2026年3月期決算説明

ダイワボウHD、売上高・営業利益共に過去最高 新商号「MUSUBITE」で2030年度の営業利益500億円へ

アジェンダ

西村幸浩氏:ダイワボウホールディングス株式会社、代表取締役社長の西村です。本日はお忙しい中お集まりいただき、誠にありがとうございます。それでは、2026年3月期の決算についてご説明します。

本日のアジェンダはスライドのとおりです。

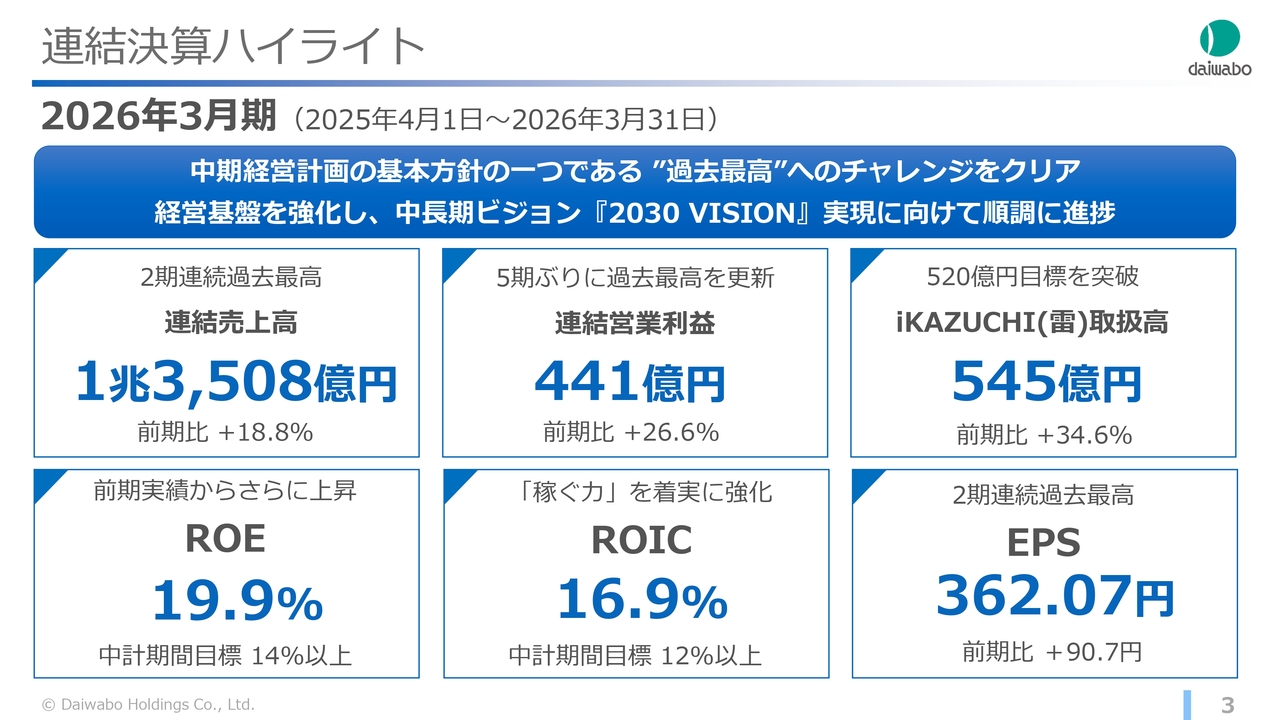

連結決算ハイライト

まず、2026年3月期の決算についてご報告します。

現中期経営計画の基本方針の1つとして掲げた「“過去最高”へのチャレンジ」のもと、売上・利益ともに大幅に伸長し、過去最高を達成しました。また、経営基盤を強化し、さらなる成長に向けて主要なKPIも順調に推移しています。各項目の詳細は後ほどご説明します。

連結決算ハイライト

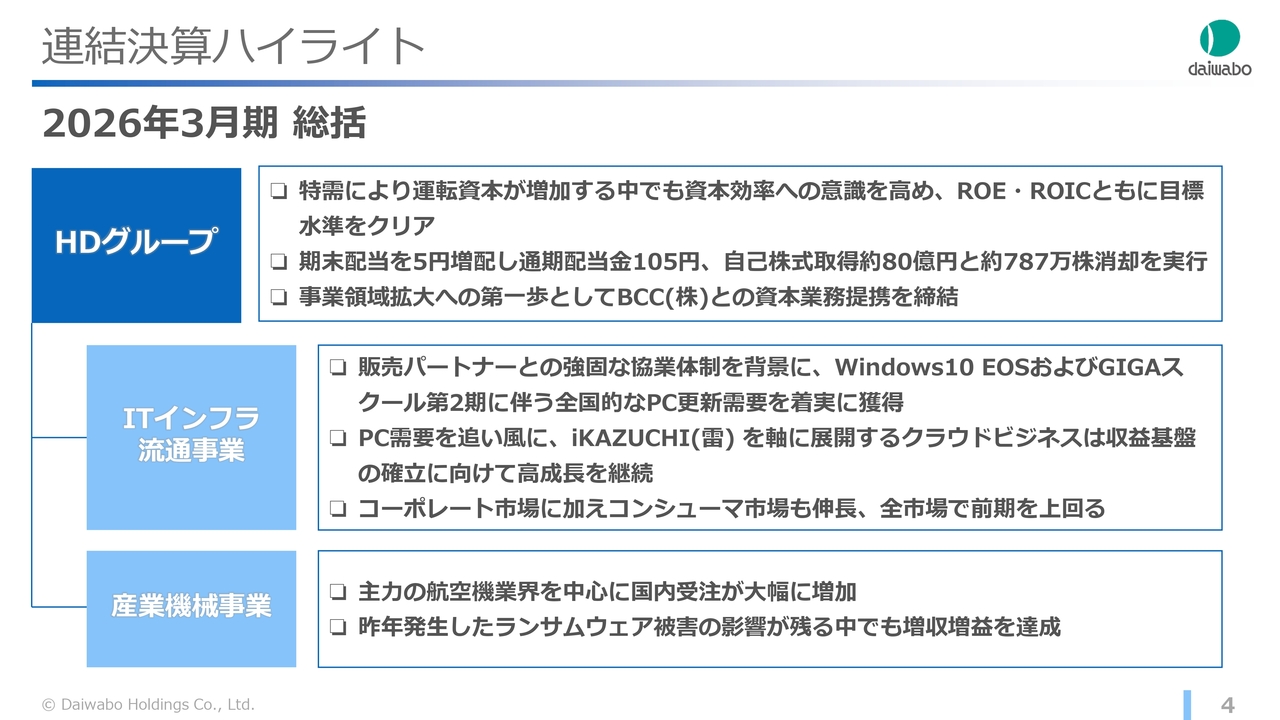

セグメント別のハイライトです。グループ全体では、特需に伴う運転資本の増加がありましたが、資本効率に留意しつつ、株主還元策を引き続き実施しました。また、『2030 VISION』の実現に向けて、昨年11月には事業領域拡大の第一歩となる資本業務提携を締結しました。

ITインフラ流通事業では、販売パートナーとの強固な協業体制を背景に、Windows10 EOSおよびGIGAスクール構想第2期に伴う全国的なPC更新需要を着実に獲得しました。

また、「iKAZUCHI(雷)」を軸に展開するクラウドビジネスは、新たな収益基盤として高成長を続けています。コーポレート市場に加えてコンシューマー市場も伸長し、全市場で前期を上回りました。

産業機械事業では、主力の航空機業界を中心に国内受注が回復し、受注金額が大幅に増加しました。特に上期では、昨年発生したランサムウェア被害の影響が残りつつも、大型機の納品やサービス売上の増加により、増収増益を達成しています。

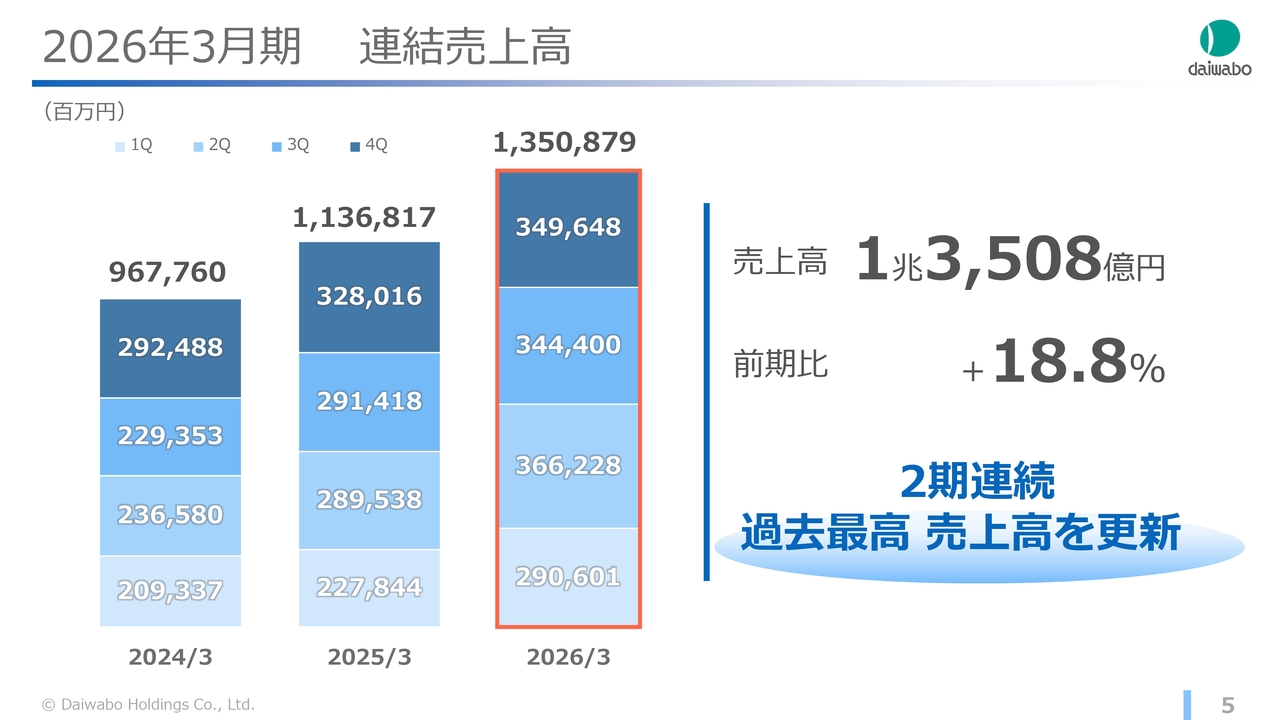

2026年3月期 連結売上高

連結売上高は1兆3,508億円となり、前期比18.8パーセント増加しました。過去最高だった前期の1兆1,368億円を上回り、2期連続で過去最高を更新しました。

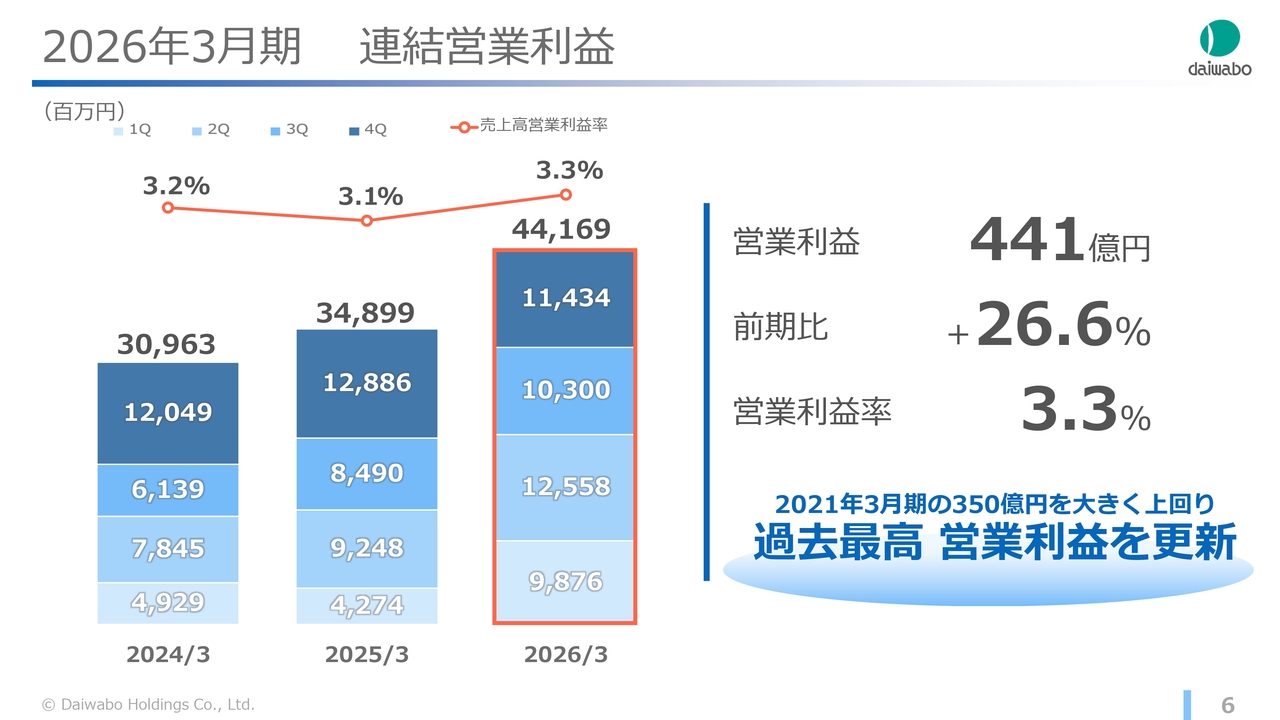

2026年3月期 連結営業利益

連結営業利益は441億円で、前期比26.6パーセント増となりました。5年前の350億円を大きく上回り、過去最高の営業利益を更新しています。なお、売上高営業利益率は前期の3.1パーセントから3.3パーセントに改善しました。

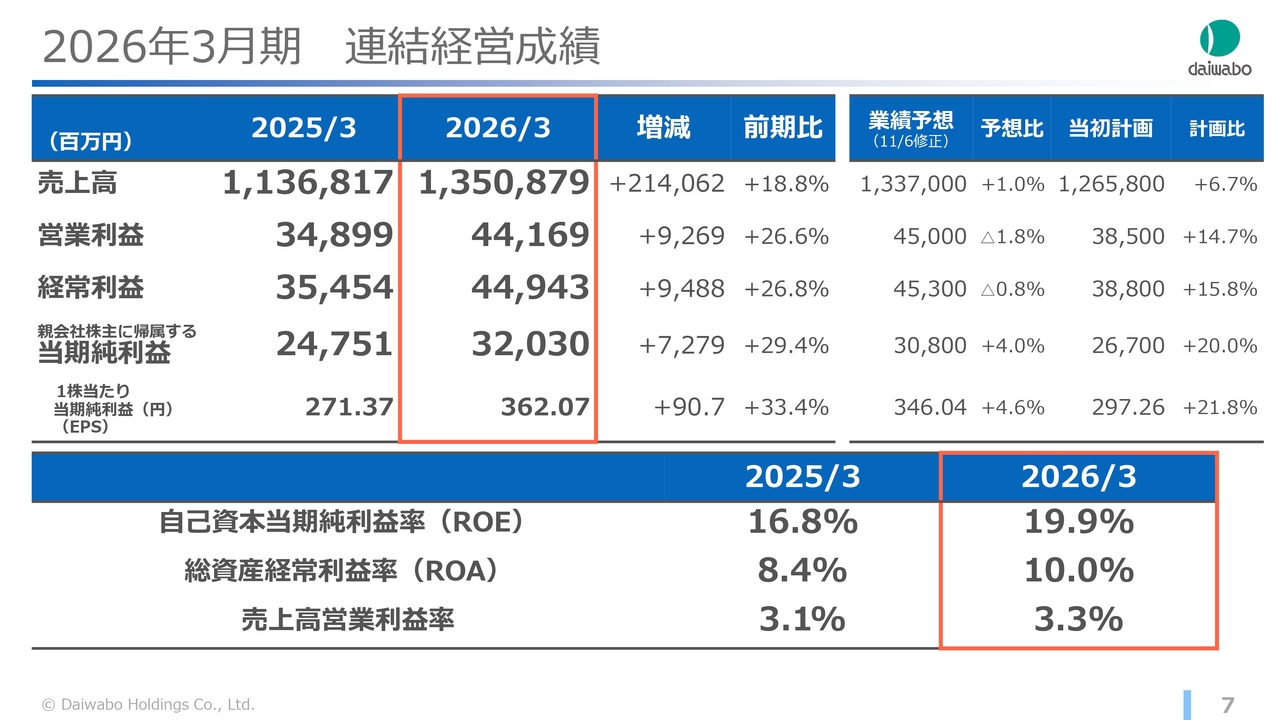

2026年3月期 連結経営成績

連結の実績をまとめたものです。経常利益は449億円、当期純利益は320億円となりました。EPSも前期を大幅に上回り、362円となっています。

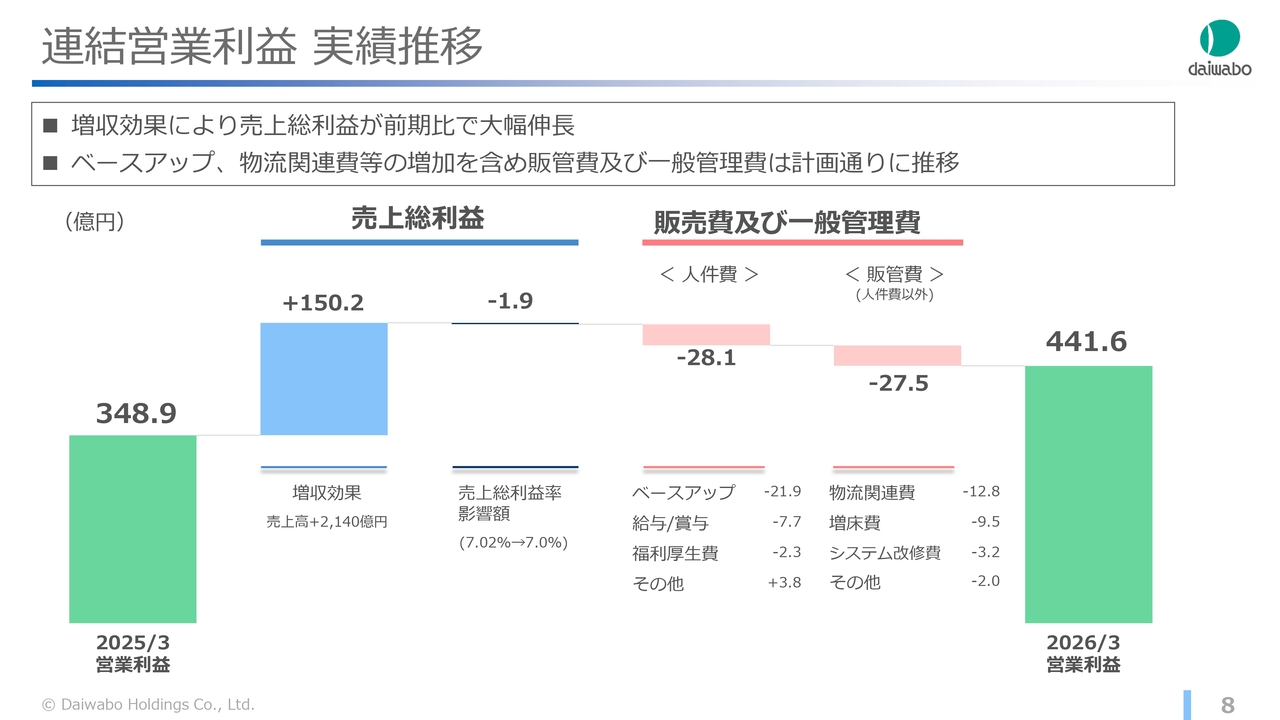

連結営業利益 実績推移

営業利益の推移についてご説明します。売上高の増収に伴い、売上総利益は約150億円増加しました。一方で、販管費も約55億円増加しています。販管費の内訳を見ると、ベースアップによる人件費の増加が最も大きく、好業績を受けた賞与の増加に加え、従業員数の増加により給与や福利厚生費も増加しました。

人件費以外では、PCなどの出荷量増加に伴う物流関連費用が約13億円、ITインフラ流通事業のオフィス移転に関連する増床費用が約10億円増加しましたが、販管費全体は計画どおりに推移しました。以上の結果、営業利益は前期を大幅に上回る441億円となりました。

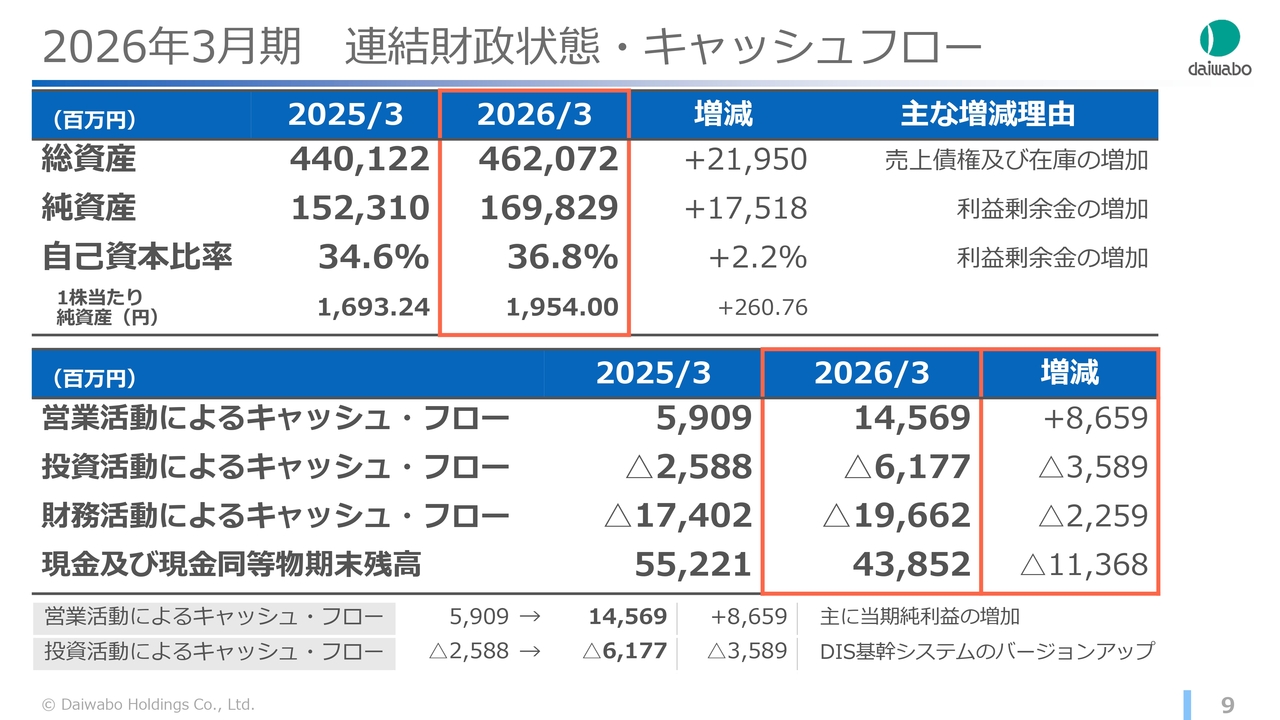

2026年3月期 連結財政状態・キャッシュフロー

連結の財政状態とキャッシュ・フローです。総資産は、主にGIGAスクール構想に関連する売上債権および在庫の増加により、219億円増加しました。売上債権は増えましたが、期中の債権回収も進んだことで、営業キャッシュ・フローは86億円のプラスとなりました。

なお、今年1月に稼働したDIS基幹システムのバージョンアップにより、投資活動によるキャッシュ・フローの支出が増加しています。

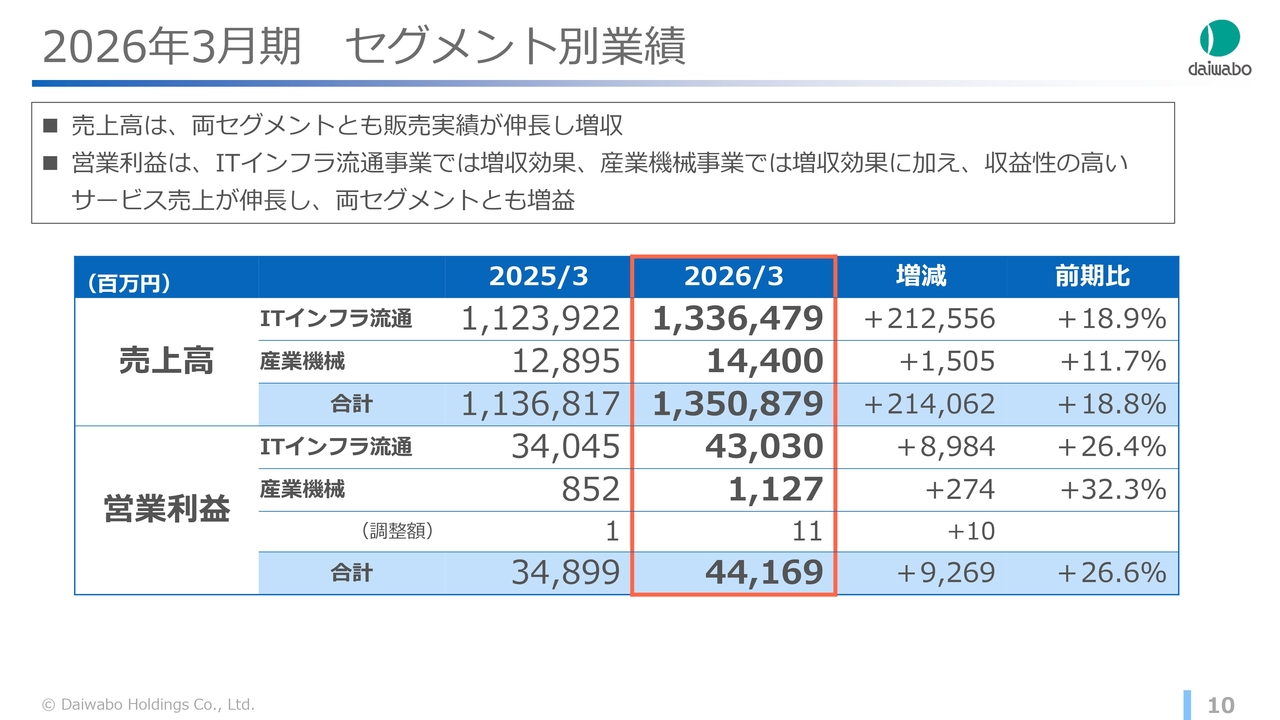

2026年3月期 セグメント別業績

セグメント別の業績は、スライドのとおりです。両セグメントともに好調に推移し、大幅な増収増益を達成しました。特に、ITインフラ流通事業では売上高・営業利益ともに過去最高を更新しています。

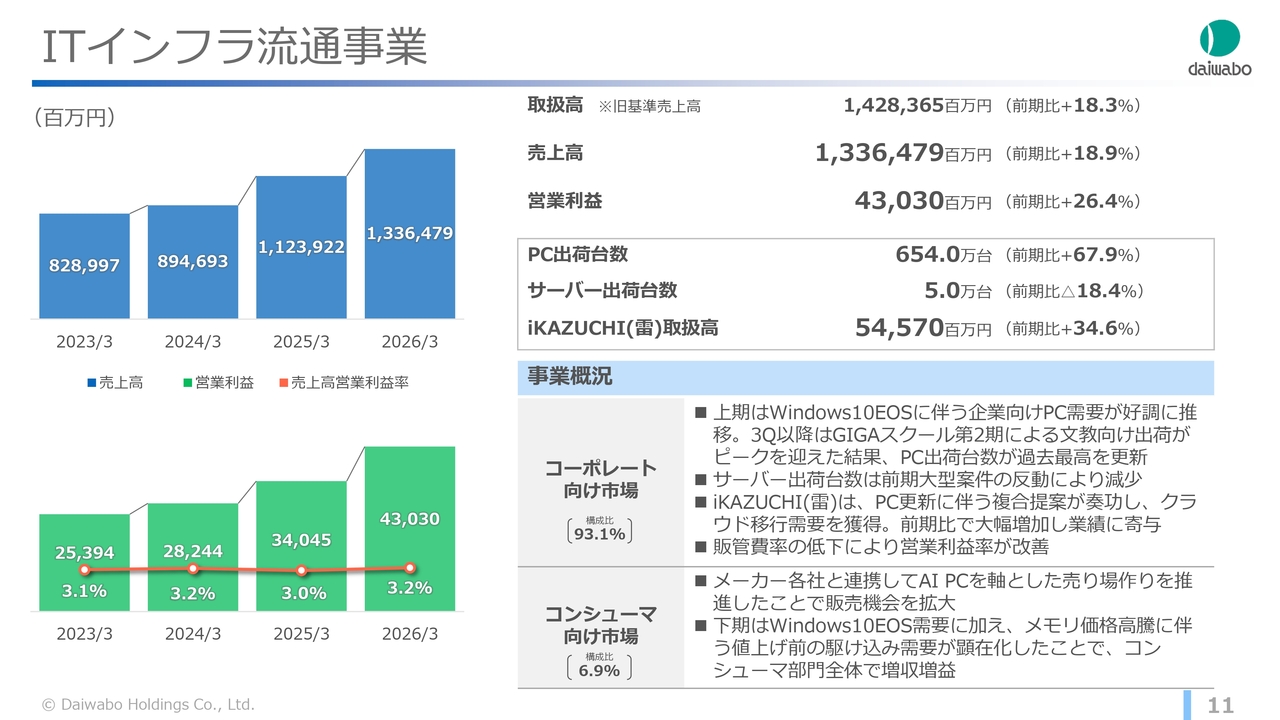

ITインフラ流通事業

各セグメントの状況を詳しくご説明します。まず、ITインフラ流通事業です。売上高は1兆3,364億円で、前期比18.9パーセント増となりました。営業利益は430億円で、前期比26.4パーセント増加しました。売上拡大に伴う販管費率の減少により、営業利益率は前期の3パーセントから3.2パーセントに向上しています。

コーポレート向け市場では、上期にWindows10 EOSに伴うPC更新需要が好調に推移しました。下期に入ると、GIGAスクール構想第2期の更新需要がピークを迎えています。一方、コンシューマー向け市場では、Windows更新需要に加え、製品値上げによる駆け込み需要が見られ、前期を上回る業績となりました。

その結果、通期のPC出荷台数は654万台と過去最高を記録し、業績に大きく貢献しました。一方で、サーバーは前期が大型案件の影響で好調だったため、当期の出荷台数は減少しました。

クラウドビジネスに貢献する「iKAZUCHI(雷)」も順調に推移し、前期比34.6パーセント増と高い伸びを示しました。

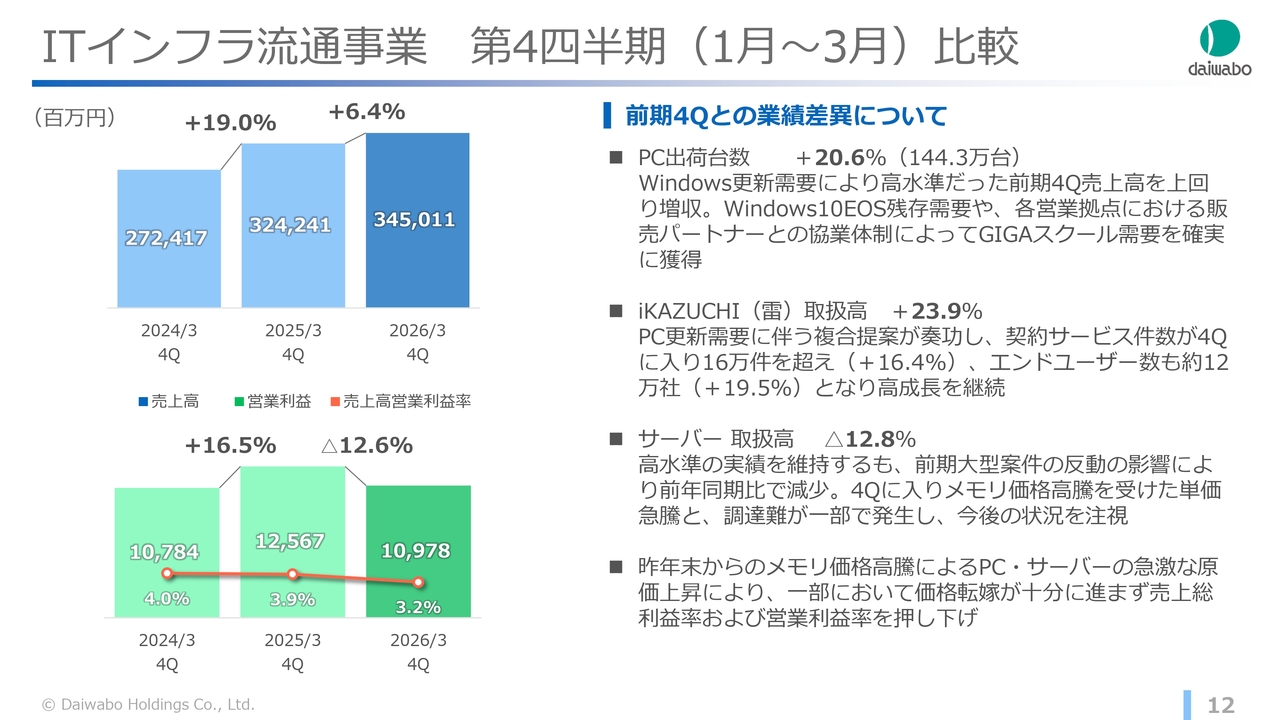

ITインフラ流通事業 第4四半期(1月~3月)比較

ITインフラ流通事業の直近3年間における第4四半期の業績を比較したものです。PC出荷台数は、Windows更新需要が顕在化していた前期から20.6パーセント増加し、144万3,000台となりました。

「iKAZUCHI(雷)」は、PCとの複合提案を促進したことで、契約サービス件数および契約ユーザー社数が順調に伸び、取扱高は前期比23.9パーセント増加しました。一方でサーバーは、前期の大型案件の反動により、台数・金額ともに減少しました。

利益については、第4四半期のメモリ価格高騰による仕入れ原価の上昇が影響しました。特にサーバーでは、急な値上げ分を販売価格へ十分に転嫁できず、営業利益率が前期第4四半期から低下しました。

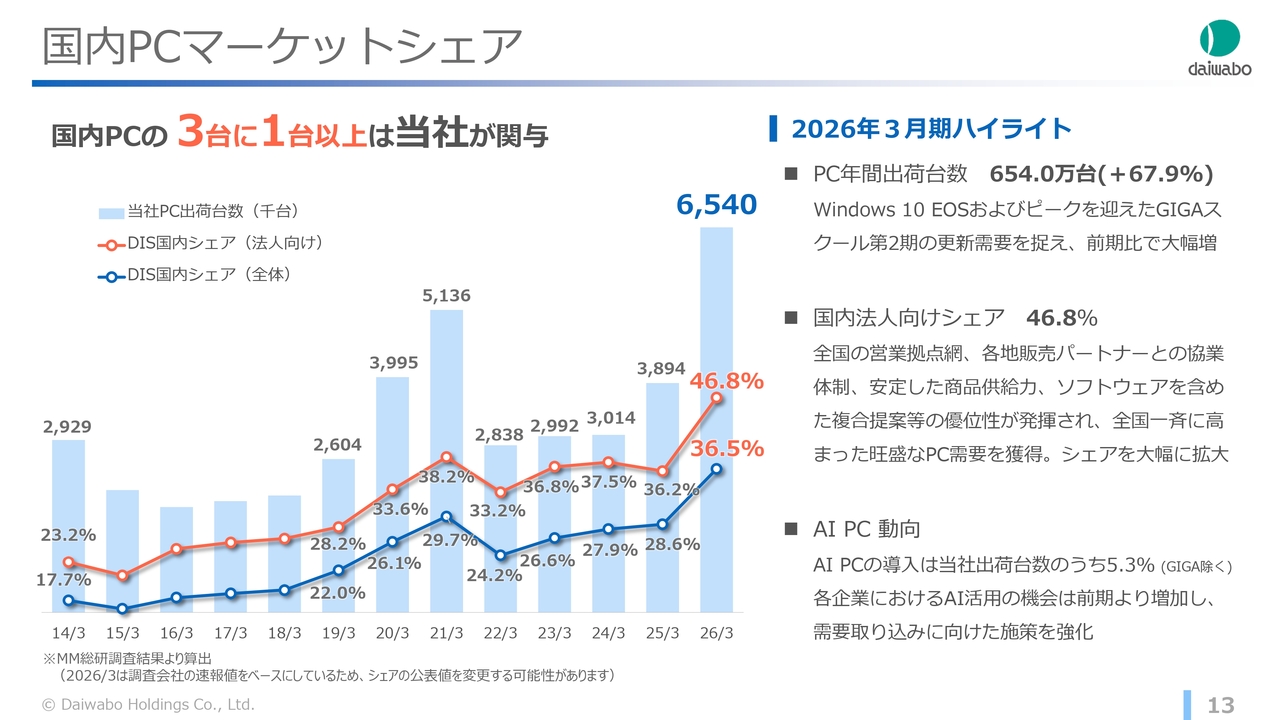

国内PCマーケットシェア

こちらのスライドは、国内PC出荷台数における当社のマーケットシェアを示しています。速報値ではありますが、当期のPCシェアは全体で36.5パーセント、法人向け市場では46.8パーセントまで大幅に上昇しました。

Windows10 EOSでは、企業向けに加え、官公庁・自治体向けでも多数の案件を獲得しています。また、GIGAスクール構想に伴う文教向け需要も着実に取り込み、高い成長を記録しました。

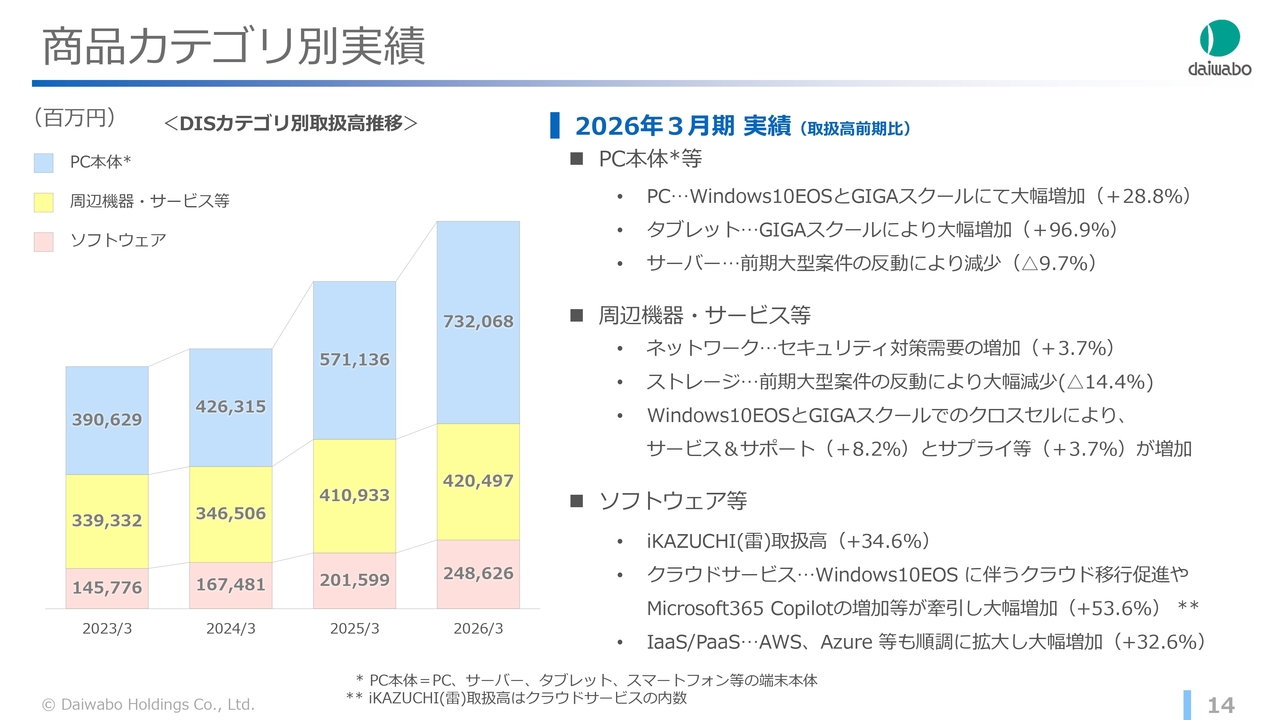

商品カテゴリ別実績

主要カテゴリ別の取扱高の実績です。PCの出荷額は前期比28.8パーセント増、タブレットはGIGAスクール構想向け案件への対応により前期比96.9パーセント増となりました。サーバーについては、ITインフラ構築案件、特にデータセンター向けを順調に受注しましたが、前期の大型案件の反動で前期比9.7パーセント減となりました。

周辺機器では、ストレージが前期の反動で減少しましたが、ネットワーク関連は前期比3.7パーセント増となりました。また、好調なPC需要に伴い、サービス&サポートおよびサプライも順調に伸びています。

ソフトウェアでは「iKAZUCHI(雷)」経由での取扱高が前期比34.6パーセント増と好調で、ソフトウェア全体の実績を押し上げました。

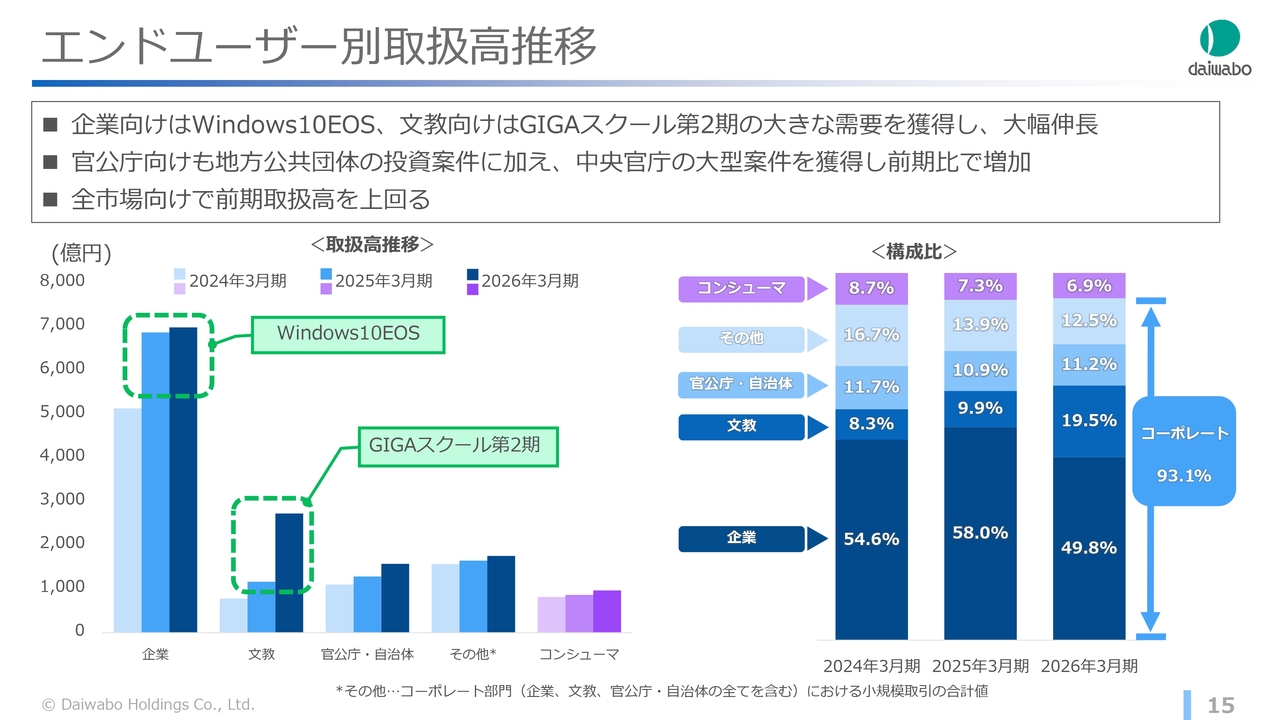

エンドユーザー別取扱高推移

エンドユーザー別の取扱高の推移です。ITインフラ流通事業は卸売業ですが、エンドユーザー情報を取得し、案件獲得に努めています。企業向けではWindows10のEOS需要を取り込み、2期連続で大幅に伸長しました。文教向けではGIGAスクール構想第2期の需要を獲得し、2026年3月期に大幅な増加を記録しています。

スライドのとおり、コーポレート向け・コンシューマー向けのすべての市場で、前期の取扱高を上回りました。なお、全体の構成比はコーポレート向けが93.1パーセント、コンシューマー向けが6.9パーセントです。

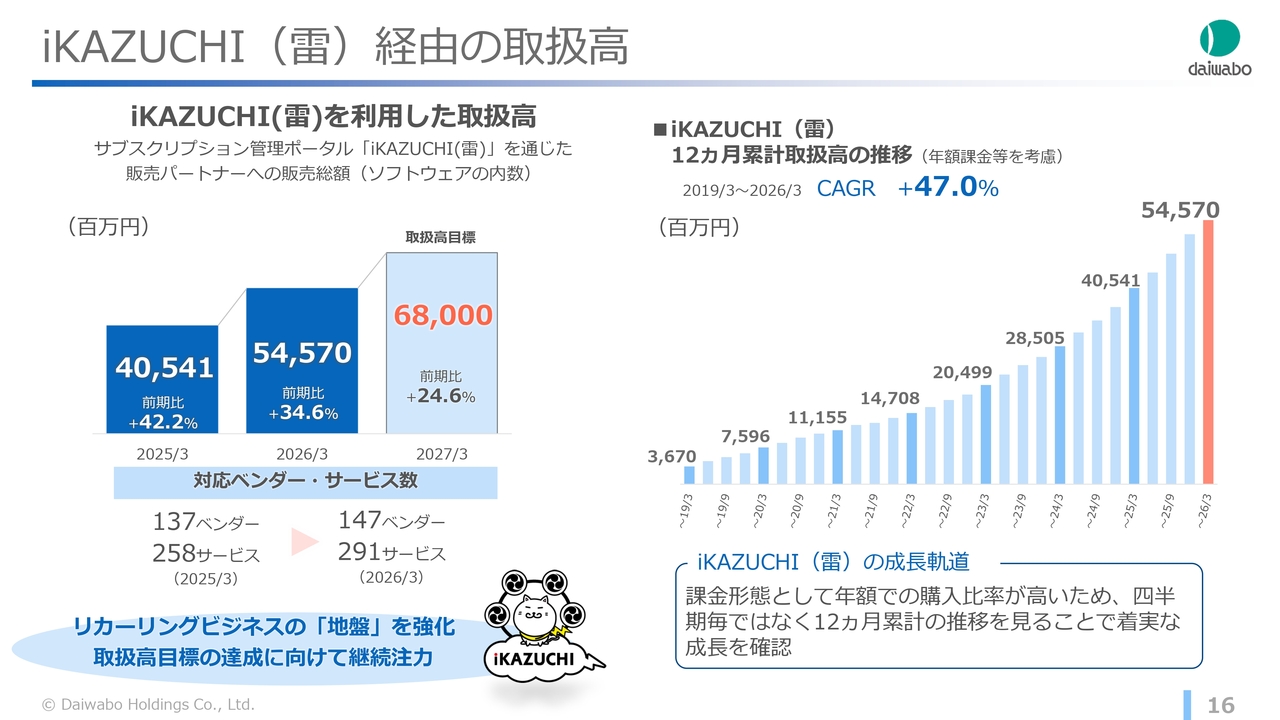

iKAZUCHI(雷)経由の取扱高

DISオリジナルのサブスクリプション管理ポータル「iKAZUCHI(雷)」経由での取扱高は545億円でした。目標の520億円を上回り、前期比34.6パーセント増と高い伸びを記録しています。

契約ユーザー社数や契約サービス件数も増加しており、ITインフラ流通事業の次の成長ドライバーとして、収益基盤の確立に向けて着実に成長しています。なお、2027年3月期の目標は680億円です。

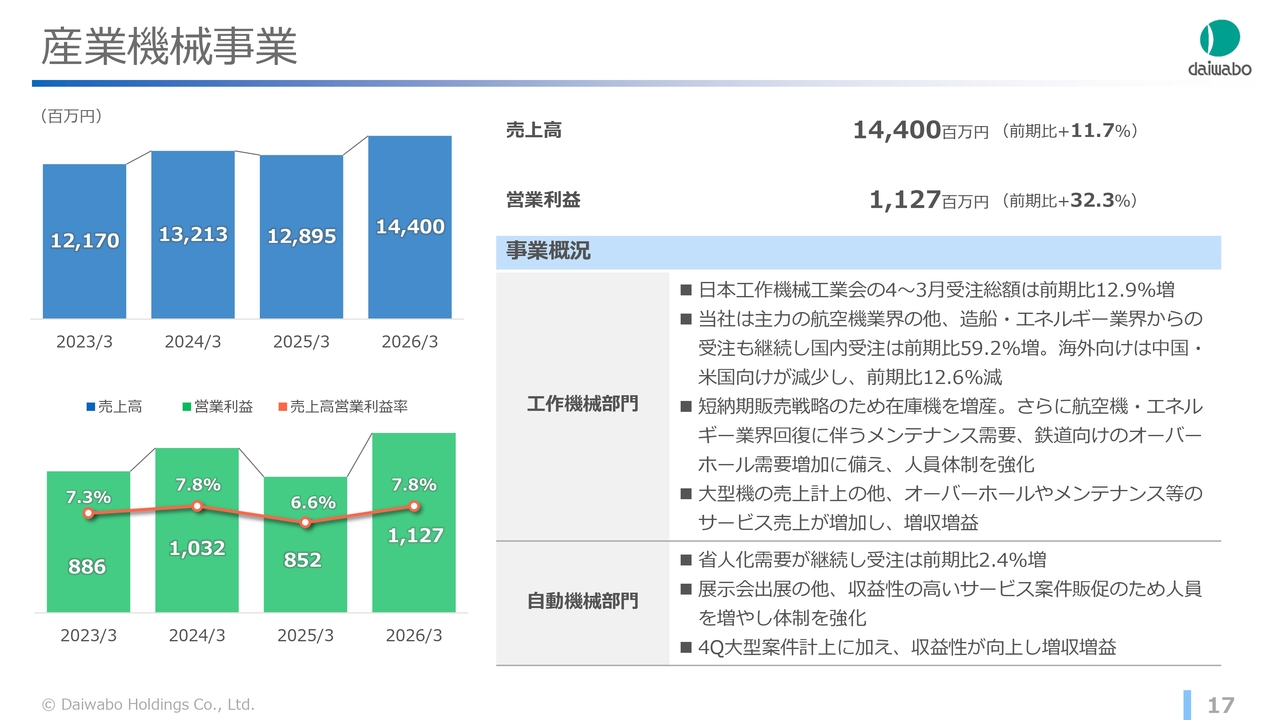

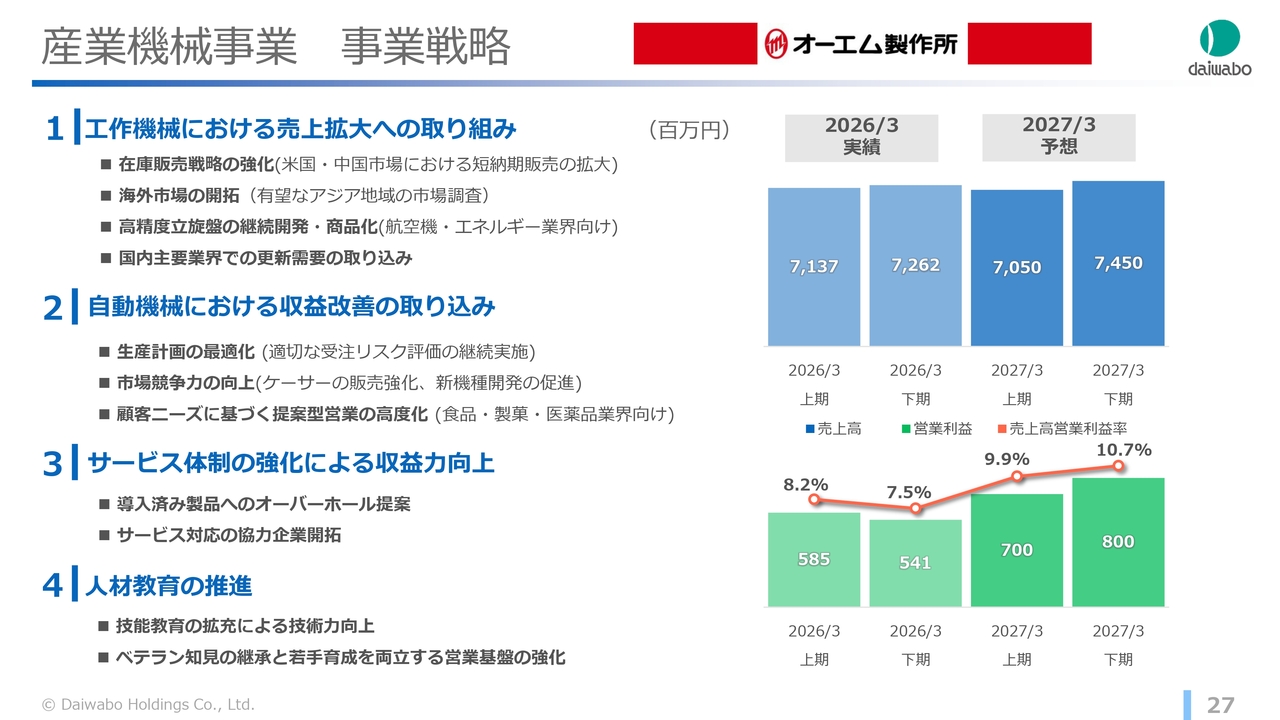

産業機械事業

産業機械事業の実績です。工作機械部門では、主力の航空機業界に加え、造船やエネルギー分野など国内市場の回復を背景に、受注は前期比59.2パーセント増となりました。自動機械部門も受注が増加しており、2027年3月期に弾みをつけています。

また、昨年2月に発生したランサムウェア被害の影響が懸念されましたが、工作機械部門・自動機械部門ともに、大型機の計上やオーバーホール、保守・メンテナンスなど収益性の高いサービスが貢献し、増収増益を達成しました。

なお、ランサムウェア被害は現在、完全に復旧しています。今後も情報セキュリティポリシーの徹底や、新たに導入したセキュリティシステムの稼働・浸透に注力していきます。

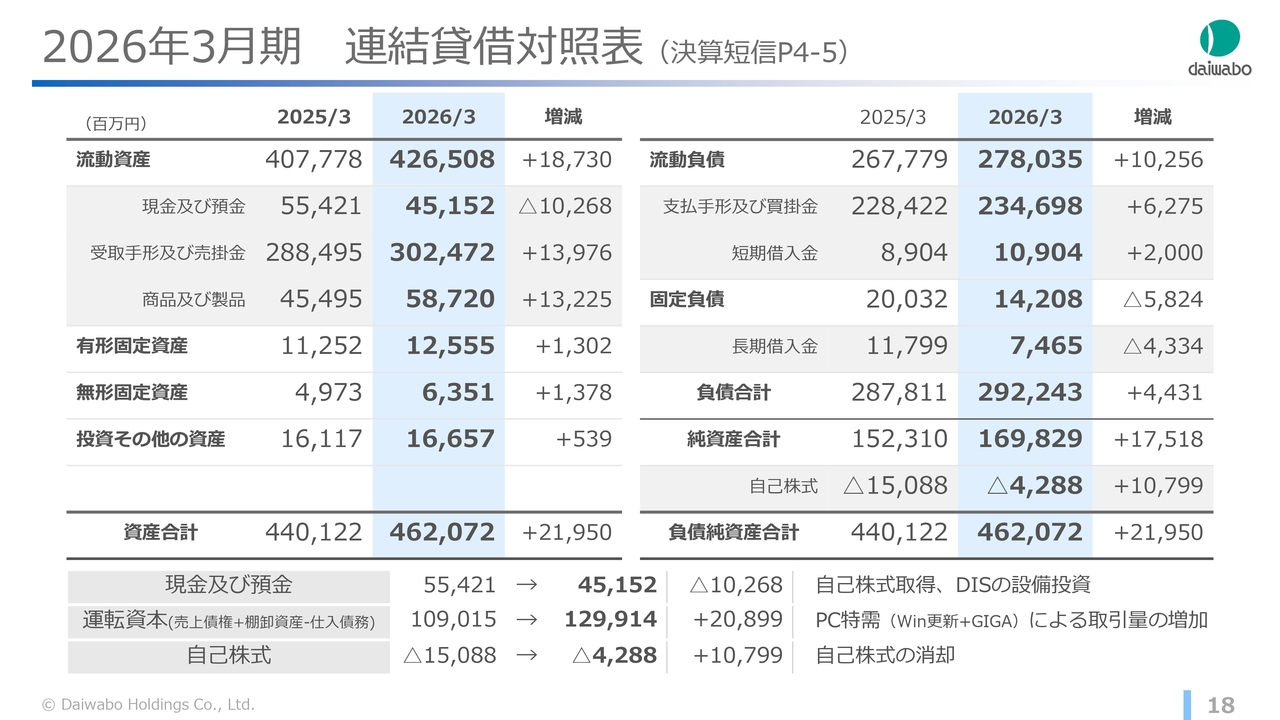

2026年3月期 連結貸借対照表(決算短信P4-5)

貸借対照表について補足します。総資産は、Windows10 EOSやGIGAスクール構想の更新需要に伴い、売上債権と商品在庫が増加したことで、前期より219億円増加しています。また、商品在庫は、メモリ価格高騰に伴う値上げ前の購入を戦略的に実施したことで、前期より132億円増加しました。

純資産は、利益剰余金の増加により前期より175億円増加しました。なお、自己株式はスライドのとおり、昨年11月に消却を行った結果が反映されています。

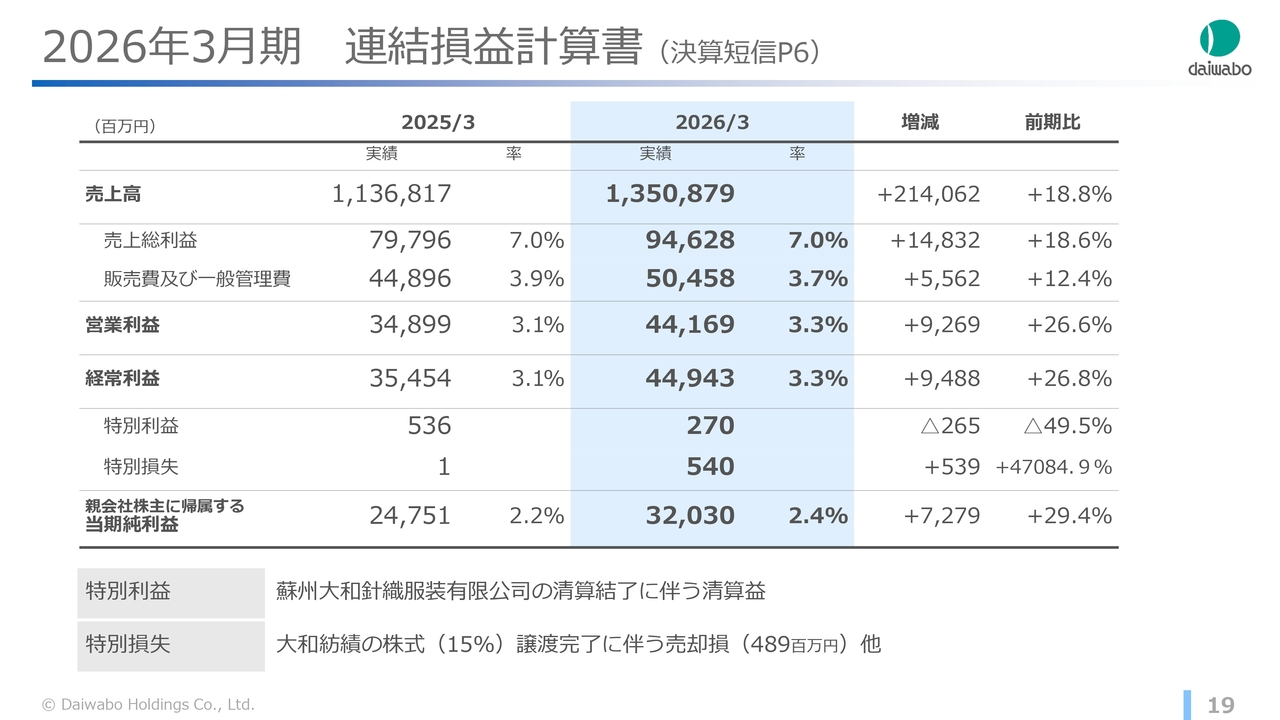

2026年3月期 連結損益計算書(決算短信P6)

損益計算書について補足します。売上総利益率は7パーセントで、前期と同程度でした。第4四半期に生じたメモリ価格高騰の影響により、想定よりも若干低い水準となりましたが、販管費率の低下により、通期の営業利益率は3.3パーセントと0.2ポイント改善しています。

特別損益は、繊維事業の関連株式清算に伴う特別利益に加え、2024年3月に事業譲渡した大和紡績の残り15パーセント株式の譲渡完了に伴う特別損失を計上しました。これらにより、親会社株主に帰属する当期純利益は320億円となりました。

決算説明は以上です。

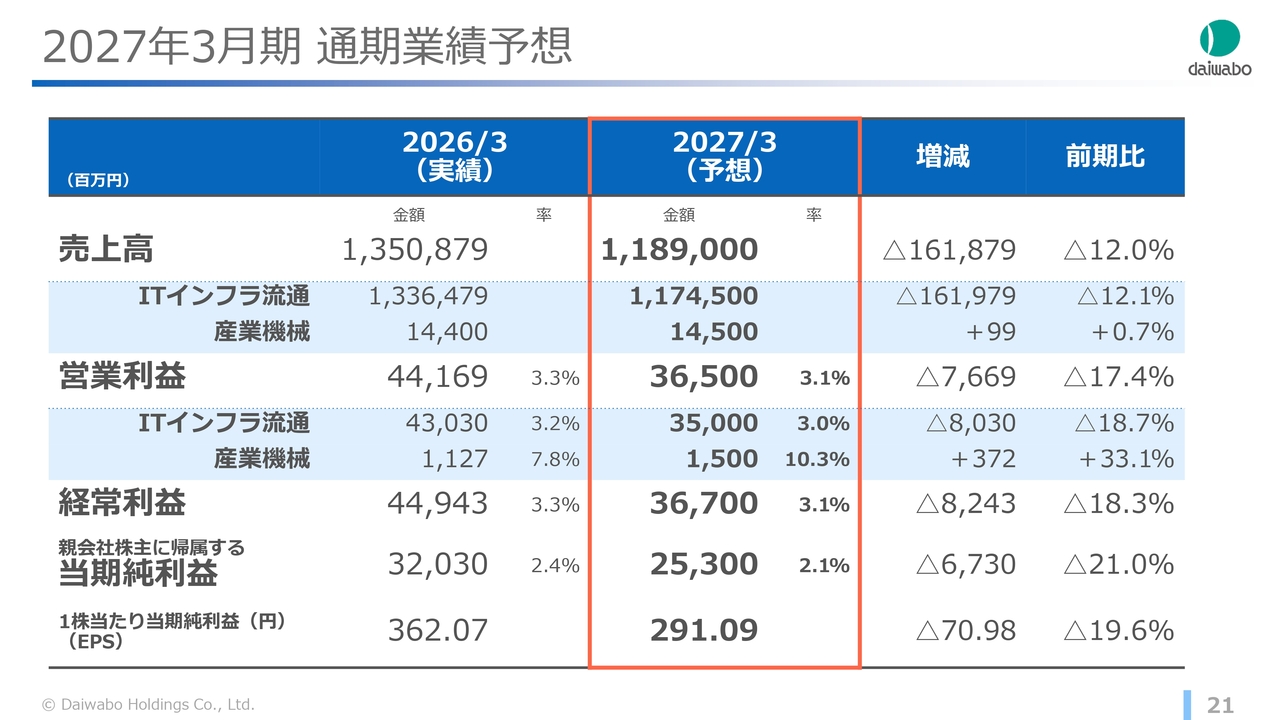

2027年3月期 通期業績予想

2027年3月期の業績予想です。売上高は1兆1,890億円、営業利益は365億円を見込んでいます。特需の反動減の影響はあるものの、IT関連製品への投資は引き続き順調に推移すると見ており、足元の製品単価上昇や販売価格への転嫁も織り込んでいます。

また、産業機械事業は好調な受注状況により、増収増益となる見通しです。

このあと、営業利益の減少要因についてご説明します。

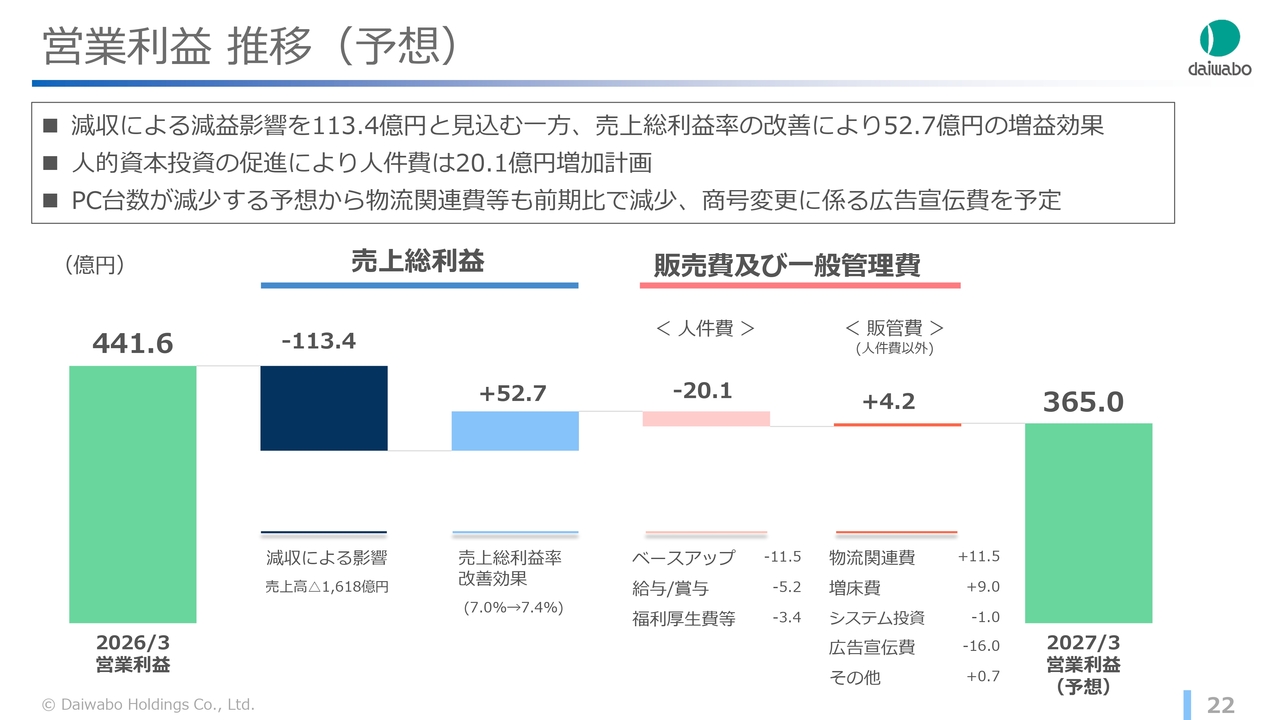

営業利益 推移(予想)

先ほどご説明したとおり、主にPC出荷台数の減少により、2027年3月期は減収を見込んでいます。売上高の減少に伴う営業利益のマイナス分は、約113億円と見ています。

一方、通期の売上総利益率は改善を見込み、営業利益の押し上げ効果を約52億円と試算しています。

販管費については、今期もベースアップを行うことに加え、全体の人員増を踏まえ、人件費で約20億円の増加を見込んでいます。なお、人件費以外の販管費は約4億円減少する計画で、これは営業利益にプラスに寄与します。

以上の結果、2027年3月期の営業利益は365億円を見込んでいます。

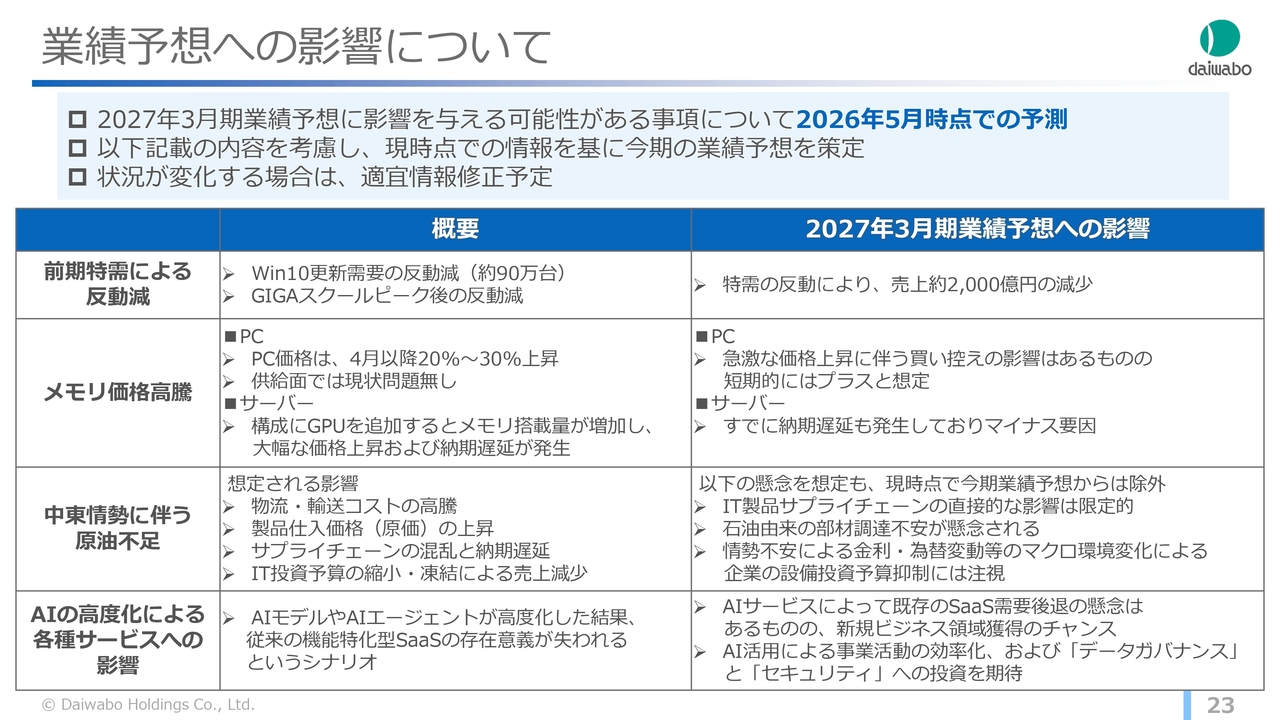

業績予想への影響について

2027年3月期の業績予想に影響を与える可能性がある事項を記載しています。特需の反動減については、Windows更新需要分の約90万台に加え、GIGAスクールのピーク後の反動により、売上高に約2,000億円の影響を見込んでいます。

メモリ価格の高騰については、4月以降、PCの価格が20パーセントから30パーセント上昇しています。急激な価格上昇による買い控えの影響は想定されるものの、短期的には価格上昇がプラス要因になると考えています。なお、現時点ではPCの供給面への影響はありません。

一方、サーバーについては、特にGPU搭載機において、メモリ搭載量の増加により大幅な価格上昇や納期遅延が一部で発生しており、マイナス要因となる見込みです。

中東情勢に伴う原油不足は間接的な影響が懸念されるものの、不確定要素が多いため、現時点では業績予想から除外しています。連日報道されているとおり、情勢は日々変化しているため、今後の動向を注視していきます。

また、AIモデルやAIエージェントの高度化により、SaaS需要の後退が懸念されていますが、新規ビジネス領域を獲得するチャンスでもあると考えています。AI活用による事業活動の効率化に加え、データガバナンスとセキュリティへの投資が進むと見込まれます。

以上を踏まえ、現時点での情報をもとに業績予想を策定しています。状況が変化した場合は、適宜情報を修正していきます。

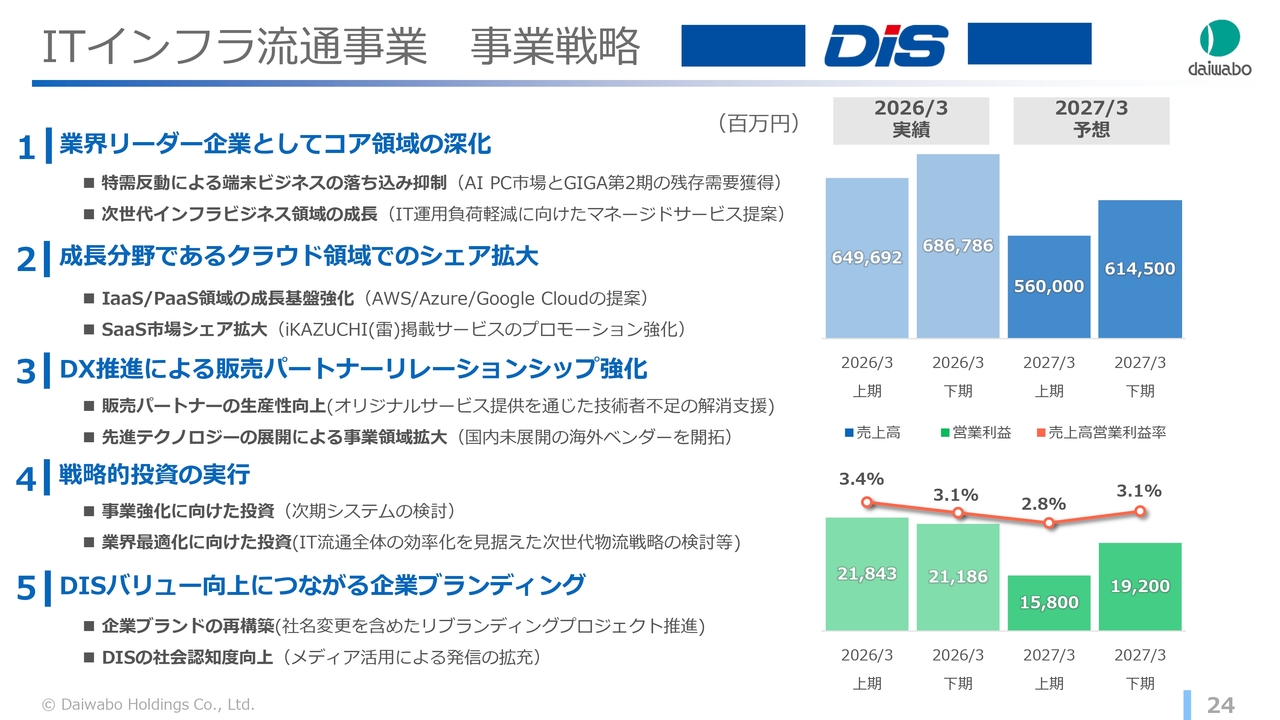

ITインフラ流通事業 事業戦略

ITインフラ流通事業の事業戦略と、2027年3月期の業績予想についてです。2026年3月期の業績からは減収減益となる見込みですが、PC本体にとどまらず、ネットワーク、セキュリティ、ソフトウェアを組み合わせた複合提案や、AI・クラウドビジネスといった成長領域の深化など、持続的成長に向けた戦略的な取り組みを進めていきます。

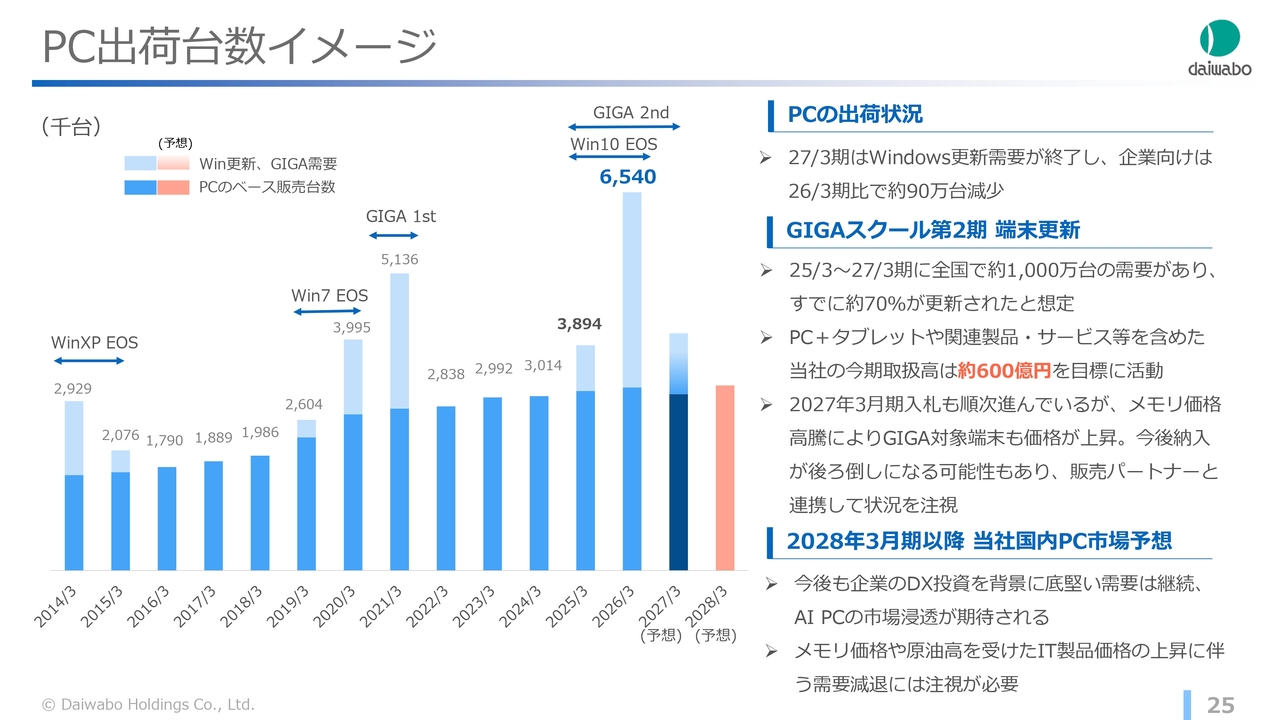

PC出荷台数イメージ

PC出荷台数のイメージです。2027年3月期の予想では、企業向けPCのWindows更新終了に伴い、前期比で約90万台の減少が見込まれています。また、GIGAスクールの需要は前期の半分以下になると想定しています。

AI PCの市場浸透などを背景に、IT関連製品の底堅い需要は継続すると想定しています。一方で、メモリ価格の高騰に伴う商品の値上げが徐々に進行している状況です。現時点でPC供給に問題はありませんが、メモリ価格の上昇は少なくとも1年から2年続くとの情報もあるため、引き続き状況を注視していきます。

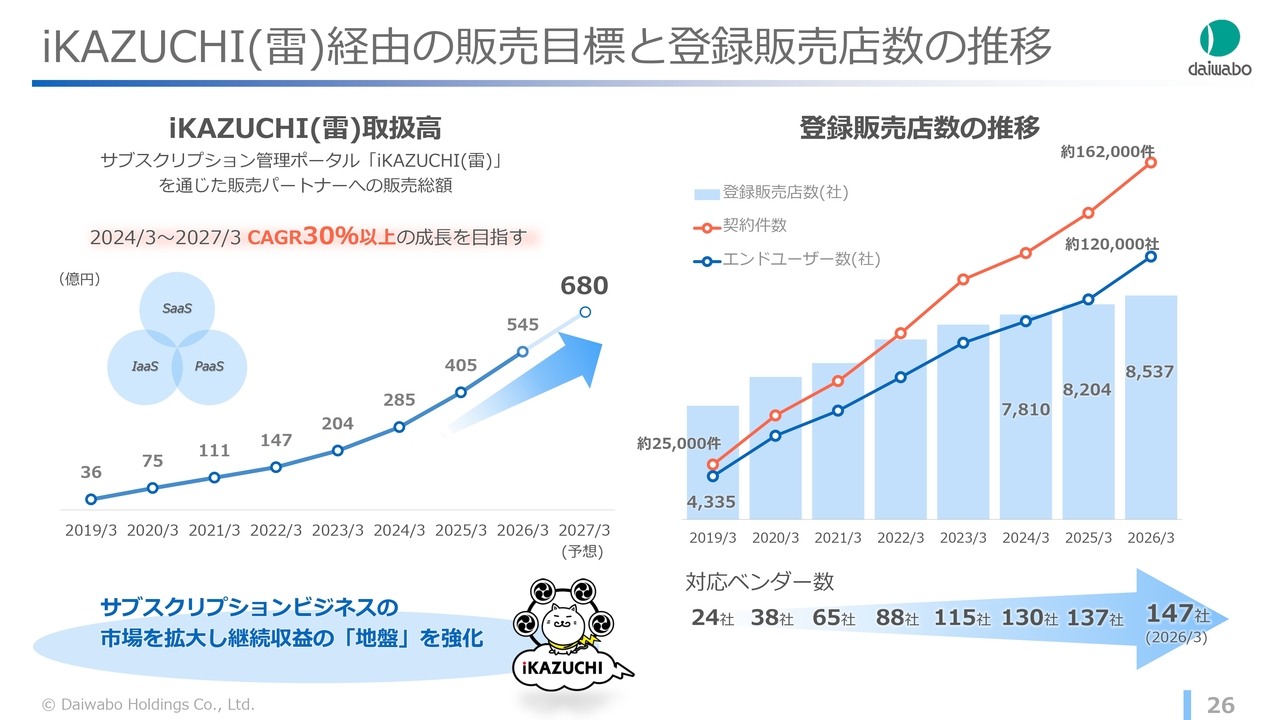

iKAZUCHI(雷)経由の販売目標と登録販売店数の推移

PCに次ぐ成長ドライバーとして注力している「iKAZUCHI(雷)」の実績は、スライドのとおりです。

2027年3月期の目標は、前期比24.6パーセント増の680億円を設定しています。サブスクリプションビジネスを拡大し、ストックビジネスの地盤を確立するためには、「iKAZUCHI(雷)」を販売パートナーに利用していただくことが有効です。

取扱いベンダー数の増加に伴い、利用件数も年々増加しています。これを着実に成長させていくことが重要な課題だと認識しています。

産業機械事業 事業戦略

産業機械事業の事業戦略と、2027年3月期の業績予想です。足元で受注が大幅に回復しており、増収増益を見込んでいます。研究開発による高精度化や海外市場の開拓に加え、リードタイムが長い製品売上の収益構造を補強するため、人員体制を整備し、サービス売上も強化していきます。

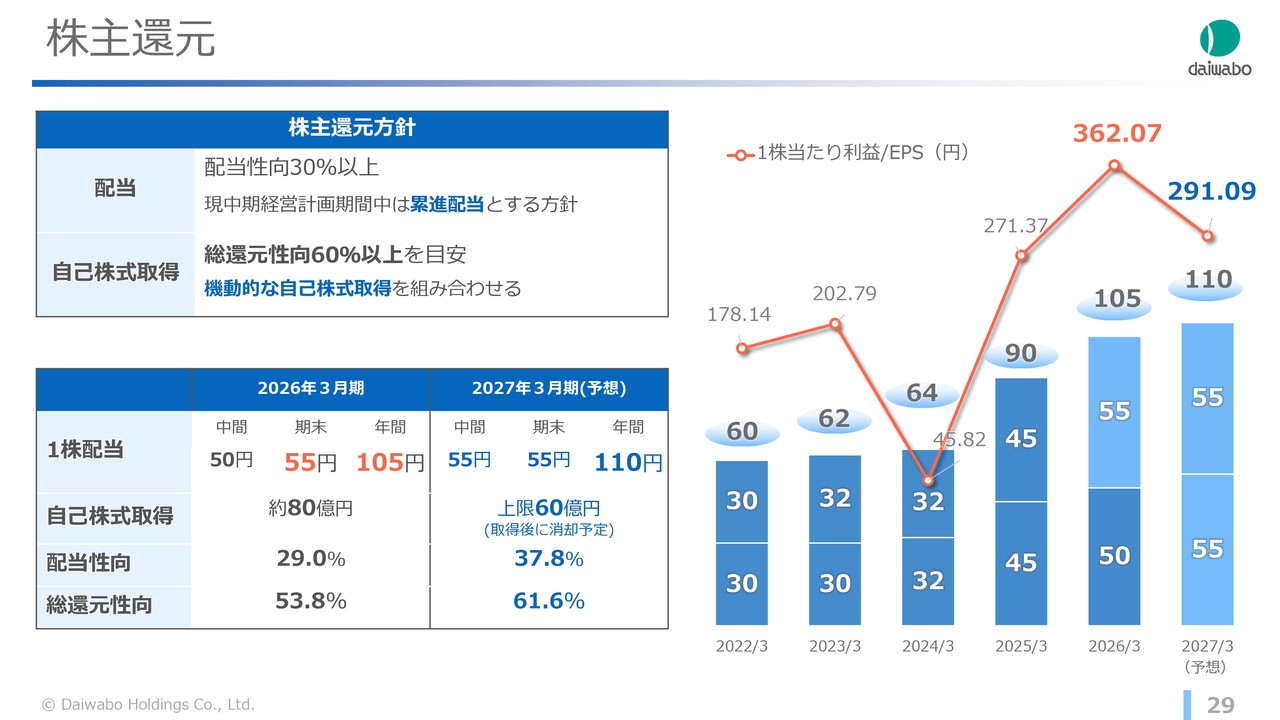

株主還元

株主還元についてご説明します。1株当たり配当金およびEPSの推移はスライドのとおりです。2026年3月期のEPSは362.07円となり、過去最高を更新しました。

配当については、期末配当を5円増配し、中間配当50円、期末配当55円の合計105円を予定しています。自己株式取得は、2026年2月までに約80億円を実施しました。最終利益は増加したものの、配当性向は29パーセント、総還元性向は53.8パーセントとなり、目標とする水準をやや下回りました。

2027年3月期は、好調だった当期業績を受け、中間配当55円、期末配当55円の合計110円の配当を予定しています。また、自己株式取得は約60億円を上限に実施する予定です。

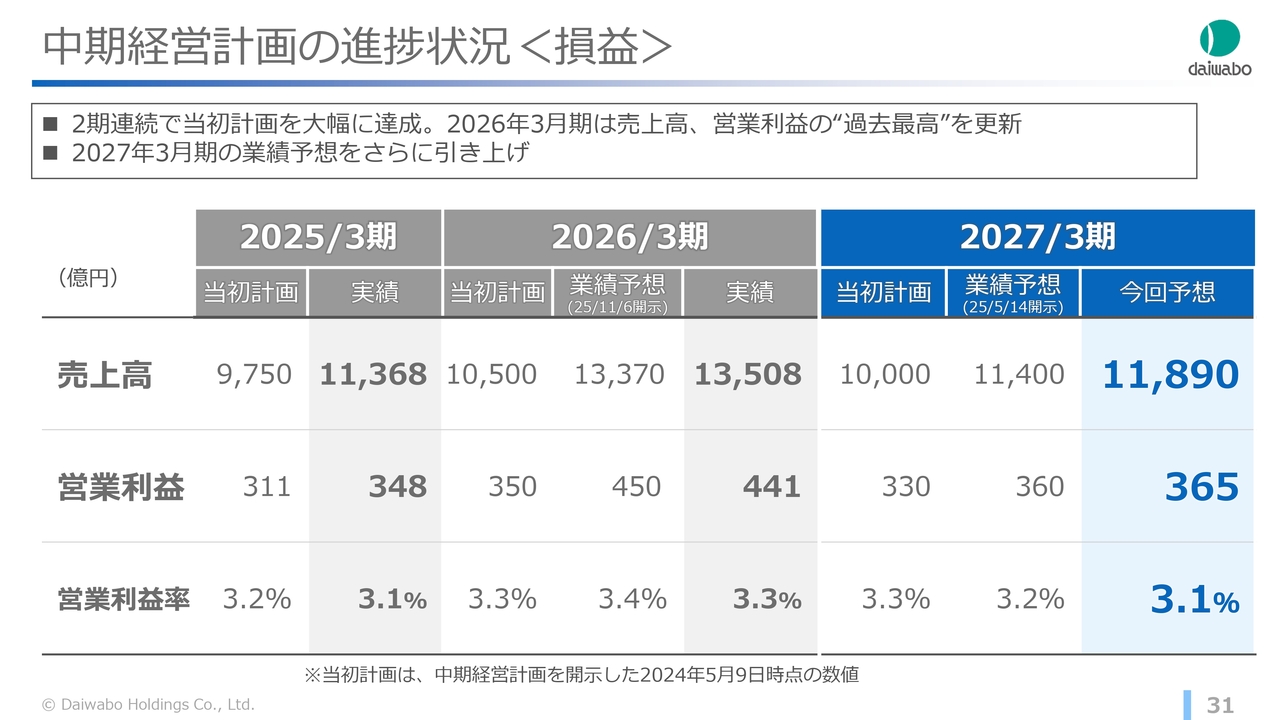

中期経営計画の進捗状況<損益>

中期経営計画の進捗状況をご説明します。こちらは業績推移です。1年目と2年目は当初計画を大きく上回り、基本方針である「過去最高へのチャレンジ」を達成しました。

2027年3月期の業績予想についても、前回予想を上方修正しています。

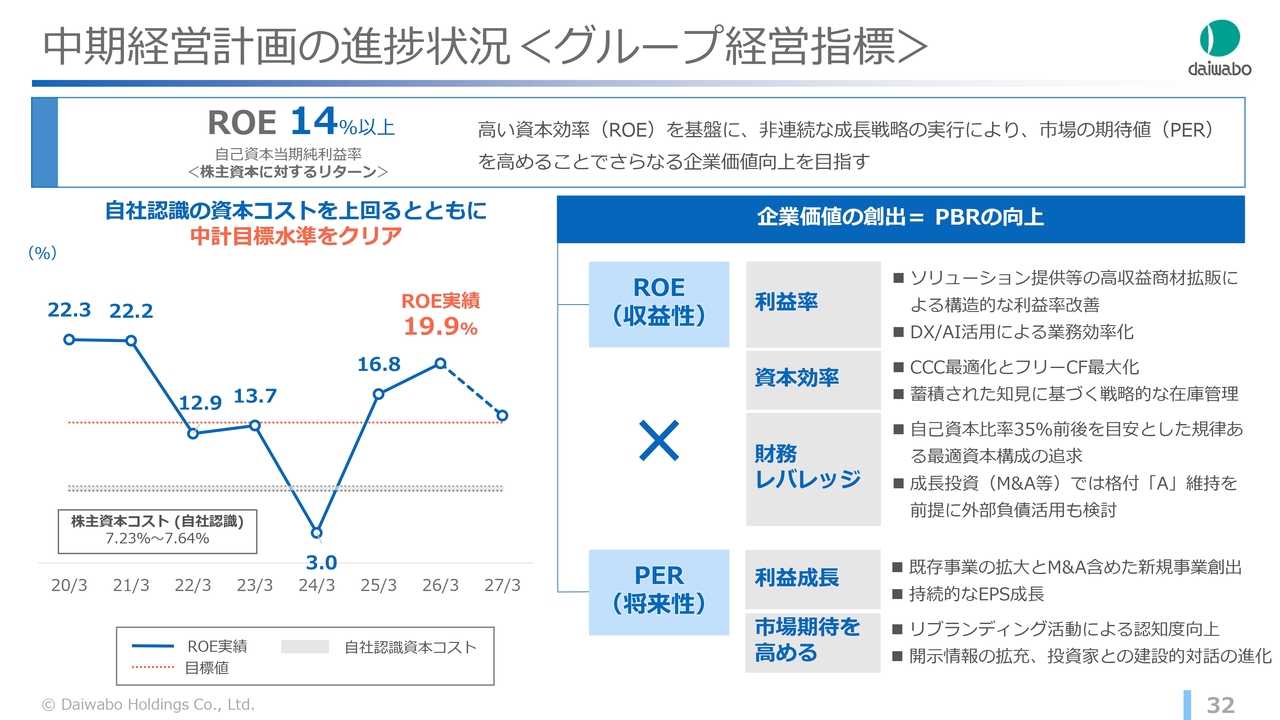

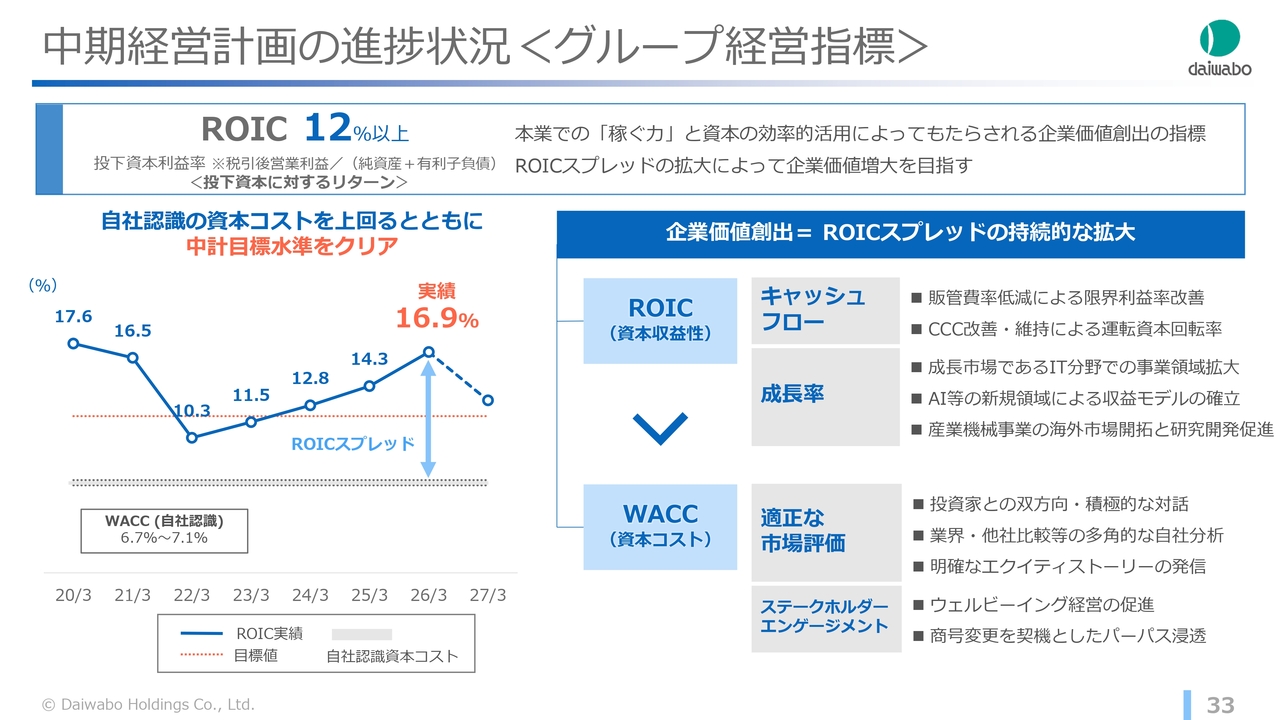

中期経営計画の進捗状況<グループ経営指標>

当社は、企業価値創出の重要な指標としてROEを重視しています。こちらはROEの推移と基本方針に関する資料です。ROEに加え、将来性を示す指標であるPERを高めることで、企業価値の向上に努めていきます。

中期経営計画の進捗状況<グループ経営指標>

もう1つの指標であるROICです。目標としている「12パーセント以上」という水準に加え、ROICスプレッドも重視しており、ROICの向上とあわせて資本コストの低減にも取り組んでいきます。

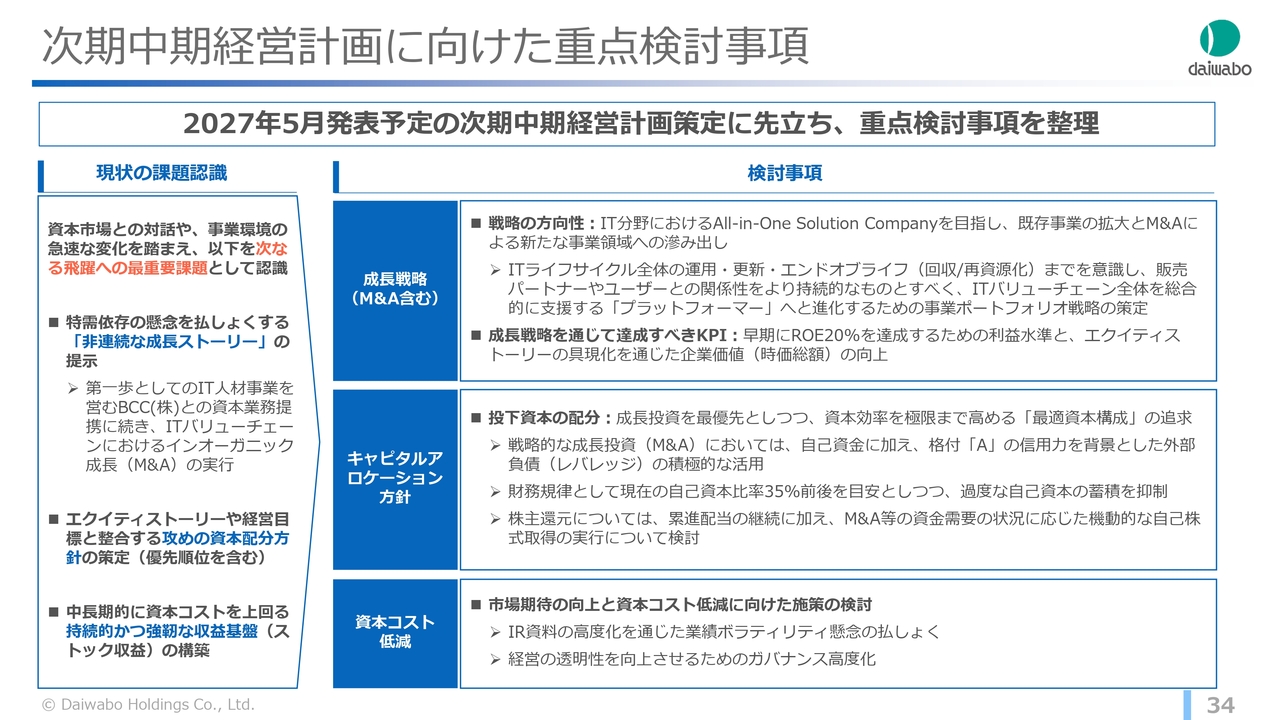

次期中期経営計画に向けた重点検討事項

来年5月に発表予定の次期中期経営計画に向けた重点検討事項です。資本市場との対話や当社を取り巻く事業環境の急速な変化を踏まえ、次なる飛躍に向けた最重要課題として、以下の3点を掲げています。

1つ目は、「非連続な成長ストーリー」の提示です。2つ目は、エクイティストーリーや経営目標と整合する、攻めの資本配分方針の策定です。これは、投下すべき資本の優先順位づけを含みます。3つ目は、中長期的に資本コストを上回る、持続的で強靭な収益基盤の構築です。

これらの検討事項を中心に、次期中期経営計画の策定を進めていきます。今後のIR面談でも、さまざまなご意見をいただければ幸いです。

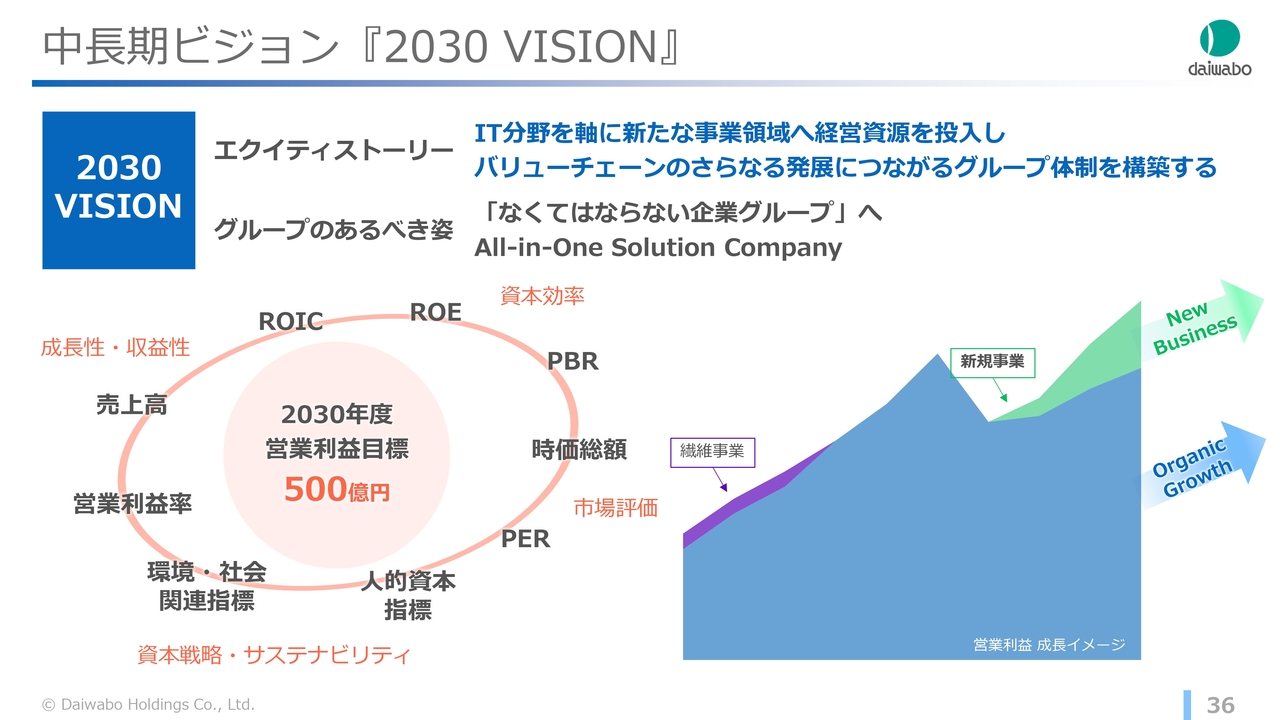

中長期ビジョン『2030 VISION』

ここからは、中長期ビジョンである『2030 VISION』について、あらためてご説明します。

当社が描くエクイティストーリーは、「IT分野を軸に新たな事業領域へ経営資源を投入し、バリューチェーンのさらなる発展につながるグループ体制を構築する」というものです。

2030年のあるべき姿として、社会に必要とされる事業モデルを創造する「なくてはならない事業グループ」となること、ディストリビューションを揺るぎない核としてIT市場全体をつなぐ「All-in-One Solution Company」となることを掲げています。加えて、定量目標として2030年度に連結営業利益500億円を目指しています。

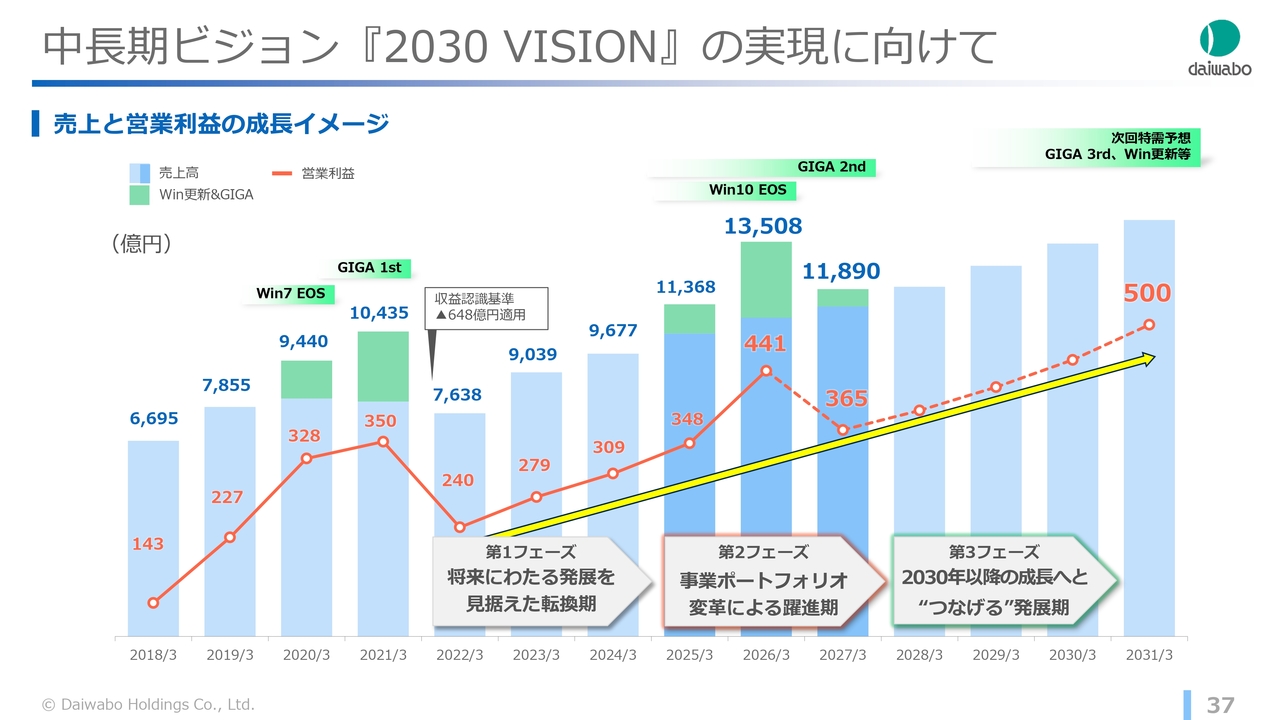

中長期ビジョン『2030 VISION』の実現に向けて

2030年度に向けた当社の成長イメージです。グラフの緑色の部分は、特需による上積み分を示しています。また、これまでベースとなる水色部分を順調に拡大してきました。

国内企業によるIT投資需要は、今後も継続する見通しです。この需要の高まりを捉え、新規領域への事業拡大やM&Aを含む成長戦略を実行し、業績を積み上げることで、確実に成長していきます。

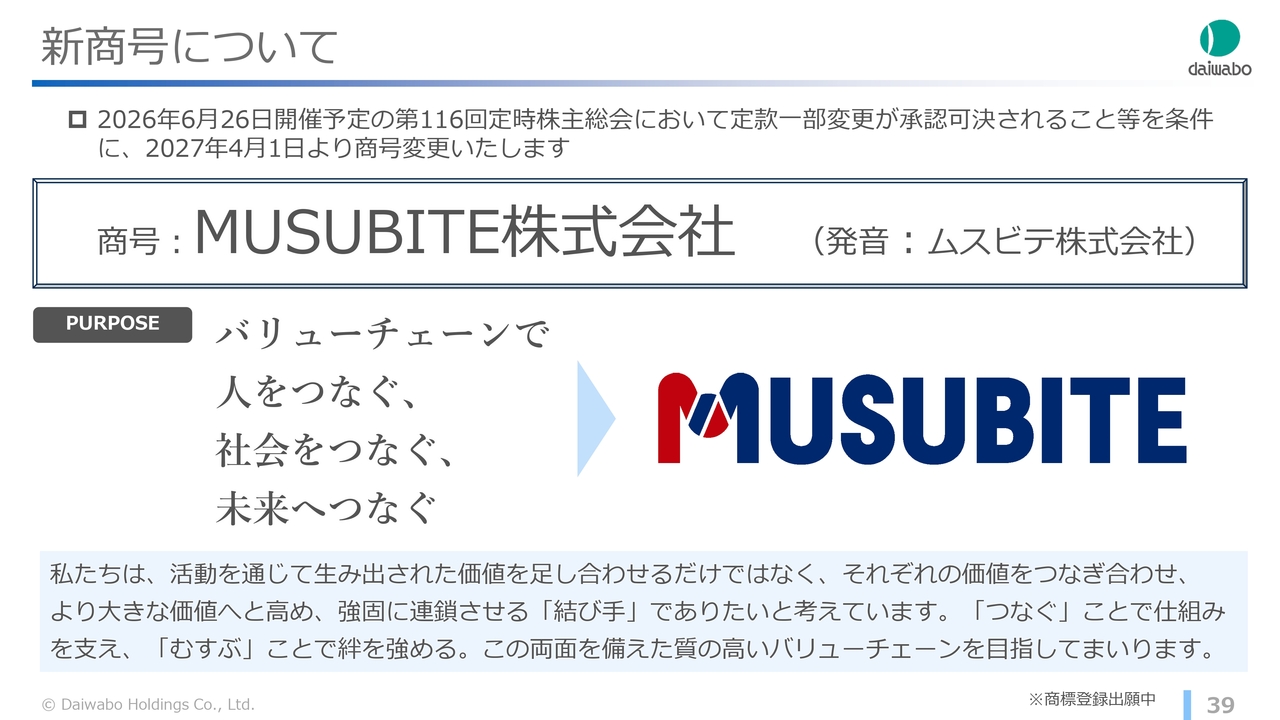

新商号について

最後に、昨日発表した当社の新商号についてご説明します。今年6月26日に開催される定時株主総会で承認可決された後、来年4月1日より、ダイワボウホールディングス株式会社は「MUSUBITE株式会社」へ商号を変更します。

この社名には、パーパスで掲げている「バリューチェーンにおける価値をつなぎ合わせ、より大きな価値へと高め、強固に連鎖させる、まさに『結び手』でありたい」という想いを込めました。「つなぐ」ことで仕組みを支え、「むすぶ」ことで絆を強める、この両面を備えた質の高いバリューチェーンの実現を目指していきます。

子会社の新商号について

子会社であるダイワボウ情報システム株式会社も、来年4月1日より「DIS株式会社」へ商号を変更します。「D」は歓びあふれる「Delightful」、「I」は「Ideas」、「S」は「Solutions」を表し、私たちが大切にしている価値観と、これからの決意を込めました。新社名のもと、さらなる成長を目指す当社に、ぜひご期待ください。

ご説明は以上です。ありがとうございました。

質疑応答(要旨)1

質問:足元でPC価格が上昇していますが、2027年3月期の業績予想

新着ログ

「卸売業」のログ