2026年3月期決算説明

日本製紙、対前年増益も中計目標は未達 新中計2030骨子公表・ROE8%以上を目指す

エグゼクティブ・サマリー

瀬邊明氏(以下、瀬邊):みなさま、こんにちは。代表取締役社長CEOの瀬邊です。2025年度の決算および新しい中期経営計画2030の骨子について、この後、管理本部長と企画本部長からご説明します。冒頭に、私からエグゼクティブサマリーとして少しお話しします。

まず、2025年度の決算についてです。連結売上高は1兆1,926億円、営業利益は前年同期比27.9パーセント増の252億円となりました。

昨年度は、当社グループの中期経営計画2025の最終年度にあたります。中期経営計画2025の営業利益目標は400億円でした。対前年で増益とはいえ、中期経営計画目標に対しては大きく未達となる結果でした。

また、直近の業績予想では営業利益300億円を見込んでいました。こちらも未達となり、決して満足できる水準ではありません。収益力のさらなる強化を急がなければならないと強く認識しています。

2026年度の業績予想は、売上高1兆2,200億円、営業利益250億円を計画しています。中東情勢の影響を正確に予測することは非常に難しいですが、今回は一定の条件や仮定に基づき、影響額を70億円と想定しました。

すなわち、中東情勢の影響がなければ、営業利益を320億円と予想していたことになります。情勢は極めて不透明であり、走りながら臨機応変に対応しつつ、影響を打ち消して本来の水準を達成できるよう努力していきたいと考えています。

今年度から開始する新しい5年間の中期経営計画2030については、詳細な骨子は後ほどご説明しますが、今回はこれまで以上に資本効率の向上を重視した内容としています。

基本戦略として、「B/Sの最適化」「構造改革の断行」「収益性の向上」の3つを掲げています。KGIとしては、ROICを4パーセント以上、ROEを8パーセント以上、ネットD/Eレシオを1.0倍以下とし、営業利益は600億円以上と設定しました。

これらの達成に向けて、今後の5年間を全力で取り組んでいきます。引き続き、みなさまのご支援をよろしくお願いします。私からの説明は以上です。

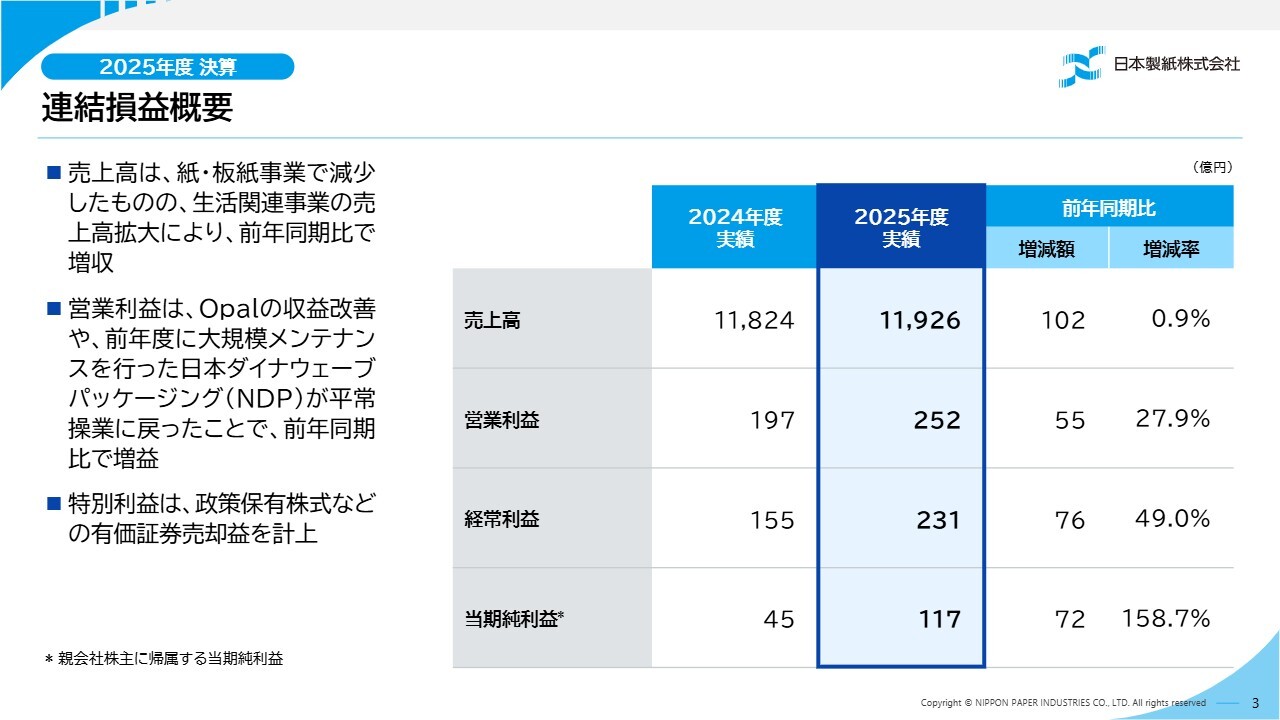

連結損益概要

的場宏充氏:管理本部長の的場です。ここからは、2025年度決算概要についてご説明します。売上高は、洋紙の輸出販売数量の減少やエネルギー事業、木材・建材・土木建設関連事業で減収がありました。

一方で、生活関連事業において、2024年度に稼働したクレシア宮城工場の売上高が全期間にわたり寄与したことや、前期に日本ダイナウェーブパッケージング(NDP)社で実施したメンテナンス休転の影響が解消されたことなどにより、売上高は前年同期比102億円、率にして0.9パーセント増収の1兆1,926億円となりました。

損益については、前述のNDP社の休転解消による販売数量の増加や、Opal社の収益改善効果など、主に生活関連事業での増益により、営業利益は前年同期比55億円増益の252億円となりました。

特別損益については、2024年12月に発生した八代工場でのボイラートラブルの復旧費用や、Opal社の労働争議による操業停止損失を計上しました。一方、特別利益として、政策保有株式の売却による有価証券売却益や退職給付信託返還益を計上しています。この結果、経常利益は231億円、当期純利益は117億円となりました。

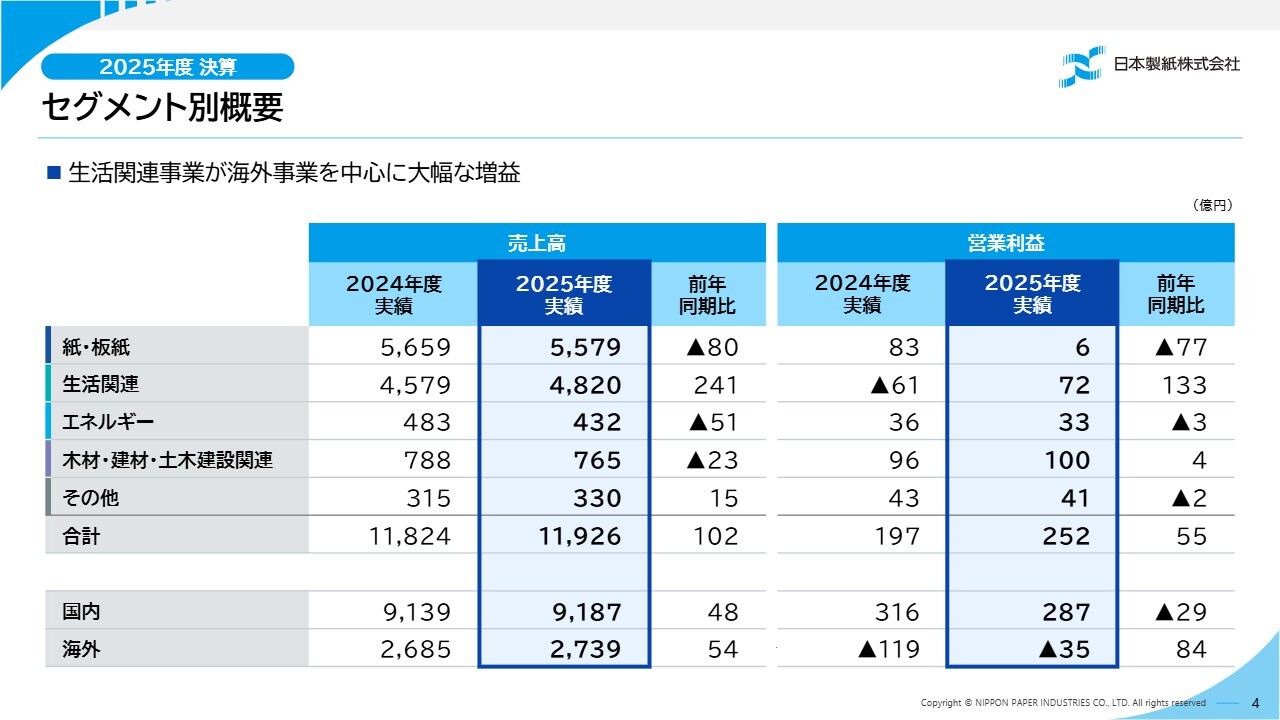

セグメント別概要

セグメント別の売上高と営業利益についてです。売上高は、生活関連事業、その他事業で増収、紙・板紙事業、エネルギー事業、木材・建材・土木建設関連事業で減収となり、1兆1,926億円となりました。

営業利益は、紙・板紙事業、エネルギー事業、その他事業で減益となったものの、生活関連事業が国内事業、海外事業ともに増益となり、前年同期比55億円増益の252億円となりました。詳細は後ほどセグメント別業績のところでお伝えします。

増減要因内訳

増減要因の内訳は、スライドに記載のとおりです。まず、紙・板紙事業は対前年で77億円の減益となりました。数量・売価は、輸出市況の悪化によるマイナスがありましたが、第4四半期に価格修正効果が発現し、プラスマイナスゼロとなっています。

原燃料価格は、チップや古紙を中心とした価格高騰によるコストアップの影響があった一方で、石炭などの燃料価格が安定して推移した結果、12億円の増益要因となりました。一方、コストダウン等は、労務費や物流費の上昇、原価改善の悪化が影響し、マイナス41億円となりました。

生活関連事業は、対前年で133億円の増益となりました。国内事業は、パッケージにおける価格修正効果や、家庭紙・ヘルスケア、ケミカル分野での販売数量増加および価格修正効果が発現しました。海外事業は、Opal社の収益改善や、昨年に大規模なメンテナンス休転を実施したNDP社が平常操業に戻ったことにより、増益となりました。

その他事業については、エネルギー事業が3億円の減益、木材・建材・土木建設関連事業が4億円の増益、その他事業が2億円の減益となっています。

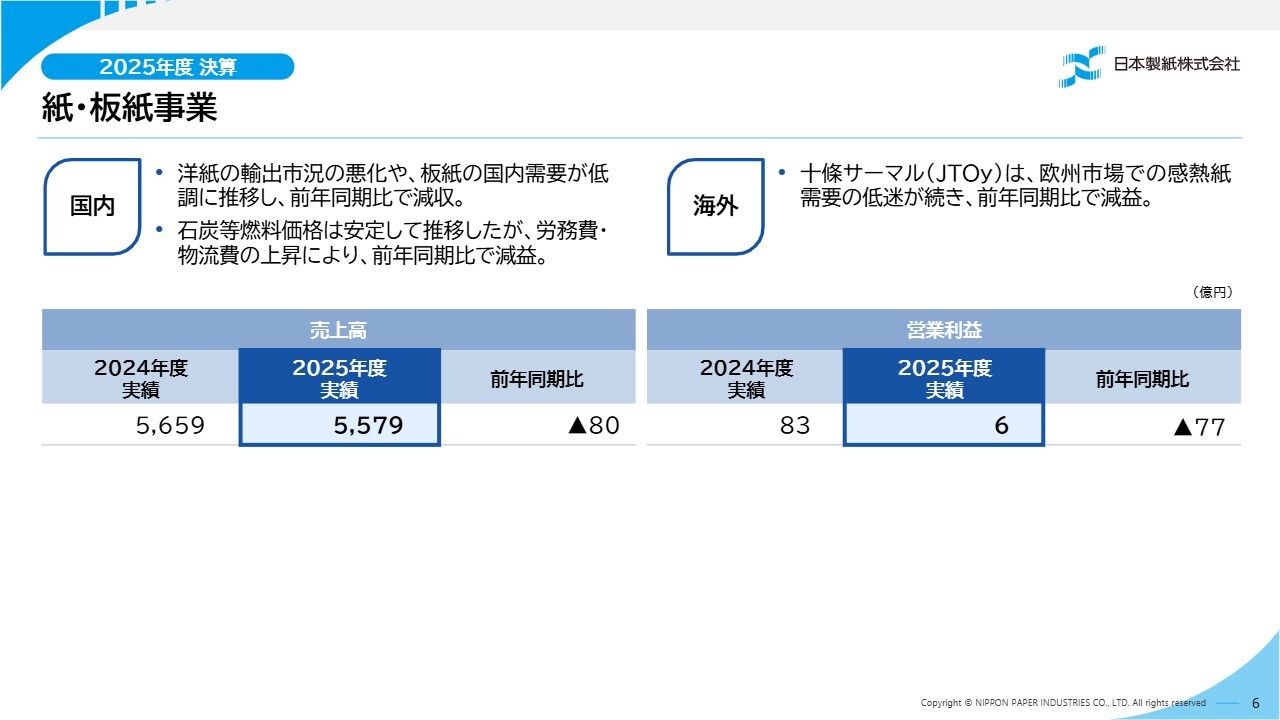

紙・板紙事業

ここからは、セグメント別の業績についてご説明します。まず、紙・板紙事業です。国内事業の売上高は、洋紙の輸出市況の悪化や国内の板紙需要が低調に推移したことなどにより、前年同期比で減収となりました。

営業利益は、輸出市況の悪化に加え、労務費・物流費のコスト上昇に対し価格修正に取り組んだ結果、黒字を確保しましたが、前年同期比では減益となりました。

海外事業の十條サーマル(JTOy)社は、欧州市場での感熱紙需要の低迷が続き、前年同期比で減益となりました。

この結果、紙・板紙事業は前年同期比で減収減益となりました。

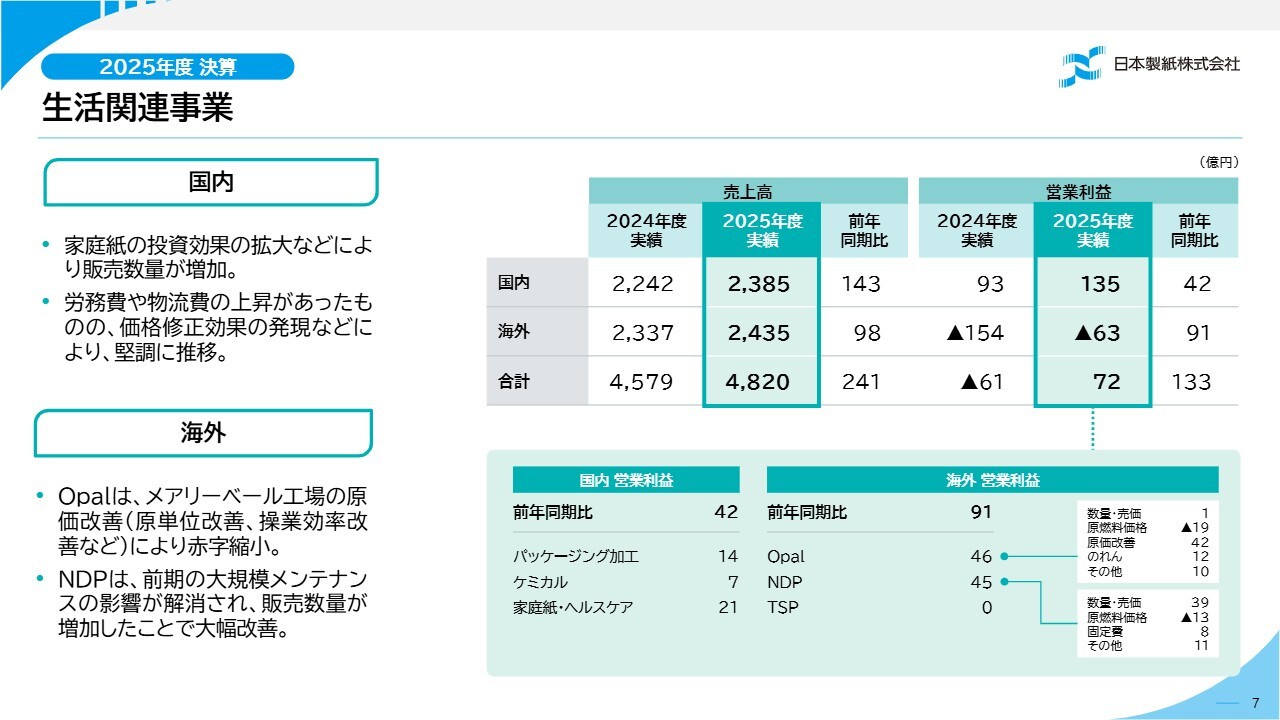

生活関連事業

生活関連事業の業績についてご説明します。国内事業は、クレシア宮城工場への投資効果が全期間で寄与したことや、ケミカル事業の機能性フィルムがモバイル端末の買い替え需要で堅調だったことにより、販売数量が増加しました。

コスト面では、労務費や物流費などの上昇がありましたが、パッケージや家庭紙での価格修正効果が発現し、国内事業は堅調に推移しました。

海外事業は、営業利益が前年同期比で91億円の増益となりました。Opal社は、原燃料価格の上昇はありましたが、メアリーベール工場およびパッケージ事業で原価改善や効率改善を進めた結果、前年同期比で46億円の改善となりました。

北米のNDP社は、前期は寒波による操業トラブルや大規模メンテナンス休転の影響がありましたが、これらの影響が解消され、販売数量が増加したことで、前年同期比で45億円の増益となりました。

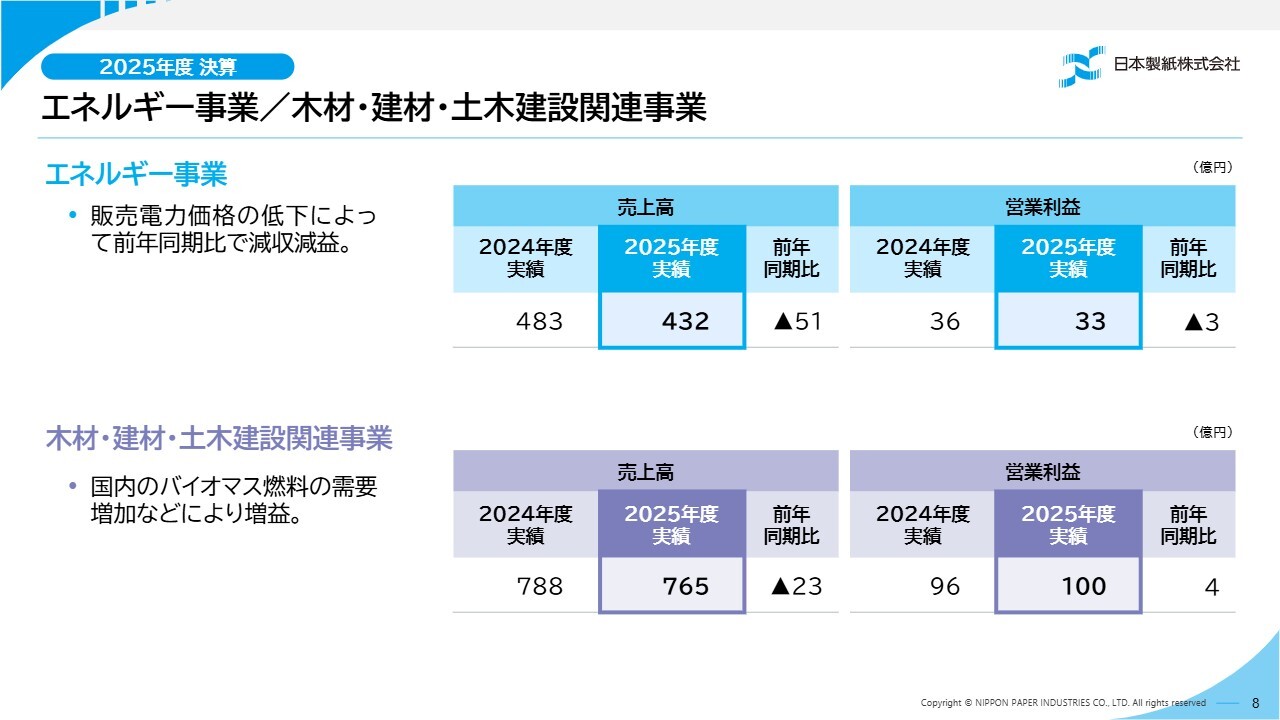

エネルギー事業/木材・建材・土木建設関連事業

エネルギー事業は、メンテナンス休転日数の増加や石炭価格の下落に伴う販売電力価格の低下により、前年同期比で減収減益となりました。

木材・建材・土木建設関連事業は、新設住宅着工件数が減少したものの、バイオマス燃料の取り扱い数量が増加したことなどにより前年同期比で増益となり、営業利益は初めて100億円を超えました。

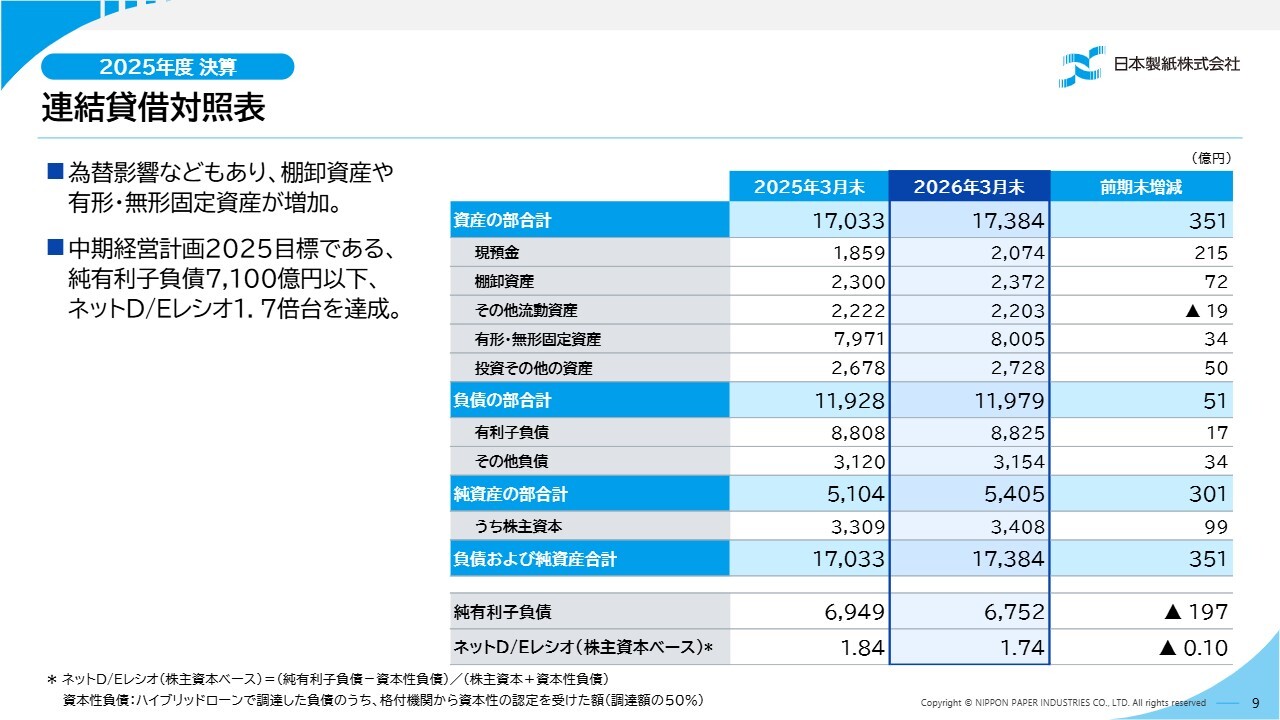

連結貸借対照表

バランスシートです。2026年3月末の総資産は1兆7,384億円となり、前期末から351億円増加しました。これは主に、現預金の増加や円安の影響による在外子会社の資産増加によるものです。

2026年3月末の純有利子負債は6,752億円、ネットD/Eレシオは1.74倍となりました。2025年度は、営業利益の拡大に加え、政策保有株式や固定資産などの資産売却を着実に進めることができました。

その結果、ネットD/Eレシオは中期経営計画2025の目標である1.7倍台を達成しています。2026年度以降も、引き続き有利子負債の縮減に取り組んでいきます。

連結損益概要

ここからは、2026年度の業績予想についてご説明します。売上高は、2025年度に取り組んだ各種製品の価格修正効果が通年で寄与する見通しで、前年同期比2.3パーセント増収の1兆2,200億円を見込んでいます。

営業利益は、2025年度に実施した価格修正効果が年度を通して発現する一方で、中東情勢の減益要因を織り込んだ業績予想となっています。中東情勢は先行き不透明な状況ですが、原燃料をはじめとする諸資材の価格については、年度を通して高止まりする前提としています。

また、自助努力で吸収しきれないコスト増については、各種製品でさらなる価格転嫁を計画しており、その効果を織り込んでいます。ただし、価格修正の浸透には一定のタイムラグが生じると見込まれます。

以上を踏まえ、中東情勢の影響として70億円の減益を織り込み、営業利益は250億円を予想しています。経常利益は180億円、当期純利益は100億円を見込んでいます。配当については、2025年度の実績を据え置き、年間15円を予想しています。

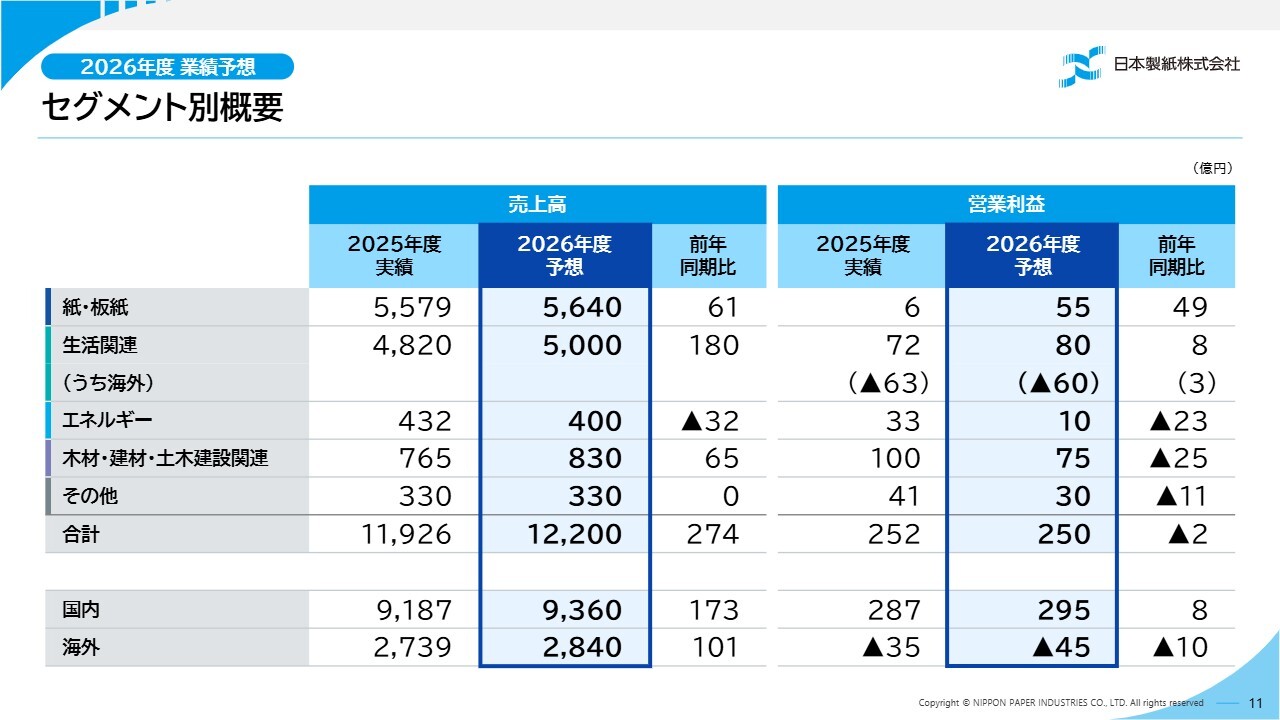

セグメント別概要

セグメント別の売上高と営業利益です。売上高は、国内事業、海外事業ともに前年を上回る見込みです。営業利益は、紙・板紙事業、生活関連事業は増益となる一方で、エネルギー事業、木材・建材・土木建設関連事業、その他事業は減益となる見通しです。

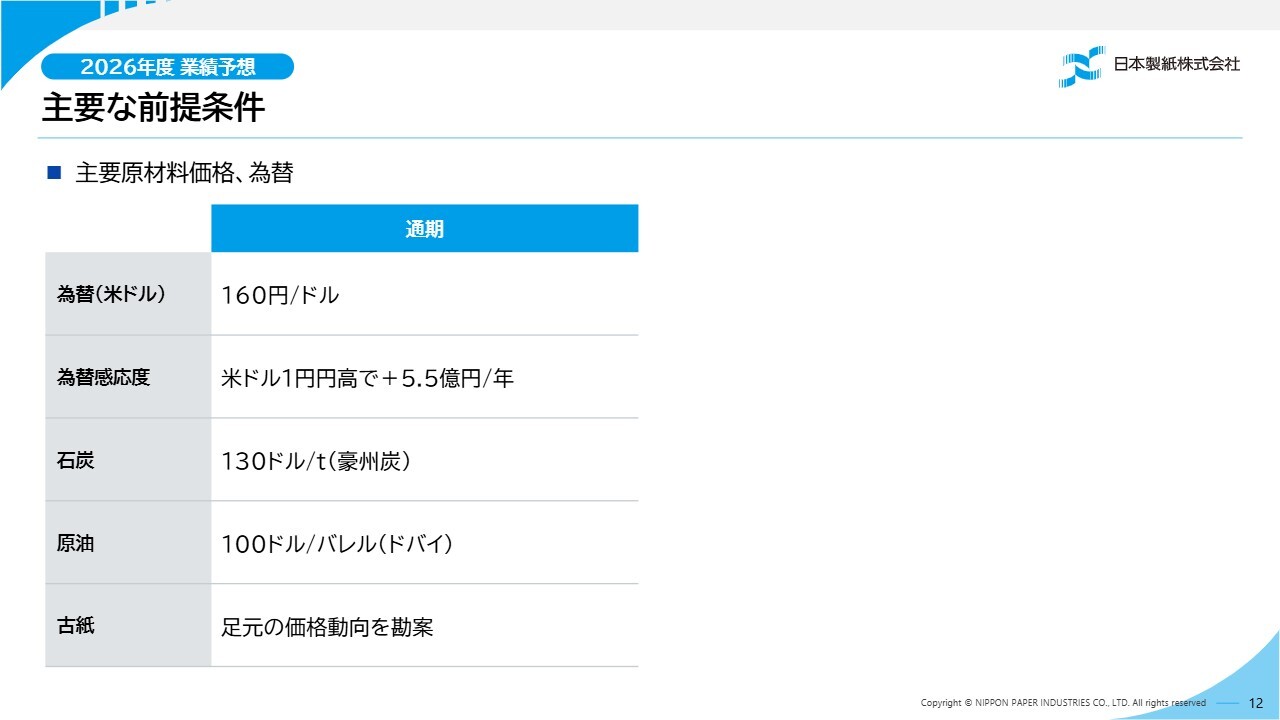

主要な前提条件

業績予想の主要な前提条件はスライドに記載しているとおりです。主要原材料価格と為替については、基本的に足元の動向を勘案しています。

為替レートは、米ドルで1ドル160円と設定しています。為替感応度については、米ドルにおいて1円円高で年間プラス5億5,000万円と見ています。原油価格は、ドバイ原油の市場価格で1バレルあたり100ドル、石炭価格は豪州一般炭で1トンあたり130ドルとしています。

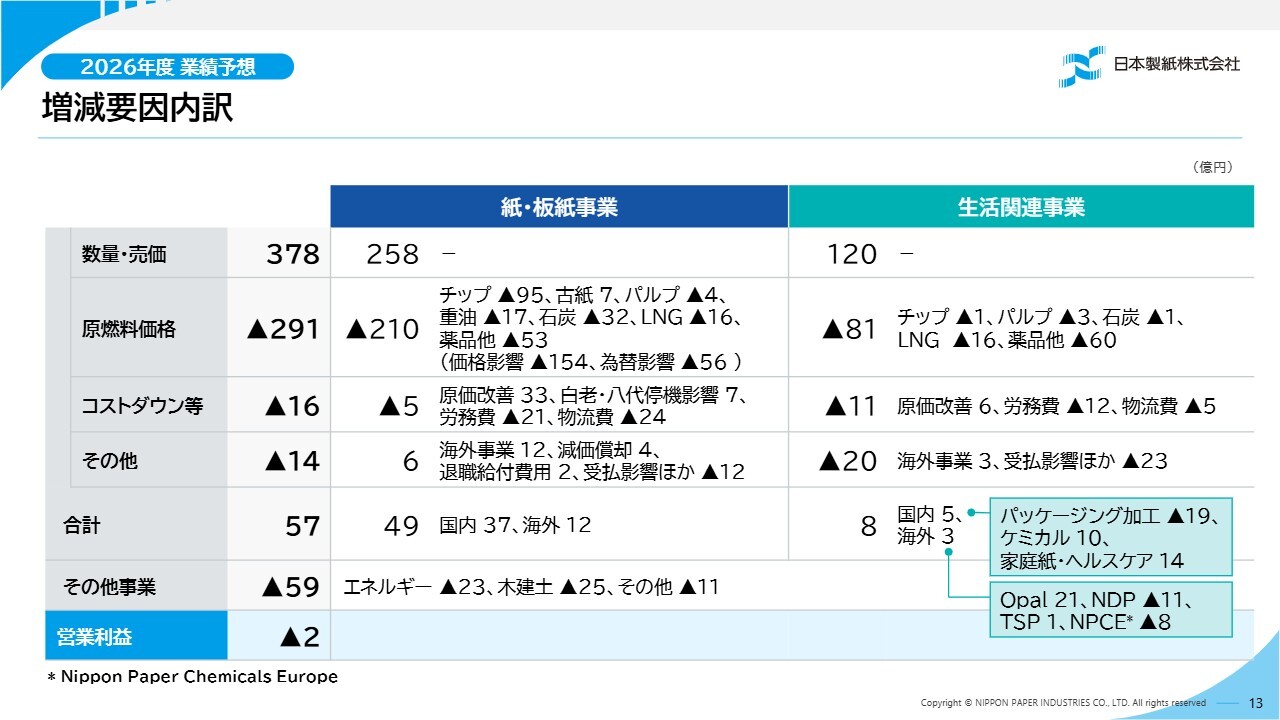

増減要因内訳

増減要因の内訳です。紙・板紙事業は、対前年で49億円の増益を見込んでいます。数量・売価でプラス258億円です。2025年度に実施した価格修正効果が通年で寄与するほか、中東情勢の影響によるコストアップの転嫁分も織り込んでいます。

原燃料価格については、前ページでご説明した前提条件をもとに計算しています。コストダウン等はマイナス5億円です。操業安定による効率化など原価改善を織り込んでいるものの、労務費や物流費の上昇によるコストアップを見込んでいます。結果として、紙・板紙事業全体では49億円の増益を見込んでいます。

生活関連事業は、対前年で8億円の増益を見込んでいます。国内事業は、紙・板紙事業と同様に中東情勢による原燃料価格高騰や労務費・物流費のコスト上昇に対し、販売数量拡大や価格修正効果を織り込んでいます。

海外事業は、Opal社は引き続き原価改善を中心に収益改善を図り、対前年で21億円の改善となります。NDP社は、原単位改善は行うものの、販売市況の悪化や固定費の増加が見込まれるため、対前年で11億円の減益を予想しています。

エネルギー事業は、勇払エネルギーセンター合同会社における休転の影響などにより、対前年で23億円の減益となります。木材・建材・土木建設関連事業は、AMCEL社のチップヤードの工事の影響を受け、対前年で25億円の減益となる見通しです。

以上で、2025年度の決算概要および2026年度の業績予想の説明を終了します。ありがとうございました。

目次

佐野孝典氏:企画本部長の佐野です。よろしくお願いします。ここからは、本日公表した中期経営計画2030の骨子についてご説明します。

目次をご覧ください。本日は、まず中期経営計画2025の振り返り、次に中期経営計画2030の骨子として基本戦略と重点課題についてご説明します。

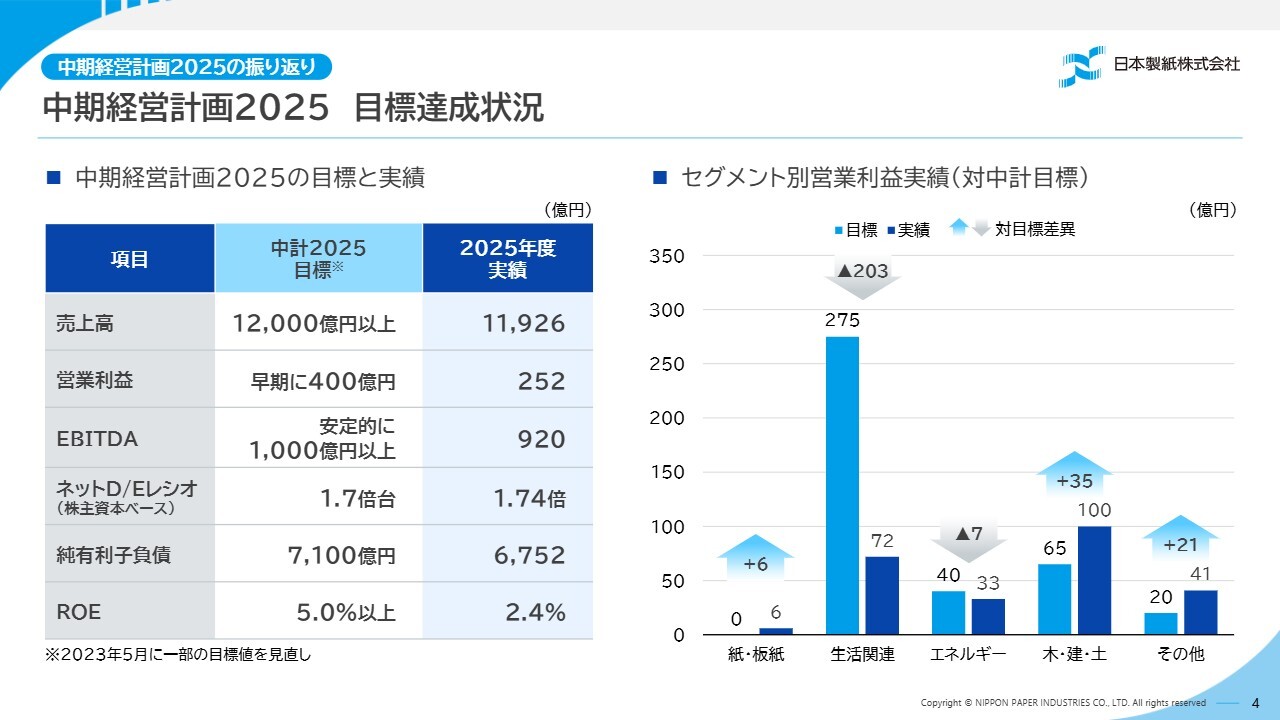

中期経営計画2025 目標達成状況

中期経営計画2025の目標達成状況についてご説明します。スライドに、中期経営計画2025の目標と実績を示しています。売上高は目標に対して若干未達、営業利益およびEBITDAは目標に対して大きく未達という結果となりました。

スライド右側のグラフには、営業利益の中期経営計画目標と実績をセグメント別に示しています。木材・建材・土木建設関連事業の営業利益は中期経営計画目標を大きく上回りましたが、生活関連事業の営業利益がOpal社をはじめとする海外事業の収益低迷により、目標に対して200億円を超える差異が生じたことが目標未達の大きな要因となりました。

ネットD/Eレシオは1.74倍、純有利子負債は6,752億円となり、中期経営計画目標を達成しています。ROEについては、2023年度に5パーセントを超えましたが、直近の2025年度では2.4パーセントにとどまりました。

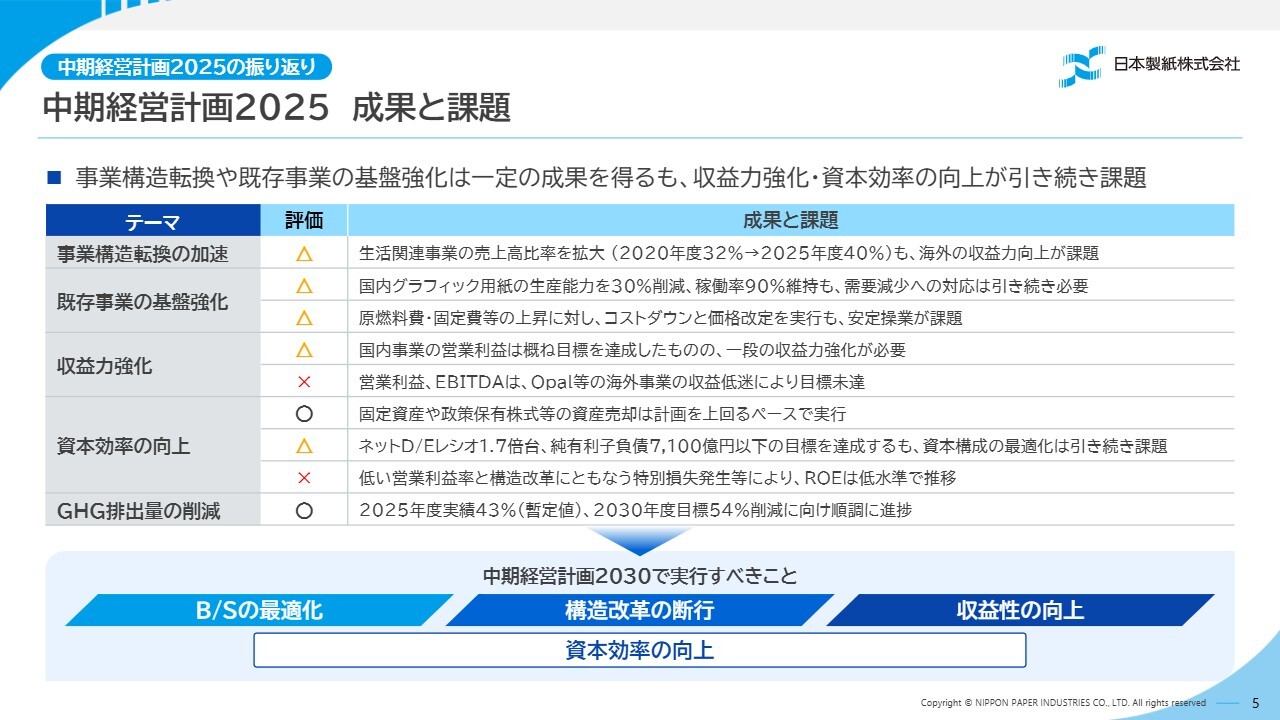

中期経営計画2025 成果と課題

中期経営計画2025の成果と課題についてご説明します。中期経営計画2025では、スライドに記載のテーマを中心に取り組んできました。

「事業構造転換の加速」「既存事業の基盤強化」については課題が残るものの、一定の成果を得ることができたと考えています。一方で、「収益力強化」「資本効率の向上」については、想定していたような成果を上げるには至りませんでした。

「事業構造転換の加速」については、生活関連事業の売上高比率が2025年度実績で40パーセントまで拡大したものの、海外における収益力向上が課題となっています。

「既存事業の基盤強化」については、国内グラフィック用紙の需要減少を上回るペースで生産体制の見直しを進めてきました。中期経営計画2025の5年間において、生産能力を30パーセント削減し、稼働率は90パーセント以上を維持することで競争力の強化を図ってきました。

ただし、今後も需要減少は続く見通しであり、それに先んじて生産能力を削減し、稼働率90パーセントを維持していきます。

「資本効率の向上」に関しては、固定資産や政策保有株式などの資産売却を進めてきましたが、低い売上高営業利益率や構造改革に伴う特別損失の発生により、ROEは総じて低位で推移しました。

「GHG排出量の削減」については、2030年度目標の54パーセント削減に向けて順調に進捗しています。

中期経営計画2025では、事業構造転換を加速させ、生活関連事業を中心に利益率および収益性を向上させることを第一義として取り組んできました。

中期経営計画2030では、中期経営計画2025の成果と課題、市場や投資家のみなさまからのさまざまな声を踏まえ、「B/Sの最適化」「構造改革の断行」「収益性の向上」に取り組むことで、資本効率の向上を図っていきます。

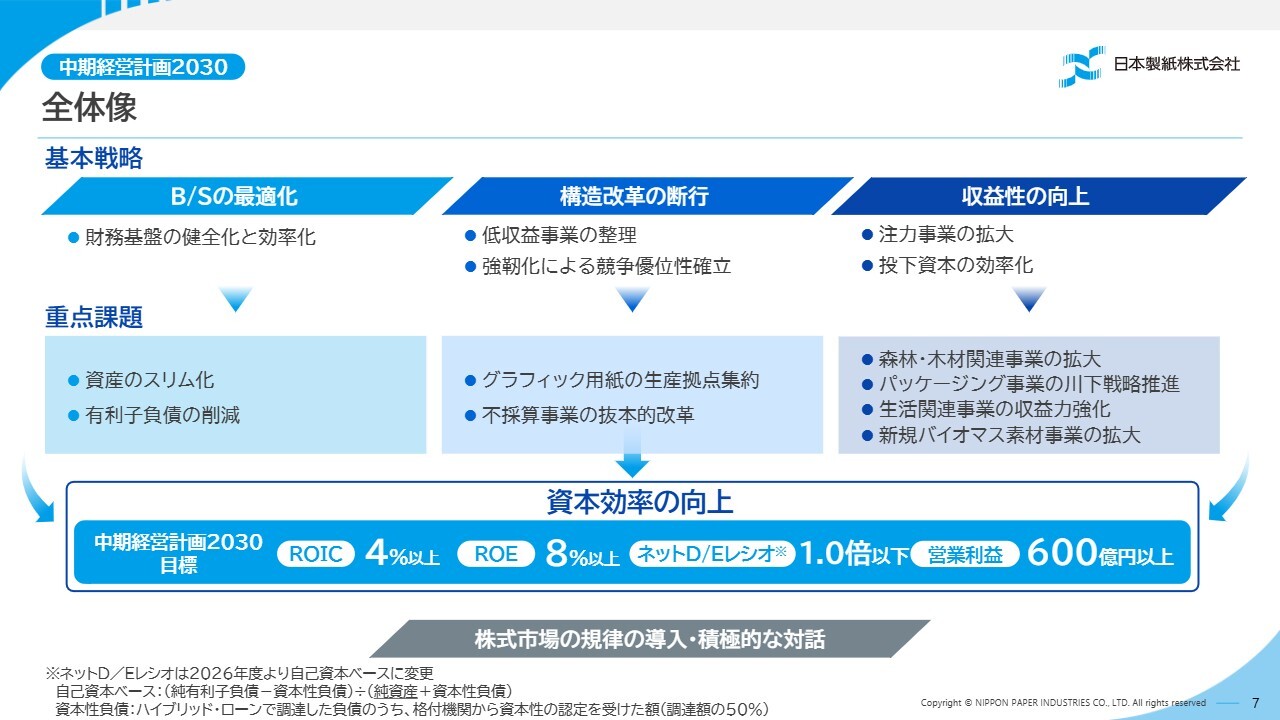

全体像

中期経営計画2030の全体像です。基本戦略は「B/Sの最適化」「構造改革の断行」「収益性の向上」の3つです。

1つ目の「B/Sの最適化」では、資産のスリム化や有利子負債の削減により、財務基盤の健全化および効率化を図ります。

2つ目の「構造改革の断行」では、グラフィック用紙の生産拠点の集約や不採算事業の抜本的改革を通じて、低収益事業の整理または強靭化による競争優位性の確立を目指します。

3つ目の「収益性の向上」では、森林・木材関連事業の拡大や生活関連事業の収益力強化など、高収益・高資本効率の注力事業の拡大に集中し、全体の収益性を向上させるとともに、投下資本の効率化を図ります。

さらに、資本コストと株価を意識した経営の推進など、株式市場の規律への対応や市場との積極的な対話を進めていきます。

これらの3つの基本戦略を着実に実行することで資本効率の向上を達成し、中期経営計画2030では、ROICを4パーセント以上、ROEを8パーセント以上、ネットD/Eレシオを1.0倍以下、営業利益を600億円以上と計画しています。

このように、資本効率の向上と持続的な成長を両立させることで、企業価値の向上を図っていきます。

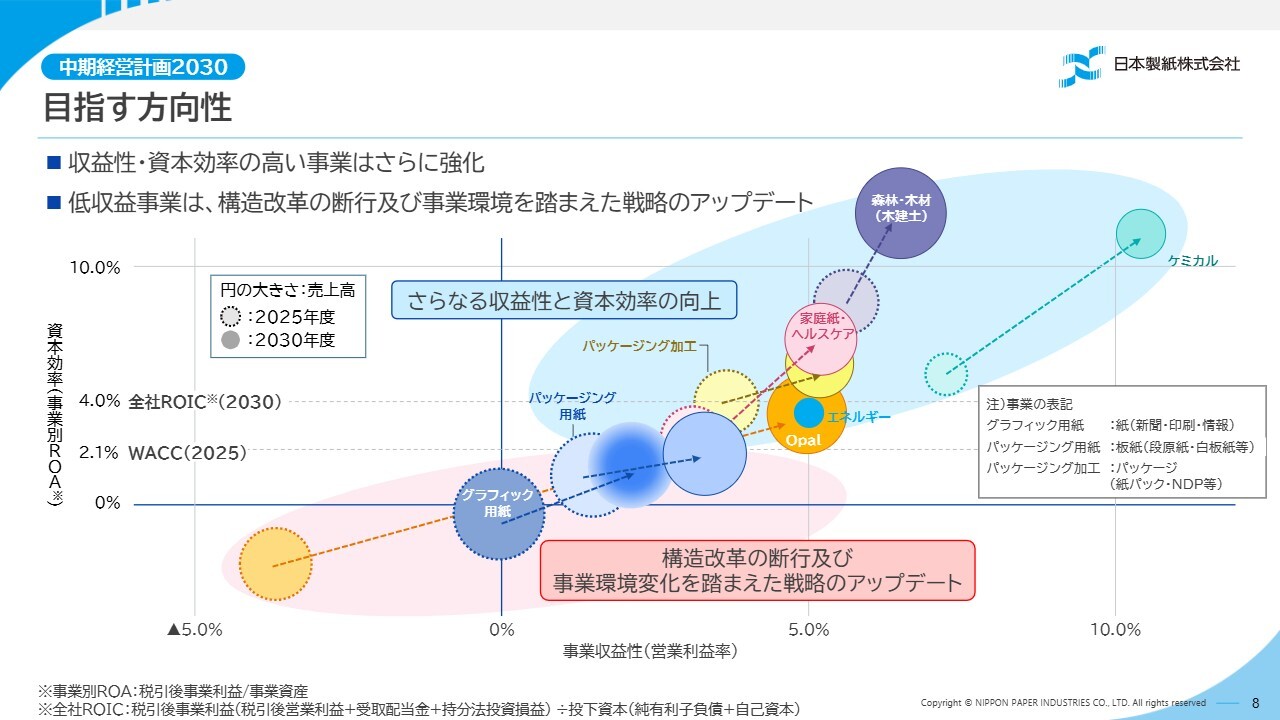

目指す方向性

スライドに、2030年度の事業別の目指す方向性を示しており、セグメントをさらに細分化した各事業のポジショニングを表しています。

スライド右下に記載しているとおり、グラフィック用紙事業は新聞・印刷・情報用紙、パッケージング用紙事業は段ボール原紙・白板紙などパッケージ向けの原紙、パッケージング加工事業は紙パックやNDPなど、主に原紙から加工までを一貫して担う事業を指しています。

グラフの見方についてご説明します。縦軸は事業別ROA、横軸は売上高営業利益率、円の大きさは売上高を表しています。2025年度と2030年度を比較し、各事業別の動きを示しています。また、2025年度のWACCと2030年度の全社ROICも記載しています。全社ROICは、2030年度に4パーセント以上に引き上げる計画です。

水色の大きな円で囲んでいる事業群は、現時点で事業別ROAがすでに高く、WACCを上回っているため、今後はさらなる収益性の向上と資本効率の改善を目指し、強化すべき事業エリアと位置づけています。

ピンク色の大きな円で囲んだ事業群は、現時点で事業別ROAおよび売上高営業利益率が低いため、構造改革の断行による強靭化を図り、資本効率改善に向けた追加施策を検討・実行していきます。

パッケージング用紙事業は、パッケージング加工事業、いわゆる川下事業とのシナジーを創出し、グラフの右上に押し上げることを目指しています。例えば、パッケージング用紙事業の段ボール原紙は、4月に発表したトーモク社等との協業を進めています。

また、パッケージング加工事業の紙パックについては、紙パック原紙を生産・供給する米国のNDPとの原紙開発や、紙パック事業の豪州市場拡大を目的としたOpal社による顧客紹介などの支援を通じて、グループシナジーを最大限に発揮し、グラフの右上に押し上げることを目指しています。

ケミカル事業、森林・木材関連事業、家庭紙・ヘルスケア事業については、5月28日に詳細をご説明しますが、優良な設備投資やビジネスパートナーとの協業を通じて、高いリターンを実現し、グラフの右上へ押し上げていく予定です。

一方、グラフィック用紙事業は需要の減少が続いていますが、稼働率を90パーセントに維持しつつ、売上高営業利益率を向上させ、競争優位性を確立していくことを目指しています。2030年度には、このような事業構造を実現したいと考えています。

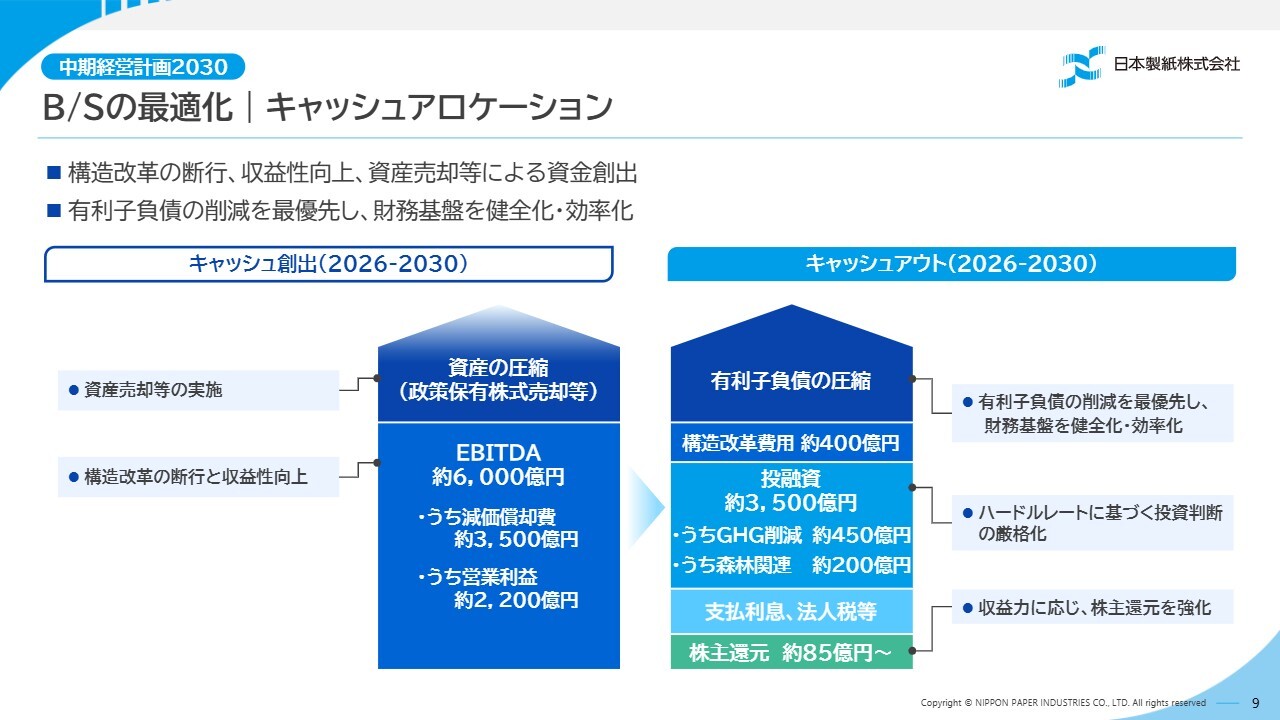

B/Sの最適化|キャッシュアロケーション

本日は、中期経営計画2030の3つの基本戦略のうち、「B/Sの最適化」についてより詳細にご説明します。キャッシュアロケーションについてです。スライドに、2026年度から2030年度までの5年間の累計額を示しています。

キャッシュアロケーションは、構造改革の断行、収益性の向上、資産売却等により創出した資金を用いて、有利子負債の削減を最優先し、財務基盤の健全化・効率化を図る計画です。

スライド左側に、キャッシュ創出について記載しています。EBITDAは約6,000億円、そのうち減価償却費は約3,500億円、営業利益は約2,200億円です。また、政策保有株式の売却など、資産圧縮を通じてキャッシュを創出していく計画です。

スライド右側に、キャッシュアウトについて記載しています。先ほどお話ししたとおり、有利子負債の削減を最優先で進め、併せて構造改革を実施します。この構造改革費用として、低収益事業の構造改革に伴う資金など約400億円を見込んでいます。

投融資は約3,500億円で、減価償却費内を見込んでいます。環境投資や植林事業、戦略投資などを実行していく計画です。なお、投資判断材料となるハードルレートに基づき、投資判断の厳格化を図ります。株主還元については、私のプレゼンの後に瀬邊からお話しする予定です。

中期経営計画2030では、財務基盤の健全化・効率化をしっかりと図りつつ、不採算事業の抜本的改革や低収益事業の整理などの構造改革を推進することで、企業価値の向上を目指します。

B/Sの最適化|政策保有株式の縮減

キャッシュ創出のうち、政策保有株式の縮減についてご説明します。当社では毎年、取締役会において政策保有株式の保有効果等を検証しています。2025年5月に「原則として全廃」を目標とすることを公表し、それと同時に、2025年度から2027年度までの3年間で150億円の縮減目標を掲げ、取り組みを推進してきました。

その結果、2025年度の実績は161億円となりました。目標をすでに達成したことから、本日リリースしたとおり、2026年度から2030年度までの中期経営計画2030において、250億円の縮減目標を新たに設定しました。

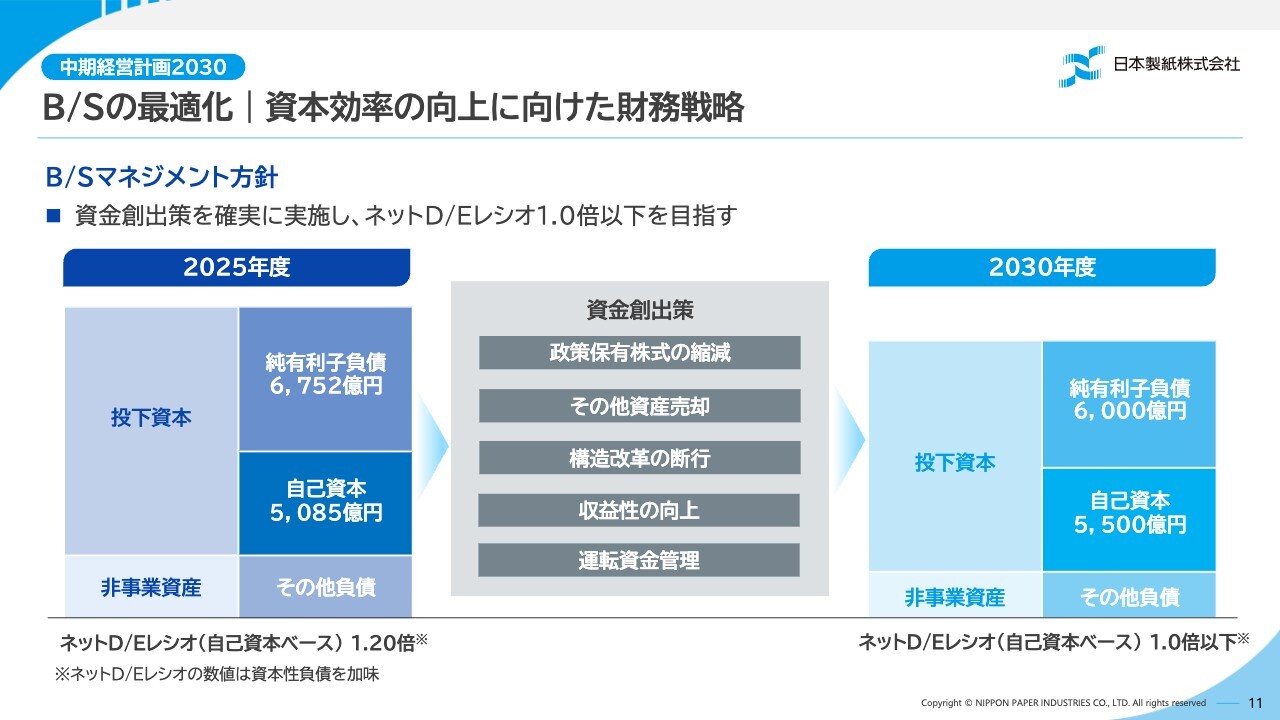

B/Sの最適化|資本効率の向上に向けた財務戦略

資本効率の向上に向けた財務戦略についてです。B/Sマネジメント方針としては、政策保有株式の縮減、その他資産の売却、不採算事業の整理、事業構造改革による資金創出、運転資金の管理といった資金創出策を確実に実施し、ネットD/Eレシオ1.0倍以下を目指します。

スライドの図に、2025年度末と2030年度末のB/Sのイメージを示しています。純有利子負債は6,752億円から6,000億円へ、自己資本は5,085億円から5,500億円になると想定しています。

以上が、中期経営計画2030の骨子の説明となります。中期経営計画2030の詳細は、5月28日に発表を予定しています。私からの説明は以上です。ありがとうございました。

瀬邊:最後に私から、株主還元についてご説明します。配当については、2025年度は年間15円、2026年度予想も年間15円で据え置きとしました。現状の株主還元の水準は、決して株主のみなさまのご期待に沿うものではなく、十分ではないと認識しています。

株主のみなさまへの還元は本当に大切だと考えており、中期経営計画の基本戦略である「B/Sの最適化」「構造改革の断行」「収益性の向上」を確実に実行することで、少しでも早くご期待に沿えるよう、全力で取り組んでいきます。今後とも、みなさまのご理解とご支援を賜りますよう、何卒よろしくお願いします。

以上で、当社の説明を終わります。

Q&A

質疑応答に関してはこちらからご覧いただけます。

新着ログ

「パルプ・紙」のログ