2026年3月期決算および第19次中期経営計画説明

朝日工業社、過去最高益を更新 データセンター・半導体需要を追い風に成長加速

2026年3月期決算および第19次中期経営計画説明

髙須康有氏(以下、髙須):代表取締役社長の髙須康有です。本日はお忙しい中、当社の2026年3月期決算および第19次中期経営計画説明会にご参加いただき、誠にありがとうございます。

本日の説明会は、二部構成となっています。前半は2026年3月期の決算概要および2027年3月期の業績予想について、後半は5月14日に開示した3ヶ年の中期経営計画についてご説明します。

2026年3月期 連結決算概要

まず、2026年3月期の決算概要についてご説明します。

受注高は、工場やデータセンターを含む生産環境施設を中心とした旺盛な建設需要を背景に、前年から25.1パーセント増の1,164億9,600万円となりました。次期繰越高も、前年から13.1パーセント増の1,011億1,400万円となっています。

売上高は、設備工事事業における豊富な手持ち工事が順調に進捗・竣工したことにより、前年から14パーセント増の1,048億2,300万円となりました。

売上総利益以下の各段階利益は、受注時採算性や工事利益率の向上により、いずれも大幅に増益となりました。

四半期業績の推移①

四半期業績の推移についてご説明します。受注高については四半期ごとの目標を設定していませんが、旺盛な建設需要を背景に、通期目標である1,000億円を大きく上回る結果となりました。

販売費および一般管理費は、ベースアップを含む賃上げや人員増に伴う人件費の増加により、前年比で増加しています。

また、第3四半期には、従業員持株会向け譲渡制限付株式インセンティブ制度の導入に伴う株式報酬費用を計上したことにより、増加幅が大きくなっています。

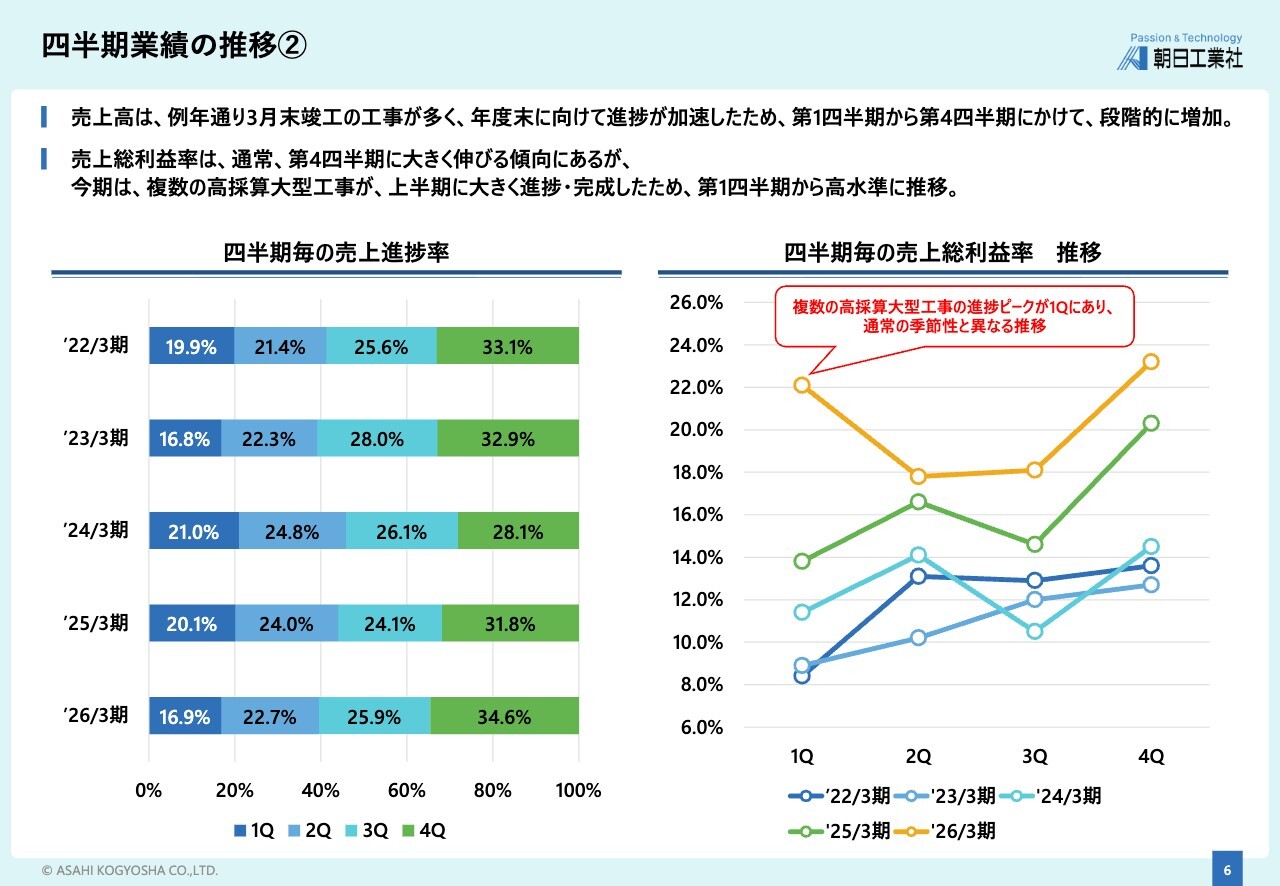

四半期業績の推移②

四半期ごとの売上進捗率および売上総利益率の推移です。売上高は例年、第1四半期から第4四半期にかけて徐々に増加する傾向があります。

これは、国内では3月末竣工の工事が多く、工事の進捗に伴う出来高は竣工間際に大きく増加することから、期末にかけて増加することが多いためです。

売上総利益も、例年第4四半期にかけて上昇する傾向があります。これは、工事進行基準に基づき出来高に応じて利益が計上されることに加え、工事の進捗に伴い、施工の合理化による原価低減が進むことや、工事終盤にかけて原価の見通しがより明確になることで、当初想定を上回る利益が確保できるケースが多いためです。

一方、2026年3月期は複数の高採算大型工事が上半期に大きく進捗・完成したことにより、第1四半期から高水準で推移しました。

セグメント別受注高・売上高・営業利益

セグメント別の受注高、売上高、営業利益についてご説明します。

設備工事事業では、受注高が前年度比29.6パーセント増の1,110億5,200万円、売上高が前年度比15.1パーセント増の991億4,100万円となりました。営業利益は売上総利益率の改善により、前年度比54.9パーセント増の117億8,300万円と、大幅な増益となりました。

一方、機器製造販売事業では、受注高が前年度比26.3パーセント減の54億4,400万円、売上高が前年度比2.6パーセント減の56億8,100万円となりました。営業損失は1億100万円となりましたが、赤字幅は着実に縮小しました。

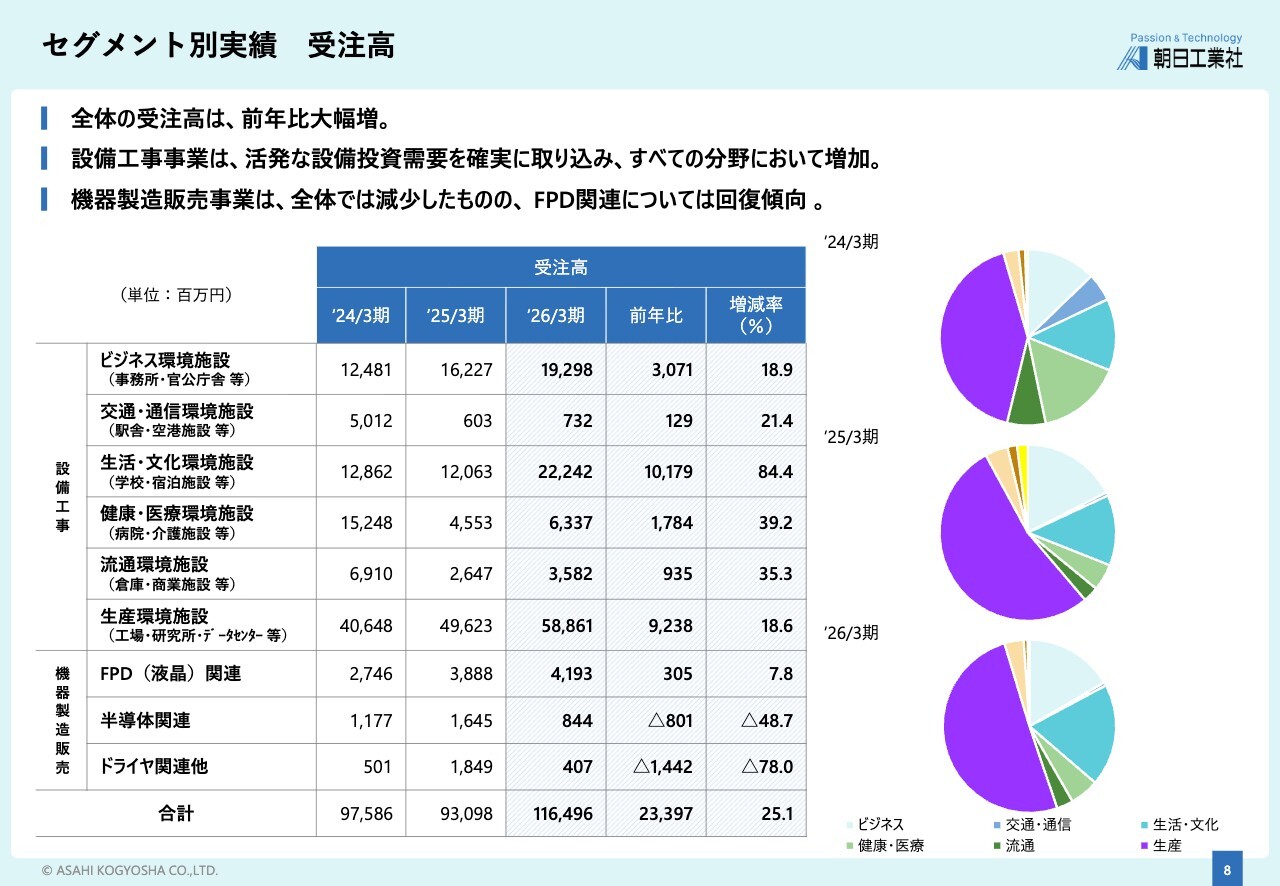

セグメント別実績 受注高

各セグメントの用途別および主要製品別の受注実績についてご報告します。

設備工事事業の受注は、すべての用途で前年度から大幅に増加しています。特に、生産環境施設は高い技術力を求められる分野であるうえ、付加価値・採算性が高いことから、当社は生産環境施設の提案型営業に力を入れています。

一方、機器製造販売事業の受注については、FPD関連が前年度から回復しているものの、全体では減少しました。

受注高全体としては、設備工事事業の伸長により、前年度から大幅に増加しています。今後も大型半導体工場やデータセンターなどの計画が控えており、当社にとって良好な受注環境が続く見込みです。

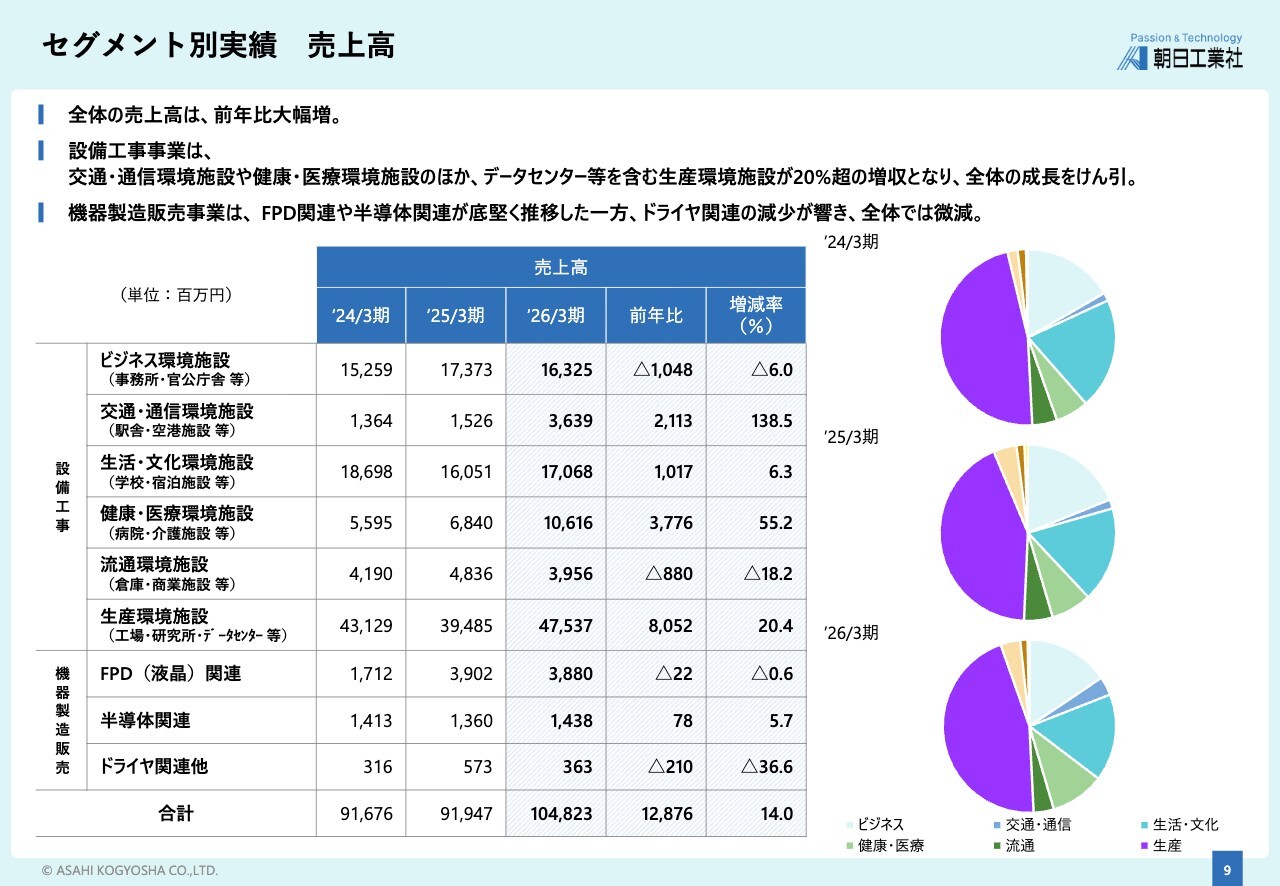

セグメント別実績 売上高

各セグメントの用途別および主要製品別の売上実績についてご報告します。

設備工事事業の売上高は、交通・通信環境施設や健康・医療環境施設のほか、データセンター等を含む生産環境施設で約20パーセントの増収となり、全体の成長を牽引しました。

機器製造販売事業の売上高は、FPD(液晶)関連や半導体関連が底堅く推移した一方で、ドライヤ関連の減少が影響し、全体では微減となりました。

なお、ドライヤ関連は、2025年3月期の大型受注分が納期の影響により、今期2027年3月期の下期に売上計上される予定です。売上高全体としては前年度から増加しており、引き続き好調に推移しています。

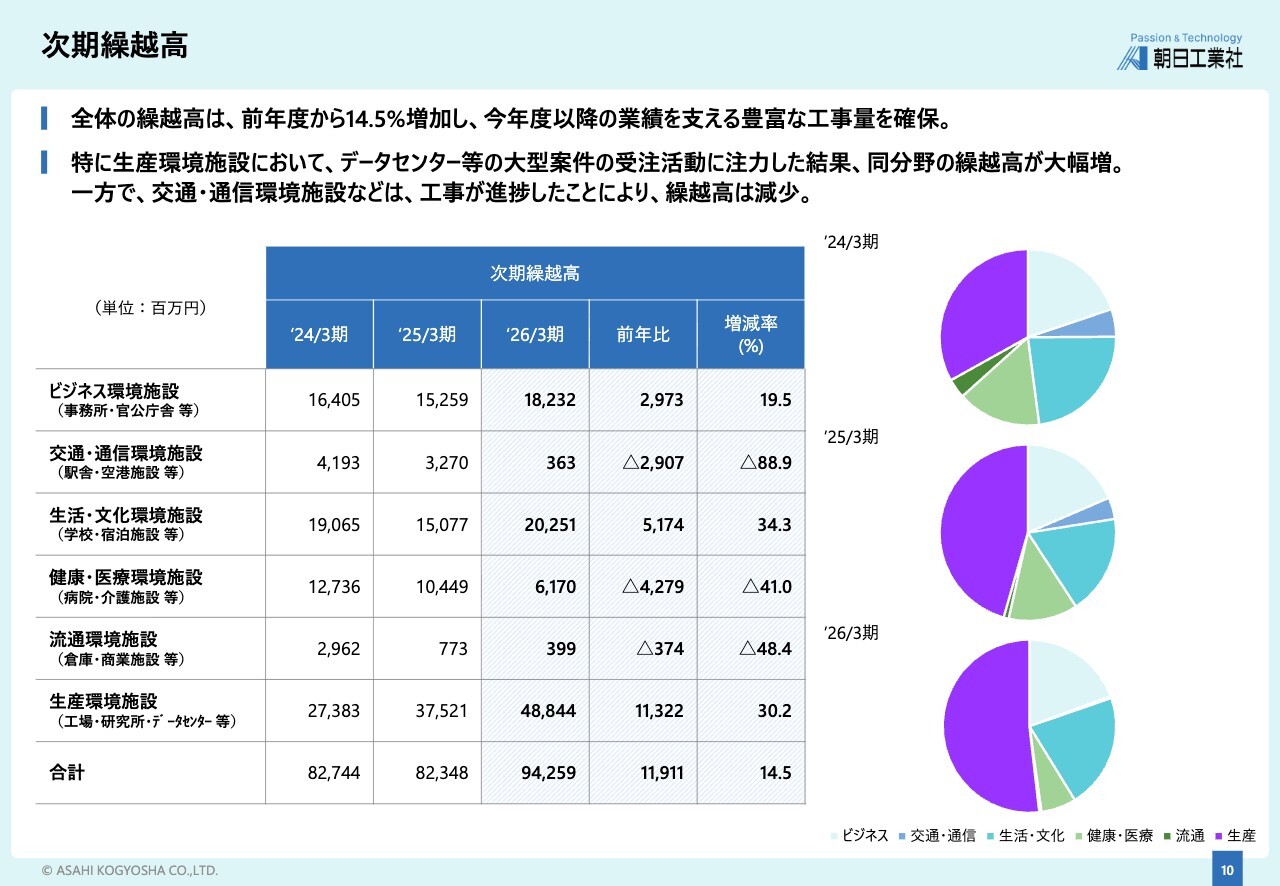

次期繰越高

設備工事事業の繰越高は、生産環境施設を中心に大幅に増加しており、今年度以降の業績を支える豊富な工事量を確保しています。

貸借対照表

貸借対照表は、スライドに記載のとおりです。つくば技術研究所の建設により固定資産が増加したほか、建設資金調達に伴う有利子負債の増加により固定負債も増加しています。

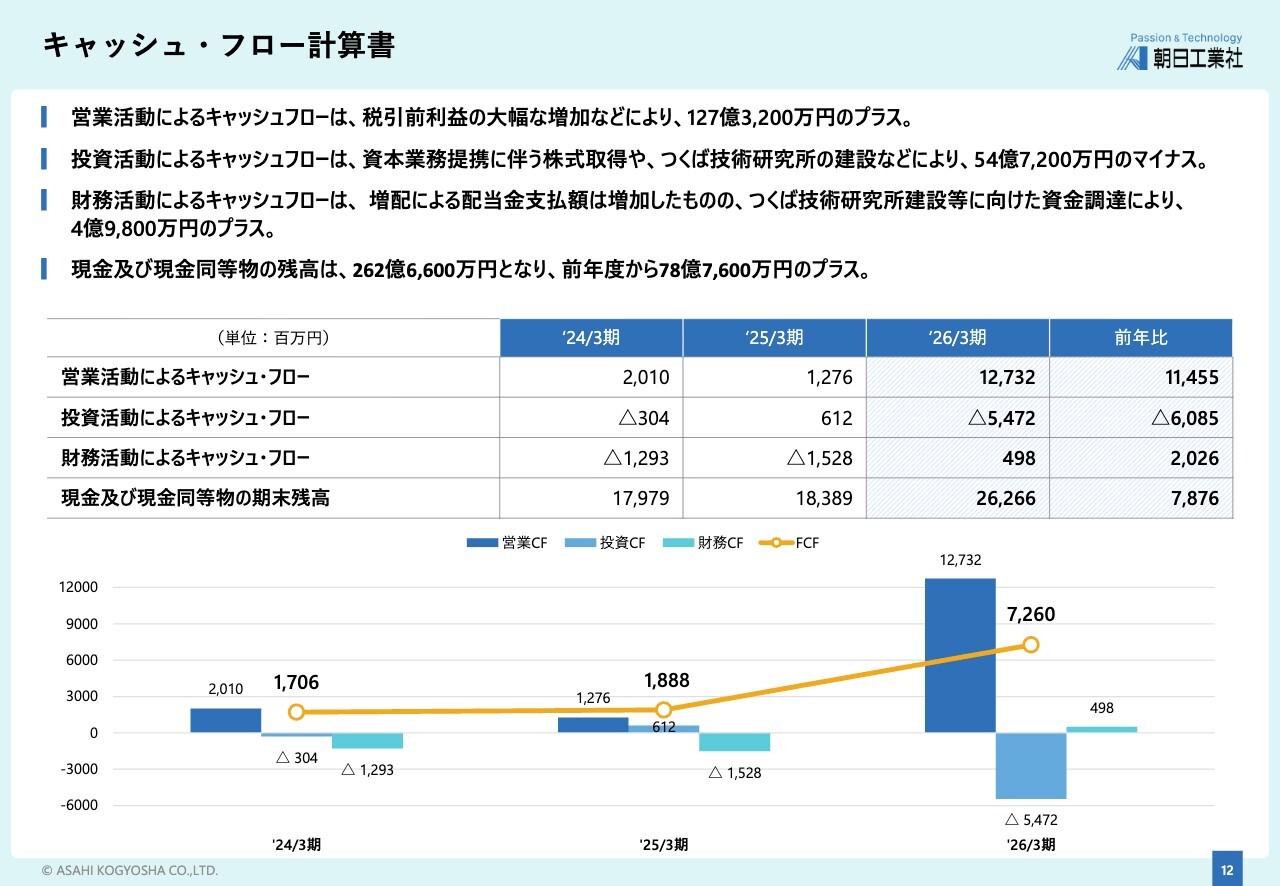

キャッシュ・フロー計算書

キャッシュ・フロー計算書は、スライドに記載のとおりです。

営業活動によるキャッシュ・フローは、税引前利益の増加に伴い、127億3,200万円のプラスとなりました。

投資活動によるキャッシュ・フローは、資本業務提携に伴う株式取得、ならびにつくば技術研究所建設に関する支出などにより、54億7,200万円のマイナスとなっています。

財務活動によるキャッシュ・フローは、増配に伴い配当金支払額が増加したものの、つくば技術研究所建設に向けた資金調達を実施した結果、4億9,800万円のプラスとなりました。

なお、当社では協力会社さまへの支払いを毎月5日に実施しているため、月末時点の現預金は実態より多く見える傾向があります。2027年3月期第2四半期以降は、支払いサイトを見直し、月末時点の現預金がより実態に近い水準となる見込みです。

2027年3月期 連結業績予想

次に、2027年3月期の業績予想についてご説明します。

受注高は、引き続き建設需要が旺盛である一方、社内の施工体制を考慮し、前期とおおむね同水準を見込んでいます。売上高は、豊富な繰越高を背景に増加を見込んでいます。

各段階利益は、2026年3月期に利益を大きく押し上げた高採算案件の反動があるものの、引き続き高水準を維持する見通しです。

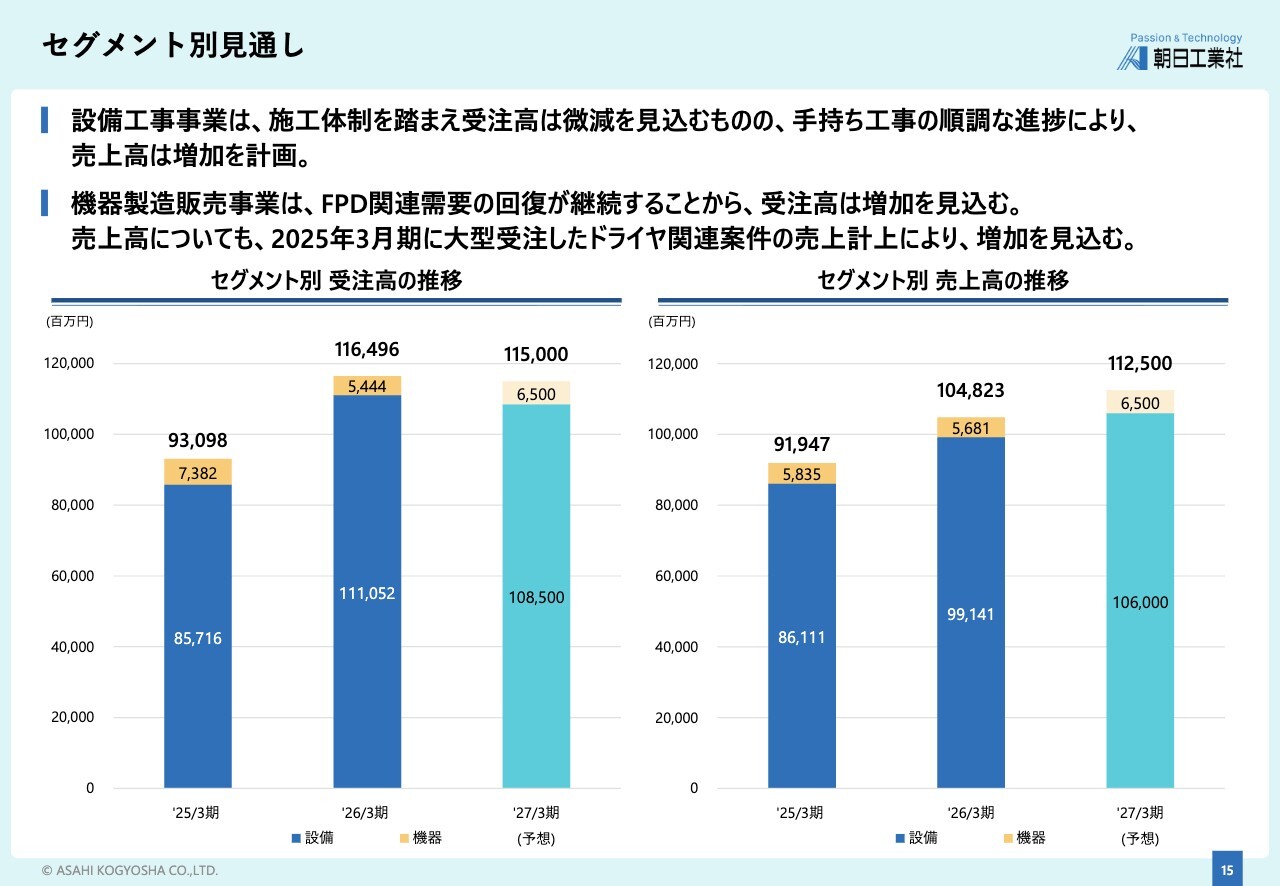

セグメント別見通し

セグメント別の見通しについてご説明します。

スライドのグラフの青色で示している設備工事事業は、施工体制を踏まえ、受注高が微減すると見込んでいます。一方、手持ち工事が順調に進捗することから、売上高は増加を計画しています。

次に、スライドのグラフでオレンジ色で示している機器製造販売事業についてご説明します。FPD関連需要の回復が継続することから、受注高の増加を見込んでいます。

また、売上高も2025年3月期の大型受注案件であるドライヤ関連の売上計上を予定しており、増加を見込んでいます。

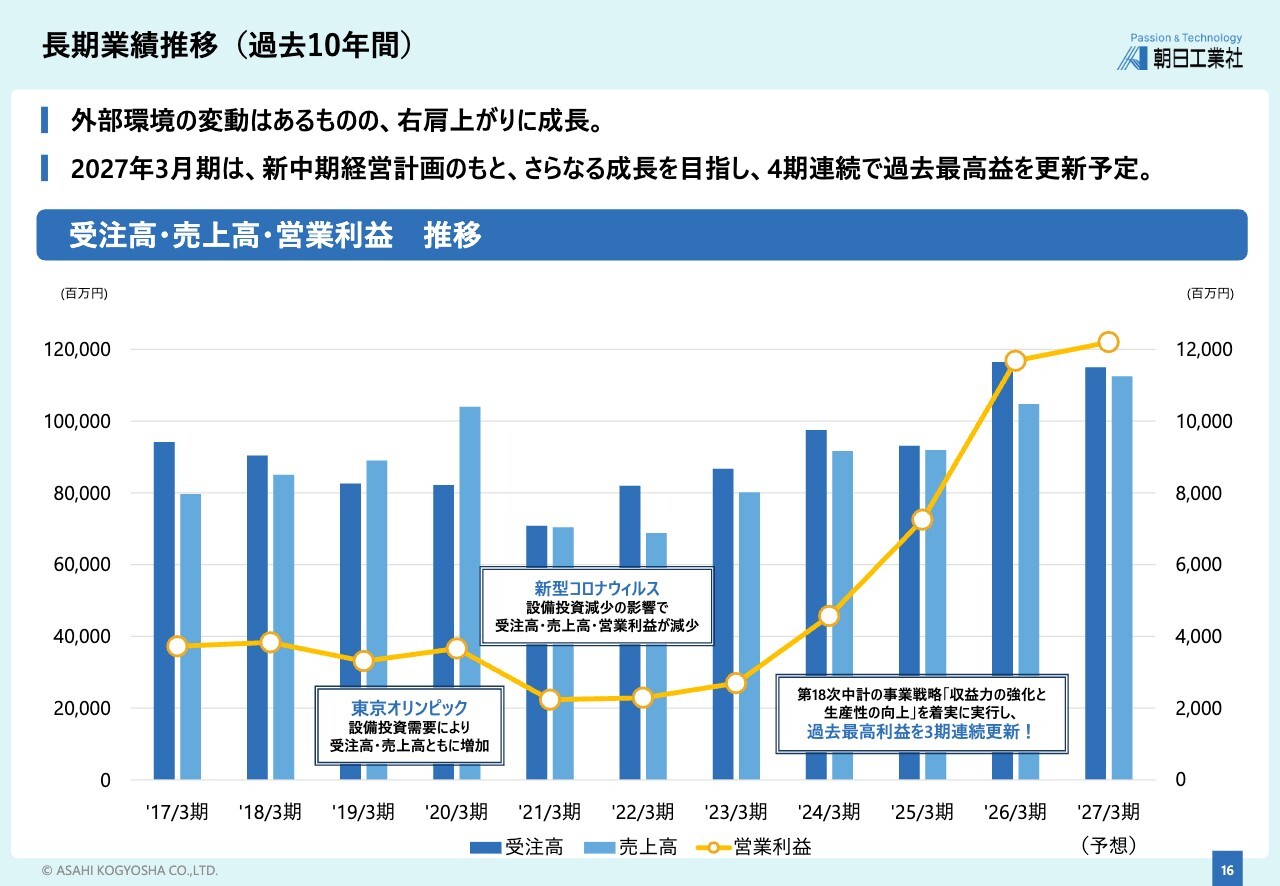

長期業績推移(過去10年間)

過去10年間の受注高・売上高・営業利益の推移についてご説明します。外部環境の変動はあるものの、当社業績はおおむね右肩上がりに成長しています。

2020年3月期は、オリンピック関連工事の完成が集中したことで売上高が増加しました。その後、オリンピック需要の反動やコロナ禍の影響により、2021年3月期から2022年3月期にかけて一時的に落ち込みました。

しかし、2023年3月期以降は回復基調にあり、2026年3月期には受注高、売上高ともに1,000億円を達成しています。2027年3月期も新中期経営計画のもと、4期連続で過去最高益を更新する見込みです。

株主還元方針

株主還元については、新中期経営計画の説明の中で詳しく触れるため、ここでは割愛します。

トピックス:シェアードリサーチによるアナリストレポート発行

最後に1点、参考情報のご案内です。本年6月にシェアードリサーチ社より、当社に関するアナリストレポートが発行される予定です。

このレポートには、当社の事業や業績について第三者の視点から整理・分析された内容が記載される予定のため、公開後はぜひご覧ください。

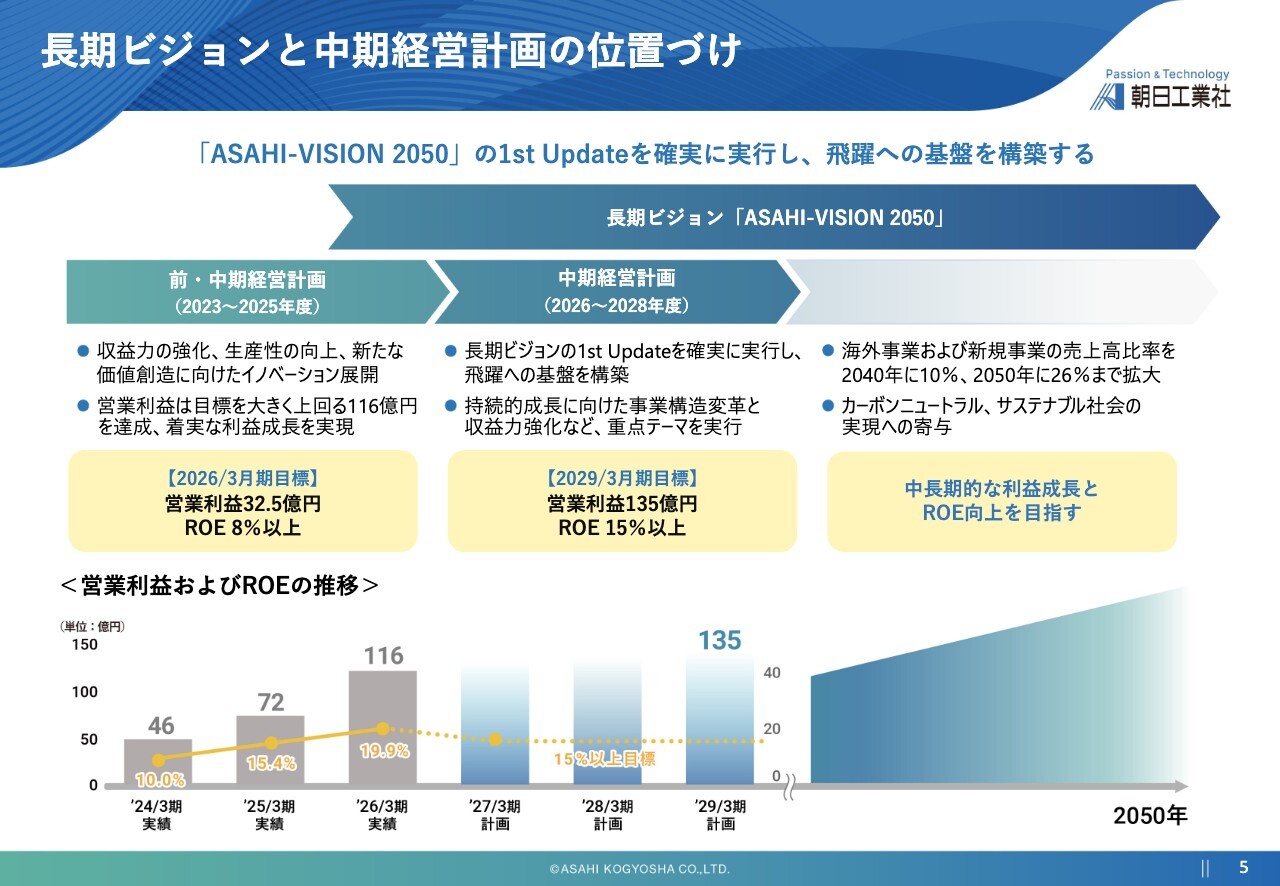

長期ビジョンと中期経営計画の位置づけ

それでは、これより5月14日に公表した新中期経営計画についてご説明します。お時間の都合上、一部スライドの説明を割愛しますが、あらかじめご了承ください。

本中期経営計画は、昨年策定した長期ビジョン「ASAHI-VISION 2050」の実現に向けた第1ステップとして、今後の成長に向けた基盤を固める3年間と位置付けています。

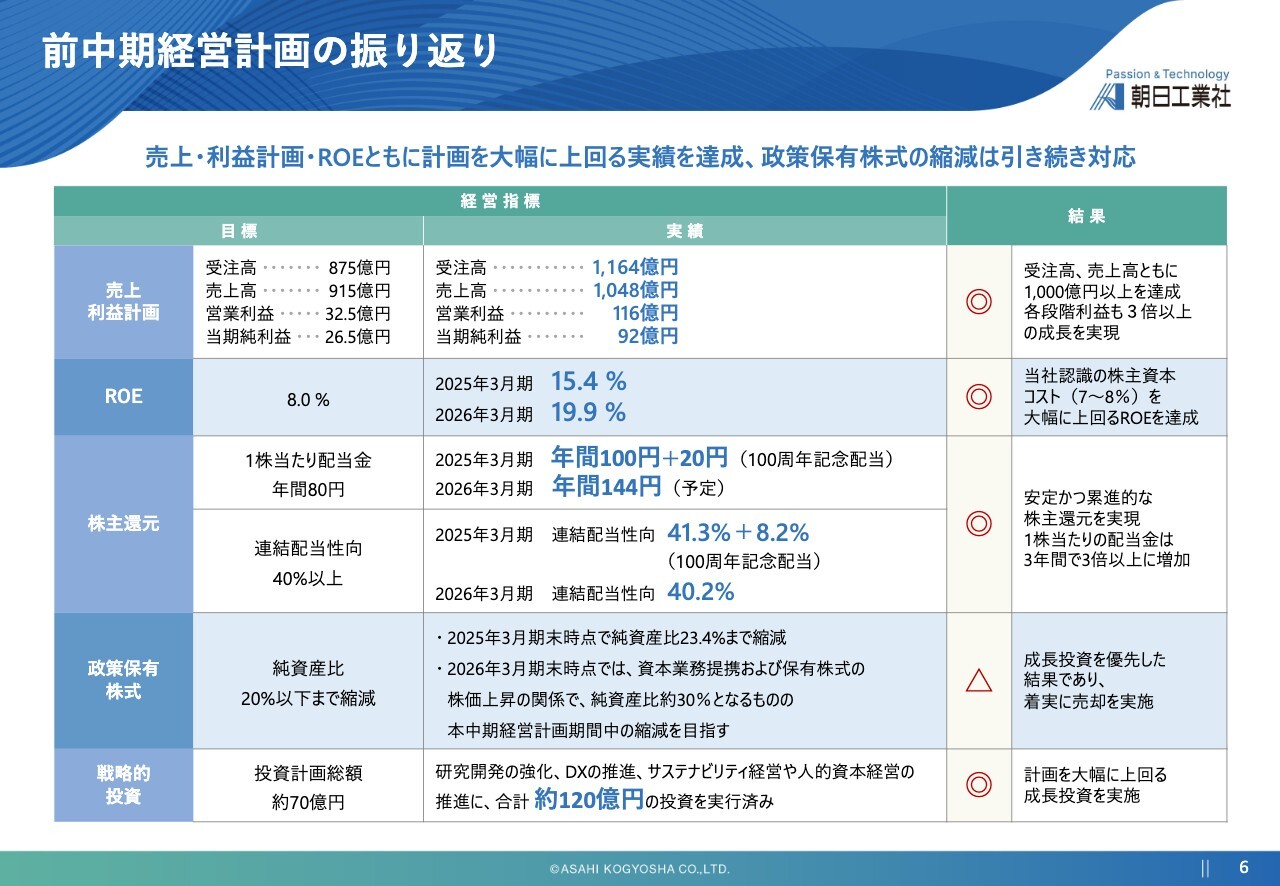

前中期経営計画の振り返り

本スライドでは、前中期経営計画の振り返りについてまとめています。スライドをご覧のとおり、ほとんどの項目で計画を大幅に上回る実績を達成しました。

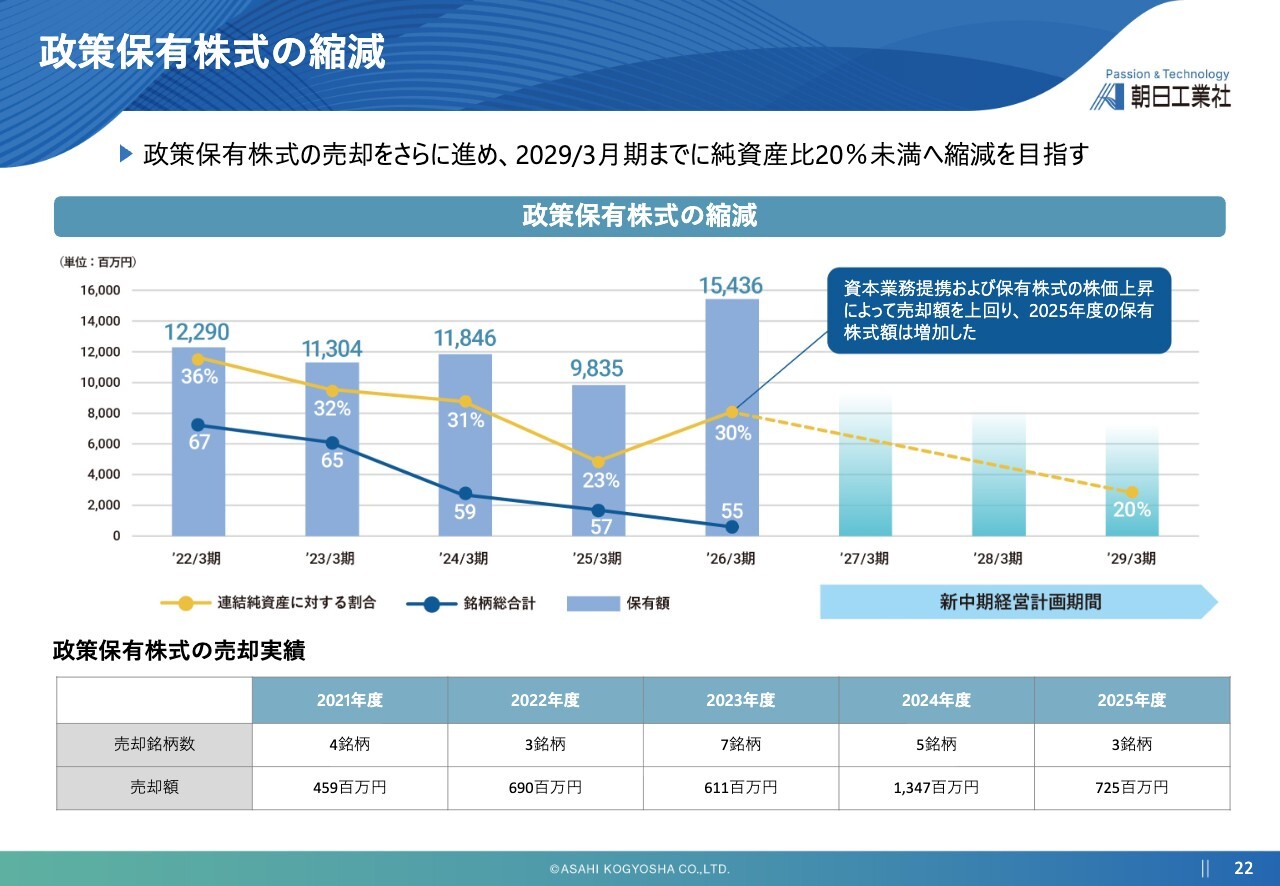

政策保有株式は、Oishii Farm Corporationとの戦略的な資本業務提携の実施や株式市場全体の株価上昇を背景に、金額ベースでは縮減目標が未達となりましたが、保有銘柄数は着実に減少しています。

今期より開始した新中期経営計画では、政策保有株式の縮減をさらに加速していきます。

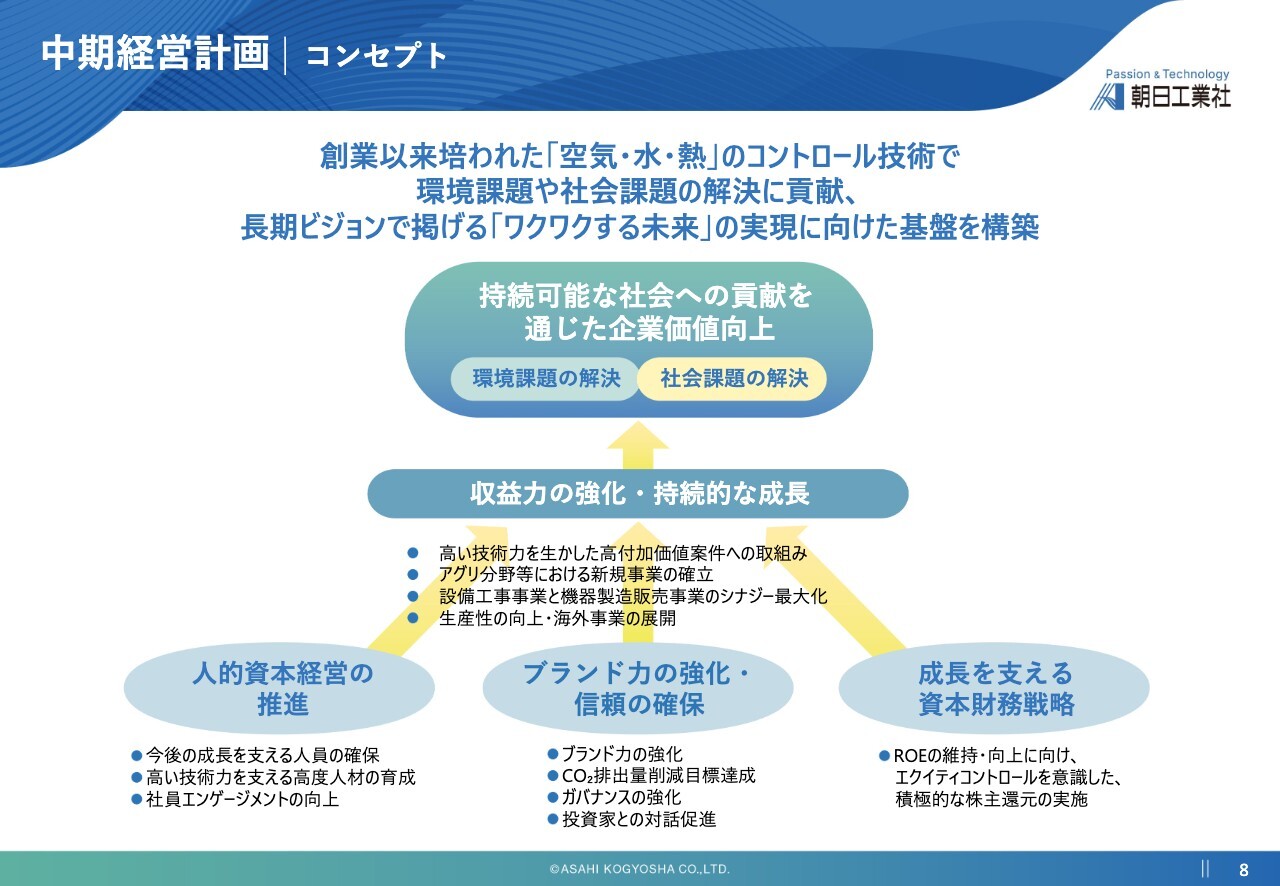

中期経営計画|コンセプト

本中期経営計画では、「人的資本経営の推進」「ブランド力の強化・信頼の確保」「成長を支える資本財務戦略」の3つを基盤強化の柱として掲げ、これらを通じて収益力の強化と社会への貢献を両立していきます。

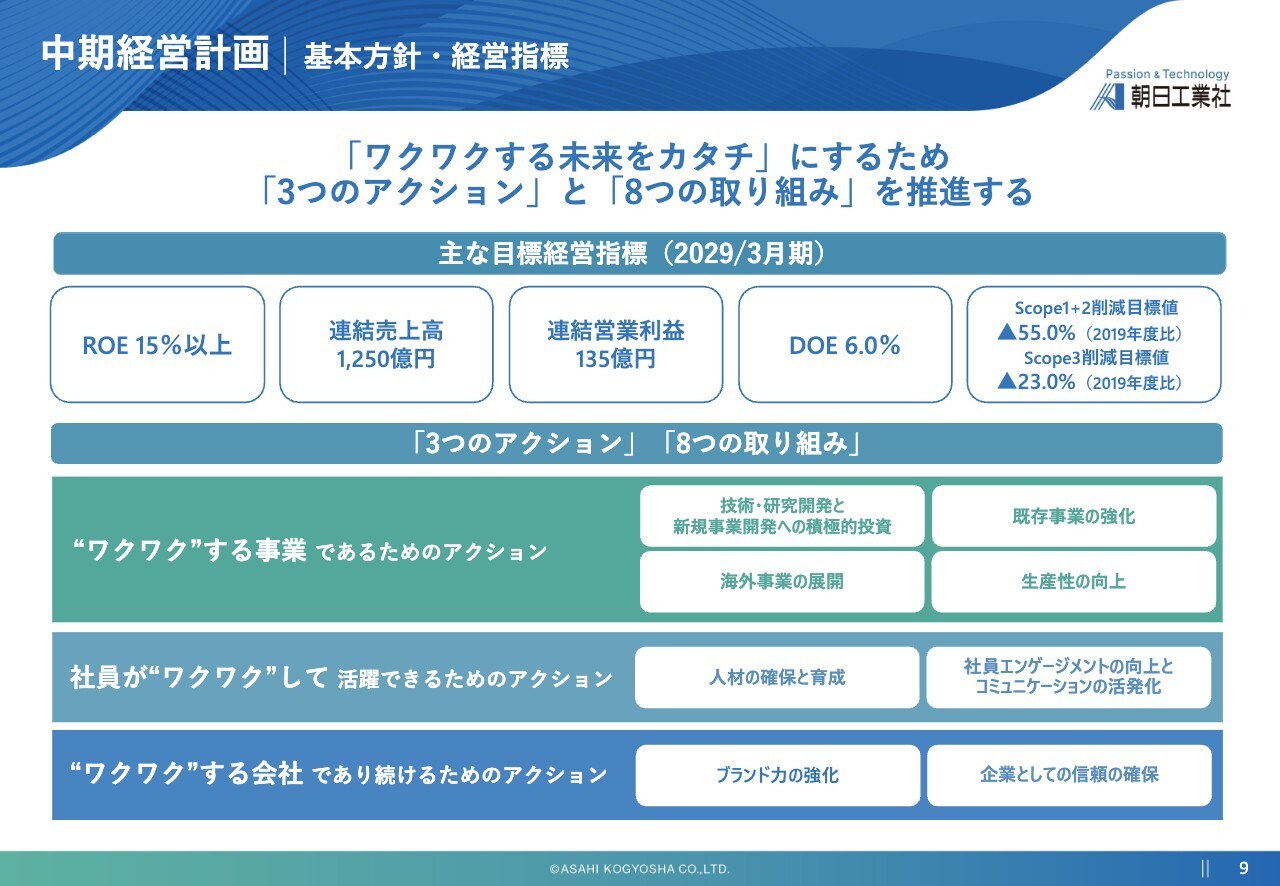

中期経営計画|基本方針・経営指標

それでは、本中期経営計画の数値目標についてご説明します。

私たちはこの3年間で収益ステージを一段引き上げ、最終年度である2029年3月期には、連結売上高1,250億円、営業利益135億円を目指します。また、本中期経営計画期間中は、ROEを15パーセント以上の高水準で安定的に維持する方針です。

さらに、株主のみなさまへの還元姿勢をより明確にするため、新たにDOEを指標として導入しました。配当の安定性と予見性を、これまで以上に高めていきます。

これらの目標を達成するための「3つのアクション」および「8つの取り組み」については、後ほどご説明します。

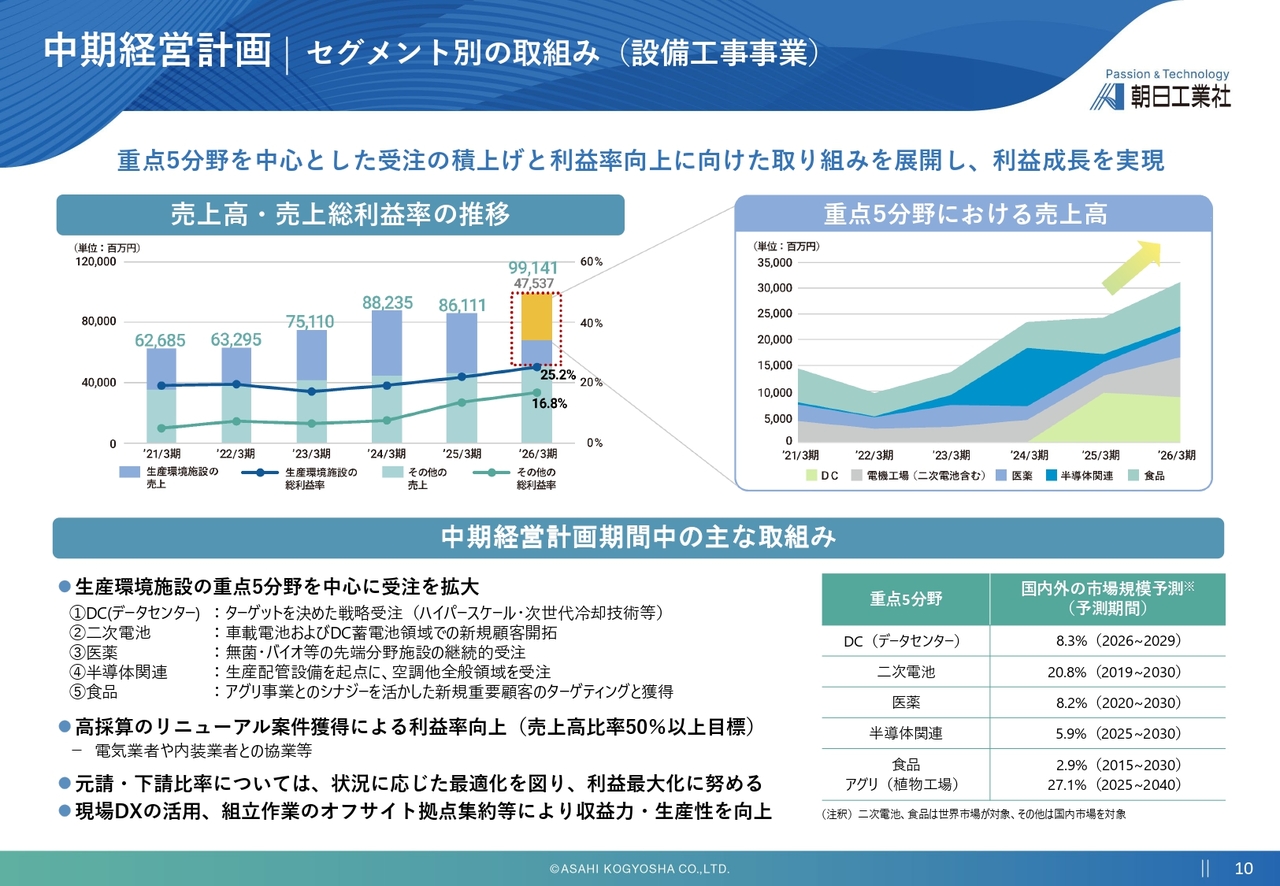

中期経営計画|セグメント別の取組み(設備工事事業)

ここからは、セグメント別の実績と本中期経営計画での取り組みについてご説明します。

まず、主力の設備工事事業についてです。スライド左上のグラフが示すとおり、当社が強みとする生産環境施設を中心に、売上高および利益率の右肩上がりの成長を継続してきました。

今回の中期経営計画では、データセンターや二次電池、半導体といった成長市場での受注拡大に加え、高採算なリニューアル案件の比率を売上高の50パーセント以上に引き上げることで、利益率のさらなる向上を目指します。

また、元請・下請比率の最適化や現場DXによる生産性向上を徹底し、グループ利益135億円の達成に向けた最大の牽引役として、収益力をさらに強化していきます。

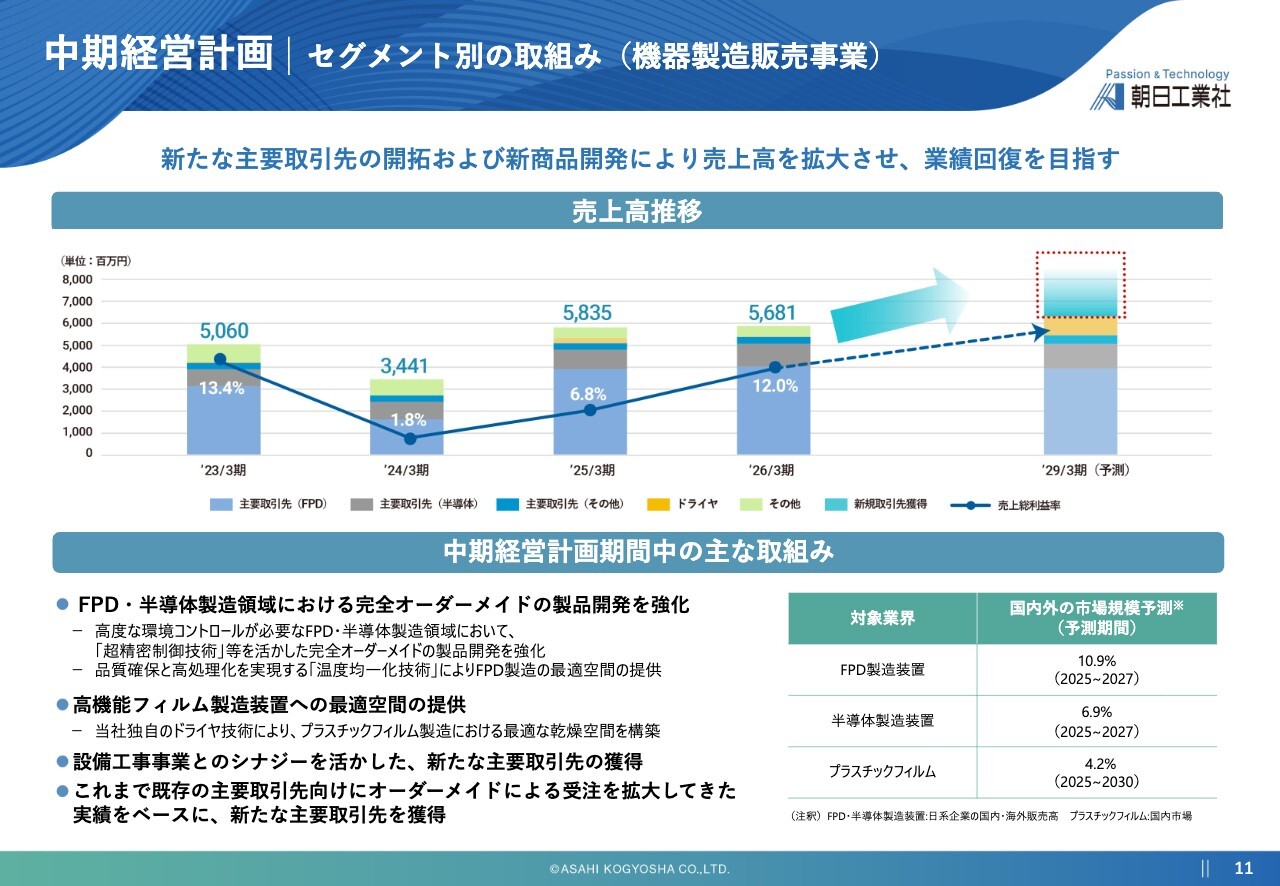

中期経営計画|セグメント別の取組み(機器製造販売事業)

機器製造販売事業についてご説明します。スライドのグラフは、品目ごとの売上高と売上総利益率の推移を示しています。

当事業では、FPD・半導体製造領域における高付加価値製品の開発を強化し、利益率の向上を進めていきます。また、高機能フィルム製造装置向けに、当社独自のドライヤー技術を活用し、最適な乾燥空間を構築していきます。

さらに、本中期経営計画の重要テーマの1つとして、設備工事事業とのシナジー発揮に向けた取り組みを引き続き強化していきます。

これまでは主要取引先向けのオーダーメイド製品が売上の中心でしたが、今後は新たな主要取引先の獲得にも注力し、事業基盤の拡大と収益の回復を目指していきます。

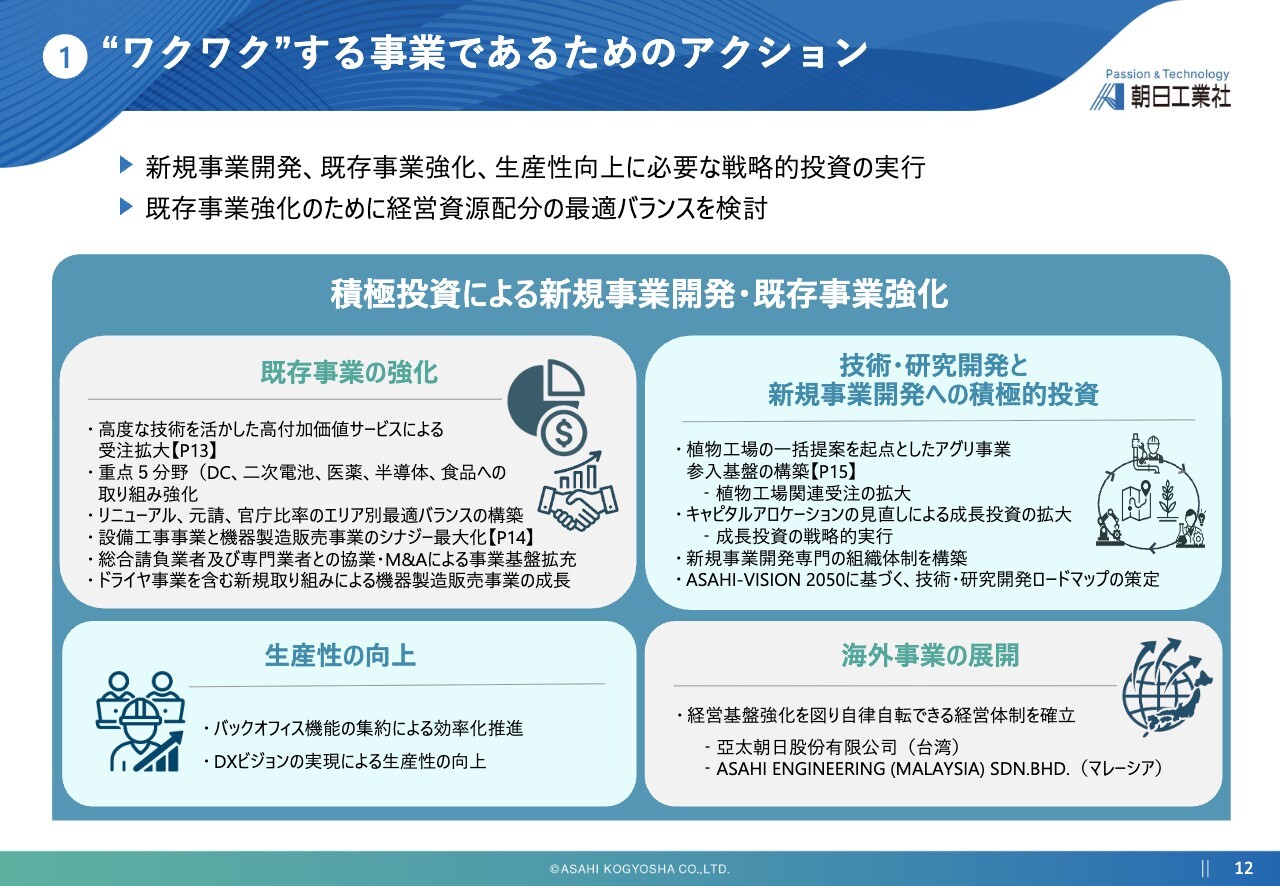

①“ワクワク”する事業であるためのアクション

それでは、ここから具体的なアクションについてご説明します。“ワクワク”する事業であるためのアクションについては、次のページをご覧ください。

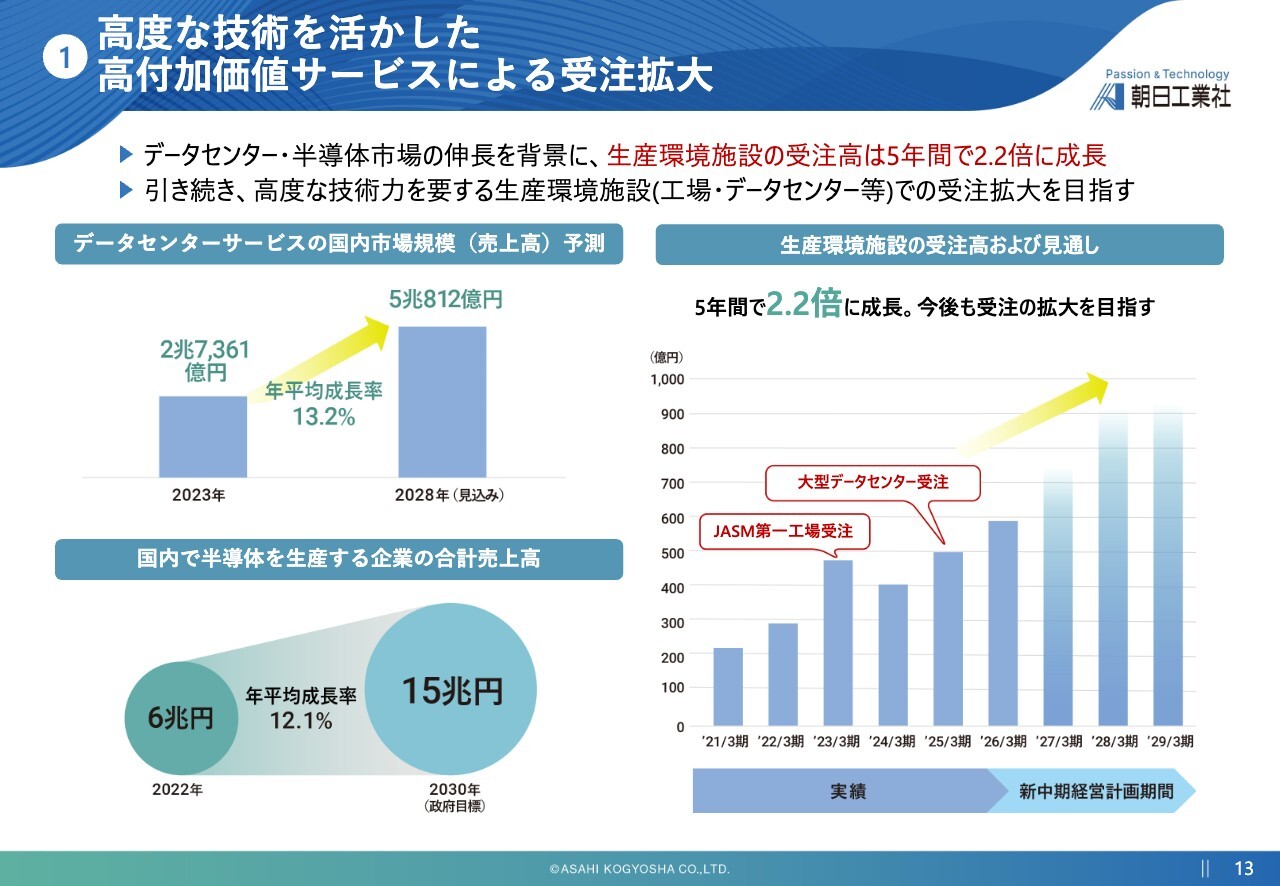

①高度な技術を活かした高付加価値サービスによる受注拡大

1つ目は、今後の成長を牽引するターゲット市場についてです。当社が最も強みを持つ生産環境施設、特にデータセンターや半導体工場において、受注が急拡大しています。

スライド左上の市場予測にあるとおり、データセンター需要は2028年にかけて年平均13パーセント以上の成長が見込まれています。

右側の棒グラフをご覧ください。当社の生産環境施設の受注高は、この5年間で2.2倍に成長しており、熊本のJASM第一工場や大型データセンターなど、国内屈指のプロジェクトも複数受注しています。

今後も技術力が求められるこの領域にリソースを集中し、受注拡大と利益率のさらなる向上に努めていきます。

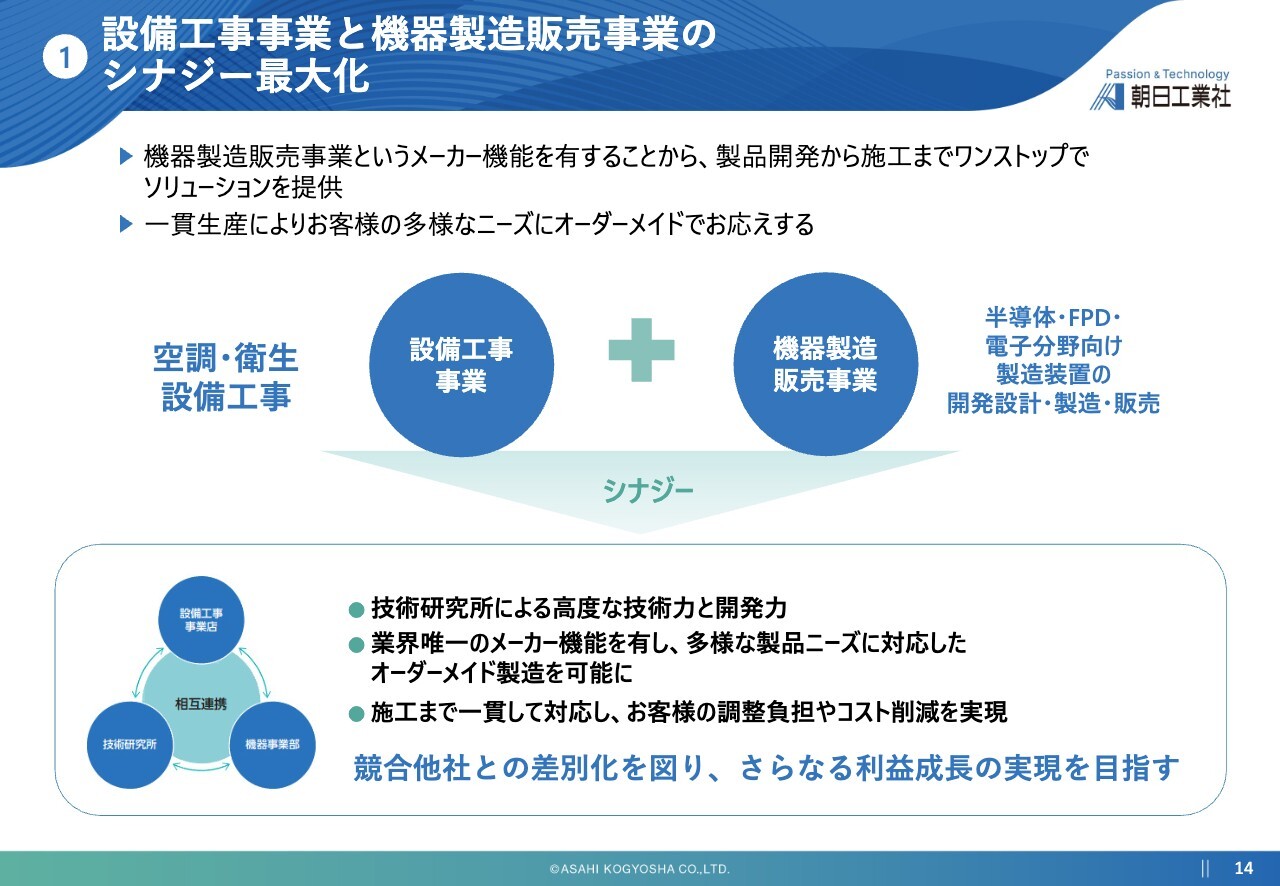

①設備工事事業と機器製造販売事業のシナジー最大化

当社の特徴である設備工事事業と機器製造販売事業のシナジーについてご説明します。

当社は業界で唯一メーカー機能を有しており、製品開発から施工までワンストップで提供できる体制を整えています。この体制により、お客さまの多様なニーズに柔軟に対応できることが当社の大きな強みです。

今後は施工で得た知見を製品開発に反映し、提案力と付加価値をさらに高めることで、他社との差別化を一層進めていきます。

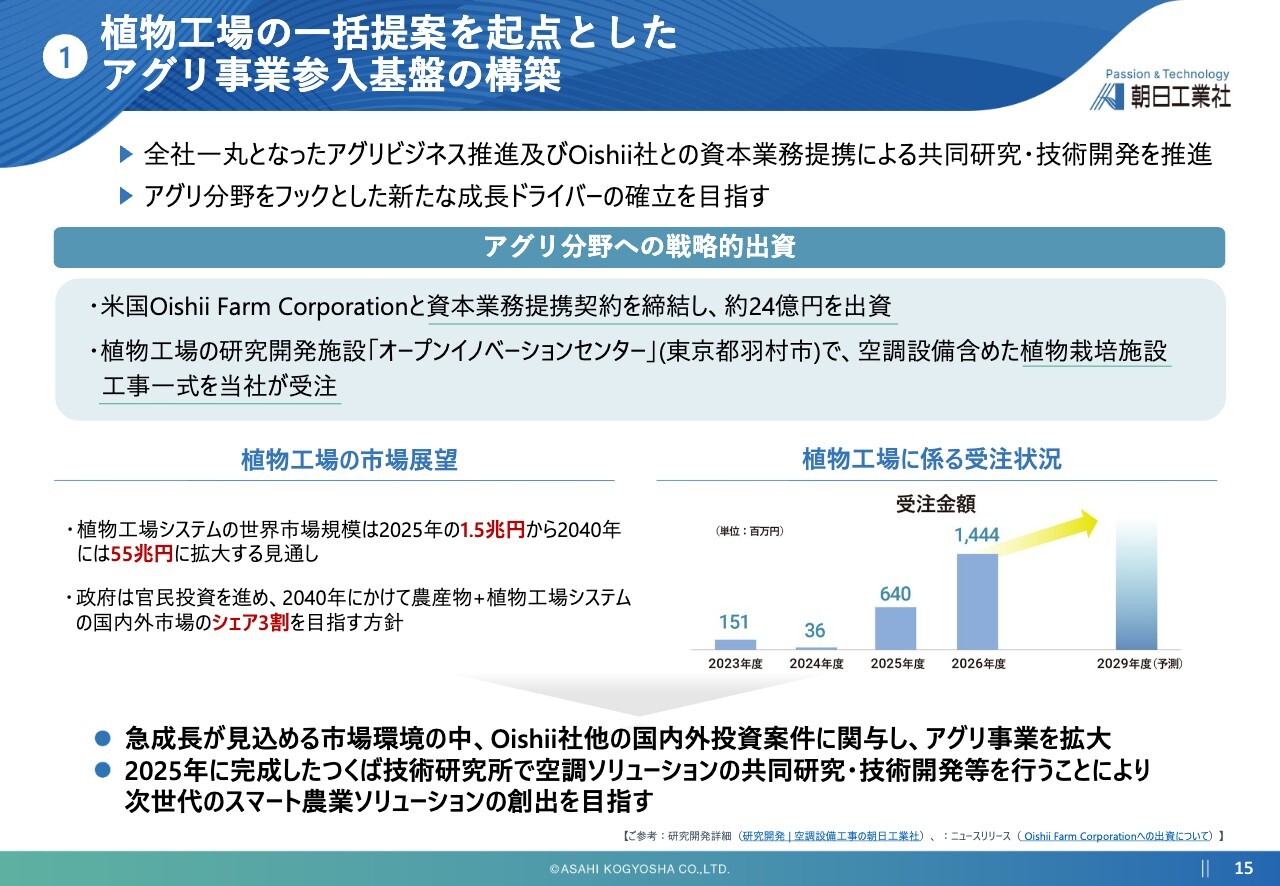

①植物工場の一括提案を起点としたアグリ事業参入基盤の構築

新規事業としてのアグリ分野についてご説明します。当社は、Oishii Farm Corporationとの資本業務提携を推進し、アグリ分野を将来の成長ドライバーの1つとして育成していきます。

市場展望に記載のとおり、植物工場の世界市場規模は今後、大きな成長が見込まれています。さらに、昨年完成したつくば技術研究所において、空調ソリューションの共同研究や技術開発を進めることで、次世代のスマート農業ソリューションの創出を目指していきます。

②社員が“ワクワク”して活躍できるためのアクション

次に、社員が“ワクワク”して活躍できるためのアクションについてご説明します。

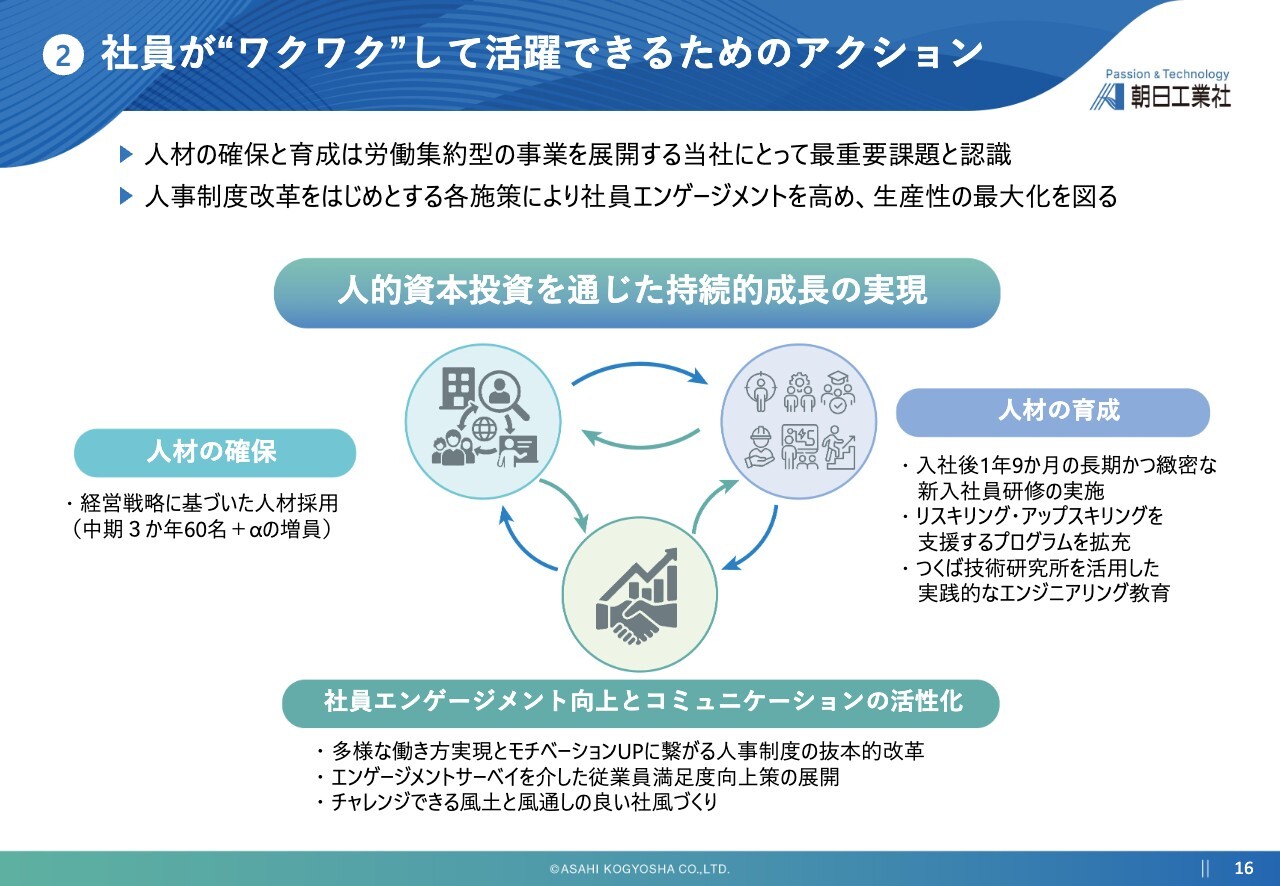

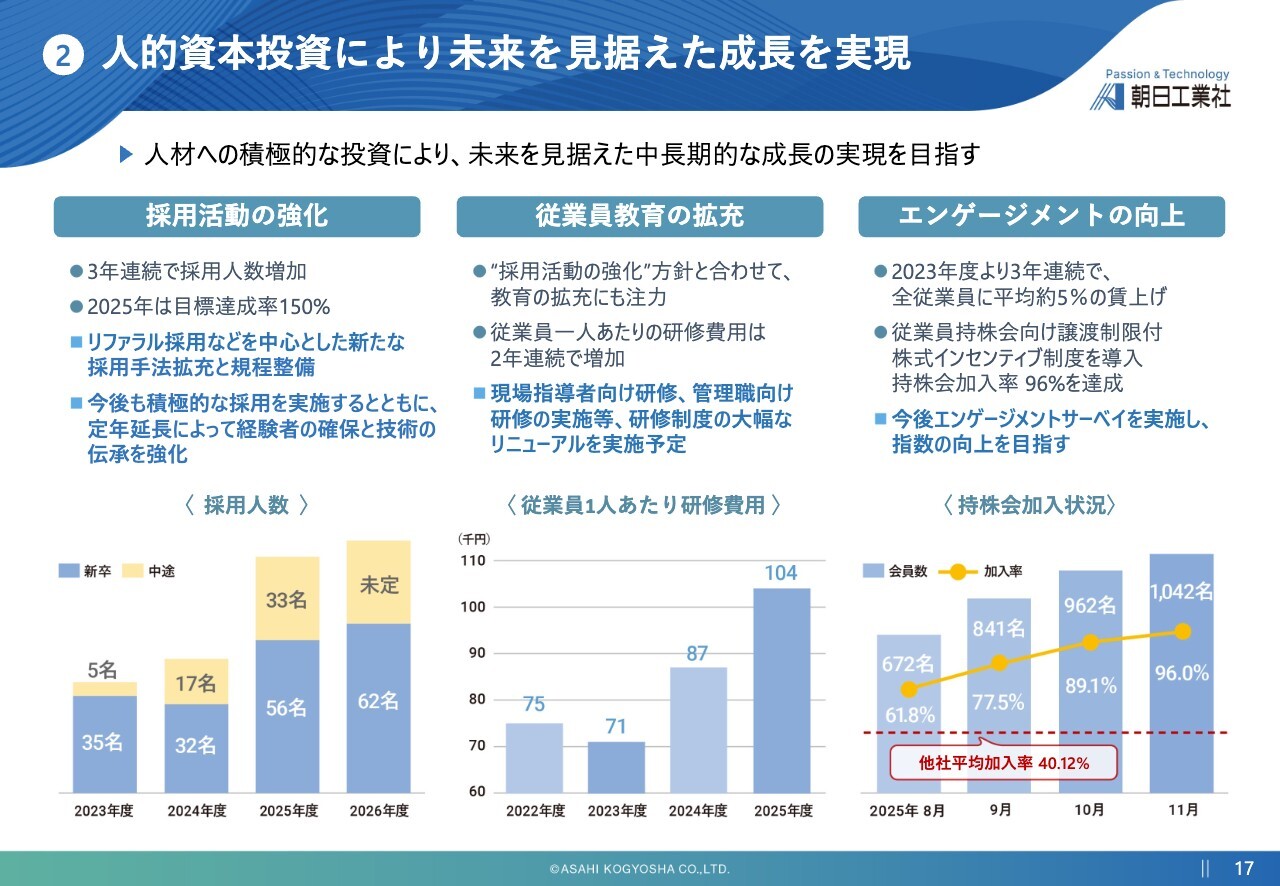

②人的資本投資により未来を見据えた成長を実現

人的資本投資については、これまでも採用活動の強化、従業員教育の拡充、賃上げ、従業員持株会や譲渡制限付株式インセンティブ制度の導入など、エンゲージメント向上施策に積極的に取り組んできました。特に持株会の加入率は、他社平均を大幅に上回る水準となっています。

採用活動については、新たに社員紹介制度を導入するなど、社員一丸となって積極的に取り組んでいきます。

また、管理職向け研修の実施や研修制度の大幅なリニューアルを通じて従業員教育を拡充し、さらにエンゲージメントサーベイの実施による指数の向上を図るなど、人材の成長と定着を促進する施策に取り組み、企業成長の基盤を強化していきます。

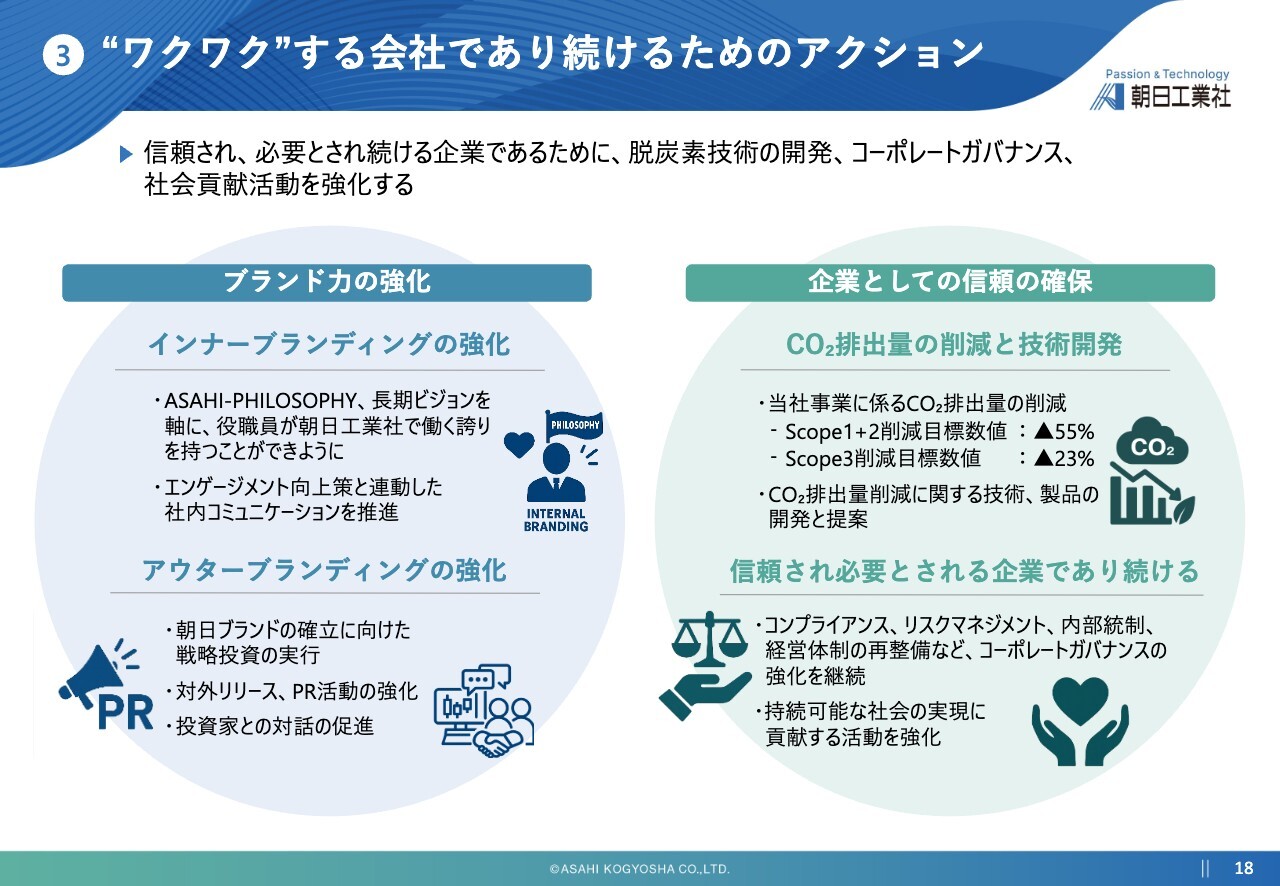

③“ワクワク”する会社であり続けるためのアクション

続いて、“ワクワク”する会社であり続けるためのアクションについてご説明します。

当社の成長を支える上で、選ばれる企業であり続けることは極めて重要です。インナーブランディングとして社員のエンゲージメント向上に取り組むとともに、アウターブランディングとして投資家のみなさまとの対話をさらに促進します。

併せて、CO2排出量の削減やコーポレートガバナンスの強化にも継続して取り組み、企業としての信頼を積み上げていきます。

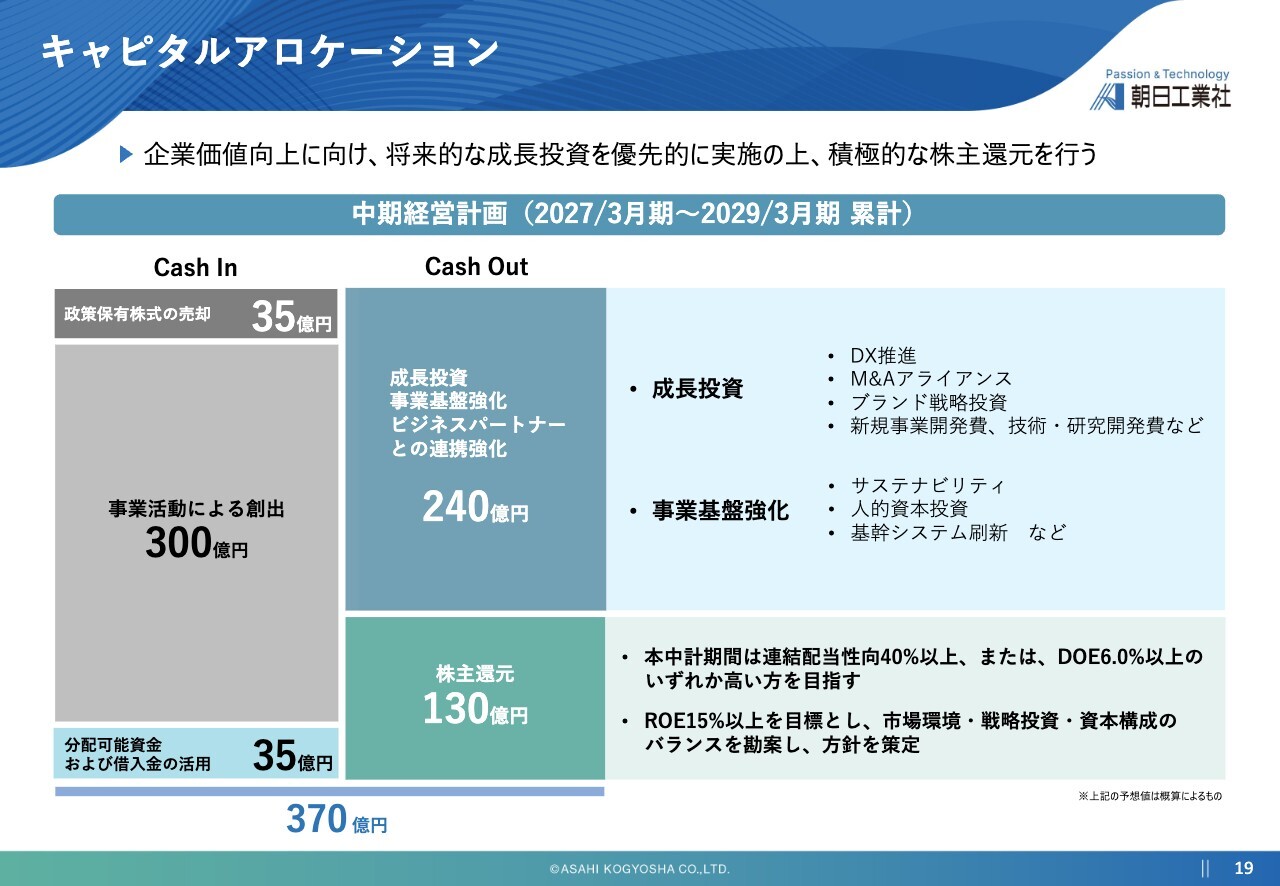

キャピタルアロケーション

資本財務戦略についてご説明します。スライドの図は、本中期経営計画のキャピタルアロケーションを示したものです。今後3年間のキャッシュインとキャッシュアウトを整理しています。

当社は成長投資を含め、合計240億円の投資を優先して実施する方針です。必要に応じて借入金も活用し、柔軟に資本を配分します。

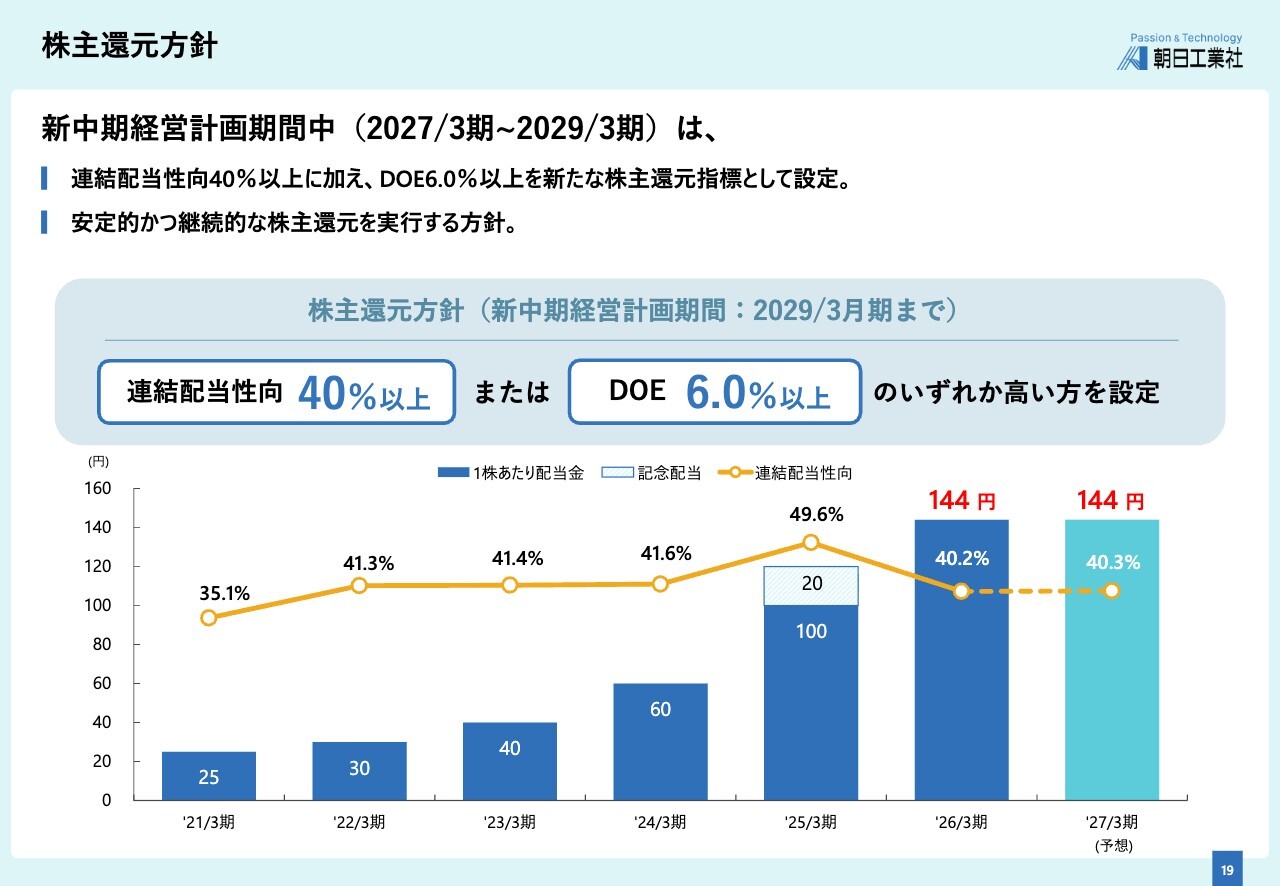

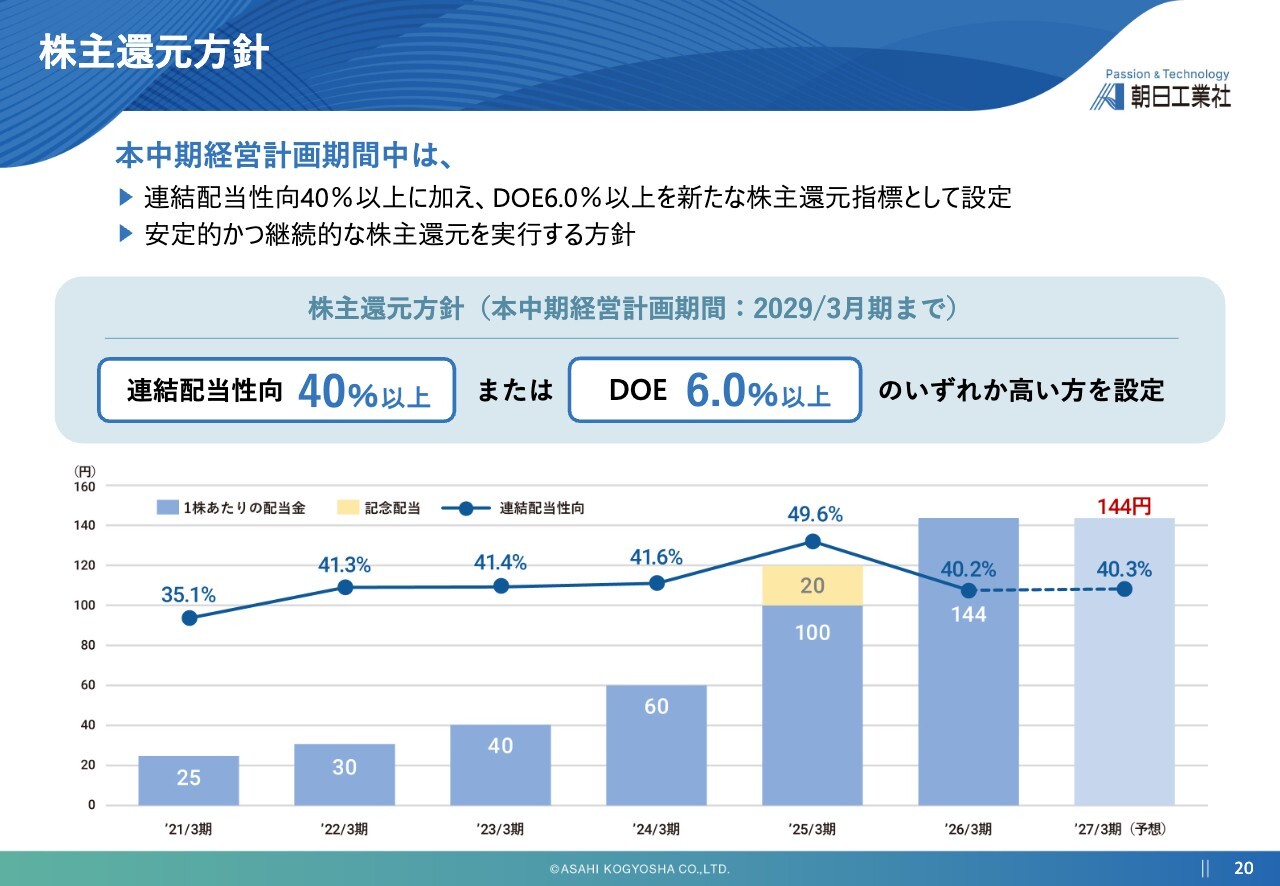

株主還元方針

株主還元方針についてご説明します。当社は、株主のみなさまへの利益還元を経営の最重要課題の1つとして位置付けています。

本中期経営計画では、連結配当性向40パーセント以上に加え、DOE(株主資本配当率)6.0パーセント以上を新たな指標として設定しました。

配当性向とDOEのうち、いずれか高いほうを配当額とすることで、より安定的かつ継続的な株主還元を実行していきます。

なお、2026年3月期の1株あたり配当金は144円とし、前期比24円の増配を予定しています。

資本コストを意識した経営の推進

ROEについてご説明します。スライドのグラフが示すとおり、当社はROE向上に注力し、企業価値の向上につなげてきました。

当社が認識する株主資本コストを大きく上回るROE水準を維持できていることは、大きな成果であると考えています。

本中期経営計画期間中も、ROEを15パーセント以上に安定的に維持し、資本効率のさらなる向上に取り組んでいきます。

政策保有株式の縮減

政策保有株式の縮減状況についてご説明します。政策保有株式はこれまでも縮減を進めてきましたが、今後も継続して縮減を進めます。

前中計期間中の削減目標は未達となりましたが、これは戦略的な資本業務提携や、株式市場全体の株価上昇の影響によるものです。

本中期経営計画期間では、純資産比20パーセント未満を目標に、縮減を加速していく方針です。

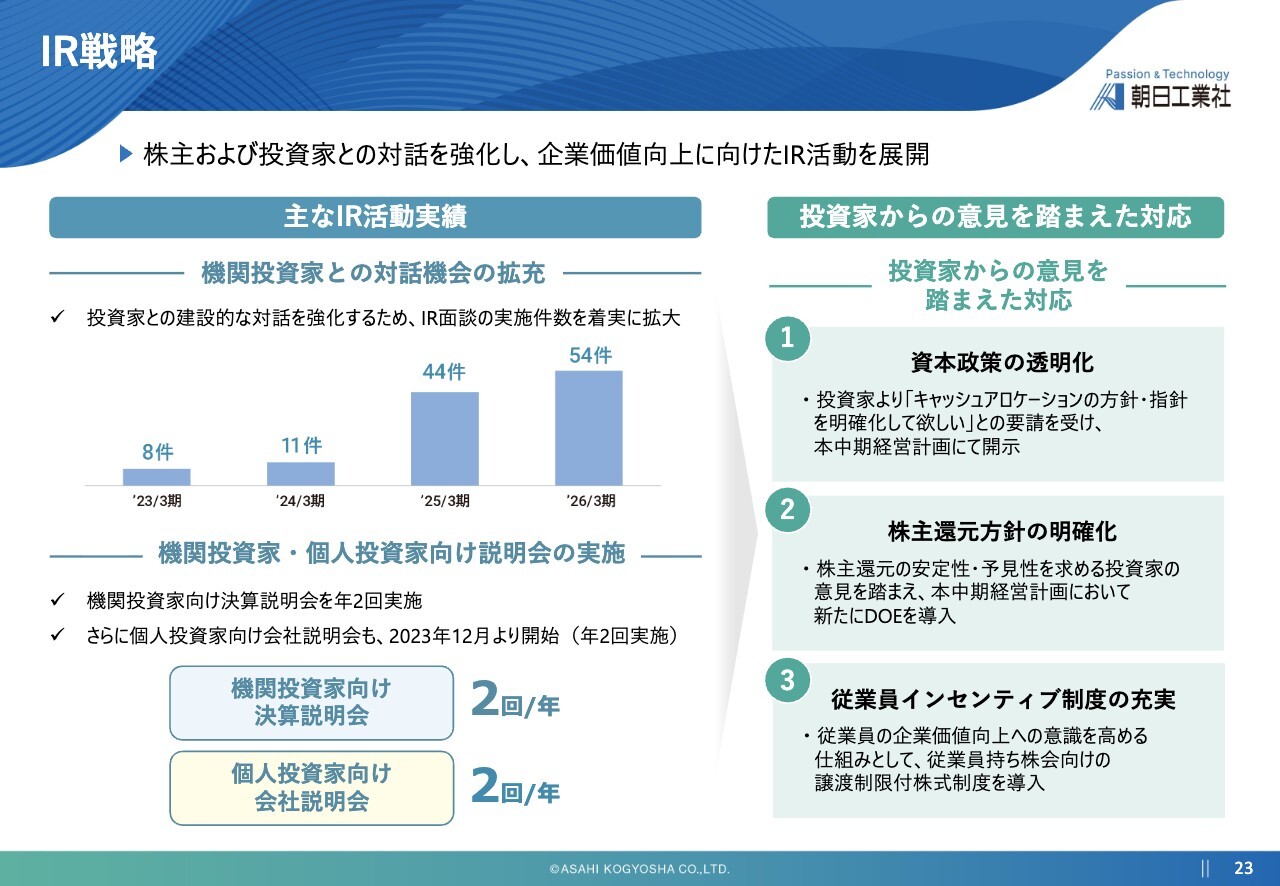

IR戦略

最後に、投資家との対話状況についてご説明します。当社は、機関投資家との対話機会の拡充に加え、個人投資家向け説明会にも積極的に取り組み、対話を強化してきました。

また、投資家のみなさまからいただいたご意見を踏まえ、資本政策の透明化や株主還元方針の明確化、従業員インセンティブ制度の充実などにも取り組んでいます。

引き続き、双方向のコミュニケーションを重視し、対話の質と量の両面でさらなる強化を図っていきますので、どうぞよろしくお願いします。

以上で、本日の2026年3月期決算および第19次中期経営計画説明会の説明を終了します。長時間にわたりご清聴いただき、誠にありがとうございました。

質疑応答:データセンター市場の今後の売上比率や展望について

司会者:「受注高、売上高に占め

新着ログ

「建設業」のログ