2026年3月期決算説明

セゾンテクノロジー、減収減益もデータ連携ビジネス比率拡大 「HULFT Square」を成長ドライバーにROE20%目指す

アジェンダ

葉山誠氏:みなさま、こんにちは。株式会社セゾンテクノロジー代表取締役社長執行役員の葉山です。本日は、お忙しい中ご視聴いただき、誠にありがとうございます。それでは、2026年3月期通期決算についてご説明します。

本日のアジェンダは、4つのパートで構成しています。

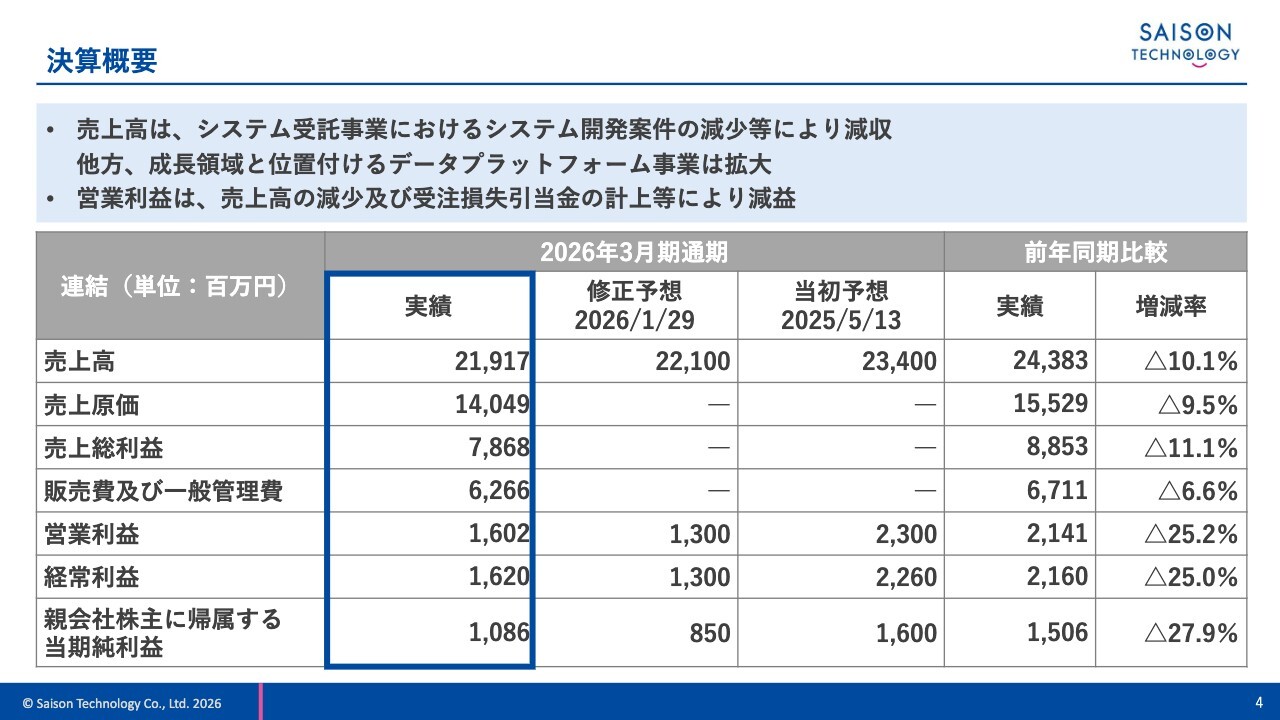

決算概要

2026年3月期通期の決算ハイライトです。当社連結の2026年3月期通期決算は、減収減益となりました。

売上高は、主にシステム受託事業におけるシステム開発案件の減少等により、減収となりました。一方で、成長領域と位置付けているデータプラットフォーム事業は、「HULFT Square」の売上成長により拡大しています。

営業利益は、売上高の減少に加え、システム開発における一部案件で高負荷が発生し、その対応に関するコストとして受注損失引当金を計上しました。その結果、売上総利益の悪化等により減益となりました。

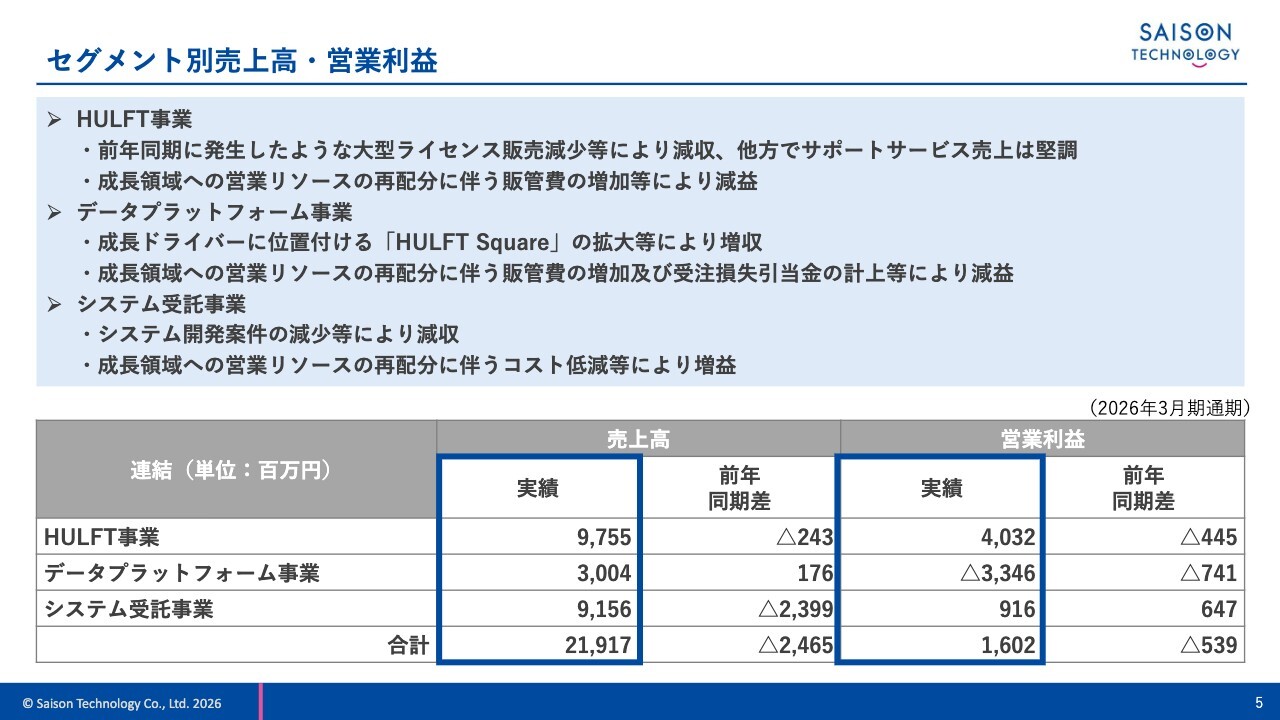

セグメント別売上高・営業利益

セグメント別の売上高と営業利益です。HULFT事業の売上高は、前年同期に発生した大型ライセンス販売が当期にはなかったため、減収となりました。一方で、サポートサービスの売上は堅調に推移しています。

営業利益は、売上高の減少に加え、営業リソースの再配分に伴う販売費および一般管理費の増加により、減益となりました。

データプラットフォーム事業の売上高は、「HULFT Square」の導入がエンタープライズ企業を中心に進んだことで売上が拡大し、増収となりました。売上高の増加により、売上総利益は改善しましたが、HULFT事業と同様に、営業リソースの再配分に伴う販売費および一般管理費の増加により、33億4,600万円の営業損失を計上しています。

システム受託事業は、システム開発案件の減少等により減収となりました。売上高は減少しましたが、成長領域に営業リソースを再配分したことで、販売費および一般管理費が削減され、営業利益は増益となりました。

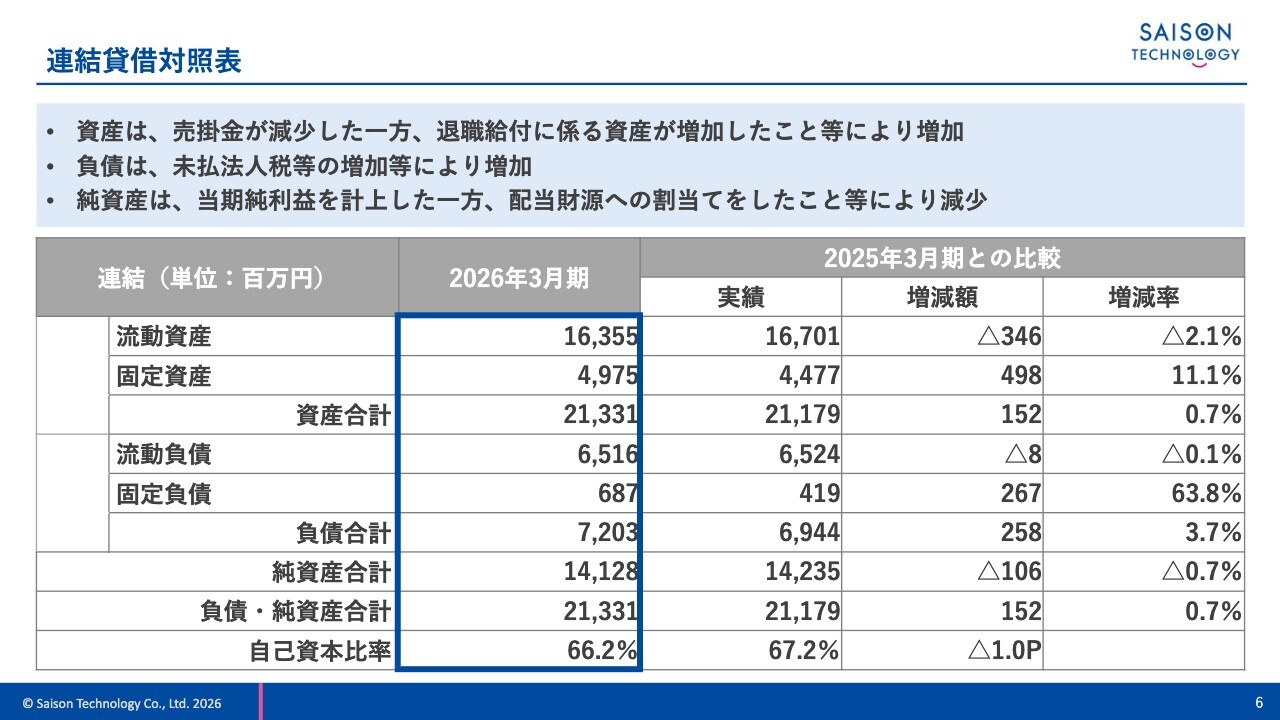

連結貸借対照表

連結貸借対照表です。資産合計は前期末より1億5,200万円増加しました。この増加は、退職給付に関する資産が増加したことなどが要因です。

負債合計は前期末より2億5,800万円増加しました。主な要因は、未払法人税等が増加したことです。

純資産合計は1億600万円減少しました。減少要因として、当期純利益を計上したものの、配当財源への割り当てを行ったことなどが挙げられます。

これらの結果を踏まえ、自己資本比率は1.0ポイント減少し、66.2パーセントとなりました。

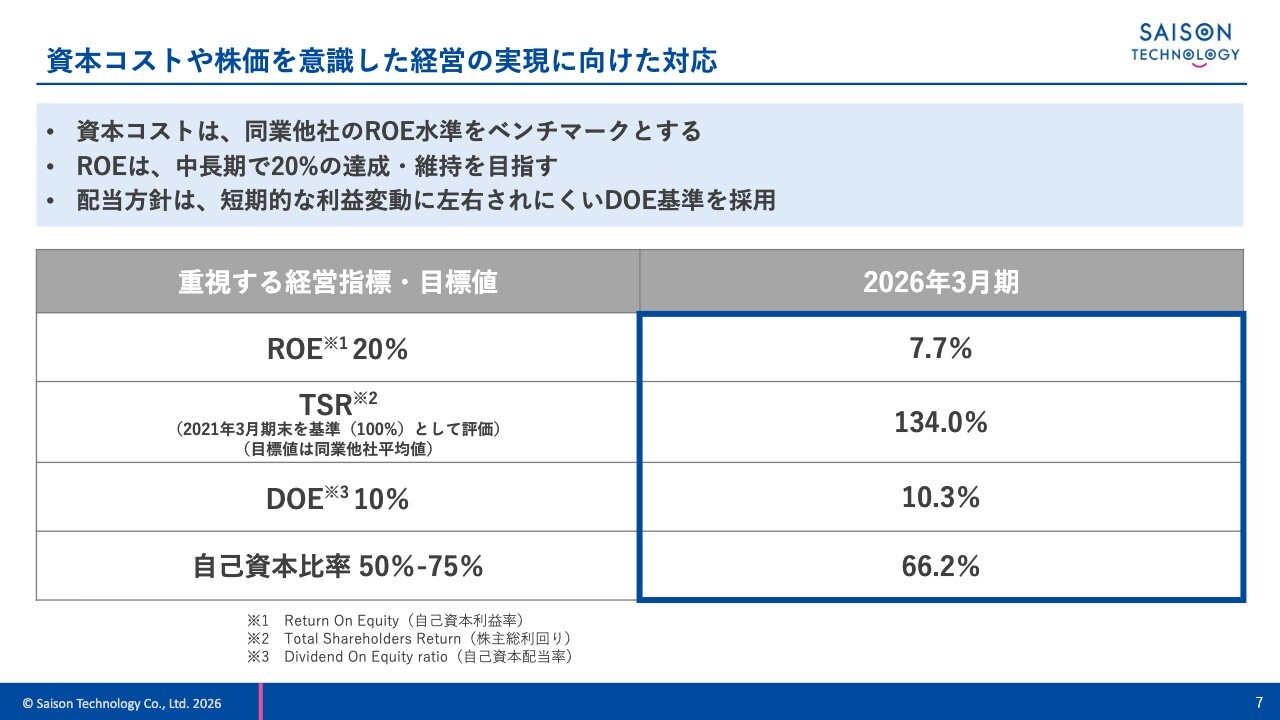

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現についてです。当社は、株式市場で求められる中長期的な企業価値向上と持続的な成長を目指すため、資本コストや資本収益性を十分に意識した経営に取り組んでいます。

現在、事業構造の変革期にあり、製品やサービスの開発などに費用を投じているため、ROEは目標水準に達していません。しかし、株主のみなさまに対しては、短期的な利益変動に左右されにくいDOEに基づく配当を実施しています。

当社が重視する経営指標と目標は、スライドのとおりです。ROEやTSRについては、次のスライドでご説明します。

DOEについては目安である10パーセントに対し10.3パーセントを達成しました。また、自己資本比率は66.2パーセントとなり、目標範囲内に収めています。

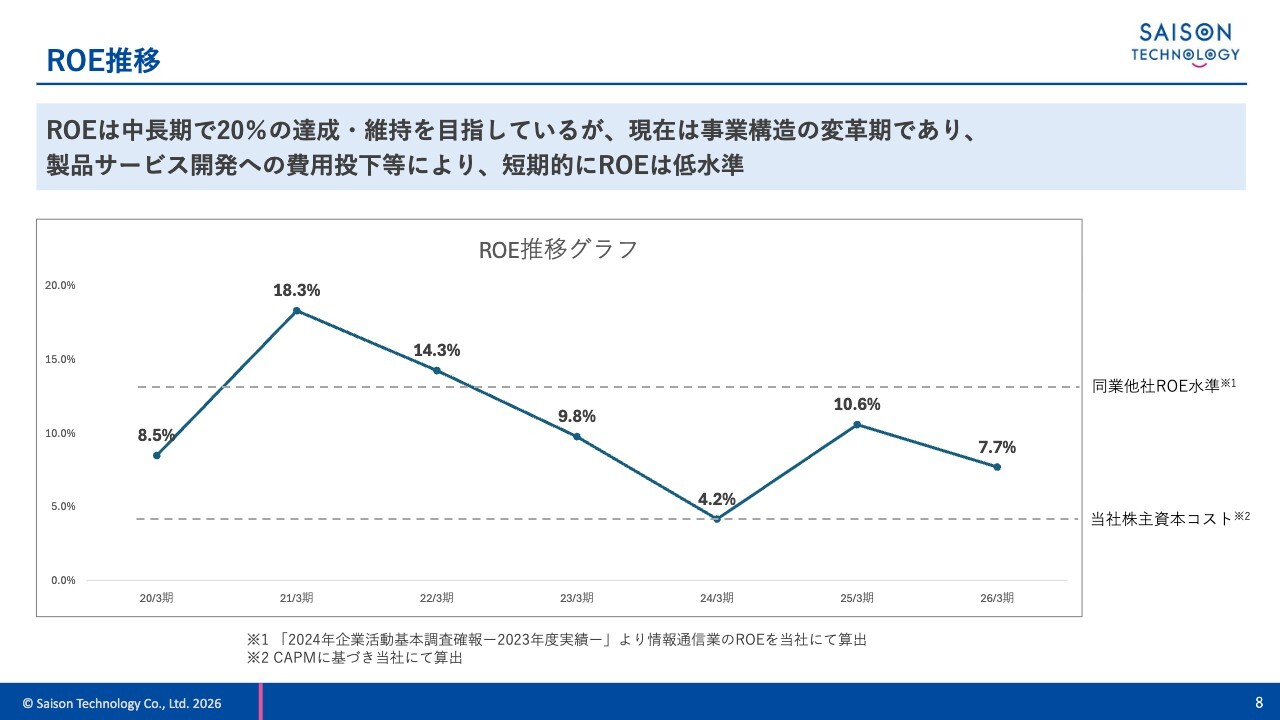

ROE推移

ROEの推移です。足元の2026年3月期のROEは7.7パーセントとなりました。先ほどご説明したとおり、当社は中長期でROE20パーセントの達成・維持を目指しています。

現在は「HULFT Square」の開発に費用を投入しているため、ROEは低水準で推移しています。製品開発を継続しながら、収益性の改善に取り組むことで、ROEの向上に努めていきます。

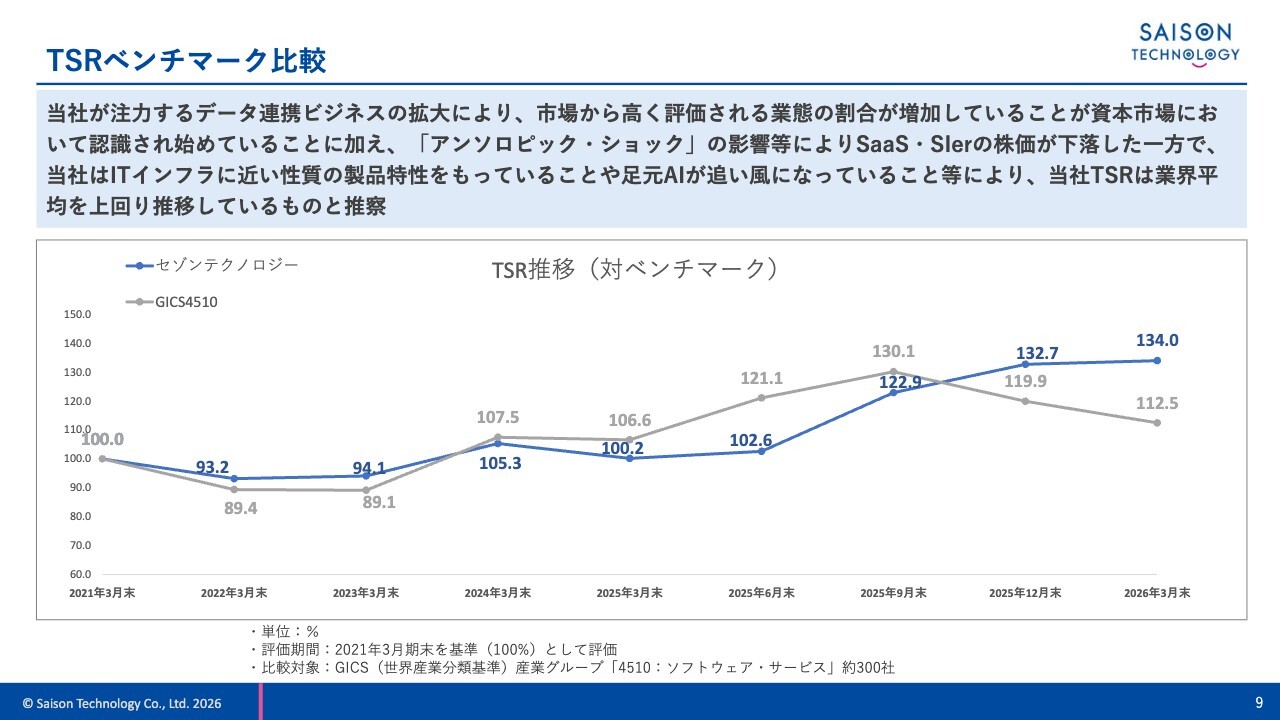

TSRベンチマーク比較

TSRのベンチマーク比較についてご説明します。評価期間は2021年3月末を基準とし、比較対象はGICS産業グループ約300社です。

当社のTSRは一時的に業界平均を下回って推移していましたが、2025年12月末以降は業界平均を上回っています。事業戦略で掲げる事業シフトにより、データ連携ビジネスが拡大し、株式市場の投資家のみなさまから高く評価される業態の割合が増加しました。その結果、当社の認知が広まったことが要因の1つだと捉えています。

また、最近では「アンソロピック・ショック」などの影響により、SaaSやシステムインテグレーターの株価が下落しています。

一方で、当社はITインフラに近い性質を持つ製品を提供していることや、AIの進化が当社のデータ連携ビジネスの拡大にプラスの影響を与えていることなどが、TSRを押し上げる要因となっています。

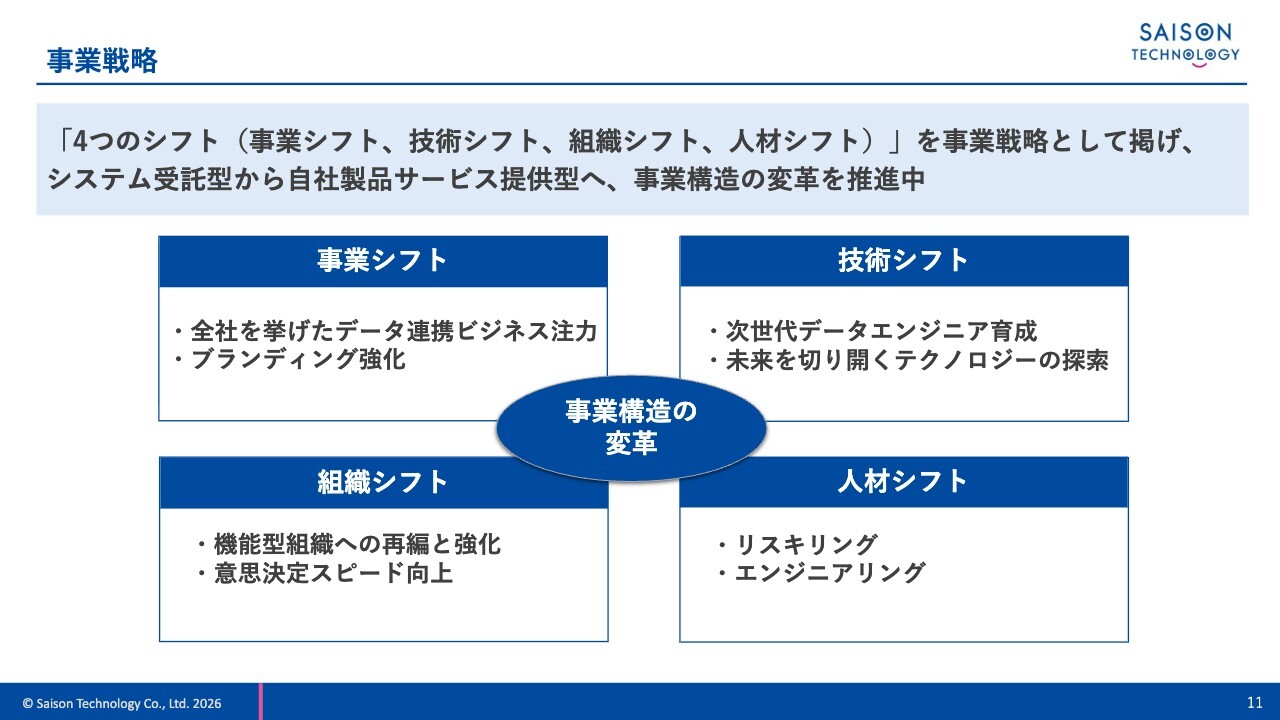

事業戦略

2026年3月期の戦略および取り組みの結果についてです。スライドには、事業戦略として掲げた4つのシフトを記載しています。「事業」「技術」「組織」「人材」の4つのシフトを通じて、システム受託型から自社製品サービス提供型へと事業構造の変革を進めてきました。

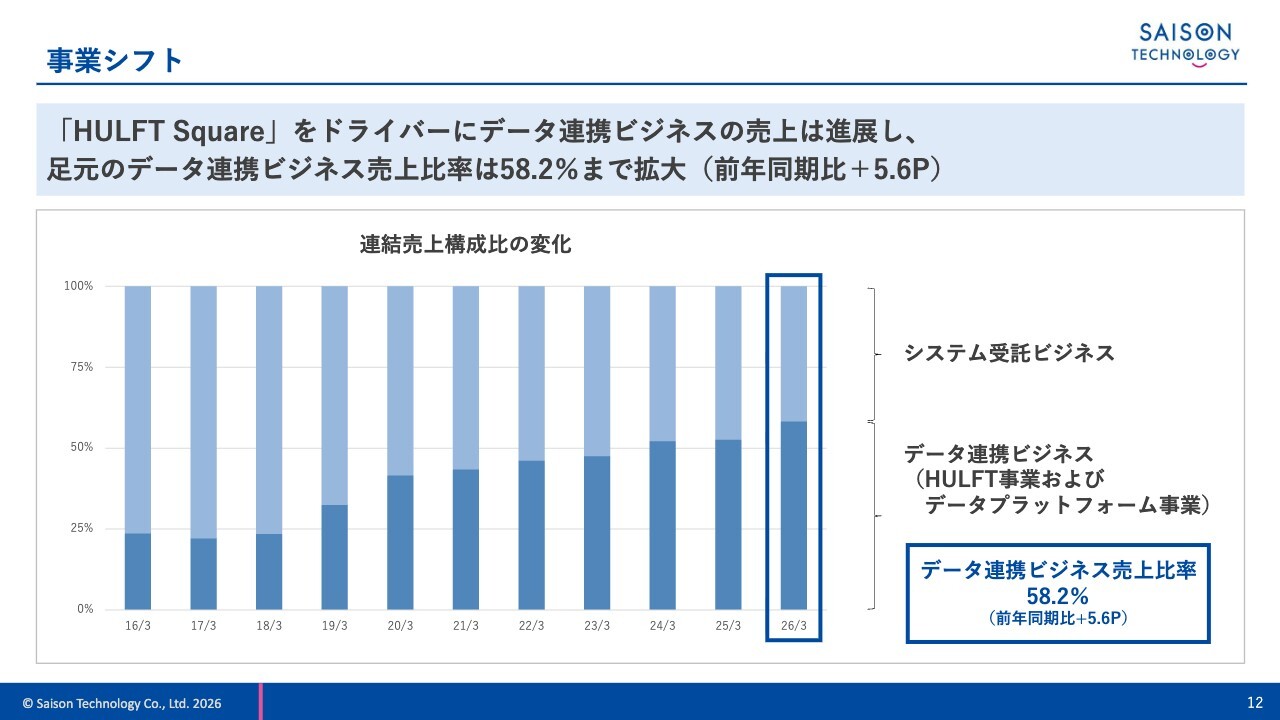

事業シフト

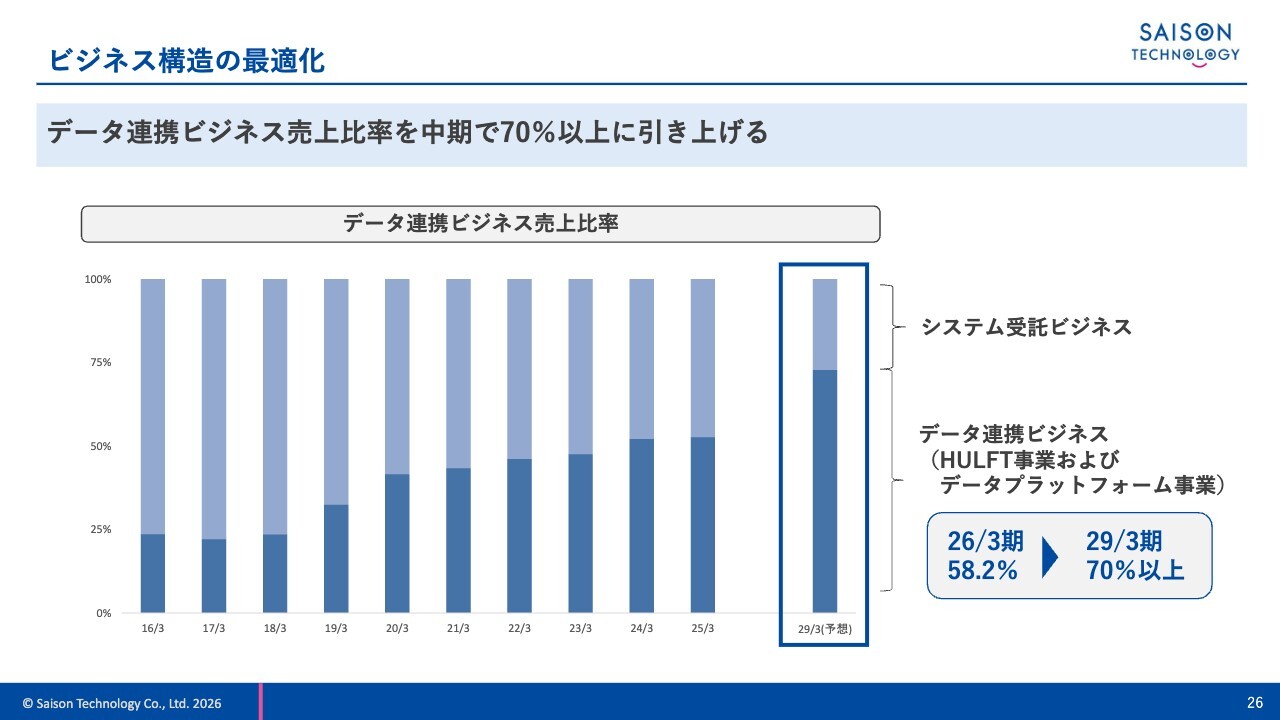

事業シフトを図る指標として、データ連携ビジネスの売上比率を設定し、その拡大を進めてきました。スライドのグラフに濃い青色で示した部分がその比率を表しています。2016年3月期には売上全体の約4分の1でしたが、足元の2026年3月期末では58.2パーセントまで拡大しています。また、前期末比では5.6ポイント増加しました。

事業シフト

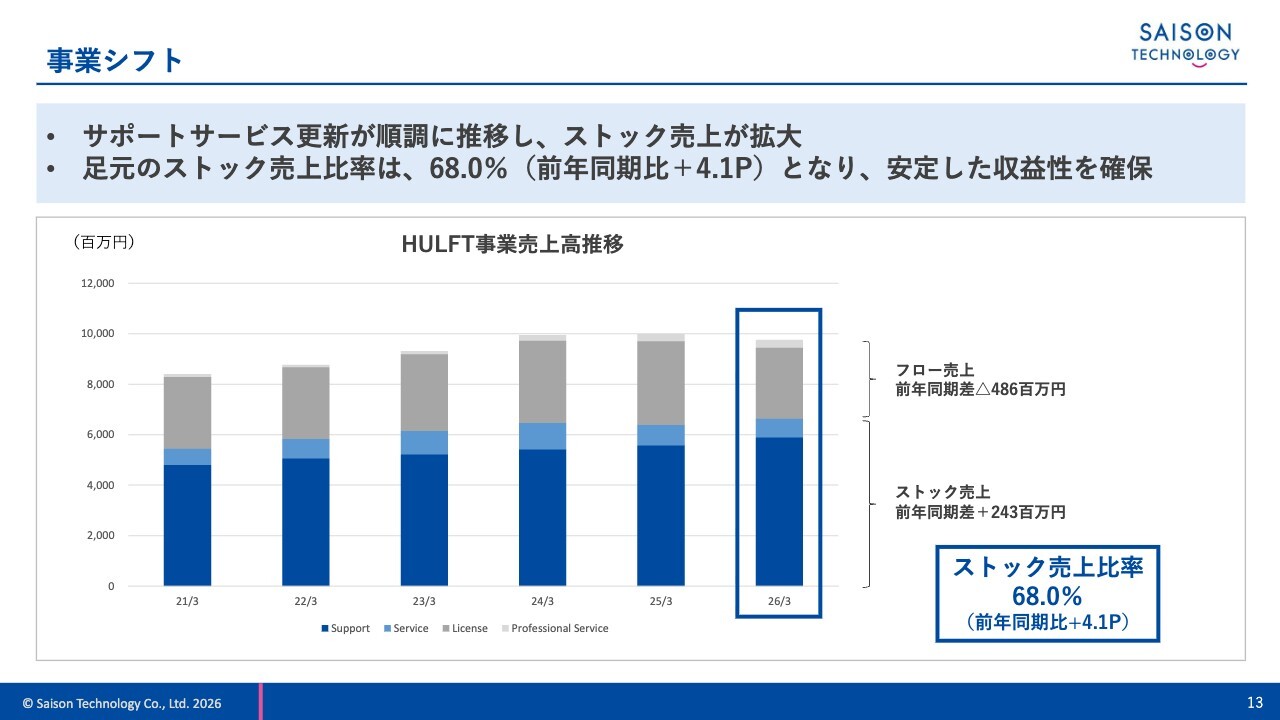

当社の収益の柱は、HULFT事業です。HULFT事業では、主に「HULFT」や「DataSpider Servista」といった製品の販売を行っています。スライドにあるフロー売上は主にライセンス売上を、ストック売上はサポートサービスの売上を指します。

サポートサービスを中心としたストック売上比率は、足元の2026年3月期末において68パーセントとなり、引き続き高い水準で推移しています。このストック売上が当社の安定した収益基盤であり、引き続き安定的な成長を目指します。

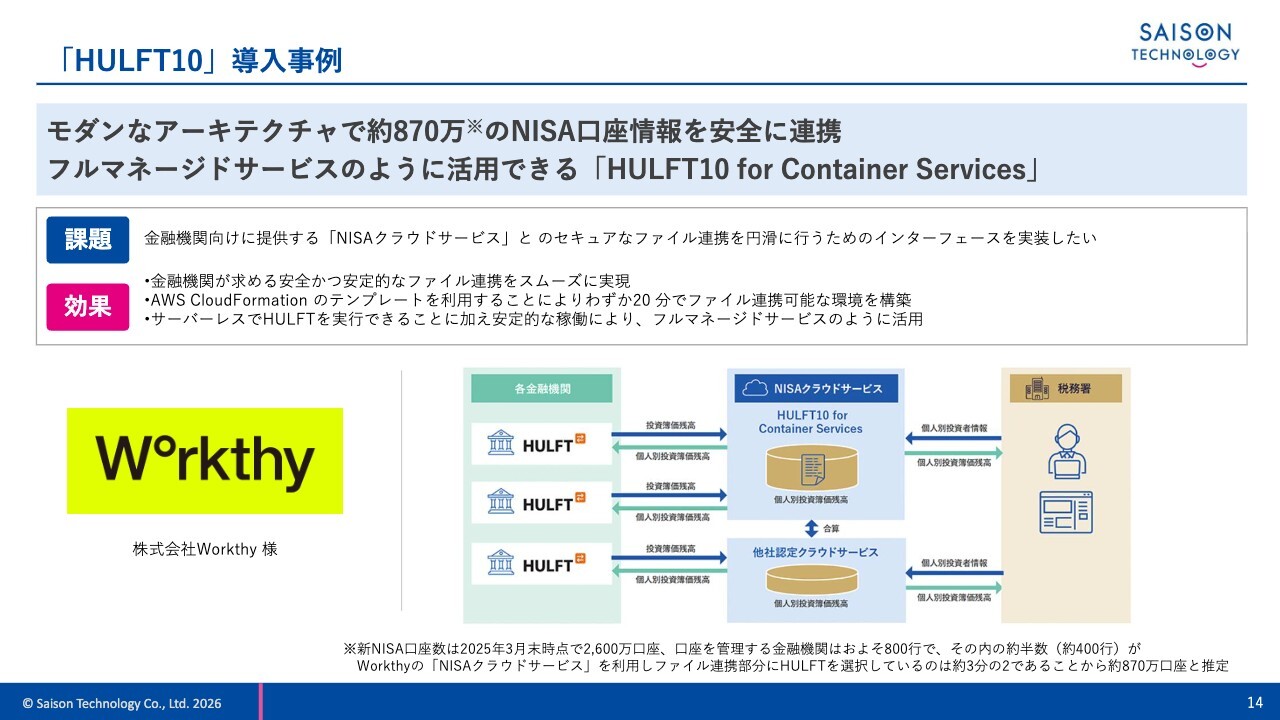

「HULFT10」導入事例

「HULFT」の最新バージョンである「HULFT10」の導入も拡大しています。こちらは、2026年3月期に公表した株式会社Workthyさまの事例です。フルマネージドサービスとして利用できる「HULFT10 for Container Services」を活用し、金融機関との間で安心・安全なファイル連携を実現しています。

「HULFT Square」導入事例

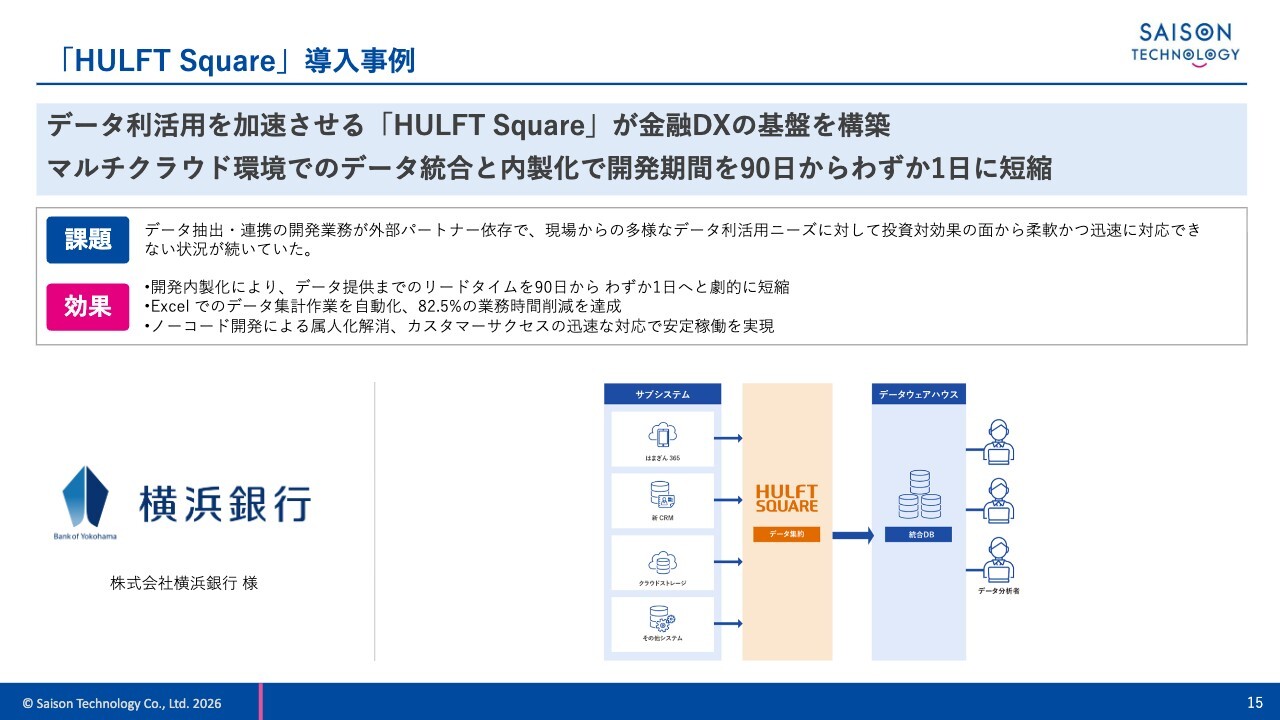

「HULFT Square」の横浜銀行さまでの導入事例です。横浜銀行さまではデータ活用を進めている一方で、開発を外部パートナーに依存していたため、現場のニーズに柔軟に対応することが難しい状況が続いていました。

その状況を打開するため、AWSや「Google Cloud」などのマルチクラウド環境をシームレスにつなぐデータ連携基盤として「HULFT Square」が採用されました。これにより、開発工数が大幅に削減され、開発業務の効率化を実現しています。

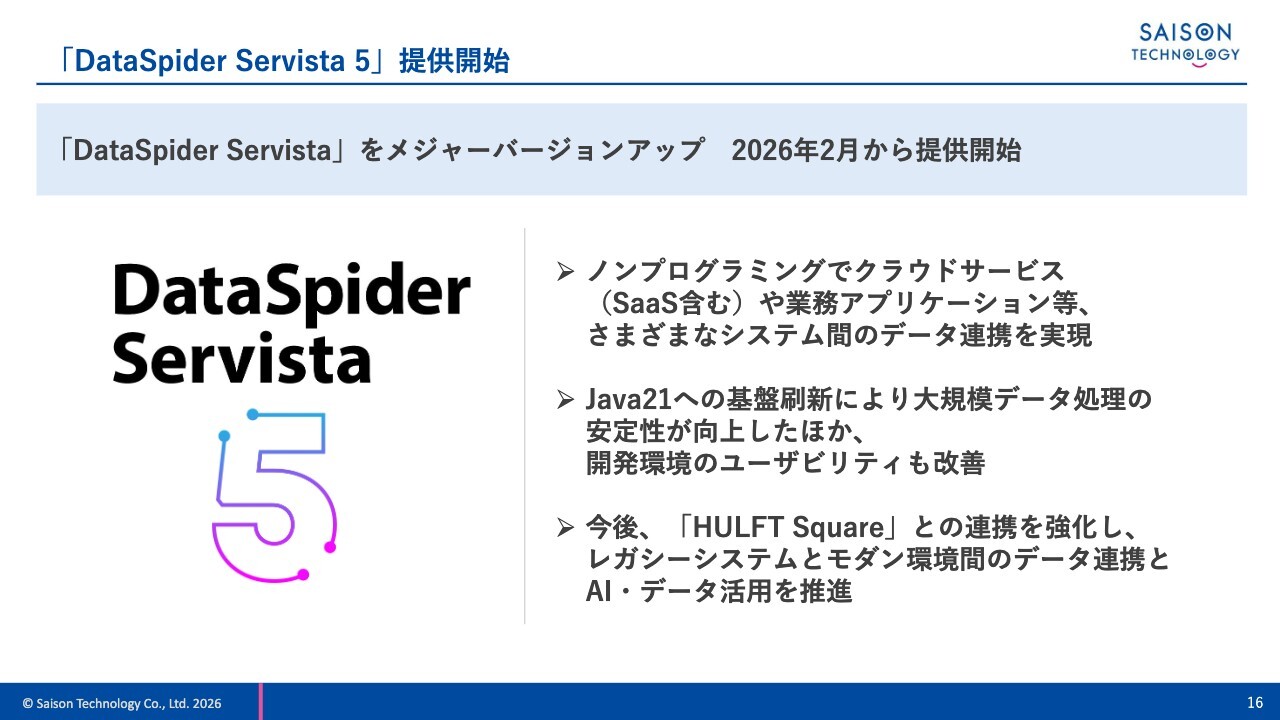

「DataSpider Servista 5」提供開始

「DataSpider Servista」はこのたび、バージョン5へのメジャーバージョンアップを実現しました。基盤の刷新により、大規模データ処理の安定性が向上し、開発環境におけるユーザーの利便性が改善されました。

今後は「HULFT Square」との連携を強化し、レガシーシステムとモダン環境の間のデータ連携がより容易になるよう、進化させていきます。

事業シフトx技術シフト

ここまでは、当社が独自に開発している製品やサービスについてご説明しました。このスライドでは、海外のAI分野におけるスタートアップとの戦略的パートナーシップについてご説明します。

当社の米国拠点である海外子会社Saison Technology International, Inc.において、AI分野のスタートアップ2社それぞれと戦略的パートナーシップを締結しました。

1社目はOpnovaさまです。同社は自律的に判断してタスクを実行する、エージェント型のプラットフォームを提供しています。もう1社はVectaraさまで、検索拡張生成(RAG)分野で信頼性の高いプラットフォームを提供するスタートアップです。

このようなAI分野のスタートアップと提携することで、海外の先進的な取り組みを当社の製品サービスやソリューションに還流させていきます。また、当社が持つデータ連携分野の知見を提供し、両社の成長も支援していきます。

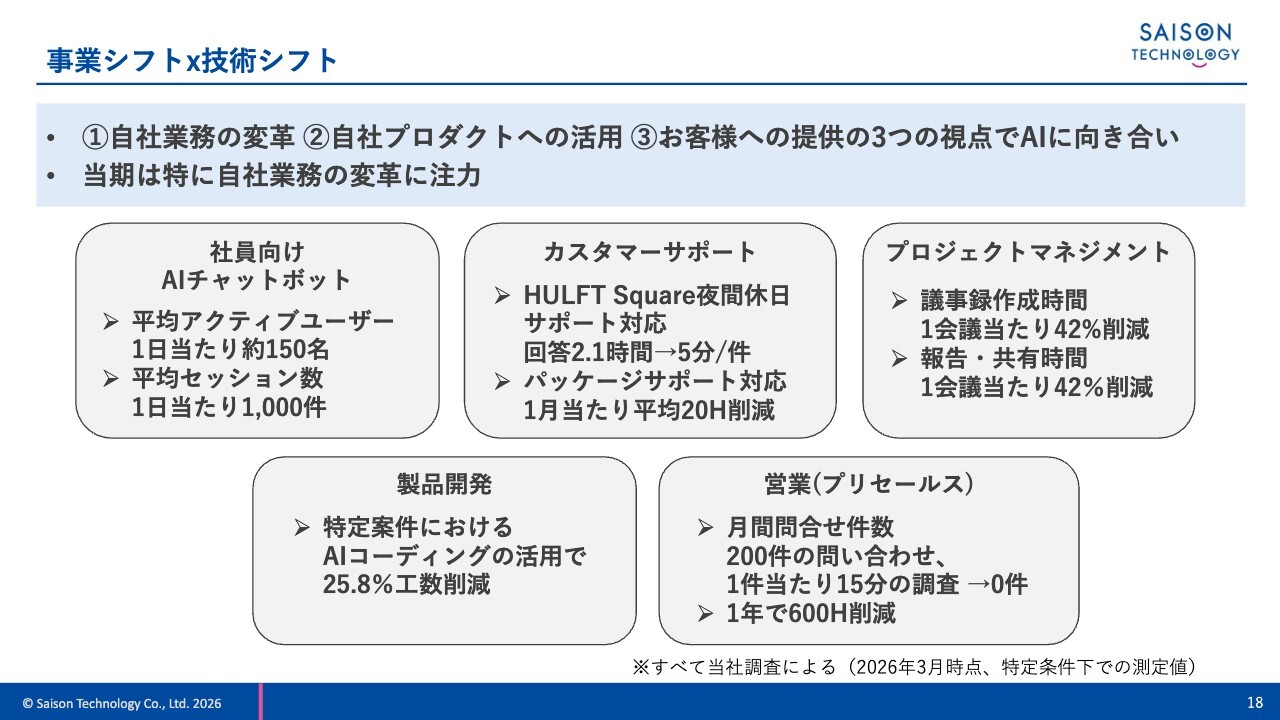

事業シフトx技術シフト

AIに対しては、自社業務の変革、自社プロダクトへの活用、お客さまへの提供という3つの視点で取り組んできました。特に自社業務の変革に注力し、各分野で効果が出始めています。

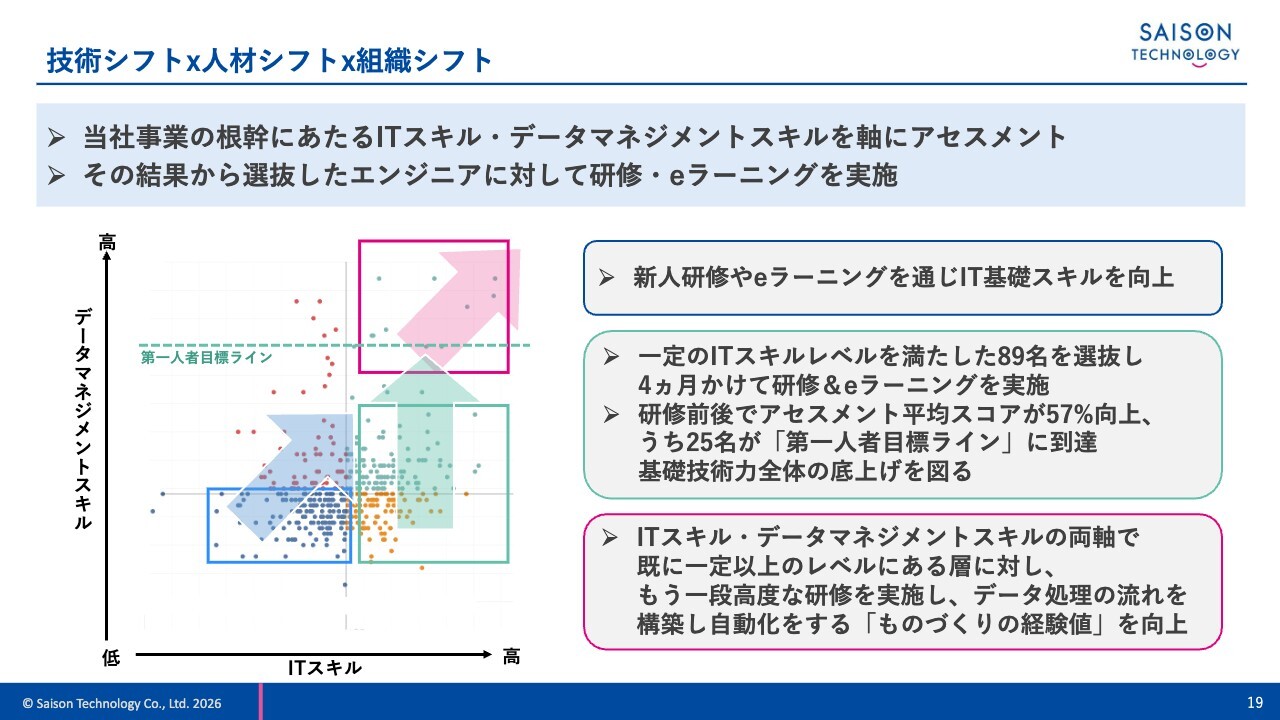

技術シフトx人材シフトx組織シフト

人材の育成については、当社の事業に関連するデータマネジメントスキルとITスキルの2軸でアセスメントを実施し、その結果をもとに選抜されたエンジニアに対して研修やeラーニングを行ってきました。

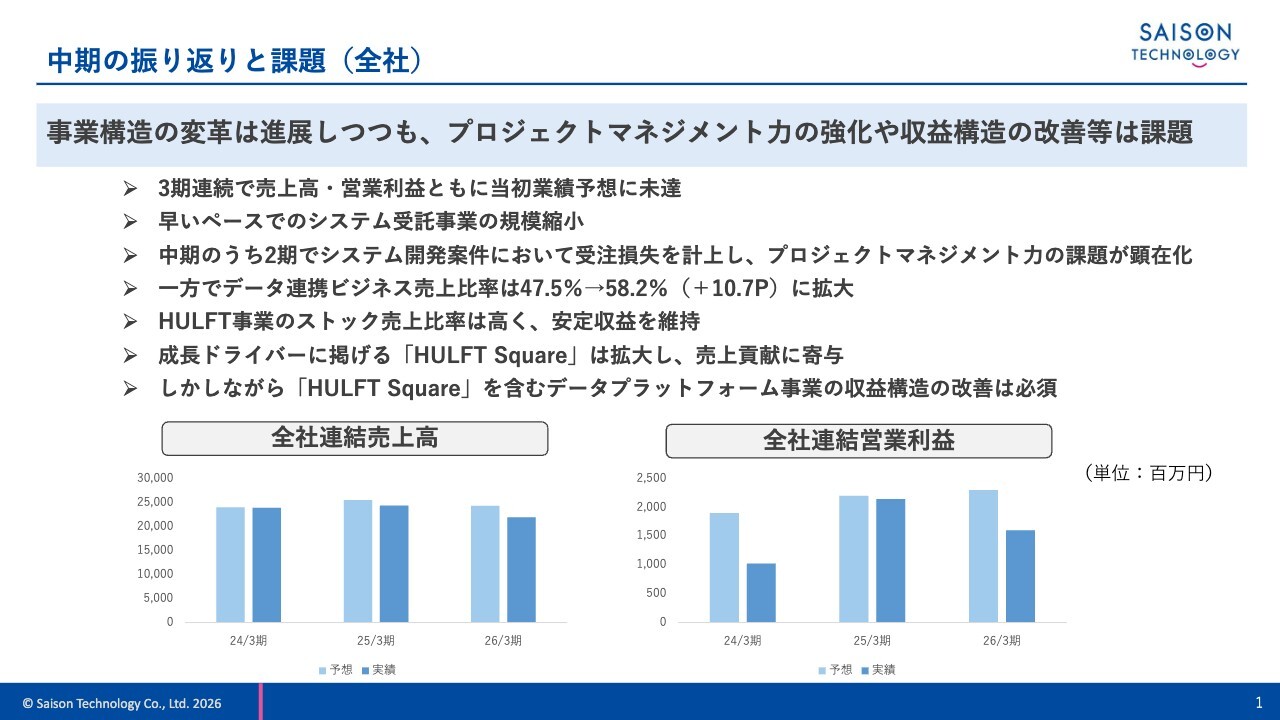

中期の振り返りと課題(全社)

中期の振り返りと2027年3月期の経営方針についてご説明します。こちらは中期の振り返りと課題です。当社が取り組んできた受託型から製品サービス提供型への事業構造の変革は着実に進展しました。受託ビジネスは予定どおり減少しています。

一方で、事業シフトの成長ドライバーとして掲げる「HULFT Square」の導入が広がり、データ連携ビジネスは拡大しました。

しかしながら、課題も見えてきています。中期のうち2期でシステム開発案件における受注損失を計上したことで、プロジェクトマネジメント力の課題が顕在化しました。また、「HULFT Square」は成長していますが、データプラットフォーム事業の収益構造の改善が必要であることは明確です。これらの課題については、2027年3月期も引き続き改善に向けて取り組んでいきます。

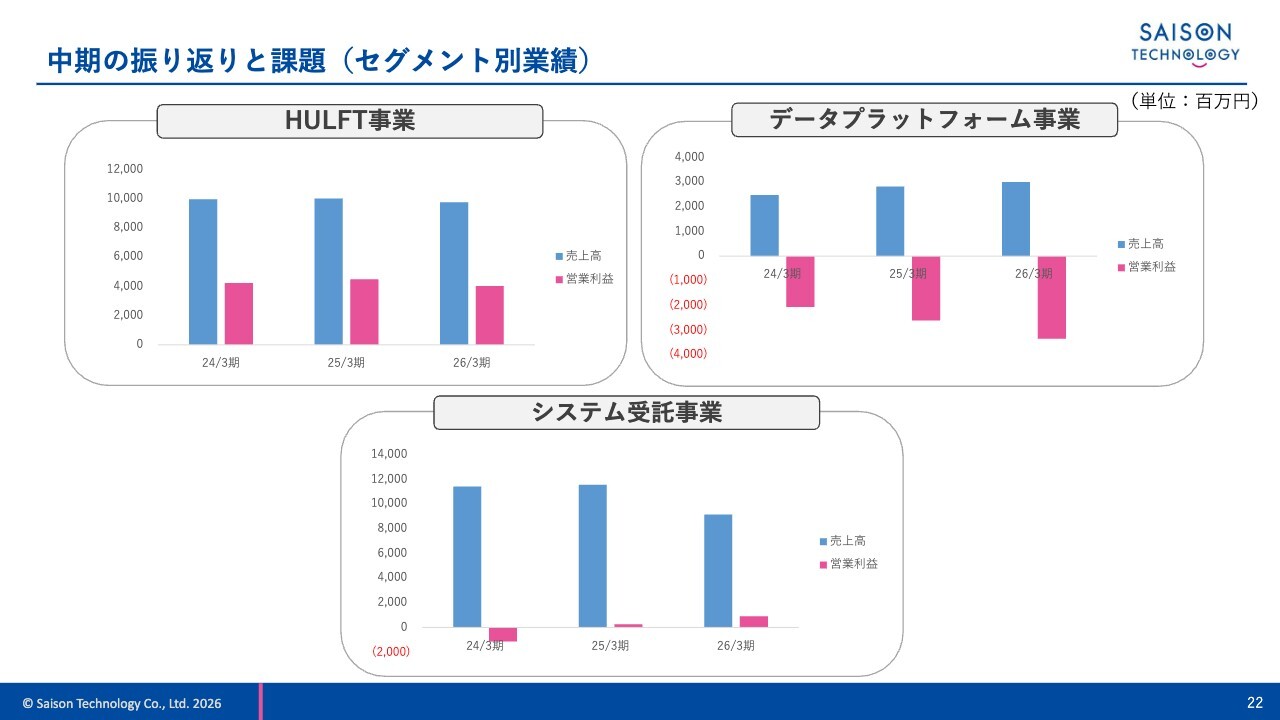

中期の振り返りと課題(セグメント別業績)

こちらは各セグメント別の売上高と営業利益の推移です。ご参考として掲載します。

Mission/Our Values(MOV)

このような課題を踏まえ、ここからは未来に向けたお話をします。当社のミッションは「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る」です。このミッションの実現に向けて、引き続き事業に取り組んでいきます。

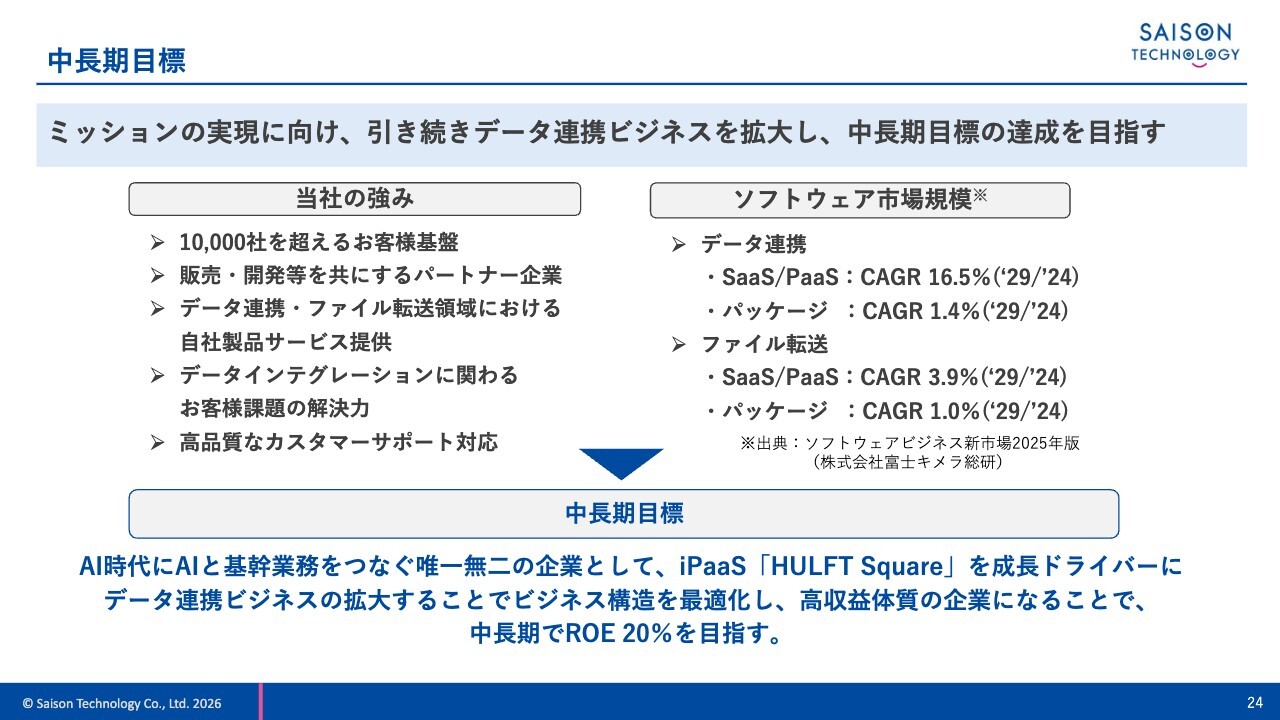

中長期目標

当社が中長期で掲げる目標です。当社の強みは3点あります。1点目は、ファイル転送やデータ連携に関する自社プロダクトを、自社で開発・提供していることです。2点目は、プロダクトの提供にとどまらず、活用いただくためのデータインテグレーションサービスも提供していることです。そして3点目は、安心してご利用いただけるよう、高品質なカスタマーサービスを提供していることです。

ソフトウェア市場は依然として成長しています。当社の強みと市場環境を踏まえ、iPaaS「HULFT Square」を中心にデータ連携ビジネスをさらに拡大していきます。ビジネス構造を最適化し、高収益体質の企業となることで、中長期でROE20パーセントの達成を目指します。

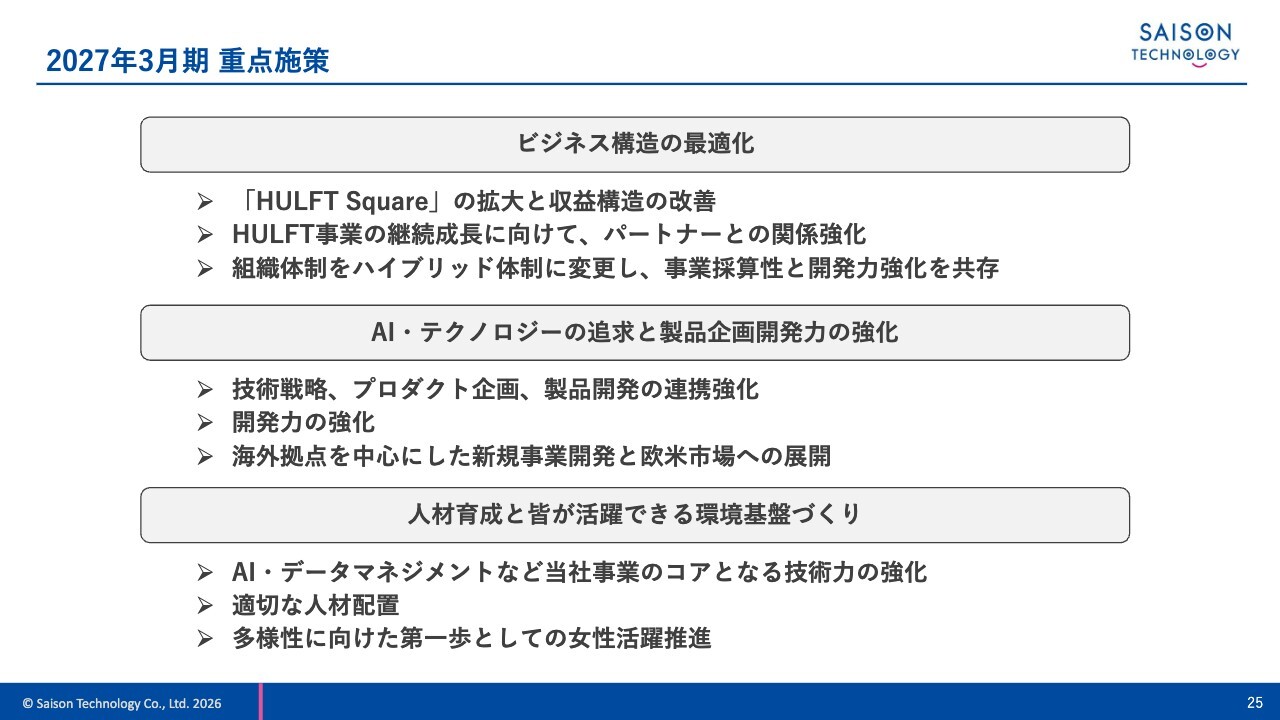

2027年3月期 重点施策

2027年3月期の重点施策です。「ビジネス構造の最適化」「AI・テクノロジーの追求と製品企画開発力の強化」「人材育成と皆が活躍できる環境基盤づくり」の3つの柱に基づいて取り組んでいきます。

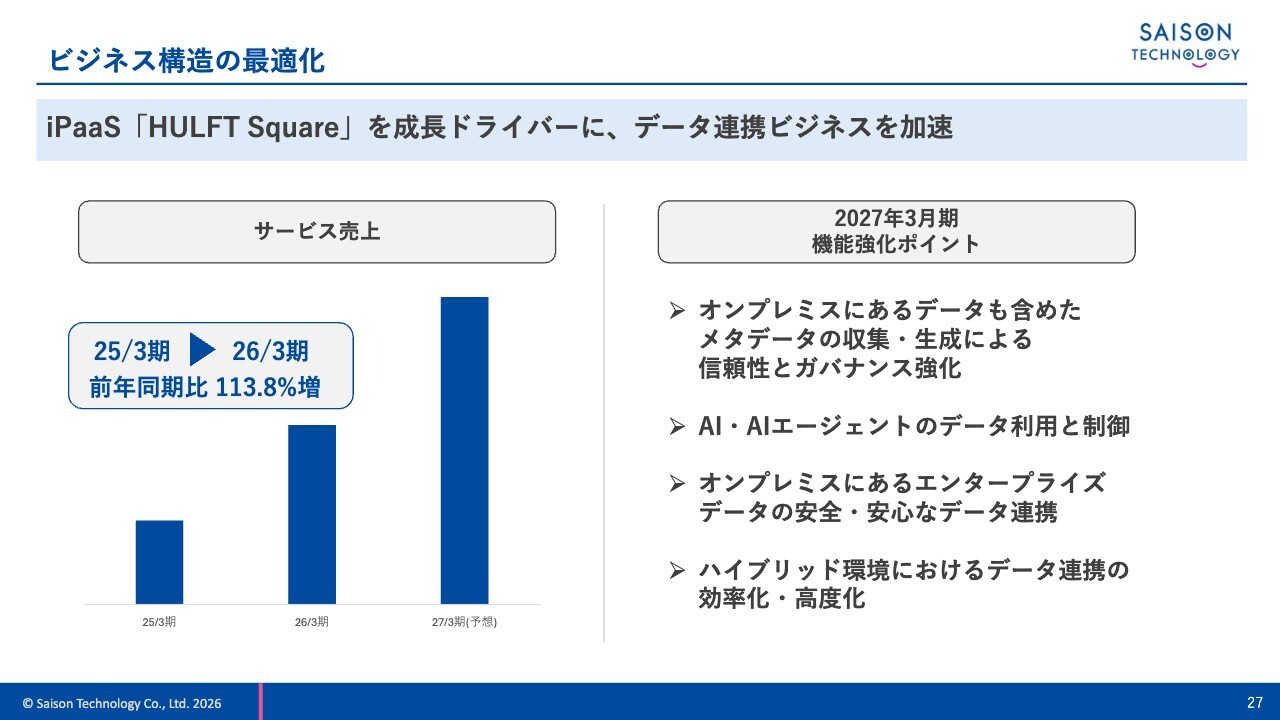

ビジネス構造の最適化

ビジネス構造の最適化に向けては、データ連携ビジネスの売上比率を指標として引き続き活用します。現在、この売上比率は58.2パーセントまで拡大しています。

次の中期計画では、この比率を70パーセント以上に引き上げる計画です。そのため、HULFT事業およびデータプラットフォーム事業を成長領域として位置づけ、拡大に努めていきます。

ビジネス構造の最適化

その成長ドライバーは「HULFT Square」です。2026年3月期は、前年同期比で113.8パーセント増加しました。2027年3月期には、さらなる売上拡大を目指しています。そのため、営業活動だけでなく製品の機能強化も実施します。

強化ポイントをスライド右側に記載しています。注目すべきはAIです。AI活用のためにはデータに信頼性を持たせる必要があり、そのためのガバナンスを強化していきます。当社では、これまで「HULFT」「DataSpider」で基盤システムのデータを安心・安全に送り届けてきました。この知見を活かし、AI時代においても、そうしたデータを「AIで安全に利用できる信頼性のあるデータ」として提供していきます。

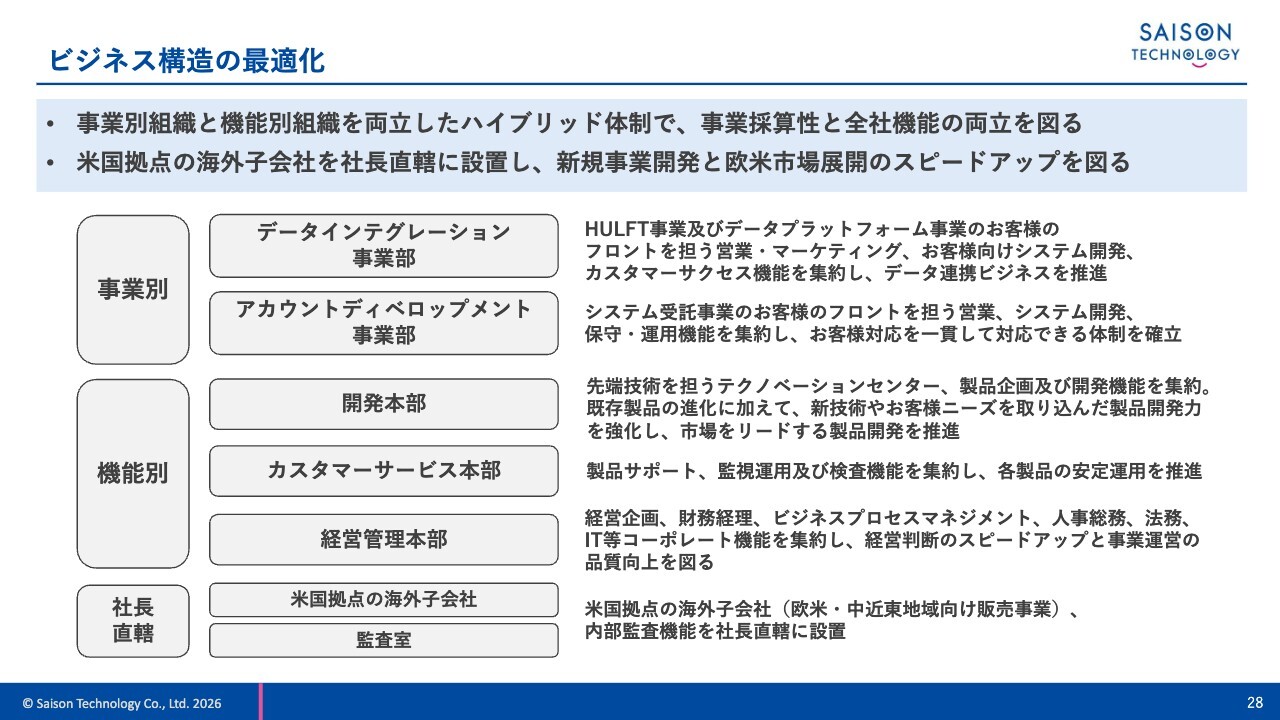

ビジネス構造の最適化

これまでは5つの本部で機能別組織を採用していましたが、2027年3月期からは事業別組織と機能別組織を組み合わせたハイブリッド体制に変更します。目的は、事業の採算性をより把握しやすくすることです。

AI・テクノロジーの追求と製品企画開発力の強化

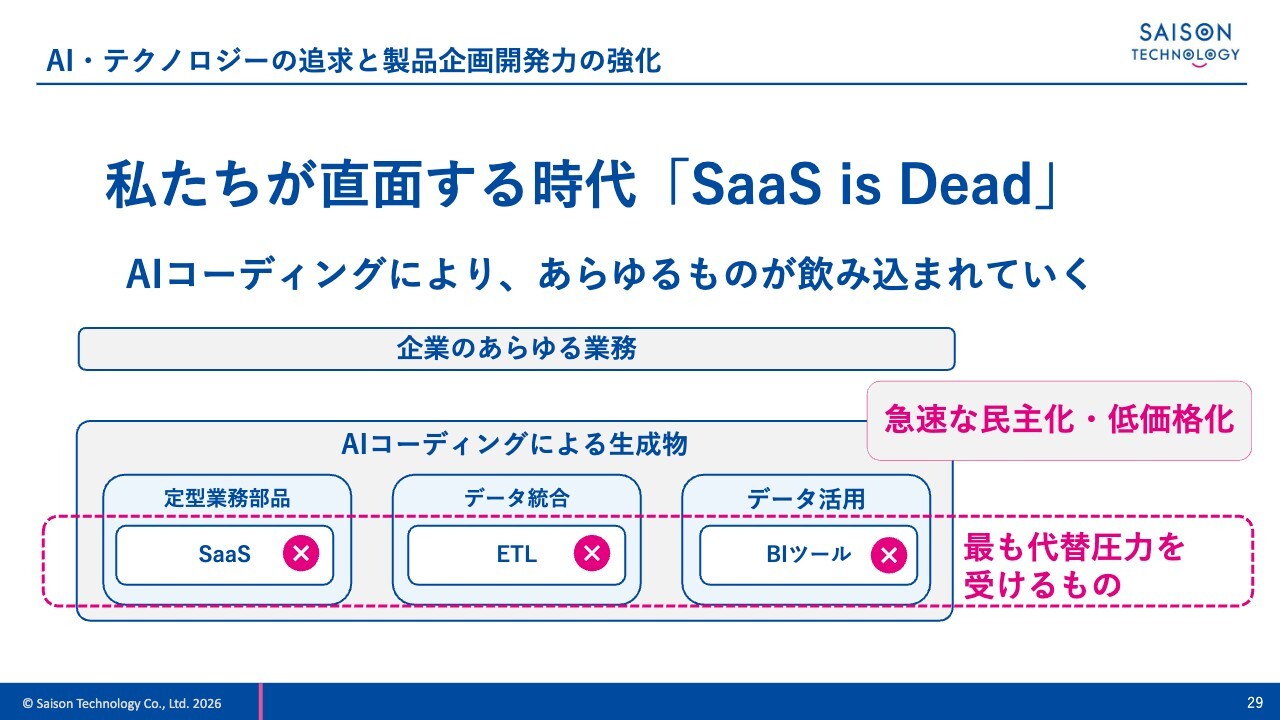

みなさまもご存じのとおり、「アンソロピック・ショック」や「SaaSの死」とも言われる時代が到来しました。AIエージェントやAIコーディングにより、多くのものが急速に民主化され、低価格化が進んでいます。

当社の事業領域であるデータ連携やデータ分析もその影響を受け、AIに置き換わるのではないかと世間では言われています。

AI・テクノロジーの追求と製品企画開発力の強化

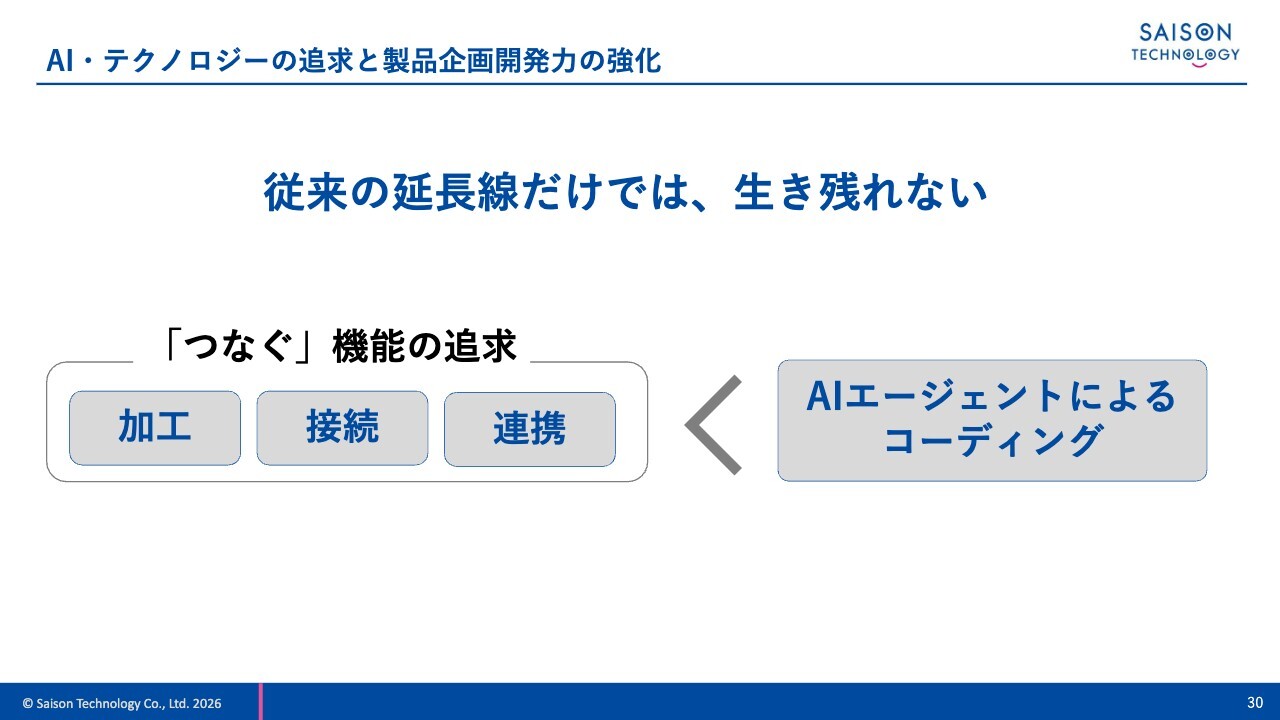

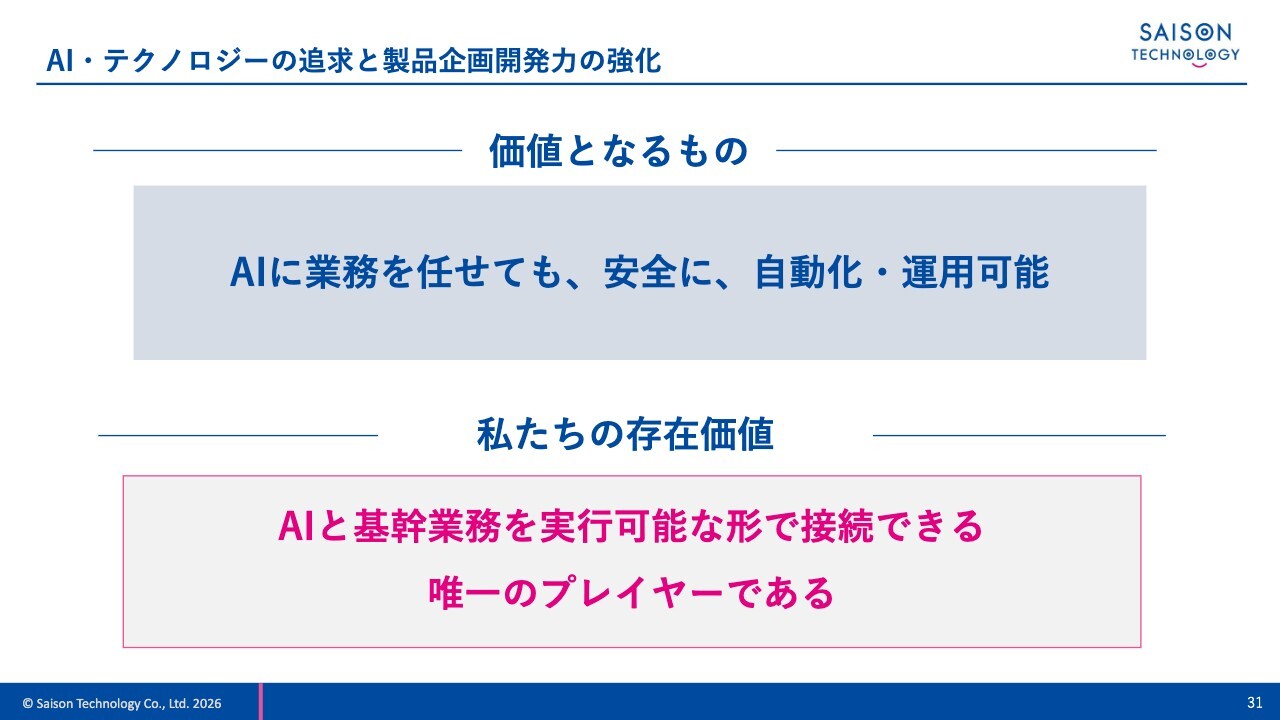

当社も、これまでの「データをつなぐだけ」「機能を提供するだけ」では、生き残れないと考えています。

AI・テクノロジーの追求と製品企画開発力の強化

さまざまな企業において、AIによる業務の自動化は確実に進行すると考えています。この動きの中で重要となるのは、AIが安全に自動化・運用可能な状態を確立することです。当社はこれまで「HULFT」「DataSpider」で、基幹システムや業務システムのデータを安心・安全につなげてきました。基幹システムとAIをつなぎ、安全に自動運用できる状態にすることが、当社の価値だと考えています。そして、それを実現できるのは当社だけだと確信しています。

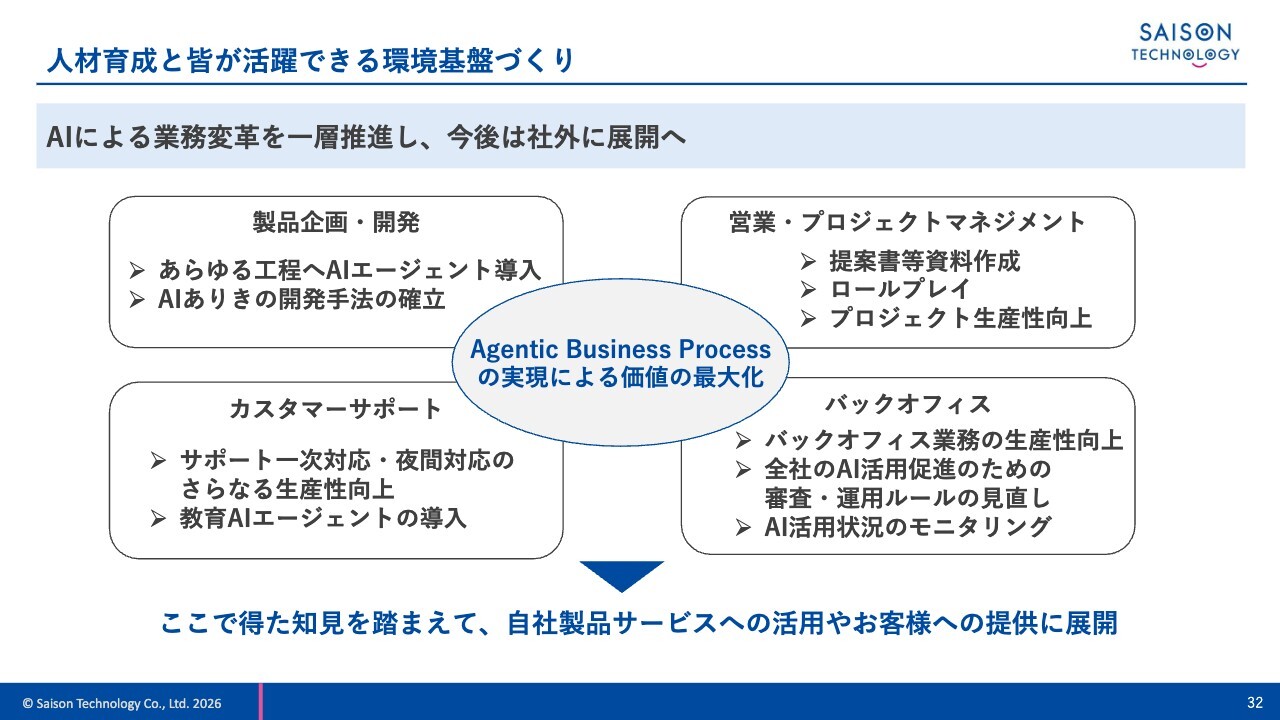

人材育成と皆が活躍できる環境基盤づくり

当社の業務も、AIを前提としたものへと変えていきます。製品開発においては、AIコーディングを活用しながら、AIを前提とした開発手法を確立していきます。さらに、営業、プロジェクトマネジメント、カスタマーサポート、バックオフィスも、それぞれの分野でビジネスプロセスの変革を進めていく方針です。そして、ここで得た知見を自社の製品サービスに取り込み、必ずお客さまに還元していきます。

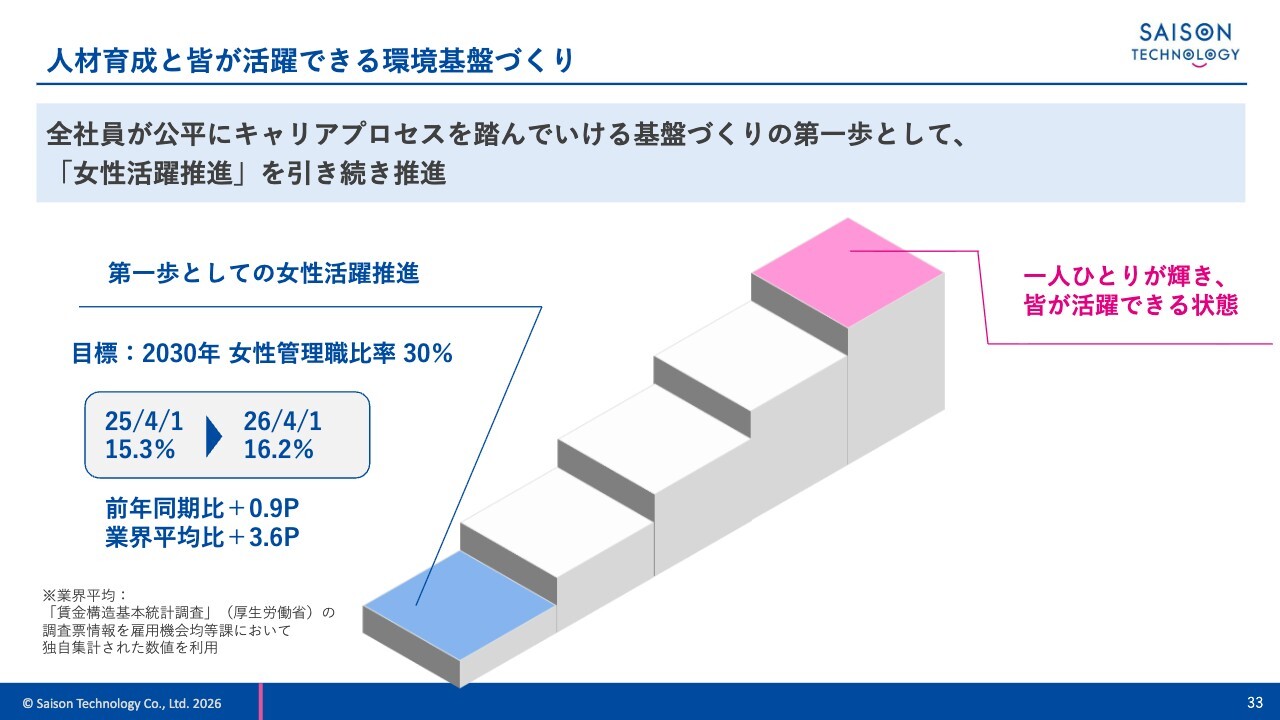

人材育成と皆が活躍できる環境基盤づくり

当社の4つのマテリアリティの1つ目は「人」です。社員一人ひとりが最大限のパフォーマンスを発揮できるよう、さまざまな取り組みを進めています。その1つが女性活躍推進です。

具体的には、2030年までに女性管理職比率を30パーセントにすることを目標としています。この30パーセントという数値を設定した理由は、全社員に占める女性社員の比率が約30パーセントであるためです。全社員の男女比率と管理職における男女比率を一致させることで、公平性を確保したいと考えています。

人材育成と皆が活躍できる環境基盤づくり

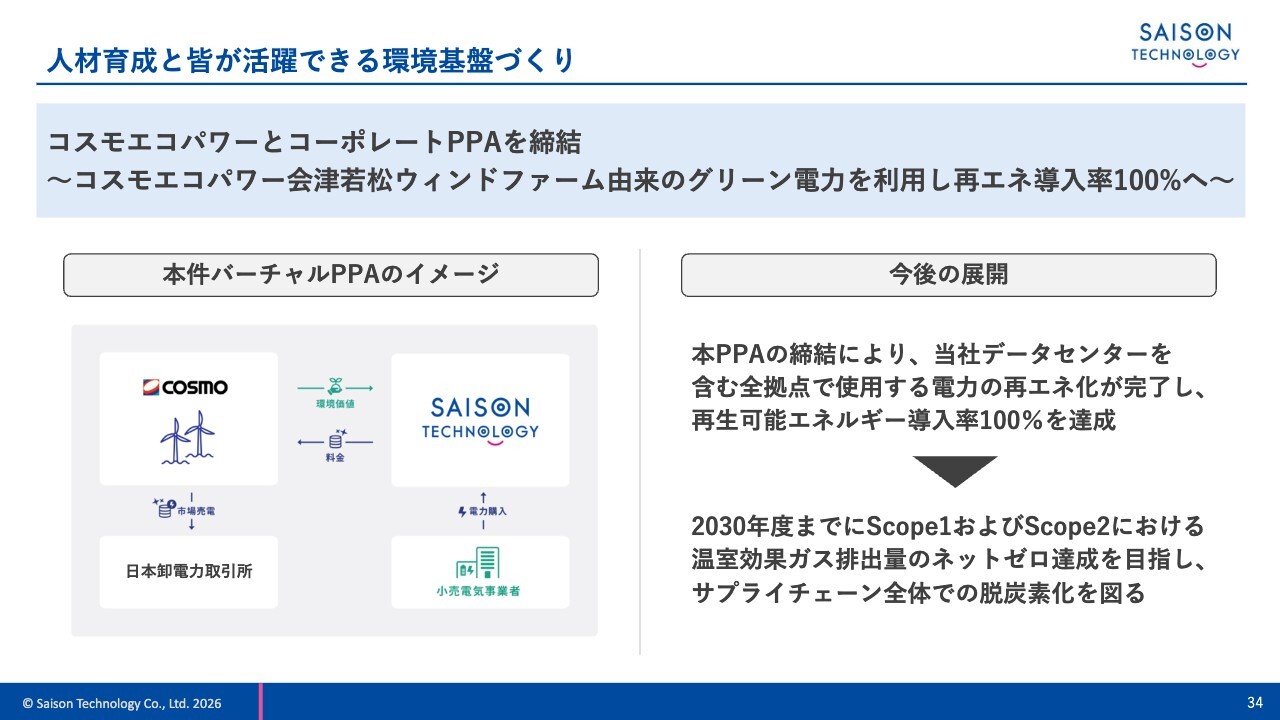

4つのマテリアリティの1つに「環境」があります。この度、コスモエコパワーとコーポレートPPAを締結しました。これにより、当社のデータセンターを含む全拠点で使用する電力は、すべて再生可能エネルギーとなりました。

今後、2030年までにScope1およびScope2における温室効果ガス排出量のネットゼロ達成を目指し、サプライチェーン全体での脱炭素化を推進していきます。

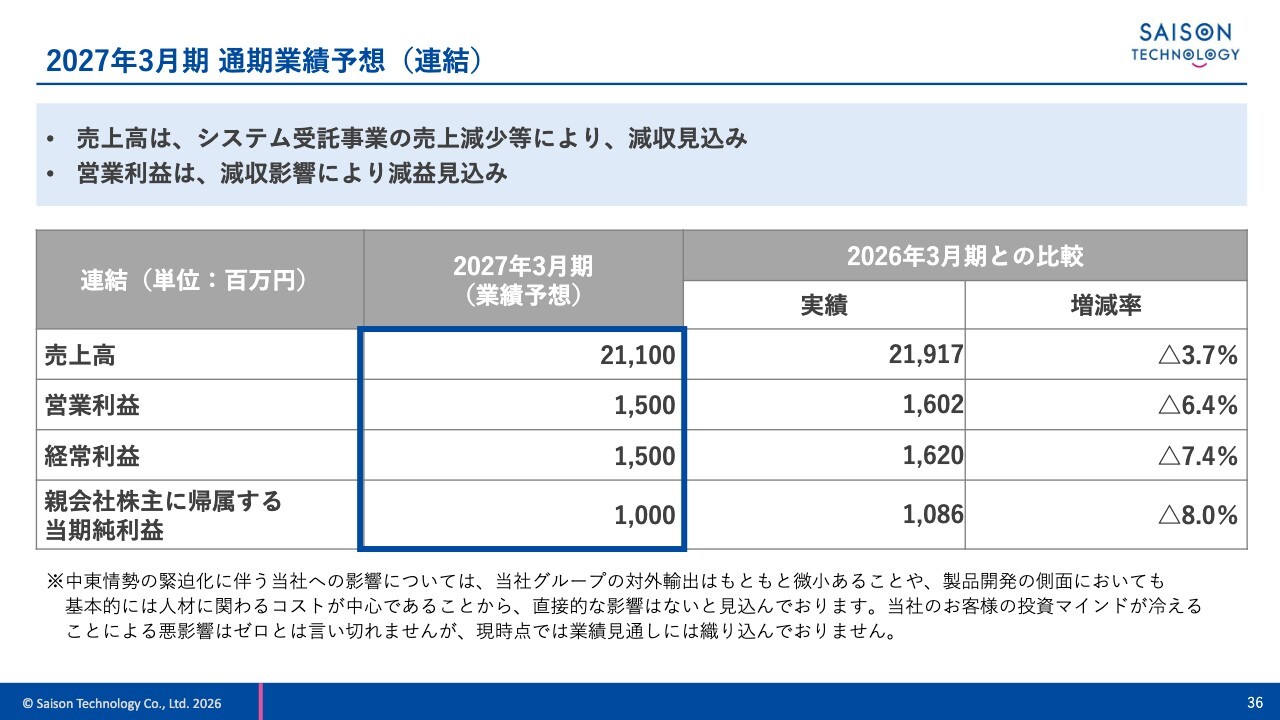

2027年3月期 通期業績予想(連結)

最後に、2027年3月期の通期業績予想についてご説明します。2027年3月期の売上高は、システム受託事業の売上減少等により、減収を見込んでいます。これに伴い、営業利益は減益を見込んでいます。

なお、全社の業績は、システム受託事業の売上減少の影響を受けていますが、「HULFT Square」を成長ドライバーとするデータ連携ビジネスでは拡大を見込んでいます。

AIやデータ活用に関しては、多くの企業が投資を進めている段階です。その活用のためには、クラウドやオンプレミスといったさまざまなシステムからデータを連携し、加工する必要があります。そのため、データ連携基盤の重要性はさらに高まっています。当社は、AI活用の追い風に乗って、データ連携ビジネスの拡大に努めていきます。

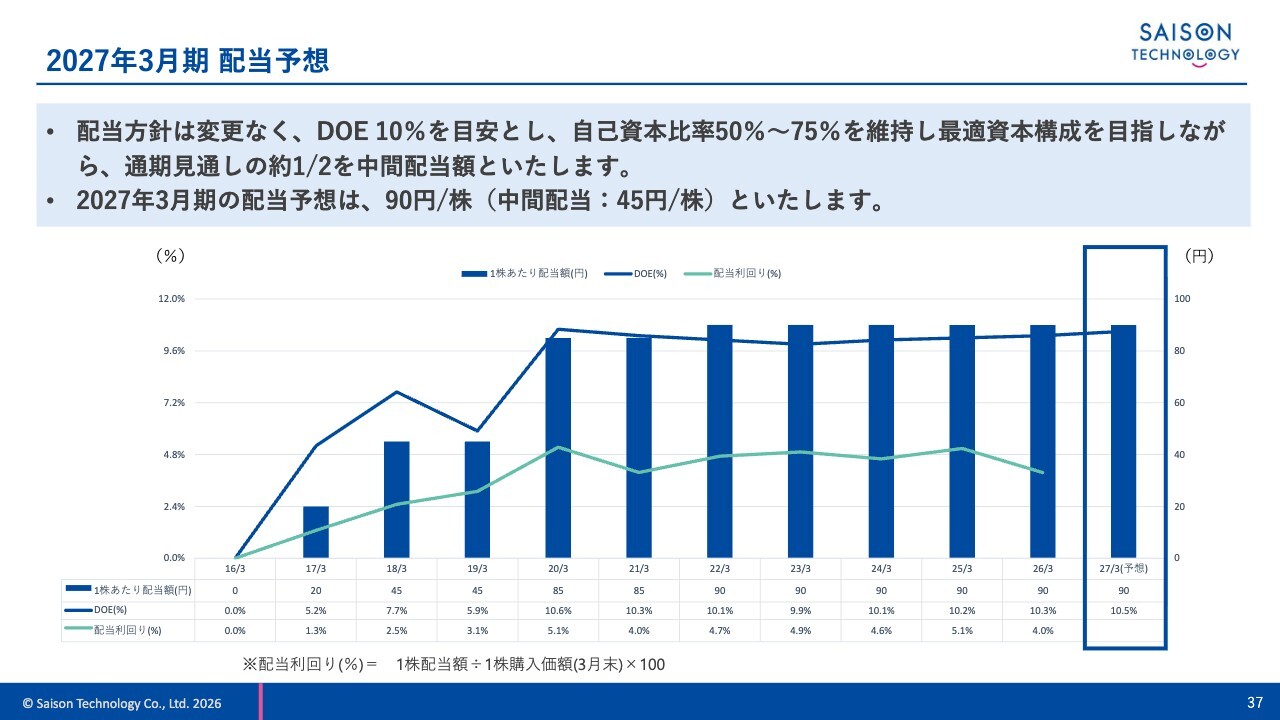

2027年3月期 配当予想

配当については、配当方針に従い、中間配当45円、期末配当45円、合計90円を予定しています。

私からの説明は以上です。ご視聴ありがとうございました。

新着ログ

「情報・通信業」のログ