提供:株式会社セゾンテクノロジー 2026年3月期第2四半期決算説明

セゾンテクノロジー、エンタープライズ企業を中心に「HULFT Square」の導入が拡大 ストック売上比率は高い水準で推移

アジェンダ

葉山誠氏:みなさま、こんにちは。代表取締役社長執行役員の葉山です。本日は、お忙しい中ご視聴いただき、誠にありがとうございます。

それでは、2026年3月期第2四半期(中間期)決算についてご説明します。本日のアジェンダは、3つのパートで構成しています。

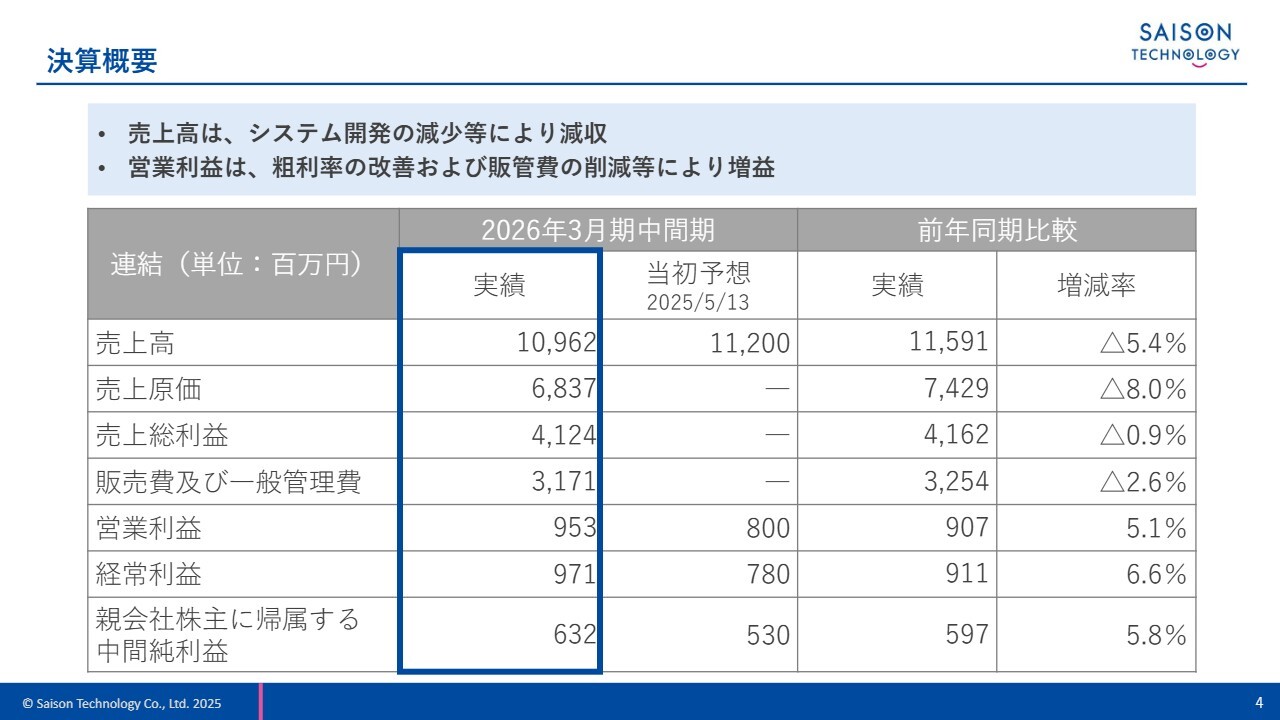

決算概要

2026年3月期中間期の決算ハイライトをご説明します。当社連結グループの2026年3月期中間決算は減収増益となりました。

売上高は、主にシステム開発案件の減少などにより減収となりました。一方、当社が成長領域として掲げているHULFT事業およびデータプラットフォーム事業は堅調に拡大しています。

営業利益は、システム受託事業における粗利率の改善や、本社費の適正化など販管費の削減により増益となりました。

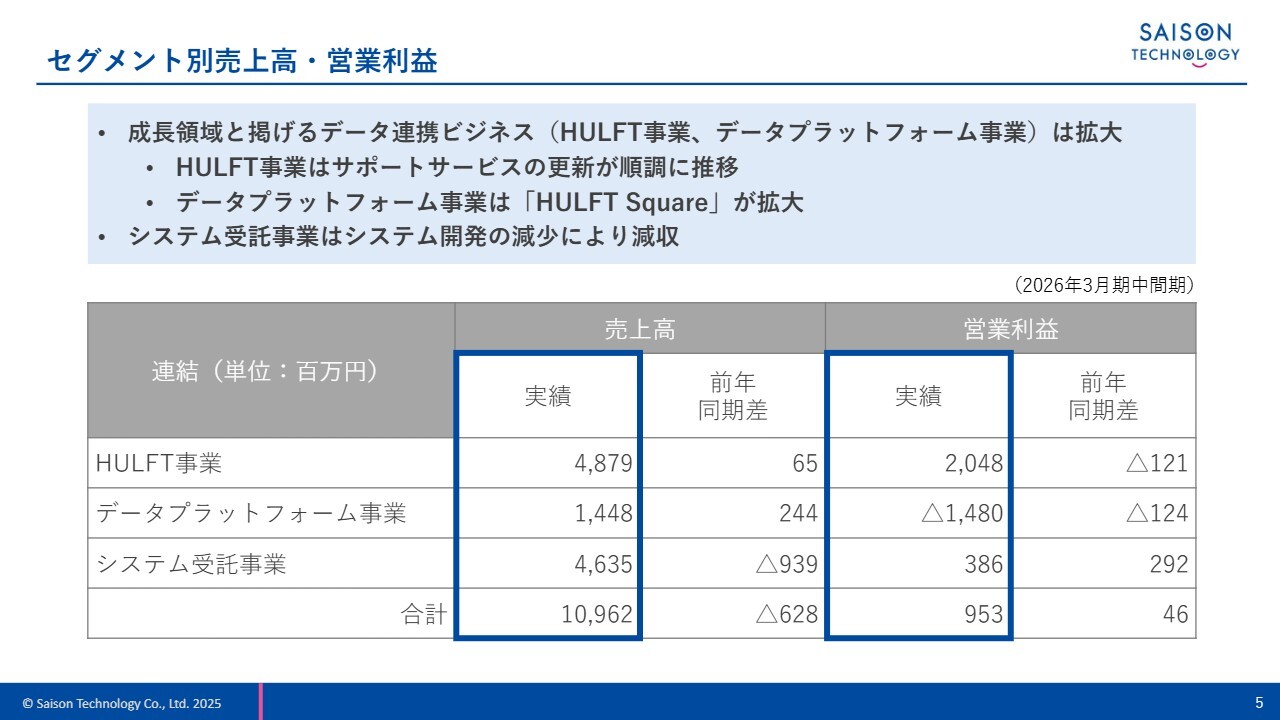

セグメント別売上高・営業利益

セグメント別の売上高と営業利益についてご説明します。

前期は、HULFT事業、データプラットフォーム事業、流通ITサービス事業、フィナンシャルITサービス事業の4つのセグメントで報告していました。

当期からは、流通ITサービス事業とフィナンシャルITサービス事業を統合し、HULFT事業、データプラットフォーム事業、システム受託事業の3セグメントに変更しています。

HULFT事業は、サポートサービスの更新が順調に推移したことで増収となりました。一方で、データ連携ビジネスへのリソースシフトに伴う販売費および一般管理費の増加などの影響により、営業利益は減益となりました。

データプラットフォーム事業については、事業シフトの成長ドライバーと位置づける「HULFT Square」の拡大などにより増収となりました。

売上高の増加などに伴い売上総利益は改善しましたが、データ連携ビジネスへのリソースシフトに伴う販売費および一般管理費の増加などの影響で、14億8,000万円の営業損失を計上しました。

システム受託事業は、システム開発案件の減少などに伴い減収となりました。一方、データ連携ビジネスへのリソースシフトによるコスト削減などの効果により、営業利益は増益となりました。

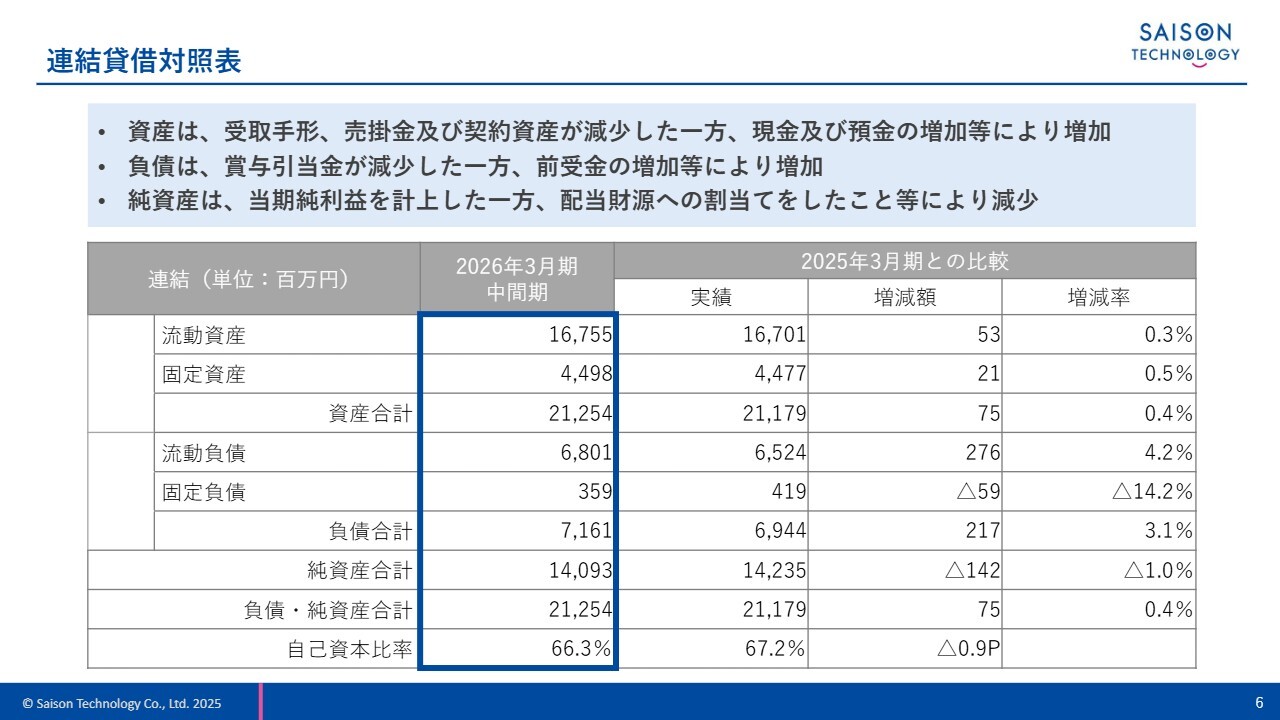

連結貸借対照表

連結貸借対照表です。資産合計は前期末より7,500万円増加しました。増加要因は、現金及び預金の増加などによるものです。

負債合計は前期末より2億1,700万円増加しました。増加要因は、前受金の増加などによるものです。

純資産合計は1億4,200万円減少しました。減少要因は、当期純利益を計上した一方で、配当財源へ割り当てを行ったことなどによるものです。

これらの結果により、自己資本比率は0.9ポイント減少して66.3パーセントとなりました。

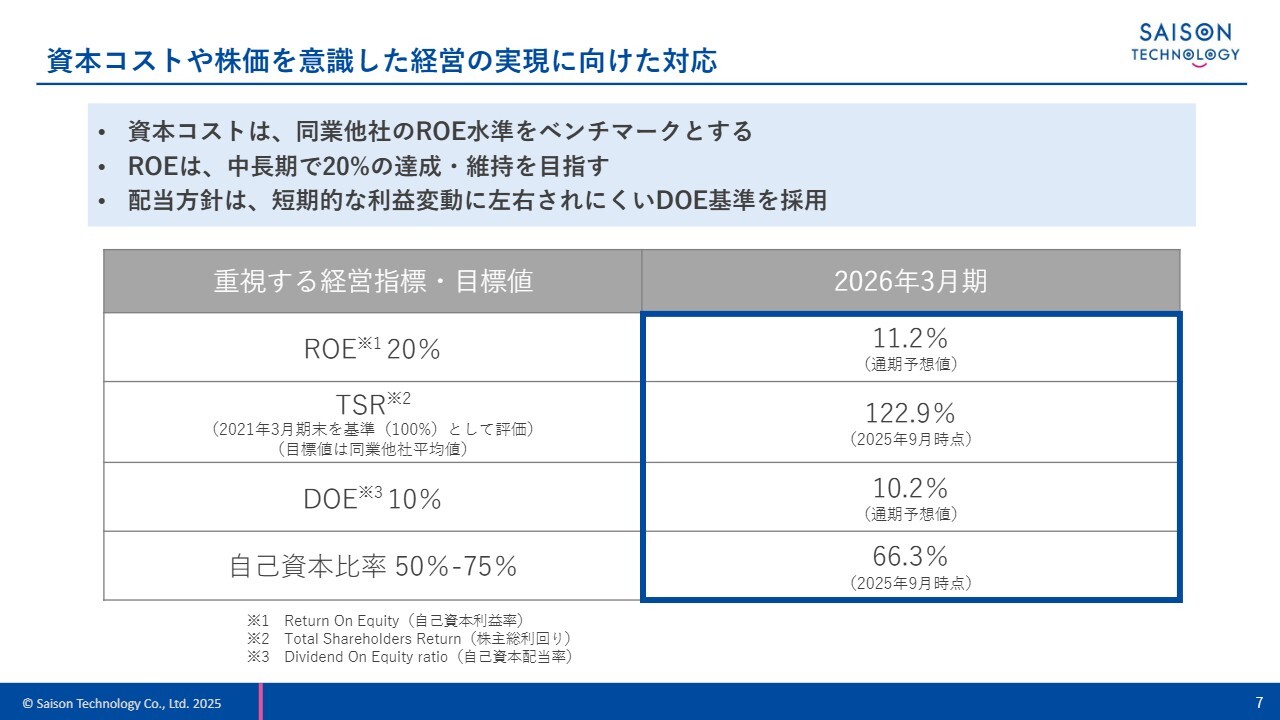

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現についてご説明します。

当社は、株式市場で求められる中長期的な企業価値向上や持続的な成長を実現するために、資本コストや資本収益性を十分に意識した経営に取り組んでいます。

当社の株主資本コストはCAPMに基づく試算で約3パーセントとなりますが、同業他社のROE水準をベンチマークに、中長期的にはROE20パーセントを目指しています。

現在は事業構造の変革期にあり、製品やサービスの開発などに費用を投じているため、ROEは目標水準に達していません。しかし、株主のみなさまには、短期的な利益変動に左右されにくいDOEに基づいた配当を行っています。

当社が重視する経営指標と目標値についてはスライドに記載のとおりです。ROEやTSRについては次のスライドでご説明します。

DOEについては、目安である10パーセントに対し10.2パーセントとなりました。自己資本比率は66.3パーセントとなり、目標範囲内に収まっています。

ROE推移

ROEの推移です。足元の2026年3月期は、11.2パーセントを予想しています。

前のスライドでご説明したとおり、当社は自社製品・サービスを提供する高収益のIT企業として、中長期的にはROE20パーセントを目指しています。

しかし、現在は未来への投資として「HULFT Square」開発に対する費用投下などを進めていることから、ROEは低水準で推移しています。今後も製品開発を継続しながら収益性の改善に取り組んでいきます。

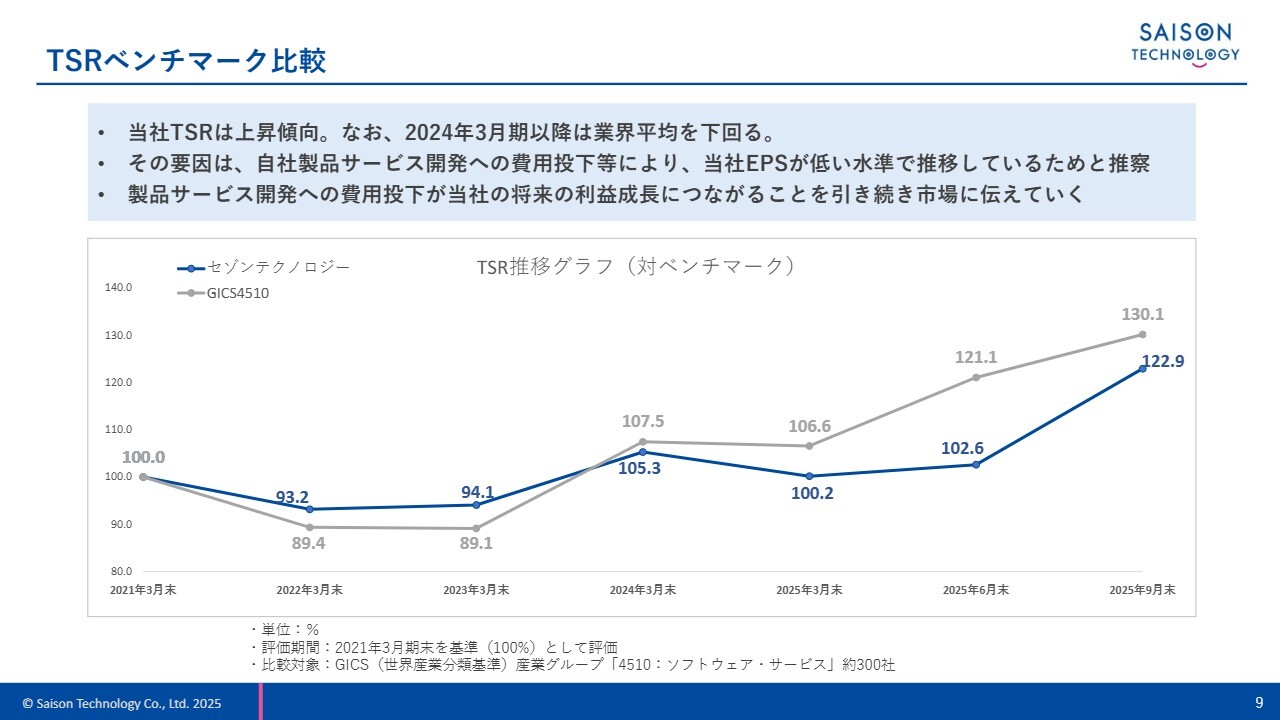

TSRベンチマーク比較

TSRのベンチマーク比較です。評価期間は2021年3月期末を基準としており、比較対象はGICS産業グループ約300社です。ご覧のとおり、当社のTSRは業界平均を下回って推移しています。

繰り返しになりますが、これは主に「HULFT Square」等の開発に伴う費用投下によってEPSが低い水準で推移しており、それが当社の株価およびTSRを引き下げている要因と推察しています。

当社では引き続き、株主や投資家のみなさまに対し、現在行っている成長投資が将来の利益成長につながることを説明していきます。

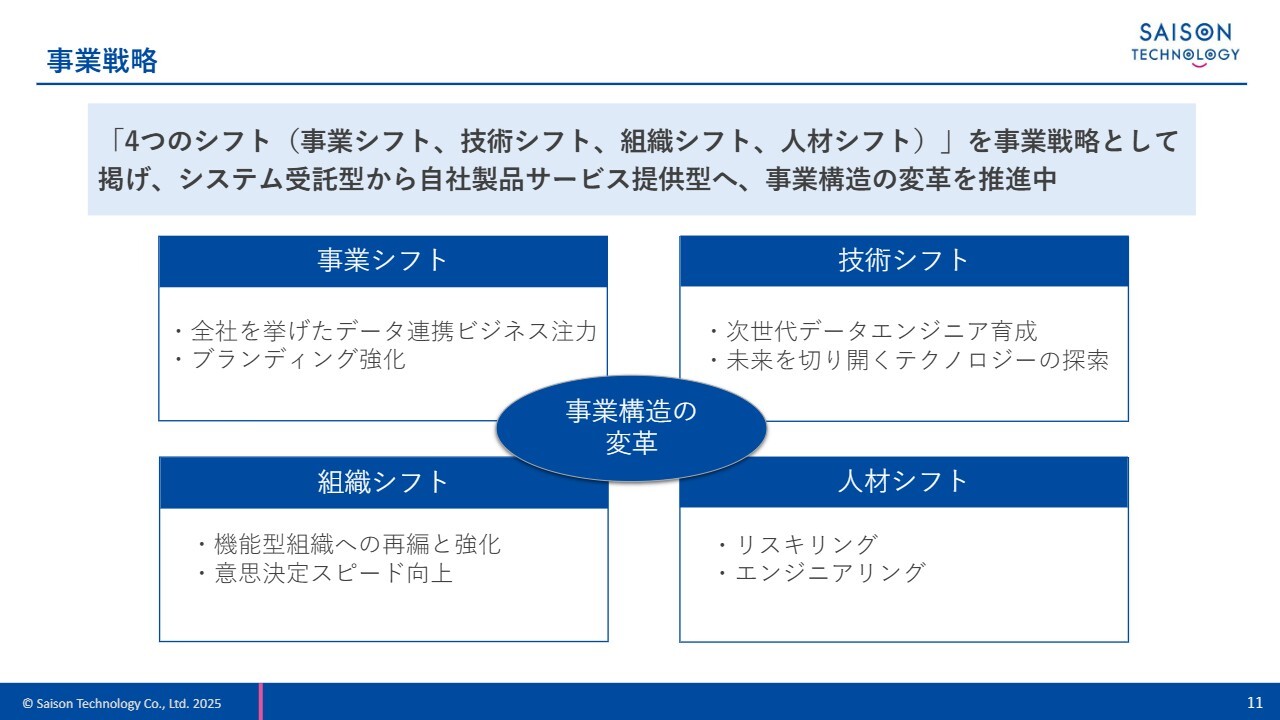

事業戦略

当期戦略とその取り組み状況についてご説明します。スライドには事業戦略として掲げている4つのシフトを記載しています。事業、技術、組織、人材の4つのシフトを通じて、システム受託型から自社製品サービス提供型へと事業構造の変革を進めています。

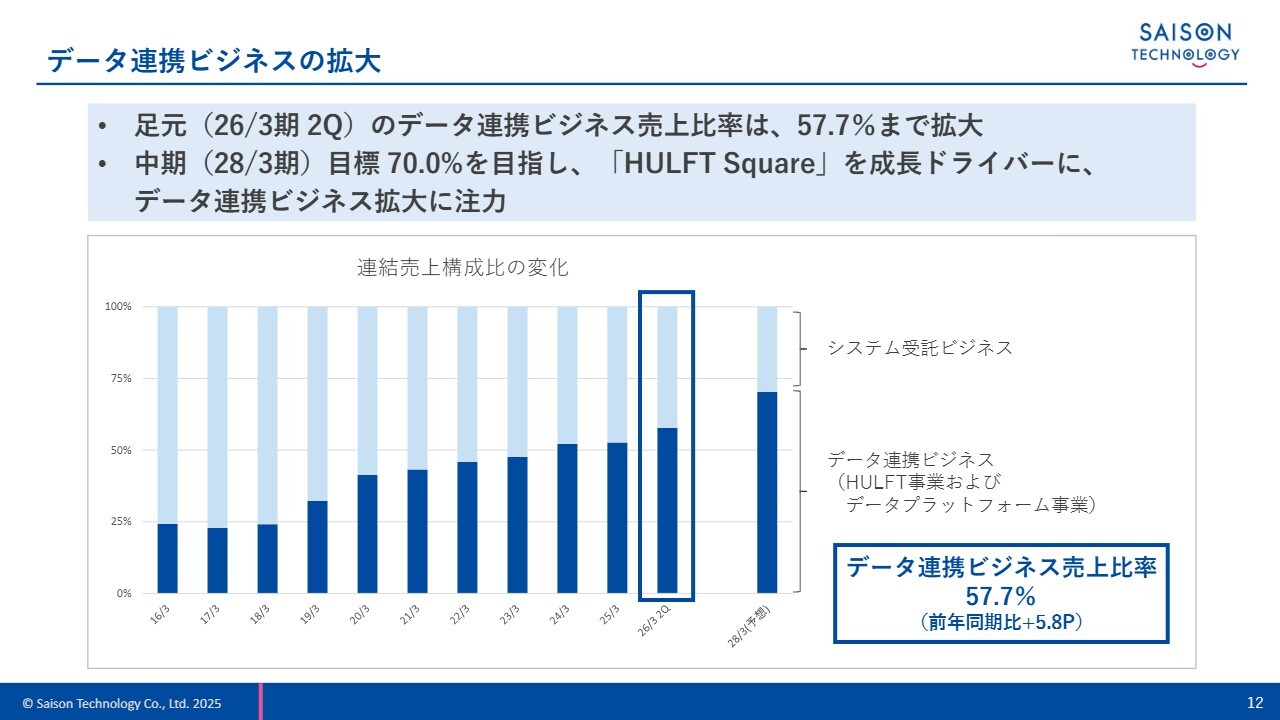

データ連携ビジネスの拡大

データ連携ビジネスの売上比率を事業シフトを図る指標として設定し、その拡大を進めています。

スライドのグラフに濃い青色で示した部分がその比率を示しています。2016年3月期には全社売上の4分の1程度でしたが、足元の2026年3月期中間期では57.7パーセントまで拡大しました。前期末比でも5.8ポイントの増加となっています。今後も当社はデータ連携ビジネスを拡大していきます。

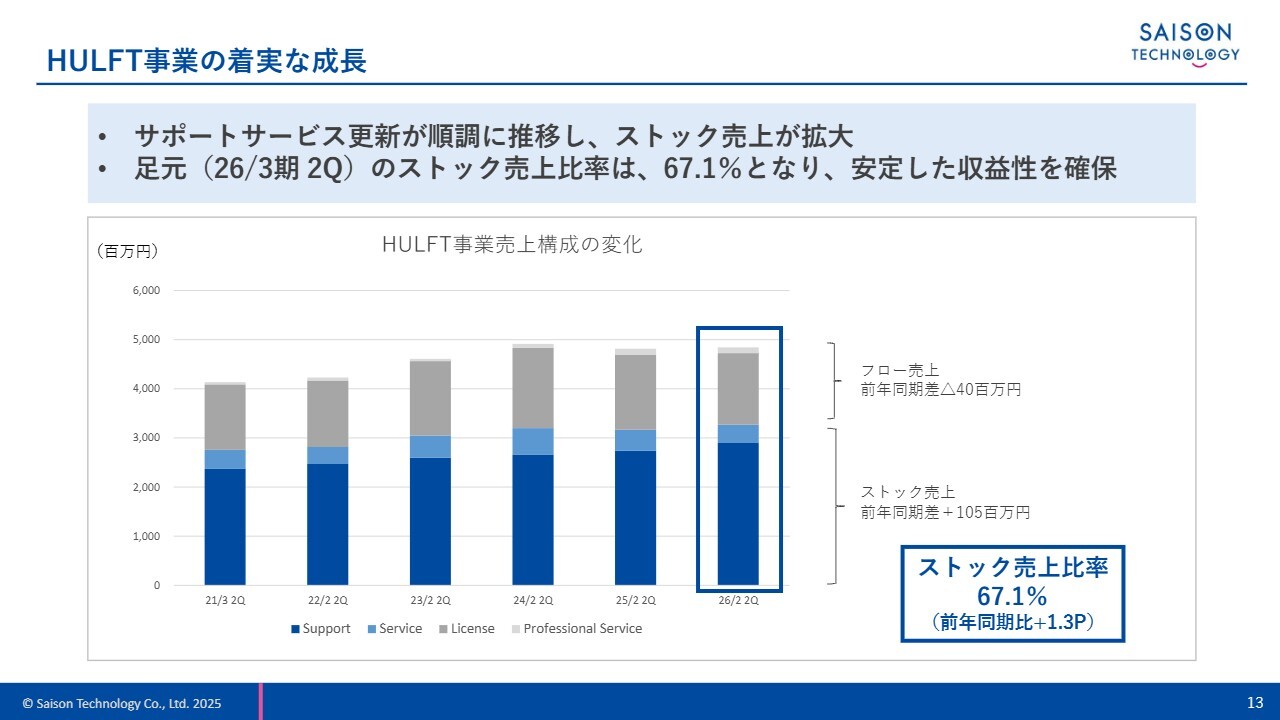

HULFT事業の着実な成長

当社の収益の柱となっているのはHULFT事業です。HULFT事業では、主に「HULFT」や「DataSpider Servista」といった製品の販売を行っています。スライドに記載のフロー売上は主にライセンス売上、ストック売上はサポートサービスの売上を指します。

サポートサービスを中心としたストック売上比率は、足元の2026年3月期中間期において67.1パーセントとなり、引き続き高い水準で推移しています。

このストック売上が当社の安定した収益基盤となっていますので、HULFT事業については、引き続き安定的な成長を目指していきます。

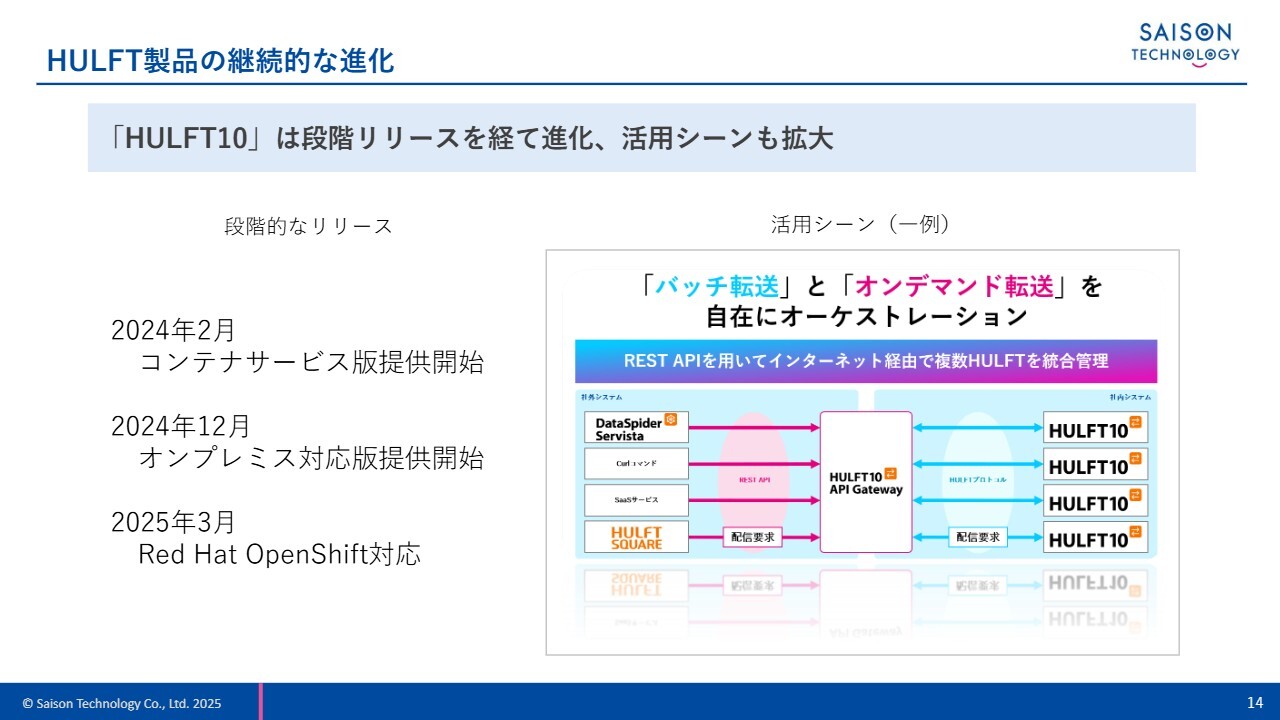

HULFT製品の継続的な進化

「HULFT」は昨年、「HULFT10」として10年ぶりにバージョンアップしました。

スライド右側に記載しているのは、「HULFT10 API Gateway」の活用シーンです。REST APIを用いることで、複数の「HULFT」をインターネット経由で統合的に管理できるようになりました。お客さまの利用シーンに応じて、バッチ転送とオンデマンド転送を自在にオーケストレーションすることが可能です。

リリースから30年以上が経過した「HULFT」ですが、引き続き、時代環境に合わせて進化させていきます。

HULFT Square/DataSpiderの拡大

データ連携ビジネスの成長ドライバーとしているのは「HULFT Square」です。

こちらのスライドは、2026年3月期中間期において、「HULFT Square」「DataSpider Servista」の導入事例として発表した企業に関連する内容です。

例えば、セブン銀行さまでは、社内のあらゆるデータを収集するデータ連携基盤および生成AI検証プロジェクトの手段として「HULFT Square」を採用いただきました。

佐賀銀行さまでは「HULFT Square」の導入により、勘定系システムと自行システム、顧客へのメール送信システムをシームレスにデータ連携する仕組みを構築しています。

エンタープライズ企業を中心に導入が拡大しており、今後もこの領域のさらなる拡大に向けて、全社を挙げて取り組んでいきます。

技術戦略

スライドに記載しているのは、今年6月の株主総会でCTOが発表した技術戦略のテーマです。AI活用とモダナイゼーションの両軸を、当社の強みであるデータマネジメントで支えていく方針に変更はありません。

「HULFT Square」で「AI Ready」化を実現

「HULFT Square」では、データ連携スクリプトを再利用しやすいパッケージにするアプリケーション機能の提供により、お客さま自身による効率的な内製開発を支援しています。

当社は、このテンプレートシリーズとして「AI前処理テンプレートシリーズ」の提供を開始しました。これは生成AIのRAGとして読み込む社内データを事前加工するもので、発表後、多くのメディアに取り上げられたことから、この領域への注目度の高さがうかがえました。

AI活用に対しても「HULFT Square」などの製品を通じて、お客さまへの価値提供に引き続き注力していきます。

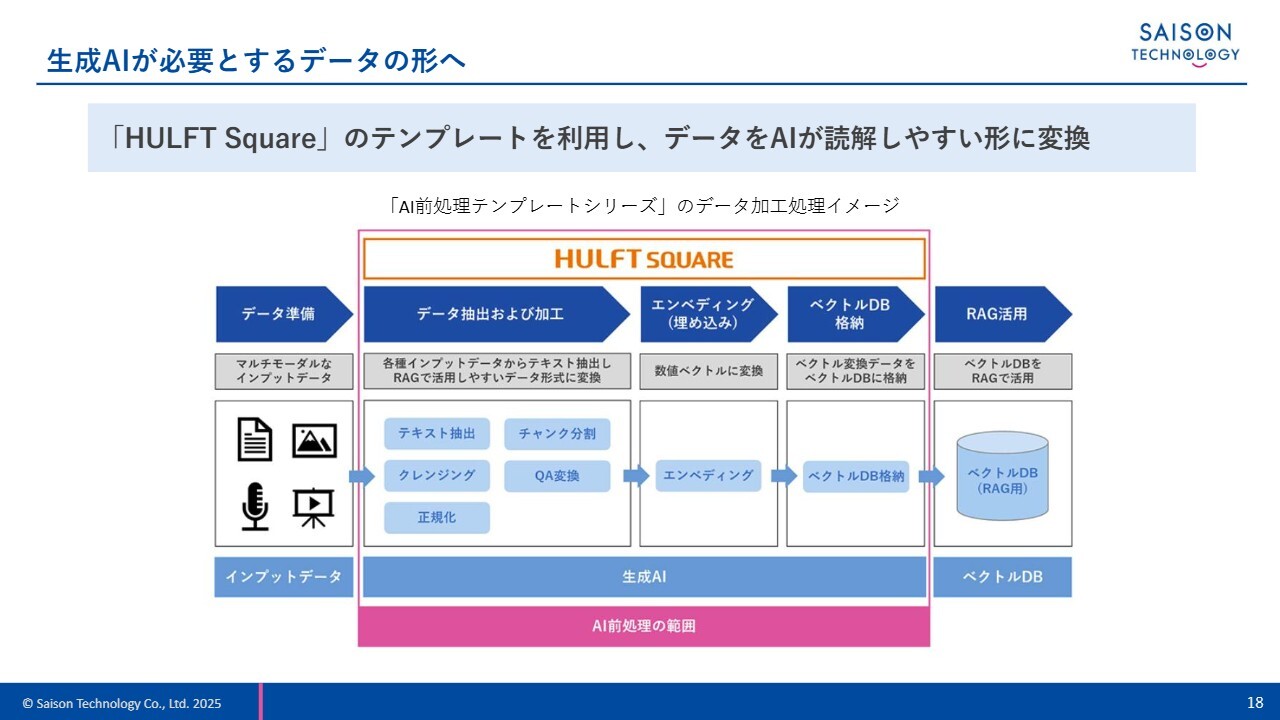

生成AIが必要とするデータの形へ

スライドの図はデータ加工処理の具体的な流れを示しています。このテンプレートを活用することで、データ抽出や加工、エンベディング、ベクトルDB格納といったプロセスの省力化が可能です。

また、データをAIが読み取りやすい形式に変換することで、生成AIの回答精度向上にも寄与します。

国内大手SaaS事業者と共同でSAPユーザー向けERPのモダン化を推進

レガシーシステムのモダナイゼーションについてご説明します。

国内の多くのエンタープライズ企業が使用する「SAP ERP 6.0」の標準サポートが2027年に終了することに伴い、多くのIT部門においてシステム移行と運用コストの最適化が急務となっています。

この対策の1つとして、ERP側の業務負担を各SaaS事業者が提供する機能に移行することが挙げられます。当社は「HULFT Square」のデータ連携機能を通じてERPと各社のSaaSを疎結合する役割を果たすべく、SaaS事業者や技術パートナーと協力しながらこの取り組みを進めていきます。

今回、スライドに掲載した企業と共同で発表しましたが、今後もさまざまなSaaS事業者や技術パートナーとともに取り組みを拡大していく方針です。

技術を磨く

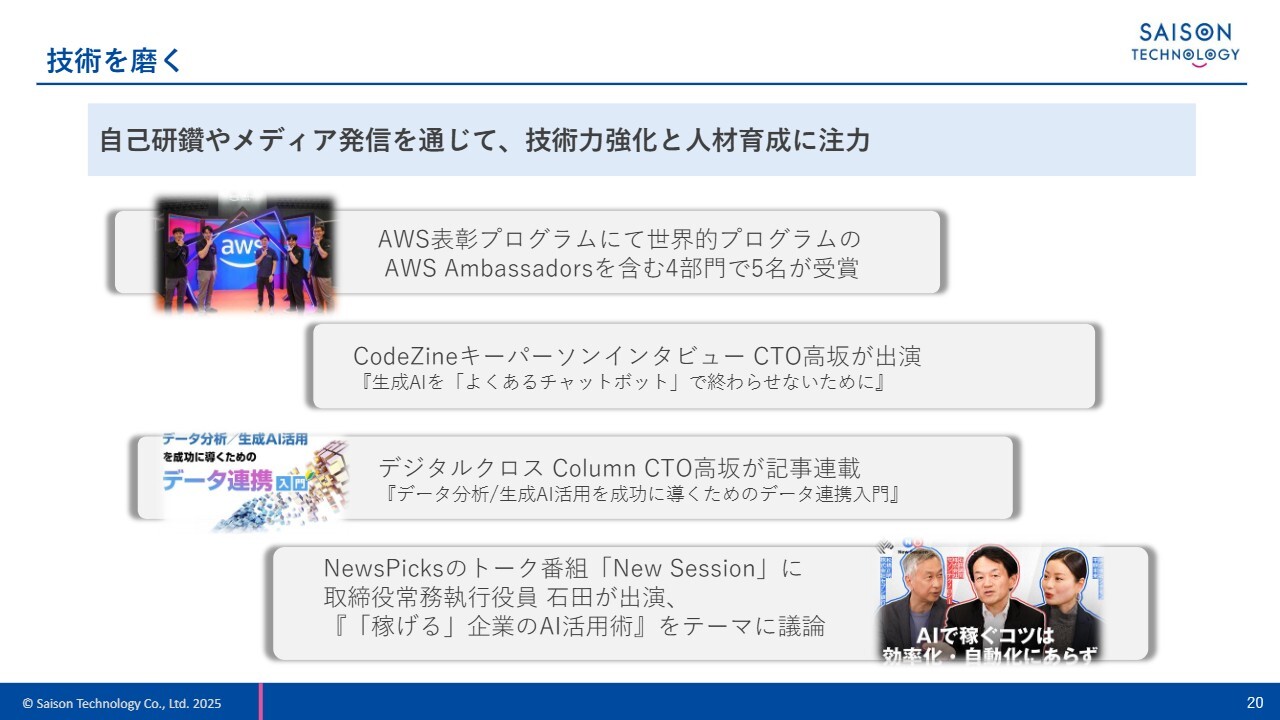

当社にとって最も重要なものは人材です。人こそが技術力の源泉となります。

例えば「Amazon Web Services」、いわゆるAWSの専門知識や活動実績が評価され、AWS表彰プログラムの4部門で当社のエンジニア5名が受賞しました。

特に「AWS Ambassadors」は、AWSが技術スキルとクラウドの専門知識を有すると認定した全世界約300名が選ばれるプログラムです。当社からは、2024年から継続して選出されている1名に加え、新たに1名が初めて受賞し、合計で2名が受賞しました。

また、当社のCTOも『CodeZine』や『DIGITAL X』など、さまざまなメディアを通じて技術への取り組みを発信しています。お時間のある際にご覧いただければ幸いです。

技術を磨く

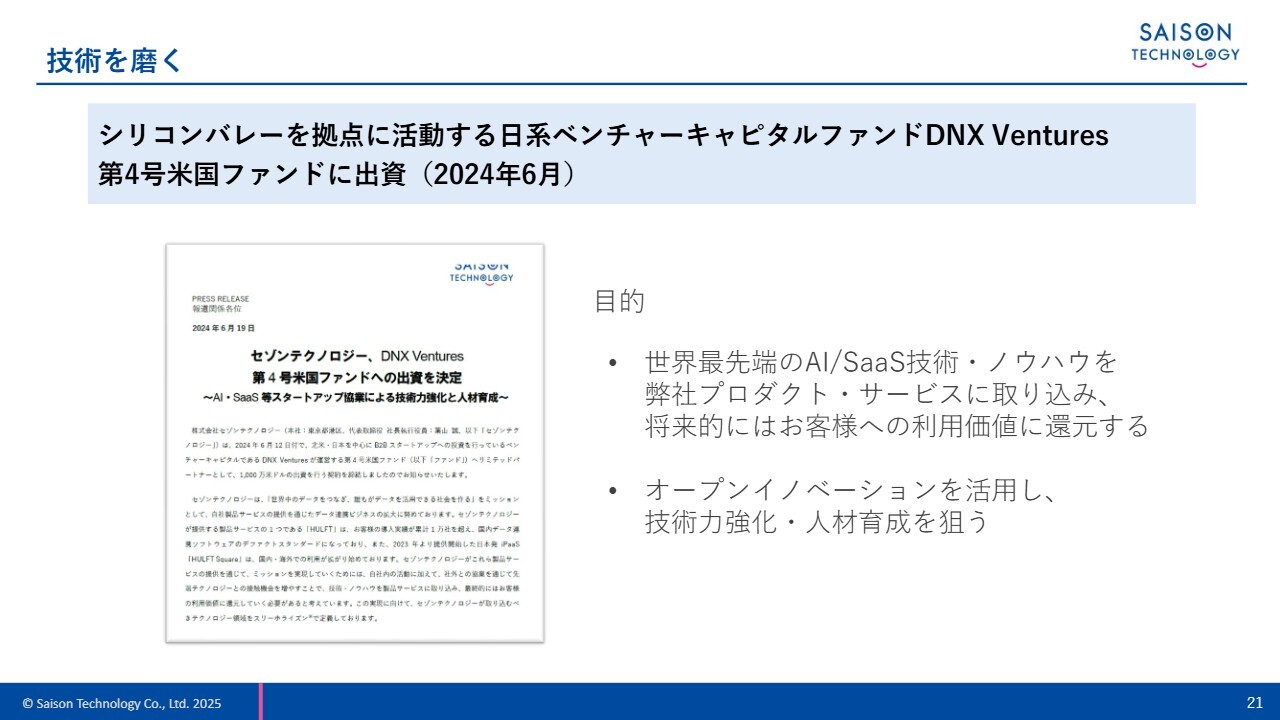

当社は昨年6月にDNX Venturesへの出資について発表しました。AIやSaaSの技術を北米からリサーチし、当社の製品やサービスに積極的に取り込むことで、製品を通じてお客さまに還元していきます。

また、この取り組みを通じてさまざまなスタートアップに触れる機会も得られることから、オープンイノベーションを推進し、技術力の強化や人材育成を進めます。スタートアップに対して当社の知見を提供することで、彼らの成長も積極的に支援していきます。

技術を磨く

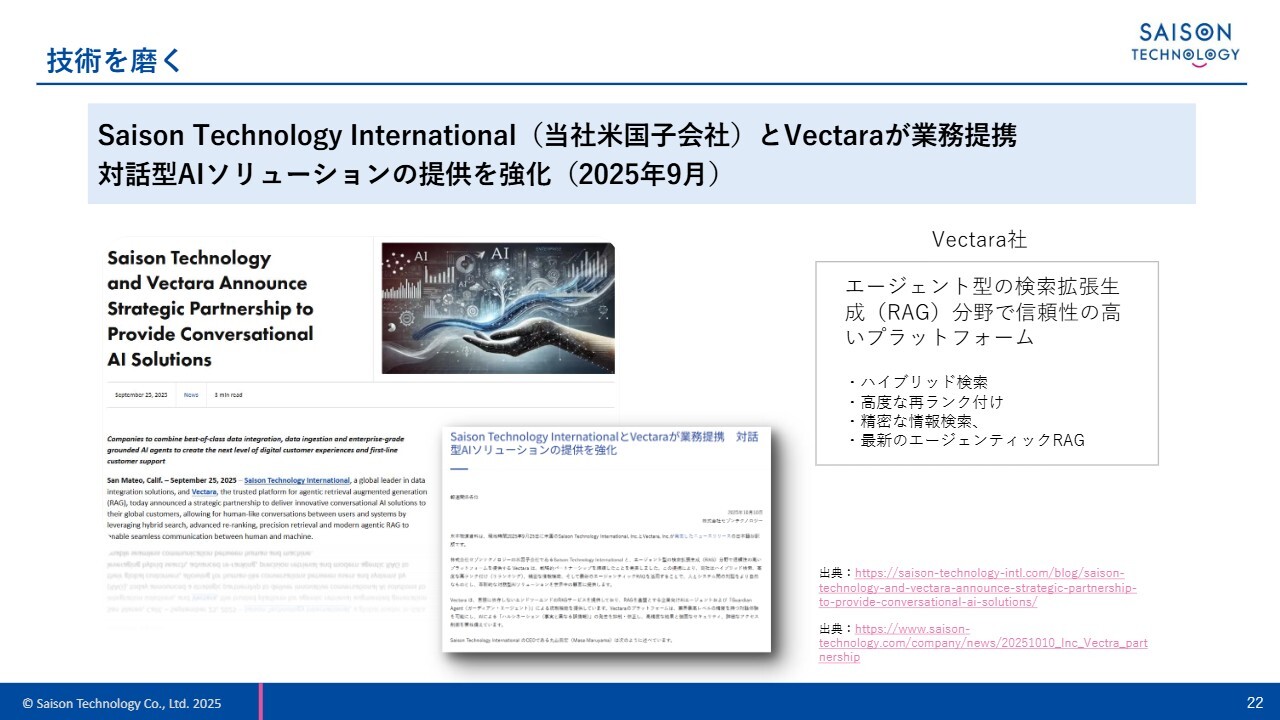

その流れから、当社の米国法人であるSaison Technology Internationalは、エージェント型RAGの分野で信頼性の高いプラットフォームを提供するVectaraさまとの業務提携を発表しました。

この提携により、正確なリアルタイム企業データに基づく対話型AIソリューションを実現します。より賢く魅力的なユーザー体験を実現し、効率性を向上させるとともに、AIによる価値創出までの時間を短縮することを目指しています。

2026年3月期 通期業績予想(連結)

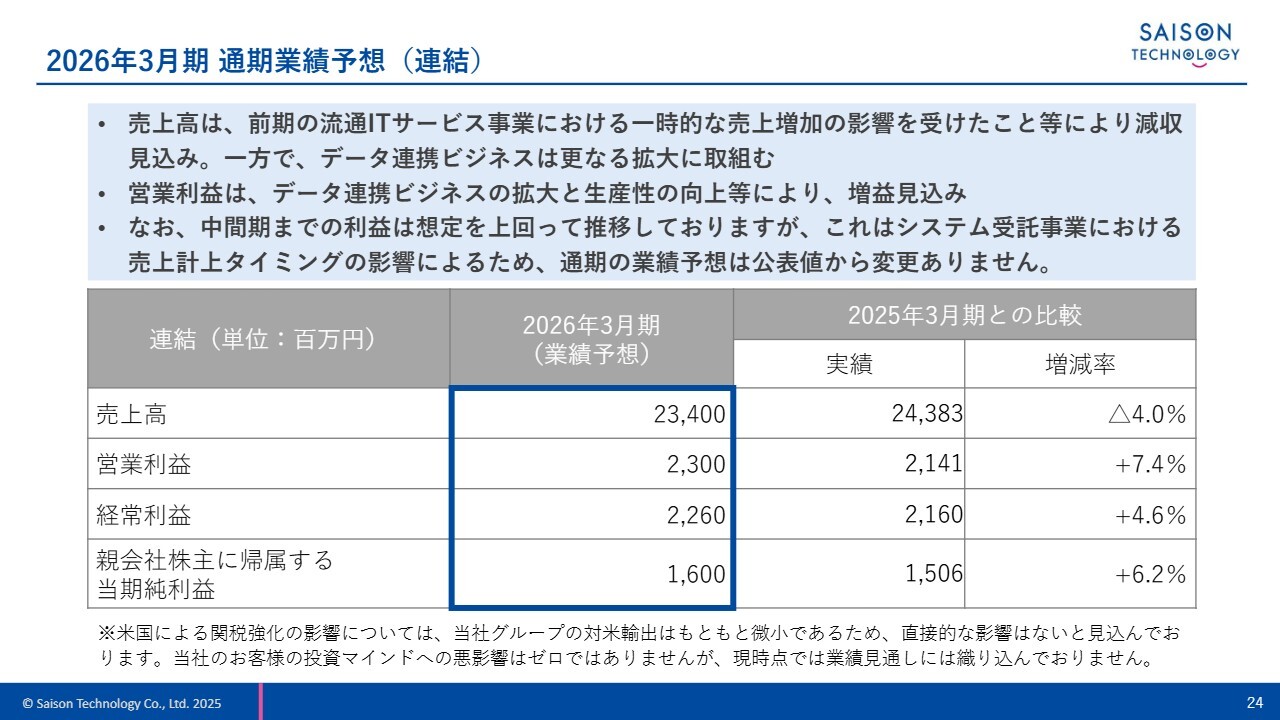

最後に、2026年3月期の通期業績予想についてご説明します。

通期業績予想に変更はありません。2026年3月期中間期までの利益は想定を上回って推移していますが、これはシステム受託事業における売上計上のタイミングが影響したものであり、通期予想に変更はありません。

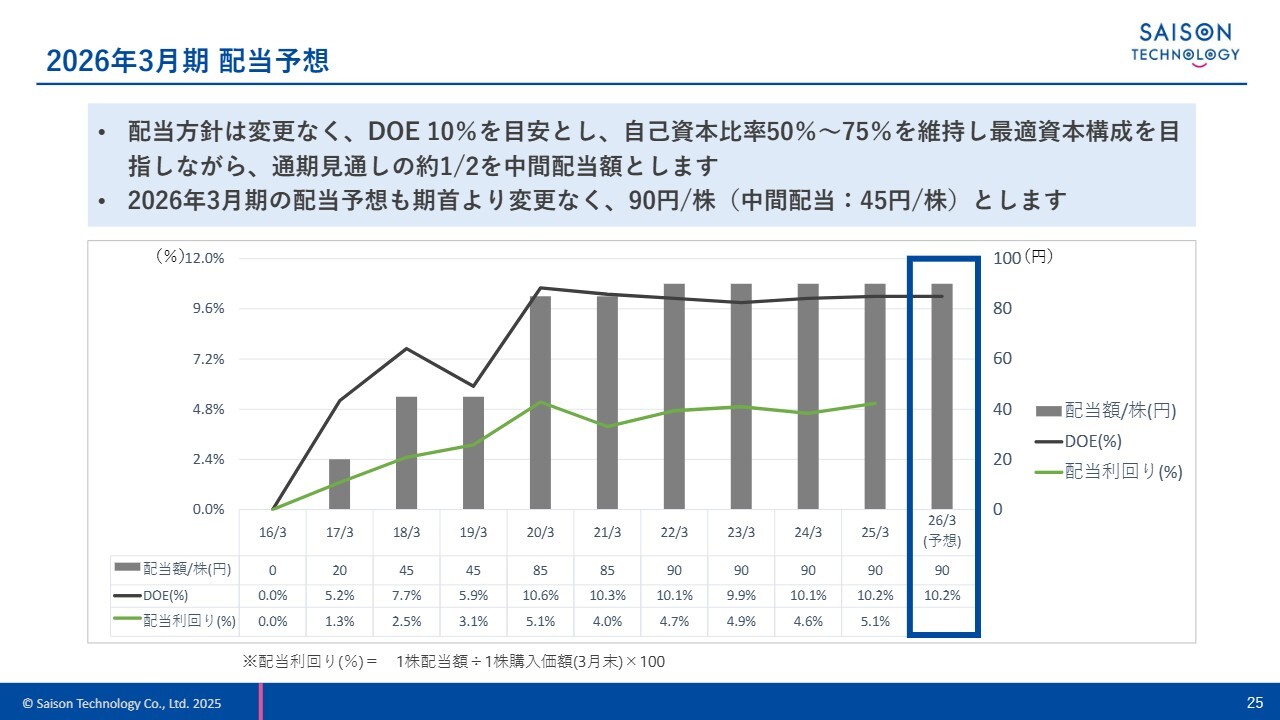

2026年3月期 配当予想

配当予想にも変更はありません。配当方針に基づき、中間配当は45円、期末配当は45円、合計90円を予定しています。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ