2026年3月期決算説明

エレコム、3年連続増収増益、最高益更新 今期もEC・BtoBの成長で営業利益は伸長、中期計画の利益目標達成を図る

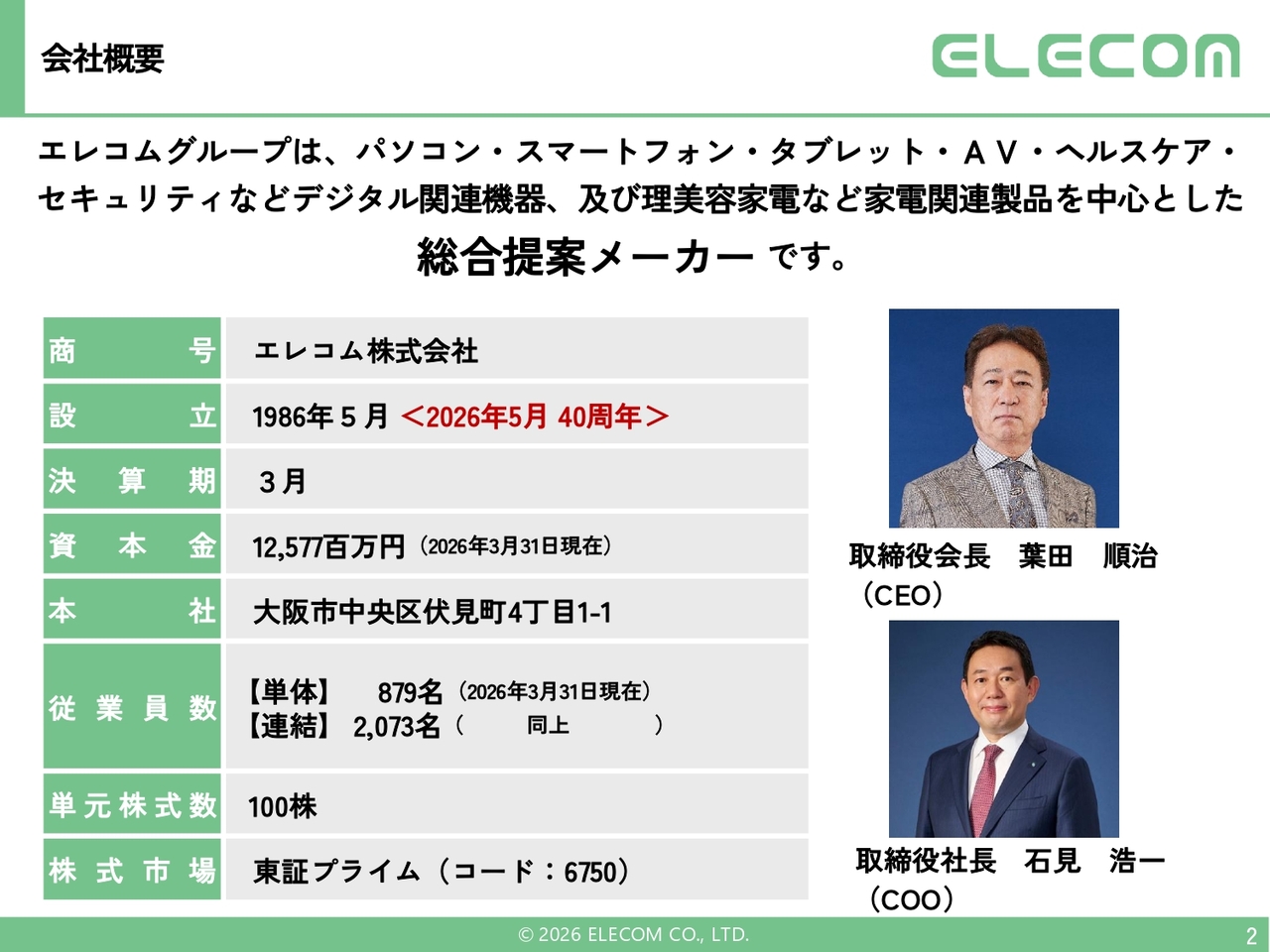

会社概要

石見浩一氏(以下、石見):エレコム株式会社代表取締役社長執行役員の石見です。本日はご参席いただき、誠にありがとうございます。エレコムグループ2026年3月期決算についてご説明します。よろしくお願いします。

こちらのスライドは会社概要です。従業員数は連結で2,000名を超える規模となっています。また、今年5月28日には創業40周年を迎えることができました。これもみなさまのおかげです。ありがとうございます。

パーパス

こちらは約2年前に制定したパーパスです。

「Better being」を掲げ、より良き製品・サービス・ソリューション、より良き社会、より良き会社を追求していくという思いのもと、社会貢献活動として子育て支援、地球環境の保全、地域密着のスポーツ振興、自治体との連携を進めています。

社会貢献の取り組みがさらに広がっています。

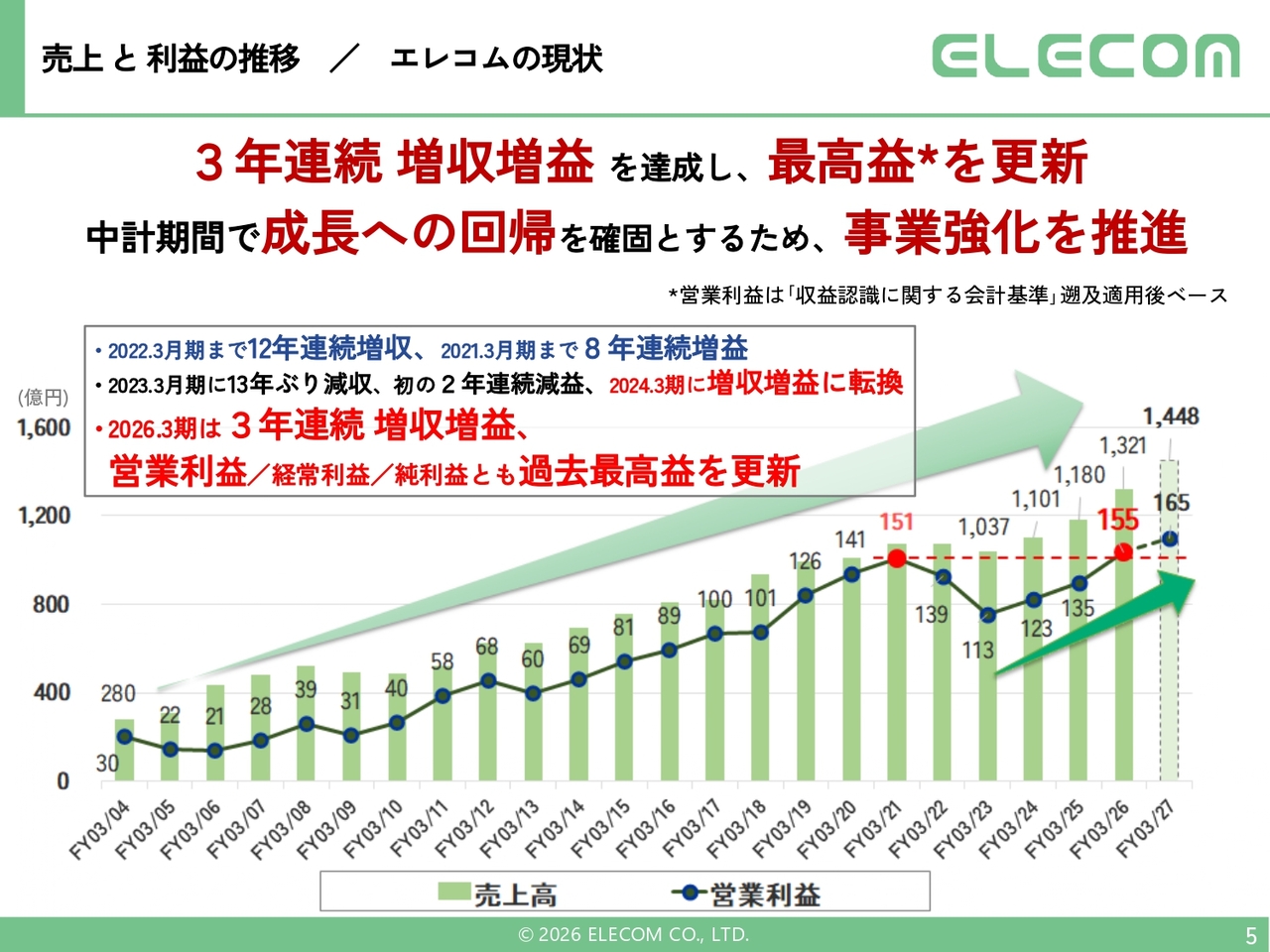

売上と利益の推移/エレコムの現状

ここからは、決算の内容についてお話ししたいと思います。私自身が約2年前に社長に就任してから言い続けているのは、成長する企業、さらに言えば継続的に成長できる企業にしたいということです。

私が最初に感じたのは、人材を育成すること、仕組みを作ること、数字を見える化することといった取り組みを積み重ねることで、より安定的で継続的に成長可能な組織体や事業モデルを作りたいということです。

前期はそのような考えのもとに取り組みを進めてきました。そして、今期は中期経営計画の3年目、最終年度であることも踏まえながら動いています。

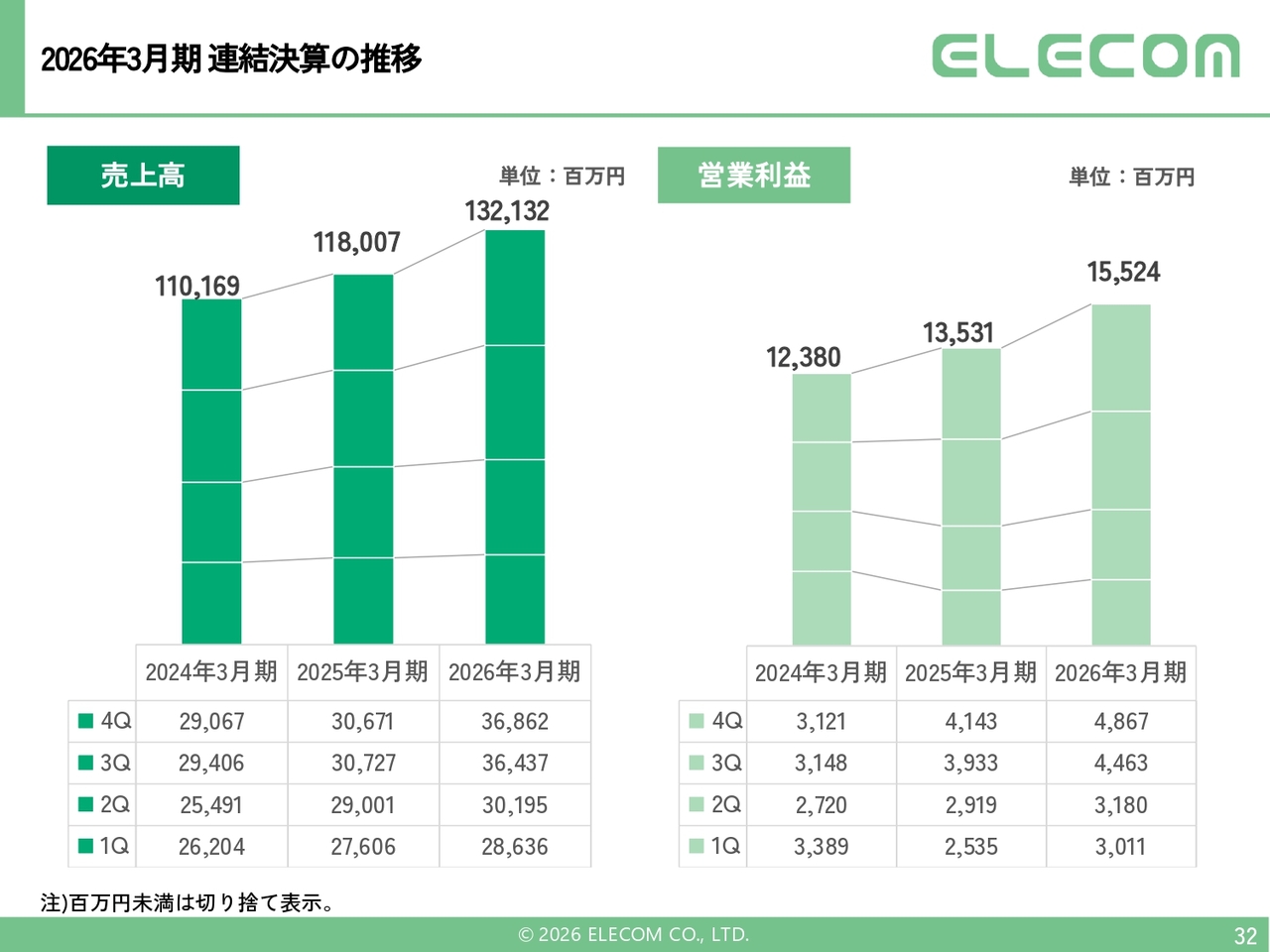

前期は、営業利益が155億円となり、最高益を実現しました。そして、売上は1,321億円となり、3年連続で増収増益を達成しました。

特に利益にこだわっており、営業利益をいかに上げていくか、それが会社の価値向上につながると考え、取り組んでいます。

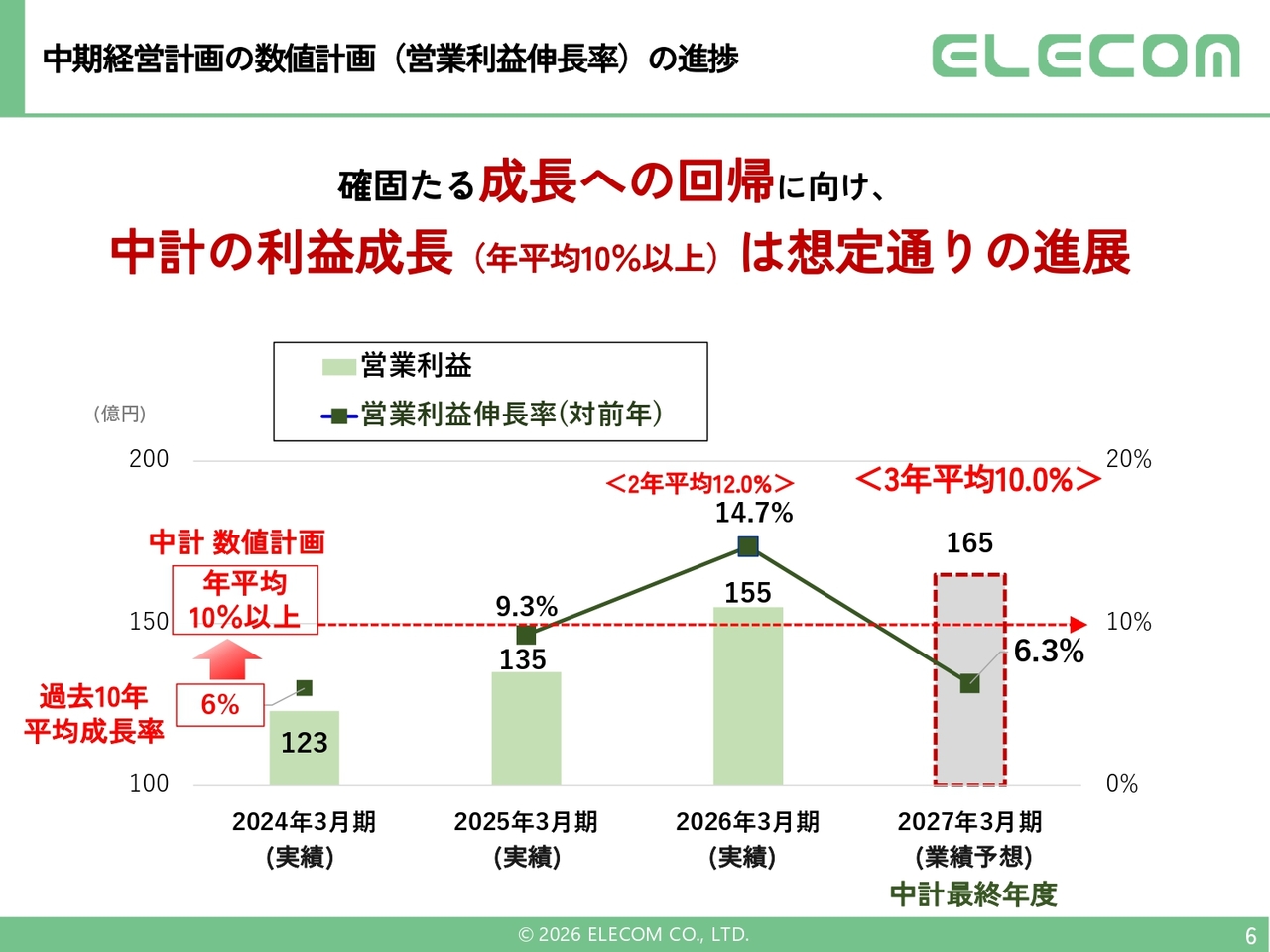

中期経営計画の数値計画(営業利益伸長率)の進捗

やはり、安定した成長を続けなければ意味がないと考えており、中期経営計画では営業利益の年平均10パーセント以上の成長を目指しています。

前期は155億円で14.7パーセント成長していますが、3年で見ると165億円がコミットした数字となりますので、これをベースに考えていきます。

ただし、社内の営業利益としてはそれ以上、対前年で10パーセント成長の水準を今期の社内予算として設定して動いており、私の頭の中ではその水準をどのように達成するかが重要な課題となります。これを念頭に動いていきたいと思います。

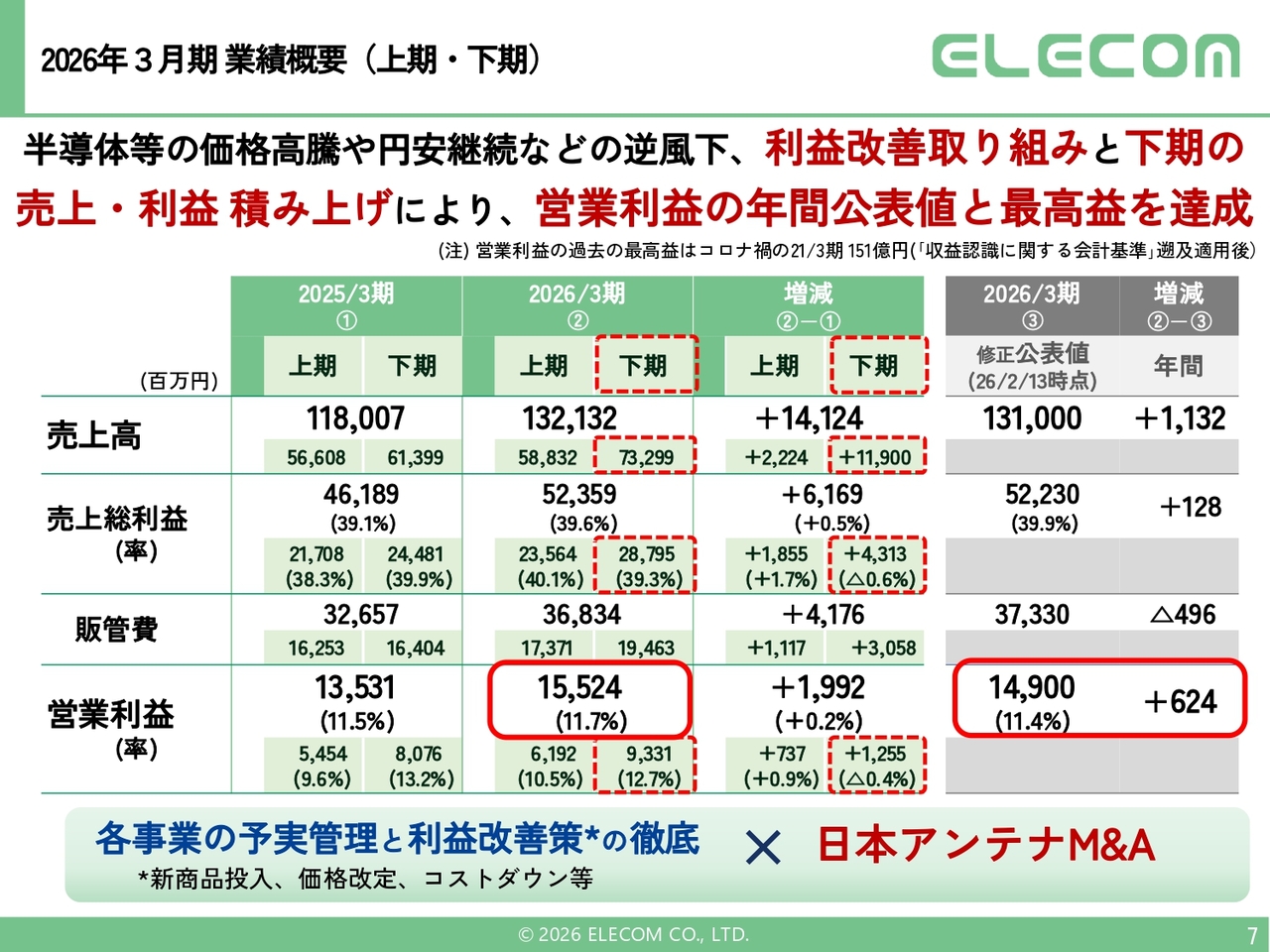

2026年3月期 業績概要(上期・下期)

その流れの中で、2026年3月期の売上については、日本アンテナのM&Aにより、その数字が半期分含まれており、1,321億3,200万円となっています。営業利益は155億2,400万円です。

実際には、日本アンテナの分が約8億円含まれているため、日本アンテナを除くと147億円強となり、営業利益の公表値149億円と比較すると2億円ほど不足しています。

この点については課題があります。それに加えて、量販部門や法人部門で見込んでいた年度末の売上が、PC需要の問題で今年4月初旬にずれ込んだ影響など、さまざまな要因も影響しました。

ただし、全体としては営業利益149億円の公表値に対して155億2,400万円という結果となり、149億円から6億2,400万円の改善で着地しました。

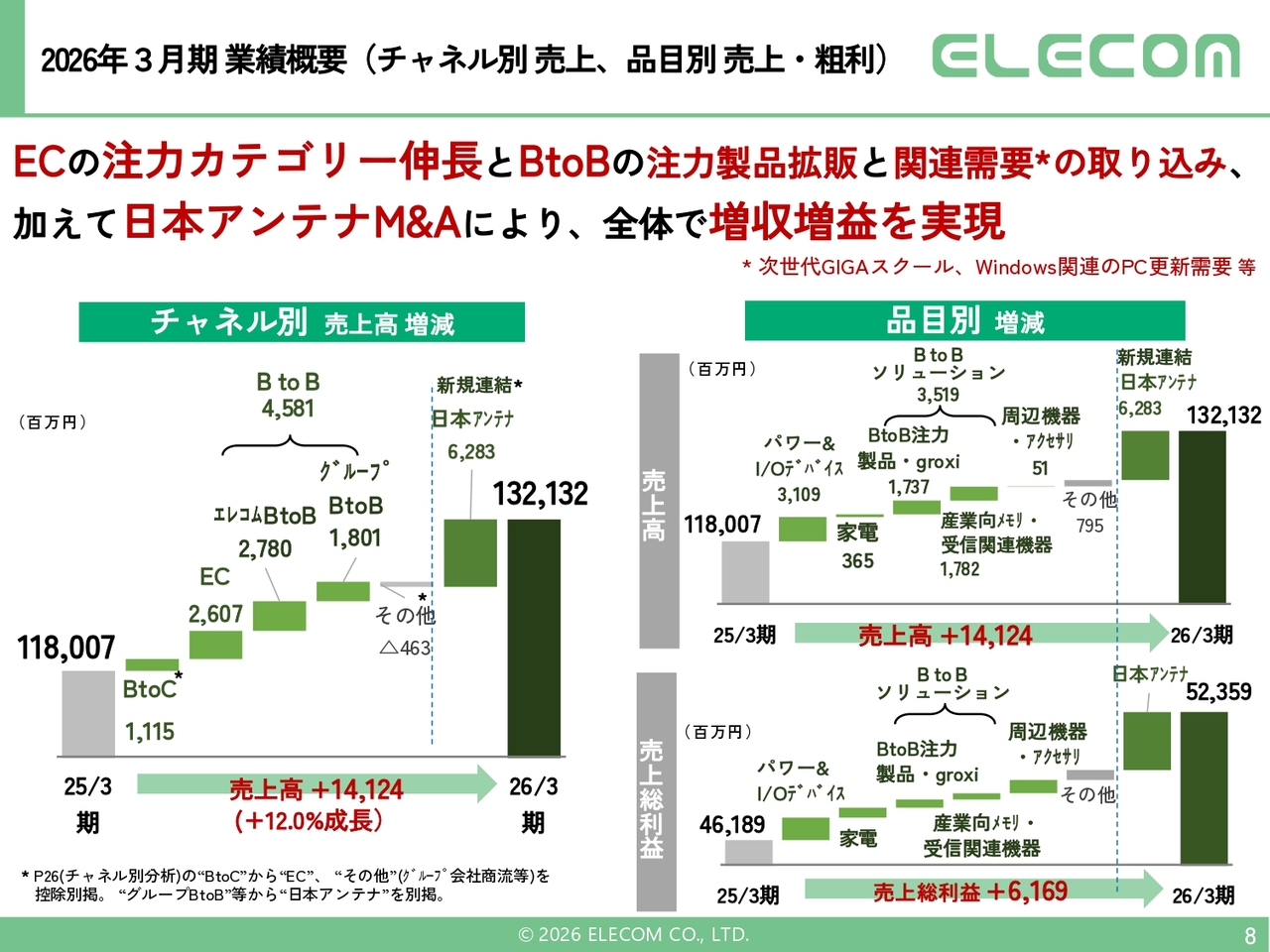

2026年3月期 業績概要(チャネル別 売上、品目別 売上・粗利)

チャネル別、品目別の業績概要です。各カテゴリについて、どのように進めていくかを常に四半期ごとにレビューしており、これまでECとBtoBを伸ばしたいという方針で動いてきました。その結果、現在の流れにつながっています。

さらに、日本アンテナを取り込んだ上で、エレコム流の営業を展開しています。今年10月には完全統合を予定しており、昨年12月からそれに向けたマネジメントサイクルをスタートさせています。このように統合に対応する中で、全体として増収増益を達成しています。

スライドにも示したように、チャネル別売上高ではECで26億700万円、BtoB全体で45億8,100万円の増収となっています。

品目別に見ると、パワー&I/Oデバイス、BtoBソリューションが大きく伸びた2つの中心的な分野となっています。パワー&I/OデバイスにはGIGAスクールのキーボードなどのBtoBの製品も含まれています。売上総利益もこの分野において確保しました。

全体では、日本アンテナにおいて62億8,300万円の売上があり、その部分で売上が伸びています。

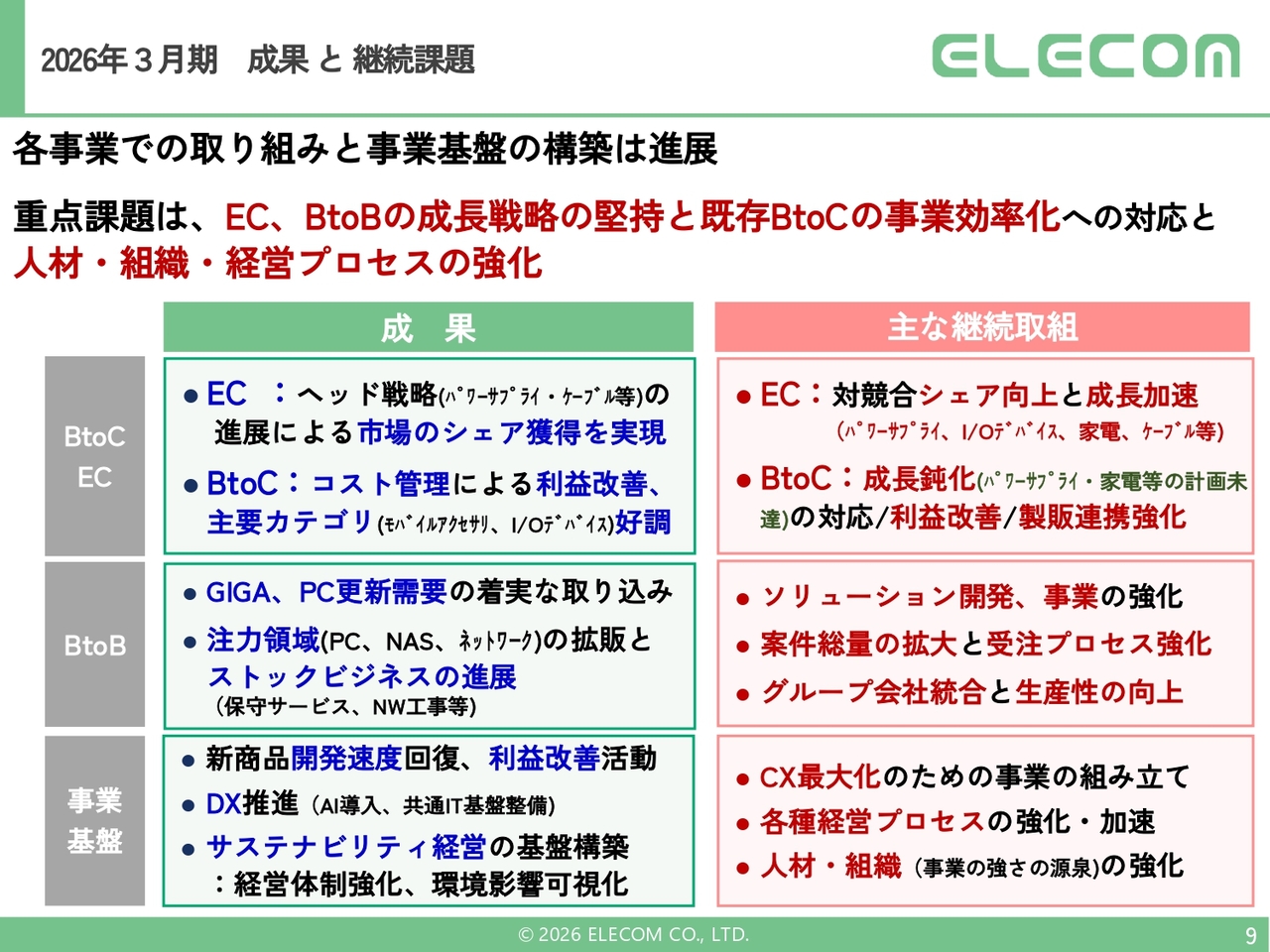

2026年3月期 成果と継続課題

成果と継続課題です。成果そのものは良いのですが、今後取り組むべき課題がいくつかあります。

ECに関しては、ヘッド戦略のもと、「ここは伸ばそうよ」と注力したアクセサリー、マウス、パワーサプライとケーブルなどの製品群が確実に成果を出しています。

ただし、「パワーサプライはもっとシェアを取らなければいけない」「I/Oデバイスはもっと競合に対して市場シェアを上げなければいけない」「家電はもう少し力を入れなければいけないのではないか」など、幅広い製品群でより多くのシェアの獲得をこれからしていく必要があります。

BtoCについては、当社の最大の基盤でありベースとなる母体です。現在、量販店の売上の一部がECに移行しつつあり、継続的な変化が見られます。

その中で、量販店の組織体を含めたプロセスの効率化は非常に重要です。特に私が気になっているのは、店舗の流通在庫の削減です。流通在庫を適切に減らし、効率的な事業体を構築していきます。

これにより、量販店で商品を展示し、ECで販売するといったパターンを確立し、さらに次のステップとしては、量販店とECが一体となってこのサイクルをお客さまと一緒に追求するかたちを目指します。ECではデータを取得できますので、データと販売方法を掛け合わせていきます。このような取り組みを、次の中期計画3年間で重点的に進めていく必要があると考えています。

ECに再び話を戻すと、現在「Anker」などで展開しているDtoCもポイントとなっていきます。当社サイトでの販売部分は現在20億円超ですが、これをさらに成長させることが重要であると認識しており、対応を進めていきます。

BtoBではGIGAスクール構想、「Windows」のマイグレーションによるPCの需要がありましたが、前回と比較するとそれ程大きくはなく、今期もまだ一定の需要は見込まれるため、特需の減少については、成長を妨げる要因とまでは考えていません。

そのため、さらなるソリューション化や注力商材への取り組みを進めていきます。注力商材には、例えばNAS、ネットワーク、セキュリティカメラなどがあります。

セキュリティカメラについては、製品の発売が遅れ、昨年9月から10月を予定していたものが今年の4月から6月にずれ込んでしまいました。これは当社の開発プロセスミスによるものでした。一方で、PCについてはスポット需要を獲得できたことがよい結果につながりました。ネットワーク製品も予定どおり投入され、順調に推移しています。

このような状況を踏まえ、注力領域のさらなるソリューション化やエンドユーザーへの販売を強化していきたいと考えています。

また、新製品は通常どおりのスピードで発売されているため、今年は新商品において「売れる」規格とデザイン、製品を適切に絞り込み、きちんと販売することに注力していきます。さらに、サステナビリティ経営の一層の強化や、人材のマネジメント層の強化にも取り組んでいきます。

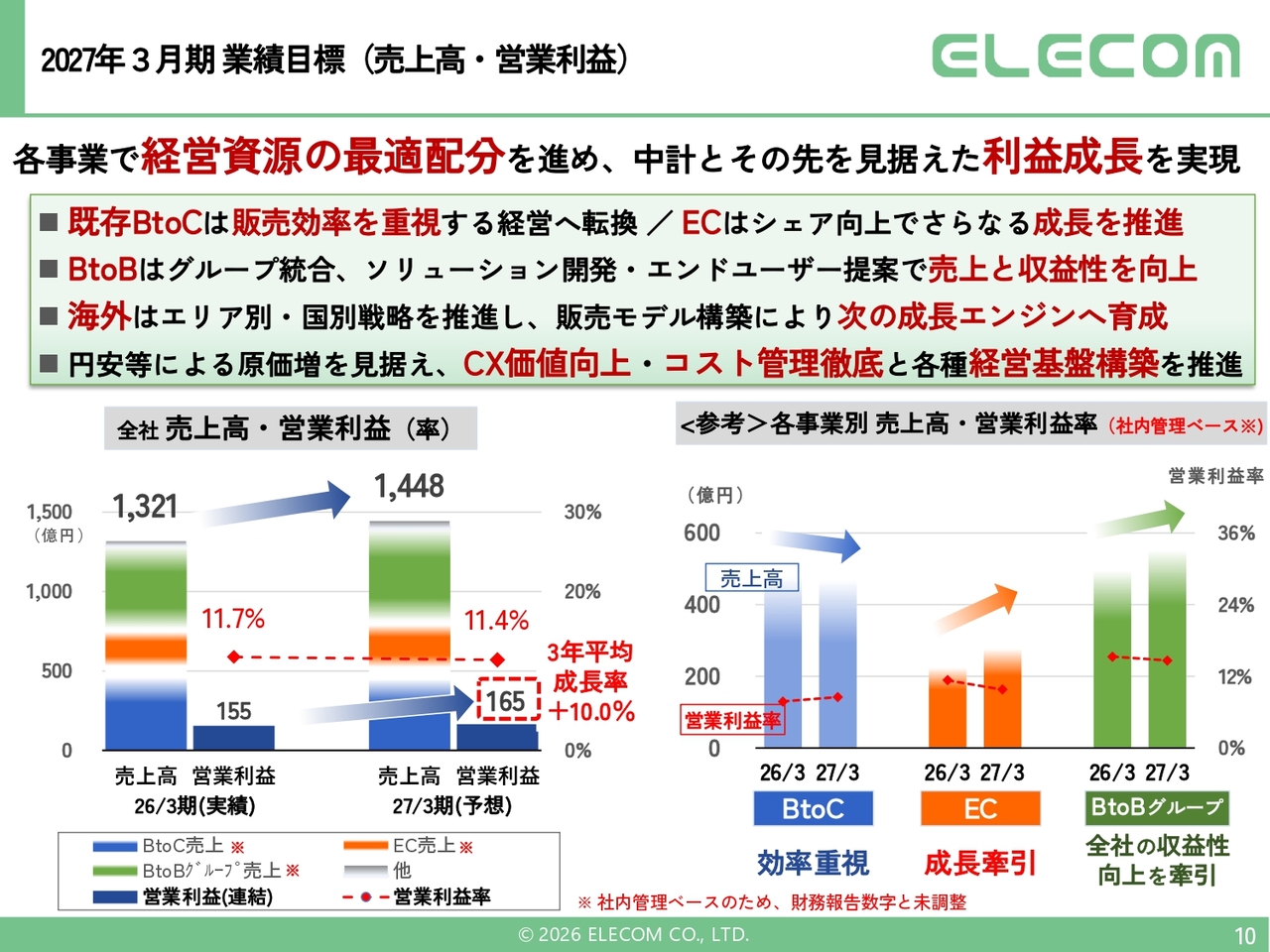

2027年3月期 業績目標(売上高・営業利益)

2027年3月期の業績目標は、全体で売上高1,448億円、営業利益165億円、営業利益率11.4パーセントの予想としています。

エレコム単体で見ると、量販部門においては前年対比99パーセント弱、EC部門では前年対比125パーセント前後の年次計画を立てています。BtoB部門ではグループで前年対比113パーセントほどの年次計画を計画しています。

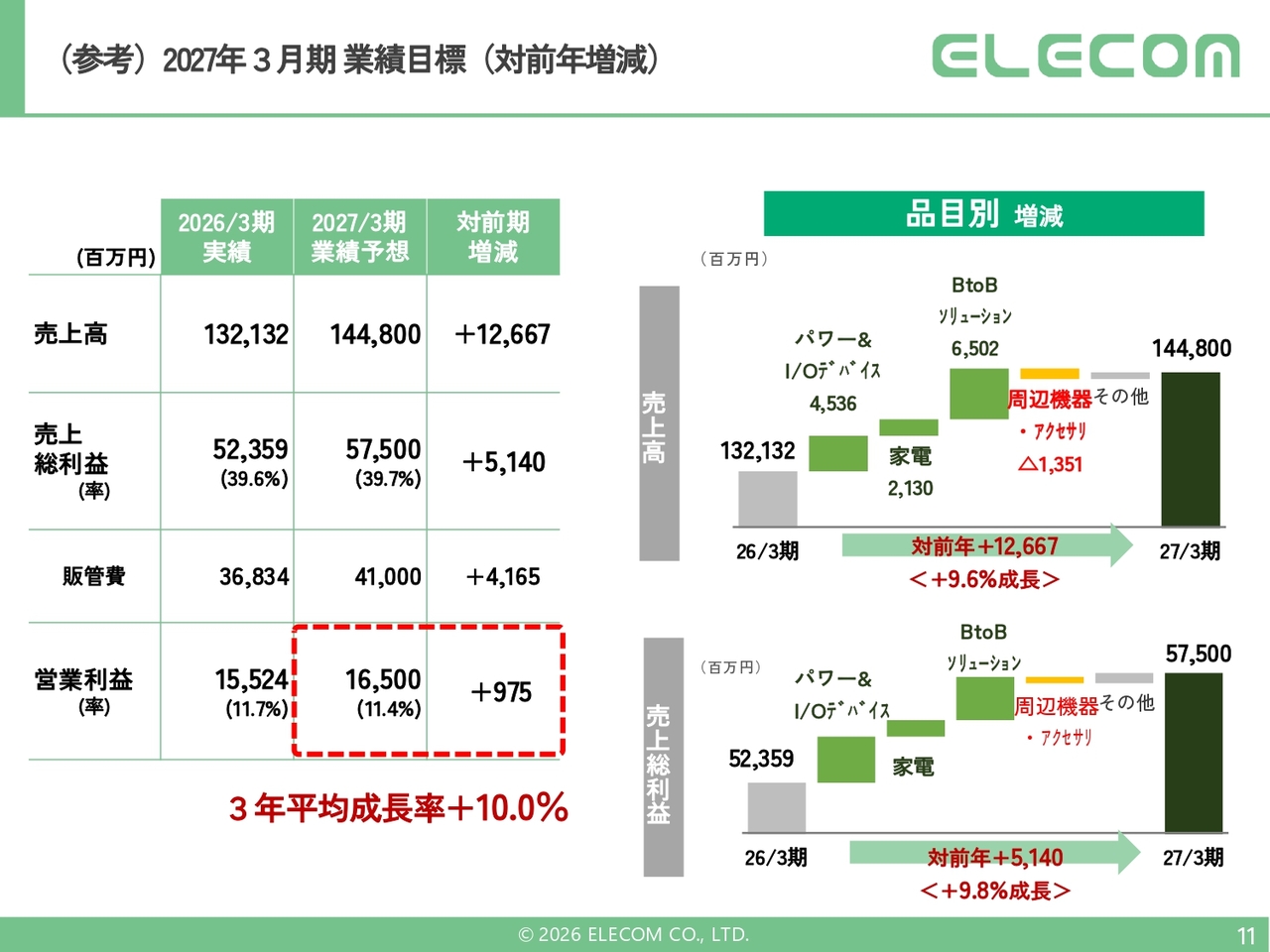

(参考)2027年3月期 業績目標(対前年増減)

参考までに業績目標と対前年増減を掲載しています。昨日、多摩電子工業のM&Aがクロージングしましたが、この業績予想には同社の数字は含まれていません。

品目としては、パワーデバイスの需要が非常に伸びており、「Anker」等の競合シェアもEC分野では高い状況です。量販では当社が多くを取っているものの、さらにEC分野での拡大を目指したいと考えています。

また、先ほどからお伝えしているBtoBのソリューション化にも徹底的に取り組んでいますので、その部分でしっかり成果を上げていくことが重要です。家電では、これまでどおり理美容家電と調理家電の分野を着実に拡大していきます。

これらの取り組みにより、売上高9.6パーセントの成長を目指して、2桁成長に近い状態を維持していきたいと考えています。

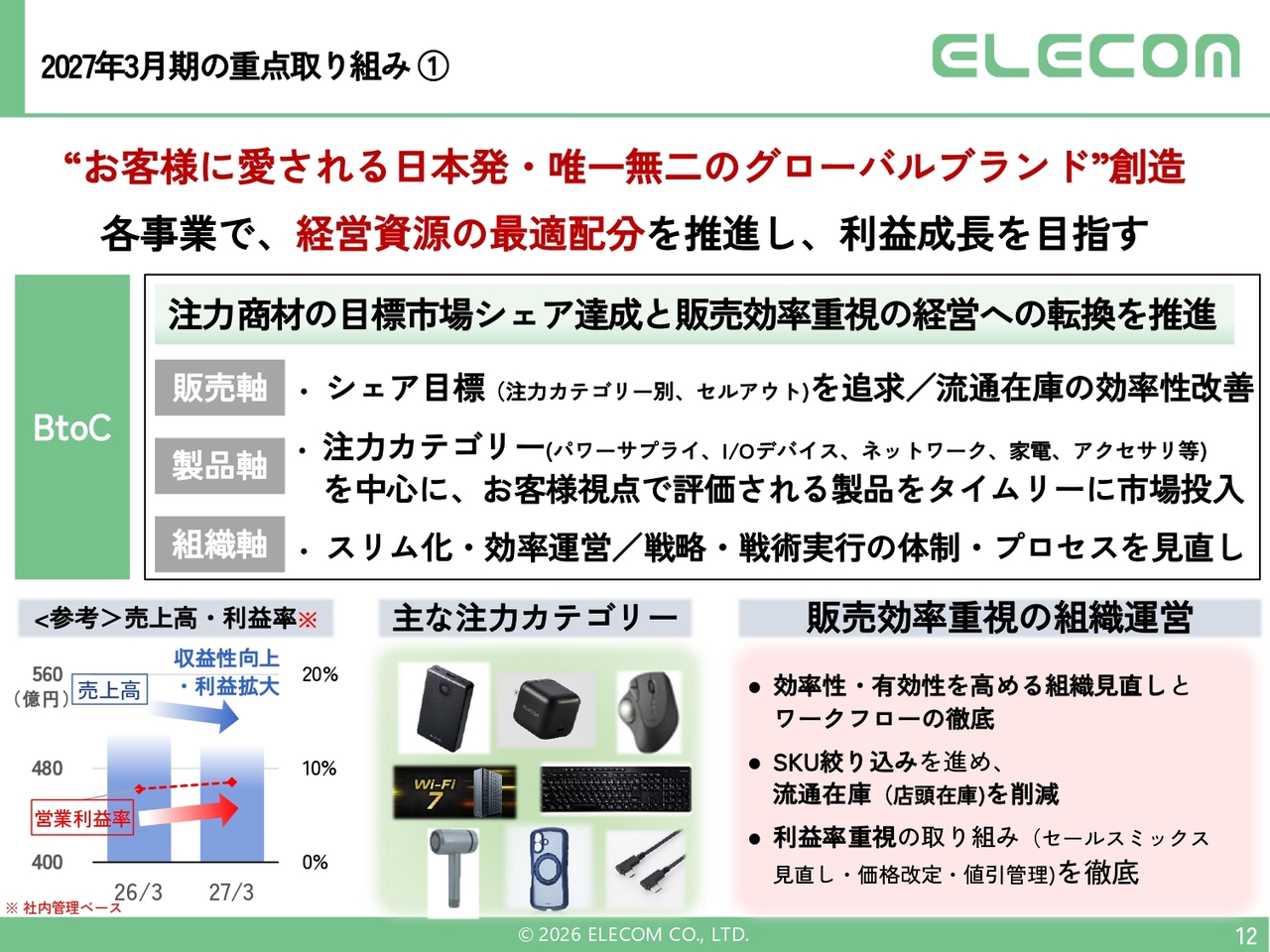

2027年3月期の重点取り組み①

2027年3月期の重点取り組みについてご説明します。前述した内容と重複する部分もありますので、ポイントを絞ってお話しします。

BtoCは当社の主軸事業であることは事実であり、より効率を高めて利益を向上させる事業モデルを確立します。

そして、今年からようやく事業ごとの営業利益を月次で把握できるようになりました。社内管理ベースの数値ではありますが、現時点での営業利益率の見込みは、量販が8パーセント台、ECが9パーセント台、BtoBが14パーセント台です。

このように可視化された数値に基づいて「量販はどのように営業利益率9パーセント台を目指そうか」「ECはもっと広告投資を行って、営業利益率が8パーセント台でもシェアを取りにいこう」「BtoBは安定的に2桁成長していこう」と、具体的な施策を検討できますので、それを基に事業を進めていきたいと考えています。

現在、量販においては、私自身のリソースを6割から7割ほど注力して徹底的に取り組んでいますが、営業プロセスや事業プロセスを徹底的に精査し、数値化して管理します。また、営業人員が最も多い領域であるため、効率化を進めながら、確実に年間利益目標を達成することを目指していきます。

当然のことながら、既存シェアを維持しつつ、特に成長が期待できるパワーサプライや、当社が得意とするI/Oデバイス、まだシェアを獲得できていないネットワーク領域などには個別対応を進めていきます。

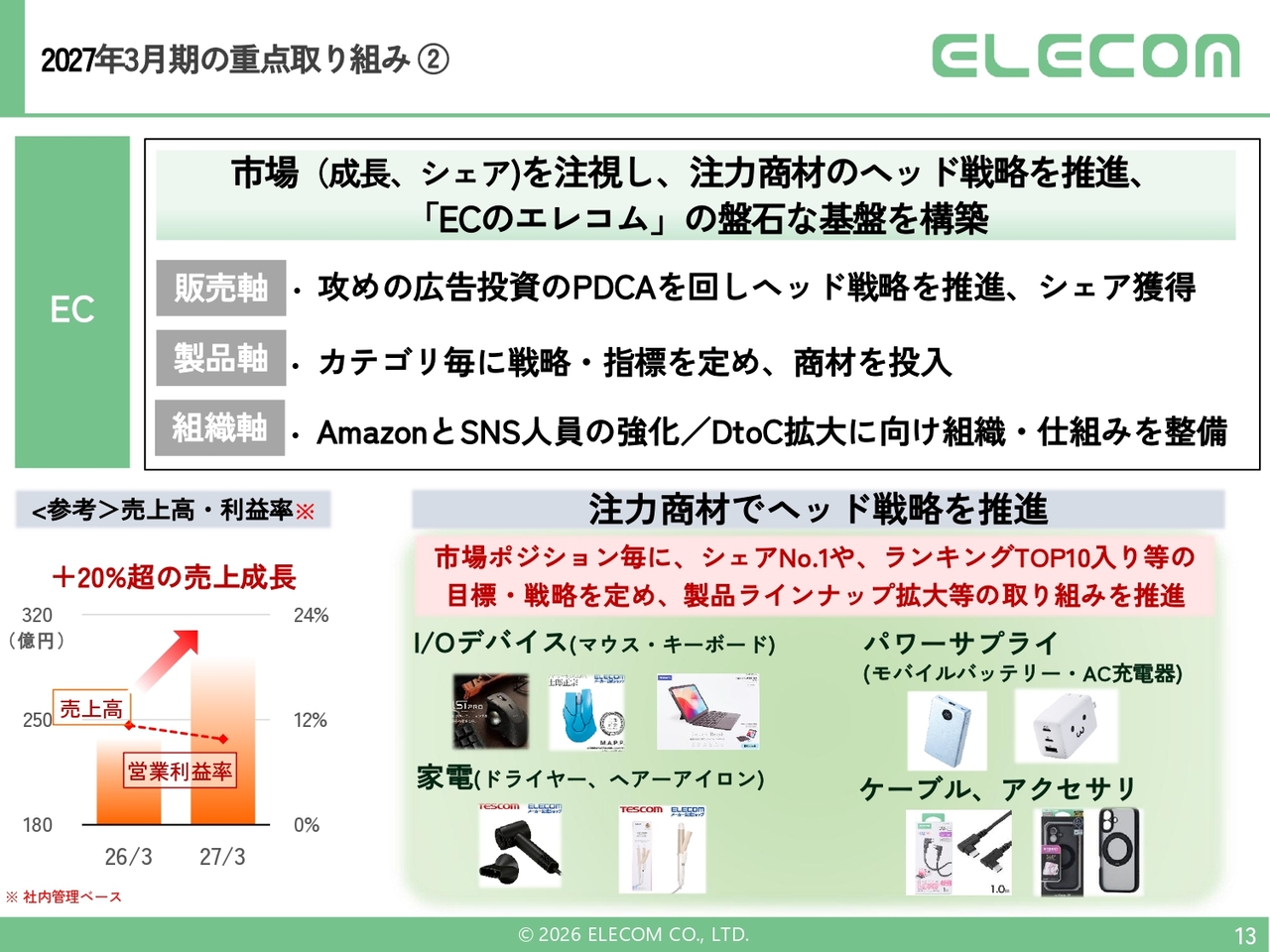

2027年3月期の重点取り組み②

ECにおいては、当社のEC売上の約6割5分、一般消費者向けで約8割が「Amazon」経由のものです。そのため、「Amazon」での広告展開を重点的に行っています。「Amazon」さまとはさまざまなミーティングを実施し、先方とさまざまな情報交換をさせていただいています。

主要な製品カテゴリにおける現在のシェアは、低いもので10パーセント、高いカテゴリでもほとんど30パーセントには達しておらず、全体的にシェアは低い状況です。

そのため、ECにおいては、SNS施策、「Amazon」での広告を積極的に展開するほか、DtoCサイトの拡大を立ち上げていく方針です。

具体的には、I/Oデバイス、パワーサプライ、ケーブルアクセサリー、また現在、30パーセント以上伸長していますが、家電分野にも一歩踏み込んで取り組んでおり、これらの対応を引き続き強化していきます。

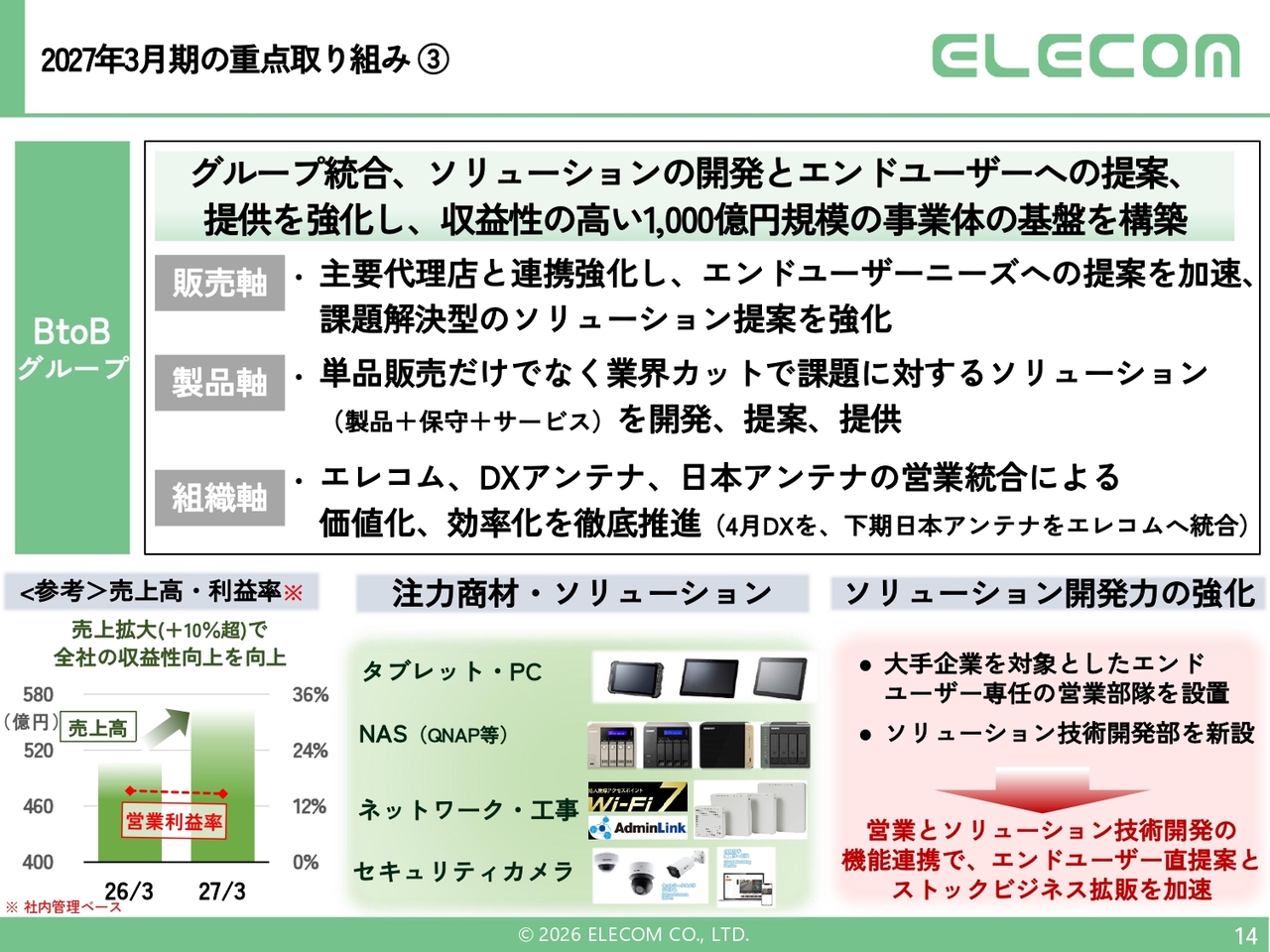

2027年3月期の重点取り組み③

BtoBグループについては、M&Aも含み次の中期計画3年間の中では1,000億円を目指したいと考えています。今期の売上予算はグループ全体で600億円弱の規模となっていますが、利益ベースではエレコムグループ全体の半分以上がBtoBによるものとなっています。

この分野を伸ばすことがエレコムの価値向上につながり、継続的な発展につながると考えています。事業体制やモデルも整いつつあり、このビジネスセグメントはECとともに最も方向性が見えやすい領域となっています。そのため、さらなる強化を図ります。

注力商材・ソリューションには、前回から変更はありません。タブレット・PC、NAS、「groxi」サービスを含めたネットワーク・工事、セキュリティカメラです。セキュリティカメラが落ち込んでいるため、立て直します。

また、重要なポイントとして、DXアンテナの営業部隊が今年4月1日付でエレコムへ完全統合されました。これに伴い、営業プロセスの一本化を図ります。

エレコムの営業部隊の生産性が2億3,000万円であるのに対し、現時点でDXアンテナの営業は9,000万円の生産性となっています。今後3年間でエレコムと同等水準の2億3,000万円に近づけることで、売上や利益の向上につなげていきます。

また、日本アンテナの営業部隊についても現在同じセクションで見ていますが、今年10月に完全統合を予定しており、統合後はエレコム流の営業プロセスを導入する予定です。

すでにエレコムでは導入済みであるSFA(営業支援システム)についても、「Salesforce」のライセンスを取得し、導入しました。エレコム営業部隊を含め、全体で対応を強化していきます。

加えて、エンドユーザー向けのセールス部隊として、新たに1部隊、1支店を設立しました。この支店ではエンドユーザーに注力し、アカウントの開拓を行う計画で、今期から活動を開始します。

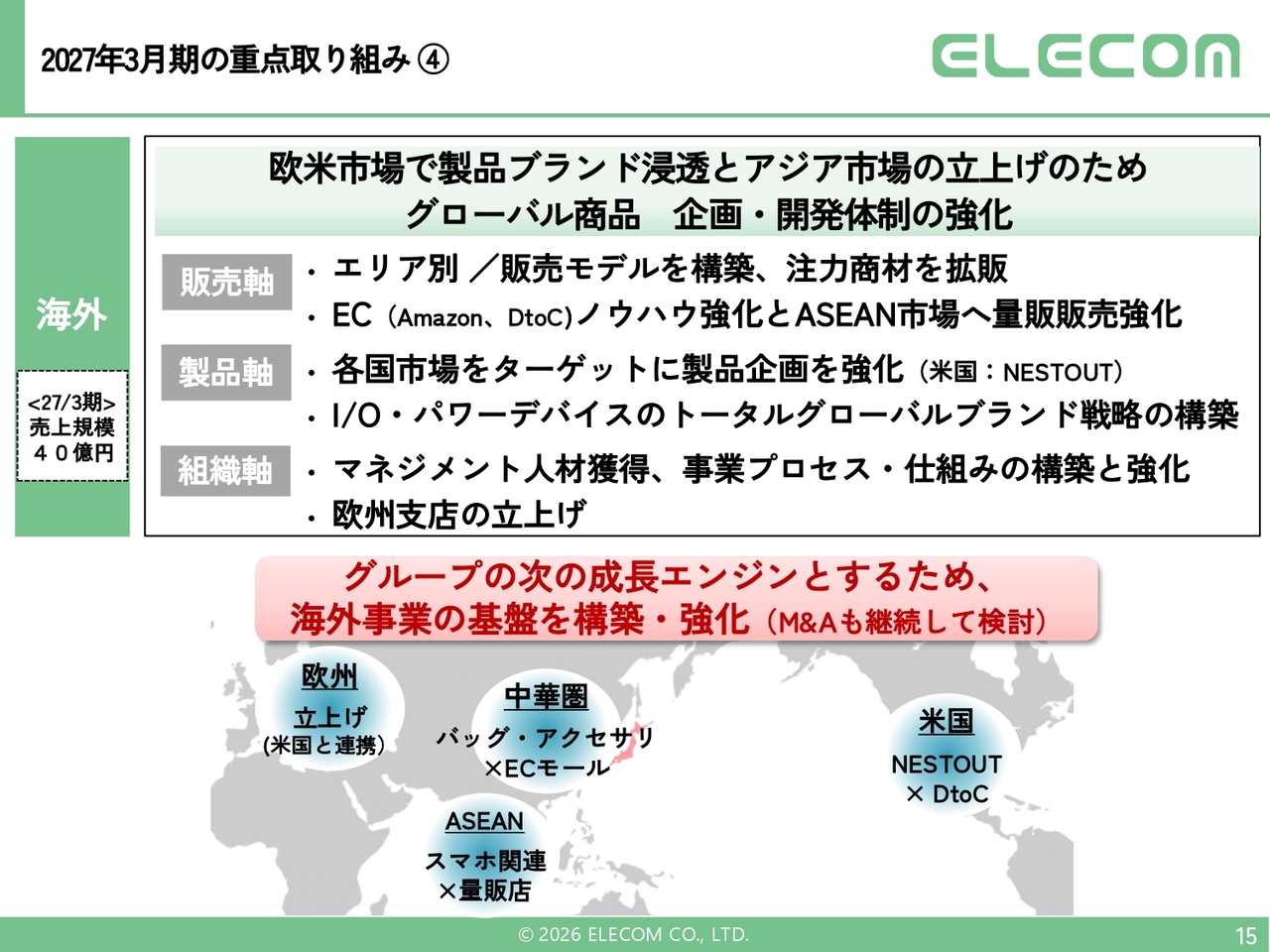

2027年3月期の重点取り組み④

海外事業についてお伝えします。スライドには海外全体の売上予算が記載されており、欧米とアジア市場を中心に40億円の売上を目指します。

米国では「NESTOUT」ブランドがすでに立ち上がっており、DtoCサイトの売上はそのうち2割から2割5分程度を占めています。米国の今年度売上高は約20億円を目標としています。欧米市場の立ち上げを優先し、「NESTOUT」のブランドや、現在好調な「HUGE PLUS」の高付加価値マウスといったI/O関連商品を展開していきます。

また、ロンドン支店については今年8月までに開設する予定です。そこから「Amazon」を中心に、米国でのノウハウを活用して同じ内容で立ち上げていきます。

ASEAN地域ではノジマやヤマダ電機およびベスト電器の協力を得て、量販モデルを用いてマレーシア、シンガポール、現在テストマーケティングを行っているインドネシアで立ち上げていきます。

さらに、中華圏は比較的安定して利益を上げられる市場として取り組み、海外全体では売上を150パーセント程度伸ばしていきます。

海外では、次の中期計画3年間の中で200億円から300億円の売上を目指したいと考えています。現在は立上げ期ですが、市場に参入するための人を含めた、進め方ができる基盤がようやく整った段階にあります。これから海外向け製品開発の取り組みを加速していきます。

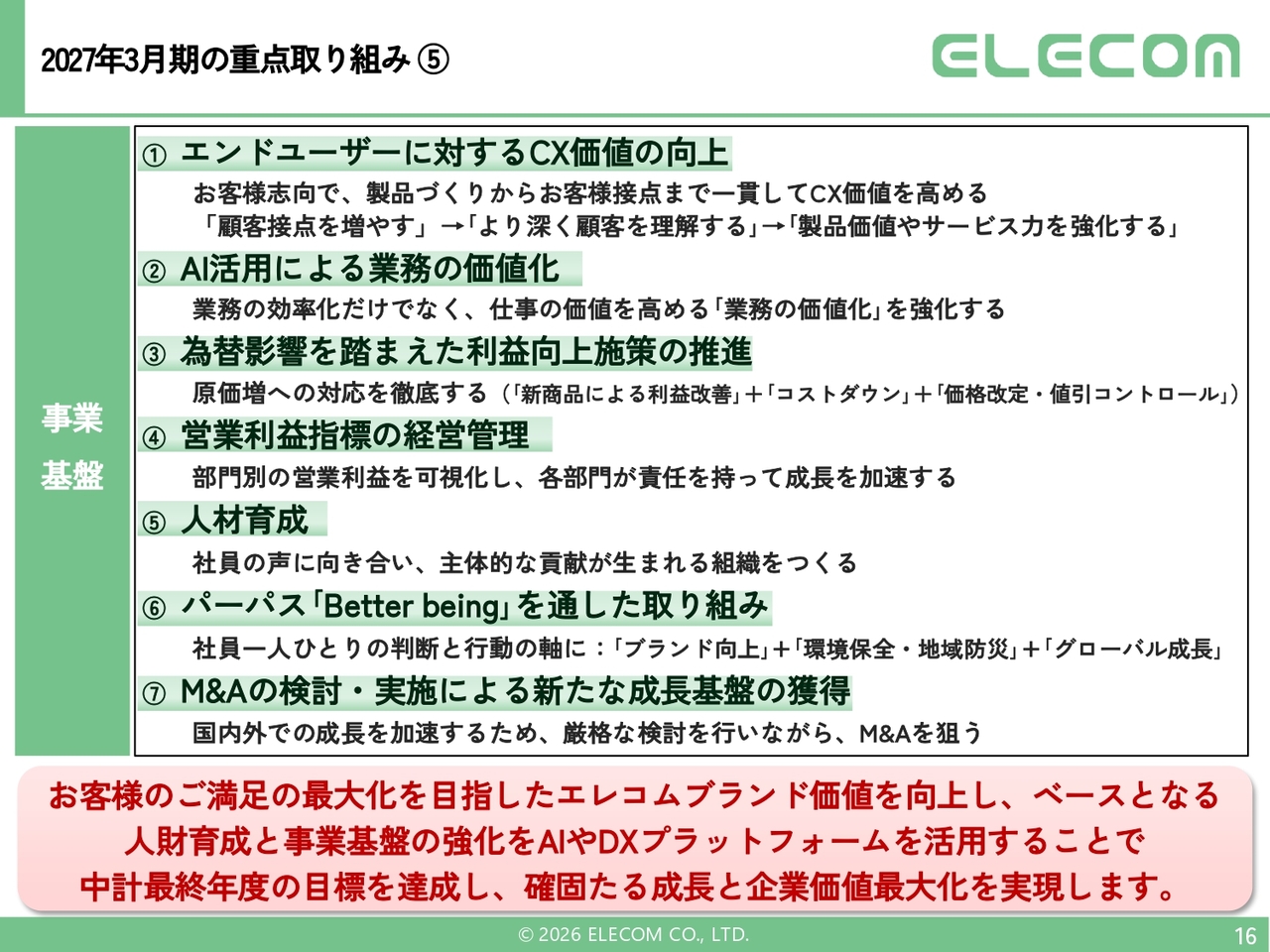

2027年3月期の重点取り組み⑤

事業基盤の重点取り組みです。

1つ目は、エンドユーザーに対するCX価値の向上です。私が言い続けていることは、製品がエンドユーザーに届いた際の、カスタマーエクスペリエンスの価値やライフタイムの価値をポイントごとにきちんと数値化する必要で、エレコムブランド価値や製品ライフサイクル価値を高める必要があるということです。

その数値化を通じて、エンドユーザーが当社の製品をどれだけ愛してくれているか、その部分にしっかりとアプローチしなければならないと考えています。

それは製品のデザインやクオリティに関することかもしれませんし、製品到着後のCS対応の品質に関連することかもしれません。そのようなことを全体として、広い意味で顧客接点のCX価値と位置付けて対応しています。

2つ目は、AI活用による業務の価値化です。AIに関しては、DX推進において新しいメンバーが続々と加わっています。現在取り組んでいるのは、営業のバックヤード業務を大幅に削減し、営業がより営業に集中できるよう価値を高めることです。当社は特に営業部門が多いため、バックヤード業務の価値化を進めています。

3つ目は、為替影響を踏まえた利益向上施策の推進です。今期の為替影響は44億円となっています。44億円の対応策については、すでに振り分けを行っています。これは1ドル160円で換算しています。

値上げ、値引き、新製品投入、調達コストの削減など、前期もこれらの施策を適切に実施でき、利益を出すこともできました。今期もそれらの施策を踏まえつつ、プラスアルファの予算を立てて対応していきたいと思います。

4つ目は、営業利益指標の経営管理です。これまで各事業の担当者は限界利益や粗利だけを注視していました。しかし、自身の業務に直結する品質や新製品の開発にかかるコスト、本社部門の販管費などを含め、部門別の営業利益まで可視化し、各事業のメンバーがその視点で事業を見られるようにトレーニングを行っていきたいと考えています。

5つ目は、人材育成です。ここでは、特にマネジメント人材の育成が重要です。現在、量販店向けマネジメント人材を3ヶ月から6ヶ月のスパンで強化する予定です。

同時に、今年7月頃からタウンホールミーティングを実施し、社員との対話を深めながら、次の中期経営計画に向けた流れを構築していきたいと考えています。

6つ目は、パーパス「Better being」を通した取り組みです。「Better being」を通じて自社の存在意義を再認識し、常にそれを考えられる社員を増やすことで、ブランド価値を高めていきたいと考えています。

7つ目は、M&Aの検討・実施による新たな成長基盤の獲得です。M&Aに関してはオポチュニティベースで引き続きターゲットを定めて検討を進め、成長基盤を構築していきます。

エンドユーザーを含めたお客さま、取引先のお客さまの満足度を高めながら、エレコムのブランド価値を確実に伝えていきたいと考えています。

私は、事業を進化させるには仕組みが大切であると捉えています。人材を支える仕組みを整え、定量的に分析可能なかたちに落とし込む文化を醸成していきます。その上で、現中期経営計画の3年目に掲げている目標数字をしっかりと達成していきたいと考えています。引き続きよろしくお願いします。

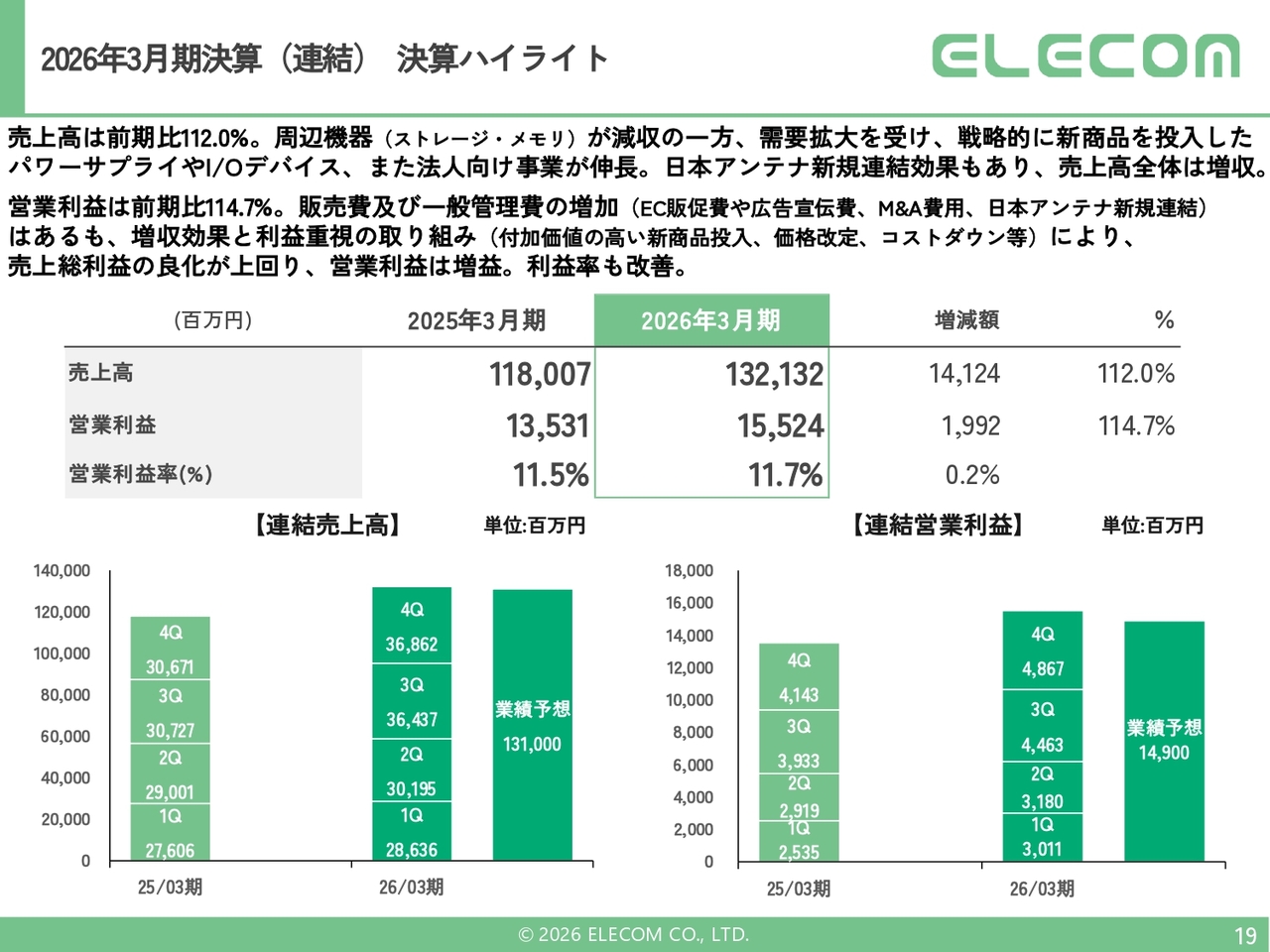

2026年3月期決算(連結)決算ハイライト

田中昌樹氏(以下、田中):取締役専務執行役員の田中です。私からは前期業績の報告と、今期の予算についてご報告します。

スライドにもありますように、前期の売上高は1,321億3,200万円で、前期比で12.0パーセント増と、10パーセント以上の伸びを記録しました。

営業利益は155億2,400万円となりました。この155億2,400万円という数字は、過去最高の営業利益であった2021年3月期の151億4,000万円、会計基準変更の影響は一部含んでいますが、この金額を上回り、創業来最高の営業利益を達成しました。

一方、当期純利益も日本アンテナのM&Aがあった関係で200億円を超えており、会社としては非常に良い数字を達成できたと考えています。

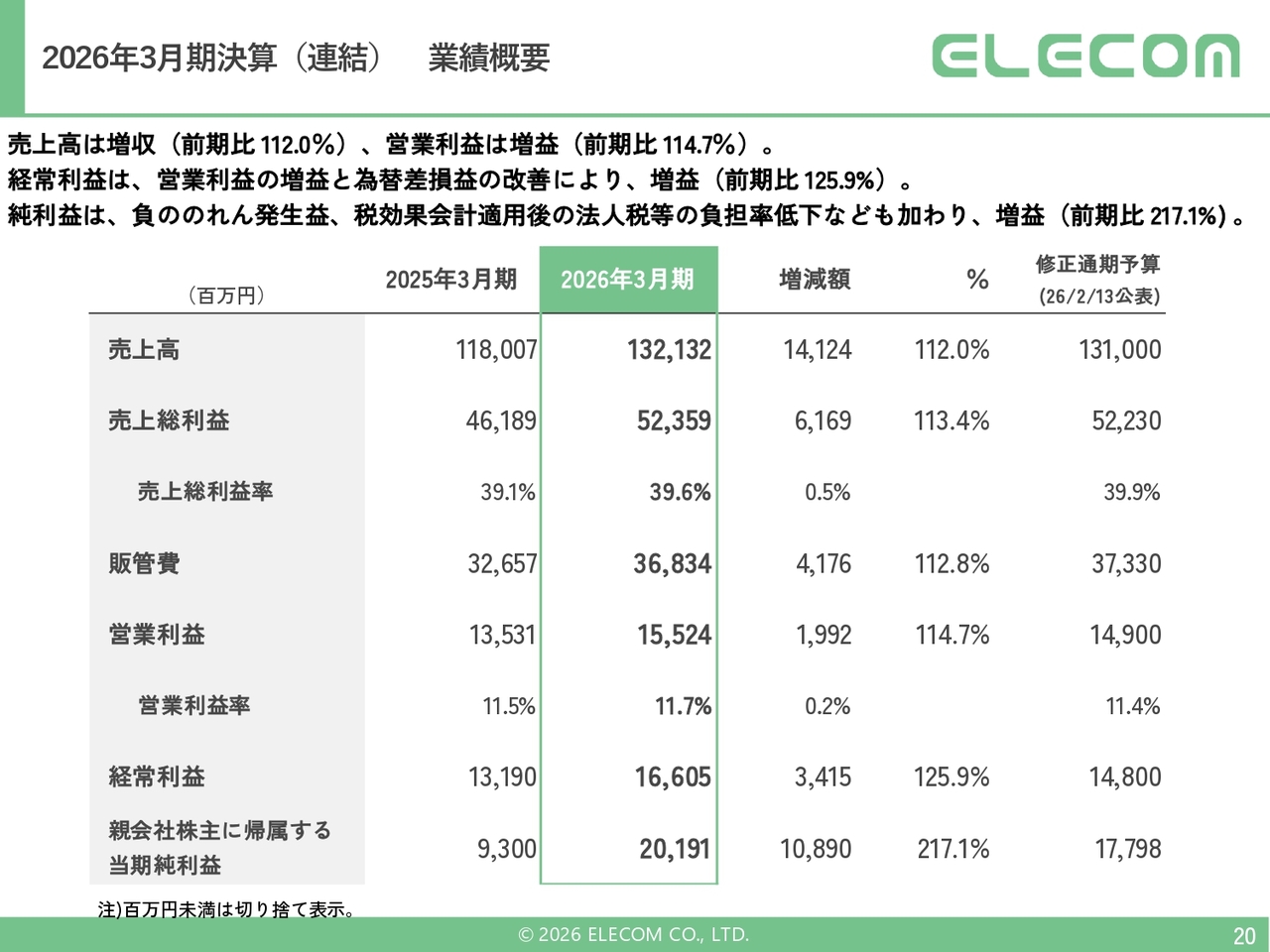

2026年3月期決算(連結) 業績概要

業績の内訳です。特に今回は日本アンテナが含まれていますので、その影響について少しご説明します。

売上ベースでは、下期に日本アンテナの売上約62億8,300万円加算されています。営業利益ベースでは、同じく下期のトータルで、日本アンテナの営業利益への寄与は約8億1,400万円となっています。

前期の営業利益計画149億円に対して、日本アンテナの影響を除くとわずかに未達成となったものの、ほぼ計画どおりに推移しました。今年3月末に見込んでいた法人向け事業の数字の一部において、今年4月以降にずれ込む若干の延伸がありましたが、前期の数字としてはほぼ達成できたと考えています。

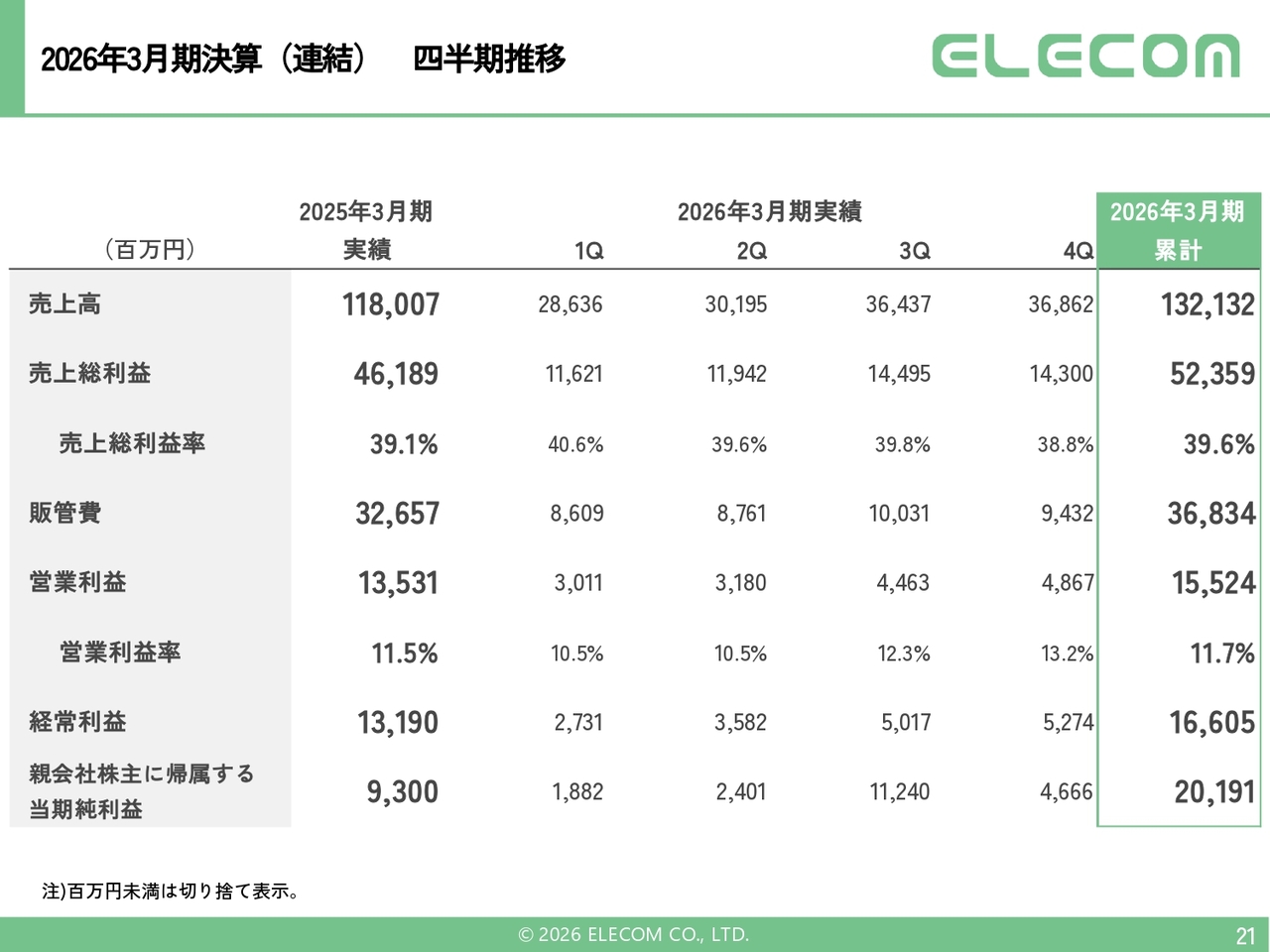

2026年3月期決算(連結)四半期推移

四半期推移です。当初、決算を開示した際にはかなり強めの数字を示し、一時は株価が2,000円を超えました。しかし、第1四半期と第2四半期では予想に対して数字が上がらなかったため、「本当に第3四半期と第4四半期で40億円以上の営業利益を達成できるのか」と見られ、一時期株価は低迷しました。しかし結果として、第3四半期は計画にほぼ近い数字を達成し、第4四半期については計画を上回る結果で着地することができました。

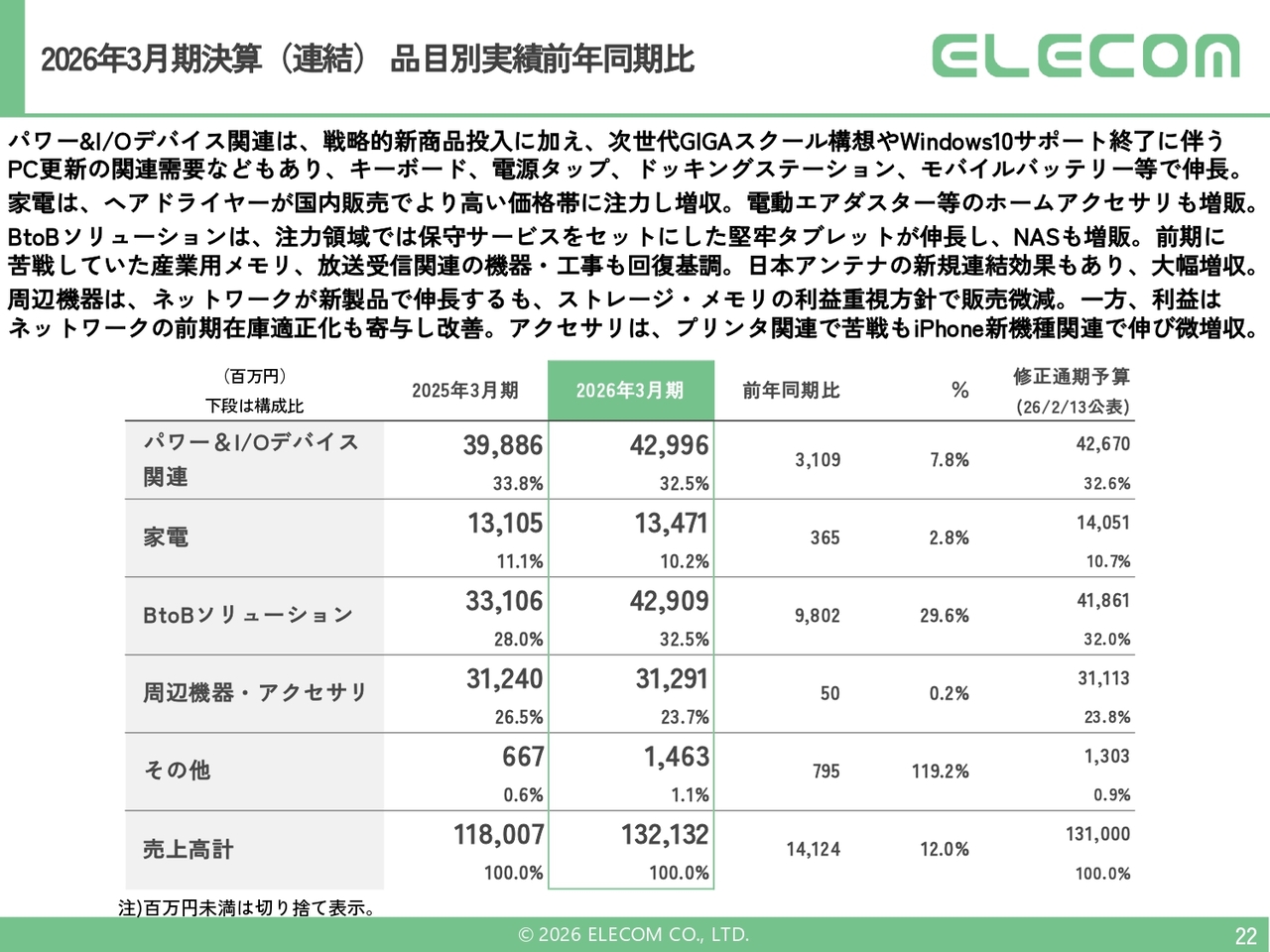

2026年3月期決算(連結)品目別実績前年同期比

品目別の実績です。前期はかなり強い数字を出しましたが、未達となった部分がありました。

家電ではテスコムの部分で調理家電関連の新製品等が出なかったこと、BtoBソリューションでは監視カメラの新製品が発売されたものの、不具合等が影響し、想定した数字を達成できなかったことも、売上に関する大きな未達要因になったと認識しています。

それぞれ前年同期比で数字が伸びていますが、計画値をかなり高めに設定していた点は反省すべき部分です。ただし、各分野において前年同期比で数字が上がっています。

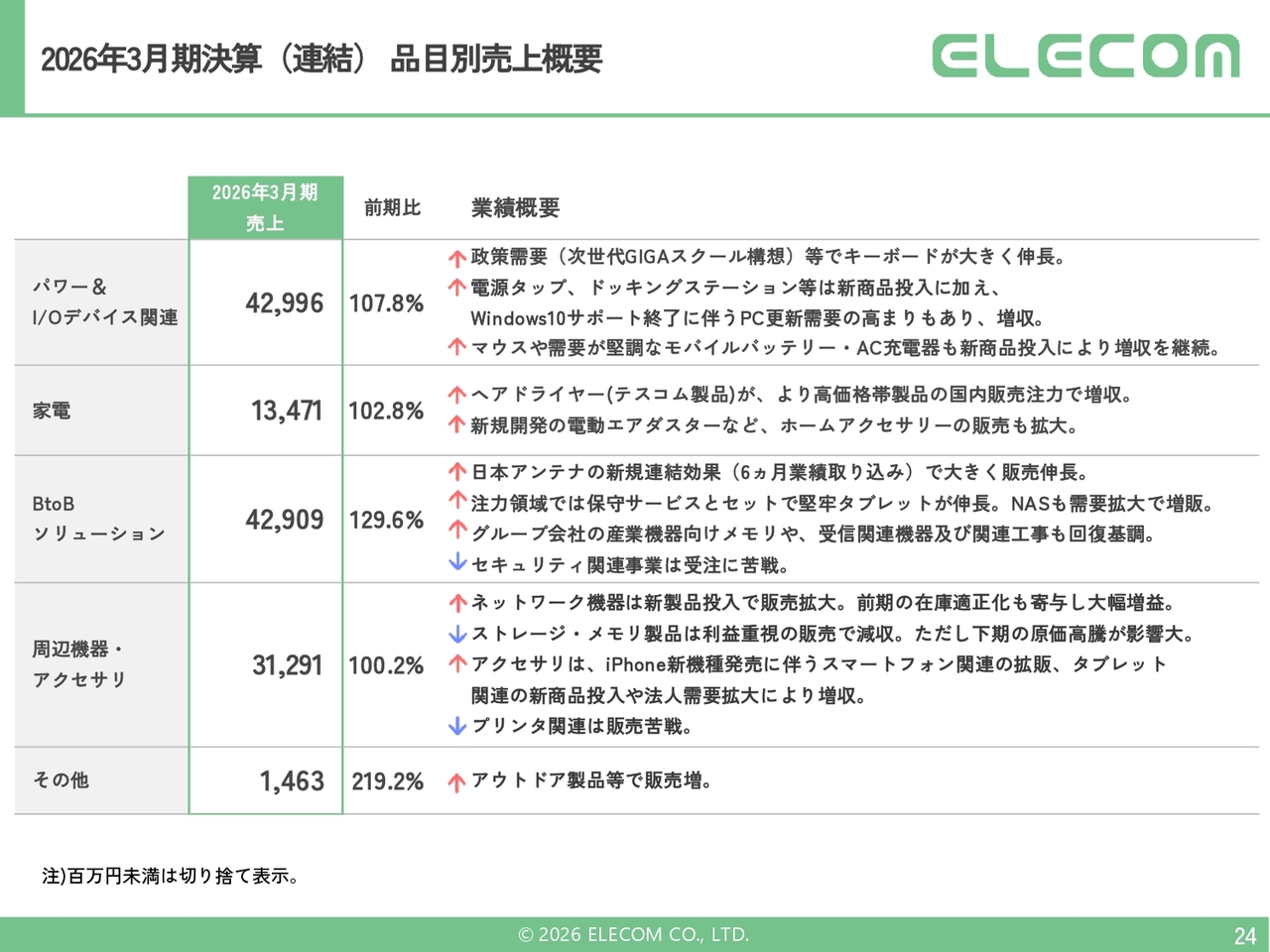

2026年3月期決算(連結)品目別売上概要

品目別売上概要です。パワー&I/Oデバイスは前期比で7.8パーセント伸びていますが、市場の観点からすると、もう少し伸びてもよいのではないかと思います。

家電は前期比で伸びているものの、計画の数値には未達でした。今期は、その反省点を踏まえて、対応を進めていきたいと考えています。

BtoBソリューションは、GIGAスクールなどの影響がありましたが、これを除いても堅実に伸びています。BtoB全体の営業利益率もBtoCやECより高くなっています。

今期から、社内管理ベースの数値にはなりますが、BtoCのリアル店舗、EC、法人の各事業部門が営業利益までを管理するかたちになります。このため、次の中期経営計画の3ヶ年計画においては、営業利益についてもご説明できるようにしたいと考えています。

将来的には、BtoBが伸びることで営業利益率の変化が起こり、最終的にはEPSが上がることはもちろん、将来においてPERが過去のように20倍以上となれば、企業価値も大きく変わっていくものと考えています。

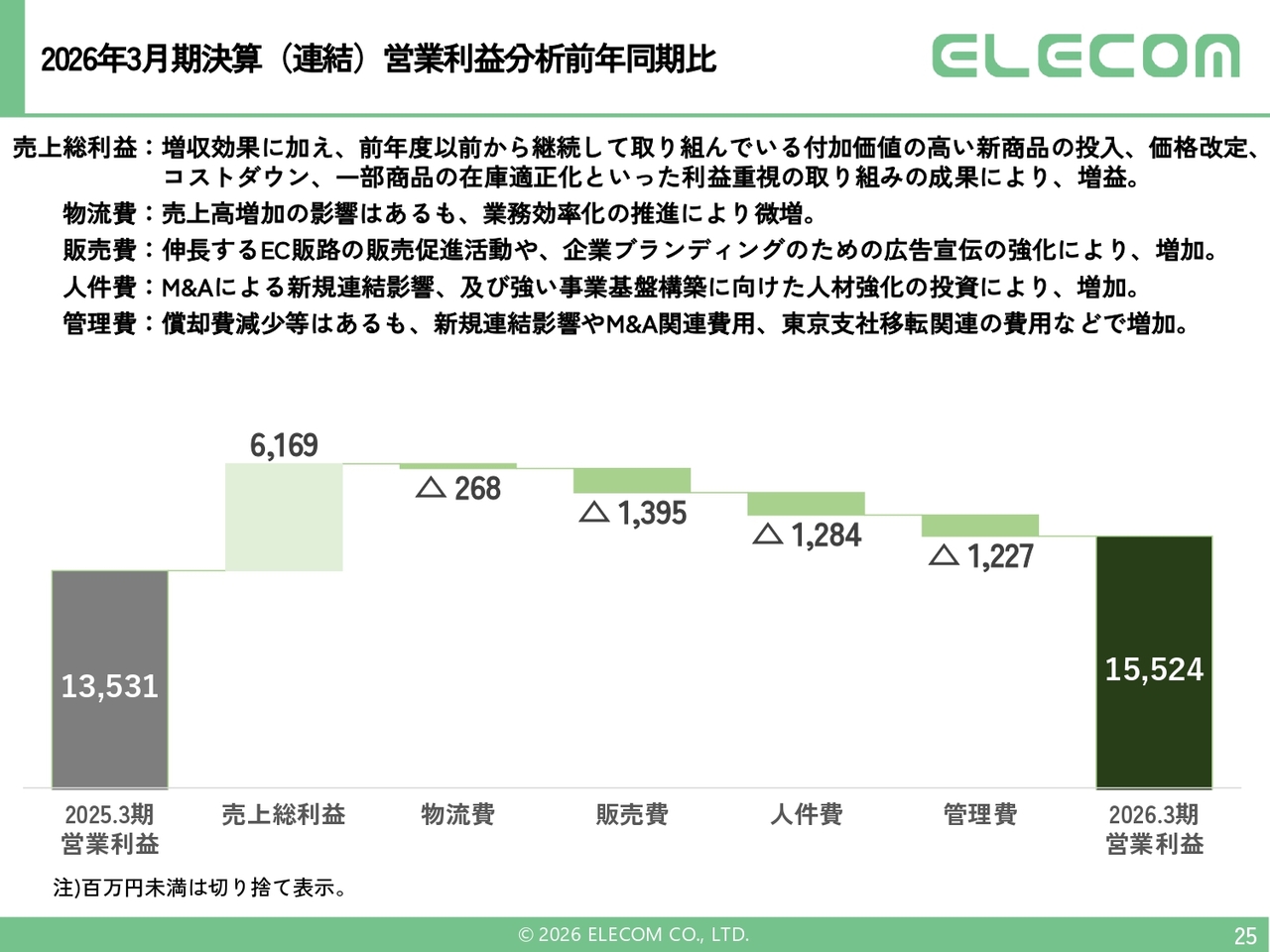

2026年3月期決算(連結)営業利益分析前年同期比

営業利益に対する寄与を示した資料です。前々期の135億3,100万円から前期の155億2,400万円への増減を階段チャートで表しています。

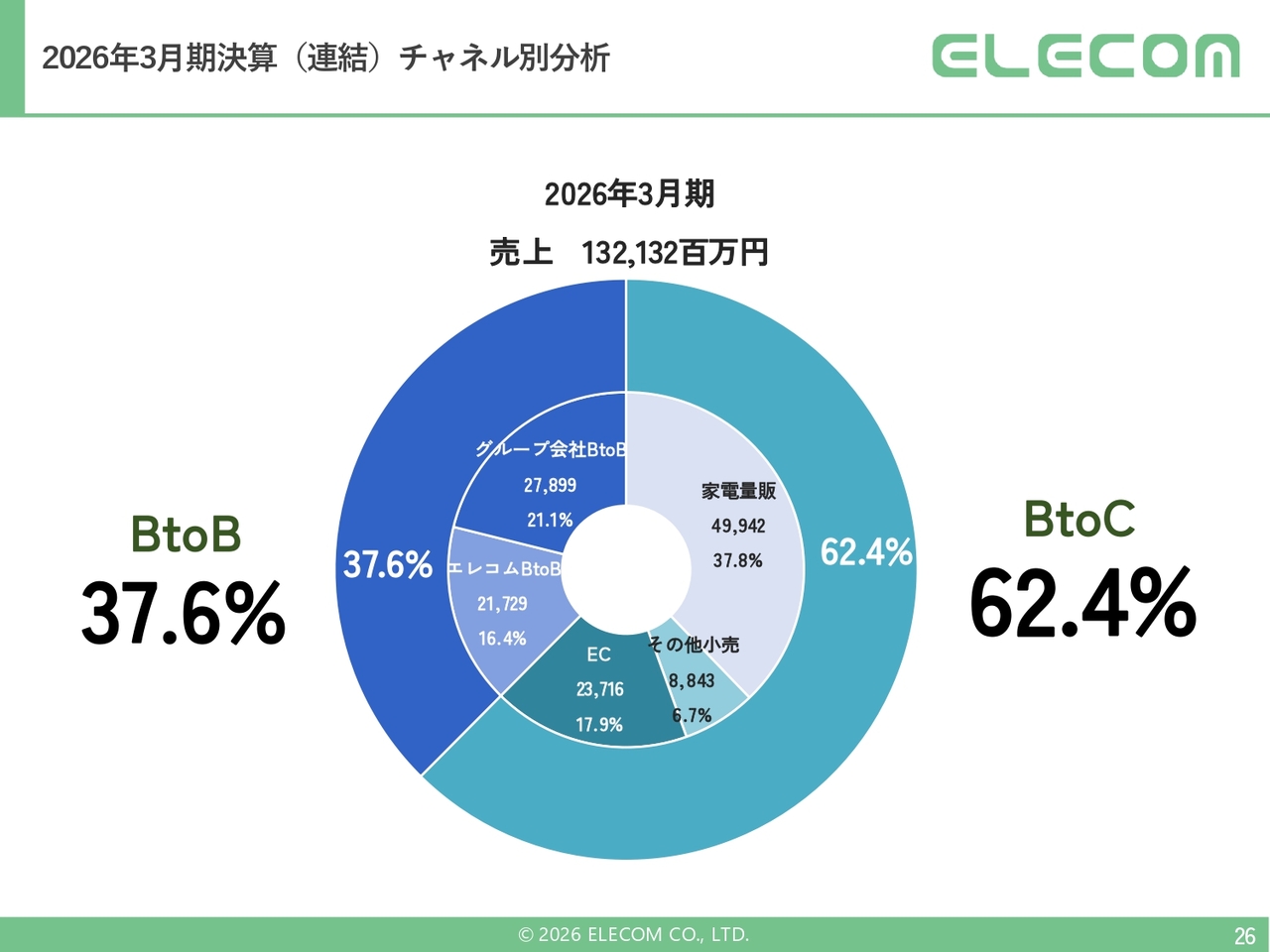

2026年3月期決算(連結)チャネル別分析

チャネル別の状況です。過去にはパソコン関連やスマホ関連の製品を、家電量販店を通じて販売し、BtoCが100パーセントを占めた時代がありました。

しかし、将来的にはストックビジネスを増やしていきたいと考えています。そのため、BtoB事業に力を入れており、現在は4割には届いていないものの、37.6パーセントまで伸びてきています。この比率が将来的に逆転し、利益率が向上することを期待しています。

一方で、ECについては、過去には非常に少ない数字でしたが、売上ベースでは237億1,600万円に達し、17.9パーセントにまで上昇している状況です。

リアル店舗とECではカニバリゼーションの部分もありますが、逆にECに関しては、営業利益率がリアル店舗を上回ると想定しています。これは、人件費がそれほど必要とされない点が関係しています。

また、今期の数字については、利益率については一部特徴的な傾向が見られるため、後ほどあらためてご説明したいと思います。

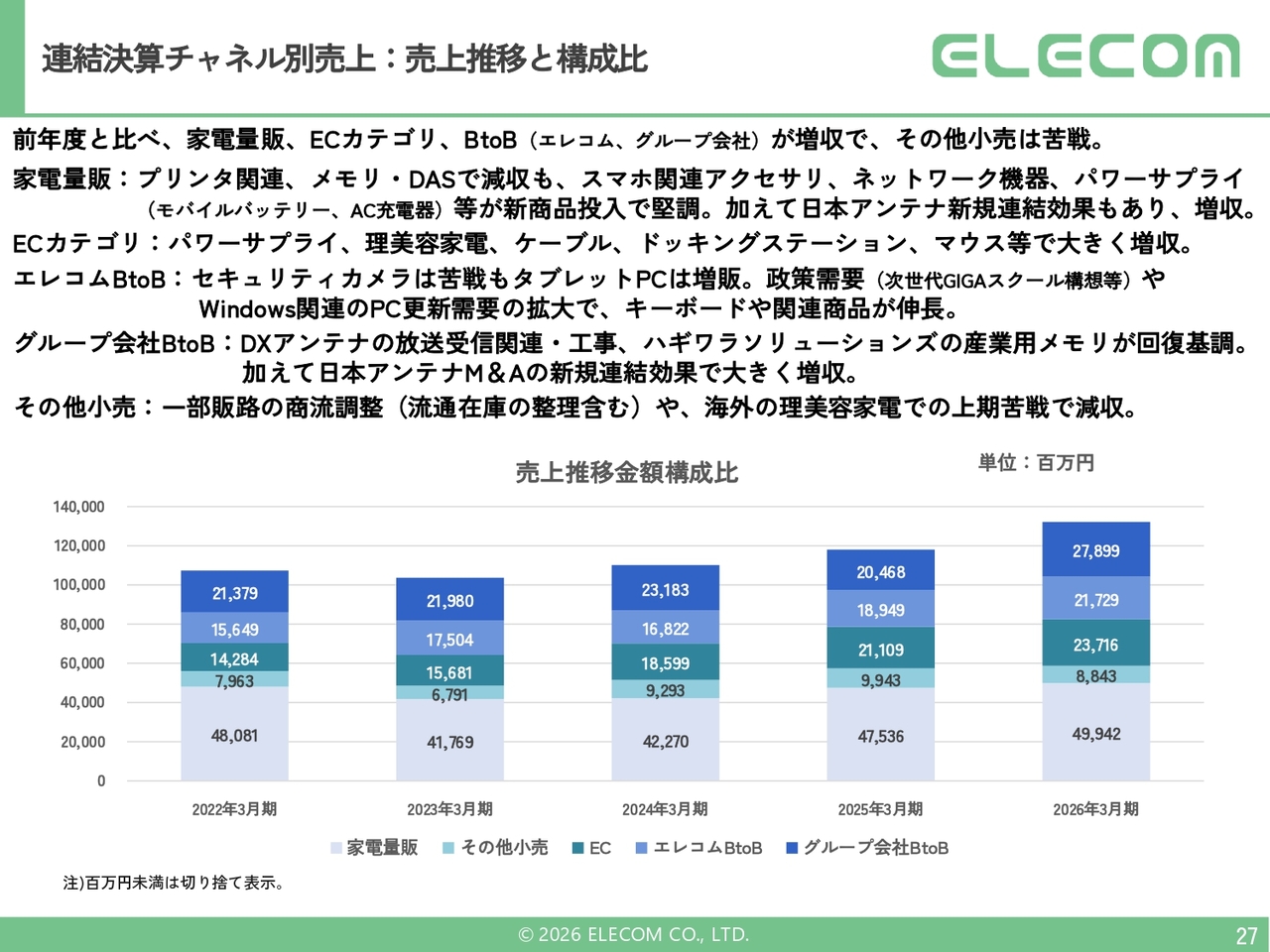

連結決算チャネル別売上:売上推移と構成比

こちらはチャネル別売上の推移を示しています。

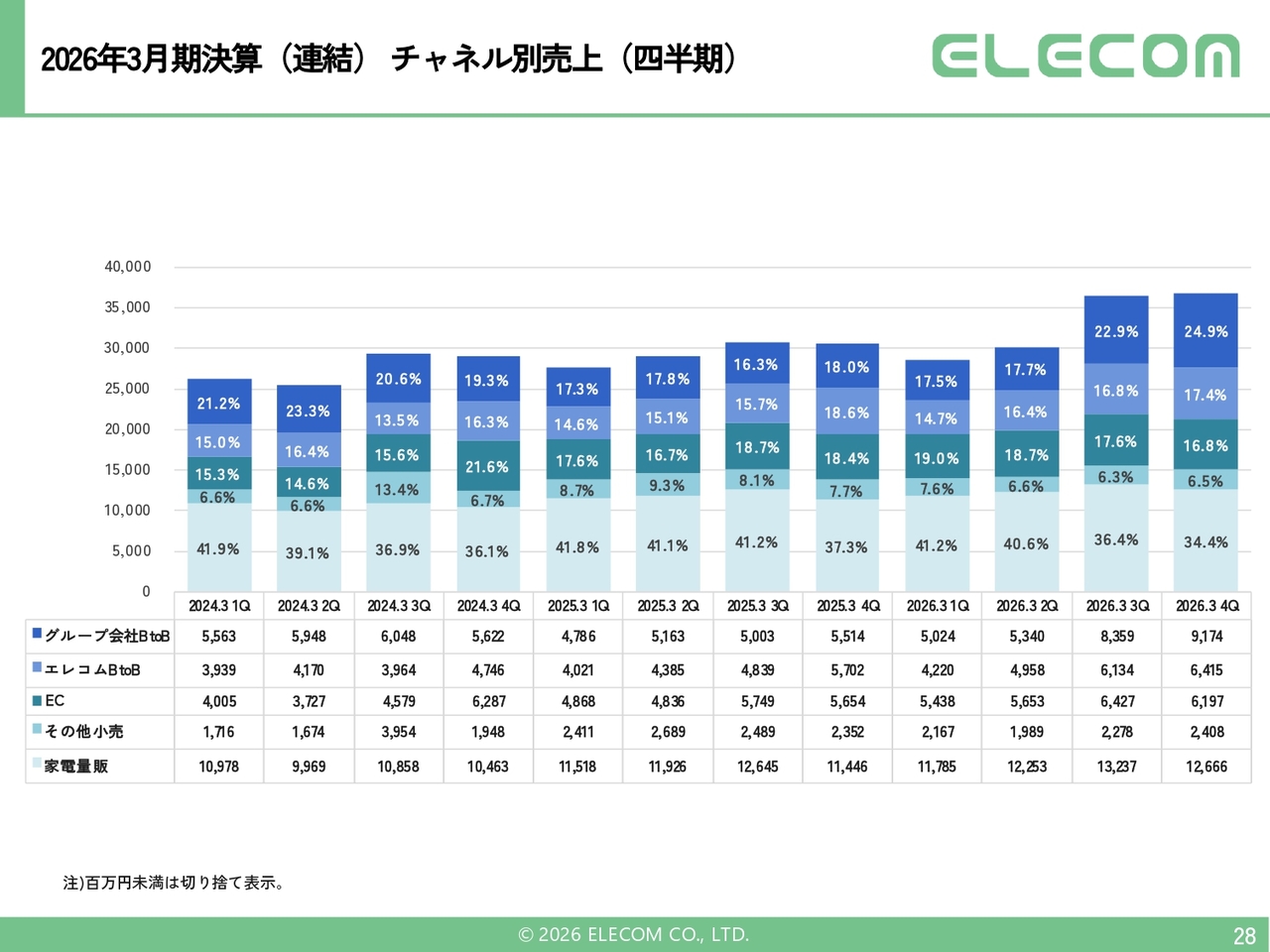

2026年3月期決算(連結)チャネル別売上(四半期)

これはチャネル別売上の四半期の推移です。

2026年3月期決算(連結)貸借対照表

貸借対照表については、M&A等で総資産は増えていますが、大きな変化はありません。ただしROEが、以前は24パーセントだった時もありましたが、手元資金や自己資本が増加していることもあり、低下傾向となっています。今回は日本アンテナ関係での「負ののれん発生益」によりROEが高く見えていますが、その影響を除くと、ROEや資本効率についてはまだ改善の余地があります。

やはり十分に手元資金が将来の投資に活かしきれていない点があり、この課題を引き続き検討していきます。

具体的な数字を見ると、実質的な手元資金は約700億円あります。少し余裕を見た上で、必要な運転資金を約350億円と見積もっています。

余剰資金は約350億円あり、今期第1四半期の多摩電子工業のグループ入りを含めて、そのうち約100億円の減少を見込んでいます。その結果、約250億円が、将来の開発や人件費への投資、さらにはM&Aへの投資に活用可能な資金となっています。

この資金をいかに利用して将来の売上や利益の向上につなげるかが、国内外の投資家から非常に注目されているポイントです。これを実行に移すことができればよいと考えています。

現時点では具体的な進展はありません。M&Aの候補先はさまざま想定していますが、先方との価格調整やその他の事情により、現時点ではまだ具体的な動きには至っていない状況です。

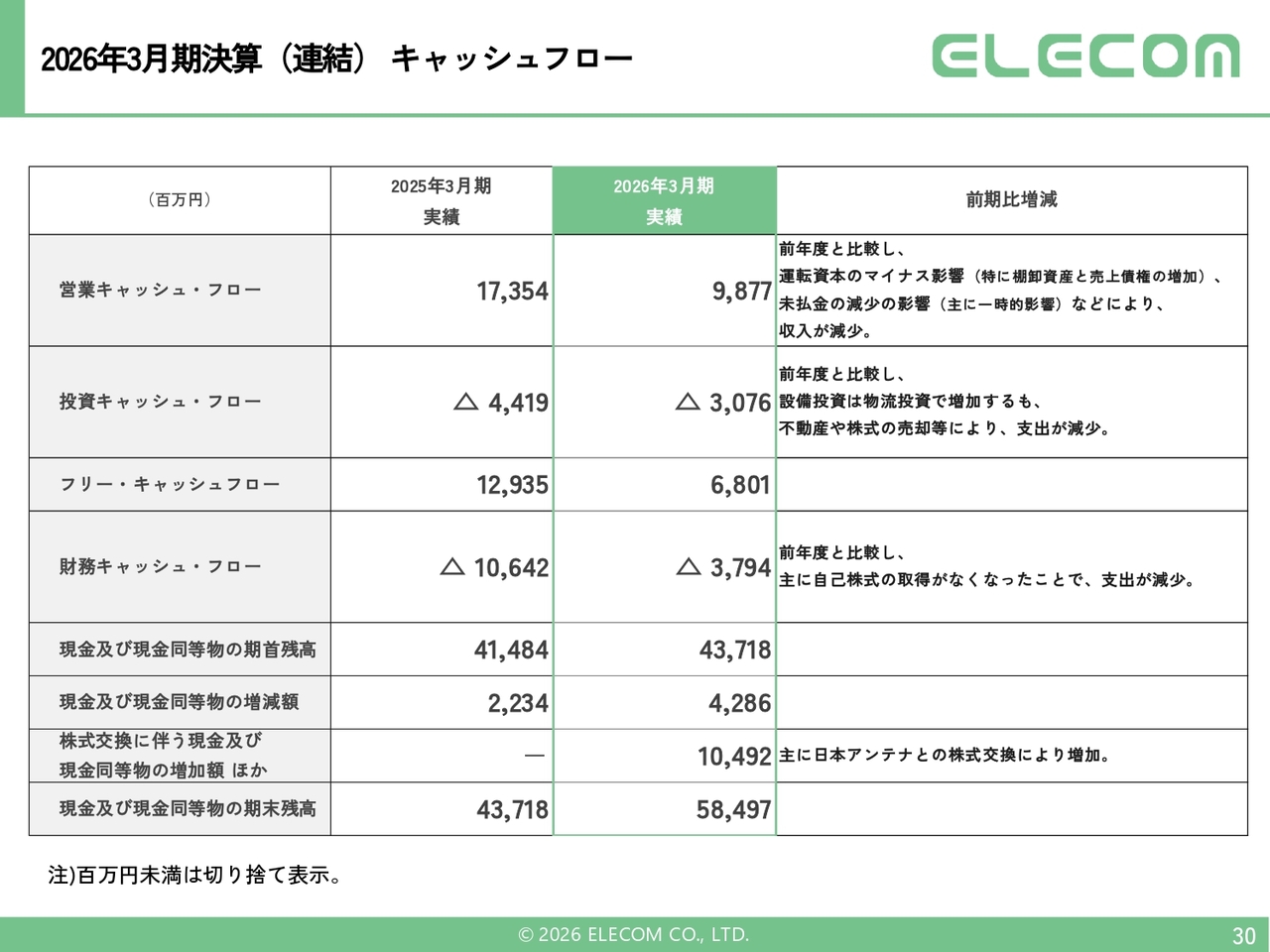

2026年3月期決算(連結)キャッシュフロー

キャッシュフローに関しては、売掛債権と仕入債務の回転期間の関係は以前から大きく変わっておらず、引き続き売上が伸びるとその関係では手元資金が増加する状況も変わっていません。

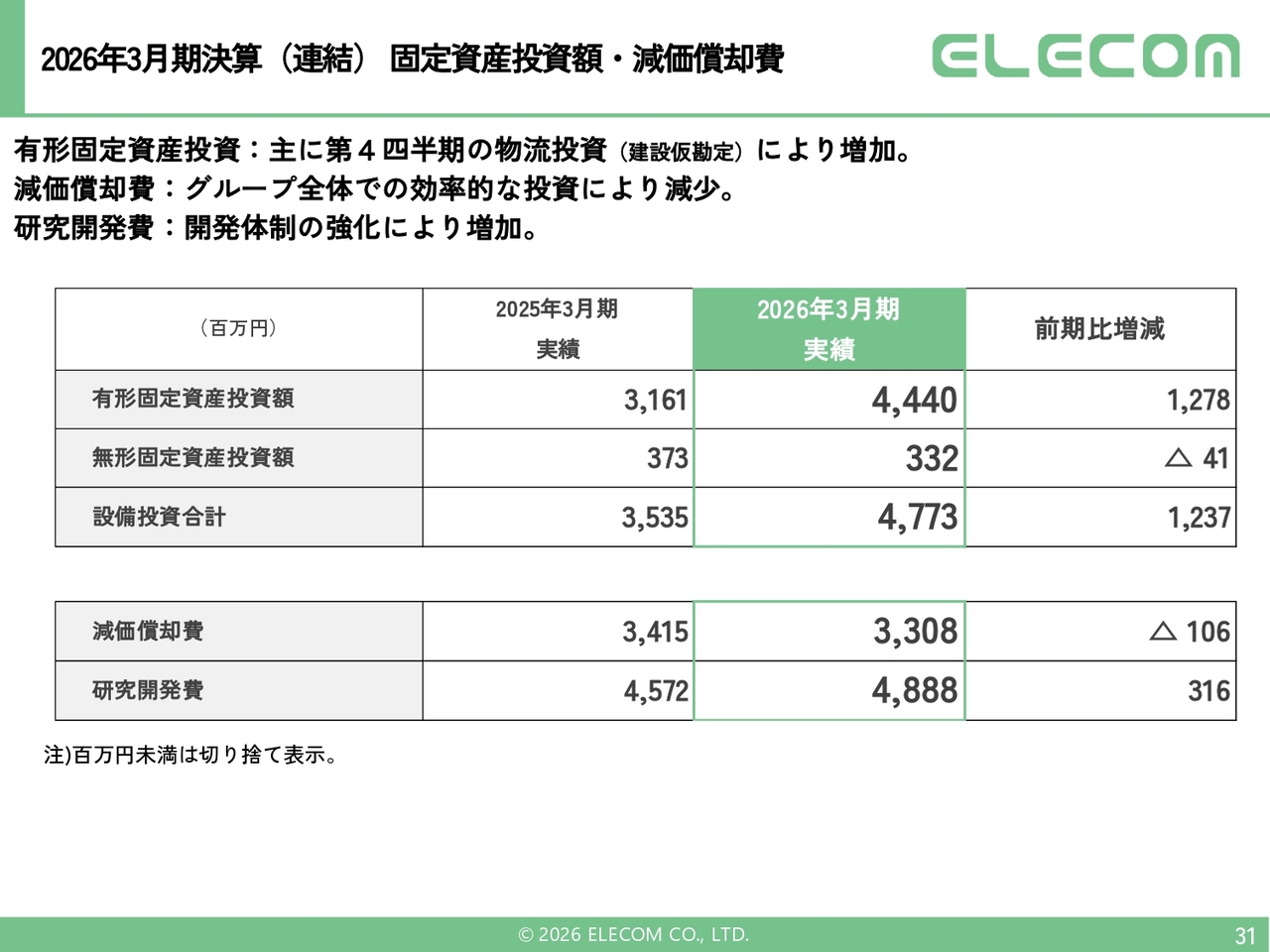

2026年3月期決算(連結)固定資産投資額・減価償却費

投資に関して、M&A以外では大きな投資はありませんが、有形固定資産投資は、神奈川物流センターへの投資などにより増加しました。一方、減価償却費はグループ全体での効率的な投資により前期比で減少しました。 過去の物流関連の投資も効率よく運営されており、その結果として、当社の物流コストが引き続き抑えられています。

また、神奈川物流センターが新しくなりました際には、ぜひ投資家・アナリストのみなさまを対象に見学会を開催したいと考えています。

2026年3月期 連結決算の推移

こちらは連結決算の推移です。

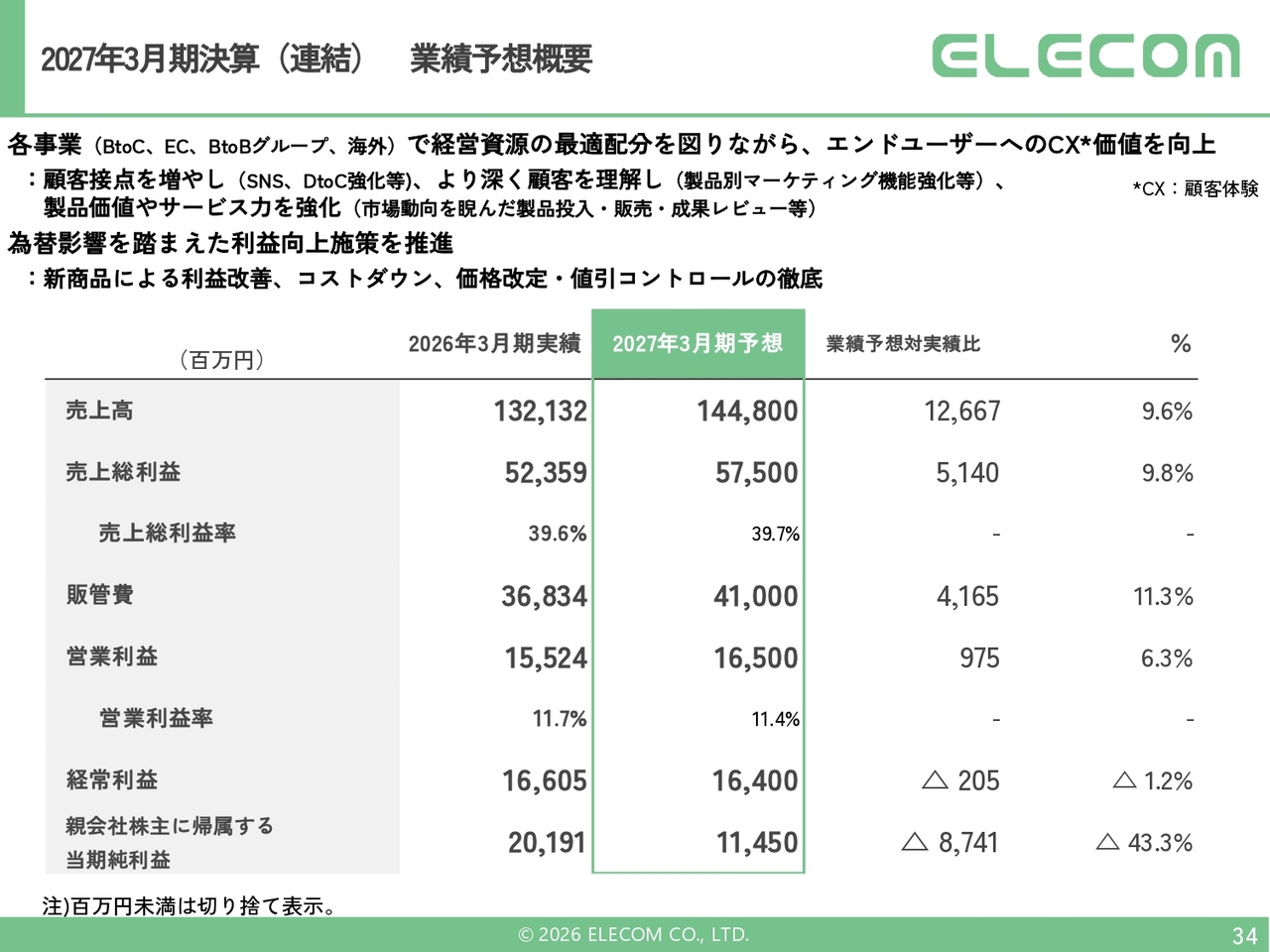

2027年3月期決算(連結)業績予想概要

ここからは、2027年3月期の業績予想についてお話しします。売上高は今期1,448億円を見込み、前期比で126億6,700万円の増加を目指しています。

営業利益は今期165億円を計画しています。この165億円は、中期経営計画の中で投資家のみなさまにコミットした「営業利益伸長率3年平均で10パーセント以上」を1つの目安として設定したものです。

この165億円を達成すると、その中期経営計画の営業利益に関する数値計画の実現にもつながります。ここでは、多摩電子工業の数字は含めていません。

多摩電子工業分は、第1四半期は計上されず、今期分としては4分の3四半期分が売上と利益の計上部分で寄与する見込みです。この4分の3四半期分での寄与額は、売上では約50億円から60億円を見込んでいます。

営業利益については、こちらのM&Aは事業再生型ではなく、しっかり利益を出している企業をグループ化したものであり、のれん代の償却などの影響があるため、シナジー効果を除いた場合、営業利益としてはまだ寄与しない見通しです。のれん代については4年から5年の間で償却できる価格帯でグループ化しています。

ここに当社のシナジーが加わることで、回収期間をさらに短縮し、単年度においても営業利益の段階でプラスに転じる可能性があると考えています。

多摩電子工業のグループ入りについて、当社はこれまでコンビニエンスストア向けのチャネルを持っていませんでしたが、今回の統合により新たにコンビニエンスストアのチャネルを獲得できることが、大きなポイントです。

さらに、多摩電子工業は中国に2つの工場を保有しています。蘇州と東莞の2工場を活用することで、コストダウンに寄与できる可能性もあると考えています。

特にコンビニエンスストアやホームセンターといったチャネルについては、当社はまだ弱い部分があります。多摩電子工業が加わることで、コンビニエンスストアやホームセンター、ドラッグストアなどのチャネルを強化できる可能性があります。

将来的には、具体的な計画はまだありませんが、ファーストリテイリング社が行っているように「GU」と「ユニクロ」といったブランドを使い分けるようなかたちを目指せればよいと思っています。これは個人的な考えです。

多摩電子工業の数字は業績予想には含めていませんが、この部分は売上で50億円から60億円程度であり、売上全体の割合としては大きくないため、売上に関する上方修正は行わない方針で検討しています。

その前提でスライドのような業績予想を組み立てています。当社はケーブル関連分野がやや弱くなってきていることから、多摩電子工業が加わったことで、この分野を補強できるのではないかと考えています。

特に来期の予算におけるポイントは、3点あると考えています。

1つ目は、みなさまがご懸念されている為替の問題です。2つ目は、半導体についてです。そして3つ目は、販売管理費の増加についてです。この3点については、みなさまも特に気にされているのではないかと思います。

半導体関連については、今後の動向は不透明ですが、今期の計画では前期計画に対して売上ベースで30億円減らしています。その要因として、仕入単価が上昇している一方で、そのまま販売すると、利益の部分が十分に確保できない状況が挙げられます。この点を適切にコントロールしながら進めていきたいと考えています。

続いて、為替について少し掘り下げてお話しします。前期分の為替に関する説明をしていなかったため、前々期から振り返ります。

前々期の為替決済レートは136円20銭でした。前期は142円92銭となり、6円72銭の円安が原価を押し上げました。仕入れ全体は4億5,500万ドルで、この円安により約30億5,900万円が原価に上乗せされました。このような調整を経て、前期の数字を達成しています。

なお、今期については為替レートが160円程度で推移する前提で計画を立てています。

今期について、市場レート160円を想定すると、見込みの決済レートは152円13銭となり、前期比で9円21銭、原価が上昇すると予測しています。

支払予定額については、今期は4億3,590万ドルを見込んでおり、キャッシュベースでは約40億1,600万円の原価上昇が見込まれます。

今期はこの計画を組んだ時点で全体の45.45パーセントをヘッジしており、その保有ポジションの平均レートは142円69銭となっています。

今年3月末時点のヘッジ率は45.45パーセントですが、最近の急激な円高の振れにより、大量のヘッジを進めた結果、現在のヘッジ率は55パーセントから56パーセント程度まで上昇しています。そのため、為替に関する部分については、当初の計画に比べて一定の余裕が持てていると考えています。

今期の損益計算書ベースでは44億円の為替影響が出る想定です。値上げおよび値引きの削減を管理することで23億円程度、調達コストの削減で13億円程度、新商品で11億円程度、利益面で押し上げたいと考えており、為替影響についてもここでの吸収を目指しています。計画どおりの数字が出せるかどうかはまだわかりませんが、その点についても注力して取り組みたいと考えています。

販管費の増加については、日本アンテナによる増加もありますが、EC分野ではまだ「Anker」に比べて劣勢であり、この点を克服するため、広告宣伝費および販売促進費を積極的に投入し、今期は売上および利益の拡大を目指す方針を立てていることが一番の要因です。

本来であれば、ECを展開することで販管費が減少し、営業利益率が向上する想定も考えられますが、お伝えした方針の結果、ECにおける営業利益率は一時的に低下するものの、絶対額の営業利益を確保することを目指します。具体的には、ECだけで約13億円の販促費を確保する予定です。

ここでうまく結果を出せれば、絶対額の利益も増加するのではないかと考えています。SEO対策をはじめとするさまざまな取り組みによりブランドイメージが向上すれば、将来的にはその分費用が削減され、営業利益率も上昇するのではないかという仮説を立てています。

今期は為替影響や半導体、販管費をマネジメントしながら、営業利益165億円を達成したいと考えています。今期は中期計画の最終年度にあたりますが、中期計画内で投資家にお約束している営業利益伸長率の、年平均10パーセント以上という目標もクリアしたいと考えています。

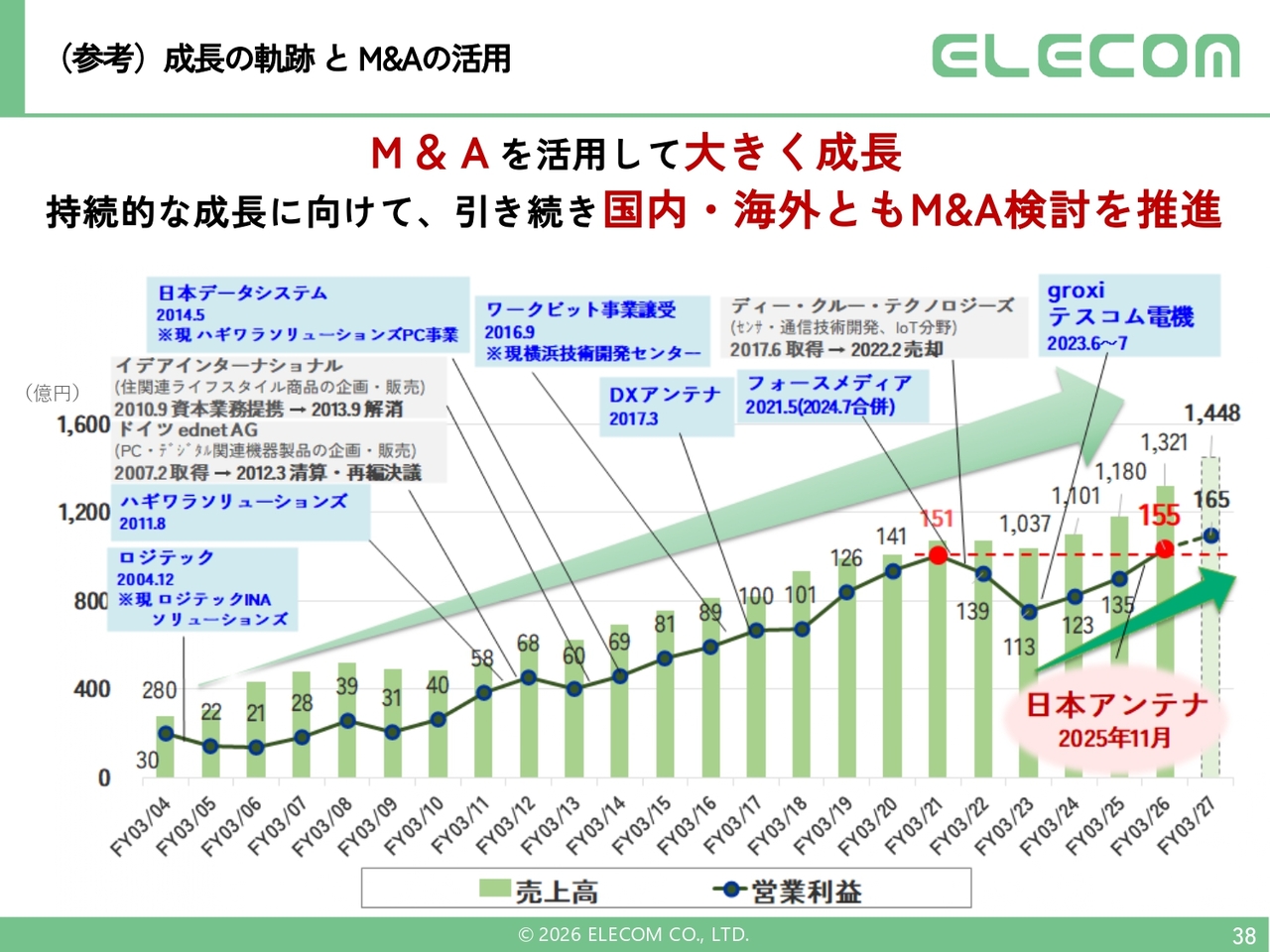

(参考)成長の軌跡とM&Aの活用

過去のトレンドを見ると、新型コロナウイルスの影響で一時的に下がりましたが、その後再び上昇トレンドに戻ってきたと捉えています。今期、営業利益ベースで165億円を達成できれば、相応の評価をいただけるのではないかと考えています。

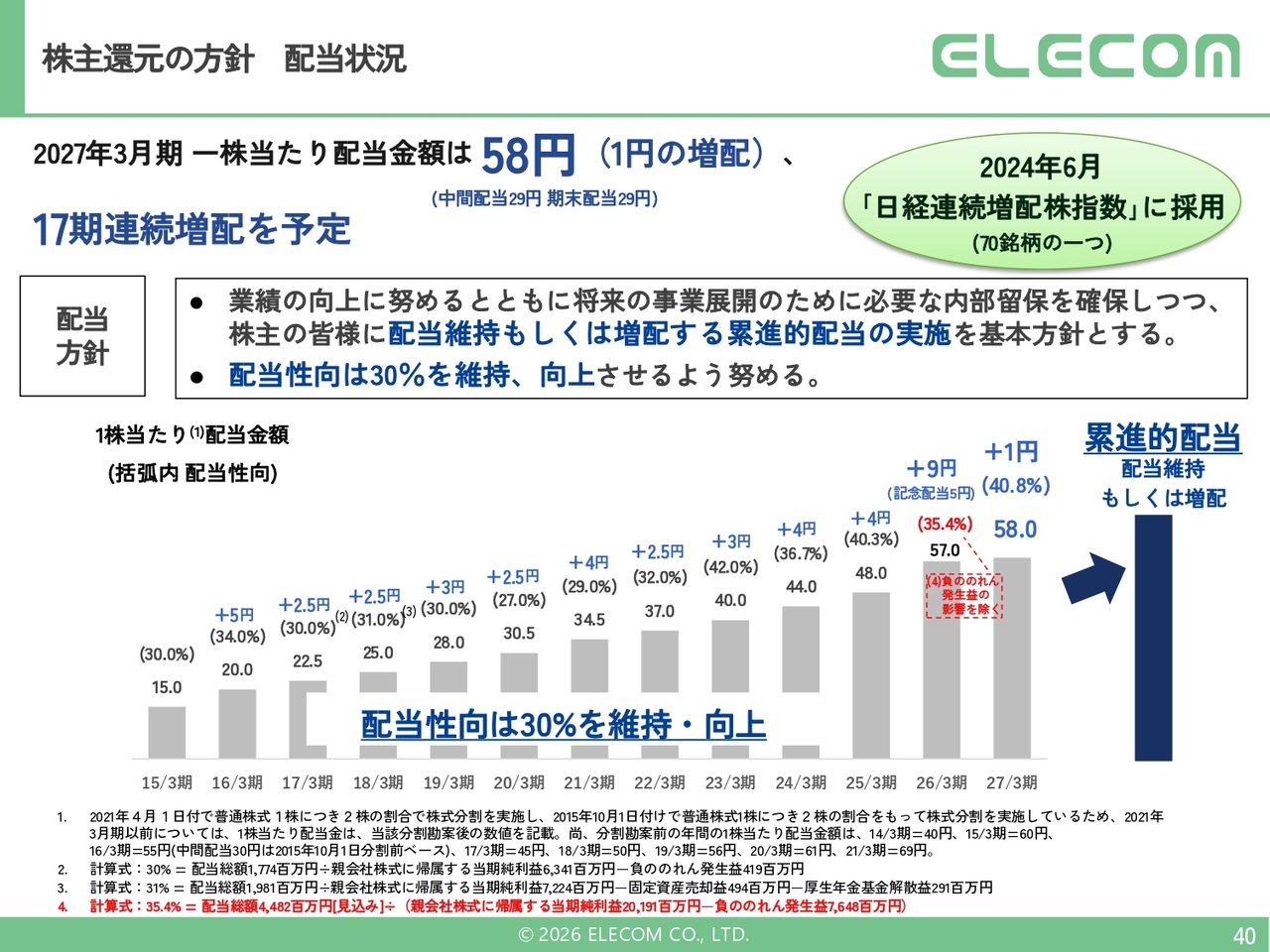

株主還元の方針 配当状況

配当については、前期は記念配当として5円を設定しました。今期配当の増配の幅が少ないと思われるかもしれませんが、1円の増配を予定しており、17期連続増配も実現したいと考えています。

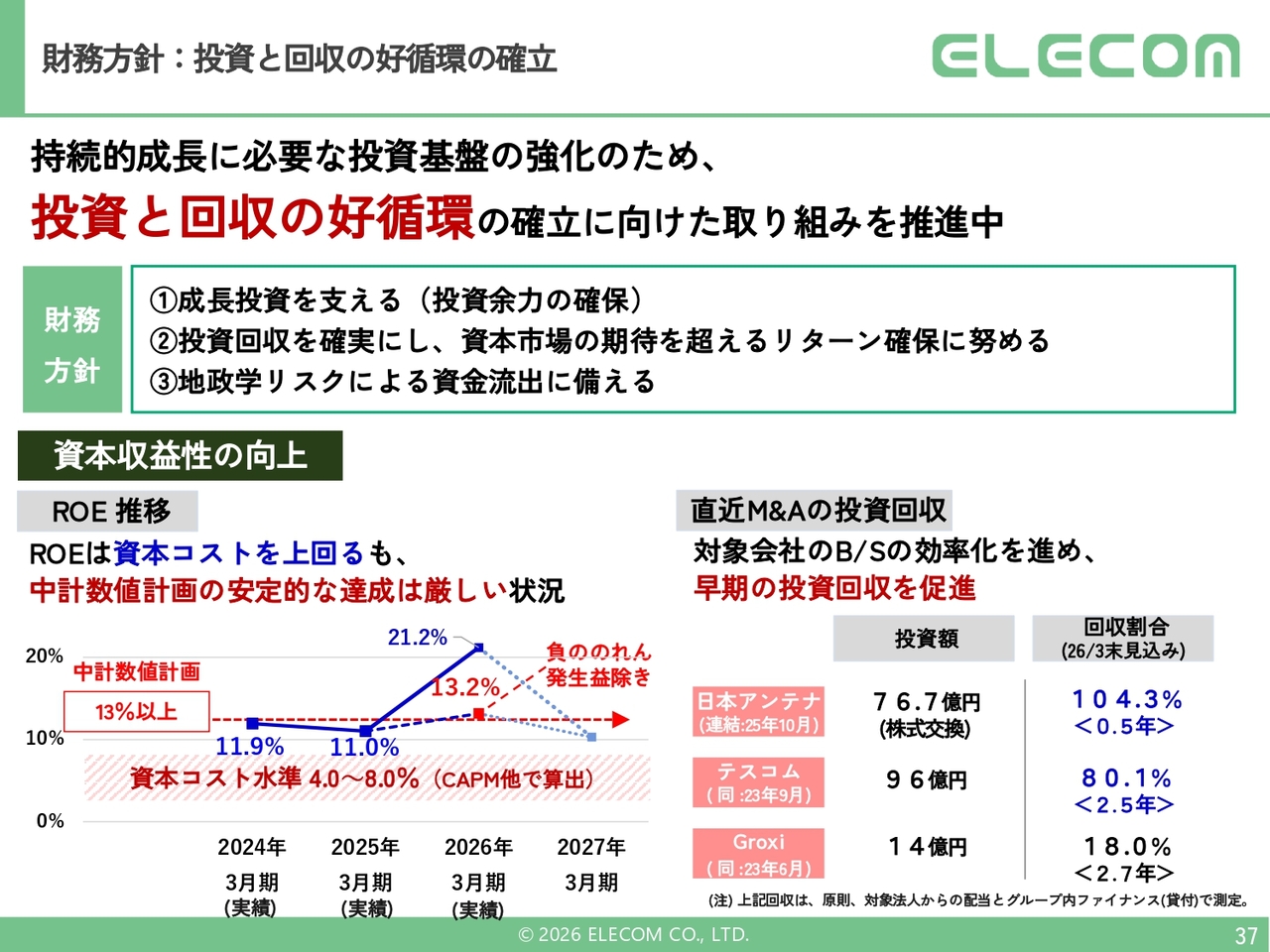

財務方針:投資と回収の好循環の確立

ROEは日本アンテナが加わったことで21.2パーセントまで上がっていますが、今期は下がる見込みです。

この数値をいかに13パーセントに近づけるかが、中期経営計画の最終年度における大きな課題だと考えています。

M&Aについては、投資資金の回収が順調に進んでいます。特に日本アンテナに関しては、株式交換という要素もあり、さまざまな面で回収の進捗は順調です。1つ例外として、小規模ではありますが、groxiに関する部分のみまだ回収が進捗していない状況です。

この点についても投資した資金の回収は進めていますが、M&Aにおいては、その企業のグループイン後にトップラインをどこまで伸ばせるのか、またシナジーを生み出せるかどうかが、今後のエレコムにとって大きな課題であると考えています。

以上で私の説明およびご報告を終了します。

質疑応答:2027年3月期における日本アンテナの業績寄与について

質問者:日本アンテナに関してうかがいます。2026年3月期下半期の業績への貢献についてご説明いただきましたが、今期はどのようにお考えでしょうか?

また、今年10月にはDXアンテナとの統合も予定されています。日本アンテナは前期、連結前からかなりの利益を上げていました。そ

新着ログ

「電気機器」のログ