PERAGARU株つらひチャンネル:【中堅投資家は全員見て】株で勝ち続けてる人の4つの共通点を大公開します。当てはまってなかったら大体負けてます。

【凄腕投資家4つの共通点】株の損切りより難しい「仮説の損切り」や収益構造を深く理解する思考法

成功する投資家にはどのような共通点があるのでしょうか? 今回は、数多くの成功投資家と接する中で見えてきた特徴について、株式会社hands代表取締役社長の塩谷航平氏が解説しました。(※2026年12月2日公開のYouTubeチャンネル「PERAGARU株つらひチャンネル」に基づく)

株で勝ち続けている人の4つの共通点を大公開

ーー今回は、成功する投資家の特徴についてお聞かせください。塩谷さんの周りには成功している著名な投資家が非常に多くいるとうかがいました。そのような方々と身近に接している塩谷さんだからこそ感じている共通項があるのではないかと考えました。

塩谷航平氏(以下、塩谷):成功する投資家の特徴を大きく4つにまとめたので、お話ししていきます。

自分の仮説を疑い、瞬時に損切りする

塩谷:成功する投資家の特徴の1つ目は、自分の仮説を徹底的に疑うことです。

ーー仮説を立てた上で、それを疑うということですか?

塩谷:そうです。仮説を立てた瞬間、すぐに疑ってください。ファンダメンタルズの投資で成功している方は機関投資家、個人投資家を問わず、常に自分のことを信じていないような印象があります。これは非常に大事なことだと思います。

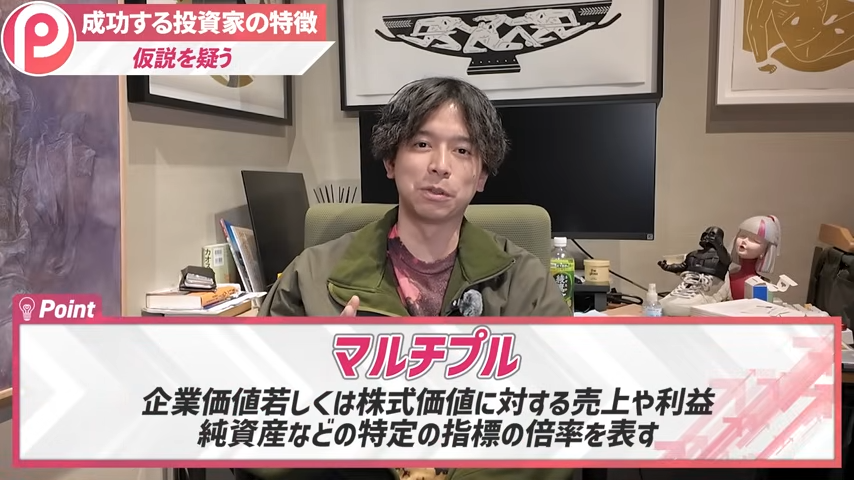

例えば、ここ3ヶ月ほどグロース株が非常に弱く、反対にAI系やデータセンター関連といった大型銘柄は強い状況があります。普通の投資家は、このような時にグロース株に固執してしまいがちです。

しかし、勝ち続けている投資家たちは違います。今回、「グロース株が強く、マルチプルも大型銘柄より高くなりがち」という今までの前提を急に変更し、「今は逆に大型株のほうがマルチプルが高くてもいい」という考え方を許容していると強く感じました。

当初の「小型株のほうが成長性があり、マルチプルが高いのは当然」という仮説を覆し、「データセンターやAIのバブルが来ている中では、大型株のほうが意外に成長率が高いのではないか」というかたちで方向転換できた柔軟性がすばらしいですね。

これはいわば自分を否定することになります。もちろん1日でできるわけではありません。1週間から2週間かけて、自分のアイデアをまるごと変えていける人が勝っている印象があり、凄腕の人に多いと思いました。

ーー損切りをすることはあっても、その投資手法自体を完全に否定して、新たな別のテーマに投資するというのは難しそうです。損切りを機械的に行っている人は多いと思いますが、その先の話ということですね。

塩谷:また、ニュースがあった時にすぐ仮説を変えられる人もすごいと思います。

先日、高市氏の台湾有事に関する発言を受け、中国が日本に関する渡航注意喚起を出しました。ちょうど今朝話していたある投資家は、需要回復と2025年の10月から稼働率改善を理由に、先週の金曜日まで「ホテル銘柄は買いだ」と言っていました。

ーーホテル銘柄というと、具体的にはどのような企業を指すのですか?

塩谷:「ドーミーイン」を運営する共立メンテナンスや、ビジネスホテルを展開するグリーンズ、ミドルハイエンドな価格帯のホテルを展開する藤田観光など、多岐にわたります。その方は特に共立メンテナンスがいいと言っていました。

私たちも金曜日の時点ではそう思っていたのですが、高市氏の発言後、月曜日に市場が開くとホテル銘柄は軒並み10パーセント安となりました。そうすると、もう仮説が変わっていると認識しなければなりません。

自分ががんばって立てたストーリーを否定するにはどうしても時間がかかってしまいますが、株の損切りだけでなく、自分の仮説の損切りも瞬時に行うことが非常に重要だと思います。

ーーそうすることで、負ける回数が減るのでしょうか?

塩谷:そうですね。負けた時のダメージが少なくなりますし、その時々の市場に合った投資手法が取れるようになります。また、これを繰り返すといろいろな仮説を立てるようになるので、仮説力もブラッシュアップされ、勝つ時にはかなり勝てるようにもなれると思います。

ーーこれは身につけておきたいですね。

会社の収益構造を深く、正しく理解する

塩谷:成功する投資家の特徴の2つ目は、会社や業界の収益構造を深く理解していることです。

ーー「深く理解している」というのは当たり前のようにも聞こえますが、どの程度のレベルを指すのでしょうか?

塩谷:例えばラーメン店を展開する魁力屋の収益構造はどのようになっていると思いますか?

ーーラーメン店なので、1杯の利益を積み上げていくという回答では浅いですか?

塩谷:ほとんど回答になっていないです(笑)。それは浅い理解かもしれません。

ーー飲食店はそのようなものではないのですか?

塩谷:売上から費用を引いて利益が出るわけですが、例えば売上は「1店舗あたりの売上×店舗数」のように分解できますよね。これを費用構造も含めて、もっと細かく因数分解していくのが深く正しく理解している状態です。

売上や販管費は、いろいろな要素の掛け算で決まっていきます。ラーメン1杯の利益を追求するだけではなく、「このようなストーリーがあれば売上はこう伸びそうだ」ということを理解できている状態を指します。

ーー以前の動画でSaaSについてお話しいただいた際は、「PSR(株価売上高倍率)を追うべき」という内容だったと思います。飲食店の場合は、EPS(1株あたり純利益)がどれくらい伸びるかを追うのがいいのでしょうか?

塩谷:いい視点ですね。EPSを見にいく時には、粗利や営業利益がどうなっているのかを調べなければなりません。損益計算書では、売上から始まり、売上総利益、営業利益、経常利益、純利益と並んでいます。売上から下に行くにつれて、いろいろな計算をしないといけません。

この費用構造が正しく理解できていると、あるニュースが出た時に「この会社の利益は減りそうか、増えそうか」がわかるようになります。

例えば魁力屋は、出店ペースを維持して店舗数を増やすことで売上を伸ばしてきました。一方で、「横浜家系ラーメン 町田商店」などを展開するギフトホールディングスは、主要ブランドの「町田商店」に加えて「ラーメン豚山」や「元祖油堂油そば」といった第2、第3のブランドが育っています。

魁力屋の課題は横のブランド展開で、売上の因数は「魁力屋ブランドの店舗数×1店舗あたりの売上」しかありませんでした。しかし先日、アドバンテッジパートナーズ傘下のつけ麺専門店「三田製麺所」を運営するエムピーキッチンホールディングスを買収するというリリースが出ました。

個人的には、これはいいニュースだと思っています。やや割高だという指摘もありますが、今までメインブランドでしか売上を伸ばせなかった企業が、別ブランドを連結することで、今後の売上成長が見込めそうだと判断できます。

このニュースを見ただけで、買収金額に対してのれん償却費がどのくらいかかり、最終的な利益寄与が何パーセントになりそうか、ある程度のインパクトがつかめます。

収益構造や業態構造を理解していないと、ここまでの連想はできません。事前に深く知っておくことが非常に重要です。また、いろいろな業界や企業を調べていくと、パターンが見えてくるようになります。

例えば、ラーメン店なら「1ブランドだけでは店舗展開に限界があるため、他ブランドも育成しないとだめだ」といった、収益を伸ばす上での構造的な課題が、テンプレートのようにある程度わかってきます。これを極めている人は、いろいろな業界を深く理解できるようになり、引き出しも多くなるので、結果的に他者に対する優位性につながっているのだと思います。

ーー飲食店はシンプルなので当たり前のように感じますが、複雑な業界もありますよね。

塩谷:ホテル業界なら、宿泊単価、稼働率、1部屋あたりどれくらい収益を上げられているかといったKPIに分解できます。こうした分解の引き出しが、各業界や企業ごとに多くあるイメージです。

ーービジネスモデルのKPIをきちんと理解しているかということですね。

塩谷:KPIの理解、そのKPIがどのようなイベントで上下するかの2つが揃って初めて「収益構造を深く理解している」状態になると考えています。これは地道な鍛錬の先にあるものですが、凄腕の投資家と話すと、みなさま細部にわたって情報を把握しています。

特に「PERAGARU(ペラガル)」の契約者はこのような細かい収益構造やKPI分析を理解しているので、特徴の1つに入れていいと思いました。

ーー「PERAGARU」ではそのような情報に触れやすく、収益構造の理解度が自然と上がるように思います。

塩谷:そうですね。「PERAGARU」のレポート機能にはKPIを分解している項目が含まれており、知らない業界や企業に対しても「このような分解ができるんだ」というキャッチアップになると考えています。

ーーそれがすぐに見てわかるのであれば、数をこなしていくにつれて分析に慣れていけるように思います。

塩谷:「PERAGARU」のユーザーは億トレの方も多く、「PERAGARU掲示板」で「ここはさらに分解できますよ」と、逆に私たちが指摘をいただくケースもありますね。

飲食店以外の例ではホテル銘柄があります。中国の日本旅行規制によって、ホテル銘柄の株価は一斉に下がりました。

しかし、コスモスイニシアが展開する「MIMARU」というホテルに宿泊している中国人は、全体のわずか6パーセントしかいないのです。これは、他のホテルと比較して圧倒的に少ない割合です。

したがって、「仮に中国人が来なくなっても、ここへの影響はあまりない。10パーセントも下げているのは不当だ」という投資アイデアが生まれます。

ーー釣られて下がっているだけだとわかるわけですね。サンリオで言えば、「日本でこれだけ、アジアでこれだけ、欧米でこれだけ」といった売上の構成比率を理解するのも、収益構造の理解にあたりますか?

塩谷:広い意味での業容理解と捉えてもいいかもしれません。

ーーサンリオはすごくいい例だと思いました。

塩谷:収益構造をしっかり理解することに関しては、基本的に「PERAGARU」の利用ユーザーはできていると思いますが、調べる時間には限界があります。「PERAGARU」のプランを契約すると、中国の日本旅行規制でどのくらいの影響が出ているかのレポートなども見ることができ、より深く業界・収益構造理解ができるようになります。

ーー中国の日本旅行規制は今一番重要な情報ですよね。

塩谷:そうですね。ここのインパクトはきちんと測ったほうがいいと思います。

感情をコントロールし、淡々と市場に向き合う

塩谷:成功する投資家の特徴の3つ目は、感情のコントロールがうまく、心が整っていることです。結局、これが一番大事な要素かもしれないと思っています。最近、投資をしていますか?

ーー私は最近、少し株を始めました。

塩谷:最後に損した銘柄は何ですか?

ーーメタプラネットです。20パーセントのマイナスを出し、距離を置いていました。「何をやっているんだろう」となりましたね。

塩谷:なりますよね。そのような時にXを開くと、他の銘柄で爆益報告をしている人がいませんか? あのような投稿を見ると、株を見たくなくなりますよね。私たちも同じで、自分がいいと思った銘柄が下がっている時に、「資産が50パーセント増えました」などの投稿を見ると、「株なんてやってられないな」と一瞬思ってしまうものです。

そのような時に感情が安定していると、すぐに市場や自分が調べている企業やテーマに再度向き合えるのです。

しかし、個人投資家のオフ会などに行くと、自分のポジションが大きく負けている時に「もうやる気がなくなりました」と、株へのモチベーションが下がっている人がいます。その切り替えをいかに早くできるかで、長い目で見た時の投資への熟練度が大きく変わってくると思います。

個人名を挙げると、井村俊哉さんは淡々としています。自分のポジションが一時的にマイナスになろうが、他社がモメンタムトレードで大きな利益を上げていようが、彼は淡々と株を調べています。これができる人はかなり強いと思います。これは、頭の良さや分析力とはまったく別の能力です。

ーー勝手な偏見ですが、井村さんはいわゆるエンゲージメントをされますよね。思いどおりにならなかった時に、怒りの感情が湧くのではないかと思ってしまいます。

塩谷:エンゲージメントとはまた別です。個人投資家時代の井村さんは、本当に淡々としていました。例えば「このアイデアは間違っていて、かなり損が出た」という時でも、会って話をすると「次のアイデアがまだまだあります」と返ってきます。もちろん怒りなどの負の感情は一瞬出るかもしれませんが、次のテーマに淡々と向かっていくところが、やはりすごいと思います。

ーー普通は焦ってナンピン買いをしたりしますよね。

塩谷:そのような人は非常に多いです。そこで、1つ目の特徴である「仮説の損切り」も合わせて大事になってきます。メンタルが強いというのもありますが、自分なりのリフレッシュ方法を知ることも重要です。株で損をすると絶対にラーメンを食べて切り替える人もいますし、私は「PERAGARU」のレポートで出した銘柄が下がり続けると走りに行きます。田中渓さんばりに走ります。

ーー意識高いですね。どのくらい走るのですか?

塩谷:2キロメートルです。

(一同笑)

矛盾を乗り越え、自分を圧倒的に信じる

塩谷:最後は、「仮説の損切り」とは逆になりますが、自分を圧倒的に信じることです。

ーー1つ目の特徴と矛盾していませんか?

塩谷:矛盾していますが、両方必要なのです。株式投資の基本は、安く買って高く売ることです。安い時に買うということは、誰からも注目されていない段階であるため、投資家の中ではマイノリティ側でいなければなりません。

自分が社会で少数派側にいる時って、不安になりませんか?そのような時に、マイノリティでいることに心がまったくぶれず、自分の仮説を信じている状態が必要です。マイノリティでいられる人というのは、自分を圧倒的に信じられている人なのだろうと思います。

例えば、データセンター銘柄のキオクシアは株価が非常に上がりました。もともと2,000円ほどだった株価が、今では1万円を超えています。(2025年11月18日撮影時点)

キオクシアが上場した2024年の終わりから2025年にかけて、2,000円台だった頃に、何人かの投資家から「これからNAND型フラッシュメモリが来る。明らかにミスプライスだ」と言われていました。

その時、私は「NANDの価格はずっと低調だし、AIが来るにしてもDRAMのほうが注目されるだろう」と思い、NANDとキオクシアをスルーしていました。

しかし、その人たちは自分の仮説に沿って買い集め、結果的に株価は5倍から7倍ほどになりました。2,000円台で買えたとしても、2ヶ月から3ヶ月ほどその価格帯のままで、その間に別のAI銘柄が上がっていく状況に耐えられますか?

ーー耐えられないです。2倍になった時点で100パーセント売っている気がします。

塩谷:その投資家も、1つ目の特徴である仮説の検証や損切りを何回も考えたはずです。それでも「いや、自分は絶対に間違っていない」とキオクシアを買い続け、今の株価になったわけです。このような場面を何回も見てきました。

井村さんが三井松島ホールディングスを買って有名になった時も、正直、私は「石炭鉱山の利権もあと2年で切れ、ここから石炭価格がどうなっていくのかわからないため、厳しいのではないか?」と思っていました。しかし、結果はご存じのとおり上昇しています。そのような時にマイノリティ側にいられる人は、本当に強いと思います。

ーーマジョリティでいるのは楽ですものね。私はよくXで自分の保有銘柄をサーチして、自分と同じ意見があると安心していました。

塩谷:それはマジョリティですね。

ーー最近はM&A総合研究所がいいのではと思います。詳しくはわからないのですが、下落後に1年以上低い株価が続いているので、過小評価なのではないでしょうか?

塩谷:私たちは違う文脈で再注目している銘柄です。しかし、そのようなアイデアかもしれません。多くの人がダメだと思っているところをあえて調べてみるのはマイノリティになるための起点かもしれません。コンサル事業が立ち上がればおもしろいという感じですので調べてみてください。

ーー今日は、とても深い哲学的な話になりました。

塩谷:ありがとうございました。あらためて私自身も勉強になりました。