PERAGARU株つらひチャンネル:【PER・PBR・ROEは意味ない】株初心者が確実に見てない「銘柄指標」を教えます。

【PER・PBR・ROEだけは危険】株初心者が見逃しがちな「銘柄指標」

株式投資で銘柄を分析する際、どの指標を見れば良いか迷う人は多いのではないでしょうか。株式会社hands代表取締役社長の塩谷航平氏が、業界ごとに使い分けるべき本質的な指標について詳しく解説しました。(※2025年10月27日公開のYouTube動画「PERAGARU株つらひチャンネル」に基づく内容です)

銘柄分析の前提:業界ごとに「見るべき指標」は異なる

ーー本日は、銘柄を分析する時に見ている指標について教えてください。

塩谷航平氏(以下、塩谷):前提となる考え方として、業界ごとに見る指標は分けています。例えば、不動産銘柄やSaaS銘柄ごとに、PER(株価収益率)やPBR(株価純資産倍率)なども分けて見ています。基本的には「見る指標」と「見る業界」の組み合わせで、何通りにもなると認識しておくと良いです。

SaaS企業の指標:「PER」ではなく「PSR」で見るべき理由

塩谷:有名なところでいうと、SaaS企業でよく使われる指標に、時価総額を売上高で割ったPSR(株価売上高倍率)があります。

SaaS銘柄は、利益をいくらでもコントロールできてしまいます。例えば、広告宣伝費を絞ったり、人材採用を止めて採用費が圧縮されたりすると、短期的に利益が上がって見えます。

例えば、Sansanとラクスの2つのSaaS企業を比べようとする時、PERで見ると期ごとの広告戦略や採用戦略によって数値がいびつになってしまいます。ある期はSansanのほうがPERが低く見えたり、別の期はラクスのほうが低く見えたりします。

バリュエーションは基本的に相対比較をするものなので、これでは横並びで評価ができません。これがSaaS業界の特徴です。

そこで何を重視するかというと、売上高です。SaaS業界では、売上高は利益よりもコントロールしにくいものだと考えられており、売上高を時価総額で割るPSRという指標がよく用いられます。

ーーPSRは、バリュエーションを表す指標という理解で良いでしょうか?

塩谷:そうです。PERが時価総額を純利益で割るのに対し、PSRは時価総額を売上高で割ったものです。

例えば、不動産業界でPSRの指標を使うと、いびつな問題が起こります。不動産のディベロッパー系の会社は、建てた物件を売却した期に売上が大きく上がります。逆に、ある期はまったく上がらなかったり、別の会社は同じ時期に物件を売っておらず、売上が低く見えたりすることが起こりえます。これではPSR指標で比較するといびつになってしまいます。

そのような場合、不動産業界はPERで見たほうがまだ良いです。もっと言うと、PERは物件売却によって大きく変動するため、保有資産で評価できるPBRで見るほうが良いということになります。このように、業界と指標の組み合わせが大事なのです。

ーーSaaSの話に戻りますが、PSRしか見ていない場合、広告宣伝費を大幅にカットして利益がたくさん出たとしても、株価にはあまり影響しないのでしょうか?

塩谷:影響しないことが多いです。例えば、PERが40倍だったSaaS銘柄が30倍になった時、一瞬「割安だ」と反応するのは個人投資家が多いイメージです。

機関投資家や中小型株を扱うヘッジファンドなどは、売上成長が伴っているかをきちんと見ます。短期的に利益が上がってEPS(1株当たり純利益)が上昇したからといって、素直に「良い決算だ、買いに行こう」とはなりません。

まず売上高成長率を見て、問題ない成長率であることを確認します。その上でEPSも上昇する見込みがあると判断できれば、そこで初めて「より良い決算だ」という評価になります。

「時価総額÷ARR」でより厳密な分析へ

ーーPERだと「15倍なら妥当」のような相場観がありますが、SaaSのPSRにもそのような目安はあるのでしょうか?

塩谷:非常に良い観点ですね。「適正PSR」を意識する必要があります。そして、SaaSの中でもグラデーションがあると考えています。

「PERAGARU(ペラガル)」の定義では、ARRがだいたい70億円以上のSaaSを「大型SaaS」としています。

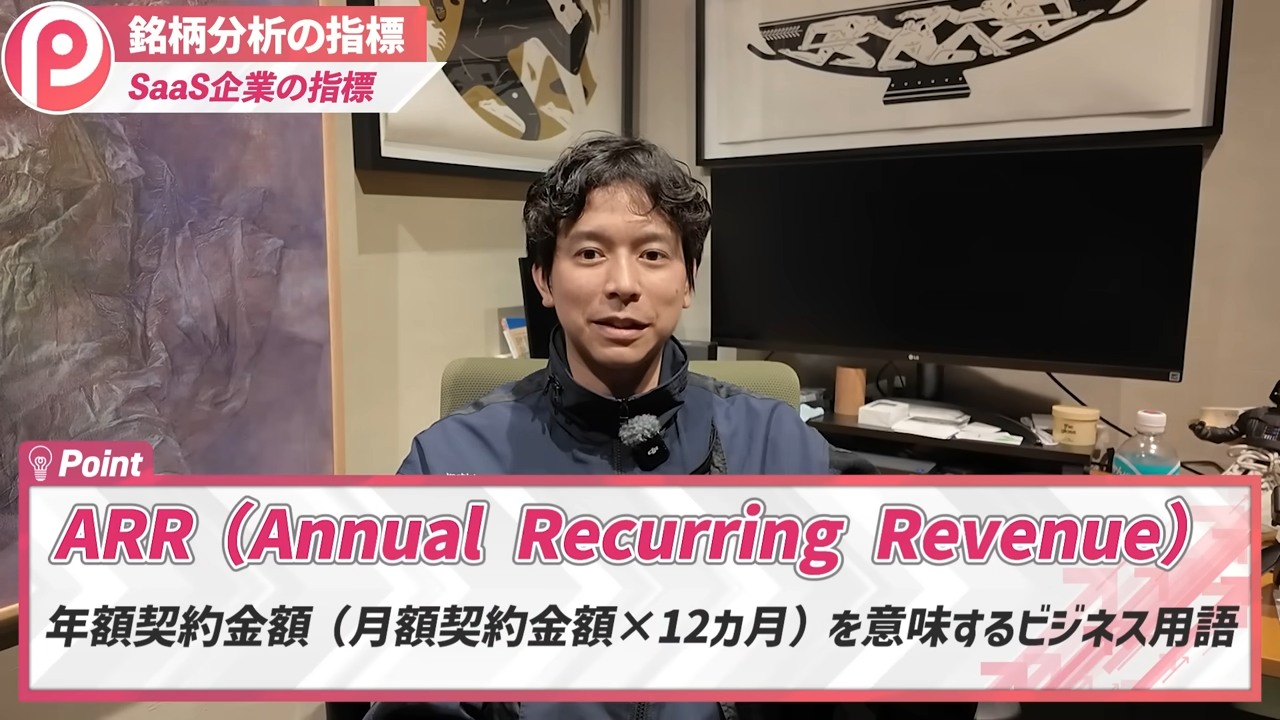

ーーARRとは何でしょうか?

塩谷:ARRは「Annual Recurring Revenue」の略です。SaaSは月額課金モデルなので、その月額課金金額に12ヶ月を掛けると1年分の年額契約金額になります。この年額契約金額のことをARRと呼びます。年額契約金額は、決算説明資料などでも基本的に「ARR」と記載されています。

私たちは社内で「時価総額÷ARR」と呼んでいますが、これでさらに厳密に分析します。

PSRは「時価総額÷売上」ですが、この「売上」は2つの要素に分解できます。1つはSaaSを導入する時の「初期売上」、もう1つは純粋な月額課金などの「リカーリング売上」です。この2つの合計が売上として計上されています。

塩谷:例えば、ヤプリという銘柄があります。「Yappli」はノーコードアプリなので、導入初期にヤプリ側のエンジニアの開発リソースをかけることがあります。その分が初回売上になる人月単価ビジネスです。

塩谷:そのため、PSRで見ると、他のSaaSと比較して初回売上の割合が少し大きいのです。そうなると、純粋な比較ができていません。

PSRだと若干ノイズが入ってしまうので、初回売上などを除いたARRで時価総額を割ります。そうすると、さらに厳密に比較できます。ヤプリのような銘柄は、「時価総額÷ARR」で見ると、PSRで見るよりも少し高く評価されることがあります。この指標は、株価の上昇率などを計算する時に役立ちます。

ーーSaaS銘柄をPERだけで見るのがいかに不適切か、よくわかりました。

塩谷:PERだけで見てしまうと、本質的なバリュエーションや、他の市場参加者が見ている評価軸からずれてしまいます。自分だけ別のロジックで株を売買している状態になってしまうのです。

ーー他の市場参加者は、PSRや「時価総額÷ARR」を基本として見ているのでしょうか?

塩谷:基本的には見ています。SaaS銘柄の分析においては、もはや基本中の基本と言えるかもしれません。

大型SaaSと小型SaaSでは、適正とされるPSRの水準が異なります。大型SaaSの例としてはSansanが挙げられます。名刺管理のSaaSアプリから始まり、今では請求書管理の「Bill One」など、水平的にいろいろなプロダクトを展開しています。一方、小型SaaSの例としてはチームスピリットなどがあり、このような企業とではバリュエーションが異なります。

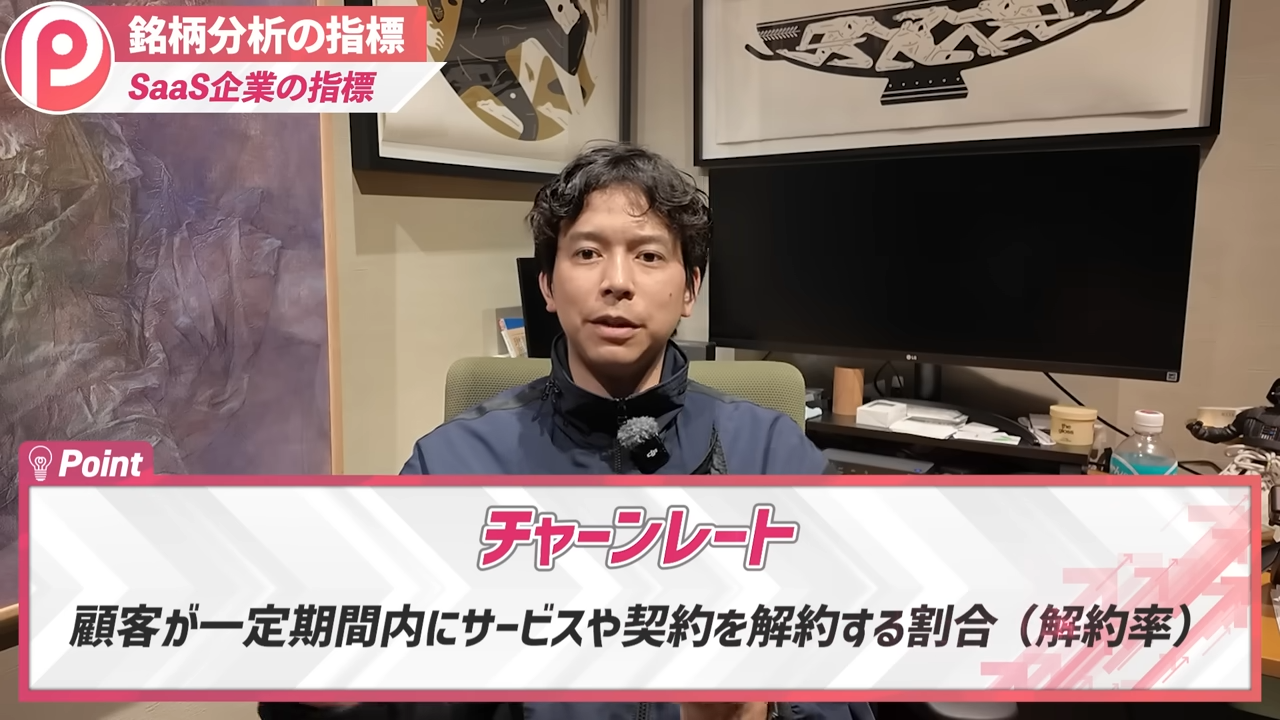

塩谷:株式の流動性の有無や、大型SaaSはエンタープライズ契約が多くチャンレートが低いため、長期のPLを引いても安定したキャッシュフローが生まれると期待されるなど、いろいろな要素があります。とにかく、この2つは違うものだと頭の片隅に入れておくと良いでしょう。

大型SaaSの「時価総額÷ARR」は、だいたい6倍、高いもので7倍ほどです。一方、小型SaaSは3.5倍ほどで、けっこう乖離があります。

例えば、大型SaaSで5倍の銘柄と、小型SaaSで4倍の銘柄があったとします。一見したところ、小型のほうが割安に見えるかもしれません。しかし、カテゴリを分けて考えると、小型SaaSで4倍は少し割高、大型SaaSで5倍は少し割安だという判断になります。考え方が違うため、見える景色が変わってきます。

ーーSaaS銘柄の株価が下がった時、ARRが下がっていなければ「割安になってきた」と考えて良いのでしょうか?

塩谷:そのようなケースもありますが、ARRが下がっていなくても株価が下がることもあります。

SaaSには高い成長率が求められています。例えば、今までARRが20パーセント成長していたのに、次のガイダンスデータで10パーセント成長になっていたとします。ARR自体は上がっていますが、株価は下がります。その場合、我々も適正と考える「時価総額÷ARR」の水準を引き下げます。「この成長率なら4倍で見ていたけど、鈍化するなら3倍くらいで見ないといけない」という感じです。

ーー成長率によっても違うのですね。

食品メーカーの指標:「PER」だけでは見抜けない企業の本当の価値

塩谷:食品メーカーを見てみましょう。大手だとキッコーマンやカゴメ、飲料も含まれるのでアサヒグループホールディングスなどもこの食品セクターに入ります。食品メーカーにおいては、特に小型の銘柄を見る時、PERだけで判断するのは非常に危険です。

食品メーカーはEV/EBITDA倍率で見ます。

EVは企業価値や事業価値と言われます。EBITDAはざっくり言うと営業利益にのれんや減価償却費などを足したものです。

ーー例えばサッポロホールディングスは恵比寿ガーデンプレイスを持っていますが、純粋な企業価値から排除したほうが良いのでしょうか? 時価総額には含まれていますか?

塩谷:EVを計算する方程式には、企業が保有する不動産や政策保有株などの有価証券は含まれません。例えば「トヨタ系列の部品会社がトヨタの株を持っている」といった有価証券も対象外です。

EV/EBITDAで計算する時も、有価証券や含み益があるようなものなどたくさんのアセットを持っているところは別の計算式を使う必要があります。業界ごとに見る指標を変えることには、理由があるのです。

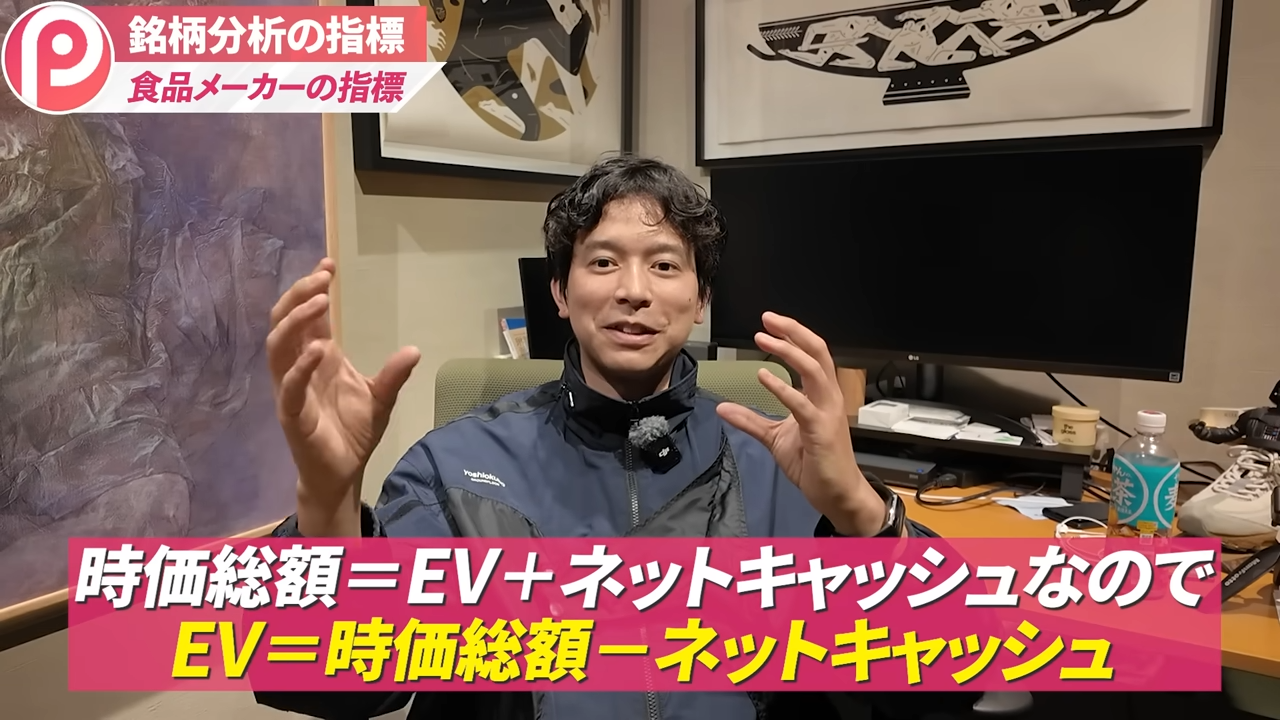

塩谷:EV/EBITDAはあくまで簡易的な考え方です。「時価総額=EV+ネットキャッシュ」という関係のため、これを変形すると「EV=時価総額-ネットキャッシュ」となります。時価総額から借金は足すことで、現金は引くことで、EVが算出できると覚えておくと良いでしょう。

純粋な企業価値(EV)を企業が稼ぐ力(EBITDA)で割ることで、企業価値が稼ぐ利益の何倍で評価されているかを計算できます。これにより、現金や借金というノイズを取り除いた状態で、企業価値を指標として財務構成が異なる会社同士を比較しやすくなります。

ーーEV/EBITDA倍率にも適正バリュエーションはあるのでしょうか?

塩谷:私たちが分析している中小型の食品メーカーでは、5倍がラインになっています。これを下回ると割安、上回ると割高というイメージです。

なぜ食品メーカーでは、この指標が重要になるのかというと、日本の中小規模の食品メーカーには戦後から続く老舗企業が多く、会社の歴史の中で生じた昔からの借金がずっと残っているケースがあるためです。

足元のPERで見ると割安に見えるのに、借金などのノイズを除去した企業価値で見ると実は割高だったという現象が起こります。だからこそ、老舗が多い中小型の食品メーカーでは、今の企業価値と稼ぐ力で評価を調べることが大切です。

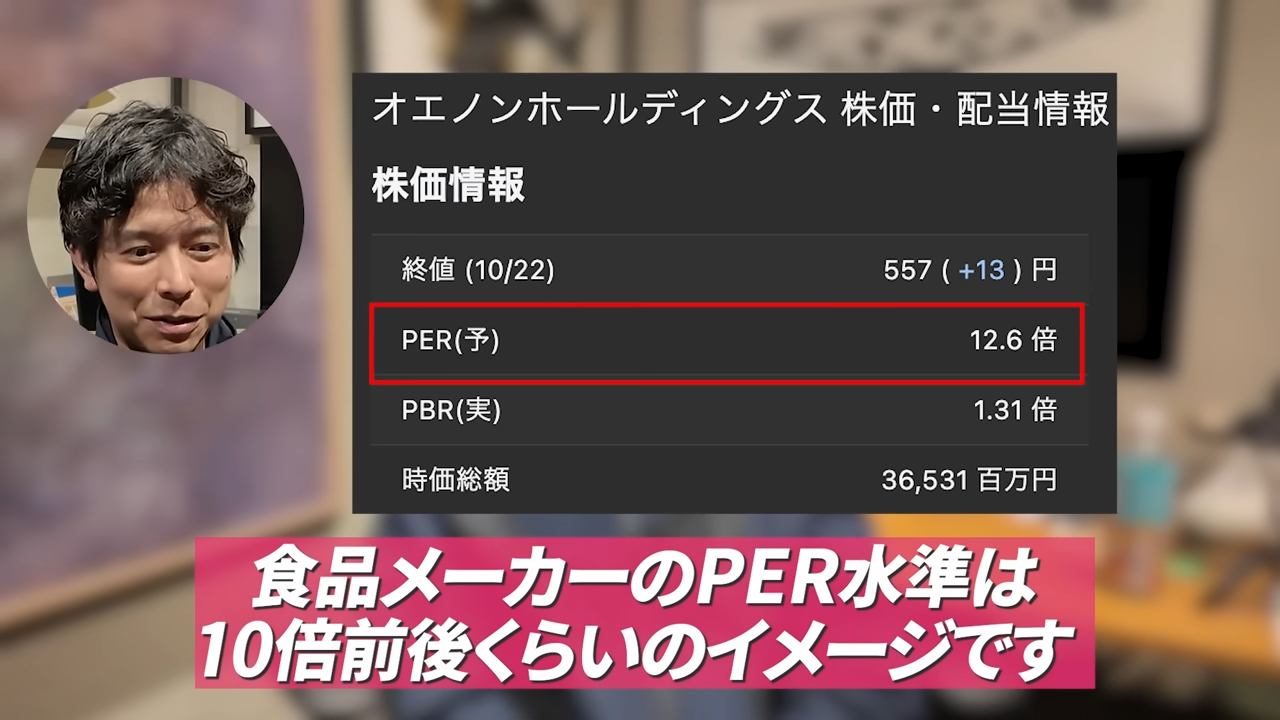

塩谷:例えば、焼酎を作っているオエノンホールディングスという会社があります。この会社をPERで見ると11倍前後で、食品メーカーの平均的な水準(10倍前後)からすると20パーセントほど高く見え、業績が良い時には9倍くらいに見えることもあります。PERだけ見ると「少し安いな」と思ってしまいます。

しかし、オエノンホールディングスは過去に2度倒産の危機があり、有利子負債が重いのです。

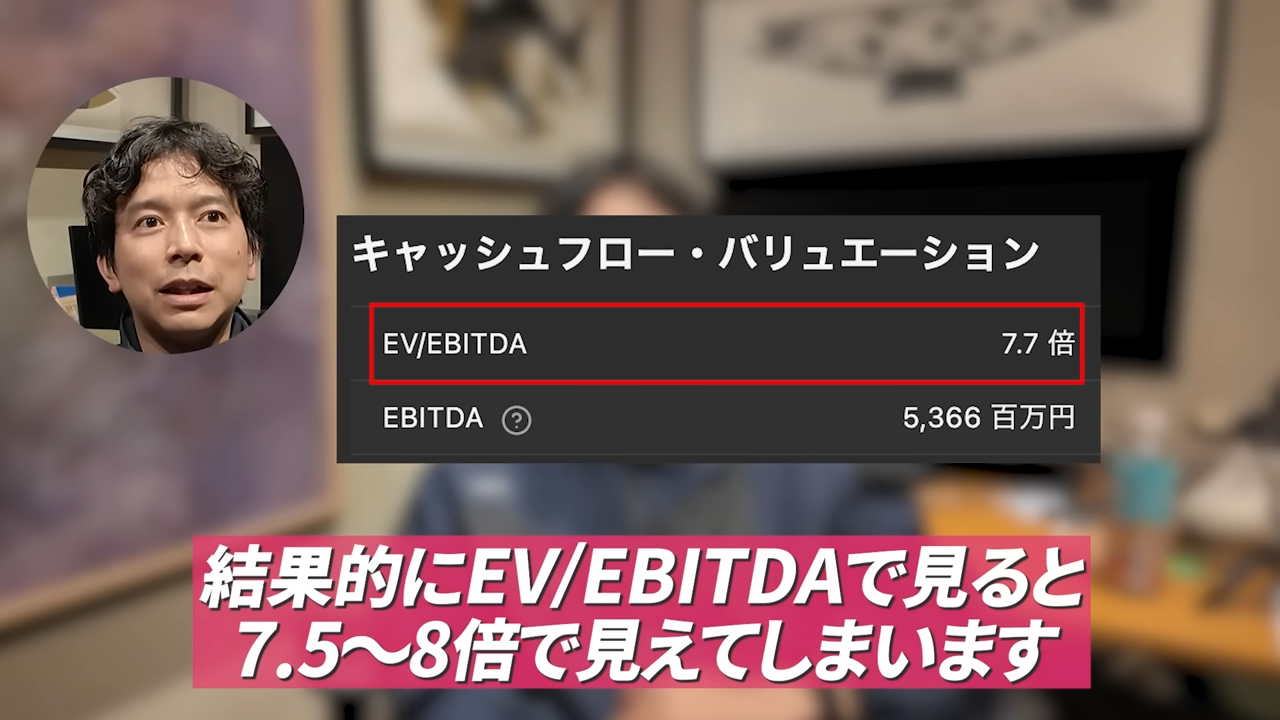

塩谷:EVを計算する際に有利子負債は時価総額に足すので、結果的にEV/EBITDA倍率で見ると7.5倍から8倍ほどになり、PERで見るよりも割高に見えます。

オエノンホールディングスは価格改定に伴い、最近は焼酎の売れ行きが良いので、足元のEPSが高くPERが安く見える局面がよくありますが、なかなか買われない理由がここにあります。

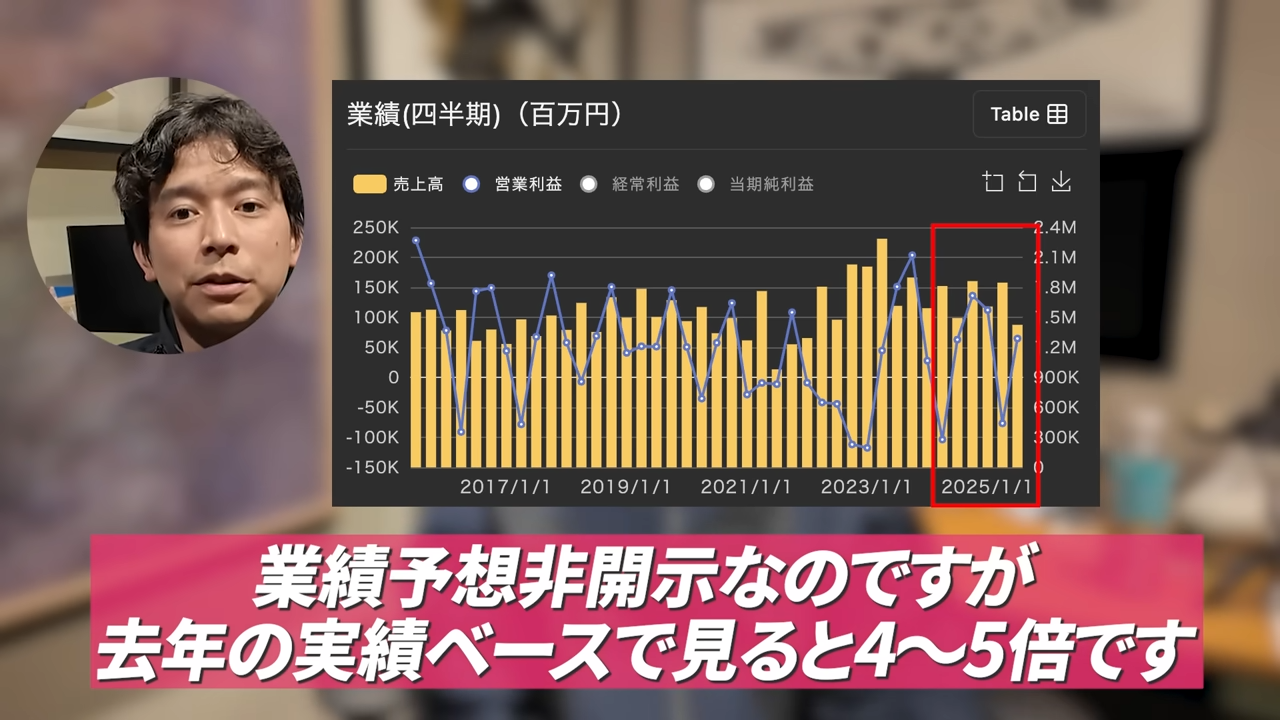

もっと身近な例では、東京電力ホールディングスもPERとEV/EBITDA倍率のギャップがすごい会社です。

塩谷:足元の業績は回復しており、業績予想は非開示ですが、昨年の実績ベースで見るとPERは4倍から5倍です。

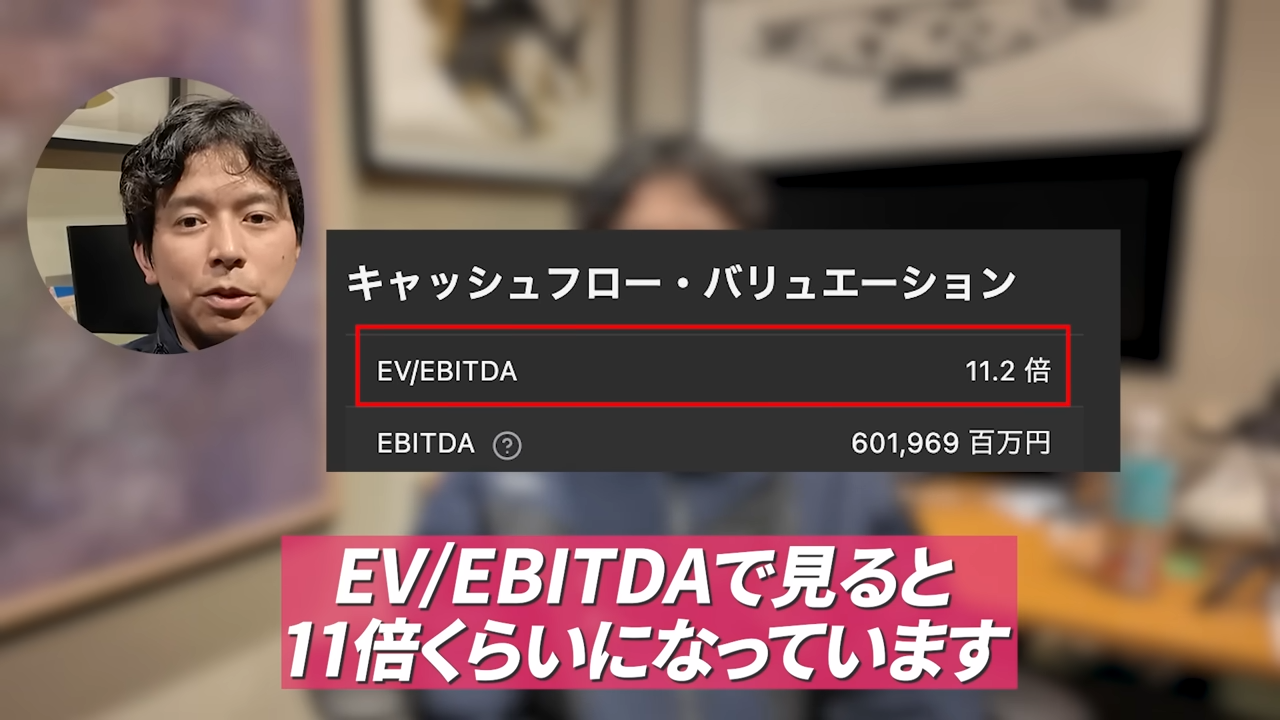

塩谷:しかし、EV/EBITDA倍率で見ると11倍ほどになってしまいます。これは、原発の問題で倒産しかけた時に多額の借金をしたためです。

今のEPSベースで見る評価であるため、その背景を踏まえ足元だけの収益体制で見ると割安に見えますが、EV/EBITDA倍率で見ると非常に高いです。

複雑な指標計算を効率化するには

ーーEV/EBITDA倍率は、すべての企業で見たほうが良いのではないでしょうか?

塩谷:そうですね。この指標で見ている人もいると思います。EV/EBITDA倍率2倍以下などとスクリーニングをかける投資家もいるかもしれません。

ーー私が使っているアプリでは、EV/EBITDA倍率でスクリーニングする項目がありません。どうすれば良いのでしょうか?

塩谷:有価証券報告書を見て、現金や負債を調べ、自分で計算することですね。

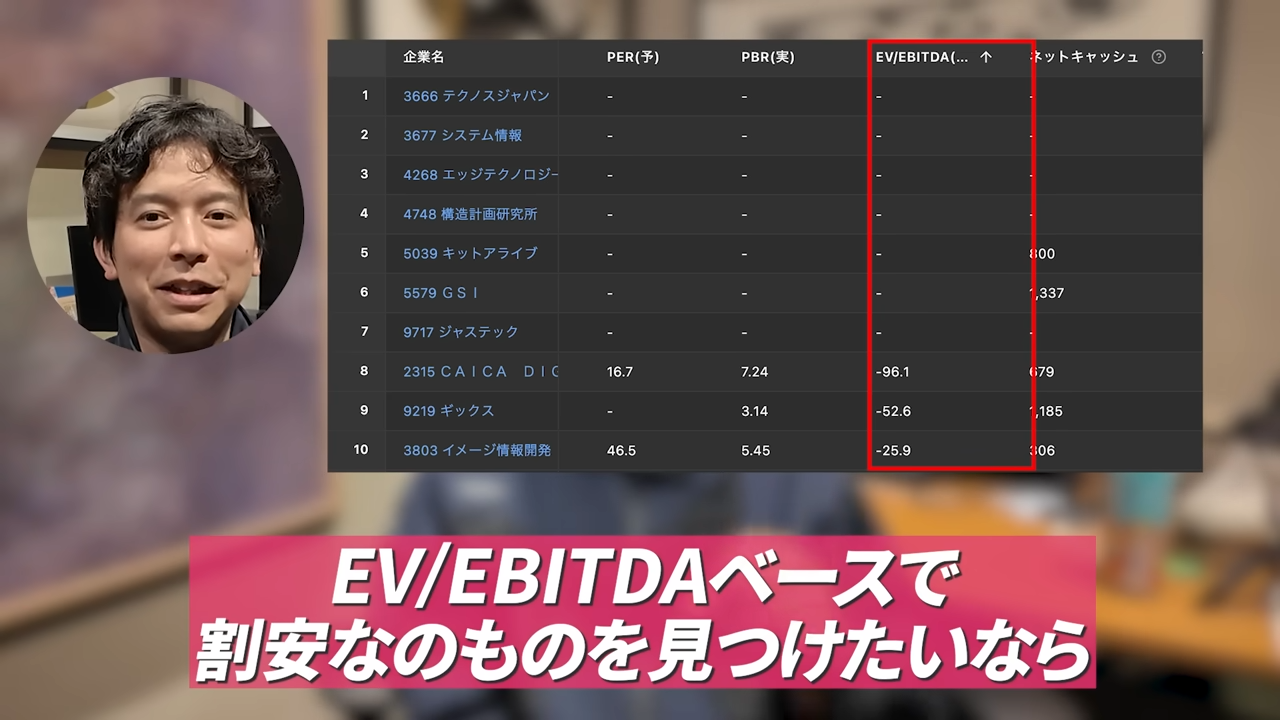

塩谷:計算は地味に面倒な作業ですが、本業が忙しい方のために、私たちが運営している「PERAGARU」というサービスに、いろいろな業種をまとめた「業種一覧ページ」があります。その中に「EV/EBITDA」という項目を用意しました。

EV/EBITDA倍率が低い順に並べ替えることもできるので、割安な銘柄を探すのに役立つと思います。私も自分で計算をしていたのですが、非常に大変だったため「PERAGARU」で作りました。

もちろん、EV/EBITDA倍率が低いからといって、買えば必ず儲かるわけではありません。PERが低い銘柄と同じで、「株主還元姿勢が悪い、IRが悪い」など、何かしらの理由があります。しかし、割安であることは間違いないので、調べてみる価値はあると思います。

ーーそのサービスはどこから利用できますか?

塩谷:「PERAGARU」のQRコードから登録していただければ、先ほどの一覧機能が使えるようになります。ぜひチェックしてみてください。

まとめ

塩谷:本日のまとめです。単一でPERのような指標を見るだけでなく、「業種×指標」というように、自分でかたちを決めて多面的に横比較することが大事です。

例として、SaaS銘柄なら「時価総額÷ARR」、中小型の食品メーカーなら「EV/EBITDA倍率」といった指標で見ると、より本質的な価値判断ができるようになります。