2026年3月期決算説明

クレオ、前期比増収増益と堅調に推移 ソリューションサービス伸長で収益拡大

連結決算ハイライト

鳥屋和彦氏:おはようございます。株式会社クレオ常務執行役員CFOの鳥屋です。決算説明会にご参加いただき、ありがとうございます。それでは、2026年3月期の決算概要についてご説明します。

まず、連結決算ハイライトです。売上高は前期比0.3パーセント増の145億6,000万円、営業利益は前期比5.7パーセント増の11億9,000万円、当期純利益は前期比15.9パーセント増の8億円となりました。スライド上段に記載のとおり、ソリューションサービス事業が牽引した結果が、今期の数字に表れています。

2026年3月期 連結業績

連結の業績です。今回は3月25日に計画値を修正したため、おおむね計画どおりです。

内訳としては、ソリューションサービス事業のフロー販売の伸び悩み等が挙げられます。一方、ストックサービスは順調に推移しています。加えて、サポートサービス事業が大きく減少したこともあり、5億円の減収となっています。

営業利益は、期首計画の11億4,000万円に対し、5,000万円から6,000万円の増加となっています。上期は、受託開発の大型案件完了に伴い、リソースを次世代成長領域へ再配置したことに加え、サポートサービス事業で主力顧客の継続案件の減少が重なりましたが、これら2点に関する投資を抑制した結果、利益が増加しました。

経常利益および親会社株主に帰属する当期純利益も、営業利益に連動するかたちで、計画比5,000万円から6,000万円の増加となっています。

EBITDAは14億4,000万円です。ROEは期首計画では9.9パーセントでしたが、今回は10パーセントを超え、10.7パーセントとなっています。

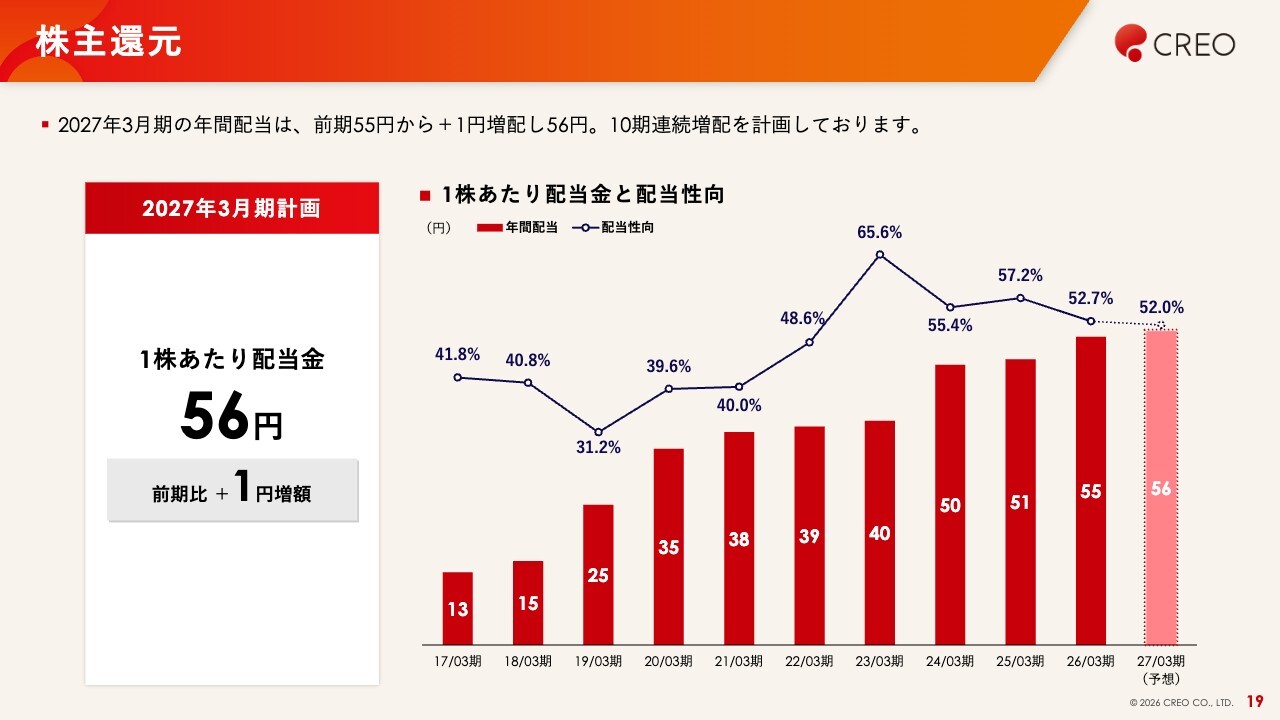

1株あたり当期純利益は、期首計画では95円でしたが、初めて3桁の104円となりました。なお、1株あたり配当金は期首計画の52円に対し、プラス3円の55円となっています。

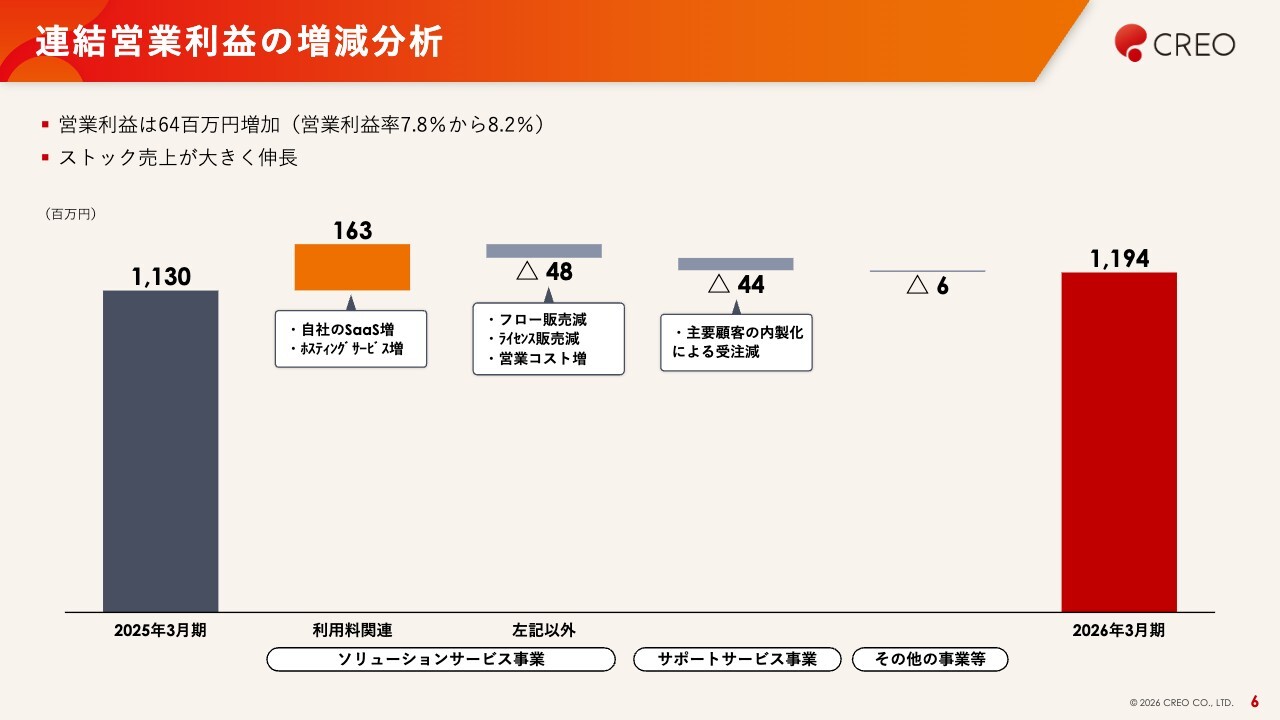

連結営業利益の増減分析

連結営業利益の増減分析です。スライド左側の2025年3月期の11億3,000万円に対し、2026年3月期は11億9,400万円と6,400万円増加しています。営業利益率は4ポイント増の8.2パーセントです。

内訳として、ソリューションサービス事業のストックサービスでは、主に自社サービスの利用料とホスティングサービスの利用料の増加により、約1億6,000万円の利益増となっています。

一方、ソリューションサービス事業では、利用料モデルへの変化によるライセンス販売の減少、営業コストの増加が影響しました。

また、サポートサービス事業では、主要顧客2社の内製化による受注減が影響し、4,000万円の減少となっています。

本社を合わせたその他事業は、おおむね据え置きという結果となりました。

今回の数字は、計画上、ウォーターフォール図の中心にあるソリューションサービス事業の利用料関連以外とサポートサービス事業は据え置きとし、その分の利益を投資に回す想定でした。結果として、利益は6,000万円増加しています。

セグメント概況

セグメントの概況です。スライドのとおり、ソリューションサービス事業以外の受託開発事業、システム運用・サービス事業、サポートサービス事業は、前期比でマイナスとなっています。人に依存する割合が高い事業が、前期比で下回る結果となりました。一方、ソリューションサービス事業はプラスとなっています。

それでは、内訳を一つひとつご説明します。

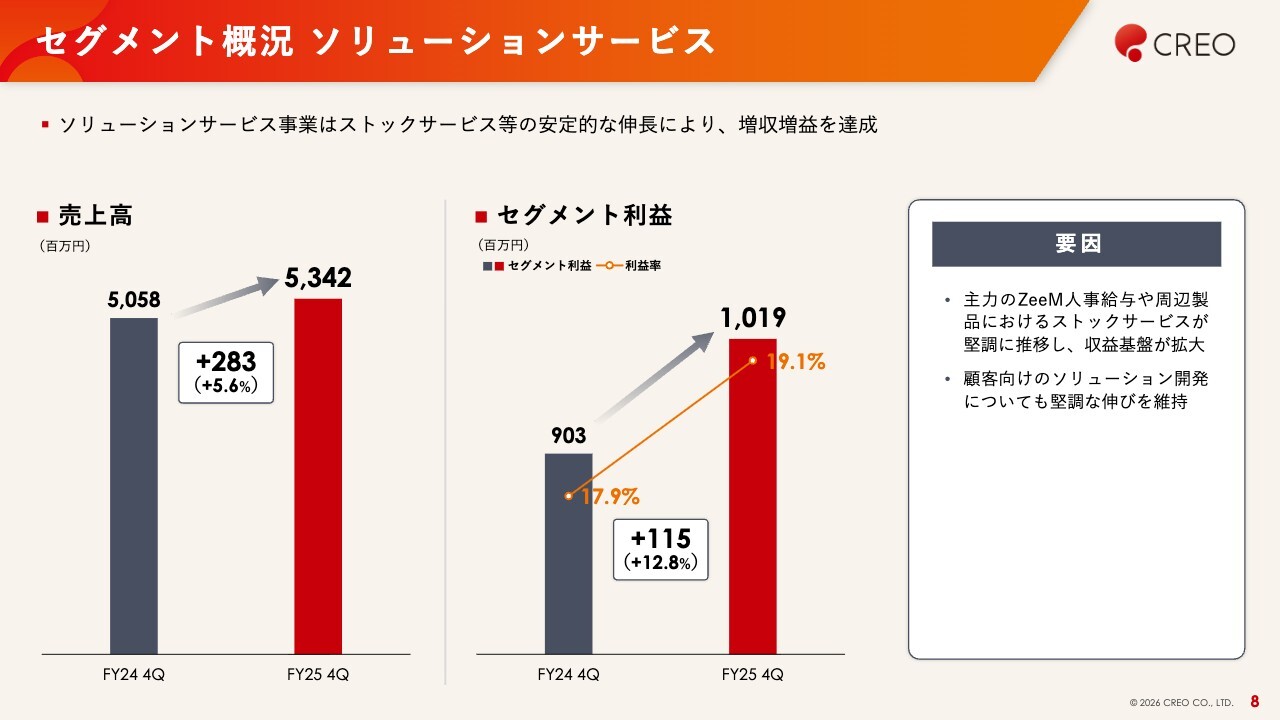

セグメント概況 ソリューションサービス

ソリューションサービス事業についてです。売上高は2億8,000万円増の53億4,000万円、セグメント利益は1億1,000万円増の10億1,000万円となりました。この要因として、ストックサービス利用料の増加により、売上高と利益が伸びていることが挙げられます。

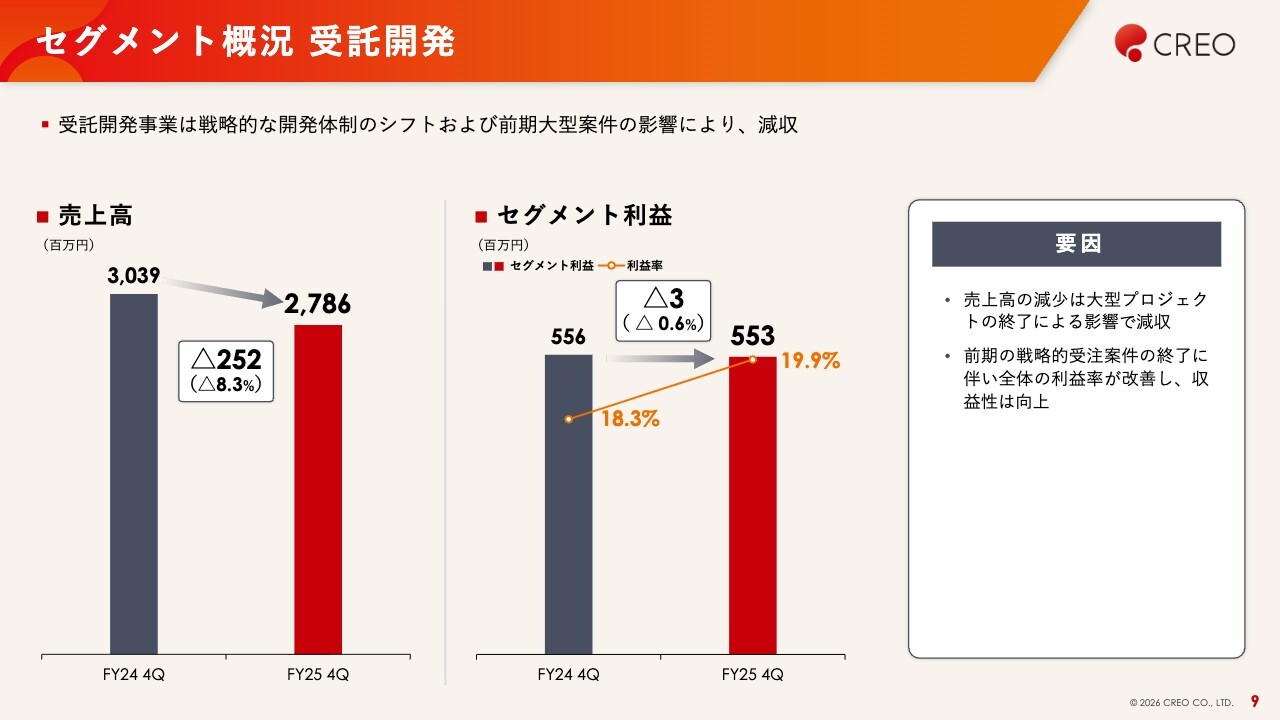

セグメント概況 受託開発

受託開発事業は、上期に大型案件が終了したため、おおむね計画どおりではあるものの、減収減益を見込んでいました。売上高は2億5,000万円減の27億8,000万円、セグメント利益は据え置きの5億5,000万円となっています。

下期から体制を改善したことで、安定した利益率を維持しています。

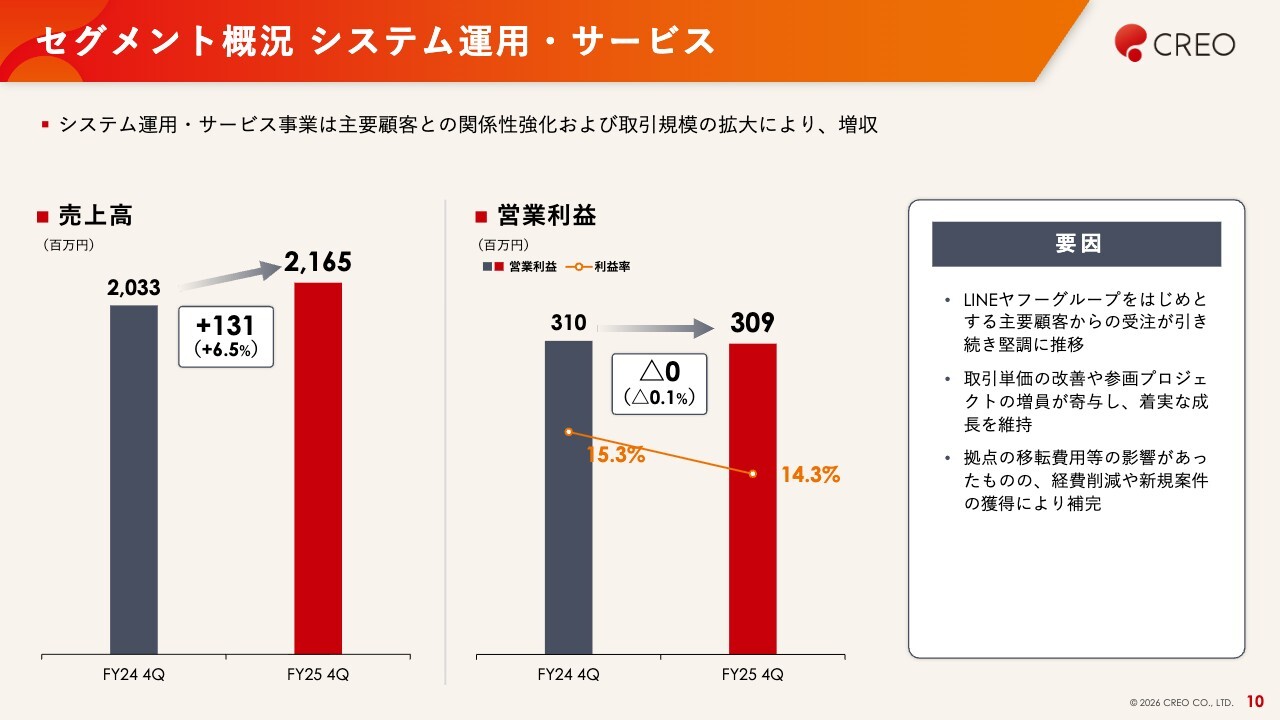

セグメント概況 システム運用・サービス

システム運用・サービス事業についてです。売上高は1億3,000万円増加し、21億6,000万円となりました。営業利益は据え置きの約3億円です。

LINEヤフーグループをはじめとする主要顧客からの受注が、上期は順調に推移しました。下期はやや落ち込みましたが、売上高と利益はおおむね計画どおりに推移しています。

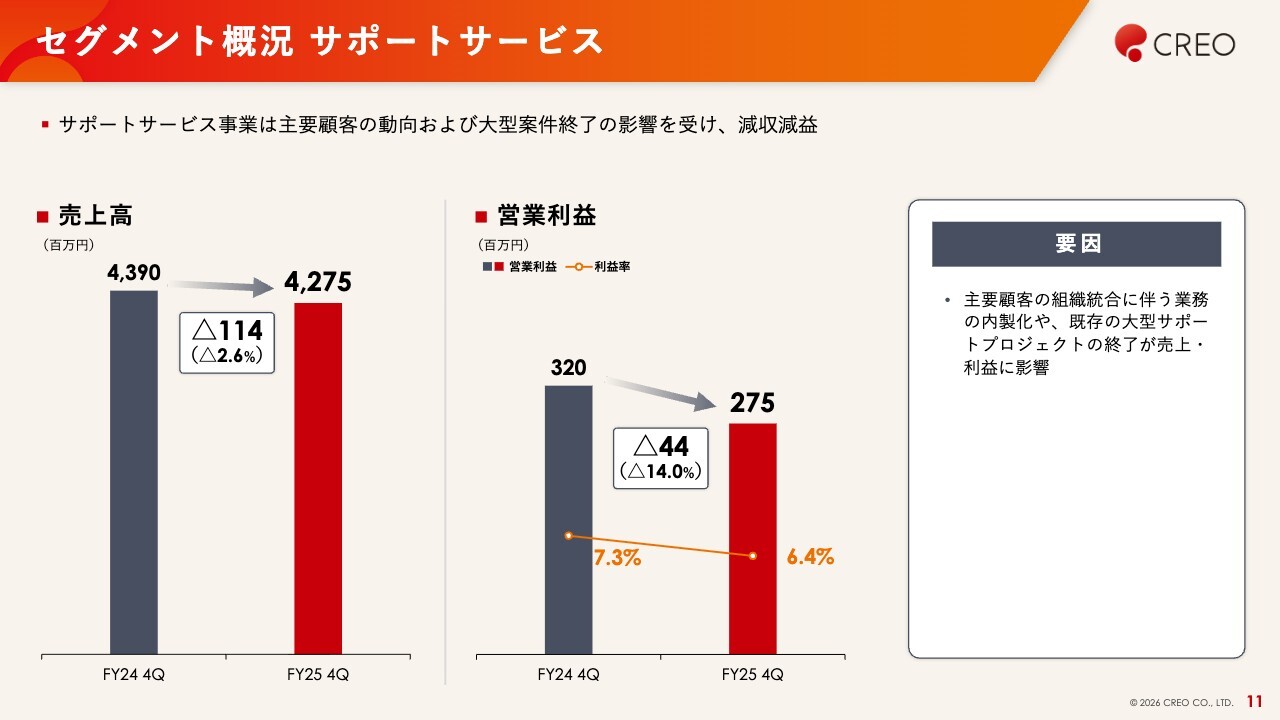

セグメント概況 サポートサービス

サポートサービス事業についてです。売上高は前期比1億1,000万円減の42億7,000万円、営業利益は4,400万円減の2億7,000万円となりました。主要顧客2社の影響により、減収減益となっています。

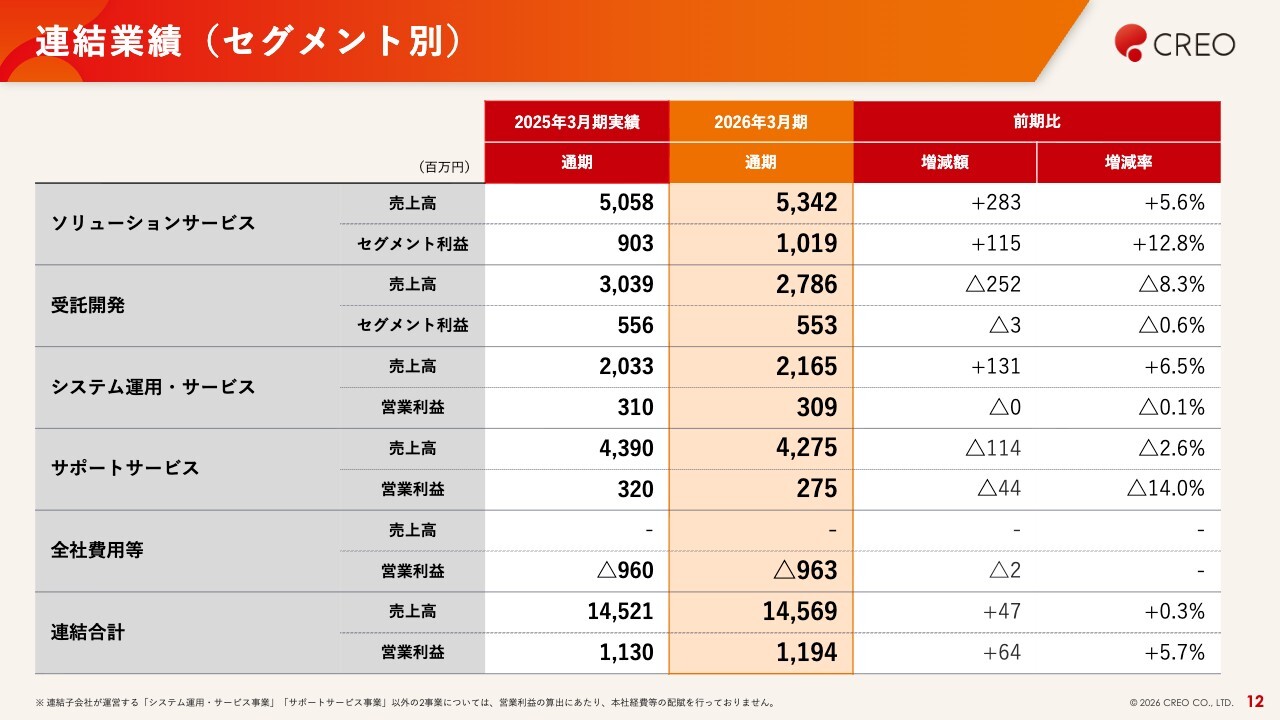

連結業績(セグメント別)

こちらの表は、セグメント別の連結業績をまとめたものです。

連結貸借対照表

連結貸借対照表です。資産合計は前年比プラス5億円、純資産は前年比プラス4億円となりました。前年に比べて分母が膨らんでいますが、純資産率は73パーセントを維持しています。変動はあるものの、全体としては前年と大きく変わらない貸借対照表となっています。

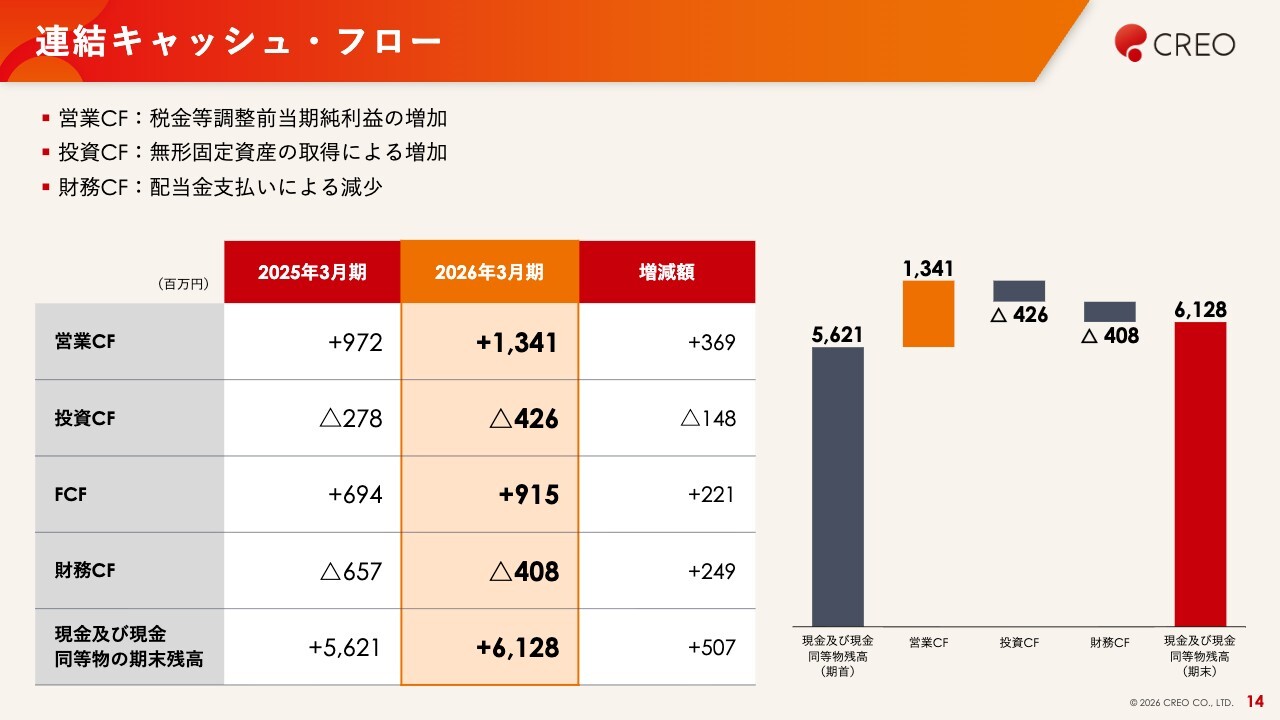

連結キャッシュ・フロー

キャッシュ・フローについてです。前年のキャッシュポジションが56億円であるのに対し、営業キャッシュ・フローは前年同期比3億6,000万円増の13億4,000万円となりました。

投資キャッシュ・フローは前年同期比で約1億5,000万円支出が増え、4億2,000万円の支出となりました。この増加は、主に製品投資によるものです。

財務キャッシュ・フローは前年同期比で2億5,000万円の支出減となり、4億円の支出です。これは、2024年に2億5,000万円の自己株式を取得し、2026年3月期にも自己株式の取得を実施した結果であるとご理解いただければと思います。

最終的にキャッシュは5億円増加し、2026年3月期の期末には61億2,000万円となりました。

2027年3月期 連結業績予想ハイライト

続いて、業績予想と資本政策についてご説明します。2024年6月20日に「中期経営計画」を公表しましたが、今回は最終年度にあたります。当初公表した内容から数値を変更しました。詳細は「3.成長戦略について」にてご説明します。

売上高は前期比3.6パーセント増の151億円、営業利益は前期比3.8パーセント増の12億4,000万円、当期純利益は前期比1.5パーセント増の8億2,000万円を見込み、前期に対して増収増益の計画です。営業利益以下も、過去最高益を再び更新する計画となっています。

数値面では一部保守的な部分もありますが、スライド3行目に記載のとおり、ソリューションサービス事業のストックビジネス拡大に向けて、製品投資を強化していきます。

2027年3月期 連結業績予想

細かな点ですが、まずEBITDAについてご説明します。EBITDAは、前期比6,100万円増の15億円を計画しています。

ROEは前期比0.3ポイント減の10.4パーセントを見込み、1株あたり当期純利益は100円台を維持して107.64円となっています。1株あたり配当金は、1円増配の56円を計画しています。

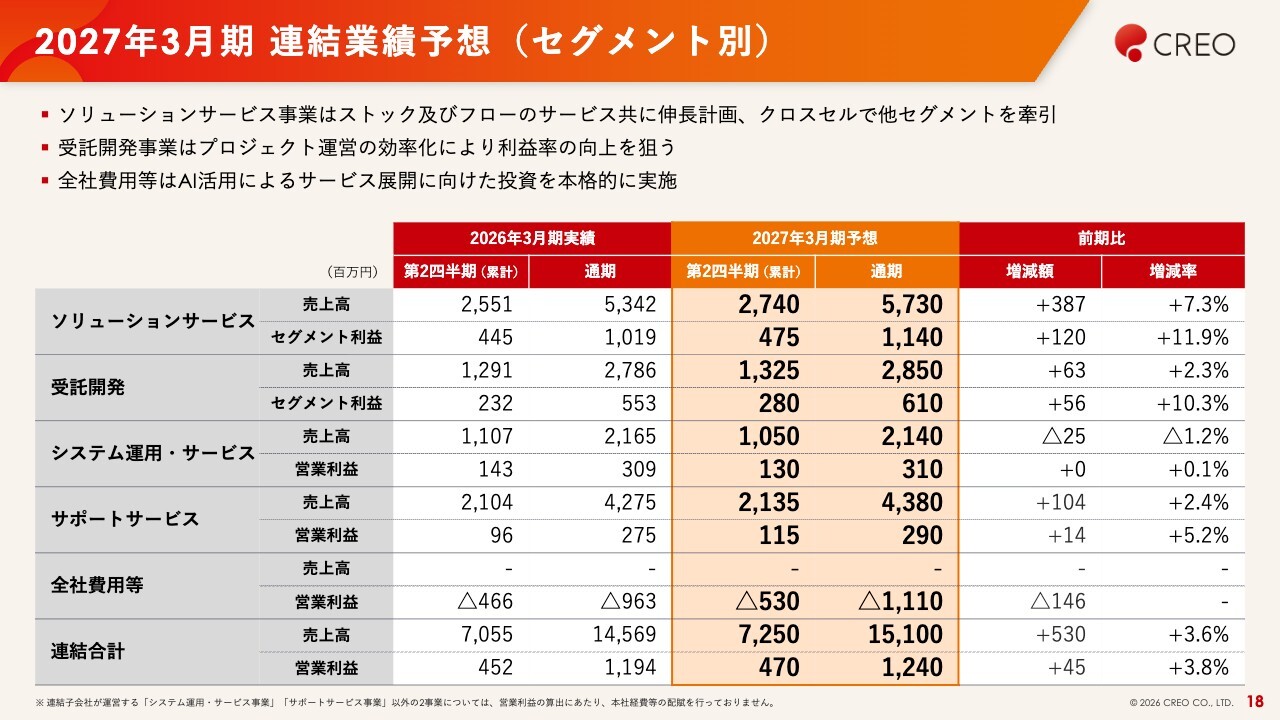

2027年3月期 連結業績予想(セグメント別)

セグメント別の業績予想です。順番は前後しますが、システム運用・サービス事業は今期、据え置きで計画しています。

受託開発事業の売上高は前期比6,000万円増、セグメント利益は5,000万円増を見込んでいます。前年上期に大型案件が終了した影響で一時的な停滞が見られましたが、その改善を踏まえて成長を計画しています。

サポートサービス事業は、主要顧客は昨年並みの計画です。ソリューションサービス事業やシステム運用・サービス事業などと連携し、クロスセルにより、売上高は前期比1億円の増収を計画しています。

ポイントとなるソリューションサービス事業は、前期に対して大きく進捗する計画です。売上高は前期比3億8,000万円の増収、セグメント利益は1億2,000万円の増益を見込んでいます。ストック収入は昨年積み上げた部分もありますが、前期はフロー収入が不足していたため、フローを十分に確保したうえで、この数字を計画しています。

連結合計では、売上高は5億3,000万円の増収、営業利益は4,500万円の増益を計画しています。

株主還元

株主還元です。現在、9期連続で増配しています。来期も1円増配の56円とし、10期連続増配を計画しています。

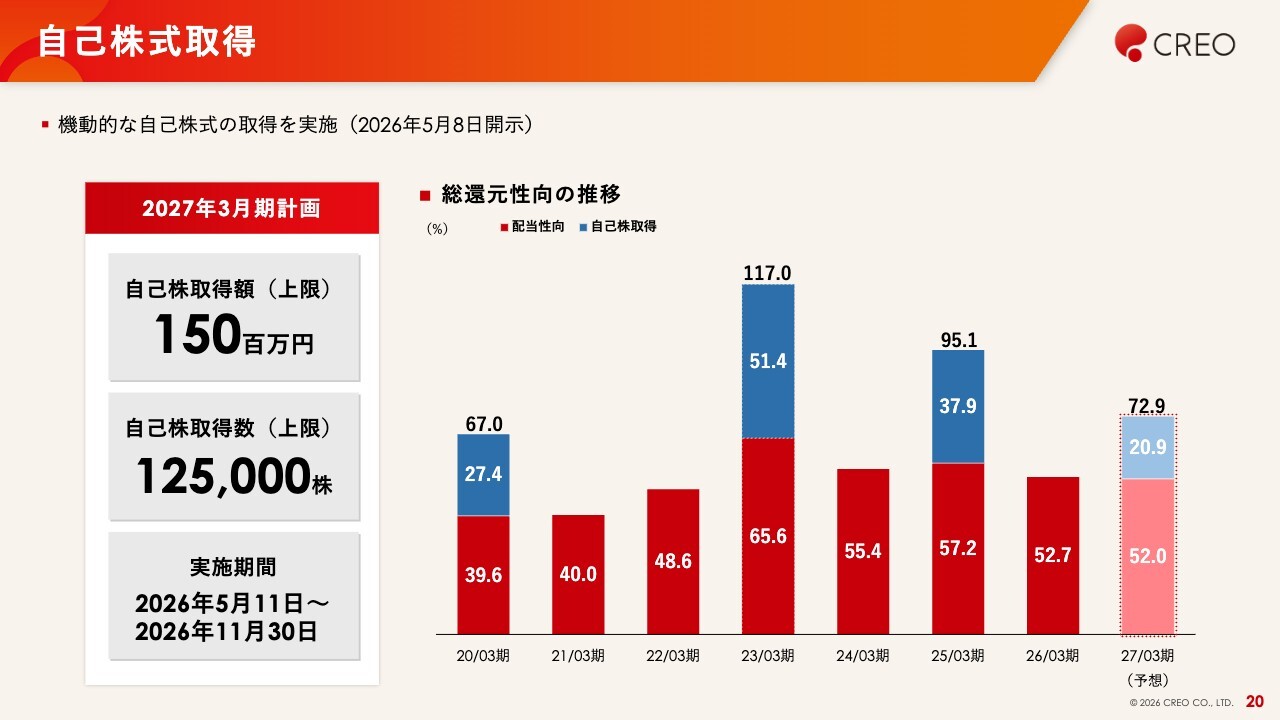

自己株式取得

自社株式の取得についてです。5月8日にリリースしたとおり、1億5,000万円、すなわち1.5パーセントに相当する取得を計画しています。

また、スライドの棒グラフは、総還元性向の推移を示しています。2027年3月期は、配当と今回の1億5,000万円の自己株式取得を合わせ、総還元性向は72.9パーセントとなる見込みです。機動的に自社株買いを行っており、これまで8年間で4回ほど実施しています。

私からの説明は以上です。

現状分析について

二宮桐人氏:みなさま、本日はお集まりいただき、誠にありがとうございます。代表取締役社長COOの二宮です。それでは、成長戦略についてご説明します。

まず、現状分析についてご報告します。今年度は中期経営計画の最終年度となりますが、先ほどご説明したとおり、この最終年度の売上計画は修正し、再構築が必要だと判断しました。

その理由として、1つ目に大型開発案件の延期、2つ目にAIの普及によるサポート部門の縮小が挙げられます。

スライドにも記載のとおり、従来のいわゆる人依存、人月や人工単価によるビジネスモデルのままでは、今後立ち行かないという危機感を持っています。そのため、今後の成長戦略は、これを意識しながら進めていく方針です。

「AI技術への対応と製品基盤の再構築」として、特にソリューションサービスの自社製品に関する投資を強化します。時代に合わせた投資へシフトすることを重視し、実行していきます。

そのため、中期経営計画の最終年度の計画は、売上高151億円、営業利益12億4,000万円と設定しました。

次に、3つの施策についてご説明します。1つ目の「顧客の内製化に伴う、従来型安定企業の成長鈍化」への対応としては、すでにお伝えしたとおり、サポートサービスや運用監視サービスなどの事業に関して、さまざまな手立てを講じる予定です。

2つ目の「AIの台頭への先行対応」では、人に依存したサポート業務が将来的にAIに置き換わることが想定される事業領域を、ある意味では危機と捉えつつも、次世代サービスを創出するチャンスとして前向きに取り組むことを意識しています。

3つ目はM&A計画です。前年度は残念ながら成果に結び付くM&Aはありませんでしたが、引き続き積極的かつ慎重な姿勢で取り組む意向です。

中期経営計画(修正計画)

修正計画についてです。先ほどご説明したとおり、当初は最終年度に180億円の売上を計画していましたが、151億円に修正しました。

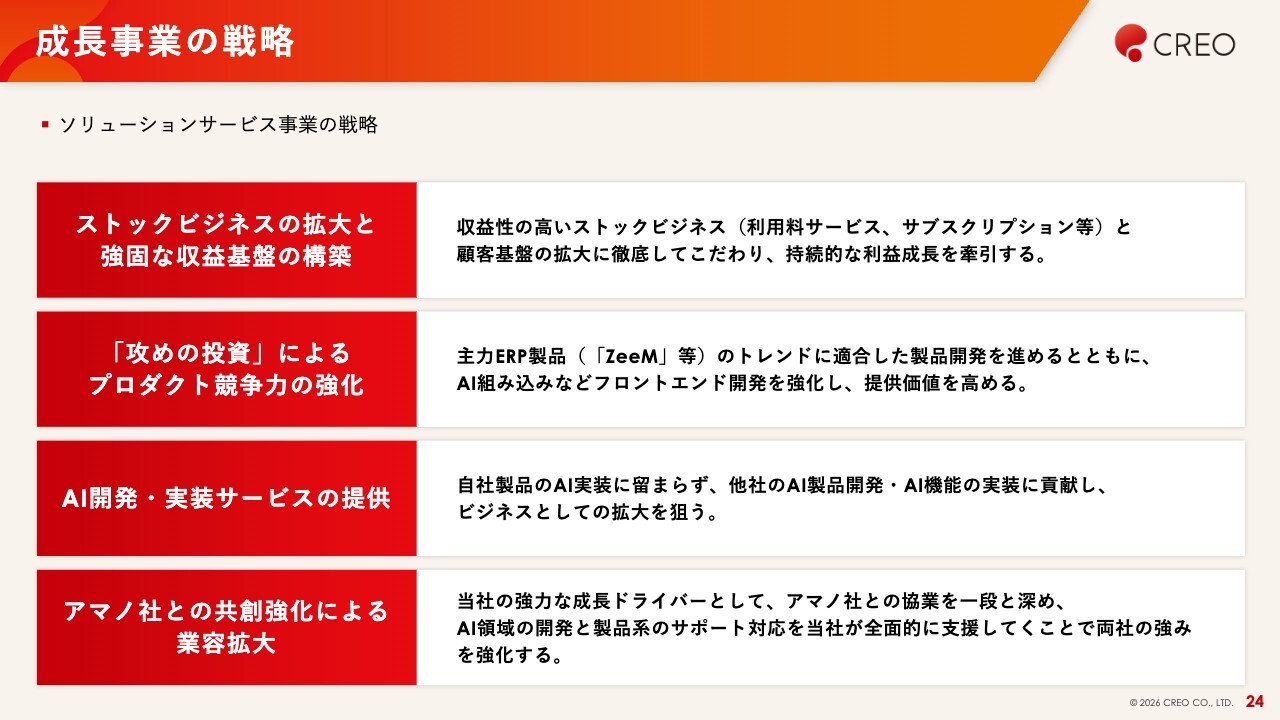

成長事業の戦略

成長事業の戦略として、4つのポイントを挙げています。1つ目は「ストックビジネスの拡大と強固な収益基盤の構築」です。

先ほど鳥屋からご説明したとおり、いわゆるリカーリングやストックビジネスの分野で、最も収益性が高いのは、製品サービスの保守サービス事業、特に保守契約です。この分野を伸ばすには、顧客数を増やすことが必須となります。

その中でも、当社の主力ERP製品である「ZeeM」(人事給与・会計のERP)は、これまでオンプレミスが圧倒的に多い状況でしたが、約2年前からホスティングサービスを開始しました。

当社では「プレミアムサービス」という製品サービス名で展開しており、データセンターの構築、サーバー管理に加え、月額固定の利用料サービスとして提供しています。

従来はライセンス費用をイニシャルコストとして設定していましたが、これを月額料金に変換し、売上を確保するサービスへ切り替えています。この分野が最も成長しております。

2つ目は、「『攻めの投資』によるプロジェクト競争力の強化」です。前年度は商談数が著しく増加し、特に製品系サービスである「ZeeM」を中心として「SmartStage」の商談が大きく伸びました。これにより受注も進んだ一方で、失注も見受けられました。

こうした失注要因については、徹底的に分析しています。特にウィークポイントとなる点をカバーする必要があるため、失注要因の分析により、今後必要となる追加機能や、製品のエンハンスメントの進め方を前期に検討しました。これを踏まえ、今期は製品の機能強化とエンハンスメントを強力に推進していきます。

3つ目は「AI開発・実装サービスの提供」です。自社製品へのAI実装に加え、他社のAI製品開発やAI機能の実装にも貢献し、ビジネスの拡大を目指します。

これは、4つ目の「アマノ社との共創強化による業容拡大」につながっています。筆頭株主であるアマノ株式会社との取引をいかに伸ばしていくかが、業績の拡大・浸透に向けた非常に重要なポイントだと考えています。

4年前、私がアマノから転籍した2022年には、アマノとの売上取引額は約2億円でした。これが前期には約20億円へと増加し、10倍になりました。つまり、最も大きなポテンシャルがある分野です。

アマノとの取引におけるポイントは3つあります。成長ドライバーの1つ目は、AIの組み込み開発です。アマノの勤怠管理パッケージシステム「TimePro(タイムプロ)」シリーズでは、新製品「TimePro-eX(タイムプロエグゼ)」が提供されていますが、そのAI機能の開発を当社が担当しています。

今後もこのAI機能の強化は継続されるため、そこで蓄積したノウハウを当社のHRMシステムにおけるAI開発にも応用していきたいと考えています。

2つ目は、アマノの勤怠管理システムの顧客基盤が圧倒的に大きい点です。その中には、「個別にアドオンを開発したい」「特注でソフト開発をお願いしたい」といったニーズが非常に多く存在します。これに対応するため、AI開発を含む個別開発や受託開発を開始していきます。

これまでアマノの勤怠管理システムに関する開発には携わっていませんでしたが、今年度から個別開発に参入することが決まりました。

3つ目は、アマノのサポート業務です。勤怠管理システムやパーキング事業におけるサポート受付・問い合わせサービスについて、完全アウトソーシングの方針が示されています。これに対応し、当社、特に当社グループ会社のブライエ社が全面的に支援することで調整を進めています。

以上の3つ、すなわちAIの組み込み開発の継続、アマノの勤怠管理システムユーザー向けの受託開発、そしてサポート業務の獲得を通じて、アマノとの共創強化による業容の拡大を目指しています。

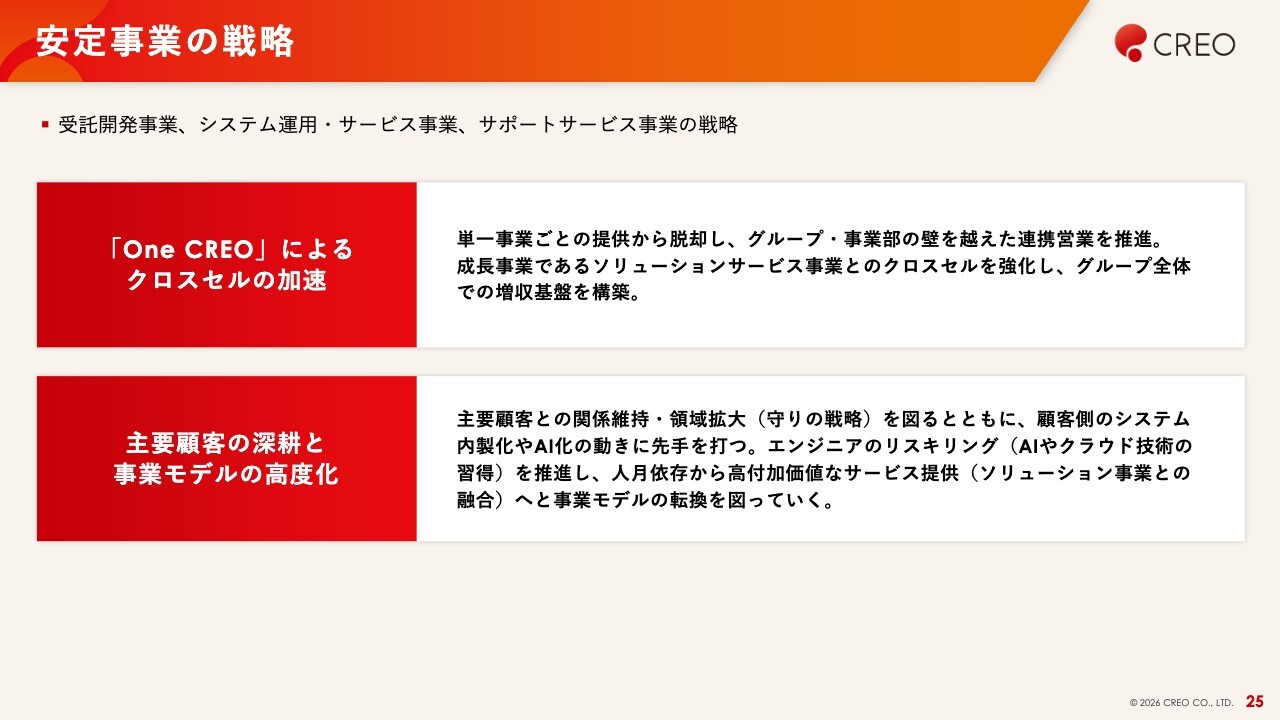

安定事業の戦略

安定事業の戦略として「『One CREO』によるクロスセルの加速」を掲げています。これまで、クラウドをメインとする事業本部とERPをメインとする事業部の間で戦略的な乖離が見られましたが、これを統一する方針です。

特に、同じお客さまに対して別々の提案を行う状況が生じていたため、昨期より営業が個別に動く体制を改め、ソリューション営業本部という組織を新たに編成しました。営業組織を一本化し、当社のお客さまに対して全製品を紹介し、商機につなげる体制を整えています。

その結果、ERPのお客さまに対しても「SmartStage」、受託開発、サポート、運用サービスといったすべてのコンテンツの営業を展開できる体制を、今年度から構築しました。これは「One CREO」によるクロスセルの加速を意味します。

次に「主要顧客の深耕と事業モデルの高度化」です。主要顧客であるロイヤルカスタマーとの関係維持と領域拡大による「守りの戦略」を図るとともに、顧客のシステム内製化やAI化の動きに先手を打ちます。当社内のAI人材をいかに増やすかが1つのポイントとなるため、人材育成に非常に力を入れています。

また、収益性の高いソリューション事業の拡大に伴い、事業モデルの転換を図ることも意識しています。

DX戦略・人財戦略

DX戦略・人財戦略です。当社は開発企業であり、人財こそが命だと考えています。特にAIに関しては、専門組織を新設し、DX本部を設置しました。

この組織は、自社製品やAIを活用して生産性向上を進めながら、部門単位ではなくグループ全体の最適化を目指すものです。将来的にはAIが事業の中心になると見込んでおり、DXの成功事例をパッケージ化し、「DXコンサルティング・ソリューション」として新たな製品・サービスへ展開したいと考えています。

お客さまが最も知りたい情報は、他社の成功事例だと思われます。「AIをどのように利用してうまく運用しているのか、成功したのか」という事例をもとに、コンサルティング機能として位置づけていきたいと考えています。

この成功事例は、お客さまへの訴求において最も説得力のあるコンサルティングになると考えています。この分野に非常に力を入れていく方針についても、ご理解いただければ幸いです。

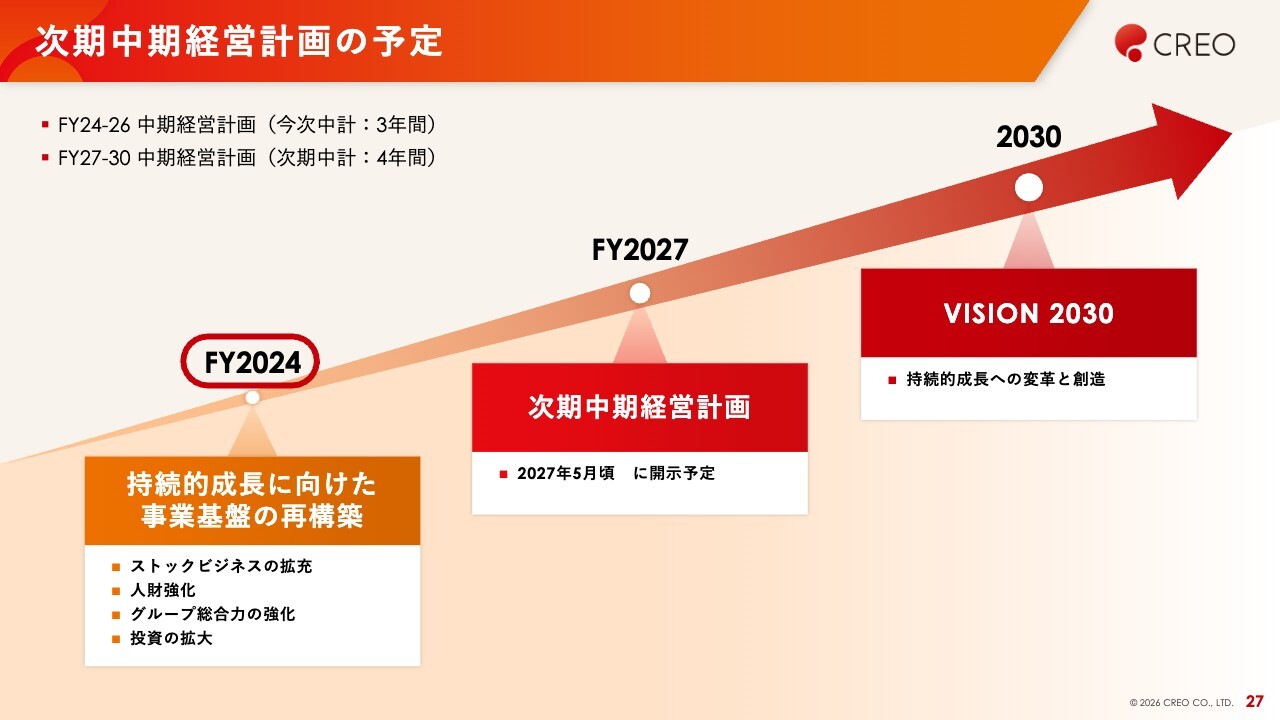

次期中期経営計画の予定

次期中期経営計画の予定についてです。4年後の2030年度に向けて、売上高250億円を目指す旨は前のスライドで示しましたが、本日お伝えした戦略をまとめ、実行力を高めた上で、250億円の達成に向けて一丸となって取り組んでいきたいと考えています。

以上でご説明を終わります。

Q&A

質疑応答に関しましてはこちらに掲載されています。

新着ログ

「情報・通信業」のログ