2026年3月期決算説明

ユニチカ、事業再生計画が進展、当期純利益は黒字転換 高付加価値製品拡販や価格改定等により営業利益は前年比大幅増

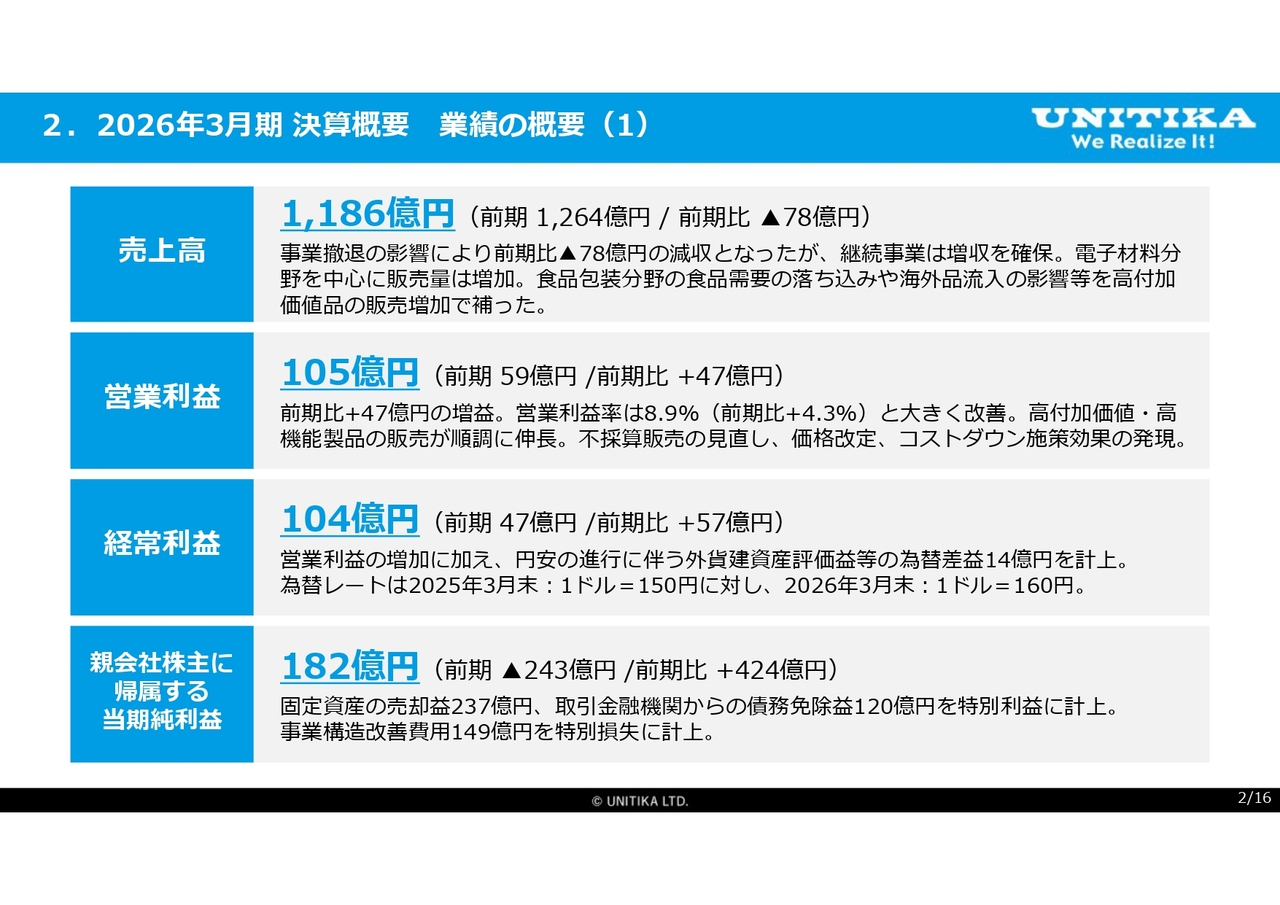

2.2026年3月期 決算概要 業績の概要(1)

藤井実氏:ユニチカ代表取締役社長の藤井です。本日はお忙しい中、当社の2026年3月期決算説明会にご参加いただき、誠にありがとうございます。ただいまより、2026年3月期決算の概要についてご報告とご説明を行います。

まずは連結業績についてご説明します。当社グループは、事業再生計画に基づき、事業譲渡など不採算事業からの撤退を含む構造改革を着実に推進してきました。また、経費削減をはじめとするコストダウンの推進、価格改定、高付加価値・高機能製品の拡販など、収益力の強化にも取り組んできました。

当期の連結決算では、主に事業譲渡の影響により全社売上高は減収となりましたが、さまざまな施策により継続事業ベースでは増収となり、全社として営業利益は大幅に増加しました。

売上高は前期比78億円減の1,186億円となりました。営業利益は前期比47億円増の105億円となり、営業利益率は前期比で4.3ポイント改善し8.9パーセントとなりました。また、営業利益の大幅な増加に加え、前年度比で円安が進行したことに伴って外貨建資産の為替差益が増加した結果、経常利益は前期比57億円増の104億円となりました。

構造改革に伴う固定資産売却益237億円および取引金融機関から同意を得た債務免除益120億円を特別利益として計上する一方、事業譲渡などに関わる事業構造改善費用149億円を特別損失として計上しました。これにより、親会社株主に帰属する当期純利益は前期比424億円増の182億円となり、黒字転換を果たしました。

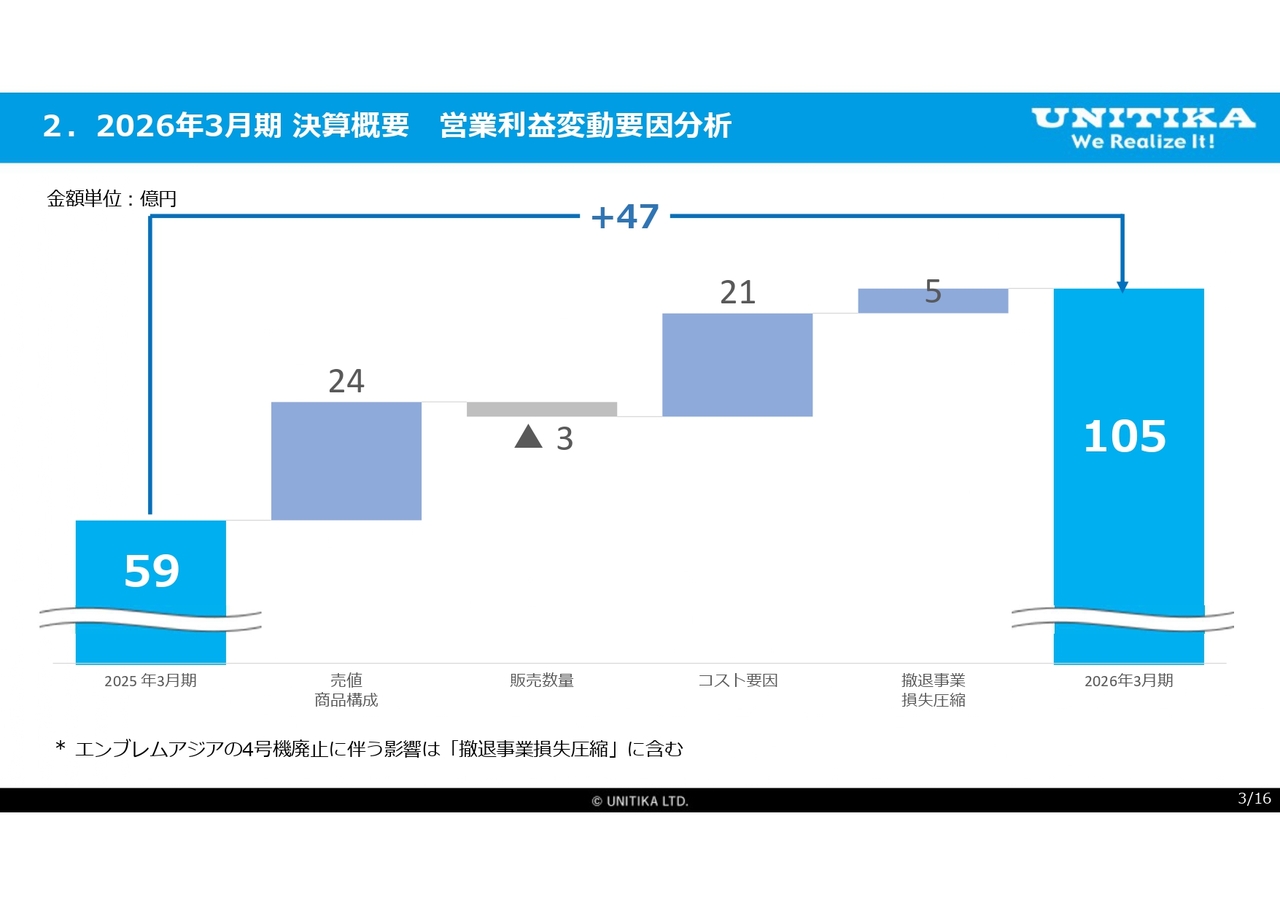

2.2026年3月期決算概要 営業利益変動要因分析

営業利益の変動要因についてご説明します。前期の59億円から今期は47億円増加し、105億円となりました。要因ごとの詳細については、スライドをご覧ください。

まず、売値や商品構成の見直しにより24億円の増益効果がありました。具体的には、不採算販売の見直しに加えて、フィルム事業やガラス繊維事業などの継続事業における高付加価値製品の拡販により約15億円、各製品の価格改定により約9億円の増益効果があったと考えています。

販売数量については、主にフィルム事業の包装分野において食品価格の上昇などを背景に市場が停滞する中で、海外品の流入も影響して汎用品の販売数量が微減となったため、約3億円の減益影響がありました。

コスト要因についてです。減価償却負担の減少による効果が約12億円あったほか、原燃料価格が低位で推移したことや販売管理費が減少したことにより、コスト削減効果が得られました。これらを総合した結果、全体では約21億円の増益効果となりました。

撤退事業の損失圧縮についてです。繊維事業、不織布事業、産業繊維事業などの撤退事業に加え、フィルム事業においてはエンブレムアジアの4号機廃止の影響がありました。繊維事業を除く各事業で固定費の圧縮や人件費削減など各種対策を進めた結果、前年度と比べて赤字額を縮小することができ、全体では約5億円の増益効果となりました。

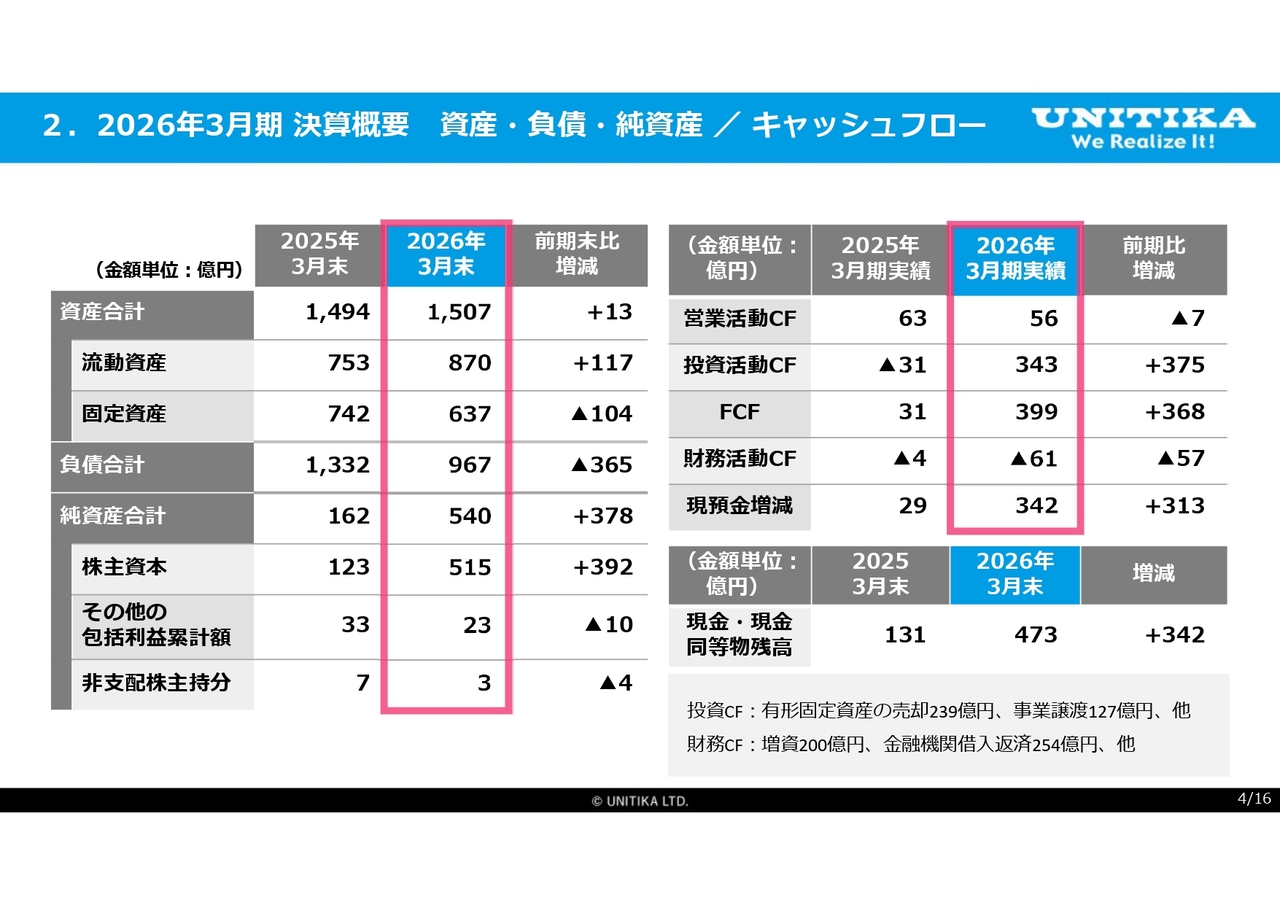

2.2026年3月期決算概要 資産・負債・純資産/キャッシュフロー

貸借対照表およびキャッシュフローの状況についてご説明します。当期は、当期純利益182億円を計上したことに加え、昨年4月30日に実施した第三者割当増資による200億円の資金調達もあり、純資産は前期末の162億円から540億円と大幅に増加しました。

キャッシュフローについてです。営業活動によるキャッシュフローは、構造改革に伴う転籍を含めた退職金の支払いが主なマイナス要因となり、56億円で着地しました。一方、有形固定資産の売却や事業譲渡の実施により、投資活動によるキャッシュフローは343億円となり、フリーキャッシュフローは399億円と大幅に改善しました。

その結果、期末の現金および現金同等物残高は前期末から342億円増加し、473億円となっています。

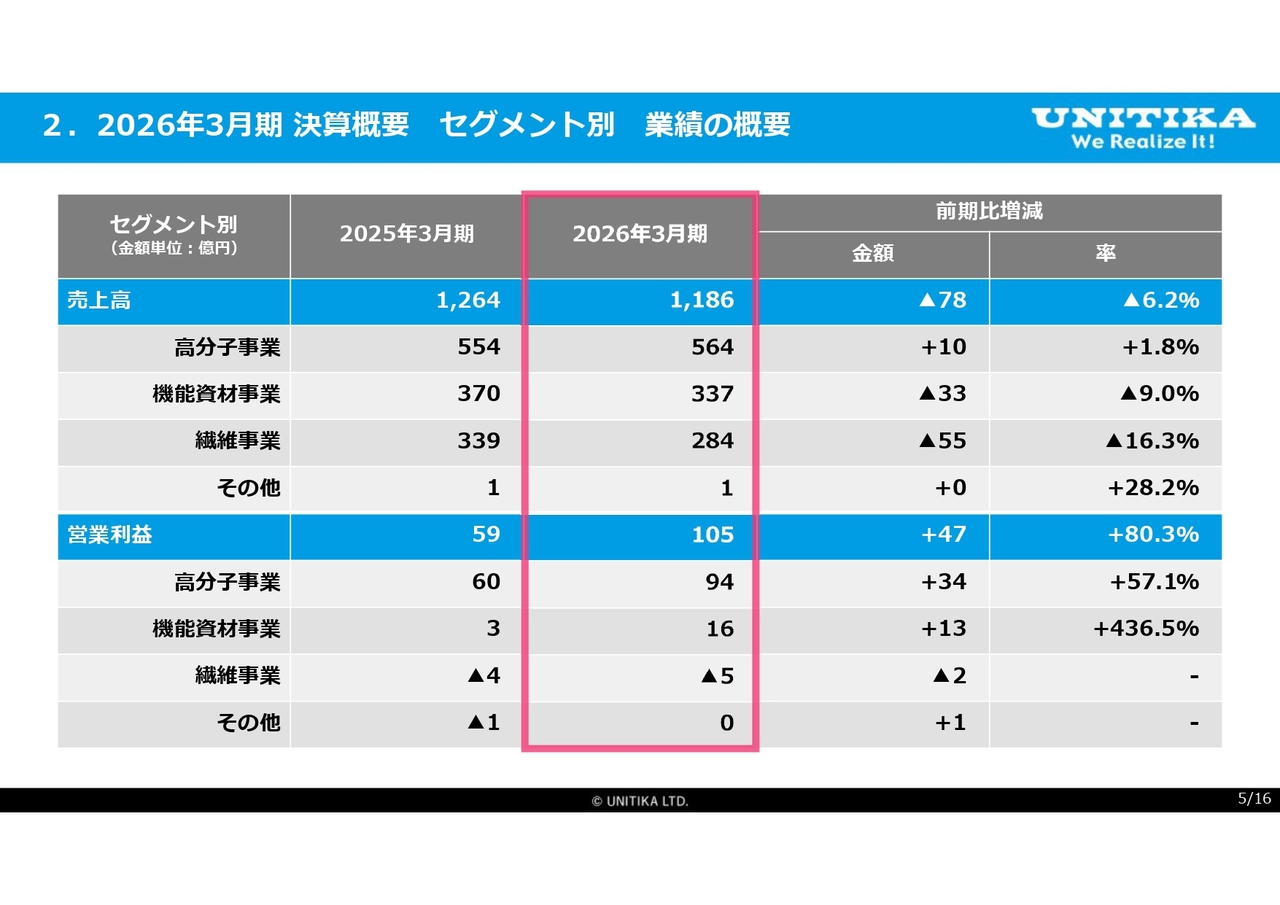

2.2026年3月期決算概要 セグメント別 業績の概要

事業セグメントごとの売上高と営業利益の状況についてご説明します。

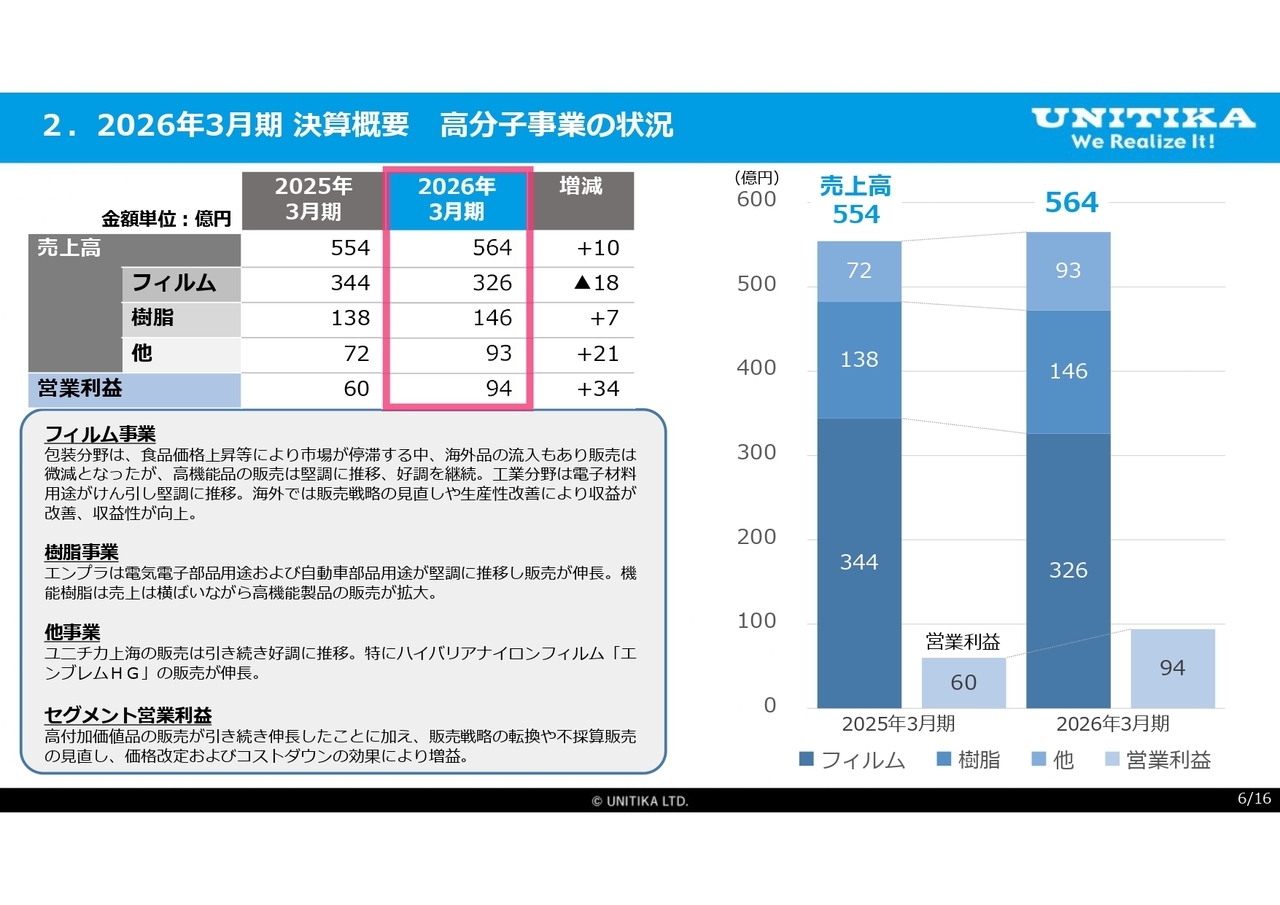

2.2026年3月期決算概要 高分子事業の状況

高分子事業セグメントについてご説明します。当セグメントでは、電子材料分野の需要が引き続き高水準で推移し、全体としては堅調な販売状況となりました。また、前年から注力してきたコストダウン施策や価格改定の効果により、収益性が向上しています。

フィルム事業では、包装分野において、継続的な食品価格上昇などの影響により市場が停滞する中、海外品の流入などによって販売数量は微減となりました。一方で、高機能製品であるハイバリアナイロンフィルム「エンブレムHG」は、引き続き好調に推移しました。

工業分野では、電子材料用途の需要が好調に推移し、販売が伸長しました。海外事業でも販売戦略の転換や生産性改善の効果により、収益が大きく改善しています。この結果、フィルム事業全体では減収増益となりました。

樹脂事業では、エンジニアリングプラスチックが電気電子部品用途で好調に推移し、自動車部品用途も堅調だったため、販売が伸長しました。機能樹脂の売上高は横ばいでしたが、ポリエステル原料のコスト増加により減益となりました。

関連会社においては、オフィス用途および産業資材用途で販売が大きく伸びています。この結果、樹脂事業全体では増収増益となりました。

これらを踏まえ、高分子事業セグメントの売上高は前期比10億円増の564億円、営業利益は前期比34億円増の94億円となりました。高付加価値品の販売拡大に加えて、販売戦略の転換や不採算販売の見直し、価格改定およびコストダウン施策などを総合的に実施したことにより、大幅な増益を達成しています。

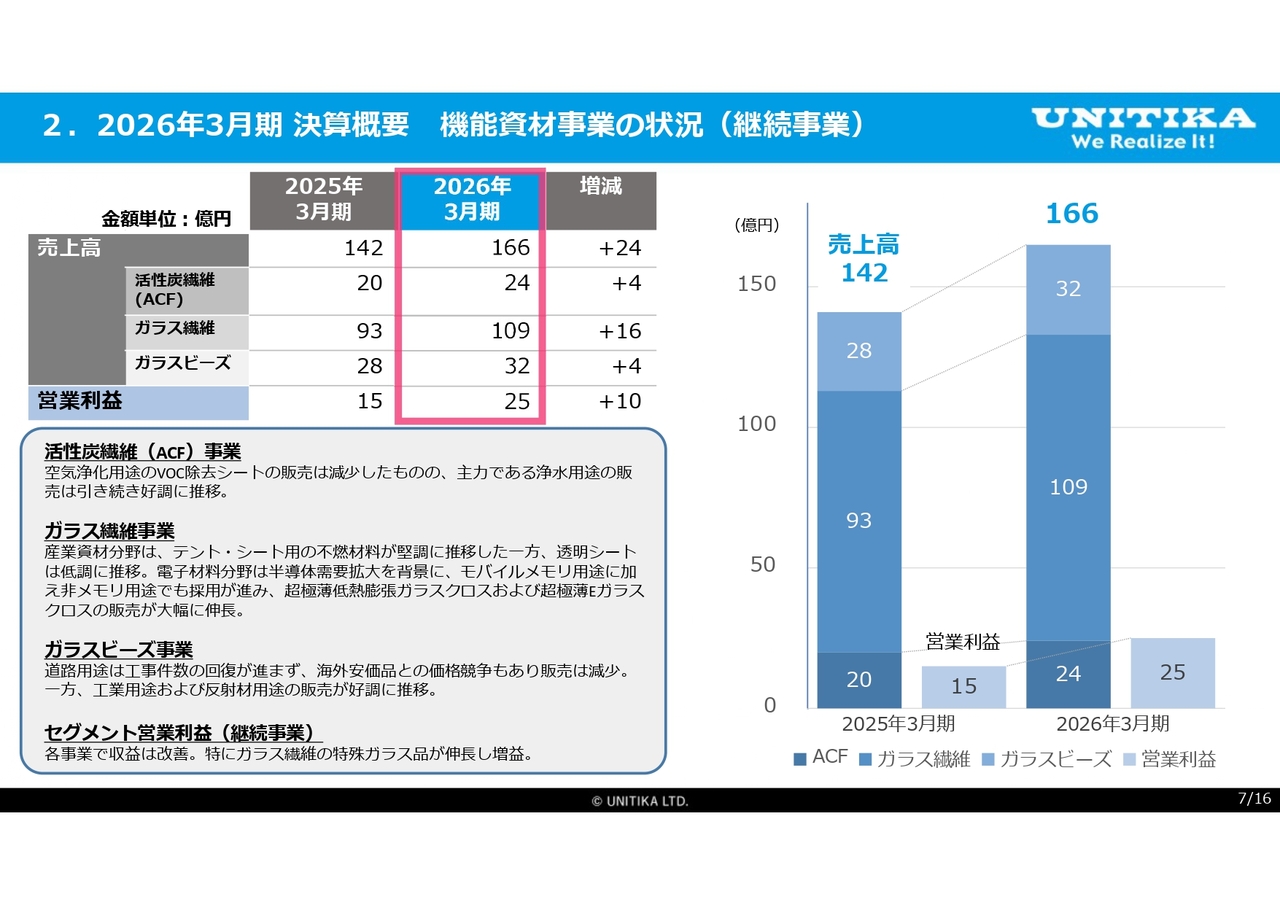

2.2026年3月期決算概要 機能資材事業の状況(継続事業)

機能資材事業セグメントについてご説明します。幅広い用途分野で販売が伸びたほか、不採算販売の見直しや価格改定を継続した結果、収益性が改善しています。当セグメントは、撤退対象を含む2事業を含めた5事業で構成されていますが、まずは継続事業についてご説明します。

活性炭繊維事業では、空気浄化用途のVOC除去シートの販売が減少したものの、主力である家庭用浄水器用途の販売が国内外で好調に推移し、全体として売上高は増加しました。

ガラス繊維事業では、産業資材分野において建築資材用途の透明シートが減販となったものの、テント・シート用の不燃材料は堅調に推移しました。また、電気電子分野は引き続き好調を維持しています。

電子材料における半導体分野では、超極薄低熱膨張ガラスクロスおよび超極薄Eガラスクロスが、ハイエンド携帯端末向けモバイルメモリ用途に加えて非メモリ用途でも採用が進み、収益力が大きく伸長しました。

ガラスビーズ事業では、道路用途において、工事件数の回復遅れや海外安価品との競合により販売が減少しました。一方で、工業用途および反射材用途では、海外向け販売が好調に推移しています。

これらの結果、機能資材事業セグメントの継続事業の売上高は前期比24億円増の166億円、営業利益は前期比10億円増の25億円となりました。特に、ガラス繊維事業における特殊ガラス品の伸長が業績を大きく押し上げています。

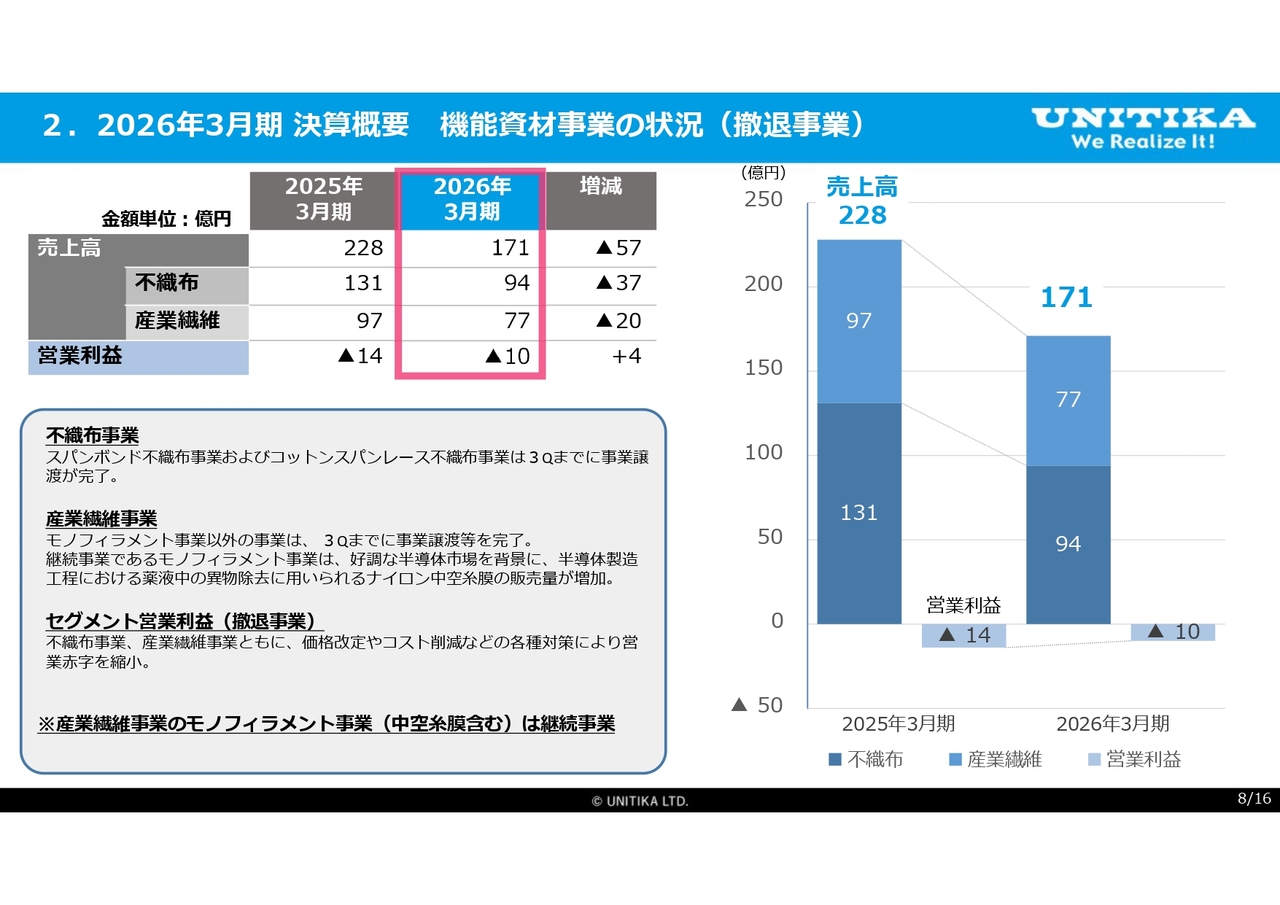

2.2026年3月期決算概要 機能資材事業の状況(撤退事業)

機能資材事業セグメントのうち、今期撤退事業の状況についてご説明します。不織布事業および産業繊維事業は、事業譲渡などを完了しました。産業繊維事業のうち継続するモノフィラメント事業では、半導体市場の好調を背景にナイロン中空糸膜の販売が増加しました。

撤退事業の売上高は前期比57億円減の171億円となりましたが、営業利益は前期比4億円改善し、マイナス10億円となりました。価格改定やコスト削減施策を行い、営業赤字の縮小に注力しました。

なお、中空糸膜を含むモノフィラメント事業は、来期以降も機能素材統括部として存続します。

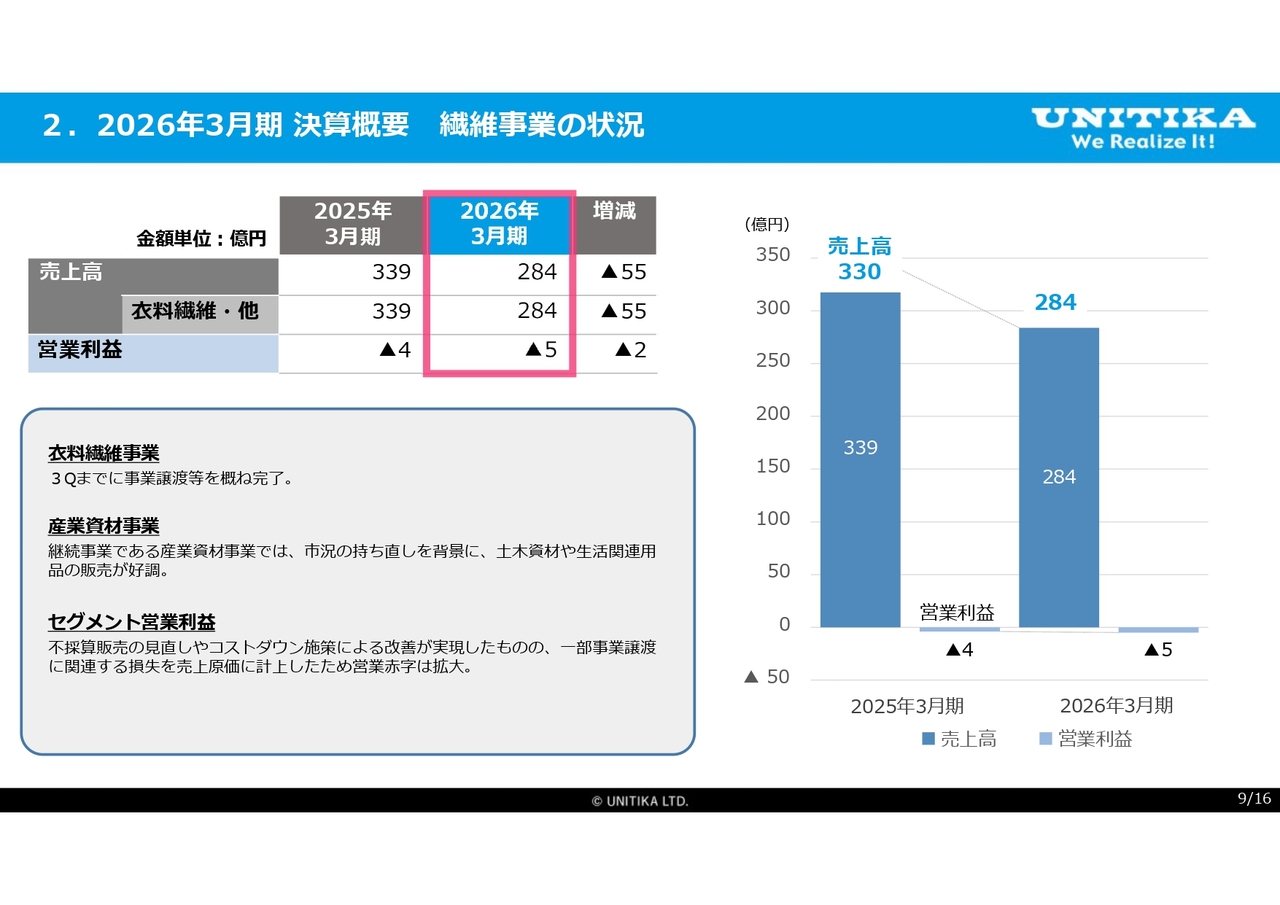

2.2026年3月期決算概要 繊維事業の状況

繊維事業セグメントについてご説明します。衣料繊維事業では、主力であるユニチカトレーディングのユニフォーム事業などの事業譲渡を第3四半期までに完了しました。一部譲渡が未達の事業においては、生産移管などを進めながら撤退を継続しています。

継続事業である産業資材事業では、市況の持ち直しを背景に、土木資材や生活関連用品の販売が好調となりました。

これらの結果、繊維事業セグメントは減収減益となり、売上高は前期比55億円減の284億円、営業損失は前期比2億円減のマイナス5億円となりました。改善施策は進展したものの、事業譲渡関連損失を売上原価に計上したことで、営業赤字は拡大しています。

その他の事業については、売上高が7,300万円、営業損失が1,800万円となりました。

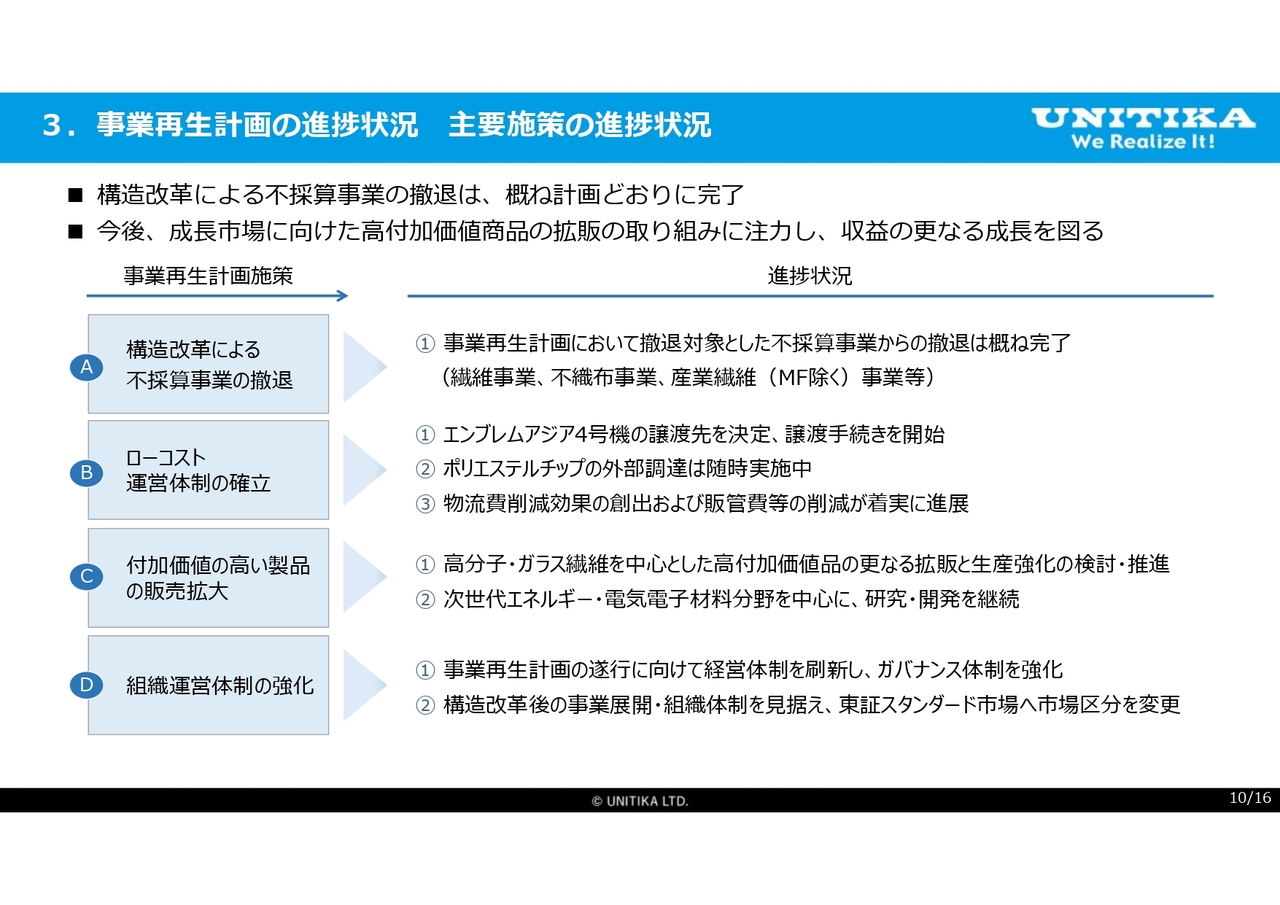

3.事業再生計画の進捗状況 主要施策の進捗状況

事業再生計画における主要施策の進捗状況についてご説明します。

構造改革による不採算事業からの撤退については、一部残存しているものの、繊維事業、不織布事業、モノフィラメント事業を除く産業繊維事業といった主要事業の撤退は計画よりも前倒しで完了しました。

ローコスト運営体制の確立については、コスト構造の抜本的な見直しを進めています。エンブレムアジアの4号機は譲渡先が決定し、譲渡手続きを開始しました。また、ポリエステルチップの外部調達を状況に応じて実施することで、調達の柔軟性とコスト競争力の向上を図っています。

さらには物流費の削減効果も表れ始めており、販管費をはじめとした固定費の削減においても着実に効果が見られています。

付加価値の高い製品の販売拡大については、高分子事業とガラス繊維事業を中心に、成長市場で高付加価値製品の販売が大きく伸びました。設備投資は2年前から大幅に削減してきましたが、「エンブレムHG」の生産能力増強のための設備改造投資を決定し、現在は実行段階にあります。

加えて、次世代エネルギー分野や電気電子材料分野を中心に研究開発活動を継続し、中長期的な競争力の強化に努めていきます。

組織運営体制の強化については、事業再生計画の確実な遂行に向けて経営体制を刷新し、ガバナンスの強化に取り組んできました。併せて、構造改革後の事業展開および組織体制を見据え、2026年4月に市場区分を東証プライム市場からスタンダード市場へ変更しました。

これらの取り組みの結果、収益においては、事業再生計画で設定していた2030年3月期の営業利益65億円を上回る水準で推移しています。

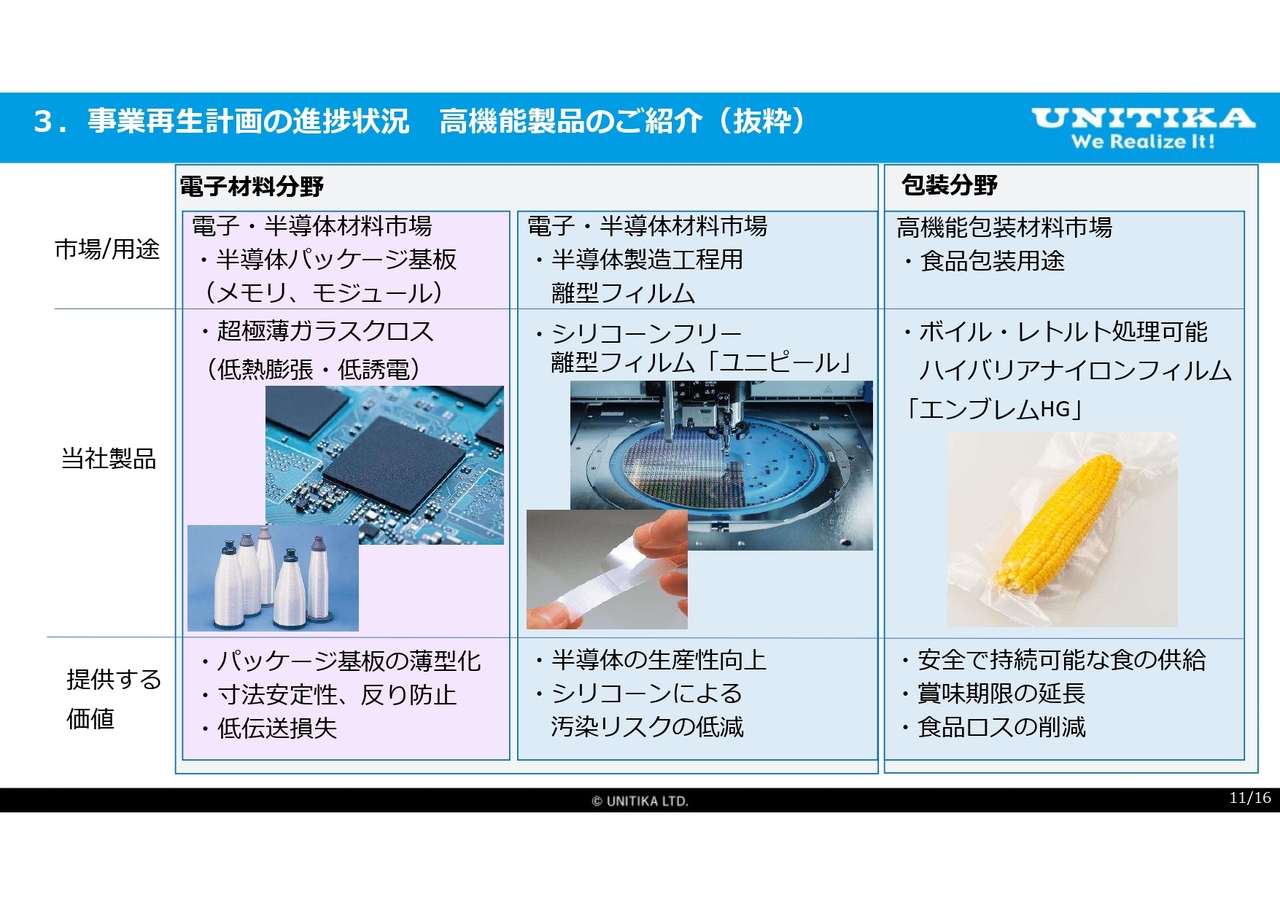

3.事業再生計画の進捗状況 高機能製品のご紹介(抜粋)

今後の成長に向けて注力する製品と、現在重点的に取り組んでいる研究開発テーマについてご説明します。まずは、有望市場において当社が強みとする商品を3点ご紹介します。

電子材料分野からは2点です。1点目は、半導体パッケージ基板などの補強材料として使用されるガラスクロスです。

当社は十数ミクロン以下という非常に薄型のガラスクロスや、そのガラスクロスに用いる極細のガラス繊維の製造技術において優位性を有しています。汎用ガラスに加え、低熱膨張や低誘電特性の高機能ガラスクロスを展開しています。

この高機能ガラスクロスは、パッケージ基板の薄型化に加え、大量のデータ処理に伴う発熱への寸法安定性向上や反りの抑制に寄与しています。高速なデータ伝送の場面では、伝送損失の低減がさらに薄いガラスクロスに求められており、当社の低誘電ガラスクロスへの需要も増加しています。

2点目は、シリコーンフリーの離型フィルム「ユニピール」です。こちらも半導体市場で用途拡大が期待される製品です。半導体の生産性向上に貢献するとともに、シリコーンフリーであるため、製造工程におけるシリコーン汚染のリスクを低減できる点が特徴です。コート剤の改良を通じて変化するニーズに対応できるよう、開発にも力を注いでいます。

3点目は、包装分野におけるボイル・レトルト食品向け包装フィルム「エンブレムHG」です。「エンブレムHG」は高いガスバリア性能を有しており、食品の賞味期限延長に貢献します。その結果、食品ロスの削減にもつながります。近年は海外を中心に販売を伸ばしており、今後の成長が期待される製品の一つです。

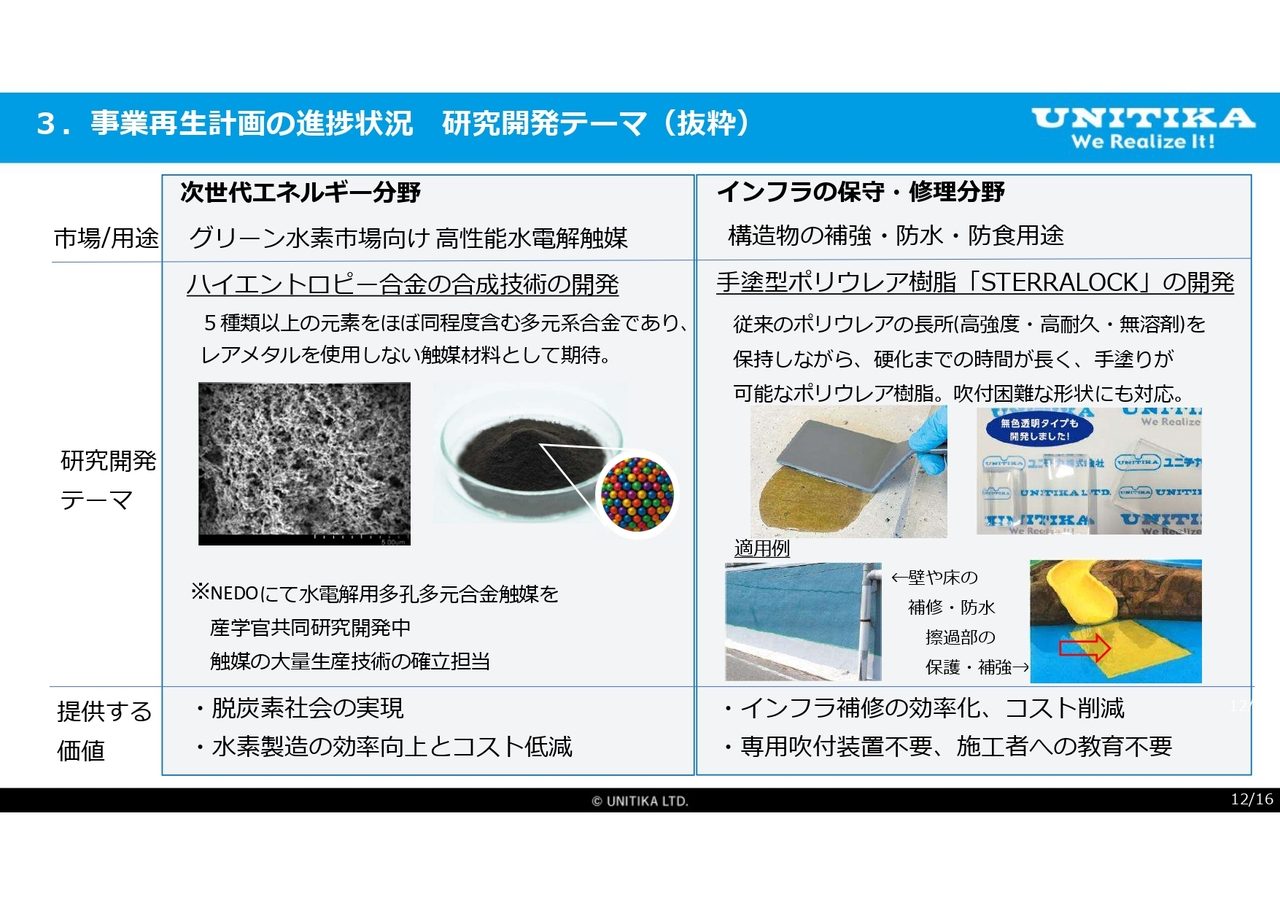

3.事業再生計画の進捗状況 研究開発テーマ(抜粋)

現在注力している研究開発テーマについてご説明します。

1つ目は、2024年4月に当社がリリースした、ハイエントロピー合金の合成技術の開発です。このハイエントロピー合金は、従来レアメタルの使用が多かった触媒用途などへの展開が期待されており、現在は新エネルギー・産業技術総合開発機構(NEDO)のもとで産学官共同研究開発を進めています。

実用化が進めば、水電気分解による水素製造の高効率化に加えて触媒コストの低減も可能となり、より低コストな水素製造プロセスの実現に寄与すると考えています。

2点目は、インフラ老朽化という社会課題の解決に資する、手塗型ポリウレア樹脂「STERRALOCK(ステラロック)」の開発です。従来の2液混合型ポリウレアは、硬化までの時間が非常に短く、大がかりな専用装置による吹付施工が必須でした。

当社が開発した「STERRALOCK」は、硬化までの時間が長いため、混合後に専用装置を使用せず手塗りで施工することが可能です。従来と同様の性能を維持しながら、これまで施工が難しかった狭小地にも対応できます。また、専用吹付装置やその操作教育が不要である点も大きな特徴です。

すでに多方面からサンプル供給の要望があり、好評を得ています。さらに、反応時間や透明性・特性などに対する設計自由度が高く、今後はインフラメンテナンス分野への展開を目指し、必要規格の認定取得に向けた試験を進めていきます。

当社は今後も成長分野に向けた新製品の研究開発を着実に進めることで、社会課題の解決に貢献するとともに、中長期的な企業価値の向上につなげていきます。

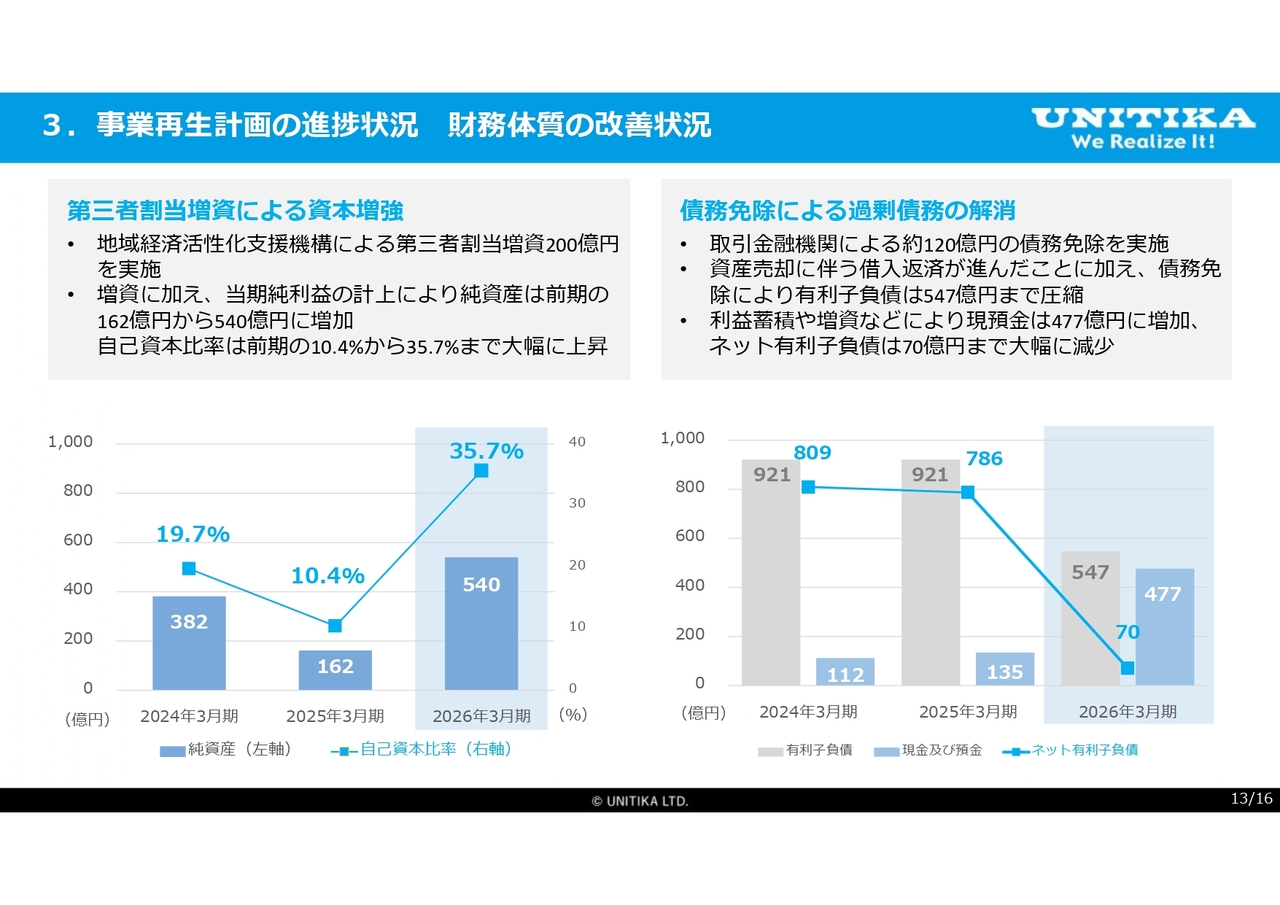

3.事業再生計画の進捗状況 財務体質の改善状況

事業再生計画の進捗について、財務体質の改善状況をご説明します。当社は、地域経済活性化支援機構による第三者割当増資200億円を実施しました。これに加え、当期で182億円の純利益を計上したことにより、純資産は前期の162億円から540億円へと大きく増加しています。

その結果、自己資本比率は10.4パーセントから35.7パーセントまで大幅に上昇し、財務の安定性は飛躍的に向上しました。これにより、当社は事業再生計画を進めるための土台となる資本基盤をしっかりと立て直すことができたと考えています。

また、取引金融機関のみなさまのご理解とご支援のもと、約120億円の債務免除が実行されました。併せて、事業譲渡や不動産売却などの資産売却を通じた借入返済が着実に進んだ結果、有利子負債は547億円まで圧縮されました。

加えて、利益の積み上げや増資により、現預金残高は477億円まで増加しました。結果としてネット有利子負債は約70億円となり、実質的に極めて軽い水準まで大幅に低下しています。

以上のように、当社の財務体質は事業再生計画の開始時と比べて大きく改善しました。現在は短期的な資金繰りに懸念のない状況を確保できています。

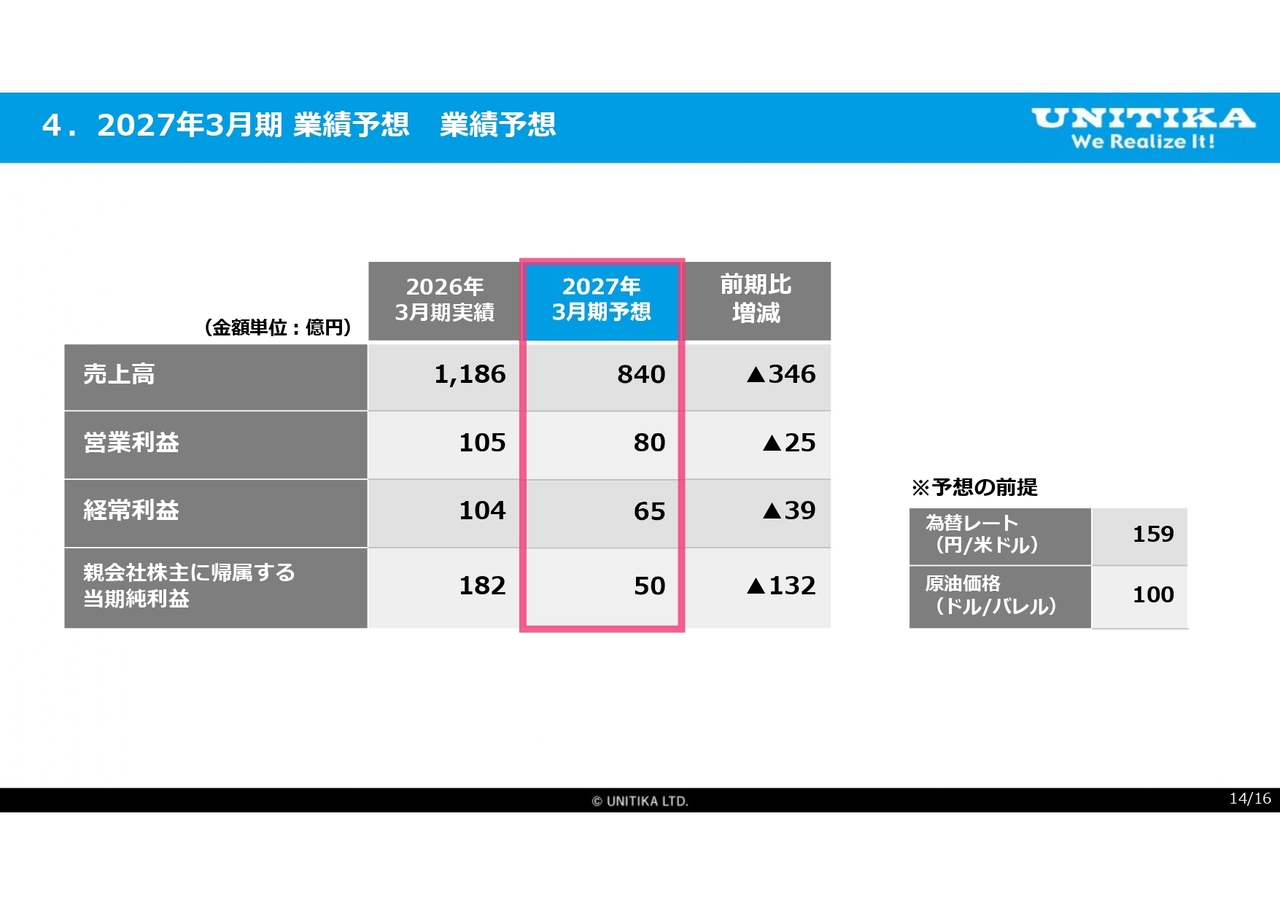

4.2027年3月期業績予想 業績予想

2027年3月期の連結業績予想についてご説明します。2027年3月期は、売上高840億円、営業利益80億円、経常利益65億円、当期純利益50億円を見込んでいます。

不採算事業からの撤退がほぼ完了したことにより、売上高は大きく減少する見込みです。また、中東情勢の緊迫化に伴う原燃料価格の上昇が利益を押し下げる要因として予想されますが、機動的な価格転嫁の実施や各種収益改善施策を着実に進めることで、今期公表している業績予想の達成を目指していきます。

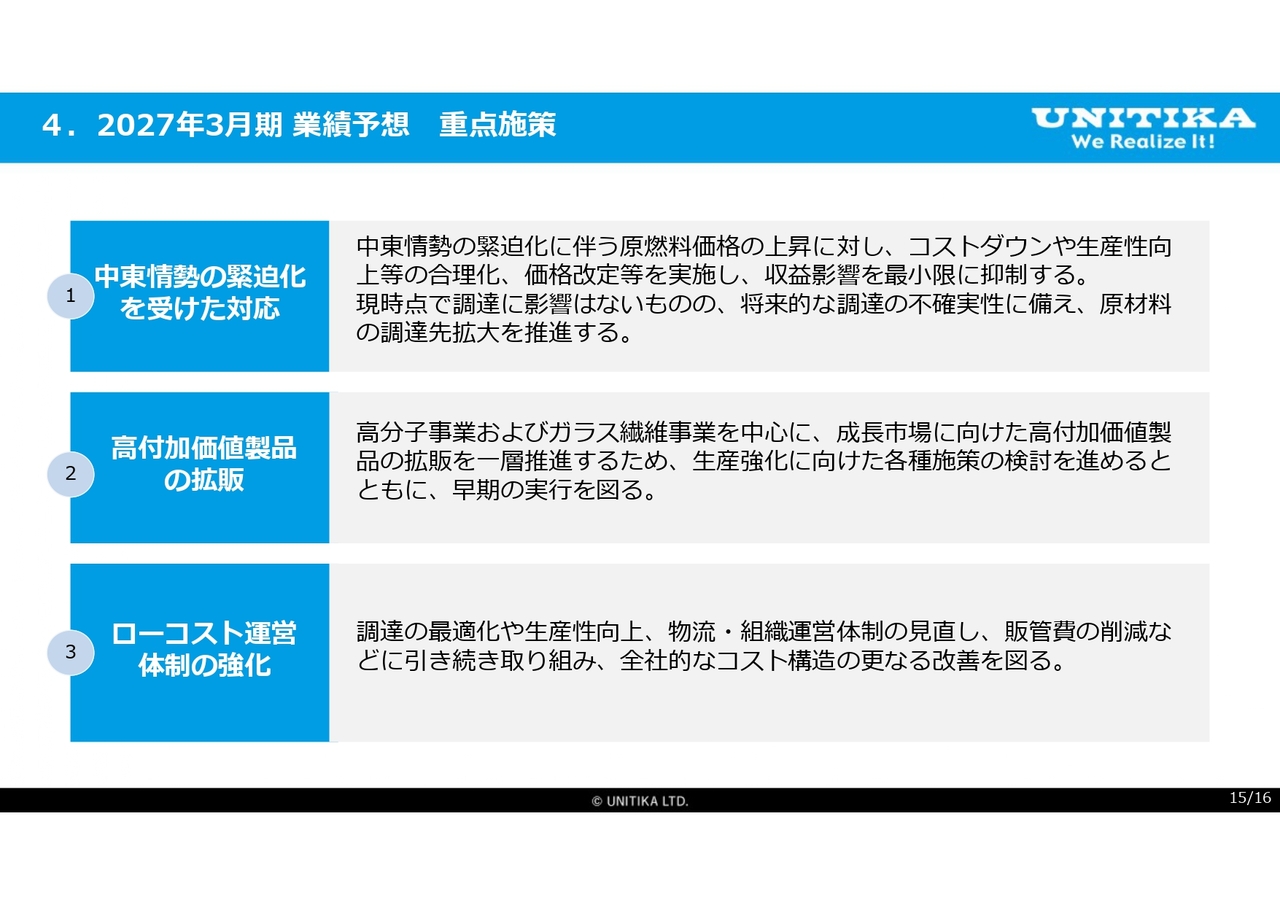

4.2027年3月期業績予想 重点施策

2027年3月期の重点施策3点と今後の方針についてご説明します。

1点目は、中東情勢を背景とした原燃料価格上昇への対応です。原燃料価格の高止まりが続く中、引き続き販売価格への適切な転嫁を進めるとともに、市況やコスト動向をきめ細かく注視しながら、収益の維持・確保に努めます。

2点目は、成長分野への経営資源の集中です。本再生計画では、撤退オペレーションが前倒しで進んだことにより、事業再生計画の2年目は成長フェーズへと移行します。高分子事業およびガラス繊維事業を中心に、成長市場向けの高付加価値製品の販売をいっそう加速させていきます。

そのため、生産能力強化に向けた各種施策の検討を進めるとともに、意思決定スピードを高めて早期実行につなげていきます。

3点目は、全社的なコスト構造改革の継続です。原材料調達の最適化や生産性の向上に加え、物流体制の見直しや販管費の削減などに引き続き取り組み、筋肉質な事業体質の構築を進めていきます。

当社は構造改革によって事業基盤を整えた今、成長分野への集中と収益力の強化を同時に進める段階に入っています。今後も中長期的な企業価値の向上を目指し、外部環境の変化に柔軟かつ迅速に対応しながら、収益力の強化と持続的な成長の実現に向けて各施策に取り組んでいきます。

また、ステークホルダーのみなさまとの対話を深めながら、地域経済活性化支援機構および取引金融機関の支援を受けて、不退転の決意で事業再生計画を遂行し、高収益企業への変革を成し遂げていきます。

以上で、2026年3月期決算に関するご説明を終了します。ご清聴ありがとうございました。

新着ログ

「繊維製品」のログ