2026年2月期決算説明

フェリシモ、2期連続の増益を達成 2027年2月期の配当予想は25円に増額予定とし、株主還元を強化

会社概要

宮本孝一氏:みなさま、こんにちは。株式会社フェリシモ、経営企画室長の宮本です。本日は、当社の会社概要、2026年2月期の決算概要、および今後の取り組み、2027年2月期の業績予想についてご説明します。

最初に、会社概要です。当社は1965年5月に設立し、2025年に創立60周年を迎えました。経営理念「しあわせ社会学の確立と実践」のもとで、「ともにしあわせになるしあわせ」をコアバリューとした事業を通じて、永続的なしあわせ社会を創造することを目指しています。誰もがしあわせの創り手となり、贈り手となれる、誰もがしあわせを受け取る人になれる社会が私たちの目指すしあわせな社会の姿です。

当社は、事業性、独創性、社会性の3つが重なり合うところを事業領域と定め、特定の業種・業態に制約を設けず、「しあわせをデザインする会社」として事業を展開していきたいと考えています。

事業の紹介

当社は、中核事業として日本国内および海外の生活者に向けて服飾・服飾雑貨(衣料品、身の回り品)、暮らしに関わる商品(住宅用品、生活用品、美容・健康、手芸・趣味用品、食品など)をカタログやインターネットを通じて販売する事業を行っています。

当社の通信販売は定期的・継続的な購入スタイルを事業コンセプトとしており、販売は主に「フェリシモ定期便」として、商品を毎月1回お届けしていく当社独自の仕組みで行っています。また、フェリシモ定期便によって実現していく暮らしの夢やスタイルを伝える表現と編集に力を入れたカタログを商品と一緒にお届けし、単なる商品の販売にとどまらず、情報価値のあるコンテンツも併せて提供しています。

インターネットでは、商品の販売、お届け状況や購入履歴の確認、決済などのサービスを提供しています。注文の受付や問い合わせ対応、情報処理、商品管理、商品の発送といった業務については、自社の受注・物流センターで一元管理しています。

そのほか、当社の世界観をリアルに体験できる場として、飲食業や店舗、ミュージアムを展開し、2024年4月からは神戸ポートタワーの運営も手がけています。ビジネスパートナー向けには、物流業務・EC業務・顧客対応業務などを支援する「ビジネスプロデュース事業」や、出品・出稿型の販売プラットフォームとして「フェリシモパートナーズ事業」なども展開しています。

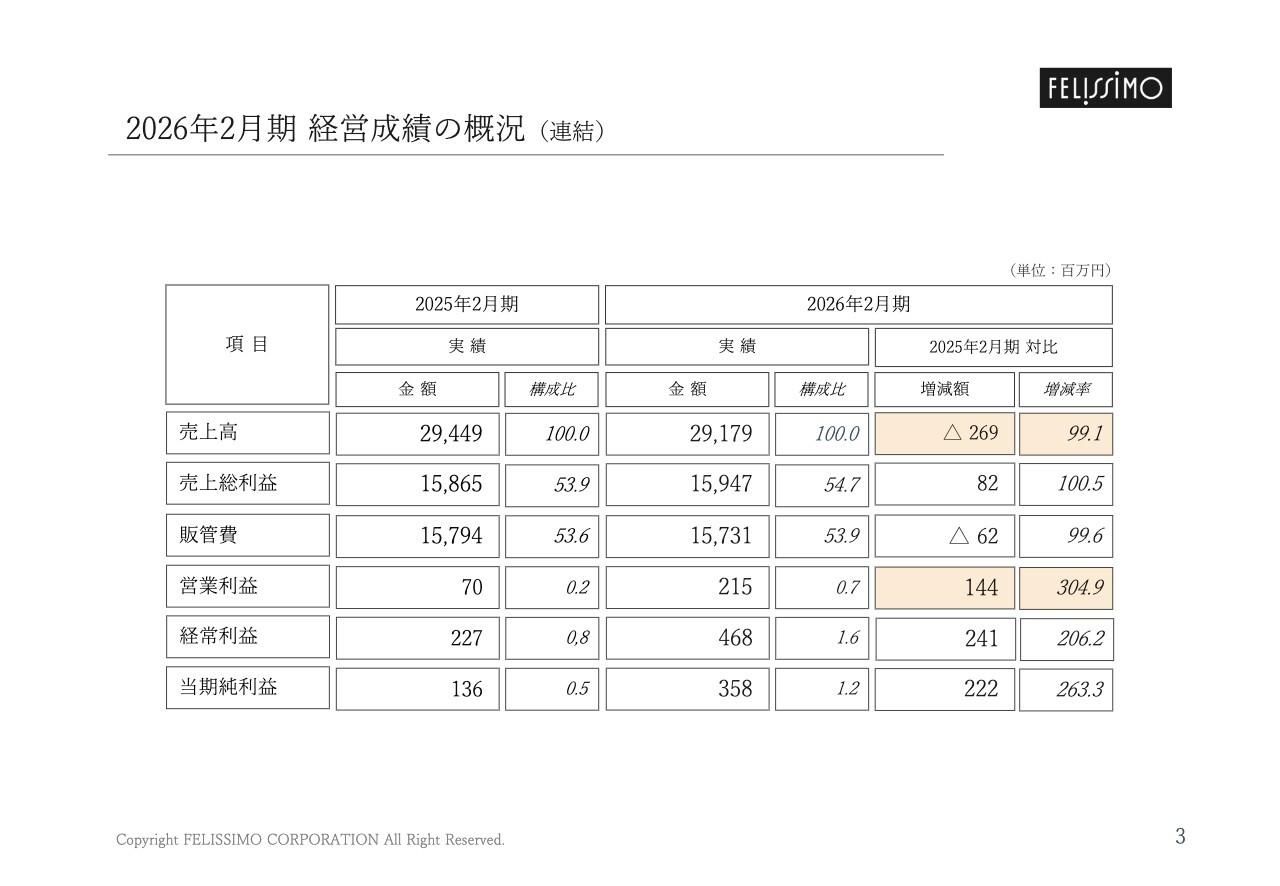

2026年2月期 経営成績の概況(連結)

2026年2月期決算概要の経営成績についてご説明します。

2026年2月期における当社グループ連結売上高は291億7,900万円となり、前期対比で0.9パーセントの減少となりましたが、営業利益は2億1,500万円と大幅な増益となりました。

物価の高騰や金融・為替市場の変動に加え、不安定な国際情勢の影響により不透明な状況が続く中、2026年2月期を「成長軌道確立期」と位置付け、収益力の向上に取り組んだ結果、売上高は前期水準に満たなかったものの、2期連続で増益を達成しました。

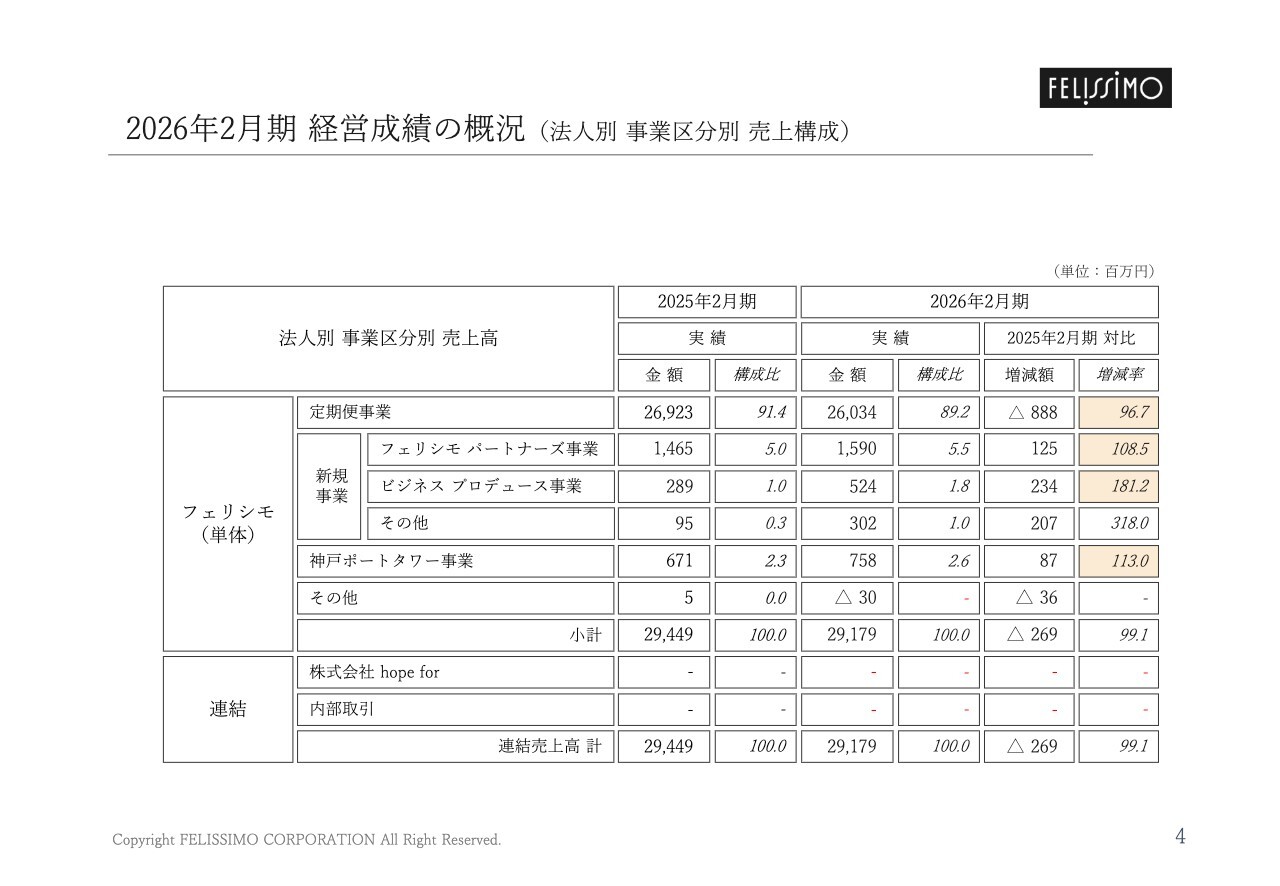

2026年2月期 経営成績の概況(法人別 事業区分別|売上構成)

当社グループの売上構成(法人別・事業区分別)です。連結子会社の活動を抑えていることからフェリシモ単体の売上のみの構成となっています。事業区分別では、定期便事業は顧客数が当初の想定を下回ったことにより減収となりましたが、新規事業領域では増収となりました。

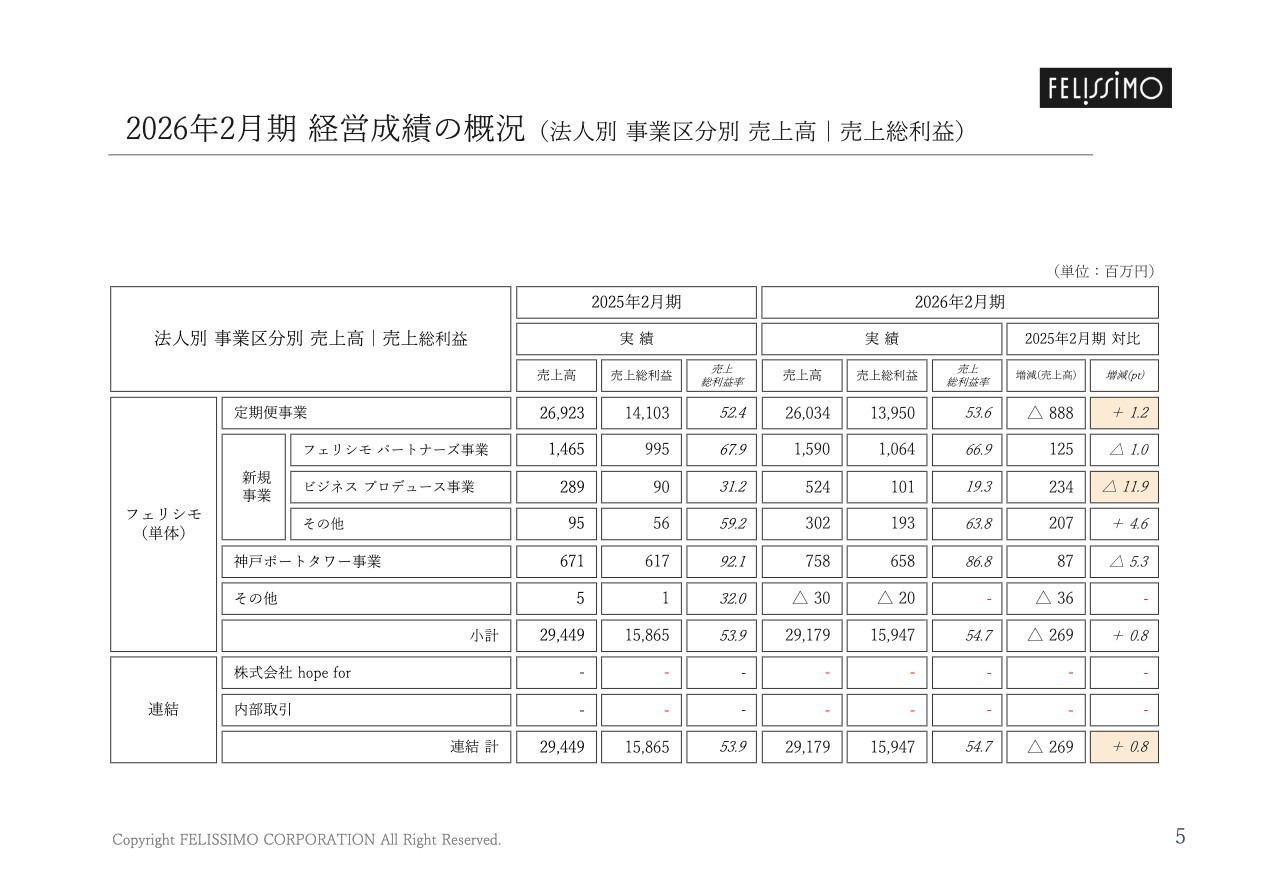

2026年2月期 経営成績の概況(法人別 事業区分別 売上高|売上総利益)

売上総利益(法人別・事業区分別)です。ビジネス プロデュース事業で売上総利益率が大幅に低下したものの、定期便事業ではバリューチェーン再編により付加価値を生み出す能力が向上、収益性が1.2ポイント改善したことが全体を牽引し、連結ベースの売上総利益率は54.7パーセントとなり、前期対比で0.8ポイント増加しました。

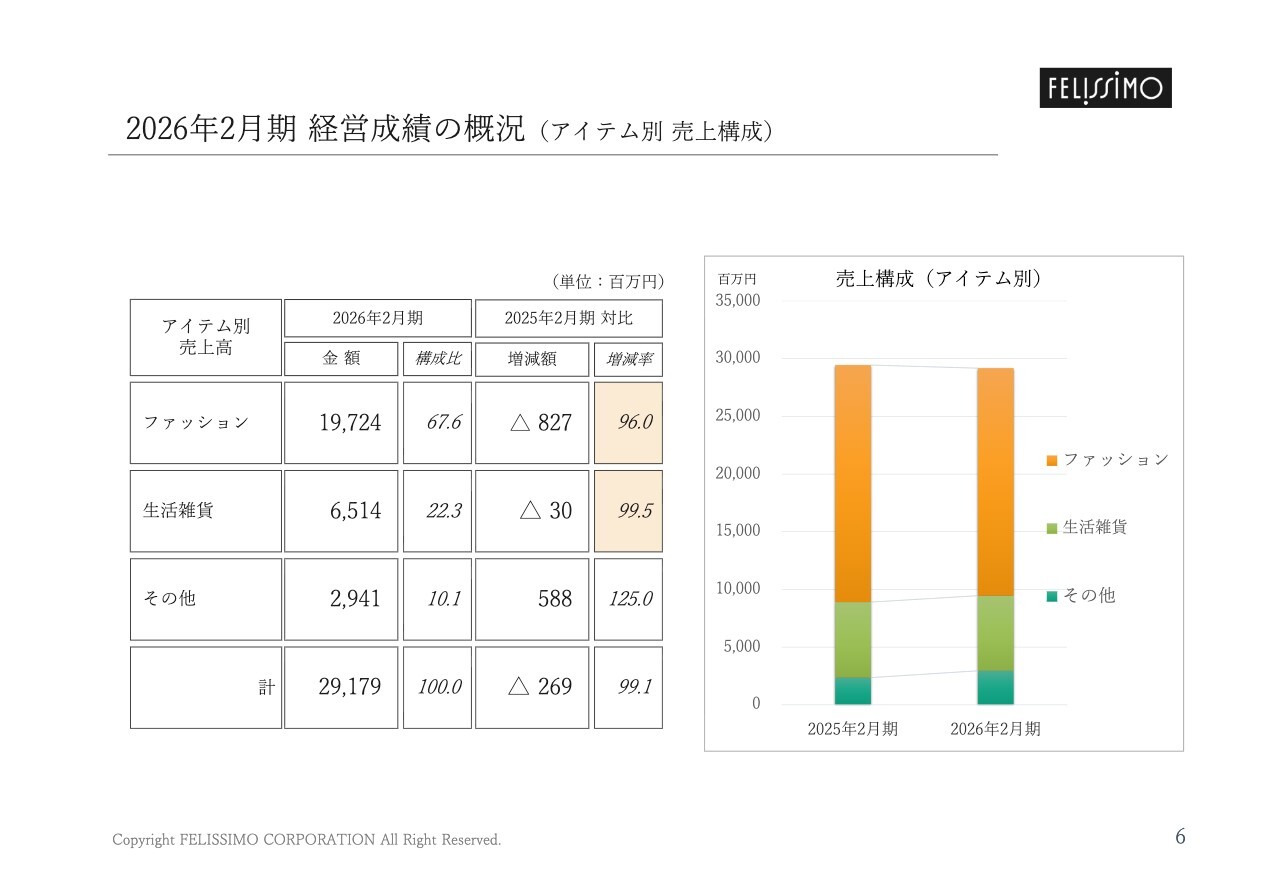

2026年2月期 経営成績の概況(アイテム別 売上構成)

当社の売上は「ファッション」「生活雑貨」「その他」の3つのカテゴリーに分かれています。ファッションカテゴリーにおいて市場ニーズを捉えたヒット商品が生まれたほか、ファッション主力ブランドや手作り系商品が好調に推移しましたが、「ファッション」「生活雑貨」の売上は前期を下回る結果となりました。

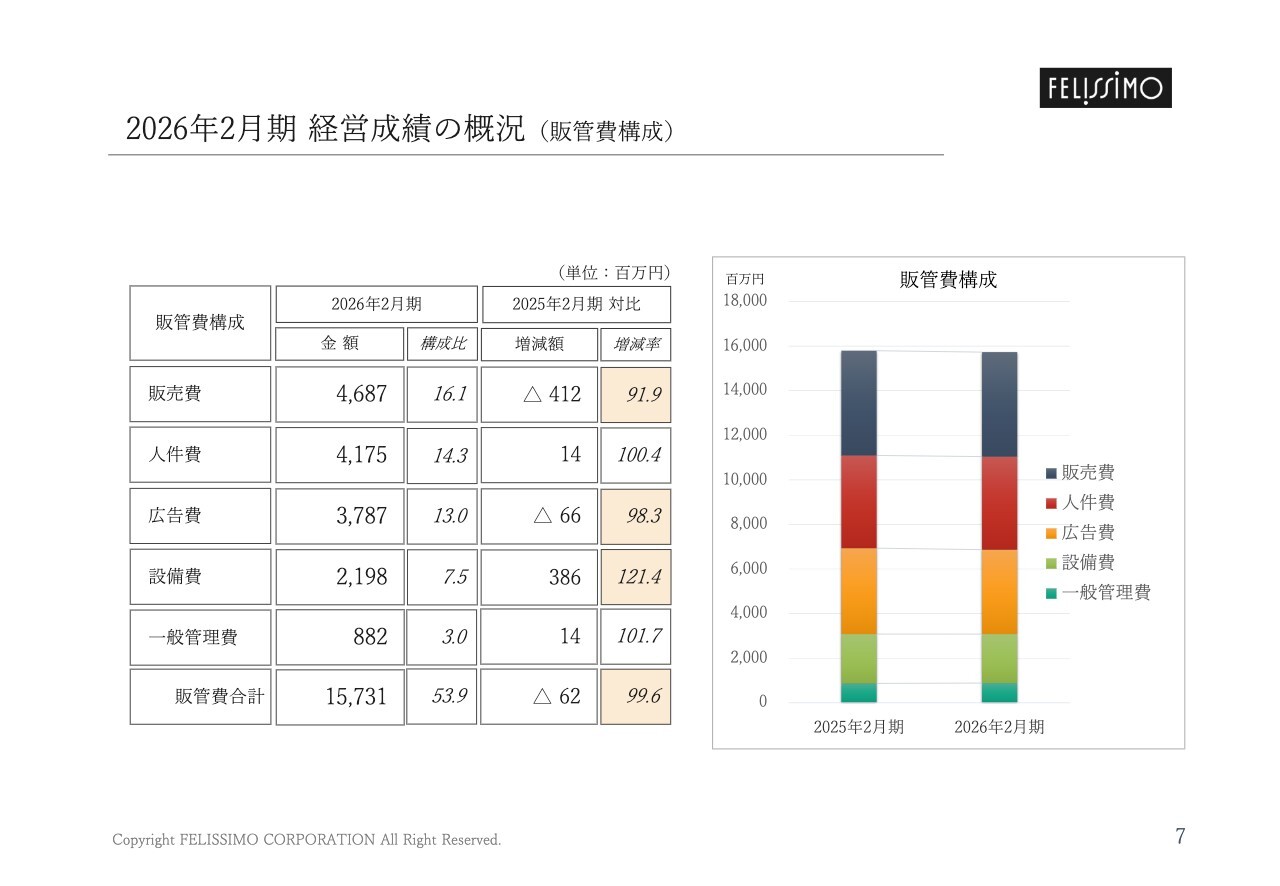

2026年2月期 経営成績の概況(販管費構成)

販売費および一般管理費です。基盤システムの開発や物流設備の更新などにより設備費が増加しました。一方で、定期便事業の顧客数が当初の想定を下回ったことにより出荷関連コストが低く収まったほか、広告やダイレクトメールで発生するコストの効率化やカタログ配布の最適化など広告費削減を進めたこと、全ての活動においてコストコントロールを徹底したことにより、販売費および一般管理費を抑えることができました。

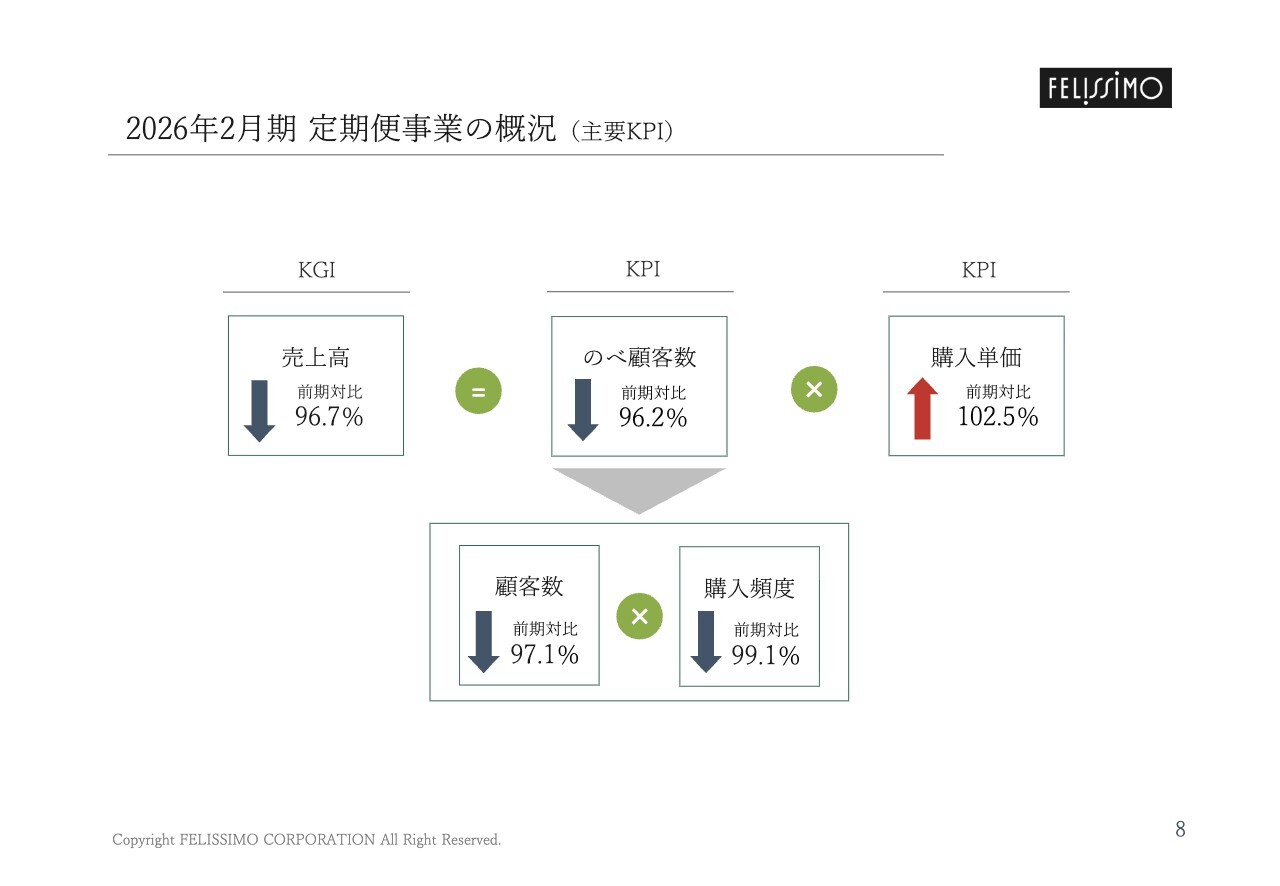

2026年2月期 定期便事業の概況(主要KPI)

定期便事業のKPIと評価についてご説明します。

定期便事業は「顧客数」「購入単価」「購入頻度」を主要なKPIとして計測・評価しており、KPIの各要素を最大化するために、さまざまな活動や施策を推進しています。2026年2月期については、のべ顧客数、顧客1人当たり購入頻度(回数)は減少しましたが、平均購入単価は増加する結果となりました。

「顧客数」です。顧客数の拡大に向けて、顧客体験の在り方の再構築を進めるとともに、Web上での顧客とのエンゲージメント強化のため新コンテンツの追加や売り場のリッチ化を図りました。また、新たな顧客接点として大阪・関西万博出店などリアル店舗業態開発を積極的に展開しましたが、通期におけるのべ顧客数は前期対比3.8パーセントの減少となりました。

「購入単価」です。残暑が想定よりも長く続いたことや低価格帯の商品による顧客獲得が伸長した影響などもあり下半期はやや苦戦しましたが、ファッションカテゴリーにおいて主力ブランドが年間を通じて好調に推移したことにより、平均購入単価は前期対比2.5パーセントの増加となりました。

「購入頻度」です。月1回お届けし、年間12回購入いただくビジネスモデルの定期便事業において、顧客1人当たり購入頻度(回数)は前期対比0.9パーセントの減少となりました。購入頻度(回数)の高い顧客の構成比は前期を下回りましたが、継続購入率が比較的高い戦略商品や手作り系商品による顧客獲得が好調に推移したこともあり、購入頻度の低い顧客の構成比は前期を上回りました。顧客との継続的な関係育成の面では少しコンディションを落とすこととなりました。

今後の取り組み

今後の取り組みについてご説明します。

2026年2月期に確立した収益基盤を土台に、2027年2月期を「増収増益の常態化」を実現する極めて重要な実行年と位置付け、「定期便事業の抜本的強化」と「次世代事業の創造」を両輪として成長軌道を牽引することを目指した事業活動に取り組みます。各重点項目における方針概要(骨子)はスライドのとおりです。

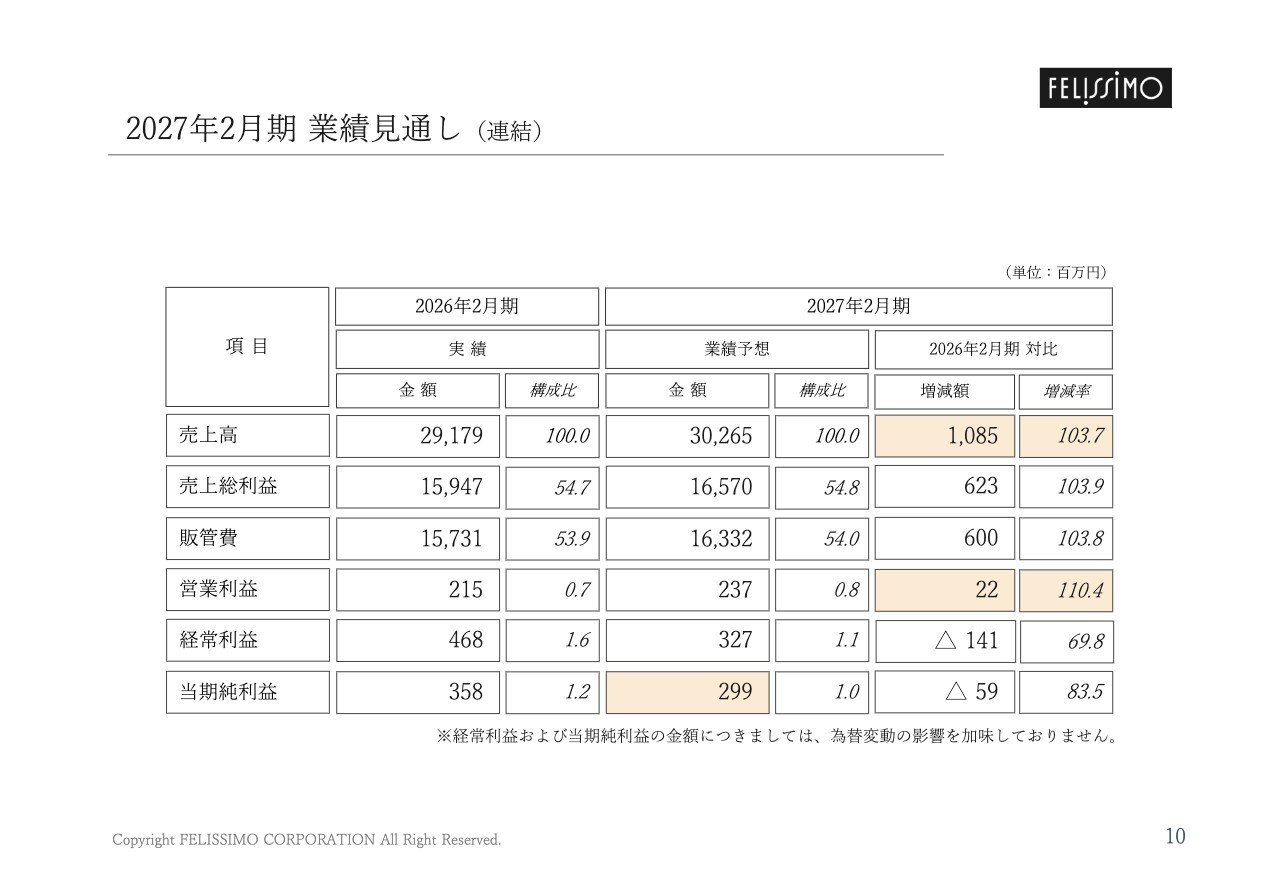

2027年2月期 業績見通し(連結)

続いて、業績予想についてご説明します。

2027年2月期の業績見通しです。いずれも2026年2月期対比で、売上高は3.7パーセント増加の302億6,500万円、営業利益は2億3,700万円、経常利益は3億2,700万円、当期純利益は2億9,900万円となります。

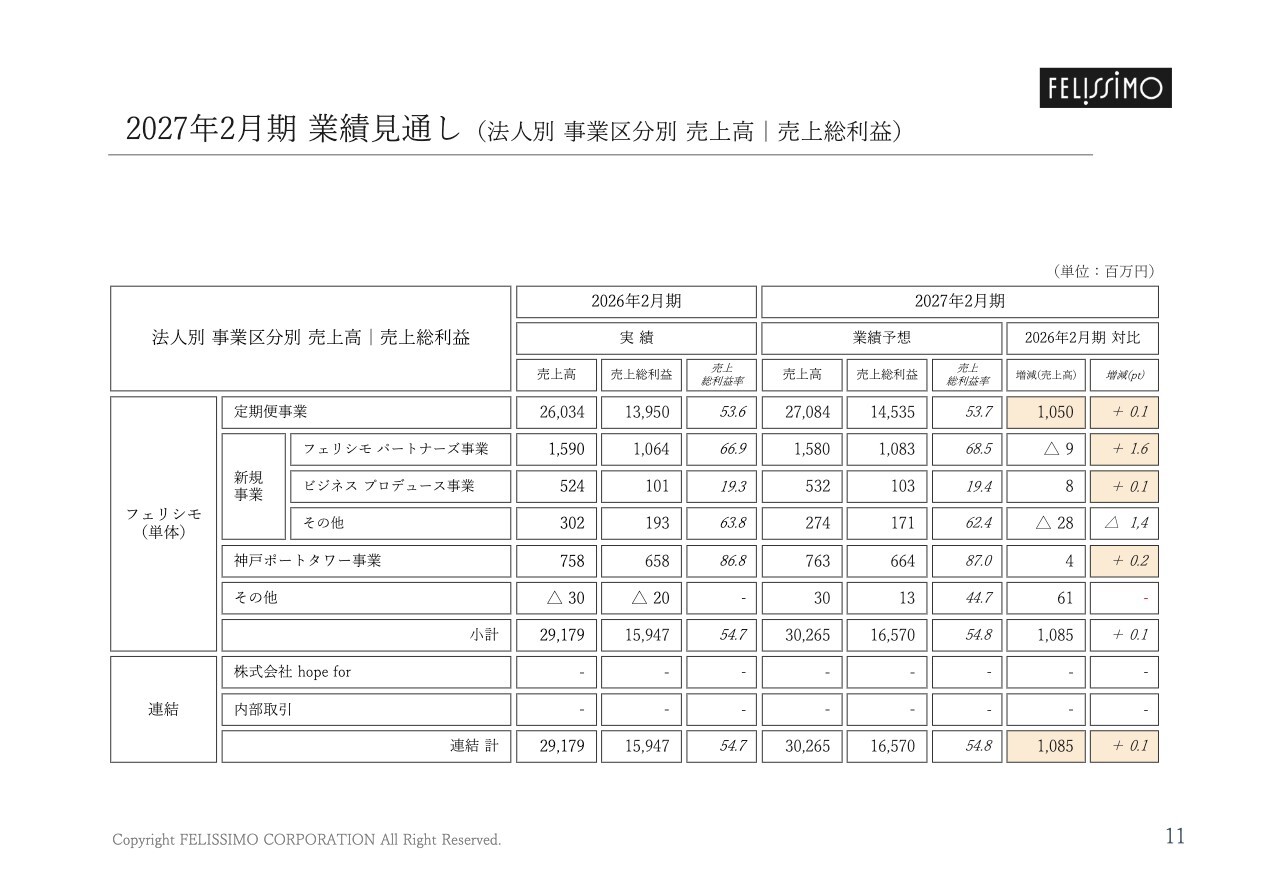

2027年2月期 業績見通し(法人別 事業区分別 売上高|売上総利益)

定期便事業を中心に売上拡大を図りながら、引き続き収益性を高めることにより、増収・増益を実現します。

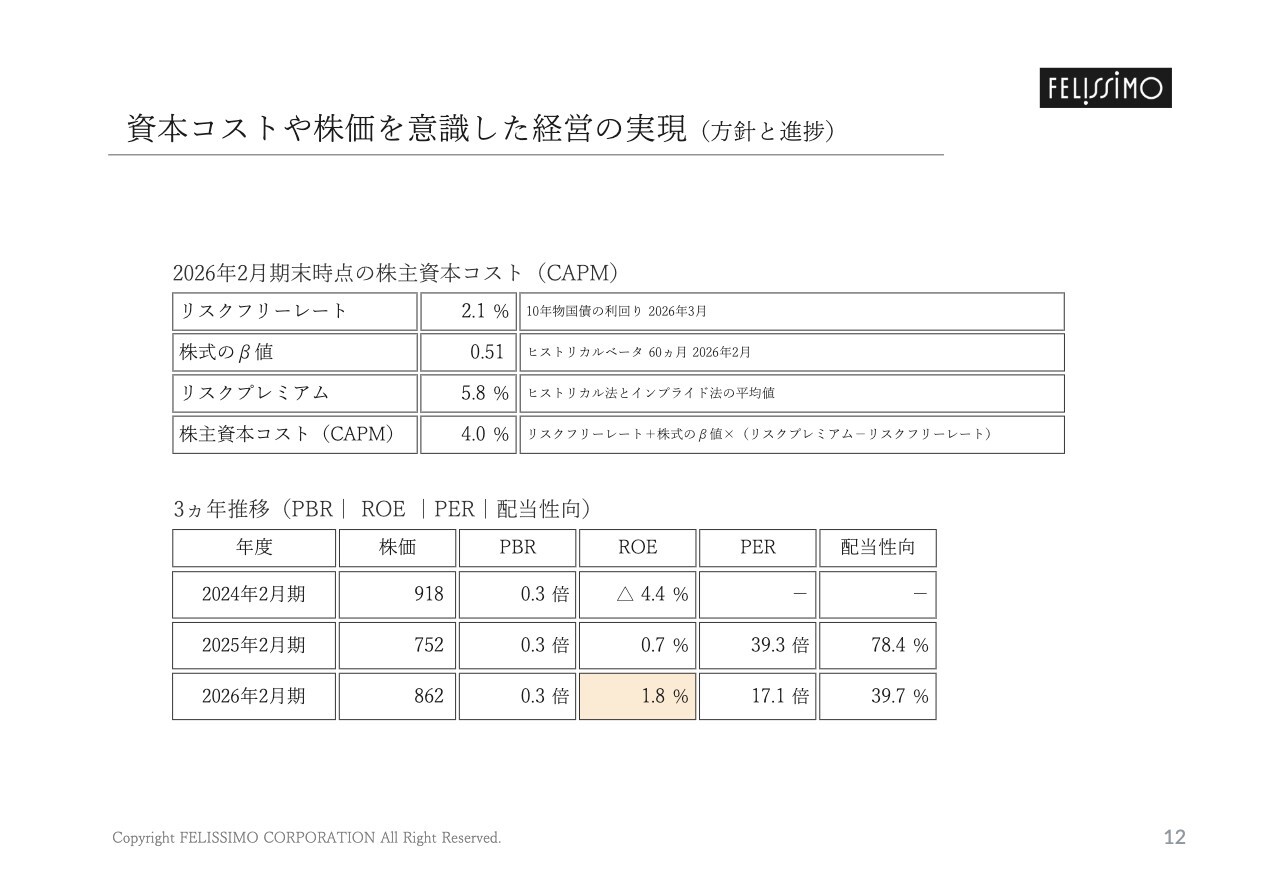

資本コストや株価を意識した経営の実現(方針と進捗)

最後に、資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

当社はPBRの改善に向けて、株主資本コストを意識したROE目標を管理指標としています。2026年2月期が増益となったことによりROEは改善しましたが、未だ株主資本コストを上回るROEを達成することができていないと認識しています。

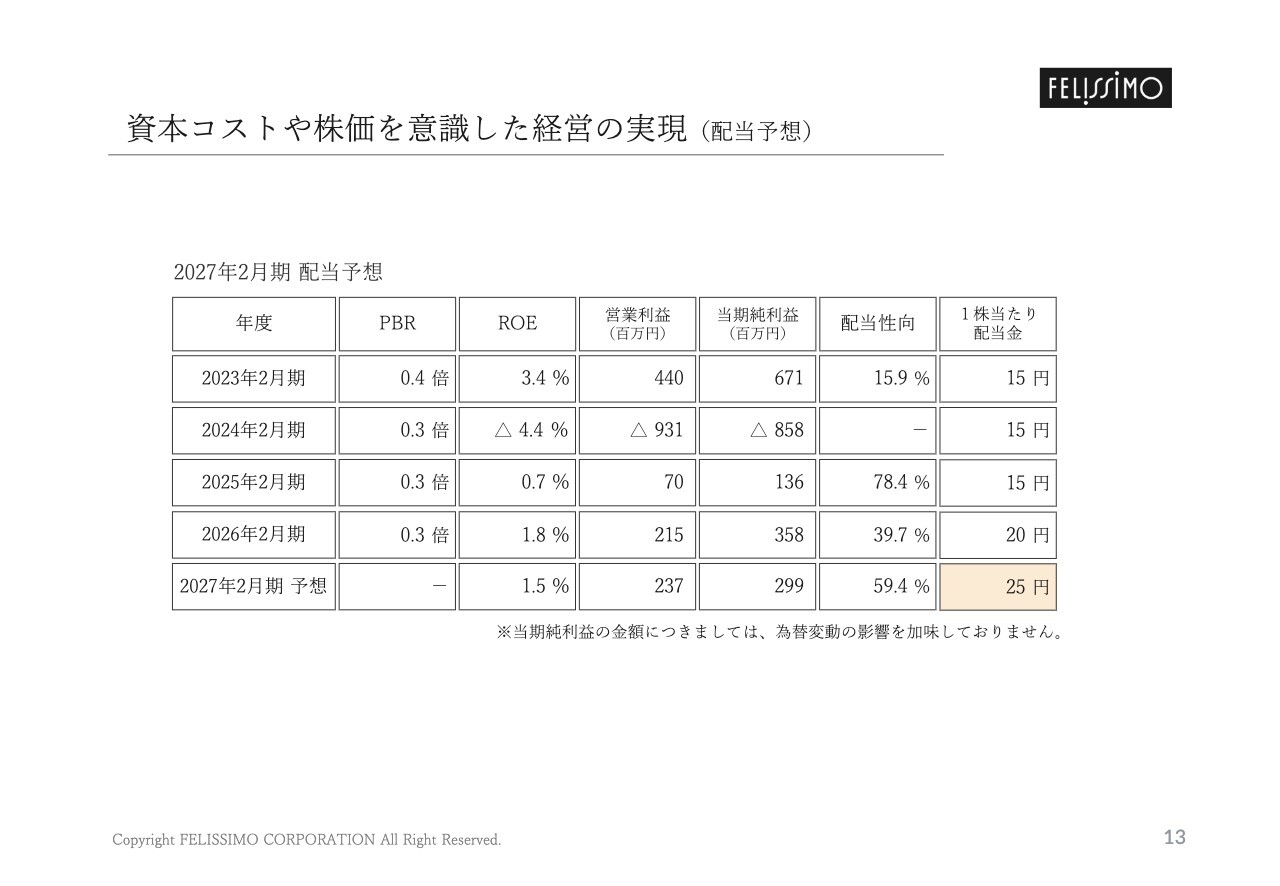

資本コストや株価を意識した経営の実現(配当予想)

今後につきましては、PBRの改善に向けて、引き続き株主資本コストを意識したROE目標を管理指標とします。目標とするROE水準を5.0%以上とし、段階的な向上を図ります。配当については、原則として累進的配当もしくは水準を維持した安定配当を行います。2027年2月期の1株当たり配当予想は5円を増額し、25円を予定しています。

以上、簡単ではありますが、当社の2026年2月期の決算説明を終了します。最後までご覧いただき、ありがとうございました。

新着ログ

「小売業」のログ