2026年2月期決算説明

アズ企画設計、売上高は135億円となり過去最高 来期は売上高155億円・営業利益12.5億円を計画

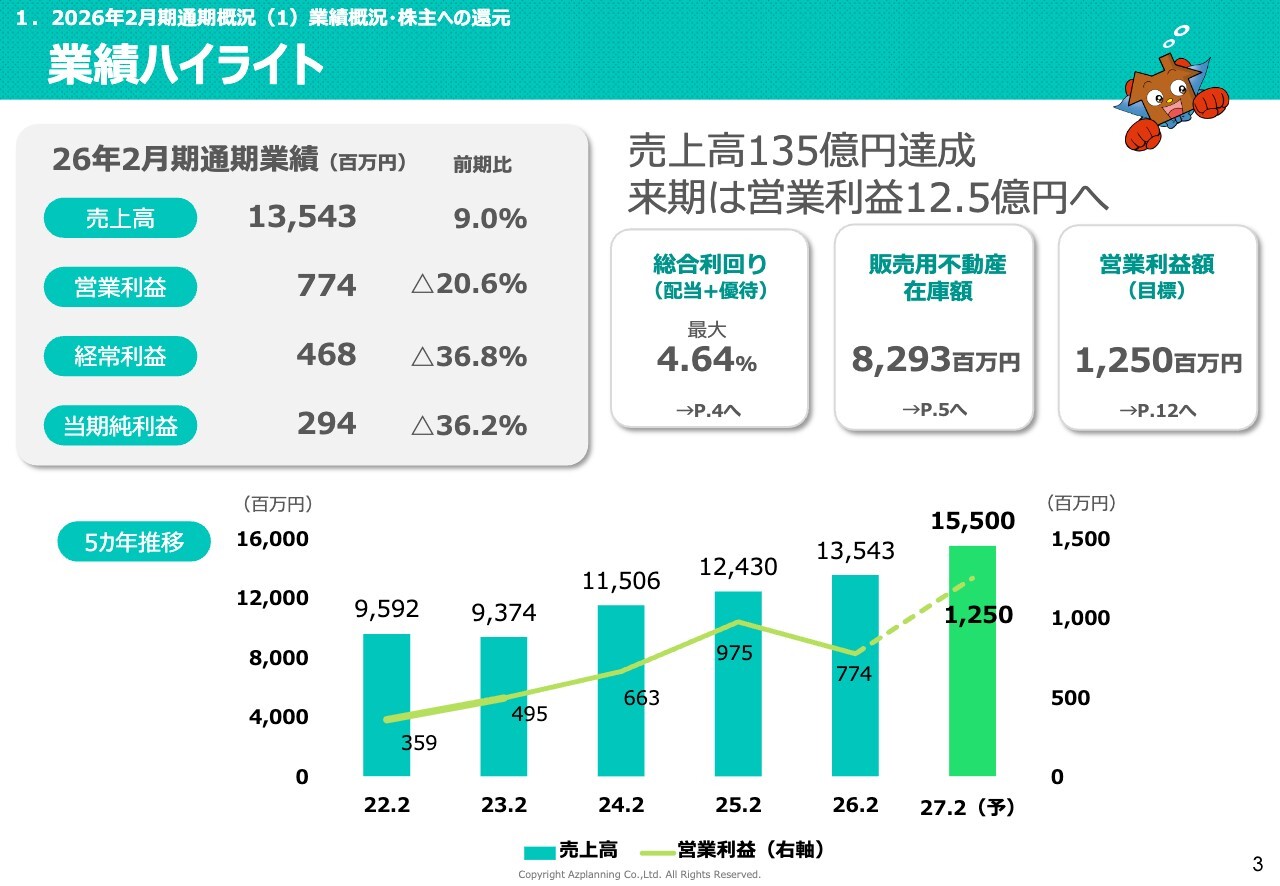

業績ハイライト

松本俊人氏(以下、松本):株式会社アズ企画設計、代表取締役社長執行役員の松本です。2026年2月期の決算説明を行います。

業績のハイライトです。売上高は135億4,300万円、営業利益は7億7,400万円、経常利益は4億6,800万円、親会社株主に帰属する当期純利益は2億9,400万円となり、増収減益という結果になりました。

売上高は135億円を達成しましたが、営業利益以降は減益となりました。この点については後ほどご説明します。総合利回りについては、優待と配当を合わせて最大4.64パーセントとなっており、こちらについても後ほどご説明します。

販売用不動産の在庫額は82億9,300万円と、第4四半期末時点で過去最高の仕入高となっています。今期、2027年2月期の営業利益の目標は12億5,000万円です。スライド下部のグラフでは、5年間の推移を示しています。

来期は売上高155億円、営業利益12億5,000万円の達成を目指します。

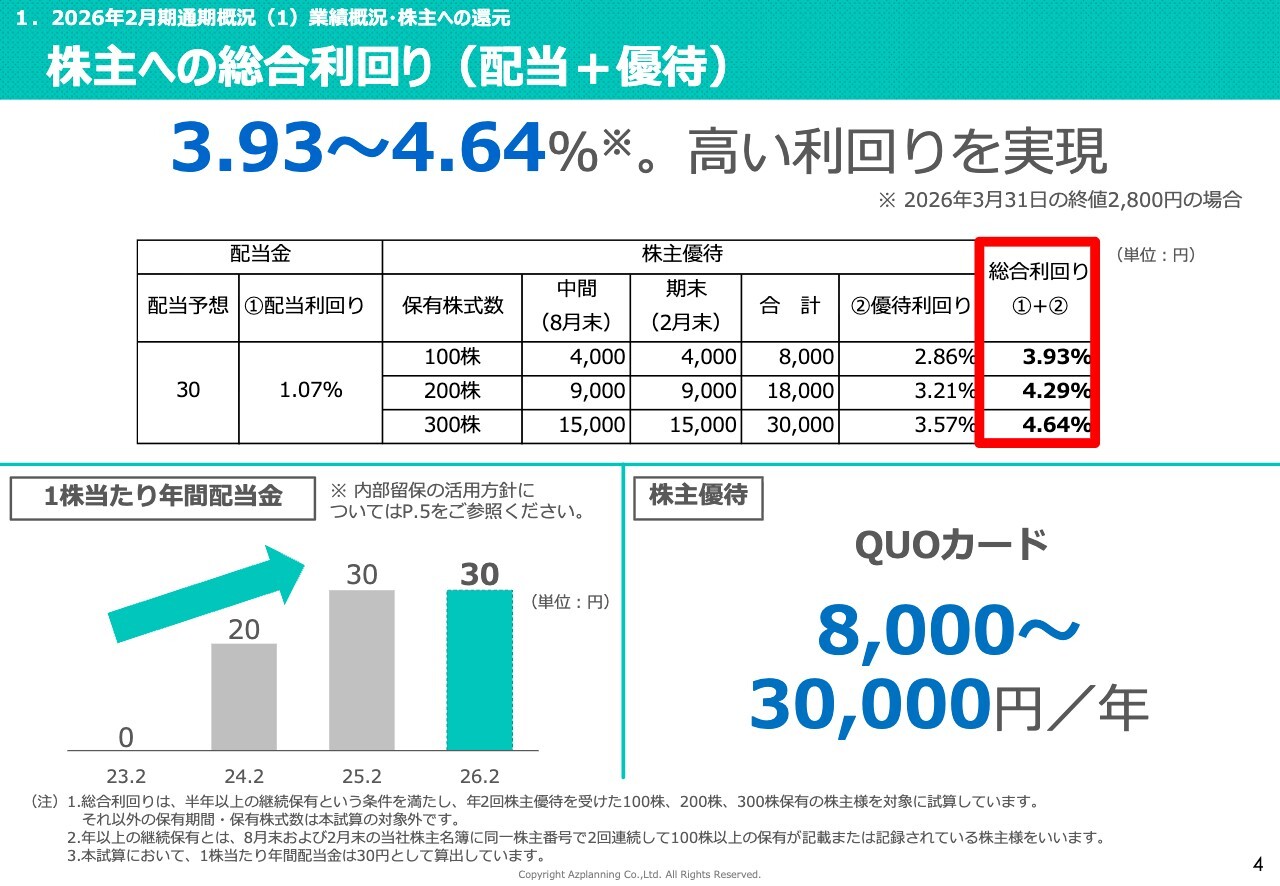

株主への総合利回り(配当+優待)

株主さまへの総合利回りは、配当と優待を合わせたものです。配当金は、30円を予想しています。優待は、保有株数に応じて100株、200株、300株に付与しています。総合利回りは、それぞれ3.93パーセント、4.29パーセント、4.64パーセントとなり、株主さまに高い利回りを実現しています。

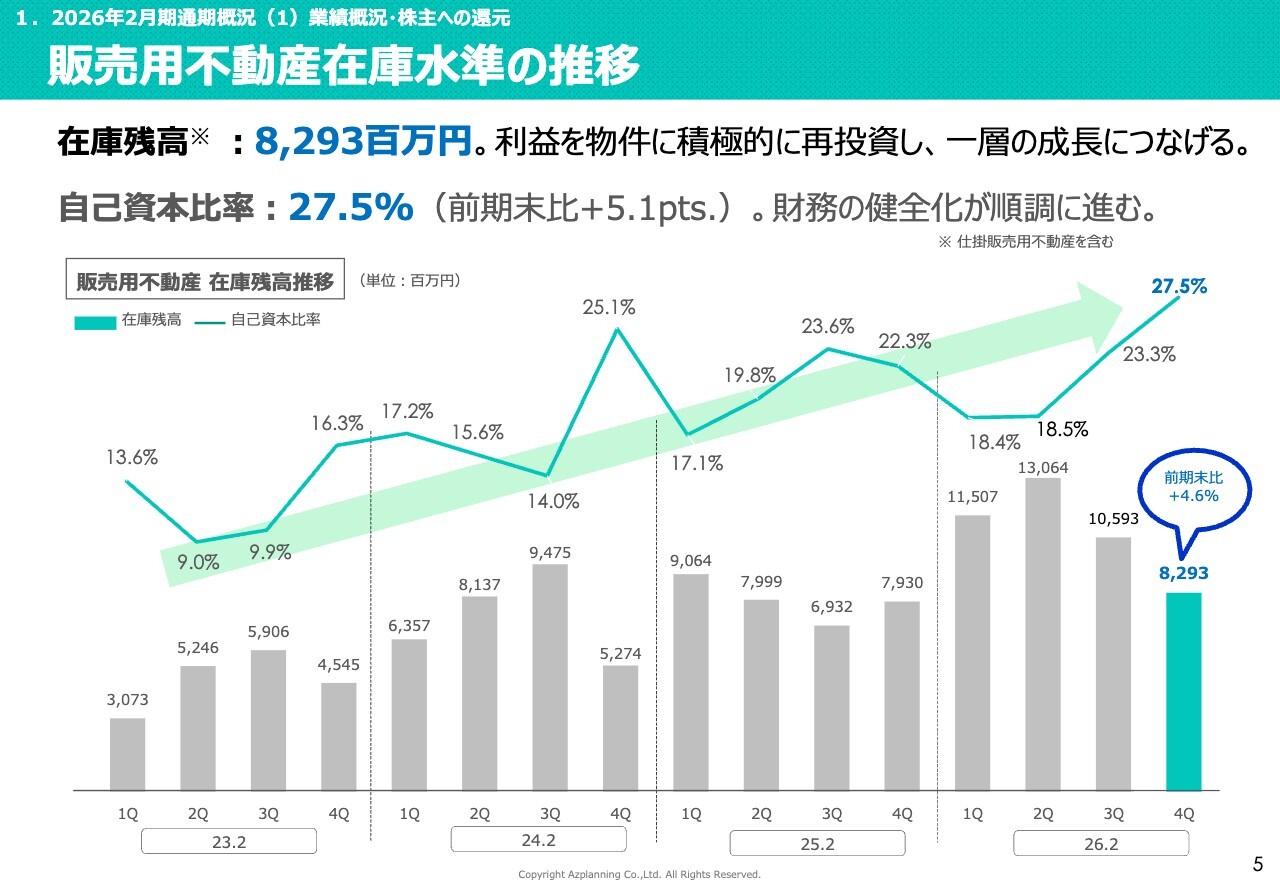

販売用不動産在庫水準の推移

販売用不動産の在庫水準についてです。スライドのグラフにあるとおり、在庫残高は82億9,300万円となっています。販売を進める一方で、優良な不動産の購入や仕入も順調です。過去最高の前期末比4.6パーセントの増加となり、在庫は82億9,300万円分あります。

自己資本比率は27.5パーセントであり、財務の健全化を順調に進めています。

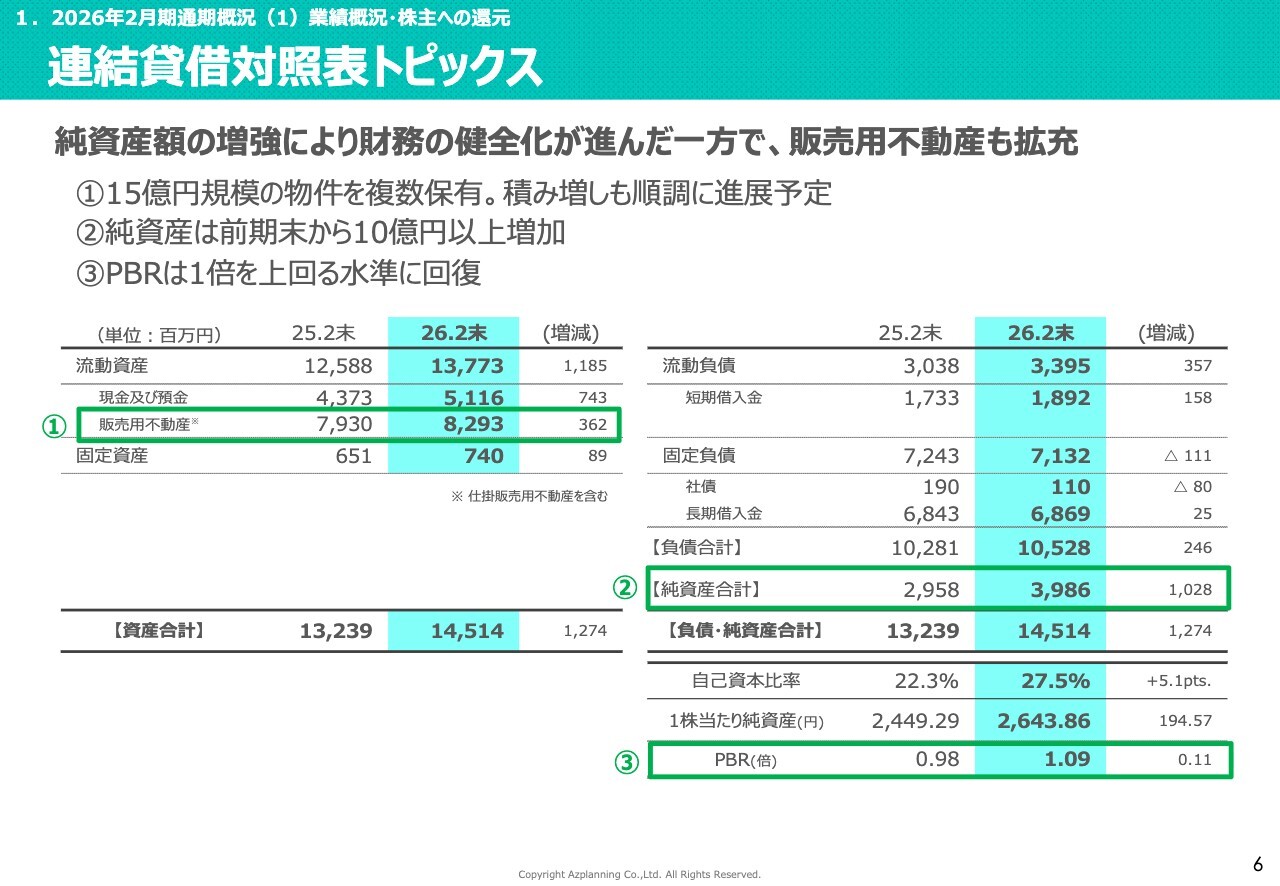

連結貸借対照表トピックス

連結貸借対照表です。販売用不動産について、15億円規模の物件を複数保有しており、順調に今後の販売につなげていきます。

純資産は10億円以上増加し、39億8,600万円となり、順調に積み上がっています。PBRは1倍を超え、1.09倍となっており、こちらも順調に増加しています。

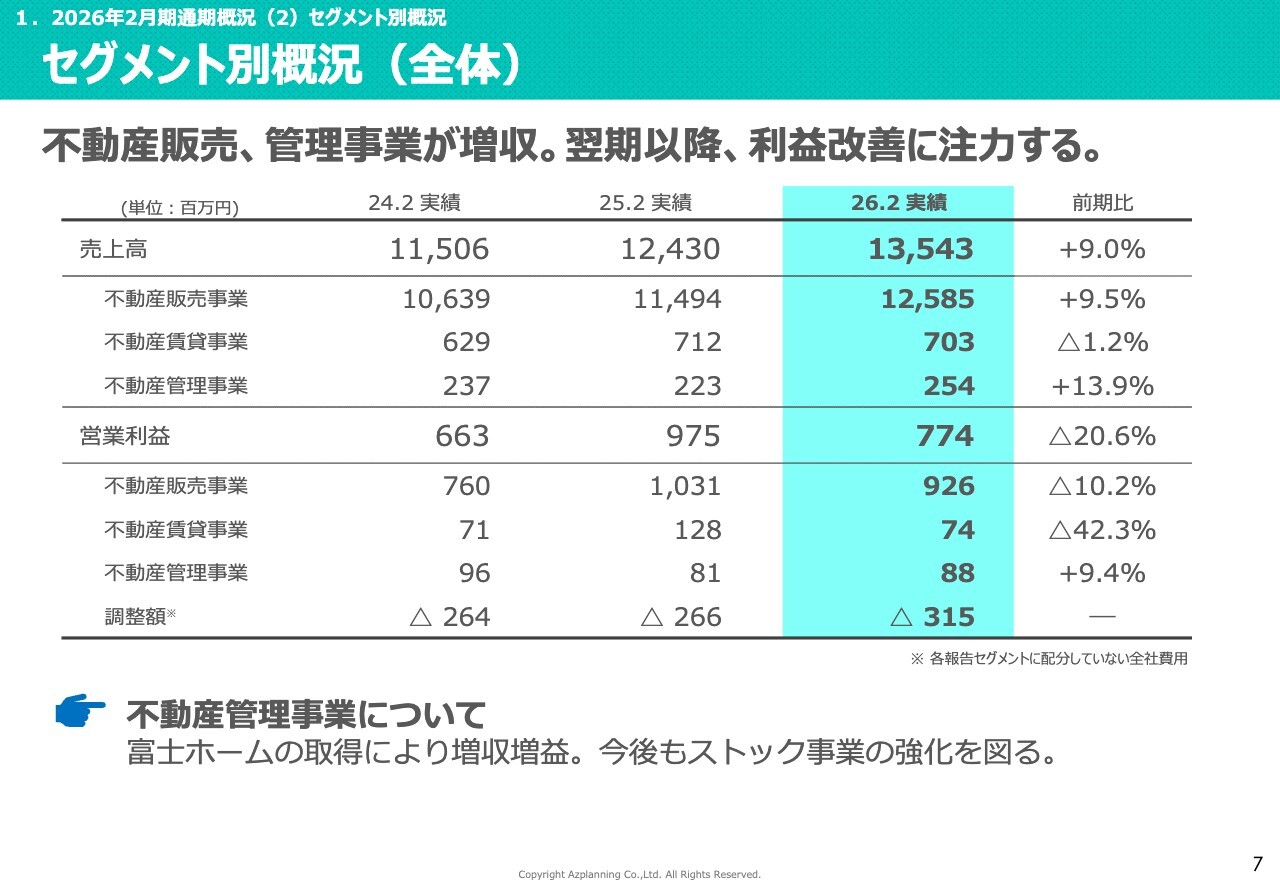

セグメント別概況(全体)

セグメント別の概況です。売上高は、135億4,300万円となっています。内訳として、不動産販売事業、不動産賃貸事業、不動産管理事業があります。このうち、不動産販売事業と不動産管理事業は増収となりました。

営業利益は、前期末に比べ約20パーセント減少しており、特に不動産賃貸事業が42.3パーセントの減益となったことが主な原因です。

不動産管理事業については、2025年9月に富士ホームを子会社化したことでストックが増加し、増収増益を達成するなど、順調に推移しています。原因については、後ほどご説明します。

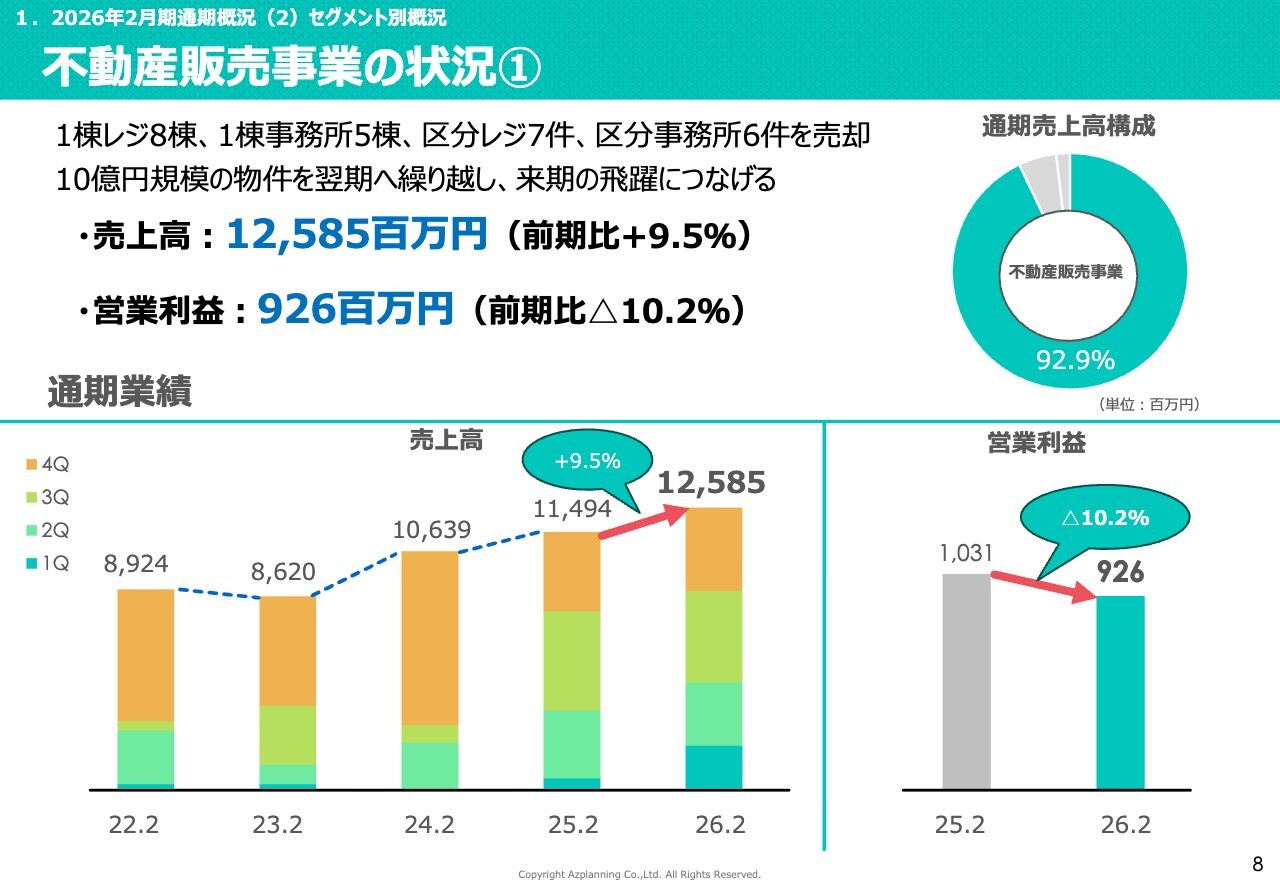

不動産販売事業の状況①

不動産販売事業の状況についてです。不動産販売事業では、前期に26件を販売しました。これには、1棟のレジデンス、1棟の事務所、区分レジデンス、区分事務所の4種類が含まれています。

10億円規模の物件については、期ずれにより今期に持ち越されており、利益をしっかりと確保した上で販売する予定です。

売上高は125億8,500万円で、前期比9.5パーセントの増収となりました。営業利益は9億2,600万円で、前期比約10パーセントの減益となりました。

不動産販売事業の状況②実績一覧(抜粋)

不動産販売事業の状況です。スライドの8件の物件については、大型化して販売しています。物件の目利き力が向上したことで、価値のある不動産の販売が進んでいます。

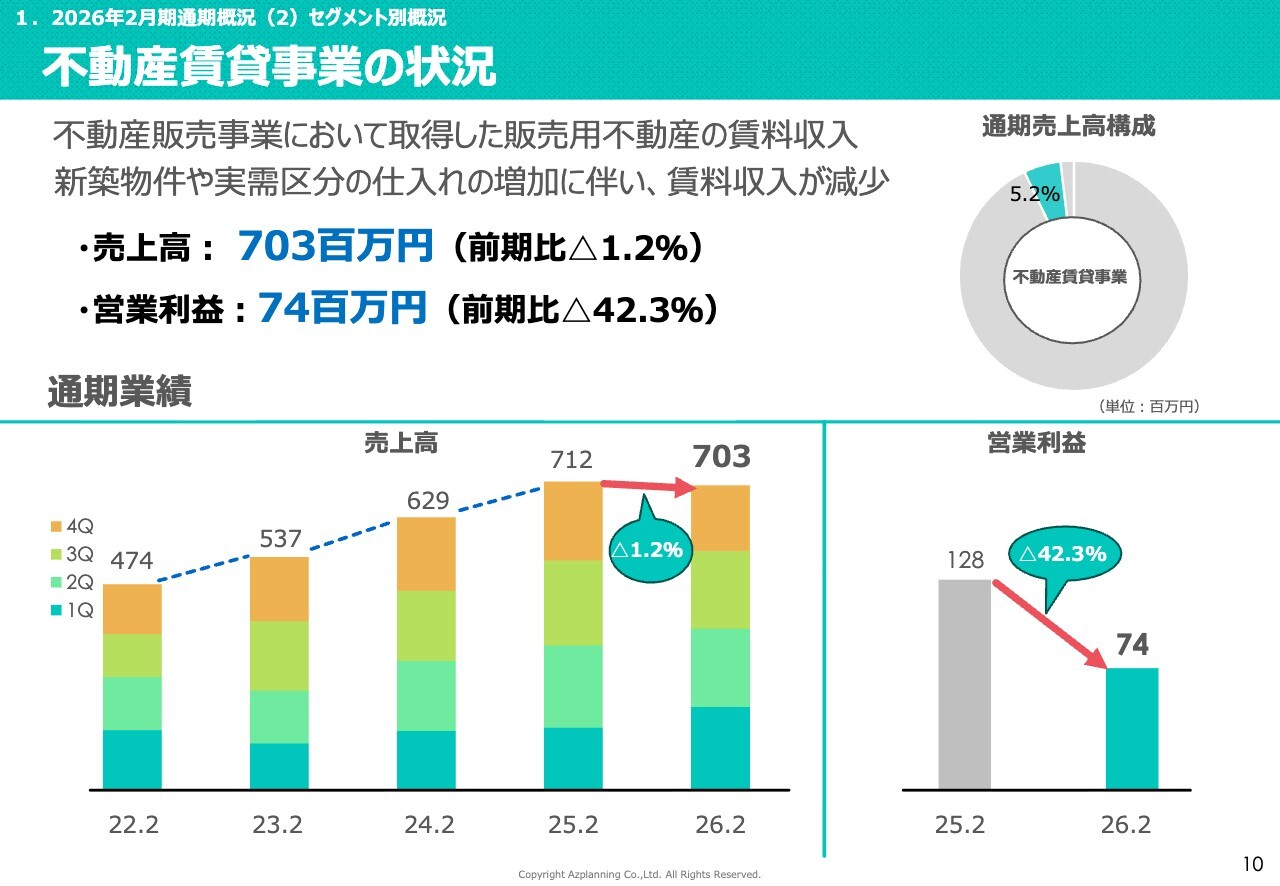

不動産賃貸事業の状況

不動産賃貸事業の状況です。売上高は7億300万円、営業利益は7,400万円で、減収減益となりました。この原因は、新築物件の取得後、空室の状態が長く続き賃料収入が得られなかったこと、そして実需物件の仕入を多く行ったことです。

実需物件は売れるまで賃料収入が発生しないため、これら2つの要因が重なり、不動産賃貸事業における所有物件の賃料収入が大きく落ち込む結果となりました。

この対策としては、なるべく早期にリーシングを実施し、所有期間中にきちんと賃料収入を得ることを目指します。実需の物件については、家賃収入が得られないため、リフォーム完了後に速やかに販売する対応を進めていきます。

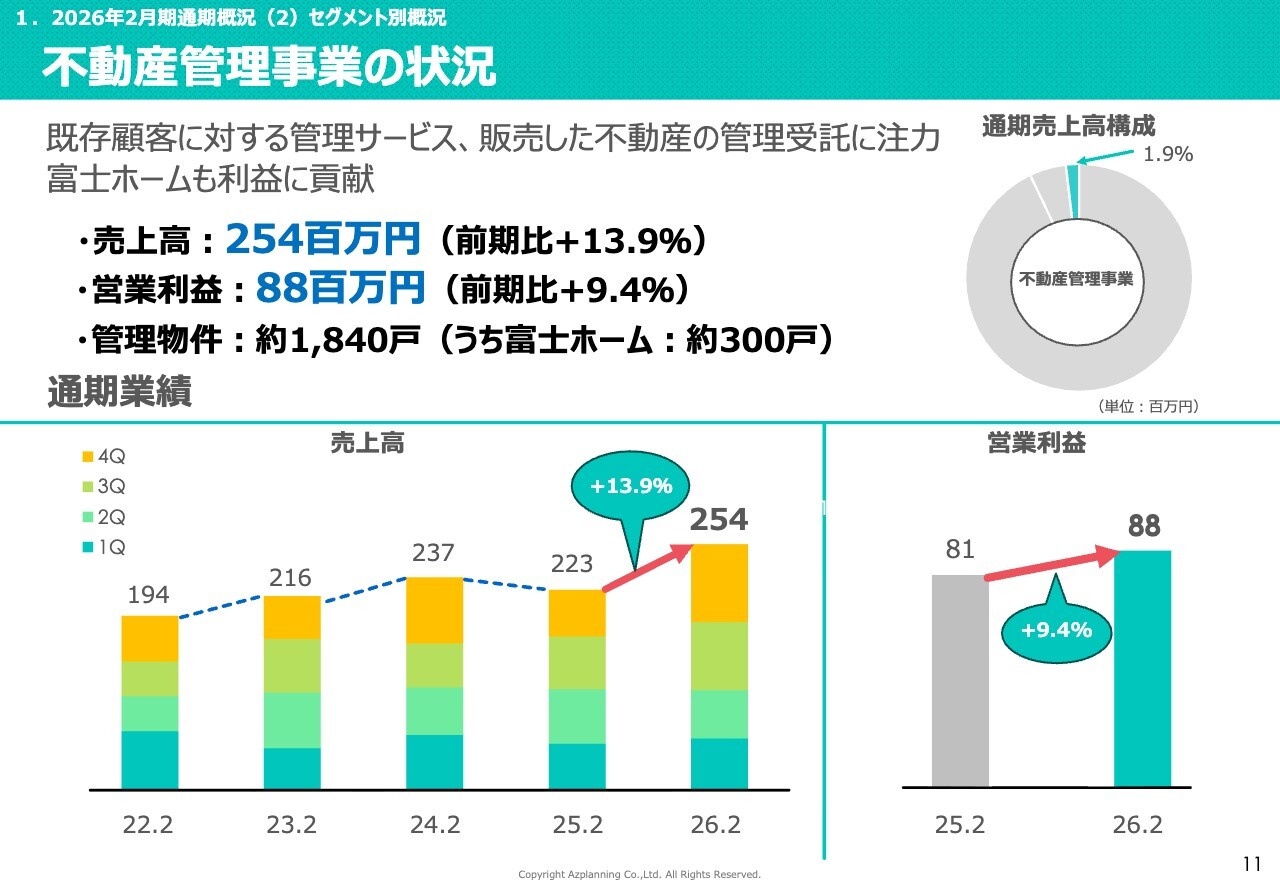

不動産管理事業の状況

不動産管理事業についてです。不動産管理事業では、既存のお客さまに対する管理サービスや販売した物件の管理受注に注力しています。また、2025年9月に富士ホームを子会社化したことで、管理物件が約300戸増加し、合計で約1,840戸となりました。

これにより、売上高が2億5,400万円、営業利益が8,800万円となり、順調に増収増益を達成しました。

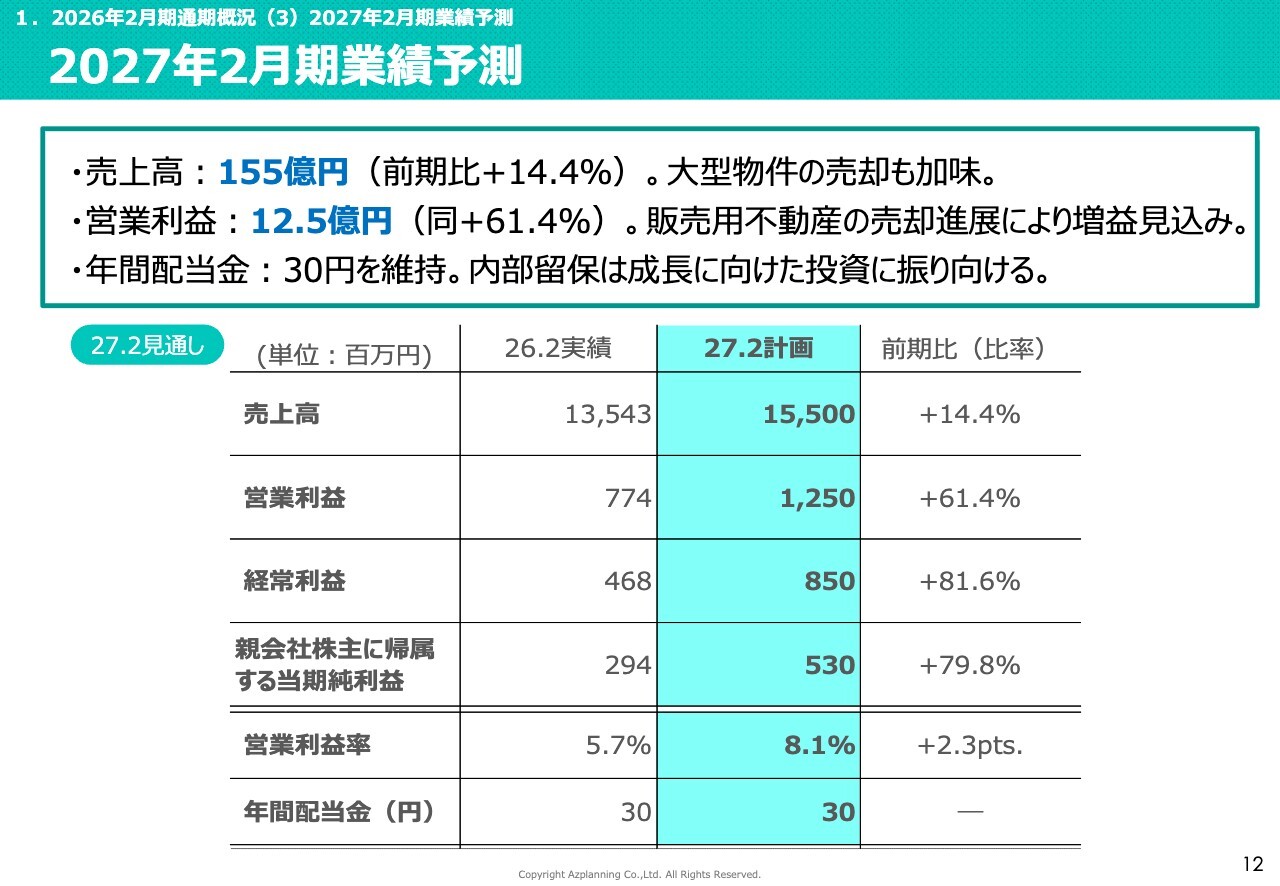

2027年2月期業績予測

今期、2027年2月期の業績予測についてです。売上高は155億円、営業利益は12億5,000万円、経常利益は8億5,000万円、当期純利益は5億3,000万円です。前期は増収減益となってしまったため、その分を取り返すべく、これらの数字を目指していきます。

年間配当金は30円を維持する予定です。

アズ企画設計の経営理念

中長期の成長実現に向けた成長戦略、当社の強み、資本政策についてお話しします。

当社は「空室のない元気な街を創る」という企業理念を掲げています。2023年に丸の内に進出してからは、「TOKYOブランド」の価値を高めるため、都心中心部へのエリア戦略にシフトしてきました。

従来の中古都心不動産の再生、不動産の流動性確保、都心不動産の有効活用、居住環境の高度化といった取組みを通じて、「TOKYOブランド」の価値向上を目指した戦略を今後も推進していきます。

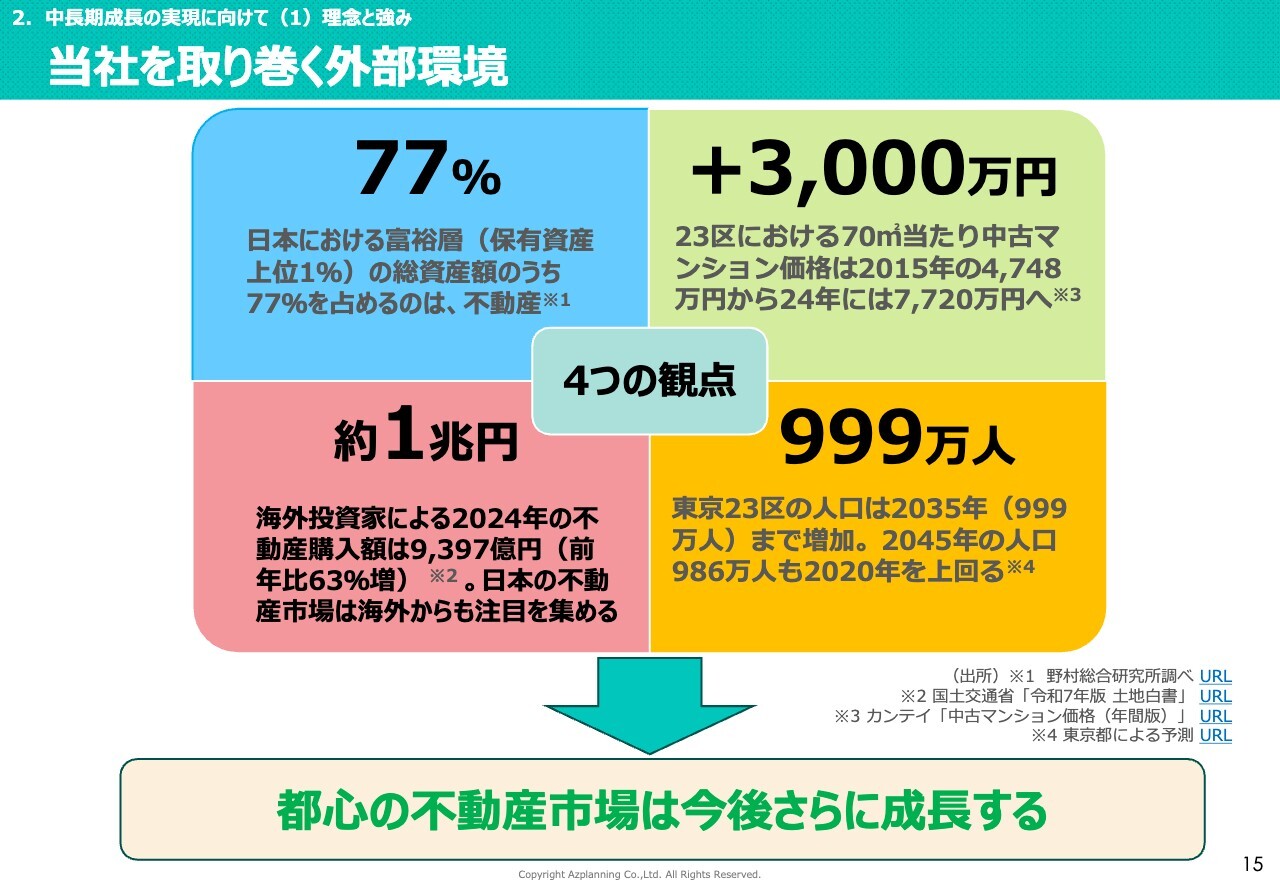

当社を取り巻く外部環境

当社を取り巻く環境についてです。富裕層の総資産額を見ると全体の7割を不動産資産が占め、マンションの価格帯も年々高くなっています。また、海外の投資家が日本の不動産へ投資する動きも見られる状況です。

さらに、都心の人口は10年後も約1,000万人を維持し、人口密度が高い状況が続くと予測されます。こうした環境を踏まえ、「TOKYOブランド」の不動産事業を進めていきます。

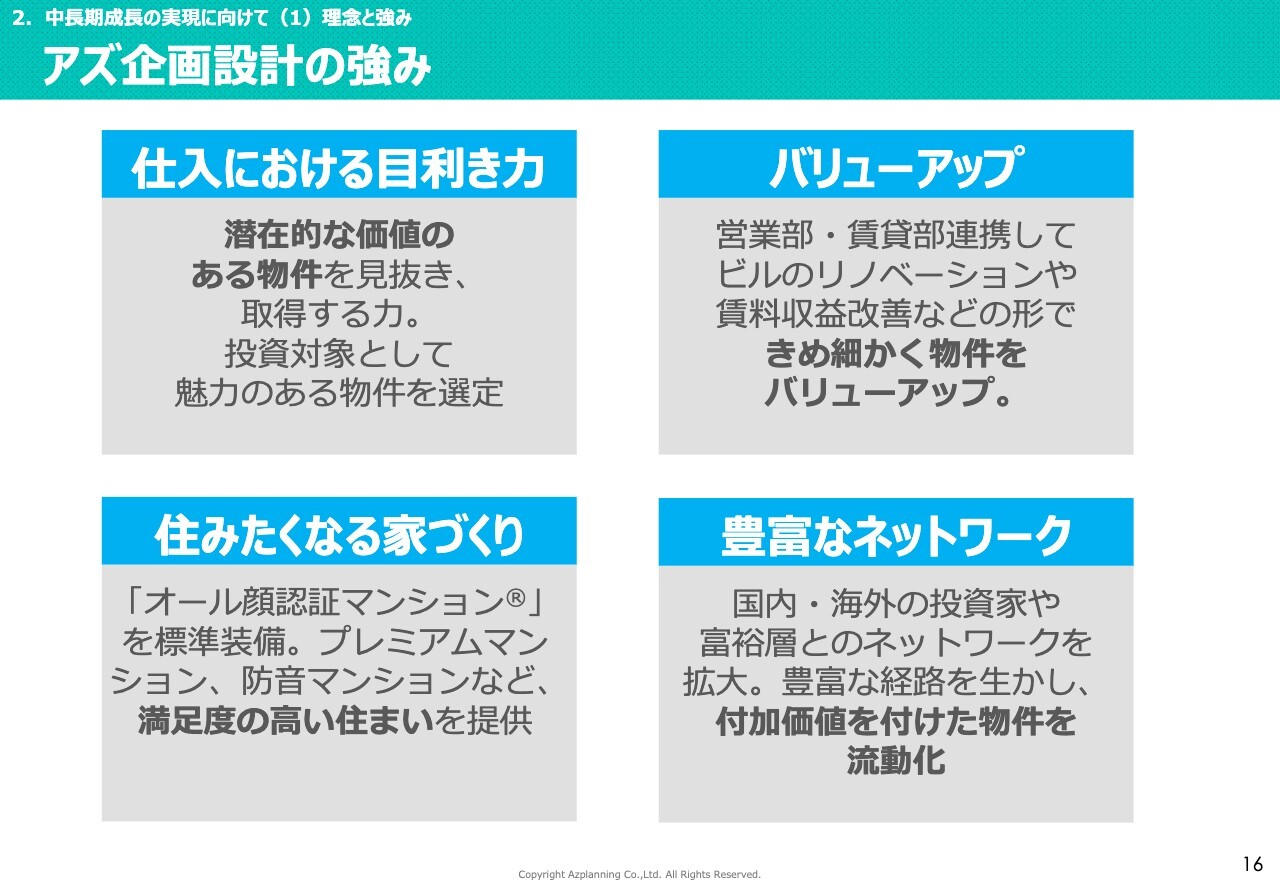

アズ企画設計の強み

当社の強みについてご説明します。当社は、物件の目利き力やバリューアップにおいて、さまざまな工夫を重ねています。また、住みたくなる住宅作りに注力しており、顔認証や防音など、物件の差別化にも取り組んでいます。

さらに、豊富なネットワークを活用し、特に最近では海外の投資家とのネットワークを強化しました。当期も、3割から4割を海外投資家に向けた販売に注力しました。

強みの具体例:「Vintage Assets」の創出

このスライドでは、銀座の物件を事例としてご紹介しています。築年数の経過した不動産に対して、大規模修繕や外装の改修、屋上防水工事、さらに内装ではセットアップオフィスを整備しました。

テナントには初期投資を抑えるメリットを提供し、オーナーには賃料を引き上げることでより高い賃料収入を実現しています。このように、オーナーとテナント双方にメリットがある物件を供給し、販売しています。

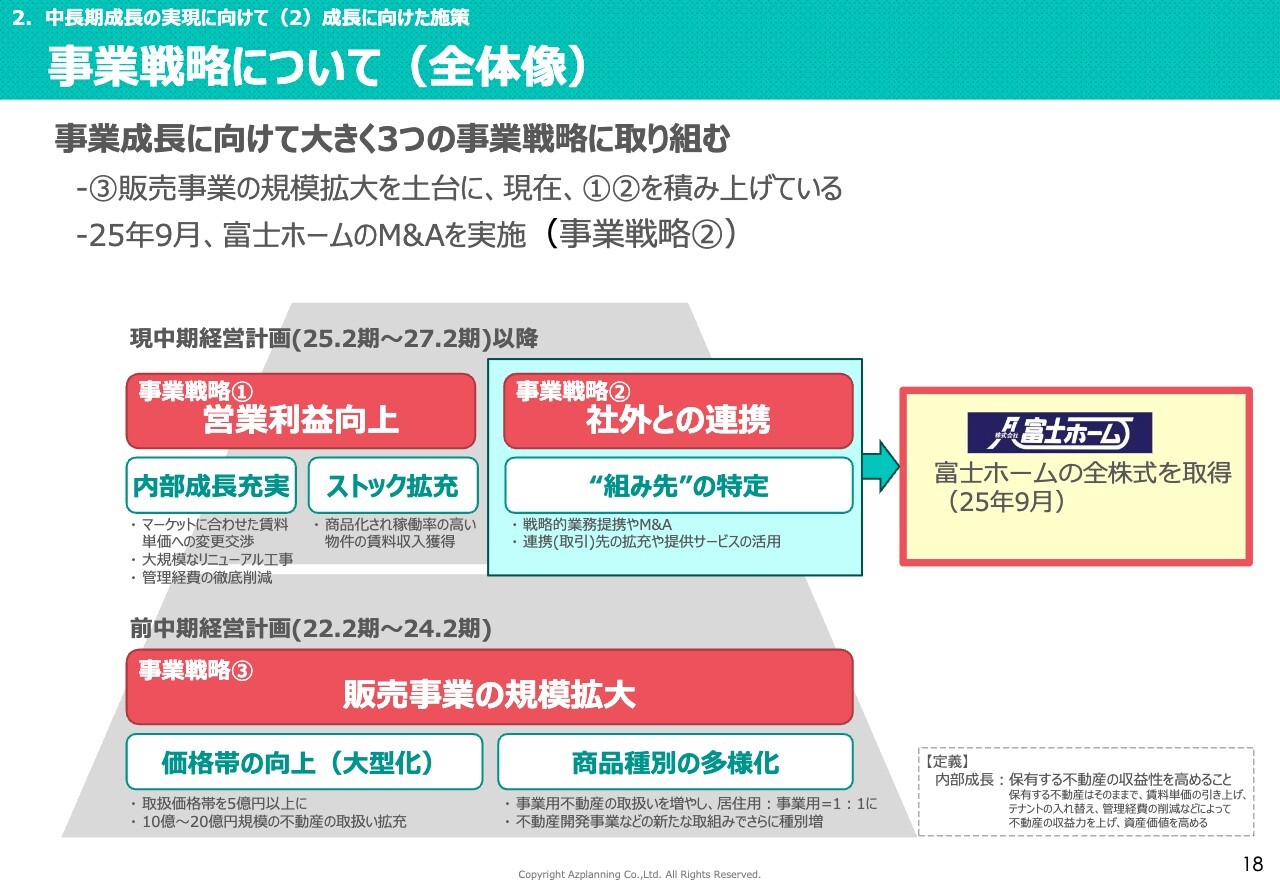

事業戦略について(全体像)

事業戦略の全体像です。事業戦略③販売事業の拡大をメインとして、ストック収入を通じて、営業利益を拡大していきます。

2025年、富士ホームを子会社化するなど、M&Aを積極的に推進しています。富士ホームの事例をもとに、さまざまな話が増えてきており、今後もグループ化が進んでいくと思われます。

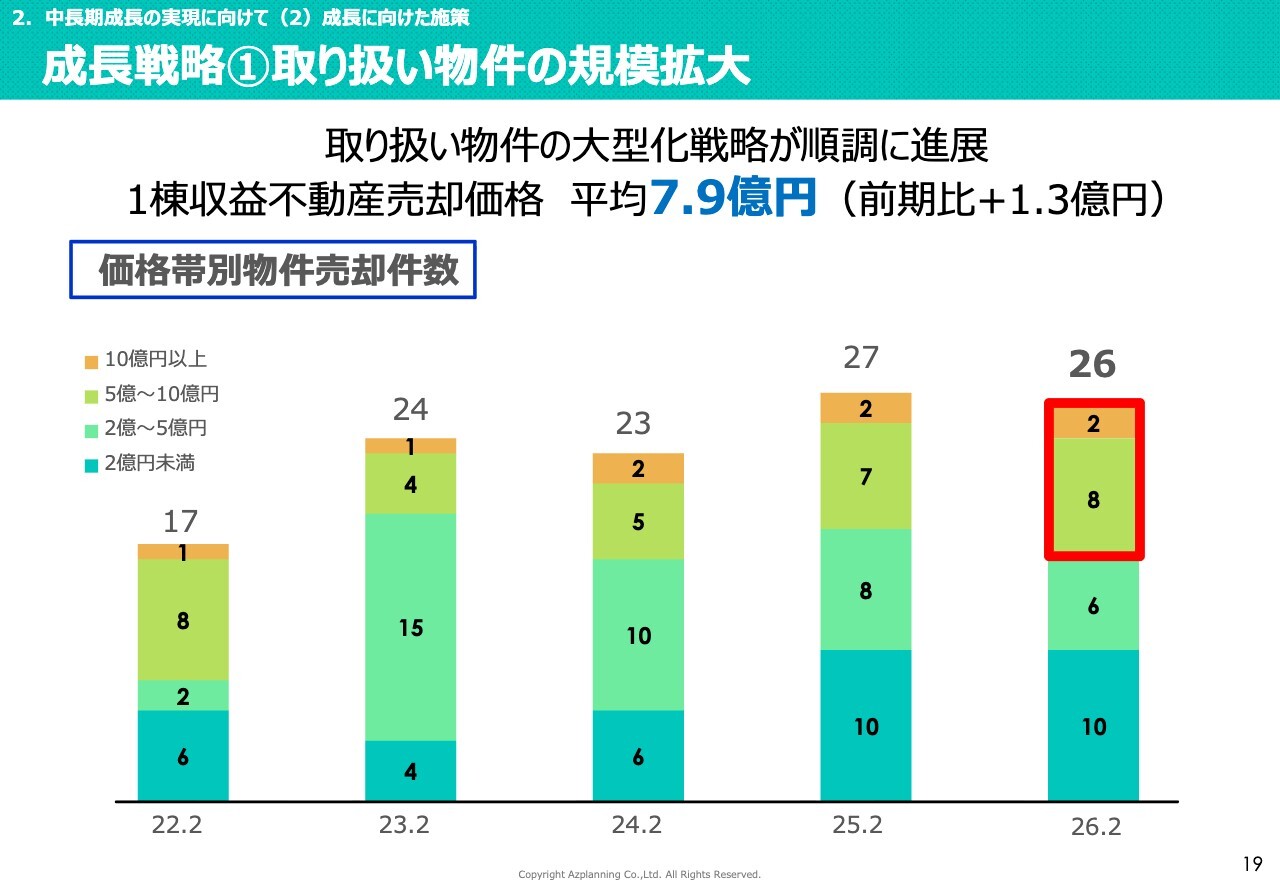

成長戦略①取り扱い物件の規模拡大

成長戦略①は、取り扱い物件の規模拡大についてです。当期、1棟あたりの収益不動産の平均価格は7億9,000万円で、前期比で1億3,000万円ほど上昇しました。

2026年2月期の物件売却件数は26件で、そのうち10億円台の物件が2件、5億円から10億円台の物件が8件となっています。現在保有する在庫を踏まえると、今後は10億円以上の物件の数が増えると予測されます。

また、今後の平均価格は10億円前後、または10億円を超える水準になるのではないかと考えています。

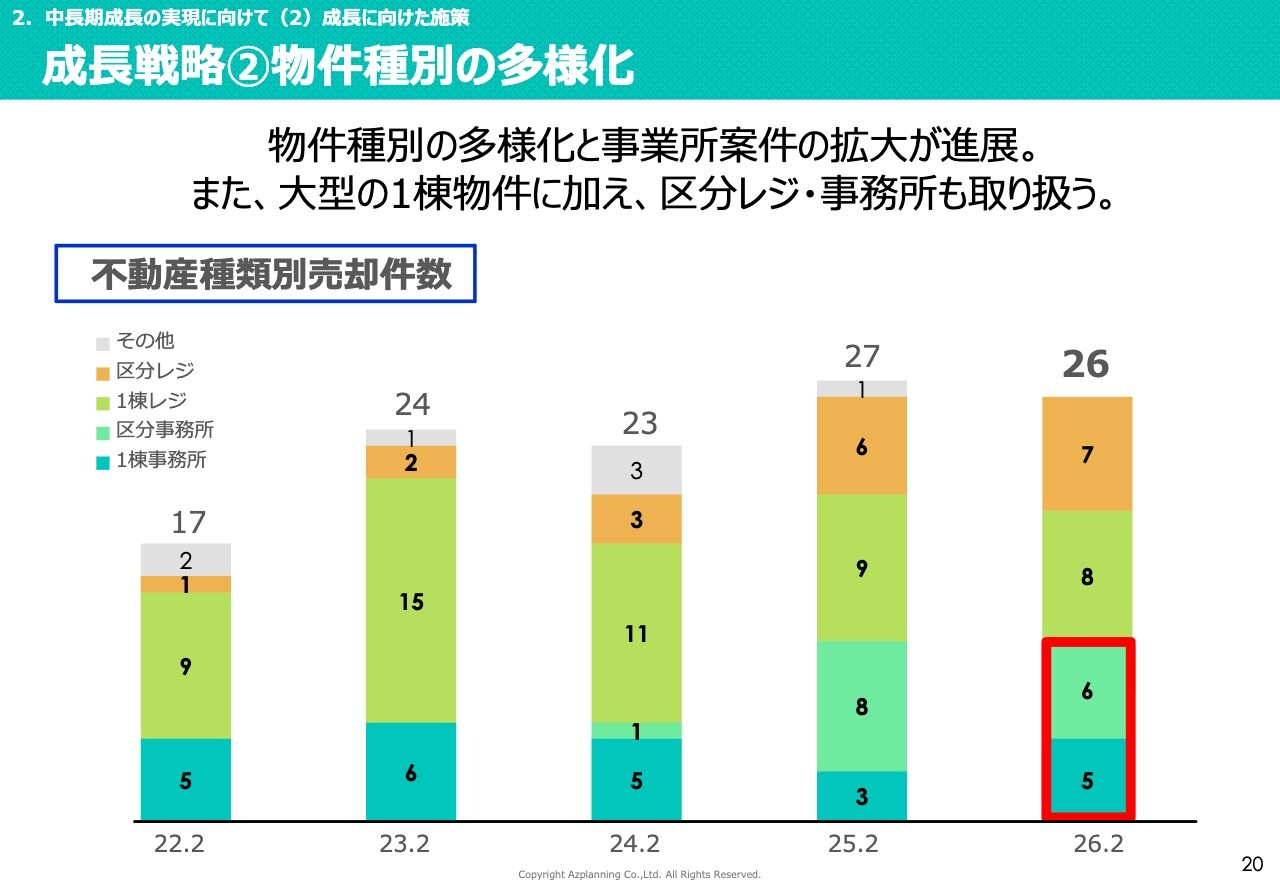

成長戦略②物件種別の多様化

成長戦略②は、物件種別の多様化についてです。1棟事務所、1棟レジデンス、区分事務所、区分レジデンスという4種類を中心に、幅広くエリア内の物件を販売する戦略です。取り扱い件数を増やすことで、エリア内の情報を広く収集します。

区分事務所や区分レジデンスは単価が低いものの、可能な限り、エリア内の物件を取り扱う方針を取っています。

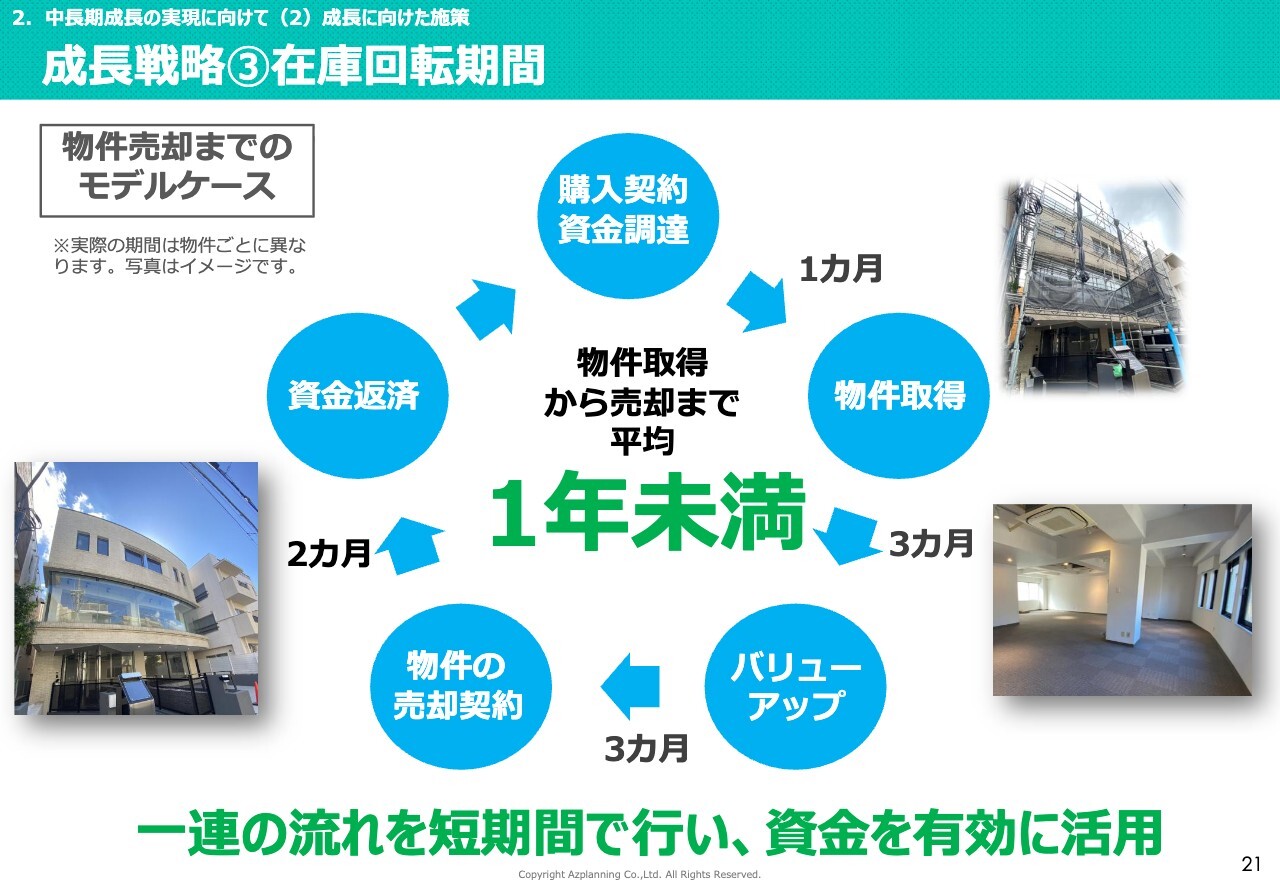

成長戦略③在庫回転期間

成長戦略③は、在庫回転期間についてです。現在のモデルサイクルとしては、物件取得から、大規模修繕によるバリューアップ、物件の販売、そして決済まで、約9ヶ月を1つのサイクルとして在庫の販売や資金の活用を行っています。

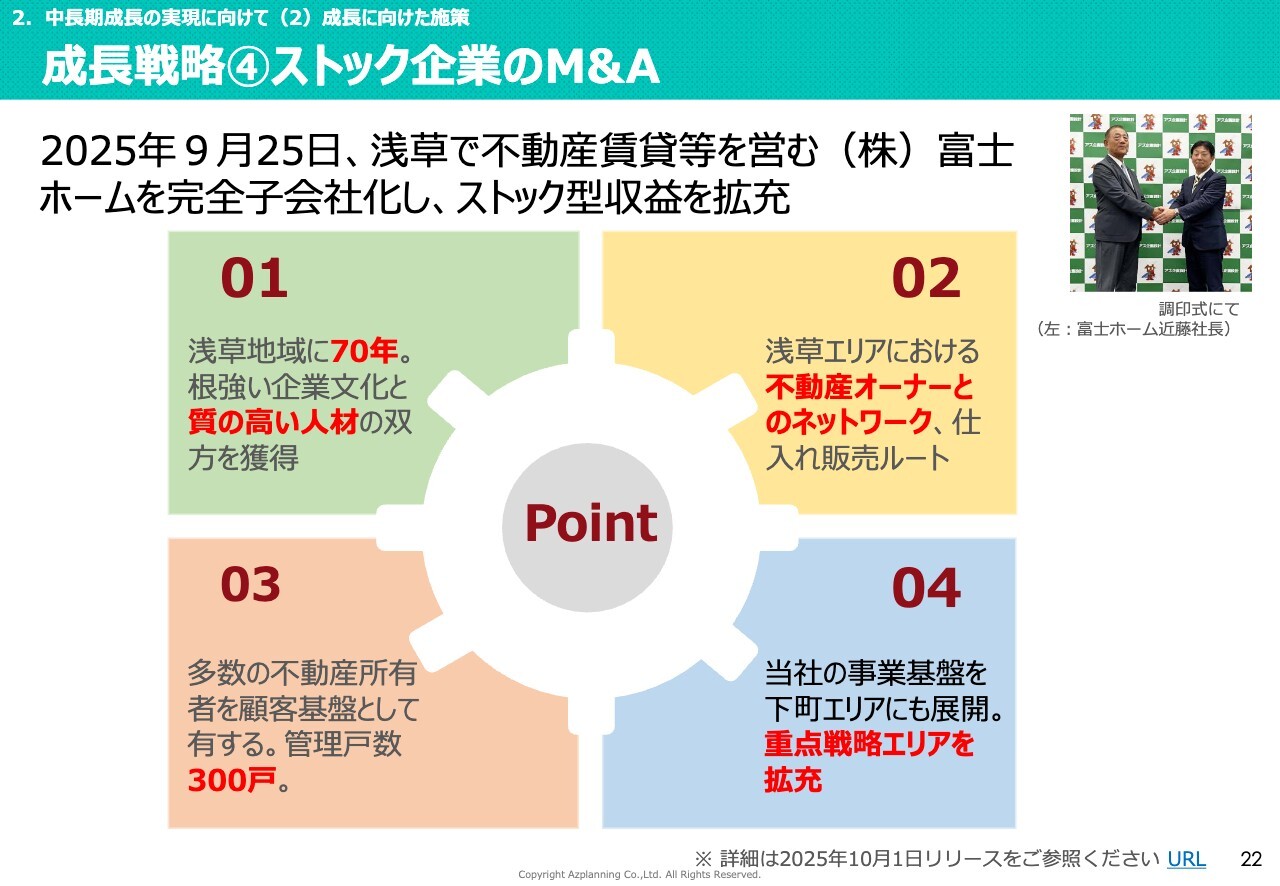

成長戦略④ストック企業のM&A

成長戦略④は、ストック企業のM&Aについてです。2025年、富士ホームを子会社化しました。IRでも公表していますが、富士ホームは浅草で70年の歴史を持ち、熟練したプロ人材が在籍している企業です。

不動産オーナーとのネットワークについて、富士ホームは、70年にわたり浅草や上野界隈で事業を展開しており、ネットワークが非常に強く広がっています。

多数の不動産を所有するオーナーも多く、管理戸数は300戸ですが、管理手数料を受け取っていないオーナーも多数います。これらのオーナーとも、将来的に当社との管理契約を結べる可能性があると考えています。

下町エリアの重点化について、浅草・上野エリアは非常に活力があり、活性化した地域です。現時点では正式決定ではありませんが、浅草にある富士ホームの拡大移転を計画しており、このエリアをより重点的に拡充していく予定です。

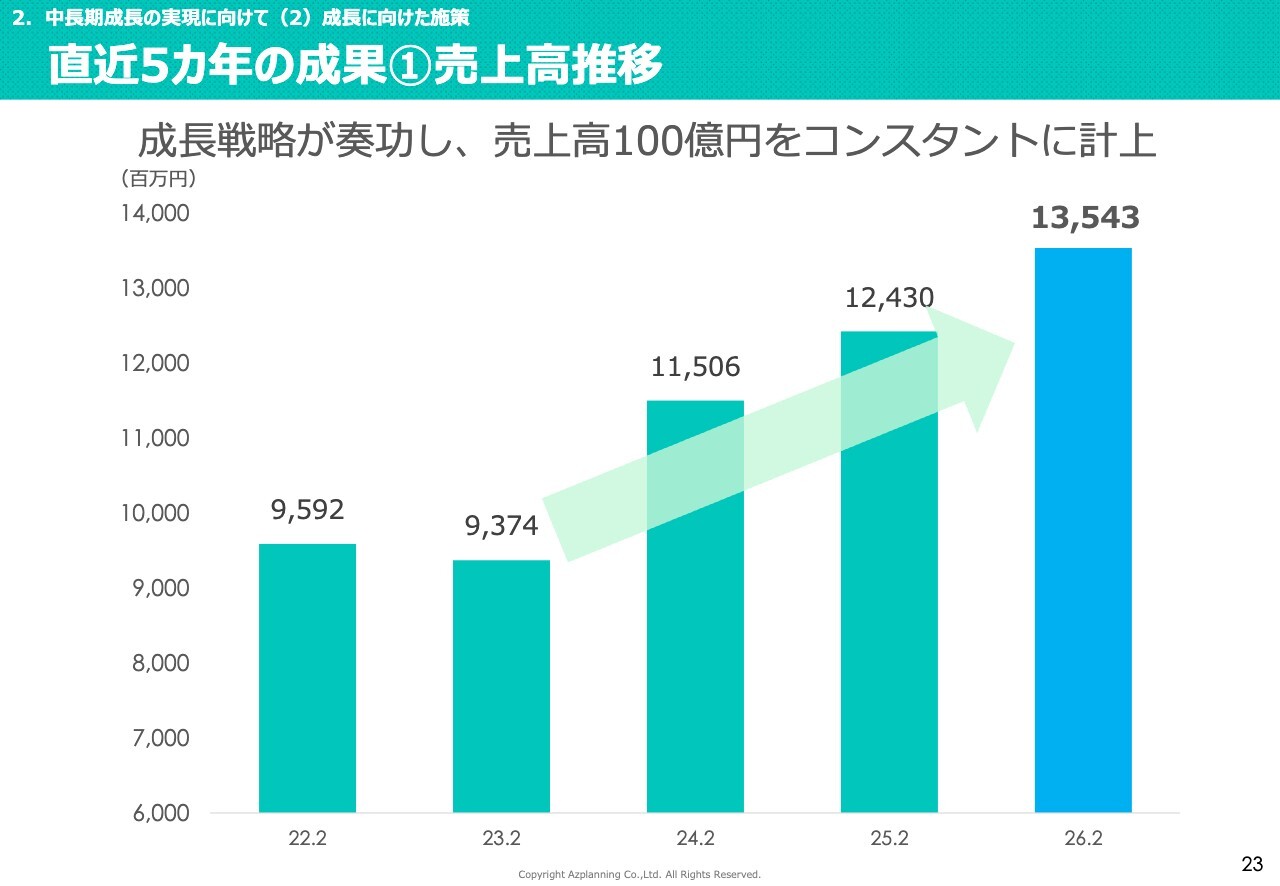

直近5カ年の成果①売上高推移

過去5年間の成果についてです。売上高は、スライドをご覧のとおり順調に増加しています。これをさらに加速させ、みなさまの期待に応えられるよう努めたいと思います。

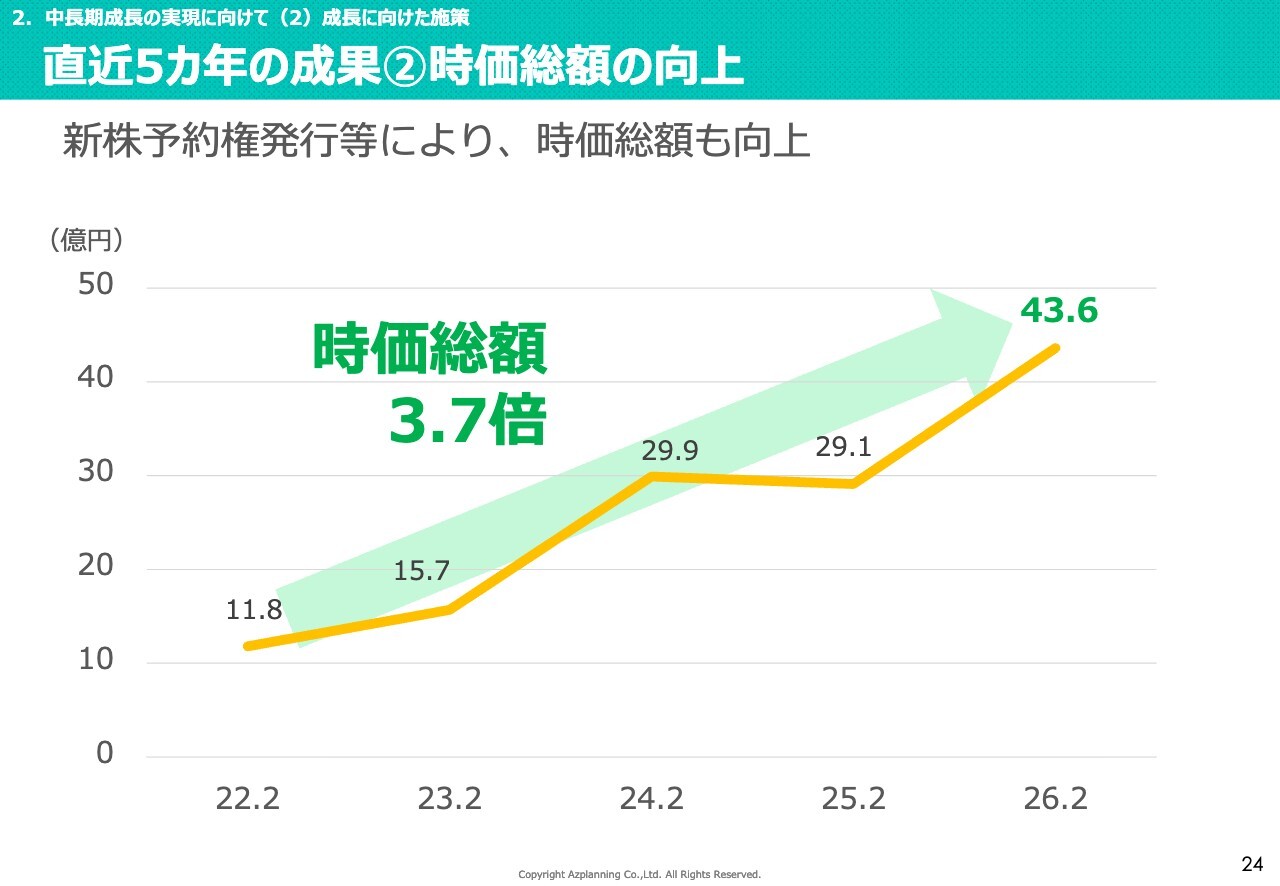

直近5カ年の成果②時価総額の向上

時価総額は直近5年間で約11億円から約43億円まで、約3.7倍となりました。ただ、まだ目標には達しておらず、低い水準にあると考えています。今後もさまざまな施策を講じながら、時価総額のさらなる向上に努めていきます。

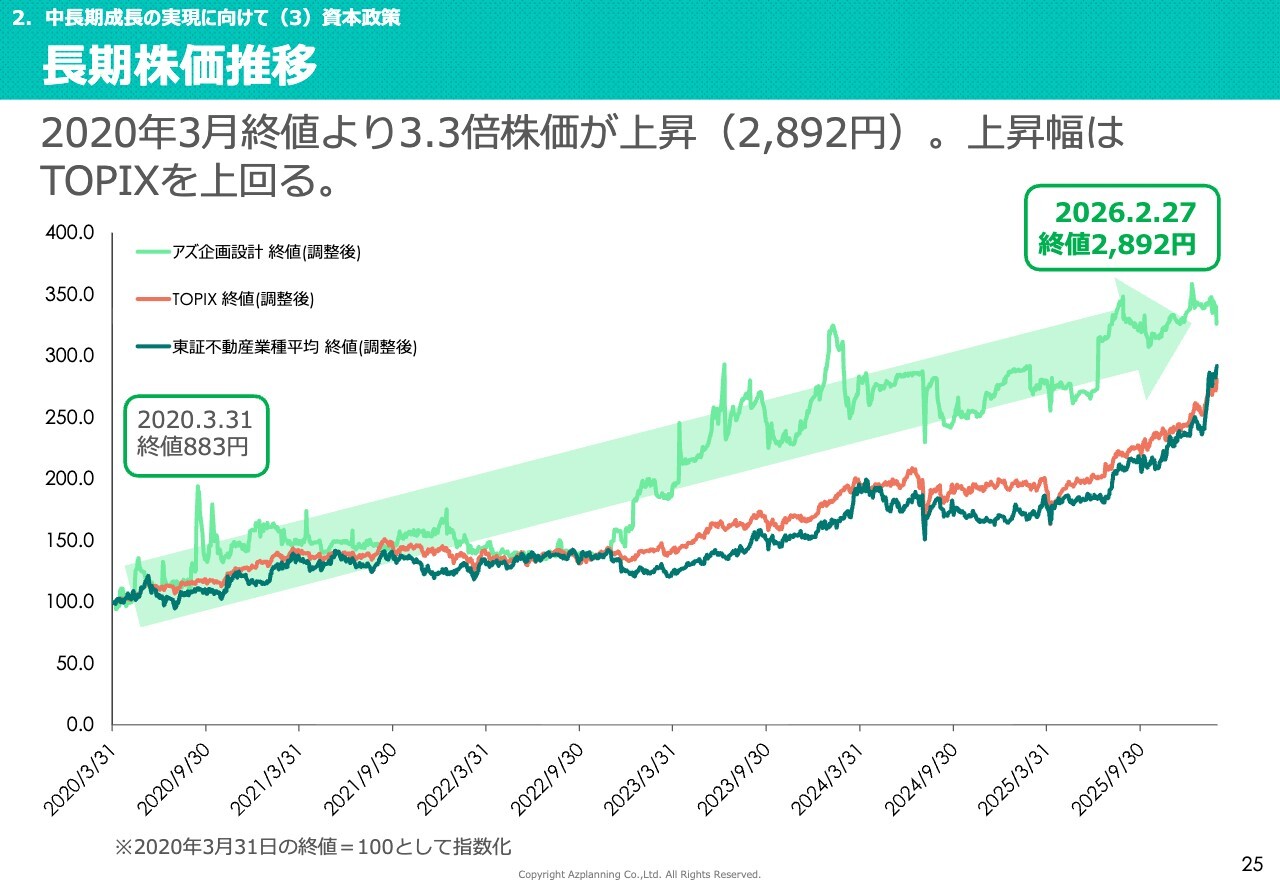

長期株価推移

長期の株価推移についてです。スライドのグラフの赤色がTOPIX終値、緑色が当社の終値で、4月現在は2,900円前後となっています。当社の株価の推移はTOPIXを上回っていますが、これに満足することなく、株価および時価総額を上げる施策を進めていきます。

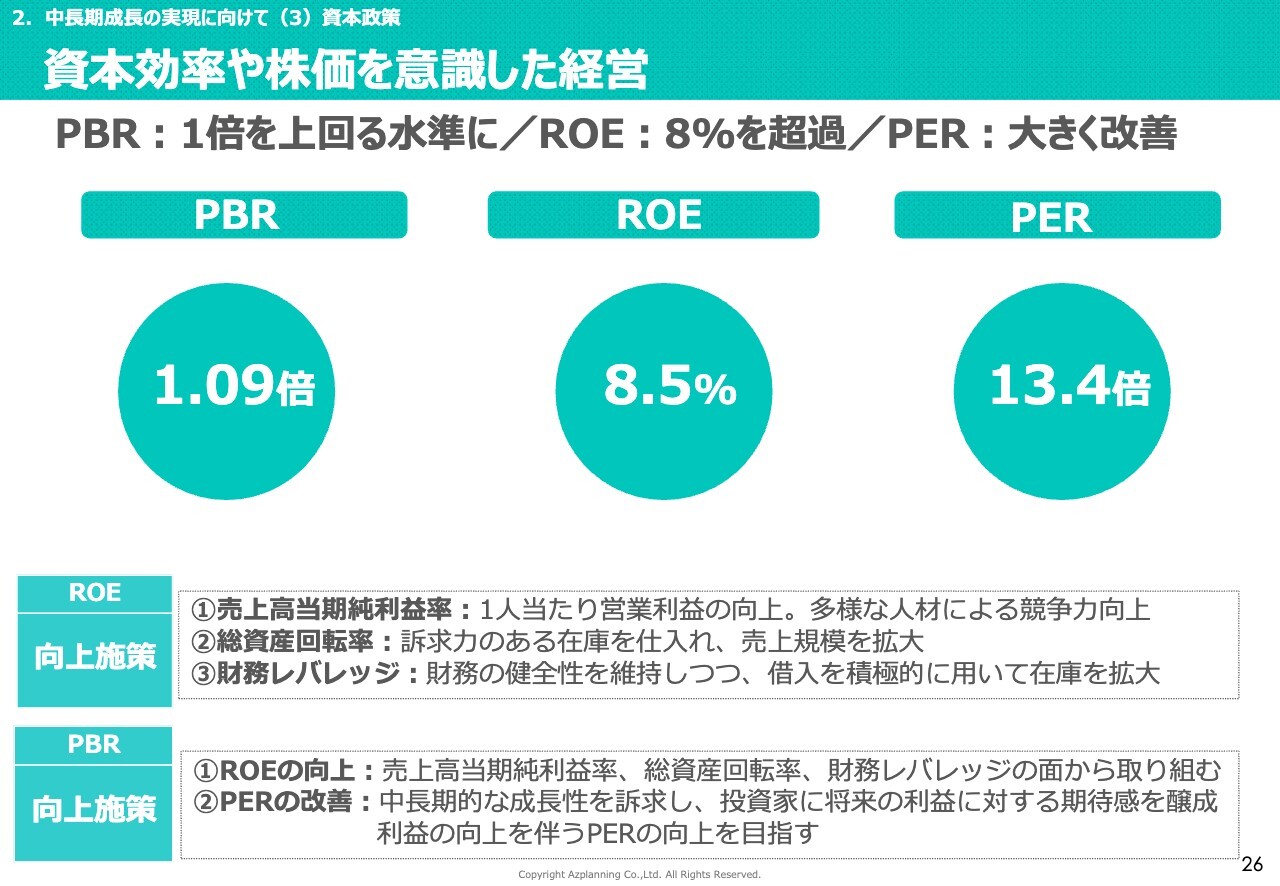

資本効率や株価を意識した経営

資本効率や株価を意識した経営についてです。PBRが1.09倍、ROEが8.5パーセント、PERが13.4倍です。ROEの向上策としては、利益率を上げること、回転率を高めること、さらに借入を有効活用して拡大していくことが挙げられます。

ROE向上のための対策を講じ、PBRについてもROEの向上を通じて改善を図ります。株価に対する期待値を高めるため、さまざまな施策を実施します。投資家のみなさまから、より高い評価をいただけるような会社を目指し、今期はさらに強化していきます。

結びに――AtoZ構想

「AtoZ構想」についてです。2025年8月1日に経営計画発表会を開催し、当社の今後の方針として「『AtoZ構想』で不動産インフラ企業No.1へ。不動産のあらゆるニーズに、グループ力で応え続ける。」と掲げました。

発表会には金融機関や関係者の方々にお集まりいただき、当社の計画を発表しました。その直後、9月に富士ホームさまと出会い、約1ヶ月で富士ホームをグループ化しました。今後は、グループ力で会社の価値を向上させていくことを目指しています。

以上で、2026年2月期の決算説明を終わります。ご清聴ありがとうございました。

質疑応答:期ずれした大型物件の今期販売計画について

司会者:「

新着ログ

「不動産業」のログ