2026年3月期決算説明

日東工業、売上高・営業利益・経常利益は過去最高 価格改定や案件価格改善等が寄与

エグゼクティブサマリー

黒野透氏:みなさま、こんにちは。取締役社長COOの黒野透です。本日はお忙しい中、日東工業株式会社の2026年3月期決算説明会にご参加いただき、ありがとうございます。また、みなさまには、日頃よりご指導・ご鞭撻を賜り、この場をお借りして厚く御礼申し上げます。

本日の説明会は、当社ホームページに掲載している決算説明会資料に沿って進めますので、よろしくお願いします。

まずはエグゼクティブサマリーです。2026年3月期の通期連結売上高・営業利益・経常利益は、過去最高を記録しました。人件費の増加や部材・原材料価格の高騰がありましたが、価格改定効果や案件価格の改善が寄与し、増益となりました。

一方で、当期純利益は、前期に計上した特別利益の剥落により前期比で減益となりました。なお、2026年2月9日に公表した修正後の通期計画は、すべての利益項目で達成しています。

目次

本日の目次です。1から4の項目についてご説明します。5に関しては参考資料ですので、後ほどご覧ください。

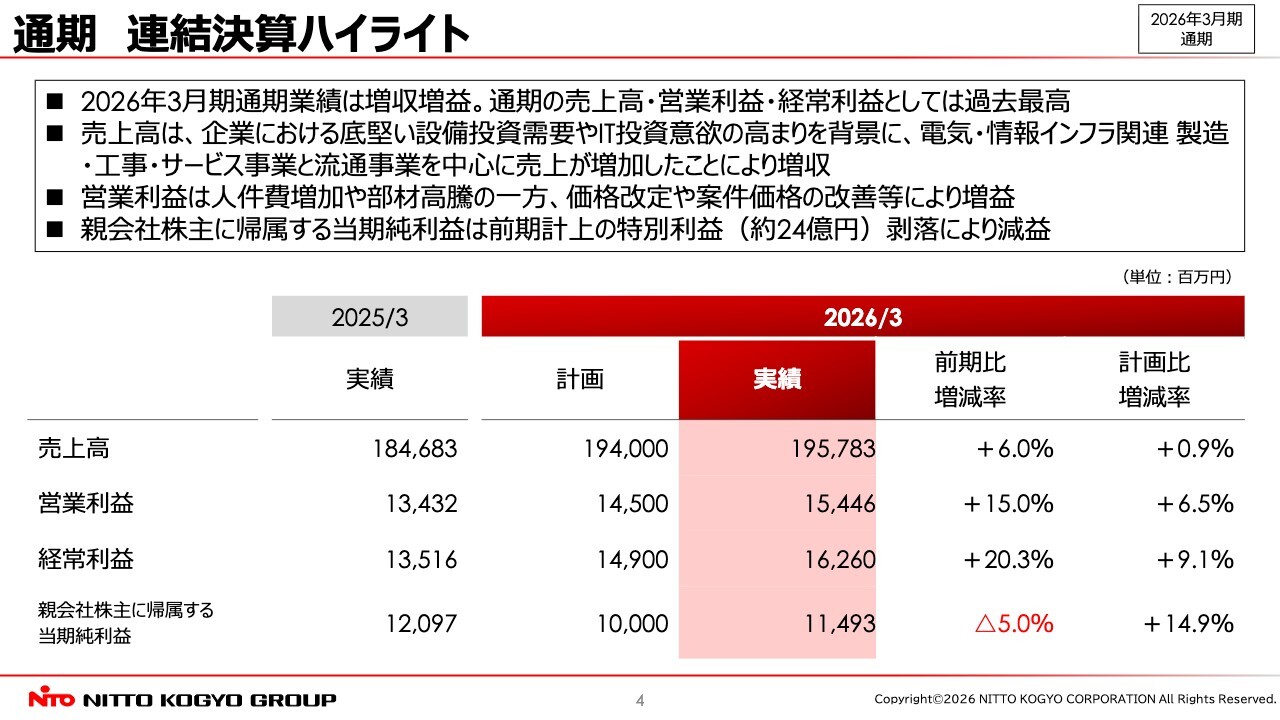

通期 連結決算ハイライト

2026年3月期の通期連結決算概要についてご説明します。まずは通期連結決算のハイライトです。

売上高は1,957億円で、前期比6パーセントの増収となりました。企業における底堅い設備投資需要やIT投資意欲の高まりを背景に、電気・情報インフラ関連 製造・工事・サービス事業、電気・情報インフラ関連 流通事業を中心に売上が増加したことが要因です。

営業利益は154億円で、前期比15パーセントの増益となりました。人件費の増加や部材価格の高騰がありましたが、価格改定効果や案件価格の改善が寄与しています。

経常利益は162億円で、前期比20.3パーセントの増益となりました。

親会社株主に帰属する当期純利益は114億円で、前期比5パーセントの減益となりました。これは、前期に計上した特別利益である負ののれん発生益約24億円の剥落によるものです。

このように、通期業績の売上高、営業利益、経常利益は過去最高を記録しました。セグメント別および部門別の状況については、後ほど詳しくご説明します。

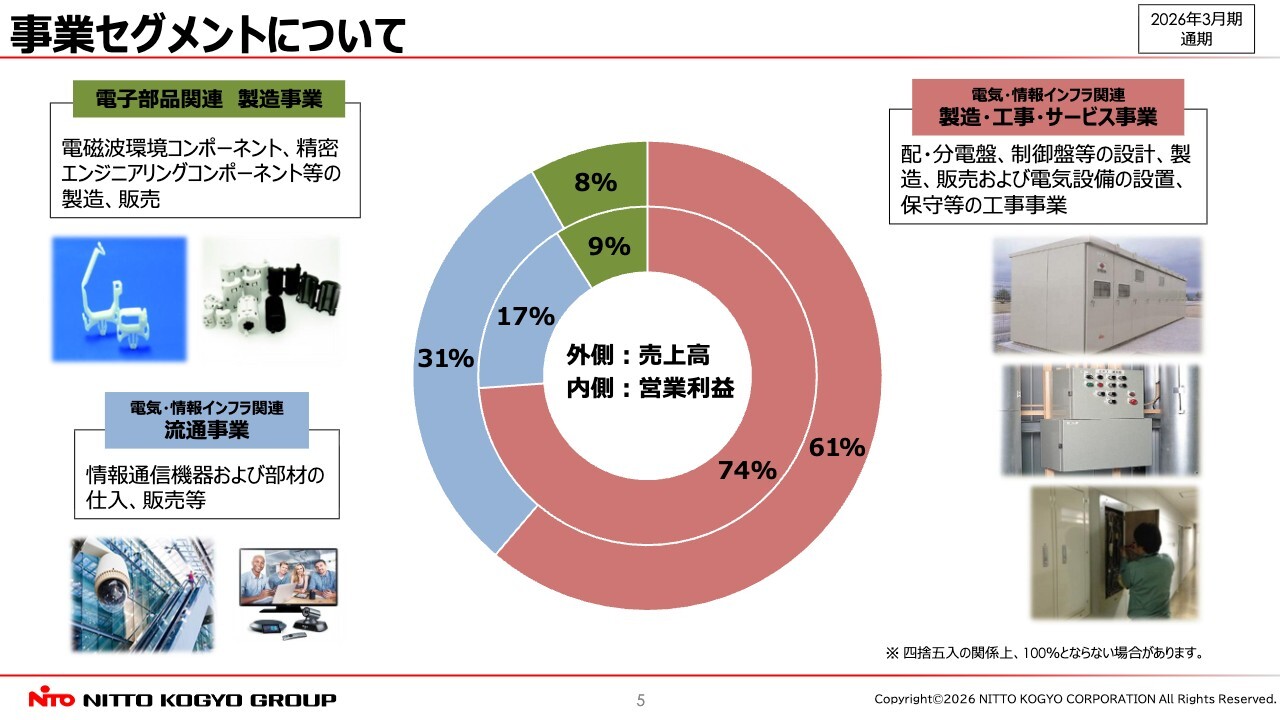

事業セグメントについて

日東工業グループの事業セグメントについてです。

スライドの円グラフに赤色で示している、日東工業を中心とした電気・情報インフラ関連 製造・工事・サービス事業は、売上構成比61パーセント、営業利益構成比74パーセントを占めるコア事業です。

青色で示している、サンテレホンを中心とした電気・情報インフラ関連 流通事業は、売上構成比31パーセント、営業利益構成比17パーセントを占める事業です。

緑色で示している、北川工業を中心とした電子部品関連 製造事業は、売上構成比8パーセント、営業利益構成比9パーセントを占める事業です。

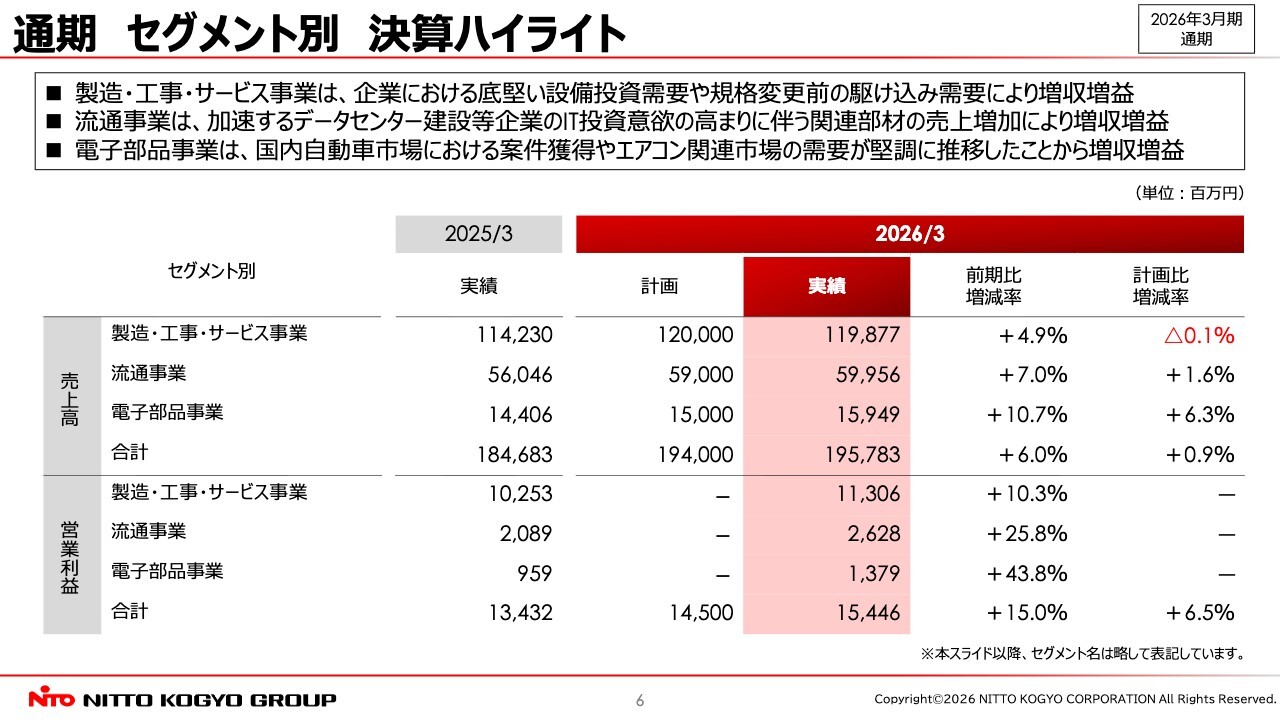

通期 セグメント別 決算ハイライト

セグメント別の決算ハイライトです。

電気・情報インフラ関連 製造・工事・サービス事業は、増収増益となりました。これは、企業における底堅い設備投資需要や規格変更前の駆け込み需要が要因です。なお、本セグメントは当グループのコア事業であるため、次のスライドでさらに詳しくご説明します。

電気・情報インフラ関連 流通事業は、加速するデータセンターの建設など、企業のIT投資意欲が高まったことで関連部材の売上が増加し、増収増益となりました。

電子部品関連 製造事業は、国内自動車市場での案件獲得やエアコン関連市場の需要が堅調に推移したことから、増収増益となっています。

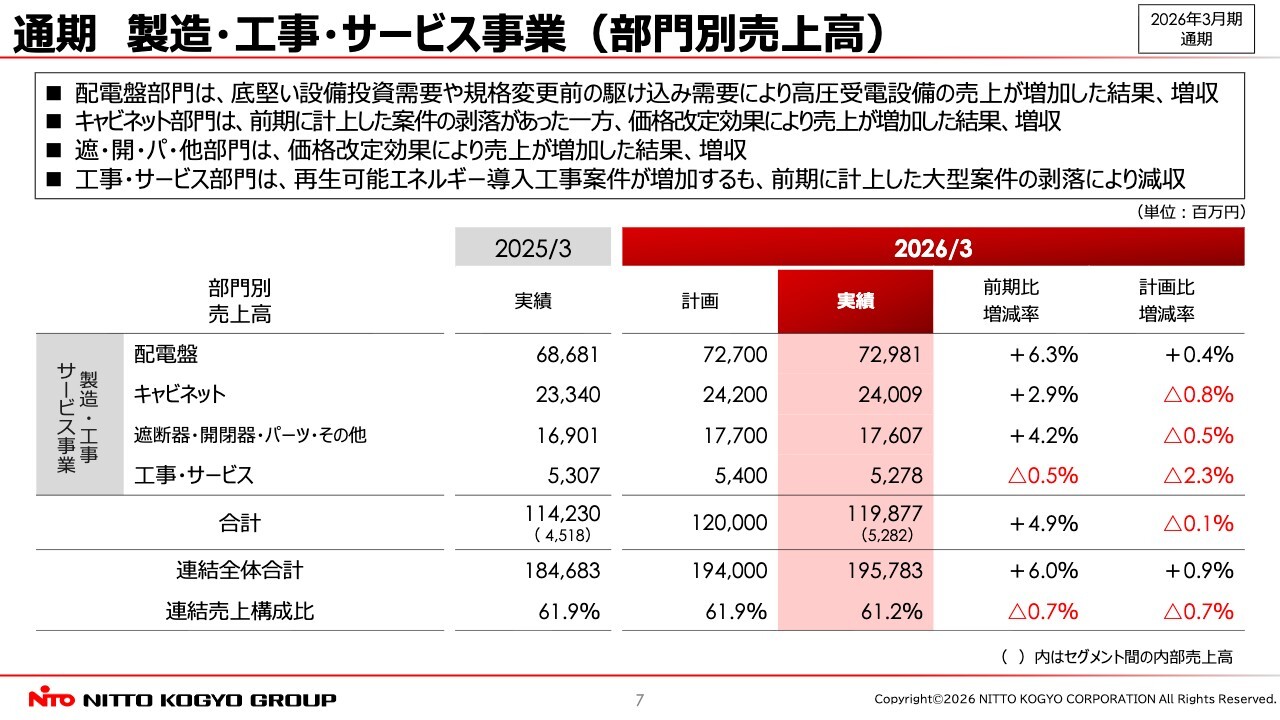

通期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である、電気・情報インフラ関連 製造・工事・サービス事業の部門別売上状況です。

配電盤部門は、高圧受電設備の部品である変圧器の規格変更前の駆け込み需要の影響により、高圧受電設備の売上が増加した結果、増収となりました。

キャビネット部門は、前期に計上した案件の剥落がありましたが、価格改定の効果により売上が増加したため、増収となりました。

遮断器・開閉器・パーツ・その他の部門も、価格改定の効果により売上が増加したことから、増収となりました。

工事・サービス部門は、再生可能エネルギー導入工事案件が増加したものの、前期に計上した大型案件の剥落により若干の減収となりました。

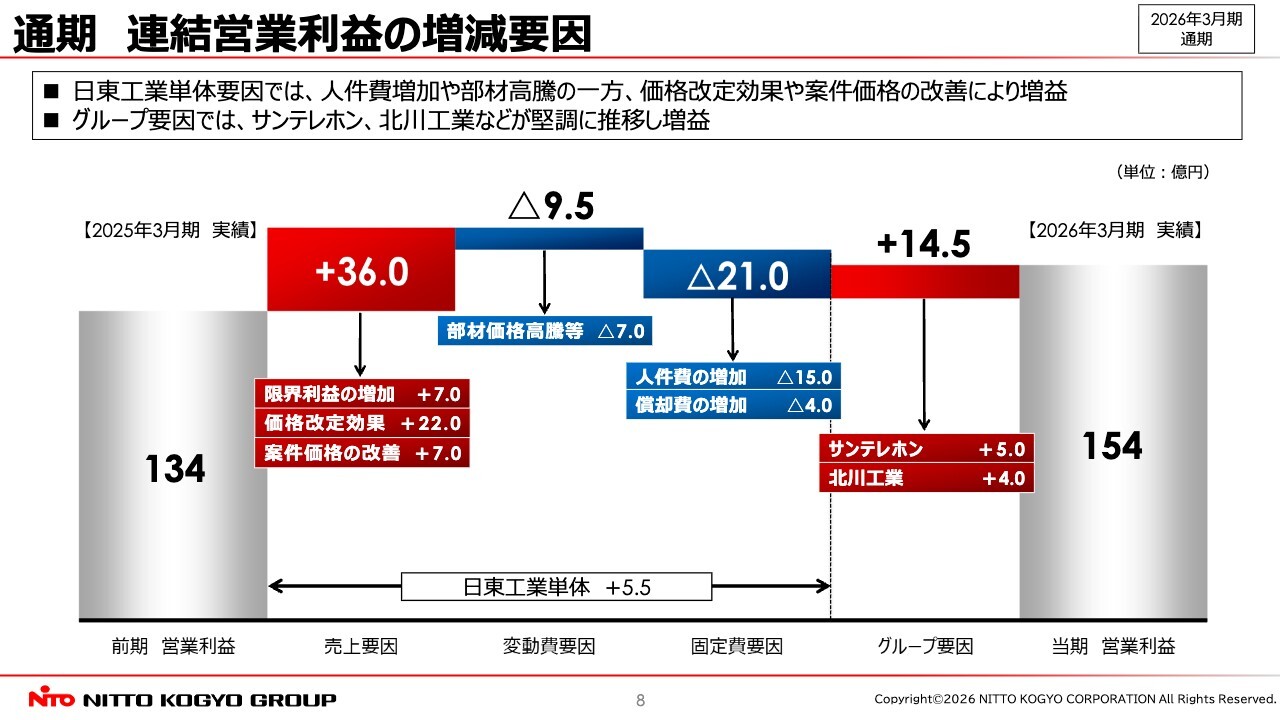

通期 連結営業利益の増減要因

通期連結営業利益の前期比増減要因についてご説明します。前期は134億円、当期は154億円となり、約20億円の増益となりました。

日東工業単体では、売上要因で36億円の増益、変動費要因で9億5,000万円の減益、固定費要因で21億円の減益があり、トータルで5億5,000万円の増益となっています。

グループ要因としては、サンテレホンや北川工業が堅調に推移したことにより、14億5,000万円の増益となりました。

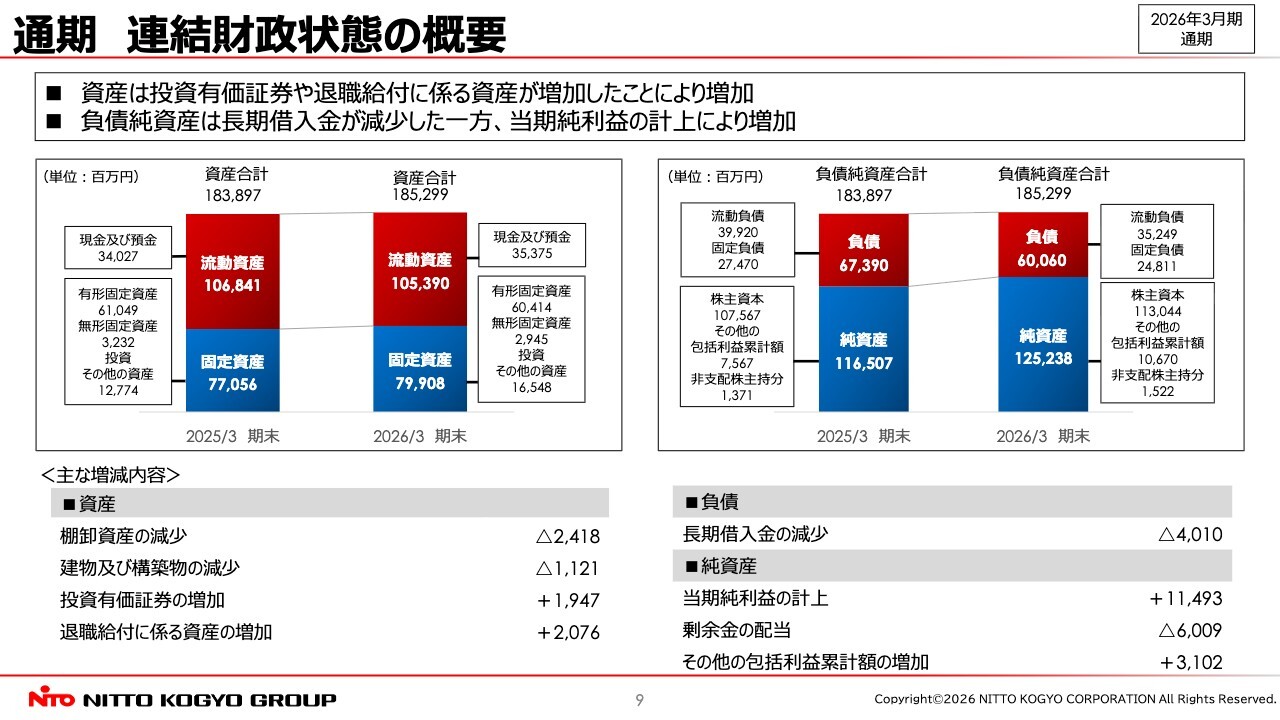

通期 連結財政状態の概要

連結財政状態の概要です。2026年3月期末の総資産は、前期末比で約14億円増加しました。これは株式相場の上昇により、退職給付に係る資産などが増加したためです。

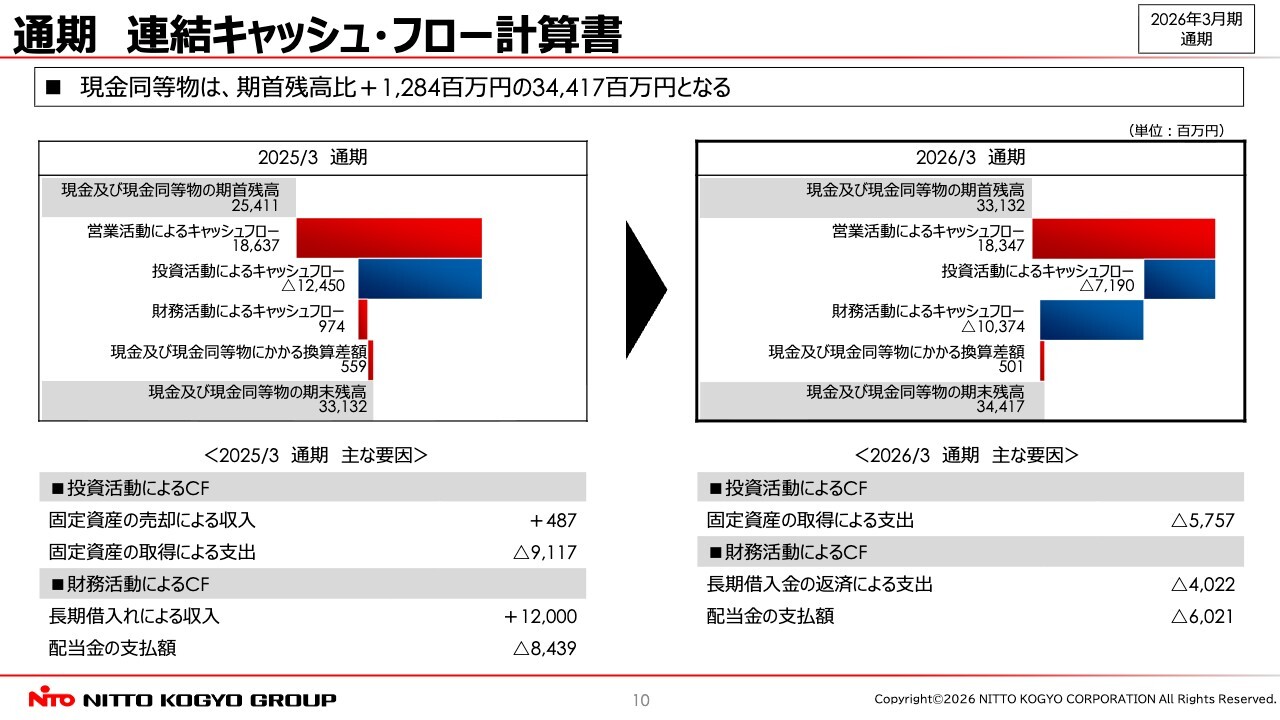

通期 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライド左側が前期、右側が今期の実績を示しています。

営業活動によるキャッシュ・フローはプラス183億円、投資活動によるキャッシュ・フローはマイナス71億円、財務活動によるキャッシュ・フローはマイナス103億円です。その結果、現金および現金同等物の期末残高は期首残高から約12億円増加し、344億円となりました。

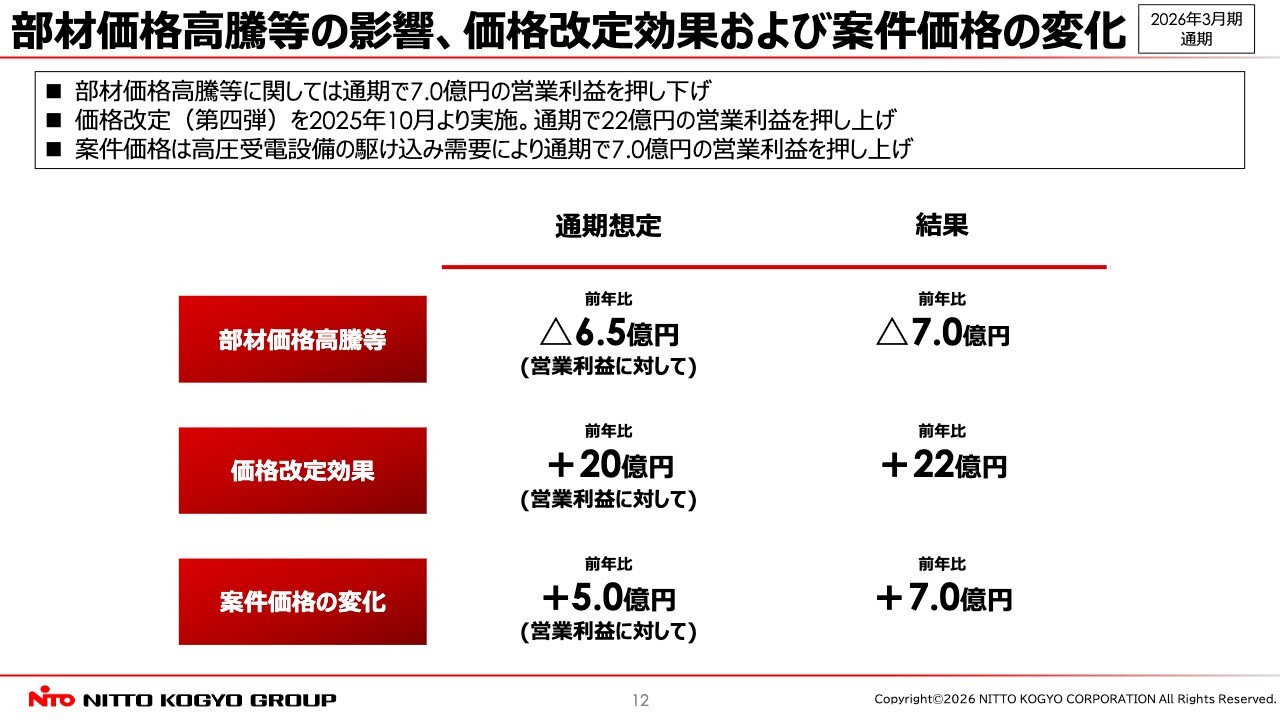

部材価格高騰等の影響、価格改定効果および案件価格の変化

トピックスについてご説明します。部材価格高騰等の影響、価格改定効果および案件価格の変化についてです。

部材価格高騰等の影響や価格改定効果は、ほぼ想定どおりの結果となりました。案件価格の変化については、高圧受電設備の駆け込み需要によって想定を若干上回る増益効果があり、前期比7億円増となりました。

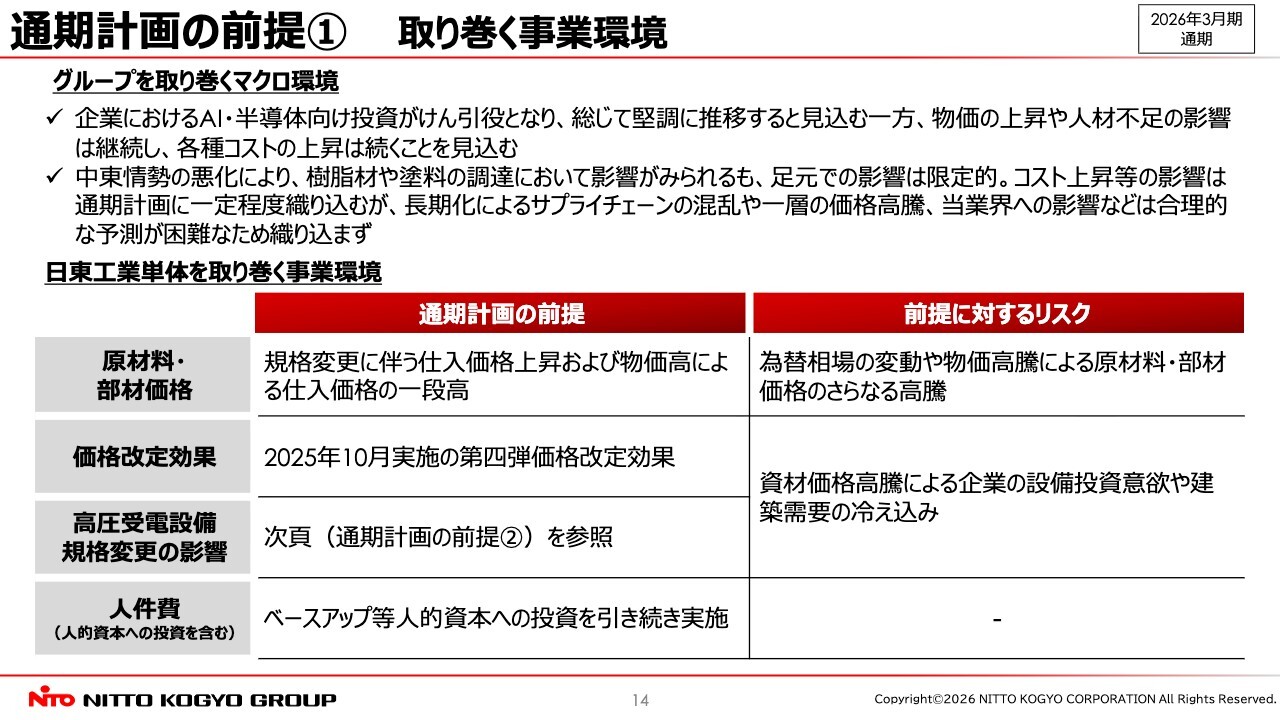

通期計画の前提① 取り巻く事業環境

2027年3月期の通期連結業績予想についてご説明します。まずは、通期計画の前提となる当社グループの事業環境についてです。

各セグメントでは、企業におけるAIや半導体向け投資が牽引役となり、総じて堅調に推移すると見込んでいます。一方で、物価の上昇や人材不足の影響は継続しており、各種コストの上昇が続くと見込まれます。

また、中東情勢の悪化により、グループ各社では樹脂や塗料の調達に一部影響が見られますが、現在のところその影響は限定的です。

なお、コスト上昇などの影響については通期計画に一定程度織り込んでいますが、長期化によるサプライチェーンの混乱やさらなる価格高騰、それらによる当業界への影響については合理的な予測が困難であるため、織り込んでいません。

次に、日東工業単体を取り巻く事業環境についてです。原材料や部材価格に関しては、高圧受電設備の部材仕入れ価格の上昇や、物価高による仕入れ価格の一段高を見込んでいます。また、2025年10月に実施した第4弾の価格改定による一定の収益効果を見込んでいます。

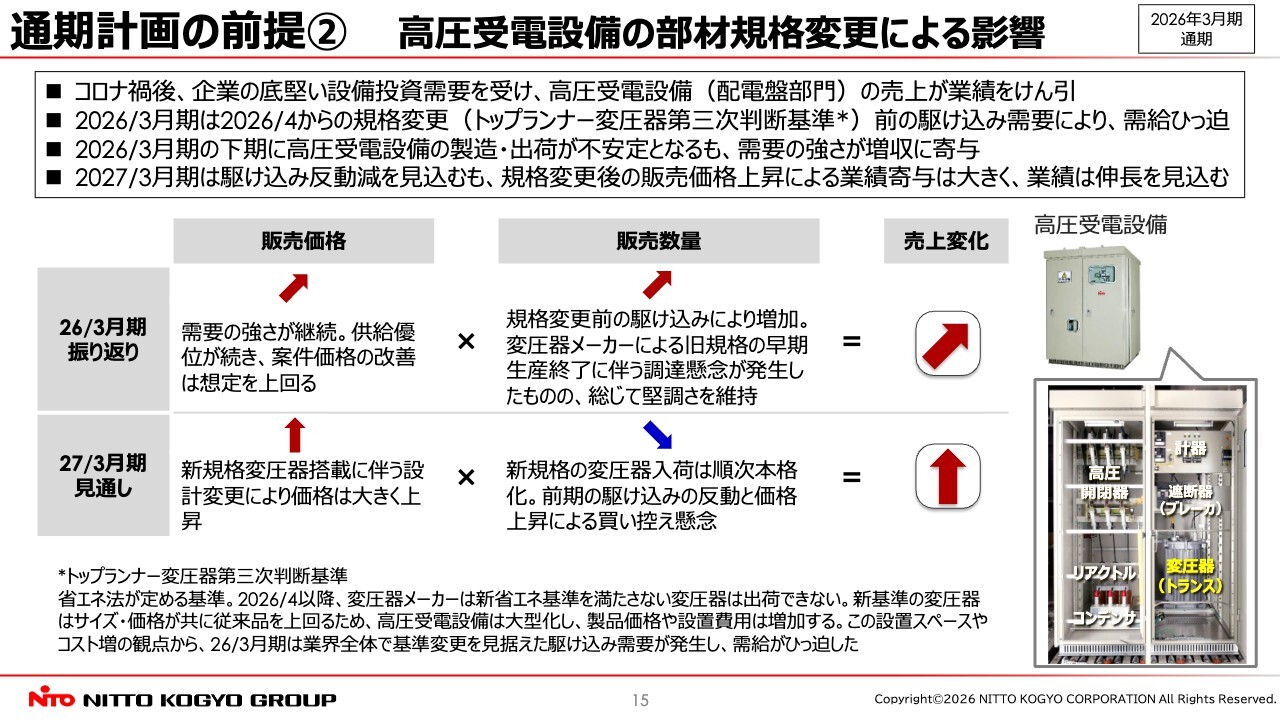

通期計画の前提② 高圧受電設備の部材規格変更による影響

高圧受電設備の規格変更に伴う今期計画への影響についてです。

コロナ禍後、企業の底堅い設備投資需要を背景に、配電盤部門の高圧受電設備の売上が業績を牽引してきました。その構成部材である変圧器の規格が2026年4月より変更されることから、業界では駆け込み需要が発生し需給が逼迫したことは、昨年の中間決算説明会にてお伝えしたとおりです。

2026年3月期においては、この影響により下期に高圧受電設備の製造出荷が不安定な状況となりましたが、結果として需要の強さを背景に案件価格の改善が想定を上回り、販売数量も増加したため、増収に寄与しました。

今期は駆け込み需要の反動減により販売数量の減少が見込まれるものの、規格変更後の高圧受電設備の販売価格が上昇することなどから、業績は伸長する見込みです。

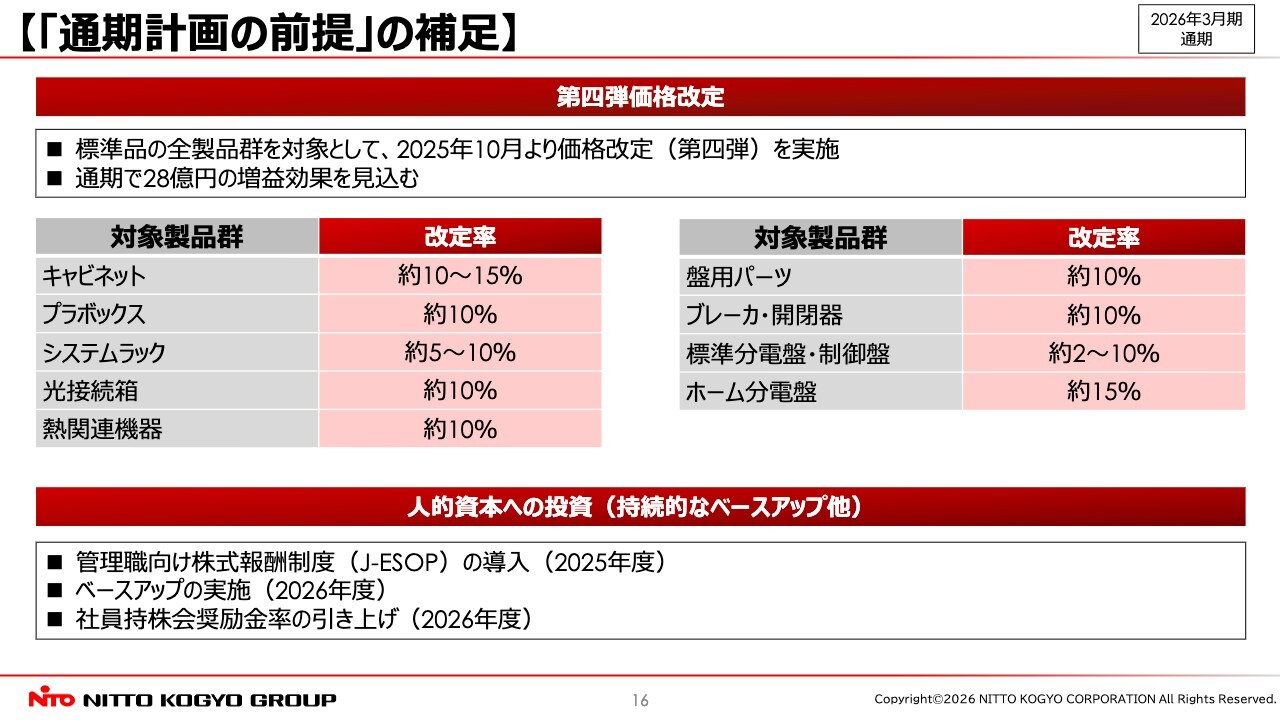

【「通期計画の前提」の補足】

通期計画の前提に対する補足として、第4弾の価格改定と人的資本への投資について掲載しています。ご説明は割愛しますので、後ほどご確認ください。

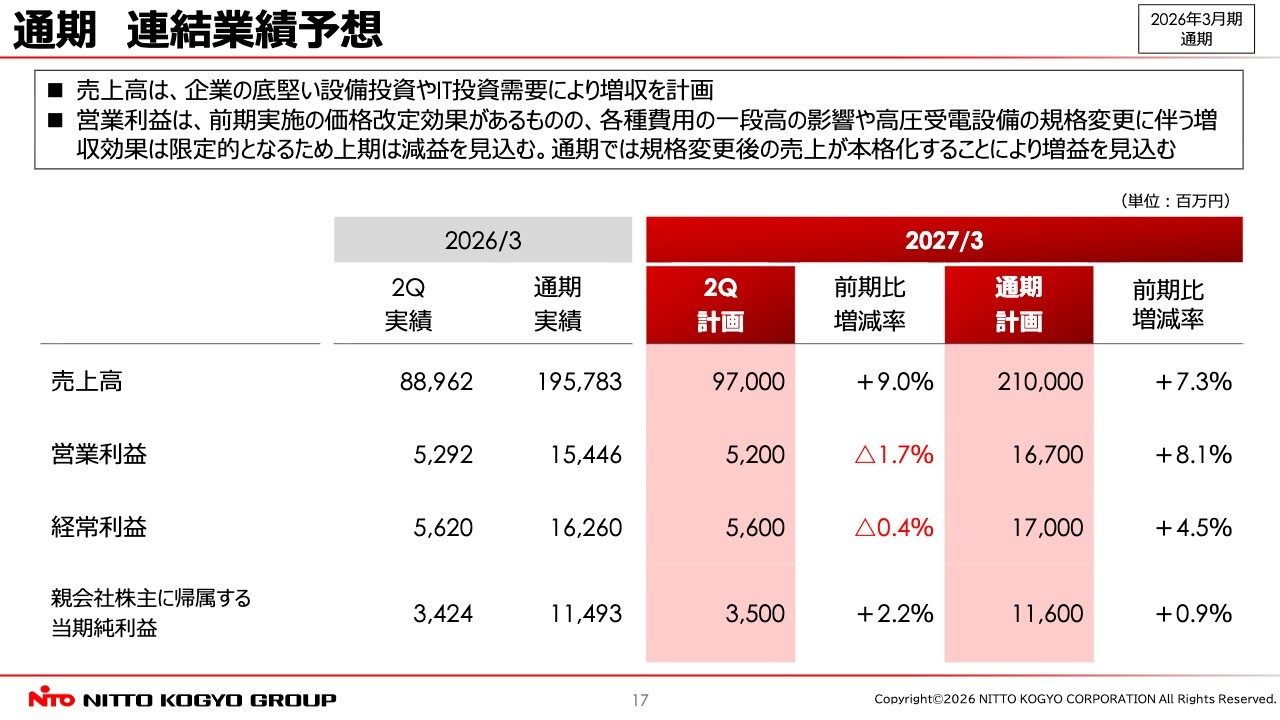

通期 連結業績予想

日東工業グループの通期連結業績予想です。売上高は2,100億円で、前期比プラス7.3パーセントを見込んでいます。企業の底堅い設備投資需要やIT投資需要により、増収が予想されます。

営業利益は167億円で、前期比プラス8.1パーセントを見込んでいます。前期に実施した価格改定効果はあるものの、各種費用の増加や駆け込み需要の反動減により高圧受電設備の増収効果は限定的となるため、上期は減益を予想しています。

ただし、通期では規格変更後の売上が徐々に本格化することで、増益を期待しています。

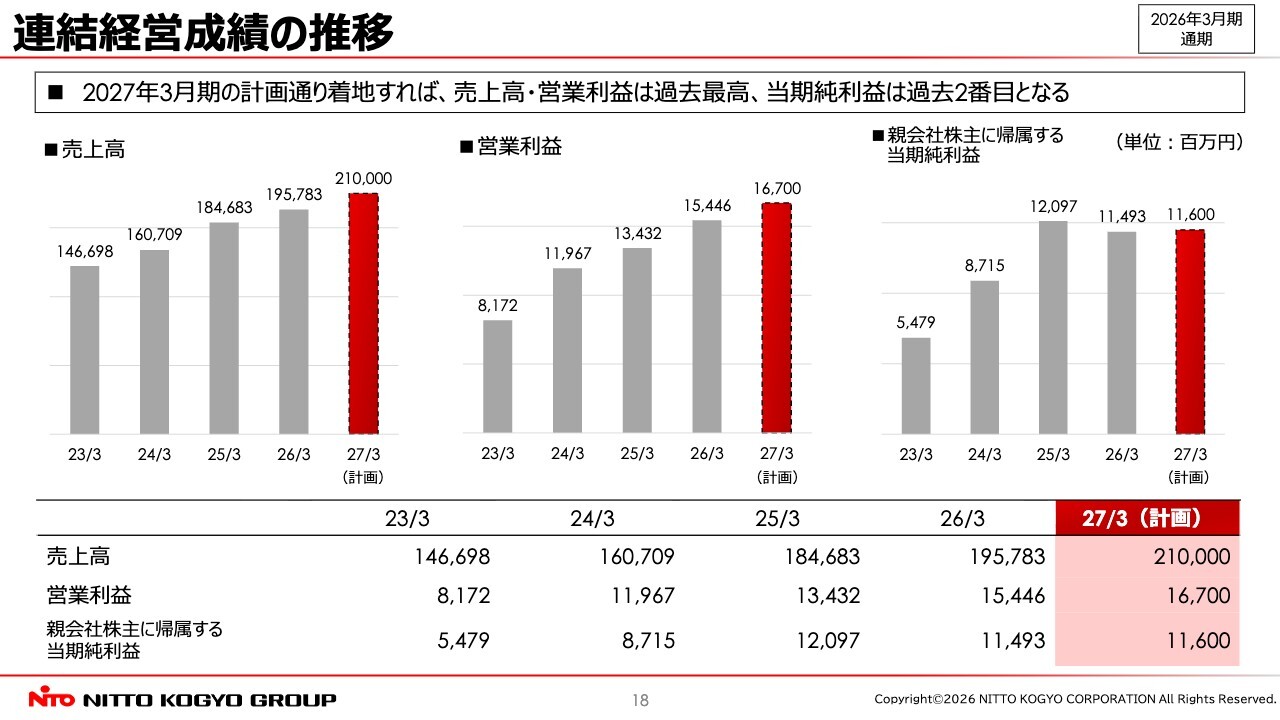

連結経営成績の推移

連結経営成績の推移です。2027年3月期は計画どおりに着地すれば、売上高と営業利益が過去最高となる見込みです。

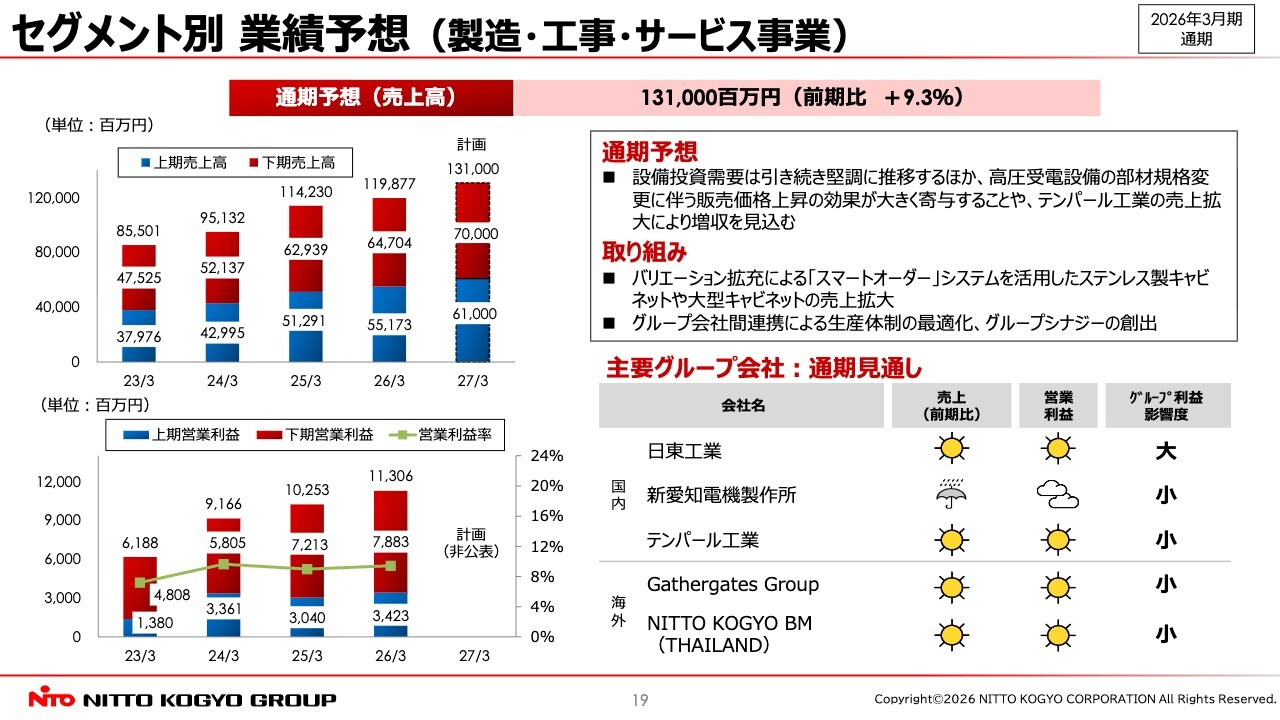

セグメント別 業績予想 (製造・工事・サービス事業)

セグメント別の業績予想です。電気・情報インフラ関連 製造・工事・サービス事業の売上高は1,310億円で、前期比9.3パーセントの増収を計画しています。

設備投資需要が引き続き堅調に推移するほか、高圧受電設備の販売価格上昇の効果が大きく寄与することやテンパール工業の売上が拡大することを見込んでいます。

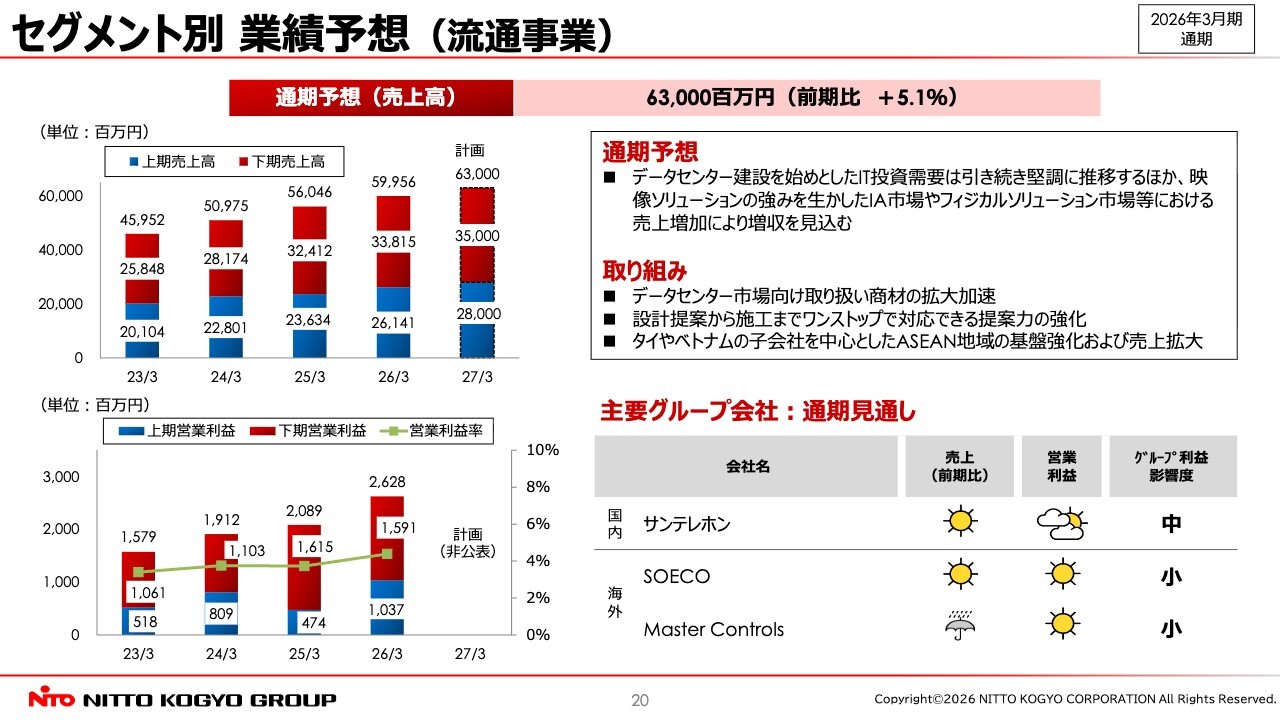

セグメント別 業績予想 (流通事業)

電気・情報インフラ関連 流通事業です。売上高は630億円で、前期比5.1パーセントの増収計画となっています。

データセンターの建設をはじめとしたIT投資需要は引き続き堅調に推移するほか、映像ソリューションの強みを活かしたIA市場やフィジカルソリューション市場等における売上増加を見込んでいます。

セグメント別 業績予想 (電子部品事業)

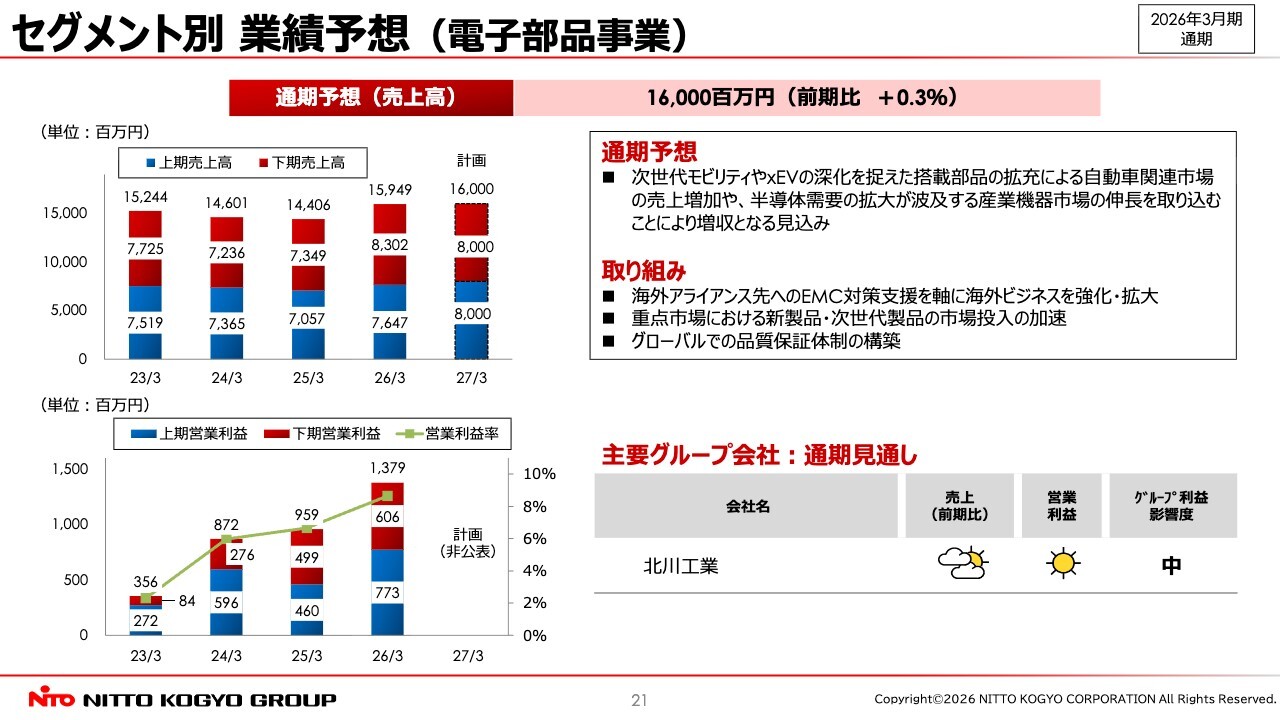

電子部品関連 製造事業です。売上高は160億円で、前期比0.3パーセントの増収を計画しています。

次世代モビリティやxEVの深化に対応した搭載部品の拡充による自動車関連市場での売上増加や、半導体需要の拡大が波及する産業機器市場の成長を取り込むことで、増収となる見込みです。

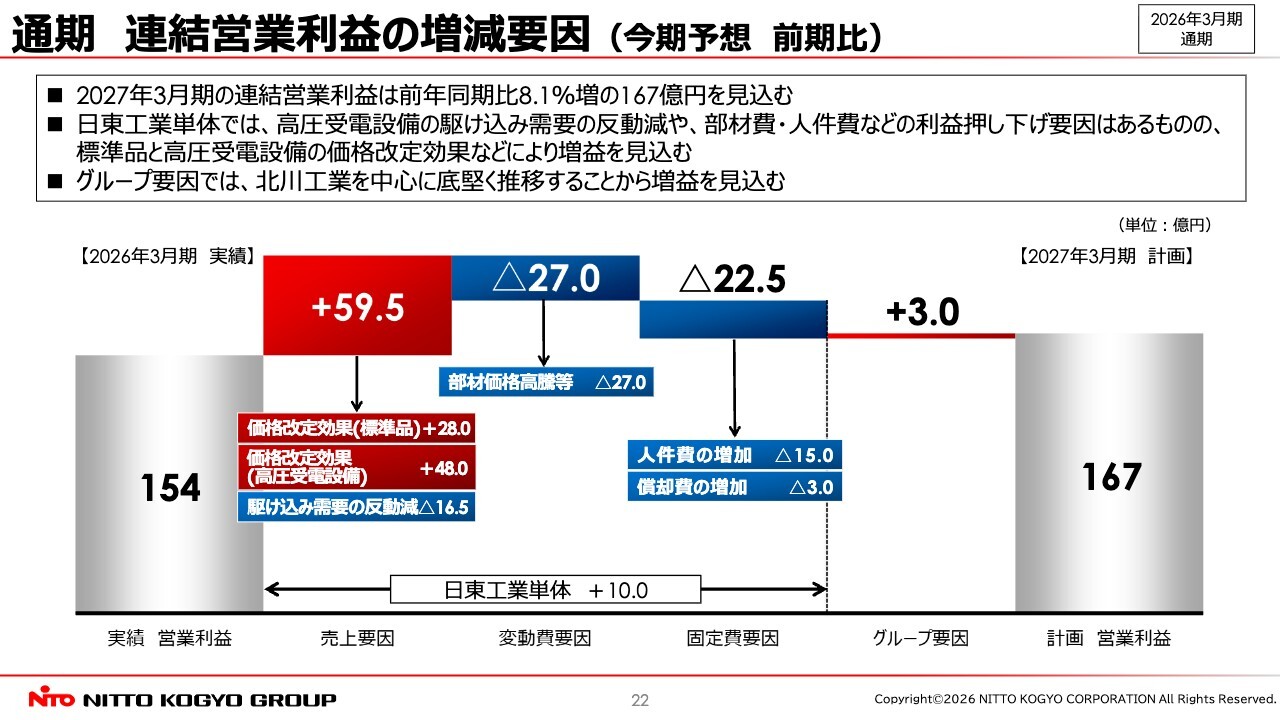

通期 連結営業利益の増減要因(今期予想 前期比)

通期連結営業利益の増減要因についてです。2027年3月期の連結営業利益は、前期比8.1パーセント増益の167億円を見込んでいます。

日東工業単体では、高圧受電設備の駆け込み需要の反動減の影響や部材価格の高騰、人件費増加といった押し下げ要因があるものの、標準品と高圧受電設備における価格改定効果が利益を押し上げ、前期比10億円の増益を見込んでいます。

グループ要因では、北川工業を中心に底堅く推移すると見込まれるため、前期比3億円の増益を予想しています。

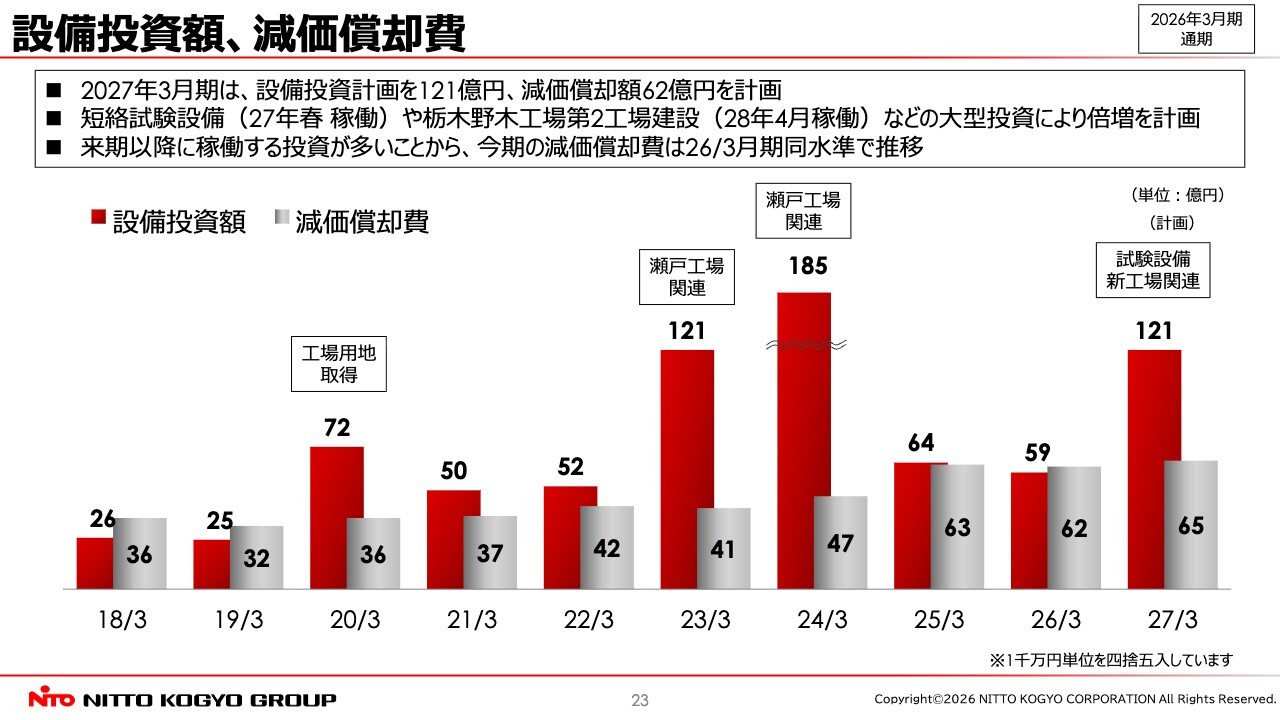

設備投資額、減価償却費

連結の設備投資額と減価償却費についてご説明します。2027年3月期の設備投資額は121億円を計画しています。すでにご案内済みの短絡試験設備や栃木野木工場第2工場建設などの大型投資により、倍増となる計画です。

減価償却費は2028年3月以降に稼働する投資が多いことから、前期と同水準の65億円で推移する見込みです。

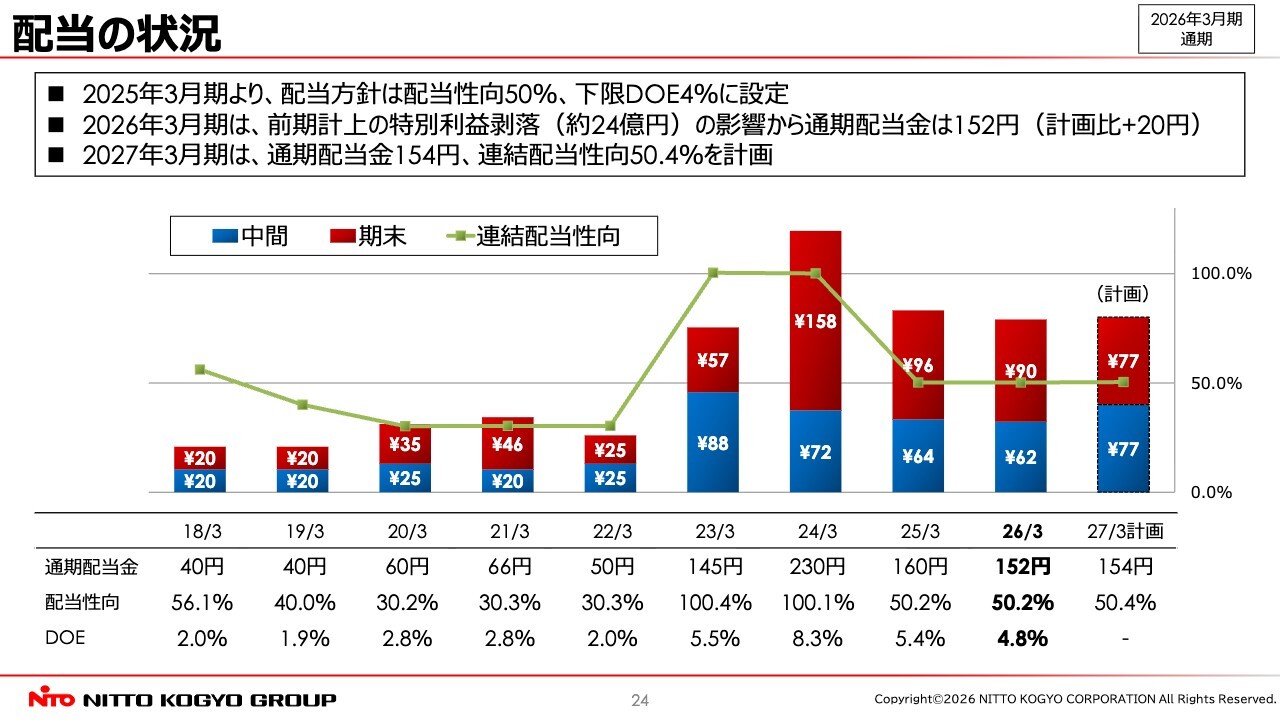

配当の状況

配当の状況についてです。「2026中期経営計画」に基づき、2026年3月期の通期配当金額は152円、連結配当性向は50.2パーセントとなります。前期に計上した特別利益の剥落により減配となりましたが、計画を上回る着地の結果、通期では計画比でプラス20円の152円となる見込みです。

2027年3月期については連結配当性向50パーセントを維持し、通期配当は154円を計画しています。

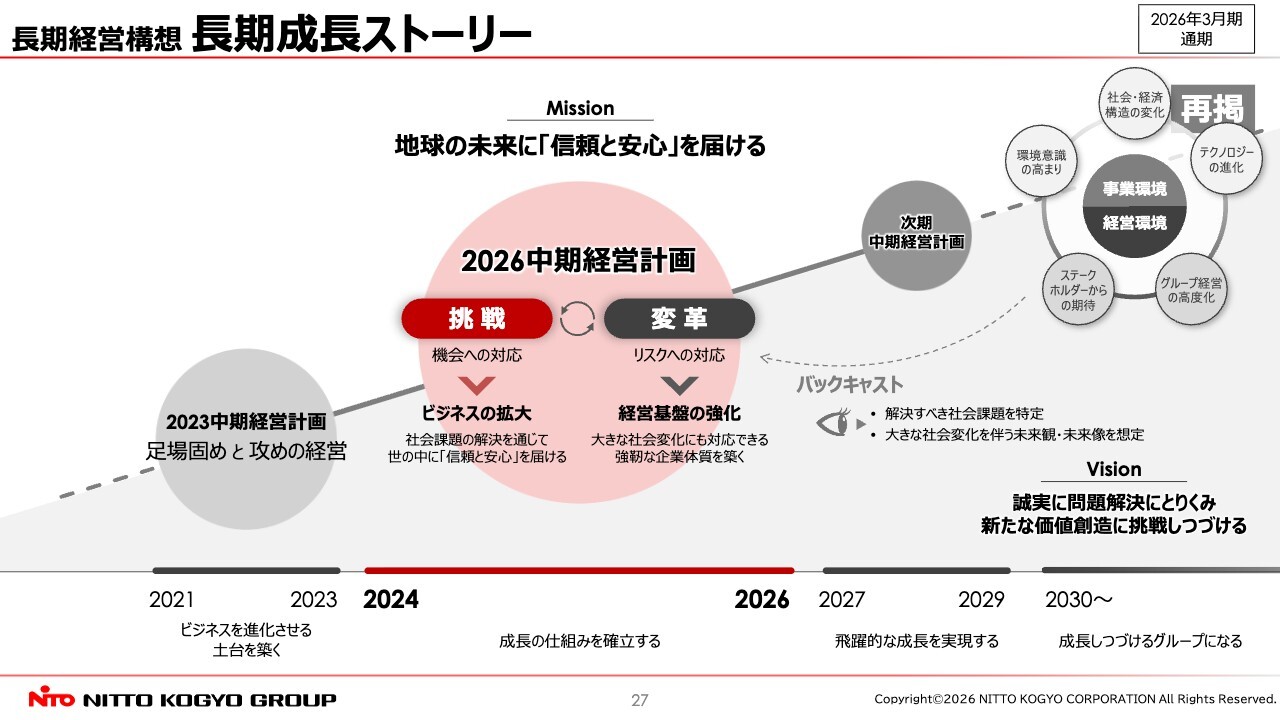

長期経営構想 長期成長ストーリー

中期経営計画についてご説明します。こちらのスライドは長期成長ストーリーです。

「2023中期経営計画」は、ビジネスを進化させる土台を築くフェーズでした。「2026中期経営計画」では、2027年度以降の飛躍的な成長を実現し、成長し続けるグループとなるための成長の仕組みを確立するフェーズと位置付けています。

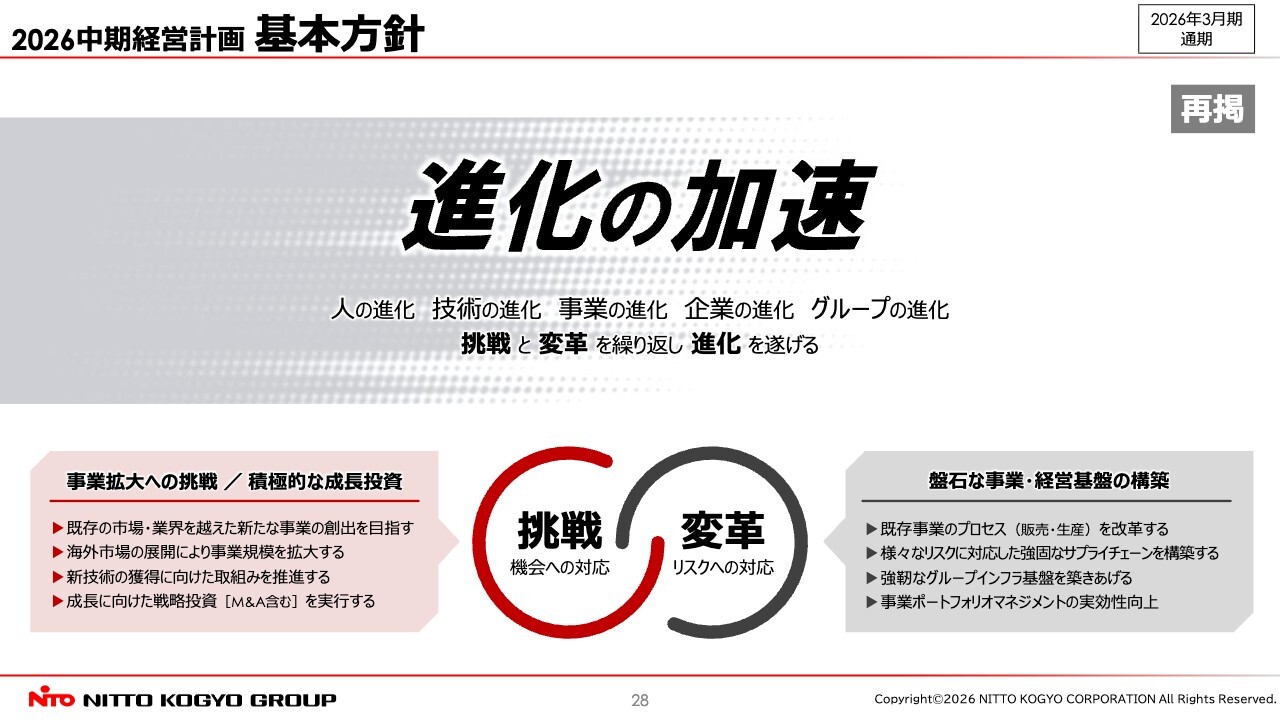

2026中期経営計画 基本方針

「2026中期経営計画」の基本方針は「進化の加速」です。機会への対応として「挑戦」を、リスクへの対応として「変革」を行い、この両輪を素早く繰り返すことで進化を目指します。

人・技術・事業・企業・グループの進化の連鎖を広げ、そのサイクルを加速させていくことを基本方針としています。

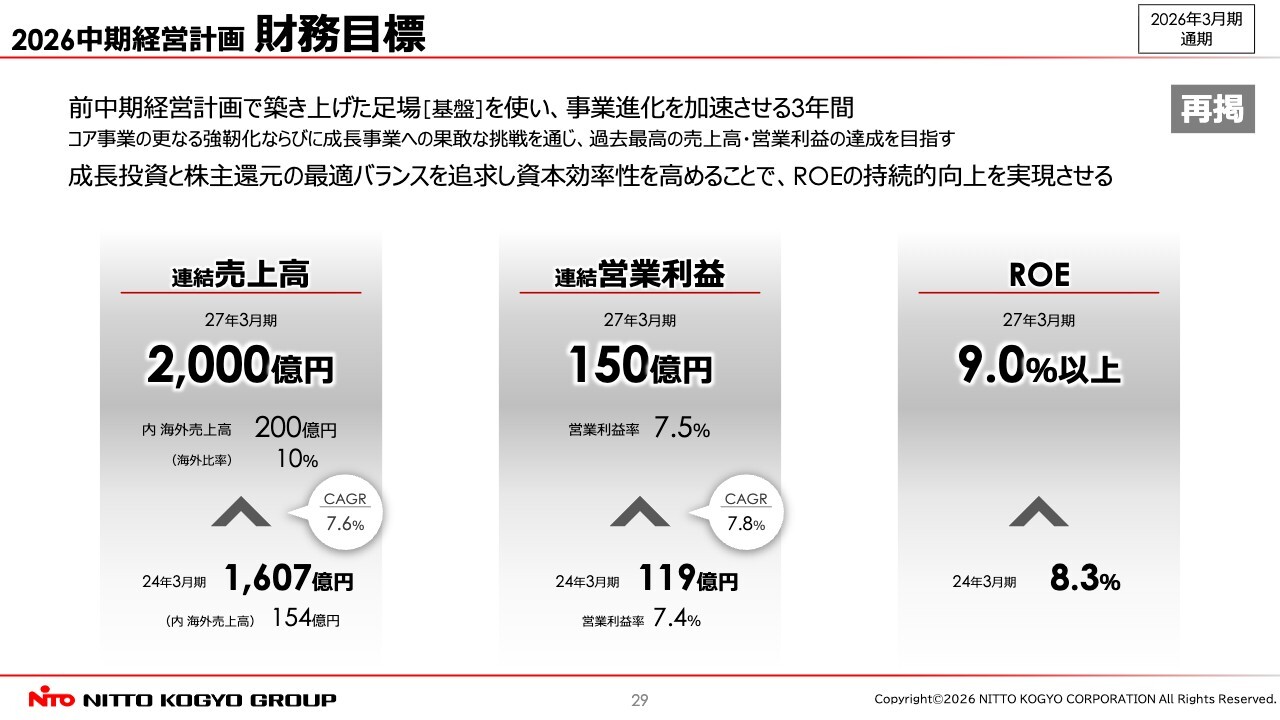

2026中期経営計画 財務目標

財務目標です。連結売上高2,000億円、連結営業利益150億円、ROE9パーセント以上を目指します。前中期経営計画で築き上げた基盤を活用し、事業進化を加速させる3年間として、過去最高の売上高と営業利益を目標に掲げました。

中期経営計画2年目は、企業の設備投資需要の底堅さや物価上昇に伴う価格改定の浸透など、計画策定時の想定を上回る事業環境の追い風や各種施策が奏功したことにより、売上高を除き掲げた財務目標を前倒しして達成することができました。

最終年度となる今期は財務目標をさらに超えられるよう、引き続き各セグメントで掲げた事業戦略を推進していきます。

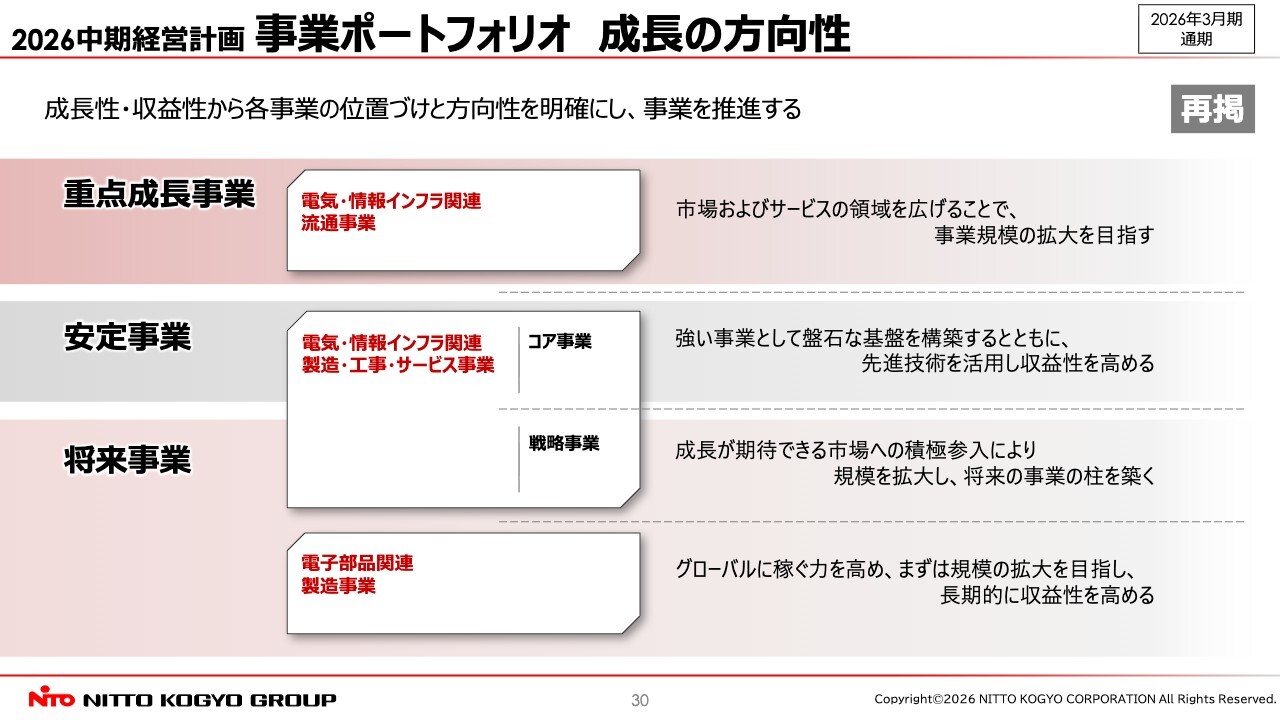

2026中期経営計画 事業ポートフォリオ 成長の方向性

事業ポートフォリオおよび成長の方向性についてです。中期経営計画の達成に向けて、適切な事業ポートフォリオマネジメントを実施し、成長が見込まれる事業への迅速な投資を目指しています。各事業の成長性や収益性を整理し、今後の方向性を明確にすることで、事業推進を加速させます。

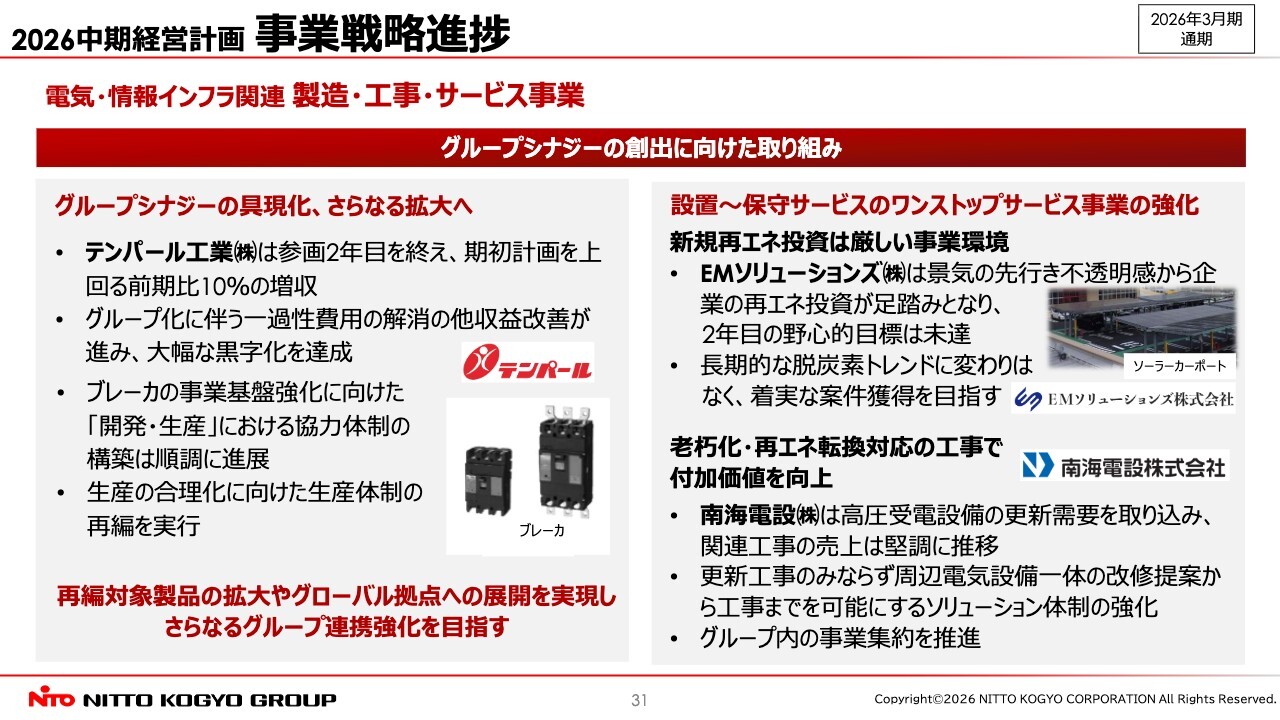

2026中期経営計画 事業戦略進捗

「2026中期経営計画」における事業戦略の進捗です。電気・情報インフラ関連 製造・工事・サービス事業では、グループ参画2年目を終えたテンパール工業においてグループシナジーの具現化が進展しています。

1年目はグループ化に伴う一過性の費用が発生しましたが、収益改善が進み、大幅な黒字化を達成しました。また、グループ化の狙いであったブレーカ事業の基盤強化に向けた開発・生産における協力体制の構築も順調に進展し、生産合理化に向けた生産体制の再編も進んでいます。

再編の対象製品の拡大やグローバル拠点への展開を実現し、さらなるグループ連携の強化を目指します。また、製品の製造・販売にとどまらない提供価値範囲の拡大を目指し、工事・サービス事業の強化にも取り組みます。

企業の再エネ設備導入をワンストップで提供することを目的として、2024年にEMソリューションズを合弁設立しました。野心的な事業目標を掲げたものの、景気の不透明感から再生可能エネルギー投資の足踏みが見られ、未達となりました。

しかし、長期的な脱炭素トレンドは変わらないと見込んでおり、まずは着実な案件獲得による実績の積み上げを目指します。

さらに、老朽化更新や再生可能エネルギー設備への転換に対応した工事の付加価値向上にも取り組んでいます。情報通信および電気設備工事を行う南海電設は、高圧受電設備の更新需要を取り込み、関連工事の売上が堅調に推移しています。

今後は、同設備の更新工事のみならず、周辺電気設備一体の改修提案から工事対応までを可能とするソリューション体制の強化を進めるなど、グループ内の事業集約も推進していきます。

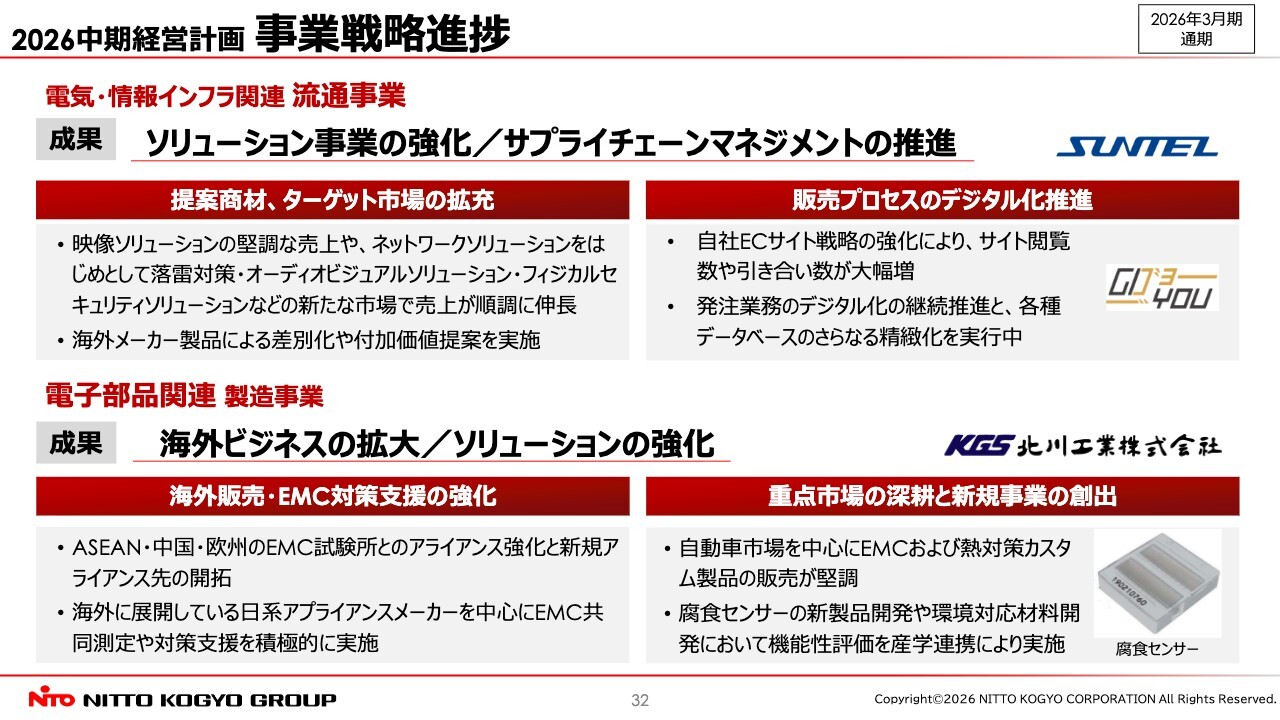

2026中期経営計画 事業戦略進捗

電気・情報インフラ関連 流通事業では、映像ソリューションにおける強みを活かし、オーディオビジュアルソリューションやフィジカルセキュリティソリューションなど、成長が続く市場で売上伸長が順調に進んでいます。

電子部品関連 製造事業では、海外でのアライアンス強化や電動化が加速する自動車市場での売上拡大、さらには産学連携による開発を進めています。引き続き、これらの事業戦略を着実に推進していきます。

黒野氏からのご挨拶

この6月の株主総会をもって、私は取締役社長を退任します。みなさまからの温かいご支援により無事に大役を終えることができましたことを、心よりお礼申し上げます。

日東工業は堅実な企業体制を有し、優位性の高いポジションを確立しており、今後も持続的な成長を実現できる企業であると確信しています。当社は、社会の困り事に対して、確かな技術に裏付けられた製品・サービスを通じてソリューションを提供できる企業です。

その代表的な取り組みとして、2点を挙げます。

1点目は、地球環境への貢献です。太陽光発電や波力発電など、再生可能エネルギーを効率的に活用するための製品やエネルギーマネジメントシステムを提供し、CO2削減と持続可能な社会の実現に寄与していきます。

昨今のAI普及においてデータセンターの需要が拡大しており、電力・蓄電および冷却技術が極めて重要な課題となっています。この領域においても、当社が保有する技術を最大限に活用し、積極的な役割を果たしていきます。

さらに、資源の乏しい日本においてリサイクル事業への注力は不可欠です。スクラップアンドビルドの時代からリニューアルの時代への変革を捉え、電源リニューアル事業にも注力していきます。

2つ目は、人手不足への対応です。エンドユーザーの業務時間を短縮し、生産性を向上させる製品を開発することで、人手不足の解消に寄与していきます。

瀬戸工場では、お客さまが必要とする製品をタイムリーに提供できる体制が整いました。これらの製品を活用することで、盤メーカーや電気工事店は時間をより有効に活用できるようになります。今後もこのような付加価値の高い製品のラインアップを拡大していきます。

新たな領域としては、一次産業への挑戦も開始しています。まずは自社内で施設園芸における電気設備の実証実験を進めます。自給率の低下や従事者の高齢化が進む中、実証で得られたノウハウを活用して、ハウスの電化や自動化を推進することで、環境負荷の低減と一次産業の課題解決を同時に実現していきます。

当社が取り組むべき市場の課題、そしてそれに対応する当社の製品やソリューションの可能性は、まだ数多く存在しています。今後とも新体制となる日東工業に、変わらぬご指導とご鞭撻を賜りますようお願い申し上げます。

これをもちましてご説明を終了します。ご清聴ありがとうございました。

質疑応答:高圧受電設備の規格変更後の値上げ効果について

質問者:高圧受電設備の規格変更前後の動きについてです。数量ベースでは減少を見込むものの、2027年3月期の業績には大きく貢献するとのことですが、値上げ効果はどの程度でしょうか? 数量は減少しますが、

新着ログ

「電気機器」のログ