2026年2月期決算説明

ワールド、プラットフォーム事業が上場来最高益 配当性向40%・DOE5%以上の累進的配当を導入

目次

中林恵一氏(以下、中林):本日はお忙しい中、株式会社ワールドの決算説明会にご参加いただき、誠にありがとうございます。取締役副社長執行役員の中林です。

本日は、まず「PLAN-W」最終年度の業績レビューと3年間の総括についてご説明します。その後、代表取締役社長執行役員の鈴木から次期中期経営計画の全体戦略をお話しし、それを支える財務資本戦略の詳細を私からご説明します。

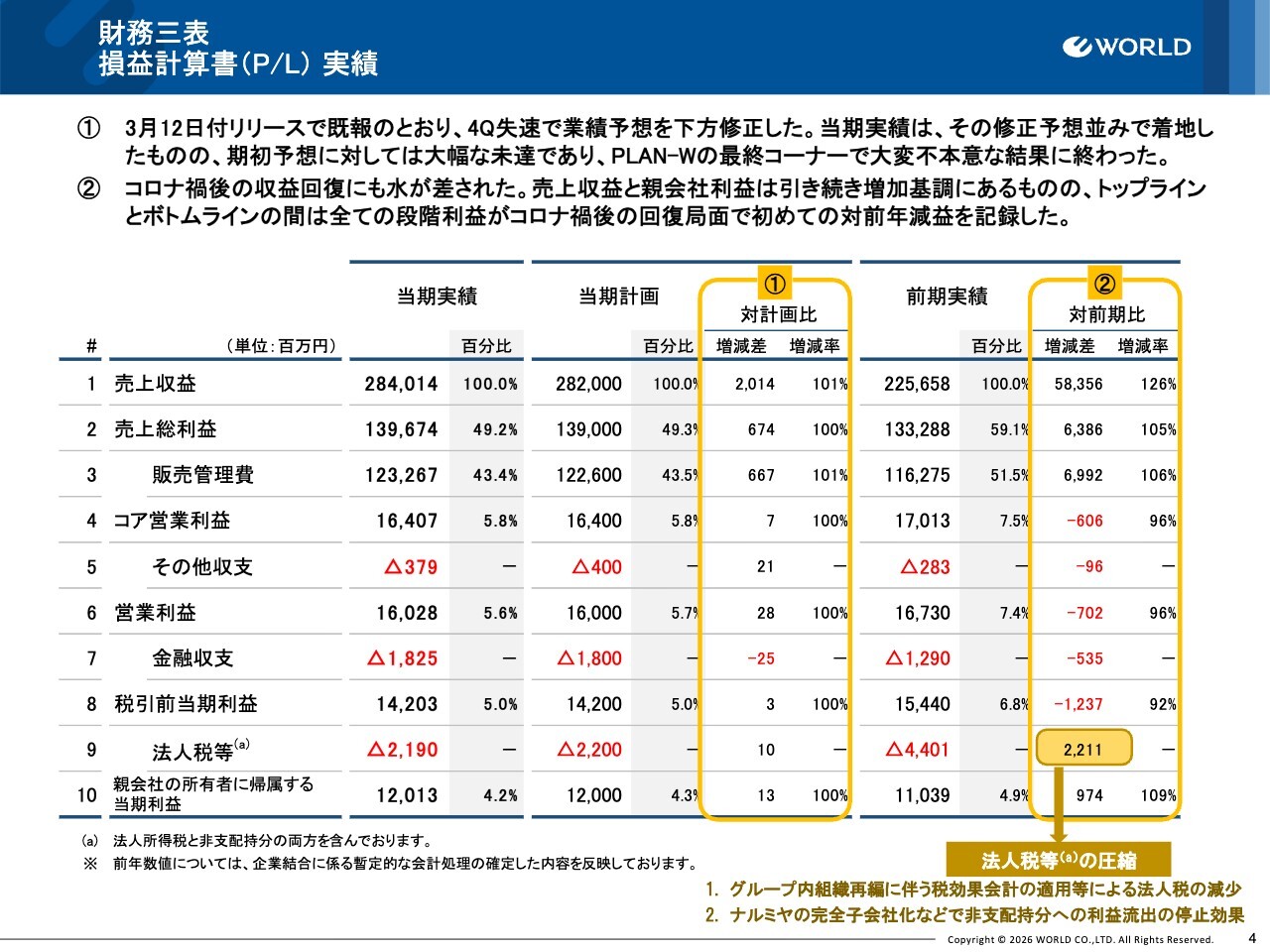

財務三表 損益計算書(P/L)実績

業績レビューとして、2026年2月期の財務三表の結果と「PLAN-W」の総括をご説明します。まず、損益計算書(P/L)実績です。冒頭にお伝えしますが、3月12日付で業績予想の下方修正を発表しました。株主および投資家のみなさまのご期待を大きく裏切る結果となりましたことを、心よりお詫びします。

2026年2月期実績は修正予想並みの着地となりましたが、本業の稼ぐ力を示すコア営業利益において、アパレルを中心としたブランド事業の第4四半期での下振れが影響し、コロナ禍からの回復局面で初めて前期比で減益となりました。

親会社の所有者に帰属する当期利益(以下、親会社利益)については、グループ内組織再編に伴う税効果会計の適用などにより、期中で上方修正した120億円を確保できました。ラクサス・テクノロジーズ株式の減損などで将来リスクを遮断しつつも、親会社利益が出やすい構造を構築できた点は、次期中期経営計画に向けた強固な財務基盤としてポジティブに評価しています。

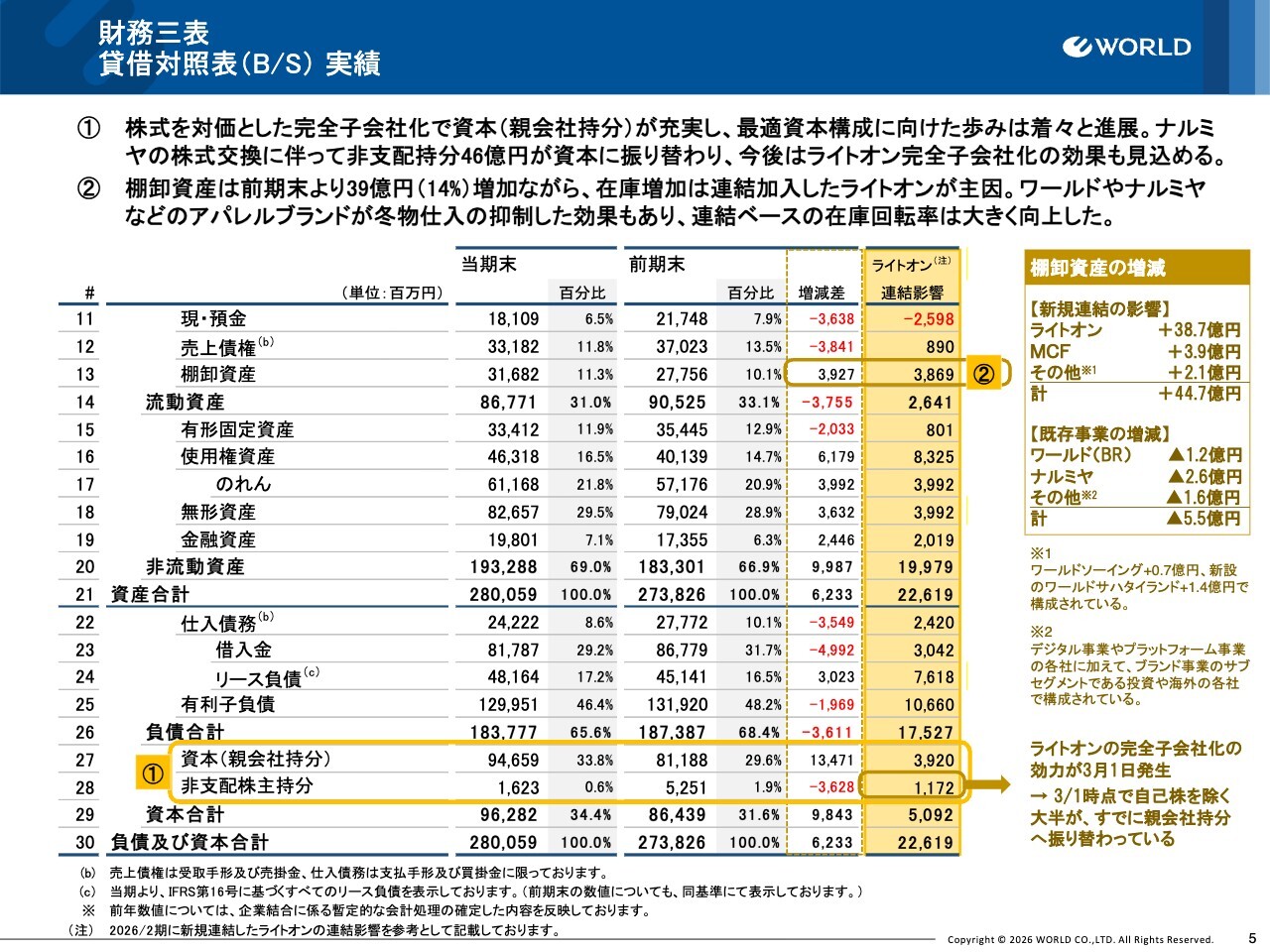

財務三表 貸借対照表(B/S)実績

貸借対照表(B/S)実績です。親会社利益が出やすい状況となったことで、最適な資本構成を目指した資本の充実が着実に進んでいます。特に、株式交換を用いた完全子会社化が親会社持分の増加に寄与しています。2026年2月期末はナルミヤ・インターナショナル(以下、ナルミヤ)が貢献し、今後はライトオンの効果も期待されます。

運転資本については、棚卸資産が前期末から約39億円増加しました。スライド右側の表にも示しているとおり、ライトオンの新規連結が主な要因です。なお、この影響を除いた既存事業ベースでは、冬物の仕入抑制を徹底した結果、在庫は前期を下回る水準で適正にコントロールできており、連結ベースの在庫回転率も大幅に向上しています。

財務三表 キャッシュ・フロー(CF)実績

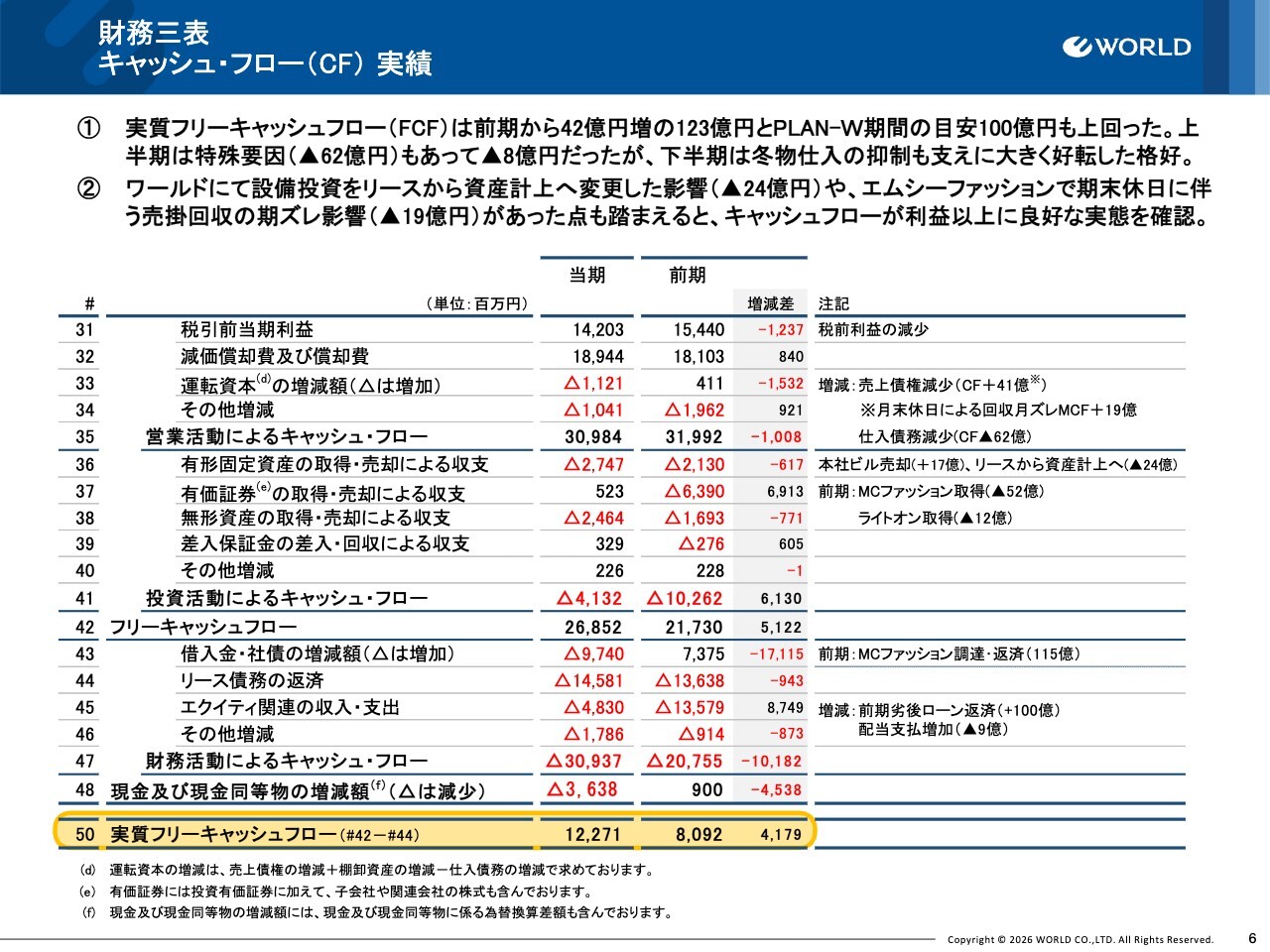

財務三表の最後に、キャッシュ・フロー(CF)実績をご説明します。P/Lでは苦戦を強いられましたが、キャッシュの創出力は良好な状態を保っています。実質フリーキャッシュ・フロー(FCF)は前期比42億円増の123億円となり、「PLAN-W」期間の目安である年100億円を大きく上回りました。

上期は一時的な特殊要因(62億円)の影響でマイナスとなったものの、下期は冬物仕入の抑制や神戸本社ビルの売却が奏功し、大きく改善しました。

金利上昇に備え、今期より設備投資をリースから資産計上へ切り替えた影響(24億円)や、前期末が休日であったことによるエムシーファッション(MCF)での売掛金回収の期ズレ影響(19億円)といったテクニカルな要因を考慮すると、実質的なフリーキャッシュ・フローは160億円以上となります。これにより、キャッシュ創出の基盤の強さを示していることをご確認いただけます。

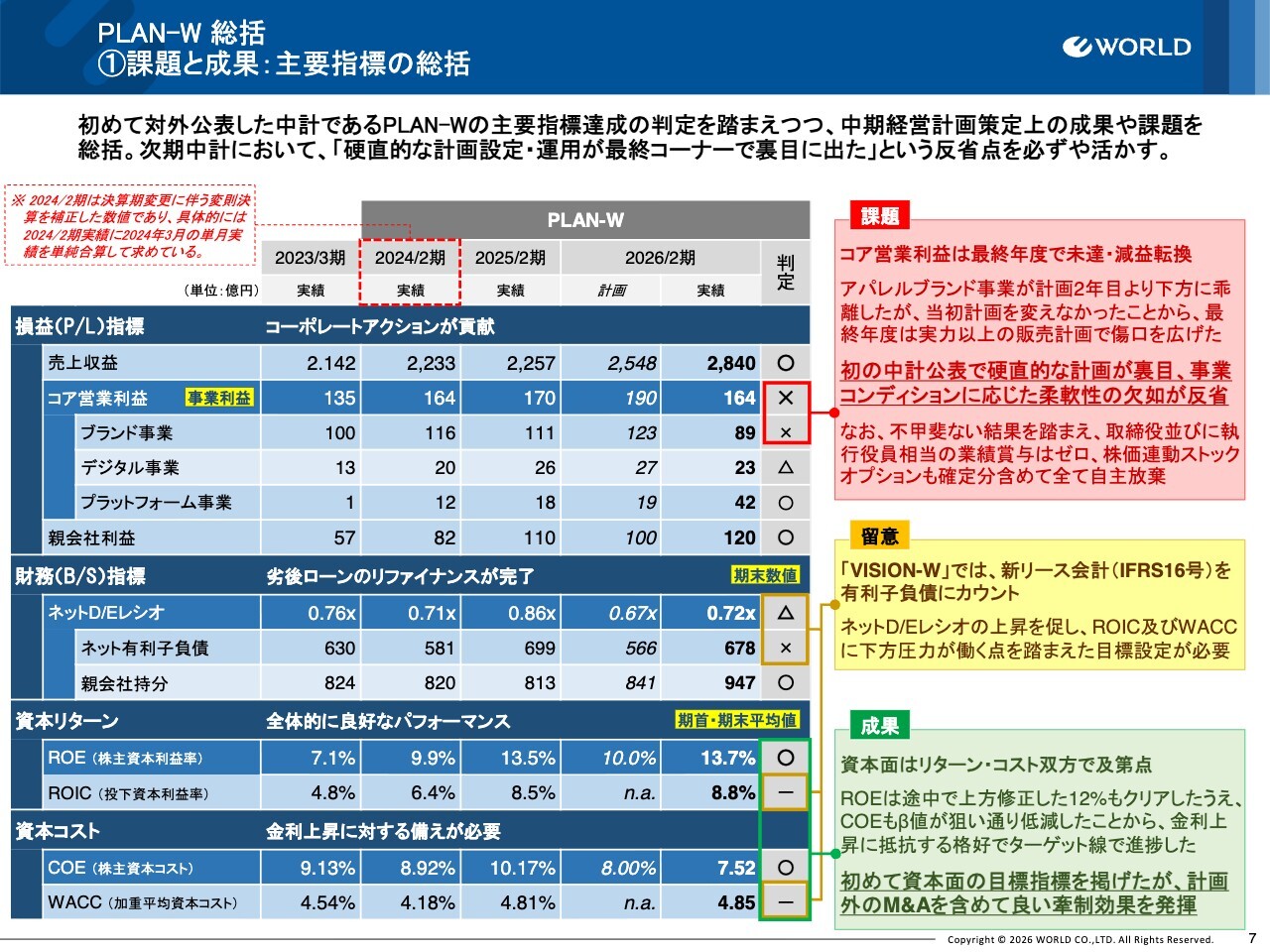

PLAN-W 総括 ①課題と成果:主要指標の総括

ここからは、過去3年間における「PLAN-W」の課題と成果を総括します。まず、主要事業の背景です。スライドの赤色で示したように、最大の課題はコア営業利益が最終年度で計画未達となり、前期比で減益に転じたことです。

アパレルブランド事業の乖離が明らかだったにもかかわらず、当初計画を硬直的に維持し、実力以上の販売計画を立てたことで、仕入や経費が先行し、結果的に損失を拡大させる結果となりました。このような事業コンディションや事業の実力を踏まえない柔軟性の欠如については、次期中期経営計画で必ず是正していきます。

一方、緑色で示したように、資本面では一定の成果が見られました。初めて資本面の目標指標を掲げたことで社内に良い牽制効果が働き、株主資本利益率(ROE)は途中で上方修正した12パーセントの目標をクリアしました。株主資本コスト(COE)についても、金利上昇局面にありながらターゲット内に収めることができました。

PLAN-W 総括 ①課題と成果:PBR1倍からTSR追求へ

資本市場の評価について、課題と成果を確認します。スライド左側のグラフのとおり、「PLAN-W」で掲げたPBR1倍割れの解消は達成しました。ただし、これはROEの向上やβ値低下を活用した資本コストの低減によるものであり、将来の成長期待を示すPBRの上昇によるものではありません。

スライド右側のグラフをご覧ください。当社の再上場時を100としたTSR Index(トータルシェアホルダーリターンインデックス)は、「PLAN-W」期間内では巻き返しつつあるものの、TOPIXおよびピアグループの12社平均に対しては依然として劣後しており、コロナ禍による遅れを完全に取り戻せていない状況にあります。

次期中期経営計画ではPBR1倍を通過点と位置づけ、真の成長期待を高めることで市場平均を上回るTSR Indexを実現すべく、明確に舵を切っていきます。

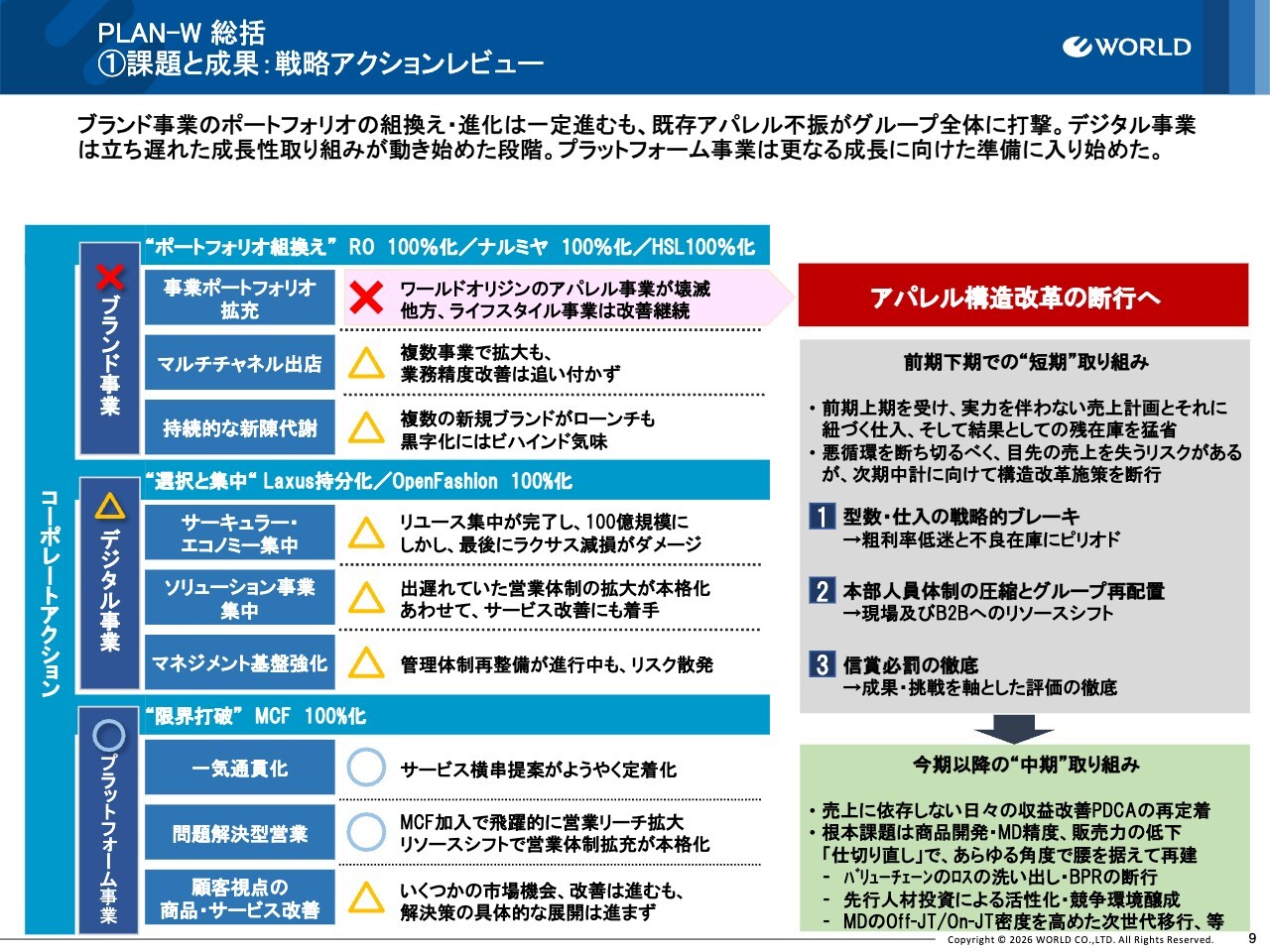

PLAN-W 総括 ①課題と成果:戦略アクションレビュー

課題と成果の最後に、戦略アクションの明暗についてお話しします。ブランド事業の事業ポートフォリオ拡充を「×」と評価していますが、これはアパレルブランドの既存店売上や粗利率の不調により、想定以上の苦戦を強いられた結果です。

悪循環を断ち切るべく、下期には目先の短期的な売上を失うリスクも承知の上で、人員の再配置や型数・仕入の戦略的ブレーキなど、痛みを伴う構造改革を断行しました。これにより、次期中期経営計画に向けた筋肉質な収益構造の土台ができたと考えています。

一方、デジタル事業やプラットフォーム事業は、複数のコーポレートアクションが奏功し次につながる確かな手応えがありました。具体的には、サーキュラー事業が100億円規模に成長した他、エムシーファッションの加入によりB2B外販の営業利益が飛躍的に拡大しました。

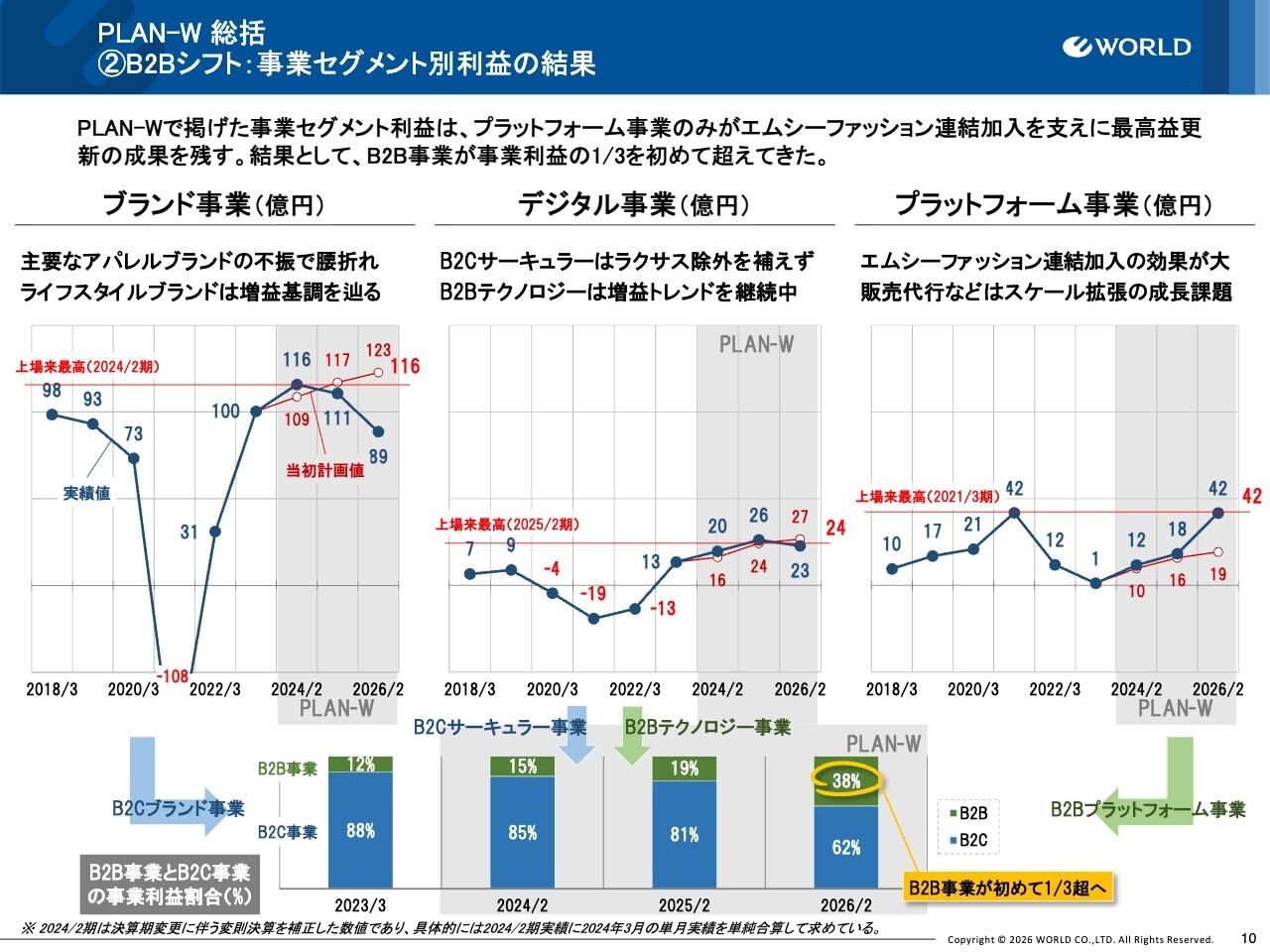

PLAN-W 総括 ②B2Bシフト:事業セグメント別利益の結果

事業ポートフォリオの構造転換の成果を確認します。まず、B2B事業へのシフトについてお話しします。スライドの事業セグメント別利益の折れ線グラフをご覧ください。左側のB2Cブランド事業は腰折れした一方で、右側のB2Bプラットフォーム事業はエムシーファッションの連結加入が支えとなり、上場来最高値となる42億円を記録しました。

また、中央のデジタル事業では、B2Bテクノロジーで増益を維持したものの、B2Cサーキュラーではラクサス・テクノロジーズ連結除外のマイナス影響を残りの「RAGTAG」などで補いきることができませんでした。

結果として、スライド下段の100パーセント積み上げ棒グラフに示したとおり、B2B事業の利益割合が初めて全体の3分の1を超える水準に達しました。当社が掲げる「アパレルブランド一本足からの脱却」という構造転換は、確実に前進しています。

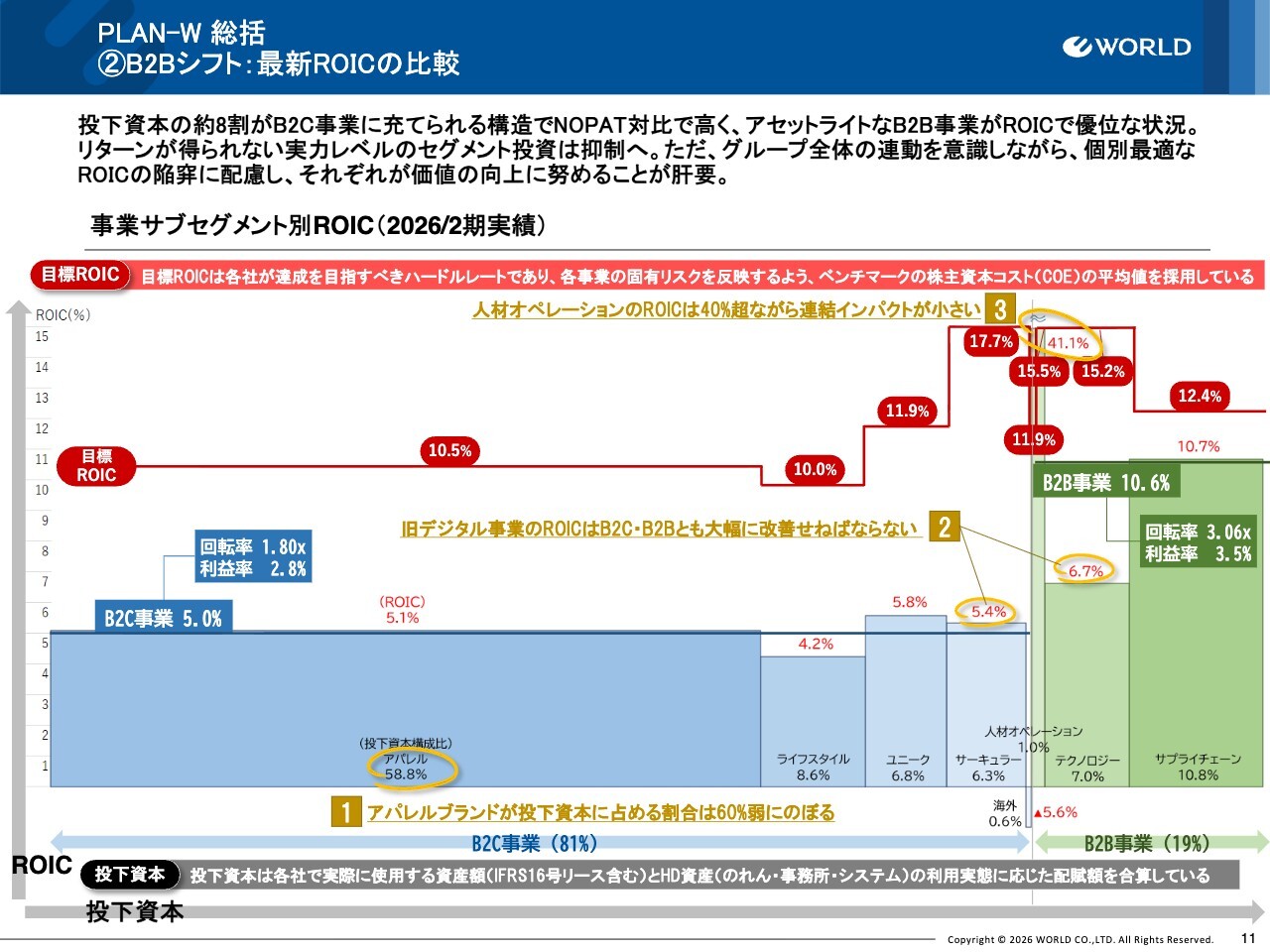

PLAN-W 総括 ②B2Bシフト:最新ROICの比較

B2Bシフトが当社グループ全体の資本効率に与える影響を投下資本利益率(ROIC)で考察します。当社の投下資本の約8割はB2C事業に充てられていますが、現状のROICは5.0パーセントと低位にとどまっています。

一方で、B2B事業は投下資本回転率が年3回転以上と極めて高く、ROICは10.6パーセントと高い資本効率を誇っています。すなわち、アセットライトなB2B事業の割合が高まること自体が、連結ROICを押し上げる強力なエンジンとなります。

ただし、このようなフォロートレンドに甘んじることなく、価値の源泉であるB2C事業の収益構造の再構築に腰を据えて取り組み、グループ全体でROICの向上、すなわち個別最適の罠に陥らないよう、成長性と収益性のバランスの良いポートフォリオマネジメントを徹底していきます。

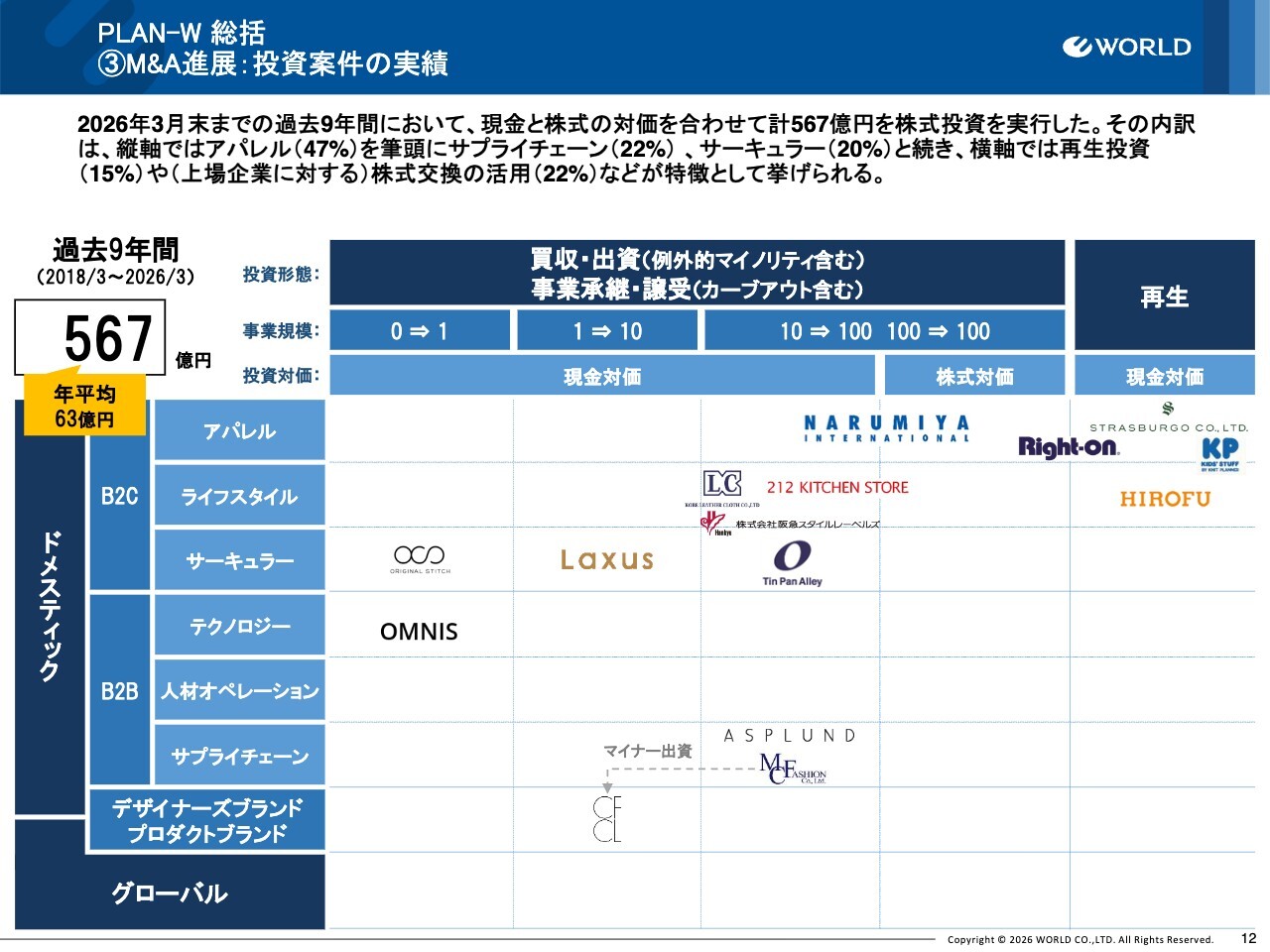

PLAN-W 総括 ③M&A進展:投資案件の実績

事業構造の転換を牽引してきたM&A戦略の進捗状況についてです。当社は再上場前後からの過去9年間において、現金と株式を対価として計567億円をM&Aに投資してきました。スライドの図の縦軸が示すとおり、アパレルだけでなく、サーキュラーやサプライチェーンなどの非アパレル領域にも積極的に資本を投下しました。

また、横軸が示すとおり、W&Dインベストメントデザインを通じた再生投資や上場企業との株式交換など、多様なスキームを活用してグループの拡張を進めてきました。

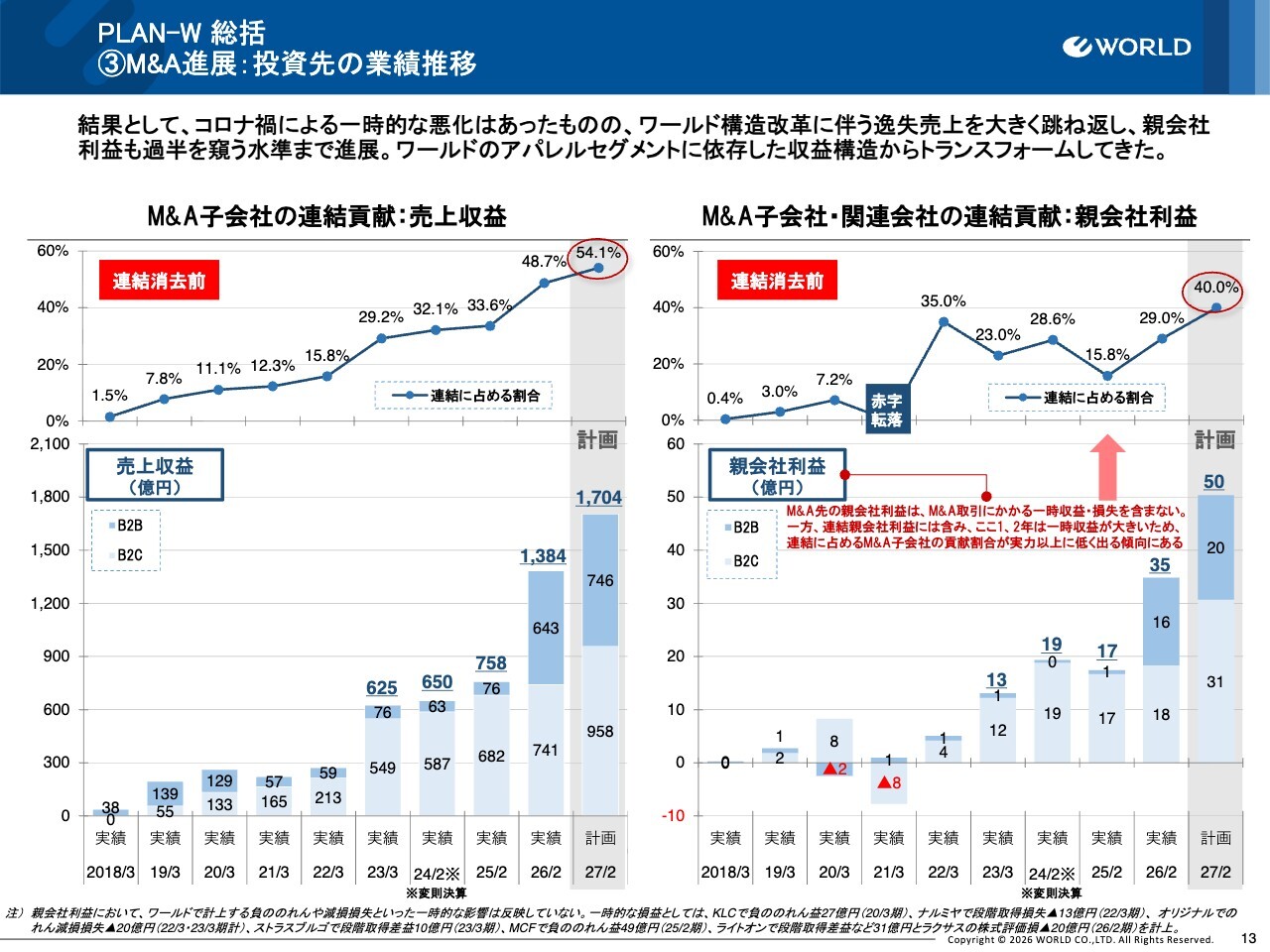

PLAN-W 総括 ③M&A進展:投資先の業績推移

スライドは、M&A先のグループ業績への貢献です。上段の折れ線グラフは連結売上収益に占める割合を、下段はB2B事業とB2C事業の積み上げを示しています。スライド左側の売上収益はすでに1,000億円を突破しており、M&A子会社が連結売上の過半を占める規模に成長しました。

スライド右側は持分比率を反映した親会社利益を示しており、税引後で50億円に迫る水準となっています。2027年2月期には、全体の4割をM&A先が稼ぐ構造になる見通しです。

当社グループは、自社アパレルブランドだけに依存する収益構造から脱却し、重層的なM&A投資を展開することで、多角的なポートフォリオを持つ企業体へとトランスフォーメーションを遂げています。

ここまでの総括を踏まえ、次期中期経営計画の全体戦略について、社長の鈴木がご説明します。

VISION-W 目指すべき姿

鈴木信輝氏(以下、鈴木):代表取締役社長執行役員の鈴木です。中林から説明した「PLAN-W」3ヵ年の総括を踏まえ、次期中期経営計画「VISION-W」についてご説明します。

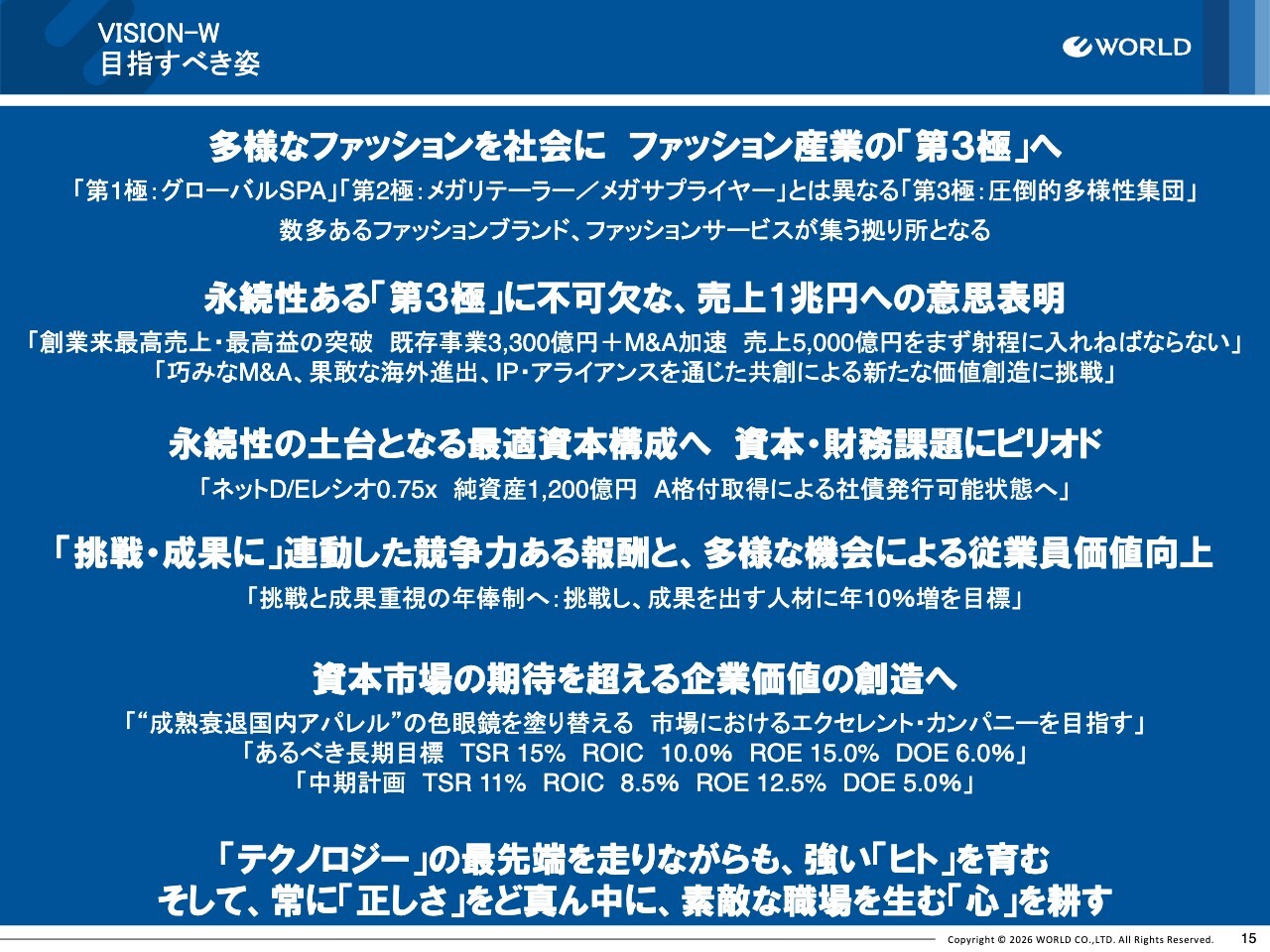

まず、当社が目指すべき姿についてお話しします。当社は多様性を非常に重視しています。多様なファッション社会を提供するとともに、ファッション産業の「第3極」を目指していきます。

「第1極」のグローバルSPA、「第2極」のメガリテーラー/メガサプライヤーに対し、当社は「第3極」として圧倒的な多様性集団を目指していきます。その結果として、数多くのファッションブランドやファッションサービスが集う拠り所となることを目指しています。

このような多様性を永続的に実現するためには、売上1兆円を超える必要があると考えており、その意思表明をスライドに掲げています。具体的には、創業以来の最高売上・最高益を突破することを目標に、既存事業で3,300億円、さらにM&Aを加速させることで、まずは売上5,000億円を確実に射程に入れる必要があると考えています。その際には、M&Aや海外展開、IP・アライアンスといった他社との共創による新しい価値創造にも挑戦していきます。

これらの事業を支える土台となる最適な資本構成を整えることも重要な課題です。資本や財務に関する課題にピリオドを打つことを大きなテーマの1つとしています。具体的には、ネットD/Eレシオを0.75倍、純資産を1,200億円の水準とし、社債発行が可能な状態に中期経営計画を通じて導いていきたいと考えています。

それらを実現していく従業員に対しては、挑戦と成果に連動した競争力のある報酬体系を整備し、多様なキャリアパスを準備できるグループへと成長することで、従業員価値を高めていきたいと考えています。なお、挑戦と成果を重視した年俸制への移行については、今期ではなく来期からの実施となります。

また、資本市場の期待を超える企業価値の創造も、大きなテーマとして掲げています。特に「成熟衰退国内アパレル」という固定観念を塗り替え、市場においてエクセレント・カンパニーを目指していきたいと考えています。数値目標はスライドに記載しているとおりです。後ほどご説明します。

なお、現在地政学的にもさまざまな変化が起きており、テクノロジーの分野でも非常に大きな変化が起きています。その中で、特に「テクノロジー」の最先端を走りつつ、「ヒト」を育みます。さらに、当社が非常に重視するガバナンスを「正しさ」に据え、素敵な職場を生む「心」を耕すことをすべての土台とし、取り組んでいきたいと考えています。

VISION-W ビジネスモデル

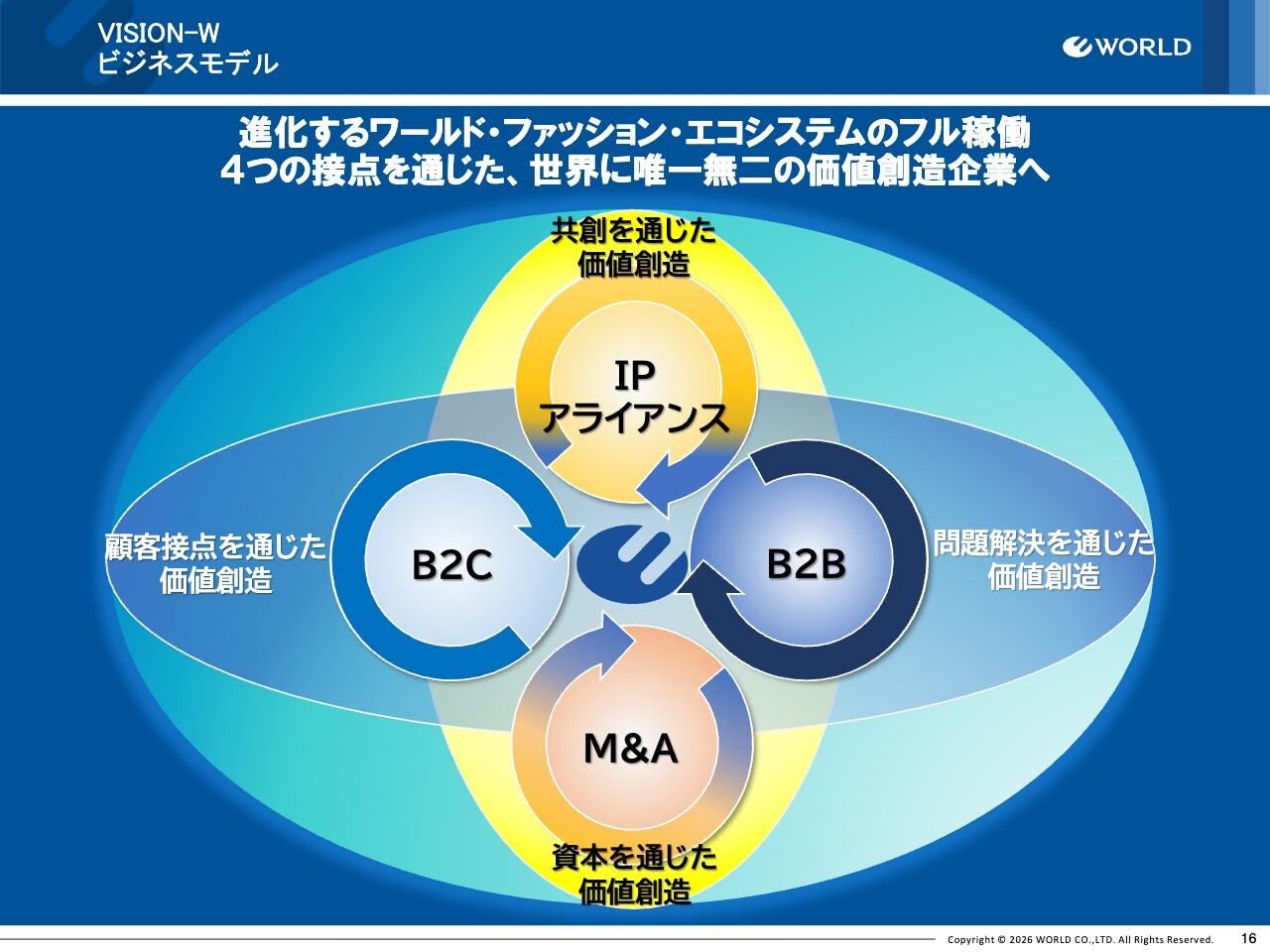

当社のビジネスモデルについてご説明します。これまでと図が少し異なり、今回B2Bが非常に大きく成長している点を考慮しています。B2Cはお客さまとの接点を通じた価値創造、B2Bは取引先さまの問題解決を通じた価値創造、IP・アライアンスはさまざまなお客さまや社内を含む関係者を通じた価値創造、M&Aは資本を通じた価値創造を目指しています。

これら4つの要素を連動させながら価値創造に邁進するビジネスモデルを描きつつ、進んでいきたいと考えています。

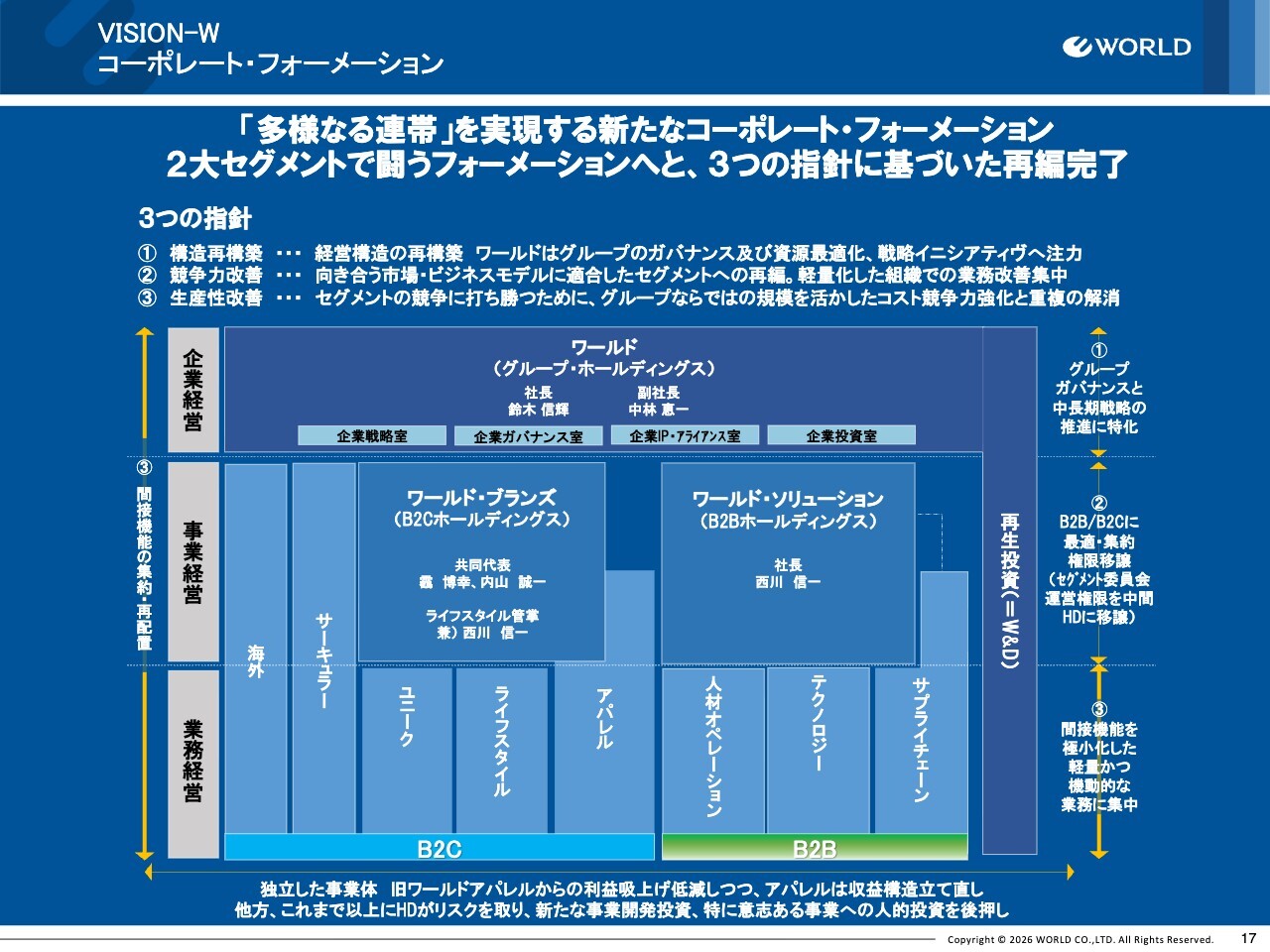

VISION-W コーポレート・フォーメーション

コーポレート・フォーメーションについては、これまで概要をご説明してきました。今回は「経営の3レイヤー」というテーマで、「企業経営」「事業経営」「業務経営」と整理しました。また、グループが多様化する中で、B2C事業とB2B事業の2つに大きく分けました。

あわせて、構造を再構築し、競争力を改善し、生産性を高めるという指針のもと、コーポレート・フォーメーションの再編を進めました。この取り組みは、3月1日をもってほぼ完了したところです。

ワールド(グループ・ホールディングス)は、全体のグループガバナンスと中長期戦略に特化し、社長の鈴木と副社長の中林が中心となって推進していきます。一方で、ワールド・ブランズ(B2Cホールディングス)とワールド・ソリューションズ(B2Bホールディングス)を今回新設し、当社の常務執行役員が共同代表および社長に就任しています。

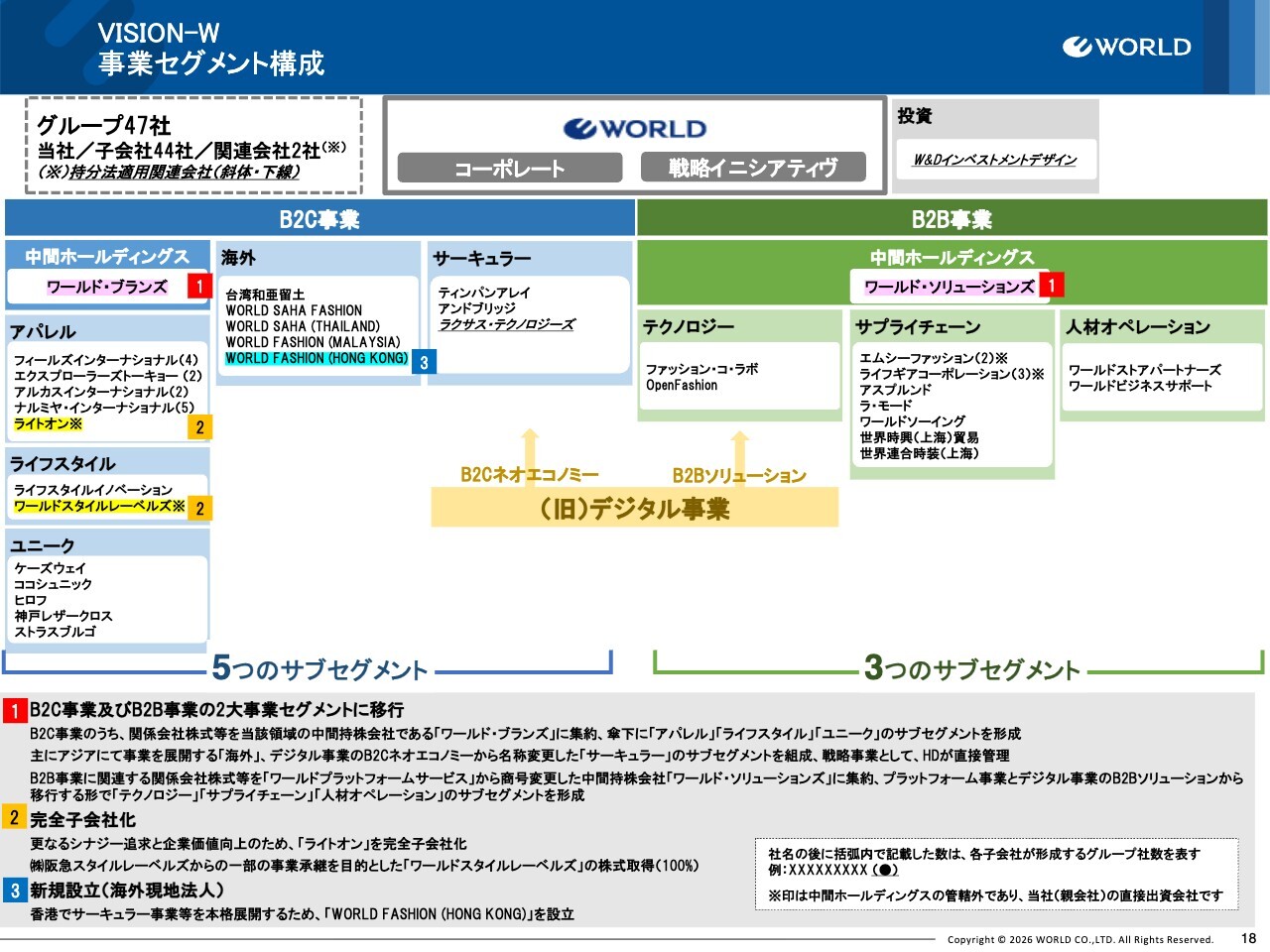

VISION-W 事業セグメント構成

スライドは、これを整理したものになります。グループは47社となりましたが、会社規模を集約し、生産性を高める方向でセグメントを含めて再編を行っています。

B2C事業では、ワールド・ブランズの傘下にアパレル、ライフスタイル、ユニークのサブセグメントを形成しました。このうち「ユニーク」とは、例えばジュエリーやインティメイトなどの大きな特徴を持った小規模ながら個性の強い事業体になります。また、戦略上で重要と位置づけている海外、サーキュラーについては、ワールド直下としています。

B2B事業では、ワールド・ソリューションズの傘下に、テクノロジー、サプライチェーン、人材オペレーションのサブセグメントを形成しました。

一方、先ほどご説明のとおり、今回ライトオンの完全子会社化が実現しました。また、阪急スタイルレーベルズからの事業承継を目的に、ワールドスタイルレーベルズという新たな名称の株式取得および事業運営開始を実行しています。

海外戦略についてはさらに速度を上げています。今回、新たに香港の拠点を設置しました。

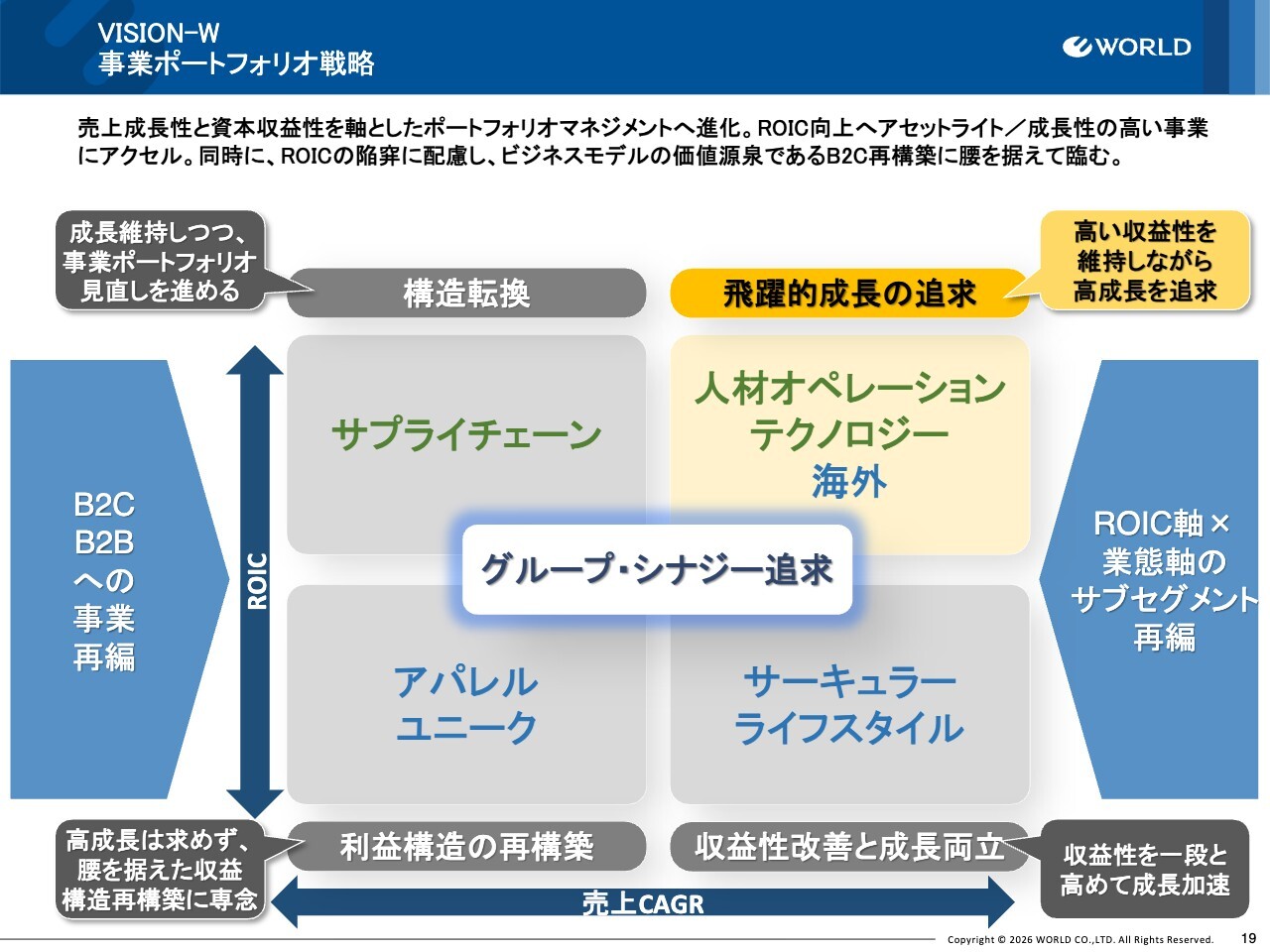

VISION-W 事業ポートフォリオ戦略

事業ポートフォリオ戦略についてご説明します。これまでから少し変更しています。スライドの図では縦軸をROICとし、売上の成長性と資本収益性を高めるという視点で、横軸に新しいセグメント構成を記載しています。

スライド右上に位置する、ROICが高く成長性の高い人材オペレーション、テクノロジーというB2B事業をさらに拡大させていく方針です。また、ポテンシャルの高い海外についても引き続き注力し、成長を加速させていきます。

一方、左下のアパレル、ユニークについては、高い成長性を追求しすぎた点を反省し、高成長を目指すのではなく、収益構造を整備し、腰を据えて一歩一歩進むことで、持続的な成長へとつなげる利益構造の再構築に取り組んでいきます。

左上のサプライチェーンは高成長のドライバーとなってきましたが、この事業ポートフォリオも見直す必要があると考えています。

右下のサーキュラー、ライフスタイルについては、ROICをもう一段階高め、グループ全体を牽引する役割を期待しています。

いずれにしても、当社グループの特徴は、先ほどご説明したビジネスモデルのとおり、この4つのセグメントすべてが連動し、グループシナジーを追求することだと考えています。

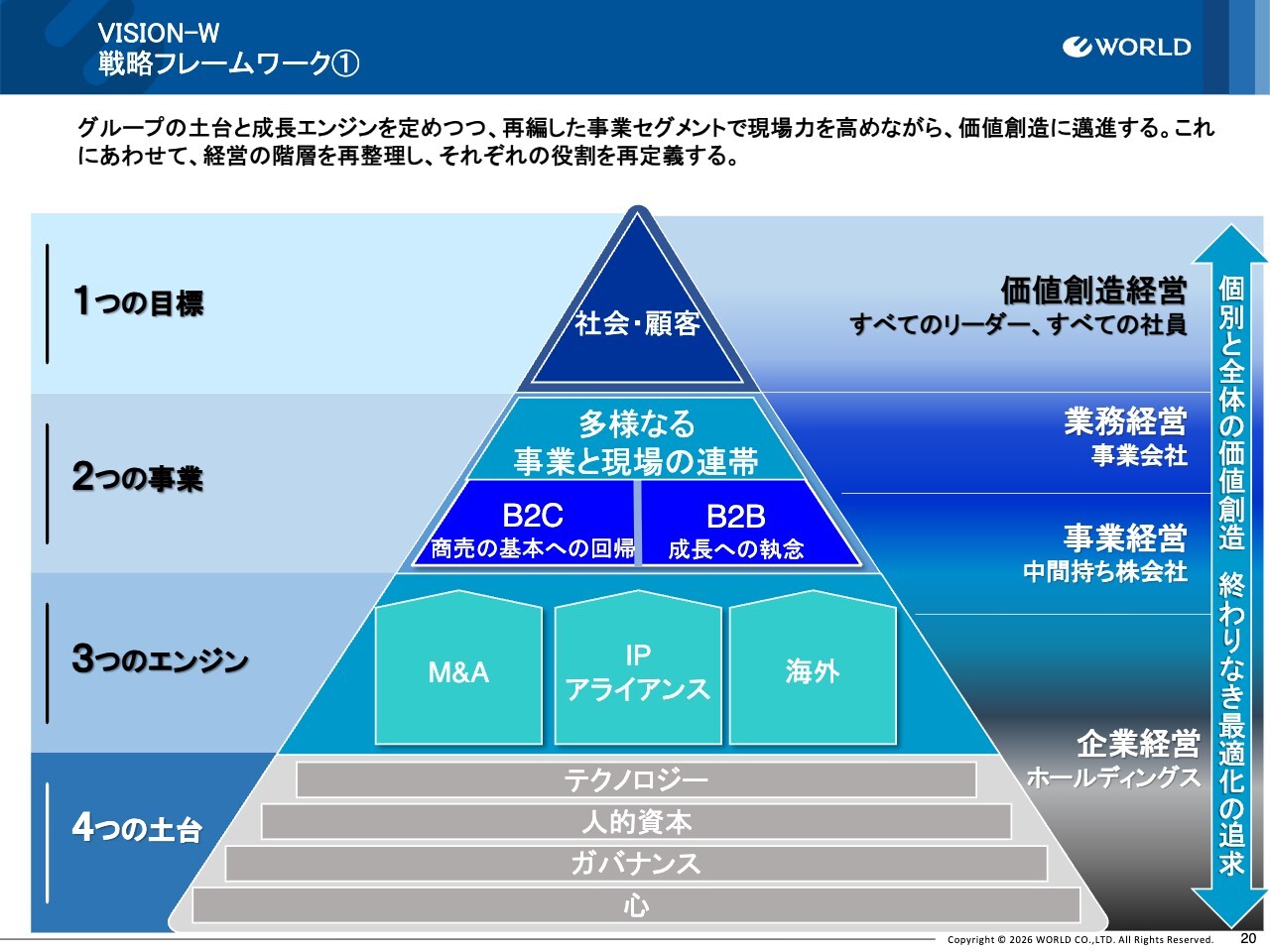

VISION-W 戦略フレームワーク➀

スライドは、これらを実行するためのグループ全体の戦略フレームワークになります。一番上の「1つの目標」は社会・お客さまに対する価値創造経営であり、すべてのリーダーとすべての従業員が果たしていく役割を示しています。

スライドは、これらを実行するためのグループ全体の戦略フレームワークになります。一番上の「1つの目標」は社会・お客さまに対する価値創造経営であり、すべてのリーダーとすべての従業員が果たしていく役割を示しています。

「2つの事業」では、多様な事業と現場の連携を通じて社会・お客さまに向き合っていきます。B2CとB2Bという「2つの事業」の枠組みで、業務経営や事業経営を通じて、当社が営んでいる事業体としての機能を担っています。

そして、それらを全体として牽引するものが「3つのエンジン」です。「M&A」「IP・アライアンス」「海外」の3つを中期経営計画の成長エンジンとしています。

これらを支える「4つの土台」として、「テクノロジー」「人的資本」「ガバナンス」、そして一番の土台である「心」が挙げられます。これらを基盤としながら、社会・お客さまへの貢献を果たしていきます。

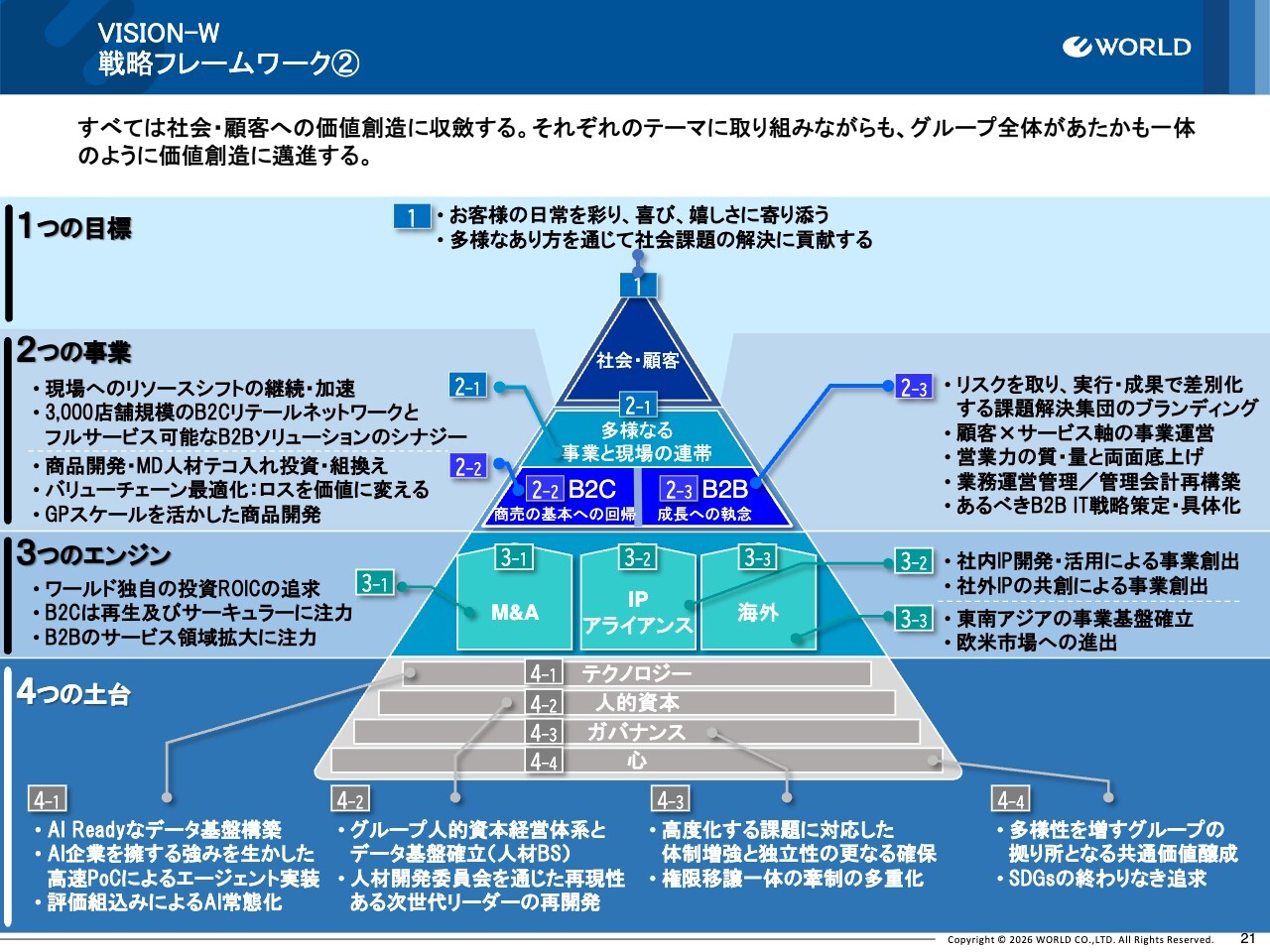

VISION-W 戦略フレームワーク②

取り組み事例をご説明します。当社は、お客さまの日常を彩るファッションをドメインに据え、喜びやうれしさに寄り添うことを最も重要視しています。また、さまざまなB2B事業を通じて多様なあり方を追求し、社会課題の解決に貢献していきたいと考えています。

「1つの目標」の事例としては、2-1の「多様なる事業と現場の連帯」により、さらに現場にリソースをシフトしていきます。すでに継続していますが、さらに加速させたいと考えています。また、ライトオンの加盟もあり、当社の店舗数は3,000店舗近い規模となってきています。このため、B2Cのリテールネットワークと、当社がこれまで拡張してきたB2Bのソリューションのシナジーも図っていきたいと考えています。

「2つの事業」の事例のうち、2-2はB2C事業です。商売の原点回帰として、商品開発やマーチャンダイジング(MD)の人材のテコ入れ、再教育、登用を積極的に進めたいと考えています。一方、今回の再編に伴い、さまざまなバリューチェーン上で多くのロスが発生していますが、ロスを価値に変える「SPARCS構想」という原点に立ち戻り、スケールを活かした魅力的な商品開発に取り組んでいきます。

2-3はB2B事業の事例です。当社は単なるコンサルティングやアドバイザーではありません。実際にリスクも取り、実行段階や成果を伴いながら事業そのものを作り上げていくパートナーです。このため、課題解決集団というブランディングをさらに明確にしていく必要があると考えています。

また、当社にはさまざまなお客さまがいらっしゃるため、お客さまへのサービスを軸とした事業運営を強化し、営業力の質と量の両面での底上げが必要だと感じています。急速な拡大を遂げているため、業務運営や管理会計面でもしっかりと基盤を固める必要があると考えています。

その他にも、前述のテクノロジーにもつながりますが、それを支える「あるべきB2B IT戦略」をあらためて策定・実行していく必要があると考えています。

「3つのエンジン」の事例のうち、3-1はM&Aです。後ほどご説明しますが、そもそもの規律として、当社独自の投資ROICを追求していくことが非常に重要です。その上で、B2Cを引き続き再生し、サーキュラーにも注力していきます。B2Bではサービス領域のさらなる拡大や振興に注力しており、M&Aにも積極的に取り組んでいきたいと考えています。

3-2はIP・アライアンスの事例です。代表的な社内IPである「ナルミヤキャラクターズ」を開発・活用していきます。また、社外のさまざまなIPホルダーともディスカッションを進めており、IPホルダーとの共創による事業の創出も重要なテーマとなっています。

3-3は海外の事例です。まずはASEANを中心とする東南アジアの事業基盤を確立し、その先に欧米市場への進出も視野に入れています。

「4つの土台」の事例のうち、4-1はテクノロジーについてです。AI Readyなデータ基盤をしっかりと整備することが重要であると考えています。また、AI企業であるOpenFashionをグループに擁しているという強みを最大限に活用した高速PoCによるAIエージェント実装を急ピッチで進めています。さらに、人材評価においてもAIを常態的に活用する評価方法を組み込んでいく予定です。

4-2は人的資本の事例です。グループの人的資本経営体系およびデータ基盤について、データが非常に重要だと考えています。スライドの「人材BS」とは人材バランスシートのことです。当社がどの程度の人材資産を保有しているか、そしてそれをどのように経営に活かしていくかを、独自の方法で考え、実装していきたいと考えています。なお、次世代リーダーは非常に重要な役割を担っています。

4-3はガバナンスの事例です。B2BとB2Cの両面があるため、多様な課題が、それぞれ異なる角度で生じます。高度化する課題に対応した体制の増強はすでに行っていますが、独立性を担保しつつ、権限委譲を進めながらスピード感を持ってQCD(品質・コスト・納期)も含めた事業運営を整え、最適化を図っていきたいと考えています。

最後に、多様性が増す中でM&Aによるグループ会社の加入も増加しています。しかしながら、それでも当社グループとしての価値観や拠り所を大切にしていきたいと考えています。その「心」の部分がグループの根幹にあります。また、SDGsおよびESGの果てしない追求についても、引き続き取り組んでいきたいと考えています。

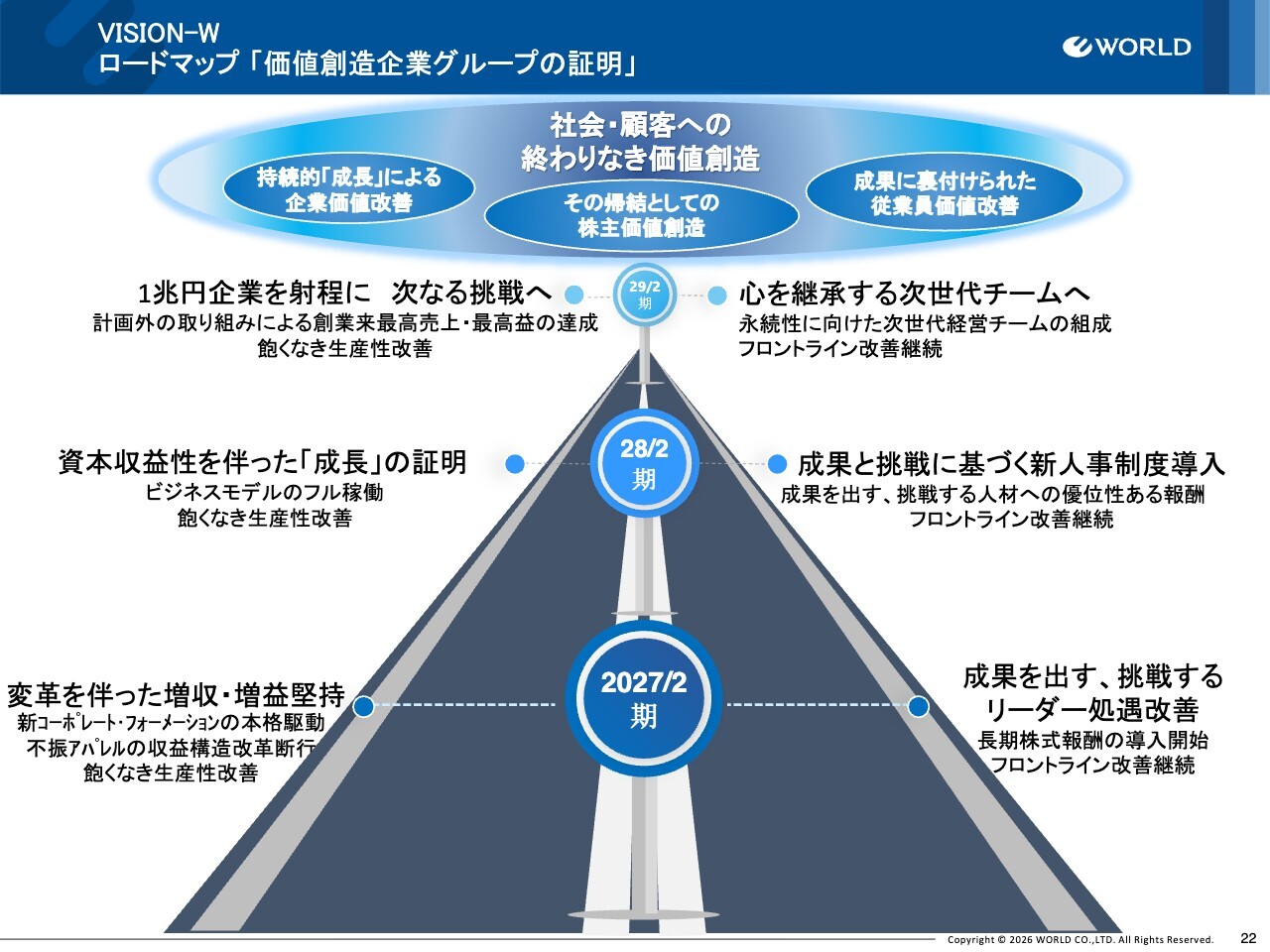

VISION-W ロードマップ「価値創造企業グループの証明」

スライドは、ロードマップです。2026年2月期悔しい結果をバネに、2027年2月期は変革を伴った増収・増益を目指し、確実に成果を出していきます。

2027年2月期はリーダー処遇の改善も進めます。ここでいうリーダーとは役員に限らず、部長クラスや事業運営の主役となる人を指します。すでにリリースを出していますが、長期株式報酬の導入を開始します。

2028年2月期は成長性を証明していきます。そして2029年2月期は、1兆円企業を射程に次なる挑戦として高い成長性と規模を実現し、次世代チームの育成を本格化したいと考えています。

次ページからは、数字設計の基となる考え方について中林よりご説明します。

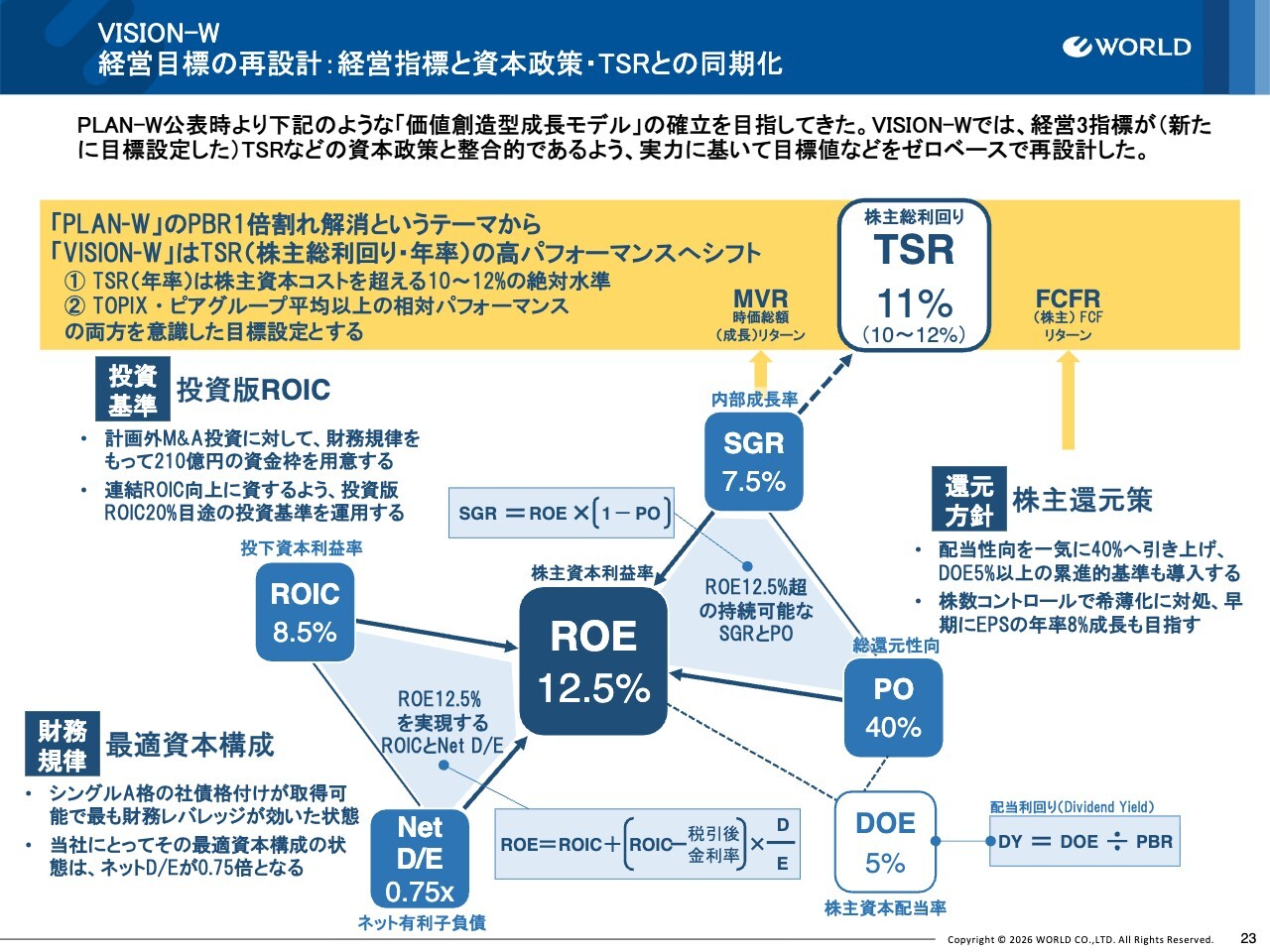

VISION-W 経営目標の再設計:経営指標と資本政策・TSRとの同期化

中林:ここまで鈴木社長からご説明した全体戦略を受け、資本および資金の面でビジョンを裏づける財務資本戦略やM&A戦略についてご説明します。

スライドは経営目標の再設計を示しています。先ほどの総括でも触れたように、PBR1倍回復のフェーズを終え、「VISION-W」からは市場平均を上回る「株主総利回り(TSR)年率10パーセントから12パーセント」という高いパフォーマンスの実現に向け、次の次元へと目標を引き上げます。

そのためには、スライドのROEを中核とする相関図に基づき、投資・財務・還元が高度に同期した方程式を成立させると同時に、資本コストを上回るリターンを生み続ける価値創造型成長モデルの確立が不可欠です。その上で、高い内部成長率であるSGR(サステナブルグロースレート)を実現することが重要です。この持続的な成長こそがTSRの重要な構成要素であることを表しています。

株主還元については、本日のリリースのとおり、配当性向を40パーセントへ一気に引き上げるとともに、DOE(株主資本配当率)5パーセント以上を下支えとする累進的な配当方針を導入します。

また、シングルA格の社債格付け取得を目指し、最適な資本構成割合をネットD/Eレシオ0.75倍と定義しました。この定義のもと、成長投資と株主還元の両立を厳格な財務規律に基づいて推進していきます。

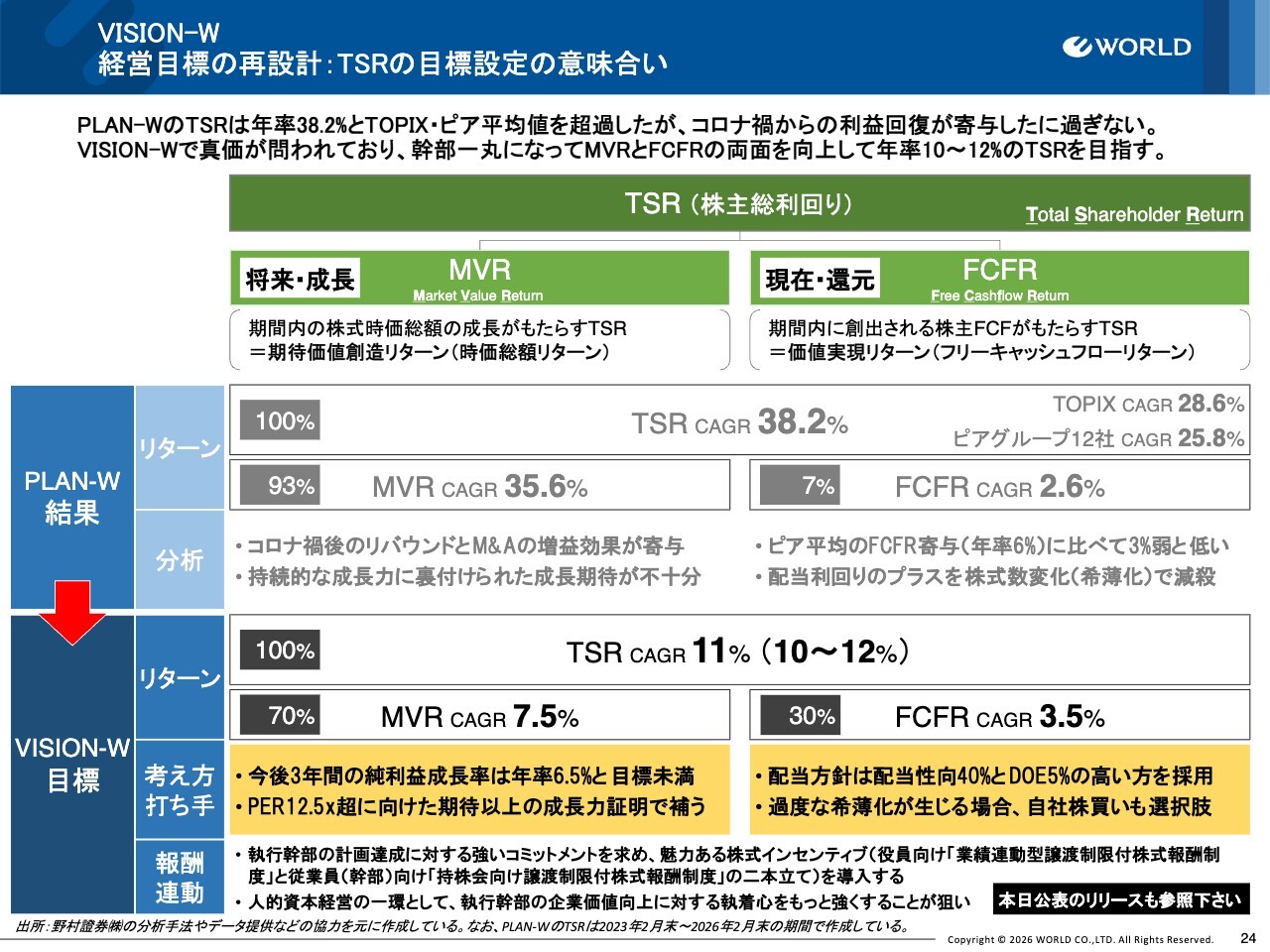

VISION-W 経営目標の再設計:TSRの目標設定の意味合い

TSRの目標とそのブレークダウンについてです。「VISION-W」で目標とするTSR年率11パーセントを達成するためには、配当などによるフリーキャッシュ・フローリターン(FCFR)で3.5パーセント、利益成長に伴うマーケットバリューリターン、いわゆる時価総額リターン(MVR)で7.5パーセントを創出する必要があります。

当社では、FCFRが現在のキャッシュ還元力を、MVRが将来のキャッシュを創出する成長力を反映した株主価値のドライバーだと解釈しています。

今後3年間の純利益のオーガニック成長率は、年率6.5パーセントを見込んでいますが、これだけでは目標にわずかに届きません。このギャップを埋める有効な打ち手として、従来意識してきたPER12.5倍超の市場評価を獲得するため、資本コストを上回る持続的な成長を必ず実現する必要があり、執行を担う経営陣や各社幹部従業員の強い覚悟を、市場に対して証明しなければならないと考えています。

そのため、本日リリースしたとおり、経営幹部向けに株価と強く連動した新たな株式報酬制度を導入します。執行に携わる経営陣や幹部従業員が株主のみなさまと完全に同じ船に乗り、企業価値向上への執着心を極限まで高め、市場からの確固たる信任を勝ち取っていきたいと考えています。

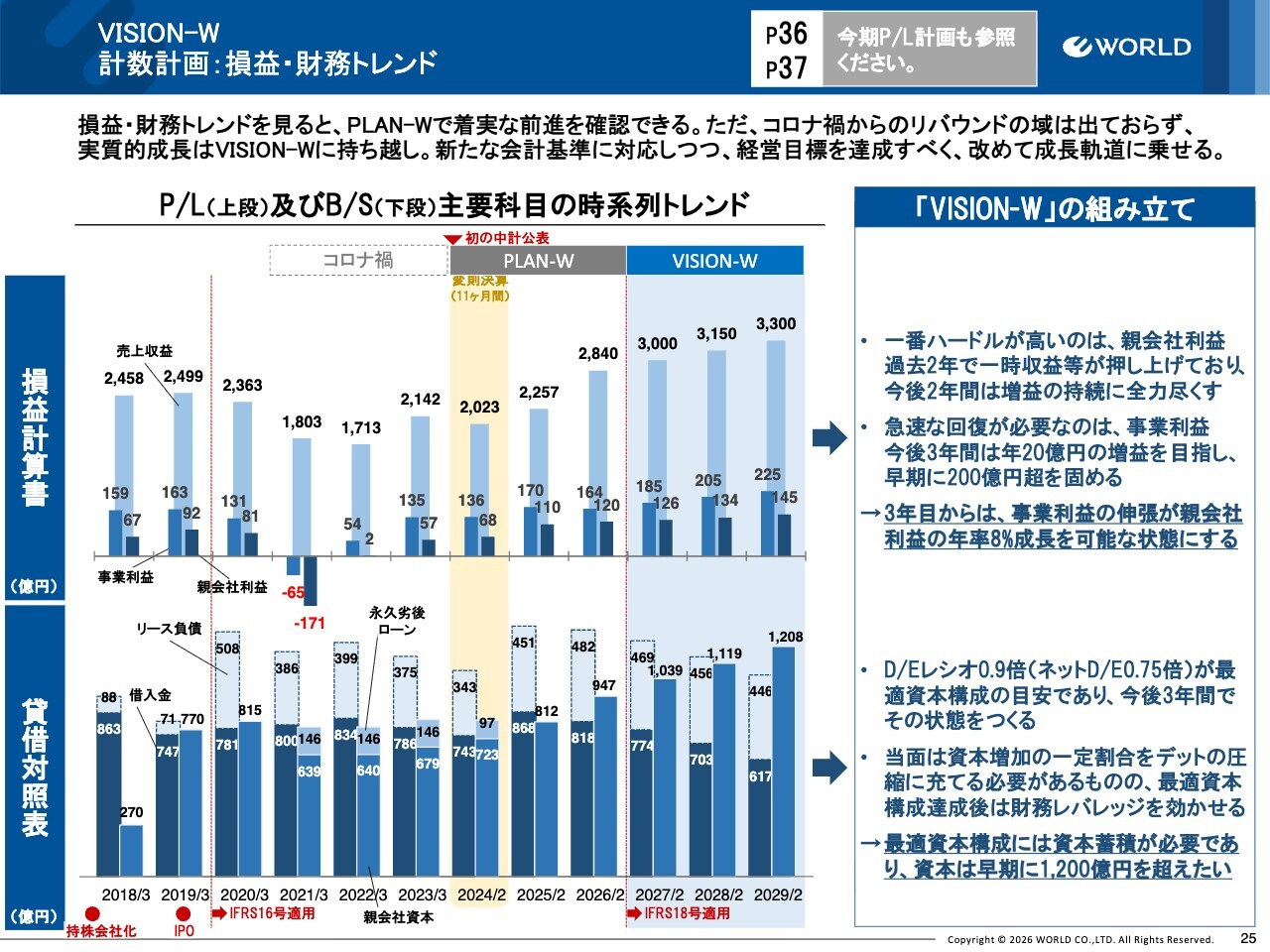

VISION-W 計数計画:損益・財務トレンド

「VISION-W」でのP/LおよびB/Sの計数計画です。スライド上段のP/Lグラフをご覧ください。最も高いハードルは親会社利益です。過去2年間はM&Aに伴う一時利益が押し上げ要因となりましたが、今後は本業による収益で増益を持続させ、最終年度に145億円と過去最高益を連続更新することを目指します。

そのために、急速な回復が求められるものが事業利益、従来のコア営業利益です。今後3年間で年間20億円ペースの増益を図り、早期に200億円を超える基盤を固める必要があると考えています。

次に、スライド下段のB/Sグラフをご覧ください。親会社資本については、最適資本構成の達成および財務レバレッジの活用を見据え、早期に1,200億円の壁を突破していく方針です。

利益と資本がともに、単なるコロナ禍からのリバウンドを超えた持続的な成長軌道へ力強く復帰する、そのような挑戦になると考えています。

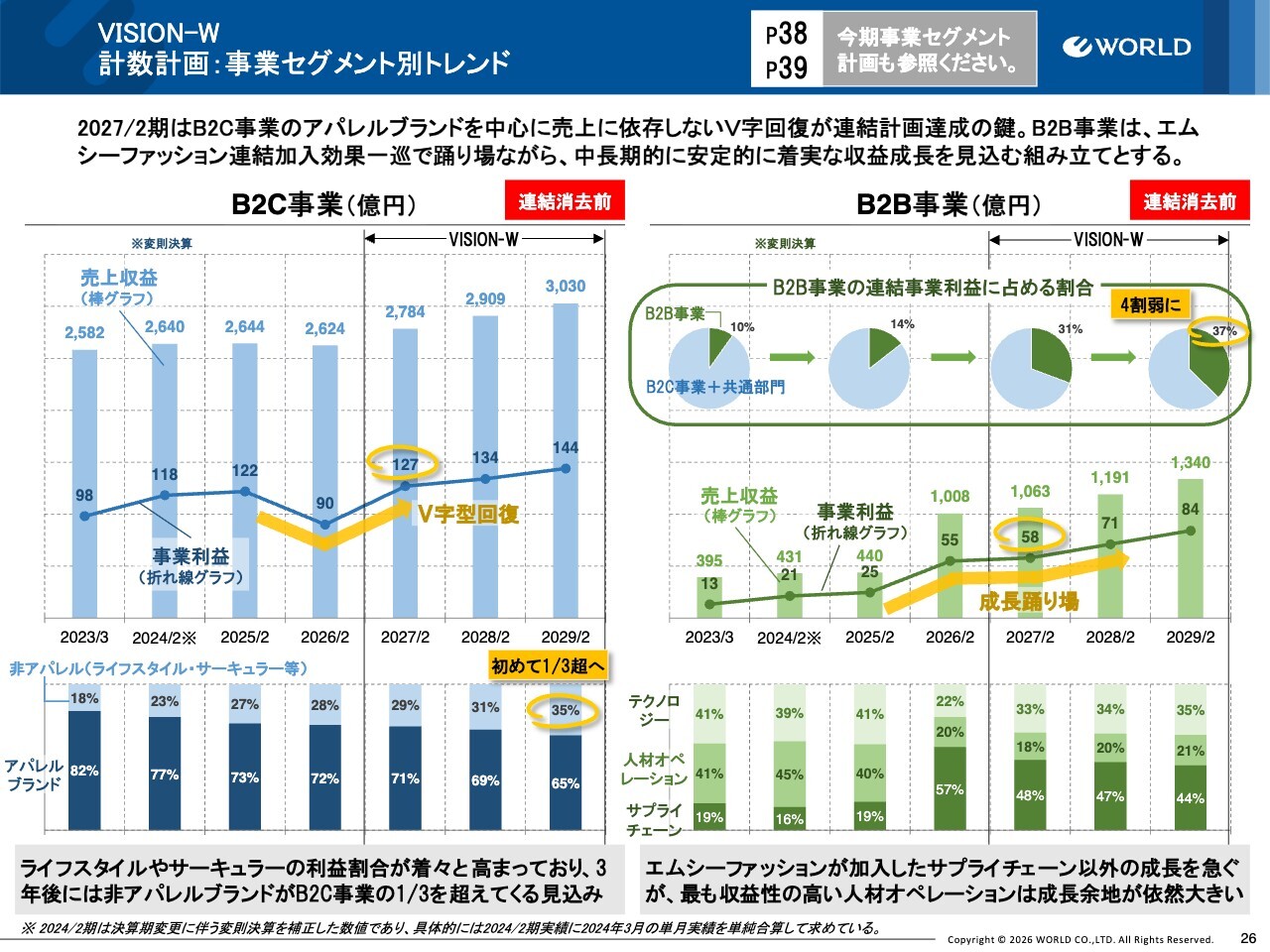

VISION-W 計数計画:事業セグメント別トレンド

新しいセグメント別の計画トレンドについて説明します。スライド左側のB2C事業では、アパレルブランドの既存店売上に過度に依存せず、V字型回復が連結計画達成の鍵を握ると考えています。また、折れ線グラフが示すとおり、2年目以降も利益の着実な改善を目指します。

さらに、スライド左下の100パーセント積み上げ棒グラフが示すように、3年後にはライフスタイルやサーキュラーといった非アパレル領域がB2C利益の3分の1を超える見込みです。

スライド右側のB2B事業については、2027年2月期はエムシーファッション連結効果の一巡や人的リソース投下の先行投資により、一時的な踊り場を迎えます。しかし、中長期的には安定したB2C事業以上の収益成長を見込んでいます。

円形パイグラフが示すように、「PLAN-W」以前は全体の連結に占めるB2B事業の割合が10パーセントに過ぎなかったものの、「VISION-W」の最終年度には約4割に達すると見込んでいます。

また、スライド右下の100パーセント積み上げ棒グラフが示すように、資本リターンが最も高い人材オペレーションの成長余地を計画以上に刈り取り、グループ全体のROICを牽引する主要なドライバーへ成長させることが重要だと考えています。

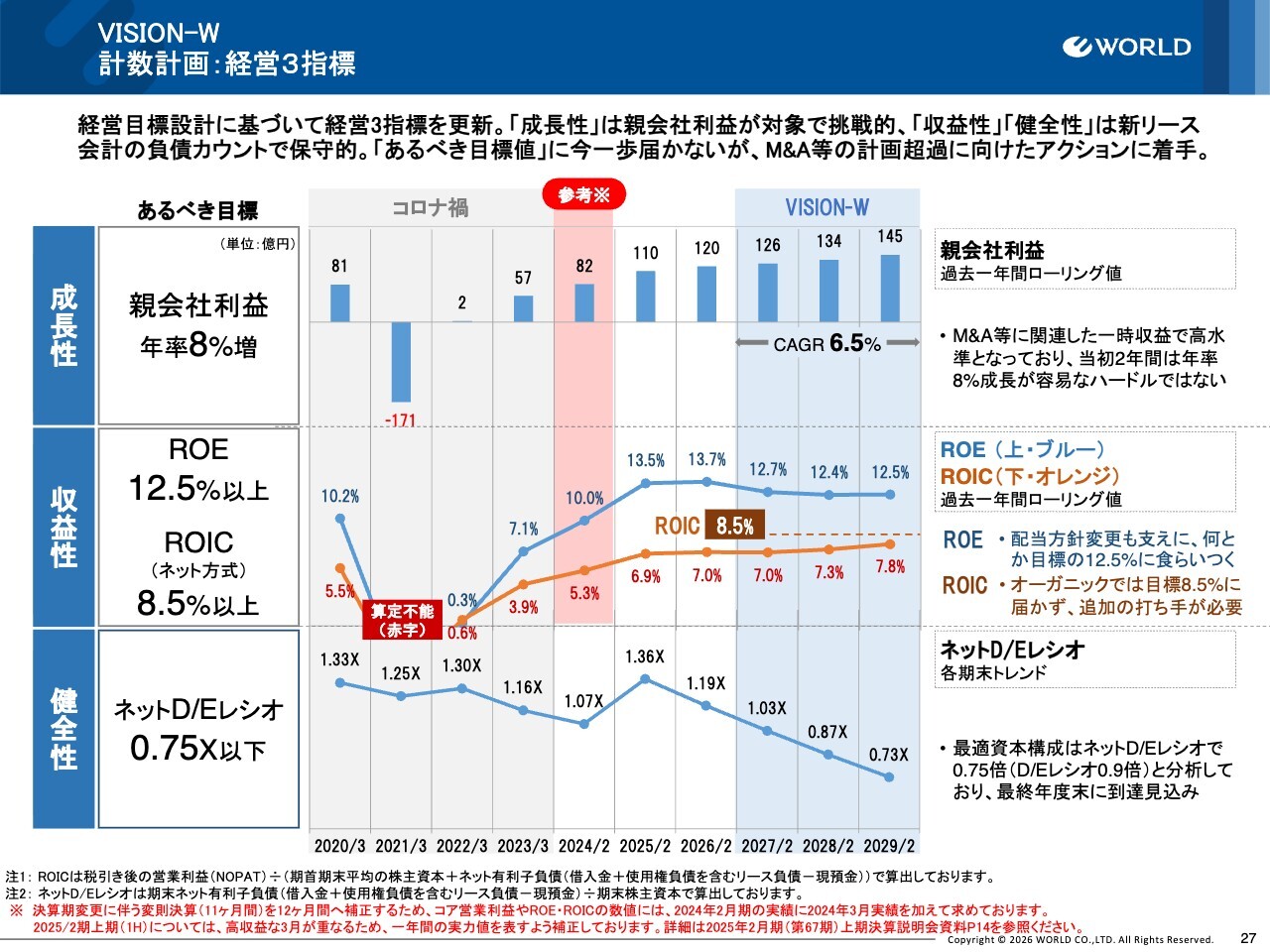

VISION-W 計数計画:経営3指標

3つの経営指標の目標と計画についてです。成長性として「親会社利益の年率8パーセント増」、収益性として「ROE12.5パーセント以上およびROIC8.5パーセント以上」、健全性として「ネットD/Eレシオ0.75倍以下」を目標としています。

なお、2027年2月期より新リース会計(IFRS16号)にかかる負債を有利子負債へ算入するため、ROICとネットD/Eレシオには一定の圧力がかかっています。その保守的な基準においても、配当方針の変更などを活用し、ROE12.5パーセント以上およびネットD/Eレシオ0.75倍以下の達成を確実に目指していきます。

ただし、親会社利益成長率とROICについては、オーガニックな計画だけでは目標に届かない部分があるため、計画外M&Aといった追加的な施策を講じていきます。次ページでは、その計画外M&Aを支える資金の手当についてご説明します。

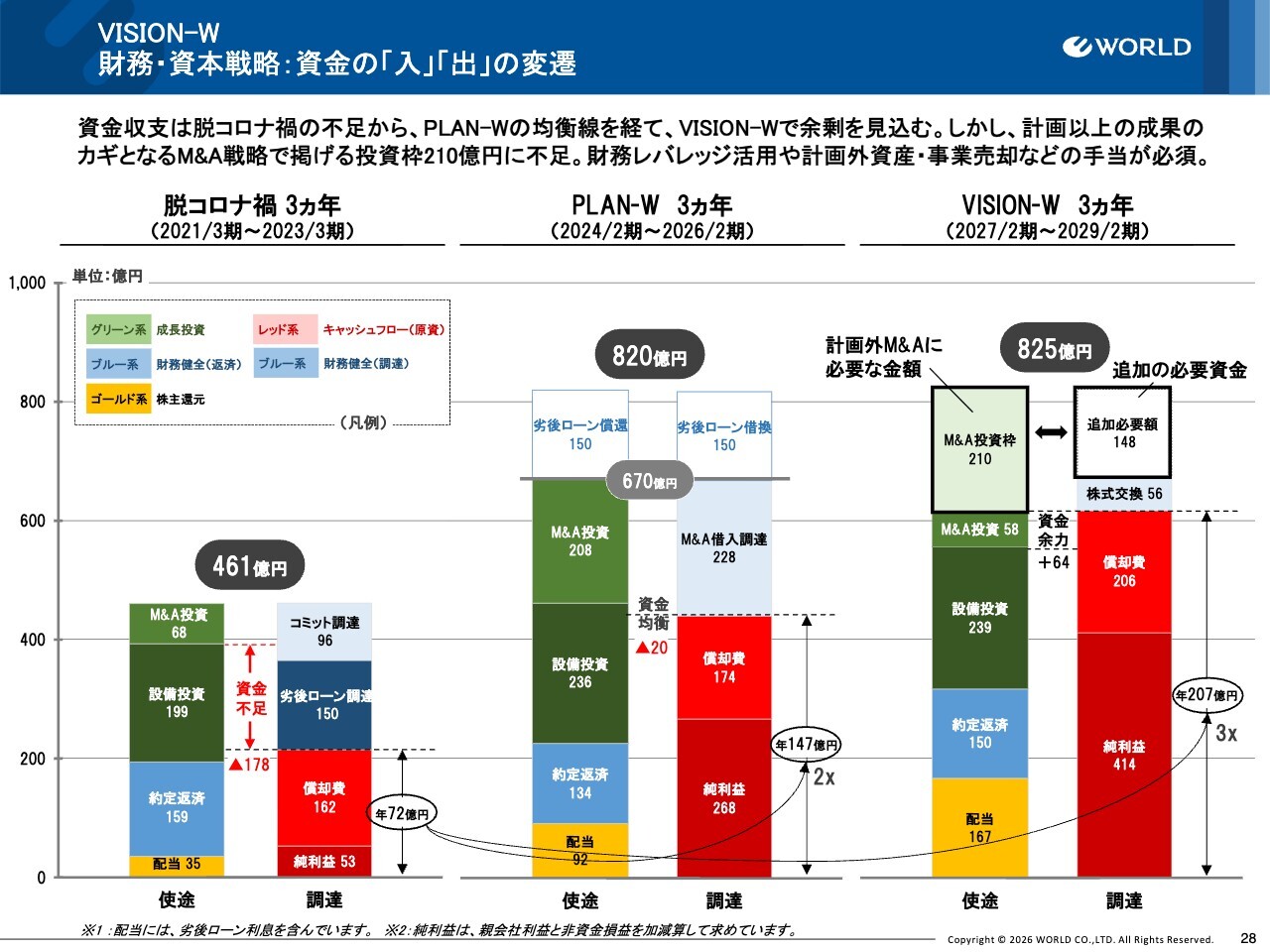

VISION-W 財務・資本戦略:資金の「入」「出」の変遷

スライドは3年単位の資金収支の変遷を示しています。赤色系統で示されたキャッシュ・フロー(純利益と償却費)を基に、株主配当や借入弁済、設備投資を賄えているかを資金収支として確認しています。

スライド左側では、コロナ禍からの脱却期に資金不足が見られましたが、スライド中央では「PLAN-W」により資金収支が均衡に回復しました。スライド右側の「VISION-W」では、キャッシュ捻出力がコロナ禍当時の約3倍まで高まり、約64億円の資金余力が生まれる見通しです。しかしながら、当社が目指す高い経営目標や志をオーガニック成長だけで達成することは困難であるため、「VISION-W」では計画外M&A投資枠として210億円を見込んでいます。

ただし、先ほどの64億円を差し引いた150億円が不足している状況です。この210億円を機動的に活用するために、事業計画の超過達成や運転資本の効率化をはじめ、シングルA格の社債格付けが取得可能な状況になった段階で適切な財務レバレッジを活用します。また、聖域を設けずにノンコア資産や事業の売却を進め、追加で150億円規模の資金手当を戦略的かつ規律を持って実行していきます。

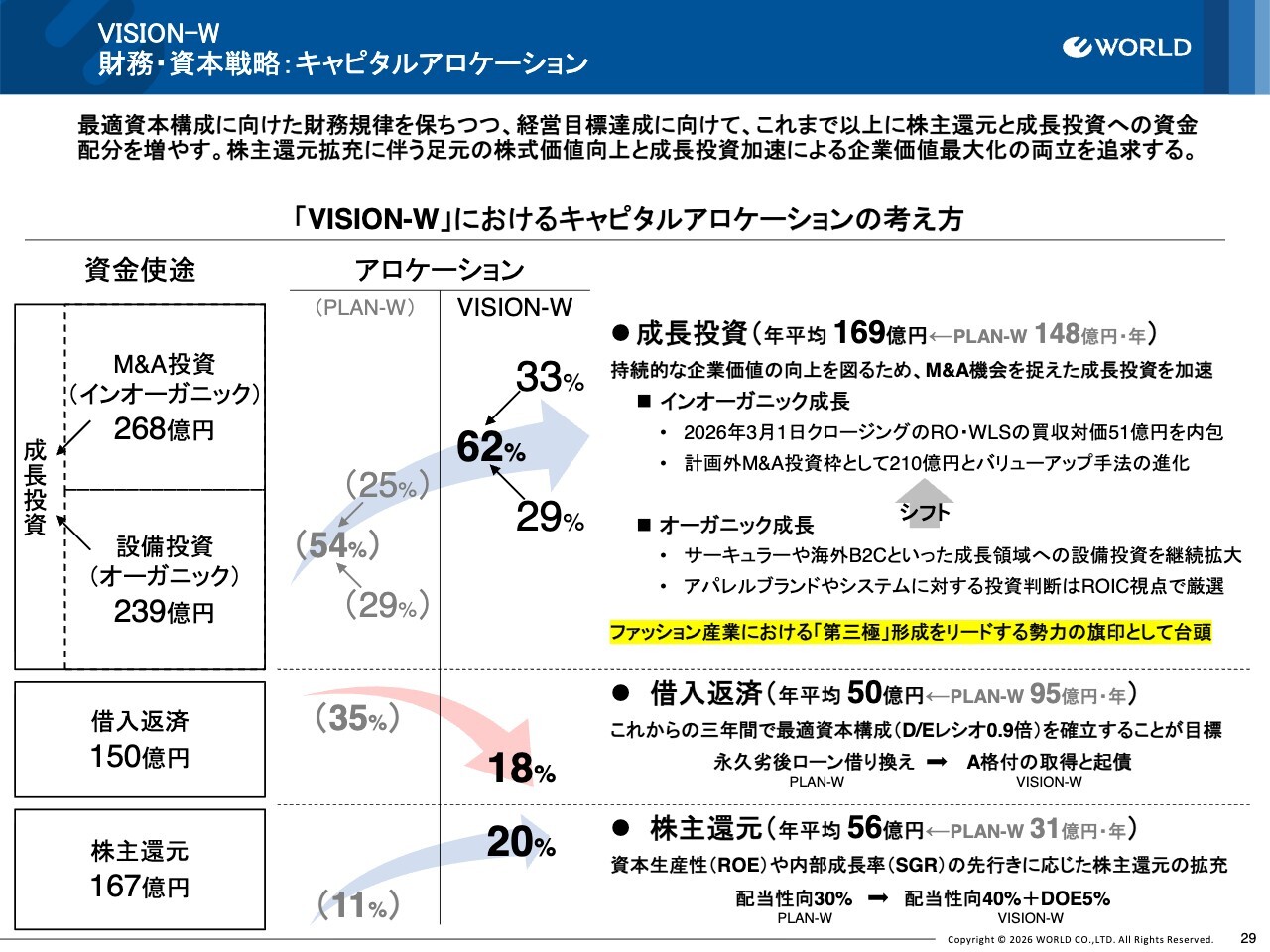

VISION-W 財務・資本戦略:キャピタルアロケーション

資金見通しを踏まえた、今後のキャピタルアロケーション方針についてご説明します。

スライド左端は、前ページで示した資金使途の棒グラフ左側をわかりやすく表したもので、その右側にアロケーションの割合を示しています。「PLAN-W」期間に比べ、「VISION-W」では借入返済の割合を35パーセントから18パーセントへと削減する予定です。その削減分を、成長投資と株主還元へおおむね半々の割合で充当することで、明確に成長と還元へ資金配分の重心をシフトします。

これは「PLAN-W」における永久劣後ローンの完済によって財務健全化のめどが立ったことが背景です。その結果、成長投資の内容も設備投資からM&Aへシフトし、年間170億円規模に投資額を拡充する他、株主還元についても新たな配当方針の導入により、年間50億円以上のペースで配当を実施できるようになります。

このようにして、ファッション産業における「第3極」の形成をリードする企業グループにふさわしい成長投資と株主還元のバランスを追求していきたいと考えています。

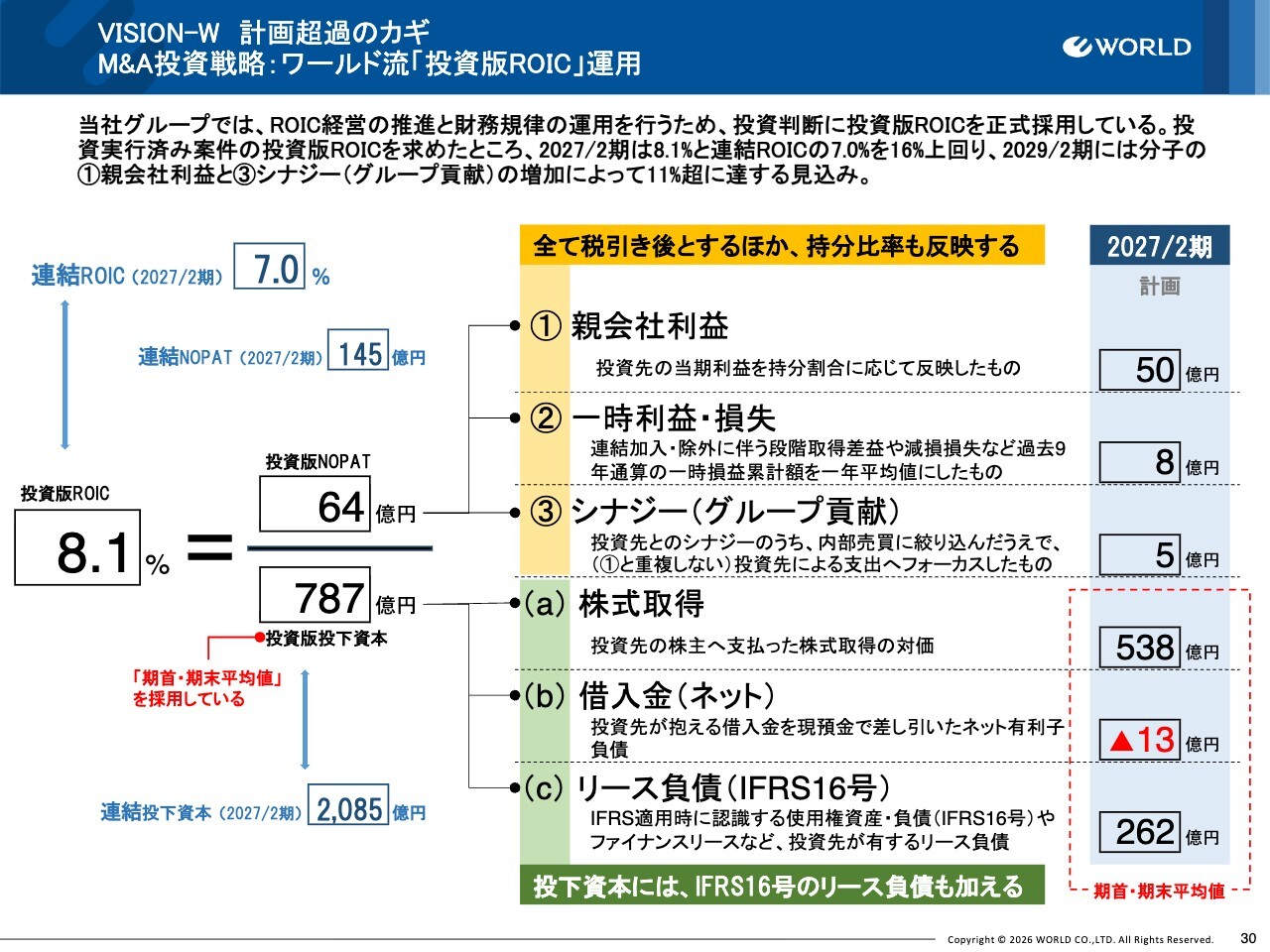

VISION-W 計画超過のカギ M&A投資戦略:ワールド流「投資版ROIC」運用

計画外M&Aを実行する際の規律としての投資版ROICについてご説明します。当社グループでは、ROICの落とし穴を防ぎ、真に連結企業価値を押し上げるため、独自の投資版ROICをM&A投資判断の目安として運用しています。

これは、M&A実行時の取得対価や引き継いだ有利子負債、IFRSの適用で見込まれるリース負債を分母とし、対象会社の親会社利益や一時損益のネットインパクト、さらに内部売買等に伴うコスト削減などの確実なグループシナジーを分子として算出したもので、連結ROICともある程度整合的な指標となっています。

すでに実行済みの案件をこの基準で評価した結果、2027年2月期で8.1パーセント、最終年度の2029年2月期には11パーセントから12パーセントに達する見込みです。連結ROICが7パーセントから8.5パーセントへ向上していく原動力として、M&Aが寄与する蓋然性を数字が示していると考えています。

さらに、今後の計画外M&A投資枠である210億円の投資基準については、投資版ROICが投資実行後3年程度で15パーセント以上を見込める案件に限定し、厳選した案件のソーシングに努めていきます。将来的には、投資版ROICのハードルレートを20パーセントに引き上げる方針で、まだ多くある投資機会を着実に捉えていきたいと考えています。

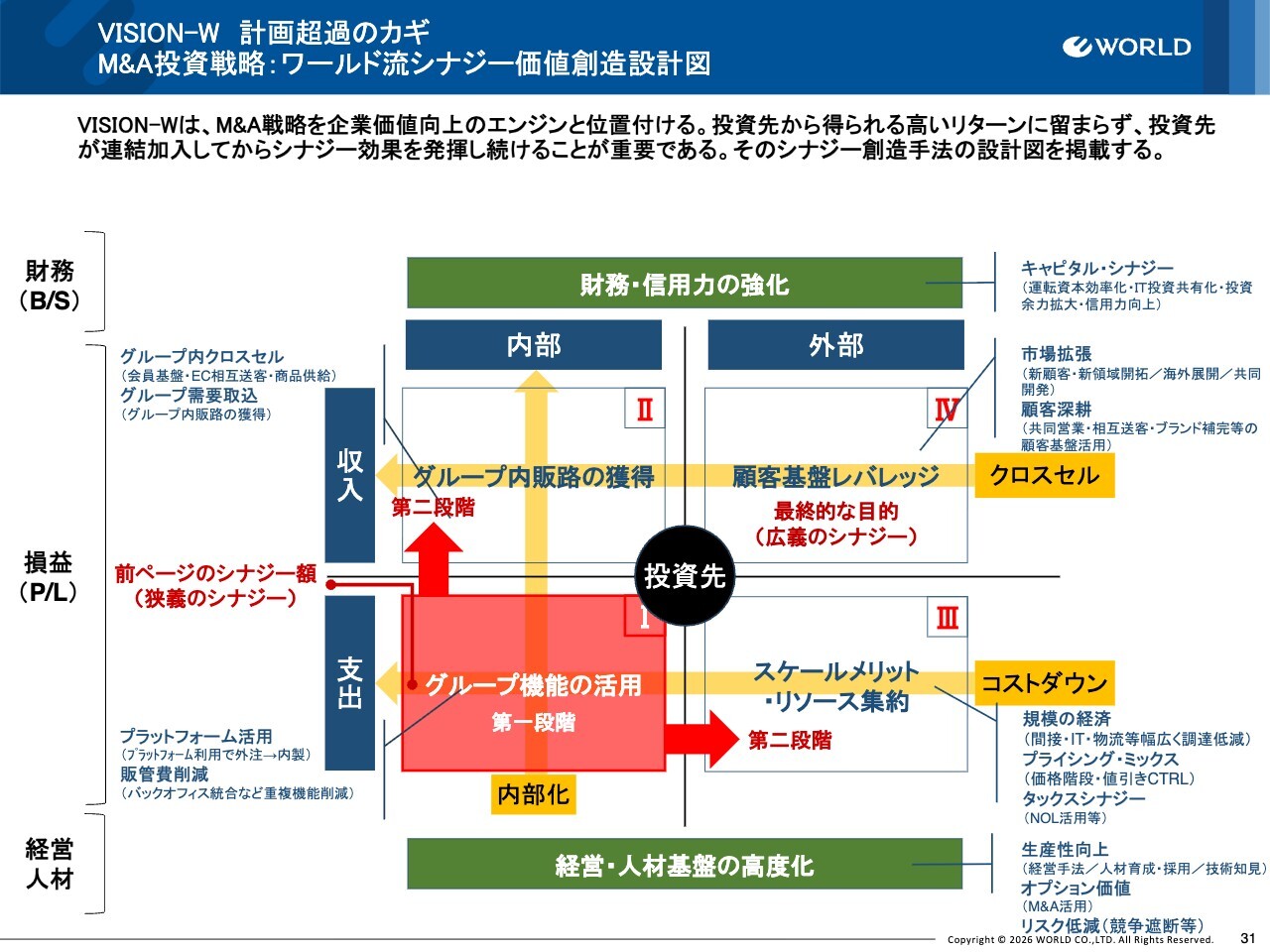

VISION-W 計画超過のカギ M&A投資戦略:ワールド流シナジー価値創造設計図

投資版ROIC引き上げの鍵を握るM&A投資先とのシナジー創造について、当社の考え方をご説明します。当社では、企業や事業を買収して終わりではなく、連結加入後にいかに持続的なシナジーを発揮させるかを重要視しています。

スライド左側中央のP/Lについては、縦軸の収入・支出、横軸の内部・外部で構成される4象限に基づいて、3つの段階でアプローチしています。

第1段階では、スライド図の左下「I」において、間接部門の統合や調達・購買コストの低減などのグループ機能の活用が焦点となります。これは、投資版ROICの分子に唯一含めることが可能な要素です。この利益は投資対象先で発生するものではなく、当社側のプラットフォームに依存して生み出されるものとなっています。

第2段階として、図の左上「II」において催事出店やEC総合出店などグループ内販路の獲得を目指す取り組みが挙げられます。また、図の右下「III」では、タックスシナジーにまで踏み込んだスケールメリットを狙うゾーンを示しています。

第3段階は、図の右上「IV」の象限で、多くの方々がシナジーと聞いて想起する顧客基盤のレバレッジへと進化させる取り組みを指します。

このフレームワークに沿って、当社では買収直後からPMI、すなわち買収後の統合プロセスを科学的かつ計画的に実行する体制を構築しています。

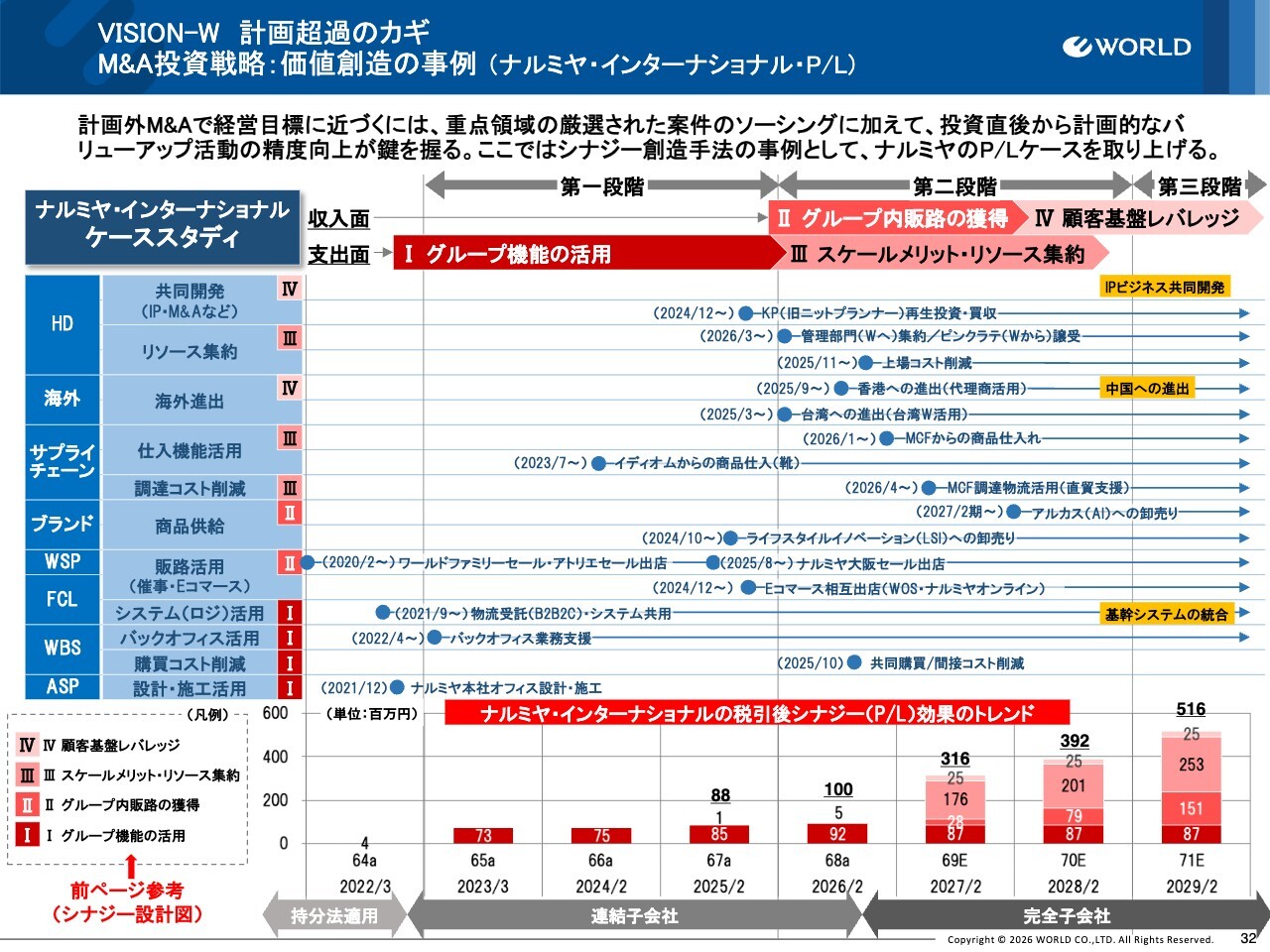

VISION-W 計画超過のカギ M&A投資戦略:価値創造の事例(ナルミヤ・インターナショナル・P/L)

具体的なシナジー創造の事例として、ナルミヤをご紹介します。スライド左下の「Ⅰ」から「Ⅳ」は前ページのP/Lの4象限です。また、右側の棒グラフはナルミヤ案件にかかるシナジー効果を税引後かつ時系列で示しています。

ご覧のとおり、当初の持分法適用、連結子会社化から完全子会社化に至るプロセスで、スライド中央に記載した各種取り組みが段階的に始まり、先ほどの3段階のシナジーが次々と発現していきました。

例えば、第I象限に位置するWBS(ワールドビジネスサポート)へのバックオフィスの集約を皮切りに、第II象限でのファミリーセールやEコマースへの相互出店、さらに物流受託、共同仕入、KP(旧ニットプランナー)再生投資、「PINK-latte」の移管、海外共同展開へと取り組みを進め、その効果はP/L上で着実に拡大しています。

また、黄色のハイライトで記載のとおり、IPビジネス共同開発に代表されるような、今後取り組むべきテーマのパイプラインも数多く整っています。

少数株主保護と利益相反回避の観点を十分に踏まえた手続きを経て完全子会社化を果たしたナルミヤをはじめ、最近グループ入りしたライトオン、エムシーファッション、ワールドスタイルレーベルズでも、この実績あるシナジー創造手法を早期に導入し、それぞれの確実なバリューアップを実現していきます。

私からの財務資本戦略の説明は以上となります。最後に、次期中期経営計画にかける当社の覚悟について、鈴木社長からお話しします。

最後に➀

鈴木:先ほどお話ししたように、「ファッション産業の第3極」は10年構想であると考えています。容易ならざる道ではありますが、資本市場の期待値を超えて「多様なるファッションを社会に」というビジョンを実現するためには、売上収益1兆円が最低条件という危機感を持っています。そのため、「VISION-W」も乗り越えねばならない一本道であると考えています。「計画」を超え、あるべき「目標」、そしてその先にある「志」に邁進していきます。

当社はもともとブランドやアパレル一本足でしたが、さまざまな取り組みを経て、かつてのブランド事業からデジタル事業というセグメントに移行し、大きく新しい事業モデルへと進化しました。今後もこの進化を続けていく考えです。

最後に②

冒頭でもご説明したとおり、業績を下方修正することとなり、ステークホルダーのみなさまのご期待を大きく裏切る結果となりましたことを深く反省しています。心よりお詫びします。

中期経営計画「PLAN-W」の最終年度となる2026年2月期は、第4四半期で大きく失速する結果となりました。従業員は必死に努力を重ねてきましたが、その努力を成果に結びつけることができませんでした。これは、代表者である私の責任です。この場を借りて、ステークホルダーのみなさまに深くお詫びします。

2026年2月期上期の結果を受け、アパレル不振に向き合う中で、現状の延長線上では非常に厳しく、限界があると判断しています。そのため、目先の利益を取り繕うのではなく、収益構造をしっかりと再建する方針です。

また、現場を再活性化し、過去に生じた悪弊を断ち切っていきます。これは、未来につながる施策として断行するべきだと、私が最終的に判断しました。具体的には、成長が見込めるセグメントへ人員を再配置し、現場へのリソースを再配分しました。これにより、売上を膨らませるだけで実態の伴わないキャッシュ・フローや価値の裏づけのない仕入を淘汰しました。やはり、全従業員が自分自身と向き合うことが第一歩であると、あらためて感じています。

また、期待のみで売上を硬直的に追求させてきた当社経営陣の「驕り」こそが、本来の真因であると認識しており、深く反省しています。その結果、アパレル事業の未達がグループ全体の未達の主要因となりました。しかし、先ほどお伝えした判断を経て、現在、在庫や粗利の正常化が着実に進行しており、改革は本格的にスタートしています。

ただし、短期的な成果に一喜一憂するのではなく、この3年間をアパレル事業の「最後の猶予」と位置づけ、企画、生産、販売、モノ作り、サービスといった各分野を含め、バリューチェーンの再構築に腰を据えて丁寧に取り組んでいきます。

デジタル事業については、ラクサス・テクノロジーズ連結除外の影響をリユースで補う予定だったものの、B2Cの粗利コントロールが崩れ、2026年2月期下期に期待値を下回ったことが課題です。背景には、海外を含む急速な戦線拡大があり、人材の育成や補強が追いつかず、業務の精度が低下したという状況があると理解しています。リユースは微調整を繰り返す高精度な業務が生命線であり、人材投下が遅れたことが非常に悔やまれます。

B2Bは計画を達成したものの、新しいテクノロジーを活用したコスト効率化への依存度がまだ高い状況です。本来の成長性を実現するためには、依然としてやるべき課題が山積していると考えています。

プラットフォーム事業については、エムシーファッションを中心に大きく拡大し、利益改善を実現してきました。並行して、外部の幹部人材を積極採用するとともに、アパレルからの人材再配置を加速させています。その結果、量的体制の整備や営業メソッドの確立がようやく進み始めました。実際の案件獲得にはリードタイムが必要な特性がありますが、あるべき事業構造への転換も進めつつ、「成長」にこだわり続け、M&Aも含めた取り組みを進めていきます。

また、ライトオンの完全子会社化の成立後、黒字化に向けた取り組みにさらにアクセルを踏みました。現在、その再生の手応えを得つつあります。

海外では、タイのサーキュラー事業がようやく安定化し始め、拡大フェーズに入りました。今後、香港やマレーシアでの店舗ローンチを順次予定しています。一方で、長く事業を営んできた台湾では、国内アパレル同様に既存アパレルが課題に直面しており、改革を急いでいます。

総じて極めて不本意な結果となり、本当に悔しい限りです。しかし、B/Sの健全化やキャッシュ・フローの改善は確実に進展しており、B2B事業を中心に、「確かな手応え」を保持していることも事実です。経営チームとしては、それぞれの立場で新しいコーポレート・フォーメーションをもとに、一心不乱に取り組む覚悟です。

「VISION-W」の初年度では、急速に存在感を増したB2B拡大の土台を固めつつ、「アパレル正常化」を目指して、過度な売上依存に頼らず、キャッシュ・フローを安定的に生み出す収益構造への転換を進めていきます。また、IP・アライアンス、海外、M&Aという3つのエンジンをテコにして、計画を上回る目標や成果に向けて全力で邁進していきます。

この度の不本意な結果に失望されているみなさまがいらっしゃることは重々承知しています。「しかし、それでも。だからこそ」のもと、あらためて高い志を掲げ、当社は挑戦を続けていきたいと考えています。

みなさまの日常のどこかに常にワールドグループが存在し、みなさまに結果で応えることこそ、当社従業員一同がなすべき責務であると認識しています。「創造全力、価値共有。つねに、その上をめざして。」従業員一同、総力を結集して挑戦し続け、「価値創造企業グループ」の名に恥じぬよう、前進していきます。あらためて、ワールドグループへのご支援をどうぞよろしくお願いします。

新着ログ

「繊維製品」のログ