2026年8月期第2四半期決算説明

プリモグローバルHD、2Qの売上・利益ともに過去最高を更新 「LAZARE DIAMOND」は全店で過去最高の実績を達成

目次

澤野直樹氏(以下、澤野):みなさま、お忙しい中、お集まりいただきまして誠にありがとうございます。プリモグローバルホールディングス株式会社代表取締役社長の澤野です。

本日は会社概要や事業内容については簡単に触れる程度にし、第2四半期の決算状況、戦術面、および今後の戦略について重点的にご説明します。よろしくお願いいたします。

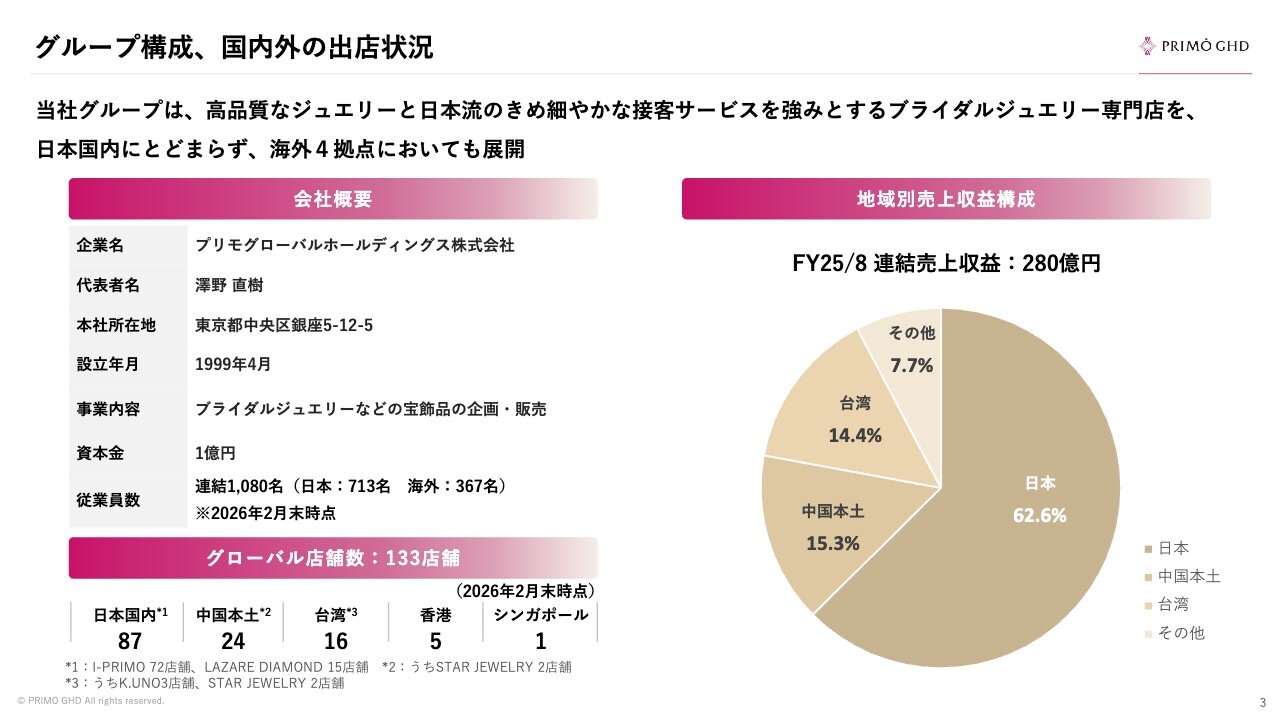

グループ構成、国内外の出店状況

会社概要についてです。当社は、ブライダルジュエリーの専門店運営を国内外で展開している企業です。

スライド右側に記載のとおり、前期の全体売上収益280億円に対し、日本の売上が約3分の2、海外の売上が約3分の1となっています。また、スライド左下のとおり、グローバル全体で133店舗を運営しています。

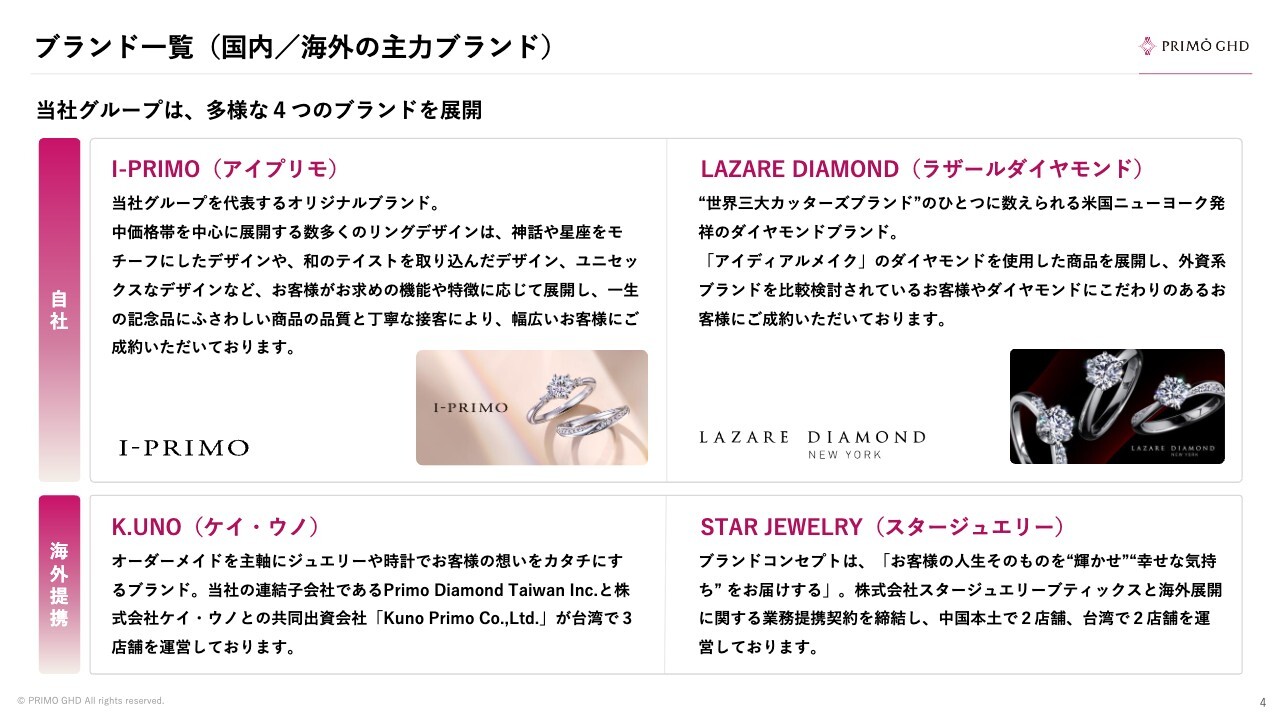

ブランド一覧(国内/海外の主力ブランド)

4つのブランドを運営しており、スライド上部の2つが当社のオリジナルブランド、下部が海外で提携しているブランドです。ライセンシーとして2つのブランドを運営しており、これら4つのブランドを通じて、国内外でリテール事業を展開している会社です。

沿革

誕生したのは1999年4月で、銀座中央通りに1号店を構えました。現在、事業運営は26年目を迎えています。これまで順調に海外展開を加速してきましたが、今年はマレーシアに現地法人を設立し、第4四半期に1号店をオープンする計画です。今後も海外展開をさらに加速していきたいと考えています。

事業の特長・強み

私たちの強みについてです。当社はブライダルリングに特化し、物だけでなく人の魅力を提供するパーソナルサポート接客を特徴としています。また、効率的で顧客満足度を高めるセレクトオーダースタイルを採用しています。

3つの戦略を採る理由は、ブライダルリングの顧客特性にあります。一生の記念となるお買い物であり、絆の象徴であるため、情緒的な価値を求められることが理由として挙げられます。当社のような中小企業でも、この分野の専門性を高めることで、高い購入率を得ています。

少子高齢化によってマーケットは緩やかに縮小すると言われているものの、後ほどご説明しますが、直近の国内市場では原材料費の高騰やインフレの影響により、マーケットが急拡大している状況にあります。

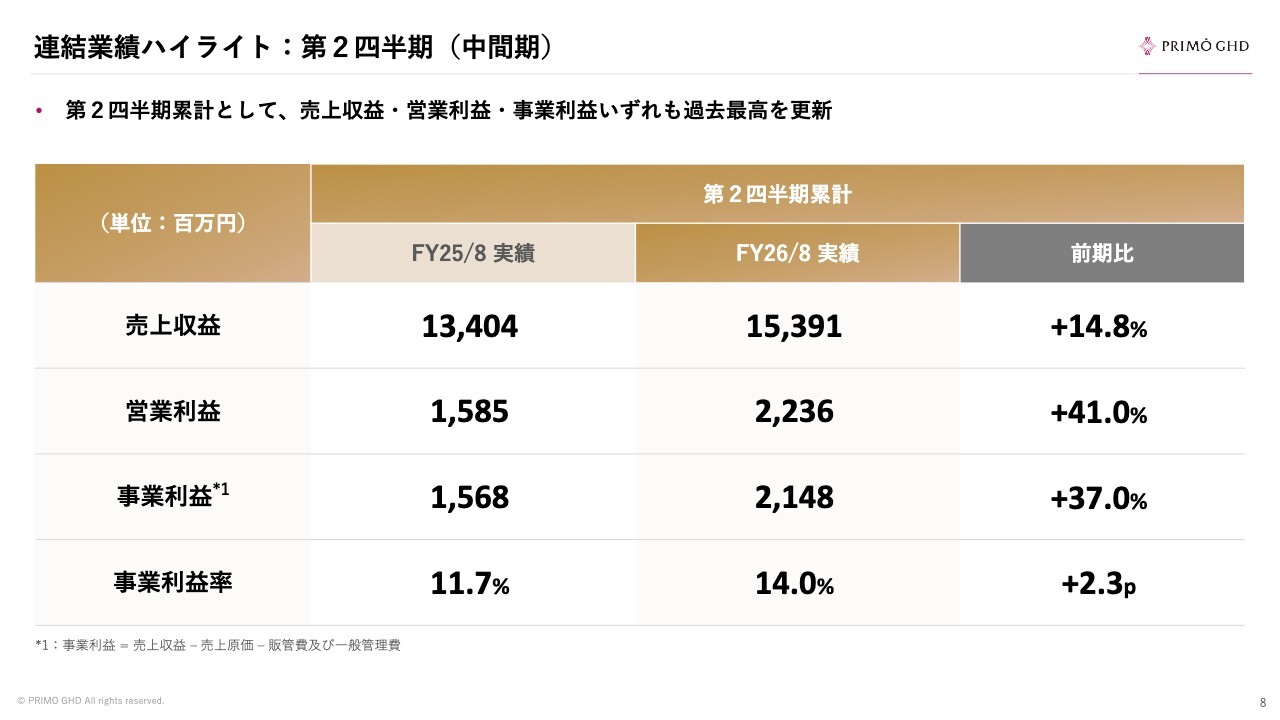

連結業績ハイライト:第2四半期(中間期)

第2四半期累計のトピックスについてご説明します。すでに発表しており、ご覧いただいている方もいらっしゃると思いますが、おかげさまで過去最高の売上収益ならびに事業利益・営業利益を達成しました。

売上収益は153億9,100万円で、前年同期比14.8パーセントの伸長をしており、営業利益および事業利益についても、それぞれ約40パーセントの伸長率を達成しました。

ビジネスにおいて急に奇跡的な成果が起きたというわけではなく、当社のマーケティング戦略や人財戦略を地道かつ継続的に実施してきたことの効果が、国内外ともに顕著に現れた結果です。

事業利益率は、この半期で14パーセントまで躍進することができました。

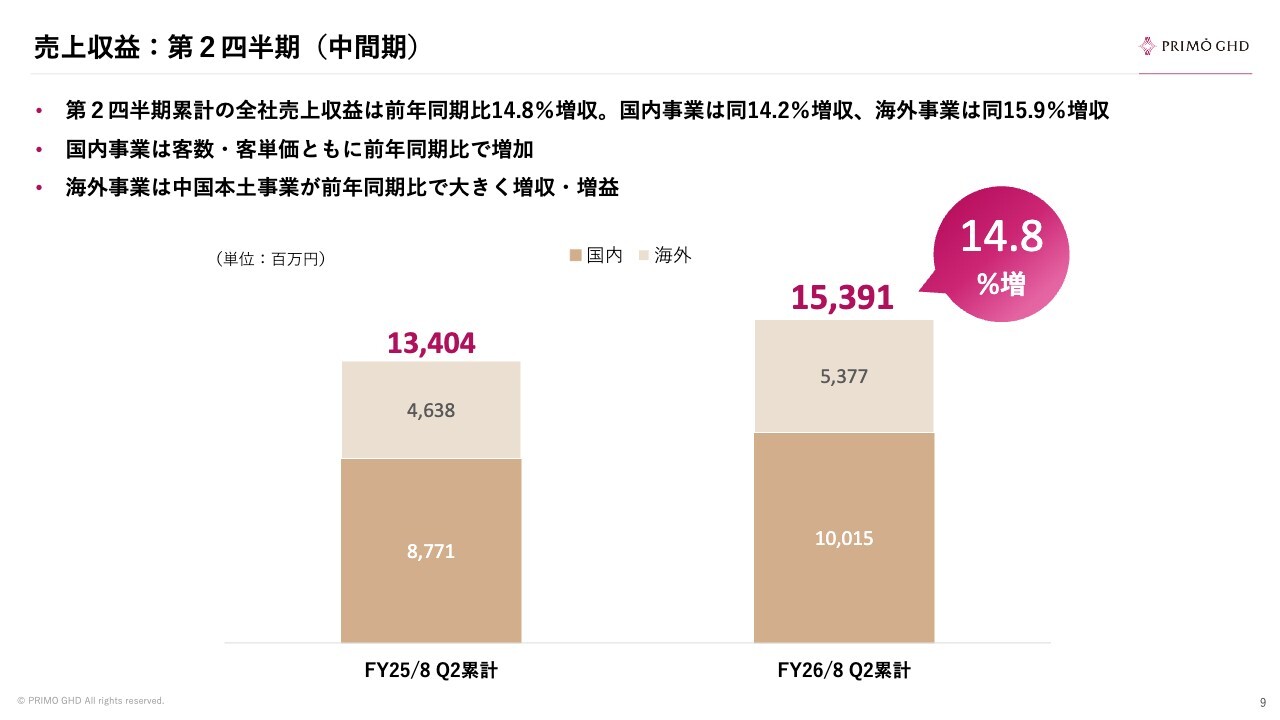

売上収益:第2四半期(中間期)

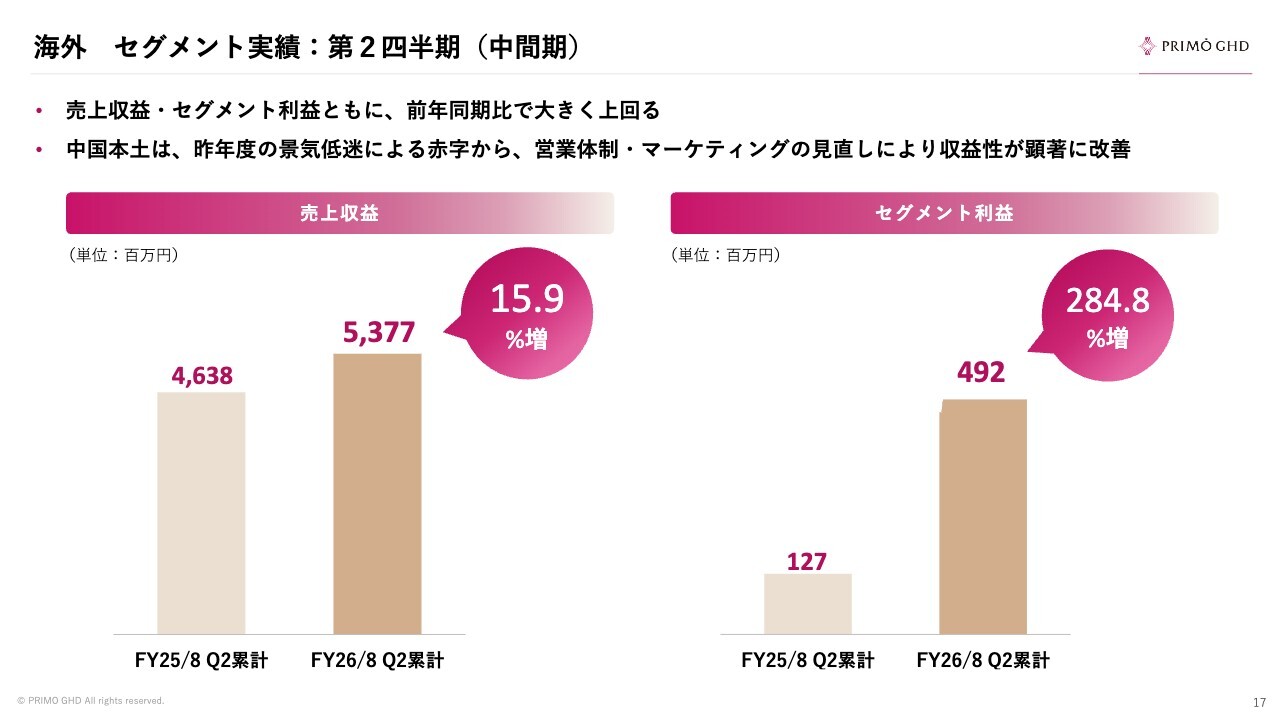

国内・海外の売上に関してご説明します。国内事業は前年同期比で14.2パーセント増加、海外事業は前年同期比で15.9パーセント増加しており、国内・海外ともに2桁パーセント以上の成長を達成しました。

国内事業では、客数と客単価の両方を前年同期比で増加させています。海外事業では、現在4拠点でビジネスを展開しています。特に中国本土(メインランドチャイナ)において、前期の半期決算が若干の赤字であったことも背景に、大幅な増収増益を達成したことが牽引要因となっています。

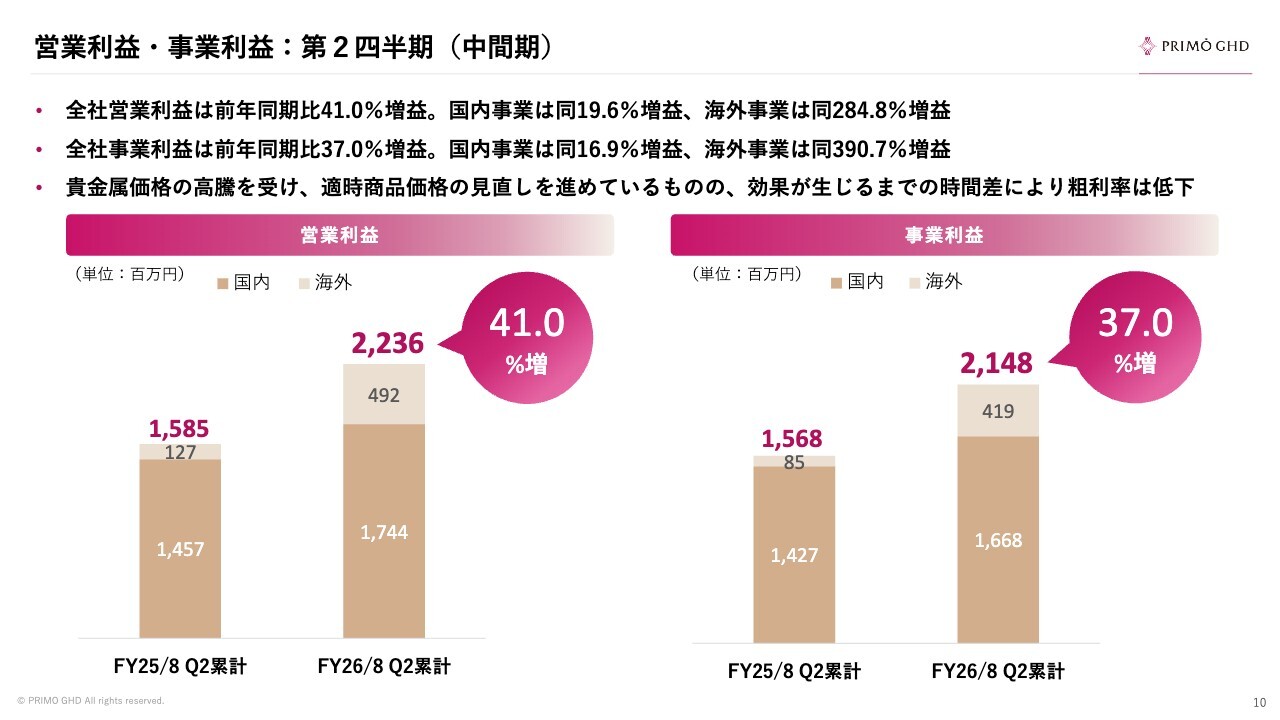

営業利益・事業利益:第2四半期(中間期)

利益についてご説明します。国内事業は前年同期比19.6パーセント増、海外事業は先ほどお話ししたとおり、中国本土における前年同期比の低い基準値という背景もあり、前年同期比284パーセント、約3倍の伸長となりました。

昨今、みなさまもニュースなどでご覧になられているように、金やプラチナの価格が高騰しています。当社はプラチナジュエリーを主力事業とする会社です。こちらの原材料費が、昨年7月以降高騰を続けており、当社は価格転嫁を何度も実施しています。しかし、競合状況やお客さまの購買力を考慮しながら段階的に価格を上げているため、粗利益(売上総利益)率がやや悪化している点がトピックスとして挙げられます。

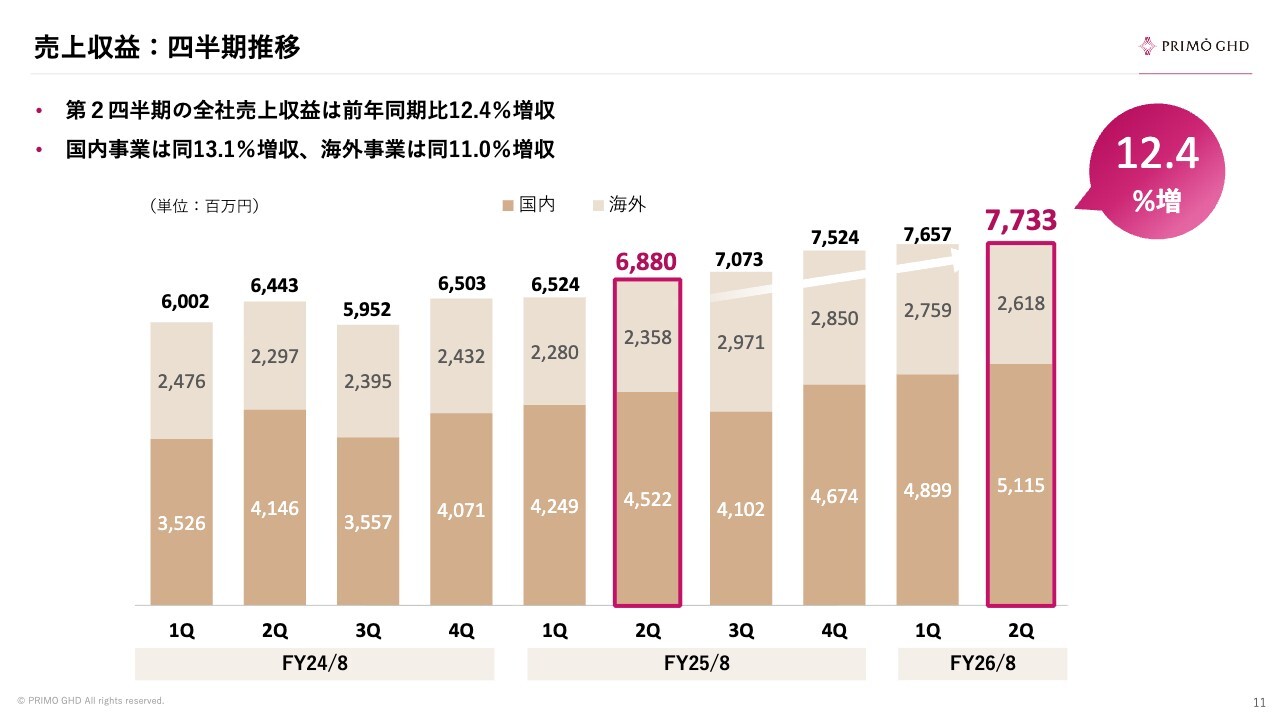

売上収益:四半期推移

このスライドは、四半期ごとの売上収益のグラフです。当社のビジネスは、四半期ごとの入り繰りがほとんど発生しないモデルとなっています。過去1年間は、国内外の既存店が順調に成長していることが要因で、四半期ごとに右肩上がりのきれいなグラフを描いています。

連結損益計算書

損益計算書についてです。スライド左側の第2四半期の数字は、第2四半期累計ではなく、第2四半期単体になります。売上収益は前年同期比12.4パーセント増としっかり伸長しているものの、粗利益率は前年同期比で4.7ポイント悪化してしまいました。

この要因は、原材料費の高騰によるものですが、SG&Aについては計画どおりに進んでおり、トップラインの伸長に伴う変動費以外の固定費化されている部分については、前年並みとなりました。

事業利益や営業利益も伸ばすことができており、事業利益率については前年と比べて改善しています。

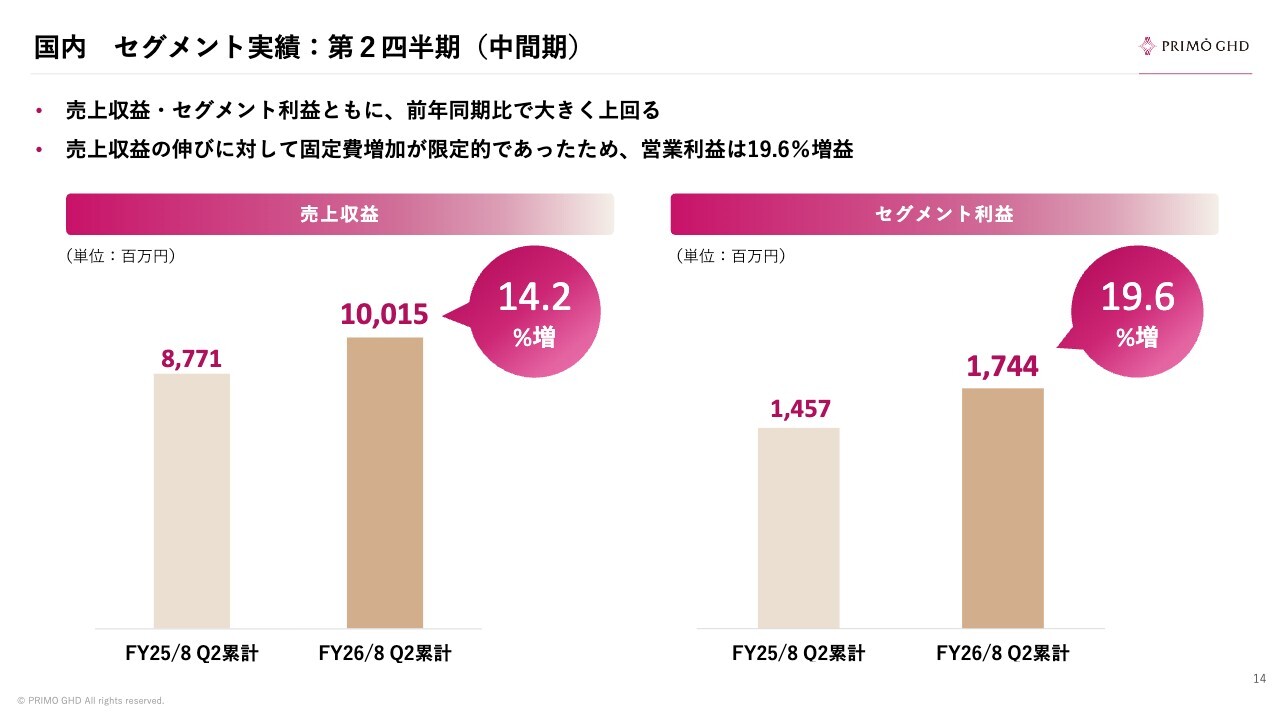

国内 セグメント実績:第2四半期(中間期)

国内事業です。売上収益および利益のいずれも2桁パーセントの成長を達成しました。国内事業の「I-PRIMO(アイプリモ)」と「LAZARE DIAMOND(ラザールダイヤモンド)」はいずれも売上を伸ばしましたが、「LAZARE DIAMOND」が特に好調でした。この点については、後ほど詳しくご説明します。

国内 第2四半期トピックス①

第2四半期に国内で実施したアクションプランや施策についてです。

1点目は、商品の価格についてです。原材料費の高騰に伴い、マークアップを継続して行っています。1月下旬には「I-PRIMO」、2月上旬には「LAZARE DIAMOND」で実施しており、商品ごとに若干前後はありますが、約10パーセントの値上げを行いました。

それにもかかわらず、粗利益率が目標にはまだ届いていない状況です。ただし、インフレの追い風もあり、引き続きマークアップを行っていきます。第3四半期においても、新たな値上げを実施します。

2点目は、「LAZARE DIAMOND」についてです。第2四半期累計では、全店で過去最高の実績を達成することができました。

今週の金曜日から、表参道でイベントを開催する予定です。数年前からブライダル以外の一般ユーザーのお客さまへのマスマーケティングを強化しており、特にSNSマーケティング、Instagramを活用したPR活動を進め、多様なお客さまにリーチしました。

F1層やF2層と呼ばれる20代から40代くらいまでの女性、特に増加傾向にある働く女性や高収入の女性に対して効果的にリーチすることができています。

また、ニューヨーク発祥の「LAZARE DIAMOND」は、外資系ブランドの背景も持つことから、他の外資系ブランドの好調な追い風を受け、業績を大きく伸ばしています。足元では値上げの影響を受けることなく、客数も着実に向上しています。

国内 第2四半期トピックス②

AI活用についてです。我々はDX(デジタルトランスフォーメーション)の一環として、デジタル技術を活用して効率を向上させる中で、物だけではなく人の魅力を提供するパーソナルサポートという難しいソフトの領域の教育プログラムにもAIを導入しました。

このAIを活用することで、社員ごとの独自の販売手法に頼った属人的な接客サービスを極力減らし、新人社員の早期戦力化につなげていきます。

ジュエリーの基礎知識をQ&A形式で学ぶ仕組みもあり、これを毎月1回、セールストレーナーがブラッシュアップして知見を蓄積しています。そのため、数年後にはさらに磨きがかかった、よりおもしろいシステムになると考えています。

また、当社は全社員の93パーセントが女性で占められており、女性が活躍しています。この点において、女性活躍推進法に基づく「えるぼし」ならびに子育て支援に関する「くるみん」の認定を厚生労働省から受けました。

海外 セグメント実績:第2四半期(中間期)

海外事業についてご説明します。海外事業では2桁成長を記録しており、特に中国本土の伸びが顕著です。中国本土の景気は依然として低迷していますが、当社の商材である結婚指輪は、取得率が80パーセント以上ある目的来店型の必需品という特徴があります。

また、SNSマーケティングやローカル人財のマネジメント強化といった自社での戦略が奏功し、足元は堅調に推移しています。直近でも、前年同期比で2桁成長以上の受注を維持しており、中国本土の景気が悪いのではという日本の報道とは、当社は一線を画しています。

海外 第2四半期トピックス

今月発表したとおり、香港の移転リニューアルに続き、北京市と杭州市において4月に新店舗を2店舗出店しました。第1四半期に1店舗を出店したことから、中国本土での出店は合計で3店舗となります。

6月第1週にはマレーシアのクアラルンプール市にあるモールに、同国で初めての店舗をオープンする予定です。非常にすばらしいモールであり、ぜひご期待いただきたいと考えています。

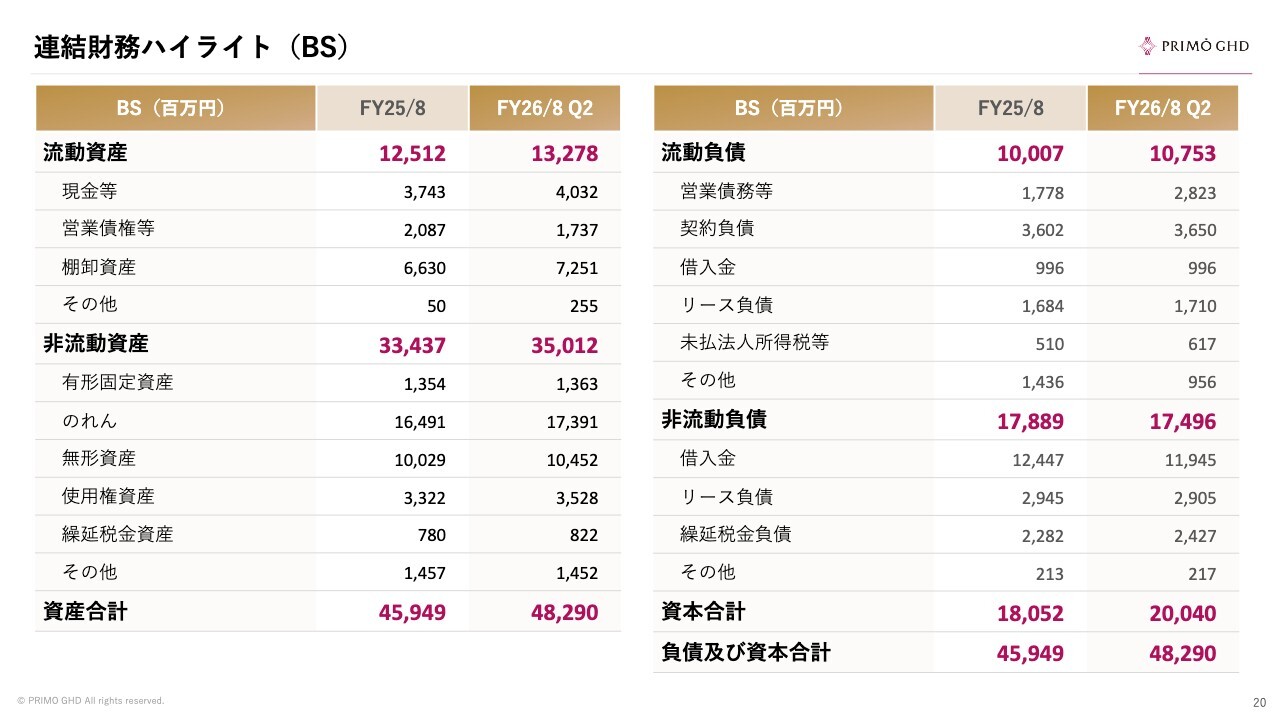

連結財務ハイライト(BS)

財務状況についてです。スライドのバランスシートでご覧いただきたいのは、現預金の部分です。現金が順調に増加していること、負債項目において借入金を着実に返済していることがポイントです。

財務ハイライト(CF)

キャッシュフローについてです。現金がしっかりと積み上がってきていることがわかります。当社はグループ全体で小売事業を展開しているため、KPIとしてはトップライン、売上となります。

その売上収益がグループ全体で2桁パーセント以上の伸長を見せており、キャッシュフローも良好な状況に向かうモデルとなっています。

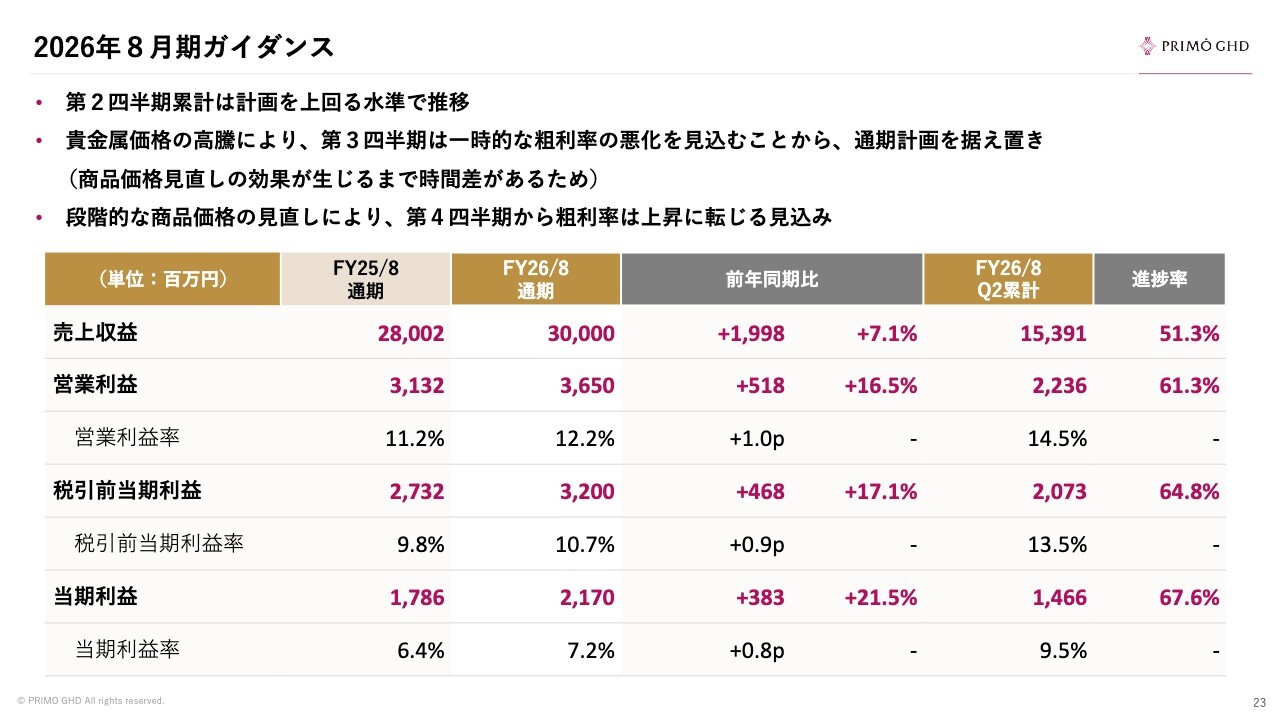

2026年8月期ガイダンス

今後の見通しについてです。上場前に発表した中期経営計画のガイダンスに基づいており、発表した内容から変更はありません。

前期の業績が非常に良かったため、今期の2026年8月期については、1期前倒しで中期経営計画の3年目を達成することを目標に順調に進んでいます。当期利益の今期ターゲットとなる進捗率が67.6パーセントに達している点が注目すべきところです。

上方修正に関する質問をいただくことが予想されますが、スライドに記載のとおり、現在粗利益の部分が非常に苦戦しています。

定期的にマークアップを実施してはいるものの、当社は受注してから発注するビジネスモデルであるため、マークアップを行ってから売上や利益に計上されるまでには、約2ヶ月から2.5ヶ月のリードタイムがあります。

海外事業については3ヶ月弱のリードタイムがあり、その影響で粗利益の転嫁が遅れている状況です。このため、現時点では上方修正を発表していない状況です。

粗利益率は順調に改善の方向に向かっており、第3四半期(3月から5月)が一番の底となりそうではありますが、第4四半期以降は好転する見込みです。トップラインは客単価の上昇に伴い伸長していることから、利益計画に変更はない見通しとなっています。

主な戦略①

スライドは期首に発表した内容で、今期実施するアクションについてです。具体的には、店舗改装やDXの活用、中国本土での新店舗の再開などがあります。

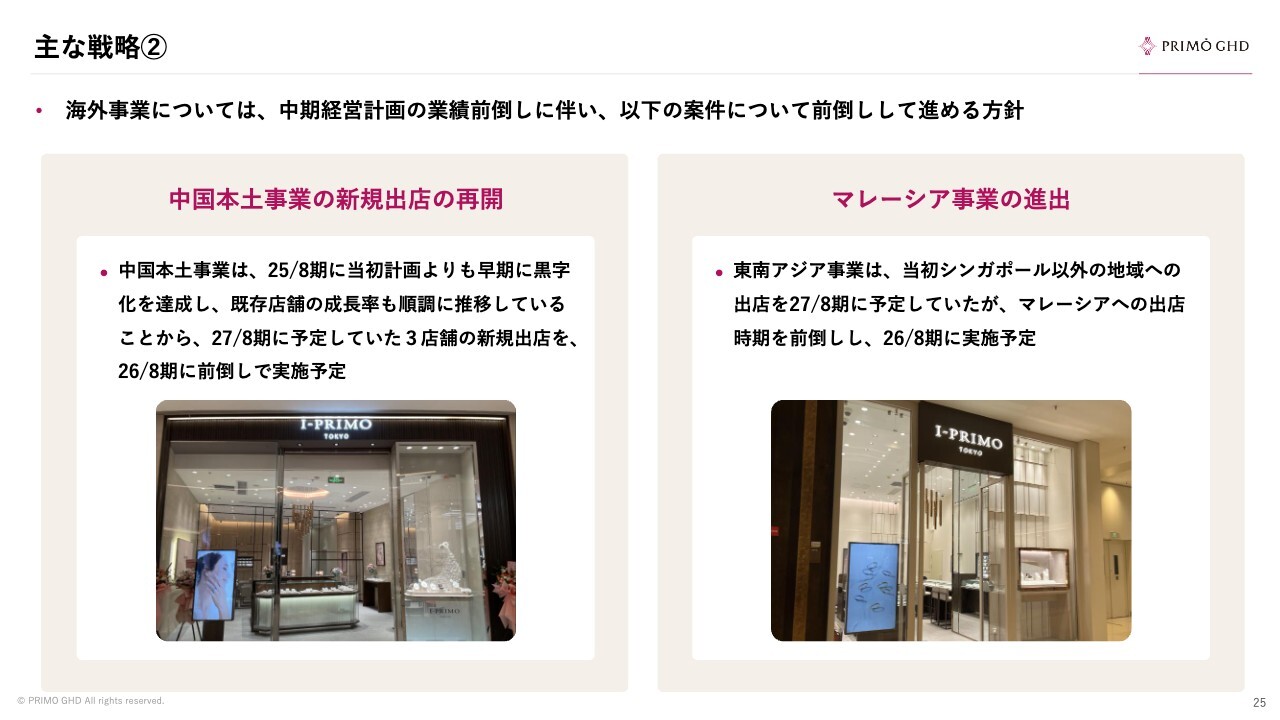

主な戦略②

第3四半期までに中国本土に3店舗を出店する予定で、発表どおりに進めています。

マレーシアについても、今期中のオープンを予定していましたが、計画どおり6月上旬に無事オープンすることになりました。IPO前に発表した中期経営計画ガイダンスの2期目のアクションとして、計画どおりにしっかり実行しています。

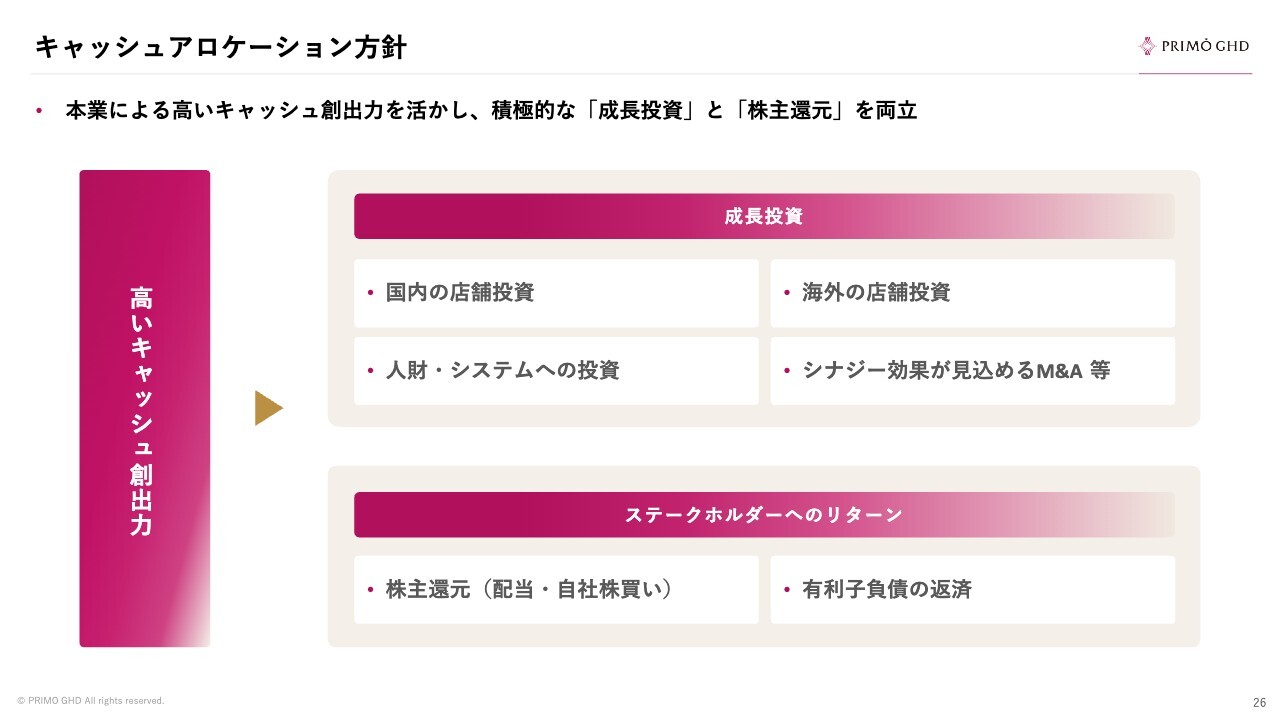

キャッシュアロケーション方針

当社は粗利益率が高いモデルになっています。そのため、成長投資をしっかり進めながら、借金を返済しつつ、配当も行っていきます。資本政策においては、これら3つのバランスを大切にしていきたいと考えています。

中国本土や東南アジア市場については、ブルーオーシャンでまだまだ出店の余地があると認識しています。「LAZARE DIAMOND」の新展開においては、国内における出店の再開も視野に入れています。

配当を行いつつ、成長銘柄としての投資も、しっかりと進めていきたいと考えています。

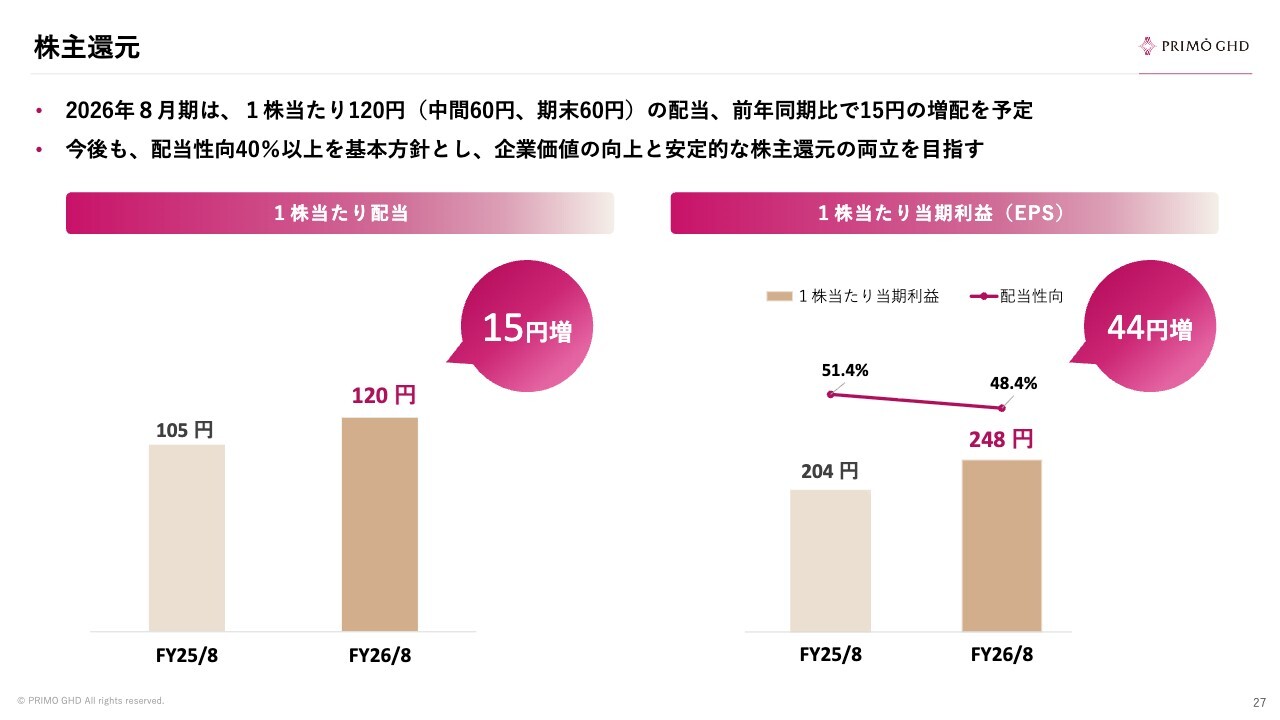

株主還元

配当については発表どおりで、現在のところ変更はありません。

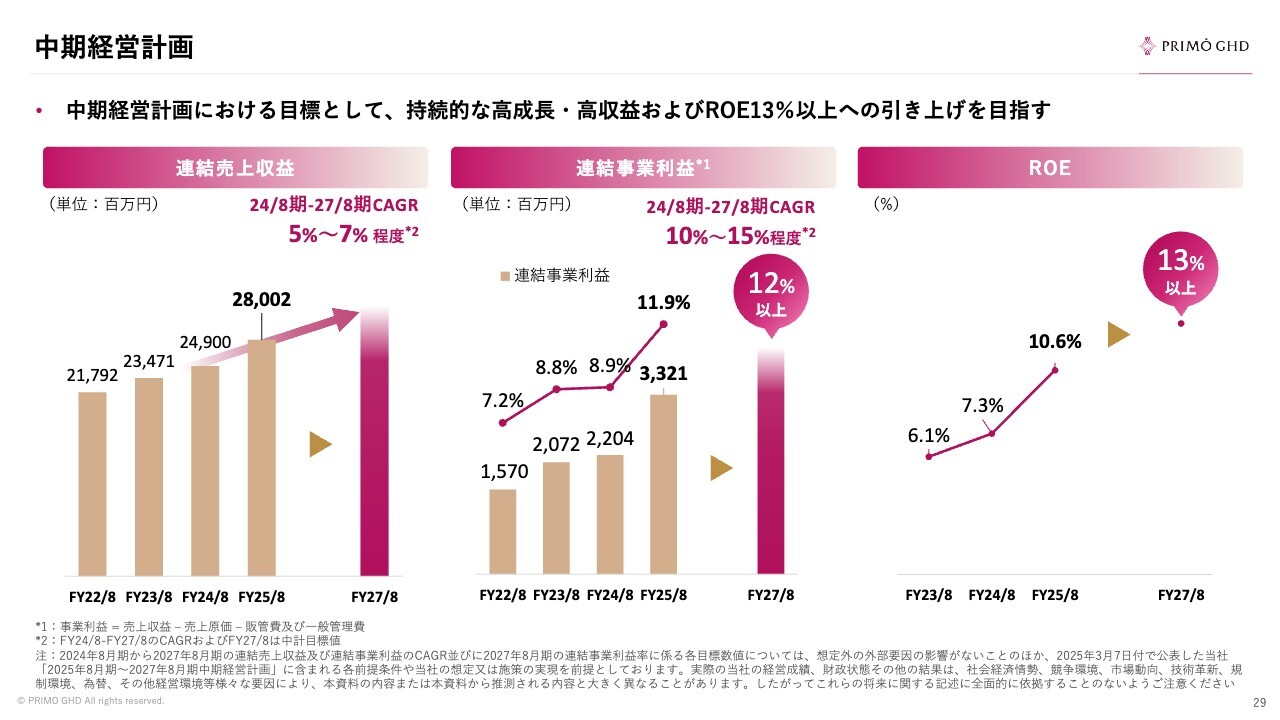

中期経営計画

中期経営計画の進捗については発表どおりです。現在、当社は中期経営計画を1年前倒しで達成する予定であり、CAGRで計画を示しています。今期を無事に達成することを前提に、今期末から来期にかけて中期経営計画をさらにブラッシュアップし、新たな計画を発表する予定です。

その際には、より具体的な数字や、国内外における今よりも詳細な戦略を発表します。経営に対するコミットメントを示し、投資家さまにわかりやすく未来像を提示していきたいと考えています。

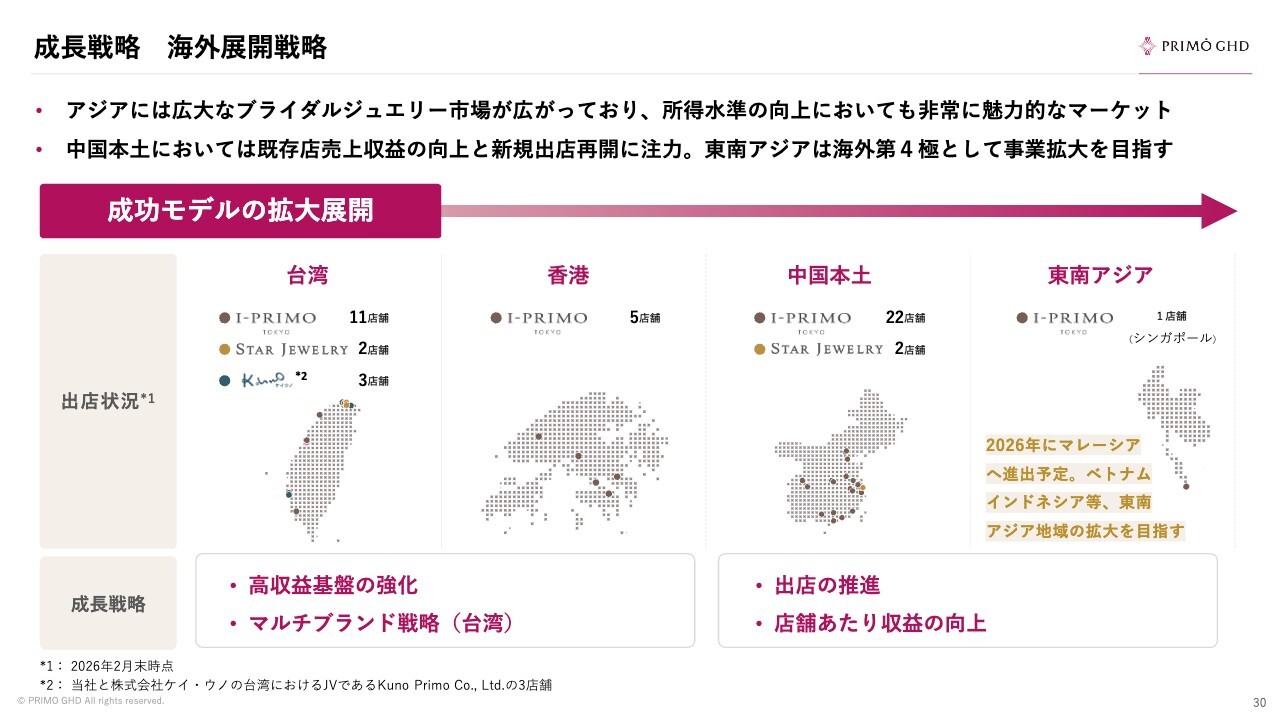

成長戦略 海外展開戦略

1つ目の戦略として、特に「I-PRIMO」を活用し、積極的に海外展開を進めていきます。これに関連して、マレーシアでの取り組みを開始しました。また現在、海外戦略チームはベトナムおよびインドネシアでのリサーチを完了しており、早ければ再来期以降での出店を計画しています。

その前にブライダルフェアに参加し、実際に直接販売を行うことで顧客ニーズを探るプロセスを進める予定です。ブライダルフェアへの参加は来期から実施予定です。マレーシアが順調に進むことを前提に、東南アジア全体での展開を目指していきます。

成長戦略 マルチブランド戦略/CRM戦略

2つ目の戦略は、マルチブランドです。4つのブランドを活用することで、お客さまのさまざまなニーズに応えていくことを目指していきます。

CRM(Customer Relationship Management)戦略については、特にアニバーサリージュエリーの販売を強化していきます。

現在、グループ全体の売上に対してアニバーサリージュエリーの売上は約3パーセントです。これを一度きりの購入にとどめるのではなく、結婚記念日やお子さまの出産記念日といった特別な日に、複数回のクロスセルを目指していきます。

当社では、顧客データベースがストックとして増えていきます。CRM戦略はマーケティングコストがかからない点が大きな強みであり、今後楽しみに温めていきます。

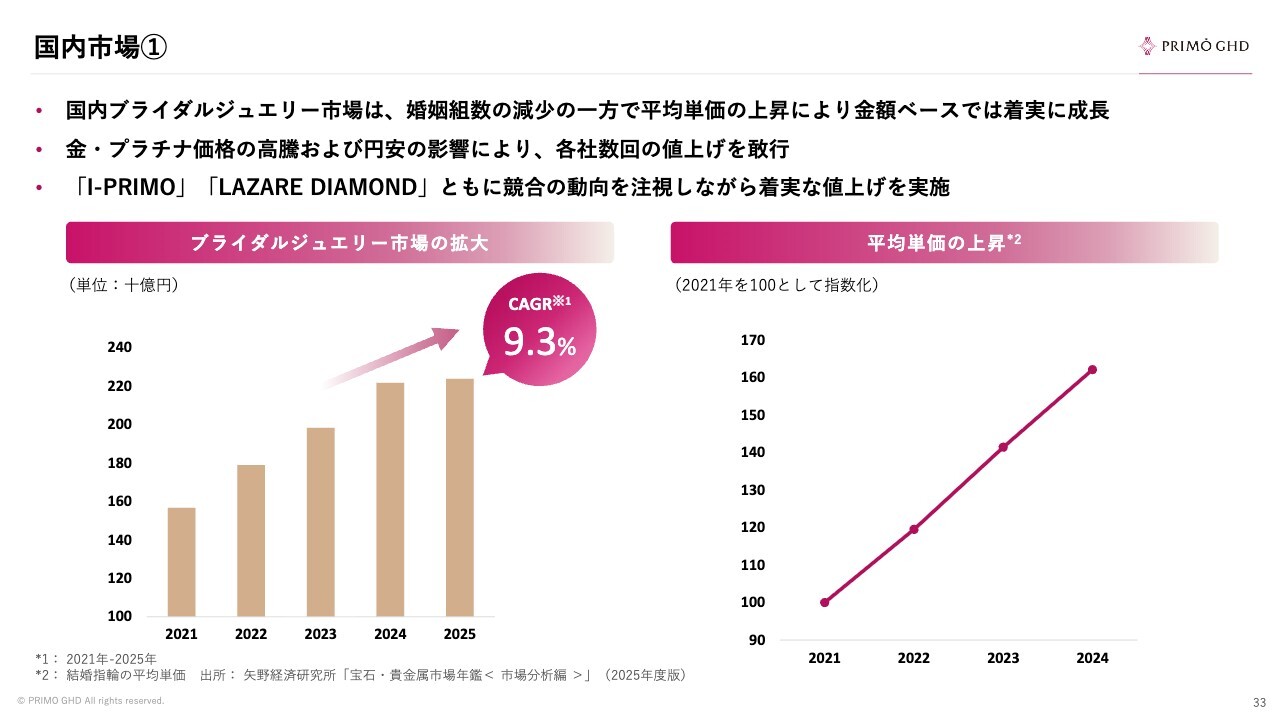

国内市場①

このスライドは、市場環境について示しています。当社が国内で事業の説明を行う際、ブライダルやウェディングが枕詞になることが多いのですが、上場されているウェディング関連企業の現在の評価はあまり高くない状況です。

最大の理由として、少子高齢化が進行し、婚姻件数が年々減少している点が挙げられると思います。ただし、この状況と一線を画しているのがブライダルジュエリー業界です。

ブライダルジュエリー市場については、客単価が上昇していることに加え、原材料費の高騰により各企業が軒並みマークアップしています。実際、新型コロナウイルス禍があった2021年と比較すると、結婚指輪の客単価は1.6倍に上昇しています。

このような追い風を活かして市場規模は年々拡大しており、現在では2,300億円を突破するとまで言われており、非常に大きな追い風となっています。これが30年、50年と続くかは難しいですが、少なくとも今後3年から5年の間は、国内のブライダルジュエリー市場はまだ成長が期待できると考えています。

現在、当社のようなそれなりの規模の会社が競争に勝っていく寡占化も進行しており、国内市場で引き続き成長を目指していきたいと考えています。

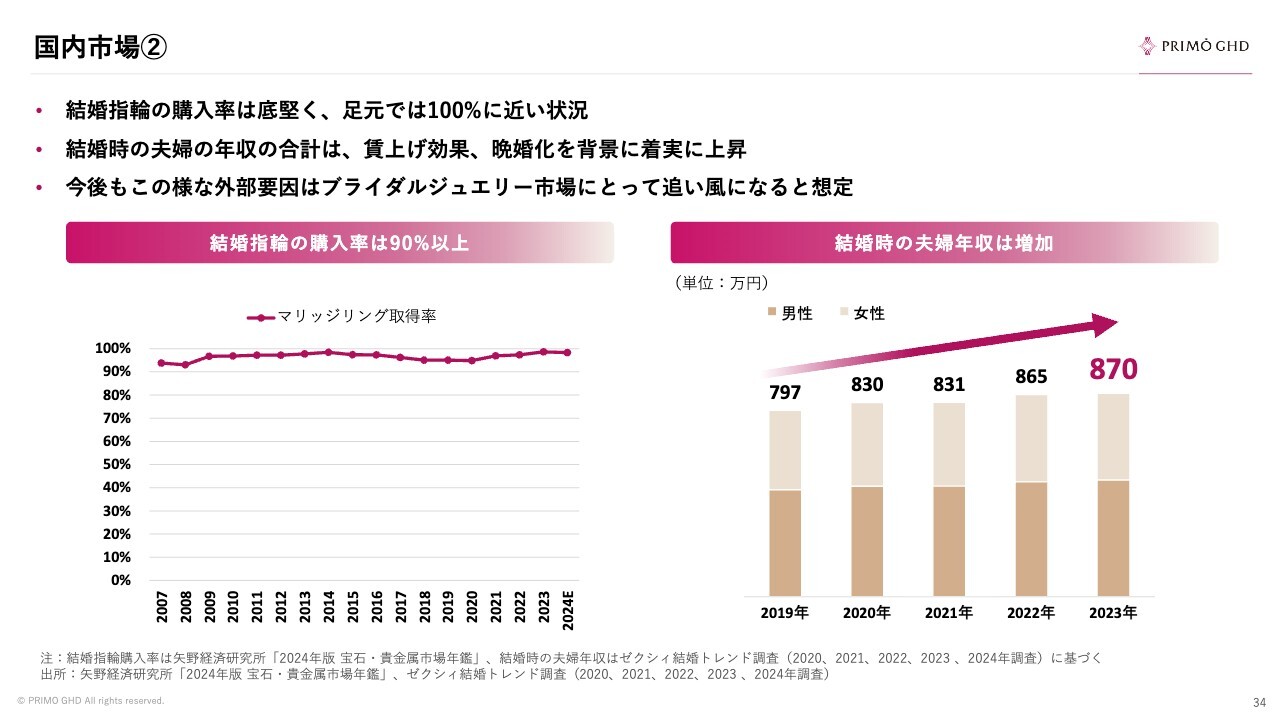

国内市場②

結婚指輪の取得率は、ほぼ100パーセントの97パーセントといった高い水準にあります。夫婦共働きが一般的となり、世帯収入はしっかりと上がってきています。

結婚というイベント全体の中で「物」を提供し、一生涯「形」として残る指輪という商品に対し、ブライダル全体に占めるウォレットシェアも上がっています。取得率の高さだけでなく、指輪にかける金額もしっかりと確保しているパワーカップルが増加しています。

海外市場

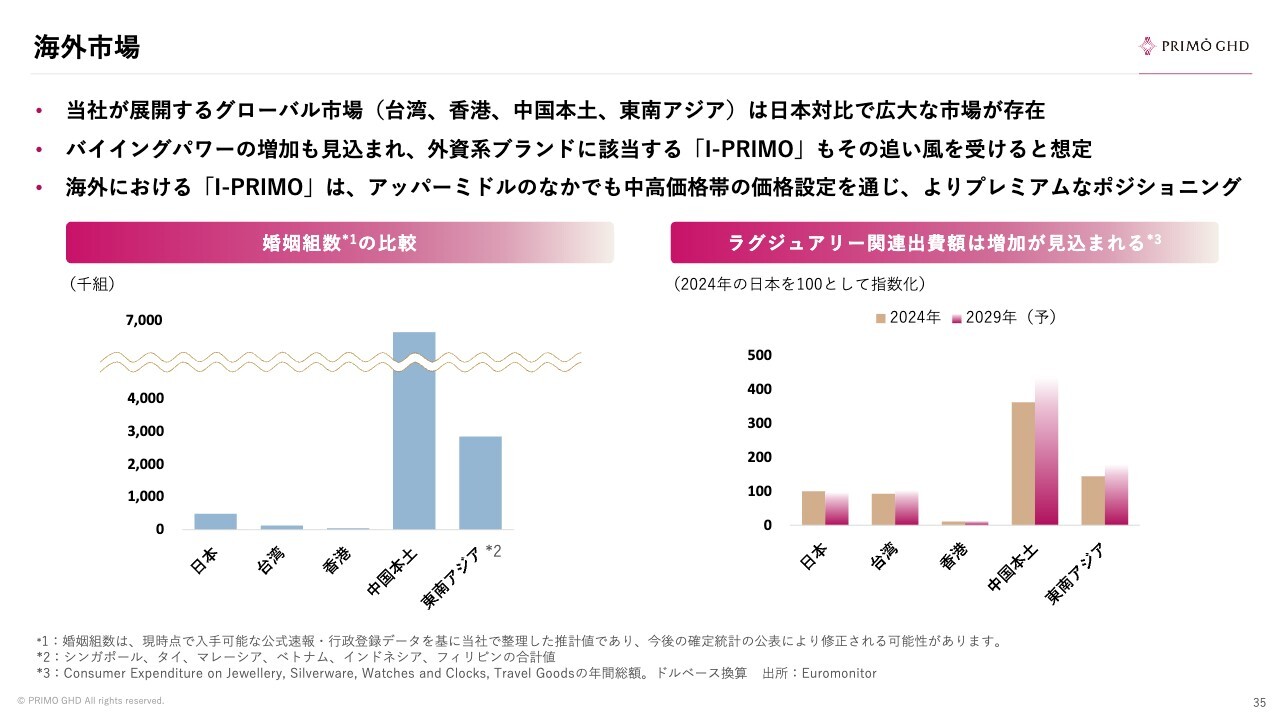

海外市場においては、日本の人口は1億2,000万人、婚姻件数はおよそ48万組程度であるのに対し、中国本土および東南アジア市場は圧倒的に大きい市場規模を持っています。

国内市場は成熟したマーケットとなっている一方で、中国本土および東南アジアでは当社のシェアがまだ低く、成長余地があるブルーオーシャンと考えています。

ラグジュアリー支出に関しては、海外では当社の「I-PRIMO」は外資ブランドとして位置づけられており、国内の価格よりも2割以上高い価格でビジネスを展開しています。

その結果、ラグジュアリー目線の強い現地の消費者にご購入いただいており、このマーケットも圧倒的に大きなボリュームを有しているのが特徴です。

人財育成プログラム

Appendixの内容について、ブラッシュアップした部分を簡単にご説明します。当社は、お客さまに寄り添ったパーソナルサポートを展開しています。

現在、国内事業の平均勤続年数は7.4ヶ月ですが、当社は10年の育成プログラムを構築するほどの熱意を持っています。OFF-JT(Off-the-Job Training)やOJT(On-the-Job Training)、さまざまな研修プログラムを用意しており、これらを運営するためには交通費を含め、年間1億円近いコストがかかります。これは当社では、研究開発費のような位置づけです。

当社は人財育成に対して大きな投資を行っており、日本で培ったモデルを海外にも水平展開しています。そのため、どこの拠点に行っても「日本式のおもてなし」を大切にした接客を提供できる点が当社の強みです。これはソフトの横展開として模倣が困難で、参入障壁が非常に高いモデルとなっています。

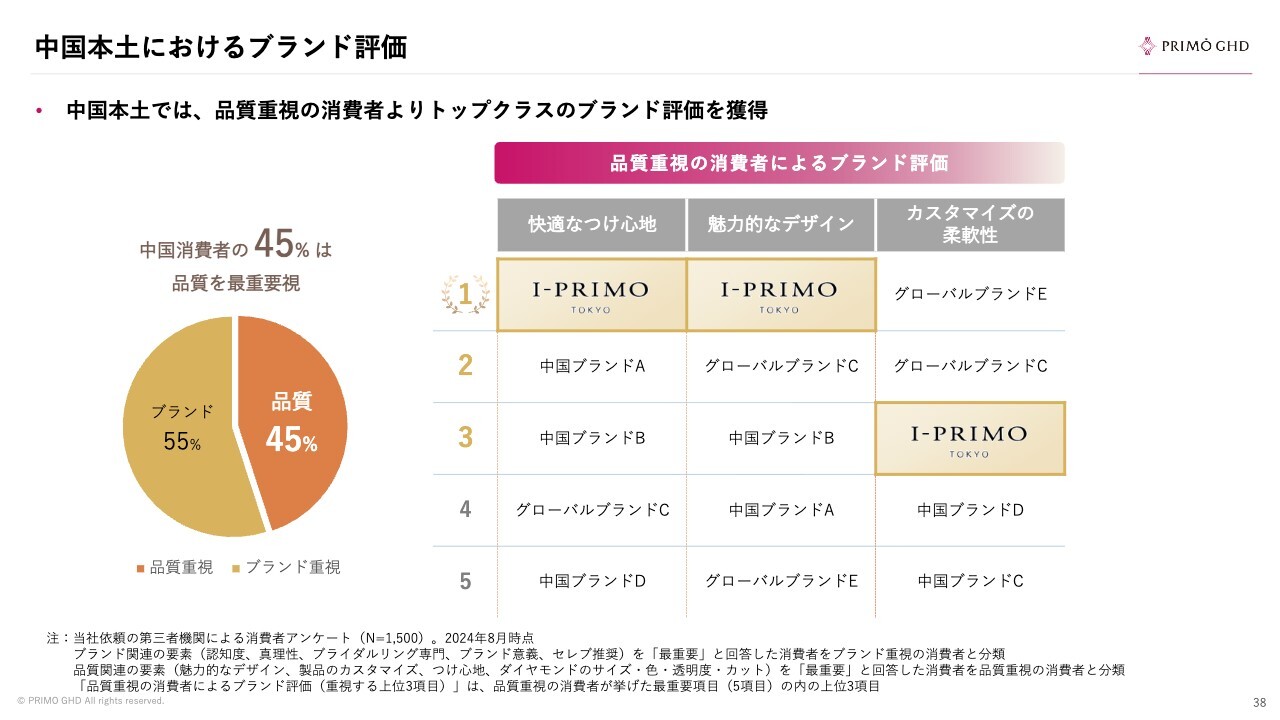

中国本土におけるブランド評価

このスライドは、中国本土におけるアンケート結果についてです。ブライダルリングを購入されるお客さまの中にはスーパーブランドの商品を求める方もいますが、当社が中国本土で売れている理由の1つとして、半数弱の方が「品質」を重視している点が挙げられます。

中国市場も成熟したマーケットとなり、見栄よりも実用性を大切にする傾向が強まっています。「I-PRIMO」はつけ心地の良さ、日本式のシャープで細身なデザインが魅力的であると評価されています。

こうしたプロダクトについても、ジャパンクオリティとしてしっかりローンチをし、一定のファン層を獲得できており、今後もさらなるファン層の獲得が見込まれます。これが中国本土でのエンジンとなっていくということです。

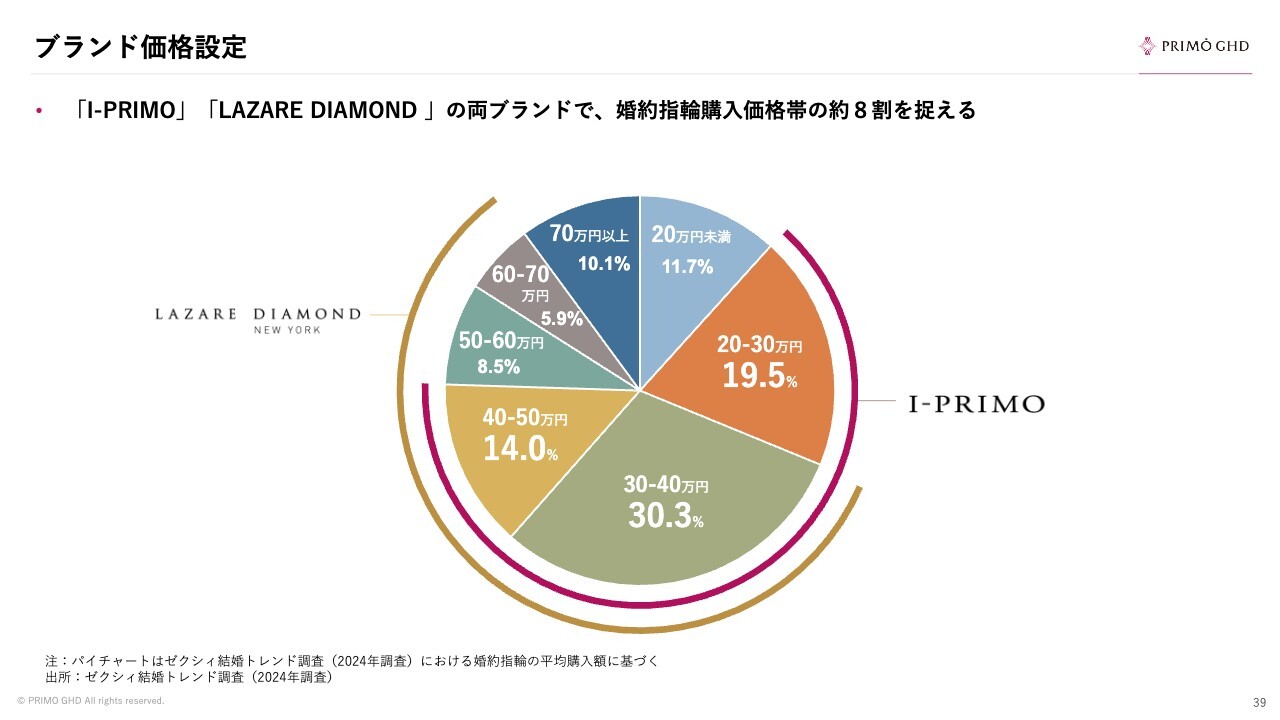

ブランド価格設定

婚約指輪(プロポーズリング・ダイヤモンドリング)の平均単価についてです。「I-PRIMO」は平均して約30万円、「LAZARE DIAMOND」は直近で約45万円となっています。

このようなバランスの中で国内市場を捉えており、現在、当社は国内シェアを約9.5パーセント有しています。今後は、この2つのマルチブランドを通じて、国内の寡占化が進む中で、さらなるシェア拡大を目指していきます。

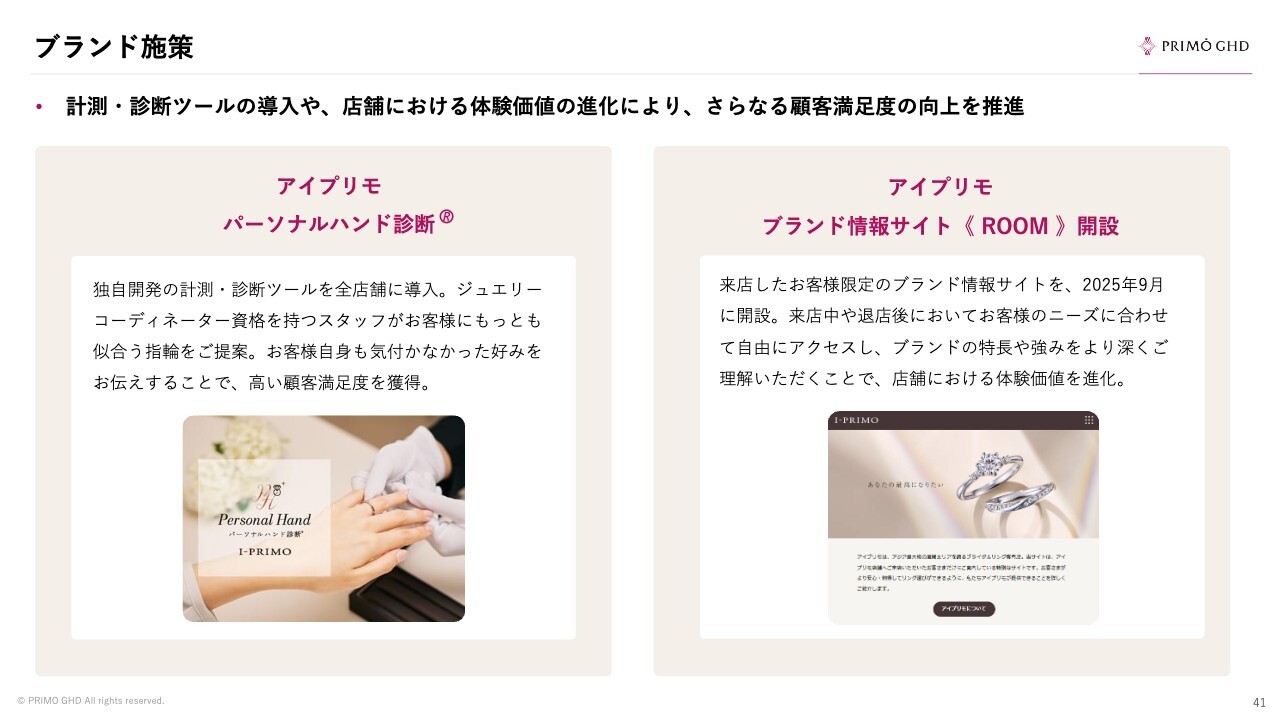

ブランド施策①

このスライドでは、これまで取り組んできたアクションプランについてまとめています。

当社のメインブランドである「I-PRIMO」の「PRIMO」は、イタリア語で「最初」や「最高」を意味します。「THE FIRST STEP」は「最初に来てください」という意味で、次のページのパーソナルハンド診断とともに、「診断ができますので、最初に来てくださいね」という思いを込めています。

ブランド施策②

「I-PRIMO」については、北は北海道から南は九州・沖縄までインフラを展開しており、お住まいの場所の近くに店舗があるため、アクセスが容易です。

このような取り組みを通して、ブランドとしての基盤をしっかりと築いてきました。

以上で、第2四半期決算説明を終了します。ご清聴ありがとうございました。

質疑応答:上期増収の要因と「I-PRIMO」の客数動向について

質問者:上期のプラス14.8パーセントの増収のうち、客数と客単価の内訳を教えてください。「LAZARE DIAMOND」に関しては値上げをしていても客数がかなり伸びているとのことでしたが、「I-PRIMO」の客数動向についても教えていただけると幸いです。

佐田大輔氏(以下、佐田):プリモグローバルホールディングス株式会社管理管掌執行役員の佐田です。客数と客単価の伸びについて、客数が全体の4割、客単価が6割程度で、増収に寄与しているとお考えください。

「LAZARE DIAMOND」についてはご認識のとおり客数が大幅に伸びていますが、「I-PRIMO」についてはほぼ横ばい、やや微減という印象を持っていただければと思います。

質疑応答:「LAZARE DIAMOND」の値上げ後の客数動向について

質問者:第3四半期に関しても値上げを予定されているとのお話でした。「LAZARE DIAMOND」に関しては、今後も特に問題なく客数は伸びていくと見てよろしいでしょうか?

澤野:4月の「LAZARE DIAMOND」と「I-PRIMO」の値上げはそれぞれ約10パーセントで、「LAZARE DIAMOND」の値上げ後の土日の売上については、値上げ前と変わらない受注を獲得できました。

「LAZARE DIAMOND」の店長からは、値上げの影響はほぼないという意見が圧倒的でした。今後の客数に関しても、引き続き問題ないと考えています。

質疑応答:台湾市場における第2四半期までの進捗状況について

質問者:中国本土は非常に好調に推移しているとのお話でしたが、台湾についてはブランディングを再構築中とのことでした。第2四半期までの進捗状況はいかがでしたでしょうか?

澤野:台湾についてお話しします。第2四半期が終わり、売上・利益ベースでは対前年でほとんど変わらない状況です。ただし、客単価の追い風がある一方で、客数が若干減少しており、現在は再生プロセスに取り組んでいます。

前回もお伝えしたように、足元では口コミマーケティングを強化しています。当社の口コミ件数は、他社と比べても圧倒的に多くなっています。一期一会のビジネスモデルの中で、お客さまの経験が薄い商材であるため、購入者の成功体験を非常に大切にする流れが、SNSの発達に伴い、より顕著に現れています。

現在の台湾においては、依然としてFacebookが非常に有力なSNSであり、それを活用することで、先行KPIとしての口コミ件数が増加し始めています。また、前期の第3四半期以降は発射台が低くなることもあり、今期の第3四半期のタイミングで前年を超えてくる見込みです。

質疑応答:プラチナ価格の影響と粗利率回復の見通しについて

質問者:プラチナ価格が足元(1グラム)1万円程度で推移していますが、この状況が継続した場合、4月の値上げをもって、従来の65パーセント程度の粗利益率に戻るとお考えでしょうか?

澤野:現在のプラチナ価格が1万円程度で継続する場合、今回の4月の値上げだけではまだ到達できません。実際、グループ全体でリージョン(地域)ごとに値上げ権限を委譲しているため、日本と同じタイミングで値上げが実施されるわけではなく、各拠点で多少の強弱があります。

日本事業は、連結売上全体の3分の2弱を占めており、最も大きなウエートを持っています。これを65パーセントに回復させるためには、さらに値上げを行う必要があります。

「I-PRIMO」というブランドは国内で最大のチェーン網と一定のシェアを持ち、他ブランドからベンチマークをされるブランドです。また、マスマーケットの真ん中にブランドポジショニングしているため、プライシングには慎重を期したいと考えています。

そのため、今期第4四半期中に粗利益率をすぐに65パーセントに回復させるのは困難であり、65パーセントへの回復は来期以降の課題となります。

質疑応答:「I-PRIMO」と「LAZARE DIAMOND」の値上げ方針と差別化について

質問者:「I-PRIMO」と「LAZARE DIAMOND」では、お客さまの値上げに対する許容度が異なると思います。今後値上げを進めていく際に、「LAZARE DIAMOND」に関しては、値上げの幅をより大きくする、あるいはメリハリをつけるといった考えはありますか?

澤野:正式にはまだ決定していませんが、「LAZARE DIAMOND」のほうが価格に対して力強いブランド力を持っているという点は、経営陣の共通見解です。そのため、両ブランドで同じパーセンテージを値上げするのではなく、少し差別化していきます。

実際、1月末から2月にかけて上代を値上げした際には、「LAZARE DIAMOND」を12パーセント、「I-PRIMO」を10パーセントとし、少し差をつけました。この傾斜をさらに強めていきたいと考えています。

質疑応答:中国本土の出店ペースと経済条件の変化について

質問者:中国本土における引き合いが複数あるとしたスライドがありましたが、今期に3店舗を出店する予定とのことです。来期以降の出店ペースは変化する可能性があるのでしょうか? 出店条件について、従来と比較して有利な点や変化があれば教えてください。

澤野:中国本土では、今期は3店舗の出店を予定していますが、実際には今月末までに3店舗が開業し、期末にはさらに1店舗を先行して出店する予定です。この店舗も、その地域で最もラグジュアリーなモールからオファーをいただきました。

中国本土では一部で景気が悪化していますが、当社は2016年にブランドを立ち上げて以来、早くも11年目を迎えました。その結果、一定のラグジュアリーモールやデベロッパーに対しても認知度が向上していると感じています。

当社は外資ブランドに分類されるため、日本のラグジュアリー系ブランドを1つ、モールの店舗として入れたいというデベロッパー側の思いもあります。さまざまな計画を進める中で、来期は中国本土だけで5店舗ほどの出店を予定しています。

経済条件も3年前や5年前と比べて料率が少し良くなっており、きちんと立ち上げさえすれば、利益率が高くなると期待しています。

質疑応答:「LAZARE DIAMOND」の国内市場における伸長の背景について

質問者:「LAZARE DIAMOND」の国内市場での伸びが強い背景について教えてください。競合は欧米ブランドだと思いますが、それらと同程度の強さなのか、または競合を上回る成長を遂げているのか、その点をお聞かせください。

澤野:数年前にフラッグシップショップを移転リニューアルオープンした際、タレントの神宮寺勇太さんを起用して全体的なマスマーケティングを実施したことにより、流れが変わったと考えています。

「LAZARE DIAMOND」はPRや認知向上を目的としたマスマーケティング費用を一定かけており、このような領域に注力することで、ラグジュアリーブランドと競争できるようになり、業績が大きく伸びています。

また、ラグジュアリーブランドに限らず、国内企業からも顧客を獲得していると認識しており、今後も成長を期待しています。来期以降は「LAZARE DIAMOND」での新店の再開に取り組む計画です。

質疑応答:棚卸資産増加の要因について

質問者:バランスシートの棚卸資産に関して、72億5,100万円という在庫の健全性や増加分について簡単に教えてください。

佐田:プラチナ価格そのものが上がっているため、一つひとつの棚卸資産の単価が上昇していることが挙げられます。

質疑応答:のれん増加の要因について

質問者:のれんが8月末との対比で約9億円増えているように見受けられます。この増加の要因について教えてください。

佐田:こののれんは、2021年にインテグラル社が当社を買収した際に発生した外貨建てののれんです。最近、円安が進行したことで、一部ののれんが為替換算されるという現象が起こっています。

その結果、今四半期は円安がかなり進行したため、前年末と比べて9億円ほど増えたとご理解ください。

質問者:買収等ではなく、完全に為替の時価変動によるものですね?

佐田:おっしゃるとおりです。

質疑応答:キャッシュフローの中長期的な使い道と配分イメージについて

質問者:キャッシュフローの使い方については、成長投資に回していきたいというお話を社長からうかがいました。

キャッシュフローアロケーションの大まかなイメージでもかまいませんので、中長期的にどのような分野に、どのように振り分けていくのか、配分の割合のイメージを教えてください。

佐田:優先順位についてお話しします。まず、フリーキャッシュフローは店舗投資に活用したいと考えています。特に、中国本土と東南アジアはまだまだ出店の余地があるため、ここを優先的に進めていきます。

また、株主還元として1株当たり120円の配当を発表しました。累進配当ではありませんが、基本的に減配は考えずに実施する方針です。さらに、配当性向40パーセント以上を必ず実現するため、一定程度の配当を継続して実施します。

プラスアルファでM&Aの可能性もありますが、ここについてはデットも適切に活用しながら、今後検討していきます。総合的に考え、それでも資金余剰が出る場合は、自社株買いを含めた株主還元も検討の余地があると考えています。

質疑応答:国内外の成長投資計画について

質問者:大まかでけっこうなのですが、国内・海外のそれぞれにおいて、成長投資は向こう数年間でどれくらいのイメージですか?

佐田:中国本土については、5店舗程度のペースで確実に出店を進めていきたいと思います。東南アジアについても、おそらく2店舗から3店舗程度で、今後の進展次第ではさらに加速度的に出店数が増える可能性があると考えています。

質疑応答:アニバーサリージュエリーの売上成長と利益貢献モデルについて

司会者:「アニバーサリージュエリーの売上動向について教えてください」というご質問です。

澤野:現在、国内でのアニバーサリージュエリー売上は全体の約3パーセントですが、2年前は約2.2パーセントでした。全体のトップラインが成長を続けているなかで、売上構成比が増加しているため、アニバーサリージュエリー自体の売上は、対前年で30パーセント以上伸びています。これは客単価の上昇という追い風もありますが、商材のクロスセルが行われていることが大きな要因です。

当社では「LINE」マーケティングを活用しています。「LINE」を通じてお客さまへのアプローチを行い、永久無料で提供しているクリーニングを通じてクロスセルを実施しています。

クリーニングの所要時間は約5分から10分ですが、その間にアニバーサリージュエリーをご覧になられるお客さまがおり、そのような方にクロスセルを行います。

アニバーサリージュエリーは、それほど高単価の商材ではありません。そのためトップラインへの貢献は限定的ですが、マーケティングコストやインフラ投資がゼロであるうえ、ブライダルリングを販売するスタッフが空き時間にクロスセルを行う仕組みのため、粗利がそのまま利益になります。

中長期的には、少子高齢化に伴い既存店の売上が多少減少したとしても、アニバーサリージュエリーを拡販することで利益を確保していきます。これにより、既存店の売上維持や向上につながると考えています。こうしたお客さまのデータベースはアセットと位置づけています。

このモデルは日本国内だけでなく、法人として15年以上の歴史がある台湾や香港といったエリアでもコツをつかみつつあります。非常に期待できる、利益に大きく貢献するモデルだと考えています。

質疑応答:中東情勢と為替の影響について

司会者:「足元の中東情勢や為替動向の業績への影響は、どの程度を想定していますか?」というご質問です。

佐田:中東情勢については、ほぼ影響がないとご理解いただければと思います。ホルムズ海峡での船舶に関する問題が騒がれていますが、当社の商材は基本的に空輸するため、その点は問題ありません。

地理的にもダイヤモンド市場はドバイやイスラエルだけでなく、インドやヨーロッパにも拠点があることから、現時点ではサプライチェーンに問題が生じていないとご理解ください。

為替については、国内でルースの仕入れ価格が上昇する現象が生じますが、特に米ドルに対しては、中華圏の各国通貨が米ドルに比較的連動する傾向があるため、グローバル全体で為替はナチュラルヘッジが効いています。そのため、為替の影響自体はそれほど大きくないとお考えください。

澤野:どうもありがとうございました。今後とも引き続きよろしくお願いいたします。

新着ログ

「小売業」のログ