2026年1月期決算説明

ストレージ王、ストック収益を柱とする構造改革を加速 運営管理事業の粗利構成比を65%へ拡大し安定成長を目指す

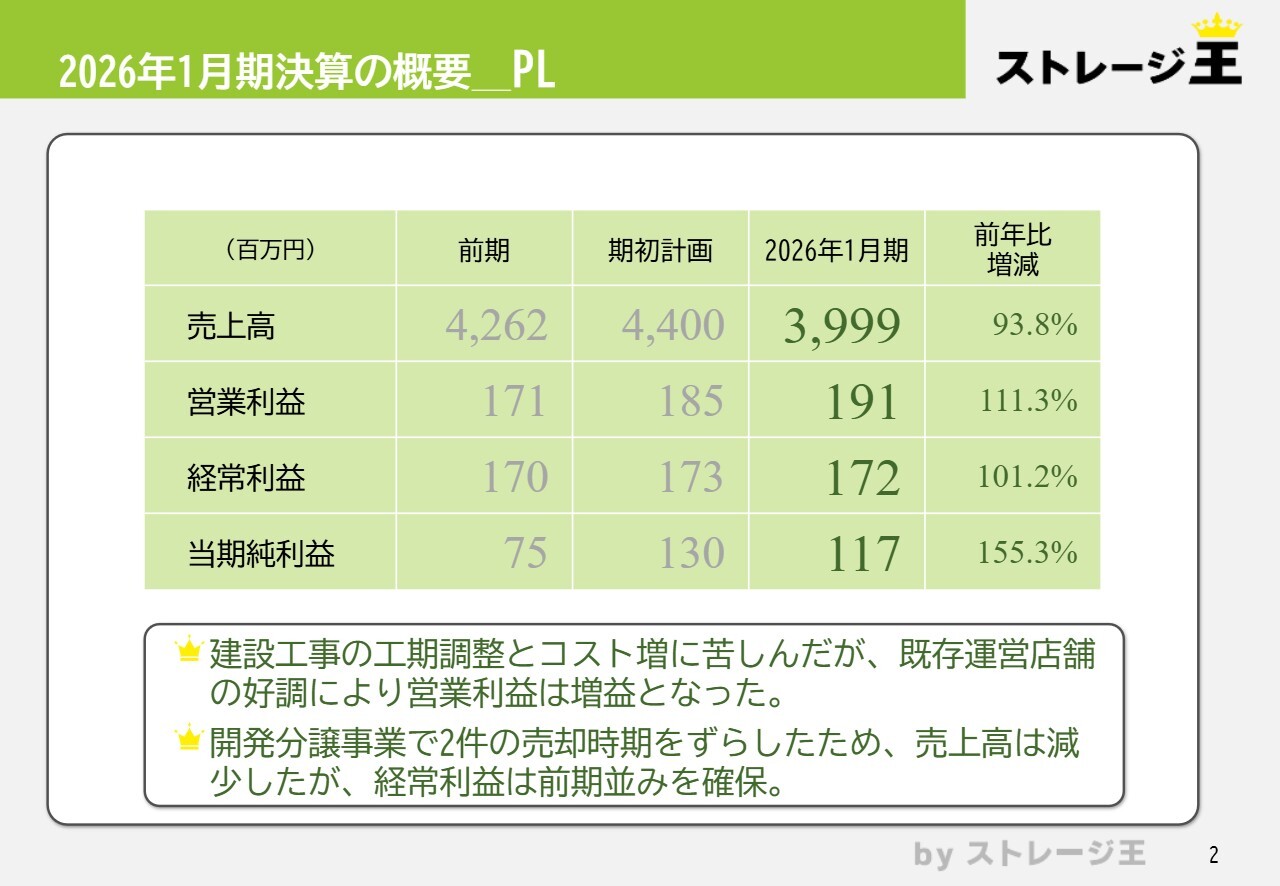

2026年1月期決算の概要_PL

荒川滋郎氏:本日は株式会社ストレージ王2026年1月期決算および2027年1月期事業計画のオンライン説明会をご視聴いただき、誠にありがとうございます。代表取締役社長執行役員の荒川滋郎です。

はじめに、2026年1月期決算の概要をご説明します。2026年1月期の売上高は39億9,900万円で着地しています。当初事業計画に織り込んでいた「川崎小田トランクルーム」と「元住吉トランクルーム」の売却を2027年1月期にずらしたため、売上高自体は期初計画よりも4億円ほど減少しています。

一方で、既存店舗の売上高が増加し、運営管理事業が好調に推移したため、営業利益は期初計画の1億8,500万円を上回る1億9,100万円となりました。経常利益についても、ほぼ計画どおりの1億7,200万円で着地しています。当期純利益は1億1,700万円で、前期比155.3パーセントの結果となりました。

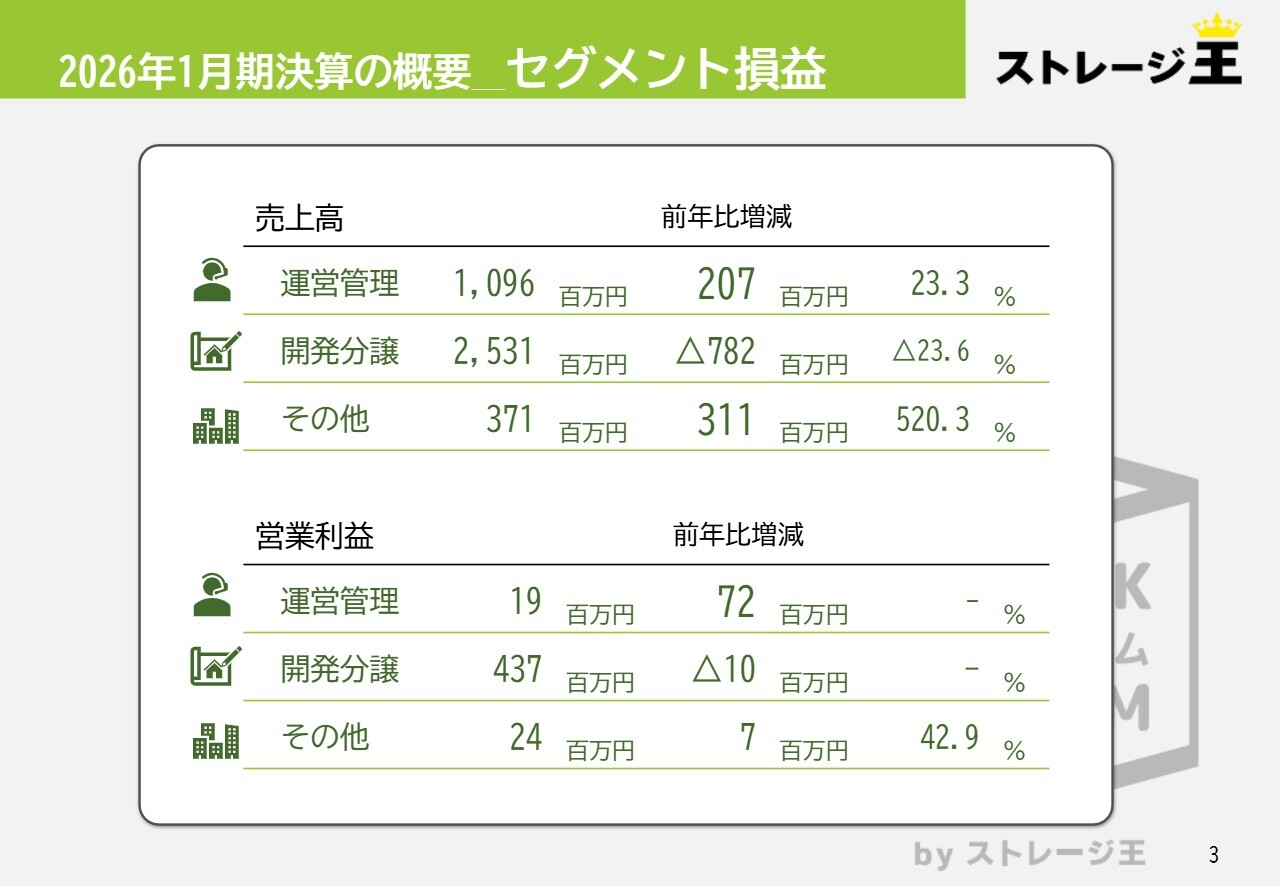

2026年1月期決算の概要_セグメント損益

セグメント別の損益についてです。運営管理事業の売上高は初めて10億円を超え、10億9,600万円となり、前期比で23.3パーセント、約2億円増加しました。営業利益は1,900万円と、前期のマイナス5,300万円から7,200万円の改善となりました。

開発分譲事業の売上高は25億3,100万円となり、前期比で7億8,200万円減少しています。これは先ほどお話ししたとおり、2027年1月期に売却をずらした影響が含まれています。営業利益は4億3,700万円となりました。前期比では1,000万円の減少で、前期に近い数字で着地しました。

その他事業は前期比で大幅に増加し、売上高が3億7,100万円、営業利益が2,400万円となっています。これは、兵庫県加西市に所在するホテルの売却によるものです。

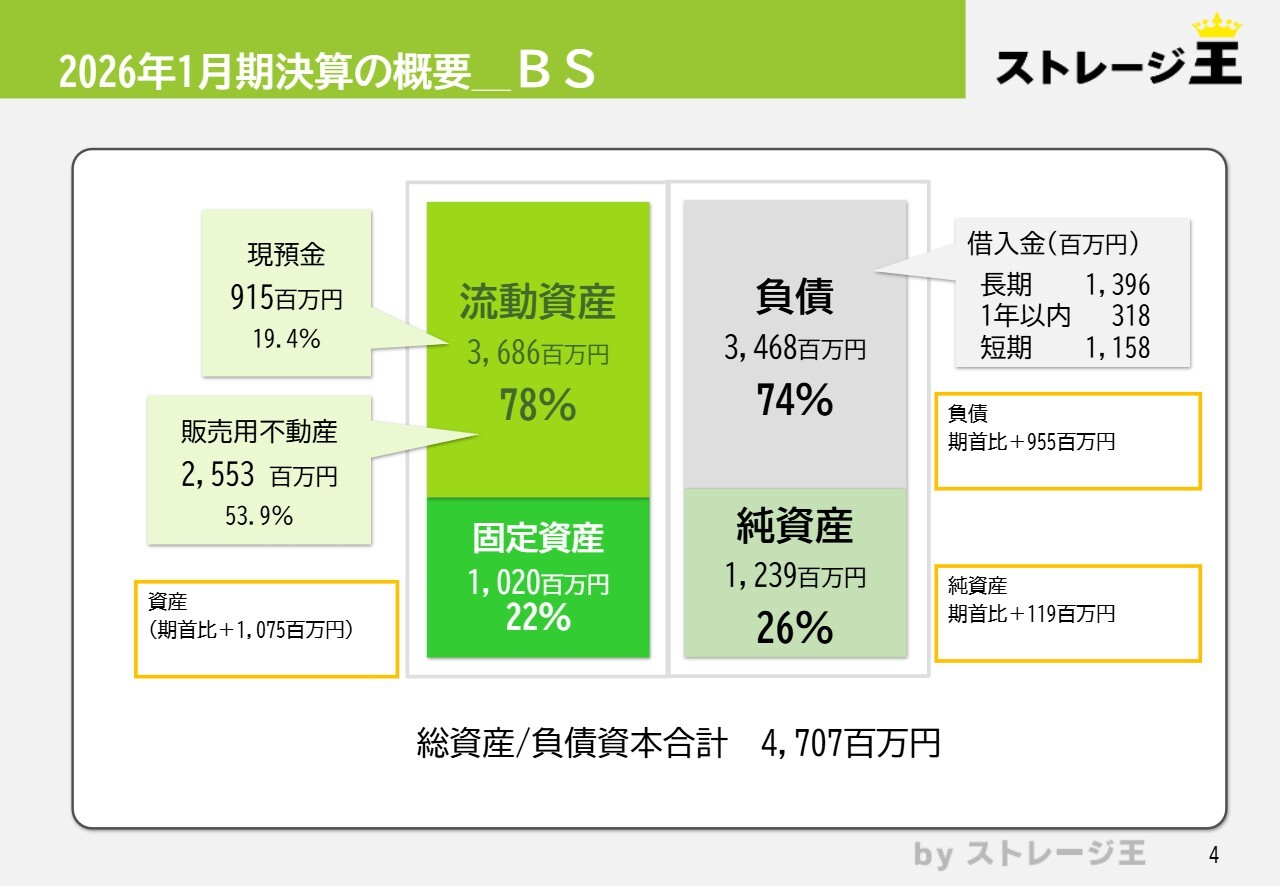

2026年1月期決算の概要_BS

貸借対照表についてご説明します。2026年1月期末の総資産は47億700万円となり、前期末の36億3,000万円に対して10億7,000万円増加しました。

純資産は12億3,900万円と前期末比1億1,900万円増加したものの、総資産の増加により、自己資本比率は前期の30.8パーセントから26.3パーセントに低下しています。また、1株当たり純資産は668円56銭となり、前期の605円99銭から約1割増加しています。

現預金は9億1,500万円となり、前期末の5億3,200万円から3億8,300万円増加しています。販売用不動産は25億5,300万円と前期比5億7,000万円の増加となりました。

これらの資産の増加を支えている借入金については、長期借入金が13億9,600万円、1年内返済予定の長期借入金が3億1,800万円、短期借入金が11億5,800万円となっており、長期借入金は前期比3億9,100万円、1年内返済予定の長期借入金は前期比3,900万円、短期借入金は前期比5億1,900万円それぞれ増加しています。これらは、販売用不動産および現金の増加に伴うものです。

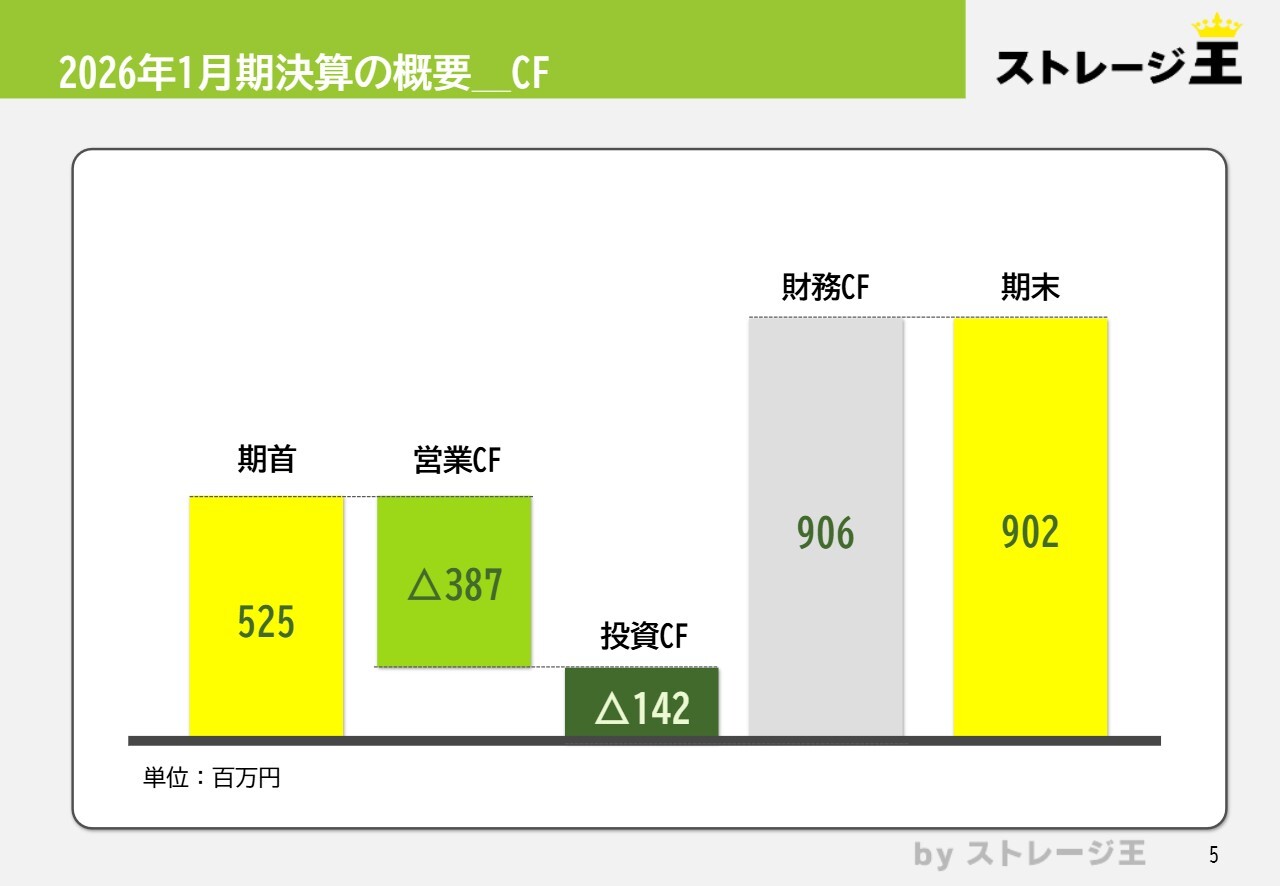

2026年1月期決算の概要_CF

キャッシュ・フローについてご説明します。引き続き積極的な出店を行っている影響で、営業キャッシュ・フローはマイナス3億8,700万円となりました。税引前当期利益は1億7,500万円を確保したものの、棚卸資産が5億6,900万円増加しています。

投資キャッシュ・フローはマイナス1億4,200万円となりました。これは、新規出店に伴う敷金・保証金が9,800万円増加したことが大きく影響しています。

財務キャッシュ・フローは9億600万円となり、マイナスのキャッシュ・フローをカバーしています。このうち、短期借入金の増加が5億1,900万円を占めています。長期借入金については、新規で8億円を調達する一方で3億6,900万円を返済したため、ネットでは4億3,100万円の増加となっています。

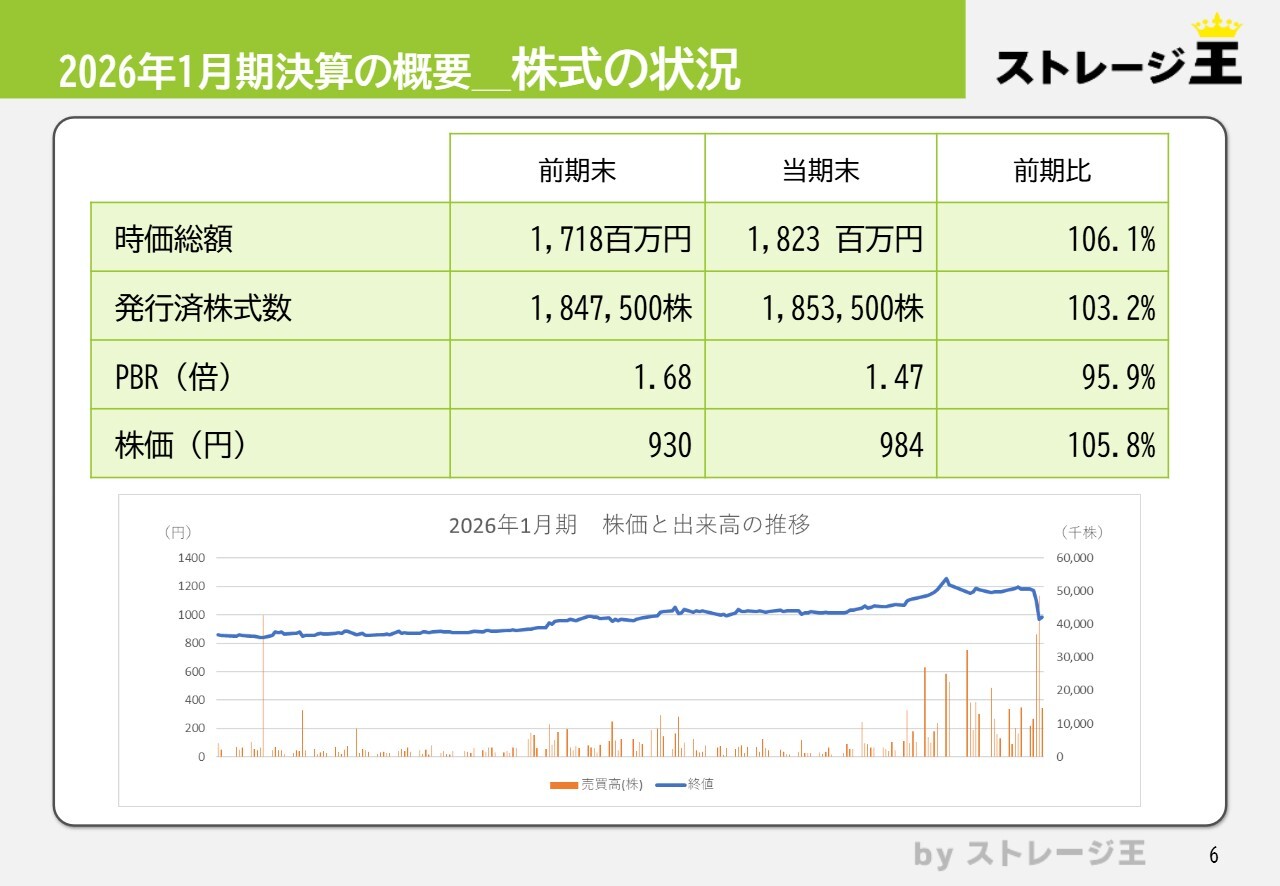

2026年1月期決算の概要_株式の状況

株式の状況です。時価総額は18億2,300万円となり、前期の17億1,800万円に対して約6パーセント増加しています。発行済株式数は、ストックオプションの行使により若干増加しています。PBRは1.47倍、期末の株価は984円でした。なお、本日の時価総額は17億300万円、終値は919円となっています。

2026年1月期トピック_ストレージ王のSDGsアクション

2026年1月期のさまざまなトピックをご紹介します。1つ目は、SDGsへの取り組みについてです。当社が展開するトランクルーム事業のうち、コンテナ型トランクルームは借地上にコンテナを設置する形式が主流で、コンテナは再利用しやすい素材を使用しています。今回、コンテナの再利用によるCO2削減について試算したため、具体例としてご紹介します。

当社では通常、海外で製造されたコンテナを輸入し、トランクルームとして活用していますが、東京都足立区の「谷在家トランクルーム」で使用していたコンテナ16本を塗装・整備し、静岡県袋井市の「袋井湊トランクルーム」へ再配置する取り組みを行いました。新たなコンテナの製造や海外からの輸送を行わず、既存のコンテナを再利用したことで、約64トンのCO2削減効果があると試算しています。

当社では、このような資源循環の促進やCO2削減などの取り組みを継続して進めていきたいと考えています。

2026年1月期トピック_ストレージ王のSDGsアクション

2つ目もSDGsに関連する取り組みです。スライドのとおり、ブックオフコーポレーションおよびBPLabと連携して、「R-LOOP(アールループ)」を活用した不用品循環サービスの概念実証(POC)実験を実施しました。これは、トランクルーム施設内に回収ボックスを設置し、不用品を投入していただく仕組みとなっており、店舗型トランクルームとしては全国初の試みです。このPOC実験の結果を踏まえて、他店舗へ展開するかを検討しています。

2026年1月期トピック_屋内型都心エリア出店状況

3つ目のトピックとして、都心部への出店状況についてご紹介します。2024年10月7日、三菱地所他により開発されたオフィスビル「新宿フロントタワー」の2階部分に、トランクルームを出店しました。33室と小規模なトランクルームであるものの、開業から半年で一時は稼働率100パーセントに達した実績があります。

この実績を踏まえ、都心部での出店に注目しています。2025年9月には、新規案件としてスライドの「西新宿トランクルーム」を開業しました。新築の丸ごと1棟がトランクルームとなったタイプで、195室あります。

都心部での出店に注目している理由をご説明します。これまではご自宅に近い、すなわち住宅地に近いエリアに展開してきました。一方で都心部の施設は、オフィスに近い立地であることに加え、周辺にはマンションもありご自宅とする方もいます。「新宿フロントタワー」内のトランクルームに関しては、ビル内テナントの方が倉庫として使用するケースだけでなく、近隣の職場の方が利用されるケースも見られました。

職場から近いトランクルームの利用方法としては、スーツケースを保管して急な出張に備えたり、通っているフィットネスクラブの荷物を置いたり、自宅に置きたくないものを保管することなどが考えられます。

このように、今後探っていきたい新たな需要のエリアとして、自宅近くだけでなくオフィス周辺も考えています。地価が非常に高いエリアではありますが、都心部への出店を引き続き検討していきたいと考えています。

各事業の状況_開発分譲

各事業の状況について詳しくご説明します。まず、2026年1月期における大型店舗の開発・売却状況です。2026年1月期には、先ほどご紹介した「西新宿トランクルーム」に加え、「都立大学トランクルーム」「石神井台トランクルーム」の鉄骨造トランクルーム3店舗を売却しました。

なお、スライドに記載している「下谷トランクルーム」は、「ストレージ王」ブランドではなく、他社さまの開発をお手伝いした案件になります。

各事業の状況_開発分譲

現在取り組んでいる案件についてご説明します。すでにオープンした案件としては、2026年1月に「元住吉トランクルーム」、2026年2月に「川崎小田トランクルーム」があります。

また、現在建設中もしくは土地購入済で開発作業中の店舗として、「世田谷成城トランクルーム」「世田谷奥沢トランクルーム」「横浜綱島トランクルーム」「川崎幸町トランクルーム」の4つがあり、鋭意作業を進めています。

なお、構造については「元住吉トランクルーム」「川崎小田トランクルーム」「世田谷成城トランクルーム」「世田谷奥沢トランクルーム」「横浜綱島トランクルーム」の5店舗が木造トランクルーム、「川崎幸町トランクルーム」が5階建ての鉄骨造トランクルームになります。

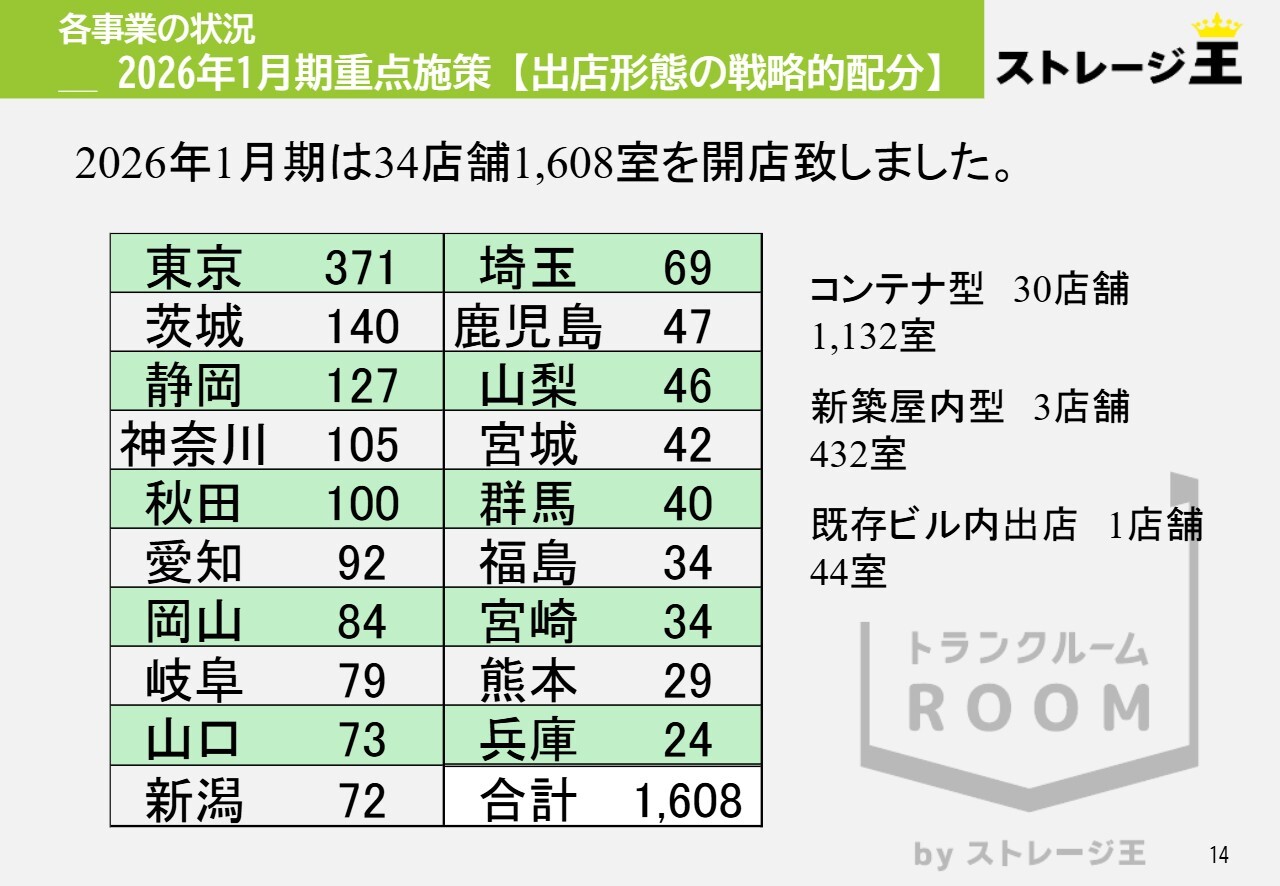

各事業の状況_2026年1月期重点施策【出店形態の戦略的配分】

コンテナ型トランクルームの出店状況についてご説明します。2026年1月期には、全国30ヶ所のコンテナ型トランクルームに、新築屋内型トランクルーム3ヶ所および既存ビルに出店した1ヶ所を合わせ、合計で34ヶ所に出店しています。また、全国展開の範囲は秋田県から鹿児島県まで広がっています。

各事業の状況_2026年1月期重点施策【出店形態の戦略的配分】

2026年1月期に出店した34店舗について、部屋数では1,608室となっています。スライドは都道府県別に整理しており、東京都の部屋数が依然として非常に多い状況です。なお、先ほどご紹介した「西新宿トランクルーム」の195室も含まれています。

新築屋内型トランクルームは3店舗で部屋数は432室、コンテナ型トランクルームは30店舗で部屋数は1,132室となっています。

1店舗あたりの部屋数は、コンテナ型トランクルームが37.7室であるのに対し、新築屋内型トランクルームは144室となっています。部屋数の比較では、新築屋内型トランクルームがコンテナ型トランクルームの約4倍となる点が特徴です。一方、コンテナ型トランクルームは40室前後の店舗が多い傾向にあります。

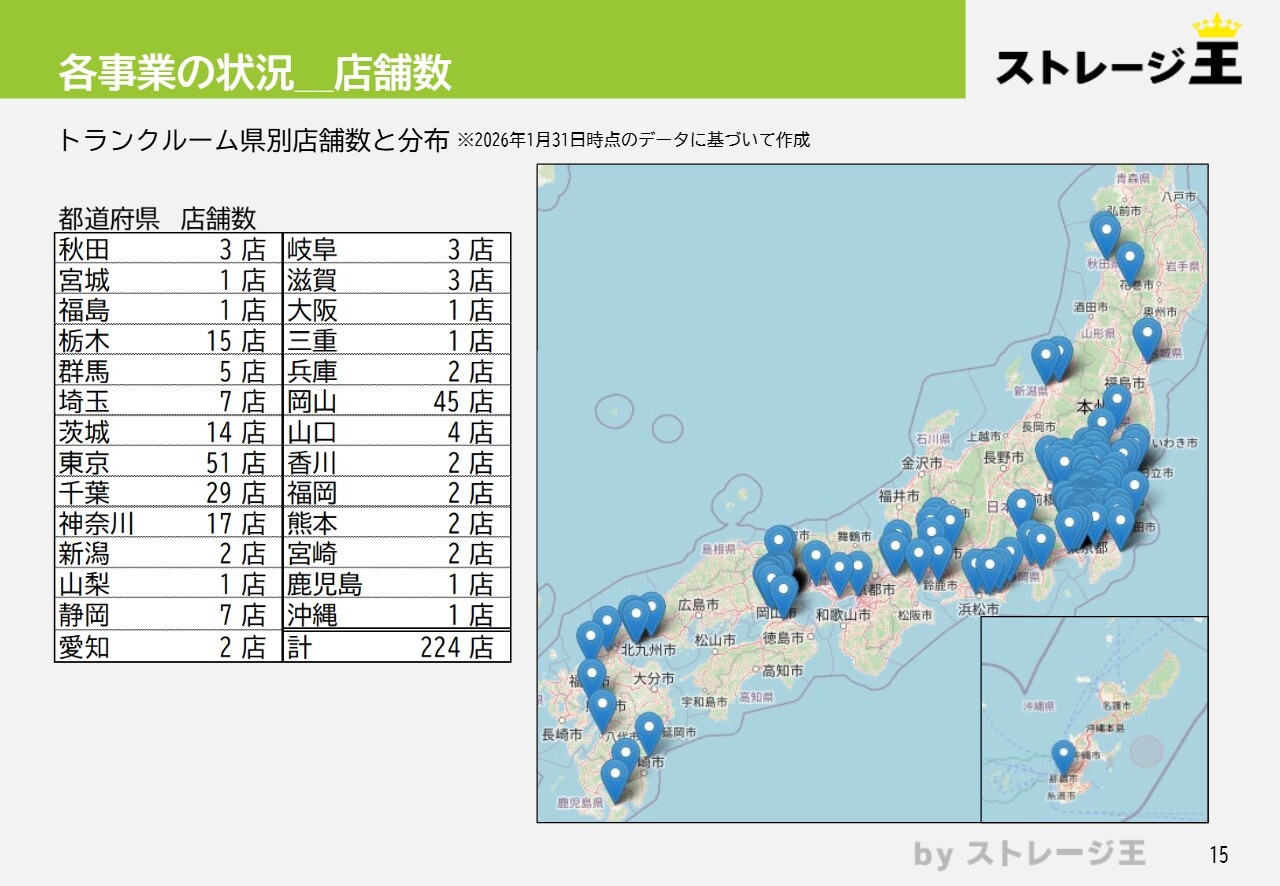

各事業の状況_店舗数

スライドは、現在展開している224店舗の全国分布をお示ししています。東京都が51店舗で最も多く、続いて岡山県が45店舗となっています。岡山県の店舗数が多い理由としては、2013年にM&Aにより地元の百貨店が取り組んでいたトランクルーム事業を当社が引き継いだためです。

南は沖縄県まで展開していますが、那覇市内の店舗は、いわゆる新築屋内型トランクルームになります。また、前期は秋田県にも進出しました。もともと雪の多い地域にはあまり出店していなかったものの、降雪状況を詳しく調べ、それを踏まえて出店を広げました。

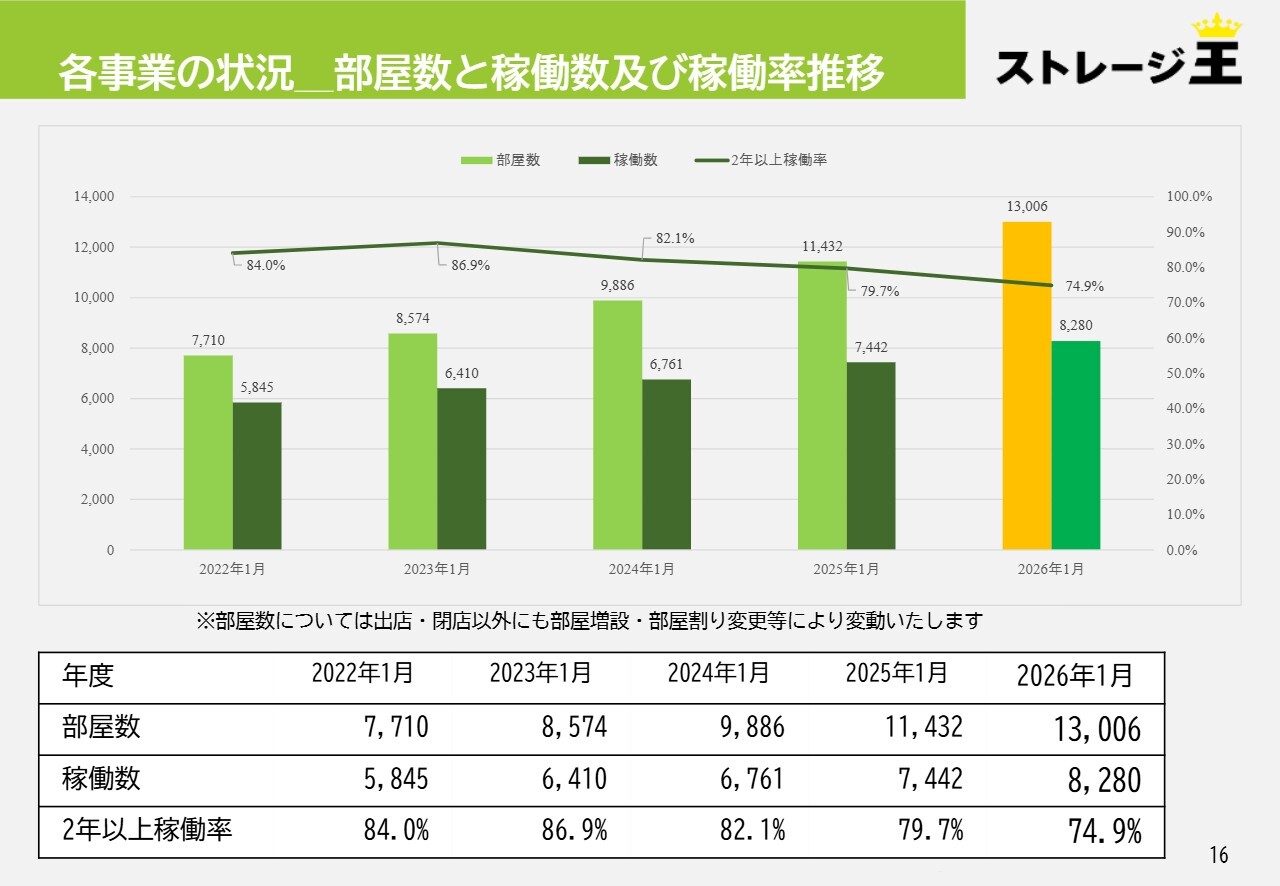

各事業の状況_部屋数と稼働数及び稼働率推移

稼働率の状況についてです。部屋数は、2022年1月期の7,710室から2026年1月期には1万3,000室超と、順調に増加しています。稼働数も、2022年1月期の5,845室から2026年1月期には8,280室と、堅調に推移しています。

一方で稼働率は、2022年1月期の84.0パーセントから2026年1月期には74.9パーセントまで低下しています。コンテナ型トランクルームの平均部屋数は約40室、屋内型大型トランクルームの平均部屋数は約144室ですが、1店舗あたりの部屋数が多くなると稼働率が上がるまでに時間がかかる傾向があるため、稼働率が低下しています。

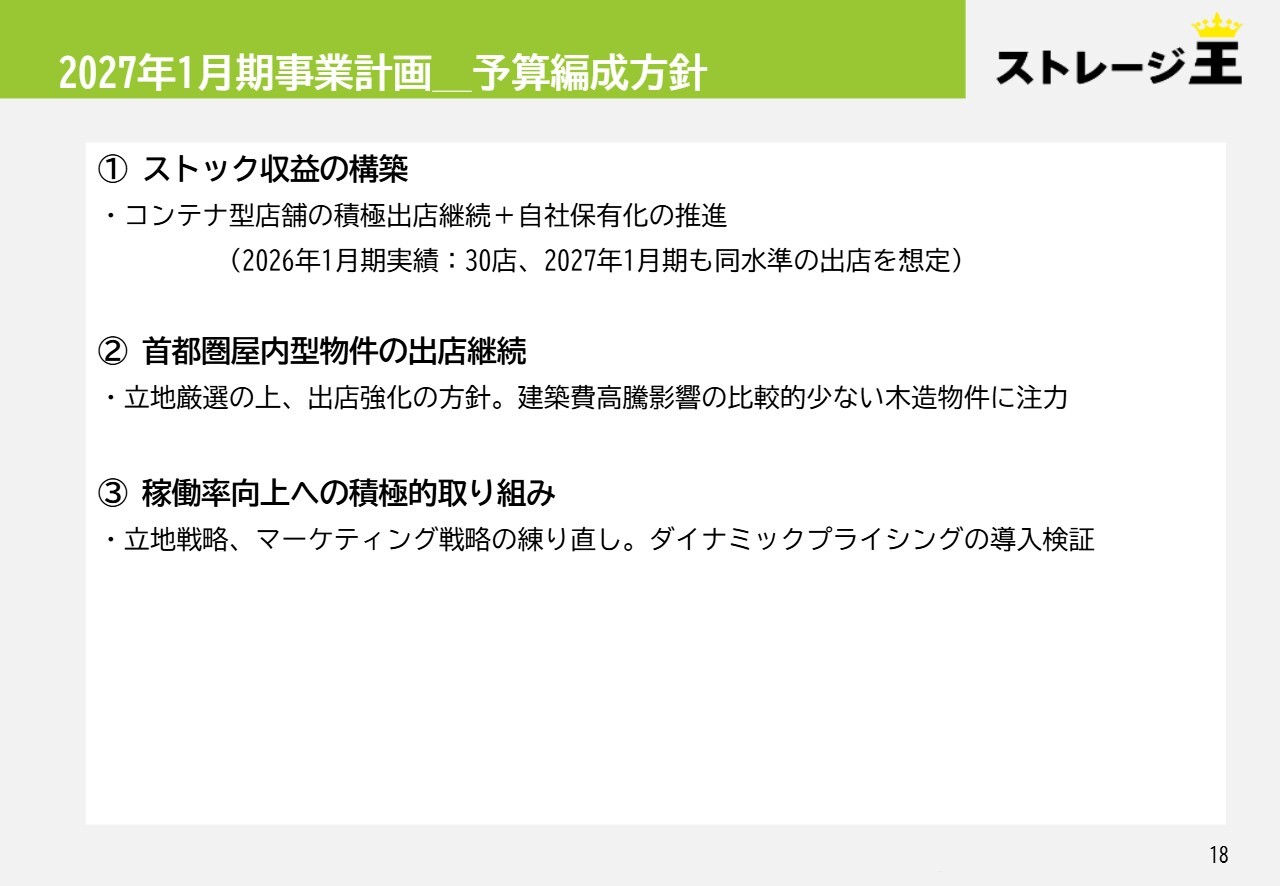

2027年1月期事業計画_予算編成方針

2027年1月期の事業計画と中期経営計画についてご説明します。

2027年1月期の事業計画および予算編成の方針について、まずは「ストック収益の構築」を進めていきたいと考えています。ストック収益とは、いわゆる店舗を構えて運営することで得られる収益を指し、当社では運営管理事業とも呼んでいます。

一方、フロー収益とは、新たに作った店舗を売却することで得られる収益を指します。すなわち、フロー収益は土地を購入して建物を建て、その後売却するというプロセスで収益を生み出します。現在はフロー収益が全体の約80パーセントを占めています。フロー収益は景況に大きく影響を受ける特性があり、特に最近は建設費の高騰により出店に適した場所を見つけることが難しくなっています。

これに対してストック収益は、オープン済みの店舗を当社が運営管理することで得られる収益を指します。当社ではストック収益を安定的に確保するため、2027年1月期からコンテナ型トランクルームの展開を継続しながら自社保有化を推進する取り組みを開始する予定です。

なお、先ほどご説明したとおり、2026年1月期にはコンテナ型トランクルームを30店舗オープンしましたが、2027年1月期も同水準の出店を想定しています。

コンテナ型トランクルームは借地上に設置されている店舗が8割から9割を占めており、土地を購入しない分だけ初期投資が軽くなっています。このように投資に対する利回りが高いことに加え、1店舗あたりの部屋数が少ないため、短期間で損益分岐点に達することが特徴です。

高稼働率や高収益率を早期に実現し、収益の利回りを社内に留保するために、当社ではストック収益の拡大を目指しています。2027年1月期は、コンテナ型トランクルームを自社保有にすることを最重要課題として取り組んでいます。

2つ目は、フロー収益についてもきちんと稼いでいきたいと考えており、「首都圏屋内型物件の出店継続」を掲げています。現在、鉄骨の建築費は5年前の倍近くになっている一方、木造については建築費の高騰の影響が比較的少ない状況にあります。そのため、鉄骨造よりは小規模な店舗になるものの、木造の屋内型トランクルームに注力することで住宅地の近くへの出店が可能となります。

3つ目は「稼働率向上への積極的取り組み」です。立地戦略やマーケティング戦略の見直しに加え、トランクルームの価格について競合との価格差を慎重に見極めながら、当社にとって最適な価格を採用していきます。また、お問い合わせいただいたお電話の成約率を上げ、既存店舗の稼働率向上を図ることで、ストック収益を強化していきます。

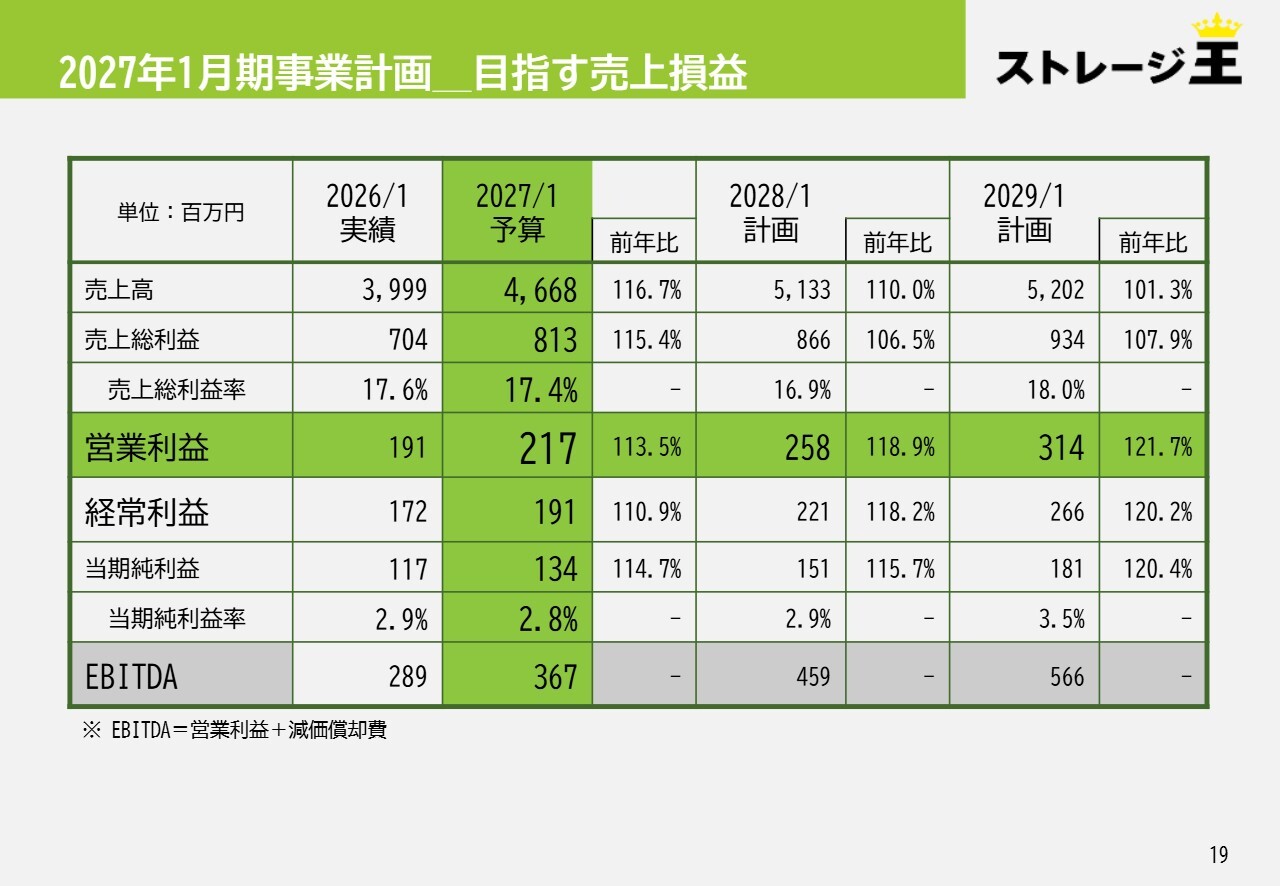

2027年1月期事業計画_目指す売上損益

実際の数値水準についてご説明します。売上高について、2027年1月期は46億6,800万円で前期比116.7パーセント、2028年1月期は51億3,300万円で前期比110.0パーセント、2029年1月期は52億200万円で前期比101.3パーセントとなる見込みです。前期比の伸び率は3年間で低下していますが、これは先ほどご説明した自社保有化の取り組みによるものです。外部に売却せずに内部にとどめることで売却件数が減少し、その分だけ売上高の伸びが鈍化する見通しです。

営業利益については、2026年1月期の1億9,100万円に対して2027年1月期は2億1,700万円で前期比113.5パーセント、2028年1月期は2億5,800万円で前期比118.9パーセント、2029年1月期は3億1,400万円で前期比121.7パーセントを見込んでいます。自社保有化の効果が反映されることで、営業利益は3年間を通じて増加する見通しです。

このように、2027年1月期から2029年1月期の3年間の課題としてストック収益の強化を掲げています。

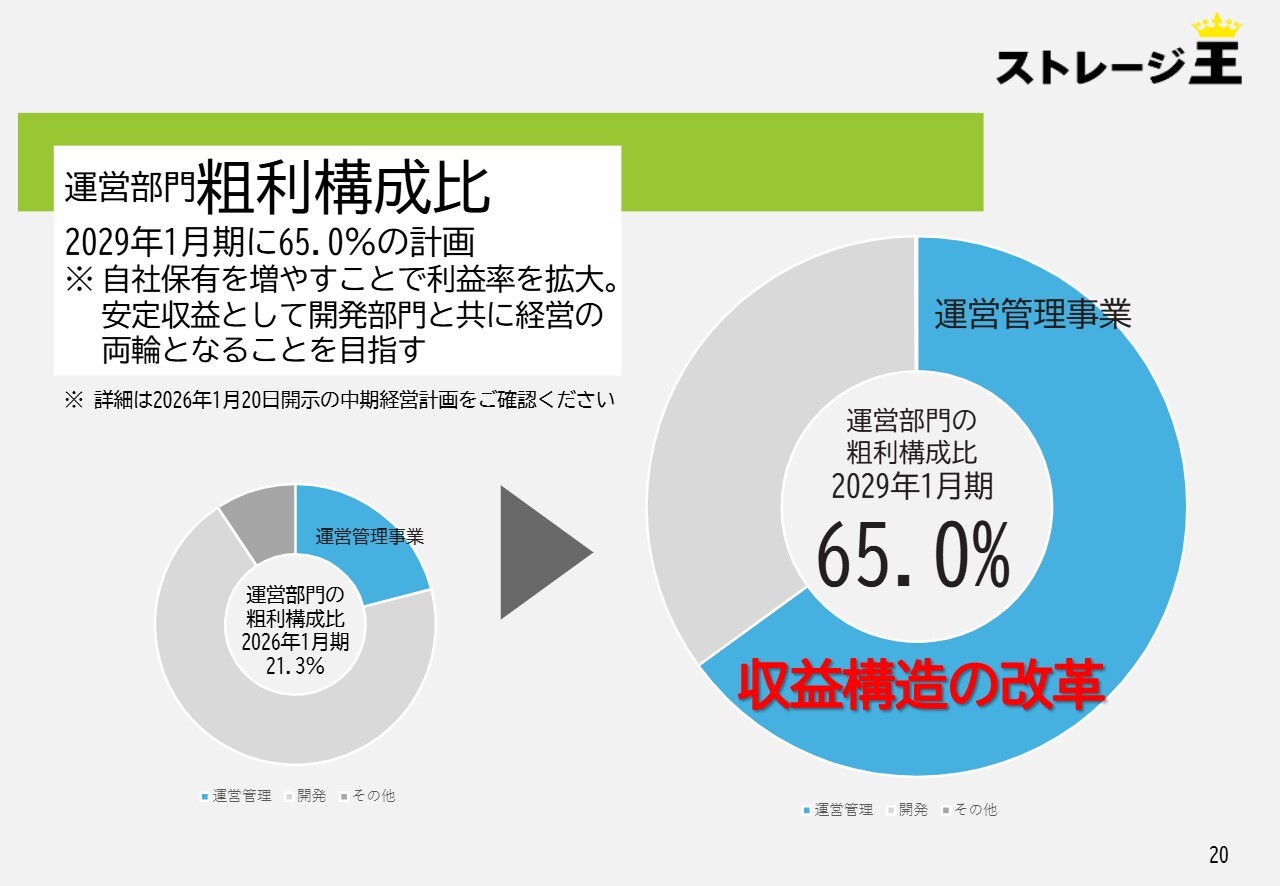

運営部門粗利構成比

1つ目の方針である「ストック収益構築」について、事業別にご説明します。スライドのグラフでお示ししているとおり、運営管理事業の粗利構成比は2026年1月期に21.3パーセントを見込んでいます。これを2029年1月期に65.0パーセントまで拡大し、粗利の半分以上をストック収益とすることを目指しています。

詳細については、1月20日に開示した中期経営計画に記載しています。本日は簡単なご説明となりますが、結果として運営管理事業による利益が6億円程度まで上昇すると見込んでいます。

現在の販売費や一般管理費は約5億円ですが、2029年1月期には運営管理事業の粗利でこれらをカバーすることを目指しています。これにより、仮に新規出店が一時的に停止した場合でも、会社として黒字を確保できる強い体質を目指し、現在構造改革を進めているところです。

これまではフロー収益で利益を拡大してきましたが、建築費の高騰や原油価格の上昇、工事費や輸送費増加といった外的要因の影響を受けやすい状況があります。そのため、今後はフロー収益に依存せず、運営型のストック収益によって会社を維持できる体制を構築していきます。

構造改革の過程では資金の借入が一時的に増加することも見込まれるため、決して簡単な道ではありません。しかし、全社一丸となって取り組むことで体質を強化し、目標を達成します。

以上、2026年1月期および2027年1月期の事業計画ならびに中期的な取り組みについて、簡単ですがご説明しました。

質疑

新着ログ

「不動産業」のログ