提供:株式会社シーユーシー 2026年3月期第3四半期決算説明

シーユーシー、ホスピス売上拡大で3Q累計売上高は前年比+16% 米国下肢医療プラットフォーム戦略を軸に成長加速

2026年3月期 第3四半期決算説明

塚本温子氏(以下、塚本):コミュニケーション戦略部部長の塚本です。本日はお忙しい中、当社決算説明会にご参加いただき、ありがとうございます。

はじめに、私から2026年3月期第3四半期の業績についてご報告します。続いて、来期以降の事業見通しおよび米国事業の成長戦略については、代表取締役の濵口よりご説明します。その後、みなさまからの質疑応答の時間とします。限られた時間ではありますが、本日はどうぞよろしくお願いします。

それでは、第3四半期の業績報告から始めます。

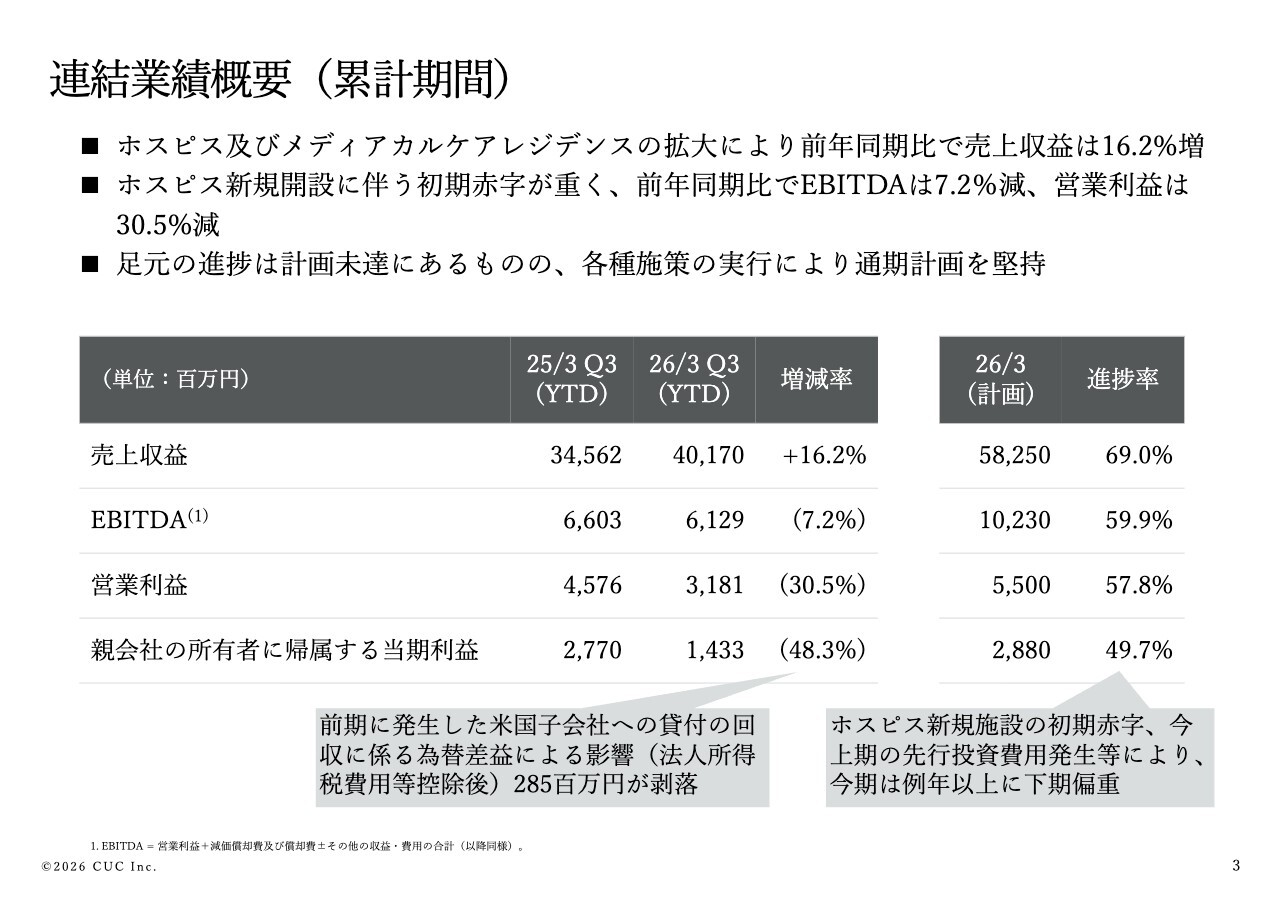

連結業績概要(累計期間)

3ページをご覧ください。2026年3月期第3四半期累計の連結売上収益は前年同期比16.2パーセント増加の401億7,000万円となりました。EBITDAは、ホスピスの新規開設に伴う初期赤字が主因となり、前年同期比7.2パーセント減少の61億2,900万円、また、親会社の所有者に帰属する当期利益は、前年同期比48.3パーセント減少の14億3,300万円となりました。

スライド右側に示したとおり、足元の進捗は計画を下回る水準で推移していますが、通期計画については据え置きとしています。

次のページから各セグメントの状況および第4四半期の見通しについてご説明します。

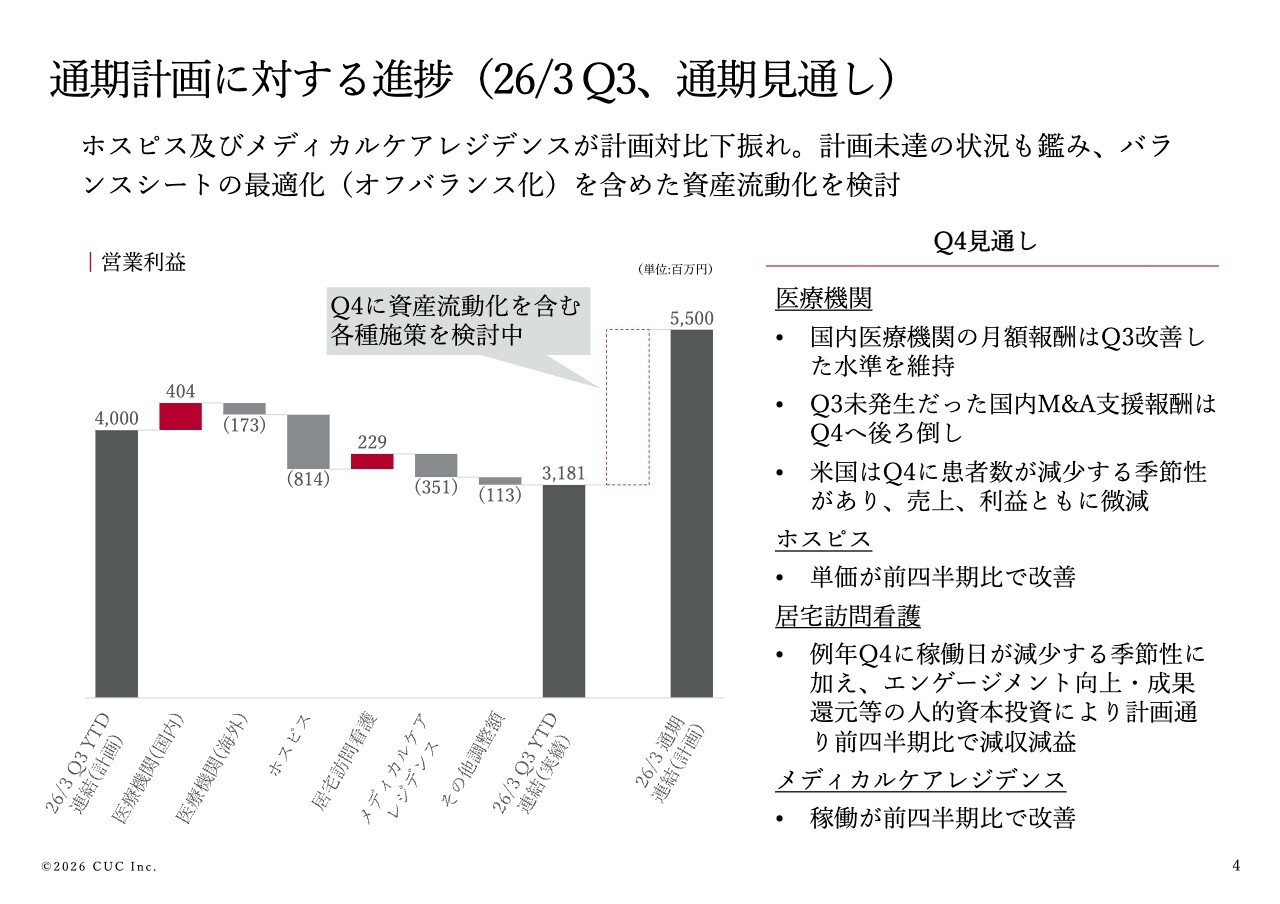

通期計画に対する進捗(26/3Q3、通期見通し)

スライド4ページの左側をご覧ください。ホスピスおよびメディカルケアレジデンスセグメントが計画比で下振れたことにより、第3四半期までの営業利益は計画の40億円に対して31億8,100万円と、約8億円下回って推移しています。

下期は回復基調にあるものの、上期の未達分を相殺するには至らず、通期目標の達成は厳しい見通しです。

一方で、現在、期初計画には含めていなかった事業用不動産の流動化の検討を進めています。バランスシートの最適化については、常時検討していますが、本件については期中に入り複数の好条件の引き合いをいただき、期初計画外ながらも前向きかつ機動的に検討を進めています。

次に、スライド右側に記載の第4四半期の見通しについてご説明します。

医療機関セグメントにおいては、国内で医療機関の月額報酬が第3四半期以降回復基調にあることに加え、第3四半期に計上予定だったM&A支援報酬が期ずれで発生する見込みです。

米国事業は季節性による患者数の減少により、売上・利益の微減が見込まれますが、セグメント全体としては大幅な改善が見込まれています。

ホスピスセグメントでは、稼働率は安定的に推移しており、懸念されていた単価も回復基調にあります。第3四半期比で改善が見込まれています。

居宅訪問看護セグメントでは、第4四半期に稼働日が減少する季節要因に加え、期初から計画していた人的資本投資を実施するため、第3四半期比で減収減益となる見通しです。

メディカルケアレジデンスでは、4施設でホスピスフロア化の工事が完了し、通常の受け入れ体制が再開されます。現在も集患施策を強化しており、稼働率の改善に伴い業績も好転する見通しです。

5ページ以降では、各セグメントの累計および四半期のトレンドや増減分析をお示ししています。13ページ以降のセグメントの説明と重複するため、詳細のご説明は割愛します。

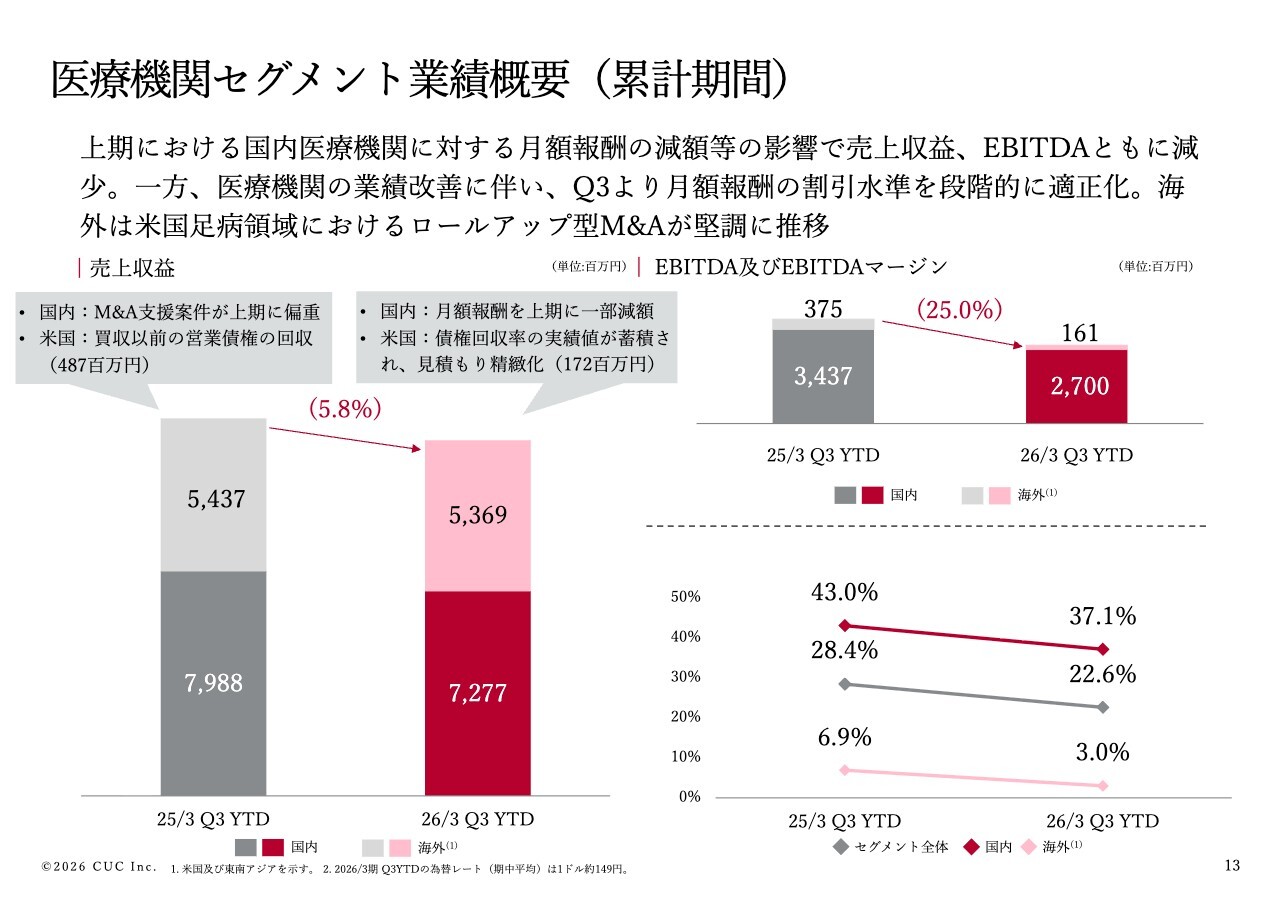

医療機関セグメント業績概要(累計期間)

13ページをご覧ください。まずは、医療機関セグメントです。国内および海外ともに売上収益が前年同期比で減少し、全体で5.8パーセント減となりました。

主な要因は、国内は上期の月額報酬の減額、海外は前期に計上した過去の営業債権の回収分、約5億円の反動減です。

月額報酬は、第3四半期より割引水準を段階的に適正化しており、現在は前年と同水準まで回復しています。

また、海外では米国の足病領域におけるロールアップ型M&Aが堅調に推移しました。

米国事業は、今期および来期を中長期的な成長に向けた事業基盤の構築フェーズと位置付けており、本格的な収益寄与や投資回収は2028年3月期を見据えています。詳細は、後ほどあらためてご説明します。

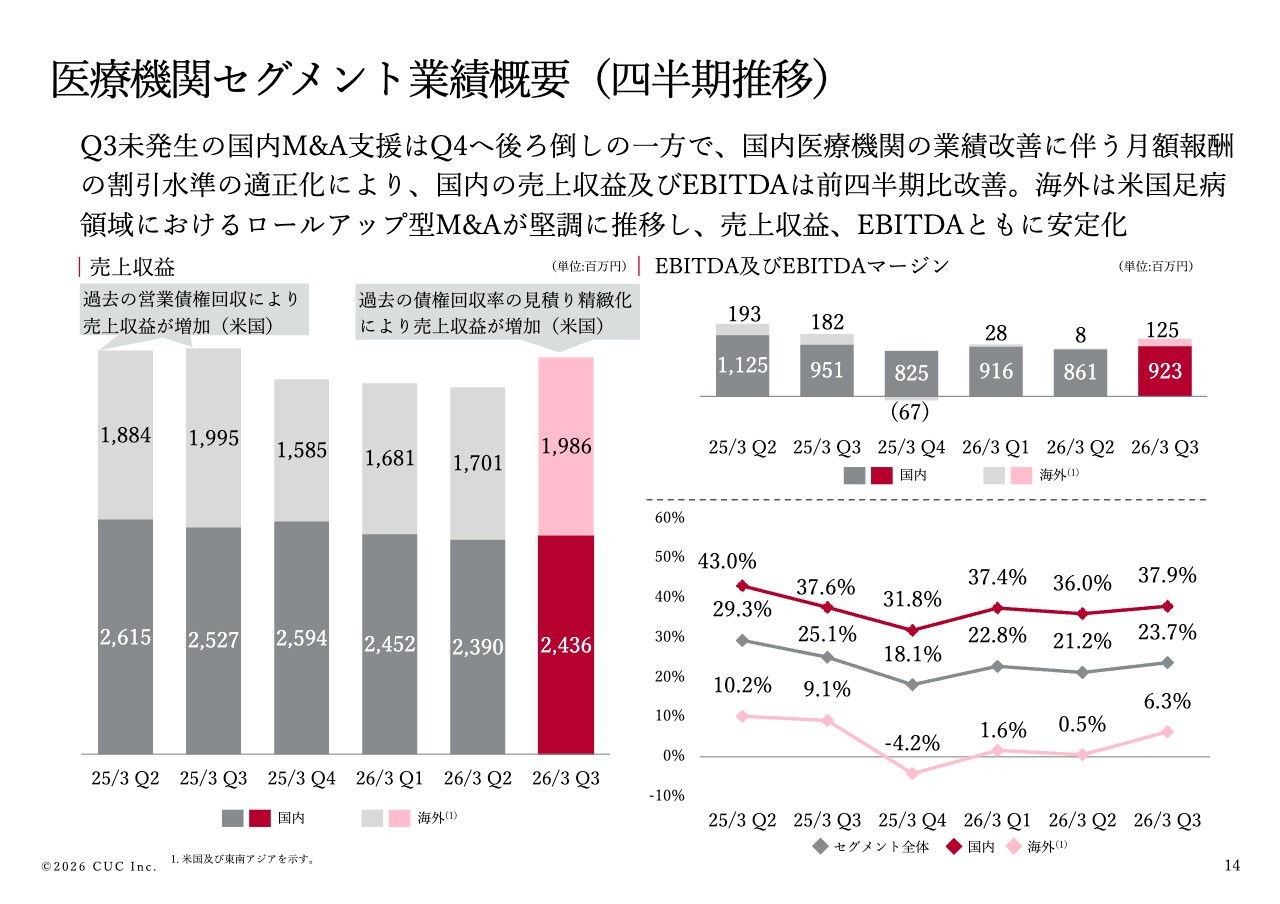

医療機関セグメント業績概要(四半期推移)

14ページをご覧ください。四半期ごとの業績についてです。国内ではM&A支援案件が第4四半期に期ずれしたものの、月額報酬の割引水準を適正化したことで、売上収益およびEBITDAが前四半期比で増加しました。

海外の業績も、売上収益と利益の双方が安定的に推移しています。

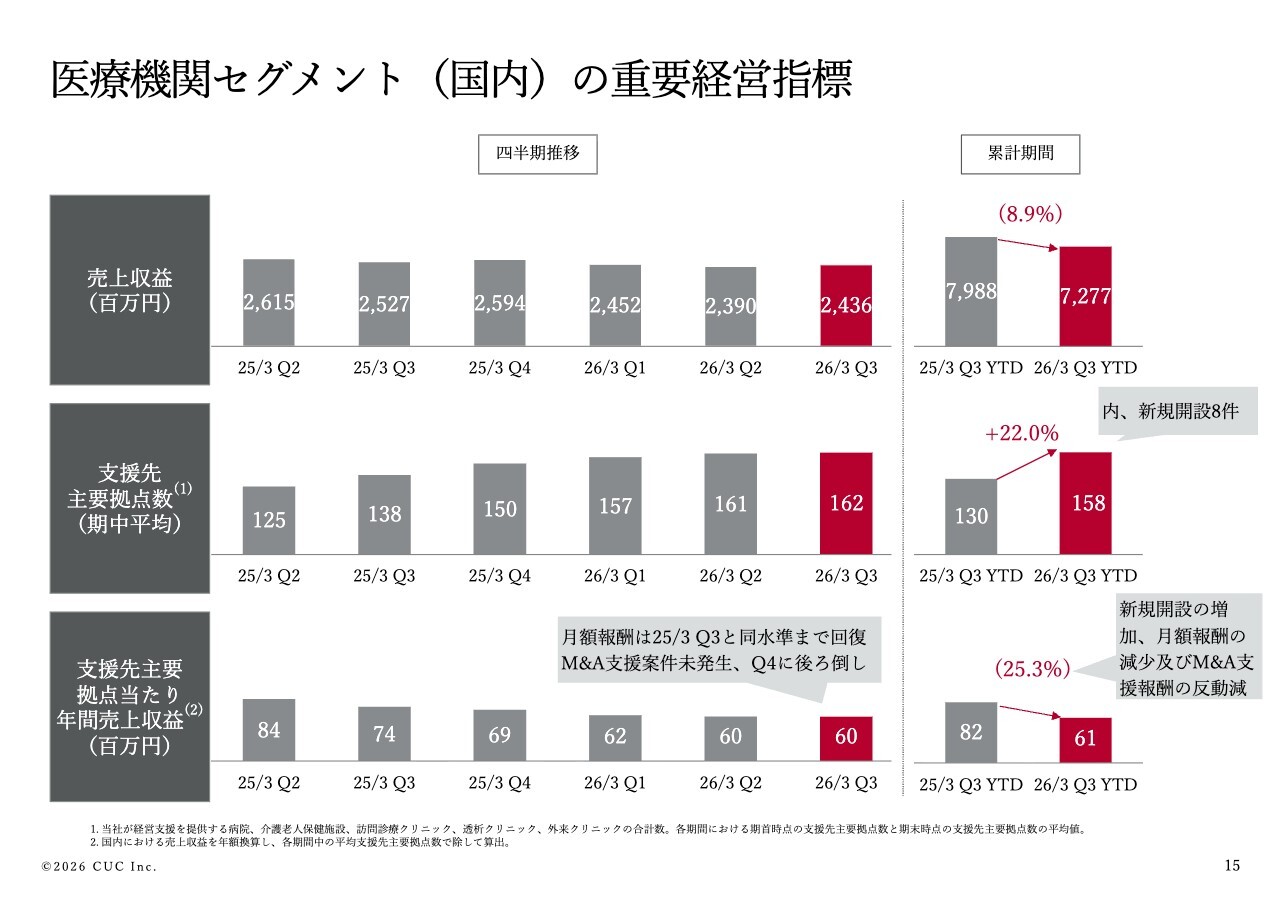

医療機関セグメント(国内)の重要経営指標

15ページをご覧ください。支援先主要拠点数が前年同期比で28拠点増加しました。拠点当たりの売上収益は、月額報酬が回復した一方で、M&A支援案件が発生しなかったため、第2四半期と同水準の6,000万円で推移しています。

また、本指標は、大規模な病院が加われば上昇し、小規模な新規クリニックが増えれば低下する性質を持っています。今回追加された28拠点のうち8拠点が新規開設クリニックであり、このような構成変化も平均値を押し下げる要因となっています。

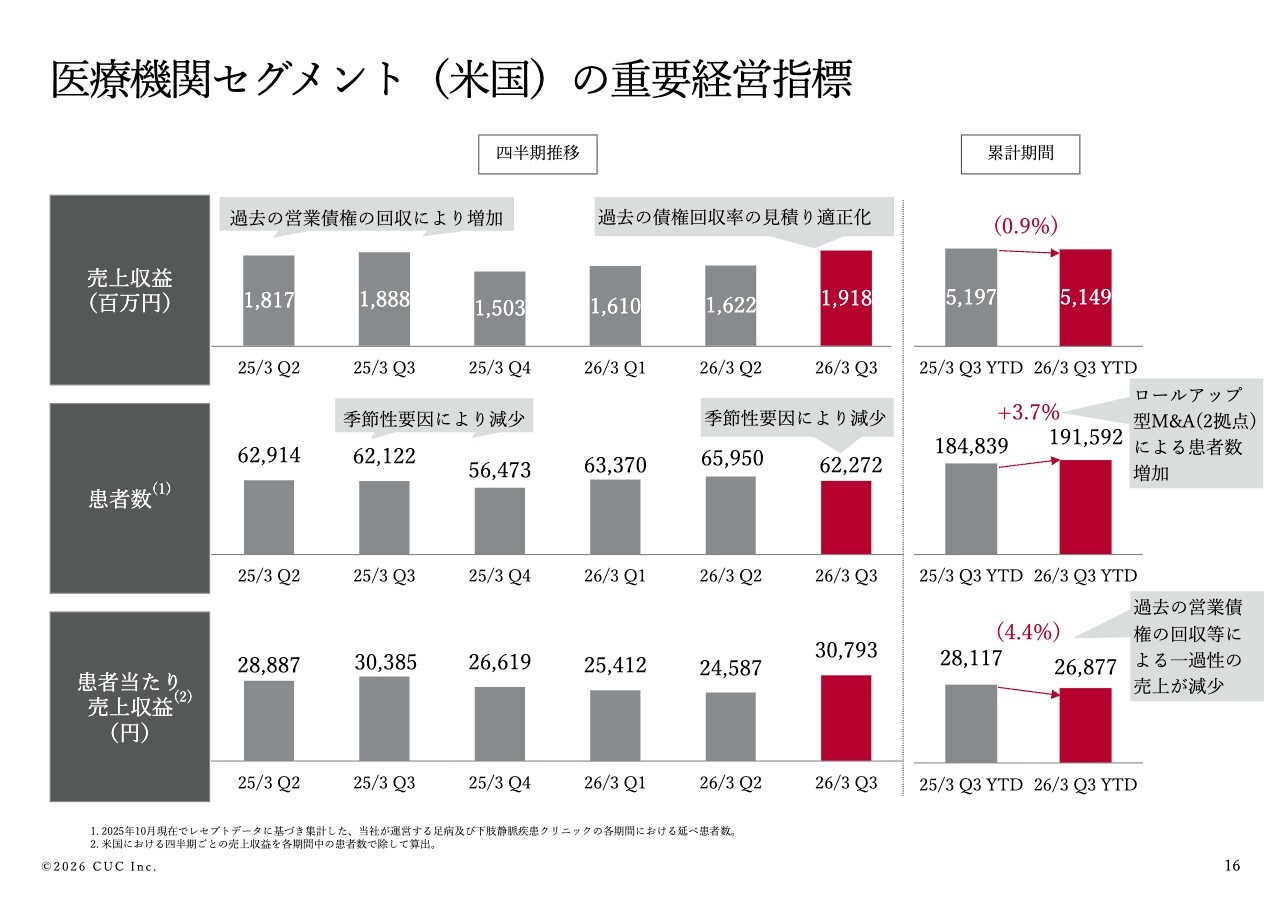

医療機関セグメント(米国)の重要経営指標

16ページでは、医療機関支援セグメント(米国)の主なKPIを示しています。患者数は施設数の増加に伴い、累計で3.7パーセント増加しました。

患者1人当たりの売上収益は減少していますが、前年度の一過性の売上を除けば増加しており、少しずつ高単価サービスへのシフトが進んでいます。

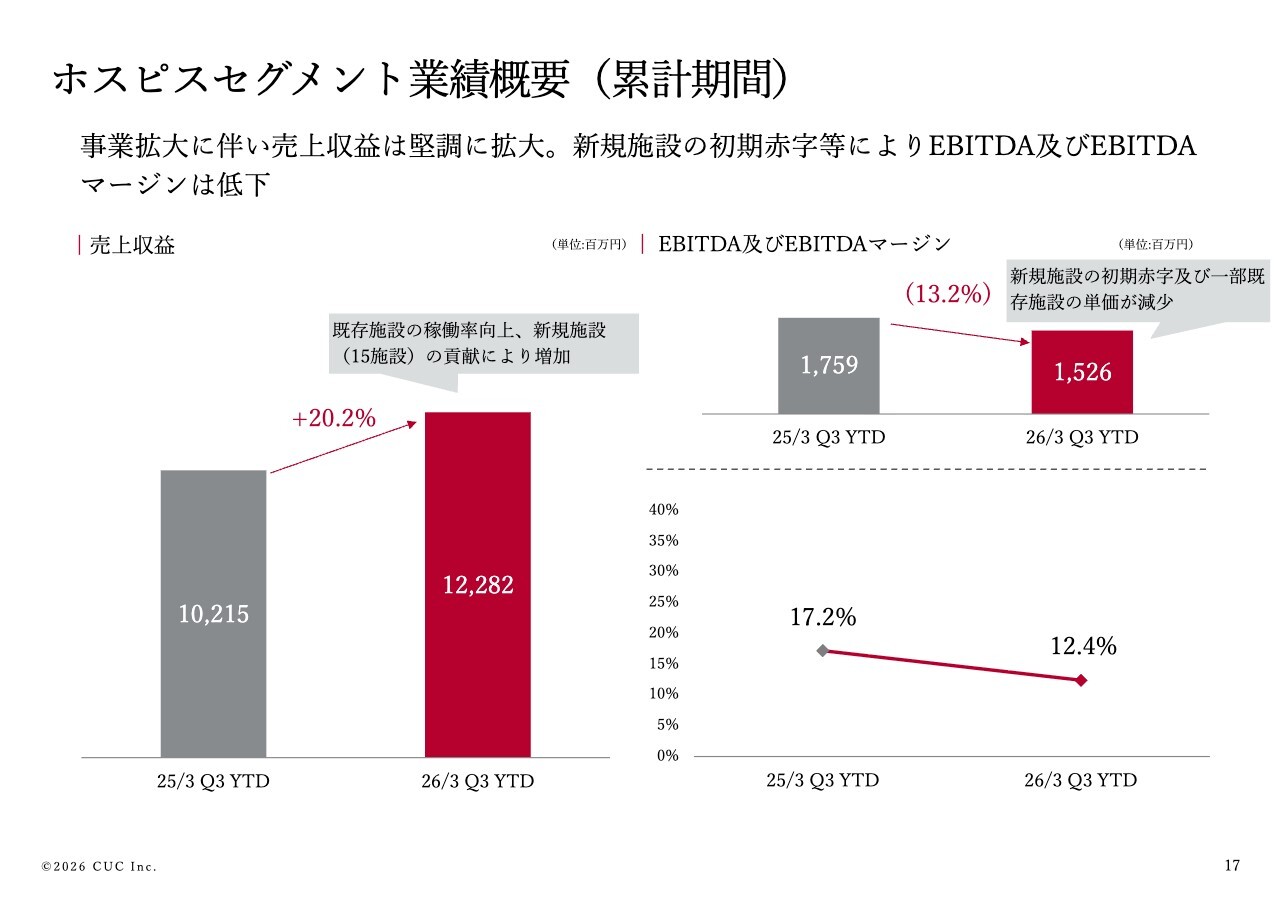

ホスピスセグメント業績概要(累計期間)

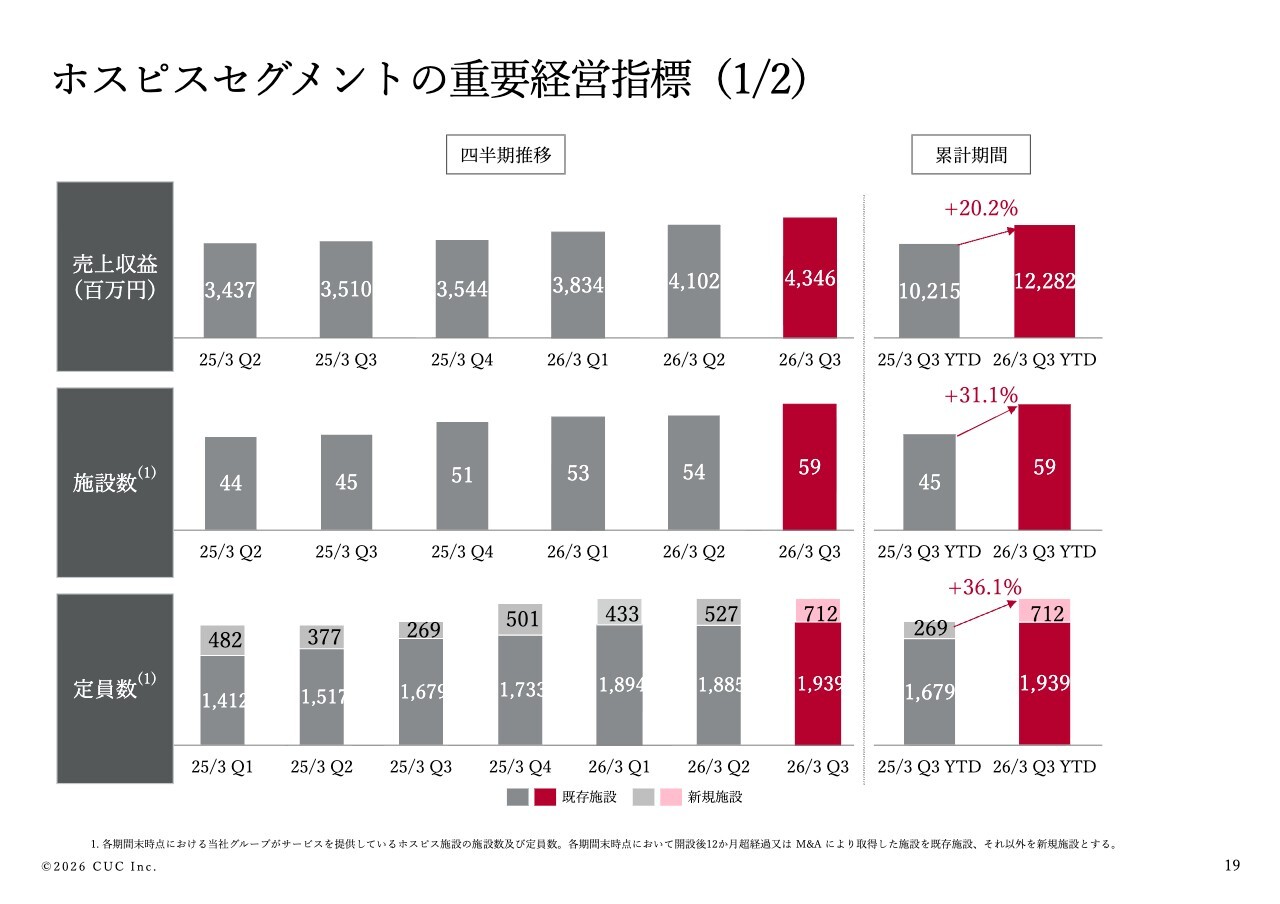

17ページは、ホスピスセグメントについてです。既存施設の稼働率上昇や新規施設の貢献により、売上収益は前年同期比で20.2パーセント増加しました。

一方で、新規施設の初期赤字などの影響により、EBITDAは前年同期比で13.2パーセント減少し、EBITDAマージンは前年同期比4.8ポイント低下して12.4パーセントとなりました。

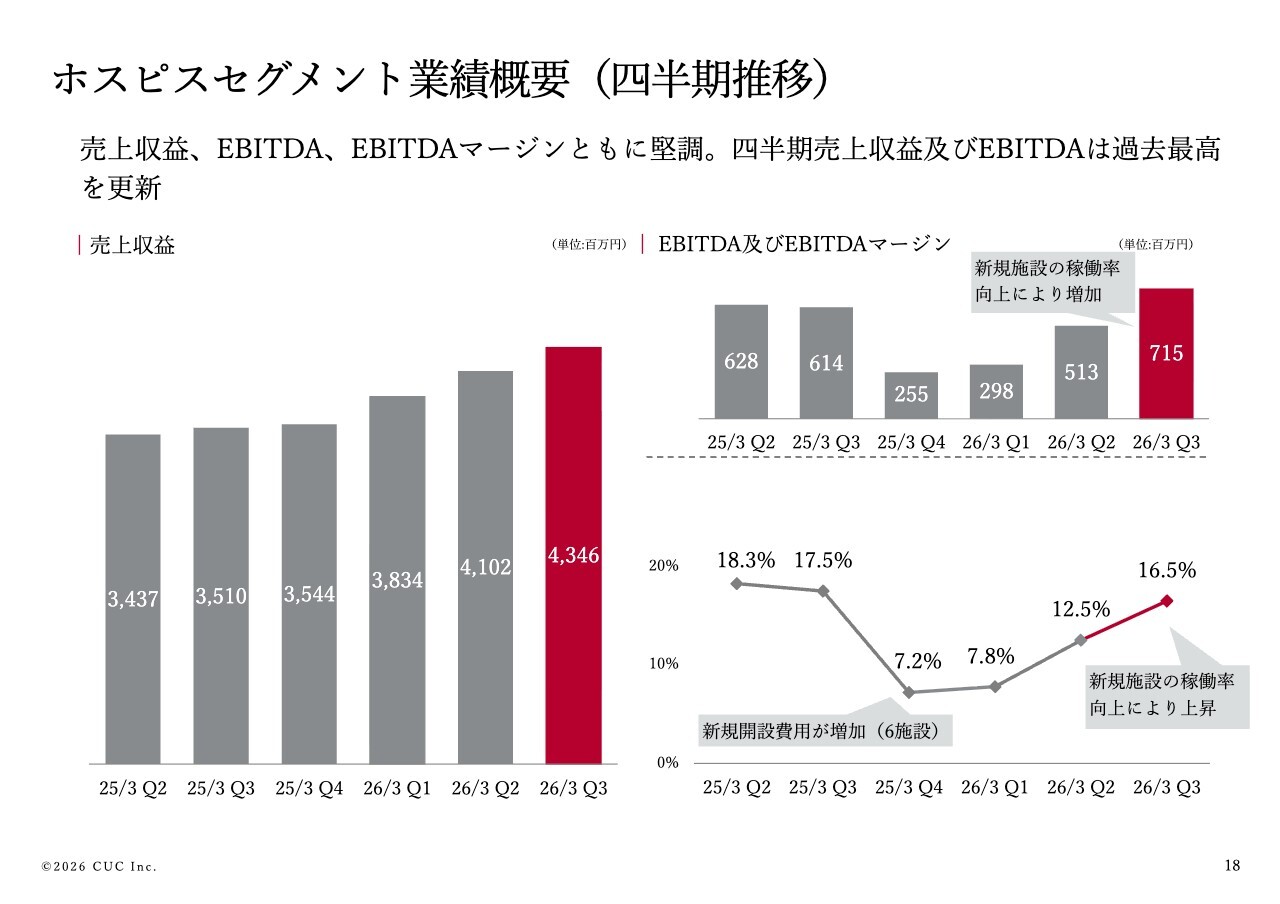

ホスピスセグメント業績概要(四半期推移)

18ページの四半期推移をご覧いただくと、新規施設の稼働率向上に伴い、売上収益、EBITDA、EBITDAマージンともに改善していることがわかります。

ホスピスセグメントの重要経営指標(1/2)

19ページと20ページでは、ホスピスセグメントのKPIを示しています。施設数の増加や稼働率の向上に伴い、売上収益も順調に拡大しています。

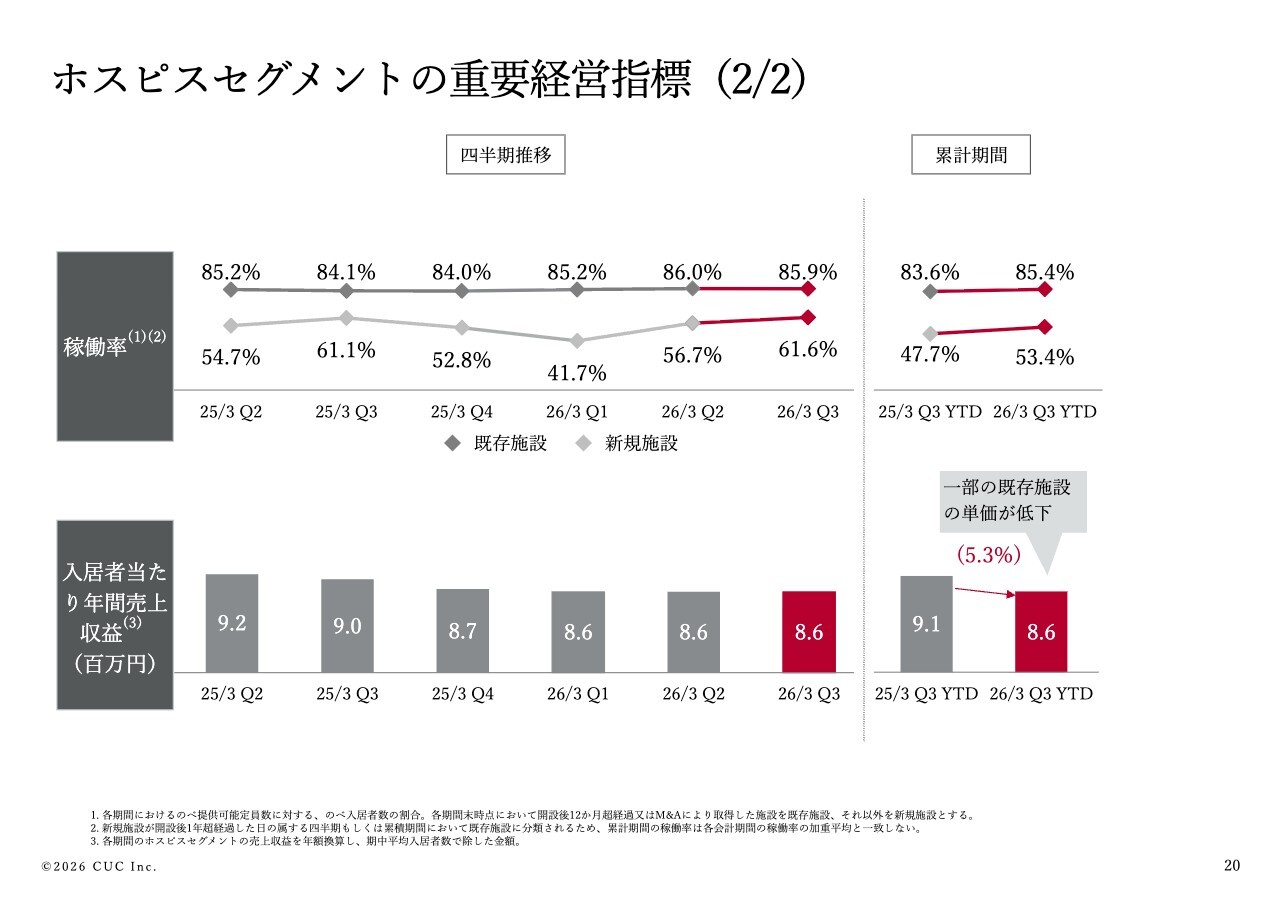

ホスピスセグメントの重要経営指標(2/2)

懸念されていた一部の既存施設における単価減少についても、各種施策の効果が見え始めており、第4四半期以降は段階的な改善を見込んでいます。

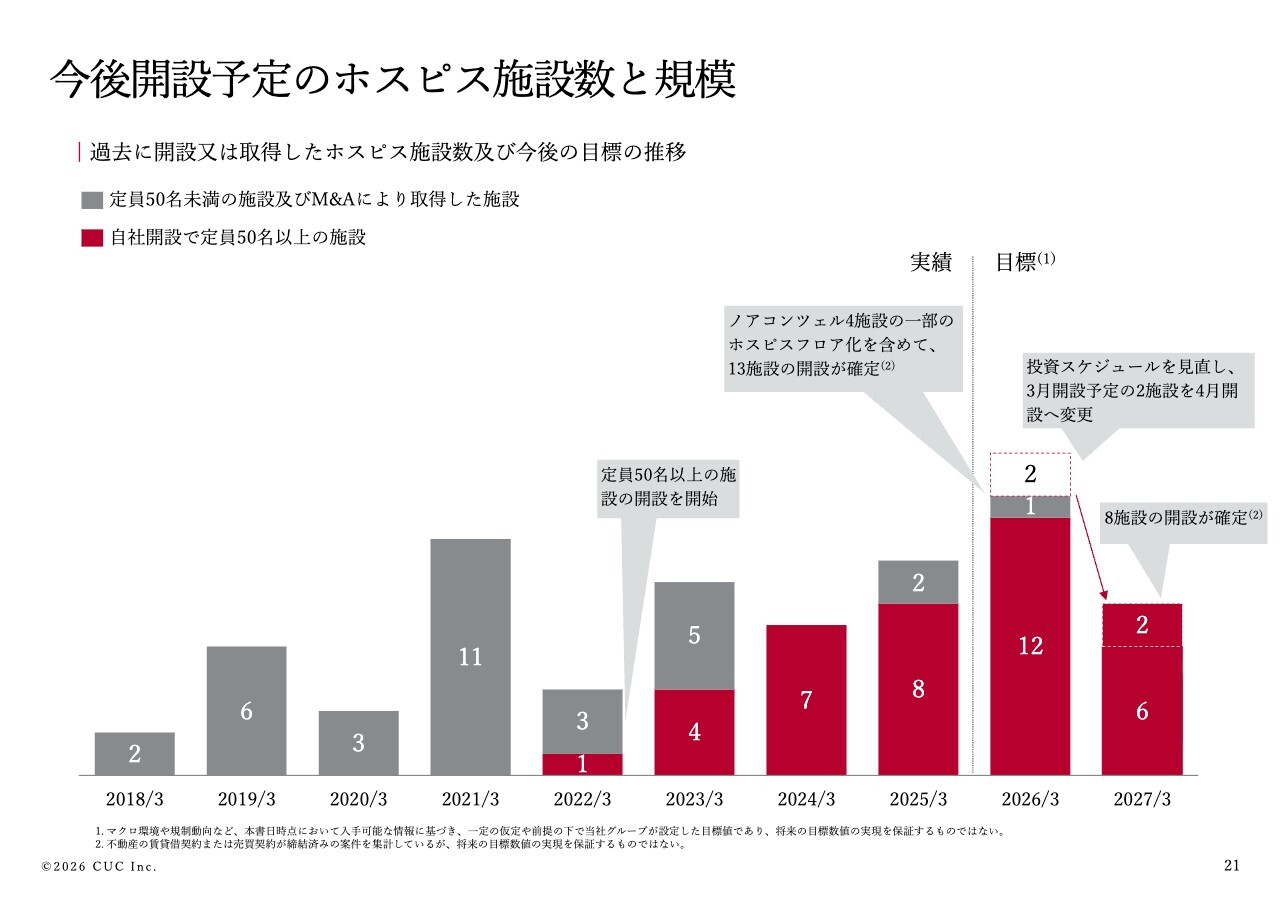

今後開設予定のホスピス施設数と規模

21ページ以降は、今後のホスピスセグメントの開設計画についてです。投資スケジュールを一部見直した結果、2026年3月開設予定の2施設を4月に1ヶ月後ろ倒ししましたが、概ね計画どおり進んでいます。

2026年3月期に13施設、2027年3月期に8施設の開設を予定しています。

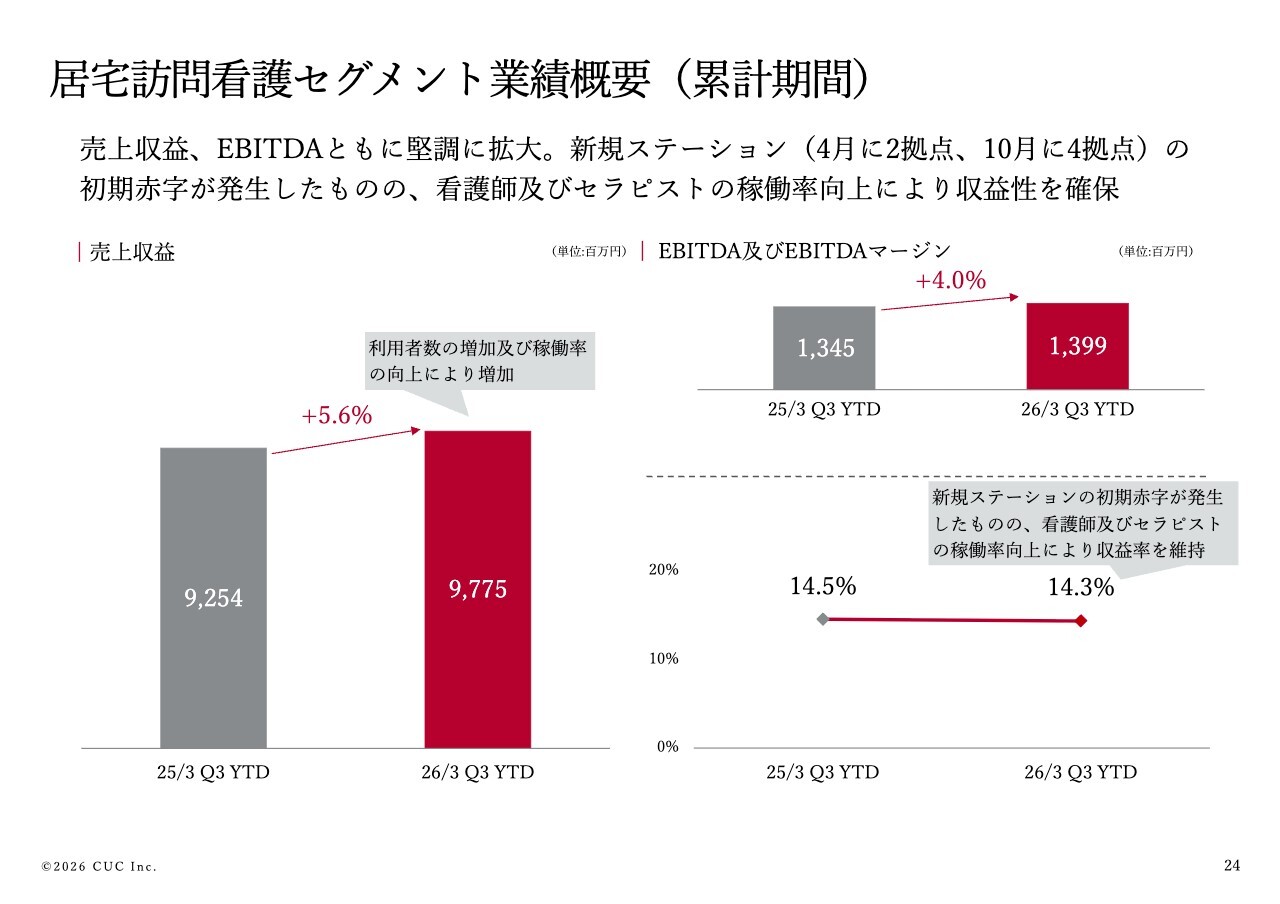

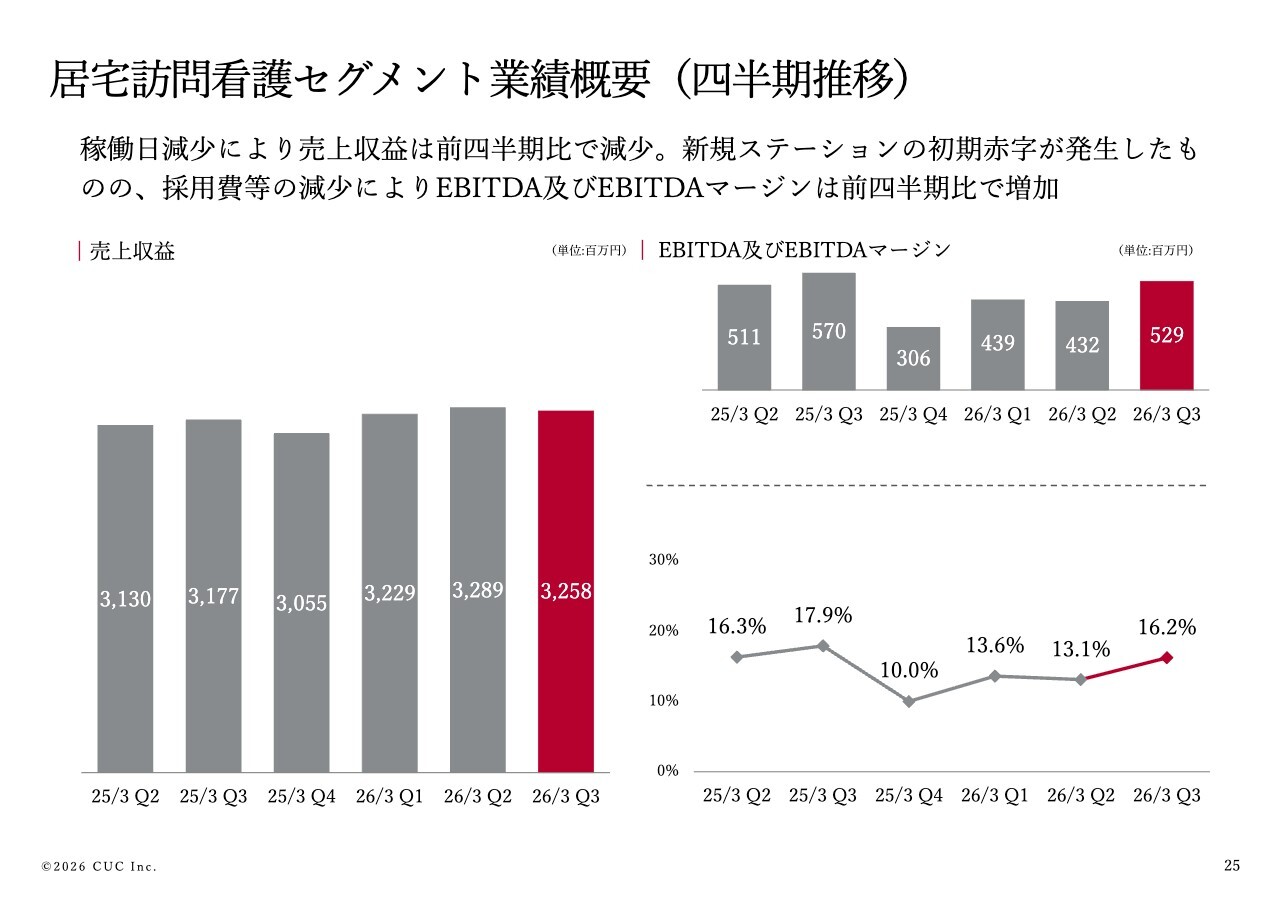

居宅訪問看護セグメント業績概要(累計期間)

24ページからは、居宅訪問看護セグメントについての説明です。利用者数の増加により、売上収益は前年同期比で5.6パーセント増加し、EBITDAは4.0パーセント増加しました。

新規ステーションで初期赤字が発生したものの、看護師およびセラピストの稼働率が向上したことで、EBITDAマージンは安定的に推移しています。

居宅訪問看護セグメント業績概要(四半期推移)

25ページの四半期推移をご覧ください。稼働日が減少したことで、前四半期比で売上収益は減少しましたが、採用費の減少を主因にEBITDAは増加しました。

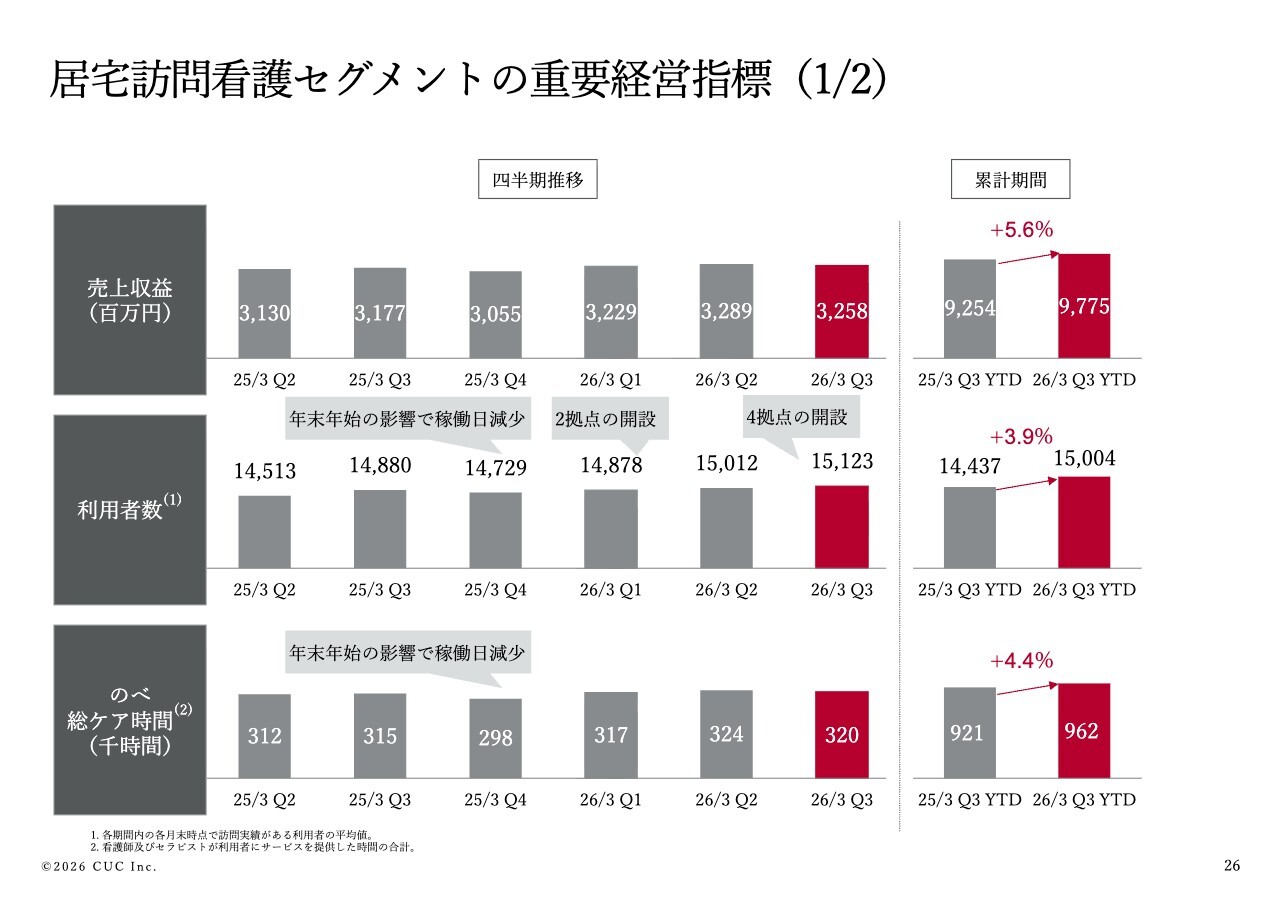

居宅訪問看護セグメントの重要経営指標(1/2)

26ページには、利用者数および延べ総ケア時間を掲載しています。利用者数は前年比で3.9パーセント増加し、中重度の患者さまの受け入れにより、延べ総ケア時間は前年比4.4パーセント増加しました。

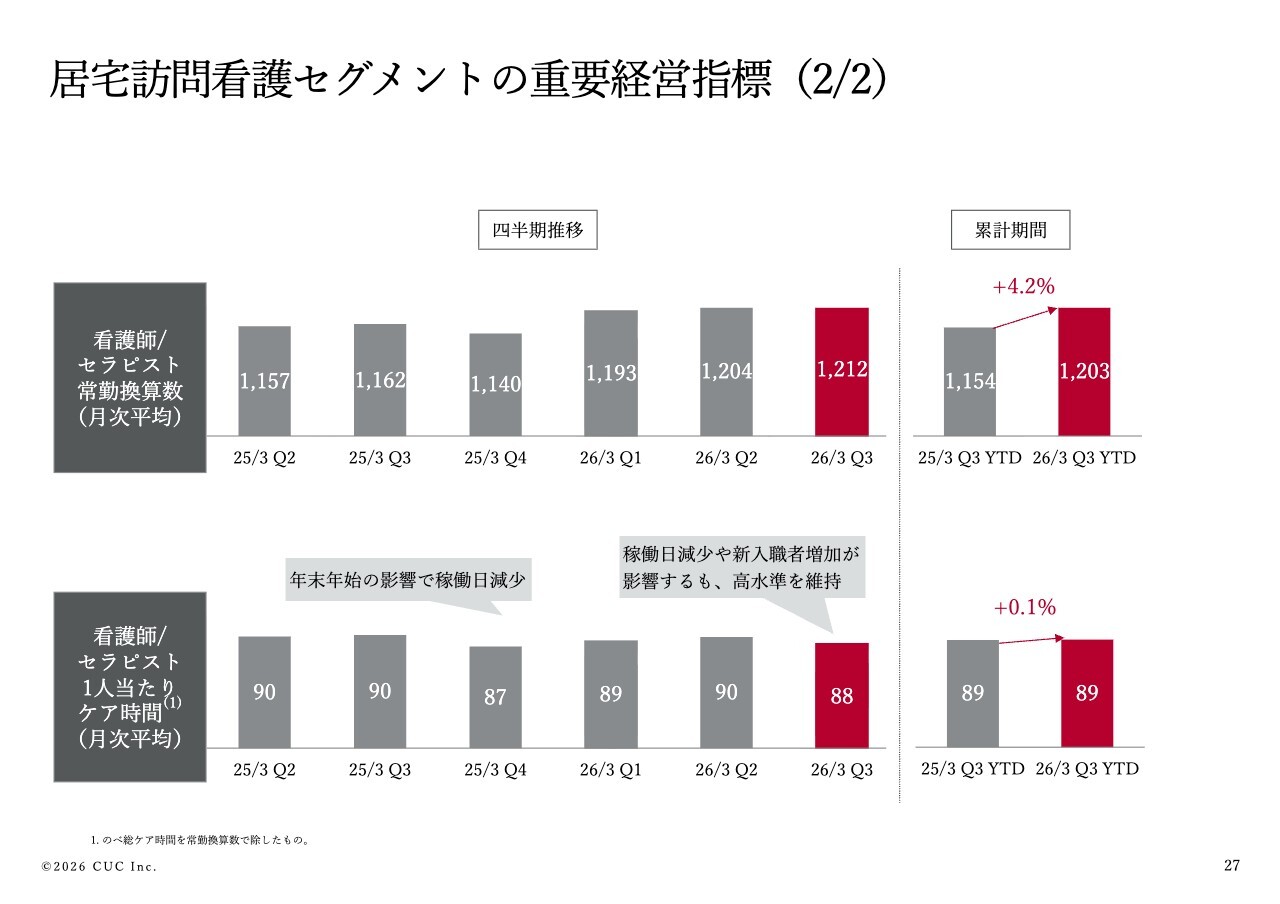

居宅訪問看護セグメントの重要経営指標(2/2)

27ページに掲載している効率性の指標である、看護師およびセラピスト1人当たりのケア時間は累計期間で89時間です。新規拠点の立ち上がりも順調で、高い水準を維持しています。

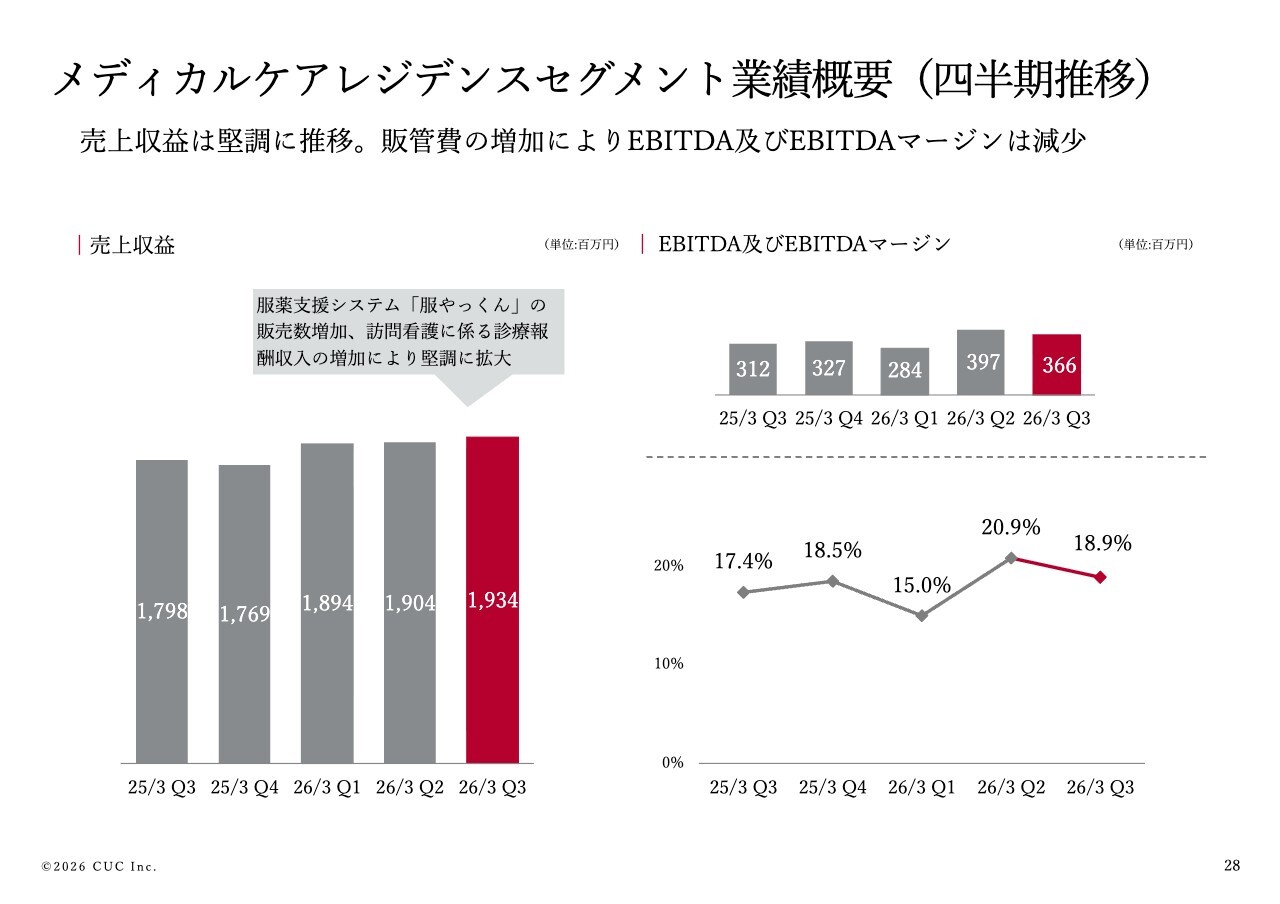

メディカルケアレジデンスセグメント業績概要(四半期推移)

28ページは、メディカルケアレジデンスセグメントについてです。訪問看護に係る診療報酬収入の増加に加え、服薬支援システム「服やっくん」の販売数が増加したことにより、売上収益は堅調に拡大しました。

一方で、人員体制の強化に伴う販管費の増加により、第2四半期比でEBITDAおよびEBITDAマージンが低下しています。

人員体制強化に伴う先行投資は今期で一巡し、今後は高単価入居者の受け入れを拡大することで、売上高と利益がともに拡大する見通しです。

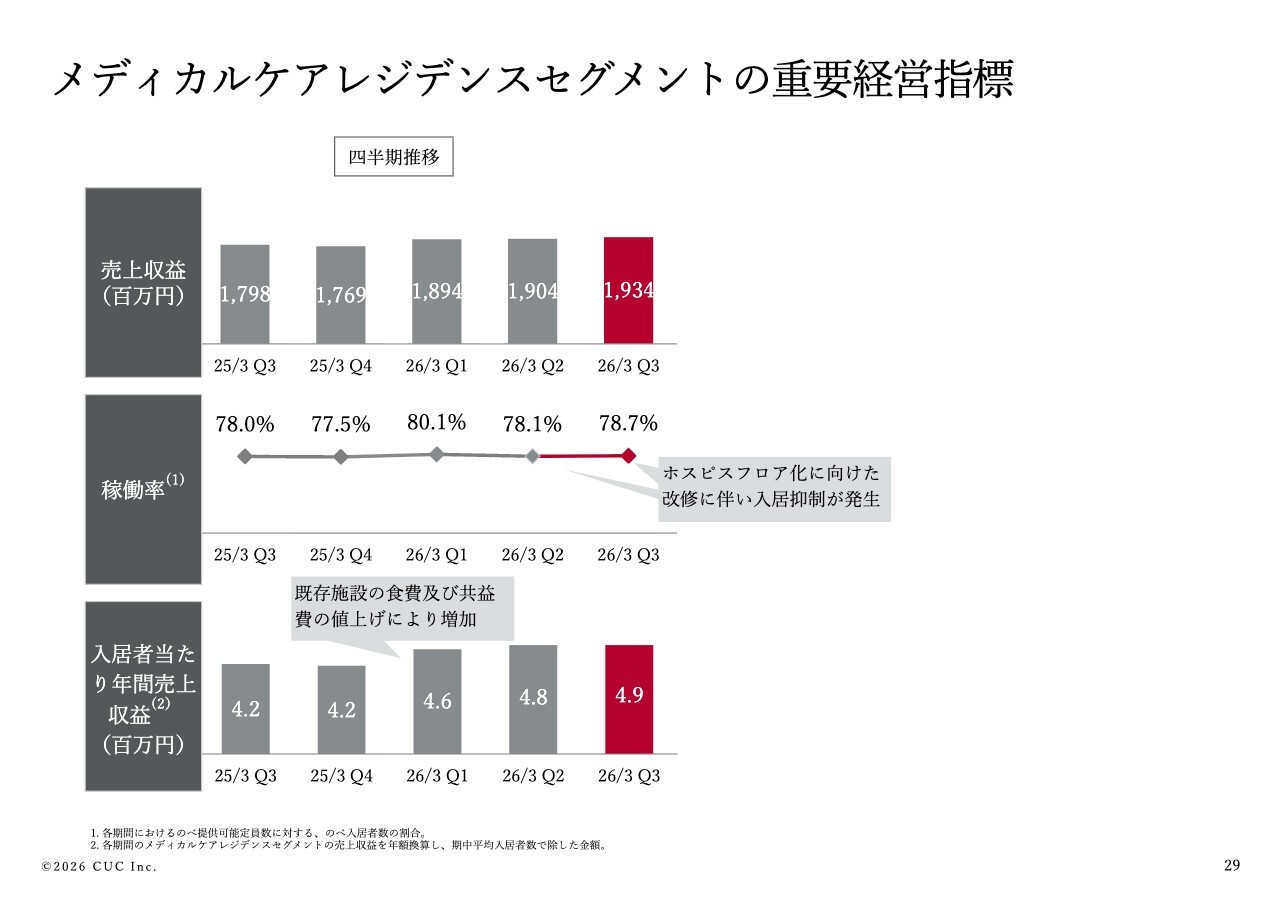

メディカルケアレジデンスセグメントの重要経営指標

29ページでは、メディカルケアレジデンスセグメントのKPIを示しています。一部の既存施設をホスピスフロア化するため、改修に伴う入居抑制を行った影響で稼働率は低位で推移していますが、段階的に改善していく見通しです。

また、入居者1人あたりの年間売上収益は前四半期比で10万円増加しています。

33ページと34ページは、第3四半期累計期間実績の振り返りです。これまでのご説明と重複する内容のため、本日は省略します。

続きまして、来期以降の見通しおよび米国事業の成長戦略について、代表取締役の濵口からご説明します。

来期見通し

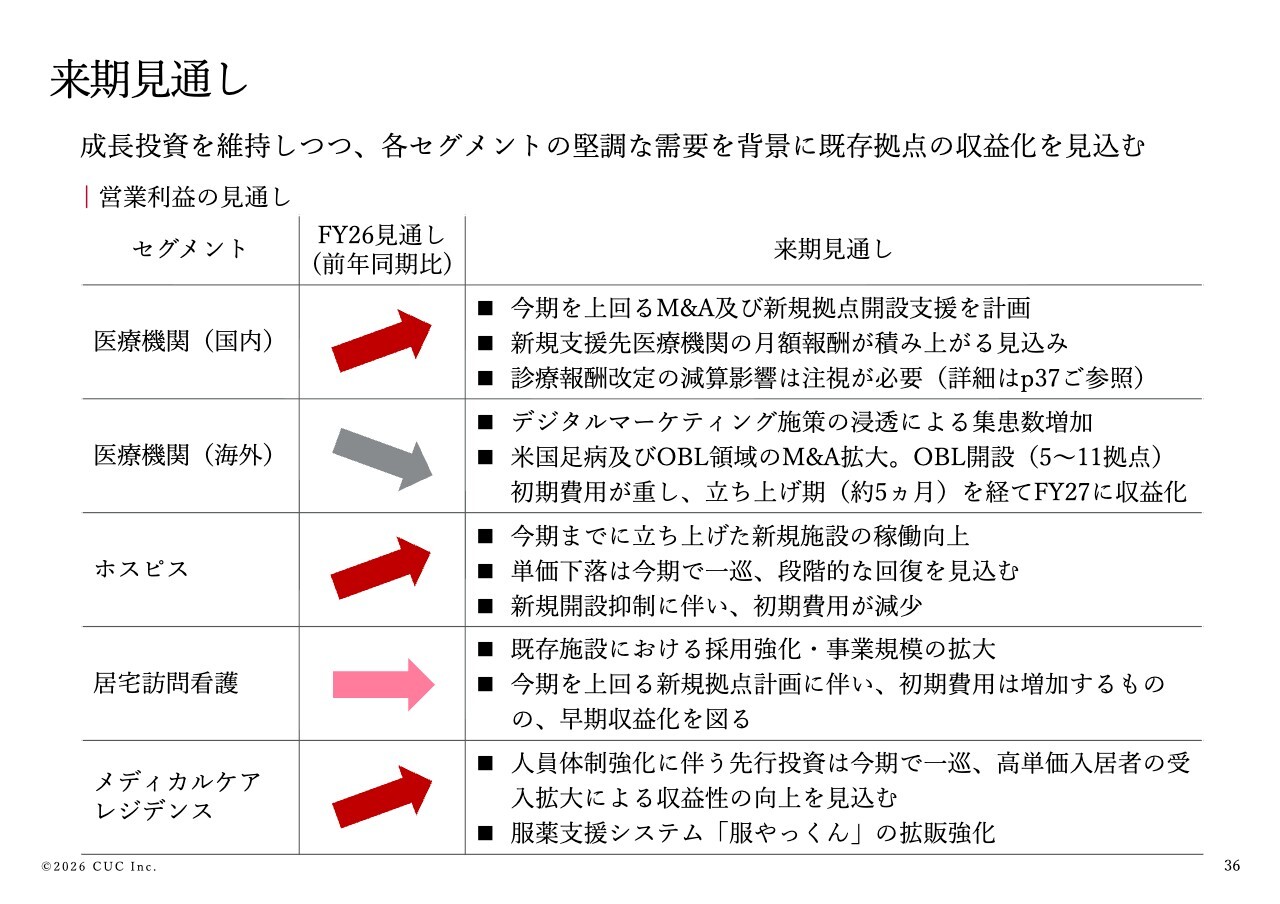

濵口慶太氏(以下、濵口):代表取締役CEOの濵口です。それでは、36ページをご覧ください。各セグメントの営業利益について、来期の見通しを示しています。上から順にご説明します。

医療機関セグメント(国内)では、今期を上回るM&Aおよび新規拠点開設支援を計画しており、これに伴いM&A支援報酬および月額報酬の増加が見込まれています。前年同期比で増益の見通しです。

医療機関セグメント(海外)は、先ほどお伝えしたとおり、来期までを事業基盤の構築フェーズと位置付けています。既存事業における集患数の増加や、米国足病およびOBL領域のM&A拡大を見込んでいます。一方で、OBL開設に伴う初期投資により、一時的に減益に転じる見通しです。OBLの新規拠点は立ち上げに約5ヶ月を要し、その後2027年度に向けて収益化を図っていきます。

ホスピスセグメントでは、今期までに立ち上げた新規施設の稼働向上に加え、単価下落の一巡や新規開設抑制に伴う初期費用の減少を背景に、増益の見通しです。

居宅訪問看護セグメントは、既存施設の事業規模拡大に伴う売上増が見込まれる一方で、今期を上回る新規拠点開設を計画しており、利益寄与は今期と同程度を見込んでいます。

メディカルケアレジデンスセグメントでは、先行投資が今期で一巡し、高単価入居者の受け入れ拡大による収益性の向上や、服薬支援システム「服やっくん」の拡販強化などにより、増益となる見通しです。

当社は引き続き投資フェーズにありますが、来期以降は特に国内の既存拠点における収益化が進む見込みです。

診療報酬改定(2026年6月)による影響の見通し

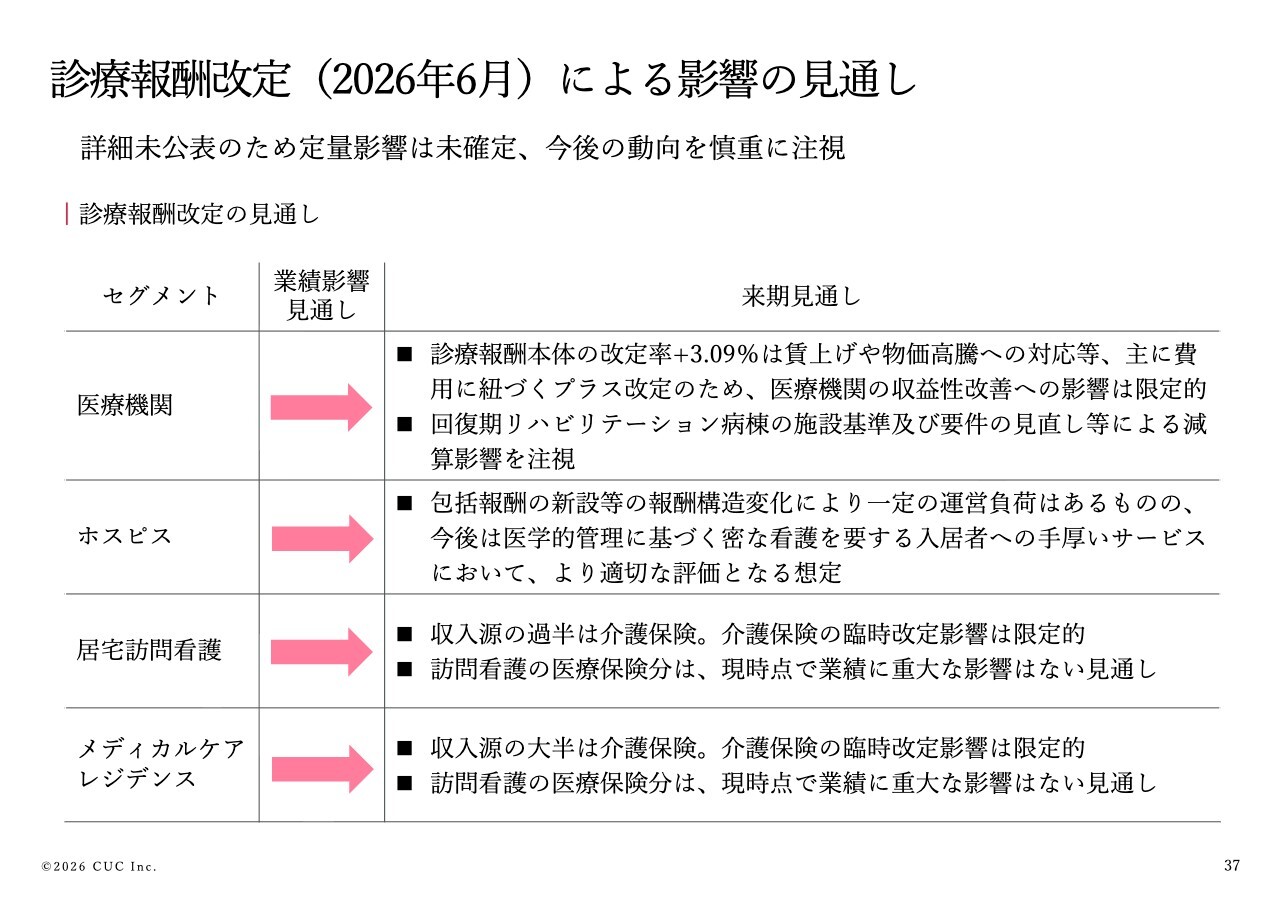

37ページでは、1月23日に公表された次回診療報酬改定の個別改定項目案について、当社事業への現時点での影響見通しを示しています。

詳細はお時間がある際にご覧いただければ幸いですが、全体としては、評価体系の精緻化・細分化が進んでおり、真摯に事業運営に取り組む質の高い事業者が適正に評価される方向へシフトしている印象です。

定量的な詳細が未定のため予断を許さないものの、当社にとってポジティブに作用する内容も多いと認識しています。

今の段階では、業績への定量的な影響額を算出できませんが、今後の動向を慎重に見極め、対応を検討していきます。

米国事業:振り返り・今後の戦略

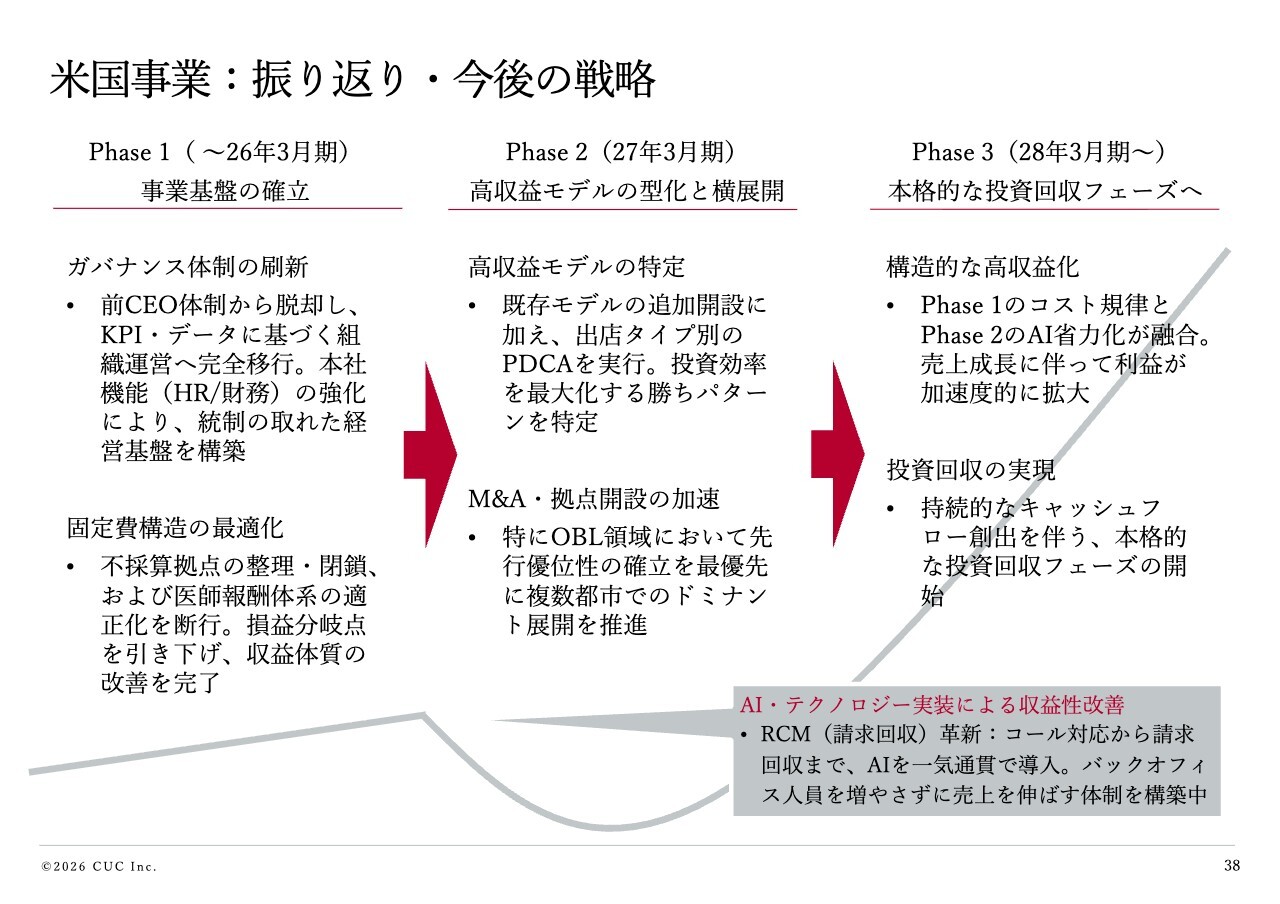

最後に、2014年1月に足病プラットフォームの買収を契機として開始した米国事業について、これまでの振り返りと今後の戦略についてご説明します。

まず、これまでの取り組みについてです。初めにガバナンス体制を刷新し、前CEO体制から脱却するとともに、KPIやデータに基づく組織運営へ完全に移行しました。さらに、HRや財務など本社機能を強化し、統制のとれた経営基盤を構築しました。

次に、固定費構造の最適化にも取り組み、不採算拠点の整理・閉鎖や医師報酬体系の適正化を断行し、損益分岐点を引き下げ、現在、収益体質の改善に目途がついた状況です。

来期以降は、高収益モデルの型化と横展開を進める「Phase2」と位置付けています。具体的には、高収益モデルを特定するため、既存モデルの追加開設に加えて、出店タイプ別にPDCAを実施し、検討を進めていきます。

さらに、M&Aや拠点開設も進めていきます。特に、OBL領域においては、先行優位性の確立を最優先とし、複数都市でのドミナント展開を推進していきます。

2028年3月期以降を本格的な投資回収フェーズと位置付け、事業成長を牽引していきます。

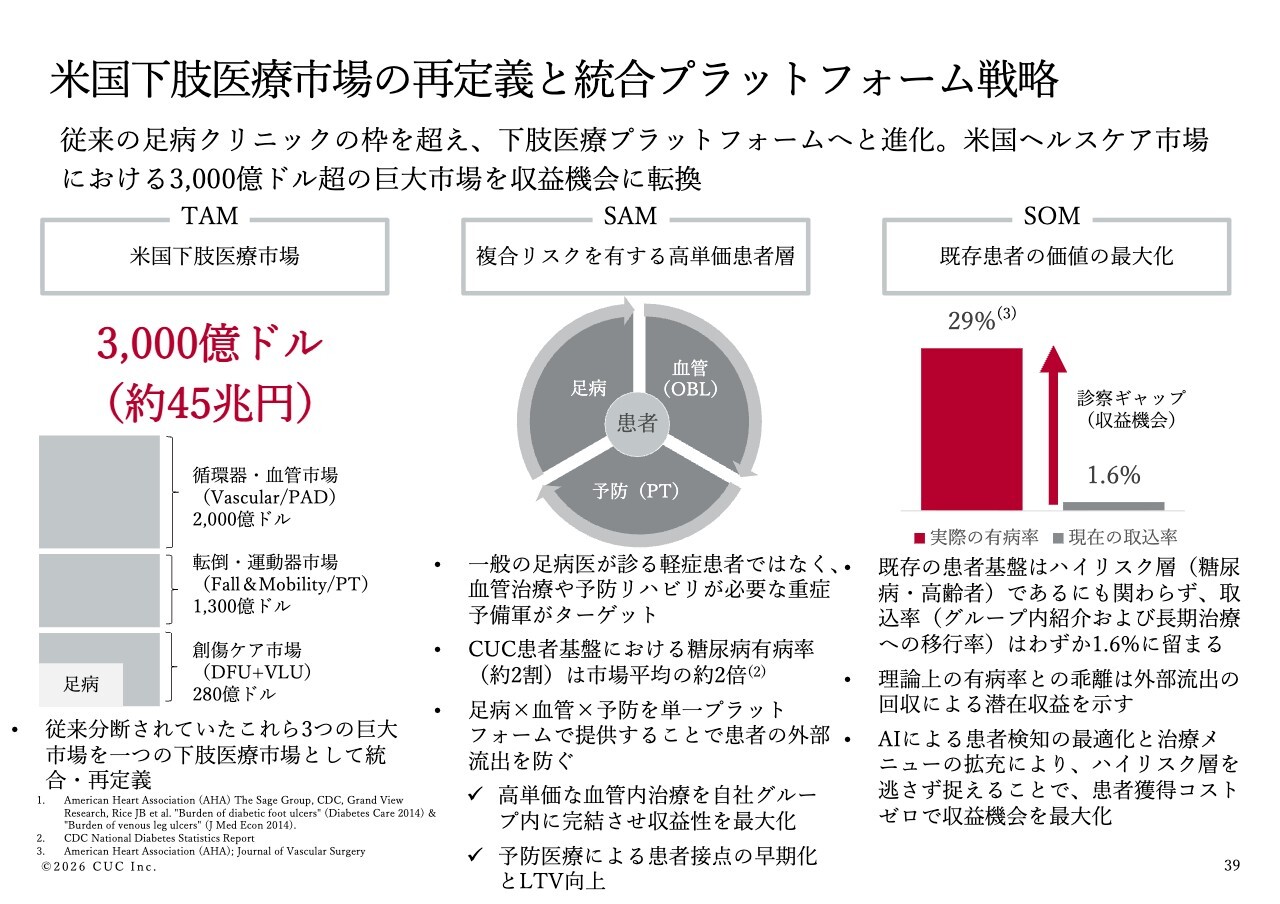

米国下肢医療市場の再定義と統合プラットフォーム戦略

39ページをご覧ください。我々は足病領域を突破口として、米国における下肢医療統合プラットフォームを構築します。具体的には血管、運動器、創傷ケアといった相互に親和性の高い市場を統合し、これらを包括的にアプローチすることで、事業価値の最大化を図ります。

この市場において、当社が注力するのは、複合リスクを有する高単価の患者層です。一般的な軽症患者ではなく、医学的な介入が必要で、かつ収益性の高い患者層を戦略的にターゲットとしていきます。

当社の患者データに基づく統計によれば、血管治療などを必要とする潜在患者の割合、理論有病率は29パーセントです。これに対し、実際に当社グループ内での紹介および長期治療への移行率は、現在のところ1.6パーセントにとどまっています。

このギャップを埋めるため、AIを活用した患者検知の最適化と、OBLを含む治療メニューの拡充を推進していきます。

まず、今期および来期において事業基盤の整備と高収益モデルの確立に注力し、市場への浸透を一気に加速させることで、本事業を当社グループの次なるステージを切り拓く強力な成長エンジンへ進化させていく所存です。

以上でご説明を終わります。

質疑応答:今期業績計画達成に向けた各種施策について

質問者:今期の業績についてです。計画は据え置かれているものの、かなりチャレンジングな部分があるのではないかと、ご説明をうかがいながら感じたところです。

この計画達成のために、第4四半期に資産流動化を含む各種施策を検討中とのお話でしたが、一時的な収益でカバーするというイメージでしょうか? その場合、流動化を進めることが中長期的に御社の事業戦略にどのような影響を与えるとお考えですか?

また、関連するかわかりませんが、足元でその

新着ログ

「サービス業」のログ