提供:株式会社ROBOT PAYMENT 2025年12月期決算説明

ROBOT PAYMENT、営業利益は前期比+61.4%と大幅増加 再修正後通期業績予想も売上高・全利益で上回り着地

目次

清久健也氏(以下、清久):みなさま、こんばんは。代表取締役執行役員CEOの清久です。本日はお集まりいただき、ありがとうございます。2025年12月期の通期決算説明会を始めます。

最初に目次をご覧ください。本日はこのような流れでご説明します。

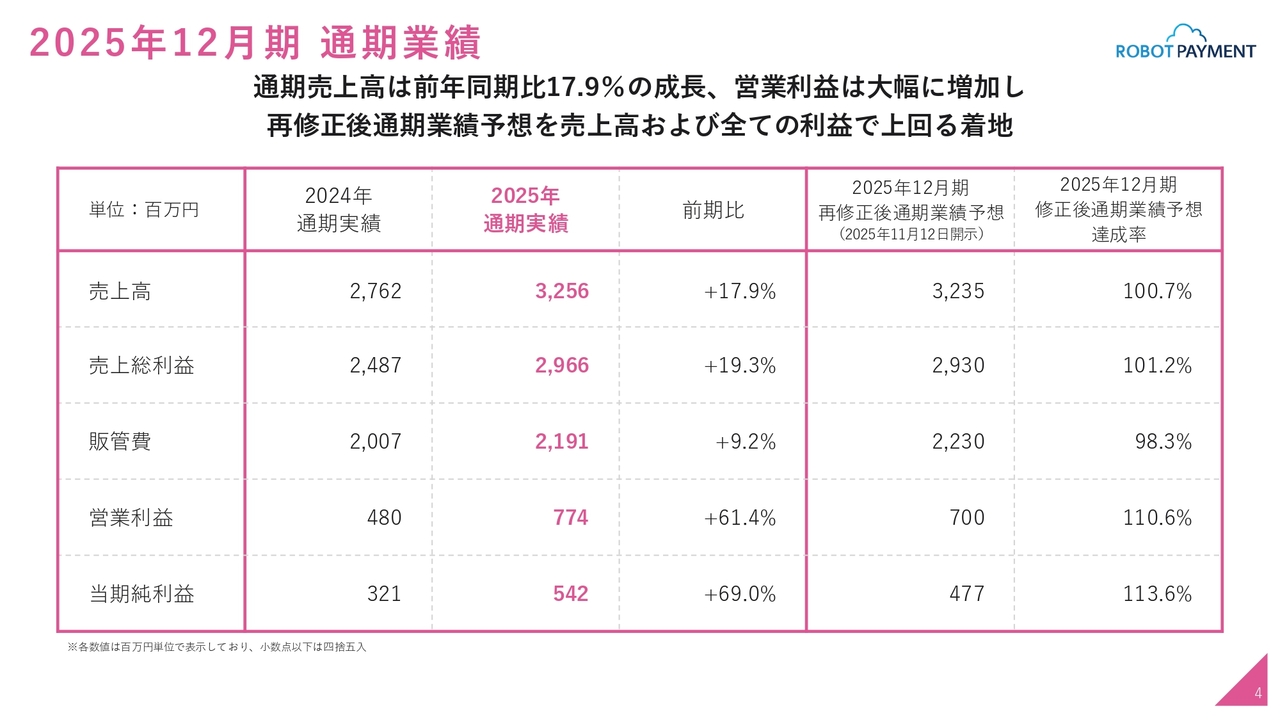

2025年12月期通期業績

まずは業績ハイライトについてご説明します。2025年12月期の通期業績です。売上高は前年同期比17.9パーセントの成長を達成しました。営業利益は大幅に増加し、表の右から2番目にある再修正後通期業績予想(第3四半期に発表したもの)をすべて上回る結果となりました。

売上高は32億5,600万円、売上総利益と販管費はスライドのとおりです。営業利益は7億7,400万円と、過去最高の数字となりました。

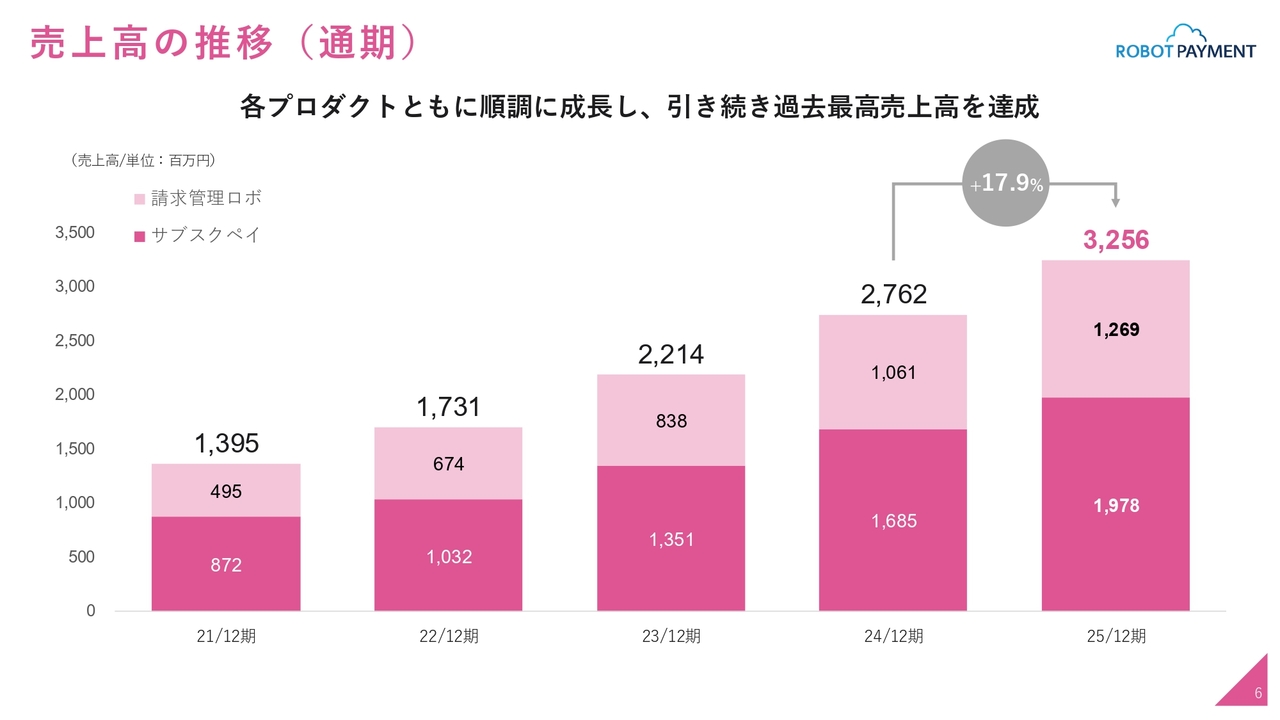

売上高の推移(通期)

久野聡太氏(以下、久野):取締役執行役員の久野です。全社実績について、私からご説明します。まず、年間の売上高の推移について、過去5年間のデータを示しています。

濃いピンク色の「サブスクペイ」と薄いピンク色の「請求管理ロボ」の両プロダクトともに順調に成長していることがご確認いただけるかと思います。

いずれも過去最高の売上を記録し、その結果、全社としても過去最高の売上高となりました。前年からの比較では17.9パーセントの増収で着地しました。

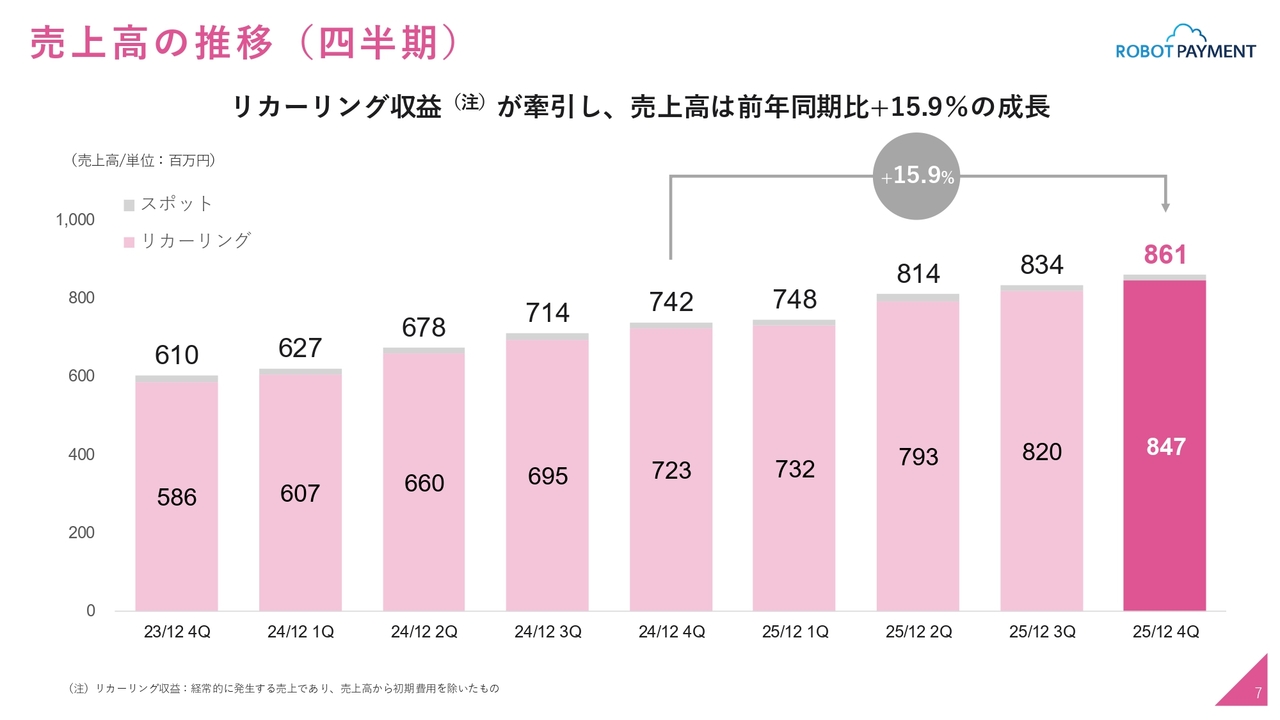

売上高の推移(四半期)

四半期別の売上高の推移です。スライドのグラフでは、ピンク色がリカーリング収益、わずかですが、灰色がスポット収益を示しています。

2025年12月期第4四半期は前年度の同四半期と比較して、15.9パーセントの成長を遂げました。

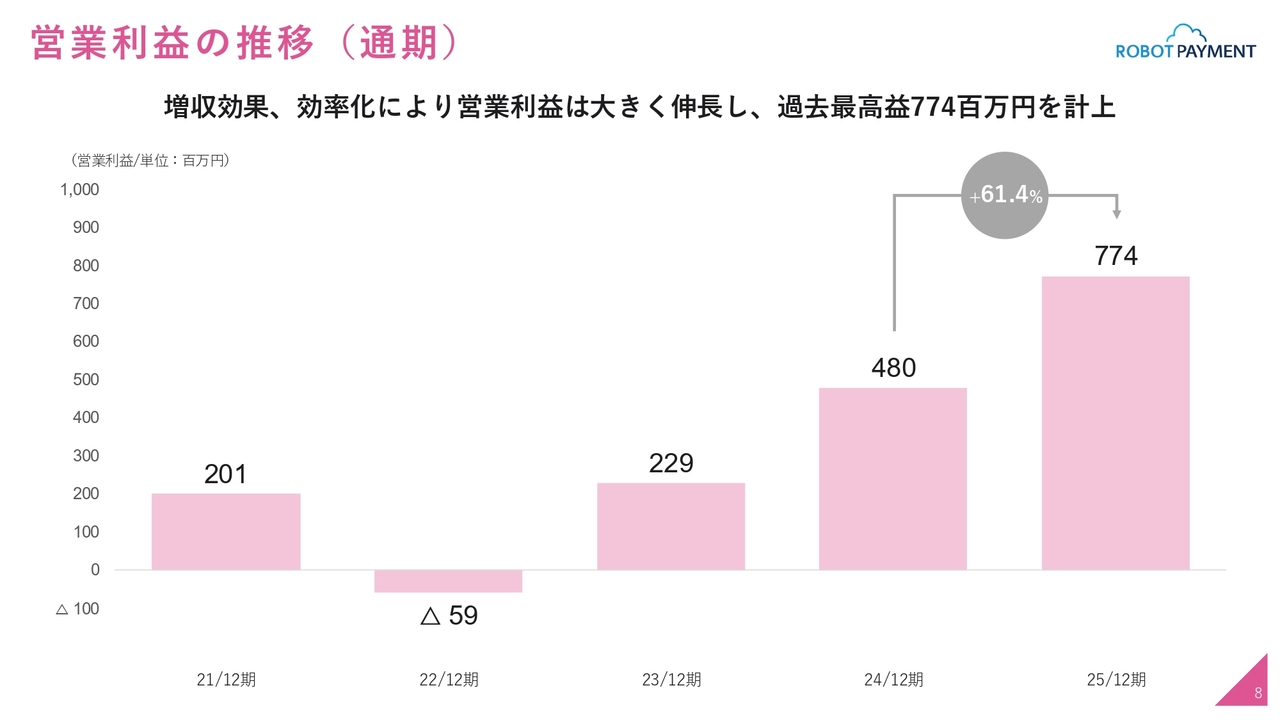

営業利益の推移(通期)

年間営業利益の推移です。こちらも大幅な増益で着地しています。営業利益は7億7,400万円で、増益率は61.4パーセントと非常に高い結果となりました。増収効果や効率化の取組みが営業利益の大幅な伸びに寄与しています。

営業利益の推移(四半期)

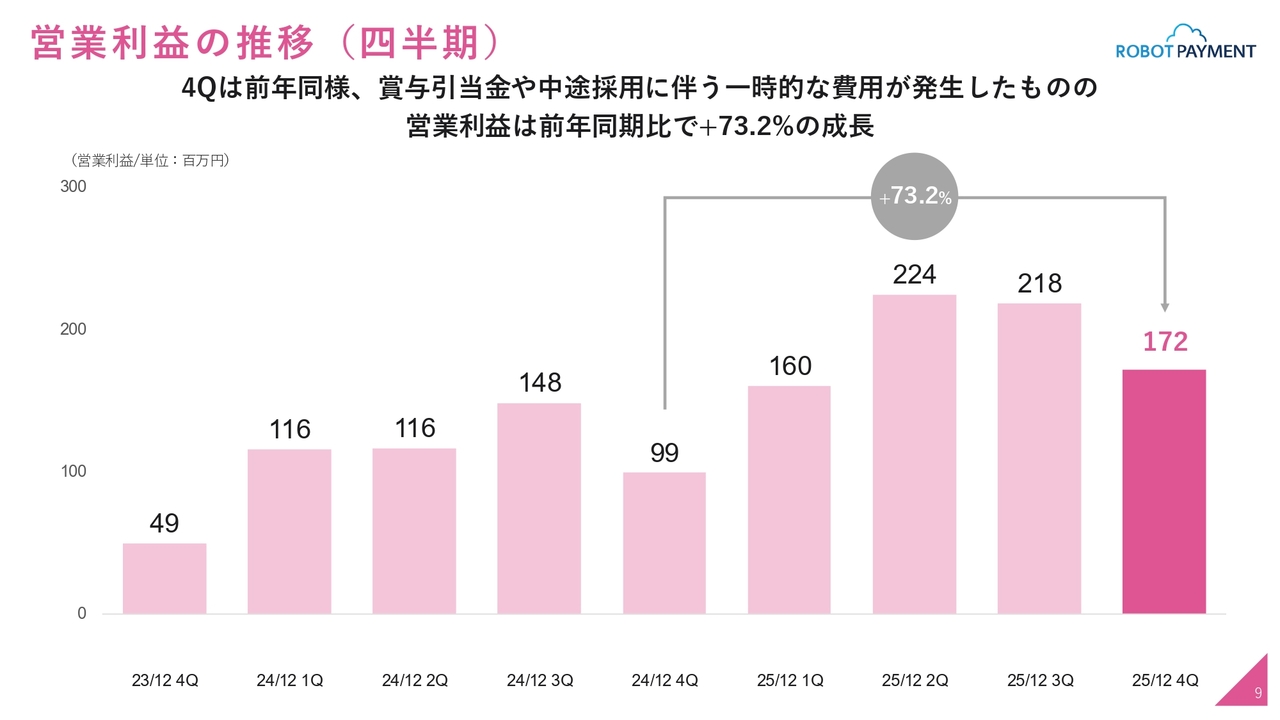

四半期別の営業利益の推移です。第4四半期では、前年と同様に一部引当金や採用が順調に進んだことによる一時的な費用の発生がありましたが、いずれも季節性の範囲内に収まりました。

前年の第4四半期と比較して73パーセントを超える増益率を達成し、1億7,000万円以上の営業利益を計上しました。

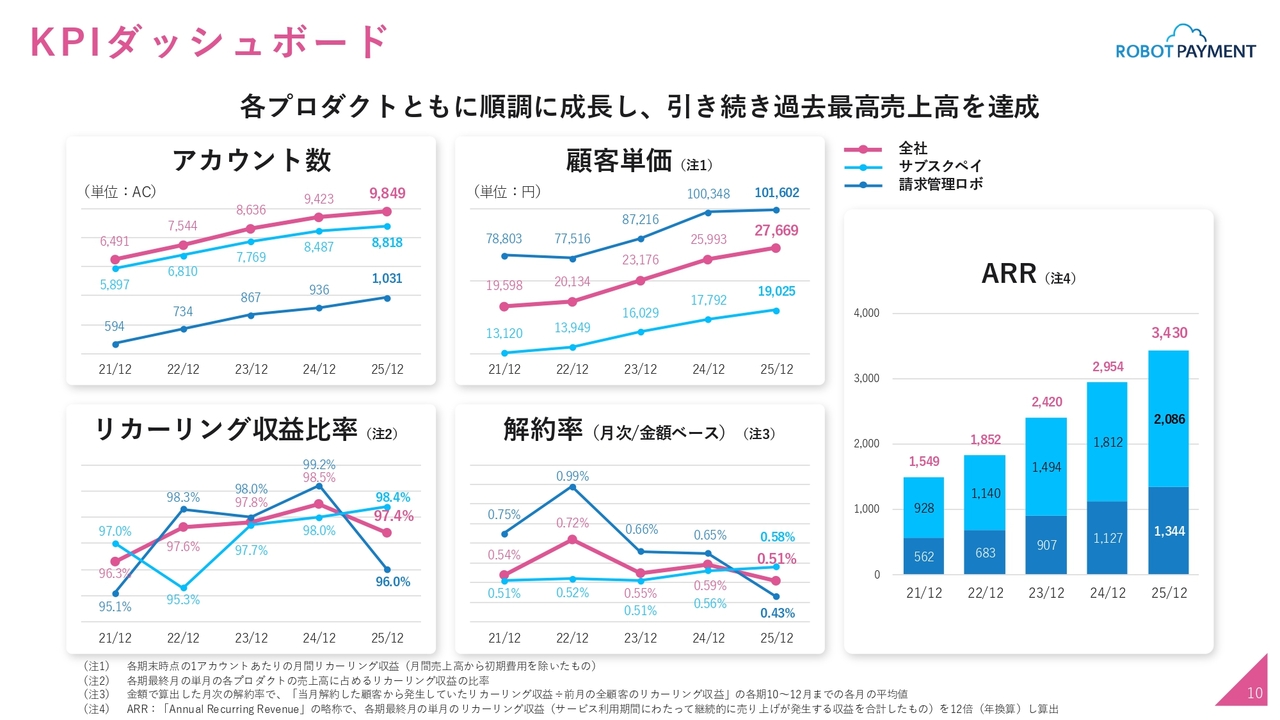

KPIダッシュボード

KPIダッシュボードです。今回から、過去からの推移を示しています。アカウント数、顧客単価、リカーリング収益比率、解約率、そしてARRですが、スライドに記載のとおり非常に順調で、トップラインは引き続き最高を更新しました。

貸借対照表

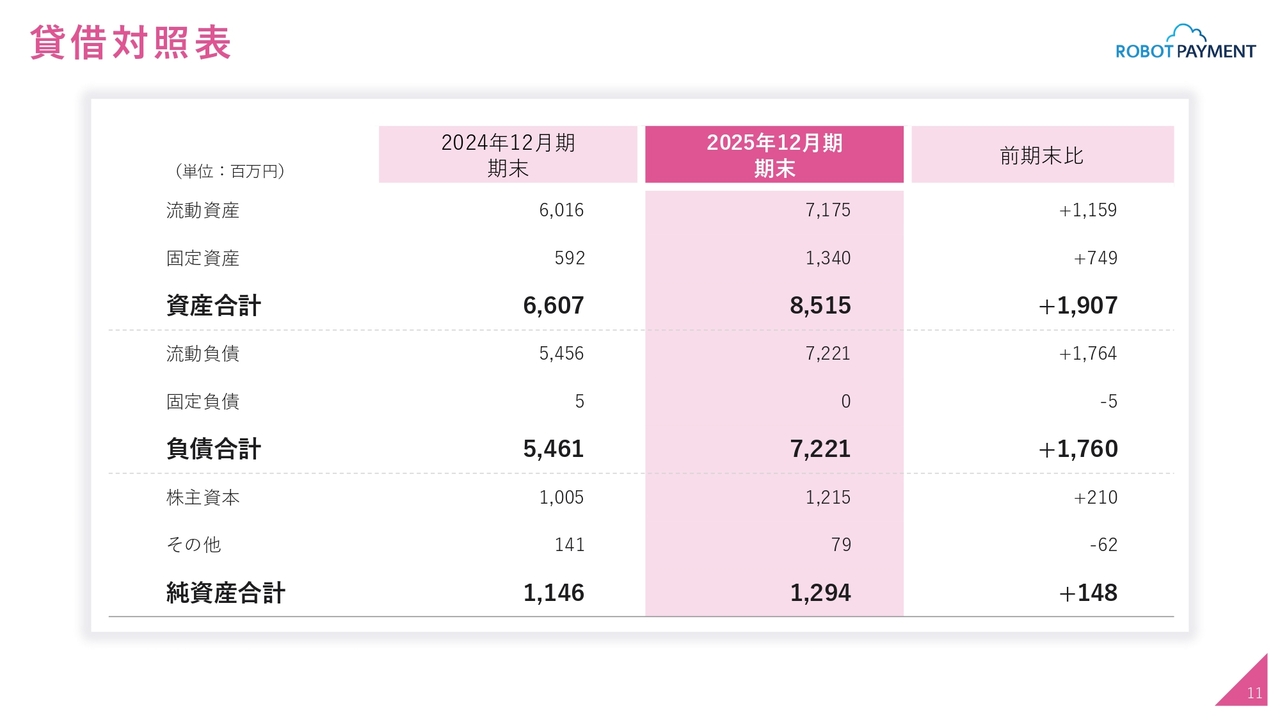

貸借対照表です。2025年12月期の特筆すべき点として、ちょうど1年前の2月に自己株式の取得を実施しました。それに伴い、株主資本が3億2,000万円程度マイナスからのスタートとなりましたが、その後、当期純利益5億4,000万円を計上したことで、最終的に株主資本がプラスで着地しました。

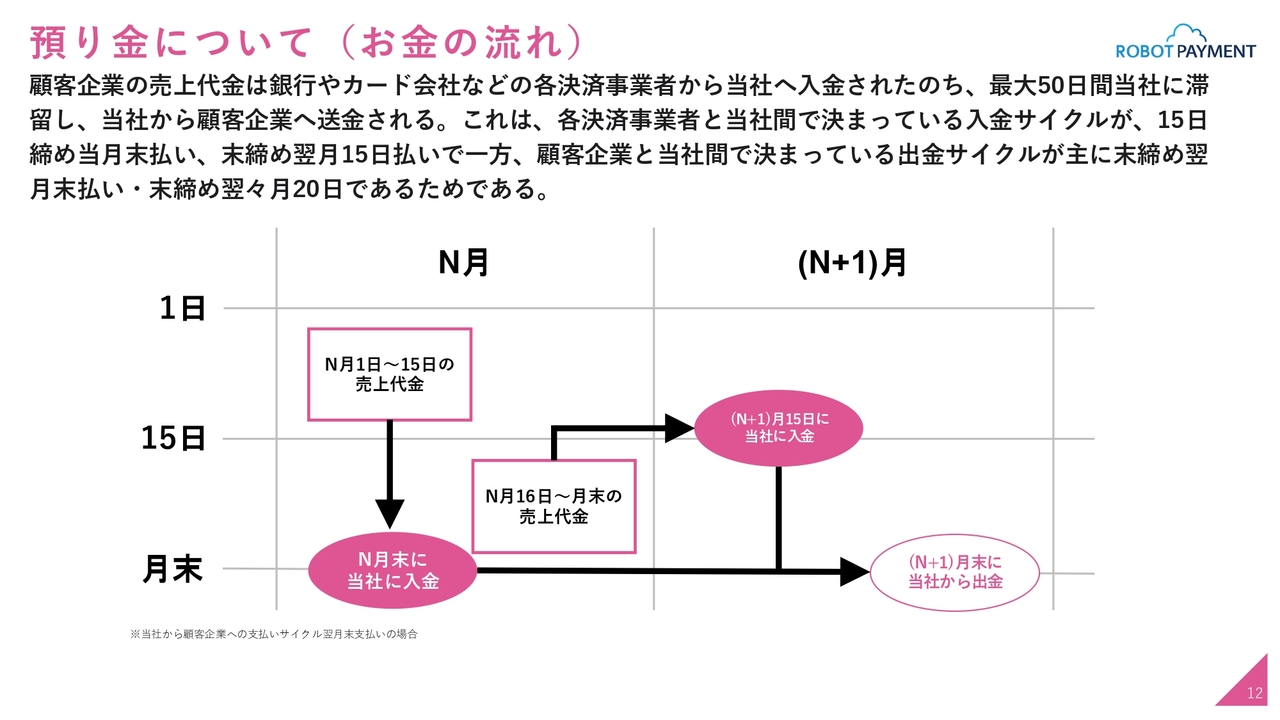

預り金について(お金の流れ)

預り金についてです。昨年の資料の再掲ですが、預り金は当社の決済ビジネスモデルの特性上、発生するものです。

その背景について、スライドでご説明しています。具体的には、各決済事業者と当社の間で決定している入金サイクルが、当社とお客さまの間で決まっている出金サイクルよりも基本的に早いことに起因します。そのため、一定期間お客さま企業のお金を当社が預かるかたちとなり、これが預り金の発生要因となっています。

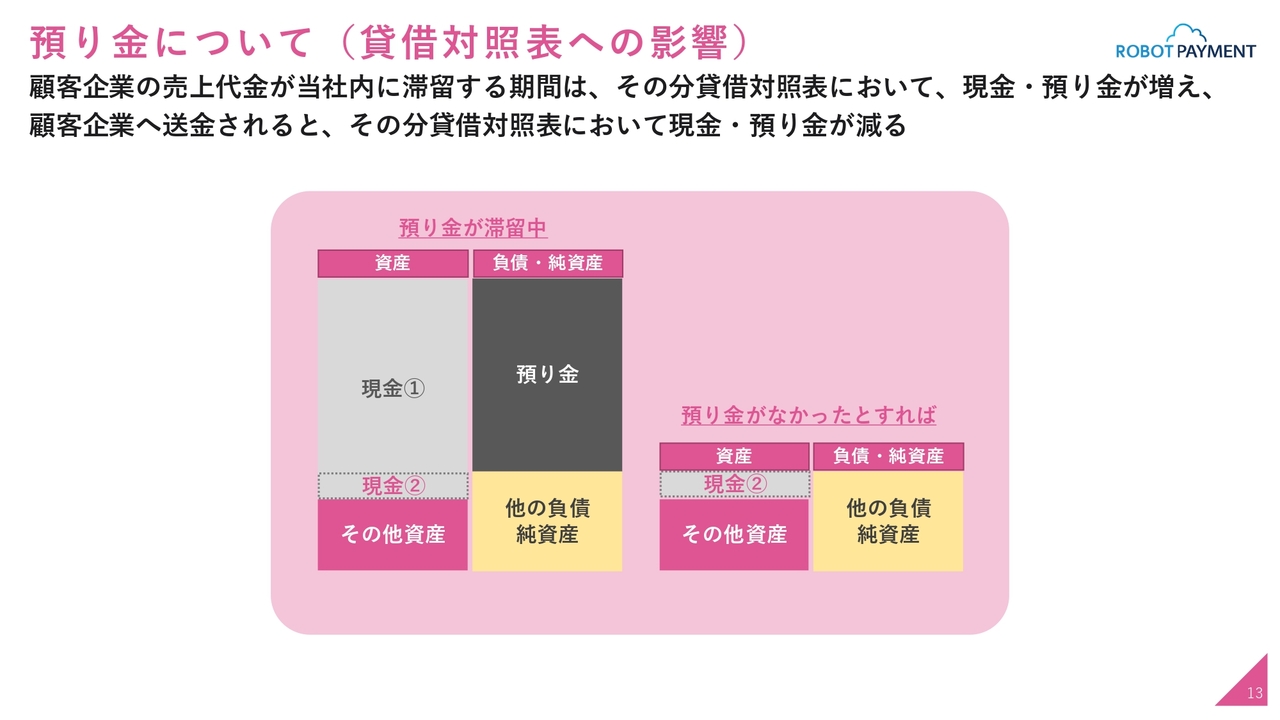

預り金について(貸借対照表への影響)

それに伴い、資産側では現金、負債側では預り金の科目が非常に大きく増加します。この預り金の影響により、我々の実力値よりもバランスシートが膨らむ結果となっています。

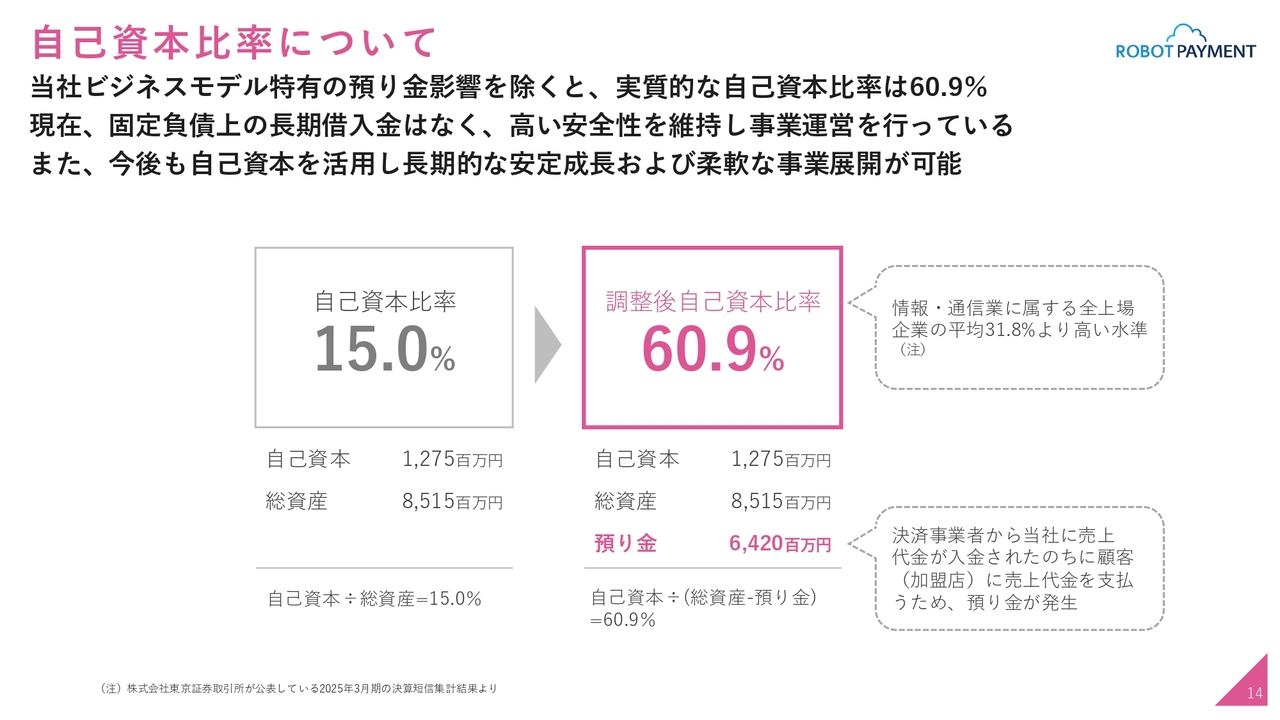

自己資本比率について

その結果、自己資本比率は見かけ上の数値が15.0パーセントと、やや低いとのご指摘をいただくこともあります。

ただし、預り金を除いた実質的な実態を反映した自己資本比率は、60.9パーセントとなります。非常に高い自己資本比率であり、借入もない状態ですので、財務健全性には問題ないと考えています。

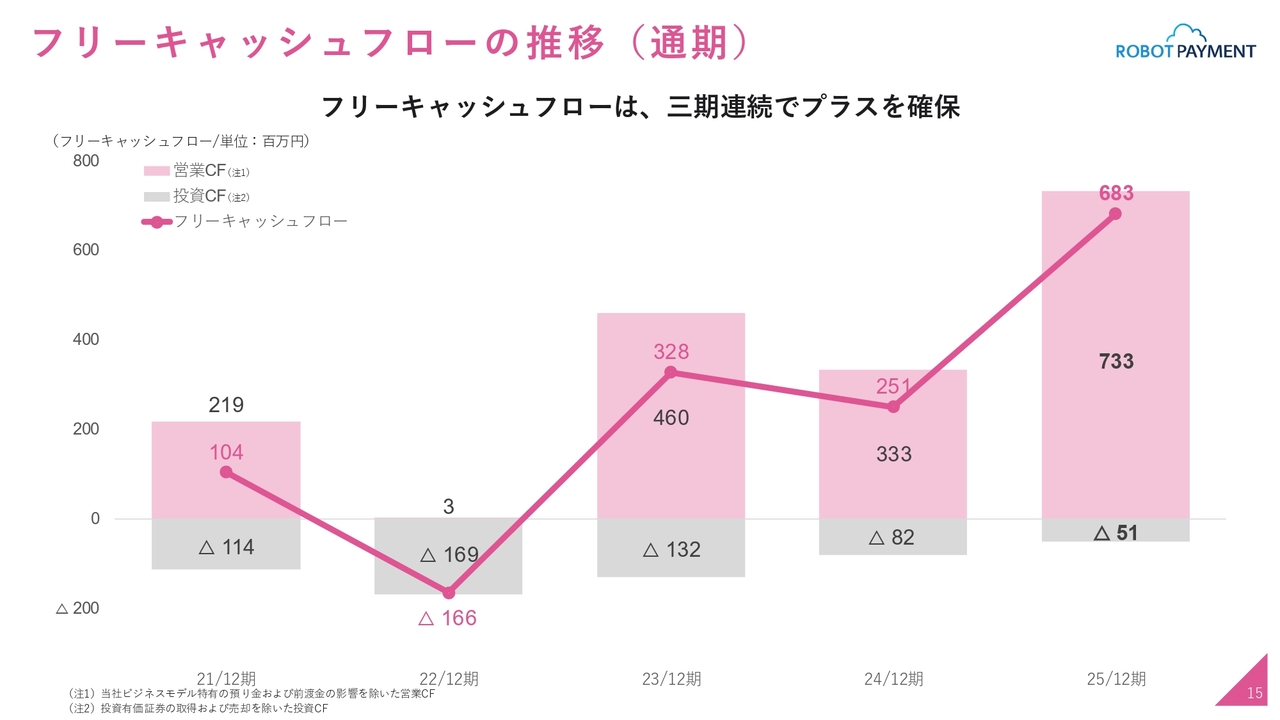

フリーキャッシュフローの推移(通期)

フリーキャッシュフローの推移です。事業価値や企業価値を考える上で、最終的には会計上の利益だけでなく、キャッシュを創出することがいかに重要かを認識しています。その観点から、この推移を掲載しています。

2023年、2024年、そして特筆すべき2025年において、一部法人税の入り繰りなどによりばらつきが見られるものの、フリーキャッシュフローの金額が大幅に増加していることが確認できます。

会計上の利益だけでなく、キャッシュの創出力についても、当社は着実に向上していると考えています。

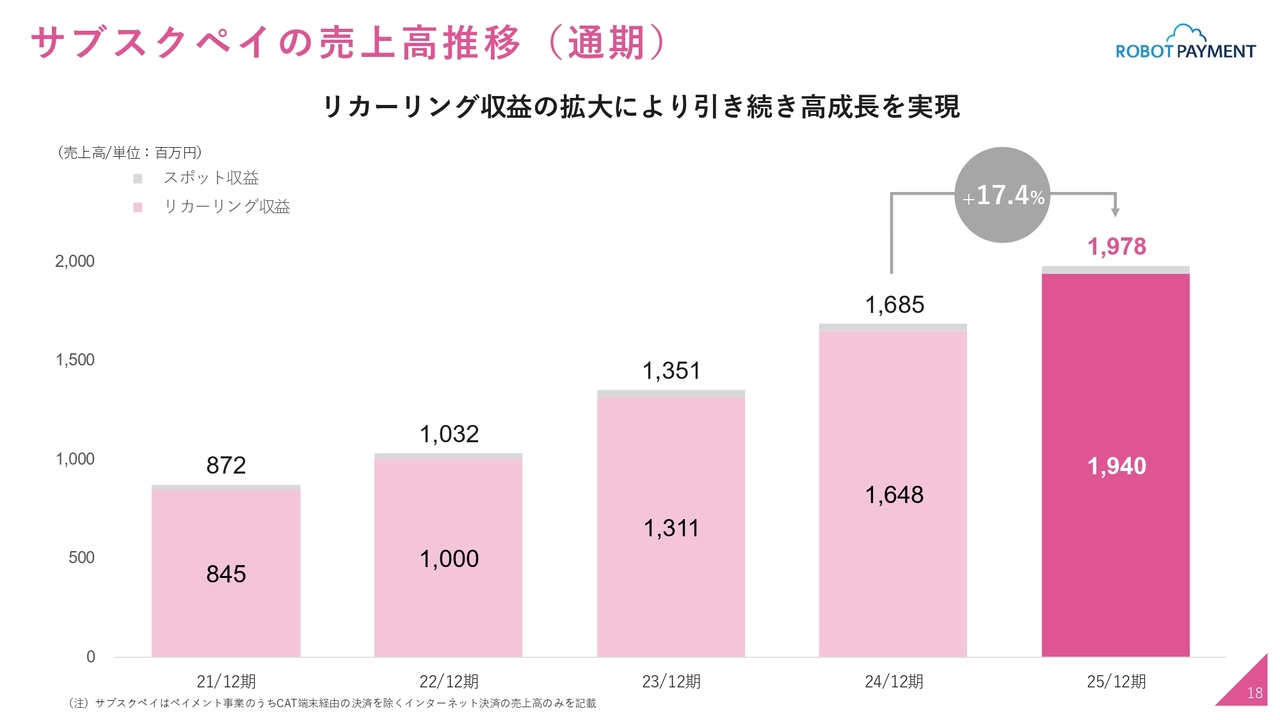

サブスクペイの売上高推移(通期)

事業別の実績についてご説明します。まず「サブスクペイ」です。全社と同様に、年度別の5ヶ年推移を示しています。

ピンク色のリカーリング収益が牽引するかたちで増収が継続、引き続き過去最高の売上を「サブスクペイ」としても更新しました。増収率は17.4パーセントで、売上高は20億円手前まで拡大しています。

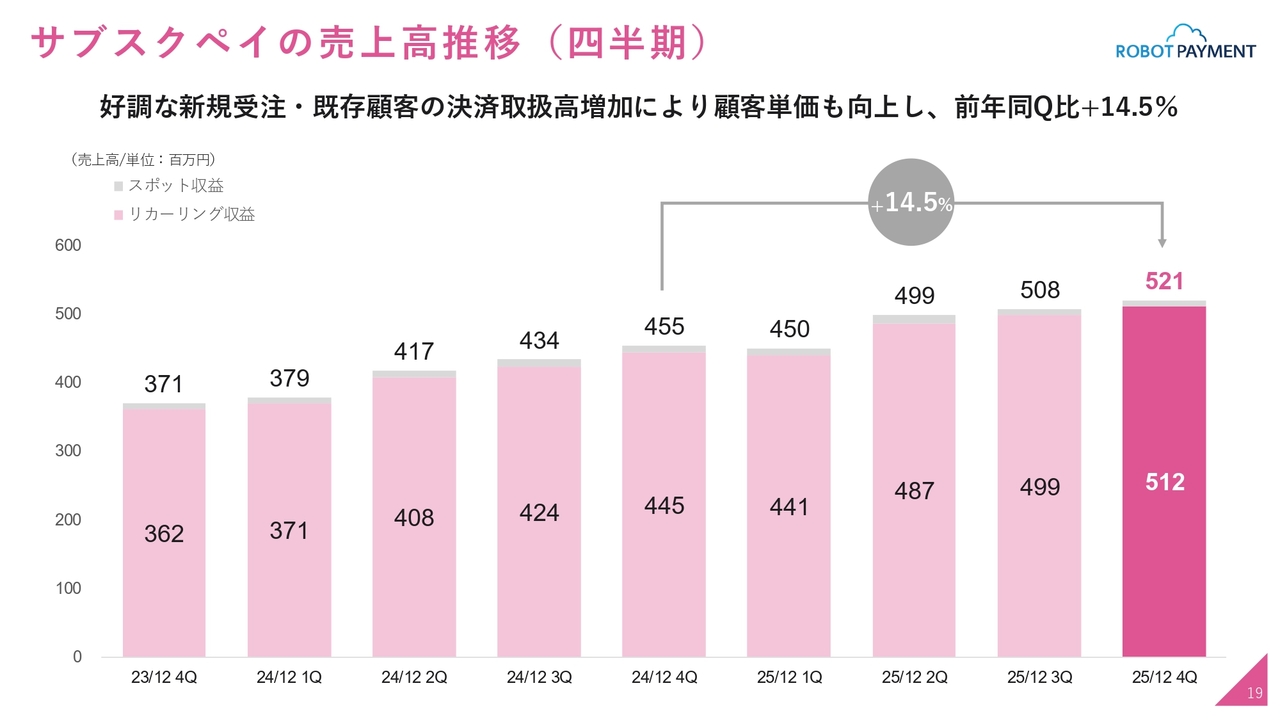

サブスクペイの売上高推移(四半期)

四半期別の売上高の推移についてです。こちらも同様に、ピンク色のリカーリング収益が牽引しています。好調な新規受注や既存顧客の決済取扱高の増加により、顧客単価も上昇し、第4四半期の売上は前年同四半期比で14.5パーセント増となりました。

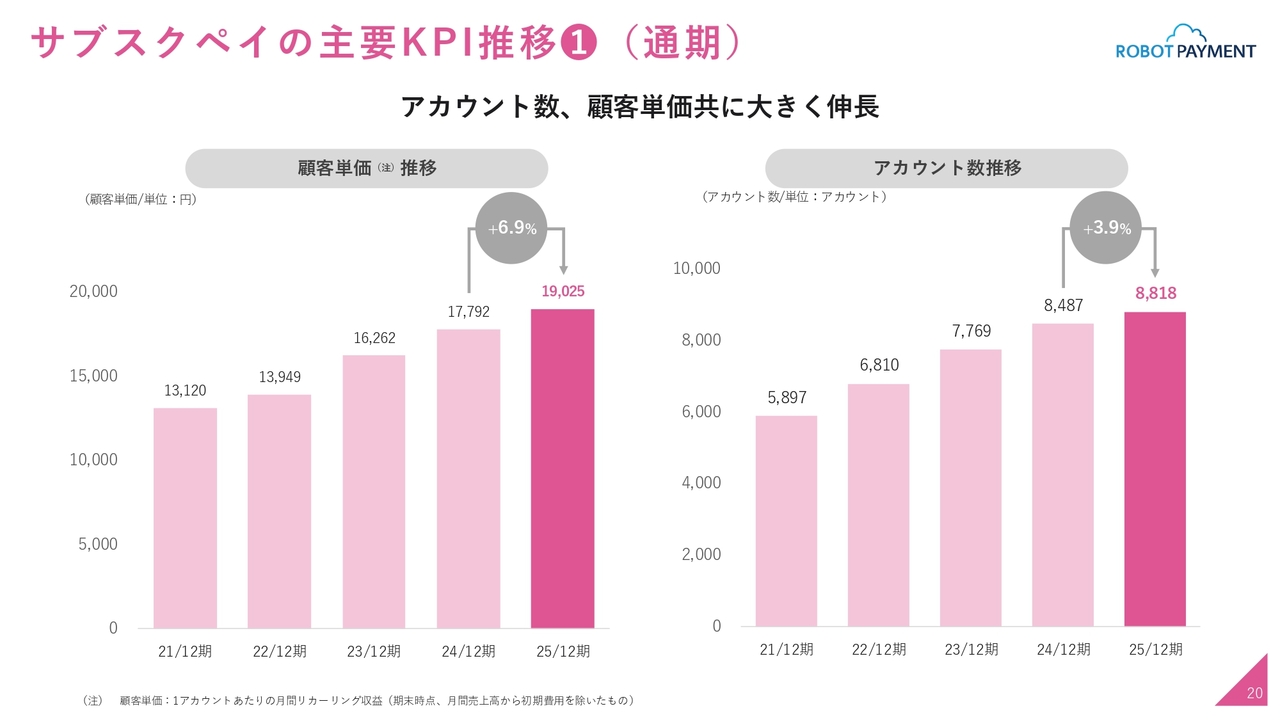

サブスクペイの主要KPI推移①(通期)

KPIの推移について、単価とアカウントの年度別の推移をご説明します。年度別の数値をご覧いただくと、いずれも着実に伸びていることが確認できるかと思います。

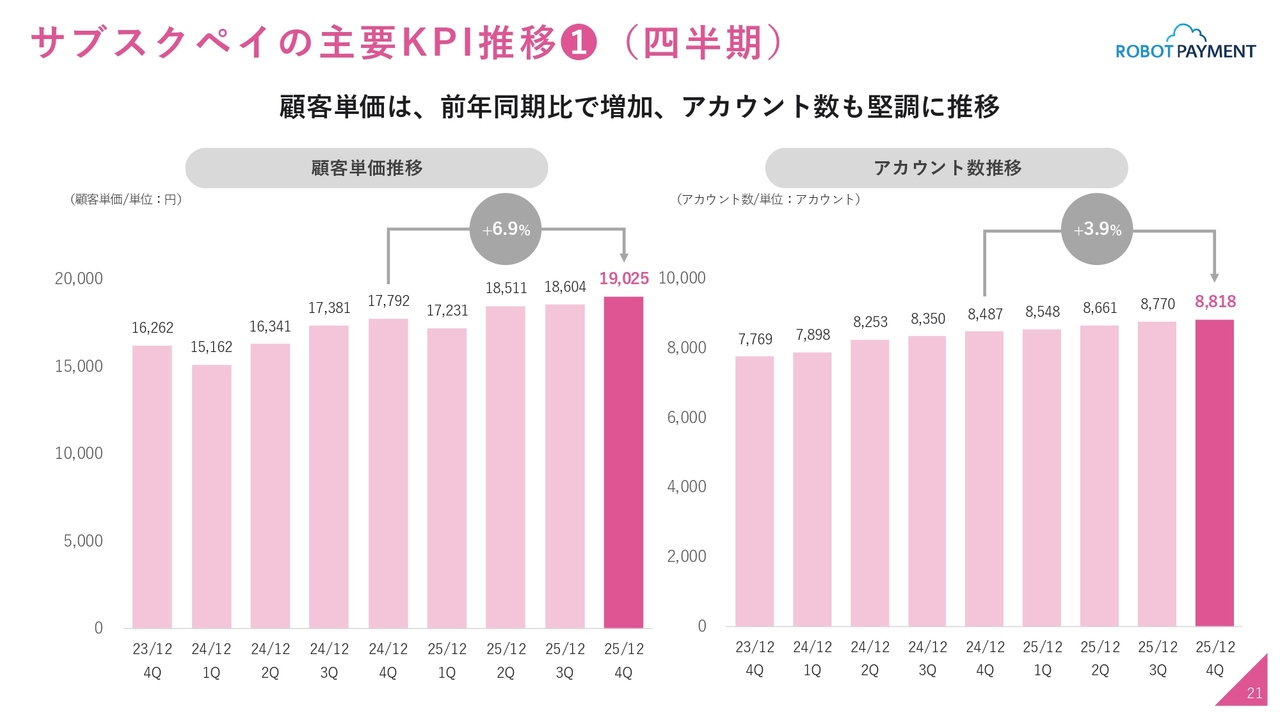

サブスクペイの主要KPI推移①(四半期)

四半期別の推移です。こちらも順調に推移し、増加しています。

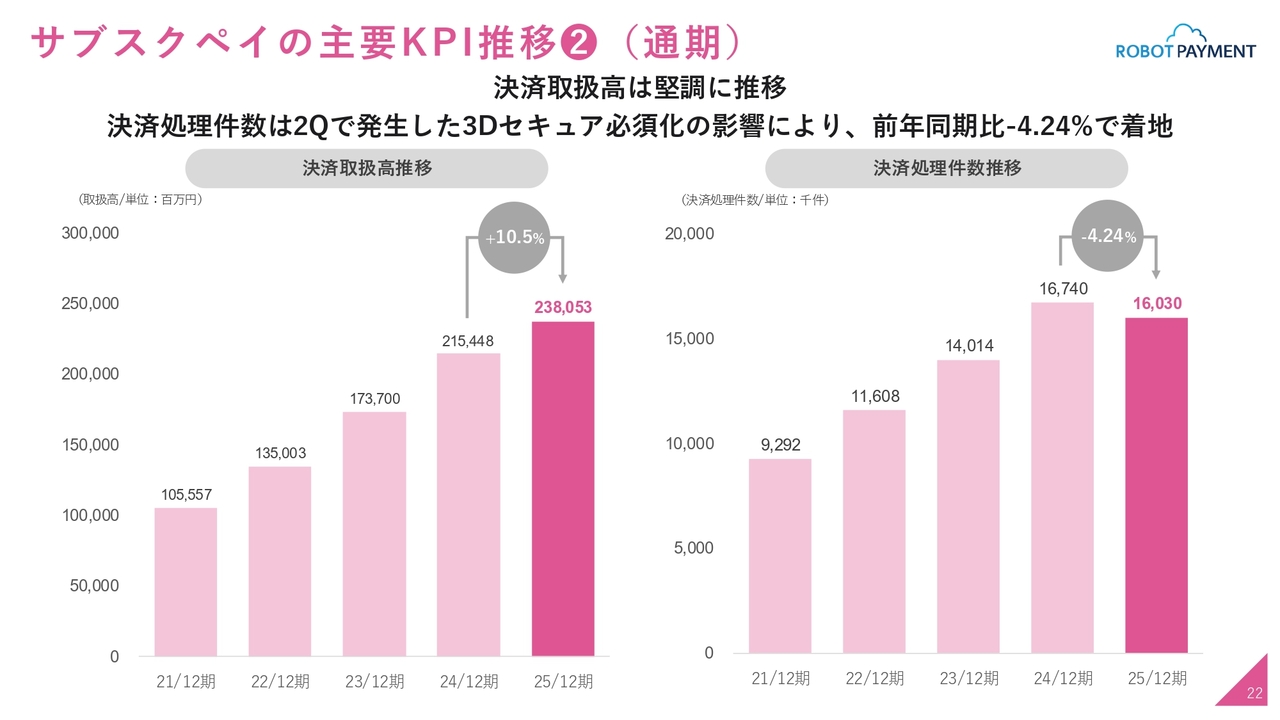

サブスクペイの主要KPI推移②(通期)

続きまして、主要KPIの2つ目として、決済取扱高と決済処理件数についてご説明します。決済取扱高はこれまで堅調に推移しており、そのトレンドが継続しています。

決済処理件数については、これまでにもご質問やお問い合わせをいただいており、ご説明したとおり、一過性のセキュリティ関連の影響により一時的にマイナスとなりましたが、直近の四半期ベースでは底打ちし、回復していることを確認しています。詳細は次のスライドにてご説明します。

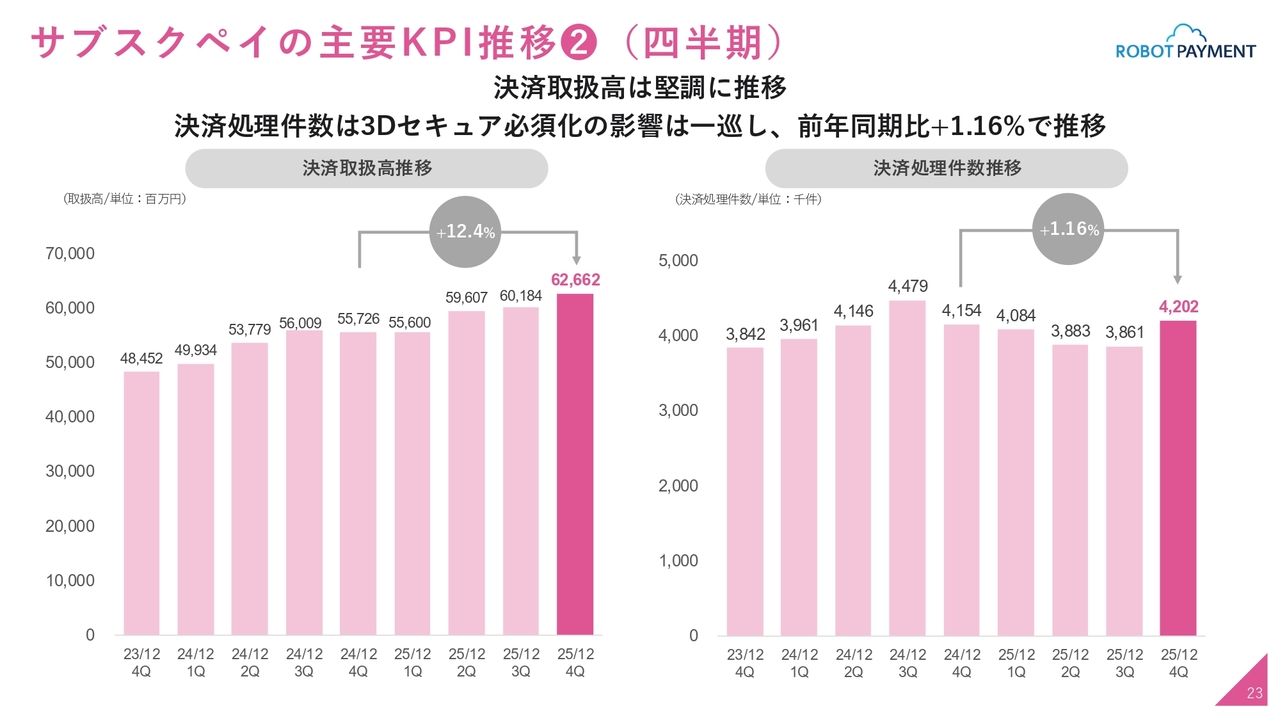

サブスクペイの主要KPI推移②(四半期)

スライド右側は決済処理件数です。記載のとおり、「3Dセキュア」必須化の影響は一巡し、再び成長軌道に乗った状況です。

第4四半期の若干の低迷を乗り越え、決済処理件数は再び加速し始めました。前年同四半期比では1.16パーセントの成長ですが、直近の第3四半期・第4四半期と比較すると、約10パーセントの伸びを示しています。これにより、再度回復基調に入ったと言えます。

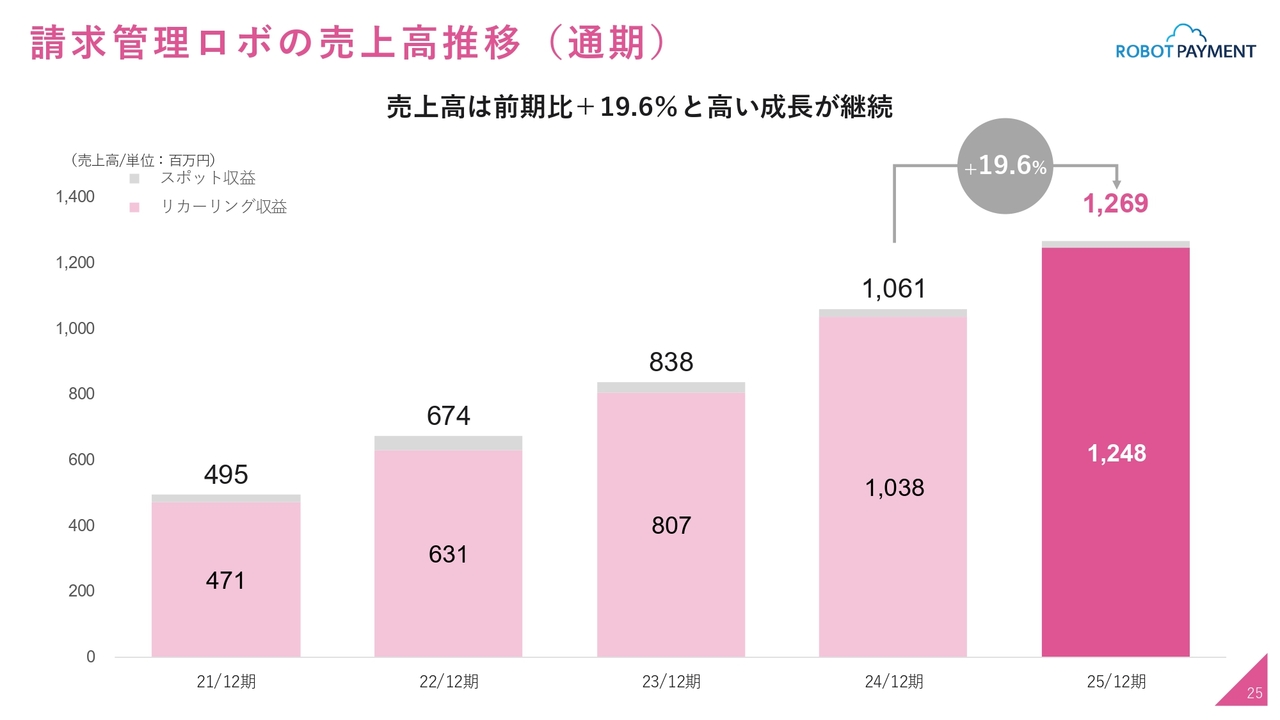

請求管理ロボの売上高推移(通期)

同じように、「請求管理ロボ」についてご説明します。まず、年度ベースの売上です。「請求管理ロボ」の売上は引き続き成長しており、前期比19.6パーセント増と高い成長が継続しています。

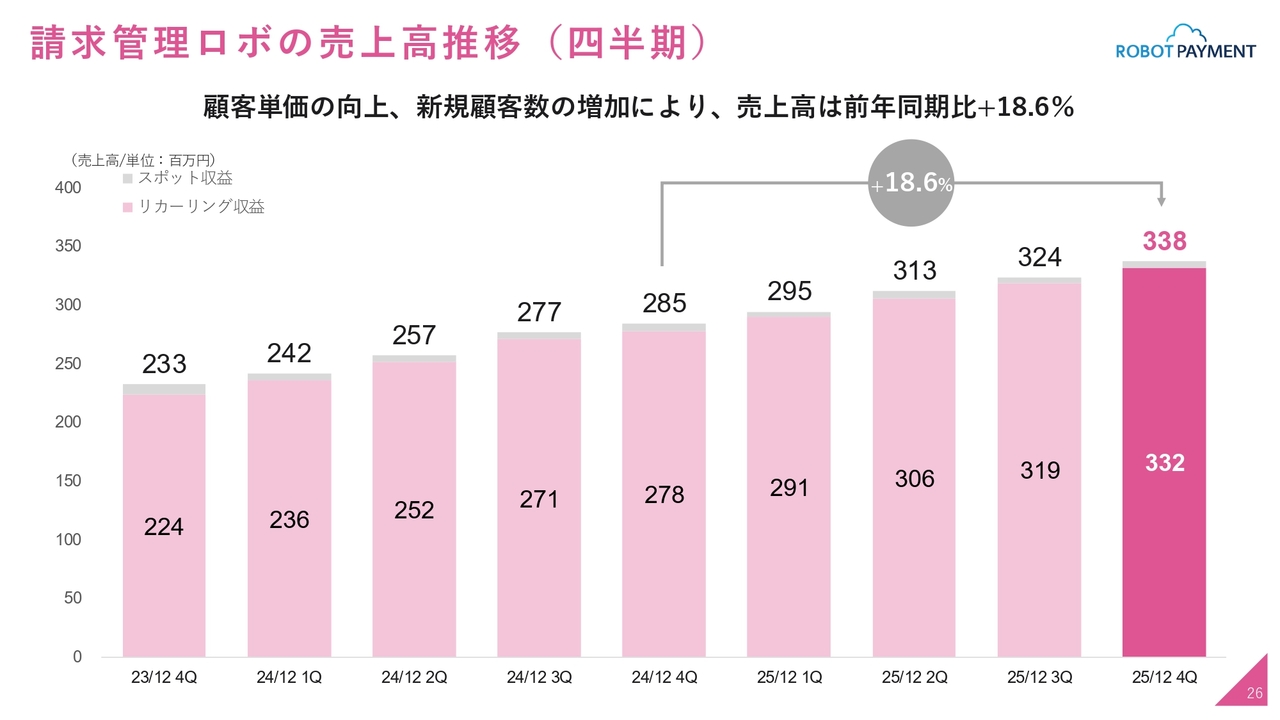

請求管理ロボの売上高推移(四半期)

四半期別の推移も同様です。四半期の成長は前年同期比18.6パーセント増となり、顧客単価の向上と新規顧客数の増加の2つが要因です。

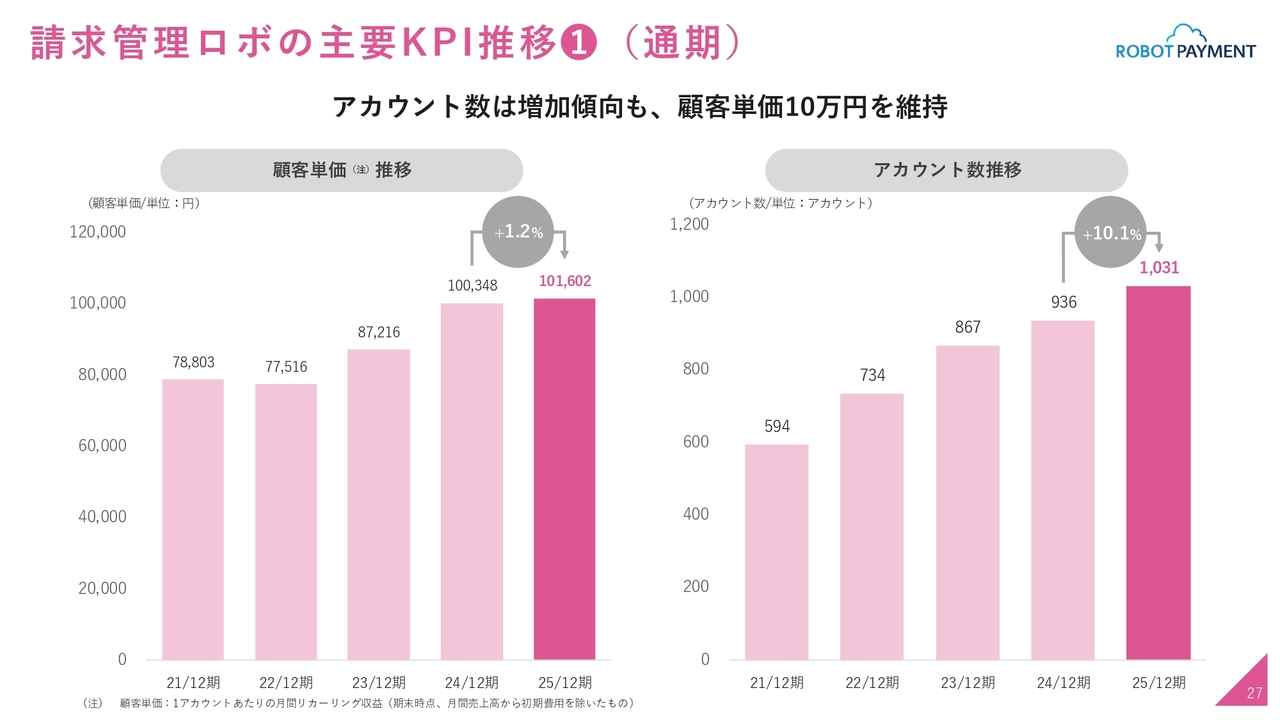

請求管理ロボの主要KPI推移①(通期)

年度ベースで見ると、顧客単価とアカウント数ともに順調で、特にアカウント数の成長がやや回復し、再び2桁成長に戻っています。

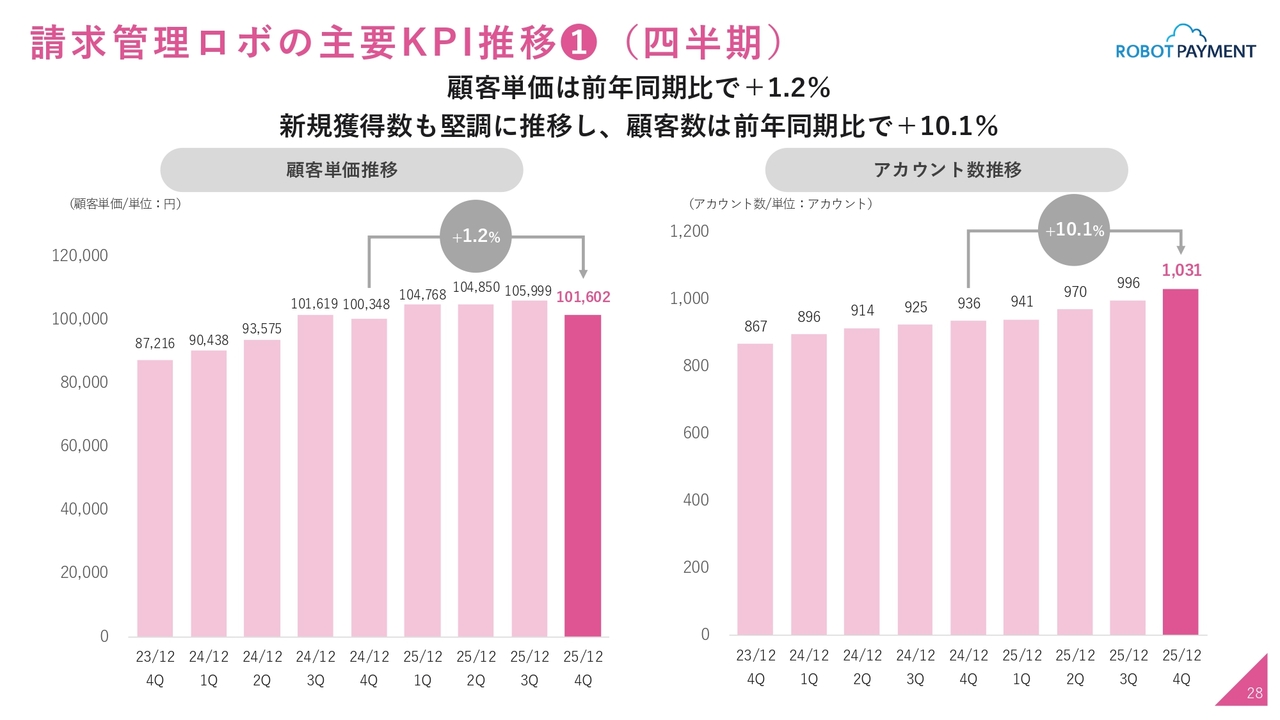

請求管理ロボの主要KPI推移①(四半期)

四半期別の単価およびアカウント数の推移についてです。アカウント数が大きく伸びたこともあり、単価は直近の四半期では若干減少しました。

しかし、前年同期比では単価が堅調にプラスを維持しており、アカウント数は前年同期比10.1パーセント増と、2桁成長の基調に戻ってきています。

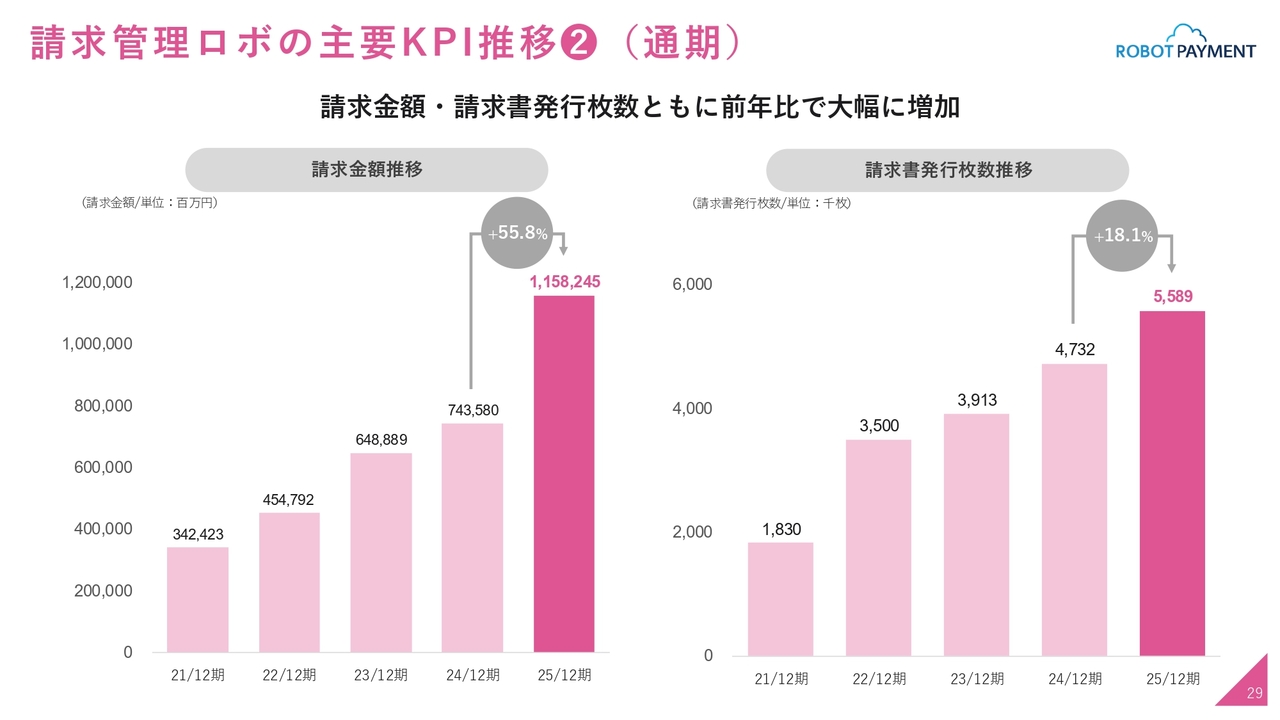

請求管理ロボの主要KPI推移②(通期)

請求金額および請求書発行枚数のKPIについてですが、特に請求金額が大幅に伸びています。2025年には大手顧客の受注や稼働が複数あり、それが請求金額および発行枚数に反映されている状況です。

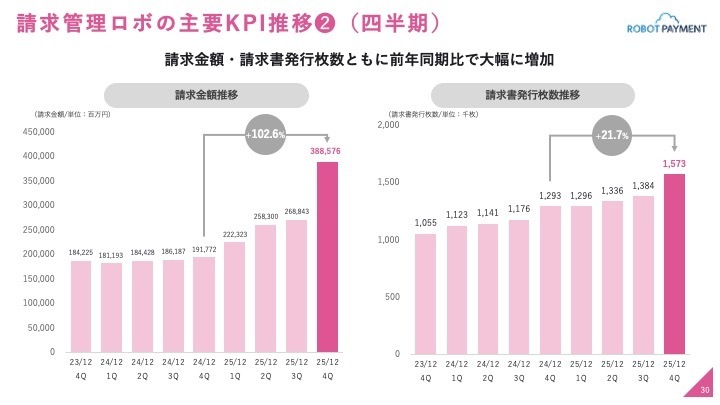

請求管理ロボの主要KPI推移②(四半期)

四半期別の推移を見ても、請求金額および請求書の発行枚数が順調に伸びていることが確認できます。

後述しますが、この請求金額は現時点では当社の収益に直接的な影響を与える部分が限定的ではあるものの、今後の事業展開により、請求金額や取扱高が将来の収益の種になると考えています。

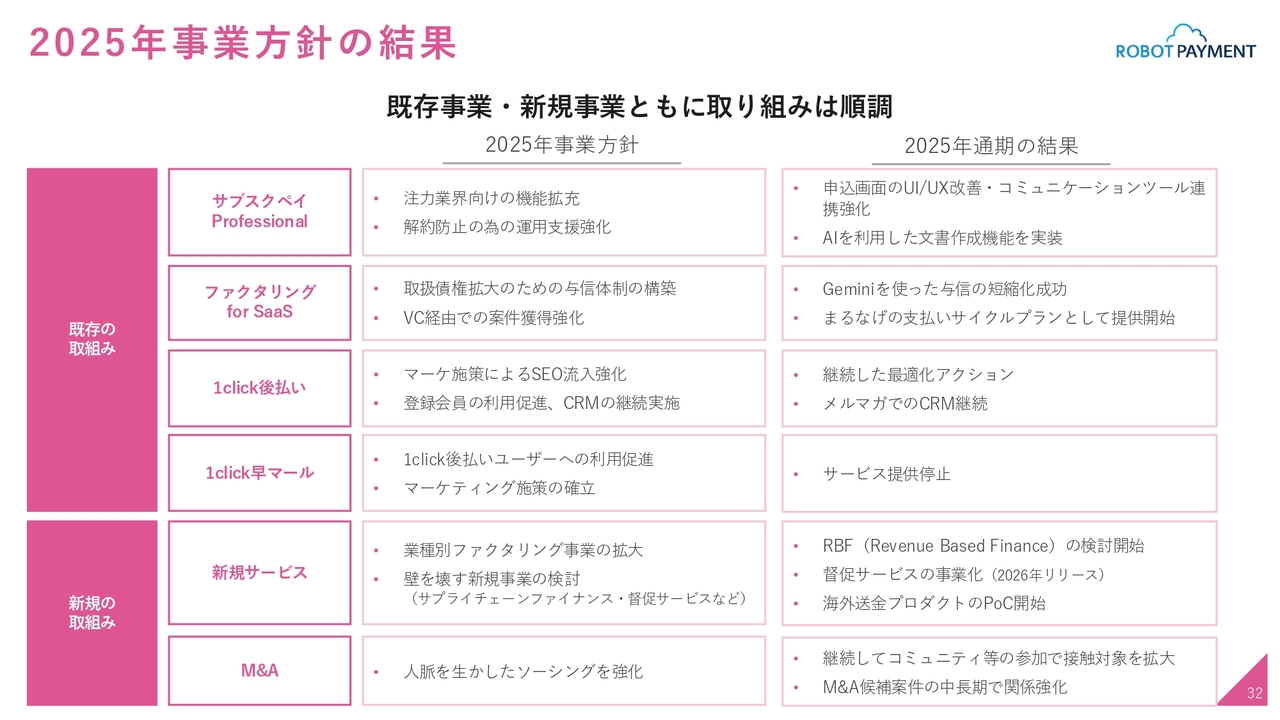

2025年事業方針の結果

藤田豪人氏(以下、藤田):執行役員COOの藤田です。ビジネスハイライトについて、私からご説明します。まず、ちょうど1年前に掲げた2025年の期初からの事業方針について、その結果をお話しします。

詳細は資料をご覧いただければと思いますが、ポイントとして、「サブスクペイ Professional」ではUI/UXの改善やAIの活用を通じて、利用しやすいプロダクトへと進化させる取組みを行いました。

「ファクタリング for SaaS」ではスピードの向上をテーマとしており、AIを活用した与信などの処理速度の向上を図っています。「1click後払い」は引き続き、マーケティングの強化を図っています。

特筆すべき点は「1click早マール」であり、1年前にさまざまな試みを行ったものの、成果を上げられなかった部分がありました。

その結果、サービスを停止するかたちをとりました。赤字を出し続けることは得策ではないという、1つの判断を下しました。

続いて、新規事業および新たな取組みについてです。期初時点では、具体的な計画が明確になっていませんでしたが、通期で3つのプロジェクトの作り込みを始めました。これらはすべて2026年のリリースを目指して進めており、詳細は後ほどお伝えします。

M&Aは今年1年、開示なども行っていない状況です。そのため、明確に「これができました」というかたちではありませんが、体制の強化が完了し、2026年に向けての準備が整ったと考えています。

トピックス 共通

ここからトピックスに入ります。まず1つ目です。あらためてになりますが、25周年を支えていただいた株主のみなさま、最近株主になった方々にも感謝の気持ちを込めて、記念優待としてデジタルギフトを配布します。

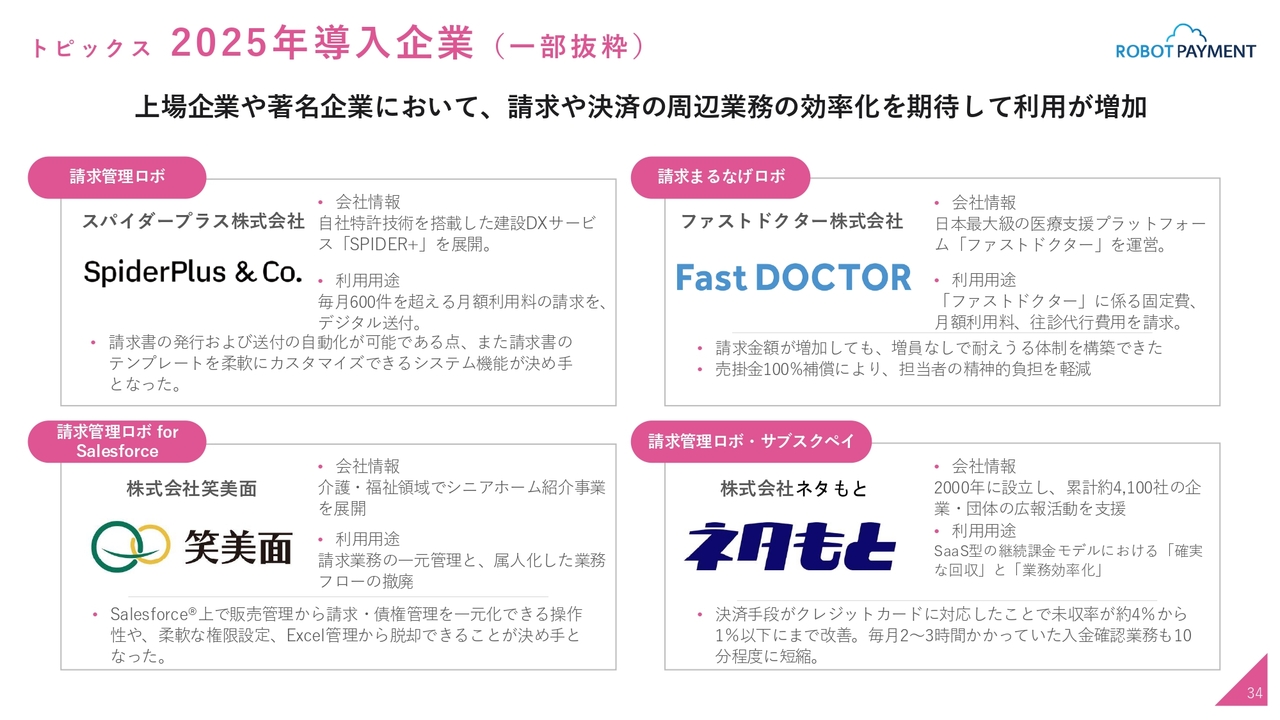

トピックス 2025年導入企業 (一部抜粋)

導入企業についてです。2025年も多くのお客さまに導入いただきました。

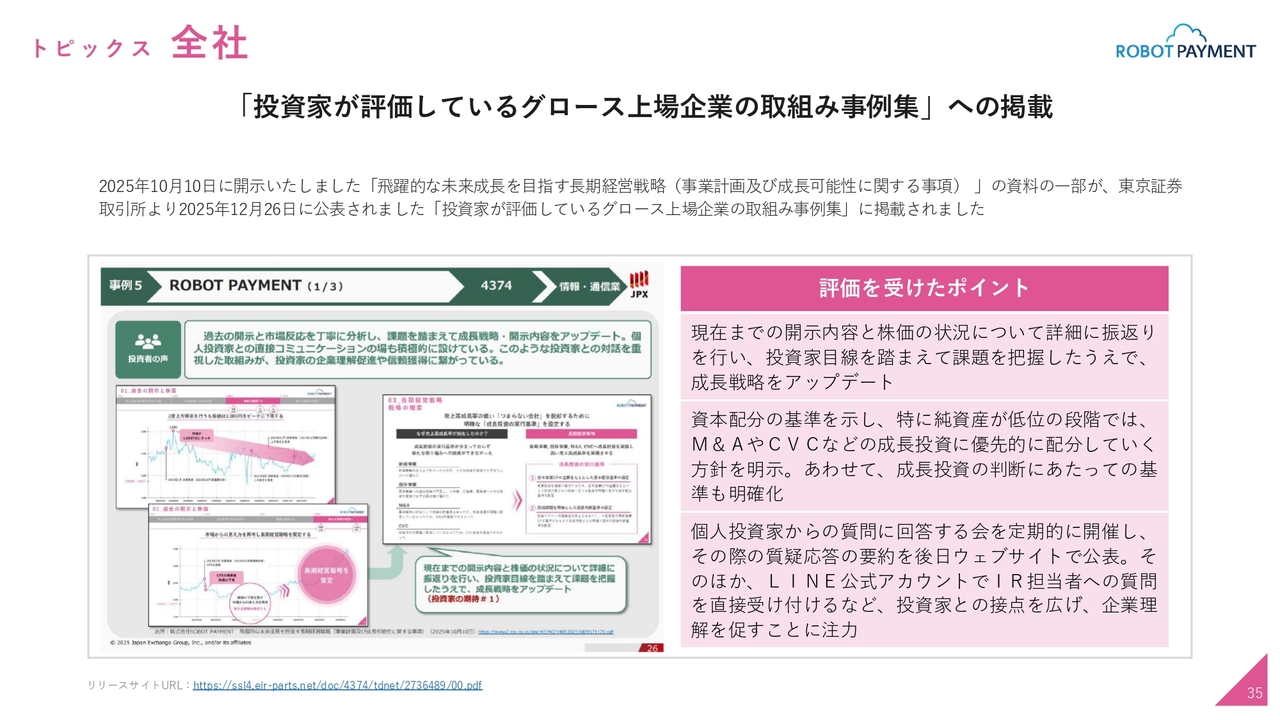

トピックス 全社

スライドは、東証が「よい開示をしている会社」として事例に挙げたものです。当社はグロース市場として選ばれました。今後も投資家のみなさまにわかりやすい開示を続けていくことを考えています。

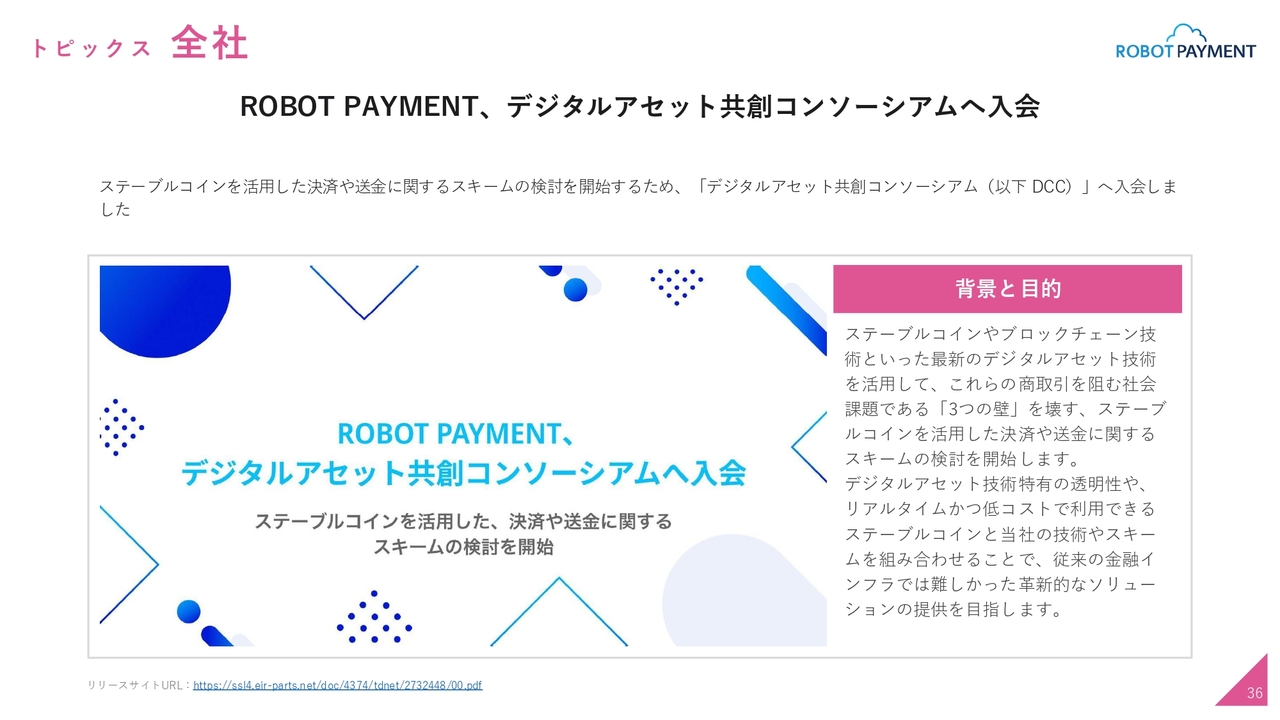

トピックス 全社

今年1年を振り返ると、ステーブルコインやブロックチェーン技術といった言葉が多く見られました。これらは今後、決済分野に大きな影響を与えると考えています。

そのため、当社としては「デジタルアセット共創コンソーシアム」に入会し、情報を収集するとともに、ビジネスの進展が遅れることのないよう、しっかりとビジネスインパクトを持たせることを進めていきます。

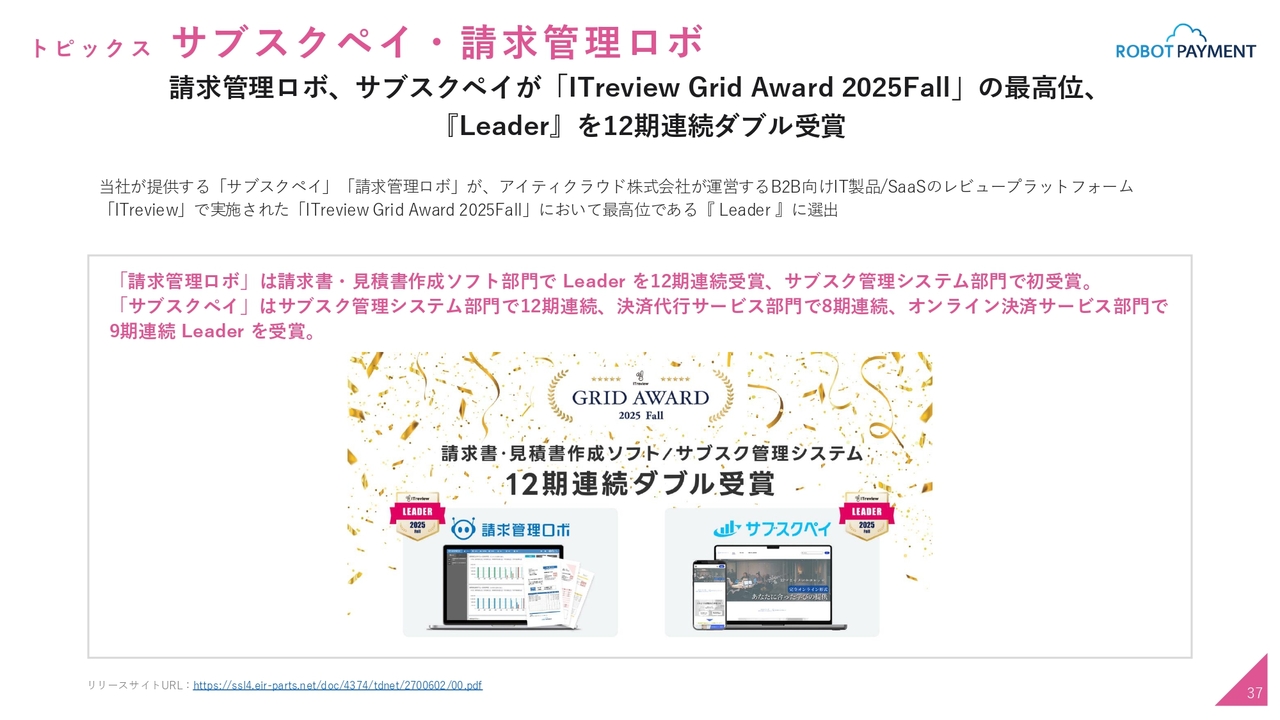

トピックス サブスクペイ・請求管理ロボ

スライドは毎回お伝えしている内容です。当社は連続受賞を続けることが非常に重要だと考えており、12期連続、つまり3年間、3ヶ月に1回のペースで受賞を継続している状況です。

トピックス サブスクペイ・請求管理ロボ

スライドに、「ROBOT PAYMENT、FinTechサービスに『AIエージェント』を本格導入」と書かれていますが、まずスタートとして、AI時代において当社のプロダクトはAIと連携することでさらに強化されていく流れがあります。

その中で、第1弾としてSalesforceプラットフォームを利用した「請求管理ロボ for Salesforce」や「サブスクペイ Professional」にAIエージェントを組み込むことで、業務の価値を提供できるよう、それぞれに機能を導入した事例となります。

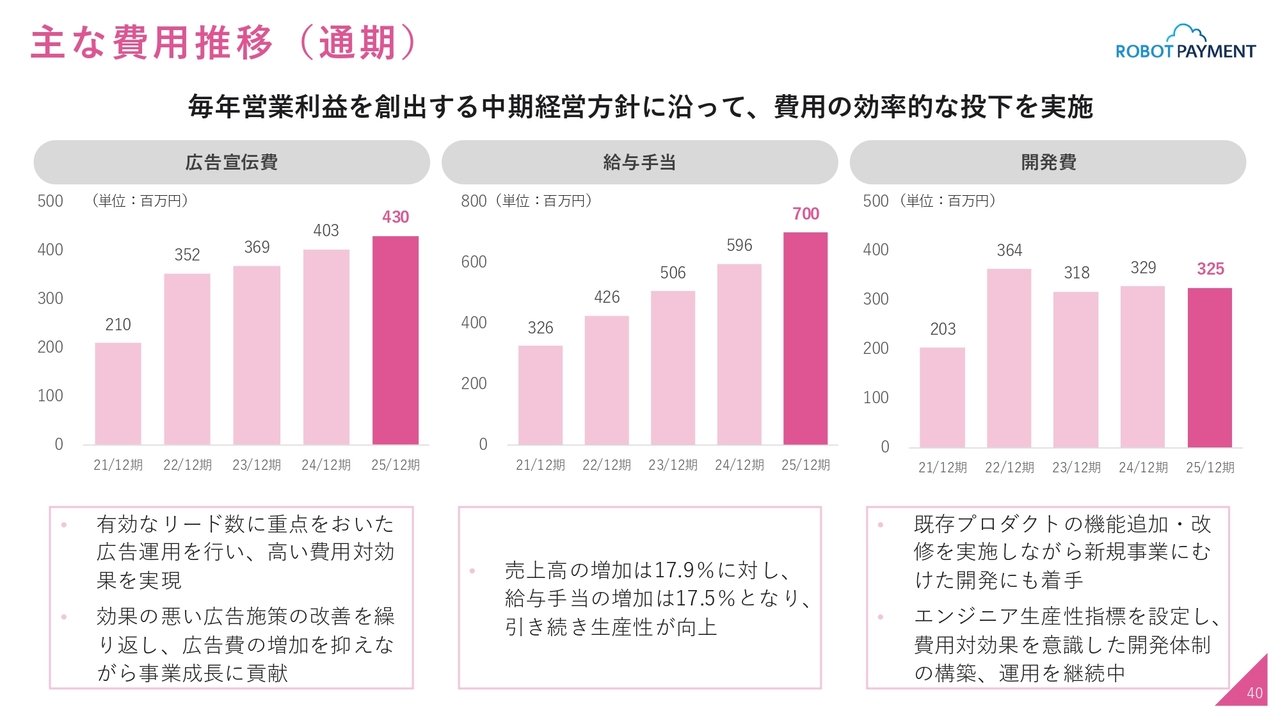

主な費用推移(通期)

久野:年度別の費用の推移です。販管費の主な項目である広告宣伝費、給与手当、開発費についてご説明します。まず、広告宣伝費です。引き続き増加傾向にありますが、ビジネスの拡大範囲内での費用投下を実施しました。

主に有効なリード数に重点を置いた広告運用を行い、高い費用対効果を実現しました。また、効果の悪い広告施策の改善を繰り返し、全体の増加を抑えつつ事業成長に貢献しています。

次に、給与手当です。売上高の増加に対して給与手当の増加は下回っており、生産性が向上しています。そして、スライド右側は開発費ですが、こちらは過去と同様のトレンドで推移しており、横ばいとなっています。

既存プロダクトの機能追加や改修を実施しながら、後述する新規事業に向けた開発準備にも着手しました。エンジニア部門においても、AIを活用することで生産性向上に重点を置いて取り組んでいます。

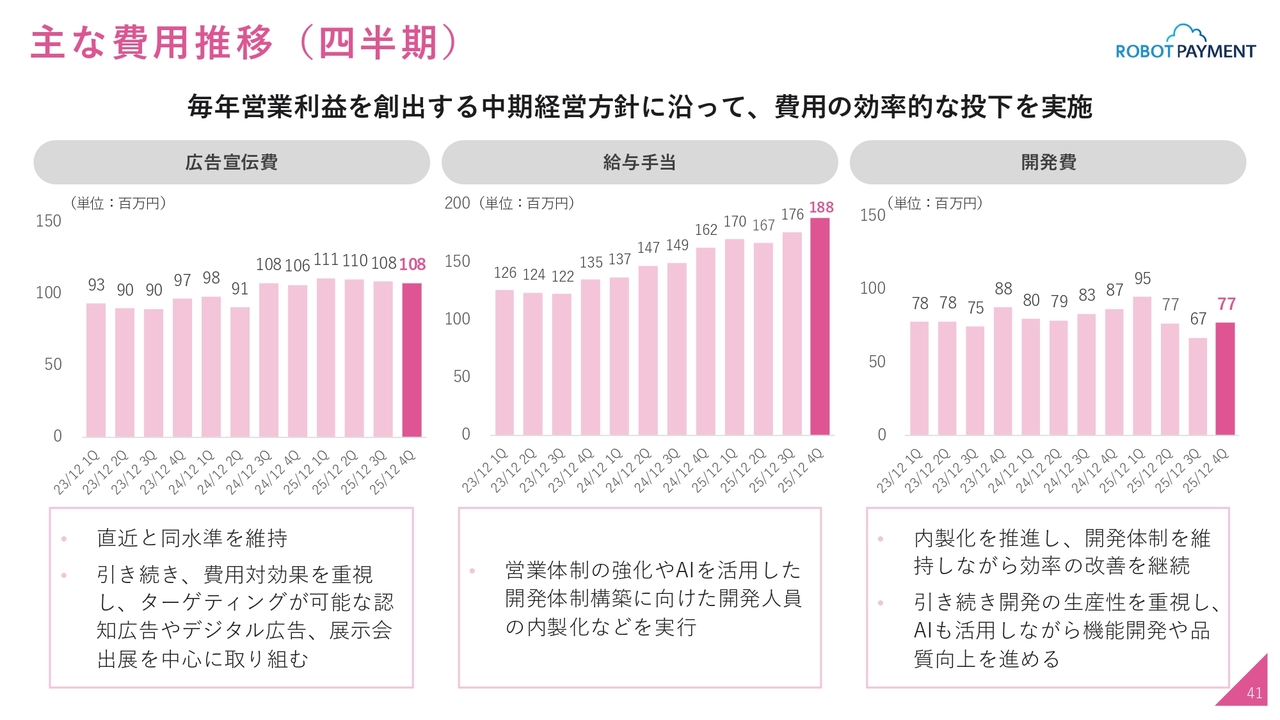

主な費用推移(四半期)

四半期別の費用推移についてご説明します。基本的に広告宣伝費は前四半期と同じようなトレンドをたどりました。

給与手当は、第2四半期から第4四半期にかけて増加しています。これは営業体制の強化や、AIを活用した開発体制の構築に向けた開発人員の内製化を進めた結果です。

スライド右側は開発費の推移を示しています。お伝えしたとおり、内製化を積極的に推進しました。AIを導入する際には、社内の社員にしっかりと対応させることが重要だと考えています。AIを活用しながら新規プロダクトの開発を進めていきます。

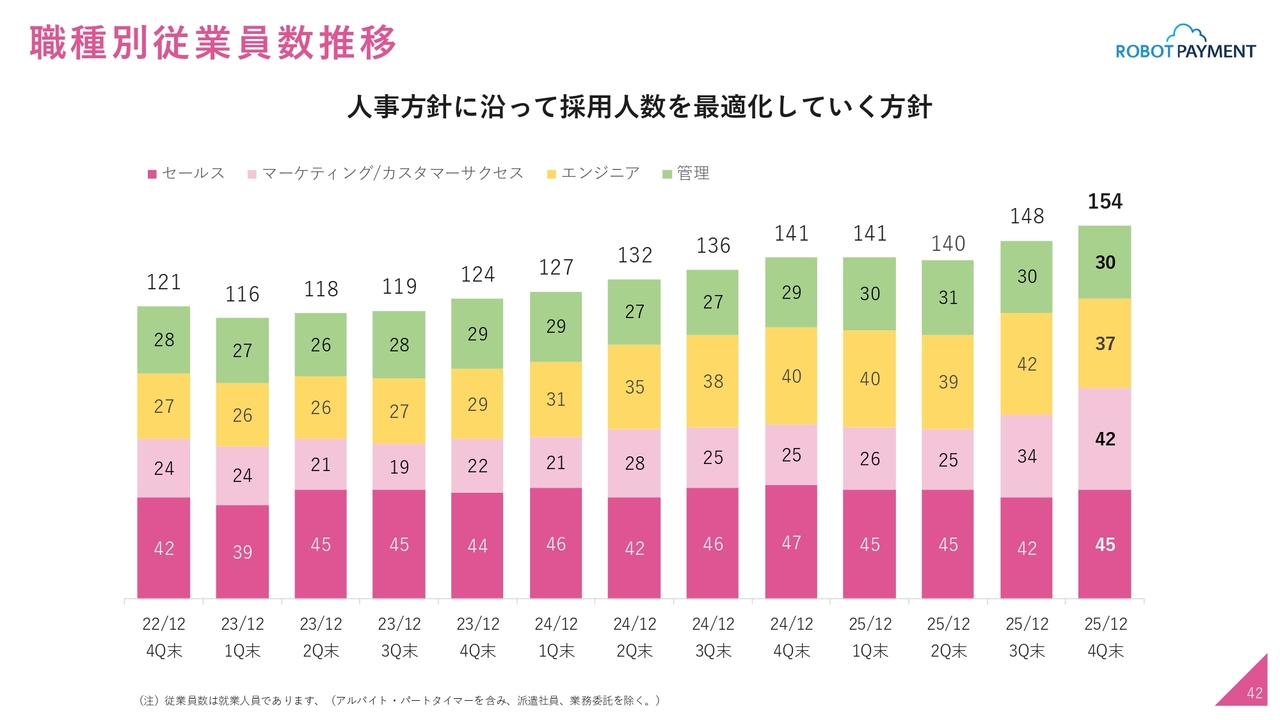

職種別従業員数推移

従業員数の全体の推移です。昨年の前半は採用にやや苦戦していた時期もありましたが、ハイクラス人員を含めて第3四半期から第4四半期にかけて採用が順調に進みました。

今期以降の長期経営戦略に基づき、さらなる飛躍的な成長を目指し、人員体制が整ってきたと考えています。

成長ストーリー 目次

清久:私から、成長ストーリーについてご説明します。1番から4番までありますが、私は1番と2番についてご説明します。

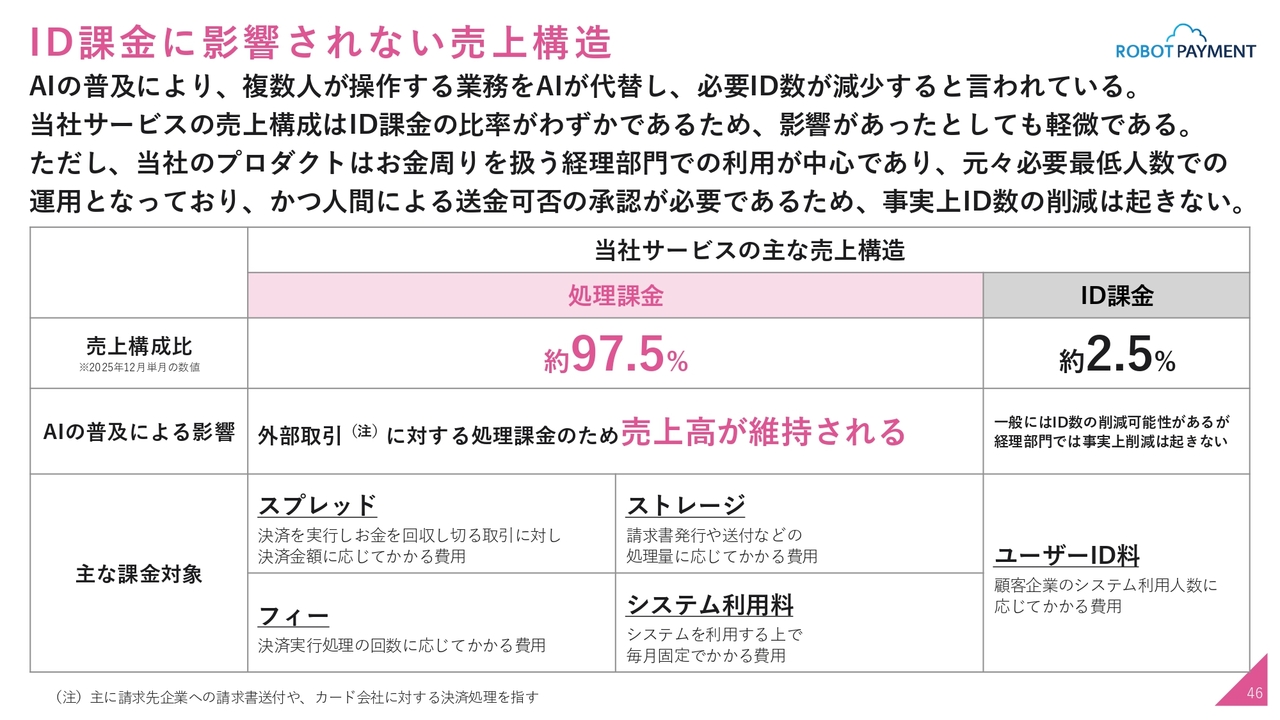

ID課金に影響されない売上構造

「AIによってさらに強化されるビジネスモデル」です。昨今、世間で注目を集めているため、みなさまもご承知かと思います。「アンソロピック・ショック」や「SaaS is Dead」と言われている部分に関して、我々で検証を行いましたので、ご説明したいと思います。

まず、ID課金に影響されない売上構造です。AIの普及により、人間が操作していたSaaSをAIが代替するという論調がありますが、これに対する当社の回答です。

複数人で操作する業務をAIが代替することにより、ID課金、すなわち社員数やユーザー数に応じた課金を行うSaaSモデルが崩れるのではないかと言われています。

当社のサービスの売上高構成は、スライド下の図にあるように、ID課金は全体の約2.5パーセントですので、仮に影響があったとしても非常に軽微であると言えます。

ただし、当社のプロダクトはお金周りを扱う経理部門での利用が中心であり、もともと大人数で使うようなものではありません。

そのため、必要最低限の人数での運用が基本となっており、さらに送金業務においては、企業が送金の可否をAIに任せることはできません。

また、稟議や承認には必ず上長の確認が必要であるため、事実上ID数の削減は発生しないというのが我々の結論です。

スライド下部に、そのまとめが記載されていますが、当社の売上構造の97.5パーセントは処理課金によるものであり、ID課金ではありません。

処理課金にはスプレッド、ストレージ、フィー、システム利用料などが含まれ、お金の流れや請求書の増加に応じて拡大していく仕組みが大半を占めている点をご理解いただければと思います。

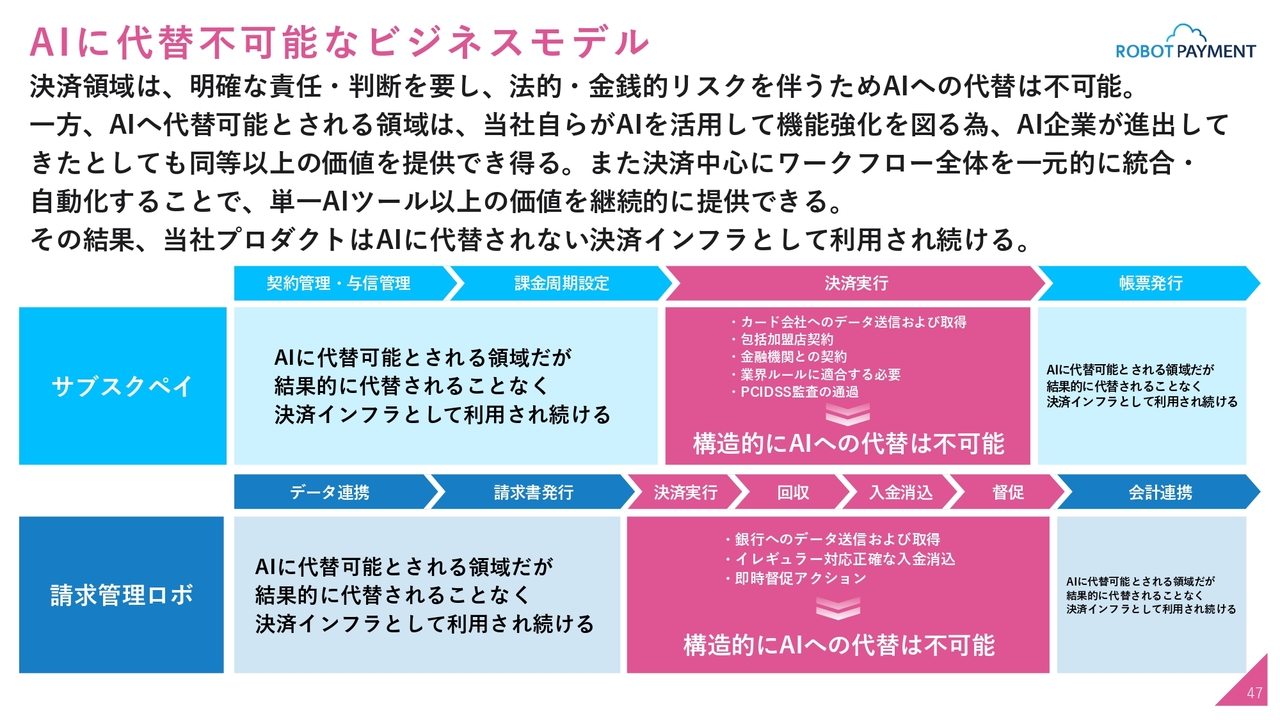

AIに代替不可能なビジネスモデル

SaaSがAIに代替され、すべてAIに取って代わられるのではないかという論調が世間を騒がせていますが、当社の決済領域に関しては明確な責任や判断が求められます。さらに、それには法的・金銭的リスクが伴うため、AIへの代替は不可能であると考えています。

スライド下部の図ですが、2つのプロダクト「サブスクペイ」と「請求管理ロボ」を、2段で業務フローとしてご説明しています。「サブスクペイ」では、契約管理の部分から帳票発行までの流れの中で、途中に決済が含まれています。

「請求管理ロボ」に関しては、まずデータ連携を行い、請求書を発行して資金を回収し、最後に会計連携を行うという業務の流れになっています。その中でピンク色で示されている部分が、決済や資金移動に関連する部分となります。

注目していただきたいのは「サブスクペイ」における決済実行箇所です。カード会社とのデータ送受信を行い、送信後にリターンデータを受け取る必要があります。これらの作業はAIには代替できません。

包括加盟店契約というカード会社との契約や銀行などの金融機関との契約も、AIが結ぶことは不可能です。さらに業界ルールへの適合が求められ、これは人的なリソースを活用しながら常にアップデートする必要があります。

また、「PCI DSS」という監査を受ける必要がありますが、この監査をAIが受けることはできません。これらの点から、AIが代替することは不可能な構造となっています。

次に「請求管理ロボ」ですが、こちらも銀行へのデータ送受信を示しています。銀行はAIに対応してくれないため、特に入金消込などのイレギュラー対応では、人が介在する必要があります。

これは、会社や取引の要件によって複雑な状況が発生するためです。ある程度はAIに任せることが可能ですが、必ず人が関与しなければならない場面もあります。

督促の即時アクションもAIでは対応できません。したがって、両事業を含むお金を動かす部分は、AIに代替されることがないと考えています。

一方で、青色で示された部分についてですが、AIは単品の契約管理やデータ連携、請求書発行といった作業をある程度こなせると考えています。実際、当社でも先ほど藤田がご説明したように、AI化を積極的に進めています。

ただし、AIが完全に取って代わるのではなく、当社がAIを活用し、AIがコモディティ化していくと考えています。

どの企業もAIを活用する時代になると考えていますが、当社の経験則上、抜かれるとは思っていません。そのため、当社もAIを活用しながら青色部分の強化を進め、同等以上の価値を提供できると見ています。

業務フローに関しては、一気通貫で完結しなければユーザーにとっては不便です。単品でAIが各機能を代替したとしても、それらを組み合わせてすべて契約する流れにはならないと考えています。

あくまでも「側」として、ログインする側があり、そこで一気通貫で業務が完結し、それにAIが付加されていく流れが非常に便利だと思っています。

結果として、当社のプロダクトについてはAIに代替されることなく、決済インフラとして引き続き利用されると考えています。

AI × データで成長し続けるプロダクト価値

「AI × データで成長を続けるプロダクト価値」と記載しています。何を伝えたいかというと、結局AIは成長し続け、学習を進めていくものであるということです。

何をどのように学習するのかについては、データを学習していくわけです。「データを食べる」「データを食う」などと言いますが、当社は創業以来25年間にわたり蓄積してきた決済データや行動データを保有しています。これらのデータは、今後も取引が増加することで、さらに増えていく予定です。

この膨大なデータを、「サブスクペイ」と「請求管理ロボ」の業務フローで記載していますが、各フェーズにおいて、蓄積されたさまざまなデータ(スライドのグレーの部分)は着実に増加しています。これらを我々がAIに学習させることで、「強化される機能」(ピンクの部分)がさらに強化されます。

我々のような専業、つまり決済やお金の移動を専門としてきた会社に利があると考えています。当社は膨大なデータを保有しており、それをAIに学習させて強化していきます。

AIの進化に伴い、むしろ当社の機能は進化し、プロダクトが強化され、決済インフラとしての価値が向上し続けるとご理解いただければと思います。

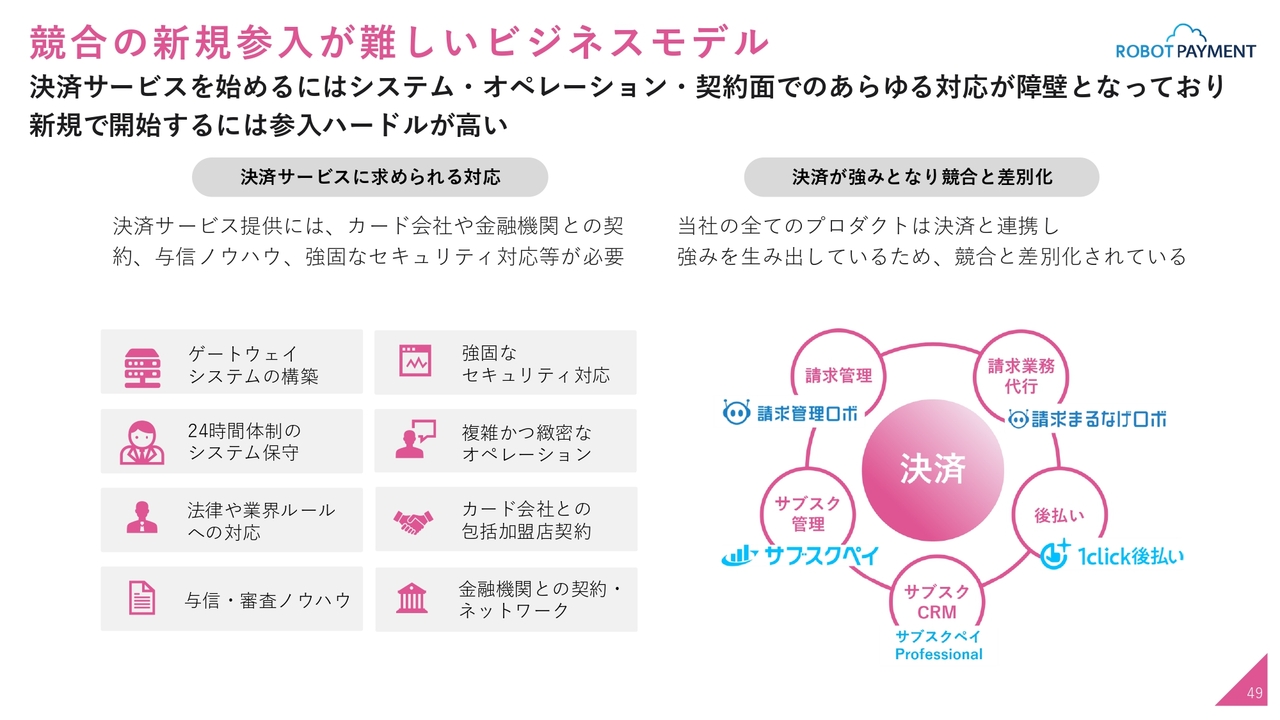

競合の新規参入が難しいビジネスモデル

スライドは、再掲になります。お金を動かす決済ビジネスは、新規参入が難しいと言われています。こちらも先ほど述べた、AIが代替できないという点に関連するエビデンスになっていると考えています。

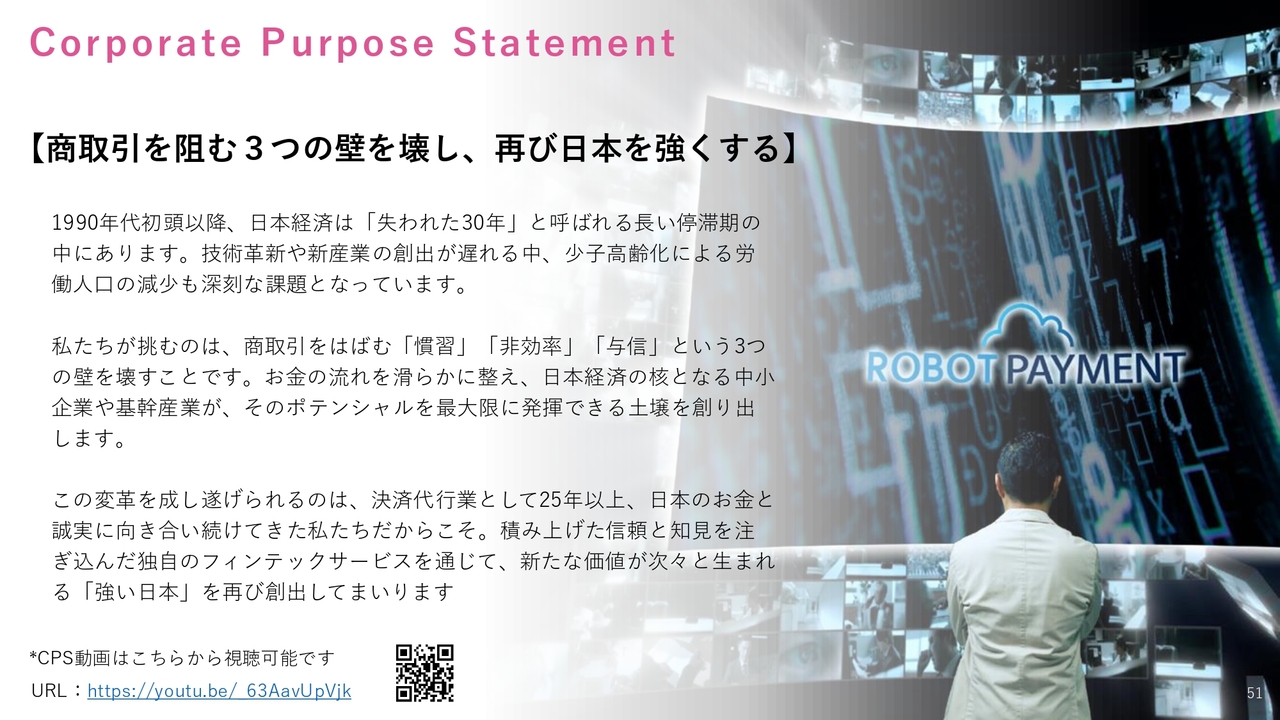

Corporate Purpose Statement

「加速度的な売上高成長を実現する事業展開」についてです。これからの事業をどのように組み立てていくかをご説明したいと思います。

まず、コーポレートパーパスステートメント(Corporate Purpose Statement)です。ちょうど1年前の決算発表時に、このCPSを発表しました。

商取引を阻む3つの壁について、「慣習」「非効率」「与信」という3つの壁を壊し、再び日本を強くすることに貢献していきます。これが、我々の社会や日本への貢献であり、そのような事業を積極的に展開していくことを決定しています。

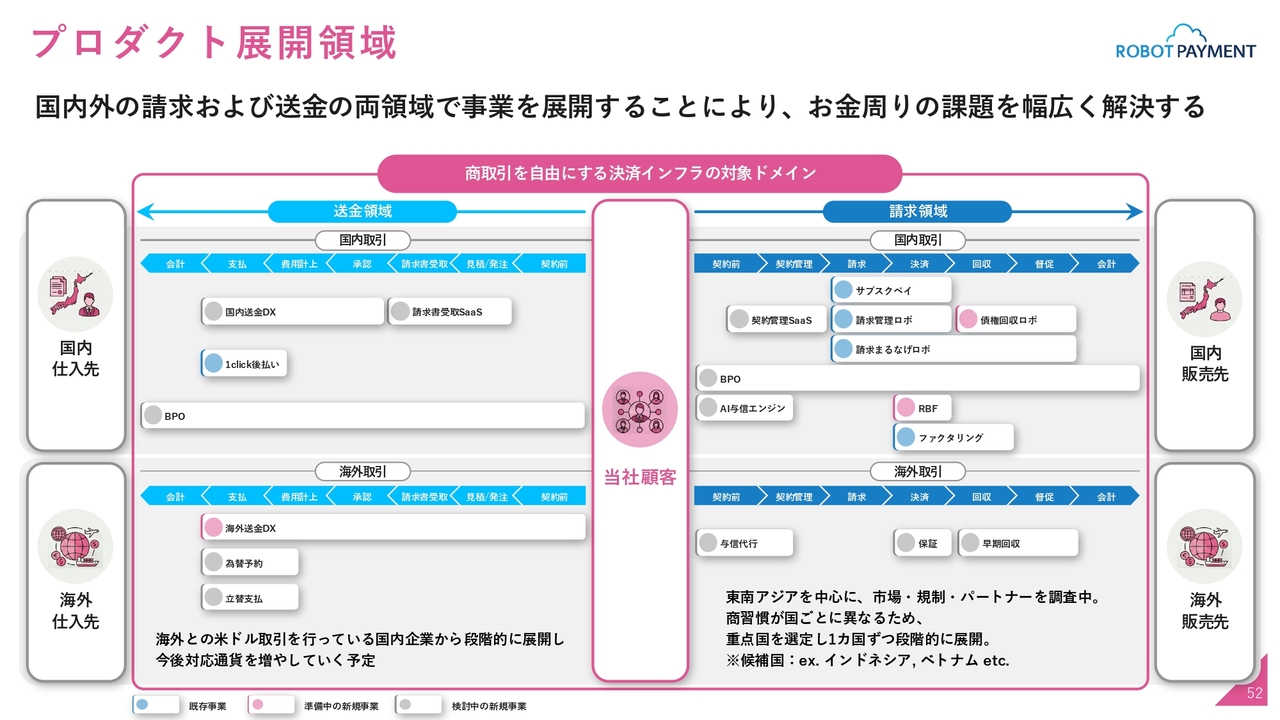

プロダクト展開領域

まず、プロダクト展開についてです。これまでは、スライドの左から右に上昇していくような将来の事業展開や、新規事業を含めた構想を描いていましたが、今回はこの領域を定義しました。

この図では、上が国内、下が海外、右が請求領域、左が送金領域となっています。送金と請求は、顧客から見て、お金を送る側と回収する側を示しています。

メイン事業は右上です。現在、国内での顧客による請求領域を構築しています。後ほどご説明しますが、今年は、左下の「海外送金DX」、右上の「RBF」および「債権回収ロボ」を対象とした新規事業を構築中です。

また、グレーの部分は、これから取り組む予定の領域となっています。新規事業やM&Aを含め、総合的に検討しながら事業の拡大を図っていく考えです。

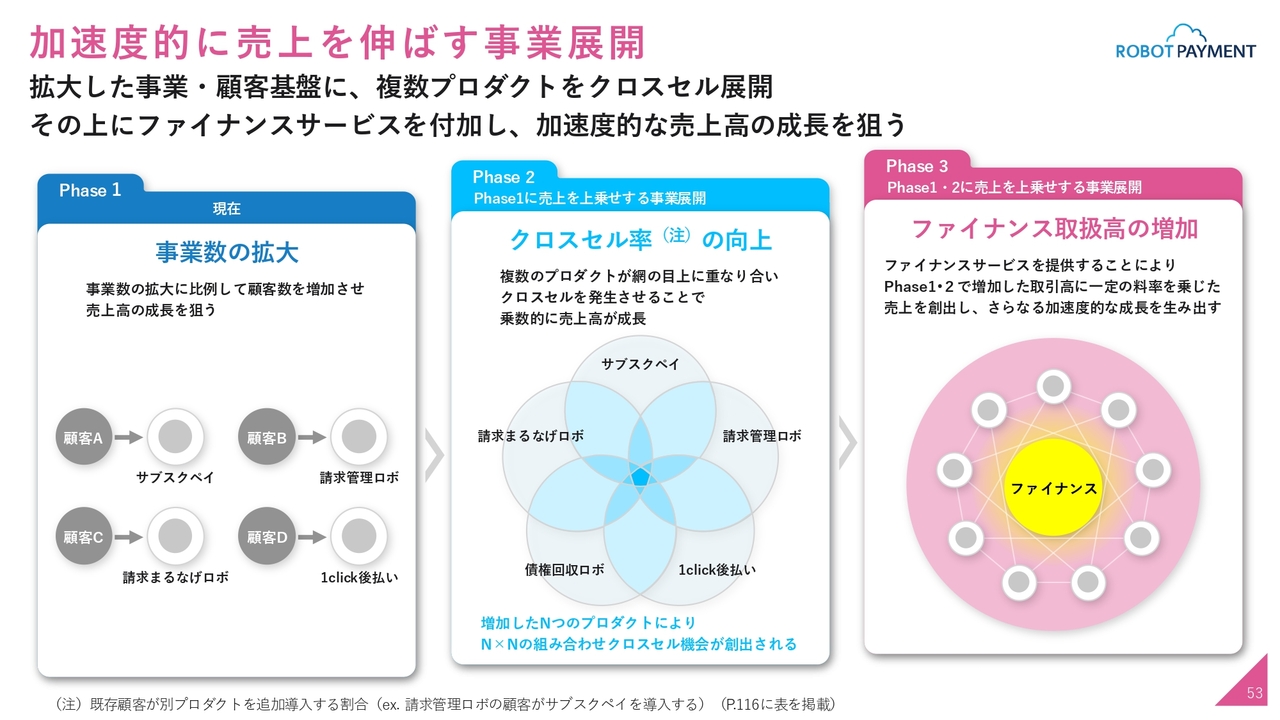

加速度的に売上を伸ばす事業展開

では、増やしていった事業がどのように展開し、収益や売上の向上に寄与していくのかという流れについてご説明します。

最初に、一番左側が現在の状況を示しています。Phase1は「事業数の拡大」です。事業数を拡大し、それに伴い各事業に対する顧客数が増加するという仕組みで、売上の成長を狙うのがメインの行動方針です。

さらに、Phase2にあるように、増加した事業を単純に拡大するだけでなく、クロスセルを行い、それによって売上の向上を目指します。この図はイメージ図ですが、事業間で重なる部分が示されています。

例えば、「請求まるなげロボ」と「サブスクペイ」の顧客同士が、それぞれの顧客やプロジェクトを契約していきますが、図の重なっている部分が「×(掛ける)」になっています。

このようなかたちで事業が増えていくと、多層化していきます。スライド下部に青字で「増加したNつのプロダクトによりN×Nの組み合わせクロスセルの機会が創出される」と記載していますが、乗数的に売上高が伸びていきます。

一番右のPhase3では、事業が増えることでトランザクション、つまりお金やデータの流れが溜まっていきます。そして最終的には、そこにファイナンスをアドオンしていきます。

「ファイナンスサービスを提供することによって、Phase1・Phase2で増加した取引高に一定の料率を乗じた売上を創出し、さらなる加速度的な成長を生み出す」といったステップで、我々は事業を拡大し、時価総額を上げていこうと考えています。

これを将来的にはKPIとして具体化し、みなさまにご報告できるようにしていきたいと考えています。

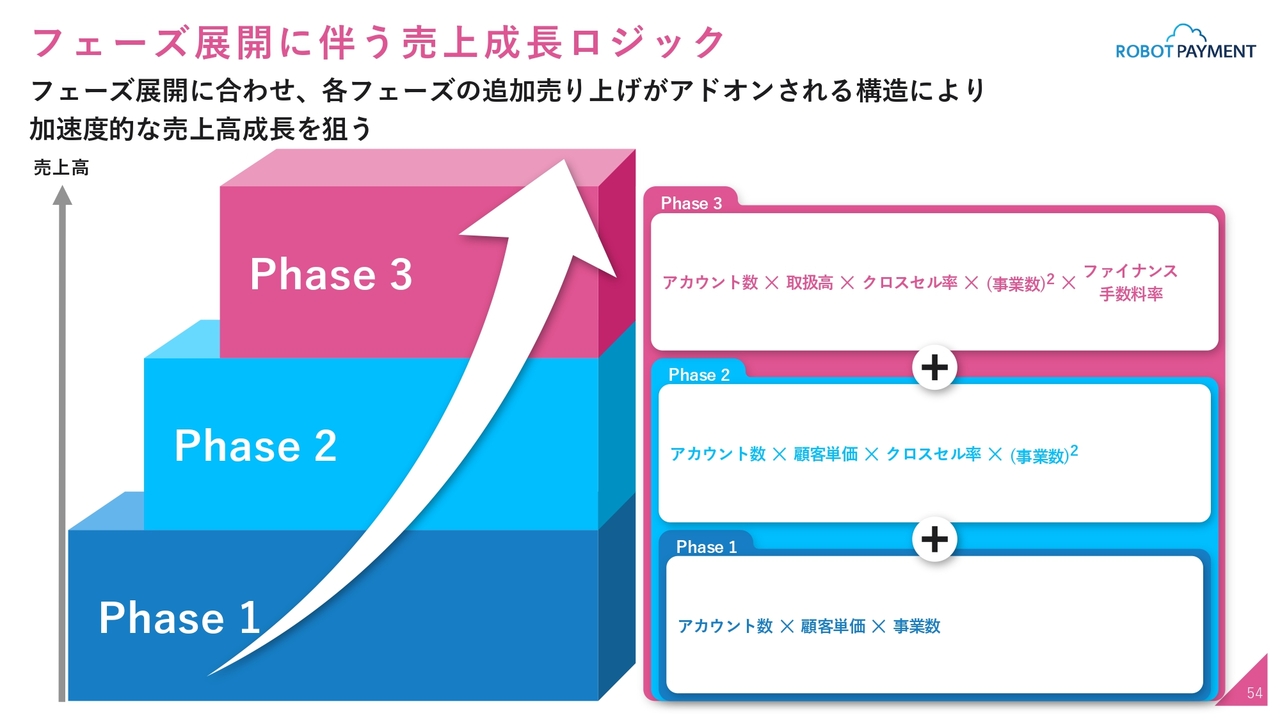

フェーズ展開に伴う売上成長ロジック

そして、現在の売上にアドオンしていく図です。Phase1・Phase2・Phase3というかたちで、乗数的かつ加速度的に売上高が成長していくことを示しています。その計算式については、右下のPhase1・Phase2・Phase3の四角の中に記載しています。

この計算式によって、売上高が乗数的に大きく伸びていきます。現在、こちらの数値は含まれていませんが、今後しっかりKPIとして設定した上で、みなさまにご報告できるよう進めていきたいと考えていますので、ご期待ください。

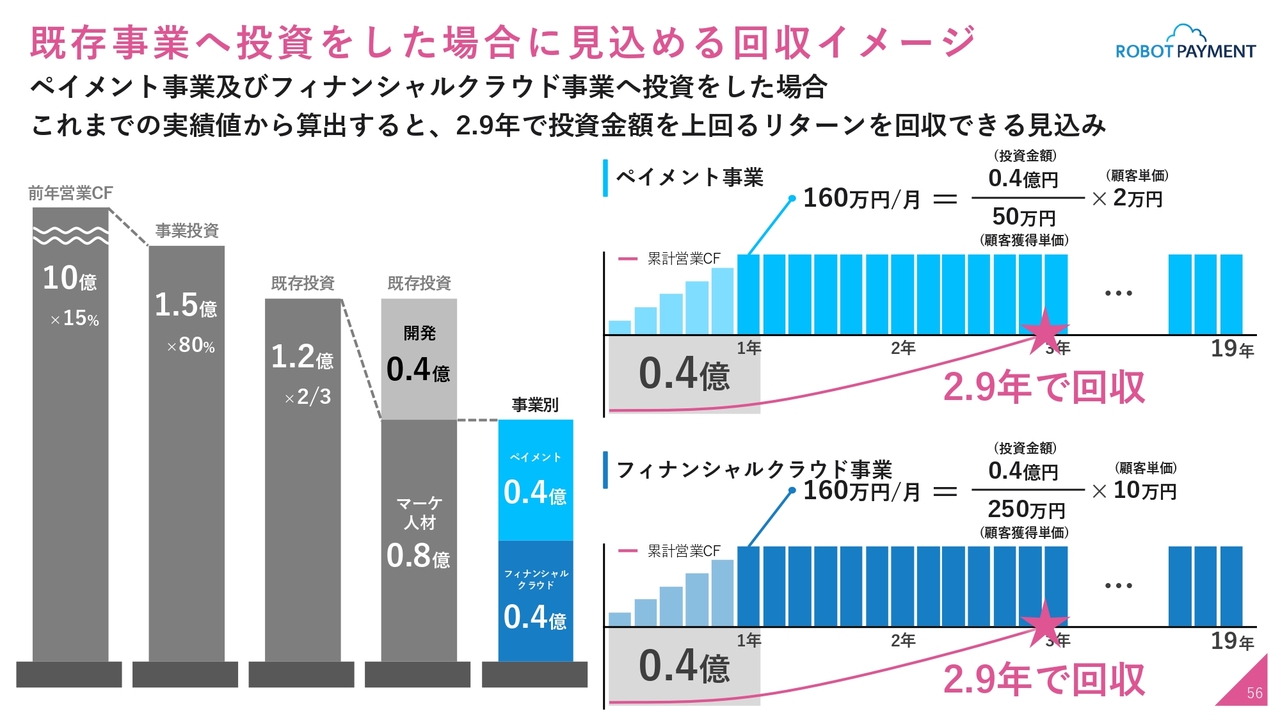

既存事業へ投資をした場合に見込める回収イメージ

藤田:私から「既存事業の投資回収イメージ」についてご説明します。スライド54ページPhase1、Phase2、Phase3の計算式の一番左に、「アカウント数」と記載がありました。

ここでは既存投資をした場合にどれぐらいのアカウントを取得すれば、どれぐらいの回収が可能なのかをイメージしていただくことを目的に、数字を開示しています。

ざっくりご覧いただくと、1アカウントを取得するのにかかる投資の回収が2.9年でできることを示しています。「投資は攻めすぎると効率が悪くなるのではないか」という意見があるかもしれません。

しかし、2.9年で回収できるというかたちですので、多少延びたとしても3.5年程度です。ここ数年変わらず、このペースで実施していますので、ご安心いただければと思います。

Phase1、Phase2、Phase3における「アカウント数」の増加イメージも、このように増加していくのだと考えていただければと思います。

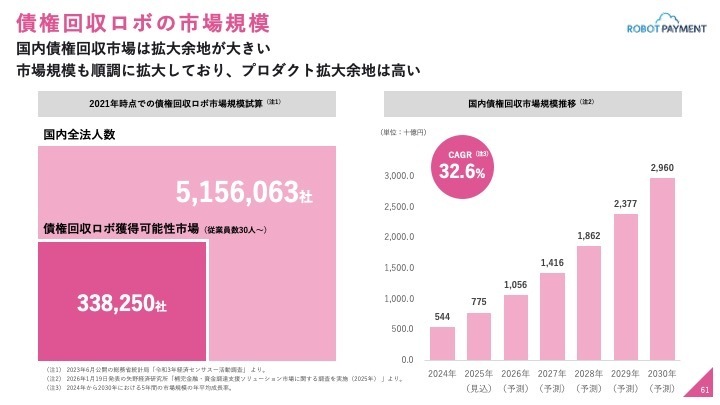

債権回収ロボの市場規模

ここからは、市場のポテンシャル、いわゆるTAM(Total Addressable Market)についてご紹介します。再掲となるものが多いため、いくつか内容を省略し、「債権回収ロボの市場規模」からご説明します。

スライドは、今回から初めて開示する3つの内容となりますが、これは2026年に新規事業として挑戦する領域です。1つ目として、債権回収ロボの市場領域についてです。

国内法人全体が対象範囲に含まれています。法人はBtoB、BtoCともに債権を持つため、これが顧客対象となります。そのため、「請求管理ロボ」よりも全体の市場領域は広いです。

なお、債権をある程度持つ法人であっても、従業員が1人や2人ではシステム化することはないため、対象を絞り込むと、従業員30人以上の法人が該当します。このように考えると、対象はおおよそ33万社から34万社となり、これが我々のターゲットです。

「国内の債権回収市場はあるのだろうか?」という話ですが、現在はまだ規模が小さいものの、棒グラフをご覧いただければわかるとおり、「兆円」を単位として、急激に成長しています。

2025年の予測値は「見込」とされており、これは「伸びる」と見込まれています。人口減少が進む中で、債権回収業務を専門家に任せたり、システム化したりする動きが増加しており、市場の成長率はCAGR32.6パーセントと非常に高まっています。

このような急成長している市場に、我々は積極的にチャレンジしていきます。

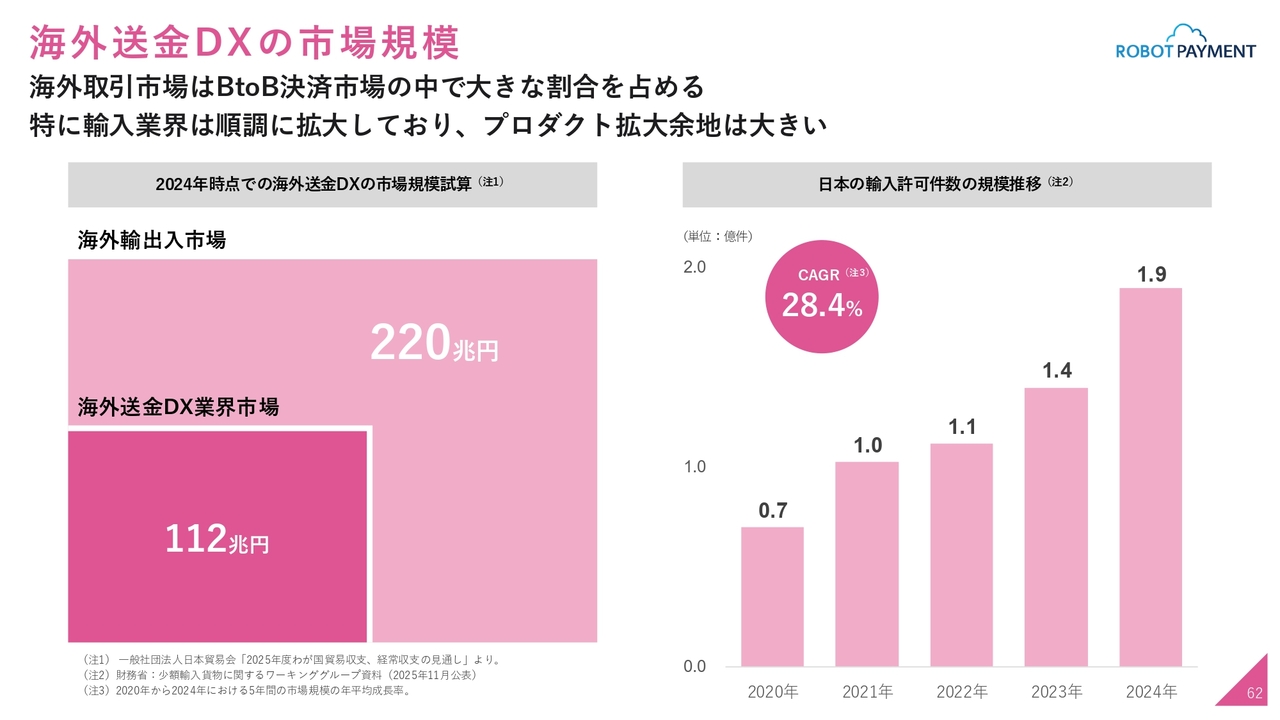

海外送金DXの市場規模

次に海外送金についてですが、金額で見ると円安や円高の影響を受けるため、どうしてもぶれが生じます。

ただし、海外の輸出規模を見ていただくと、220兆円と非常に大きい規模であり、議論の余地もありません。そして、この中で送金市場規模を見てみると、112兆円となります。

さらに、「日本の輸入許可件数の規模推移」とありますが、我々は今回、送金の送る側から取組みを始めます。そのため輸入許可、すなわち輸入して支払うという流れです。

この輸入許可件数は増加しており、1.9億件となっています。この5年間で倍以上に輸入が増加しており、それに伴い送金が増加しています。そのため、非常に高いCAGRに挑戦していこうと考えています。

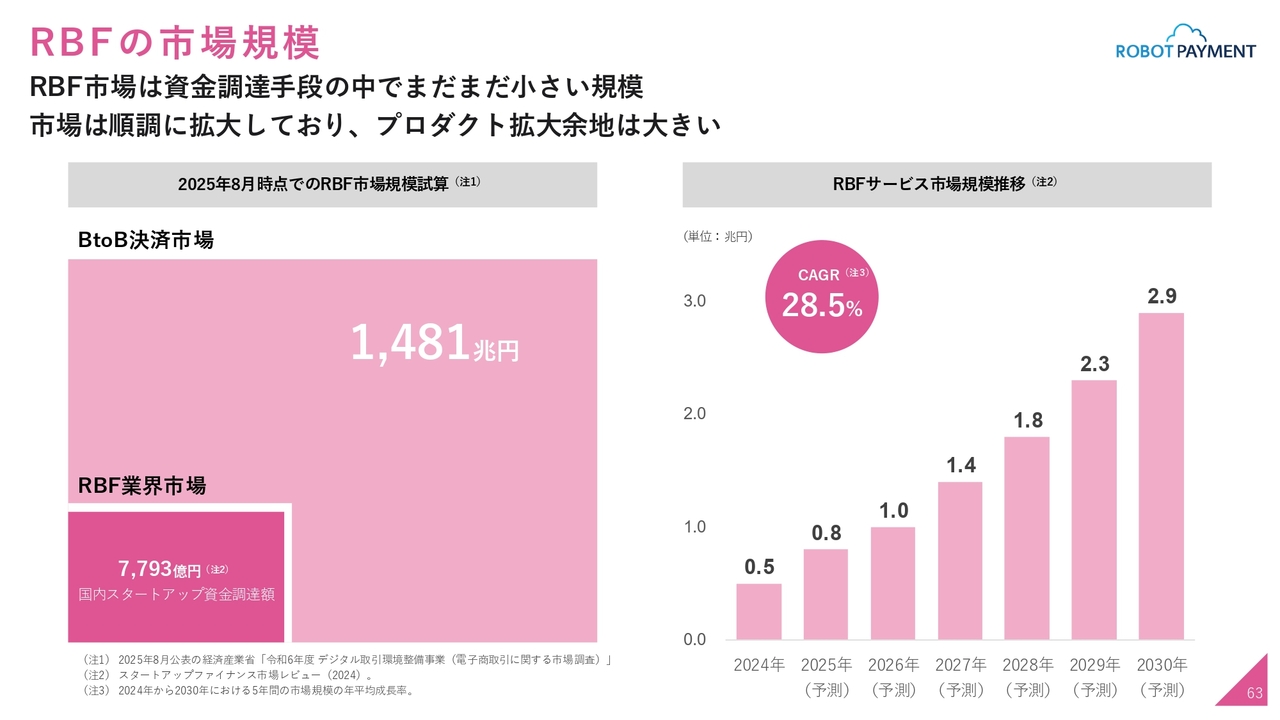

RBFの市場規模

最後は、「RBF(レベニューベースドファイナンス:Revenue-based Finance)」についてです。これは売上金額に基づいてファイナンスを提供する、「ファクタリング」のようなサービスになります。

「BtoB決済市場」が非常に大きなラインとなっています。現在、BtoCも対象になっていますが、便宜上BtoBとしています。

それでも1,481兆円となっており、「RBF」を見ると実際のところはまだ千分の一にも達しておらず、7,793億円の規模にとどまっています。

ただし、「ファクタリング」などの成長や、右側のグラフにあるように、BtoB決済市場のCAGRが28.5パーセントと急激に伸びていることから考えると、市場全体が5パーセントや10パーセントの成長にとどまる中で、非常に高い成長性を示しています。

つまり、左側に示されたシェア自体が今後増加していくことが期待されます。このマーケットに対して、当社は「RBF」を仕掛けていきます。

今回は、この3つのTAMを追加し、成長しているマーケットに対して、しっかりと新規事業を推進していきます。

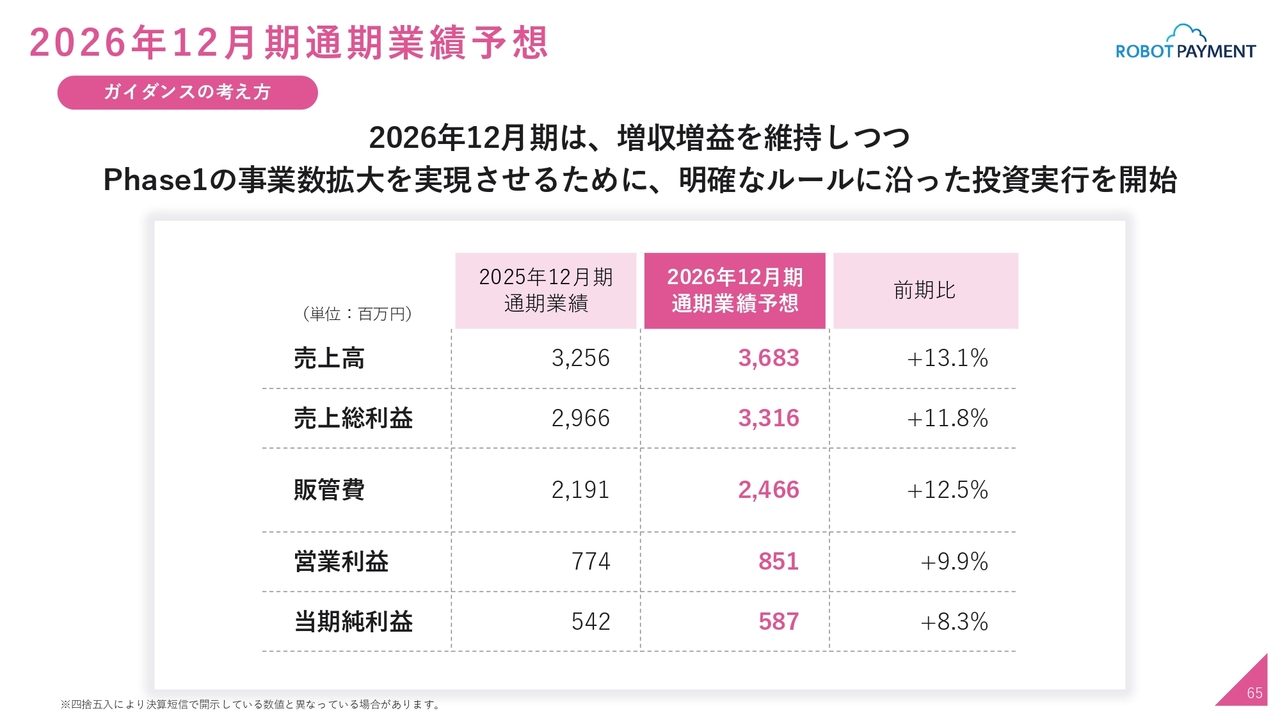

2026年12月期通期業績予想

清久:2026年の方針についてご説明します。まず、通期の業績予想ですが、今年も増収増益を維持しつつ、Phase1の事業数拡大を実現させるために、明確なルールに沿った投資実行を開始します。

先般の長期経営戦略でご説明した投資ルールに基づいて、計画的に投資を進めていきます。売上高および営業利益に関しては、スライドのとおりです。

2026年12月期配当予想

配当についてです。こちらも長期経営戦略でご説明した資本配分基準に基づくものです。2025年12月期の営業キャッシュフローの20パーセントを目安に、配当金および株主優待で還元する方針です。

株主優待の金額は変動するため、まずは配当性向を微増としつつ、配当金は還元として増やしていくかたちで、31円に設定しています。

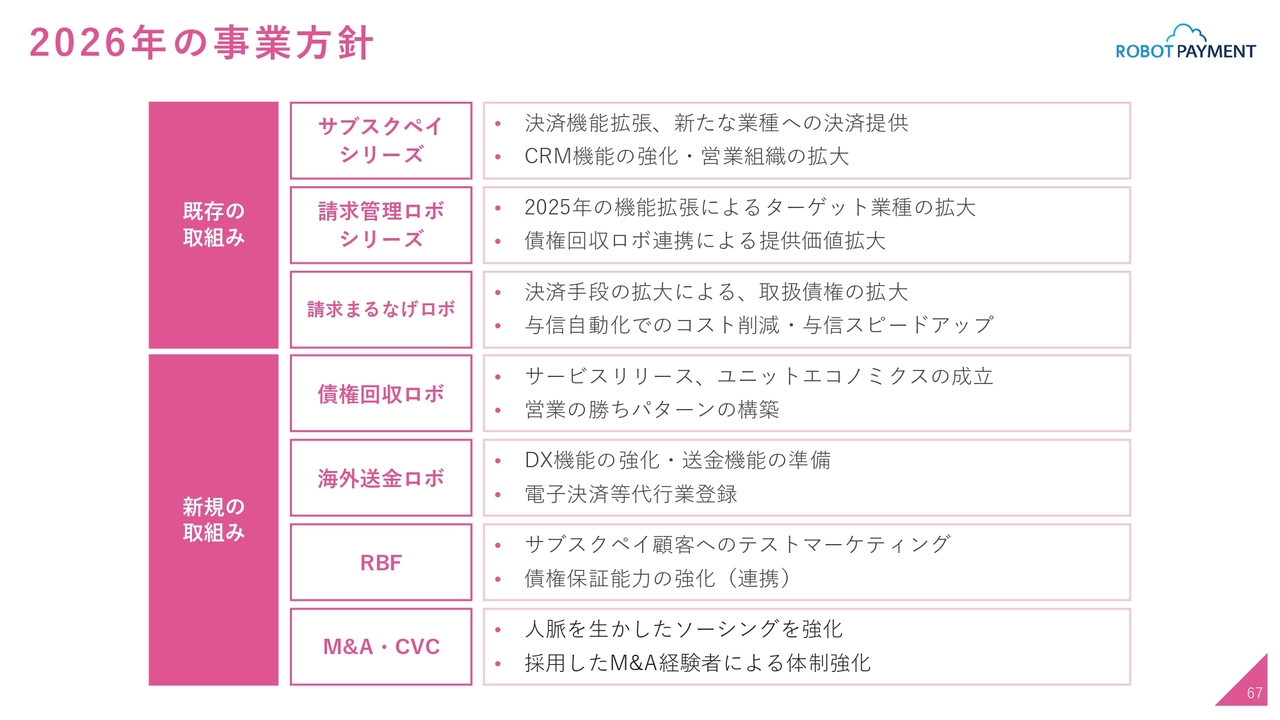

2026年の事業方針

藤田:ここから事業方針についてご説明します。まず、大きく「既存」と「新規」に分けています。

今回は前回と異なり、既存の事業にも投資を行う方針を資本配分基準で明示しています。それを踏まえ、具体的に何を行うのかをシリーズで記載しています。

まずは既存の取組みについてです。「サブスクペイシリーズ」「請求管理ロボシリーズ」「請求まるなげロボ」の3つに分かれます。

「サブスクペイ」と「請求管理ロボ」は、エリアおよびドメインの拡大です。機能の拡大ではあるのですが、「請求管理ロボシリーズ」では、「債権回収ロボ」との連携をターゲットにしていきます。

また、先ほどのPhase2では、「クロスセル」という言葉が出ていましたが、新規事業もクロスセルを意識していきます。「サブスクペイ」については、記載がありませんが、「RBF」とのリンクが始まります。ですので、こちらも実質的にはクロスセルの流れになってきます。

新規の取組みについては、明確に立ち上げる計画です。まず、「債権回収ロボ」では勝ちパターンを構築します。

「請求管理ロボ」の顧客に対し、「債権回収ロボ」を導入し、クロスセルを進めていくのは当然ですが、「クロスセルありき」を行ってはいけません。

この事業では単体で確実に勝っていきます。プレ営業を進め、すでに契約が発生している状況ですが、ここできちんと勝ちパターンを構築することが「債権回収ロボ」の目的です。

「海外送金ロボ」に関しては、仮称なのですが、2つ機能があり、DX、すなわち「お客さまの業務の軽減」と「送金」の2つに分かれます。

この2つの制度面や法律的な部分、業務の効率化などについて、ある程度の方向性が見えてきています。そのため、これを具体的なかたちにするべく動き出しており、すでに開発も始まっています。

また、「電子決済等代行業」についても、きちんと登録し、お客さまの利便性をさらに高めていく予定です。

「RBF」に関してですが、少し性質が異なり、リスクヘッジではなく、リスクテイクについてお伝えします。

テイクはしますが、ヘッジをしていきます。リスクを取る際には、リスクを最小限に抑えつつ、取るべきリスクを取るという考え方で進めます。

とはいえ、100パーセントリスクをなくすことはできませんので、「サブスクペイ」の顧客に対してテストマーケティングを実施し、大丈夫かを確認しながら、債権保証能力を強化していきます。

このように、リスクヘッジがある程度完成された状況でリスクをテイクし、その上で世に出していきたいと考えています。

最後に、M&A・CVCについてですが、「資本配分で投資します」として明確に示されています。我々は2024年頃からM&Aを掲げ、2025年までの約2年間取り組んできましたが、残念ながら1件も成立していません。

その最大の理由は、経験者の不在によるものと考えています。しかし、今年に入り経験者の採用が決定し、すでに2月から実際に業務が進行しています。

経験者が加わることで判断スピードが大幅に向上していると感じています。今年こそ、みなさまによいご報告ができるよう努めていきます。

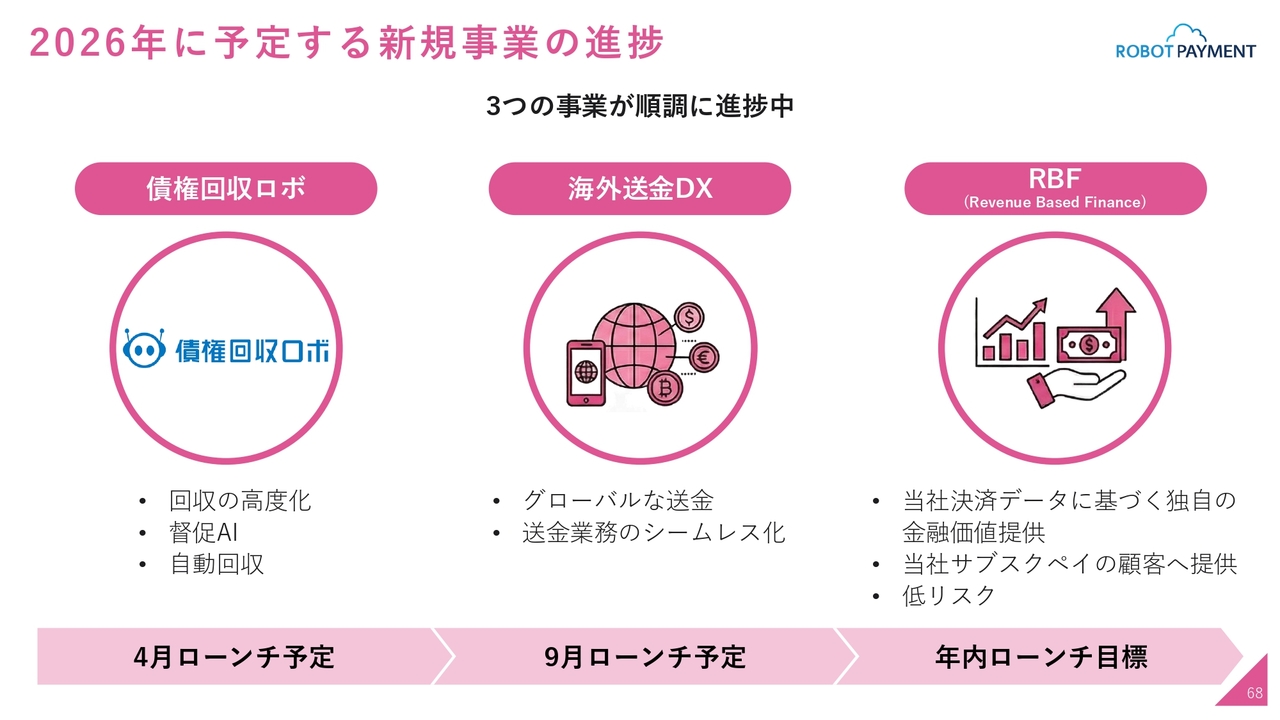

2026年に予定する新規事業の進捗

今年中にスライドの3つをなんとか立ち上げたいと考えています。日付が入っているものについては、実現の確率が高いということで、すでに進行中です。

「債権回収ロボ」は4月、「海外送金DX」は9月に予定しています。「RBF」はリスクの部分もありますので、年内にはローンチしたいと考えています。楽しみにお待ちいただければと思います。

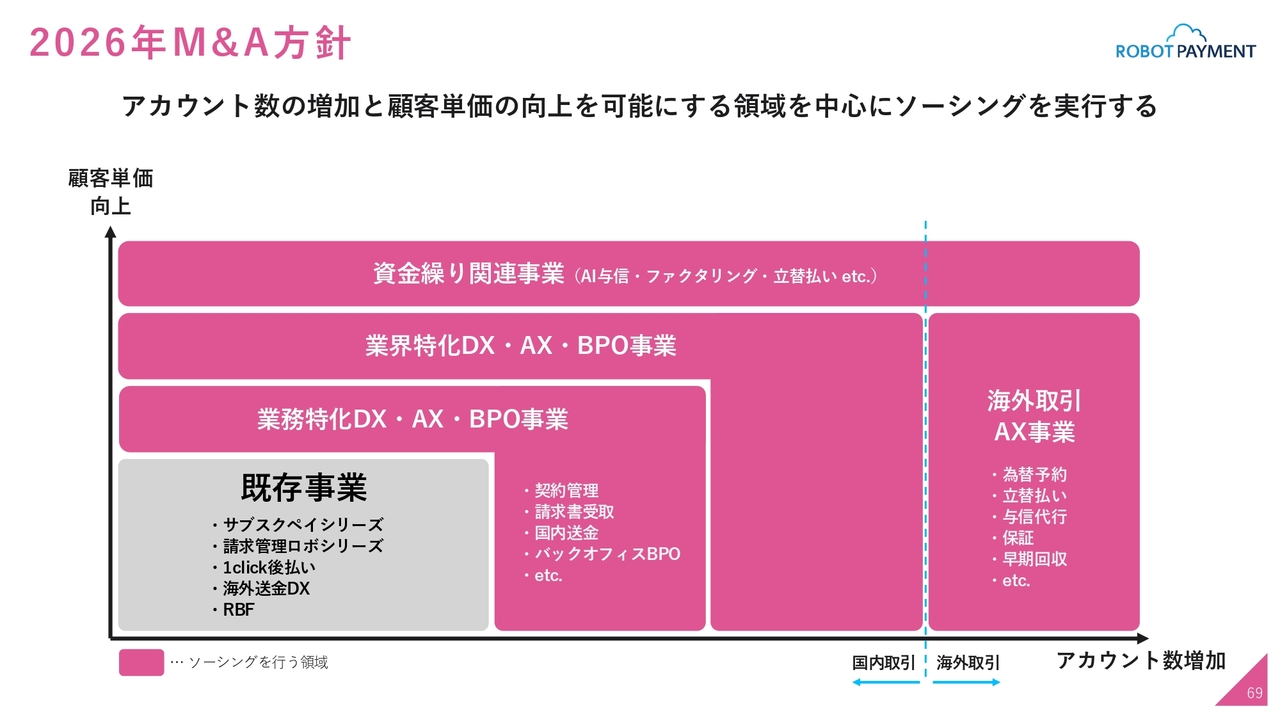

2026年M&A方針

M&Aについては、顧客単価を上げるものとアカウント数を増やすものの2つに分けて進めていきます。

具体的には、我々の領域に近い部分については自分たちで創り上げますが、M&Aを実施したほうがよい領域や、よい出会いがあった場合には、優先的に取り組んでいきます。

この表では一見すると飛び地に見えるかもしれませんが、先ほど清久が示した領域の中で、しっかりつながる部分を選定し、M&Aを進めることでシナジーを高めていきたいと考えています。

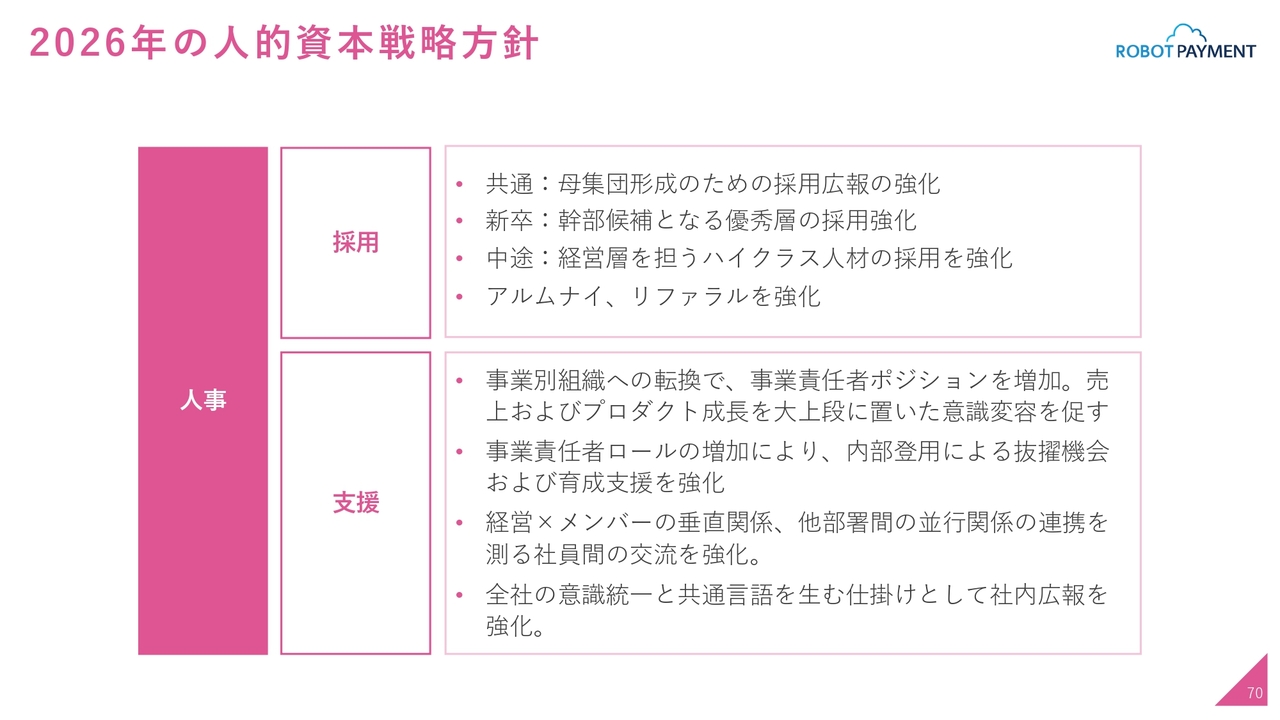

2026年の人的資本戦略方針

人的資本戦略方針は「採用」と「育成」の大きく2点です。この基本テーマは変わりません。

ただし、当社はここから10年という長期経営戦略を掲げ、拡大を進めていきます。そのため、まずは優秀な人材の採用を具体的に実施していきます。

また、採用だけでは離職が増える可能性があるため、しっかりと支援します。要は育成していきます。この2つの軸で会社を強化していきたいと考えています。

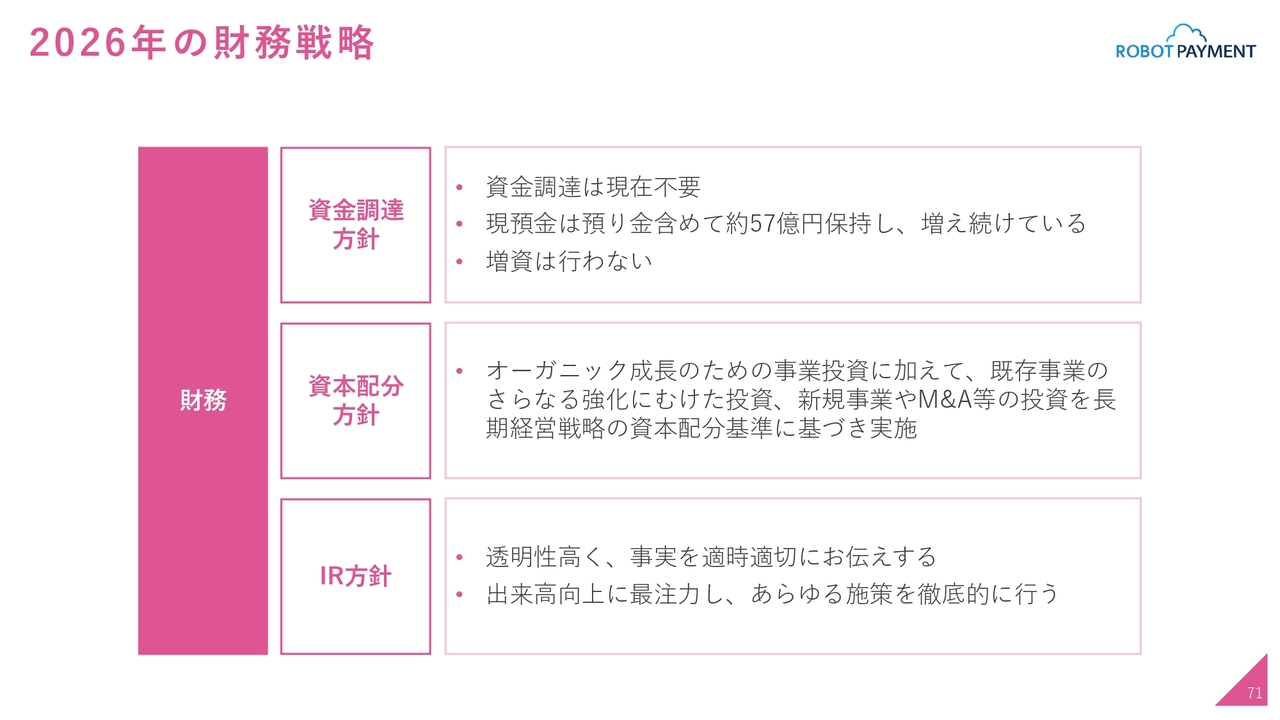

2026年の財務戦略

久野:2026年の財務方針についてご説明します。こちらは、昨年10月に発表した長期経営戦略の中で、藤田や清久からも何度か言及した内容です。その財務方針を踏まえ、基本的にはその方針に準じたかたちで記載しています。

まず、資金調達方針についてです。手元流動性を含めて潤沢にあり、資金調達や借り入れ、増資を現時点で必要としている状況ではありません。

資本配分方針、キャピタルアロケーションの方針についてですが、こちらも長期経営戦略の資本配分基準のページで記載しています。

先ほど清久からも株主還元に関連して同基準について言及がありましたが、事業やM&Aにどれだけ配分するかが示されています。それに基づき、既存事業のさらなる強化、新規事業、M&A、マイノリティ投資、さらにはCVC(コーポレート・ベンチャー・キャピタル)の活動などに資本を配分していく予定です。

IR方針については、これまでと変更はありませんが、引き続き透明性を重視し、さらに出入りのボリュームについても、あらためて課題感を持ち、施策を進めていきたいと考えています。

メールマガジン・LINE公式アカウントの登録をお願いします

最後になりますが、「メールマガジン」および「LINE公式アカウント」にまだ登録されていない方は、ぜひよろしくお願いします。

本日、まさに決算発表がありましたが、「決算を発表しました」といったご報告なども、こちらを通じてダイレクトにみなさまにお届けできる仕組みとなっています。

清久氏からのご挨拶

清久:本日は遅くまでご参加いただき、ありがとうございました。今年は結果にこだわっていきたいと考えています。先ほど藤田もお伝えしたとおり、M&Aも含めて「まだ言ったことをちゃんと実行できていないではないか」と、見守っていただければと思います。

新規事業、M&A、CVCを含め、「言ったことは必ずすべてやる」「結果を見えるかたちでお届けさせていただく」ことにこだわって取り組んでいきます。

結果が出ていなければお叱りをいただきながら、叱られないようにしっかりと結果を出していきたいと考えています。今後ともご指導のほど、よろしくお願いします。本日はありがとうございました。

新着ログ

「情報・通信業」のログ