提供:株式会社ビジョン 2025年12月期決算説明

ビジョン、売上・営業利益が過去最高を更新 ストック収益が成長を牽引

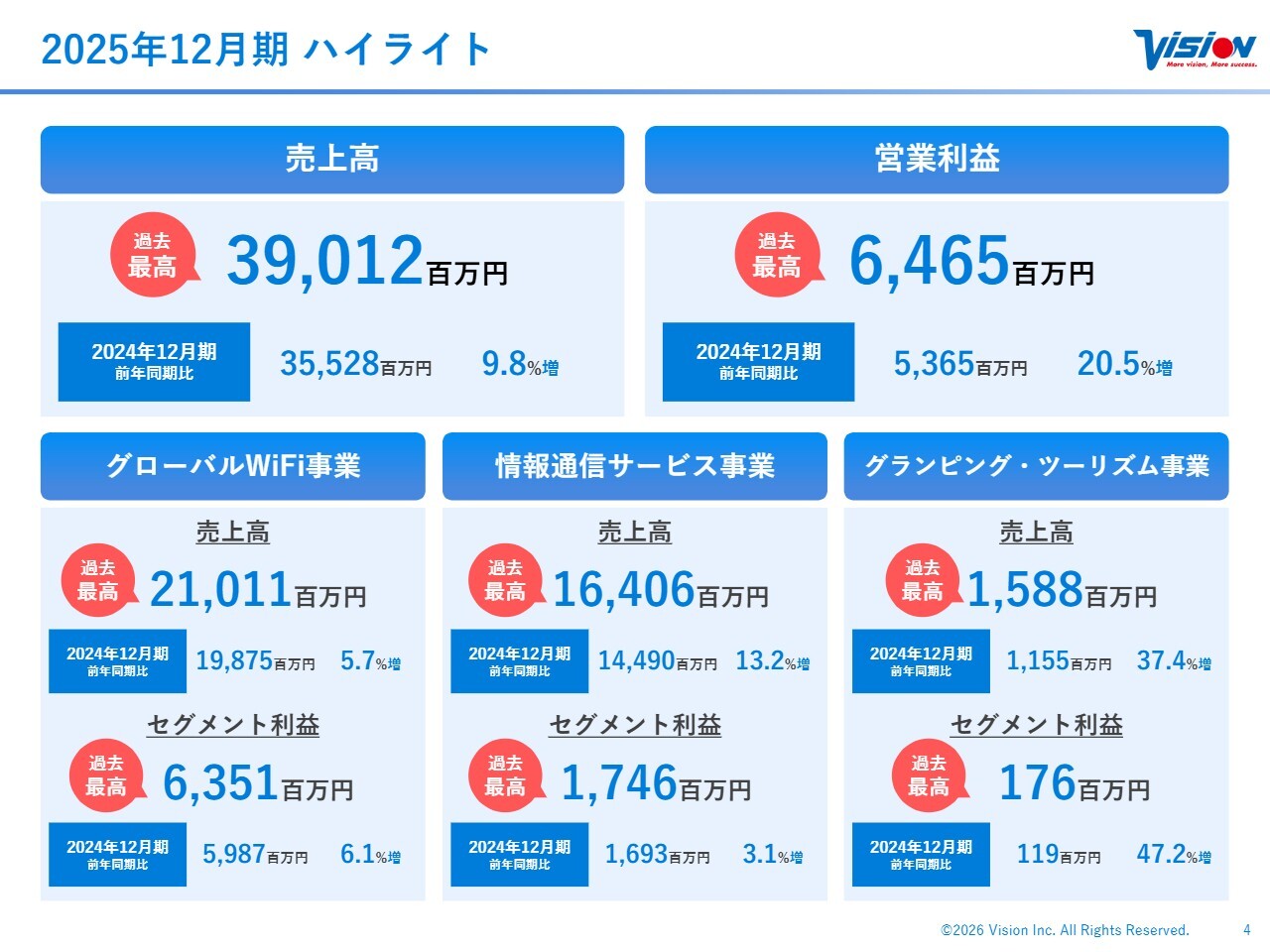

2025年12月期 ハイライト

佐野健一氏(以下、佐野):みなさま、こんにちは。株式会社ビジョン代表取締役会長CEOの佐野です。本日は2025年12月期の決算説明を行います。

まず、ハイライトです。売上高と利益は各セグメントで過去最高を更新しました。売上高は前年同期の355億2,800万円から390億1,200万円、営業利益は前年同期の53億6,500万円から64億6,500万円となりました。

グローバルWiFi事業の売上高は前年同期の198億7,500万円から210億1,100万円、セグメント利益は前年同期の59億8,700万円から63億5,100万円となりました。

情報通信サービス事業の売上高は前年同期の144億9,000万円から164億600万円、セグメント利益は前年同期の16億9,300万円から17億4,600万円となりました。

グランピング・ツーリズム事業の売上高は前年同期の11億5,500万円から15億8,800万円、セグメント利益は前年同期の1億1,900万円から1億7,600万円となっています。

以上のように、すべてのセグメントで過去最高益を更新しました。

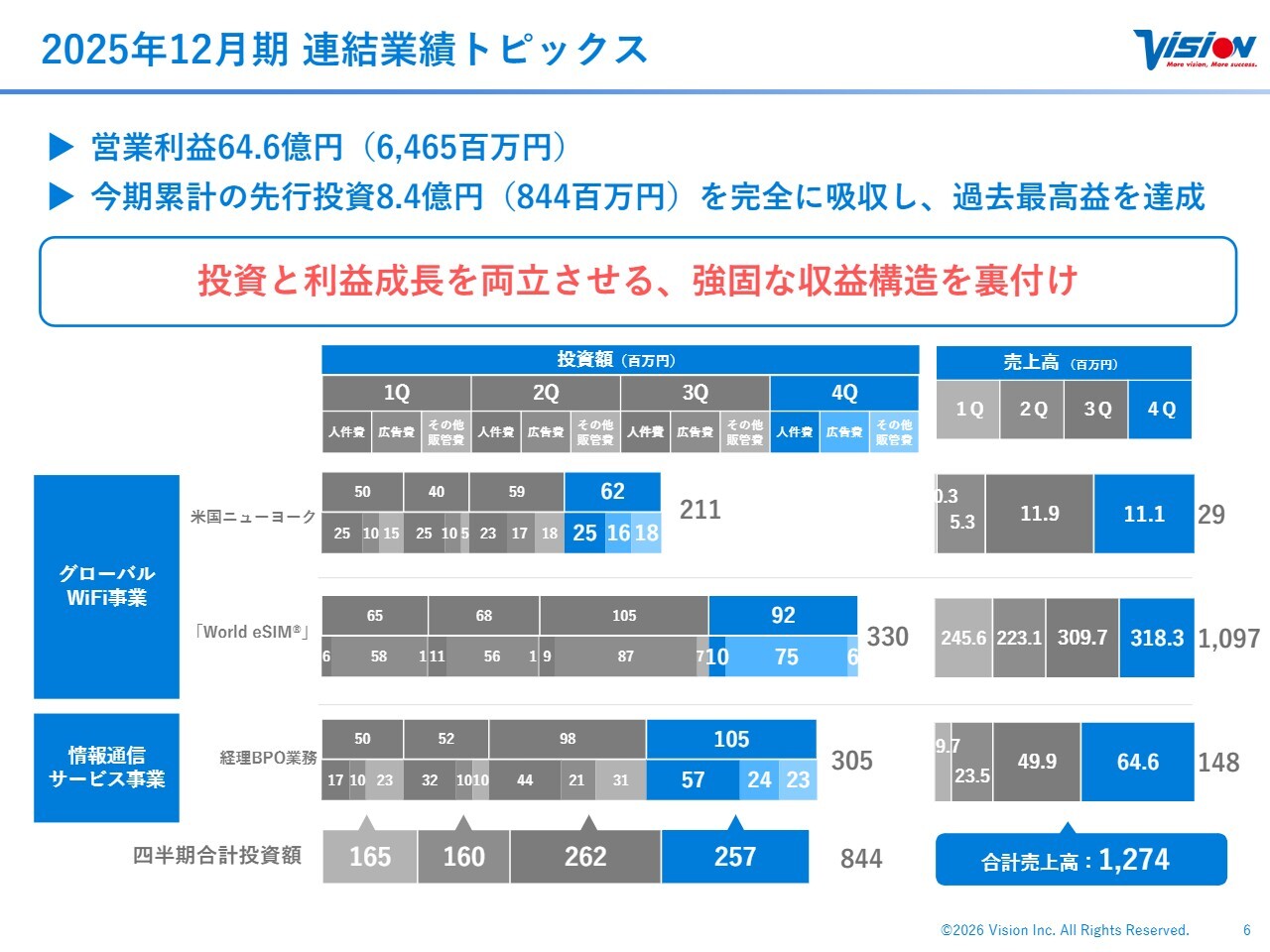

2025年12月期 連結業績トピックス

連結業績トピックスです。今年も昨年に引き続き、ニューヨーク、「World eSIM」、経理BPO業務の3つを1つの柱として進めるとお話ししてきました。これらに関する先行投資分は吸収し、この3つで合計12億7,400万円の売上を上げています。

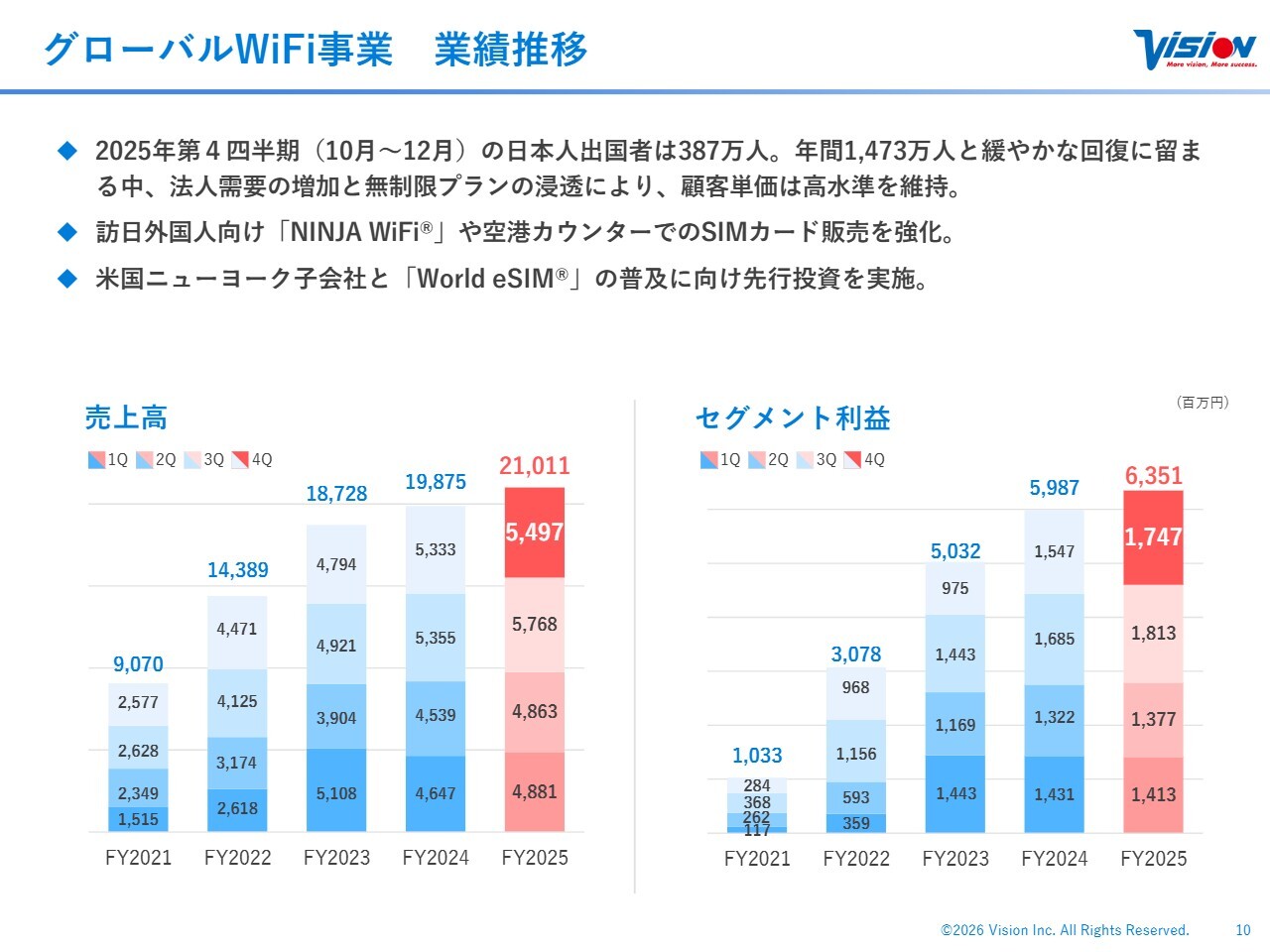

グローバルWiFi事業 業績推移

各セグメントについてご説明します。まず、グローバルWiFi事業です。時系列でご覧いただくと、コロナ禍が明けた後も出国者数の伸びは非常に低調な状況が続いています。後ほどご説明しますが、2019年比で73.4パーセントしか回復しておらず、依然として27パーセントほどが失われたままの状態です。

当社では、円安や日本市場の縮小を踏まえて多くの企業が海外展開を進めている現状を踏まえ、減少している個人ではなく、増加している法人に焦点を当ててしっかりと事業を伸ばしています。その結果、マーケット全体の大幅な縮小に反して、当社は成長を続けています。

また、インバウンド市場は予想以上に拡大しており、「NINJA WiFi」やSIMカードの販売を強化しています。

「World eSIM」は先行投資を行っています。利益については、「World eSIM」ではすでに利益が出ています。一方で、ニューヨークの先行投資が押し下げ要因となっています。

渡航者の全体の数については、我々はさまざまな要因を踏まえて若干ポジティブに想定していました。社内の需要回復は非常に良いものの、一般的な需要回復の分母は減少している状況です。

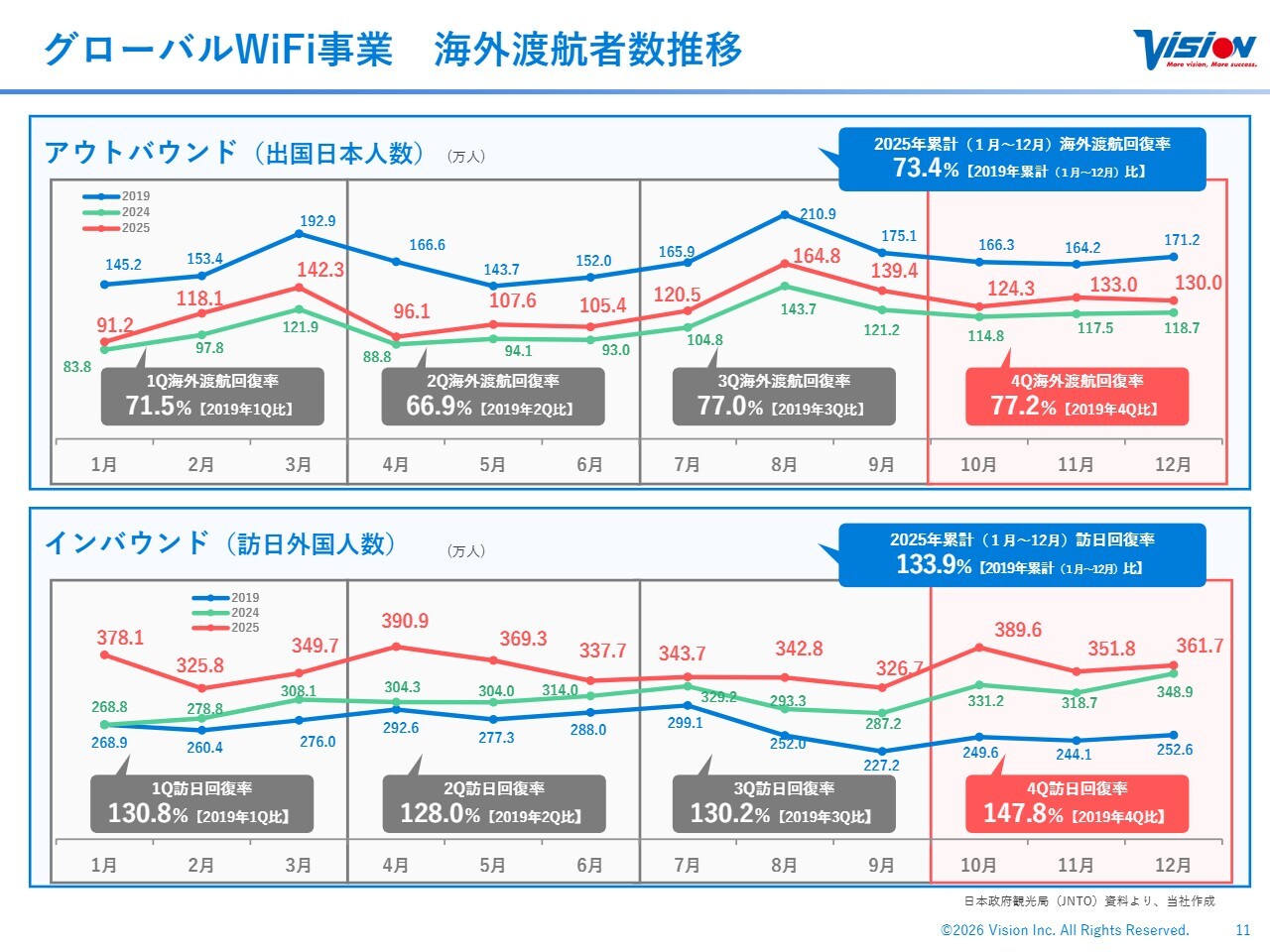

グローバルWiFi事業 海外渡航者数推移

渡航者数の四半期別の推移です。年間では2019年比で73.4パーセントまでしか回復していない状況です。円安が加速している影響を受けて、法人需要が伸びる一方で、個人需要は減少傾向にあるという敏感な反応が見られます。

いずれ戻ってくるとは思いますが、後ほど中期経営計画の部分で一部見直しについてお話しします。

インバウンドに関しては、2019年比で133.9パーセントと大きく伸び、堅調に推移しています。空港のカウンターや自動販売機での販売、さらにさまざまな場所に置ける設置型の新しいWi-Fiの開発も進めています。今後はこのようなものをホテルに設置していく予定です。さまざまなタッチポイント戦略を組んでいきたいと考えています。

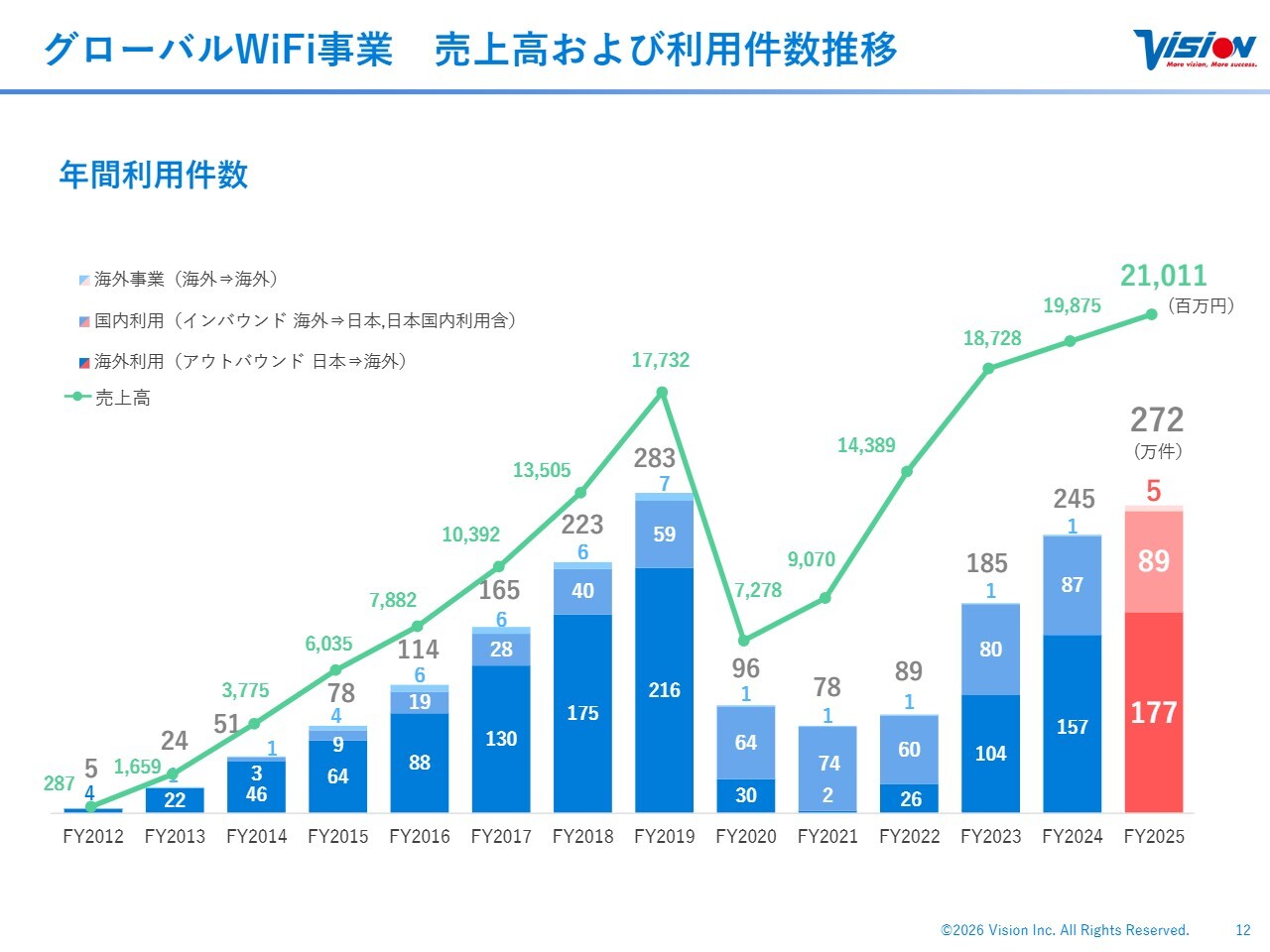

グローバルWiFi事業 売上高および利用件数推移

年間の利用件数の推移です。コロナ禍以前は283万件で、現在は272万件まで回復しています。これは世の中の旅行需要の回復状況と比べても圧倒的に良好な水準です。ただし、100パーセントを超えるには至っていません。

「グローバルWiFi for Biz」を含め、単価の高い法人をしっかりと取り組んだことで、売上は2019年の177億3,200万円から約33億円増の210億1,100万円に増加しています。件数はなんとか戻してきていますが、個人利用の戻りは非常に低い状況です。

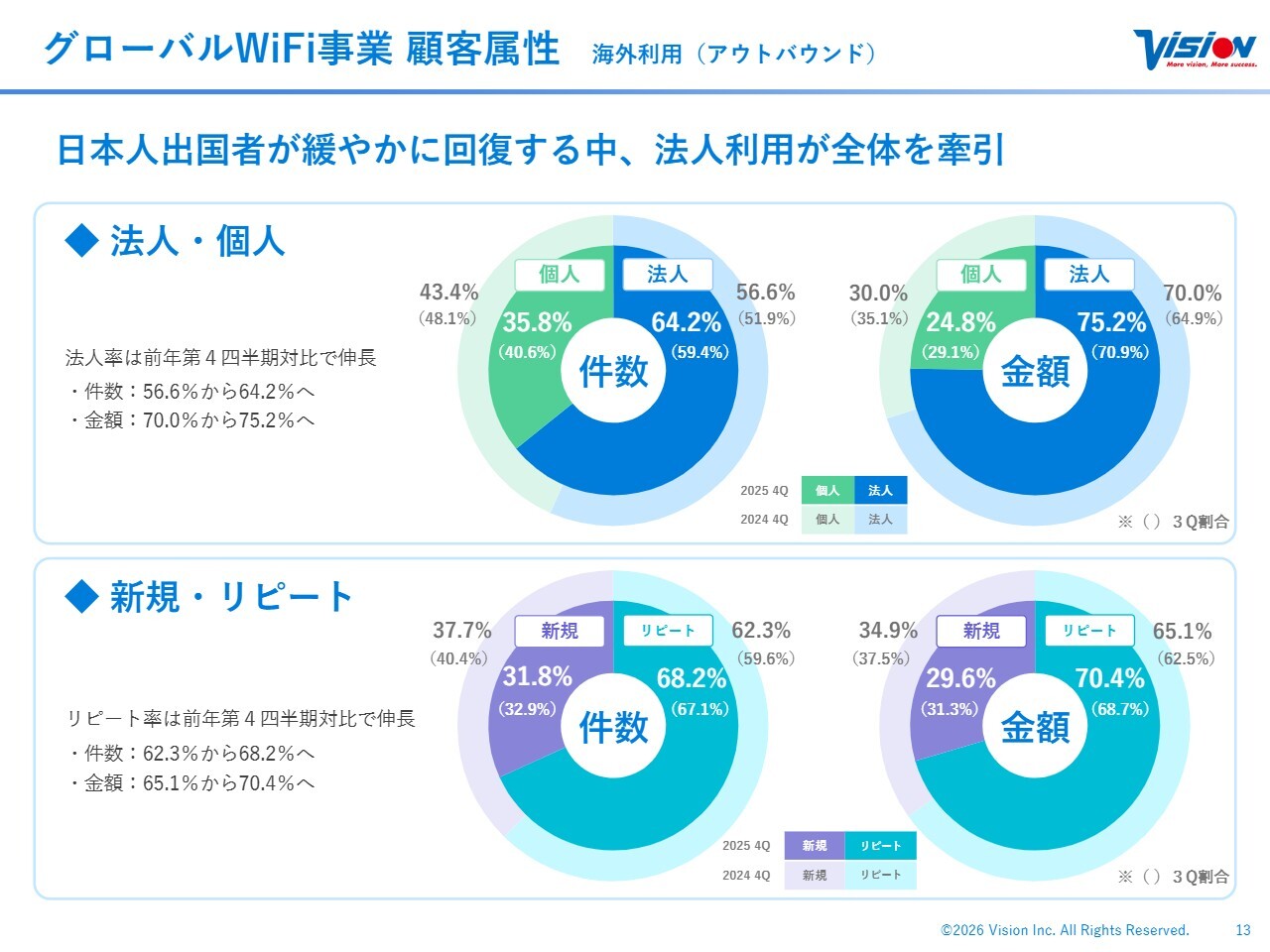

グローバルWiFi事業 顧客属性 海外利用(アウトバウンド)

グローバルWiFi事業の件数および金額ベースの割合です。

まず、法人・個人についてです。件数ベースでは、法人が2024年度第4四半期は56.6パーセントでしたが、64.2パーセントを占めています。売上ベースでも、法人が2024年度第4四半期は70パーセントでしたが、75.2パーセントまでウエイトを引き上げています。個人については、その分ウエイトが減少しています。

次に、新規・リピートについてです。リピート率は、件数ベースで2024年度第4四半期の62.3パーセントから68.2パーセントに増加しました。金額ベースでも2024年度第4四半期の65.1パーセントから70.4パーセントとなり、順調に推移しています。

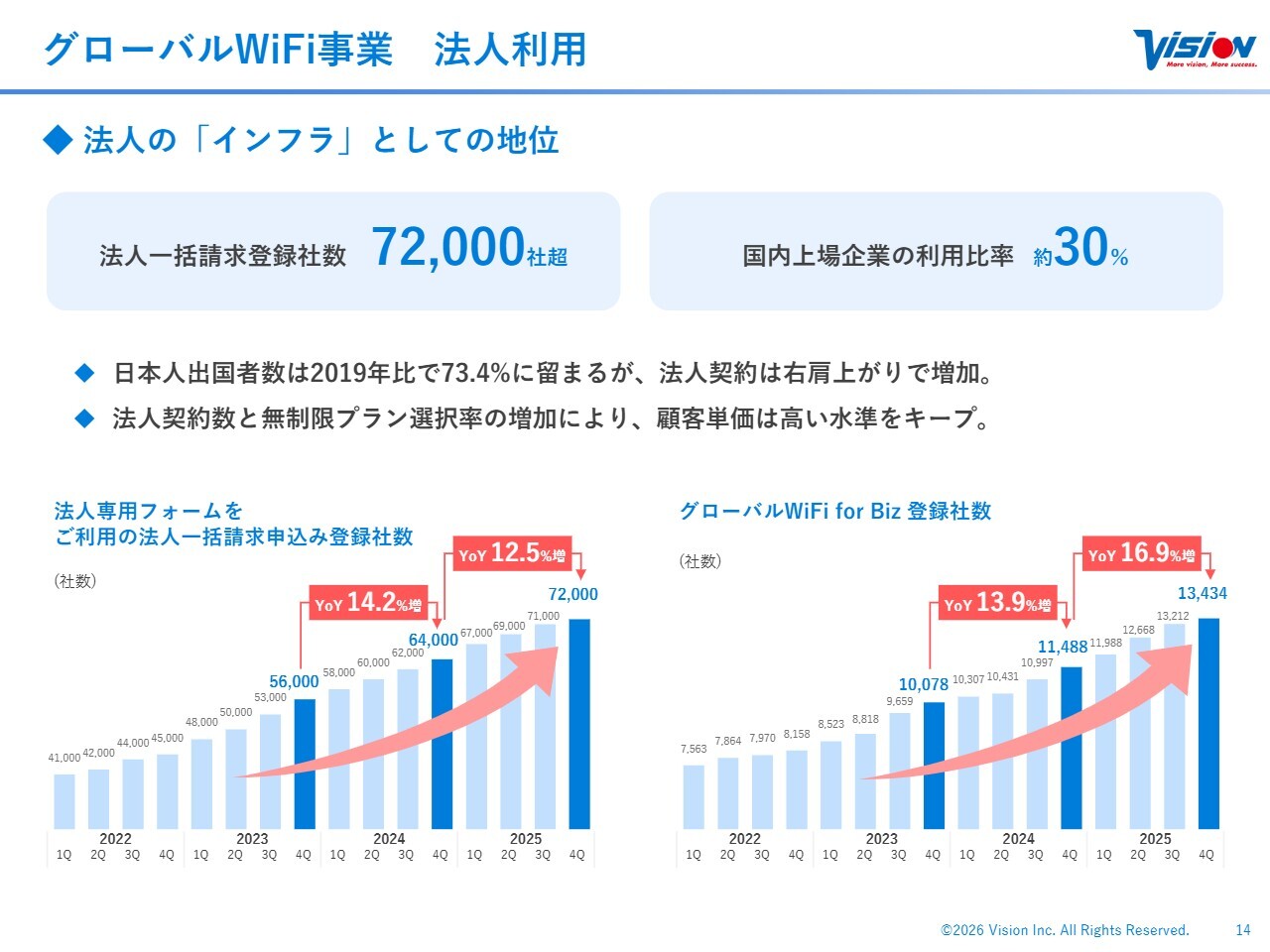

グローバルWiFi事業 法人利用

グローバルWiFi事業の法人利用についてです。スライドのグラフは、法人一括請求と「グローバルWiFi for Biz」の登録社数の推移を示しています。

法人一括請求登録社数は、7万2,000社を超えるまでに増加しました。2022年度第1四半期は4万1,000件で、2019年はさらに少ないところからスタートしましたが、国内需要にも支えられ、コロナ禍でも休むことなく顧客を増やしました。マーケットが低迷している中でも、我々が成長を続けられる基盤をここで築き上げてきたと考えています。

また、国内上場企業の約30パーセントに当社のサービスをご利用いただいていますが、さらなる成長余地があり、しっかりと伸ばしていきたいと思っています。

「グローバルWiFi for Biz」の登録社数は1万3,434社です。設置型でアクティブに活用していただける企業が増えています。

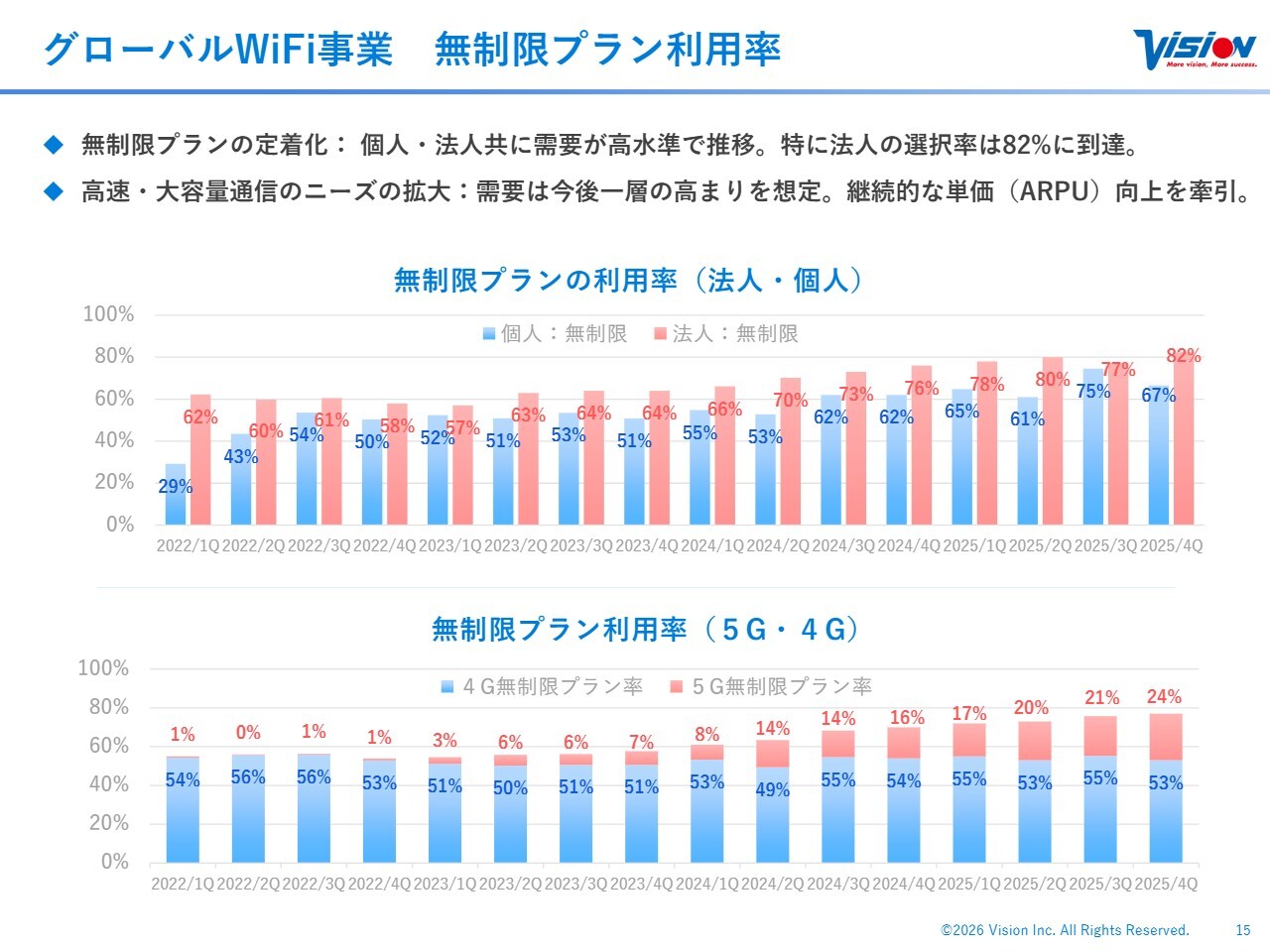

グローバルWiFi事業 無制限プラン利用率

「無制限プラン」の利用率です。法人の82パーセントが「無制限プラン」を利用しています。5Gの「無制限プラン」は全体の24パーセントにとどまっていますが、法人では非常に高い水準を示しています。

第3四半期は個人利用が繁忙期であったため、「無制限プラン」を使いたいというアクティブな方々によって通常よりは伸びているものの、個人の第4四半期の利用率は67パーセントにとどまっています。

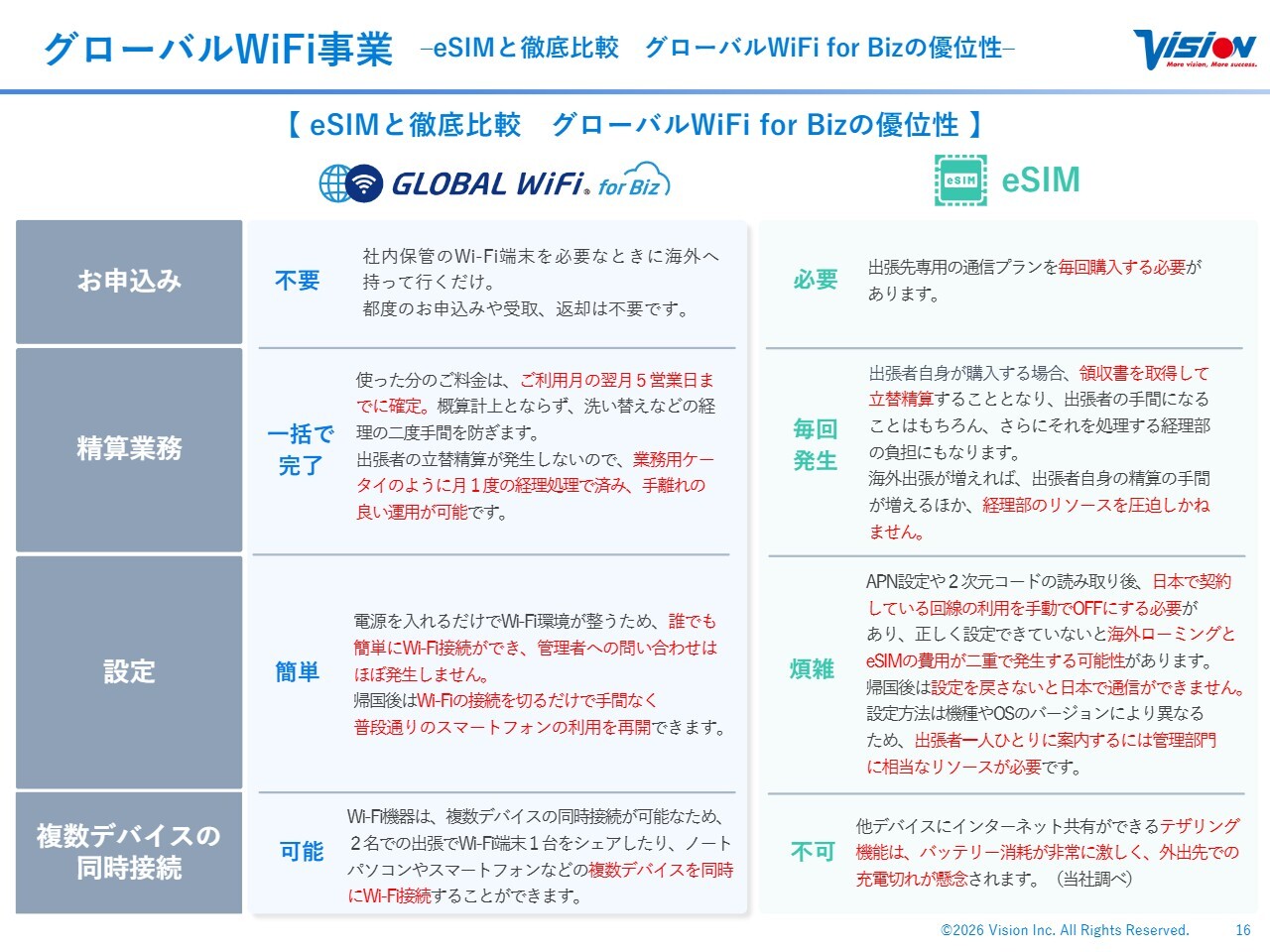

グローバルWiFi事業 –eSIMと徹底比較 グローバルWiFi for Bizの優位性–

「グローバルWiFi for Biz」とeSIMではそれぞれ役割が異なるため、「グローバルWiFi for Biz」を伸ばしながら、eSIMも同時に拡大していく取り組みを進めています。

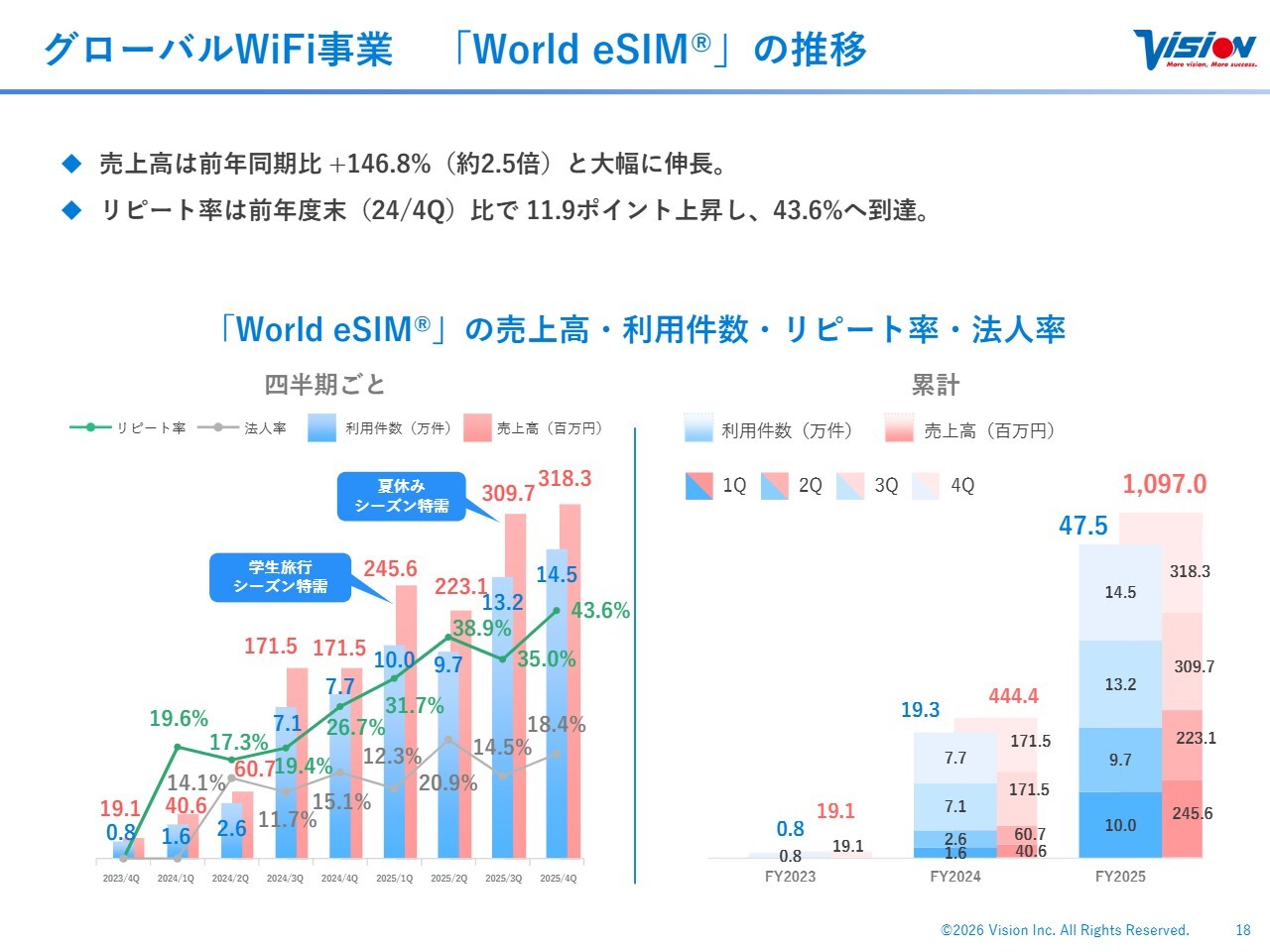

グローバルWiFi事業 「World eSIM」の推移

「World eSIM」の推移です。前年同期比で約2.5倍に成長しています。スライドのグラフは、四半期別の売上高を示しています。繁忙期の第3四半期を第4四半期が上回るなど、従来の流れとは異なり、堅調に伸びています。

これは、リピート率が43.6パーセントに上昇したことも影響しています。デバイスにインストールし、その後も継続的に購買して利用していきます。詳細な数字は公開していませんが、日本人以外の方々が「World eSIM」を利用するケースも徐々に増えてきています。

売上高は、初めて10億円を突破しました。「World eSIM」は、1人または2人の旅行、あるいは大都市などでの利用に向いています。電波の問題などを考慮すると、法人には向いていません。個人でも、広範囲に行動する方にはあまり向いていないサービスです。

大都市で、「Zoom」などの広帯域を使用しない利用であれば「World eSIM」も1つの選択肢になります。そのような方々の獲得をアクティブに推進しています。

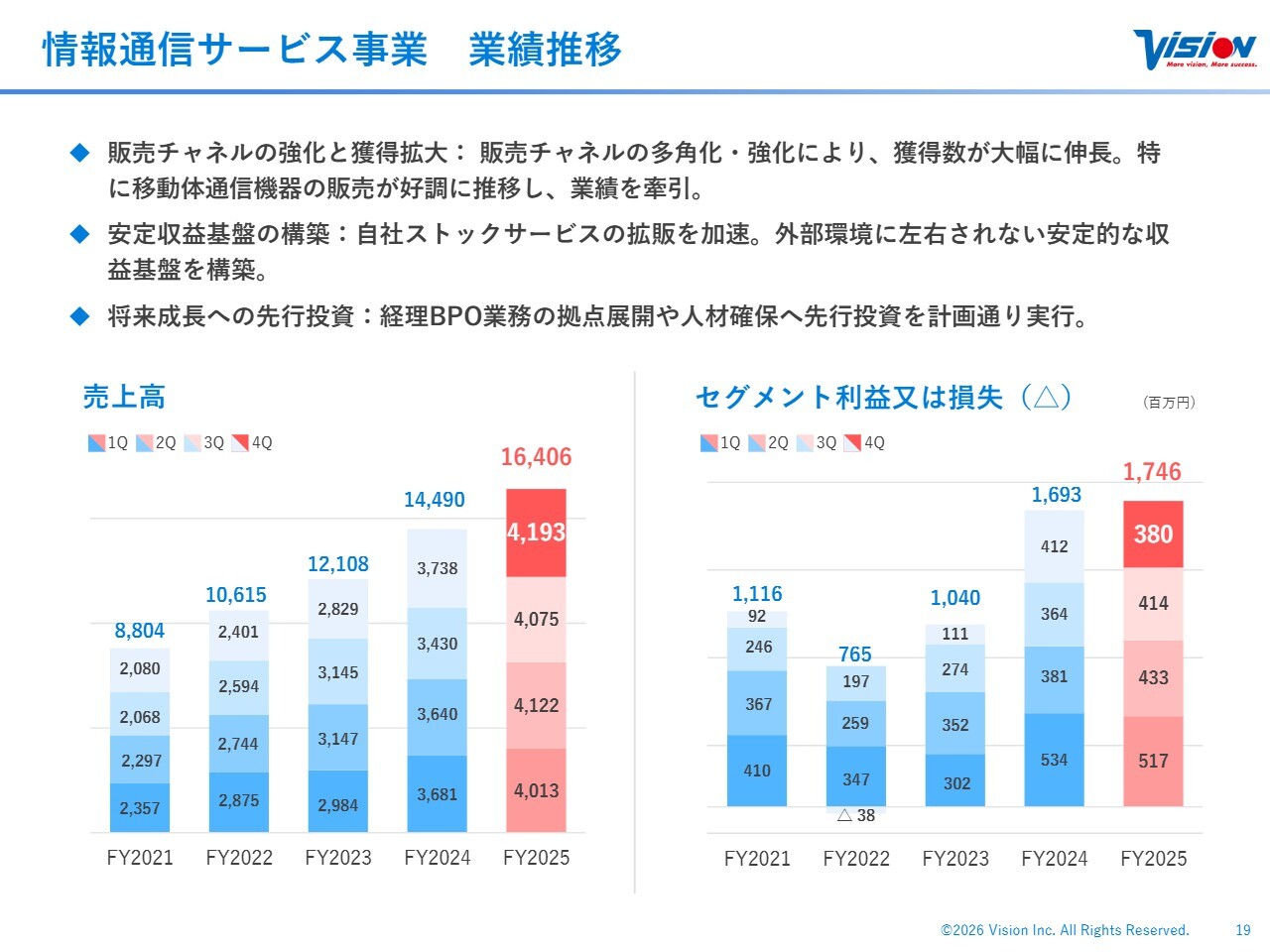

情報通信サービス事業 業績推移

情報通信サービス事業についてご説明します。こちらは、自社ストックサービスを伸ばすことに引き続き注力しています。そのため、トップラインはそこまで大きく伸びませんが、LTVが伸びていくかたちとなり、売上高も着実に積み上げています。売上高は、前期の144億9,000万円から164億600万円まで伸びました。

経理BPO業務については3億円を先行して投資しているため、その分利益が押し下げられています。ただし、計画どおりに進捗しており、その影響分を差し引くと利益をしっかり伸ばすことができています。したがって、情報通信サービス事業はまだまだ伸びしろがあると考えています。

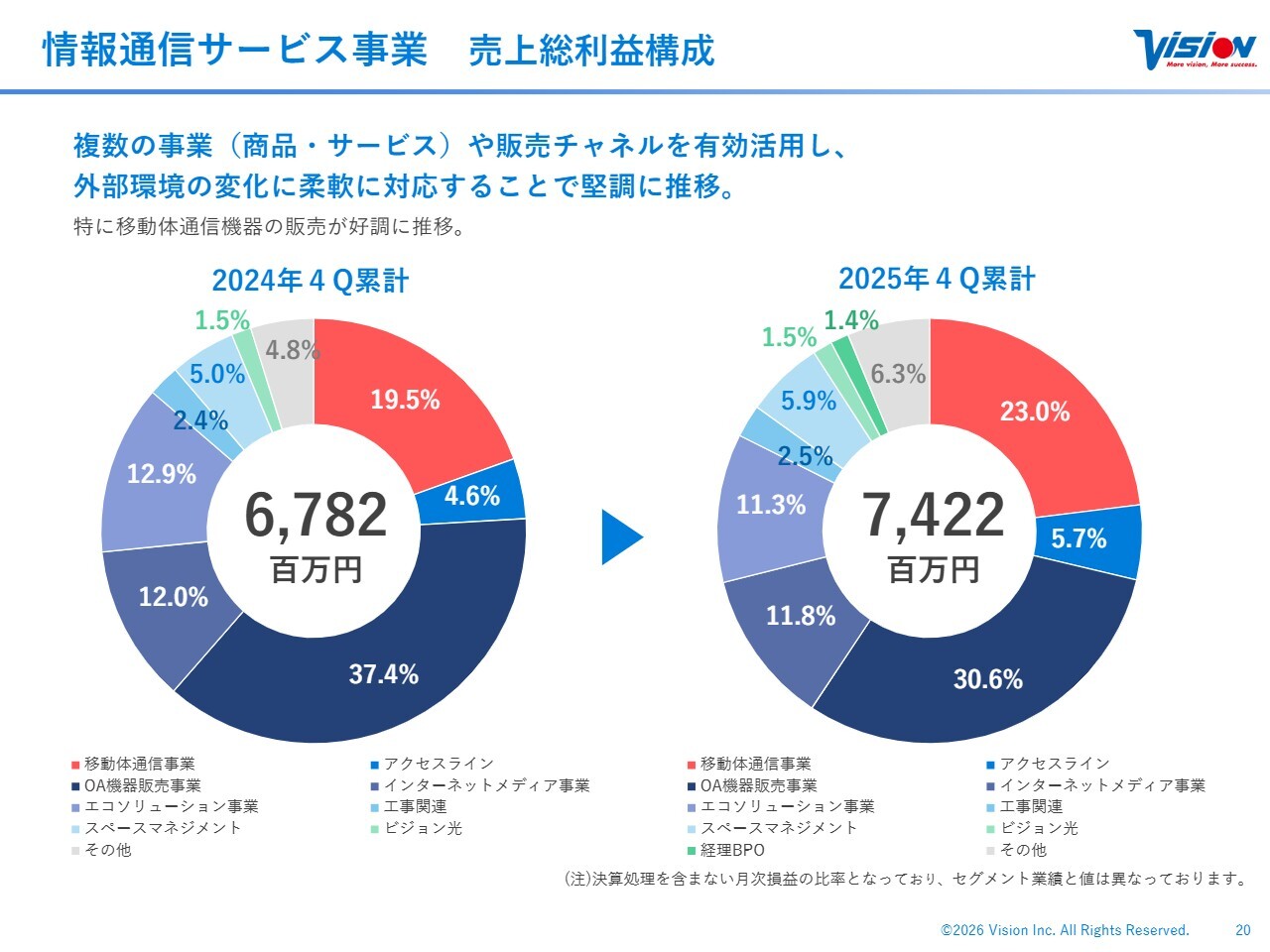

情報通信サービス事業 売上総利益構成

売上総利益の構成についてです。当社は、オフィス内のインフラ、デジタル情報通信機器、クラウドサービス、セキュリティなど、さまざまな商品やサービスを提供しています。

お客さまのニーズは多様化しており、日本国内ではDXが徐々に進んでいるものの、まだ遅れが目立つ状況です。今後もデジタル化がさらに進み、AIなどの先進技術がDXの促進につながる動きも出てくると思います。

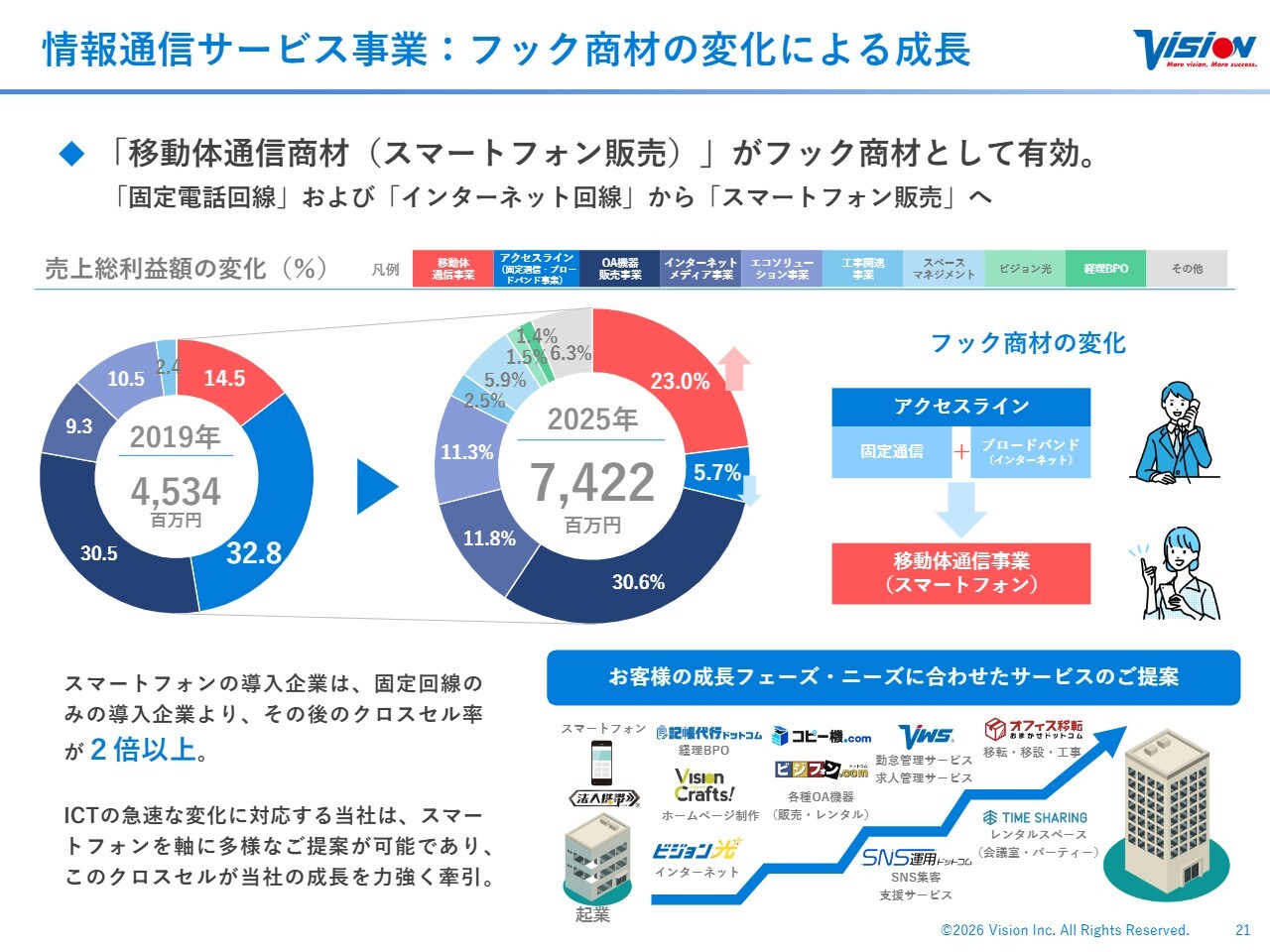

情報通信サービス事業:フック商材の変化による成長

当社はもともと固定電話回線からスタートしましたが、現在はスマートフォンやフロント商材、電気関連などに置き換わっています。全体的に伸びていますが、それに加えてコピー機などさらに伸びてきている分野も出てきており、ポートフォリオが少し動いています。これは健全な動きだと考えています。

何かに依存してその数字が伸びなくなると、業績に直撃します。しかし、当社は多様な製品やサービスを拡充してアドオンできます。多くのお客さまを抱えており、セールスやマーケティングに非常に強みを持つ会社です。

情報通信サービス事業はコロナ禍において大きな変化がありましたが、しっかりと基盤作りができていると考えています。東日本大震災やリーマン・ショックが起こった時も、当社は過去最高値を更新しており、市場の変化に強い事業を展開していることがおわかりいただけると思います。

また、お客さまと長期的な関係を築くことで、クロスセルが徐々に増加しています。1つの商品だけでなく、複数の商品を支持いただけるようになり、お客さま自身が競合をブロックします。その結果、当社のチャーン率は非常に低く抑えられているのが特徴です。

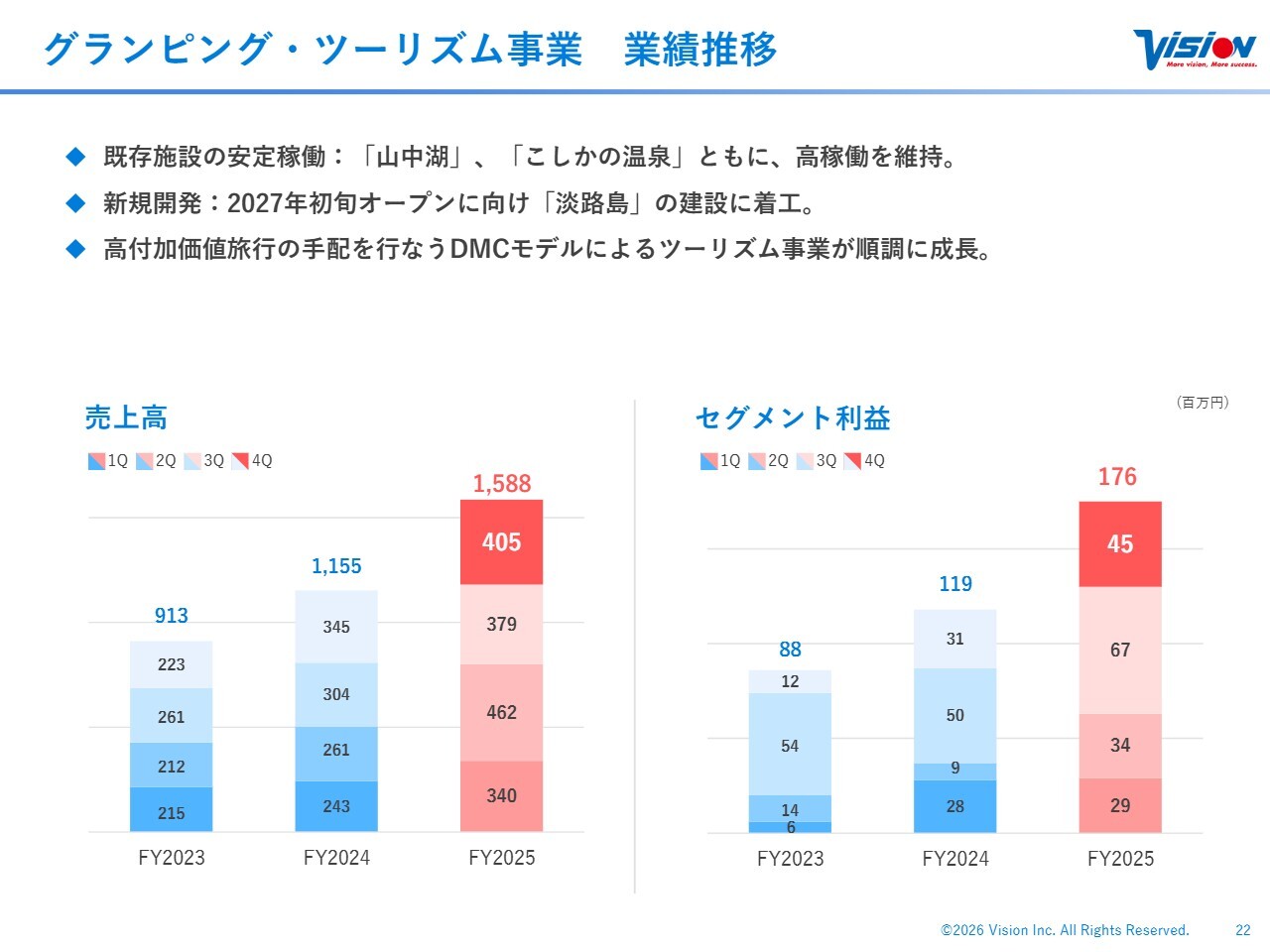

グランピング・ツーリズム事業 業績推移

グランピング・ツーリズム事業についてご説明します。「山中湖」「こしかの温泉」の両施設とも高稼働を維持しています。

今よりも部屋数が増加すると稼働しない部屋も出てくる可能性がありますので、現状では適正な部屋数と考えています。特に土曜日などは満室で、お入りいただけないお客さまも多くいます。

また、「淡路島」については、来年初旬にオープンする予定です。

「山中湖」「こしかの温泉」は安定した収益を上げていますが、部屋数が限定されている中でなぜこれほど売上が伸びているのかというと、インバウンドツーリズムの部分が大きいです。当社は世界中の旅行会社の窓口となり、さまざまな手配を通じて高付加価値旅行を提供しています。そのサービスにはWi-FiやeSIMも含まれています。

当社は、短期間の渡航で収益があまり大きくならないゾーンには最初から参入しない方針を取っています。したがって、欧米を中心にビジネスを展開しています。アジアもまったく手を出さないわけではありませんが、欧米は滞在期間が長く、消費金額もまったく異なるため、有利な市場と考えています。

一方で、アジアは参入が比較的容易なため、多くの業者が競争に参入し、ダンピングが横行しており、非常に利益が出しにくい構造となっています。

しかし、当社は競合が少ない領域を狙っています。例えば世界中の旅行会社に連絡し、「当社と取引すると、このようなサービスを提供できる」という独自性を伝え、1社ずつ獲得していくことで数字を積み上げています。

グローバルWiFi事業でも、世界中のキャリアに直接連絡して「このような取り組みを実現したい」と伝え、多くの課題を乗り越えてきました。このようなアナログ的な開拓方法は、普通の会社では難しい時代になってきています。開拓の余地は多いため、当社にとってはまだまだ大きな成長の可能性があると考えています。

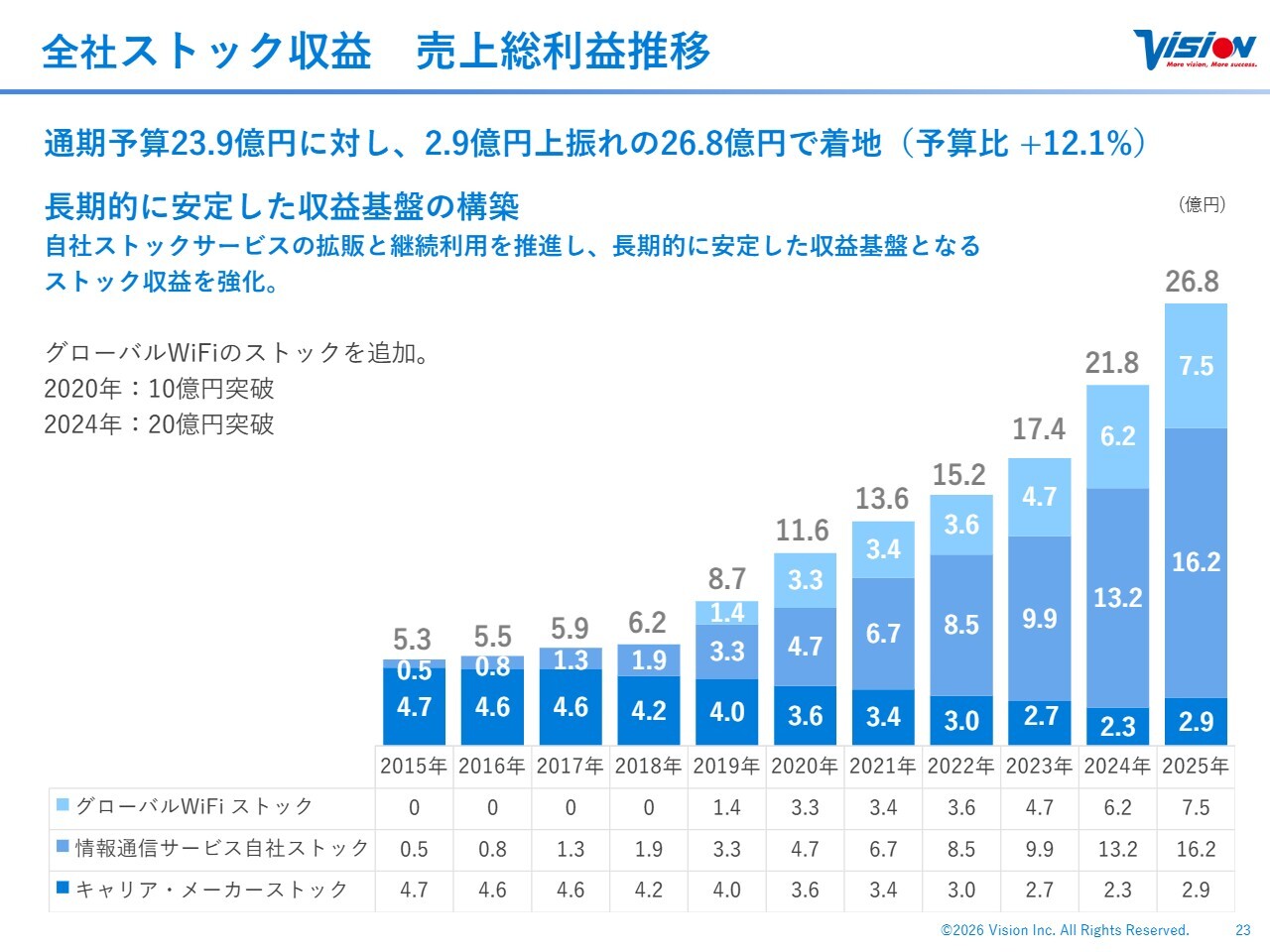

全社ストック収益 売上総利益推移

全社ストック収益は26億8,000万円まで伸び、計画よりも2億9,000万円上振れしています。情報通信サービス事業およびグローバルWiFi事業のいずれも、中長期的にお客さまから信頼されている証としてストックが積み上がっていると考えています。この点については、中期経営計画でもあらためて触れたいと思います。

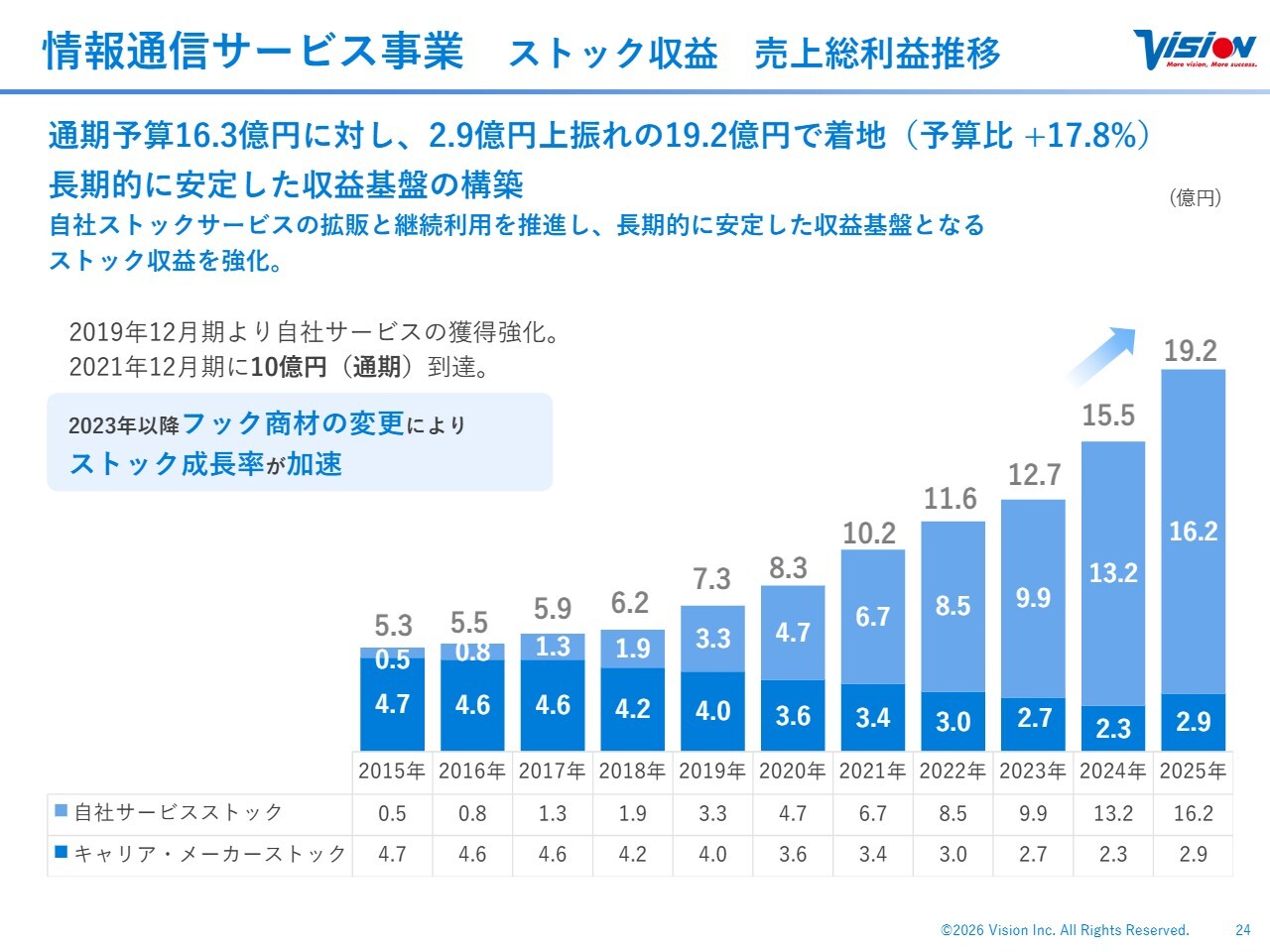

情報通信サービス事業 ストック収益 売上総利益推移

こちらは情報通信サービス事業のストック収益の推移です。

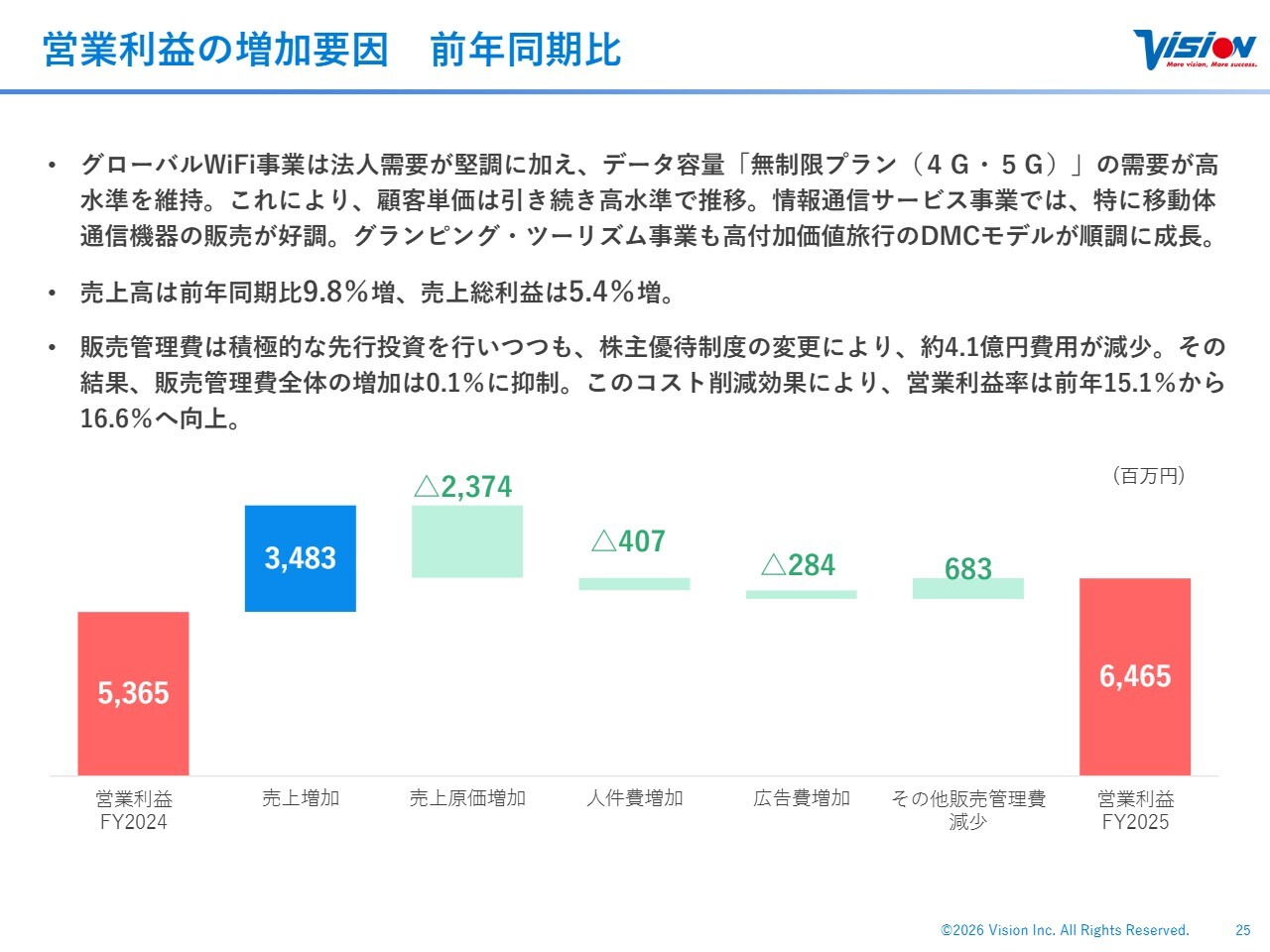

営業利益の増加要因 前年同期比

営業利益の増減については、為替予約でしっかりとコントロールしていましたが、全体的に円安が続いており、途中で円高に振れて恩恵を受けるようなこともなく、もともとの計画水準で推移しました。

販管費については、今後AIの活用により効率化を進めることで、過度に増加することはないと考えています。

人数が減ることはありませんので、増加する費用を補うかたちで、業務プロセスの効率化やこれまで手が届かなかった範囲の拡大を行い、経営指標を多角的に分析することで意思決定の精度を向上させ、全体の利益水準を引き上げていくことを目指します。

前期まではアナログな部分が多かったため、この点を大きく変化させることで、将来的な利益率にも良い影響を与えると考えています。

顧客単価の引き上げについては、安易な値上げに頼るのではなく、例えばグランピングにおいてオプションを選択する利用者が増えることで単価が上昇するような、適正なかたちでの向上を目指しています。

通期業績推移(四半期別推移)

四半期別の業績推移です。以前は閑散期だった第4四半期が現在では繁忙期として、第3四半期に迫る勢いで利益が伸びています。

第4四半期は翌期への投資もありますが、ほぼ第3四半期と変わらないような繁忙期になりました。ビジネスユーザーの比率が増加したことで、この結果につながっています。

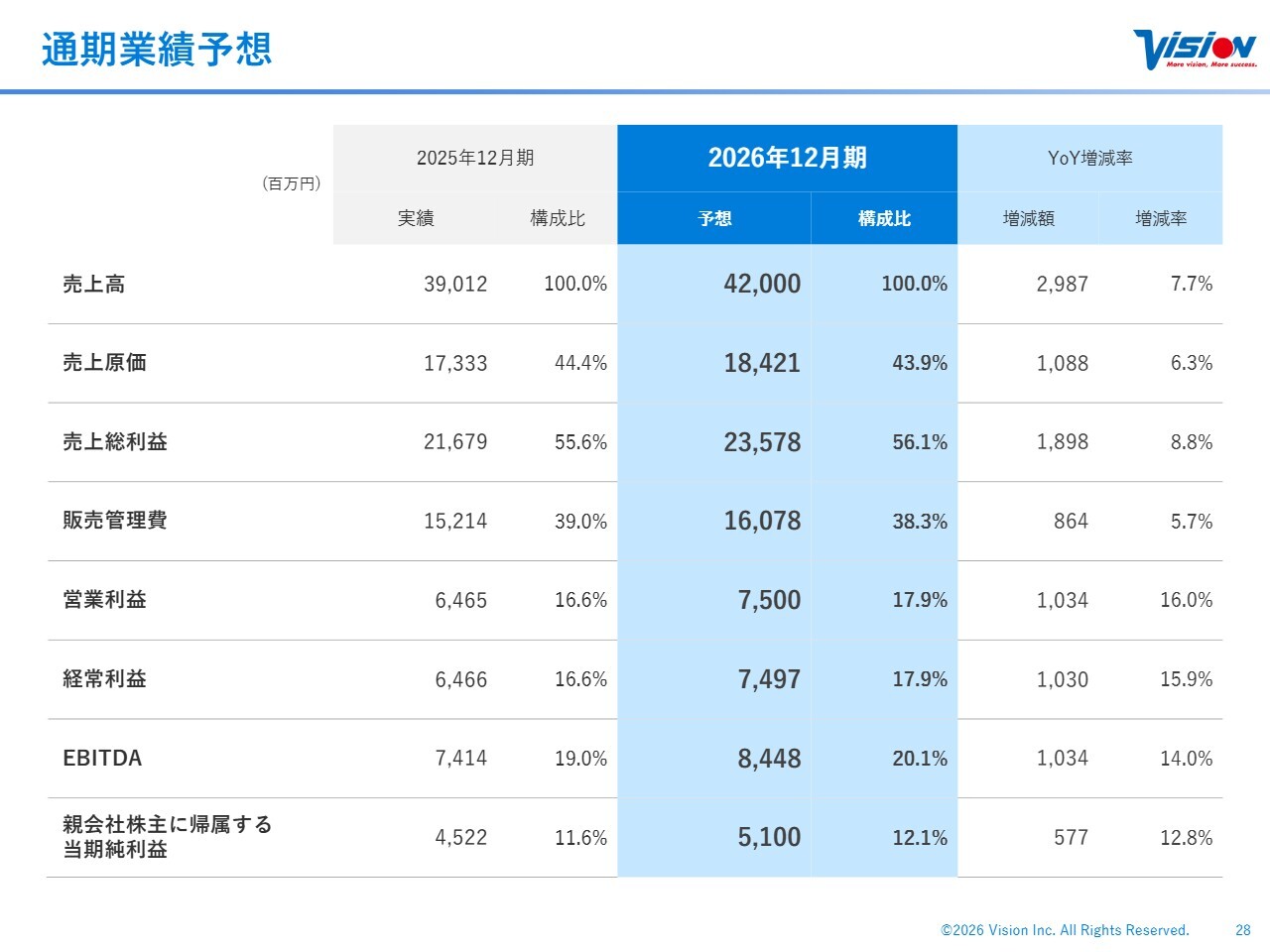

通期業績予想

通期の業績予想です。売上高は420億円、営業利益は75億円、EBITDAは84億4,800万円、当期純利益は51億円を見込んでおり、すべてのセグメントを伸ばしていく取り組みを進めていきます。中期経営計画の修正も含めて、後ほど詳しくご説明します。

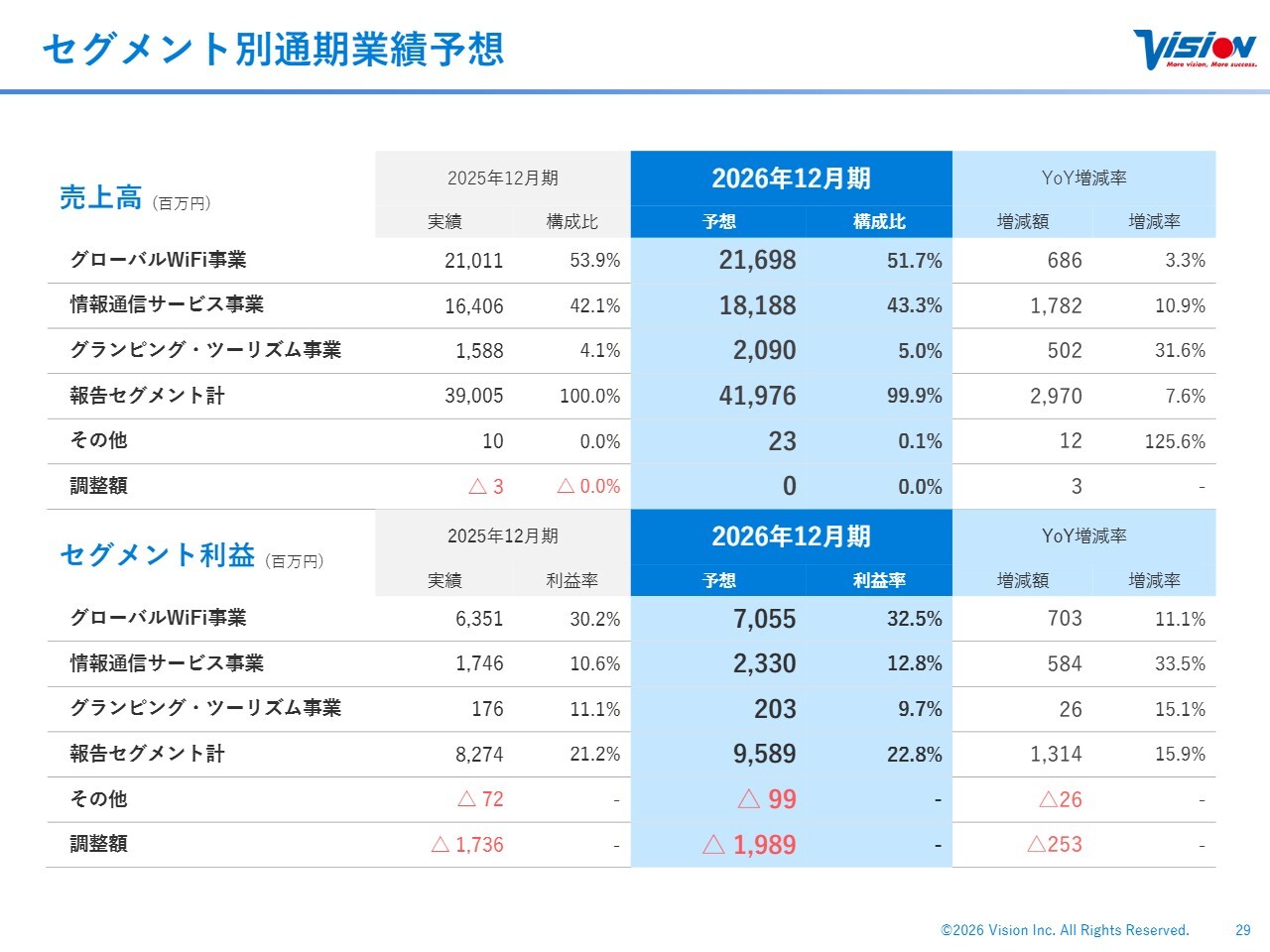

セグメント別通期業績予想

グローバルWiFi事業は、売上の変化率はそれほど大きくないものの、利益は着実に増加する見込みです。これは、ARPUが高い法人の成長を見込んでいる一方で、ARPUが低い個人では大きな成長を想定していないことを前提に計画を立てているためです。

個人が回復すればさらに伸びる可能性はありますが、回復が見込めない中でも成長している領域を確実に押さえることで、売上の変化率は小さくとも高収益化を進めている状況です。

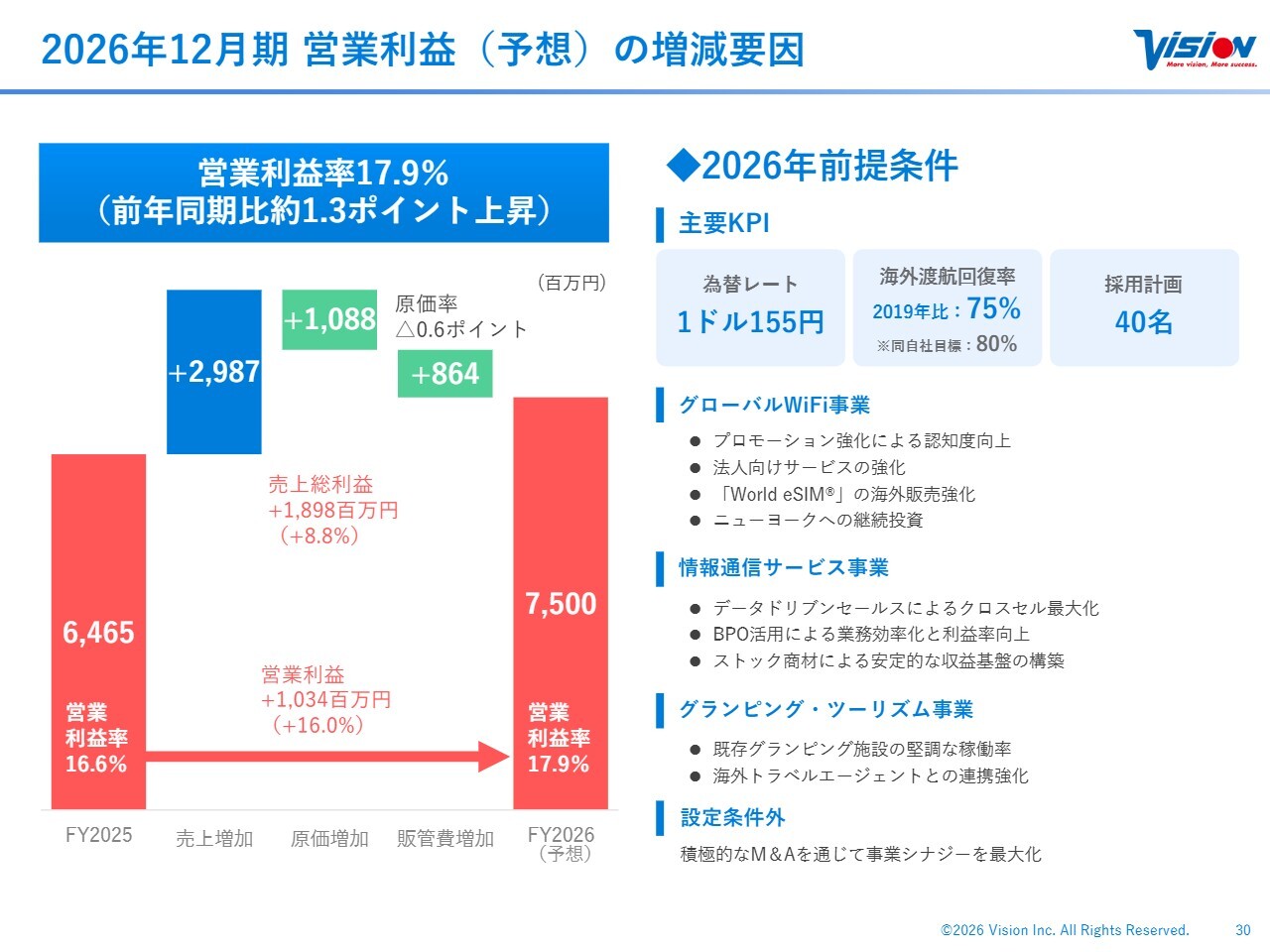

2026年12月期 営業利益(予想)の増減要因

今年の前提条件についてです。昨年の為替レートは1ドル150円でしたが、今年は155円となっています。2週間ほど前はこれを上回っていましたが、本日は下回っており、予断は許されません。

原価の部分も数を伸ばしてきたところです。為替レートは予約以外はコントロールできませんが、社内で努力を重ね、レートの変化があってもしっかりと対応し、着地できるよう取り組んでいきたいと考えています。

海外渡航者の回復については、2019年比で75パーセントまでしか戻らないだろうと予測しています。2025年12月期は73.4パーセントの着地でしたので、わずかしか改善しない見込みです。厳しい状況ではありますが、我々は伸ばす自信がありますので、伸ばせる部分を確実に実行していきたいと考えています。

設定条件外としては、M&Aがあります。今回も過去にM&Aを実施した会社の現況についてお伝えしますが、現在はIPOマーケットが以前ほど活況ではなく、IPOを目指さない一方で、シナジーが期待できる企業との提携を求めるニーズが急増している状況です。

昔はIPOを目指す流れの中で非常に高いバリュエーションがつくことが多く、早めに出資を控えることもありました。しかし、現在は適正な価格に近づいてきています。もちろん成長性が高い企業については例外と言えるかもしれませんが、チームビジョンに合流する企業を増やし、今後さらに成長させていきたいと考えています。

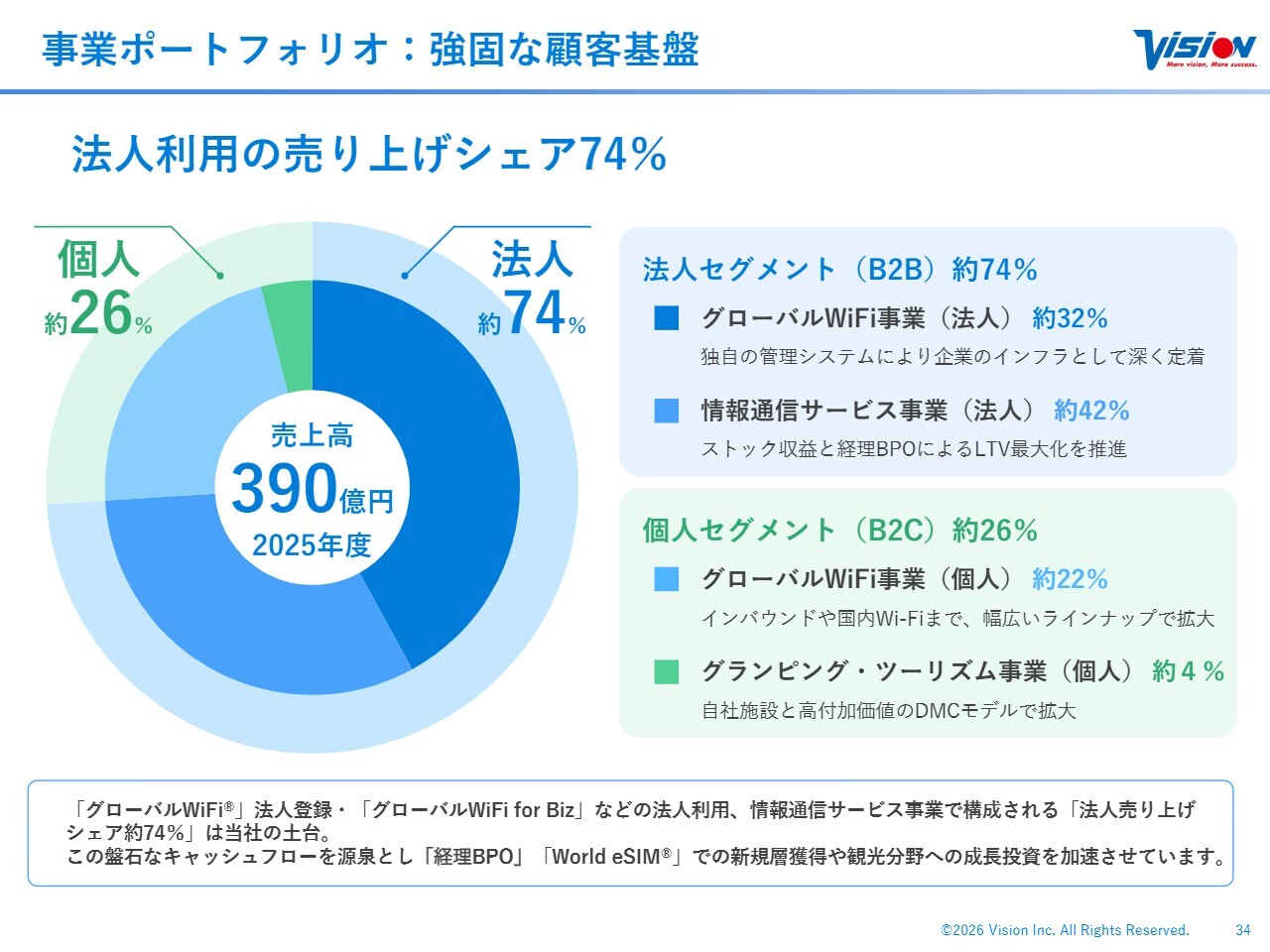

事業ポートフォリオ:強固な顧客基盤

ビジョン全体の売上構成は、法人が約74パーセント、個人が約26パーセントです。グランピング・ツーリズム事業は全体の約4パーセントが個人という記載になっていますが、これは法人を含む割合です。

その結果、法人が約4分の3を占めるポートフォリオとなっており、当社は法人に強い会社と言えます。ただし、個人が弱いわけではありません。個人と法人では異なる性質があります。我々は法人のほうが取り組みやすいと考えていますが、世間一般においては個人のほうが取り組みやすいと認識されています。

この違いにより、当社の強みが際立っているのではないかと思います。経理BPO業務の獲得数が大きく伸びていることも、それが要因だと考えています。

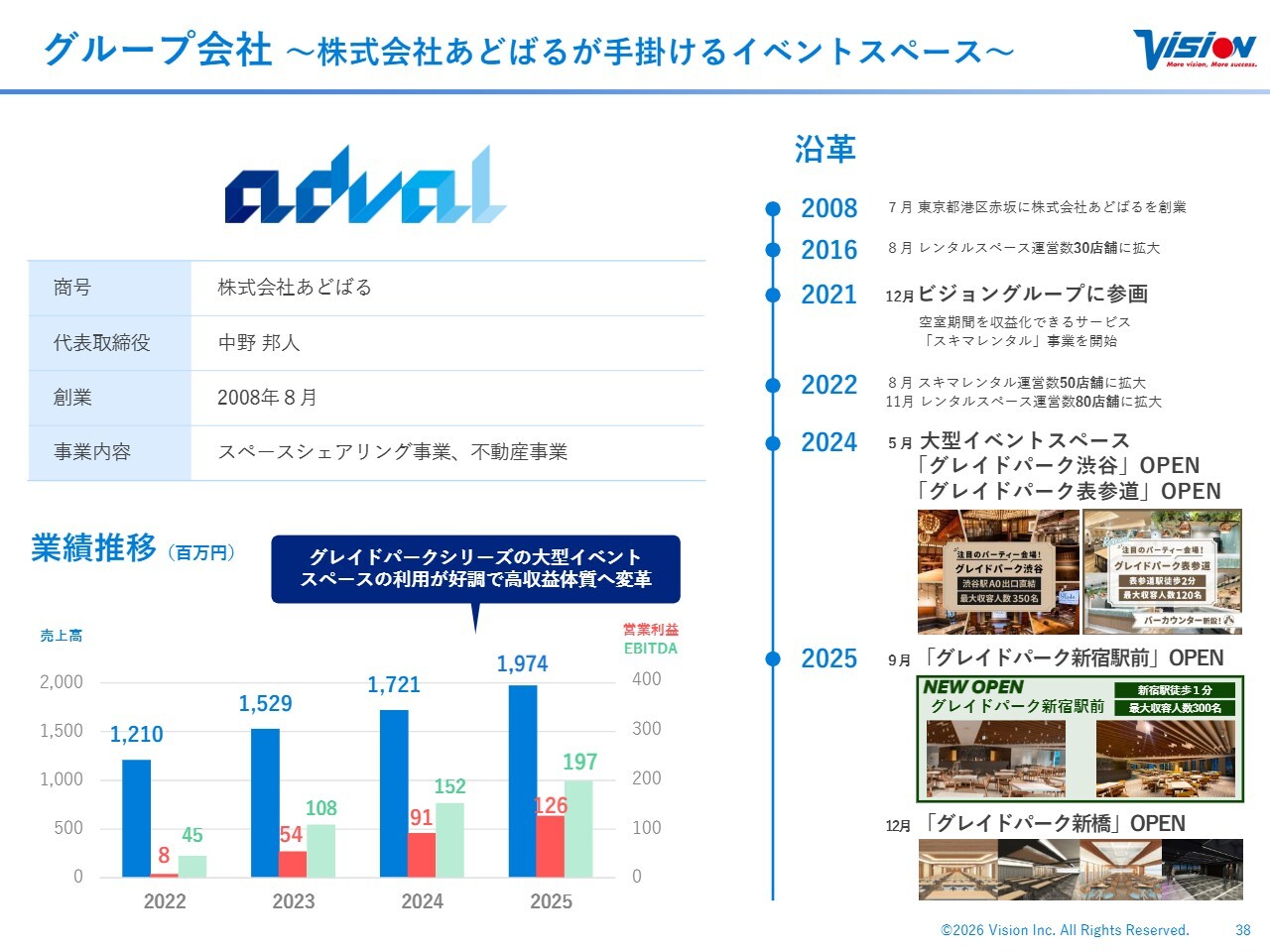

グループ会社 ~株式会社あどばるが手掛けるイベントスペース~

M&Aを実施した会社についてです。株式会社あどばるは、コロナ禍において行動制限の影響を受けた時期もありましたが、現在は売上が約2倍に成長しました。

「グレイドパークシリーズ」としては、「グレイドパーク渋谷」が「SHIBUYA109」の隣に位置し、2025年9月にオープンした「グレイドパーク新宿駅前」は旧「新宿アルタ」の2軒隣です。

「グレイドパーク新橋」は、新橋駅銀座口から約2軒目の場所に位置するなど、すべてが駅近や駅直結など非常に好立地にあります。「SHIBUYA109」も地下道で駅につながっており、このような駅近のところで収益の伸びが顕著に見られます。

「グレイドパーク」の名称ではなかった時期には、西新宿や恵比寿に店舗がありました。稼働率や客単価などを分析した結果、ここが伸びるということで、一昨年の「グレイドパーク渋谷」のオープンを皮切りに良い立地を選んで展開を進めたことで、大幅な利益成長を遂げました。

実際にはさらに利益を出すことも可能ですが、現在は先行投資の比重が大きく、投資先行期と位置づけているため、しっかりと伸ばしている段階です。

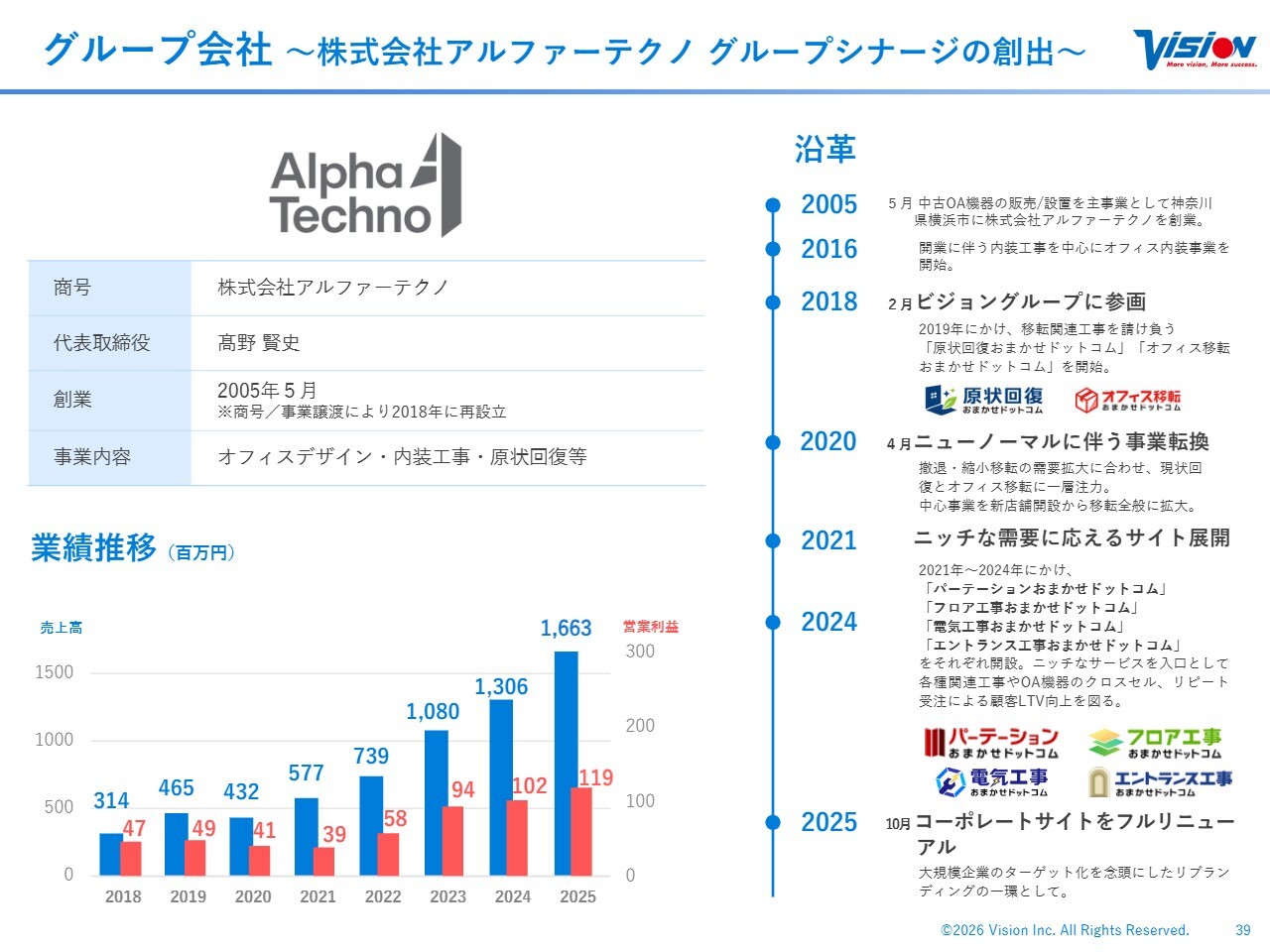

グループ会社 ~株式会社アルファーテクノ グループシナジーの創出~

株式会社アルファーテクノです。2018年に当社グループに参画し、現在の売上高は16億6,300万円、営業利益も1億円を超えています。

もともとはコピー機の販売やオフィス内装を手掛けていた会社ですが、ビジョングループに加入したことで、株式会社あどばると同様にインターネットでの集客に注力しています。

「原状回復おまかせドットコム」「オフィス移転おまかせドットコム」「電気工事おまかせドットコム」など、さまざまなインターネットサイトを立ち上げ、新しい顧客層の獲得にも成功しています。ビジョンのお客さまにはスタートアップ企業も多く、移転するお客さまに対してクロスセルのニーズを提供しています。

また、ビジョンにエスカレーションしなくても、移転先でのコピー機や無線LAN対応、Wi-Fi環境の構築などを直接工事できる仕組みを構築し、獲得コストを抑えながら、トータルのワンストップソリューションを提供しています。これにより着実に成長を遂げており、今後もさらなる成長が期待されます。

グループ会社の代表的な2つの事例をご紹介しました。

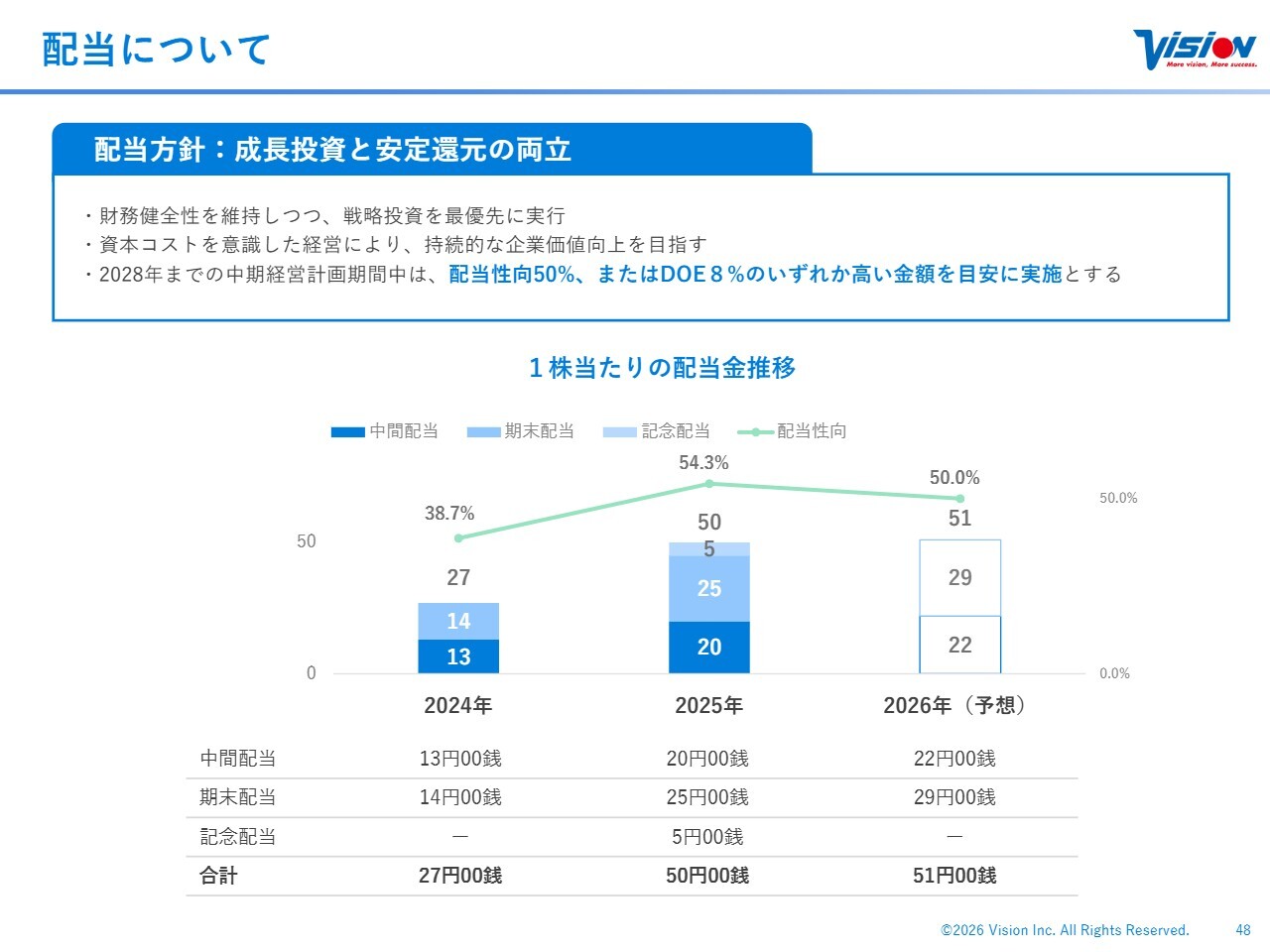

配当について

株主還元についてです。昨年から配当性向50パーセントを目標にしています。昨年は記念配当5円を加え、50円の年間配当としました。結果として、配当性向は54.3パーセントとなりました。

今年は中間配当22円、期末配当29円の合計51円を予定しています。記念配当を除くと、普通配当は前期の45円から6円の増配となる計画です。

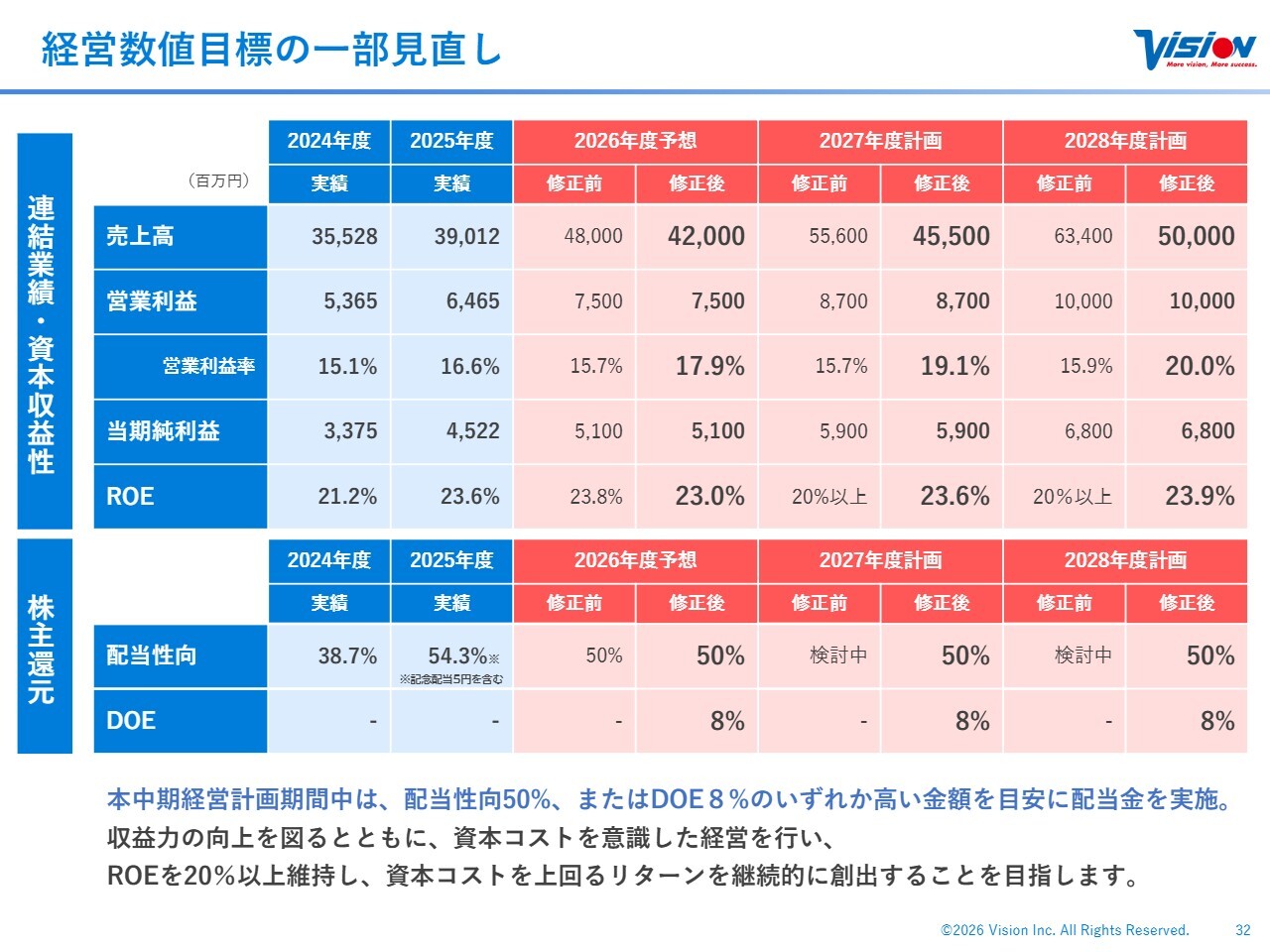

経営数値目標の一部見直し

中期経営計画の一部見直しについてご説明します。まず修正の前提として、これまでは海外渡航する人々がさらに戻る想定で計画を作成していました。

幸いかどうかはわかりませんが、法人をしっかりと確保できているため、仮に個人の需要が下がったとしても、法人をしっかり伸ばすことで利益水準を下げることなく進めています。昨年は売上高400億円を計画し、最終的に390億円で着地しましたが、利益は減少することなくしっかりと確保できました。

したがって、渡航者数が回復しないという前提で今回の計画を再構築したことが修正の主な要因となります。また、ストックもどんどん積み上がっているため、こちらも利益の押し上げ要因となります。我々はポジティブに回復してほしいと思っていますので、回復した場合は計画を上回ると考えています。

売上高は、当初の計画では2026年度で480億円、2027年度で556億円、2028年度で634億円と設定していましたが、2026年度で420億円、2027年度で455億円、2028年度で500億円と保守的に見直しました。

2019年比での渡航者数の戻りは、2025年度で73.4パーセントでした。2026年度は75パーセント、2027年度は77.5パーセント、2028年度は80パーセントに引き直しています。

ただし、営業利益は2026年度で75億円、2027年度で87億円、2028年度で100億円という目標を据え置いています。ARPUが低い個人の部分が抜けたことで、ARPUの高い法人をしっかりと伸ばしていく方針です。

また、ストックが毎年7億円ずつ積み上がっていくため、それが利益を後押しする要因となっています。ストックに影響する部分が落ちているわけではありません。年間リピート率が最も低い個人の部分の売上を保守的に捉え、数字を引き直したということです。したがって、営業利益の額は変わらず、営業利益率は改善するかたちに変更します。

営業利益率は、2026年度で17.9パーセント、2027年度で19.1パーセント、2028年度で20パーセントを超える水準を目指す方針です。当期純利益は変わらず、ROEは2026年度で23パーセント、2027年度で23.6パーセント、2028年度で23.9パーセントと、20パーセント以上の水準を維持していきます。

配当については、2027年度および2028年度はこれまで検討中としていました。後ほどキャッシュアロケーションについてご説明しますが、2025年度は配当性向50パーセントを目安に実施し、今期および来期においても投資やM&Aを積極的に行いつつ、この配当性向を維持しても成長には問題がないと判断したため、この数字をあらためて表明しました。

ただし、さまざまな市況変化が生じた場合を考慮し、配当性向50パーセントまたはDOE8パーセントの高い金額を目安に配当することを、今回から新たに付け加えました。ROEは20パーセント以上を維持し、資本コストを上回るリターンを継続的に生み出していくことを目指します。

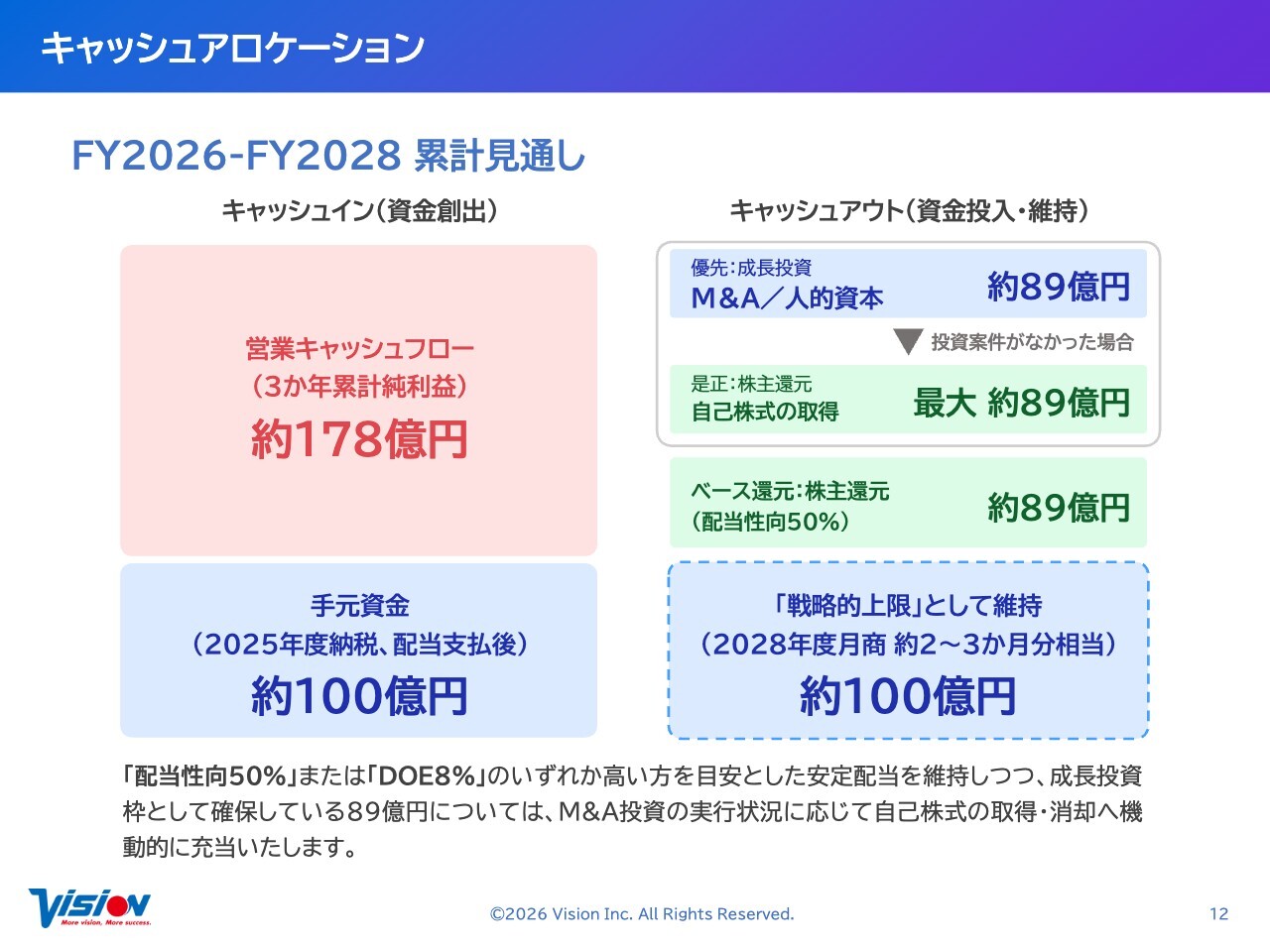

キャッシュアロケーション

キャッシュアロケーションについてです。2026年度から2028年度において、営業利益で稼ぎ出せる純利益は3か年で約178億円と見込んでいます。

現時点で手元に約135億円ありますが、こちらは納税前であり配当支払い前の金額です。支払い後の約100億円については、さまざまな市況の変化があった場合でも会社をしっかり持続できるように確保しています。

新型コロナウイルスが拡大した際は約70億円でしたが、急遽コミットメントラインとして40億円を引き、倒産リスクを回避しました。このような経験を踏まえ、次に万が一パンデミックなどが発生しても、事業の幅が広がっていることからおおむね2ヶ月から3ヶ月分のキャッシュで耐えられると計算し、一時的に保有しています。

スライド右側に、投資の内訳を示しています。成長投資については、人的資本への投資およびM&Aを積極的に進める枠として約89億円を設定しています。

万が一投資案件がなく、この金額が大幅に余る場合は、自己株式の取得・消却を進める方針です。例えば、50億円をM&Aまたは人的資本へ投資し、39億円が余った場合は、その部分を自己株式の取得に充てるということです。

残りの半分の約89億円は、配当性向50パーセントを目安にみなさまに還元していきます。このように、アグレッシブな姿勢を保ちながら最大限の配当を出して成長していく方針です。

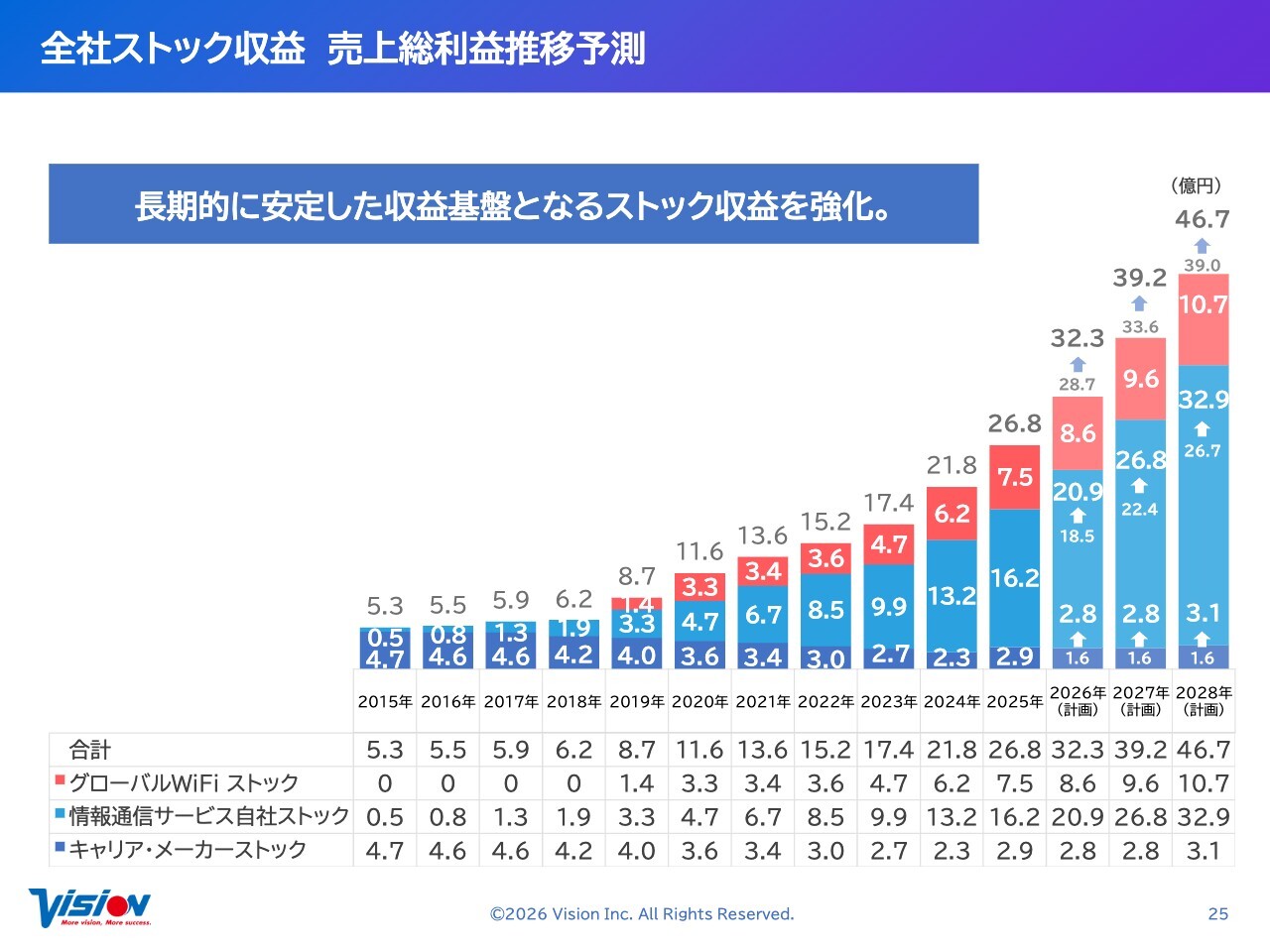

全社ストック収益 売上総利益推移予測

ストック収益についてです。昨年のストック収益は26億8,000万円でしたが、今年の予想は32億3,000万円、2027年度は39億2,000万円、2028年度は46億7,000万円となる見込みです。

もちろん、この収益にまったくコストがかからないわけではありませんが、基本的に新たな労力をかけるというよりも、これまでの取り組みの成果が反映されるかたちです。顧客基盤が崩れないようにしっかりと注力してこの目標値を実現できれば、中期経営計画の利益水準は確実に達成できると考えています。

繰り返しになりますが、利益の押し上げ要因としては、法人の伸びとストックの伸びがあります。これにより、2028年まで突き進んでいきたいと思っています。

以上をもちまして、2025年の決算発表および中期経営計画の一部見直しについての説明を終了します。ご視聴いただき、誠にありがとうございました。

質疑応答:中期経営計画の前提と上振れの可能性について

質問者:今回、中期経営計画を見直したのは、海外渡航の前提を保守的に設定し直したためであり、利益を据え置きたかったわけではないと思います。この点について、今回の前提となっている渡航者数の75パーセントの復調は、どのような水準感なのかを教えてください。

また、仮に今回の中期経営計画の前提となっている世界観がやや保守的すぎて、海外渡航者がさらに上振れた場合は、中期

新着ログ

「情報・通信業」のログ