提供:株式会社ヤプリ 2025年12月期決算説明

ヤプリ、通期の売上高・利益ともに過去最高を更新 FY2026は営業利益10億円の大台へ

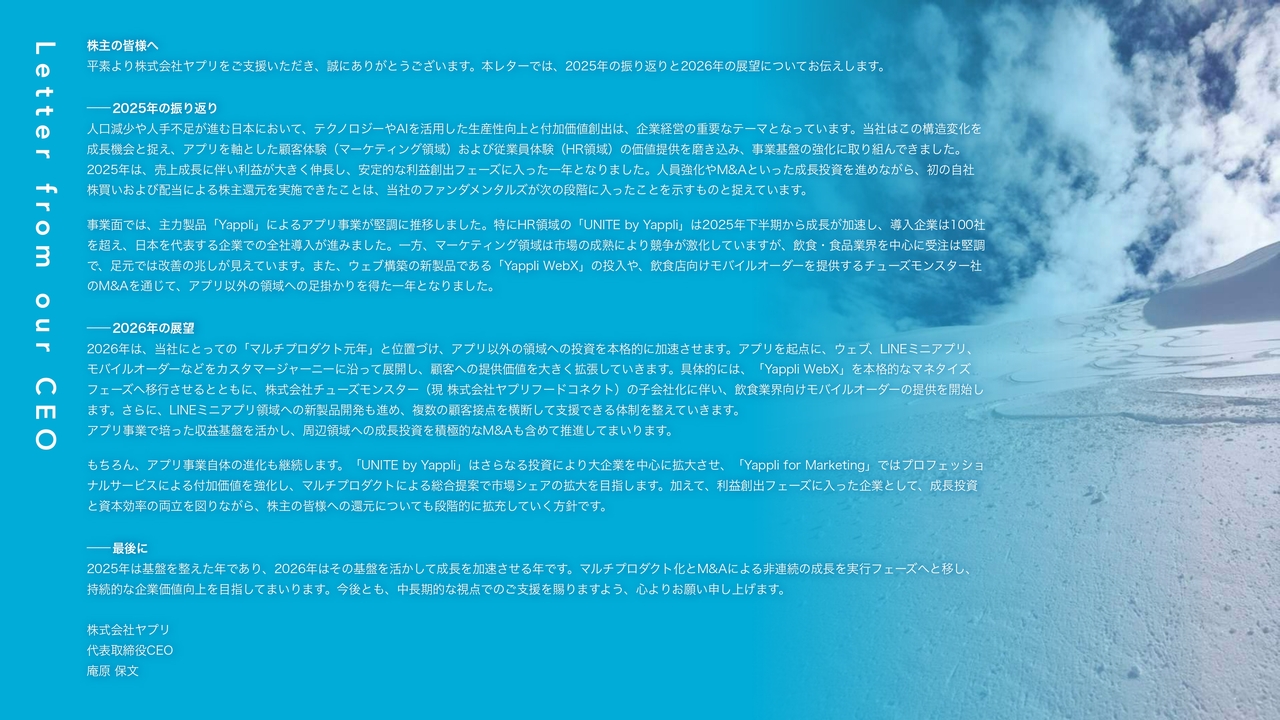

Letter from our CEO

庵原保文氏:株式会社ヤプリ代表取締役CEOの庵原保文です。2025年12月期通期および第4四半期についてご説明します。毎年のことではありますが、冒頭に2025年の総括と2026年の展望について、私からのメッセージを記載していますので、ぜひご覧いただければと思います。

INDEX

本日は、事業概要から、2025年12月期の通期および第4四半期の業績、2026年12月期の連結業績予想、事業ハイライトについてご説明します。また、事業概要および成長戦略を一部アップデートしましたので、ポイントを簡単にご説明します。

ヤプリのミッション

ヤプリのミッションです。「デジタルを簡単に、社会を豊かに」としています。

導入契約数

これまで本ページではアプリの契約数のみを記載していましたが、今回より、「Yappli WebX」の件数も含めた契約数の記載に変更しています。

導入契約数は939件と大幅に増加しました。これはアプリ事業の順調な成長に加え、「Yappli WebX」の契約件数も増加したことが背景にあります。詳細は、後ほどご説明します。

ヤプリのプロダクト

ヤプリは現在3つのプロダクトを展開しています。主力製品は、アプリ開発プラットフォームの「Yappli」で、これが売上の大半を占めています。

新規事業としては2つの製品に取り組んでいます。1つ目は、スライド右側にあるWeb構築プラットフォーム「Yappli WebX」です。

2つ目は、昨年末にM&Aで取得した株式会社チューズモンスター(現 株式会社ヤプリフードコネクト)の製品をヤプリの製品としてリブランディングし、先日リリースした飲食店向けモバイルオーダー「Yappli MobileOrder」です。

プロダクトの特長

いずれのプロダクトも、「ノーコード×AI」で開発から運用、分析までをオールインワンで提供している製品です。また、SaaS型の製品であり、クラウド環境で進化するほか、運用や分析の手軽さ、カスタマーサクセスによる人的支援が手厚いことが特長です。

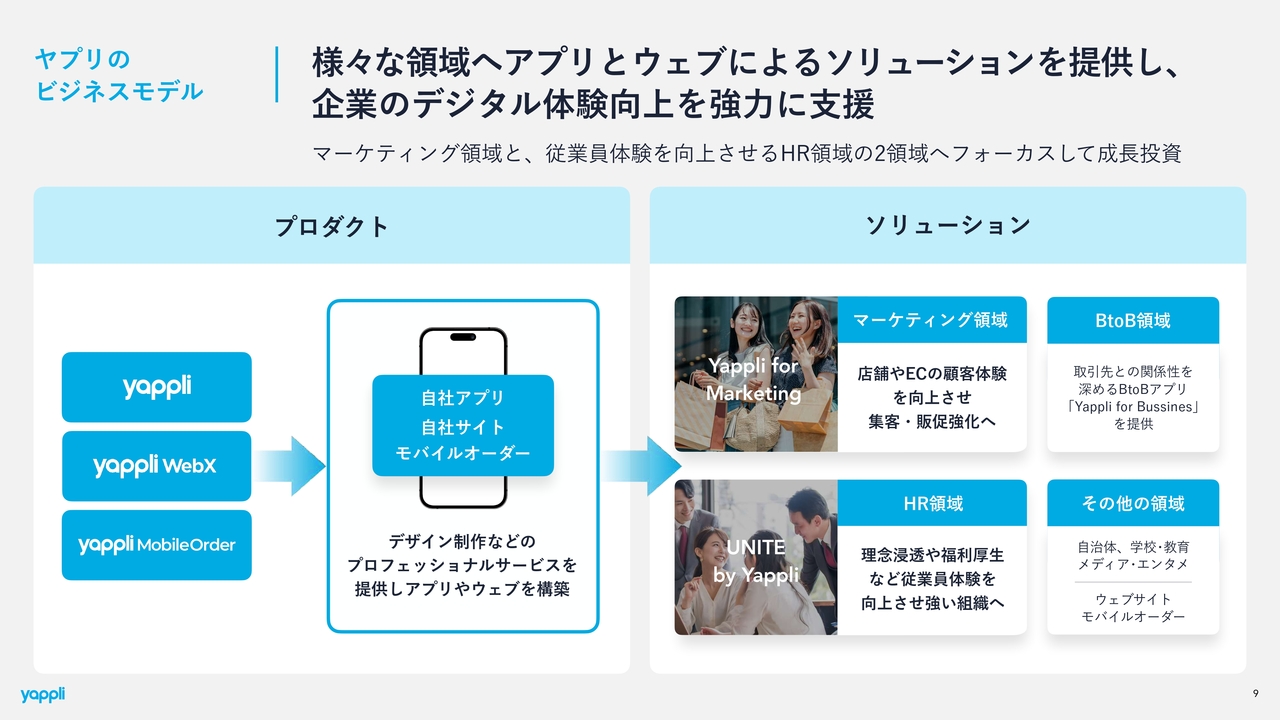

ヤプリのビジネスモデル

当社グループのビジネスモデルです。プロダクトとして、「Yappli」「Yappli WebX」「Yappli MobileOrder」の3つの製品を提供しており、自社のスマートフォンアプリやサイト、モバイルオーダーサービスの提供が可能となっています。

このような媒体を通じて、さまざまなソリューションを提供しています。ソリューションとは用途を指し、主に投資しているのは、マーケティング領域とHR領域です。

それぞれ、「Yappli for Marketing」や「UNITE」といったソリューション名で展開しています。

マーケティング領域では、店舗やEC向けのアプリを提供しています。HR領域では、理念浸透や福利厚生など、従業員向けに情報を発信するサービスを提供しています。また、BtoB領域やその他の領域において、新規事業を含むさまざまなソリューションを展開しています。

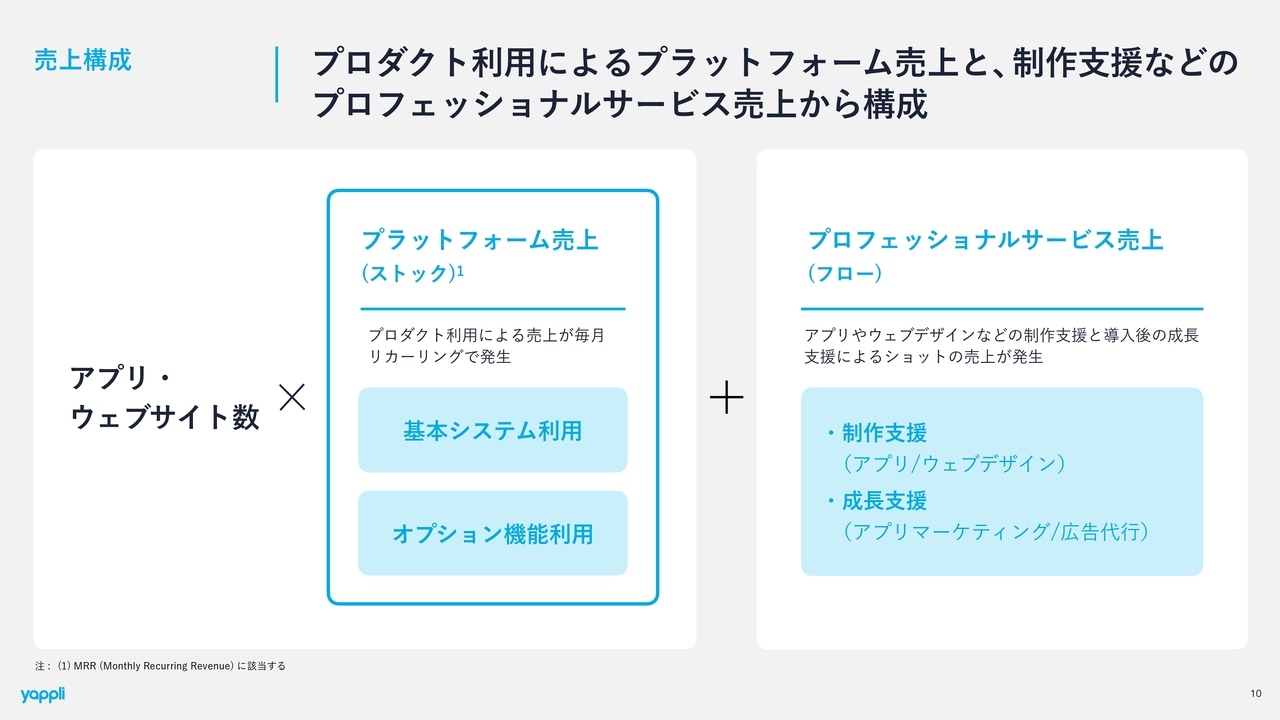

売上構成

当社の売上構成をご説明します。アプリやWebサイトの数に応じて課金しており、その課金はプラットフォーム売上とプロフェッショナルサービス売上の2つに大別されます。

プラットフォーム売上はストック型の収益モデルで、基本システム利用料をいただく仕組みです。

一方、プロフェッショナルサービス売上はフロー型で、一時的な売上となります。これはプロダクトを提供する際の制作支援や、プロダクト完成後の成長支援など、人による手厚いサポートを伴うサービスをプロフェッショナルサービス売上として提供しています。

プロフェッショナルサービス売上の詳細

プロフェッショナルサービス売上の詳細についてご説明します。先ほどの説明のとおり、制作支援・成長支援のそれぞれにおいて、ヤプリ従業員がオンボード支援、アプリ制作、Web制作、モバイルオーダーの構築を提供することで付加価値を提供しています。

昨年に比べてプロダクト数が増えたため、事業概要も大きく変化し、アプリ開発プラットフォーム「Yappli」以外にも、さまざまなプロダクトを提供する企業へと進化しています。

次に、複数の成長戦略についてご説明します。

はじめに ヤプリの強み

当社グループは、ノーコードの開発力、営業およびCS(カスタマーサクセス)による提案力や伴走力、さらにチャネル横断のプロダクト提供を通じて企業のモバイルDXを支えることが強みであるとして自負しています。

成長戦略 全体像

当社グループの強みを武器に成長戦略を描いており、本ページの図はその全体像を示しています。成長戦略の全体像は、大きく4つで構成されています。

1つ目はプロダクト戦略です。「Yappli」を中心とした複数のプロダクトにより、さまざまな課題解決が可能な製品作りと製品ラインナップを整えています。そして、これらの製品を通じて、ソリューションを販売・提供しています。

2つ目は、ソリューション戦略です。マーケティング領域では顧客体験向上を目的としたアプリやWebを提供しており、TAM(ターゲット市場規模)は5,000億円と捉えています。

重点的なソリューションとして取り組んでいるのがHR領域です。従業員の体験向上を目的とした社内向けアプリを提供しており、最近特にこの領域が大きく成長しています。TAMは3,300億円と試算しています。

また、このプロダクト戦略とソリューション戦略を強化するために、M&Aを含む投資戦略や組織強化の一環として、人的資本への戦略も行っていきます。

これらのM&Aや人的資本への投資を通じて、強力な製品の開発とラインナップの充実を図り、ソリューションの課題解決能力を強化することが当社グループの成長戦略の全体像です。

➀プロダクト戦略 既存製品の強化

まずはプロダクト戦略からご説明します。アプリ開発プラットフォーム「Yappli」を中心に、既存製品の強化を継続的に行っています。デザインやUX、データ活用、インテグレーション、AI活用といった領域を強化し、既存製品の価値を継続的に高める取り組みを続けていきます。

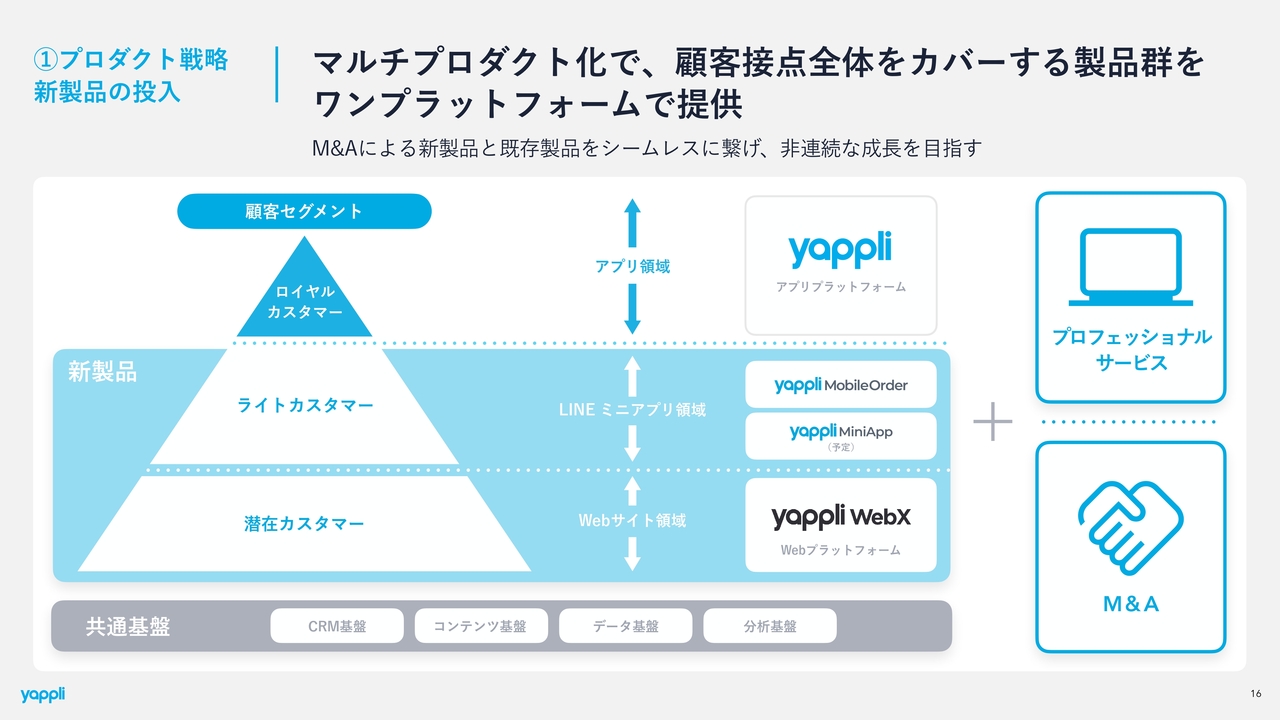

➀プロダクト戦略 新製品の投入

プロダクト戦略のもう1つは、新製品の投入です。現在、矢継ぎ早に新製品を投入しています。

現在、主力のアプリ開発プラットフォームである「Yappli」は、図中のロイヤルカスタマーを対象としたスマートフォンアプリを提供しています。

この「Yappli」を、ライトカスタマーや新規の潜在カスタマーなど、ロイヤルカスタマー以外に対しても拡大し、顧客接点全体を網羅する製品群を提供することを成長戦略として掲げています。

例えば、ライトカスタマー向けにはLINEミニアプリの領域として、先日リリースした「Yappli MobileOrder」や現在開発中の「Yappli Mini App」という新製品の提供を開始する予定です。

また、新規の潜在カスタマーに対しては、Webサイトが得意とする領域であり、昨年ローンチした「Yappli WebX」を提供することで、顧客接点全体をカバーするプロダクト戦略を採用しています。

このように、M&Aや内部開発を通じて、顧客接点全体をカバーする新しいプロダクトを続々と提供し始めています。

➀プロダクト戦略 AIの活用

プロダクト戦略の3つ目として、AIの活用に力を入れています。具体的には、「Yappli」や「Yappli WebX」にさまざまなAI機能を導入し始めています。これらをさらに強化するとともに、プロフェッショナルサービスへのAI活用も今後進める予定です。

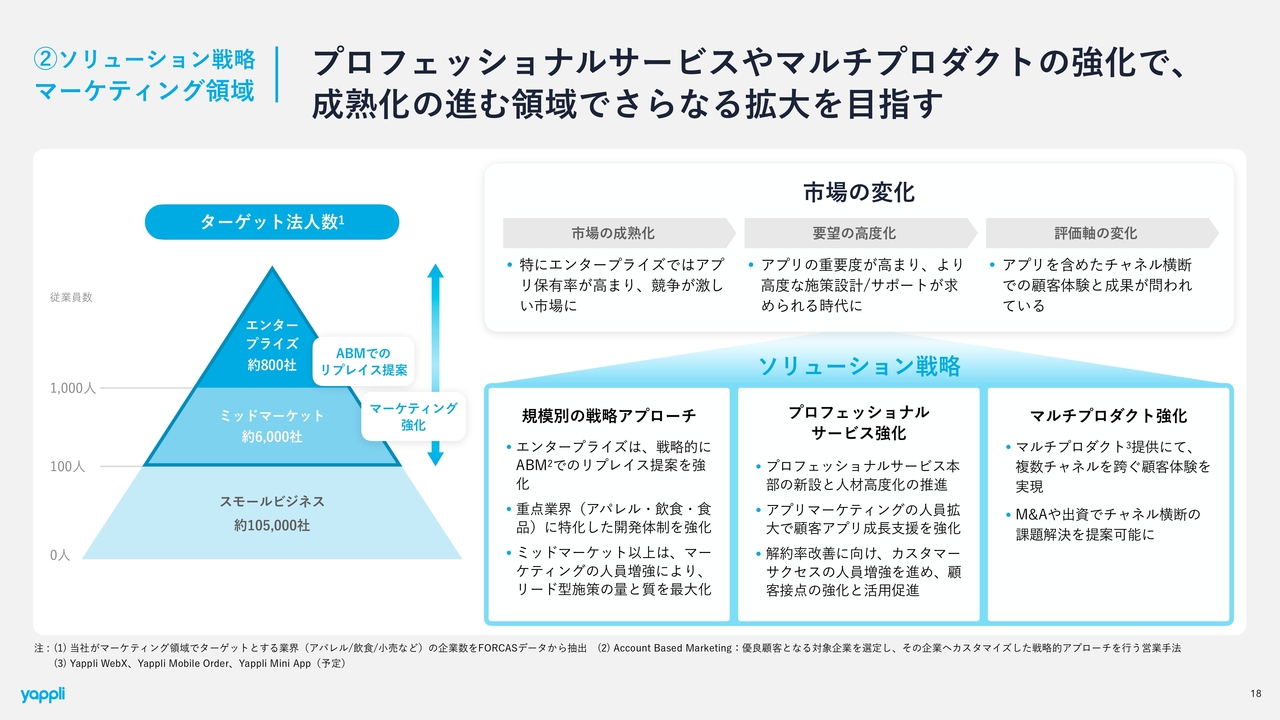

➁ソリューション戦略 マーケティング領域

ソリューション戦略です。プロダクトをどのように販売していくか、どのような領域へ販売するかご説明します。

我々はソリューションにおける2大投資領域として、マーケティング領域とHR領域にフォーカスしています。

マーケティング領域は、市場の成熟化が一定進んでいると認識しています。そのため、より高度なプロフェッショナルサービスを提供し、チャネルを横断した広範囲な課題解決を図るべく、マルチプロダクト戦略を強化します。成熟化が進んだ市場においても、提供価値の幅を広げ、さらなる成長を目指していきます。

ターゲット法人数は、スライド左側の図に示しています。エンタープライズの800社にはABM(アカウント・ベースド・マーケティング)という営業手法により、既存アプリのリプレイスなど高度な提案活動を強化していきます。

一方で、ミッドマーケットに対しては従来型のマーケティングをさらに効率化・推進し、6,000社からシェアを獲得していきます。

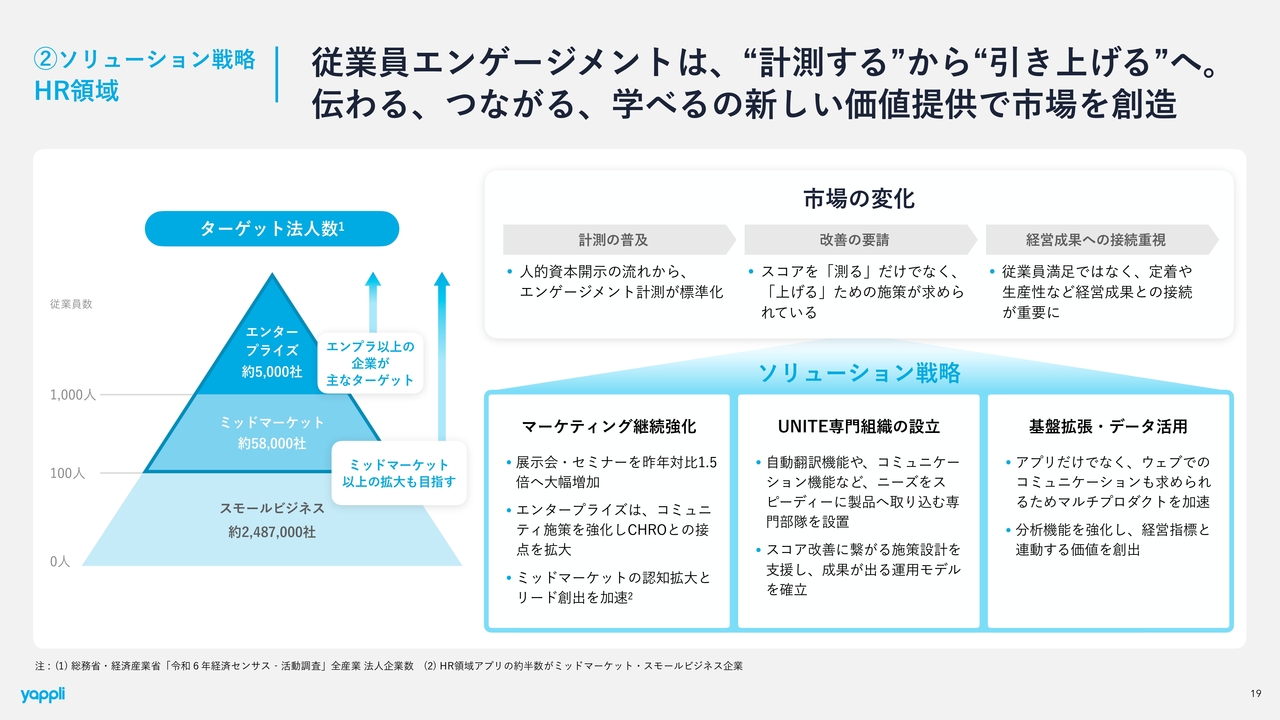

➁ソリューション戦略 HR領域

ソリューションにおける2つ目の重点領域であるHR領域についてご説明します。

HR領域では「UNITE by yappli」(以下、単に「UNITE」と表記)というソリューションを提供していますが、市場はまだ黎明期と捉えています。現在、当社内でも「UNITE」の契約数が著しく伸びており、さらに成長させるためスライドに記載されているような戦略を進めていきます。

市場の変化として、従業員エンゲージメントや社内コミュニケーションは、単にダッシュボードでエンゲージメントスコアを計測する時代から、具体的なアクションによってエンゲージメントを「高める」施策が重視される時代へと変化していくと考えています。

そのため、「UNITE」というソリューションを通じて、「伝わる」「つながる」「学べる」といった新しい価値提供で市場をリードしていきたいと考えています。

我々が取り組むべきことは、スライド右下のソリューション戦略に記載の3つの項目です。

1つ目は、マーケティングの継続強化です。展示会やセミナーのアクティビティを、昨年比で1.5倍に増やすという野心的なプランを立てています。

2つ目は、「UNITE」の専門組織の設立です。これにより、開発と営業をよりスピーディかつ効率的に進めていきます。

3つ目は、基盤拡張やデータ活用の推進です。ダッシュボードの分析機能を強化するなどの方針を掲げており、この成長著しい領域にさらなる投資をしていく考えです。

➂投資戦略 M&A/出資など

成長戦略の3つ目である、M&Aや出資などの投資戦略をご説明します。当社は、3つの軸で投資戦略を展開しており、これにより非連続的な成長を目指しています。この取り組みは一昨年から活発化しています。

1つ目の軸として、同一領域での規模拡大を図っています。2019年にはGMO TECH社の「GMOアップカプセル」という製品の譲渡を受け、2024年にはフラー社との資本提携や2025年に株式会社チューズモンスター(現 株式会社ヤプリフードコネクト)の株式取得し、グループ会社化を実現しています。

このような競合や類似の優れた企業、独自の強みを発揮している企業とのつながりを広げていきます。

2つ目は、昨年から活発化している「隣接領域への事業拡張」です。同一顧客に対してマルチプロダクトをクロスセルできるような、シナジーの高い製品を取得するためにM&Aを活用しています。一昨年は、「smartLP」というプロダクトの譲渡を受け、「Yappli WebX」というサービスにリブランディングしました。

昨年末には、モバイルオーダーを提供するチューズモンスター社を子会社化し、「Yappli MobileOrder」という新プロダクトをローンチしたばかりです。このように、当社が持っていない知見や製品をM&Aなどを通じて取得し、自社プロダクト群として展開していく方針です。

3つ目として、「プロフェッショナルサービスの拡充」を掲げています。こちらについてはまだM&Aの実績はありませんが、今後、DXのコンサル会社や制作会社、SIerなどの開発会社との提携やM&Aを進めていきたいと考えています。

現在、しっかりと利益を上げているフェーズにあるため、既存事業にとどまらず、積極的なM&A投資を展開していきたいと考えています。

➃人的資本への投資

成長戦略の4つ目、人的資本への投資をご説明します。持続的な成長を支える人材戦略として、個々人の成長への投資を掲げるとともに、組織力を強化するためさまざまな取り組みを行っています。また、ヤプリは非常にユニークな企業文化を持っており、そうした文化や働く環境への投資も強化しています。

プロダクト戦略、ソリューション戦略、投資戦略、人的資本戦略という4つの成長戦略を通じて、ヤプリをさらに成長させていきます。

マルチプロダクト化を強化することで、ソリューションの課題解決能力をさらに高めていきます。

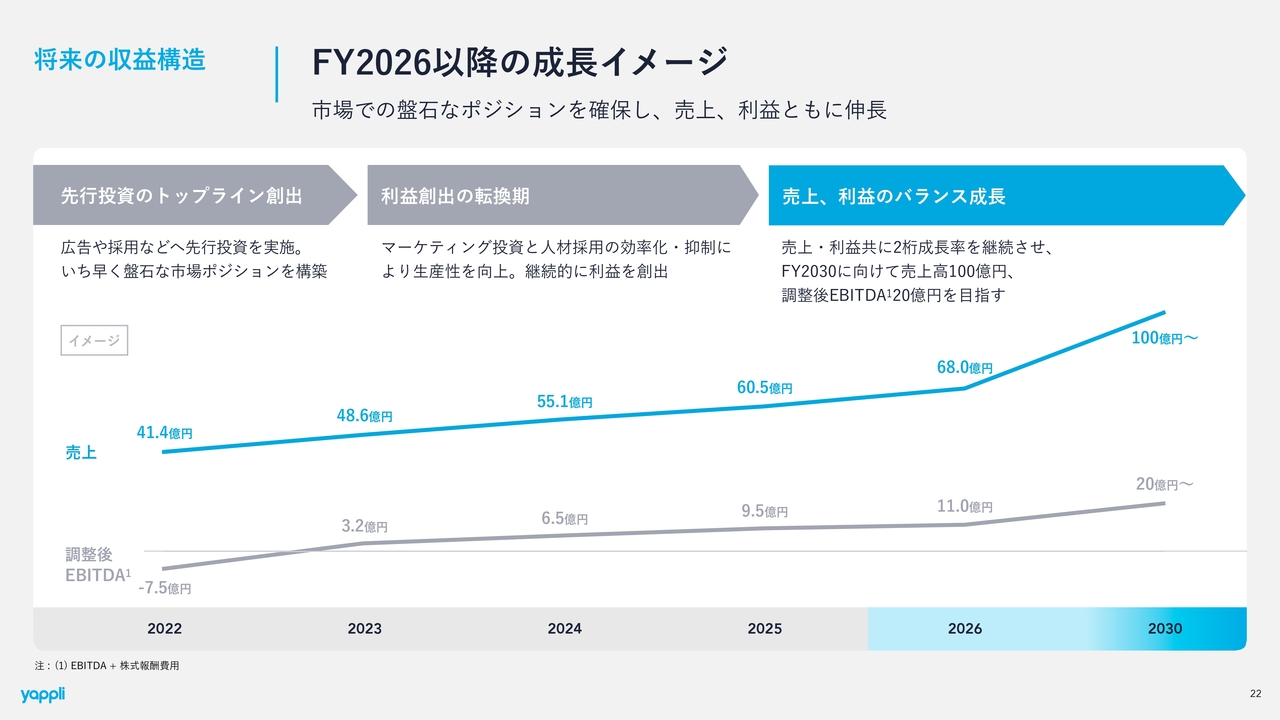

将来の収益構造

将来の収益構造は、本グラフのようなイメージを描いています。2026年の業績予想として売上高68億円、調整後EBITDA11億円を掲げており、4年後の2030年までに売上高100億円、調整後EBITDA20億円を超える会社へと進化したいと考えています。

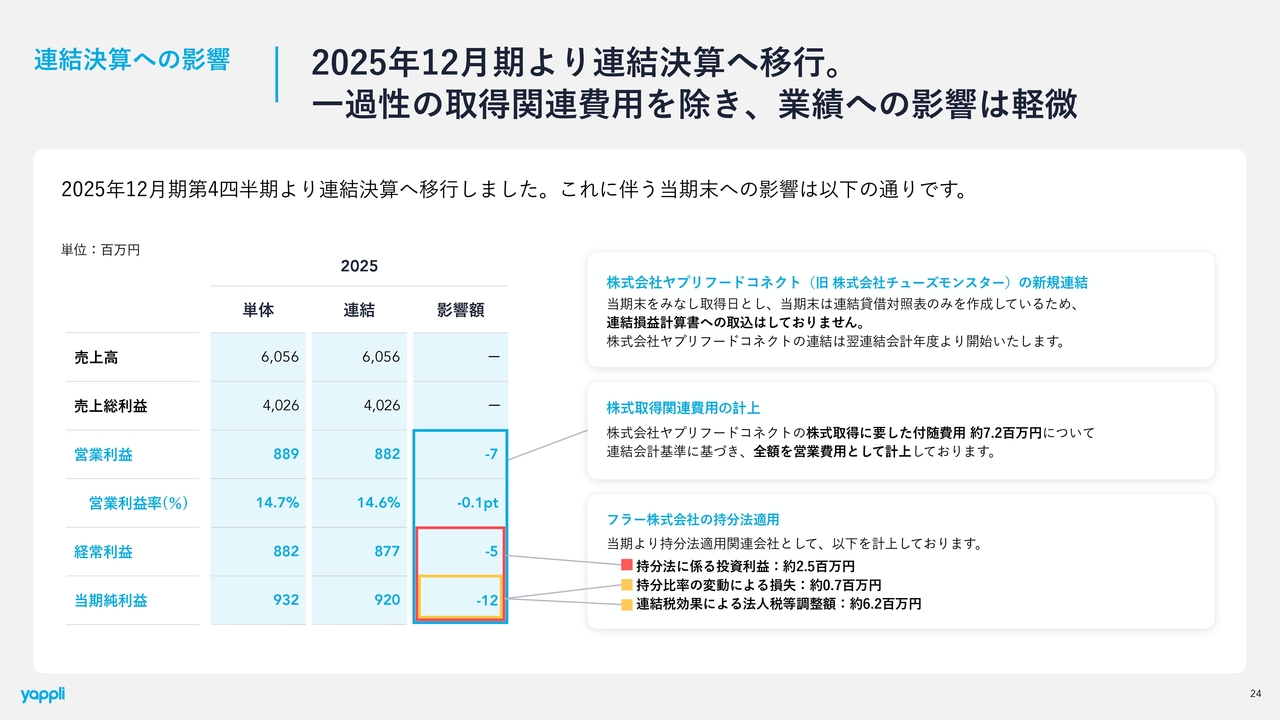

連結決算への影響

2025年12月期の通期および直近第4四半期の業績をご説明します。まず、2025年12月期より、株式会社チューズモンスター(現 株式会社ヤプリフードコネクト)のグループインにより、連結決算体制へと移行しました。

詳細はスライドに記載していますが、株式取得に伴うアドバイザー費用など一過性の取得関連費用を除き、当期末の業績への影響は軽微です。スライドに示しているとおり、2025年12月期の連結化による業績への影響は限定的です。

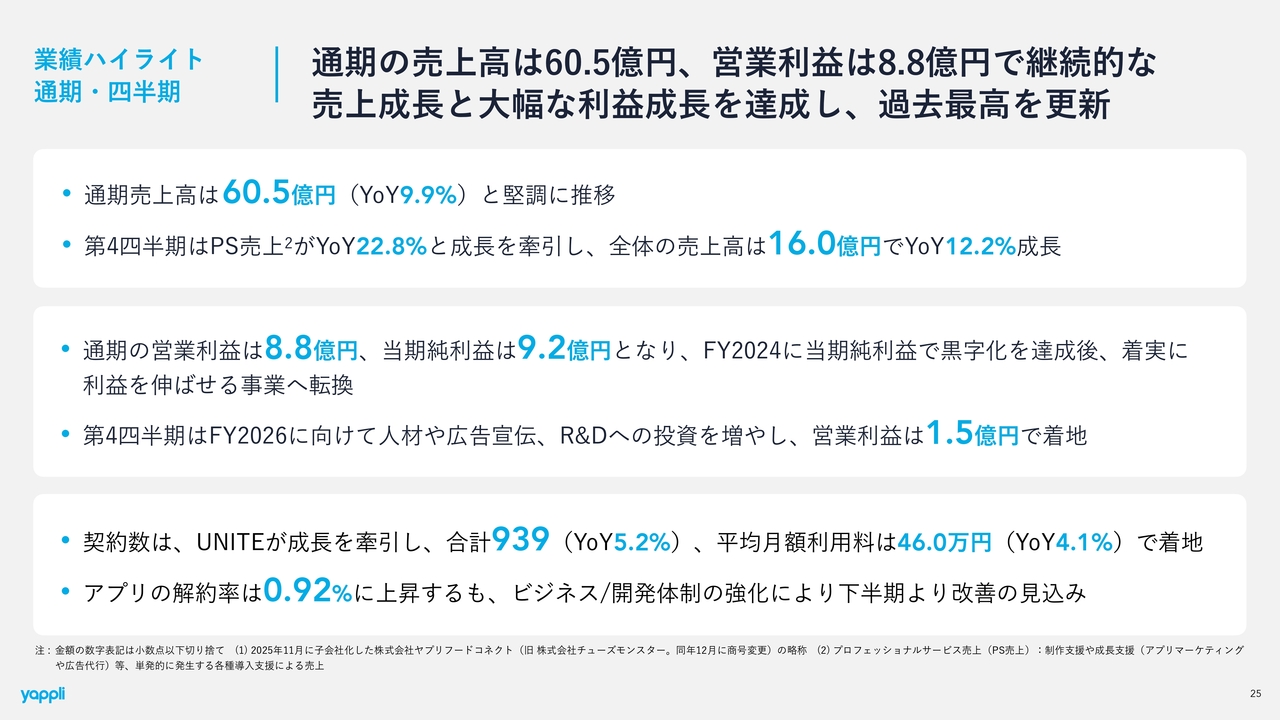

業績ハイライト 通期・四半期

通期の売上高は60億5,000万円、営業利益は8億8,000万円となり、継続的な売上成長と大幅な利益成長を達成することができました。売上高・利益ともに過去最高を更新しています。

業績ハイライトをご説明します。まず、先述のとおり第4四半期より連結決算へ移行しました。この連結決算への移行に伴うポイントは2つあります。

1つ目は、グループ会社であるフラー社の持分法適用に伴う投資利益の計上について、今回の連結移行により、当期から同社の利益を取り込んでいます。

2つ目は、昨年末に子会社化したヤプリフードコネクト社(旧チューズモンスター)の業績反映の時期についてです。今期においては、同社の損益計算書は連結対象に含まれておらず、来期、2026年から取込が開始されます。いずれも、今期の連結業績全体に与える影響は限定的であり、事業成長のトレンドへの影響はありません。

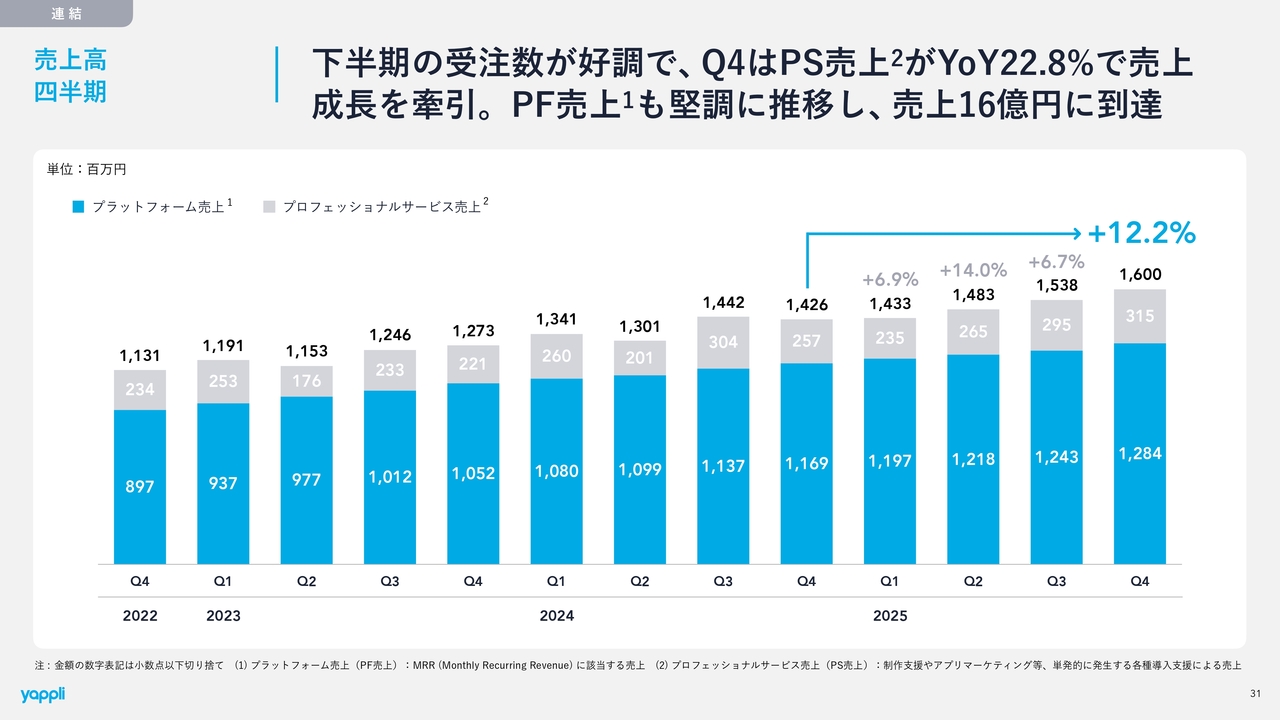

通期の売上高は60億5,000万円で、前年同期比9.9パーセント増となり、堅調に推移しています。第4四半期は、制作支援や成長支援などのプロフェッショナルサービスの売上が前年同期比22.8パーセント増と大きく伸長し、成長を牽引しました。

結果として、四半期の売上高は16億円、前年同期比12.2パーセント増と、2桁の成長を達成しました。

次に、利益面です。通期の営業利益は8億8,000万円、当期純利益は税効果による影響を含めて9億2,000万円となりました。2024年には、当期純利益で黒字化を達成し、着実に利益を生み出せる会社へと成長しています。当期第4四半期では、2026年12月期に向けて、人材、広告宣伝、R&Dなどへの投資を増やしたものの、営業利益は1億5,000万円で着地しました。

各種業績の主要KPIは、「UNITE」が成長を牽引し、契約数は合計939件で前年同期比5.2パーセントの伸びを記録しました。また、平均月額利用料は46万円で、前年同期比プラス4.1パーセントの結果となっています。

解約率は0.92パーセントとやや上昇していますが、現在、ビジネスおよび開発体制の強化を進めており、下半期以降にはこの解約率も改善すると見込んでいます。

業績ハイライト 通期・四半期

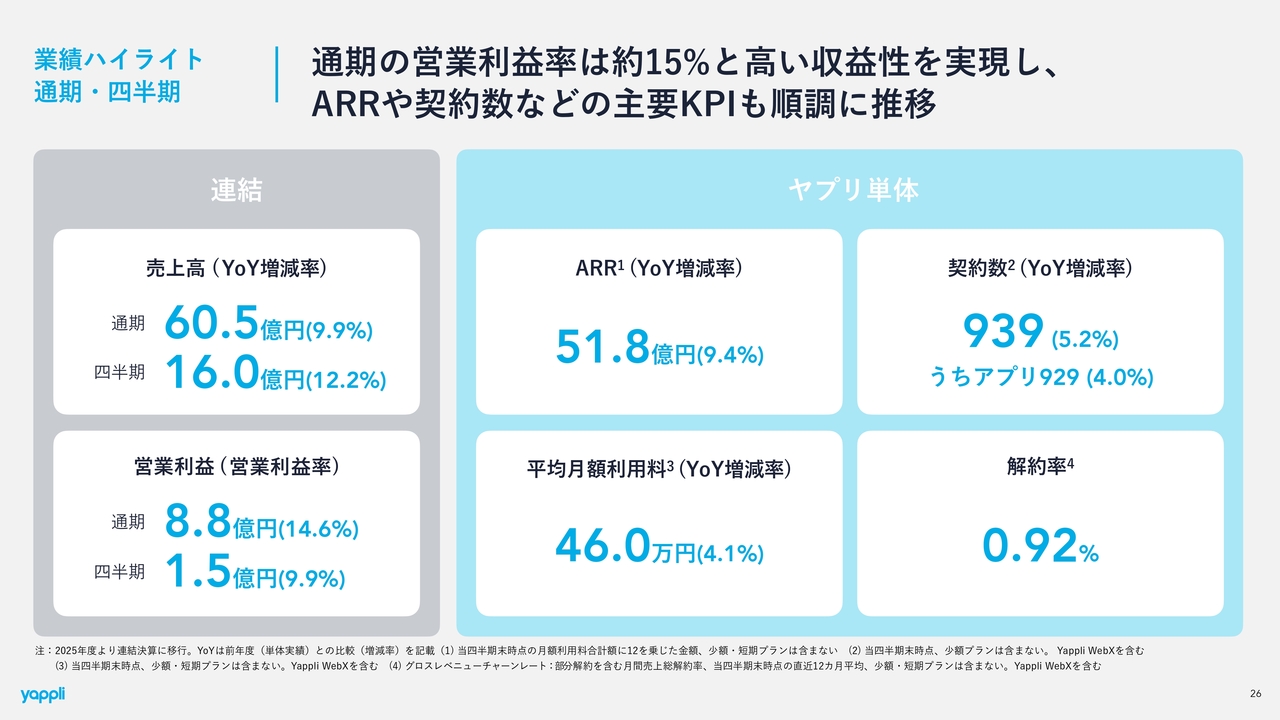

今述べた内容の多くは、こちらのスライドの業績ハイライトにも記載しています。通期の営業利益率は約15パーセントと高い収益性を実現しており、ARRや契約数などの主要KPIも順調に推移しています。

スライド左の連結業績についてご説明します。連結売上高は通期で60億5,000万円、四半期で16億円となりました。営業利益は通期で8億8,000万円、四半期で1億5,000万円という結果です。

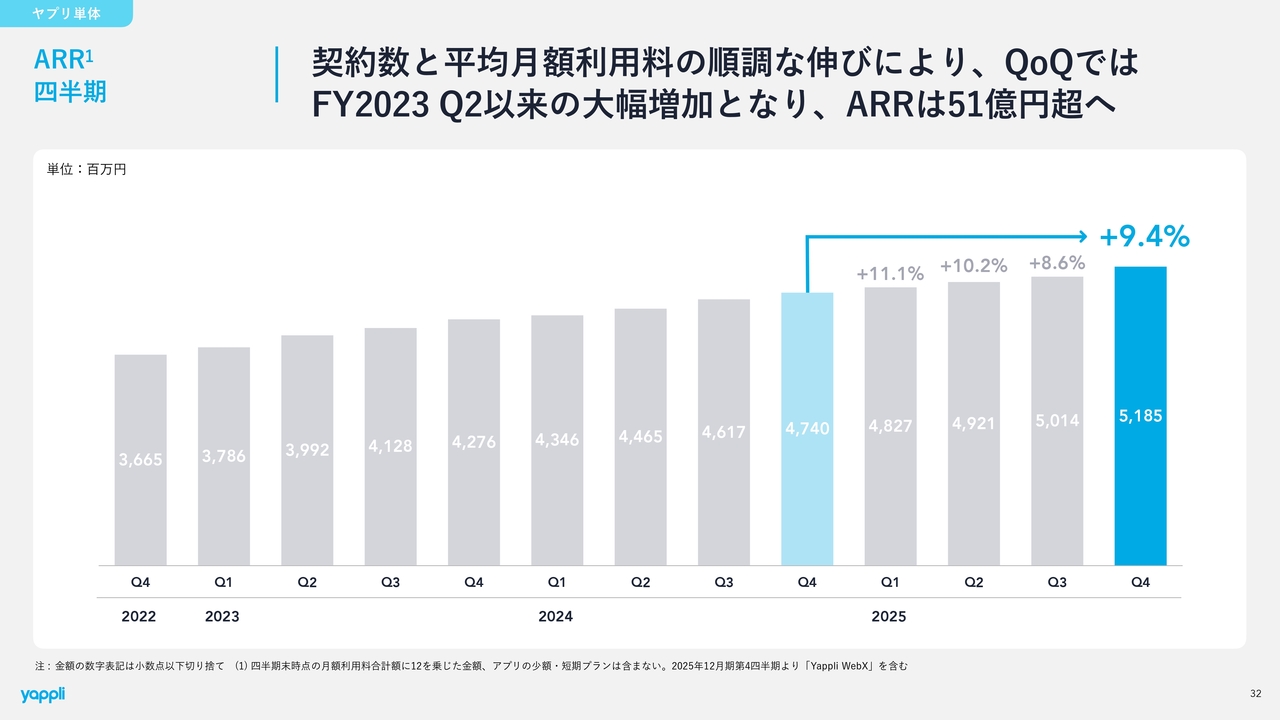

ヤプリ単体のARRは51億8,000万円まで伸長し、前年同期比で9.4パーセント増加しています。契約数は939件で、そのうちアプリのみの契約数が929件と、いずれも順調に推移しています。

平均月額利用料は46万円で、前年同期比4.1パーセントの増加となっています。また、解約率は0.92パーセントです。

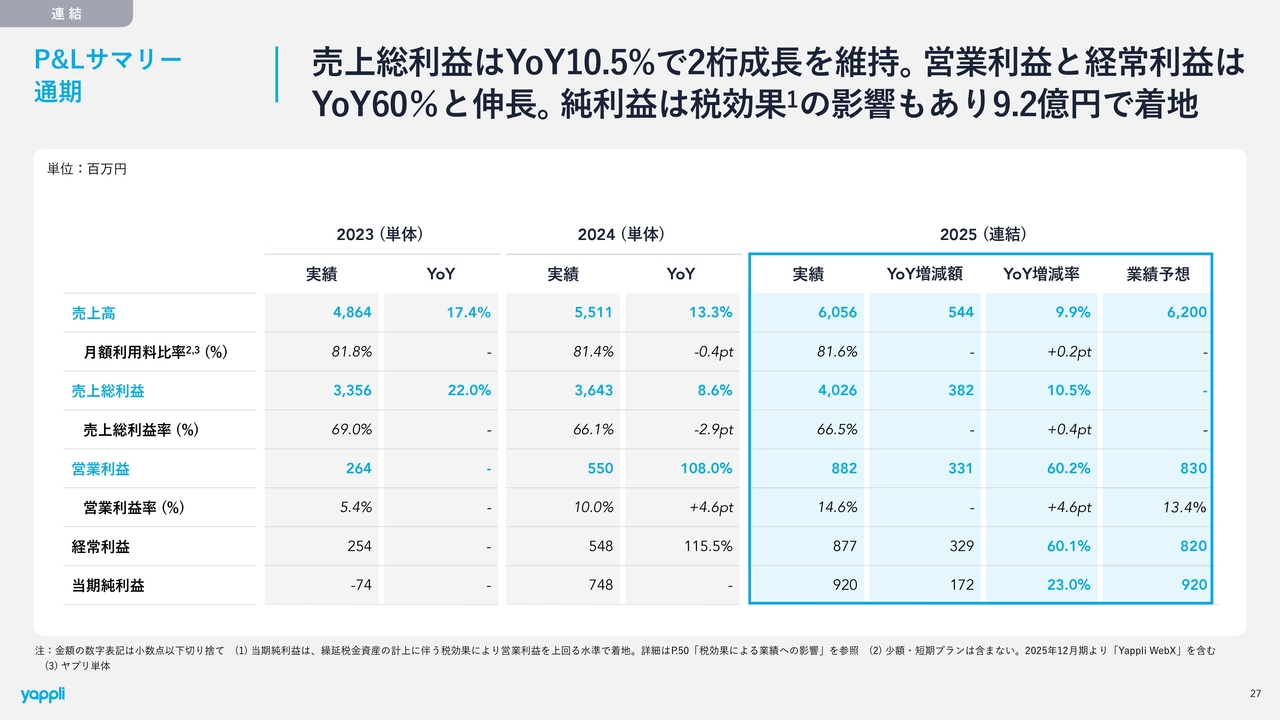

P&Lサマリー 通期

売上総利益は前年同期比10.5パーセントの成長を達成し、2桁成長を維持しています。売上総利益率も昨年よりわずかに向上しています。

利益面については、営業利益・経常利益が前年同期比60パーセント増と大きく伸長しました。また、純利益は税効果の影響により9億2,000万円となっています。

P&Lサマリー 四半期

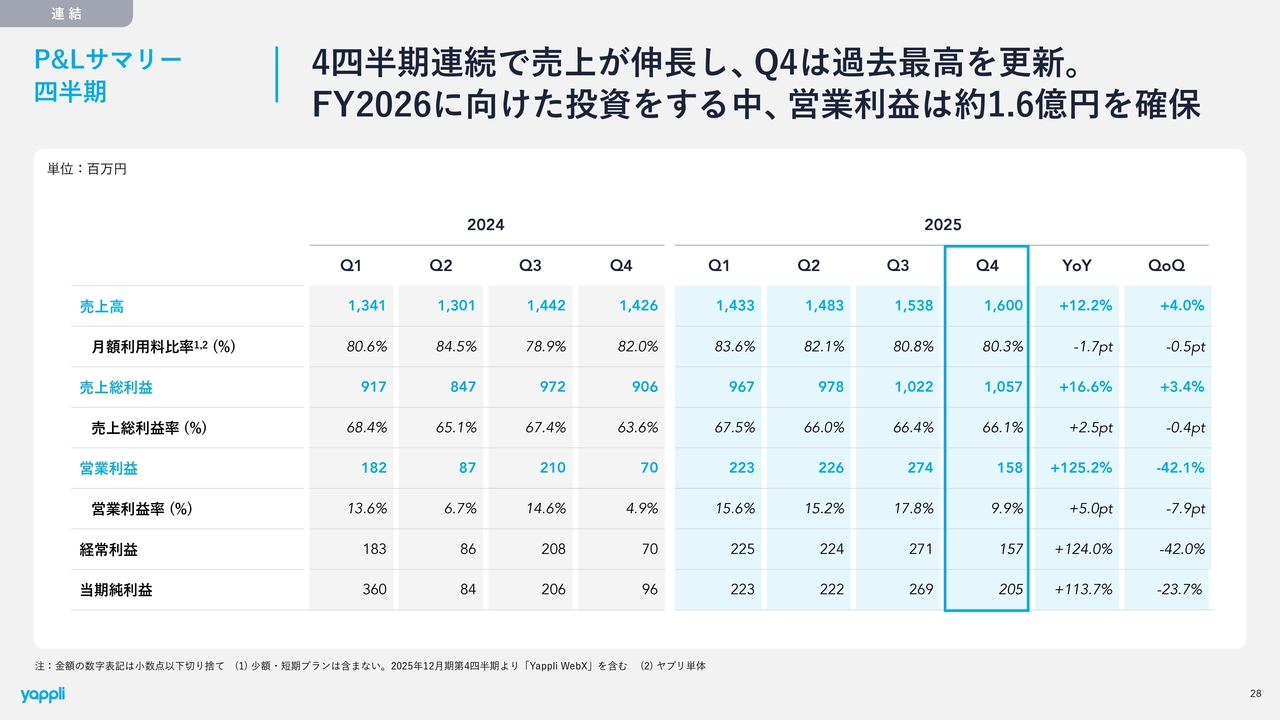

P&Lの四半期別サマリーです。トップラインですが、4四半期連続で伸びており、第4四半期は16億円に到達し、過去最高を更新しました。

利益面についても、2026年度に向けてマーケティングやR&Dなどの各種投資を強化しながらも、営業利益は約1億6,000万円、営業利益率は9.9パーセントと高い水準を維持しています。投資を行いながらも、引き続き高い水準を維持しています。

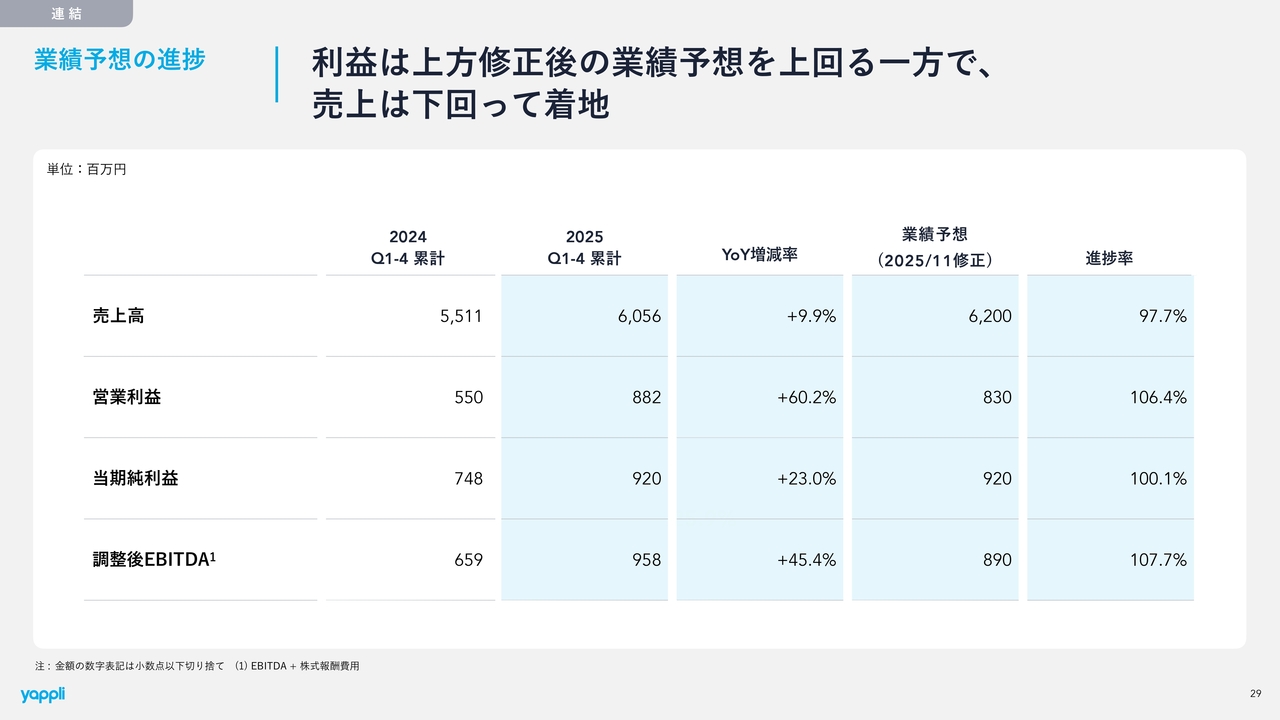

業績予想の進捗

業績予想の進捗です。まず、売上高は業績予想62億円に対して60億5,600万円の着地となりました。進捗率は97.7パーセントで、予想に対し2.3ポイント届かない結果となりました。

要因は、第4四半期に大型案件の受注獲得に注力していましたが、当期中の成約に至らず、業績予想に対してややショートする結果となりました。

2026年度はさらに売上成長を目指し、既存事業の強化、マルチプロダクトによる新規事業の強化、M&Aによる事業拡大などを通じて業績の拡大を図る計画です。

一方で、営業利益は業績予想を8億3,000万円へ修正していましたが、これをさらに上回る8億8,200万円で着地しました。当期純利益は業績予想どおりの9億2,000万円で着地し、税効果の影響で営業利益を上回る高い水準となりました。

調整後EBITDAは、業績予想8億9,000万円に対し、大幅に上回る9億5,800万円となりました。

売上高は業績予想を少し下回りましたが、利益面では業績修正後の見込みをさらに上回り、非常に高い収益となり好調な結果となりました。

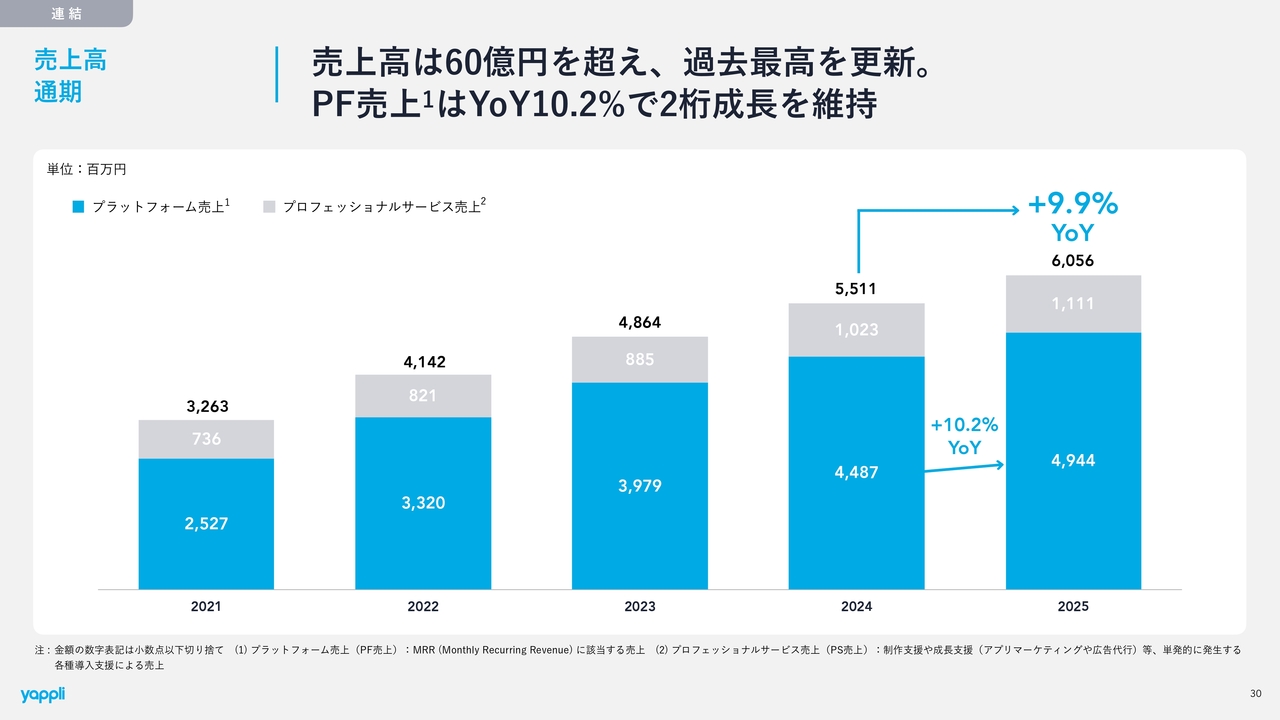

売上高 通期

売上高の通期推移を示すグラフです。全体としては前年同期比プラス9.9パーセントとなっています。一方、ストック型のプラットフォーム売上は前年同期比プラス10.2パーセントであり2桁成長を維持しています。

売上高は60億円を超え、過去最高を更新しました。

売上高 四半期

四半期別の売上高推移です。第4四半期は前年同期比12.2パーセント増の16億円となりました。この成長を牽引したのはプロフェッショナルサービス売上で、前年同期比22.8パーセントの伸びを記録しました。

また、ストック型のプラットフォーム売上も堅調に推移し、トータルで16億円の売上高を達成しました。

ARR 四半期

ARRの四半期推移ですが、成長率は前年同期比プラス9.4パーセントの51億8,500万円となっています。前四半期よりも成長率が高まり、ARRが51億円を超えました。

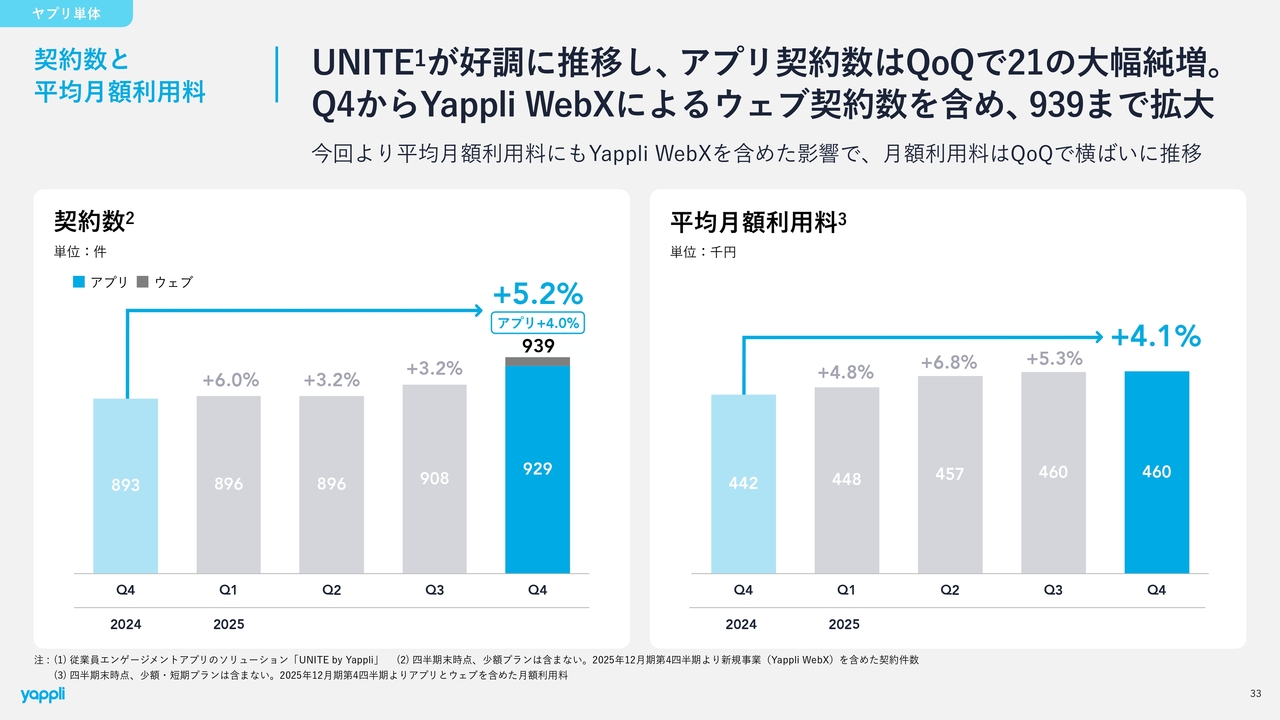

契約数と平均月額利用料

ARRのもととなる契約数と平均月額利用料についてです。今回から、当社ではアプリ以外の新規事業である「Yappli WebX」の販売契約数を含め、全体での各新規事業の契約数も開示しています。その結果、契約数は939件となり、前年同期比で5.2パーセントの増加となっています。

アプリの契約数も引き続き表示しており、現在929件となっています。前期と比べて大きく伸び、21件の純増となりました。

平均月額利用料は前四半期と同じ46万円で、前年同期比プラス4.1パーセントとなっています。「Yappli WebX」などの新規事業は、主力のアプリと比較して、低単価な価格設定としています。そのため、今後の見通しは、新規事業の拡大に伴い、平均月額利用料の推移は緩やか、あるいはフラットになると予想しています。

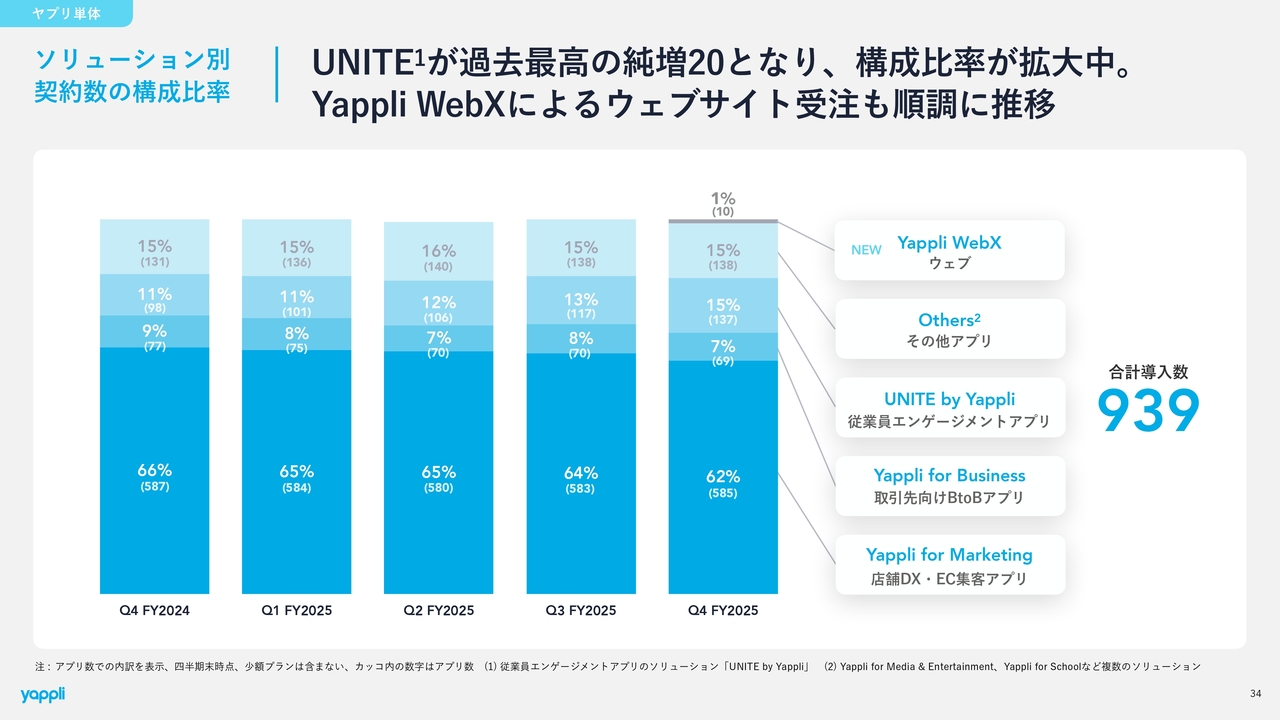

ソリューション別契約数の構成比率

ソリューション別の契約数構成比率です。こちらには「Yappli WebX」などの新規事業も含めていますが、まだ全体の1パーセントとわずかな割合です。

特に大きく伸びたのは、従業員エンゲージメントアプリ「UNITE」の獲得です。純増数が初めて20件に達するなど売上状況は非常に好調でした。

店舗向けアプリ「Yappli for Marketing」は、前四半期の583件から585件に微増しました。

構成比率では、「UNITE」が着実に伸びてきており、今後は「UNITE」や新規事業「Yappli WebX」などの契約数の増加を期待しています。

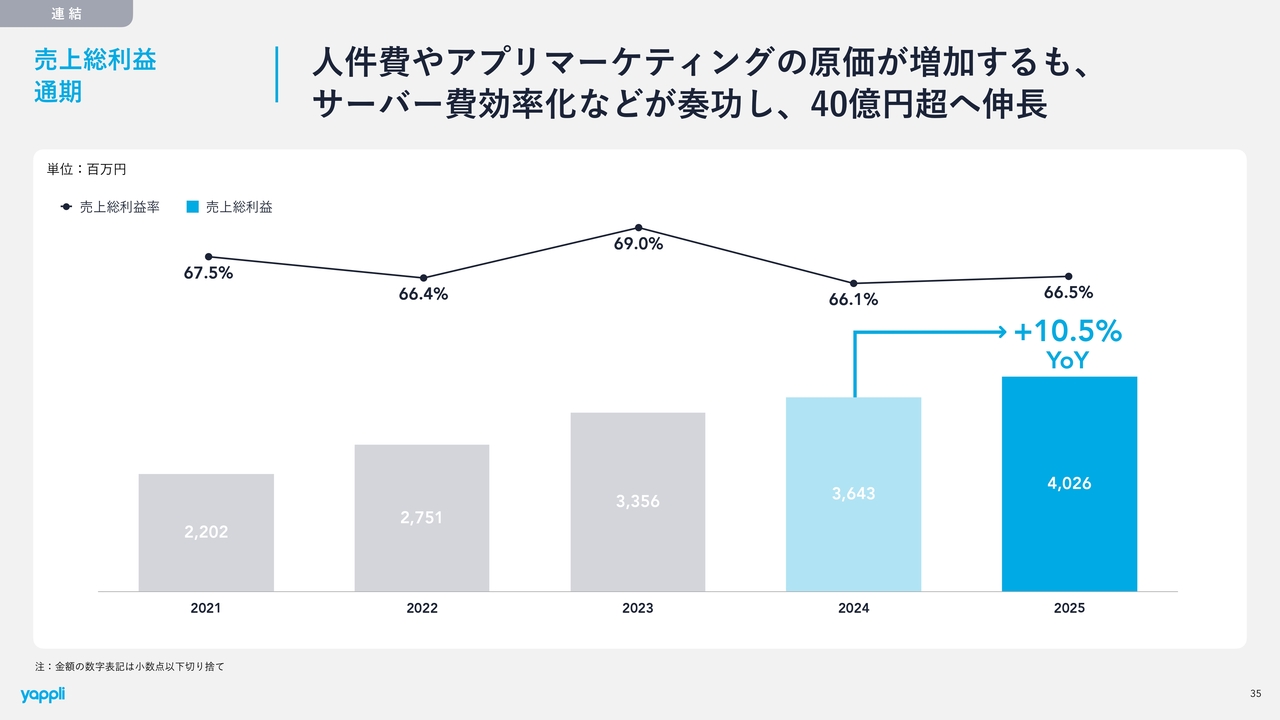

売上総利益 通期

売上総利益です。通期では前年同期比10.5パーセント増の2桁成長で、40億円を超えています。

人件費やアプリマーケティングなどの原価が増加したものの、サーバー費などその他原価の効率化が奏功し、売上総利益は40億円となり、増加しています。

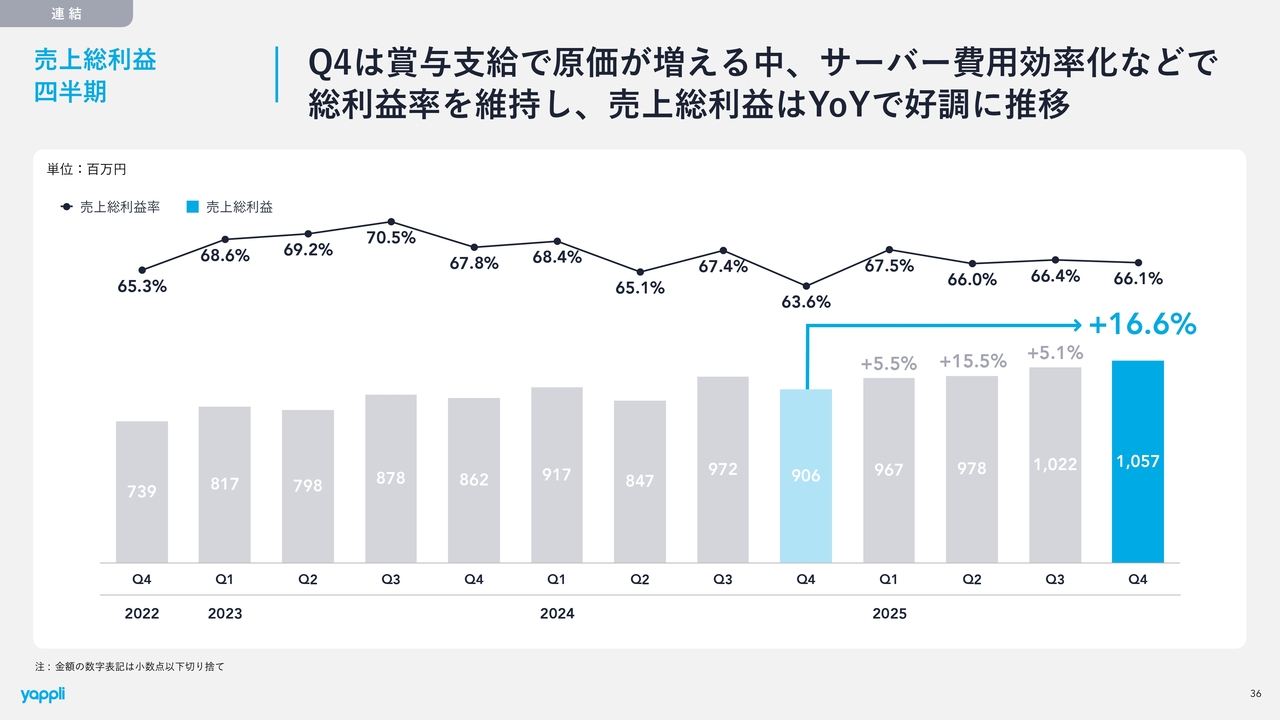

売上総利益 四半期

四半期でも過去最高の売上総利益を更新し、前年同期比プラス16.6パーセントと大幅に上昇しました。

第4四半期は年度末ということもあり、賞与支給などで原価の増加がありましたが、サーバー費用の効率化などにより、引き続き高い売上総利益率を維持しました。昨年と比較しても、原価率が大幅に改善された四半期となっています。

売上総利益率は、賞与など原価に影響を与えるコストや投資が増加する中でも、66.1パーセントを維持することができました。

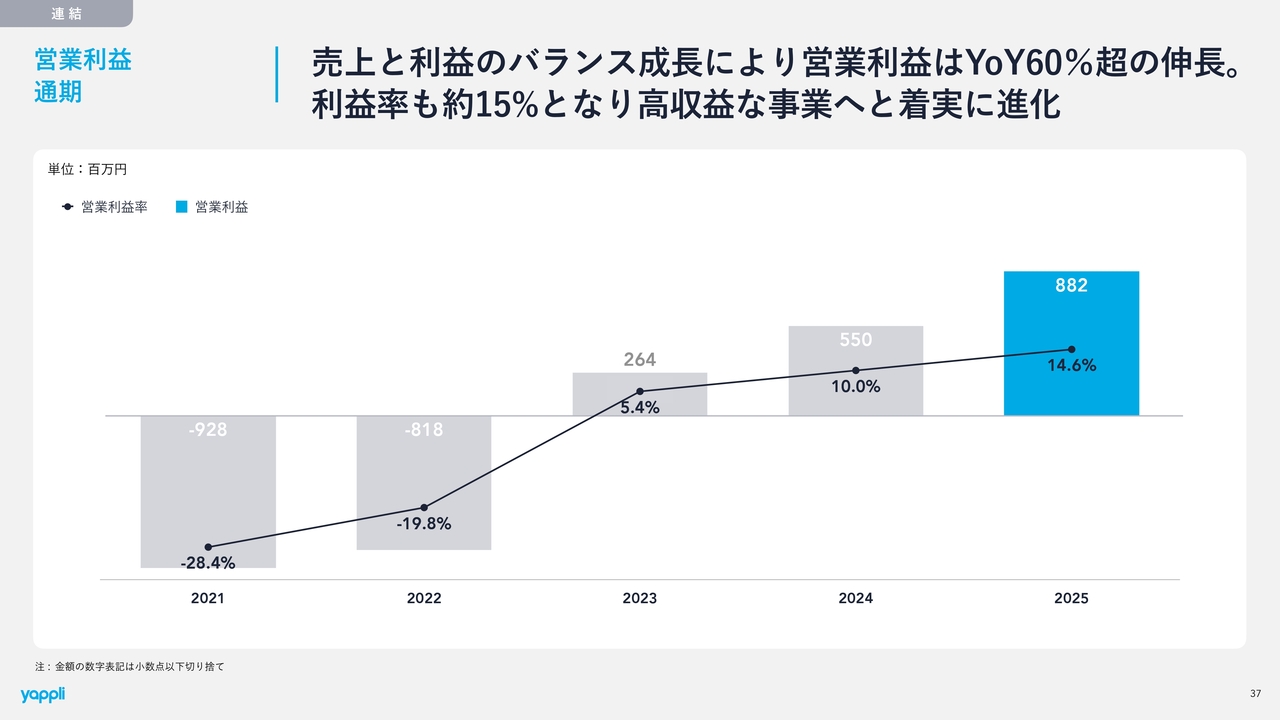

営業利益 通期

営業利益です。売上と利益のバランス成長により、営業利益は前年同期比でプラス60パーセントという大きな伸びを記録しました。営業利益率も約15パーセントとなり、非常に高収益な事業へと着実に進化しています。

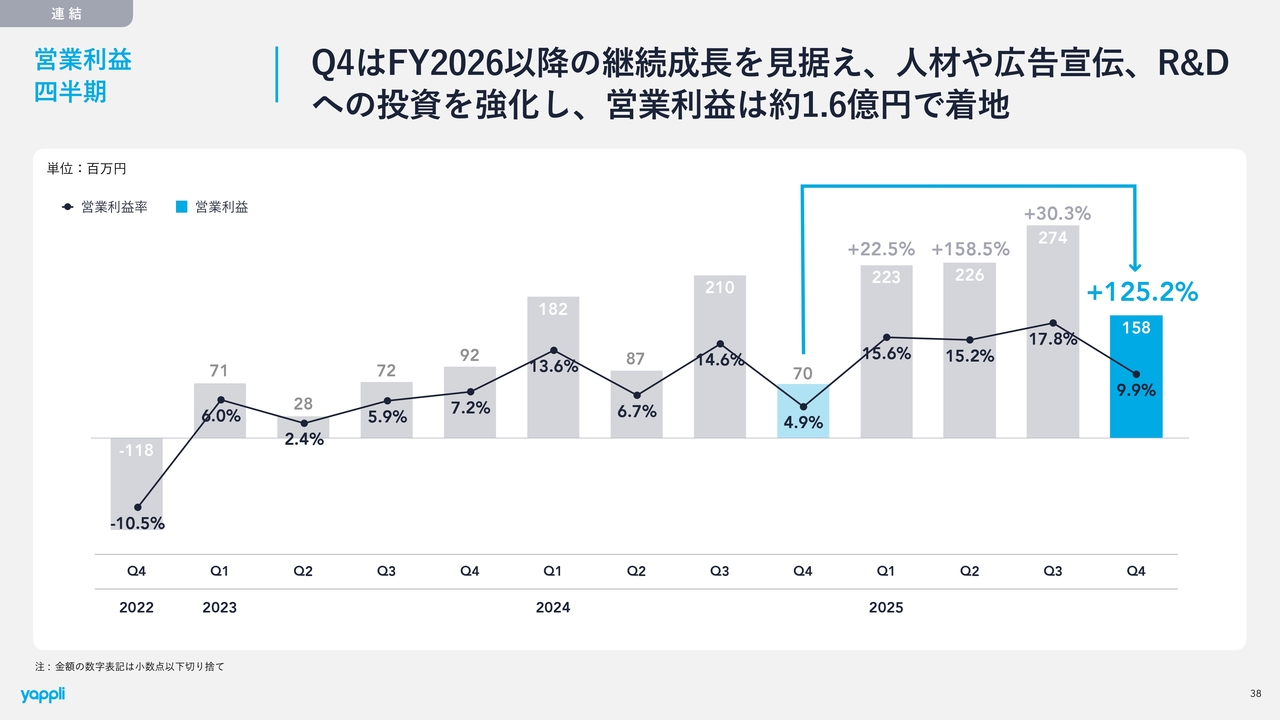

営業利益 四半期

四半期ごとの営業利益です。今回は今年のほかの四半期と比べると1億5,800万円と減少しています。これは2026年に向けて人材、広告宣伝、R&Dなどへ先行投資によるものです。最終的に約1億6,000万円での着地となっています。

前年同期比では約125パーセント増、約2.25倍と非常に高い成長を達成しました。今年は営業利益の数字を大きく向上させることができ、非常に良い1年だったと思います。

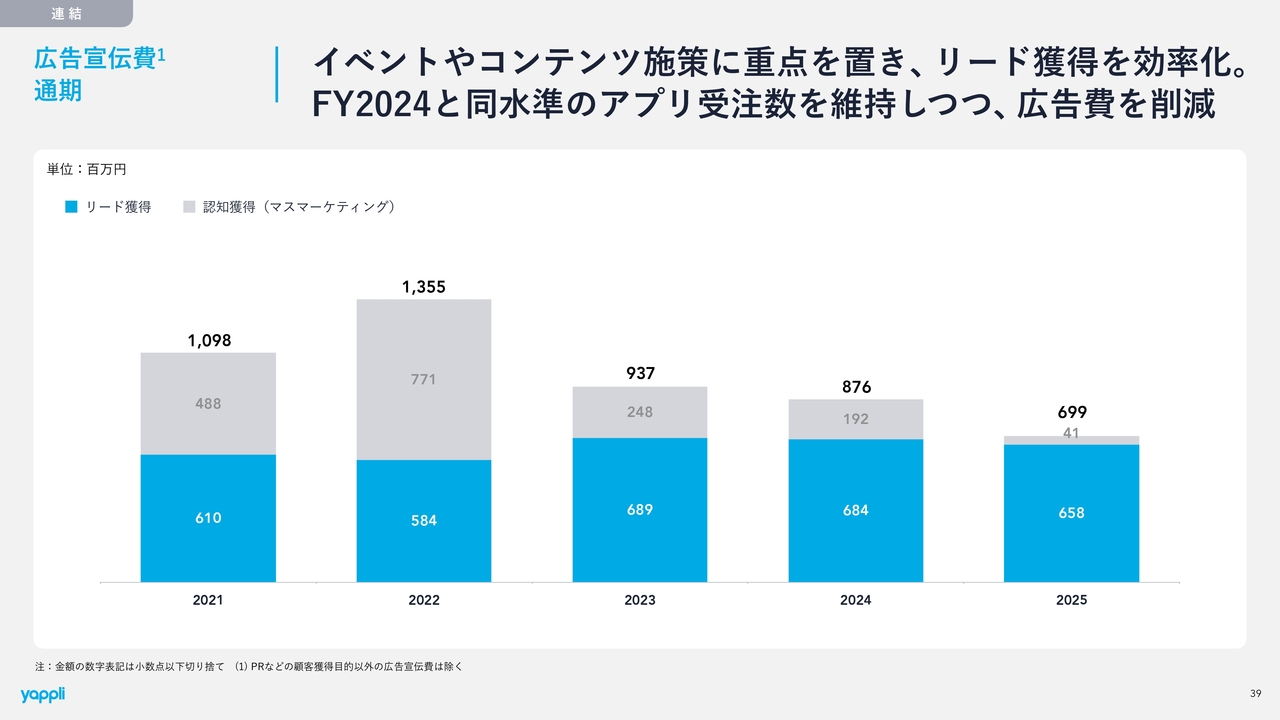

広告宣伝費 通期

広告宣伝費ですが、全体額としてはマスマーケティングを大きく削減し、約7億円と昨年よりさらに減少しました。

リード獲得費用は昨年とほぼ変わらず6億5,800万円で、継続的な出稿により、より高い受注効率を実現しています。

主にイベントやコンテンツマーケティングなどの施策に重点を置いた結果、リード獲得、商談単価、受注単価の効率を大きく向上させた1年でした。

期初予想より1割ほど下がり、6億9,000万円での着地となりましたが、獲得効率が大きく向上した1年となりました。

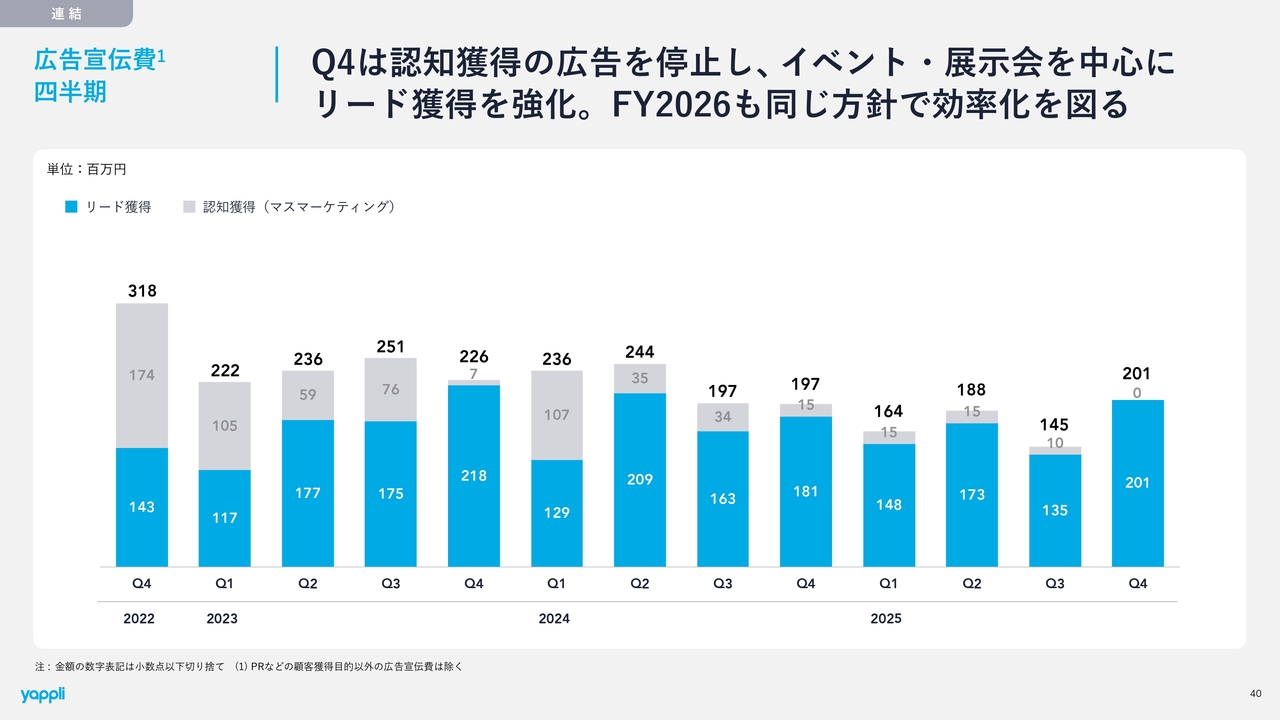

広告宣伝費 四半期

四半期別の広告宣伝費です。第4四半期は2026年に向けた投資を目的として、リード獲得を大幅に増やした四半期となっています。

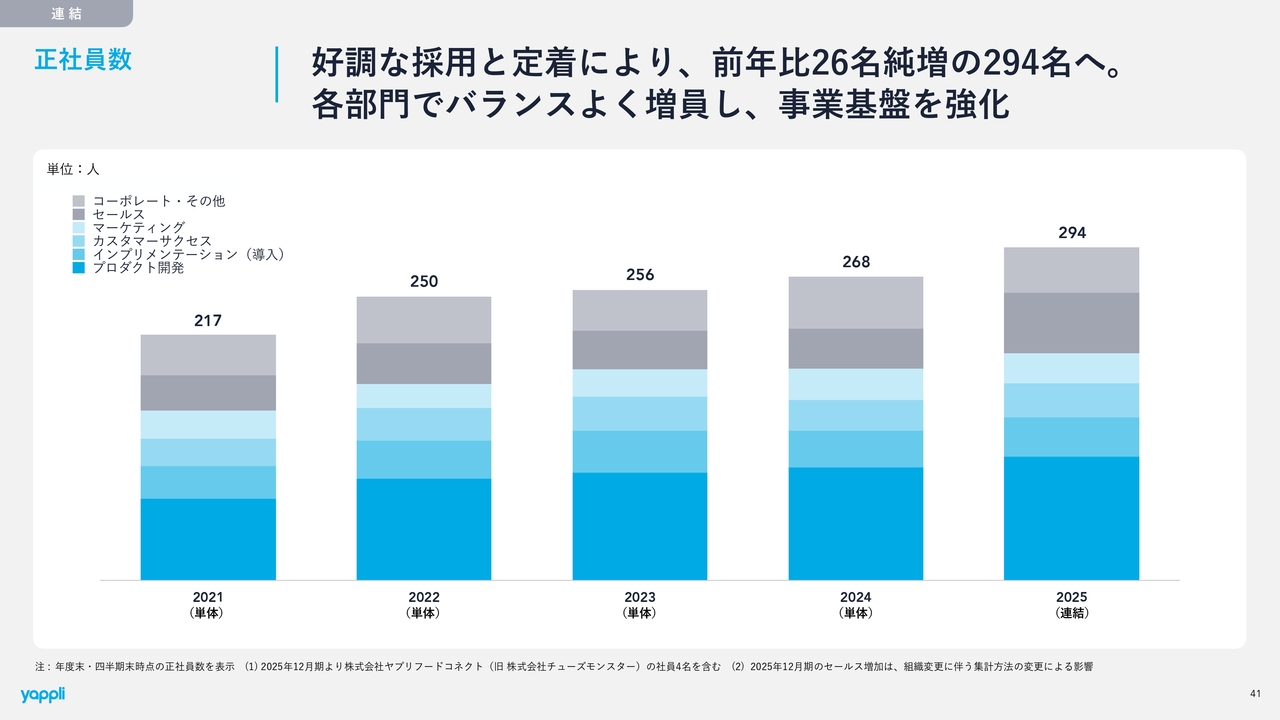

正社員数

正社員数は、ヤプリフードコネクト社などの子会社も含め、連結で294人です。2025年は採用を強化し、前年比26名増加の294名となっています。

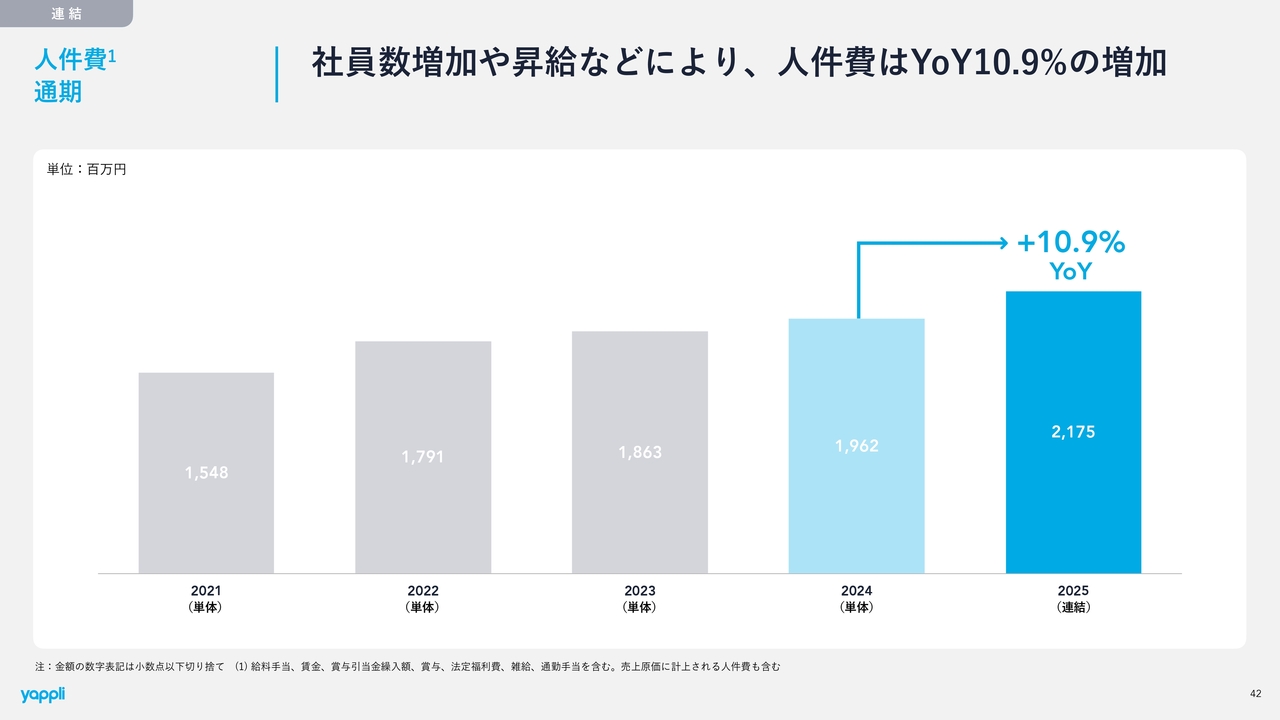

人件費 通期

人件費は社員数の増加に伴い前年同期比10.9パーセント増加しています。昇給や社員の増加により、人件費が約10パーセント伸びている状況です。

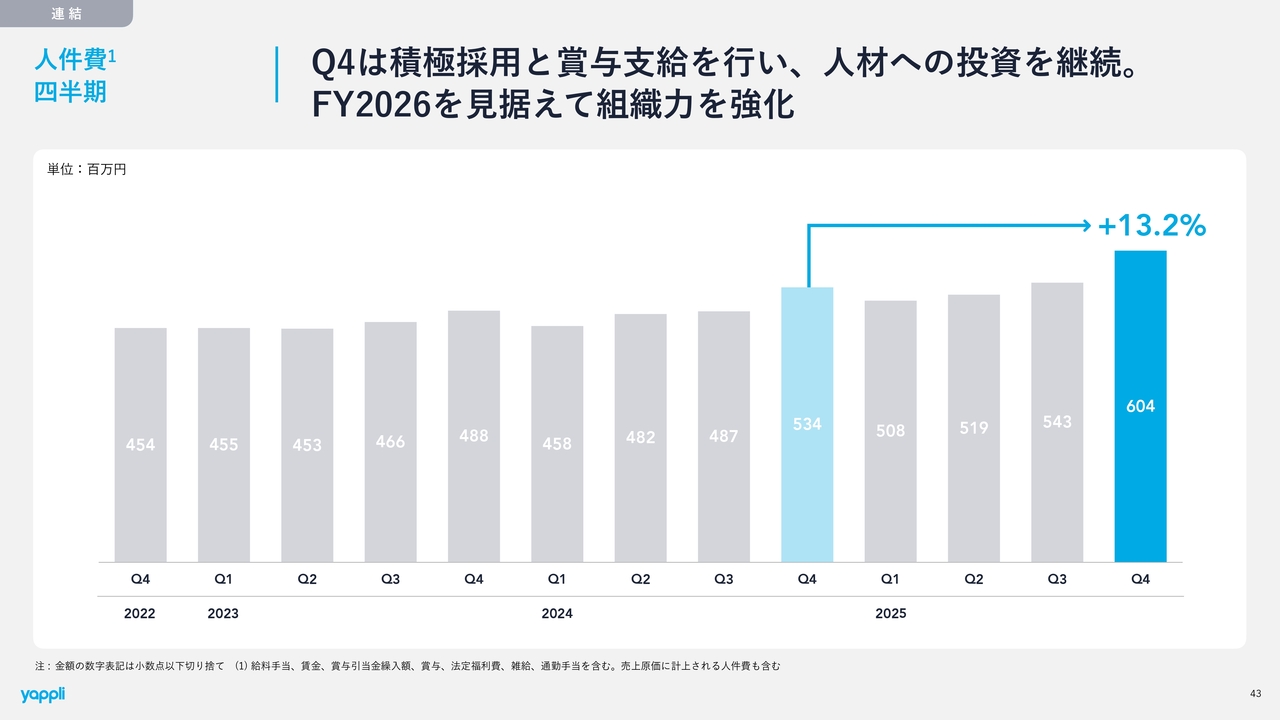

人件費 四半期

四半期別の人件費です。第4四半期は例年どおり賞与の支給を行ったことで、人件費が大きく伸びています。

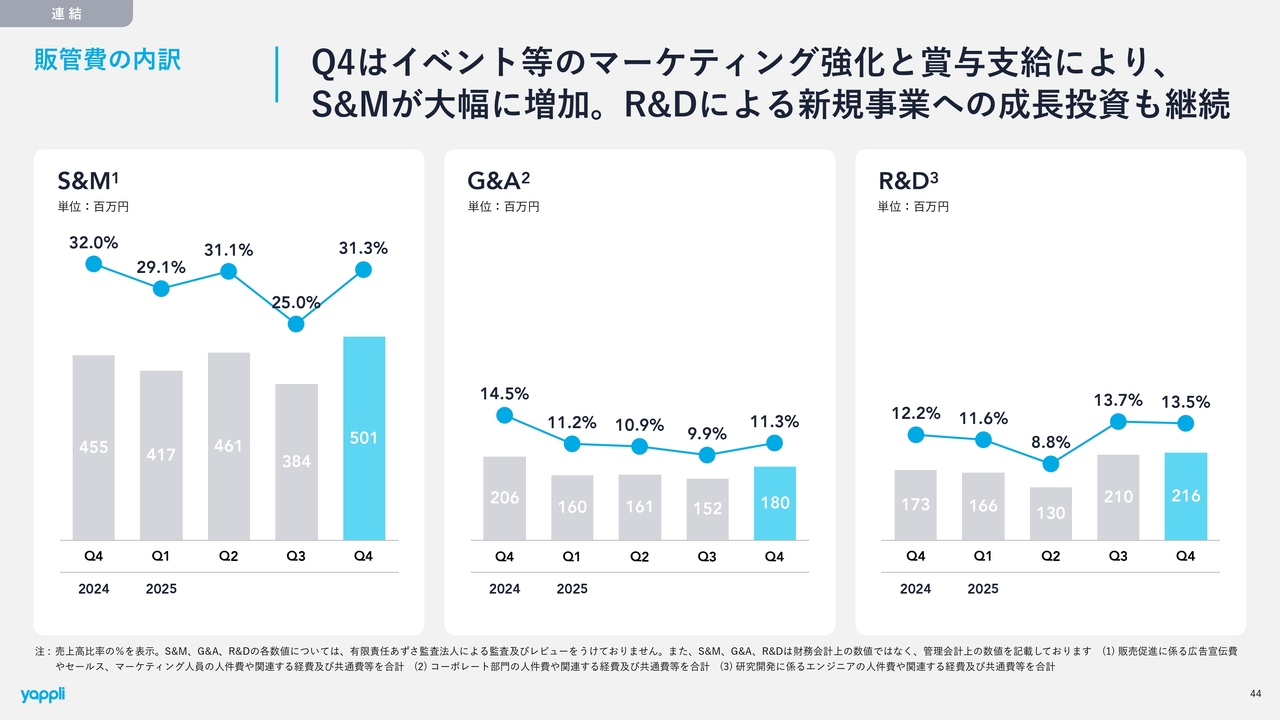

販管費の内訳

販管費の内訳です。S&Mは第4四半期にマーケティングを大幅に強化したことや、賞与なども加わり、大きく増加しています。

R&Dは、引き続き新製品への投資を行っているため、前四半期と同様に高い水準を維持しています。

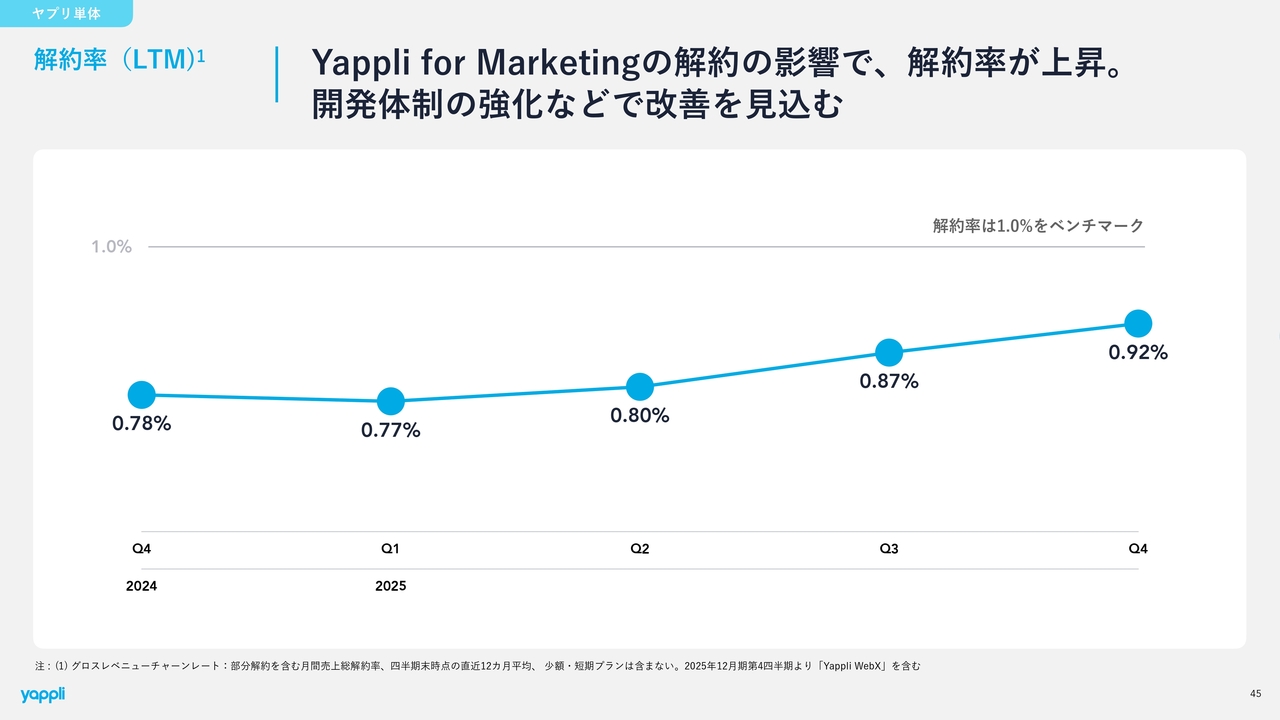

解約率(LTM)

解約率は若干上昇しており、直近12ヶ月のLTMは0.92パーセントとなっています。特に店舗向けアプリ「Yappli for Marketing」の解約が増加したことで、解約率が上昇しています。

これに対しては開発体制の強化などで対応を進めており、来年の上半期は同水準が続く可能性があるものの、2026年の下半期からは改善する見込みです。

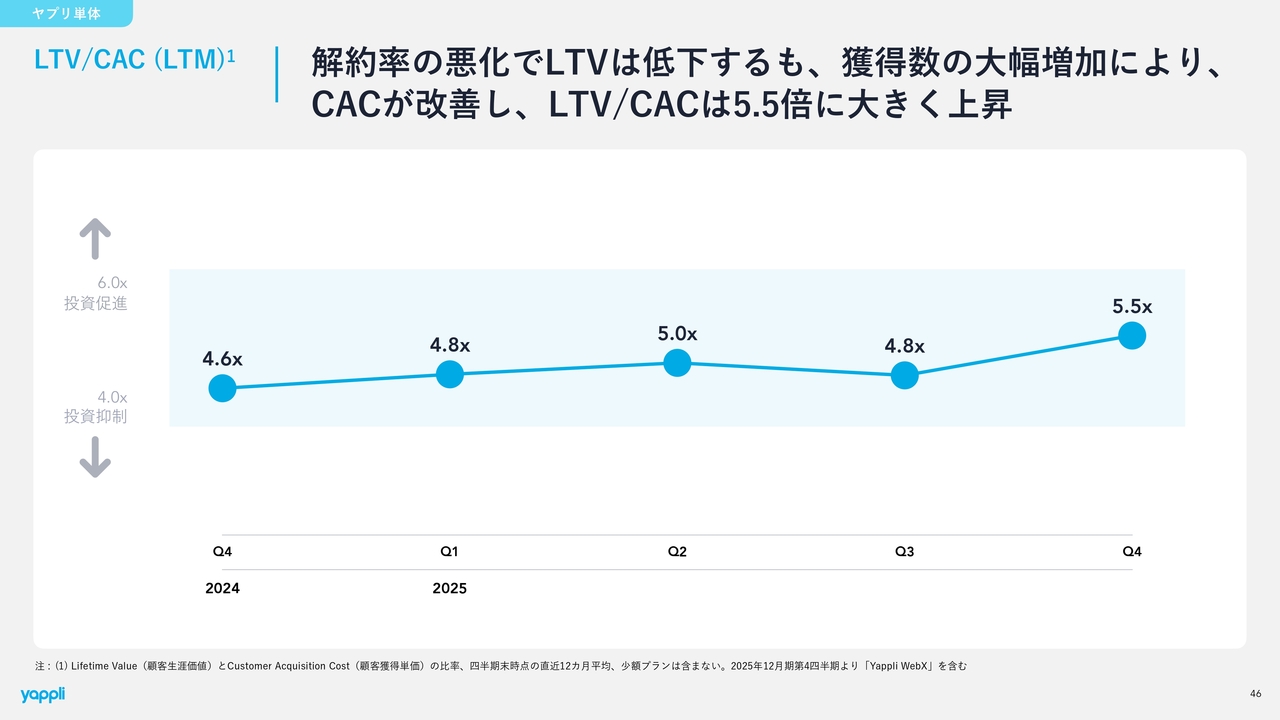

LTV/CAC(LTM)

LTV/CAC(LTM)です。解約率の悪化によりLTVは低下しましたが、第4四半期の獲得数増加に伴い、CACが改善し、LTV/CAC(LTM)は5.5倍に大きく上昇しました。

以上が、2025年通期業績および第4四半期業績のご説明です。

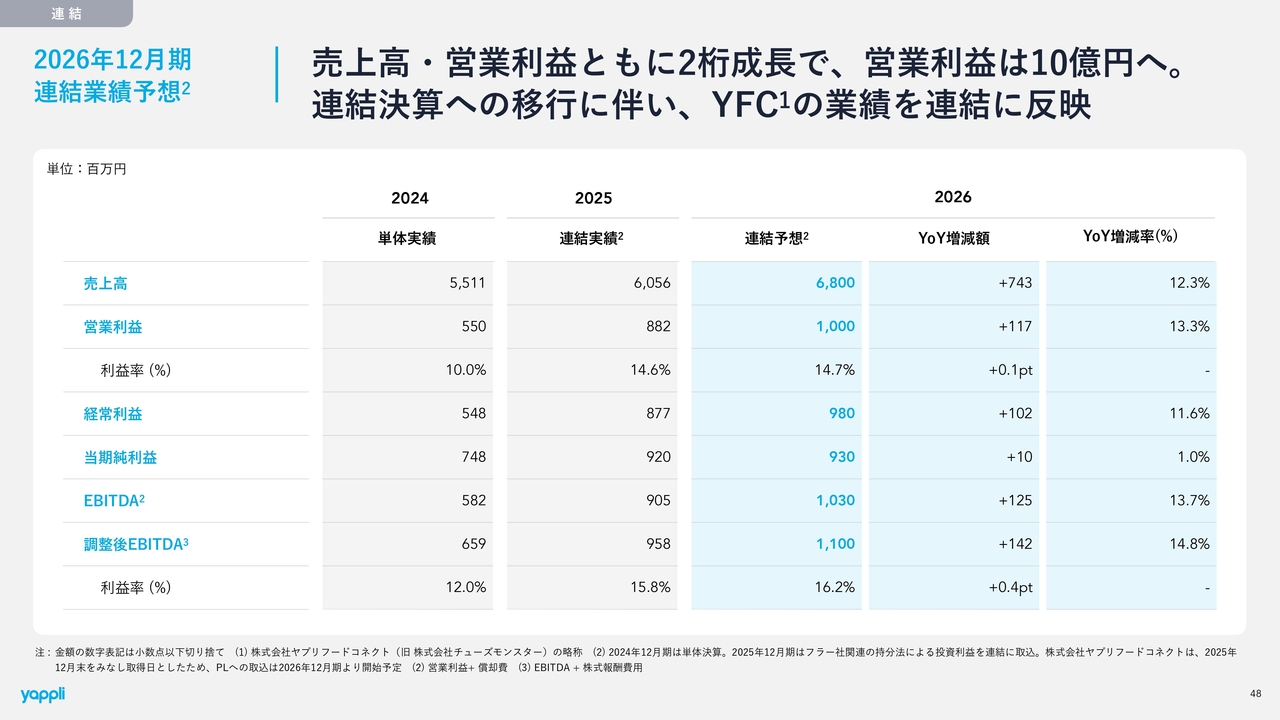

2026年12月期 連結業績予想

2026年12月期の通期連結業績予想を発表します。売上高・営業利益ともに2桁成長を見込んでおり、営業利益は10億円台に達する見込みです。

2025年12月期第4四半期より連結決算へ移行し、2026年12月期からはヤプリの子会社であるヤプリフードコネクト社の業績が取り込み開始となります。そのため、トップラインが若干増加する予定です。

なお、前年同期比の増減額と増減率はあくまでも参考値であることをご了承ください。

2026年の業績予想です。まず、売上高は68億円を予想しています。連結決算においては、子会社であるヤプリフードコネクト社の成長も寄与しますが、ほとんどがヤプリ事業によるものです。ヤプリ事業と連結のヤプリフードコネクト社を合わせた予想売上高が68億円となっています。

営業利益は、10億円に到達する見込みです。本来であれば10億円を超える営業利益を見込むことも可能でしたが、来期はより昨今の情勢に即したハイブリッド勤務を進めるにあたり、出社率を増やすことに関連してオフィス環境への投資を強化します。

この投資には、オフィスの拡張を含む環境整備が含まれ、多少の費用増加が発生しますが、営業利益10億円を達成できる見込みとなっています。営業利益率は今年同様、約15パーセントを維持し、大台の10億円を達成します。

経常利益は9億8,000万円、当期純利益は税効果の影響を含め9億3,000万円の予想です。

EBITDAは10億3,000万円、株式報酬を含めた調整後EBITDAは11億円の予想です。調整後EBITDAの利益率は16パーセントを超える見込みです。

トップラインは昨年より成長率を高め、営業利益も大台の10億円に到達し、さらなる収益性の強化に挑む年となります。投資をしながらもこのような数字を達成するのが、今回の業績予想です。

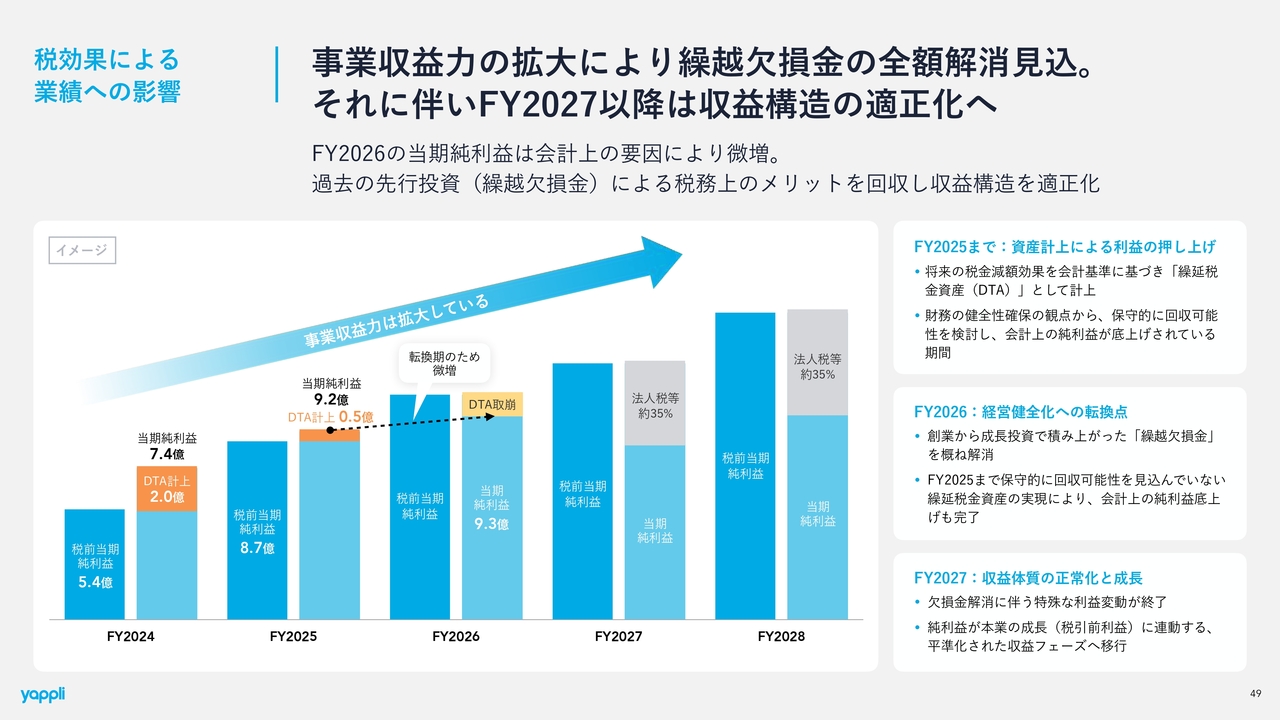

税効果による業績への影響

税効果の業績への影響についてのご説明です。投資家の方々から「いつまで税効果が続くのか?」という質問をよくいただくため、この説明スライドを用意しました。

結論として、2026年が転換期であり、2027年からは収益構造の適正化がされていく見込みです。

2025年までは過去の先行投資による税金減額効果により利益が底上げされていました。

2026年は収益力が高まった結果、繰越欠損金を概ね解消し、経営健全化への転換期となります。

2027年以降は特殊な変動が終了し、本業の成長に連動する正常な収益フェーズへ移行します。

つまり、2026年で節税メリットを使い切り、2027年からは、いよいよ実力値での成長フェーズに入るということです。事業収益力そのものは着実に拡大していますので、ご安心ください。

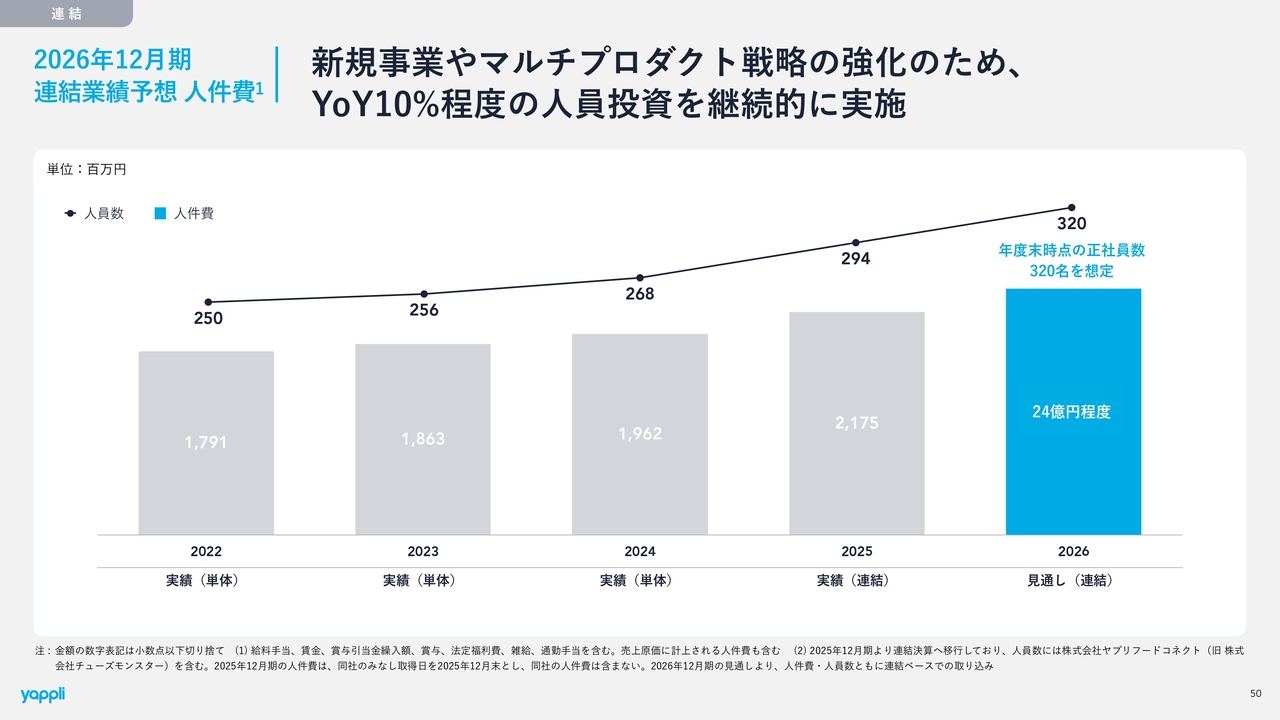

2026年12月期 連結業績予想 人件費

コストについてです。連結業績予想の人件費は約24億円で、社員数は320名程度を想定しています。

前年同期比で約10パーセントの人員投資を継続的に実施します。社員数を増やす理由は、新規事業やマルチプロダクト戦略を推進するためです。

開発から販売に至るまで、また子会社を含めて、さまざまな人材投資が必要となるため、社員数はこのように増加していきます。

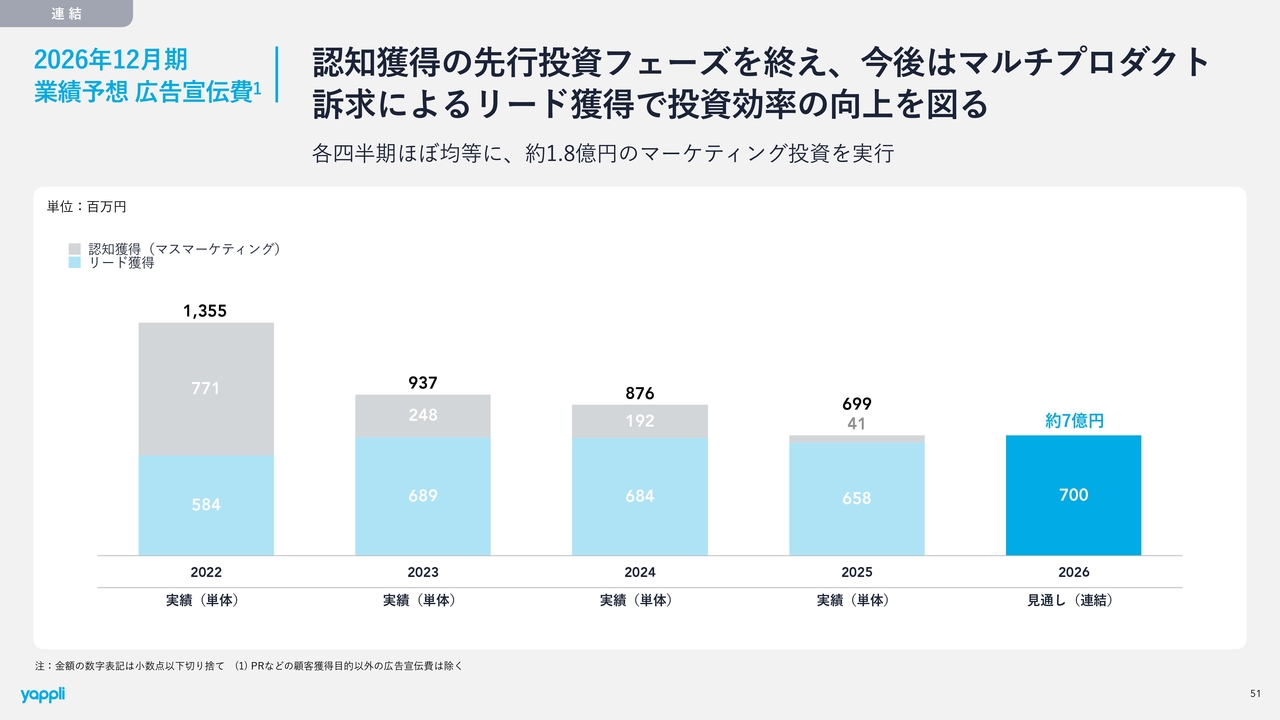

2026年12月期 業績予想 広告宣伝費

広告宣伝費ですが、来期は約7億円を計画しています。ただし、従来とは異なり、マスマーケティングは基本的に行わない方針で現時点では考えています。代わりに、リード獲得広告を中心に、さまざまなマーケティング活動を拡充していきます。

これにより、認知獲得よりもリード獲得に注力することで、商談獲得単価のさらなる改善と効率化を図っていきます。

マーケティング投資は、毎四半期に約1億8,000万円を均等に投資する予定です。多少の四半期ごとの変動は想定されますが、大枠では毎四半期約1億8,000万円ずつを投資するとご理解いただければと思います。

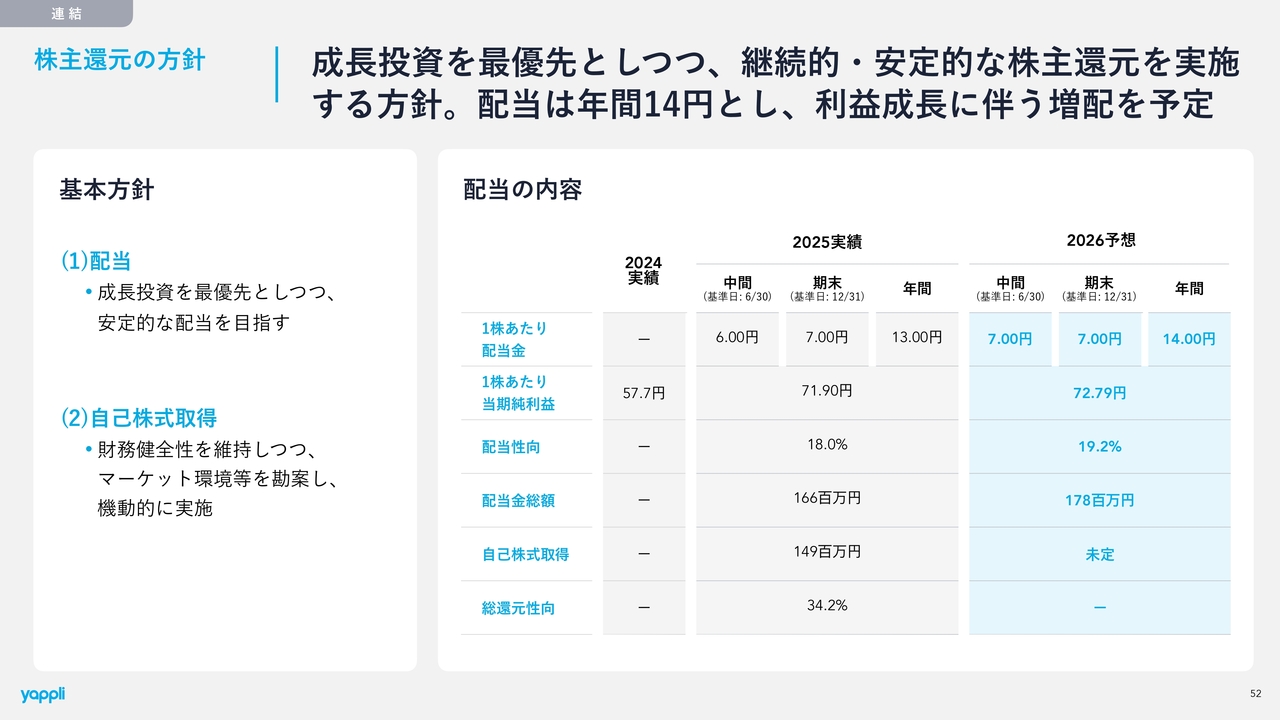

株主還元の方針

株主還元の方針です。当社は2025年から株主還元を開始しており、継続的かつ安定的に実施していく予定です。

具体的には、2026年の予想として、中間配当と期末配当のそれぞれを7円、配当性向は19.2パーセントを見込んでいます。また、昨年は自社株式の取得も行い、総還元性向は34パーセントとなりました。

今年は自社株式の取得は未定ですが、実施する場合には速やかに開示を行います。いずれにせよ、配当を着実に実施しながら、1株あたりの配当を着実に増額できるよう、事業を強化していきます。

ビジネスハイライト

2025年12月期の通期業績ハイライトをご説明します。まず、ビジネスハイライトとして、マルチプロダクト化を推進するため、先日、飲食業界向けの「Yappli MobileOrder」の提供を開始しました。

株式会社チューズモンスターを昨年末に子会社化し、その社名を昨年12月に株式会社ヤプリフードコネクトへ変更しました。ヤプリの知見やブランドを活用し、ヤプリ製品とのシナジーを活かした新たな製品「Yappli MobileOrder」の販売を開始しています。

店内のモバイルオーダー、テイクアウト、順番待ち、会員証など、飲食店向けの課題を解決するソリューションが強化されます。これにより、アプリやWebに加え、モバイルオーダーも提供できる会社へと進化しました。

プロダクトハイライト

プロダクトハイライトです。スライドにあるように、当社は1年を通して多数の製品を提供してきました。アプリだけでなく、「Yappli WebX」を含むさまざまな製品のローンチや、継続的な機能追加も実施しています。

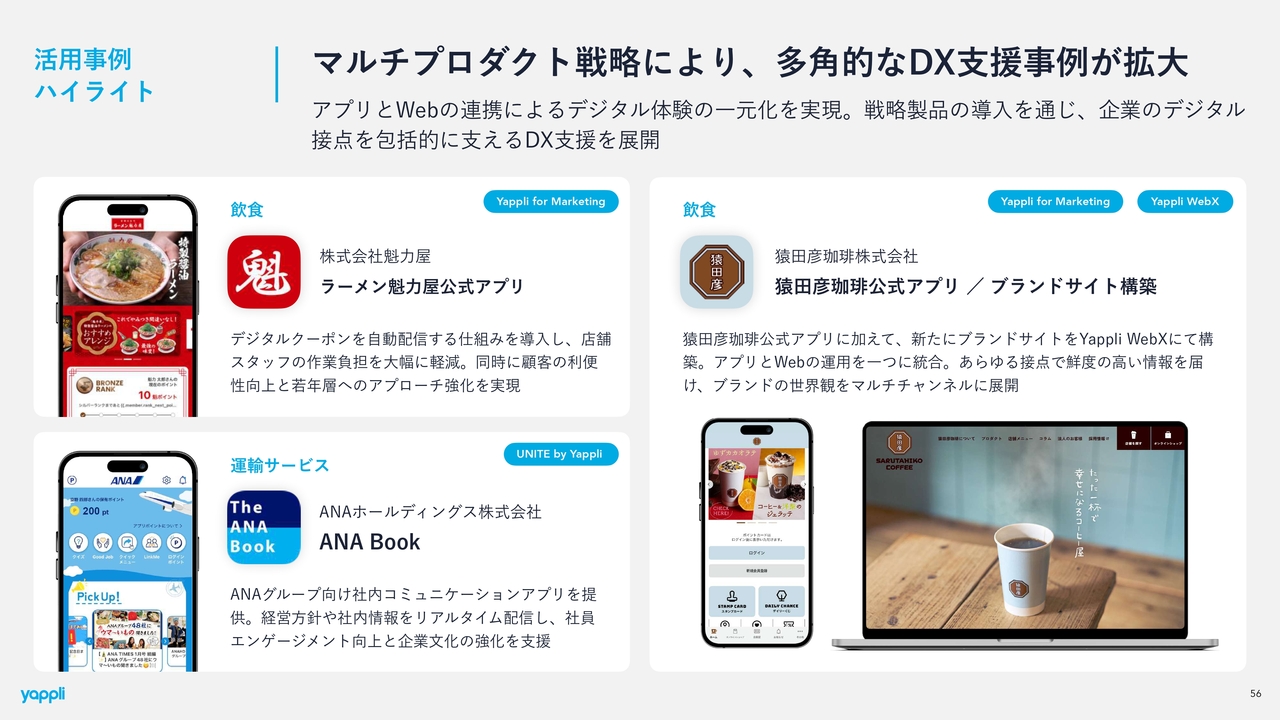

活用事例ハイライト

活用事例のハイライトです。飲食店から運輸サービスまで、さまざまな事例を提供しています。

2025年は特に飲食店からの受注が多くありました。ラーメン魁力屋の公式アプリや、猿田彦珈琲のアプリがその例です。

猿田彦珈琲さまでは、アプリには「Yappli for Marketing」、ブランドサイトには「Yappli WebX」を導入いただき、アプリとWebの両方で「Yappli」を活用いただいています。まさにマルチプロダクトの良い例として提供を開始できています。

ANAホールディングスさまには、ANAグループの全従業員が使用する社内コミュニケーションアプリを提供開始しています。このアプリ「UNITE」は、経営方針や社内情報をリアルタイムに配信できるすばらしいツールです。

ここまで、事業概要および成長戦略のアップデートを共有するとともに、第4四半期および通期の業績について、また、2025年12月期の通期の事業ハイライトとして、ビジネスからプロダクトまでさまざまな進化を遂げていることをご説明しました。

2026年12月期の通期連結業績予想は、売上高68億円・営業利益10億円の大台を目指し、継続的な成長を目指しています。

2026年も引き続き、株主のみなさまには株式会社ヤプリの成長を温かく見守っていただければと思います。

既存事業の強化やマルチプロダクトの提供開始を通じて、さらなる顧客の課題解決を行い、売上高・利益の大幅な増加を目指し、事業に邁進していきます。

以上で、ヤプリの通期決算の発表を終了します。

ありがとうございました。

新着ログ

「情報・通信業」のログ