提供:AeroEdge株式会社 2026年6月期第2四半期決算説明

AeroEdge、前年比大幅増収増益、2Qとして過去最高を達成 業績進捗好調で通期計画を上方修正

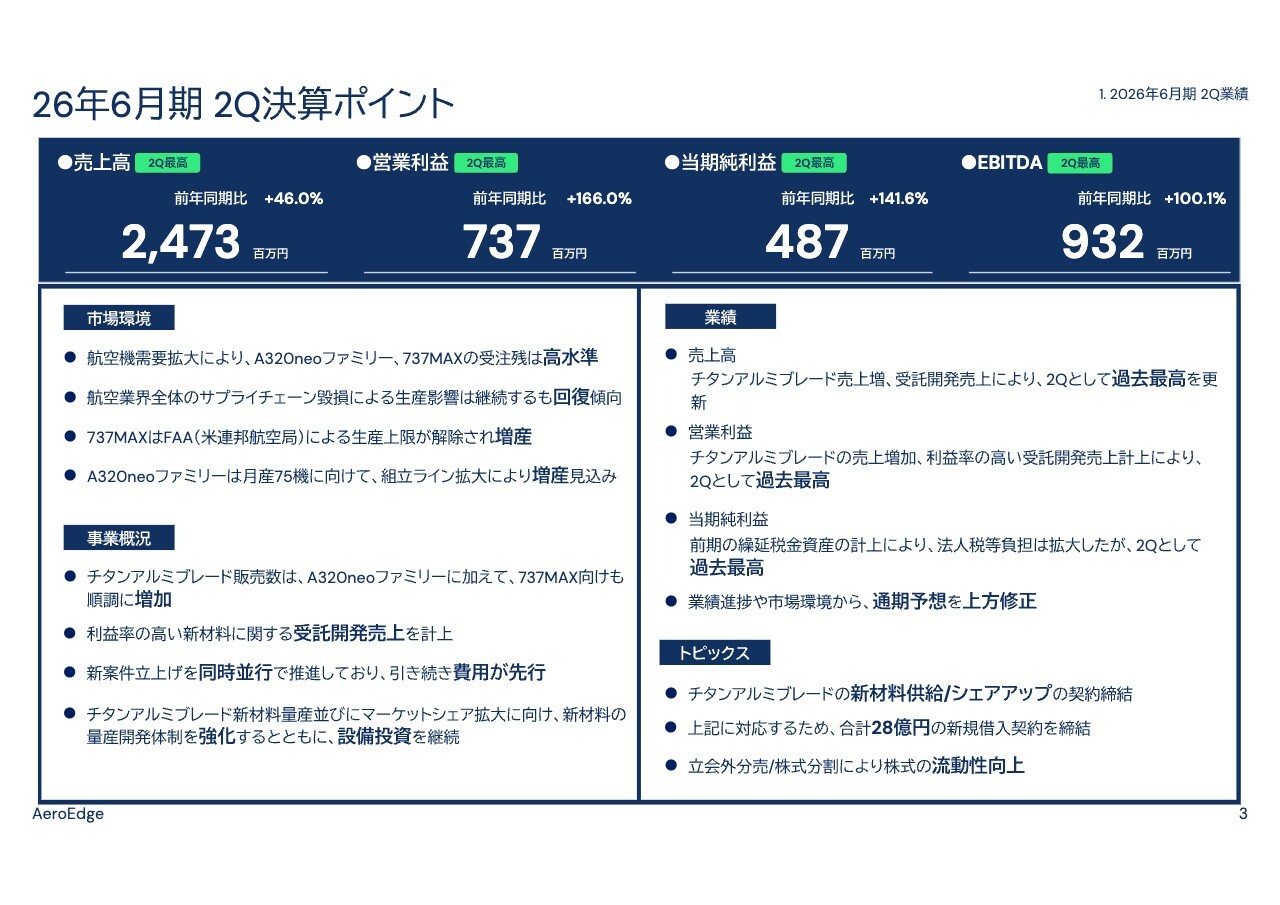

26年6月期 2Q決算ポイント

森西淳氏(以下、森西):本日はお忙しい中、AeroEdge株式会社の2026年6月期第2四半期決算説明会にお集まりいただき、誠にありがとうございます。AeroEdge株式会社代表取締役社長兼執行役員CEOの森西淳です。

本日は、第2四半期業績、通期予想の上方修正、今期のトピックの順でご説明します。

最初に、2026年6月期第2四半期の決算ポイントについてご説明します。

まず、市場環境についてです。当社の主要製品であるチタンアルミブレードが搭載されるAirbus社製「A320neo」ファミリーおよびBoeing社製「737MAX」は、航空機需要の拡大により、受注残が引き続き高水準を維持しました。

コロナ禍以降も続いている航空業界全体のサプライチェーン上の課題は継続していますが、徐々に回復傾向にあり、「A320neo」ファミリーや「737MAX」も増産傾向にあります。

特に、品質上の課題を抱えていた「737MAX」は、FAA(米連邦航空局)による生産上限が解除され、増産に向けて進み出しました。

このような環境下における当社の事業概況についてです。主要事業であるチタンアルミブレードの販売数量は、「A320neo」ファミリーおよび「737MAX」向けともに順調に増加しました。

また、新たに契約したチタンアルミブレードの新材料量産に関連して、利益率の高い受託開発売上を計上しました。

一方で、複数の新規案件立ち上げを同時並行で推進するため、人材採用などを積極化しており、引き続き費用が先行しています。

設備投資に関しては、新材料やシェア拡大に伴うキャパシティ確保のために、総額50億円規模の投資を進めています。

次に、業績概要についてご説明します。売上高は、チタンアルミブレードの販売増加および受託開発売上の計上により、前年同期比46.0パーセント増加し、第2四半期として過去最高の24億7,000万円となりました。

営業利益は、新規量産案件の立ち上げに向けた人件費の増加があったものの、チタンアルミブレードの売上増加や利益率の高い受託開発売上の計上により、前年同期比166.0パーセント増加し、こちらも過去最高の7億3,000万円となりました。

当期純利益については、前期に継続的な利益計上に伴い繰延税金資産を一括計上したことにより法人税等の負担は拡大しましたが、前年同期比141.6パーセント増加し、過去最高の4億8,000万円となりました。

円安の影響もあり、全体的に期初想定を上回る結果となりました。その結果、通期の業績予測を上方修正しましたが、その内容については後ほどご説明します。

その他のトピックとして、当期はチタンアルミブレードの新材料供給やシェアアップの契約締結を行い、それに伴う総額50億円規模の設備投資を決定しました。また、そのために28億円の新規借入を行うなど、将来のさらなる成長に向けた準備を進めています。

また、立会外分売や株式分割など、資本政策面でも株主さまの投資環境整備を進めてきました。以上が決算のポイントです。

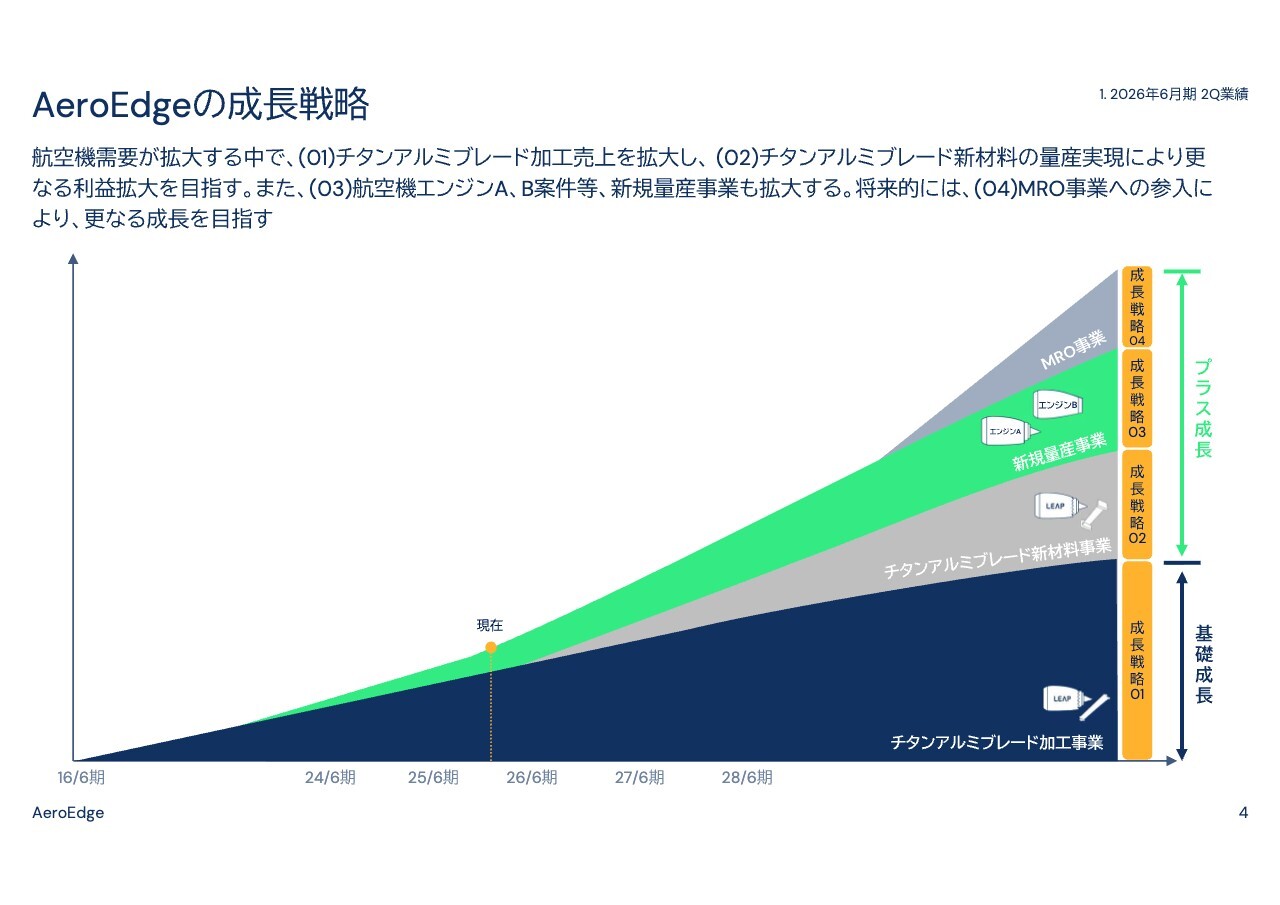

AeroEdgeの成長戦略

各成長戦略の進捗状況についてご説明します。現在、当社は4つの成長戦略を進めています。

1つ目はチタンアルミブレード加工事業の拡大、2つ目はチタンアルミブレード新材料の量産供給、3つ目は新規量産事業の拡大、4つ目はMROビジネスへの進出です。MROビジネスは現在、技術開発段階ですので、1つ目から3つ目の状況についてそれぞれご説明します。

成長戦略の進捗状況

まず、成長戦略の1つ目は、スライドの左端に記載されている当社の現状の主要ビジネスである、次世代エンジン「LEAP」用チタンアルミブレードの量産販売拡大です。

この「LEAP」エンジンは、世界で最も販売されている「A320neo」ファミリーおよび「737MAX」に搭載されており、世界で最も売れている航空機エンジンとなっているため、需要が拡大しています。

チタンアルミブレードは非常に加工が難しい部品であり、世界で当社を含めわずか2社のみが供給しています。このことから、2034年までの長期契約も実現しています。

当社のグローバルマーケットシェアは現在40パーセントですが、契約更新により2028年度から40パーセント台後半に拡大する予定です。それに伴い、キャパシティ拡大のため約24億円の設備投資を開始しています。このため、この事業は今後もしっかりと成長していくと考えています。

成長戦略の2つ目は、スライドの左から2つ目に記載されているチタンアルミブレード新材料の量産供給です。チタンアルミブレードの材料は現在、欧州企業1社のみが供給しており、供給リスクが存在していました。

当社は、当該リスクへの対応策として、材料供給から加工までを担う垂直統合体制の構築と収益拡大を目指し、数年にわたり新材料の開発に取り組んできました。その結果、新材料の量産化に目処が立ち、今期はSAFRAN社との供給契約を締結することができました。

チタンアルミブレードの材料から加工までを一貫生産できる企業は、世界でAeroEdgeのみと認識しています。現在、量産技術開発を加速するとともに、量産用のラボ施設や量産工場の建設など、合計約26億円の投資を進めています。

来期から小ロット生産を開始し、2028年度からフル量産に移行する予定です。本格的に収益に貢献するのは2029年6月期頃を見込んでいます。

成長戦略の3つ目は、新規量産案件の拡大です。現在、2つの案件を立ち上げています。スライドの左から3つ目に記載の航空機エンジンA部品は、「LEAP」エンジン以外の別のエンジン用部品であり、販売先もSAFRAN社以外となります。

当該部品の量産は、一般的には電気加工やケミカル研磨などで行われますが、当社では最新の加工技術を駆使して、切削加工のみで行っています。この方法によって環境対策を含め、顧客から高い評価を受け、獲得した案件です。

量産工程の認証に必要なラボ評価の結果取得に想定以上の時間がかかったことや、サプライチェーンにおけるプロジェクト全体のスケジュールが後ろ倒しとなった影響で、量産開始が期初想定より数ヶ月遅れる見込みです。しかし、今年6月から7月頃には量産を開始する予定です。

最後に、スライドの一番右に記載の航空機エンジンB部品についてですが、こちらも「LEAP」エンジン以外の別のエンジン用部品であり、SAFRAN社以外のグローバルな航空機関連メーカーを顧客としています。

当該製品は、「LEAP」エンジンでの実績と当社の革新性が認知され、獲得できた理想的な案件と考えています。期初の想定より3ヶ月から4ヶ月の遅れが発生しましたが、4月から5月頃の量産開始を目指しています。

航空業界では、認証取得のために加工条件などを変更する際、認証リードタイムを含めて一般的に数ヶ月を要します。量産後の急な生産ランクアップに対応するため、初回の認証取得のタイミングで加工改善を行う方が得策と判断し、一部工程の見直しを行ったことが遅れの原因となりましたが、現時点ではコントロールできる範囲内と考えています。

この航空機エンジンA部品およびB部品の合計で、2027年6月期に3億円から5億円の営業利益拡大を目指しています。やや遅れは出ましたが、現時点でこの目標に変更はありません。なお、売上規模としては、航空機エンジンB部品のほうが大きくなると考えています。

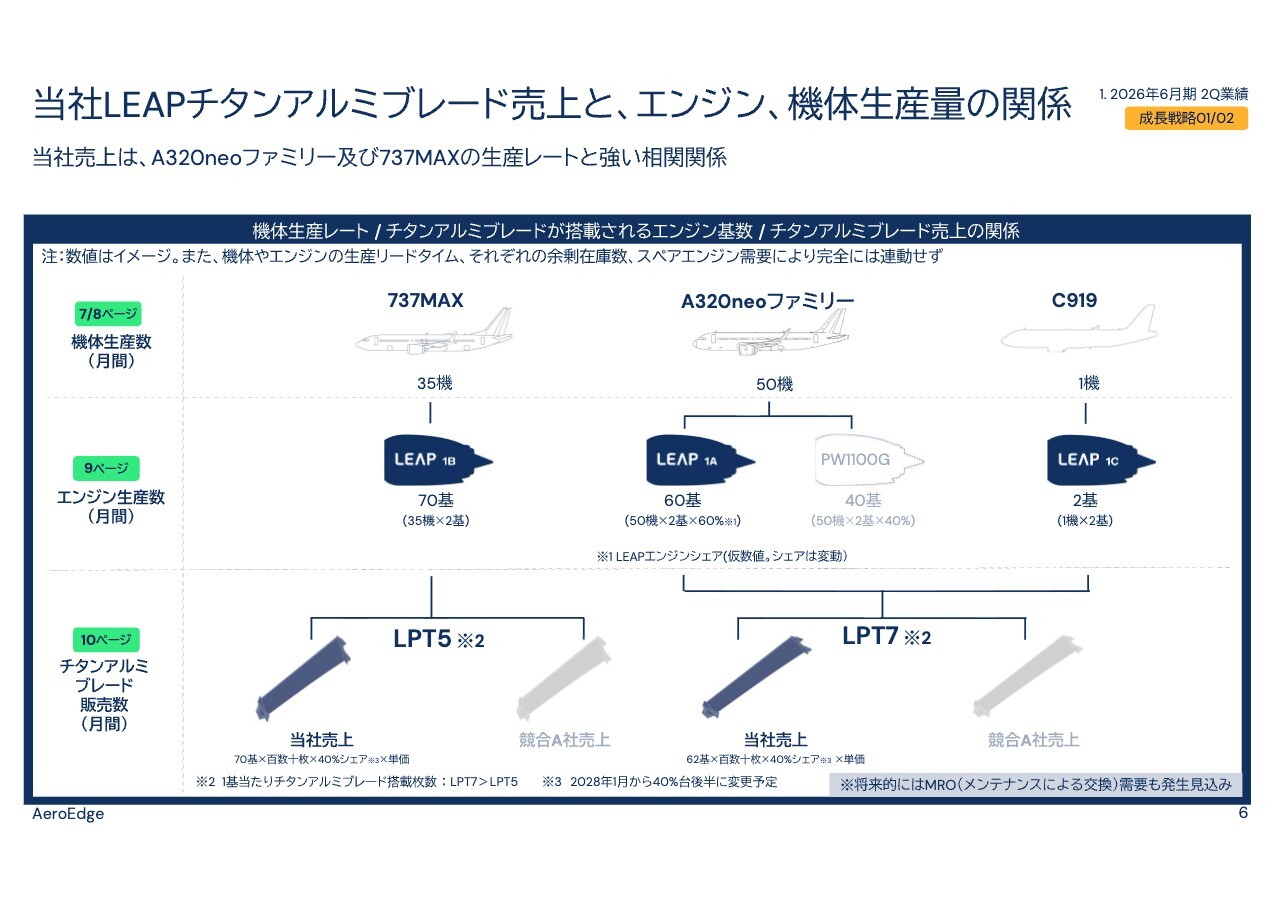

当社LEAPチタンアルミブレード売上と、エンジン、機体生産量の関係

成長戦略の1つ目および2つ目に関連して、チタンアルミブレードに関する直近の外部環境についてご説明します。

スライドの表に記載のとおり、当社のチタンアルミブレードの売上は、航空機機体である「A320neo」ファミリーおよび「737MAX」の生産、およびそれに搭載される「LEAP」エンジンの生産と強い相関関係があります。

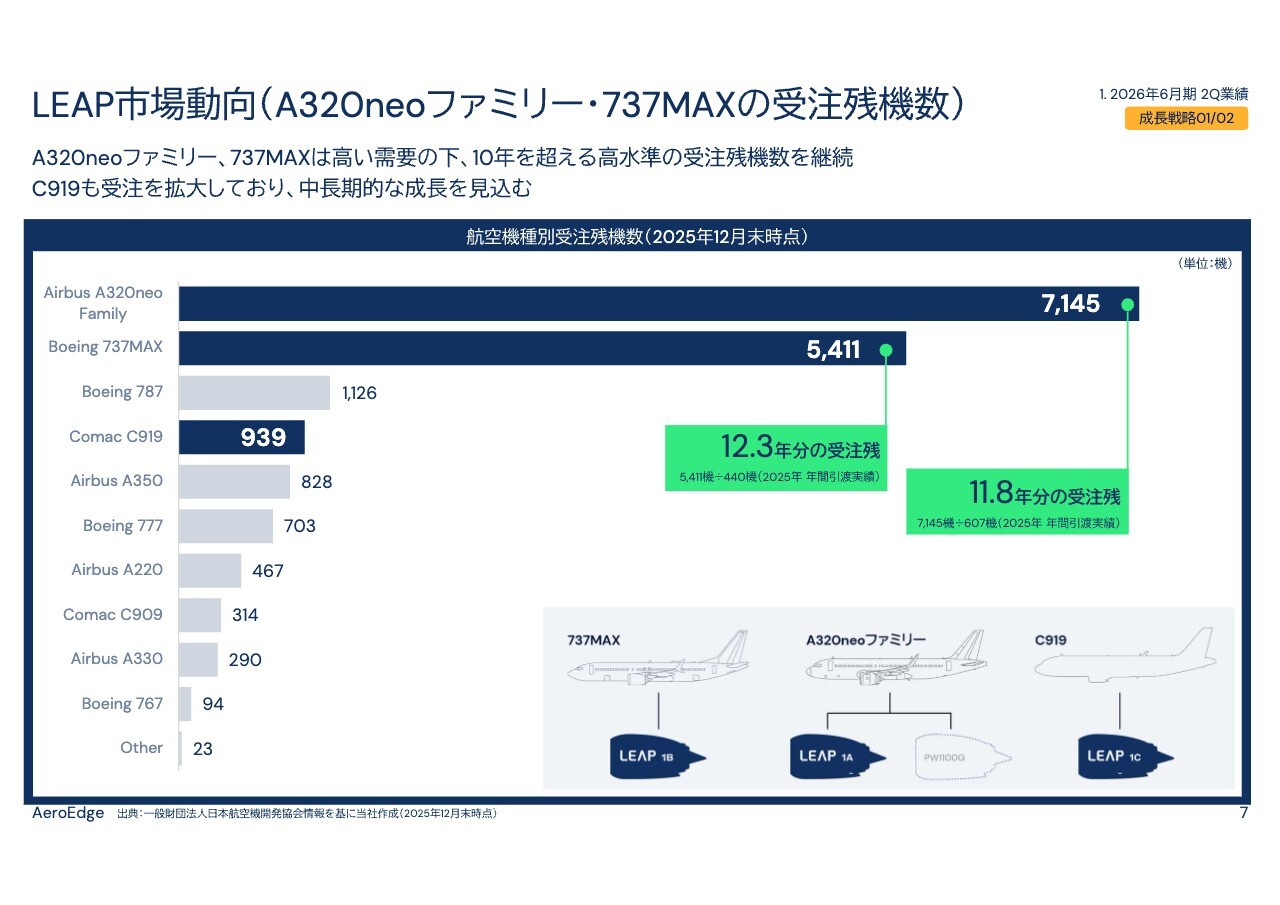

LEAP市場動向(A320neoファミリー・737MAXの受注残機数)

航空機種別の受注残機数です。当社のチタンアルミブレードが搭載されている「A320neo」ファミリー、「737MAX」「C919」は、航空機市場で最も受注残が多い3機種となっています。

「A320neo」ファミリーは約7,100機、「737MAX」は約5,400機と、それぞれ12年程度の受注残が積み上がっています。また、中国COMAC社製の「C919」も多くの受注残を抱えています。

これらはコロナ禍後の航空需要の拡大に伴い、中小型機の需要が急激に高まっていることによるものです。

コロナ禍を発端とするサプライチェーンの棄損などにより、高レベルの受注残の消化に時間がかかっていることが業界全体の課題です。しかし、各社ともこの高水準の受注残に対応するため増産を進めており、チタンアルミブレードの販売は確実に成長していくと考えています。

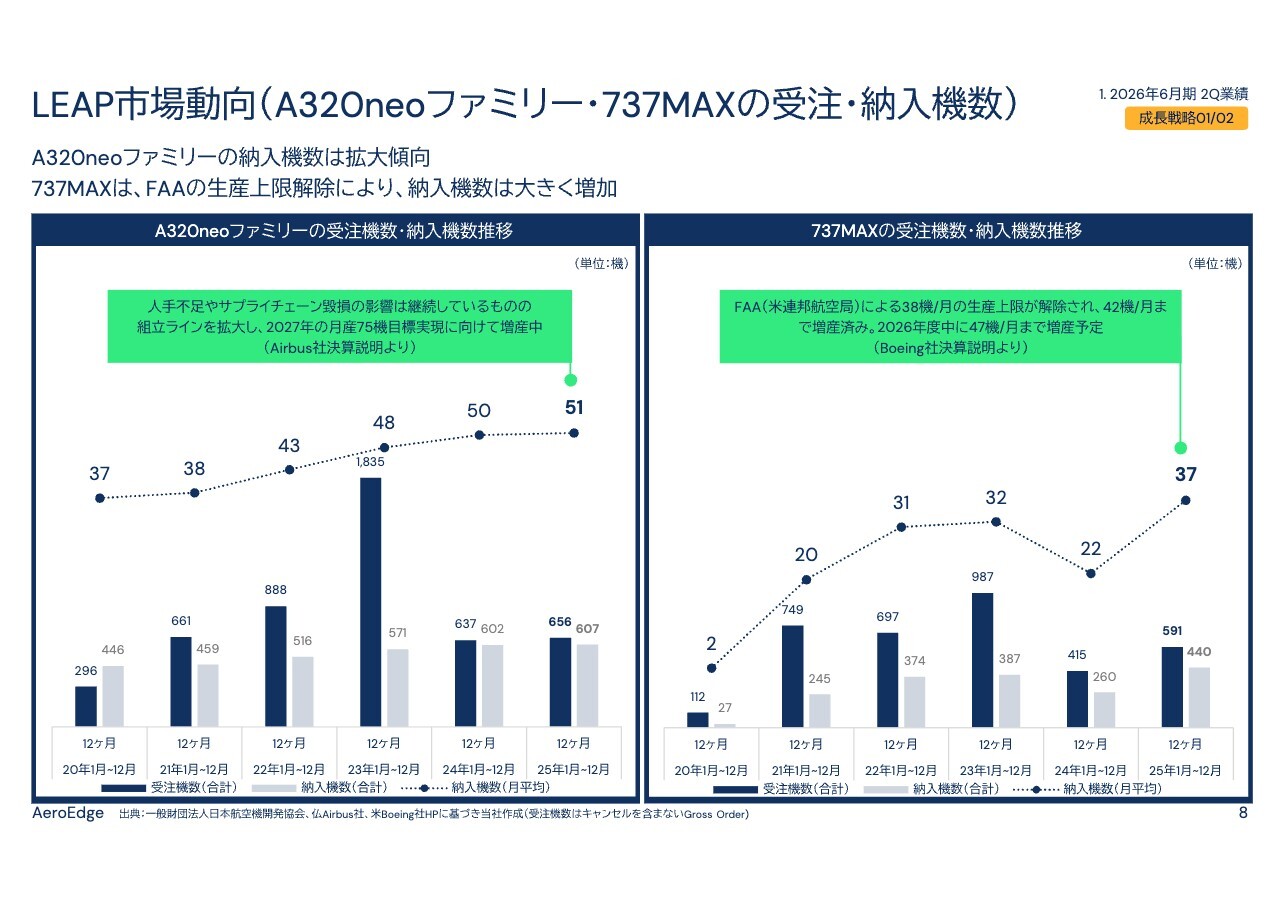

LEAP市場動向(A320neoファミリー・737MAXの受注・納入機数)

「A320neo」ファミリーおよび「737MAX」の受注・納入状況についてご説明します。まず、スライド左側は「A320neo」ファミリーの状況です。2025年の月間平均納入機数は、前期の50機から微増の51機となりました。

サプライチェーンの棄損により生産拡大にやや時間がかかっていますが、Airbus社は2027年までに月産75機まで生産を引き上げることを公表しており、今後は生産拡大が期待されます。

次に、スライド右側が「737MAX」の状況です。品質問題などにより、2024年の月間平均納入機数は22機と大きく減少しましたが、2025年には37機と急激に回復しています。FAAによる生産上限も解除され、現在は42機まで増産が進んでいます。

Boeing社によると、2026年度中に月産47機まで増産する見込みであり、今後の拡大が期待されます。供給課題は継続していますが、両機種とも中長期的に拡大していくと考えています。

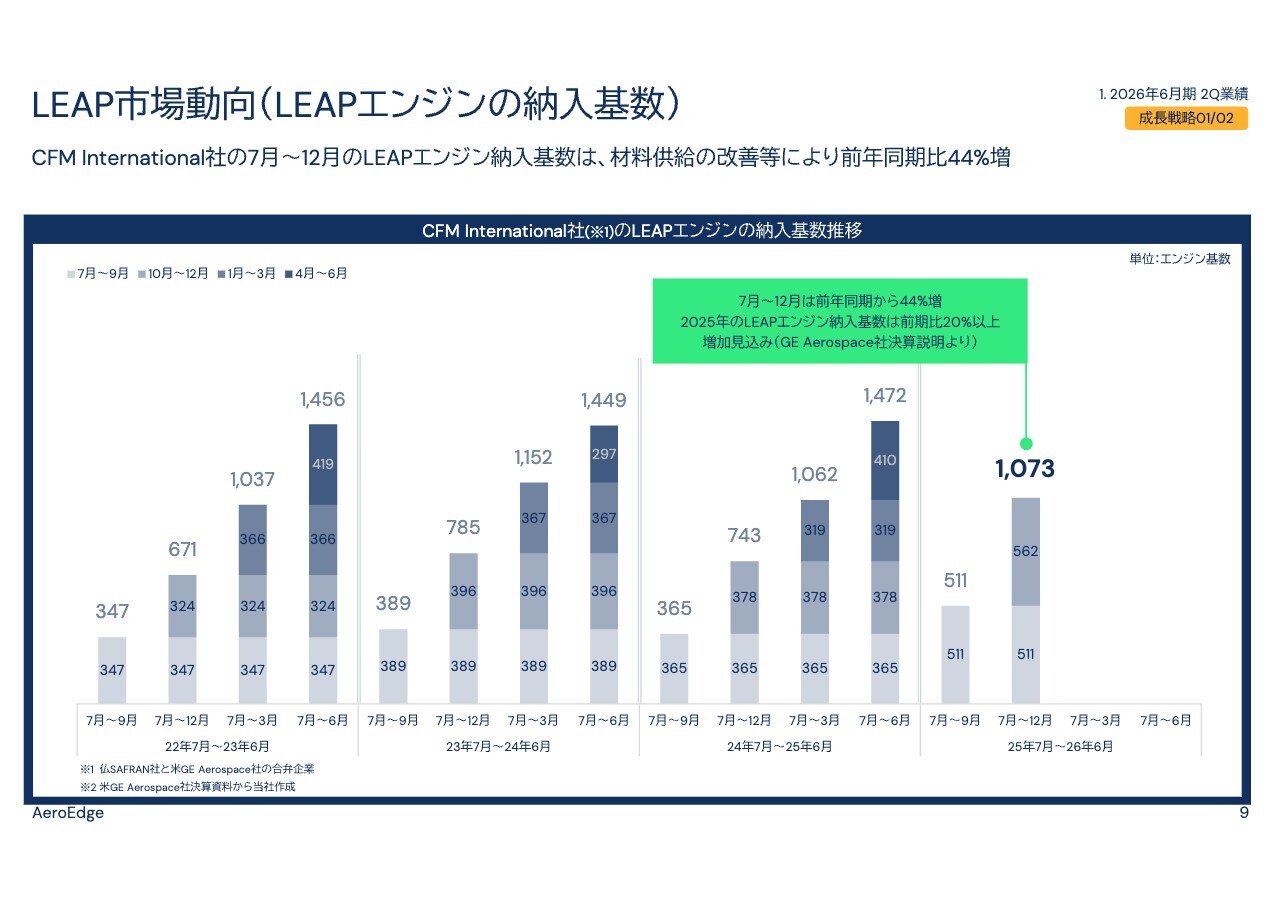

LEAP市場動向(LEAPエンジンの納入基数)

SAFRAN社とGE Aerospace社の合弁企業であるCFM International社による「LEAP」エンジン全体の納入基数の推移についてです。

「LEAP」エンジンの生産数と当社の販売数には高い相関関係があります。「LEAP」エンジンの2025年7月から12月の納入基数は1,073基で、前年同期の743基から約44パーセント増加しました。

ボトルネックとなっていた部品の変更も進展しており、今後も増加が続くと考えています。

当社のLEAPチタンアルミブレード販売量(エンジン基数換算)の推移

今西貴士氏(以下、今西):AeroEdge株式会社取締役兼執行役員CFOの今西です。よろしくお願いします。それでは、私から決算の詳細についてご説明します。

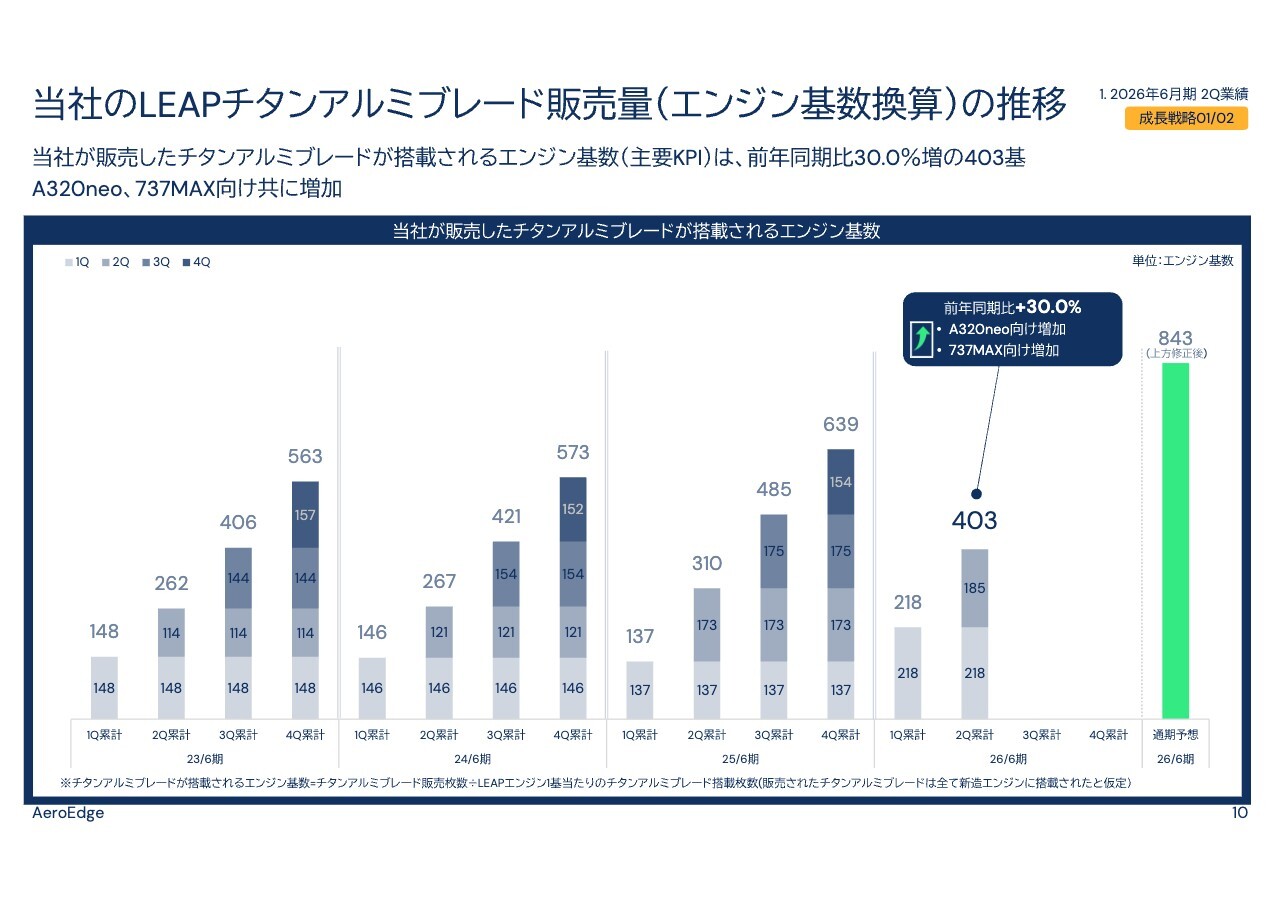

まず、当社のKPIであり、売上高の前提となる、当社が販売したチタンアルミブレードが搭載されるエンジン基数の推移についてご説明します。

当社の現状の売上は、チタンアルミブレード販売に依存しているため、当該KPIが当社の業績において重要な指標となっています。

当第2四半期において、当社が販売したチタンアルミブレードが搭載されるエンジン基数は403基で、前年同期の310基から約30パーセント増加しました。

品質問題の改善により「737MAX」の生産が拡大し、「A320neo」ファミリー、「737MAX」ともに順調に増加しています。

先ほどのご説明のとおり、「LEAP」エンジンを販売しているCFM International社が同期間に機体メーカーに納入した「LEAP」エンジン基数は1,073基となっています。

当社のグローバルシェア40パーセントを掛けた数字は429基となります。当社の販売数は403基であり、おおむね連動した水準となっています。

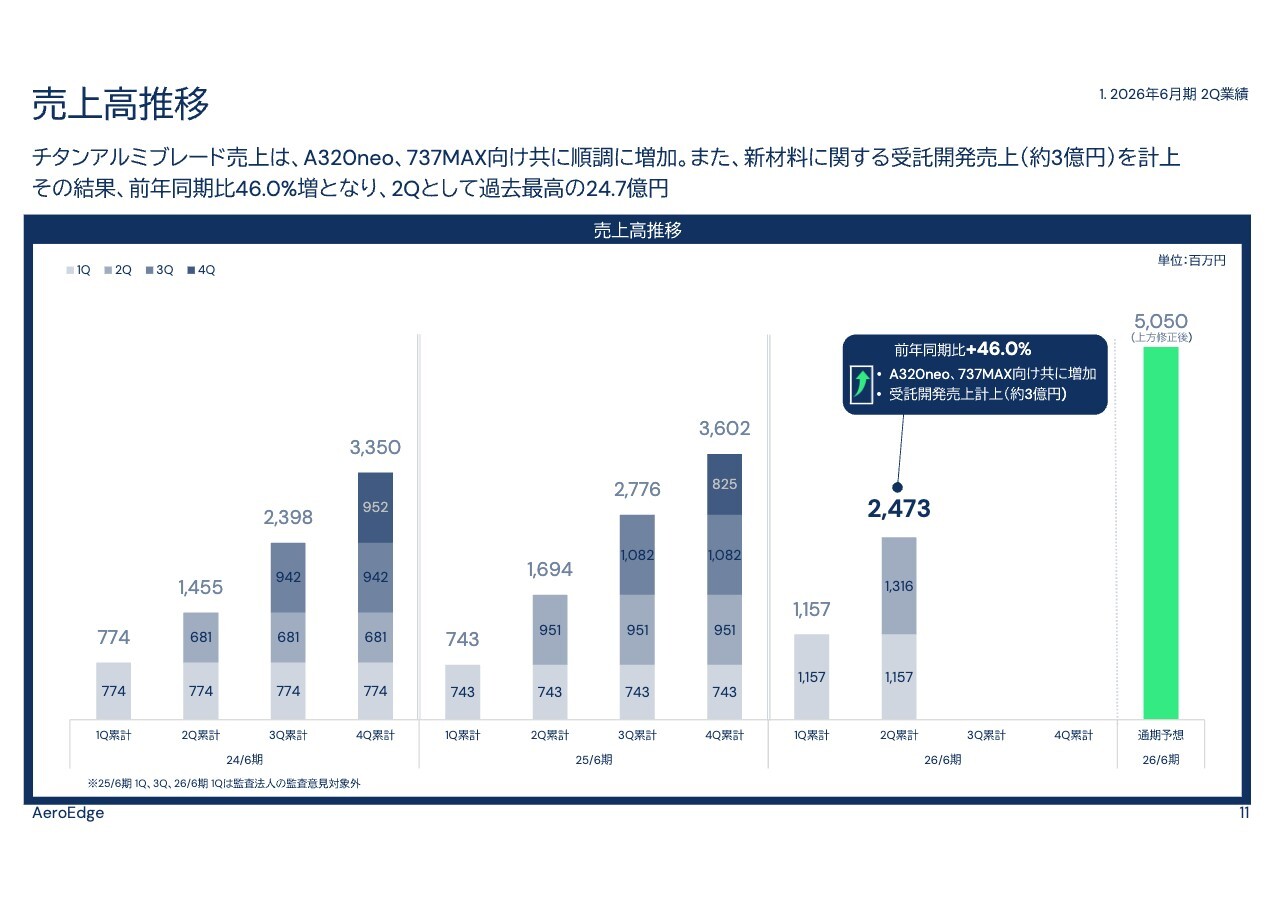

売上高推移

売上高についてご説明します。当第2四半期累計の売上高は、前年同期の16億9,000万円から7億7,000万円増加し、過去最高の24億7,000万円となり、増加率は46.0パーセントと高い水準となりました。チタンアルミブレードの販売増加に加え、新材料に関する受託開発売上の3億円を計上したことが主な増加要因です。

下期は、この3億円の受託開発売上が計上されない予定ですが、チタンアルミブレードの売上は引き続き増加すると見込んでいます。

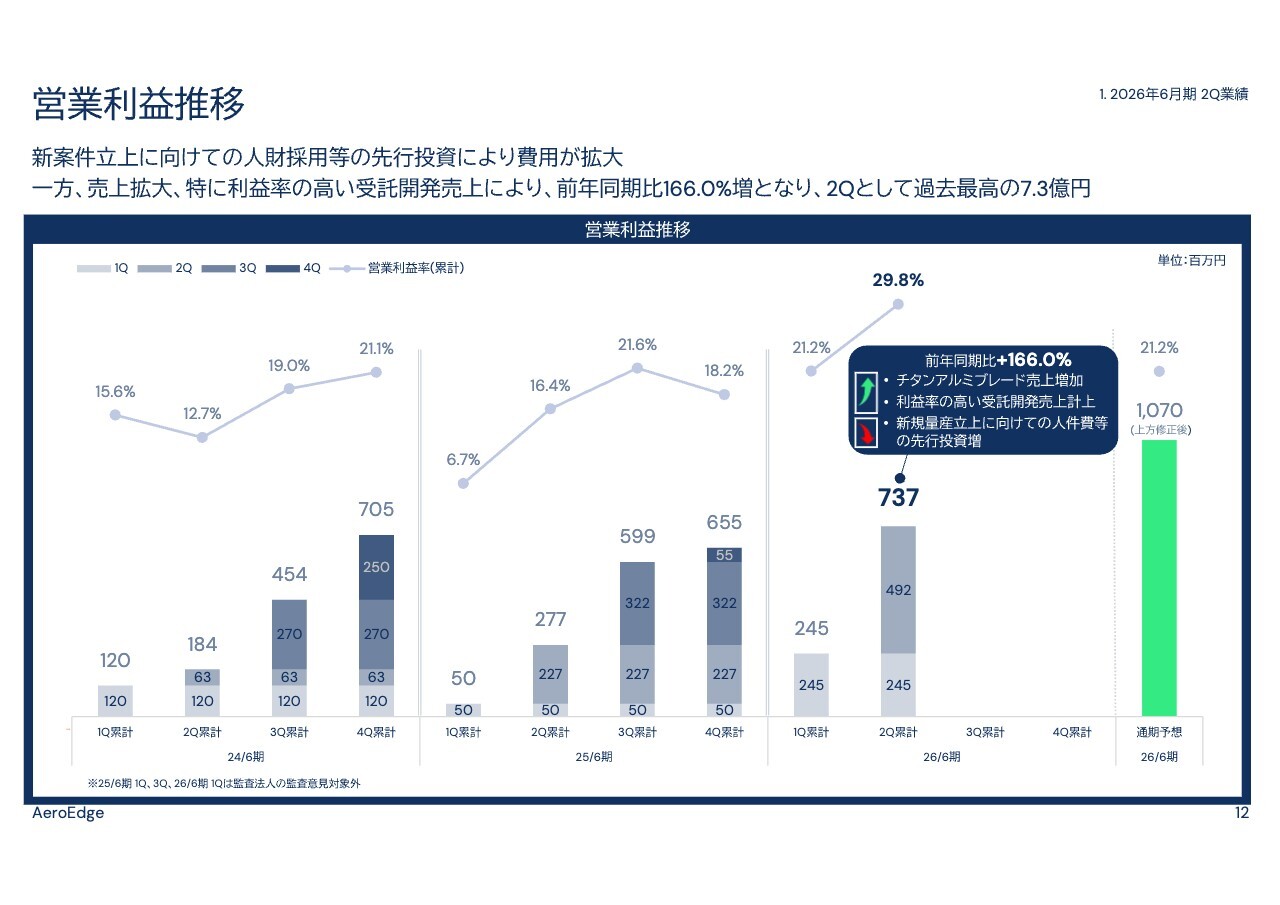

営業利益推移

営業利益についてご説明します。スライドは営業利益の推移を示しています。当第2四半期累計の営業利益は前年同期の2億7,000万円から4億6,000万円増加し、過去最高の7億3,000万円となり、増加率は166.0パーセントという高い水準を記録しました。

新規案件の立ち上げに向けて人材採用などを積極的に行った結果、人件費などの各種費用は増加しましたが、チタンアルミブレードの販売増加に加え、利益率の高い新材料の受託開発売上約3億円を計上したことにより、利益は大きく増加しました。

この結果、営業利益率は前年同期の16.4パーセントから13.4ポイント改善して29.8パーセントとなりました。この大幅な利益率の向上は、主に利益率の高い受託開発売上によるものです。ただし、下期にこの受託開発売上がなくなることで、利益の伸び幅は減少する見込みです。

一方で、期初想定の通期営業利益予想8億1,000万円に対しての進捗率は91パーセントとなり、通期の営業利益予想を上方修正しました。

受託開発売上は、来期以降も一定額を計上する予定です。

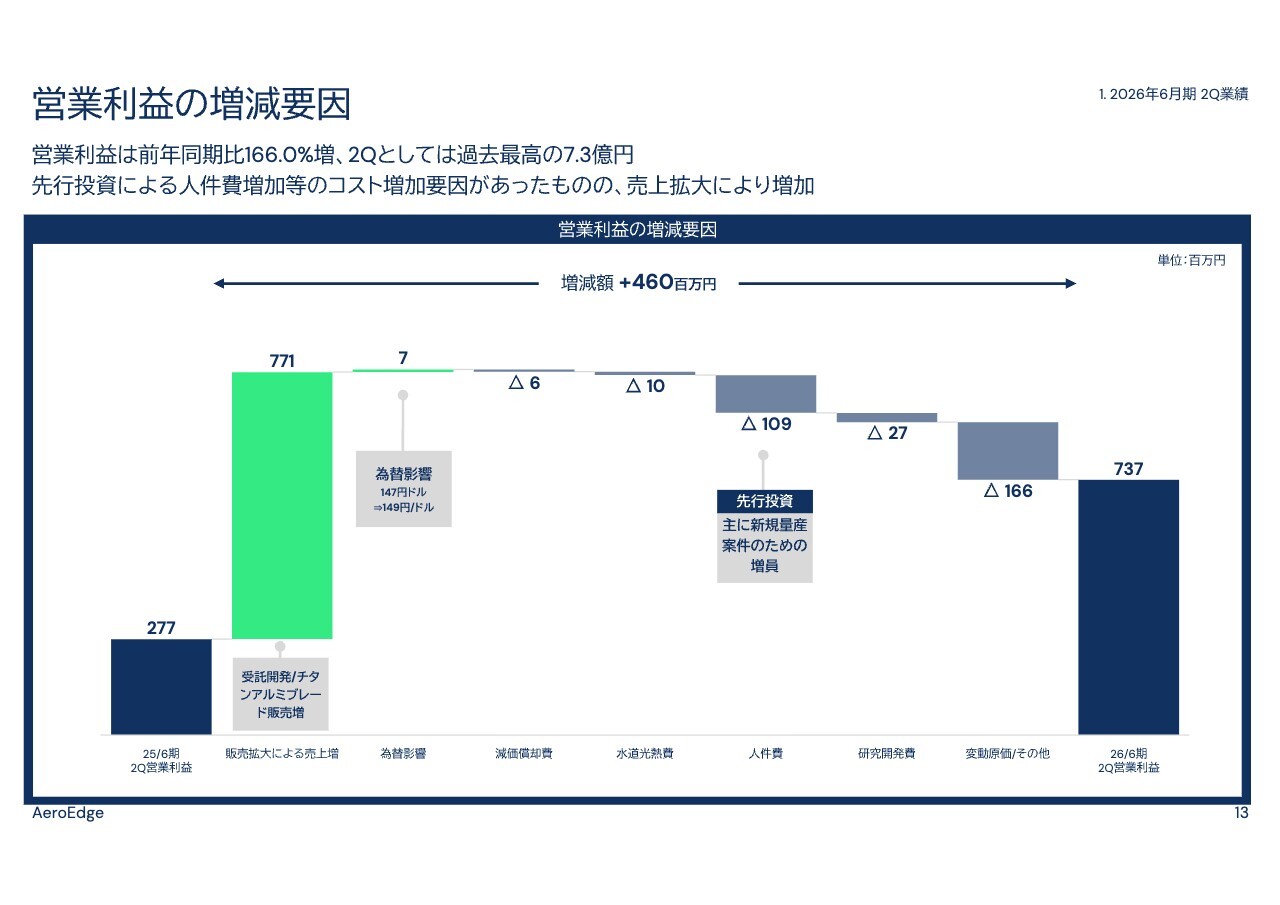

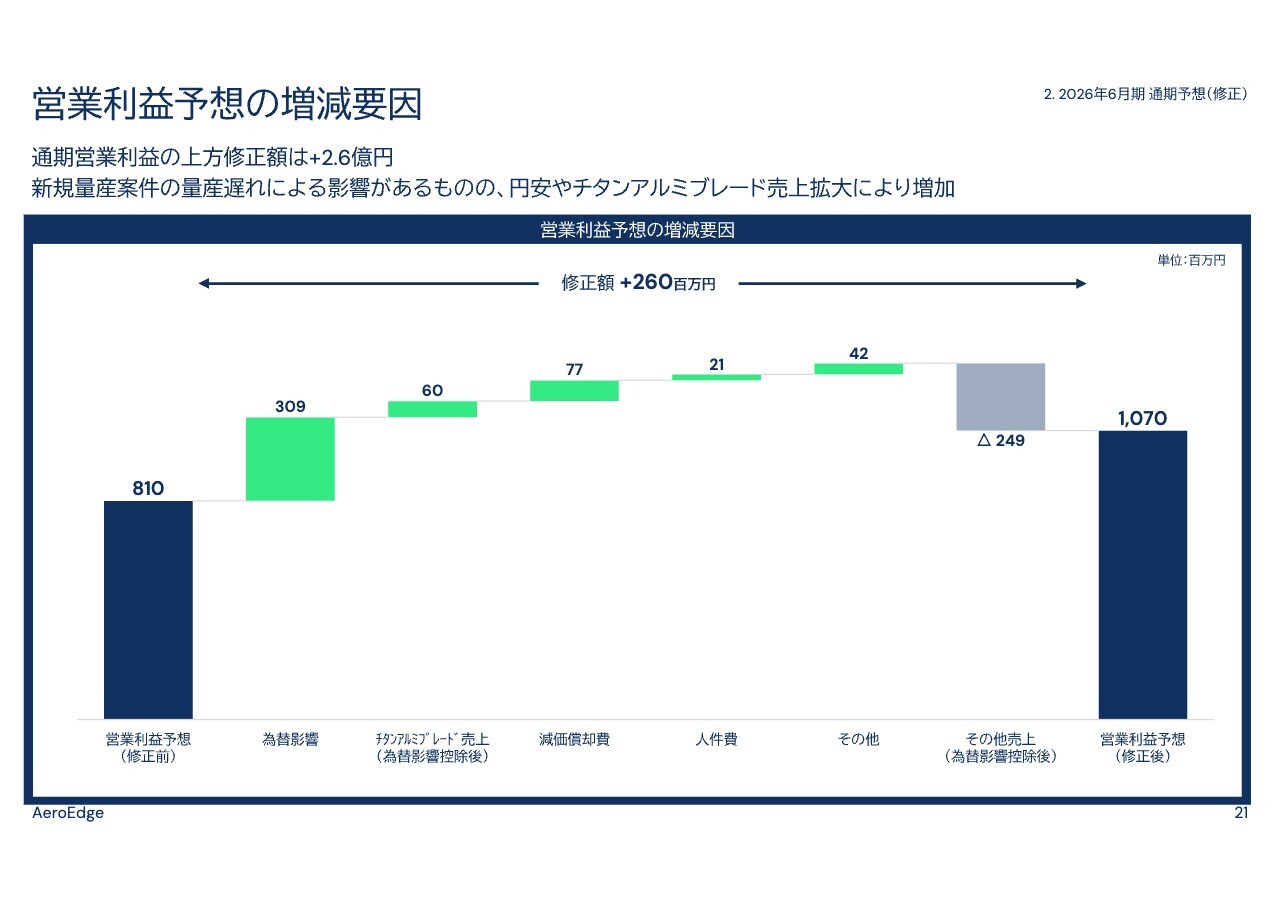

営業利益の増減要因

前年同期と比較した営業利益の増減要因についてご説明します。営業利益は前年同期の2億7,000万円から7億3,000万円となり、4億6,000万円増加しました。主な増加要因は、チタンアルミブレードの販売増加と受託開発売上によるもので、売上ベースでは7億7,000万円となっています。為替の影響については、平均取り込み為替レートが前期と大きな差がないため、限定的でした。

一方、主な減少要因としては、人員増加に伴う人件費の増加が1億円となっています。この増員は、収益化していない新規量産案件に向けた先行投資によるものです。なお、人員数はパート従業員を含む全従業員ベースで、第2四半期末時点で190名程度となり、前期末から20名ほど増加しています。

また、研究開発費の増加が2,000万円計上されています。これは主に、チタンアルミブレードの新材料開発によるものです。

以上が、前年同期と比較した営業利益の増減要因です。

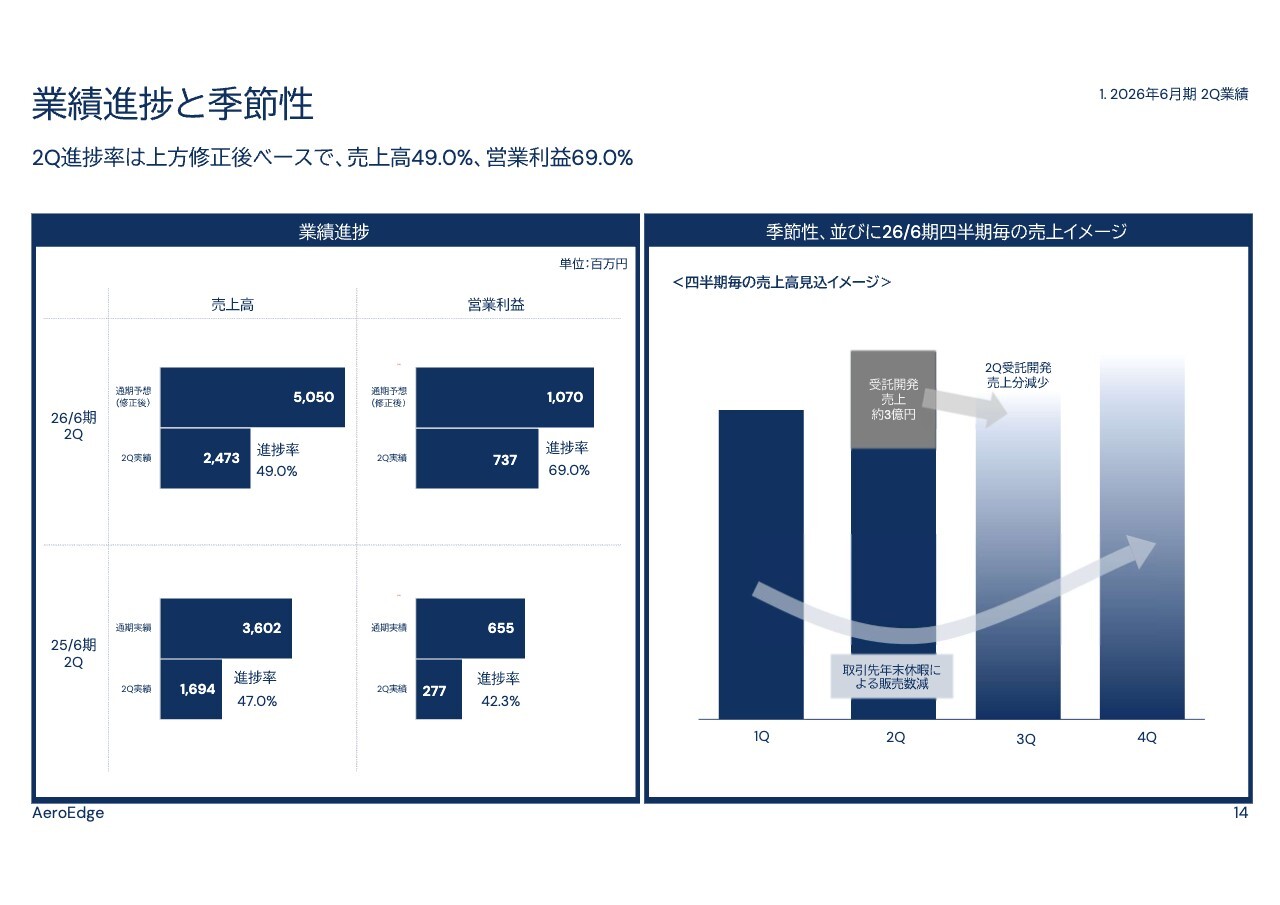

業績進捗と季節性

年度予想に対する業績進捗についてご説明します。先ほどご説明したとおり、売上高と営業利益の両方で上方修正を行いました。当該修正後の通期予想に対する進捗率は、売上高が49パーセント、営業利益が69パーセントとなっています。

また、上期に利益率の高い受託開発売上を計上したため、営業利益の進捗率は高い水準を維持しています。

スライド右側は、四半期別の売上高を示したイメージ図です。第2四半期に計上した受託開発売上約3億円がなくなる影響で、第3四半期の売上高は第2四半期と比較して微減となる見込みです。

一方で、チタンアルミブレードの販売は下期に向けて徐々に拡大していくと見込んでいます。

損益計算書サマリー

あらためて、全体の数値をご説明します。

売上高は前年同期の16億9,000万円から46.0パーセント増加し、過去最高の24億7,000万円となりました。売上総利益は前年同期の7億8,000万円から60.4パーセント増加し、12億5,000万円、営業利益は前年同期の2億7,000万円から166.0パーセント増加し、7億3,000万円となりました。

営業利益率は、受託開発売上計上により29.8パーセントとなり、前期から13.4ポイント増加しています。経常利益については、設備投資に向けた借入増加により金利負担が増加しましたが、営業利益の増加に伴い、前年同期の2億3,000万円から199.6パーセント増加し、7億1,000万円となりました。

当期純利益については、継続的な利益計上により、前期に繰越欠損金に対する繰延税金資産を一括計上したことによる反動で法人税等の負担が大きく増加しましたが、前年同期の2億円から141.6パーセント増加し、4億8,000万円となりました。

全体として、円安の影響もありましたが、期初予想を上回る結果となりました。

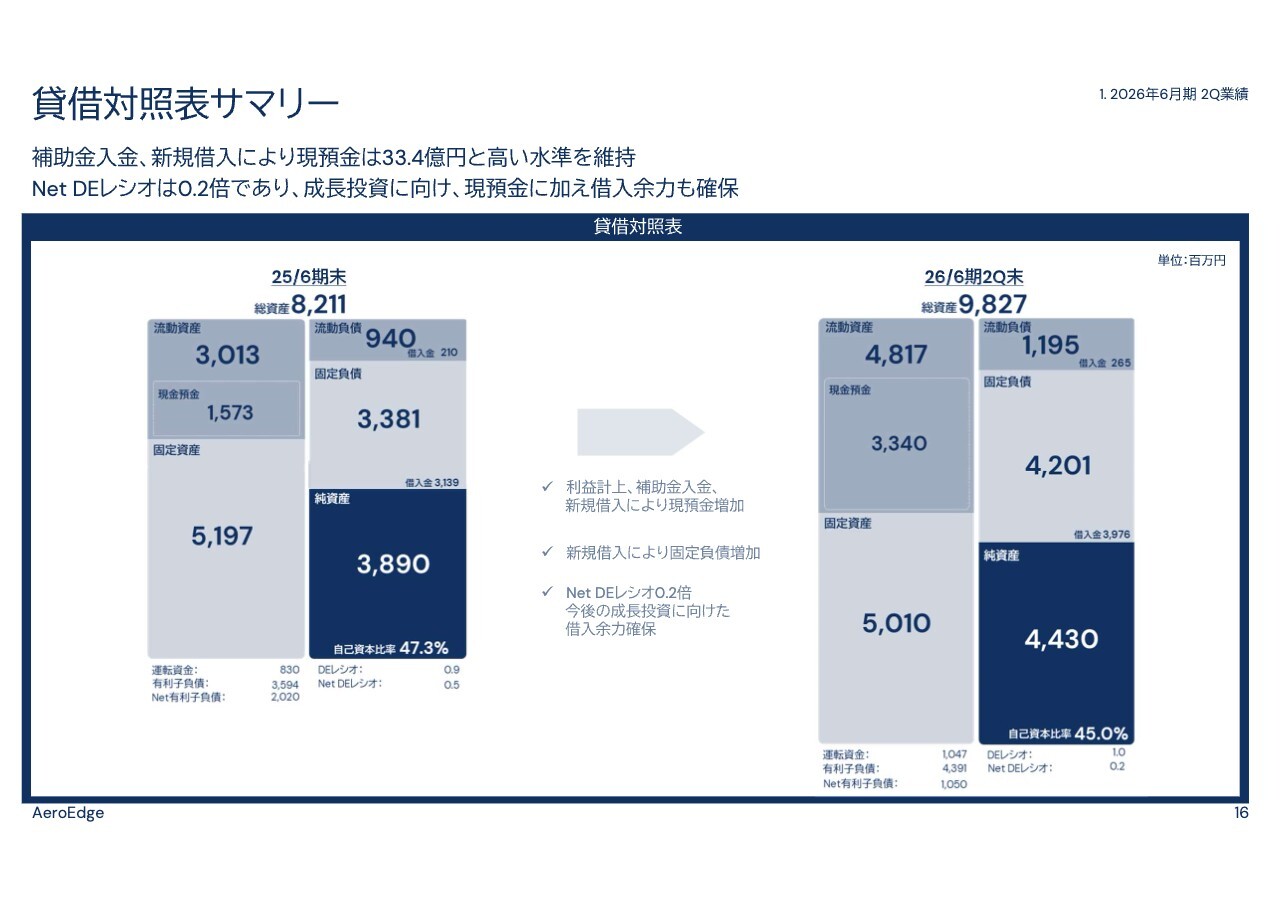

貸借対照表サマリー

B/Sについてご説明します。現在、新材料の量産やシェア拡大に向けたキャパシティ拡大のため、大型の設備投資を進めています。今期は約12億円超の補助金が入金され、圧縮記帳を適用しました。

その結果、全体として固定資産の金額は減少しています。一方、設備投資に向けた新規借入や補助金の入金により、現預金は前期末から17億6,000万円増加し、33億4,000万円となり、かなり高い水準となっています。

今後の設備投資により現預金は減少していく予定ですが、現時点でのNet DEレシオは0.2倍程度です。安定的な営業キャッシュ・フローを考慮すると、デットファイナンスの余力はまだ十分にあると考えています。

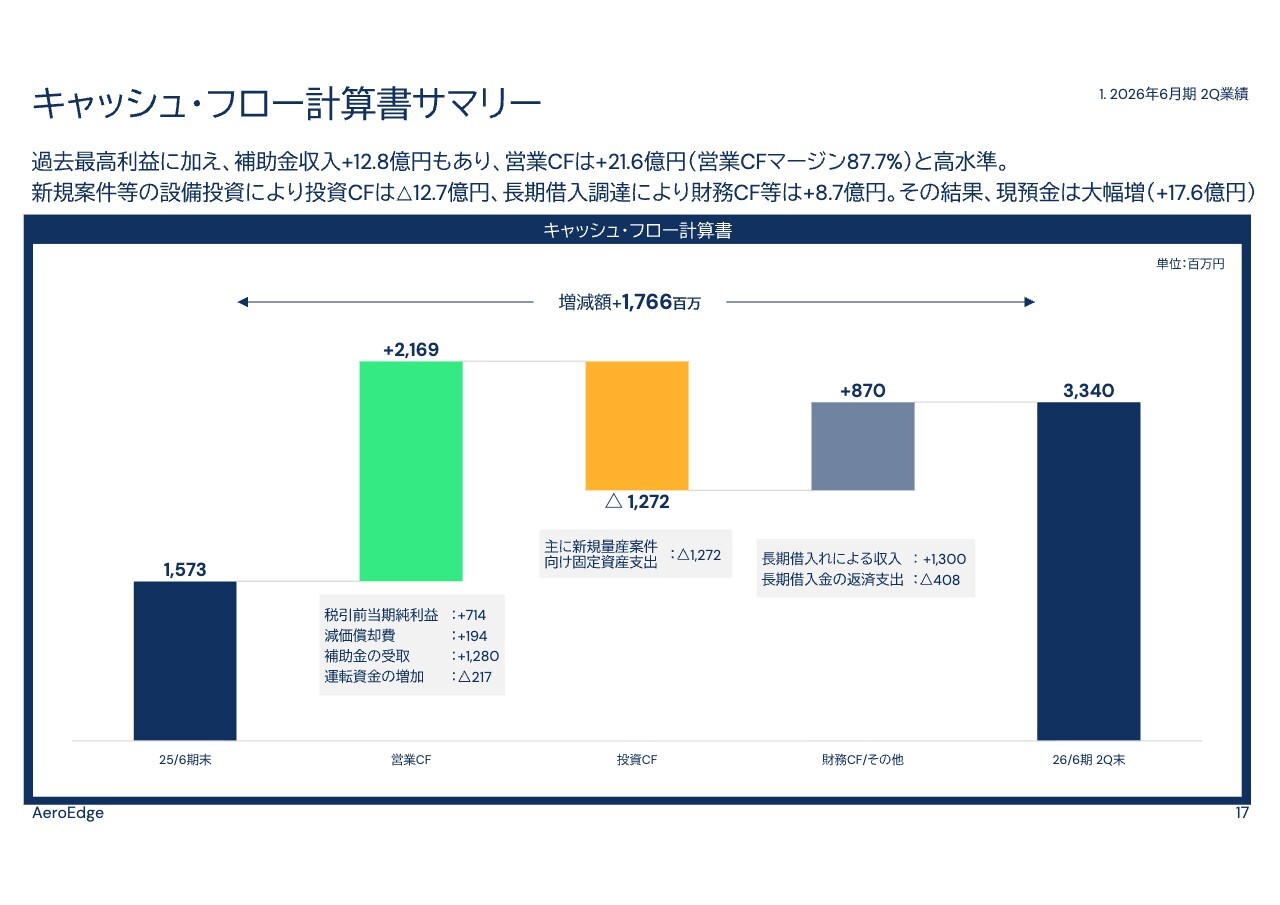

キャッシュ・フロー計算書サマリー

最後に、キャッシュ・フローについてです。営業キャッシュ・フローは、売上拡大に伴う運転資金の増加がありましたが、利益の拡大や12億8,000万円の補助金の入金により、21億6,000万円のプラスと高い水準を確保しました。

この補助金の入金により、一時的ではありますが、営業キャッシュ・フローマージンは87.7パーセントと高い水準となりました。一方、補助金の入金がなかったとしても、営業キャッシュ・フローは約9億円、営業キャッシュ・フローマージンは35パーセント程度を維持しており、高い水準にあります。

投資キャッシュ・フローについては、新材料やマーケットシェア拡大に向けた投資を進めた結果、12億7,000万円のマイナスとなりました。

財務キャッシュ・フローについては、設備投資に向けて新規借入13億円を実行したことから、8億7,000万円のプラスとなりました。

この結果、現預金は前期から17億6,000万円増加し、最終的に33億4,000万円となりました。

以上が、2026年6月期第2四半期決算の詳細です。

26年6月期 通期業績予想の上方修正

森西:2026年6月期の業績予想の上方修正についてご説明します。

新規量産案件である航空機エンジンA部品、B部品の量産開始はやや遅れる見込みですが、足元の業績進捗に加え、チタンアルミブレード販売が想定を上回っていること、さらに為替が期初想定より円安で推移していることから、2026年6月期の通期予想を上方修正します。

具体的には、売上高は50億5,000万円と、期初予想の49億3,000万円から1億2,000万円上方修正しました。

営業利益は10億7,000万円と、期初予想の8億1,000万円から2億6,000万円上方修正しました。

経常利益は10億1,000万円と、期初予想の7億2,000万円から2億8,000万円上方修正しました。

当期純利益は7億円と、期初予想の5億円から2億円上方修正となりました。全体を通して上方修正を実施します。

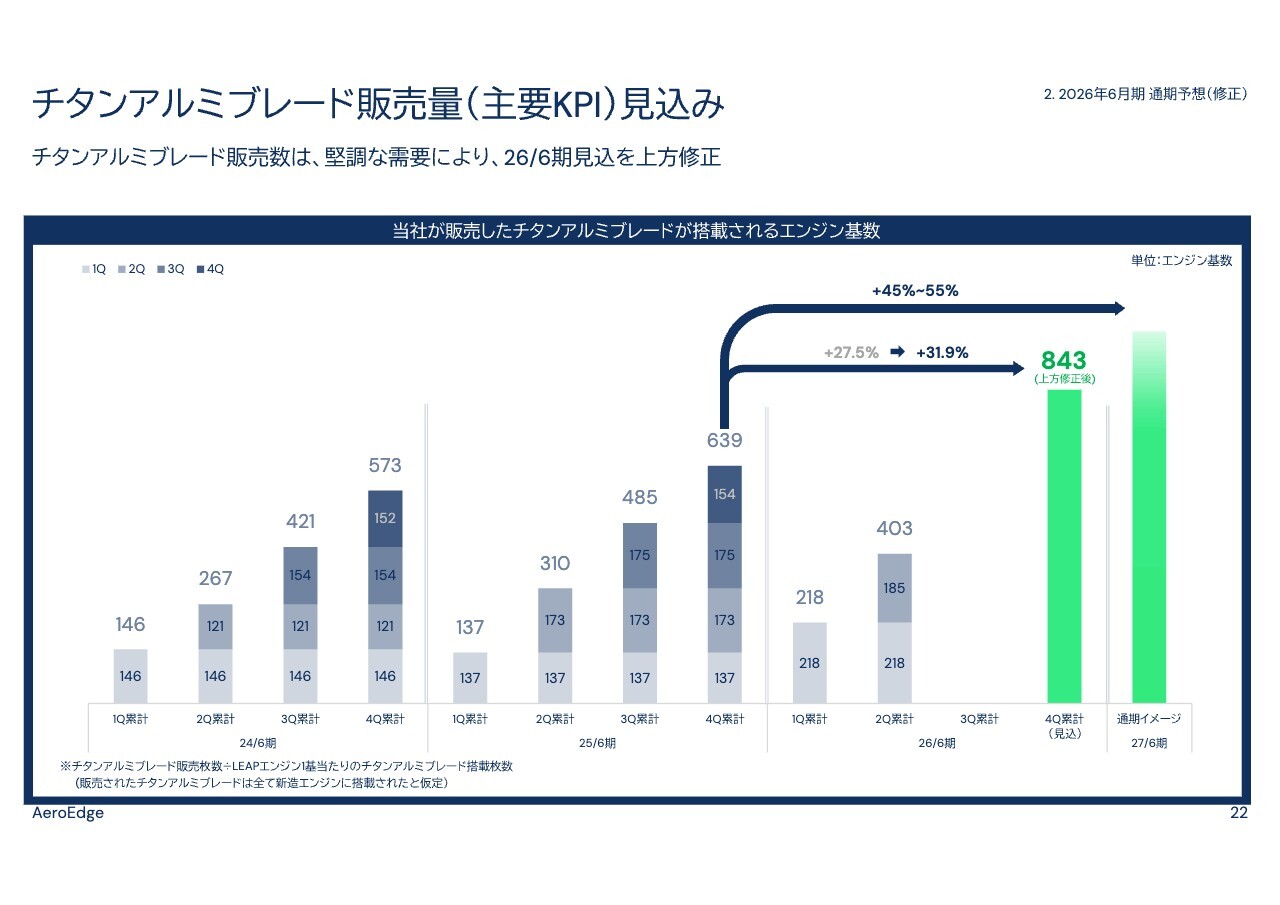

チタンアルミブレード販売量(主要KPI)見込み

当社のチタンアルミブレードの販売見込み数も微増しており、その内容についてご説明します。

ご説明のとおり、「A320neo」ファミリーおよび「737MAX」ともに需要は拡大傾向にあり、当社のチタンアルミブレードが搭載されるエンジン基数は増加傾向にあります。

その結果、2026年6月期のエンジン基数は2025年6月期と比較して、前回発表時には27.5パーセントの伸びを想定していましたが、現時点では31.9パーセント程度伸びることを見込んでいます。

また、2027年6月期に関しては、2025年6月期と比較して45パーセントから55パーセント程度増加することを想定しています。

前回発表の数値は据え置いていますが、足元では需要が徐々に拡大傾向にあります。2027年6月期には、航空機エンジンA部品およびB部品案件が通期で利益貢献すると考えています。

さらに、チタンアルミブレードの販売拡大に加え、この新規案件が加わることで、2027年6月期における大きな収益拡大の実現を目指します。

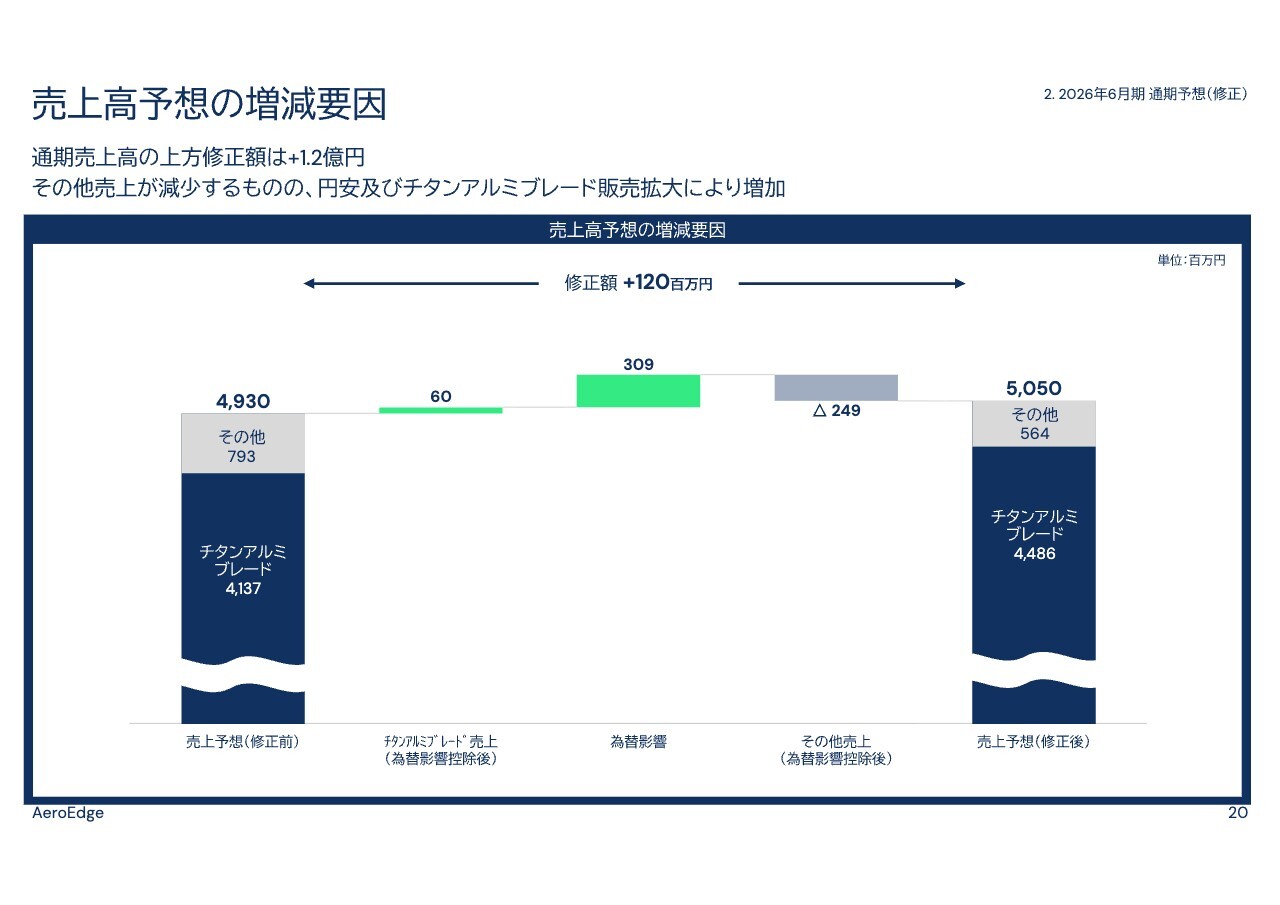

売上高予想の増減要因

今西:上方修正の詳細についてご説明します。まず、売上高予想の増減要因についてご説明します。修正前の売上高は49億3,000万円、修正後の売上高は50億5,000万円と、1億2,000万円上方修正しました。

先ほどのご説明のとおり、航空機エンジンA案件およびB案件の売上貢献が想定より数ヶ月遅れることから、その他の売上高が約2億4,000万円減少する見込みです。

一方で、チタンアルミブレードの販売ボリュームの増加に伴い、チタンアルミブレード売上が6,000万円増加するほか、円安の影響が約3億円になる見通しです。

期初の想定為替レートは141円でしたが、足元の取り込み為替レートは149円、通期の取り込み為替レートは151円を見込んでいます。

これらの結果、通期の売上高については、その他の売上高が5億6,000万円と期初想定の7億9,000万円より2億2,000万円減少する見込みです。

一方で、チタンアルミブレードの売上高は期初想定の41億3,000万円から44億8,000万円へと3億5,000万円増加する見込みです。なお、その他の売上高5億6,000万円には、新材料の受託開発売上が含まれています。

営業利益予想の増減要因

営業利益予想の増減要因についてご説明します。修正前の営業利益は8億1,000万円でしたが、修正後は10億7,000万円と2億6,000万円の上方修正となりました。

主な要因は、航空機エンジンA案件およびB案件の遅れによる売上減少が、売上金額ベースで2億4,000万円のマイナスとなった一方、為替の円安推移による影響が3億円のプラスとなりました。

また、チタンアルミブレードの売上増加の影響が売上金額ベースで6,000万円のプラス、さらに、航空機エンジンA案件およびB案件の量産開始が遅れたことによる減価償却費の減少で7,000万円のプラスとなっています。

損益計算書サマリー

前期と比較した通期業績見込みをご説明します。

売上高は前期の36億円から40.2パーセント増加し50億5,000万円、営業利益は前期の6億5,000万円から63.3パーセント増加し10億7,000万円、経常利益は前期の5億6,000万円から78.7パーセント増加し10億1,000万円、当期純利益は法人税等負担の拡大により前期の7億3,000万円から4.7パーセント減少し7億円となる見込みです。

なお、今期の通期の平均取り込み為替レートは先ほどお話ししたとおり151円を予定しています。

今期は円安の追い風に加えて、堅調なチタンアルミブレードの販売拡大や受託開発売上によって、順調に業績を拡大できると考えています。

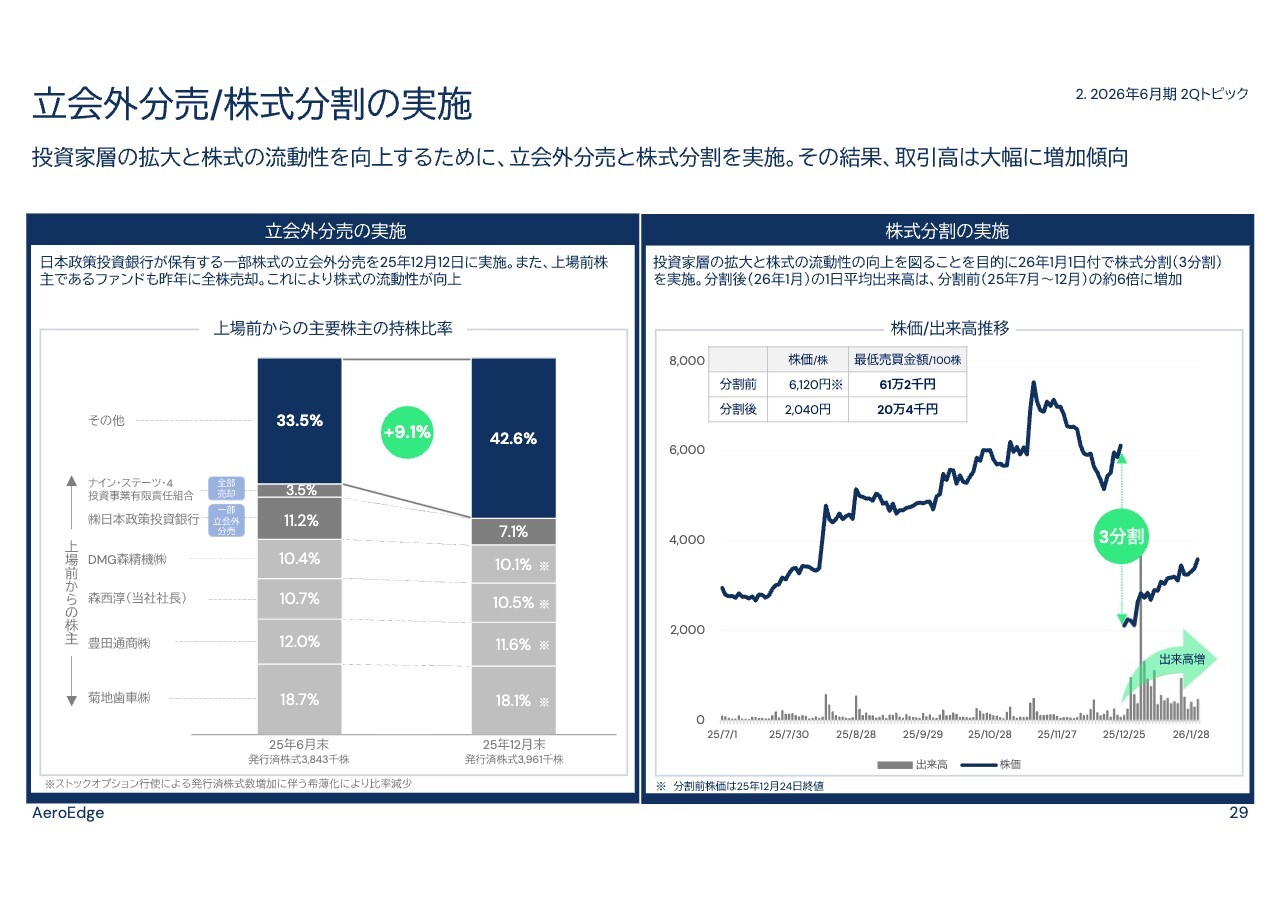

立会外分売/株式分割の実施

今期のトピックについて簡単にご説明します。

今期は、投資家層の拡大と株式の流動性向上を目的に、2つの施策を実施しました。まず1つ目は、スライド左側に記載されている立会外分売の実施です。上場前から当社株式を所有している大株主である日本政策投資銀行が、保有株の一部を立会外分売により売却しました。

また、ナイン・ステーツ・4投資事業有限責任組合が昨年までに全株を売却したことにより、上場前からの固定株主である大株主の持株比率が減少しました。

その結果、約9パーセントの株式が新たに市場で流通し、株式の流動性を高めることができました。

なお、日本政策投資銀行は引き続き7パーセント超の株式を保有していますが、現時点で売却の意向は示していません。

2つ目に、スライド右側に記載しているとおり、個人投資家のみなさまが売買しやすい環境を整え、流動性を高めるために、2026年1月1日付で株式分割を3分割で実施しました。

これらの立会外分売や株式分割を行った結果、1月の平均取引高は昨年7月から12月の平均取引高と比較して約6倍に増加しました。引き続き、投資家のみなさまが投資しやすい環境を整えるために、各種施策を検討していきます。

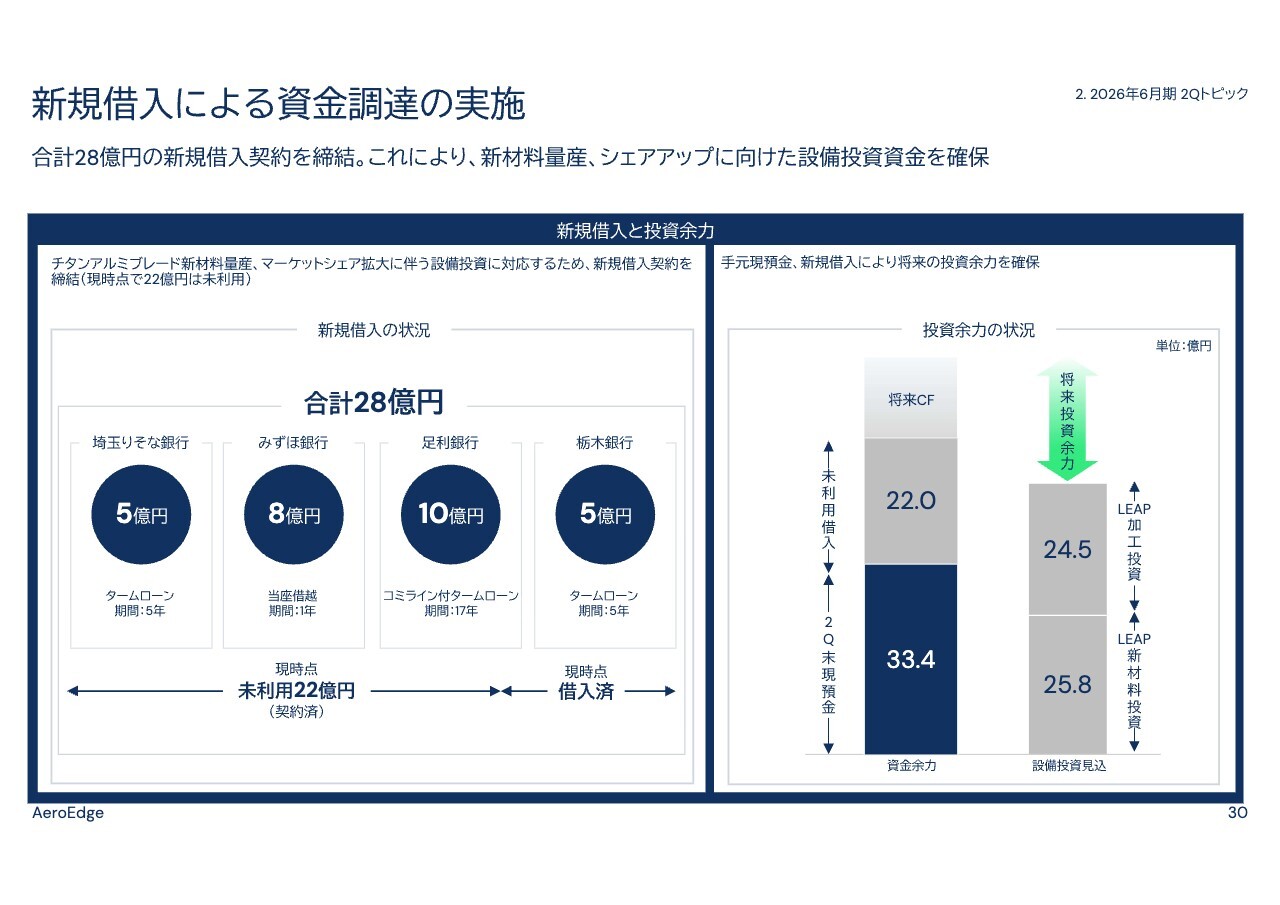

新規借入による資金調達の実施

資金調達の状況についてご説明します。ご案内のとおり、チタンアルミブレードの新材料の供給およびマーケットシェア拡大に関する契約をSAFRAN社と締結しました。これらへの対応のため、約50億円の投資を計画しており、順次投資を開始しています。その資金を確保するため、各銀行と合計28億円の借入契約を締結しました。

現時点で28億円のうち6億円のみが借入を実行済みであり、残り22億円は今後借入を実行する予定です。

スライド右側に記載のとおり、12月末時点で33億4,000万円の現預金を保有しています。この未実行の借入金22億円を加えると、55億円超の資金余力を確保しています。また、年間10億円以上のEBITDAを考慮すると、資金余力はさらに拡大する見込みです。

現状の資金創出能力を踏まえると、借入余力はまだ十分に余裕があり、今後の成長投資に対する資金余力も十分にあると考えています。

株主価値の最大化を目指すため、エクイティ調達と比較してコストの低いデットファイナンスを有効活用したいと考えています。

投資家への情報発信

当社では、投資家のみなさまへの情報発信を多方面で行っています。ホームページ、ブログ、各種SNSを活用し、有用な情報をお届けしています。

また、個人投資家のみなさまに当社を知っていただくため、個人投資家向けIRセミナーを定期的に実施しています。

今後も各種施策を通じて、投資家のみなさまが投資しやすい環境を整えていきます。

以上が、2026年6月期第2四半期の決算説明です。

質疑応答:2027年6月期のチタ

新着ログ

「輸送用機器」のログ