ログミー IR Meet 2025冬の振り返り&2026年の相場見通し

【イベント振り返り&2026年相場予想】TOPIX改革で「バリュー株の年」となるか?株主還元強化の動きにも注目

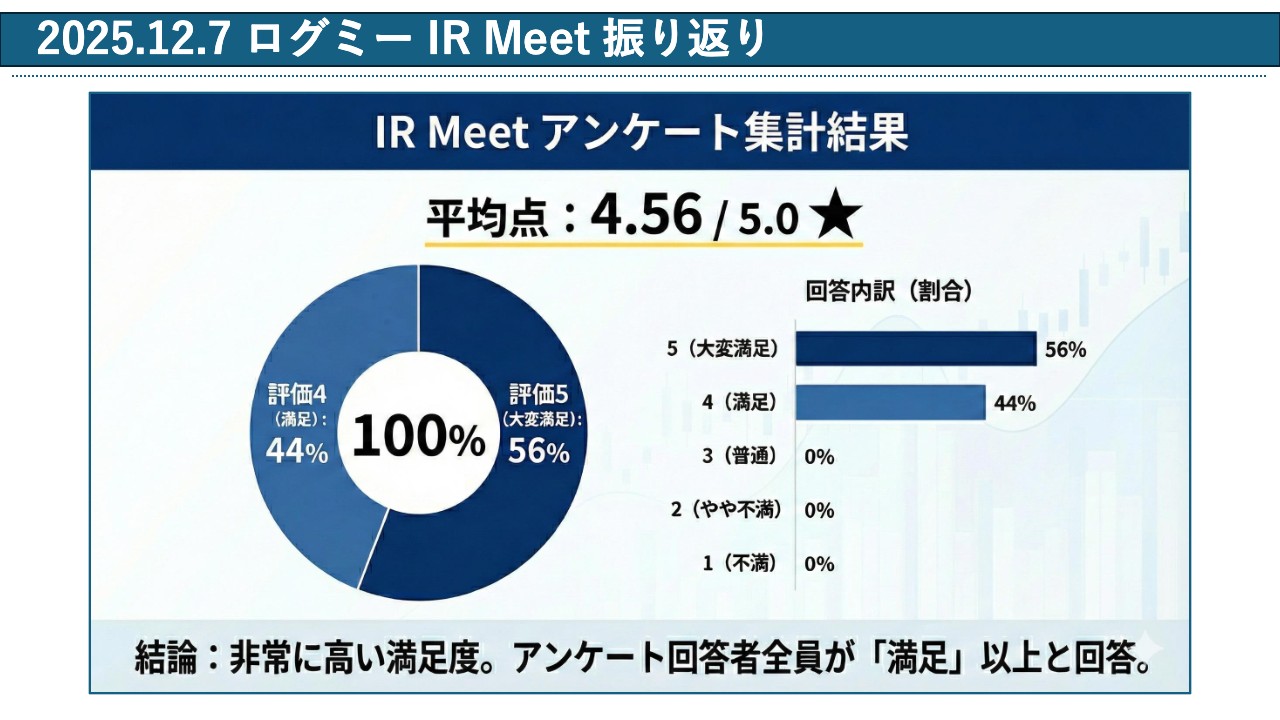

満足度4.56の高評価!リアルイベントの熱気

1UP投資部屋Ken氏:個人投資家の1UP投資部屋Kenです。2025年12月7日に開催された「ログミーIR Meet 2025冬」の振り返り、また、2026年に向けた相場見通しについてお話しします。

まずは「ログミーIR Meet 2025冬」の振り返りです。スライドは参加者の方々からいただいたアンケートの集計結果ですが、全体の平均点が5点満点中4.56点と、非常に高い評価をいただけたと思っています。

僕自身、この「ログミーIR Meet」には何度も参加しており、ゲスト登壇者として対談させていただくことも多いのですが、ログミーの中の人とイベント作りに関わってもいるため、一運営者としてこの結果は本当に嬉しく、良かったなと感じています。

もちろん、この4.56という数字に満足することなく、参加者全員が「大変満足」と感じてもらえるようなイベントを目指していきたいと思っています。

ちなみに、アンケート結果をまとめたこちらの資料は、今話題の最新AIである「Gemini 3 Pro」を使って作成しました。アンケート結果のデータを入力して「表にして」と指示するだけでこのようにまとめてくれて、手直しを含めても、実質5分程度で完成しています。みなさまもぜひ活用してみてください。

直接交流が最大の魅力。投資家のつながりも生まれる場に

参加者の方々からいただいたポジティブな意見の中で特に多かったのが、「リアルイベントって良いよね」という声でした。家で話を聞けるオンラインセミナーも良いですが、やはり会場に足を運び、企業の社長やIR担当者と直接話したり、投資家同士で交流したりしたいという需要は根強いのかなとあらためて感じます。「ログミーIR Meet」は回を重ねるごとに規模が大きくなっており、より多くの企業や投資家と出会い、話せる機会が増えています。

イベントの終わりには交流会があり、声をかけてくださった参加者の方々とお話ししていると、数回前に参加された方がご友人を連れてきていたり、イベントで知り合った投資家仲間と一緒に次回の参加を約束していたりと、投資家同士の交流の輪が広がっている様子が見受けられました。

企業と直接交流できるだけでなく、個人投資家同士が情報交換できる場としても価値のある、良いイベントになっていると思います。

企業ブースやアフターパーティーへの評価と課題

今回のイベントの大きな変化として、企業ブースが設置されたことが挙げられます。メインのセミナーとは別に、企業のIR担当者や役員の方が常駐するブースがあり、セミナーに登壇しない企業の情報を得ることもできました。

この企業ブースは非常に好評で、参加企業も今回は15社前後と大幅に増えました。やはり、1社や2社ではなく、10社、20社とまとまった数の企業が集まっていると、各ブースを周りやすく、たくさんの話を聞くことができるという価値を感じていただきやすいようです。

一方で、企業ブースの場所が「少し狭かった」というご意見もいただきました。会場の通路にブースが並ぶかたちでしたが、確かに少し窮屈に感じられたかもしれません。ただ、あまりに広すぎると一体感がなくなり、寂しい雰囲気になってしまう可能性もあるため、このあたりは今後の検討課題です。強いて言えば、椅子をもう少し増やすなどの工夫はできるかもしれないと思いました。

アフターパーティーに関しても評価が高かったと認識しています。デザートの争奪戦が繰り広げられたという話も聞きましたし、なにより多くのコミュニケーションが生まれたことが良かった点です。

また、僕が行ったスペシャルステージ(著名投資家・御発注さんとの対談)についてもポジティブなご意見をいただきましたが、「もう少し時間が欲しかった」という声もありました。25分から30分という時間でしたが、これもまた難しいところで、長すぎても間延びしてしまう可能性があり、ちょうど良い時間だったのかもしれないとも感じています。

参加企業については、「もう少しバリュー系の企業も来てほしかった」という意見もありました。グロース市場の企業は、2030年に向けて時価総額100億円という上場維持基準をクリアする必要があるため、IR活動に積極的になりがちで、どうしてもグロース株に偏る傾向はあります。

しかし、後ほど詳しくお話ししますが、来年にかけてはバリュー株も重要になってくると考えているので、今後はバリュー系の企業にももっと参加していただけると、イベントがさらに魅力的になるのではないかと思います。

運営に関してはポジティブな声が多く、「スムーズだった」と高く評価していただきました。「ログミーIR Meet」のイベントは運営メンバーがほとんど同じなので、非常に手慣れており、安定感があります。僕が知る限り、大きなトラブルもなく、最後まで無事に進行できていたと思います。今後については、「四半期に1回ぐらい開催してほしい」といったご要望もいただいています。

次回の開催は3月になると思いますが、みなさまもぜひご参加ください。僕自身、こうしたリアルイベントには積極的に参加していますし、2026年もさまざまなイベントがあると思いますので、交流会などでお会いした際には、ぜひ気軽に話しかけていただけると嬉しいです。

2026年は「バリュー株の年」に?新TOPIXがもたらす変化

ここからは来年2026年の相場見通しについてお話しします。2025年がAI、データセンター、人手不足関連の年だったとすれば、2026年は、もちろんそれらのテーマも継続しつつ、「バリュー株の年」になるのではないかと個人的には考えています。

その大きな理由が、2026年10月から開始される「新TOPIX」です。

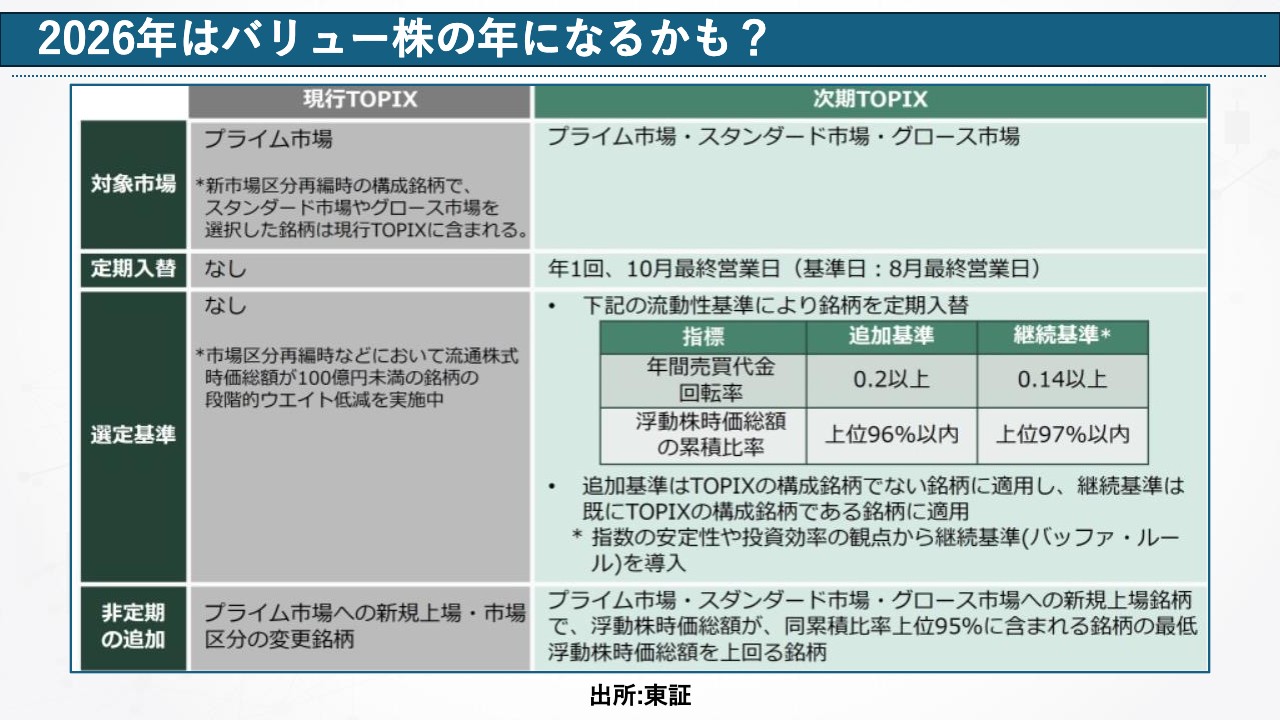

スライドの表は東証の公開資料です。左側に示している現行のTOPIXは、基本的にプライム市場に上場している銘柄がすべて組み入れ対象となります。つまり、プライム市場の上場要件という絶対的な基準さえクリアしていれば、どの企業もTOPIXに入ることができ、企業間の競争は働きません。これが指数としての魅力に欠ける一因ではないかという議論もありました。

しかし、2026年10月から始まる新TOPIXでは、この仕組みが大きく変わります。まず、対象市場がプライム市場だけでなく、スタンダード市場、グロース市場にも拡大されます。これにより、これまで市場区分が理由でTOPIXに入れなかった時価総額の大きい優良企業も、組み入れの対象となります。

そしてもう1つの変更点が、年に1回、10月の最終営業日に「定期入れ替え」が実施されることです。基準日は8月の最終営業日となります。これにより、企業は常に他の企業との比較にさらされる「競争環境」に置かれることになります。

この定期入れ替えの選定基準は大きく2点で、1点目が中央の表の上部にある「年間の売買代金回転率」です。これは、その銘柄が1年間でどれだけ活発に売買されているかを示す指標で、流動性が極端に低い銘柄をふるいにかけるものです。ただ、この回転率の基準はそれほど厳しくなく、継続基準は0.14以上と比較的低めに設定されており、既存TOPIX銘柄の多くは、現状のままで基準をクリアできる水準です。

2点目に、時価総額の基準として「浮動株時価総額の累積比率」があります。これは、各銘柄について浮動株がどの程度あるのかを計算し、それを基に判断するという考え方です。

浮動株がどの程度あるのかについては東証が計算しており、東証からデータを購入すれば正確に確認できます。ただ、大まかには、TOPIXや日経平均など、各指数の中でその銘柄がどの程度のウェイトを占めているかを見ていけば、浮動株時価総額がどの程度なのかは、ある程度把握できると思います。

この追加基準については、上位96パーセント以内というルールになっています。これがどのようなことかというと、仮に日本市場に1,000銘柄あって、すべての銘柄が回転率などの流動性要件をクリアしている状態だったとします。その時、1,000銘柄の合計の時価総額が仮に1兆円だった場合、累積の浮動株時価総額で上位96パーセント以内に入っている銘柄が追加される、という仕組みです。

例えば、これまでTOPIXに入っていなかった企業でも、浮動株時価総額が仮に500億円あるとすると、市場全体が1兆円規模であれば、上位96パーセントに入る可能性はかなり高いと言えます。

もちろん、上位の銘柄がどの程度の時価総額なのか、下位がどの程度なのかによって、96パーセント以内に入れるかどうかは変わってきますが、仮に1兆円市場であれば、96パーセントは9,600億円がボーダーになります。

この累積浮動株時価総額の順番で9,600億円より下に位置してしまう銘柄は追加されませんが、そこより上に入っていれば追加される、ということです。

一方で、継続基準については、上位97パーセント以内となっており、追加基準よりも少し緩くなっています。同じ1兆円の市場であれば、累積浮動株時価総額の順番で9,700億円以内に入っていれば継続できますが、97パーセントを外れてしまうと入れ替えの対象になります。

結局、何が言いたいかというと、競争環境にさらされるということです。これまでは、例えばテストで40点以上取れば全員単位がもらえる、といった絶対評価だったと思いますが、新しいTOPIXではそうではなく、相対評価になります。いくら点数が高くても、上位97パーセントから外れてしまったら単位はもらえない、というルールになる、というイメージです。

最近の相場を見ても、トヨタ自動車などの大型株が高値を更新して、TOPIXが強い局面が見られましたが、こうした状況で浮動株時価総額が伸びない企業は、累積時価総額のボーダーから外れてしまいます。そのため、うかうかしていられない、ということになります。

この競争環境が生まれることは、指標としての魅力を高め、海外投資家などからの資金流入を促すポジティブな変化だと考えています。

ボーダーライン上の企業はどう動く?株主還元強化に期待

さらに、最近TOPIXの積立投資も広がってきているようです。こうした動きも少しずつ投資資金が増えるきっかけになれば、個人的には良いなと思っています。

それから、TOPIXに残り続けられる企業については、パッシブ資金の流入も引き続き期待できますので、そのような意味でも、今回の制度変更自体はポジティブなものだと考えています。

ただ、正直なところ、最終的な制度変更が完了するのは2027年、2028年頃という話であり、個人的には、あと1パーセントから2パーセントくらい基準を厳しくしても良いのではないかとも感じています。

ここで少し補足しますと、プライム市場、スタンダード市場、グロース市場への新規上場銘柄については、時価総額や浮動株時価総額の累積比率が一定水準を超えると、非定期でTOPIXに追加される仕組みになっています。例えば、直近で言うとSBI新生銀行のような規模の銘柄です。このように時価総額が大きい銘柄については、非定期に組み入れられるケースがあります。

そのため、基本的には時価総額が重要になりますし、浮動株がどの程度あるかにもよりますが、感覚的には数百億円規模を超えてくると、TOPIXの対象になりやすい水準なのかなと思っています。

少し話を戻しますと、新しいTOPIXは2026年10月からスタートします。そして、2026年8月末の基準日に向けて、企業は時価総額を意識した対応を取らざるを得なくなると思っています。8月末が基準日ですので、それまでに時価総額をしっかり上げておかないと、TOPIXから外れてしまう可能性がある、ということです。

僕の計算では多少幅はありますが、現在、時価総額300億円から700億円程度の企業が、ちょうどボーダーライン上に位置していると見ています。特に300億円規模の企業については、足元で大型株がかなり強い相場環境ということもあり、株価ベースで1.5倍、場合によっては2倍近くまで引き上げないと、残留が難しいケースも多いのではないかと思います。

一方で、ボーダーの中心にあたる500億円前後の企業についても、700億円や800億円程度まで時価総額を高めておかないと、なかなか安心できない状況が、2026年にかけて続くのではないかと見ています。

では、こうした状況の中で何が起こるのかというと、実際に足元でも見られますが、株主還元を強化する動きが出てくると思っています。12月決算の企業であれば2026年2月、3月決算の企業であれば2026年5月が本決算になりますので、そのタイミングで還元策を打ち出すことを投資家が提案するケースは、かなり増えてくるのではないでしょうか。

僕自身も実際にやっていることですが、「御社はTOPIX連動のパッシブ資金でこれくらいの株数が買われています。仮にTOPIXから外れると、発行済株式数の8パーセントや9パーセントに相当する売りが出る可能性があります。そうなる前に、本決算で還元を強化すれば、株価や時価総額の押し上げにつながるのではないでしょうか?」といった提案をする場面が増えています。

これはロングオンリーの投資家であれば、ある程度共通して行っていることだと思いますし、企業側もTOPIXから外れたいと考えている会社は1社もないと思います。できることなら残りたい、というのが本音だと思いますので、そうした中で、還元に舵を切る企業は今後かなり増えてくるのではないかと見ています。

グロース株には逆風?戦略的投資による「増収減益」企業の増加

一方で、グロース企業に関しては、来年は少し逆風になる可能性があるのかなと思っています。その理由としては、2030年以降、上場から5年が経過した企業について、時価総額100億円以上という新しい上場維持基準が適用される見込みだからです。

これを目指すにあたって、各社でいわゆる戦略的な投資が増えてくると思っています。どういうことかと言うと、簡単に言えば、現時点で時価総額が100億円未満の企業が、今の巡航速度のまま成長していった場合、正直なところ、2030年までに100億円に到達するのは厳しい企業もかなり多いのではないか、ということです。

そのような企業については、今のペースのままでは難しいので、キャッシュに余裕があるところであれば、いろいろな選択肢を取れると思いますが、そうでない企業、例えばM&Aまでは踏み切れないような企業については、広告宣伝費を増やしたり、一時的に採用を強化したりと、人を増やしながら成長を加速させようとする動きが出てくると思います。

つまり、これまで緩やかに伸びてきた成長を、一度しゃがむかたちにはなりますが、2027年や2028年あたりから一気に伸ばしていこう、という戦略を取っている企業が増えている印象です。

何が言いたいかというと、そうした動きの結果として、どうしてもPLの見栄えは悪くなります。増収ではあるものの減益になる、いわゆる「増収減益」の企業が、かなり増えてくるということです。

これは、kenmoさんをはじめとする投資家もXで指摘していますし、実際にそうしたデータも出てきています。僕自身、最近いろいろな決算を見ていても、そのような企業は確かに増えてきているという印象を持っています。

そのため、株価という観点で見ると、中期的にはややマイナスに働く要因になるのではないかと思っています。本当に良い企業については、もっと評価されて買われてもいいのではないかと思う一方で、今のマーケットはどちらかというと利益も求められる環境ですので、グロース企業であっても減益となると、やはり少し厳しく評価されてしまうのではないか、と感じています。

新TOPIX「除外銘柄」も大注目!割安で仕込むチャンス

TOPIXの除外銘柄についても、かなり注目して良いのではないかと思っています。

先ほどからお話ししているとおり、2026年10月からTOPIXの改革が始まるわけですが、その中で、TOPIXに残れない企業についても、投資の観点では注目する余地があると考えています。

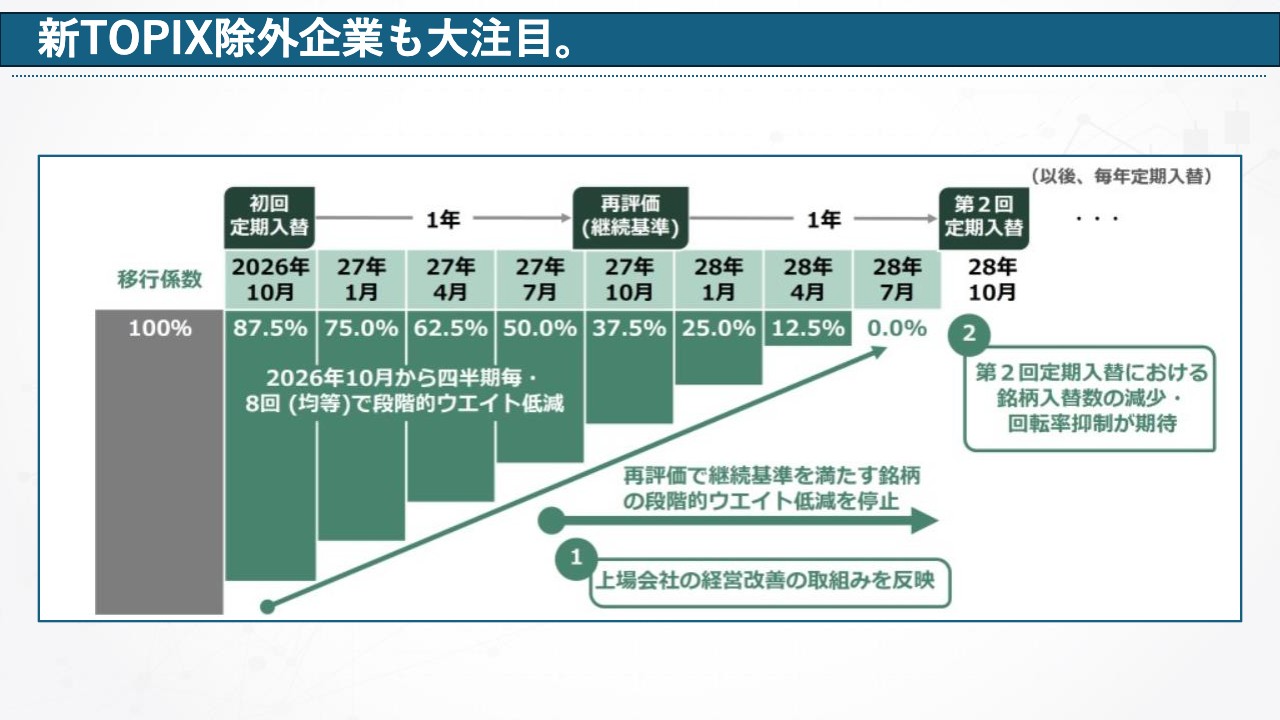

その理由として、TOPIXから除外される企業については、2026年10月以降、段階的にウェイトの低減が行われることになります。ここでいうウェイト低減というのは、これまでTOPIXに組み入れられていた銘柄が、残れないからといって一気に売却されるわけではない、ということです。

日銀もTOPIXを大量に保有していますし、年金経由の資金や、その他のパッシブファンドも含めると、一度にまとめて売るのは現実的ではありません。実際、過去のTOPIX改革のときもそうでしたが、基本的には3ヶ月に1回程度のペースで、徐々に売却が進んでいく流れになります。

具体的なスケジュールを見ていくと、2026年10月にまず第1弾のウェイト低減が行われ、その後、2027年1月、4月、7月、10月、2028年1月、4月と続いて、最終的に2028年7月にすべての売却が完了する、ということになります。1回あたりは12.5パーセントずつ、段階的に減らしていくイメージです。

ここで何が言いたいかというと、このウェイト低減が行われるたびに、3ヶ月に一度、それなりに大きな売り圧力が発生するということです。

あくまで僕の試算ですが、いわゆるボーダーライン上にある企業については、少なく見積もっても発行済み株式数の5パーセント程度、多い場合には10パーセント近くを、TOPIX関連のパッシブファンドが保有しているケースが多いです。

その約5パーセントから10パーセント分の株式が、2年ほどの時間をかけてとはいえ、確実に売りに出てくるわけですから、受給面ではやはりかなり厳しい状況になります。実際、過去のTOPIX改革の際にも、除外銘柄を振り返ってみると、株価パフォーマンスがあまり良くなかったケースは多く見られました。

特に、売却が実際に行われるタイミングでは、株価が大きく下がることもありましたし、そのタイミングを狙って大きく買いに行く投資家が出てきた、ということもありました。

ですので、業績やファンダメンタルズが大きく変わっていないとしても、5パーセントから10パーセント程度の、いわば大株主クラスの売りが機械的に出てくるという点で、受給はどうしても悪化します。ここは1つ、注目しておいたほうが良いポイントだと思っています。

それから、ウェイト低減は数年にわたって続きますので、その間に、割安な水準で株を仕入れられる可能性がある、というのも大きなポイントだと思います。繰り返しになりますが、これはファンダメンタルズとは関係なく売りが出てくる局面です。

ファンダメンタルズが変わっていないのに、売ってくれる主体が明確に存在するという状況は、投資家にとっては大きなチャンスです。

よく暴落時の話をするのですが、株価が大きく下がる局面では、業績が良い企業も悪い企業も関係なく売られます。2024年8月の暴落や、2025年4月の下落局面でも、当時僕はサブコンやゼネコンについてよく話していましたが、明らかに受注が確定していて今後の利益が見えている業界の企業ですら、大きく売られる場面がありました。

今回のTOPIX除外についても、そこまでの暴落にはならないとは思いますが、受給が悪化するという点では構図はかなり近いものがあります。ですので、除外候補の銘柄をしっかりリストアップして継続的に見ていくことが、非常に重要になってくるのではないかと思っています。

アクティビストの標的にも?除外がもたらすもう1つの動き

もう1つ、かなりチャンスというか、流れとして大きいと思っている点ですが、TOPIXから除外されると、だいたい5パーセントから10パーセントくらいの売りが出てくるとお話ししました。この5パーセントから10パーセントというのは、いわゆる安定株主の売りです。

投資信託、なおかつTOPIX関連のパッシブファンドというのは、会社側(発行体)の立場から見ても、比較的「良い株主」だと思っています。文句を言ってくることもあまりないですし、何かあったとしても、基本的には会社側の方針に賛同してくれるケースが多いです。最近は運用会社ごとにルールが変わってきている部分もありますが、それでも安定株主として見られることが多いと思います。

ただ、その安定株主が抜けてしまうと、今度はアクティビストに狙われやすくなる、という問題が出てきます。これは僕自身、面談の場でもよく話すのですが、「TOPIXから外れて、安定株主が10パーセント抜けると、アクティビストが入りやすくなりますよね」というお話は、かなり頻繁にしています。

そうなると会社としては、もちろん株価が上がるといったポジティブな側面もある一方で、ネガティブな要素もかなり多くなってきます。例えば、アクティビスト対応に取られる時間が一気に増えたり、それによって社員が疲れてしまったり、役員が疲弊してしまったりするケースは、実際によくあります。

さらに、弁護士のチームを組成しましょう、FA、つまり投資銀行のチームを立ち上げましょう、という話になり、そうしたチームを実際に作るとなると、当然コストもかなりかかってきます。

ですので正直なところ、あまり良いことばかりとも言えません。アクティビストに狙われるということ自体は、割安だと見られているという意味ではあるのですが、できることであれば、その前に株主還元なり、さまざまな投資なりをしっかり行っておこう、という話になります。

そう考えると、こうした要因も含めて、やはりTOPIXには残ったほうが良い、という企業は非常に多いと思っています。

少し話を戻しますが、来年に関しては、こうした背景もあって、株主還元を強化する企業がもう一段増えてくる可能性があるのではないか、と思っています。

長期トレンドは「株不足」 高値ブレイクは来年も続くか

長期的なトレンドという意味では、来年に限らず、日本株全体で株主還元がどんどん強くなっていく方向にあると思っています。

これは新TOPIXの動きを見てもわかるとおりで、毎年、TOPIXに残るかどうかが1つの争点になってくる中で、「とにかく還元して株価を上げよう」という企業は、今後さらに増えていくと思われます。それによって、いわゆる株不足の状態は、今後も継続していくと考えています。

実際、自社株買いの金額も、足元では兆円単位、特に10兆円を超えるような水準まで来ていると思いますが、これだけの規模になると、市場に出回る浮動株はどんどん減っていきます。

先ほどもTOPIXの話をしましたが、日銀や年金といった機関投資家に加えて、最近では個人投資家の間でも積立NISAが広がっており、TOPIXに連動した投資を行う人も、徐々に増えてきています。そうした背景から、長期で保有して売らない投資家が、確実に増えてきていると感じています。

そこに自社株買いも重なり、さらに成長投資枠のNISAなどで保有された株もなかなか売られないとなると、需給はどんどん引き締まっていき、結果として株不足が発生する、という構図になります。そのため、長期的なトレンドで見れば、株価は上方向に動きやすい環境にあると思っています。

ここから少しテクニカルな話になりますが、2025年8月以降を振り返ると、高値を更新した銘柄がさらに上昇する、いわゆる高値ブレイクのテクニカルがかなり機能したと感じています。これは2025年だけの特殊な動きだという見方もあると思いますが、その背景には株不足があったと考えています。

株不足の状況では、なぜ高値ブレイクが機能しやすいのかというと、受け止められる株の量が限られているからです。

例えば、同じ金額の資金が入ってきたとしても、浮動株が20パーセントある市場と、15パーセントしかない市場では、同じ1,000億円でも受け止められる株数は大きく変わってきます。

受け止められる株の量が少ない場合、価格が上昇することでしか、資金を吸収できなくなります。そのような意味でも、来年以降も高値ブレイクという動きは継続する見通しとして、引き続き注目していきたいと考えています。

さらに付け加えると、どこに資金を入れるべきかを考える際には、マクロ的な視点で「今、投資家がどこに資金を向けようとしているのか」を見ることが重要だと思っています。2025年で言えば、建設関連や防衛関連、AI関連、最近ではAI向けの素材や化学セクターなども注目されてきましたが、こうした流れをいち早く察知できるかどうかで、取れる値幅は大きく変わってきます。

最後にまとめると、2026年もテーマ投資はいろいろと出てくると思いますが、新TOPIXの導入をきっかけとした株主還元強化という1つの大きな流れもあります。この点は、ぜひみなさまにも注目していただきたいポイントです。

本日は、「ログミーIR Meet 2025冬」の振り返りと、2026年の相場見通しについてお話ししました。ご清聴いただき、ありがとうございました。