提供:株式会社ispace 2026年3月期第3四半期決算説明

ispace、宇宙戦略基金テーマ「月極域における高精度着陸技術」にispaceが採択 Mission 6の開発を正式に開始

CEOメッセージ

袴田武史氏(以下、袴田):みなさま、こんにちは。代表取締役CEOの袴田です。本日はお忙しい中、当社の決算発表をご覧いただき、誠にありがとうございます。

本日は少し特別な場所からお届けしています。現在、ispaceはこれまで2ヶ所に分かれていたオフィスとランダー(月着陸船)の管制室であるミッションコントロールセンターを1つの拠点に集約するための統合移転作業を進めています。まだ工事の最中ですが、Mission 1、Mission 2を遂行した当社ゆかりの日本橋における新しい拠点で、引き続き次のミッションに向けた技術の向上と成熟を進め、事業の成長・加速を図っていきます。

もう1つの新しいグローバル拠点として、ispaceはサウジアラビア王国に子会社を設立することを、サウジアラビアのリヤドで開催された「日・サウジ・ビジョン2030閣僚ラウンドテーブル」で発表しました。

この会は、日本の赤澤経済産業大臣とサウジのファーレフ投資大臣が主導して開催したもので、日本産業界代表団の一員として新拠点の設立を発表できたことを大変うれしく思います。

日本、ルクセンブルク、アメリカに続く4つ目のグローバル拠点として、宇宙への投資を拡大しているサウジアラビアにおいて、事業基盤を強固にし、政府や研究機関、商業パートナーとの連携を一層強化していきます。

国内に目を向けると、年頭の記者会見において日本政府から心強いメッセージが示されました。宇宙分野を経済成長の柱と位置付け、1兆円規模の宇宙戦略基金による継続的な支援に加え、法改正によるルール整備で宇宙事業を後押しする方針が発表されました。このように、国を挙げて宇宙ビジネスを確立しようという意志は、私たちの背中を力強く押しています。

そのような政府の支援策の中で、ispaceは、宇宙戦略基金から支援上限200億円の「月極域における高精度着陸技術」というテーマに採択されることが決まりました。

月極域には、将来の月面活動の鍵となる水資源の存在が期待されています。水資源にアクセスするためには、ピンポイントで着陸する高度な技術が極めて重要な課題です。ispaceは、技術力を結集し、この困難な課題に果敢に挑戦することで、確かな成果を提供できるよう、開発に邁進していきます。

この後は、直近の営業進捗や各ミッションの開発進捗など、第3四半期のアップデートを取締役CFO兼事業統括エグゼクティブの野﨑よりご説明します。

CONTENTS

野﨑順平氏(以下、野﨑):みなさま、こんにちは。取締役CFO兼事業統括エグゼクティブの野﨑です。本日は当社第3四半期の決算説明会をご視聴いただきまして、誠にありがとうございます。

本日は重要な事業進捗がありましたので、まずそのご報告をします。続いて、本日発表しました通期業績予想の修正についてアップデートします。それでは、順にご説明します。

月面ビジネスの需要加速(マクロ環境)

まず初めに、マクロ環境について触れたいと思います。月面ビジネスを取り巻く環境は、特に日米両国の政府方針が当社のビジネスに大きな追い風となっています。

米国ではトランプ政権誕生から約1年が経過し、NASAの新長官にジャレッド・アイザックマン氏が就任しました。起業家から民間宇宙飛行士となった経歴を持つアイザックマン氏は、アルテミス計画の迅速化と民間企業主導による宇宙ビジネスの加速を目指す構想を示しました。

また、これまでトランプ政権下の宇宙政策には一定の不透明さがありましたが、昨年12月にトランプ大統領が非常に重要な大統領令を発表しました。2028年までの月面有人着陸や2030年までの月面用原子炉の実現が明記されるなど、月を宇宙政策の中心として推し進める力強い方向性が示されています。

日本では、小野田内閣府特命担当大臣を座長とする日本成長戦略会議の航空・宇宙ワーキンググループに当社CEOの袴田が参加し、民間主導の宇宙開発を加速させるための提言を行いました。宇宙が安全保障と経済成長を支える次世代の基幹産業とされる中、民間の立場から日本の宇宙開発の一助となるべく、今後も積極的に貢献していきます。

ミッション3の概要

それでは、当社のミッション進捗についてお話しします。Mission 3およびMission 4は、当四半期においてミッション内容や契約総額などに特段のアップデートはありません。

ミッション4の概要

開発進捗については、エンジン開発に関するアップデートがありますので、後ほどご説明します。

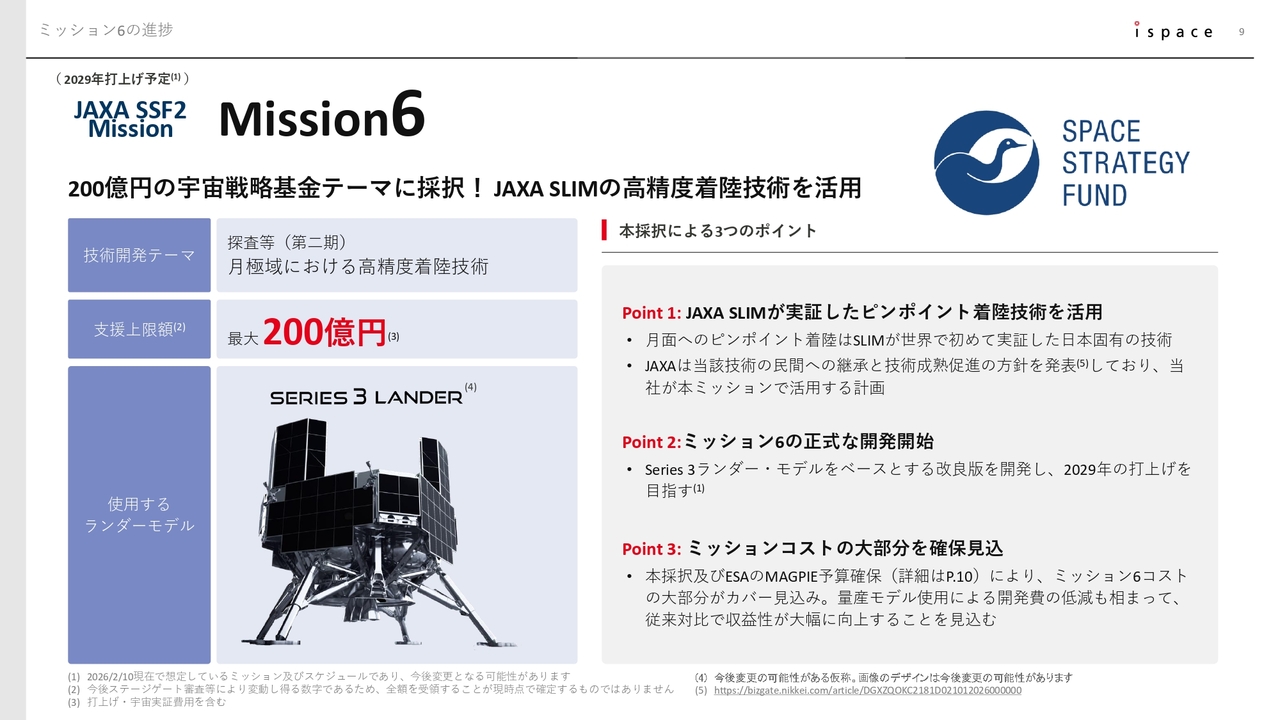

ミッション6の進捗

今回の最大のアップデートはMission 6です。2026年1月、宇宙戦略基金事業(第二期)のテーマの1つである「月極域における高精度着陸技術」にispaceが採択されました。支援上限額は200億円という非常に大規模なもので、この採択を受けて当社はMission 6の開発を正式に開始しました。

今後の流れとしては、1回目の契約締結後にステージゲート審査を経て段階的に契約が締結され、それに応じて補助金も段階的に受領する予定です。

このMission 6のポイントは、2024年にJAXAの小型月着陸実証機(SLIM)により実証された月面へのピンポイント着陸技術を当社ランダーで活用する点です。

ピンポイント着陸技術は、日本が世界に対して高い優位性を示す技術です。目的地から半径100メートル以内という極めて高い精度で月面着陸を行い、これを民間企業による商業ランダーとして実証することを目指しています。

また、この採択に加えて、後ほどご報告するESA(欧州宇宙機関)からの予算確保により、Mission 6のコストはほぼカバーされる見込みであり、従来比で極めて収益性が向上するミッションになると見込んでいます。

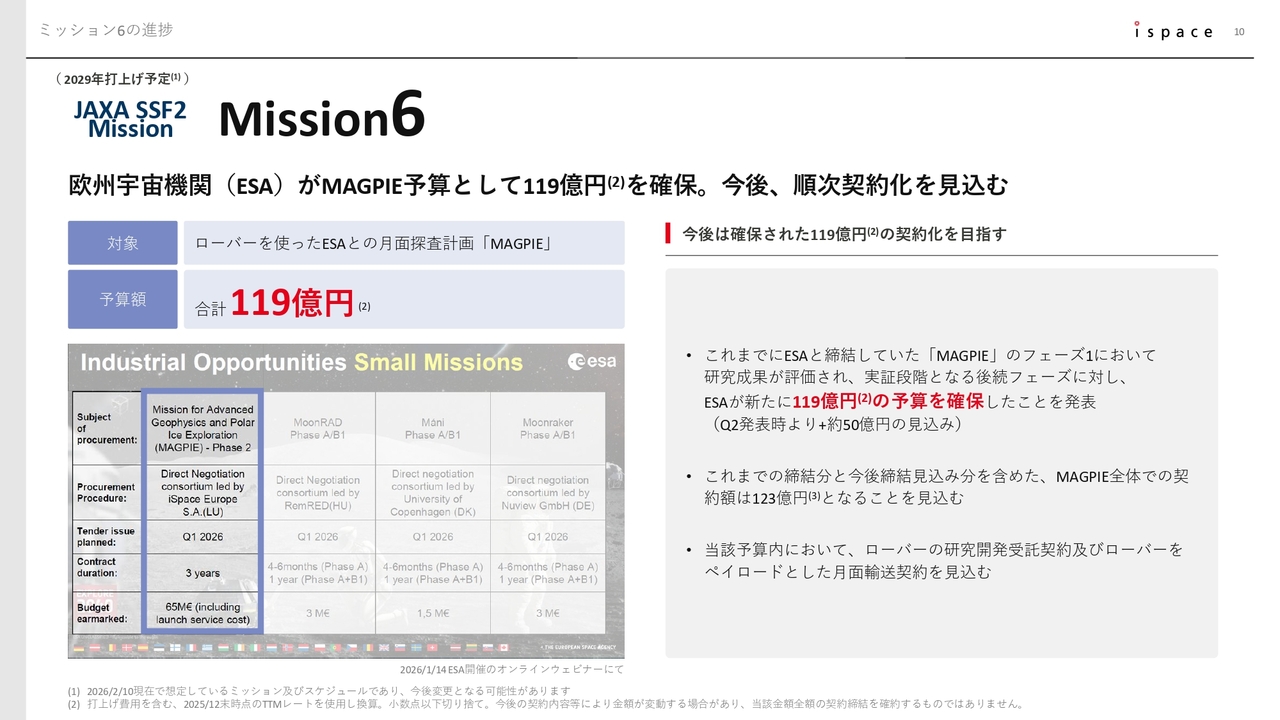

ミッション6の進捗

今お話しした欧州における大幅な進捗は、スライドの内容となります。これまでispaceの欧州拠点を中心に、ESAの「MAGPIE」プロジェクトの研究開発段階であるフェーズ1を進めてきましたが、直近でその成果が評価され、フェーズ2において最大119億円という非常に大型の予算がESAにより確保されたことが発表されました。

正式なESAとの契約締結は今後となりますが、ispaceが欧州拠点を設立してから8年が経過し、着実にESAとの間で関係を構築してきた成果が現れつつあります。今後も研究開発を進め、欧州初のローバー(月面探査車)による月面探査の実現を目指します。

ミッション6の概要

宇宙戦略基金事業(第二期)および欧州宇宙機関による「MAGPIE」案件、この2つの大型案件を基盤として、Mission 6の開発を着実に進めていきます。なお、Mission 6の打ち上げは2029年を予定しています。

将来ミッションの進捗

将来ミッションの進捗について、いくつかアップデートをお知らせします。このたび当社は、中東のサウジアラビア王国に、日本、ルクセンブルク、アメリカに続く4つ目のグローバル拠点を設立することを決定しました。

本年1月11日、サウジアラビアのリヤドで開催された「日・サウジ・ビジョン2030閣僚ラウンドテーブル」の中のインベストメント・フォーラムに合わせて、新拠点の設立を発表しました。今後、大きな成長が期待される市場において、サウジアラビア発のペイロード(荷物)開発を支援するとともに、同国における月ミッションの検討を本格化させていきます。

将来ミッションの進捗

国内では、JAXAと推進系の最適化および月周回におけるスペースデブリ(宇宙ごみ)低減に関する契約を相次いで締結しました。

コアビジネスである輸送サービスやデータサービスにとどまらず、技術開発や環境整備といった全方位でJAXAとの連携を強化し、共同で将来のシスルナ経済圏のインフラ構築に寄与することを目指します。

将来ミッションの進捗

2025年12月に終了した「HAKUTO-Rプログラム」のパートナー企業とは、協賛から戦略的協業へと形を変え、関係を継続しています。栗田工業社とは月面の水資源開発に関する協業を、JALグループとは月面輸送・運航分野および個人向けのペイロード搭載など、新たなサービスの協業を進めていきます。

将来ミッションの進捗

さらに、ダイモン社とペイロード輸送ボックスの開発を共同で実施することを検討しています。月面へのペイロード輸送のハードルを下げ、月面ビジネスへ参入しやすい環境の構築を目指します。

また、産学連携にも進捗があり、宇宙戦略基金事業(第二期)に採択された立命館大学と協力し、将来の月面基地建設に向けた研究を共同で実施しています。

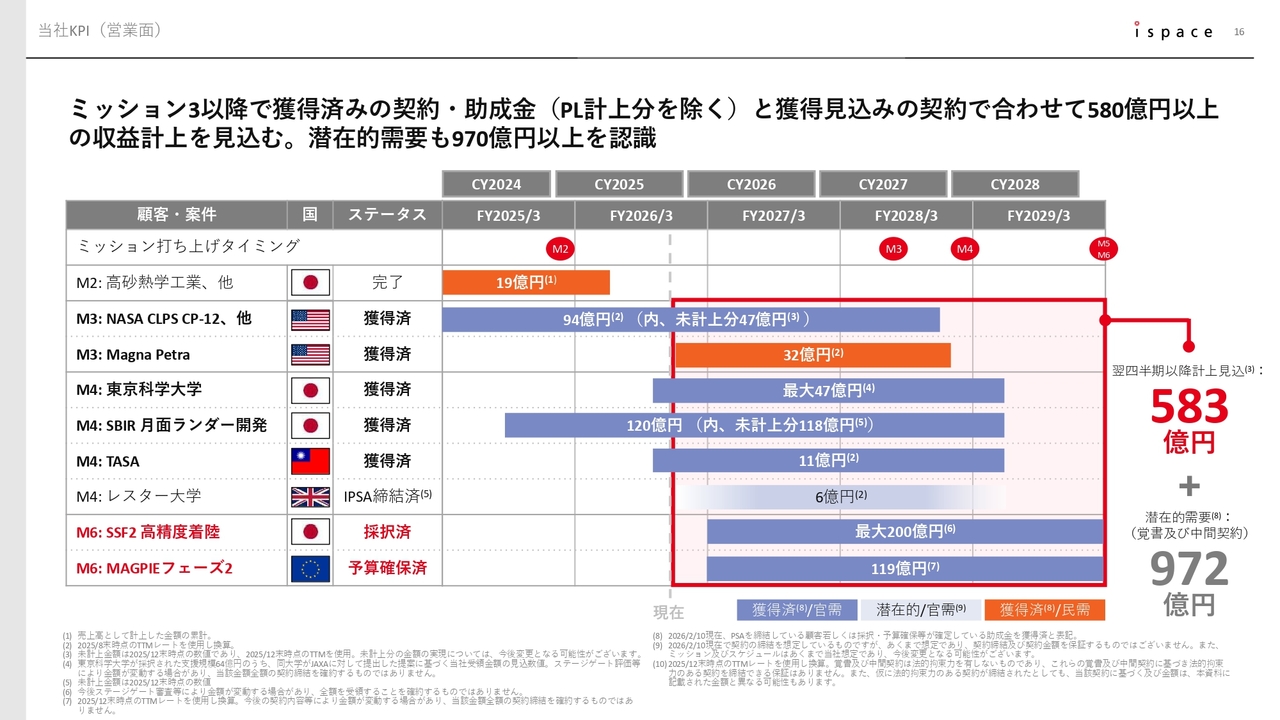

当社KPI(営業面)

今後も国内外での関係構築や協業を進め、将来のペイロード顧客獲得に向けて積極的な営業活動を続けていきます。営業KPIに関しては、スライドの表の赤字で示しているとおり、Mission 6の2案件がそれぞれ「採択済」「予算確保済」となっており、これらの蓋然性および進捗を明確に示すことができました。

また、「MAGPIE」は、当初の見込みであった70億円から今回119億円に増額されました。このように、獲得可能性が一定程度認められる案件までを含めたプロジェクト収益の合計として、ispaceはすでに583億円の売上パイプラインを確保しています。

みなさまにご理解いただきたい点として、売上計上のタイミングがあります。打上げ自体が数年先であっても、契約締結時から進捗に応じた売上の計上が始まります。

現在、多くの大型案件が計上開始時期を迎えており、今後、合計583億円に上る収益を重層的に積み上げていく見込みです。さらに972億円の潜在的需要も確認されており、これらを着実に契約へとつなげていきます。

開発KPIの進捗に関しては、Mission 3で今後のCDR(Critical Design Review:詳細設計審査会)完了を目指した検討を進めています。また、Mission 4では構造試験モデルの製作に取り掛かり、今後のPDR(Preliminary Design Review:基本設計審査会)完了に向けて進捗しています。引き続き、開発の進捗については適宜お知らせします。

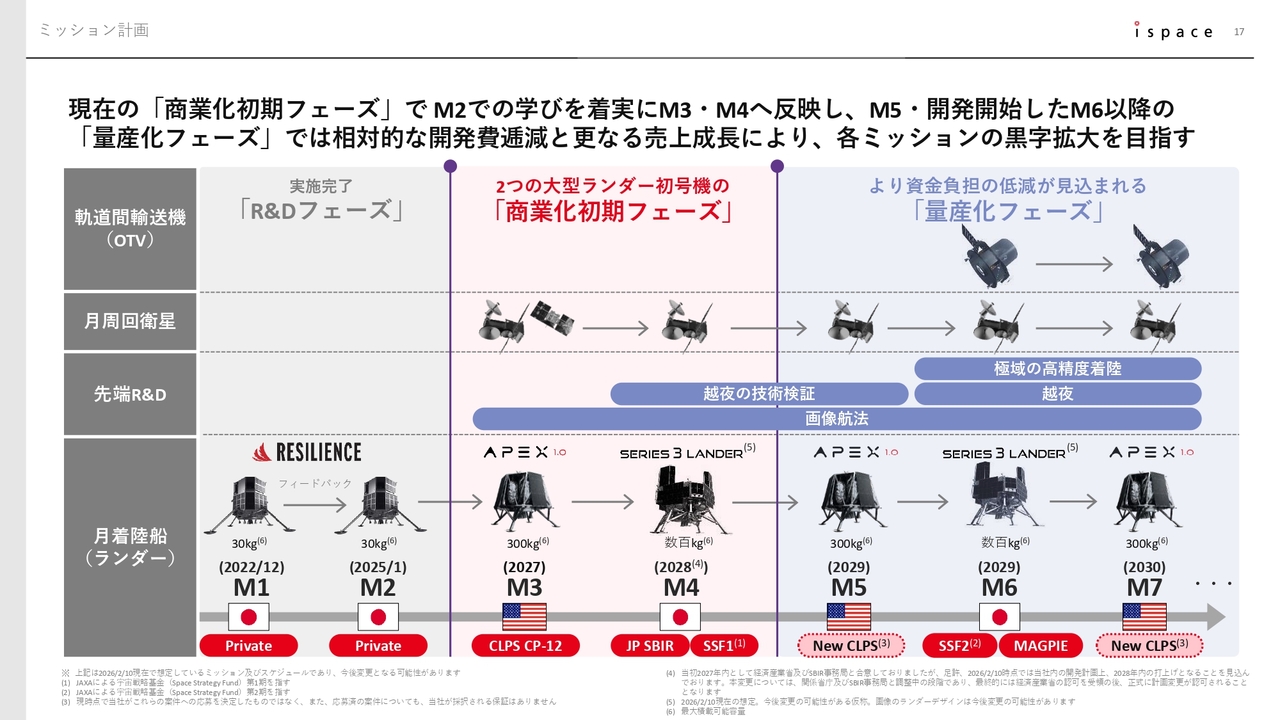

ミッション計画

ここまでのアップデートを含めた、最新のミッション計画についてご説明します。現在、Mission 2までの研究開発フェーズから商業化初期フェーズへと移行しました。今回、Mission 6の開発開始を決定したことで、その後の量産化フェーズへの道筋が一層明確になりました。量産による開発費の低減と売上成長を両立させ、各ミッション単体での黒字化を目指していきます。

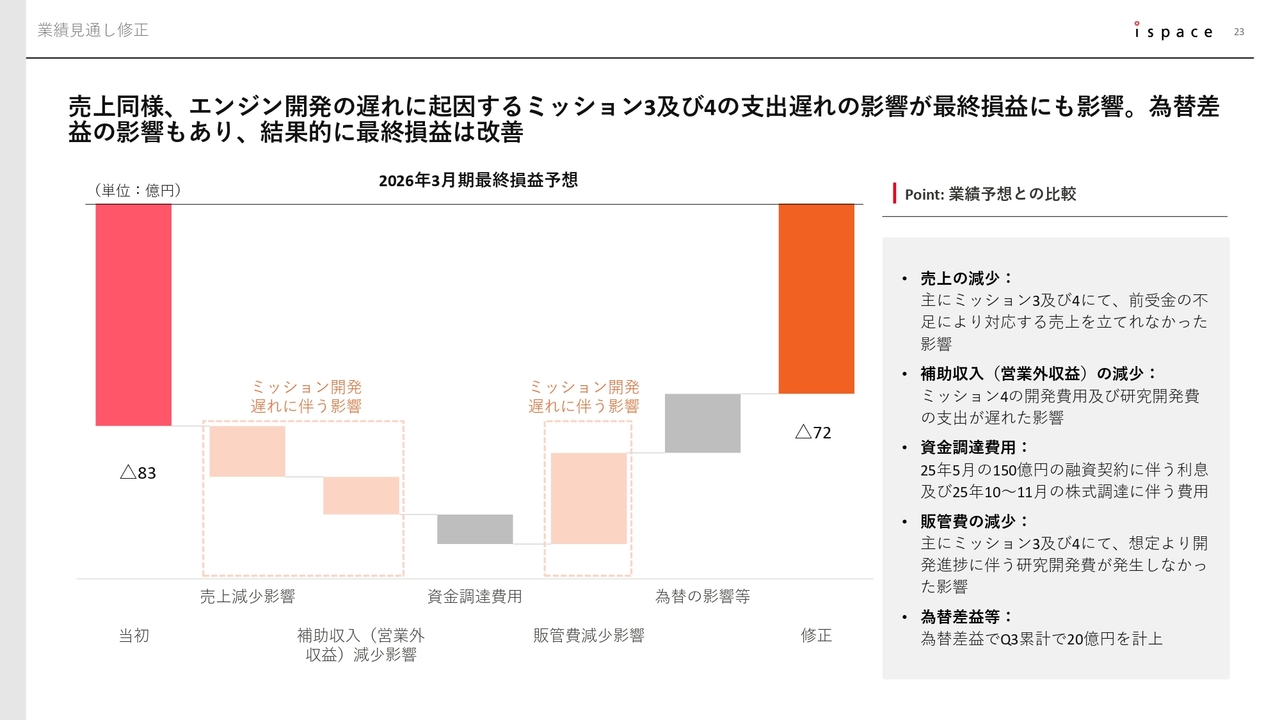

業績見通し修正

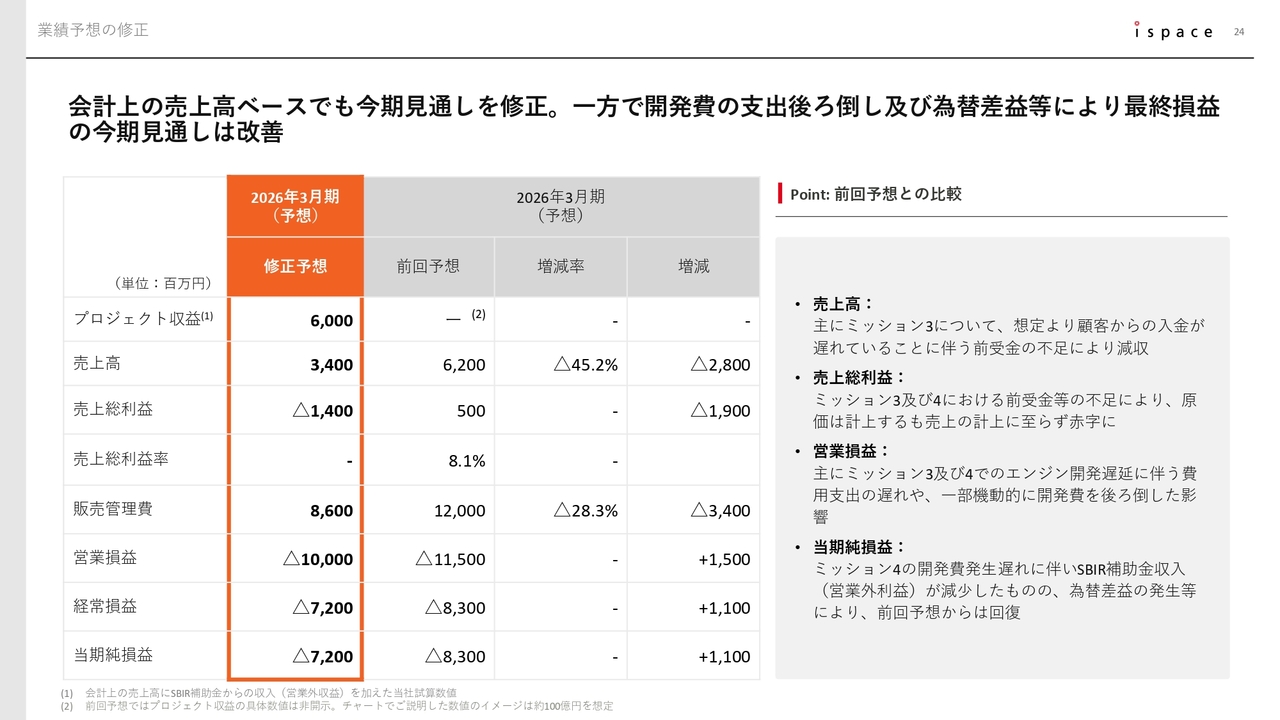

続いて、当社はこのたび、2025年5月に発表していた2026年3月期の業績見通しを修正することとなりましたので、その詳細をご説明します。

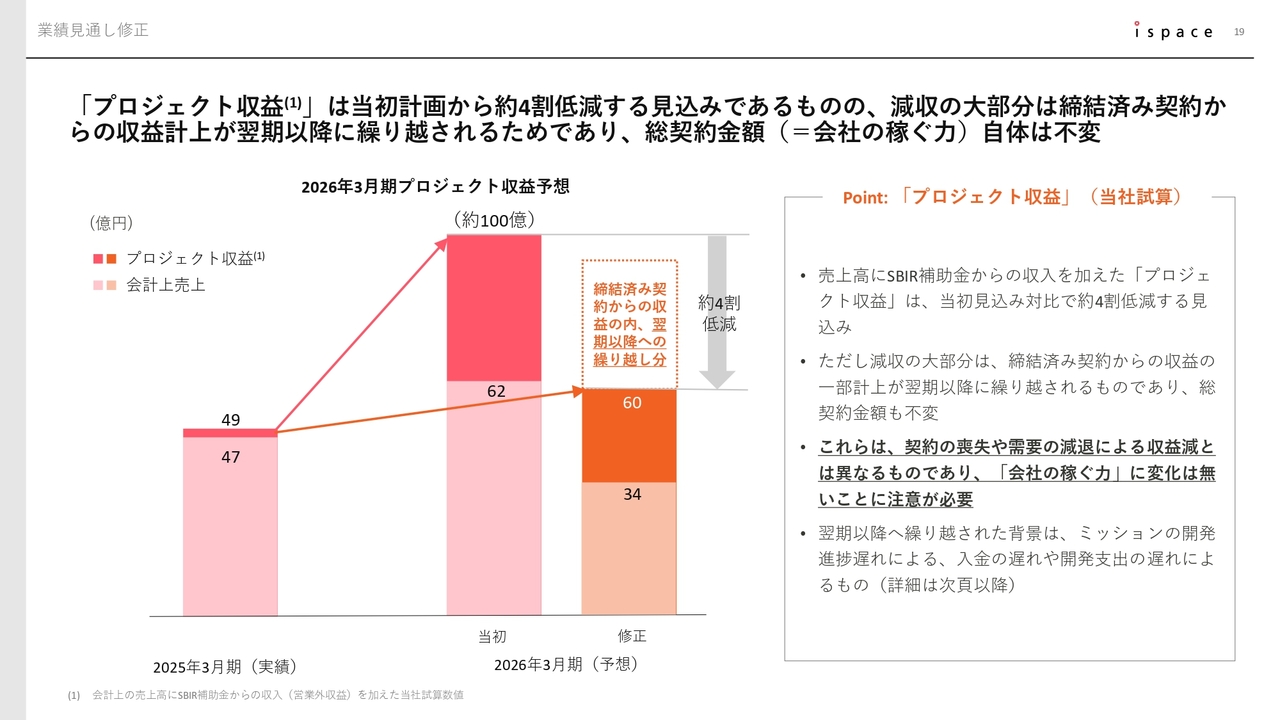

当社は、会計上の売上高と営業外収益に含まれる補助金収入を合わせた「プロジェクト収益」を会社の本質的な力を示す数値として提示していますが、2026年3月期のプロジェクト収益の見込みを、当初予測の約100億円から約4割減の60億円に修正しました。

4割という数値は非常に大きなマイナスに見えますが、ご注意いただきたい点として、減収の大部分を占める、グラフの点線で囲まれた部分は、すでに締結済みの契約からの収益が翌期以降へ繰り越されるものであり、一般的な売上減に見られるような契約の喪失や需要の減退による収益減ではありません。つまり、会社の稼ぐ力である総契約金額に変わりはありませんので、ご安心ください。

業績見通し修正

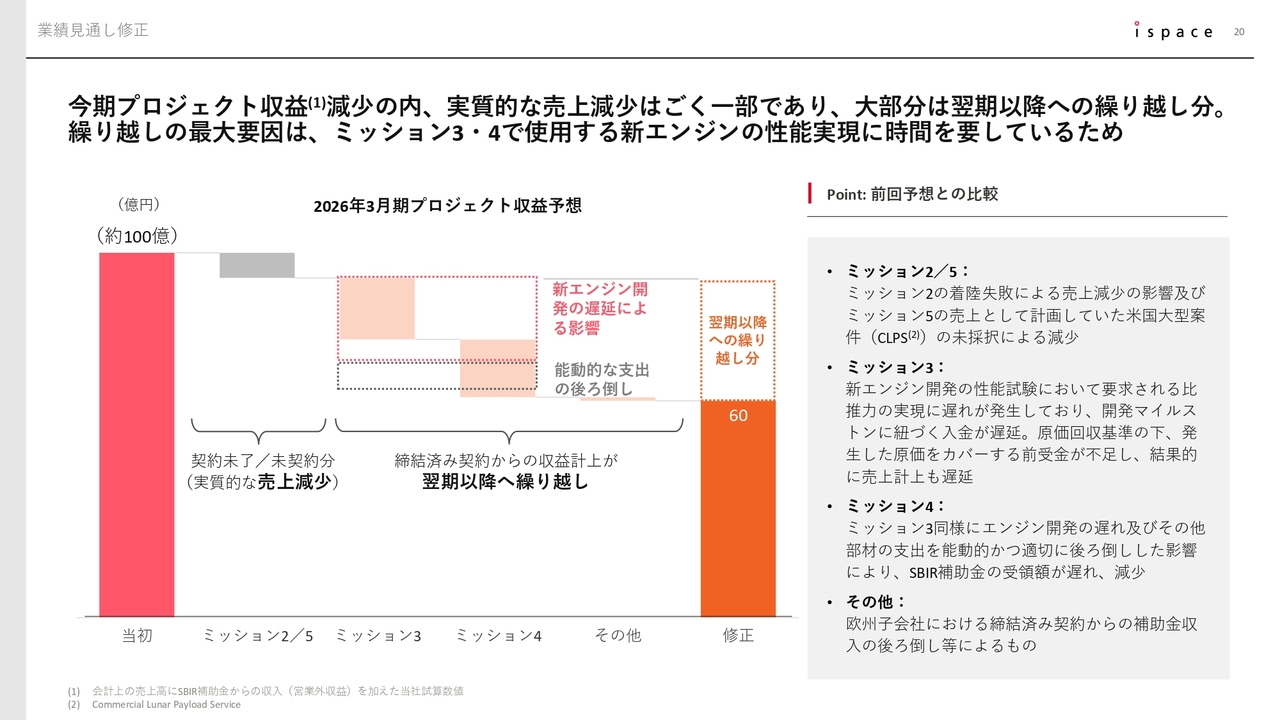

プロジェクト収益の減収要因をさらに詳しく分析したものがこちらです。今回計画していたMission 5の新規契約がまだ締結されていないこと、またMission 2の着陸失敗による一部売上の減少など、実質的な収益減はグラフのグレーで表されたごく一部にとどまっています。

減収要因の大部分はあくまで翌期以降への繰り越しであり、一般的に「減収」と聞いて想起される契約そのものの失注や、マーケットの弱含みといった要因によるものではない点を重ねて強調します。

では、なぜこの繰り越しが発生したのかについてですが、Mission 3およびMission 4で共通して使用する予定の新エンジンの開発に、当初計画よりも時間を要していることが背景に挙げられます。これにより、Mission 3では開発マイルストーンにひも付くドレイパー社からの入金が遅延し、今期のプロジェクト収益が減少する見込みです。

また、Mission 4では新エンジンの遅延に伴う支出の後ろ倒しに加え、複数の開発部品の支出を能動的に遅らせることで、費用発生の最適化を図りました。基本的に、SBIR制度(Small Business Innovation Research 制度:中小企業技術革新制度)による補助金は、四半期ごとに使用したコスト分だけ受け取る仕組みとなっているため、コストを減らすと補助金収入も減少することになります。

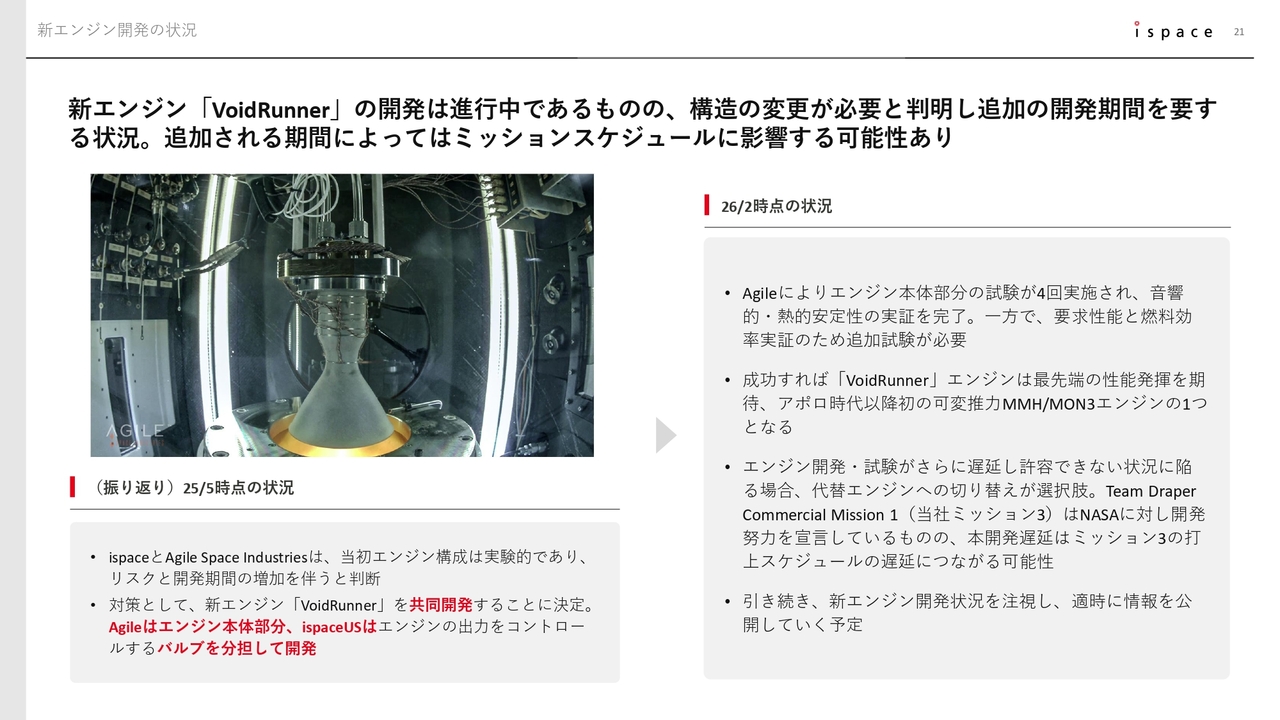

新エンジン開発の状況

スライドにお示しした新エンジンは、2025年5月に発表したAgile社と当社の共同開発による「VoidRunner」と呼ばれるものです。

昨年よりAgile社による性能試験が順次進んでいますが、現在の状況として、ミッションに必要な性能、具体的にはエンジンの燃費ともいえる比推力について、要求水準の実現に想定以上の時間を要しています。

引き続き改善と試験を継続し、性能の実現を目指していますが、実現が困難となる場合のバックアップ策として、代替エンジンへの切り替えも視野に入れて検討を進めています。

代替エンジンへ切り替える場合や、現行の「VoidRunner」の開発を継続し性能実現にさらなる時間を要する場合には、将来的にMission 3の打ち上げスケジュールに遅延が生じる可能性があります。新エンジンの開発状況については、今後も適宜報告していきます。

当社の売上計上の方法

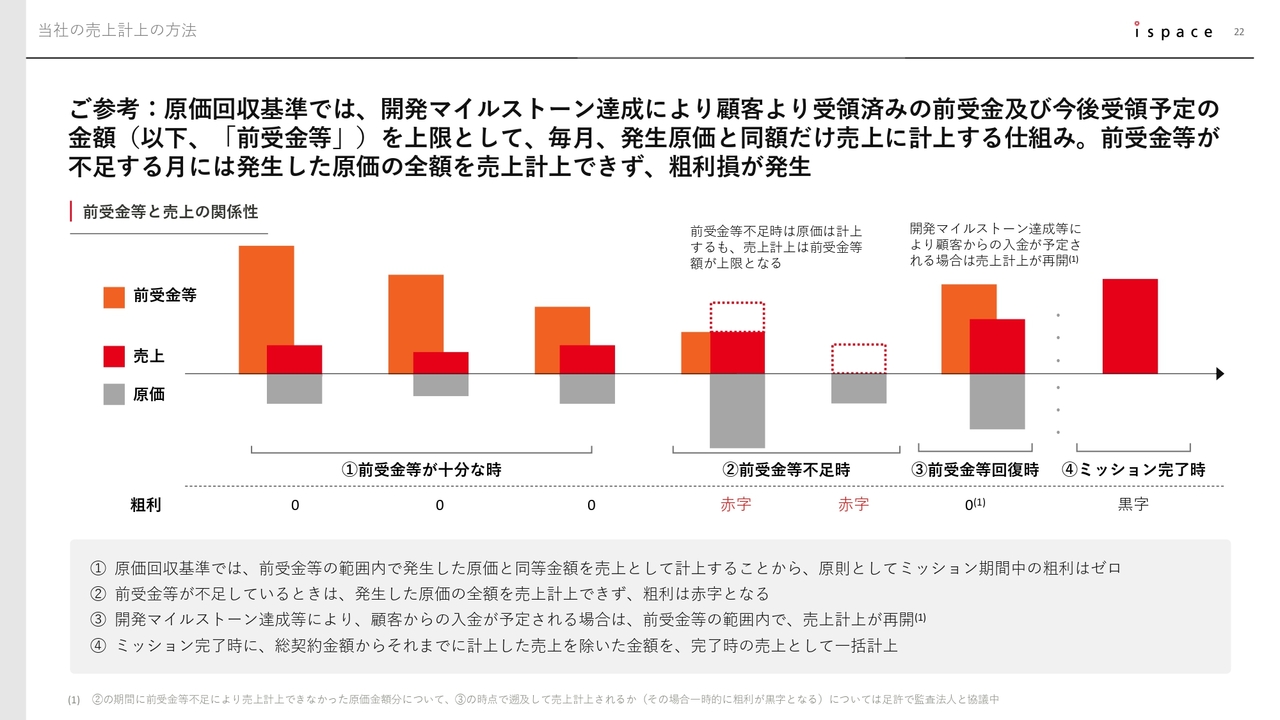

先ほどMission 3に関して、入金遅れによる売上減少についてご説明しましたが、ご参考までに、スライドは原価回収基準における前受金、売上、原価の関係を示したものです。

当社のMission 3およびMission 4に適用されている原価回収基準では、開発マイルストーンを達成することにより、顧客から受領した前受金および将来的に受領予定の入金額、これらを合わせて「前受金等」と呼びますが、こちらを上限として、原価に相当する売上高が計上される仕組みとなっています。

そのため、前受金等が十分である場合、ミッション期間中は粗利がゼロとなり、ミッション完了時に黒字となります。

一方、第3四半期決算では、スライドの真ん中の②に記載のとおり、顧客からの入金遅れにより前受金等が不足しているため、原価は発生しているものの売上を計上できない状況が生じ、その結果、粗利が一時的に赤字となっています。今後、顧客からの入金により前受金等が回復すれば、売上の計上が再開される予定です。

業績見通し修正

こちらのスライドでは、最終利益の変動要因について説明します。売上高と同様に、開発状況の影響により売上計上および補助金収入が遅れ、最終利益の減少につながる一方で、同様の背景から販売管理費の費用計上も後ろ倒しとなったため、結果的に当期純損失は改善する見通しとなっています。

業績予想の修正

以上の結果、修正後の今期業績見通しはスライドのとおりです。今年度のプロジェクト収益の見込みについて、当初予測の100億円から約4割減となる60億円に修正しましたが、減収分の大部分は翌期以降へ繰り越される予定です。

あらためて、会社の稼ぐ力である総契約金額に変わりはないことをお伝えします。以上が業績見通し修正のご説明です。

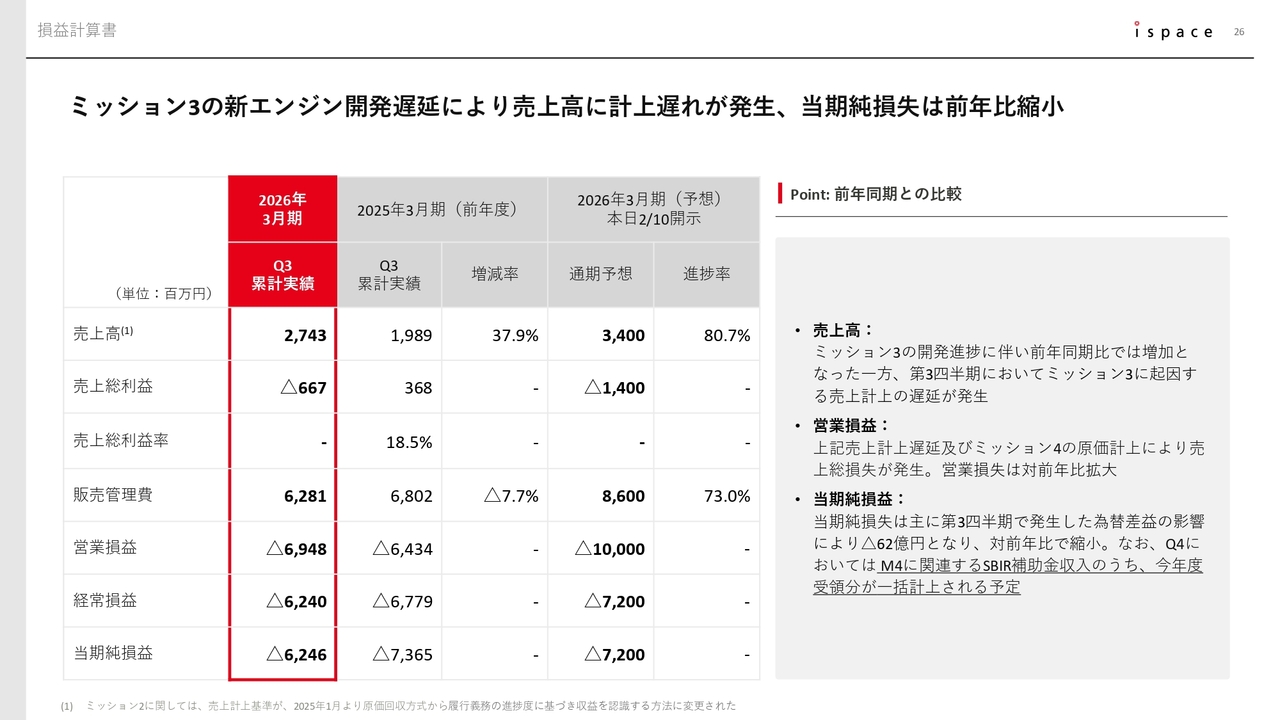

損益計算書

最後に、第3四半期における財務諸表についてご説明します。まずは損益計算書です。売上高はMission 3での開発進捗に伴い27億円となり、前年同期比で増収となりました。一方、営業損益は先ほどご説明した売上計上の遅延などの影響により69億円の赤字となり、前年同期比でやや損失が拡大しています。

当期純利益は62億円の赤字で、対前年比で縮小しています。なお、Mission 4に関するSBIR補助金収入は、今年度受領した金額を第4四半期に一括で営業外収益として計上する予定です。

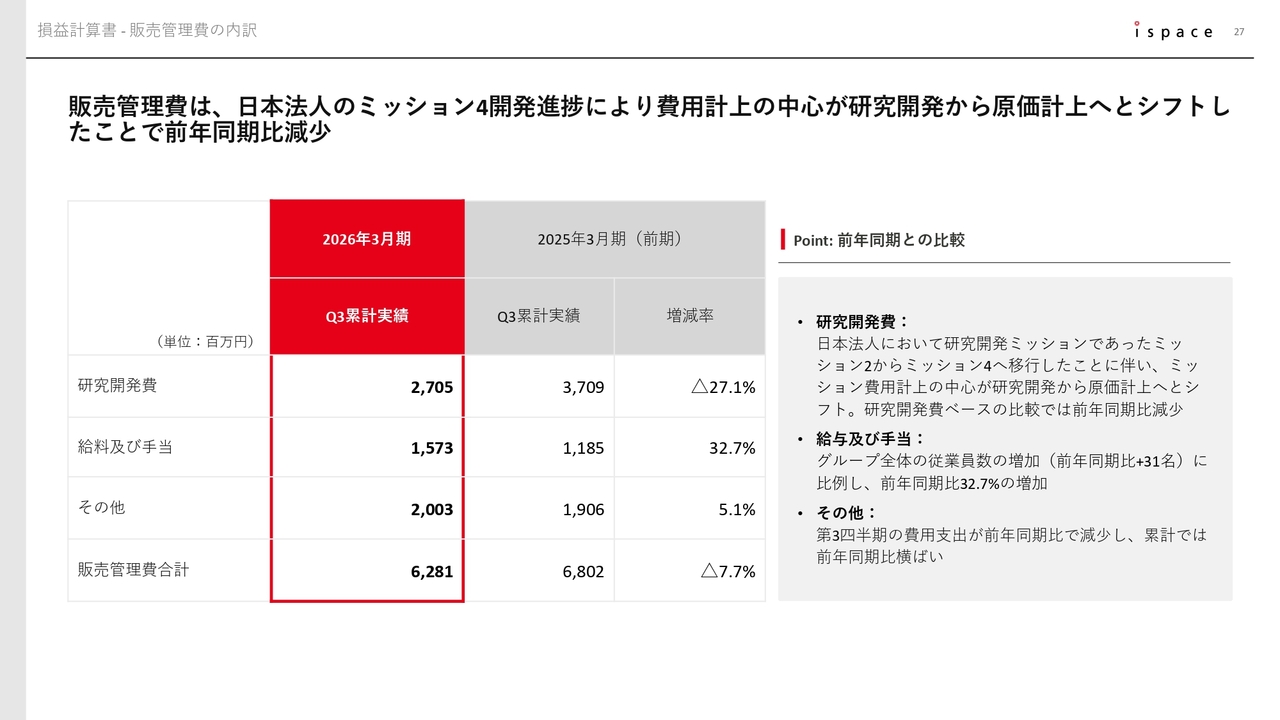

損益計算書 - 販売管理費の内訳

販売管理費の内訳です。販売管理費は前年同期比で7.7パーセント減少しています。これは、日本法人の開発がMission 2からMission 4へ移行したことに伴い、費用計上の中心が研究開発費から原価へと計上区分がシフトしたことが主な要因です。

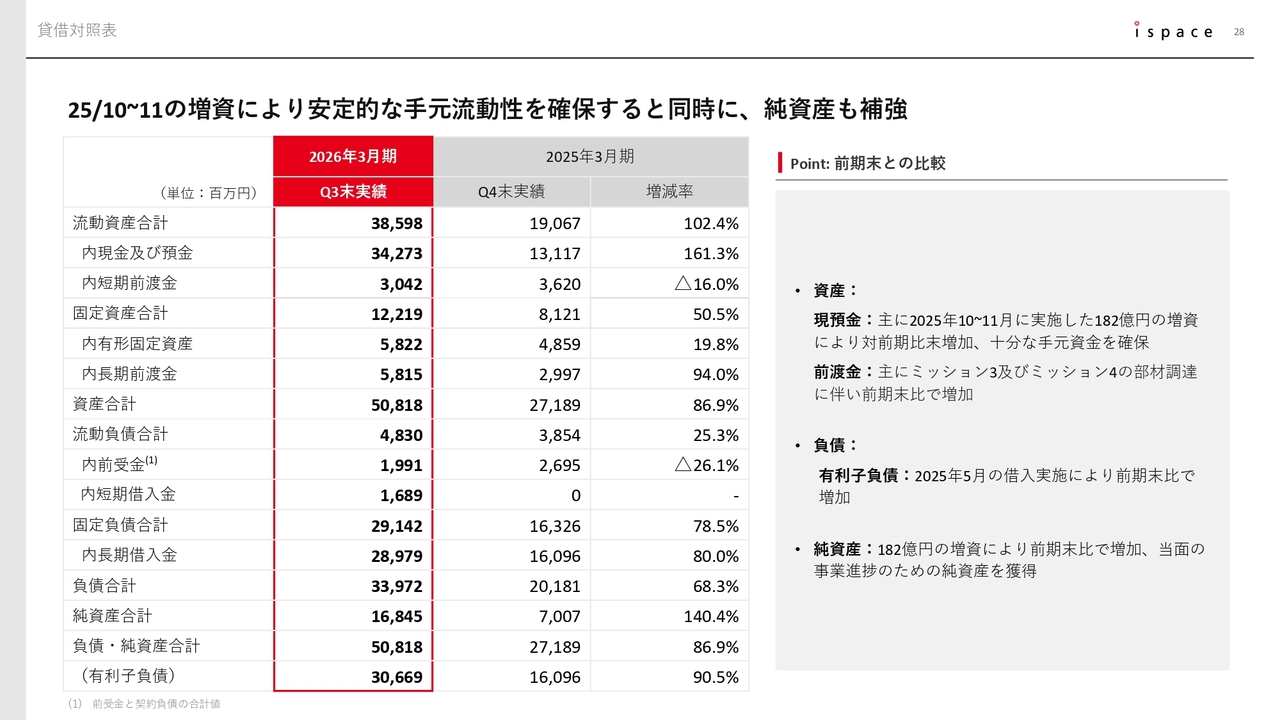

貸借対照表

バランスシートについてです。主に第3四半期に実施した合計182億円の公募増資および第三者割当増資の影響により、資産サイドでは現預金が342億円となり、安定的な手元流動性を確保しています。また、純資産は168億円に増加し、安定的な財務基盤を構築しています。以上が財務の説明です。

IR活動の状況

最後に、IR活動に関するお知らせです。当社は最新情報をより多くの株主や投資家のみなさまにお届けするため、さまざまな媒体を活用した情報発信に取り組んでいます。

こちらに記載したのはその一例です。3月以降も個人投資家のみなさまを対象とした説明会が予定されており、CEOの袴田、CFOの野﨑、そしてIRマネージャーの今井がそれぞれ登壇する予定です。みなさまと充実したコミュニケーションを図っていきますので、ぜひご参加ください。

以上で、第3四半期の決算説明を終わります。この後、ファイヤーサイドチャットおよびQ&Aセッションに移ります。こちらもどうぞご覧ください。ご視聴ありがとうございました。

Fire side chat及びQ&Aセッション

今井健太郎氏(以下、今井): IRマネージャーの今井と申します。みなさま、本日は決算説明会をご視聴いただきありがとうございます。

それでは、みなさまからのご質問を受け付けながら、四半期アップデートの内容について少し深掘りするような議論を進めていきたいと思います。今回も前回に引き続き、代表取締役CEOの袴田と取締役CFO兼事業統括エグゼクティブの野﨑の2名がスピーカーを務めます。

まず

新着ログ

「サービス業」のログ