提供:タカノ株式会社 2026年3月期第2四半期決算説明

タカノ、上期は増収と黒字転換を達成 JAXA向け国際居住棟バルブ開発で宇宙ビジネスに参入 アレルギー臨床検査薬の新規事業も育成

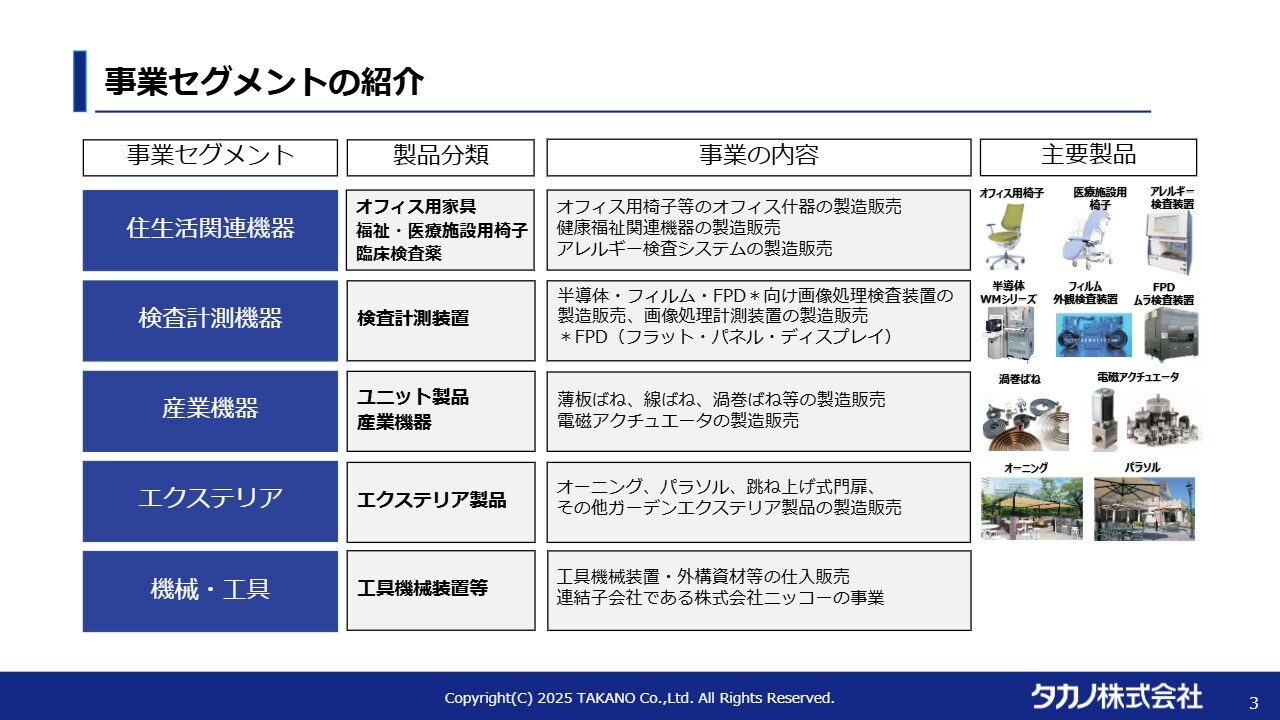

事業セグメントの紹介

鷹野雅央氏(以下、鷹野):代表取締役社長の鷹野雅央です。タカノ株式会社2026年3月期第2四半期決算説明会を開催します。

まずは、私から2026年3月期第2四半期決算と下期の取り組みについてご説明します。続いて、取締役 画像計測部門長の山本より検査計測機器セグメントの業績についてご説明します。なお、この度は代表取締役として初めての決算説明会となります。至らない点があるかもしれませんが、ご了承ください。

それでは、全社の状況についてご説明します。当社のセグメントは、大きく5つに分かれています。

1つ目の住生活関連機器には、オフィス用家具、ヘルスケア、福祉関係の機器、さらに新規事業としてアレルギーの臨床検査の事業が含まれています。

2つ目の検査計測機器には、外観検査装置の事業が含まれています。後ほどご説明があるかと思いますが、ここには台湾の子会社や、子会社のタカノ機械も含まれています。

3つ目の産業機器には、ユニット製品と呼ばれるばね関連の事業や、アクチュエータを中心とした産業機器の事業が含まれています。

4つ目のエクステリアセグメントには、オーニングやパラソルなどのエクステリア製品が含まれます

5つ目の機械・工具では、子会社のニッコーが主体となり、機械・工具の商社的な事業が含まれています。

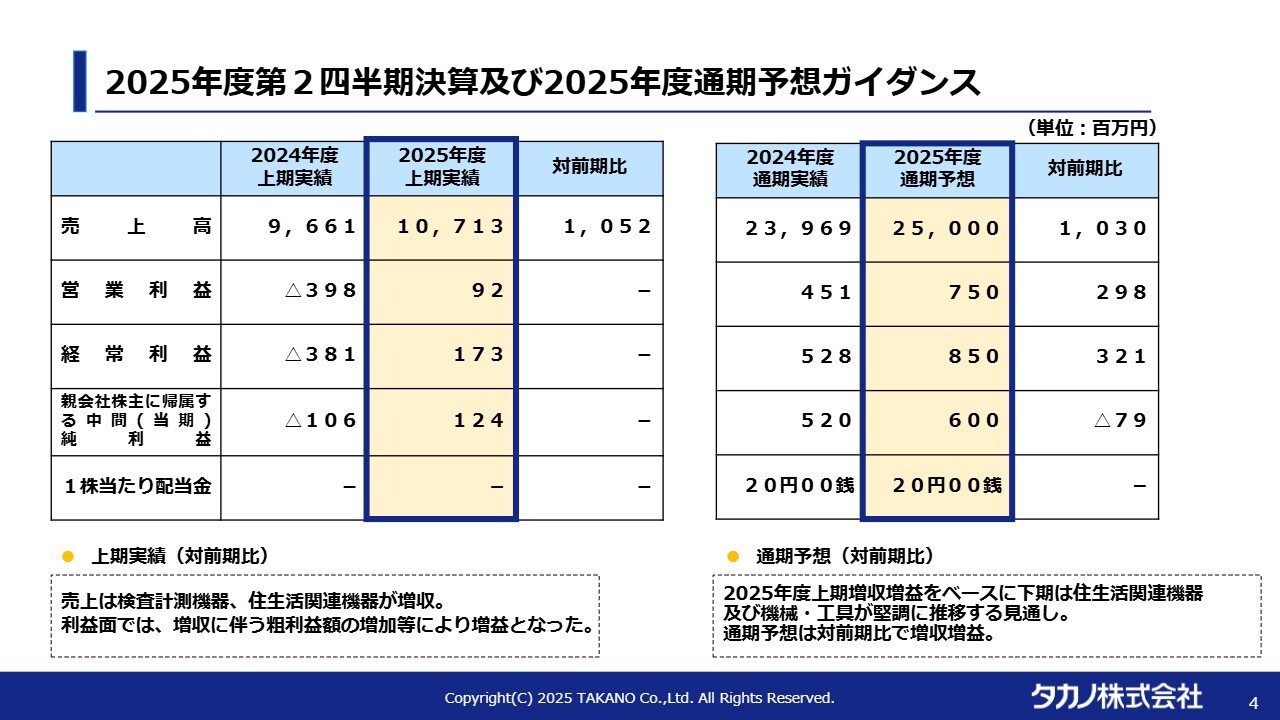

2025年度第2四半期決算及び2025年度通期予想ガイダンス

2025年度第2四半期決算および2025年度通期予想についてご説明します。上期は増収増益となりました。売上高は107億円で、前年同期の96億円と比べて増収となりました。

営業利益と経常利益は今期、黒字に転換しました。営業利益は上期で9,200万円、経常利益は1億7,300万円となっています。昨年上期は非常に厳しい状況にあり、赤字を計上していましたが、今期は黒字転換を果たしました。

通期に関しては、スライド右の表に記載のとおり、増収増益を予定しています。売上高は、前年通期の約240億円から微増し、250億円を予定しています。

営業利益は、昨年通期の4億5,100万円から、今期は7億5,000万円と見込んでいます。経常利益は、昨年の5億2,800万円から、今期は8億5,000万円を見込んでいます。このように、2025年度通期は対前期で増収増益となる見込みです。

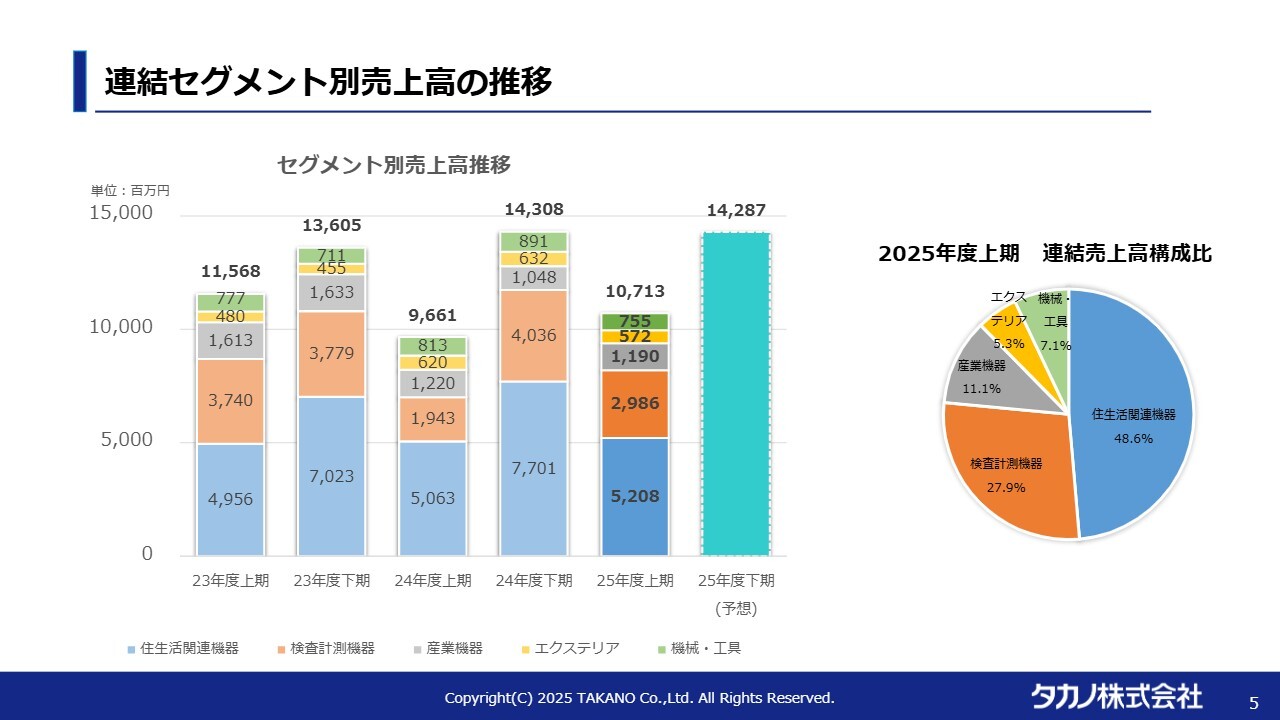

連結セグメント別売上高の推移

連結セグメント別売上高の推移です。スライドのグラフには、今期を含めた3期分の数字が並んでいます。今期と前期の比較を中心にお話しします。

2025年度上期の売上高は107億円で、前年同期の96億円から増収となりました。内訳を見ると、住生活関連機器が若干の増加となっています。特に影響が大きかったのは、検査計測機器の増加です。こちらを主な要因として、売上高は全体でも前年同期比で増収となりました。

2025年度下期は、前年同期とほぼ同額の合計142億円を見込んでいます。下期は昨年とほぼ同額見込みですが、上期の実績は増収でしたので、通期では前年に対して増収になると予想しています。

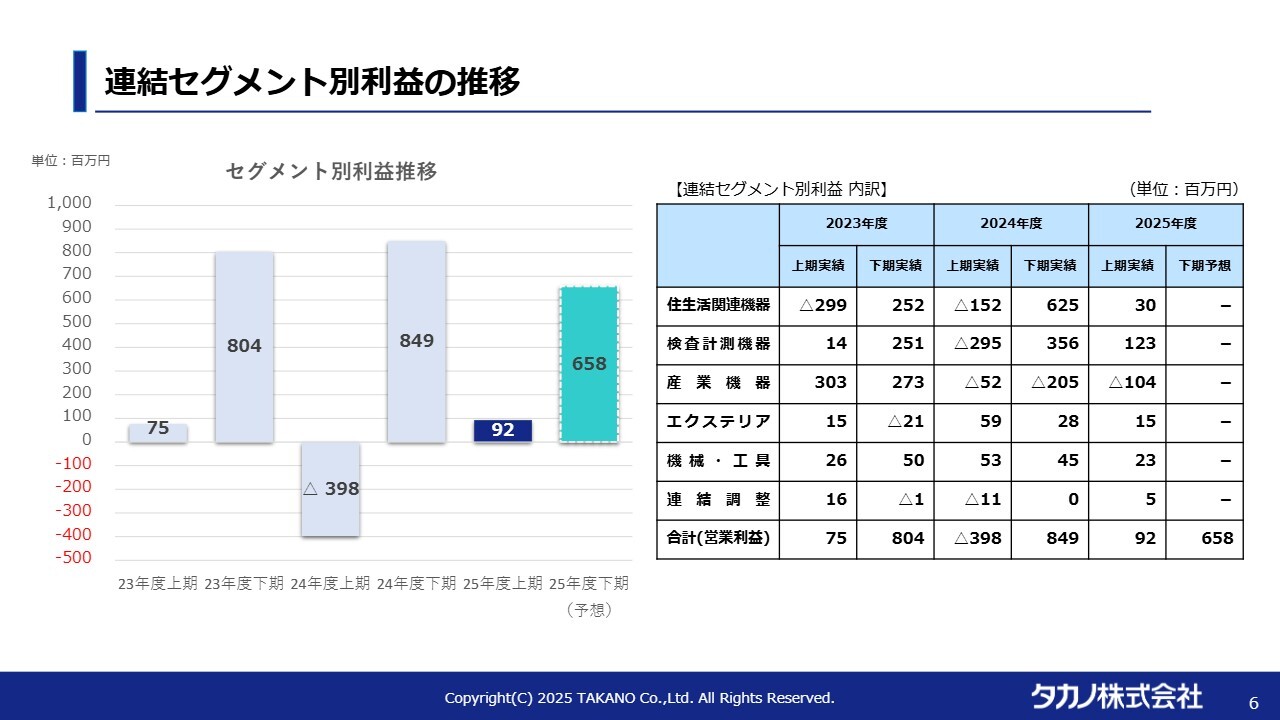

連結セグメント別利益の推移

連結セグメントの利益状況についてご説明します。スライドのグラフには、3期分の数字が並んでいますが、今期と前期の比較を中心にお話しします。

前期上期には赤字を計上していましたが、今期上期は黒字に転換しています。住生活関連機器や検査計測機器での売上高増加と、それに伴う利益の改善によって、会社全体で上期に黒字転換を果たしました。一方で、下期には前期比で若干の減少を見込んでいます。

また、今期上期に産業機器では赤字を計上しました。外部環境を含めて非常に厳しい状況にあり、後ほど詳しくご説明します。

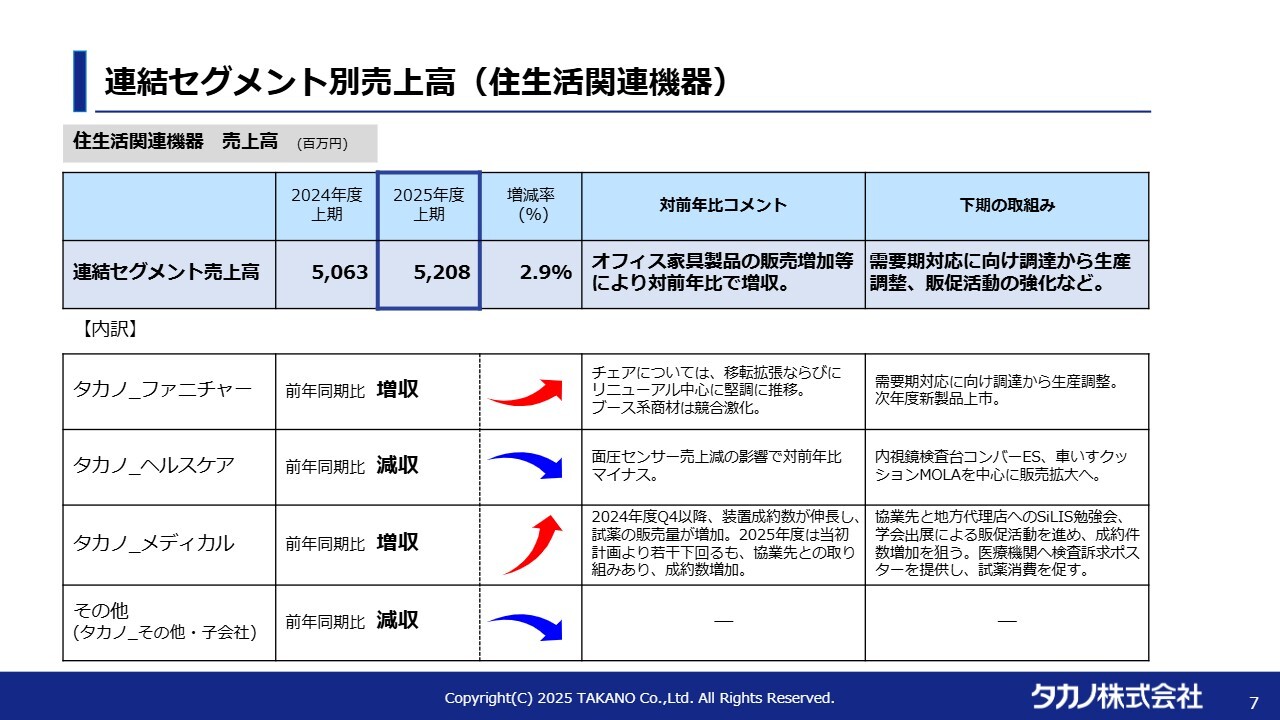

連結セグメント別売上高(住生活関連機器)

セグメント別の売上高や概況についてご説明します。まずは住生活関連機器です。セグメント全体としては、2025年度上期は、前年同期比で若干の増加が見られます。

オフィス家具関連では、市場環境が引き続き好調で、増収を見込んでいます。オフィスビルの空室率も非常に低く、比較的オフィスは埋まっている状況です。また、オフィスへの投資も積極的に行われており、ファニチャー部門は引き続き好調を維持しています。

当社の新規事業であるアレルギーの臨床検査事業を行うメディカル部門では、増収を達成し、好調に推移しています。

後ほどトピックスでも触れますが、メディカル部門では業界団体での当社の知名度向上を図る取り組みを行っています。また、国内の主要な代理店と契約を結び、積極的なPRを展開していることが特徴です。

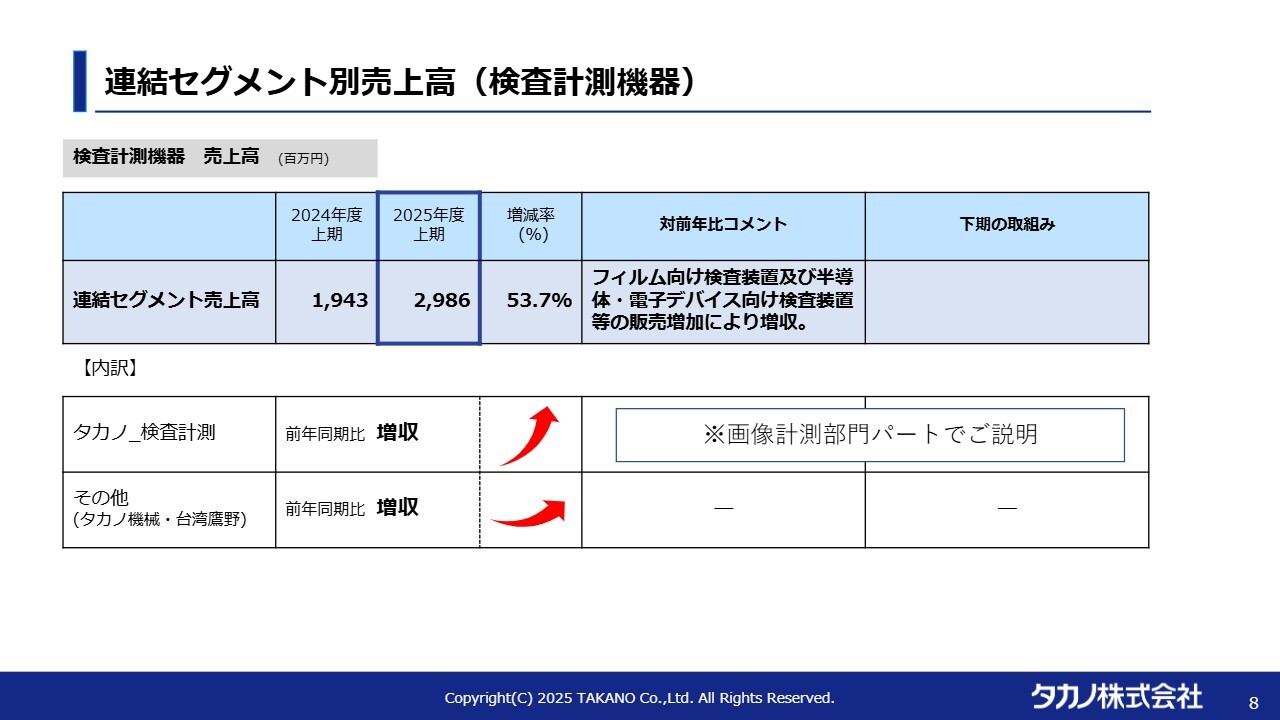

連結セグメント別売上高(検査計測機器)

検査計測器関連では、2025年度上期は前年同期比で53.7パーセント増と、大幅な増収を達成しました。この背景については、後ほど担当役員の山本よりご説明します。

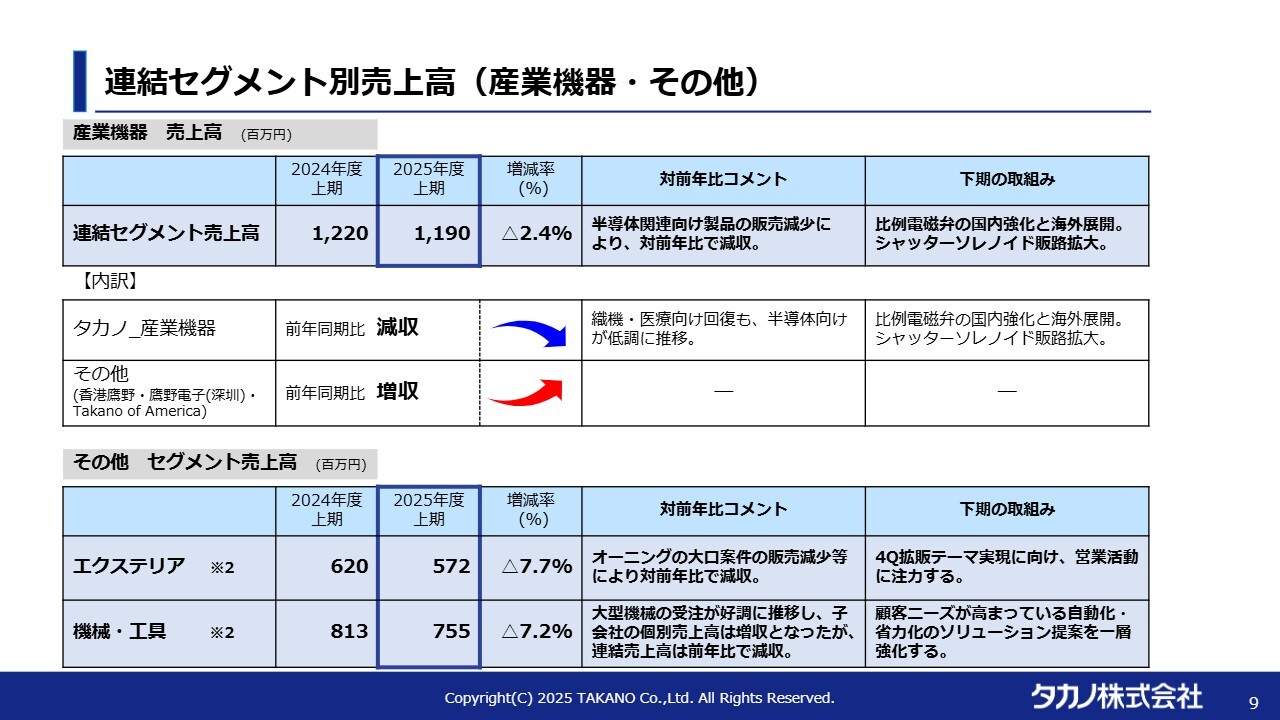

連結セグメント別売上高(産業機器・その他)

産業機器の状況です。スライドには2期のみを記載していますが、2025年度上期は前年同期比で2.4パーセント減少しました。ただし、産業機器事業やセグメントについて、3期という少し長いスパンで見ると、急激な減少が見られます。

スライドにも記載のとおり、昨今の半導体業界には厳しい状況があります。AI半導体のように好調な分野もありますが、当社が対象としている半導体事業・分野は、主にレガシー系や成熟系、つまりパワー半導体やディスクリート関係となっています。

そのため、現状では比較的厳しい状況にある企業も多いかと思われます。当社も厳しい外部環境に置かれており、状況は非常に厳しいものとなっています。

半導体関連の事業は、みなさまもご存じのように波がある業界です。このため、現状をもって産業機器事業に将来性がないと判断しているわけではありません。

波のある状況下で、この事業をどのように発展的に伸ばしていくかという観点で、下期以降も取り組んでいきたいと考えています。この件については、後ほどトピックスで触れたいと思います。

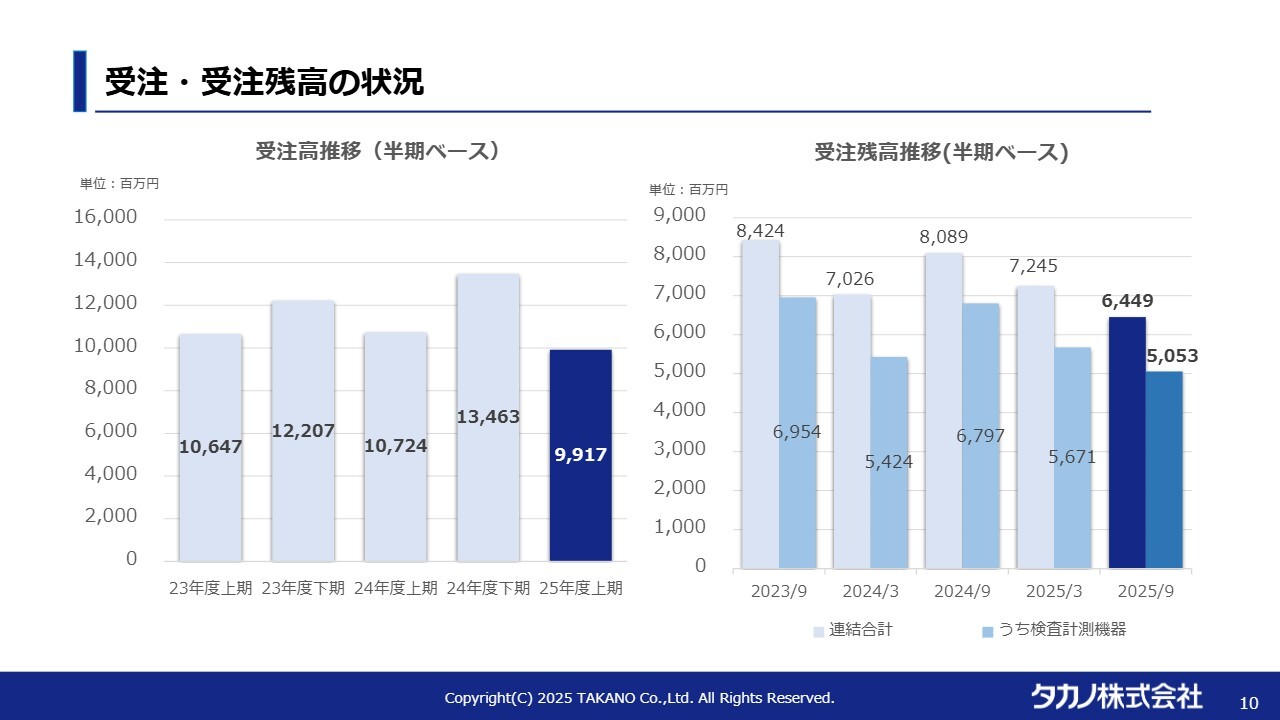

受注・受注残高の状況

受注・受注残高の状況です。受注高の推移は、スライド左のグラフのとおり、直近の2025年度上期は99億円で、前年同期の107億円から若干減少しています。受注残高も、スライド右のグラフのとおり、若干減少しています。

受注高が若干微減したことに伴い、受注残高も減少しています。当社は半導体関連にある程度注力していることもあり、外部環境の影響を強く受けています。

受注残高については、大きな割合を占める検査計測機器について、後ほど担当役員からご説明します。

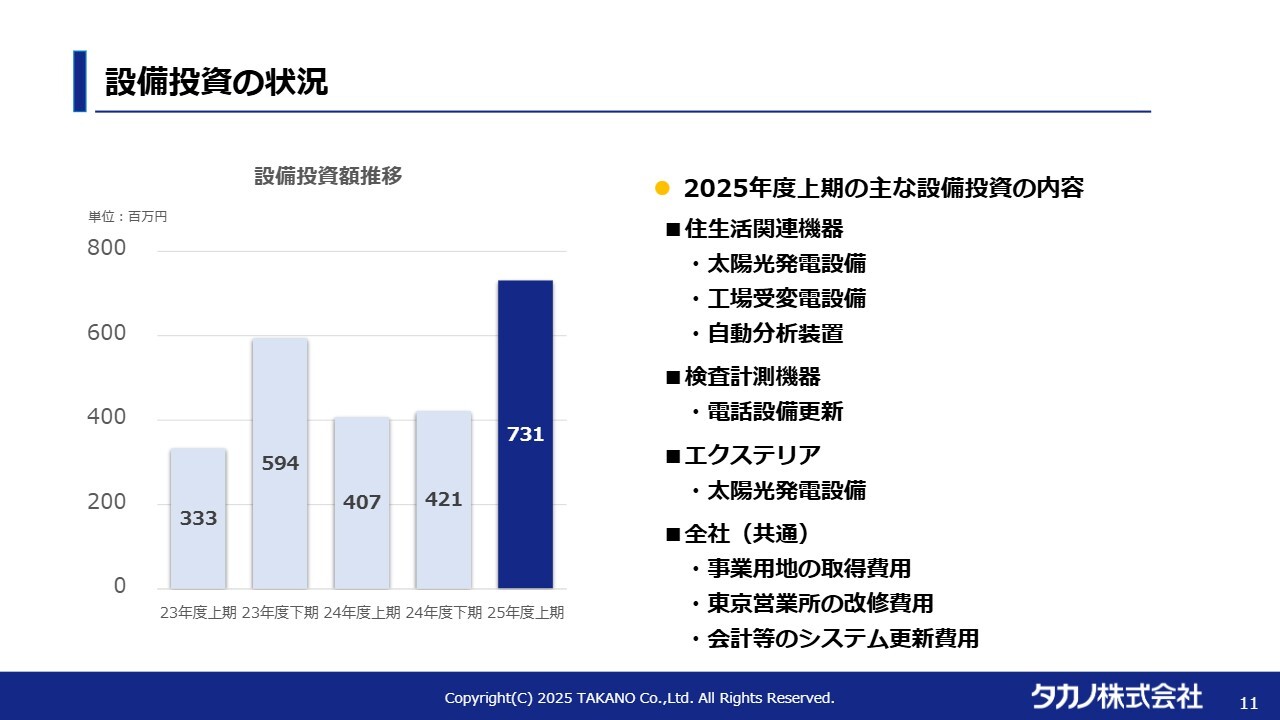

設備投資の状況

設備投資の状況です。スライドのグラフのとおり、2025年度上期は例年になく多額となっています。

主な設備投資の内容は、スライドに記載のとおりですが、太陽光発電に関するエネルギー分野への投資がこの時期に集中しました。また、全社共通の投資として、会計等のシステム更新費用として、基幹システムの見直しにかかるシステム面での先行投資もあったことが主な要因です。

研究開発の状況

研究開発の状況です。2025年度上期は2億6,600万円と、例年と比べて金額が若干減少しているように見えますが、当社として研究開発を弱めているわけではありません。継続的に研究開発に取り組んでいます。

主な研究開発の内容は、スライドに記載のとおりです。住生活関連機器では、例えば金属3Dプリンターを活用した新たなビジネスの取り組みや、新規事業に関わるアレルギーの臨床検査薬事業の改善に関連する研究開発を積極的に進めています。

また、検査計測関器は変化の早い業界であることから、継続的に研究開発を進めています。

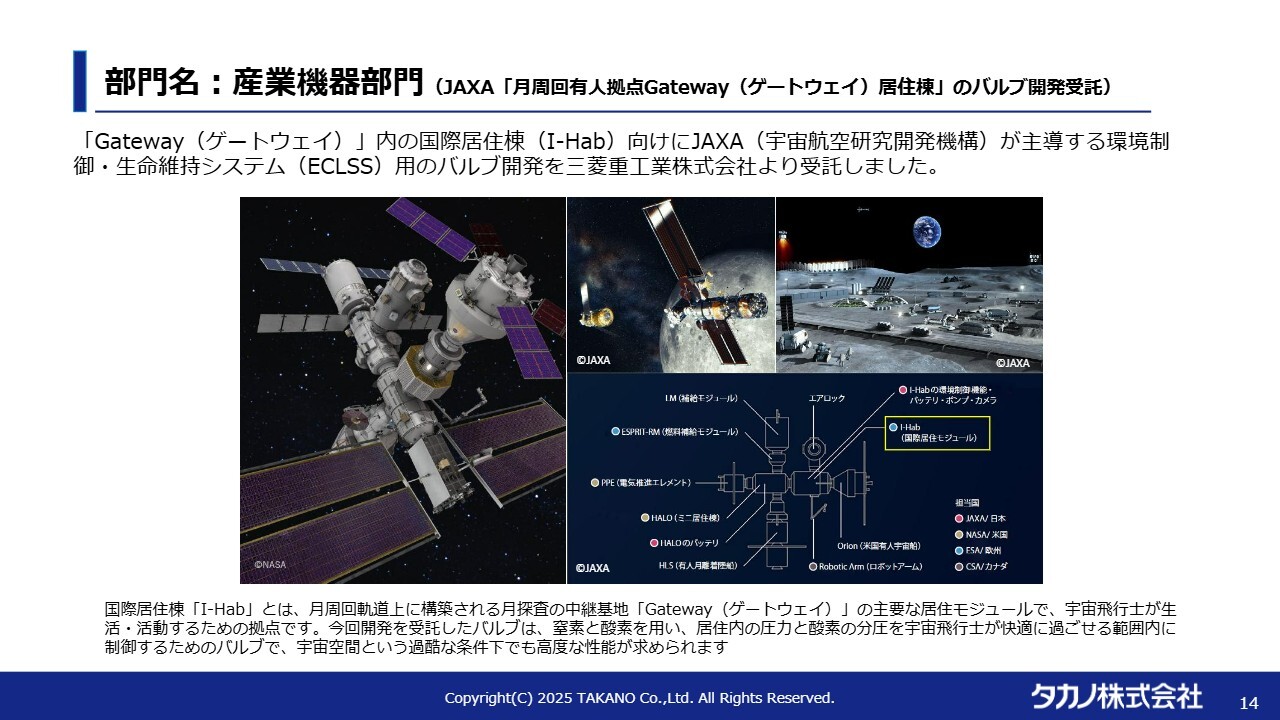

部門名:産業機器部門 (JAXA「月周回有人拠点Gateway(ゲートウェイ)居住棟」のバルブ開発受託)

当社の概況は対前期で増収増益となっていますが、部門によっては厳しい状況もあります。そのような中でも、将来に向けた種まきを確実に行っています。その一端としてトピックスをいくつかご紹介します。

まずは、産業機器部門についてです。この部門では、半導体分野において厳しい状況にありますが、宇宙ビジネスへの参入を試みています。その具体的な案件の1つとして、三菱重工業から受託した案件をご紹介します。

こちらは、JAXA(宇宙航空研究開発機構)の「Gateway(ゲートウェイ)」という、いわゆる有人拠点プロジェクトに関するもので、国際居住棟「I-Hab」に使用されるバルブ開発を受託しています。

そのような事業において当社のバルブが採用されており、現在、三菱重工業とやり取りを進めています。

宇宙ビジネスについては、昨今ニュースでも取り上げられているように、アメリカではスペースエクスプロレーション・テクノロジーズ・コーポレーション(通称、スペースX)がIPOを実施する可能性があると言われています。

まだ開発途上の産業ではありますが、「官から民へ」という流れの中で、今後大きなビジネスに発展し得る可能性を秘めた分野です。このようなビジネス・産業に、当社がすでに着手できていることをぜひアピールしたいと考えています。

産業機器部門に関しては、宇宙関連のビジネスや、依然として厳しい状況にある半導体関連についても、多くの開発テーマを抱えています。そのため、「宇宙」「半導体」などをキーワードに、今後も研究開発や開発的要素を含む取り組みを進めていきたいと考えています。

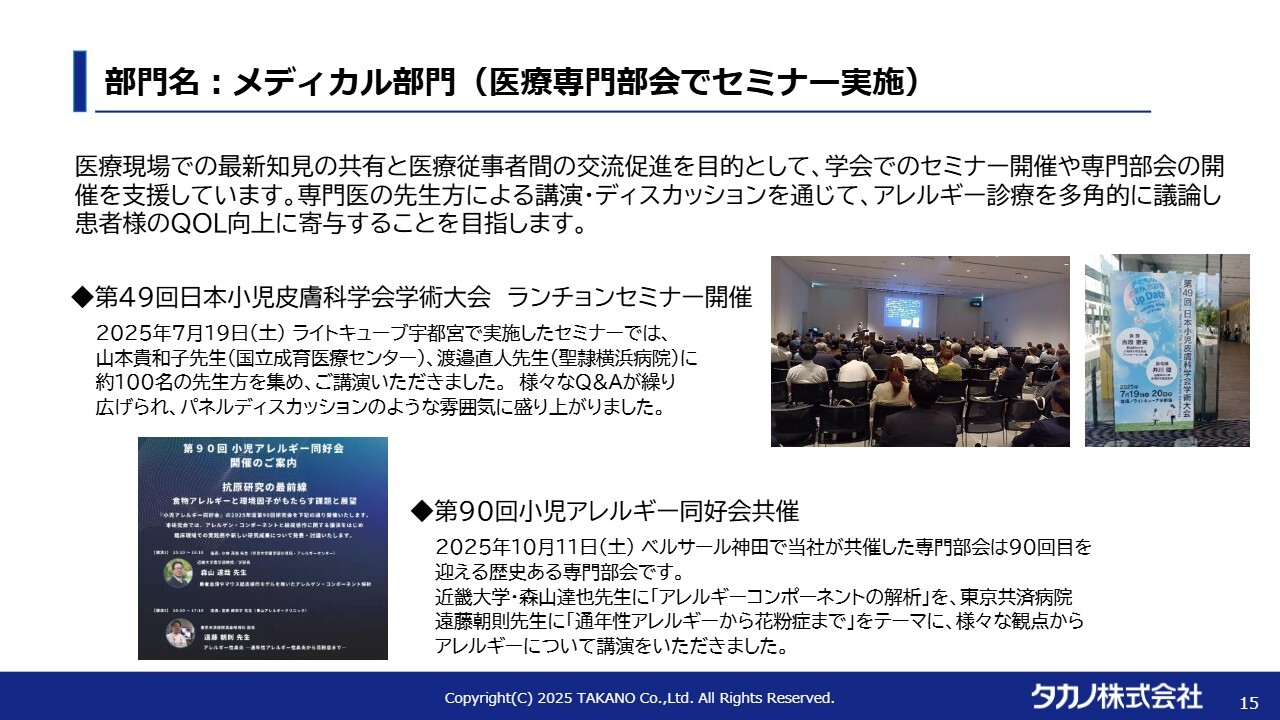

部門名:メディカル部門(医療専門部会でセミナー実施)

メディカル部門については、表から見えにくく、ある意味で地味な部分ではありますが、重要な話ですので、ご紹介したいと思います。

我々は、医療機器関連業界において新規参入の事業者です。医療関連業界にはそれなりに高い参入障壁があると思われますが、当社は努力を重ね、その壁を乗り越え、参入を実現しました。

医療業界においては、ドクターとの関係性、さらにはその関係を広げていく活動が非常に重要です。当社では、スライドに記載のとおり、さまざまな勉強会の開催に積極的に取り組んでいます。

これらの勉強会には、アレルギー分野で著名な先生方を講師としてお招きしています。このように、当社は新規参入の事業者でありながら、業界を代表する先生方とすでに人脈を築いています。

このような地道な活動や、国内の主要な代理店との契約の結果として、足元の売上も好調に推移しています。

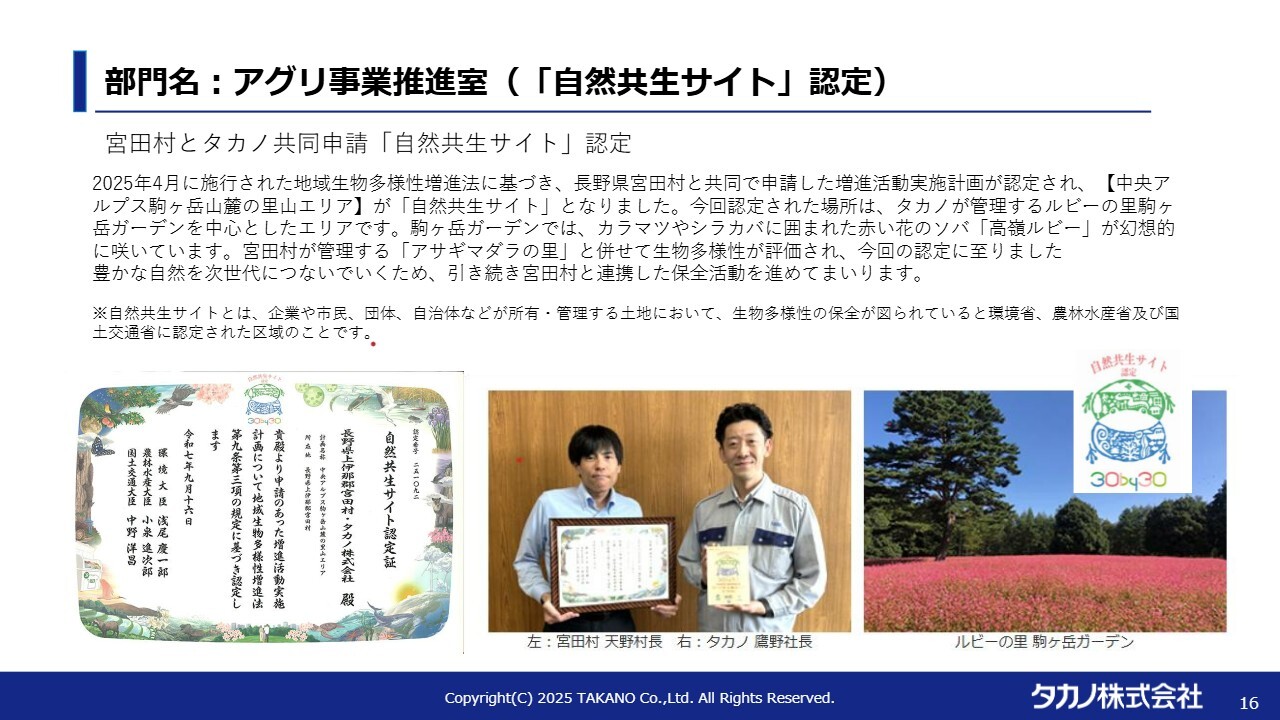

部門名:アグリ事業推進室(「自然共生サイト」認定)

当社は多様な事業を行う中で、地域貢献を目的とした事業も展開しています。例えば、当社のアグリ事業推進室が取り組んでいる、赤い花を咲かせるソバに関する事業があります。

この取り組みに関連し、長野県宮田村と共同で申請を行い、今回「自然共生サイト」として環境省および国の正式な認定を受けました。この認定は、地域の動植物の保護に資する活動を国が認定し、その維持に努める制度です。全国的にも珍しい事例ですが、自治体と共同で申請し、認定を取得しました。

このように、地域活動を継続的に行っている点も当社のユニークな特徴であると思い、本日はトピックスとしてご紹介しました。

簡単ですが、全社の状況についてのご説明は以上です。ありがとうございました。

目次

山本幸康氏(以下、山本):取締役の山本です。本年7月から画像計測部門を担当しています。2026年3月期の検査計測機器業績の内容についてご説明します。よろしくお願いします。

本日のアジェンダです。まずは、連結セグメント、検査計測機器セグメントの概要と、上期の業績について報告します。続いて、メインとなる単体の部門の業績について、もう少し掘り下げてご説明します。

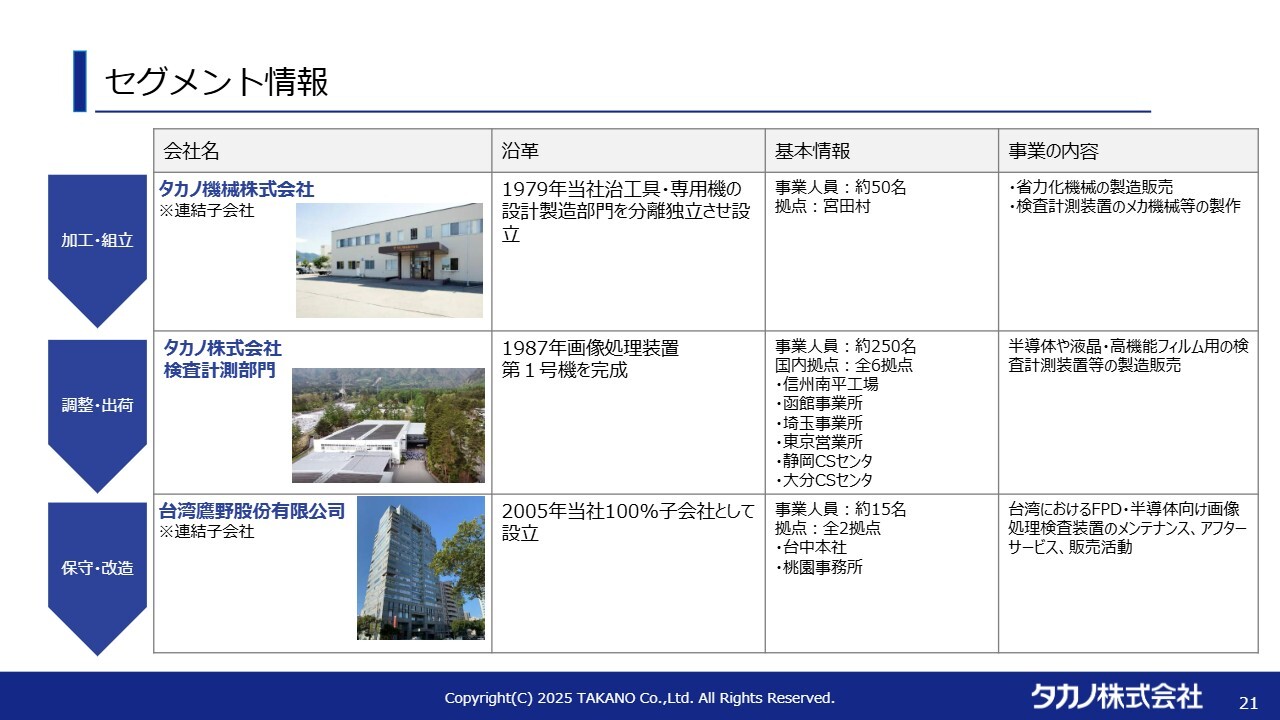

セグメント情報

検査計測機器セグメントは、当社の画像計測部門、連結子会社であるタカノ機械、そして台湾にある台湾鷹野によって構成されています。

タカノ機械は、省力化機械の外販や画像計測部門への検査計測装置のメカ部分の設計・製造を担当しています。また。台湾鷹野は、台湾での検査計測装置の販売、メンテナンス、アフターサービスを担っています。

本体の画像検査計測部門については、長野県の南平工場、北海道の函館事業所、埼玉事業所が主な拠点となっています。設計および製造はこれら3拠点を中心に展開しています。

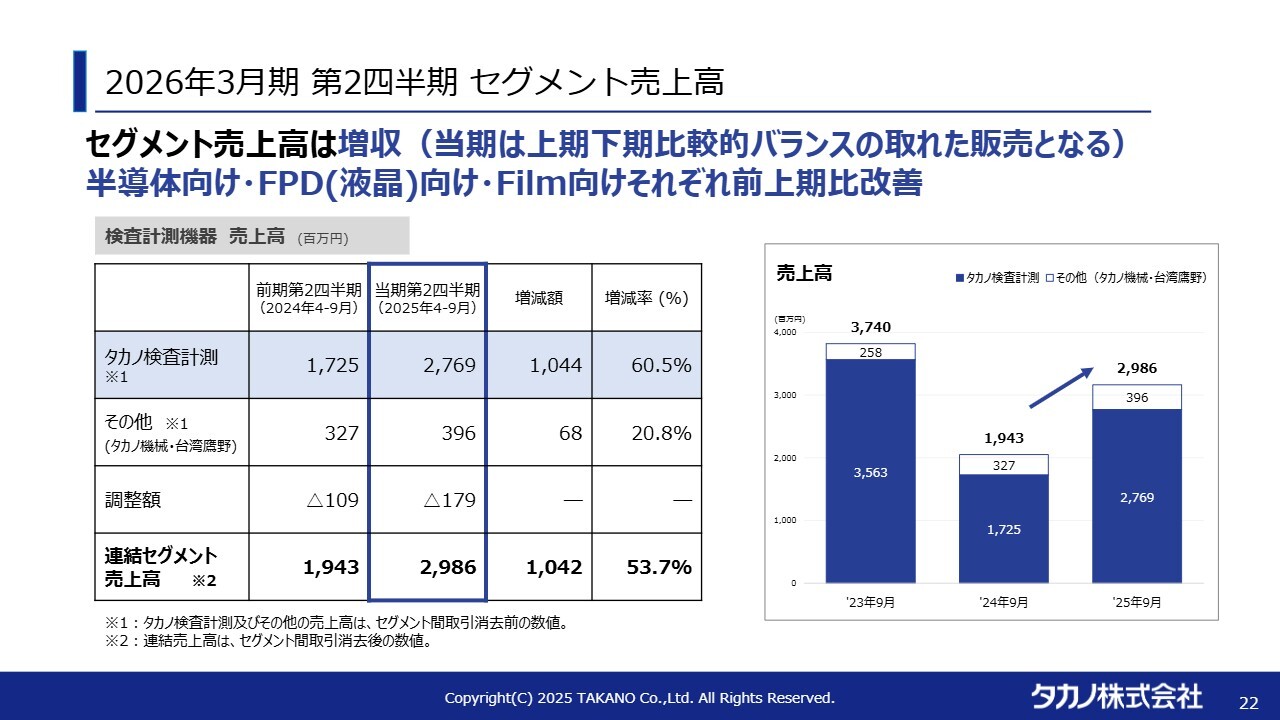

2026年3月期 第2四半期 セグメント売上高

この上半期の状況です。今期は増収増益となりました。上期の売上高は29億8,600万円で、前年同期比53.7パーセントの増収となっています。スライドのグラフのとおり、前期は非常に厳しい状況でしたが、今期は回復できたと言えます。

製品別では、半導体向け・FPD(液晶)向け・Film向けの各分野で、前上期と比較して改善が見られます。また、今期は上期・下期比較的バランスの取れた販売になる見込みです。下期のほうが若干多い見込みを立てています。

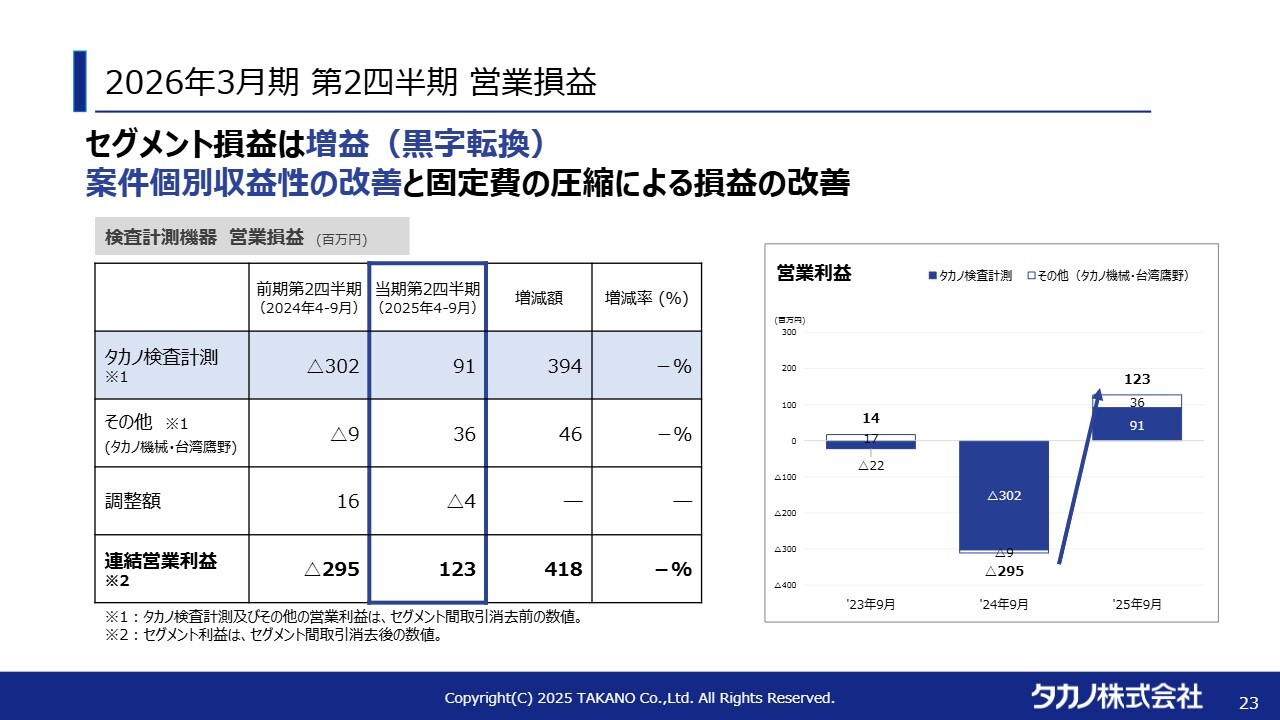

2026年3月期 第2四半期 営業損益

セグメント損益は黒字転換しています。前上期は非常に厳しい状況がありましたが、今期は個別案件の収益性改善に取り組むとともに、固定費の見直しを行うことで損益を改善できました。

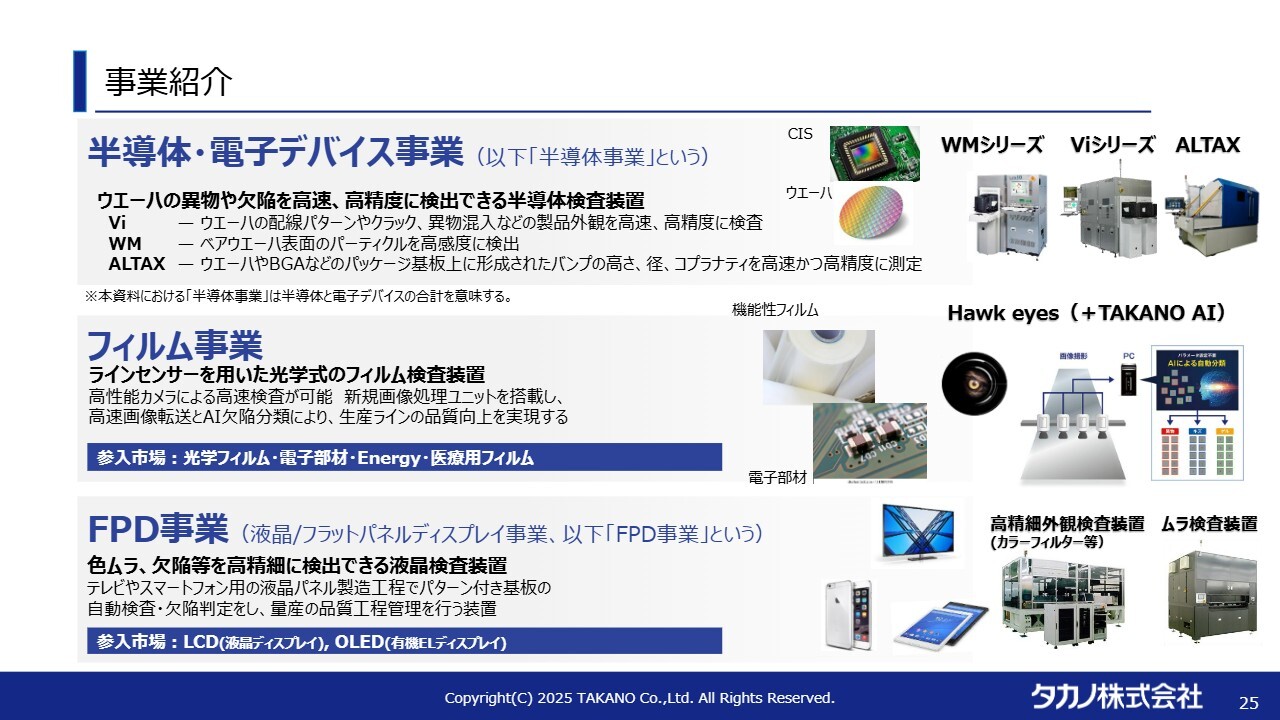

事業紹介

事業概要です。画像計測部門が取り扱う製品分野は、半導体・電子デバイス事業とフィルム事業です。フィルムとは、さまざまな薄い素材を指しますが、それをラインセンサカメラで計測するという内容です。

また、これは従来からある装置ですが、液晶をはじめとしたフラットパネルディスプレイ(以下、FPD)の検査装置です。大きく分けると、この3つの事業を当部門は取り組んでいます。

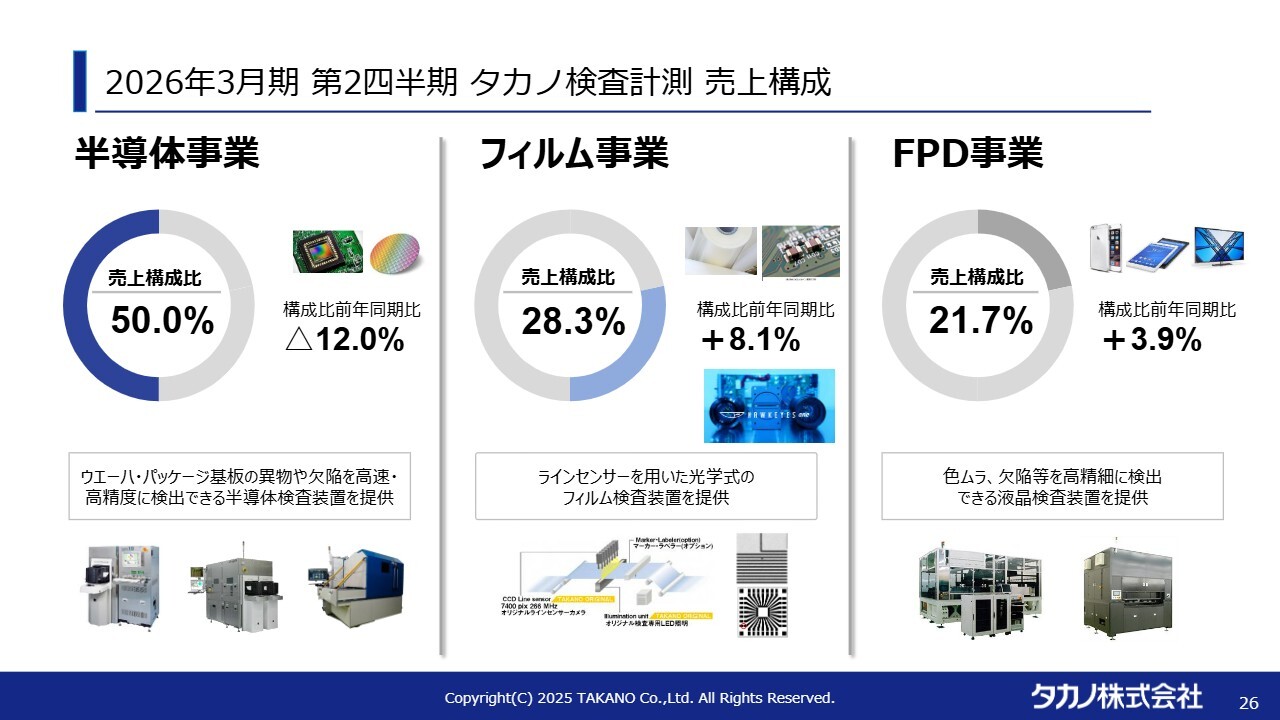

2026年3月期 第2四半期 タカノ検査計測 売上構成

3つの事業の売上構成は、スライドに記載のとおりです。半導体事業の売上構成比は、第2四半期でおおむね半分となっています。また、フィルム事業は28パーセント、FPD事業は21パーセントとなっています。

過去を振り返ると、当社はFPD事業に非常に集中していましたが、現在は半導体事業に力を入れ、その結果として構成比にも変化が見られます。

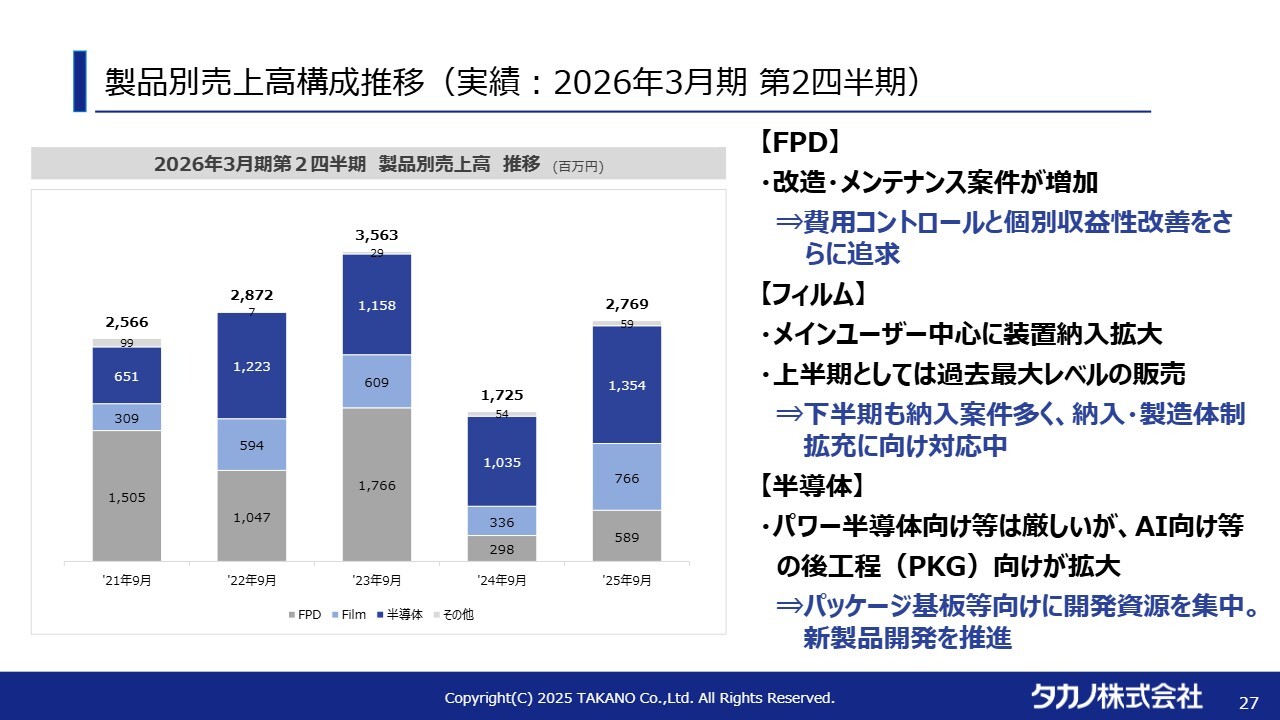

製品別売上高構成推移(実績:2026年3月期 第2四半期)

スライドのグラフは、製品別の売上高構成の推移を示しています。

この第2四半期では、FPDが5億8,900万円、フィルムが7億6,600万円、半導体が13億5,400万円という構成になっています。

FPD事業については、前年同期比較でプラスとなっていますが、その主な販売内容は改造・メンテナンス案件であり、これが前年同期比較で増加しています。今後の需要は大きく見込まれるわけではないため、費用コントロールと個別の収益性改善に取り組んでいきたいと考えています。

フィルム事業についてですが、第2四半期の売上は7億6,600万円で、上半期としては過去最大レベルの販売となりました。特に、電子部品の基材を生産しているお客さまを中心としたメインユーザーに装置の納入が拡大できたことが販売増加の要因です。

下半期に向けても納入案件は多く、現在、製造および納入体制の拡充に向けて注力しています。

半導体事業の売上高は13億5,400万円で、前年同期比較で伸びています。内訳としては、AI向けなどの後工程(PKG)向けが拡大しました。一方で、パワー半導体向け等では、「WM」という製品がこれまで伸びてきていたのですが、現在は若干厳しい状況にあります。

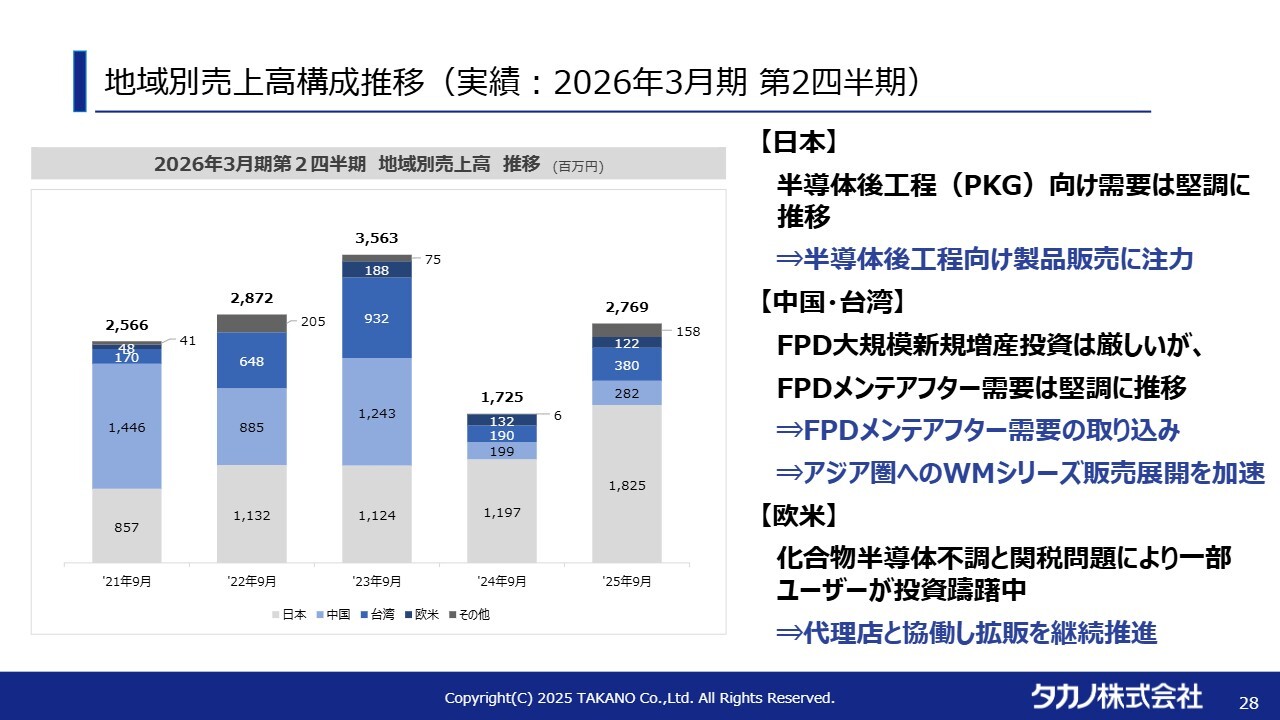

地域別売上高構成推移(実績:2026年3月期 第2四半期)

地域別の売上構成の推移です。スライドのグラフの推移を見ると、日本の比率が上昇しています。

以前は中国や台湾などのFPD向けが大きな割合を占めていましたが、半導体分野へシフトし、国内ユーザー向けの比率が上がってきたことが要因です。特に第2四半期では、パッケージ向け需要が堅調に推移したことにより、日本の比率がさらに増加しました。

一方、中国・台湾についてはFPD向けが依然として多くを占めていますが、FPD向けでは大規模な新規投資は厳しい状況があります。ただし、メンテナンスやアフターサービス需要は堅調に推移しているため、これらの受注および収益性を高める取り組みに注力していきます。

欧米向けは、前期比でやや減少しています。この要因として、化合物半導体やパワー半導体の不調、さらにトランプ関税問題により一部ユーザーが投資を躊躇していることが影響しています。

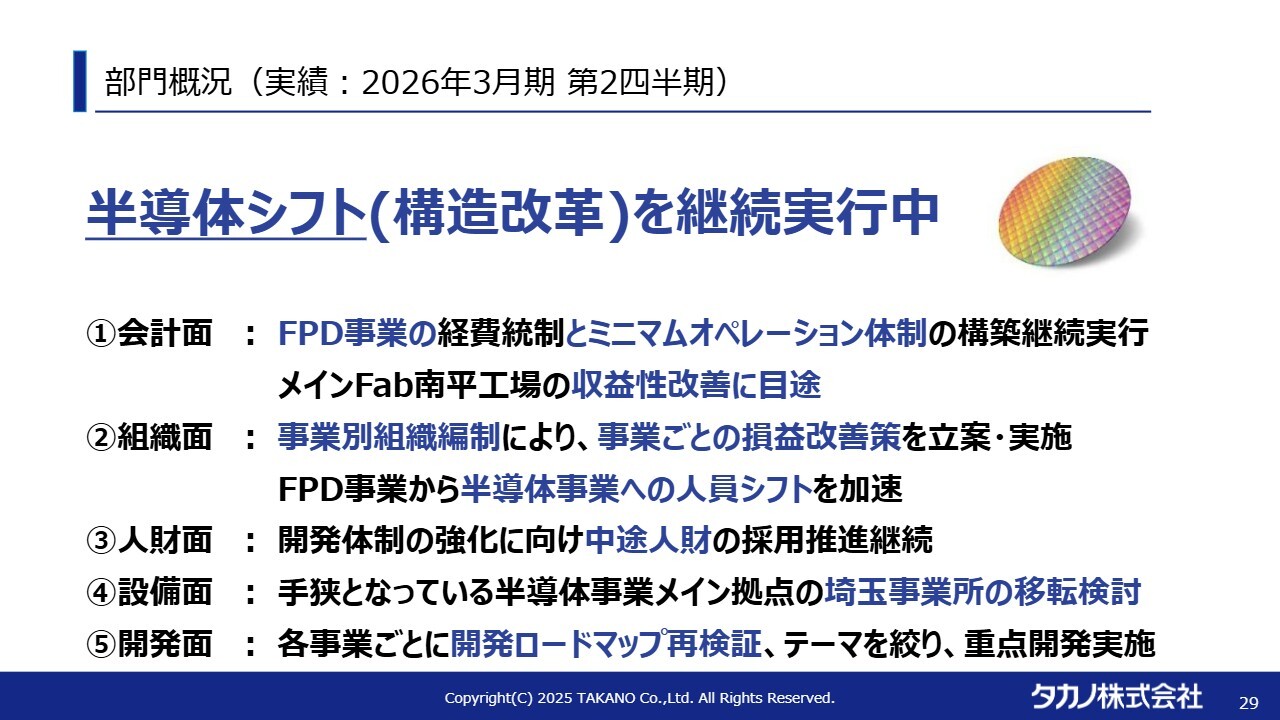

部門概況(実績:2026年3月期 第2四半期)

スライドは、この第2四半期を概観したものです。1つ目に会計面では、半導体シフトや構造改革を継続して推進している状況です。特にFPDに関しては、ミニマムオペレーションを行い、収益体質の改善に取り組んでいます。

先ほどお話しした3つの工場のうち、メインの長野県の南平工場については、これまで液晶の検査装置を主に手掛けてきましたが、損益的に厳しい状況から、一部を半導体向けの製品分野にシフトしており、南平工場の収益性改善については、ある程度めどが立ってきた状況です。

2つ目の組織面では、昨年から事業別の組織編成に変更し、事業ごとの損益改善策を立案・実行しながら、半導体事業へのシフトを進めています。

3つ目の人財に関しては、開発に力を入れながら進めるためにはスピード感が重要であると認識し、採用強化を進め、人財確保にも取り組んでいます。

4つ目の設備面では、現在埼玉事業所を主な半導体関連の拠点としていますが、半導体分野に注力する中で、人員シフトなどを行うことにより拠点の面積が手狭となっているため、事業所の移転の検討を進めています。今後、具体化したところで、あらためてご説明させていただきたいと思います。

5つ目の開発に関しては、それぞれの事業別組織の中で開発ロードマップを再検証し、再構築を進めながら開発に取り組んでいます。

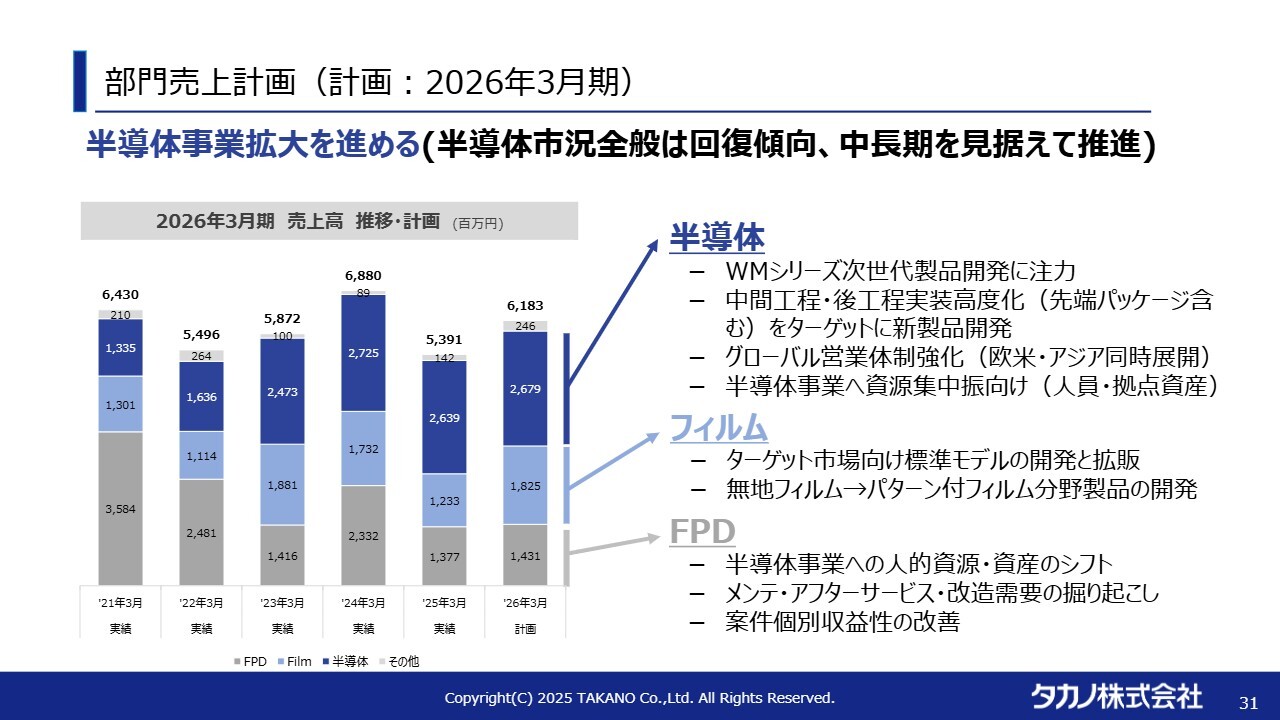

部門売上計画(計画:2026年3月期)

通期の見通しです。今期の売上高は61億8,300万円を計画しています。構成比は、FPD事業が14億3,100万円、フィルム事業が18億2,500万円、半導体事業が26億7,900万円となっています。

1つ目に、半導体事業に関しては、現在、「WM」シリーズの次世代機の開発に注力して取り組んでいます。また、AI向けの先端パッケージ向けを含む製品について、現在、新製品の開発を進めています。

さらに、先ほど国内のお客さまが多いとお話ししましたが、欧米やアジアの需要を取り込むため、営業体制の強化を以前から進めており、代理店の開拓を行い、販売体制も整ってきました。この状況を踏まえ、今後は海外市場へ攻勢をかけていきたいと考えています。

2つ目に、フィルム事業に関しては、電子部材などのターゲット市場向けに標準モデルの開発を進めています。標準化を図ることで収益性の改善や拡販につなげることを目指しており、それにより、事業の拡大をさせてまいりたいと考えています。

また、これまでは無地フィルムの検査が中心でしたが、パターン付きフィルムの引き合い、需要も増えているため、現在はパターン付きフィルムに対応したフィルム検査装置の開発にも取り組んでいます。

3つ目に、FPD事業についてですが、他の事業体への資源シフトを進める一方で、メンテナンス・アフターサービスや改造需要の掘り起こしを図っています。大きく成長することはないものの、売上高を一定程度維持しながら、個別収益性の改善を進めていきたいと考えています。

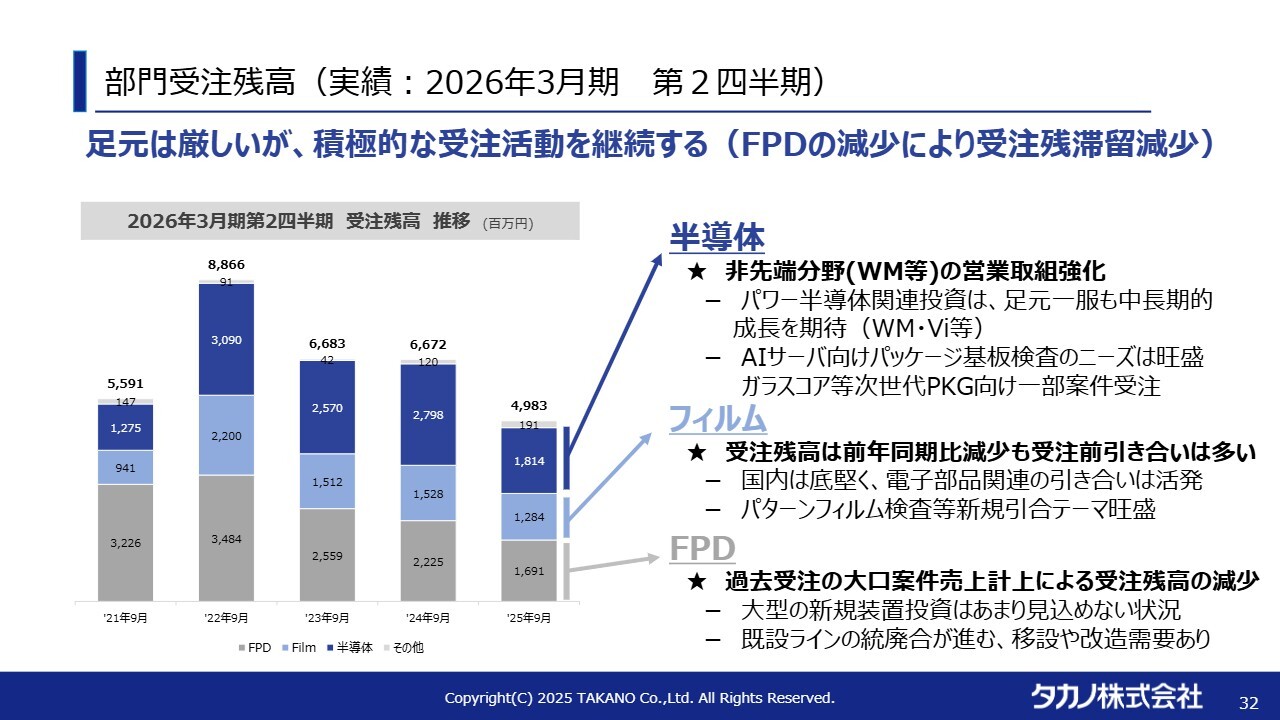

部門受注残高(実績:2026年3月期 第2四半期)

先ほど社長の鷹野から連結セグメント上の受注残高についてお話ししましたが、スライドのグラフはそれに関連し、タカノの単体の画像計測部門の受注残高を示したものです。

この9月末時点での受注残高は約49億8,000万円となっています。足元では、特に半導体向けやパワー半導体系の投資が厳しい状況となっており、これらの受注高がやや減少し、全体の受注残高が低下しています。

一方で、パッケージ向けの引き合いは旺盛であり、さらに次世代パッケージやガラスコア等の一部案件も受注しているため、今後については期待が持てる状況です。

また、フィルム事業については、受注残高が前年同月比で減少していますが、受注前の引き合いは多い状態です。このため、下半期に受注を刈り取りたいと考えています。

FPD事業については、受注の滞留が非常に多く、足が長いことが特徴です。ただし、販売の減少に伴い、滞留も減少していることが受注残高減少の要因だと考えています。

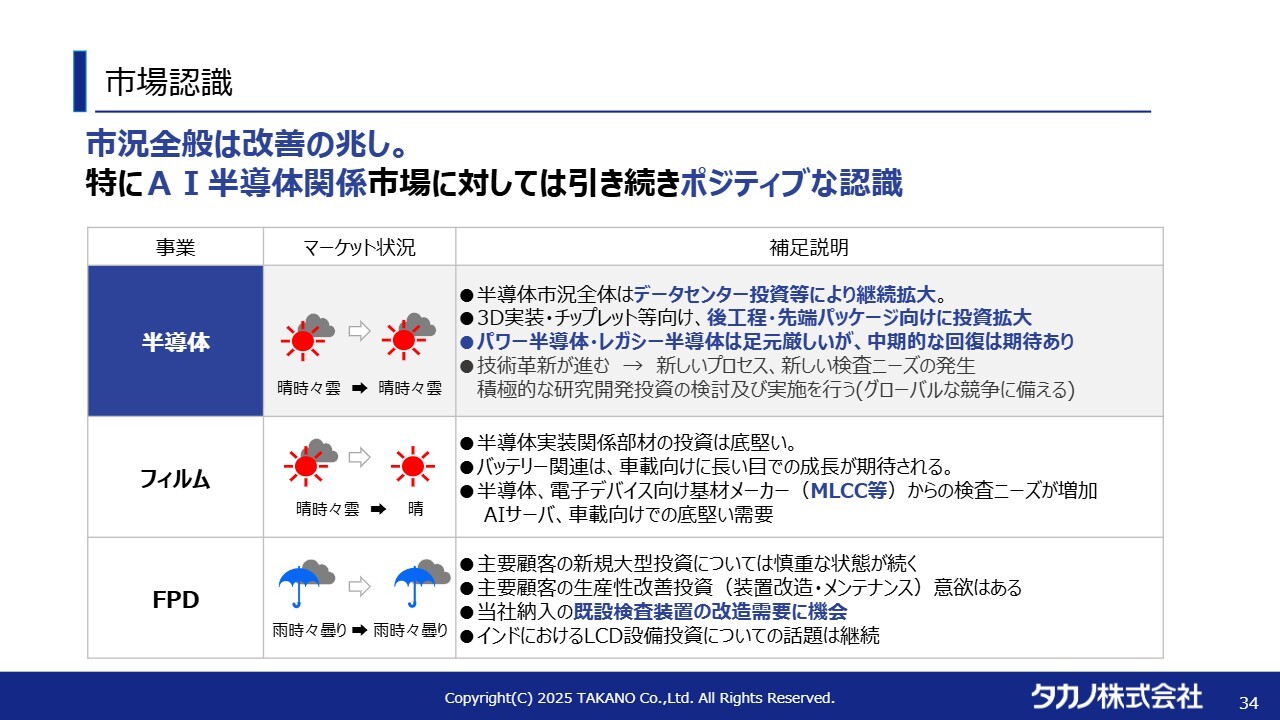

市場認識

中期事業の展開方針についてお話しします。まず、画像計測部門を取り巻く環境状況について概観します。

1つ目の半導体事業においては、半導体市況全般に改善の兆しが見られるのではないかと考えています。特に、AI向けの半導体に関しては引き続きポジティブな認識を持っています。

また、パワー・レガシー半導体では足元で厳しい部分がありますが、中期的には回復してくると考えており、全般的に半導体分野にはポジティブな認識を持っています。

2つ目のフィルム事業については、光学フィルムやバッテリー関連、電子デバイスの基材メーカーといったところが主なお客さまです。バッテリー関連に関しては、現在厳しい状況ではありますが、車載向けとしては長期的に成長できると考えており、それほど悲観していません。

さらに、電子デバイス向けでは、例えばMLCCなどの需要については、ニーズが非常に強い状況であり、ポジティブに捉えています。

3つ目のFPD事業については、主要なお客さまの大型投資が引き続き慎重な状況にあるため、厳しい部分もありますが、改造需要などを取り込めると考えています。

なお、インドの投資に関する話が出ていますが、この件は状況が変化しやすく、現時点では非常に不透明です。そのため、あまり積極的には捉えていない状況です。

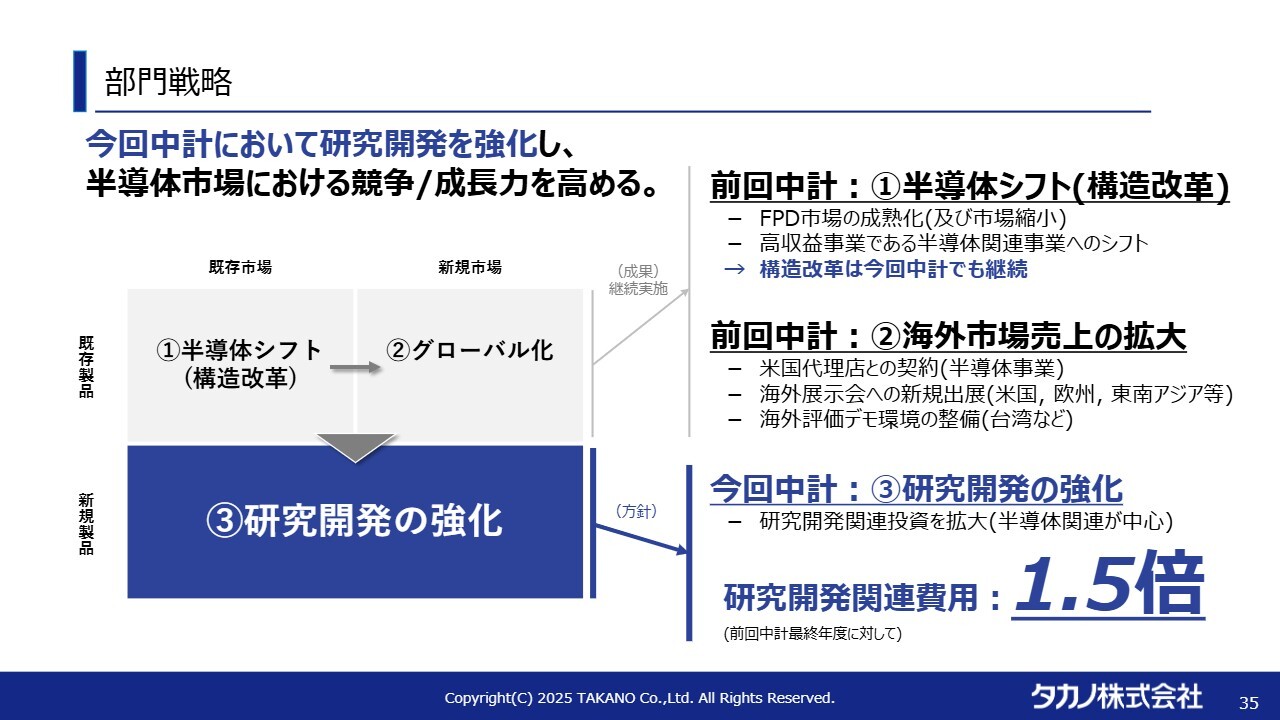

部門戦略

研究開発については前回の説明会でもお伝えしましたが、現行の中期経営計画では研究開発を強化する方針としています。そのため、研究開発関連費用については、前回中計最終年度に対して1.5倍の投資を計画しています。

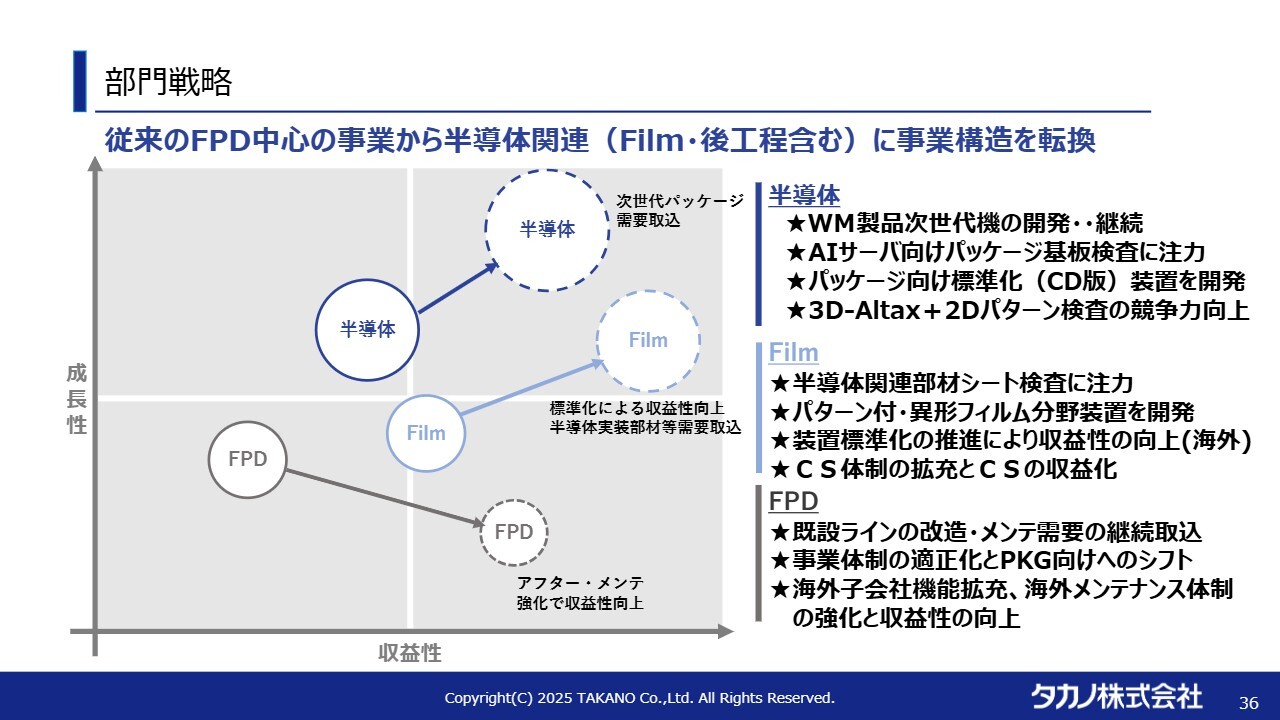

部門戦略

このスライドでは、製品分野別の考え方について示しています。FPD事業については、従来から収益性に課題があったものの、今後は成長性が見込めない中でも収益性を向上させることを重視し、メンテナンスおよびアフターサービスを通じて収益性を高める方針です。

フィルム事業については、標準化による収益性向上を目指しています。また、半導体実装部材の基材需要を取り込むことで、成長性を生み出していきたいと考えています。

半導体事業では、次世代パッケージ需要の取り込みに注力し、当社の装置「ALTAX」の開発を進めることでその需要を取り込み、FPD中心だった従来の事業体から、構造改革を進めていきたいと考えています。

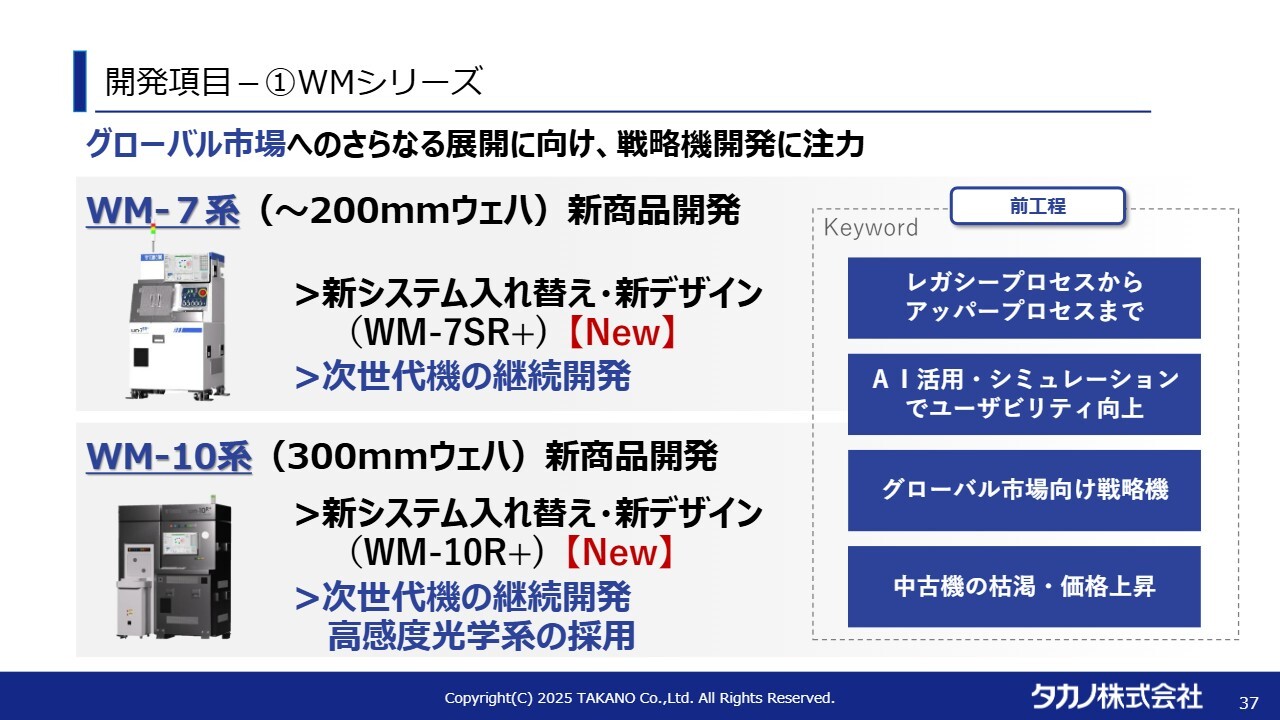

開発項目-①WMシリーズ

製品の開発状況です。「WM」というパーティクル検査装置において、新製品「WM-7SR+」をリリースし、さらに、300ミリウエハ用の「WM-10R+」も新たにリリースしました。これから、これらの製品の拡販を進めていきたいと考えています。

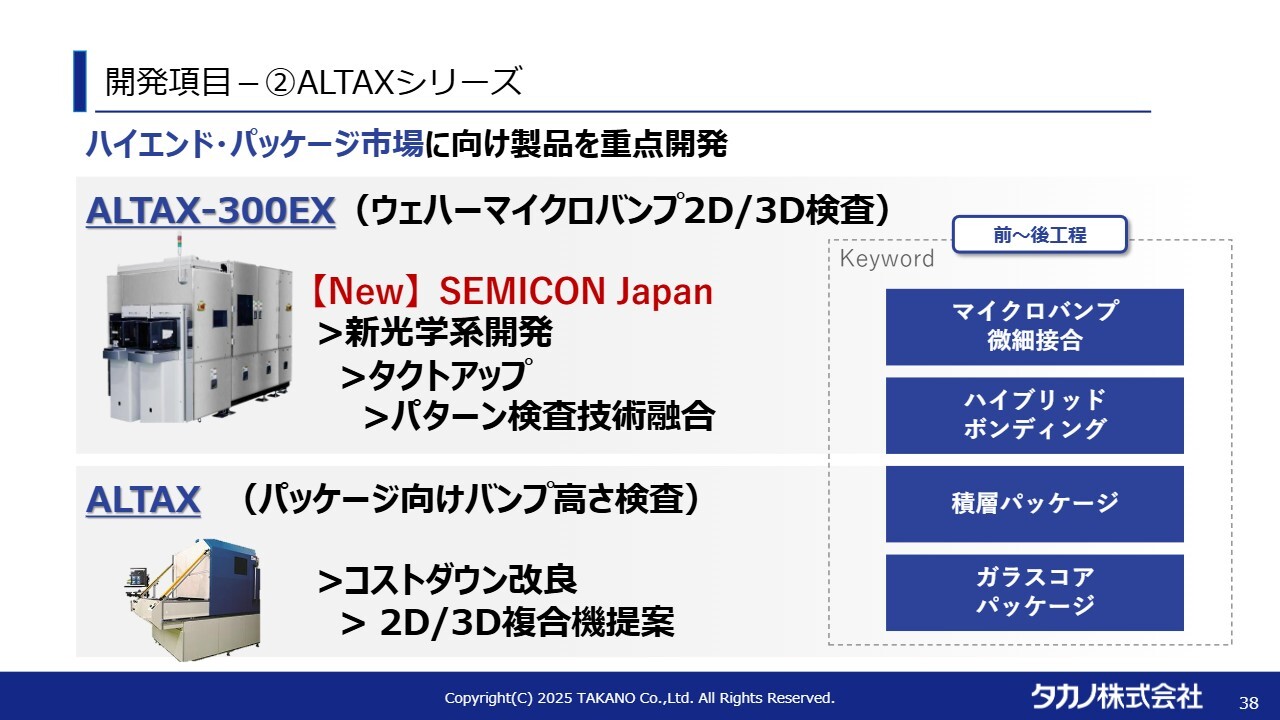

開発項目-②ALTAXシリーズ

パッケージ系については、スライドの上段に記載の新製品「ALTAX-300EX」を、今週開催される「SEMICON Japan 2025」にてリリースします。

ウエハのマイクロバンプの2D/3D検査について、従来は特定のお客さまを中心に販売していたものを幅広いお客さまに展開し、需要を喚起していきたいと考えています。

【お知らせ】「SEMICON Japan 2025」出展

お知らせです。12月17日から開催される「SEMICON Japan 2025」に、当社も出展します。お時間がありましたら、ぜひ当社のブースにお立ち寄りいただき、製品をご覧いただければと思います。

私からのご説明は以上となります。

質疑応答:宇宙ビジネスの今後の展望について

司会者:「宇宙ビジネスについて、三菱重工業からバルブ開発を受託したとのお話がありましたが、こちらはワンオフの製品であり、出荷したら終わりの性質が高いものと考えます。今後ある程度の売上が立つ宇宙ビジネスについて考えている点があれば教えてください」というご質問です。

鷹野:宇宙ビジネスについては、現時点では、当社の収益に大きく貢献するようなビジネスが具体的に描けているわけではありません。もともと官主導で動いていた宇宙ビジネスの産業が、現在民間主導へと変わりつつあるトレンドの中で、当社もさまざまな引き合いを受けています。

そのような意味で、宇宙関連ビジネスはまさに立ち上げの時期にあり、研究開発がさまざまな分野で進行しています。そのため、現在進行している事業や製品が将来どのように成長するのかを予測するのが非常に難しい流動的な業界だと認識しています。

当社の考え方としては、特定の事業だけで一定の売上や利益を上げることを目指すというよりも、広く宇宙ビジネスにさまざまなアプローチを試み、その中からいくつか成果を上げて、全社の収益向上につなげていきたいと考えています。

質疑応答:ペロブスカイトPVの引き合い状況について

司会者:「画像計測について、ペロブスカイトPV(太陽光発電)向けはどのように対応しますか? また、フィルム受注で、この受注がありますか?」というご質問です。

山本:ペロブスカイトPVに関しては、現状、当社は具体的な引き合いをいただいています。具体的な社名などはお話しできませんが、現時点での引き合いはかなり具体的なものであり、受注に向けて取り組んでいるところです。

現在、フィルム工程で進められるペロブスカイトではありませんが、ガラスに関連する分野でお話しが進行している状況です。今後もペロブスカイトは成長が期待される分野と考えていますので、積極的に取り組んでいきたいと思います。

質疑応答:医療向けの実績や規模感について

司会者:「医療向け(臨床検査薬事業)の実績や、2027年3月期の規模、2年後、3年後の規模感を教えてください」というご質問です。

鷹野:規模感については現時点で詳細をご説明するのは難しい状況ですが、短期的に何十億円規模のビジネスになることは想定しておらず、数億円程度の規模感で考えています。

この事業の特徴は、消耗品のビジネスである点です。臨床検査用の診断器をさまざまな医療機関へ配置し、その後、診断薬という消耗品が販売されるという構造で、一定の収益性が見込めます。

ただし、売上規模を正確に把握するのがやや難しい面もあると思います。そのため、売上規模については何十億円規模という想定はしていませんが、収益性については一定の期待が持てるビジネスだと考えています。

質疑応答:産業機器の半導体向け受注および売上見通しについて

司会者:「産業機器の半導体向けの受注、売上見通しを教えてください」というご質問です。

鷹野:産業機器の半導体向け受注および売上見通しについては、個別の詳細な数字はお話しできません。半導体業界は波があるため、売上や見通しについて明確に述べるのは難しい状況です。ただし、業界動向と比較的同様のかたちで推移していくと考えています。

特に昨今では、パワー半導体やレガシー系半導体の業界状況とある程度連動して推移する可能性があるため、市場の予測値をご参考にしていただければ、大きく外れることはないと考えます。

ただし、産業機器セグメントには、半導体向け製品以外に医療機器向け、織機向け、宇宙関連、さらにはATMや金融機関向けなど、さまざまなアプリケーションにも対応している製品があります。

半導体事業自体は現在、厳しい状況にありますが、産業機器セグメント全体としては、他の多様な市場へもアプローチを行っています。そのため、セグメント全体の成長をいかにトータルで実現していくかが重要な課題と考えています。

新着ログ

「その他製品」のログ