提供:寺崎電気産業株式会社 2025年3月期決算説明

寺崎電気産業、3期連続の増収増益 船舶用システム製品・エンジニアリング及びライフサイクルサービスが好調に推移

会社概要

寺崎泰造氏(以下、寺崎):寺崎電気産業株式会社、代表取締役社長執行役員の寺崎です。本日は大変お忙しい中、当社の2025年3月期決算説明会にご参加いただき、誠にありがとうございます。貴重なお時間を拝借していますので、さっそく始めたいと思います。

まずは会社概要です。当社の本社所在地は大阪市平野区です。創業は1923年で、今年10月で創業102年となります。資本金は12億3,664万円、従業員数は2,198名です。

連結子会社は国内に4社、海外に8社あります。上場市場は、東京証券取引所のスタンダード市場です。株式状況は株主数1,321名、決算期は3月末日です。

事業概要

事業概要です。当社は5つの製品・分野に分けて事業を行っています。

1つ目は、船舶用システム製品です。配電制御システムは、主に船舶の機関室に配置されるもので、発電機その他を制御する装置です。

2つ目は、機器(ブレーカ)製品です。こちらは主にプラントや商業施設などで使われる工業用の低圧遮断器を製造販売しています。

3つ目は、産業用システム製品です。こちらは船舶以外の、陸上関係のプラントや交通システムで使用される配電制御システムを作っています。

4つ目は、メディカルデバイスです。こちらは実際の治療に使う医療機器、および検査に使う臨床検査機器の2つの分野で製造販売を行っています。

5つ目は、エンジニアリング及びライフサイクルサービスです。エンジニアリングに関しては、設計・施工まで行います。ライフサイクルサービスは、当社の製品のアフターサービスを主に手がけている事業です。

以上の5つの事業で売上が成り立っており、船舶用システム製品と機器(ブレーカ)製品の2つの事業の売上が大きくなっています。2つの事業の売上で全体の7割以上を占めています。

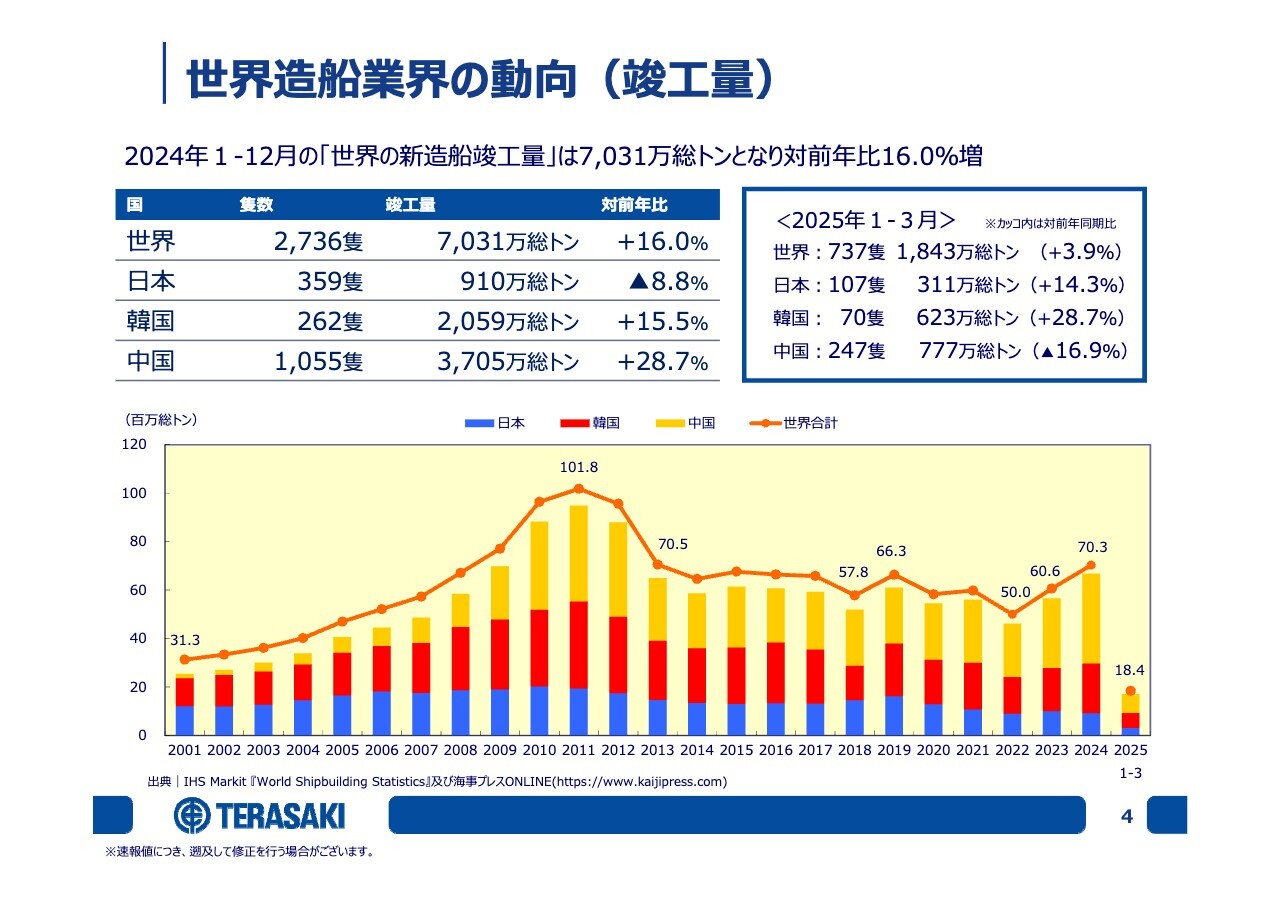

世界造船業界の動向(竣工量)

世界造船業界の動向です。

当社の売上は、50パーセントから60パーセントが海運・造船市場向けです。特に現在は船舶用の市場が活況であり、60パーセント強となっています。そのような背景もあり、今回もこの席をお借りして世界の造船業界の動向についてご説明します。

まずは、竣工量についてです。2024年1月から12月における世界の新造船竣工量は7,031万総トン、対前年比16パーセントの増加となっています。

スライドのグラフからもお分かりいただけるように、2年前の2022年を底に、2年連続で増やしてきています。

スライド左上の表に内訳を記載しています。日本は910万総トンで、対前年比マイナス8.8パーセントです。韓国は2,059万総トンで、対前年比15.5パーセントのプラスです。中国は3,705万総トンで、対前年比28.7パーセントのプラスです。中国が非常に増えています。

竣工量のシェアは、日本の竣工量のシェアが12.9パーセント、韓国が29.3パーセント、中国が52.7パーセントとなっており、世界の造船竣工量の約半分は中国で竣工しているかたちです。

スライド右上の四角で囲んである部分ですが、今年1月から3月の速報値がすでに開示されているため、こちらでご紹介しています。世界の新造船竣工量は1,843万総トン、対前年同期比3.9パーセントの増加となっています。

内訳を見ていくと、日本は311万総トン、対前年同期比14.3パーセントのプラスです。韓国は623万総トン、対前年同期比28.7パーセントのプラスです。中国は777万総トン、対前年同期比16.9パーセントのマイナスとなっています。

2025年の竣工量については、8,000万総トン前後と予想しています。

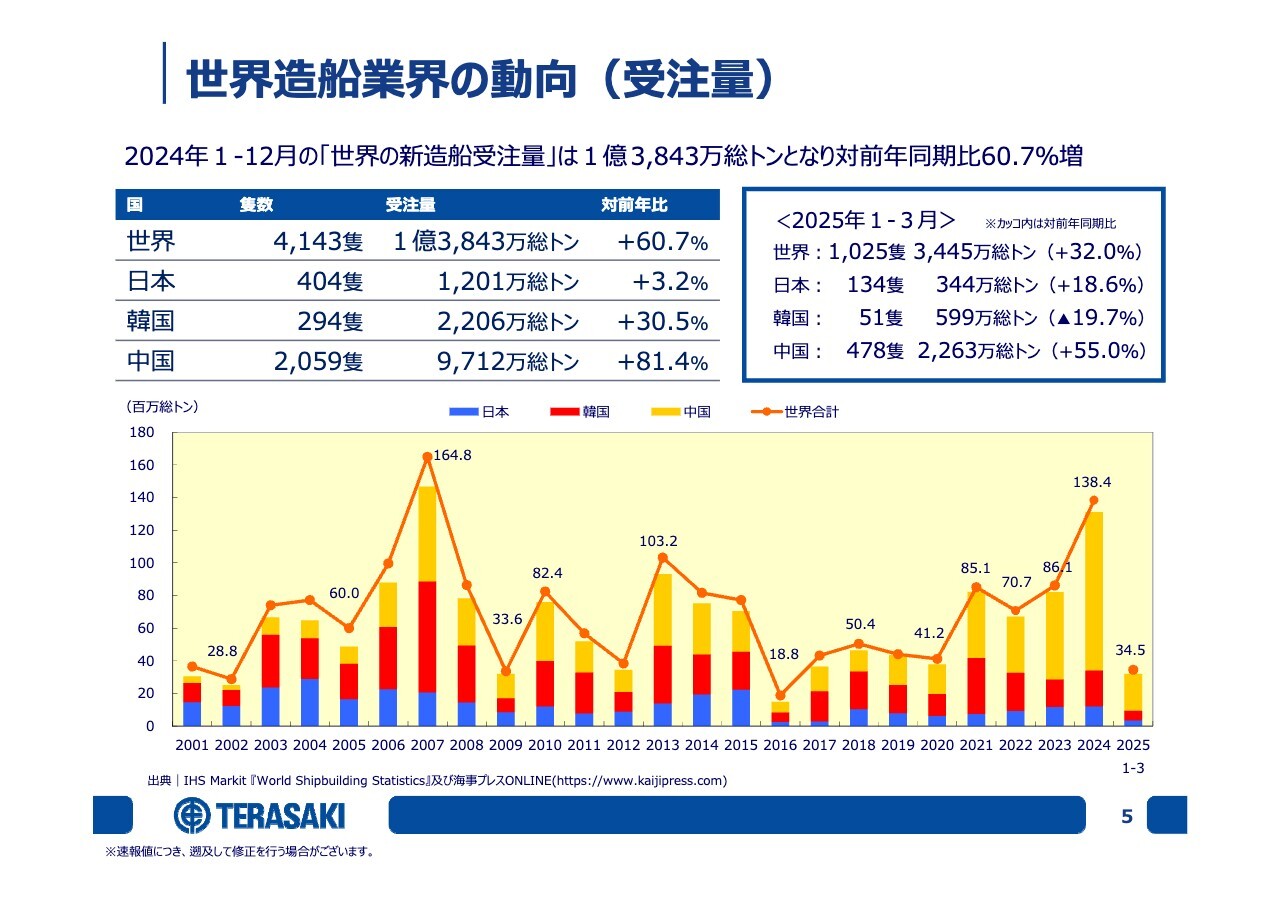

世界造船業界の動向(受注量)

受注量です。2024年1月から12月の世界の新造船受注量は1億3,843万総トン、対前年比60.7パーセントの増加となりました。

スライド左上に受注量を記載しています。日本は1,201万総トン、対前年比3.2パーセントのプラスです。韓国は2,206万総トン、対前年比30.5パーセントのプラスです。中国は9,712万総トン、対前年比81.4パーセントのプラスとなっています。

中国のシェアが約70パーセントと高い数値になりました。中国の造船所のキャパシティが向上したこと、また、鋼材が日韓に比べると安価であり、積極的な受注を重ねられたことが影響しています。

過去20年を振り返ってみると、過去のピークは2007年の約1億6,400万総トンでした。2024年は約1億3,800万総トンと、過去2番目の高い受注量で終わりました。

こちらも1月から3月までの受注量が出ているため、スライド右上に記載しています。まず世界は3,445万総トン、対前年同期比32パーセントのプラスです。

日本は344万総トン、18.6パーセントのプラスです。韓国は599万総トン、19.7パーセントのマイナスです。中国は2,263万総トン、55パーセントのプラスとなっており、2025年に入っても中国での受注が非常に活発に行われています。

世界の数字を4倍すると1億3,780万総トンになり、これは前年とほぼ同じ受注量ですが、今後の様子を注視していく必要があると思っています。

年初の業界予想では7,793万総トンと予想されていましたが、予想外に1月から3月は活発に出たということです。

私見ですが、竣工量は8,000万総トン程度となる見通しですので、受注量についても8,000万総トン前後で着地するのがよいのではないかと思っています。受注量の予想は難しいため、4月以降の数字も追いながら、またご紹介したいと考えています。

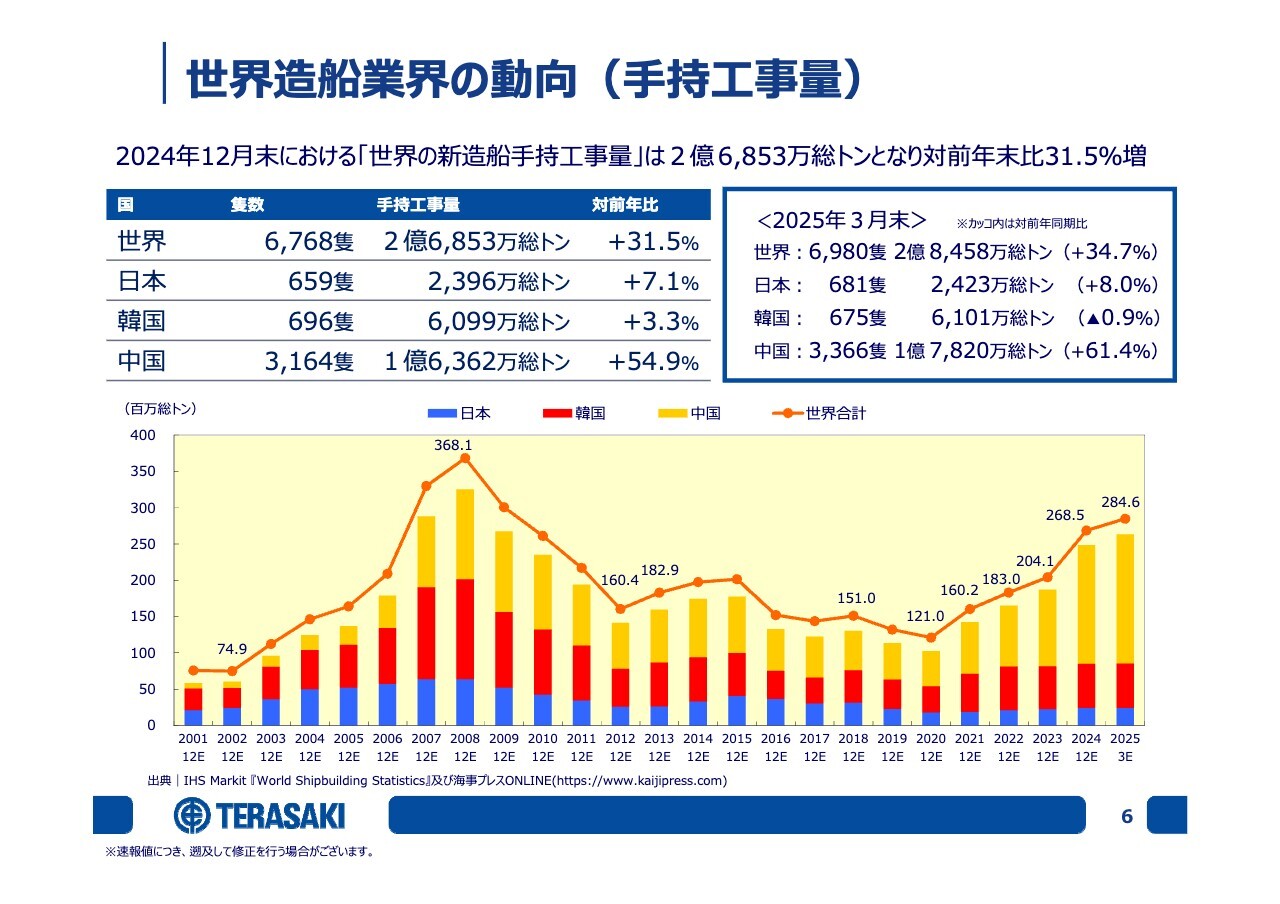

世界造船業界の動向(⼿持⼯事量)

手持工事量です。世界の新造船⼿持⼯事量は2億6,853万総トンで、対前年比31.5パーセントの増加でした。

内訳を見ていくと、日本は2,396万総トン、7.1パーセントのプラスです。韓国は6,099万総トン、3.3パーセントのプラスです。中国は1億6,362万総トン、54.9パーセントのプラスになっています。

手持工事量のシェアは、日本は8.9パーセント、韓国は22.7パーセント、中国は60.9パーセントとなっており、約6割の手持工事量を中国が持っているかたちになります。2024年の竣工量で割ると、世界の造船業界は12月末で約3.8年分の手持工事量を持っている状況です。

スライド右上には、2025年3月末の速報値を記載しています。世界全体で2億8,458万総トンと、受注が活発だったため増加しています。これを昨年の竣工量で割ると約4年分となり、非常に長納期の受注残を抱えている状態です。

また、2025年12月末、先ほどの予想どおりでいくと、ほぼ横ばいで進捗するのが望ましいのではないかと私自身は思っています。

いろいろと課題はありますが、この船舶用システムに関しては、当社にとっては全般的に追い風が継続している状況です。

連結決算概要

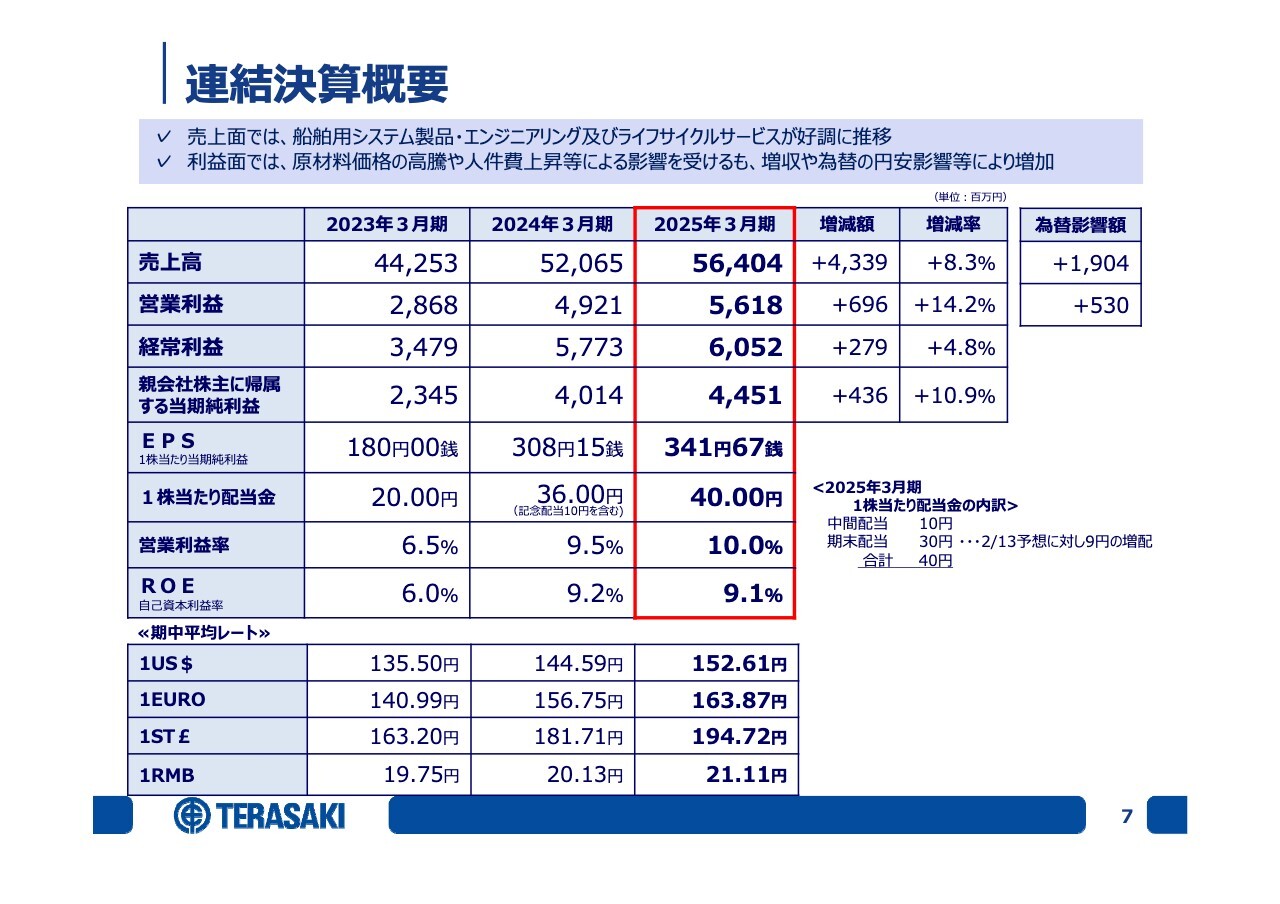

2025年3月期のP/Lです。まず売上面については、船舶用システム製品、エンジニアリング及びライフサイクルサービスが好調に推移しました。

また、利益面においては、原材料価格の高騰や人件費上昇などによる影響を受けましたが、増収や為替の円安影響により増加しました。

売上高は564億400万円、対前年比8.3パーセントのプラスとなりました。営業利益は56億1,800万円、対前年比14.2パーセントのプラスでした。経常利益は60億5,200万円、対前年比4.8パーセントのプラスでした。親会社株主に帰属する当期純利益は44億5,100万円、対前年比10.9パーセントのプラスでした。

EPSは341円67銭となりました。1株当たり配当金については、今年2月13日に開示した予想から9円の増配となる40円としました。営業利益率は10.0パーセント、ROEは9.1パーセントです。

期中の平均レートについては、1USドルが152円61銭、1ユーロは163円87銭、1スターリング・ポンドは194円72銭、1中国人民元は21円11銭でした。

結果として、2025年3月期は3期連続の増収増益で終えることができました。

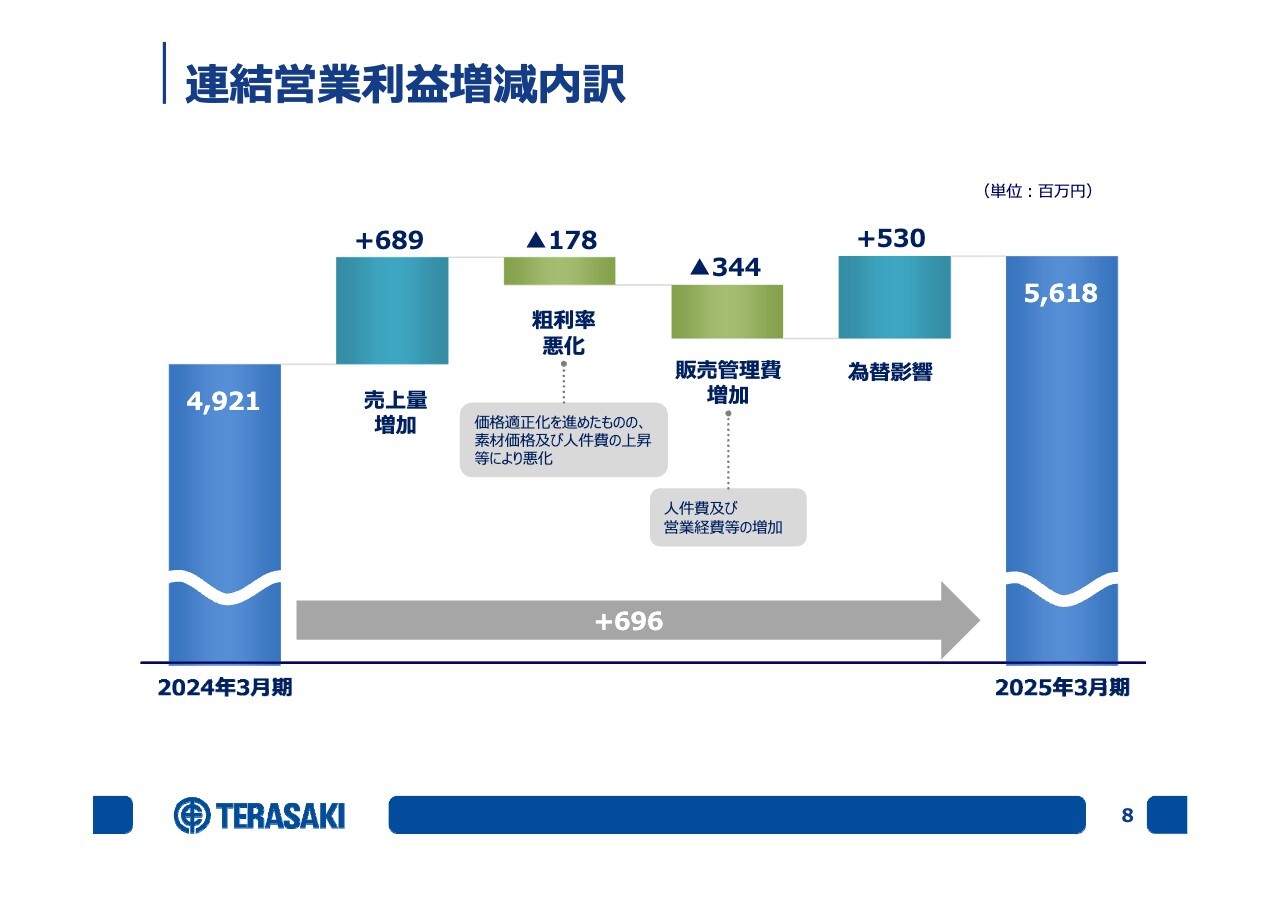

連結営業利益増減内訳

連結営業利益の増減内訳です。営業利益は、2024年3月期が49億2,100万円、2025年3月期が56億1,800万円となりました。

まず、売上量の増加によりプラス6億8,900万円となりました。一方、粗利率悪化に対して価格の適正化を進めたものの、素材価格や人件費の上昇などにより、1億7,800万円ほど悪化しています。

販売管理費についても、人件費及び営業経費等の増加があり、マイナス3億4,400万円となりました。為替はプラスに働き、5億3,000万円のプラスでした。

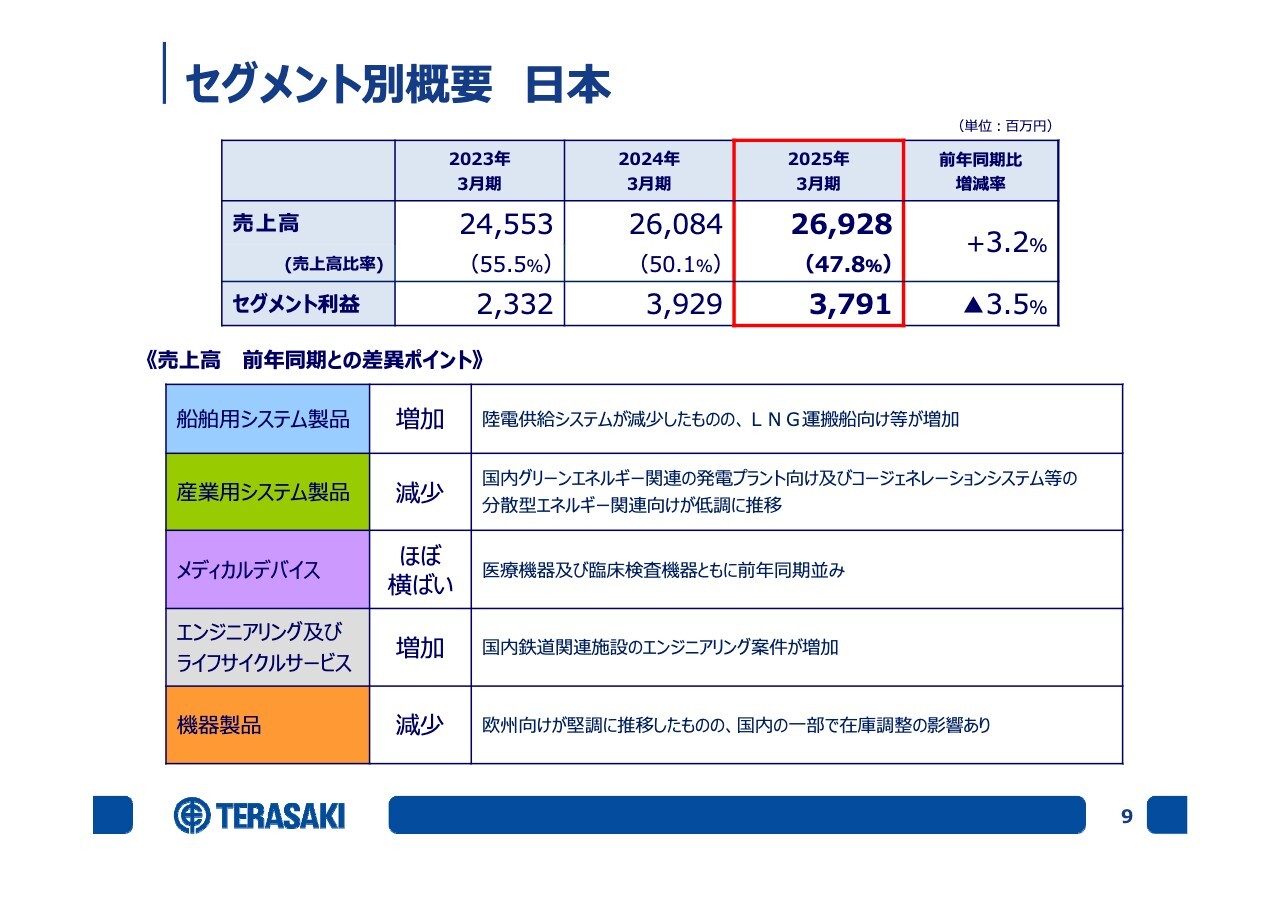

セグメント別概要 日本

セグメント別の概要です。当社は日本とアジアとヨーロッパに分けてセグメントを開示していますので、その内容に沿ってご説明します。

まず日本です。2025年3月期は売上高が269億2,800万円、全体に占める割合が47.8パーセントで、前年同期比は3.2パーセントのプラスでした。一方、セグメント利益は37億9,100万円、前年同期比3.5パーセントのマイナスに終わりました。

スライドには、5つの事業別ハイライトを記載しています。

船舶用システム製品の売上は増加しました。陸電供給システムは減少しましたが、LNG運搬船向けなどの高付加価値船の売上により増加しました。

産業用システム製品は、国内グリーンエネルギー関連の発電プラント向け、およびコージェネレーションシステムなどの分散型エネルギー関連向けが、昨年は低調に推移したため減少しています。

メディカルデバイスに関しては、ほぼ横ばいとなりました。医療機器、臨床検査機器ともに前年並みでした。

エンジニアリング及びライフサイクルサービスは増加しました。国内の鉄道関連施設のエンジニアリング案件が増加しており、ハイライト的には、万博会場の入口にあたるOsaka Metro夢洲駅新設工事の売上により大きく膨らみました。

機器製品は減少しました。ヨーロッパ向けが堅調に推移したものの、国内の一部で在庫調整の影響があり、減少しています。

国内の一部のお客さまは、供給制約に伴い多くの在庫を抱えられましたが、昨年度はまだその影響が継続し、在庫調整がありました。当社の売上も、国内向けは減少しましたが、海外向けはどちらかというとプラスになっています。

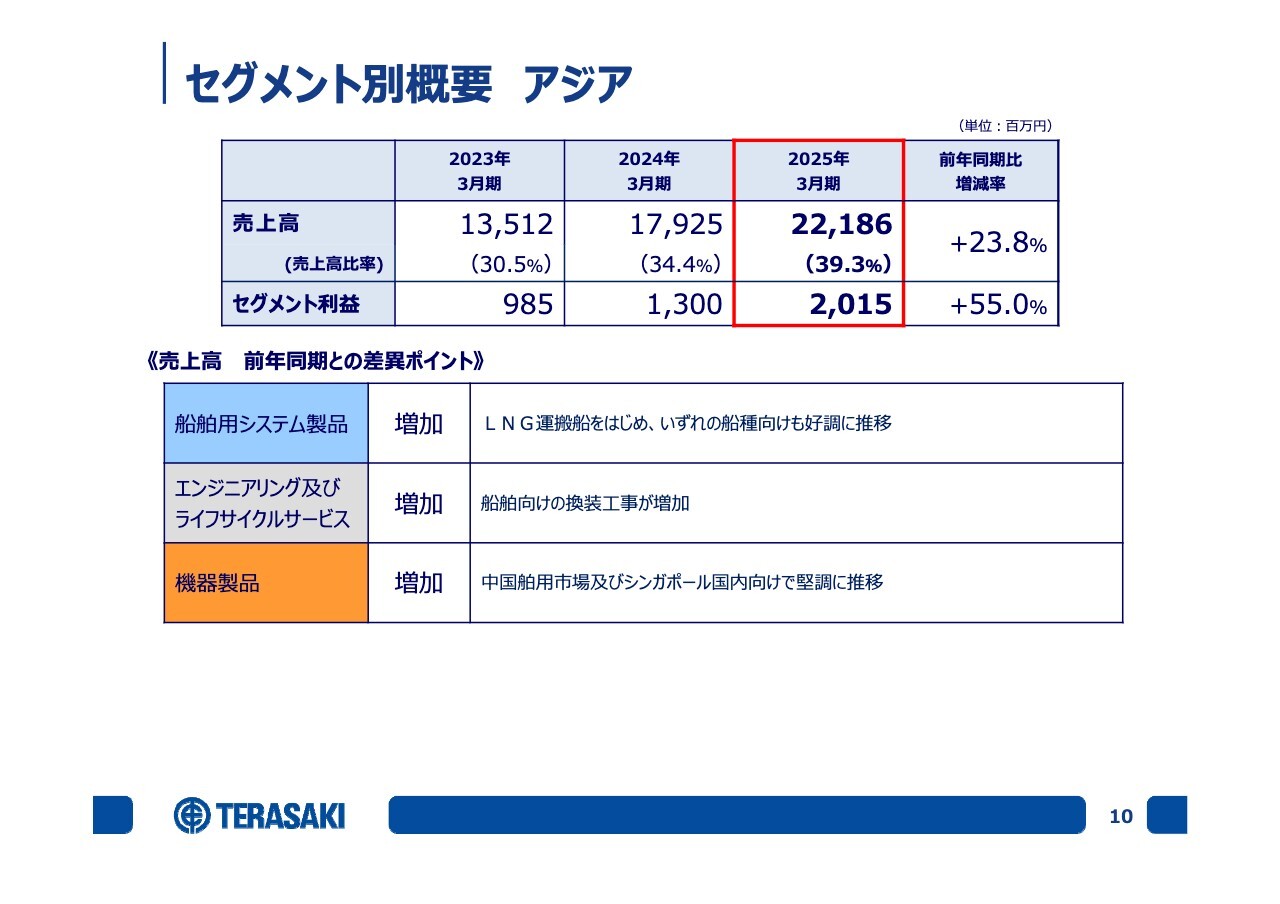

セグメント別概要 アジア

セグメント別概要のアジアです。アジアは、売上高が221億8,600万円、全体を占める割合が39.3パーセントで、前年同期比は23.8パーセントのプラスとなりました。セグメント利益は20億1,500万円で、前年同期比は55パーセントのプラスとなっています。

アジアについては、新型コロナウイルスの影響により4年前が底となっていましたが、直近3年は反転してきました。4年前と比較すると売上が2.7倍、利益が3.8倍となっており、この4年間については成長が持続しています。

中身を見ていくと、船舶用システム製品については、LNG運搬船をはじめ、いずれの船種向けも好調に推移したことにより大幅に増加しました。

エンジニアリング及びライフサイクルサービスは、船舶向けの換装工事が増加したことによって増加しました。

機器製品は、中国の舶用市場向けおよびシンガポール国内向けで堅調に推移したことにより、増加となっています。

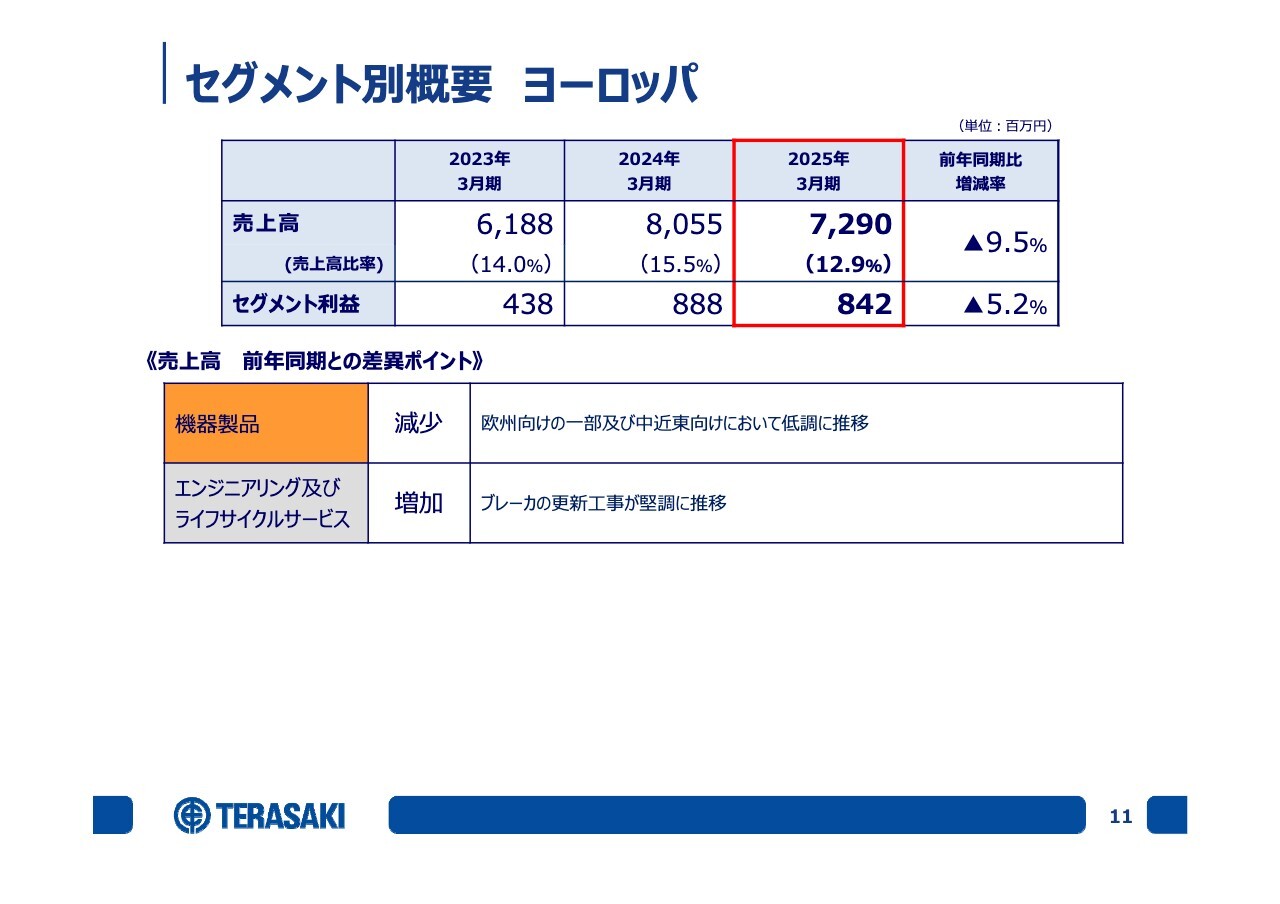

セグメント別概要 ヨーロッパ

セグメント別概要のヨーロッパです。ヨーロッパの売上高は72億9,000万円、売上高を占める割合が12.9パーセントで、前年同期比は9.5パーセントのマイナスでした。セグメント利益は8億4,200万円、前年同期比は5.2パーセントのマイナスという結果でした。

ブレーカのほうがメインなのですが、こちらは量が減っています。特に欧州向けの一部と中近東関係の仕事が減ったことにより、減少となりました。

エンジニアリング及びライフサイクルサービスに関しては、ブレーカの更新工事が堅調に推移したことでプラスになっています。

こちらについては、2年前から人員を強化した結果が出てきています。売上的には大きくはないものの、利益面で大きく貢献したというのがヨーロッパ地域の現状です。

連結貸借対照表

続いてバランスシートです。スライドにはハイライトの数字を示しています。

現金及び預金は44億400万円増加しており、受取手形・売掛金及び契約資産は20億7,200万円の減少となっています。棚卸資産は2億5,700万円増加しています。

全体として、総資産は大きく膨らんでいます。1つには利益が増えていることもありますが、当社の場合は海外比率が非常に高い会社であることから、円安になるとバランスシートが自動的に拡張されます。

また今年は現金及び預金が非常に増えています。中身を紐とくと、一番大きかったのは受取手形と売掛金の回収が進んだことです。加えて、大きな前受金を受け取ったことにより現金が増えています。

棚卸資産については、一昨年とその2年前は供給制約等があったことから非常に増えています。昨年も増えていますが、増加率は減少していますので平時に戻りつつあると理解しています。

さらに、当初は期末に借入を行う予定でしたが、キャッシュが入ってきたことでこれを延期しました。これらにより、負債はそれほど増加していない状況です。

スライド右下に記載の、その他の包括利益累計額の為替換算調整勘定は、円安により今年も2億2,400万円ほど増えています。

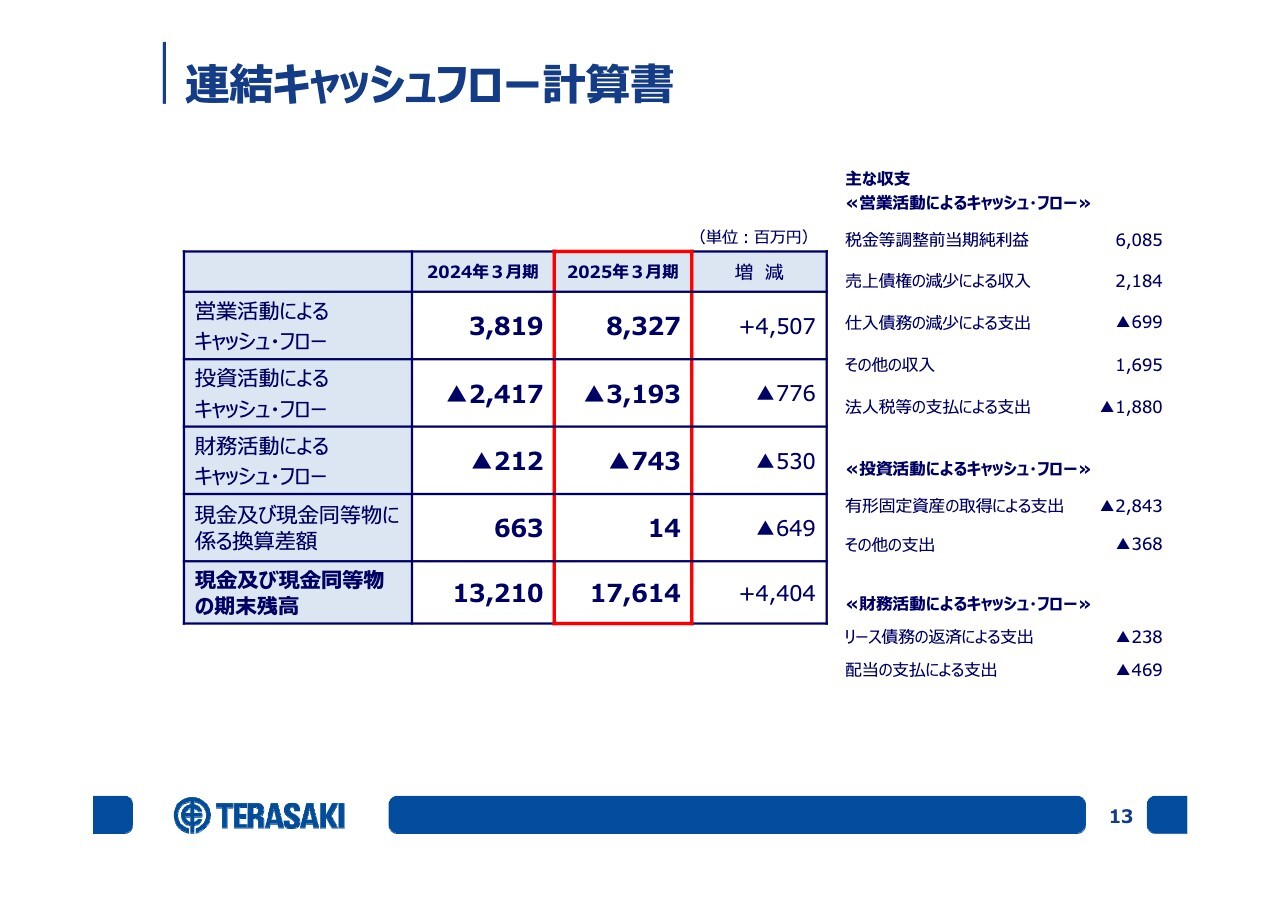

連結キャッシュフロー計算書

連結キャッシュ・フロー計算書です。

営業活動によるキャッシュ・フローはプラスの83億2,700万円、前期比45億700万円増加しました。投資活動によるキャッシュ・フローはマイナス31億9,300万円、前期比7億7,600万円の減少です。財務活動によるキャッシュ・フローはマイナス7億4,300万円、前期比5億3,000万円の減少です。

現金及び現金同等物の期末残高は、176億1,400万円で前期比44億円ほど増えています。

営業活動によるキャッシュ・フローが非常に大きく膨らんだ要因として、純利益が増えたことや、債権の減少が進んだことなどが挙げられます。

また、法人税等の支払による支出はマイナスになっています。その他の収入には、先ほどお話しした前受金が入っています。

有形固定資産の取得による支出ですが、私どもの本社工場である加美工場の新建屋の竣工があったため、大きく膨らんでいます。

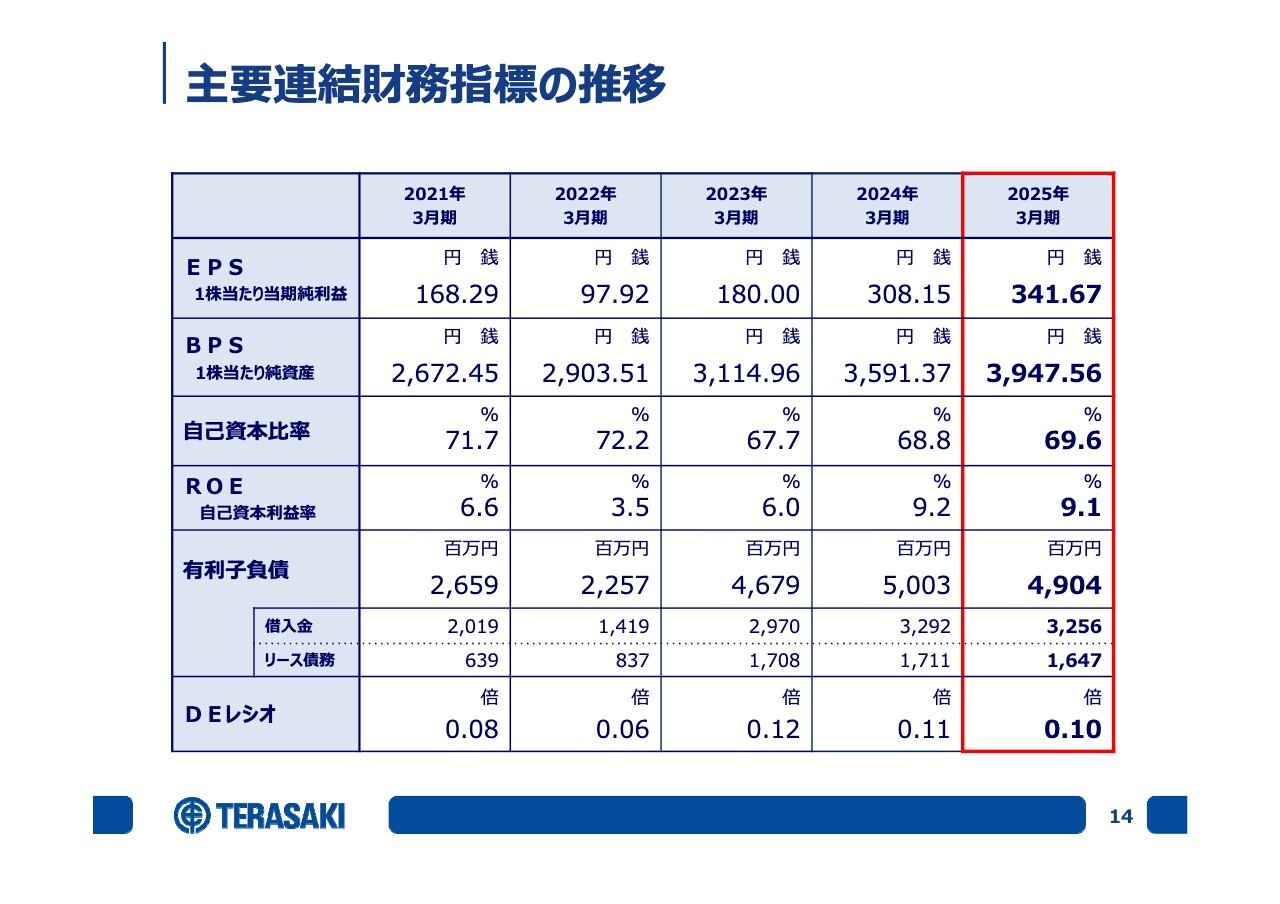

主要連結財務指標の推移

主要連結財務指標の推移です。EPSは341円67銭と対前期比で増加しています。BPSは3,947円56銭と、こちらも増加しています。

自己資本比率については、69.6パーセントと改善しています。ROEについては、9.1パーセントと昨年からほぼ横ばいです。有利子負債は49億400万円と、減少、横ばいで推移しています。DEレシオについても、0.1倍と横ばいでした。

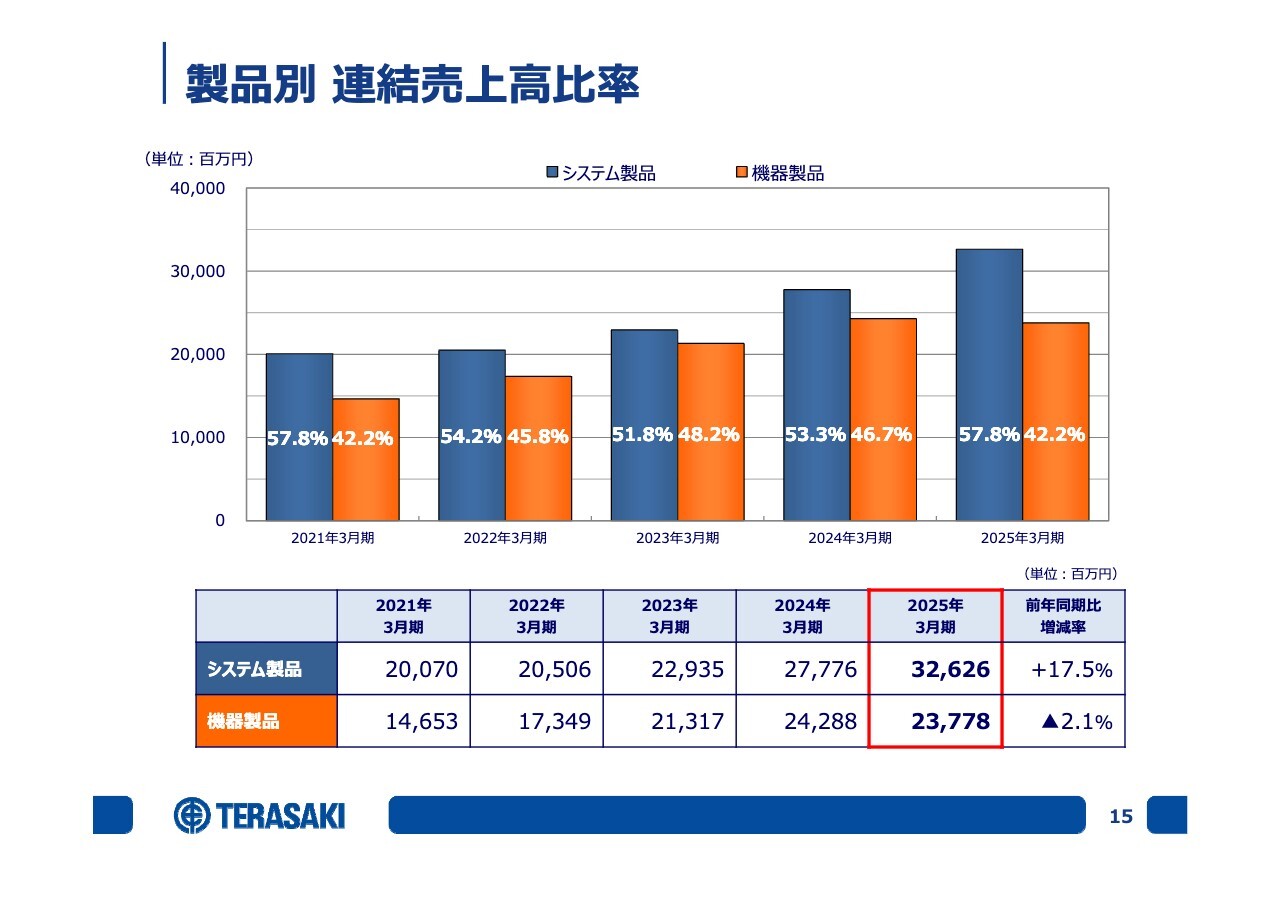

製品別 連結売上高比率

製品別の連結売上高比率です。大きくシステム製品と機器製品に分けた場合、スライドのような結果になっています。

2025年3月期は、システム製品の売上高が326億2,600万円、前年同期比17.5パーセントのプラスでした。機器製品の売上高は237億7,800万円、前年同期比2.1パーセントのマイナスでした。システム製品の売上高が大きく伸びた1年でした。

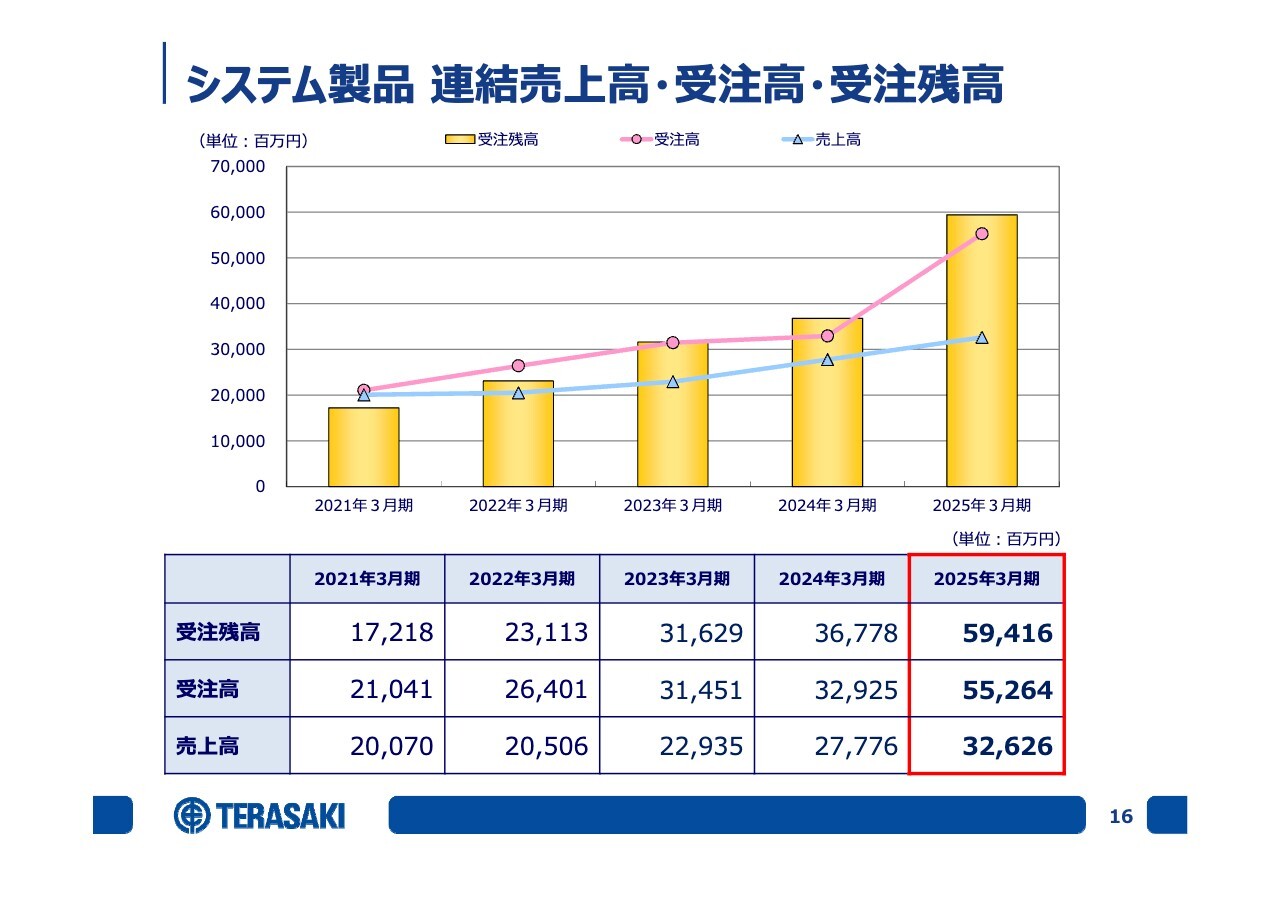

システム製品 連結売上高・受注高・受注残高

システム製品の連結売上高・受注高・受注残高についてご説明します。

機器製品に関しては計画生産を行っているため、この数字には含まれていません。システム製品は受注生産型の事業であり、このような製品の状況について開示しています。

2025年3月期の受注高は552億6,400万円、売上高は326億2,600万円、受注残高は594億1,600万円と大幅に増加しています。特に中国の造船業界に対する受注が進み、受注残高の約半分が中国向けとなっています。

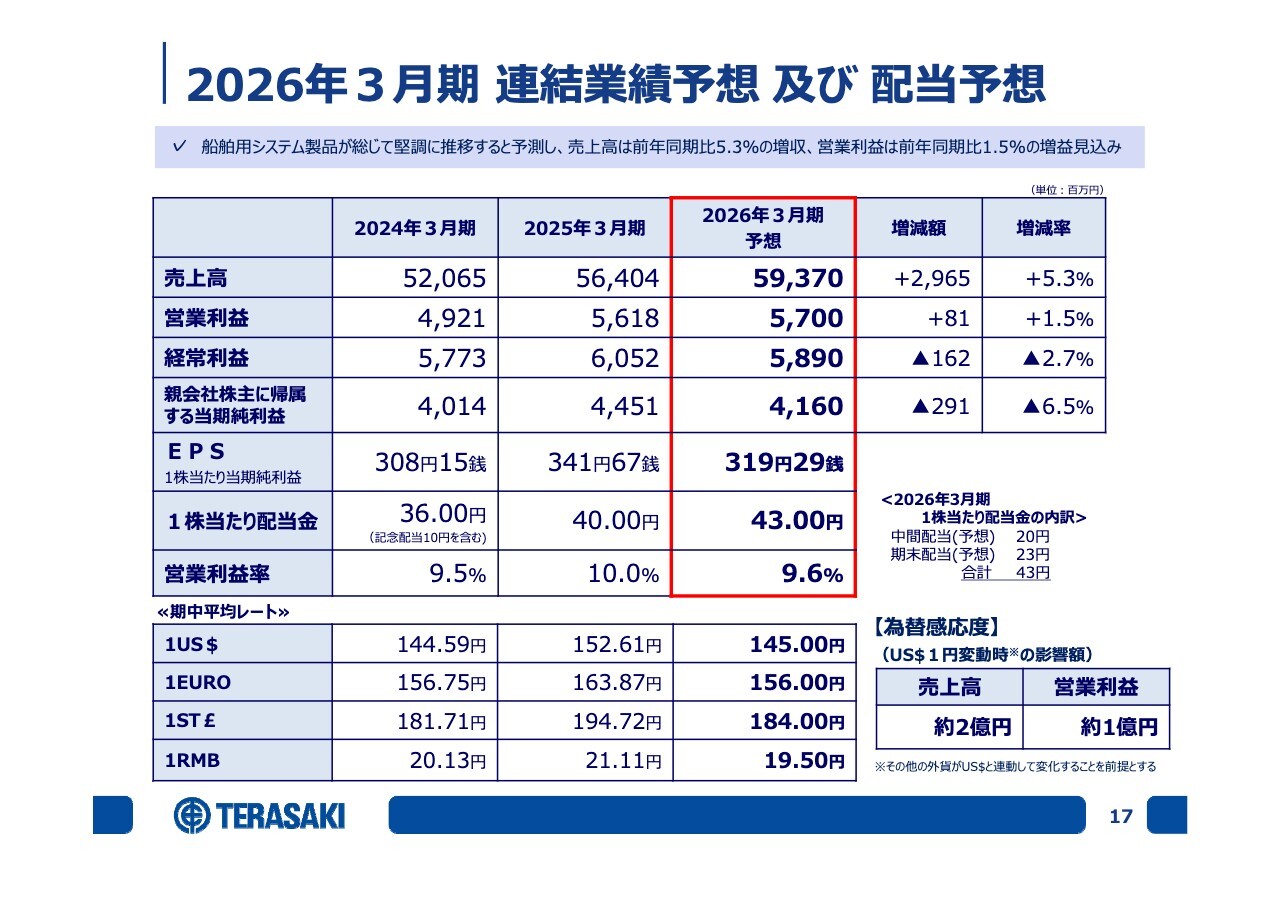

2026年3月期 連結業績予想 及び 配当予想

2026年3月期の連結業績予想及び配当予想についてご説明します。

新年度も船舶用システム製品が総じて堅調に推移すると予測し、売上高は593億7,000万円で、前年同期比5.3パーセントの増収、営業利益は57億円で、前年同期比1.5パーセントの増益と、増収増益の計画予想を出しました。

経常利益は58億9,000万円で、前年からの増減額はマイナス1億6,200万円、増減率はマイナス2.7パーセントとなります。

親会社株主に帰属する当期純利益は41億6,000万円で、増減額はマイナス2億9,100万円、増減率はマイナス6.5パーセントです。EPSは319円29銭となります。

1株当たり配当金は43.00円です。前年度の40円から3円増配となる43円の配当を予想しています。営業利益率は9.6パーセントと、対前年比では若干悪化の予想となります。

期中の予想平均レートについては、1USドルを145円、1ユーロを156円、1スターリング・ポンドを184円、1中国人民元を19円50銭で見ています。

スライド右下に為替感応度を示しています。USドルが1円変動し、ほかの通貨も同じように動いたと仮定した場合の影響度については、昨年とほぼ変わっていません。売上高で約2億円、営業利益で約1億円の影響を受けます。

設備投資・減価償却費・研究開発費予想

設備投資・減価償却費・研究開発費予想です。2026年3月期は、加美工場第1期工事の大型設備投資に伴い、減価償却費が増加する見通しです。

スライド左側は設備投資・減価償却費のグラフです。2025年3月期は設備投資が30億5,300万円、減価償却費が16億2,300万円でした。2026年3月期については、設備投資額が28億円、減価償却費については20億円と増加の予想です。

スライド右側は研究開発費のグラフです。2025年3月期は8億7,600万円、2026年3月期は9億円と増加を見込んでいます。

連結業績予想 営業利益増減内訳

連結業績予想の営業利益増減の内訳についてご説明します。

まず、売上量増加によって14億3,000万円ほどのプラス、粗利率改善は7億4,600万円のプラスを予想しています。

販管費には、人件費・営業経費・設備更新等による費用増があり、マイナス18億7,200万円としています。また、為替影響がマイナス2億2,300万円となり、結果として対前年比で8,100万円のプラスを予想しています。

今後のセグメント経営戦略

ここからは、今後のセグメント経営戦略についてご説明します。

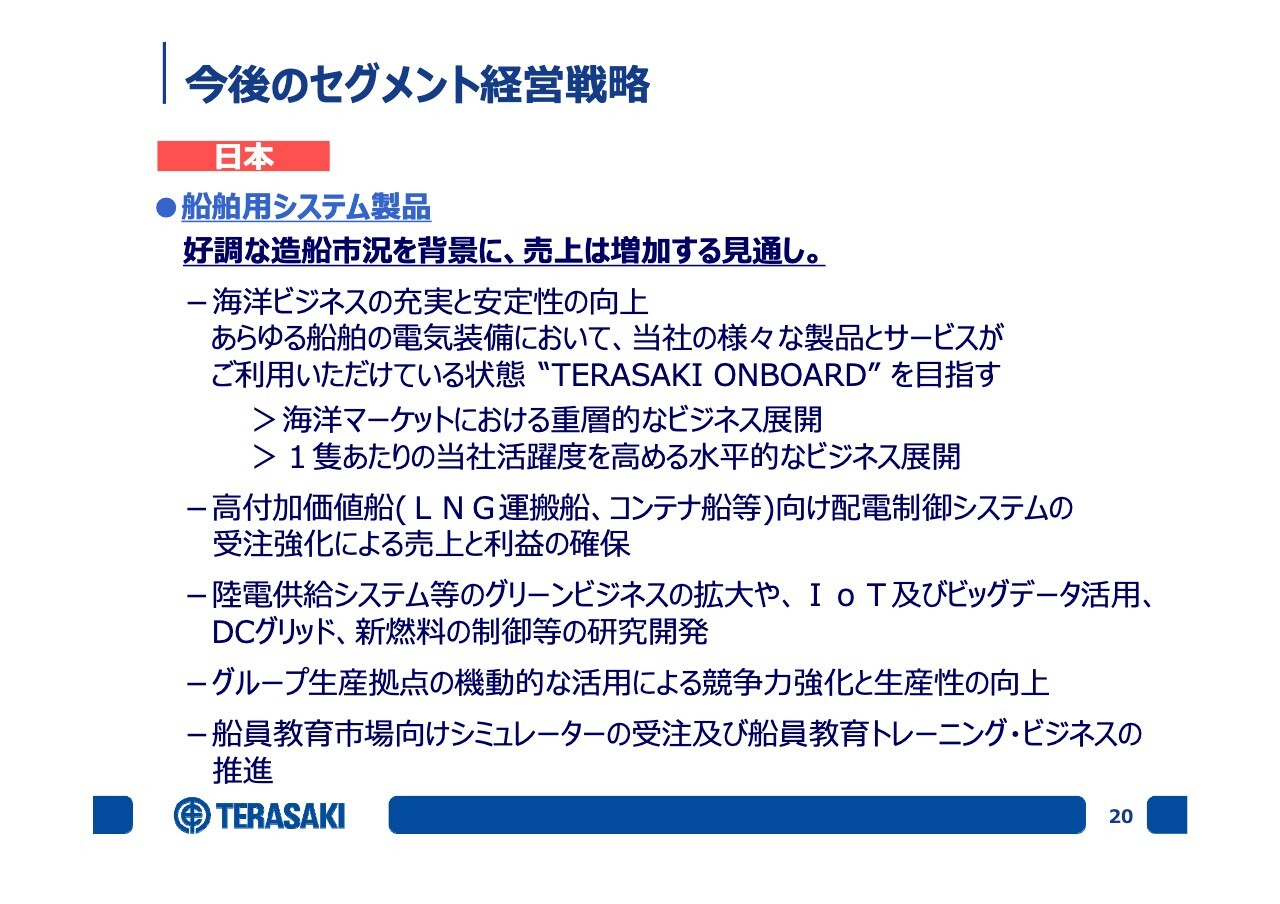

まずは、日本についてです。船舶用システム製品は、好調な造船市況を背景に、売上は増加する見通しです。

まず、海洋ビジネスの充実と安定性の向上についてです。現在、我々が社内で掲げているのが「TERASAKI ONBOARD」です。あらゆる船舶の電気設備において、当社のさまざまな製品およびサービスがご利用いただけている状態「TERASAKI ONBOARD」を目指していきます。

これについては、海洋マーケットにおける重層的なビジネス展開と、1隻あたりの当社活躍度を高める水平的なビジネス展開の2つの戦略があります。

重層的なビジネス展開として、海洋マーケットは非常にマーケットが大きいため、いろいろなかたちでビジネスに関わりたいと考えています。

大きく分けて商船と官公庁船、外航船と内航船、配電制御システムと主要なコンポーネントであるブレーカ、新造船およびアフターサービスのマーケットであるライフサイクルサービス、国内および海外と、さまざまな切り口があります。重層的なビジネスを展開することで、ビジネスチャンスを拡大していきます。

水平的なビジネス展開として、1隻あたりの当社の活躍するフィールドが広がってきていますので、そのようなものを確実に捉えていきます。

現在、船舶の電気設備の容量は大きくなってきています。これは、燃料が変わる、複雑な装置が積まれる、環境対応の設備が積まれる、自動化が進むなど、さまざまなことが船舶の中で進んできていることによるもので、それこそが当社のフィールドです。

1隻あたりの当社の活躍度を広げていくような水平的なビジネス展開と、重層的なビジネス展開により、上下左右にビジネスを広げていきます。「TERASAKI ONBOARD」を推進していくことで、ビジネスの展開を進めていきたいと思っています。

高付加価値船には、一般的にLNG運搬船やコンテナ船などが含まれますが、このような船種で配電制御システムの受注強化による売上と利益の確保に努めていきたいと考えています。このような船は中国や韓国向けが多くなっていますので、受注を重ねていきます。

陸電供給システム等のグリーンビジネスの拡大、IoT及びビッグデータ活用、DCグリッド、新燃料の制御等の研究開発は、先ほどご説明した水平的なビジネス展開に関わる部分で、パートナーも含めてさまざまな取り組みを進めています。

グループ生産拠点の機動的な活用に関して、当社の船舶システム製品向けの工場は日本国内と海外を合わせて5ヶ所ありますので、これらの工場を柔軟に活用していきます。

また、2020年代に入ってからは、国内では伊万里工場、中国では2工場に対して設備投資を行っています。生産性をさらに向上させ、中国に関しては、今年度も追加の設備投資を行い、需要増に応えていきたいと考えています。

従来から展開している船員教育市場向けのシミュレーター事業は、需要が非常に強くなっています。学校や商船会社に売り込みを図るとともに、この技術を使い、将来のデジタルツインの技術に応用していきたいと考えています。

今後のセグメント経営戦略

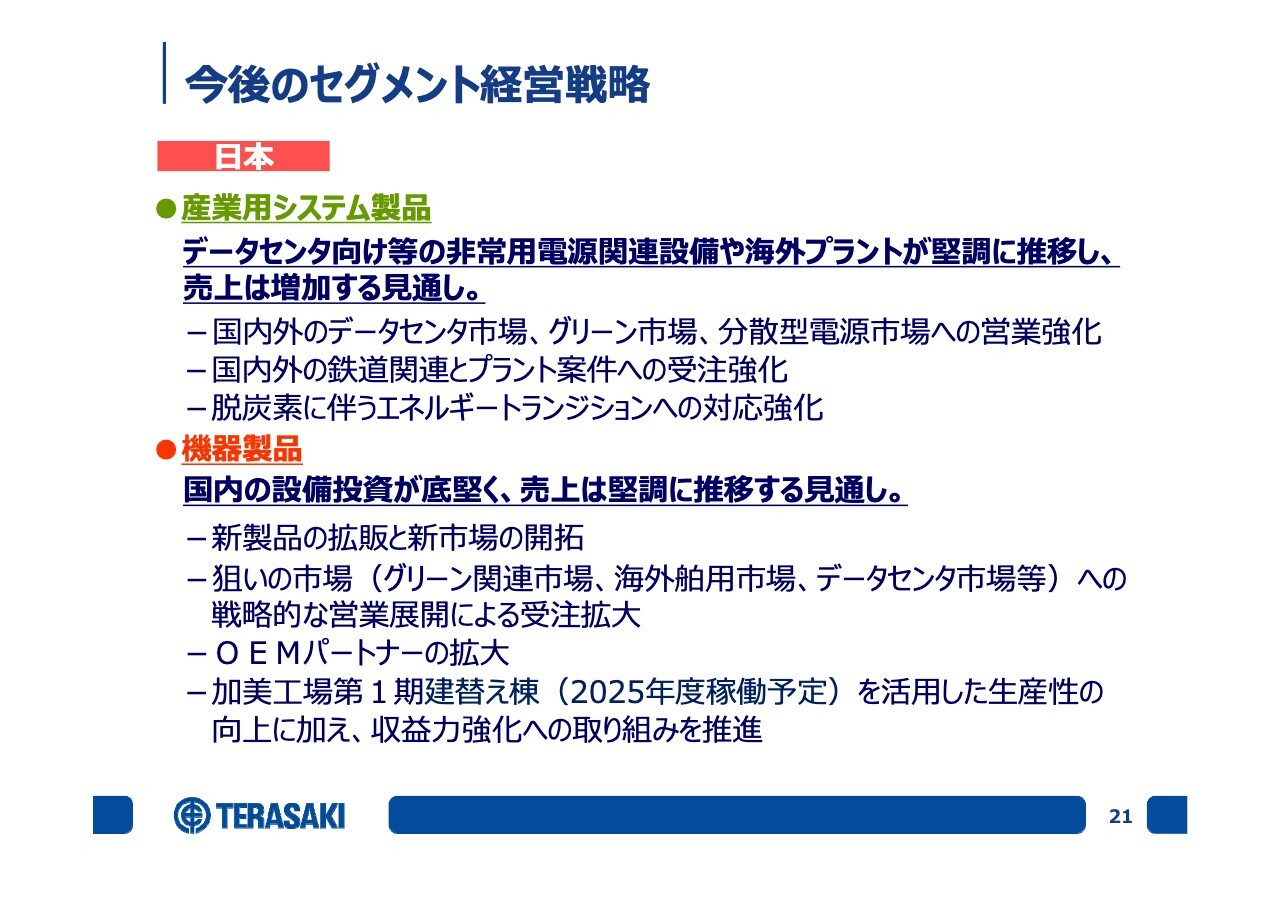

産業用システム製品についてです。今年はデータセンタ向けなどの非常用電源関連設備や海外プラントが堅調に推移し、売上が増加する見通しです。

国内外のデータセンタ市場は活況を呈しています。特に生成AIに関わるデータセンタは非常に大きな電力を使用しますので、受変電設備やバックアップのプラント、グリーン市場、分散型電源市場への営業強化を図っていきます。

また、当社が得意とする鉄道関連と海外の発電プラントの受注強化、並びに脱炭素に伴うエネルギートランジション関係への対応を引き続き強化していきます。

機器製品、ブレーカに関しては、国内の設備投資は底堅いと考えており、売上は堅調に推移する見通しです。

3年ほど前から投入している新製品の拡販と、新市場の開拓に努めていきます。また、狙いの市場として産業用システム製品と同じく、グリーン関連市場、海外舶用市場、データセンタ関係に対して営業展開を積極的に行っていきます。

OEMのパートナーの拡大として、ブレーカはOEMパートナーが20社ほどありますが、さらなる増加に努めていきたいと思います。

加美工場第1期工事建替え棟について、建物自体は今年3月に竣工しました。こちらは2段階に分けて工場を作ります。1階はメッキ工場です。これは建屋ができてすぐ動くのではなく、装置を入れている最中です。今年12月末に稼働し、来年1月から本格的に動き出す予定です。

2階に関しては、管理総務棟とブレーカの組み立てを行うフロアがあり、今年5月から稼働しています。非常に老朽化が進んでいる工場だったことから、BCPの強化並びに生産性の大幅な向上、生産量の拡大を進めています。

また、メッキ工場は非常に環境負荷の高い施設です。工場を新しくすることで、大幅に環境負荷が下がることを狙いに設備投資を行っています。2026年3月期はこれを確かなものにしていく年となります。

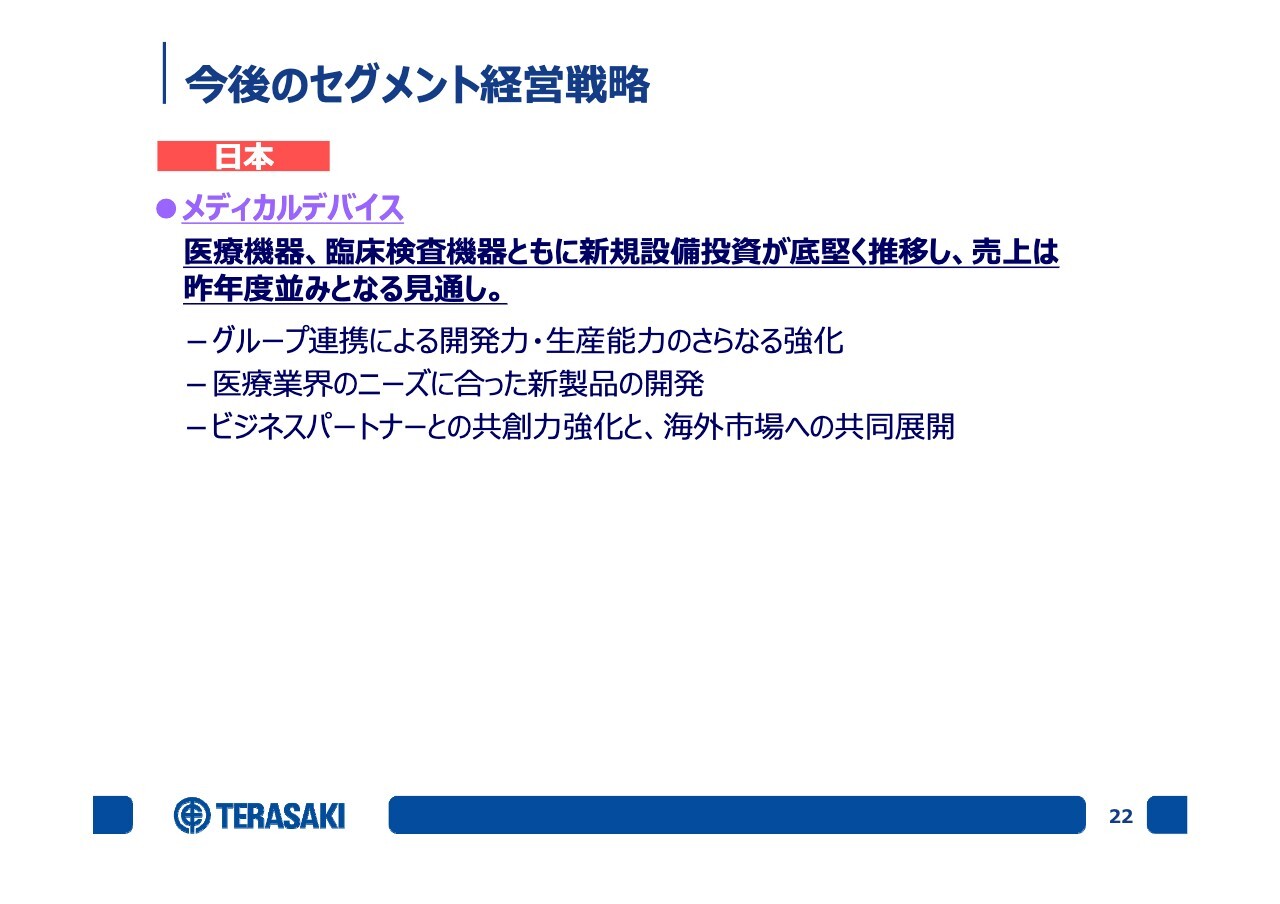

今後のセグメント経営戦略

メディカルデバイスについてです。医療機器、臨床検査機器ともに新規設備投資が底堅く推移し、売上は昨年並みになる見込みです。

ビジネスパートナーとの共創力強化と海外市場として、昨年は新しいビジネスパートナーに対してサンプルを納めました。今年は新規および既存のお客さまとともに、さまざまなかたちで海外市場へ共同展開していきたいと考えています。

今後のセグメント経営戦略

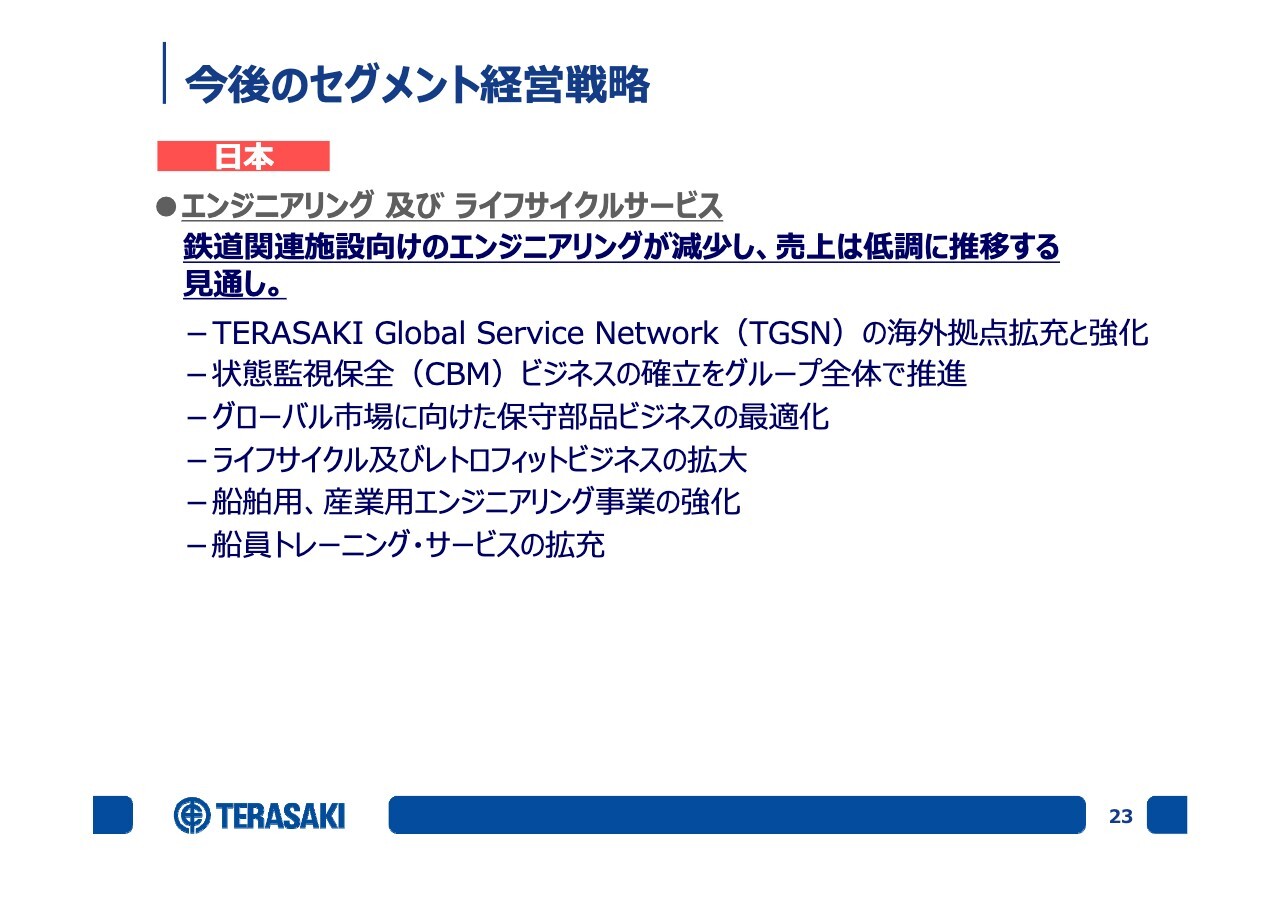

エンジニアリング及びライフサイクルです。鉄道関連施設向けのエンジニアリングが減少し、売上が低調に推移する見通しです。

アフターサービス、ライフサイクルサービスを積極的に展開し、特に海外拠点を増やすことで売上を増やしていきたいと考えています。

また、現在はエンジニアリング及びライフサイクルを統括している子会社、テラテックの本社建屋を改築中です。この拡張改修工事によってキャパシティを上げ、部品のストックセンターに在庫を自前で持つことにより、部品の一元管理と受注からお客さまに届けるまでのリードタイムを短縮できるように図っていきたいと考えています。

今後のセグメント経営戦略

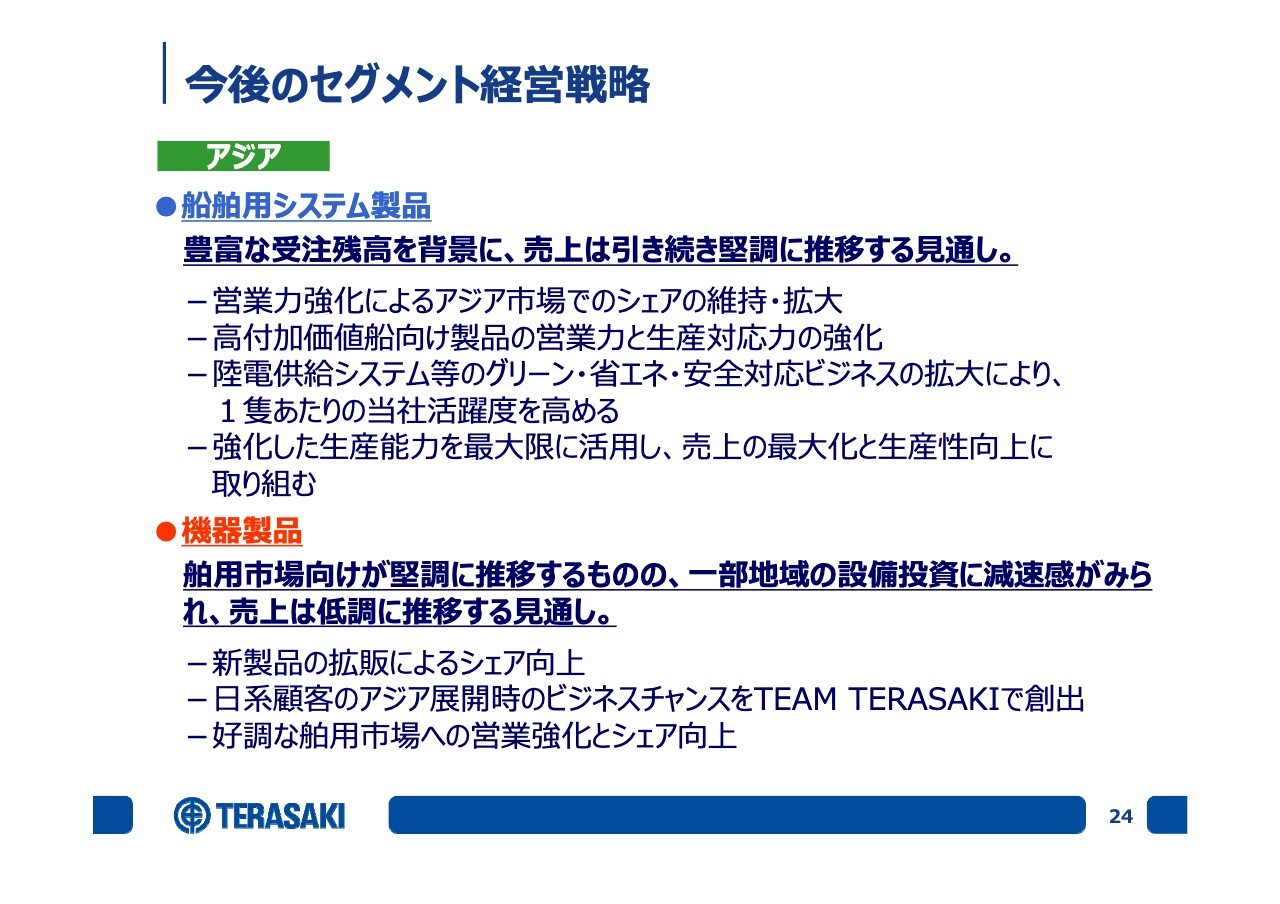

アジアについてです。船舶用システム製品は、豊富な受注残高を背景として売上は引き続き堅調に推移する見通しです。その受注残の半分を中国が占めており、今年はこれをしっかり売上に結びつけられるかが問われると思っています。

昨年度、アジアの造船業界では受注を多く取られました。それに対する当社の受注活動はこれからの動きとなりますので、営業力の強化により、中国、韓国市場におけるシェアの維持と拡大を図っていきたいと思います。

両国においてはこれからも高付加価値船が作られる予定ですので、それに対する営業力と生産技術力、生産対応力の強化を図っていきます。

また、環境対応のビジネス拡大により1隻あたりの活躍度を広げ、強化した生産能力を最大限に活用しながら、今年も売上の最大化と生産性の向上にトライします。

機器製品、ブレーカに関してです。舶用市場は同じく堅調に推移すると見ています。しかし、一部の地域では設備投資に減速感が見られ、売上は若干低調になる見通しです。

新製品の拡販によるシェア向上や、日系顧客のアジア展開時のビジネスチャンスをTEAM TERASAKIで創出することに加え、舶用市場は今後も伸ばすチャンスがあることから営業強化で減少を補いたいと考えています。

今後のセグメント経営戦略

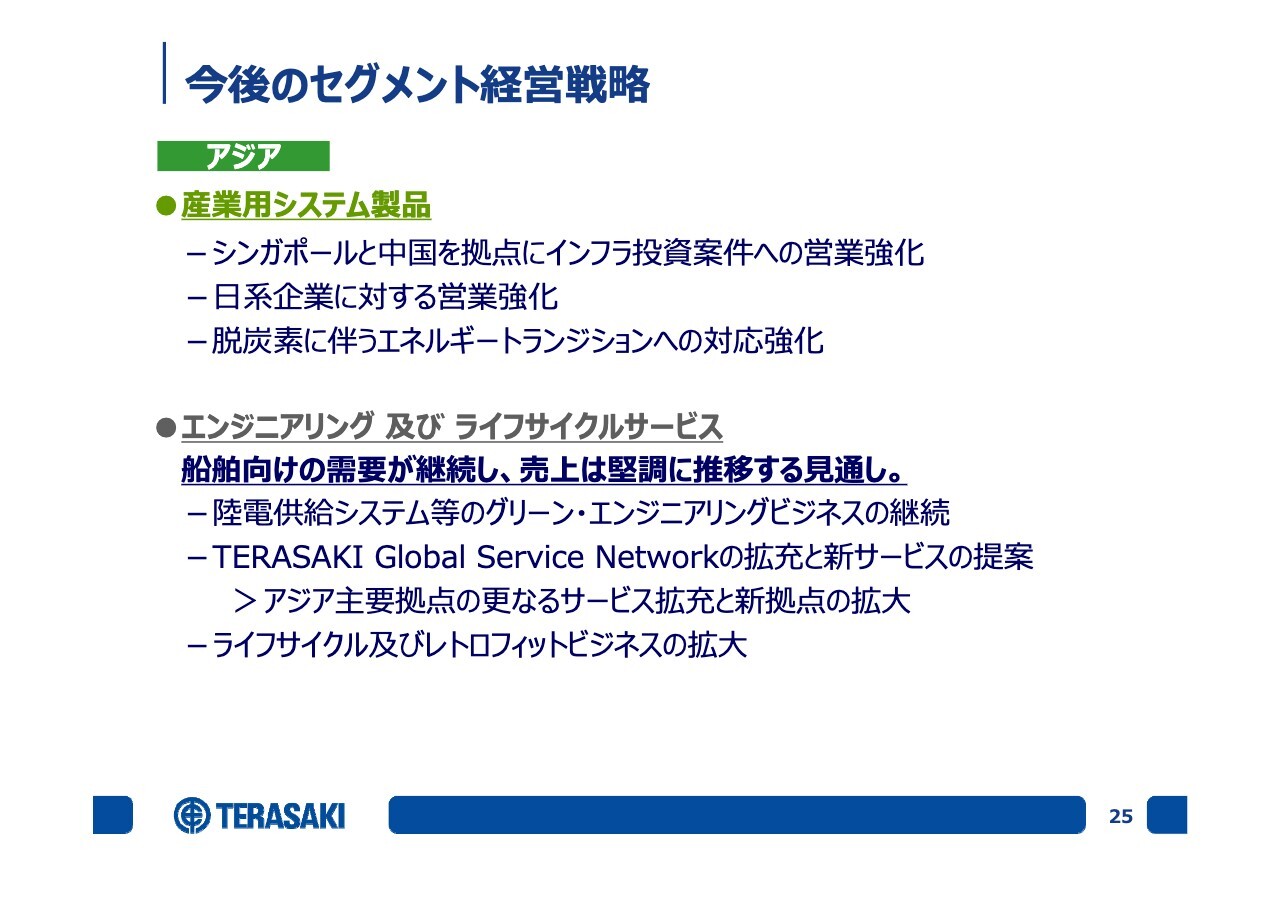

アジアの産業用システム製品については、営業拠点をシンガポールと中国に置いており、インフラ関係の案件への営業強化を図っています。特に、火力発電のプラントやデータセンタ、太陽光関連、シンガポールの鉄道関連の受注を重ねています。

エンジニアリング及びライフサイクルサービスは、今年も船舶向けの需要が継続し、売上は堅調に推移する見通しです。拠点並びにサービスのメニューを増やすことで、売上の拡大を図っていきたいと考えています。

今後のセグメント経営戦略

ヨーロッパについてです。ブレーカは脱炭素関連の設備投資が継続するものの、中近東において低調に推移し、売上は若干減少する見通しです。

ヨーロッパ地域では今年から新製品を投入しますので、その拡販を図っていきます。また、既存のOEMパートナーと新規のパートナーの開拓を行います。欧州周辺国並びに中近東・アフリカ市場の開拓、シェアの拡大、ロジスティクス改革の推進によりリードタイムを短縮し、お客さま満足度の向上に注力していきます。

エンジニアリング及びライフサイクルサービスは、今年もより一層、人員拡大に注力していきます。これによりブレーカだけでなく、船舶向けのライフサイクルサービスを拡大することで売上と利益の拡大に努めていきたいと考えています。

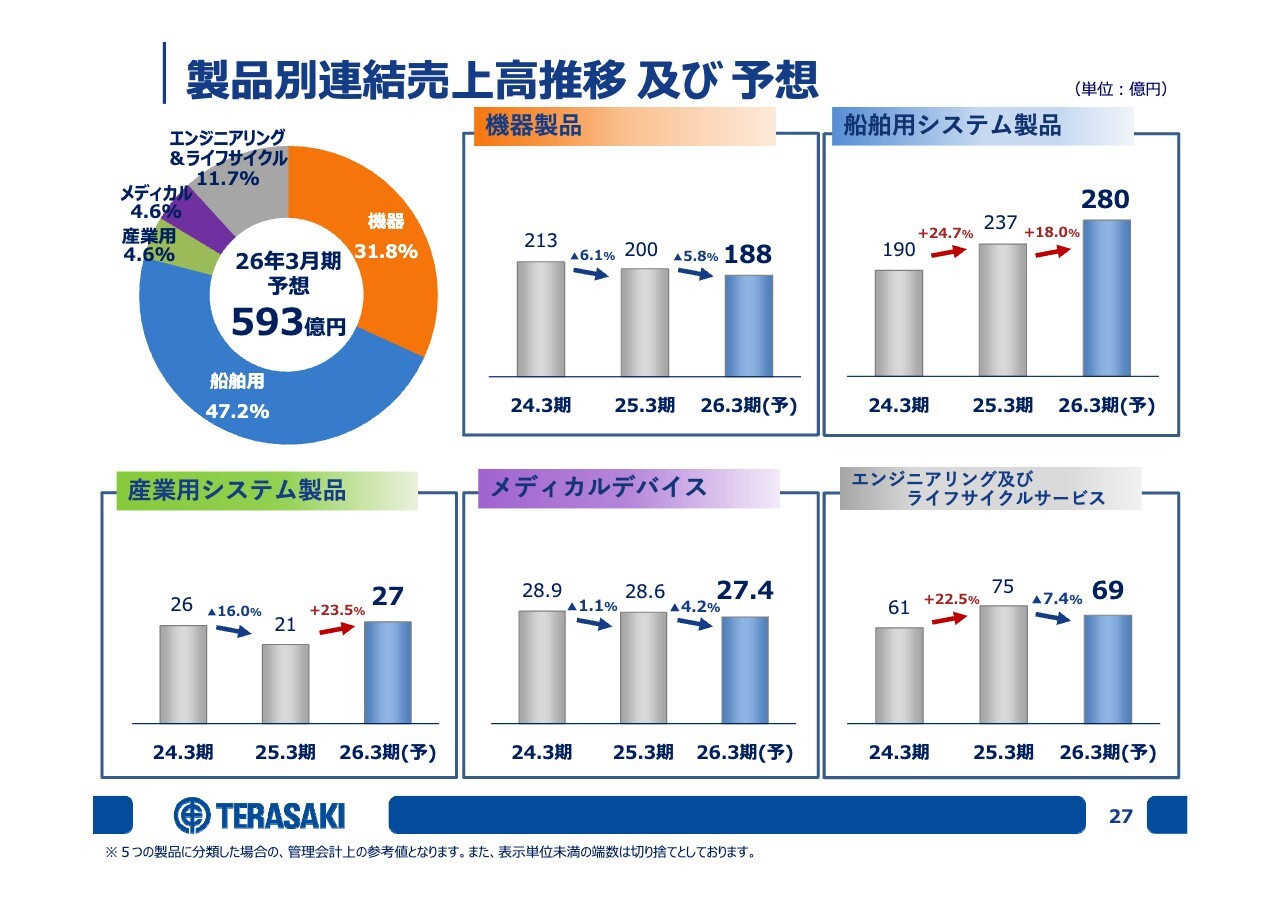

製品別連結売上高推移 及び 予想

製品別の連結売上高の推移と予想です。こちらは昨年度から開示している、製品ごとの管理会計上の数字です。財務会計ではなく、管理会計上の数字となりますのでご了承ください。

2026年3月期の連結売上高予想は593億円です。機器製品は188億円でマイナス5.8パーセントと若干減少する見通しですが、これは為替を厳しく見ていますのでほぼ横ばいの想定です。

船舶用システム製品は280億円でプラス18パーセントと、昨年度に続き大幅に伸びる予定です。産業用システム製品も、27億円でプラス23.5パーセントの見通しです。

メディカルデバイスは27億400万円でマイナス4.2パーセントですが、ほぼ横ばいの見通しです。

エンジニアリング及びライフサイクルサービスは69億円でマイナス7.4パーセントの見通しです。先ほどご説明したエンジニアリング部分での鉄道関連の工事の減少が大きく響き、マイナスとなっています。しかし、ライフサイクルサービスそのものは今年度も増える見通しです。

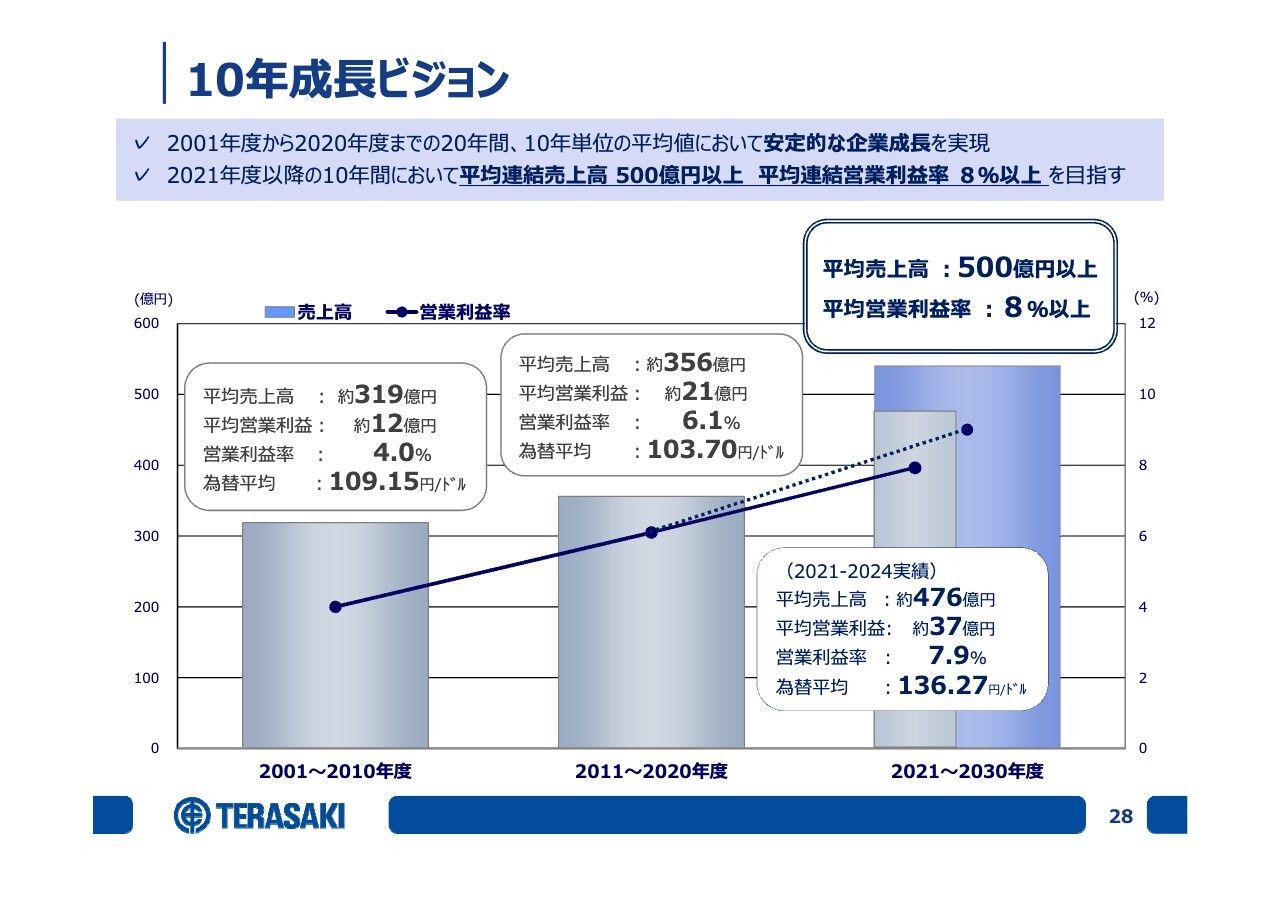

10年成⻑ビジョン

当社の10年成長ビジョンです。10年単位で事業を見た時に、2001年度からの10年間、2011年度からの10年間、2021年度からの4年間では、基本的に安定的な企業成長を実現できていると思っています。

2021年度以降の10年間においては、平均の連結売上高500億円以上、平均の連結営業利益率8パーセント以上を目標に掲げて活動しています。

2024年度を終え、この4年間の平均売上高は約476億円、平均営業利益は約37億円、営業利益率は7.9パーセントとなりました。

当初掲げている目標には到達していませんが、2025年度の予想を到達できれば、5年間の平均売上高はちょうど500億円ほど、営業利益は41億5,000万円、営業利益率は8.3パーセントとなる見通しであり、その目標をクリアできると見ています。

半分の5年間を終える来年の今頃にあらためて整理し、次の5年間の目標について設定し直したいと考えています。

また、こちらのグラフからは為替の影響がいかに大きいかも見えると思います。最初の10年間は為替平均1ドル109.15円、その次の10年間が103.70円、2020年代に入り136.27円となっています。

最初の10年間と次の10年間の中では円高に向かいましたが、売上、利益ともに改善することができたと思います。2021年からも同じようにさらに注力していく中で、為替が136円台まで動いたことが外部環境の変化やフォローとなり売上が大きく増加しました。

最初の10年間から次の10年間での売上の伸び率は約12パーセントですが、平均売上高が500億円となれば、売上の伸び率としては約40パーセントになります。

自助努力とともに、外部環境の変化がこのような推移からも見てとれると思っています。いずれにせよ、この1年間を走り切り、もう一度2020年代を見通してみたいと思います。

10年成⻑ビジョン:2020年代の主要設備投資計画

10年成長ビジョンの中で、2020年代は設備投資を積極的に行っています。2025年までは、テラサキ伊万里株式会社やTERASAKI ELECTRIC(CHINA)に対して大きな設備投資を行いました。タイミングよく実施できたことにより、売上と受注が向上しています。

また、今年の年末に基幹業務システムをSAP「S/4HANA」に更新し、来年は新しい基幹システムに替わります。

2025年以降は、システム製品の生産能力をさらに増強する必要があることから、TERASAKI ELECTRIC(CHINA)とTERASAKI ELECTRIC(SHANGHAI)の生産能力増強のための設備投資を2026年3月期に計画していますので、こちらを行っていきます。

スライド上部のテラテック株式会社は、エンジニアリング及びライフサイクルのヘッドクォーターです。現在、寺崎電気本社のすぐそばにあるテラテック本社の拡張改修工事を行っています。

建屋を拡張することで、エンジニア人員やサービスセンターを増やすことができます。さらに自前で在庫を持つことでリードタイムの削減を実現したいと考えています。

加美工場の第1期工事については非常に大きな投資であり、総額約40億円かかりますが、建屋は昨年度末に完成しています。今年は1階部分のメッキ工場向けの設備投資を行います。

その後、加美工場第2期工事として、部品生産と最終組立工場を1ヶ所にまとめる工事を継続して行っていきたいと思います。さらに、大分県の耶⾺渓製作所も非常に古い工場のため投資を行う予定です。

メディカルデバイスについても、事業の伸長に伴い、専門の工場を建てたいと思っています。

何より海外事業拠点への投資として、当社は売上の約70パーセントを海外に依存しており、新たな市場拡大を目指し、2030年末に向けて少しずつ海外の事業拠点を増やしていきたいと考えています。

2020年代は約200億円の設備投資を予定しています。2024年までに約90億円を使い、残り約110億円の設備投資を行うことで、2030年代において売上高700億円台を実現できるような体制を作っていきたいと考えています。

新着ログ

「電気機器」のログ