提供:株式会社和心 2025年12月期第3四半期決算説明

和心、3Q累計で営業利益が前期比+41.6%の大幅成長 前年通期を既に超過し2Qに続いて過去最高益を更新

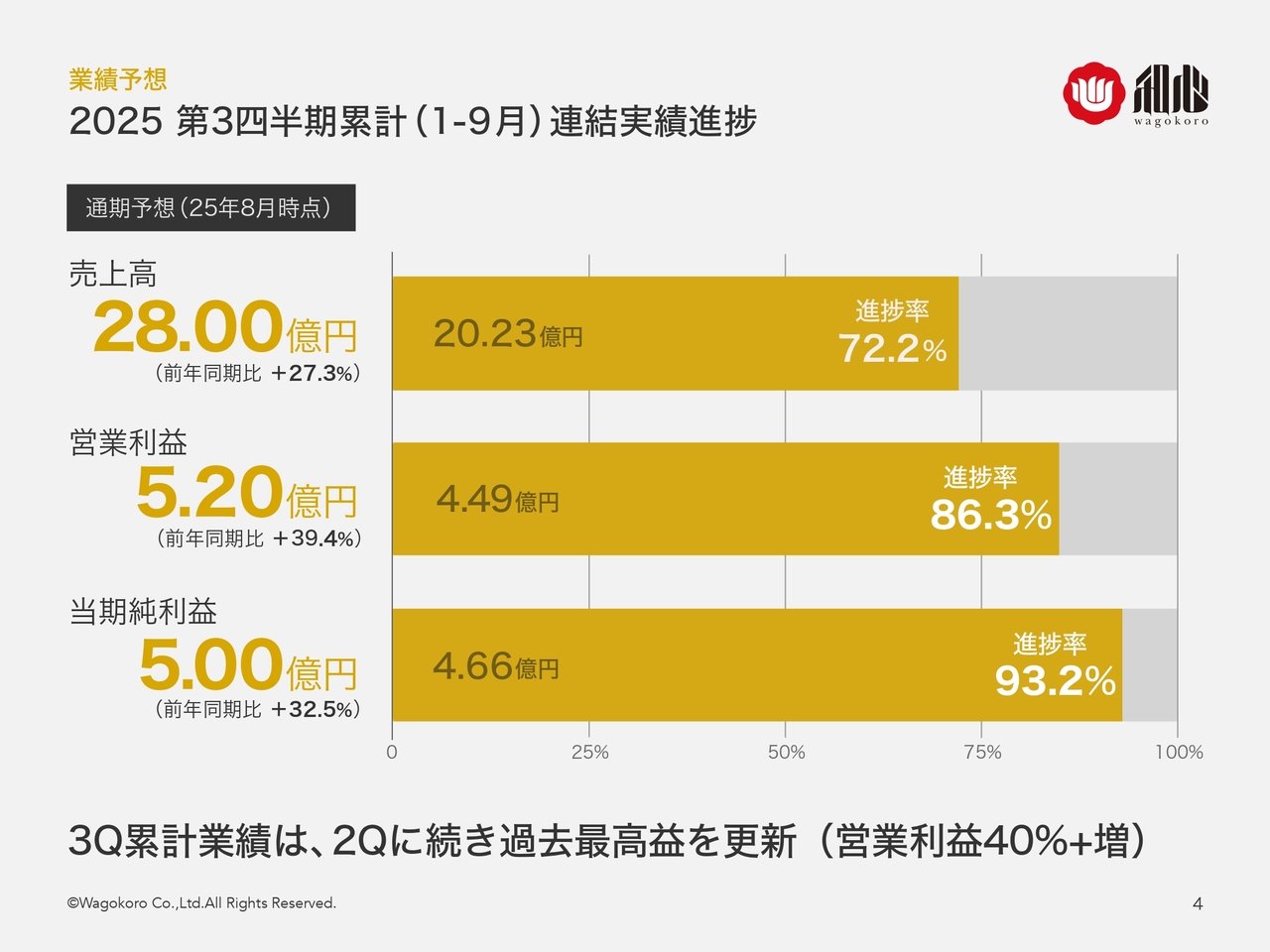

2025 第3四半期累計(1-9月)連結実績進捗

森智宏氏:株式会社和心代表取締役CEOの森智宏です。最初に2025年12月期第3四半期累計の連結実績進捗についてご説明します。

まず、売上高についてです。2025年通期の売上高予想は28億円です。これに対して、第3四半期累計の売上高は20億2,300万円でした。通期予想に対する進捗率は72.2パーセントです。

次に、営業利益についてです。通期の営業利益予想は5億2,000万円です。これに対して、第3四半期累計の営業利益は4億4,900万円となり、通期予想に対する進捗率は86.3パーセントです。

当期純利益についてです。通期の当期純利益予想は5億円です。これに対して、第3四半期累計の当期純利益は4億6,600万円となり、通期予想に対する進捗率は93.2パーセントです。

第3四半期累計実績は、営業利益40パーセント増で第2四半期に続き過去最高益を更新しました。

2025 通期連結業績予想(控え置き)

2025年通期の連結業績予想についてご説明します。

売上高は前年実績の20億9,000万円に対し、最新予想は28億円です。営業利益は前年実績の4億1,000万円に対し、最新予想は5億2,000万円です。どちらも前回予想からの増減はありません。

通期予想が控え置きとされている背景には、インバウンドMD事業部を主軸とした事業部営業利益の順調に拡大しつつも、さらなる成長を見据えた採用教育、研究開発、設備修繕などへの戦略的な支出があることが要因となります。

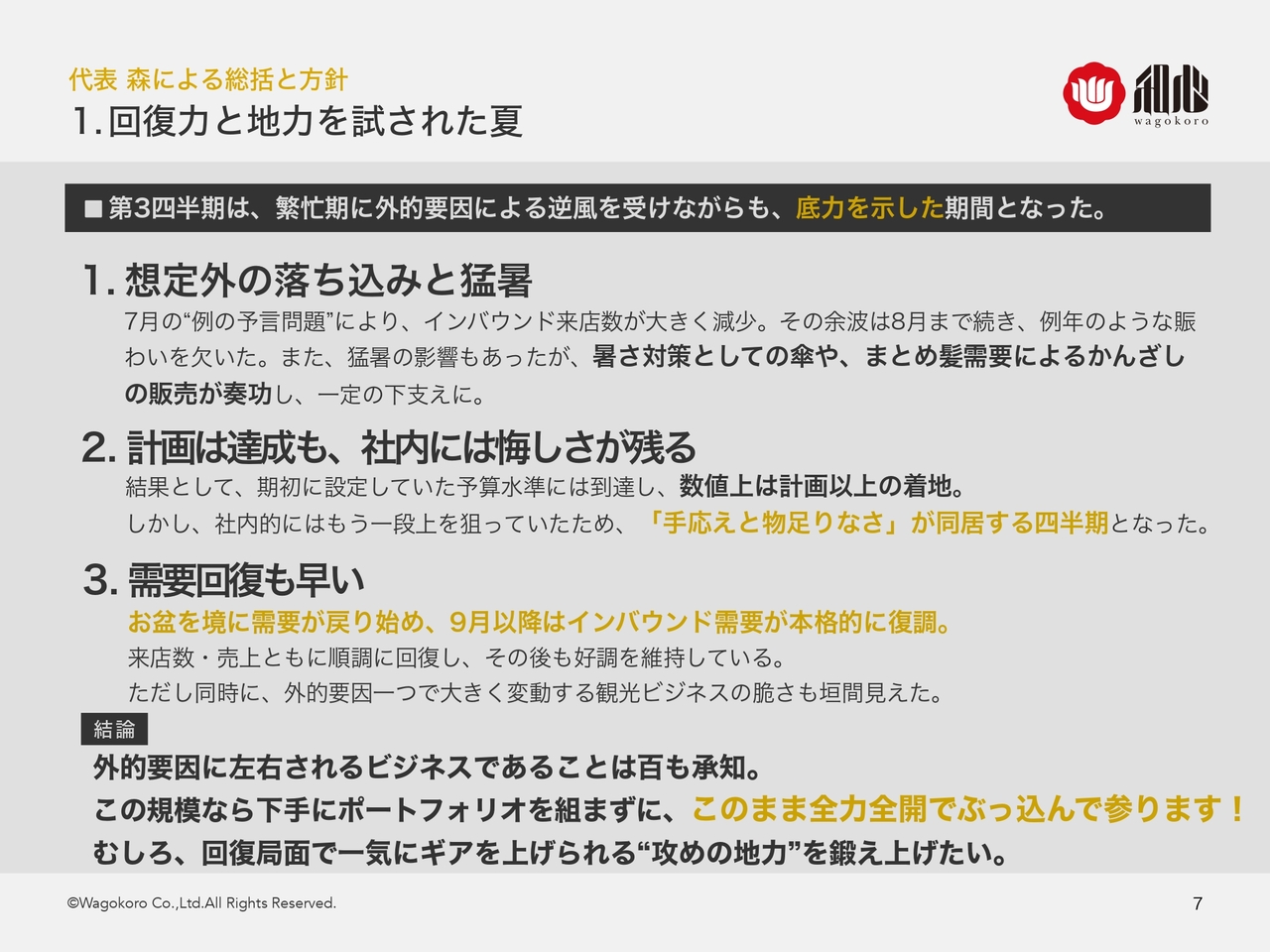

1. 回復力と地力を試された夏

第3四半期は、繁忙期に外的要因の影響を大きく受けながらも、底力を示せた期間でした。まず、予想外の来店減少と猛暑の影響についてです。

7月に発生した「例の予言」問題により、インバウンド来店数が大きく落ち込み、その影響は8月まで続きました。また、猛暑も重なりましたが、暑さ対策の商品としての傘や、まとめ髪需要によるかんざしの販売が奏功し、売上を一定程度下支えしました。

結果として、期初予算の水準には到達し、数値上は計画を上回る成果を達成しました。しかし、社内ではさらなる飛躍を目指していたため、達成感とともに物足りなさも残る四半期となりました。

お盆を境に回復傾向が顕著になり、9月以降はインバウンド需要が本格的に復調しました。来店数と売上は順調に回復し、その後も良好な状態を維持しましたが、外的要因によって大きく変動し得る観光ビジネスの脆弱性も改めて浮き彫りとなりました。

結論としては、外的要因の影響を理解しつつ、回復局面で迅速に攻めの姿勢に切り替えられる地力を鍛えることが重要であると考えています。

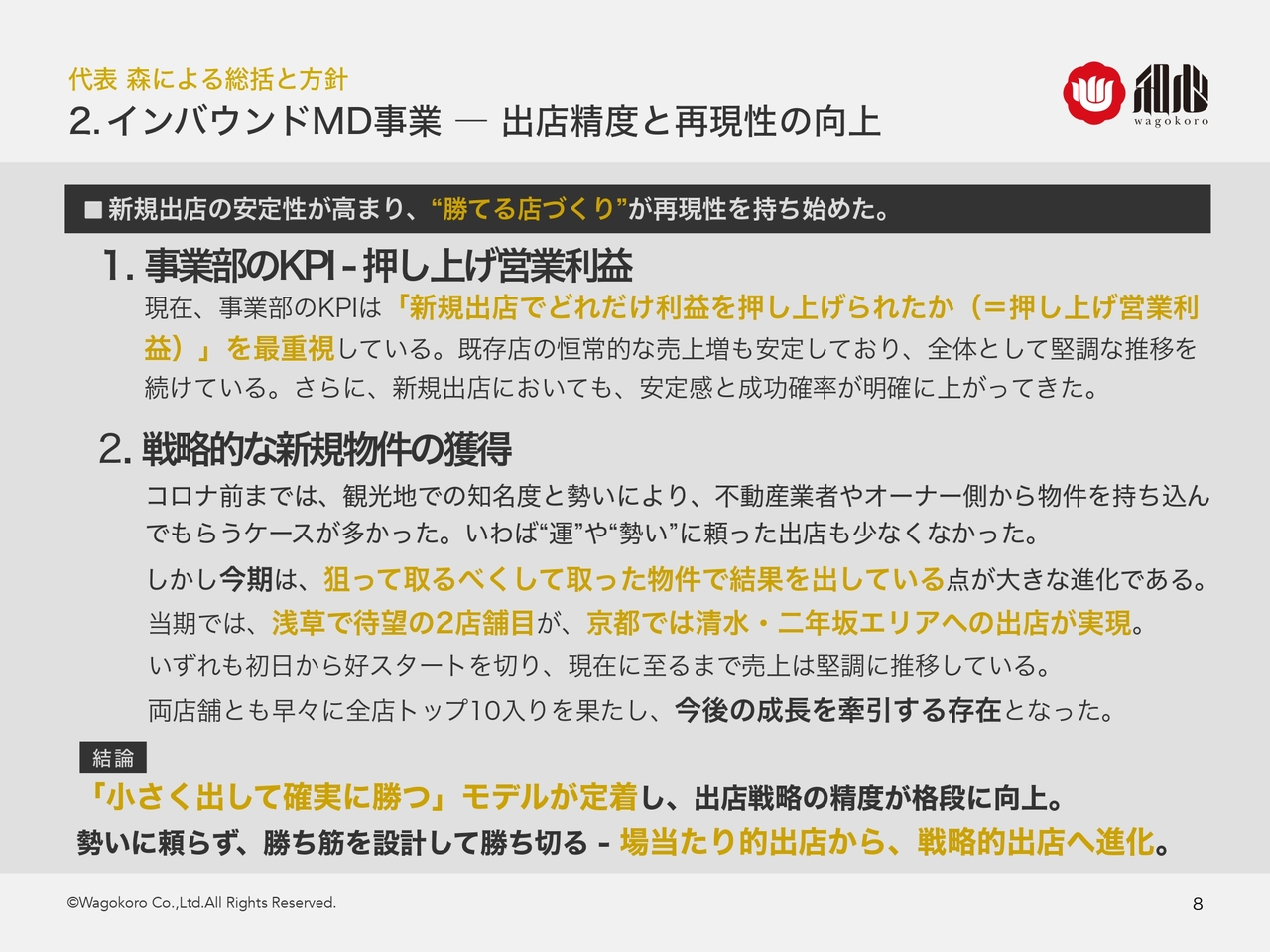

2.インバウンドMD事業 ― 出店精度と再現性の向上

インバウンドMD事業における出店精度と再現性の向上についてご説明します。

現在、事業部では新規出店による利益押し上げ効果を示す「押し上げ営業利益」をKPIの最重要項目としています。既存店の売上は恒常的に安定しており、事業全体として堅調な推移を見せています。そのうえで、新規出店の成功確率も上昇し、安定した成果を得られるようになっています。

さらに、新規物件の獲得方法も変化しており、これまでの勢いに頼る手法から、狙いを定めた物件を確保して成果を出す戦略的な出店へと進化しています。

実際に、浅草の2店舗目や京都の清水・二年坂エリアへの新店舗出店が実現し、どちらも初日から好調なスタートを切りました。現在に至るまで売上は堅調に推移しており、両店舗とも早期に全店トップ10入りを果たしています。これらの店舗は、今後の成長を牽引する存在となりました。

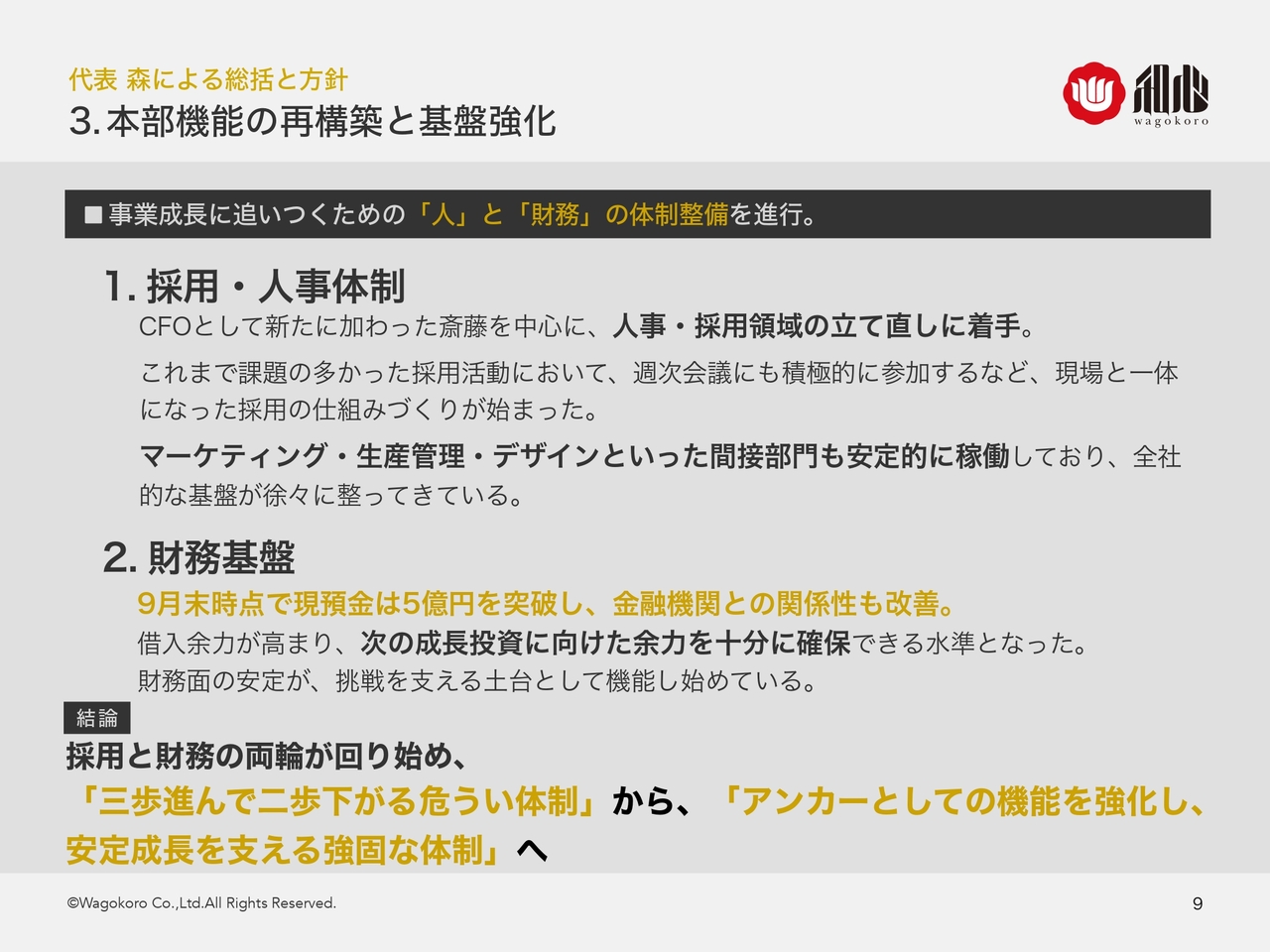

3.本部機能の再構築と基盤強化

本部機能の再構築と基盤強化についてご説明します。

まず、採用と人事体制については、CFOとして新たに加わった斎藤を中心に人事および採用体制の立て直しが進められています。これまで課題の多かった採用活動に対して、CEO自らが週次会議に参加するなど、現場と一体となった仕組み作りが始まっています。また、マーケティング、生産管理、デザインといった間接部門も安定して稼働し、全社的な基盤整備が進捗しています。

次に、財務基盤についてですが、9月末時点で現預金は5億円を超え、金融機関との関係も改善しています。これにより借入余力が高まり、今後の成長投資に必要な資金を十分に確保できる状況となりました。財務面での安定が挑戦を支える強固な土台として機能し始めています。

結論として、採用と財務の両輪が回り始め、 「三歩進んで二歩下がる危うい体制」から、「アンカーとしての機能を強化し、 安定成長を支える強固な体制」へと変わっています。

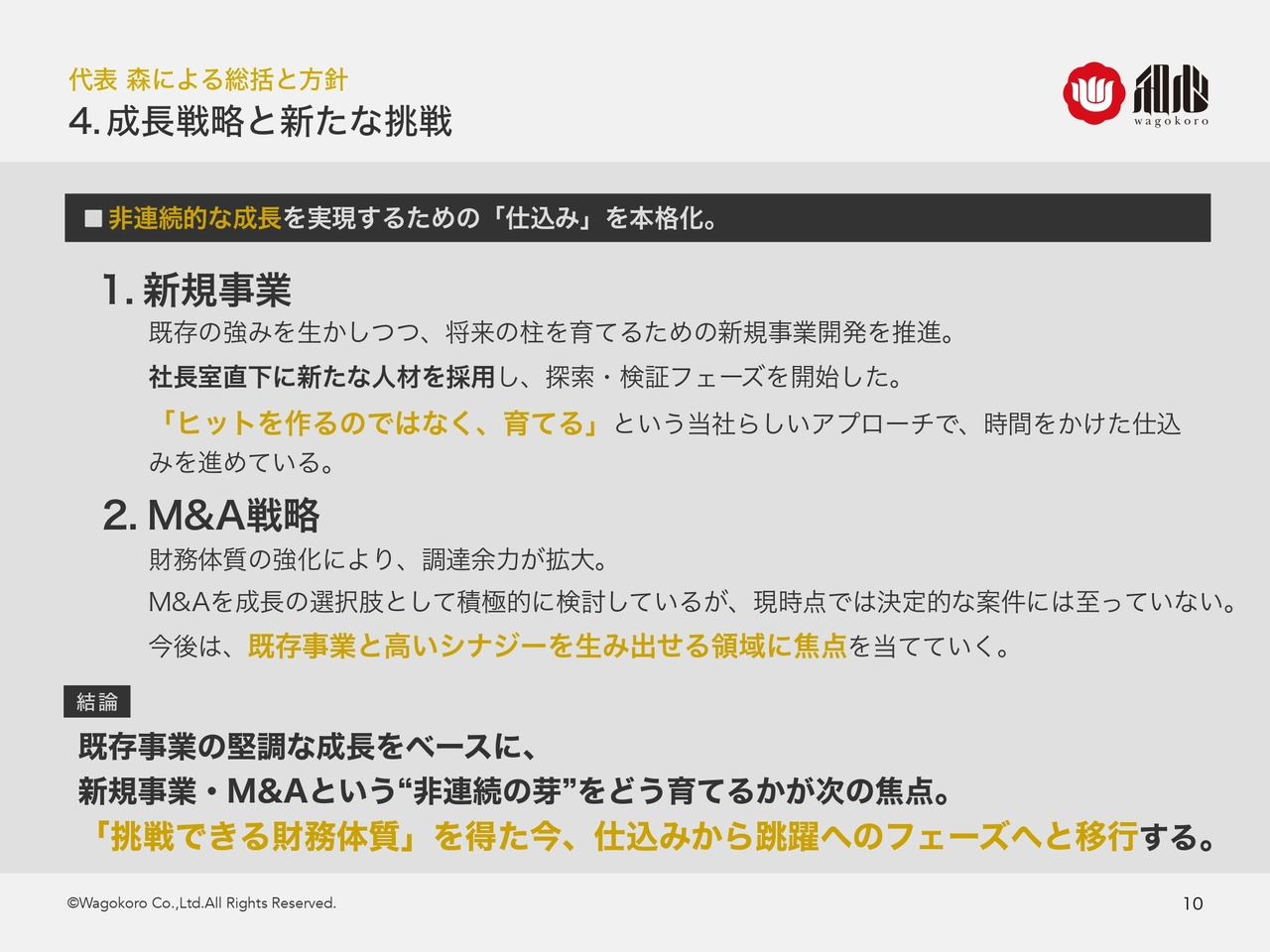

4.成長戦略と新たな挑戦

成長戦略と新たな挑戦についてご説明します。

まず、新規事業についてです。既存事業の強みを活かしつつ、将来の柱となる新規事業の開発を推進しています。社長室の直下に新たな人材を採用し、現在は探索および検証のフェーズに入っています。「ヒットを作るのではなく、育てる」という当社らしい取り組み方で、時間をかけながら準備を進めています。

次に、M&A戦略についてです。財務体質の強化により調達余力が高まり、成長の選択肢としてM&Aを積極的に検討しています。現段階では決定的な案件はありませんが、既存事業とのシナジーが高い領域に重点を置いて取り組んでいます。

結論として、既存事業の堅調な成長を基盤としつつ、新規事業とM&Aという非連続的な成長の芽をどのように育てていくかが次の焦点となっています。「挑戦できる財務体質」を得た今、当社は仕込みから跳躍へのフェーズへと移行しています。

代表 森による総括と方針まとめ

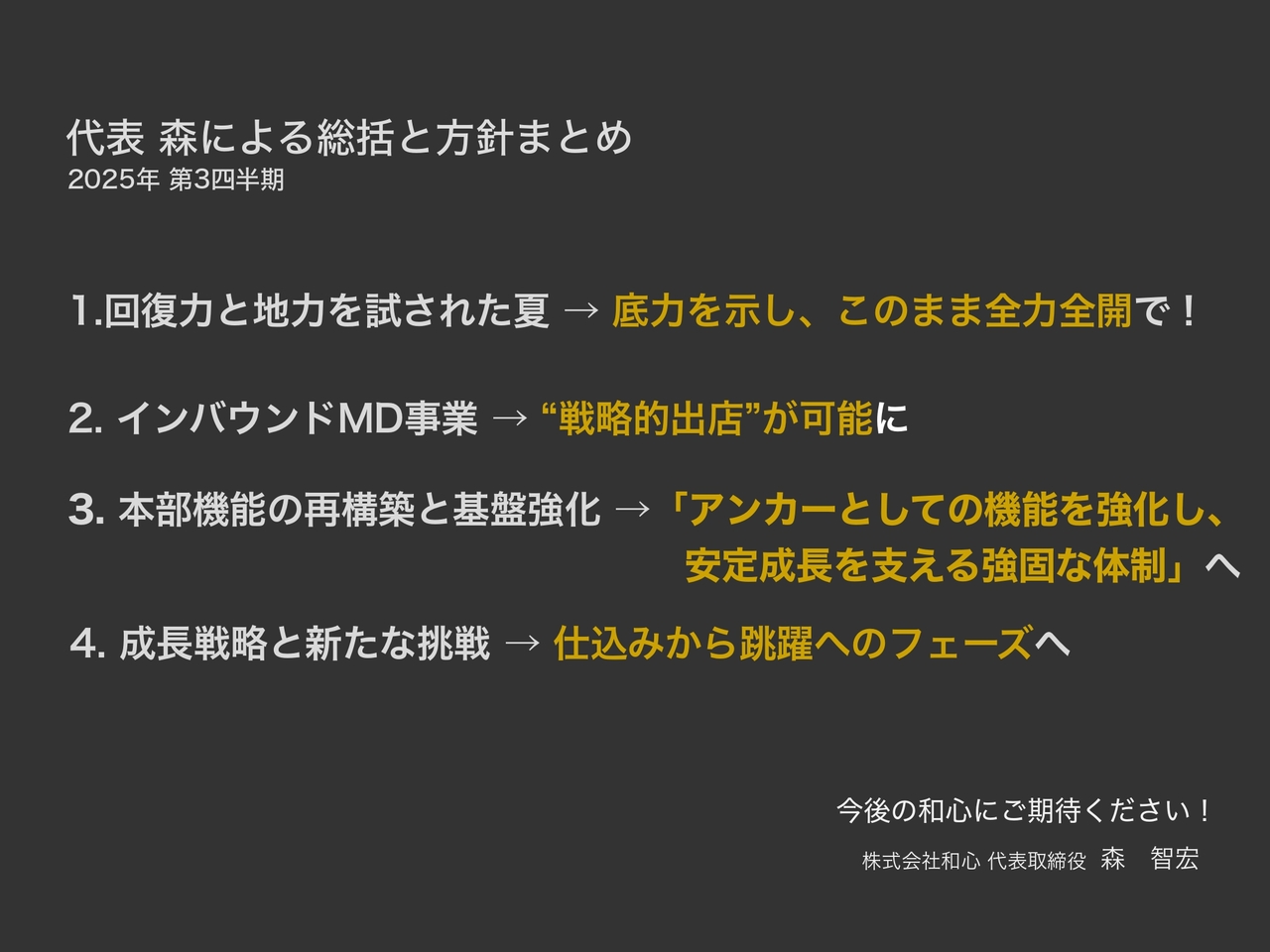

総括と方針についてまとめると、第3四半期においては、「回復力と地力を試された夏」でしたが、底力を発揮し、今後も全力で取り組みます。

インバウンドMD事業では、戦略的な出店が可能となり、出店精度および再現性の大幅な向上が確認されました。

また、本部機能の再構築と基盤強化については、人材面と財務面の両面から、安定成長を支える体制へと進化しました。

さらに、成長戦略および新たな挑戦として、新規事業やM&Aを含む非連続的成長への準備が進められ、跳躍に向けた準備が整いつつあります。

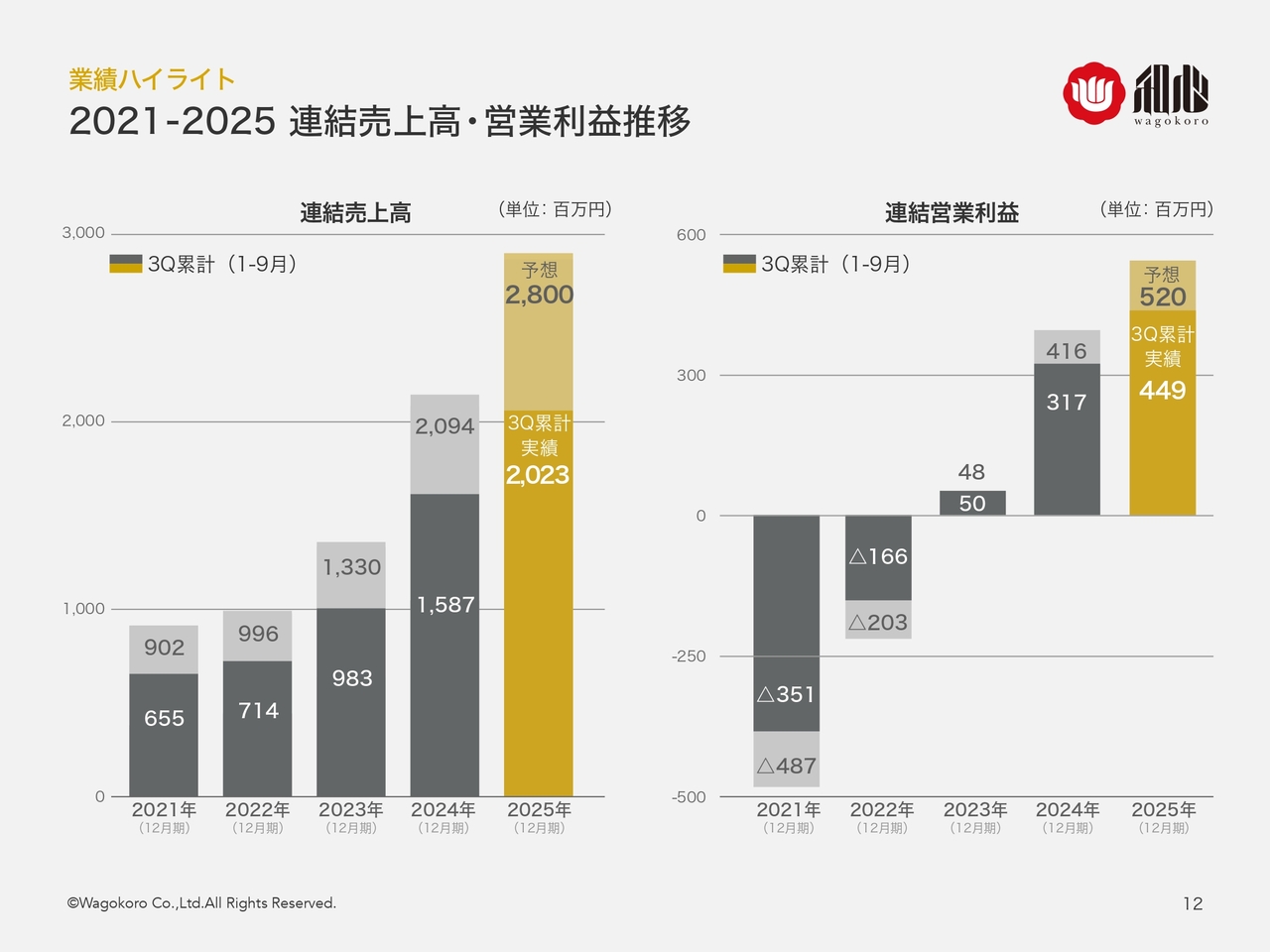

2021-2025 連結売上高 ・ 営業利益推移

2021年から2025年までの連結売上高と連結営業利益の推移についてご説明します。

連結売上高のグラフでは、2021年から2025年にかけて一貫して右肩上がりの推移を示しています。2024年度は20億9,400万円でしたが、2025年度の予想は28億円となっています。第3四半期累計で、2025年は20億2,300万円となり、高水準の進捗となっています。

次に営業利益です。こちらも2021年から右肩上がりに推移しています。2024年度は4億1,600万円でしたが、2025年度の予想は5億2,000万円です。第3四半期累計で、2025年は4億4,900万円となり、前年の通期を既に超過しています。

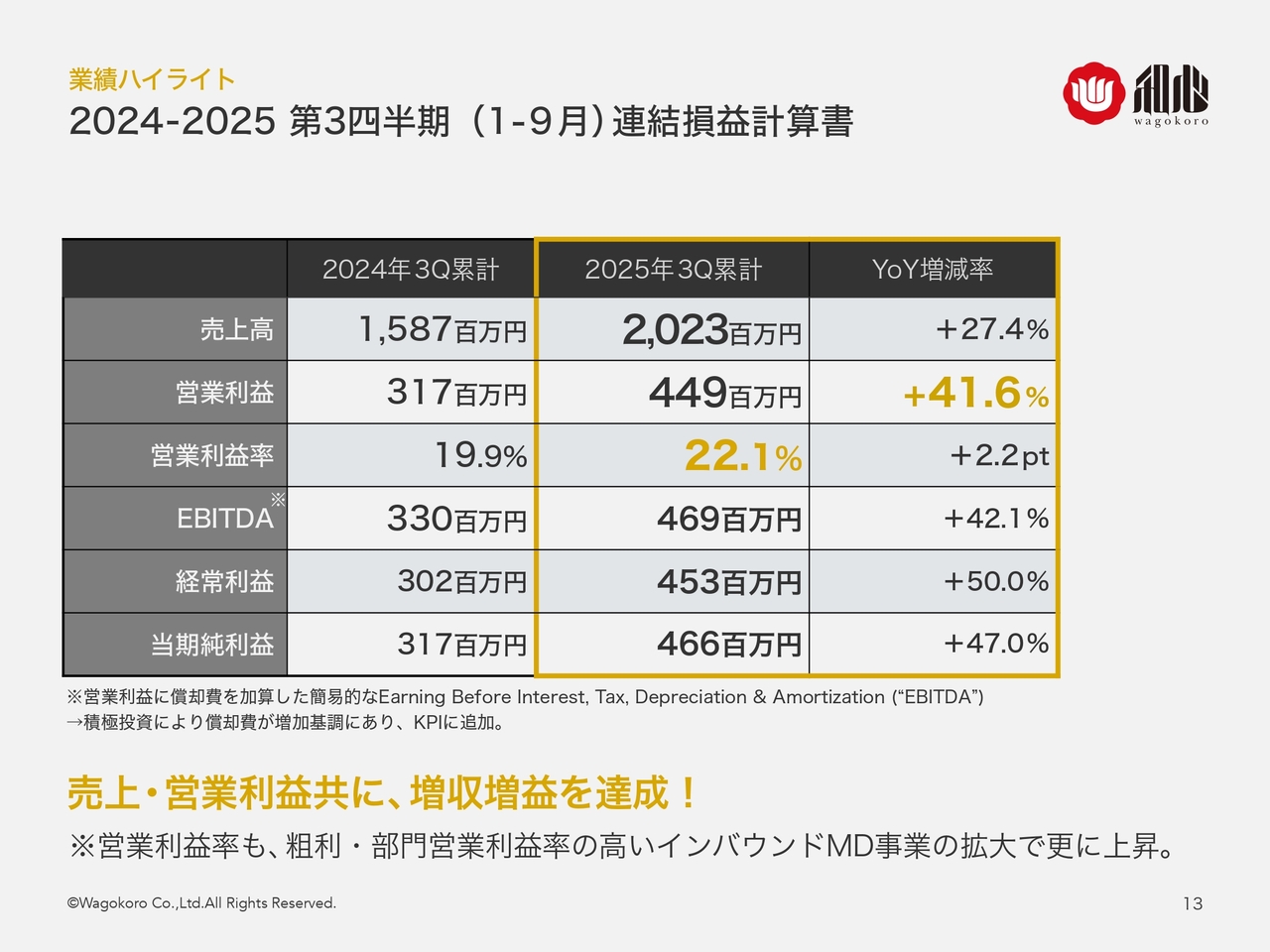

2024-2025 第3四半期(1-9月)連結損益計算書

第3四半期までの累計の連結損益計算書です。

売上高は2024年の15億8,700万円に対し、2025年は20億2,300万円となり、前年同期比27.4パーセント増となりました。

営業利益は3億1,700万円から4億4,900万円へ増加し、前年同期比41.6パーセント増となりました。営業利益率は19.9パーセントから22.1パーセントへ上昇し、2.2ポイントの改善が見られました。これは、粗利・部門営業利益率の高いインバウンドMD事業が成長したことが要因です。

EBITDAは3億3,000万円から4億6,900万円へ増加し、前年同期比42.1パーセント増となりました。積極投資に伴う償却費の増加基調から、EBITDAは新たにKPIとして追加されています。

経常利益は3億200万円から4億5,300万円へ増加し、前年同期比50.0パーセント増となりました。

当期純利益は3億1,700万円から4億6,600万円へ増加し、前年同期比47.0パーセント増となりました。

売上高および営業利益ともに増収増益を達成しています。

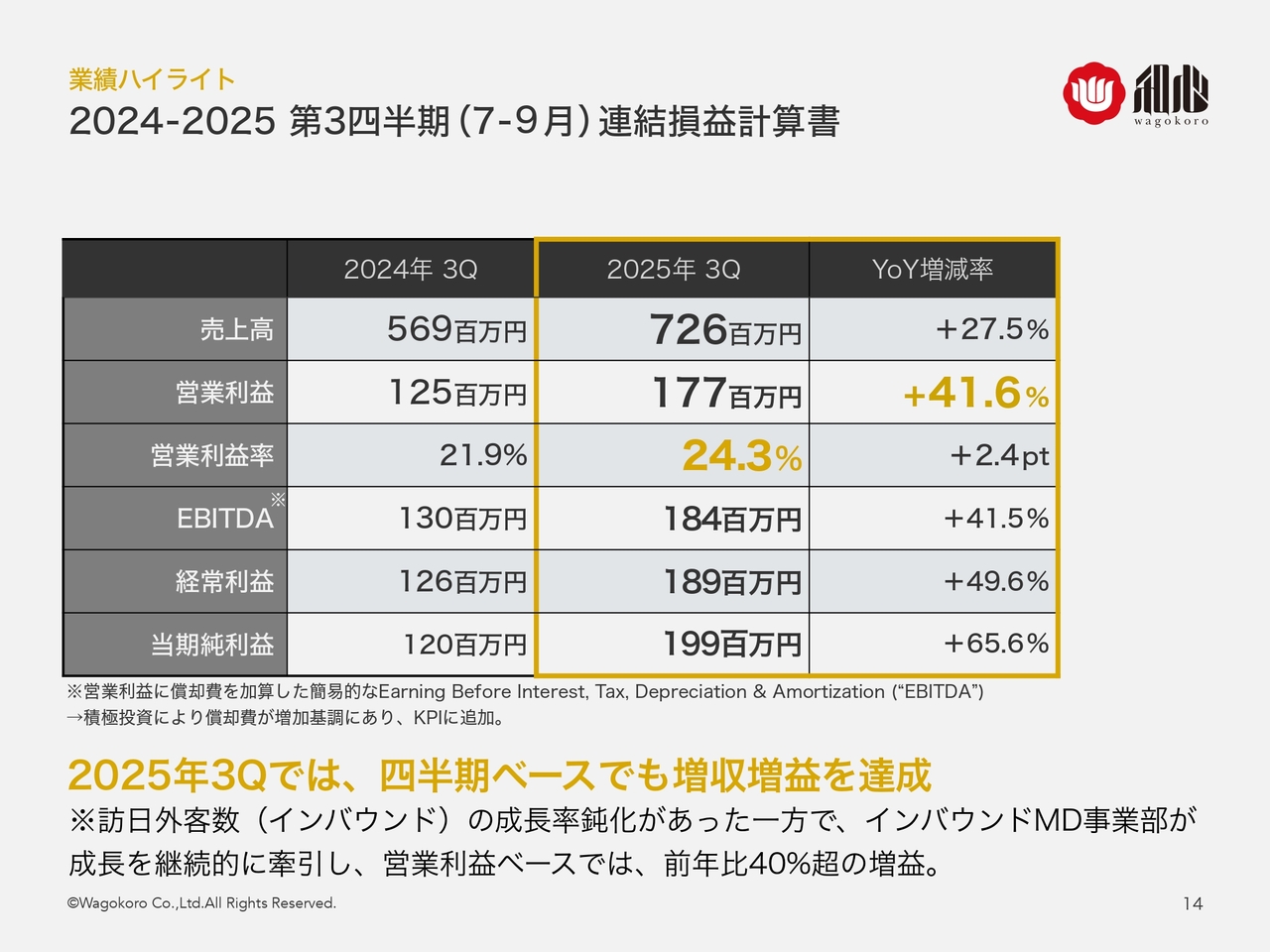

2024-2025 第3四半期(7-9月)連結損益計算書

第3四半期(7月から9月)の連結損益計算書です。

売上高は、2024年の5億6,900万円から、2025年は7億2,600万円となり、前年同期比27.5パーセント増となりました。

営業利益は、1億2,500万円から1億7,700万円となり、前年同期比41.6パーセント増となりました。

営業利益率は、21.9パーセントから24.3パーセントへ上昇し、2.4ポイントの改善となりました。

EBITDAは、1億3,000万円から1億8,400万円となり、41.5パーセントの増加となりました。

経常利益は、1億2,600万円から1億8,900万円となり、前年同期比49.6パーセント増となりました。

当期純利益は、1億2,000万円から1億9,900万円となり、前年同期比65.6パーセント増と、大幅な増益となりました。

訪日外客数の成長率が一時的に鈍化した一方で、インバウンドMD事業部が継続して成長を牽引し、営業利益ベースでは前年比プラス40パーセント超の増益を達成しています。

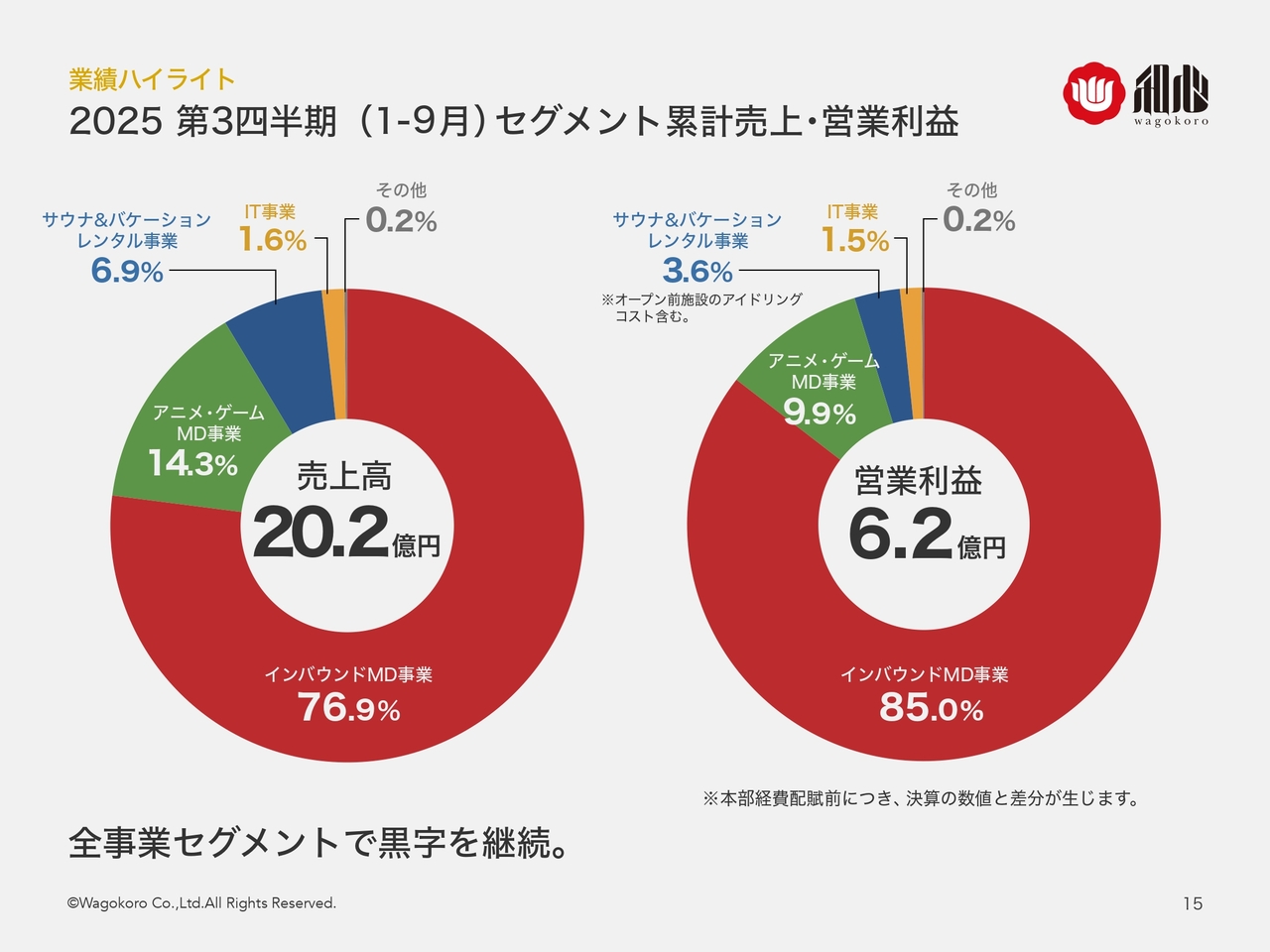

2025 第3四半期(1-9月)セグメント累計売上・営業利益

2025年第3四半期累計のセグメント別売上高と営業利益です。

売上高の合計は20億2,000万円で、構成比はインバウンドMD事業が76.9パーセント、アニメ・ゲームMD事業が14.3パーセント、サウナ&バケーションレンタル事業が6.9パーセント、 IT事業が1.6パーセント、その他が0.2パーセントです。

営業利益は合計6億2,000万円で、構成比はインバウンドMD事業が85.0パーセント、アニメ・ゲームMD事業が9.9パーセント、サウナ&バケーションレンタル事業が3.6パーセント、IT事業が1.5パーセント、その他が0.2パーセントです。

すべての事業セグメントで黒字を維持しています。

なお、サウナ&バケーションレンタル事業には、オープン前施設のアイドリングコストが含まれています。

これらの数値は本部経費の配賦前のものであるため、決算の最終値とは一部異なる可能性があります。

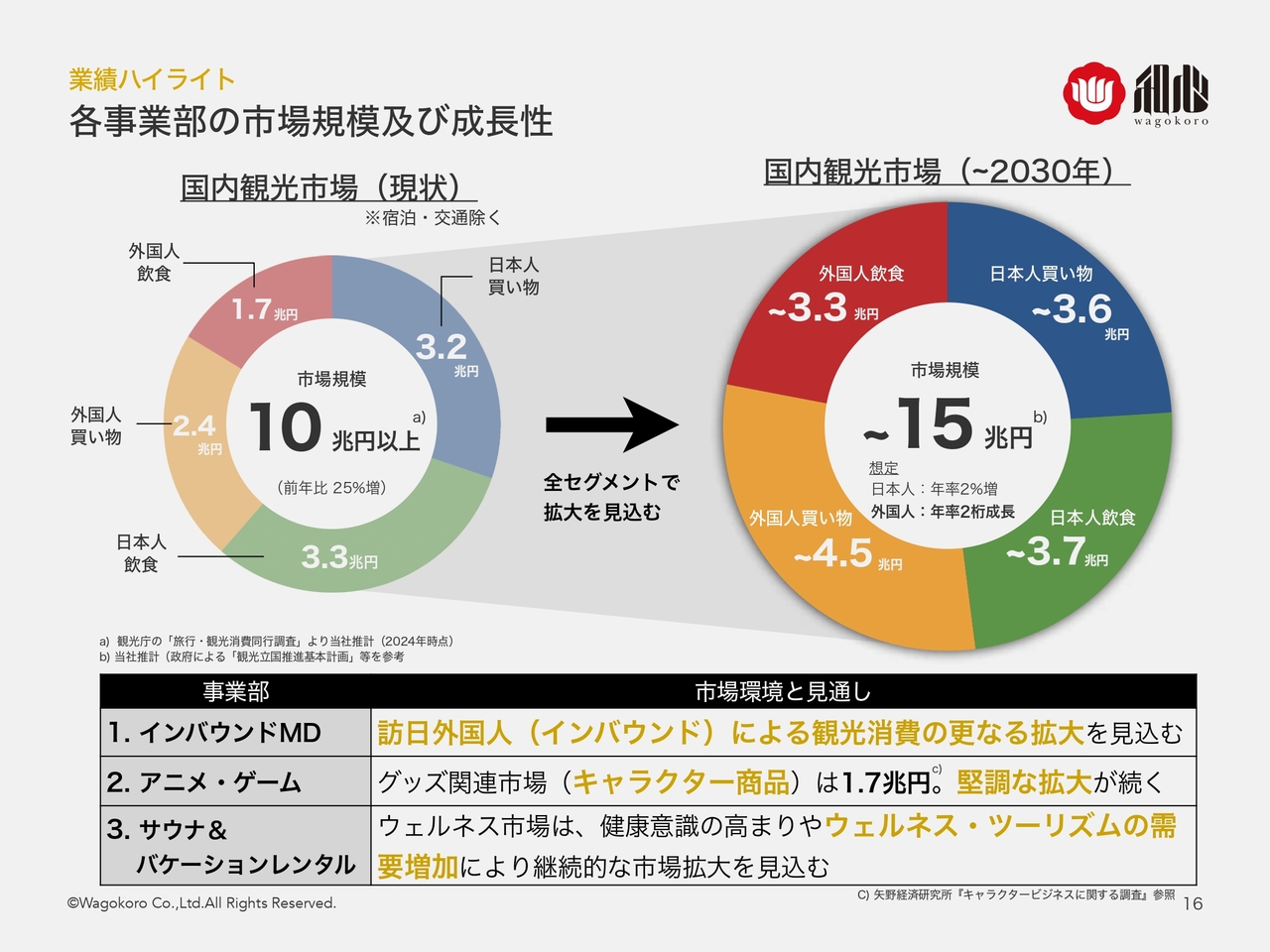

各事業部の市場規模及び成長性

各事業部の市場規模および成長性についてご説明します。

はじめに、国内観光市場についてです。2024年時点の規模は合計10兆円以上で、前年比25パーセント増となっています。

2030年までに全セグメントで拡大が見込まれ、市場規模は約15兆円まで拡大する予測となっています。

続いて、事業部別の見通しについてご説明します。

インバウンドMD事業では、訪日外国人による観光消費のさらなる拡大を見込んでいます。

アニメ・ゲームMD事業では、キャラクター商品を中心とするグッズ関連市場が1兆7,000億円の規模で堅調な拡大が続くと見込まれています。

サウナ&バケーションレンタル事業では、ウェルネス市場が健康意識の高まりにより需要が増加し、継続的な市場拡大が期待されています。

観光立地にてお土産屋の運営事業

観光立地におけるお土産屋の運営事業についてご説明します。

この事業では、日本随一のかんざし専門店である「かんざし屋wargo」をはじめ、さまざまな専門店ブランドを展開しています。

まず、「かんざし屋wargo」では、華やかさや可愛らしさを演出する多様な素材を使用し、1,500種類以上の簪を取り揃えています。

和傘・和柄傘の専門店の「HOKUSAI GRAPHIC」では、伝統的な和傘の形を継承しつつ、機能性を兼ね備えた新しい傘を展開しています。雨の日も晴れの日も使える粋なデザインが特徴です。

また、箸専門店「箸や万作」では、ポップなオリジナルデザインの箸から、輪島塗・若狭塗などの伝統工芸箸まで幅広く取り扱っています。

種類や素材を問わず1グラム1円で販売する業界初の着物量り売りの専門店「1円着物」では、圧倒的な数量の着物や和小物を提供しています。

なお、2024年度からは、事業セグメント名称をモノ事業からインバウンドMD事業へ変更しています。

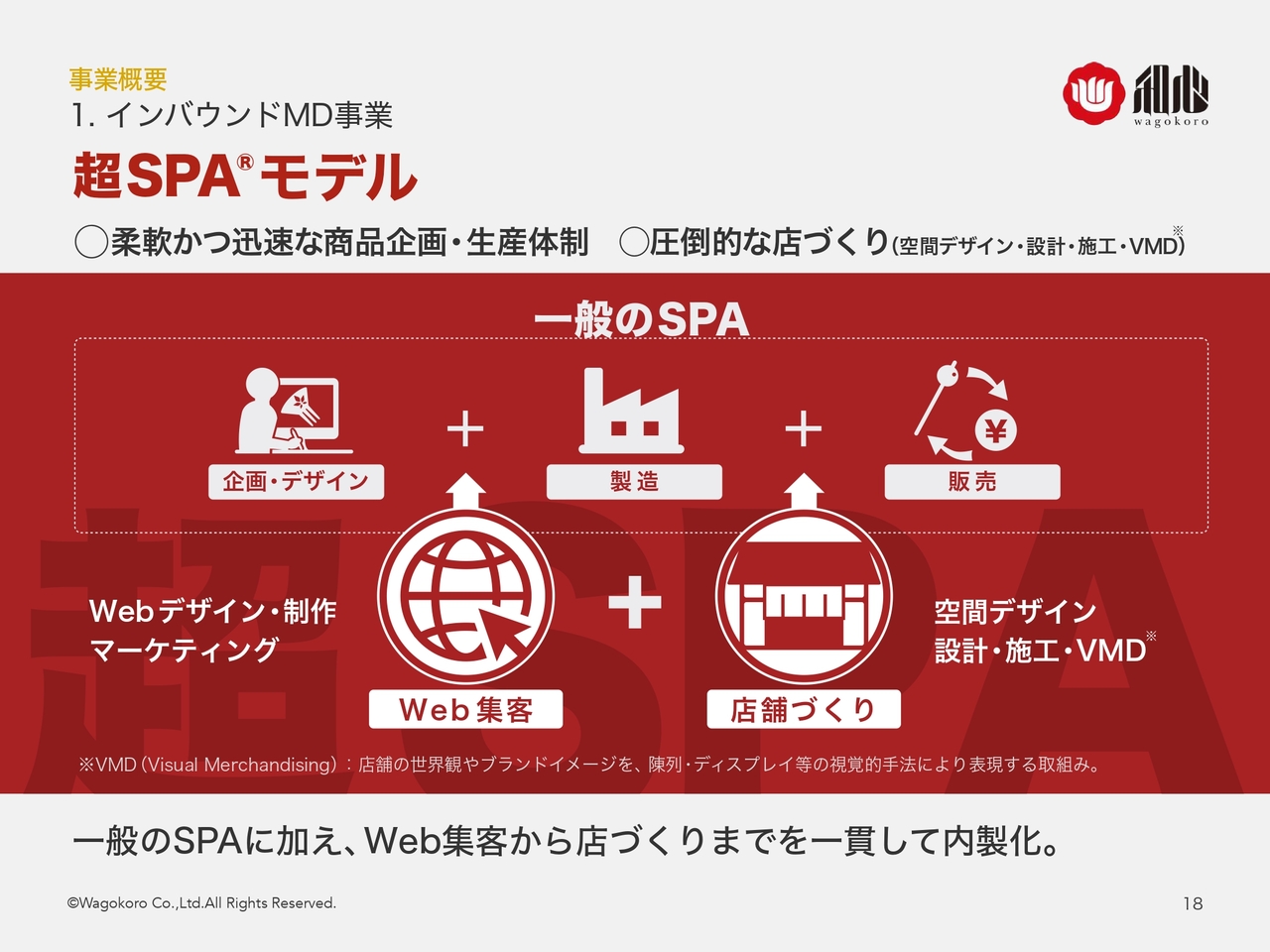

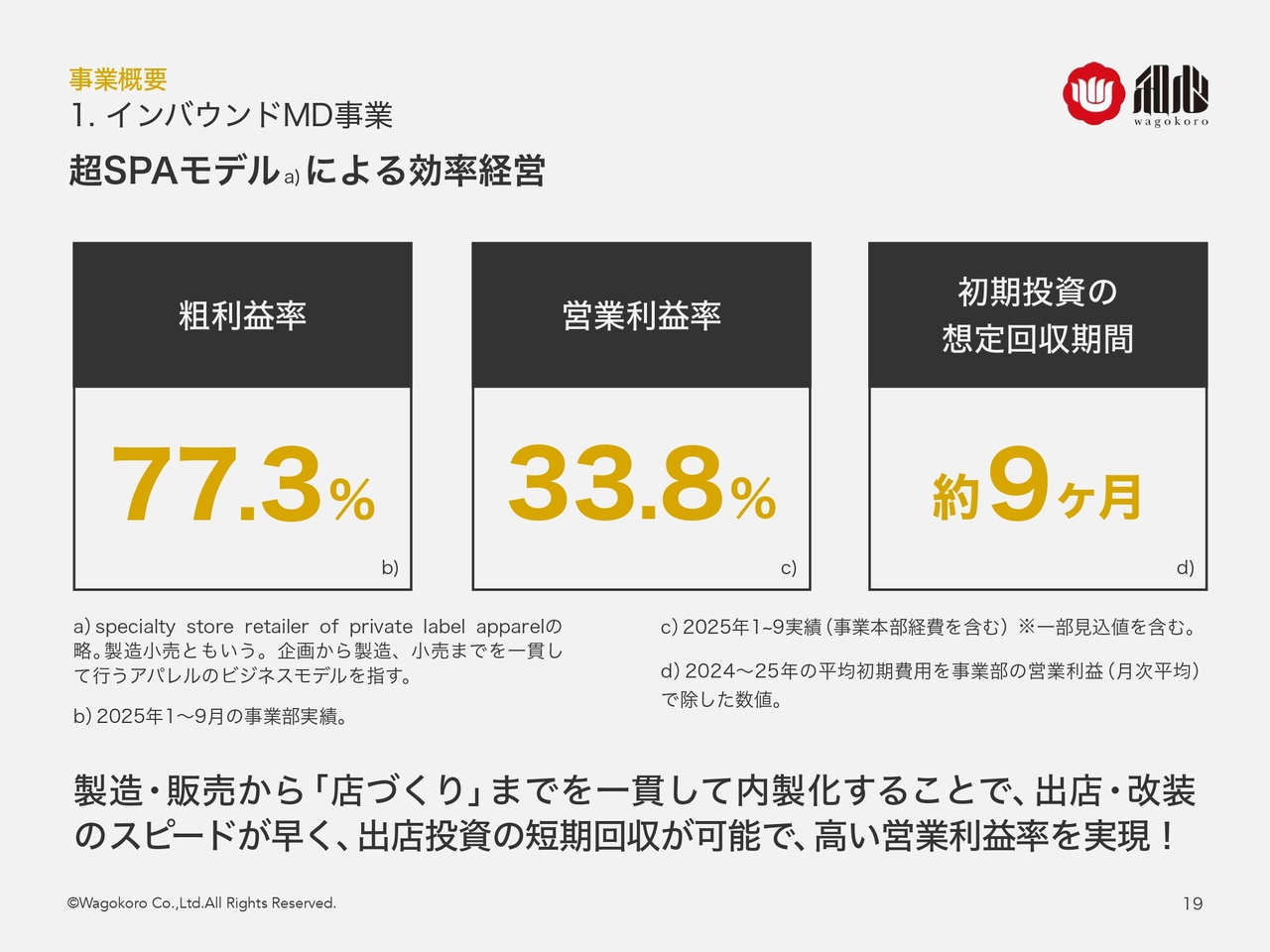

超SPAモデル

当社のインバウンドMD事業では、一般的なSPAモデルに加えて、Web集客から店作りまでを一貫して内製化した「超SPAモデル」を採用しています。

まず、商品企画とデザインから製造、販売までを自社で一貫して行う、柔軟かつ迅速な企画・生産体制を構築しています。

さらに、Webデザイン・制作、マーケティング、Web集客から店づくりまでを一貫して内製化しています。

空間デザイン、設計、施工、VMD(Visual Merchandising)といった店作りに関わる工程も社内で完結させています。VMDは、陳列やディスプレイなど視覚的な手法により店舗の世界観やブランドイメージを表現する取り組みです。

超SPAモデルによる効率経営

2025年1月から9月の事業部実績で、インバウンドMD事業の粗利益率は77.3パーセントです。営業利益率は33.8パーセントです。

初期投資の想定回収期間は約9ヶ月です。これは、2024年から2025年の平均初期費用を事業部の月次平均営業利益で除した数値です。

製造・販売から「店づくり」までを一貫して内製化することで、出店や改装のスピードが早く、出店投資の短期回収を可能にしています。この結果、高い営業利益率を実現しています。

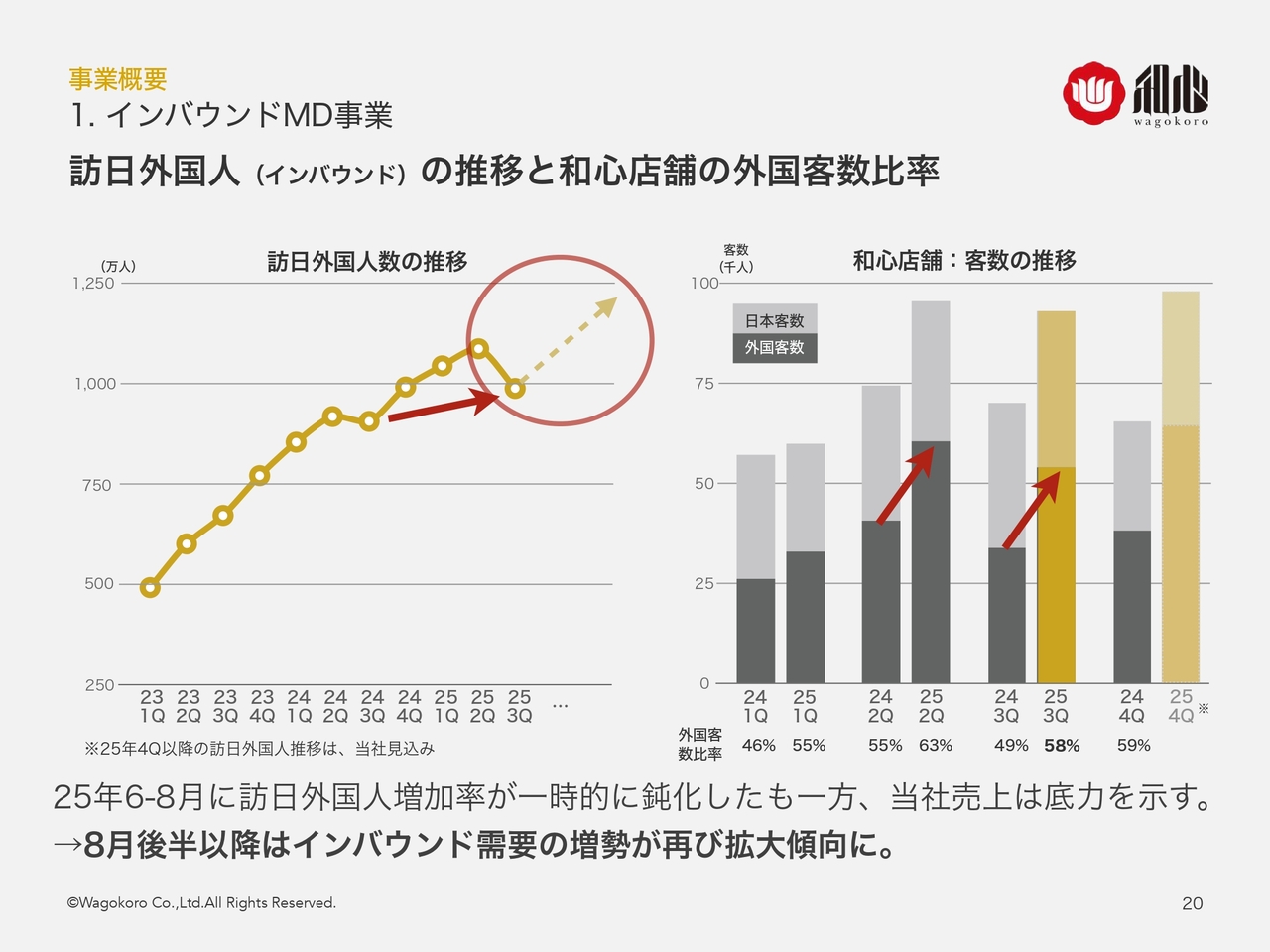

訪日外国人(インバウンド)の推移と和心店舗の外国客数比率

訪日外国人の推移と和心店舗における外国客数比率についてご説明します。

まず、訪日外国人数の推移です。グラフには、2023年から2025年にかけて四半期ごとの推移が示されています。2025年第4四半期以降の数値は当社見込みとなっています。

2025年の6月から8月には訪日外国人の増加率が一時的に鈍化しましたが、当社の売上は堅調に推移し、減速局面でも底力を発揮できました。8月後半以降にはインバウンド需要が再び拡大傾向へ転じています。

次に、和心店舗の客数推移についてです。日本人客数と外国人客数の両方がグラフで示されています。四半期ごとの外国客数比率は第2四半期、第3四半期ともに外国客数の比率が前年比で上がっています。

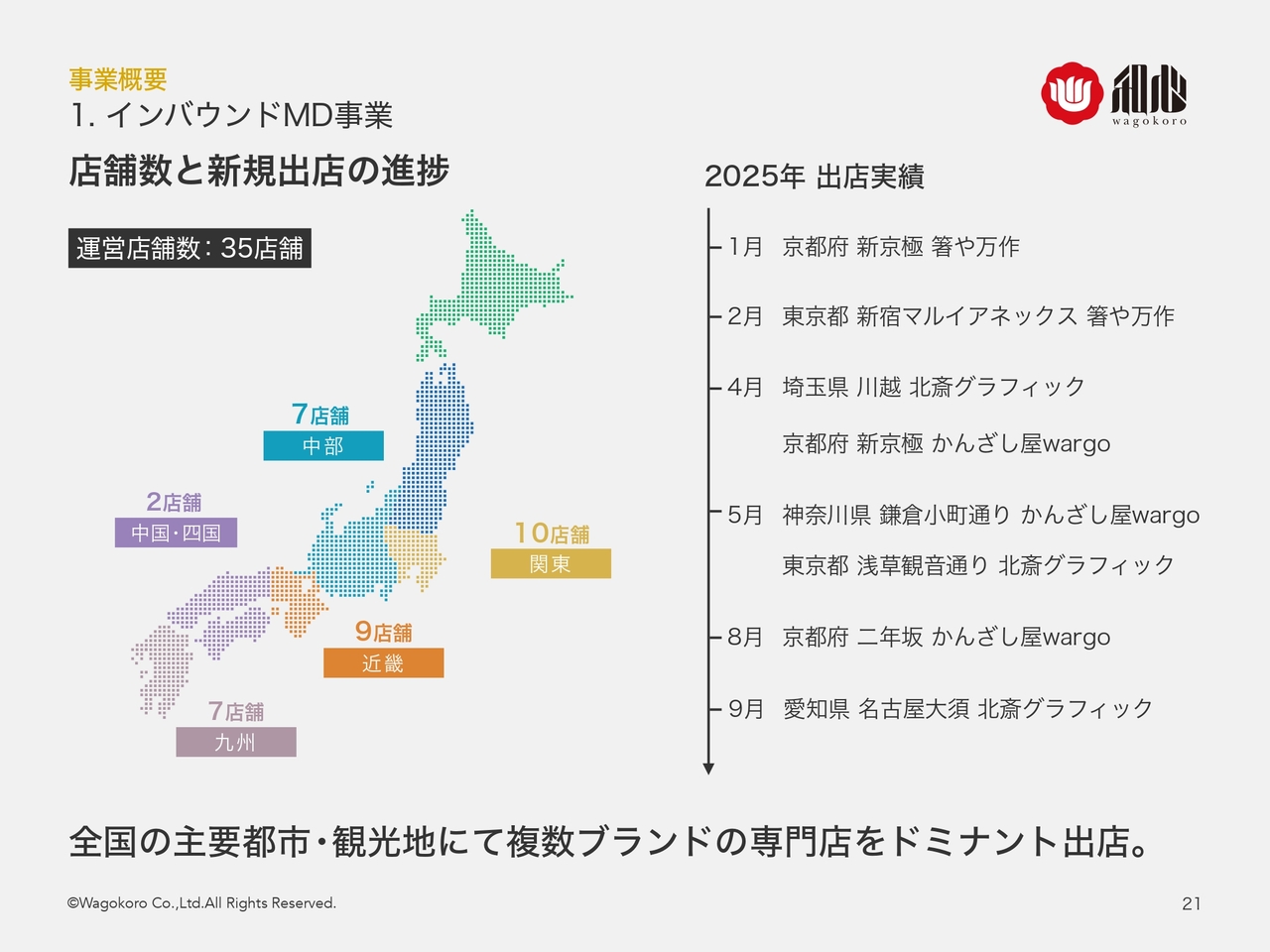

店舗数と新規出店の進捗

店舗数と新規出店の進捗についてご説明します。

当社の運営店舗数は35店舗です。地域別の内訳は、関東10店舗、近畿9店舗、九州7店舗、中部7店舗、中国・四国2店舗です。

2025年における新規出店実績はスライドのとおりです。多様なブランドの専門店を主要観光地にドミナント出店しています。

キャラクターグッズのOEM制作事業

アニメ・ゲームMD事業におけるキャラクターグッズのOEM制作事業についてご説明します。

当事業部では、営業・企画・デザインから製造までを一貫して行い、クライアントからの商品の製作や催事の相談にも対応しています。

2025年度上半期(1月から9月)の実績として263案件納品しています。生産商品数は22万1,780個になります。

主要な取引先として、NHKエンタープライズ、KADOKAWA、講談社、セガグループ、ソル・インターナショナル、東映アニメーション、バンダイ、バンダイナムコフィルムワークス、ビジョン、丸井などが挙げられます。

プライベートブランドで培ったノウハウを活かし、前年比で案件数が約6パーセント増加しています。

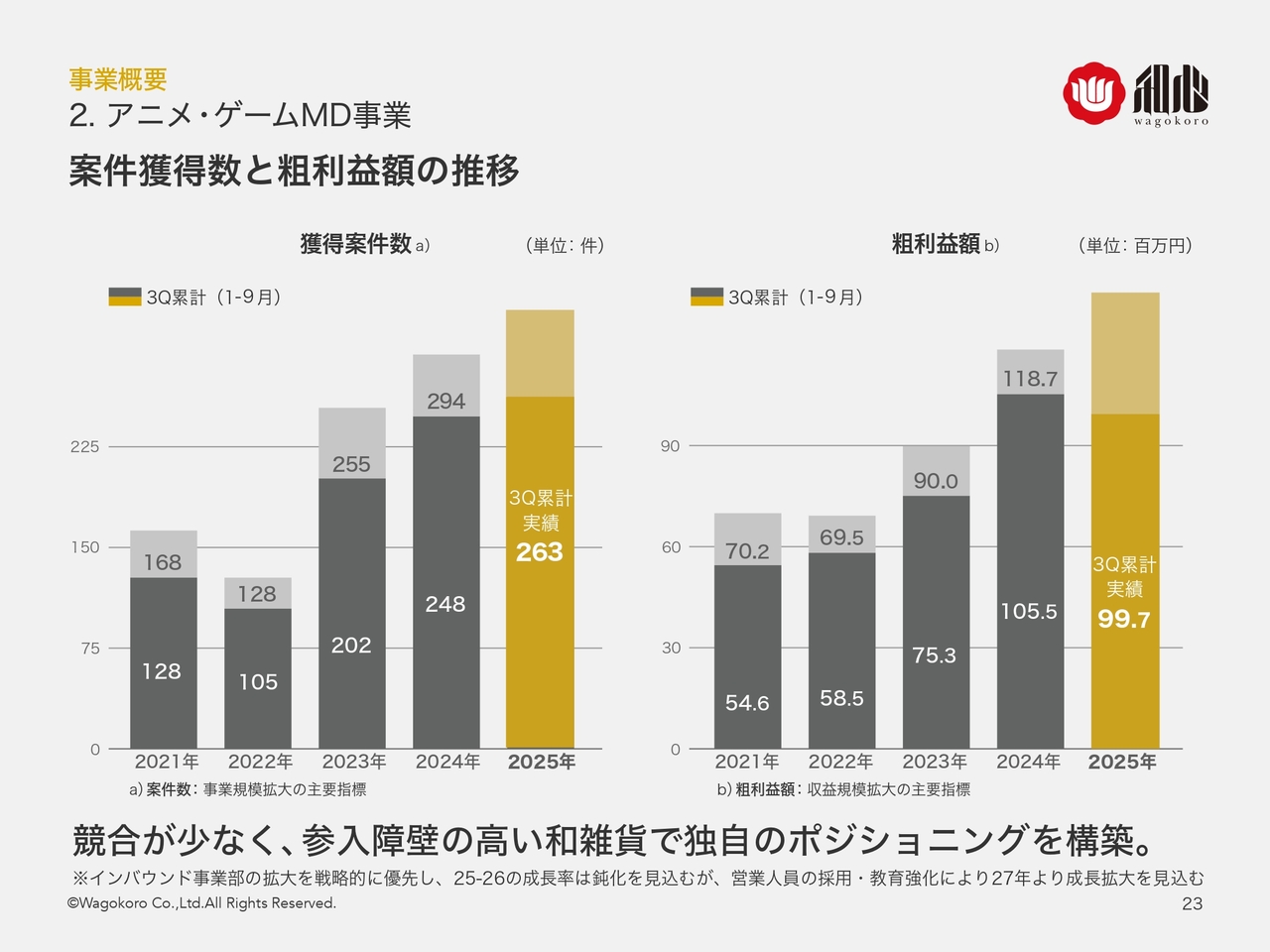

案件獲得数と粗利益額の推移

アニメ・ゲームMD事業における案件獲得数と粗利益額の推移についてご説明します。

まず、案件獲得数の推移です。第3四半期累計(1月から9月)で2024年は248件で、2025年は263件となりました。

次に、粗利益額の推移です。同じく第3四半期累計で2024年は1億550万円で、2025年は9,970万円となりました。

この背景として、競合が少なく、参入障壁が高い和雑貨で独自のポジションを築いている点が挙げられます。

また、2025年から2026年にかけてはインバウンド事業部を優先的に拡大する方針のため、成長率の鈍化が見込まれますが、営業人員の採用および教育を強化することで、2027年以降の成長拡大を見込んでいます。

サウナ・露天風呂付き宿泊施設の運営事業

サウナ&バケーションレンタル事業として展開するサウナ・露天風呂付き宿泊施設の運営についてご説明します。

この事業では、空き家を仕入れてリノベーションし、付加価値の高い宿泊施設として運営しています。

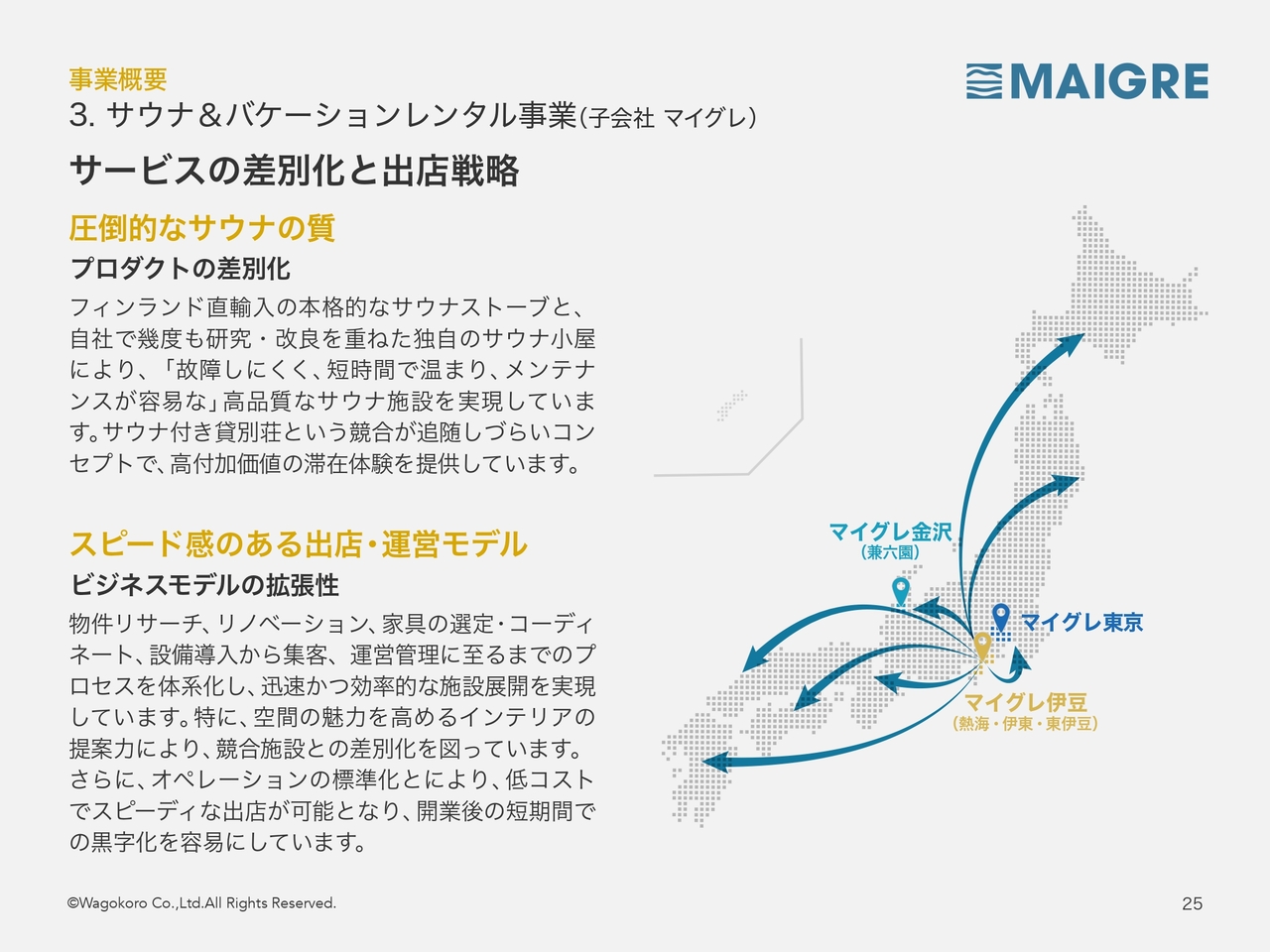

サービスの差別化と出店戦略

サービスの差別化と出店戦略についてご説明します。

まず、プロダクトの差別化についてです。当社のサウナ施設では、フィンランドから直輸入した本格的なサウナストーブと、自社で研究・開発したサウナ小屋を組み合わせることで、「故障しにくく、短時間で温まり、メンテナンスが容易な」高品質なサウナ環境を実現しています。この特徴により、競合が追随しにくい差別化が生まれ、高付加価値の宿泊体験を提供しています。

次に、スピード感のある出店・運営モデルについてです。物件リサーチ、リノベーション、家具の選定・コーディネート、設備導入から集客、運営管理までのプロセスを体系化しています。これにより、短期間かつ効率的な施設展開が可能になっています。

さらに、空間の魅力を高めるインテリアの提案力も強みであり、競合施設との差別化を推進しています。

また、ビジネスモデルの拡張性として、オペレーションの標準化によって低コストでスピーディに出店できるため、開業後の短期間で黒字化が可能となっています。

本事業は、伊豆や金沢、東京など複数拠点で展開しています。

宿泊施設の増加と展開

2025年4月、石川県金沢市兼六町に「マイグレ兼六園」がオープンしました。和心が運営するお土産品店舗の2階を宿泊施設へとリニューアルしたことで、主要観光地立地による宿泊需要の取り込みと、既存リソースを活用した高効率な運営を両立しています。

2025年9月には、東京都渋谷区神宮前に「マイグレPetit渋谷原宿」がオープンしました。和心本社や店舗が所在する渋谷区・新宿区等といった主要観光地において、“和”の文化を感じられる宿泊体験を提供し、観光客向けの集客等のノウハウを活かしてインバウンド需要を取り込んでいます。

また、インバウンドMD事業とのシナジーを活かしながら、主要観光地で和心独自の宿泊施設を展開しています。

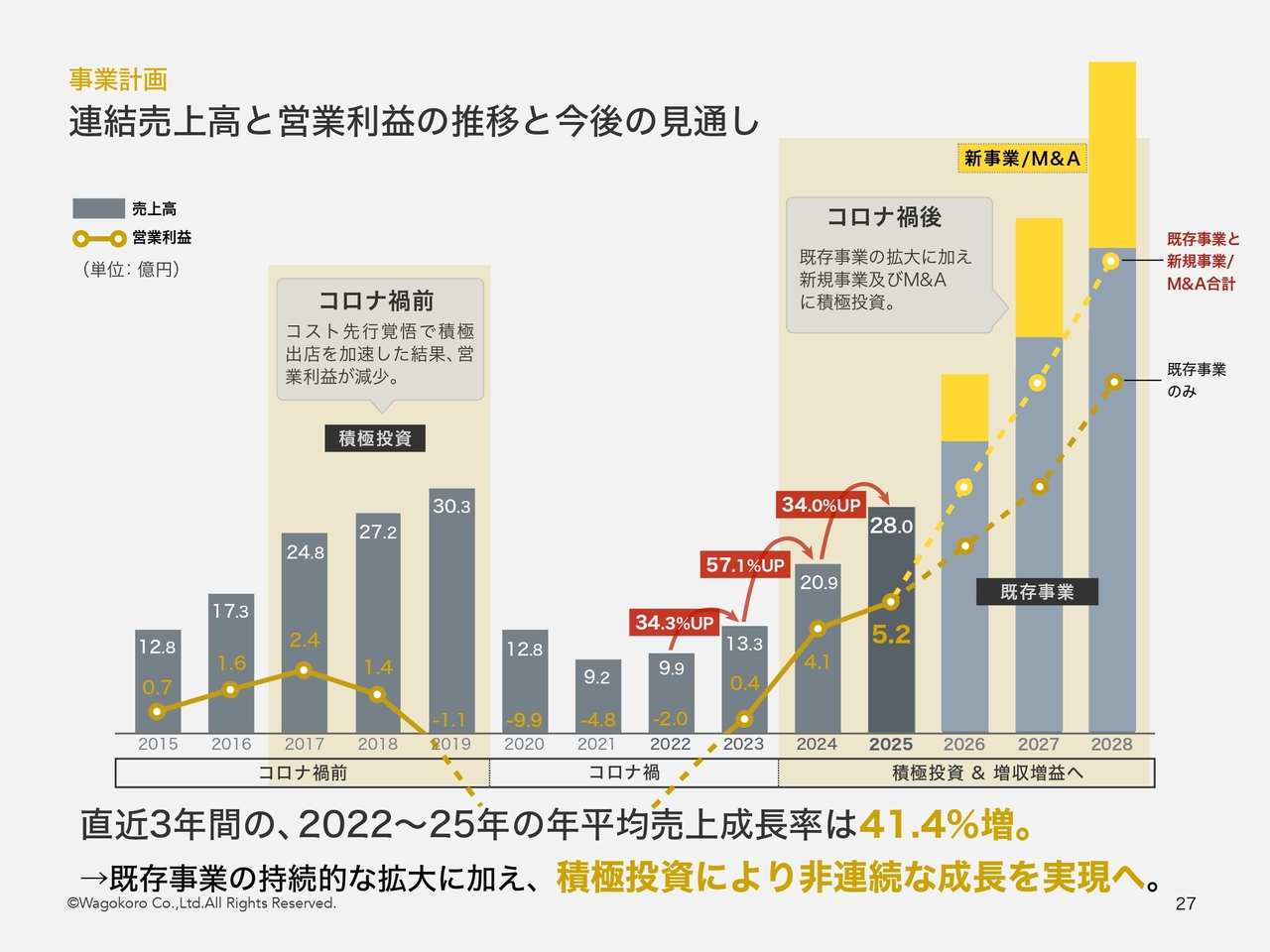

連結売上高と営業利益の推移と今後の見通し

連結売上高と営業利益の推移と今後の見通しについてご説明します。

まず、売上高の推移についてです。2015年から2019年にかけて、売上高は12億8,000万円から30億3,000万円へと成長しました。その後、新型コロナウイルス感染症の影響で一時的に減少しましたが、2022年以降は再び成長軌道に乗り、2022年の9億9,000万円から2025年には28億円の見通しとなっています。この間の年平均売上成長率は41.4パーセント増と高い成長率を示しています。

次に、営業利益の推移です。2017年から2019年のコロナ禍前はコスト先行覚悟で積極出店を加速した結果、営業利益は減少しました。コロナ禍後は増収に伴い増益となっています。

今後は既存事業の拡大に加え、新規事業およびM&Aへの積極投資を通じて非連続的な成長の実現を目指します。

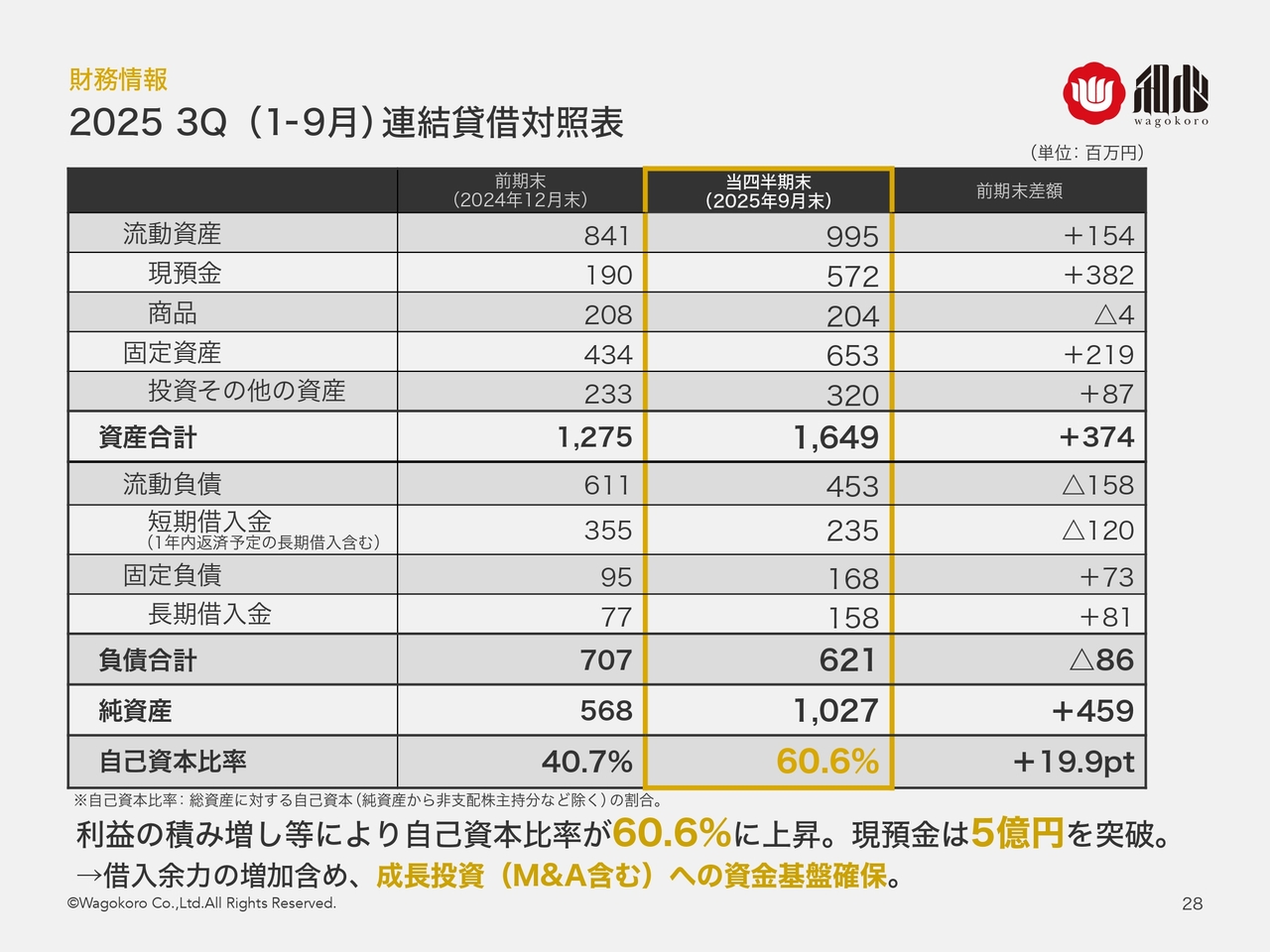

2025 3Q(1-9月)連結貸借対照表

2025年第3四半期の連結貸借対照表についてご説明します。

まず、資産合計についてです。前期末の12億7,500万円から当四半期末では16億4,900万円となり、3億7,400万円の増加となりました。

流動資産は前期末の8億4,100万円から1億5,400万円増加し、当四半期末は9億9,500万円となっています。

固定資産は前期末の4億3,400万円から2億1,900万円増加し、当四半期末は6億5,300万円となっています。

次に負債についてです。負債合計は前期末の7億700万円から当四半期末は6億2,100万円へ減少しています。

純資産は前期末の5億6,800万円から4億5,900万円増加し、当四半期末は10億2,700万円となりました。

利益の積み増しにより自己資本比率は40.7パーセントから60.6パーセントへ改善し、現預金は5億円を突破しています。借入余力が向上し、M&Aを含む、今後の成長投資に必要な資金を確保できる状況となっています。

株主還元および将来的な配当方針について

株主還元と将来的な配当方針についてご説明します。

当社は「株主価値の最大化」を最重要課題の1つと位置付けています。そのうえで、現時点での配当実施は時期尚早であると判断しています。

現在、コロナ禍の影響が一部残っています。新規借入は可能なものの、出店、施設拡充、人材投資など、成長に必要な資金を十分に確保する段階には至っていません。そのため、限られたキャッシュは将来の収益拡大に直結する分野に集中投資していく方針です。これが現時点で最も投資効率の高い資本配分だと考えています。

将来的な配当実施に向けては、営業キャッシュフローの増加と財務基盤の強化を進めています。これにより、近い将来には成長投資と株主還元の両立が可能となるステージに移行することを目指しています。

今後も、持続的な企業価値向上と株主利益の最大化を目指して、誠実かつ戦略的に経営を推進していく方針です。

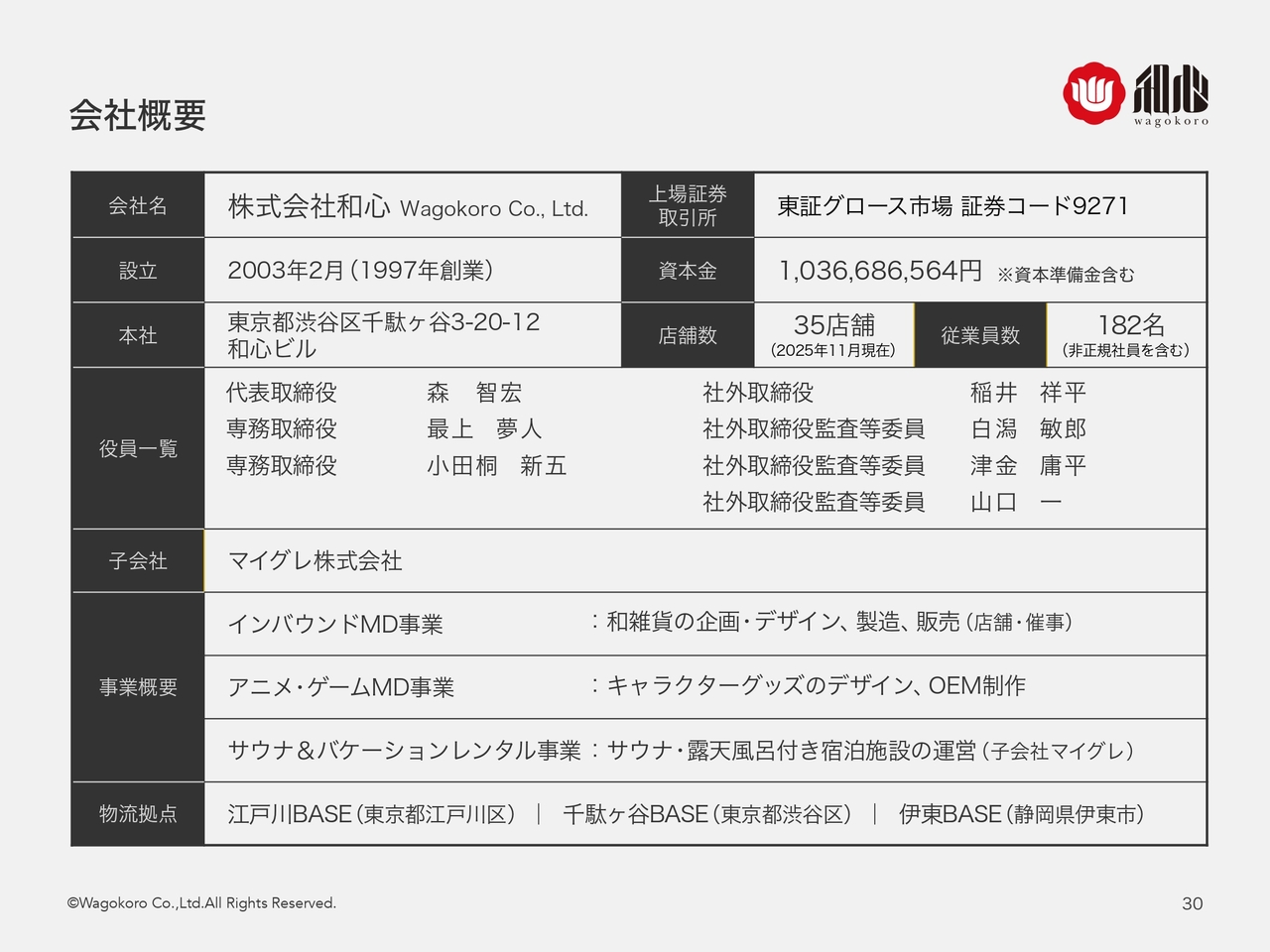

会社概要

最後に、会社概要についてご説明します。

当社は東証グロース市場に上場しており、証券コードは9271です。

創業は1997年、設立は2003年2月で、資本金は10億3,668万6,564円です。(数字には、資本準備金も含みます。)

本社所在地は東京都渋谷区千駄ヶ谷です。店舗数は2025年11月現在で35店舗、従業員数は182名です。

事業内容はインバウンドMD事業(和雑貨の企画・デザイン、製造、販売) 、アニメ・ゲームMD事業(キャラクターグッズのデザイン、OEM制作)、サウナ&バケーションレンタル事業(子会社マイグレによる運営) となっています。

以上をもちまして、私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「小売業」のログ