提供:株式会社M&A総研ホールディングス 個人投資家向けIRセミナー

【QAあり】M&A総研HD、主力のM&A仲介事業に加えコンサルティング事業を第2の柱へ 事業ポートフォリオの転換を進め持続的な成長を目指す

個人投資家向けIRセミナー

佐上峻作氏(以下、佐上):みなさま、本日はご参加いただきありがとうございます。M&A総研ホールディングス代表取締役社長の佐上です。本日は、先日公表した決算説明資料をベースに2025年9月期の通期実績、2026年9月期の業績予想、当社の中長期ビジョンについてご説明します。

詳細な数値や個別施策については、当社ホームページに掲載の決算説明動画および機関投資家向け説明会の書き起こし記事をご覧ください。本日は、特に今後の成長ストーリーと中長期的な方向性に焦点を当ててご説明します。

2025年9月期 通期実績

佐上:まず、2025年9月期の通期実績についてご説明します。

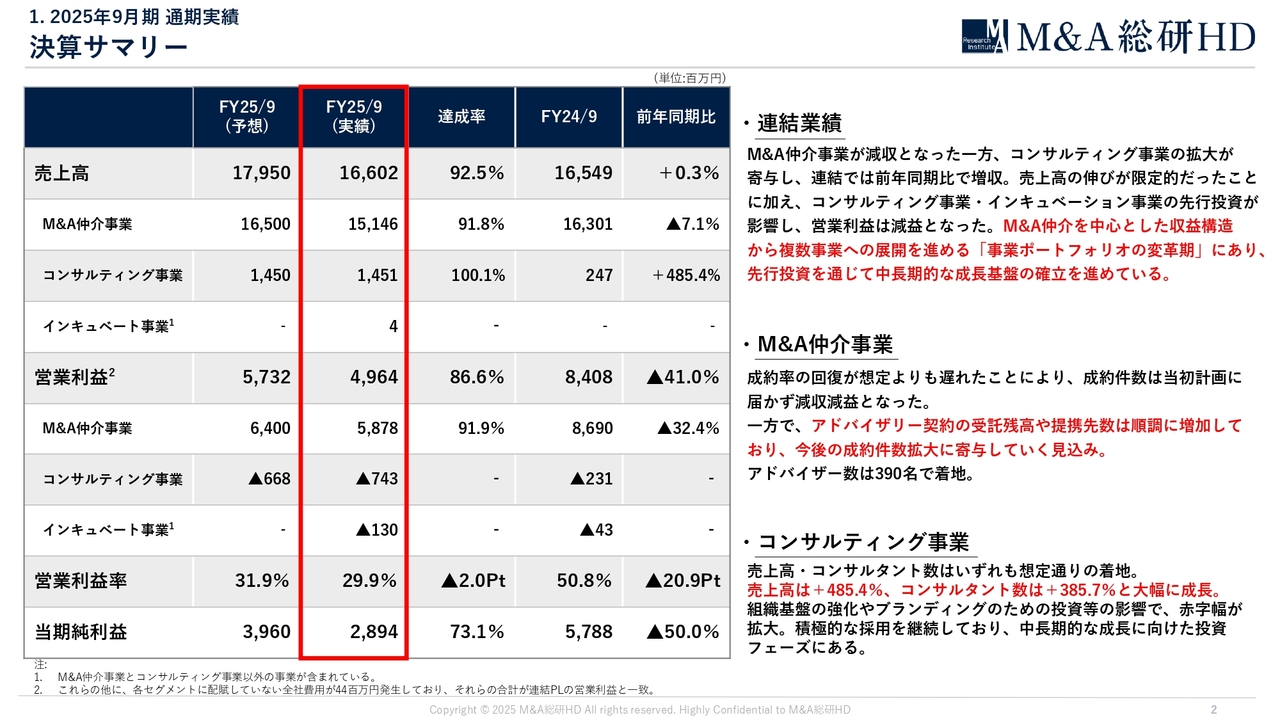

1. 2025年9月期 通期実績 決算サマリー

佐上:当社は現在、M&A仲介事業、コンサルティング事業、インキュベート事業の3つの事業を展開しています。これまで当社は、M&A仲介を中心に事業展開してきましたが、2023年10月にコンサルティング事業、2025年1月にオペレーティング・リース事業を立ち上げ、事業領域を拡大してきました。

このような取り組みの中で、現在は事業ポートフォリオの変革期にあり、M&A仲介事業を中心とした収益構造から、複数事業を育成し持続的な成長を可能とする構造へと変化させるフェーズに入っています。

コンサルティング事業やオペレーティング・リース事業への先行投資を継続しつつ、M&A仲介事業の安定成長も両立させることで、次のステージに向けた基盤作りを進めています。そのような中で、2025年9月期は売上高が166億円、営業利益が49億6,000万円となりました。

M&A仲介事業において成約件数が減少したことから同事業は前期比で減収となりましたが、コンサルティング事業の拡大が寄与し、連結では前期比0.3パーセントの増収となっています。一方で、売上の伸びが限定的だったことに加え、インキュベート事業などにおける先行投資が影響し、営業利益は前期比41パーセント減となりました。

この結果、通期業績予想に対する達成率は、売上高が92.5パーセント、営業利益が86.6パーセントと、いずれも未達の着地となっています。

セグメント別の業績についてご説明します。まず、M&A仲介事業です。成約件数の回復が想定よりも遅れたことにより、売上高は前年を下回る結果となりました。

一方で、案件の受託残高や金融機関や会計事務所との提携件数は順調に積み上がっており、これらが今後の成約件数拡大に寄与していく見込みです。今後は、生産性の向上に向けて一層注力していきます。

続いて、コンサルティング事業です。こちらは順調に推移しています。売上高は前年の約6倍と大きく成長し、案件獲得については、エンタープライズ企業を中心に受注が拡大しています。当グループの第二の柱として力強く立ち上がってきていると感じています。

現在は、中長期での持続的な成長と利益の最大化に向けた重要な投資フェーズと位置付けており、人材採用やブランディングといった成長投資を優先しているため、足元では赤字となっていますが、計画どおりに事業を拡大できており、順調に推移していると認識しています。引き続き事業基盤を着実に積み上げ、将来の収益拡大につなげていきます。

また、コンサルタント数も順調に増加しており、今後の成長に向けた組織体制の構築が進んでいます。

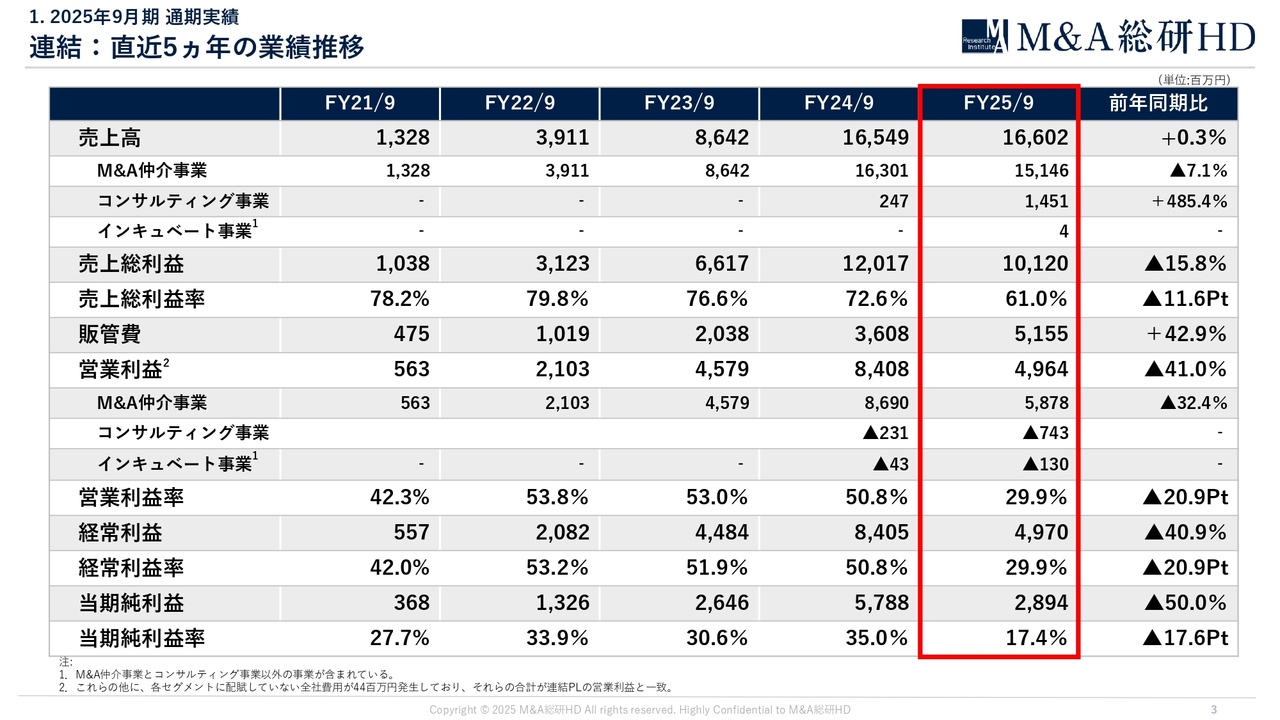

1. 2025年9月期 通期実績 連結:直近5ヵ年の業績推移

佐上:スライドは、直近5年間の連結業績の推移を示しています。

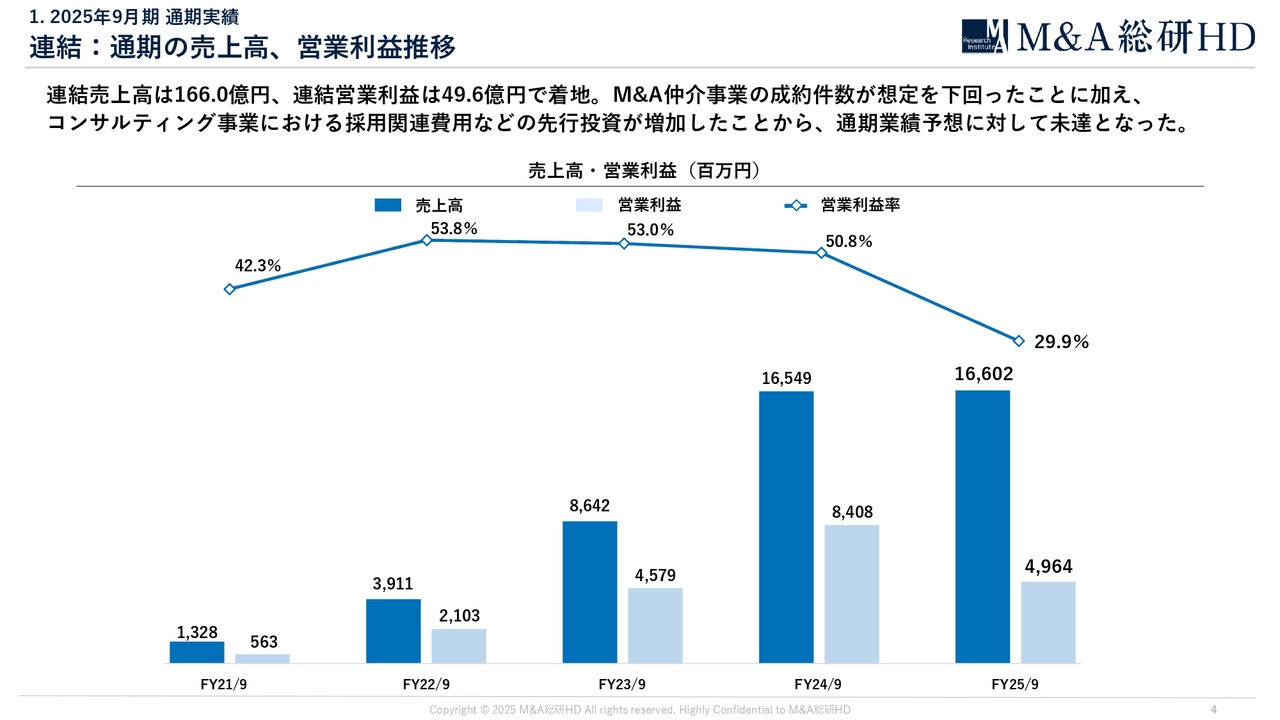

1. 2025年9月期 通期実績 連結:通期の売上高、営業利益推移

佐上:連結ベースでの売上高、営業利益、および営業利益率の推移です。2025年9月期は、売上高の伸びは横ばいでしたが、コンサルティング事業やインキュベート事業における先行投資が影響し、営業利益率は前年に比べ20.9ポイント低下しました。

現在は、事業多角化に向けた基盤作りといった、持続的な成長に不可欠な戦略的投資を積極的に行っているフェーズです。これらの投資は、一時的に利益率を押し下げる要因となりますが、将来の利益機会を大きく広げ、利益の絶対額を着実に積み上げる体制につながると捉えています。

利益率自体は、引き続き重要な指標と捉えていますが、当社としては利益率よりも利益の絶対額、つまり1株当たり当期純利益(EPS)をどれだけ高められるかが重要だと考えています。短期的な利益率の変動に一喜一憂するのではなく、中長期的に事業規模の拡大と収益基盤の強化を実現することが、結果として大きな利益創出につながると考えています。

今後も中長期的な企業価値向上を最優先に、持続的な成長に向けた投資を進める一方、安定的な利益を生み出せるような事業基盤の確立を進めていきます。

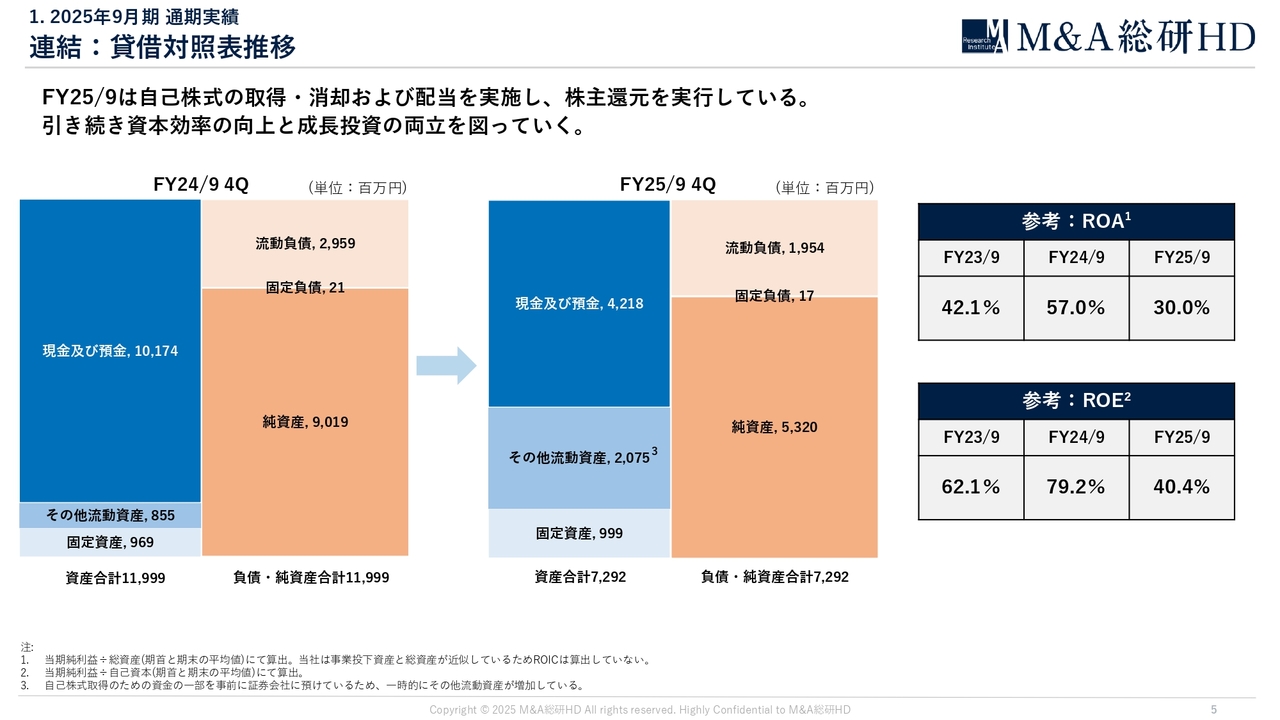

1. 2025年9月期 通期実績 連結:貸借対照表推移

佐上:B/Sの推移です。現金および預金と純資産が半分程度になっています。これは前期に実施した約70億円の自己株式の取得が大きく影響しています。

また、2025年9月期より配当性向10パーセント程度を目安として配当を開始しています。今後も資本効率の向上と成長投資の両立を図り、持続的な企業価値の向上を目指しています。

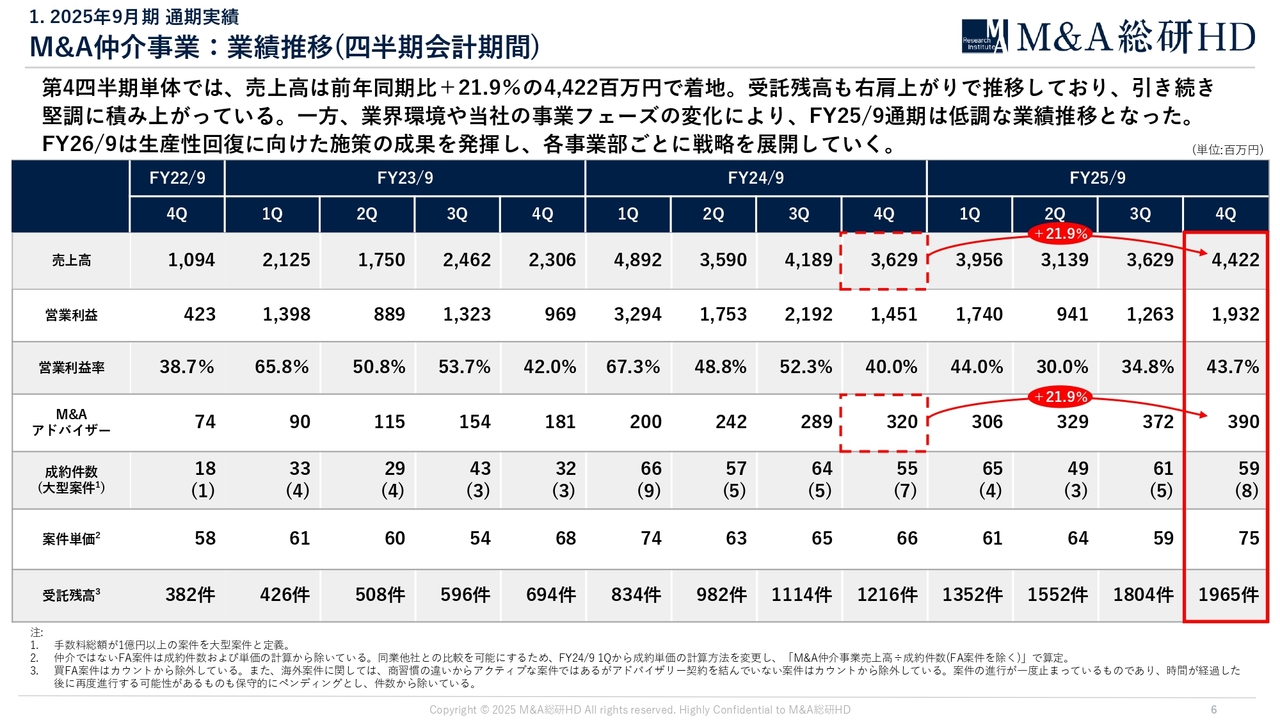

1. 2025年9月期 通期実績 M&A仲介事業:業績推移(四半期会計期間)

佐上:スライドに、M&A仲介事業における四半期ごとの業績推移を示しています。

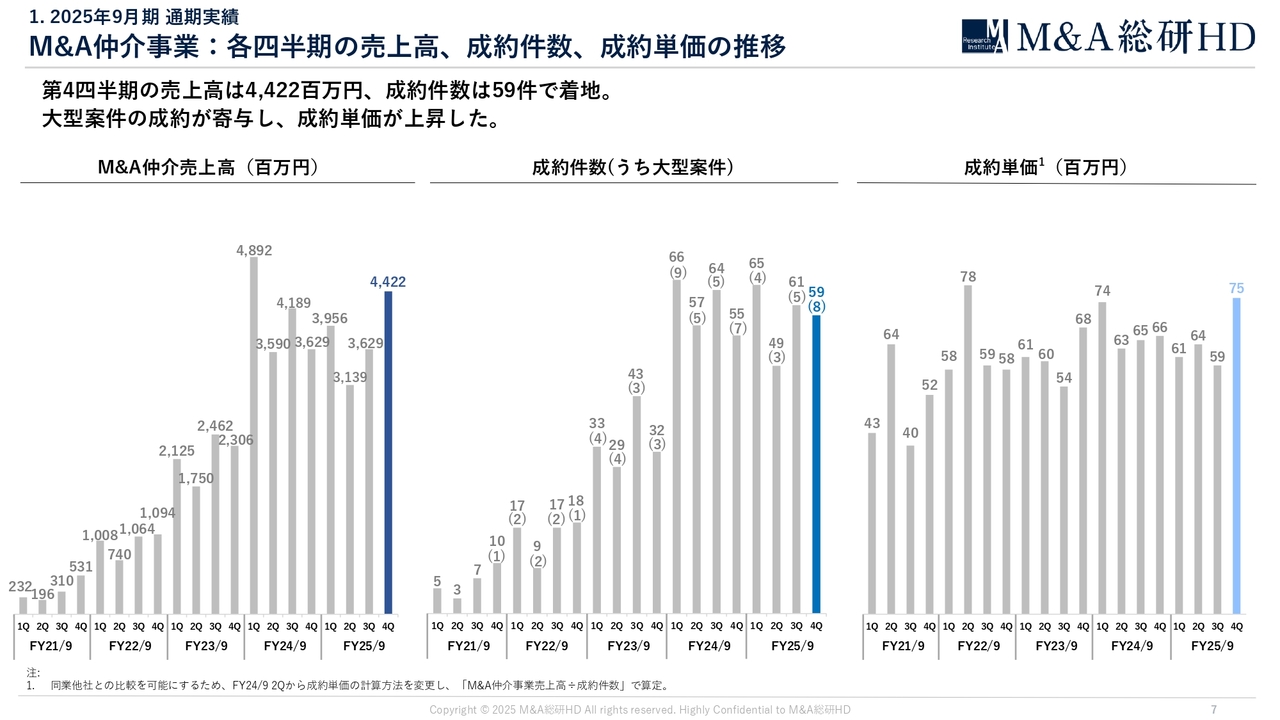

1. 2025年9月期 通期実績 M&A仲介事業:各四半期の売上高、成約件数、成約単価の推移

佐上:四半期ごとの売上高、成約件数、成約単価の推移です。第4四半期単体の売上高は、大型案件8件の成約によって平均単価が7,500万円となり、過去最高であった2024年9月期第1四半期に次ぐ水準となりました。

一方で、成約件数自体は伸び悩んでいるため、今後は各種施策を通じて件数の拡大を図り、さらなる成長につなげていきます。

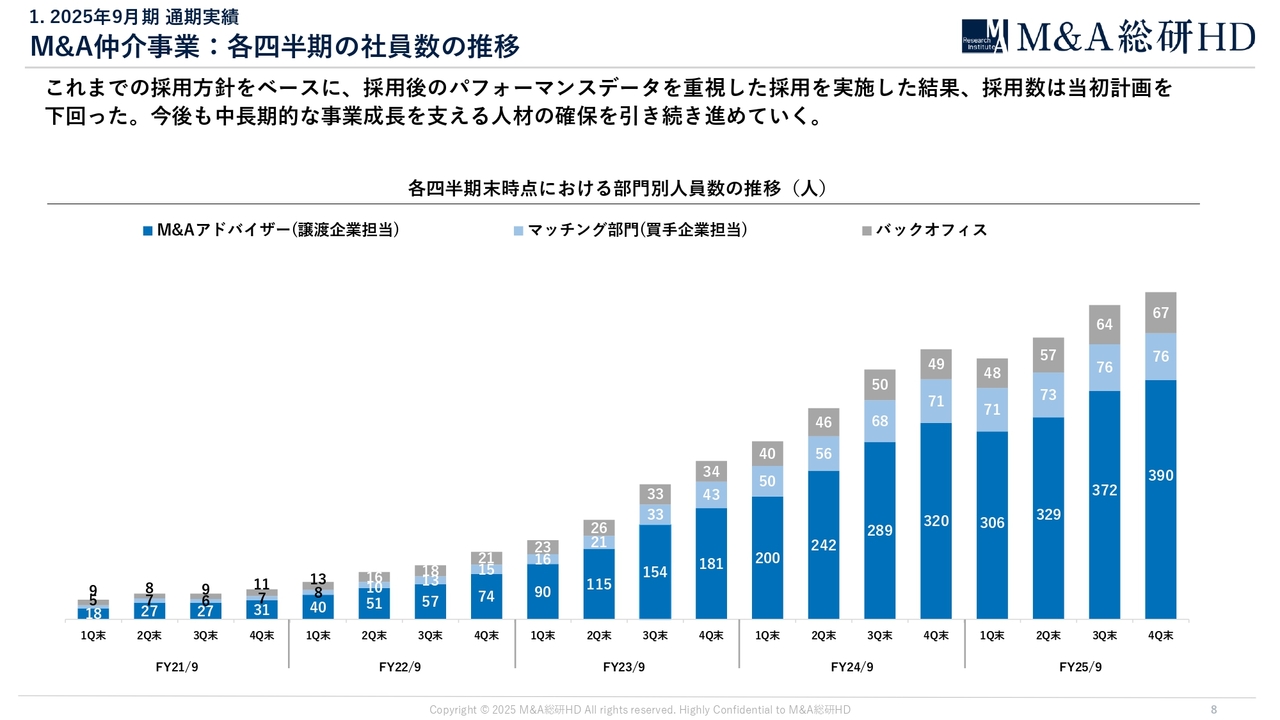

1. 2025年9月期 通期実績 M&A仲介事業:各四半期の社員数の推移

佐上:M&A仲介事業における社員数の推移です。これまでの採用方針を踏まえつつ、採用後のパフォーマンスデータをより重視した採用へと移行した結果、採用数は当初の計画を下回りました。市場環境の変化に伴い、人員規模を拡大し続けるわけではなく、1人当たりの売上高や生産性を重視して、売上高の向上を目指す方針へと移行しています。

中長期的な事業成長を支える優秀な人材の確保、育成、活躍が必要不可欠であると考えており、今後も環境変化に柔軟に対応しながら、持続的な成長を支える人材基盤の強化に向けて、引き続き採用を進めていきます。

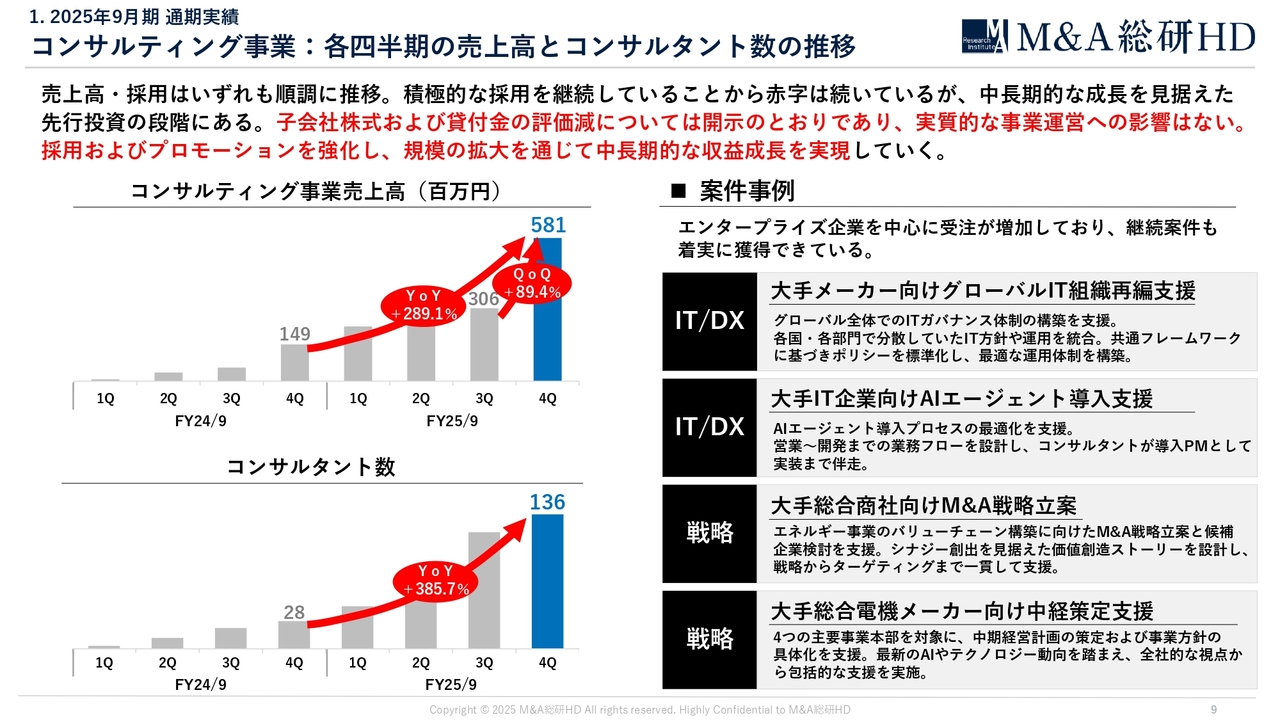

1. 2025年9月期 通期実績 コンサルティング事業:各四半期の売上高とコンサルタント数の推移

佐上:コンサルティング事業の売上高、およびコンサルタント数の推移、主な案件事例についてご説明します。コンサルティング事業は2期目が終わったところですが、立ち上げから短期間で急速に規模を拡大させており、第二の事業の柱として順調に成長を続けています。

売上高、採用ともに非常に順調に推移しており、第4四半期単体では売上高が前年同期比で289.1パーセントと大幅に成長しました。通期では、売上高が前年の2億4,000万円から約6倍となる14億5,000万円に拡大し、コンサルタント数も、前年から約5倍の136名へと大きく増加しています。

長期的な成長を見据えて、人材採用や組織基盤の強化に投資しているため、足元では赤字となっていますが、事業は立ち上がりから順調に推移しており、想定どおりに進捗していると思っています。

今後も人材採用や組織基盤の強化を通じて、事業規模の拡大を図っていきます。そして、短期的な損益に左右されることなく、中長期的な利益成長と企業価値の最大化に向けて、戦略的な投資を続けていきます。

また、当社のコンサルティング事業の特徴としては、大手ファーム出身者を中心とした体制を敷いており、DXを軸に戦略、組織、人材、ITなど幅広い領域を支援しています。

提供サービスは、IT/DX領域を担う「Quants Technology」と戦略領域を伴う「Quants Strategy」の2領域に分かれています。テクノロジーを活用した業務変革の戦略立案から、システム導入・定着化、さらには全社戦略やガバナンス強化、M&A戦略、PMIまでを支援しています。

加えて、M&A仲介事業との連携を活かし、M&A戦略立案からソーシング、PMIまで一気通貫で行える体制を整えています。こうした取り組みにより、エンタープライズ企業を中心に受注が順調に拡大しており、継続案件も増加しています。

具体的には、大手メーカー向けのグローバルIT組織再編支援や、大手総合商社向けのM&A戦略立案など、着実に成果が積み上がっています。

2026年9月期 業績予想

佐上:次に2026年9月期の業績予想についてご説明いたします。

2. 2026年9月期 業績予想 連結:業績予想

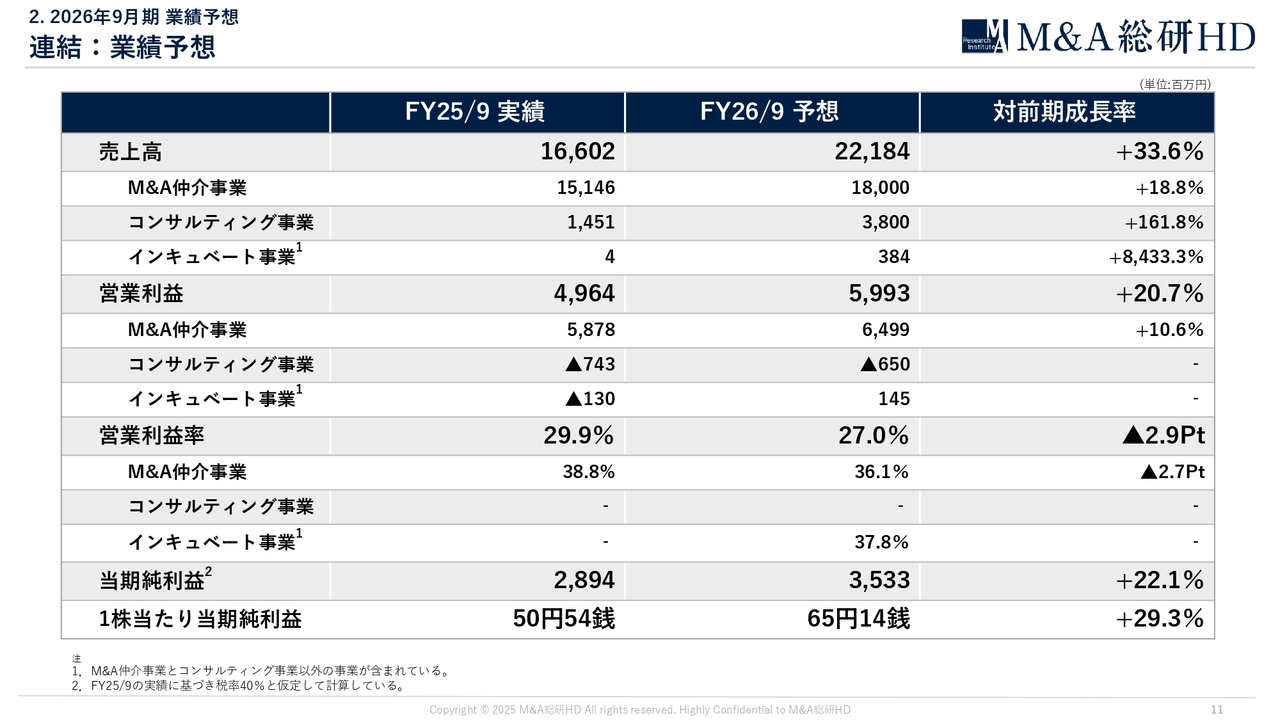

佐上:最初に連結の業績予想です。

連結ベースでの売上高は前期比33.6パーセント増の221億8,000万円、営業利益は前期比20.7パーセント増の59億9,000万円、EPSは前期比29.3パーセント増の65円14銭を見込んでいます。

事業ごとに見ると、M&A仲介事業は売上高が180億円、営業利益が64億9,000万円、営業利益率が36.1パーセントです。コンサルティング事業は売上高が38億円、営業損失が6億5,000万円です。インキュベート事業は売上高が3億8,000万円、営業利益が1億4,000万円、営業利益率が37.8パーセントを見込んでいます。

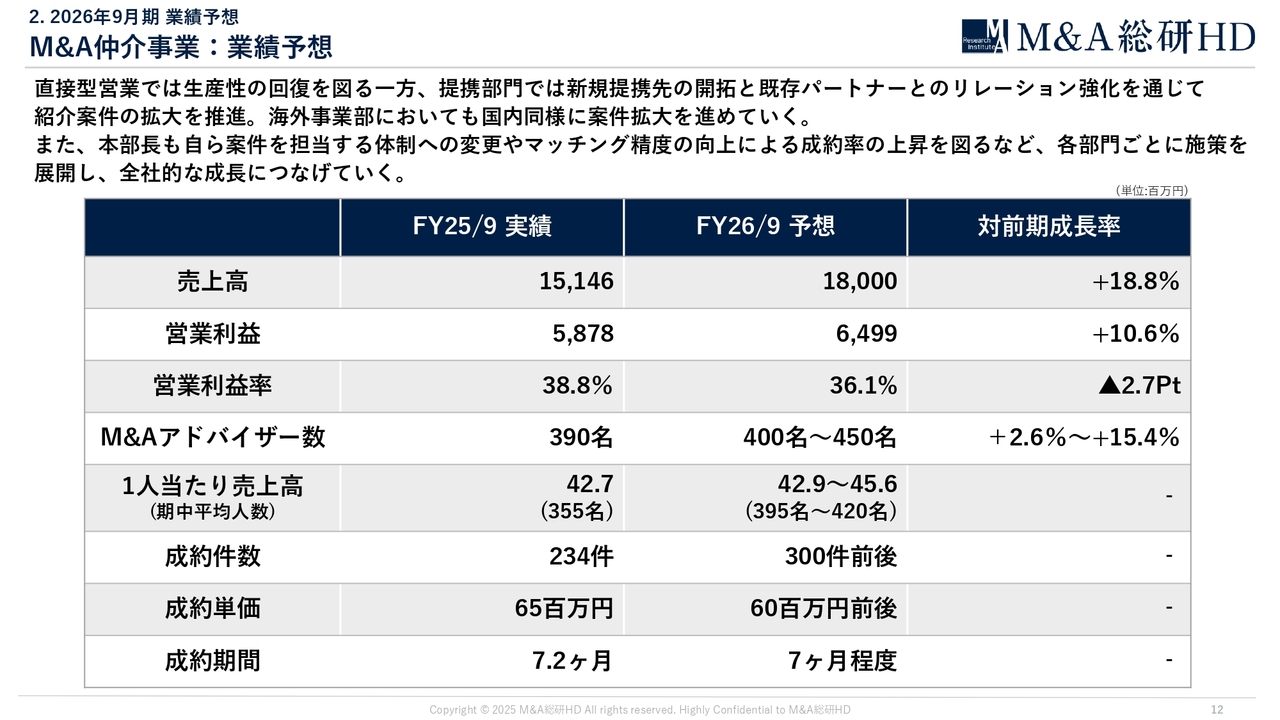

2. 2026年9月期 業績予想 M&A仲介事業:業績予想

佐上:事業ごとの業績予想についてご説明します。まずはM&A仲介事業です。2026年9月期の売上高は前期比18.8パーセント増の180億円、営業利益は前期比10.6パーセント増の64億9,000万円を見込んでいます。

2025年9月期は業界環境の変化や当社の事業フェーズの転換もあり、全体としては低調な業績推移となりました。2026年9月期は生産性の回復に向けた施策の成果を反映させ、事業部ごとに戦略的な取り組みを進めていきます。

M&A仲介事業では、売上高、営業利益、1人当たりの売上高を最重要指標として位置付けており、これらの構成要素である成約件数や成約単価について一定の変動が生じる可能性もあります。

2. 2026年9月期 業績予想 コンサルティング事業:業績予想

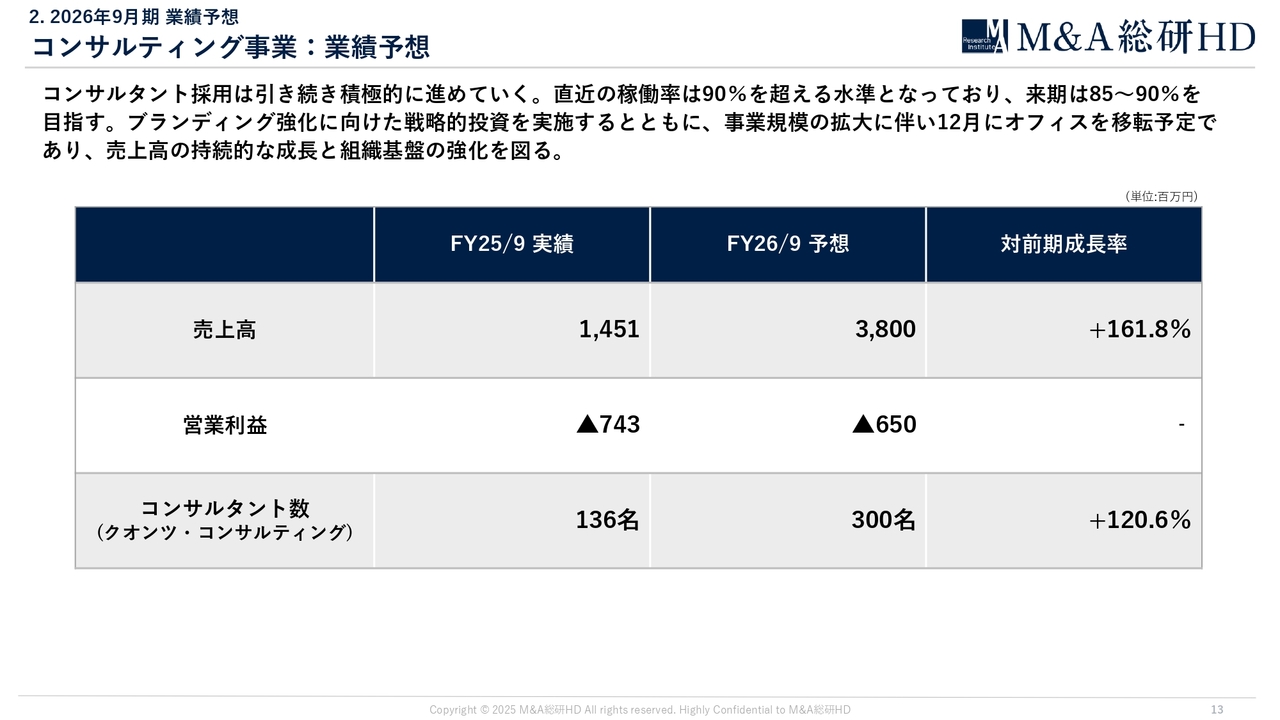

佐上:コンサルティング事業についてご説明します。2026年9月期の売上高は前期比161.8パーセント増の38億円、営業利益はマイナス6億5,000万円を見込んでいます。売上高の大幅な成長を継続しつつ、中長期での利益最大化と安定的な成長に向けた組織基盤の構築を進めるフェーズと位置付けています。

費用面については2025年9月期と同様に、人件費および採用費が中心となりますが、2026年9月期はブランディング強化に向けた投資に加え、組織拡大に伴い12月に予定しているオフィス移転に関連する費用が新たに発生する見込みです。

採用は、中長期的な利益最大化に向けた最重要施策と位置付けています。引き続き積極的に優秀な人材を確保し、まずはスケールを積み上げていきます。その上で、売上拡大による採用費率の低下を図り、組織規模の拡大に応じた黒字化を実現していく方針です。

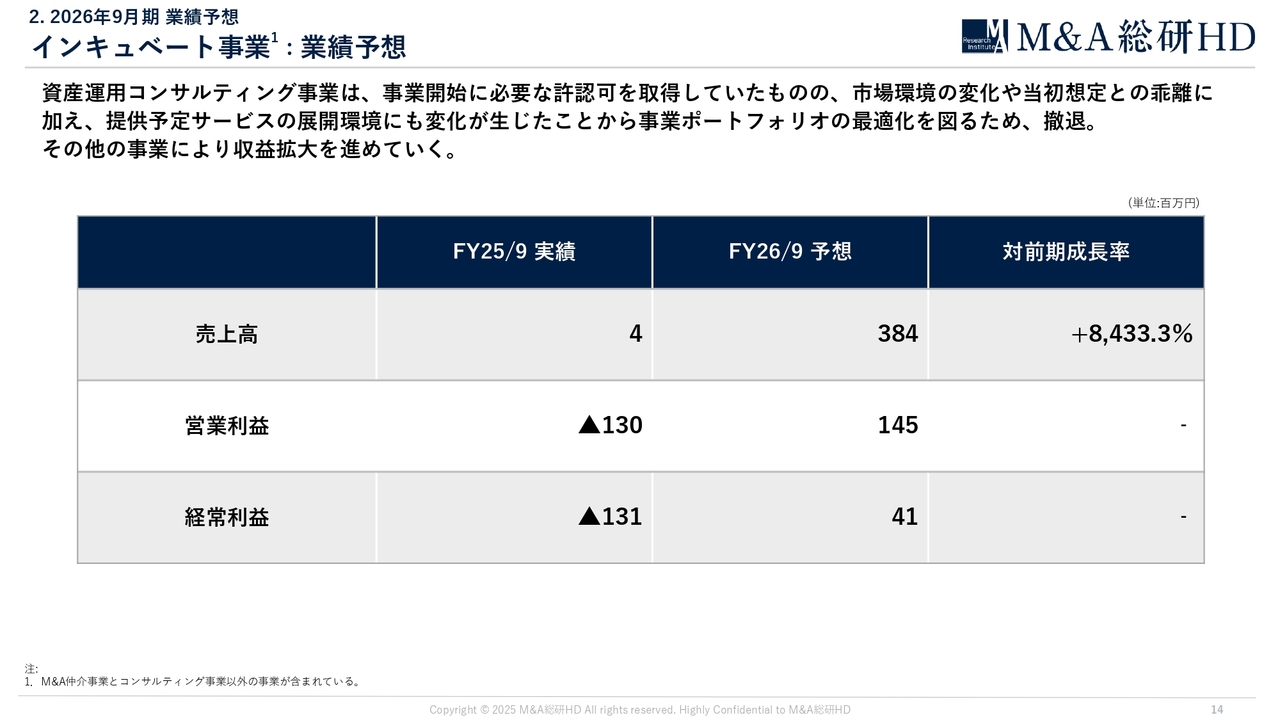

2. 2026年9月期 業績予想 インキュベート事業:業績予想

佐上:インキュベート事業についてご説明します。事業の中身としては、オペレーティング・リース事業となっており、売上高は3億8,000万円、営業利益は1億4,000万円、経常利益は4,100万円を見込んでいます。

なお、リース物件を仕入れる際の借入コストが営業外費用として発生し、営業利益のみを判断することが難しいため、経常利益についてもあわせて開示しています。

中長期的な成長戦略

佐上:続いて、中長期的な成長戦略のご説明をいたします。

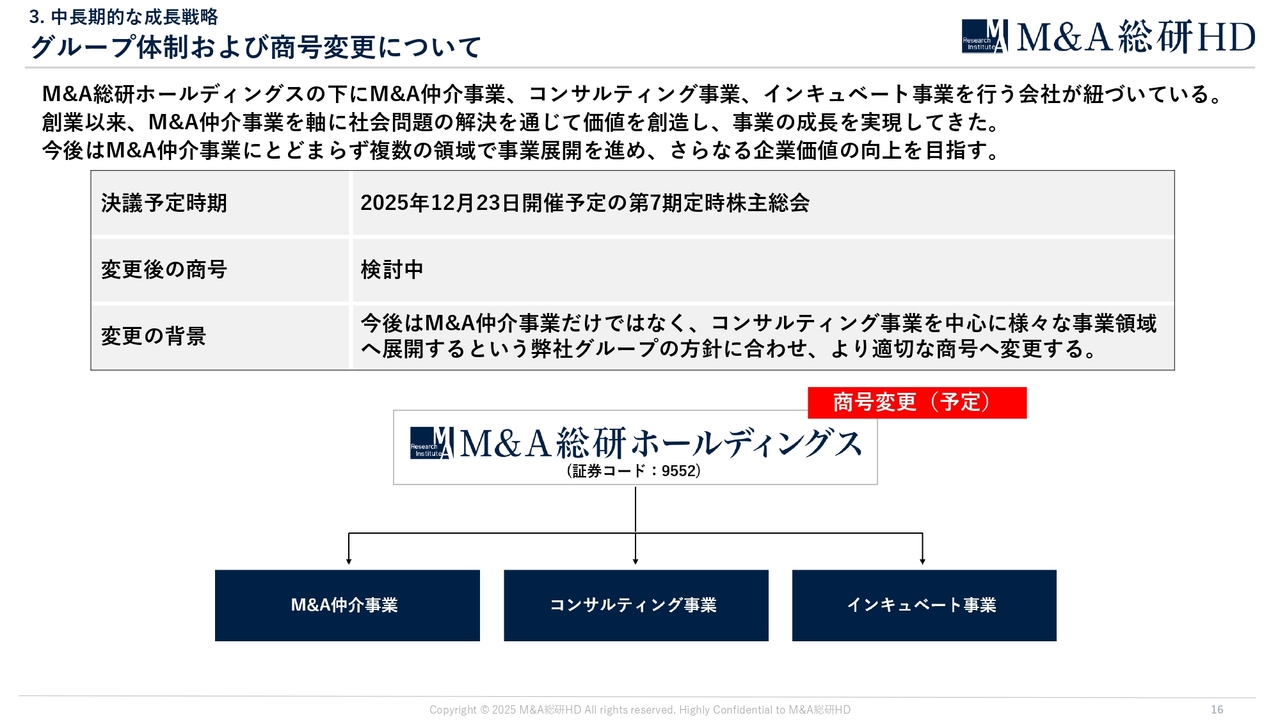

3. 中長期的な成長戦略 グループ体制および商号変更について

佐上:まずは、M&A総研ホールディングスの社名変更についてです。創業以来、М&A仲介事業を中心に事業を拡大してきました。今後は複数の事業領域へ展開し、企業価値のさらなる向上を目指していきます。

こうした事業拡大の方針を踏まえ、現行の社名では実態を十分に表せなくなっていることから、新たに社名の変更を検討しています。新社名に関しては、12月23日開催予定の定時株主総会にてご説明および決議の採択を行う予定です。

3. 中長期的な成長戦略 新規事業展開

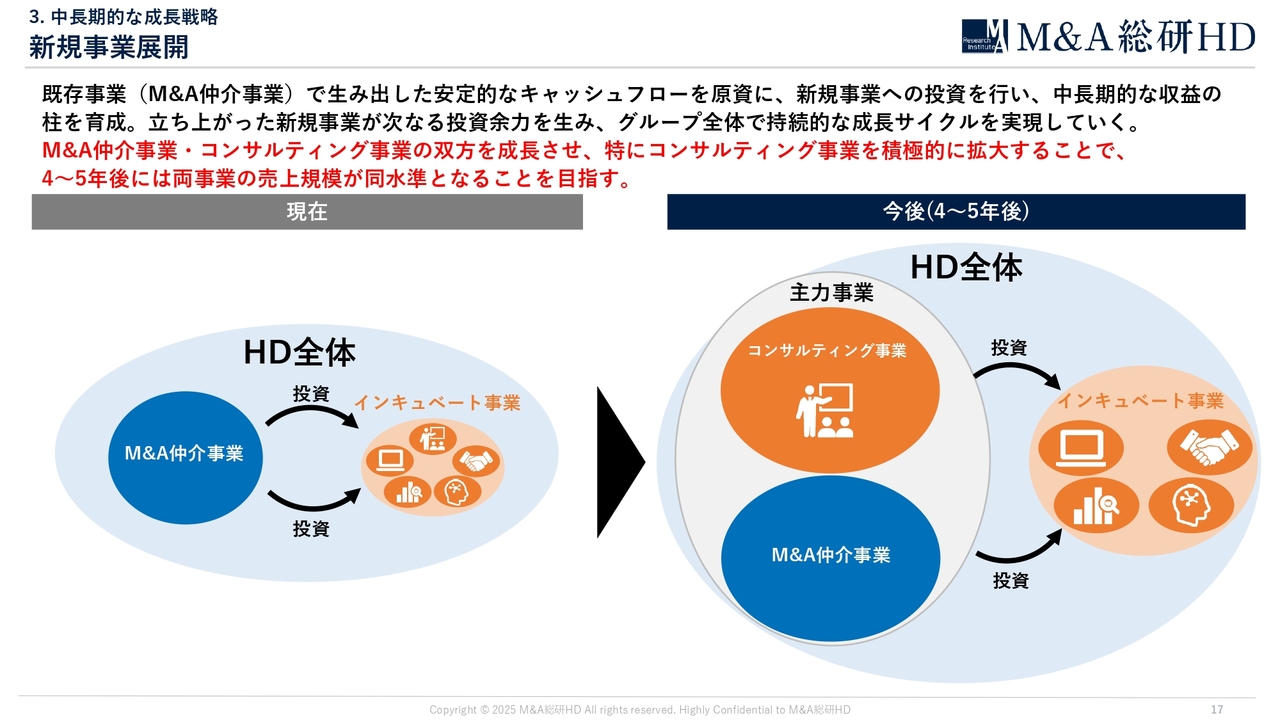

佐上:新規事業展開についてご説明します。当社はこれまでM&A仲介事業を中心に強固な収益基盤を築き、そこで生まれた利益を原資として、2023年10月にコンサルティング事業、2025年1月にオペレーティング・リース事業を立ち上げ、事業領域を拡大してきました。

現在は事業ポートフォリオの変革期にあり、単一事業の収益構造から、複数の事業で持続的に成長できる体制へと変化を進めています。中長期的な成長を見据え、既存事業の安定成長を維持しながら、先行投資によって新たな収益の柱を育成しています。

特に今後数年間は、M&A仲介事業に加えてコンサルティング事業を第二の柱として確立していくことを重点テーマとしています。コンサルティング事業については、数千人規模に達している同業他社の事例があることを考慮すると、中長期的にそれらと同水準まで拡大させることも、合理的に視野に入るものだと考えています。

引き続き、人材投資と事業基盤の強化を着実に進めていき、4年後から5年後には、M&A仲介事業と同程度の売上規模へ成長させることを目指しています。

一方、M&A仲介事業については、M&Aアドバイザー1人当たりの生産性、収益性を一段と強化し、安定的かつ高収益な事業モデルを確立させていくフェーズと考えています。

インキュベート事業として、オペレーティング・リース事業を第三の柱とすべく、事業開始の準備も進めています。中核人材の確保はできており、許認可取得後、今期後半より商品販売の開始を見込んでいます。

また、将来の柱となり得るような領域についても、市場動向を見定めながら継続的に検討、リサーチをし、機動的に投資判断を進めていきます。全体としては、成長スピードと収益のバランスを適切に取りながら、事業ポートフォリオ全体の価値最大化を目指していきます。

単一の事業に依存しない、持続的に成長できる企業グループとして、次のステージへの進化を着実に進めていきます。

3. 中長期的な成長戦略 M&A仲介事業:売上高向上施策

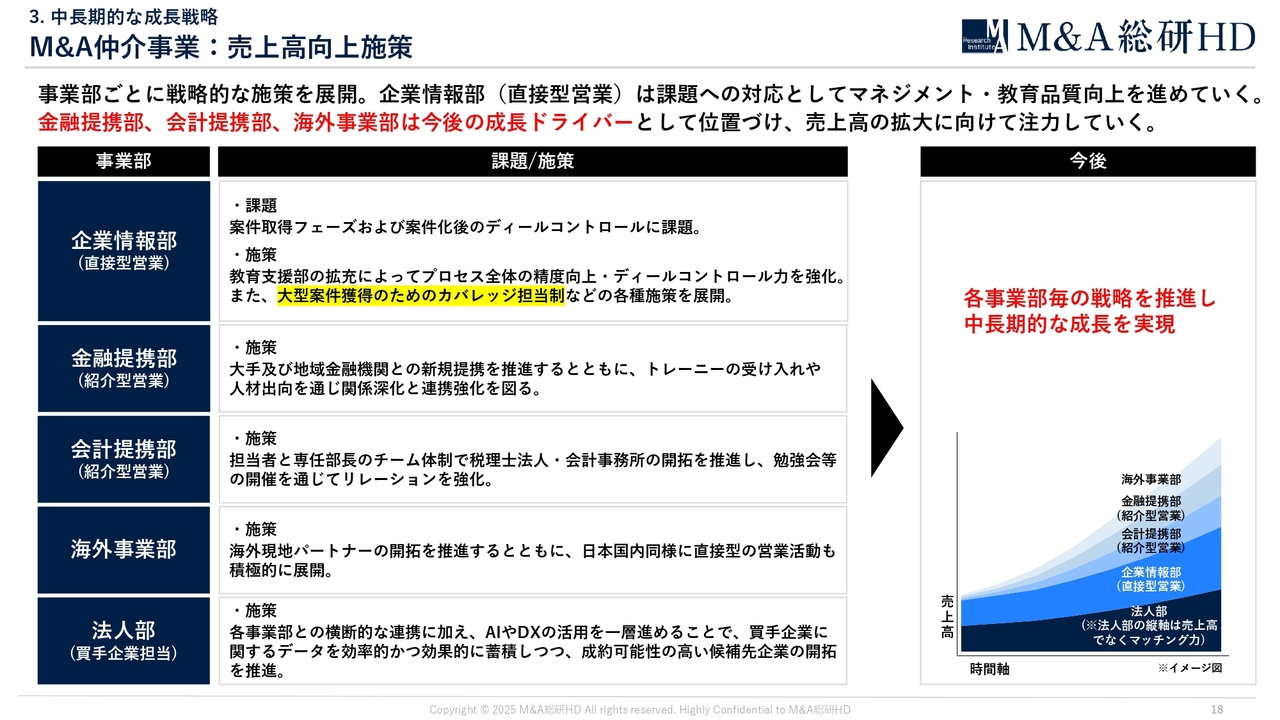

佐上:M&A仲介事業の具体的な戦略についてご説明します。今後は事業部ごとに重点施策を展開し、売上成長と生産性向上の両立を図っていきます。まずは、直接型営業がメインの企業情報部についてです。

企業情報部では、マネジメント体制の強化と教育品質の向上を重点テーマとして取り組んでいます。マネジメント体制については、昨年1年間は本部長制というレイヤーの実務経験豊富なメンバーが部下のマネジメントに専念する体制を敷いていましたが、今期からは自身も案件を担当する体制へ移行しました。

直近1年間でリーダー層が10人から20人規模で育ち、本部長と同等のマネジメント機能を担える体制が整ったことで、管理負荷も分散し、本部長自身も案件に関与できる余力が生まれたことが背景です。これにより、本部長自身の案件遂行および成約件数の拡大により、直接的に貢献できる体制に変更していきます。

教育面では、教育支援部を拡充して、アドバイザー向けの研修を強化しています。入社初期から体系的な育成プログラムを提供することで、教育プロセス全体の精度向上とディールコントロール力の強化を図っています。あわせて、大型案件獲得に向けたカバレッジ担当制の導入など、各種施策も実施しています。

金融提携部、会計提携部、海外事業部については、今後の成長ドライバーと位置付け、売上拡大に向けた取り組みを強化しています。

紹介型営業がメインの金融提携部では、大手および地域金融機関との新規提携を推進するとともに、トレーニーの受け入れや人材出向を通じて、関係をより強固なものにしていきます。人材の交流を通じた協業も進んでおり、引き続き円滑な提携関係の構築を行っていきます。

同様に紹介型営業の会計提携部長によるチーム体制を構築し、税理士法人・会計事務所の開拓を進めるほか、勉強会の開催を通じてリレーション強化にも取り組んでいます。

2025年8月には、大阪・奈良税理士協同組合と業務提携契約を締結しており、今後も地域ごとの税理士が組合員として所属する各地の税理士協同組合との提携を進め、専門士業のみなさまとともにM&Aの支援強化を行っていきます。

シンガポールを拠点としている海外事業部では、海外現地パートナーの開拓を進めるとともに、日本国内と同様に直接型営業の営業活動を進め、案件獲得、成約に向けて積極的に展開しています。

また、買手企業のソーシングおよびマッチングを担当する法人部では、各事業部との横断的な連携を図りながら、成約可能性の高い候補先企業の開拓や案件提案を行っています。

一部では、部署特性にあわせた専属の法人部の設置も進めており、マッチングの一層の強化を進めていきます。このような各種施策を通じて、全社的な成長実現を目指していきます。

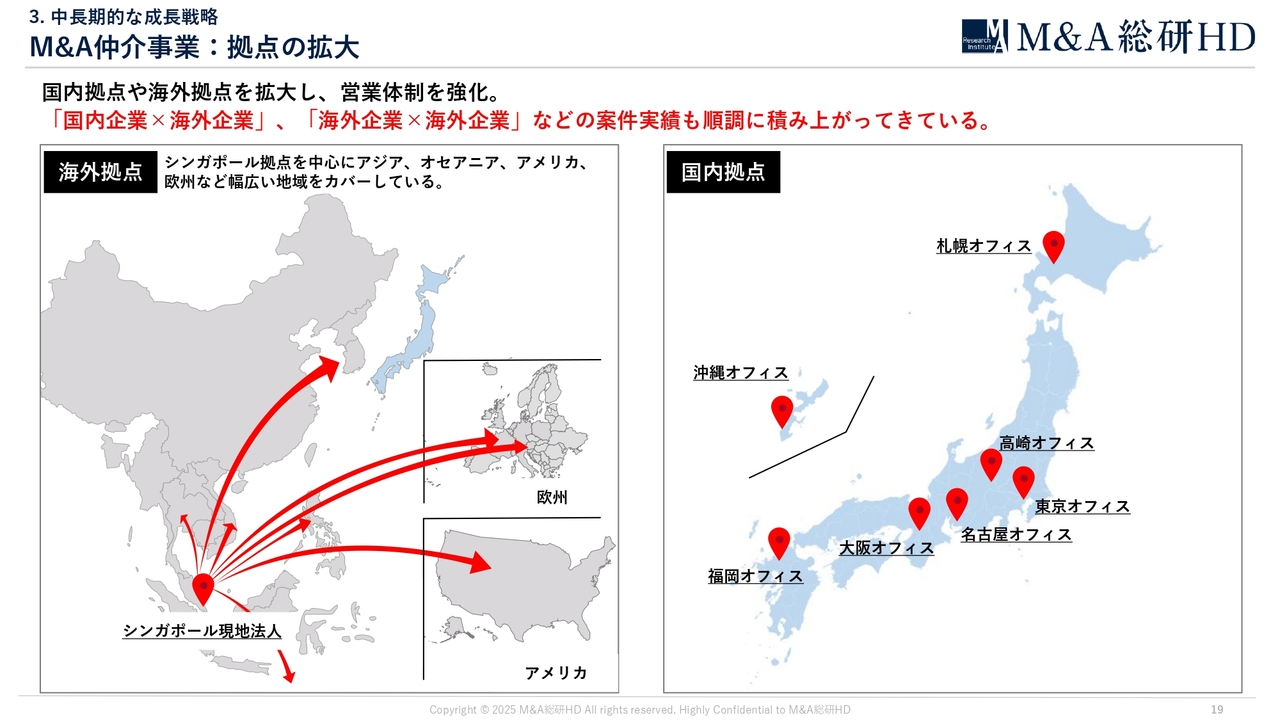

3. 中長期的な成長戦略 M&A仲介事業:拠点の拡大

佐上:シンガポール拠点の海外事業部は、アジア、オセアニア、アメリカ、欧州と幅広い地域をカバーしており、海外案件の獲得に注力しています。

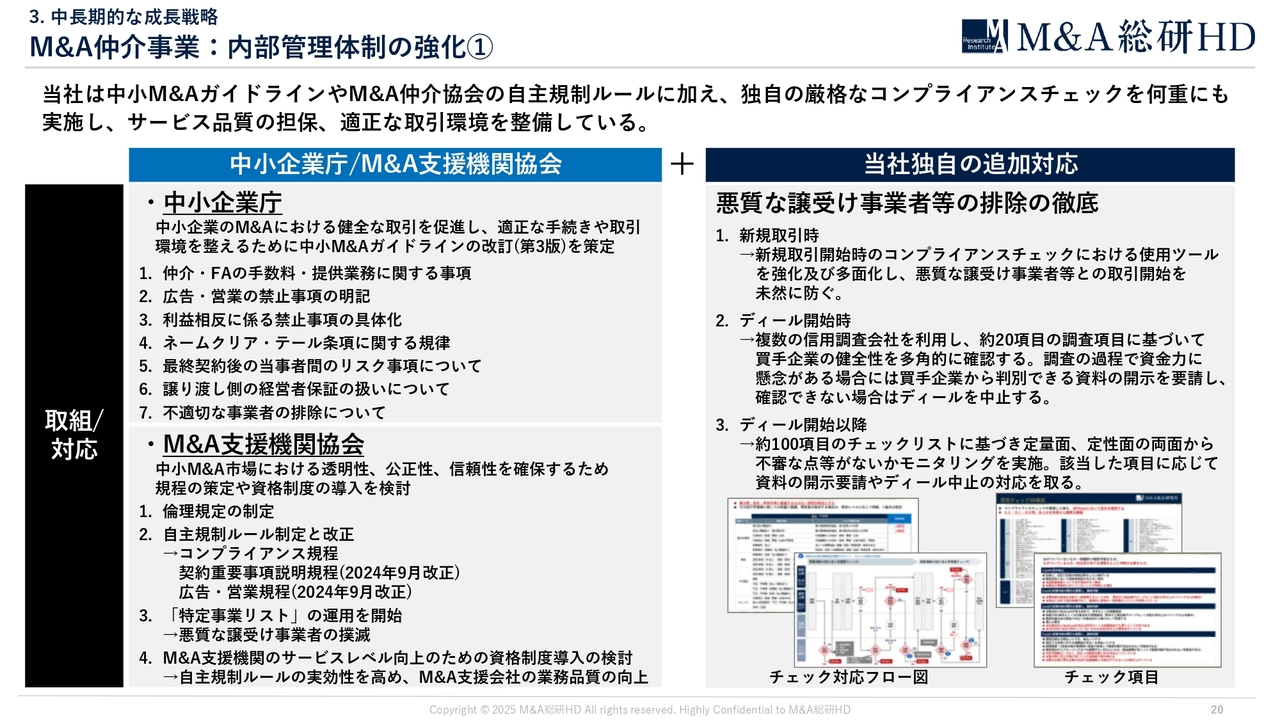

3. 中長期的な成長戦略 M&A仲介事業:内部管理体制の強化①

佐上:昨今、中小企業のM&Aにおいて、悪質な譲受け事業者におけるトラブルが社会問題となっており、業界全体として健全化への取り組みが加速しています。ガイドラインの改訂や専門人材向けのスキルマップの公開を通じて、公正性や透明性の向上を進めています。

また、M&A支援機関協会において、自主規制ルールの検討委員会の設置、さらには悪質な譲受け事業者を共有する特定事業者リストの運用など、規制・監督強化の施策の整備を行っています。

当社は、このような業界全体の取り組みに加え、独自の厳格なコンプライアンスチェック体制を導入しています。複数段階での審査プロセスを設け、反社チェックや財務・事業実態の確認を徹底することで、悪質な譲受け事業者との取引を未然に防ぎ、健全なM&A市場の形成に努めていきます。

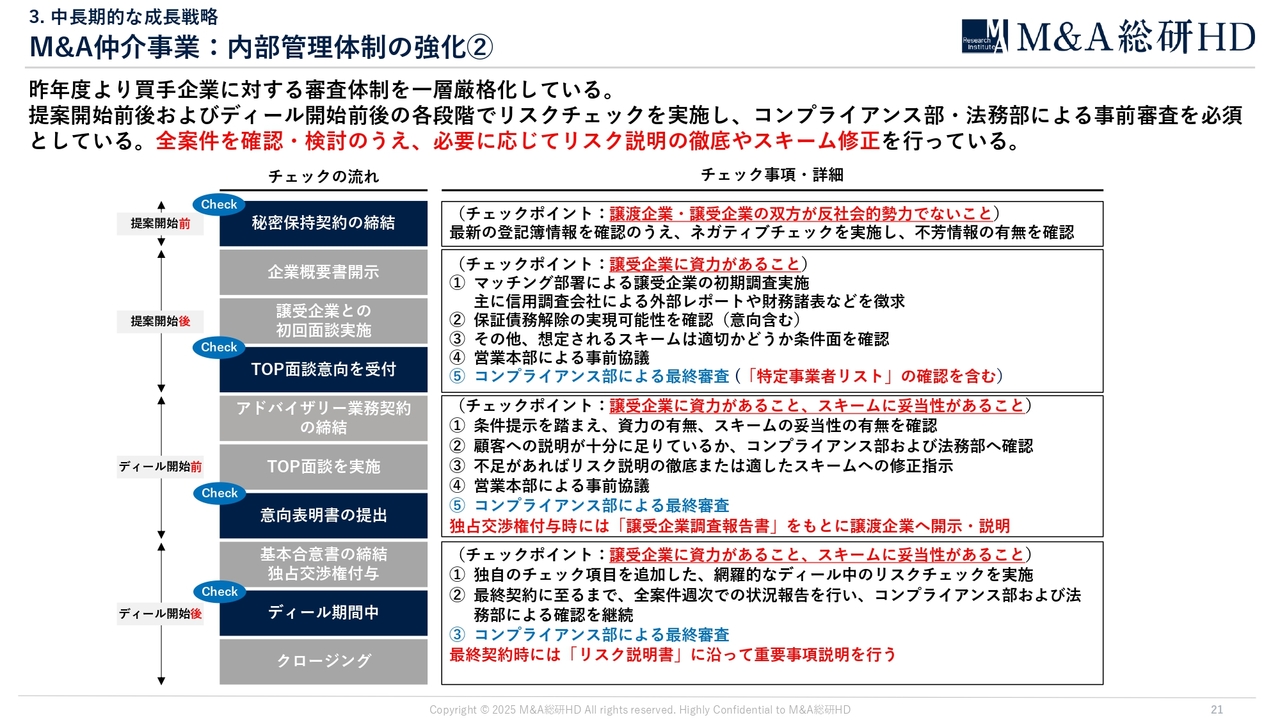

3. 中長期的な成長戦略 M&A仲介事業:内部管理体制の強化②

佐上:当社において昨年より構築している買手企業に対する審査体制についてご説明します。提案開始前後およびディール開始前後の各段階でリスクチェックを実施し、コンプライアンス部および法務部による事前審査を必須としています。全案件に対して厳格な確認・検討プロセスを設け、必要に応じたリスク説明の徹底やスキームの修正を行う体制を整備しています。

このような多層的な審査体制によりリスクを早期に把握し、トラブルの未然防止を徹底し、不適切な取引を発生させない強固なガバナンス体制を実現しています。今後も引き続き、健全で安心性の高いM&A仲介の実現に取り組んでいきます。

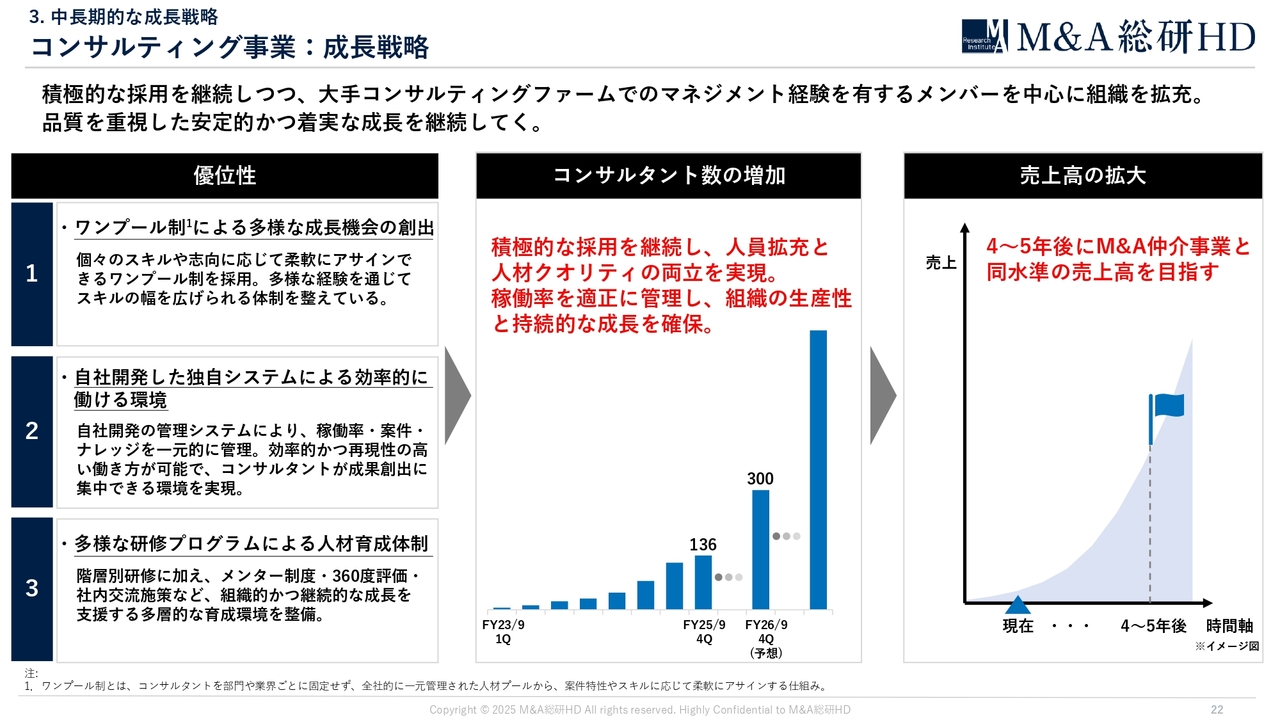

3. 中長期的な成長戦略 コンサルティング事業:成長戦略

佐上:コンサルティング事業の成長戦略についてご説明します。当社では積極的な採用を継続しつつ、大手コンサルティングファームでのマネジメント経験を持つメンバーを中心に組織を拡大しています。品質を重視した安定的かつ着実な成長を目指し、長期的な視点で人材育成、生産性向上、売上拡大のサイクルを確立しています。

優位性の1点目としては、ワンプール制による多様な成長機会の創出が挙げられます。ワンプール制とは、コンサルタントを特定の業界やテーマに固定せず、スキルや志向に応じて柔軟にアサインする仕組みです。これにより、幅広いプロジェクトの経験を通じて、専門性と総合力の両方をバランス良く高められる育成環境を実現しています。

2点目は、自社開発の独自システムによる効率的な働き方の実現です。当社は、これまでもグループとして自社開発で各種システムを構築してきた実績があります。

そこでコンサルティング事業においても、稼働率や案件およびトレーニング状況を一元管理できる専用の管理システムを運用しています。これにより、業務プロセスの高度化と生産性向上を実現し、コンサルタント一人ひとりが成果につながる業務に集中できる環境を整えています。

さらに、M&A総研ホールディングス側のエンジニアが、DX/AI活用における教育、勉強会を定期的に実施しています。これにより、実際の事業会社でのDX/AI導入の知見を共有し、自ら理解し提案し、実装まで伴走できるようなスキルを磨くことができ、実践的な価値提供が可能となっています。

3点目は、多様な研修プログラムによる人材育成体制です。日常的なスキルアップやナレッジシェアの場として、社内勉強会を定期的に開催しているほか、メンター制度や360度評価、資格取得補助制度など、多面的に成長を支援する仕組みを整えています。

これらに階層別の体系的な研修を組み合わせることで、継続的かつ実践的に成長できる環境を構築しています。

スライド中央のグラフはコンサルタント数の推移を示しています。2025年9月期末時点で136名、2026年9月期には300名程度の規模まで拡大を見込んでおり、人材拡充と人材クオリティの両立を図りながら、組織の生産性向上と持続的な成長を実現していきます。

スライド右側のグラフは売上高の中長期的な成長イメージを示しています。今後4年から5年をかけて、M&A仲介事業と同水準の売上規模を目指し、当社グループの第二の収益の柱として確立させていく方針です。

中長期的には、数千人規模の体制も視野に入れ、人材投資と事業基盤の強化を着実に進めることで、持続的な事業拡大を実現していきます。

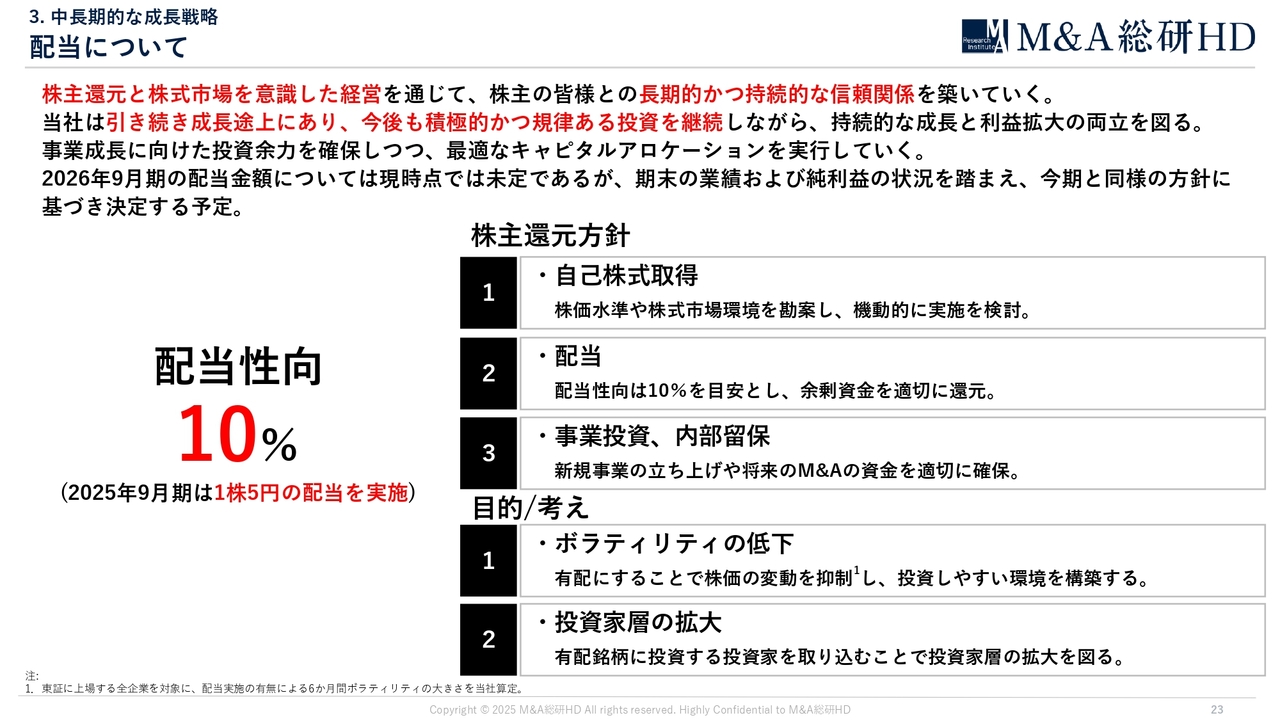

3. 中長期的な成長戦略 配当について

佐上:株主還元についてご説明します。2025年9月期の純利益に基づき、配当性向10パーセントを目安として、1株当たり5円の配当を実施する予定です。

2026年9月期の配当金額は、現時点では未定としていますが、期末の業績および純利益の状況を踏まえ、今期と同様の方針に基づき決定する予定です。

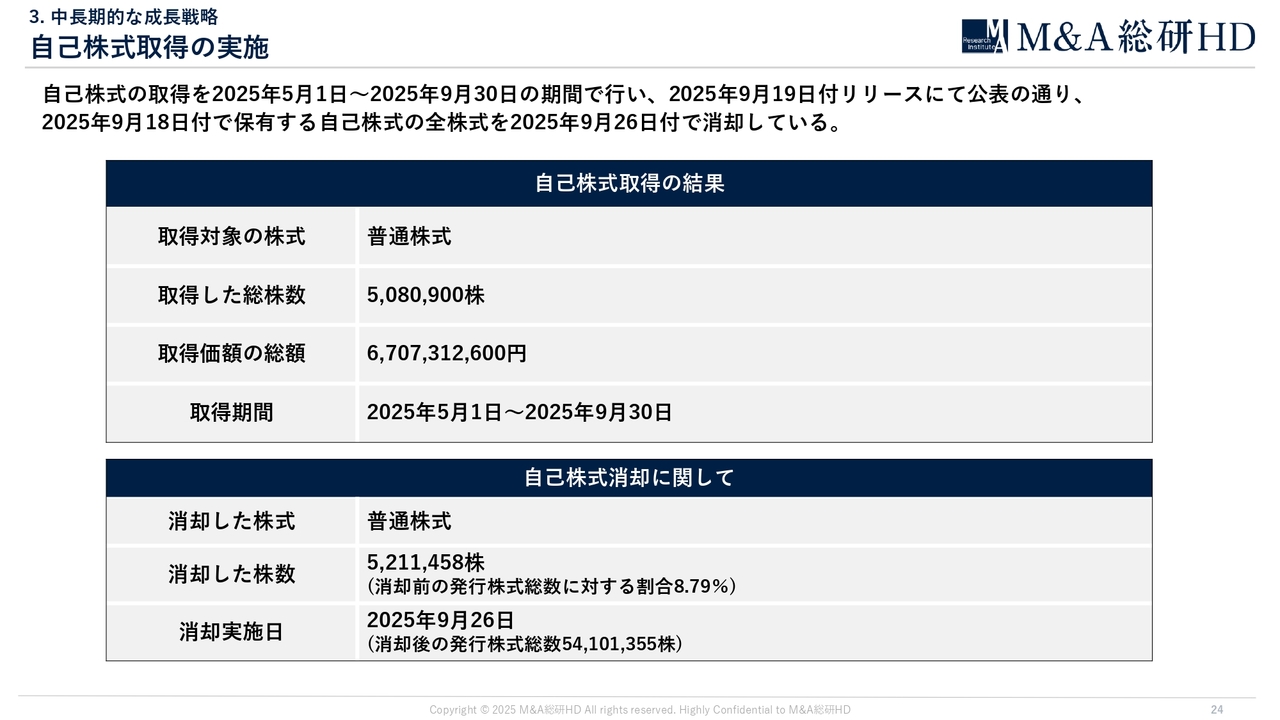

3. 中長期的な成長戦略 自己株式取得の実施

佐上:自己株式の取得についてご説明します。当社は2025年5月1日から2025年9月30日の期間において自己株式の取得を実施しました。また、2025年9月19日付リリースで公表のとおり、発行株式総量に対して8.79パーセントに相当する自己株式すべてを2025年9月26日付で償却しています。

引き続き、株主還元と成長投資の適切なバランスを検討していきます。

質疑応答:CFOの入れ替えについて

荒井沙織氏(以下、

新着ログ

「サービス業」のログ