提供:株式会社キャンディル 2025年9月期第2四半期決算説明

キャンディル、過去最高の売上高・営業利益を更新 住環境・商環境向け建築サービスの好調が牽引

INDEX

林晃生氏:みなさま、こんにちは。株式会社キャンディル、代表取締役社長の林です。本日は、お忙しい中、2025年9月期第2四半期の決算説明をご視聴いただき、誠にありがとうございます。

まずは、グループの概要を簡単にご説明した上で、2025年9月期第2四半期の決算概要、トピックス、下期の見通し、2025年9月期の通期業績予想、今後の方針についてご説明します。

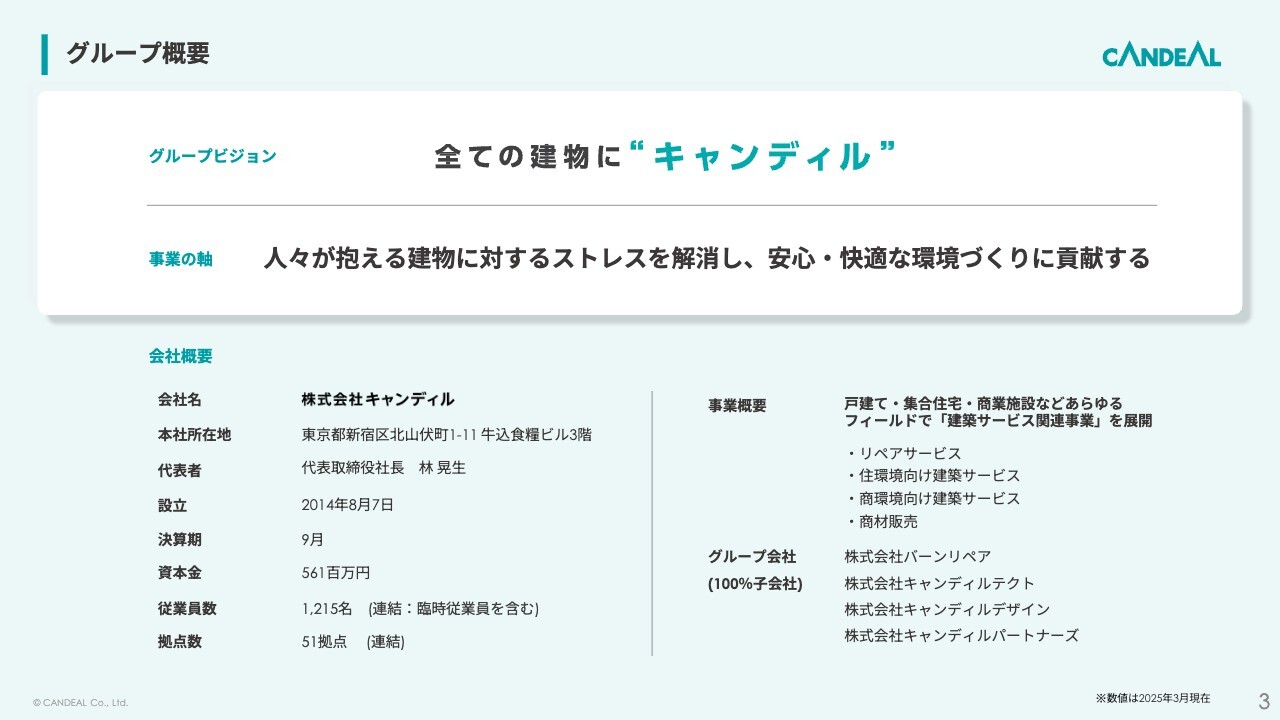

グループ概要

当社グループについて簡単にご説明します。

キャンディルグループは、純粋持ち株会社である当社と、連結子会社4社で構成されており、「全ての建物に“キャンディル”」をグループビジョンに掲げ、建築関連企業をはじめとし、多様な企業と連携しながらあらゆる建物に当社グループのサービスが取り入れられる姿を目指しているグループです。

「人々が抱える建物に対するストレスを解消し、安心・快適な環境づくりに貢献する」ことを事業の軸とし、住宅や商業施設などあらゆるフィールドで「建築サービス関連事業」を展開しています。

当社キャンディルは、2014年に設立し、今期で12期目です。グループの創業は、1995年で30年の歴史があり、2018年に東京証券取引所に上場しました。

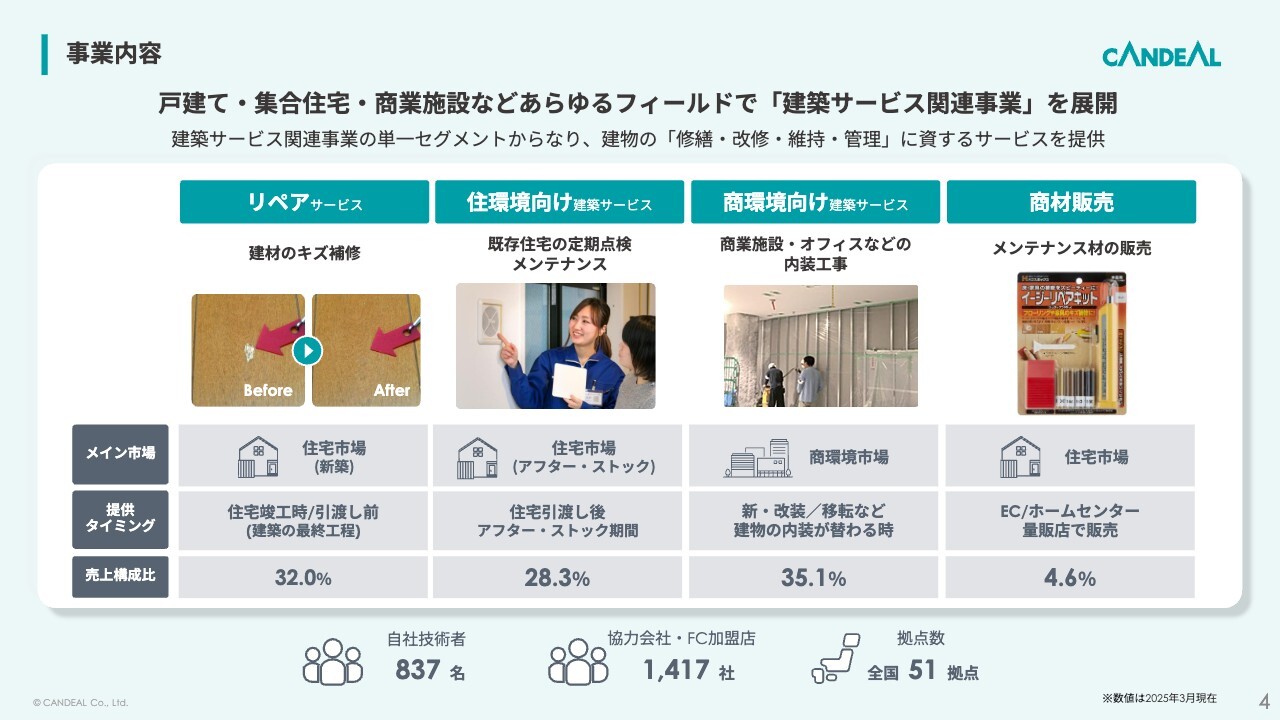

事業内容

事業内容についてご説明します。

当社グループが展開する「建築サービス関連事業」は、建物の修繕・改修・維持・管理を通じて、建物を末永く快適に利用できるようサポートするものです。

建設セクターに属しながらも、建物そのものは建てておらず、メンテナンスに特化したニッチな領域に注力している点が特徴で、同規模で同様のビジネスを展開する上場会社は存在しておらず、当社グループならではの独自性があります。

建築サービス関連事業として、主に4つのサービスを提供しています。

1つ目は、リペアサービスです。新築現場で発生する建材のキズなどを、交換ではなく補修で対応するもので、コスト削減・工期短縮・廃材の削減に貢献しており、創業以来の主力サービスです。

2つ目は、住環境向け建築サービスです。住宅の定期点検やコールセンター対応、生涯顧客化を支援するクラウドサービスなど、アフター・ストック領域のサポートサービスや、新築引渡し前の内装検査などを提供しています。

3つ目は、商環境向け建築サービスです。店舗、商業施設やオフィスなどの内装工事・什器設置・家具組立てなどを行っています。

4つ目は商材販売で、リペア・メンテナンス商材をホームセンターやECサイトで販売し、プロから一般ユーザー双方のニーズに応えています。これらのサービスを自社技術者と協力会社からなる技術者ネットワークで、全国展開しています。

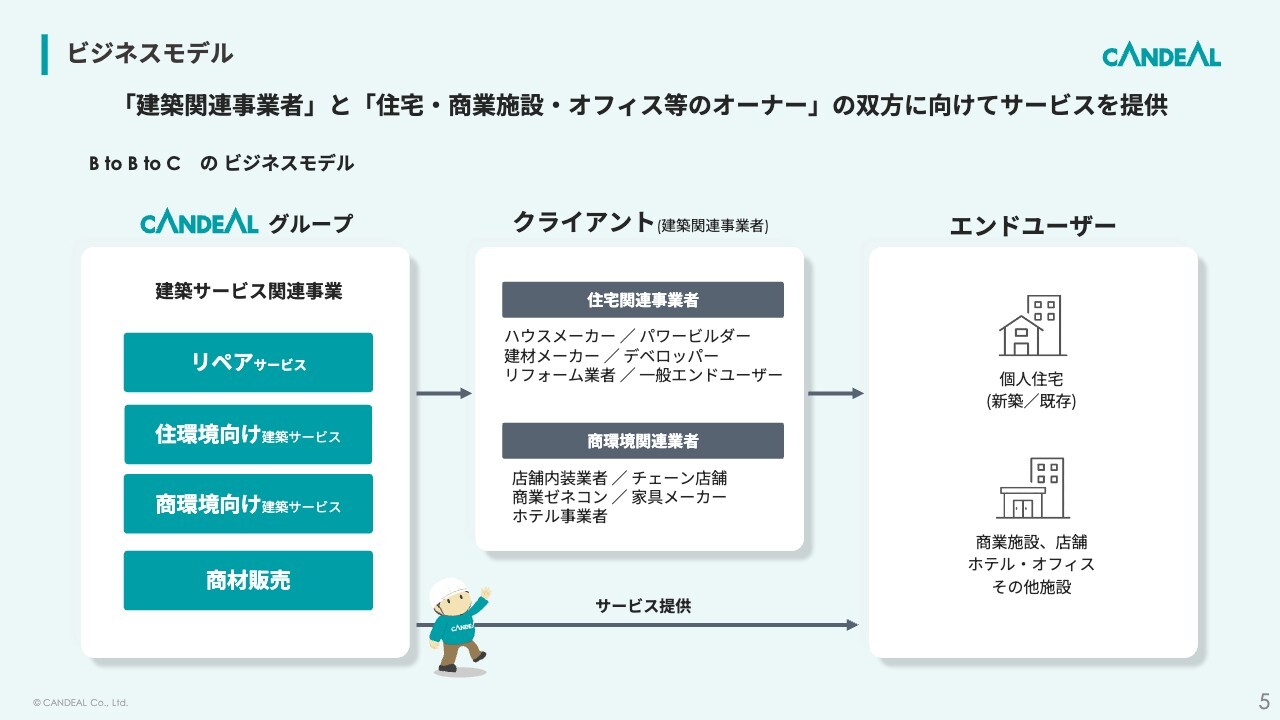

ビジネスモデル

ビジネスモデルは、BtoBtoC型で、内装工事業者、ゼネコン、商業ゼネコン、ハウスメーカー、パワービルダー、建材メーカー、家具メーカーなどの建築関連事業者からご依頼を受け、私どもの技術者が現場(エンドユーザーのご自宅など)にお伺いして、サービスを提供するスタイルです。

ハイライト

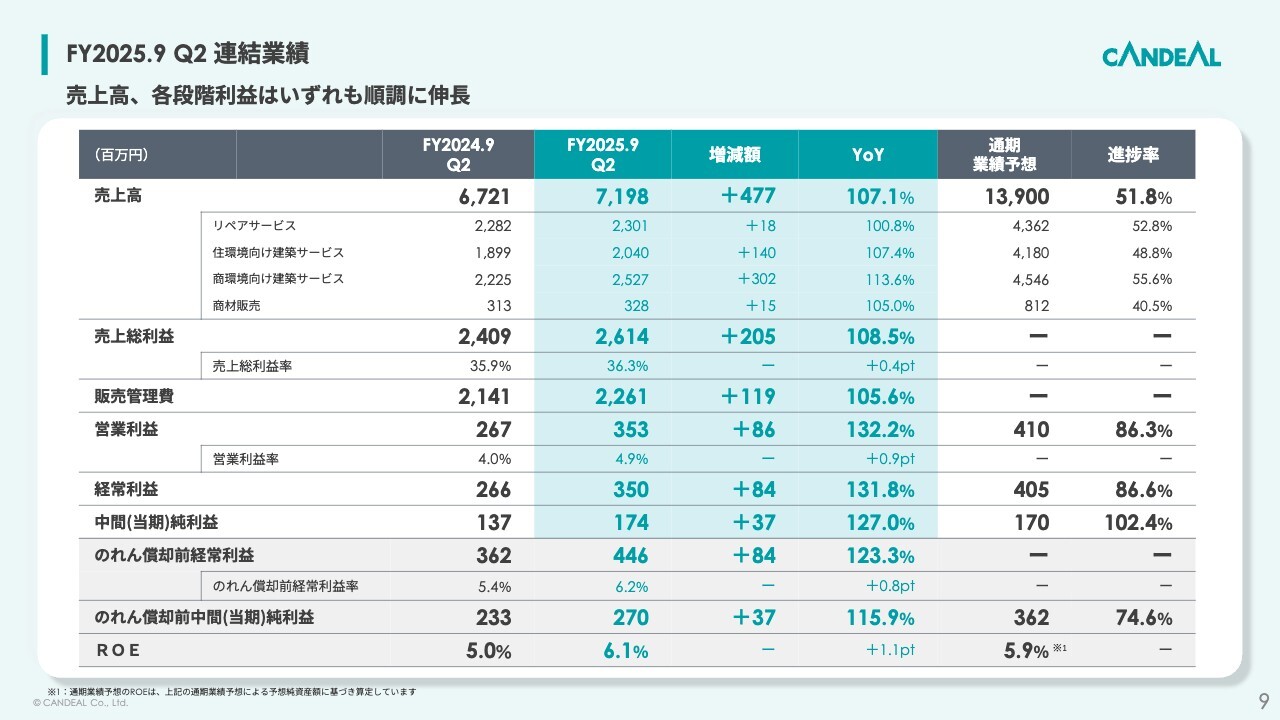

決算のハイライトです。

2025年9月期第2四半期の連結業績は、売上高が、前年同期比107.1パーセントの71億9,800万円です。営業利益は、前年同期比132.2パーセントの3億5,300万円、のれん償却前経常利益は、前年同期比123.3パーセントの4億4,600万円となり、増収増益で着地しました。

売上高は、すべてのサービスにおいて、増収と、堅調に推移し、住環境向け建築サービスと、商環境向け建築サービスが好調で、第2四半期累計としては、過去最高を更新しました。

営業利益に関しては、原価高騰の環境下においても、仕入れ努力や、生産性の向上による稼働の改善により、売上総利益が増加しました。

ネットワークセキュリティの強化などによるシステム投資の実施や株主優待制度の基準日を今期より3月に変更したことに伴い、販管費が増加しましたが、増収と売上総利益の増加により、販管費の増加分をカバーし、営業利益は大幅増益となりました。第2四半期累計としては、過去最高を更新しています。

需要を着実に取り込んだことや、値上げ努力による売価への反映効果が少しずつ顕れていることも一因ではありますが、第2四半期においては、総じて「効率的な事業運営」が寄与した点が大きいと捉えています。

下期の見通しについては、全体的に第2四半期までの需要傾向が継続すると想定しています。営業利益に関しては、当社は事業の特性上、上期偏重型である点を踏まえ、下期は相対的に緩やかな推移になると見込んでいます。

FY2025.9 Q2 連結業績

連結業績サマリーです。

売上高は、前年同期比107.1パーセントの71億9,800万円、営業利益は、前年同期比132.2パーセントの3億5,300万円、経常利益は、前年同期比131.8パーセントの3億5,000万円、中間純利益は、前年同期比で127.0パーセントの1億7,400万円となりました。

売上高、各段階利益はいずれも順調に伸長しています。

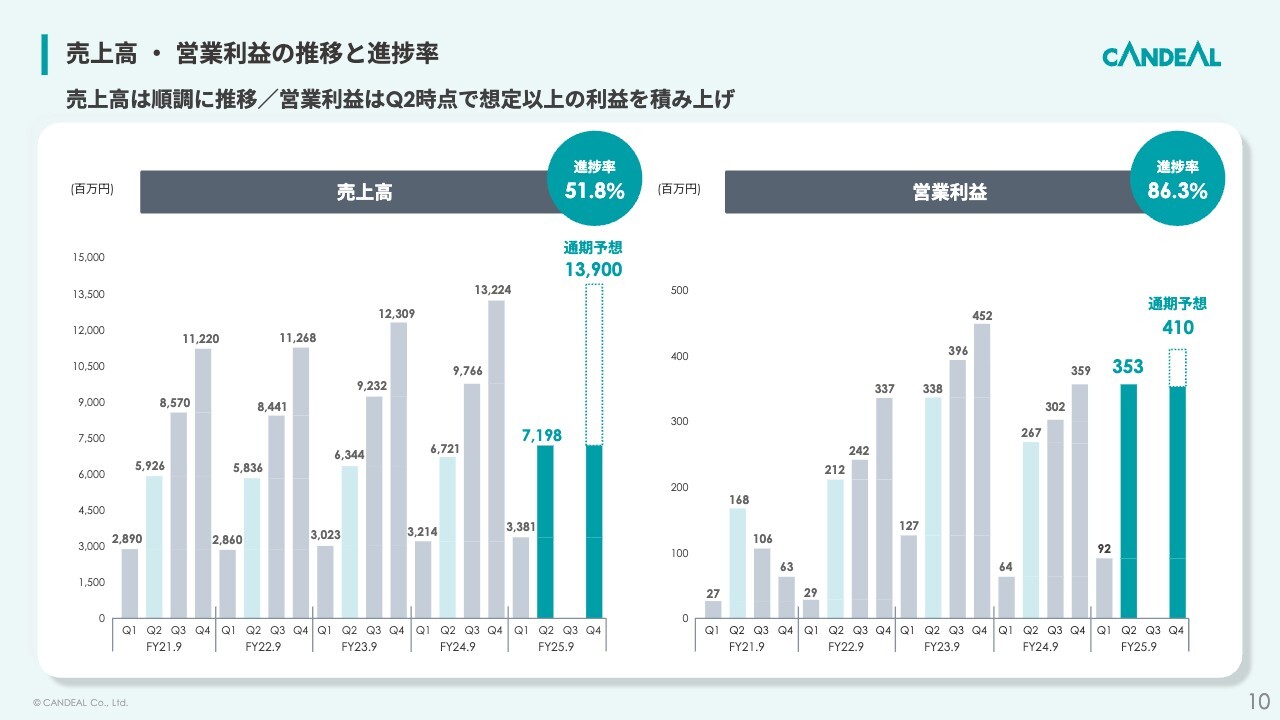

売上高・営業利益の推移と進捗率

業績の進捗です。

売上高、営業利益ともに、前年を上回るペースで進捗しており、直近5年間の第2四半期における進捗と比較して、早いペースとなっています。

具体的には、売上高の通期業績予想に対する進捗率は、51.8パーセントと堅調であり、営業利益は、将来への投資をしつつも、第2四半期で想定以上の利益を積み上げており、進捗率は86.3パーセントと好調に推移しています。

経常利益分析

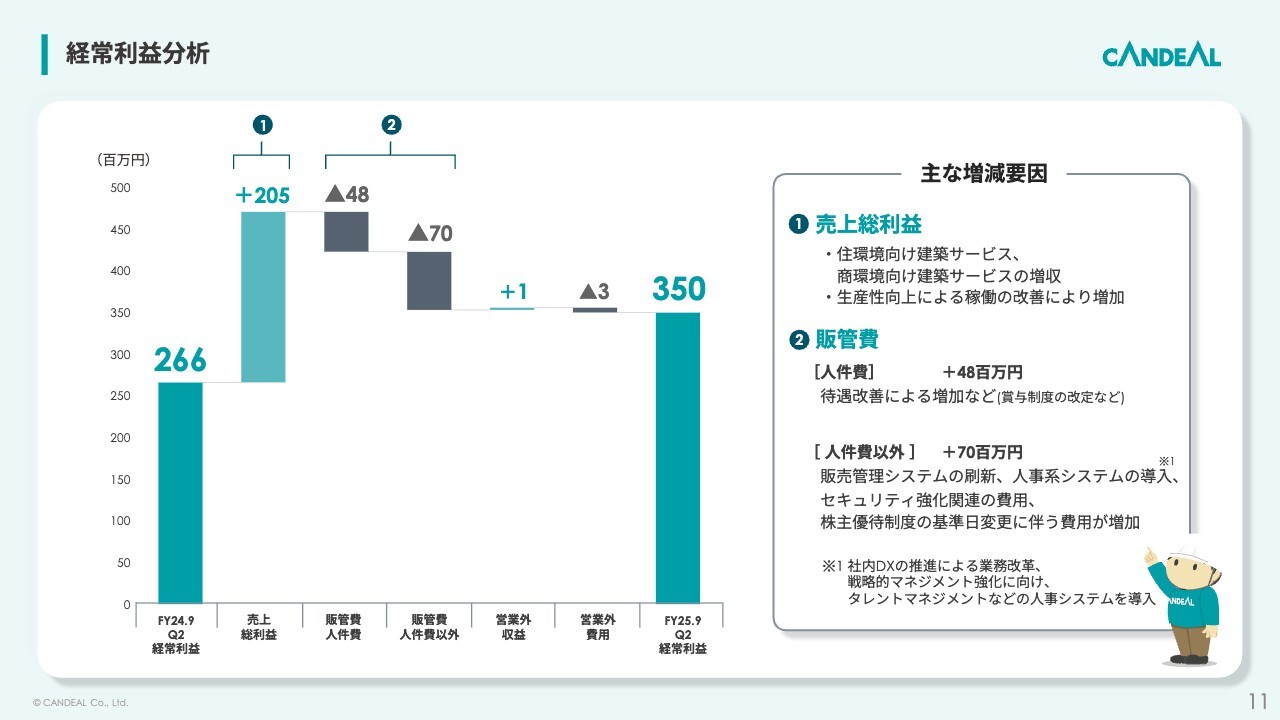

経常利益の主な増減要因です。

2025年9月期第2四半期累計の経常利益は、3億5,000万円となり、前年同期と比べ、8,400万円の増益となりました。売上総利益は、住環境向け建築サービスと、商環境向け建築サービスの売上高が順調に伸びたことや、生産性の向上による稼働の改善により、前年同期と比べ2億500万円の増益となりました。販管費については、全体で前年同期と比べ1億1,900万円の増加となりました。

販管費の増加の内訳としては、まず、人件費が、前年同期と比べ4,800万円増加しました。世代交代を見据えて新任役員を増員したことによって役員報酬が増加したことや賞与制度改定などの従業員に対する待遇改善を行ったことが影響しています。

人件費以外では、7,000万円増加しました。投資内容は、主にDX推進に対するものとなっており、販売管理システムの刷新や、人事系システムの導入、ネットワークセキュリティの強化などを実施しています。

特に人事関連システムの導入については、人事情報管理および給与計算に関する業務効率化を目的としたシステム刷新に加え、戦略的人材マネジメント体制の強化を目的として、タレントマネジメントシステムを導入しました。従業員のスキルや経験、資格、評価履歴などを可視化してグループ全体を俯瞰的に管理し、人材の最適配置や成長促進に資する基盤構築を進めています。

また、株主優待制度の基準日を変更したことに伴う費用の増加も含まれます。

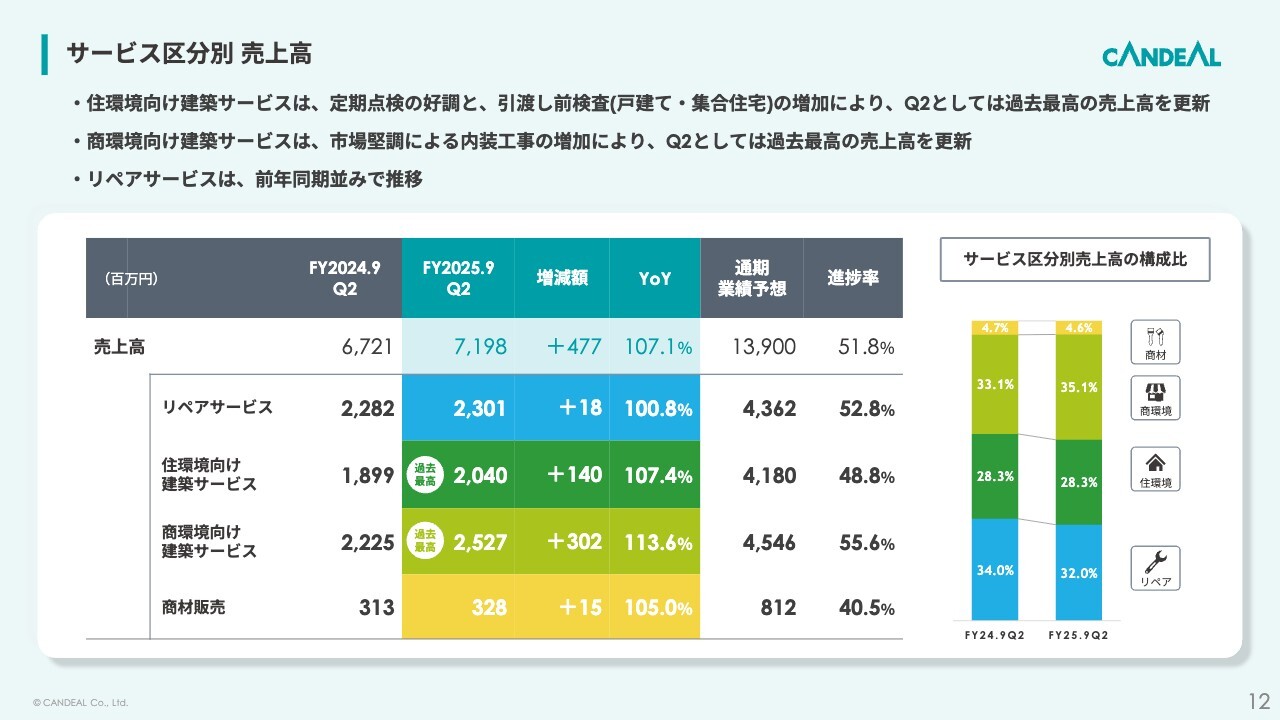

サービス区分別 売上高

サービス区分別の売上高ですが、全サービスとも増収で推移しました。リペアサービスは、前年同期比100.8パーセントで23億100万円です。住環境向け建築サービスは、前年同期比107.4パーセントで20億4,000万円です。商環境向け建築サービスは、前年同期比113.6パーセントで25億2,700万円です。商材販売は、前年同期比105.0パーセントで3億2,800万円となりました。

住環境向けの売上高は、前期に引き続き、定期点検の着実な積み上げと、戸建住宅、集合住宅ともに、引渡し前検査が好調で、第2四半期累計としては、過去最高となりました。

商環境向けは、市場は堅調で、内装工事の需要が増加したことで、こちらも第2四半期累計としては、過去最高となっています。

次に、サービス別の状況についてご説明します。

サービス別状況:リペアサービス

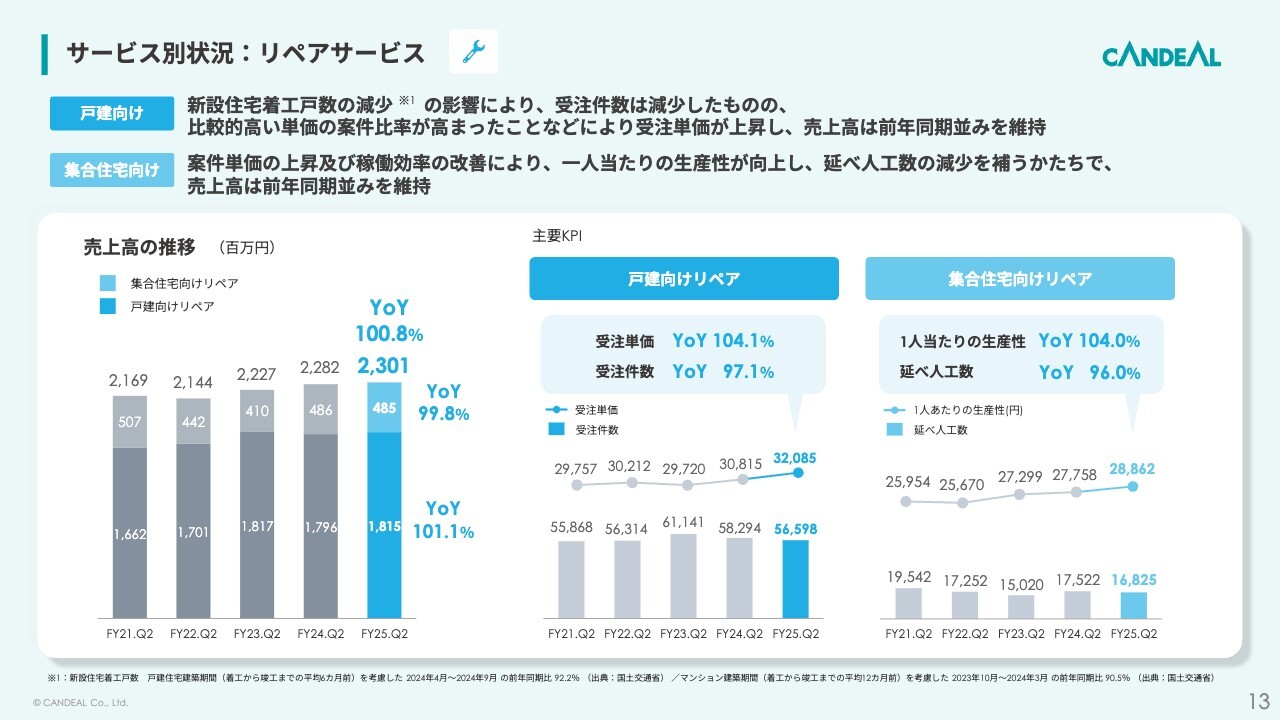

リペアサービスの状況です。

戸建住宅向けリペアの売上高は、前年同期比101.1パーセントとなり、集合住宅向けリペアが前年同期比99.8パーセントで推移した結果、リペアサービス全体の売上高は、前年同期比100.8パーセントの23億100万円となり、前年同期並みで着地しました。

戸建住宅向けリペアにおいては、新設住宅着工戸数の減少の影響を受け、受注件数は、前年同期比97.1パーセントとなりましたが、高単価案件の獲得や新規案件の獲得、全国規模の顧客に対するサービスの横展開など、営業施策の成果が表れた結果、受注単価は相対的に上昇し、前年同期比104.1パーセントで推移し、売上高は前年同期並みを維持しました。

一方、集合住宅向けリペアは、技術者1人当たりの生産性は、前年同期比104.0パーセント、延べ人工数は、前年同期比96.0パーセントとなりました。案件数に応じた技術者は確保したものの、稼働人数の増加は限定的で、延べ人工数は減少しましたが、値上げ交渉による案件単価の上昇、稼働効率の改善により、1人当たりの生産性が向上し、売上高は前年同期並みを維持しました。

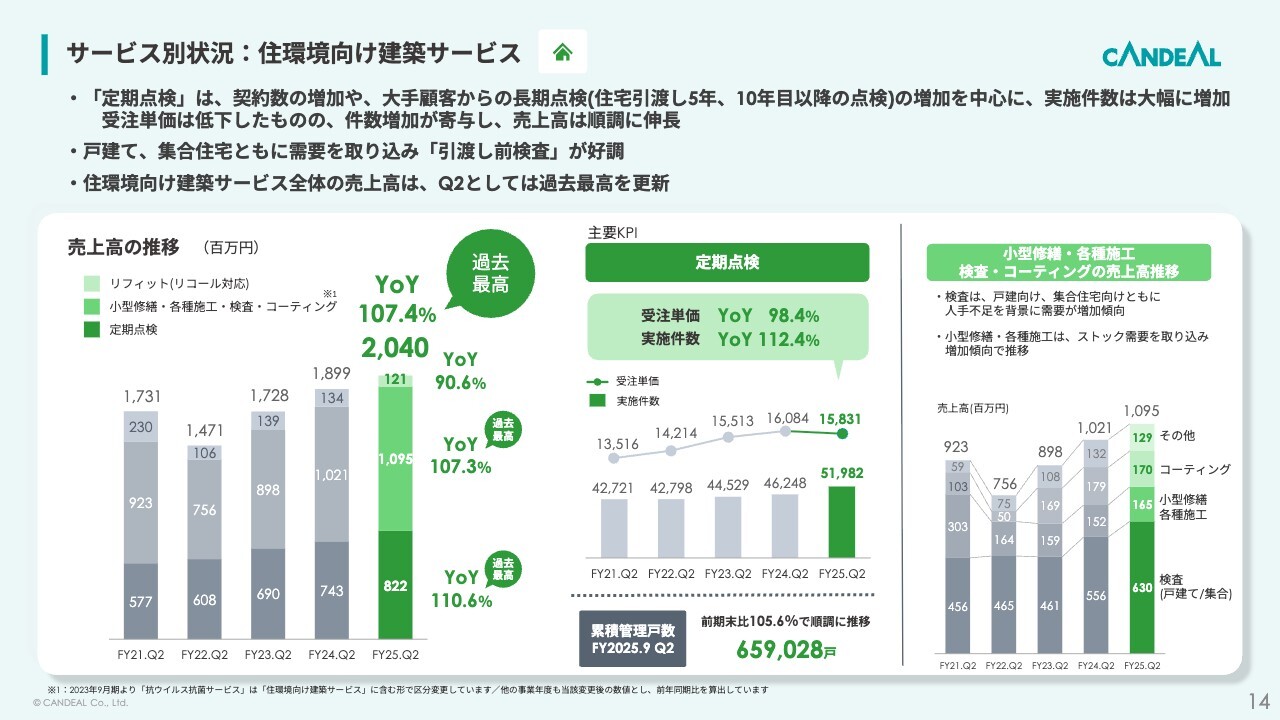

サービス別状況:住環境向け建築サービス

住環境向け建築サービスの状況です。

住環境向けの売上高は、前年同期比107.4パーセントで、20億4,000万円となり、第2四半期累計としては過去最高を更新しています。定期点検が好調に推移していることや、戸建住宅、集合住宅ともに引渡し前検査が増加したことが主な要因です。

定期点検については、実施件数が前年同期比112.4パーセント、受注単価が、前年同期比で98.4パーセントとなり、売上高は前年同期比110.6パーセントと伸長しました。住宅引渡し後の5年、10年目以降に実施する「長期点検」を大手顧客から大量受注したことによってボリュームディスカウントが発生し、受注単価は押し下げられましたが、件数の増加によって、結果的に売上高は増加しています。

小型修繕・各種施工・検査・コーティングの売上高は、前年同期比107.3パーセントとなりました。戸建住宅、集合住宅ともに引渡し前の検査が好調に推移し、想定を上回る成果をあげており、こちらは、人手不足による需要の増加が一因と考えています。また、新築マンションの価格高騰が続いている関係で、中古物件への関心が高まっており、中古物件を取り扱う企業さまからの依頼も増加傾向にあるなどの変化も感じられています。

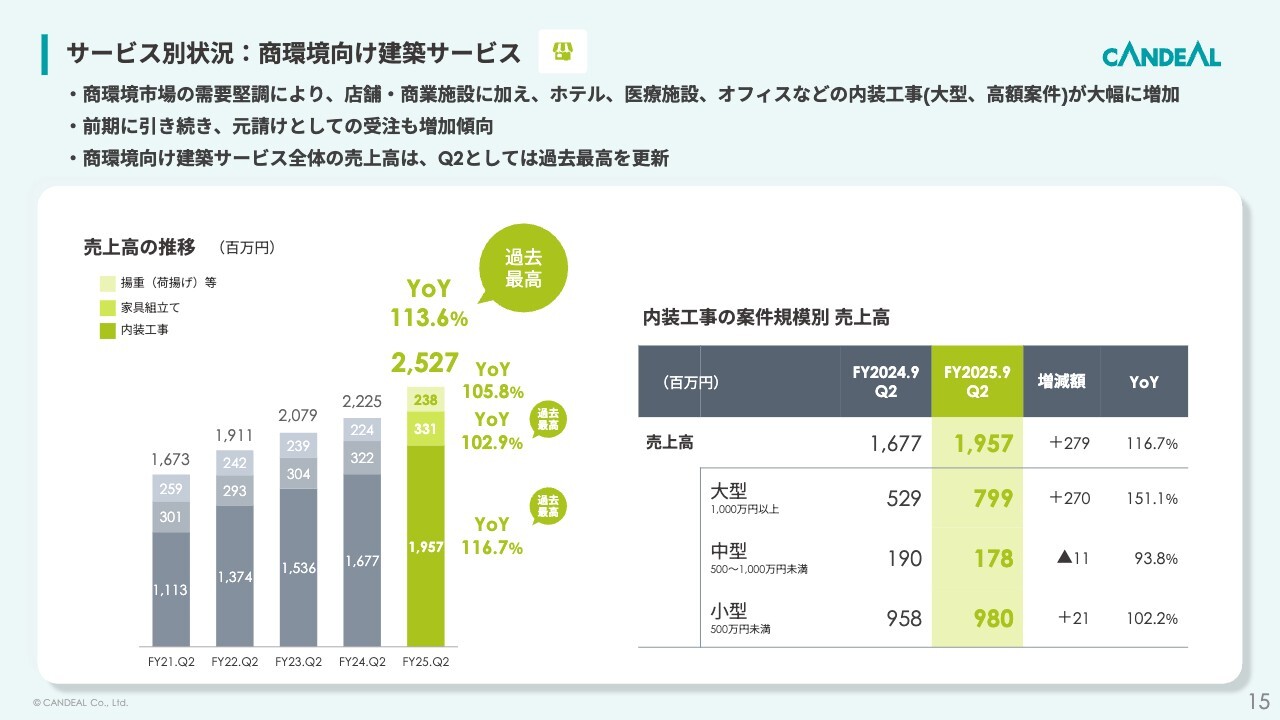

サービス別状況:商環境向け建築サービス

商環境向け建築サービスの状況です。

商環境向けの売上高は、前年同期比113.6パーセントで25億2,700万円となり、第2四半期累計としては、過去最高を更新しています。

内装工事の受注環境は引き続き良好で、着実に需要を取り込んだ結果となっています。案件規模別にみると、大型案件の増加が顕著で、1件の受注単価も上昇しました。第2四半期は、オフィス、医療施設などの案件増加に加えて、特にホテル案件が増加傾向にありました。

取引先上位20社

取引先上位20社はご覧のとおりです。

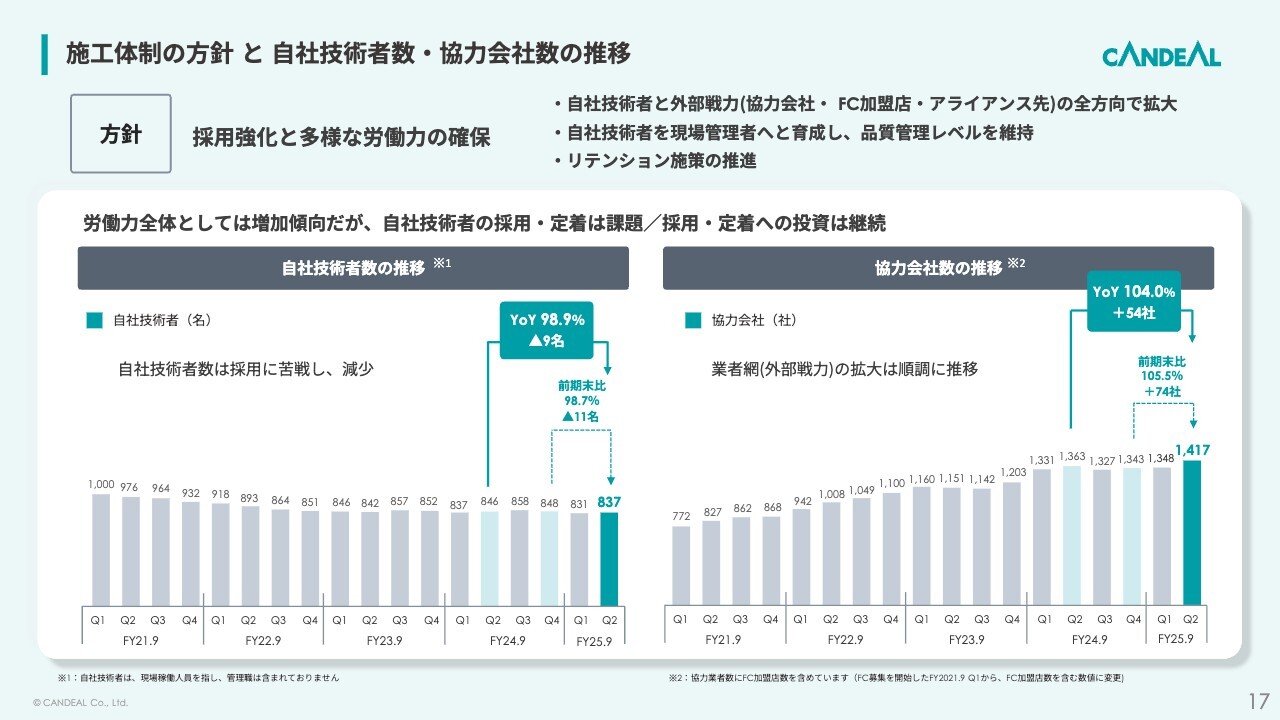

施工体制の方針と自社技術者数・協力会社数の推移

施工体制の状況についてです。

自社技術者数は前年同期比で98.9パーセント、837名となり、前年同期並みで推移しました。協力会社数は、前年同期比104.0パーセント、1,417社となりました。

労働力全体としては、増加傾向であり、施工力の確保は順調に推移しています。今後も、自社技術者と協力会社とのバランスを図りながら、全体としての稼働を高め、売上の拡大につなげていきます。

また、自社技術者の採用や定着については、引き続き努力すべき課題と捉えており、採用活動の強化と育成施策の充実を図っていきます。特に、施工管理技士や電気工事士の資格取得支援を強化・推進しており、すでに合格者も出ていて、成果が見えはじめています。

引き続き、技術者数のみならず、資格者を含めた技術者の質の確保にも努めていきます。

TOPICS グループの事業成長に向けた取り組み

トピックスです。

事業成長の加速に向けたDX推進の一環として、従業員のITリテラシー向上を目的に、生成AIの活用スキル習得に向けた研修を実施しています。

日常業務に具体的にAIの力を導入し、飛躍的に生産性を高めようとした場合、IT部署の担当者のみが高いリテラシーや知識を持っていれば改革、改善が進むわけではなく、全従業員が一定のリテラシーや知識を持っていないと、いわゆる「話が通じない」という状況になって、成果が得にくいと感じます。

まずはキャンディルから研修を実施し、グループの営業・企画・オペレーション部門などへ段階的に展開していく予定です。研修では、生成AIの基礎や留意点を理解し、各自の業務を効率化・高度化するための実践的な活用方法を学び、また、各部門ごとにAIを活用した業務改善策を検討し、実行に移すところまでを短期的なゴールとしています。

活用イメージとしては、定型業務の効率化、マニュアルの整備、コンテンツ制作支援、問い合わせ対応の迅速化などが挙げられます。将来的には、顧客対応のスピードアップ・品質向上、営業提案力の強化など全部門での生産性の向上と、管理コストやオペレーションコストの削減を期待し、取り組みを進めていきます。

従業員一人ひとりのITリテラシー向上は、これからの事業成長には不可欠であると認識しており、きめ細やかに進めていきたいと考えています。

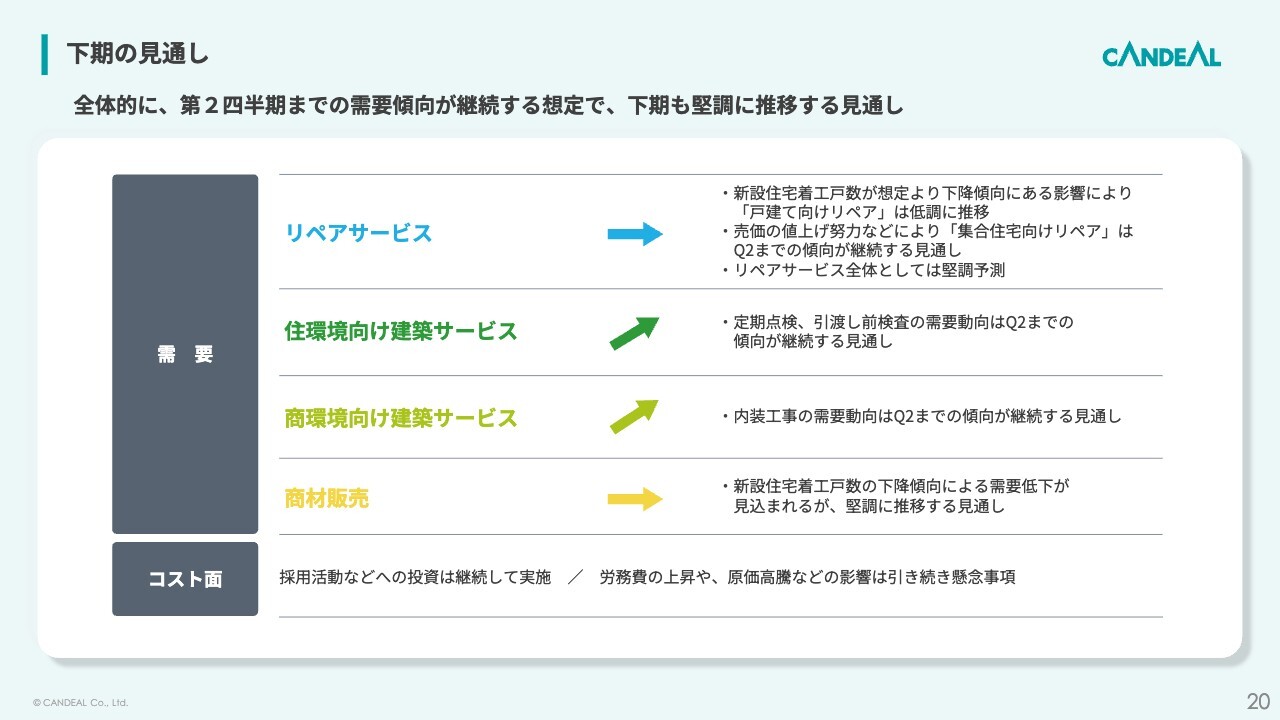

下期の見通し

2025年9月期の業績予想です。

下期の見通しです。全体的に、第2四半期までの傾向が継続すると見込んでいます。特に、住環境向け建築サービス、商環境向け建築サービスは、需要動向は引き続き堅調であると見ていますので、下期もこのまま順調に推移する見通しです。

リペアサービスは、新設住宅着工戸数は想定より下降傾向にある影響で、戸建て向けリペアは、低調に推移すると見ていますが、集合住宅リペアは、売価の値上げ努力などによりリペアサービス全体では、堅調に推移するとみています。

住環境向け建築サービスは、定期点検と引渡し前の検査の需要動向は堅調であると見ています。

商環境向け建築サービスは、内装工事の需要は、市場の動向から第2四半期までの好調傾向が継続すると考えています。

商材販売は、新設住宅着工戸数の減少傾向による需要の低下の影響は受けるものと見ていますが、堅調に推移するとみています。

なお、コスト面においては、採用活動などの投資は継続して実施していきます。原価高騰などの影響は引き続き懸念事項として捉えています。また、技術者不足や労務費の上昇といった構造的課題は継続する見込みであり、総コストは高止まりする可能性が高いとみています。

引き続きコスト管理と生産性の向上に取り組み、事業環境の変化に敏感に対応していきます。

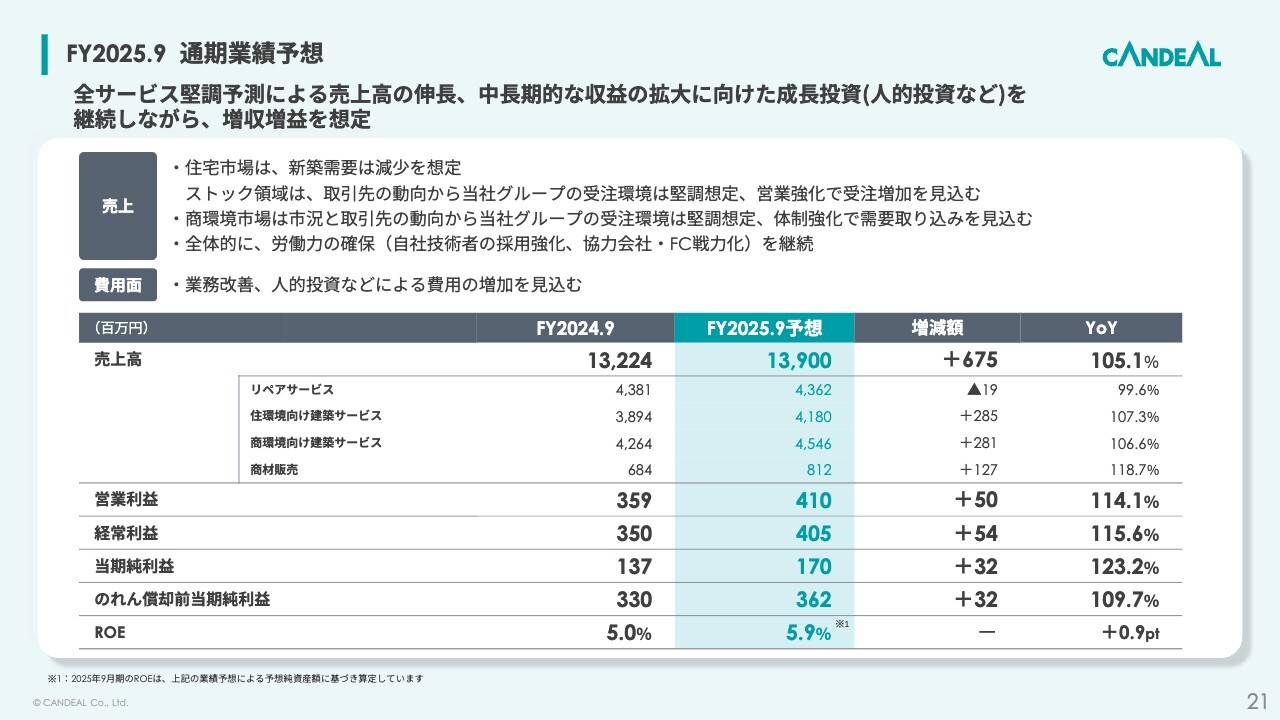

FY2025.9 通期業績予想

2025年9月期の業績予想は、2024年11月に発表している予想から変更ありません。

株主還元について

配当予想、株主優待についても、現時点では変更はありません。

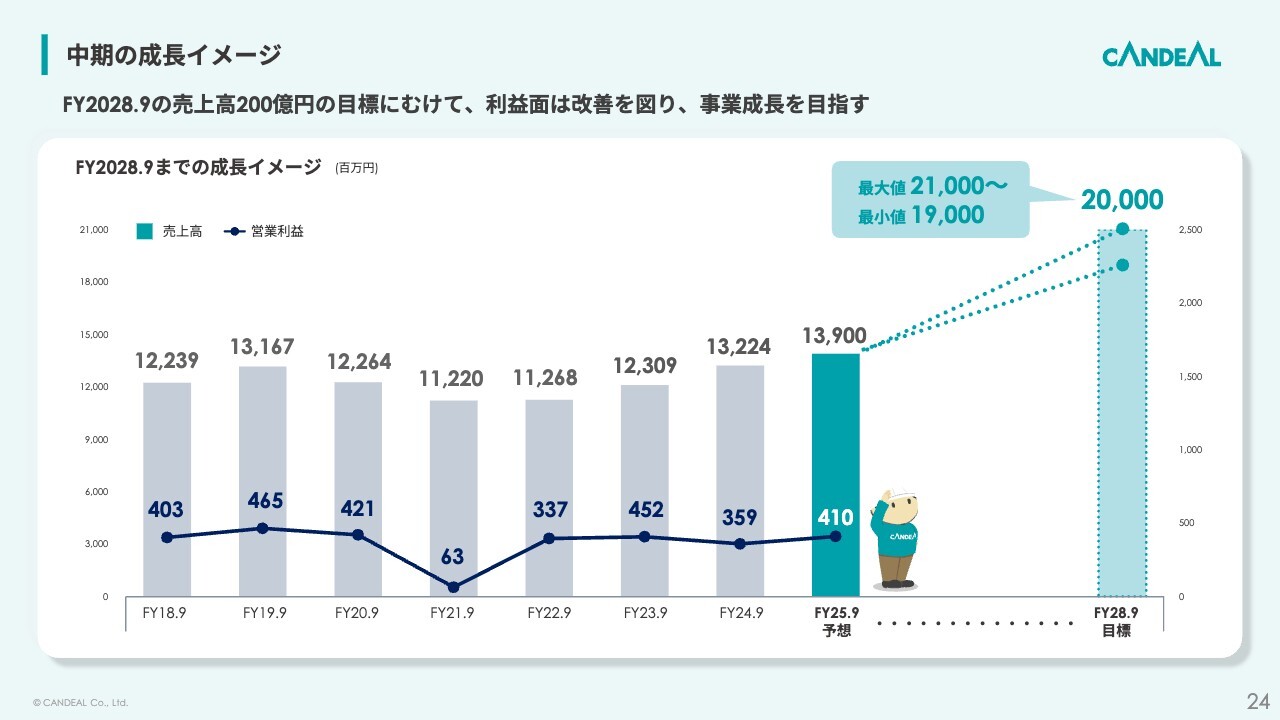

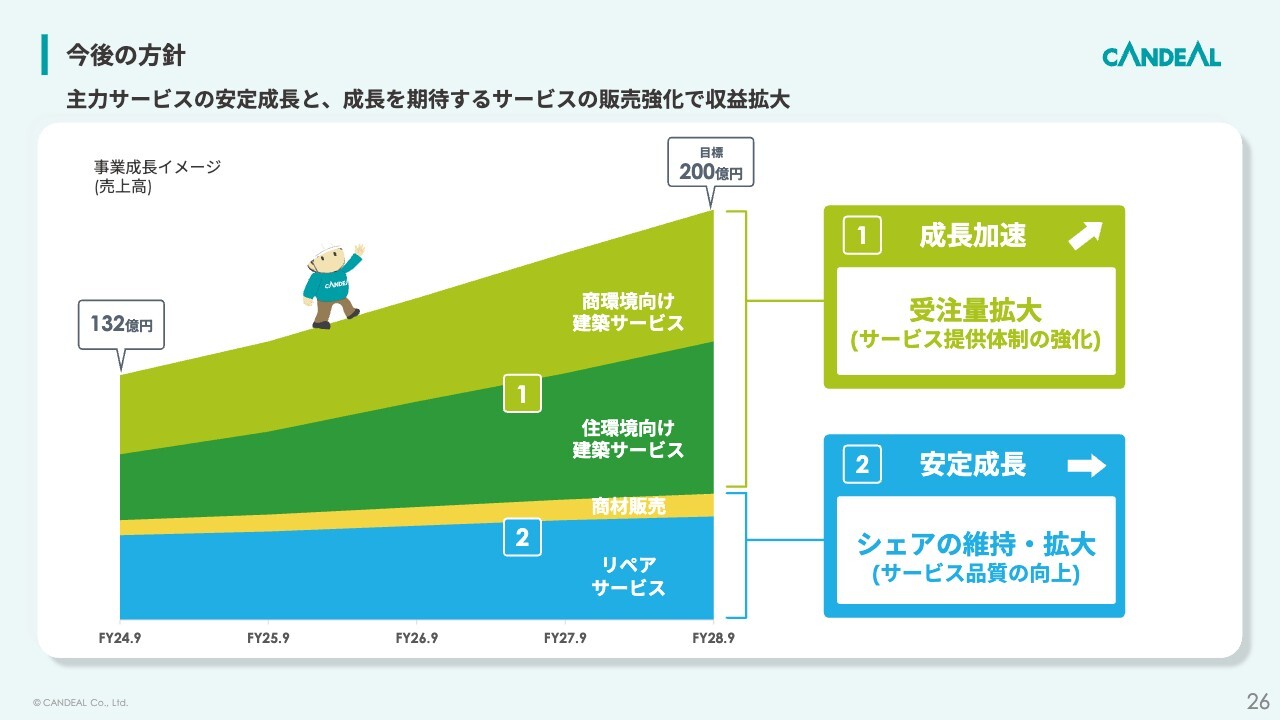

今後の方針:中期の成長イメージ

今後の方針ですが、2024年11月に公表したものから、特段アップデートはありませんが、改めてご説明します。

中期の成長イメージとして、2028年9月期の売上高200億円の目標に向けて利益面は改善を図り、事業成長を目指していきます。

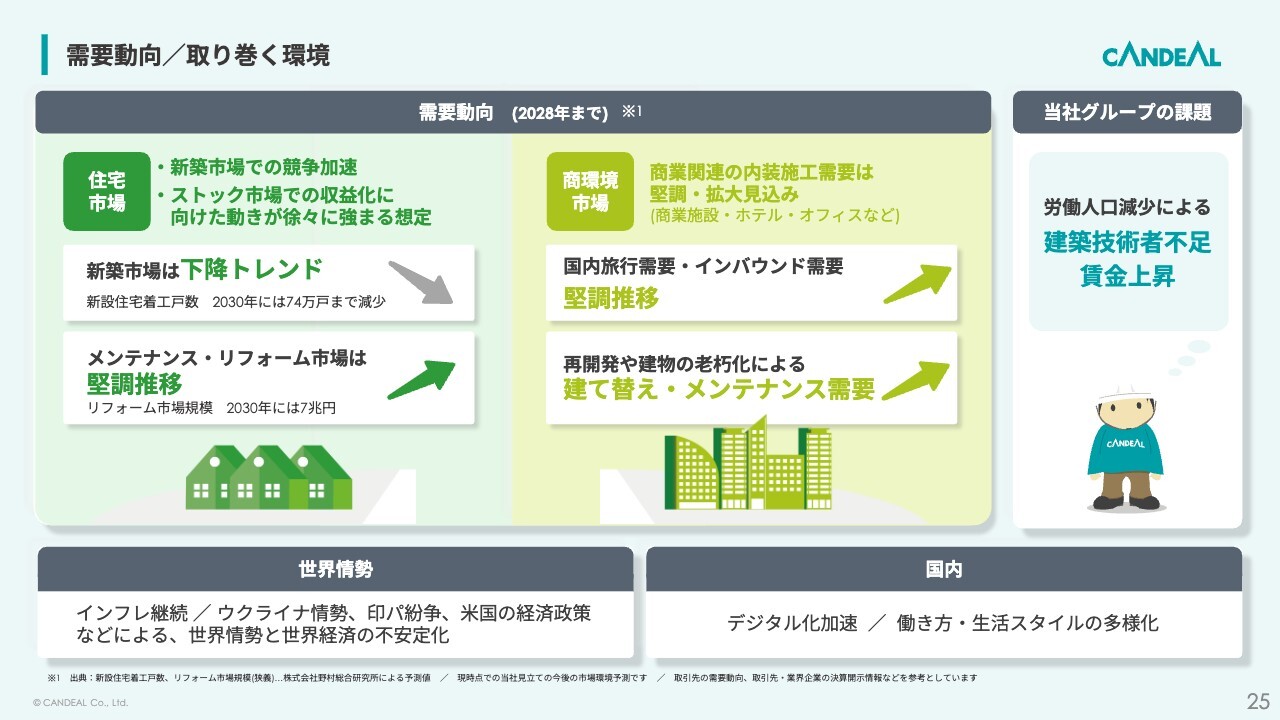

需要動向/取り巻く環境

前述の目標達成のための周辺環境についてご説明します。

市場環境です。当社グループの主力サービスであるリペアサービスと住環境向け建築サービスに影響する住宅市場動向ですが、新設住宅着工戸数は、2030年、74万戸という予想に向けて、下降トレンドが続く見通しです。

一方で、住宅ストックにおけるメンテナンス・リフォーム市場は堅調に推移すると予測されています。新設住宅着工戸数の減少の影響は、新築販売による住宅事業者間の競争激化を生み出すため、新築販売の苦戦が予想されます。

そのため、売上高を維持するためにストック市場(既存住宅)での収益化を急ぐ傾向が強くなると予測されます。また、商環境市場では、インバウンド需要やインフレ継続などの影響により、国内の旅行需要が増加していくと考えられ、旅行関連施設への建築投資は継続が見込まれます。

さらに、再開発や建物の老朽化による、建て替えやメンテナンス需要も増加していくものと予測されることから、引き続き商環境市場の需要は旺盛であると見込まれます。

次に、技術者獲得の環境についてです。当社グループの事業は「労働集約型」ですが、労働者の新規採用市場は、引き続き、人口減少、働き方の多様化、ブルーカラー職への抵抗感などから、苦戦が続くものと予測しており、今後も技術者の確保が非常に大きな課題になってくると考えています。

今後の方針

以上のような需要動向や周辺環境を踏まえ2028年9月期に向けて掲げた成長目標達成のために、次のような考えでグループ経営を進めていきます。

商環境向け建築サービスと住環境向け建築サービスは「成長を加速させていくサービス」、リペアサービスと商材販売は「安定的に成長させていくサービス」と位置づけ、収益を拡大させていきます。

「商環境向け」は、順調な需要動向を背景に引き合いが増加すると見込まれます。大手企業は、サステナブル経営が強く求められるようになっており、発注先となる下請け企業の労働環境の整備状況やコンプライアンス体制をチェックし、体制の整った企業への発注を優先させる傾向が強まっています。当社グループでは、この流れを追い風として捉えており、需要を着実に取り込めるように施工体制の強化を進め、成長速度を上げていく考えです。

「住環境向け」は、前段でお話ししたように、新築市場の減少とストック住宅市場の拡大という流れを確実に捉えることで、これまで以上に成長のスピードをあげていくことができると考えています。こちらも、需要を確実に取り込むために、営業力の強化、施工体制の拡充、サービスレベルの向上に努めていきます。

一方で、「リペアサービス」と「商材販売」は安定的に成長させていくサービスと位置付けています。「リペアサービス」は新築市場向けのサービスが中心ですが、市場が縮小していくことを踏まえ、サービス品質を向上させるとともに、賃貸住宅などの既存住宅の原状回復工事や、店舗の定期メンテナンスなどを強化してシェア拡大を進めます。

「商材販売」は輸入商材を扱っていますが、今後の世界情勢や世界経済の動向を注視し国産商材への切り替えなど、バランスを見ながら検討し、安定的な利益の確保に努めます。

これらの方針を基に、各サービスを強化し、成長の加速を図っていきます。

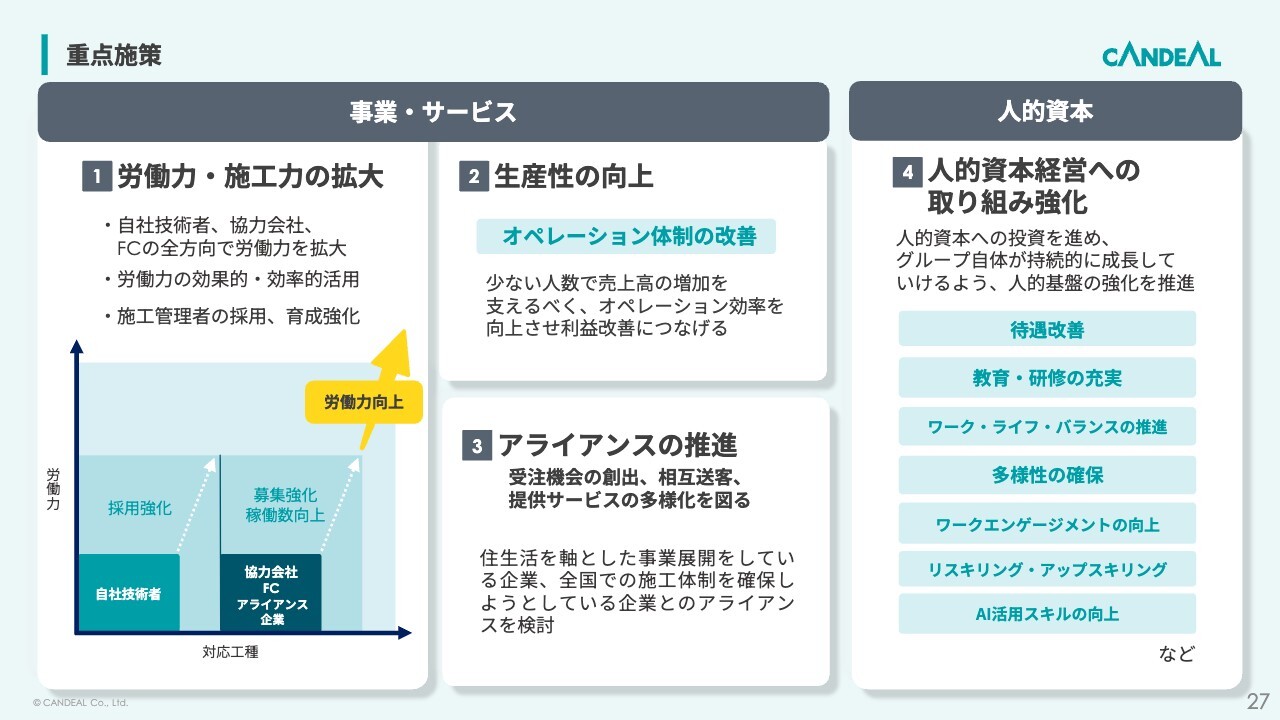

重点施策

重点施策です。

1つ目は、労働力・施工力の拡大です。当社グループとしては最も重要な施策と認識しています。施工力の拡大は現状としては、協力会社・フランチャイズ加盟店等の外部戦力への依存度が高くなっています。

自社技術者と外部戦力のバランスは、受注キャパの拡大と品質管理力の観点から同程度のバランスを保って事業成長していくことが望ましいと考えており、外部戦力のみに頼らずに、施工管理者の採用強化・社内での育成強化を進めていきます。

2つ目に、生産性を向上させていくために、オペレーション部門の業務改善・DX推進を進め体制強化を図ります。労務費の上昇や原価高騰などにより利益が出にくい環境が続くものと予想されるため、少ない人数で売上高の増加を支えられるように、オペレーション効率を向上させ、生産性の向上・利益改善に繋げます。

3つ目は、他社とのアライアンスや業務提携の推進です。当社グループはこれまでも業務提携を行い、受注機会の創出、相互送客の推進、提供サービスの多様化などを追求してきました。今後も、相性の良さ、シナジー効果が見込める企業を探し、積極的に提携をしていきたいと考えています。

4つ目に、人的資本経営への取り組みを強化していきます。待遇改善やワーク・ライフ・バランスの向上など、現在進めている取り組みをより一層推し進めていくことはもちろん、多様性の確保や、リスキリング、また、AI活用スキルの習得といったDX推進施策も加速させていきます。一人ひとりの生産性を高め、グループの成長を支えられるように人的資本を厚くして持続的な成長を目指していきます。

2025年9月期第2四半期の決算説明は以上となります。ご清聴、ありがとうございました。

新着ログ

「建設業」のログ