提供:株式会社Faber Company 2025年9月期決算説明

【QAあり】Faber Company、⼤⼿・中堅企業向けの取組が奏功、四半期売上は過去最高 営業利益は先行投資実施も計画どおり着地

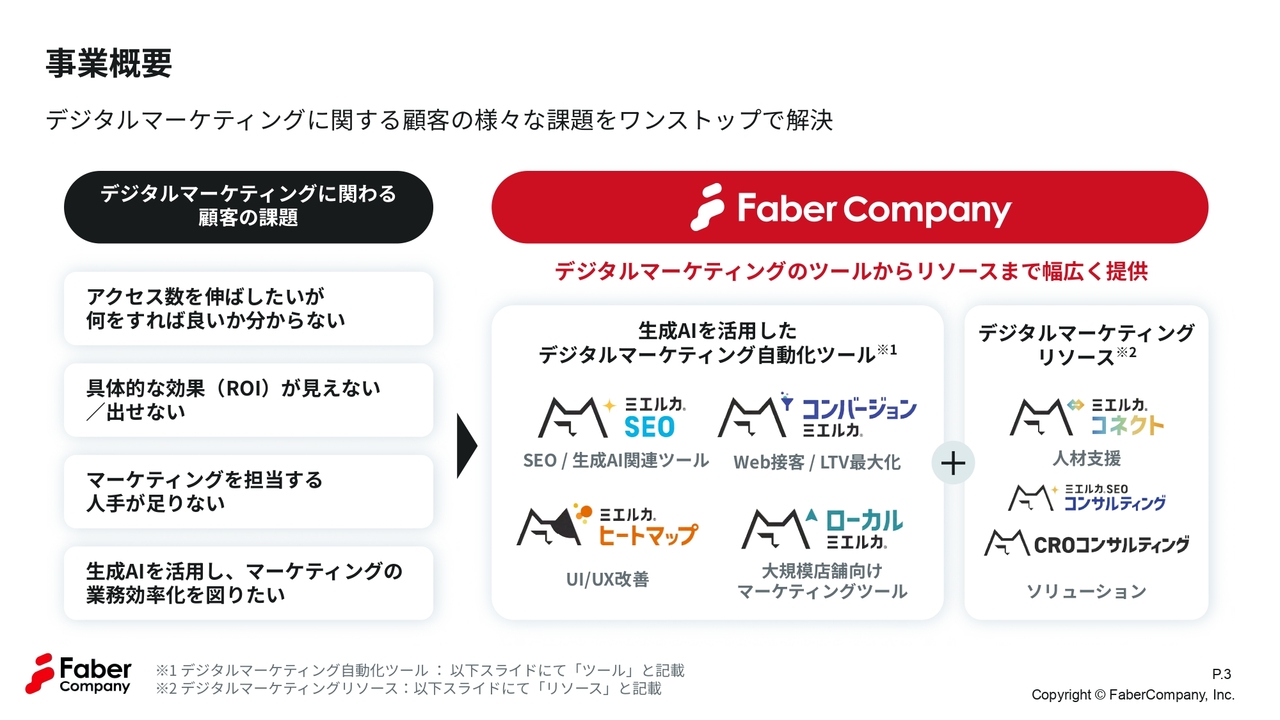

事業概要

江連裕子氏(以下、江連):株式会社Faber Companyの2025年9月期通期決算の内容について、代表取締役執行役員Founderの古澤暢央さんにお話をうかがいます。よろしくお願いします。

古澤暢央氏(以下、古澤):よろしくお願いします。

江連:まずは、事業概要について教えていただけますか?

古澤:当社はデジタルマーケティングにおけるお客さまのさまざまな課題をワンストップで解決するサービスを提供しています。

具体的には、例えばホームページのアクセス数をどのように伸ばせばよいかわからない場合、あるいはマーケティングを担当する人材が不足している場合に、マーケティングの自動化ツール、いわゆるSoftware as a Service(SaaS)と人的支援のリソースを組み合わせて提供することで、デジタルマーケティングの課題を解決し、お客さまと共に伴走する事業を行っています。

当社のビジネスモデル

古澤:ビジネスモデルとして、お客さまの現場で発生するさまざまなピンポイントの課題を捉えるためのプロダクトやサービスを数多く用意しています。

そのため、コンバージョン率を向上させたい場合には、「コンバージョンミエルカ」というプロダクトをご利用いただけます。

現場の課長さんが判子を押しやすいエントリーモデルの低価格帯を用意しているため、これにより取引が始まり、クロスセルを行っていくモデルです。

なお、継続型売上比率が80パーセントを超えており、細かく売上が積み上がる、安定したモデルとなっています。

江連:継続のお客さまが多いというのは良いことですよね。

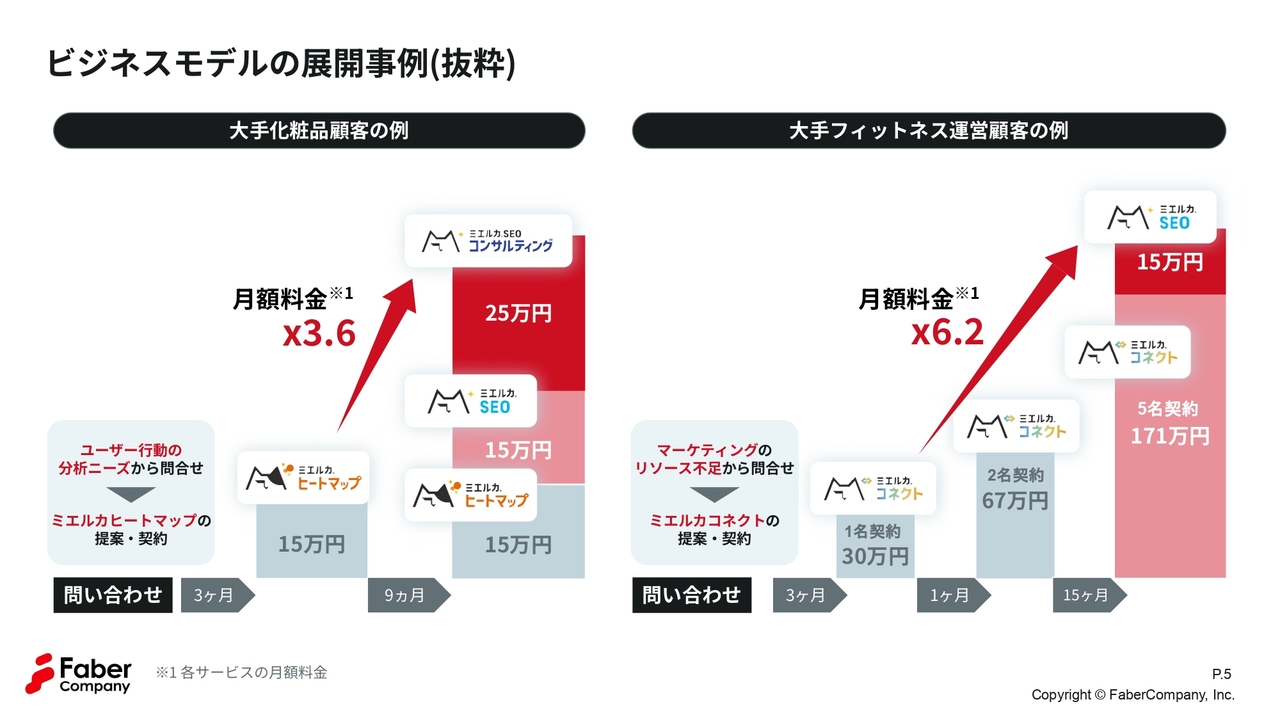

ビジネスモデルの展開事例(抜粋)

古澤:このビジネスモデルの展開事例として、クロスセルとはどういうことかについてご説明します。例えば、最初にお客さまからお問い合わせをいただき、2ヶ月から3ヶ月のリードタイム、すなわち商談期間を経て、1つ目の商材を導入します。

その後、約3ヶ月ごとにフィードバック会議を実施します。そこで成果が上がっていれば、先方のお客さまの部長さんや決裁権をお持ちの方にお越しいただき、その際に当社のケイパビリティ、「こんなことが解決できます」や「こういうサービスがあります」といった内容についてあらためてプレゼンする機会をいただきます。

そうすると、「では来期の予算でこのサービスを使ってみようか」といったかたちで2つ目、3つ目の商材を積み上げていくのが当社の戦略です。

江連:導入して終わりではなく、きちんとフォローして次の契約につなげているわけですね。

古澤:そのとおりです。

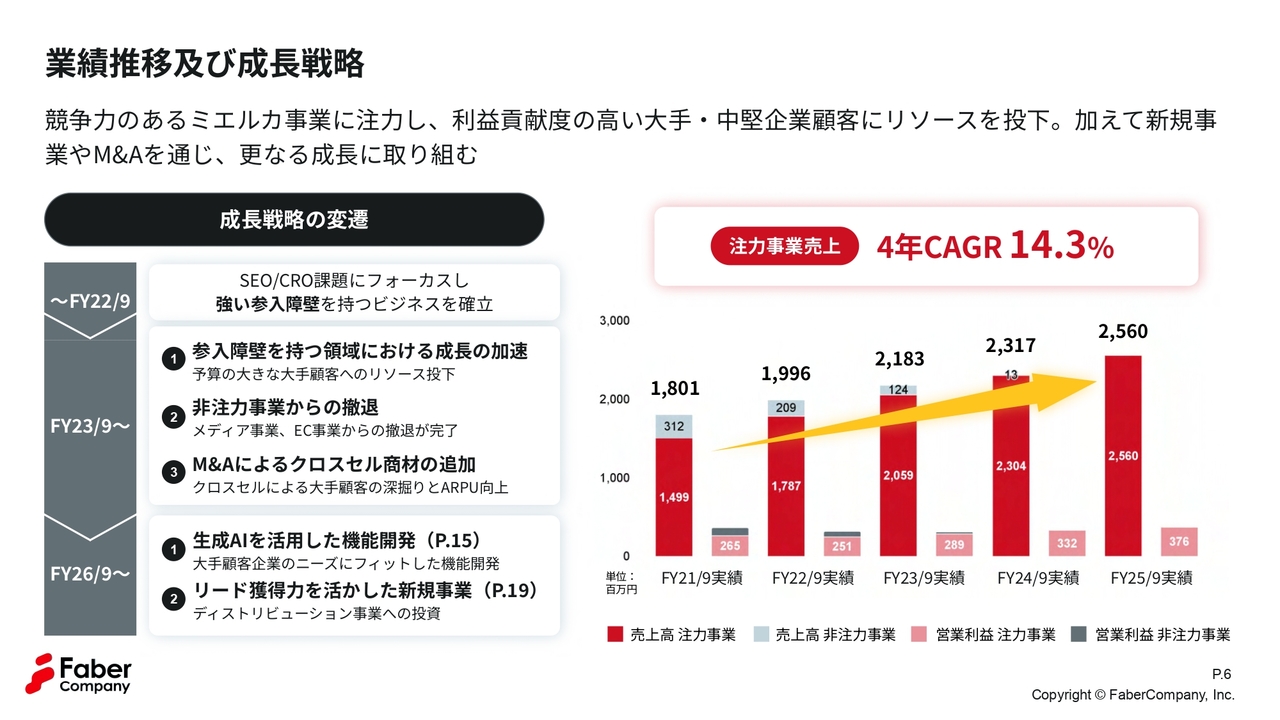

業績推移及び成長戦略

古澤:業績推移と成長戦略のサマリーですが、この4年間の平均成長率は14.3パーセントです。私どもの市場を定義する市場調査は存在しませんが、アメリカではSEO市場が定義されており、その年間平均成長率はおおよそ8パーセントとなっています。

また、日本においては、インターネット広告市場が非常に近接した市場であり、その成長率は9パーセントから10パーセント程度です。そのため、当社の成長率はその平均成長を少し上回っていることになります。

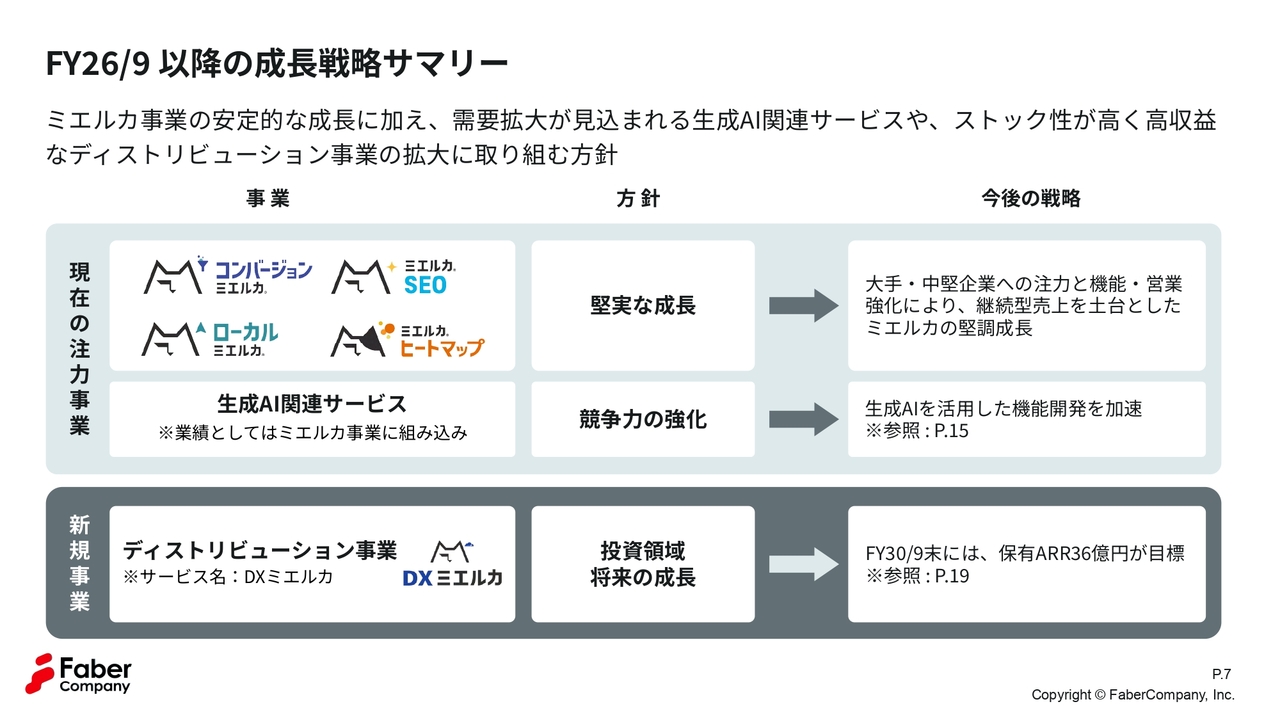

FY26/9 以降の成長戦略サマリー

古澤:現在の注力事業であるツールとリソースの事業は、堅実な成長を目指しています。現在、大手・中堅企業さまへ注力しており、それらの企業に向けた新しい機能の開発や営業体制の強化を通じて、継続型の売上を土台とした「ミエルカ」事業の堅調な成長を目指しています。

さらに、生成AI関連サービスを付加することで競争力の強化を図っていますが、この点については後ほどあらためてご説明します。

また、新規事業としてディストリビューション事業(DXミエルカ)を展開しています。この事業は投資領域として将来の成長が大きく見込まれることがわかりましたので、2026年9月期は力を入れていく予定です。こちらも後ほど詳しくご説明します。

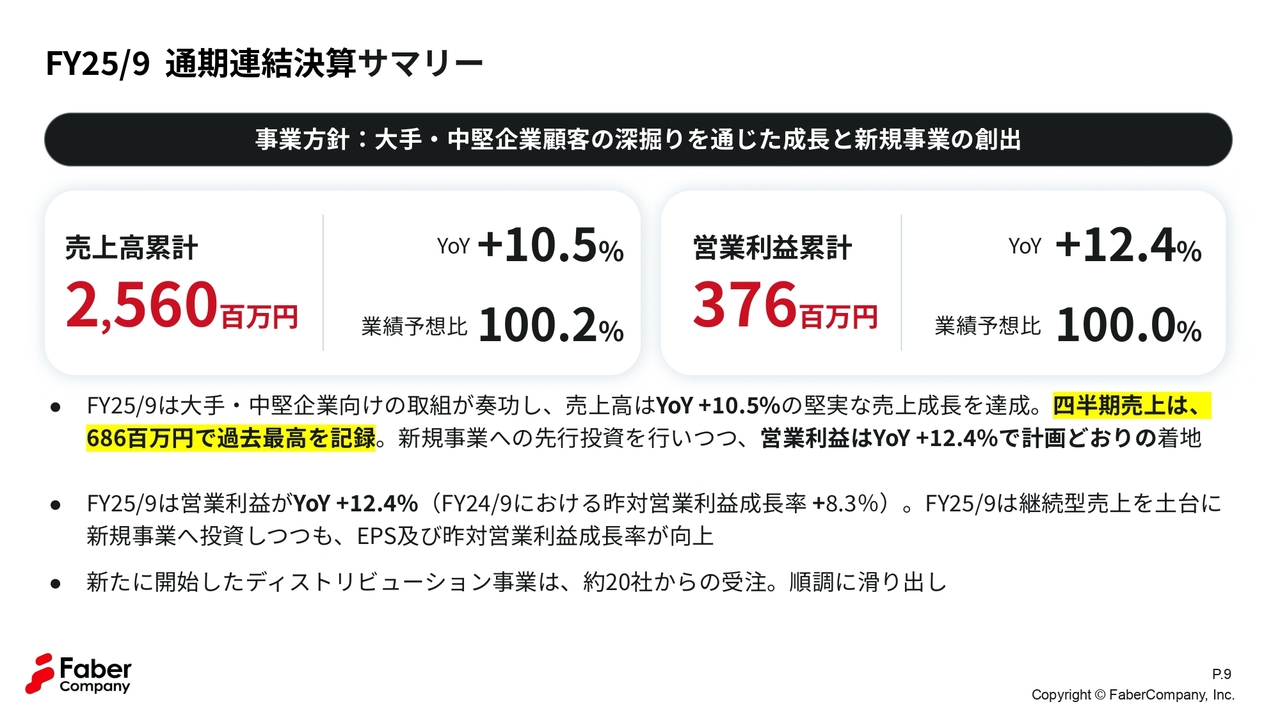

FY25/9 通期連結決算サマリー

江連:ここからは通期決算の概要について詳しくお聞きします。まず、2025年9月期通期決算のサマリーについて教えていただけますか?

古澤:売上高は25億6,000万円、営業利益は3億7,600万円で、予算をほぼ100パーセント達成するかたちで着地しました。

なお、2025年9月期第4四半期の売上は過去最高を記録し、営業利益は前年同期比12.4パーセントの成長を達成しました。ちなみに、その前年の成長率は8.3パーセント増であり、営業利益の成長率そのものが上昇していることがわかります。

こちらについては後ほど詳しく説明しますが、生産性の向上に向けた私たちの取り組みが寄与したものと考えています。

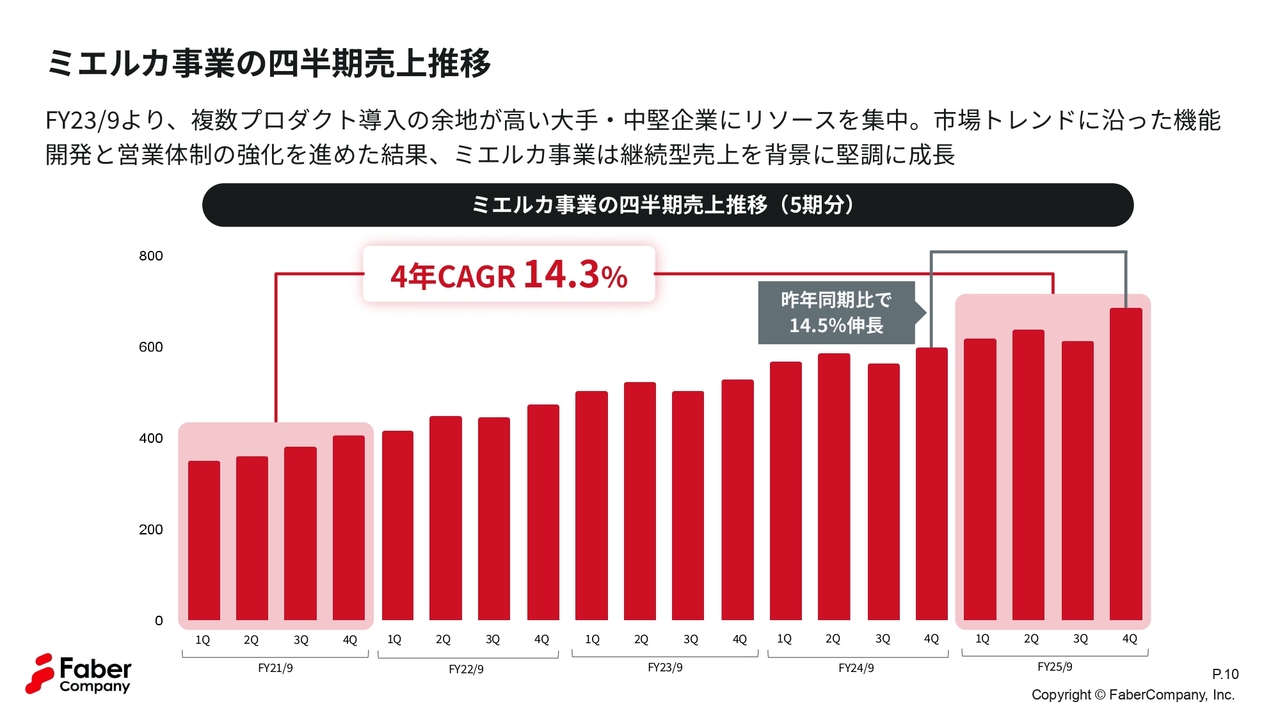

ミエルカ事業の四半期売上推移

古澤:ミエルカ事業の四半期売上推移をグラフ化しました。こちらは4年間の平均成長率が14.3パーセントとなっており、大手・中堅企業さまにリソースを集中し、市場トレンドに沿った機能開発や営業体制の強化に努めた結果といえます。

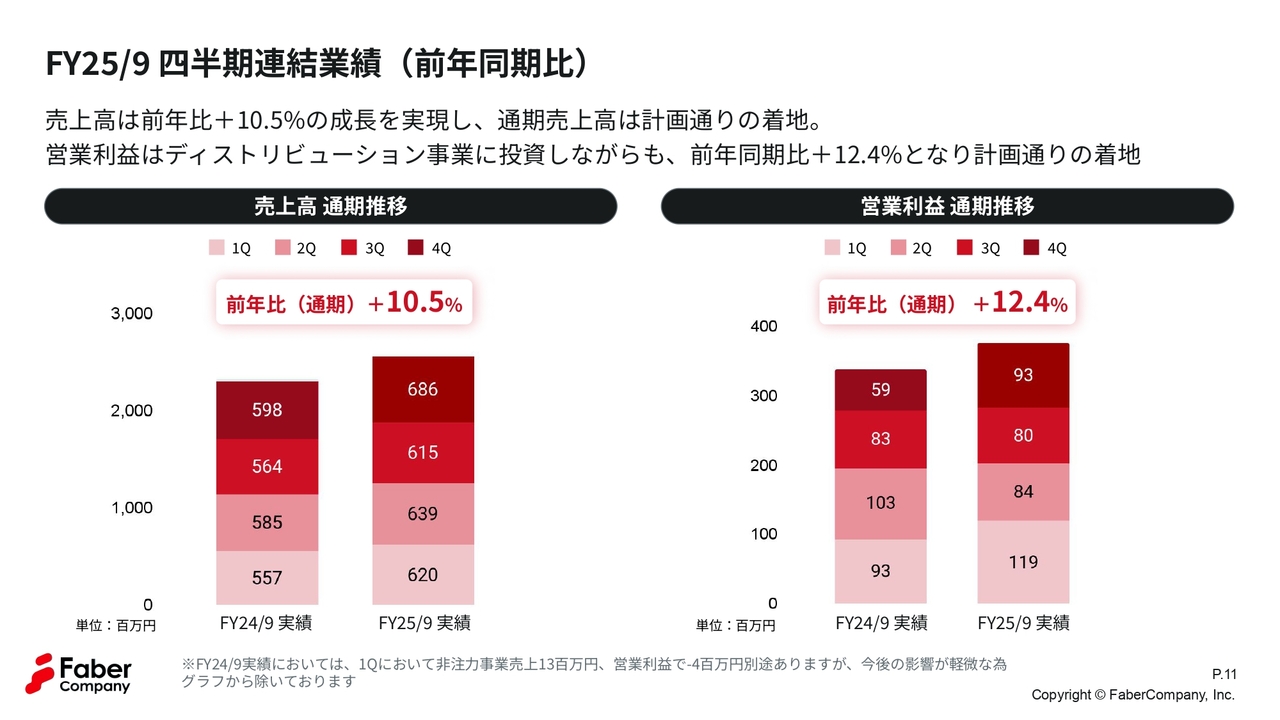

FY25/9 四半期連結業績(前年同期比)

古澤:四半期連結業績の細かい内訳については、特に追加説明はありませんが、順調に推移しています。

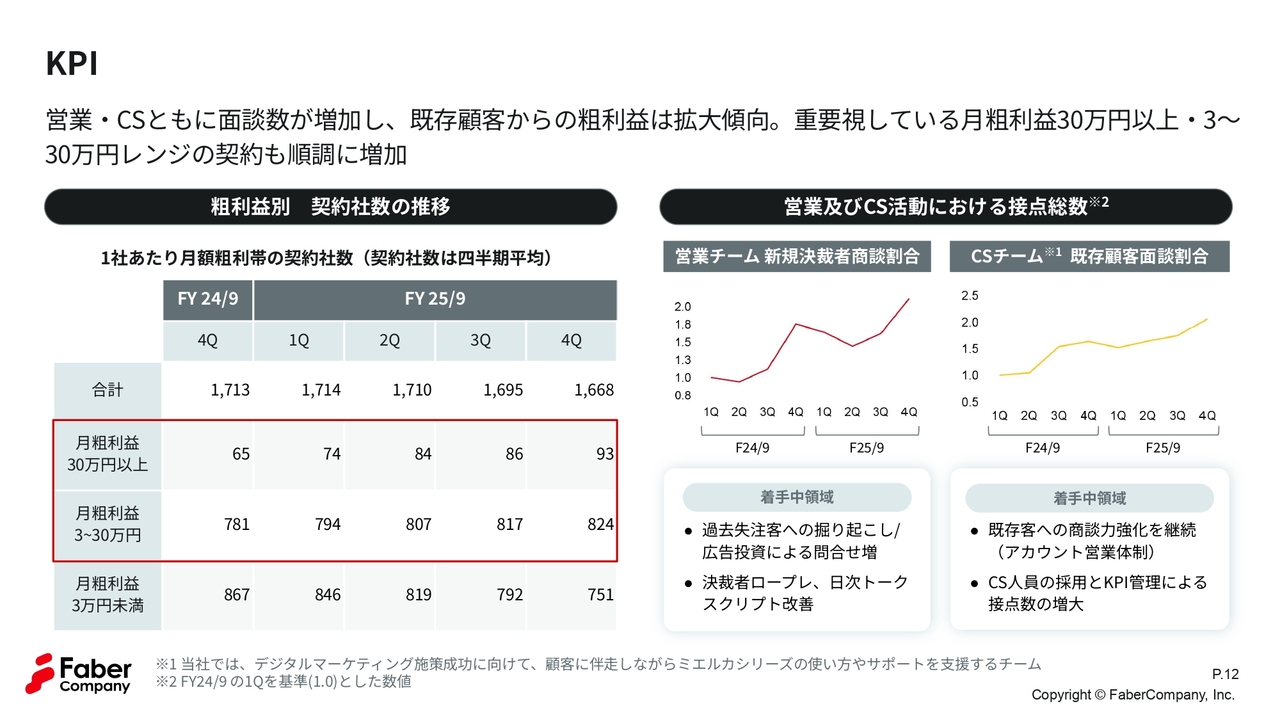

KPI

江連:KPIはどのようになっていますか?

古澤:スライド右側の営業チーム新規決裁者商談割合をご覧ください。こちらは、当社の新規開拓営業チームに関するデータです。

この営業チームがお客さまと商談する際には、決裁者の方、つまり部長さまや役員の方にご同席いただくことを旨としています。

江連:権限を持つ方ということですね。

古澤:そのとおりです。その理由は、やはり決定権のある方と話を進めるほうが結論は早く出やすいということ、また、権限の範囲が広いため「他にもこういうことはできないの?」という質問を受けることが多いということです。

江連:提案を逆にされることもあるのですか?

古澤:そのとおりです。結果として、決裁スピードが速くなる、決定率が高まる、さらにLTV、すなわちお客さまからの総収益が広がる傾向にあるため、これが先ほどの営業利益率に貢献し、生産性を高める活動につながっています。

江連:商談の相手をきちんとターゲット設定しているわけですね。

古澤:そのとおりです。もう1つ、スライド右側にあるCSチームについてです。このチームは、カスタマーサクセスとして、ご契約いただいた後、お客さまの伴走役としてアドバイスやコンサルティングを行う役割を担っています。ただし、単にツールの使い方をお教えして終わりというのではなく、定期的にお客さまと接触を行っています。

例えばお客さまが具体的な成果を上げていた場合、次の目標を一緒に設定し、「次はこういうことを目指しましょう」というかたちで商談やミーティングの場を積極的に設けています。

商談やミーティングの接点回数を増やすことで、お客さまから自然と相談を受ける機会が増えていきます。CSチームの努力もあり、当社に非常にポジティブな影響をもたらしています。

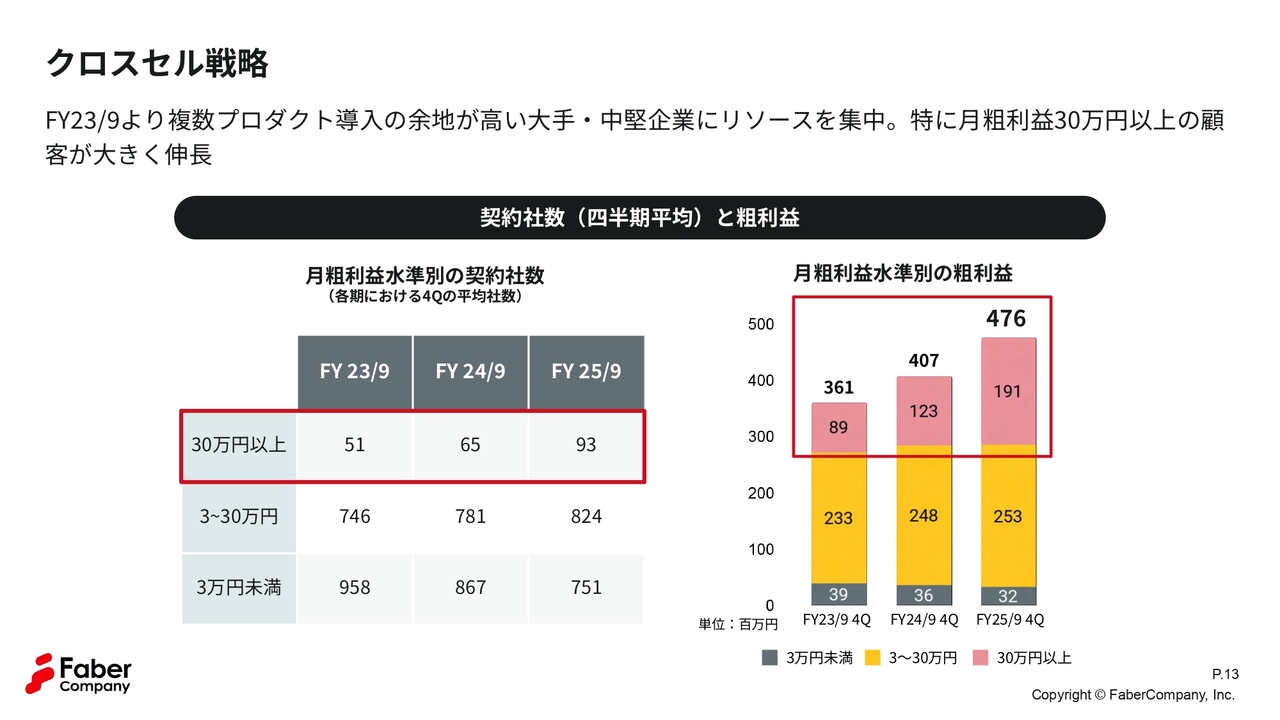

クロスセル戦略

江連:おのずと相談される機会が増えるということですが、つまりクロスセル戦略ということになりますよね。

古澤:そのとおりです。このクロスセル戦略については、スライド右側の3色の棒グラフをご覧ください。この赤い枠で囲まれたピンクの部分ですが、8,900万円、1億2,300万円、1億9,100万円と伸びています。

これは、月額30万円以上の粗利益をいただいているお客さまの粗利益総額を示しています。この面積が大きくなっていることが、当社の効率が高まっており、狙いどおりの結果を得られているということを示しています。

どこまでこの角度が高まるかは課題ではありますが、月額30万円以上の粗利益をいただけるお客さまにフォーカスし、着実にこの面積を拡大していこうと考えています。

江連:月額30万円以上のお客さまに注力するとのことでしたが、それが実現しているように感じますね。

古澤:まさに良い傾向が出てきていると感じています。

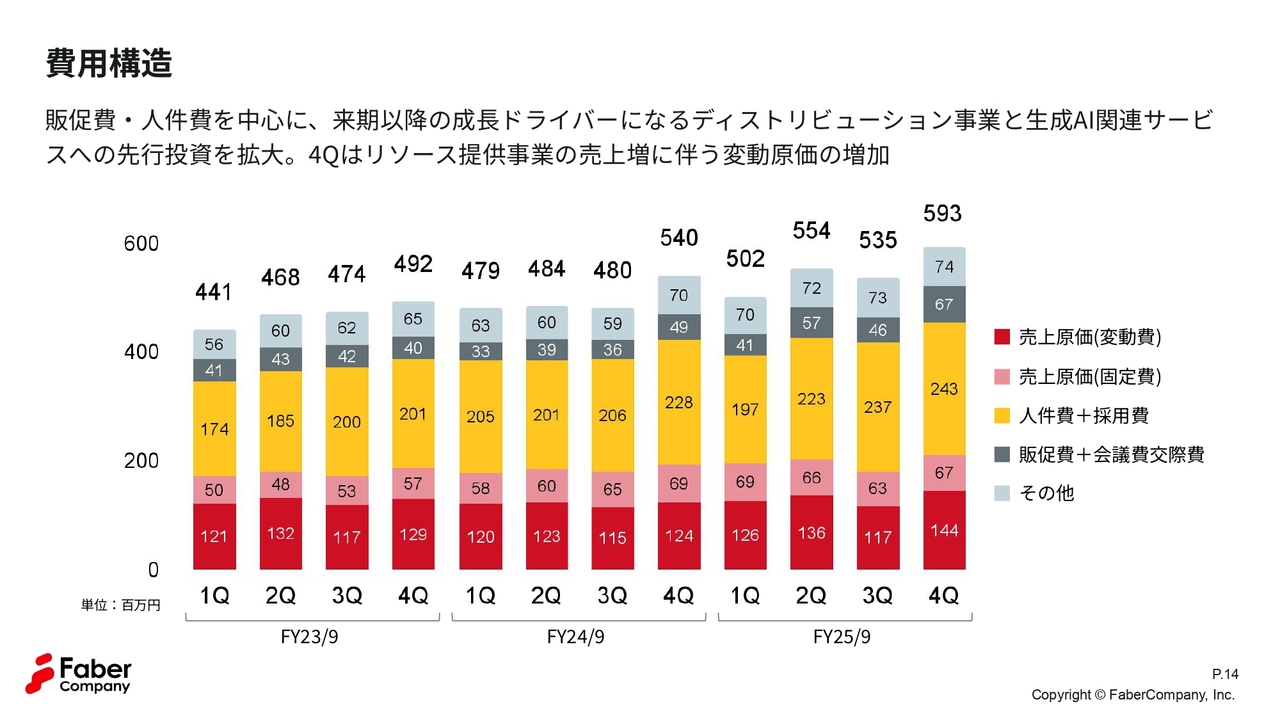

費用構造

江連:費用構造はどのようになっているのでしょうか?

古澤:まず、スライドの一番右端にある2025年9月期第4四半期をご覧ください。一番下の赤い部分が第3四半期の1億1,700万円から1億4,400万円へと、数千万円上がっています。これは、「ミエルカコネクト」とコンサルティングサービスが要因です。

一部に外注費も含まれるため、コンサルティングサービスや「ミエルカコネクト」の売上上昇に伴って、変動費としての原価が増加しました。

黄色で示した人件費は採用活動を積極的に進めた結果、計画どおりの数字となりました。

また、濃い灰色で示した販促費および会議費交際費は、4,600万円から6,700万円、2,000万円程度増加しています。これは昨期の夏頃、当社主催で実施したカンファレンス「Japan SEO Conference 2025」にかかった経費を一部計上したためです。ただし、これに対する売上も計上しており、計画の範囲内に収まっています。

このように、費用構造についても予定どおりに進んでいます。

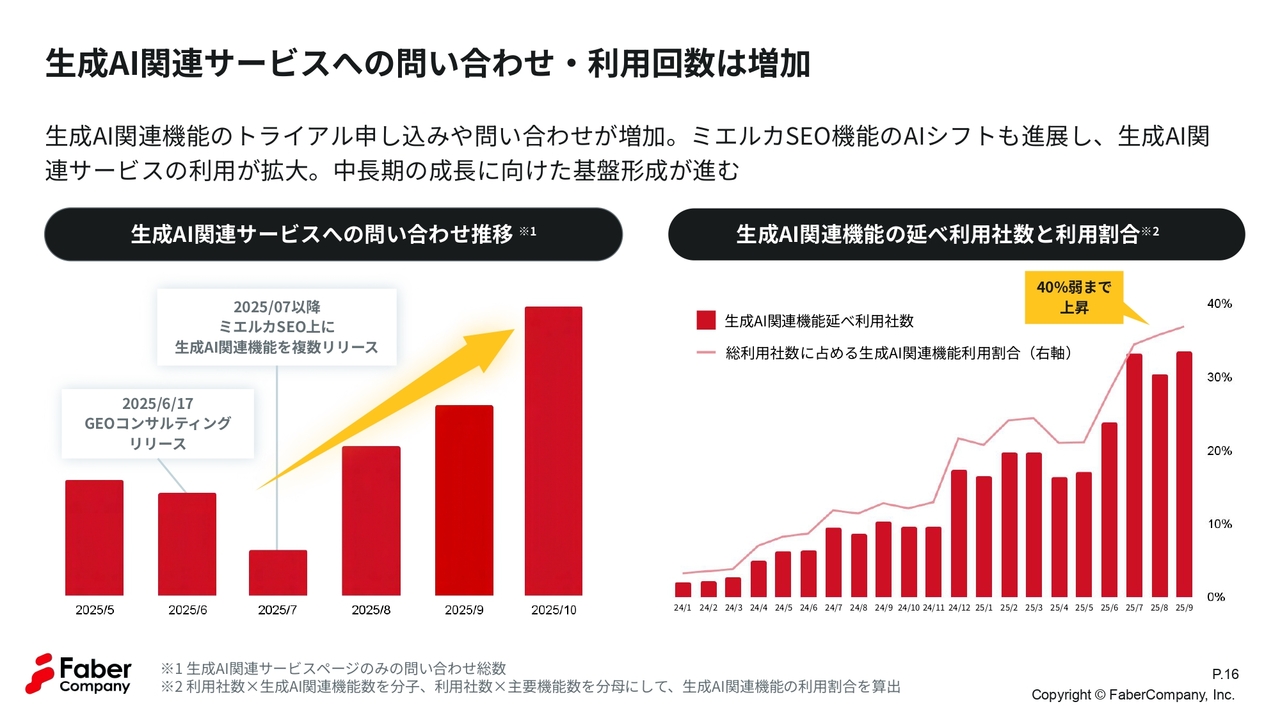

生成AI関連サービスへの問い合わせ・利用回数は増加

江連:ここまで決算内容についてうかがってきました。次に、昨今話題となっている生成AIについてうかがいたいと思いますが、生成AI関連事業はどのような状況でしょうか?

古澤:生成AI関連サービスへのお問い合わせが非常に増えています。その背景として、今年6月および7月に、私たちは「ChatGPT」や「Gemini」といった生成AIプラットフォームにおける露出度を高めるためのコンサルティングサービスを立て続けにリリースしました。

また、現在「ミエルカSEO」というプロダクトに生成AI関連の機能、つまりお客さまの作業を自動化する付加価値の高い機能を随時開発し、リリースしています。それに伴い、「サービスを使ってみたい」というお問い合わせが増加しています。

既存のお客さまにこの機能を付加した結果、スライド右側に示されているように、生成AI関連の新機能の利用社数と利用割合が大きく成長しています。市場やお客さまの生成AIに対する期待やその活用がいよいよ本格化してきたといえるのではないかと思っています。

江連:やはりみなさまの関心は高い一方で、実際にどのように活用すればよいのかわからないといった状況から問い合わせにつながっているのでしょうか?

古澤:そのとおりです。そのため、私どもでは生成AIに関する情報発信をさまざまな媒体を通じて鋭意行っています。

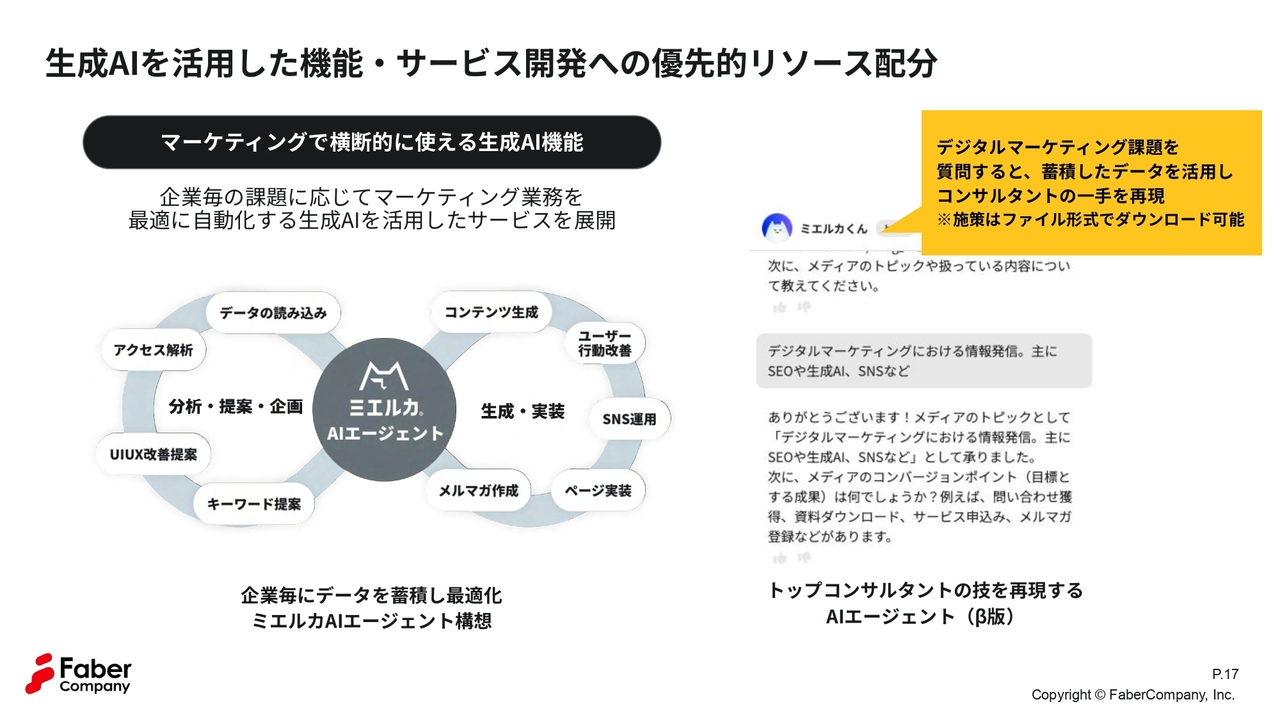

生成AIを活用した機能・サービス開発への優先的リソース配分

江連:それでは、その生成AIを活用した機能やサービス開発への優先的なリソース配分はどのようになっているのでしょうか?

古澤:前回から「ミエルカAIエージェント」という構想についてお話しし始めました。これまで当社の各プロダクトは、すべてが独立して存在していました。

そのため、お客さまが2つのプロダクトを使う際には、Aというプロダクトにログインし、Bというプロダクトにもログインして両方を行き来する必要があり、さらに自らボタンを押して機能を使わない限り動作しない、これが従来の一般的なツールです。

そこから「ミエルカAIエージェント」という構想を中央に据え、「AIエージェント」がお客さまに代わり必要に応じてさまざまなツールにアクセスし、そこから必要なデータや施策案を収集して提示するという計画を模索してきました。

スライド右側にあるのはチャットのイメージです。「ミエルカくん」がミエルカのプロダクトにログインすると、自動的に画面に表示される仕組みとなっています。

まず、「あなたはどういう方ですか?」と話しかけてくれるわけです。例えば「Faber Companyの古澤です」という内容を入力すると、「あなたはどのホームページの対策をしたいのですか?」と問いかけられますので、施策を行いたいホームページのアドレスを入力します。

そうすると、「このホームページの中のどういったところを目的、コンバージョンとするんですか?」と返ってきます。その後、「こういう問い合わせが欲しいです」や「このボタンを押してほしいです」といった内容を伝えると、過去のさまざまな成功データをもとに学習した「ミエルカくん」が、さまざまなツールに自動でログインし、必要な情報を提示してくれます。

そして最終的には「では、こういう対策をしましょう」といったアウトプットを持ってきてくれるというわけです。

こちらはベータ版として、社内や一部のお客さまを対象にPoC(概念実証)として検証作業を行っている段階です。

江連:まだテストの段階ということですね。

古澤:そうです。テスト中ですが、私も使用しており、非常におもしろいと感じています。初心者の方でも、ツール内でどのボタンを操作すべきかわからないということがなく、対話形式で「あなたは何に困っているの?」や「あなたは何がしたいの?」と案内してくれます。

江連:チャットボットのようなイメージでしょうか?

古澤:そのとおりです。そのため、大いに期待している領域であり、現在、私どもの開発チームが全力でブラッシュアップを進めています。

江連:非常に良いですね。担当者のレベルにも差がありますから、古澤さんのように詳しい方もいれば、急遽配置転換で担当になった方もいらっしゃると思います。そのような方々にとっても助けになるということですね。

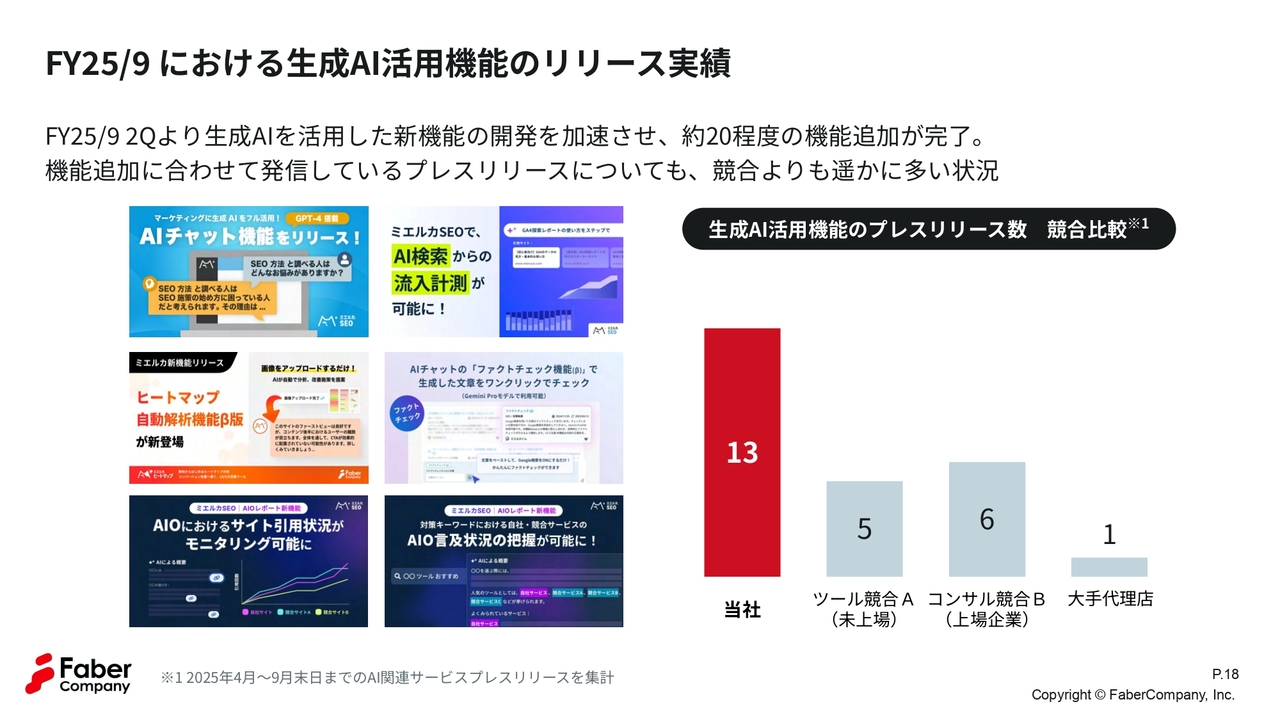

FY25/9 における生成AI活用機能のリリース実績

江連:2025年9月期における生成AI活用機能のリリース実績についてです。具体的にはどのようなものを発表されたのでしょうか?

古澤:当社は2025年、「AIシフト」というスローガンを掲げ、当社のミエルカプロダクト群に対するAI機能の付加に力を注いできました。

約20個の機能を追加したため、詳細をすべてお話しするのは難しいです。ただ、競合他社と比較した場合、当社が新機能の追加やプレスリリースの数において、他社よりも速く多くリリースしていることが客観的に確認できています。

江連:スライド右側の競合比較に記載のある13個という数字はプレスリリース数ということですね。

古澤:おっしゃるとおりです。非常に力を入れており、その成果はお客さまからも非常に好感触を得ています。競合他社に先んじて研究開発を行うことで、当社はこの取り組みを武器にお客さまの満足度や好感度を向上させていることを実感しています。

江連:リリース内容では、特にどの部分に注力されましたか?

古澤:現在、江連さんもパソコンやスマートフォンで「Google」を検索すると、AIによる概要が表示されるかと思います。

江連:非常に便利ですよね。

古澤:その部分はAI Overviewsというのですが、例えば自社の情報がそこに掲載されているか、あるいは競合会社が取り上げられているかという点に注力しました。

ベストは、自社が取り上げられていて、競合が取り上げられていない状況です。

競争環境にある中で、あらゆるキーワードにおいて自社がどの程度AI Overviewsに掲載されているか、競合と比較して露出度が高いか低いかをモニタリングするツールが非常に好評をいただいています。

江連:利用者側も従来は「Google」で検索し、上から何件目までを見るというスタイルでしたが、現在では要約情報でほぼ完結してしまうため、そこに入るかどうかが重要なポイントになってきますよね。

古澤:そこがポイントです。そのため、しっかりとモニタリングする必要があり、先んじてリリースしました。

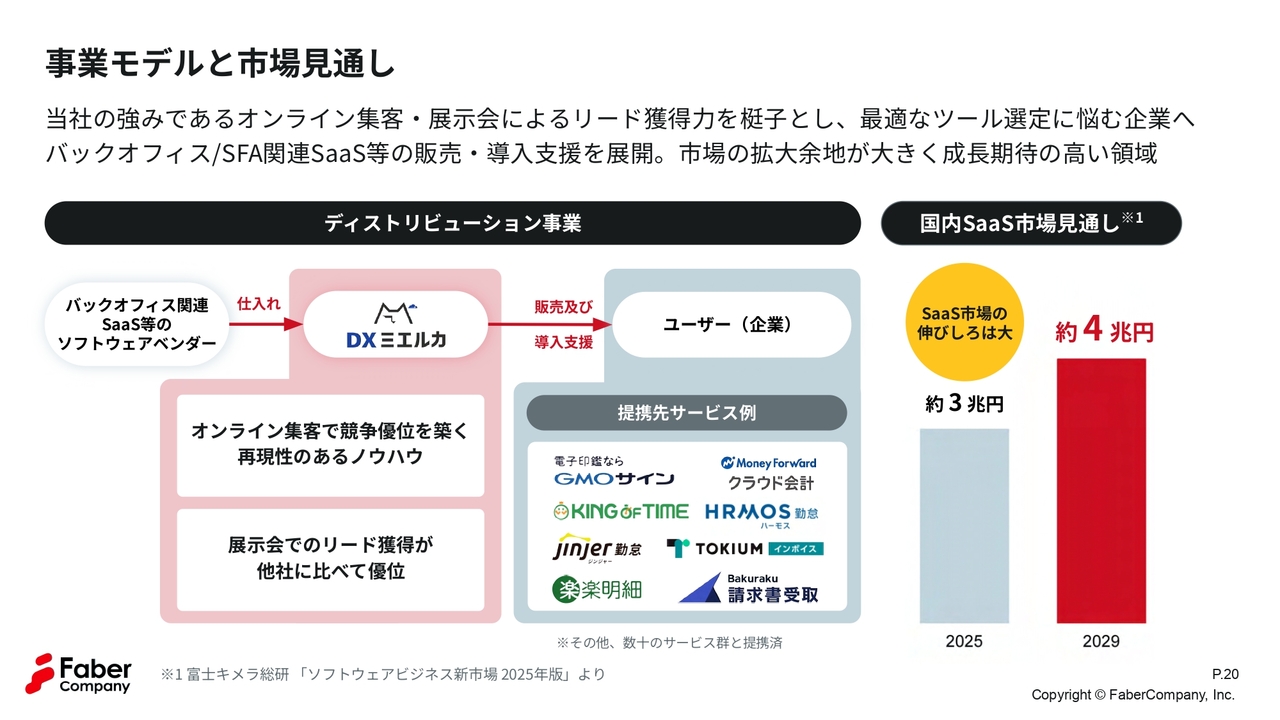

事業モデルと市場見通し

江連:次はディストリビューション事業についてうかがいます。この事業モデルと市場の見通しはどのようになっているのでしょうか?

古澤:まず、当社の強みをおさらいすると、やはりオンラインによる集客にあります。例えば、SEO施策、インターネット広告、ソーシャルメディアなど、さまざまな手法をオンライン集客と呼んでいます。このオンライン集客で競争優位を築く、再現性のあるノウハウの提供が、当社が20年間取り組んできた強みです。

もう1つは、オフライン、アナログな話になりますが、東京ビッグサイトや幕張メッセで行われている「JAPAN IT Week」や「DX 総合EXPO」といった展示会でのリード獲得です。これはお客さまから名刺を頂戴する行為を指しますが、この獲得手法が非常に洗練され、卓越しています。

江連:非常に得意とされているわけですね。

古澤:得意です。ただ、これは一見すると簡単そうに見えますが、実際には真似できないものです。私どもは、この10年間で科学的に分析してきたことで、このような強みを有しています。

これまで当社は、マーケティング領域におけるSaaSを扱ってきましたが、バックオフィス系SaaSの市場は非常に大きいものです。

例えば、テレビCMでよく目にする経費精算や勤怠管理を行うツールの市場規模は非常に大きく、スライドの右側にも記載しているとおり、現在でも3兆円の規模に達しています。そして、ここからの5年間でさらに1兆円伸びると予想されており、これは私どものマーケティング市場と比較しても非常に大きな市場です。

取り扱っている商品の特性として、ソフトウェアであるために、お客さまが商品を探す方法は共通しています。私たちのマーケティングツールを探すお客さまと、経費精算システムツールを探すお客さまは、同じ経路で情報を求めています。

具体的には、まず検索エンジンで情報を検索するという行動です。次に展示会に足を運び情報を収集し、さらにさまざまなセミナー情報をリサーチした上で実際にセミナーを視聴して情報を蓄えます。この3つが主要な流入経路となりますが、すべて同じ仕組みです。

そのため、私どもがこれまで培ってきたリード獲得力、すなわちお客さまからの問い合わせを獲得する力を活用し、この大きな市場に参入しようとすることが、この2年間の方針です。

このバックオフィス系のツールにはさまざまな種類があります。

江連:数が本当に多いですね。

古澤:おっしゃるとおりです。例えば、経費精算システムを例に挙げても、テレビCMをしている会社は5から6社程度ですが、実際には30社以上のベンダーやメーカーが存在します。これらの中からエンドユーザーが自分で最適なものを選ぶというのは非常に難しいことです。

なぜなら、ソフトウェアやパソコンに非常に詳しいという方は限られており、基本的にはどれがよいのかわからないのが実情です。営業担当から説明を受けても、専門的すぎてわからないということがあります。

そのため、私たちが間に入り、お客さまの業種や規模、やりたいこと、さらには他のシステムとの連携性などを勘案して、「だとしたらお客さまの経費精算システムは、A社とD社とE社が良いのではないでしょうか」というご提案をさせていただきます。

お客さまとメーカーの間に私たちが入り、しっかりと交渉を行い、導入の支援や導入後のサポートまでメーカーと一緒になって対応していくため、どのように選んでよいかわからないという方には非常に最適なサービスだと考えています。

江連:ディストリビューション事業というと難しく聞こえますが、サービス名は「DXミエルカ」ということですね。

古澤:そのとおりです。現在これは仮名称で、名前の案を募集しています。さまざまな愛らしい名前を考えていますが、ひとまず「DXミエルカ」という名称で進めています。

江連:バックオフィス業務、つまり管理部が例えば経費精算のソフトをどれにすべきか迷っている場合、このディストリビューション事業に問い合わせると適切なものを選んでもらえるということで、保険業界でいう「ほけんの窓口」のような仕組みということですね?

古澤:おっしゃるとおりです。

江連:費用面について教えていただけますか?

古澤:お客さまが私どもに支払う費用は0円です。私どもはメーカーの商品を仕入れてお客さまに販売する立場ですので、その契約が続く限り、ストック収益として継続的に収益を得る仕組みになっています。

江連:いわゆる手数料収入のようなものということですね?

古澤:そうです。そのためエンドユーザーさまは費用負担がないという点が非常に大きなポイントです。

江連:それなら、相談したほうが良さそうですね。

古澤:もちろんです。メーカーさんと私たちの利害が一致し、加えてお客さまも長く使える良い商品を求めていらっしゃるので、三者の利害が一致した状態で、私どもが適切な商品をご提供します。そして、問題があればメーカーさんと共にサポートします。非常に優れたビジネスモデルだと思います。

仮説検証が完了し、本格的な投資フェーズへ

江連:「DXミエルカ」はどのようなフェーズに入っているのでしょうか?

古澤:2025年9月期においては、約20社から受注を受けました。

江連:すごいですね。

古澤:テスト段階ですので、本当に1人、2人で作業している状態ですが、非常におもしろい結果だと思っています。LTV/CACという少し難しい言葉がありますが、LTVは顧客生涯価値、つまりお客さまから生涯を通じてもらえる金額を指し、CACはお客さまを獲得するのにかかったコストを意味します。

これを割り算した時に「3」以上であれば、ビジネスモデルとして成り立つというコンセンサスが、もともとSaaS業界にはありました。

私どもは現在、この指標「3」を見据えた状態で緩やかな実験段階にありますが、その中でも「2.1」という値を実現しています。ただ、現時点では規模がまだ小さいため、かかったコストによりLTV/CACが「1」になったり「5」になったりと、ばらつきが多い状態です。

江連:振れやすいということですね。

古澤:そのとおりです。現在はいったん「2.1」に抑えていますが、これから1年間ほどかけて、この数値が非常に安定したものになると考えています。そして、LTV/CAC3を達成できる見込みが立った段階で、今回の投資を決定しました。

2026年9月期についてですが、この検証結果を踏まえ、「まずはしっかりと投資してみよう」という方針で進めています。そのため、まずは営業人員の投下を加速度的に行っています。

江連:現在は少ない状態ですよね。

古澤:それでも7人程度おり、期末には20人から30人に増える可能性があるという状況です。これは、先ほどのLTV/CACの数値を「3」に維持できるかどうかを見極めながら投資をしていくことを考え、ハンドリングを行っているところです。

スライド右側の図をご覧ください。黄色い累積損益の線を見ていただくと、最初にお客さまを獲得するコストが高いことがわかります。

これは、展示会への出展やさまざまなデジタルマーケティング施策、さらに営業担当者の人件費などが関係しているためです。その結果、最初のお客さまを獲得するための販促費と人件費が大きくかかり、累積損益がまずマイナスになります。

例えば、1人のお客さまを獲得するのに50万円かかったとします。この場合、お客さまから毎月5万円を頂戴すると、10ヶ月で50万円を回収することができます。そして、11ヶ月目以降に得られる5万円は利益になるというモデルです。これは費用が先行し、その後継続的に収益を得る構造であるため、最初に累積損益がマイナスになる傾向があるということです。

ただ、見ていただくとおり、1つ目の商材だけでリクープした後に利益が出る上、さらに2つ目、3つ目の商材が加わると、累積損益の営業利益率はどんどん上がっていきます。

新規のお客さまを獲得する際にかかる手間やコストと、既存のお客さまにクロスセルを行う際のコストには、大きな違いがあります。一度しっかりとお世話をさせていただいたお客さまとは、「ファベルさん」と気軽に呼んでいただけるような関係になるからです。

そのような中で「最近何かお困り事はありませんか?」や「そういえば社長が、勤怠システムを入れ替えたいって言っていました」といった会話が成り立っています。

江連:サービスもたくさんありますからね。

古澤:そうですね。逆に、例えば当社から「社長、最近社員が増えてきましたが、タレントマネジメントシステムをご存知ですか?」といった提案をすることもあります。

江連:人事が使う、顔が含まれているものですね。

古澤:例えば、DXがまだそれほど進んでいない会社では、Excelに社員の写真を貼るとか、壁に写真を貼るといったような作業が行われています。

そのような業務も、合理的に記録を残し、誰でもアクセスしやすい仕様にする必要があります。「そろそろそういったシステムを入れようか」などのように、お客さまとのコミュニケーションが信頼を獲得できていれば、2つ目や3つ目の商材を導入していただくことも、それほど難しいことではありません。

また、私どものような従業員100人程度の中小企業でも、だいたい20個から30個のサービスを使用しています。

私たちはIT企業ですが、非IT企業でも10個程度は使用しています。そのため、2つ目や3つ目の商材を追加でご利用いただくことは、決して非現実的な話ではなく、十分現実的な提案だと言えます。

江連:慣れてきていますしね。

古澤:そのとおりです。それに加えて、今後は生成AIの時代ということもあり、例えば生成AIに関連するさまざまなサービスを私たち自身で開発し、それが研修であるのか、別の形態であるのかを問わず、提供する可能性もあります。

このように考えると、非常によいビジネスモデルであると考えています。

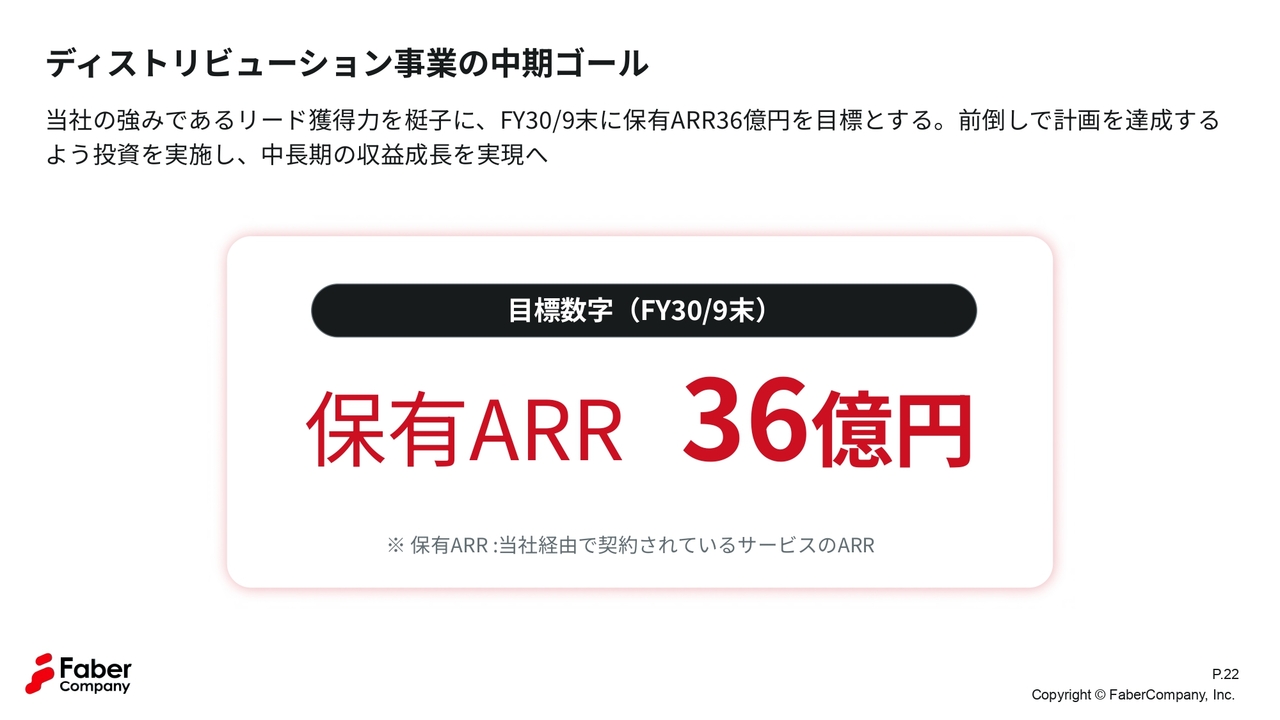

ディストリビューション事業の中期ゴール

江連:力を入れるというそのディストリビューション事業ですが、中期的なゴールはどのように定めているのでしょうか?

古澤:5年後に保有ARR36億円という目標を設定しました。このARRとは何かというと、SaaSメーカー、例えばさまざまな経費精算やタレントマネジメントシステムの会社のIR資料を見ると必ず出てくる用語です。

ARRは、サブスクリプション契約における年額換算の売上を指します。例えば、月額1万円のサブスクリプション契約の場合、年間に換算するとARRは12万円となる概念です。

保有とは、当社を通じて契約されたサービスを意味します。このため「保有ARR」という名称を使用しています。

この目標を5年後に達成することを目指しています。この目標が高いのか低いのか、少しわかりにくいかもしれませんが、実はこの業界ではかなり急成長とされるスピードです。

ここでT2D3という専門用語が出てきます。これはトリプルを2回、ダブルを3回という意味で、T2D3という考え方を示しています。

例えば基準年を今年とすると、今年1億円のARRが達成できた場合、2年目はその3倍の3億円、3年目はさらに3倍の9億円、4年目は2倍の18億円、5年目はさらに2倍の36億円となります。そして6年目は72億円というコンセンサスがあります。

達成すると非常に急成長していると認められる国際的な指標となっており、この5年目の部分を目標として掲げているのです。

このT2D3を目指すというのは非常にチャレンジングな目標であり、私自身も非常に期待と緊張感を持っています。現場一同、意気込んで取り組んでいます。

江連:5年後に36億円を目標とするということですね。

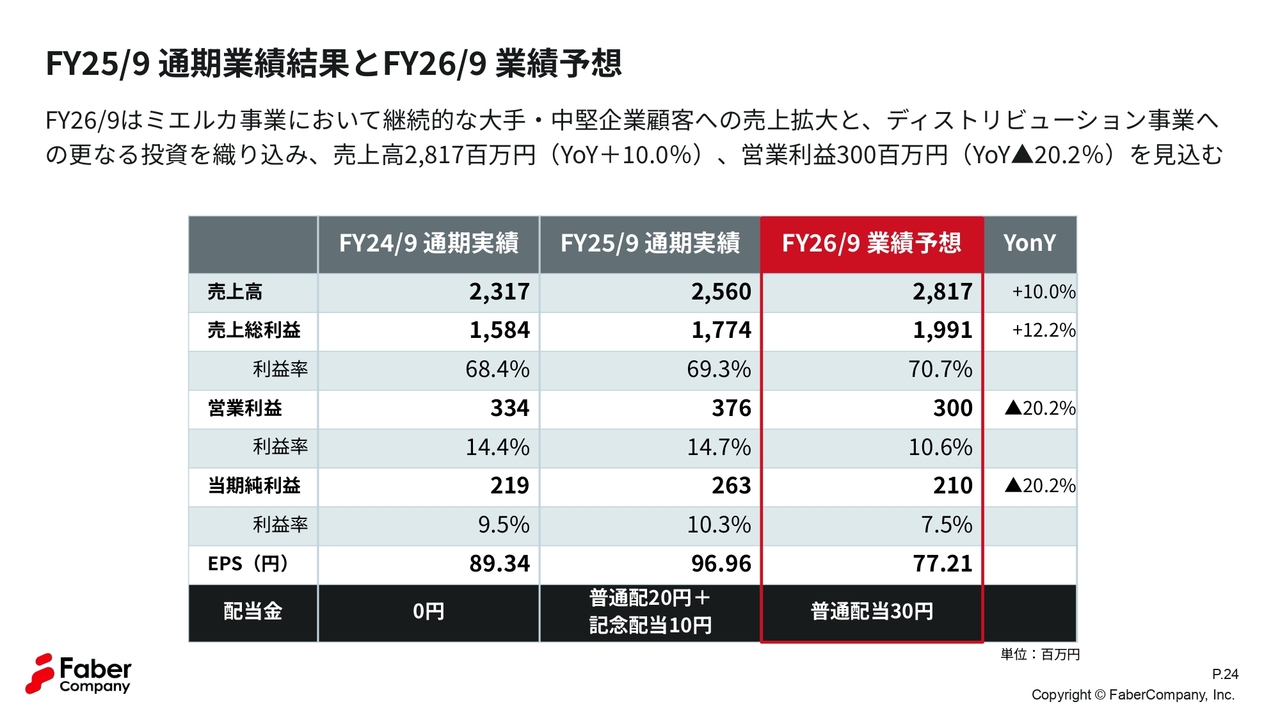

FY25/9 通期業績結果とFY26/9 業績予想

江連:2026年9月期の見通しと財務戦略についてうかがいたいと思います。こちらについてはどのように考えていますか?

古澤:2026年9月期の予想として、売上高は28億1,700万円、営業利益は3億円という見通しです。売上の伸びはプラス10.0パーセントと、やや保守的に見ていますが、営業利益が減益となる点が課題です。

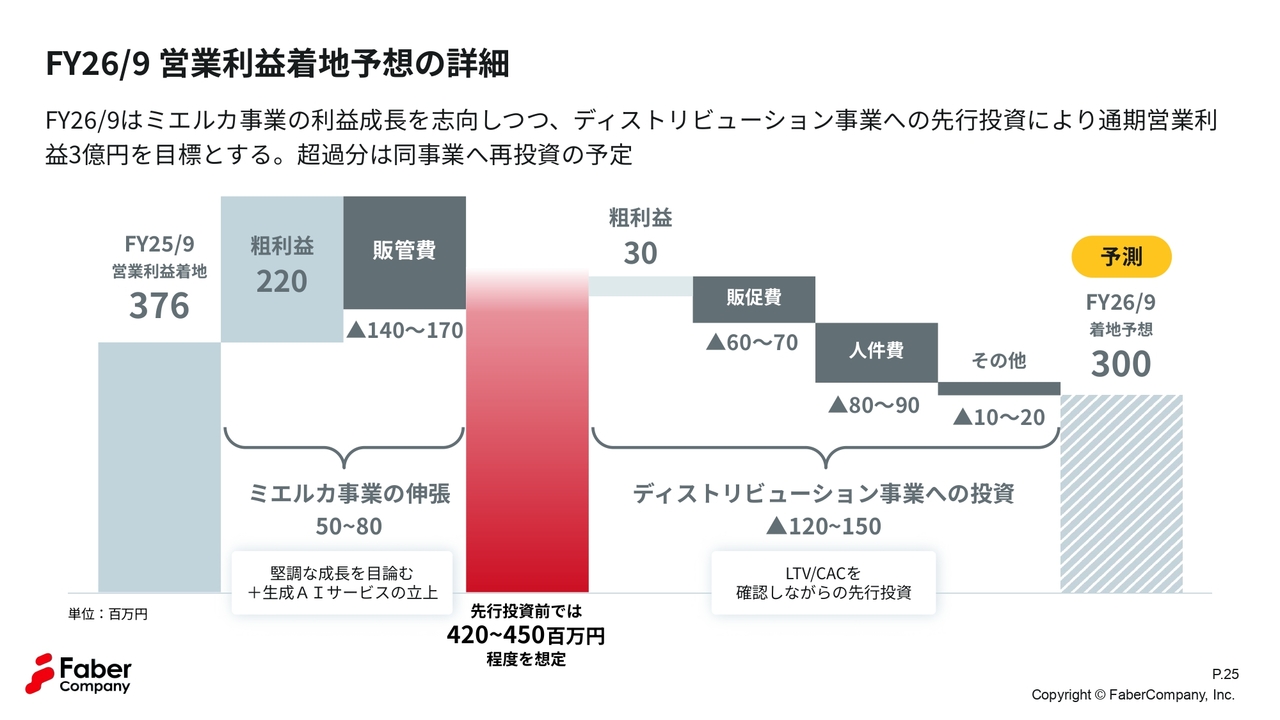

FY26/9 営業利益着地予想の詳細

古澤:営業利益着地予想の内訳を説明します。まずスライド左からご覧ください。2025年9月期の着地は3億7,600万円でした。現在の本業「ミエルカ事業」において、2026年9月期のプラスは粗利益で2億2,000万円、対する販管費が1億4,000万円から1億7,000万円という内容です。純粋にミエルカ事業だけで見ると、営業利益ベースでは5,000万円から8,000万円の伸びがあることとなります。

グラフの赤い部分、ディストリビューション事業を行わなかった場合、営業利益は4億2,000万円から4億5,000万円となる予想です。これは決して悪い結果ではなく、2025年9月期の伸びよりもさらに伸びる予定でした。

ここでさらに果敢に挑戦しようということで、ディストリビューション事業へ販促費と人件費の先行投資を進めるという計画です。

LTV/CACをしっかりと見ながら採算が取れているかを確認し、調整を進めていく方針です。今回、私どもとしてはこの程度の挑戦をしたいと考えており、攻めの減益という判断をしました。そのため、着地予想として3億円を提示しています。

江連:さらなる挑戦に向けて必要な投資ということですね。

古澤:これは非常に重要な意思決定でした。

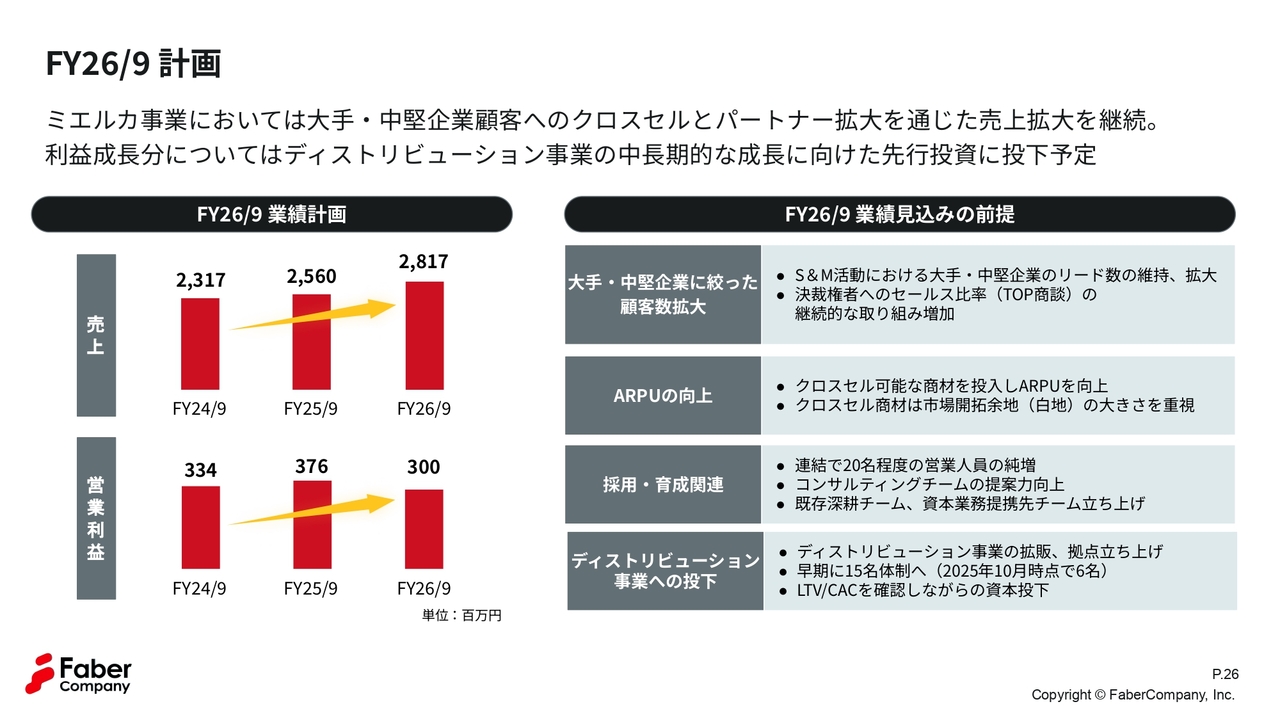

FY26/9 計画

江連:2026年9月期の計画はどのようになっているのでしょうか?

古澤:まず、ミエルカ事業については、引き続き大手・中堅企業さまへのクロスセルに力を入れます。また、パートナーやセールスの拡大を通じて売上の拡大を継続する予定です。

さらに、ディストリビューション事業に対してもしっかりと先行投資していく計画です。

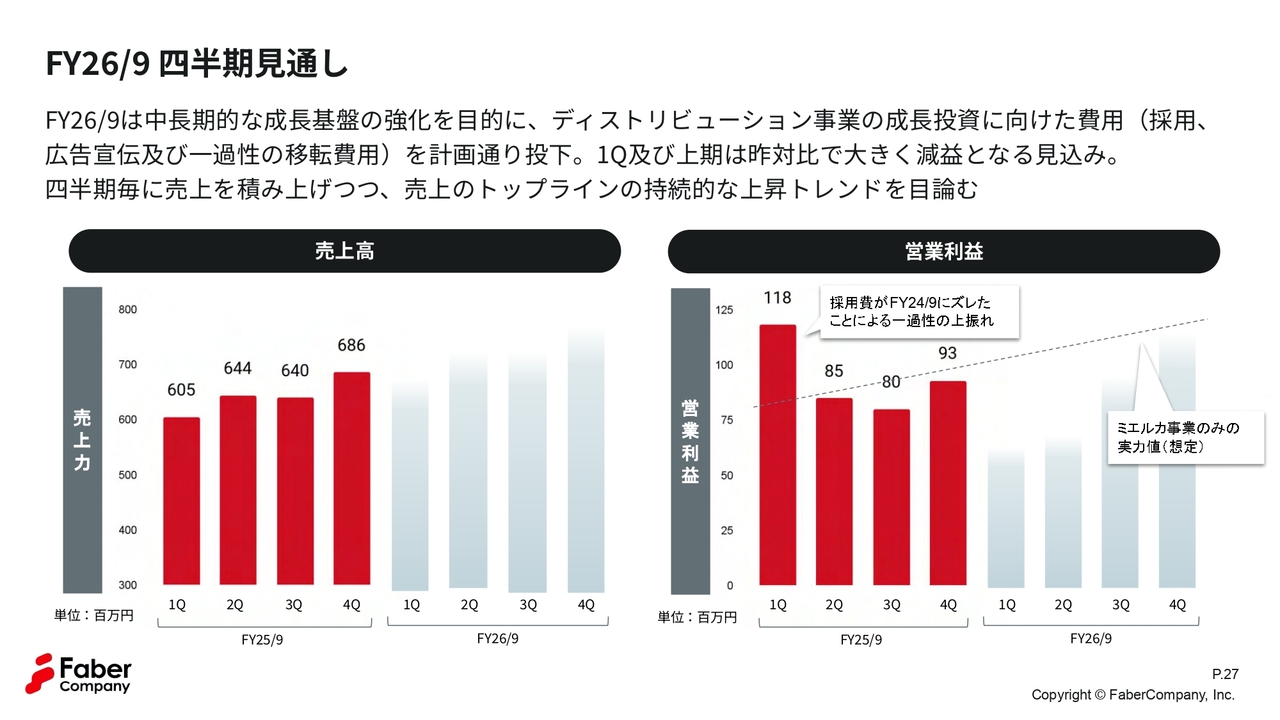

FY26/9 四半期見通し

江連:2026年9月期の四半期見通しについては、どのようになっていますか?

古澤:まずスライドの左側にある売上高についてです。基本的には階段状に増加していくのですが、第2四半期と第4四半期は、ちょうど3月と9月で、日本企業の決算期が多い四半期にあたります。そのため、多少の駆け込み需要が発生するということです。

江連:予算が余っているために何かを発注するということですか?

古澤:そのとおりです。売上高については、第2四半期と第4四半期に偏る傾向がありますが、基本的には緩やかに増加していく見通しです。

次に、営業利益についてですが、2025年9月期の第1四半期に1億1,800万円となっています。この数字は少し出来過ぎの状況でした。出来過ぎというのは、その前の四半期で大きく採用費を前倒ししたため、その余剰分が第1四半期に反映されてしまったというのが実態です。

したがって、この数字はかなり過剰であると言えます。その後は、8,500万円、8,000万円、9,300万円と、だいたいこの範囲で推移するのが通常のパターンです。

重要なのは、2026年9月期のグラフの右側にある薄い灰色の部分です。第1四半期を見ると、前年の第1四半期と比べて売上が半減しているように見える点が挙げられます。

これは、ディストリビューション事業の人員採用を可能な限り前倒しで行っているためです。営業担当者1人が戦力化するには時間がかかるため、前倒しでの採用が必要となります。そのため、コストが第1四半期と第2四半期に集中するということです。

江連:いろいろなサービスを理解し、それを営業に活かしていかなければなりませんね。

古澤:そうですね。そして今年の10月、第1四半期において、私どものディストリビューション事業では、現在のオフィスとは別の場所に事務所を新設しました。

これは新たな文化を構築しようという意図で、オフィスを借りるなどの一過性の費用が第1四半期に計上されることになります。

2026年9月期の第1四半期決算では営業利益が大きく下がりますが、これは計画どおりです。

第1四半期と第2四半期は非常に低い数字で推移しますが、これは中長期的な基盤を築くための計画的な施策であることをご理解いただければと思います。

江連:次なる柱を構築するための投資ですので、数字だけではなく、その内容をきちんと読み込んでいただきたいということですね。

古澤:そのとおりです。

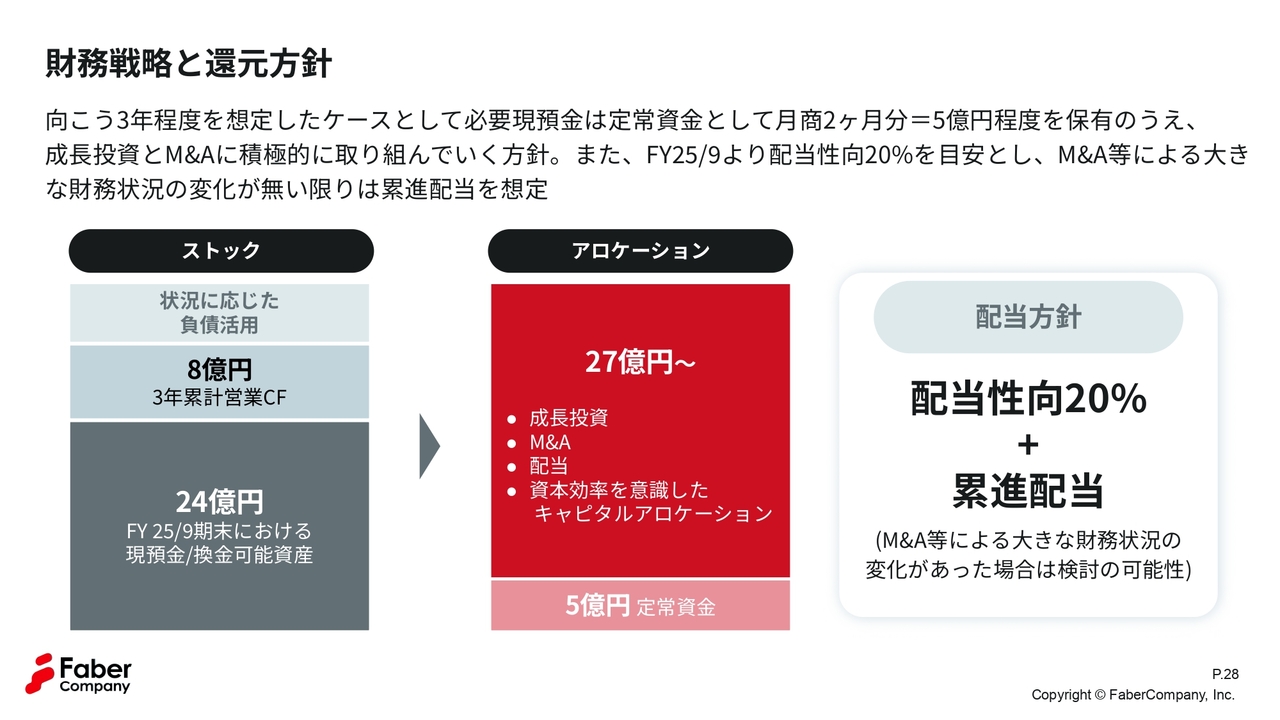

財務戦略と還元方針

江連:財務戦略と還元方針について教えてください。

古澤:こちらは毎期変わらず、安定したミエルカ事業による売上があることが特徴です。これは約1,700社のお客さまによって、細かく積み上げられたストック収益であり、毎年安定したキャッシュ・フローが見込まれています。

「今年はこのお客さまから何十億円と受注できたけれど来年はない」のようなリスクはなく、安定したキャッシュ・フローが得られる点が1つの強みです。

また、当社の経常運転資金はそれほど大きな額を必要としません。設備投資もさほど必要なく、資金繰りの面ではキャッシュ・コンバージョン・サイクルがマイナスとなっており、極端な話、運転資金がゼロ円でも運営可能な仕組みです。

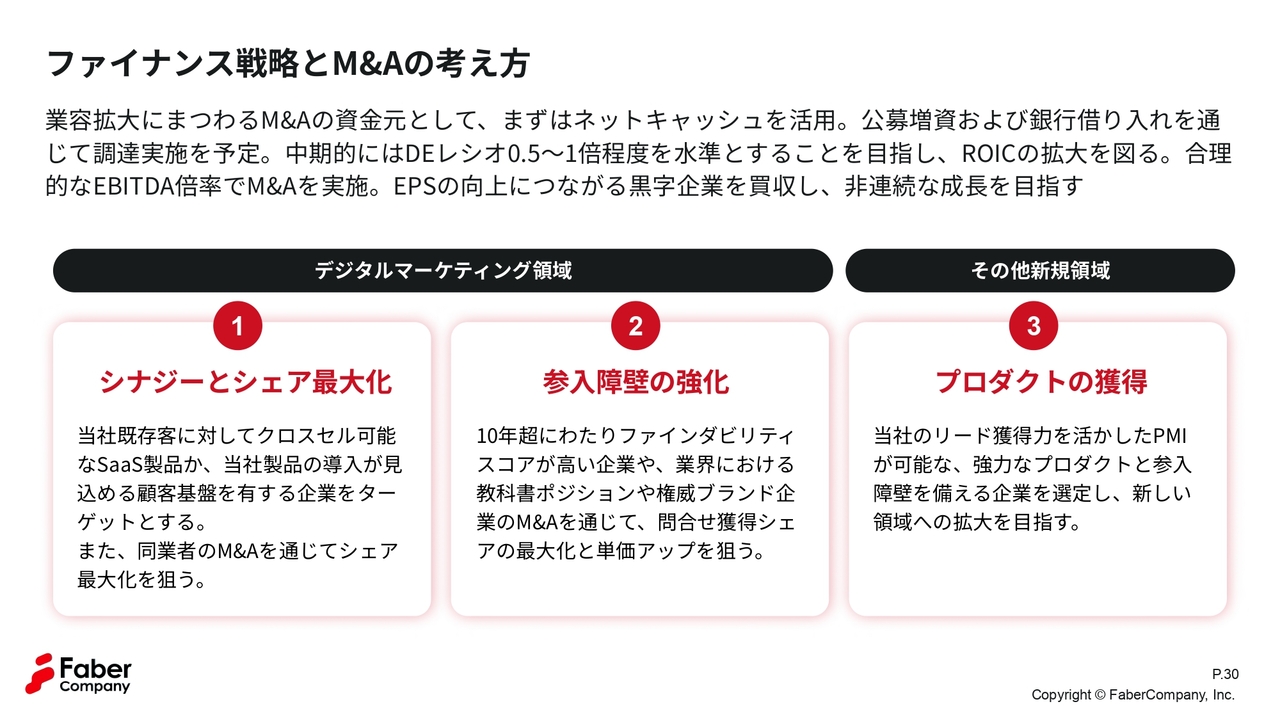

これはお客さまから先にお金をいただけるビジネスモデルによるものです。この仕組みにより、現在も27億円以上の投資余力が確保されています。

この余力を活用し、しっかりとM&Aや成長投資に充てることで、ROEやROICといった指標をさらに伸ばしていきたいと考えています。また、当社のM&Aや成長投資をどこまでやり切れるかが、私自身の課題でもあります。

配当方針については、配当性向20パーセントに加えて累進配当を導入することを決定しました。ただし、もしM&A等で非常に大きな投資を行った場合には、株主のみなさまに再検討をお願いする可能性もあります。現時点では、このような方針を策定したことをご報告します。

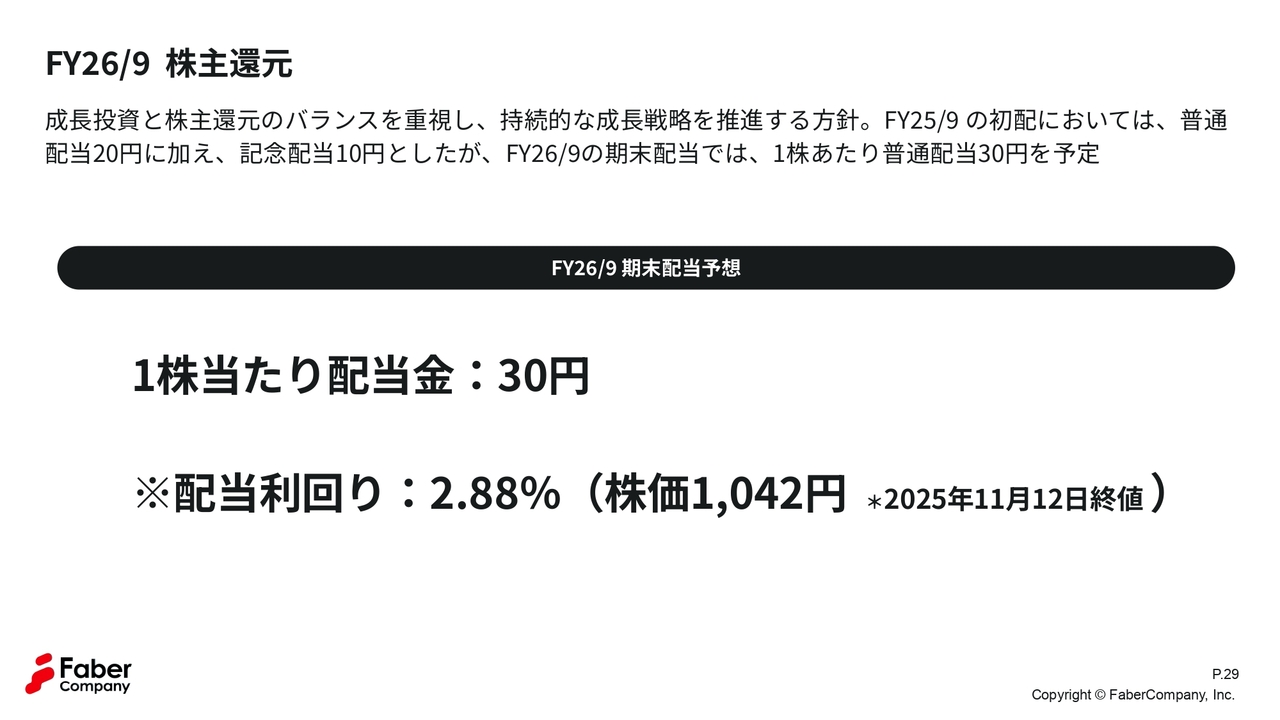

FY26/9 株主還元

江連:株主還元についてはどのようになっているのでしょうか?

古澤:2026年9月期は普通配当として30円を予想しています。昨期は普通配当が20円、記念配当が10円というバランスでした。

江連:これは上場記念ですか?

古澤:創業20周年記念でした。そのため、減配するのではないかという予想もありましたが、現在ミエルカ事業という基幹事業がしっかりと動いており、ディストリビューション事業にも踏み込んでいます。それらを加味しても、株主のみなさまにしっかり還元できると判断しました。今回は普通配当30円という予想を発表しています。

江連:30円を維持するということですね。

ファイナンス戦略とM&Aの考え方

江連:ファイナンス戦略とM&Aの考え方について詳しく教えていただけますか?

古澤:引き続き、M&Aに関してソーシングを行っています。

「シナジーとシェア最大化」と「参入障壁の強化」は引き続き本業において重要な部分であり、今後も力を入れて取り組んでいきます。

「プロダクトの獲得」については、今回新しいお話となります。まだ実現には至っていませんが、先ほど触れたディストリビューション事業のように、当社の強みを活かすこと、そしてどの市場においてその強みが発揮できるかという視点で検討している事業です。

この視点に基づき、現在の当社マーケティング市場とは異なるものの、当社が持つ強みを活用することで、業績を大きく引き上げる可能性のあるプロダクト、業界をターゲットにしています。

このような取り組みについては、一見すると当社の事業範囲外と思われる場合もあるかもしれませんが、当社の資源投入によって業績を伸ばせると判断できるプロダクトについて、現在鋭意ソーシングを進めているところです。

2026年9月期にはこのような新しい領域が加わる可能性もあるため、その旨をここに記載しました。

江連:きちんと見定めていくということですね。

FY25/9 M&A実績

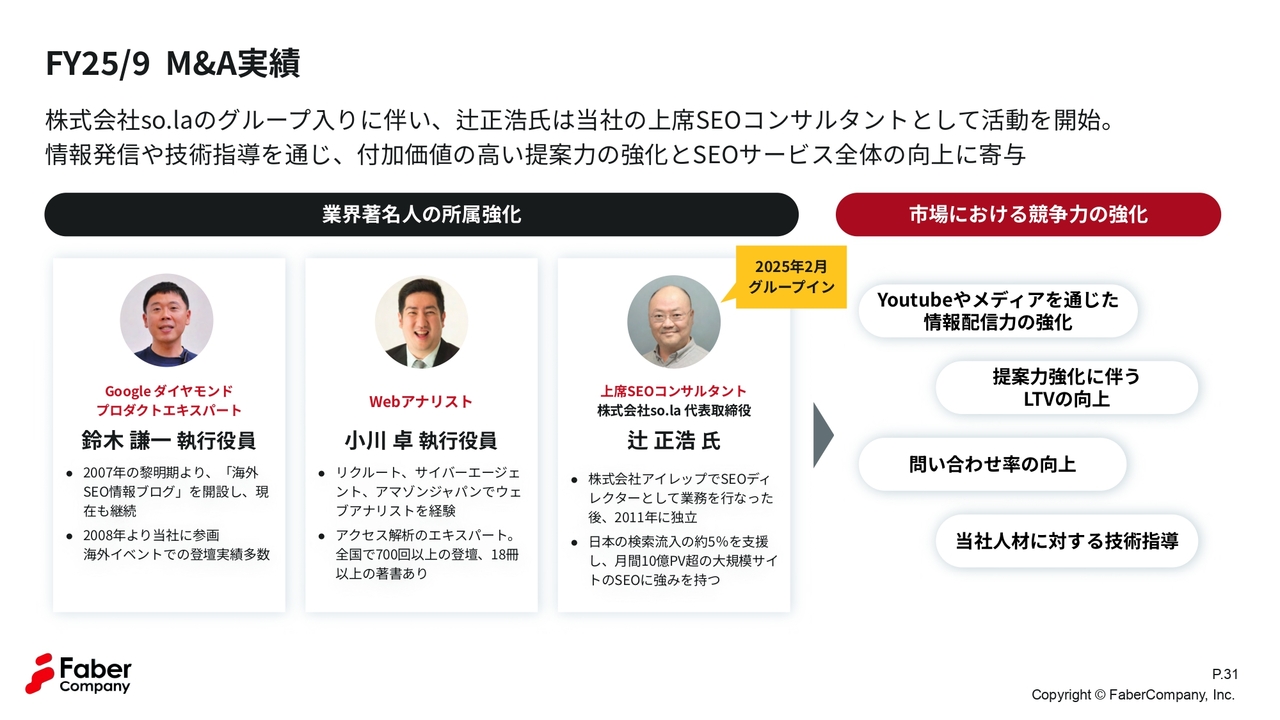

江連:2025年9月期のM&Aの実績はどうでしょうか?

古澤:今年2月に株式会社so.la社がグループに加わりました。これは先ほどお話しした2番目の「参入障壁の強化」に基づいたM&Aでした。

代表取締役の辻氏は、この業界で非常に重要なポジションにある人物であり、高い専門性を持っています。

そのため、私どもの競争力強化につながっています。具体的に言えば、例えば当社のコンサルタントやカスタマーサクセスチームに対する研修、私どもがこれまで知り得なかったさまざまなノウハウの注入、さらにはブランディング価値の向上などを実現しています。非常に良いM&Aだったと考えています。

江連:1年弱経ったと思いますが、実際に入ってみていかがでしょうか?

古澤:非常に興味深いです。私は隔週で辻氏とのミーティングに参加していますが、とてもおもしろい良いデータをお持ちです。大変興味深い研究開発を行っているため、本当に一緒になってよかったと感謝しています。

江連:パワーアップした印象ですね。

質疑応答:粗利別のKPIとサービス構成について

江連:「KPIとして月粗利別の契約者数が開示されており、粗利益の高い3万円以上の契約数が順調に増加していると拝見しました。これは貴社のクロスセル戦略の成果と推察します。

例えば、月粗利30万円以上の契約は主にリソース事業、コンサルティング等が中心で月粗利3万円未満の契約は、ツール事業単体でのご契約が中心といった傾向がある

新着ログ

「情報・通信業」のログ