提供:株式会社ソラコム 2026年3月期第2四半期決算説明

【QAあり】ソラコム、大幅増収増益でARR100億円突破 CAGR73%と急伸の米国事業や生成AI活用で営業利益は3倍に

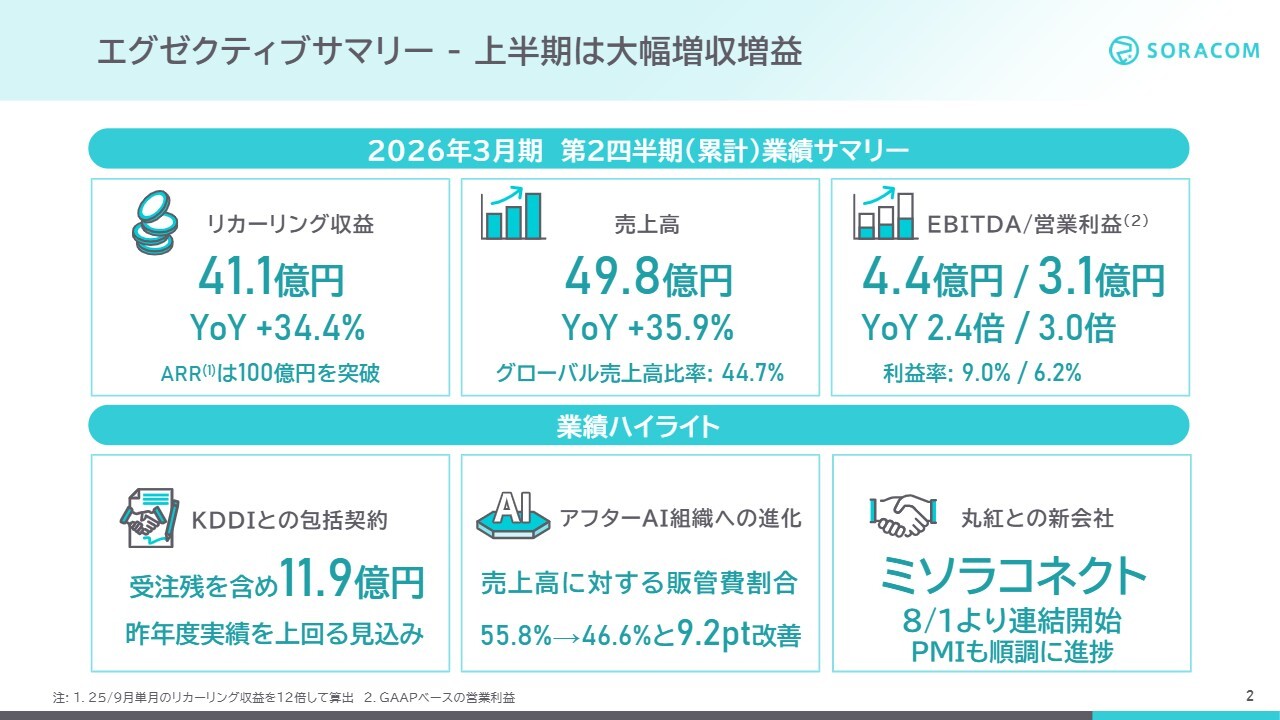

エグゼクティブサマリー - 上半期は大幅増収増益

玉川憲氏(以下、玉川):みなさま、お忙しい中お集まりいただき、ありがとうございます。ソラコム代表取締役社長の玉川です。2026年3月期第2四半期決算についてご説明します。

まず、エグゼクティブサマリーです。当社が重視するリカーリング収益は、前年同期比34.4パーセント増の41億1,000万円と大幅に増収を達成しました。第2四半期単体では49.3パーセント増となり、第2四半期末にはARRが100億円を突破しました。

売上高は前年同期比35.9パーセント増の49億8,000万円となり、大幅な増収を達成しました。グローバル売上高比率も44.7パーセントと引き続き高成長を続けています。

EBITDAは前年同期比2.4倍の4億4,000万円となり、利益率も9パーセントと4ポイント改善しています。GAAPベースの営業利益は前年同期比3倍の3億1,000万円、営業利益率は6.2パーセントで3.4ポイント増と大きく改善しました。

次に、業績ハイライトとして、KDDIとの包括契約の取り組みは順調に進捗しており、受注残を含めた当期の進捗額は11億9,000万円と、昨年度実績を上回るペースで推移しています。

また、ソラコムでは、生成AIを当たり前に使う組織を目指し「アフターAI組織への進化」に取り組んでおり、変革の成果が現れています。売上高に対する販管費の比率は、前年同期の55.8パーセントから46.6パーセントへと、9.2ポイント改善しました。

最後に、丸紅との新会社であるミソラコネクトは予定どおり8月1日付で連結子会社化し、PMIも順調に進捗しています。

以上がサマリーとなります。

目次

本日はアジェンダに沿って、2026年3月期第2四半期決算、成長戦略の進捗の順でご説明します。

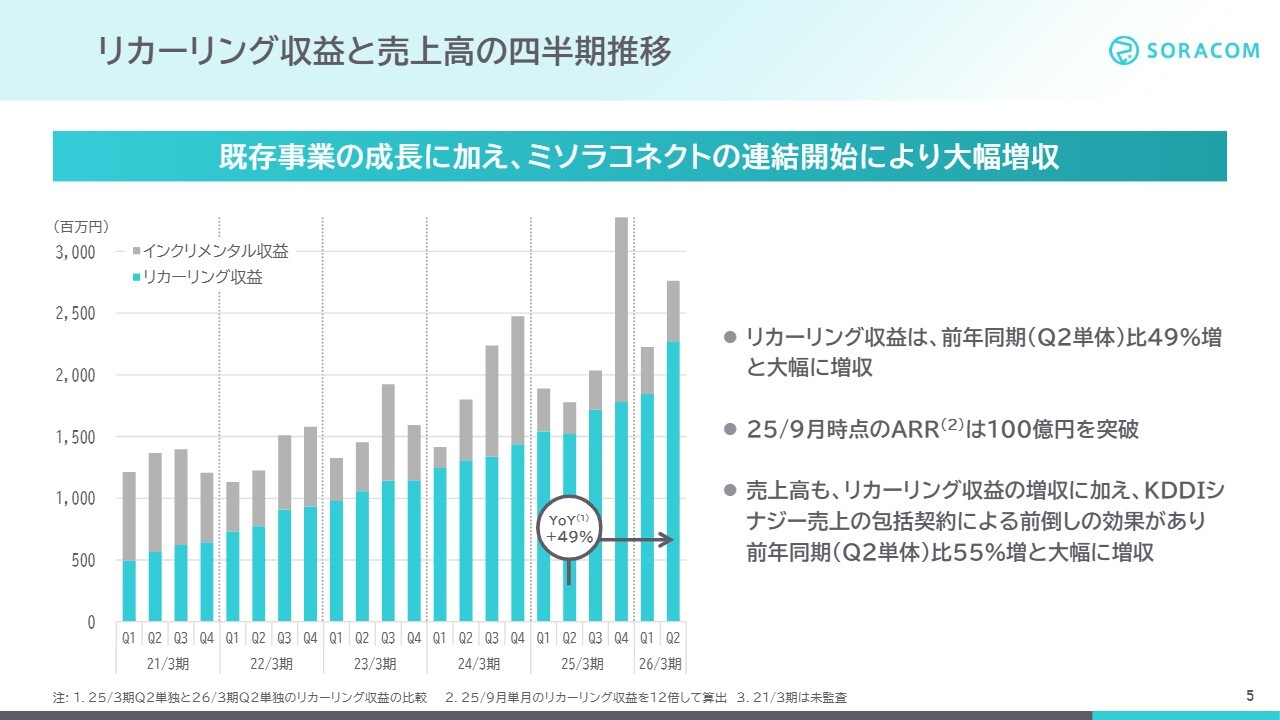

リカーリング収益と売上高の四半期推移

2026年3月期第2四半期決算についてご説明します。スライドのグラフは、リカーリング収益と売上高の四半期推移を示しています。

青いグラフは、IoT通信やAI・クラウドによるストック収入であるリカーリング収益、グレーのグラフはIoTデバイスやソフトウェア販売などのフロー収入で、インクリメンタル収益と呼んでいます。

当社は、青で示したリカーリング収益を重視しており、第2四半期のリカーリング収益は前年同期比で49パーセント増となりました。また、売上全体の中のリカーリング収益の比率も8割以上と高い割合を占めています。

既存事業、特にグローバルが引き続き好調であることに加え、8月からミソラコネクトを連結子会社化したことにより、大幅な増収を達成しました。その結果、9月時点でのARRはついに100億円を突破しました。

売上高全体については、リカーリング収益の増加に加え、インクリメンタル収益でもKDDI向けシナジー案件の包括契約による早期化が実現し、前年同期比55パーセント増と、大幅な増収を達成しました。

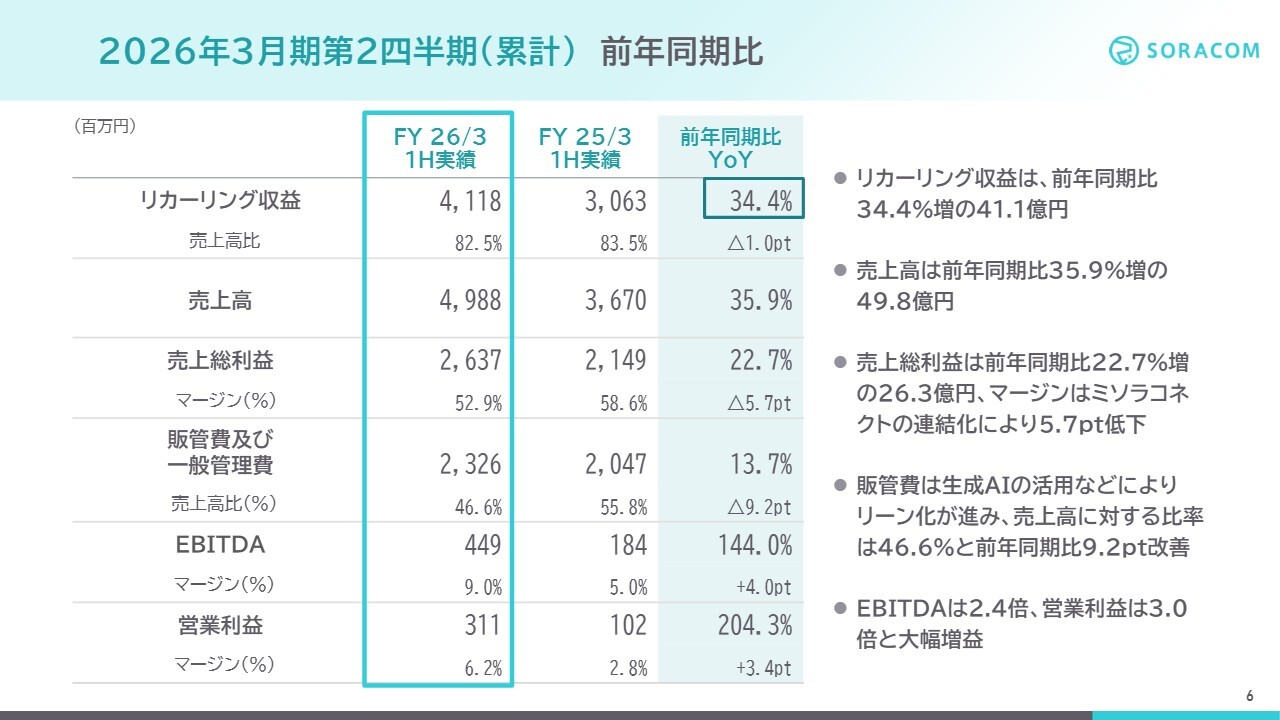

2026年3月期第2四半期(累計) 前年同期比

上半期の数字を前年同期と比較してご説明します。リカーリング収益は、前年同期比34.4パーセント増、売上高も35.9パーセント増となっています。

粗利については、前年同期比22.7パーセント増の26億3,000万円でした。粗利率は52.9パーセントで、前年同期比では5.7ポイント低下していますが、これは連結化したミソラコネクトにおける粗利率が低いことが影響しています。今後、このミソラコネクトの粗利率も将来的に改善させていく計画です。

具体的には、ソラコムのクラウドネイティブなソフトウェアモバイルコアに代替していくことや、ソラコムのリレーションを活用してより安価な仕入れを行うといった原価低減の施策を進めています。

販管費は前年同期比13.7パーセント増の23億2,600万円となりました。こちらも、ミソラコネクトの新規連結に伴い絶対額は増加していますが、生成AIの活用により一定の抑制に成功し、売上高に対する販管費比率は46.6パーセントと前年同期比9.2ポイント改善しました。

結果として、EBITDAは前年同期比2.4倍の4億4,900万円、営業利益は前年同期比3倍の3億1,100万円と大幅増益となりました。

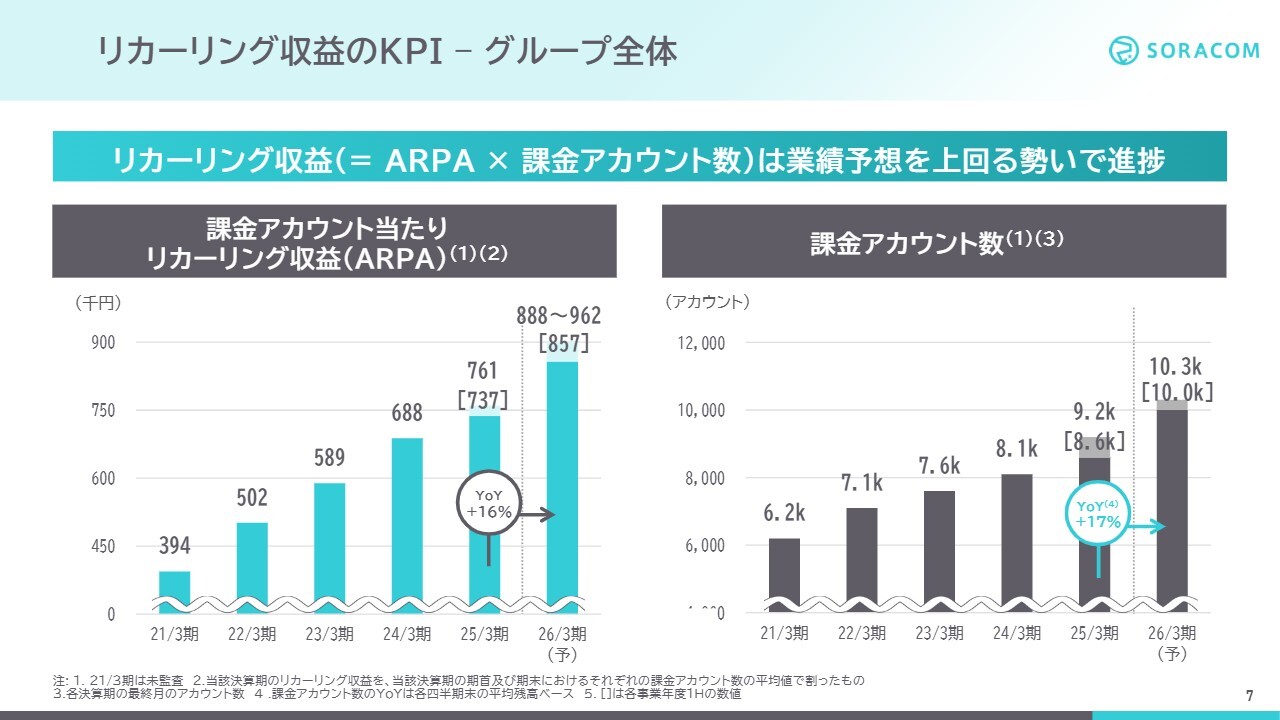

リカーリング収益のKPI – グループ全体

リカーリング収益のKPIについてです。今回からは、キャリオットやミソラコネクトを含めたソラコムグループ全体の数字でご説明します。

リカーリング収益は、顧客当たり単価であるARPAと課金アカウント数の掛け合わせによって計算されます。第2四半期のARPAは前年同期比16パーセント増の85万7,000円、課金アカウント数は前年同期比17パーセント増の1万アカウントでした。

既存事業では海外の大型案件が本格化しており、ARPAが順調に成長しています。また、ミソラコネクトの新規連結により、ARPAと課金アカウント数も大幅に増加しています。

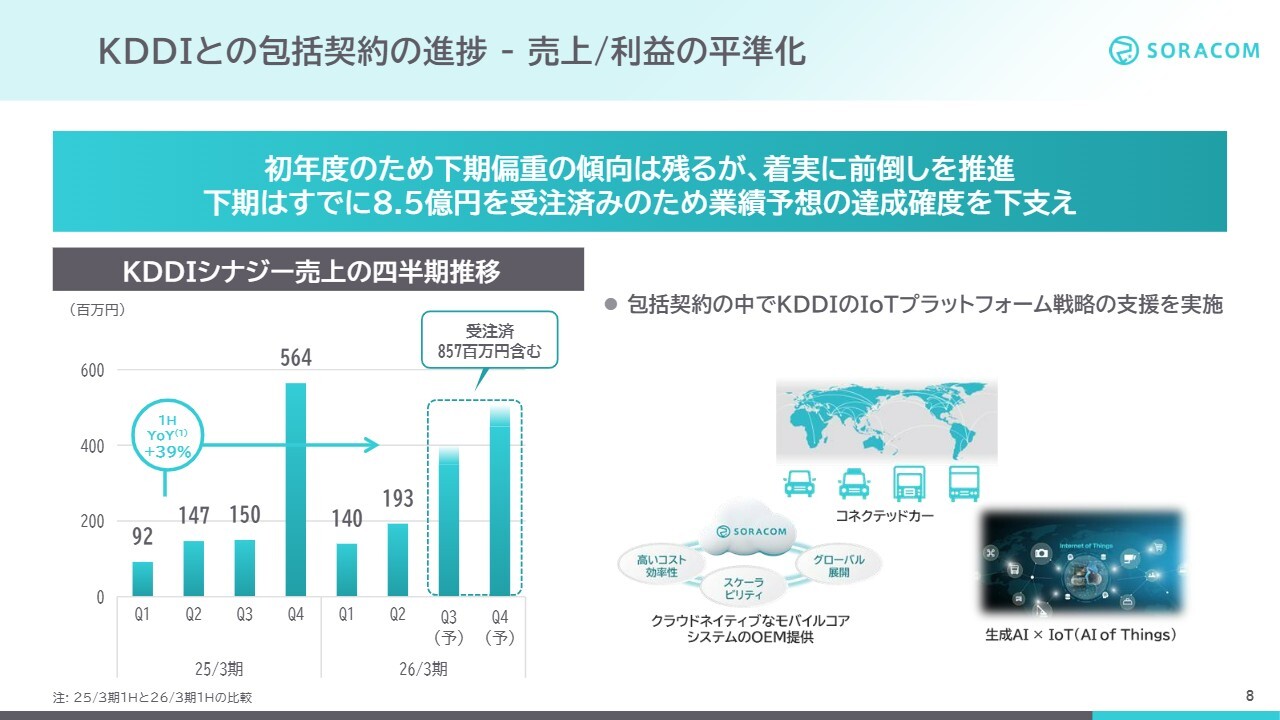

KDDIとの包括契約の進捗 - 売上/利益の平準化

業績に大きな影響を与えているイニシアティブとして、KDDIとの包括契約の進捗についてお話しします。

昨年度はKDDIシナジー売上が第4四半期に集中しましたが、今年度は包括契約の枠組みの中で前倒しで取り組みを進めてきました。

スライド左側のグラフは、KDDIシナジー売上の四半期推移を示しており、第2四半期までの累計で3億3,000万円を記録し、前年同期比で39パーセントの増収を達成しました。さらに、下期においてもすでに8億5,700万円を受注済みであり、年間計画を上回る勢いで推移しています。

初年度であるため下期偏重の傾向は残っていますが、昨年と比較すると上半期だけでなく、第3四半期の平準化もかなり進む見込みです。

今後、コネクテッドカー、クラウドネイティブなモバイルコアシステムのOEM提供、生成AIとIoTという3つのフォーカスエリアにおける協業をさらに推進していきます。

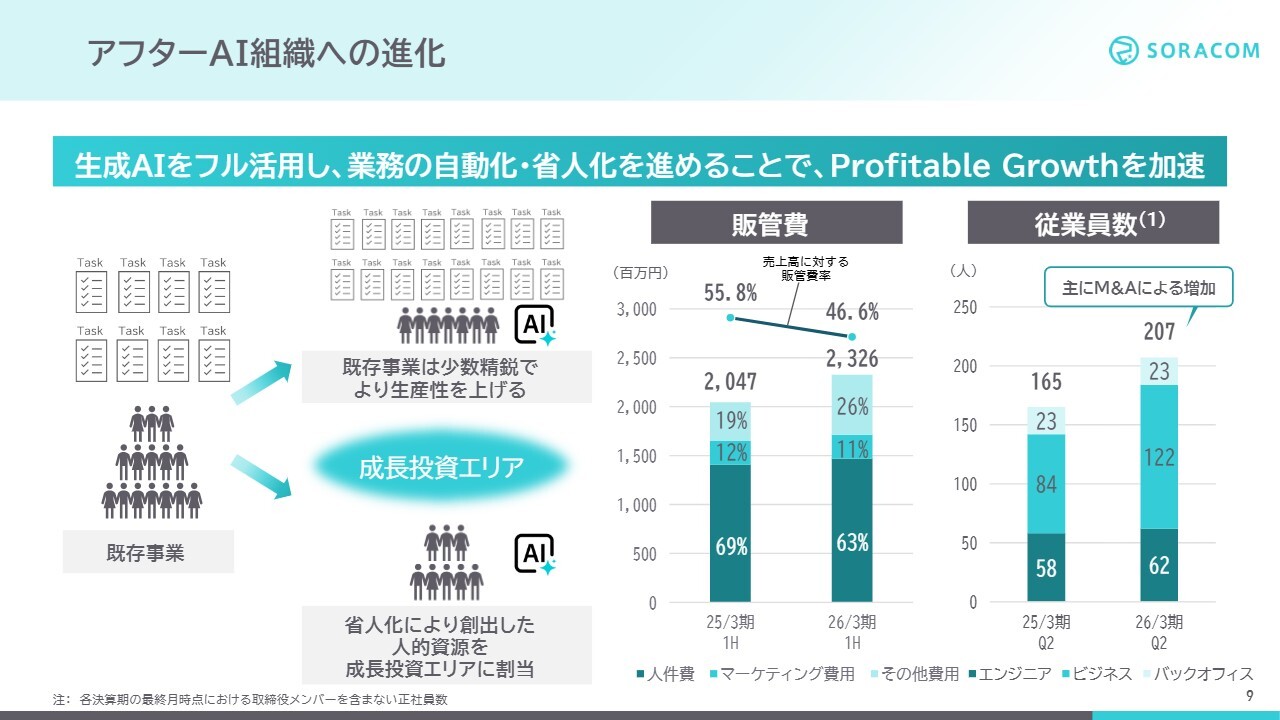

アフターAI組織への進化

コスト面では、アフターAI組織の進化により販管費の抑制に成功しました。

ソラコムは2022年末から生成AIを全社でフル活用し、新しい時代に適応した組織を目指すべく、アフターAI組織への進化を宣言し、そのイニシアティブを推進してきました。

具体的には、人的リソースを本当に必要な部分のみに最小限確保し、生成AIを活用することで、既存事業の生産性を少人数で向上させました。この省人化により生み出された人的資源を成長投資エリアに再配分し、新規採用を最小限に抑えつつ、事業のスケールアップを実現しています。

数字としての成果も表れており、真ん中のグラフに示されている販管費については、連結子会社化したキャリオットやミソラコネクトによる影響で絶対額は増加しています。しかし、売上高に対する販管費率は55.8パーセントから46.6パーセントへと改善しました。

ソラコムは、私やCTOの安川をはじめ、経営陣がテクノロジーに強いバックグラウンドを持ち、グローバル3拠点に展開、海外メンバーを含むインターナショナルかつリモート環境で事業を推進しています。

このような体制により、業界トレンドの変化にも柔軟かつ迅速に対応できると自負しており、今後も生成AIをフル活用して、生産性の高い「アフターAI時代」の新たな組織への変革を引き続き進めていきます。

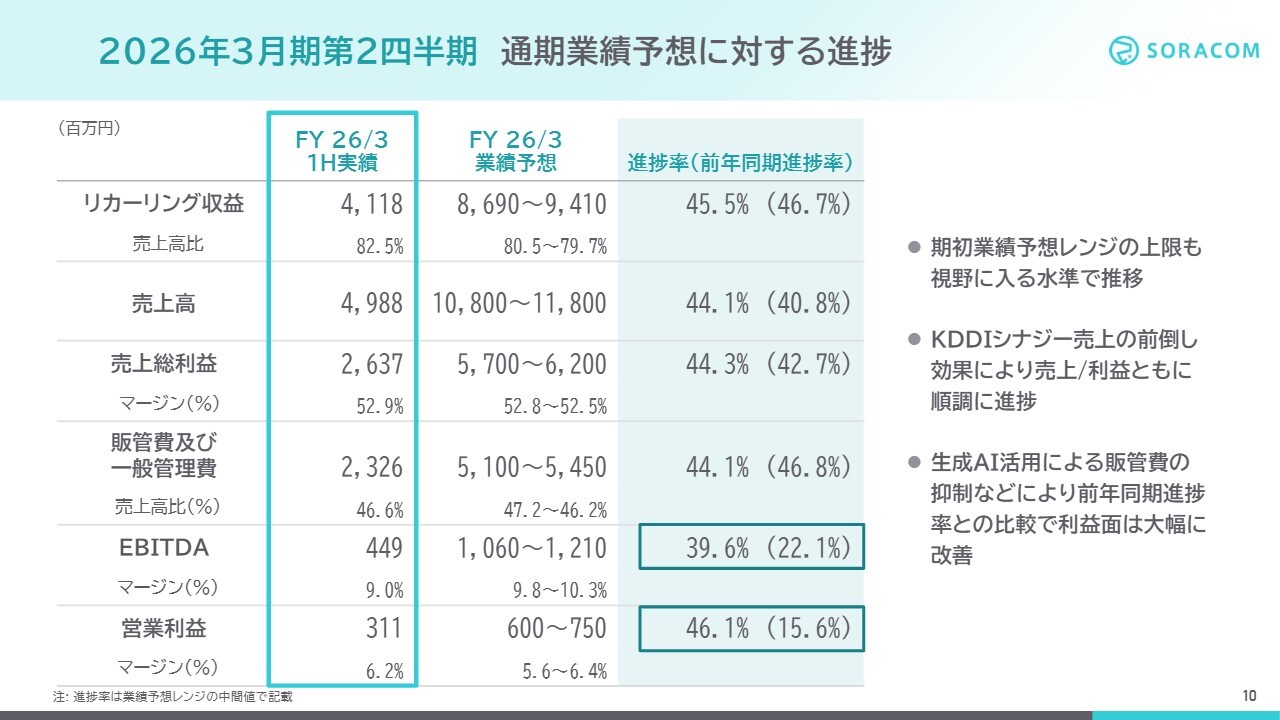

2026年3月期第2四半期 通期業績予想に対する進捗

通期業績予想に対する進捗についてです。通期業績予想はレンジ形式を採用していますが、ここでは中間値に基づく進捗割合でご説明します。

第2四半期までの進捗は、業績予想レンジの上限も視野に入る水準で推移しています。

リカーリング収益の進捗率は45.5パーセント、売上高は44.1パーセント、粗利は44.3パーセント、販管費は44.1パーセント、EBITDAは39.6パーセント、営業利益は46.1パーセントとなっています。前年同期の進捗率と比較すると、売上高と利益はいずれも非常に順調に進んでいます。

売上高が好調な要因としては、既存事業の進捗やグローバル展開に加え、KDDIとのシナジーにより売上を早期実現したことが挙げられます。また、ミソラコネクトが8月から連結され、2ヶ月分が計上されている点も寄与しています。

特に、利益面の進捗は生成AIの活用による販管費抑制効果などにより、大幅に改善しています。

下期については、KDDIシナジーにおける受注残が8億5,000万円以上あり、さらにミソラコネクトの売上が6ヶ月分全額連結される予定です。

これらを踏まえると、業績予想レンジの上限も視野に入る水準で推移しています。

以上が、2026年3月期第2四半期決算のご説明となります。

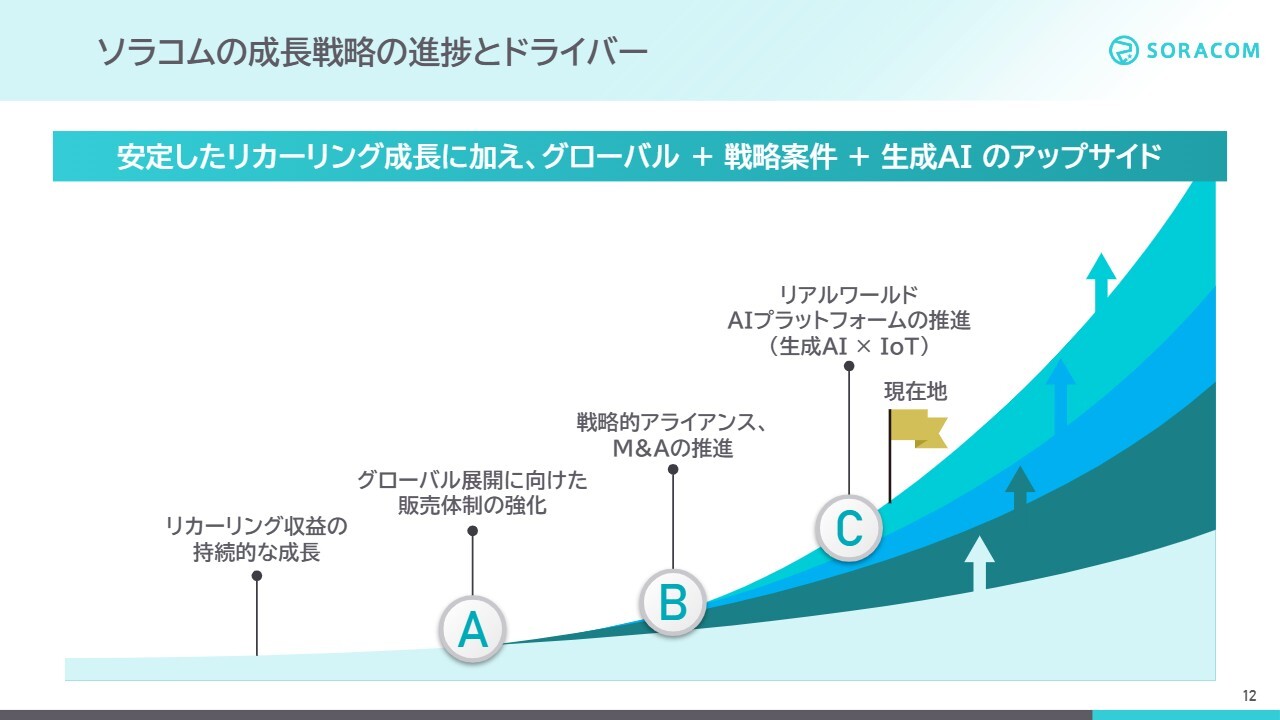

ソラコムの成長戦略の進捗とドライバー

次に、成長戦略の進捗についてお話しします。成長戦略については、リカーリング収益の安定的な成長に加え、A・グローバル展開、B・戦略的アライアンスやM&Aの推進、C・生成AIとIoTの取り組みとして進めています。

なお、この生成AIの力は、Cの観点だけでなく全体に関わることで、土台となっているリカーリング収益の成長、グローバル展開、戦略的アライアンスも含めて成長スピードが高まると考えています。この全体的な構想をIoTとAIを掛け合わせた「リアルワールドAIプラットフォーム」戦略と呼んでいます。

リカーリング収益の成長を支える最新お客様事例

ここで、いくつか最新の顧客事例についてアップデートします。現在、社会および産業インフラへの浸透が進んでいます。

スライドの左側からご説明します。まず、日本ゼオンの事例です。同社では、工場設備の遠隔監視・保守を目的に、工場のデータ取得の全社IoT基盤として「SORACOM」を導入していただいています。この考え方は多くの製造業の企業にも適用可能だと考えています。

また、エネルギー分野では、大崎電気工業の遠隔検針サービス「らくらく検針」や、ユビ電のEV充電サービス「WeCharge」などにも「SORACOM」をご利用いただいています。

グローバルにおいても、アメリカの事例として、商用車や建設機械のテレマティクスにおけるIoTデバイス開発を手掛けるMoreyで「SORACOM」が採用されました。

これらの案件が拡大することで、リカーリング収益はさらに増加する見込みです。今後も引き続き、多くのお客さまにご利用いただけるよう、努力を続けていきます。

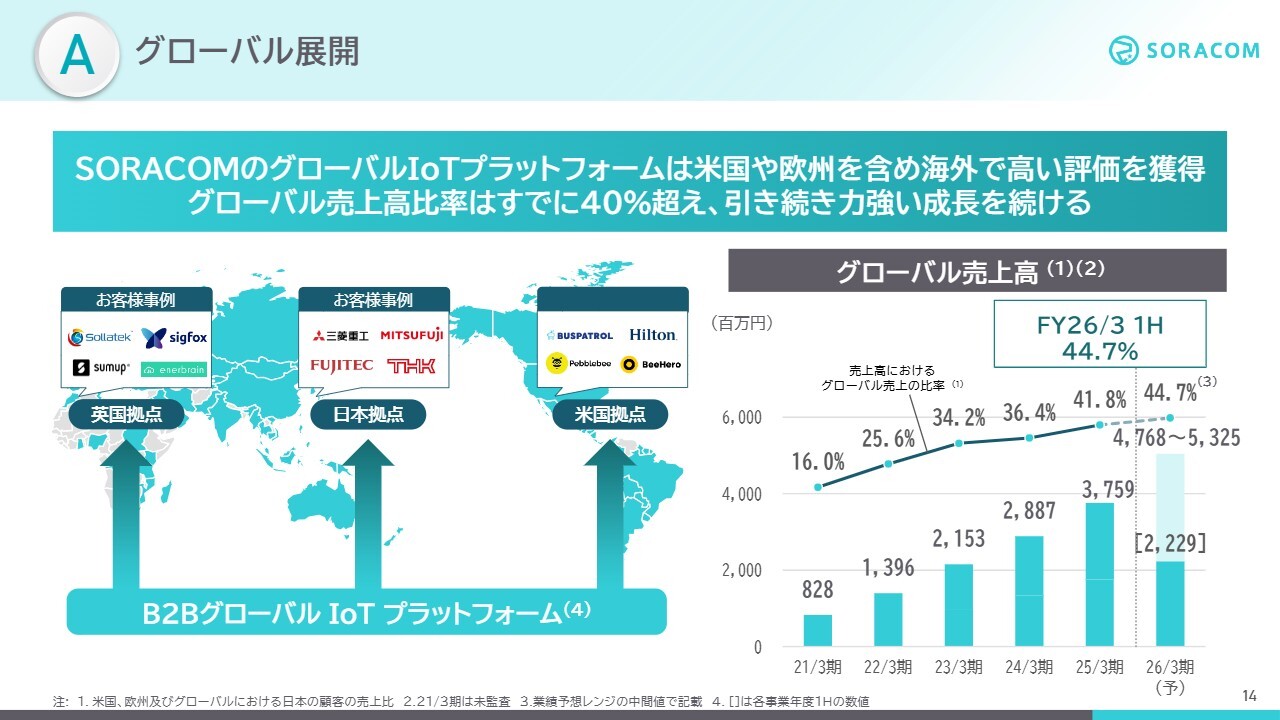

A グローバル展開

先ほどお伝えした成長戦略についてそれぞれご説明します。まずはグローバル展開についてです。ソラコムの特徴は、通信とクラウドの両方で世界標準に準拠したプラットフォームを提供する点にあります。このため、世界中でご利用いただくことが可能です。

現在、当社は日本に加えてアメリカとイギリスの3拠点体制を構築し、現地のチームがそれぞれの地域で顧客への販売活動を行っています。

グローバル売上高は、第2四半期で22億2,900万円となり、全体売上高に占めるグローバル売上高の比率は44.7パーセントとなりました。

これまでも、USのBusPatrolやHilton、EUのSollatekといった大型案件について報告してきましたが、これらの案件は依然として成長フェーズにあります。また、新規案件も続々と加わっているため、今後も大きな成長が見込まれます。

A グローバル展開

特に、米国ビジネスの成長は現在目覚ましいものがありますが、これを支えているのは米国でのパートナー戦略です。

米国ではディストリビューターと呼ばれる複数のパートナーと戦略的に提携し、大型案件を獲得するプロセスを構築しています。先ほどご紹介したMoreyも、このディストリビューター経由で獲得したお客さまです。

直近では、大手テクノロジーサービスディストリビューターとして知られるIntelisysから、2025年の「Top New Supplier」という賞を受賞しました。ソラコムが短期間で成長を実現したことが高く評価され、受賞につながりました。

スライド右側のグラフは、ソラコムのUSビジネスにおける売上高推移を示しています。上半期のCAGRが73パーセントと、短期間で高成長を遂げていることがおわかりいただけると思います。

今後も、グローバルでAIやIoTのトッププレーヤーを目指し、引き続き注力していきます。

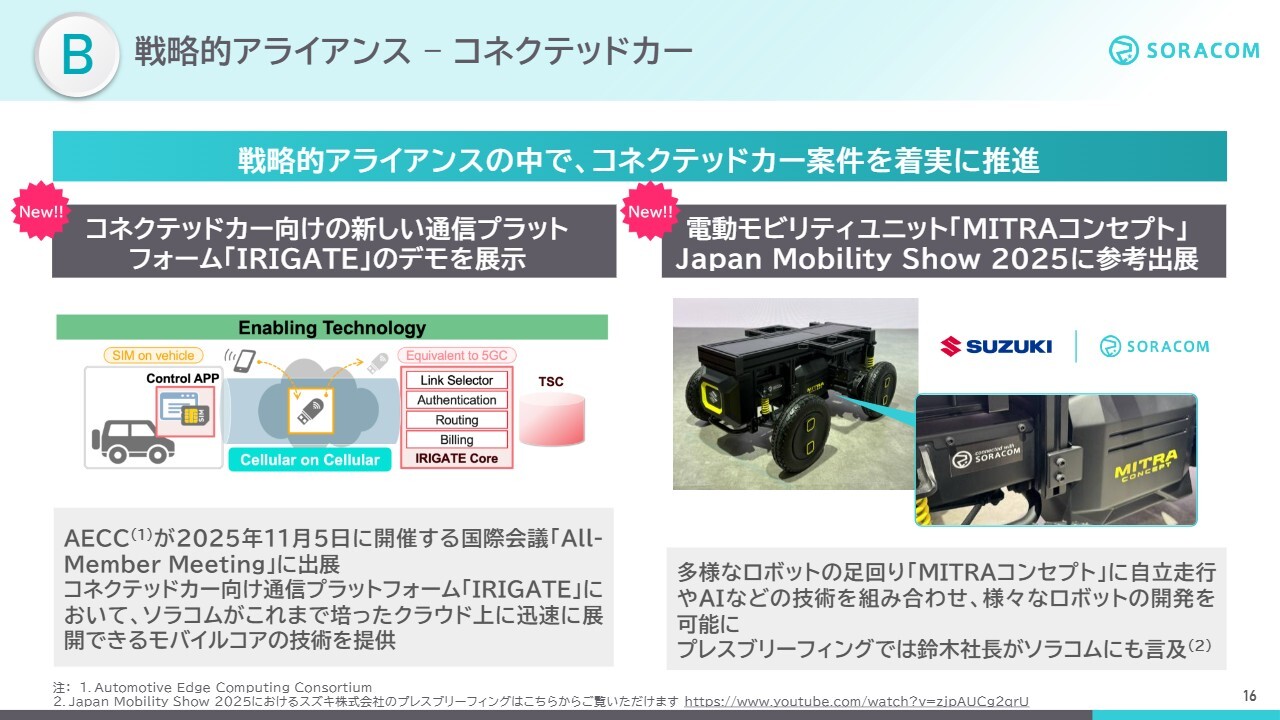

B 戦略的アライアンス - コネクテッドカー

成長戦略の2つ目である戦略的アライアンスについては、コネクテッドカーをはじめ、複数の分野で取り組んでいます。

特に日本のお家芸であるコネクテッドカーについては、引き続き注力し、出資をいただいているKDDIやスズキと共に着実に推進しています。

直近では、コネクテッドカー向けの新しい通信プラットフォーム「IRIGATE」の開発が順調に進行中です。

「IRIGATE」は、3月に開催された世界最大級のモバイルテクノロジーイベントである「MWC」、7月に開催されたソラコム主催の日本最大級のAI / IoTカンファレンス「Discovery」に続いて、11月にはコネクテッドカーのコンソーシアムであるAECCが主催する国際会議で「IRIGATE」のデモ展示を行い、好評を得ています。

「IRIGATE」は、車両の長いライフサイクルにおいて、使用エリアや所有者の変更が生じても、長期的に安定した通信を提供するコネクテッドカー向けの新しい通信プラットフォームです。このプラットフォームにおいて、ソラコムはこれまで培ってきたクラウドモバイルコアの技術を提供しています。

また、スズキとの協業も複数進行中です。特に、ロボットの足回りをサポートする汎用的な電動モビリティユニット「MITRAコンセプト」は、最近の「Japan Mobility Show 2025」に出展されました。スズキのプレスブリーフィングにおいて、鈴木社長からソラコムを協力会社として言及いただくなど、大変注目を集めています。

引き続き、日本のお家芸であるコネクテッドカーの海外展開を、日本発のグローバルIoTプラットフォームとして支えていきます。

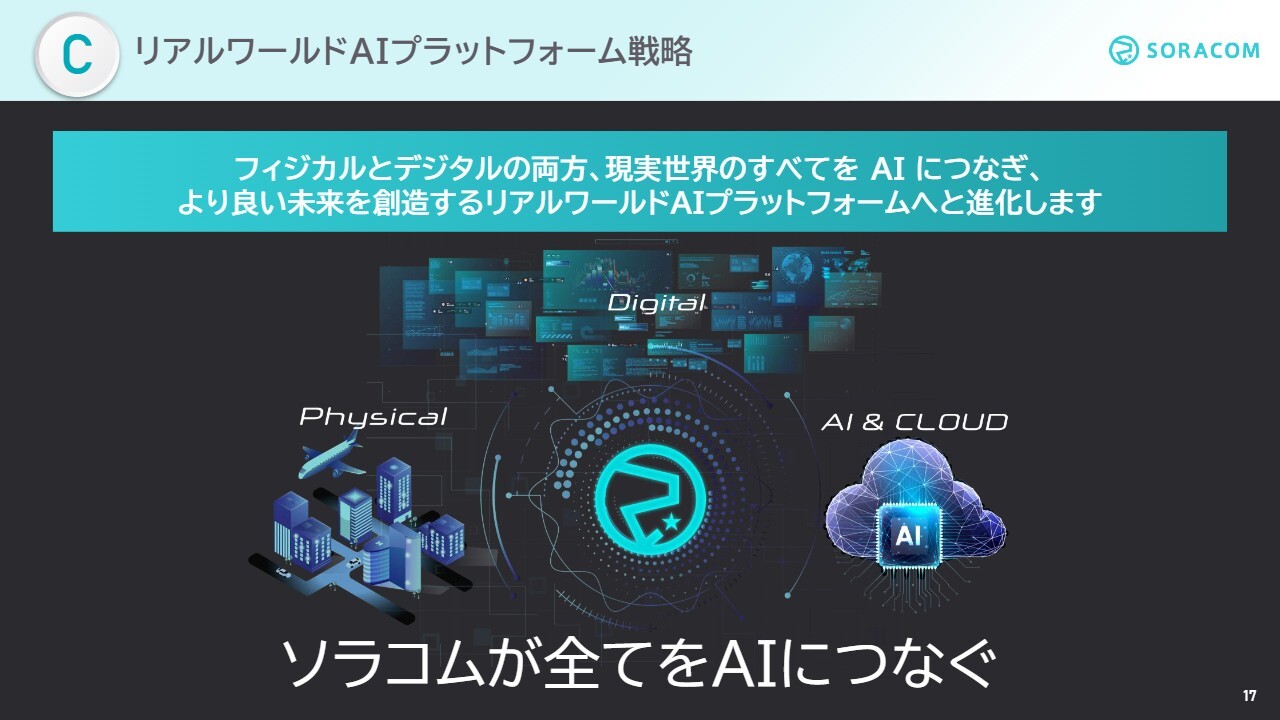

C リアルワールドAIプラットフォーム戦略

成長戦略の3つ目である「リアルワールドAIプラットフォーム」は、7月に発表した新しい戦略です。

「SORACOM」は、フィジカルとデジタルの両面から現実世界のすべてをAIにつなぎ、より良い未来を創造する「リアルワールドAIプラットフォーム」へと進化します。

フィジカルとは、IoTデバイス、つまり自動車や家電、ロボットなど、あらゆるものから取得できるIoTデータを指します。デジタルとは、営業データ、生産データ、人事データといった社内データです。これらをAIに統合することで、お客さまのデータから大きな価値を生み出せると考えています。

ソラコムは、「すべてをAIにつなぐ」部分を支援します。その実現に向け、当社はAIとIoTの新サービスを引き続き開発していきます。

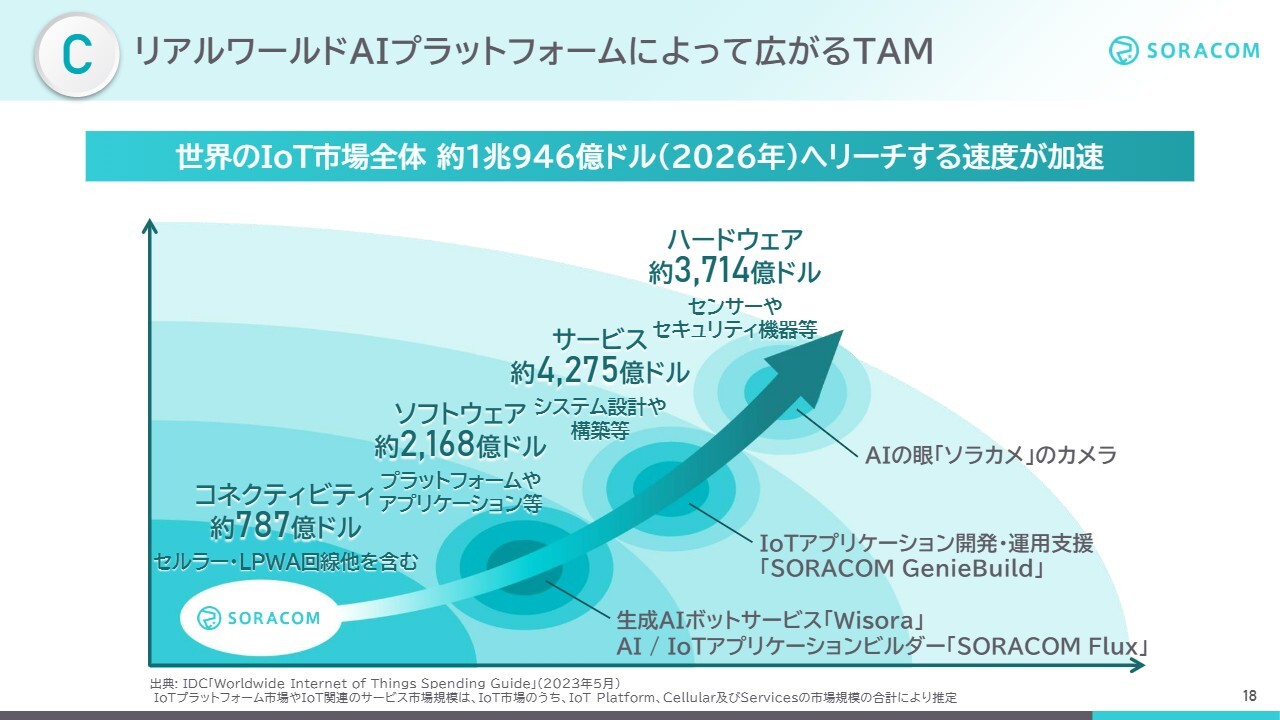

C リアルワールドAIプラットフォームによって広がるTAM

この「リアルワールドAIプラットフォーム」戦略を推進することで、IoT市場全体にリーチする速度を加速させることができます。

例えば、ハードウェアの分野では生成AIの眼として当社が提供する「ソラカメ」のカメラ、サービスの分野ではお客さまのIoTアプリケーション開発・運用支援サービスである「SORACOM GenieBuild」、ソフトウェアの分野では生成AIボットサービスの「Wisora」、さらに生成AIで簡単にIoTアプリケーションを構築できる「SORACOM Flux」といったサービスを取り揃えています。

これにより、これまでの主戦場であるコネクティビティだけでなく、ソフトウェア、サービス、ハードウェアを含めたIoT市場全体に対応していきます。

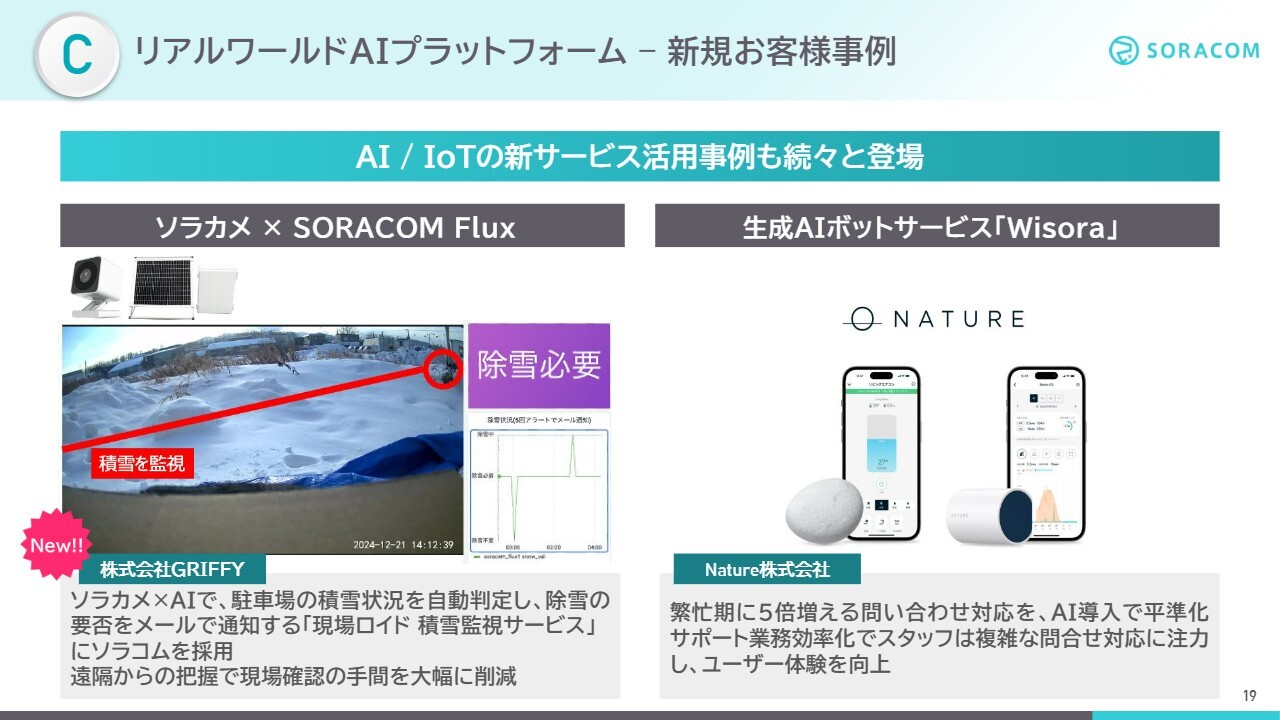

C リアルワールドAIプラットフォーム – 新規お客様事例

AIやIoTを活用した新しいサービスの事例も次々と増加しています。

スライド左側の事例は、「ソラカメ」とAIを活用して簡単にIoTアプリを開発できる「SORACOM Flux」を用いたものです。建設現場のDXソリューション事業を手掛けるGRIFFYの事例で、工事現場における積雪状況を「ソラカメ」と「SORACOM Flux」を使用してモニタリングし、除雪が必要なタイミングを自動で表示・通知する仕組みを実現しています。

スライド右側の事例は、生成AIボットサービス「Wisora」を用いたもので、家電のスマート操作を提供するNatureに導入いただいています。

Natureでは、繁忙期に問い合わせが5倍に増加していた状況に対し、「Wisora」の導入によって平準化に成功し、FAQ対応を24時間可能としました。簡単な問い合わせにはボットが自動で回答することで、担当者はより複雑な問い合わせ対応に注力できるようになりました。その結果、ユーザー体験の向上につながったと高い評価をいただいています。

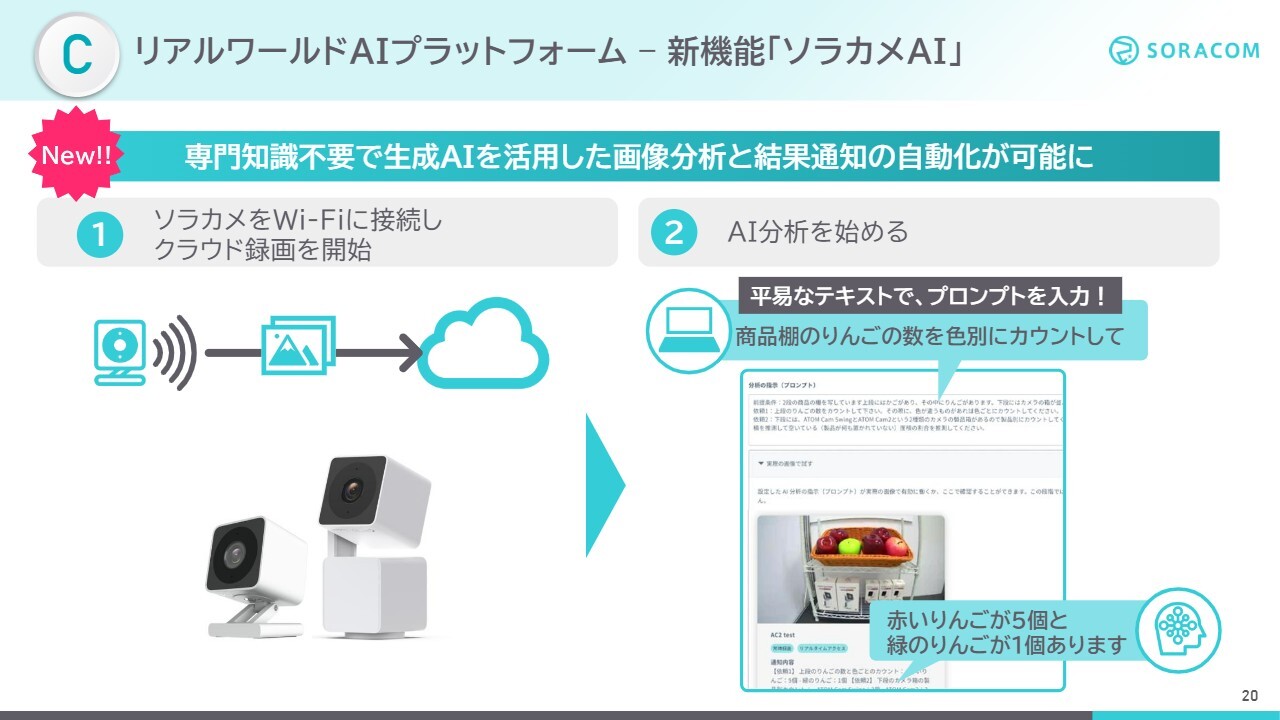

C リアルワールドAIプラットフォーム – 新機能「ソラカメAI」

より簡単にテクノロジーを活用していただけるように、AIおよびIoTの新サービスとして「ソラカメAI」機能も先日発表しました。

「ソラカメ」は、現実世界の画像や映像を簡単にクラウドへ収集できるクラウド型カメラです。収集した画像は「ソラカメ」のWeb画面上で直接生成AIを用いて分析できます。

例えば、「商品棚のリンゴの数を色別にカウントして」など、平易なテキストでプロンプトを入力するだけで解析が可能です。エンジニアでなくても、Web上でプロンプト入力のみで最新の生成AIを活用することができます。

当社が創業以来掲げてきた「テクノロジーの民主化」が、さらに一歩進んだことを喜ばしく思います。

(動画始まる)

少しデモ画面を使用してご説明します。「ソラカメ」のWeb画面内からカメラを選択し、画像を取り込むことができます。その際、プロンプトを入力するだけで操作が可能です。

例えば、1時間ごとに分析を実行したり、画像に動きがあった際に生成AI分析を実行して、その結果をメールで送信することも可能です。このように、Web上でIoTの眼と生成AIを組み合わせたテクノロジーをフルに活用することで、さまざまなユースケースに対応できることがおわかりいただけると思います。

(動画終わる)

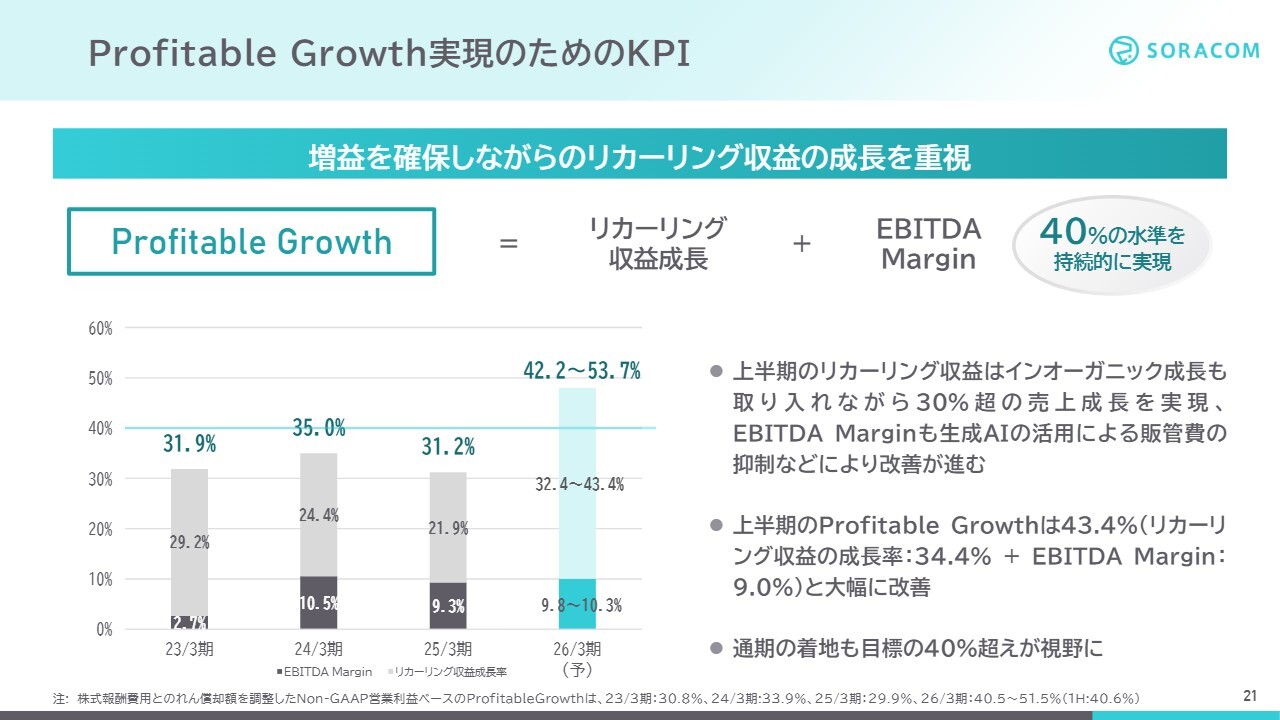

Profitable Growth実現のためのKPI

ここまで売上成長の戦略についてお話ししましたが、最後にProfitable Growth、つまりリカーリング収益の年間成長率とEBITDAマージンを足し合わせた指標についてご説明します。

当社では「Profitable Growth」を掲げ、利益を確保しながらのリカーリング収益の成長を重視しています。

この第2四半期では、Profitable Growthが43.4パーセントとなり、目標である40パーセントを超えて推移しています。

リカーリング収益については、インオーガニックな成長を取り込みつつ、30パーセント台の売上成長を実現しました。また、EBITDAも生成AIを活用した販管費の効率化により改善しており、上半期では9パーセントとなっていますが、通期ではさらに改善すると見込んでいます。

結果として、通期の着地では、Profitable Growthが念願の40パーセントを超えると予想しています。

今後も、売上成長と利益成長の両立を目指し、成長と投資のバランスを保ちながら事業を推進していきます。

本日のまとめ - 第2四半期は大幅な増収増益を達成

本日のまとめです。第2四半期の業績は、大幅な増収増益を達成しました。売上については、既存事業のグローバルでの高成長が牽引し、ミソラコネクトの連結開始も業績に大きく貢献しました。

また、KDDIシナジー売上は前年度を上回る勢いで進捗し、業績予想の達成確度を下支えしています。

さらに、ソラコムは創業10年目の節目を迎え、「リアルワールドAIプラットフォーム」という戦略を掲げ、新サービスの投入とその活用を推進しています。

小さなチームが世界を変えるアフターAI組織への変革も、数字として着実に成果が表れており、次の10年も先頭を走り続ける企業として、改革を引き続き進めていきます。

「テクノロジーの民主化」という企業理念のもと、中長期の成長を着実に築き上げていきますので、引き続きご支援をよろしくお願いします。

ご説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ