提供:株式会社GENOVA 2026年3月期第2四半期決算説明

GENOVA、「NOMOCa」シリーズがクリニック市場出荷台数・シェアNo.1を獲得 売上高は前年比で回復傾向

2026年3月期第2四半期決算説明

平瀨智樹氏:株式会社GENOVA代表取締役社長の平瀨です。2026年3月期第2四半期決算説明を始めます。

本日開示したとおり、第2四半期の業績予想と実績値に差異が生じた件について、株主のみなさまにご迷惑をおかけしたことをお詫び申し上げます。今回の業績予想修正に伴う経営責任は、社内で明確化しています。

当期後半に向けては重点施策を実行し、収益性の改善に注力し、業績の早期回復に全社一丸となって取り組んでいきます。それでは、決算説明を始めます。

アジェンダ

本日のアジェンダについてです。

MISSION/VISION

まずは、事業概要です。「ヒトと医療をつないで健康な社会を創る」というミッションの下、2つの事業を展開しています。

メディカルプラットフォーム事業では、「Medical DOC(メディカルドック)」という医療情報メディアを中心に事業を進めています。スマートクリニック事業では、患者が快適に受診できるよう、クリニックの自動化を進めています。

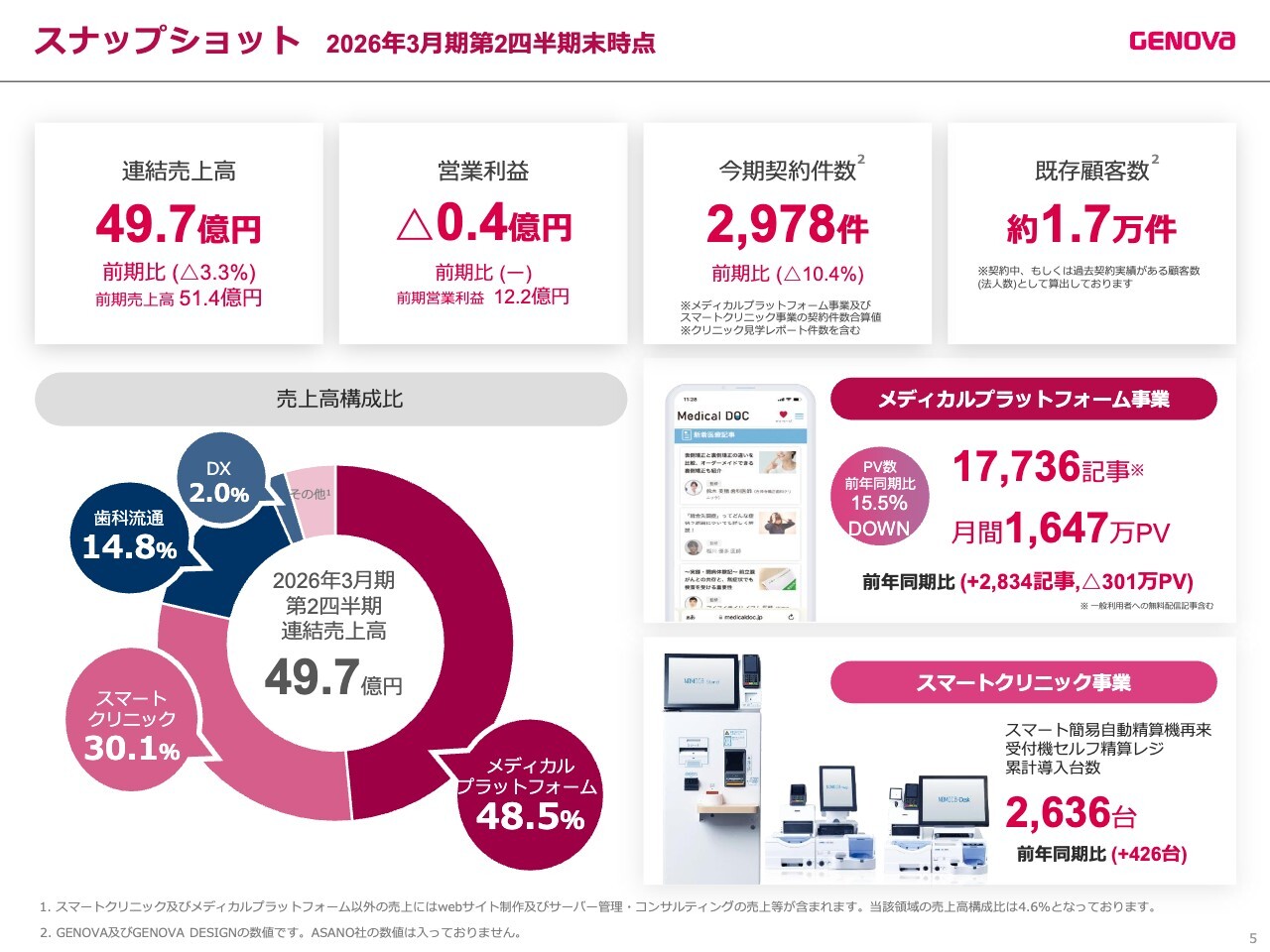

スナップショット 2026年3月期第2四半期末時点

2026年3月期第2四半期の連結売上高は49億7,000万円、営業利益はマイナス4,000万円となりました。

メディカルプラットフォーム事業における医療メディアは、月間1,647万PVです。また、自動受付精算機およびセルフレジの導入台数は累計2,636台となっています。

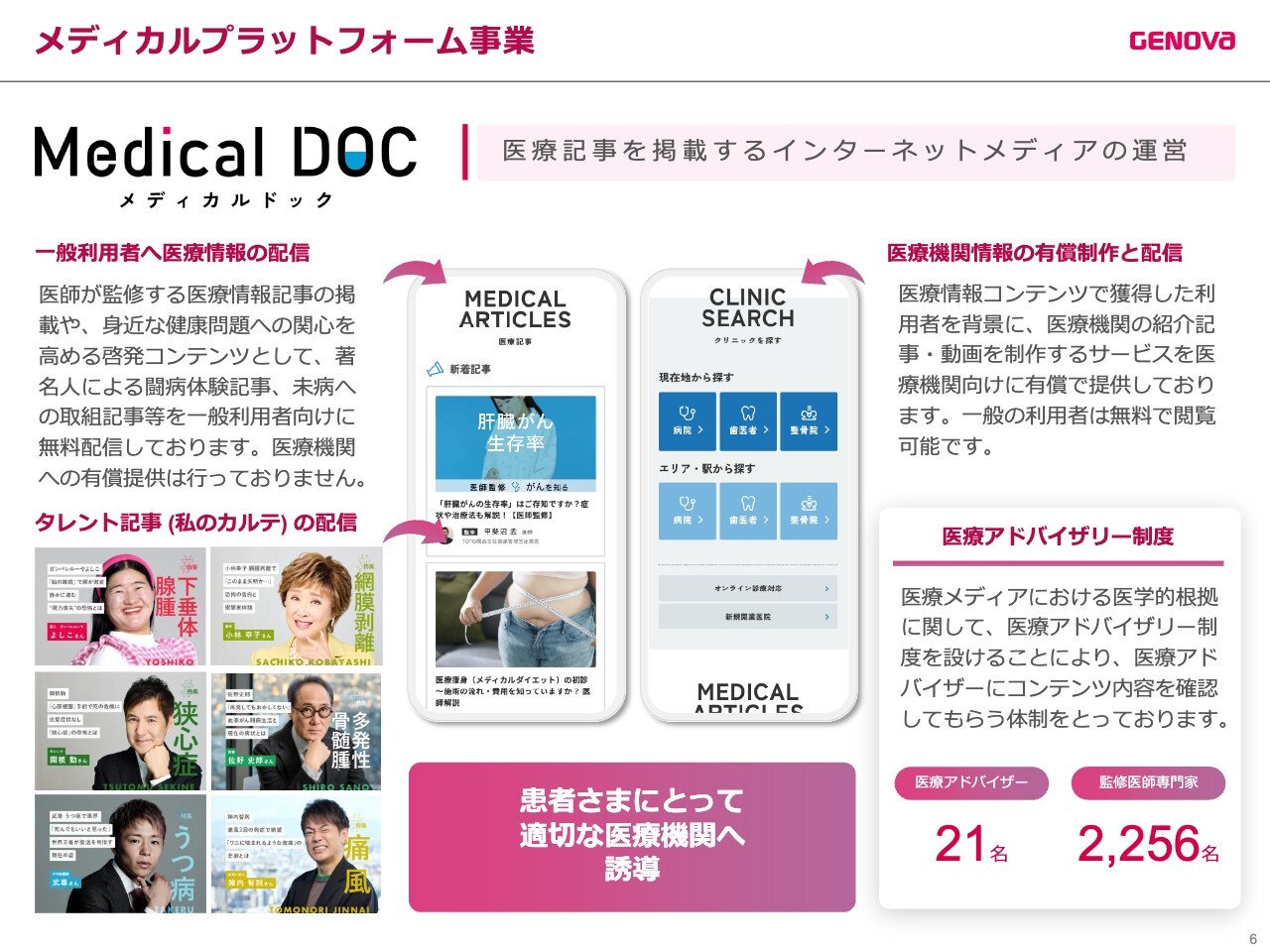

メディカルプラットフォーム事業

メディカルプラットフォーム事業の「Medical DOC」は、医療と患者さまの医療情報格差を解消するため、一般の方や患者向けにさまざまな医療情報を提供しています。

スマートクリニック事業 ハードウェアサービス

スマートクリニック事業では、医療のDX化やクリニックのオートメーションを主軸に、医療人材不足への対応、不要な医療事務業務の削減、患者さまの待ち時間短縮を目指すことで業務効率化を推進し、ソリューションの構築を進めています。

こちらは、スマートクリニック事業におけるハードウェアサービスに関するスライドです。

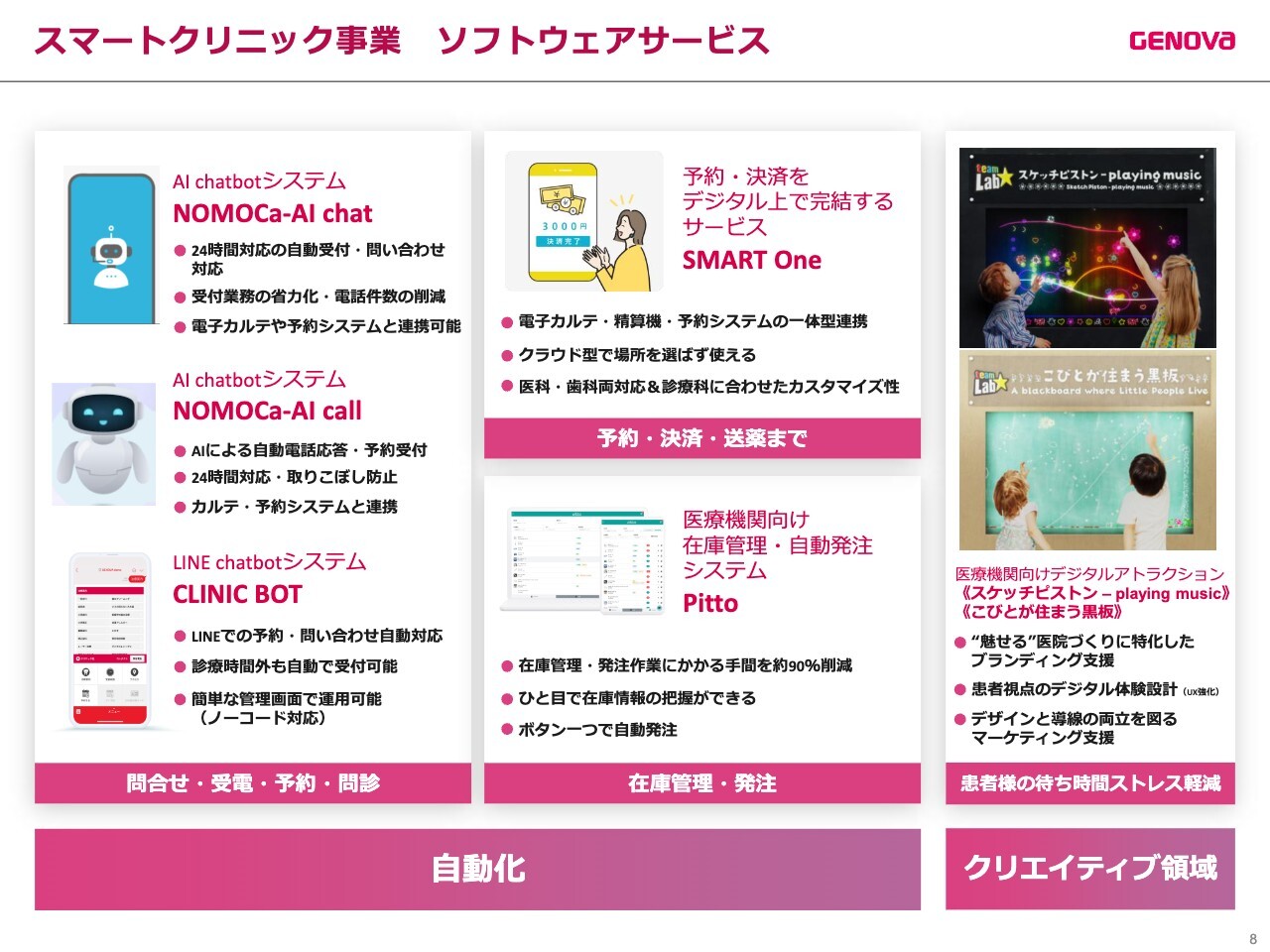

スマートクリニック事業 ソフトウェアサービス

こちらは、スマートクリニック事業のソフトウェアサービスに関するスライドです。

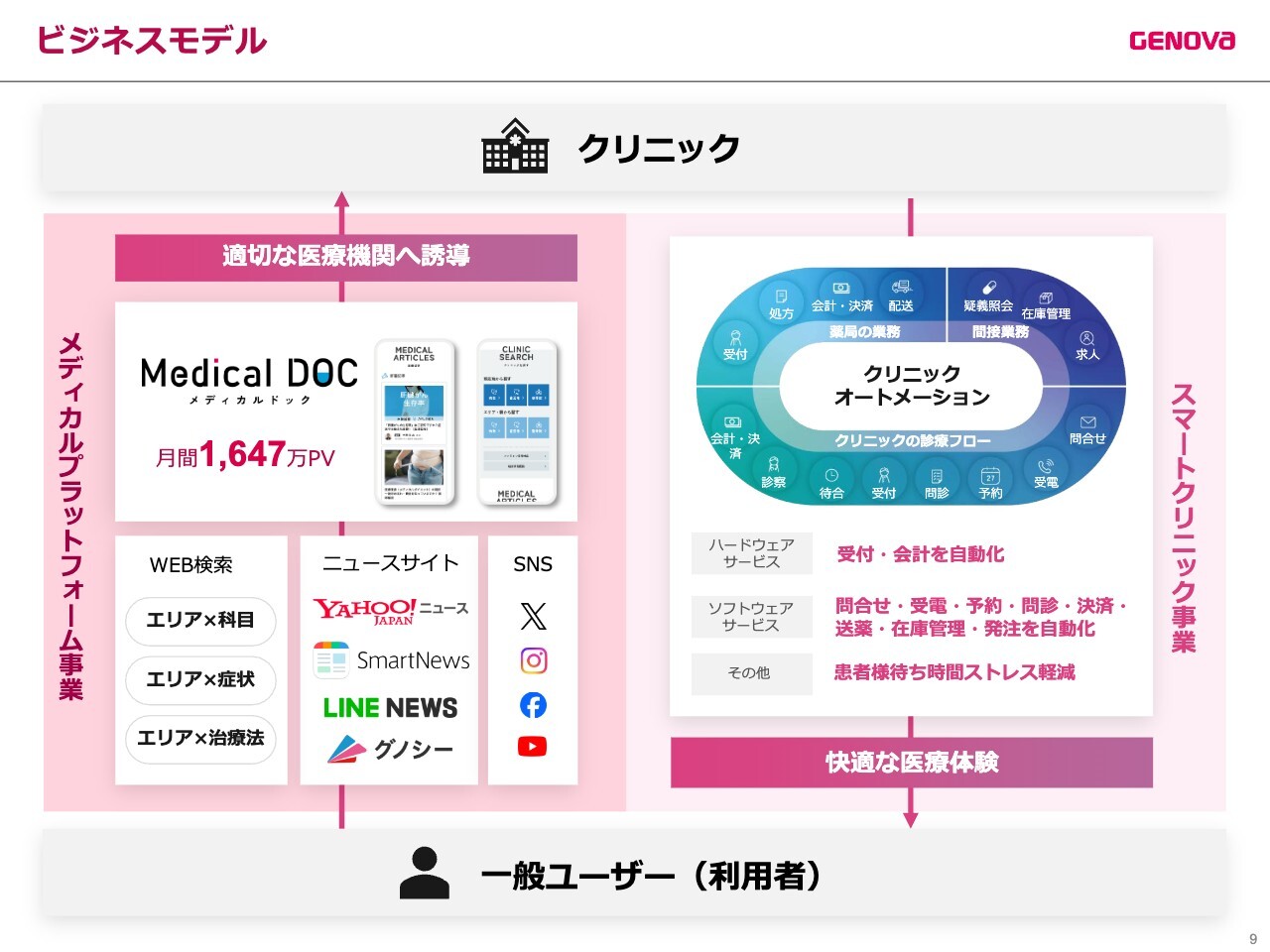

ビジネスモデル

ビジネスモデルについて説明します。こちらのスライドは、ユーザーや利用者の動線を示したチャートです。

スライド左側はメディカルプラットフォームからの流入ルートです。ソースは「Google」検索や「Yahoo!ニュース」「LINE NEWS」などのニュースサイト、またはSNSを経由して「Medical DOC」へと入ってきます。

ユーザーは「Medical DOC」内で自分に適した医療機関を見つけ、クリニックを訪問します。

また、スライド右側のとおり、スマートクリニック領域のうち、当社が提供する自動化ソリューションを導入しているクリニックは、ユーザーにより快適な医療体験を提供しています。

当社の顧客はクリニックですが、集患という根本的なニーズに加え、事務業務の改善を通じて、川上から川下までのソリューションを提供しています。

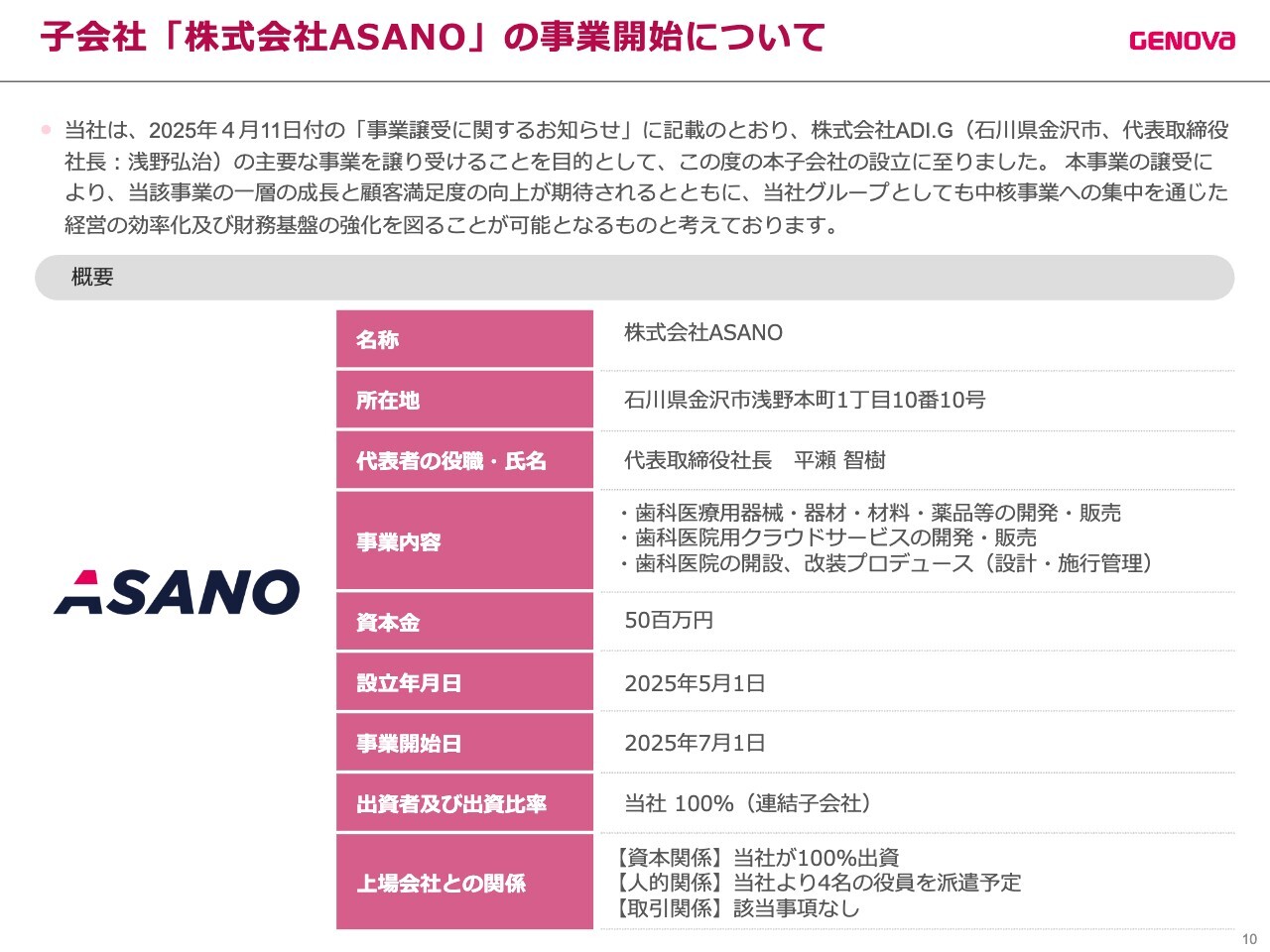

子会社「株式会社ASANO」の事業開始について

当社は、2025年4月11日付の「事業譲受に関するお知らせ」に記載のとおり、株式会社ADI.Gの主要事業を譲り受けることを目的に、株式会社ASANOを設立しました。

本事業の譲受により、当該事業のさらなる成長と顧客満足度の向上が期待されるとともに、当社グループとしても、中核事業への集中を通じた経営の効率化および財務基盤の強化を図ることが可能になると考えています。

ASANOの主な事業領域

ASANO社の主な事業領域についてです。同社は、歯科用器材や日常的に使用される歯科資材、薬品の流通を基盤に、医院の開業・経営支援やデジタルソリューションの提供を包括的に展開する歯科専門物流を行っています。

グループのマーケティングおよびDX領域との連携を通じて、医療現場の課題解決と価値創出に貢献しています。

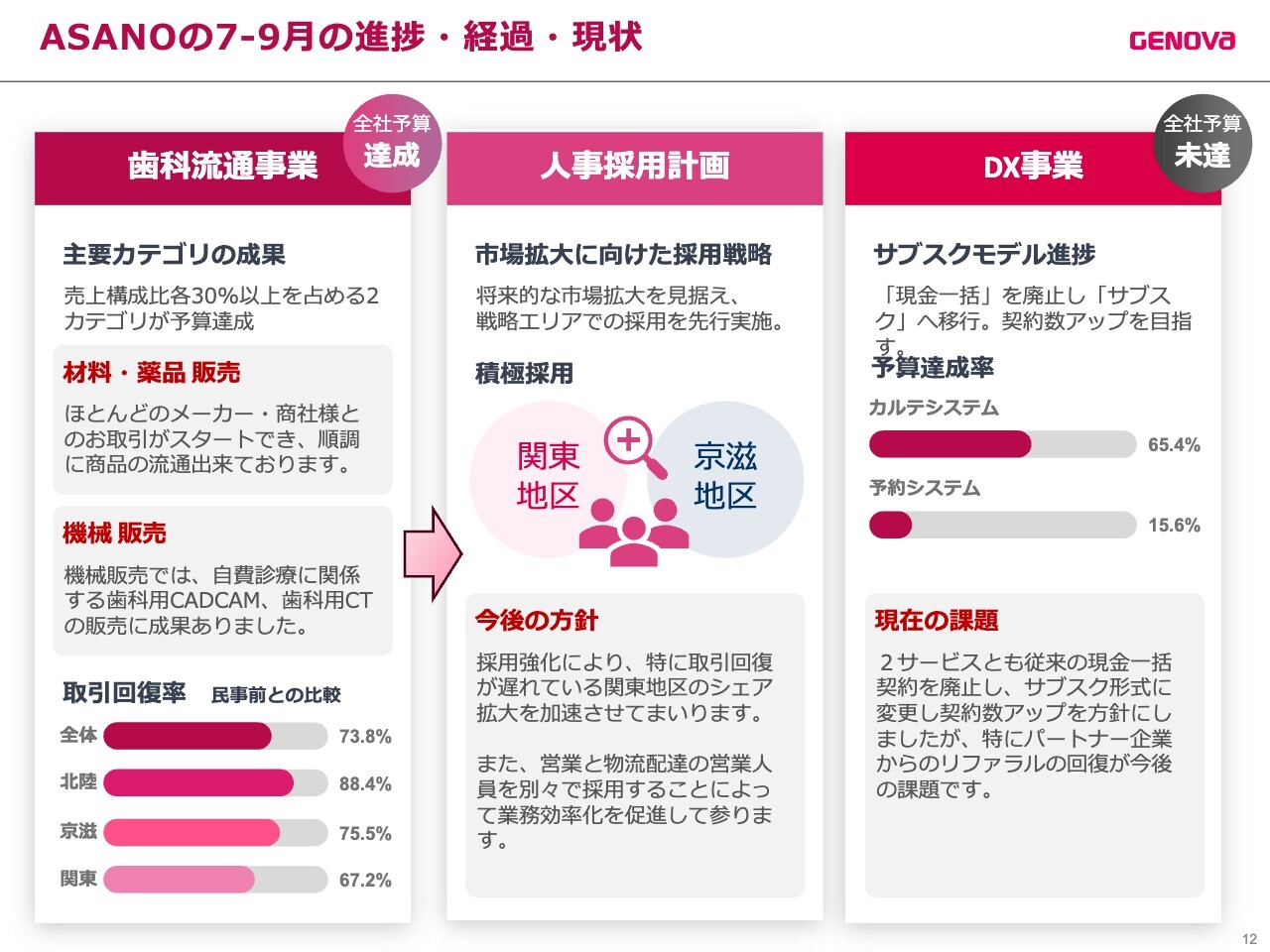

ASANOの7-9月の進捗・経過・現状

ASANO社の7月から9月の進捗と現状についてです。

同社は7月1日から事業を開始しており、メインは歯科流通事業です。材料・薬品の販売については、主要なメーカー・商社との取引が順調に再開され、安定した流通体制を構築できています。

もともと民事再生中を行っている会社ですが、事業譲受後の取引回復率は73.8パーセントです。地域別では、北陸が最も高く88.4パーセント、関東は67.2パーセントとなっており、今後の重点強化エリアです。

次に、DX事業についてです。現在、カルテシステムの予算達成率は65.4パーセント、予約システムは15.6パーセントであり、リファラルの回復が課題となっています。パートナー企業との連携を強化しながら、引き続き施策を進めていきます。

今後の方針として、採用活動をさらに強化し、特に関東地区のシェア回復を最優先に進める計画です。営業と配達担当を分けた採用体制を構築することで、業務効率化と販売力の両立を目指しています。

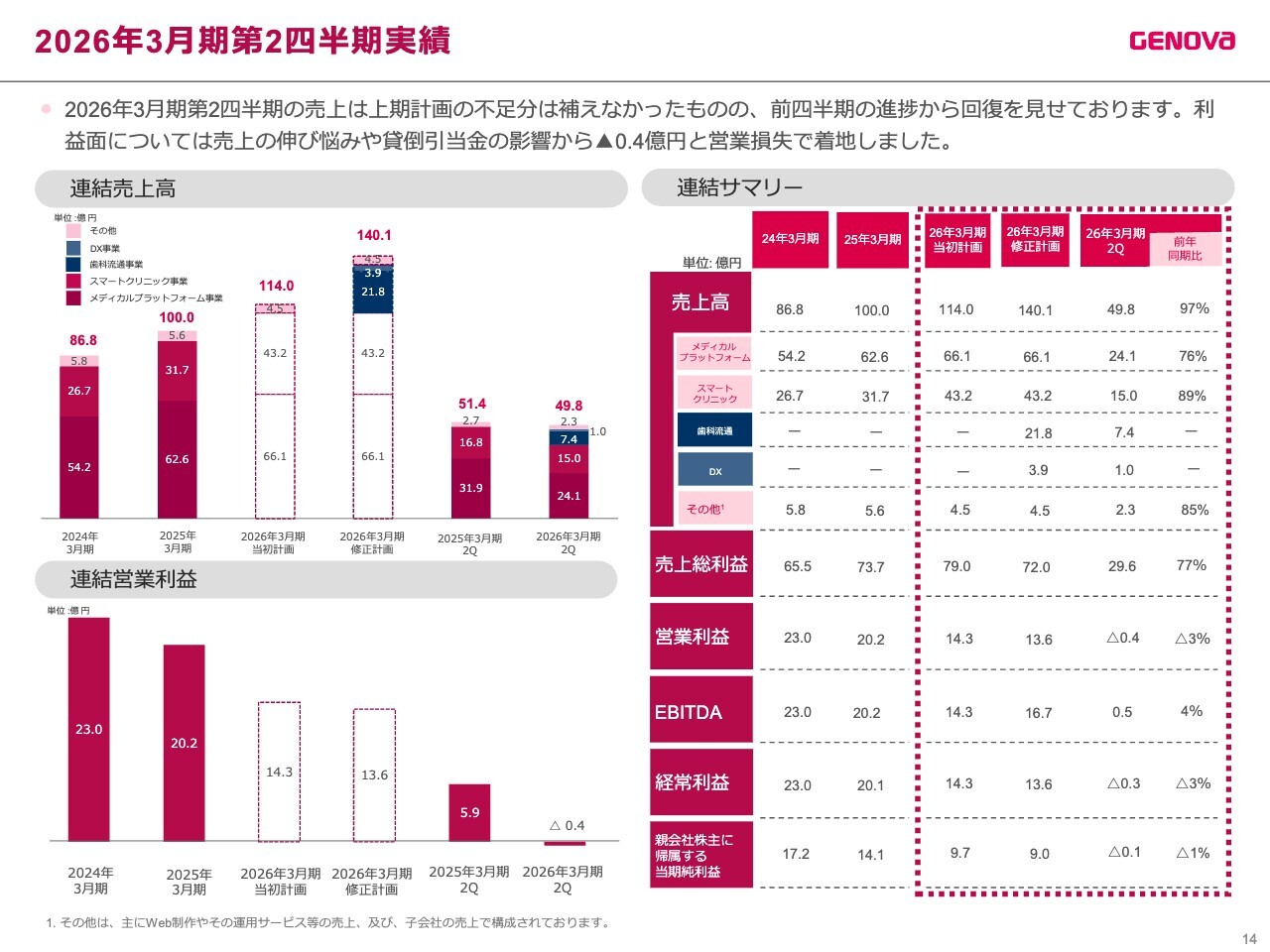

2026年3月期第2四半期実績

業績ハイライトについてです。2026年3月期第2四半期の売上高は全体で49億8,000万円、前年同期比3パーセント減となりました。

メディカルプラットフォーム事業の売上は24億1,000万円で、前年同期比24パーセント減、スマートクリニック事業の売上高は15億円、前年同期比11パーセント減となっています。また、営業損失は4,000万円、当期純損失は1,000万円でした。

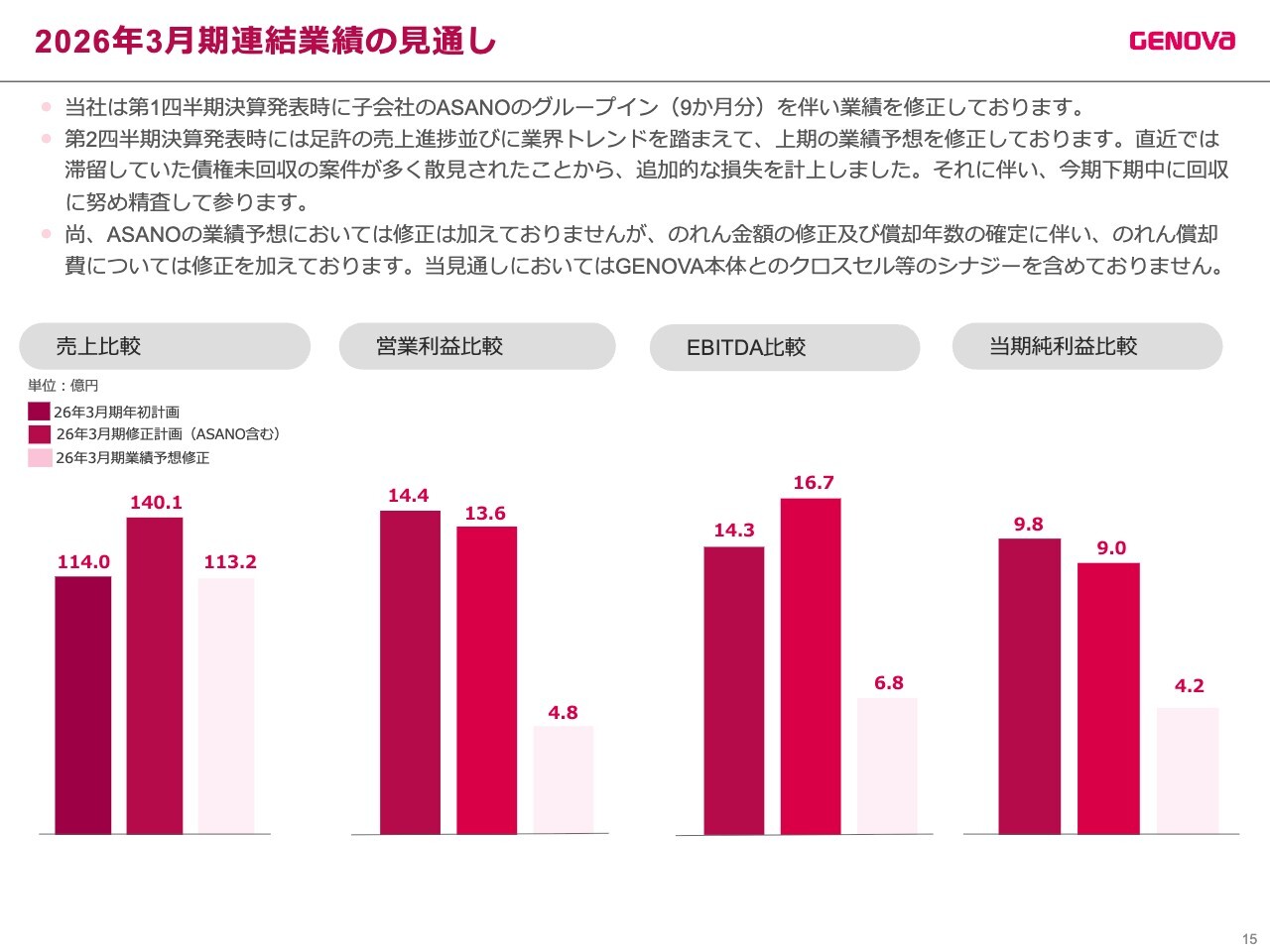

2026年3月期連結業績の見通し

2026年3月期からは、ASANOの業績9ヶ月分を連結決算に含めています。ASANO単体の売上構成は、9割以上が歯科流通事業で占められ、残りはDX事業によるものです。

なお、この見直しには、GENOVA本体とのクロスセルシナジーは含まれていません。

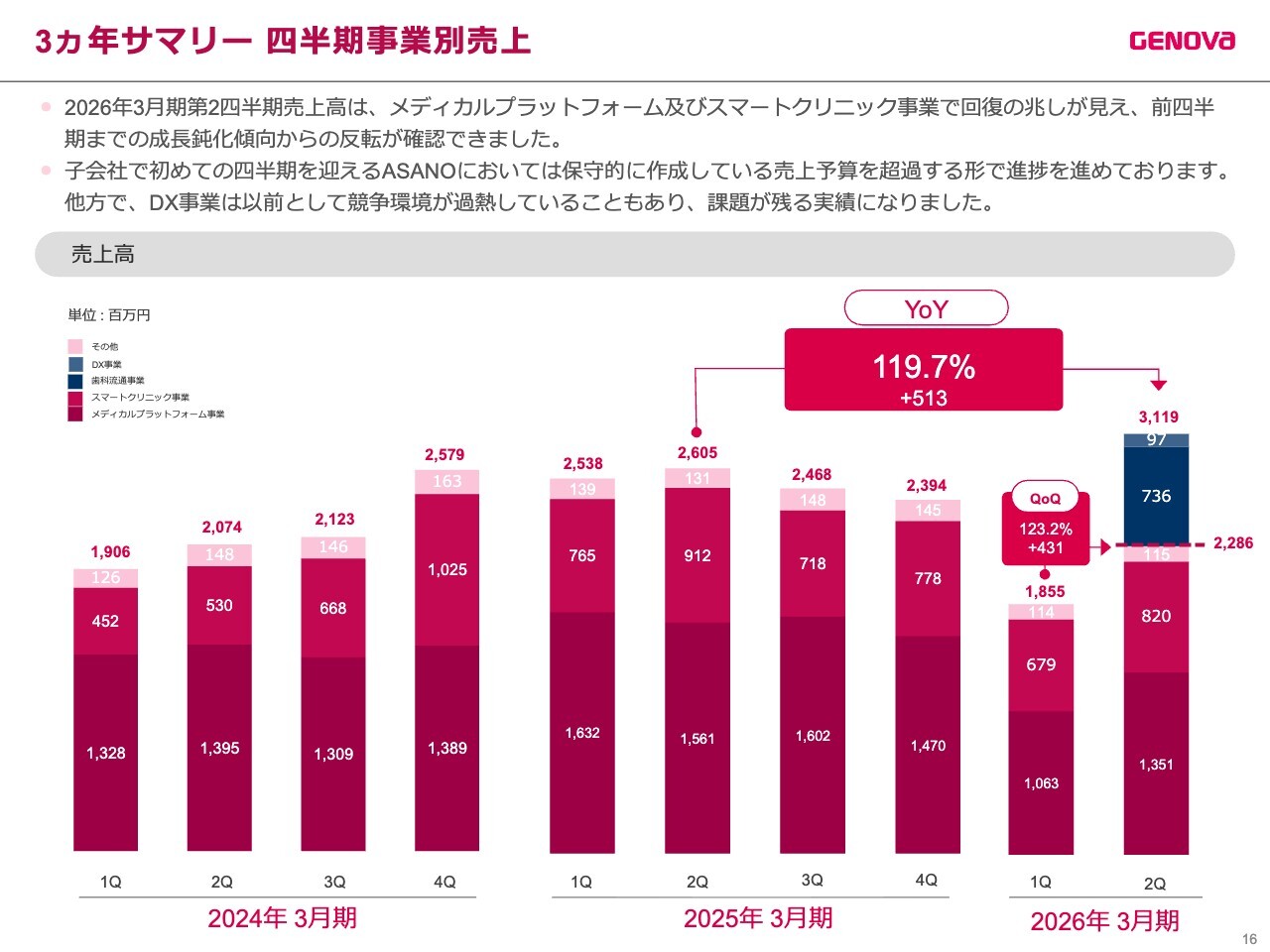

3ヵ年サマリー 四半期事業別売上

2026年3月期第2四半期の売上高は、「メディカルプラットフォーム事業」および「スマートクリニック事業」で回復の兆しが見られ、前四半期までの成長鈍化傾向から反転したことが確認されました。

子会社として初めての四半期を迎える「ASANO」においては、保守的に作成した売上予算を超過するかたちで進捗しています。

一方、「DX事業」は依然として競争環境が過熱していることもあり、課題が残る実績となりました。

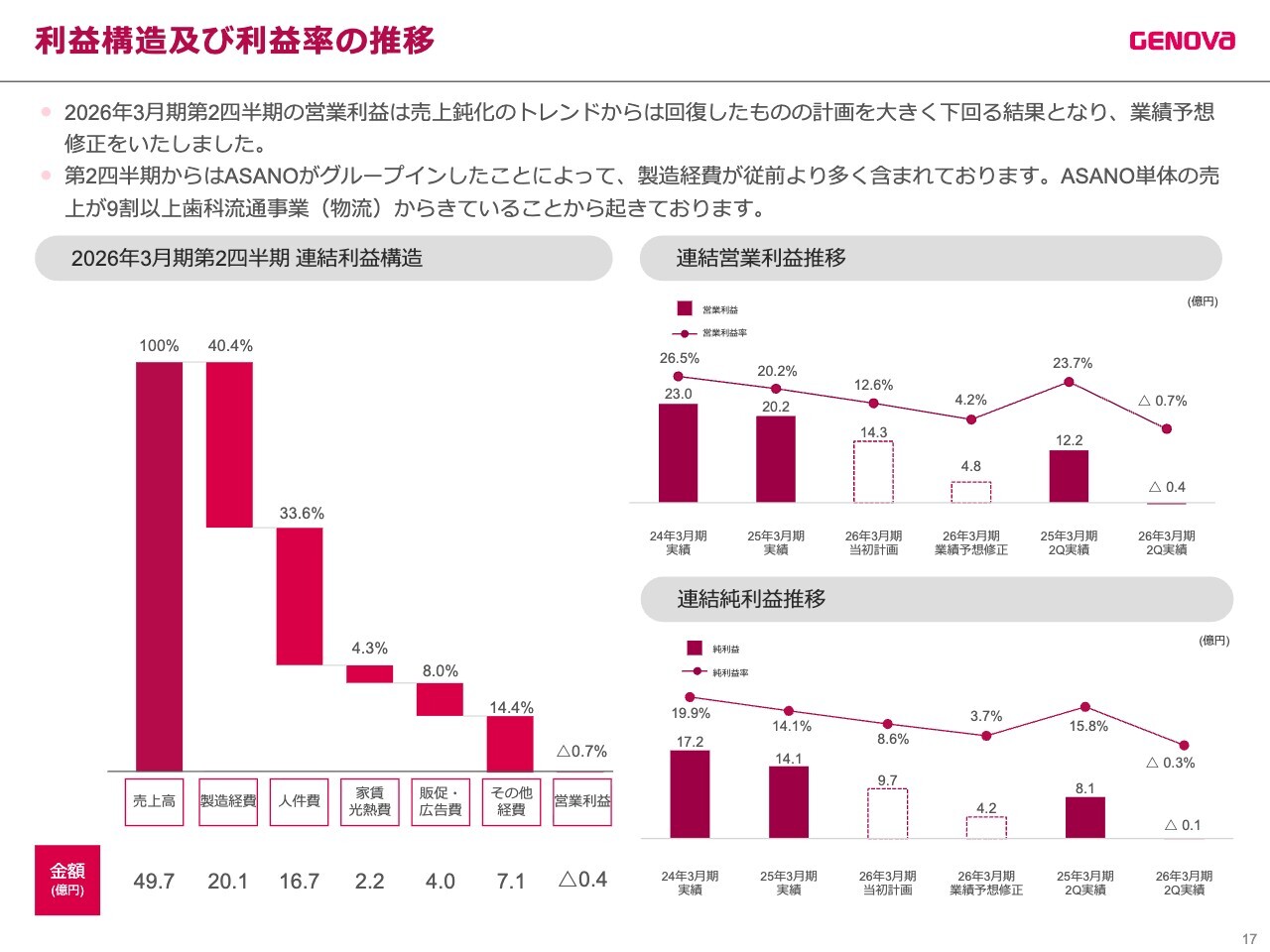

利益構造及び利益率の推移

2026年3月期第2四半期の営業利益は、売上鈍化のトレンドから回復したものの、計画を大きく下回る結果となり、業績予想を修正しました。

第2四半期からは、ASANO社がグループに加わったことにより、製造経費が従前より多く含まれています。ASANO単体の売上の9割以上が、歯科流通事業によるものです。

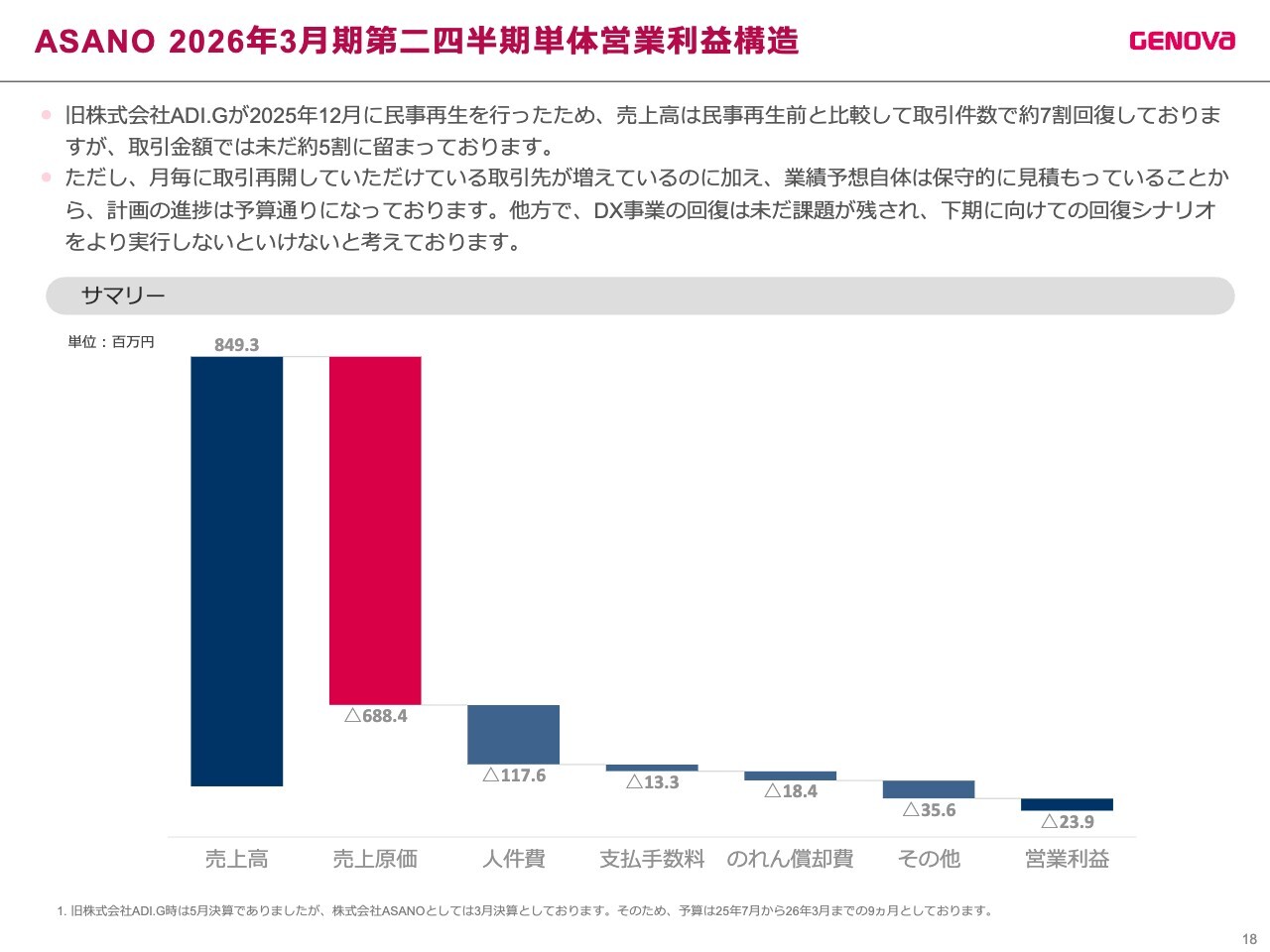

ASANO 2026年3月期第二四半期単体営業利益構造

旧株式会社ADI.Gは2024年12月に民事再生を行いました。この影響で、売上高は民事再生前と比較して取引件数では約7割まで回復しているものの、取引金額は依然として約5割にとどまっています。

しかし、月ごとに取引を再開する取引先が増加していることに加え、業績予想自体は保守的に見積もっているため、計画の進捗は予算どおりに推移しています。

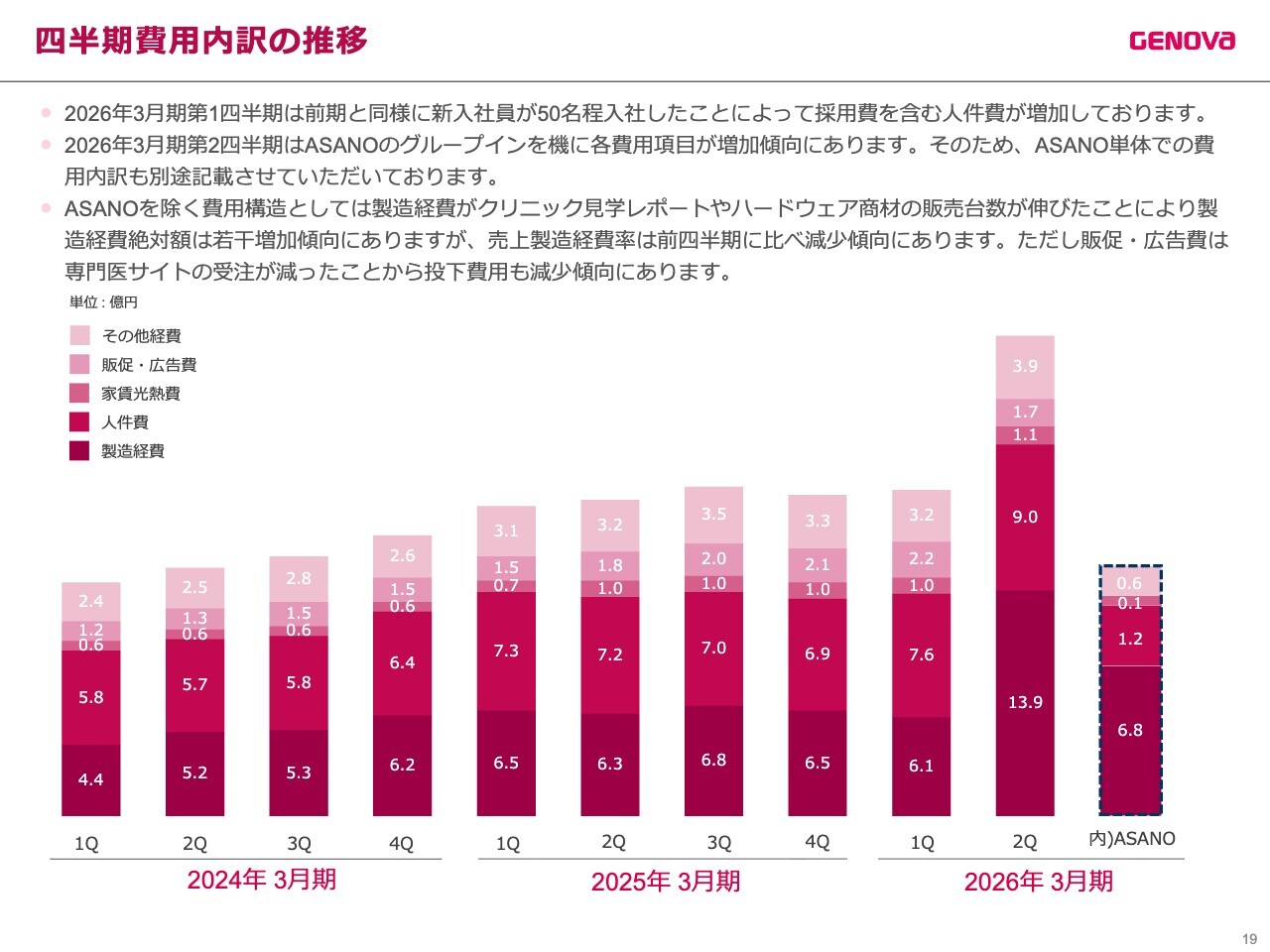

四半期費用内訳の推移

2026年3月期第2四半期は、ASANO社のグループインを契機に各費用項目が増加傾向にあります。そのため、ASANO単体での費用内訳も別途記載しています。

ASANO社を除く費用構造としては、クリニック見学レポートやハードウェア商材の販売台数の増加に伴い、製造経費の絶対額は若干増加傾向にあるものの、売上製造経費率は前四半期と比較して減少傾向にあります。

ただし、販促・広告費は専門医サイトの受注が減少したことから、投下費用も減少傾向にあります。

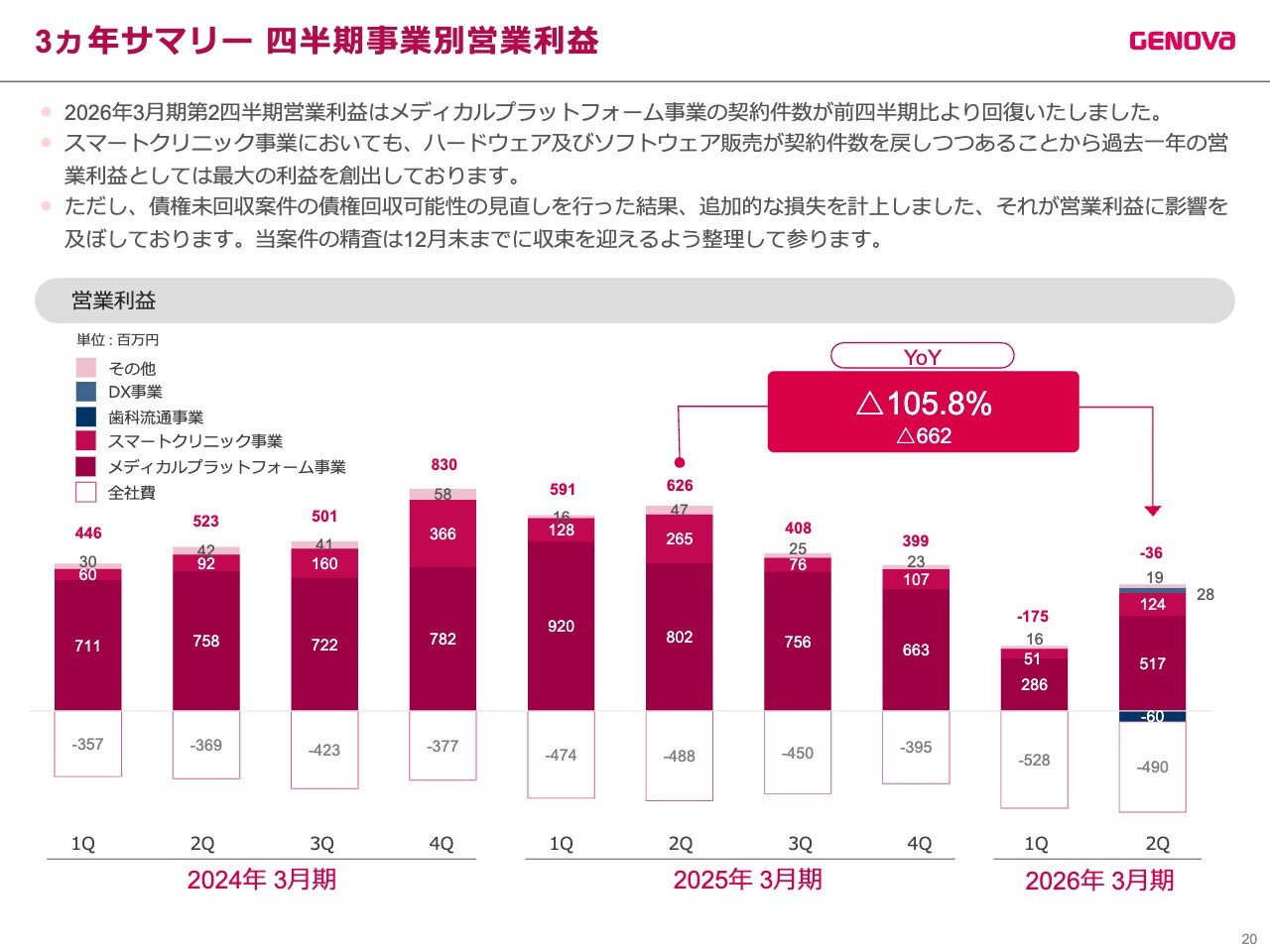

3ヵ年サマリー 四半期事業別営業利益

2026年3月期第2四半期の営業利益についてです。メディカルプラットフォーム事業では、契約件数が前四半期より回復しました。

また、スマートクリニック事業でも、ハードウェアおよびソフトウェアの販売が契約件数を戻しつつあり、過去1年の営業利益としては最大の利益を創出しています。

一方で、債権未回収案件の債権回収可能性を見直した結果、追加的な損失を計上し、それが営業利益に影響を与えています。

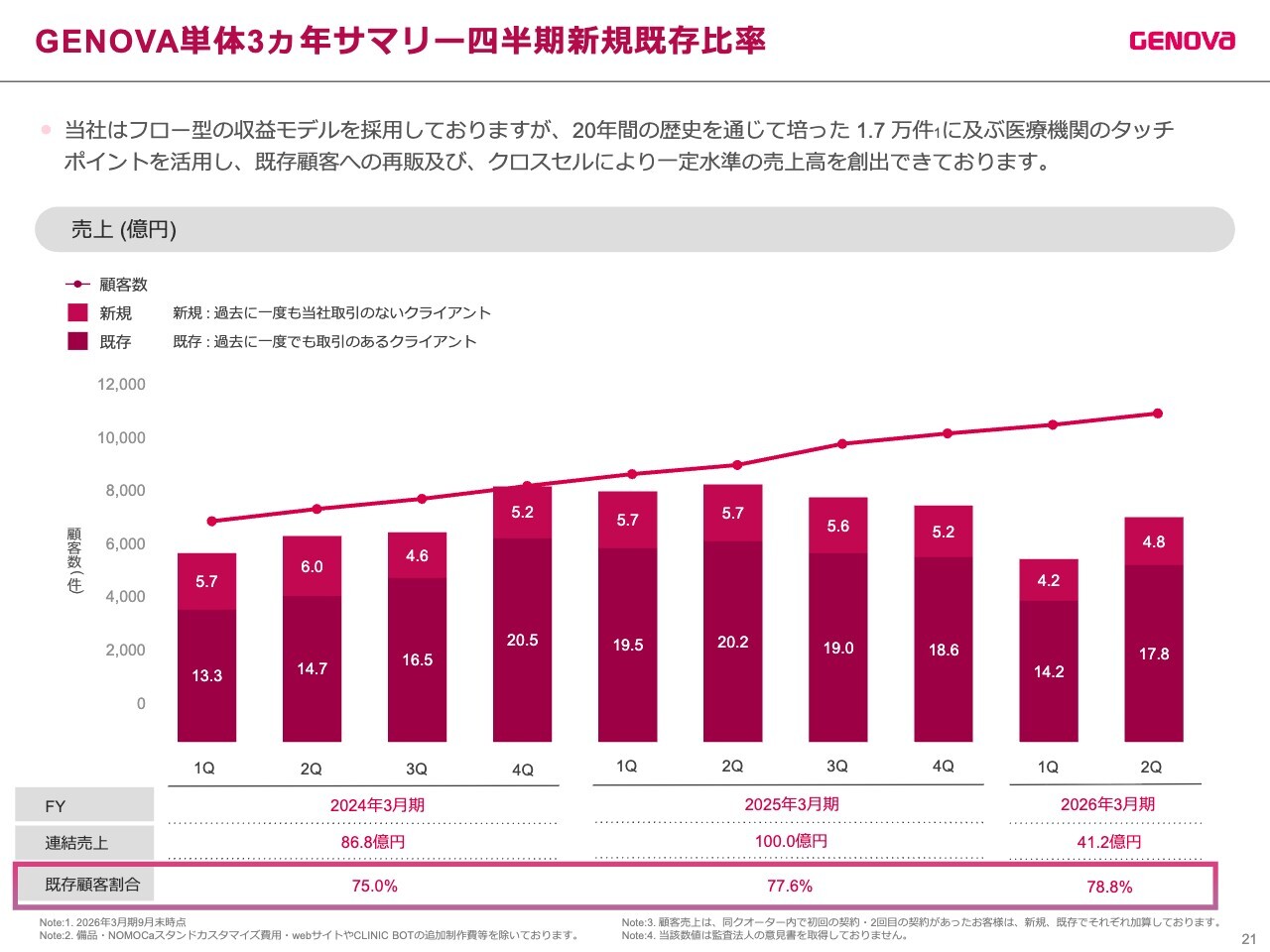

GENOVA単体3ヵ年サマリー四半期新規既存比率

当社はフロー型の収益モデルを採用していますが、20年間の歴史で培った1万7,000件にのぼる医療機関とのタッチポイントを活用し、既存顧客への再販やクロスセルによって一定水準の売上高を創出できています。

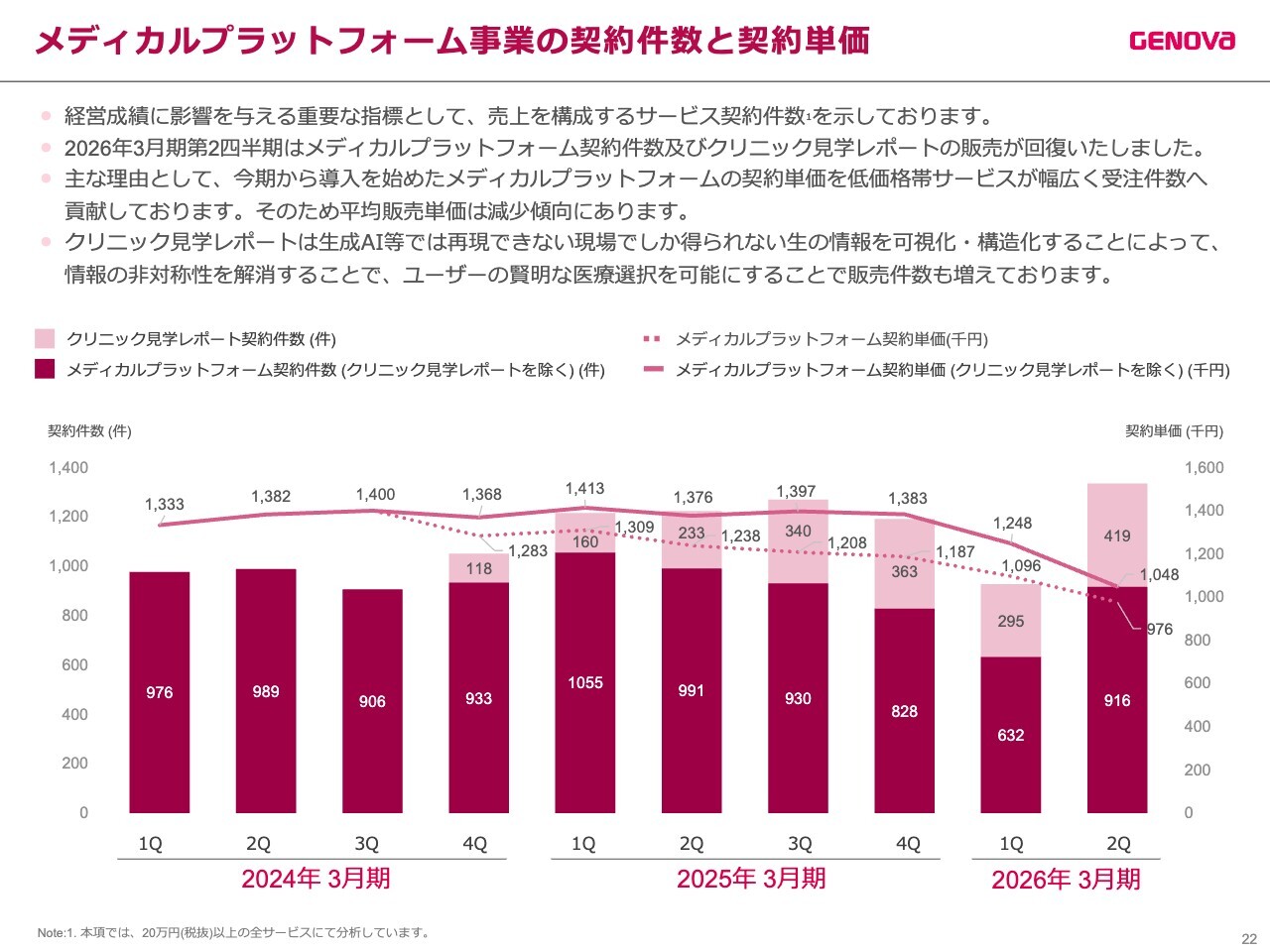

メディカルプラットフォーム事業の契約件数と契約単価

メディカルプラットフォーム事業の契約件数と契約単価についてです。2026年3月期第2四半期においては、メディカルプラットフォーム契約件数およびクリニック見学レポートの販売が回復しました。

主な理由として、今期から導入を始めたメディカルプラットフォームにおいて、低価格のサービスラインナップを用意し、幅広い受注件数の増加に寄与していることが挙げられます。その結果、平均単価は減少傾向にありますが、契約件数は増加しています。

クリニック見学レポートは、現場に直接うかがい、生の情報を可視化・構造化することで、生成AI等では再現できないような情報の非対称性を解消し、ユーザーが賢明な医療選択を行えるようにする仕組みです。これにより、販売件数が増えています。

こちらは開始から1年あまりですが、非常に多くの反響が寄せられており、当社としても力を入れています。今後さらにサービスを強化し、件数を伸ばせる可能性があると考えています。

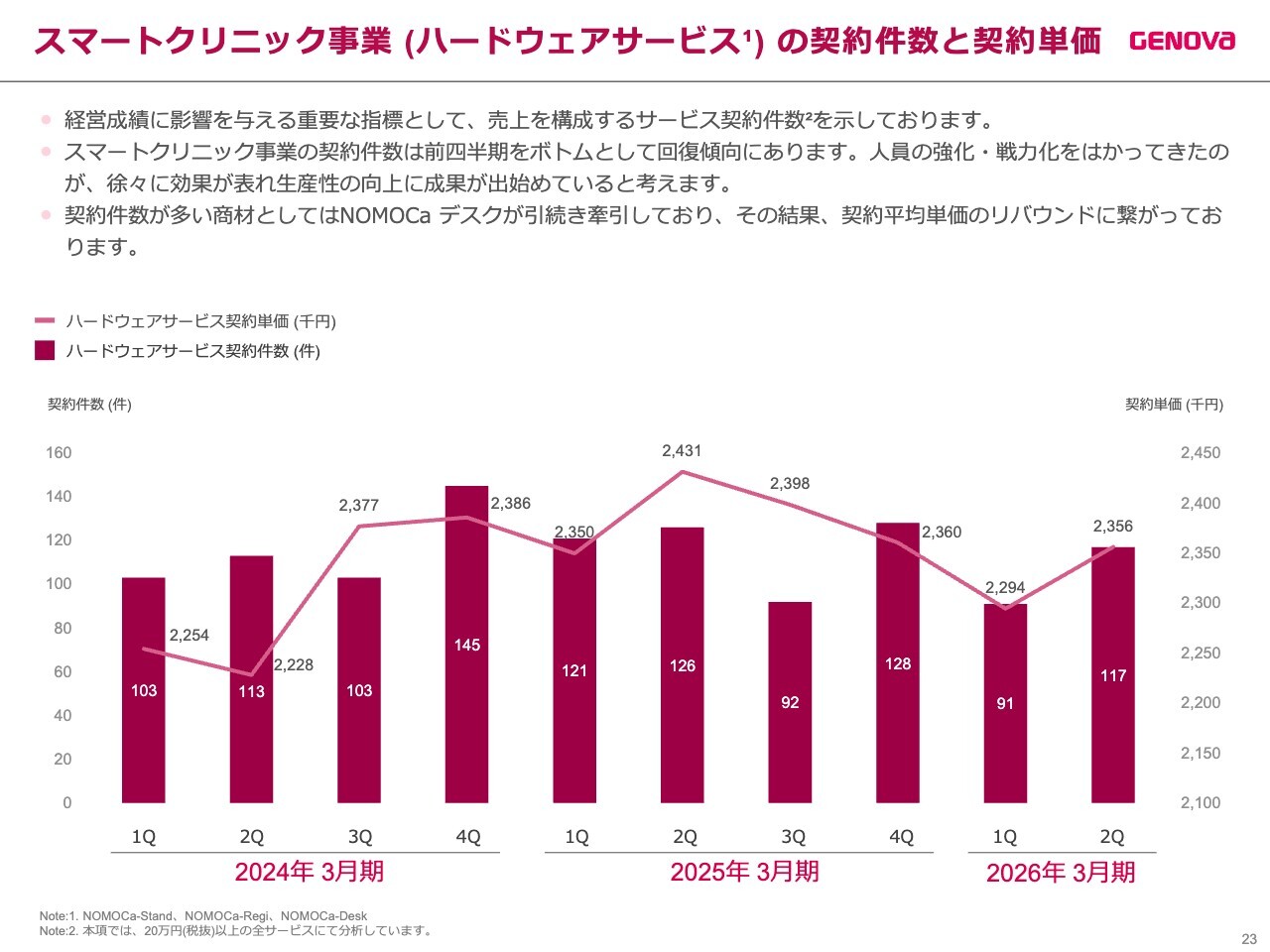

スマートクリニック事業(ハードウェアサービス)の契約件数と契約単価

スマートクリニック事業(ハードウェアサービス)の契約件数と契約単価についてです。

スマートクリニック事業の契約件数は、前四半期を底として回復傾向にあります。人員の強化や戦略化を進めてきた結果、徐々に効果が表れ、生産性向上の成果が出始めていると考えています。

契約件数が多い商材としては「NOMOCa-Desk」が引き続き牽引しており、その結果、契約平均単価の回復につながっています。

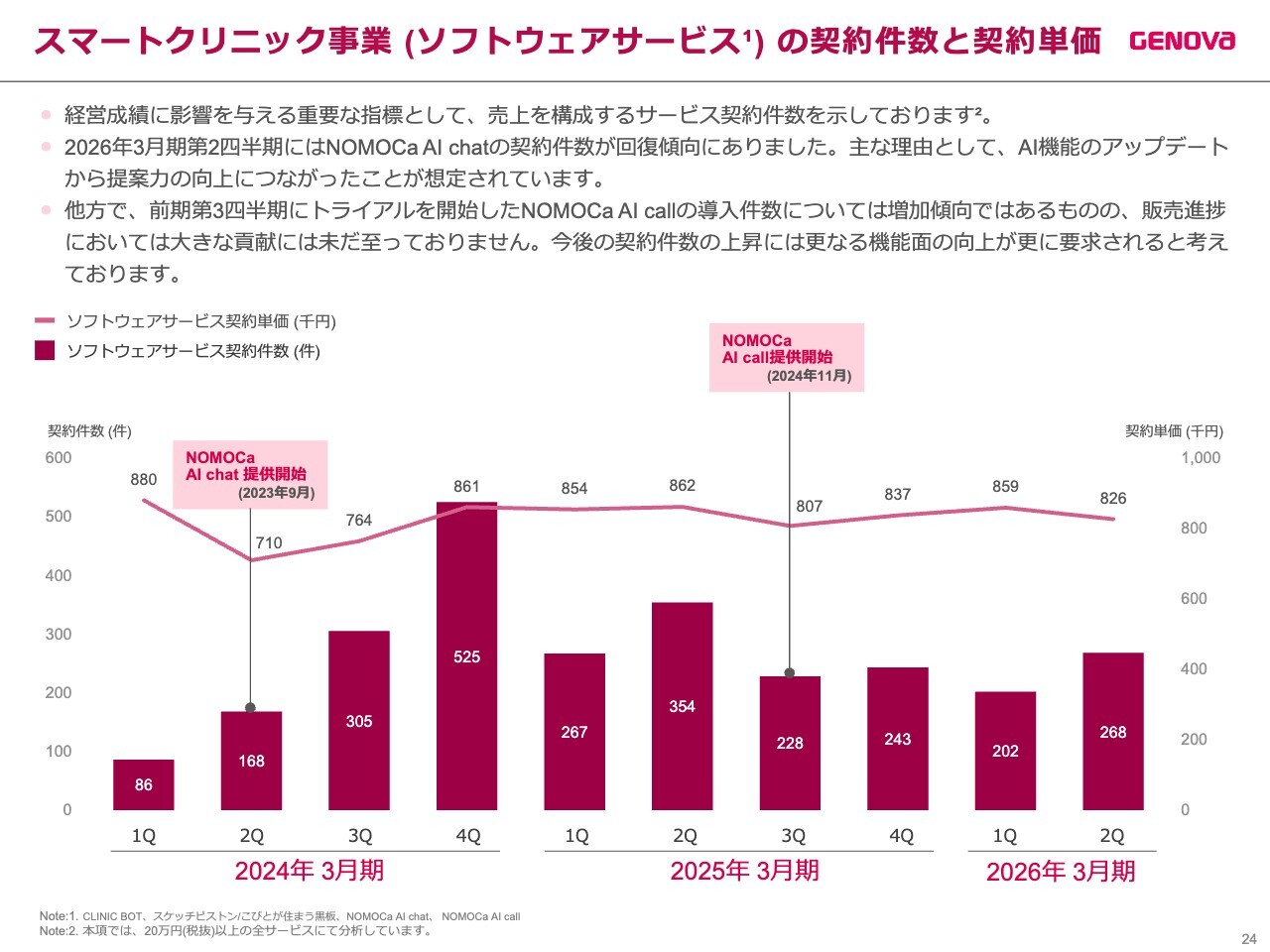

スマートクリニック事業(ソフトウェアサービス)の契約件数と契約単価

スマートクリニック事業(ソフトウェアサービス)の契約件数と契約単価についてです。

2026年3月期第2四半期において、「NOMOCa AI chat」の契約件数は回復傾向にありました。この主な要因として、AI機能のアップデートによる提案力向上が想定されています。

一方、前期第3四半期にトライアルを開始した「NOMOCa AI call」の導入件数は増加傾向にありますが、現時点では販売進捗において大きな貢献には至っていません。ただし、導入件数が毎月着実に増加しているため、時間はかかってしまいましたが、今後はさらなる成長が見込まれると考えています。

NOMOCa AI call 事業進捗と導入実態

「NOMOCa AI call」は、クリニックの電話業務を代替する音声DXソリューションとして位置づけています。

2026年3月期上期は、受注件数が181件、納品件数が93件と大幅に増加しました。納品率は51パーセントに改善しています。

受注から納品までに時間がかかっていましたが、これが大幅に改善されました。これは、AIソリューション部の新設で伴走体制を強化し、短期納品スキームを確立したことによる結果であると考えています。

また、現在日付を自動判別する転送スケジュール設定機能を追加し、新機能を導入することで利便性を高めています。

利便性がどんどん向上しており、非常にお客さまからの反応がよいことから、納品スピードが向上するとともに、納品後の解約も少なくなる傾向があるため、ストック収益の拡大が見込めるかたちとなっています。

メディカルプラットフォーム事業の今後の施策

成長戦略およびその他の取り組みについてです。まず、メディカルプラットフォーム事業についてご説明します。

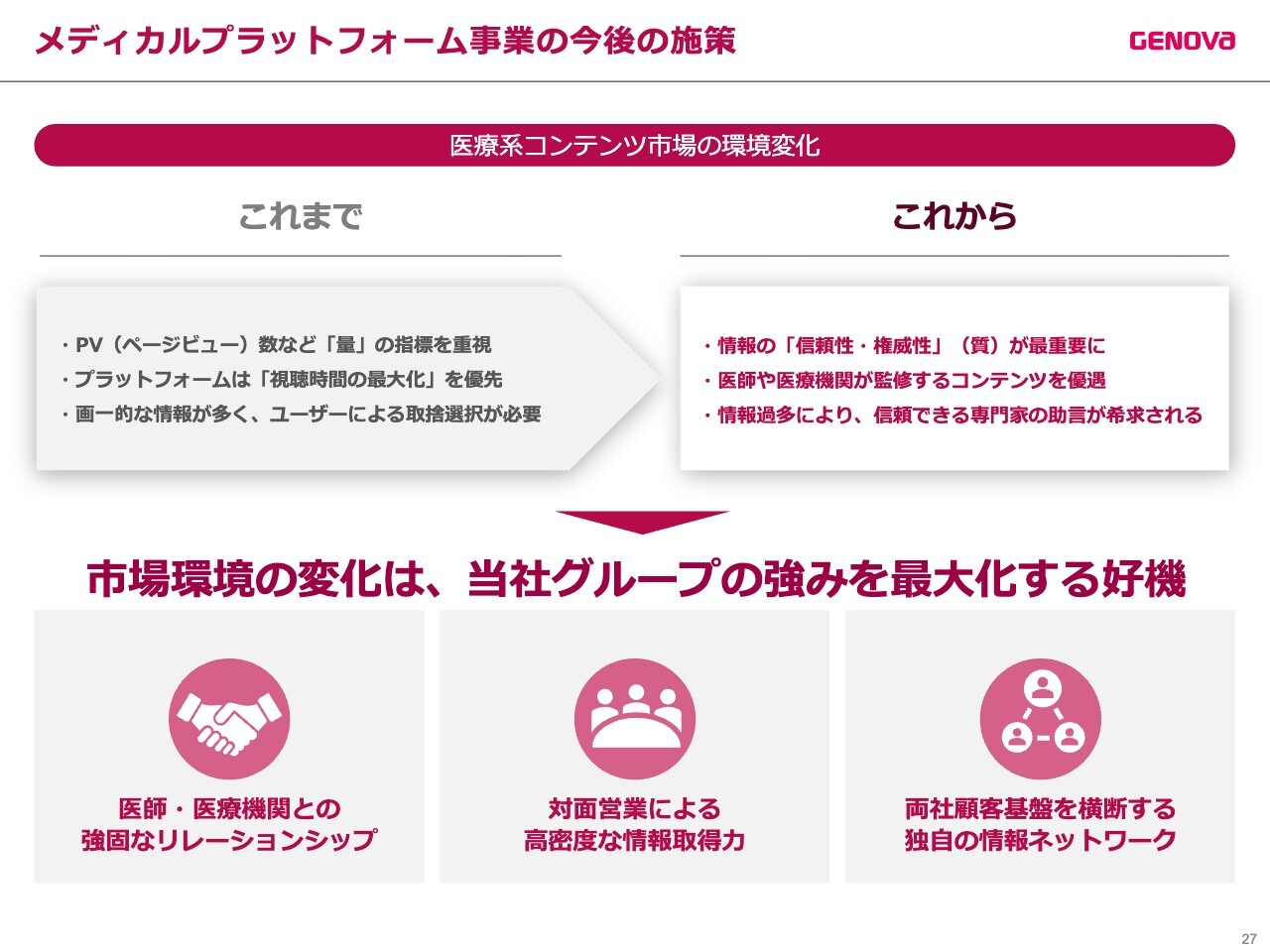

現在、医療系コンテンツ市場はPV数などの量を重視する環境から、情報の信頼性や権威性、つまり質を重視する環境へと変化しています。この変化は、当社グループが持つ医師や医療機関との強固なリレーションシップと、高密度な情報取得の最大限に活かす好機であると捉えています。

今後はこの強みを活かし、医師や医療機関が監修する信頼性の高いコンテンツを強化し、ユーザーが求める専門家の助言を提供していきます。これにより、市場ニーズに応じたメディカルプラットフォーム事業の拡大を図ります。

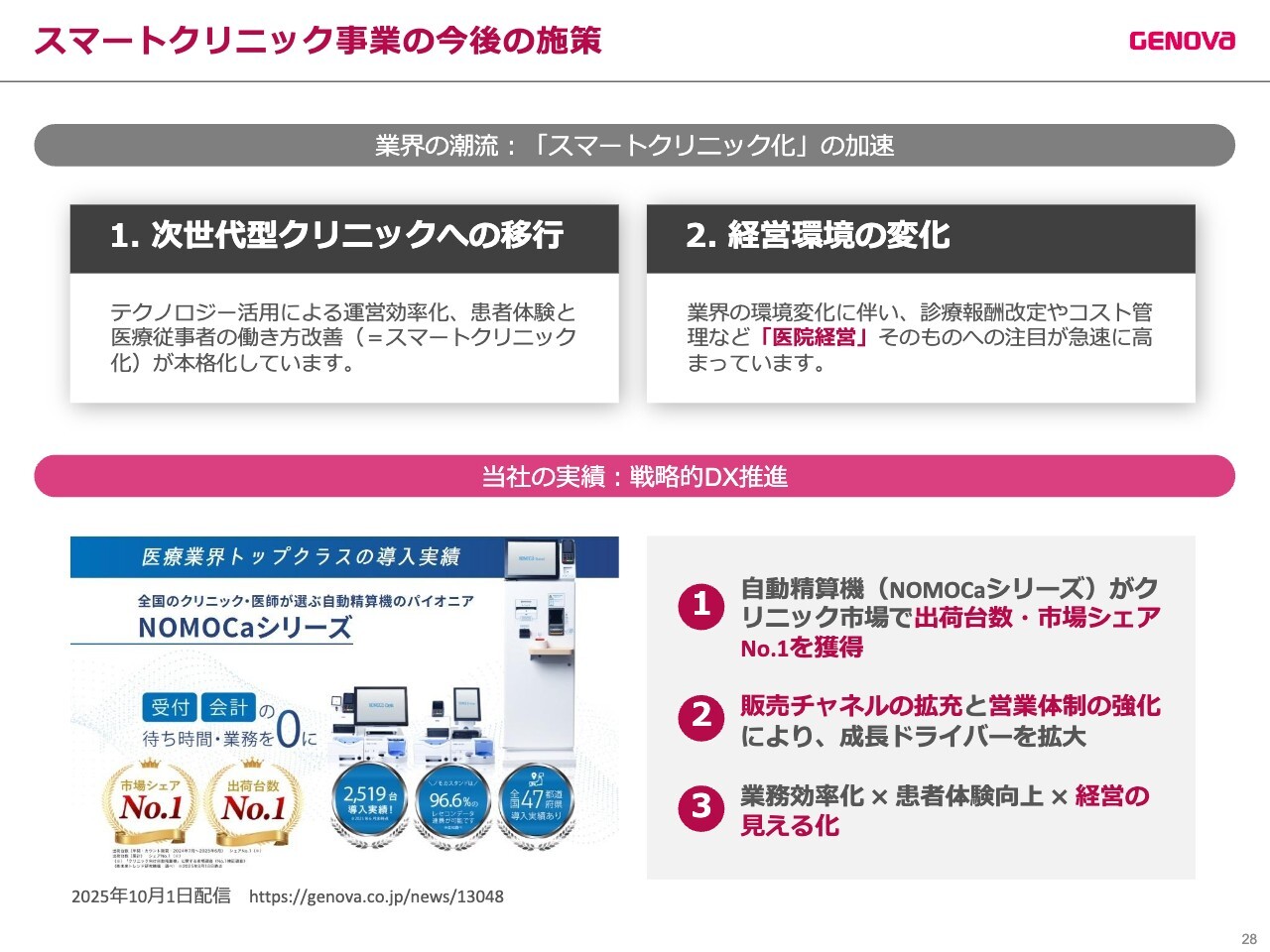

スマートクリニック事業の今後の施策

現在、医療業界ではテクノロジーの活用による運営効率化や働き方の改善が加速しています。これに伴い、診療報酬の改定やコスト管理など、医院経営そのものへの注目も急速に高まっています。

当社は自動精算機「NOMOCaシリーズ」で出荷台数および市場シェアNo.1を獲得しており、医療業界トップクラスの導入実績を有しています。この実績を基盤に、販売チャネルの拡充と営業体制の強化を進め、業務効率化、患者体験の向上、経営の見える化を推進し、成長ドライバーを拡大しています。

自動受付精算機に触れる機会は少ないかもしれませんが、例えばビッグサイトの展示会など、年間を通じて開催される展示会があります。我々が参入した当時、クリニック向けの自動受付精算機を提供しているのは当社だけでした。

しかし、現在では多くの企業が類似サービスを展示しており、その認知度は大きく向上しています。

当社はクリニック向け自動受付精算機事業において最初にサービスを開始した企業です。その結果、自動受付精算機といえば「GENOVA」というブランドや認知度を築き上げており、この傾向は今後も続くだろうと考えています。

歯科流通事業の今後の施策

経営統合についてお話しします。こちらのスライドはASANO社についてですが、PMIは順調に進捗しており、今後GENOVAとのシナジーが期待されます。ASANO社は歯科専門商社であり、この歯科部門においてシナジーを生んでいきたいと考えています。

GENOVAは今期で創立20年を迎えますが、ASANO社の事業には60年以上の歴史があり、特に歯科業界において30年から40年のキャリアを持つ営業スタッフが在籍しています。このような歯科営業のベテランである何十人ものメンバーと我々が一体となることで、大きな資産となると考えています。

なかなか通常の採用では得られないメンバーであり、クリニックの開業時からお客さまとともに歩んできた何十人ものメンバーが、私どもと一緒に活動することとなりました。このメンバーはお客さまとの関係を深く理解しており、院長先生が若い頃から経営をサポートしてきた非常に経験豊富な人材です。

私もASANO社に足を運んでいますが、頼りになる非常に優秀なメンバーが残っており、現在一緒に活動を進めています。そのおかげで、回復率は非常に高い水準を維持しています。

冒頭で説明したように、7月から民事再生後に事業を再開しましたが、取引先のお客さまからも「よかったね」というご評価をいただきながら、取引を再開していただいている状況です。

そのような方々と一緒にGENOVAを進めることで、今後シナジーを生み出していくと考えています。また、研修や業界に関することについては、現在ASANO社のキャリア豊富なメンバーに研修を行ってもらっており、これが我々全体の成長にもつながっていくと思っています。

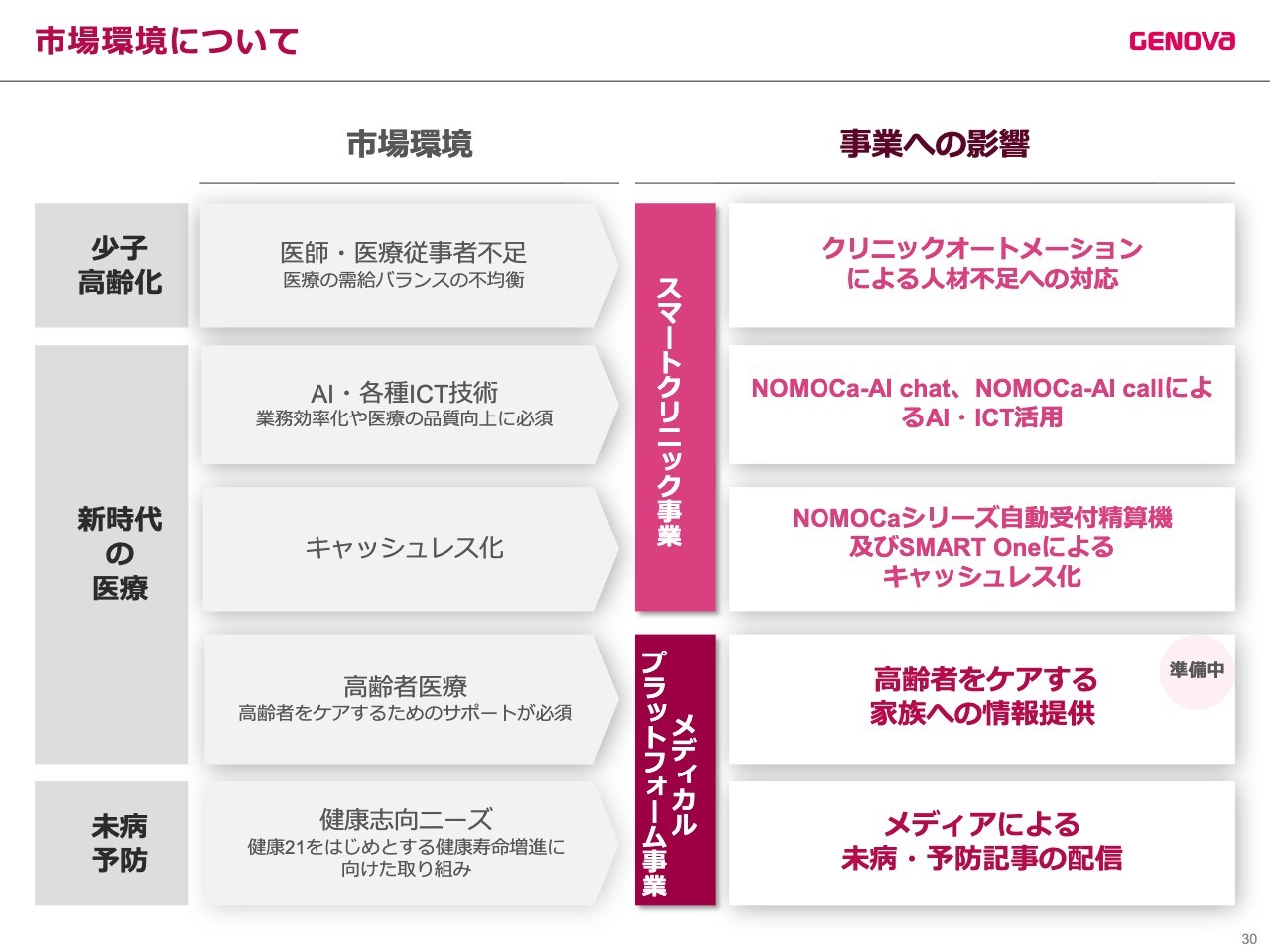

市場環境について

市場環境と事業への影響をまとめています。前回からこの表自体に変更はありませんが、一部では高齢者向けの情報提供を開始しており、事業は順調に進んでいる状況です。

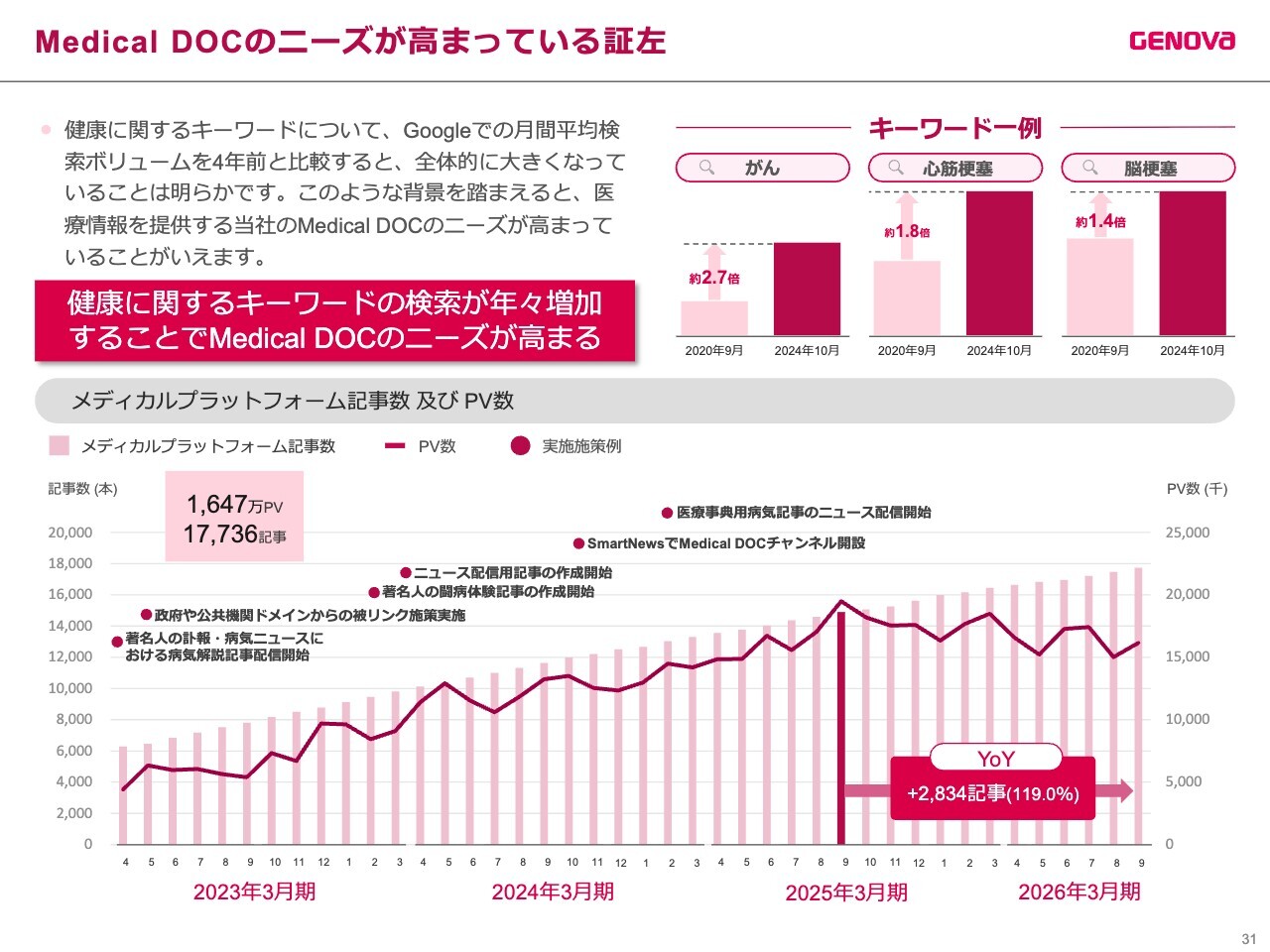

Medical DOCのニーズが高まっている証左

メディカルプラットフォーム事業領域における状況についてです。健康に関するキーワードのGoogle月間平均検索ボリュームを4年前と比較すると、全体的に大きく増加していることが明らかです。

また、AIを活用した検索も非常に伸びており、ユーザーの健康に対する興味関心がAIを通じた検索にも表れている状況です。この領域をさらに強化することで、メディカルプラットフォーム事業のさらなる成長が期待できます。

一方、世の中の変化に適応しながら進めることも重要です。特にAIの台頭を活用し、この流れにしっかりと乗る必要があると考えています。

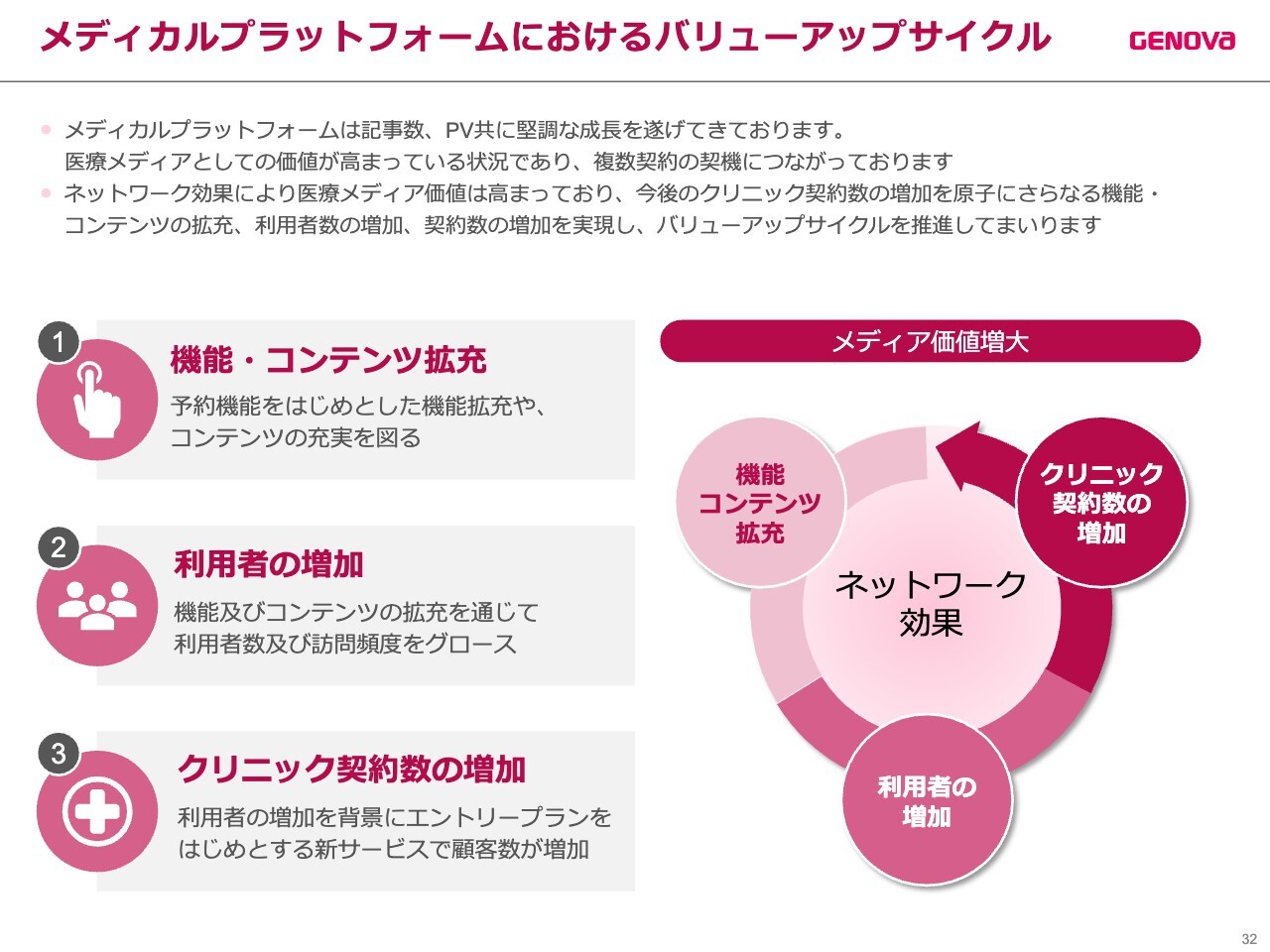

メディカルプラットフォームにおけるバリューアップサイクル

実際のところ、アクセス数は現在伸びていない状況です。ただし、逆に当社の強みであるコンテンツの拡充には注力しており、新しい企画を立てています。

また、医療機関との強力なネットワークを活用し、当社しか提供できない情報を提供しています。この強みを十分に発揮することで、アクセス数や質を強化し、ユーザー価値が向上すると考えています。

その結果として、メディカルプラットフォーム事業の売上は再び伸びていくことを見込んでおり、力を入れて取り組んでいます。

第1四半期は売上が大きく落ち込んだものの、第2四半期に向けて底を打ち、回復基調にあります。ご心配をおかけしましたが、ここから回復させ、さらにパワーアップするかたちで進めています。

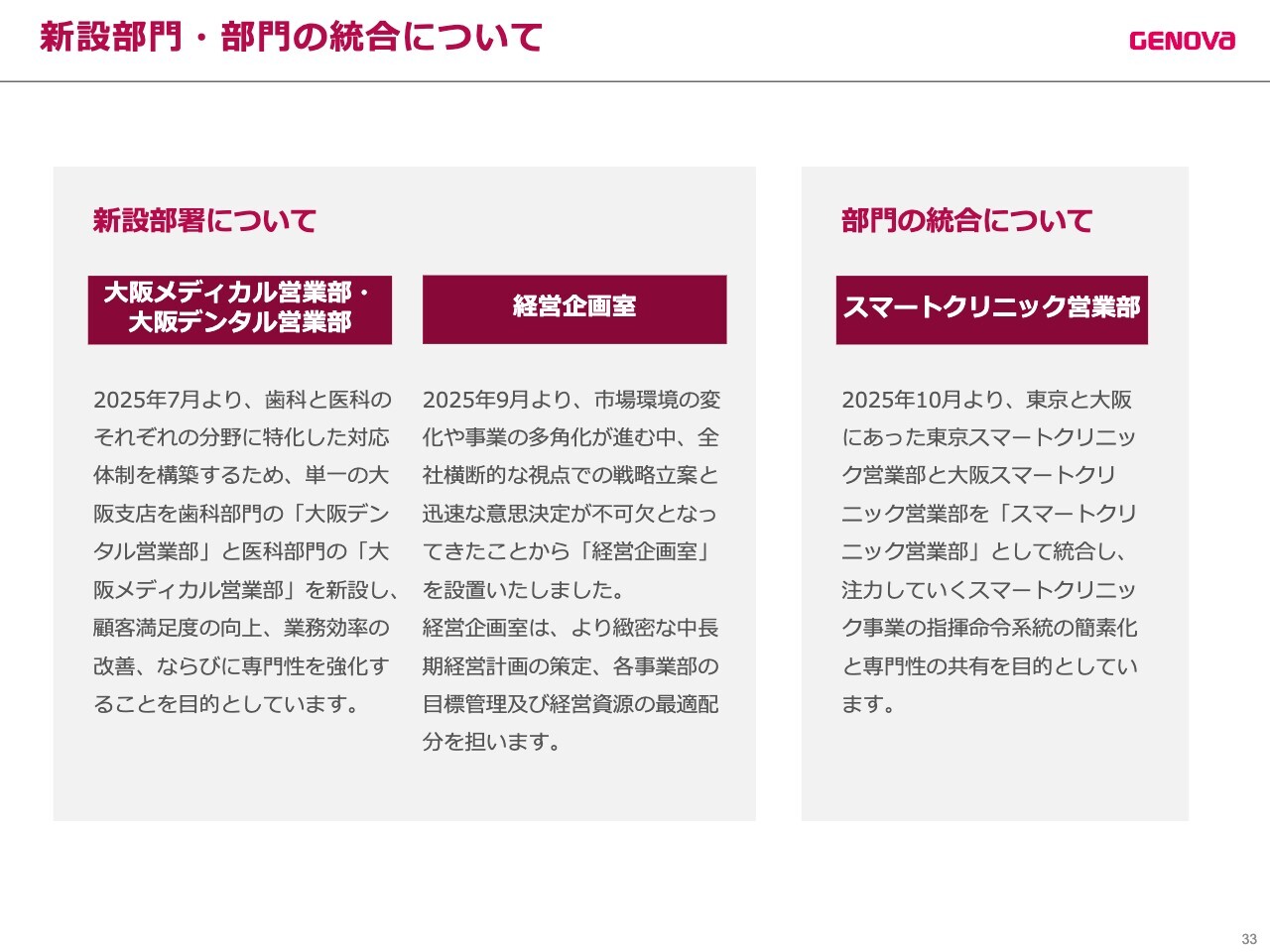

新設部門・部門の統合について

新設部門についてご説明します。大阪支店では、医科に特化した大阪メディカル営業部と、歯科に特化した大阪デンタル営業部に分割し、歯科と医科をそれぞれ独立させました。

9月には、戦略立案と経営資源の最適配分を担う経営企画室を新たに設置しました。2025年10月には、東京と大阪のスマートクリニック営業部を「スマートクリニック営業部」と統合し、指揮命令系統の簡素化とノウハウの共有を図る予定です。

今期については、一時的にメディカルプラットフォーム事業が成長鈍化することを、前期の決算説明時および5月の今期業績発表時にお伝えしていました。本件は、メディカルプラットフォームよりもスマートクリニック事業を一時的に伸ばしていくという方針の一環でもあります。

営業体制としては、メディカルプラットフォームにいたメンバーをスマートクリニック部門の営業にシフトしました。慣れていないサービスに対応するため、学びながら取り組む中で一部足踏みする場面もありました。

それでも経験を重ねている状況であり、今後はスマートクリニック部門のさらなる強化と営業力の向上に向けて取り組んでいきます。

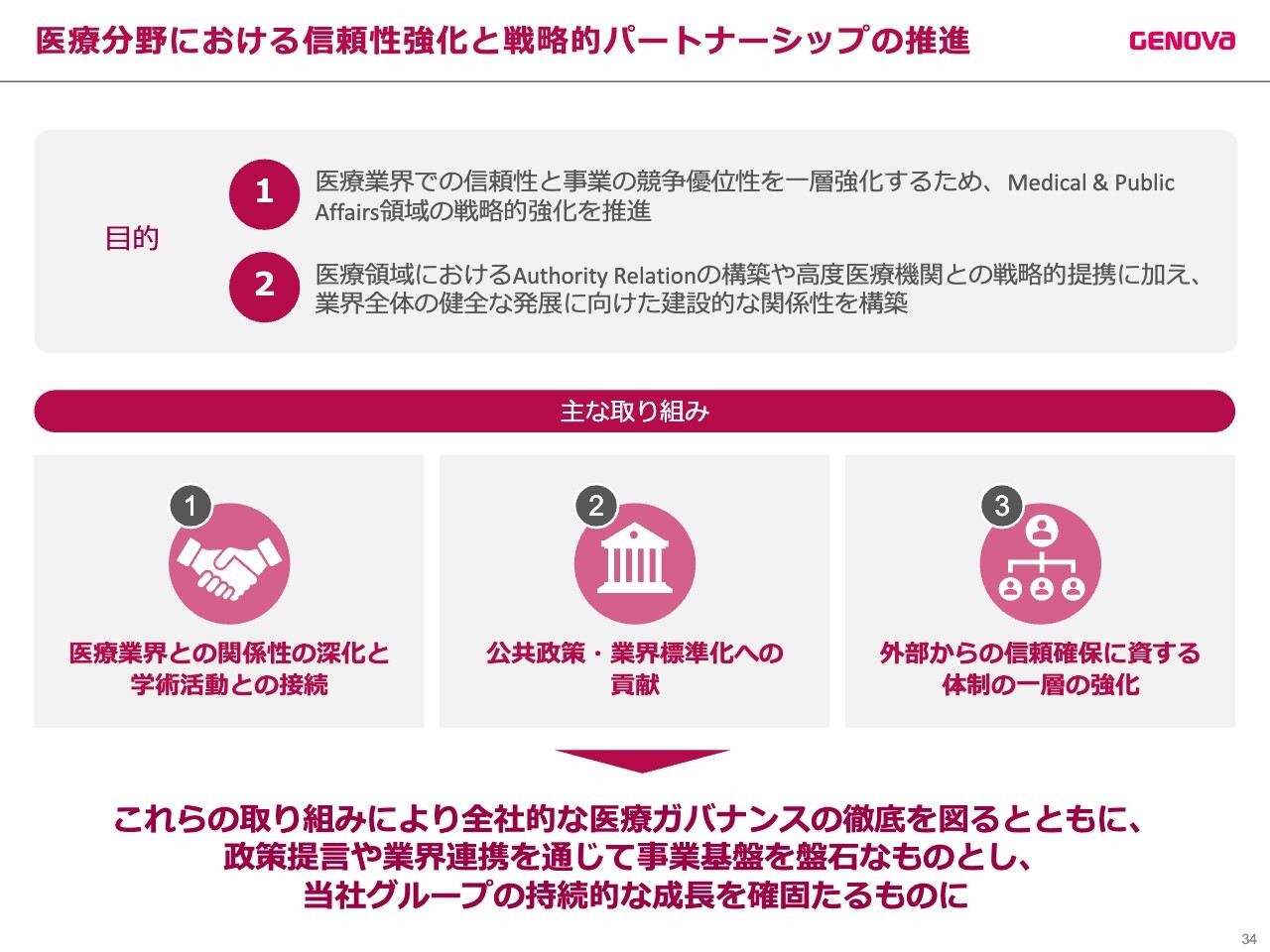

医療分野における信頼性強化と戦略的パートナーシップの推進

歯科領域においては、学会専門型のリレーションが強固です。特にGENOVAとしては、歯科の歴史が最も長くあります。今回、ASANO社が加わることでさらに強固な体制となります。

一方で課題となっているのは、医科の分野です。今後は、特に医科領域におけるAuthority Relationの構築や高度医療機関との戦略的な提携に注力していきます。Medical & Public Affairsの領域においても、戦略的に推進し、リアルな関係性を構築することを目的としています。

医科分野の学会活動との接続を深め、業界全体の健全な発展に貢献することで全社的な医療ガバナンスを徹底し、事業基盤をより一層強固なものにしていきます。

中期的な事業構想

当社が現在取り組んでいる事業ドメインおよびターゲット市場を示しています。ASANO社のグループ化に加え、新任執行役員による事業ドメインの拡充を受け、当社のビジョンやミッションが一層現実味を帯びることを期待しています。

歯科医院経営を包括支援するプラットフォームの構築

先ほどのスライドでも、ASANO社の流通についてご説明しましたが、クリニックの流通がストップすると、クリニックの運営自体ができなくなる状況となります。

そのような医療インフラを兼ね備えている状況において、私たちがしっかりと動かなければ、クリニックの経営が成り立たないという意識を持ちながら、新たにグループでこの事業を推進しています。

私たちはこれを「プラットフォーム」と呼んでいますが、医療インフラを担う企業として、例えば情報やDXを活用した経営ソリューションに加え、物流面でもクリニックを支える存在を目指しています。情報と物流の両面でサポートを行う上場企業として、私たちは唯一無二の存在であると考えています。

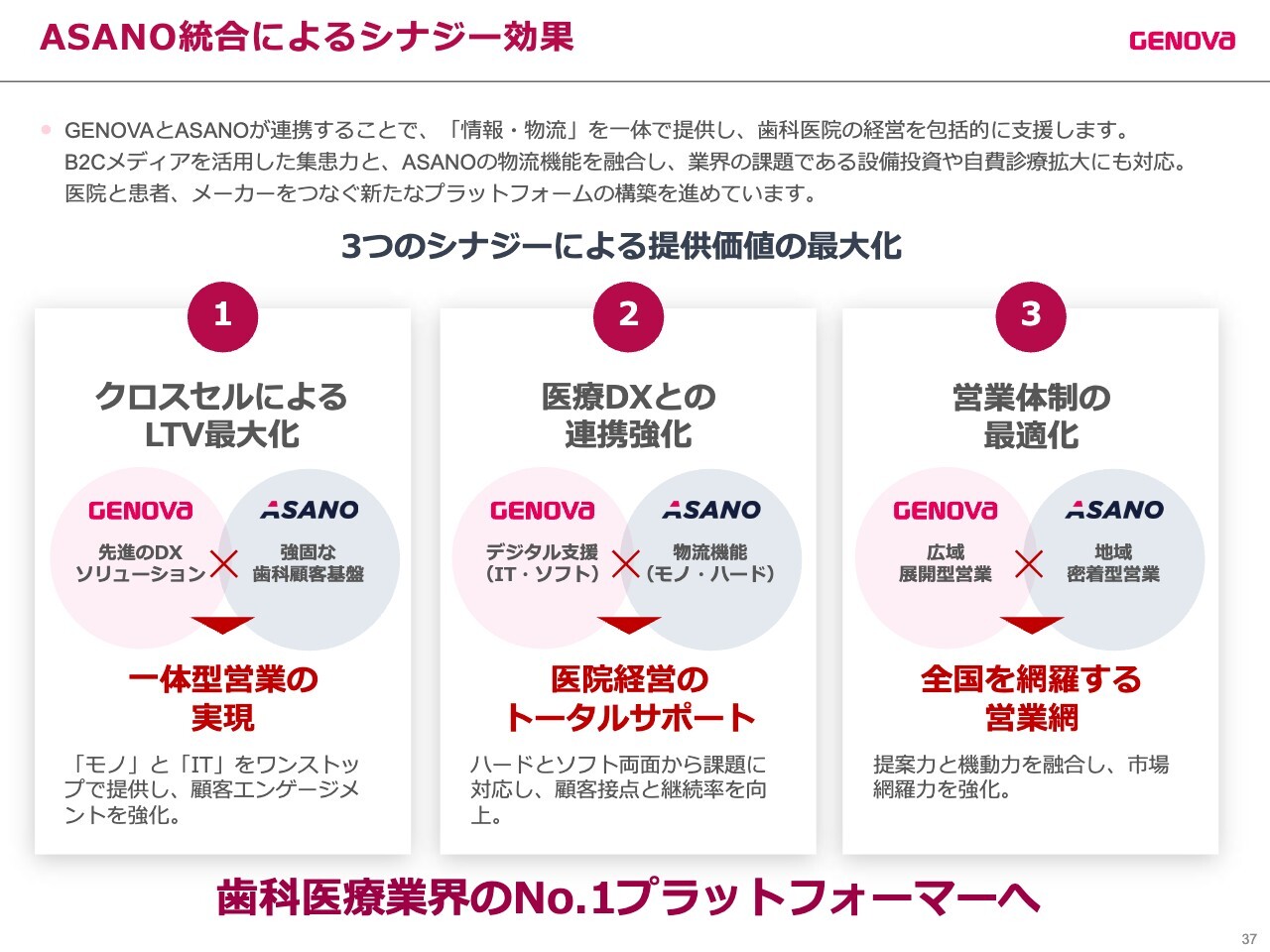

ASANO統合によるシナジー効果

こちらのスライドでは、グループ間のシナジーを示しています。

1つ目はクロスセルによるLTVの最大化、2つ目は医療DXとの連携強化、3つ目は営業体制の最適化です。これらの取り組みにより、歯科医療業界でNo.1プラットフォーマーとなることを目指します。

また、スライドに記載している内容以外では、もともとASANO社が行っていた開業支援をさらに強化できる可能性があります。

GENOVAから提供される開業に関する情報を基に、ASANO社がこれまで培ってきた開業支援にさらに力を入れることで、開業からクリニックの運営までをサポートし、安定した売上増加につながると考えており、このようなシナジー効果が期待できます。

この内容は今期の業績予想にはまだ織り込まれていませんが、現在も着々と準備を進めています。

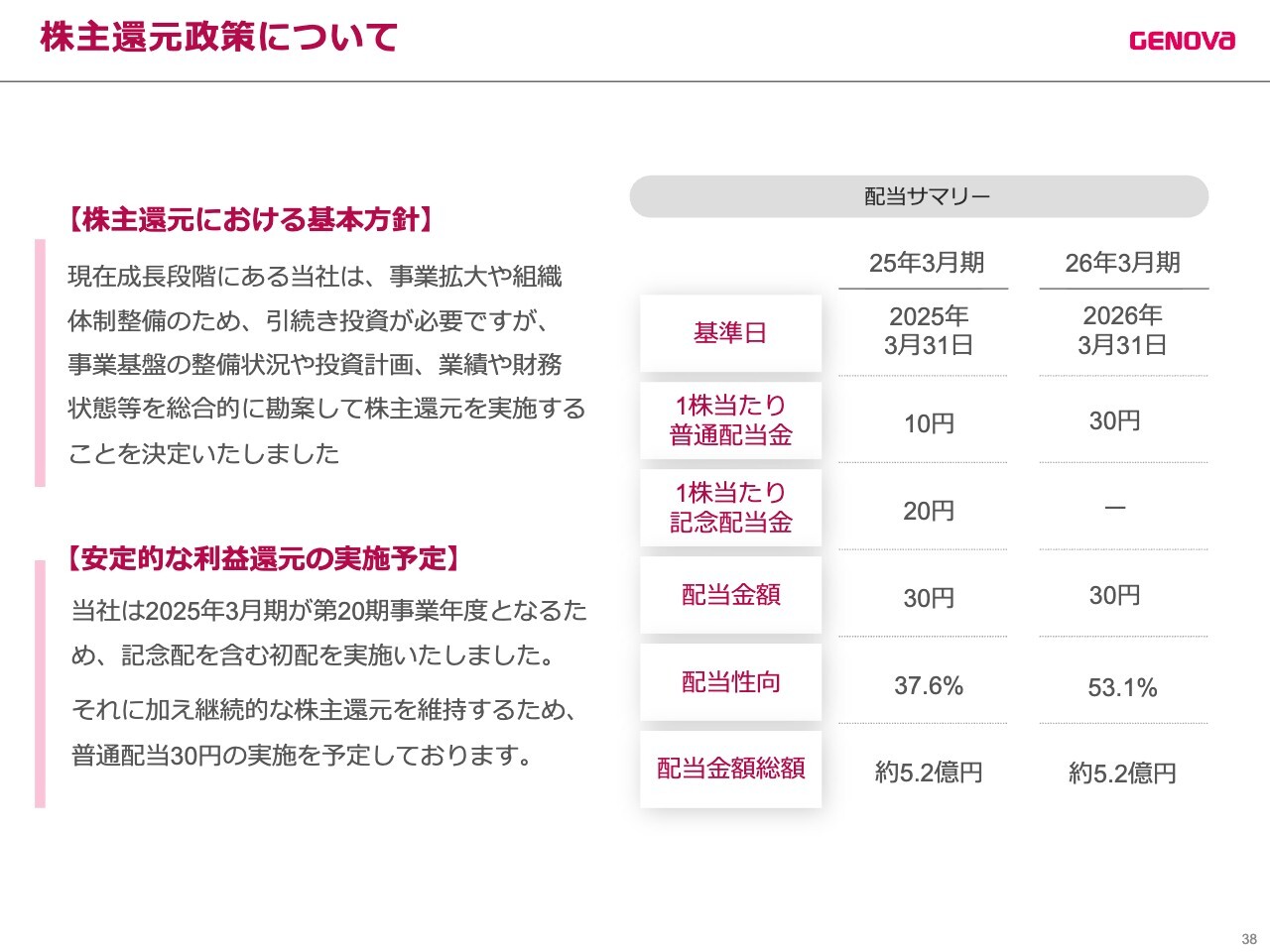

株主還元政策について

株主還元政策についてです。当社の創立20周年を記念し、初めての配当として普通配当10円に記念配当20円を加えた総額30円の配当を、2025年5月に実行しました。

昨年の事業は想定を下回り、さらなる先行投資を進めたい考えもありましたが、利益剰余金がたまっていることから、株主還元を継続的に進めていきたいと考えています。

そのため、まずは減配を避けるべく、記念配当の20円分を普通配当に上乗せするかたちとし、今期より普通配当を30円とする予定です。

なお、自社株買いを含むその他の株主還元政策については、今後も株価や投資家のご意見等を踏まえ、前向きに検討していく考えです。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ