提供:株式会社GENOVA 2026年3月期第1四半期決算説明

GENOVA、26年3月期は連結黒字化を図る 子会社「ASANO」新規連結、売上140.1億円・営業利益13.6億円を想定

アジェンダ

平瀨智樹氏:株式会社GENOVA代表取締役社長の平瀨です。2026年3月期第1四半期決算説明を始めます。スライドは、本日のアジェンダです。

MISSION/VISION

事業概要についてです。GENOVAは「ヒトと医療をつないで健康な社会を創る」というミッションを掲げ、2つの事業を展開しています。

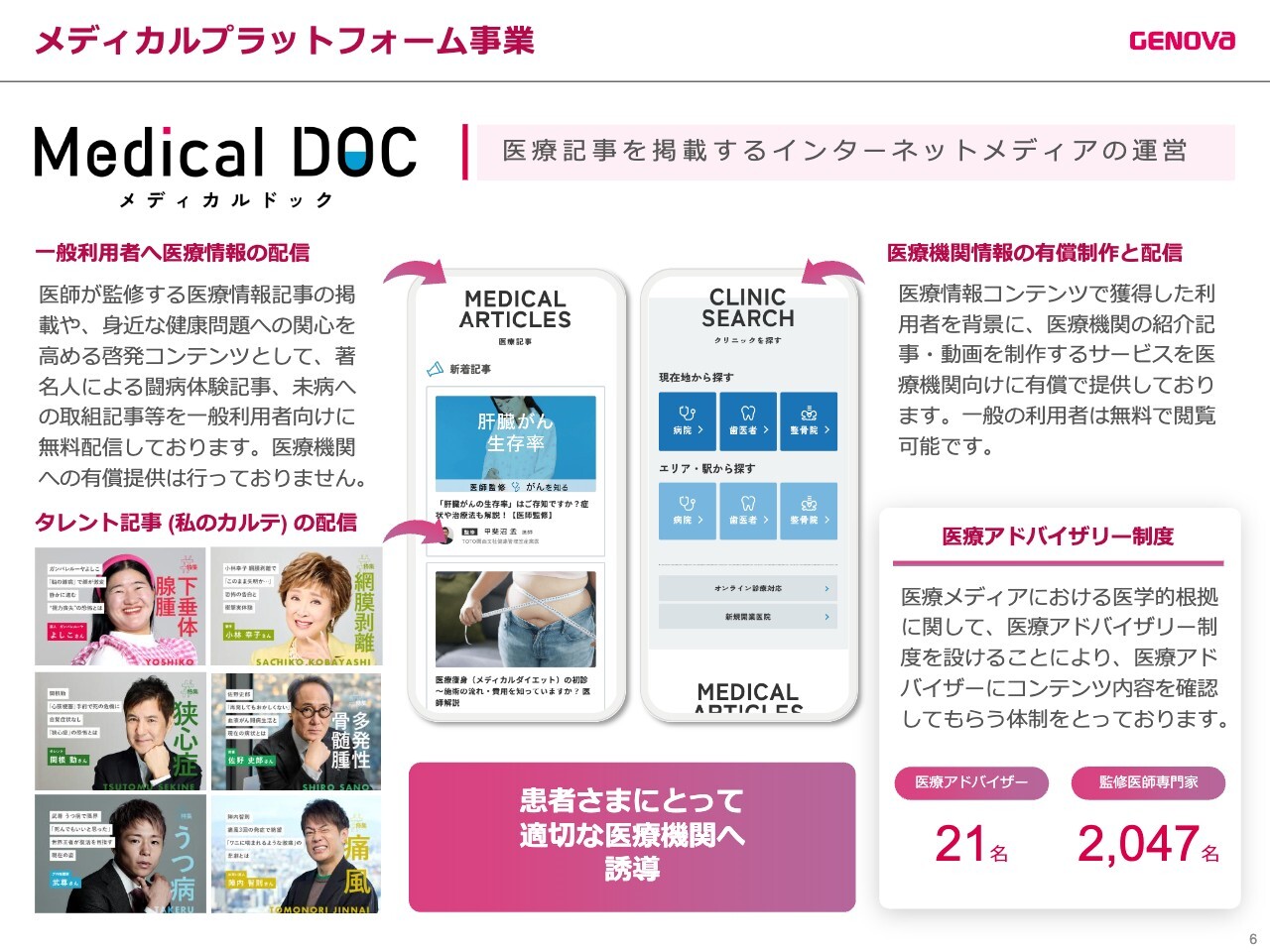

1つ目は、メディカルプラットフォーム事業です。「Medical DOC(メディカルドック)」という医療情報メディアを中心に事業を進めています。

2つ目は、スマートクリニック事業です。患者さまが快適に受診できるよう、クリニックの自動化を推進しています。

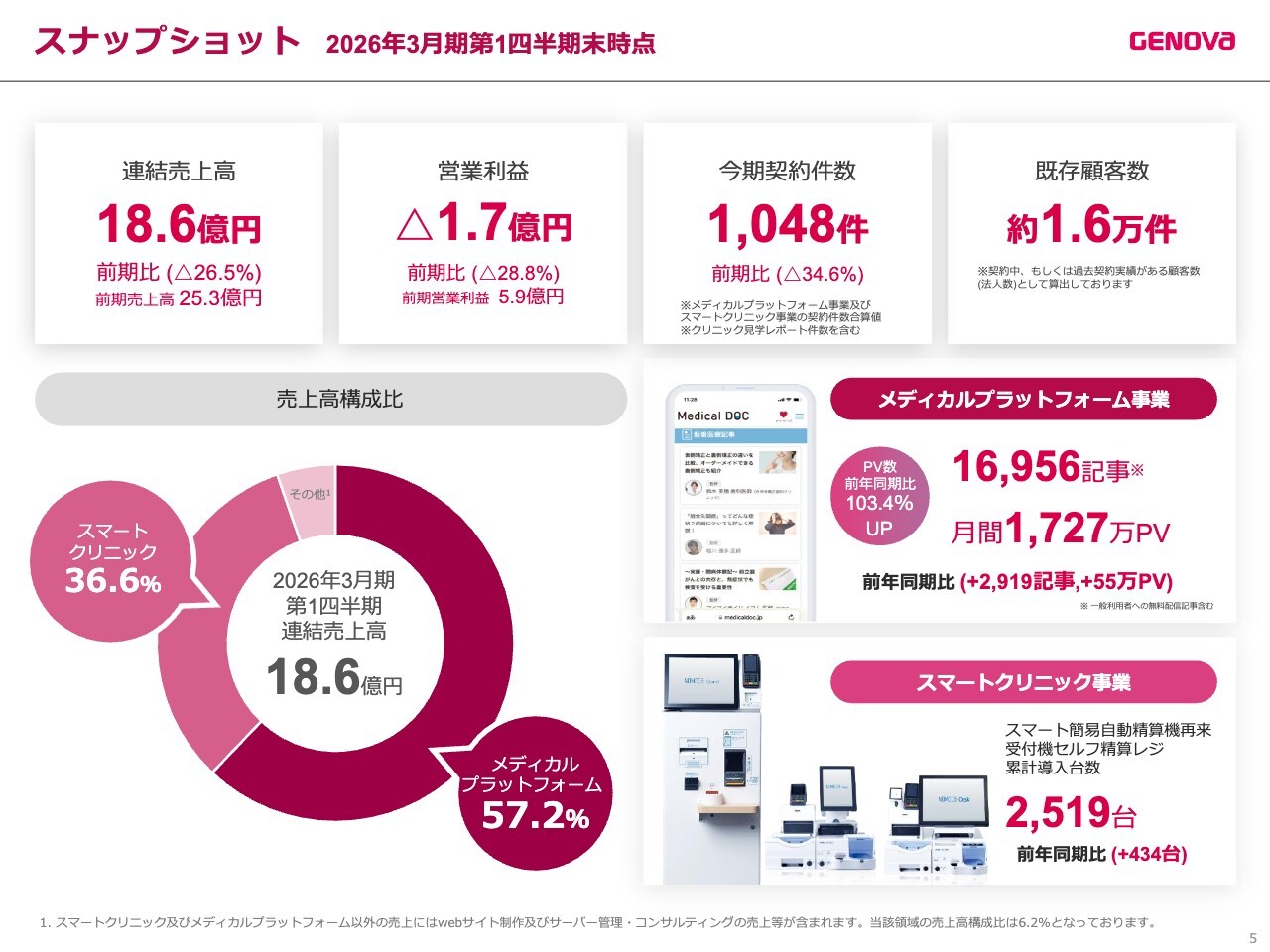

スナップショット 2026年3月期第1四半期末時点

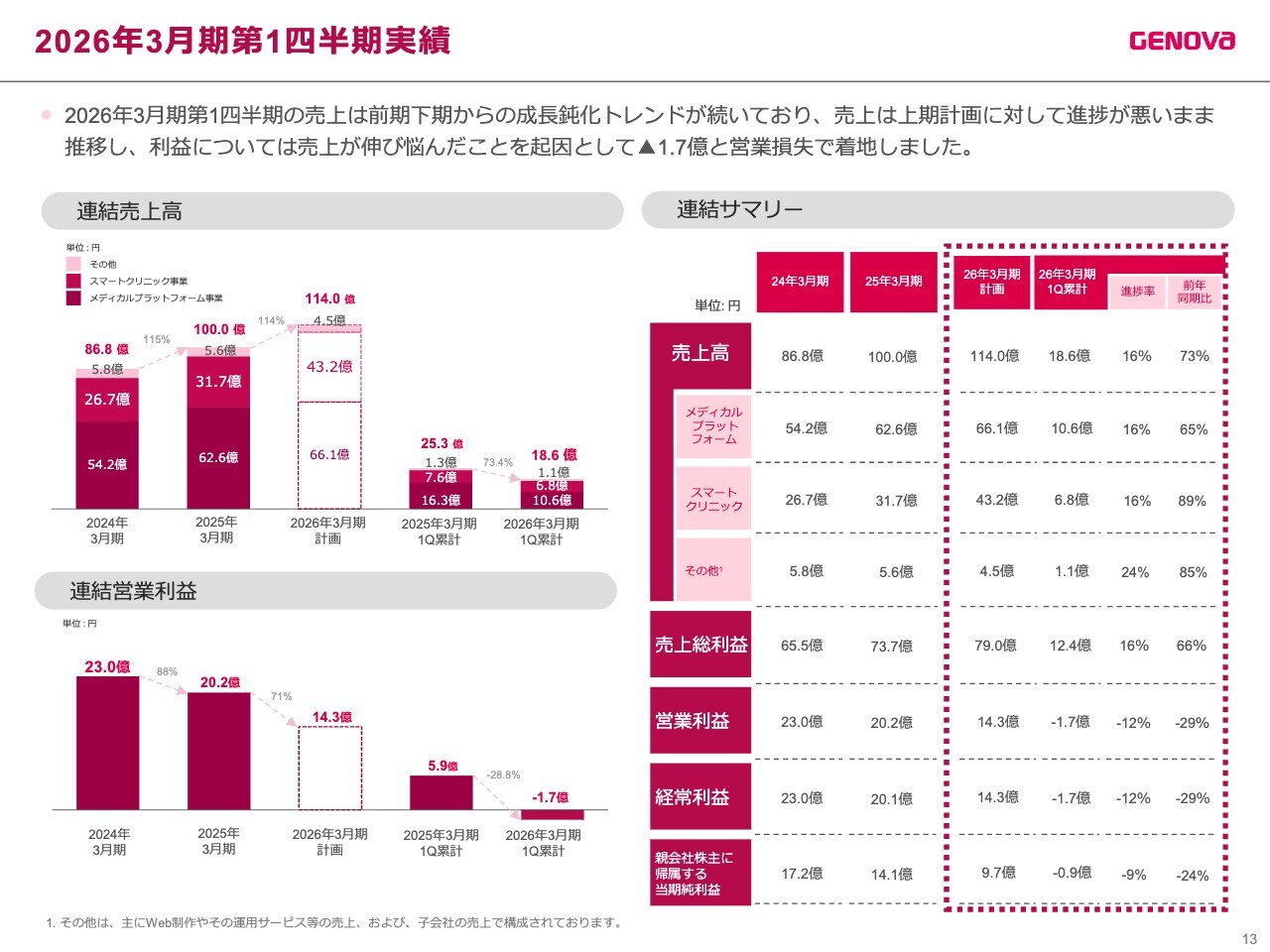

2026年3月期第1四半期の連結売上高は18.6億円で、前年同期比マイナス26.5パーセント、営業利益はマイナス1.7億円で、前年同期比マイナス28.8パーセントとなりました。また、今期契約件数は1,048件で、前年同期比マイナス34.6パーセントとなりました。

メディカルプラットフォーム事業

メディカルプラットフォーム事業の「Medical DOC」では、企業と患者さまの医療情報格差をなくすため、一般の方や患者さま向けにさまざまな医療情報を提供しています。

スマートクリニック事業 ハードウェアサービス

スマートクリニック事業では、医療のDX化としてクリニックオートメーションを中心に、医療人材不足への対応、不要な医療事務業務の撲滅、患者さまの待ち時間短縮を目指し、業務効率化を推進するとともに、ソリューションの構築を目指しています。

スライドにはスマートクリニック事業におけるハードウェアサービスについて掲載しています。

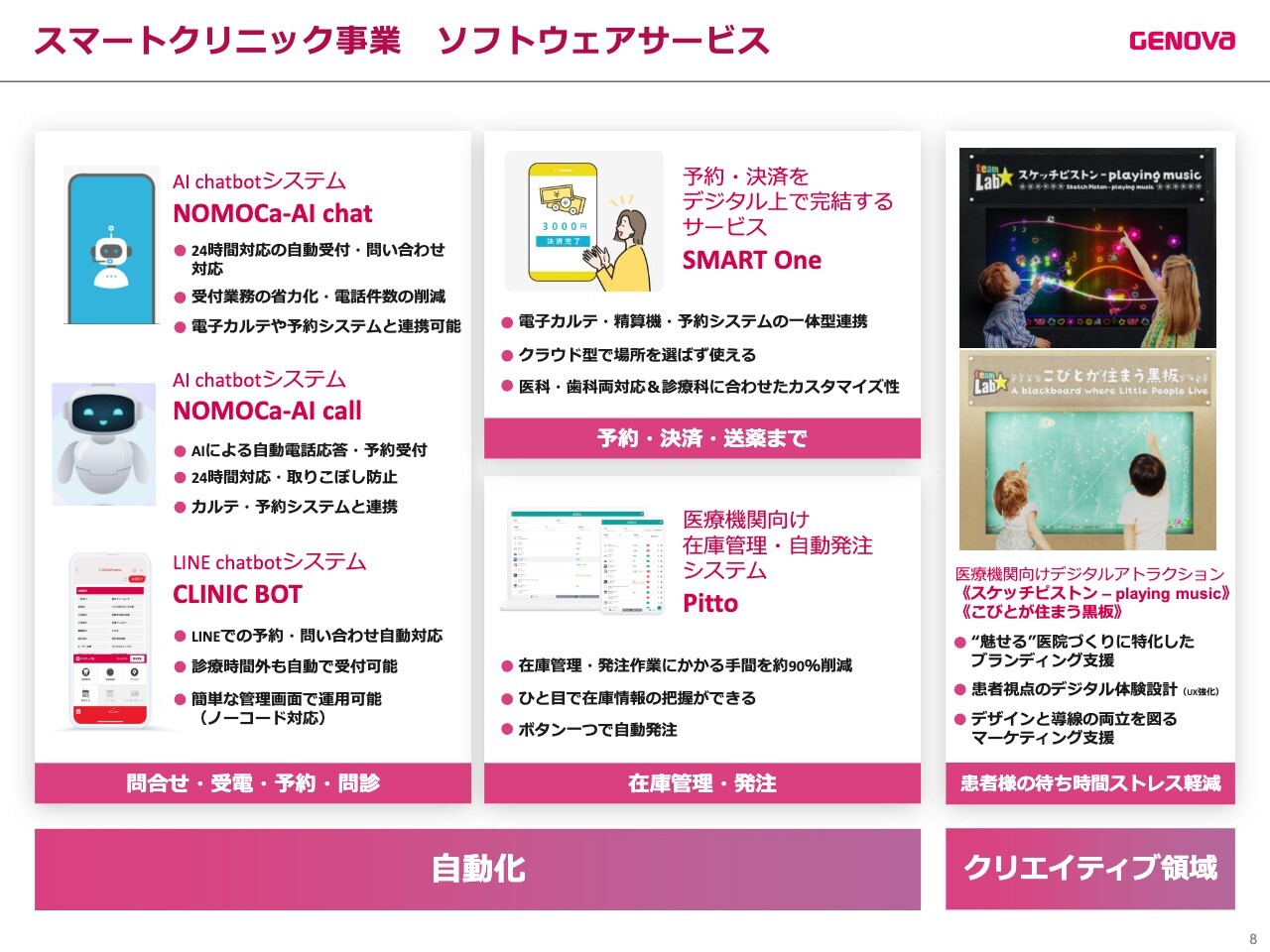

スマートクリニック事業 ソフトウェアサービス

スマートクリニック事業では、ハードウェアサービスに加えてソフトウェアサービスも取り扱っています。

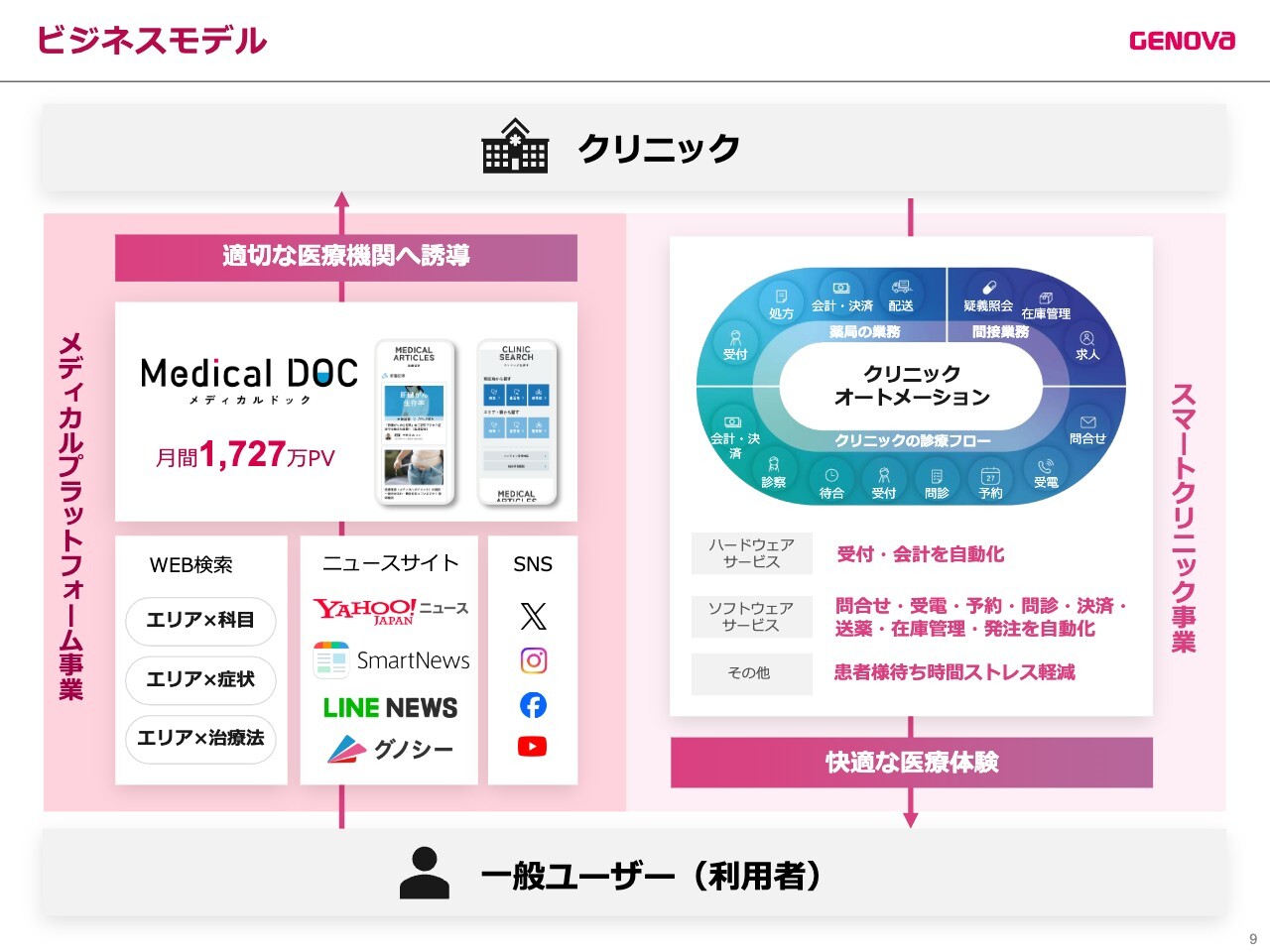

ビジネスモデル

こちらは、ユーザーの動線を示したチャートです。スライド左側には、メディカルプラットフォームからの流入ルートが示されています。「Google」検索や「Yahoo!ニュース」「LINE NEWS」といったニュースサイト、あるいはSNSを経由し、「Medical DOC」へ進んでいきます。ユーザーは「Medical DOC」内で自分に適した医療機関を見つけ、クリニックを訪れます。

その後、スライド右側にあるスマートクリニック領域に移ります。当社が提供する自動化ソリューションを導入しているクリニックは、より快適な医療体験をユーザーに提供します。

当社の顧客はクリニックです。集患という根本的なニーズに加え、事務業務を改善することで、川上から川下までのソリューションを提供しています。

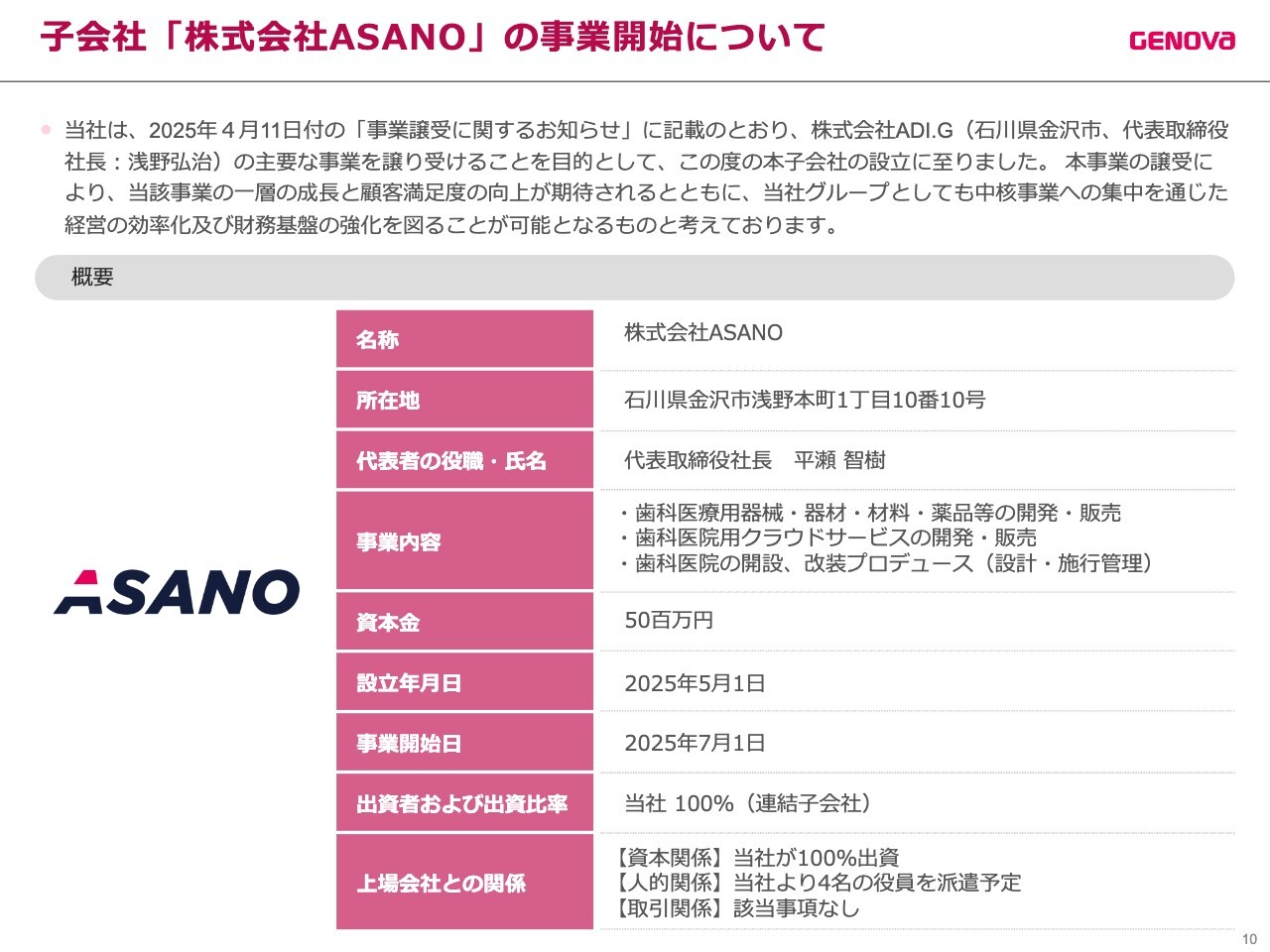

子会社「株式会社ASANO」の事業開始について

当社は、2025年4月11日付の「事業譲受に関するお知らせ」に記載したとおり、株式会社ADI.Gの主要事業を譲り受けることを目的として、この度、本子会社を設立しました。この事業譲受により、当該事業のさらなる成長と顧客満足度の向上を期待しています。

ASANOの主な事業領域

7月1日から事業を開始した株式会社ASANOでは、歯科用器械・材料・薬品の物流とSPDを基盤とし、クリニックの開業・経営支援やデジタルソリューションを包括的に展開しています。

最適なサプライチェーンの構築と、グループのマーケティング・DX領域との連携を通じて、医療現場の課題解決と新たな価値創出に貢献していきます。

2026年3月期第1四半期実績

業績ハイライトです。2026年3月期第1四半期の売上高は全体で18.6億円、前年同期比で27パーセント減となりました。メディカルプラットフォーム事業の売上高は10.6億円で前年同期比35パーセント減、スマートクリニック事業の売上高は6.8億円で前年同期比11パーセント減となっています。

前年同期の営業利益は5.9億円でしたが、2026年3月期第1四半期の営業損失は1.7億円となりました。

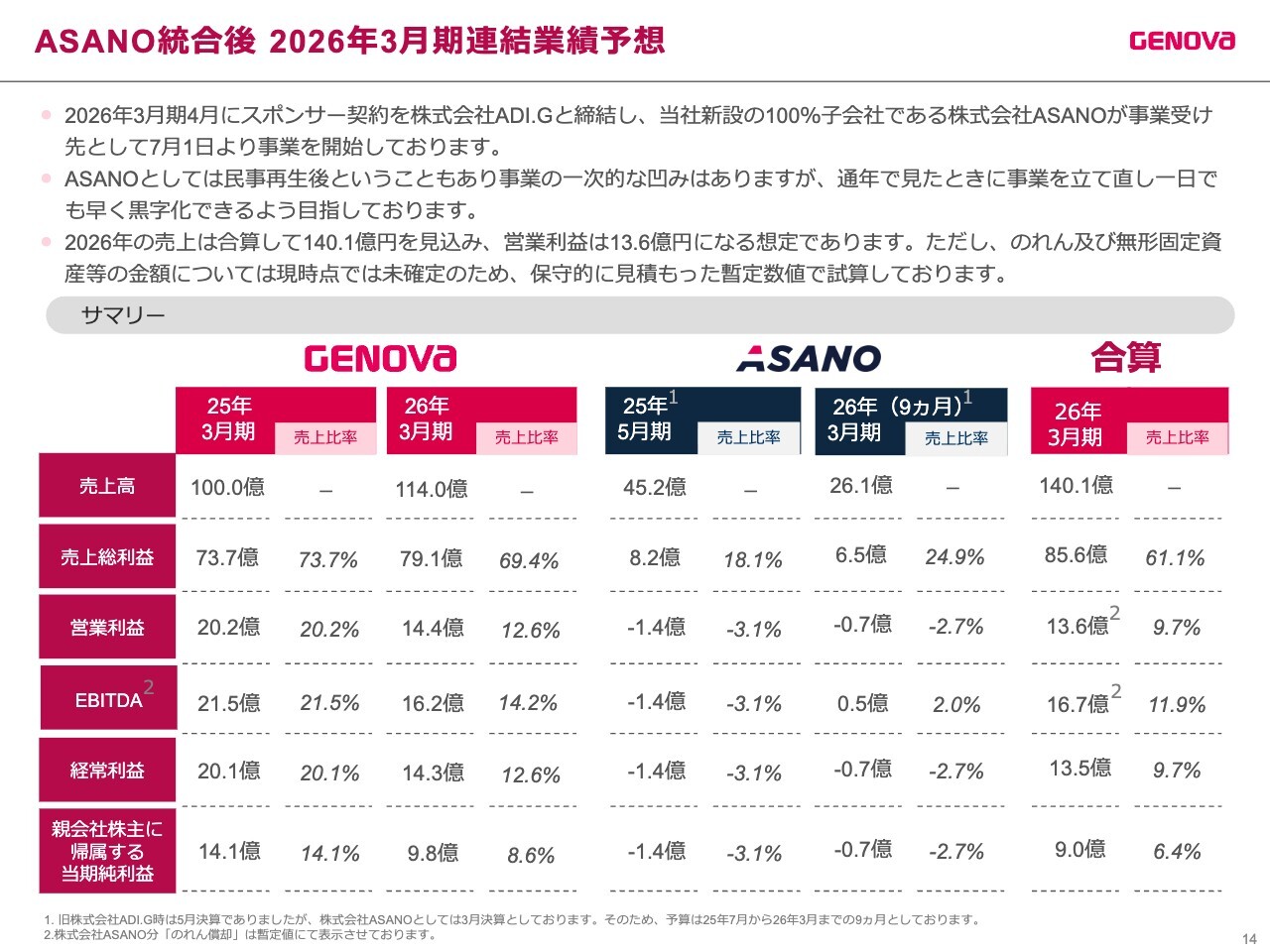

ASANO統合後 2026年3月期連結業績予想

ASANOは7月1日より事業を開始しています。民事再生後ということもあり事業には一時的な落ち込みがありますが、通年で立て直しを図り、黒字化を目指します。2026年度の売上は合算で140.1億円を見込み、営業利益は13.6億円を想定しています。

ただし、のれん及び無形固定資産等の金額については、現時点では未確定であるため、保守的に見積もった暫定数値で試算しています。

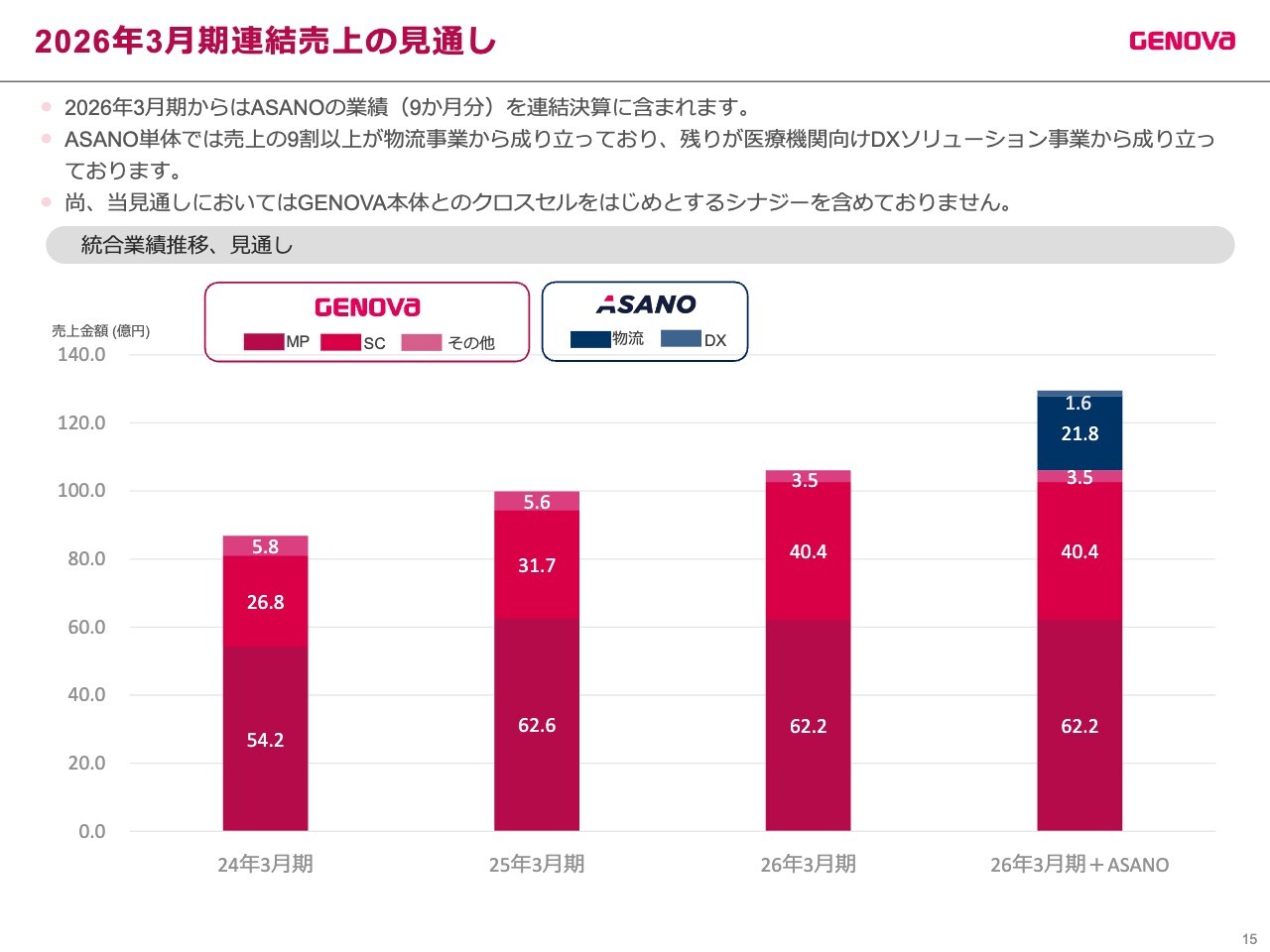

2026年3月期連結売上の見通し

2026年3月期からはASANOの業績9ヶ月分を連結決算に含めます。ASANOの単体業績では、売上の9割以上が物流事業で構成されており、残りは医療機関向けDXソリューション事業によるものです。

GENOVA本体とのクロスセルシナジーは、今回の見通しには含めていません。

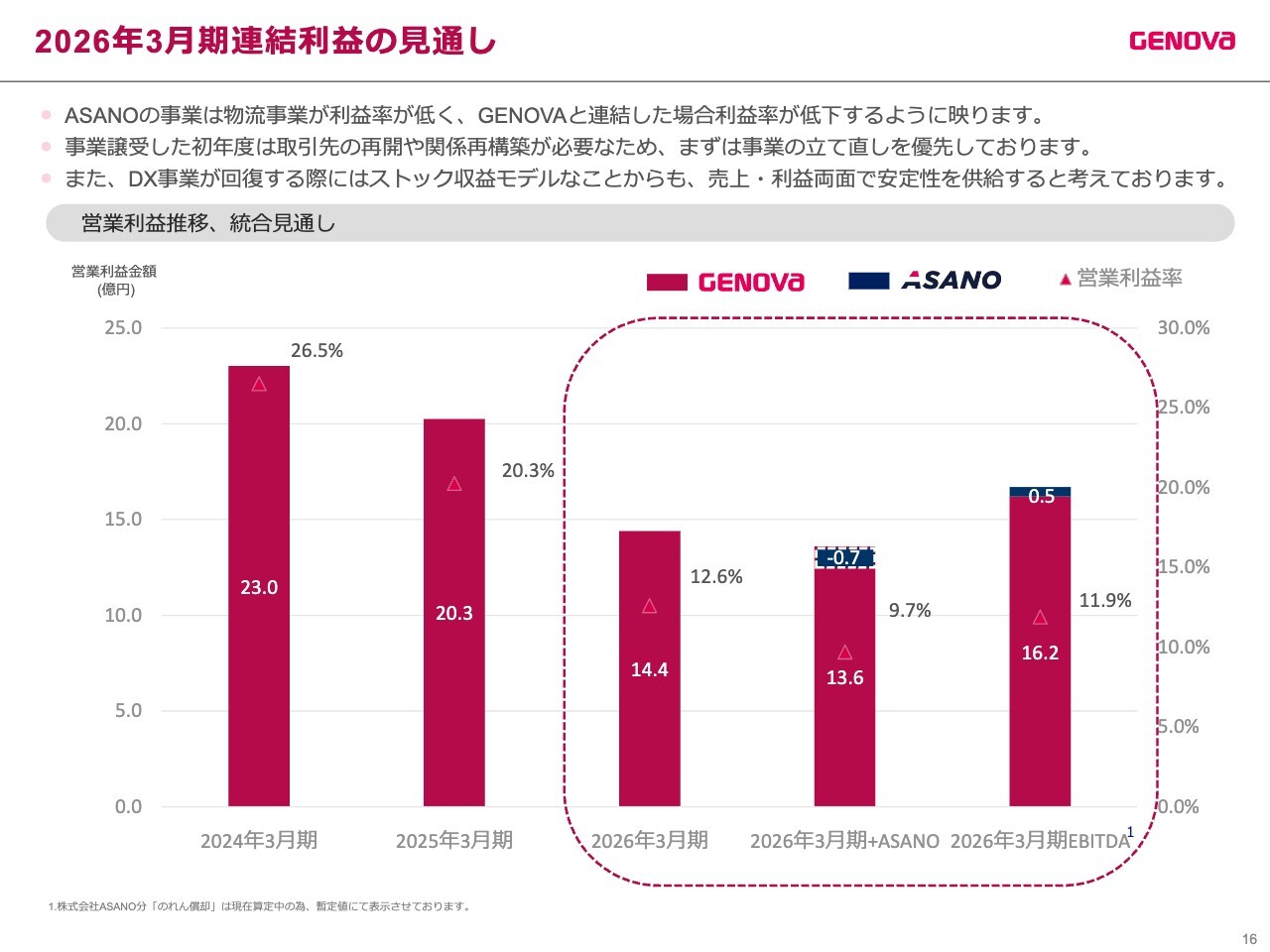

2026年3月期連結利益の見通し

ASANOの事業については、物流事業の利益率が低いため、GENOVAと連結した場合には利益率が低下するように見えます。他方で、事業譲受した初年度から黒字化を目指し、まずは事業の立て直しを優先しています。

また、DX事業が回復した際にはストック収益モデルであることから、売上と利益の両面で安定性をもたらすと考えています。

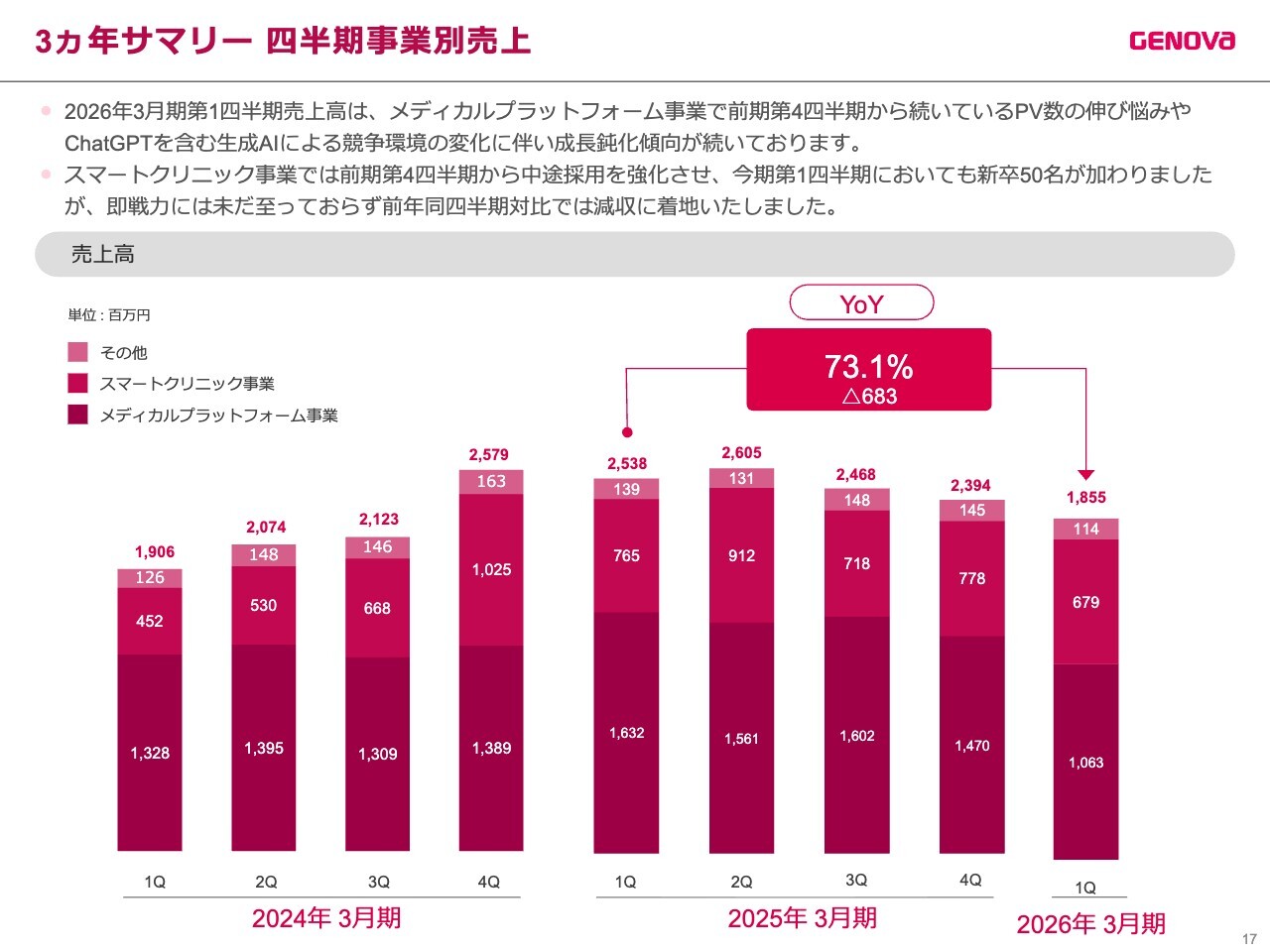

3ヵ年サマリー 四半期事業別売上

2026年3月期第1四半期の売上高は、前年同期比で減収となりました。メディカルプラットフォーム事業におけるPV数が前期第4四半期から伸び悩んでいることや、スマートクリニック事業において前期第4四半期から中途採用を強化し、今期第1四半期には新卒50名が加わったものの、まだ即戦力には至っていないことなどが影響しました。

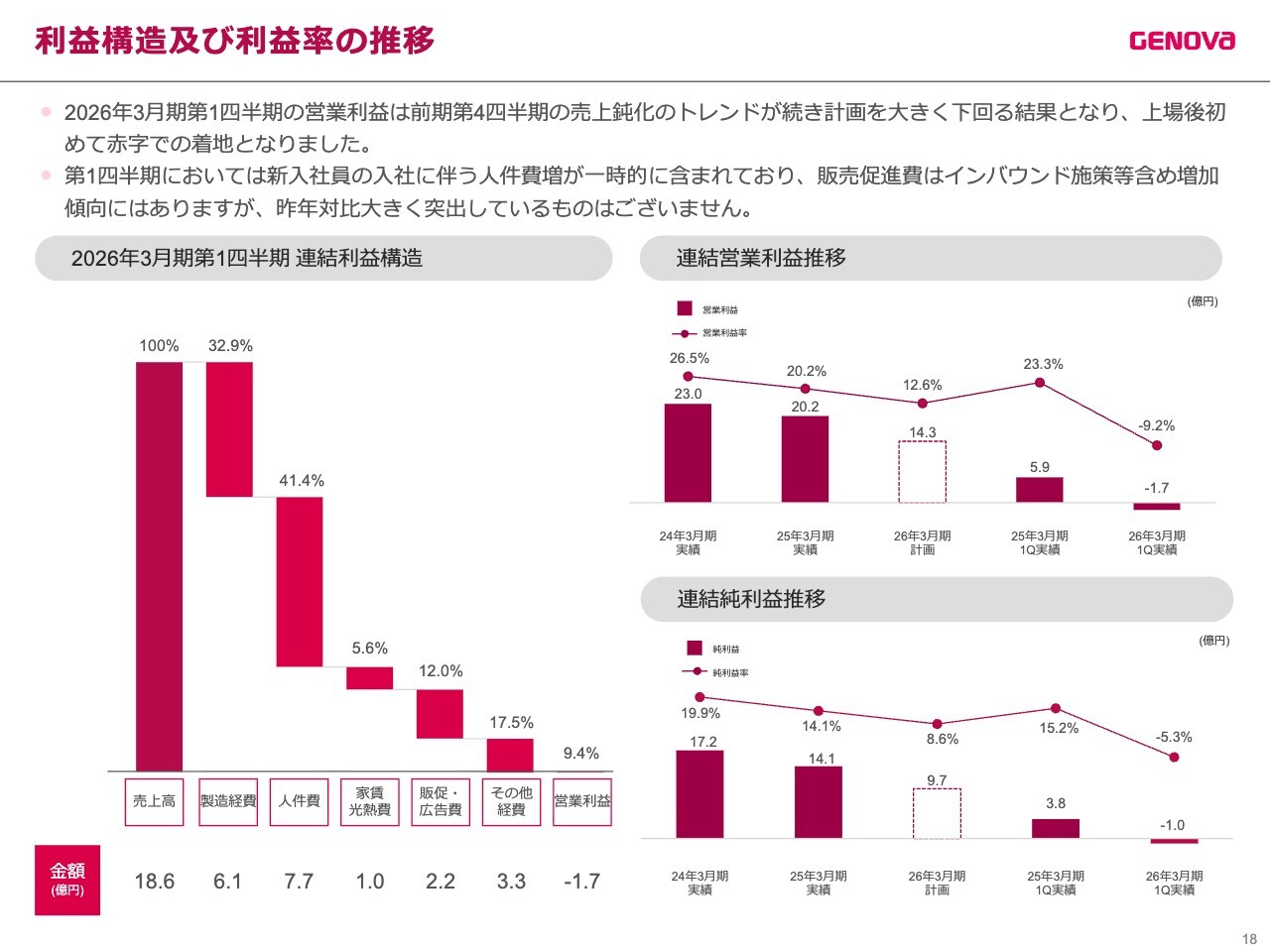

利益構造及び利益率の推移

2026年3月期第1四半期の営業利益は、前期第4四半期からの売上鈍化トレンドが続き、計画を大きく下回る結果となり、上場後初めて赤字となりました。

第1四半期は、新入社員の入社に伴う人件費の増加が一時的に含まれています。また、販売促進費はインバウンド施策等を含めて増加傾向にありますが、昨年と比べて大きく突出しているものはありません。

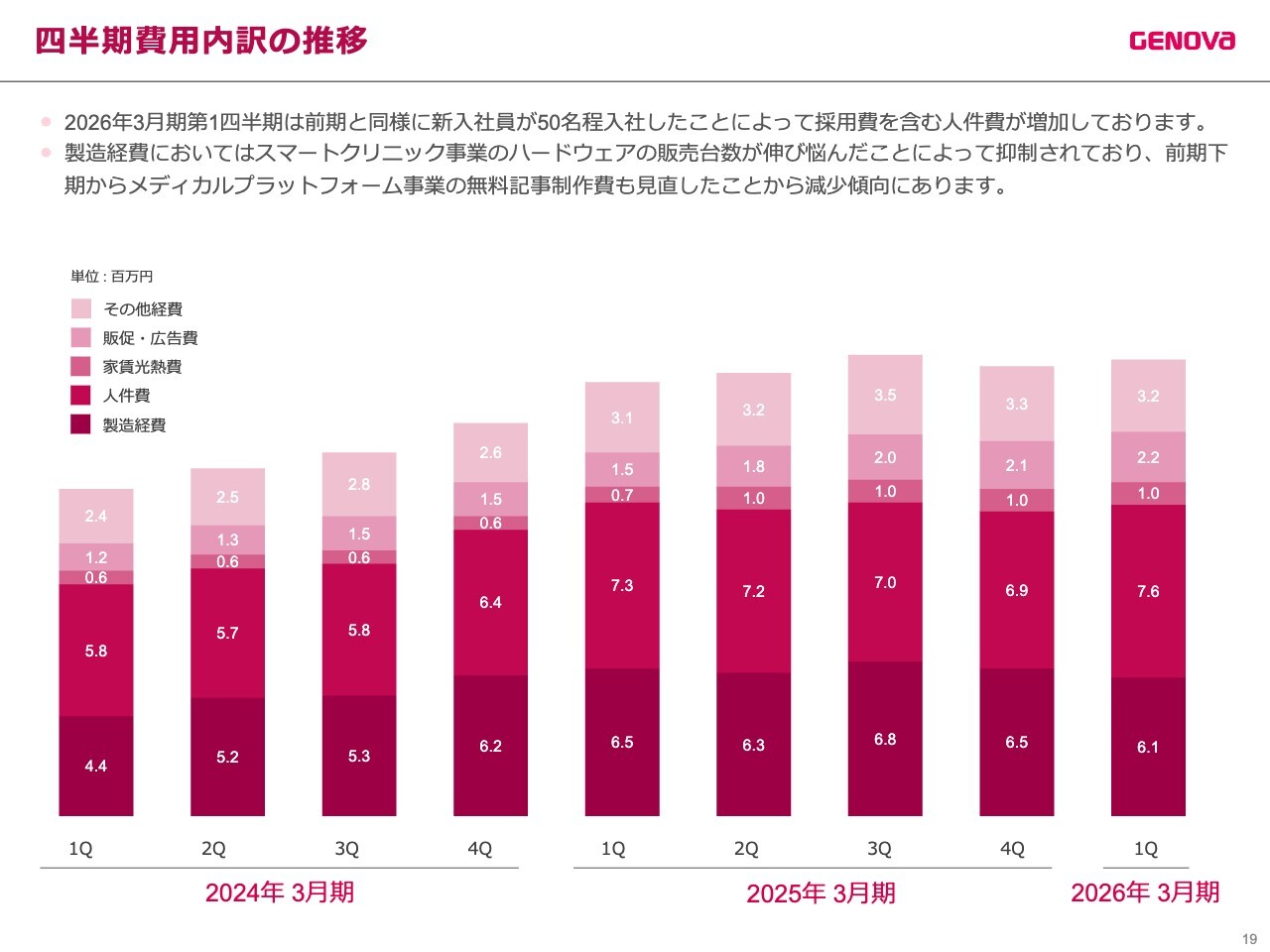

四半期費用内訳の推移

2026年3月期第1四半期では、前期と同様に新入社員が約50名入社したことにより、採用費を含む人件費が増加しています。

製造経費は、スマートクリニック事業のハードウェアの販売台数が伸び悩んだことによって抑制されています。また、前期下期からメディカルプラットフォーム事業の無料記事制作費を見直したことにより減少傾向にあります。

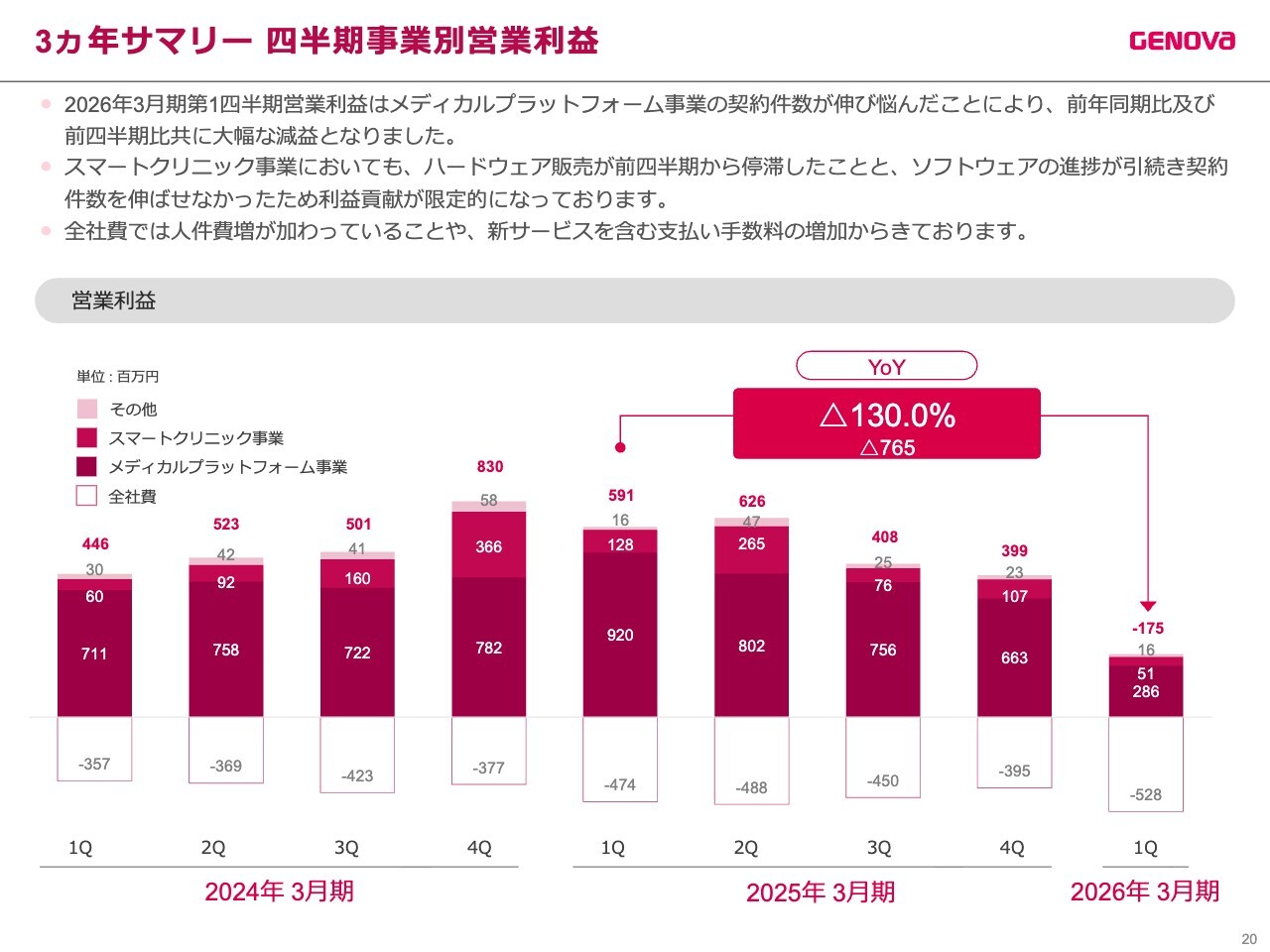

3ヵ年サマリー 四半期事業別営業利益

2026年3月期第1四半期の営業利益は、メディカルプラットフォーム事業において契約件数の伸び悩みが影響し、前年同期比及び前四半期比で大幅な減益となりました。

スマートクリニック事業でも、ハードウェア販売が前四半期から停滞したほか、ソフトウェアにおいても契約件数の伸びが引き続き進まなかったため、利益貢献が限定的な状況にとどまっています。

全社費については、人件費の増加に加え、新サービスを含む支払手数料の増加が影響しています。

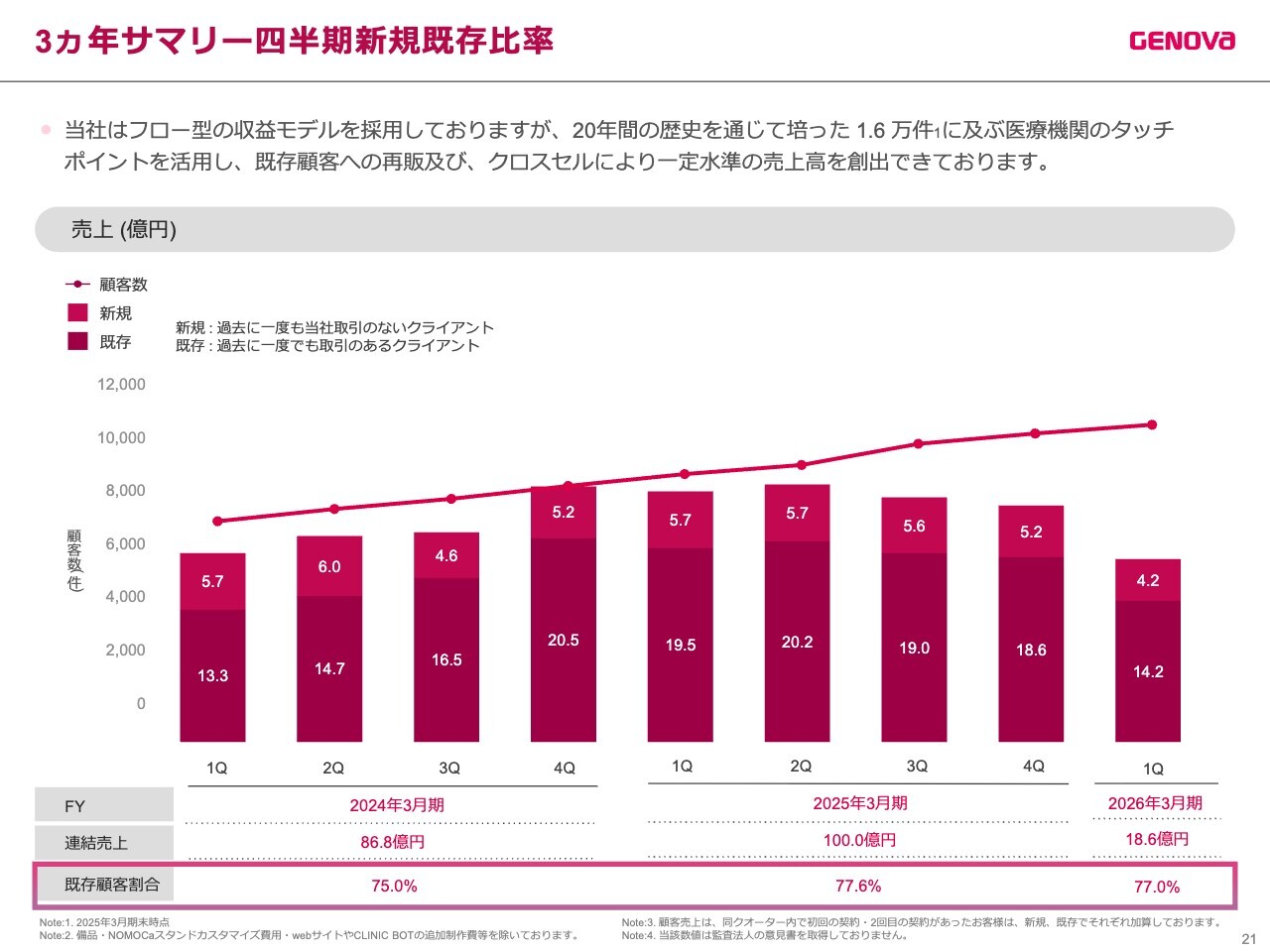

3ヵ年サマリー四半期新規既存比率

当社はフロー型の収益モデルを採用していますが、20年間の歴史を通じて培った1.6万件におよぶ医療機関のタッチポイントを活用し、既存顧客への再販及びクロスセルによって、一定水準の売上高を創出できています。

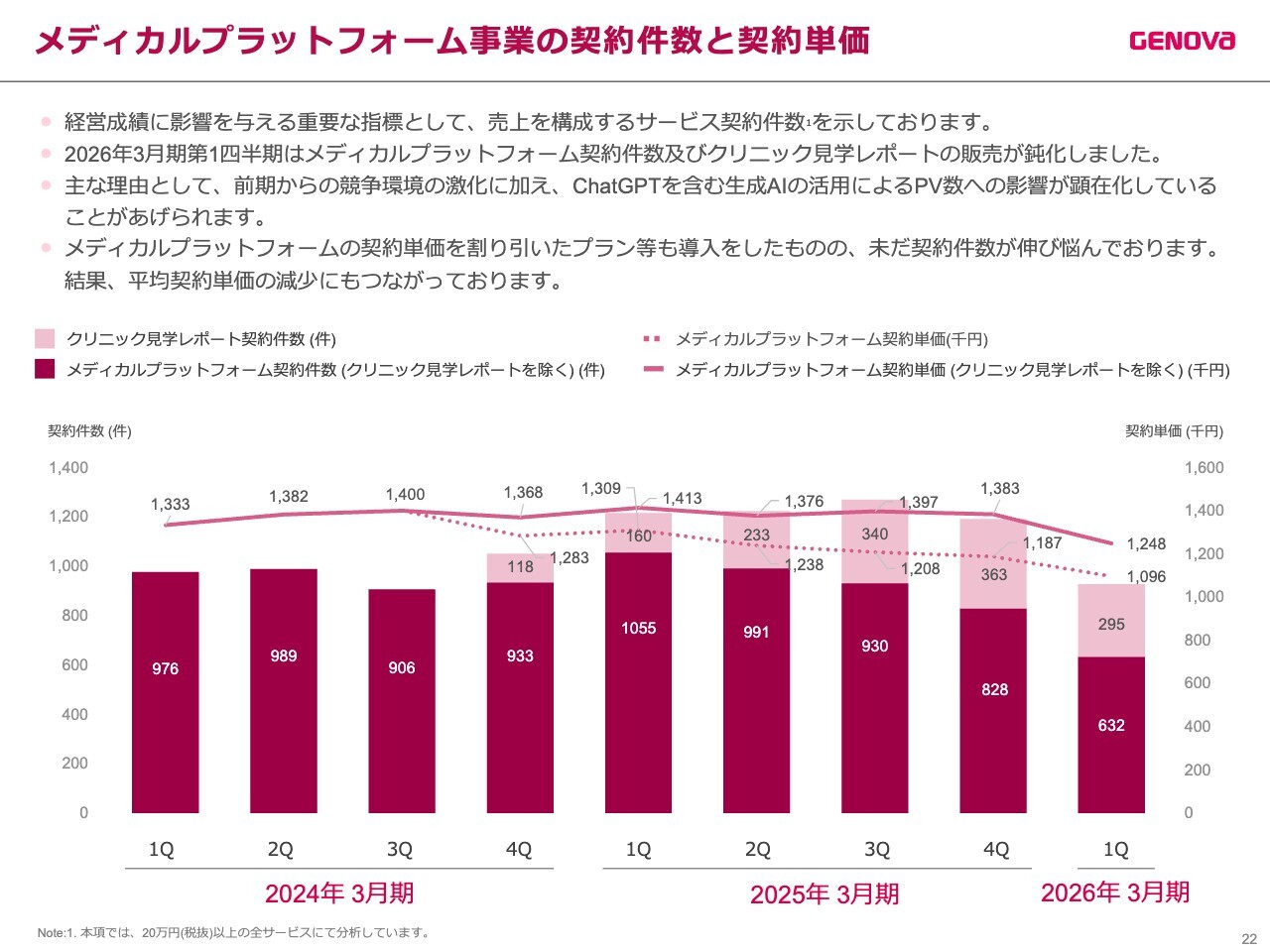

メディカルプラットフォーム事業の契約件数と契約単価

メディカルプラットフォーム事業の契約件数と契約単価についてです。2026年3月期第1四半期はメディカルプラットフォームの契約件数及びクリニック見学レポートの販売が鈍化しました。

主な理由として、前期から競争環境の激化に加え、PV数の伸び悩みにより、メディカルプラットフォームサービスの契約単価を割り引いたプランを導入したことで、契約件数が伸び悩み、結果として平均契約単価の減少につながっています。

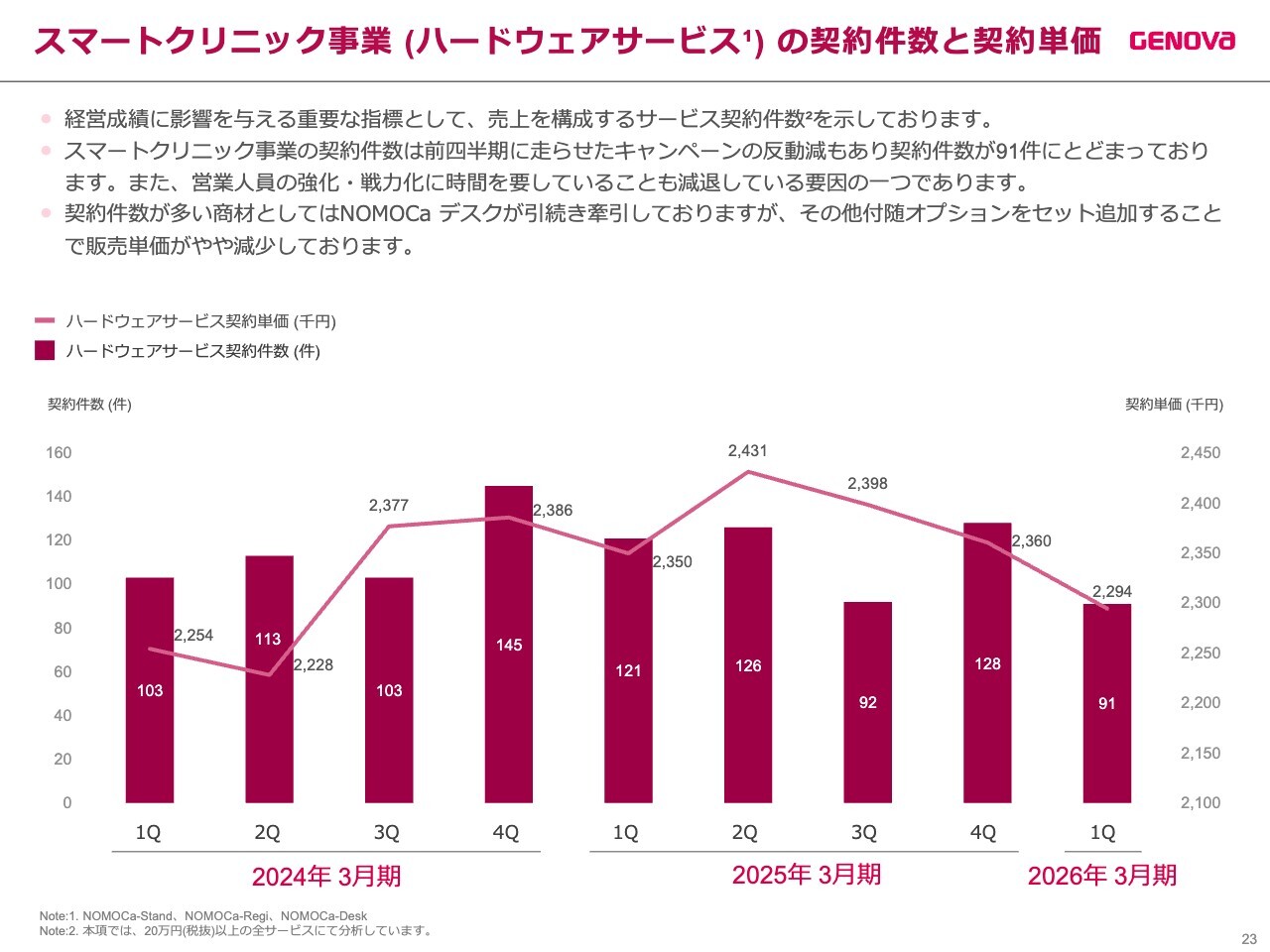

スマートクリニック事業(ハードウェアサービス)の契約件数と契約単価

スマートクリニック事業(ハードウェアサービス)の契約件数及び契約単価です。スマートクリニック事業の契約件数は、前四半期に実施したキャンペーンの反動減の影響もあり、91件にとどまりました。営業人員の強化と戦力化に時間がかかっていることも、減退の要因の1つです。

契約件数が多い商材としては「NOMOCa-Desk」が引き続き牽引していますが、付随するオプションセットを追加した結果、販売単価がやや減少しています。

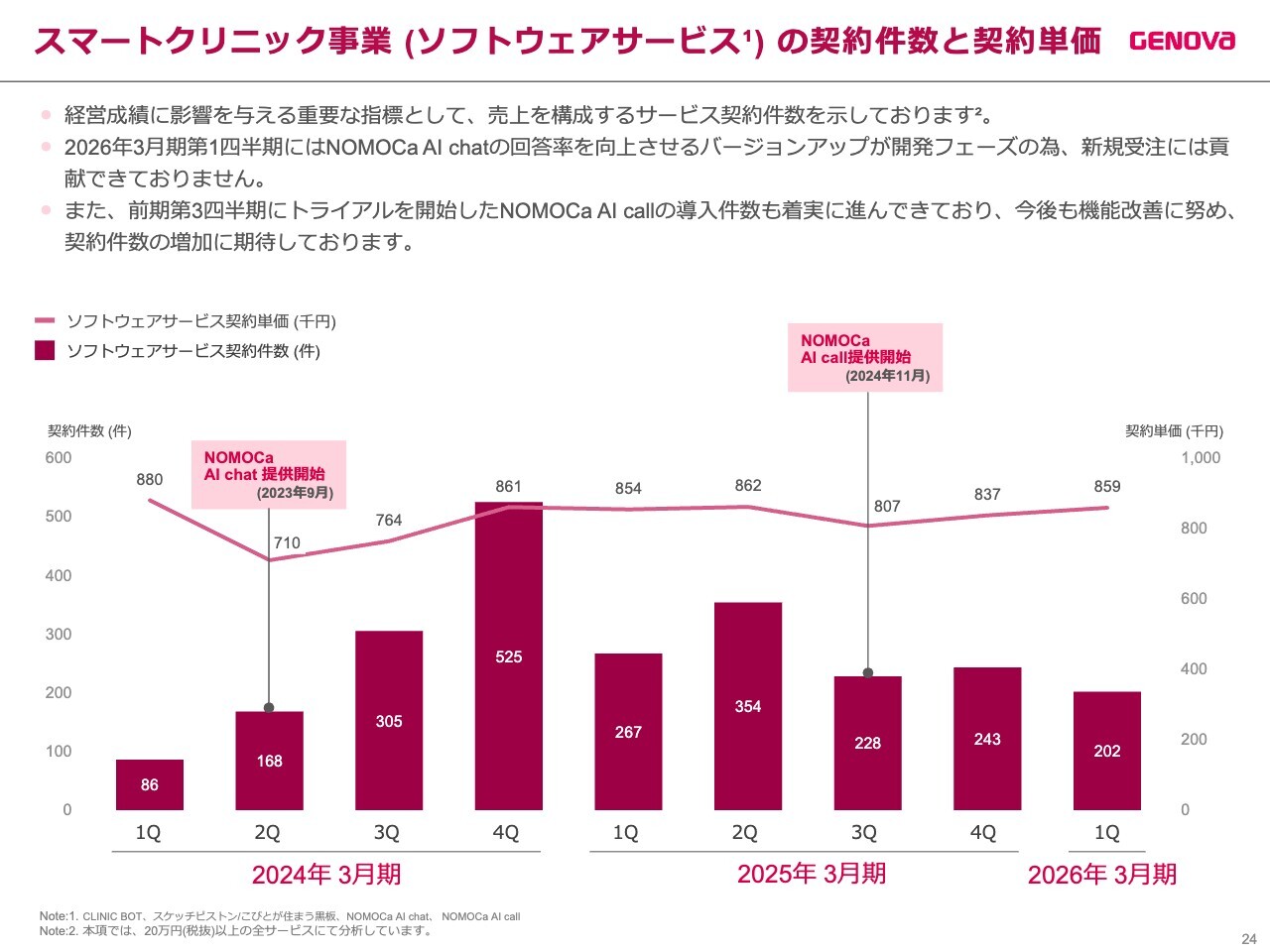

スマートクリニック事業(ソフトウェアサービス)の契約件数と契約単価

スマートクリニック事業(ソフトウェアサービス)の契約件数と契約単価についてです。2026年3月期第1四半期においては、「NOMOCa AI chat」の回答率を向上させるバージョンアップが開発フェーズ中であり、新規受注にはまだ貢献していません。

前期第3四半期にトライアルを開始した「NOMOCa AI call」の導入件数も着実に進んでおり、今後も機能改善に努めていきたいと考えています。

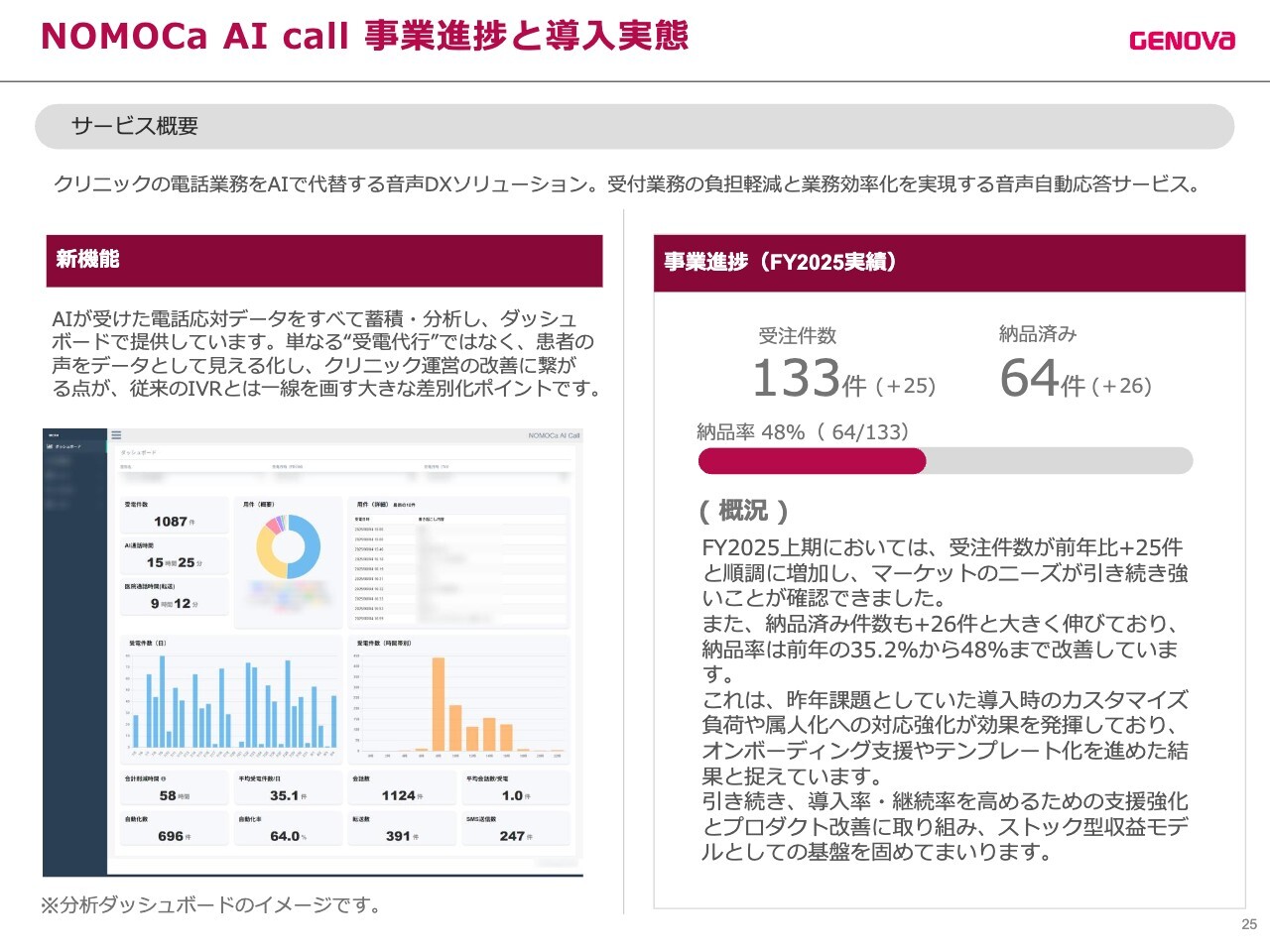

NOMOCa AI call 事業進捗と導入実態

「NOMOCa AI call」の事業進捗と導入実態について記載しています。この「NOMOCa AI call」は、クリニックの電話業務をAIで代替する音声DXソリューションです。2025年3月期上期には、受注・納品ともに順調に増加し、納品率も48パーセントと大幅に改善しました。今後も支援の強化とプロダクト改良を進め、安定した収益モデルの確立を目指します。

納品率は大幅に改善したものの、さらなる改善が可能だと考えています。今後もスピード感を持って取り組んでいきたいと考えています。

2025年5月《こびとが住まうキャンバス》の提供を開始

従来は、病院、クリニック、介護施設に設置しているモニターを2種類販売していましたが、新たに5月からチームラボの協力のもと新作モニターの提供を開始しました。

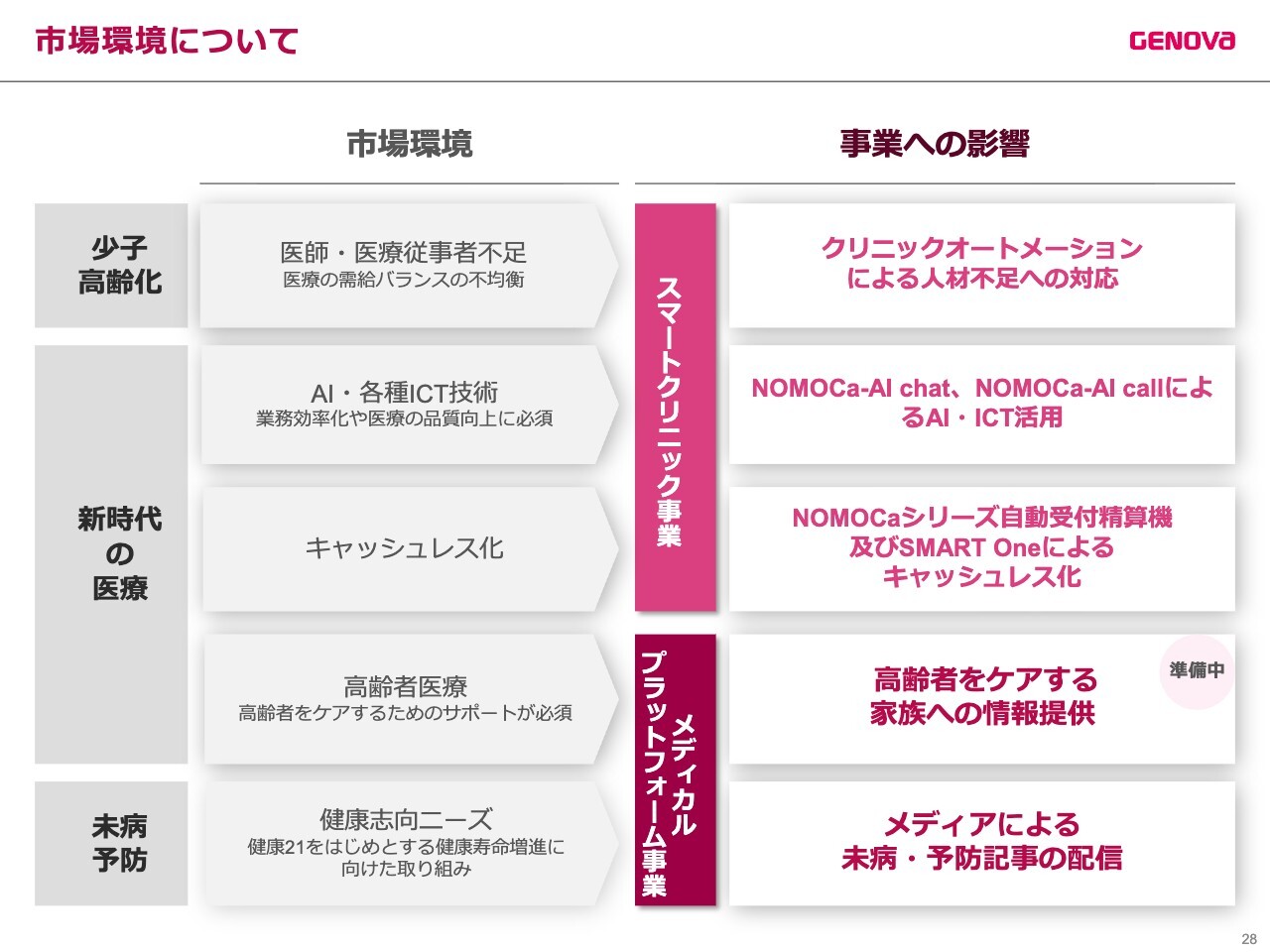

市場環境について

成長戦略及びその他の取り組みです。市場環境と事業への影響をスライドでまとめています。高齢者医療に関する部分は準備中となっていますが、今期中に開始できる予定で進めています。

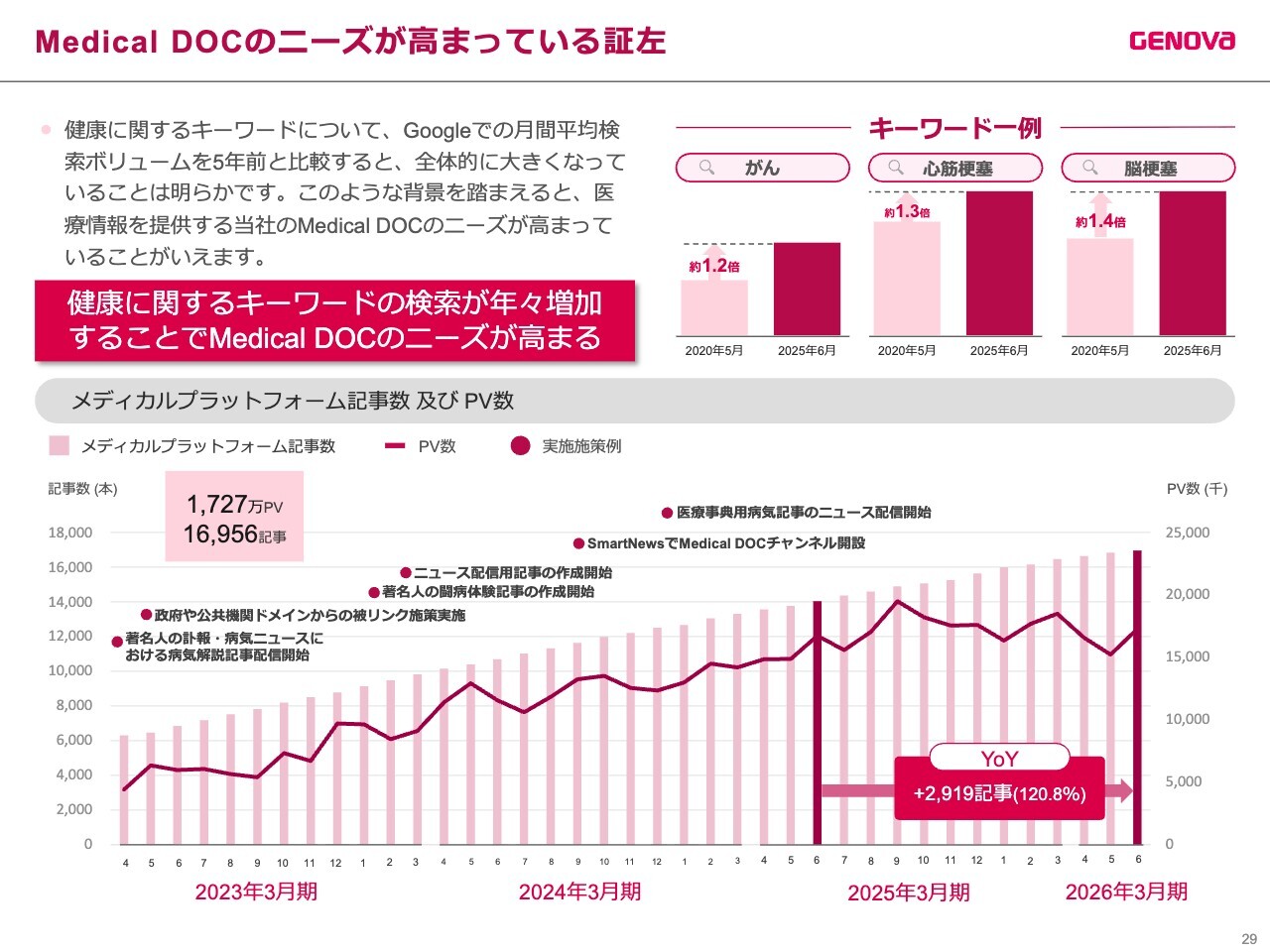

Medical DOCのニーズが高まっている証左

「Medical DOC」のアクセス数の推移を掲載しています。アクセス数は2,000万PVの手前で伸び悩んでおり、今年に入ってからその傾向が続いています。この部分の改善に向けて取り組んでいます。

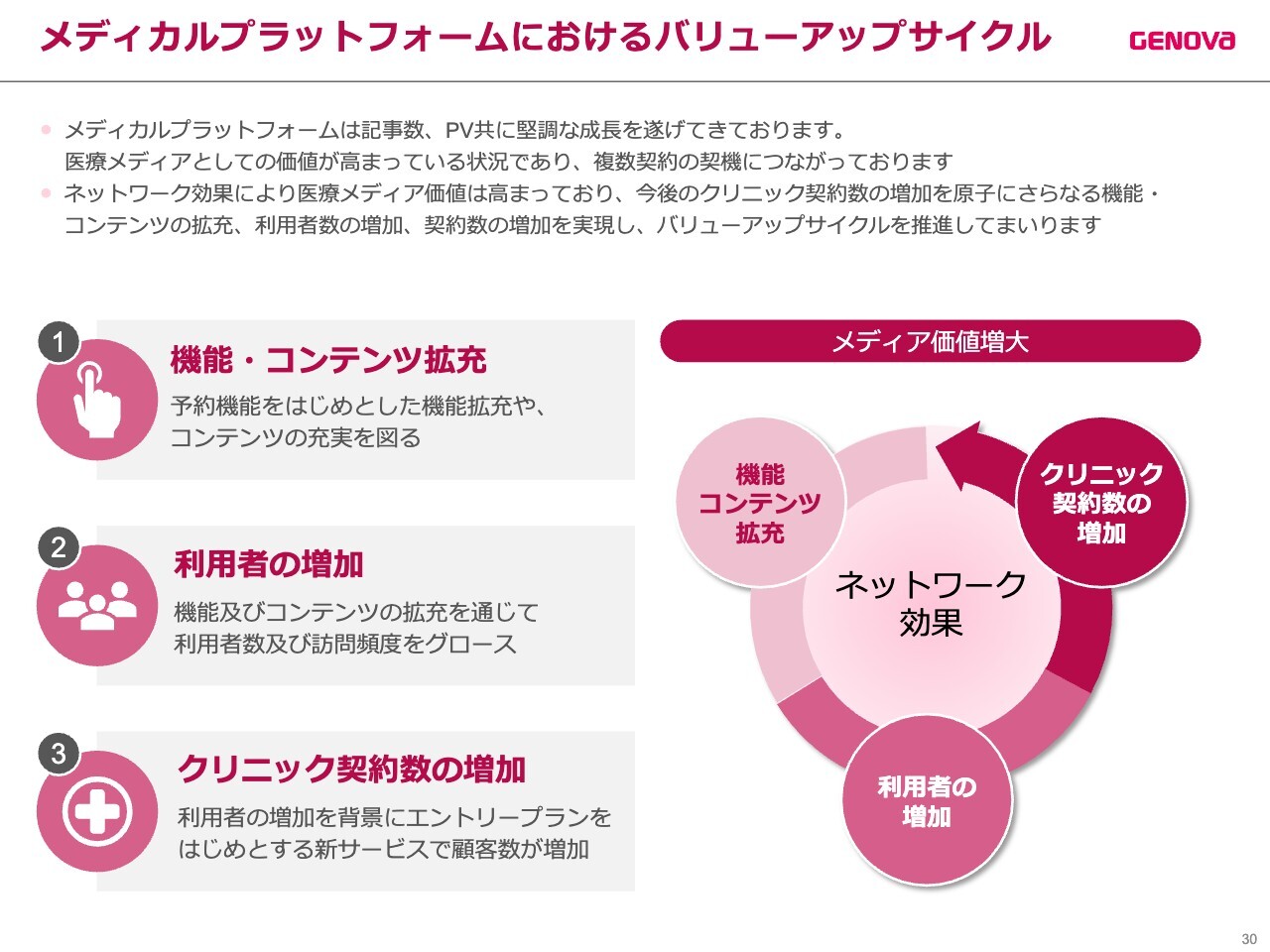

メディカルプラットフォームにおけるバリューアップサイクル

前期の反省点である「Medical DOC」の機能強化を図ることで、メディアの価値を向上させ、アクセス数の増加を目指しています。力を入れて取り組んでいますので、早期の改善を目指して進めているところです。

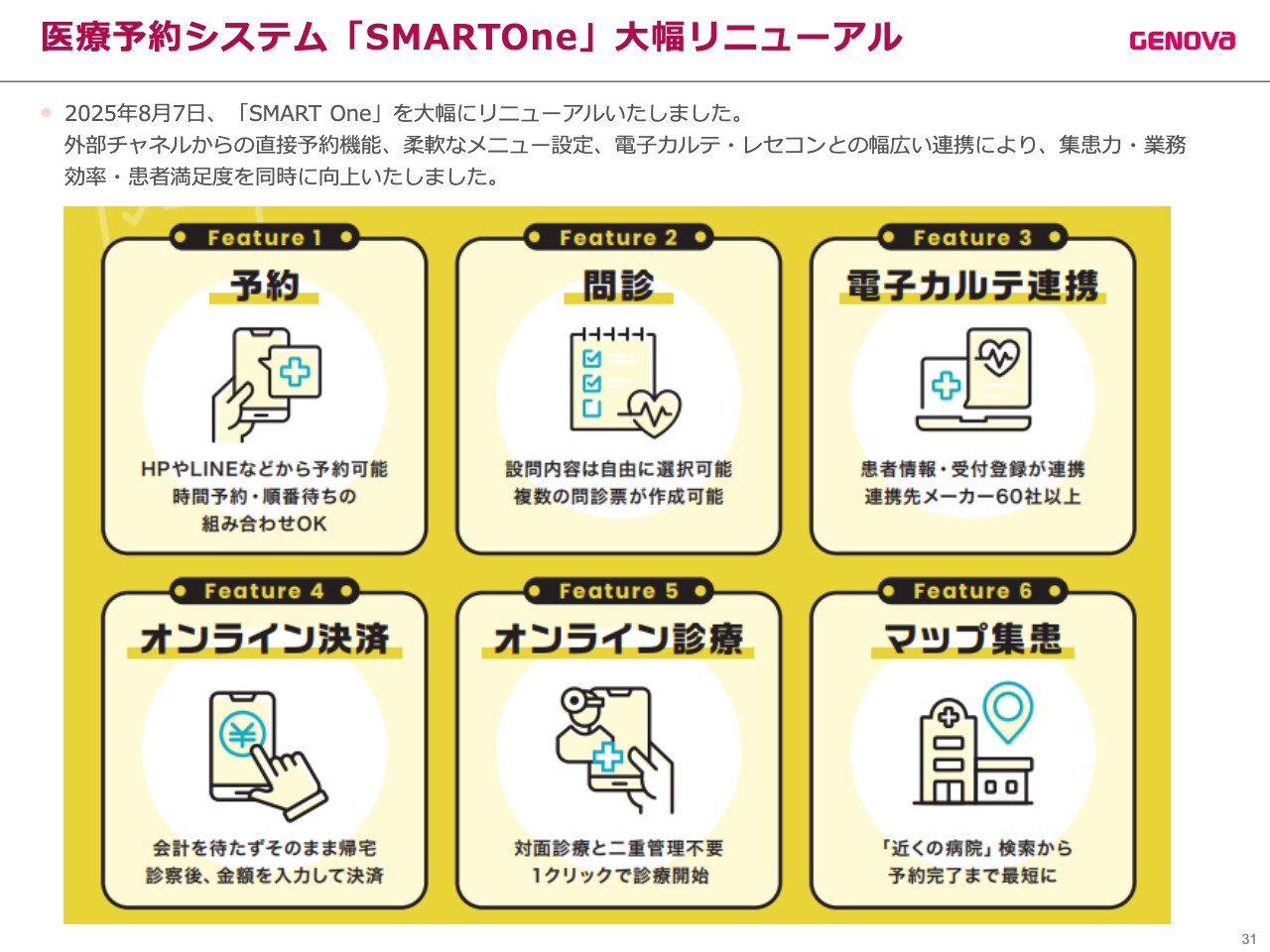

医療予約システム「SMARTOne」大幅リニューアル

スマートクリニック事業では、「SMARTOne」というサービスを提供していますが、今月大幅にリニューアルしました。具体的には、これまで1社のサービスと連携して展開していた電子カルテ・レセコン連携を、今回60社まで大幅に増加させました。

メディカル部分のクリニックでいうと90パーセント以上をカバーすることで、販売が大きく伸びると考えています。今回のリニューアルで、サービスが大幅に強化されたと思います。具体的には、マップからの予約導線が可能になり、集患機能が新しくなるなどの改善に加え、細かなサービスをメニューごとに設定できるようになりました。

この結果、集患力、業務効率、患者満足度のすべてが同時に向上するリニューアルとなっています。売上については、第3四半期以降からの伸びを見込んでいます。

新任取締役及び社外取締役のご紹介

2025年6月25日開催の株主総会において、井上祥氏が取締役執行役員に、佐藤有紀氏と佐野哲哉氏が社外取締役に選任され、同日付で就任しました。組織については、新設部署として事業推進室とAIソリューション部を発足します。

中期的な事業構想

GENOVAグループが現在取り組んでいる事業ドメイン及びターゲット市場を示しています。今回のASANOのグループ化に伴い、新たに歯科流通事業を加えました。また、メディカルプラットフォーム事業においては、これまで未進出であった動物病院分野に、今期から進出しました。その他、介護業界や薬局業界にも進出する予定です。

歯科医院経営を包括支援するプラットフォームの構築

GENOVAは情報面に強みを持ち、ASANOは物流面において高い専門性を有しています。この両者の連携により、歯科医院経営を包括的に支援するプラットフォームの構築を進めています。

従来、メーカー、卸、歯科医院、患者の間では、情報や販路が分断され、それぞれが点で機能していました。当社はこれらの情報と販路を統合し、医院の経営支援から集患、ブランディングまでをワンストップで提供する体制を整えていきます。

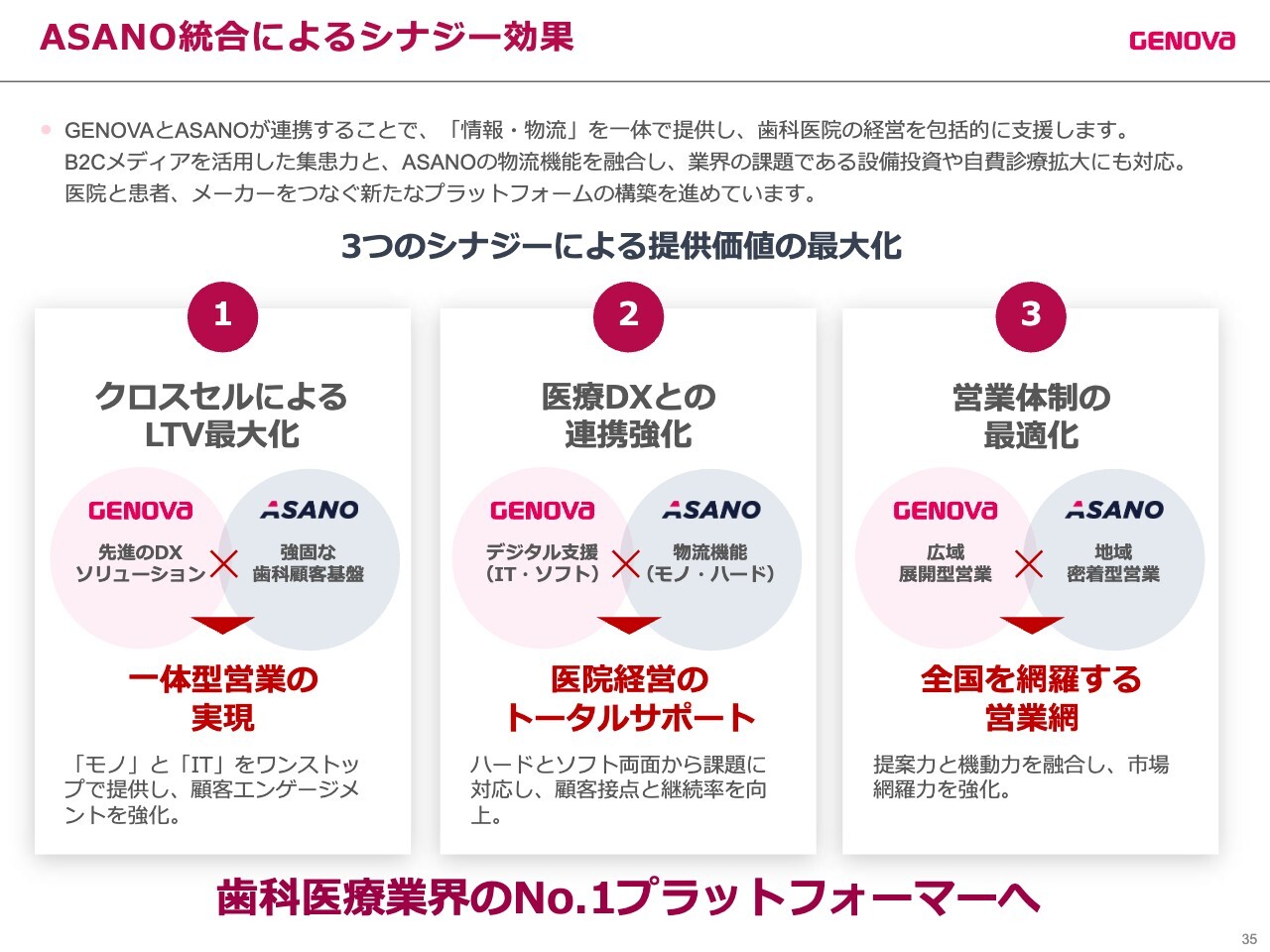

ASANO統合によるシナジー効果

ASANOの統合により、3つのシナジー効果が生まれると考えています。1つ目はクロスセルによるLTVの最大化であり、モノとITを一体で提案することで顧客価値を高めます。

2つ目は医療DXとの連携強化で、ハードとソフトの両面から医院経営をトータルサポートします。

3つ目は営業体制の最適化です。地域密着と広域展開の強みを融合し、全国を網羅する営業網を構築します。これらのシナジーを最大限に活用し、当社は「歯科医療業界のNo.1プラットフォーマー」を目指します。

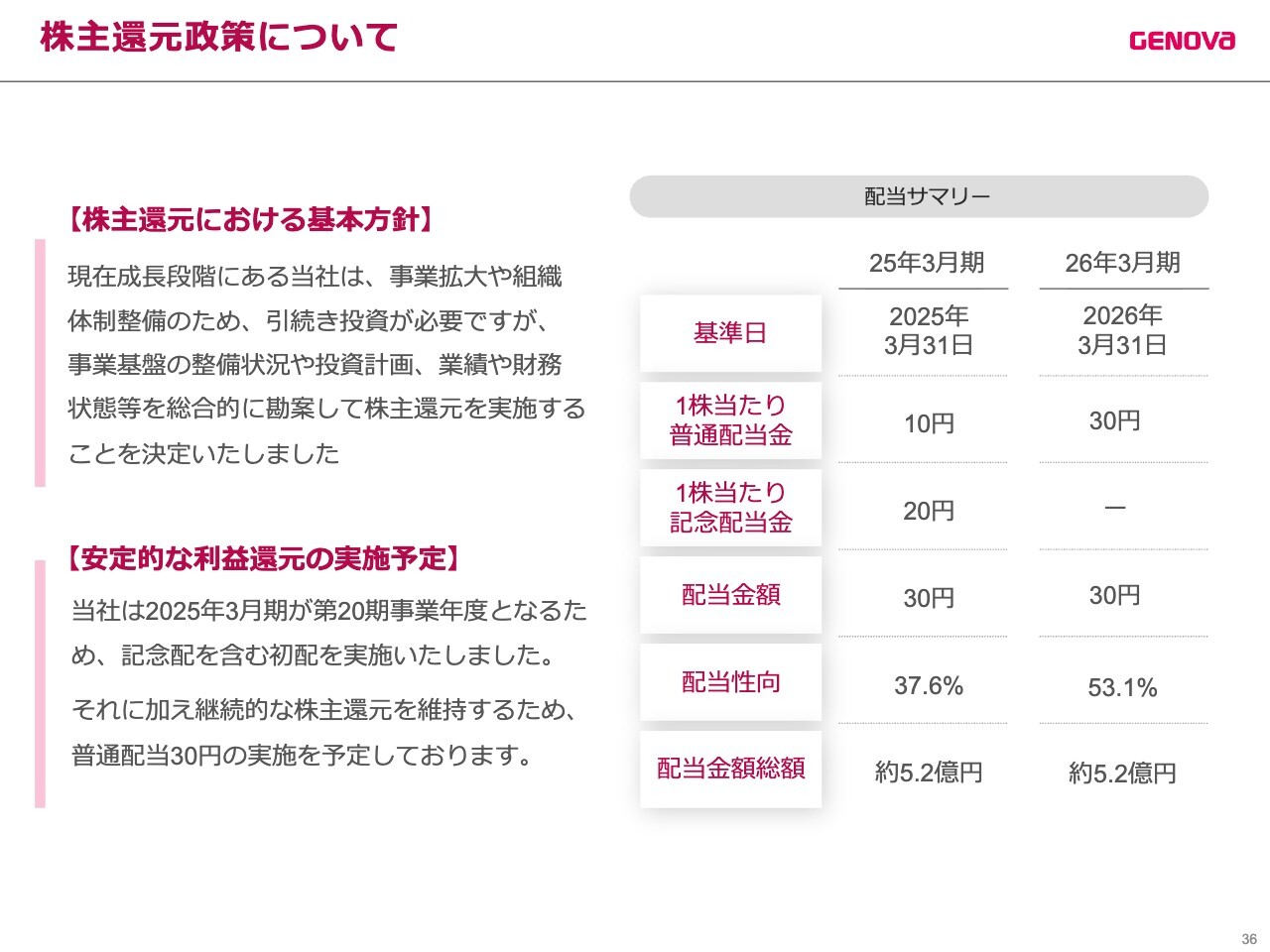

株主還元政策について

株主還元政策についてです。当社は株主還元に対する明確な方針を示していませんが、創立20周年記念を含め、初めての配当として普通配10円と記念配20円、合計30円を今年実施しました。

昨年は事業が想定を下回りましたが、当社としてはさらなる先行投資を進めたい気持ちがあります。一方で、利益剰余金が蓄積していることから、株主還元にも継続的に取り組む姿勢です。そのため、減配を防ぐためにも記念配の20円分を普通配に上乗せし、今期から普通配当を30円とすることとしました。

なお、自社株買いを含むその他の株主還元政策については、今後も株価や投資家の意見を取り入れながら、前向きに検討していく方針です。

以上で決算説明を終わります。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ