提供:株式会社ディジタルメディアプロフェッショナル 2026年3月期第2四半期決算説明

【QAあり】ディジタルメディアプロフェッショナル、中長期的な収益化基盤の構築に向け、戦略的投資・リソース傾注

2026年3月期 第2四半期決算説明

大澤剛氏(以下、大澤):代表取締役専務経営企画部長の大澤です。本日は、株式会社ディジタルメディアプロフェッショナルの2026年3月期第2四半期決算説明会にご参加いただき、ありがとうございます。

本日のアジェンダは、2026年3月期第2四半期決算および2026年3月期通期業績予想について私が説明し、その後、成長戦略・ビジョンについて、代表取締役会長兼社長CEOの山本が説明します。

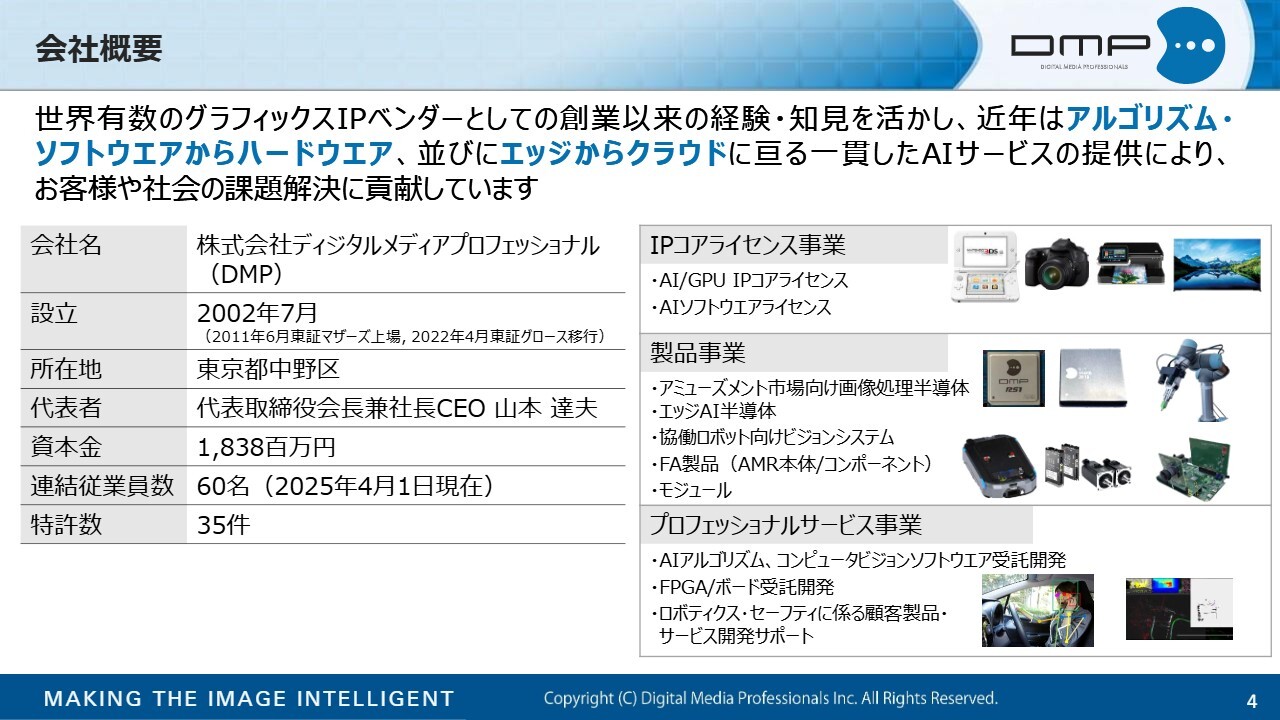

会社概要

当社の概要について簡単にご説明します。当社は2002年7月に大学発のベンチャー企業として発足し、グラフィックス技術を核に事業を展開してきました。

これまでに、GPU IPが任天堂のゲーム機に採用されたり、アミューズメント市場向けに2D/3D統合グラフィックスLSIを投入し現在の収益の柱とするなどの大きな成果を上げてきました。

近年では、GPUと親和性の高いAIおよびディープラーニングの領域に進出しています。アルゴリズム、ソフトウェアからハードウェア、さらにはエッジからクラウドに至る一貫した開発体制により、製品・サービスを提供することが当社の強みです。

当社ならではの技術、製品、サービスを通じて、お客さまや社会が抱える深刻な課題の解決、さらにはAIの社会実装への貢献を目指しています。

昨年度開発に着手した次世代エッジAI半導体「Di1」は、現在精力的に拡販活動を行っており、今年度第4四半期に量産を開始する予定です。

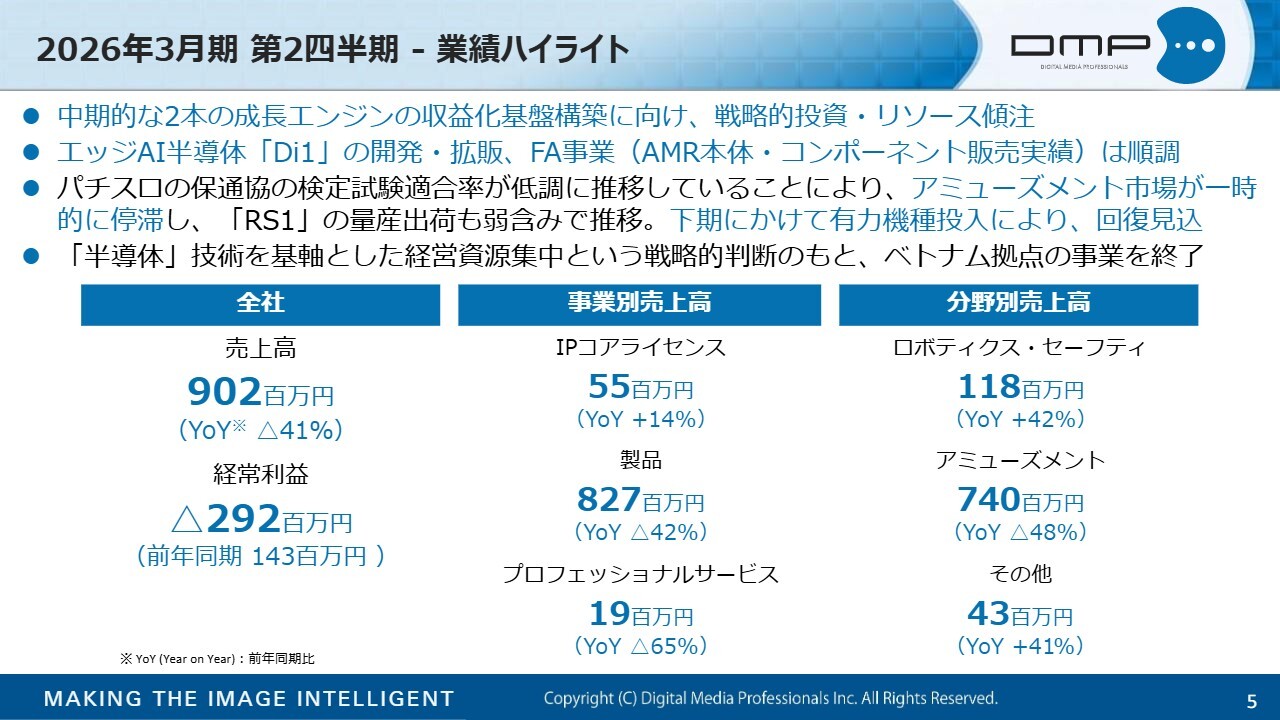

2026年3月期 第2四半期 - 業績ハイライト

2026年3月期第2四半期のハイライトについてお話しします。中間期の業績は、売上高が9億200万円、経常損失が2億9,200万円と、減収減益となりました。

減収の主な要因はアミューズメント市場の一時的停滞ですが、減益の一因である次世代エッジAI半導体「Di1」の開発投資は、当社が未来を見据えた攻めの戦略的投資フェーズに入っていることを反映しています。

これは、中長期的な企業価値向上、将来の収益基盤強化のための積極的な布石です。

現在のアミューズメント市場においては、保通協の検定試験適合率が一時的に低調に推移しており、主力製品「RS1」の出荷が減少していますが、これは一過性のものと捉えています。

下期には、サミー社をはじめとする遊技機メーカーの有力新機種の出荷を控えており、「RS1」の量産出荷の回復を見込んでいます。

成長分野であるロボティクス・セーフティ分野の売上は、新たに開始したFA事業の貢献もあり、前年同期比42パーセント増の1億1,800万円に拡大しました。さらに、IPコアライセンス事業も14パーセント増と堅調に推移しています。

また、半導体技術を主軸とした成長領域への経営資源集中を進めるため、本年9月末をもって主にソフトウェア開発を行っていたDMPベトナムの事業を終了しました。これは、当社の中核技術である半導体技術にさらにフォーカスし、限られた経営資源を最も成長性の高い領域に集中投下するための戦略的判断です。

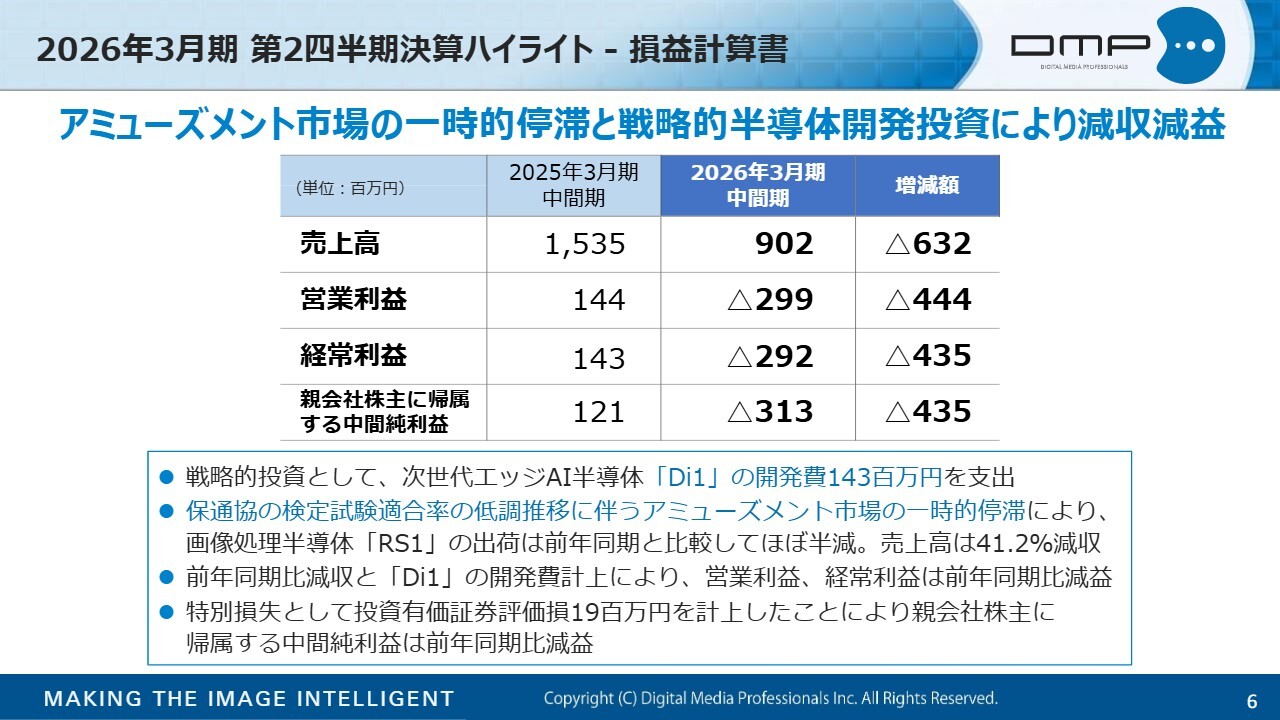

2026年3月期 第2四半期決算ハイライト - 損益計算書

P/Lの概要です。主にアミューズメント市場の一時的な停滞に伴う「RS1」の出荷減により、売上高は9億200万円で前年同期比41.2パーセントの減収となりました。

減収に加え、次世代エッジAI半導体「Di1」の開発費1億4,300万円を戦略的投資として支出したことにより、営業損失は2億9,900万円、経常損失は2億9,200万円となりました。

また、特別損失として投資有価証券評価損1,900万円を計上した結果、親会社株主に帰属する中間純損失は3億1,300万円となりました。

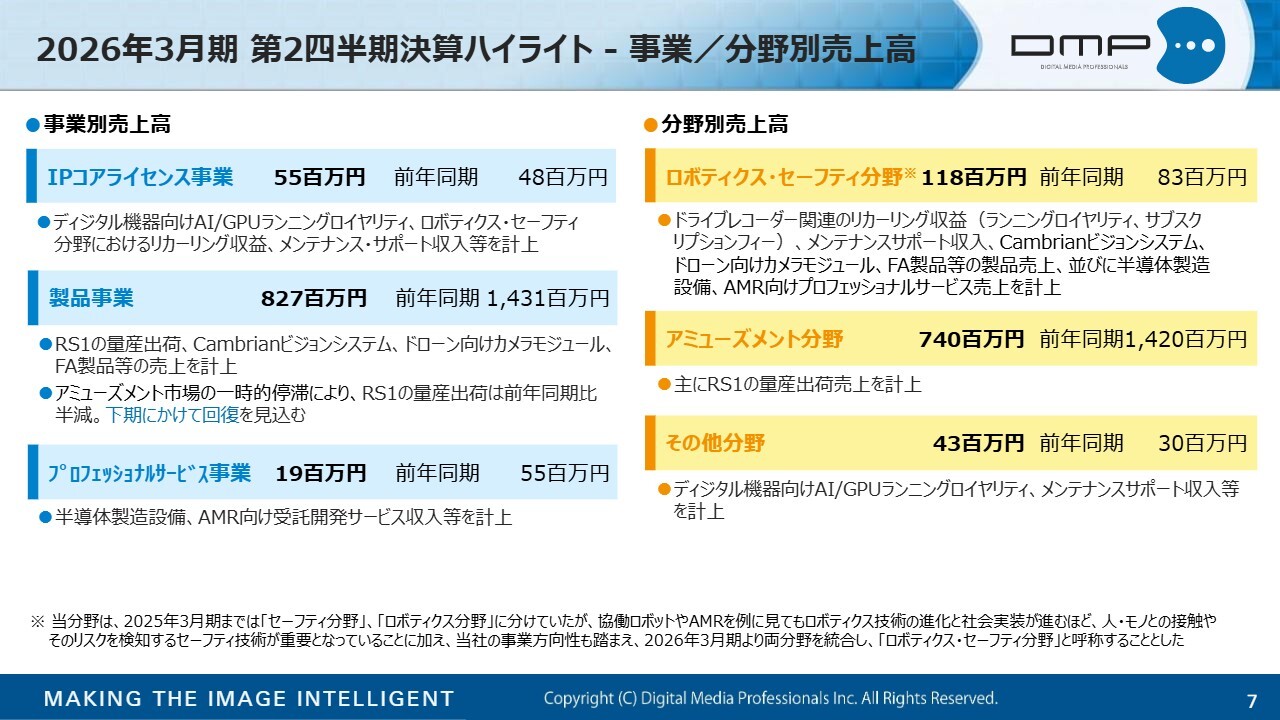

2026年3月期 第2四半期決算ハイライト - 事業/分野別売上高

事業別・分野別の売上高についてです。製品事業とアミューズメント分野は、保通協の検定試験適合率が低調に推移した影響で、「RS1」の量産出荷が前年同期比でほぼ半減したため減収となりました。

ただし、下期にかけて遊技機メーカー各社の有力な新機種投入が予定されており、回復を見込んでいます。

一方、ロボティクス・セーフティ分野では、自律走行ロボット「AMR」や協働ロボットに関連する技術や社会実装の進展を追い風に、「Cambrianビジョンシステム」、ドローン向けカメラモジュール、FA事業が手がける中国の先進企業のAMR本体およびコンポーネント、半導体製造設備やAMR向けプロフェッショナルサービスなど、多様な収益源を計上し、増収となりました。

なお、当社は2026年3月期より、セーフティとロボティクスを統合し、ロボティクス・セーフティ分野として定義することで、成長領域への集中度を高めています。

また、IPコアライセンス事業やその他分野も堅調に増収となりました。プロフェッショナルサービス事業の減益は、安全運転支援向けの収益が乏しいことが主な要因です。

しかし、LLM(大規模言語モデル)を活用した案件が進捗中であり、また後ほど山本より説明予定の「Vision-LLM Insight」に関連した、より広範なセーフティ分野向けサービスも今後増加すると考えています。

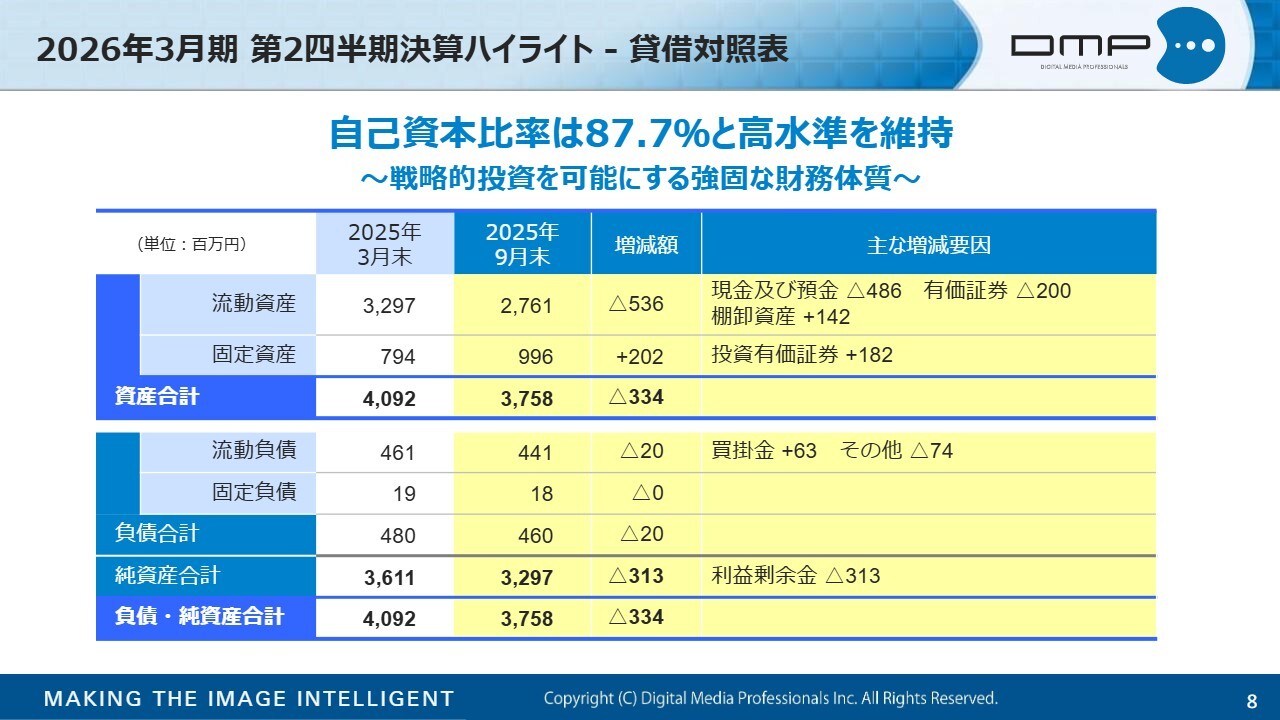

2026年3月期 第2四半期決算ハイライト - 貸借対照表

B/Sについてご説明します。資産合計は37億5,800万円で、前年度末から3億3,400万円減少しました。この要因として、現預金が4億8,600万円減少、有価証券が2億円減少した一方で、棚卸資産が1億4,200万円増加し、投資有価証券が1億8,200万円増加したことが挙げられます。

負債合計は4億6,000万円で、前年度末から2,000万円減少しました。これは主に買掛金が6,300万円増加し、未払金を中心としたその他流動負債が7,400万円減少したことによるものです。

純資産は32億9,700万円で、前年度末から3億1,300万円減少しました。これは主に親会社株主に帰属する中間純損失の計上に伴い、利益剰余金が3億1,300万円減少したためです。この結果、自己資本比率は87.7パーセントとなりました。

引き続き、成長投資と機動的な支出を可能にする強固な財務基盤を維持しています。

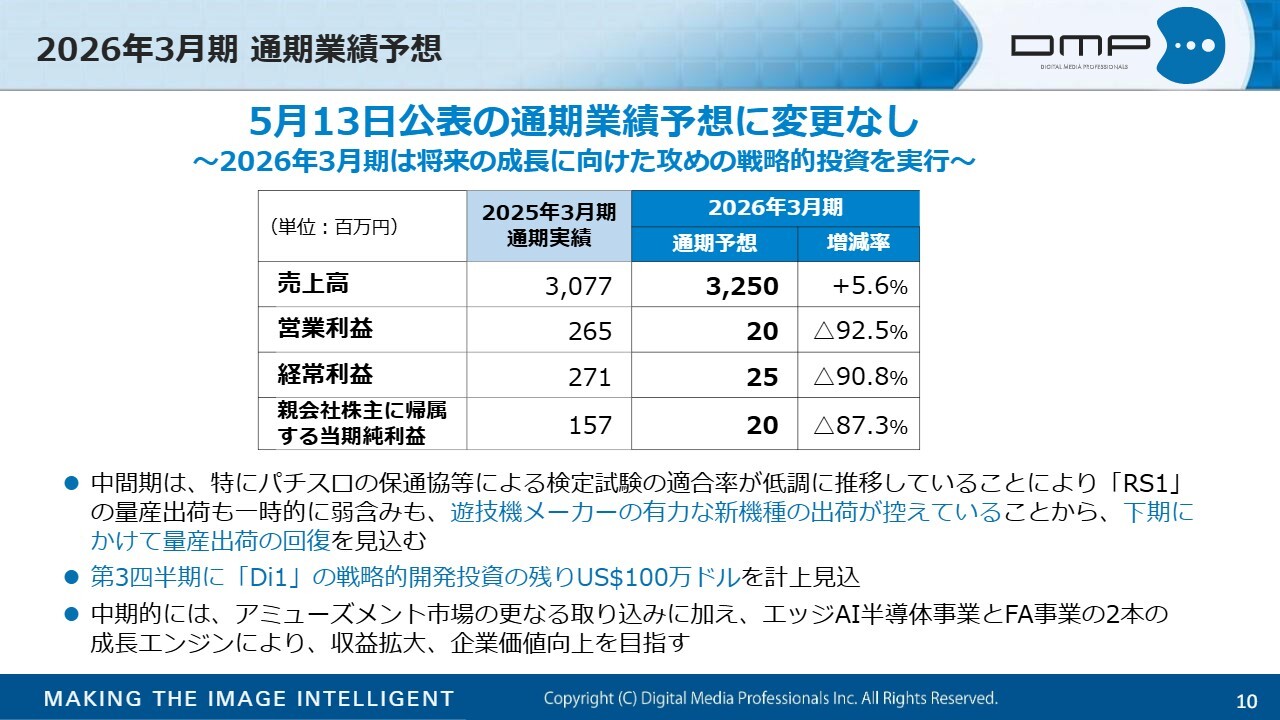

2026年3月期 通期業績予想

進行期である2026年3月期の通期連結業績予想についてです。5月13日に公表した予想から変更はありません。売上高は32億5,000万円で、前年同期比5.6パーセントの増収を見込んでいます。

利益面では、戦略的投資を継続するため営業利益は2,000万円を予想していますが、これは将来の収益拡大のための必要な投資と考えています。下期にはアミューズメント市場の回復に加え、「Di1」の開発投資が最終局面を迎え、来年度以降の収益貢献に向けた確かな土台が築かれる見込みです。

中期的には安定したアミューズメント事業を基盤とし、エッジAI半導体事業とFA事業を2本の成長エンジンとして飛躍的な成長を目指します。特に、エッジAIチップ市場は2030年にかけて年率30パーセント以上の成長が見込まれており、当社はこの成長市場を捉える絶好の位置にあります。

当社は現在、長年培ってきた半導体技術に基づく成長戦略と強固な財務基盤を背景に、将来の飛躍に向けた準備を着実に進めています。短期的な業績変動の裏側にある、中長期的な成長ストーリーにご注目いただければ幸いです。

以上で私のパートを終わります。ご清聴ありがとうございました。

DMPのPurpose

山本達夫氏(以下、山本):代表取締役会長兼社長CEOの山本です。成長戦略およびビジョンについてお話しします。

当社のパーパスは、「Making the Image Intelligent」です。主にAI技術を活用して画像を知能化することで、この画像インテリジェンスによって現実世界のさまざまな社会課題を解決し、ステークホルダーのみなさまに価値をもたらす革新的な製品とサービスを創造しています。

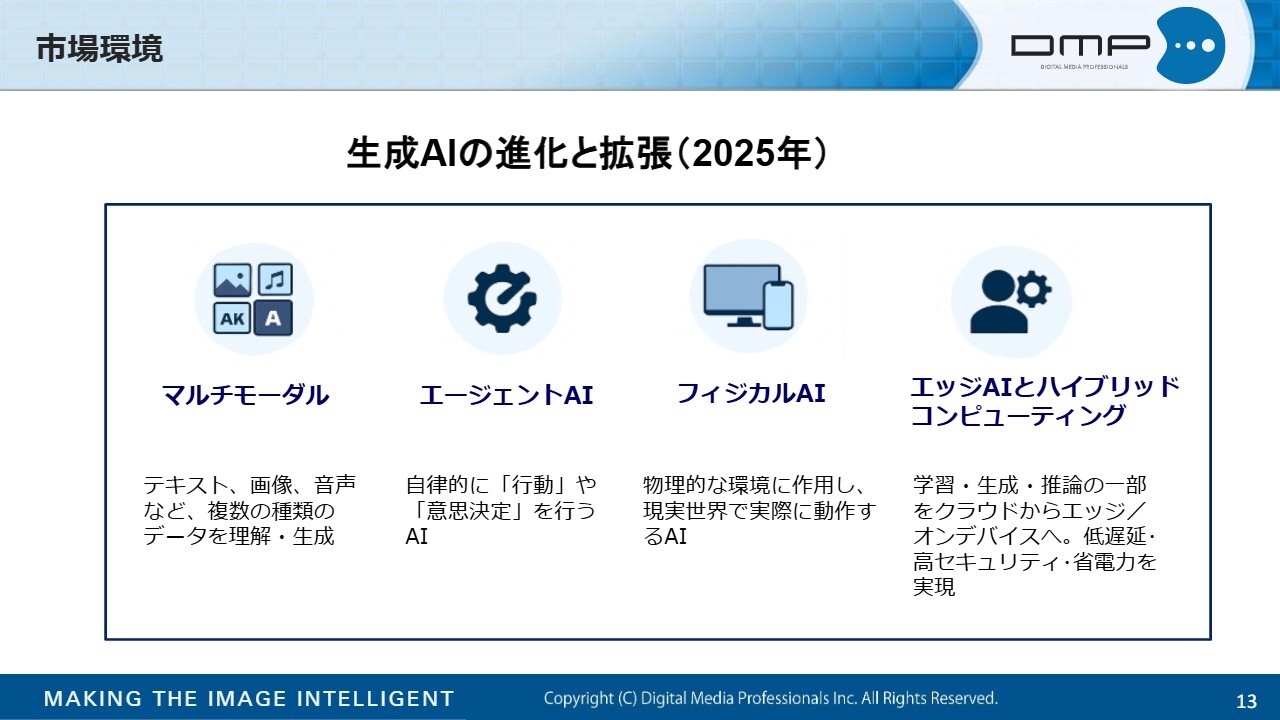

市場環境

我々を取り巻く環境についてお話しします。特に、当社が携わるAIの世界は非常に速いスピードで変化しており、3ヶ月から半年で状況が大きく変わっていきます。

その中で、当社に関係するいくつかのキーワードを取り上げてお話ししたいと思います。まず、左側に「マルチモーダル」と記載がありますが、これはAIがテキストだけでなく、画像や音声など複数のデータを理解し生成できるようになったことを指します。特に、「ChatGPT」の出現以来、この3年ほどでこの世界は大きく広がりました。

次に「エージェントAI」とありますが、これはAIが自律的に行動や意思決定を行うもので、例えば営業の顧客データを解析してスコアリングを行い、潜在的な見込みのあるお客さまへのアプローチや売り込みをAIが自動的に行う、といったケースが挙げられます。また、レストランの予約や旅行の手配といったアレンジもこの分野に含まれます。

この分野は特にこの1年ほどで急速に進化しており、実際にこれを活用したサービスが登場している状況です。

また、「フィジカルAI」と記載されていますが、これは非常に重要なキーワードとなります。フィジカルAIとは、AIが自律的にロボットを操作し、さまざまな複雑な作業をこなす技術を指します。

このフィジカルAIという言葉が明確に注目されるきっかけとなったのは、今年1月のCESにおいて、NVIDIA社のCEOであるジェンスン・フアン氏がそのキーノートスピーチで使用したことです。最近ではソフトバンクの孫氏もこれに呼応し、「これからはフィジカルAIの時代だ」と強調しています。

例えば、最近ソフトバンクがスイスの大手ロボットメーカーであるABB社を買収したことも、このフィジカルAIという流れに沿った動きです。

当社は、2021年にイギリスのCambrian社に投資を行いました。この会社は、フィジカルAIのシステムを開発しており、AIやデジタルツインといったシミュレーション技術、さらにゲームエンジンを融合しています。これにより、ロボットにカメラを搭載し、非常に複雑な作業を行うことが可能になります。

例えば、透明な物をつかむ作業やケーブルのハンドリングなど、従来のロボットでは難しかった作業ができるようになっています。この分野には当社がすでに数年にわたり取り組んでいます。

スライドの一番右側には「エッジAI」と「ハイブリッドコンピューティング」と書かれています。これらは最近の動向であり、非常に注目されている分野です。

次のページで少し説明しますが、エッジAIは、従来クラウドで学習を行い、エッジで推論するというのが基本的なかたちでした。しかし、エッジサイドで推論だけでなく、学習も同時に行うという取り組みが進められています。

これにより、現場ごとのタスクに応じてAIの学習モデルをチューニングしたり、再学習させたりすることで、より高度な推論が可能となります。

これに関連して、つい先ほどDMPが新しい発表を行いました。DMPがNVIDIA社の製品を今後販売すると発表しましたが、これはまさにその流れに沿った動きです。詳細については後ほどあらためてご説明します。

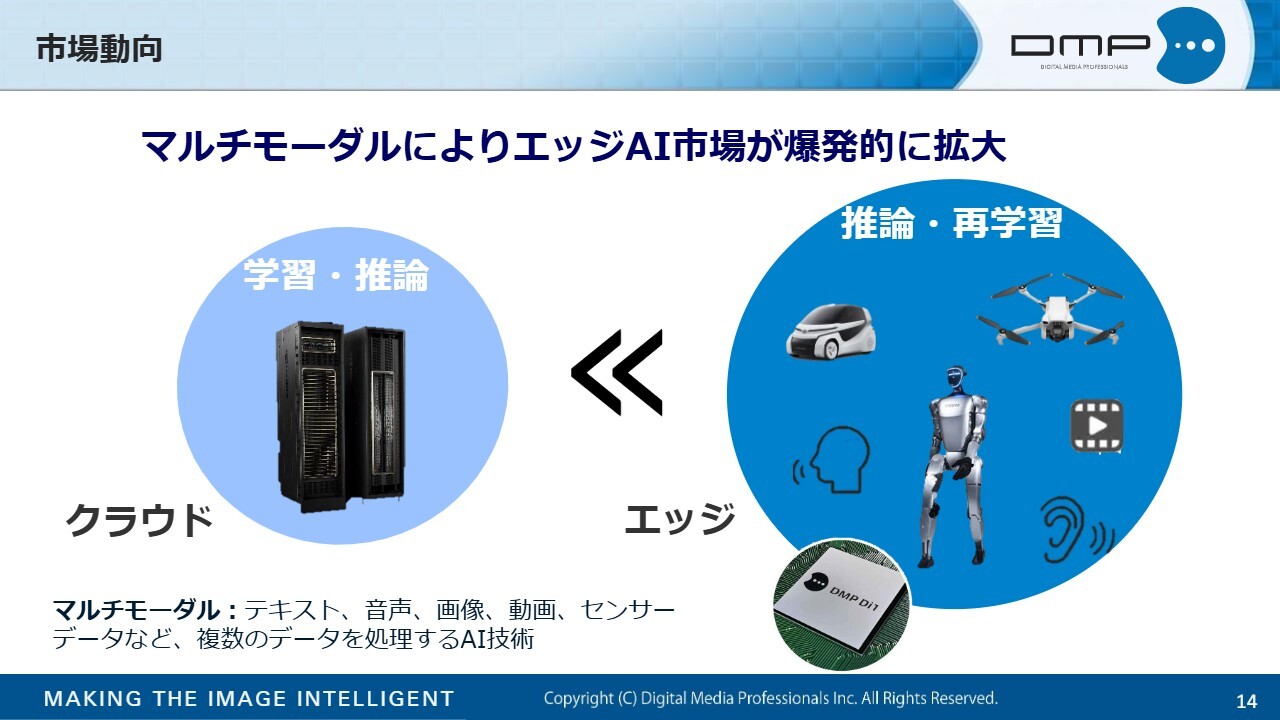

市場動向

今お話しした内容を図示したのが、このスライドです。左側にはクラウドがあり、そこで学習や推論が行われています。一方、右側にあるエッジサイドでは、推論を主に行っています。

この推論の分野では、先ほどお話ししたマルチモーダルという技術、すなわちロボットや車が文字だけでなく、画像や動画、さらには音声を理解し、多様な業務を遂行できるようになったことにより、推論の世界が爆発的に発展してきたと認識しています。

さらに、先ほど少し触れたハイブリッドコンピューティングの技術の進展により、右側のエッジの領域でも学習が可能になってきています。これによって、例えばヒューマノイドロボットが現場のニーズに合わせたチューニングを再学習というかたちで実行できるようになっています。

さらに高度な作業が可能となり、自動運転などに応用されることで、エッジAI市場の成長を加速させると考えられています。

エッジAIチップ世界市場規模予測

エッジAIチップ市場の今後の市場規模の予測についてです。2030年までにCAGR(年平均成長率)30パーセント以上で成長すると言われています。

その要因として、IoTデバイスの爆発的な増加、5Gや6G技術の展開、エッジ側でAIを活用することでプライバシーを含むデータセキュリティの課題を解決する動きが挙げられます。さらに、フィジカルAIやハイブリッドコンピューティングがこの成長を加速させると考えています。

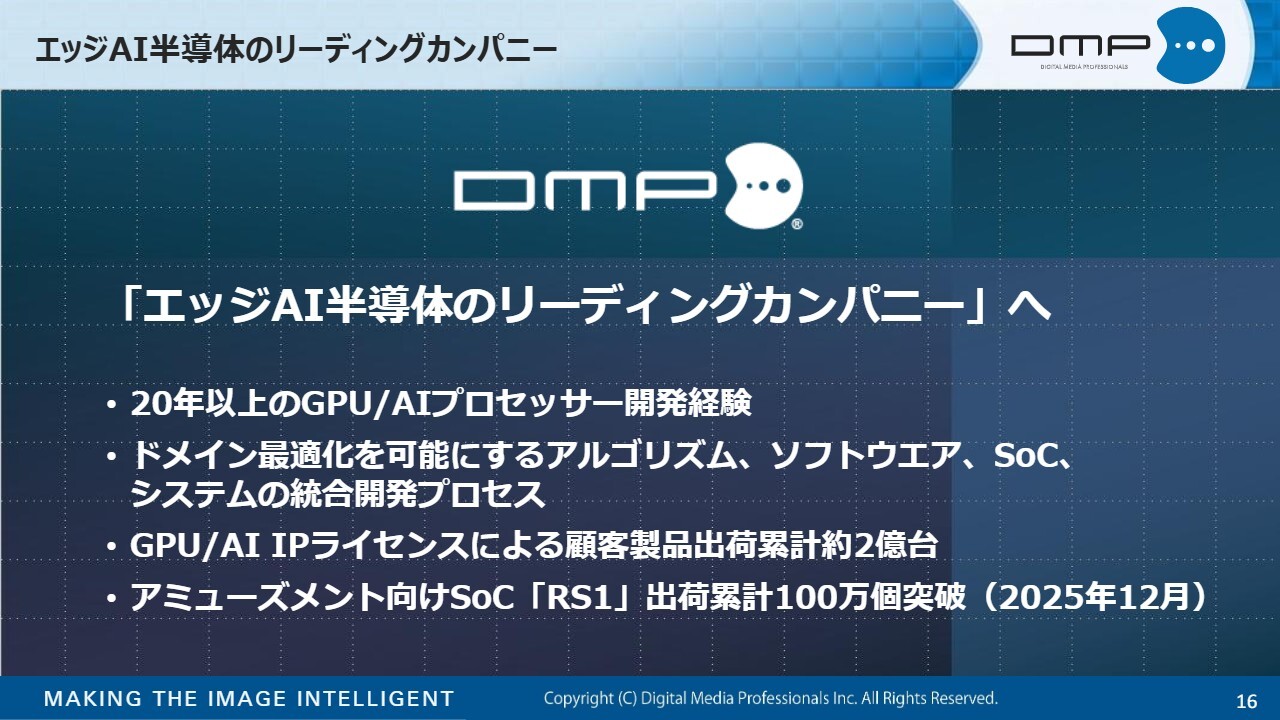

エッジAI半導体のリーディングカンパニー

DMPはエッジAI市場の中心にエッジAI対応の半導体を投入し、エッジAI半導体のリーディングカンパニーを目指します。

当社はこれまでの20年以上にわたるGPUおよびAIプロセッサの開発経験を基に、ドメイン最適化を可能にするアルゴリズム、ソフトウェア、SoC、システムの統合開発プロセスを構築してきました。その結果、当社のGPUおよびAI関連のIPを搭載したお客さまの製品出荷累計は約2億台に達しています。

また、当社の主力製品であるアミューズメント向けのSoCは、出荷累計100万個の突破が、今年12月にも見込まれています。このような実績を基に、エッジAI半導体事業においてリーディングカンパニーを目指していきます。

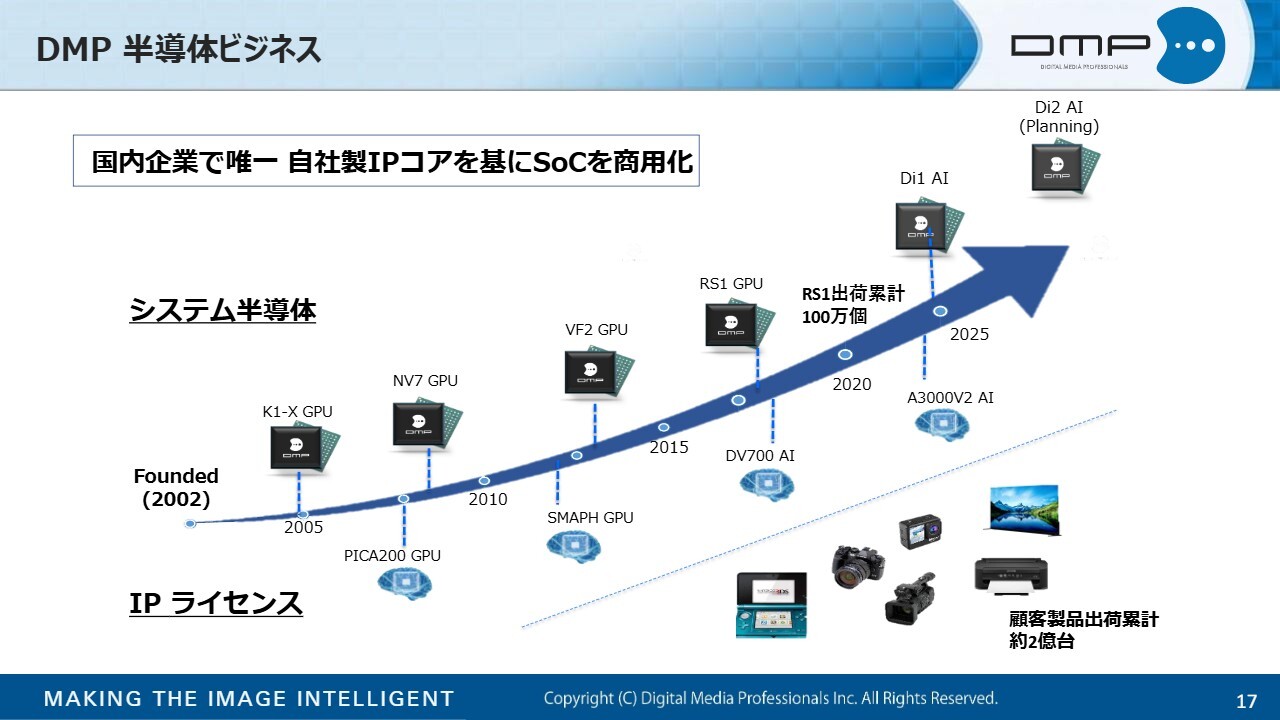

DMP 半導体ビジネス

スライドは、当社の現在の半導体ビジネスを時間軸で示したものです。DMPは国内企業で唯一、自社製のIPコアをもとにAIのSoCを商用化している会社です。

当社の現状についてご説明します。当社は創業以来、半導体の開発を継続してきました。スライドに示されているように、「RS1」という製品がアミューズメント業界(パチスロ)でトップシェアを誇り、累計出荷数は100万個に達する見込みです。

現在、「Di1」というAI対応の半導体を開発しており、今後「Di2」(仮称)の開発もロードマップに入っています。これら半導体の中核にある自社開発のIP(GPUおよびAIのIP)をIPライセンシングビジネスとして展開しています。

半導体やOEMのお客さま向けにライセンス提供を行っており、その成果として任天堂のゲーム機をはじめ多くの製品に採用されています。現在、約750社以上のお客さまの製品に搭載され、その累計出荷台数は2億台に達している状況です。

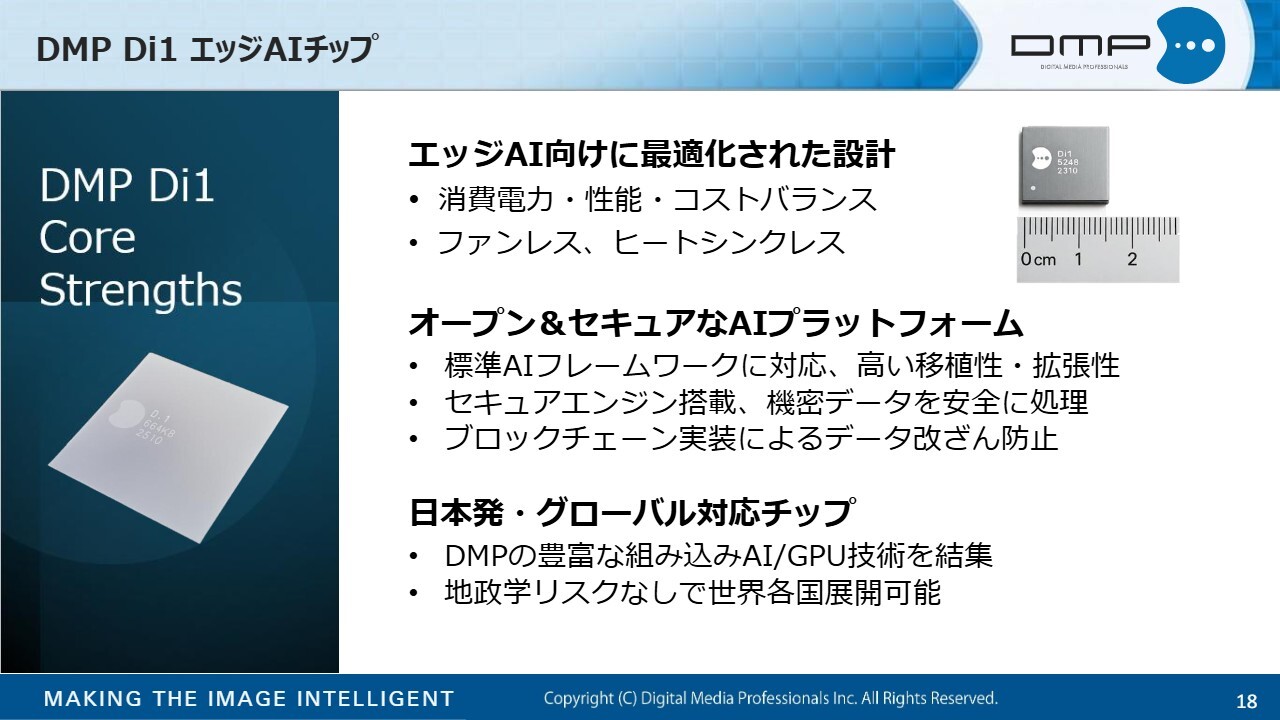

DMP Di1 エッジAIチップ

DMPの「Di1」は、エッジAI向けに消費電力・性能・コストを最適化した設計になっています。低消費電力により、ファンやヒートシンクが不要であるため、放熱部品を含めたトータルシステムコストを低減することが可能です。

また、「オープン&セキュアなAIプラットフォーム」として、世界標準のAIフレームワーク「ONNX(オニキス)」に準拠しており、これにより非常に高い移植性と拡張性を実現しています。さらに、高度なセキュリティエンジンを搭載することで、機密データを安全に処理できるほか、ブロックチェーンを実装することでデータの改ざん防止が可能になります。

地政学的な観点から見ても、DMPの技術を結集した本製品は、日本製であることからリスクなく世界各国に展開可能です。例えば、日本のお客さまにおいては、安全保障上の理由から国産AIチップの使用を望む声が非常に強い傾向があります。

海外市場では、例えばインドにおいて、中国との地政学的な問題を背景に、中国製部品を別の部品に置き換えたり、国産化を進める動きが加速しています。

そのような中で、日本製品は非常に歓迎されている状況です。これにより、当社の製品は非常に売りやすく、お客さまにとっても使いやすいチップになっていると理解しています。

DMP エッジAIカメラSoC「Di1」ユースケース

オートモーティブ、AMR/ロボティクス、スマートファクトリー(FA)、ドローン、サイネージ、店舗、セキュリティ、スマートシティといった市場に、このチップを販売していきます。

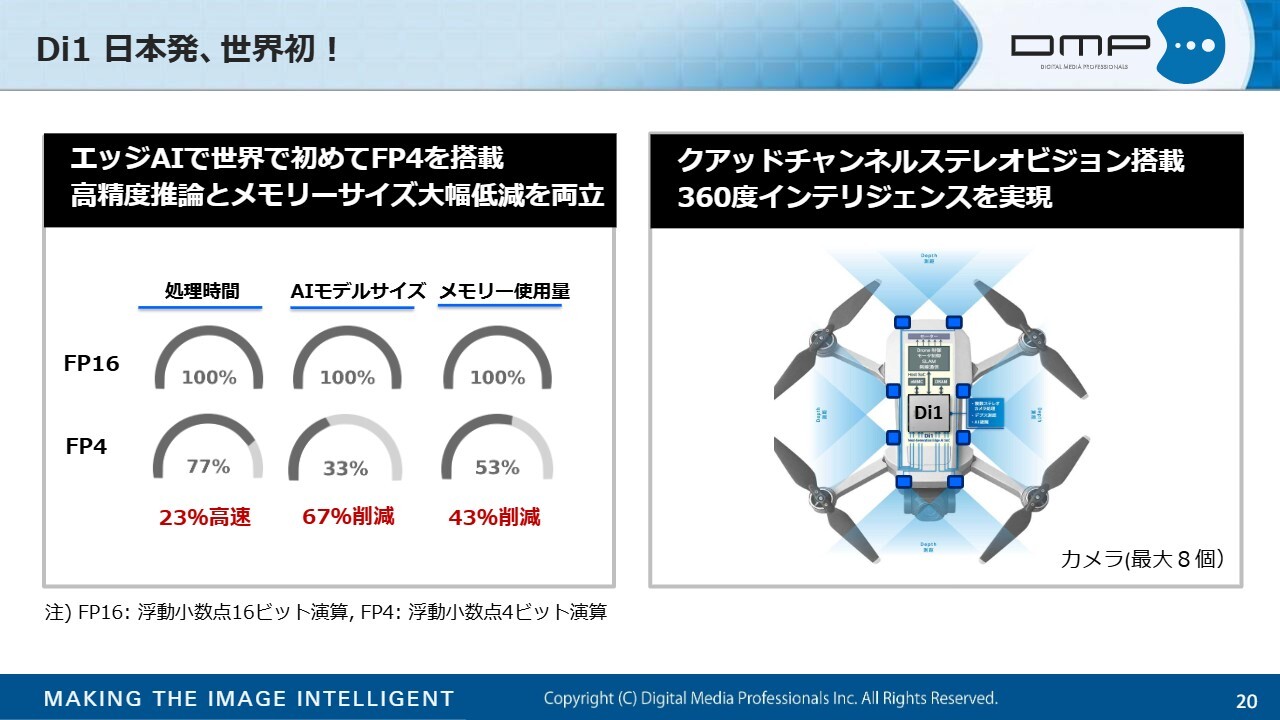

Di1 日本発、世界初!

このチップの特徴は、2つあります。1つ目は、エッジAIで世界初となるFP4という技術を搭載している点です。FP4とは、浮動小数点4ビット演算の技術を指し、これを実装することで、従来のFP16(16ビット浮動小数点演算)に比べ、処理速度が20パーセント以上高速化し、AIモデルのサイズを約70パーセント削減することが可能です。

また、それによってメモリ使用量を40パーセント以上削減できるため、非常に軽量なモデルで高い精度を維持しつつ、処理時間を短縮してAIを実行できる点が特徴です。

FP4は、昨年3月にNVIDIA社が「Blackwell」という最新のAIプロセッサに搭載した技術ですが、DMPがこれを世界で初めて推論側のチップに実装しました。

それにより、高精度演算と高効率・軽量なAIを高い精度で動作させることが可能になりました。この技術はNVIDIA社のFP4やFP16との親和性も非常に高いのが特徴です。

NVIDIA社で学習し、DMPの「Di1」で推論することが可能となり、これにより非常にシームレスな連携が実現しています。その結果、「Blackwell Ready」とも言えるような推論チップに仕上がっています。

2つ目の特徴は「クアッドチャンネルステレオビジョン搭載360度インテリジェンス」です。「Di1」は8台のカメラを同時に接続することができます。この8台のカメラを4つのステレオペアとして構成することで、4方向360度の障害物検知が可能になります。

例えば、ドローンに搭載する場合、「Di1」を載せるだけで衝突しない、極めて信頼性の高いドローンを作ることができます。そのため、ドローンメーカーからも非常に高い関心が寄せられています。

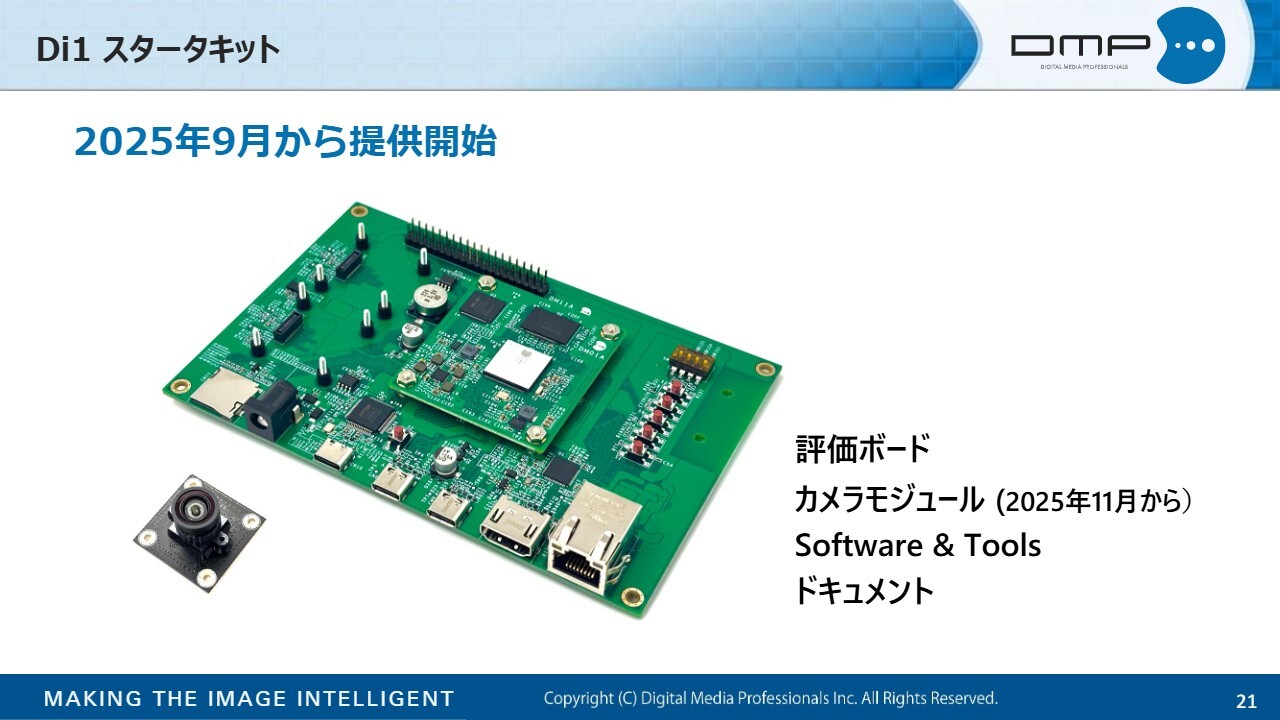

Di1 スタータキット

「Di1」のスターターキット(開発キット)は、今年9月から提供を開始しています。さらに、このスターターキットに搭載可能なDMP製カメラモジュールも、今月11月から提供を開始しています。

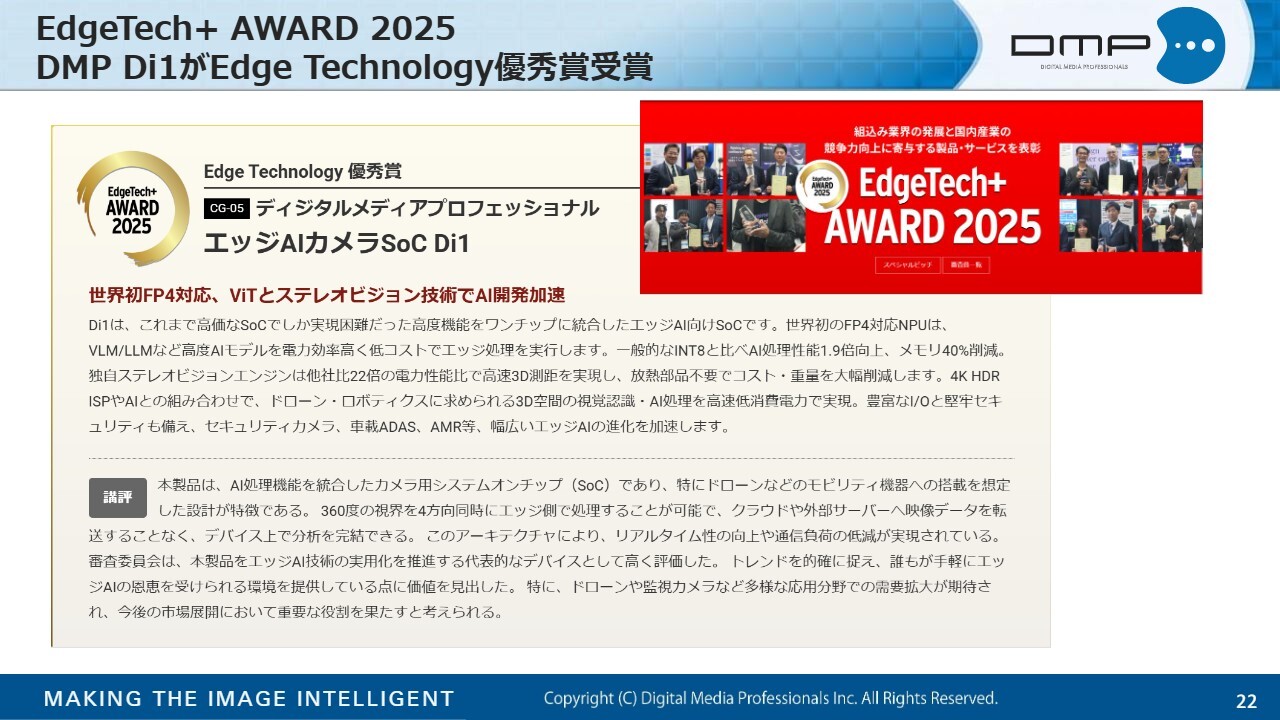

EdgeTech+ AWARD 2025 DMP Di1がEdge Technology優秀賞受賞

11月19日から東京ビッグサイトで開催される国内最大の組込み展示会「EdgeTech+」において、「Di1」を出展します。それに先駆け、「EdgeTech+ AWARD 2025」のEdge Technology優秀賞を受賞しました。

こちらは約50製品の中から選ばれたと理解しています。この製品が持つFP4やステレオビジョン機能などが高く評価され、この受賞に至りました。

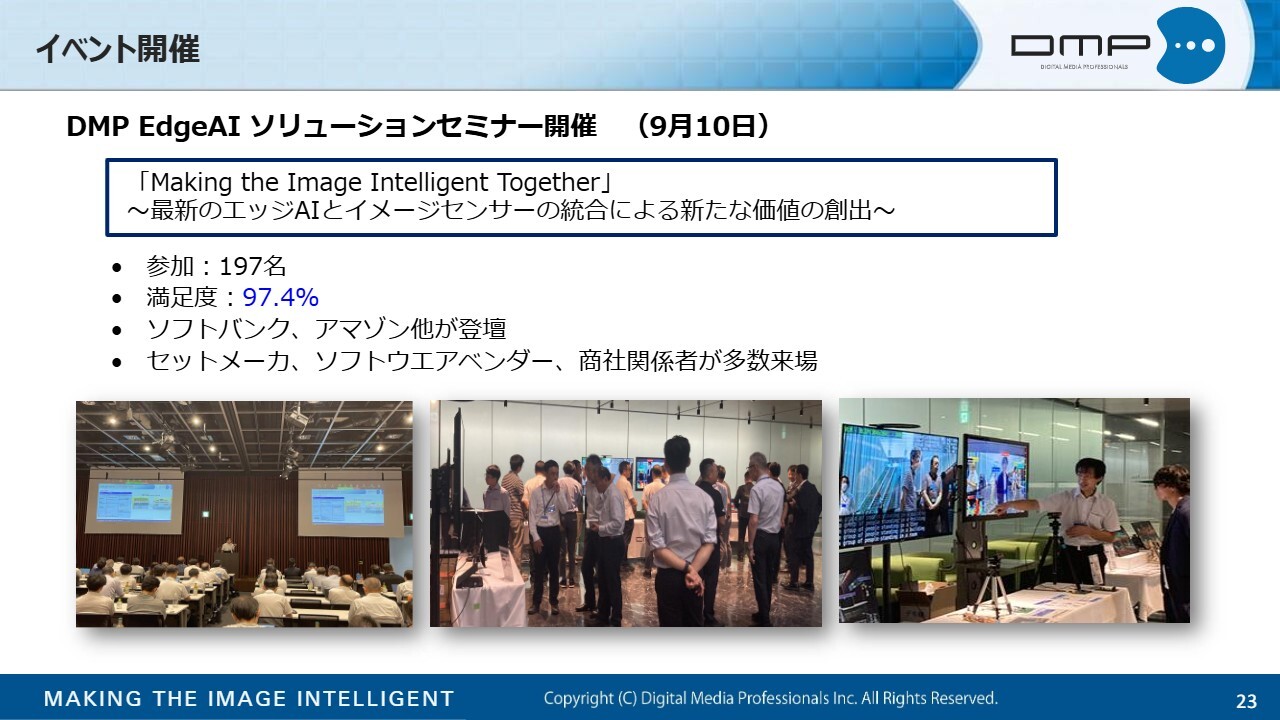

イベント開催

イベントとしては、9月にDMPで「DMP Edge AI ソリューションセミナー」を開催し、約200名のお客さまが参加しました。セットメーカーやソフトウェアベンダー、商社関係者など、業界のさまざまな分野から関係者の方々にお越しいただきました。

また、ソフトバンクなどに登壇していただいたことで、「Di1」に対する理解が非常に深まり、高い満足度を得たというフィードバックをいただいています。

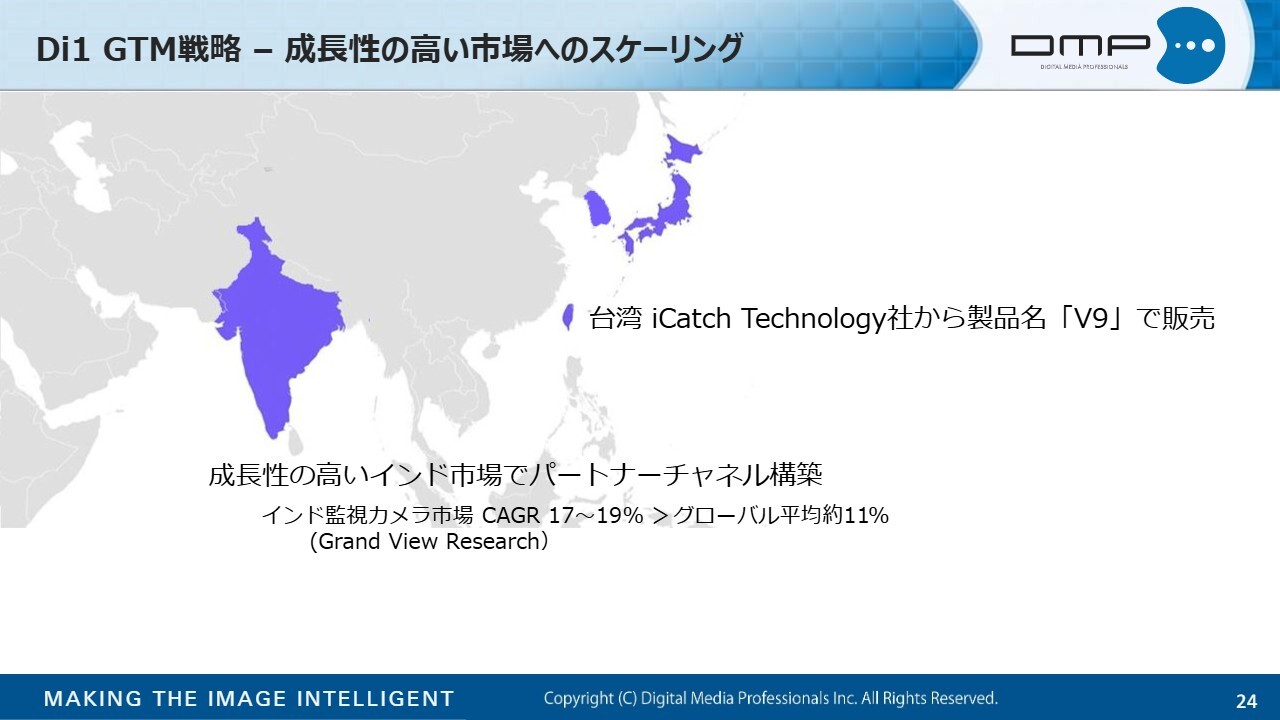

Di1 GTM戦略 – 成長性の高い市場へのスケーリング

GTM戦略(Go To Market戦略)についてお話しします。GTM戦略では、リソースに制約がある中で、成長性の高い市場からスケーリングしていくことを進めています。日本国内に加え、台湾のパートナーであるiCatch Technology社を通じて、この「Di1」を「V9」という製品名で、台湾国内および韓国を含む海外市場向けに販売プロモーションを展開しています。

また、インド市場では成長性が高い観点から、パートナーチャネル構築を進めています。特に、インドの監視カメラやドローンの成長率は、世界で最も高いと予測されています。

その要因として、インドと中国の地政学的な問題により、インド国内では中国製カメラや部品の置き換えが進んでいます。

同時に、国産化を推進する動きも国を挙げて進展しています。そのような背景の中で、中国製品の代替として日本製部品が使えることへの評価が非常に高いというフィードバックを受けています。私も8月にインドを訪問し、現地でこの状況を確認しました。

OEMやODM、デザインハウス、ディストリビューターと話をしました。インド市場に関しては、特に参入のタイミングとしては今が最良の時期であると考えています。また、先ほど述べた日本製の部品を使用できることに対し、非常に歓迎の意を示されました。

この市場には非常に高い可能性を感じています。そのため、今月から本格的に当社のリソースを割り当て、この市場に取り組んでいきます。他の市場についても、順次開拓を進めていく考えです。

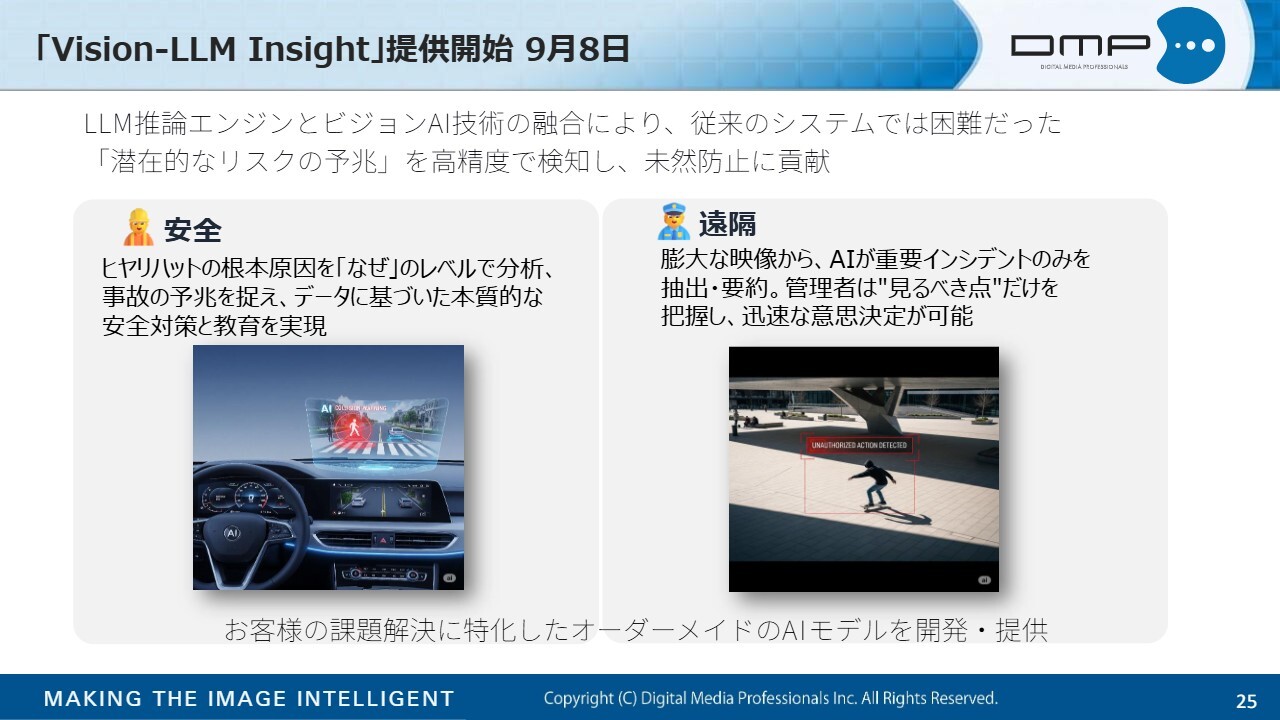

「Vision-LLM Insight」提供開始 9月8日

「Di1」以外のトピックスについてお話しします。まず、9月に「Vision-LLM Insight」というセーフティ系の新しいソフトウェアプラットフォームの提供を開始しました。

これは生成AIとビジョンAIの技術を融合することで、従来のビジョンAI技術では困難だった潜在的なリスクの予兆を検知し、より安全なシステムを構築することが可能です。

例えば、当社がデンソーテン社と長年取り組んでいるDMS(ドライバーモニタリングシステム)やADASなどの分野において、これまでの事象を捉えるだけのAIから、なぜその事象が起きたのか、事故の予兆などを捉えて、データに基づいた本質的な安全対策を実現できるようになりました。

また、遠隔カメラの膨大なデータから重要なイベントのみを抽出し、その中で必要な部分だけを把握することで、迅速な意思決定が可能になっています。

LLMを活用した行動検知:施設管理

例えば、西尾レントオール社とともに「スケートボーダー検出システム」を今年開発し、すでに大阪で稼働しています。生成AIとビジョンAIを組み合わせることで、非常に高い精度で迷惑スケートボーダーの検出が可能となっています。

これは、建物の損傷や騒音といった課題に対して非常に有効な手当になっていると聞いています。

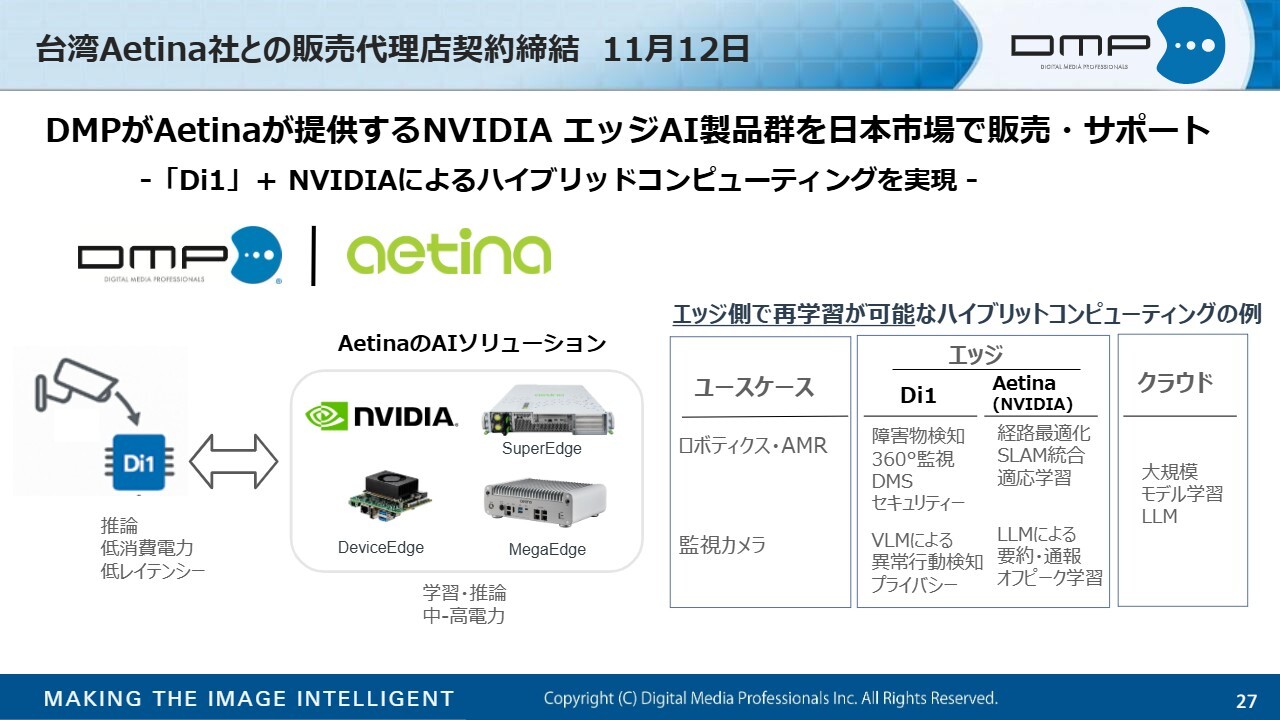

台湾Aetina社との販売代理店契約締結 11月12日

先ほどお話ししたハイブリッドコンピューティングに関する当社の発表についてご説明します。当社が発表した内容は、DMPが台湾のAetina社と提携した件です。Aetina社は、NVIDIA社の中で最高位のパートナーシップである「Eliteパートナー」に認定されています。この会社では、NVIDIA社のチップを使用したさまざまな製品が製造されています。

それらの製品の中で、特にエッジAI関連の製品をDMPが日本で販売する、販売代理店契約を締結しました。これにより、先ほどお話ししたエッジサイドにおける高度なコンピューティング、すなわちエッジサイドでの学習や再学習が可能となります。

スライド左下にある図をご覧ください。例えば「Di1」がカメラに接続され多数配置されているような工場の現場内で、NVIDIA社のAI製品を併設することにより、推論だけでなく学習も同時に行うことができます。

このような先進的なエッジAI環境を、私たちはターンキーでお客さまに提供できるようになります。

スライド右側に具体的な例を記載しています。例えば、下段には監視カメラと記されています。工場内などに多数配置されたカメラに「Di1」を数十個または数百個設置するとともにNVIDIA社のエッジAIデバイスを数台配置するイメージで稼働させる場合についてです。

「Di1」には、VLM(Vision Language Model)という機能が備わっています。これを用いて異常行動検知を行ったり、「Di1」の中でプライバシー保護を進めたりしながら、同じくエッジに設置されたNVIDIA社のデバイスを使用して生成AIによる高度な要約を実行します。

また、オフピーク学習、すなわち工場ラインが停止している夜間に、現場の環境や作業内容に合わせて学習モデルのチューニングを行います。これにより、より精度の高い作業や、より複雑な作業が可能になります。

DMPの「Di1」とNVIDIA社のシステムが非常に補完的に協調して動作するシステムを構築できることになります。

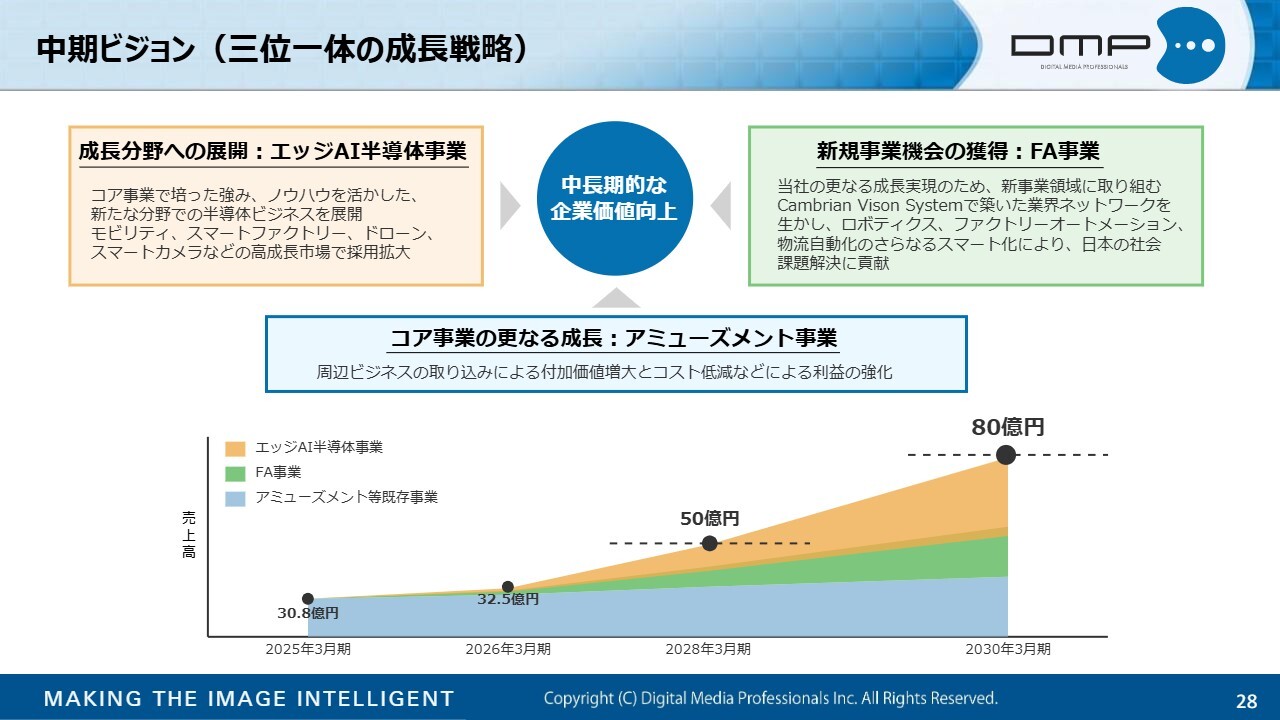

中期ビジョン(三位一体の成長戦略)

当社の中期ビジョンについてです。「三位一体の成長戦略」として、まず1つ目はコア事業、すなわちアミューズメント事業です。こちらのさらなる成長を目指し、周辺ビジネスへの取り組みやコスト削減を通じて、利益を強化していきます。

次に、このコア事業で培った強みやノウハウを活用し、新たな成長分野である半導体ビジネスやAI関連事業、具体的には今回の「Di1」などを加速的に展開していきます。

また別の取り組みとして、時間の関係で本日は詳しくお話しできませんでしたが、外部商材を活用したFA事業にも取り組んでいきます。

これらの3つの事業を三位一体で有機的に関連づけながら成長させることで、当社の中長期的な企業価値を向上させていきます。具体的な目標として、2028年3月期に約50億円、2030年3月期に80億円の売上を目指していきます。

以上です。ご清聴ありがとうございました。

質疑応答:通期予想据え置きおよび下期の回復を見込む根拠について

司会者:「売上高の上期進捗率が28パーセントで、営業損失が3億円という状況です。通期予想を据え置いた根拠と、下期の回復を見込む理由を教

新着ログ

「情報・通信業」のログ