提供:イーグル工業株式会社 2026年3月期第2四半期決算説明

【QAあり】イーグル工業、前年同期比で増収増益、通期予想も上方修正 NOK株式会社との共同株式移転による経営統合実施へ

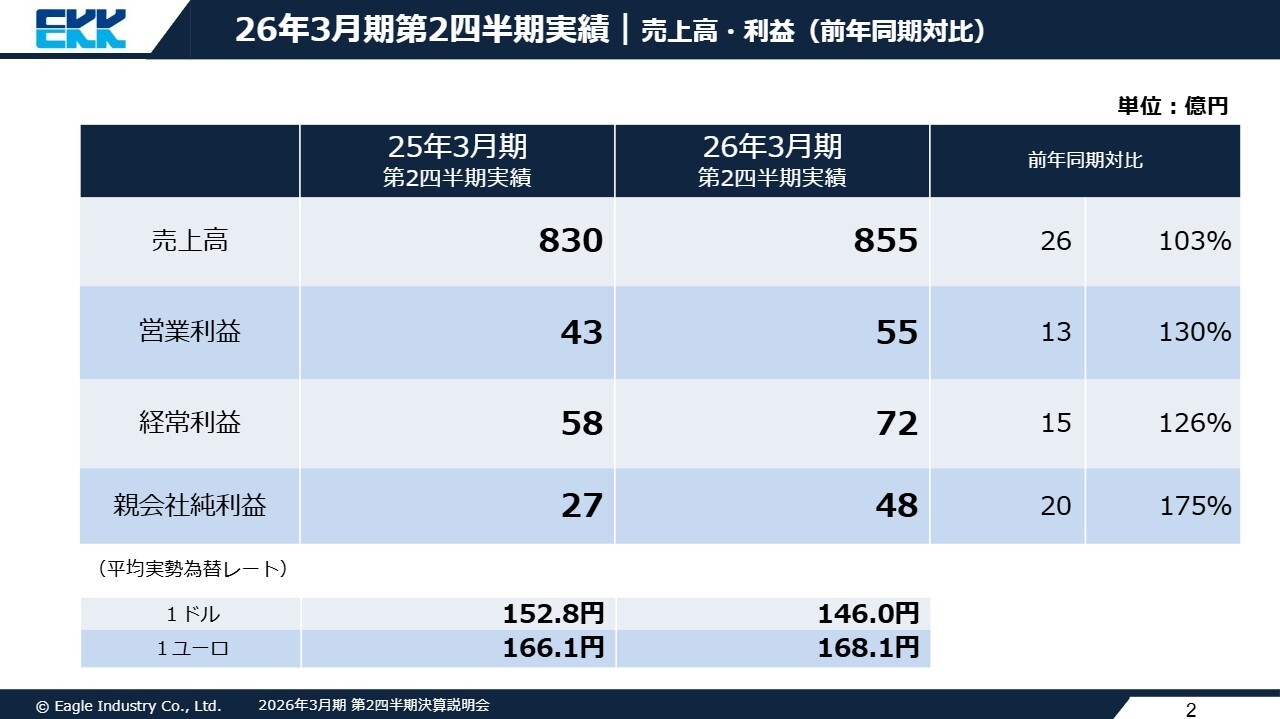

26年3月期第2四半期実績|売上高・利益(前年同期対比)

鶴鉄二氏:代表取締役会長兼社長の鶴です。2026年3月期第2四半期決算の概要と通期の業績予想をご説明します。

2026年3月期第2四半期累計実績は、売上高が855億円、営業利益が55億円、経常利益が72億円、親会社純利益が48億円となりました。一般産業機械業界向け事業以外のセグメントでは総じて販売が増加し、前年同期比及び計画を上回る結果となりました。

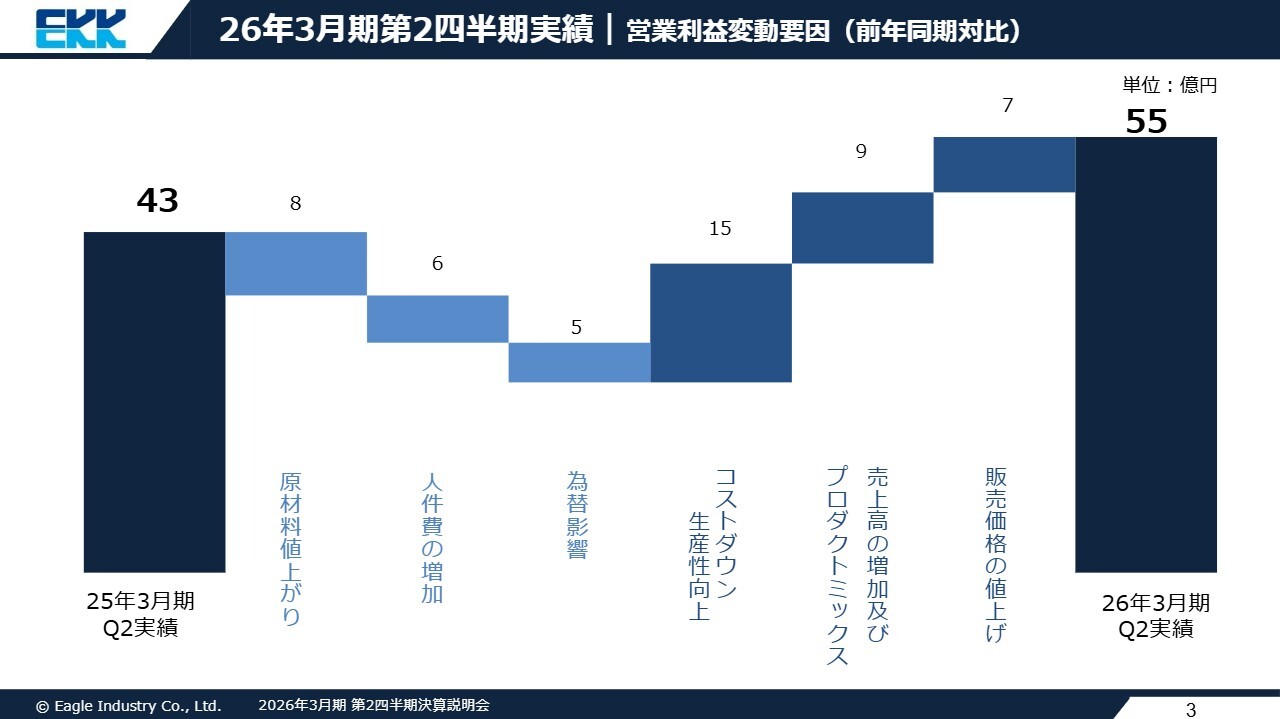

26年3月期第2四半期実績|営業利益変動要因(前年同期対比)

営業利益の変動要因です。前年同期比では、主に原材料の値上がりや人件費の増加、為替の影響がマイナス要因となりました。一方で、コストダウンや生産性向上、売上高の増加及びプロダクトミックスに加え、販売価格の値上げ効果があり、増益となりました。

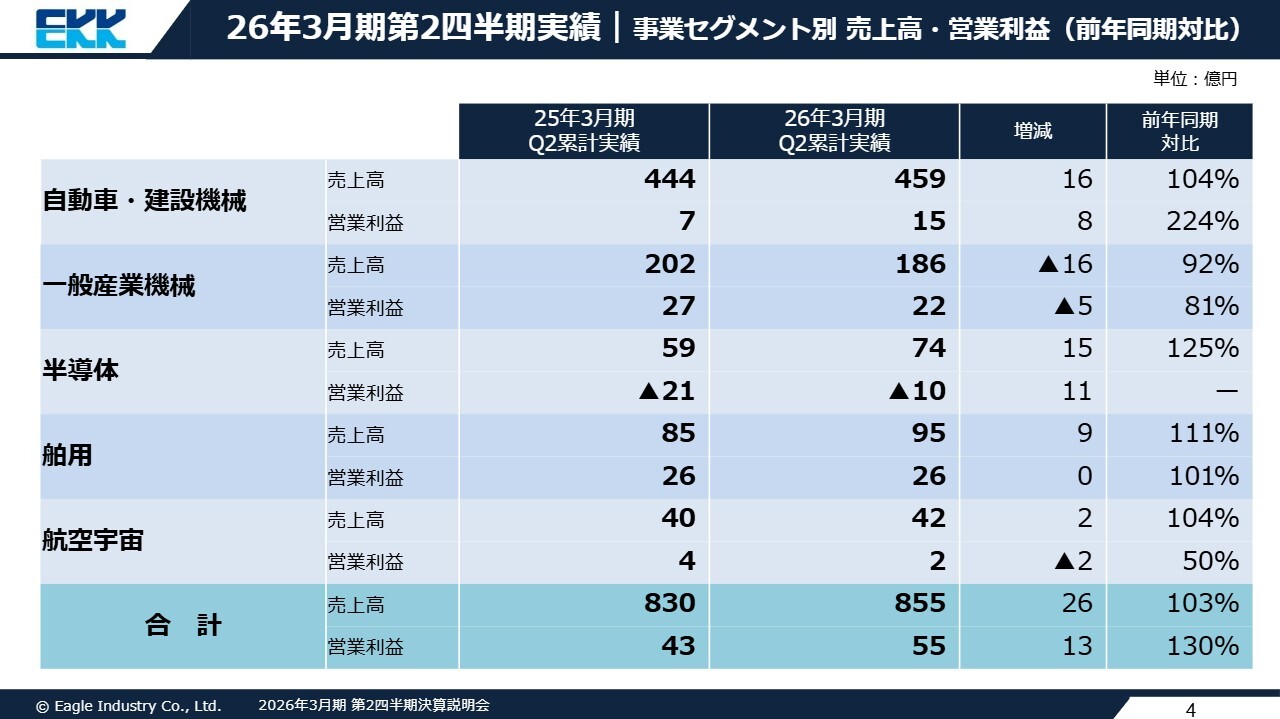

26年3月期第2四半期実績|事業セグメント別 売上高・営業利益(前年同期対比)

各セグメント別の実績についてご説明します。自動車・建設機械では、EV向けサスペンション用ソレノイドバルブの販売が好調に推移し、増収増益となりました。

一般産業機械では、東南アジア地域でのプラント稼働率低下により減収減益となりました。

半導体は引き続き赤字ですが、前年同期と比較すると販売は増加し、損失も縮小しました。

舶用では、新造船向け販売が増加するとともに、修繕需要も前期に続き堅調に推移し、増収微増益となりました。

航空宇宙では、販売は伸びていますが生産増への対応費用が重なり、増収減益となりました。

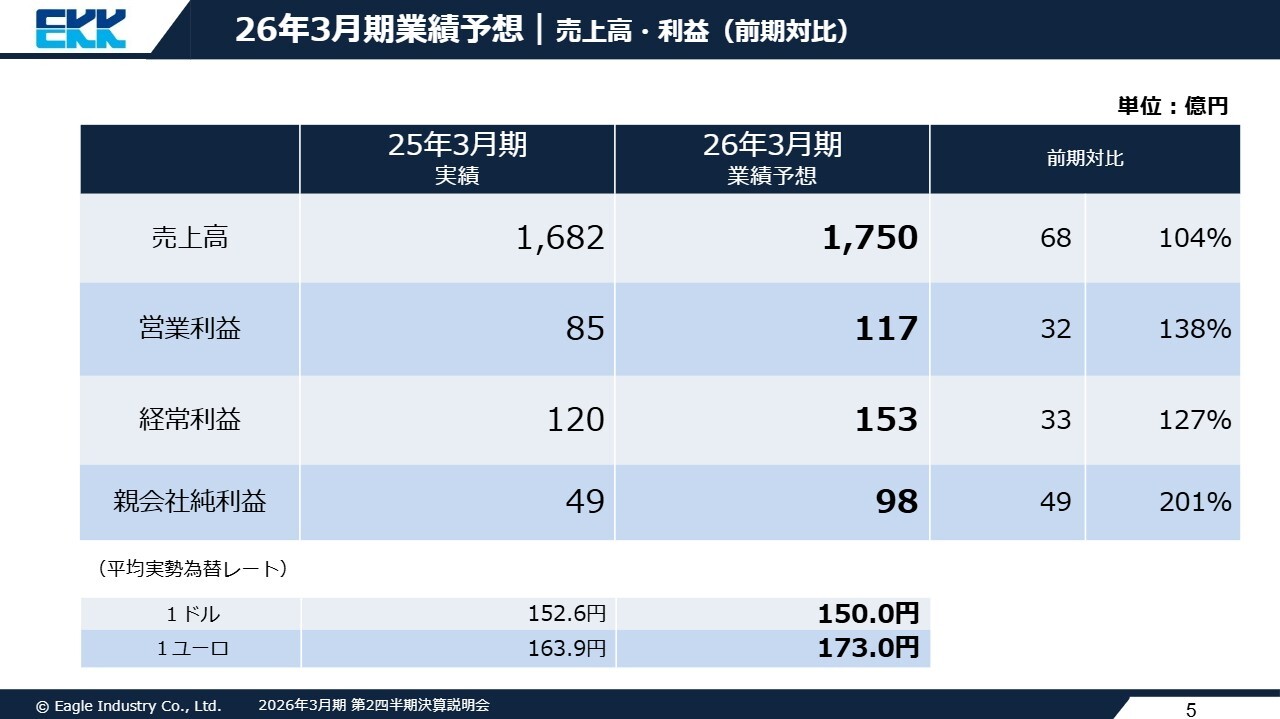

26年3月期業績予想|売上高・利益(前期対比)

2026年3月期通期の業績予想です。売上高は1,750億円、営業利益は117億円、経常利益は153億円、親会社純利益は98億円を見込んでいます。

一般産業機械業界向け事業や舶用業界向け事業は、下期も堅調に推移する見通しです。また、自動車・建設機械業界向け事業も販売増と収益改善により、第1四半期決算発表時の通期予想を上回る見通しです。

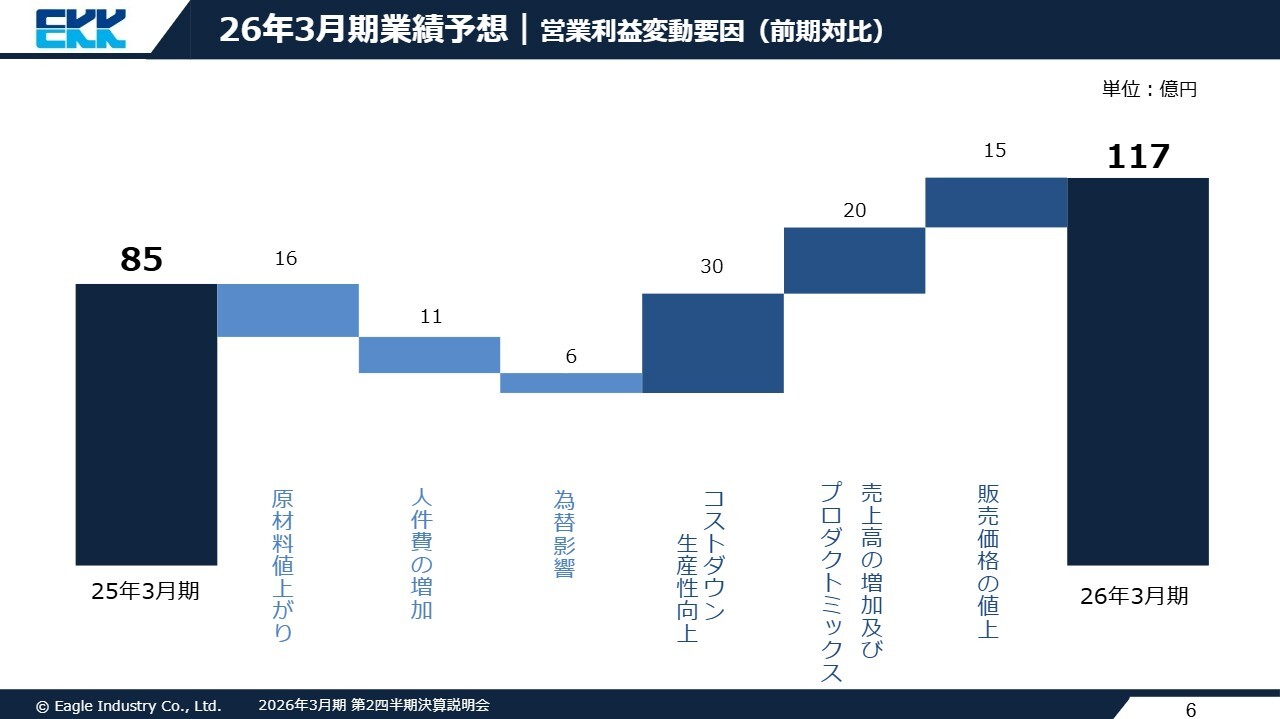

26年3月期業績予想|営業利益変動要因(前期対比)

通期の営業利益変動要因の予想値です。原材料の値上がり、人件費の増加、為替影響は継続しますが、コスト削減や生産性向上、売上高の増加とプロダクトミックスに合わせて、販売価格の値上げも継続しますので、増益の見通しです。

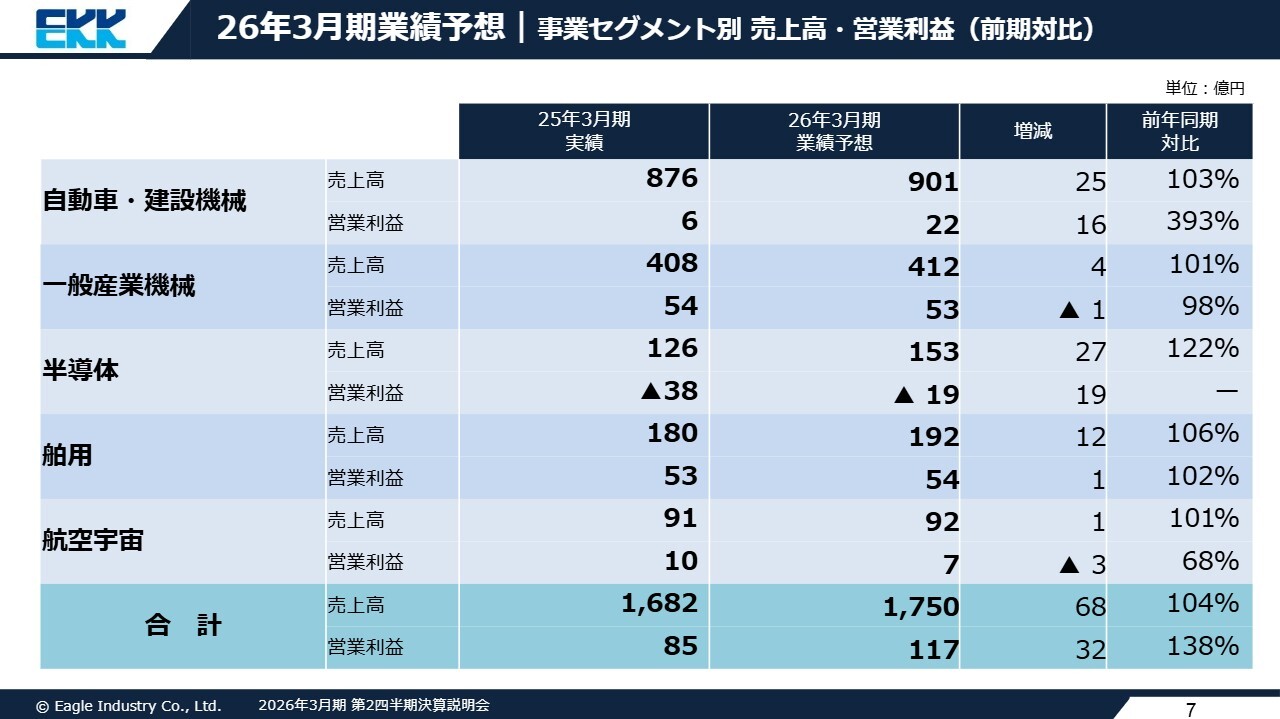

26年3月期業績予想|事業セグメント別 売上高・営業利益(前期対比)

セグメント別の業績予想です。自動車・建設機械は、下期も販売が同程度で推移する見通しです。営業利益は、米国の関税やプロダクトミックスの影響はあるものの、販売価格の改定も進み、増益となる見通しです。

一般産業機械は、東南アジア地域でのアフターサービス販売の減少もありますが、前年と同程度となる見通しです。

半導体では、下期も上期と同程度の販売が継続し、営業赤字は半減する見通しです。

舶用は、前期に引き続き増収が見込まれます。一方で、航空宇宙は、販売は増加するものの、将来を見据えた投資により減益となる見通しです。

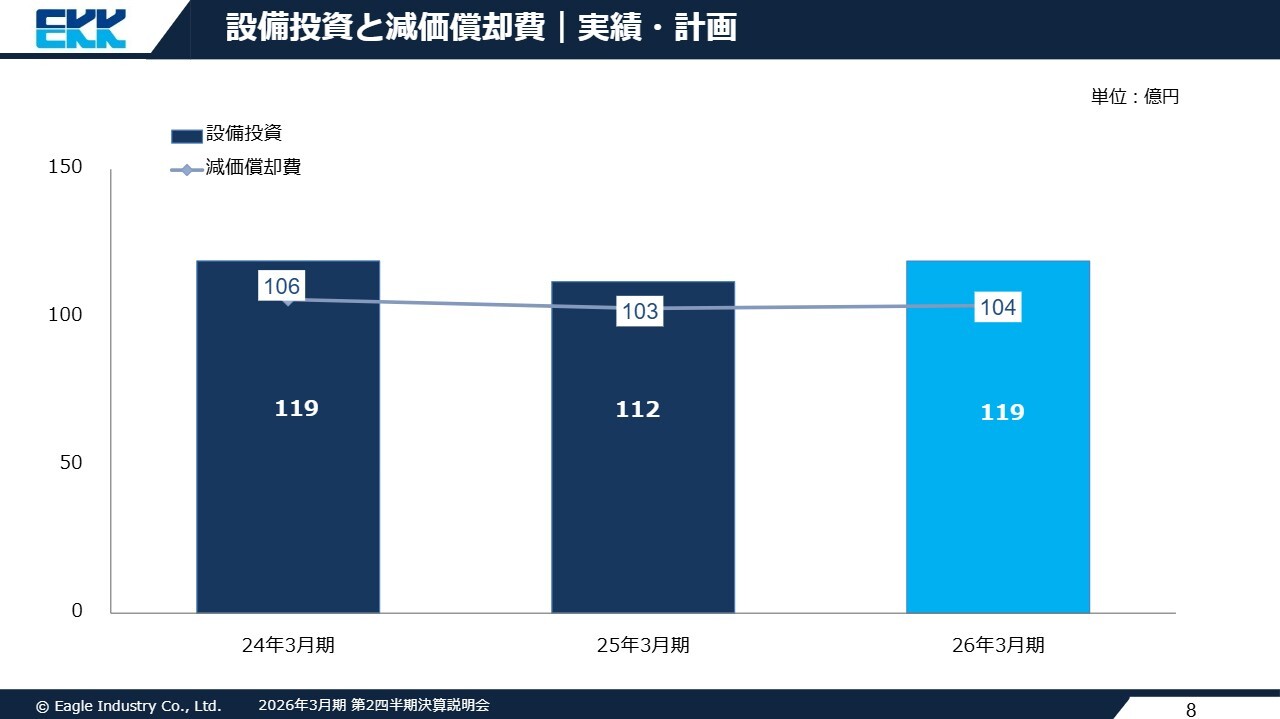

設備投資と減価償却費|実績・計画

今期の設備投資と減価償却費は、119億円の見通しとなりました。2024年3月期から2026年3月期までの3ヶ年計画における設備投資総額は約350億円となる見通しです。

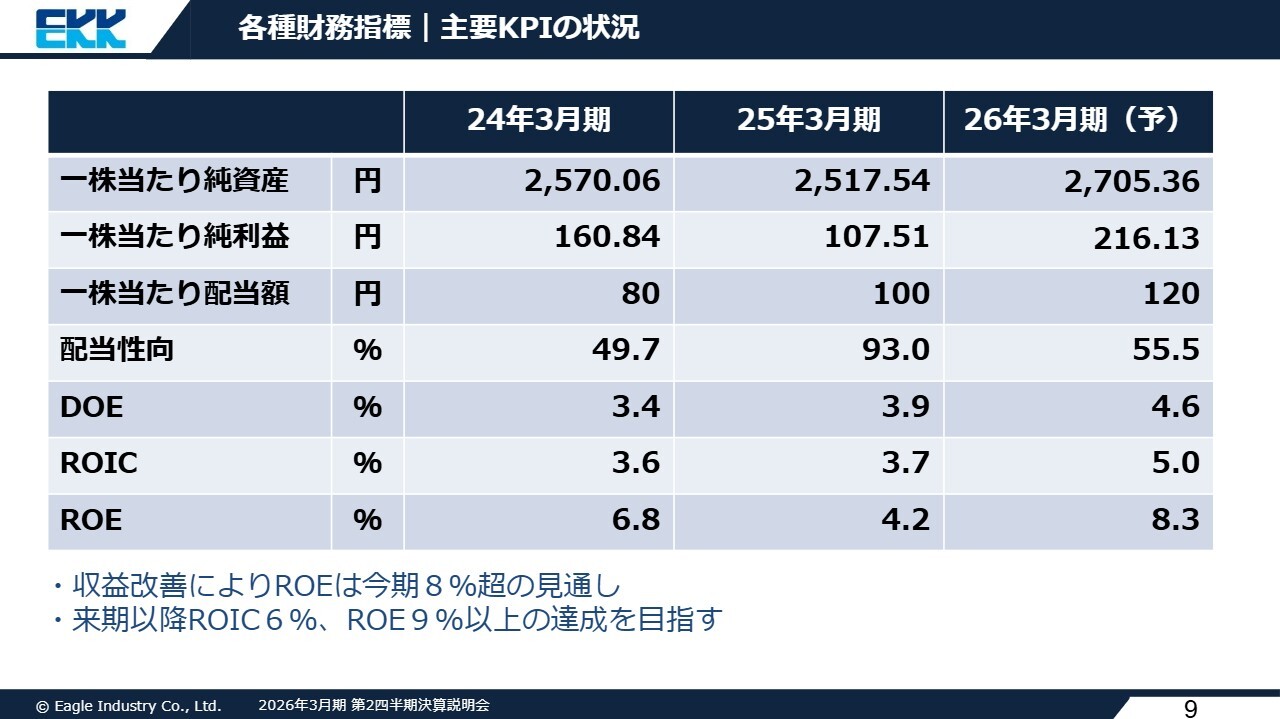

各種財務指標|主要KPIの状況

各種財務指標の見通しです。今期の増益見通しに伴い、各指標も改善され、ROEは8パーセントを超える見通しです。

KPIとしているROICとROEは、来期以降もROICが6パーセント以上、ROEが9パーセント以上の達成を目指しています。

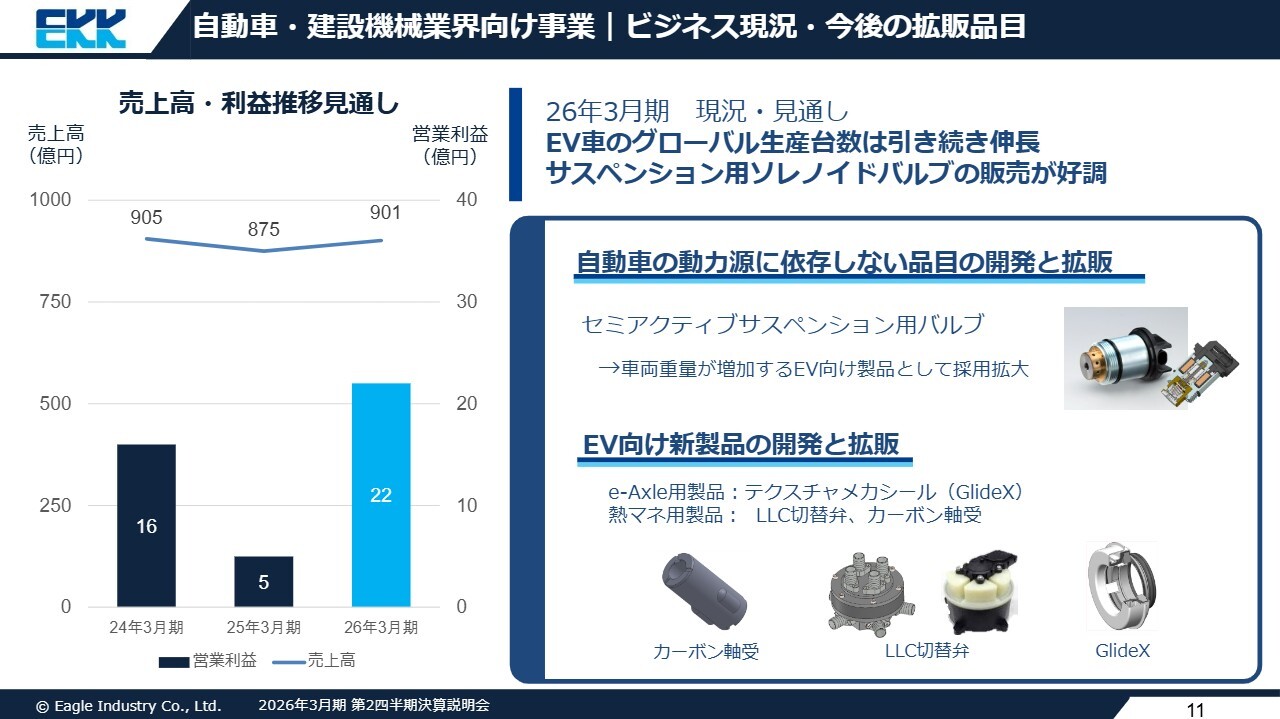

自動車・建設機械業界向け事業|ビジネス現況・今後の拡販品目

各セグメントの状況と今後の事業展開についてご説明します。

自動車・建設機械業界向け事業では、EVをはじめとした次世代自動車向け製品の開発・販売を進めていますが、今期は当社のサスペンション用ソレノイドバルブの販売が好調に推移しています。

本製品は、車両重量が増加するEVにおいて、車両の安定性向上を目的として採用が拡大しており、自動車の動力源に依存しない品目として注力している商品です。

次世代自動車向け製品については、スライドに記載のその他拡販品目も含めて、2030年度には250億円以上の販売を目標としています。

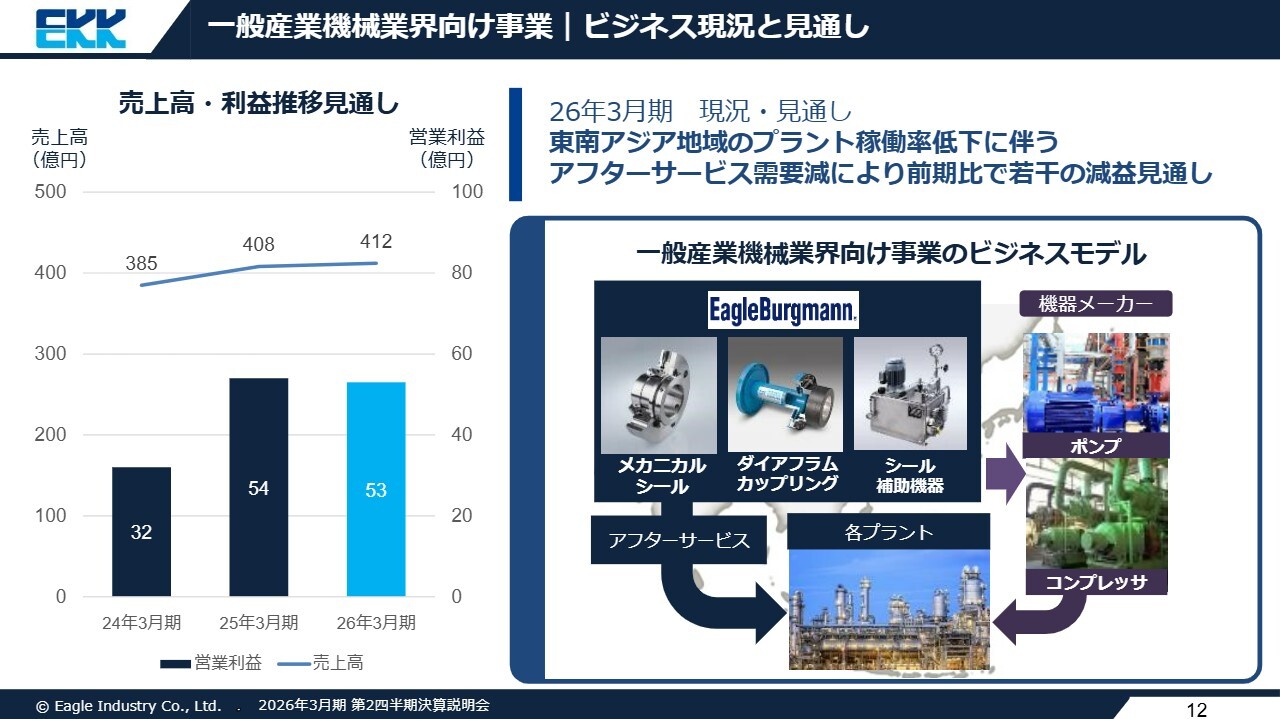

一般産業機械業界向け事業|ビジネス現況と見通し

一般産業機械業界向け事業の動向です。今期の上期は、貿易摩擦の影響により、東南アジア地域の一部プラントの稼働が低下し、当社製品のアフターサービス需要も減少しました。

一方で、通期では、当社の主要市場であるインドや東南アジア地域において、エネルギー需要の増加を背景とした各プラントへの販売は増加傾向が続いており、収益は前期と同程度の見通しです。引き続き、長期的な収益を見据えた販売とアフターサービスを進めていきます。

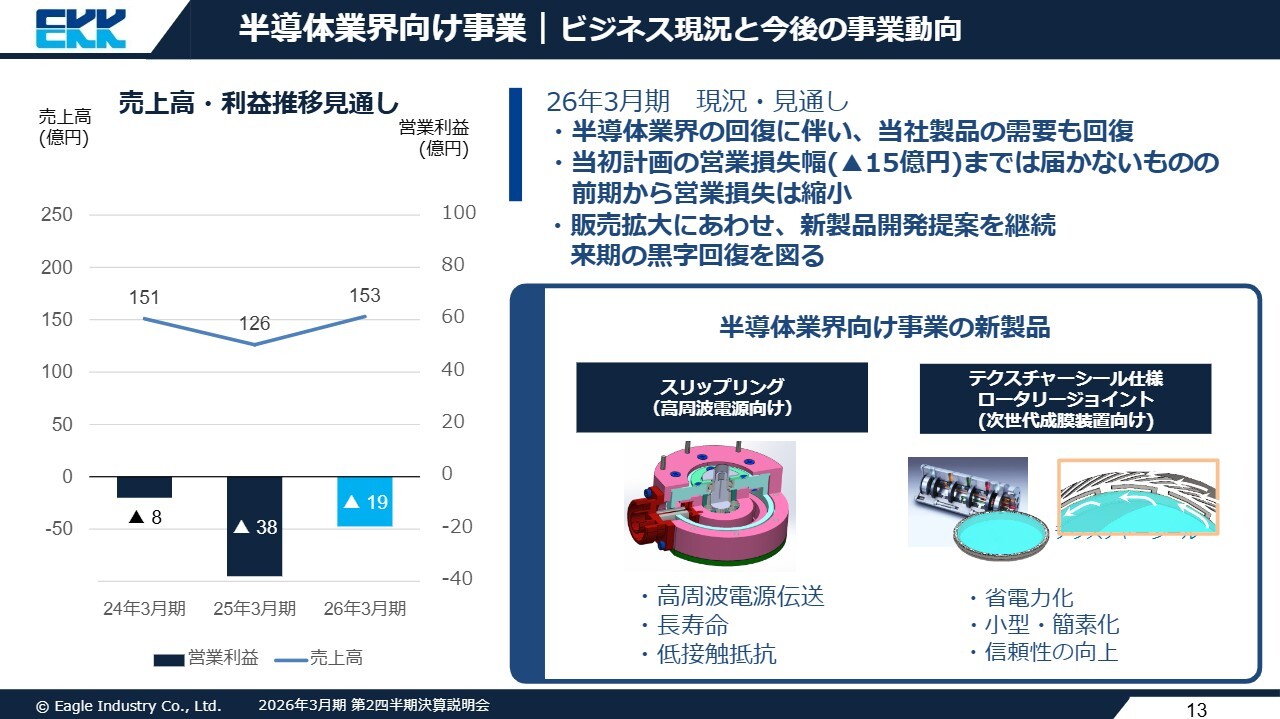

半導体業界向け事業|ビジネス現況と今後の事業動向

半導体業界向け事業の動向です。当期は、生成AI関連分野を中心とした業界の回復に伴い、当社製品の需要と販売も回復基調にあり、営業損失幅が縮小する見込みです。

販売拡大に合わせて、スライドに記載の「スリップリング」や「テクスチャーシール仕様ロータリージョイント」などの新製品開発や、従来の磁性流体シールとの複合ユニット開発を開始しており、来期の黒字回復を目指していきます。

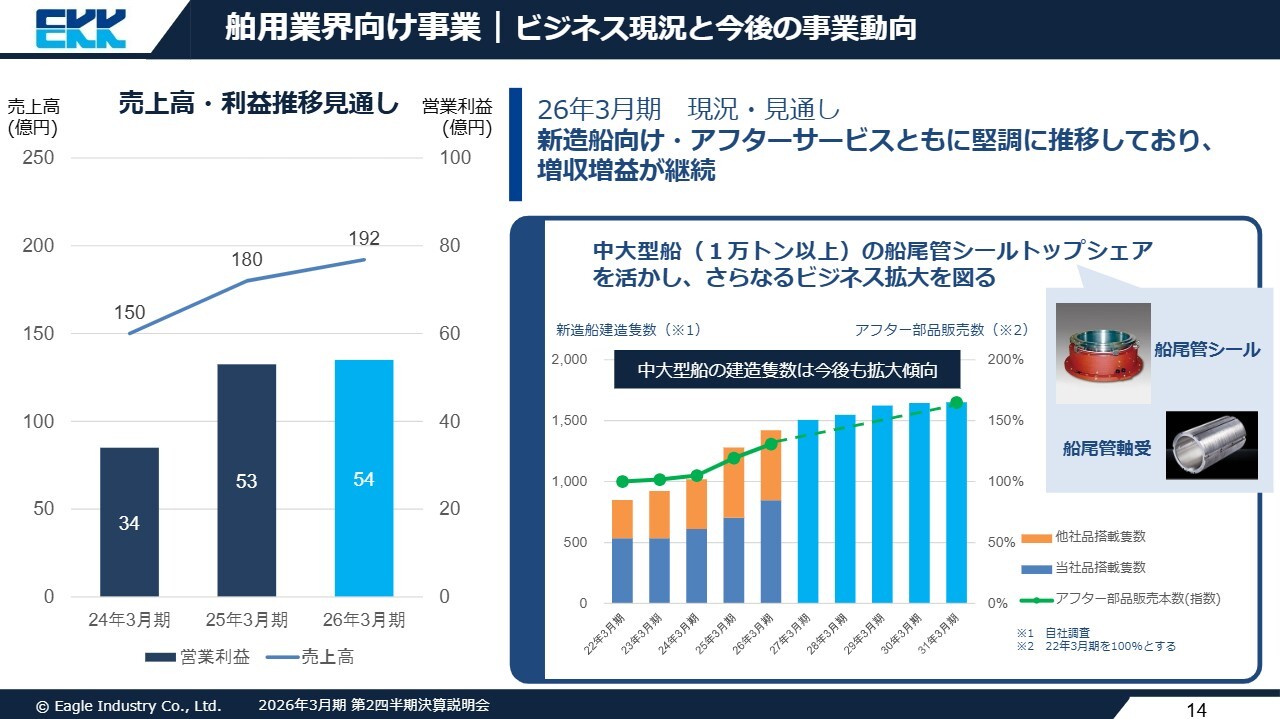

舶用業界向け事業|ビジネス現況と今後の事業動向

舶用業界向け事業の動向です。当期は主に新造船向け販売増に伴い営業利益が落ち込む見通しでしたが、修繕需要も堅調に推移していることから、前期に続き増収増益の見込みです。

当社は、世界中の1万トン以上の中大型船の船尾管シールで60パーセント以上のマーケットシェアを有しています。活発化する造船業界の動向を見据え、シェアの維持と収益の柱となるアフターサービスの確保に努めていきます。

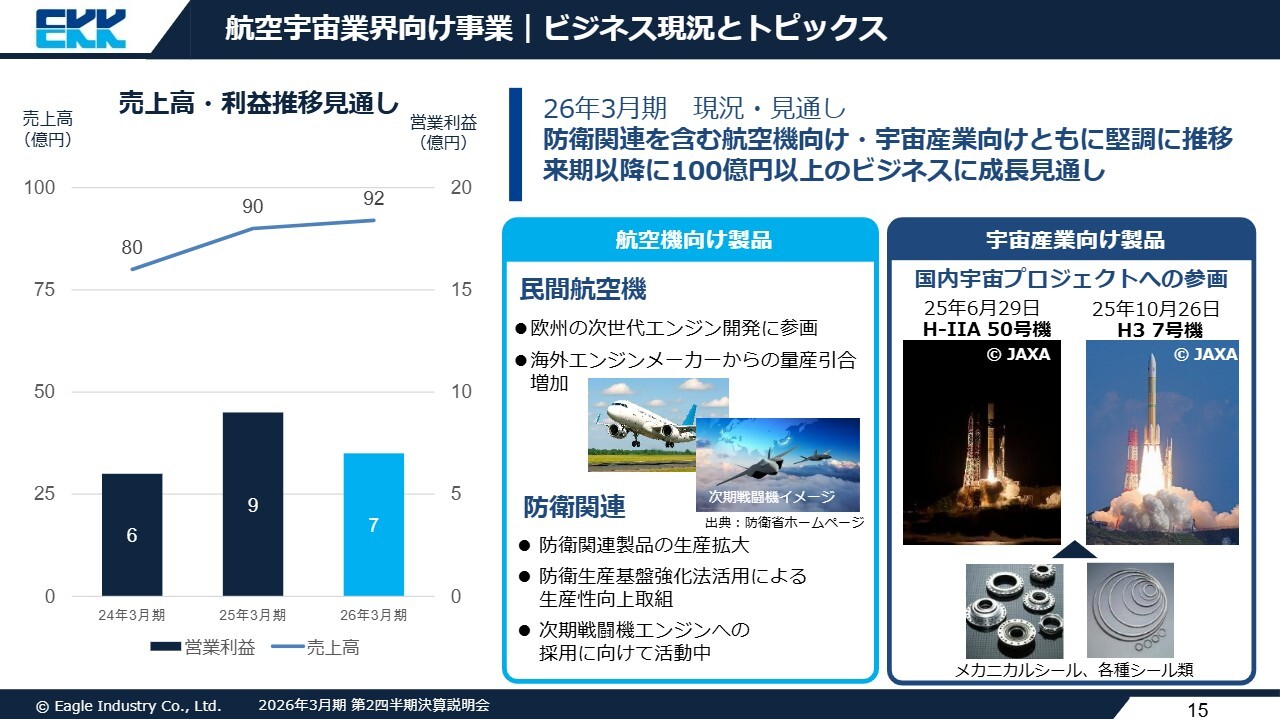

航空宇宙業界向け事業|ビジネス現況とトピックス

航空宇宙業界向け事業の動向です。航空機向け製品については、海外のエンジンメーカーからの量産引き合いが増加しています。防衛関連も生産拡大や次期戦闘機エンジンへの当社製品の採用に向けた活動を進めています。

宇宙産業向け製品に関しては、スライドに記載のとおり、直近の国産ロケット開発プロジェクトには継続して参画するとともに、その他国内外の民間ロケット開発プロジェクトにも参画しています。

これらの状況を踏まえ、今期は将来に向けた各種プロジェクトへの先行投資を実施するため、利益は落ち込みます。しかしながら、来期以降は売上高100億円以上のビジネスに成長する見通しです。

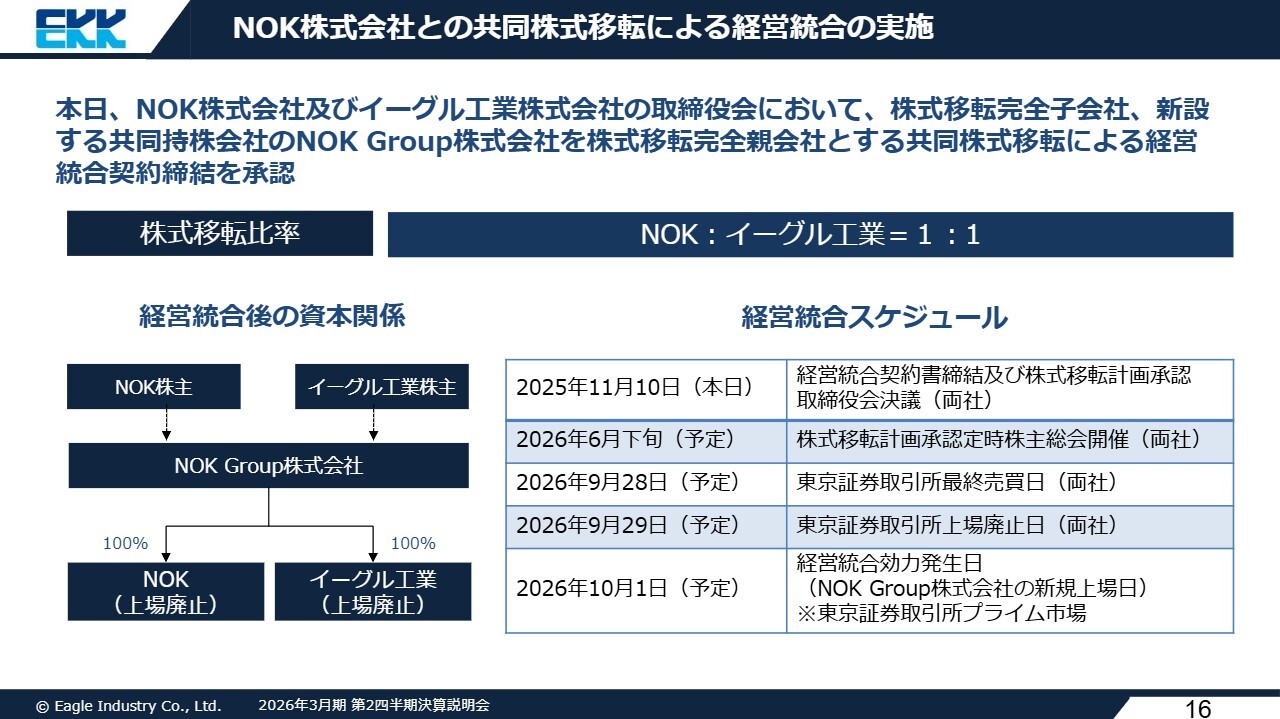

NOK株式会社との共同株式移転による経営統合の実施

最後に、決算発表と同時に本日開示した、NOK株式会社との共同株式移転による経営統合についてご説明します。

当社は1964年10月にNOKのメカニカルシール部門が独立して設立され、その後、1982年の上場以降もNOKと連携しつつ独自に経営を進めてきました。

今回の経営統合の背景として、両社の主要事業である自動車産業をはじめ、次世代モビリティや次世代エネルギー市場に向けた環境・省エネに資する新製品の開発や、さらなるグローバル展開といった重要な課題を共有しており、これらの課題に対応するため、これまで以上に一体感を持ったグループ経営体制を構築することが両社の企業価値向上につながるとの認識が一致し、共同持株会社の設立を決定しました。

共同株式移転に伴う株式移転比率は、NOK及びイーグル工業それぞれの株式1株に対し、新設される親会社であるNOK Group株式会社の株式1株を割り当てます。移転は2026年6月に予定される定時株主総会での承認を経て、2026年10月1日に実施する予定です。

なお、NOK Group株式会社は、同日に東証プライム市場へテクニカル上場する予定です。したがって、当社もNOKも実質的には株式上場は維持されます。

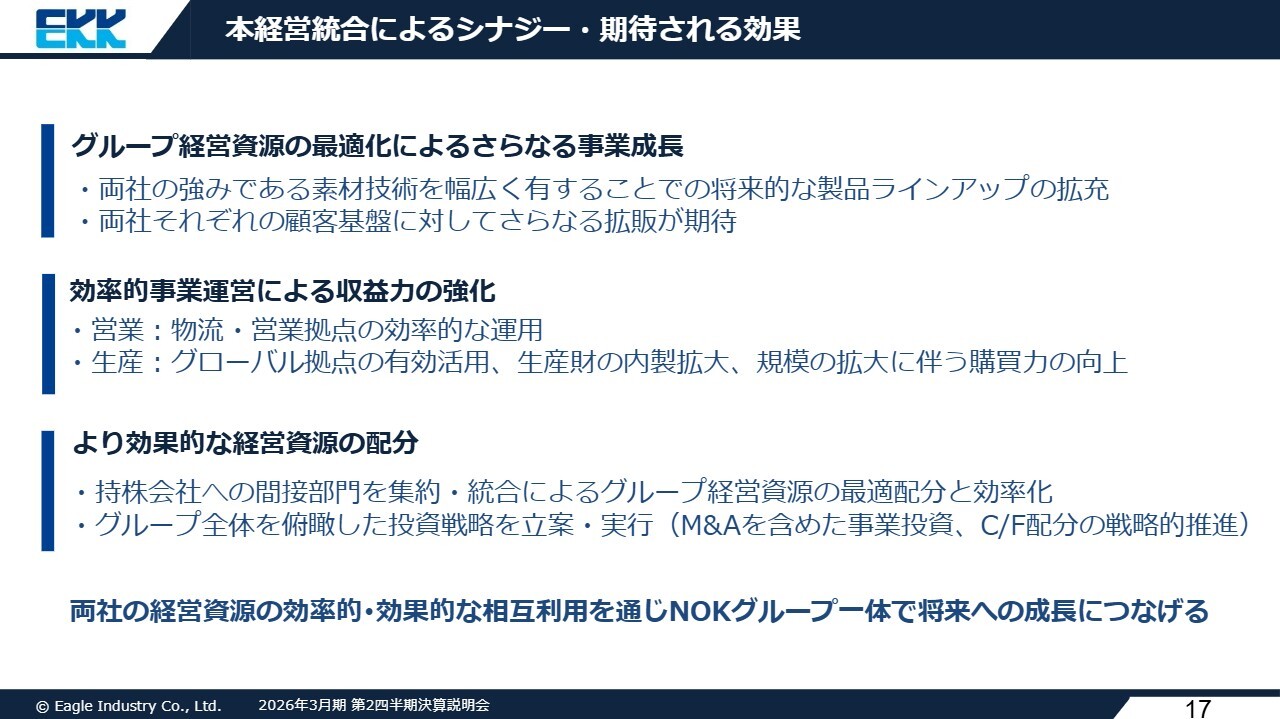

本経営統合によるシナジー・期待される効果

本経営統合によるシナジーと現時点で期待される効果についてご説明します。両社が強みである素材技術を幅広く有することで、将来的な製品ラインアップの拡充が期待でき、それぞれの顧客基盤に対してさらなる拡販の余地が生じると考えています。

また、営業・生産面においても、各拠点の効率的な活用や生産材の内製拡大、さらに規模拡大に伴う購買力の向上が期待されます。

そして、持株会社への間接部門の集約・統合による、グループ経営資源の最適配分と効率化を進めていきます。同時に、グループ全体を俯瞰した投資戦略の立案と実行により、さらなる企業価値の向上を見込んでいます。

これらについては、今後の統合準備プロセスにおいて検討・精査していきますが、両社の経営資源を効率的かつ効果的な相互利用を通じて、NOKグループ一体として将来への成長につなげていきます。

以上でご報告を終わります。

質疑応答:販売価格の値上げの進捗状況について

質問者:販売価格の値上げについての考え方をお聞かせください。上期の実績では7億円、通期予想は15億円となっています。

期初の計画でも15億円増と想定されていたかと思いますが、上期は当初の想定どおり進んで

新着ログ

「機械」のログ