提供:タメニー株式会社 2026年3月期第2四半期決算説明

タメニー、2Qは前年比増収減益・通期見通しは期初から変更なし カジュアルウェディングと地方創生/QOLが伸長

Index

佐藤茂氏:みなさま、お忙しい中、ご参加ありがとうございます。タメニー株式会社代表取締役社長の佐藤です。本日は、2026年3月期中間期の決算説明を行います。総括、中間期業績のハイライト、事業別の概況、通期の見通しの順でご説明します。

総括

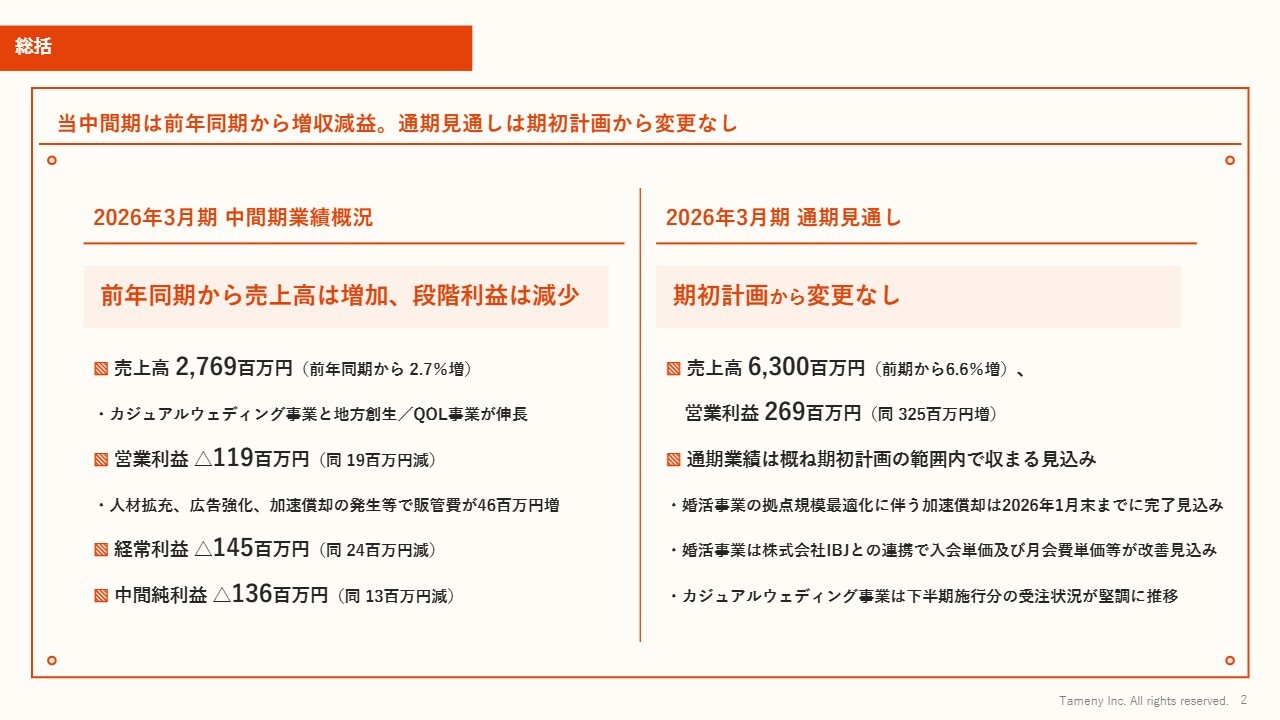

総括です。2026年3月期中間期は、前年同期比で増収減益となりました。通期の見通しについては、期初計画から変更はありません。

2026年3月期中間期業績の概況です。前年同期から売上高は増加し、段階利益は減少しました。売上高は27億6,900万円で、前年同期比2.7パーセント増加しています。これは、カジュアルウェディング事業と地方創生/QOL事業が伸長したことによるものです。

営業利益はマイナス1億1,900万円で、前年同期比で1,900万円の減少となりました。特に、カジュアルウェディング事業における人材の拡充、広告の強化、婚活事業の店舗効率化に伴う加速償却などにより、販管費が4,600万円増加したことが要因です。

経常利益はマイナス1億4,500万円で、前年同期比2,400万円の減少、中間純利益はマイナス1億3,600万円で、前年同期比1,300万円の減少となりました。

2026年3月期通期の見通しです。期初計画からの変更はありません。期初計画では、売上高は63億円で前期比6.6パーセントの増加、営業利益は2億6,900万円で前期比3億2,500万円の増加を見込んでいます。

通期業績は、概ね期初計画の範囲内で収まる見込みです。婚活事業の拠点規模の最適化に伴う加速償却は、2026年1月末までに完了する予定です。婚活事業では、IBJ社との資本業務提携により、入会単価及び月会費単価が改善する見込みです。

カジュアルウェディング事業では、下半期施行分の受注状況が堅調に推移しています。

1. 業績概況

2026年3月期中間期の業績ハイライトについてご説明します。売上高は27億6,900万円で、前年同期比7,300万円の増加となりました。販管費は20億4,300万円で、前年同期比プラス4,600万円でした。営業利益はマイナス1億1,900万円で、前年同期比マイナス1,900万円でした。

前年同期に対し、売上高はカジュアルウェディング事業及び地方創生/QOL事業が伸長し、増収となりました。一方で営業利益は、販管費の増加により減益となっています。

中間期業績予想に対して、売上高は計画どおりに着地し、営業利益は販管費の増加により計画を若干下回ったものの、概ね計画どおりに着地する予定です。

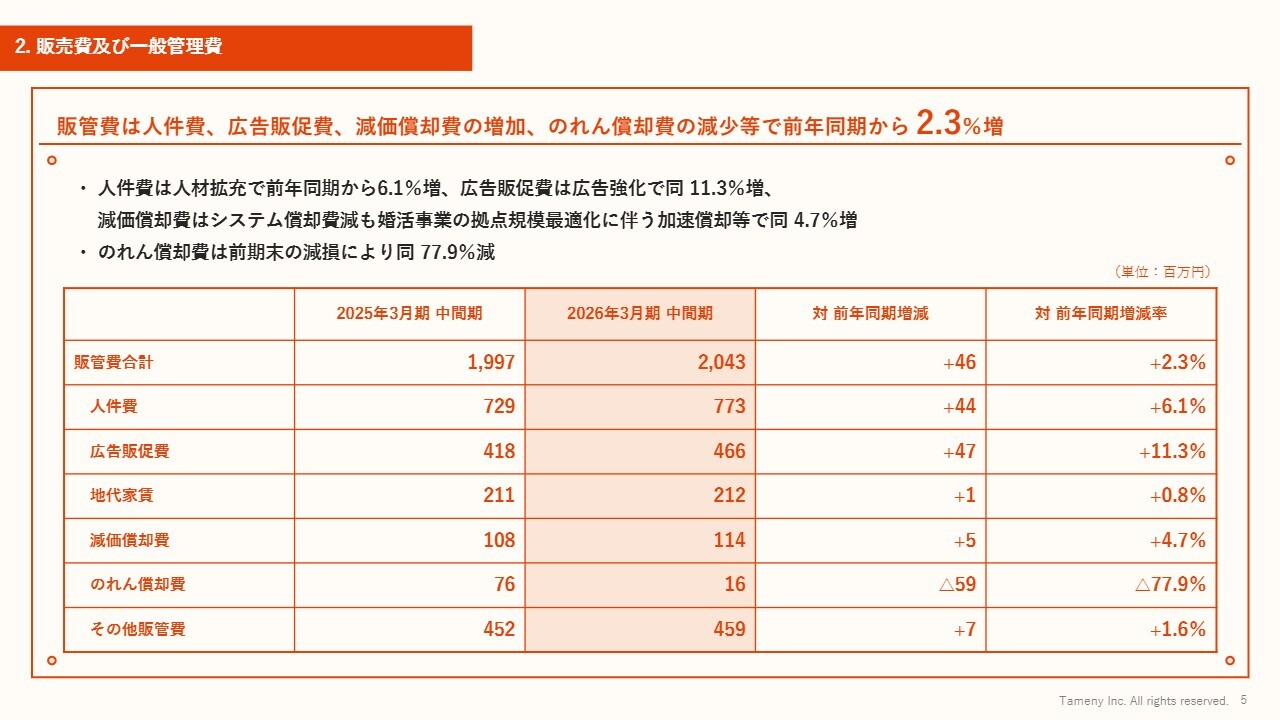

2. 販売費及び一般管理費

販売費及び一般管理費についてです。販管費の合計は、2026年3月期中間期において20億4,300万円で、前年同期比4,600万円増加しました。

内訳として、人件費は7億7,300万円で、前年同期比4,400万円増加しました。婚活事業の人件費は減少しましたが、カジュアルウェディング事業の人件費が増加したことにより、全体として人件費は増加しました。

広告販促費は4億6,600万円で、前年同期比4,700万円増加しました。これは、カジュアルウェディング事業の広告が増加したことや、婚活事業でも広告を強化しているためです。

減価償却費は1億1,400万円で、前年同期比500万円の増加となりました。のれん償却費は1,600万円で、前年同期比5,900万円の減少となりました。

人件費は、人材の拡充により、前年同期比6.1パーセント増加しました。広告販促費は、広告の強化を受け、前年同期比11.3パーセント増加しました。

減価償却費は、システム償却費が減少したものの、婚活事業の拠点規模の最適化に伴う加速償却などの影響で、前年同期比4.7パーセント増加しました。一方、のれん償却費は、前期末の大幅な減損により、前年同期比77.9パーセント減少しました。

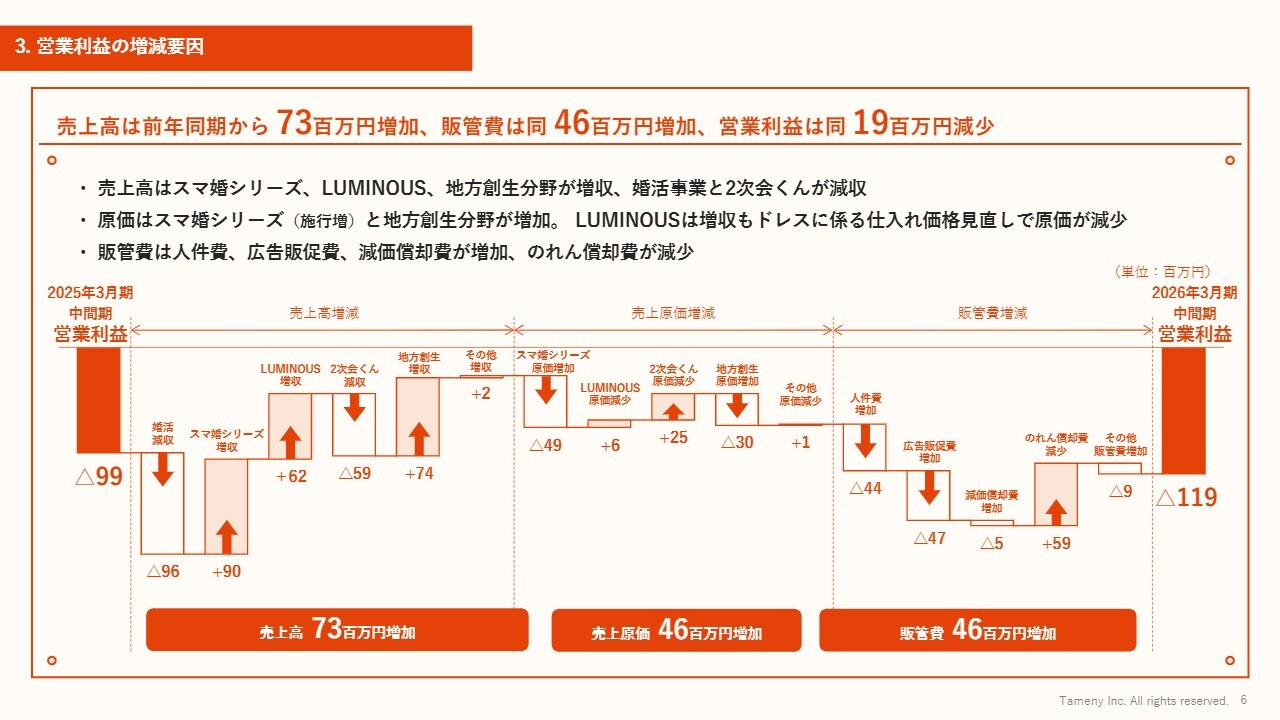

3. 営業利益の増減要因

営業利益の増減要因についてです。主な構成としては、売上高の増加、売上原価の増加、そして販管費の増加が挙げられます。前年同期比で売上高は7,300万円増加、販管費は4,600万円増加し、営業利益は1,900万円減少しました。

内訳については、スライドのグラフに示されています。売上高は、「スマ婚」シリーズやフォトウェディングの「LUMINOUS(ルミナス)」、地方創生分野で増収となりました。一方で、婚活事業及び「2次会くん」では減収となりました。

原価については、「スマ婚」シリーズの施行増加に伴う増加と、地方創生分野の受託に伴うシステム開発による増加がありました。一方、フォトウェディングの「LUMINOUS」では増収がありましたが、ドレスに係る仕入れ価格を期初から見直したことで、原価が減少しています。

販管費は人件費、広告販促費、減価償却費が増加した一方で、のれん償却費が減少しました。なお、この点については先ほどご説明したとおりです。

4. 資産及び負債・純資産の状況(要約)

資産及び負債・純資産の状況についてです。2025年9月末の中間期末においては、純資産は第三者割当増資による資本金及び資本準備金の増加により、マイナス1億3,000万円となりました。

前期末比で、資産は流動資産が4億4,600万円増加しました。これは現金及び預金の増加などによるものです。一方、固定資産は2,900万円減少しました。これは無形固定資産の減少などによるものです。

負債は流動負債が1億800万円減少しました。これは短期借入金及び1年以内返済予定の長期借入金の減少によるものです。固定負債は3,800万円減少しました。これは長期借入金の減少等によるものです。

純資産は5億6,400万円増加しました。これは利益剰余金の減少、資本金及び資本準備金の増加によるものです。

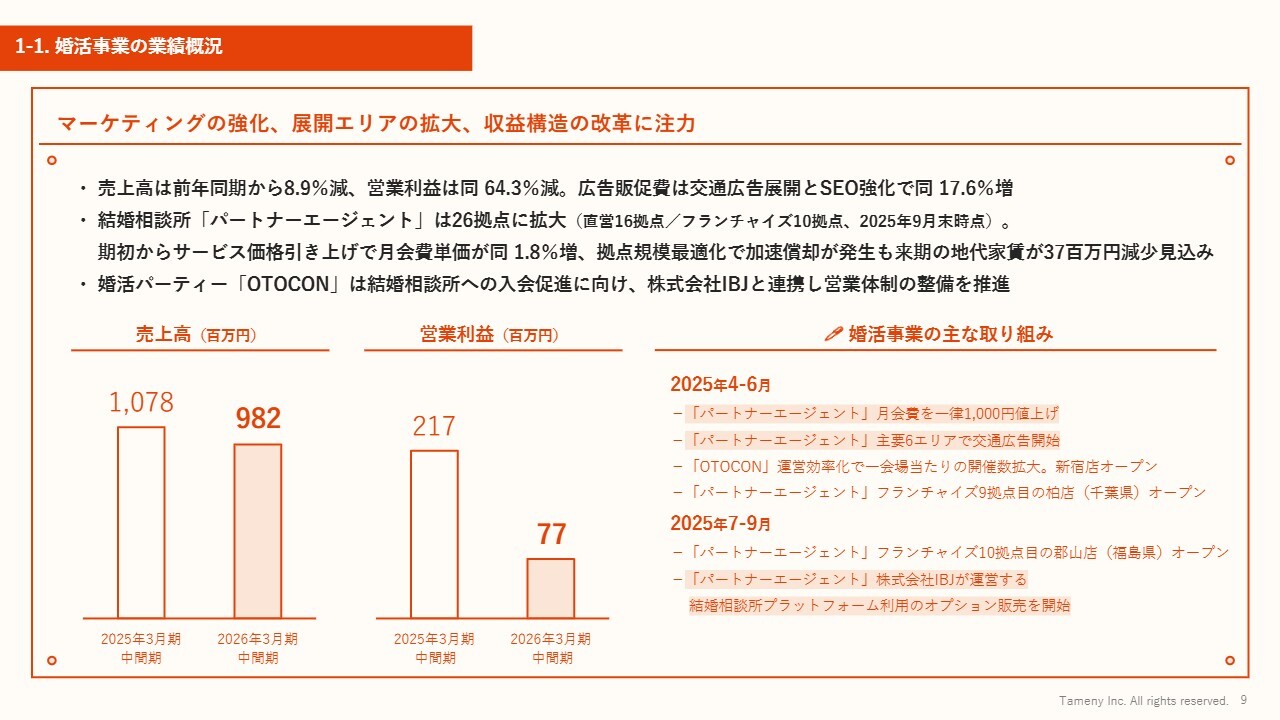

1-1. 婚活事業の業績概況

事業別の概況をご説明します。まずは婚活事業です。売上高は9億8,200万円、営業利益は7,700万円で、大幅に未達となりました。売上高は前年同期比で8.9パーセント減少、営業利益は前年同期比で64.3パーセントの減少となっています。

広告販促費については、期初に実施した交通広告の展開やSEOの強化に伴い、前年同期比で17.6パーセント増加し、投資を行いました。

結婚相談所「パートナーエージェント」は、フランチャイズの新規加盟店を含め、26拠点に拡大しています。中間期末時点では、直営店が16拠点、フランチャイズが10拠点となっています。

期初からサービス価格を引き上げたことにより、月会費の単価が前年同期比で1.8パーセント増加しました。入会時の単価についても、割引を極力抑制することで、段階的に上昇している状況です。

また、拠点規模の最適化により、東京都内の店舗では統合を進め、地方店舗では縮小を行うため、加速償却が発生しますが、来期の地代家賃は4,000万円弱減少する見込みです。

一方で、婚活パーティー「OTOCON(オトコン)」については、結婚相談所への入会チャネルとして機能しており、入会の促進を図っています。この取り組みは、IBJ社との連携のもと、営業体制の整備を推進しています。

婚活事業の主な取り組みについては、スライド右下に記載しています。

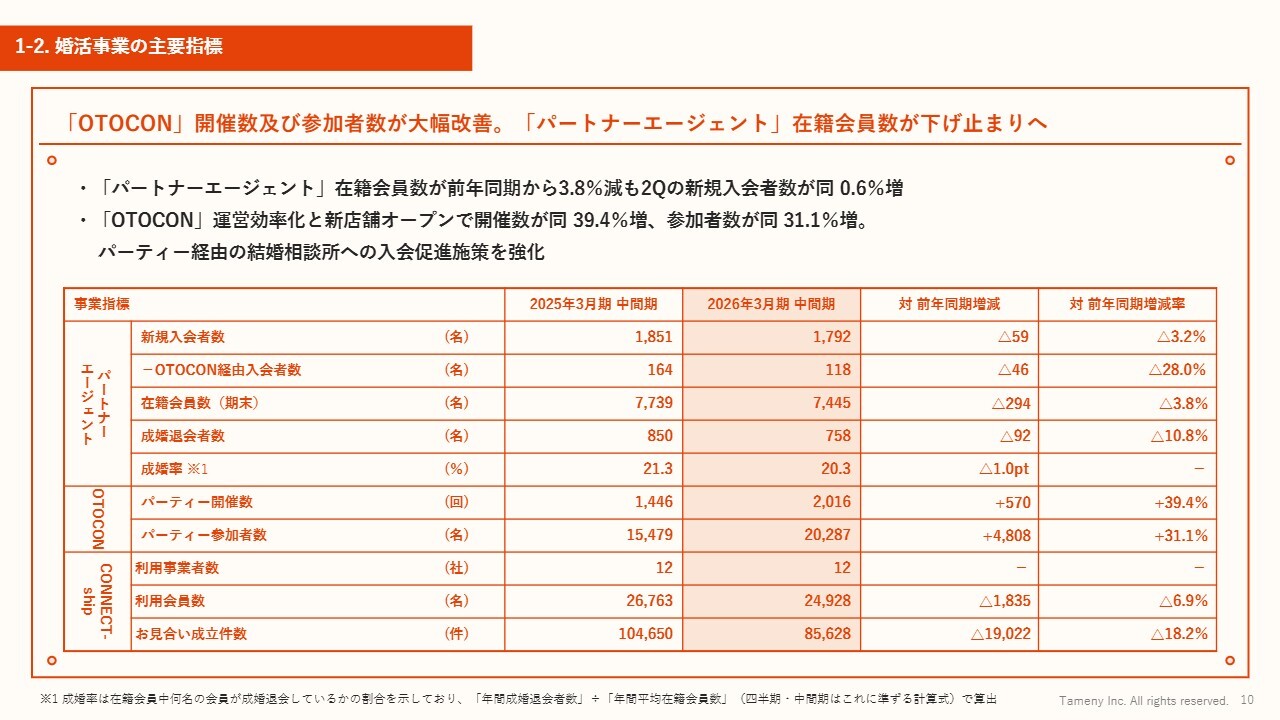

1-2. 婚活事業の主要指標

婚活パーティー「OTOCON」の状況についてご説明します。開催数及び参加者数が大幅に改善しました。

「パートナーエージェント」の在籍会員数については、下げ止まりの見通しを立てています。「パートナーエージェント」の在籍会員数は前年同期比で3.8パーセント減少しましたが、第2四半期の新規入会者数は前年同期とほぼ横ばいで推移しているため、ここで下げ止まるとの展望を持っています。

婚活パーティー「OTOCON」については、体制を含めて一新しました。運営の効率強化や新店舗オープンの効果により、開催数が前年同期比で約40パーセント増加し、参加者数も前年同期比で3割ほど増加しています。

パーティー参加者数を増加させ、先ほどのIBJ社との連携により、パーティーを経由した入会を促進することで、入会者数の挽回を図りたいと考えています。

「パートナーエージェント」の入会者数や在籍者数は前年同期比でおおよそマイナス、婚活パーティー「OTOCON」は前年同期比で概ねプラス、プラットフォーム「CONNECT-ship(コネクトシップ)」は前年同期比でマイナスという結果でした。

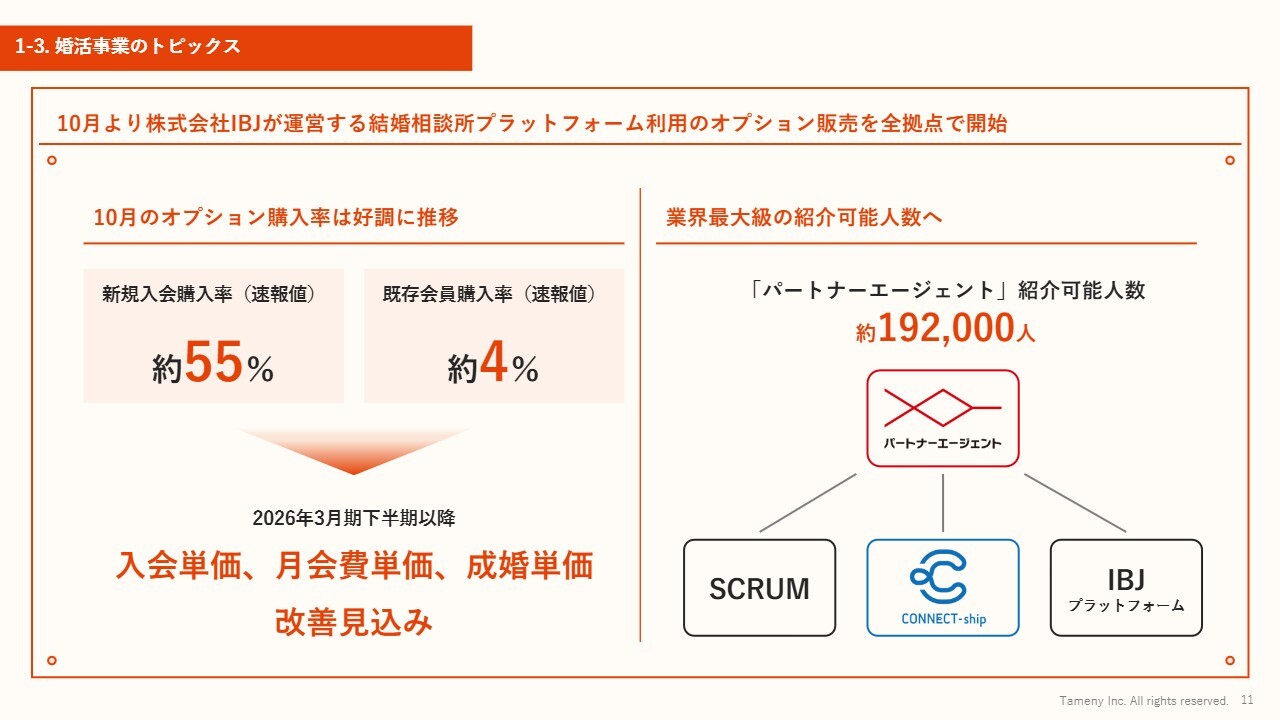

1-3. 婚活事業のトピックス

婚活事業のトピックスです。10月より、資本業務提携を結んでいるIBJ社が運営する結婚相談所のプラットフォームも利用しています。9月に大都市でこの利用に係るオプションの販売を開始したところ、販売状況が堅調だったため、10月から全国展開を開始しました。

10月のこのオプションの購入については、新規入会者のうち50パーセントを超える方々が購入し、既存在籍会員の約4パーセントがアップセルを実施しています。

オプション購入率は、当初の予測では新規入会者の30パーセント程度、既存会員の1パーセント程度と見込んでいました。しかし、予測を上回る好調な結果となり、IBJ社のプラットフォームに対するニーズが高いことが示されました。

このオプション販売の増加により、下期以降の入会単価、月会費単価、成婚単価が段階的に改善する見込みです。

また、IBJ社のプラットフォームを利用できることで、当社会員に対する紹介可能人数が業界最大級の約19万人となりました。TMS社の「SCRUM(スクラム)」、当社の「CONNECT-ship」、そしてIBJ社のプラットフォームの3つからご紹介できることが、営業上大変プラスになっています。

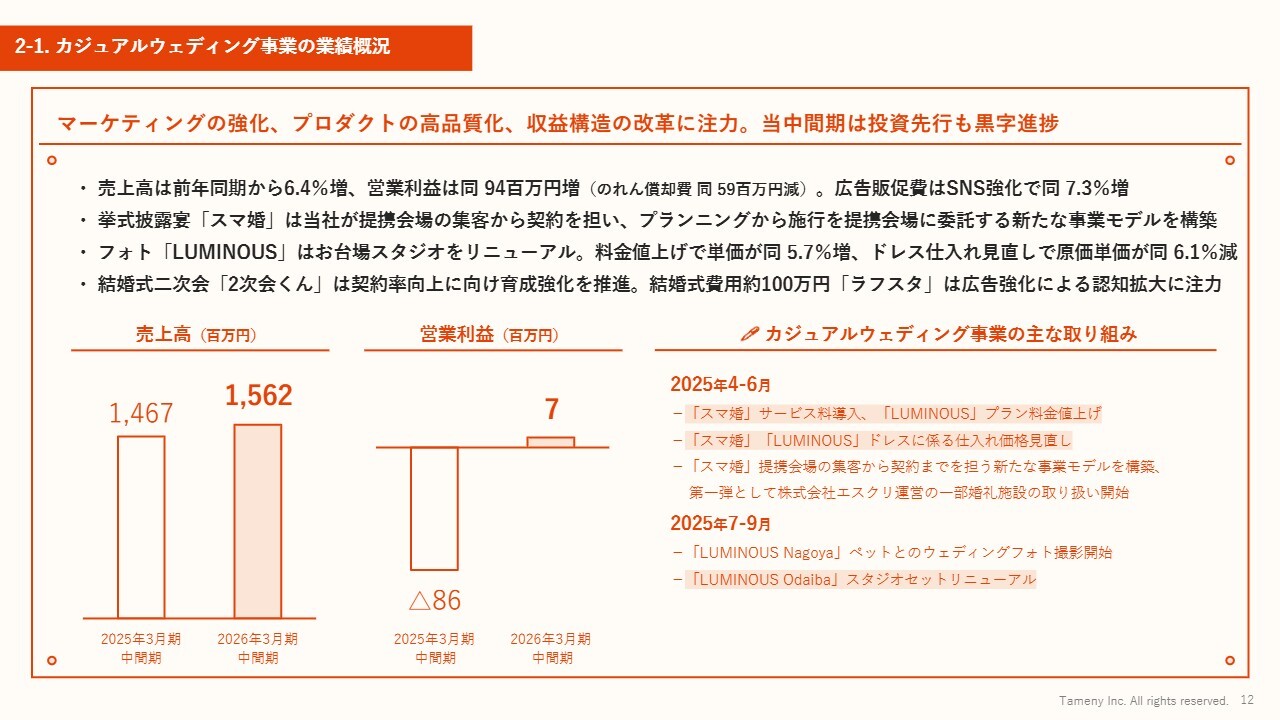

2-1. カジュアルウェディング事業の業績概況

カジュアルウェディング事業の業績概況です。売上高は15億6,200万円、営業利益は700万円の黒字となりました。本業績は、マーケティングの強化、プロダクトの高品質化、収益構造の改革に注力した結果です。当中間期においては一部先行投資がありましたが、黒字の進捗を確保しました。

売上高は前年同期比6.4パーセント増加し、営業利益は前年同期比9,400万円増加しました。のれん償却費が6,000万円減少したことも大きな要因です。広告宣伝では、SNSの強化を行い、広告販促費が前年同期比で約7パーセント増加しました。

挙式披露宴「スマ婚」においては、当社が提携会場の集客から契約を担い、プランニングから施行を提携会社に委託するという新たな事業モデルを構築しました。

従来は当社が集客、契約、施行までを一貫して行っていましたが、このモデルでは、当社が集客から契約を担当し、プランニングから施行を提携会場に委託しています。この事業モデルの件数は、上期で全体の約5パーセントを占めています。

「LUMINOUS」では、お台場のスタジオをリニューアルしました。また、地域によって価格差はあるものの、期初から単価の改善を図り、前年同期と比べて約6パーセント単価が上昇しています。

ドレスについては、期初より取引先のご協力を得て仕入れ価格を見直した結果、原価単価が約6パーセント減少し、「LUMINOUS」全体では利益率の改善が見られる状況です。

一方で、結婚式二次会「2次会くん」は、成約件数が計画値を下回っています。契約率向上に向けた教育強化を進めています。

前期の夏頃に新しくリリースした新領域のカジュアルウェディング事業である「ラフスタ」は、単価が100万円ほどで、計画どおり受注が進んでいます。この事業では、広告強化と認知拡大に注力しています。

フォトウェディングにおいてペットとのフォトウェディングを実施するなど、カジュアルウェディング事業の主な取り組みについてはスライド右下に記載しています。

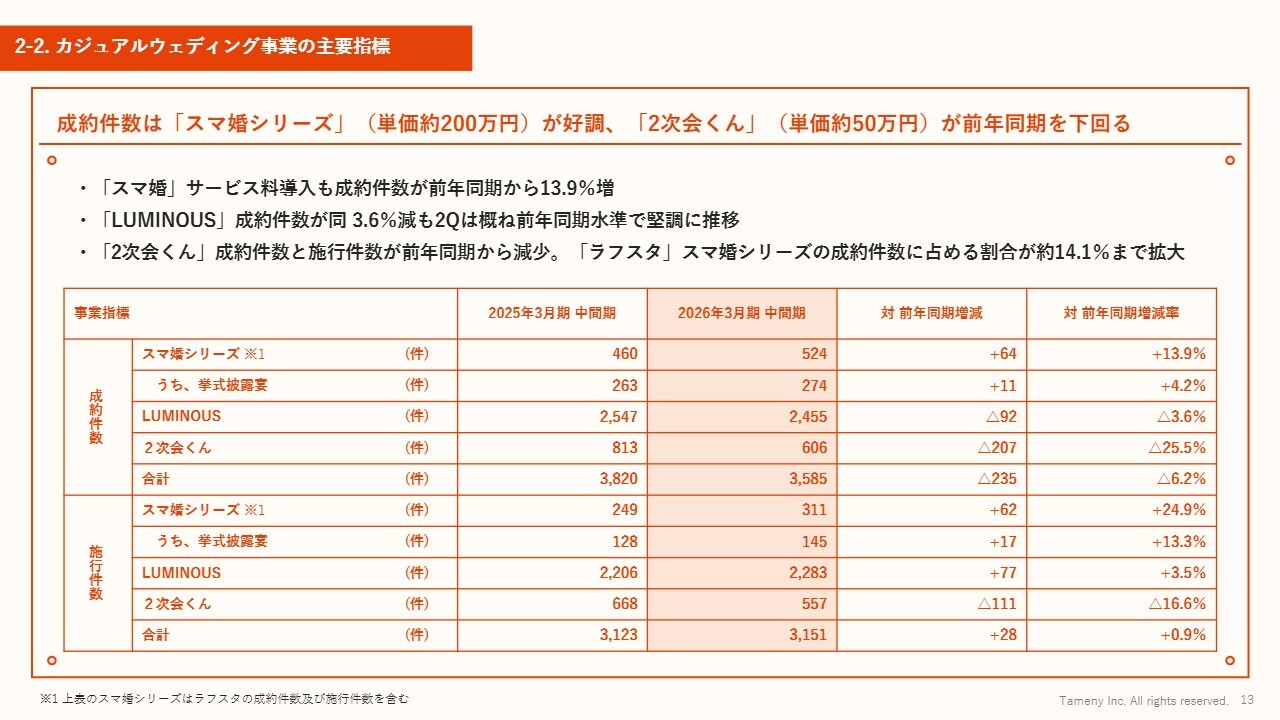

2-2. カジュアルウェディング事業の主要指標

カジュアルウェディング事業の主要指標についてです。「スマ婚」シリーズはおおむねプラスとなりました。「LUMINOUS」は計画値を若干下回りましたが、全体としてはおおむね計画どおりです。「2次会くん」については減少傾向にあります。

成約件数に関しては、「スマ婚」シリーズ(単価200万円)が好調で、「2次会くん」(単価50万円)は前年同期を下回っています。「スマ婚」シリーズの成約件数は13.9パーセント増加し、「2次会くん」は約25パーセント減少しています。

「スマ婚」シリーズは、今年4月よりサービス料10パーセントを導入し、一定の値上げを行いましたが、成約件数は13パーセントほど増加する結果となりました。

「LUMINOUS」は、成約件数が3.6パーセントほど減少しましたが、明確な要因に基づく一時的な下落が含まれ、おおむね前年同期の水準で堅調に推移しています。

「2次会くん」については、成約件数及び施行件数が前年同期比で減少しています。新プロダクトである「ラフスタ」については、「スマ婚」シリーズの成約のうち約14パーセントを占めるまでに拡大し、順調に成長している状況です。

2-3. カジュアルウェディング事業のトピックス

カジュアルウェディング事業のトピックスについてです。スライドにある写真は、旗艦店であるお台場スタジオをリニューアルしたものです。定期的に人気がなくなったシーンを部分的に改装することで、集客及び成約を強化し、その維持と継続を図っています。

スライドの3つのシーンは大変人気があり、他のエリアにも状況を見て展開していこうと考えています。

3-1. 地方創生/QOL事業の業績概況

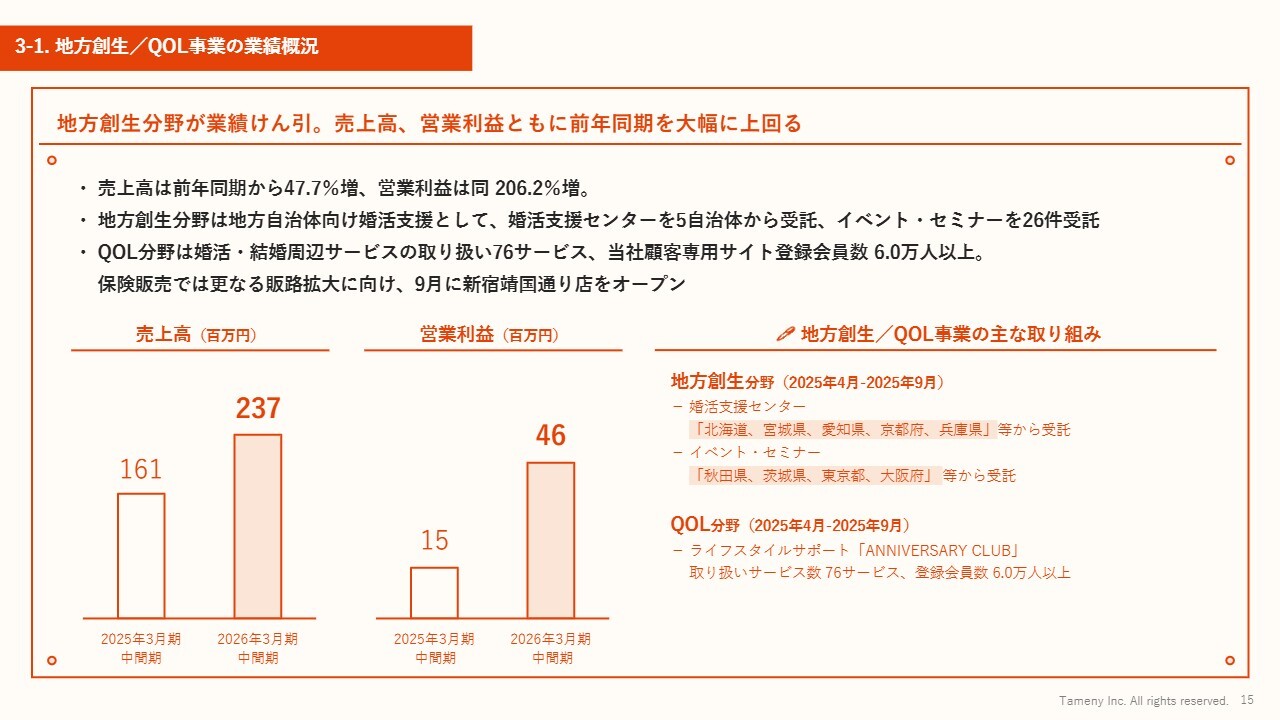

地方創生/QOL事業の業績概況です。

売上高は2億3,700万円、営業利益は4,600万円でした。地方創生分野が業績を大きく牽引しています。売上高・営業利益ともに前年同期を大幅に上回る上期の結果となりました。売上高は前年同期比47.7パーセント増、営業利益は前年同期比206.2パーセント増となっています。

地方創生分野では、地方自治体向けの婚活支援として、5つの自治体から婚活支援センターを受託し、イベント及びセミナーでは26件を受託しています。

QOL分野では、婚活及び結婚周辺サービスの取り扱いが76サービスあり、当社グループのお客さま専用サイトの登録会員数は6万人以上となっています。このお客さまにIDとパスワードを発行し、76サービスの利用促進を図っています。

保険販売では、さらなる販路拡大を目指し、9月に婚活パーティー「OTOCON」と併設する店舗を新宿の靖国通りにオープンしました。この店舗では、保険と婚活の二毛作を新たな試みとして行っています。

3-2. 地方創生/QOL事業の主要指標

地方創生/QOL事業の主要指標です。スライド下部の表についてご説明します。地方創生分野では、婚活支援システムの累計提供数が前期比プラス1件となりました。

婚活支援センターの受託については、累計運営数が8件から8件で変わりませんでしたが、セミナー・イベントの受託数は21件から26件とプラス5件、開催数は4件から6件とプラス2件となっています。

QOL分野の新規保険契約証券数については、197件から245件へとおおむね順調に推移しています。

地方創生分野では、婚活センターを北海道、宮城県、愛知県、京都府、兵庫県で受託しています。QOL分野では、保険販売が集客の強化などにより復調し、中間期において新規契約数が前年同期比で約24パーセント増加しました。

1. 2026年3月期通期業績予想

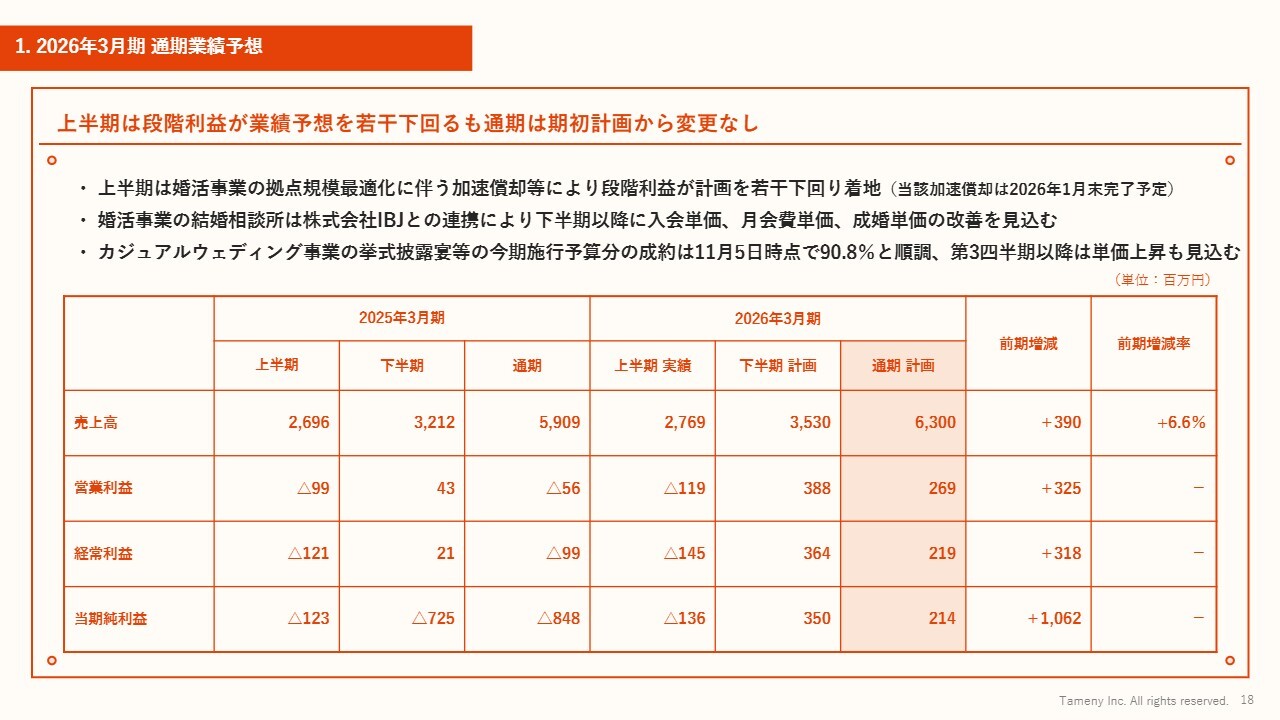

2026年3月期通期の見通しをご説明します。通期計画として、売上高は63億円を見込み、前期比でプラス3億9,000万円の増加を予定しています。営業利益は2億6,900万円、前期比で3億2,500万円の増加、当期純利益は2億1,400万円、前期比でプラス約10億円を見込んでいます。

上半期については、先ほどご説明したとおり、段階利益が業績予測を若干下回りましたが、通期では期初計画から変更する予定はありません。上半期においては、婚活事業の拠点規模の最適化に伴う加速償却等の影響で、段階利益が計画を若干下回る結果となりました。

「パートナーエージェント」では、IBJ社との連携により、下期以降に入会単価・月会費単価・成婚単価の改善を見込んでいます。

カジュアルウェディング事業の挙式披露宴等については、今期の施行数で計画予算の90パーセントがすでに埋まっている状況です。第3四半期以降には、期初の値上げの影響も反映されると見込んでいます。

2. 経営全般の見通し

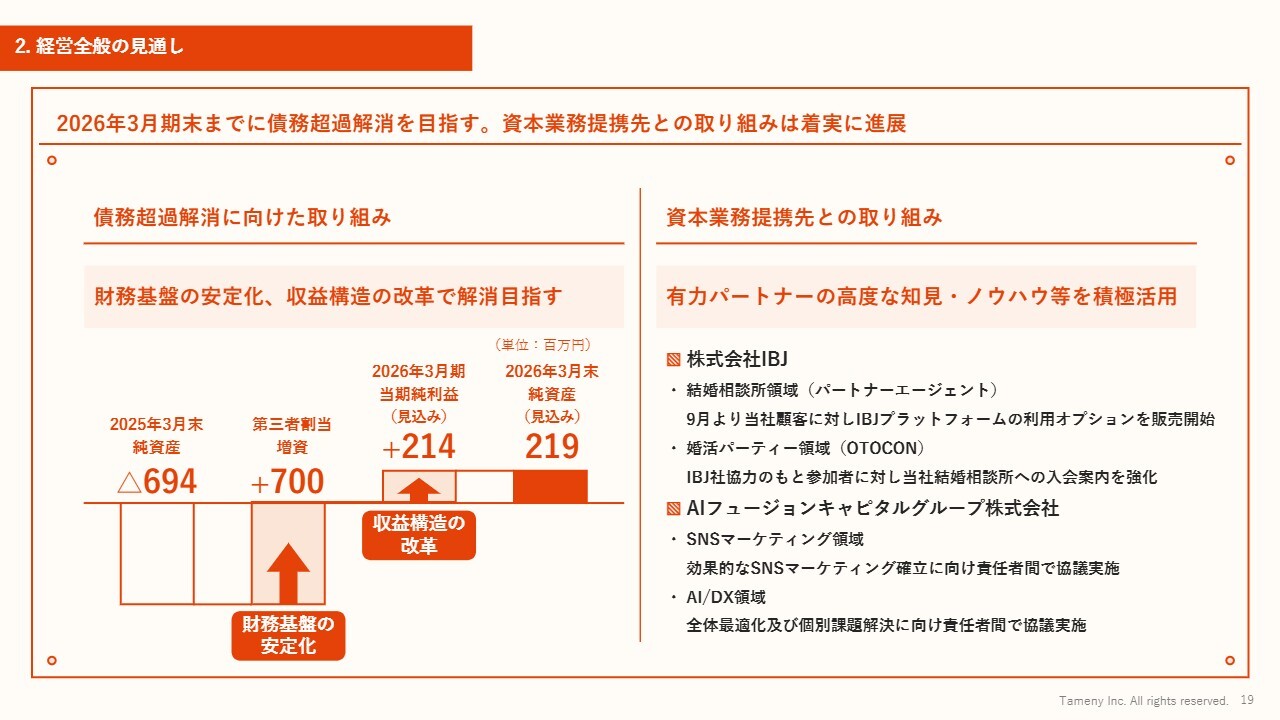

経営全般の見通しについてです。現状、当社は債務超過の状況にありますが、2026年3月期末までに債務超過を解消することを目指していきます。また、資本業務提携先との取り組みは着実に進展しています。

スライド左下のグラフは、債務超過の解消に向けた取り組みを示したものです。2025年3月期末において、純資産はマイナス6億9,400万円でしたが、第三者割当増資により7億円を調達したことで、純資産はプラマイゼロとなりました。

2026年3月期の当期純利益は2億1,400万円を見込んでおり、来年3月末時点で純資産は2億2,000万円弱を見込んでいます。財務基盤の安定化及び収益構造の改革を着実に進めることで、債務超過の解消を目指していきます。

IBJ社及びAIフュージョンキャピタルグループ社との資本業務提携の進捗についてです。通常の社内会議に参加していただくだけでなく、新たな会議体として分科会や勉強会形式の会議を設け、積極的な情報交換及びノウハウの吸収を行っています。

IBJ社と取り組む内容としては、主に「パートナーエージェント」において、IBJ社のプラットフォームのオプション販売を開始しています。

また、婚活パーティーからの入会営業を強化するため、現場レベルで勉強会・ロールプレイングを実施しました。10月からは、婚活パーティー専用の営業を部門異動させ、本格的に強化していく予定です。

AIフュージョンキャピタルグループ社との取り組みでは、当社がやや遅れていたSNSマーケティングの強化や、AI・DXの導入について、グループ会社も含め積極的に情報交換を進めています。

当社内でどのような取り組みが可能かを協議しており、来期には一定の成果を上げたいと考えています。

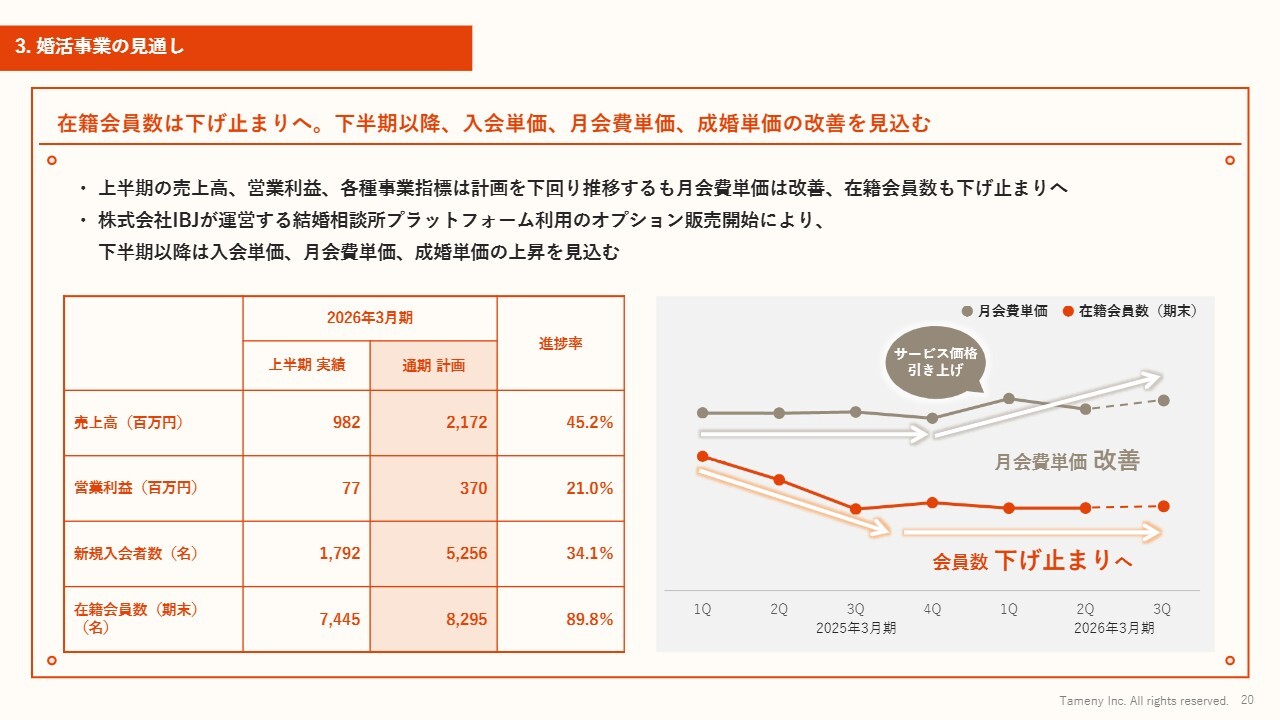

3. 婚活事業の見通し

婚活事業の見通しです。2026年3月期における婚活事業の通期売上高は21億7,200万円で、進捗率は45.2パーセントです。営業利益は3億7,000万円で、進捗率は21パーセントとなっており、苦戦しています。

新規入会者数は通期で5,256名の見込みで、進捗率は34.1パーセントと、こちらも遅れています。一方、在籍会員数は8,295名での着地を見込んでおり、現状の進捗率は89.8パーセントです。在籍会員数は下げ止まると予測しています。下期以降は、単価が改善する見込みです。

上半期の売上高、営業利益の各種指標は計画を下回って推移しましたが、月会費単価は改善しています。また、先ほどご説明したIBJ社との提携によるオプション販売も順調で、こちらの単価も改善していく見込みです。

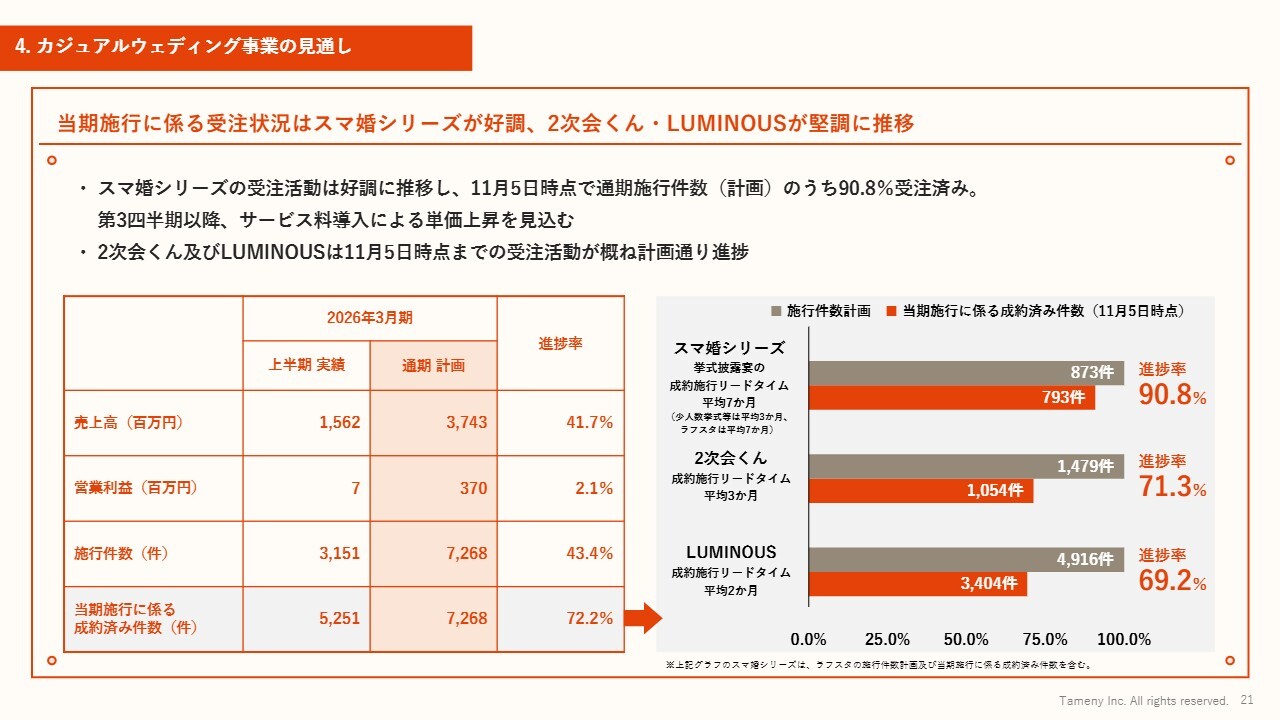

4. カジュアルウェディング事業の見通し

カジュアルウェディング事業の見通しについてです。当期の受注状況は、「スマ婚」シリーズが好調であり、「2次会くん」と「LUMINOUS」も堅調に推移しています。

スライド下部の表に記載されているとおり、2026年3月期のカジュアルウェディング事業の売上高は37億4,300万円で、進捗率は41.7パーセントです。営業利益は3億7,000万円で進捗率は2.1パーセント、施行件数は7,268件で進捗率は43.4パーセントとなっています。

スライド右側のグラフですが、上部の茶色のグラフは通期の施行計画を示しており、その下の赤いグラフは11月5日時点での成約済み施行件数を示しています。

「スマ婚」シリーズについては、90パーセントの施行が確定しています。「2次会くん」と「LUMINOUS」に関しては、リードタイムが3ヶ月程度で、現状の進捗は70パーセントですが、おおむね計画どおりに進捗すると予測しています。

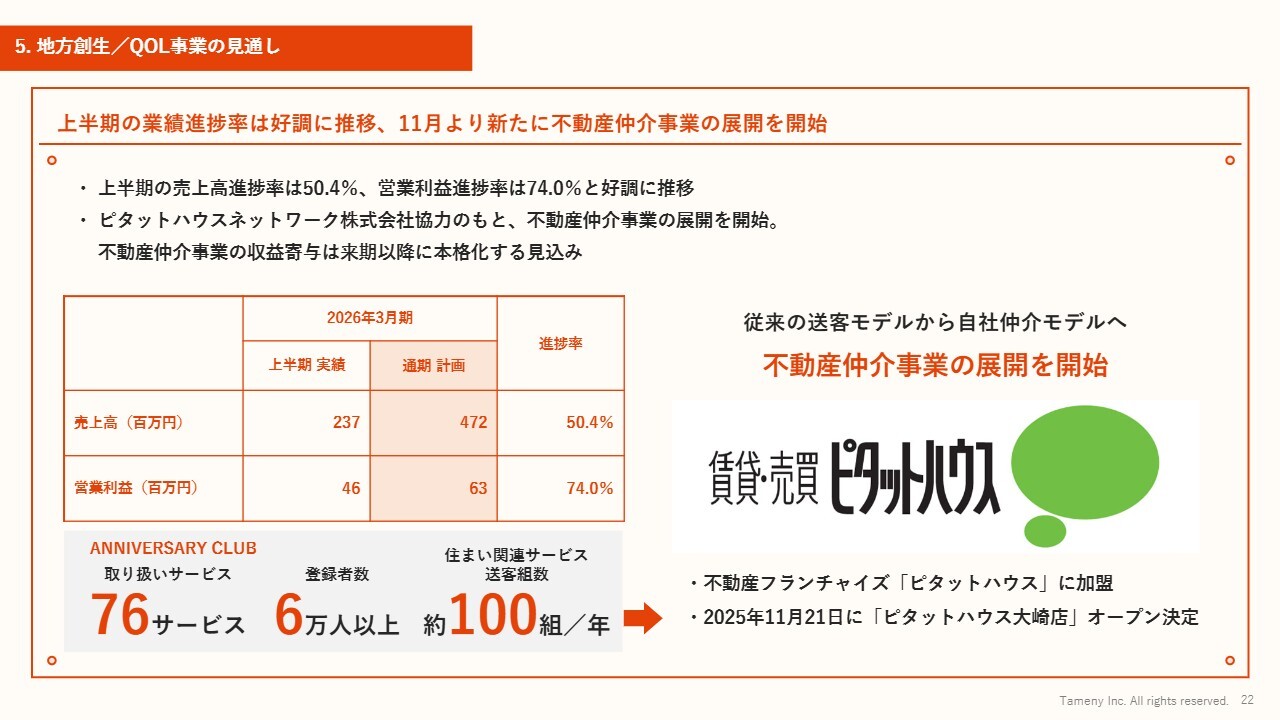

5. 地方創生/QOL事業の見通し

地方創生/QOL事業の見通しです。上半期の業績は、先ほどご説明したとおり、おおむね好調に推移しました。11月から新たに不動産仲介事業を展開します。上半期の売上高進捗率は50.4パーセント、営業利益進捗率は74パーセントと、好調に推移しました。

ピタットハウスネットワーク社と協力し、不動産仲介事業の展開を計画しています。この事業は11月から営業を開始し、すでにいくつかの来店アポイントをいただいています。なお、収益への本格的な寄与は来期以降と見込んでいます。

地方創生/QOL事業の通期売上高は4億7,200万円、営業利益は6,300万円を計画しており、計画どおりの結果となっています。

以上で、説明を終わります。

新着ログ

「サービス業」のログ