提供:タメニー株式会社 2025年3月期決算説明

【QAあり】タメニー、佐藤社長復帰で構造改革を断行 今期は売上高前期比+6.6%、営業利益は3億2,500万円の改善を見込む

2025年3月期決算説明

佐藤茂氏(以下、佐藤):代表取締役社長の佐藤です。本日はお忙しい中、タメニー株式会社の2025年3月期決算説明会にご参加いただき、ありがとうございます。

2025年4月に、2年半ぶりに代表取締役社長という立場に戻ってきました。この責任ある立場において、大変身が引き締まる思いです。また、前期は再び赤字に転落してしまい、大変申し訳なく思っています。経営責任の重大さを痛感している次第です。

当社が提供しているサービスについて、お客さまの満足度や貢献度には疑いの余地はありませんが、適正利益が出ていないのが現状だと認識しています。

コロナ禍において経営状況が大変苦しい状況にあり、しっかりと構造改革を行ったつもりでしたが、まだ不足していると捉えています。私が社長に復帰したことで、聖域のない構造改革を再度断行し、今期はしっかりと利益を残していきたいと考えています。

今年は創業20周年となるため、構造改革を通じてしっかりと利益を出し、我々の理念を実現するために経営チーム一同、取り組んでいきたいと思っています。

Index

本日は、経営トピックス、2025年3月期の業績ハイライト、2026年3月期の通期見通し及び第二次中期経営計画の進捗、事業別の概況という順番でご説明します。

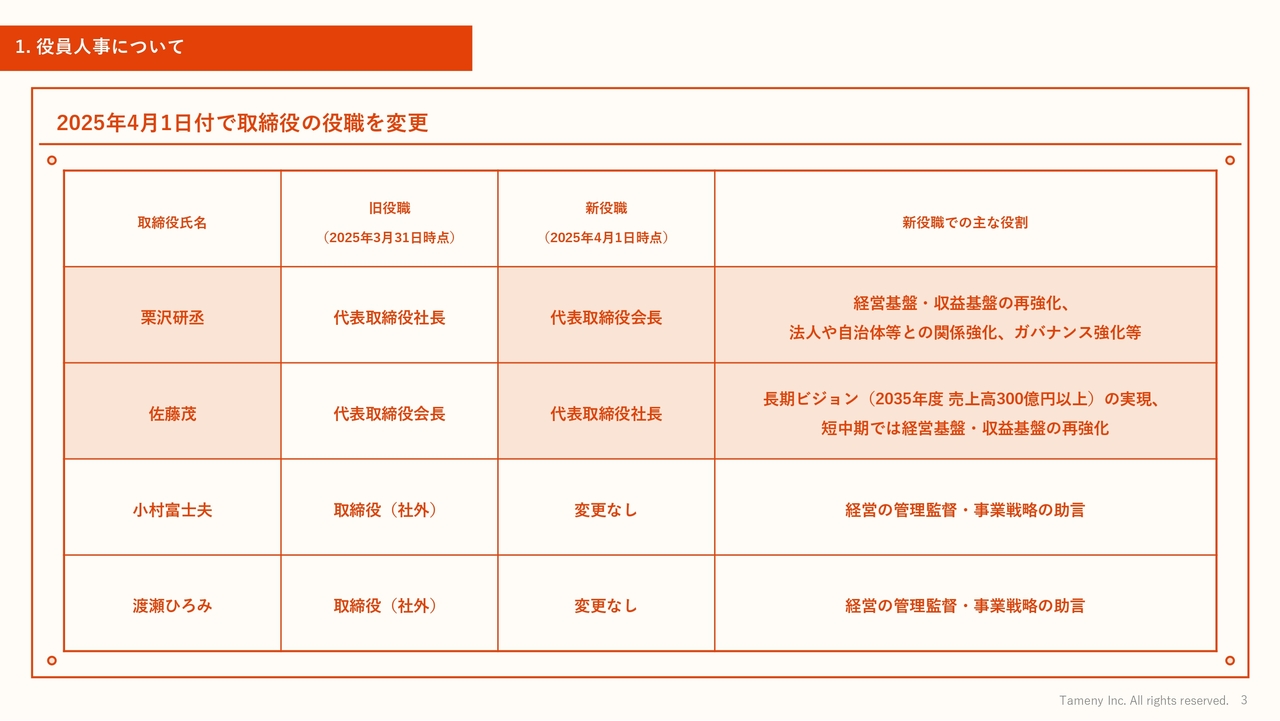

1. 役員人事について

まずは経営トピックスです。2025年4月1日付で取締役の役職を変更しました。2025年3月末時点で代表取締役社長だった栗沢が代表取締役会長となり、私が代表取締役会長から代表取締役社長へと就任しています。

私の役割やミッションについては、より踏み込んだ経営改革の断行、今期の売上・利益の達成、中長期ビジョンの推進だと認識しています。会長の栗沢は、得意な領域である法人や自治体との関係やガバナンス等の強化、そして経営全般をバックアップしていく役割です。

2. 株主との対話について

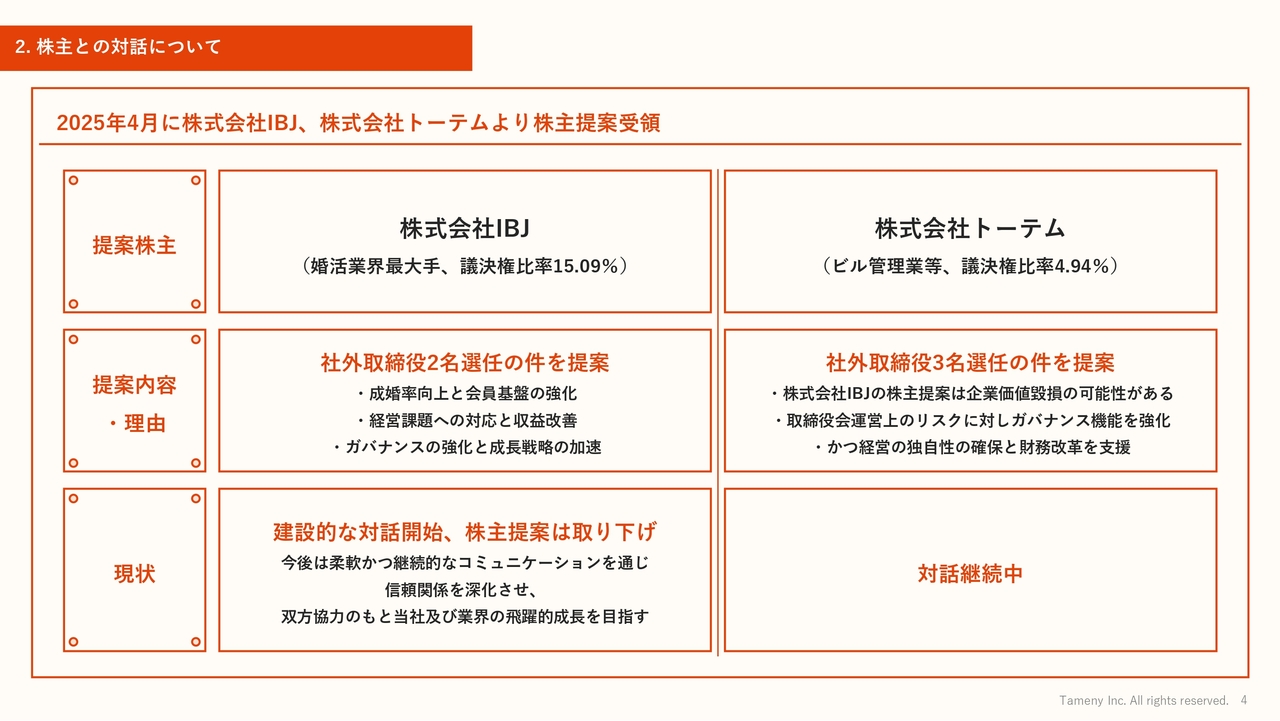

2025年4月に、株式会社IBJ及び株式会社トーテムから株主提案を受領しました。その概要についてご説明します。

1つ目は、議決権比率15.09パーセントのIBJ社から、社外取締役2名の選任をご提案いただきました。その理由は、当社サービスにおける成婚率の向上と会員基盤の強化、経営課題への対応と収益の改善、ガバナンスの強化と成長戦略の加速です。

IBJ社とは建設的な対話を開始しており、現時点では株主提案を取り下げている状態です。今後も柔軟かつ継続的なコミュニケーションを通じて、信頼関係をしっかり深化させ、双方ともに当社及び業界の飛躍的成長を目指していきたいと思っています。

2つ目に、議決権比率4.94パーセントのトーテム社から、社外取締役3名の選任をご提案いただきました。

理由としては、IBJ社による株主提案は企業価値毀損の可能性があること、また、取締役会運営機能の強化、経営の独自性の確保と財務改革の支援というものでした。現在は、トーテム社との対応を継続している状況です。

3. 業績と上場維持基準への適合に向けて

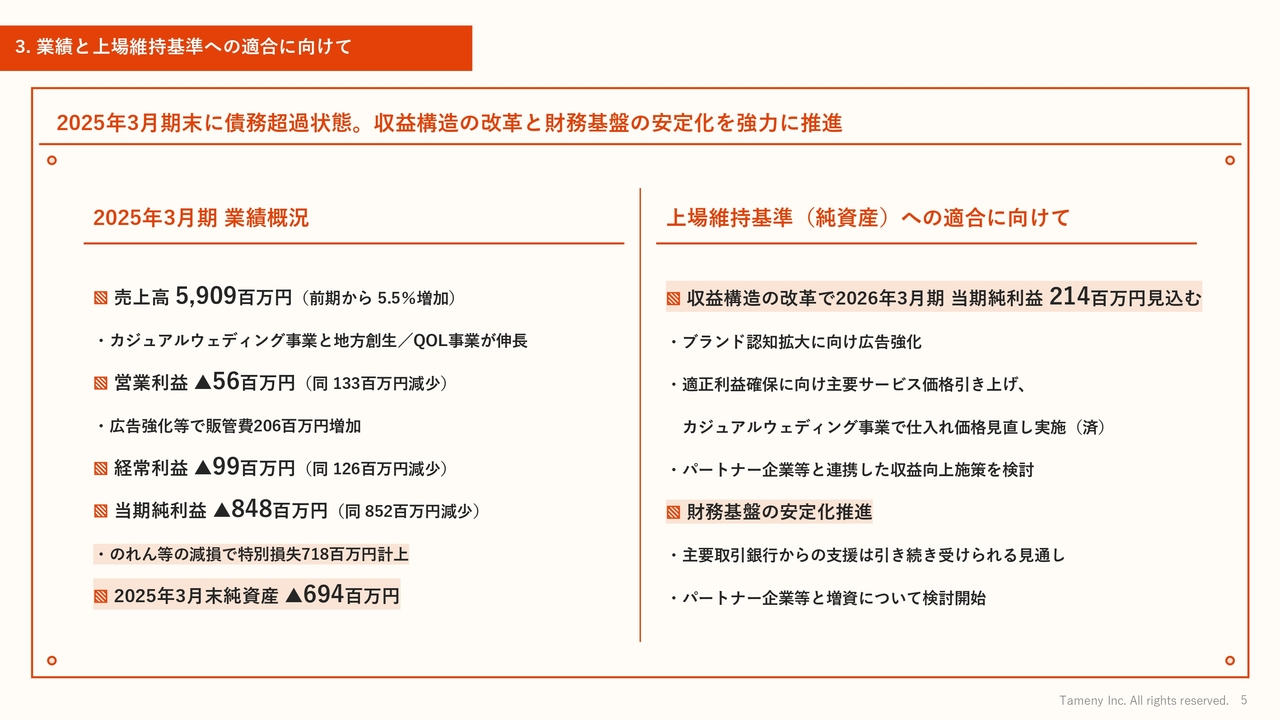

2025年3月期の債務超過の状態及び収益構造の改革と財務基盤の安定強化についてお話しします。まずは、2025年3月期の業績概況です。

売上高は59億900万円で、前期比5.5パーセント増となりました。理由としては、カジュアルウェディング事業と地方創生/QOL事業が伸長しているためです。

営業利益はマイナス5,600万円で、前期比1億3,300万円減となりました。広告等の強化を行ったことで、販管費は約2億円増加しています。経常利益はマイナス9,900万円で、前期比1億2,600万円減となりました。

当期純利益はマイナス8億4,800万円と大幅に減少しましたが、これはのれん等の減損で特別損失7億1,800万円を計上したことによるものです。2025年3月末における純資産は、マイナス6億9,400万円となりました。

上場維持基準への適合に向けては、2026年3月期は収益構造の改革により、当期純利益2億1,400万円を見込んでいます。

取り組みとしては、各サービスの認知拡大に向けた広告マーケティングの強化、適正利益確保に向けた主要サービス価格の引き上げのほか、カジュアルウェディング事業では仕入れ値の目安を取引先と調整し、仕入れ価格の見直しを4月から行っています。また、主に婚活事業において、パートナー企業と連携した収益の向上施策を検討しています。

財務基盤の安定化においては、引き続き主要取引銀行からの支援を受けられる見通しであり、増資についてパートナー企業等と検討を進めている状況です。

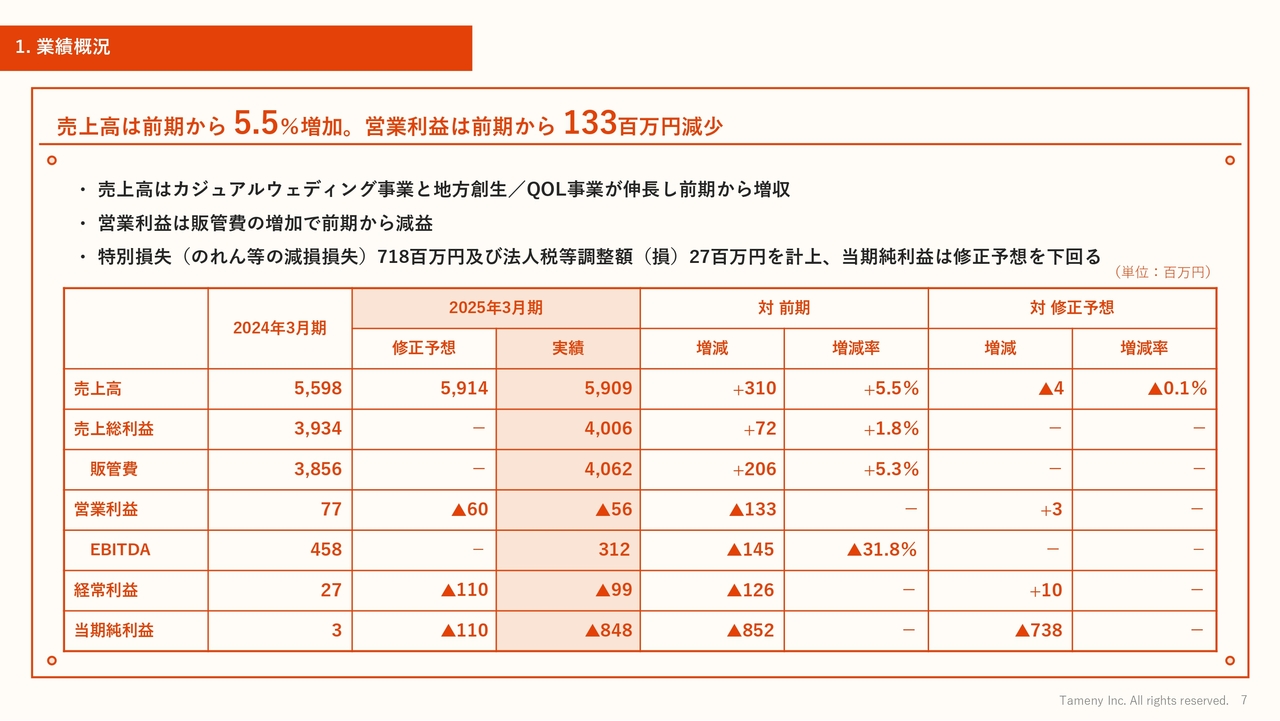

1. 業績概況

2025年3月期の業績ハイライトです。売上高は59億900万円で、前期比3億1,000万円増加の5.5パーセント増、営業利益はマイナス5,600万円で前期比1億3,300万円減となりました。販管費は40億6,200万円で、前期比2億600万円増となっています。

経常利益はマイナス9,900万円で前期比1億2,600万円減、当期純利益はマイナス8億4,800万円となりました。

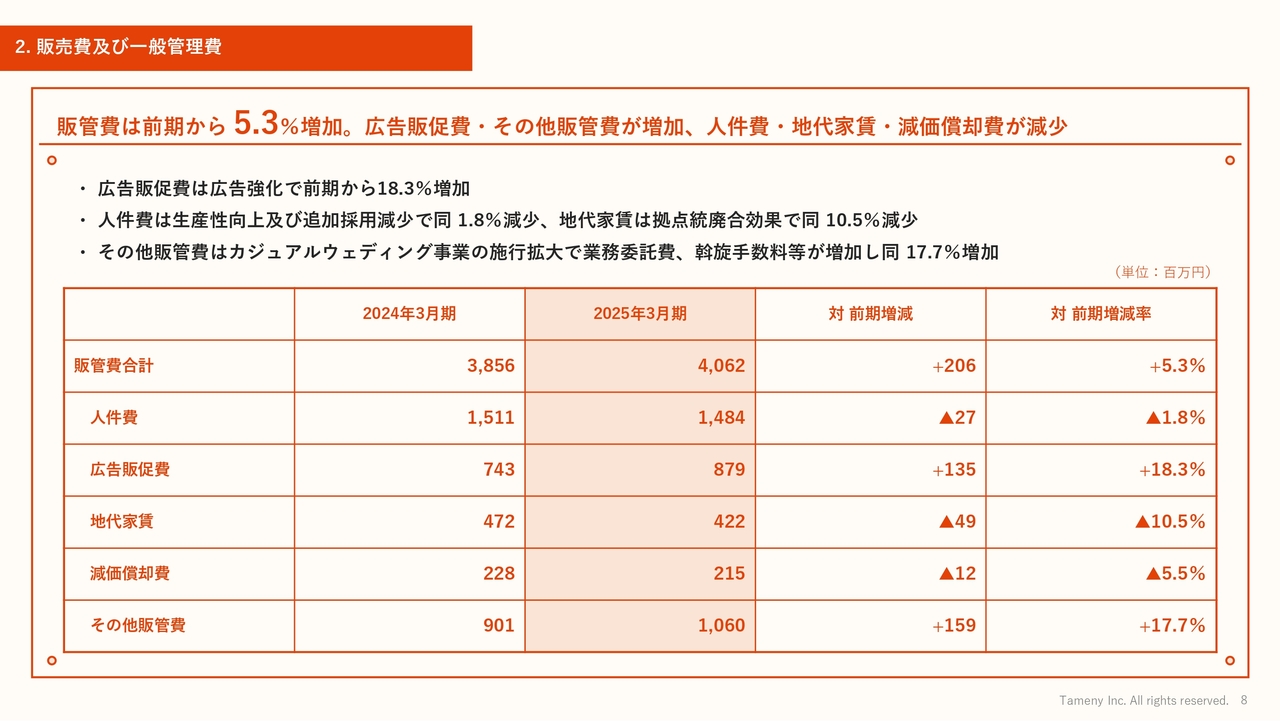

2. 販売費及び一般管理費

販売費及び一般管理費についてです。広告販促費においては広告マーケティングの強化を行い、前期比1億3,500万円増加の18.3パーセント増となっています。

人件費においては、生産性の向上とそれに伴う追加採用の減少により、前期比1.8パーセント減となりました。地代家賃においては、店舗の統廃合の効果が表れ、前期比10.5パーセントとなっています。

その他販管費は前期比17.7パーセント増となりました。これはカジュアルウェディング事業の施行拡大に伴い、業務委託費及び斡旋手数料が増加したことによるものです。

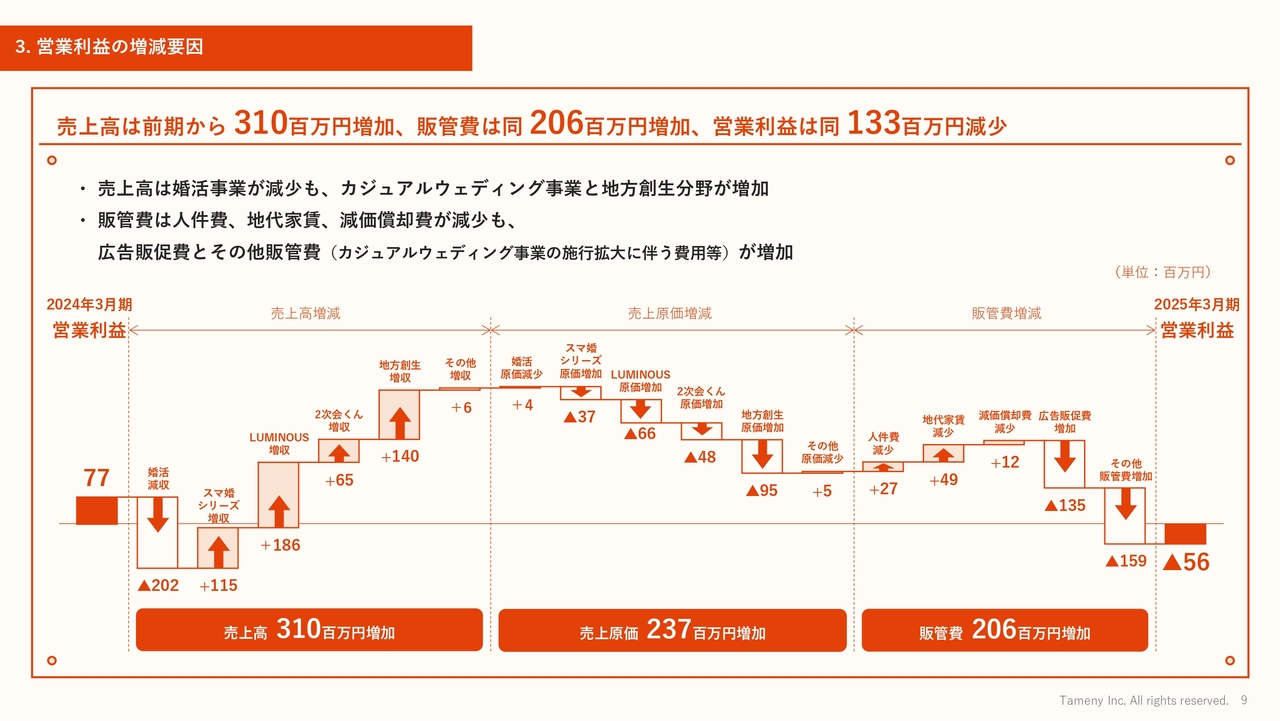

3. 営業利益の増減要因

営業利益の増減要因です。婚活事業の収益は大きく落ち込みましたが、カジュアルウェディング事業は前期比3億6,000万円ほど収益が増加しました。

これに伴い、カジュアルウェディング事業において原価が前期比1億5,000万円ほど増えています。販管費の現状は、スライドのとおりです。

4. 資産及び負債・純資産の状況(要約)

資産及び負債・純資産の状況です。2025年3月期の純資産は、利益剰余金の減少により、前期比8億4,400万円減のマイナス6億9,400万円で着地しました。流動資産は前期比2億6,700万円減、固定資産は前期比約10億円減となりました。以下は、スライドのとおりです。

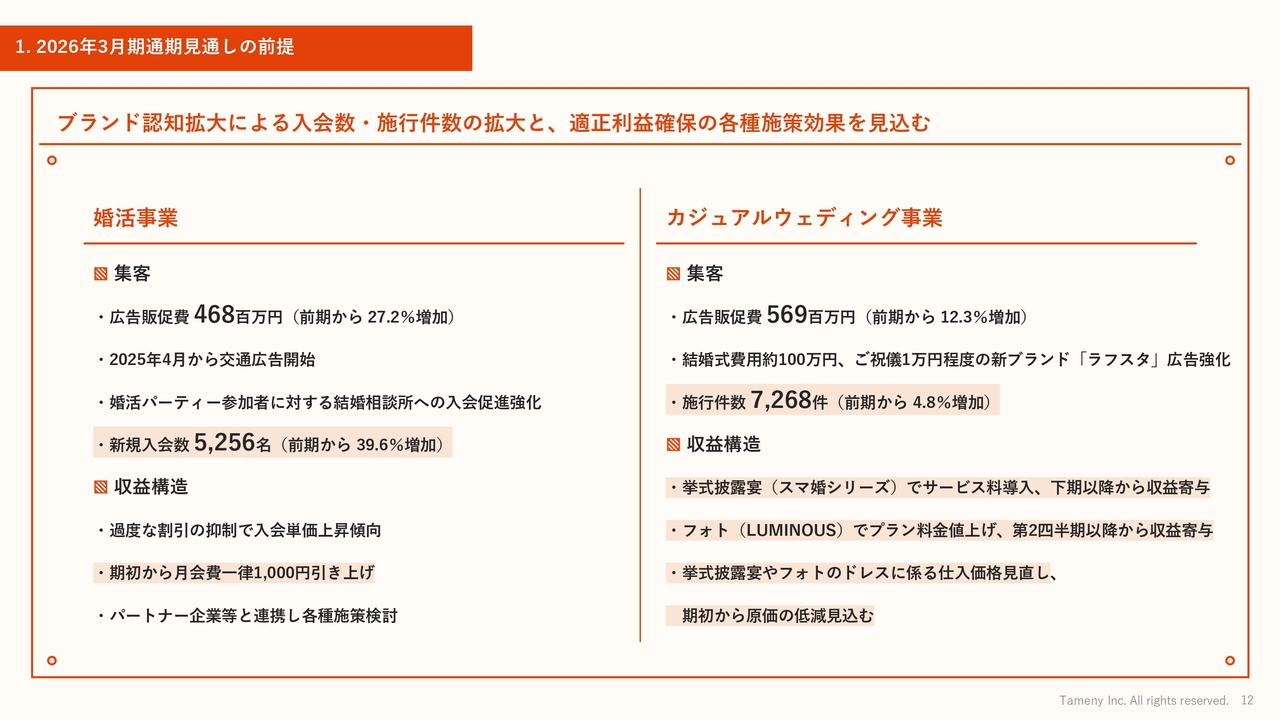

1. 2026年3月期通期見通しの前提

2026年3月期の通期見通し及び第二次中期経営計画の進捗についてご説明します。まずは、2026年3月期の見通しの前提です。

婚活事業においては、広告販促費が約4億6,800万円と、前期より3割弱ほど増やし、認知拡大のための交通広告を再開しています。

また、しばらく低迷していた婚活パーティについては、新規店舗の出店等を行い、参加者の増加を図りたいと考えています。

これらに伴い、結婚相談所の入会数は前期から約40パーセント増となる5,256名という計画を立てています。こちらは、婚活パーティからの入会の増加、フランチャイズからの入会の増加、そして直営店におけるマーケティング効果を見込んだ数字です。

収益構造においては、ここ1年半ほど入会者数を確保したいという思いから、過度な割引が行われていました。前期からは段階的に割引を抑制しており、今後も入会単価を上昇させることを考えています。実際に、前期は単価が逓増している状況です。

この4月からは、既存会員及び新規入会を含めた月会費を一律で1,000円引き上げました。また、パートナー企業との連携を強化し、さまざまな施策を行っていきたいと考えています。

先ほど、広告販促費を増強するとお伝えしましたが、これまでは過度な割引によって入会時の売上単価が大きく減っていたため、純広告を打てない状況でした。

今期においては、単価を前期比50パーセントほどアップさせていきます。4月に値上げを実施していますが、それによって顧客獲得のマーケティングコストと入会時の売上のバランスを取りながら、広告販促費が再び増えていく見通しです。

カジュアルウェディング事業については、大手他社から若干遅れましたが、新規成約が順調に増えています。広告販促費は5億6,900万円と、前期から12.3パーセント増やします。

また、「スマ婚」という低価格な結婚式の領域においては、さらに格安となる、ご祝儀1万円程度の新ブランド「ラフスタ」をスタートしており、今期は全体の2パーセントから3パーセントほどの新規成約を見込んでいます。今期の施行件数は7,268件と、前期比5パーセント弱の増加となる見込みです。

収益構造においては、「スマ婚」シリーズでサービス料を導入しました。通常はフードなどのさまざまなアイテムに対し、全体の10パーセントから15パーセントほどのプロデュース料やサービス料をかけます。

これまで、当社では導入していなかったものの、マーケットの競合と比較した際、導入しても大丈夫だという算段ができたため、この4月から10パーセントのサービス料を導入しています。成約と施行にはリードタイムがあるため、下期から段階的に収益に寄与する計画です。

また、フォトの「LUMINOUS」のスタジオ料金も各プランで値上げを実施しました。エリアによって異なりますが、値上げ幅は3パーセントから5パーセント程度となっています。こちらもリードタイムにより、第2四半期から段階的に収益に寄与する予定です。

さらに、挙式披露宴やフォトウェディングにおいて、ドレスに係る仕入価格を取引先と調整したことにより、今期からは数千万円単位の原価低減を見込んでいます。

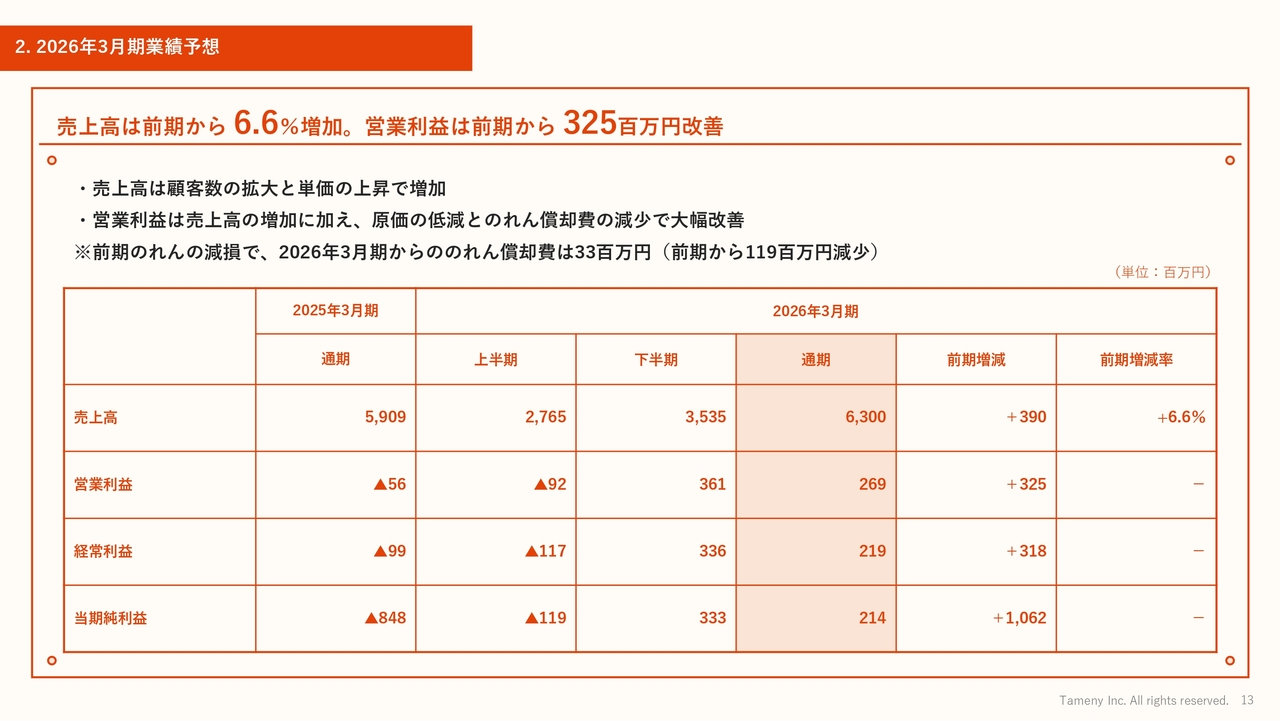

2. 2026年3月期業績予想

2026年3月期の業績予測です。売上高は前期比6.6パーセント増、営業利益は前期比3億2,500万円の改善を見込んでいます。

売上高においては、マーケティングの強化とベースのサービス価格を上げることにより、顧客数及び単価が上昇することで、6パーセントほどの成長を見込んでいます。

営業利益の改善は、売上高の増加に加え、カジュアルウェディング領域における原価低減とのれん償却費の大幅な減少によるものです。

ちなみに、2026年3月期からののれん償却費は、前期から1億1,900万円減少して3,300万円ほどとなり、償却費はだいぶ軽くなっています。

2026年3月期における売上高は63億円、営業利益は2億6,900万円、経常利益は2億1,900万円、当期純利益は2億1,400万円となる見込みです。これらの数字に対し、しっかりコミットしていきたいと思っています。

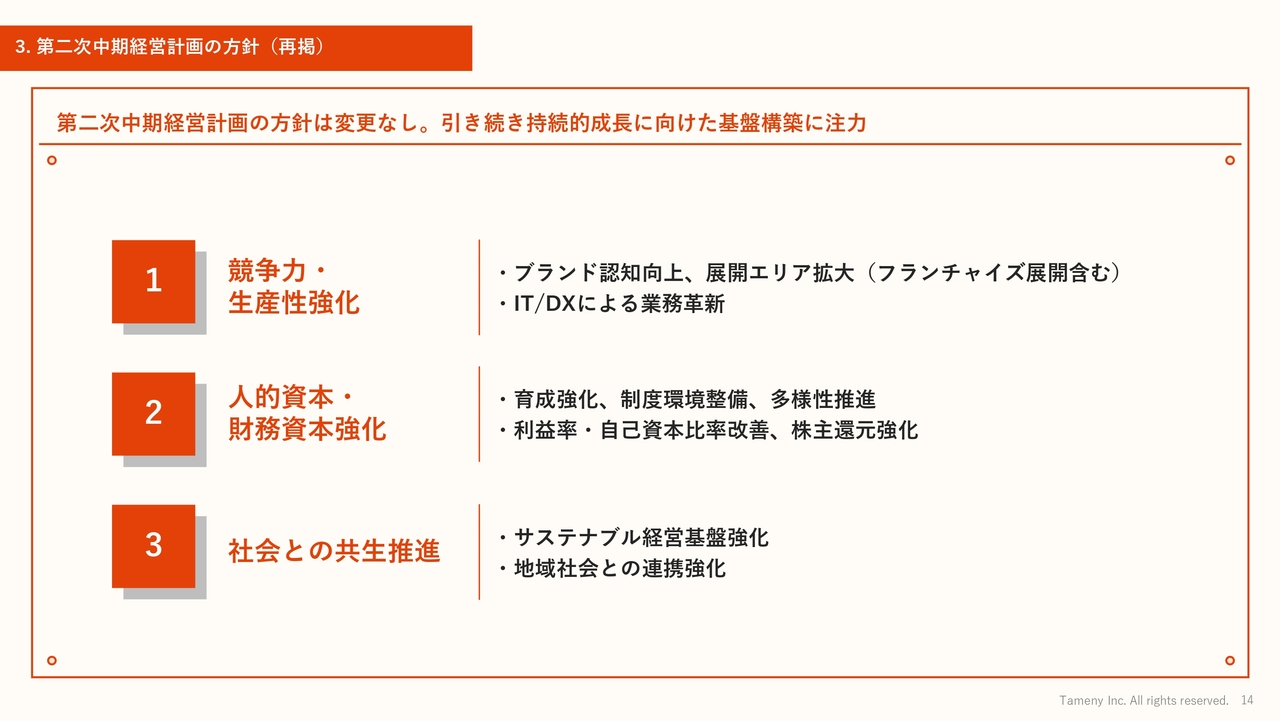

3. 第二次中期経営計画の方針(再掲)

第二次中期経営計画の方針です。中期経営計画の骨子については、すでに発表しているものから変更はありません。引き続き、持続的な成長に向けた基盤の構築に注力していきたいと思っています。

方針の1つ目は、競争力・生産性強化です。私どもはコロナ禍で大変苦境に立たされ、この数年はプロダクトの改善やブラッシュアップが若干遅れ気味だったことに加え、マーケティング広告の投下もなかなかできずにいました。ブランド力やプロダクトのクオリティをしっかりと磨き、競争力をつけていきたいと考えています。

また、システム部門における責任者をこの4月から新たに採用し、IT/DX、AX等の業務革新や生産性の向上を、社長直下のプロジェクトとして推進していきたいと思っています。

方針の2つ目は、人的資本・財務資本の強化です。私どもの強みは、サービス力やプロダクト力もさることながら、やはり社員力が一番大きなところです。

コロナ禍によって社員が40パーセントほど少なくなり、社員の入れ替わりも一定行われました。人材の育成、及び社員のみなさまが働く環境をしっかり整備していきます。また、今の時代に合わせて働き方の多様性を推進し、働く自由度や働きやすさの向上にしっかり取り組んでいきます。

財務資本の強化においては、各事業の利益率の構造設計の見直し、増資による自己資本比率の向上を図り、株主還元もしっかり行っていきたいと思っています。

社会との共生推進においては、サステナブルな経営基盤の強化、地域社会との連携強化を図っていきたいと考えています。

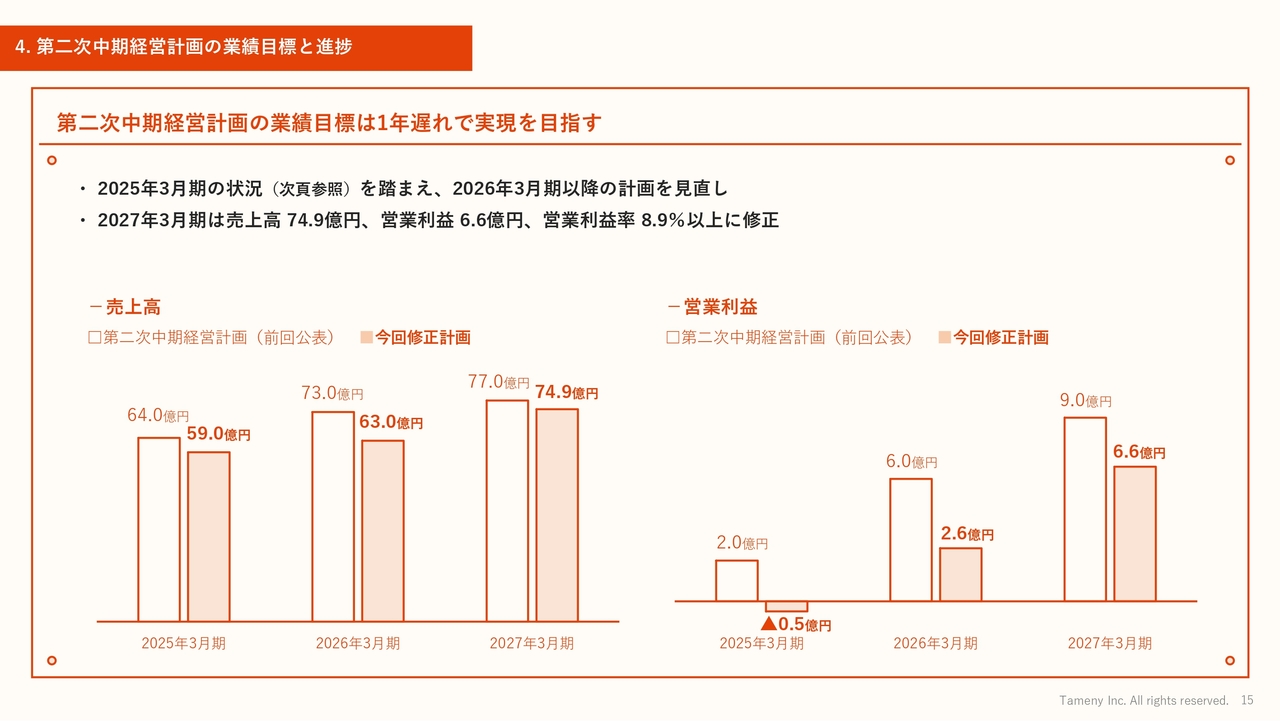

4. 第二次中期経営計画の業績目標と進捗

中期経営計画の業績目標と進捗についてです。中期経営計画においては、業績目標は1年遅れでの実現を目指していきたいと考えています。

2027年3月期においては、売上高74億9,000万円、営業利益6億6,000万円、営業利益率8.9パーセント以上を目指し、経営の構造改革を進めていきたいと思います。

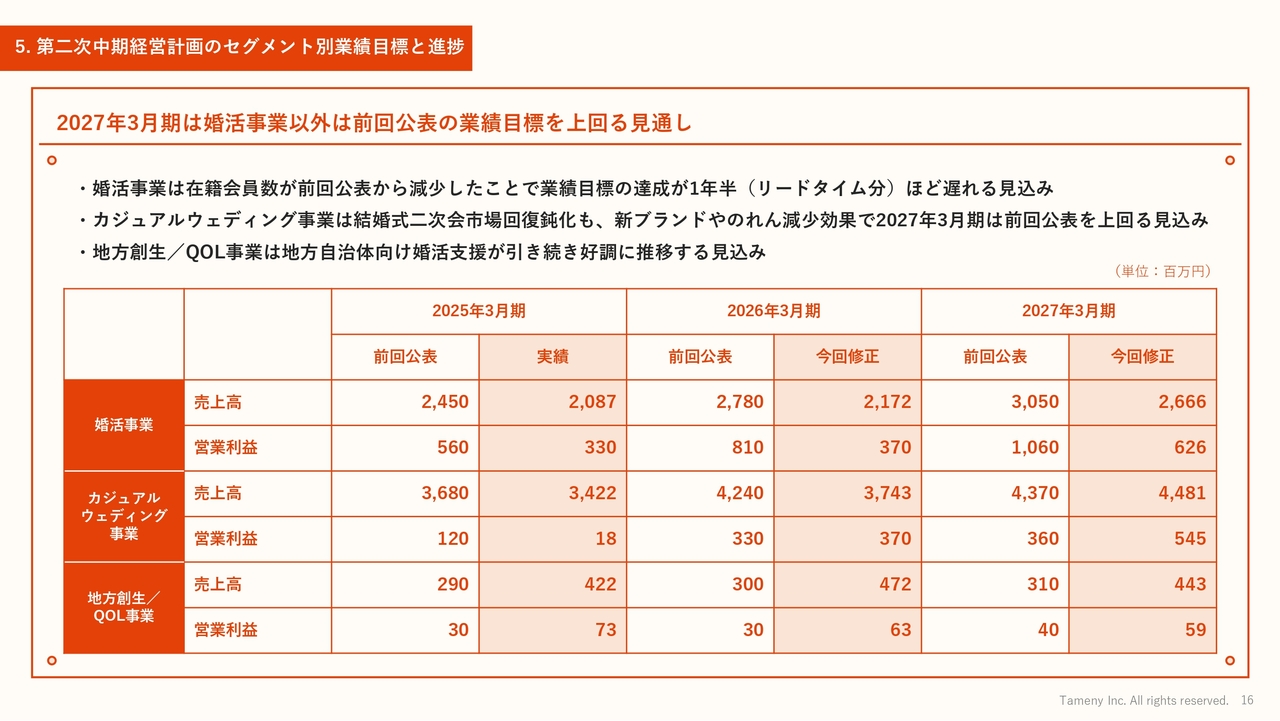

5. 第二次中期経営計画のセグメント別業績目標と進捗

セグメント別の業績目標と進捗についてです。2027年3月期は、婚活事業においては回復がやや遅れ、前回公表の業績目標を下回りますが、カジュアルウェディング事業においては前回の公表数値を上回る予定です。

特にカジュアルウェディング事業においては、新ブランドのリリース、サービス料の導入、のれんの減少等があり、直近では売上高も10パーセントから15パーセントほど伸びています。2027年3月期は、これらの中期経営計画の数値を実現していきたいと考えています。

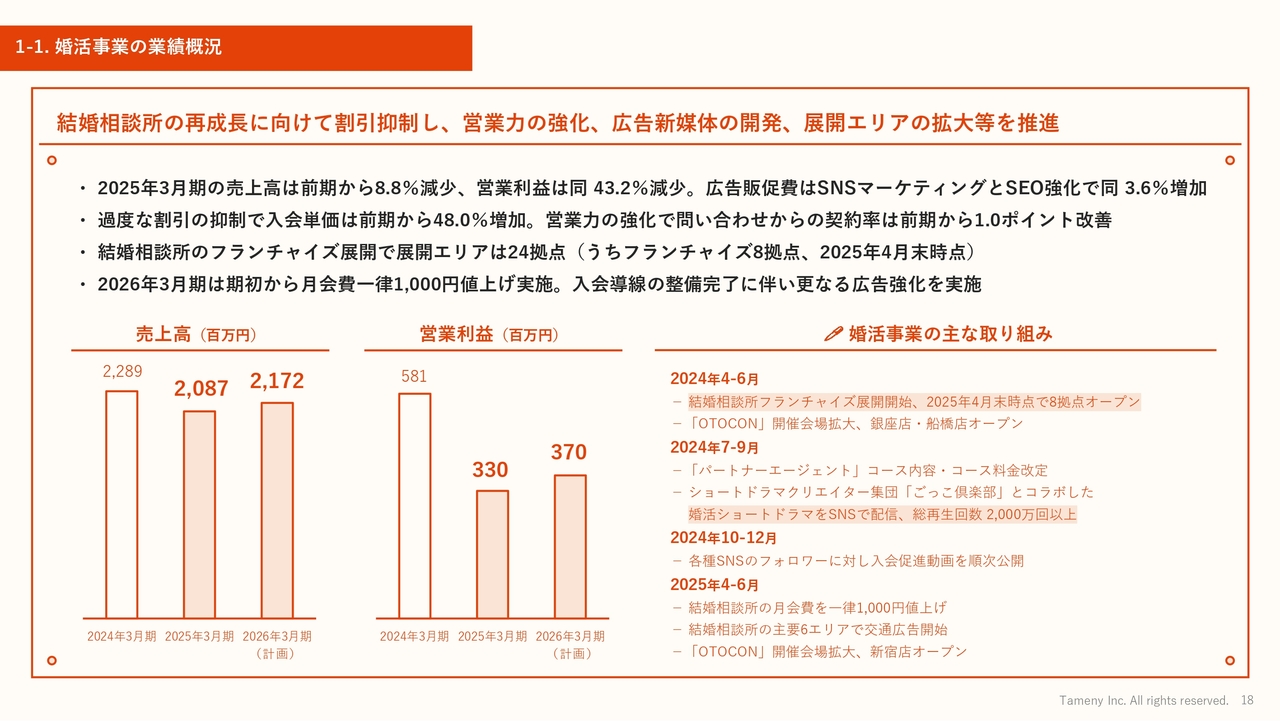

1-1. 婚活事業の業績概況

事業別の概況です。まずは、私どもの生業である婚活事業です。結婚相談所事業の再成長に向け、割引の抑制を行っています。

そのうえで、プロダクト・サービスをしっかりと磨き、マーケティングや営業力の強化を行います。そして、フランチャイズのパートナーを含めたエリア展開を進めることで、入会数の回復を図っていきたいと考えています。

2025年3月期の売上高は前期比8.8パーセント減、営業利益は前期比43.2パーセント減となりました。広告販促費は、SNSマーケティング等の強化により前期比3.6パーセント増加しています。前々期の過度な割引を抑制し、入会単価は前期比48.0パーセント増加しました。

前期の8月頃にはコース内容及びコース料金の見直しを行いました。これによって営業のKPIが一定程度改善され、営業力の強化を図っている状況です。

また、コロナ禍に利益率をしっかり担保するために、大都市を中心に結婚相談所の店舗の統廃合を行いました。一方で、フランチャイズのパートナーにご協力いただき、現在は展開エリアが24拠点まで回復しています。フランチャイズは8拠点のパートナーとタッグを組み、進めている状況です。

さらに2026年3月期は、期初から月会費を1,000円値上げしました。これにより、利益の改善を図っていきます。

婚活事業の主な取り組みとしては、先ほどお伝えしたとおり、フランチャイズ拠点の展開を開始しました。また、「OTOCON(オトコン)」という婚活パーティはしばらく低迷していましたが、久々に新宿の店舗をオープンし、銀座店・船橋店のリニューアルを含めた参加者の拡大に取り組みました。

また、昨年7月から9月において、コース料金の改定、SNSマーケティングの強化を行っています。先ほどお伝えしたとおり、今期は月会費の値上げ及び主要エリアでの交通広告を開始し、「OTOCON」の新宿店のオープンをすでに実施しています。

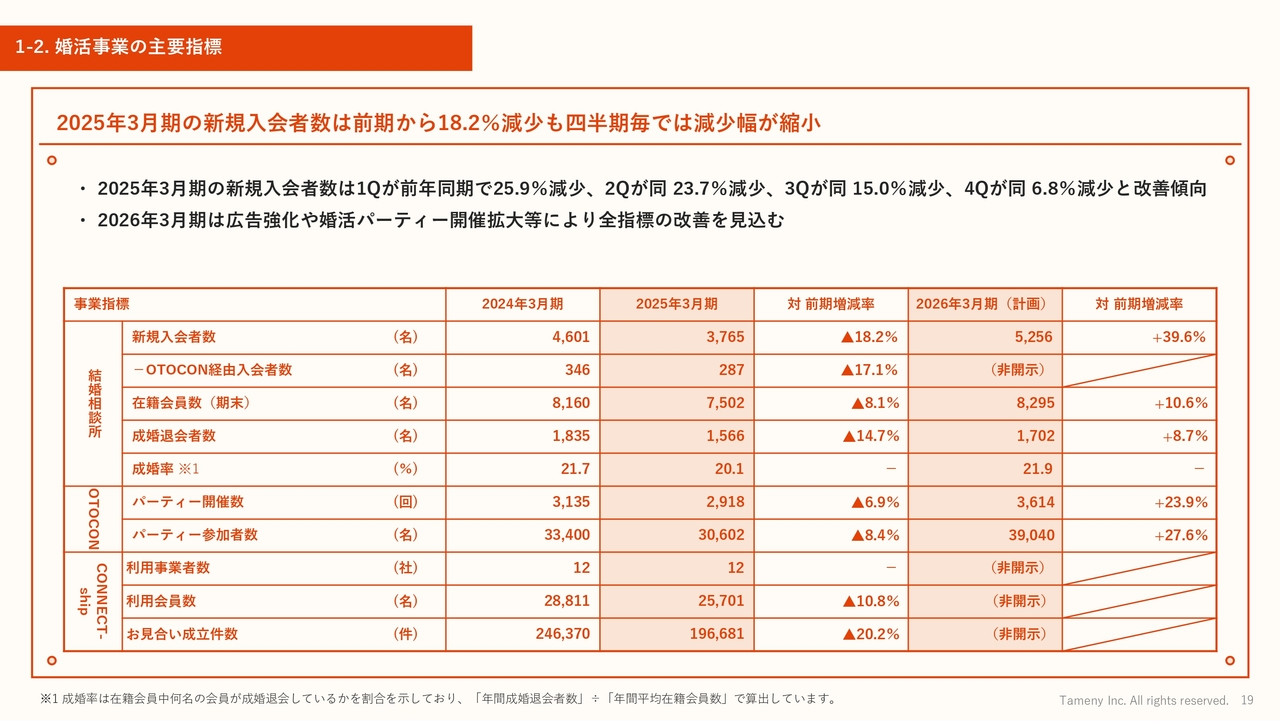

1-2. 婚活事業の主要指標

婚活事業における、2025年3月期の主要な指標です。入会単価が回復したことで、今期からは純広告、マーケティング広告を実施する予定です。

2025年3月期は、新規入会者数が前期比18.2パーセント減少しました。四半期ごとでは減少幅が縮小しており、今期は前期比39.6パーセント増加の5,256名と、プラスに転じる計画です。

「OTOCON」におけるパーティーの開催数についても、今期は前期比23.9パーセント増の3,614回まで伸ばす見込みです。マーケティング広告及び婚活パーティからの入会導線を強化し、入会者数の回復を図っていきます。

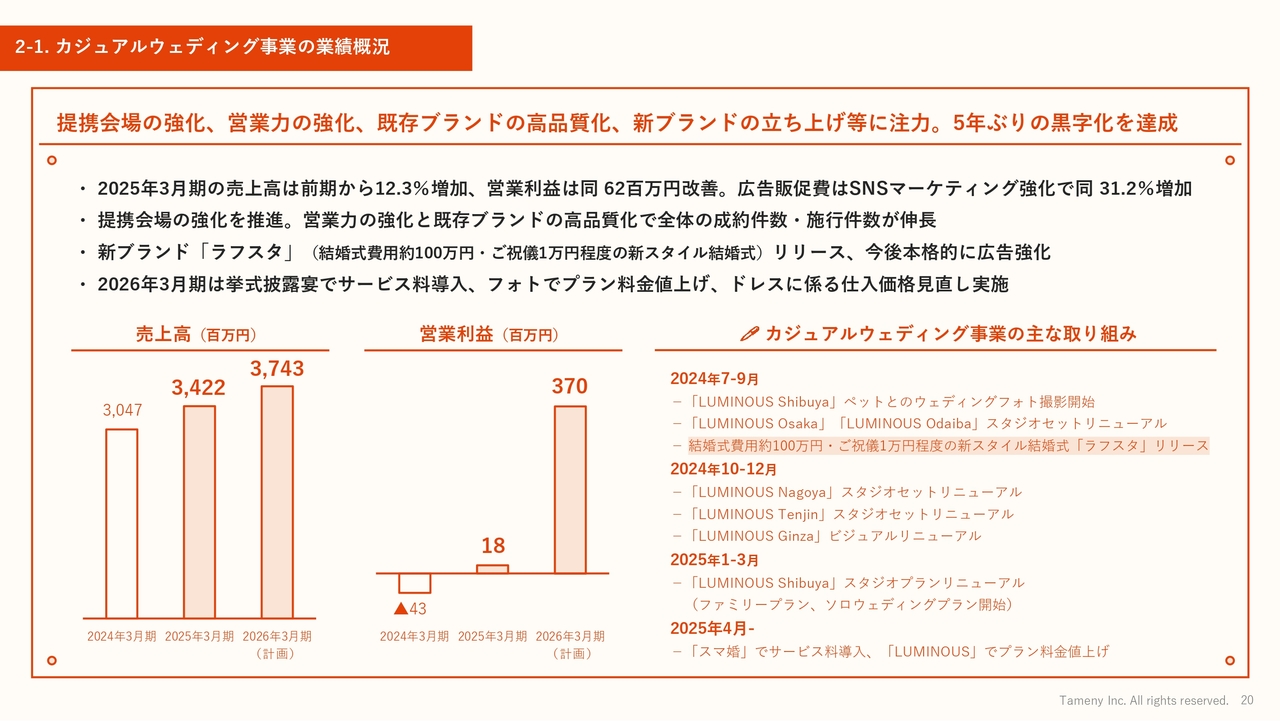

2-1. カジュアルウェディング事業の業績概況

カジュアルウェディング事業の業績概況です。提携会場の強化、それに伴う営業力の強化、既存ブランドの高品質化、新ブランドの立ち上げに注力し、5年ぶりの黒字化も達成しました。

2025年3月期の売上高は前期比12.3パーセント増、営業利益は前期比6,200万円ほど改善しました。広告販促費に関しても、SNSマーケティング等の強化で成約件数が伸びていることに比例し、前期比31.2パーセント増加しています。

「スマ婚」においては、取引先にご協力いただき、提携会場を強化しています。それによる営業力の強化、既存ブランドの高品質化で、成約件数・施行件数が伸長しています。

また、「スマ婚」よりさらに半額で結婚式を実施できる「ラフスタ」という新しいブランドをリリースしました。試験的ではありますが、一定の成果が出るようであれば、下期頃から本格的に広告を強化していきたいと思っています。

なお、2026年3月期においては、サービス料10パーセントの導入、フォトウェディングのプラン料金値上げ、ドレスに係る仕入価格の見直しを行い、営業利益は3億7,000万円を見込んでいます。

「studio LUMINOUS(スタジオルミナス)」のフォトウェディングにおいて、前期は名古屋店、天神店、銀座店等のリニューアルを行い、増収効果がありました。今期も必要に応じてスタジオセットのリニューアルを実施し、各エリアの競争力をしっかり強化していきます。

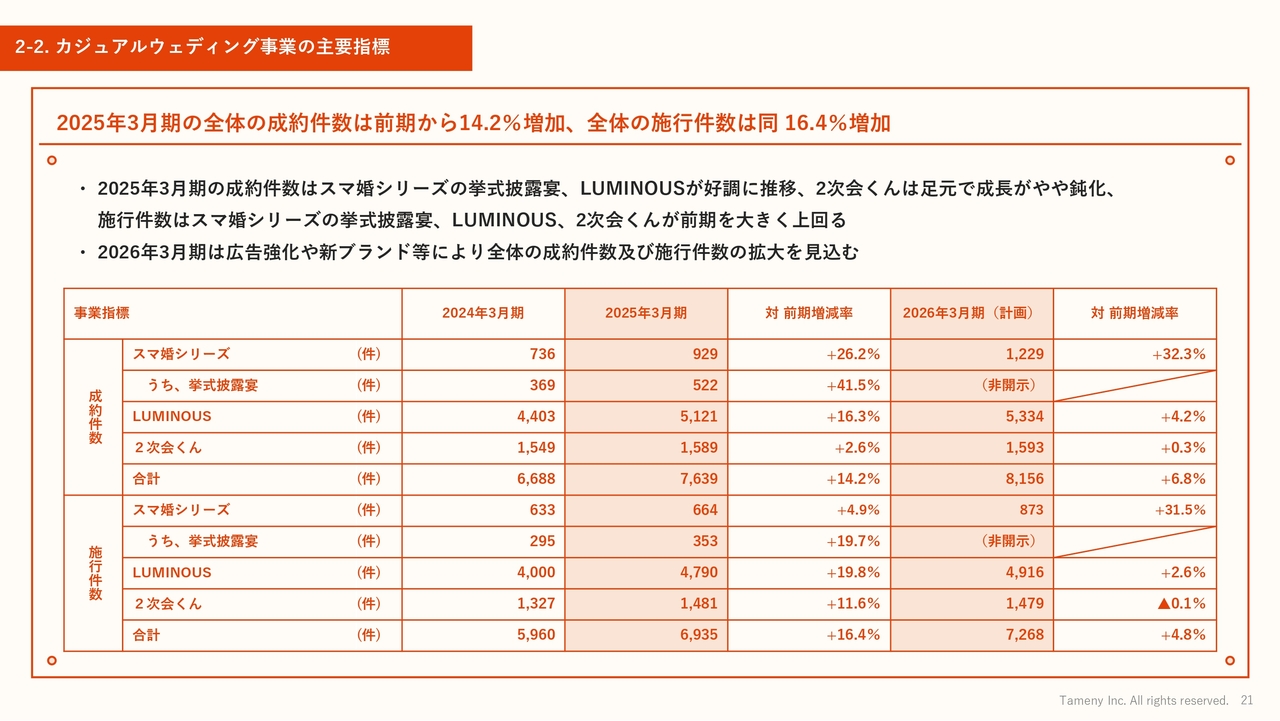

2-2. カジュアルウェディング事業の主要指標

カジュアルウェディング事業の主要な指標です。2025年3月期において、成約件数は前期比14.2パーセント増、施行件数は前期比16.4パーセント増となりました。

成約件数においては、「スマ婚」シリーズの挙式披露宴、「studio LUMINOUS」が好調に推移しました。一方、「2次会くん」は足元の成長がやや鈍化しています。

施行件数においては、「スマ婚」シリーズの挙式披露宴、「studio LUMINOUS」「2次会くん」が前期を大きく上回りました。2026年3月期は、広告強化や新ブランド等による成約件数・施行件数の拡大を見込んでいます。

成約件数においては、「スマ婚」シリーズが前期比32.3パーセント増の1,229件、「studio LUMINOUS」は前期比4.2パーセント増の5,334件、「2次会くん」は前期比で横ばいの1,593件を計画しています。施行件数及びその増減については、スライドに記載のとおりです。

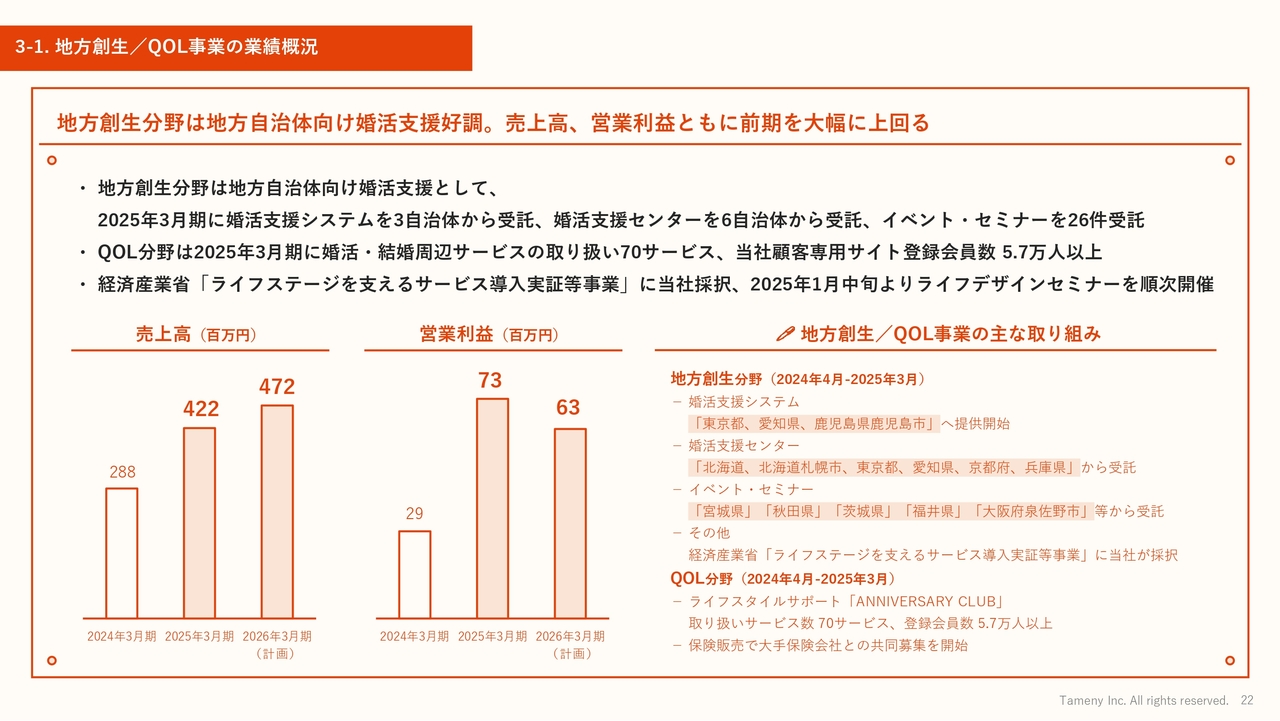

3-1. 地方創生/QOL事業の業績概況

地方創生/QOL事業の概況です。地方創生分野では、地方自治体向けの婚活支援の受注が好調です。売上高、営業利益ともに前期を大幅に上回ることができました。

地方自治体向け婚活支援として、2025年3月期は婚活支援システムを3自治体から受注しました。婚活支援センターにおいては、6自治体から受注しています。イベント・セミナーにおいても、多数の受注を獲得しています。

QOL分野では、2025年3月期に婚活・結婚周辺サービスの取り扱いのバリエーションが70サービスに増えています。当社顧客専用サイトにおいては、主に成婚退会のお客さまやウェディング領域のお客さまの登録会員数が5.7万人以上となりました。

また、経済産業省の「ライフステージを支えるサービス導入実証等事業」に当社が採択されました。2025年1月中旬より、ライフデザインセミナーを順次開催しています。今期においては、売上高4億7,200万円、営業利益6,300万円を見込んでいます。

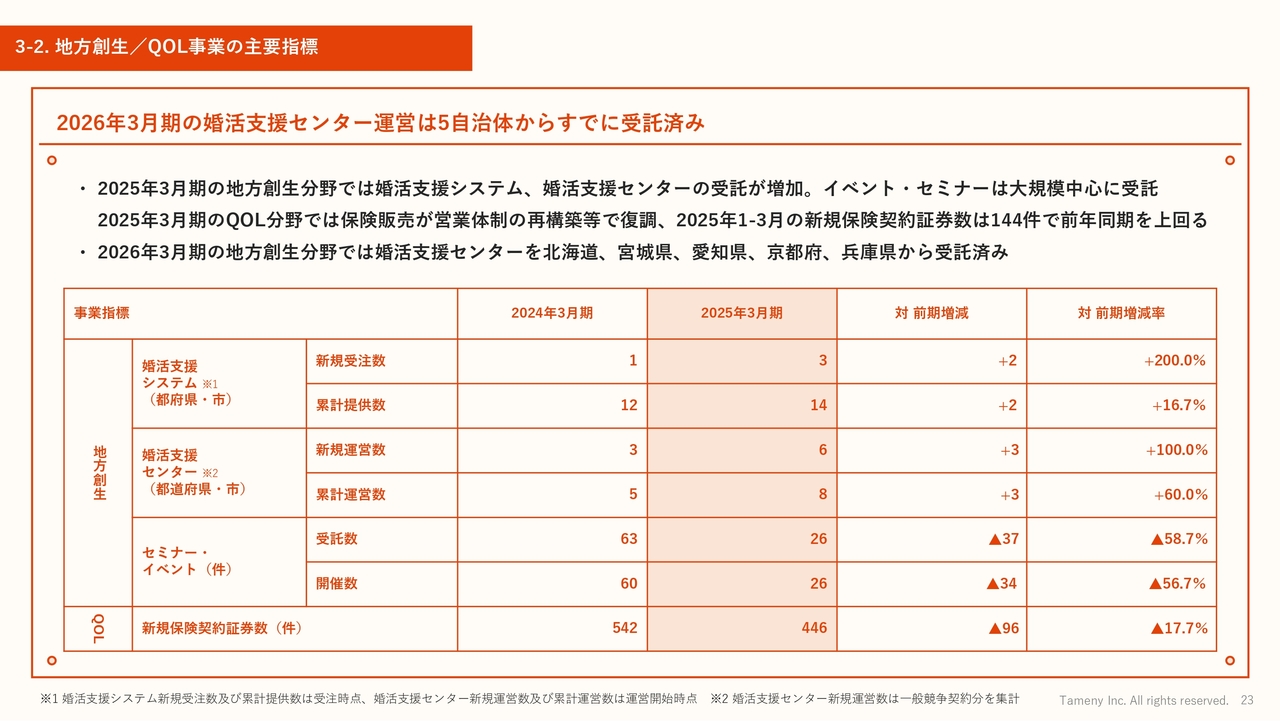

3-2. 地方創生/QOL事業の主要指標

地方創生/QOL事業の主な指標です。2025年3月期においては、婚活支援システムの累計提供数が前期比プラス2件の14件、婚活支援センターの累計運営数は前期比プラス3件の8件でした。

今期においても、地方創生分野の婚活支援センターについては、北海道、宮城県、愛知県、京都府、兵庫県から受託済みです。引き続き、自治体との連携強化を図っていきます。

以上で、私からの説明を終わります。

質疑応答:赤字転落について

「コロナ禍が終わり、好環境の中で前期赤字転落となりましたが、佐藤社長が会長に退かずに指揮を執り続けていたら、

新着ログ

「サービス業」のログ