提供:株式会社ウイルテック 2026年3月期中間期(第2四半期)決算説明

ウイルテック、長期ビジョン「Future Vision 2035」を掲げ、事業体制変更 人財系フィールドの需要は堅調に成長

目次

宮城力氏:株式会社ウイルテック代表取締役社長執行役員の宮城です。当社グループの2026年3月期第2四半期決算説明動画をご覧いただき、誠にありがとうございます。

本日は、第2四半期の決算概要、2026年3月期の業績予想、当期間の事業トピックスについて、また、決算発表と同時に適時開示でリリースした報告セグメントの変更について、その概要をご説明します。

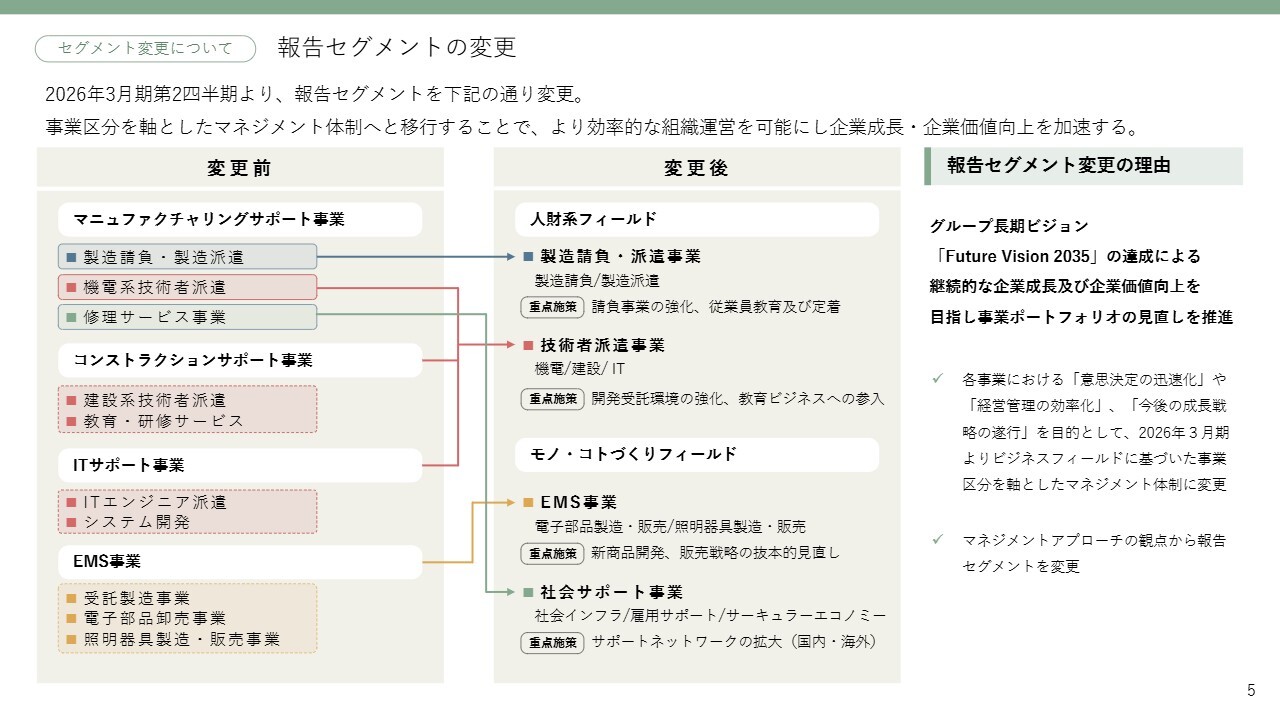

報告セグメントの変更

初めに、当社グループの報告セグメントの変更についてご説明します。当社グループはこれまで、製造、建設、IT領域など幅広いお客さまに対して、さまざまなソリューションを提案・提供してきました。

祖業である製造請負・製造派遣を中心としたマニュファクチャリングサポート事業、建設系技術者派遣を中心としたコンストラクションサポート事業、IT系エンジニア派遣を中心としたITサポート事業、電子部品の受託製造及び卸売、照明器具の製造・販売を担うEMS事業という、4つを主要事業として展開してきました。

当社は8月22日に、ウイルテックグループの長期ビジョン「Future Vision 2035」を発表しました。現在、「Future Vision 2035」の達成による継続的な企業成長及び企業価値向上を目指し、事業ポートフォリオの見直しを推進しています。

各事業において「意思決定の迅速化」や「経営管理の効率化」、さらに「今後の成長戦略の遂行」を目的として、2026年3月期よりビジネスフィールドに基づいた事業区分を軸とするマネジメント体制へと変更しました。これに伴い、マネジメントアプローチの観点から報告セグメントを変更することとしました。

2026年3月期第2四半期より、報告セグメントを、人財系フィールドと、モノ・コトづくりフィールドの2つのセグメントとします。

人財系フィールドは、大手メーカーを顧客とする製造請負・派遣事業と、機電・建設・IT分野のエンジニアを顧客企業に派遣する技術者派遣事業としています。モノ・コトづくりフィールドは、電子部品や照明器具の製造・販売を行うEMS事業と、社会課題に対して新たなサービスを開発・提供する社会サポート事業としています。

事業区分を軸としたマネジメント体制へと移行することで、より効率的な組織運営を目指し、さらに投資対効果をより明確化し、経営資源の最適化に努めていきます。

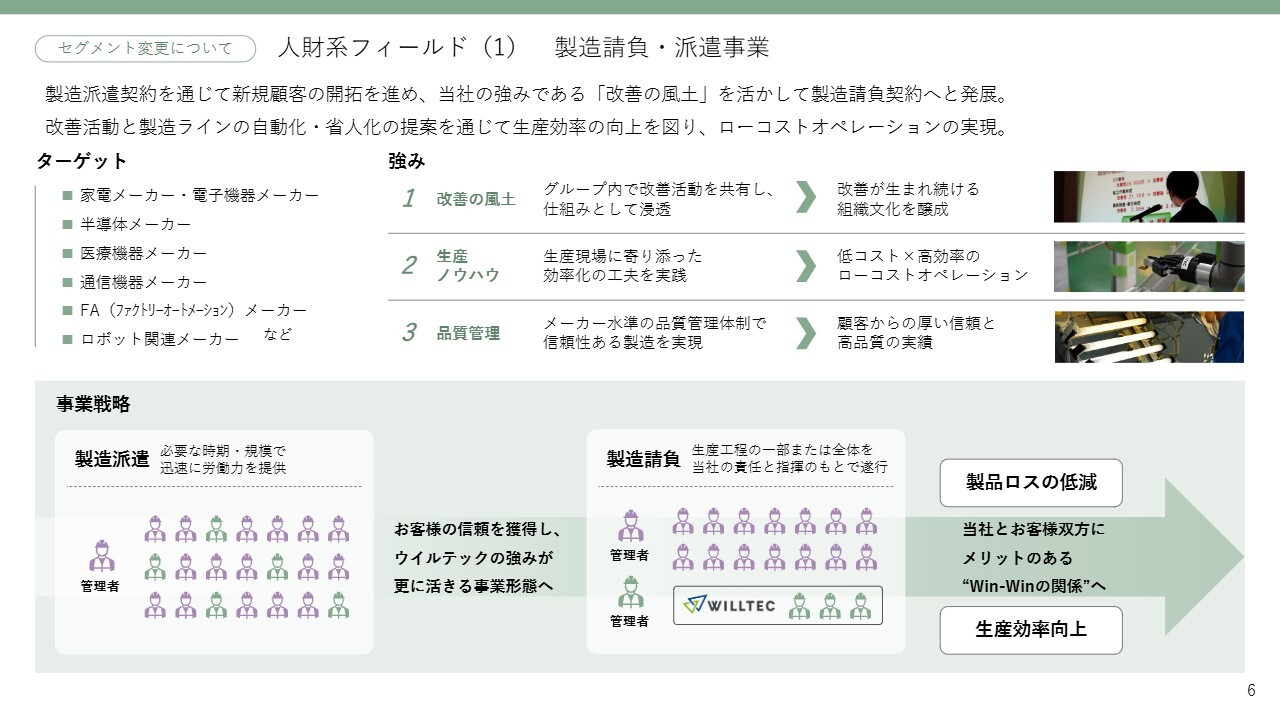

人財系フィールド(1) 製造請負・派遣事業

新セグメントの各事業について、その特徴や強み、成長戦略について簡単にご説明します。

人財系フィールドにおける製造請負・派遣事業については当社の祖業でもあり、長年にわたり多くの製造現場で多種多様な製品の製造ラインを請け負ってきたノウハウを有しています。

当社は派遣契約を通じて新規顧客を開拓し、自主的に運営できる体制を構築するとともに、製品知識を蓄積した上で請負契約の提案を行っています。

また、当社の風土でもある改善活動や、製造ラインの自動化・省人化の提案を通じて生産効率の向上を図り、ローコストオペレーションの実現により利益率を上げる努力を日々行っています。

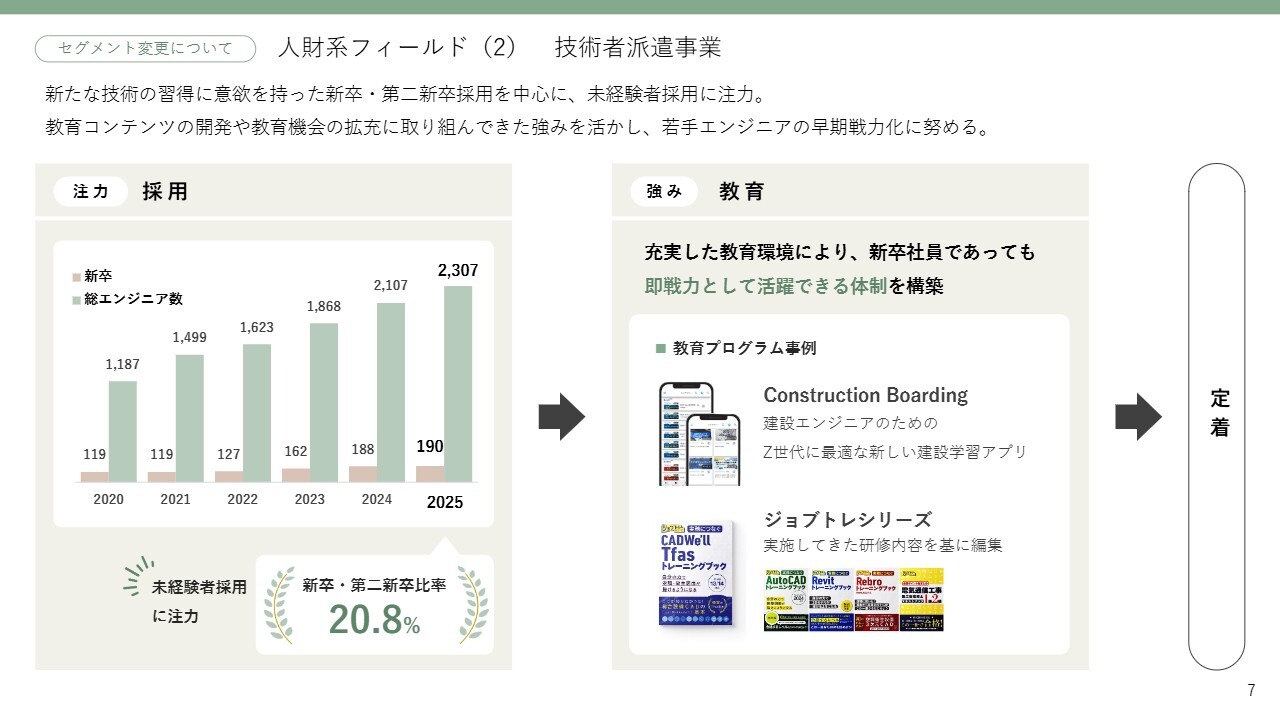

人財系フィールド(2) 技術者派遣事業

技術者派遣事業については、機電、建設、ITといった領域において専門性の高い技術を持ったエンジニアを派遣しています。

昨今の技術革新が非常に速いスピードで進む中で、当社グループでは新たな技術の習得に意欲を持つ新卒・第二新卒採用などの、未経験者採用を強化しています。これまで教育コンテンツの開発や教育機会の拡充に取り組んできた強みを活かし、若手エンジニアの早期戦力化に努めてきました。

今後は、さらに教育・研修体制を強化しながら、エンジニアに長く働いていただける環境整備に取り組んでいきます。

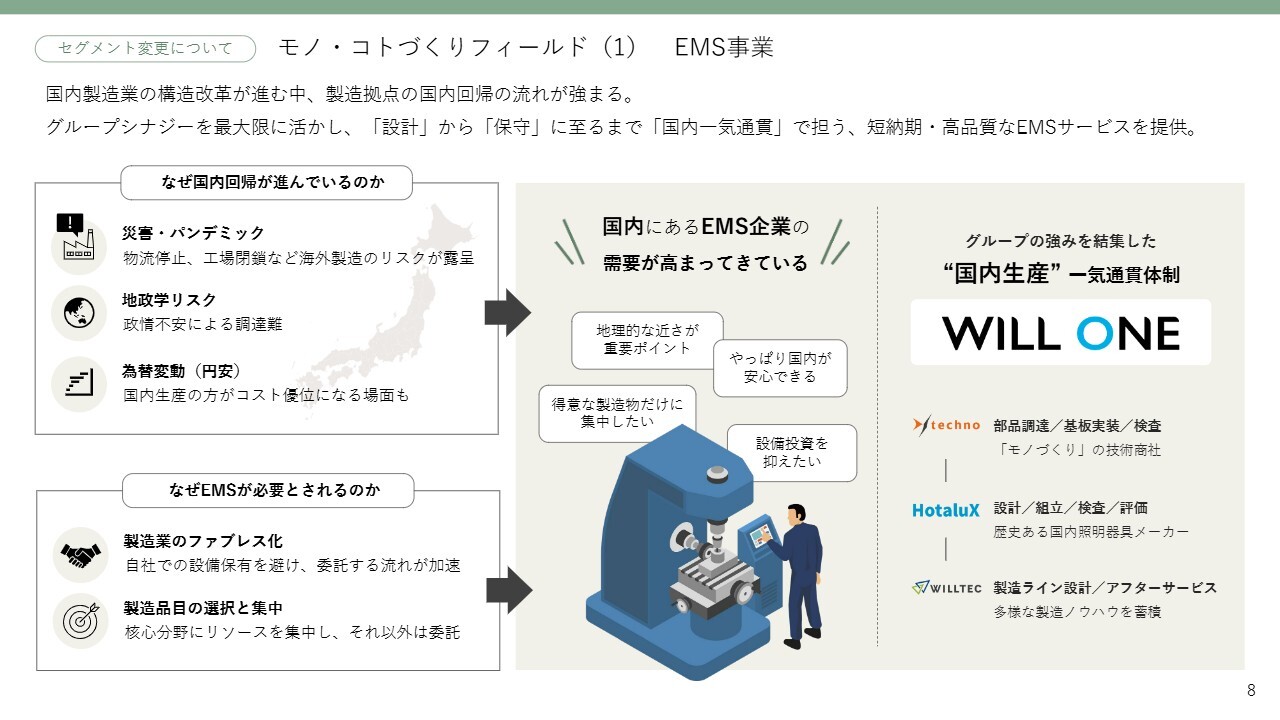

モノ・コトづくりフィールド(1) EMS事業

モノ・コトづくりフィールドのEMS事業については、さまざまな要因により、国内製造業の構造改革が進んでいます。進みすぎたグローバリズムの中で、日本国内に工場機能を戻す動きが強まっています。

当社グループはそのような企業に対し、部品調達から製造ライン設計、検査、保守に至るまでの全工程を国内一気通貫で対応できる短納期・高品質なEMSサービスを提供することで、事業成長を加速させていきます。

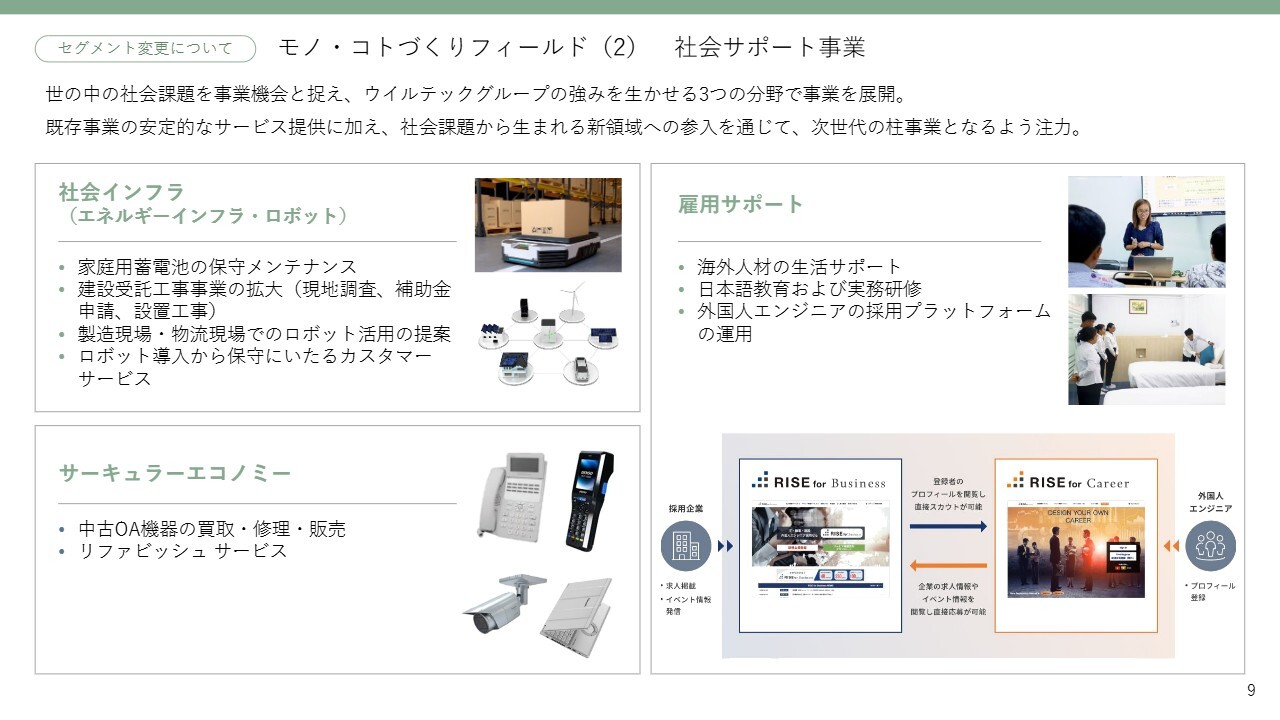

モノ・コトづくりフィールド(2) 社会サポート事業

社会サポート事業については、世の中の社会課題を事業機会と捉え、当社グループが持つ事業ノウハウや事業資産を活用した新規サービスを提供していきます。

現在は、エネルギーやロボットといった社会インフラ、雇用サポート、サーキュラーエコノミーの3つの分野で事業を展開しています。安定した既存事業の成長に加え、社会課題から生まれる新領域への参入を通じて、次世代の柱事業となるよう、注力していきます。

2026年3月期第2四半期 決算概要

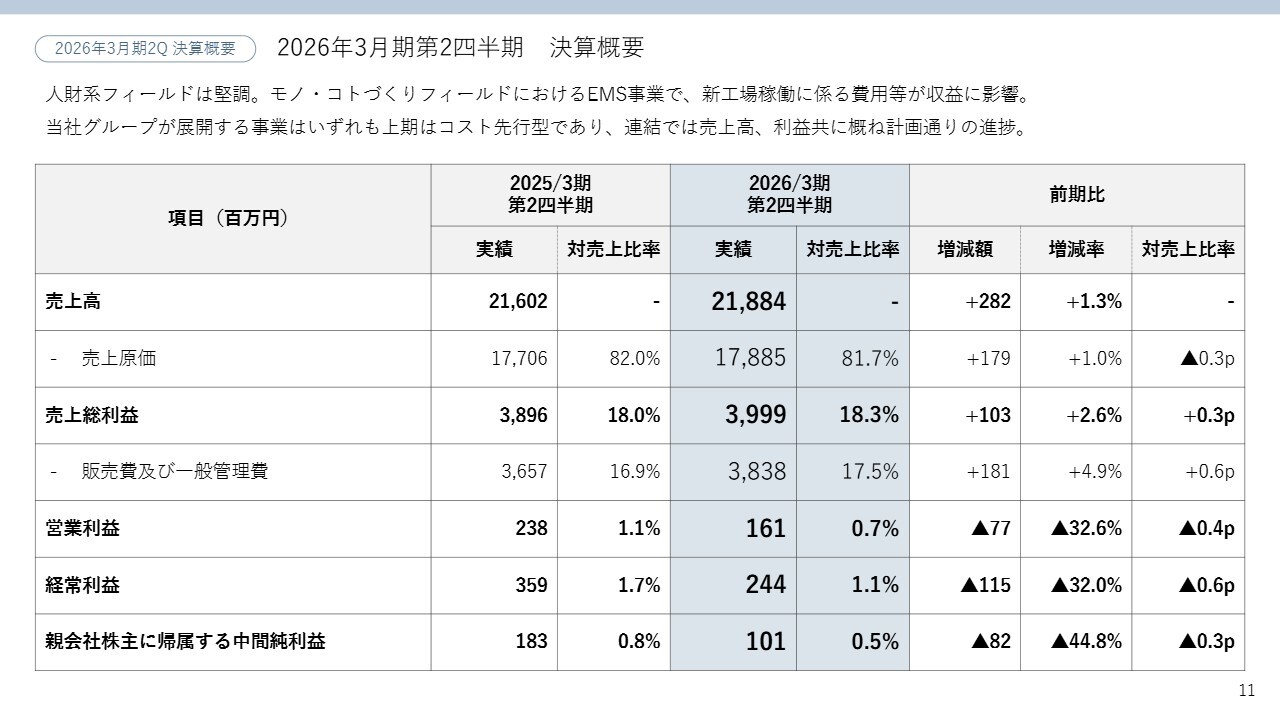

11月12日に発表した2026年3月期第2四半期の決算概要についてご説明します。

人財系フィールドにおいては、顧客の生産動向は回復傾向にあり、人材需要も堅調に伸びています。一方で、モノ・コトづくりフィールドであるEMS事業において、今後の事業機会獲得のための先行投資として行った、新工場の関連費用を計上しています。

当社グループではどの事業も上期はコストが先行する傾向があります。セグメントごとの変動はあるものの、連結では売上高・利益ともにおおむね計画どおりに進捗しています。

連結業績は、売上高が218億8,400万円、営業利益が1億6,100万円、経常利益が2億4,400万円、親会社株主に帰属する中間純利益が1億100万円となりました。

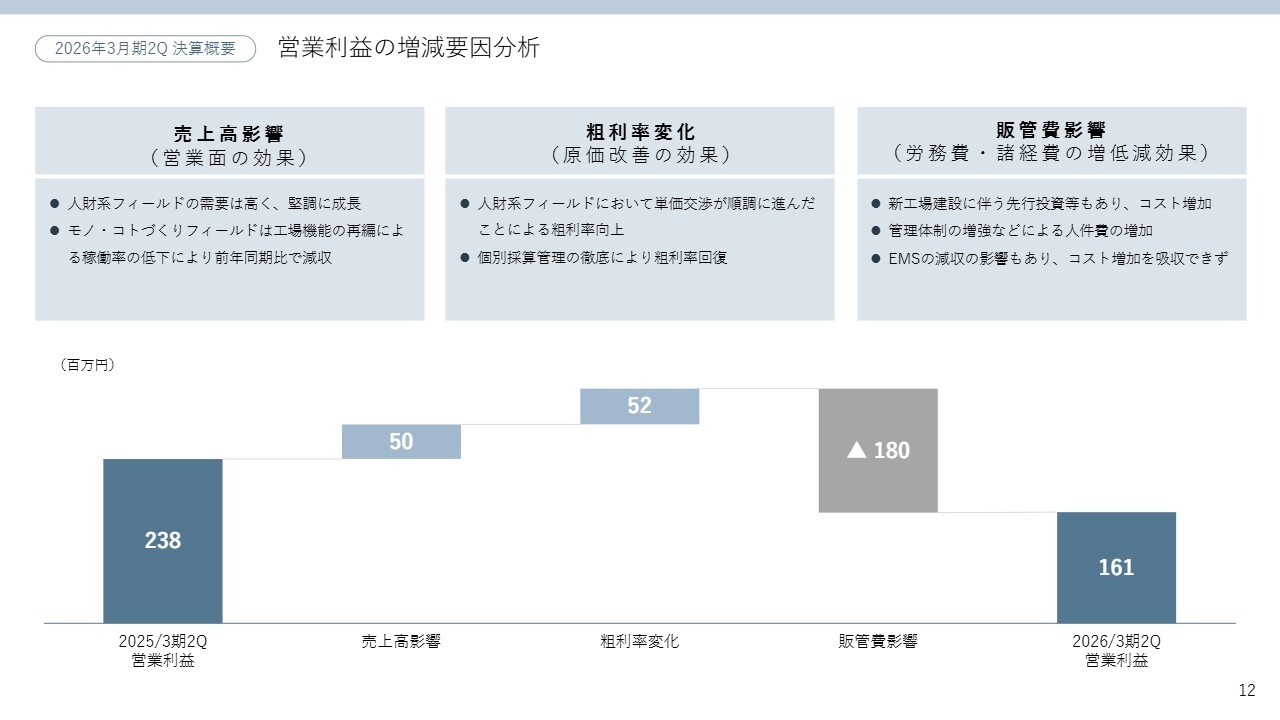

営業利益の増減要因分析

営業利益の増減要因についてご説明します。売上高影響では、人財系フィールドは需要が高く、堅調に成長しました。一方、モノ・コトづくりフィールドは、工場機能の再編による稼働率の低下により、前年同期比で減収となりました。

粗利率影響では、人財系フィールドにおいて単価交渉が順調に進んだことや、個別採算管理を徹底したことにより、粗利率が向上しました。

販管費では、新工場建設に伴う先行投資などのコスト増加や、管理体制の増強などによる人件費の増加が影響しました。EMS事業の減収影響もあり、販管コストの増加分を吸収できず、前年同期比で減益となりました。

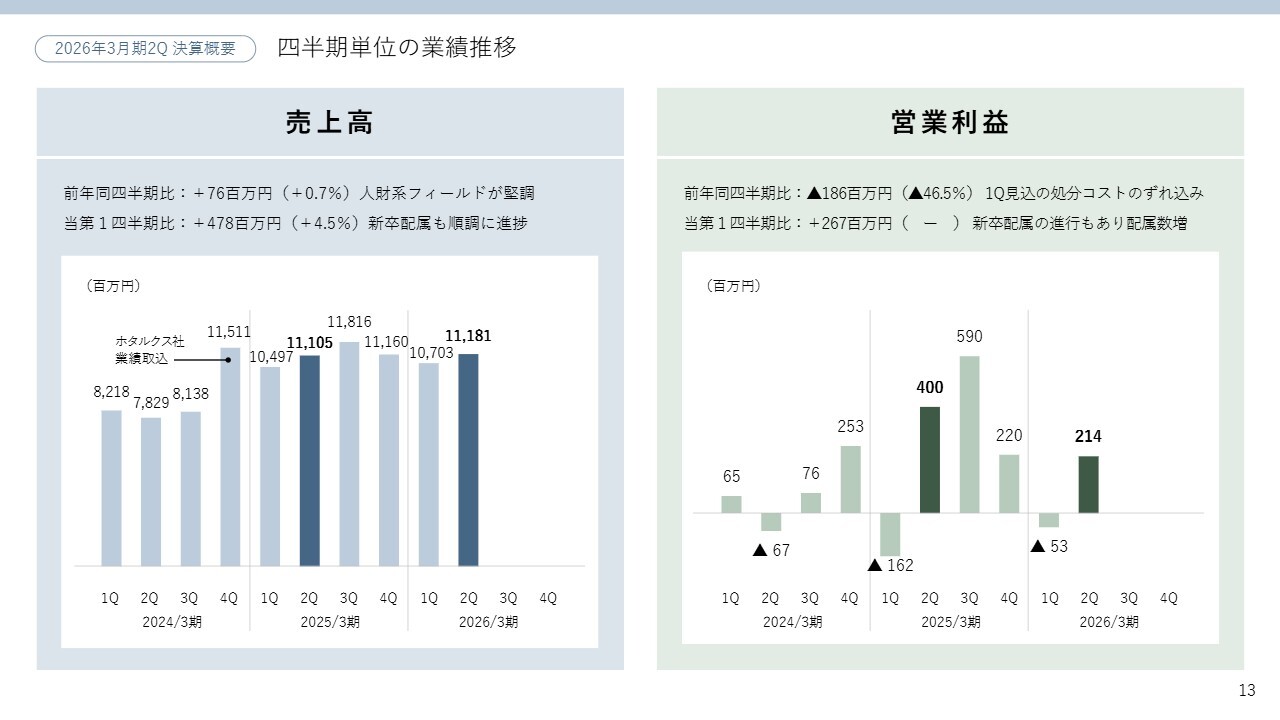

四半期単位の業績推移

四半期単位の業績推移です。売上高は前年同四半期比でプラス0.7パーセントと、ほぼ横ばいとなりました。人財系フィールドの需要が堅調に伸びています。当第1四半期比ではプラス4.5パーセントとなり、新卒配属が順調に進み、連結ではおおむね計画どおりに推移しています。

営業利益については、第1四半期に計上予定であった照明器具の旧製品の処分コストが第2四半期にずれ込んだことや、新工場の竣工にかかる費用が発生したことにより、前年同四半期比でマイナス46.5パーセントとなりました。

第1四半期比ではプラス2億6,700万円となり、人財系フィールドにおける新卒配属が順調に進んだことで配属数も増え、上期で黒字回復しました。

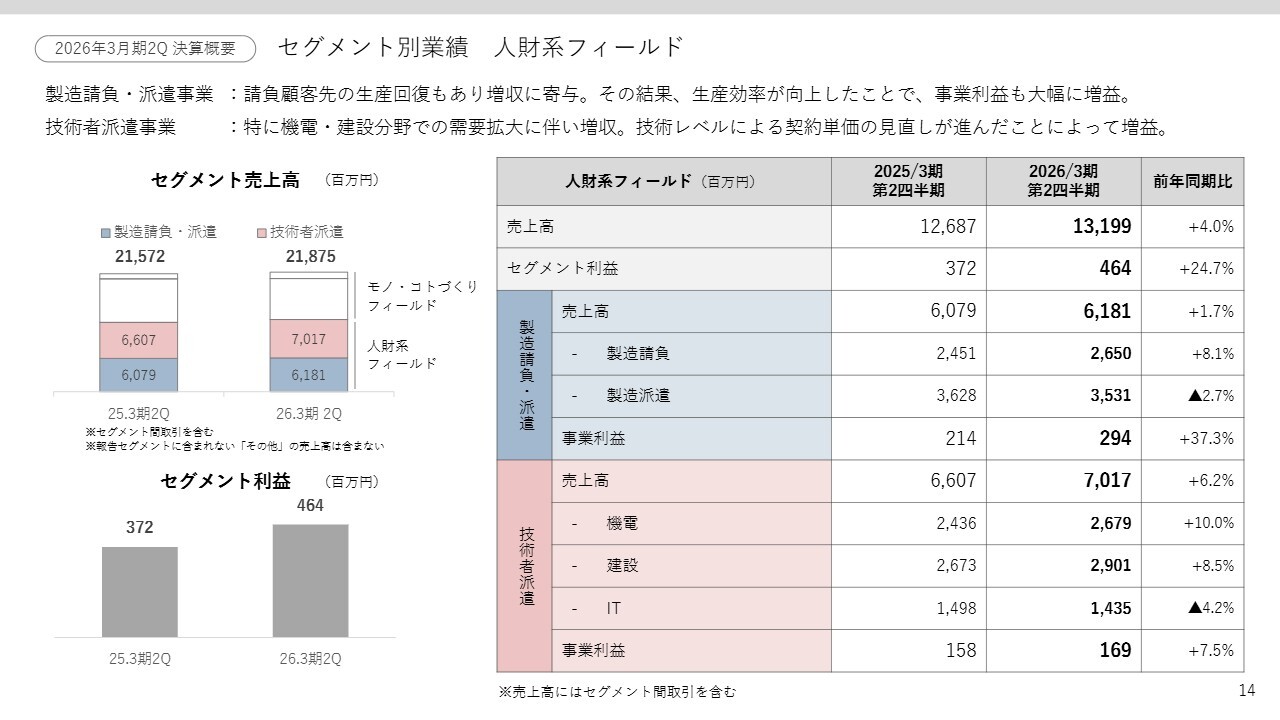

セグメント別業績 人財系フィールド

セグメント別の業績推移についてご説明します。なお、新セグメントに合わせて、前期の実績も組み換えを行っています。

人財系フィールドについては、売上高は131億9,900万円で前年同期比プラス4.0パーセント、セグメント利益は4億6,400万円で前年同期比プラス24.7パーセントとなりました。

そのうち、製造請負・派遣事業の売上高は61億8,100万円で、前期比プラス1.7パーセントでした。請負顧客である情報通信関連企業の生産回復もあり、増収に寄与しています。その結果、生産効率が向上したことで、事業利益も大幅に増益となりました。

技術者派遣事業については、売上高が70億1,700万円で、前年同期比プラス6.2パーセントとなりました。特に機電・建設分野での需要拡大に伴い、増収となっています。事業利益については、技術レベルに応じた契約単価の見直しが進んだことで増益となりました。

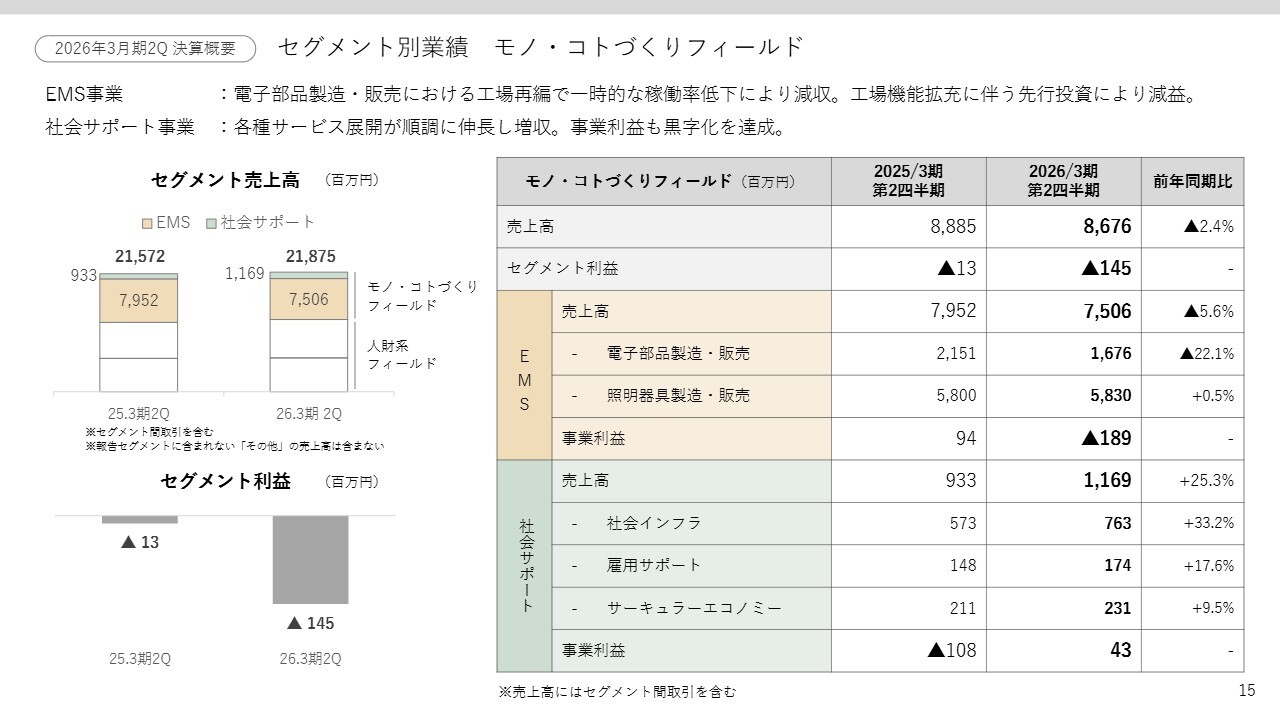

セグメント別業績 モノ・コトづくりフィールド

モノ・コトづくりフィールドについては、売上高は86億7,600万円で前年同期比マイナス2.4パーセントとなりました。セグメント利益は1億4,500万円の赤字となりました。

そのうち、EMS事業については、売上高が75億600万円で、前年同期比マイナス5.6パーセントとなりました。

電子部品製造・販売において、前年同期比で大幅に減収となりました。この要因としては、工場機能の再編による稼働率の低下が影響しています。事業利益についても、工場機能の拡充に向けた先行投資により減益となりました。

社会サポート事業については、売上高が11億6,900万円で、前年同期比プラス25.3パーセントとなりました。これらについては、当社が今後の事業の柱とするべく取り組んでいる事業であり、それぞれ順調に成長しています。

事業利益についても、前期は赤字となりましたが、今期は黒字化を達成しました。今後さらなる収益拡大に向けて取り組んでいきます。

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。通期の業績予想は、下期以降の市場見通しを踏まえ、おおむね計画どおりの進捗となっています。

2026年3月期 主な変動予測

下期以降の主な変動予測についてです。

業界の市場環境としては、国内GDPはプラス成長を継続しているものの、個人消費の伸びは小幅にとどまっています。米国の通商政策はいったん決着したものの、今後の動向を引き続き注視していく必要があります。物価高や金利上昇、賃金上昇などにより、今後は本格的なインフレ経済になることが予測されます。

このような状況下で、当第3四半期の営業状況については、人財系フィールドでは堅調な成長が予想されますが、EMS事業では一部の受注案件が第4四半期にずれ込む見込みです。そのため、第3四半期期間の売上高は前期並み、利益は微減を想定しています。

第4四半期期間では、先ほどお話しした一部受注案件のずれ込みもあり、売上高、利益ともに前期を上回る予測を立てています。

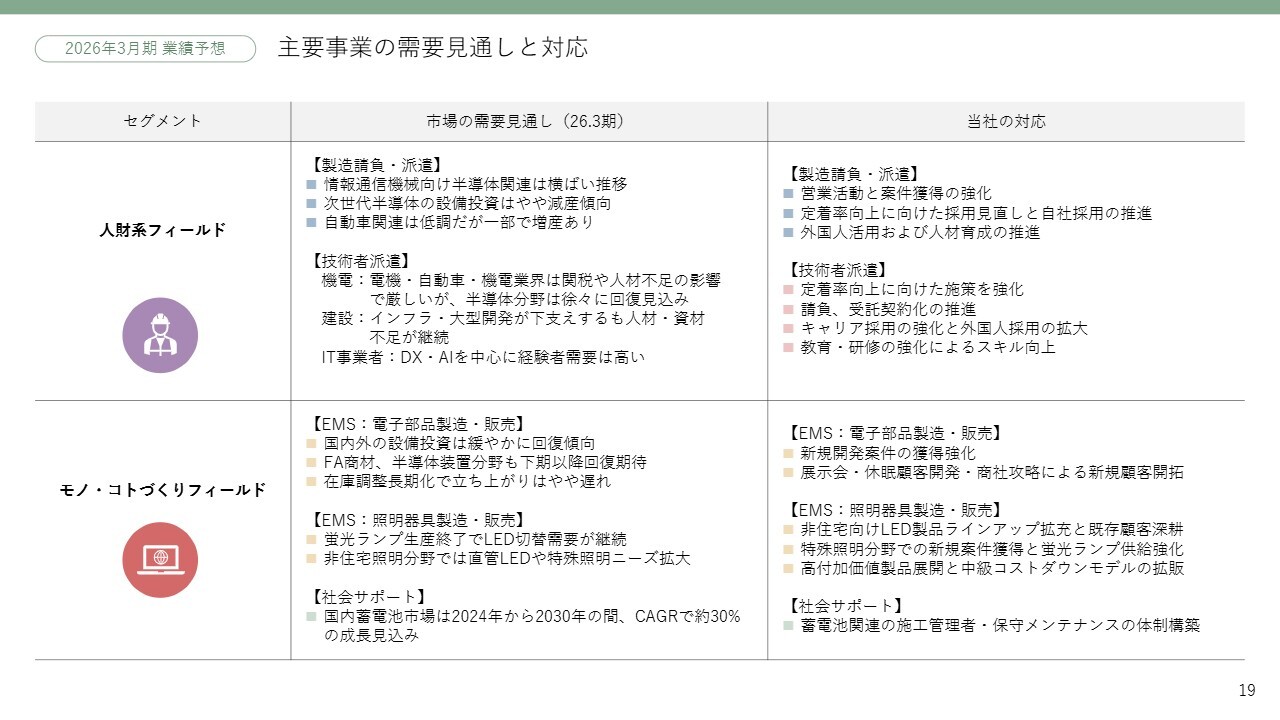

主要事業の需要見通しと対応

各事業の需要見通しについてはスライドをご確認ください。

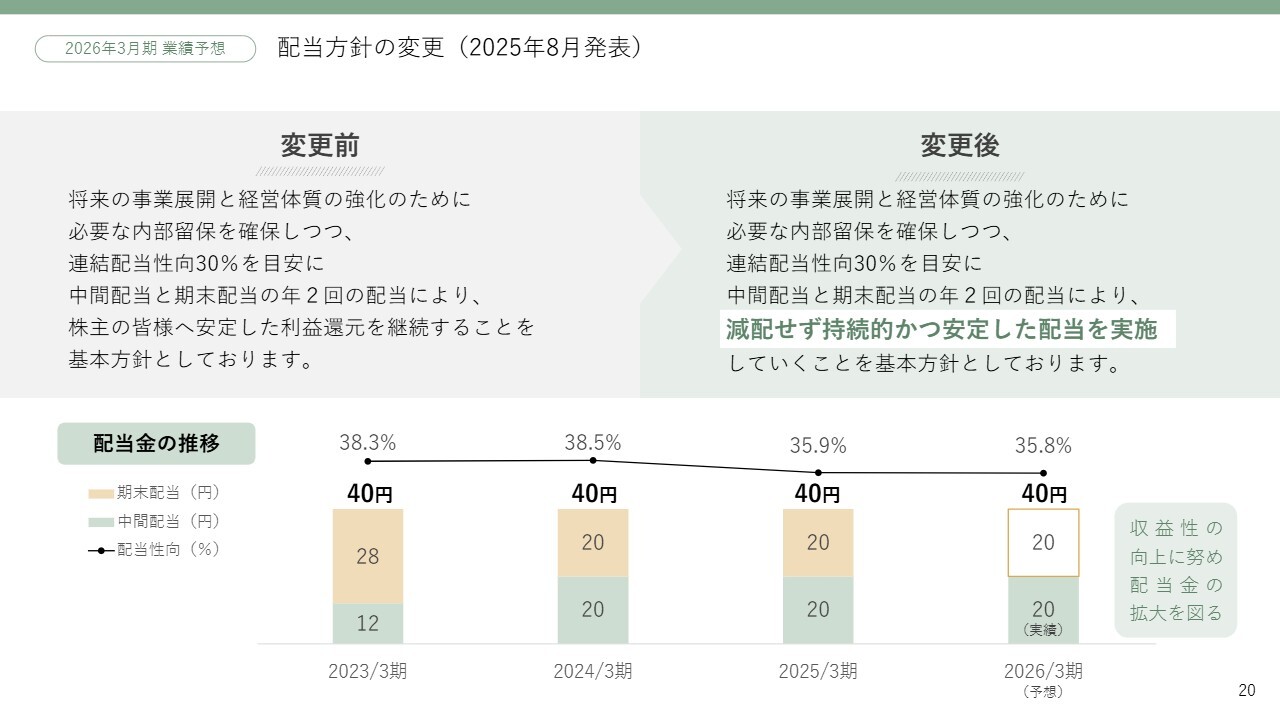

配当方針の変更(2025年8月発表)

8月22日に開示した株主還元方針についてご説明します。株主のみなさまの日頃からのご支援に感謝するとともに、投資対象としての当社株式の魅力を高め、流動性の向上や中長期的な保有を目的に、配当方針の変更及び株主優待制度の導入を決定しました。

配当方針については基本方針を、「株主のみなさまへ安定した利益還元を継続すること」から、「減配せず持続的かつ安定した配当を実施していくこと」に変更しました。今後はますます収益性の向上に努め、配当金額の拡大に向けて取り組んでいきます。

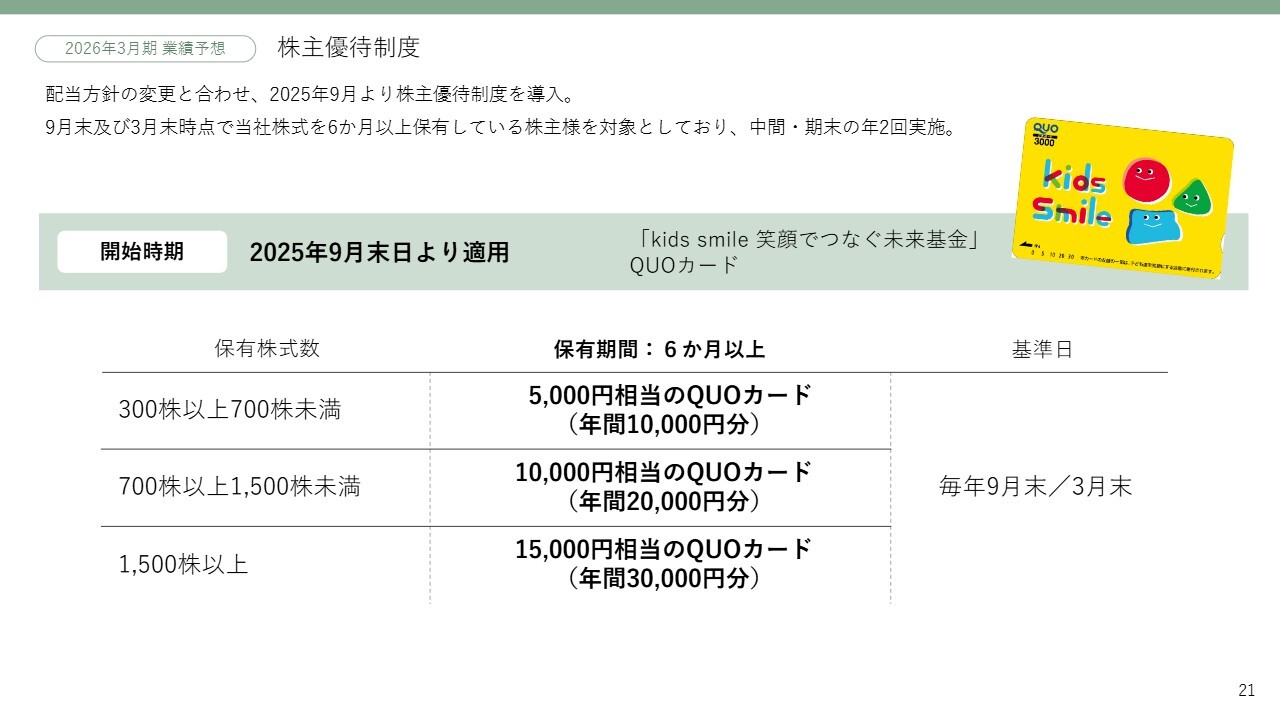

株主優待制度

当期より導入した株主優待制度については、毎年9月末及び3月末時点の株主さまを対象として、中間・期末の年2回実施します。

優待内容は「kids smile 笑顔でつなぐ未来基金」QUOカードとしました。年間で1万円から最大3万円相当を贈呈します。

300株以上保有の株主さまを対象とし、保有期間は6ヶ月以上を条件としています。保有株式数の条件については、当社ホームページをご確認ください。

イベント出展

トピックスについてご説明します。EMS事業において、顧客拡大を目的に、7月に幕張メッセで開催された「ものづくりワールド」に出展しました。国内一気通貫で提供するEMSソリューション「WILL ONE」について、事例などを交えてご紹介しました。

また、8月にインテックス大阪で開催された「建設DX展」では、建設系技術者向けのオリジナル学習コンテンツ「Construction Boarding」を出展しました。

今後もこのような展示会に積極的に出展し、ターゲットとなりうる来場者に対して認知度向上を促進するとともに、新規顧客の開拓に注力していきます。

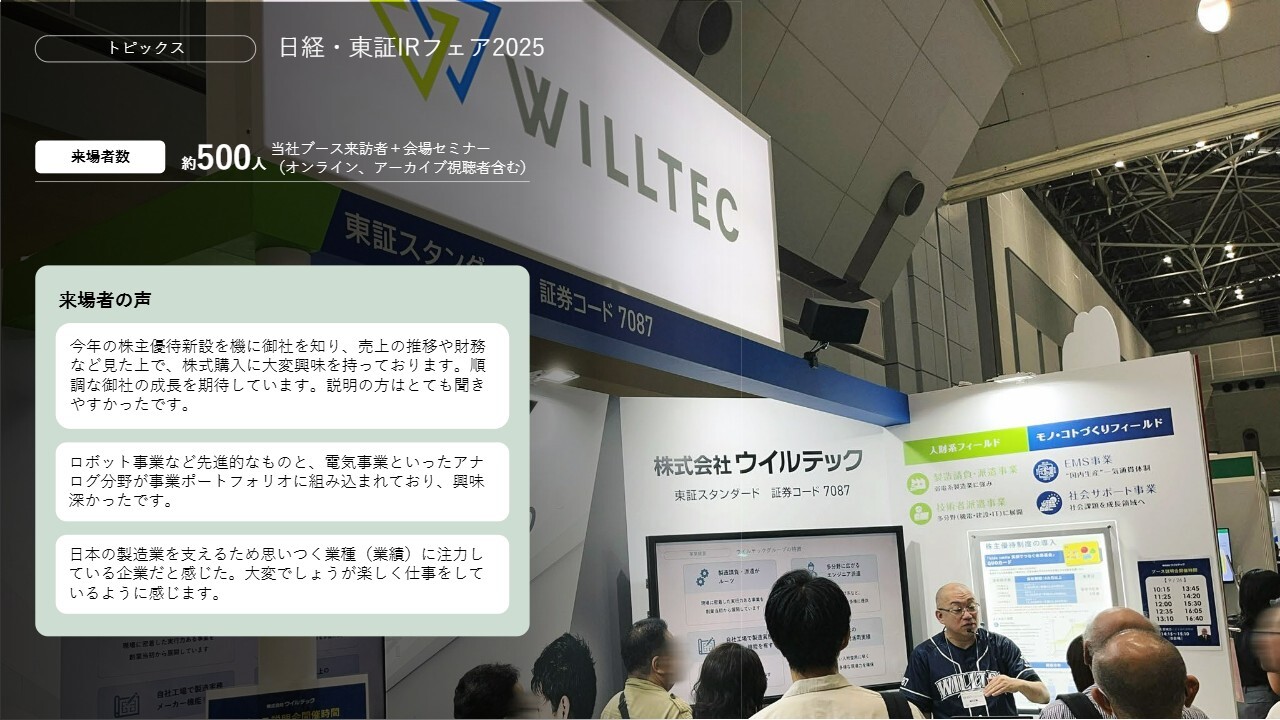

日経・東証IRフェア2025

最後に、直近のIR活動についてご報告します。9月26日と27日の2日間、東京ビッグサイトで開催された個人投資家向けイベント「日経・東証IRフェア 2025」に出展しました。

当日は、セミナー会場での会社説明会や出展ブースでのミニ説明会を実施し、多くの個人投資家の方々にご参加いただきました。今後も積極的なIR活動を通じて、投資家のみなさまと積極的にコミュニケーションを図っていきます。

以上、当社グループの第2四半期決算の概要をご説明しました。今後とも引き続きよろしくお願いします。

新着ログ

「サービス業」のログ