提供:株式会社ウイルテック 2025年3月期決算説明

ウイルテック、売上高は過去最高を更新 M&A効果の発現および積極的な派遣単価交渉の実施が業績に寄与

INDEX

宮城力氏:ウイルテック代表取締役社長執行役員の宮城です。当社グループの2025年3月期決算説明動画をご視聴いただき、誠にありがとうございます。本日は、2025年3月期の決算概要、2026年3月期の業績予想、トピックスについてご説明します。

事業セグメント

はじめに、当社グループの主要事業について簡単にご説明します。1つ目は機電系メーカーなどに対し製造請負・製造派遣で支援するマニュファクチャリングサポート事業、2つ目は大手ゼネコンなどに建設系技術者の派遣で支援するコンストラクションサポート事業です。

3つ目はITエンジニア派遣およびソフトウェア開発で支援するITサポート事業、4つ目は電子機器の受託製造、電子部品の卸売、および照明関連製品の設計・開発から製造・販売を行うEMS事業です。以上の4事業を主要事業として展開しています。

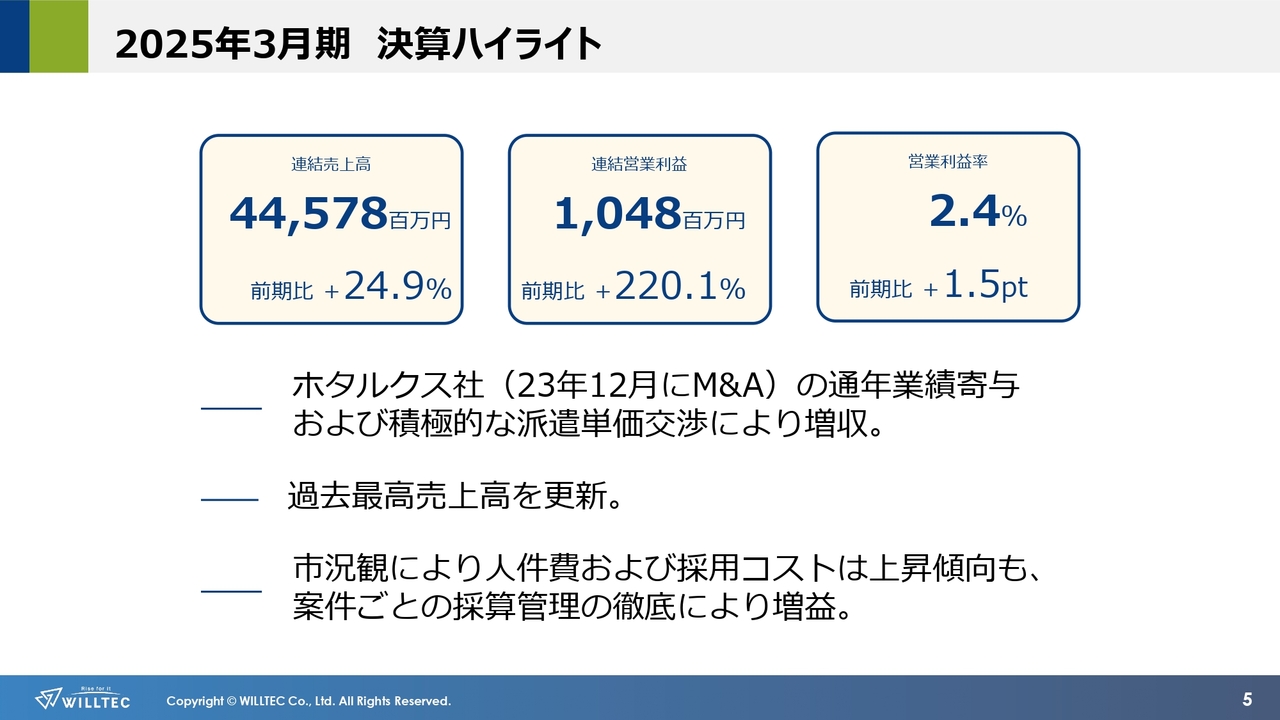

2025年3月期 決算ハイライト

5月13日に発表した、2025年3月期の決算概要をご説明します。まず、2025年3月期の決算ハイライトです。

連結売上高は、2023年12月にM&Aしたホタルクス社が通年で業績に寄与したことに加え、積極的な派遣単価の交渉などにより増収となりました。これにより、前年に続き、過去最高売上高を更新しています。

連結営業利益は、人件費および採用コストが上昇傾向にあるものの、案件ごとの採算管理の徹底に努めたことにより、増益となりました。

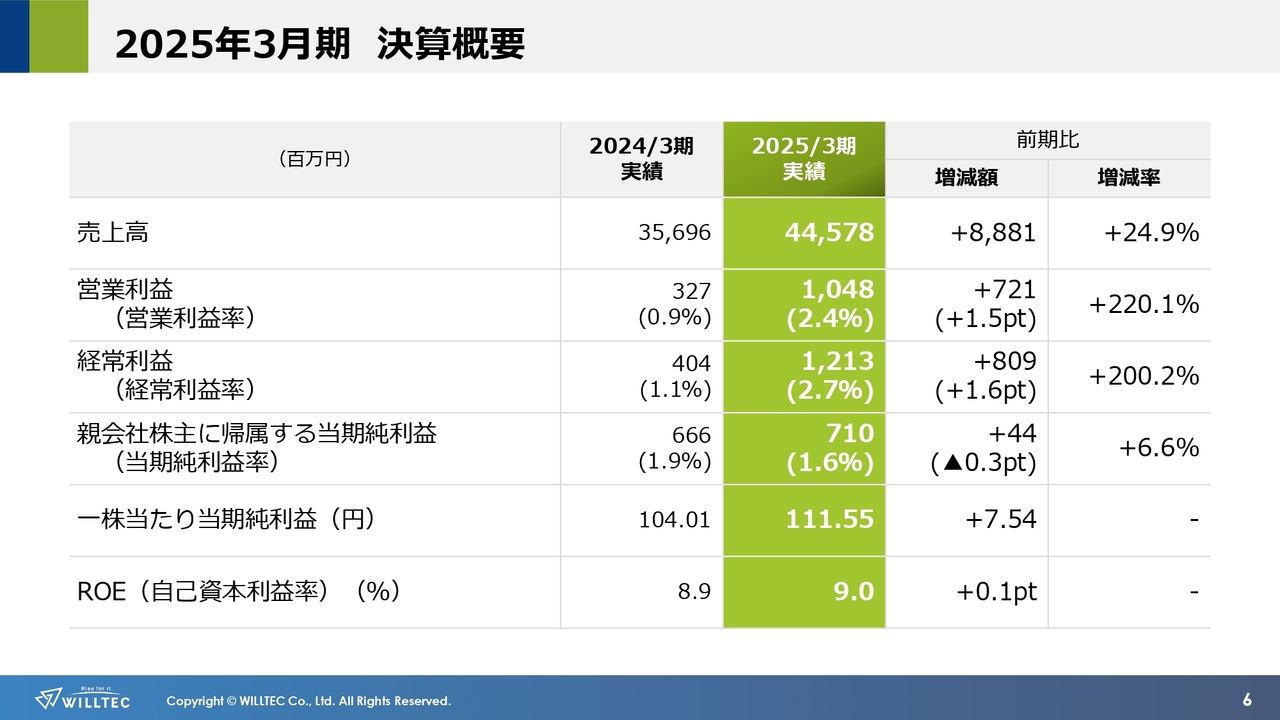

2025年3月期 決算概要

その結果、連結業績としては、売上高445億7,800万円、営業利益10億4,800万円、経常利益12億1,300万円、親会社株主に帰属する当期純利益は7億1,000万円となりました。

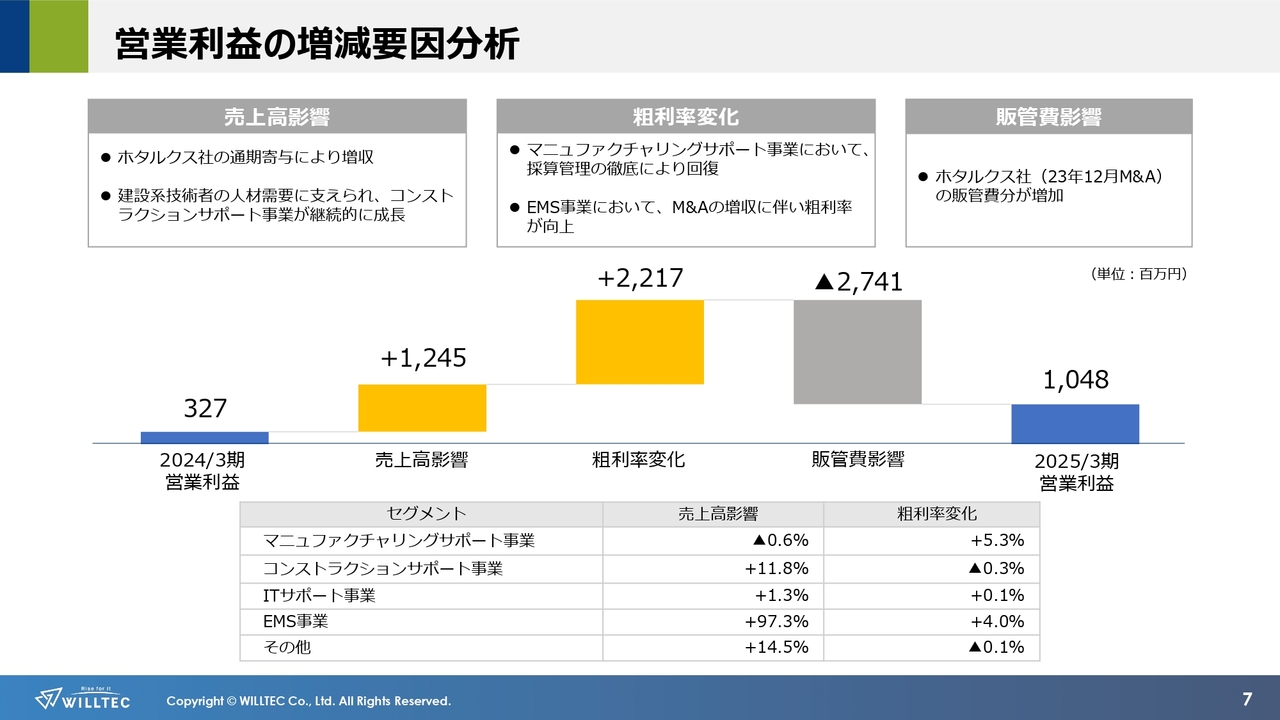

営業利益の増減要因分析

営業利益の増減要因についてご説明します。売上高および粗利率の影響は先ほどご説明したとおりです。M&Aにより販管費は増加しましたが、増収効果および粗利率の改善により、営業利益率は改善傾向にあり、前期比で7億2,100万円の増益となりました。

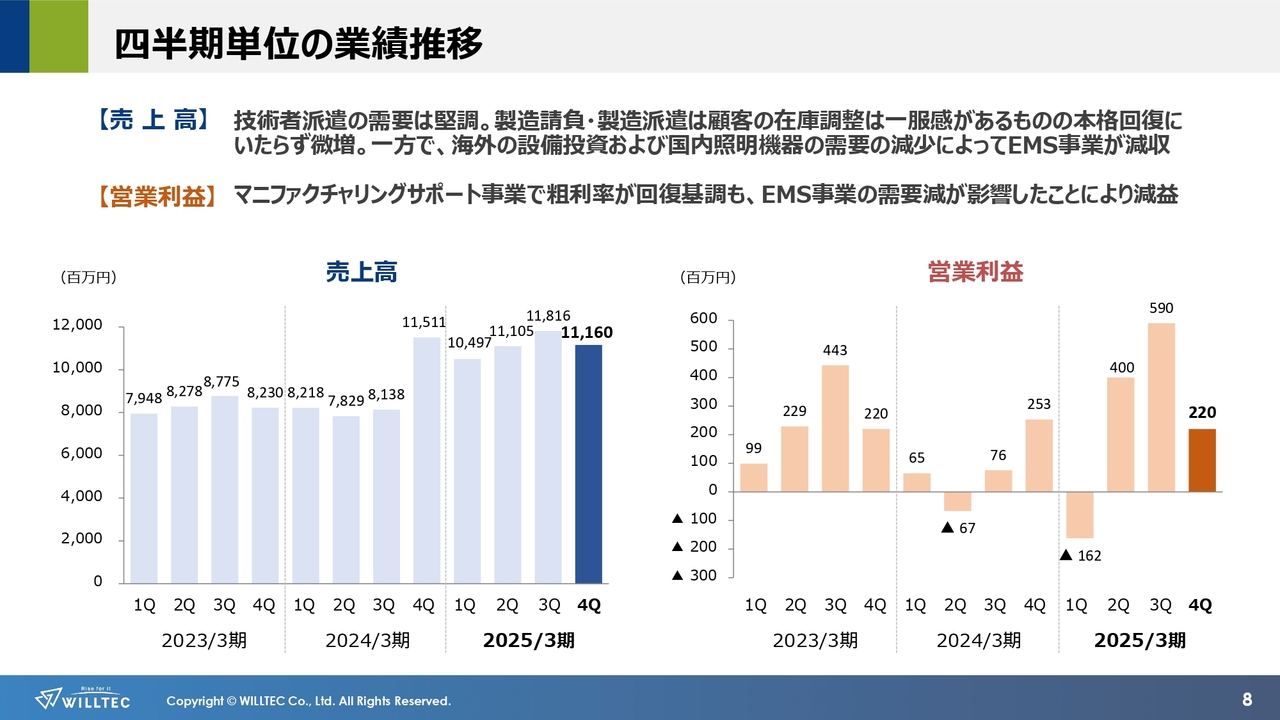

四半期単位の業績推移

四半期単位での業績についてです。技術者派遣の需要は堅調に推移しています。製造請負・製造派遣は、顧客の在庫調整には一服感があるものの、本格回復には至らず、微増となりました。

一方で、海外の設備投資および国内照明機器の需要が減少したことでEMS事業は減収となり、全体としては前年同四半期比で減収となっています。

営業利益については、マニュファクチャリングサポート事業における粗利率の改善はあるものの、EMS事業の減収が響き、前年同四半期比では減益となりました。

セグメント別業績 マニュファクチャリングサポート事業

セグメント別の業績推移をご説明します。マニュファクチャリングサポート事業のセグメント売上高については、技術者派遣が好調に推移しており、製造請負・製造派遣は期末に向けて回復基調となるものの、上期の在庫調整の影響により減収となりました。

セグメント利益は、派遣単価の見直しによる粗利率の改善、個別採算管理の徹底により、黒字回復しました。

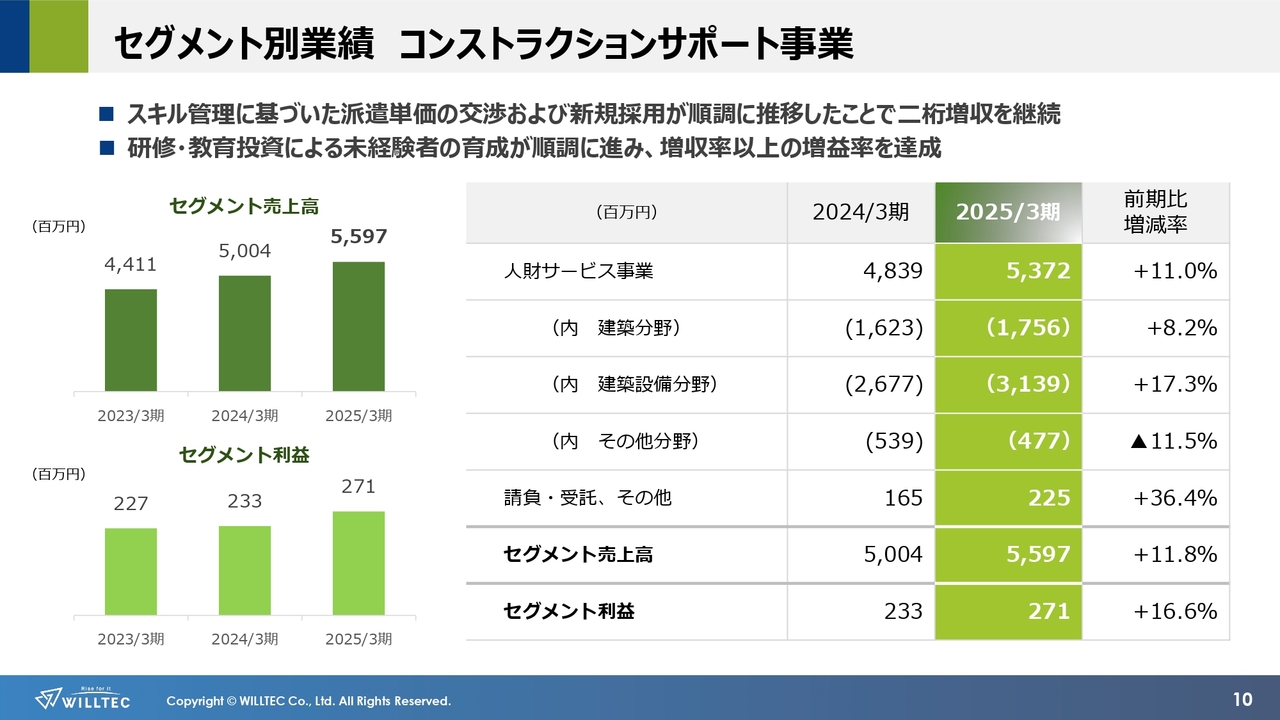

セグメント別業績 コンストラクションサポート事業

コンストラクションサポート事業のセグメント売上高については、人財サービス事業において、スキル管理に基づいた派遣単価の交渉および新規採用が順調に推移し、2桁増収を継続しています。

セグメント利益については、研修・教育投資による未経験者の育成が順調に進み、増収率以上の増益率となりました。

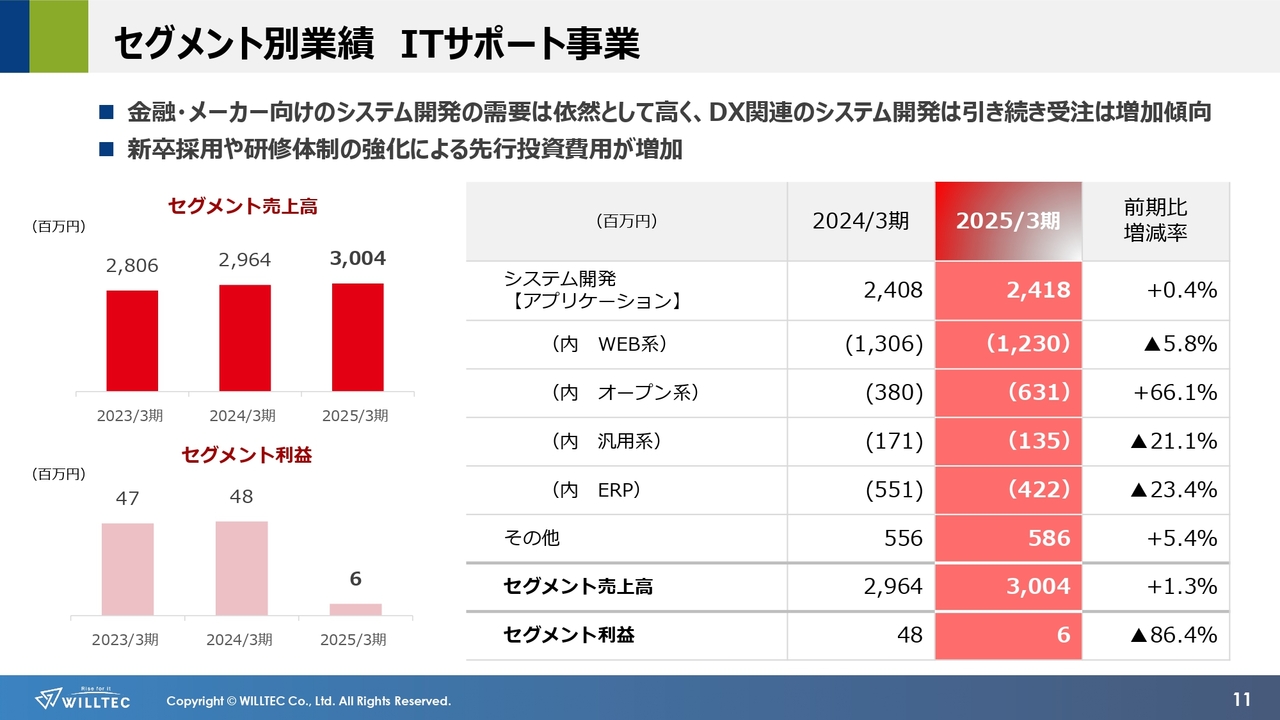

セグメント別業績 ITサポート事業

ITサポート事業のセグメント売上高については、金融・メーカー向けのシステム開発需要が依然として高く、DX関連のシステム開発の受注は引き続き増加傾向にあります。

一方で、新卒採用や研修体制の強化による先行投資費用が増加したことにより、セグメント利益は減益となりました。

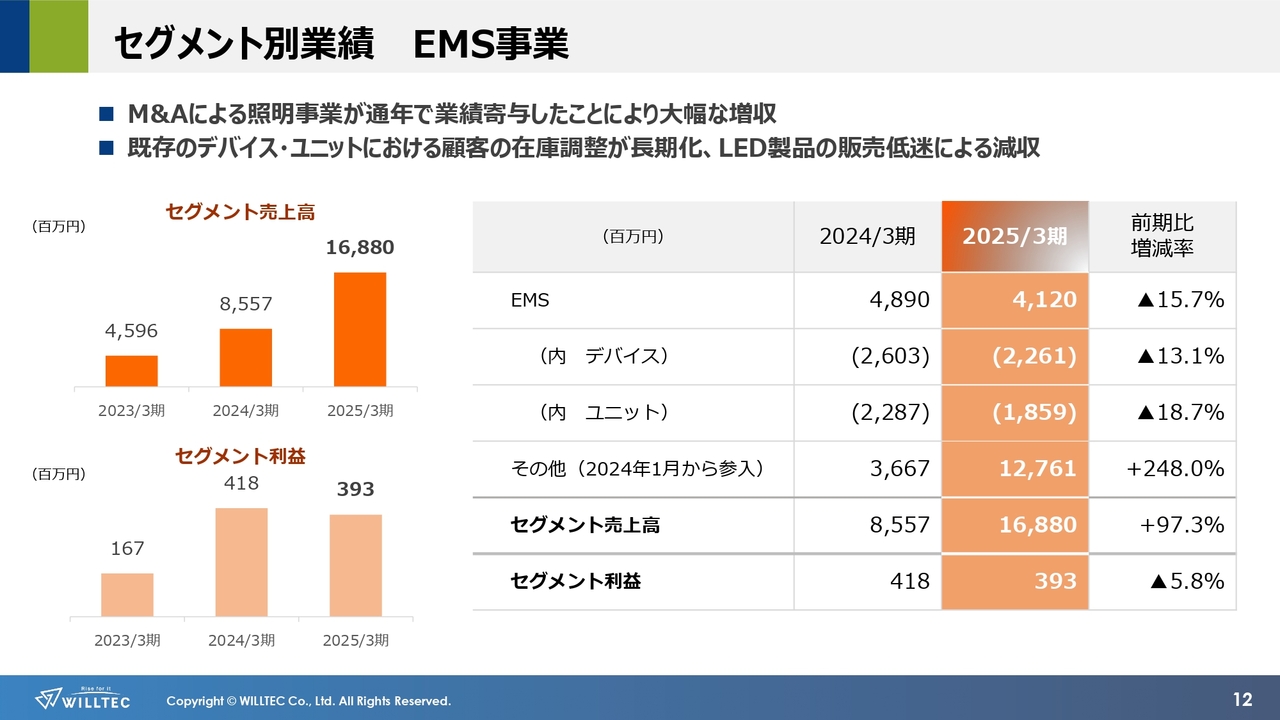

セグメント別業績 EMS事業

EMS事業のセグメント売上高については、2023年12月にM&Aした照明事業が通年で業績寄与したことにより、大幅な増収となりました。

一方で、既存のデバイス・ユニットにおいては顧客の在庫調整が長期化したこと、また照明器具のLED製品の販売が低迷したことにより、セグメント利益は減益となりました。

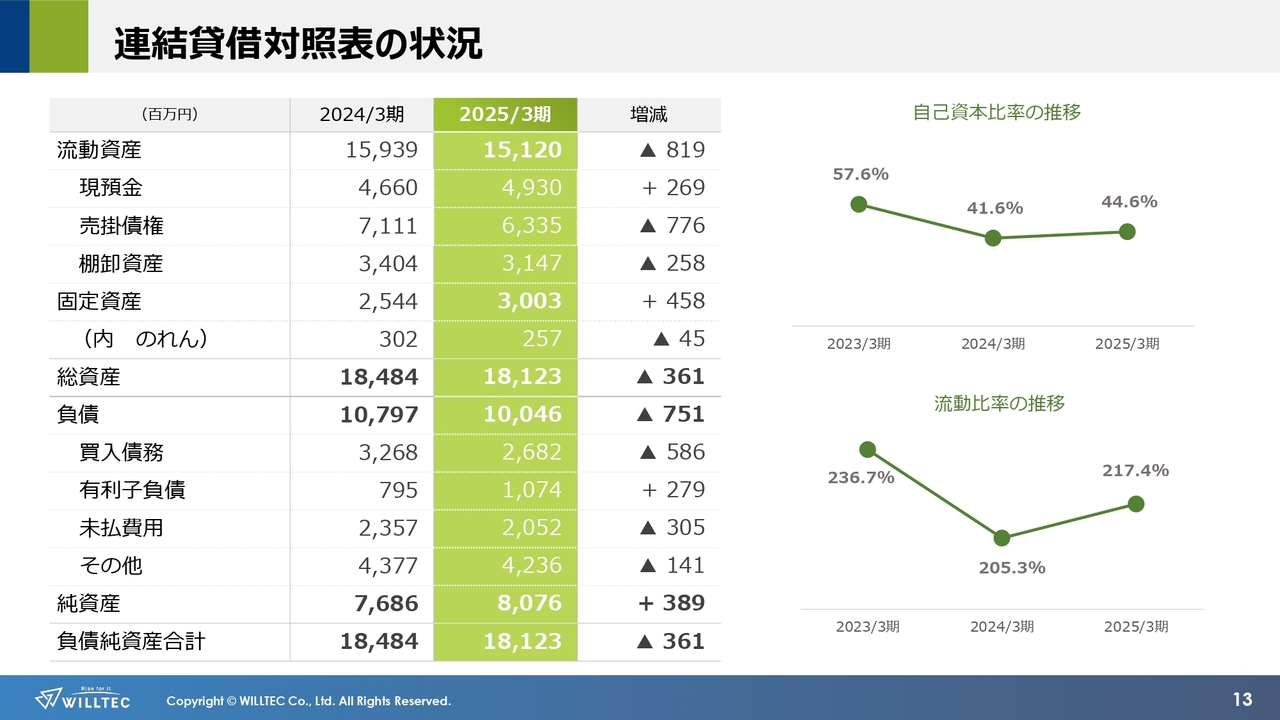

連結貸借対照表の状況

連結貸借対照表の状況についてご説明します。期末時点で、総資産181億2,300万円、負債100億4,600万円、純資産80億7,600万円となっています。自己資本比率は44.6パーセントとなり、前期末比で3ポイント上昇しました。

今後も健全な財務状況を維持した資本政策の中で、成長に向けて、機動的な経営を推進していきます。

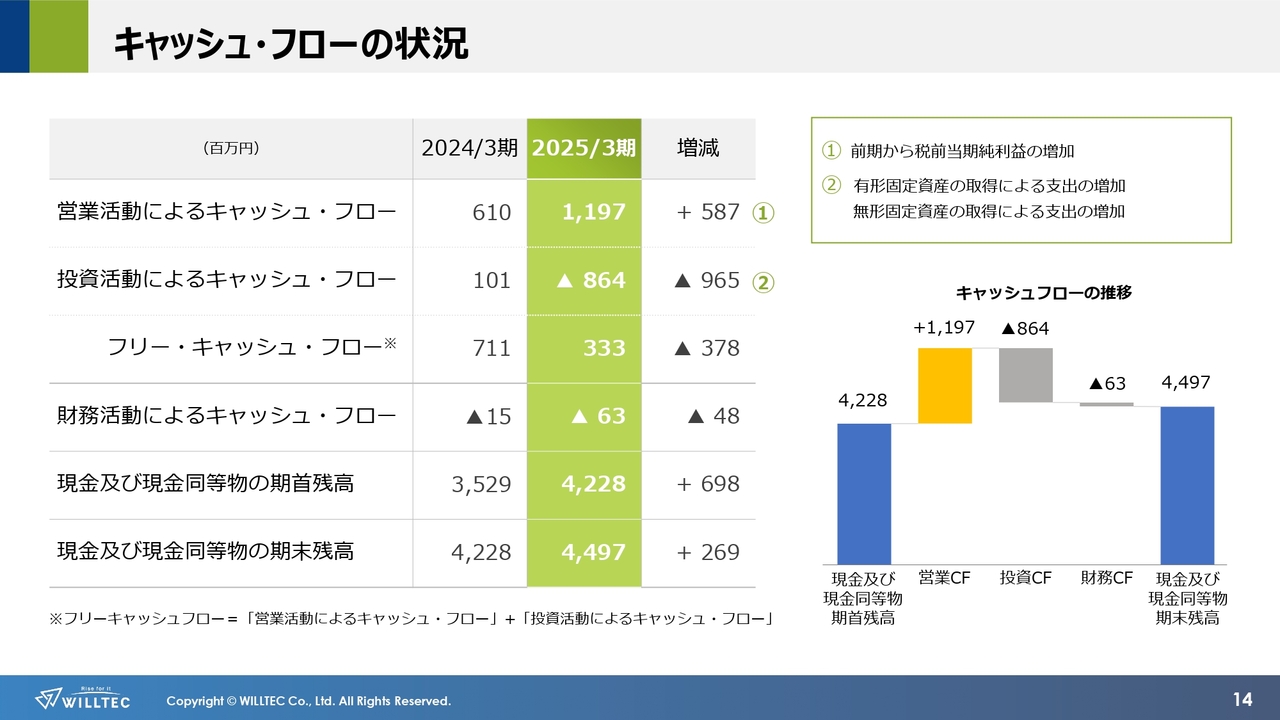

キャッシュ・フローの状況

キャッシュ・フローの状況です。投資活動によるキャッシュ・フローについては、主に新工場建設に伴う土地および建屋の取得によるものです。期末残高は、前期末から2億6,900万円増加して44億9,700万円となりました。

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。製造業全体の足元の市況は、国内の需要低迷は底打ちの兆しが見え始めたものの、関税問題などの不透明な要素も含んでいるため、現時点ではその影響を見通すことは困難な状況です。

引き続き、顧客からの情報収集に注力するとともに、設備投資需要の動向についても注視していきます。

業績予想は現時点で入手できる情報を基に計画していますが、今後、市場動向に変化があった時点で速やかに予想の修正を発表します。2026年3月期の業績予想は、売上高467億円、営業利益11億円、経常利益11億5,000万円、親会社株主に帰属する当期純利益は7億1,000万円を見込んでいます。

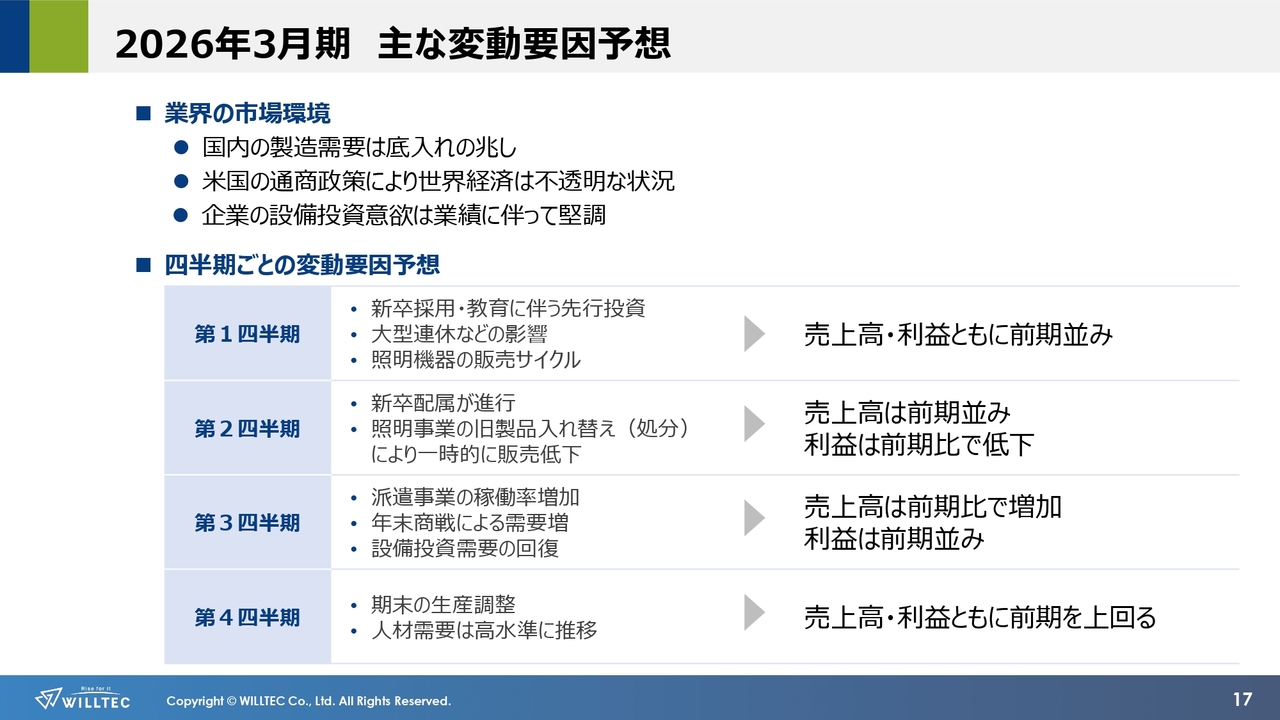

2026年3月期 主な変動要因予想

2026年3月期における、当社グループの事業に関する四半期ごとの変動要因予想についてご説明します。第1四半期は、新卒社員の研修に伴う費用および次年度以降の新卒採用費用、大型連休などの影響、照明機器の販売サイクルにより、売上高・利益ともに前期並みを見込んでいます。

第2四半期は、新卒配属が進むにつれて売上高・利益に寄与し始めます。一方で、照明事業においては旧製品の入れ替えにより一時的に販売低下が予測されるため、売上高は前期並み、利益は前期比で低下すると予測しています。

第3四半期は、派遣事業の稼働率増加、年末商戦による需要の増加に加え、設備投資需要も回復すると期待されることから、売上高は前期比で増加し、利益は前期並みを見込んでいます。

第4四半期は、期末の生産調整などのマイナス予測はあるものの、人材関連需要は高水準で推移すると予測しており、売上高・利益ともに前年を上回る見込みです。

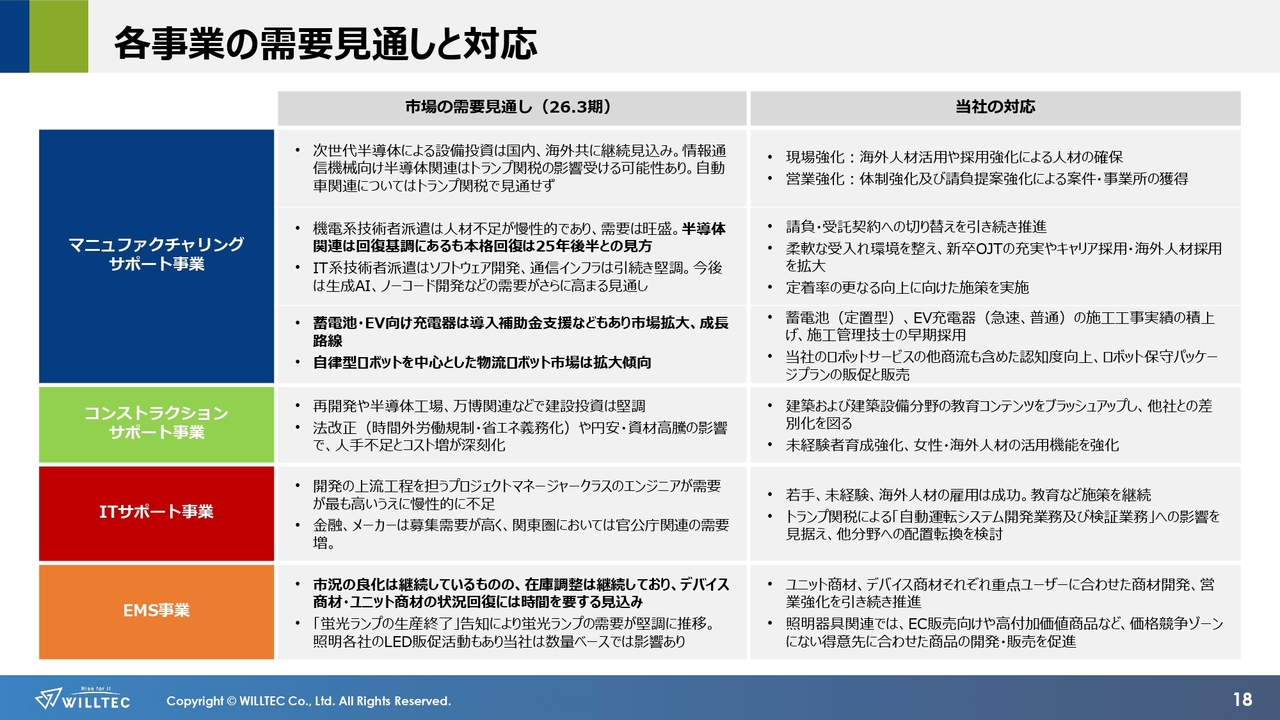

各事業の需要見通しと対応

各事業の需要見通しについては、スライドをご確認ください。

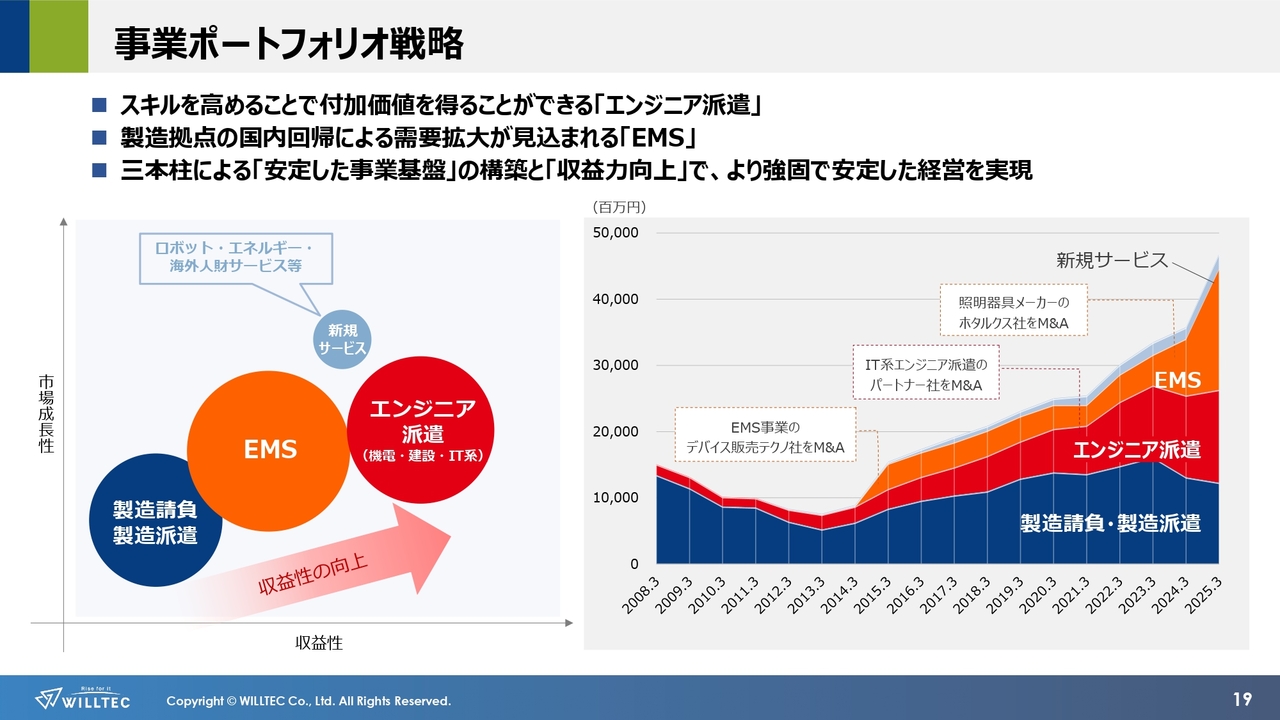

事業ポートフォリオ戦略

現在、当社グループでは長期的な成長に向けた事業ポートフォリオ戦略を進めています。その目的は、「安定した事業基盤」の構築および「収益力向上」です。

付加価値イコール利益と捉え、技術力を高めることで付加価値を得やすい「エンジニア派遣」と、製造拠点の国内回帰により需要拡大が見込まれる「EMS事業」の強化を推進しています。この2つの事業領域が成長してきたことで、これまで主力事業であった製造請負・製造派遣と合わせた3本柱により、より安定した経営を実現していきます。

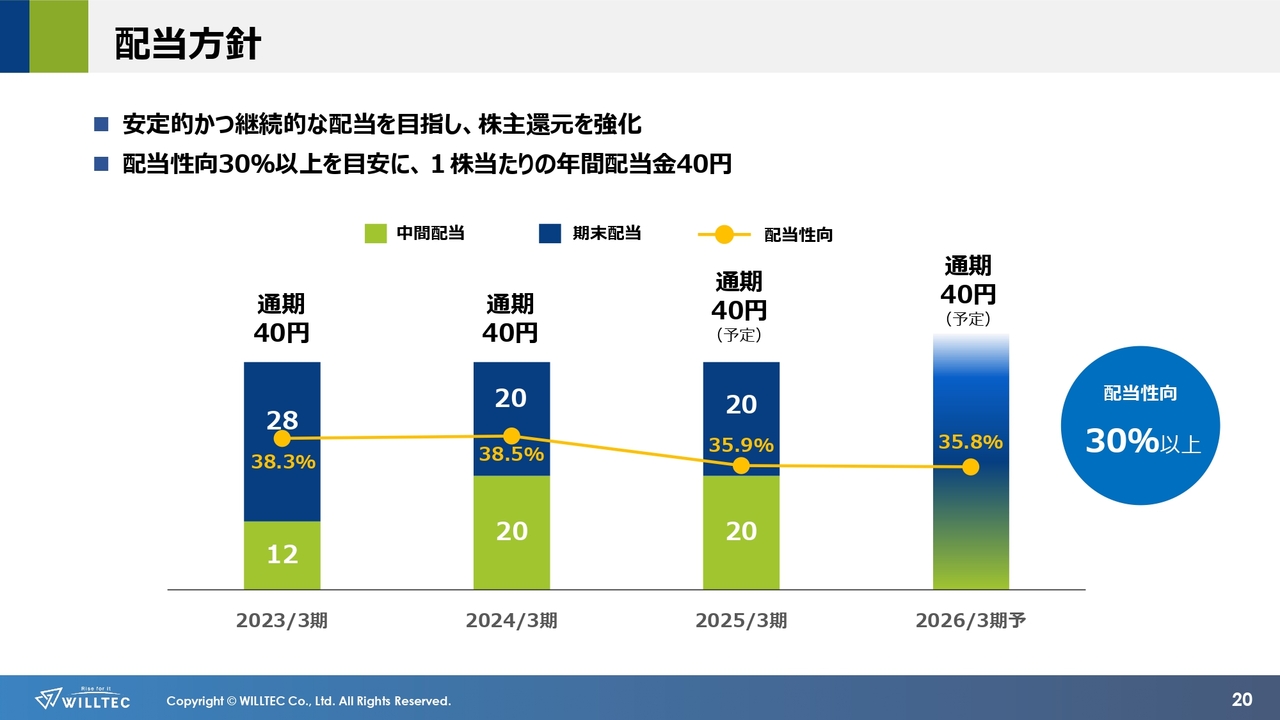

配当方針

配当方針についてご説明します。当社では、株主のみなさまに対する利益還元を経営上の重要課題の1つとして考えています。将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、連結配当性向は30パーセント以上を目安としています。

2025年3月期については、1株当たり中間配当金20円、期末配当金20円とし、年間配当金は40円を予定しています。なお、2026年3月期についても、1株当たり40円の年間配当を予定しており、今後も業績の向上に伴い着実な増配を目指していきます。

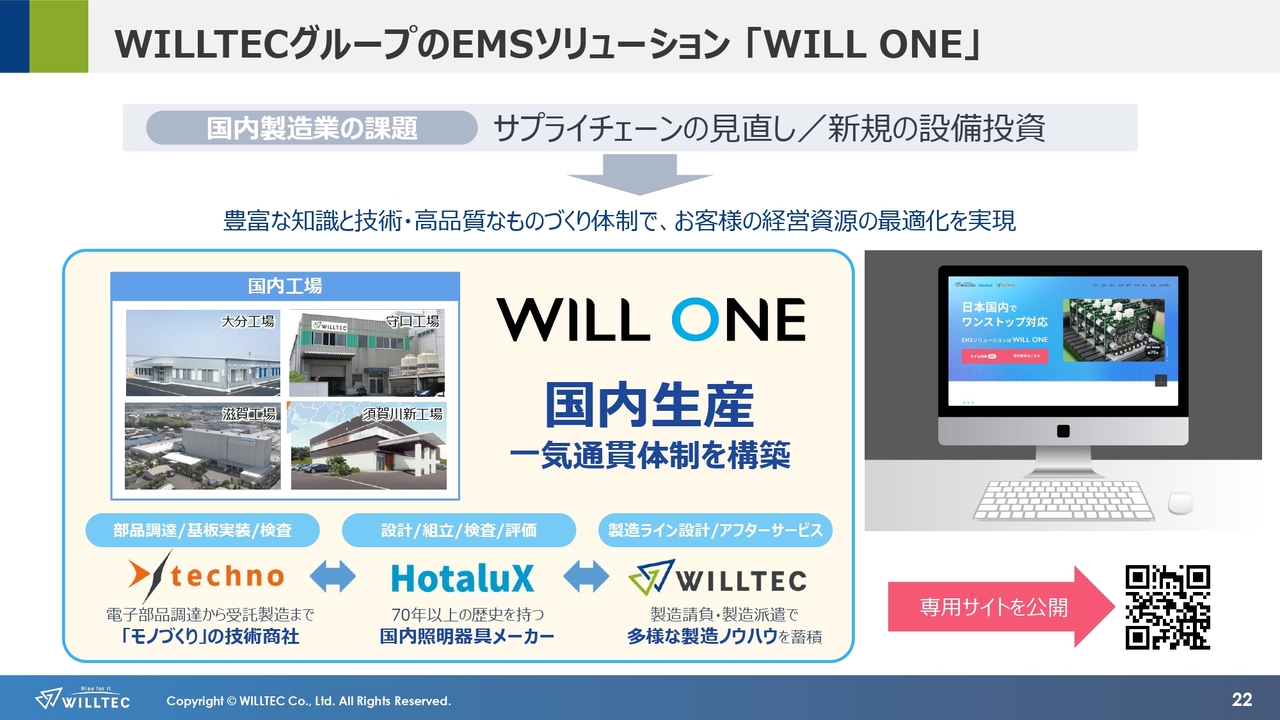

WILLTECグループのEMSソリューション「WILL ONE」

トピックスについてお知らせします。EMS事業に関するサービスサイト「WILL ONE」を公開しました。

当社グループが提案するEMSソリューション「WILL ONE」は、製造請負・製造派遣で培った人材基盤、工場での多品種変量生産体制による生産ノウハウに加え、メーカーとしての生産管理力・品質管理力を連携させた高品質なモノづくり体制です。これにより、設計から調達、製造、アフターサービスまで国内生産を一気通貫でサポートします。

グループシナジーを活かし、これまでより対応範囲を広げることで、サプライチェーンの再構築、企業競争力の強化、経営資源の最適化など、さまざまな課題解決のためのソリューション提案を行っていきます。

WILLTECグループ長期ビジョン 発表について

新たな長期ビジョンについては6月中の発表を目指し、現在制作を進めています。WILLTECグループが目指す未来の形をみなさまに発表したいと考えています。

以上、2025年3月期の決算概要をご説明しました。今後とも引き続きよろしくお願いします。

新着ログ

「サービス業」のログ