ログミーFinance 第114回 個人投資家向けIRセミナー 基調講演

1UP投資部屋Ken氏はマーケットのココに注目! 日銀ETF売却からタンス預金まで、事象の捉え方をポジティブに解説

自己紹介

Ken氏:個人投資家1UP投資部屋のKenです。まず、簡単に自己紹介をします。

私が投資を始めたのは大学1年生の時、2016年です。当時は手元の資金が少なかったため、レバレッジを25倍かけられるという理由で為替取引(FX)からスタートしました。

その後、2017年の夏休み明けから金融系のゼミに入ったのですが、「株式投資をやらないと単位がもらえない」という、なかなか強烈なゼミでした。そこで、為替取引と並行して株式投資も始めることになりました。2017年9月に証券口座を開設したのが、株式投資家となるきっかけです。

完全にではありませんが、そこから大半が株式投資となっていきます。為替取引はランダムな要素が非常に多く、円やドルの価値が上がったり下がったりすることで困る人も出てきます。一方で株式投資は、株価が上がって困る人は基本的にはいません。需給の状況も為替取引より読みやすいと感じ、2017年からはほぼ株式投資に専念するようになりました。

2019年にYouTubeで「Zeppy投資チャンネル」を始め、2020年に大学を卒業すると同時に専業投資家になりました。専業としては今年で6年目か7年目くらいになります。現在は投資活動のほかにSNSでの発信や、今回のようなセミナーに登壇し発行体に対して質問をぶつけるといった活動も行っています。

銘柄選別 投資手法の特徴

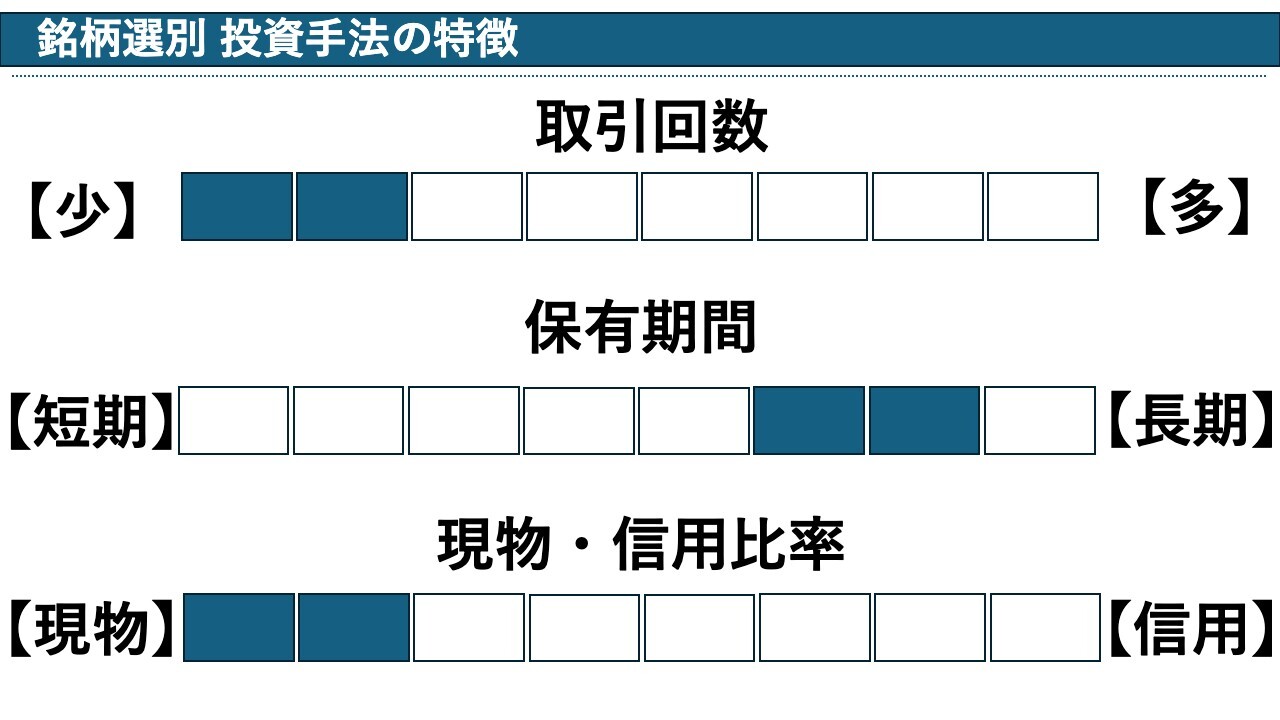

私の投資手法についてご説明します。比較的長期の投資が多いため、取引回数は少なめで保有期間は長くなる傾向にあります。ただ、これが絶対に良いというわけではなく、株式投資には本当に無数の勝ち方があると思っていますので、相場の状況に合わせて手法は変えていきます。

特に最近は、大型株でトレンドが出やすい特徴があります。例えば、半導体関連のアドバンテストやレゾナック、キオクシアのような銘柄は、お金が集まるところにとことん集まり、どんどん株価が上がっていく傾向があります。

このようなトレンドを取るためには、短期のトレンドフォローも有効だと考え、短期的な手法も取り入れています。期間で言うと、短期の場合は2週間前後、通常の長期投資では半年以上を目安にしています。

現物取引と信用取引の比率については、比較的現物取引が多いです。ただし、最近はTOBにかかる銘柄も多いため、資金が拘束される期間は一時的に信用取引で補うこともあります。

銘柄選別 投資手法の特徴

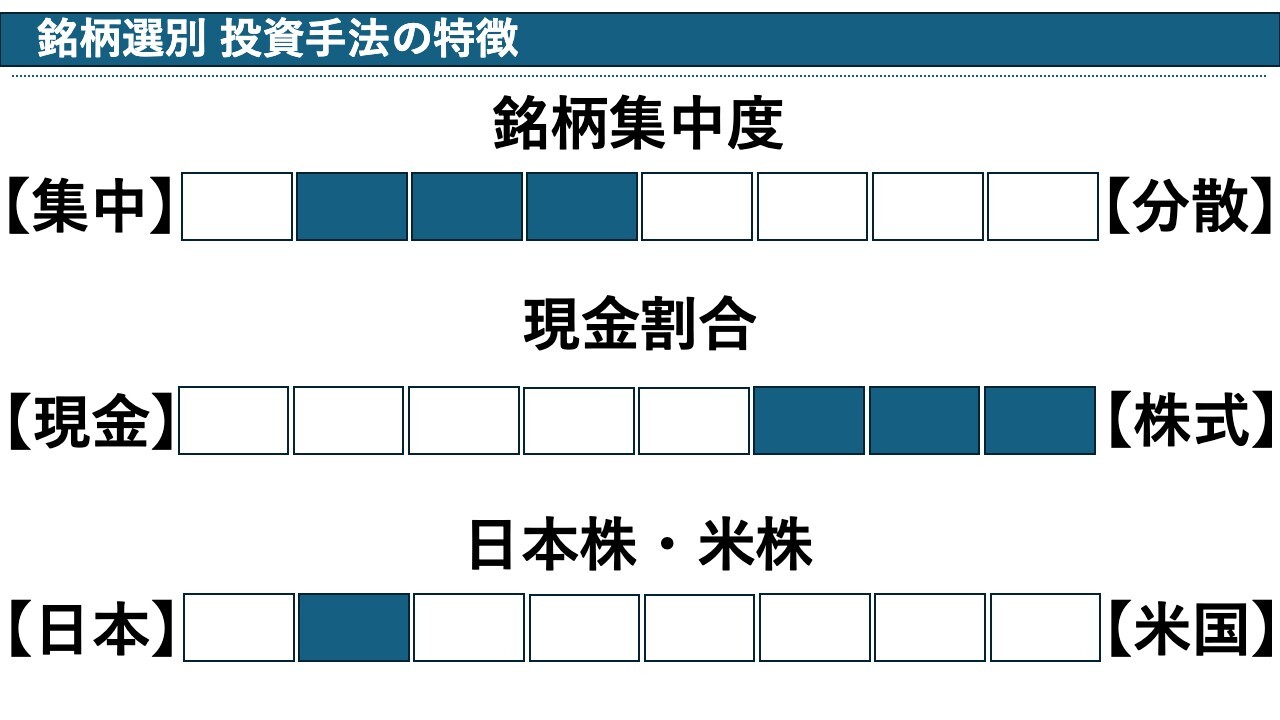

ポートフォリオは比較的集中投資寄りで、ふだんは15銘柄から20銘柄程度に絞っています。しかし、特定のセクターが盛り上がっている場合や個別銘柄の解像度を上げづらいタイミングでは、20銘柄から30銘柄に分散させることもあります。

現金と株式の割合は、基本的に株式が9割以上を占めることが多いです。現金の比率をコントロールできる方は、相場の流れを予測して行動できる方だと思います。私は相場の上げ下げを正確に読むことはできないという前提に立っているため、下落相場はそのまま受け入れるという考え方で取り組んでいます。

日本株と米国株では日本株がメインです。ただし、日本に類似のサービスがない企業や、個人的に詳しい企業に関しては米国株に投資することもあります。例えば、オンライン会議システムの「Zoom」は2019年頃から使っていたため、コロナ禍で大規模に投資し、値上がり益を得ることができました。

米国在住の場合などは別ですが、やはり、日本株は一次情報を取りやすいというメリットが大きいです。メール等で問い合わせることもできるものの、海外企業は時差の問題もあるためやや取材が難しいですが、日本企業であれば直接お話をうかがう機会も作りやすいです。

銘柄選別 投資手法の特徴

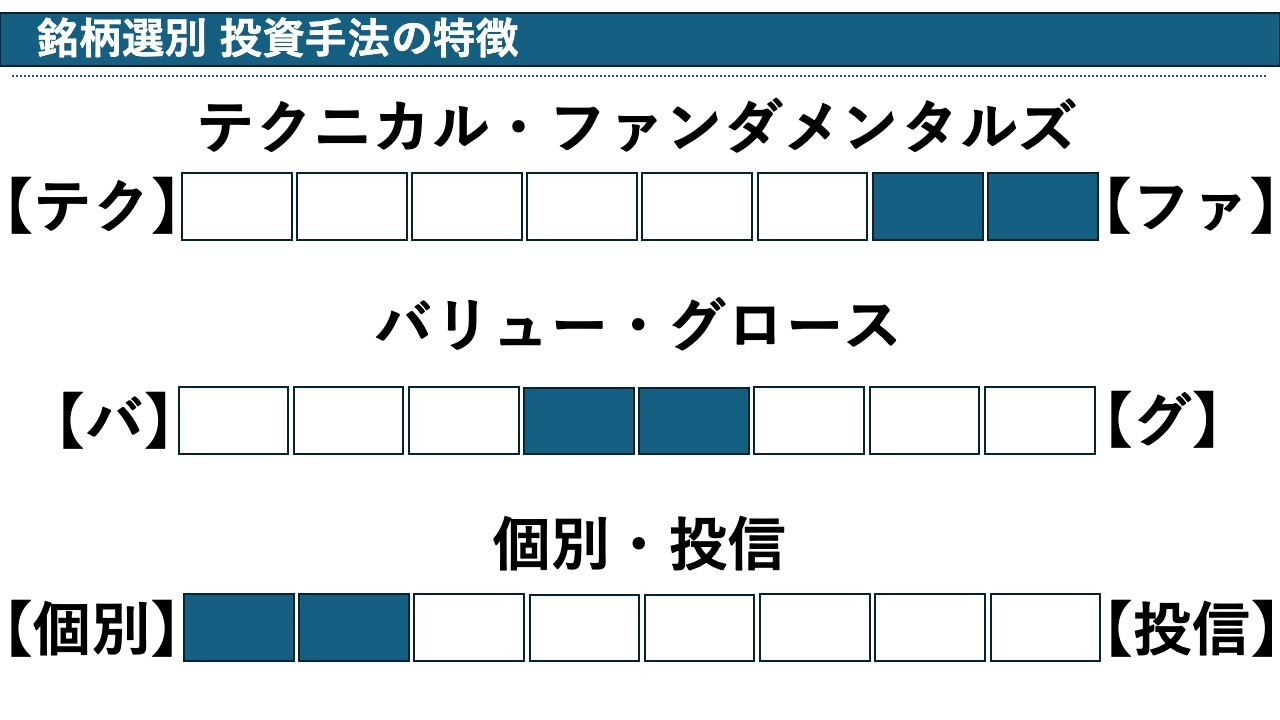

分析手法はファンダメンタルズが基本ですが、短期のスイングトレードではテクニカル分析の比率を増やすこともあります。バリュー株かグロース株かという区別にはこだわらず、「儲かれば何でもよい」というスタンスです。つみたてNISAも利用していますが、個別銘柄を中心に投資しています。

日銀のETF売却のインパクトは「かすり傷にもならないレベル」

ここからは、本日のテーマである「今のマーケットで注目していること」についてお話しします。

まず1つ目は、先日発表された日銀のETF売却についてです。結論から言うと、マーケットへのインパクトは非常に小さいと考えています。

売却額は年間で時価6,200億円程度ということで、数字が大きいためSNS上では「大丈夫?」というリアクションもありました。1日の売却額であればとんでもないインパクトですが、年間では驚くほど少ない金額です。

今の株式市場の売買代金は1日に3兆円や4兆円であり、多い時はそれ以上になります。日銀の資料にもあったとおり、年間の売却額が6,200億円というのは、1日あたりに換算すると市場の売買代金の0.05パーセント程度にしかなりません。

以前は利上げがあるかどうかという話もありましたが、タカ派的な動きの1つだったのではないかと解釈しています。日銀の意図としては、いつかはやらなければいけないことであり、会見などで植田総裁も「売却完了までには100年以上かかる」と仰っていますので、比較的マーケットが落ち着いていて、企業の株主還元意欲も高い今のタイミングが適当だと判断したのではないでしょうか。

一部では「とんでもないことになるのではないか」と騒がれていますが、心配する必要はまったくないと考えています。インパクトとしては「かすり傷にもならないレベル」あるいは「何かが触れたかな?」くらいの感覚だと思います。

私が取材している中には、流動性を非常に意識している企業もあります。むしろ、日銀が保有していた株式が市場に放出されることで浮動株が増え、流動性が徐々に高まっていくというポジティブな側面もあるかもしれません。

他社株買い(TOB)の出現がマーケットを押し上げる

次に注目しているのが、自社株買いと他社株買いのインパクトです。今の日本の株式市場で誰が最大の買い手かというと、長年継続しているのは事業法人です。つまり、自社株買いです。

2024年1月からの累計で、自社株買いの発表額は9月の時点ですでに30兆円を超えています。これはあくまで発表額であり消化額ではありませんが、とんでもない規模であることに変わりはありません。

そして、新たに大きな買い手として出現したのがTOBです。私はこれを他社株買いと呼んでいます。最近は毎週のようにTOBやMBOのニュースを目にするようになりましたが、この金額がすさまじいことになっています。2024年の累計金額はすでに15兆円を超えており、自社株買いの半分に匹敵するほどの規模にまで膨らんでいます。

TOBが行われると、ファンドや個人投資家などさまざまな株主は、半強制的に保有株を売却することになります。投資家はその売却で得た大きな資金を、また別の銘柄への投資に向けるという選択肢をとります。その結果、別の銘柄にまでTOBによる影響が波及する可能性があると思います。

実際に、私の知人は保有株のTOBによって1回の売却で60億円ほどの利益を得て、その資金をまた別の銘柄に再投資していました。TOBが実施されたというニュースはあるものの、その影響に関して報じられることはありませんが、個人的には非常に大きな影響だと思います。

これまでは自社株買いが主な買い手でしたが、そこに他社株買いというもう1つの大きな買い手が登場したことは、日本の株式市場にとって非常に大きな意味を持つと思います。この流れが一気に減少するとは考えにくいため、今後も継続すると見ています。

また、海外投資家と個人投資家の動きについては、ボラティリティがありつつも売買を繰り返していますので、日本株への影響は与え続けると思います。

質疑応答:ETFの売却に100年程度かかる理由について

ここで視聴者の方から届いた質問にお答えしたいと思います。

「ETFの売却に100年程度かかるとのことですが、具体的にどのような工程にそれほどの時間がかかるのでしょうか?」というご質問です。

売却に時間がかかるのは、日銀が保有しているETFの残高が数十兆円という莫大な規模だからです。市場へのインパクトを抑えるため、今回示されたように1日の売買代金の0.05パーセントといったごくわずかなペースで売却していくと、すべてを売却し終えるのに100年以上かかってしまうということです。

売買代金が急増する局面では話が変わる可能性がありますが、例えば簿価ベースで3,300億円、現在の時価に直すと6,200億円といった規模を毎年処理していくイメージです。

具体的な工程については、日銀はETFをマーケットで買っているわけではありません。日銀か買いたいという要望を出すと、信託銀行が証券会社に注文を出して株を集め、それをETFとして購入します。その株を集める行為の際に、日本株に対してインパクトが出るということで、売却する場合にはその逆回転が起こるということです。

質疑応答:米国の景気が日本株に与える影響について

「米国の景気頭打ちの可能性が示されていますが、日本株への影響をどう見ていますか?」というご質問です。

私は相場を予想しない、というよりも「予想できない」というスタンスを持っています。さまざまな方が予想されていると思いますが、全部外す方もいなければ、全部当たる方もいません。ノーベル経済学賞を受賞された方ですら相場で勝つのは難しいと言われるくらいですから、未来を正確に予測することは非常に困難です。

もちろん、重要な指標として米国の景気動向は見ていますが、それによってポジションを大きく変えることは今のところ考えていません。

アクティビストファンドがもたらすポジティブな影響

続いて、3つ目の注目点はアクティビストファンドの存在感の高まりです。これもまた、継続的な買い手として市場に影響を与えています。

アクティビストファンドが保有する日本株の割合は、年初には全体の約1パーセントでしたが、直近では1.1パーセントに増加しています。日本株全体の時価総額が約1,100兆円ですから、0.1パーセント増えたということは、わずか半年程度で残高が約1兆円も増えた計算になります。

最近のアクティビストファンドは、公募のものは若干悪いのですが、私募のものはパフォーマンスが良いところが多く、負けが少ないため富裕層を中心にかなり資金を入れています。

最低1億円や2,000万円からというファンドに富裕層がお金を入れるわけですが、「とあるアクティビストファンドが、とある企業に投資しました」というだけで、株価が上がります。加えてエンゲージメントなどにより、自分が入った値段よりも基本的に高い値段で抜けることができます。

もちろん失敗するパターンもあると思いますが、通常の投資に比べて比較的リスクが少なく、勝率が高いということがあり、それを好む方が非常に多いのだろうと思います。連戦連勝は難しいですが、売却が多く出ない限り残高が増えていきます。

アクティビストファンドの残高が増えれば、1つの企業に投資できる金額も大きくなり、企業に対する影響力も増していきます。このようにアクティビストファンドにとって良い循環が生まれているのだろうと思います。

アクティビストファンドが入ることでバリュー株が減り、入れる余地がどれだけあるのかといった議論はありますが、それを先回りするような動きもあります。企業側も株主還元の強化やROEの向上を意識せざるを得なくなっており、時価総額が数百億円規模の企業や、これまで対象とされにくかったグロース株の企業ですら、アクティビストの存在を意識した経営を行うようになっています。

このように、彼らの活動が日本株全体にポジティブな影響をもたらしていると考えています。

「貯蓄から投資へ」の流れが鮮明に 銀行預金・タンス預金の変化

次に、銀行預金やタンス預金の変化についてです。

かつてタンス預金は右肩上がりで増え続け、2023年頃には一時60兆円前後に達したとされていますが、直近ではかなり減少しています。生活費に充てられた部分もありますが、インフレによる金利上昇を背景に、資金が預金やNISAなどを通じた投資にシフトしているためだと考えられます。

タンス預金はもしかすると死語になっていくのかもしれません。デフレだった日本では有効な手段だったかもしれませんが、インフレの世界では実質的に資産価値が目減りするため意味がありません。個人的には、タンス預金が減少することはポジティブな現象だと捉えています。

タンス預金として100万円、200万円を一生懸命貯めておいたとしても、経済に対しては銀行預金よりも影響を与えません。銀行預金の場合は、それをもとに企業に対する融資や住宅ローンなど個人に対する貸付を行うため経済が回るわけですが、タンス預金として手元に置いていても経済は回りません。

また、銀行預金も集まりづらくなっています。私は毎四半期、地方銀行約70銘柄の預金残高や貸出金残高、預貸率などをチェックしているのですが、いろいろと見えてくるものがあります。

これまで日本は預金をすることが当たり前で、「預金がいくらあるのか?」というインタビューはTikTokやYouTubeなどでもたくさんありました。それもある意味で死語となりつつあります。その役割は多少残ると思いますが、やはり金融資産としてどれだけ持っているかが重視されるようになると思います。それが徐々に銀行の数字として表れてきています。

これまでは預金率が4パーセントから5パーセント伸びているタイミングもありましたが、最近は預金残高がマイナスになっている銀行が全体の3分の1ほど見受けられます。個人のお金がNISAなどの投資に回ったり、消費に回ったりしていることがわかります。

直近の1年間で、地方銀行全体の預金残高は約390兆円のうち4兆円しか増えていないのに対し、貸出金は約300兆円のうち10兆円も増えています。

これにより、預金残高に対する貸出金残高の割合を示す預貸率が上昇しており、地方銀行全体の平均で76パーセントに達しています。銀行によっては、これ以上貸し出しを増やすのが難しくなってきているところもあり、今後、住宅ローンのような利ざやの低い商品とは距離を置くなど、取り組み方が変わってくる可能性もあるかもしれません。

最近、銀行の特別金利が減少しているといった話もありますが、それはこのような背景があるということです。預金が以前ほど増えず、貸し出しの需要がそれなりにあるのであれば、「どうして特別金利など行う必要があるのか?」という話です。このような流れをある程度理解できていると、いろいろな銘柄に応用できることもあります。

投資家の目は放置されてきた小型の割安グロース株へ

最後に、小型株についてです。

数年前に比べて、自社株買いやTOB、アクティビストファンドといった一方的な買い手が増えているというお話をしましたが、それらは基本的に時価総額が比較的大きいところに入りやすい傾向があります。そのような流れがある中で、これまで放置されていた銘柄にも恩恵が及ぶのではないかと考えています。

最近、私が少しずつ買い集めていた時価総額20億円ほどの非常に小さな銘柄が、8月から9月にかけて急に注目され、資金が流入し始めました。これは大型のバリュー株への物色がある程度一巡し、投資家の目がこれまで放置されてきた小型の割安グロース株に向かい始めている兆候ではないかと感じています。

物色のすそ野が広がっていることを強く感じており、何か少しでも手がかりがあればすぐに株価が上がるような相場になっていると思います。株式はお金の受け皿として機能している側面もあると思いますが、よい受け皿が少なくなってきており、いろいろなところにお金が行こうとしていると感じます。

これまでずっと放置されてきたセクターにも資金が入ってきており、今後の展開に期待しています。

「猛暑」から「卵価格の上昇」を連想する思考法

せっかくなので投資の考え方についても少しお話しします。

例えば「猛暑」というテーマが出た時、多くの人はアイスや衣類を連想すると思います。そこからもう一歩踏み込んで考えてみることが大切です。

自分が「暑い」と感じるなら、他の人や動物も同じように感じているはずです。人間が暑ければ動物も暑いです。例えば、鶏は暑さやストレスで卵を産まなくなることがあります。今年の夏も非常に暑かったですが、このような猛暑が続くと、卵の供給に影響が出てくる可能性があります。

このように、動物に関する影響は頭に入れたほうがよいかと思います。人間も対応しようとはしますが一気にはできないため、関連銘柄に関してはおいしい場面が訪れるのではないかと思います。

卵について補足しますと、最近はマクドナルドなどのバーガーチェーンだけでなく、コメダ珈琲店などさまざまな飲食店が「月見」と名の付く商品を展開しています。月見メニューはカンフル剤のようなもので、SNSでシェアされることで食べたくなるなど売上が上がり、来年もやらざるを得なくなります。

飲食系の仕事に携わる方はおわかりかと思いますが、本部やエリアマネジャーが昨年と比較して今年の予算を組む際に、月見メニューを販売した月の数字が一気に上がっていることがわかります。したがって、今年も実施しなければその数値が出せないため、止めるわけにはいきません。

しかし、卵の価格は上昇傾向にあります。この需要と供給のバランスを考えると、卵の価格は今後も上がりやすい構造にあるのではないかと考えることができます。

質疑応答:今、一番注目しているセクターについて

「今、一番注目しているセクターと、その理由を教えてください」というご質問です。

少しふんわりしてしまうのですが、「自己投資」関連のセクターに注目しています。

第一生命経済研究所の資料などを見ると、若者の消費行動が変化していることがわかります。特にコロナ禍以降、会社の同僚との飲み会など交際費が減る一方で、自己投資であるフィットネスや美容への消費が増えています。さらに、食事や衣服なども少し高くても質の良いモノやサービスにお金を使う傾向が強まっています。

良品計画はその象徴的な例だと思います。海外需要を取り込んでいるという部分もありましたが「ちょっと高いけれども、がんばって使ってみよう」という需要の受け皿として機能していたのではないでしょうか。ある程度は狙っていたのかもしれませんが、そのような製品群を需要が高まったタイミングで、しっかりと提供できたのが非常に良かったと思います。

また、TOBされてしまいましたがマンダムなども関連銘柄だと考えていました。フィットネス銘柄などもおもしろいと思います。メガネなどもそうかもしれません。

注目のセクターを考える際に、サブコンや銀行などマクロ経済の変化や業界の変化によって見つけられるものもあります。しかし、人の消費行動や心理の変化を捉えることができれば、大きな投資機会につながる可能性があります。

「これって自己投資としてすごく伸びているんだ」「自分にお金を使う時代が来ているんだ」などと察知することができれば、そのような銘柄をしっかりとキャッチできたのだろうと思います。

以上となります。本日はありがとうございました。