提供:株式会社インテリジェント ウェイブ 2026年6月期第1四半期決算説明

【QAあり】インテリジェント ウェイブ、決済領域堅調で増収も品質対応発生により減益 コスト構造改革と品質強化に取り組む

本日の目次

川上晃司氏(以下、川上):みなさま、おはようございます。株式会社インテリジェント ウェイブ代表取締役社長の川上です。本日はご多忙の中、当社決算説明会にご参加いただき、誠にありがとうございます。

それでは、2026年6月期第1四半期決算についてご説明します。本日のご説明内容はスライドをご覧ください。

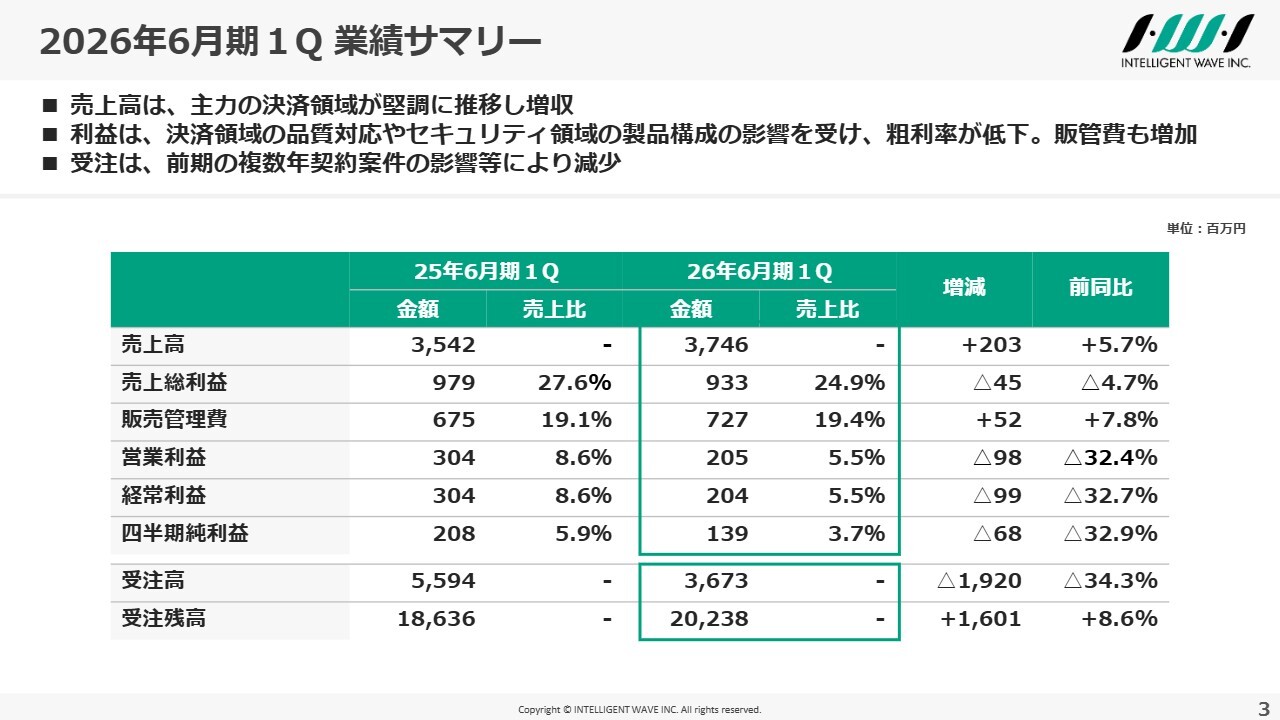

2026年6月期1Q 業績サマリー

まず、2026年6月期第1四半期の決算状況です。主力である決済領域が堅調に推移し、売上高は前年同期比5.7パーセント増の37億4,600万円となりました。

売上総利益についてです。決済領域では、クラウドサービスを提供する一部顧客への品質強化対応が影響し、また、前年同期比ではシステム開発の売上が減少したこともあり、全体の粗利率が低下しました。

ただし、システム開発の売上減少については計画に織り込んでおり、収益性の改善で補う予定でしたが、本第1四半期では当期受注案件の採算性が想定に届かず、粗利率低下を補完するには至りませんでした。

セキュリティ領域では、保守や運用などの役務提供の受注を拡大する目的で、収益性の低い仕入販売を戦略的に進めている案件の売上が大きかったことなど、製品構成の変化により粗利率が低下しました。

販売管理費についてです。人的資本を推進するための人財や、上場企業としてのガバナンス体制を構築するための人財を揃えるなど、企業規模の拡大に伴いコーポレート機能を強化したことで、販管費の増加につながっています。ただし、これらは計画に織り込み済みであり、対計画では若干の増加にとどめています。

以上の結果、営業利益は前年同期比32.4パーセント減の2億500万円となりました。

受注については、前期の複数年契約案件の影響などにより、受注高は前年同期比34.3パーセント減の36億7,300万円、受注残高は前年同期比8.6パーセント増の202億3,800万円となりました。

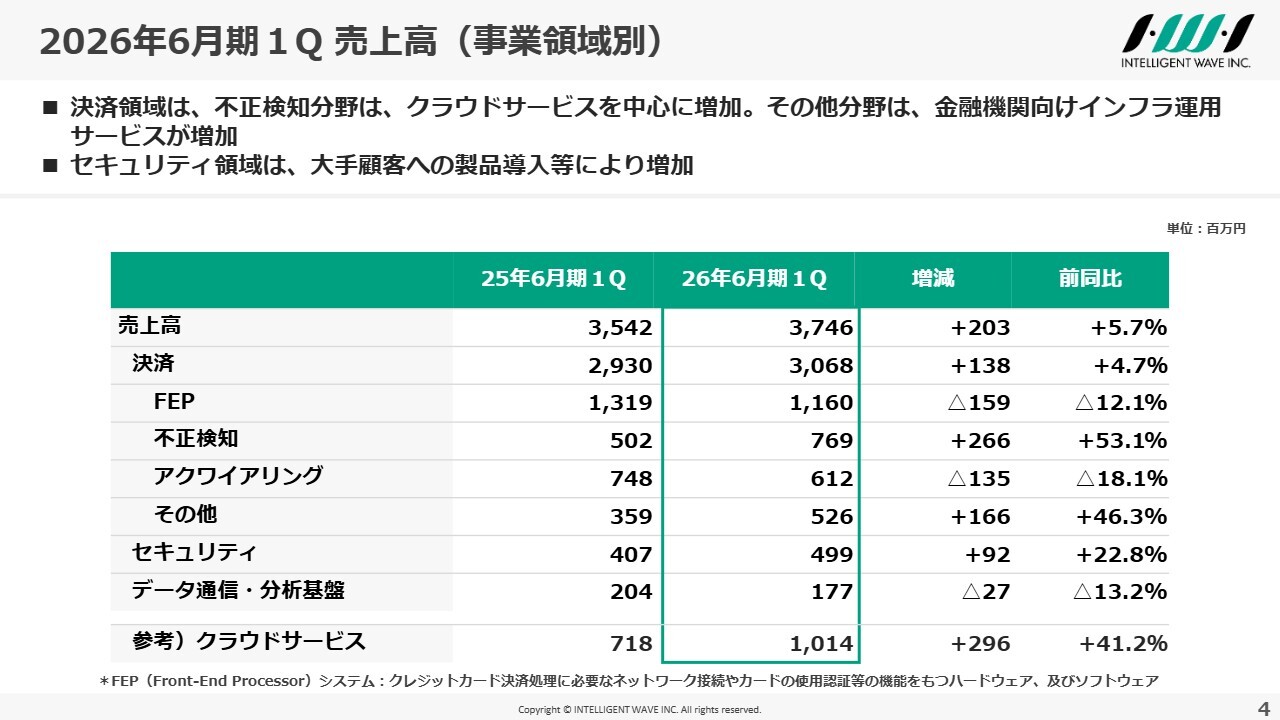

2026年6月期1Q 売上高(事業領域別)

事業領域別売上高の状況です。

まず、決済領域についてです。FEP分野は、前年に更改案件によるハードウェア売上があったため、前年を下回りました。一方、不正検知分野については、業界課題であるカード不正利用検知の需要が引き続き堅調で、クラウドサービスを中心に売上が増加しました。その他分野では、昨年度に開始した金融機関向けインフラ運用サービスを中心に売上が増加しています。

セキュリティ領域については、昨年度に受注した大手顧客へのセキュリティ製品の導入により、売上が増加しました。

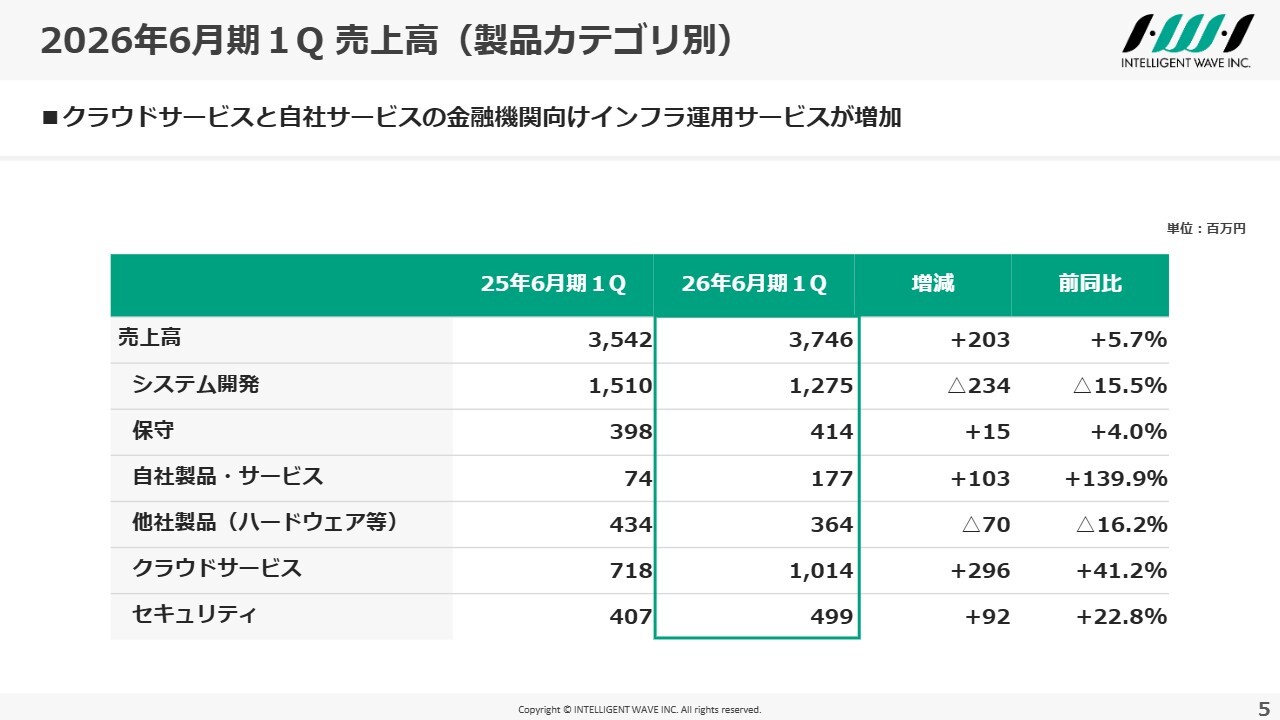

2026年6月期1Q 売上高(製品カテゴリ別)

製品カテゴリ別売上高の状況です。システム開発については、前年の大型フロー案件を他の案件の獲得でカバーすることができず、前年同期比で減少しています。

一方、クラウドサービスや自社サービスなどのストック型は堅調に推移しており、売上は増加しています。クラウドサービスは、前年度中にサービスを開始した新規顧客や既存顧客の追加開発などが主な要因です。

フロー型のシステム開発案件は、受注規模やタイミングにより増減が発生します。

今後もフロー案件の受注機会を着実に捉えるとともに、ストック型サービスの収益基盤強化に引き続き取り組み、フロー型とストック型の収益をバランスよく確保していく所存です。

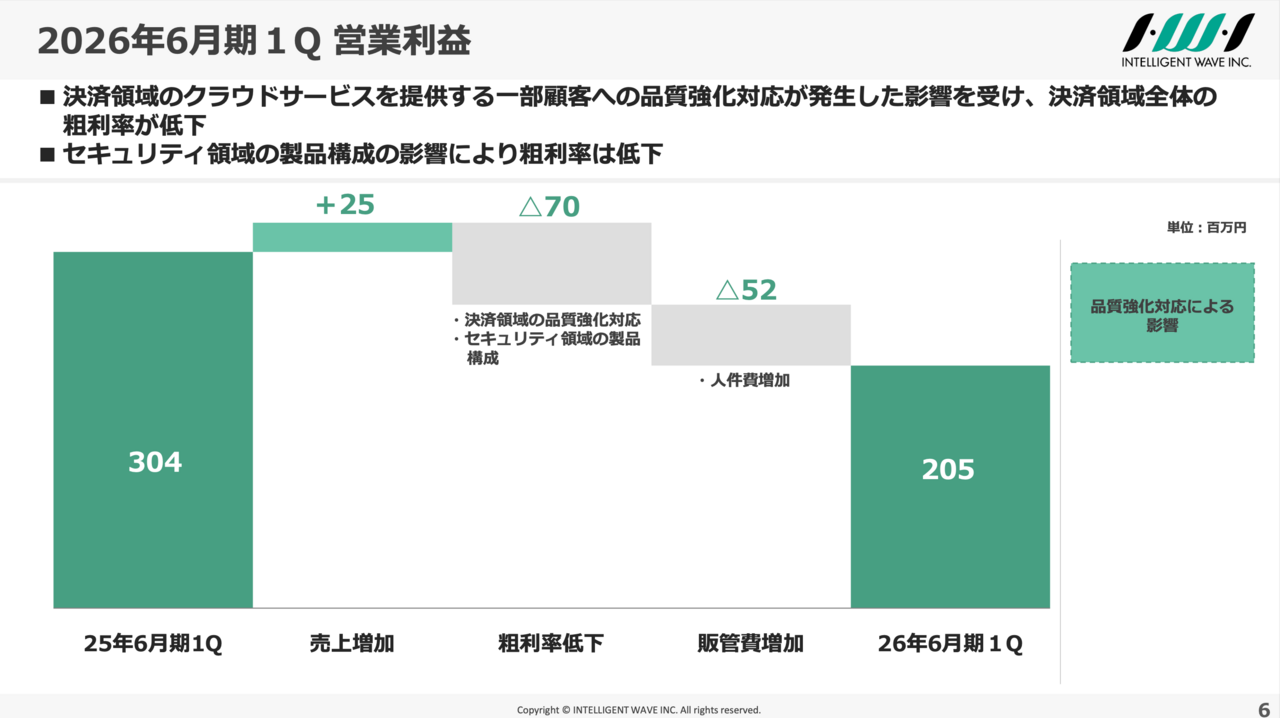

2026年6月期1Q 営業利益

営業利益の状況です。前回の決算説明会および冒頭でもお伝えしたとおり、クラウドサービスを提供する一部顧客への品質対応等が発生し、その影響により決済領域全体の粗利率が低下しました。この影響を除けば、前年並みの利益となっています。

この品質対応に取り組んでいる案件は、当社の決済領域の今後の成長を考える上で重要なビジネススキームであるため、慎重に進めており、予定より遅れが生じています。第2四半期をめどに収束させるべく、全力で対応しています。

また、決済領域では品質対応以外の要因として、当期のシステム開発案件の収益性が想定を下回りましたが、クラウドサービスのインフラコストを抑制することで、決済全体の粗利は計画どおり維持しています。

セキュリティ領域においても粗利率が低下していますが、先ほどもお伝えしたとおり、売上拡大を目指し、保守や運用などの役務提供の受注を戦略的に獲得していることが影響しています。

セキュリティ製品については、自社製品のリニューアル開発や販売体制の強化など、中期的な視点でセキュリティ領域全体の採算性向上に取り組んでいます。

販売管理費については、前述のとおりコーポレート機能の強化が販管費の増加につながっています。計画については、すでに織り込み済みです。

通期利益については後ほど触れますが、システム開発などのフロー型受注案件の確保や、クラウドサービスなどストック型ビジネスの収益改善に向けた取り組みを全社一丸となって進めていきたいと考えています。

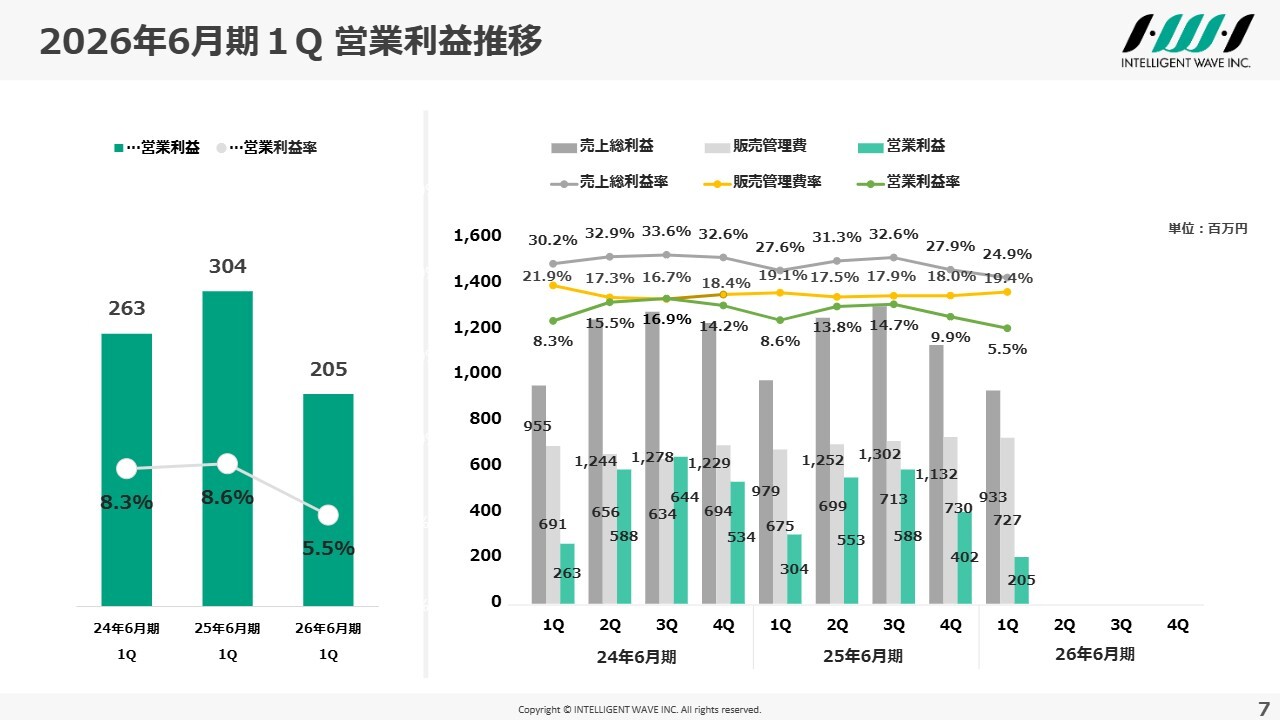

2026年6月期1Q 営業利益推移

こちらのスライドは営業利益の推移を示すグラフです。後ほどご確認いただければ幸いです。

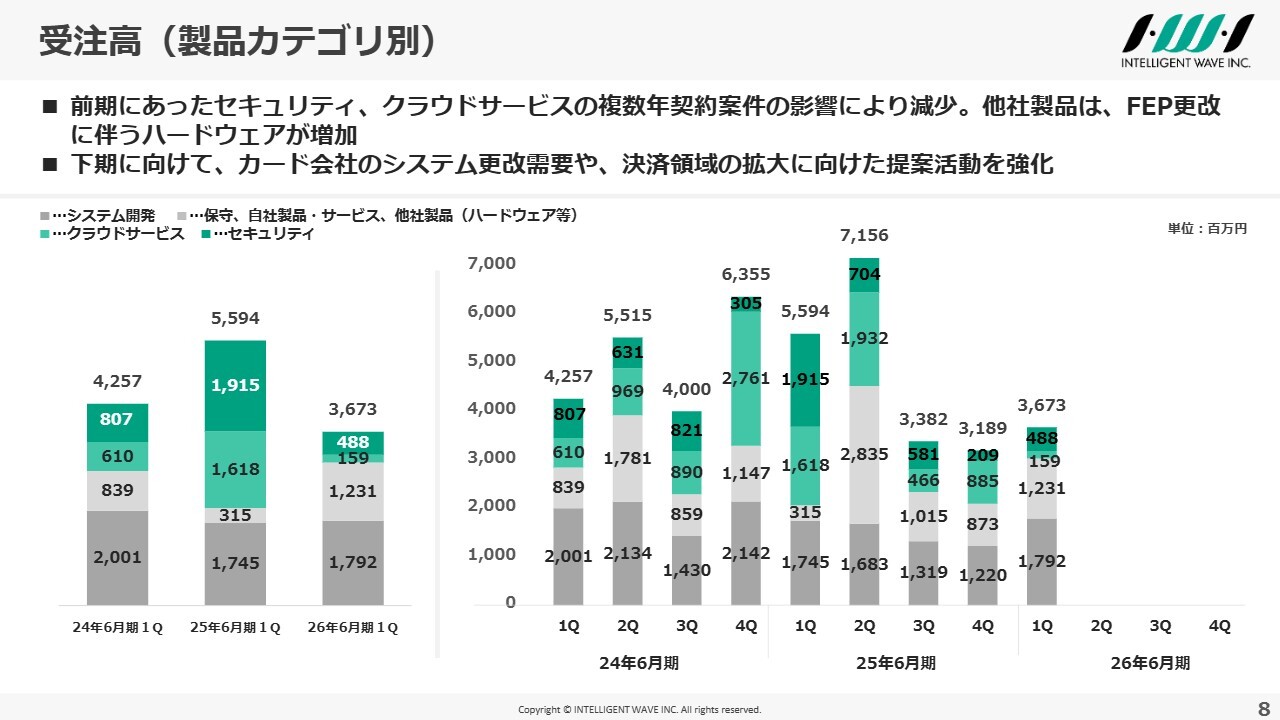

受注高(製品カテゴリ別)

続きまして、受注高の状況についてご説明します。

前年度にクラウドサービスやセキュリティで複数年契約の案件をいくつか受注した影響により、受注高は減少しています。

第2四半期以降については、決済領域において複数のカード会社のシステム更改案件がすでに予定されています。また、FEPのクラウドサービスである「IGATES」に関しては、一部アクワイアリング機能を付加したサービスへの引き合いも出始めています。

今後は、カード会社のシステムのオープン化やモダナイズ化の流れを的確に捉え、当社の価値提供の幅をさらに拡大していきます。

セキュリティ領域については、昨今のセキュリティインシデントや経済安全保障の強化、国内製品の推奨といった流れもあり、当社のセキュリティサービスの展開にとって追い風と考えています。

また、自社製品である内部情報漏えい対策ソリューション「CWAT」においては、機能強化や他の国内製セキュリティ製品との連携などに取り組んでいます。第2四半期以降も引き続き受注を積み重ねていきます。

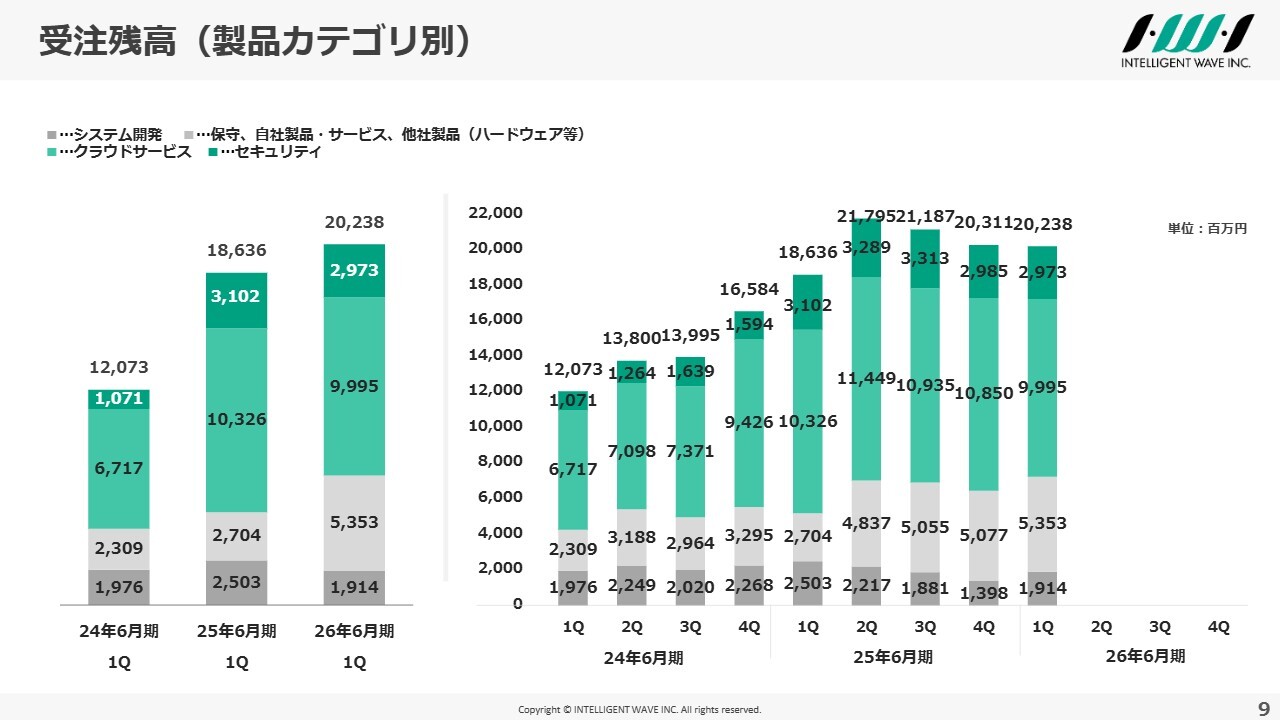

受注残高(製品カテゴリ別)

受注残高の状況についてです。クラウドサービスやセキュリティといったストック型の案件を中心に、受注残高は微減していますが、引き続き200億円を超える残高を維持しています。先ほどもお伝えしましたが、スピード感を持って受注提案活動を進め、フロー型とストック型のバランスの取れた受注を増やしていきたいと考えています。

2025年7~9月 事業領域別の取組

ここからは、第1四半期の取り組みについて2つご紹介します。この2つはニュースリリースとして当社ホームページで公開しており、みなさまもすでに確認されているかと思いますが、あらためて少し触れたいと思います。

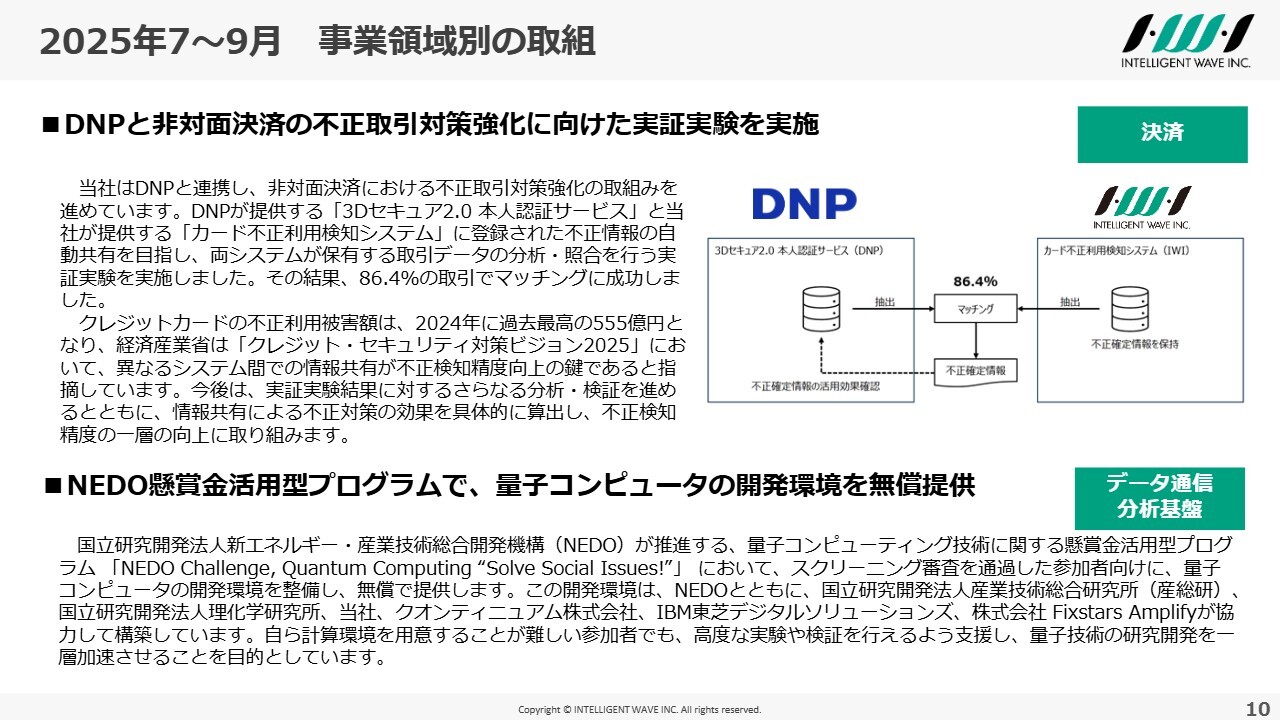

1つ目は、非対面決済における不正取引防止に向けた取り組みです。サービスおよびシステム間での情報の自動共有が不正検知精度の向上と運用負荷の軽減に大きく貢献すると考え、大日本印刷株式会社(DNP)が提供する「3Dセキュア2.0 本人認証サービス」と当社が提供する「カード不正利用検知システム」に登録された不正情報の自動共有を目指し、両システムが保有する取引データの分析・照合を行う実証実験を実施しました。

両社が保有する取引データの分析および照合により、1対1でユニークにマッチングできるか、そのマッチングによって導き出された不正確定情報を「3Dセキュア」に活用できるかを検証した結果、86.4パーセントの取引でマッチングに成功しました。

今後は、情報共有による不正対策効果の具体的な算出を進めるとともに、不正情報の自動共有による不正検知精度の向上や、従来手作業で行っていた不正確定情報の登録業務の効率化に向けてシステム化を検討していきます。

また、本件を受けて、当社の不正情報の自動共有について、カードイシュア以外の事業会社に不正利用検知サービスを提供している事業者からも連携検討の引き合いを受けています。

当社としては、価値提供の質と幅をさらに拡大できると考えています。今後も業界課題である不正利用検知において、中核的な役割を担っていきたいと思います。

この仕組みの価値提供の方法については現在検討中ですが、以前からお伝えしている業界横断型の不正対策の取り組みの1つであり、DNPとの連携を強化することで、より一層価値を提供し、スピード感を持ってビジネス化につなげていきたいと考えています。

2つ目は、現状では、実証実験が主になっていますが、今後の拡大が予想されている量子コンピュータ関連です。

このたび、量子技術の研究開発を一層加速させることを目的とし、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)が推進する量子コンピューティング技術に関する懸賞金活用型プログラムにおいて、当社が量子コンピュータの開発環境を整備し、無償で提供しています。

今後の決済やその他の業界における量子暗号化を見据えた活動が加速することを踏まえ、引き続きその取り組みを進めていきたいと考えています。

2026年6月期 業績予想

2026年6月期の業績見通しについてです。その後、当期の業績予想と上期の進捗状況についてご説明します。これまでのご説明の中で、みなさまが懸念されていると思われる点について、少し時間を割きたいと思います。

まず、第1四半期についてですが、前年度の第4四半期に顕在化した品質問題への対応とその影響により、当社開発部門のコンディションが崩れた結果、収益機会や提案機会の損失を招き、みなさまのご期待に応えることができませんでした。

この問題については現在、第2四半期での収束を目指して全力で取り組んでいます。下期からはコンディションを整え、受注機会を逃すことのないよう、製販一体の活動で第1四半期の出遅れを挽回していきます。

現在、当社が抱える主な課題についていくつか申し上げます。1つ目は、近年の業容拡大に伴うリソースの逼迫、製品サービスラインナップの増加に伴うインフラや開発環境に関するコスト構造の課題、開発部門でのリソース最適配分の問題です。

2つ目は、セキュリティ領域での内部情報漏えい対策ソリューションである自社製品「CWAT」の商品性と、その他製品やサービスが単品販売にとどまっているため、規模が停滞している点が挙げられます。

これらの課題に対して、決済領域では、以下の取り組みを進めています。

- FEPシステム「NET+1」の新バージョン「NET+1v2」への集約など、ラインナップの見直しによるコスト構造改革

- 生成AIの活用や標準化による生産性向上

- リスキリングを通じたリソース配分の最適化

- クラウドサービスにおける、インフラ関連コストの削減や、運用・保守におけるコスト構造改革

- 品質保証部門の機能強化による品質向上

- 事業構造改革として、FEPとアクワイアリング機能の掛け合わせにより、新たな価値を創出する提供機能の実現

セキュリティ領域については、DNPグループとの協業をさらに加速させ、顧客伴走型の役務提供を通じて収益機会を拡大し、活動の幅を広げていきたいと考えています。

このような取り組みを中期的な構造改革とともに進め、その成果を今期に少しでも多く得られるよう、スピードを上げて取り組んでいます。

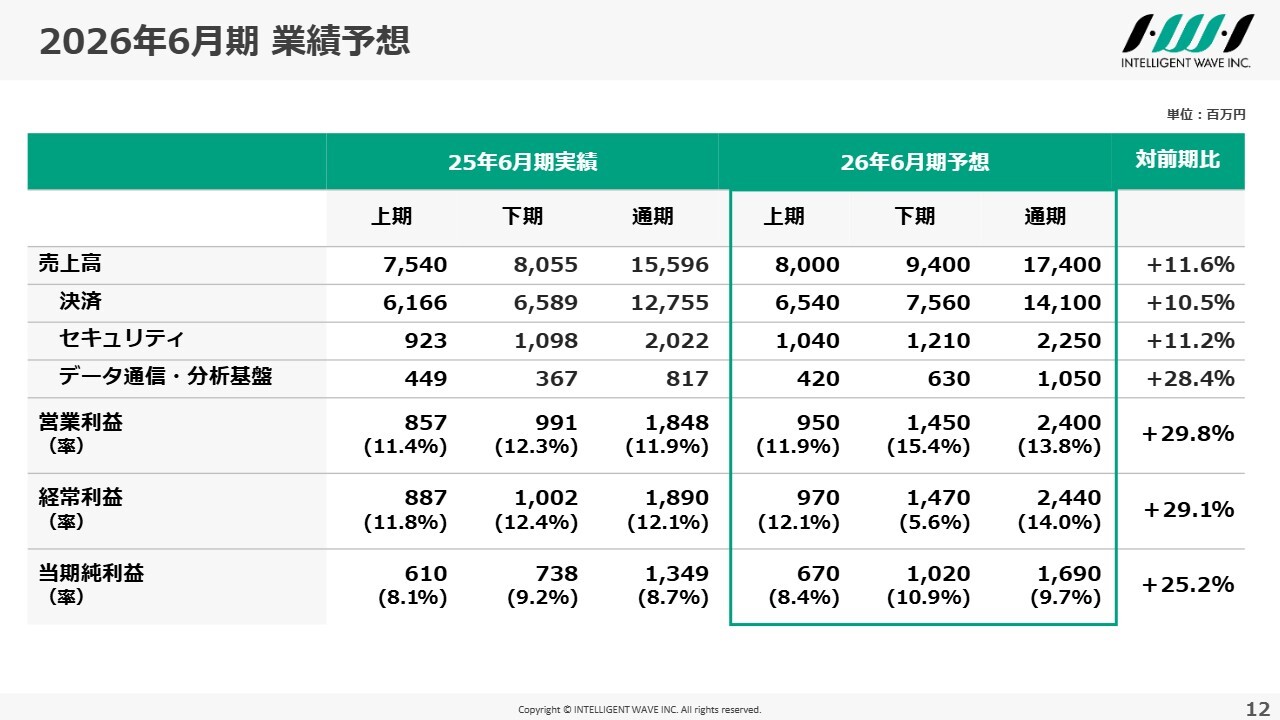

2026年6月期の業績予想については、資料の6ページで示したように、品質強化対応による影響を除けば、ほぼ前年並みでした。今申し上げた対策を講じることで、期初予想からの変更は現在のところございません。

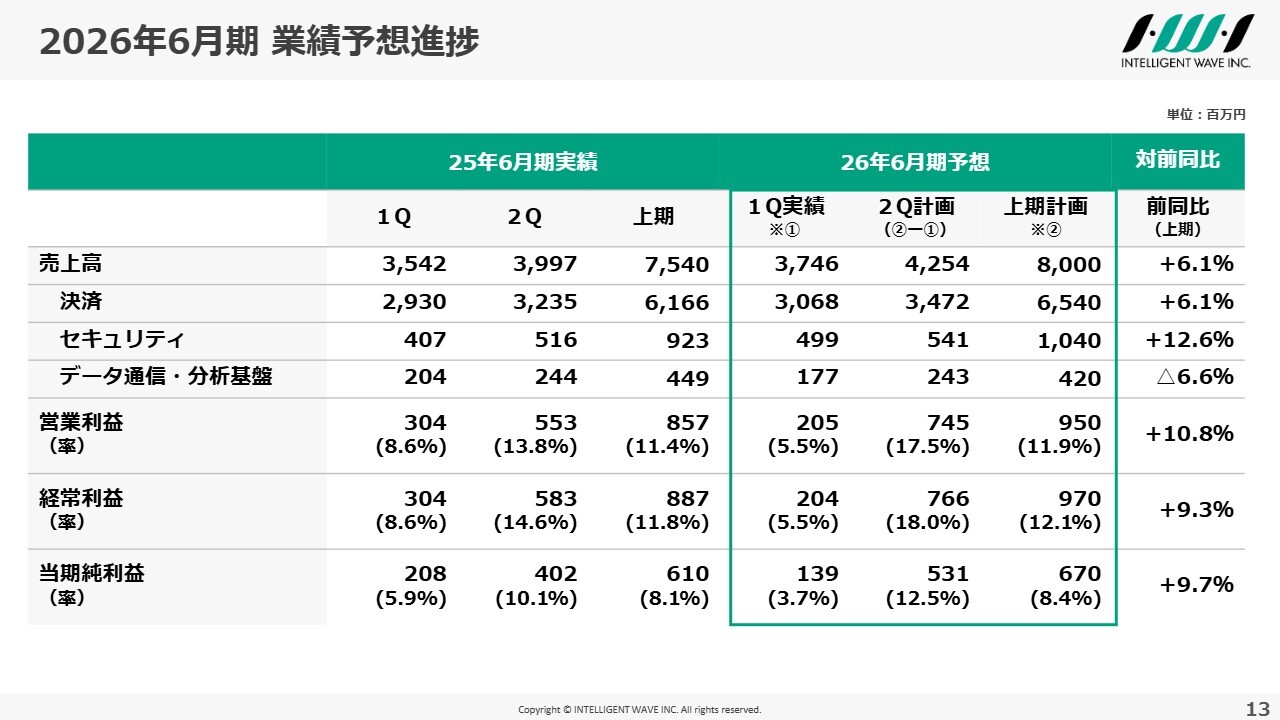

2026年6月期 業績予想進捗

最後に、上期計画に対する進捗状況についてです。売上はほぼ計画どおりに進捗していますが、利益については、先ほど述べた品質対応の影響を可能な限り早く収束させるとともに、システム開発などのフロー受注により利益を確保していきます。

以上が、2026年6月期第1四半期決算のご説明となります。資料の後ろには参考資料を添付していますので、お時間のある時にご覧いただければ幸いです。引き続きよろしくお願いします。ご清聴ありがとうございました。

質疑応答:クラウドサービスにおける品質問題について

司会者:「減益の主要因がクラウドサービスにおける品質問題とのことですが、具体的にはどのような案件でしょうか? また、今後、クラウドサービス全体に波及する可能性はありますか?」というご質問です。

川上:今回の品質問題については、みなさまにご心配をおかけしていると考えています。

決算説明資料でも触れましたが、本件は当社のクラウドサービスの標準機能に起因するものではありません。

特定顧客のクラウドサービスにおけるカスタマイズ開発で発生した個別の事案です。対象は1社のみであり、他のクラウドサービス利用顧客への影響やサービス全体への波及の可能性はないと考えています。

当該案件は、当社の決済領域における新たなビジネススキームに関わるものであり、当社としても、また、顧客にとっても重要な位置づけとして認識しています。

現在、そのお客さまと連携のもと、収束に向けて慎重に対応を進めています。この第2四半期中に収束することを目指し、しっかりと取り組んでおり、おおむねその方向性は整ったと考えています。

質疑応答:セキュリティ領域の取り組みについて

司会者:「セキュリティ領域について、先ほど『事業環境は追い風』というお話がありましたが、現在の取り組みなどについて、もう少し具体的に教えてください」というご質問です。

川上:昨今、セキュリティインシデントやランサムウェア、内部情報漏えいなどが世間を賑わせている中で、事業の継続性や信用の観点から、顧客の中では重大な事業リスクであるという認識がこれまで以上に高まっています。これを受けて、コストの観点から投資の観点へと移行していると考えています。

現在の当社の製品ラインナップも、需要獲得において十分な追い風となっていると認識しています。

攻撃者の手法は多様化しています。今回の件を踏まえて特徴的な事例を申し上げると、これまではシステムの脆弱性を狙った攻撃が多かったところ、人の脆弱性を中心に狙う傾向が見受けられるようになっています。当社は、この人の脆弱性に着目し、今後のセキュリティ製品およびサービス構成を展開していきたいと考えています。

また、DNPグループ全体として、セキュリティ関連の導入にあたり、企業側の課題となるリスクアセスメントから導入、導入支援、運用監視に至るまで、これら一連のサービスをワンストップで提供可能としています。このスキームにおいて、当社は重要な役割を担い、これまで以上に価値提供の幅を拡大していきたいと考えています。

もう1つは、利益性の高い自社製品である内部情報漏えい対策ソリューション「CWAT」についてです。お伝えしたとおり、商品性の見直しを図りながらマーケットやスコープを拡大していきます。また、いくつかのAIを活用した新たなスタートアップ企業との連携を含めて、「CWAT」で実装している機能・価値を高め、さらにはその先の顧客にも価値を届けることで、社会全体のセキュリティ向上に貢献していきたいと考えています。

新着ログ

「情報・通信業」のログ