提供:株式会社FUJI 2026年3月期第2四半期決算説明

【QAあり】FUJI、中間期売上高は過去最高、アジア地域向けの高水準な設備需要が継続し通期業績予想を上方修正

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は当社決算説明会へご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。

これより、2026年3月期第2四半期決算についてご報告します。中間期決算概要、通期業績予想の順にご説明していきます。

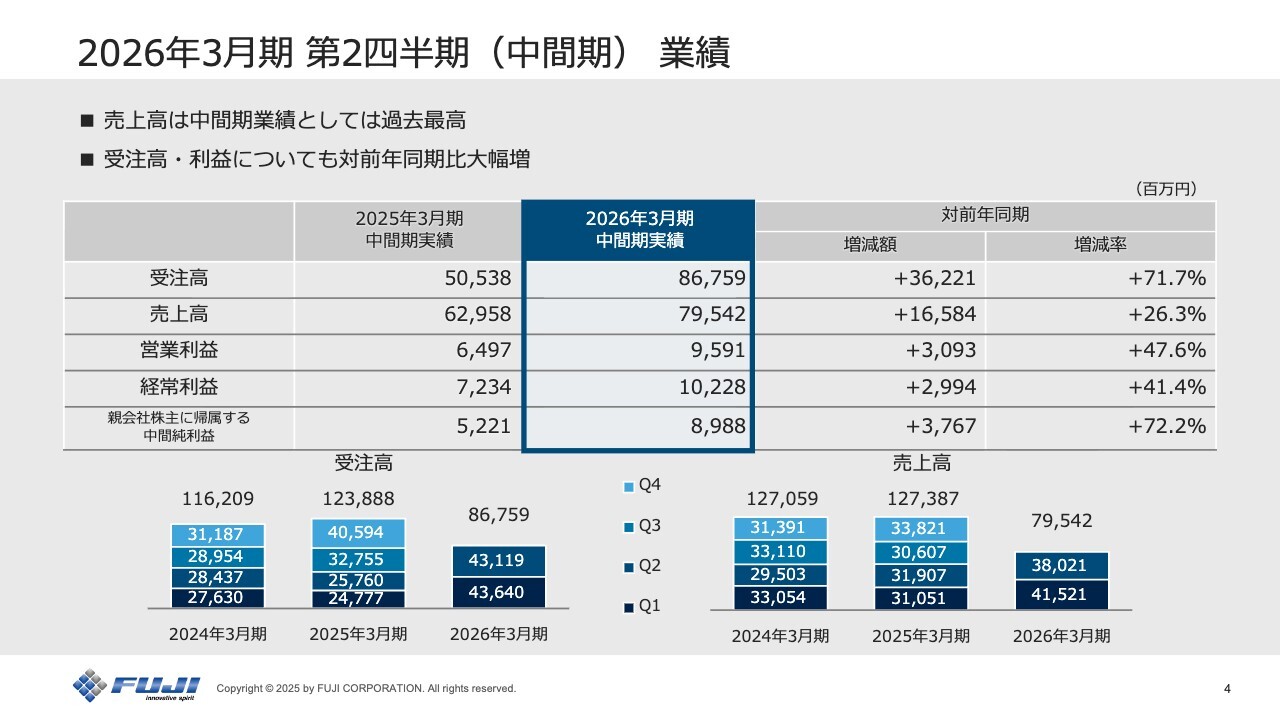

2026年3月期 第2四半期(中間期) 業績

中間期決算概要についてです。売上高は795億4,200万円で、前年同期比26.3パーセント増加しました。営業利益は95億9,100万円、経常利益は102億2,800万円、親会社株主に帰属する中間純利益は89億8,800万円と、いずれも前年同期比で増加しました。

アジアを中心としたマウンター市場の回復により、大幅な増収増益となりました。売上高は中間期の実績として過去最高額を記録しています。

受注高は867億5,900万円で、前年同期比71.7パーセント増加しました。2025年3月期第4四半期以降、四半期ベースで受注高400億円超が継続しています。

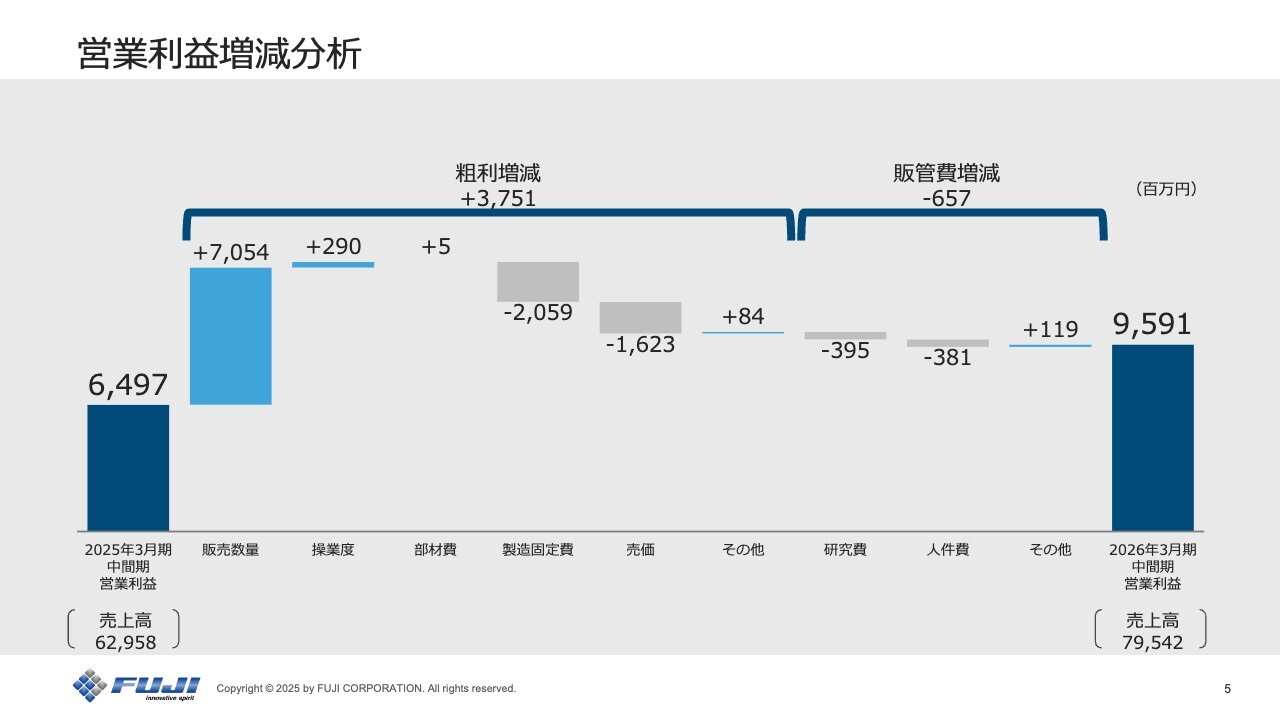

営業利益増減分析

営業利益の増減分析です。前年同期の営業利益64億9,700万円に対し、グラフの左側から順に説明します。

まず、粗利増減でプラス37億5,100万円となりました。プラスの要因としては、販売数量の増加により70億5,400万円のプラスとなりました。操業度については、「NXT」「NXTR」の2機種同時生産の影響により、プラス2億9,000万円にとどまりました。また、部材費についても、2機種同時生産の影響があり、プラス500万円とわずかなプラス要因となっています。

一方、マイナスの要因としては、製造固定費が20億5,900万円のマイナスとなりました。これは、主にベースアップなどの労務費増加によるものです。

売価要因については、マイナス16億2,300万円です。これは、欧米の回復には至らず、中国およびその他アジアの割合が増加したことによるものです。

販管費増減ではマイナス6億5,700万円となりました。主な要因としては、研究費の増加3億9,500万円、人件費の増加(ベアアップによるもの)3億8,100万円などになります。その結果、営業利益は前年同期比で30億9,300万円増となる95億9,100万円となりました。

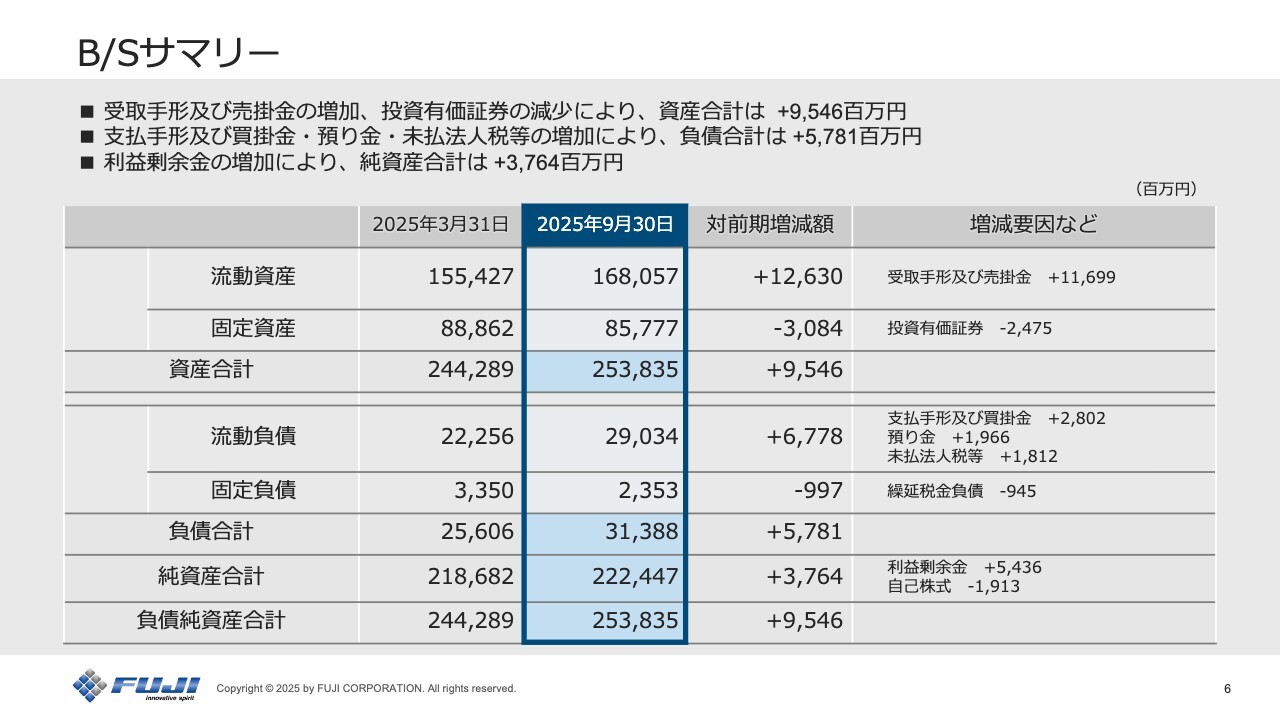

B/Sサマリー

B/Sサマリーについてです。スライドに示したとおり、資産・負債ともに、販売数量の増加に伴う受取手形及び売掛金、支払手形及び買掛金の増加が主な要因となっています。

純資産については37億6,400万円増加しました。主な要因は利益剰余金の増加です。

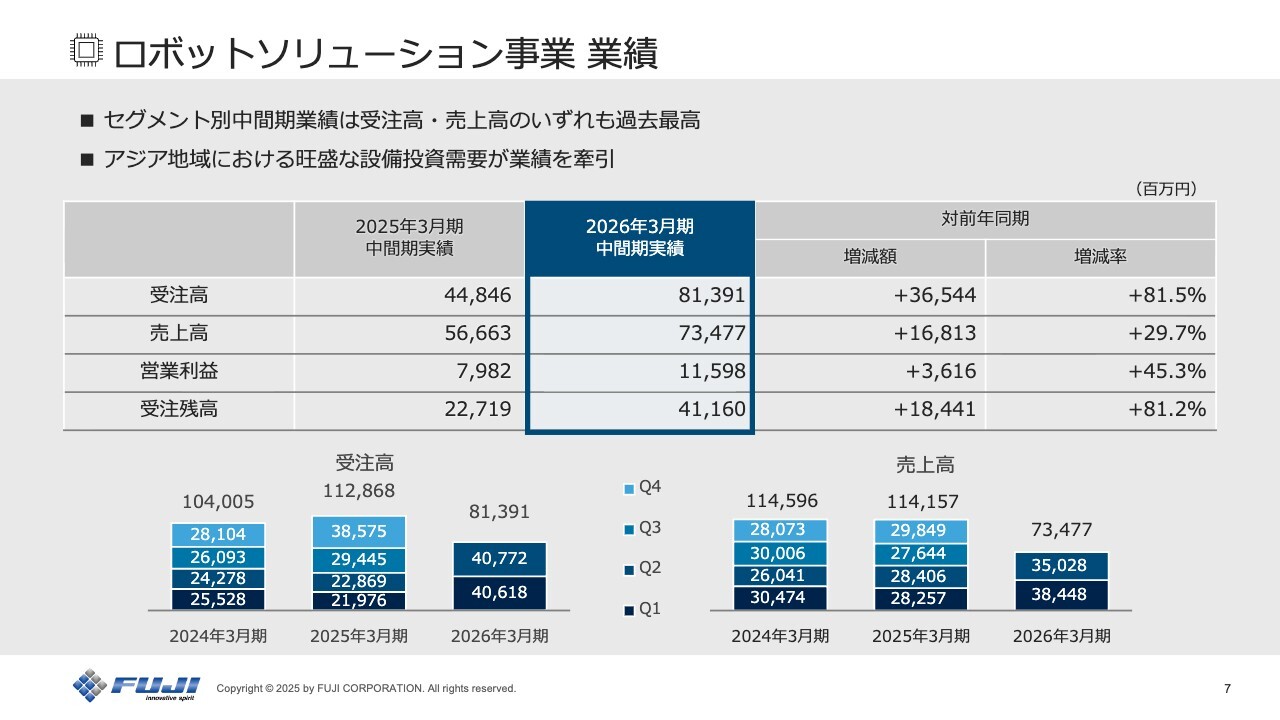

ロボットソリューション事業 業績

セグメント別の業績についてご説明します。

まず、ロボットソリューション事業です。受注高は前年同期比81.5パーセント増の813億9,100万円、売上高は前年同期比29.7パーセント増の734億7,700万円で、受注高・売上高いずれも中間期としては過去最高となりました。

これは中国や他アジア地域における旺盛な設備需要を捉えたものです。なかでも、第1四半期においてはインドのスマートフォン向け、第2四半期においてはタイを中心としたサーバー向けで大型受注がありました。

営業利益は前年同期比45.3パーセント増の115億9,800万円となりました。売上の詳細については次ページ以降で地域別や業種別にご説明します。

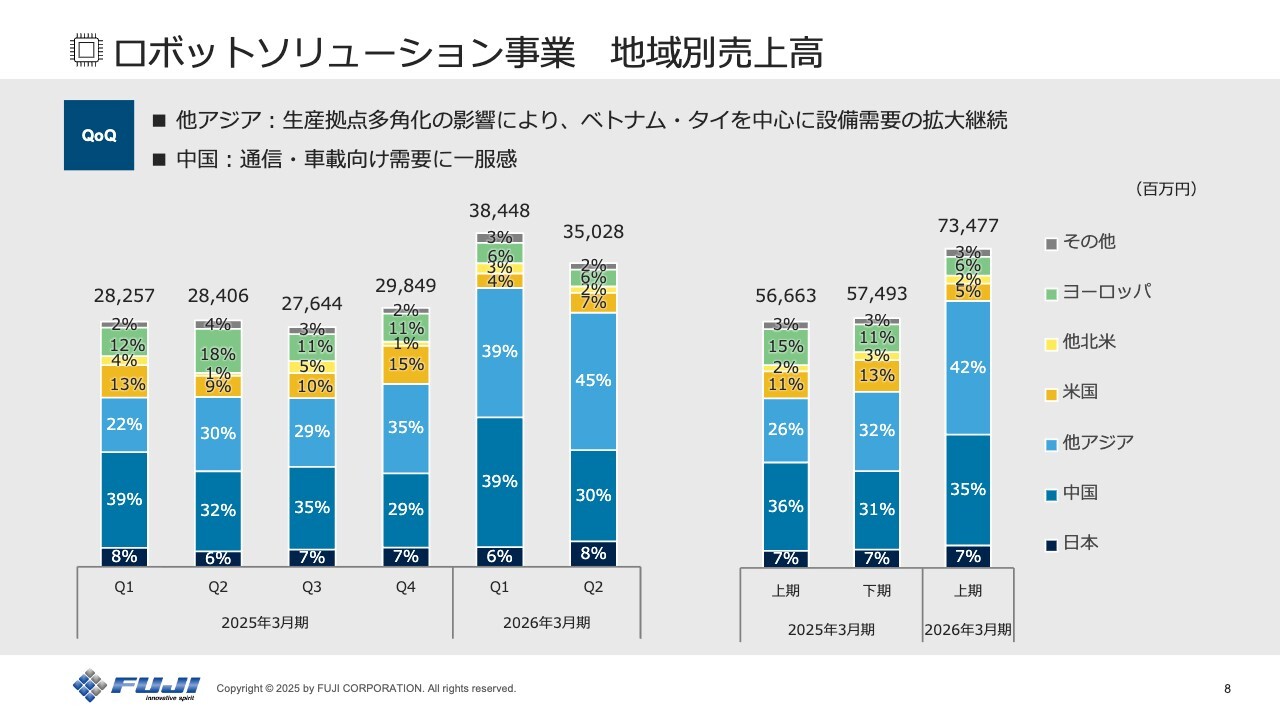

ロボットソリューション事業 地域別売上高

地域別売上高についてご説明します。スライド右側には前期の上期・下期、そして今期の上期の売上高をお示ししています。全体としては、中国や他アジアが伸長し、欧米が停滞しているといった状況です。

スライド左側の四半期ごとのグラフについて説明します。6つの棒グラフのうち、右側の2つを使って第1四半期と第2四半期の比較で説明します。

まず、中国は9ポイントダウンしました。その一方で、他アジアは6ポイントアップしています。これらの変化は、生産拠点の多角化が進み、ベトナムやタイを中心に設備需要の拡大が継続していることが要因です。

一方、日本、北米やヨーロッパでは全業種において厳しい状況が続いています。

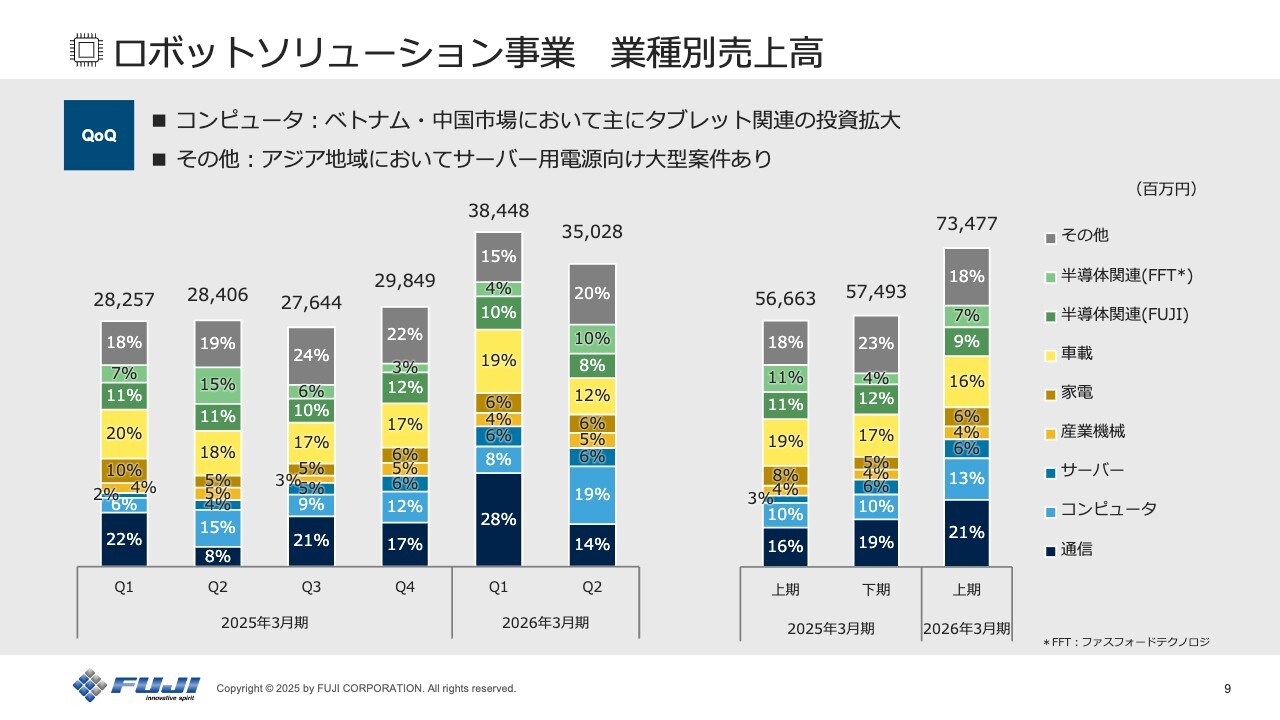

ロボットソリューション事業 業種別売上高

業種別売上高です。第1四半期と第2四半期の比較で説明します。スライド左側の6つの棒グラフのうち、右端の2つをご覧ください。

通信では、米系および中華系ともに需要の一服感が見られます。コンピューターでは、ベトナムや中国を中心にパソコンやタブレット向けに複数の投資がありました。サーバーは、ベトナム、タイ、メキシコにおいて投資があり、多くがAIサーバー向けです。

車載については、欧米は依然として厳しい状況が続いています。また、中国におけるEV向けの投資についても、少し一服感が見られます。

濃い緑色の半導体関連(FUJI)は、スマートフォンのボリュームに連動する傾向があり、スマートフォンに組み込まれるモジュール系の部品需要が若干減少しました。薄い緑色の半導体関連(FFT:ファスフォードテクノロジ)は、NAND・DRAM向けが増加する結果となっています。

グレーで示したその他については、サーバー向け電源関連の需要が増加しました。

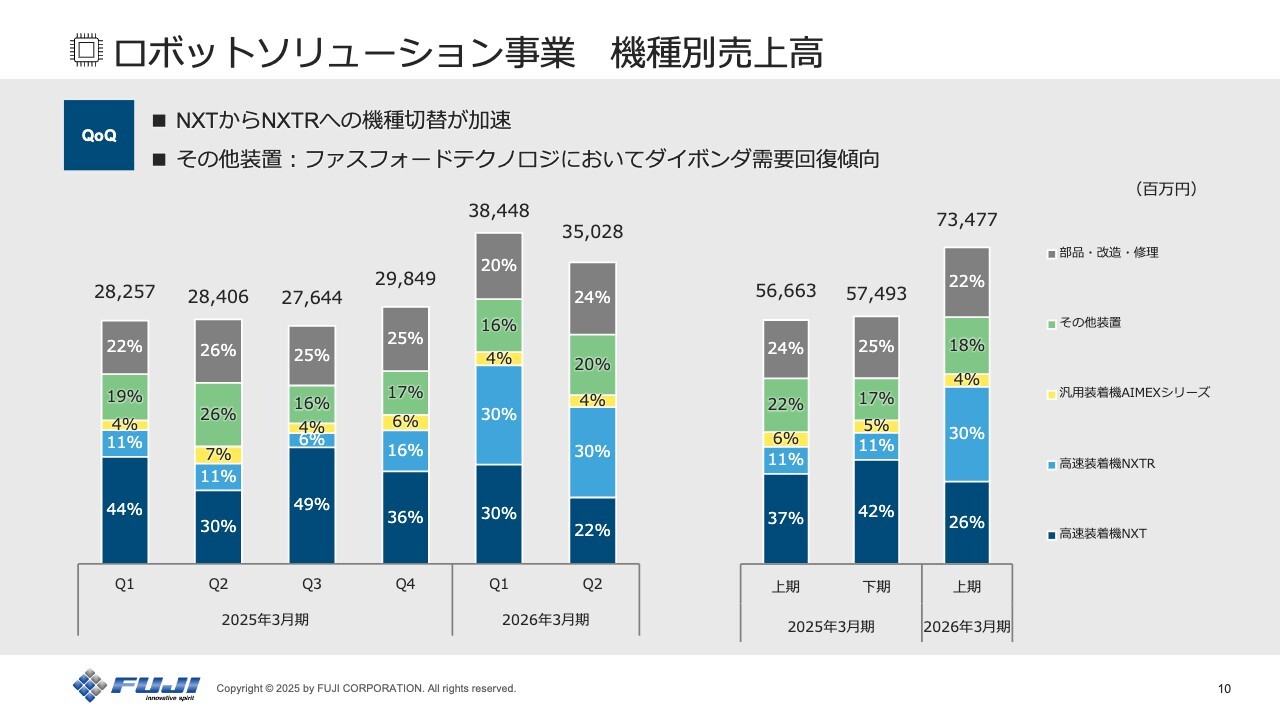

ロボットソリューション事業 機種別売上高

機種別売上高についてです。第1四半期と第2四半期を比較したスライドの左側にある6つのグラフのうち、右2つをご覧ください。一番下の濃い青の部分である「NXT」の割合が22パーセントに対し、「NXTR」は30パーセントとなり、「NXTR」の割合が「NXT」を超えました。「NXT」から「NXTR」への切り替えが本格的に進んだ結果であり、この流れは今後も継続すると考えています。

また、その他装置では、ファスフォードテクノロジのメモリ向けダイボンダの売上が増加しています。

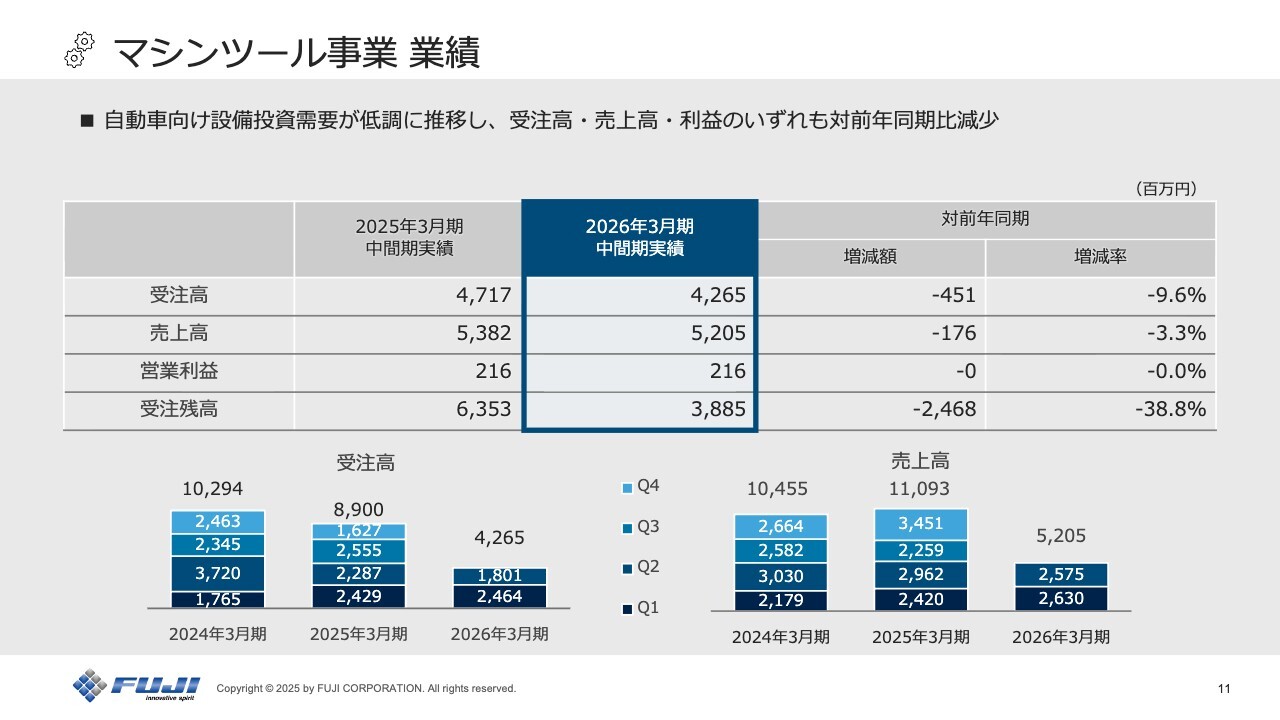

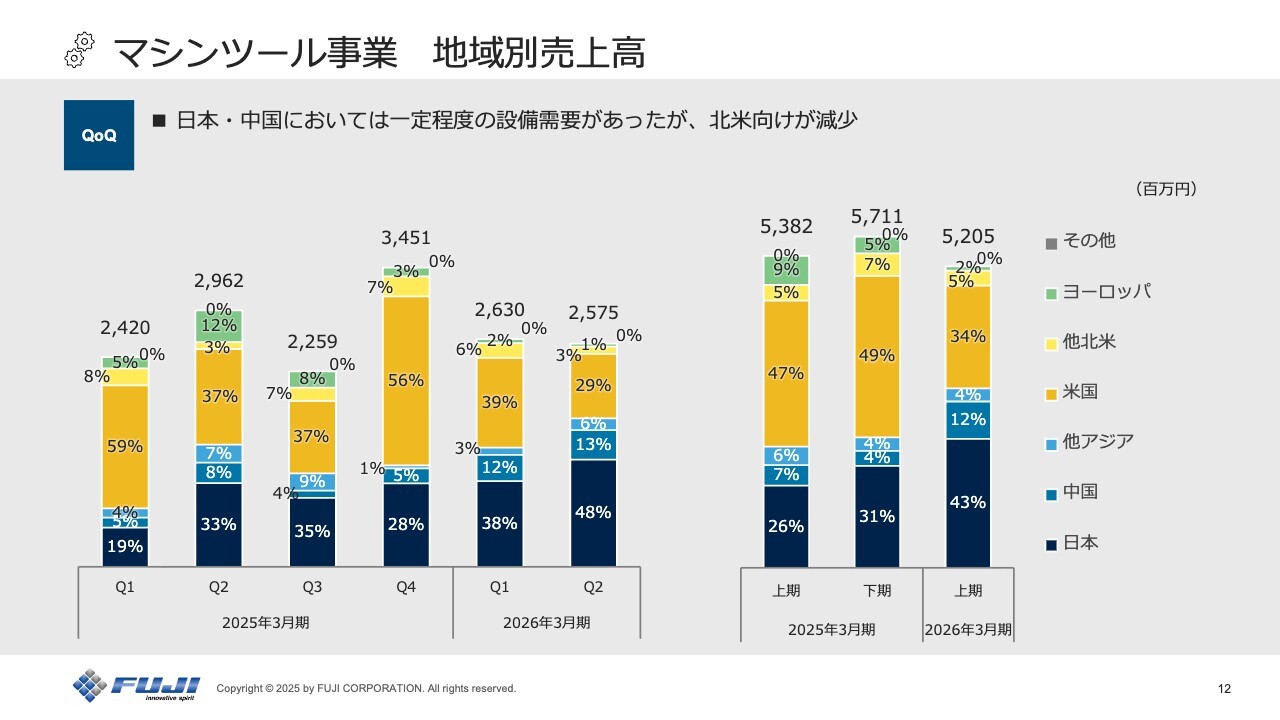

マシンツール事業 業績

マシンツール事業の業績です。受注高は42億6,500万円、売上高は52億500万円で、ともに前年同期比で若干減少しました。営業利益は2億1,600万円と前年同等の結果です。

組織体制の刷新をはじめとした構造改革により、前年度中間期に引き続き利益を確保できました。受注環境に関しては、米国の関税措置が一段落したものの、慎重な動きを注視しながら引き続き利益確保に向け取り組んでいきます。

マシンツール事業 地域別売上高

地域別売上高について、第1四半期と第2四半期を比較しながらご説明します。日本と中国では一定程度、自動車関連の設備投資がありました。一方、米国では関税政策の影響により、顧客の投資判断が若干慎重となり、売上高が減少する結果となっています。

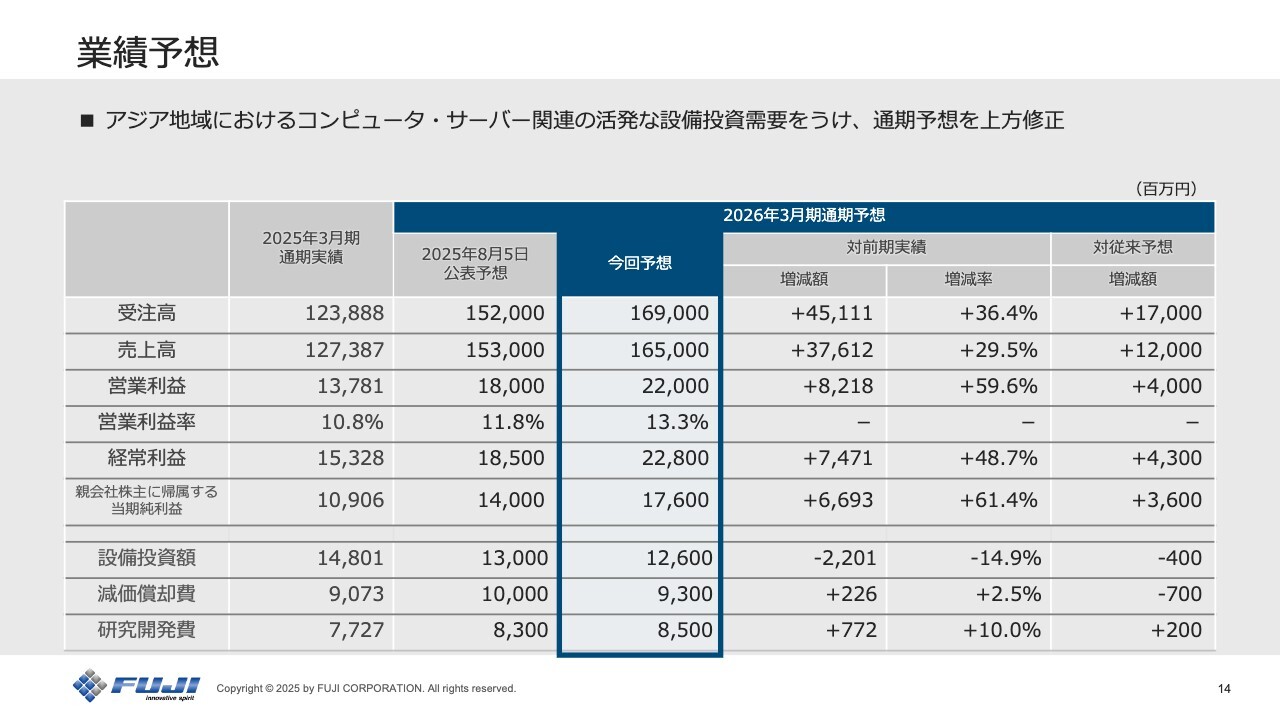

業績予想

通期の業績予想についてご説明します。2025年8月5日に公表した連結業績予想値を変更します。

ベトナムやタイを中心としたアジア地域で、コンピューター関連やサーバー関連の活発な設備投資需要が継続していることを受け、受注高を170億円、売上高を120億円、それぞれ上方修正します。

営業利益についても、売上高の上方修正に伴い、前回公表した予想値から40億円上方修正します。経常利益および親会社株主に帰属する当期純利益についても、上方修正しています。

セグメント別 受注・売上通期予想

セグメント別の内訳はスライドに記載のとおりです。変更点は14ページの説明のとおり、ロボットソリューション事業によるものです。

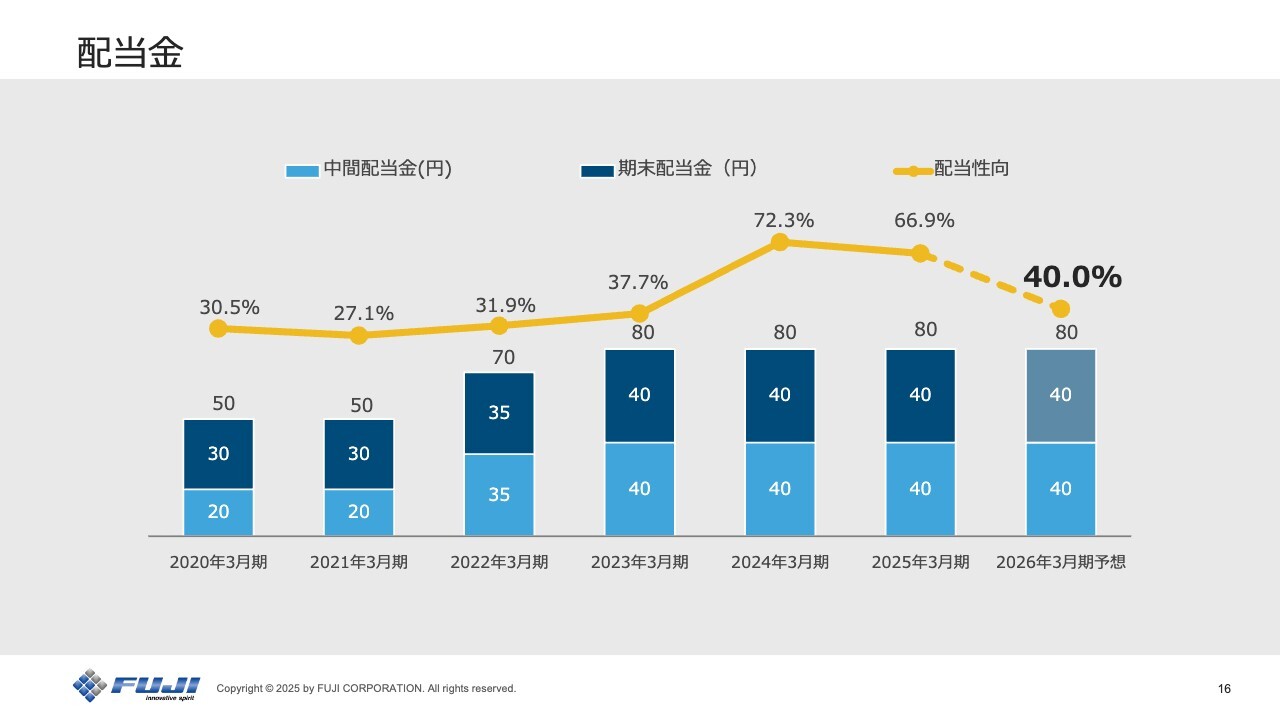

配当金

最後に配当金についてです。中間配当金は40円で確定しています。期末配当金については、現時点では40円としていますが、業績確定時に、これまでお示ししている「配当性向50パーセント以上、年間配当金下限80円」の方針に基づいて決定していきます。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:アジアのスマートフォン需要と資本の分散状況について

質問者:上期のご説明の際に、アジアについては主にサーバーや電源が中心だというお話がありましたが、スマートフォンは少なかったとの理解でよいでしょうか? また、東南アジアを中心とした他アジアのお客さまの資本は中国資本が他アジアに移ってきたものなのか、それとも現地の資本

新着ログ

「機械」のログ