提供:古野電気株式会社 2025年2月期決算説明

【QAあり】古野電気、過去最高の売上・利益を達成 営業利益は倍増、引き続き好調な舶用事業で商船向け販売が躍進

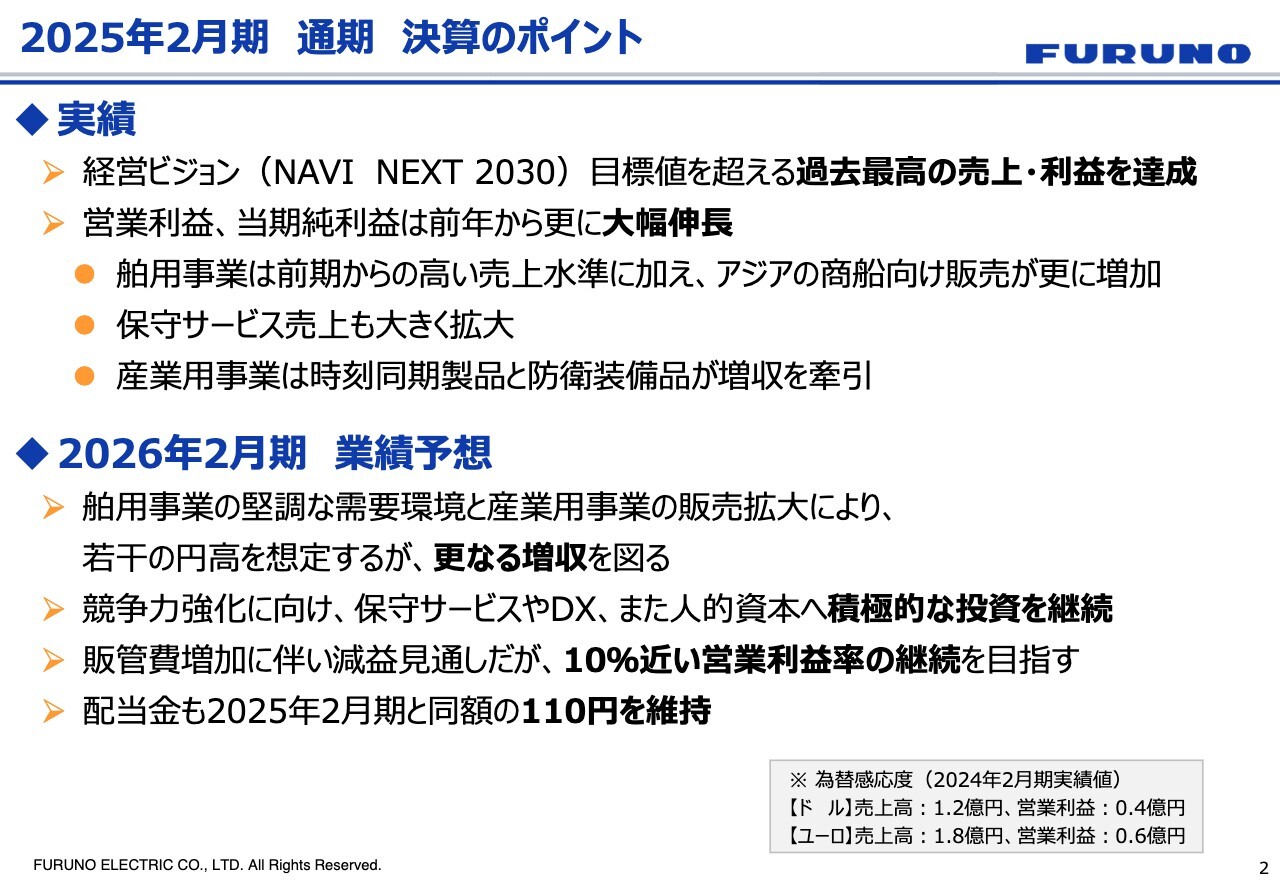

2025年2月期 通期 決算のポイント

和田豊氏(以下、和田):みなさま、こんにちは。古野電気株式会社取締役常務執行役員兼CFOの和田です。2025年2月期通期決算の結果について、まず私よりご説明します。

続いて、2026年2月期の見通しについて社長の古野より、中期経営計画の進捗等については執行役員経営企画部長の高木より、最後に時刻同期製品についてシステム機器事業部長の延廣よりご説明します。

2025年2月期通期決算のポイントです。実績については、2025年2月期は、経営ビジョンの目標値を超える過去最高の売上・利益を達成しました。営業利益は前年比倍増の102パーセント増、経常利益は前年比1.7倍の73.3パーセント増、当期純利益は前年比1.8倍の83.6パーセント増と、それぞれ前年からさらに伸長しました。

主力の舶用事業では、日本、米国の漁業関係の市場を除き、国内、海外とも堅調に売上が増加しました。

アジア向けの商船市場は、54億2,000万円増加しました。保守サービスの売上も26億4,000万円増と拡大しました。

産業用事業ではITS・GNSSにおいて、OEM受託製品と時刻同期製品の販売が増加しました。防衛装備品事業も、国内の防衛関連市場で防衛予算の増額を受け、売上が増加しました。

原価や販管費等の上昇もありましたが、販管費率を前年比0.1ポイント減の31.3パーセントに抑えるなど、管理を徹底し、コストは抑制的に推移しました。

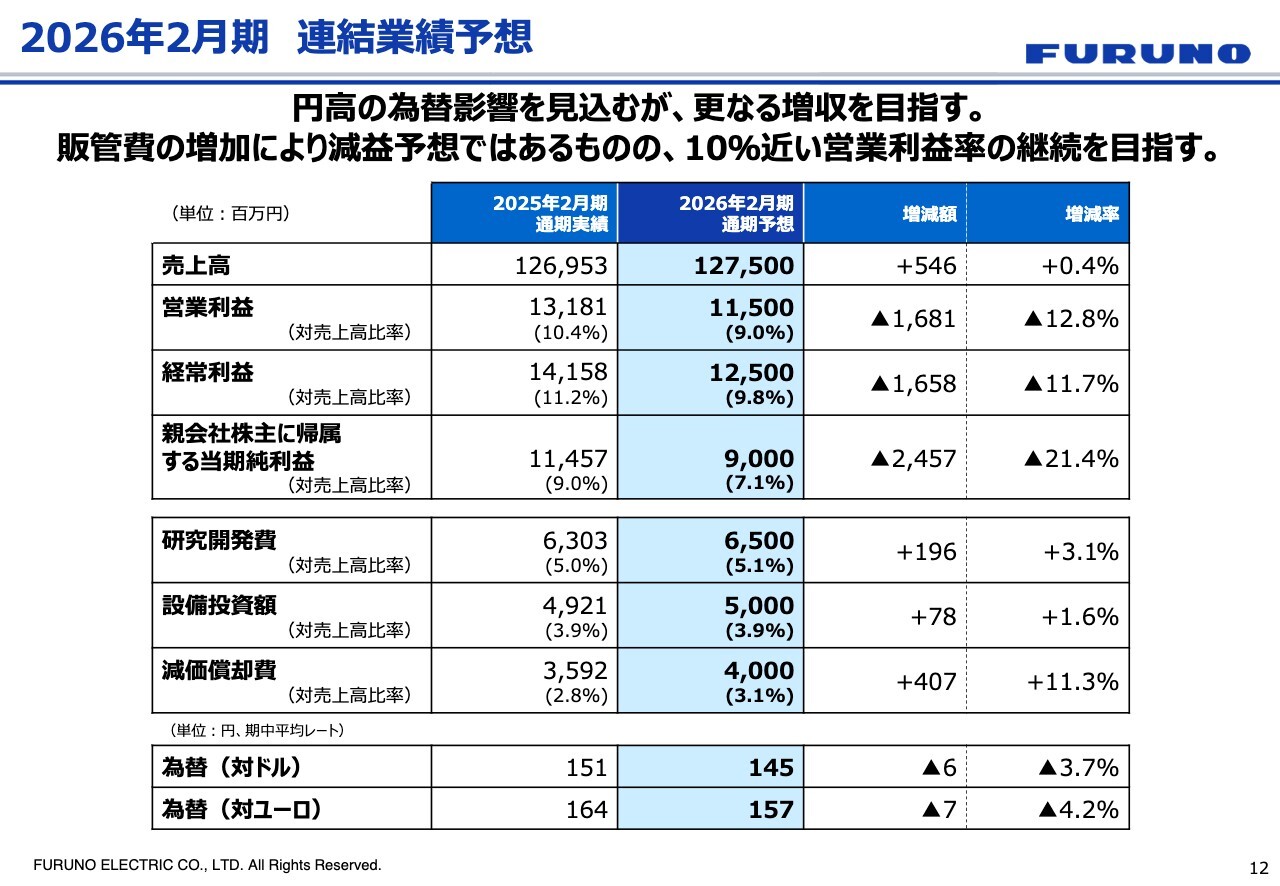

スライド下段の2026年2月期の業績予想については、舶用事業の堅調な需要環境は継続するものと見ています。トランプ大統領の関税政策については、2025年3月末時点でアップデートした情報を踏まえてご説明しています。

具体的には、今回の米国の相互関税の上乗せ部分については、90日間のモラトリアムという発表がありますが、当社としては継続して影響度を検討しながら、必要なアクションをとりたいと考えています。

為替は円高の状況ですが、当社はドル145円、ユーロ157円を想定した数字でお話ししていきます。

舶用事業と産業事業とも着実に売上を伸ばしていきたいと思っています。売上の見通しとしては、2026年2月期までに売上は横ばい、販管費は26億5,000万円の増加を見越しています。結果、営業利益で16億8,000万円の減益を予想しています。

この要因の内訳は、スライド14ページから15ページに、舶用事業の販管費を中心に記載しています。後ほどご覧いただければと思います。

これらの費用の増加に伴い、減益を予想しますが、当社のKPIである営業利益率は10パーセントを確実に越していきたいと考えており、社員一丸諸施策に取り組んでいきます。

配当については、2026年2月期は2025年2月期と同額の通期110円を維持したいと思っています。配当性向は38.6パーセントになります。

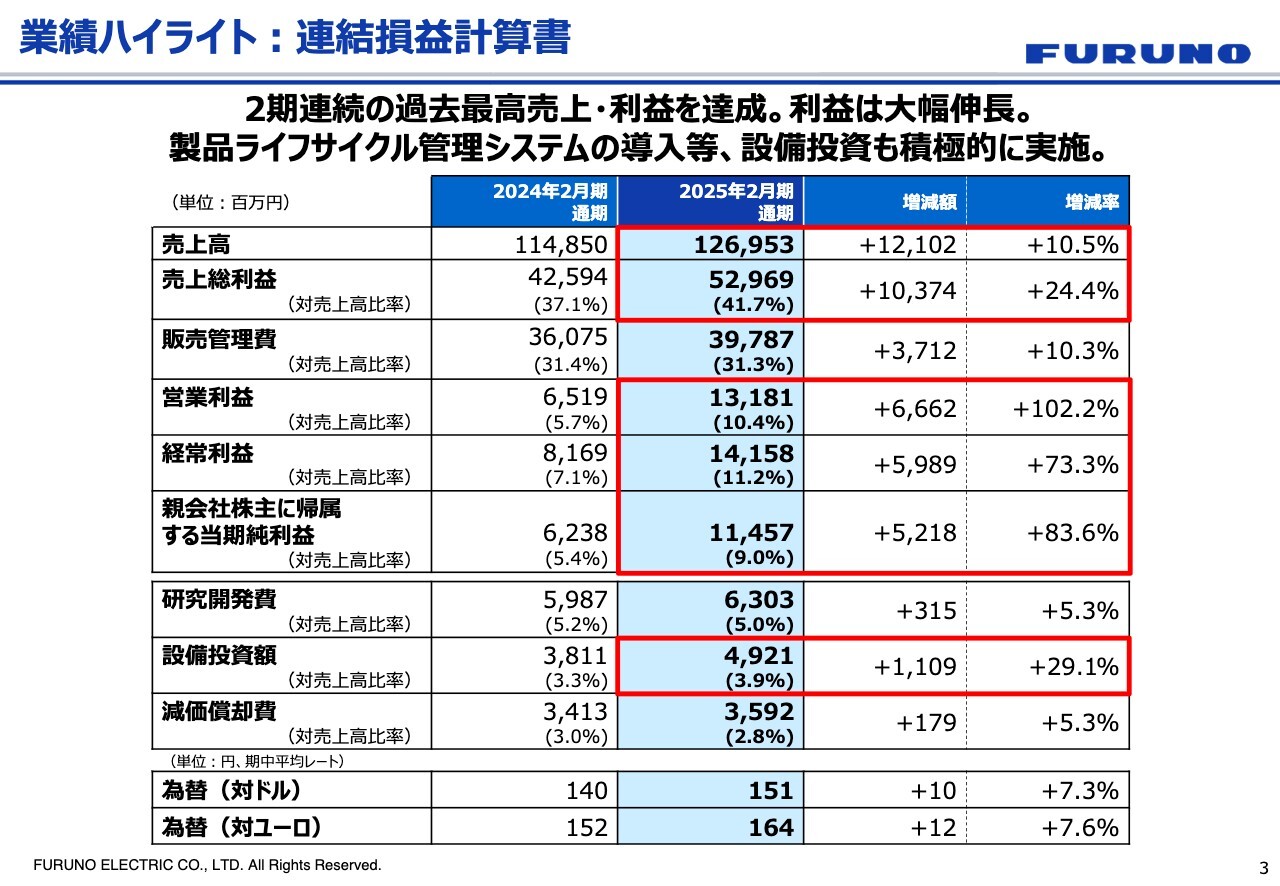

業績ハイライト:連結損益計算書

P/Lです。売上高は前年比10.5パーセント増の1,269億5,300万円で、121億200万円増加しました。売上総利益は529億6,900万円で、売上高比率は41.7パーセントとなりました。

営業利益は131億8,100万円で、売上高比率は10.4パーセント、経常利益は141億5,800万円で、売上高比率は11.2パーセントとなっています。親会社株主に帰属する当期純利益は114億5,700万円に着地しました。

当連結会計年度に適用した米ドルおよびユーロの平均為替レートは、それぞれ151円および164円です。前期は1ドル140円、1ユーロ152円でした。

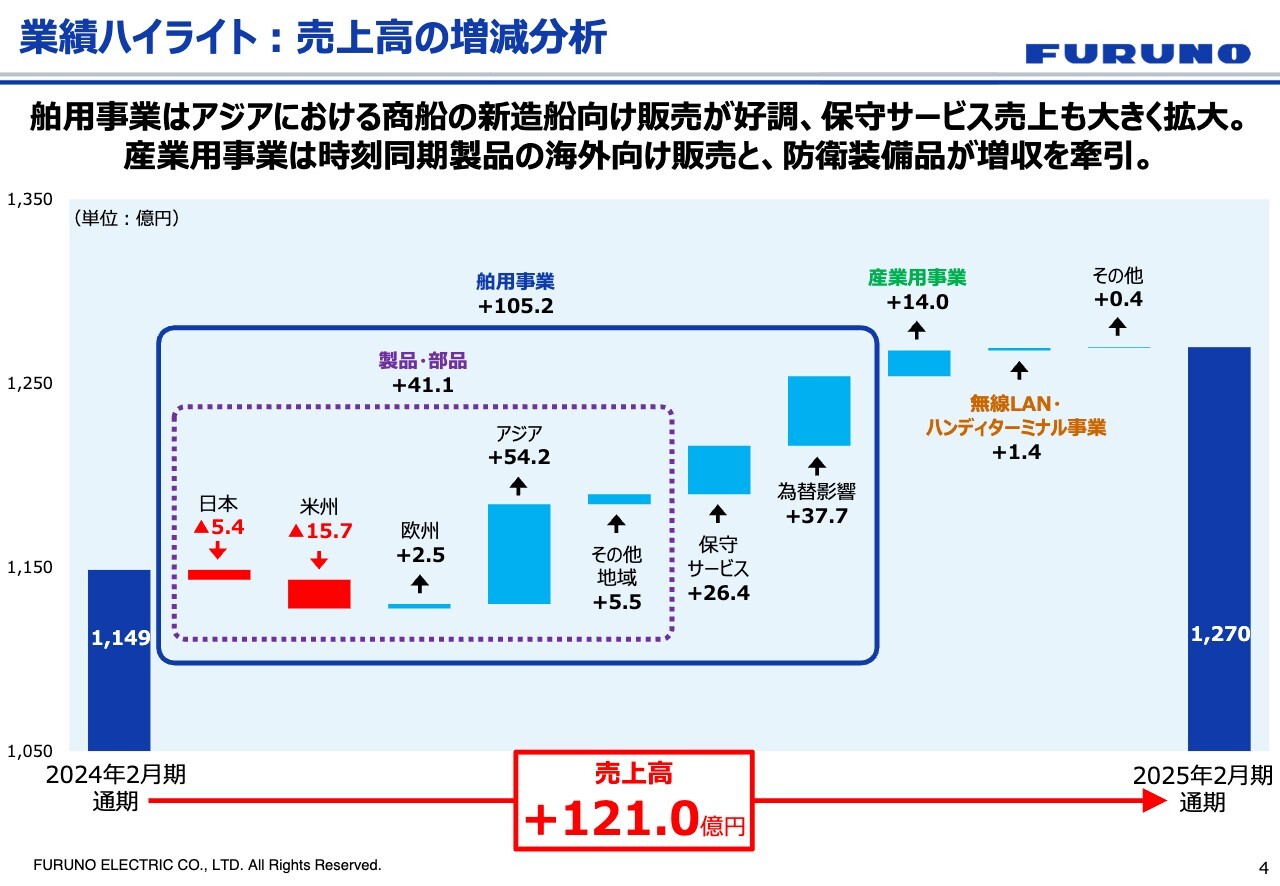

業績ハイライト:売上高の増減分析

売上高の増減についてご説明します。舶用事業の売上増加が大きく寄与しています。内訳としては、アジア市場で54億2,000万円、保守サービスで26億4,000万円、為替影響で37億7,000万円の増加要因があり、この結果、売上高は前年比121億円増加し、1,270億円で着地しました。

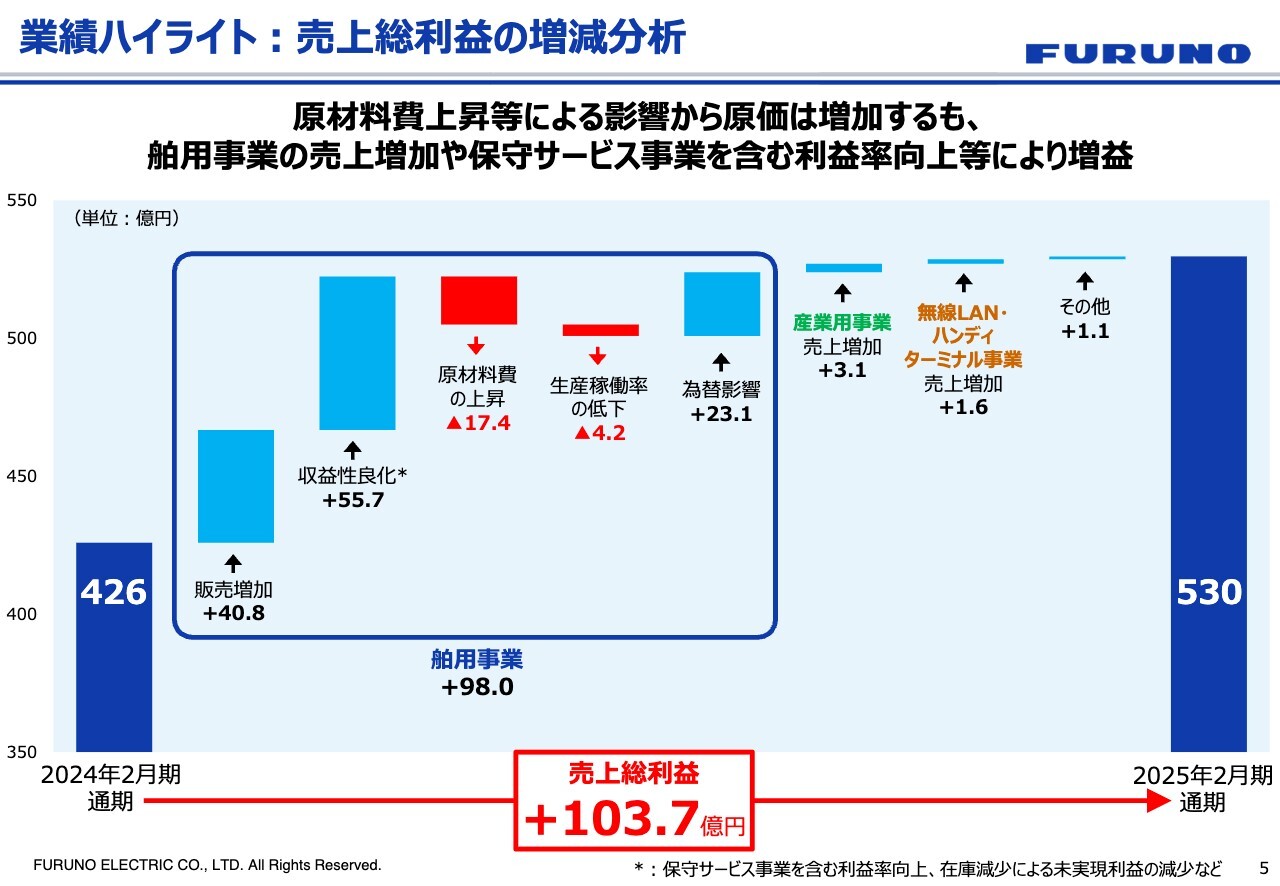

業績ハイライト:売上総利益の増減分析

売上総利益の増減です。主な項目としては、舶用事業の販売増加が40億8,000万円で、保守サービスなど収益性良化が55億7,000万円、為替影響が23億1,000万円となっています。

原材料費の上昇が17億4,000万円で、生産稼働率の低下が4億2,000万円等あり、結果、各事業の売上増加により、売上総利益は前年比103億7,000万円増の530億円に着地しました。

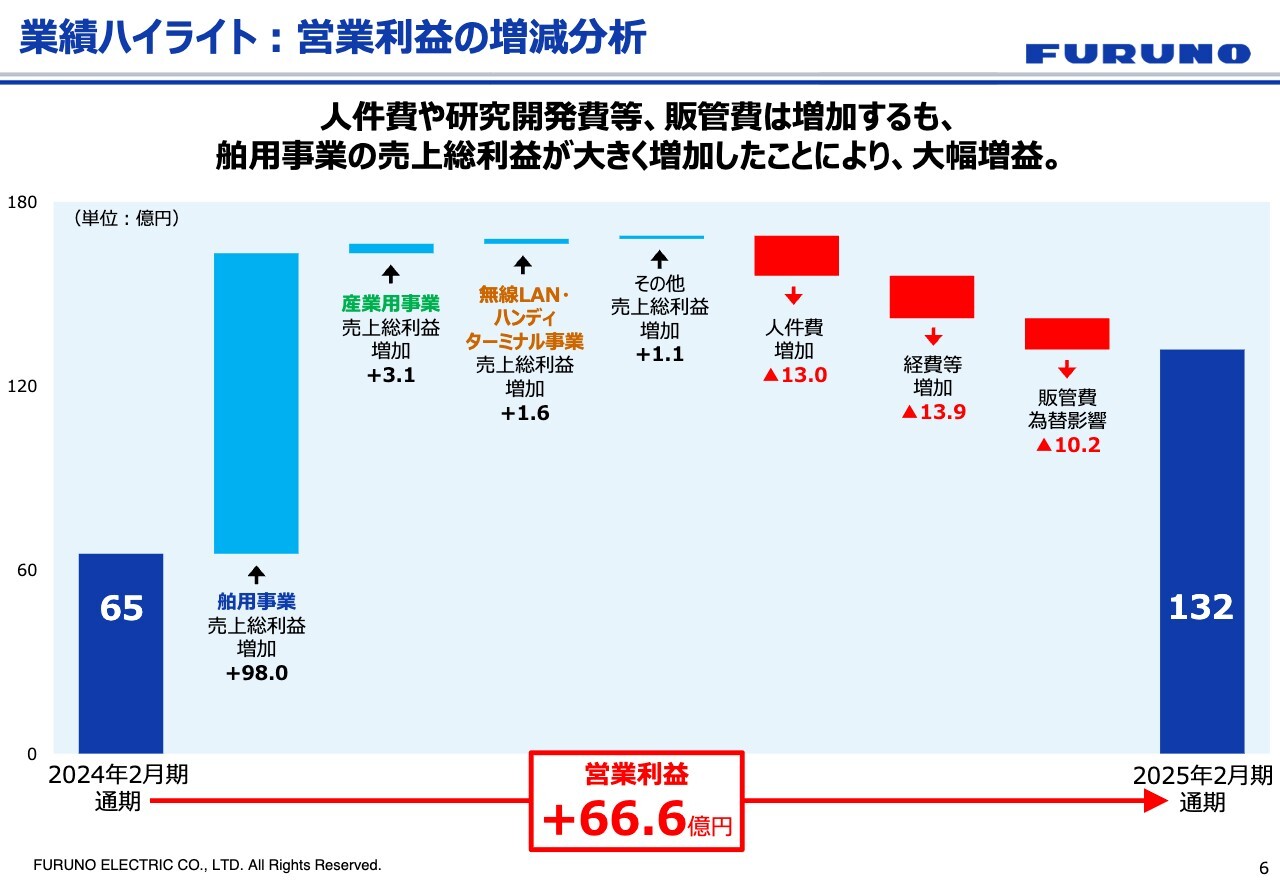

業績ハイライト:営業利益の増減分析

営業利益の増減についてです。主な項目は舶用事業の売上総利益増加の98億円です。マイナス要因として、人件費増加の13億円、経費等増加の13億9,000万円、販管費為替影響の10億2,000万円を計上しました。

人件費や研究開発等の販管費の増加はあるものの、売上総利益が十分に増加したことにより、営業利益は前年比66億6,000万円増の132億円で着地しました。

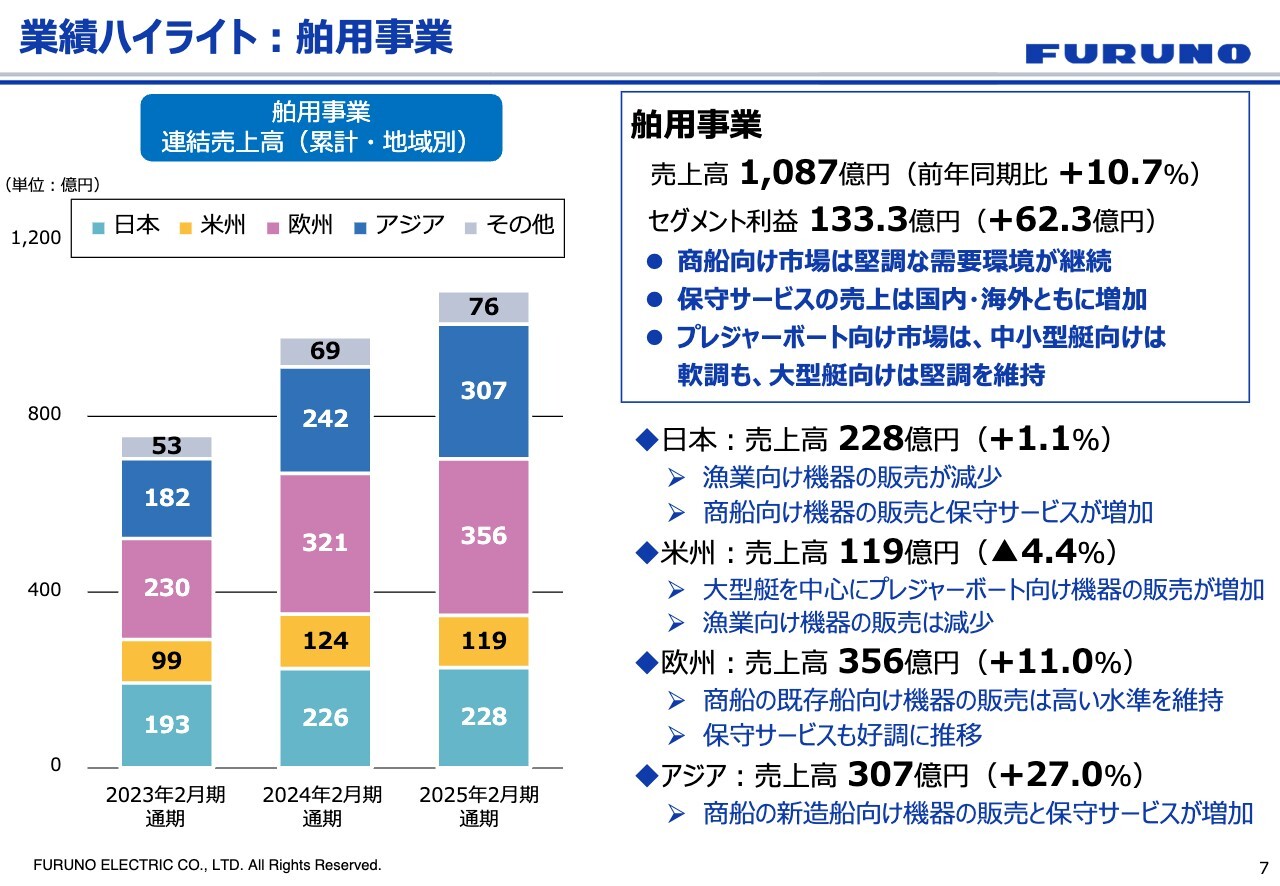

業績ハイライト:舶用事業

事業ごとの業績ハイライトです。舶用事業については、売上高は1,087億円で、前年同期比10.7パーセント増となりました。国内外の内訳は、海外が79パーセント、国内が約21パーセントです。セグメント利益は133億3,000万円で、前年同期比62億3,000万円増加しました。

舶用事業では商船向けの市場は堅調でした。新造船の納期の長期化により、2024年末には船台がかなり埋まってきている状況です。これに伴い中古船向けの機器の換装販売、保守サービスの売上も増加しました。

地域別で見ると、米州ではプレジャーボート向けの機器販売が、大型艇を中心に増加しました。当社のターゲットとする大型艇のマーケットは堅調です。中小型艇の市場は軟調でした。

当社の米州、つまりアメリカ、カナダ、中南米の売上はだいたい119億円であり、舶用事業全体の売上1,087億円に対し10パーセント強の割合となっています。トランプ関税については、舶用電子機器の関税タリフは、従来1パーセントから2パーセントでしたが、今回は10パーセントがアップオンされるのかわかりませんが、その対応については今後も鋭意検討していきます。

欧州では商船の既存船向けの機器販売が高い水準で続きました。これに関連する保守サービスの売上も好調に推移しました。

日本では、漁業向けの機器販売が減少しました。商船向けは保守サービスを含めて増加しています。

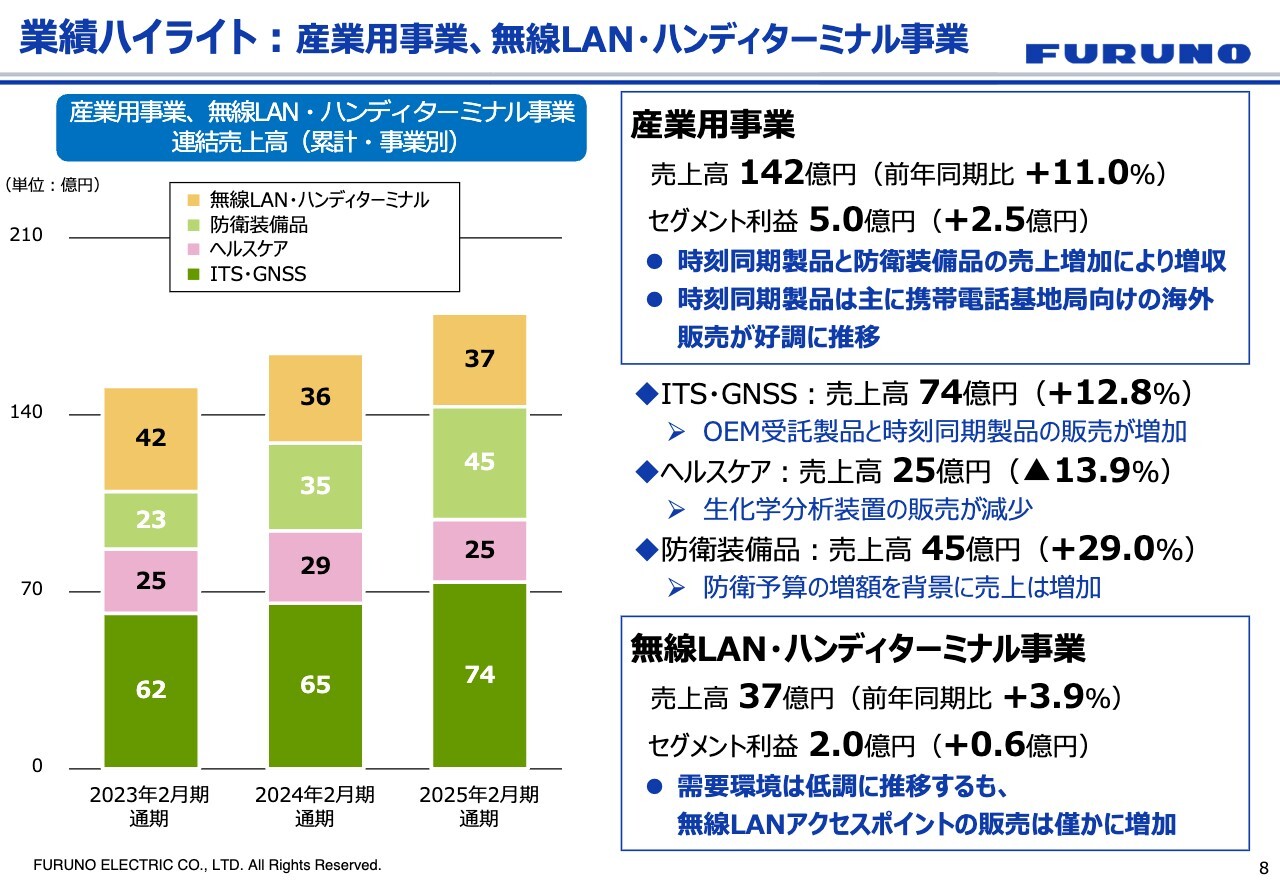

業績ハイライト: 産業用事業、無線LAN・ハンディターミナル事業

産業用事業および無線LAN・ハンディターミナル事業の業績ハイライトです。産業用事業は売上高142億円で、前年同期比11パーセント増となりました。セグメント利益は5億円で、前年同期比2億5,000万円増加し、こちらも増収増益で着地しました。

ITS(インテリジェントトランスポートシステム)は高度道路交通システムのことです。当社では、ETC関連機器や装置を扱っています。GNSSは全地球航法衛星システムのことで、GPSや衛星に関係するビジネスです。ITS・GNSSの売上高は74億円で、前年同期比12.8パーセント増となりました。

主に時刻同期製品と防衛装備品の売上が増加しました。時刻同期製品では主に携帯電話基地局向けの海外販売が伸びてきました。詳細は後ほどご説明します。

防衛装備品関連は、売上高が45億円で、前年同期比29パーセント増となりました。防衛予算の増額を背景に、売上を伸ばしてきました。

無線LAN・ハンディターミナル事業は、売上高は37億円で、前年同期比3.9パーセント増でした。需要環境は当社にとって低調でした。無線LANのアクセスポイントの販売は、わずかながら増加した状況です。

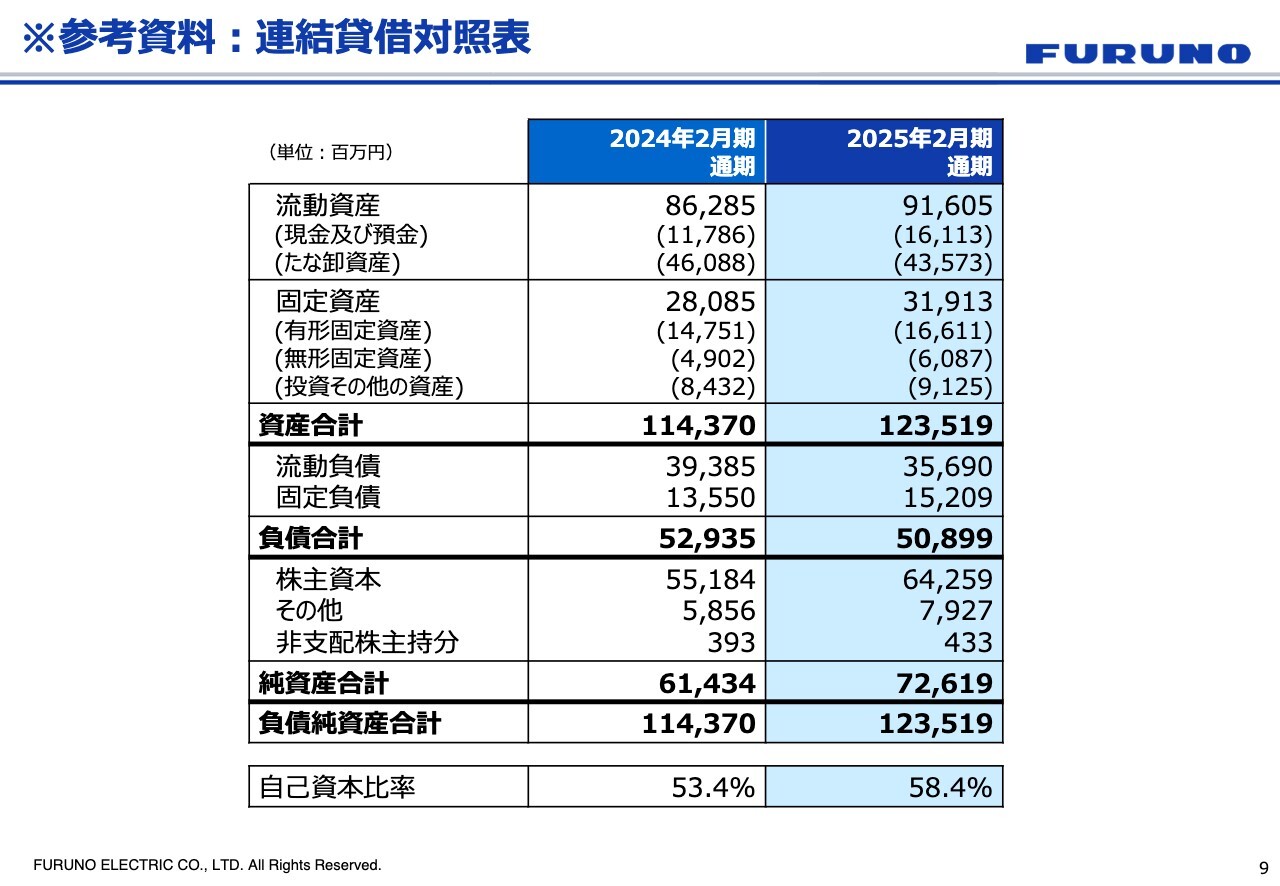

※参考資料:連結貸借対照表

バランスシートです。たな卸資産がかなり増加してきましたが、在庫の削減および適正化に努めてきました。今後も最適化に向けて取り組みを続けていきます。

固定資産については国策として政府からの支援もあり、舶用機器向けの振動子の製造に関わる生産設備等の新設を行いました。

そのほか製造設備の入れ替えやスマート工場プロジェクト推進など、いろいろ考えながら鋭意進めてきました。

無形固定資産に関しては、開発に関わる企画上流から量産に至るまでの工程で、製品開発の効率化、品質向上、コスト削減を徹底させるべく、プロダクトライフサイクルマネジメントシステムを導入中です。

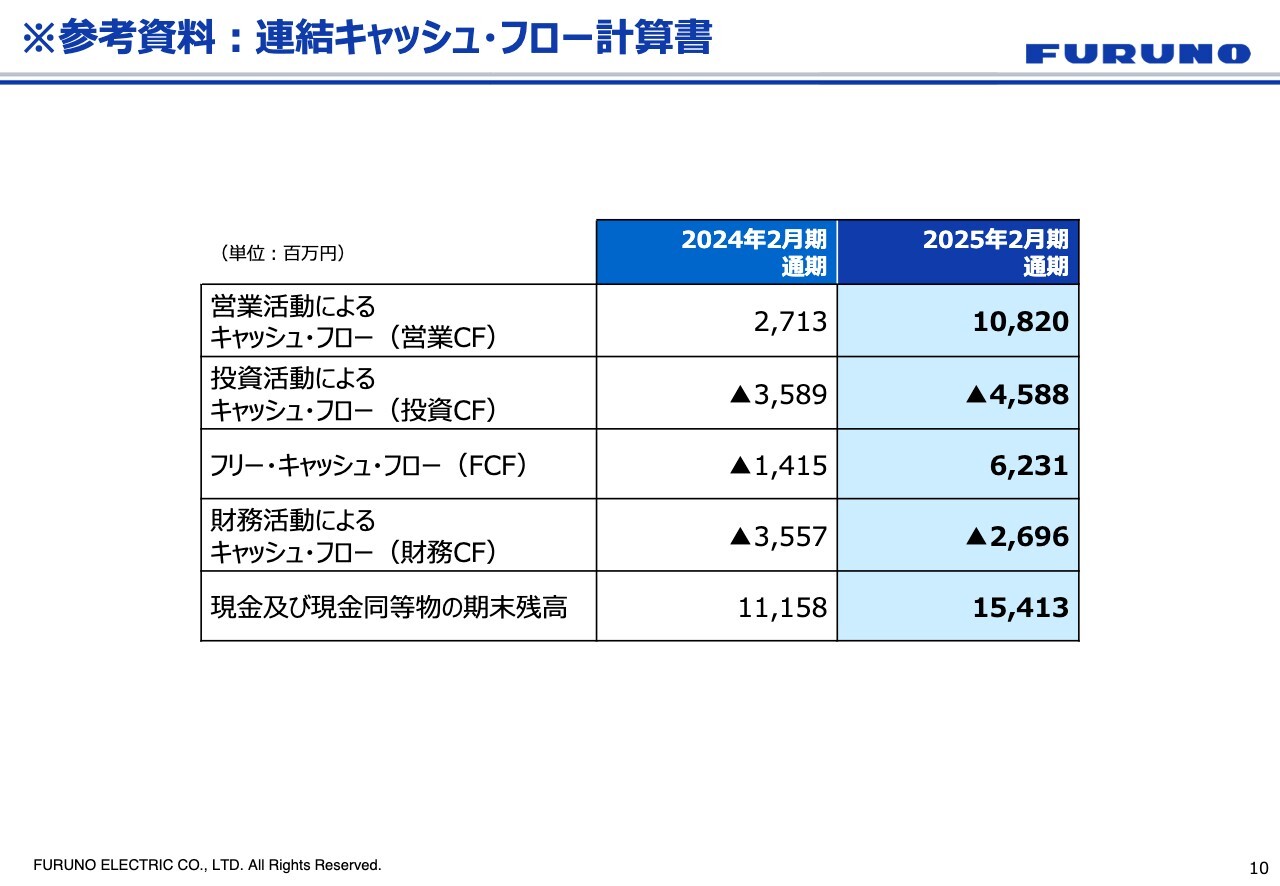

※参考資料:連結キャッシュ・フロー計算書

キャッシュ・フローについては、以前ご説明したとおり、機材獲得へ資金を投入するなど、これまでいろいろ出費してきましたが、営業キャッシュ・フローの回復が見られています。決算についてのご説明は以上です。

2026年2月期 連結業績予想

古野幸男氏(以下、古野):代表取締役社長執行役員兼CEOの古野です。2026年2月期の見通しと絡めて、全体の市況の問題や、その中で当社はどう取り組むべきかについてご説明します。

当社は約3期にわたり売上・利益とも非常に堅調に推移しています。おそらく当社だけではなく、日本の製造業で輸出依存度が高い企業は同じで、要因としては、1つはアフターコロナ需要による世界的な景気の回復、もう1つには日本とアメリカとの金利差等による為替の円安があります。

さらに当社における特殊要因として、コロナ禍を受けての当社製品の値上げがあります。コロナ禍に入って初期の段階で物不足となり、当社の商品そのものの不足だけでなく、当社製品を作る電子部品を調達すること自体も難しくなりました。そのため一種の適正価格を提示するかたちで、値上げしました。

このように数量において世界的に景気が戻ったところに価格の適正化が加わり、さらに円安が追い風となっています。

このように直近の3年間、当社の業績は堅調に推移しており、特に2024年2月期、2025年2月期においては、今お話しした要因の効果が現れたと思っています。

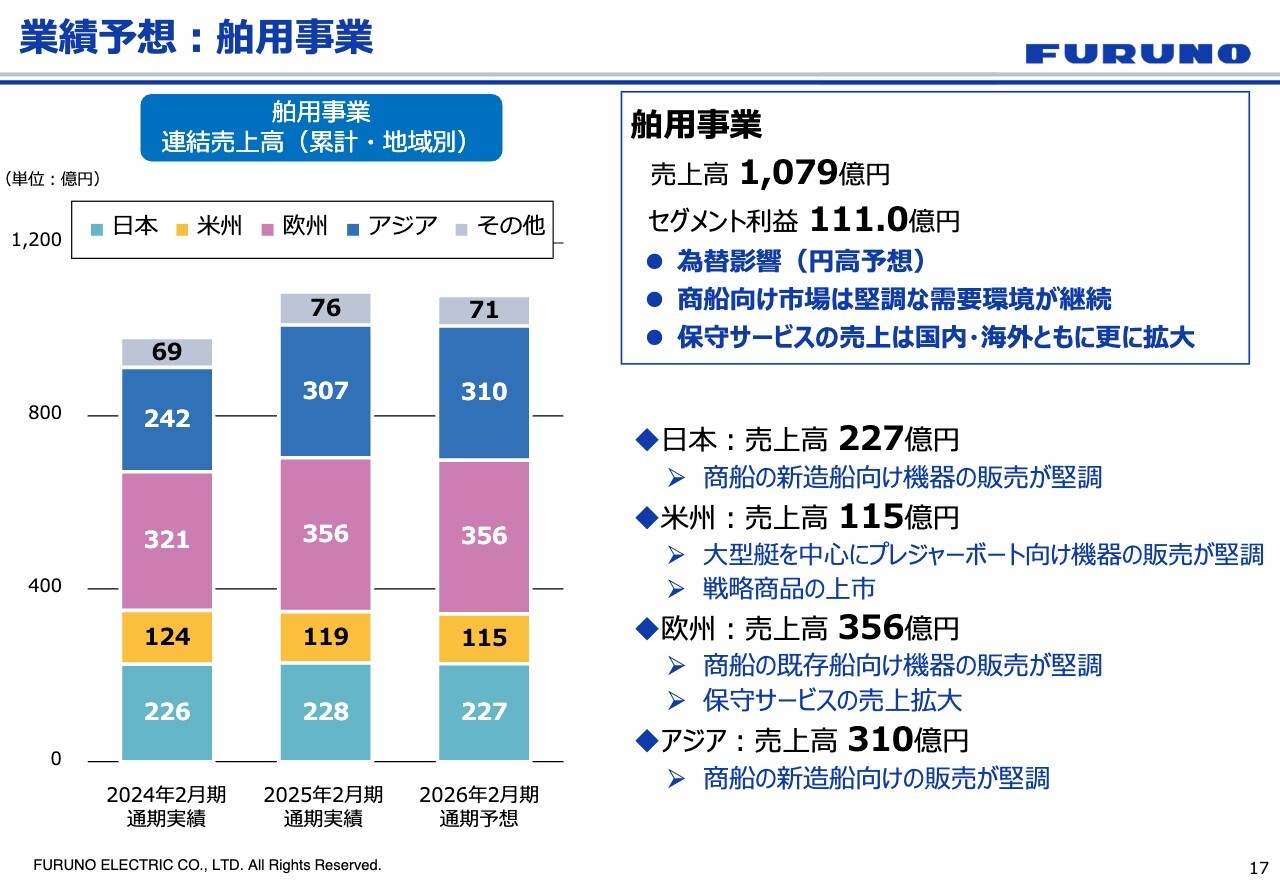

業績予想:舶用事業

今期2026年2月期は、この状況に変化があると考えています。当社における舶用事業が全体の85パーセント強で、舶用以外はだいたい10パーセントから15パーセントですが、舶用関係の約4割から4割5分ぐらいを商船関係が占めています。

従来当社は国内の漁業関係の市場に立脚していましたが、ここ20年ぐらい前から海外需要の高まりを受け、さらに当社事業としては最後発であった商船分野が伸びています。ここに本腰を入れてグローバル展開したことによって、非常にシェアが上がってきています。これに加えて、先ほど触れた需要回復もあり、業績は堅調に推移しています。

今期においては、数量は伸びてくると思っていましたが、今後傾向は変わる見通しです。

要因の1つは、受注残の減少傾向です。みなさまもご存じのとおり、造船所の受注残は、世界的にも3年から4年分の受注残を抱えており、当社でもおそらく4年分程度あります。もともと、以前のピークがリーマン・ショック前の時で、そこから17年ほど経ち、ここ数年は、船の建造サイクルのボトムからピークに向かう時期にあたり、それに円安効果があったことで、当社の業績も伸びてきました。

今後については、受注残は4年分程度ある状況ですが、前期における海外市場からの新規受注は、すでにピークアウトしています。年度における受注の動きから見ると、2023年度が一番増えて、2024年度で頭打ちして、今期はおそらく調整の場面に入ってくると思います。したがって商船関係の売上は堅調に推移しますが、従来と比べて増加は大きくはないと見ています。

もう1つの要因は為替です。値上げに関しては行わなくてはいけないかもしれませんが、ここ2年間における値上げと比べるとマイルドになってくると思っています。

そのような中で、為替は円高傾向を想定しています。前期は前年比7パーセントほど円安だったものが、今期は前年比4パーセントほど円高に振れる予想です。トランプ大統領の意向によって、このあたりがどうなるか非常に微妙なところですが、ドルの為替レートは145円で見ています。

そのような状況から、売上の鍵となる需要の数量はしばらくは伸び、販売単価も維持するものの、そこに為替によるマイナス影響が加わるため、売上が鈍化します。したがって、舶用関係の売上は前期比でほぼ横ばいと見ています。

当社が商船関係で今後期待していることは、商船の中における我々のシェアが確実に上がってきていることです。ここ何年かで当社のシェアが上がっていることもあって、今後はおそらく、稼働隻数における当社製品を搭載している船の数はさらに増えてきます。

これにより、保守サービスの売上が実際に数年前から着実に増えてきていることを踏まえて、今後さらに増えていくと予想しています。

今まで当社では商船関係のシェアは低かったため、機械を売った後の一種のストック商売のような保守サービスに、それほど大きなウエイトを置いていませんでした。商船がグローバルに動く中で、サービスを提供するためのサービスネットワークを構築するのは時間とコストがかかるものと判断していました。

しかし今はグローバルのサービスネットワークがかなり充実してきており、当社の保守サービスのご用命を多くいただくようになっています。このような傾向を踏まえ、これからも保守サービスの売上が伸びてくると見ています。

さらに今後はそこにITを入れていきます。保守業務においては、これまで人海戦術的に行ってきました。今はITを活用し、機器のモニタリングができる時代になりました。当社の昔の機器も使えますが、新しい機器については、地上からリモートで機器の動作をモニタリングすることによって、稼働状況や、異常の予兆をつかむことができるようになっています。

これにより、例えばソフトウェアのバージョンアップなどは、リモートで行っていきます。またハード上で実際に行って直さなければならないところは、事前に把握することによって、「そろそろ危ないから、次の港に手配しよう」というように、必要な場所に部品の在庫をある程度ストックします。

これに加えて、人の手配もかなり簡便にできるようになるため、今、そのような仕組みを入れて稼動し始めています。

まだ初期の段階ですが、これから保守サービス需要は増えていく流れにある中で、当社におけるストックビジネスは確実に増えてくるので、これを収益を生むかたちで、効率的な仕組みをうまく活用して進めていきたいと思っています。

これが、私から見ておそらく今後一番売上の伸びが大きいと思われるところであり、将来確実に増えてくると期待しています。以上のことから、今期については舶用事業の売上は今期横ばいの見通しです。

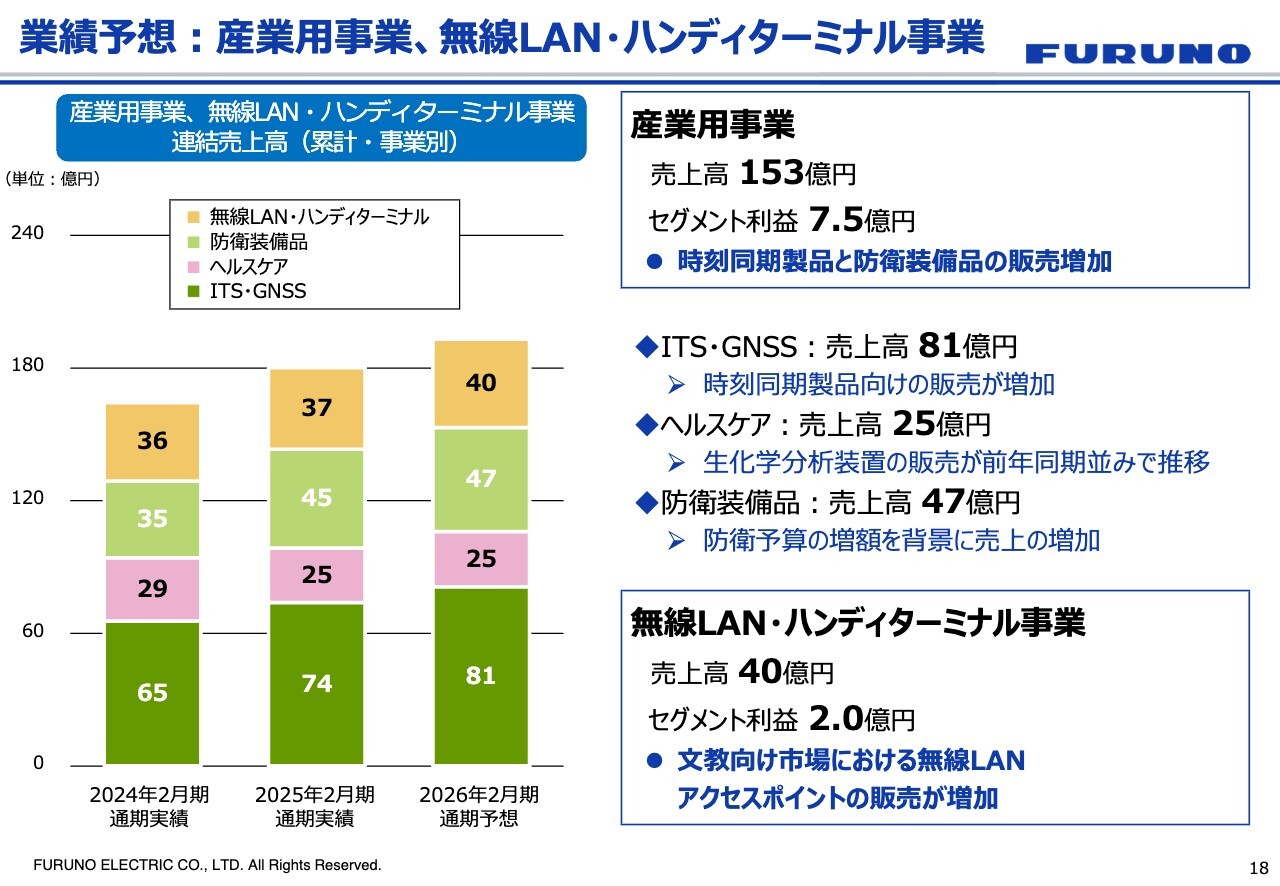

業績予想:産業用事業、無線LAN ・ハンディターミナル事業

今期の産業用事業については、全体としては前期の売上高140億円に対し、今期は153億円と、約1割弱伸びる予定です。この要因として1つ大きいのが、ITS事業です。OEM等いろいろな分野があり、これに対応する当社製品は着実に伸びています。全体で大きい伸びはありませんが、着実に仕事をいただいており、市場でそれなりのシェアを取っています。

産業用事業ではこれに加えて、GPS関連事業も成長しています。マーケットはそこまで大きくありませんが、時刻同期については、競争相手もそこまで多くないため、現時点ではシェアが低いところもありますが、当社の技術には評価を頂いており、業界大手さまに入れ始めています。今後大きく期待できると考えており、今期も確実に増えてくると思っています。

防衛装備品事業は、ご承知のとおり5年から6年ほど前から、防衛予算の要求が始まりました。それまでは概ねGDPの1パーセント規模で、500兆円のGDPの1パーセント、つまり5兆円でした。

今日本のGDPは約600兆円になっており、この2パーセントで12兆円です。このような情勢下、当社は随分と仕事をいただいています。売上は受注と時間ずれがありますが、今はある意味飽和状態です。増員などの対応を、力を入れて行っています。

防衛関係は契約価格の見直しが数年前に行われました。当社はまだ利益率は低いものの、従来と比べたら格段に改善しました。したがって、当社としてはきちんと収益の上がる防衛の仕事をさせていただく方針で、時間がかかるかもしれませんが、一生懸命取り組んでいます。

業績見通しにおけるもう1つのファクターとして、販管費が増えています。人的資本経営に向け、いわゆる賃金の引き上げなどを実施します。人手不足に対する対応で、今年の春闘では、当社は6パーセント上昇しました。また賞与も昨年の業績が反映されるため、賞与も増加します。採用しにくくなっている状況下、いかに社員の人に気持ちよく仕事していただけるかというところにも配慮した経営をしなければいけないと思っています。

これは私としてもけっこう重いですが、これはクリアしないといけないと考えています。物価が上がっており、30年というデフレの時代から、コロナ禍の収束を機に、インフレの時代に確実に入りましたので、日本の各企業は、インフレ時代に見合った事業運営の仕方に切り替え始めています。一時はけっこう苦しい場面もあるかもしれませんが、これを乗り越えなければいけません。

これからはインフレ率2パーセント、3パーセントが当たり前の時代に沿った経営をしなくてはいけないと思っています。

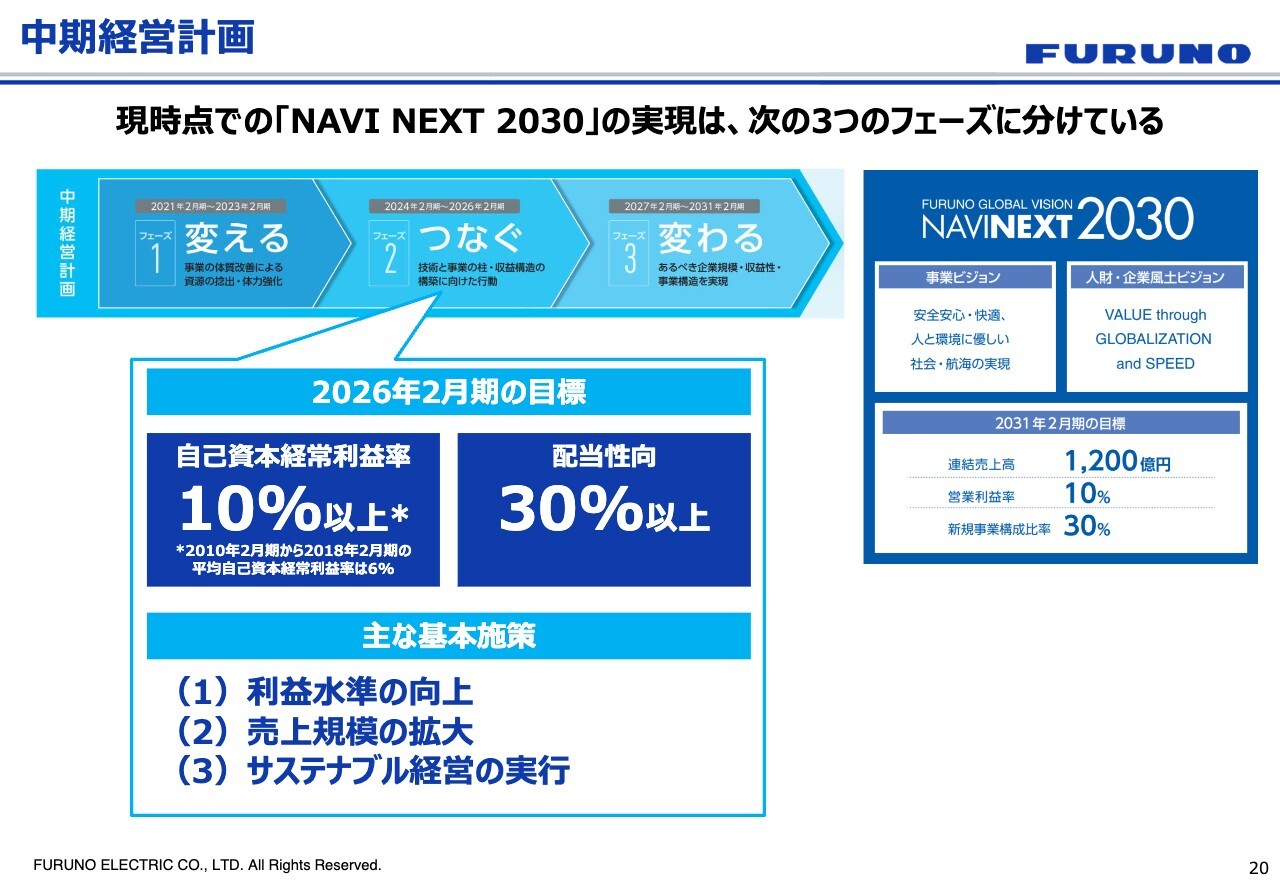

中期経営計画

高木淳氏:執行役員経営企画部長の高木です。中期経営計画・フェーズ2において、我々がこれまで取り組んできた成長戦略の進捗状況についてお話しします。スライドは、中期経営計画「NAVI NEXT 2030」の建付けです。現在はフェーズ2の最終年度で、ラストのフェーズ3に向かっているところです。

本日のトピックとして、基本施策について、できる範囲でご説明します。スライド一番右は「NAVI NEXT 2030」を策定した時点の目標です。連結売上高1,200億円、営業利益率10パーセント、新規事業構成比率30パーセントを目標にしました。前期は売上と利益の2つを前倒しで達成しています。一方で、新規事業構成比率については、さらなる努力が必要な状態です。

今後、この目標をどう達成していくかですが、現在はフェーズ3の中期経営計画を策定中で、さらに高いレベルの目標を出せるように議論を進めているところです。確定したらみなさまにも情報を共有しますので、今しばらくお待ちください。

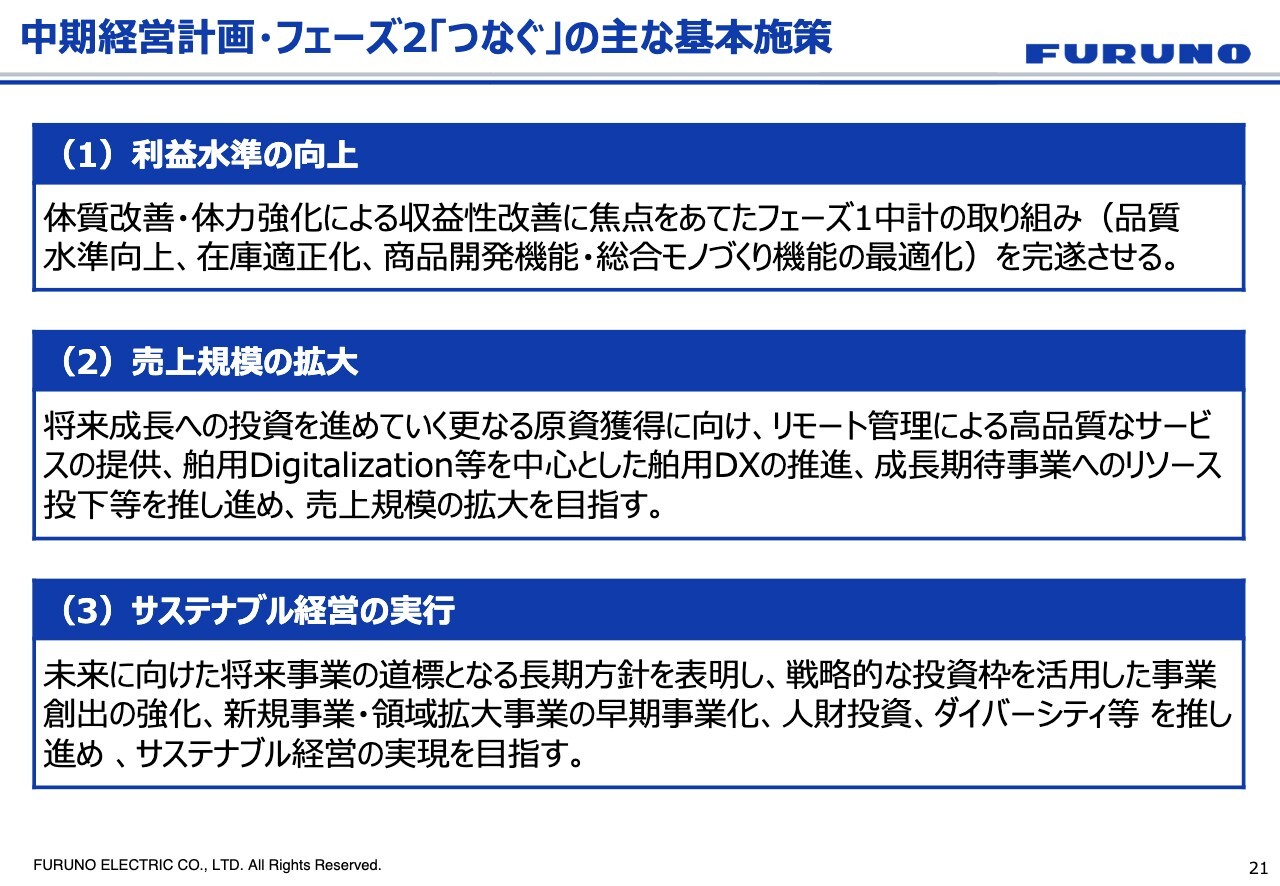

中期経営計画・フェーズ2「つなぐ」の主な基本施策

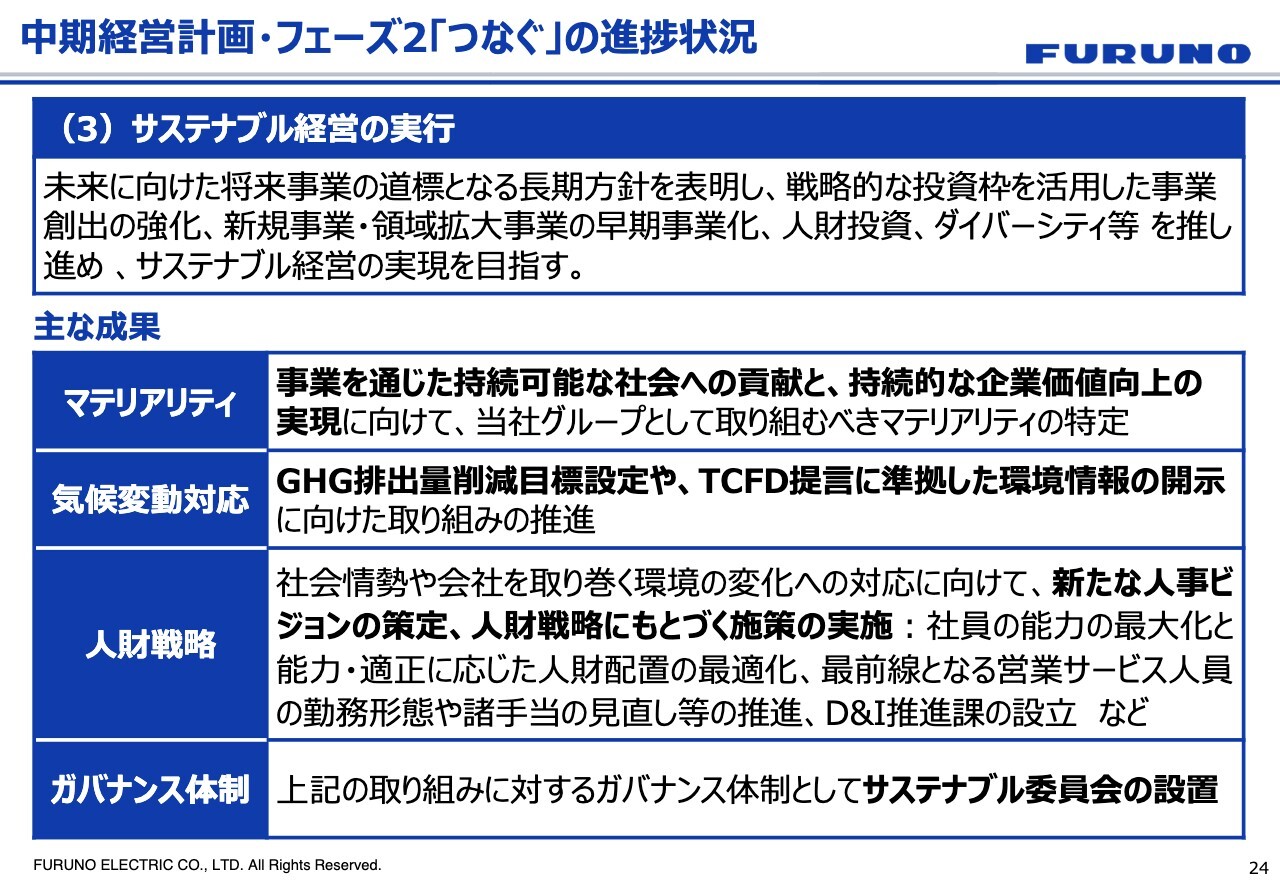

中期経営計画・フェーズ2「つなぐ」の基本施策は、「利益水準の向上」「売上規模の拡大」「サステナブル経営の実行」の3つです。

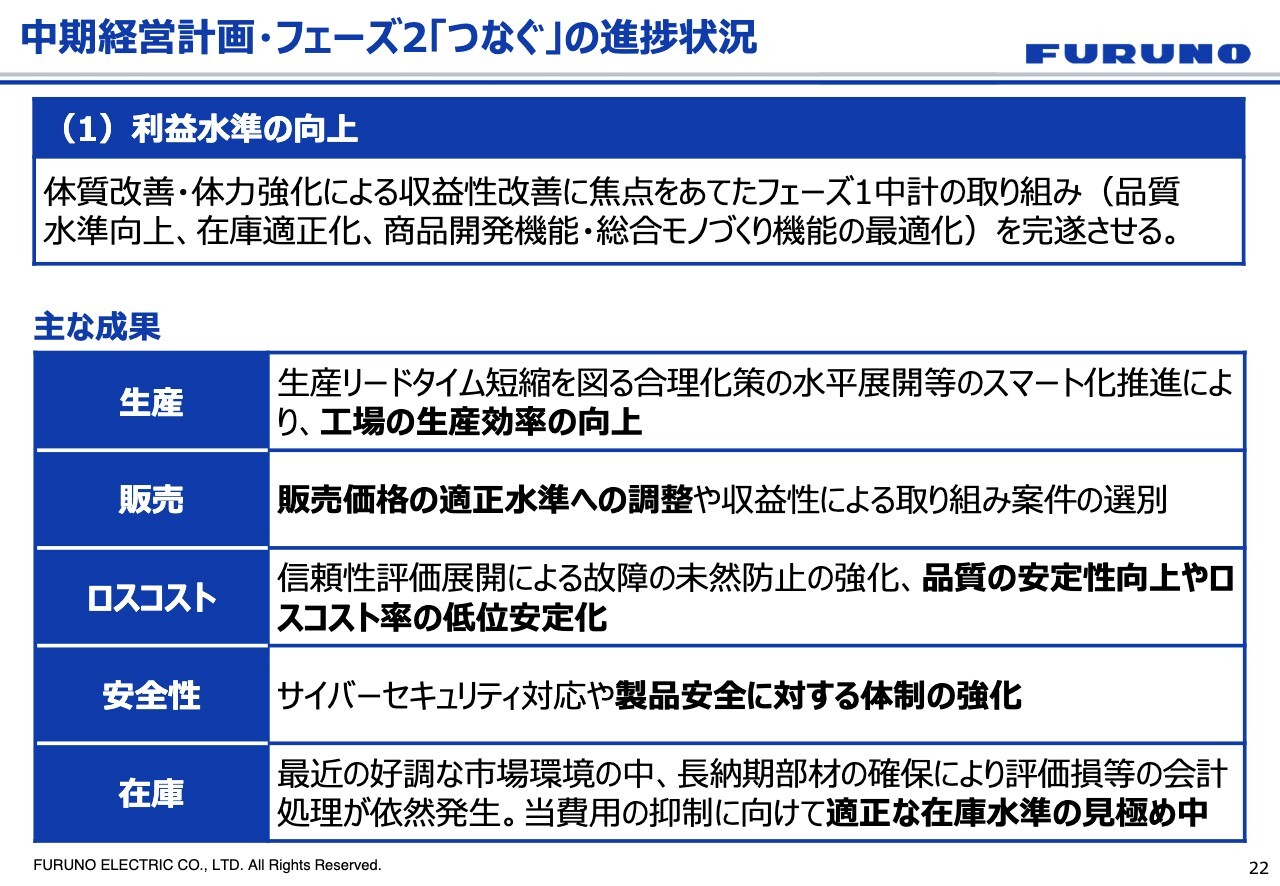

中期経営計画・フェーズ2「つなぐ」の進捗状況

基本施策の1つ目は「利益水準の向上」です。ここまでの繰り返しになりますが、まず着目したいのは生産のところです。当社の主力工場のスマート化を推進するため、重点的に投資を実施しています。生産リードタイムを短くすることは、当社のサプライチェーンを改革する第一歩になり、結果としてお客さまの満足の向上にもつながるため、重点的に取り組んでいます。

先ほどご説明したとおり、在庫レベルはいまだ高い水準にあります。これは、部材が入手困難になった時に、経営判断として船を絶対止めないということで、無理をして購入した部分の影響が一部残っています。今年はここに重点的に手を入れて、在庫水準の適正化の方向に進めていきたいと考えています。

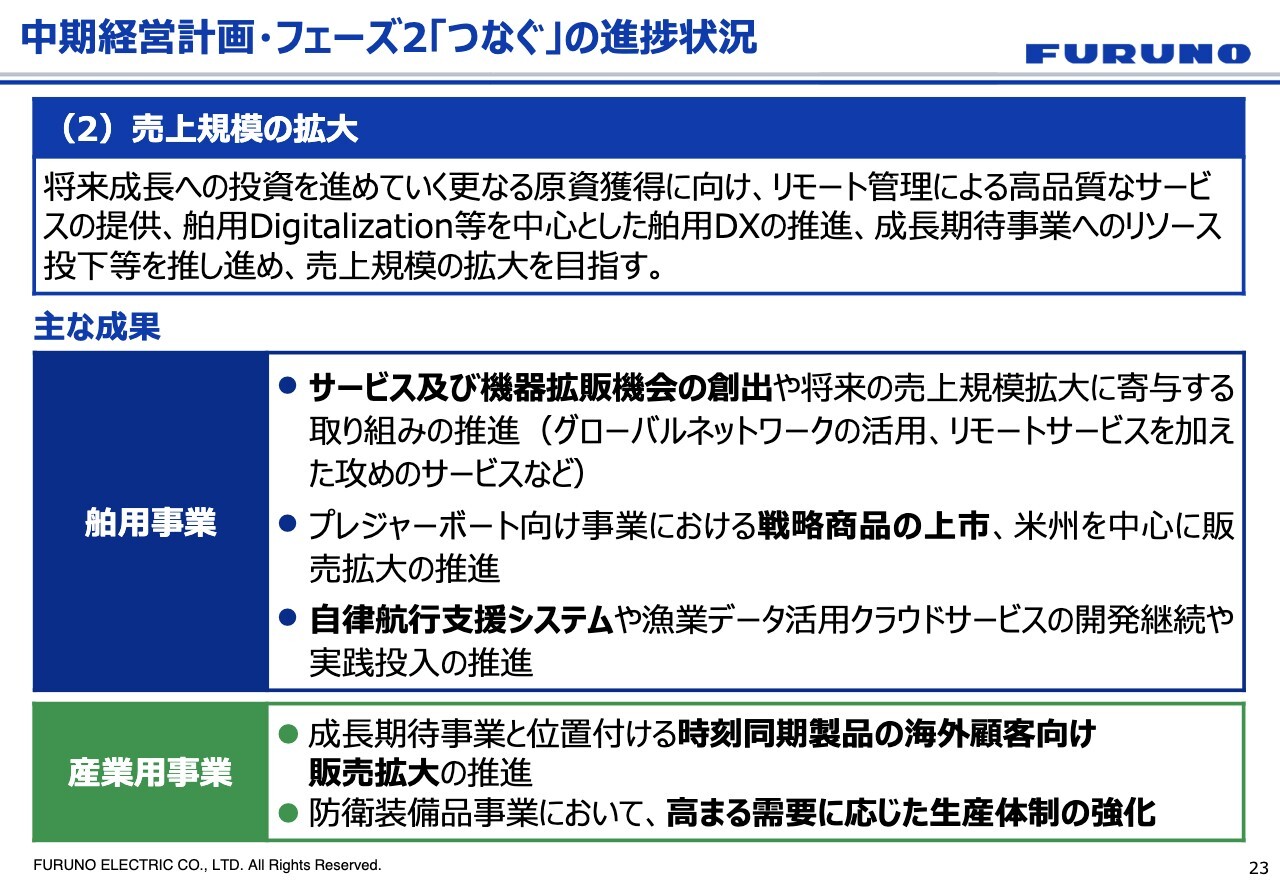

中期経営計画・フェーズ2「つなぐ」の進捗状況

基本施策の2つ目は、売上規模の拡大です。サービスの話は今までも出てきましたが、これまでは新造船をとって占有率を上げることに取り組んできました。なぜかというと、占有率を上げることでその後に来る換装需要を刈り取り、サービスで利益・収益を上げていくサイクルに入れるようになるためです。

直近数年間の利益を一部犠牲にしながらもシェアを上げたことにより、ようやくそのサイクルに入ったと我々は考えています。これをさらに追求して、事業をそのサイクルに乗せて回していきたいと思っています。

プレジャーボートは新商品を上市しました。以前より投資している自律航行支援システムについては、今まではハードウェアを中心に、製造業としてモノを作ってお客さまに納めてきましたが、今後はモノとデータを組み合わせていかにビジネスを回せるか、ここに投資していこうと考えています。

産業用事業については、後ほどお話しする時刻同期製品の話と、ここまでご説明してきた防衛装備品、この防衛装備品は現在売上規模が拡大していますので、やはり生産の部分や品質保証の分野で体制を強化しなければいけないフェーズに入ってきていると考えています。当社としては舶用機器事業にすでにノウハウがありますので、そこを上手に活用し、展開していくべきフェーズに入ったと考えています。

中期経営計画・フェーズ2「つなぐ」の進捗状況

基本施策の3つ目はサステナブル経営の実行です。根幹となるのは人財戦略です。この度、新たな人事ビジョンを策定しました。この施策に沿ってさまざまな手を打っていく中で、社員の能力を引き上げることによって、より競争力のある企業に変革していくことに注力していきます。その取り組みの一環として、D&I等も積極的に進めているところです。

海から陸へ

延廣幸雄氏(以下、延廣):みなさま、こんにちは。執行役員システム機器事業部長の延廣です。私から、産業用事業である時刻同期セグメントのご紹介と、今後の展望についてご説明します。

ご存じのとおり、当社の売上・収益の大部分は舶用関連サービスです。スライド上部にお示ししているチャートプロッターや、航法装置、GPSコンパスなど、GPS/GNSS技術を利用した機器は多くのお客さまにご愛顧いただいています。当社のサービスは、世界中で安全安心・快適な船舶の航海に寄与していると自負しています。

本日は、GPS/GNSS技術を産業に応用した時刻同期というビジネスについてご説明します。

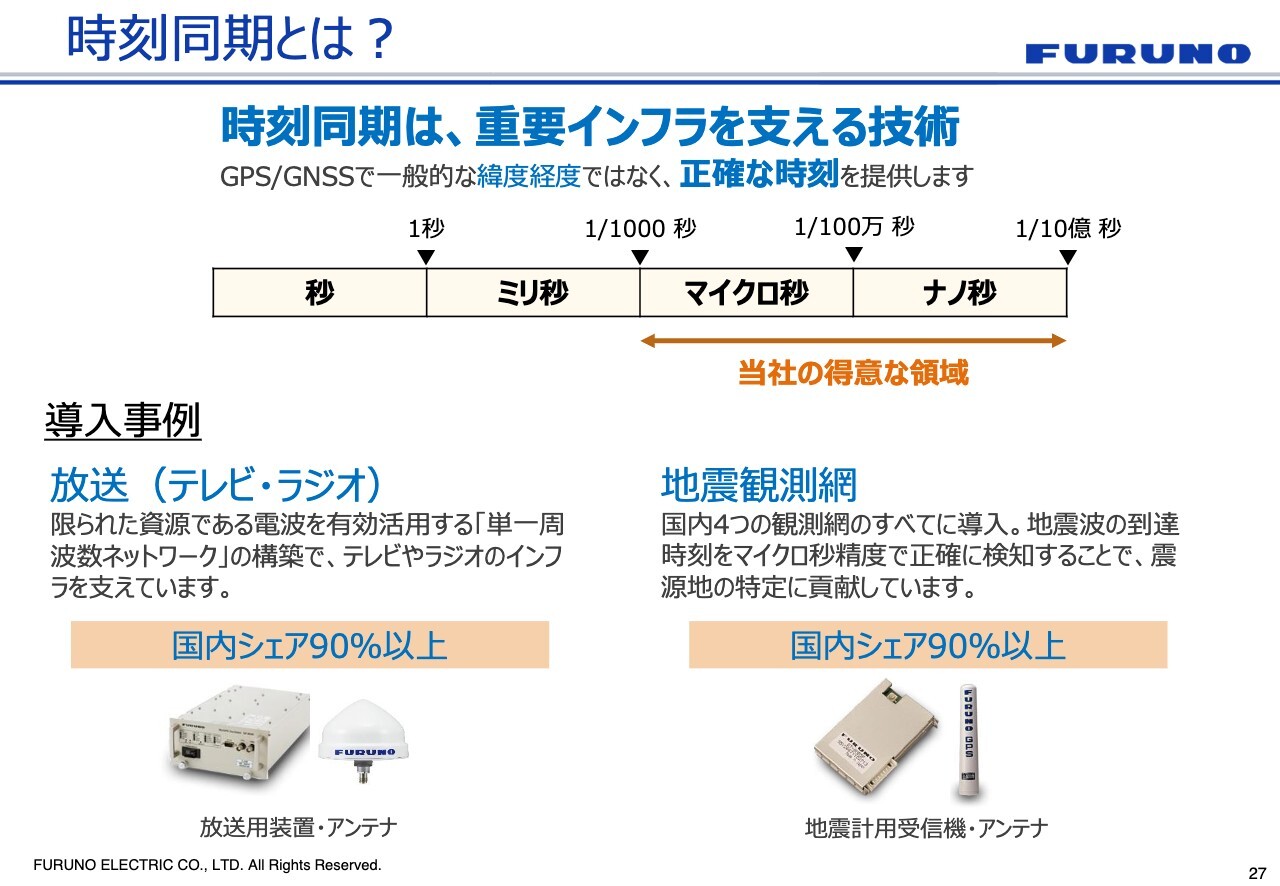

時刻同期とは?

耳慣れない言葉だと思いますが、時刻同期とはどのような意味かをご説明します。GPSを含めたGNSS(Global Navigation Satelite System)は、通常は緯度経度を測位します。みなさまがご利用になっているスマートフォンの位置情報や車のカーナビなどがこれに当たります。

当社のGPS/GNSS技術は、一般的な緯度経度ではなく、お客さまに正確な時刻を供給するところをビジネスモデルとしています。これがスライドの表題にもある、時刻同期となっています。

また当社が扱う時刻は、みなさまが通常耳にする秒・ミリ秒といった単位ではなく、100万分の1秒であるマイクロ秒や10億分の1秒であるナノ秒を得意としているため、目立たないところではあるものの、社会の重要なインフラを支えています。

例えば国内では、テレビ、ラジオなどの放送設備、さらに全国に張り巡らされた地震観測網に対して、当社の受信機、アンテナが使用されています。現在、当社のシェアは90パーセント以上を誇っています。

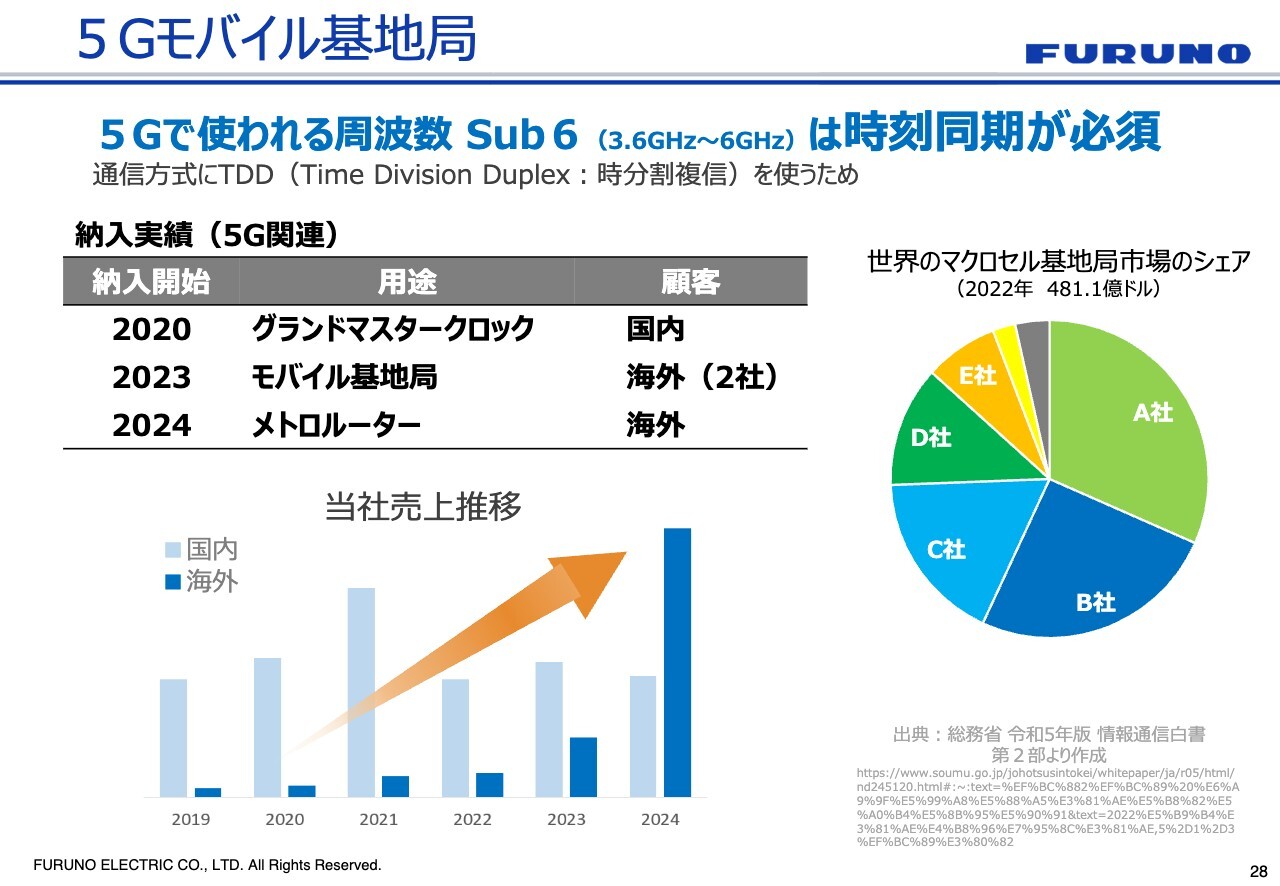

5Gモバイル基地局

最近の旺盛な需要の1つが、携帯の基地局です。今やスマートフォンは1人1台以上持つ時代で、これに合わせてワールドワイドで時刻の需要が活発化しています。

右側の円グラフでは、5大基地局メーカーの市場シェアを示しています。当社はチップレベルからモジュール、受信機、アンテナまで、幅広いラインナップでお客さまの要望にお応えすることで、この5社のうち3社から受注、またはお取引をいただいています。

スライド左側の棒グラフに示すとおり、当社の売上も昨年から海外向けが急速に伸びており、国内を大きく上回っているのがおわかりいただけると思います。今後もこの傾向は続いていくと考えています。

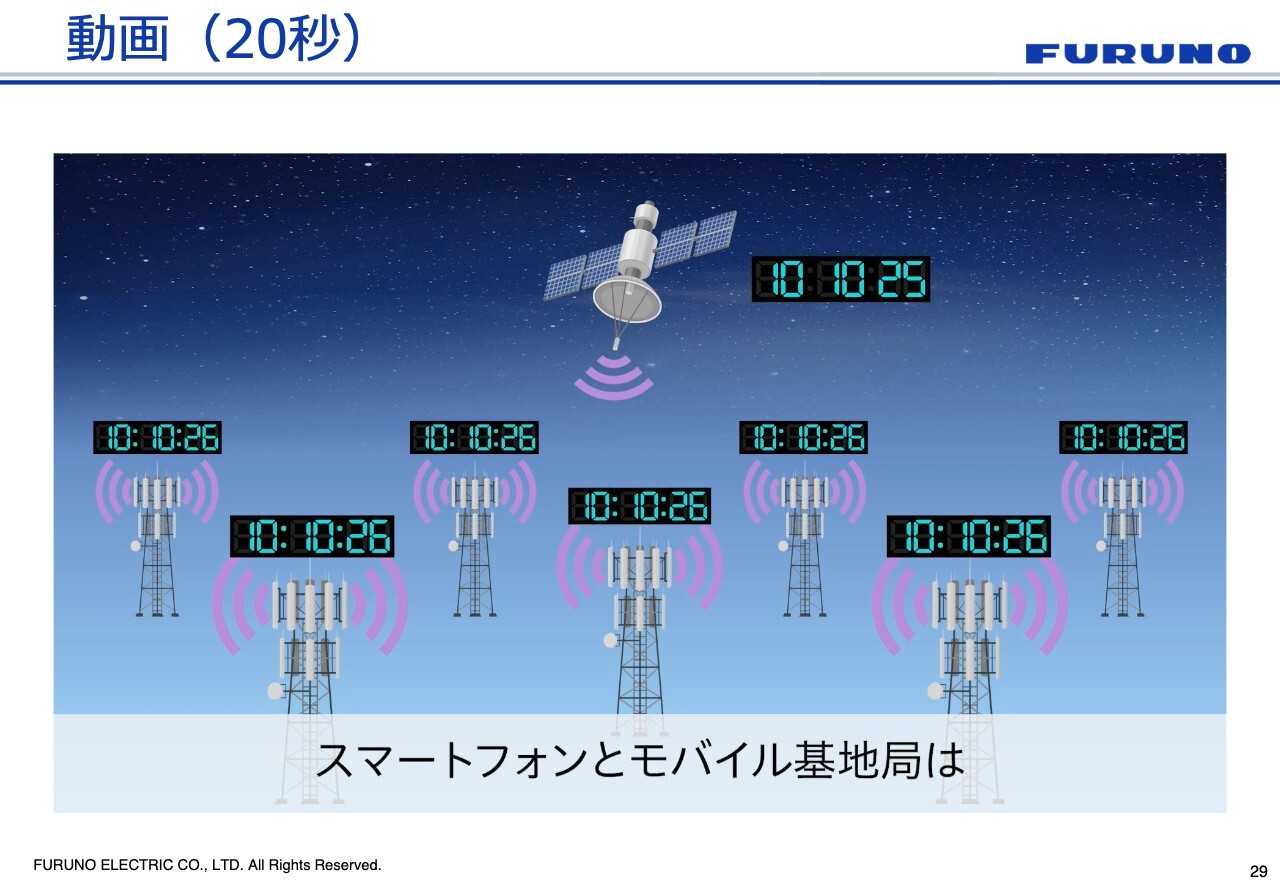

動画(20秒)

ここまで時刻同期というビジネスとモバイル基地局についてご説明しました。ここでスマートフォンとモバイル基地局に関するショート動画をご覧ください。

(動画流れる)

延廣:少し大げさですが、私どもの技術がなければ、モバイルの通信にずれが起きてしまい、うまく通信ができないというのは事実です。

フルノの強み

当社の強みは時刻精度と堅牢性の両立です。周りに遮蔽物のない、いわゆるオープンスカイといわれる環境において、当社は世界最強クラスの時刻精度を誇っています。

加えて、過酷な環境下の精度劣化は世界最小を自負しています。いわゆる矛と盾の両方を持っているというのが、現在の古野電気の状態であり、強みであると断言できます。

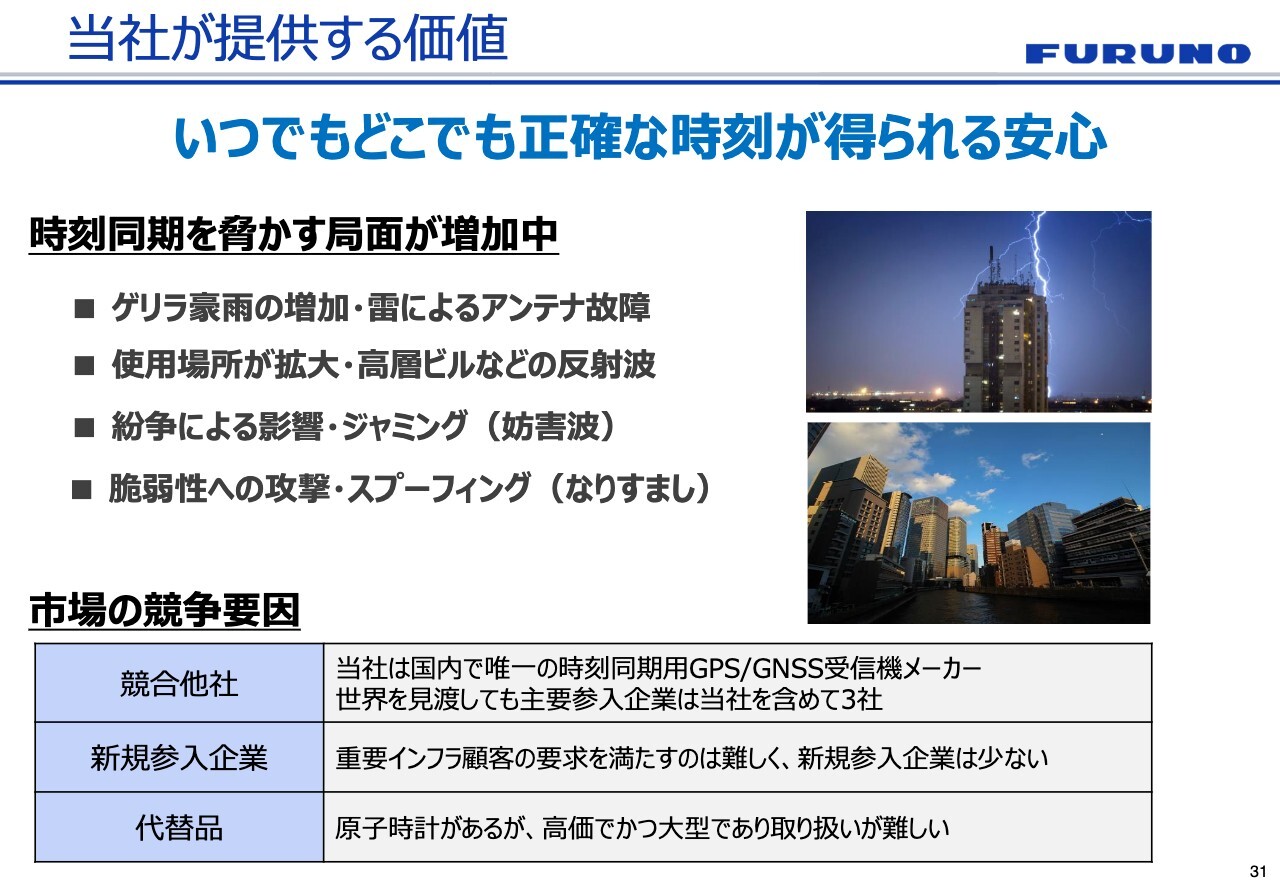

当社が提供する価値

過酷な条件下とはどのような環境なのかをご説明します。例えば、最近話題のゲリラ豪雨や落雷、反射波の多いビル街、さらには妨害波であるジャミングや、なりすましであるスプーフィングなどが挙げられます。

当社にはNTTさまと共同開発したDSS(ダイナミック・サテライト・セレクション)という技術があり、ビル外における反射波の耐久性は世界一と自負しています。

市場の競争要因ですが、1つ目の競合他社については、当社は国内唯一のメーカーで、世界を見渡しても主要企業は当社を含めて3社しかありません。2つ目に新規参入企業ですが、ニッチな分野ということもあり、重要インフラの顧客を満たす新規参入企業は少ない状態です。3つ目は代替品ですが、原子時計はあるものの、高価かつ大型で扱いにくいこともあり、市場に広まっていない状況です。

これに当社の強みである世界最高精度と堅牢性を照らし合わせると、今後も当社が勝てる要素は非常に大きいと考えています。

ジャマーテスト2024(北極圏)

昨年9月にノルウェーで開催されたジャマーテスト2024についてご紹介します。こちらは世界最大の妨害波のイベントです。日本ではあまり耳にすることはないと思いますが、世界においては紛争の関係もあり、ジャミングやスプーフィングといった妨害波が非常に話題に上がっています。

国レベルでこれほど大規模な妨害波を意図的に出すイベントは、世界中でもここだけです。90以上の企業や機関が集まり、機器やシステムのテストを行いました。

昨年、日系企業で参加した企業は当社のみです。イベントで得た知見を今後のジャミングやスプーフィングの対策に活かしていきます。

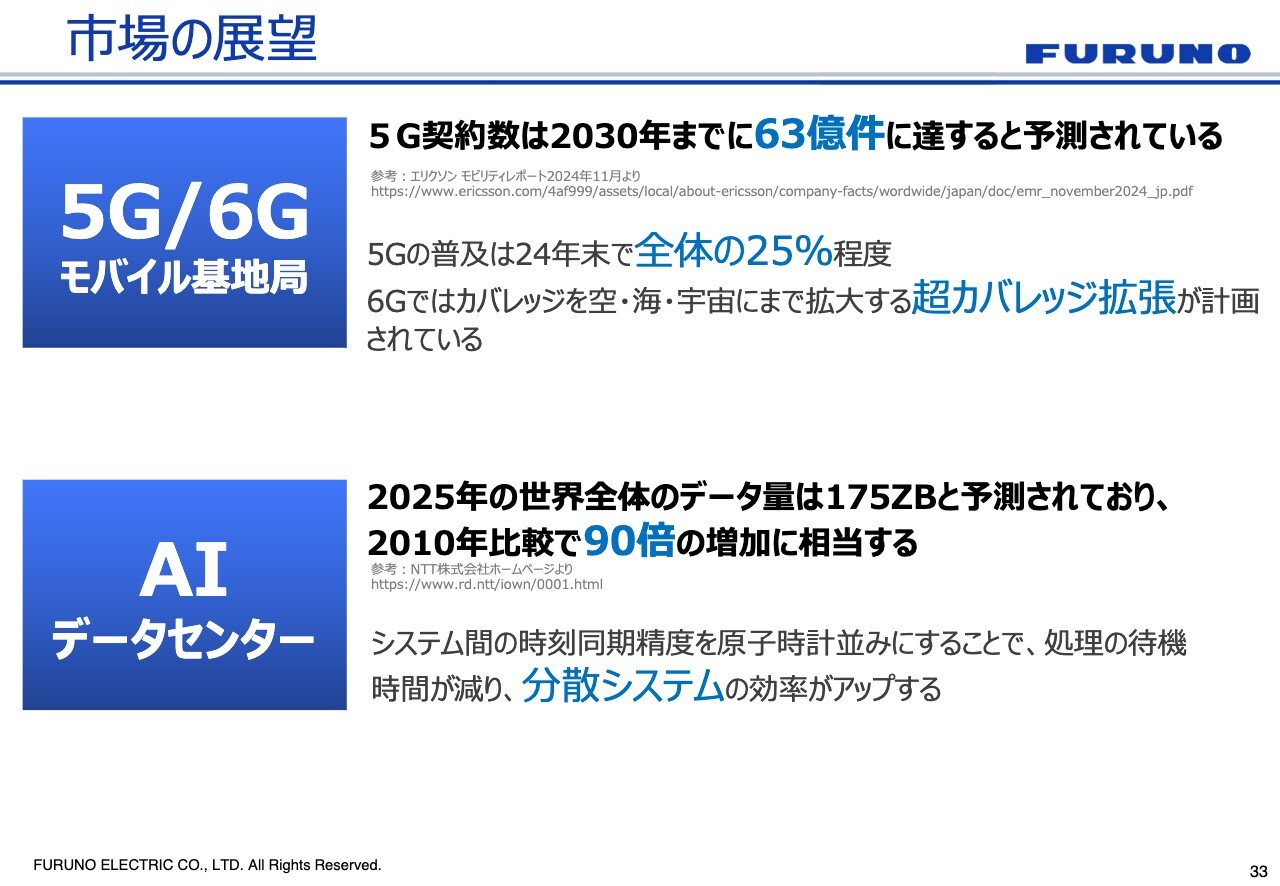

市場の展望

今後の市場の展望です。モバイル事業では、2030年に5G 契約数が63億件に上るという試算があります。一方、現状の5Gの普及率は、世界で約25パーセントのカバレッジしか達成していないといわれています。さらにはこの後、6Gという世界が来ます。今後、モバイル基地局の需要はますます旺盛になってくると想定しており、大きなチャンスであると考えています。

次に、AIを含むデータセンターですが、ここでも我々の時刻同期精度が求められています。今後、データがますます増加していくことから、大きなチャンスであると考えています。

船から時刻同期へ

当社は海の世界において、「安心安全・快適、人と環境に優しい社会・航海の実現」を体現すべくまい進しています。

さらには産業用機器においても、正確な時刻で安全安心・快適な社会インフラを実現するとともに、舶用機器のDNAを受け継ぎ、グローバルニッチトップの実現にまい進していきたいと考えています。

質疑応答:相互関税の影響について

質問者:相互関税の影響について教えてください。予断を許さない状況で、どのような影響が出るのか、読み切れない状況であることはもちろん理解しています。

現段階では、直接的な米州向けの売上は全体の1割にあたる100億円ほどしかないことや、新造船向けもすでに受注済みで急激に落ちることはないと思われます。今後も、メンテナンスやサービスは着実に増加しそうな状況から考えると、グローバ

新着ログ

「電気機器」のログ