提供:株式会社バロックジャパンリミテッド 2026年2月期第2四半期決算説明

バロックジャパンリミテッド、JD.comとの合弁会社設立 中国市場へ商品展開できる日本の優れたモノ創り企業への投資事業を開始

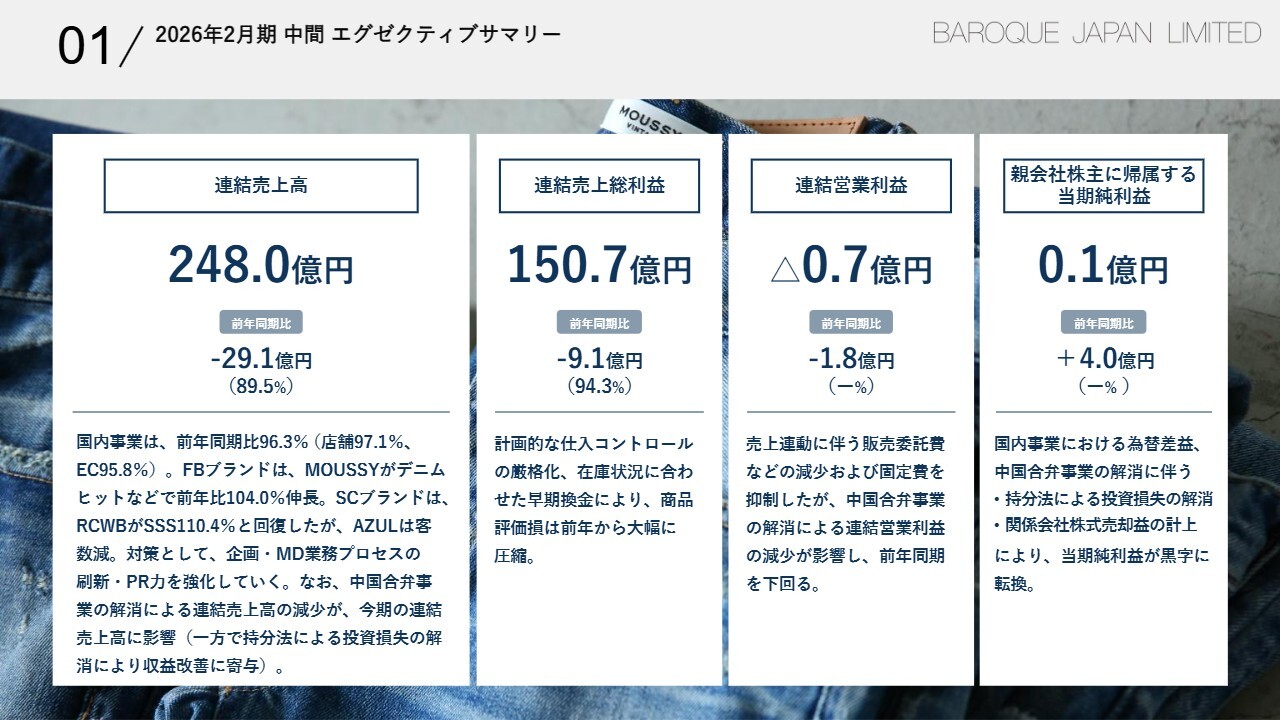

01/2026年2月期 中間 エグゼクティブサマリー

関達也氏:経営企画室室長の関です。初めに私から、2026年2月期の中間決算についてご説明します。連結売上高は248億円、前年同期比89.5パーセント、連結売上総利益は150億7,000万円、前年同期比94.3パーセント、連結営業利益はマイナス7,000万円、親会社株主に帰属する当期純利益は1,000万円となり、前年同期から黒字に転じました。

各PL項目の概要をご説明します。連結売上高についてです。国内事業では、FB(ファッションビル)ブランドの主力商品である「MOUSSY」のデニムがヒットし、前年同期比104パーセントと伸長しました。加えて、主力のSC(ショッピングセンター)ブランドの1つである「RODEO CROWNS WIDE BOWL」も、IPコンテンツとのコラボレーションによる客数の大幅増加で、前年同期比2桁増と大きく成長しています。一方、「AZUL」の客数減少は引き続き課題となっており、全社を挙げて重点強化ブランドとして対策を進めているところです。

具体的には、従来の商品企画およびMD業務プロセスの刷新や、多数のインフルエンサーを起用した認知拡散の取り組みを通じ、さらなる客数獲得を強化していきます。なお、前期の中国合弁事業の解消による連結売上高の減少が、今期の売上高に影響しています。

連結売上総利益について、当社の売上総利益率は依然としてアパレル業界で高水準を維持しています。今期は、前年同期よりも踏み込んだ計画的な仕入コントロールや、在庫状況に応じた店舗・EC・アウトレット販路を活用した機動的な早期換金活動により、商品評価損を前年同期から大幅に圧縮できました。結果として、売上総利益率は前年同期を大きく上回りました。一方で、売上高の減少が影響し、売上総利益額は前年同期を下回る結果となりました。

連結営業利益についてです。販管費は前年同期を下回る水準でコントロールしましたが、売上高の減少に伴い、営業利益は前年同期を下回っています。親会社株主に帰属する当期純利益は、前年同期から黒字に転換しました。要因として、中国合弁事業の解消に伴い持分法による投資損失がなくなったこと、関係会社株式売却益が計上されたことの2つが挙げられます。

02 2026年2月期 中間 連結業績

連結業績については先ほどのスライドでご説明しましたので、割愛します。

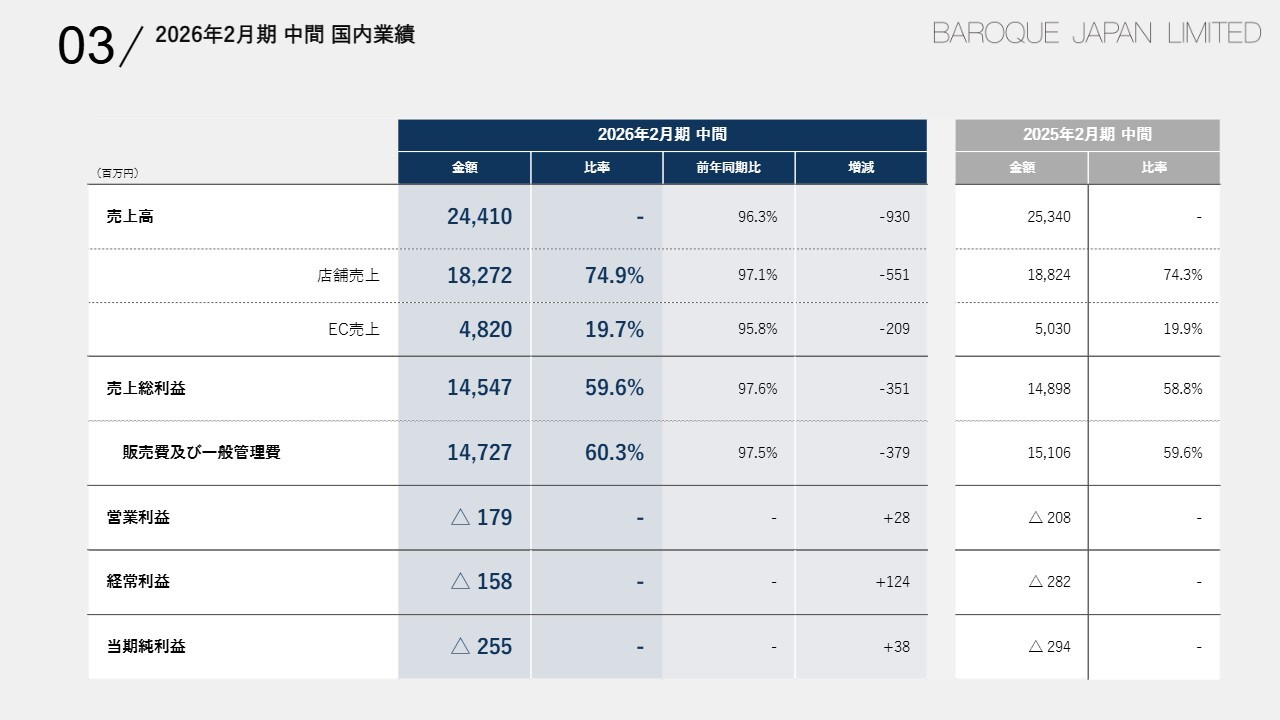

03/2026年2月期 中間 国内業績

国内業績についてご説明します。売上高は244億1,000万円で、前年同期比96.3パーセント、売上総利益は145億4,700万円で、前年同期比97.6パーセントとなりました。売上総利益率は59.6パーセントで、前年同期から0.8ポイント増加しました。

販管費および一般管理費は147億2,700万円で、前年同期比97.5パーセント、営業利益はマイナス1億7,900万円、経常利益はマイナス1億5,800万円、当期純利益はマイナス2億5,500万円となりました。

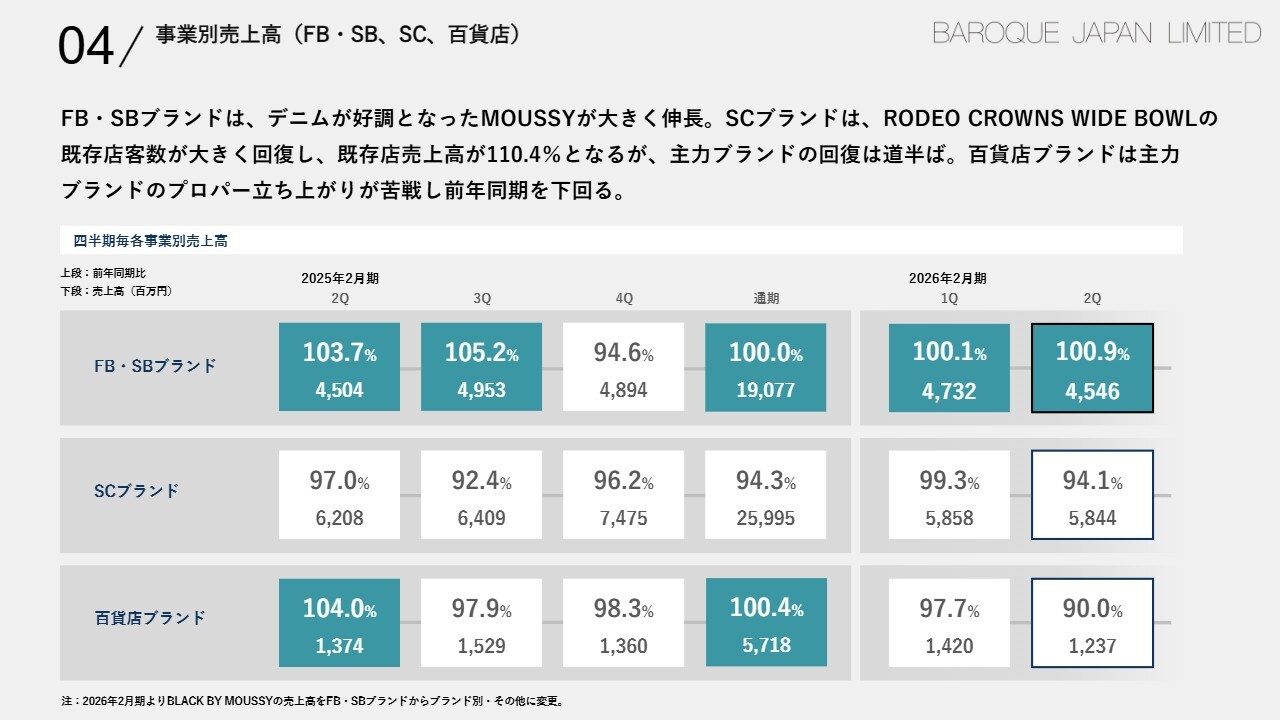

04/事業別売上高(FB・SB、SC、百貨店)

事業別売上高についてご説明します。FBブランドは、冒頭でご説明したとおり、「MOUSSY」のデニム商品が非常に好調だったことから、前年同期を上回りました。

一方、SCブランドは、「RODEO CROWNS WIDE BOWL」の既存店売上高が前年同期比で2桁成長を遂げましたが、主力の「AZUL」の客数減が影響して前年同期を下回りました。百貨店ブランドは、主力ブランドのプロパー立ち上がりが苦戦し、前年同期を下回りました。

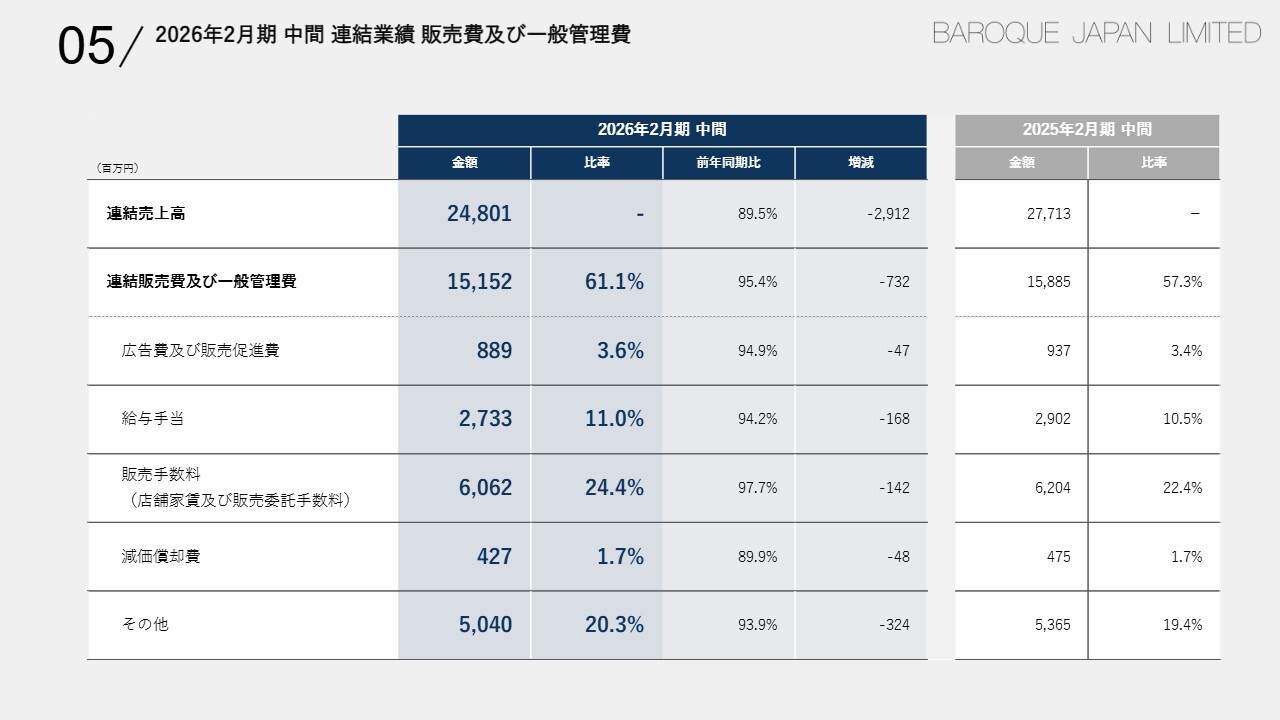

05/2026年2月期 中間 連結業績販売費及び一般管理費

連結販売費および一般管理費についてご説明します。販管費は151億5,200万円で、前年同期比95.4パーセントとなりました。主な要因として、広告販促費の適正化、人件費の抑制、売上連動による販売手数料の減少などが挙げられます。

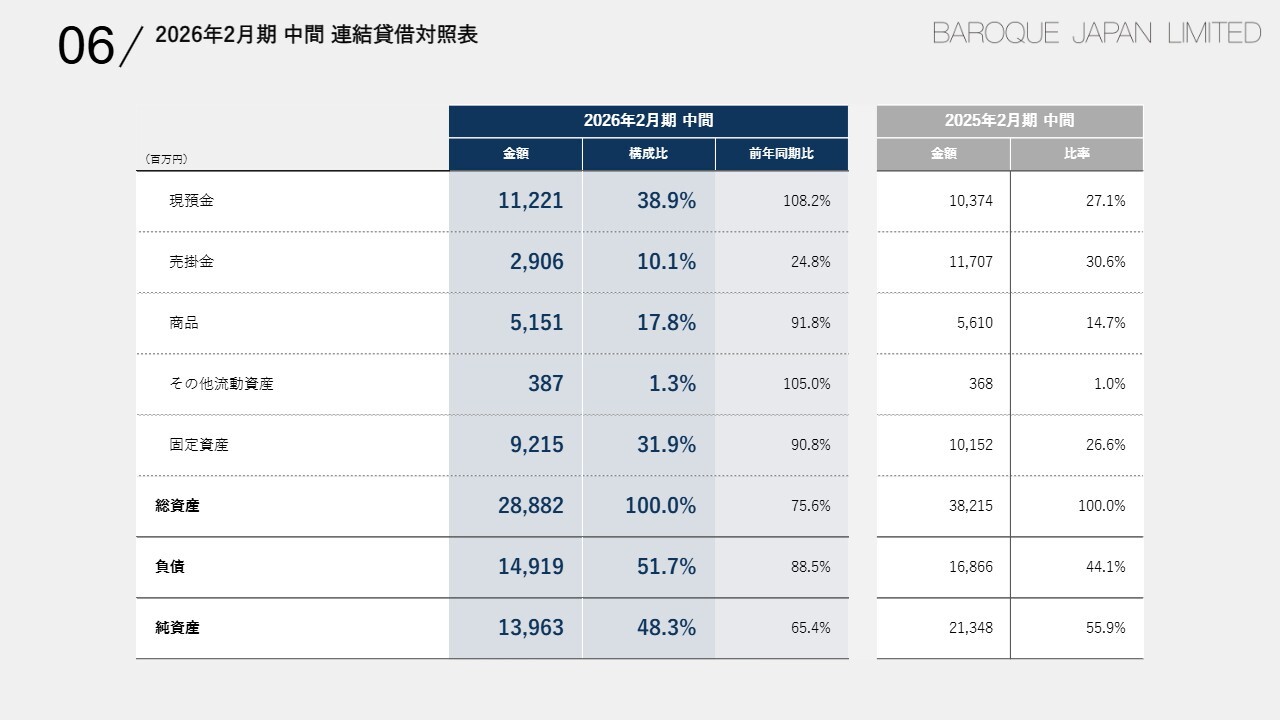

06/2026年2月期 中間 連結貸借対照表

連結貸借対照表については、スライドのとおりです。

07/SCブランド回復施策

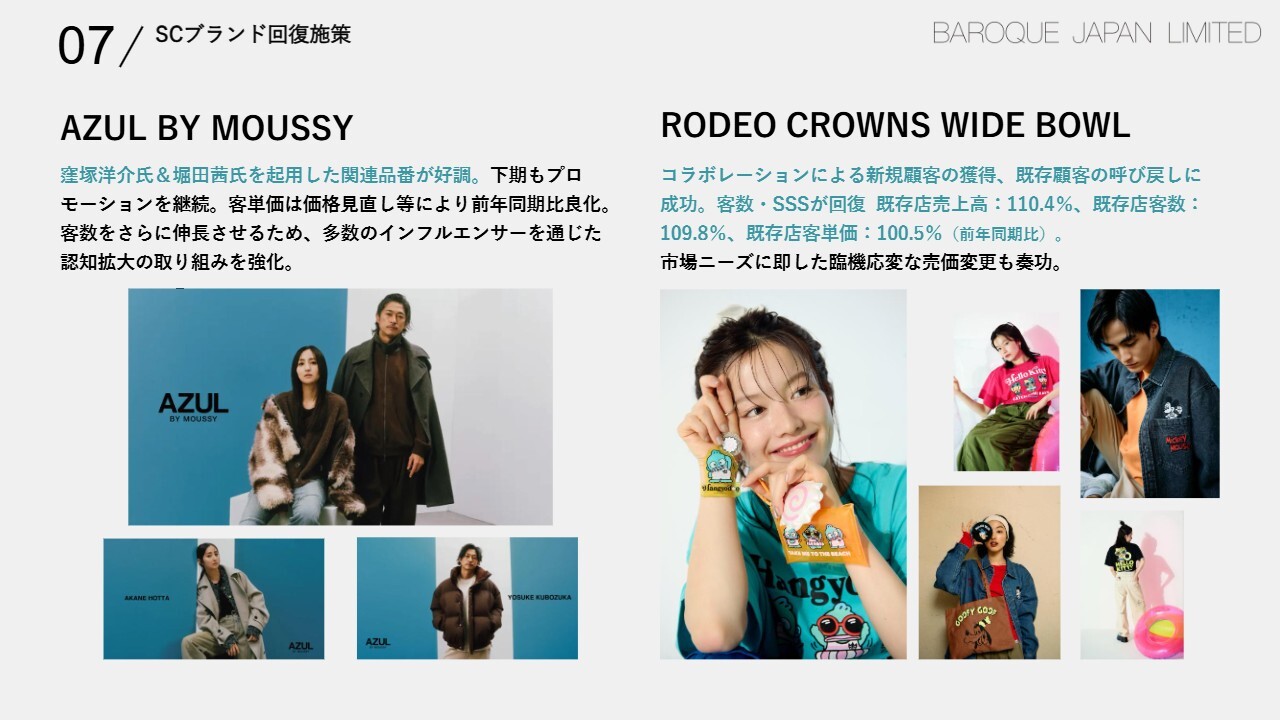

村井博之氏:当社の今後の施策について、まずはSCブランドの回復施策をご説明します。「AZUL BY MOUSSY」では現在、窪塚洋介さんと堀田茜さんを起用した広告を実施しており、それに関連する商品の販売が非常に好調に推移しています。また、客単価についても価格見直しなどの取り組みにより、前年同期比で改善が見られます。

客数をさらに伸ばすにはどうすればよいかが課題ですが、他ブランドで奏功している、インフルエンサーを通じた認知拡大の施策について、「AZUL BY MOUSSY」では取り組みが遅れていました。そのため、積極的に推進して挽回を図っていきます。

「RODEO CROWNS WIDE BOWL」ではコラボレーション企画など、新たな取り組みによって新規顧客を獲得しました。また、既存のお客さまの呼び戻しに成功したことで、客数およびSSS(既存店売上高)が前年同期比で回復しています。

具体的には、既存店売上高が前年同期比110.4パーセント、既存店客数が前年同期比109.8パーセント、既存店客単価が前年同期比100.5パーセントと、好調な結果となりました。今後も引き続き、市場ニーズに即した臨機応変な売価変更を含めた対応を行い、数字を伸ばしていきます。

バロックのSCブランドは、全体的に機動的な価格変更が苦手であり、それが弱点となっていました。プロパー価格での販売にこだわり、セール期間が少ないため、コロナ禍後のSCブランドは大きく苦戦を強いられました。しかし今回、「RODEO CROWNS WIDE BOWL」が臨機応変な売価変更で成果を上げたことを受け、「AZUL BY MOUSSY」についても、SCモールブランドに適した戦略で数字を伸ばしていきたいと考えています。

08/MOUSSYリブランディング(強みの強化)

「MOUSSY」のリブランディングについてです。「MOUSSY」は当社の旗艦ブランドとして、25年間、揺るぎない売上・利益貢献を続けています。これまで中国を中心にグローバル展開を進めていましたが、中国から、さらにアジア、北米、ヨーロッパといった新たな地域への将来的なグローバル展開を視野に入れ、リブランディングを実施しています。今年から来年にかけて、それが推進されていく予定です。現状では、デニム商品の売上が非常に好調で、前年同期比117.4パーセントとなっています。

また、「Vaquera」とのダブルネームコレクションを「26SSパリコレ」で発表しました。これを通じて、すでに拠点があり、「MOUSSY VINTAGE」を中心に販売している米国事業や、ローンチしたばかりで大きな成果につながっていないヨーロッパなどにおいても、より多くの成果が得られるかたちで訴求していきます。

もともと展開していた米国事業については、「MOUSSY VINTAGE」の商品ラインナップを刷新し、お客さまに新たな素材を提供するため、素材開発から見直しました。さらには、既存のデニム企画デザイナーチームに加えて、メゾン系デザイナーなども登用し、北米、そしてその先のグローバル市場で競争力のあるデニムブランドにしていこうと考えています。

09/新規事業の推進

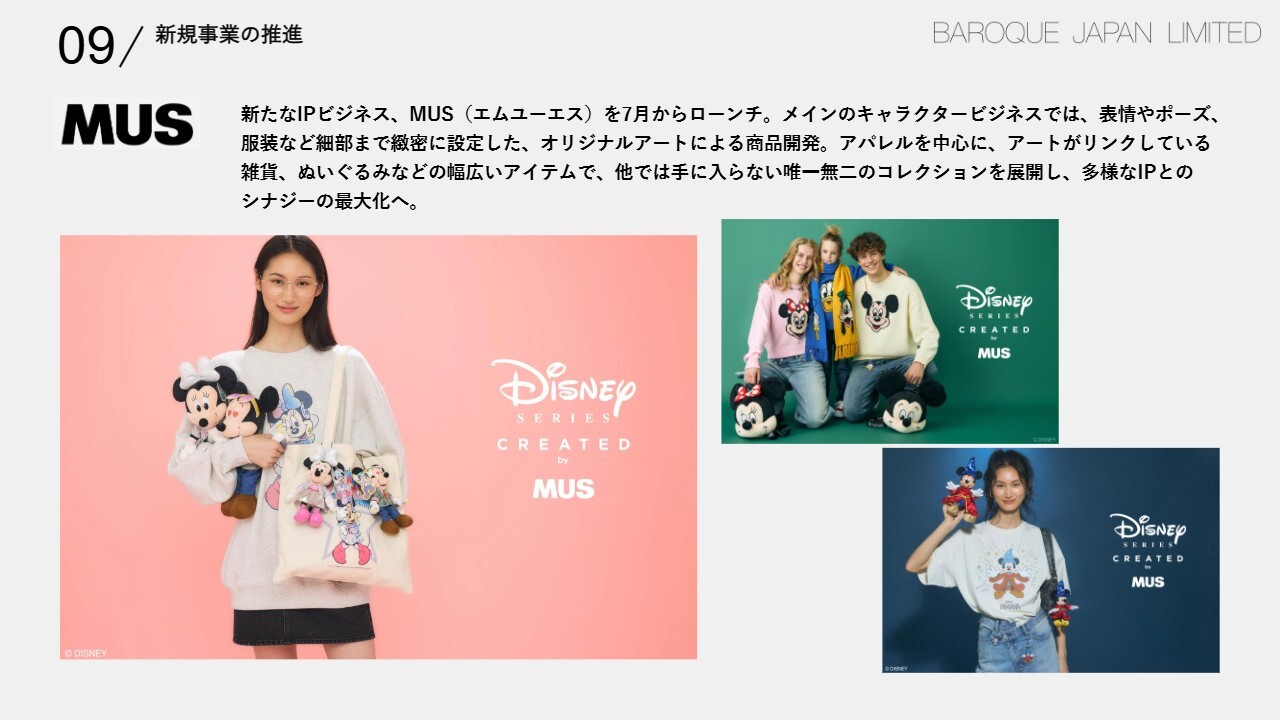

新規事業「MUS(エムユーエス)」についてご説明します。これは、バロックが取り組む新たなIPビジネスです。「MOUSSY」「SLY」など、従前から取り組んできたディズニーキャラクターを活用したアパレル開発を手始めに、今後はディズニー以外のIP、さらには自社独自のIP開発も含めた展開を加速していきます。将来的には3桁規模の事業に成長させることを目指し、現在、周到な準備を重ねて事業を推進しています。

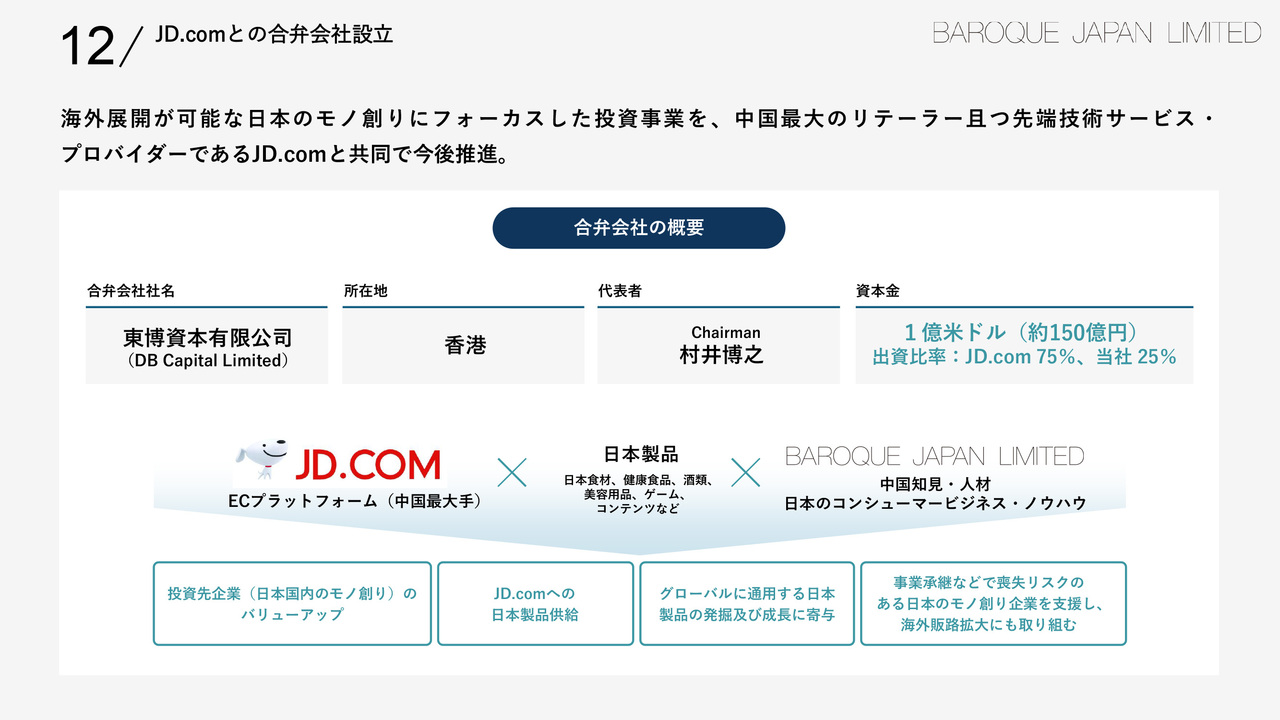

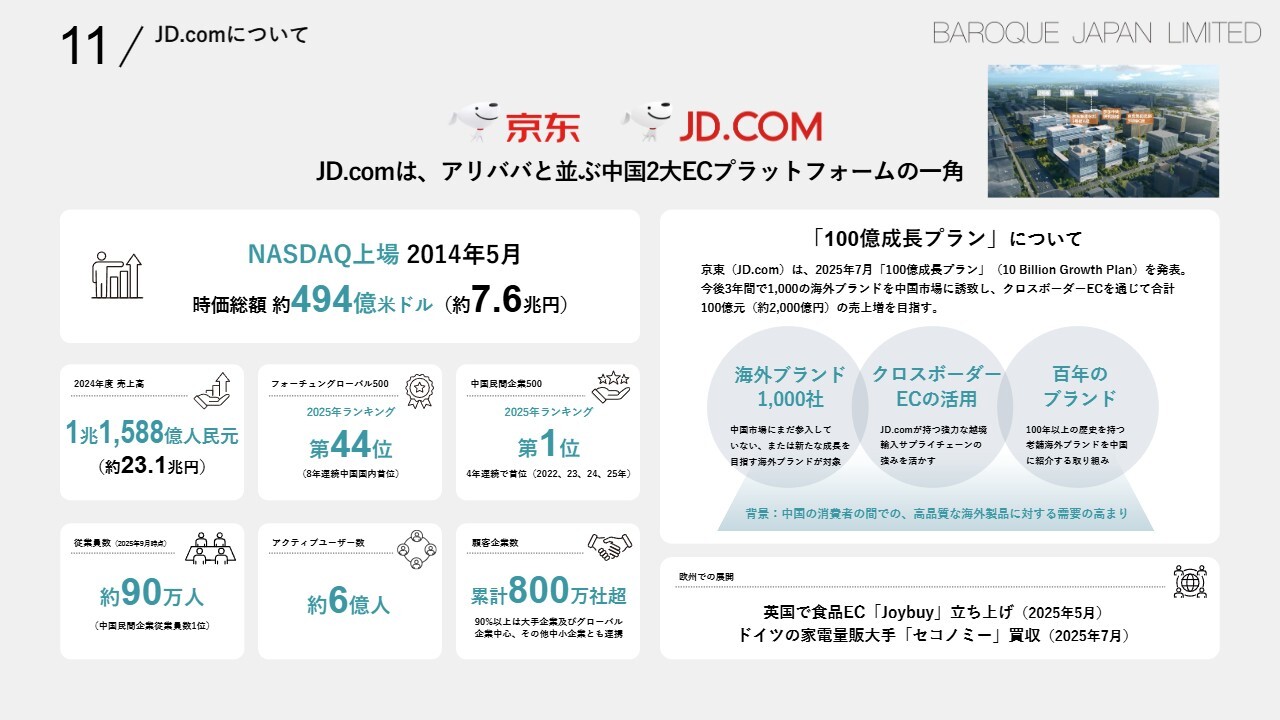

12/JD.comとの合弁会社設立

バロックの新たな取り組みについてです。既存のアパレル事業とはまったく異なる事業を、中国最大手のEC企業であるJD.comと合弁で開始します。

合弁会社の概要はスライドの図にあるとおり「東博資本有限公司(DB Capital Limited)」という会社で、香港に拠点を置き、資本金は1億米ドル(約150億円)です。事業内容として、中国そして世界で売れる、競争力のある日本の商品開発ができる企業に投資を行っていきます。

11/JD.comについて

JD.comは、日本ではまだ知名度が高くありませんが、アリババと並ぶ中国の2大ECプラットフォーム会社です。同社はニューヨークのNASDAQに上場しており、時価総額は7.6兆円と、バロックとは桁違いの巨大企業です。また、アクティブユーザー数は約6億人、売上高は年間約23.1兆円です。

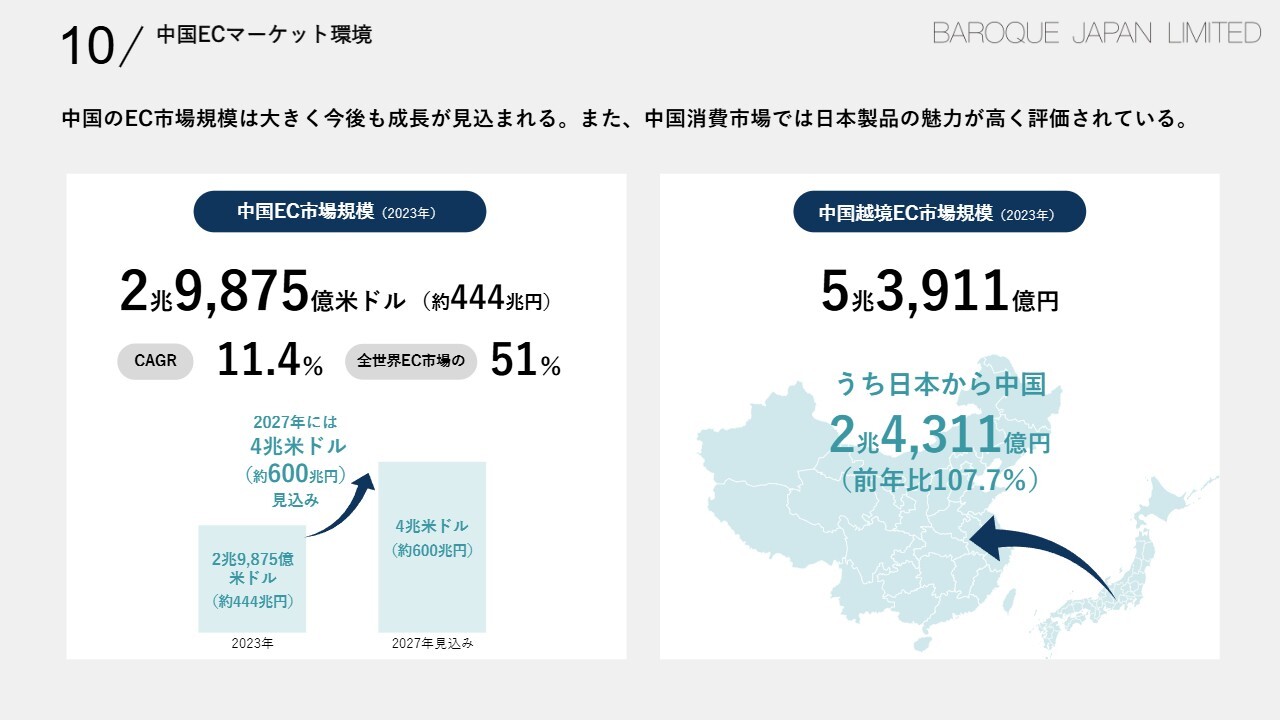

10/中国ECマーケット環境

このような中国を代表する大企業とバロックがタッグを組んで、何をするのかについてご説明します。

現在、中国のEC市場の規模は約444兆円とされ、2027年には約600兆円にまで増えると見込まれています。中国の国外から商品を輸入して販売する市場の規模を越境EC(クロスボーダーEC)といいますが、この中国越境EC市場規模は5兆3,900億円強となっています。そのうち、日本から中国に輸出されている部分は2兆4,311億円にのぼり、毎年10パーセント前後の成長を続けています。

今回、我々は中国最大のリテーラーであり、先端技術サービス・プロバイダーであるJD.comと共同で、日本における消費関連企業への投資を行い、新たな事業拡大を目指します。日本の優れたモノ創りを活かし、中国市場に商品展開できる企業を主な投資対象とします。

出資後は、JD.comの中国販売チャネルを活用し、日本製品を供給することで、投資先企業の価値向上を推進できると考えています。グローバルで通用する日本のモノ創りを成長・加速させることで、事業承継などで喪失リスクのある日本の優れたモノ創り企業を支援し、海外販路の拡大を目指します。

バロックが、JD.comのような中国を代表する企業から日本のパートナーとして指名されたことは、当社自身が十数年の中国事業を通じて培った、中国におけるマーケティングの知見や実績が評価された結果だと言えます。中国をよく理解している日本企業だからこそ、タッグを組んで事業を進めていこうという結論に至ったのです。

13/子会社2社の新規設立

バロックが100パーセント出資し、新規設立する子会社2社についてです。1つは、バロックトレーディングという会社です。バロックの商品を調達するのではなく、アパレル以外の物販を目的としたトレーディングカンパニーです。先ほどご説明した、DB Capital LimitedやJD.comとの合弁投資会社の活動を支援する意味も込めて、我々自身で独自のトレーディング会社を設立するに至りました。

もう1つは、バロックサステナブルという会社です。当社ではサステナブル推進室を設立し、カーボンゼロ社会を目指してCO2削減に取り組んでいますが、「それだけではなく、アパレルの現業に近い事業をやってみてはどうか」という若手社員たちの提案がありました。バロックサステナブルでは、バロックの商品に限らず、さまざまなアパレルから新たなリメイク商品を創り出し、少しでも廃棄を削減するという事業を推進しています。

当社は、コロナ禍の影響で一時停止していた商品の再開に、回収を含めて取り組んでいます。そして、アップサイクルによるリユース商品の開発も進めていきます。私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「小売業」のログ