提供:ビーウィズ株式会社 2026年5月期第1四半期決算説明

【QAあり】ビーウィズ、前年比で減収減益ながら計画どおり進捗 拠点最適化による一時費用が発生するも営業利益は下期回復見込み

1 2026年5月期第1四半期決算概況

飯島健二氏(以下、飯島):ビーウィズ株式会社代表取締役社長の飯島です。それでは、2026年5月期第1四半期の決算説明を行います。

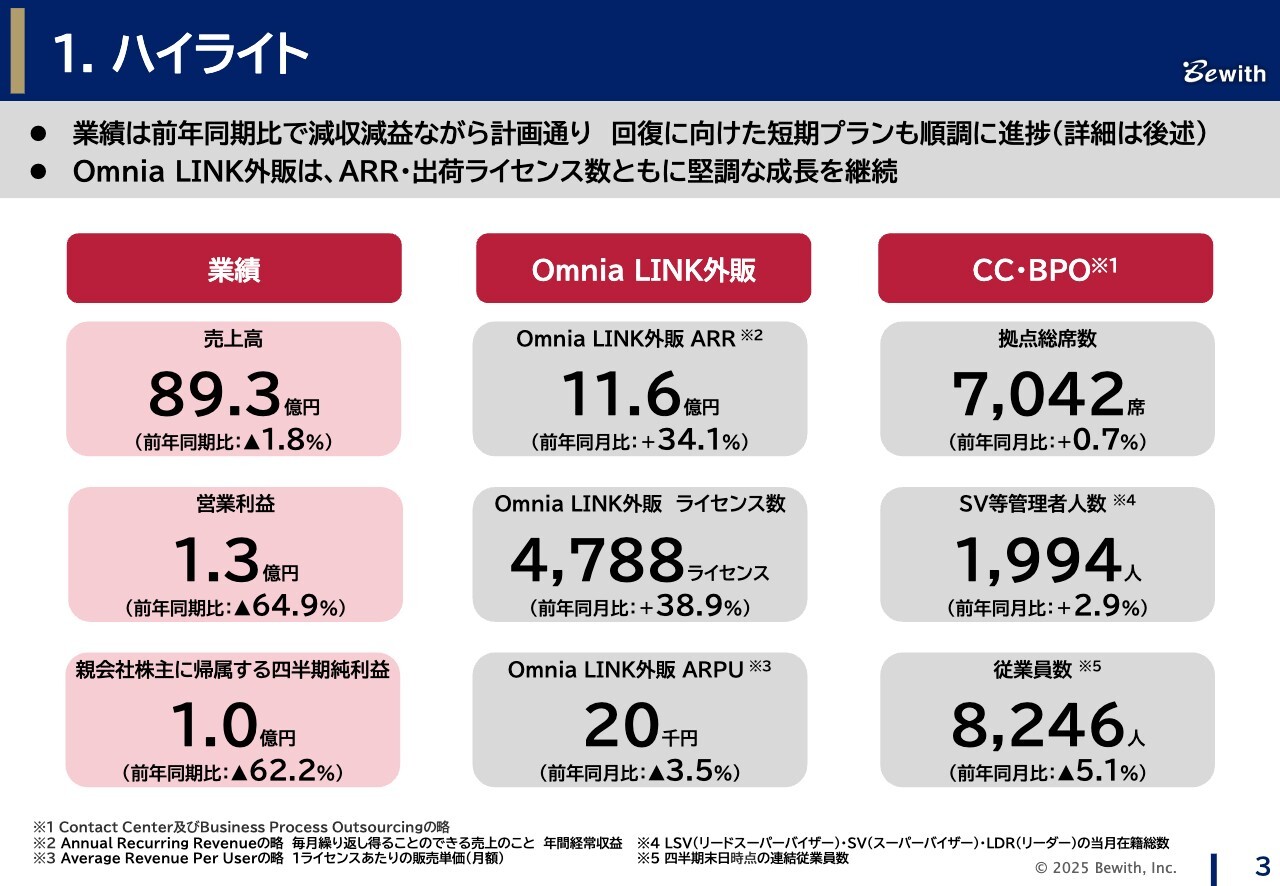

ハイライト

はじめに、第1四半期のハイライトをご説明します。今期第1四半期における全社業績は、特定案件の影響などを織り込んだ減収減益の計画でしたが、売上・利益ともに計画どおり進捗しています。

コンタクトセンター・BPO事業では、公共分野における特定の大型案件の縮小が続いているものの、新規案件の獲得は計画どおり進んでいます。当社の強みである「Omnia LINK」については、ARR・出荷ライセンス数ともに積み上がり、堅調に成長を続けています。

業績回復に向けた短期プランも計画どおりに進捗しています。短期プランの進捗や詳細については後ほどご説明します。

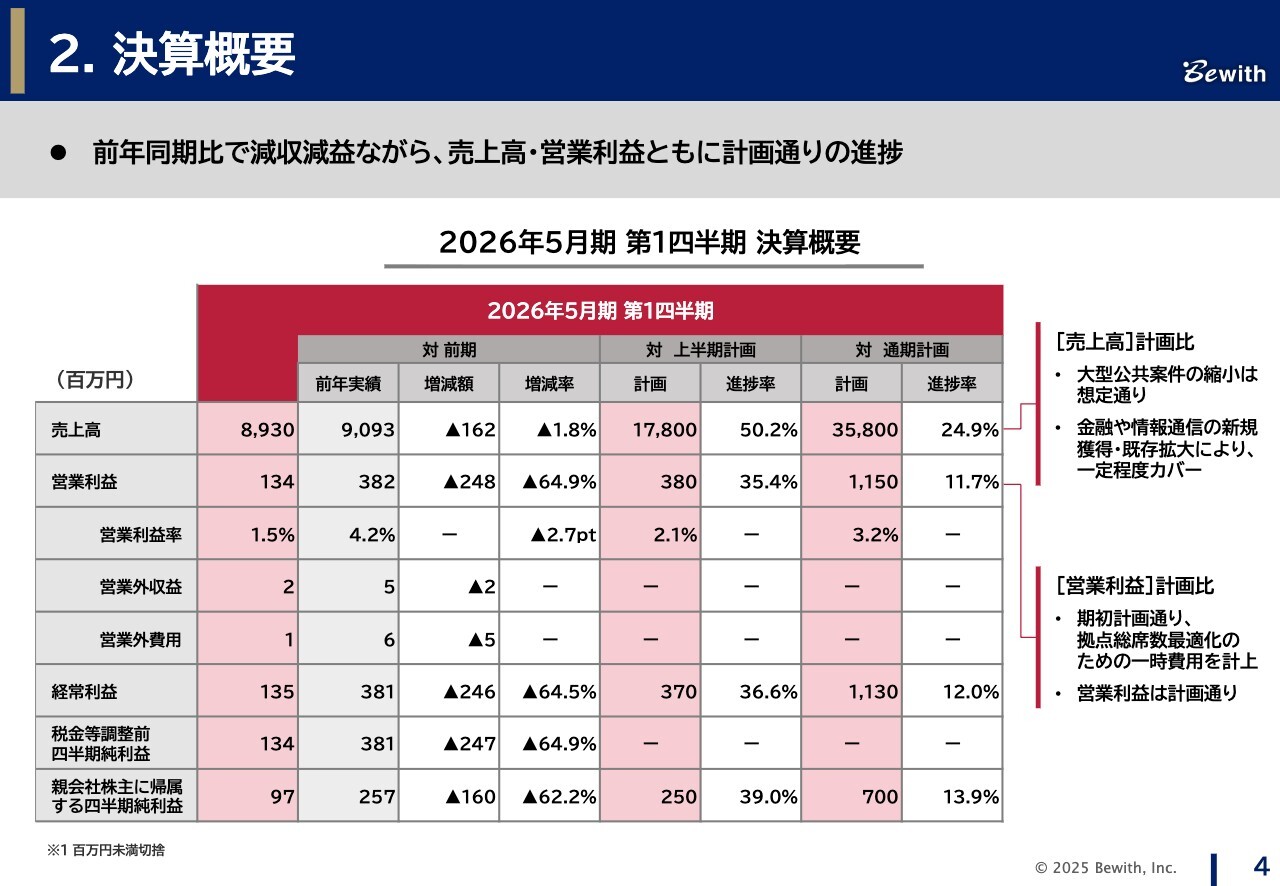

決算概要

決算概要と計画の進捗についてご説明します。スライド中央の上半期計画に対して、売上高は50.2パーセント、営業利益は35.4パーセントの進捗率となっています。利益の進捗率が芳しくないように見えるかもしれませんが、期初計画では下期に利益が増加すると見込んでおり、営業利益についても第1四半期は計画どおりの進捗となっています。

売上高については、期初計画に織り込んでいた特定の大型公共案件の縮小の影響があったものの、金融・情報通信業界での新規案件の獲得や既存のお客さまの拡大によって、一定程度カバーできている状況です。

営業利益については、拠点総席数最適化のための一時的な費用が発生していますが、こちらは期初から見込んでいた内容です。

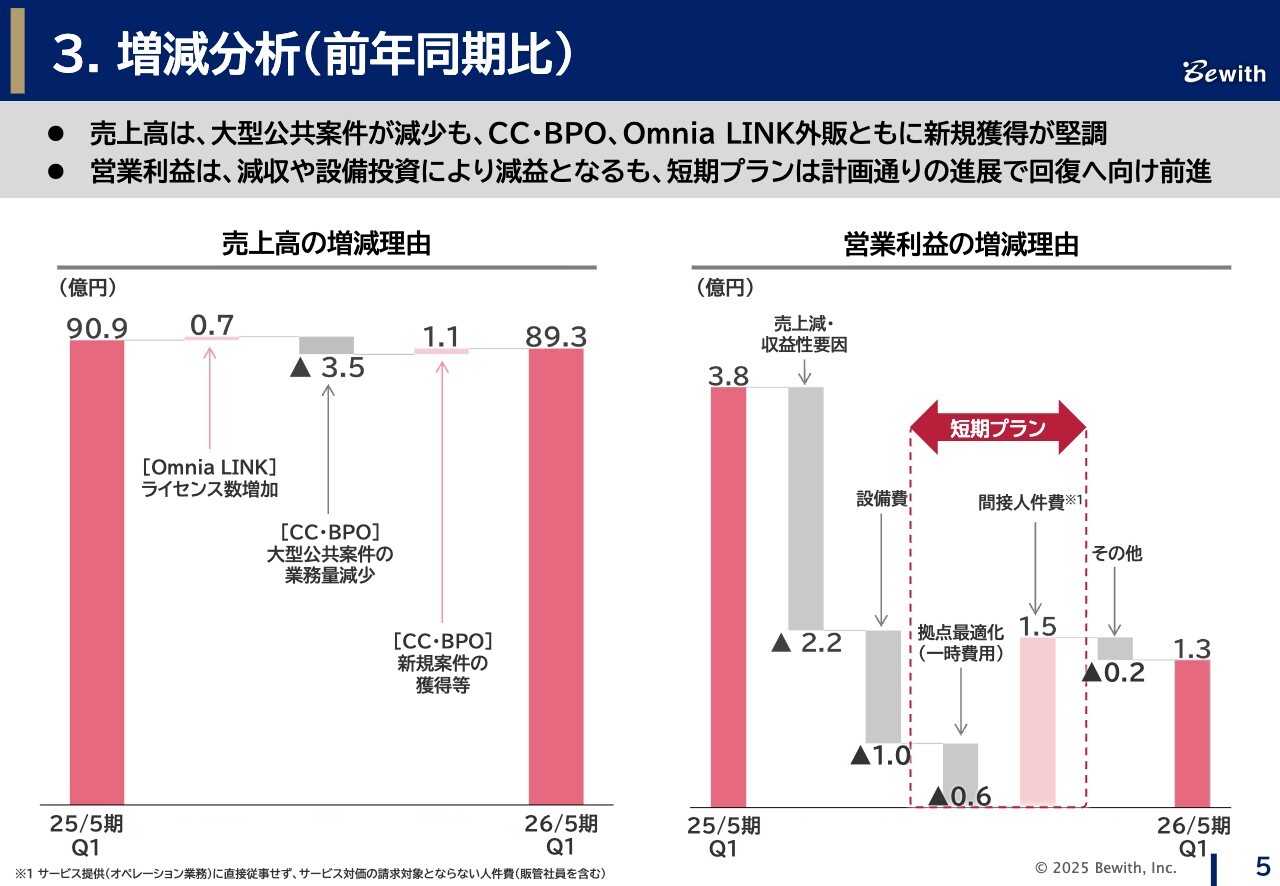

増減分析(前年同期比)

前年同期との比較による増減分析についてご説明します。スライド左側のグラフは売上高の増減を示しています。

まず、「Omnia LINK」外販の売上高がプラス7,000万円となりました。一方で、大型公共案件の縮小が見込みどおりマイナス3億5,000万円となりましたが、新規案件の獲得などにより、プラス1億1,000万円の積み上がりがありました。結果として、売上高は89億3,000万円となっています。

右側のグラフは営業利益です。売上高の減少ならびに収益性要因によりマイナス2億2,000万円、拠点の賃料やIT関連設備費の増加でマイナス1億円、短期プランとして取り組みを進めている拠点最適化のための退去工事などの一時費用がマイナス6,000万円、間接人員の再配置による効果でプラス1億5,000万円、その結果、営業利益は1億3,000万円となりました。

短期プランの進捗と詳細については後ほどご説明しますが、下期からの業績回復に向けて計画どおりアクションを実行できている状況です。

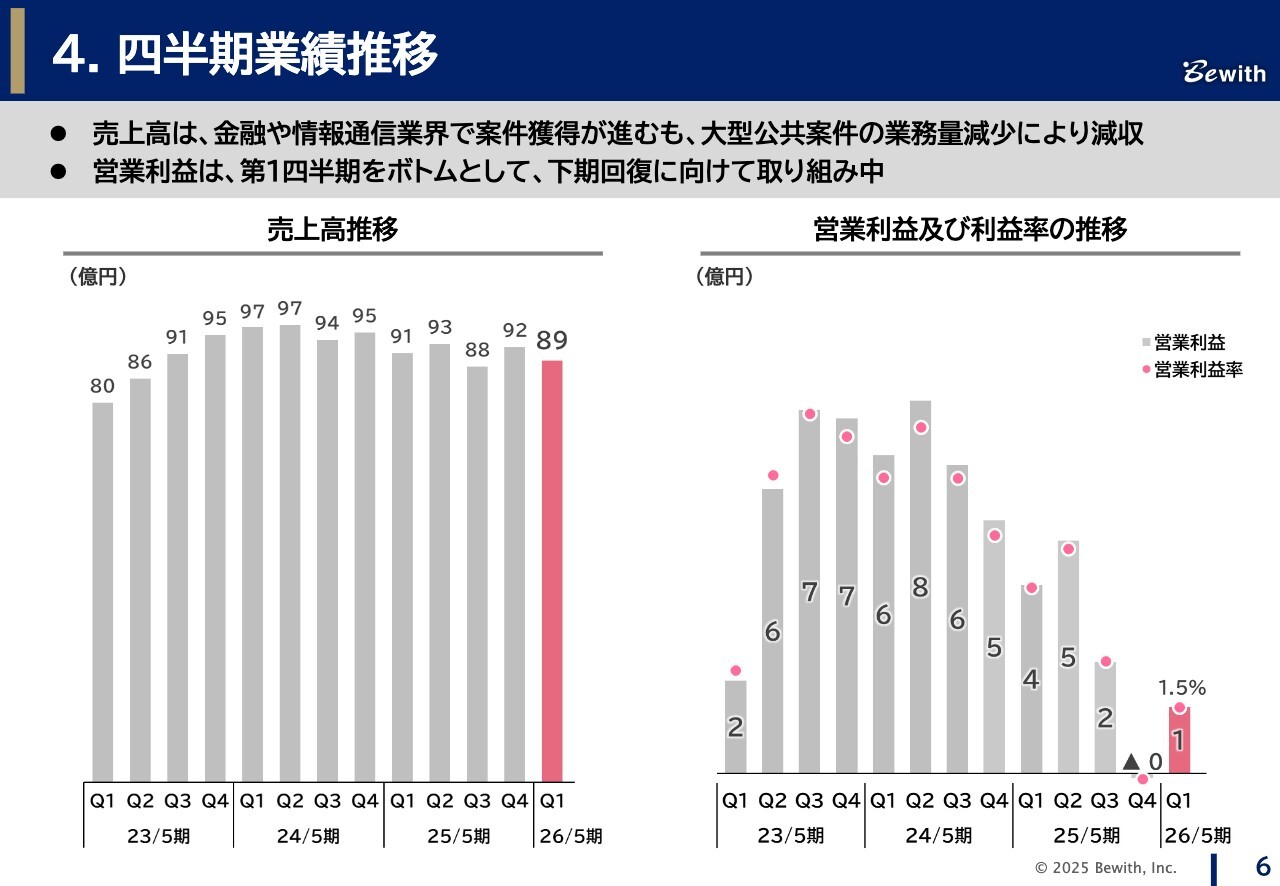

四半期業績推移

四半期ごとの業績推移です。スライド左側のグラフは売上高の推移を示しています。第1四半期の売上高は89億円で、前四半期の92億円からは減収となりました。主な要因は、大型公共案件の減少と、第4四半期特有の季節性繁忙の反動減によるものです。

右側のグラフは営業利益の推移です。第1四半期の営業利益は1億円となりました。第1四半期では、後ほどご説明する短期プランの1つである拠点総席数の最適化に伴う一時費用が発生しており、この影響が一時的な利益の押し下げ要因となっています。

第2四半期も同様に最適化費用が発生する見込みですが、それを含めて、第2四半期では利益増加の目途が立っています。上期で最適化費用の発生が完了する予定であるため、下期には利益をもう一段引き上げられると考えています。そのため、今回の第1四半期が今期における営業利益の底となる見込みです。

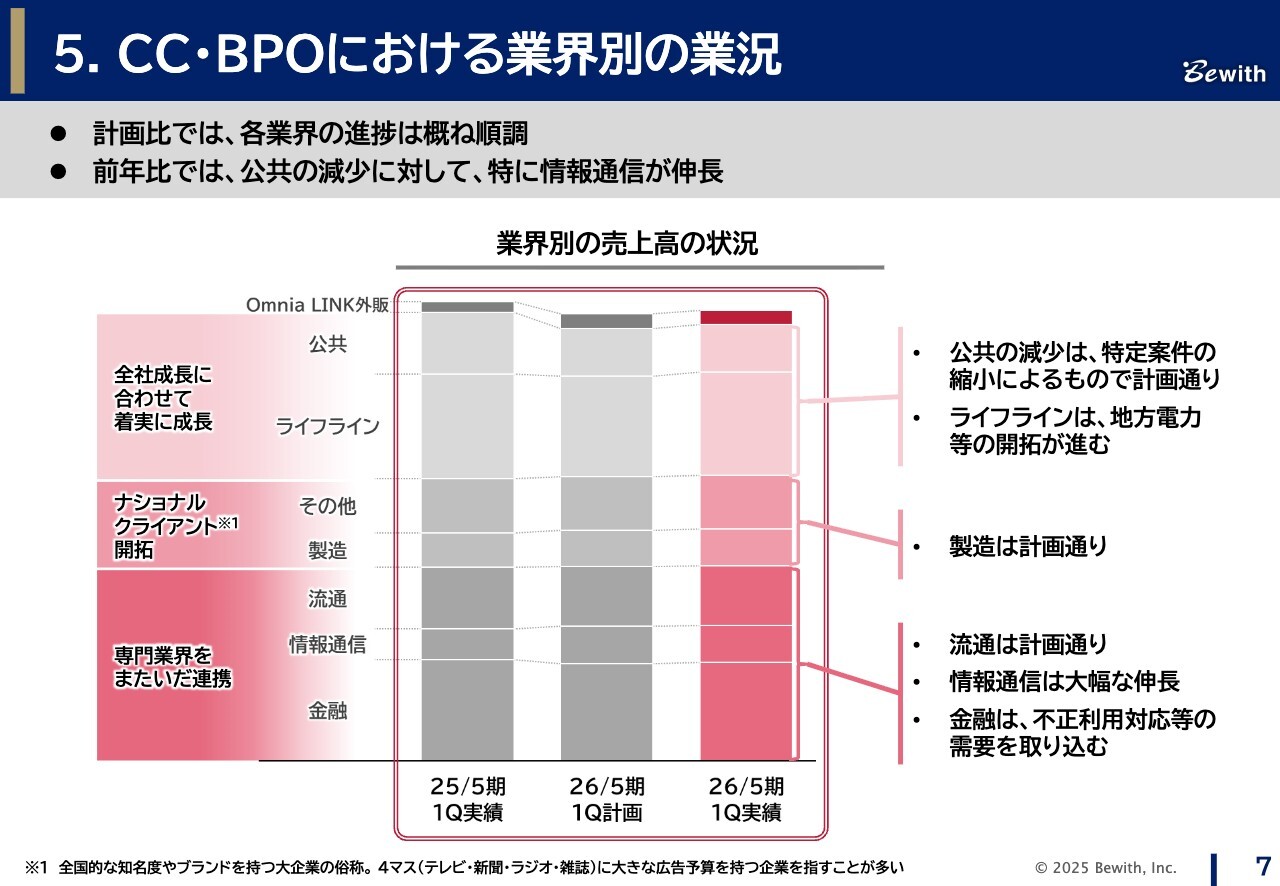

CC・BPOにおける業界別の業況

次に、業界ごとの売上高の進捗状況についてご説明します。全体として、第1四半期は各業界とも概ね計画どおりの進捗となっています。

スライド上段の公共分野では、特定大型案件の縮小により前年比では減収となっていますが、これは期初の想定どおりの進捗です。ライフライン分野では、地方電力や新電力などの新規開拓が順調に進んでいます。

中段の製造業およびその他の分野も概ね計画どおりに推移しています。

下段の流通分野は計画どおりに推移した一方で、情報通信分野では前年同期比で大幅な増収となりました。これは、大手通信キャリアの開拓が進んだことに加え、決済システムなど金融分野とのシナジーを活かした案件を獲得できたためです。

金融分野では新NISA対応が一巡しつつも、証券業界における不正利用対応など新たな需要を取り込んでいます。

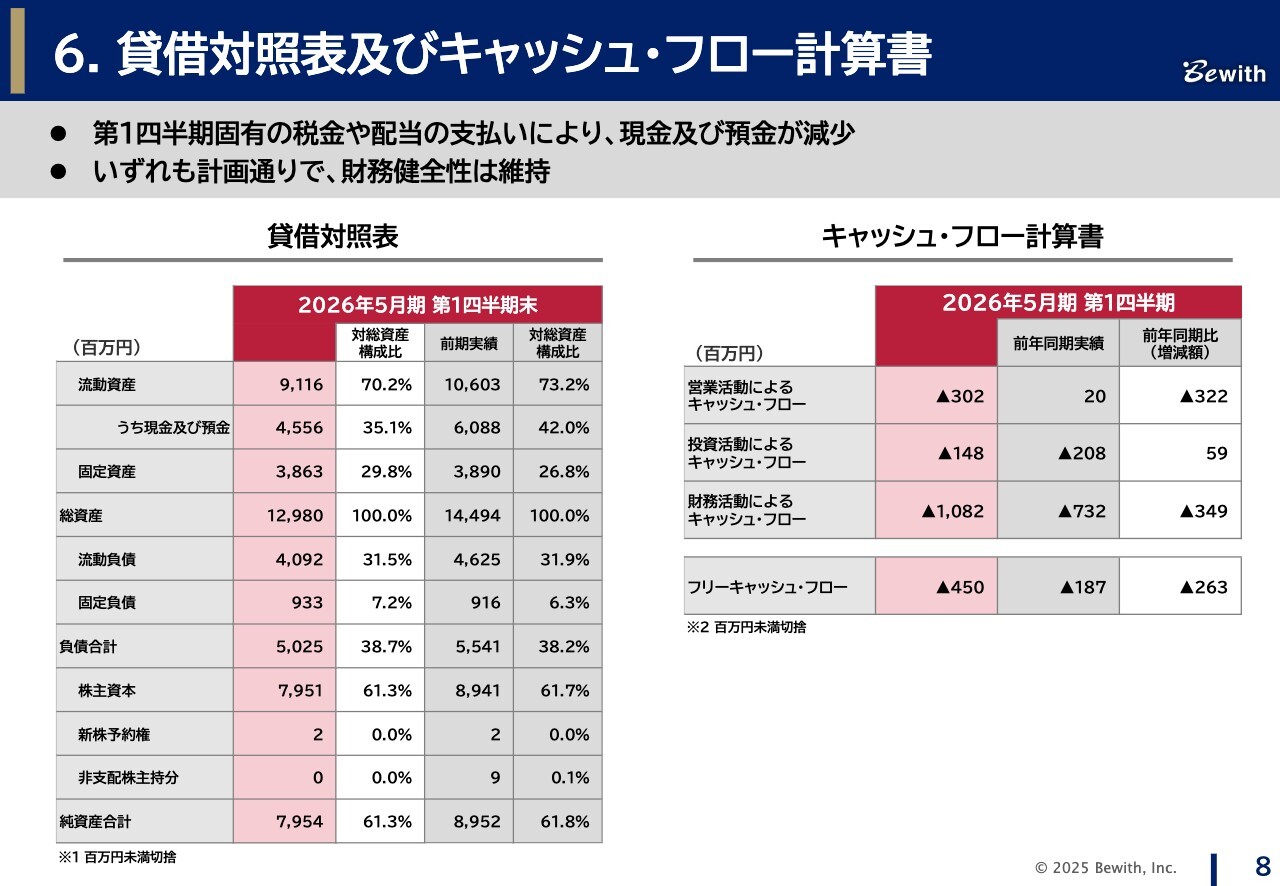

貸借対照表及びキャッシュ・フロー計算書

貸借対照表とキャッシュ・フロー計算書です。配当と税金の支払いによる現預金の変動がありますが、財務健全性は引き続き維持されています。詳細はスライドをご確認ください。

2 KPI進捗状況

次に、各種KPIについてお話しします。

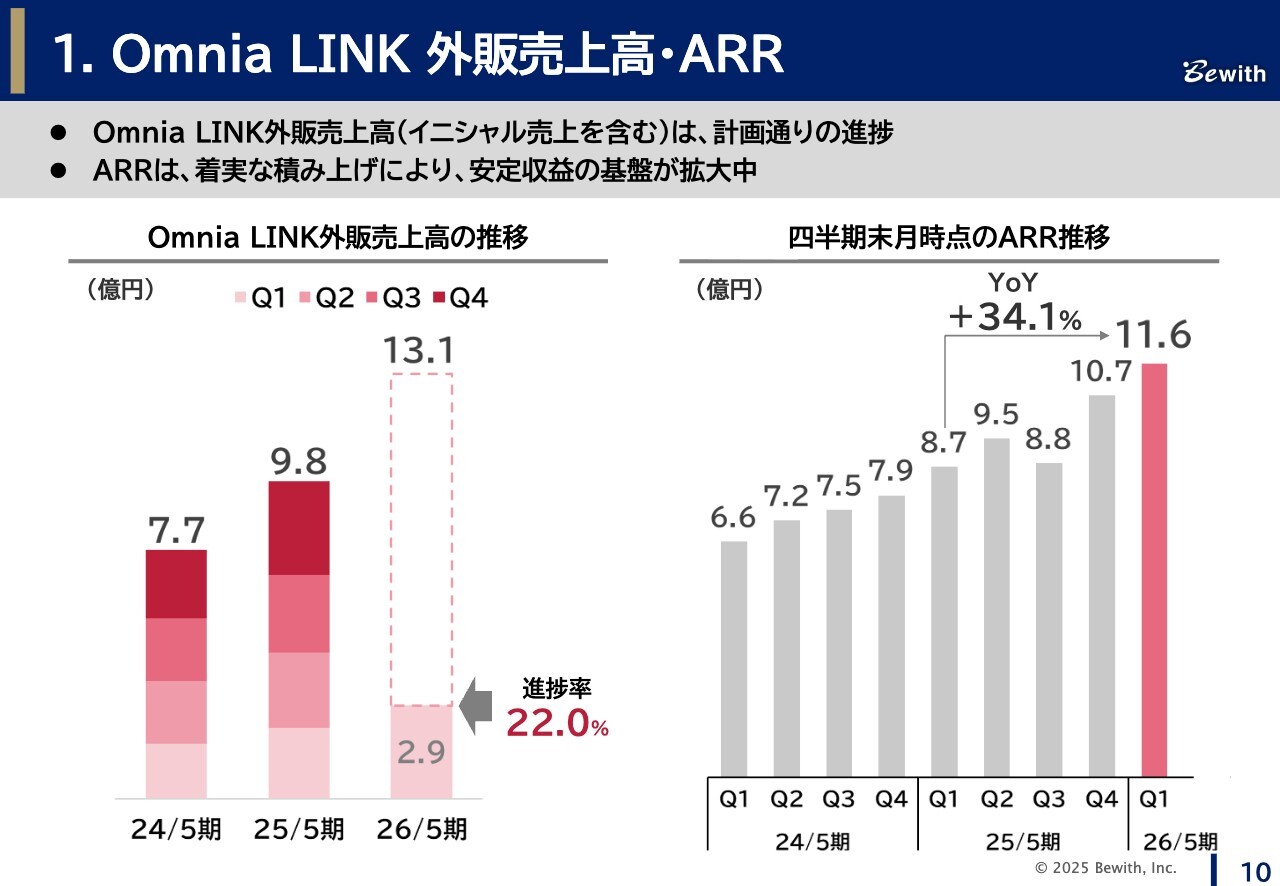

Omnia LINK 外販売上高・ARR

はじめに「Omnia LINK」のKPIについてご説明します。スライド左側のグラフは、イニシャルを含む「Omnia LINK」外販事業の売上高です。今期の計画13億1,000万円に対し、第1四半期は2億9,000万円で着地し、計画どおりに推移しています。右側のグラフでは、ARRが11億6,000万円と着実に増加しています。

Omnia LINK 外販ライセンス数・ARPU

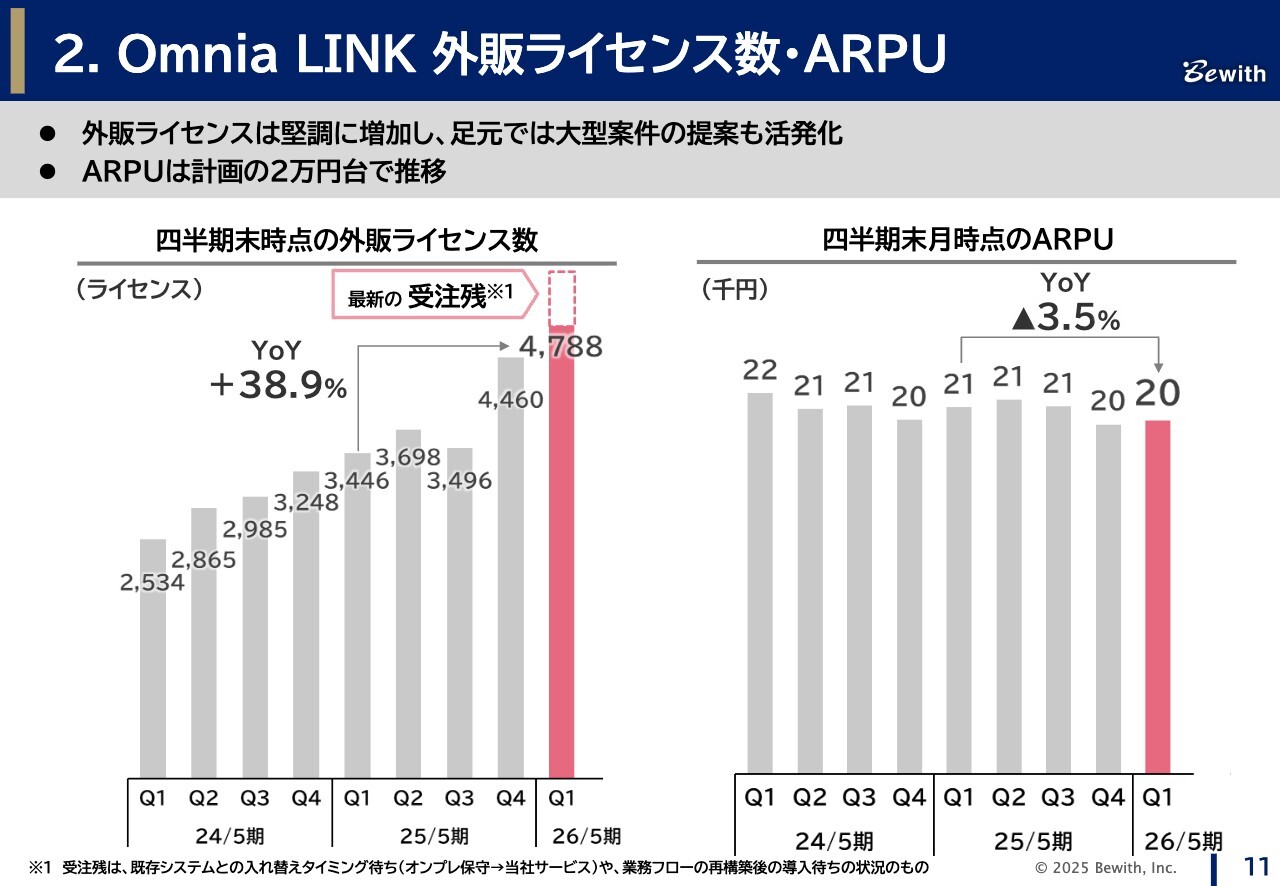

続いて「Omnia LINK」外販ライセンス数についてです。第1四半期の外販ライセンス数は4,788となり、この四半期の出荷数は328ライセンスでした。今期出荷予定の受注残は約600となっています。今後の出荷数も一定程度見えています。

後ほどご説明する短期プランの進捗でも触れますが、足元では大型案件を含めた提案件数が増加しています。スライド右側のグラフで示すARPUに大きな変動はなく、2万円で推移しています。

SV等管理者人数とオペレーター在籍者推移

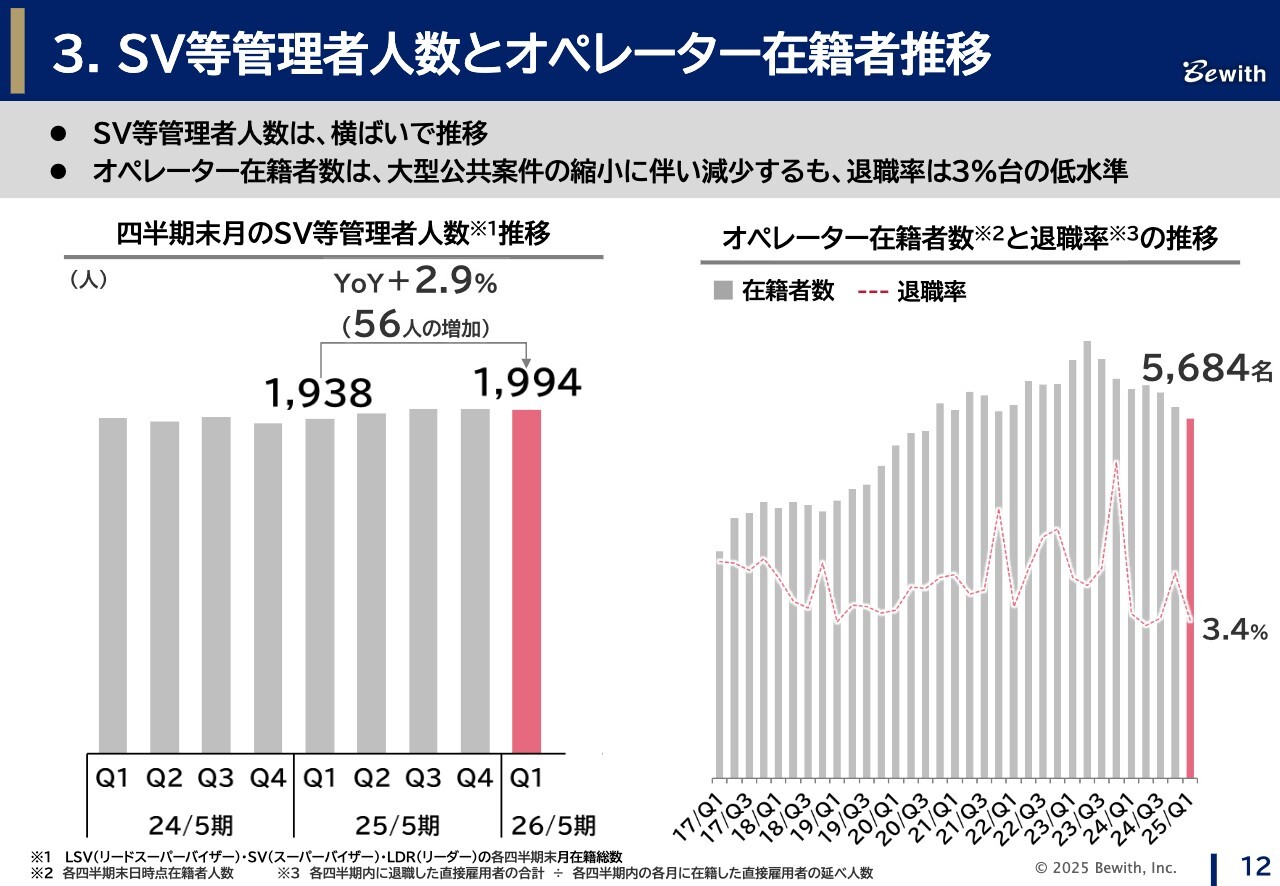

SV等の管理者人数は概ね横ばいで推移しています。スライド右側のグラフで示すオペレーター在籍数は、売上高に応じて変動しています。退職率は各種取り組みの効果により低水準を維持しています。人材面についても引き続き安定しています。

3 短期プランの進捗について

ここからは、2025年5月29日に開示した、業績回復に向けた短期プランの進捗についてご説明します。

短期プランの進捗サマリー

まず、短期プランの進捗全体のサマリーです。スライドで示すとおり、短期プランは大きく3つの施策で構成されています。特に1番目と2番目は、増加した固定費を抑制することで営業利益を改善するアクションとなります。

3番目については、「Omnia LINK」の売上高増加を目指すアクションです。いずれの施策も計画どおりに進捗しており、一部は今期第1四半期からすでに利益効果が表れ始めています。それぞれの施策について順にご説明します。

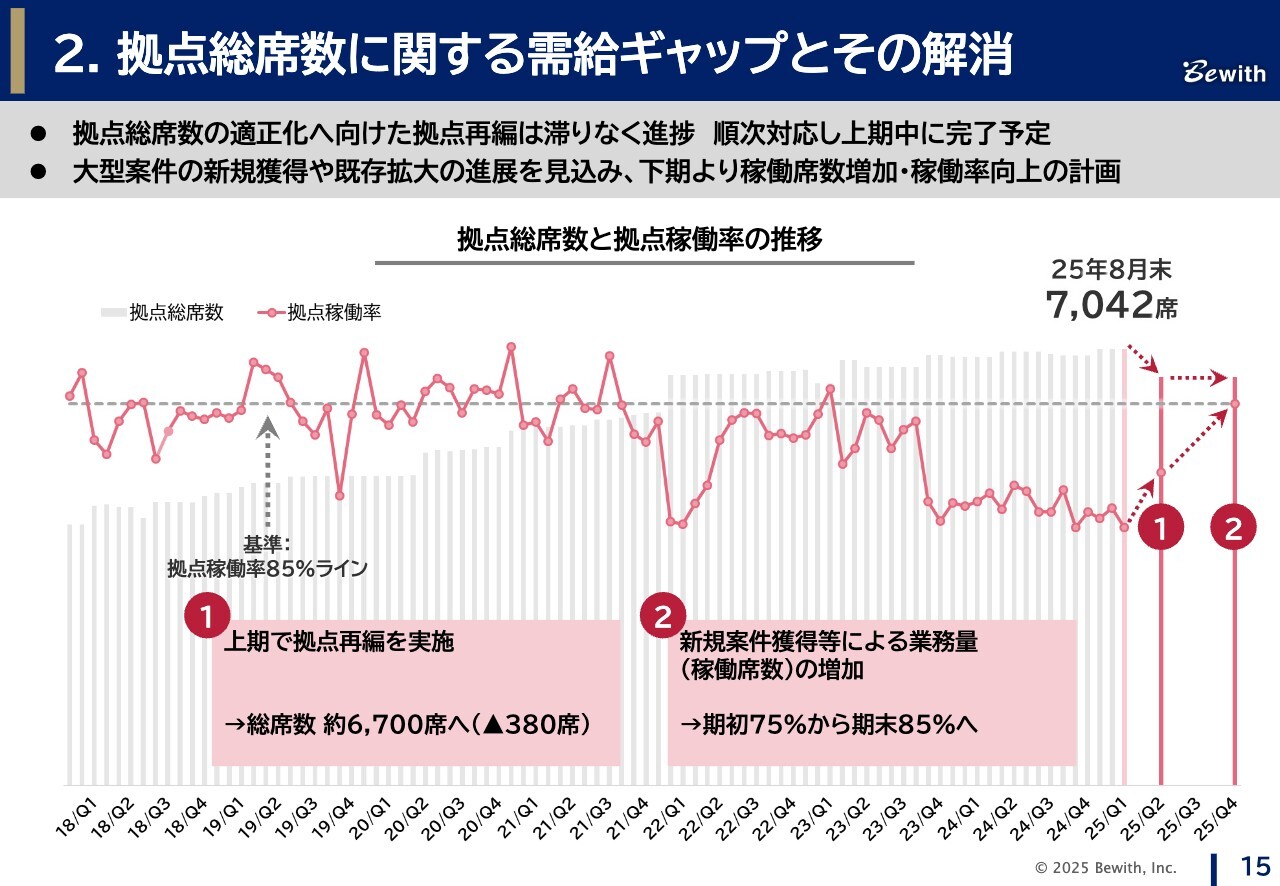

拠点総席数に関する需給ギャップとその解消

はじめに、短期プランの1つ目「拠点総席数に関する需給ギャップとその解消」についてです。拠点再編は上期中の完了を目指しており、現時点では滞りなく進行しています。第1四半期には退去に伴う一時費用として約6,000万円を計上しましたが、これは当初の計画どおりです。

スライドのグラフで示す①については、第2四半期中に現在の拠点総席数7,042席を6,700席へ削減する予定です。併せて②については、下期に新規案件の獲得や既存案件の拡大を進めることで稼働席数を高め、今期末には基準とする稼働率85パーセント水準への回復を目指します。

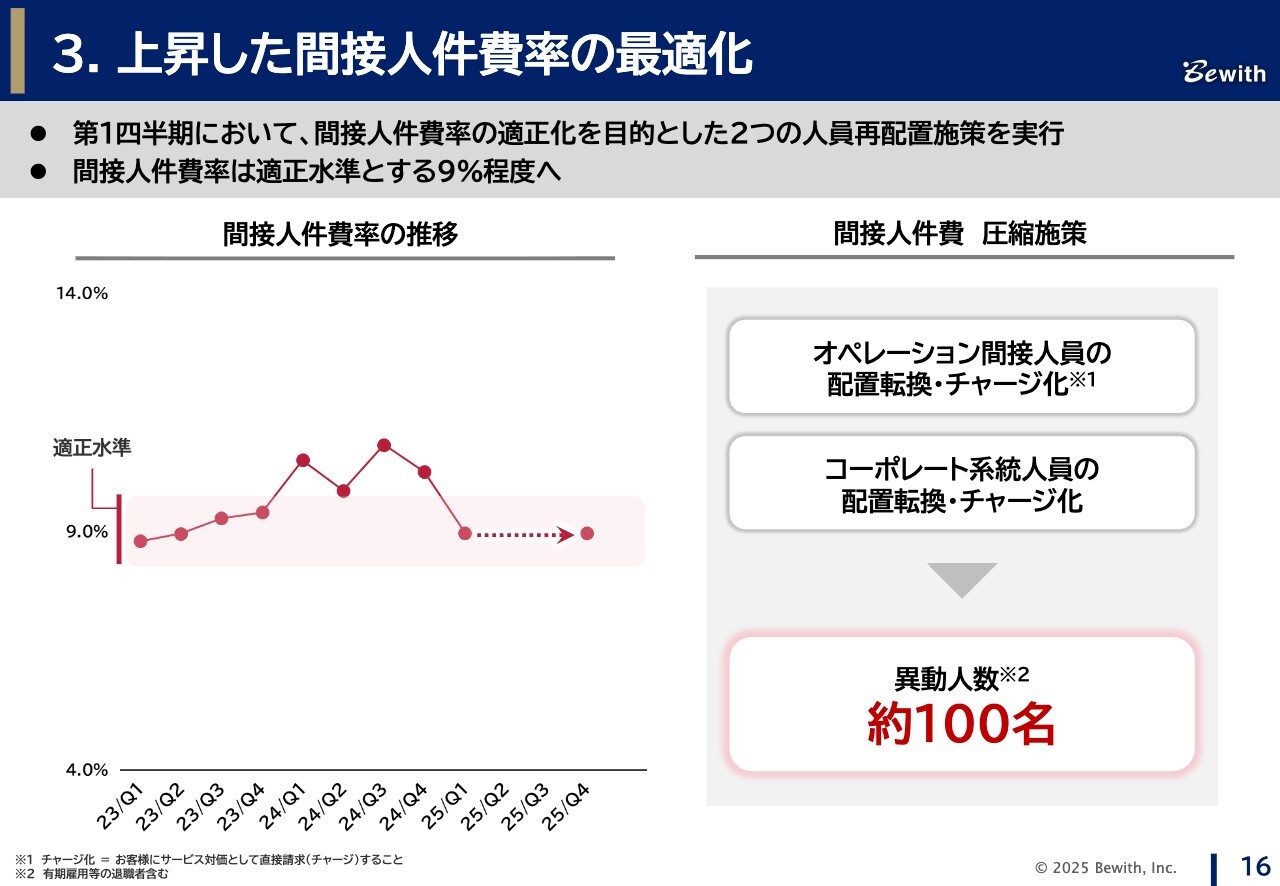

上昇した間接人件費率の最適化

次に、短期プランの2つ目「上昇した間接人件費率の最適化」についてです。今回の第1四半期では、原価部門で非請求であった人材に加えて、販管部門であるコーポレート人材の約100名をオペレーション現場へ再配置するなどの対応を実施しました。これにより、間接人件費率は適正水準に改善しました。

今後は再配置した人材による現場でのキャッチアップが進み、戦力化することで、売上利益への貢献効果を見込んでいます。

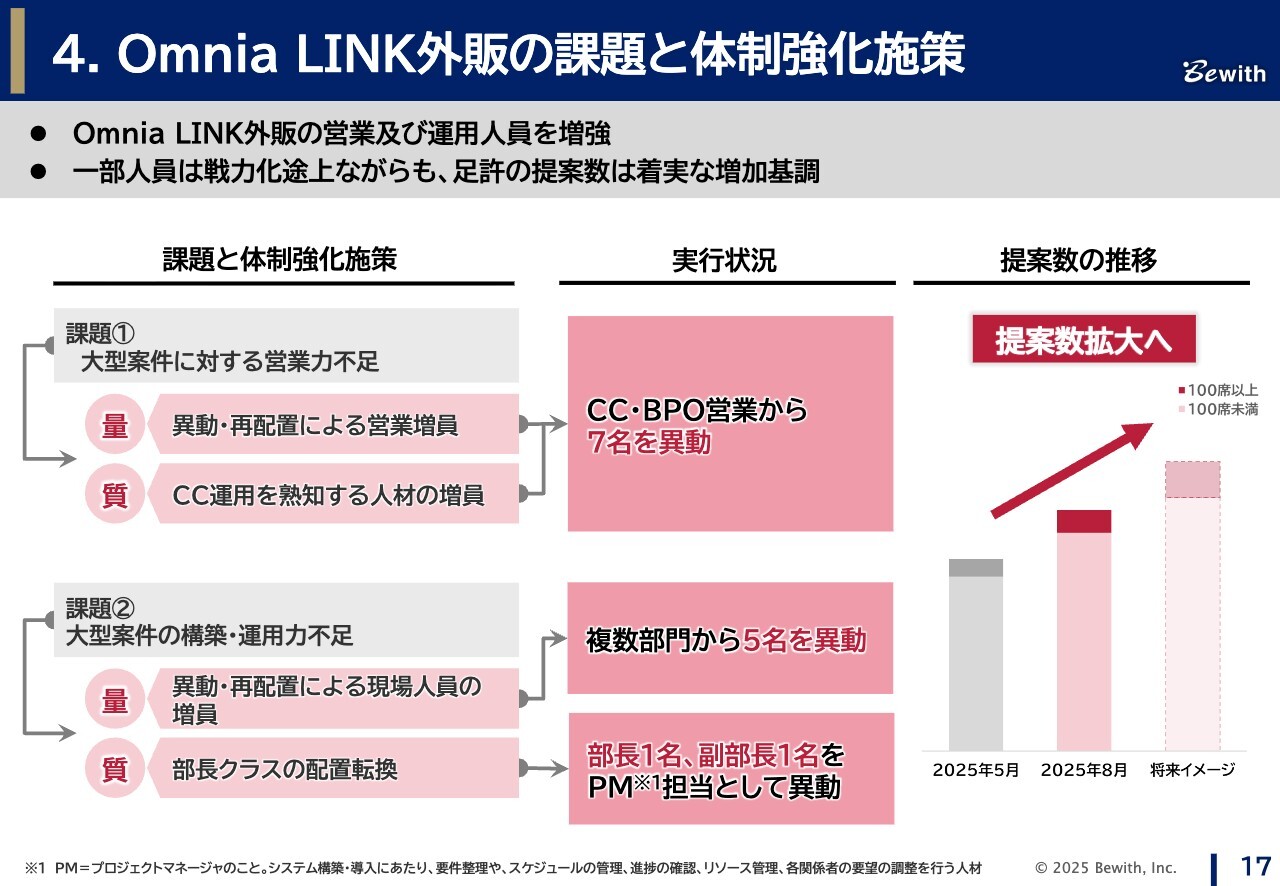

Omnia LINK外販の課題と体制強化施策

次に、短期プランの3つ目「『Omnia LINK』外販の課題と体制強化施策」についてです。2025年4月以降、「Omnia LINK」の営業および運用人員を順次増強してきました。これまでは営業が自身で受注した案件について、構築・運用までフォローしていましたが、人員の増強により、営業は新規案件に専念できるようになっています。

構築・運用に専任メンバーで対応する体制ができた結果、足元では大型案件を含めて提案件数の増加が見られます。増強した人材については、現時点では教育段階にあるメンバーもいますが、今後の戦力化の進展により、さらなる成果の拡大が期待できると考えています。

4 2026年5月期第1四半期トピックス

最後に、第1四半期のトピックスについてです。

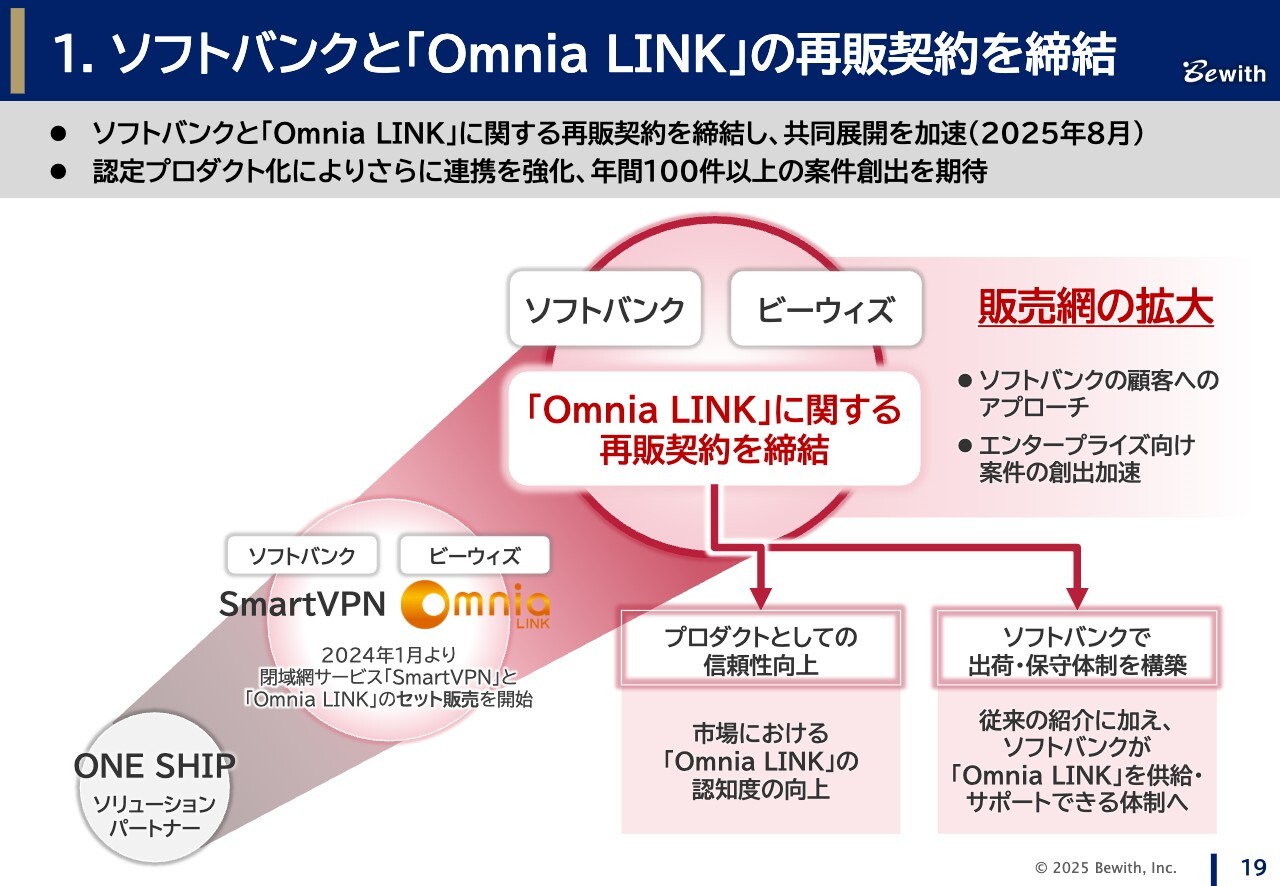

ソフトバンクと「Omnia LINK」の再販契約を締結

まず、当社の成長ドライバーである「Omnia LINK」について、8月にソフトバンクさまと再販契約を締結したことをご報告します。

経緯として、当社は2021年にソフトバンクさまの「ONE SHIP」ソリューションパートナーとなりました。これは、「Omnia LINK」を紹介できる位置づけとなるものです。その後、2024年にはソフトバンクさまの閉域網サービス「SmartVPN」と「Omnia LINK」のセット販売を開始しました。このクロスセルにより両サービスの提案機会が拡大しています。

今回の再販契約の締結によって、「Omnia LINK」はソフトバンクさまの認定プロダクトとなりました。これまでとは異なり、ソフトバンクさまで出荷・保守体制を構築し、保有することとなりました。これにより、従来の紹介にとどまらず、ソフトバンクさま自身が「Omnia LINK」を供給・サポートできる体制が整いました。

ソフトバンクさまの顧客基盤に対して「Omnia LINK」を展開できるほか、認定プロダクトとなったことで「Omnia LINK」の認知度や信頼性の向上も期待される状況にあります。具体的には年間100件以上の案件の創出が期待できると考えています。

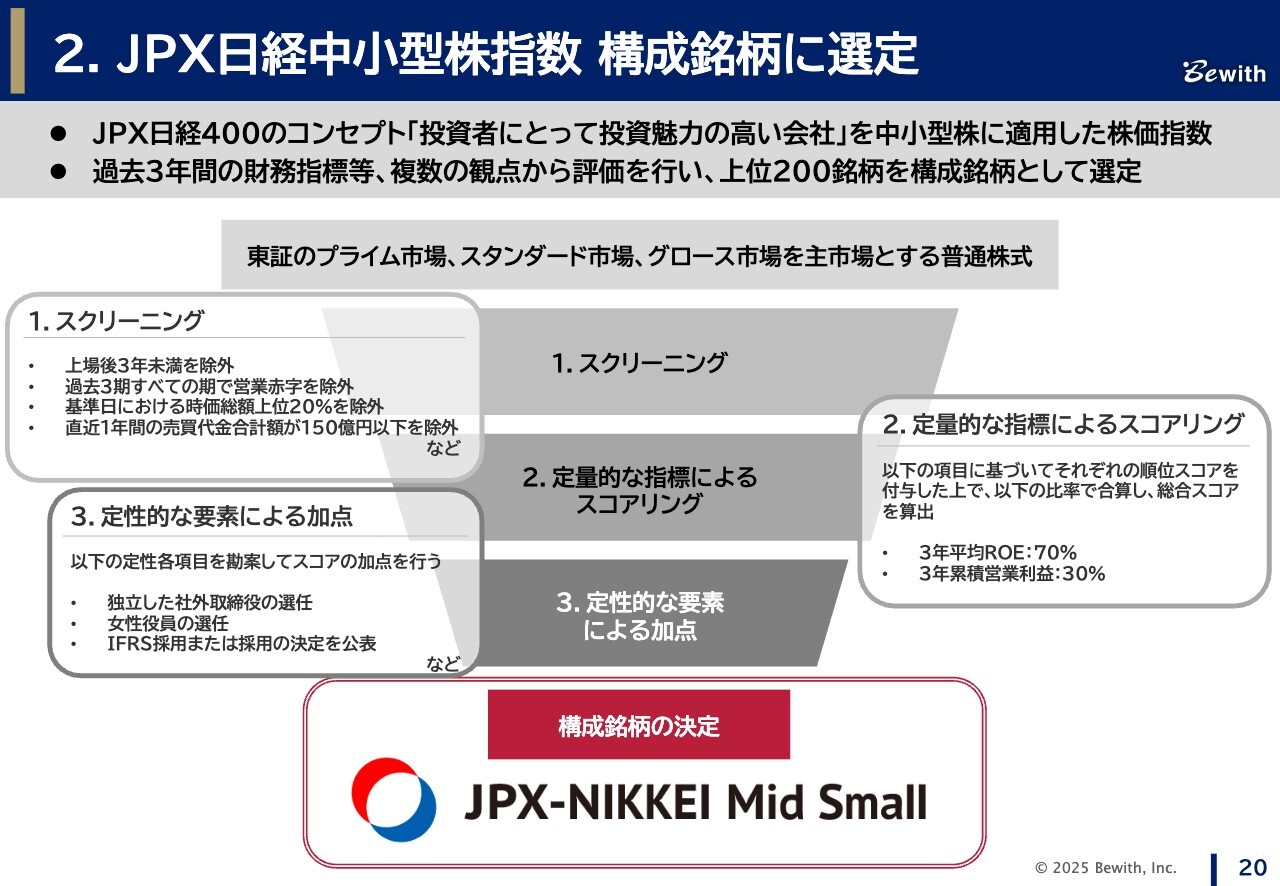

JPX日経中小型株指数 構成銘柄に選定

続いて、当社株式がJPX日経中小型株指数の構成銘柄に選定された件についてです。この株価指数は、JPX日経400の「投資者にとって投資魅力の高い会社」というコンセプトを中小型株にも適用したもので、定量面と定性面の評価を踏まえ、上位200銘柄が選定されます。

このような構成銘柄への選定は、当社株式の投資魅力に対して一定の評価をいただけているものと受け止めています。今後も成長戦略を着実に実行し、株主価値の向上に努めていきます。

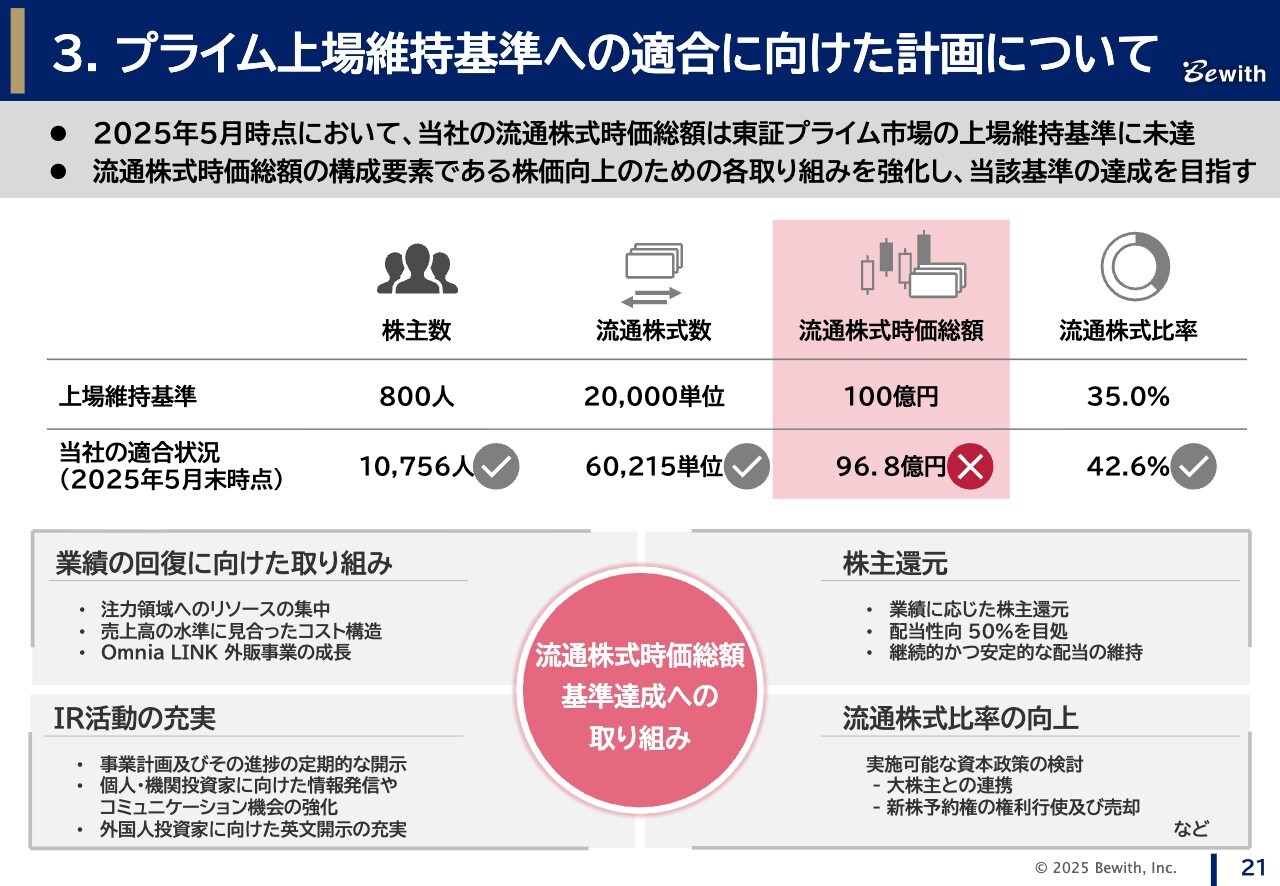

プライム上場維持基準への適合に向けた計画について

最後に、プライム上場維持基準への適合に向けた計画についてお話しします。8月に開示したとおり、2025年5月時点において、当社の流通株式時価総額は東証プライム市場の上場維持基準を満たしていません。

当社は第一にプライム上場維持を目指し、取り組みを進めていきます。ただし、改善期間の終了時点までに維持基準の達成が難しい場合に備え、バックアッププランとしてスタンダード市場への移行準備も並行して進めていく考えです。

同時に、スライドの赤丸内に記載のとおり、プライム上場維持を目指す上で未達となっている流通株式時価総額の改善に向けて取り組みを進めます。

具体的には、構成要素である株価向上に向けて、改善期間である1年間に注力領域へのリソースの集中、短期プランの実行による業績回復への取り組みを進めます。また、適切な株主還元やIR活動の充実に努めるとともに、流通株式比率の向上に向けた検討を進めていきます。

第1四半期の決算に関する説明は以上です。ありがとうございました。

質疑応答:大型公共案件の減少と売上への影響について

質問者:四半期の売上動向について、特定の大型案件が動向にどのように影響しているのか教えてください。今期の売上は前年同期に比べて低下していると思われますが、大型案件が数字上完全に反映されなくなったのは、この中でどの四半期に該当しますか?

飯島:公共の大型案件については、前期から段階的に減少が続いている状況です。第1四半期でも減少していますが、第2四半期、第3四半期の下期に向けて減少が進んでいきます。下期末の第4四半期末には、ほぼなくなると想定できます。

質問者:それは数字的にここからどれくらい減ることになるのでしょうか? 言い換えると、ここから全体の売上が89億円で継続していくと考えられますが、現時点で89億円のうち大型案件がどの程度残っているのでしょうか? 第4四半期にその部分がなくなり、他の部分でカバーした場合、89億円に対してプラスまたはマイナスの影響がどれほど出るのか、具体的に教えてください。

飯島:前期と今期を比較すると、19億円ほど減少する見込みです。スライドに示しているマイナス3億5,000万円が、年間ではマイナス19億円になるとご理解いただければと思います。その分、新しい案件や既存のお客さまを獲得していく取り組みについて、第1四半期を含め進めていく考えで、今期の計画を作成しています。

質問者:日々新しい案件が登場する一方で、終了する案件も発生していると思います。少し大きめの案件で、今後なくなる可能性があるようなリスクが見られるものは、この案件以外にありますか?

飯島:今期の計画を作成するにあたり精査を進めている中で、今ご質問いただいたように、業務量が少し減ったり増えたりすることがお客さまによってありますが、大きく減少するものについては、こちらのスライドでご説明した公共の特定大型案件のみとお考えください。

飯島:したがって、今期の計画は、そのような減少が見込まれる部分を考慮した上で作成しているものです。

質疑応答:大型公共案件について

質問者:大型の公共案件とは、具体的にどのような種類のものですか? ふるさと納税や、いまだにワクチン関係の案件が残っているなどの類でしょうか?

飯島:具体的な内容についてはご案内できませんが、国からの仕事となっています。新型コロナウイルスやふるさと納税に関するものではなく、国を挙げて取り組んでいた手続き系の業務です。

サプライチェーン、あるいはバリューチェーンの前半から後半まで、当社が比較的多く請け負っていた部分があるのですが、これらの業務が徐々に減少しています。具体的内容についてはご案内できないことをご了解いただければと思います。

質問者:その案件の規模は、最大時で何10億円くらいだったのでしょうか?

飯島:バリューチェーン全体を合わせると数十億円です。

質疑応答:「Omnia LINK」の営業利益について

質問者:「Omnia LINK」について、ARRは順調に伸びており、ソフトウェアであるため基本的に原価は通信費など以外にほとんどなく、限界利益も100パーセントというようなかたちなのかなと想像しています。一方で、開発コストや、営業スタッフが移ってきたことによる営業コストがかかっていると思いますが、それらをすべて含めたうえで、現在の事業分野のみの営業利益はどのような状況でしょうか?

飯島:この事業分野における営業利益については、明確に示すのが難しい部分があります。先ほどご案内したように、今回営業リソースを大きく集中させていることや、「Omnia LINK」自体を当社の社内でも利用している部分があり、具体的な数値として示すことは難しい状況です。

ただし、コンタクトセンター・BPO事業の利益率とはまったく異なる次元でのビジネスを目指しているため、ターゲットとしてはおおよそ4割を視野に入れて日々取り組んでいます。

質問者:4割の営業利益ということですか?

飯島:粗利で見て4割です。

質問者:その計算をする場合の粗利は、何をコストとして引いているのですか?

飯島:営業担当者は販管費に含まれますが、デリバリー系人材や通信費、データセンターの費用など、一般的にクラウドで発生する費用が含まれます。「Omnia LINK」におけるデリバリー関連の人材や、設定を支援する人材の費用が含まれており、これらを加味して4割程度を想定しています。

質問者:そこで計算する際のコストの中には、固定費は含まれていますか?

飯島:データセンターについては固定費に該当します。通信費は変動費に分類されるため、一部サーバーやデータセンター関連が固定費や償却費に該当します。

質問者:先ほど私が限界利益を100と言いましたが、それは正確ではなく、通信費や設置に伴うデリバリー費用を変動費として捉えると、限界利益100は誤りということでしょうか?

飯島:限界利益で考えると、7割程度といったところになります。粗利ベースでは、そこにデータセンターやサーバーの費用、償却費が加わり、粗利に反映されます。

質問者:4割を目指すというのは、どの程度の売上規模に対して4割なのでしょうか?

飯島:平常時から、40パーセント程度の粗利を確保したい水準でハンドリングしたいと考えています。特定の売上規模に達したら4割にしたいというわけではなく、販管費を調整または増強するほか、マーケティングコストをかける部分は販管費に含まれるため、あくまでも粗利ベースで常に40パーセント程度にコントロールしていきたいと考えています。

質問者:現在は営業の人たちがかなり寄っていますが、その部分を販管費と考えると、現時点ですでに4割に達しているという認識でしょうか?

飯島:おっしゃるとおりです。現在、比較的大型案件のお客さまが増加しています。そのため、データセンターの増設や増強といった固定費の増加に関連し、月次や四半期ベースで見ると粗利率が一時的に上下することがあります。若干先行投資的な意味合いでデータセンターやネットワーク・インフラ系の増強を進めているところもあると考えています。

質問者:営業担当者は基本的に他の部署から移ってきた方なので、社内で販管費が付け替えられているだけという考え方をすると、全体の利益に対して「Omnia LINK」の粗利の伸びが安定的に4割になっているため、すでに貢献していると考えられます。つまり、その年の売上の額に対して一定の粗利が計算されるため、毎年その年の40パーセントくらいの粗利が全体の利益に貢献しているという状況でしょうか?

飯島:ご理解のとおりです。販管費は、今回のように営業マンをコンタクトセンター側から「Omnia LINK」に動かしているため、会社全体の成長として見ると販管費は変わりません。粗利益の面で伸びていくという考え方です。

質問者:ここについて少し売り方を変え、ソフトバンクという代理店が加わったわけですが、代理店を拡充するだけでなく、自社でも外部からより多く営業的な人材を採用し、戦略的に販管費を増やすことについては、あまり考える必要はないのでしょうか?

飯島:それも選択肢の1つだと考えています。販売チャネルはこれまで直販がメインでしたが、ソフトバンクさまという販売パートナーが加わることで増強されました。一方で、外部から営業マンを採用する選択肢もあると思います。

我々の分母で考えると、コンタクトセンターを知っている「コンタクトセンター・BPO」担当の営業マンが一定数います。この人材を適切な配置転換によって「Omnia LINK」側に移し、そこで戦力となるのであれば、その分野で成長が見込めるのではないかと考えています。専門性が高い分野でもあるため、外部からの調達がどのように可能かについても検討しながら進めていきたいと考えています。

質疑応答:ARRの内部向け売上について

質問者:先ほど、内部での利用があるとおっしゃっていましたが、ARR売上高の中に内部向けの売上は含まれていますか?

社内で運用しているコンタクトセンターの利用に関しては、2つのケースが考えられます。1つは、コンタクトセンターのお客さまに対して「Omnia LINK」の利用料を上乗せして請求する場合です。もう1つは、上乗せせずに自社内のコストとして扱っている場合です。ただし、このあたりの正確な状況はやや不明の部分もあります。ARRの中で内部向けの売上がどのように取り扱われているのか、またその影響について教えてください。

飯島:スライドで示すように前期の売上は9億8,000万円、ARRでは今期の第1四半期が11億6,000万円となります。ここには内部利用の売上や数字は一切含まれておらず、あくまでも外部のお客さまが利用されている「Omnia LINK」の売上のみを計上しているとご理解ください。

内部利用というのは、我々が受託するコールセンター業務で「Omnia LINK」を使用するケースです。ここで示したデータは、純粋に外部向けのクラウドサービスとして販売している売上高およびARRです。

内部利用をサポートする人員と、外部販売で得た11億6,000万円をサポートする人員の一部は共通しています。例えば、販管部門の人員やIT情報システムの専任担当者など、この区分けが難しい部分はありますが、会社全体としては一緒だとおわかりいただけるのではないかと思います。

質問者:内部のセンターで「Omnia LINK」を利用している割合はどの程度ですか?

飯島:90パーセント以上です。ほぼ「Omnia LINK」になっています。

質問者:一部のお客さまがすでにシステムを持っていて、それを使ってほしいというケースはありますか?

飯島:そのようなケースも少しあります。

質疑応答:拠点最適化の進捗状況について

司会者:「拠点最適化について、現在どの程度進んでいるのか教えてください。大阪拠点の統廃合や、その他拠点のフロア縮小について状況をお聞かせください」というご質問です。

飯島:拠点の退去に関してはすでに意思決定を終えており、退去工事も進んでいます。8月末時点の稼働席数7,042席を、11月末には6,700席に縮小する予定です。

質疑応答:ソフトバンクとの再販契約について

司会者:「ソフトバンクとの再販契約について、どのような領域の顧客にアプローチできるようになるのか教えてください。御社の直販部隊とのバッティングはないのでしょうか?」というご質問です。

飯島:当社は創業以来25年間、主にコールセンター向けの営業を行ってきました。一方で、ソフトバンクさまは特定の業界だけでなく、面で接している領域が非常に広いと痛感しています。

具体的に、ソフトバンクさまと一緒に攻めるような特定の対象があるわけではありません。先ほど年間100件以上の案件創出が見込まれると説明したように、さまざまな業種業態に対してソフトバンクさまと連携して営業活動を進めています。

特定の業界に限らず、ソフトバンクさまの営業部隊は全国各地で幅広く活動されていることから、既存のお客さまからの相談や「Omnia LINK」の提案に向け、連携がますます進んでいます。

新着ログ

「サービス業」のログ