提供:株式会社京進 2025年5月期決算説明

京進、売上高は9期連続で創業以来最高を更新 日本語教育事業の留学生数増加や保育・介護事業の伸長が寄与

創業50周年のご挨拶

立木康之氏:株式会社京進代表取締役社長の立木康之です。第45期(2025年5月期)の決算説明動画をご覧いただきありがとうございます。

当社は、おかげさまで本年6月に創業50周年を迎えることができました。1975年に京都市東山区で学習塾として創業以来、50年にわたり事業領域を拡大してきました。現在では、人の一生に寄り添う多くの事業を展開する企業グループへと成長しています。これまで株主のみなさまをはじめ、多くのステークホルダーのみなさまに多大なご支援を賜り、心より感謝申し上げます。

褒章受章のご報告

当社は、経営理念にある「日本と世界の教育・文化の向上、社会の進歩と善良化」を実現するために、人の一生に寄り添い、人々の人生の質の向上に役立つようなサービスを提供し続けてきました。収益性や利益のみを追求するのではなく、事業を通じて、社会の進歩と善良化に貢献するとともに、今後も社会課題の解決を実現する企業として発展していきます。

そのような当社の姿勢が評価され、この度、京進は紺綬褒章を受章しました。社会貢献への取り組みが公的に認められたことを光栄に思うとともに、この評価を励みに、より一層の発展に努めていきます。株主・投資家のみなさまにおかれましては、今後とも、社会課題の解決という視点を通じて、当社グループへのあたたかなご支援を賜りますと幸いです。どうぞよろしくお願い申し上げます。

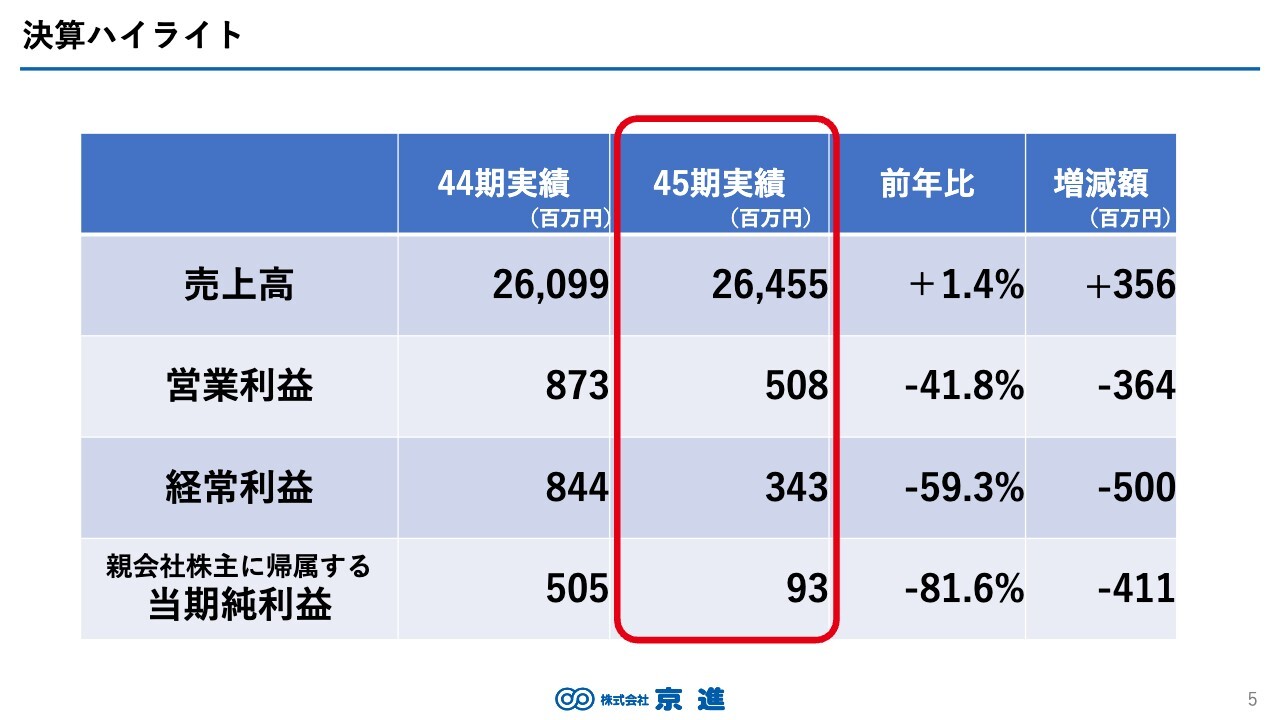

決算ハイライト

それでは、ここから、第45期の業績についてのご説明と今後の戦略や方向性について、お伝えします。

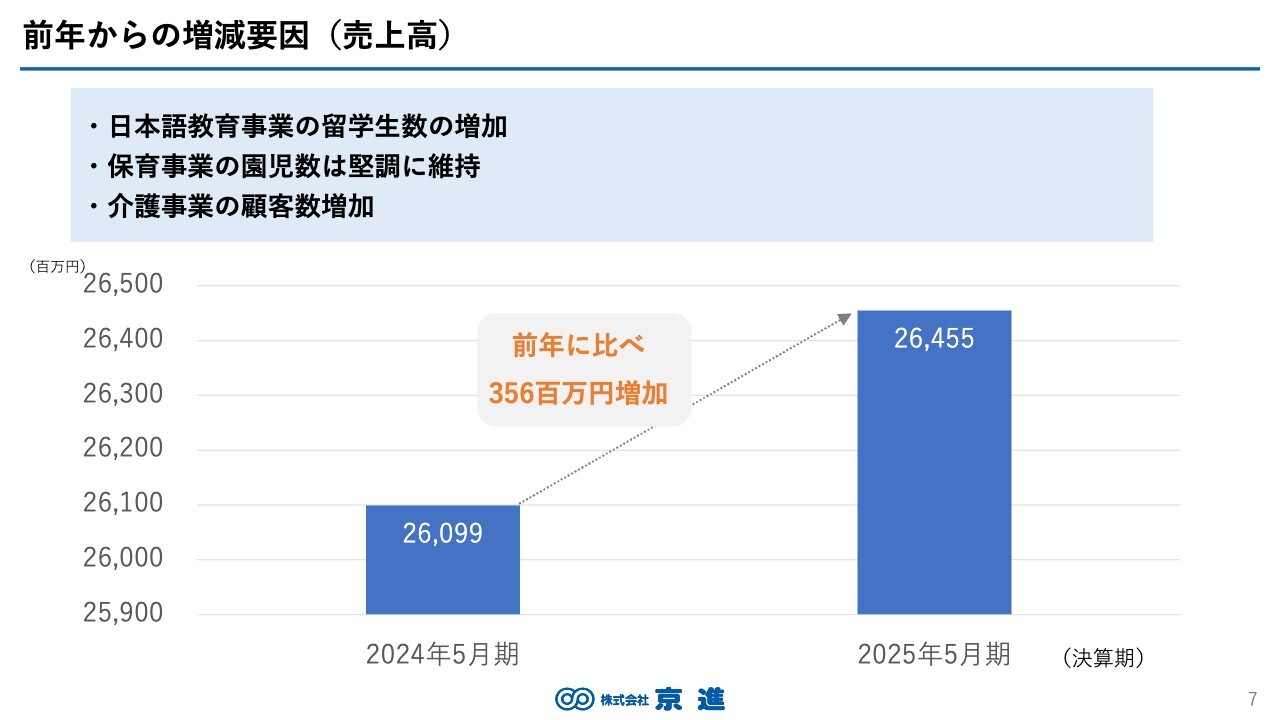

まず決算ハイライトをご説明します。第45期の売上高は、264億5,500万円となり、前期比で3億5,600万円の増加、率にして1.4パーセントの増加という結果になりました。売上高は引き続き好調で、9期連続で創業以来の最高売上を更新しています。

一方で、営業利益は5億800万円となり、前期から41.8パーセント減、経常利益は3億4,300万円で59.3パーセントの減少となり、利益面での苦しい状況が表れた結果となりました。親会社株主に帰属する当期純利益も9,300万円となり、前期比で81.6パーセント減となりました。こちらの要因については、後ほど詳しくご説明します。

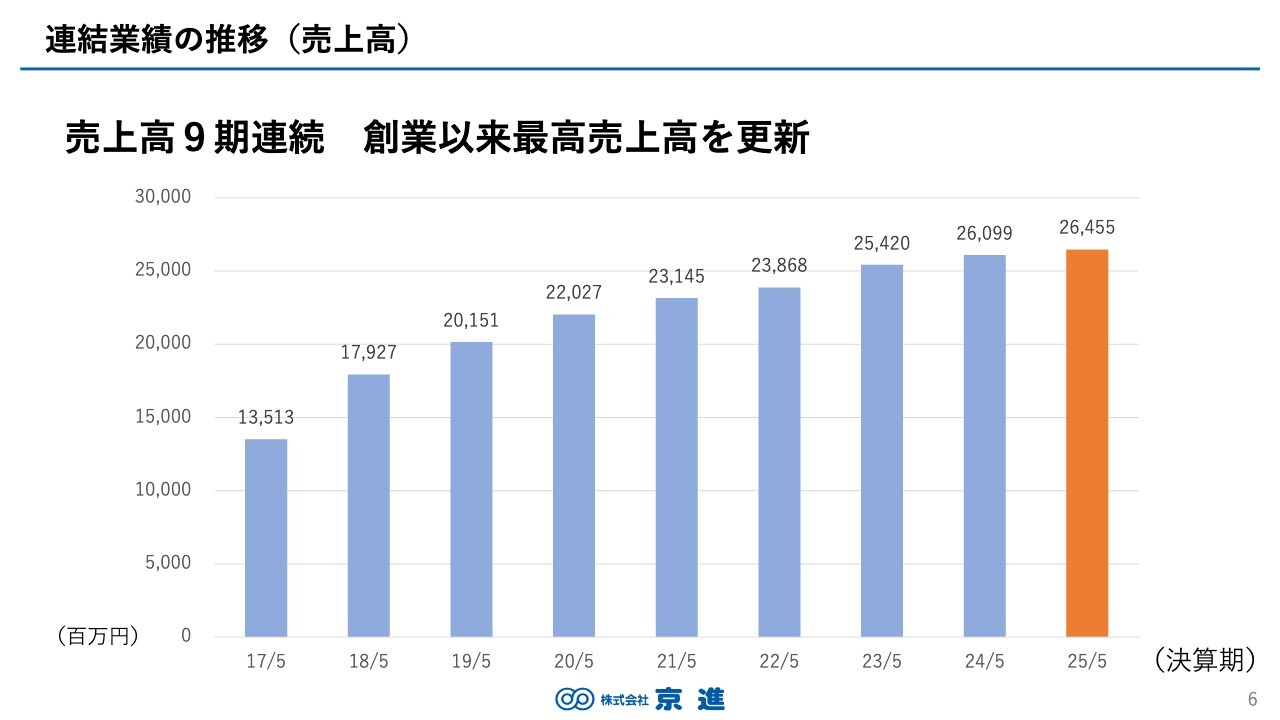

連結業績の推移(売上高)

売上高の推移についてご覧いただきますと、9期連続で最高を更新しています。この10年間に投資してきた語学関連事業、保育・介護事業における売上の伸びが反映されています。

前年からの増減要因(売上高)

具体的には、日本語教育事業における留学生数の増加、保育事業では少子化の進行にもかかわらず園児数を堅調に維持できたこと、介護事業での顧客数増加などが増加の要因です。

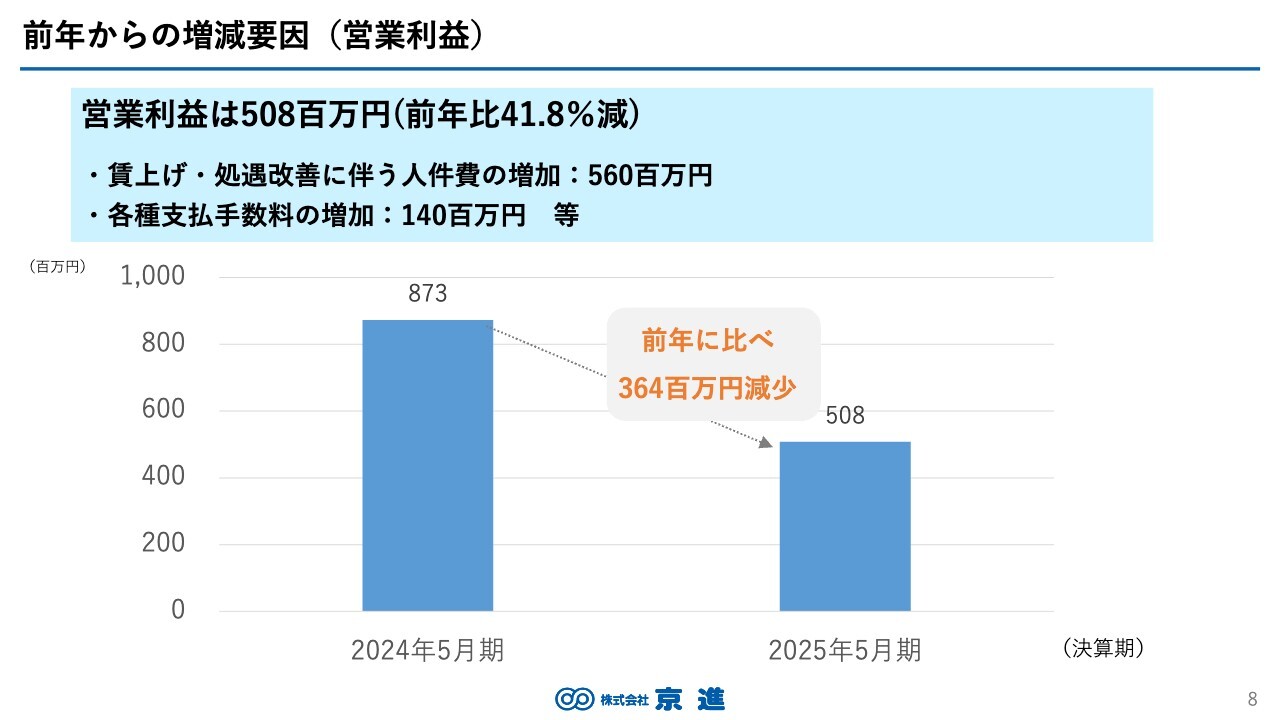

前年からの増減要因(営業利益)

営業利益は5億800万円、前年比41.8パーセント減となり、前年に比べ3億6,400万円減少しました。減少の要因としては、処遇改善等による人件費の増加が約5億6,000万円、フードサービス事業における米などの原材料費の高騰で約9,000万円、各種支払手数料の増加で約1億4,000万円などがあげられます。

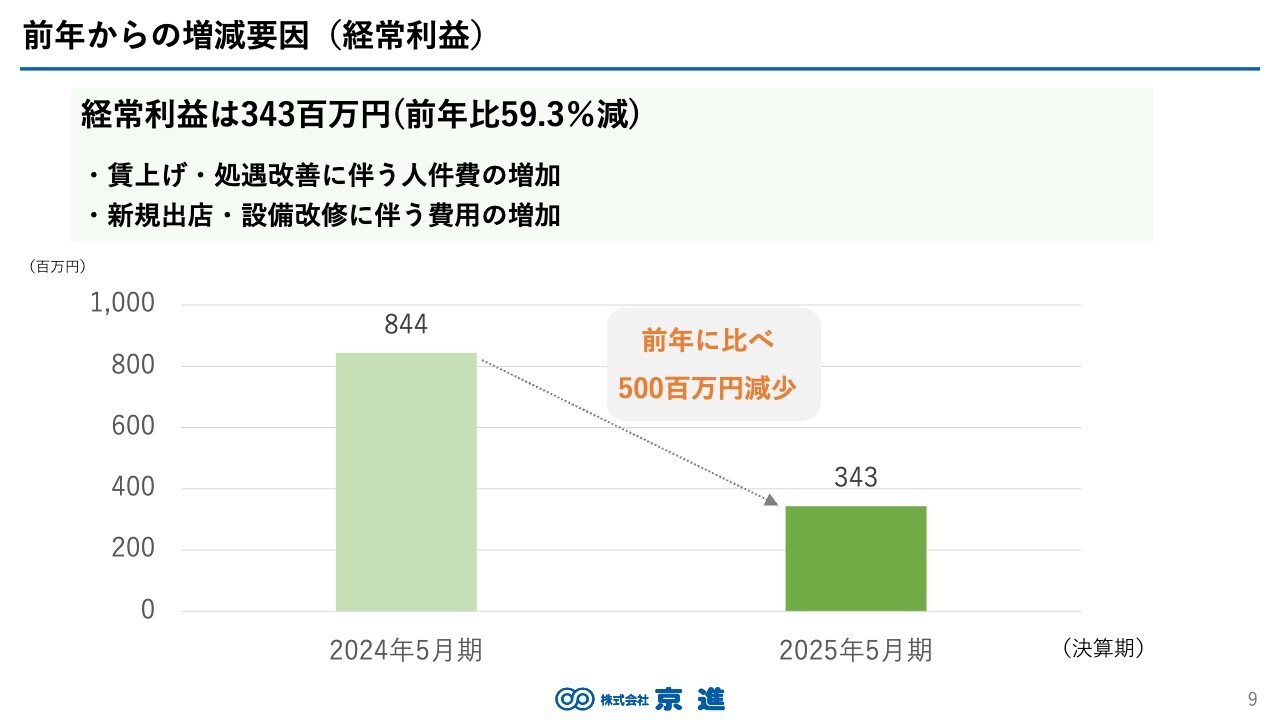

前年からの増減要因(経常利益)

続いて、経常利益です。前述の営業利益同様複数の要因が影響し、経常利益は3億4,300万円となり、前年に比べて5億円の減益となりました。

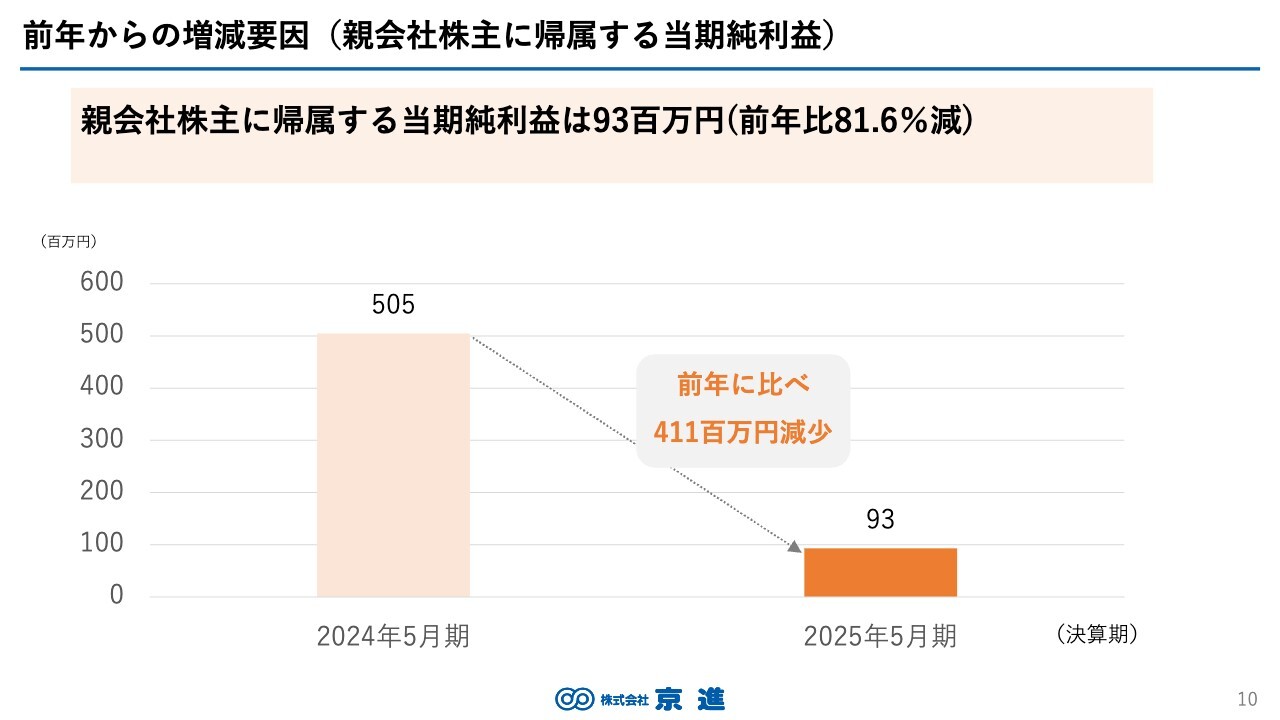

前年からの増減要因(親会社株主に帰属する当期純利益)

親会社株主に帰属する当期純利益はご覧のとおりの推移で、当期は9,300万円となりました。前年比では、81.6パーセント減、4億1,100万円の減少となりました。

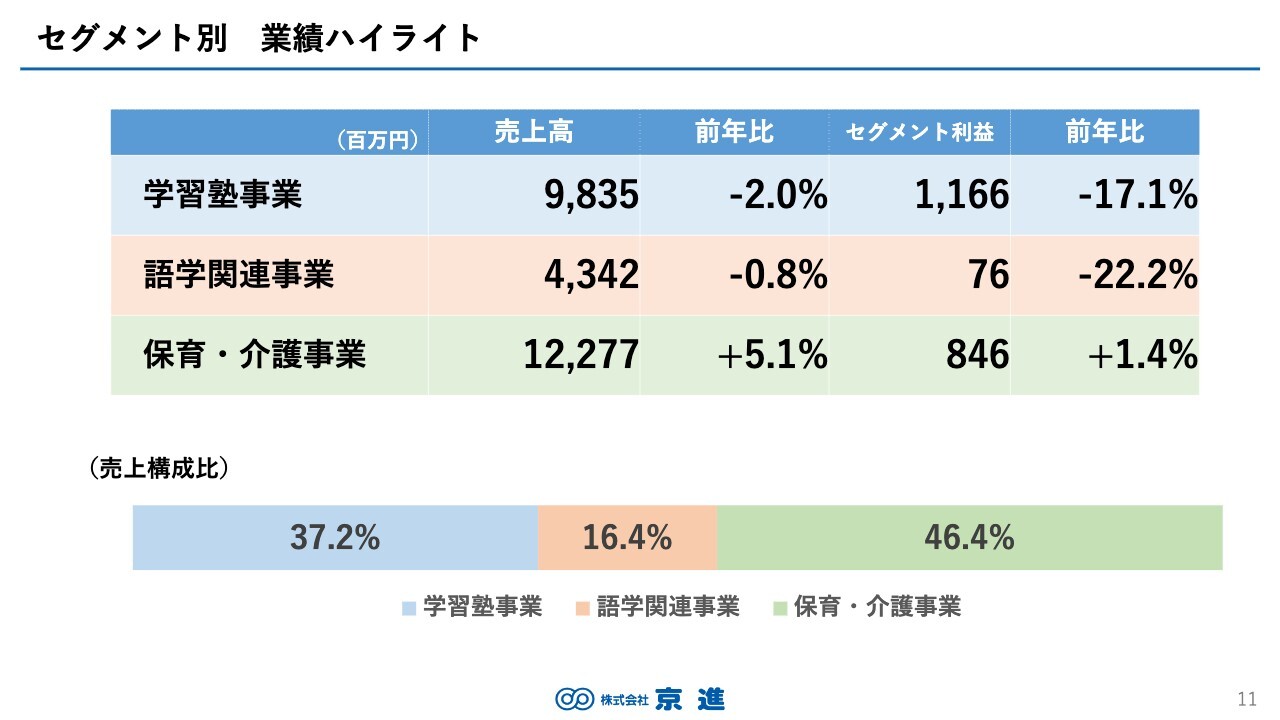

セグメント別 業績ハイライト

次に、セグメント別の業績をご説明します。

学習塾事業と語学関連事業は前年に比べ、売上・利益ともに減少、保育・介護事業が前年に比べ売上・利益ともに増加となっています。売上高構成比は、ご覧のとおり、保育・介護事業が約半分となっています。

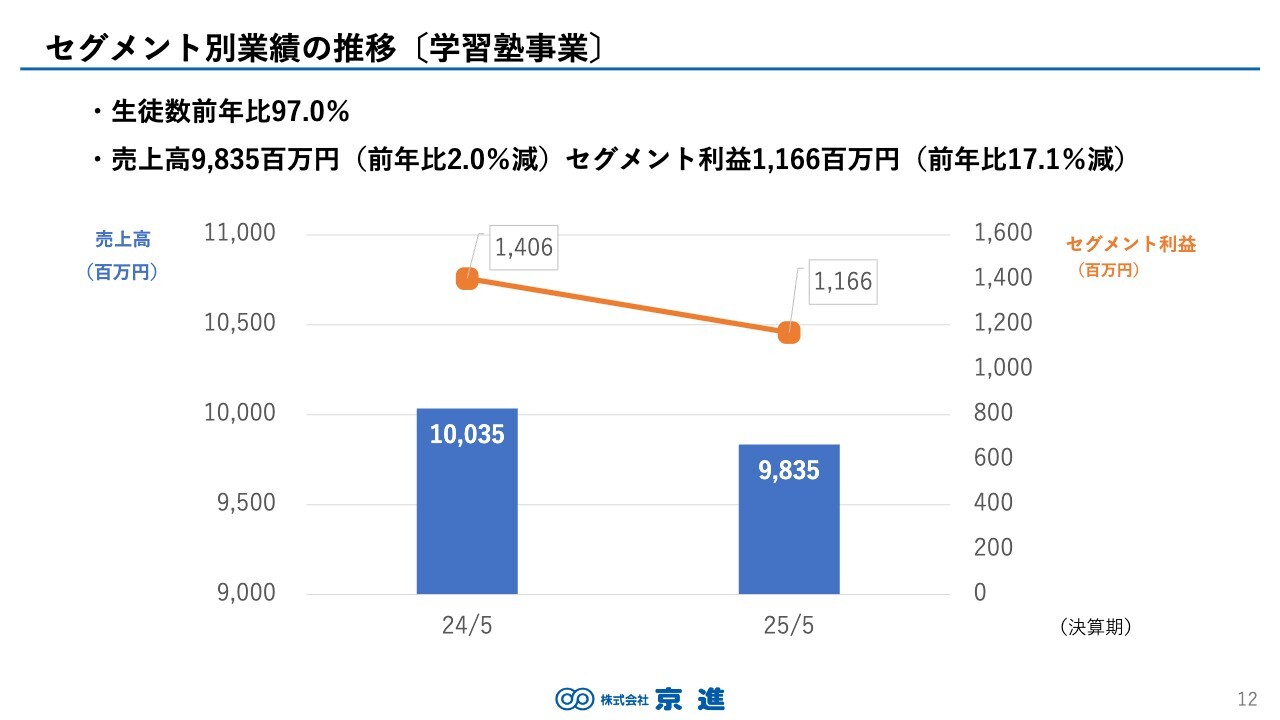

セグメント別業績の推移〔学習塾事業〕

学習塾事業では、前年に比べ、売上・利益ともに減少しました。主なターゲットエリアでの小学4年生から高校3年生の人口が減少したことも影響し、期中平均の生徒数が前年比97.0パーセントとなり、売上・利益の減少となりました。

このような人口動態の変化に伴い、出店戦略の見直しを進めており、その成果が一部で出始めています。集合塾部門では、既存の小規模校を統合することで、収益性が向上するという成果が見られました。

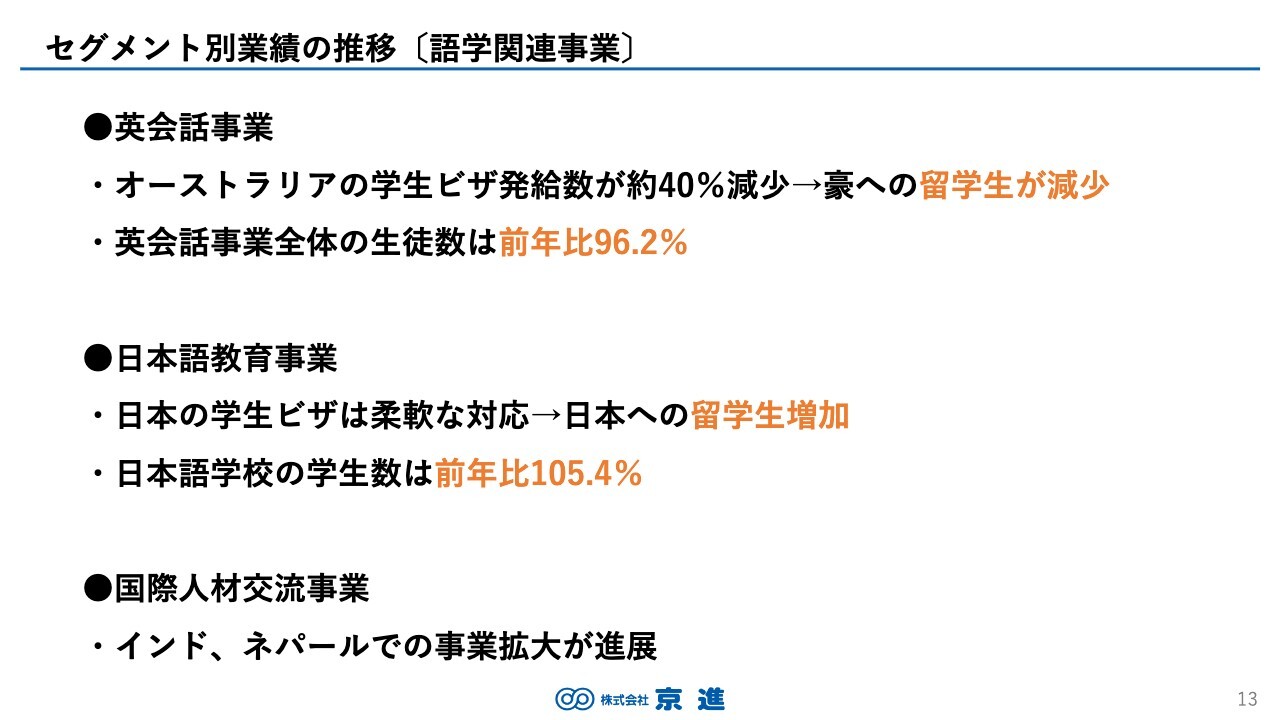

セグメント別業績の推移〔語学関連事業〕

語学関連事業では、前年に比べ、売上・利益ともに減少しました。国内の英会話事業においては、主なターゲットである15歳未満人口が前年から減少した影響を受け、生徒数が減少しました。また、海外の語学教育事業においても、オーストラリアでの学生ビザの厳格化の影響を受け、当社グループが運営する語学学校や職業訓練校では、ビザの発給数が前年度に比べ、約40パーセント減少しました。これにより、海外からの留学生数も減少しています。

その結果、英会話事業全体の期中平均生徒数は前年比96.2パーセントとなり、売上・利益の減少となりました。

一方で、日本語教育事業においては、世界的に学生ビザの発給が厳格化する中、日本では比較的柔軟な制度が維持されており、その追い風も受けて新規の学生の募集が好調に進み、期中平均学生数は前年比105.4パーセントとなり、売上・利益ともに前年を上回りました。

また、国際人材交流事業においては、インドの政府関連機関との業務提携や、当社のネパール支社の設立が決定するなど、外国人材の紹介事業に関して大きく進展しました。

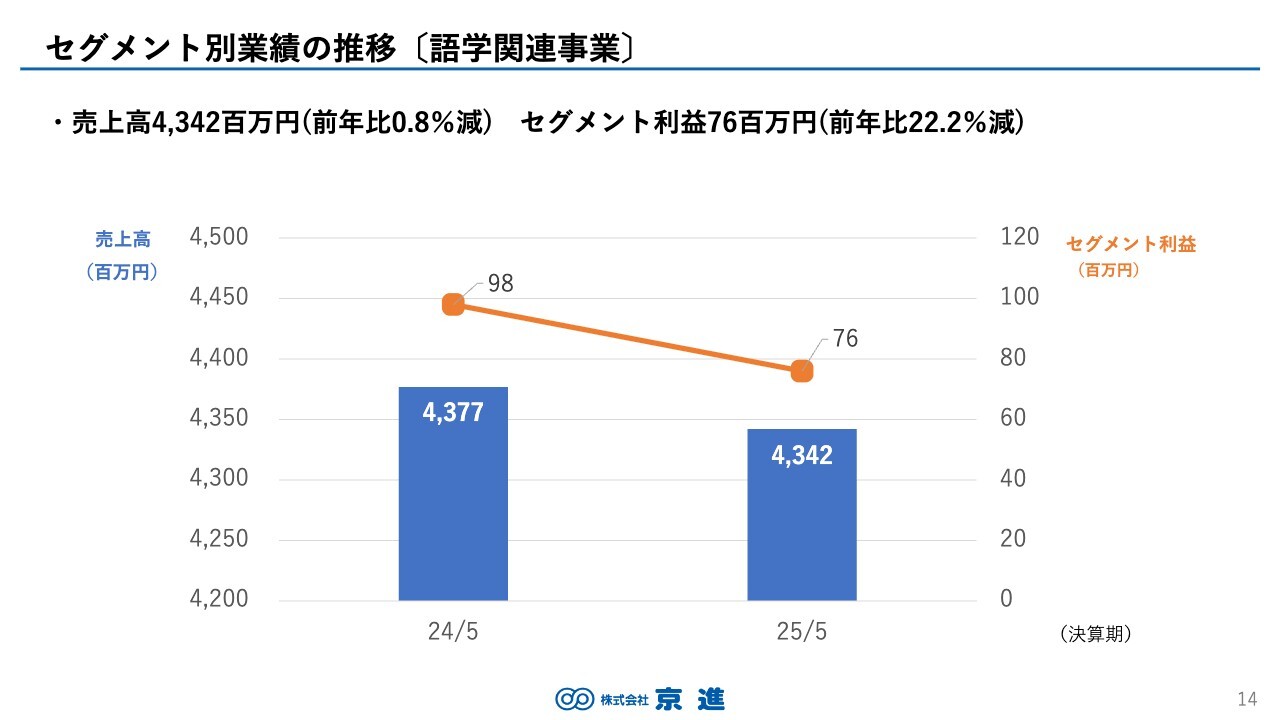

セグメント別業績の推移〔語学関連事業〕

これらの結果、語学関連事業の売上高は43億4,200万円、前年比0.8パーセント減、セグメント利益は7,600万円、前年比22.2パーセント減となりました。

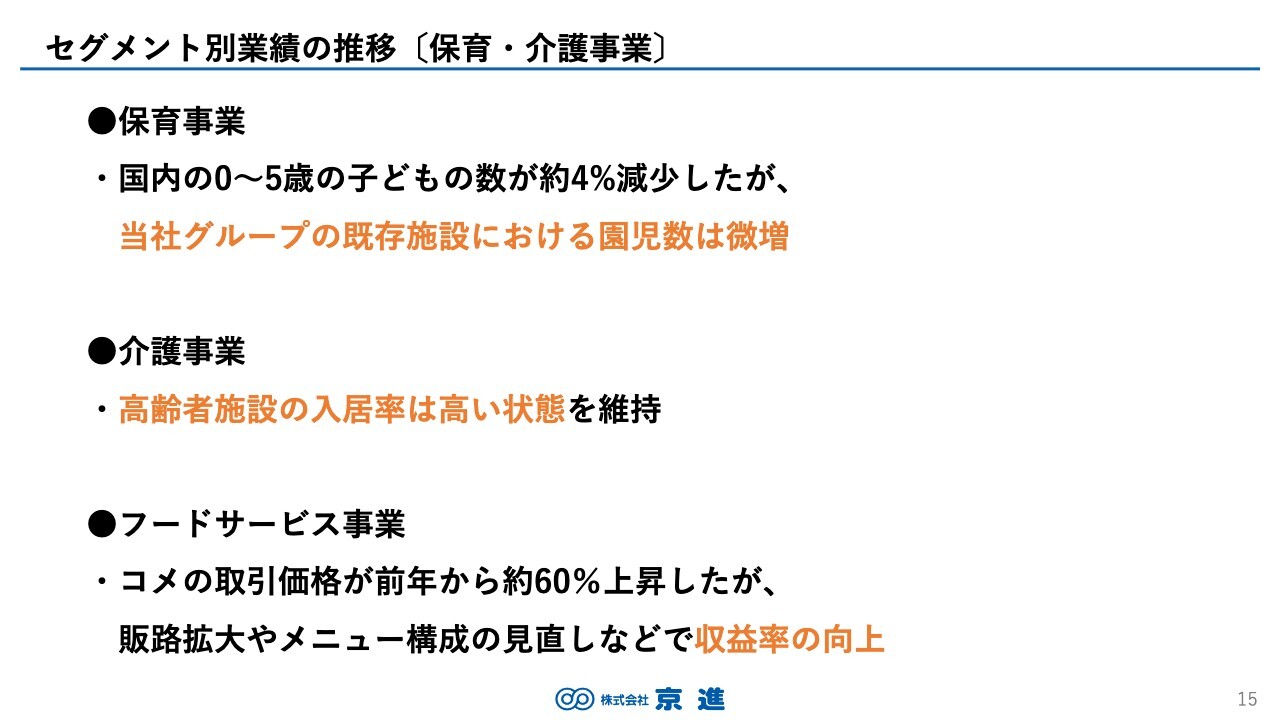

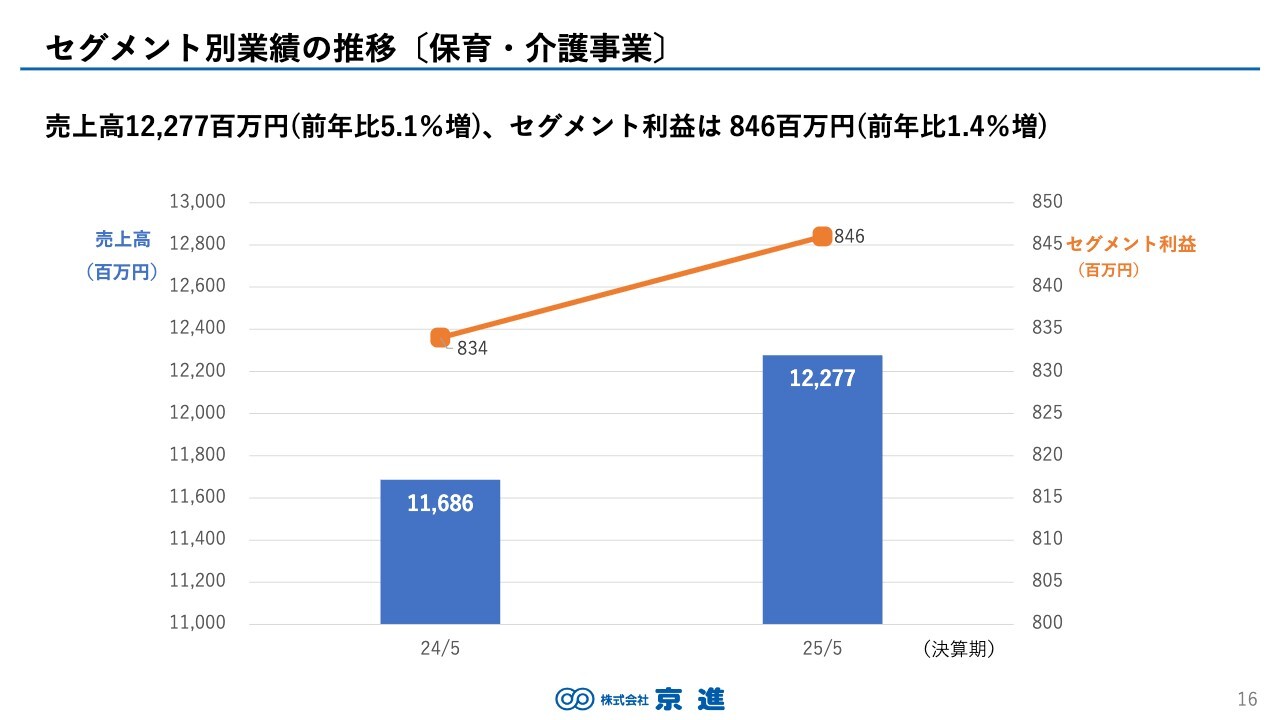

セグメント別業績の推移〔保育・介護事業〕

保育・介護事業については、売上・利益ともに増加しています。

保育事業においては、国内の0歳から5歳の子どもの数が約4パーセント減少する中、既存施設における期中平均の園児数は微増となり、現場の努力の成果として着実に伸びを確保しています。売上・利益ともに前年を上回りました。

介護事業においても、売上・利益はともに前年を上回り、介護サービス需要の拡大を背景に、高齢者施設の入居率は高い状態を維持しています。

フードサービス事業では、コメの取引価格が前年から約60パーセント上昇するという影響を受けましたが、新規顧客獲得に向けた販路拡大の営業活動やメニュー構成の見直しなどに取り組み、収益率の向上を図りました。

セグメント別業績の推移〔保育・介護事業〕

この結果、保育・介護事業の売上高は122億7,700万円(前年比5.1パーセント増)、セグメント利益は8億4,600万円(前年比1.4パーセント増)となりました。

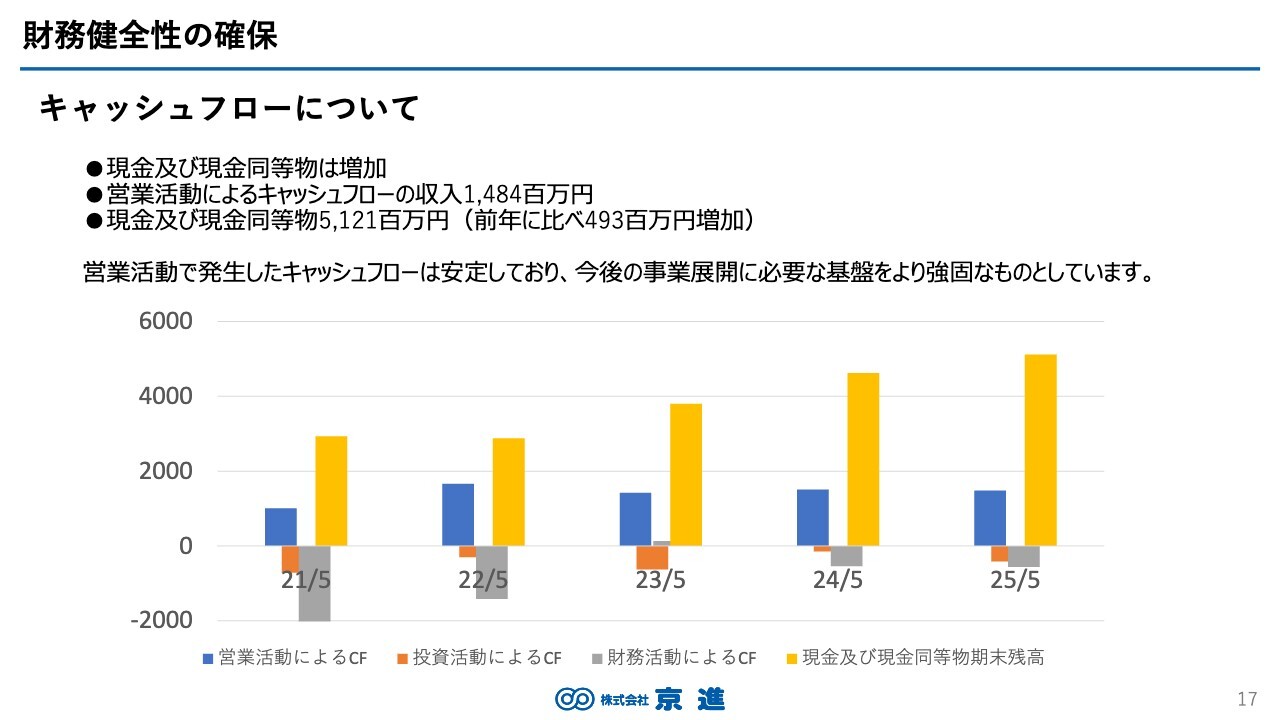

財務健全性の確保

次に財務の健全性確保についてご説明します。

グラフでご覧のとおり、過去5年にわたり現金及び現金同等物は継続して増加しています。

2025年5月期の営業活動によるキャッシュ・フローは14億8,400万円の収入、介護施設の新設などを含む投資活動によるキャッシュ・フローは4億2,100万円の支出、財務活動によるキャッシュ・フローは5億6,700万円の支出となりました。

現金及び現金同等物は51億2,100万円となり、前年に比べ4億9,300万円増加しました。特に、営業活動によるキャッシュ・フローは安定しており、今後の事業拡大などに必要な財務基盤が十分整っているものと認識しています。

当社の強み(学習塾)

次に、当社グループの事業の強みについてご説明します。

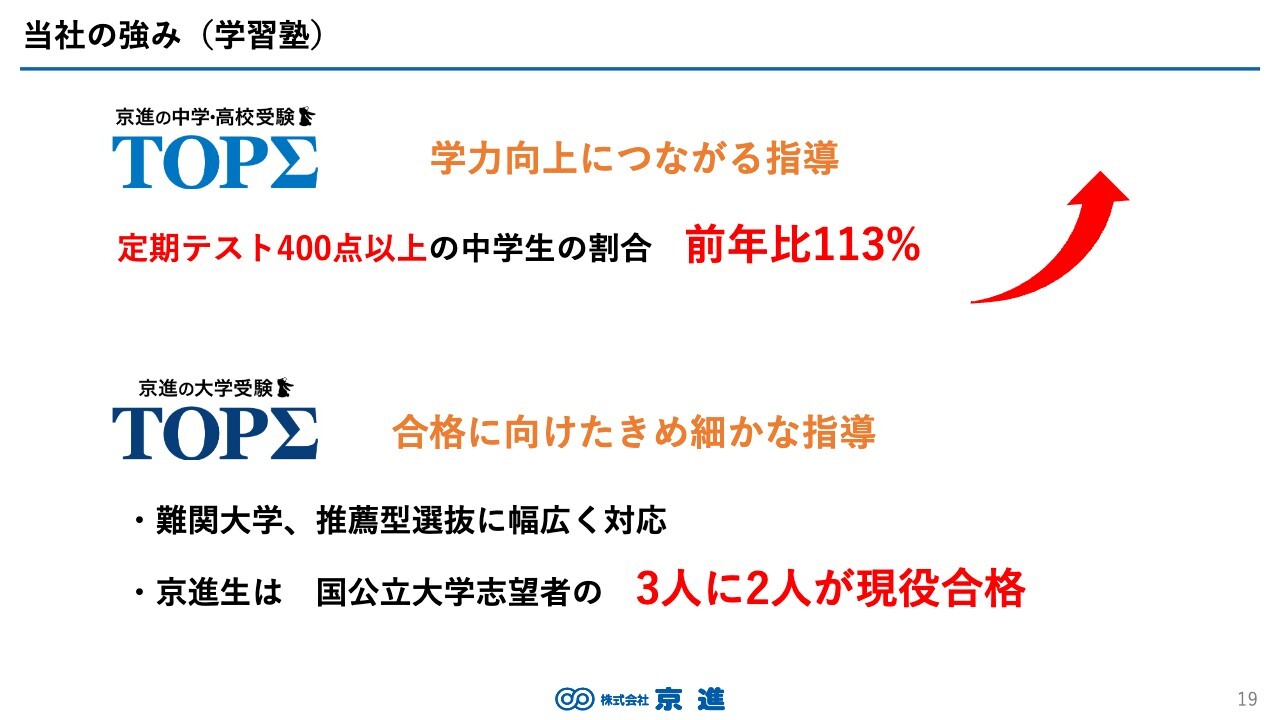

学習塾事業については、創業以来50年の歴史ある事業であり、展開エリアにおいてブランド力を築いてきました。地域によって多少の差はあるものの、地域に根差し、地元の子どもたちの学力向上に信頼をいただいています。

このような中、学習量増加を目的とした施策を実施した結果、中学生における定期テスト400点以上の生徒数の割合が、前年比113パーセントと、過去5年間で最高を記録しています。

大学受験部門の「TOPΣ」については、予備校型とは異なり担任制できめ細かな指導を行うことを特徴としています。

東大・京大をはじめとする難関大学の受験指導に加え、推薦型選抜にも対応し、幅広い進路選択をサポートしています。

また、一般的には、全国における国公立志望者のうち約4人に1人が合格という中、京進生は、国公立志望者の3人に2人が現役合格しています。さらに2024年には、オリコン顧客満足度調査の「大学受験 塾・予備校 現役 近畿」の部門では「成績・向上」について1位、その他の各項目でも高い評価をいただいています。

当社の強み(学習塾)

個別指導の「スクール・ワン」においては、他の個別指導塾と比べて大学受験指導に強みを持つだけでなく、「褒めて伸ばす指導」による生徒の意欲向上、地域に密着した校舎展開、そしてグループ全体の進路情報力を活かした指導を特徴としています。

この結果、2025年度大学入試公募推薦入試では、過去最高の合格者を達成しました。

当社の強み(英会話)

次に英会話事業です。

子ども向けのレッスンを強みとしているのが「ユニバーサルキャンパス」です。幼児から小学校低学年を中心として、「みんな、英語が大好きに」を合言葉に、関西・首都圏エリアで22校舎を展開しています。同業他社と比べ、ネイティブ講師や日本人スタッフが校舎に常駐しており、いつでもコミュニケーションが取れることを特徴としています。

また、英会話スクールとして、日本で初めてオックスフォード大学出版局から認定校の指定を受けており、同社が提供するAI学習ツールの導入にも取り組んでいます。

さらに、読書アプリ『Oxford Reading Club』を活用することで、例えば小学1年生の女子児童がネイティブと同等の発音を身につけ、15万語以上の語彙を習得するなど、高い学習成果が表れています。こうした取り組みにより、質の高い教育プログラムを提供しています。

このほか、大人向けには「コペルイングリッシュ」というブランドで東京・オンラインでの英会話指導を展開しています。ネイティブ講師による実践的な指導と柔軟な受講スタイルを特徴としており、ビジネス英語や留学準備など多様なニーズに対応しています。

当社の強み(日本語学校)

続いて、当社グループの日本語学校の特徴をご紹介します。当社グループの日本語学校は、国内有数規模の学生数で、拠点数が多いことを特徴としています。国内のさまざまな地域に学校ごとの特徴を持った校舎があるため、学生の興味関心に応じて留学する校舎を選択することが可能です。

また、単に日本語を学習するというだけではなく日本文化・生活習慣等、日本の大切な価値観を伝える指導を行っており、京進グループが考える「学力向上だけでなく、人間性の向上も重視する」という価値観に基づいた指導を、各校で展開しています。

当社の強み(日本語学校)

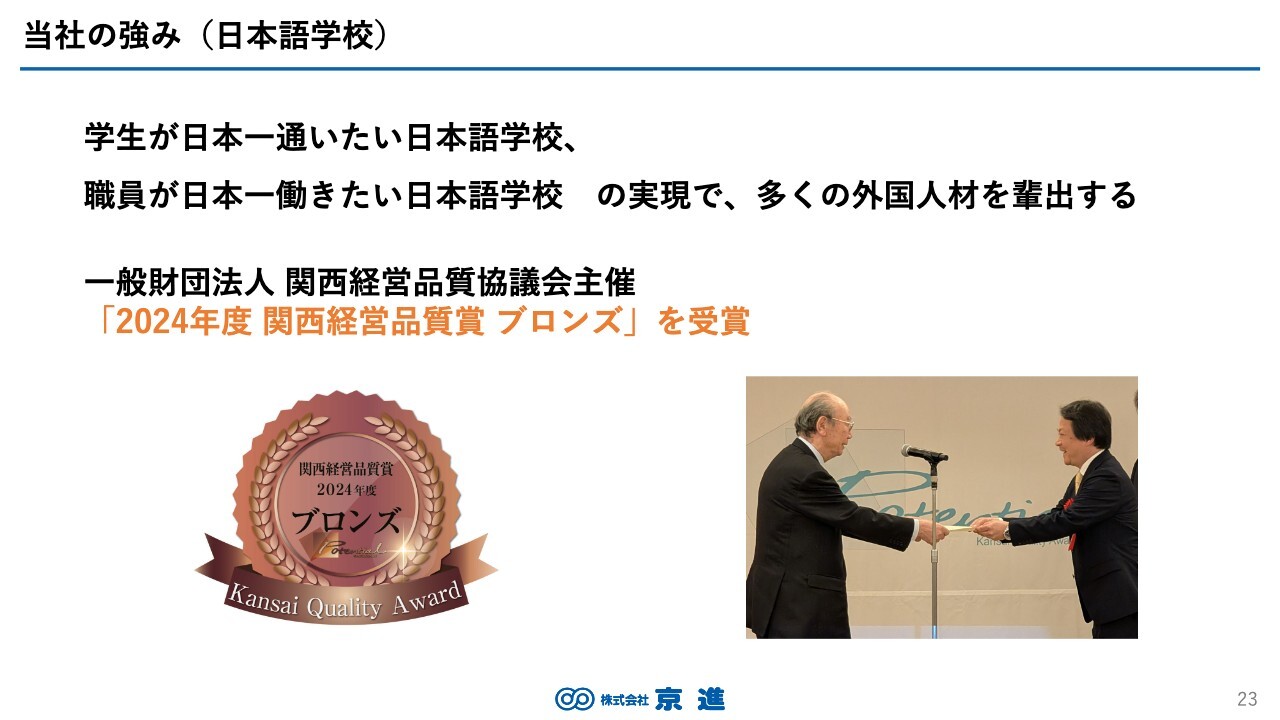

この京進の日本語学校「KLA」は、2024年度の関西経営品質賞のブロンズを受賞することができました。学生にとって日本一通いたい、職員にとって日本一働きたい日本語学校の実現を目指して経営の質向上に取り組んでいます。

当社の強み(保育園・認定こども園)

保育事業の強みについては、卓越した安全・安心を基本としながら、知育・英語・プログラミングといった、これからの生きる力の基礎となるレッスンをはじめとした教育的要素を取り入れた保育が特徴となっています。これにより、世間のニーズとうまくマッチし、地域の保育園の中で選ばれる保育園となっています。

これらの教育指導の成果は、1年に2回、「活動の振り返り」として保護者に共有され、知育指標の可視化を行っていることも、業界では類を見ないサービスとなっています。

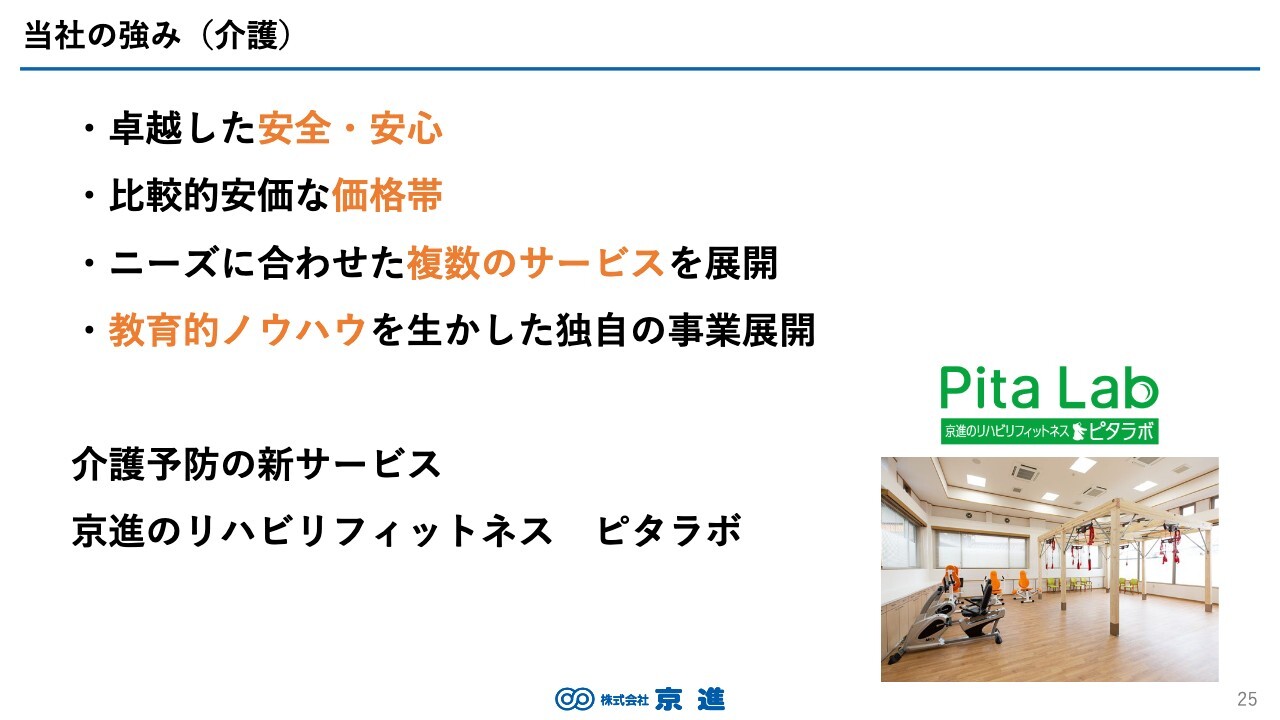

当社の強み(介護)

続いて、介護事業です。

当社グループの介護は、安全・安心を第一としており、毎月BCP初動対応訓練、災害対策訓練などを実施し、常に安全への配慮と職員への教育を行っています。

すべての人が安全に安心してシニアライフを過ごせるよう比較的安価な価格帯でのサービス提供をしています。

さらに、当社グループでは全国7都府県で54の介護関連事業所を運営し、住宅型有料老人ホームや、サービス付き高齢者住宅などさまざまなニーズに合わせた介護サービスを展開しています。今後もニーズの拡大に応じて出店を進めていく予定で、今年は大阪府において新たに3つの高齢者施設を開設しました。

また、当社グループならではの、教育的ノウハウを取り入れた介護予防プログラムについて積極的に研究を続けています。2025年4月、高齢者向けのリハビリ特化型デイサービス事業を開始しました。第1号店を滋賀県大津市にオープンし、大変な好評をいただいています。

この「京進のリハビリフィットネス ピタラボ」は、介護度の軽度なシニアの方を対象とし、フィットネス感覚のリハビリ運動のほかにも、スマホ写真講座や教養講座など、学びを土台とする企業である当社ならではの「学びのレッスン」も提供しています。

当社事業の新たな取り組みについては、当社ホームページにおいても随時ご紹介をしていますので、ぜひご覧ください。

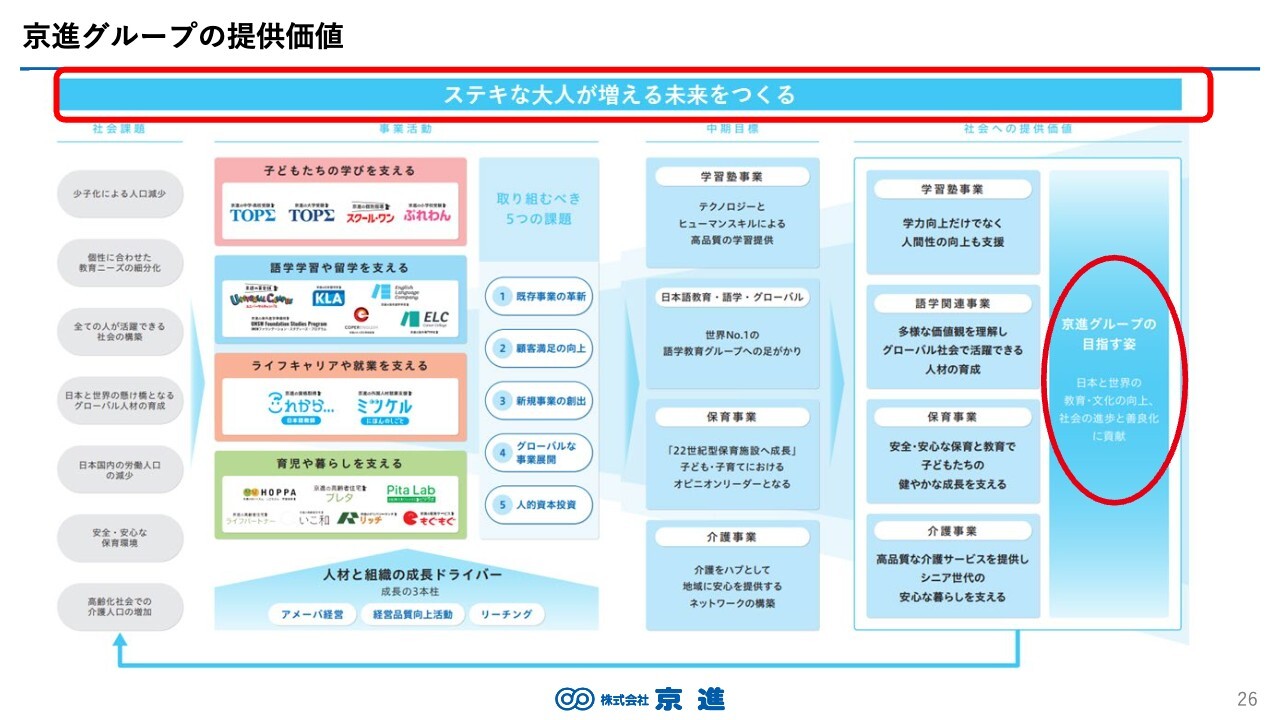

京進グループの提供価値

さて、ここからは、当社グループの未来についてお話しします。当社は、「ステキな大人が増える未来をつくる」というグループビジョンの実現を目指し、人の一生に関わり、さまざまな領域で社会への価値を生み出しています。

現業の革新やまったく新しい形態のサービス・事業を展開するなど、社是にありますとおり「絶えざる革新」でグループの未来を築いていきたいと思っています。「ステキな大人が増える未来をつくる」企業として、今後の日本の明るい未来を築いていくことをお約束します。

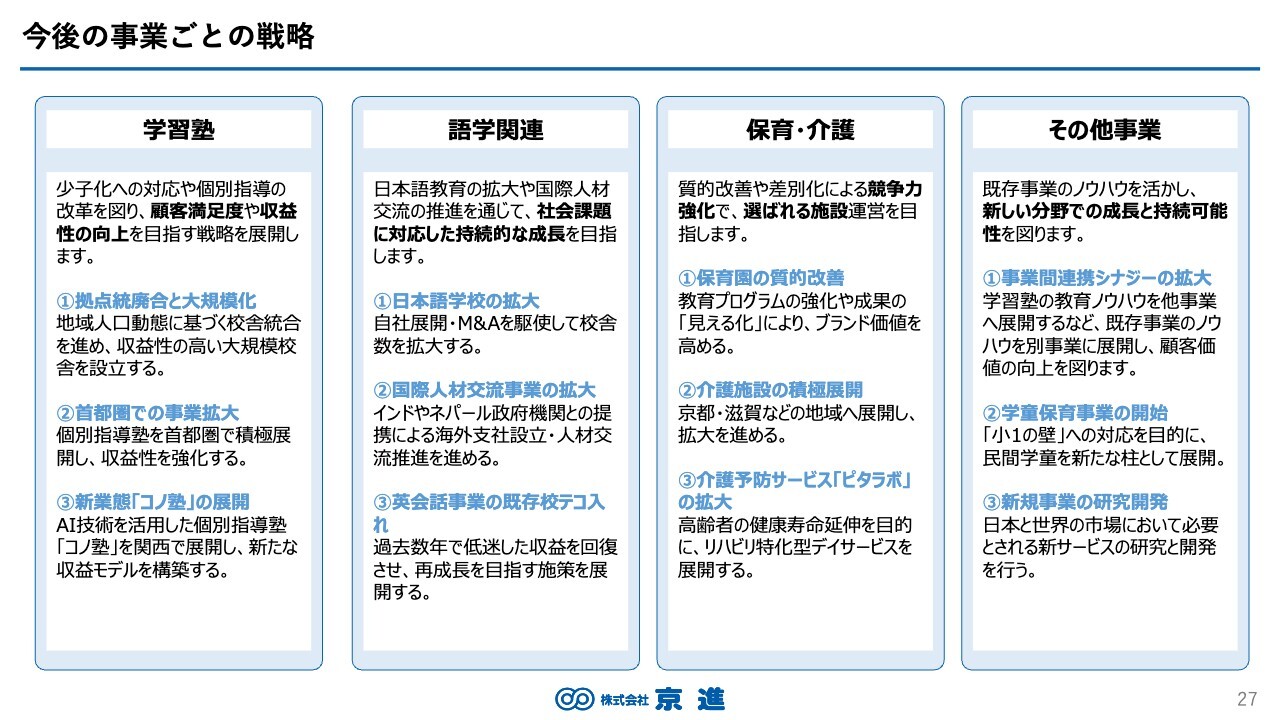

今後の事業ごとの戦略

事業を展開するにあたっての、今後の各事業の戦略はスライドのとおりです。それぞれの事業において、勝ち残り選ばれる企業となり、さらに新しい事業の芽を育て拡大する企業となるように進めていきます。

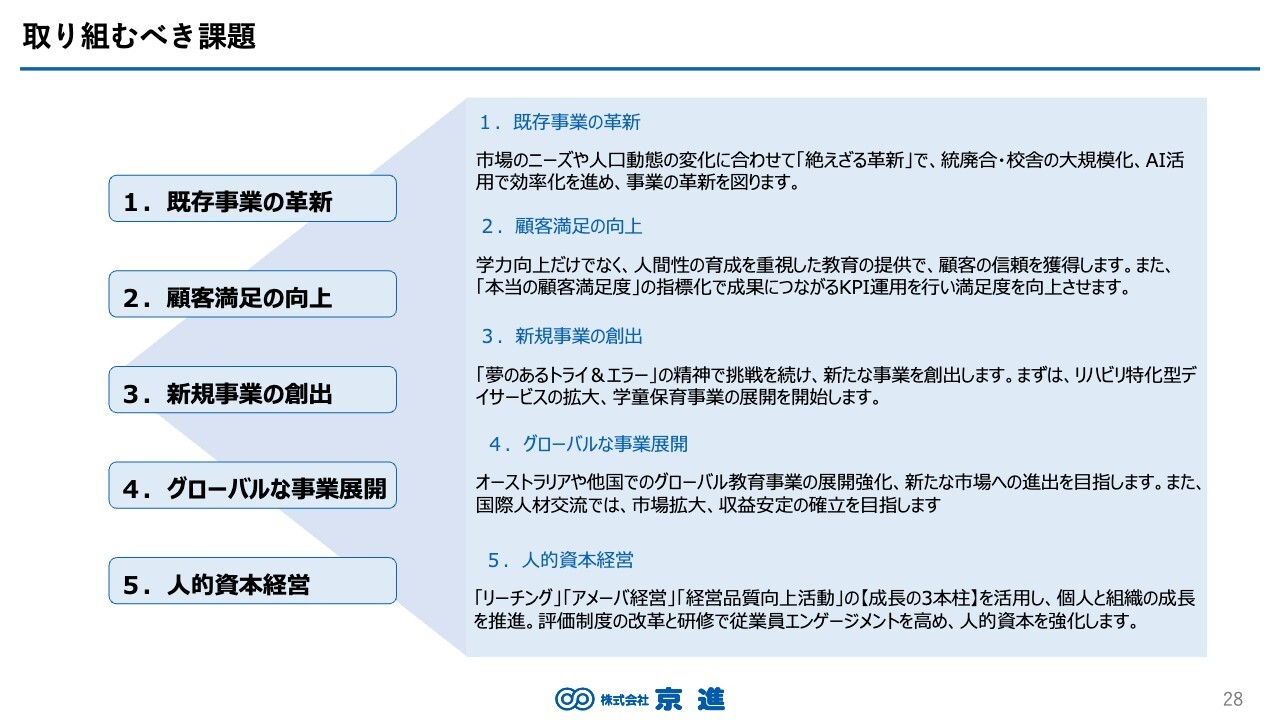

取り組むべき課題

この先も成長し、貢献し続ける企業となるために取り組むべき課題を5つと設定しています。

まずは「既存事業の革新」です。少子高齢化の影響下で、学習塾や保育事業の統廃合を進め、1教室あたりの生徒数を増やすことで収益性を向上させます。さらにAI技術を積極活用し、学びの質や業務効率を高めます。一方、人材不足が深刻化している環境に対しては、新たな指導形態を提供することで、顧客ニーズに柔軟に応じたサービス強化を行い、既存事業に競争力を付加して、市場変化に対応した革新を図ります。

2点目は「顧客満足の向上」です。学力向上だけでなく、人間性の向上を重視した教育を提供することにより、顧客の厚い信頼を獲得します。また、「本当の顧客満足度」を指標化し、学習塾や介護事業において成果につながるKPI運用を通じて満足度を向上させます。これに加え、ブランド力の強化や従業員のエンゲージメントを高め、組織全体で顧客価値創出に向けた取り組みを継続します。

次に、「新規事業の創出」です。「夢のあるトライ&エラー」の精神で挑戦を続け、新たな事業を創出します。今年から、当社としての新規事業である、リハビリ特化型デイサービスの拡大、あらたな学童保育事業の展開を開始しています。

4点目は「グローバルな事業展開」です。オーストラリアや他国でのグローバル教育事業の展開強化、新たな市場への進出を目指します。さらに、外国人労働力需要の増加を背景に、国際人材交流事業を拡大し、日本語教育とキャリア支援を強化します。国際社会で活躍できる人材育成を進めることで、国内外の市場成長を牽引し、社会課題解決に貢献するとともに収益の長期安定化を実現します。

5点目は、「人的資本経営」です。「リーチング」「アメーバ経営」「経営品質向上活動」を中心とした「成長の3本柱」を活用し、個人と組織の成長を推進します。ミドルマネージャー強化や人事評価制度見直しを通じて従業員のエンゲージメントを高め、離職率低減を目指します。また、AIやDX対応のための研修を積極的に導入し、次世代型人材を育成し、長期的な競争力を向上させます。

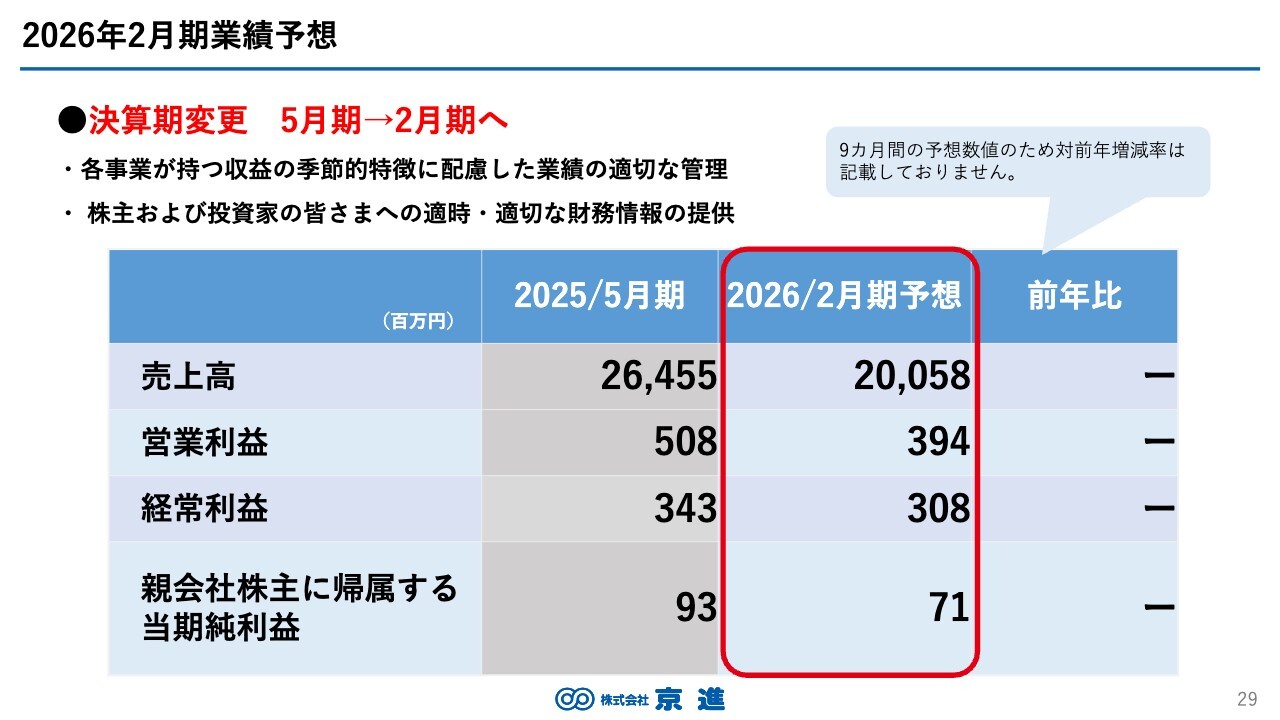

2026年2月期業績予想

これらの方針と課題への取り組みを踏まえ、直近の2026年2月期の業績予想についてご説明します。

当社は、会計年度を2月決算へと変更することとしました。従来より社内の管理会計年度を3月から翌年2月としていたことから、各事業の収益の季節変動をより適切に反映させるため、財務会計年度もこれに合わせて3月から2月としました。この定款変更案は本日の株主総会にて可決され、正式に決定しています。

その結果、2026年度については事業年度が6月から2月の9か月間の変則決算となります。これに伴い、売上・利益ともに減少として予想を発表しており、2026年2月期の売上高は200億5,800万円、経常利益は3億800万円、親会社株主に帰属する当期純利益は7,100万円となる見込みです。

株主還元

当社グループでは親会社株主に帰属する当期純利益を元に、配当性向30パーセントを配当方針としています。2026年2月期については、先ほど述べました9カ月決算の影響で利益減少を予想しているため、方針に基づき、2円78銭の配当予想としています。

京進グループの事業

最後に、当社は「絶えざる革新」という社是にもとづき、市場環境や社会の変化にも対応して企業活動を継続してきました。この先もステキな大人が増える未来をつくる企業として新たな価値を創造し続け、次の50年へとつなげていく所存です。

株主・投資家のみなさまにおかれましては、今後とも、当社グループへのご支援を賜りますよう、どうぞよろしくお願い申し上げます。

新着ログ

「サービス業」のログ