提供:ログミーFinance 第113回 個人投資家向けIRセミナー 第4部・株式会社アピリッツ

【QAあり】アピリッツ、Webソリューションで生成AI導入支援を加速 人材採用を強化しさらなる成長を目指す

目次

中館博貴氏(以下、中館):株式会社アピリッツ経営企画室取締役執行役員CSOの中館です。よろしくお願いします。

本日は初めてアピリッツのことを知っていただく方も多いかと思いますので、当社がどのような事業を行っているか、冒頭で触れたいと考えています。全体の流れとしては、コーポレートサマリ、直近のトピックス、2026年1月期第2四半期の業績発表の順で進めます。

会社概要

中館:コーポレートサマリです。当社は「ザ・インターネットカンパニー」というビジョンと、「セカイに愛されるインターネットサービスをつくり続ける」というミッションを掲げています。

「セカイ」とは、グローバルという意味や、それぞれのコミュニティ・業界という意味です。そのような「セカイ」に対して、創業から生業としてきたシステム開発やアプリ開発を提供し続け、変革をもたらし続けるという意味を含めています。

会社概要

中館:会社概要です。2000年に設立し、現在26期の会社です。従業員数は連結で878名です。今期、グループ会社の動きが幾つかありましたのでご説明します。

まず、株式会社ムービングクルーを今年6月に吸収合併しました。そして、株式会社JUT JOYが4月にジョインしました。また、当社の旧オンラインゲームセグメントである株式会社アピリッツ・ファンカルチャーパートナーが8月に分社化しました。そして、先日ご報告しましたが、Bunbu Joint Stock Companyがジョインし、11月から連結予定で動いています。

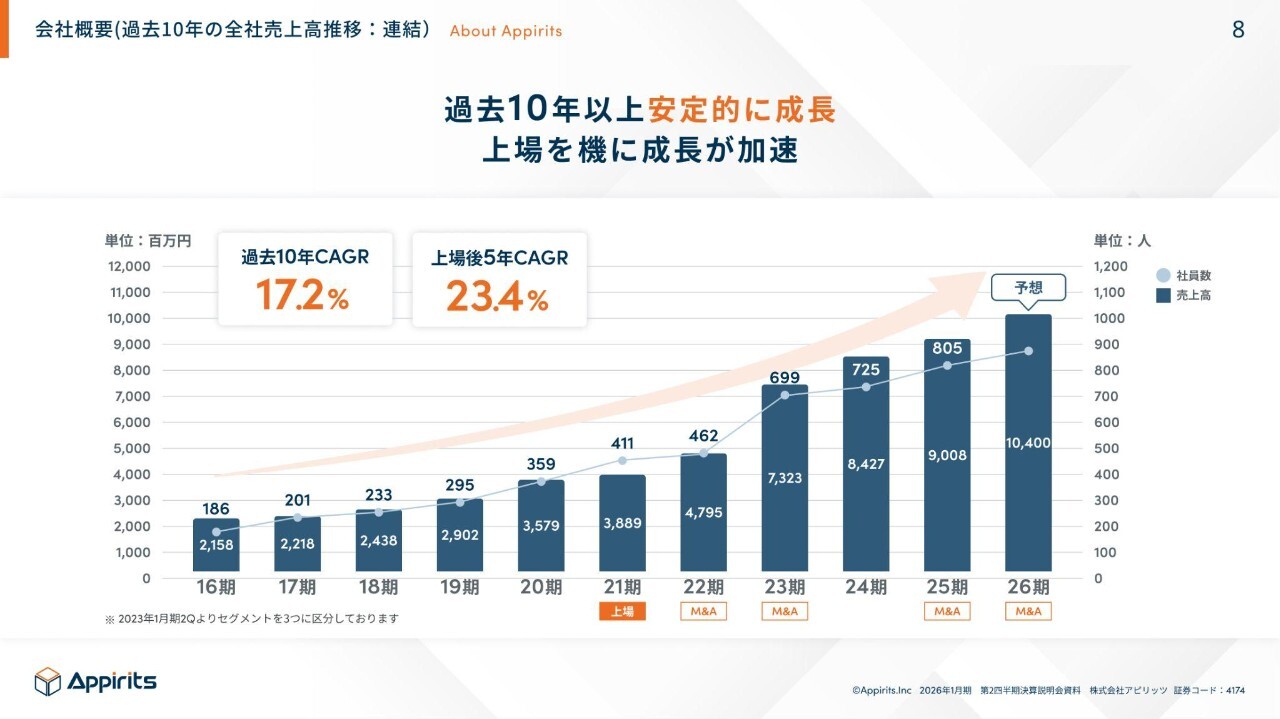

会社概要(過去10年の全社売上高推移:連結)

中館:過去10年間の売上の推移です。安定的な成長を続けており、上場以降M&Aを連続して繰り返しています。そのため、成長が加速しています。過去10年のCAGRは17.2パーセントで成長しており、今期はグループ全体で売上高104億円を目指しています。

社員数推移

中館:社員数の推移です。連結社員数は878名で、労働人口減少の時代において、将来的な戦力となる20代がおよそ60パーセントを占めている状況です。

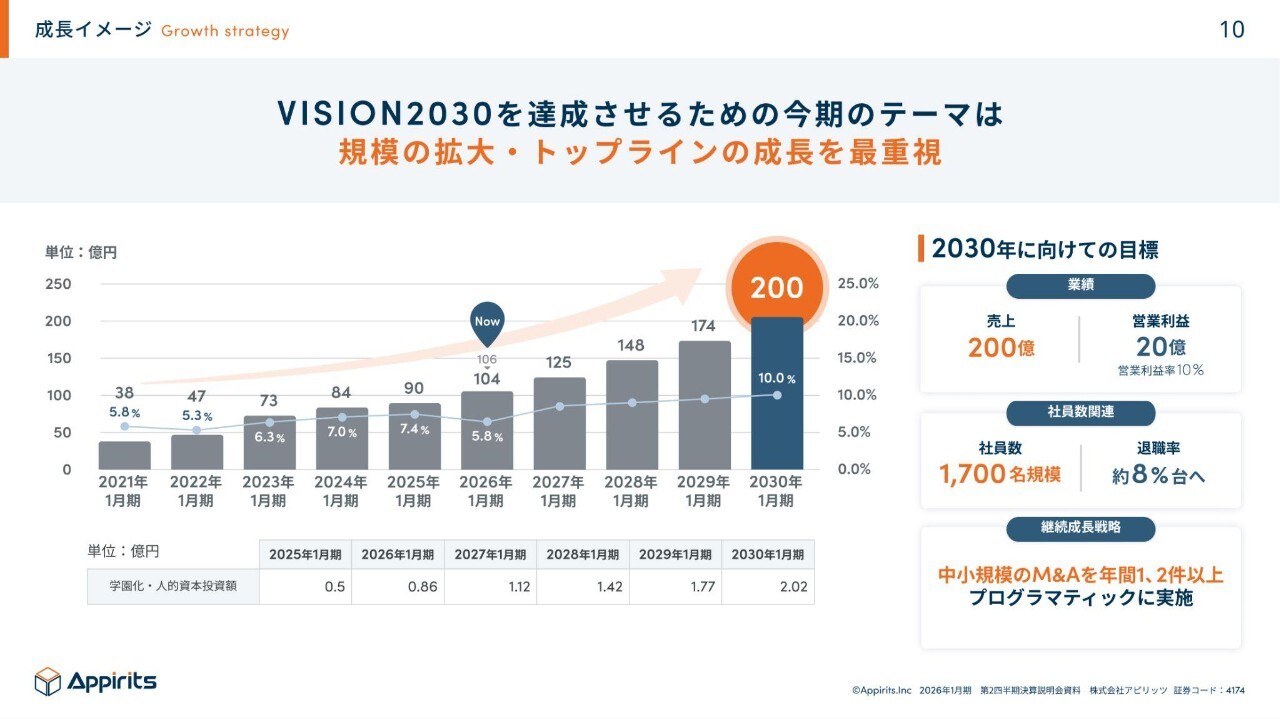

成長イメージ

中館:成長のイメージ、ビジョンについてです。2030年に向けて売上高200億円を目指しています。社員数はM&Aを含めて1,700名規模まで拡大する予定です。

成長戦略としては、既存のビジネスのオーガニック成長に加え、年間1件から2件のM&Aを連続して実施していく想定です。直近では規模の拡大、トップラインの成長を最重要視しています。

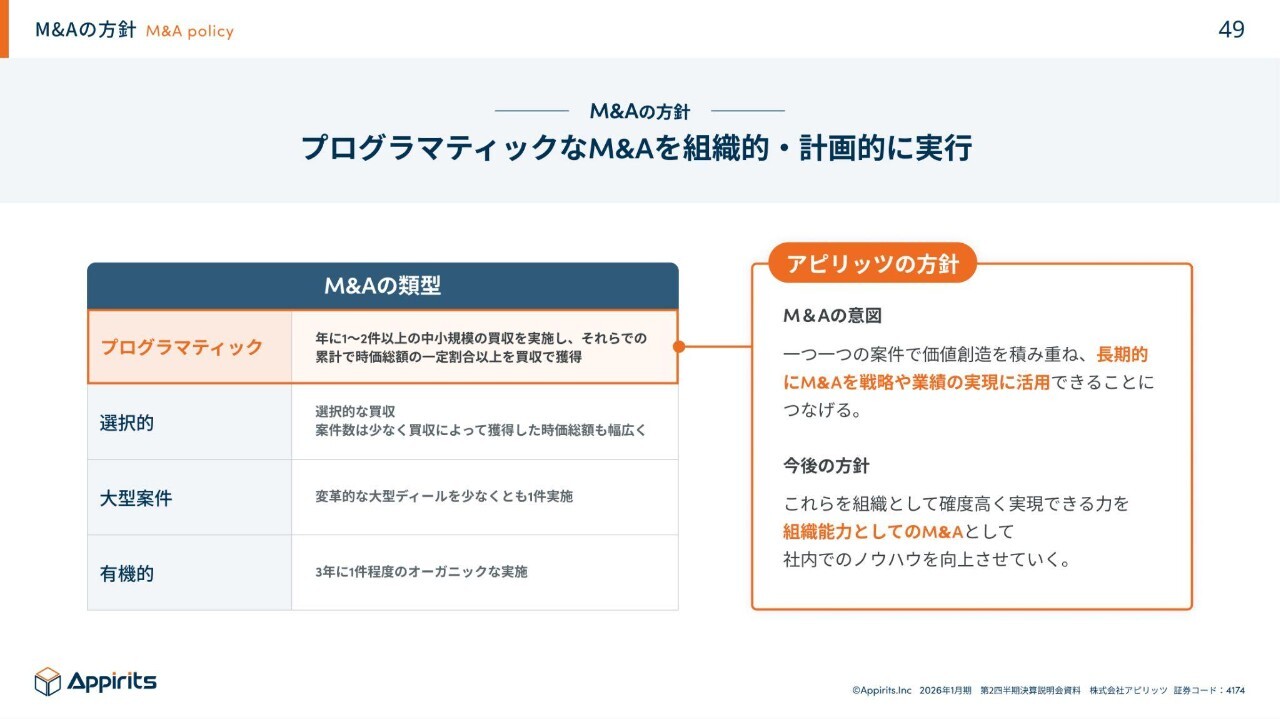

M&Aの方針

中館:M&Aの方針です。当社は年に1件から2件以上の中小規模の買収を実施しています。上場以降、6件のM&Aを成立させており、今も計画的に推進できています。

会社概要

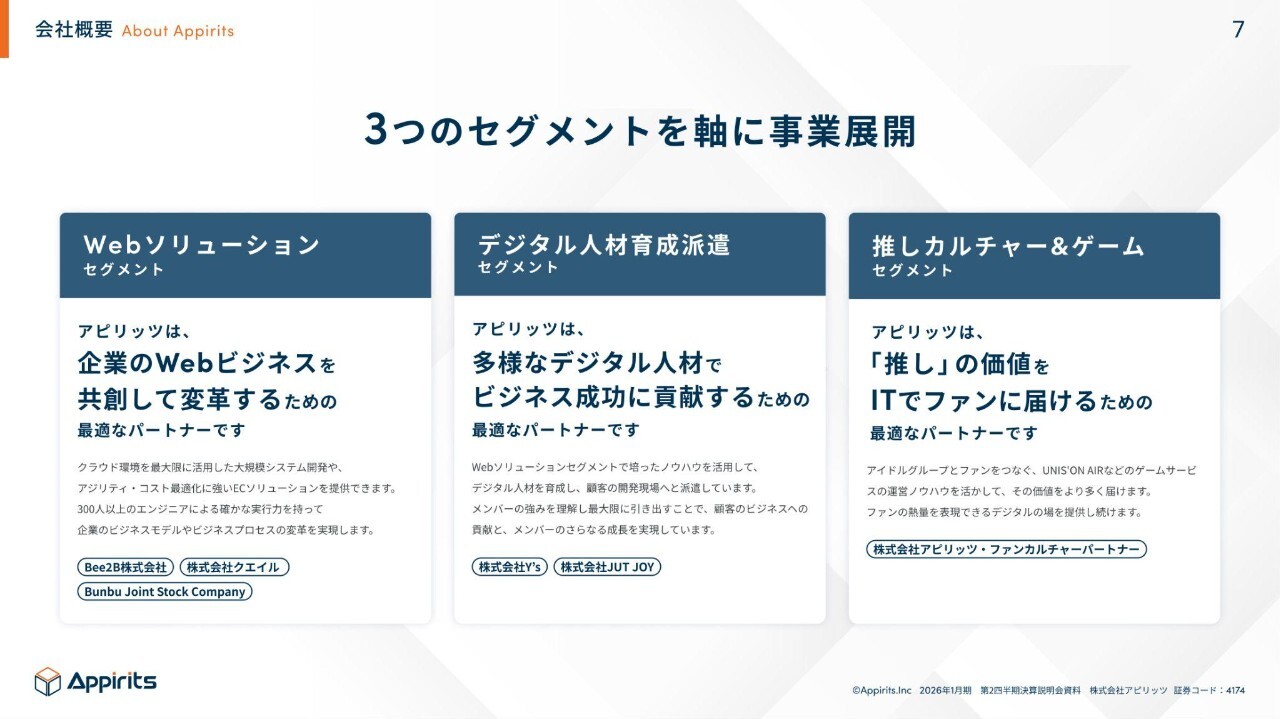

中館:会社概要です。当社は3つのセグメントを軸に事業を展開しています。今回初めて知っていただく方もいるかと思いますので、後ほど少し細かくお話しします。

3つのセグメントの概要をご説明します。1つ目はWebソリューションセグメントです。こちらでは、大規模なシステム開発やスマホアプリの開発、デジタルはマーケティングなどを行っています。グループ会社としては、Bee2B社、クエイル社、Bunbu Joint Stock Company社がこのセグメントに組み込まれています。

2つ目はデジタル人材育成派遣セグメントです。こちらでは、開発リソースが不足しているお客さまに対して、エンジニアの派遣をしていきながらリソースを補うビジネスモデルを行っています。

また、独自のカリキュラムと教育の専門部隊を保有しており、企業のエンジニアの育成もお手伝いしています。グループ会社としては、Y's社とJUT JOY社がこのセグメントに組み込まれています。

3つ目は推しカルチャー&ゲームセグメントで、旧オンラインゲームセグメントです。有名なアイドルグループの推し活を支援するゲームサービスの開発・運営や、ファンクラブサイトの開発・運営などを行っています。

グループ会社としては、今期分社化したアピリッツ・ファンカルチャーパートナー社がこのセグメントに組み込まれています。

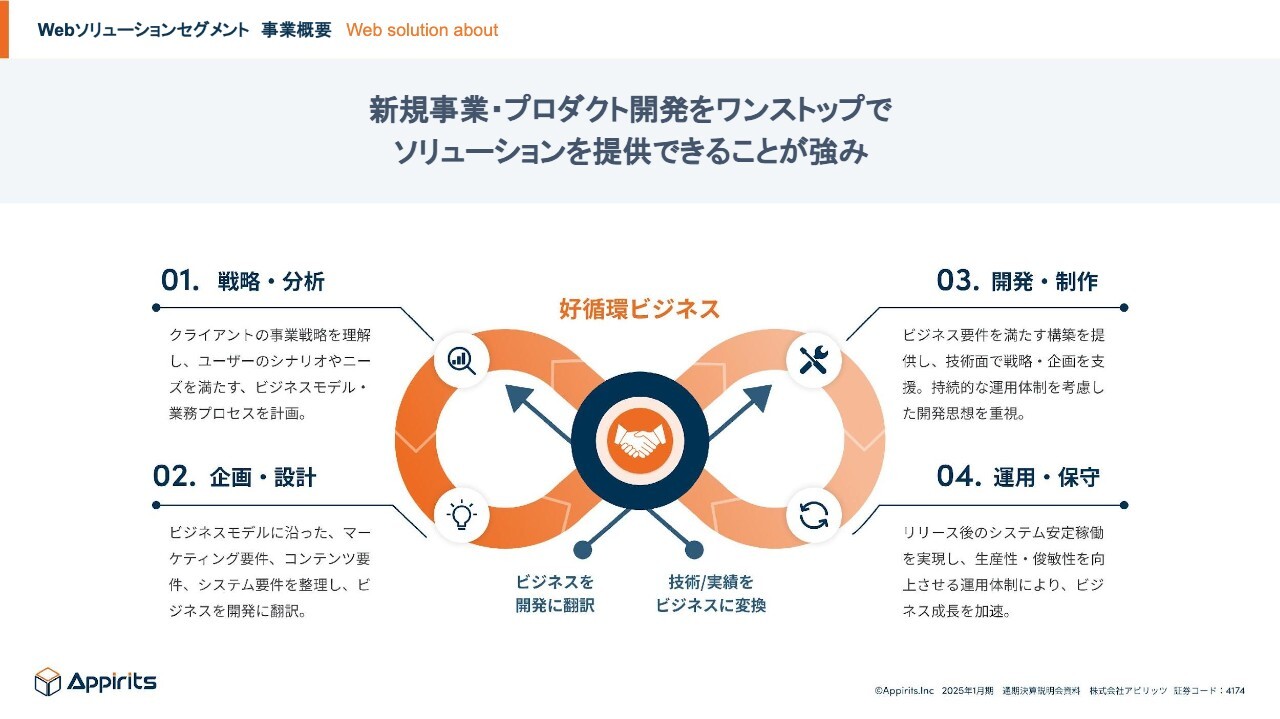

Webソリューションセグメント 事業概要

中館:Webソリューションセグメントについて詳しくご説明します。こちらでは、DX市場における新規事業やプロダクト開発について、ワンストップでソリューションを提供できることが強みです。いわゆるサービスの量が多く、いろいろなタッチポイントを持っているとご理解いただければと思っています。

クライアントの戦略を理解していきながら、ビジネスデザインの設計やマーケティング戦略、システム要件定義、製造・設計などを行い、さらに納品後の保守・運用、セキュリティサービス、グロースさせるためのデータマーケティングなどを行っています。

SI事例

中館:サービスをいろいろお話しするよりも、実例をお話ししたほうがご理解いただきやすいかと思いますので、幾つか事例をご紹介します。

ほかにもみなさまが当然のようにご理解、ご利用されているサービスもありますが、大手の方だと非公開にしてほしいというご要望もありますので、すべてを掲載することができません。今回はそのような中で公開を許していただいている企業の実績をご紹介しています。

スライドは株式会社カプコンさまの事例です。Web開発の経験とゲーム開発の経験を活かして、カプコン40周年記念サイト「カプコンタウン」の開発を行いました。

こちらはただのWebサイトではなく、ブラウザ上で昔人気だったファミコンのレトロゲームで遊ぶことが可能です。「カプコンタウン」で検索していただくと、こちらのWebサイトですぐに遊ぶことができますので、ぜひ見ていただければと思います。

SI事例

中館:スライドは、みなさま聞いたことがあるかと思いますが、株式会社さとふるさまの事例です。こちらはスマートフォンアプリの開発事例であり、ふるさと納税サービスを提供しているさとふるさまのプロジェクトで、ネイティブアプリの開発とWebビューを活用した設計・開発・運用を担当しました。

マイナンバーカードを活用したオンライン申請をスマホアプリで簡単に申請できるシステムにも対応しています。

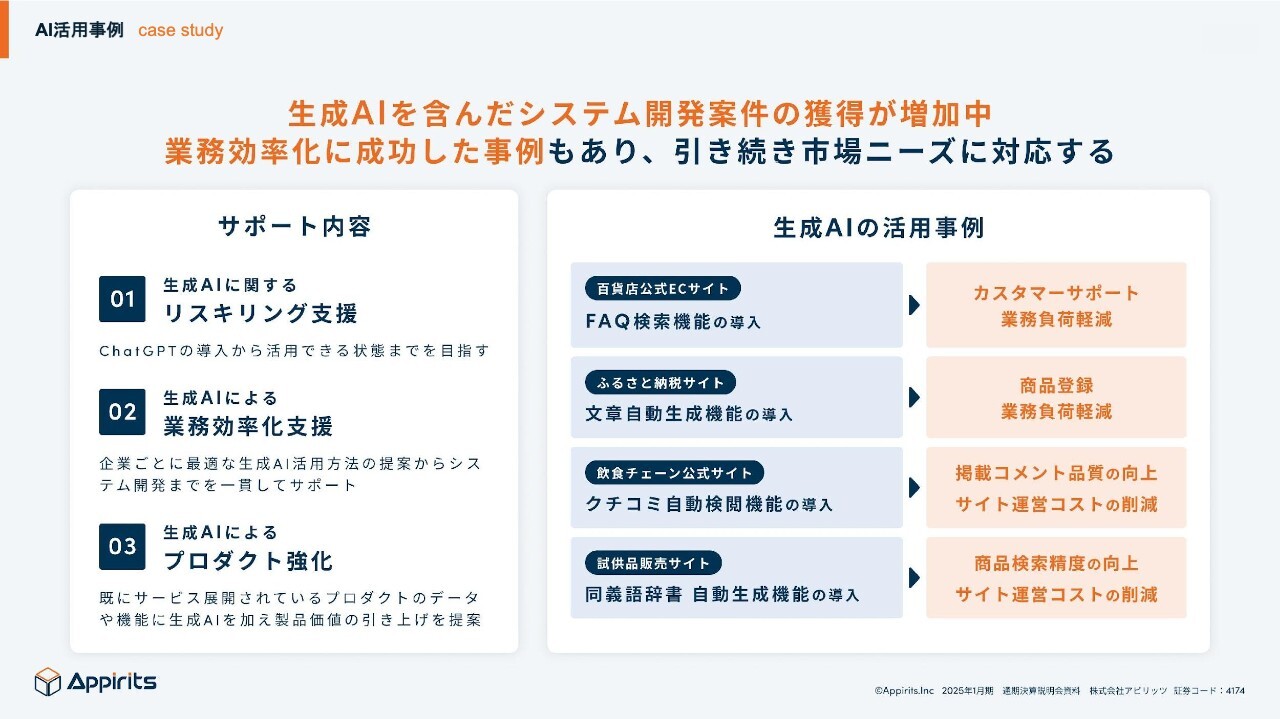

AI活用事例

中館:スライドは、今どこのシステム会社もほぼ取り組んでいるのではないかと思いますが、AIを活用した事例です。AIの取り組みについては、大きく3つのサービスを提供しています。

生成系AIに関するリスキリングの支援、AIを使った業務効率化の支援、そしてお客さまが持っている既存のサービスのプロダクトにAIを組み込んで強化する、AIを活用したプロダクト強化です。この3つを軸にしてサービスを提供しています。

引き続きニーズが高まっていますので、既存のお客さまから順次サービスを導入しています。

26期トピックス

中館:具体的な事例として、生成系AIを搭載した自社サービスをロッテさまに導入していただいています。Webサイト上に「よくある質問ページ」というものがありますが、検索したものの引っかからないという事例がかなりあります。

そのようなワードを検知し、自動的に類義語を分析して、生成系AIが質問を補完していきます。ユーザーが検索してもヒットしないという課題に対して、AIを活用していきながら解決した事例の1つとなっています。

Webソリューションセグメント 事業概要

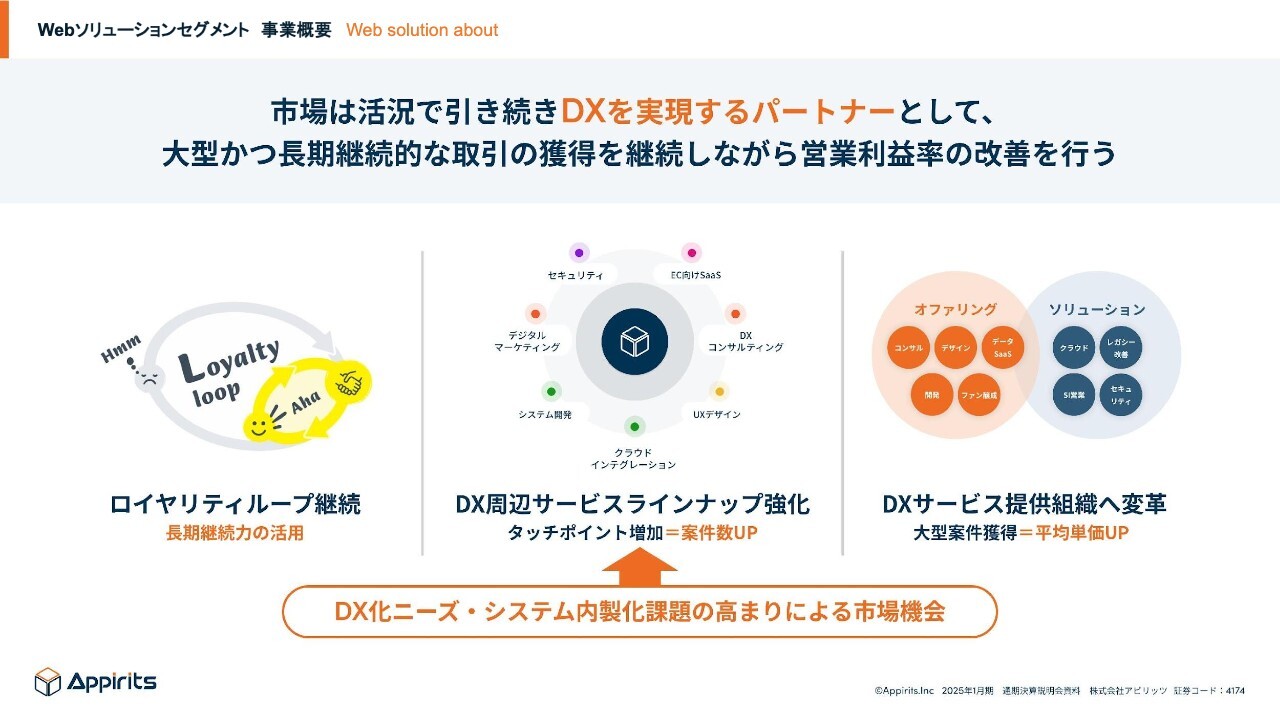

中館:DXのニーズに関しては活況で、引き続き引き合いは多くいただいています。大型でかつ長期的な案件の獲得と単価アップ、さらには多様なサービスを提供していきながら、お客さまとの関係性を長く持つためのLTVの向上を当社は目指しています。

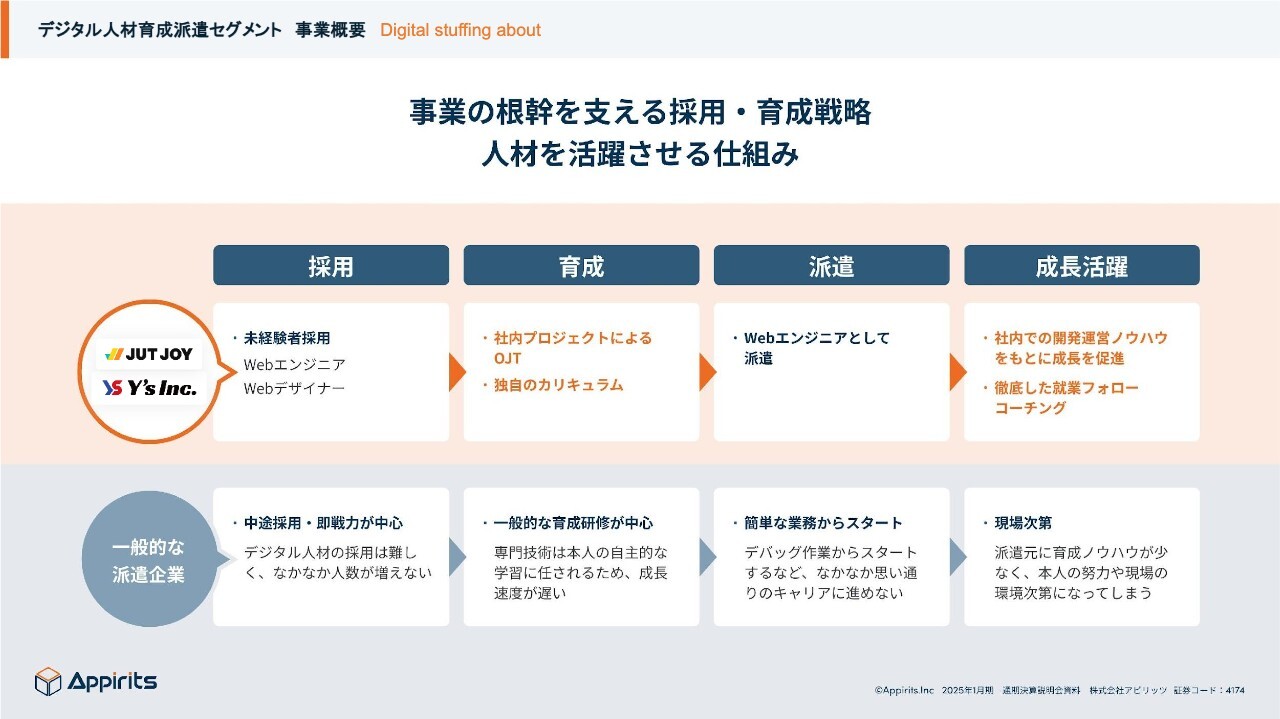

デジタル人材育成派遣セグメント 事業概要

中館:デジタル人材育成派遣セグメントについて、詳しくご説明します。

こちらでは、開発リソースが不足しているお客さまに対して、エンジニアを派遣をしていきながらリソースを補うというビジネスを行っています。アピリッツとグループ間取引も行っており、アピリッツの開発ノウハウもグループ会社で共有していきながら、カリキュラムのアップデートや、メンバーの教育への落とし込みなども行っています。

デジタル人材育成派遣セグメント 事業概要

中館:少し他社と異なる点としては、開発のサポート・エンジニアの教育をする専門部隊を保有しています。独自のカリキュラムと教育手法によって、他社よりも教育の育成期間や品質において、人材を活躍させる仕組みがあるかと考えています。

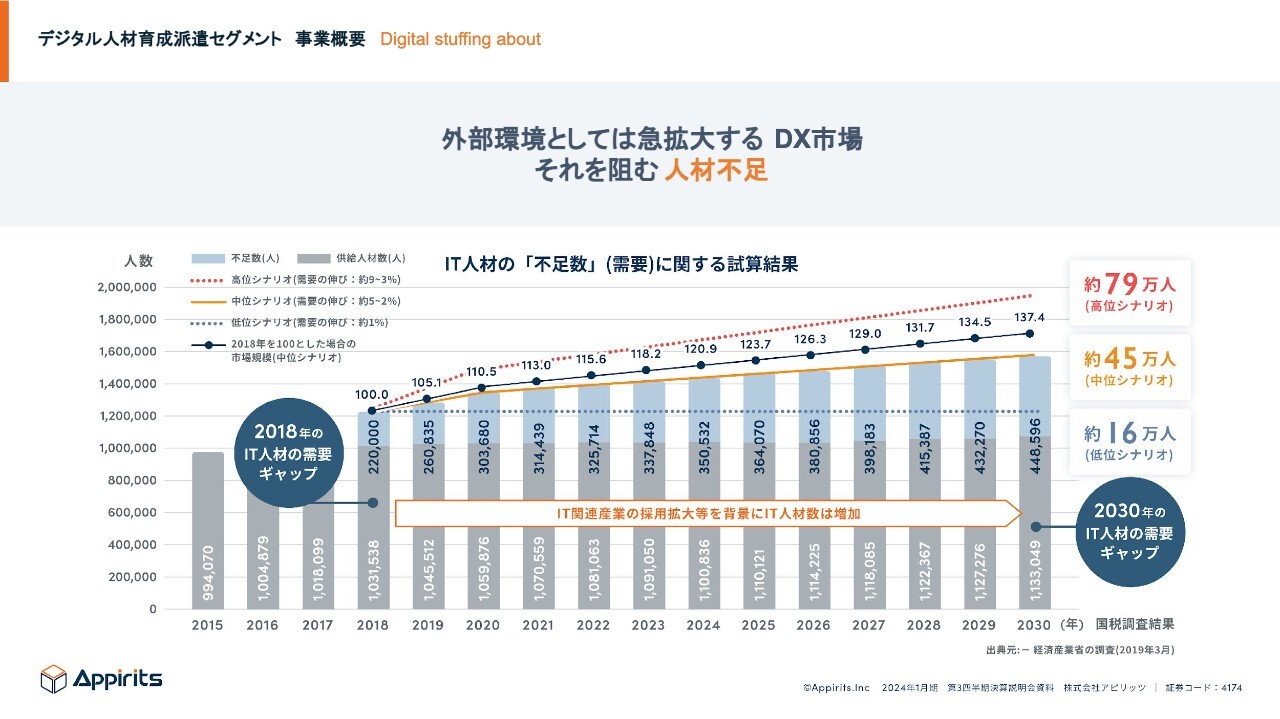

デジタル人材育成派遣セグメント 事業概要

中館:外部環境として、労働人口の縮小はみなさまもご承知かと思います。そのため、世の中のエンジニアの数も、もちろん減少しています。

ただし、DX市場はそれと反比例して拡大しているため、人材不足が成長の足かせになっているのが日本市場の現状かと思います。

現在、開発におけるAIの導入が進んでいますので、人材不足が解消されるのでは、という話が出てきていますが、どちらにしてもエンジニア不足に関しては変わらないため、人材育成派遣のニーズは引き続き高まると予想しています。

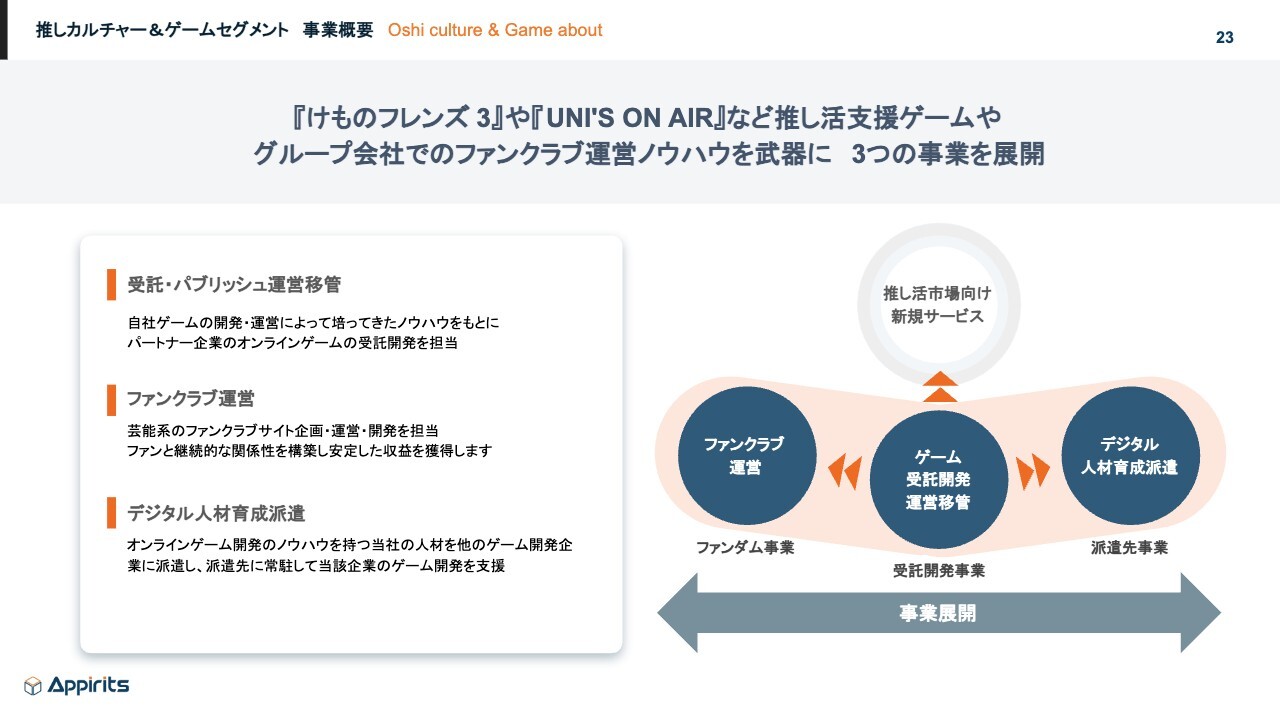

推しカルチャー&ゲームセグメント 事業概要

中館:推しカルチャー&ゲームセグメントについて、詳しくご説明します。こちらについては、今まで『けものフレンズ3』や『UNI'S ON AIR』など推し活を支援するようなゲームや、ファンクラブサイトの運営など、ノウハウを武器にしていきながら3つの事業を展開しています。

事業の1つ目は、スマホゲームの運営移管・受託開発です。他社が開発したスマホゲームの自社への移管、新しくスマホゲームを作りたいというお客さまに対しての受託開発を行っています。

2つ目は、芸能系のファンクラブサイトの企画・開発・運営です。

3つ目は、ゲーム人材に特化した人材派遣です。なぜ人材派遣を行っているのかというと、やはり受託開発になってくると、一時的に人材が必要になります。そして、作り終わった後、人が余ってしまうというケースがあります。

そのような人材を他社の開発に派遣することによって、自社のリソースを余らせないようにするために、ゲーム人材に特化した人材派遣を行っています。

この3つの事業を展開しバランスを勘定していきながら、新たに推し活市場に向けてサービスを拡充しています。

推しカルチャー&ゲームセグメント 事業概要

中館:現在どのようなタイトルを運営しているのかについて、一部ご紹介します。『UNI'S ON AIR』というスマホゲームを展開しているのですが、こちらは櫻坂46と日向坂46の楽曲やライブ映像を楽しみながらプレイできるスマートフォン向けのリズムゲームです。

関本圭吾氏(以下、関本):事業展開の3つのセグメントについて、かなり幅広いなと思うのですが、そもそもなぜこの3セグメントに行き着いたのでしょうか? 推しカルチャー&ゲームセグメントはおもしろいと思うのですが、Web開発をする意味などをぜひうかがいたいです。

中館:Webソリューションセグメントは創業からずっと行っており、現在も主力の事業です。

開発ノウハウが徐々に高まってきたところに、当時スマホゲームの開発が世の中で活況になってきた時代の流れがあり、我々も今まで培ってきた開発ノウハウをゲーム開発でも活かせるのではないかと考え、ゲーム事業を徐々に始めました。

自社でゲームを開発したケースもありますし、ほかの企業から作ったゲームを引き受けてくれないか、作ってくれないかというようなニーズがあることもわかりました。そこで自社でゲーム事業を踏み込んで行っていこうとなったことが、2番目にゲーム事業を始めた背景です。

Webソリューションセグメントにおいてもそうですし、ゲームの事業についても、先ほど少しお話ししたとおり、開発が終わった後に人材が余ってしまうというケースが少しありました。

そこから、ほかの企業に当社の人材を派遣し、リソースをお手伝いさせていただくことで、お互いにWin-Winの関係が作れるということも明確になってきました。それが、最後に人材の事業を始めた背景です。

関本:カプコンさまなど、ゲームの受託については、ゲーム会社との関係性もかなりあるということなのですか?

中館:そのとおりです。やはりゲームも作ったことがある、開発も担当したという経験があると、エンタメ企業からの引き合いがあります。

関本:それぞれの事業について、どこが結局成長ドライバーであるかということや、事業ポートフォリオとして、これは安定的な事業である、これは伸ばしたいというような位置づけはありますか?

中館:後ほど数字について少しお話ししますが、主力としてはWebソリューションセグメントが利益率が出やすいです。また、次は安定的な人材ビジネスであることも1つのポイントかと思います。

M&Aの方針

関本:M&Aによる成長戦略について、御社の事業を補完するような企業と行うというお話だったかと思いますが、もう少し具体的に、規模感や増収面などについて、なにか教えていただける部分はありますか?

中館:M&Aの方針は大きく分けて2つあります。1つ目はWebソリューションセグメントに寄与する企業で、2つ目はデジタル人材育成派遣セグメントに寄与する企業です。そちらをM&Aの対象にしています。

1つ目については、現在設計プロジェクトマネージャーが不足しているという課題感がありますので、社長自身がエンジニアやPMのご経験があるような企業ということです。具体的な数字でいうと、売上高が1億円から3億円ぐらいの規模感のSIerを考えています。

ほかには、地方展開、地方で拠点を持っている企業です。

そして、根本的なところなのですが、やはり成長していきたいという企業を主に選定しています。社長がM&Aをして引退したいというケースもあるかと思いますが、どちらかというと、そのような継承系ではなく、伸び悩んでいて、一緒になることによってお互いがWin-Winになるような企業を選定しています。

2つ目については、SESや人材ビジネスを行っている企業というところを選定しています。人数規模はかまわないのですが、ベテランがしっかりいるような企業を選定している状況です。

関本:御社としては、リソースやお客さまがあって、成長したい会社と一緒になれば、お互いにいい案件に取り組めるな、ということですね。

中館:おっしゃるとおりです。

推しカルチャー&ゲームセグメント 事業概要

中館:スライドに記載の作品を一部ご紹介します。『乃木坂的フラクタル』については、プレイヤーがプロデューサーとなり、好きなメンバーでユニットを編成していきながら、衣装や楽曲のカスタマイズができる育成ゲームとなっています。

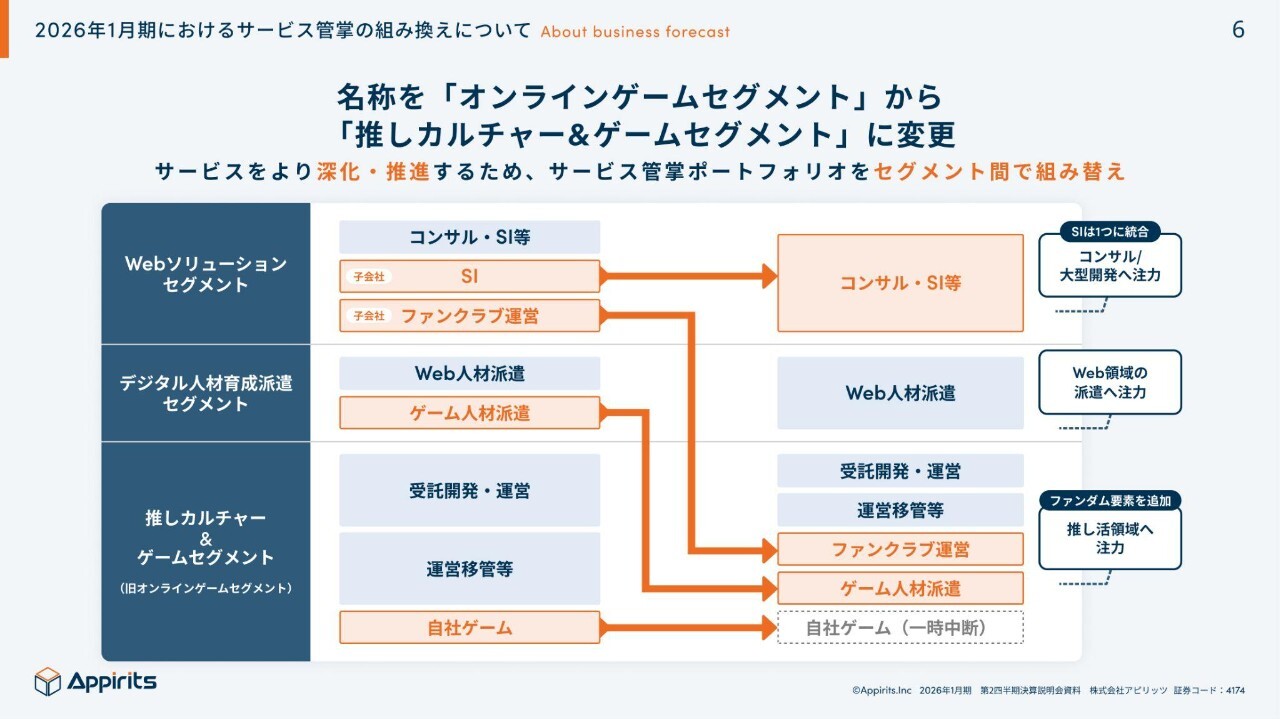

2026年1月期におけるサービス管掌の組み換えについて

中館:直近のトピックスをご紹介します。今期に入り、「オンラインゲームセグメント」から「推しカルチャー&ゲームセグメント」に名称を少し変更しています。こちらのセグメントは子会社化していますので、ご留意いただければと思っています。

また、サービスの管掌に幾つか組み換えが一部発生しており、推し活事業を支援できるサービスを1つにまとめているというところがポイントかと思います。

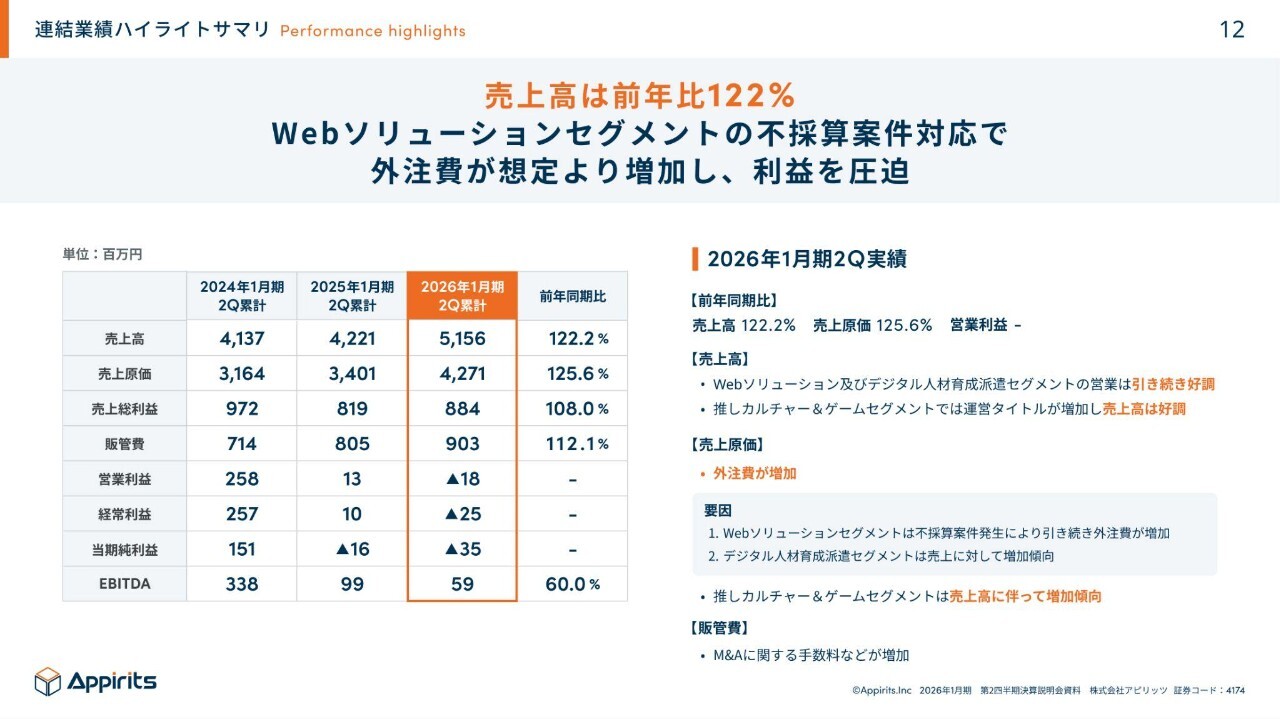

連結業績ハイライトサマリ

中館:連結業績のハイライトサマリです。売上高は51億5,600万円で、前年同期比122.2パーセントと堅調に成長しています。ただし、営業利益はマイナス1,800万円で着地しており、Webソリューションセグメントでの不採算案件の対応で、外注費が想定を上回り利益を圧迫しました。問題点については、詳細を後ほどセグメントの部分でお話しします。

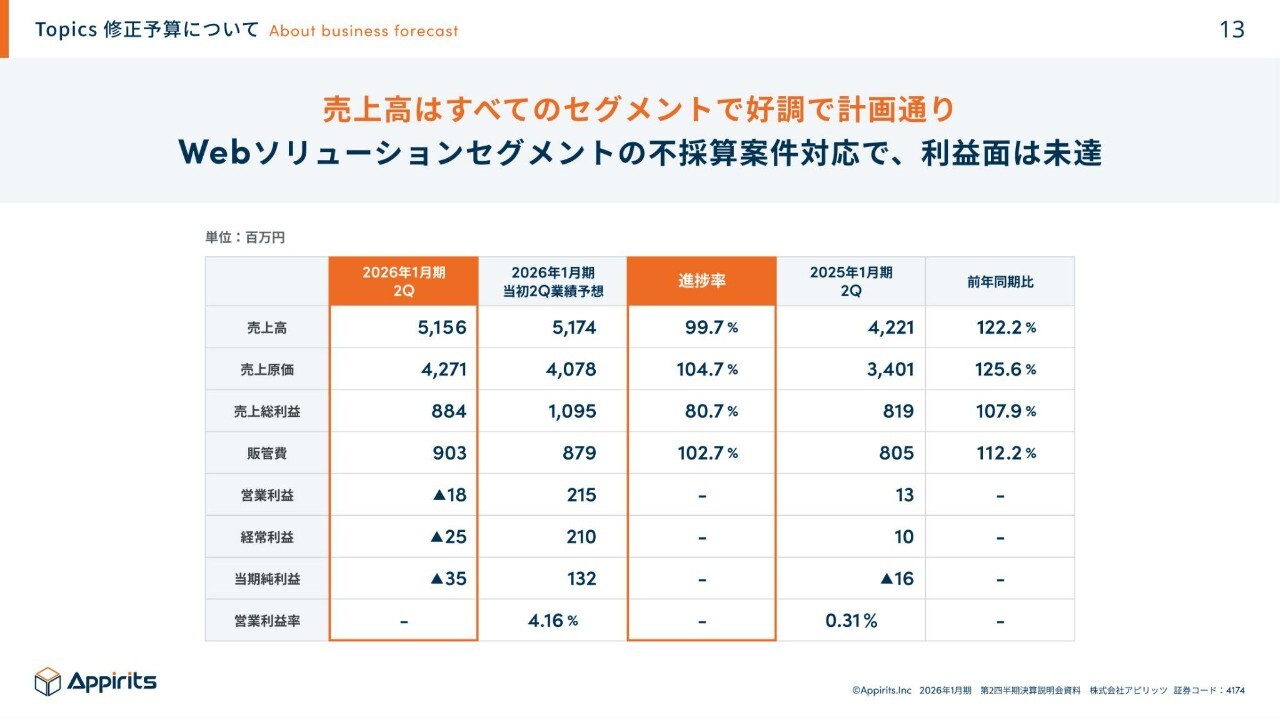

Topics 修正予算について

中館:不採算案件の対応に伴い、2025年9月5日に修正開示を行っています。

売上高はすべてのセグメントで好調に計画どおり推移していましたが、Webソリューションセグメントで発生した不採算案件により営業利益が未達で終わったため、業績の予想を修正開示しました。

Topics 修正予算について

中館:また、上期の業績予想の修正に伴い、通期の業績予想の修正も行っています。Webソリューションセグメントにおける不採算案件の収束は見えているものの、下期にも一定の影響があると想定して修正しています。

推しカルチャー&ゲームセグメントにおいては、現在アプリ外課金を推進しており、タイトルごとの導入時期、浸透度合いに少し差があるため、今回はレンジで予想しています。個別の業績予想については、期初との差がかなり出ていますが、推しカルチャー&ゲームセグメントが単体から連結の方に移動しているため、差分が大きいとご理解いただければと思います。

Topics M&A

中館:M&Aについてです。今回ベトナムの開発会社であるBunbu Joint Stock Companyを子会社化しました。今年11月から連結に寄与する想定で現在動いています。

ベトナムの企業を選択した理由は、優秀なIT人材を安定的に確保したいということと、コストの最適化と開発の生産性を上げることを目指すためです。そこで今回ベトナムの企業をオフショアとして選択しました。

では、なぜこの企業を選択したのかがポイントかと思いますが、こちらの企業は日本の企業からの売上が9割を占めています。そのため、日本企業との開発に非常に慣れているという点が1つです。

さらに、こちらのギア社長は慶應義塾大学の出身で、元エンジニアであり、日本語がかなり堪能であるということと、優秀な人材をかなり多く抱えているために多くのシナジーを生み出せるのではないかということから、双方にメリットがあると考えてM&Aを推進してきました。

Topics 出資について

中館:今回初めてスタートアップへの出資を進めてきました。すでに開示済みの内容ですが、SportsTech Japan社への戦略的な出資とサービスの共同開発を開始しています。

こちらの企業はAIの開発に強みを持っており、スポーツ業界における部活動や地域スポーツの指導者不足の問題に対して、AIを活用していきながら解決することなどを目的としています。

当社は上流工程と、デザインやエンジニアリングで伴走し、将来的な社会的価値とリターンを目指して、今回の出資を決めました。

Topics 株主還元方針について

中館:株主還元方針についてです。先ほどの業績を見て不安になった方もいらっしゃるかと思いますが、当社は株主還元の充実を念頭に、当初から配当性向30パーセントという方針を定めていました。

今回、利益についてはマイナスという現状ですが、株主のみなさまへの安定的な還元も鑑みて、期初配当予想どおり、上期14円、下期14円、通期28円を据え置きます。

トピックスについては以上です。

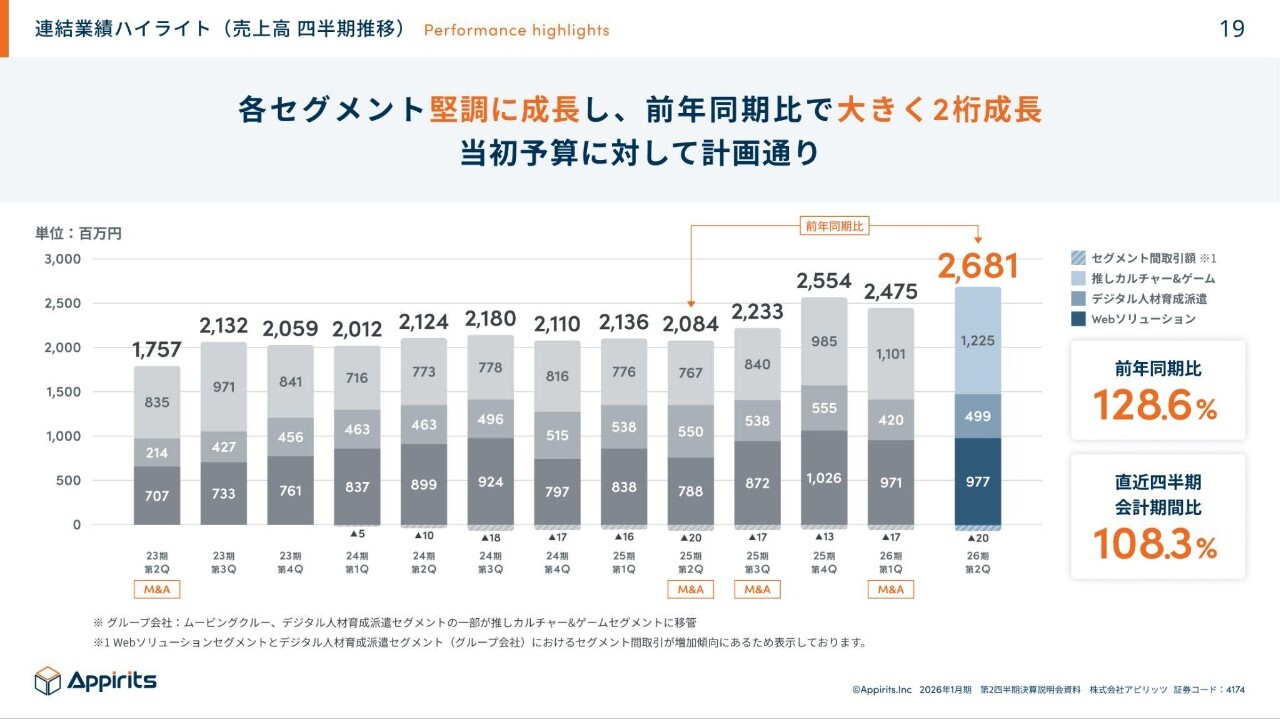

連結業績ハイライト(売上高 四半期推移)

中館:業績ハイライトについてご説明します。

まず四半期ごとの連結売上高です。第2四半期の売上高は26億8,100万円、前年同期比128.6パーセントで着地しています。

各セグメントも堅調に成長しており、ポジティブな状況です。前年同期比で大きく2桁成長し、当初の予算に対しても計画どおりに推移しています。

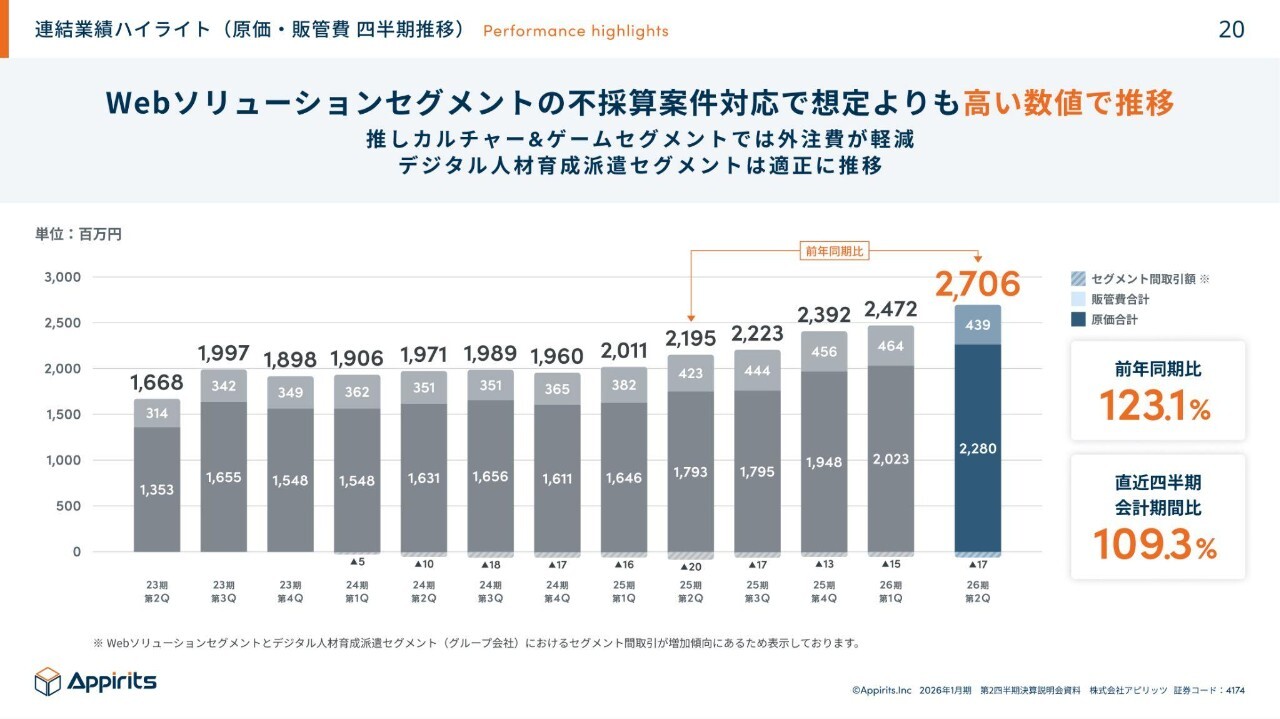

連結業績ハイライト(原価・販管費 四半期推移)

中館:原価と販管費は、合わせて27億600万円で着地しました。前年同期比123.1パーセント、直近四半期会計期間比109.3パーセントとなっています。

ここまで大きくなった原因としては、Webソリューションセグメントでの不採算案件対応で高い数値で推移していることが挙げられます。また、推しカルチャー&ゲームセグメントでは外注費が少しずつ軽減しており、デジタル人材育成派遣セグメントでは売上高に伴って適正に推移しています。

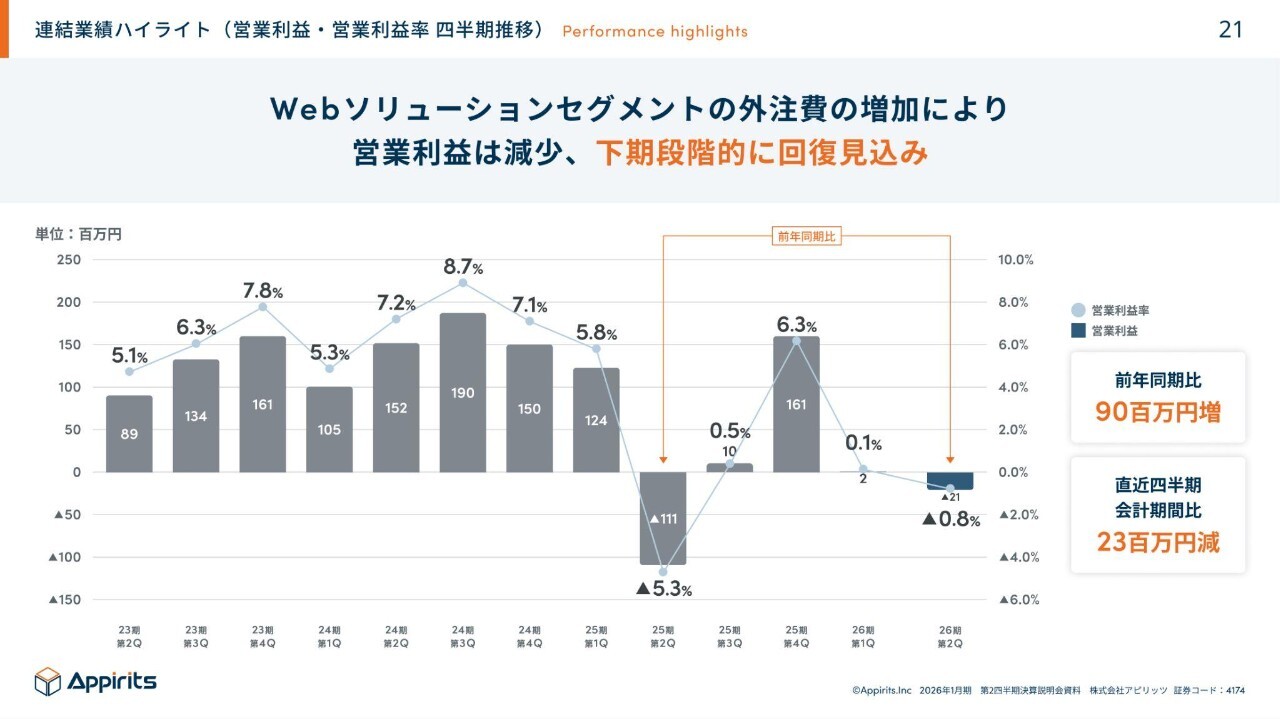

連結業績ハイライト(営業利益・営業利益率 四半期推移)

中館:これらの原因を受けて、営業利益はマイナス7,100万円、営業利益率もマイナスで着地しています。

Webソリューションセグメントの外注費の増加により、営業利益も営業利益率もどちらも減少しています。しかしながら、今後の見立てとしては下期に段階的に回復する想定です。

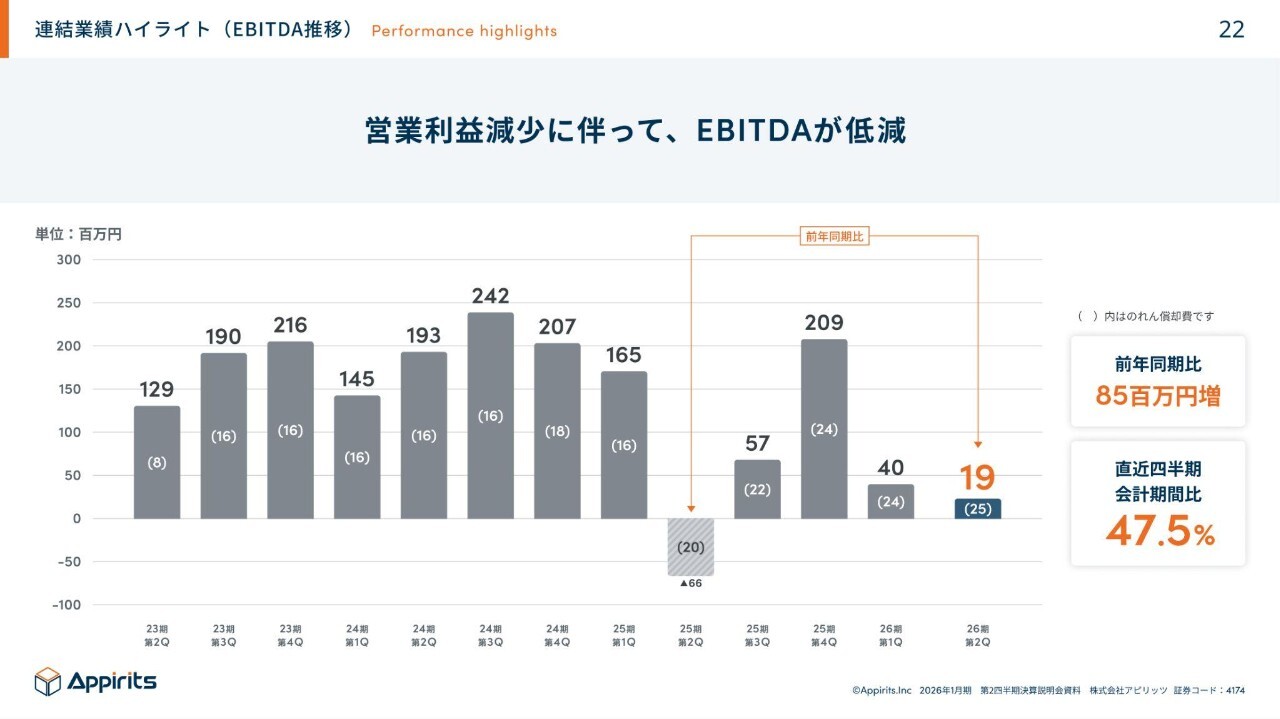

連結業績ハイライト(EBITDA推移)

中館:EBITDA推移です。営業利益の減少に伴って、EBITDAも減少しており、1,900万円で着地しています。

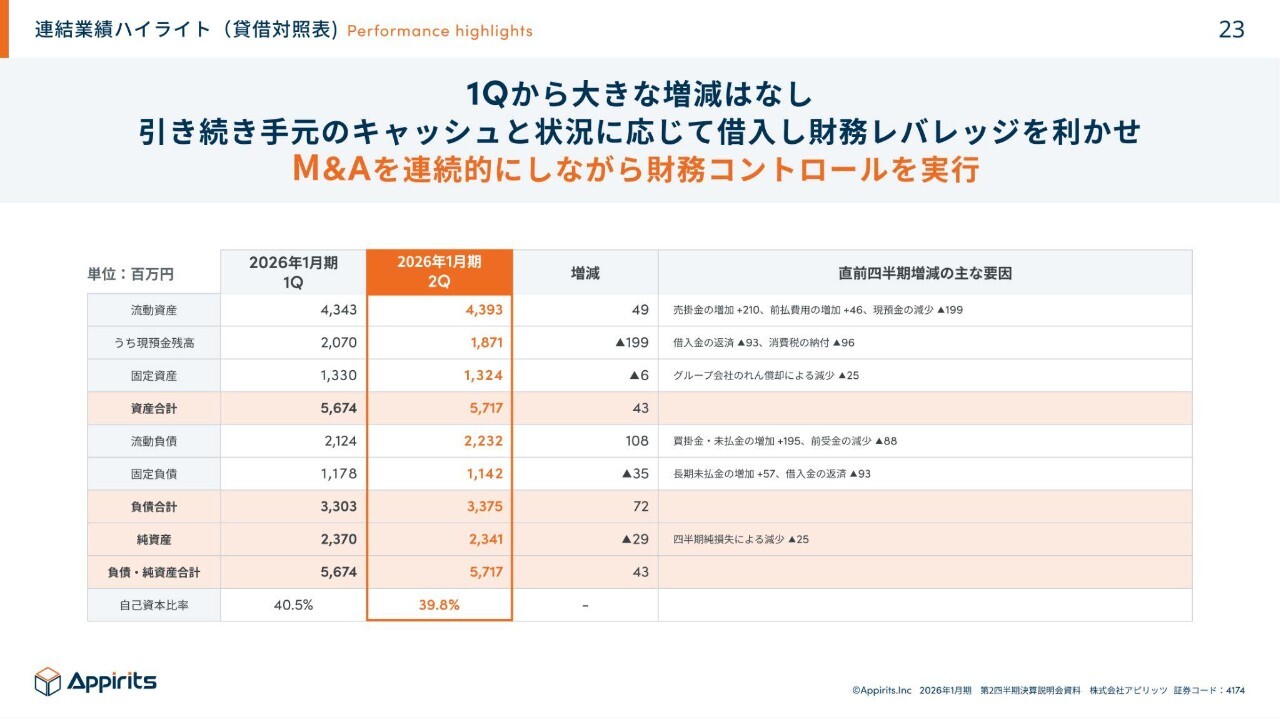

連結業績ハイライト(貸借対照表)

中館:B/Sについては、第1四半期から大きな増減はありません。引き続き手元のキャッシュと状況に応じてキャッシュを借入し、財務レバレッジを利かせていきたいと考えています。

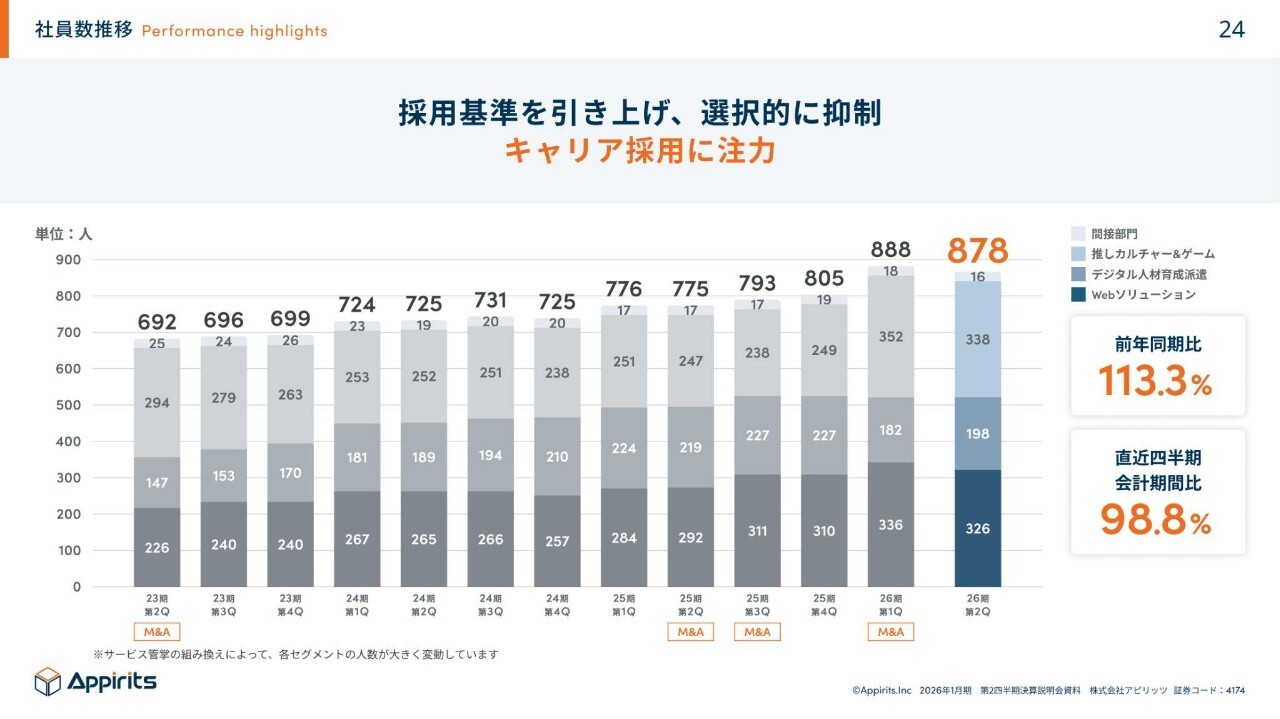

社員数推移

中館:社員数の推移です。社員数は連結で878名です。直前四半期会計期間比で98.8パーセントで、10名減少しています。採用基準を引き上げて選択的に抑制しており、キャリア採用に選択と集中しています。

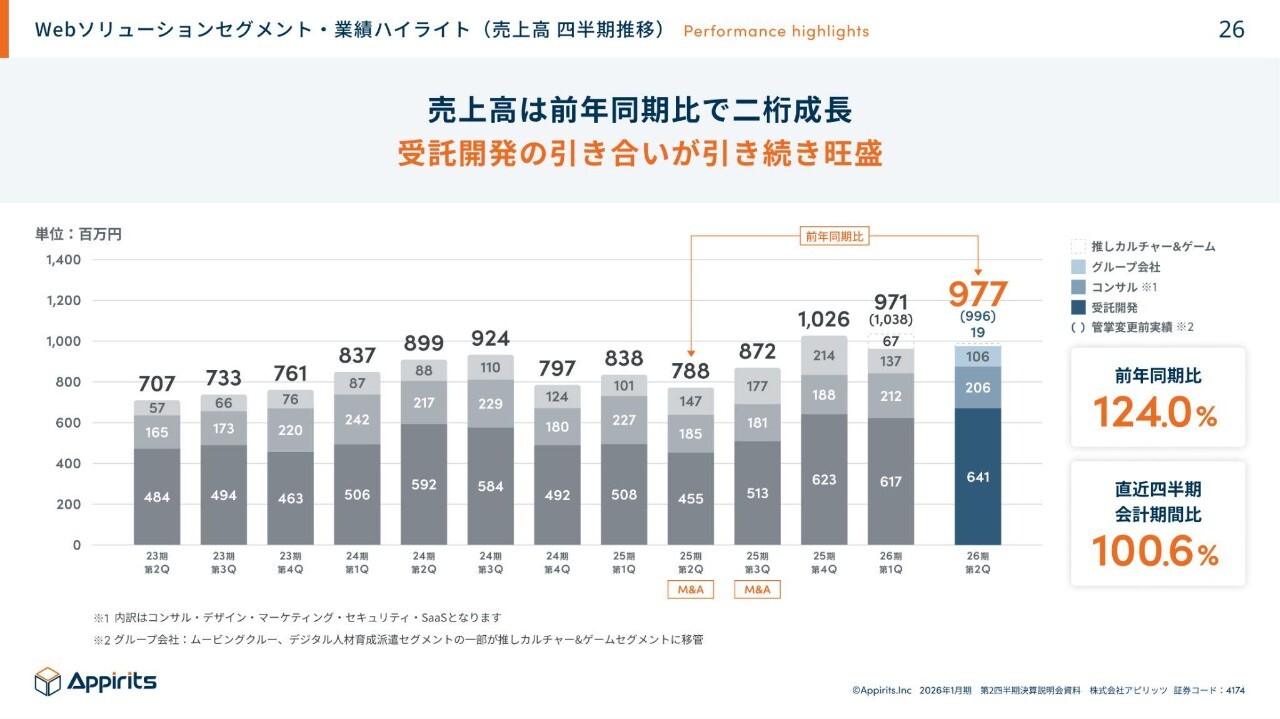

Webソリューションセグメント·業績ハイライト(売上高 四半期推移)

中館:各セグメントの業績ハイライトです。まずはWebソリューションセグメントについてご説明します。

Webソリューションセグメントの第2四半期の売上高は9億7,700万円で、前年同期比では124.0パーセントと、2桁成長しています。

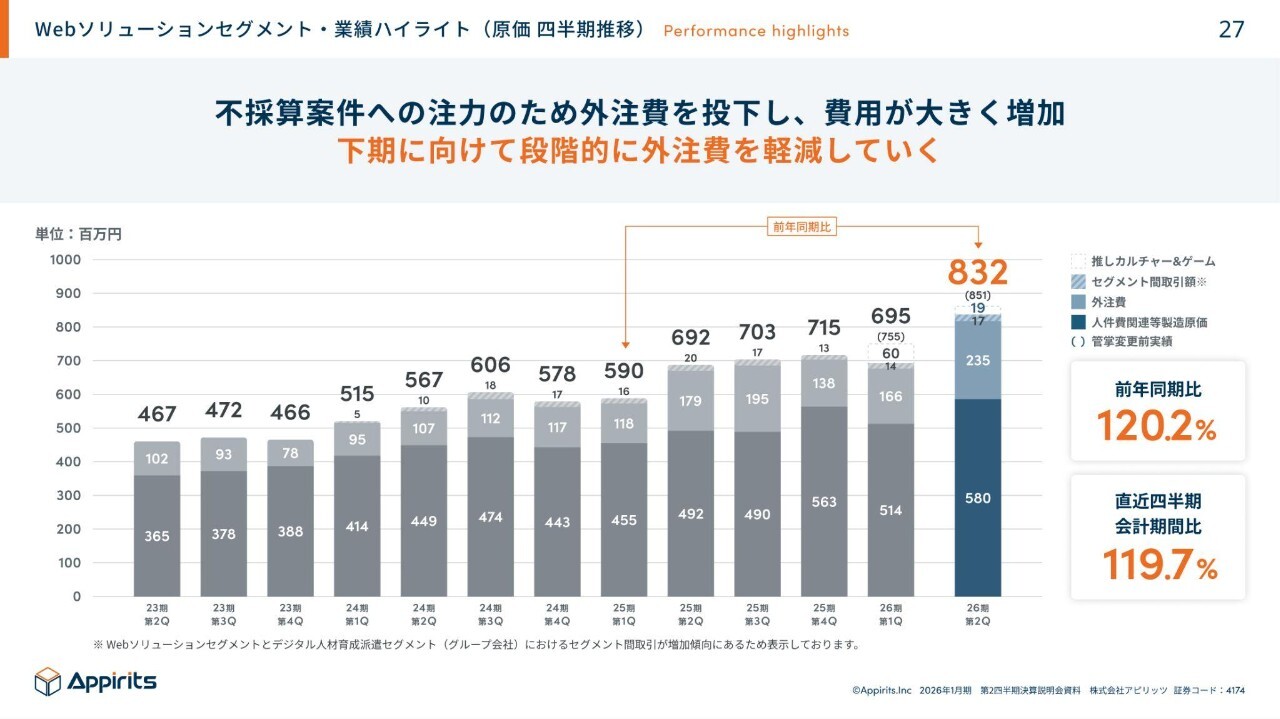

Webソリューションセグメント・業績ハイライト(原価 四半期推移)

中館:ただし、昨年と同様に不採算案件が発生しました。こちらの対応として、外注費を投下して、費用が大きく増加しました。そのため、8億3,200万円で着地しています。

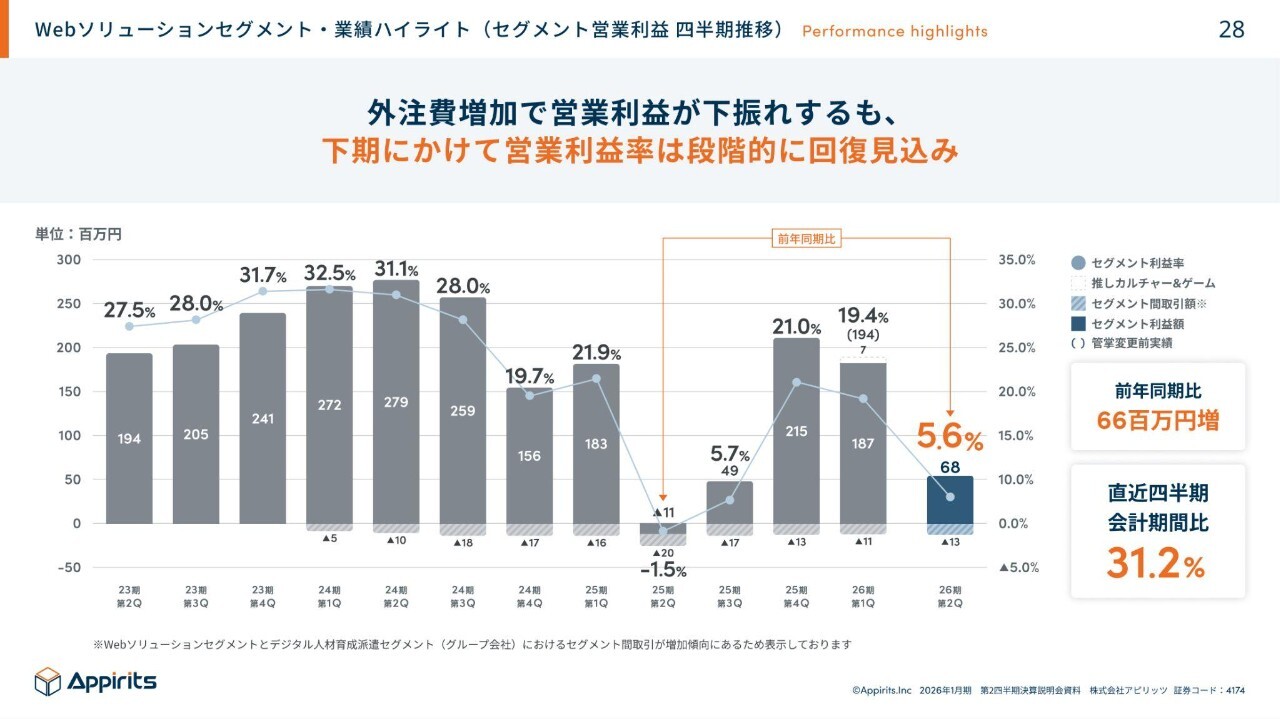

Webソリューションセグメント・業績ハイライト(セグメント営業利益 四半期推移)

中館:結果的に、第2四半期の営業利益は6,800万円で着地し、営業利益率は5.6パーセントと想定よりもかなり下回っています。今後は下期にかけて、営業利益率は段階的に回復すると見込んでいます。

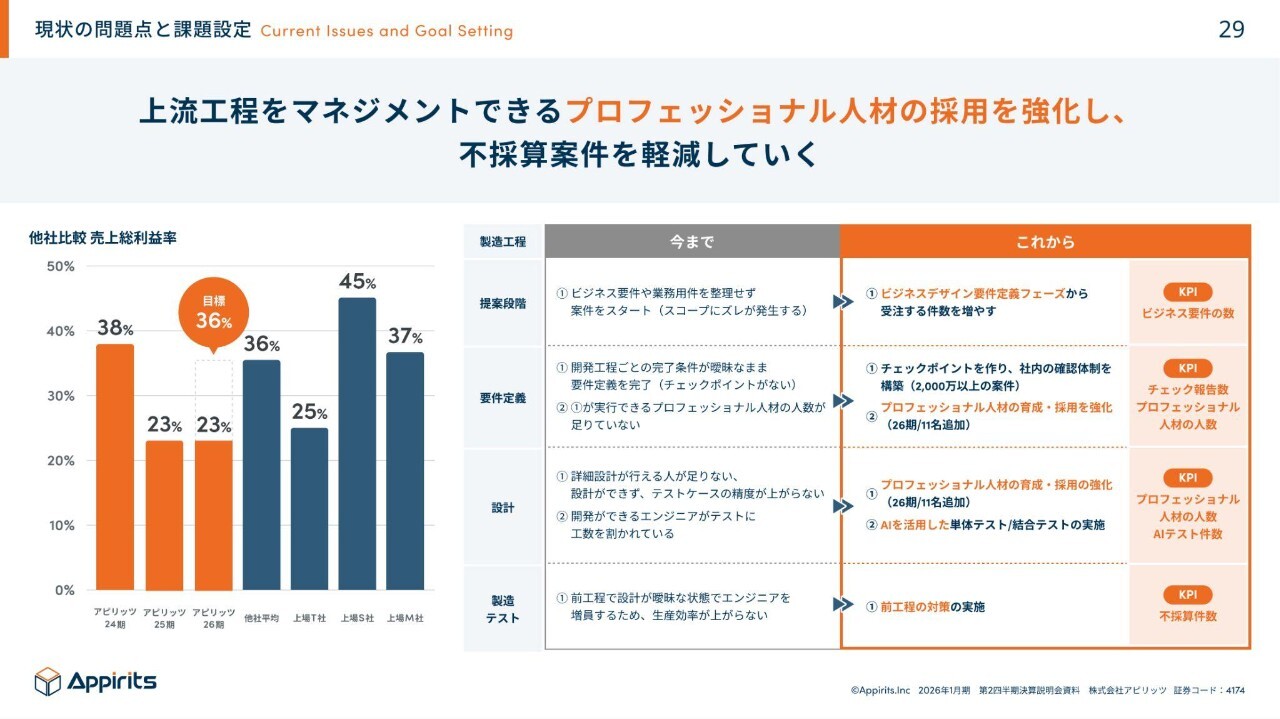

現状の問題点と課題設定

中館:昨年に続き、残念ながら今期も不採算案件が発生しています。なぜ昨年から発生している不採算案件が再発しているのかについて、問題点と対策についてご説明します。

専門用語を使うと少しわかりにくいかと思いますので、建築に例えて現状をわかりやすくご説明します。

今まで当社は一戸建てや小さなマンションを作っていました。上場以来、順調に案件を進めてきましたが、直近では案件の規模が大きくなり、大型マンションや商業施設のような大規模な開発の依頼が増えてきました。

難易度と規模が大きくなり、建築の基礎、地盤が弱いまま、上物を立ててしまい、納品の際にお客さまが求める水準を満たすことができず、建築の基礎を初めから作り直すケースが出てきました。上物だけを直すのではなく、基盤と上物を初めから作り直すため、再不採算が発生しています。

不採算案件が発生する理由と問題点については、当社は次のように捉えています。1つ目は、大規模な案件に対する設計者、すなわちプロフェッショナル人材が少ないことです。

2つ目は、各工程のチェックができていないことです。前期から横串のチェックをするミーティングを実施していますが、察知することはできてもチェックポイントが少なかったために、気づいた時にはすでに手遅れになっているケースが続いています。結果的には、そのミーティングが機能していなかったと結論づけています。

1つ目の対策としては、時間はかかりますが、上流工程がしっかりとできるプロフェッショナル人材の採用を強化することです。

2つ目の対策としては、横串のミーティングで検知するポイントを増やすことにより、もっと早い段階で検知ができるようなガバナンス体制の構築を早急に行っています。

現状の問題点に対する打ち手

中館:現在、各分野のプロフェッショナル人材の採用と社内からの昇格も行い、問題解決を推進しているところです。

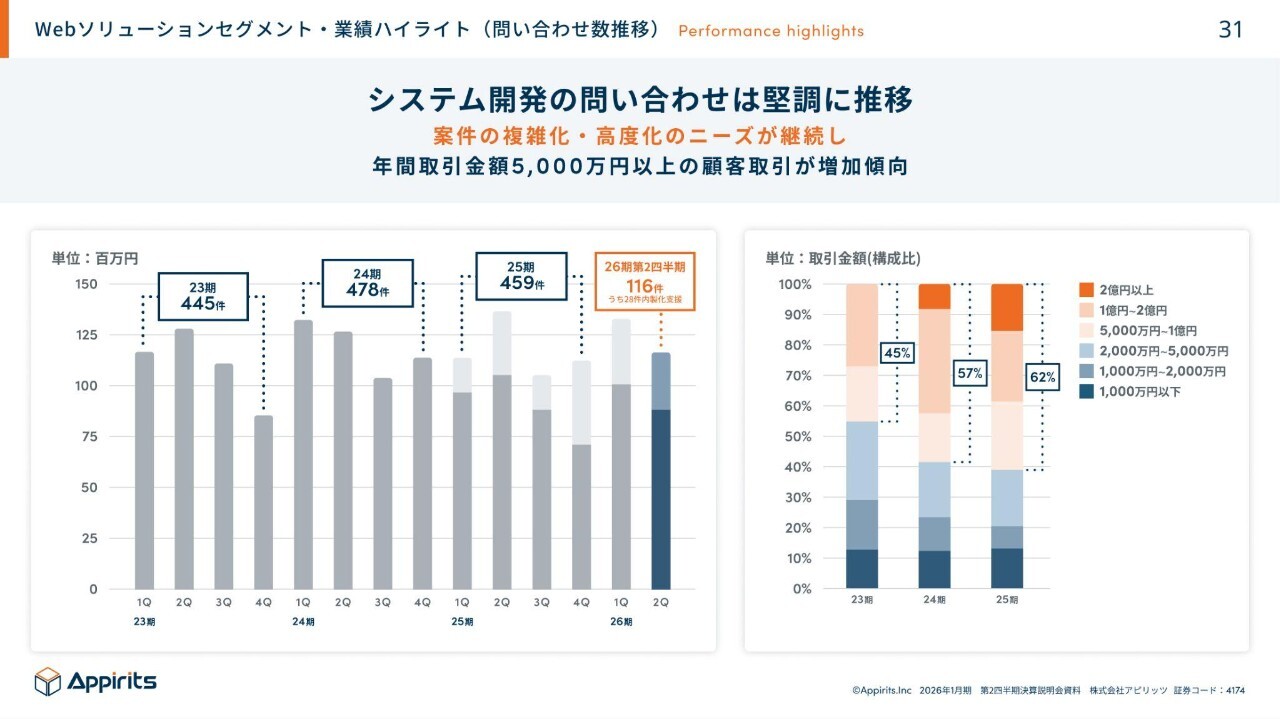

Webソリューションセグメント・業績ハイライト(問い合わせ数推移)

中館:問い合わせ数の推移です。システム開発の問い合わせは、堅調に推移しています。受注額としては5,000万円以上の案件が増加しており、全体の62パーセントを占めています。

特に、2億円以上の案件も増加しており、このようなところが原因で先ほどの問題が発生してきています。

26期トピックス

中館:直近の実績をご紹介します。スライドはインフォネットさまの事例で、次世代型CMSサービスの構築のプロジェクトです。

Webサイトを作ったことがない方でも、ノーコードでWebサイトを編集することができ、特にセキュリティにもかなり強いサービスです。こちらは要件定義から設計・開発・保守・運用を一気通貫で担当しています。

競合でイメージしやすいものとしては、「Wix(ウィックス)」などがかなり近いサービスかと思います。

26期トピックス

中館:TRUSTDOCKさまの事例です。こちらはポイ活サイトの構築案件です。

オンライン本人認証とデジタルでのIDウォレットを連携し、従来のポイ活サービスとは異なる安全性の高いサービスを実現しています。こちらも要件定義から開発・保守・運用まで一気通貫で担当しています。

デジタル人材育成派遣セグメント・業績ハイライト(売上高 四半期推移)

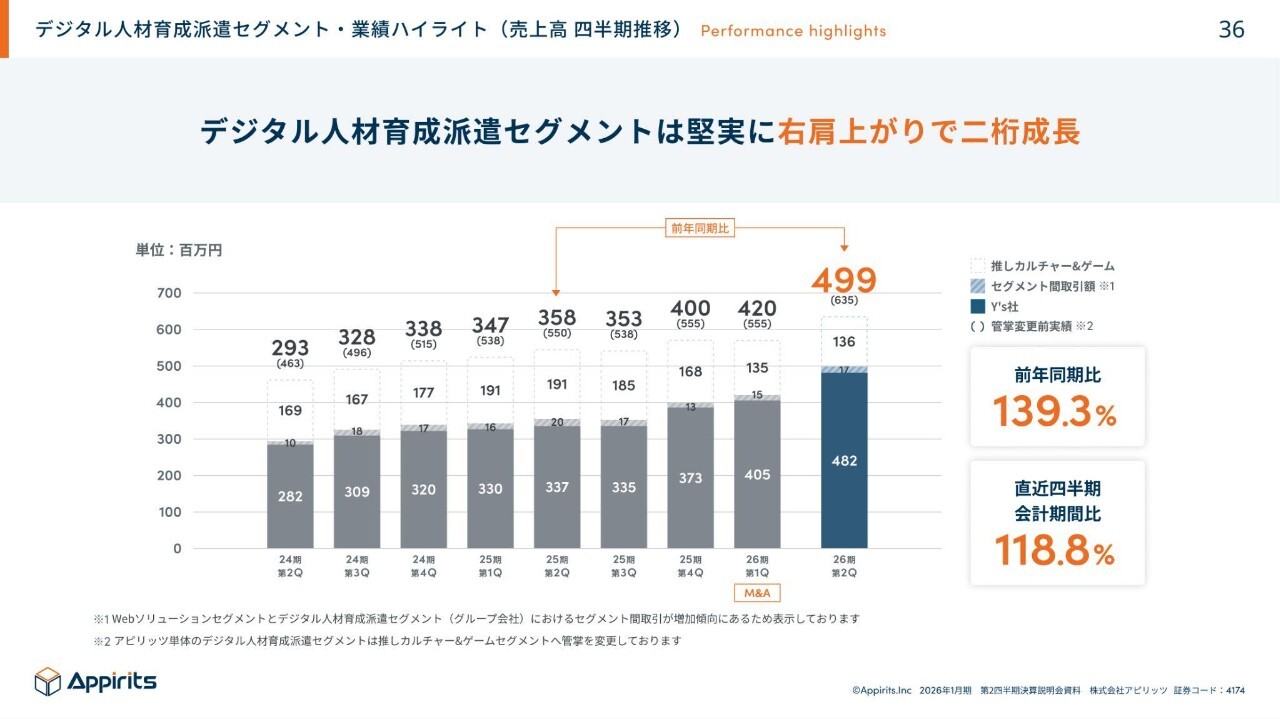

中館:デジタル人材育成派遣セグメントについてです。第2四半期の売上高は4億9,900万円で、前年同期比139.3パーセントと、順調に成長しています。

デジタル人材育成派遣セグメント・業績ハイライト(原価 四半期推移)

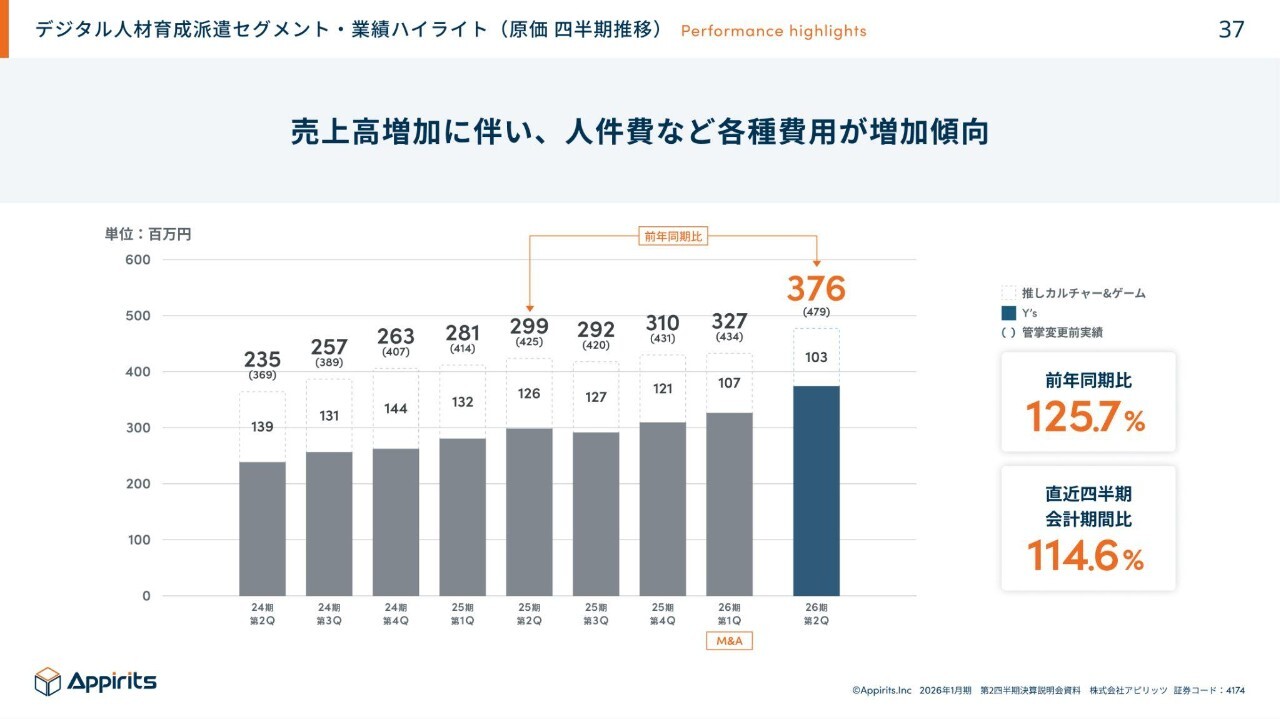

中館:原価は3億7,600万円で、前年同期比125.7パーセントで着地しています。売上高に伴い、適正な範囲で費用が増加しています。

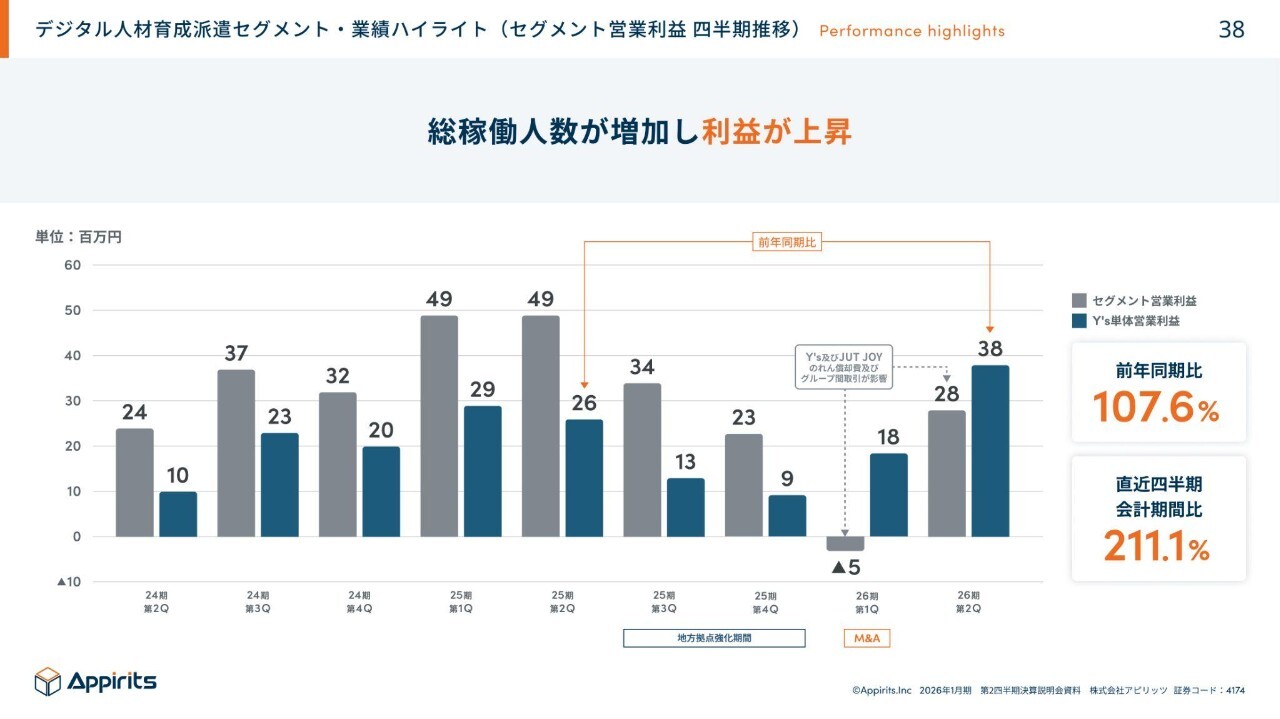

デジタル人材育成派遣セグメント・業績ハイライト(セグメント営業利益 四半期推移)

中館:結果的に、セグメント営業利益は2,800万円で、Y's社単体の営業利益は3,800万円で着地しています。

セグメントよりも単体の数字のほうが大きいのは、グループ間取引と、Y's社およびJUTJOY社の、のれん償却費用が発生しているためです。利益が逆転しているように見えますが、主力であるY's単体で見ると順調に成長しており、まったく問題ないと考えています。

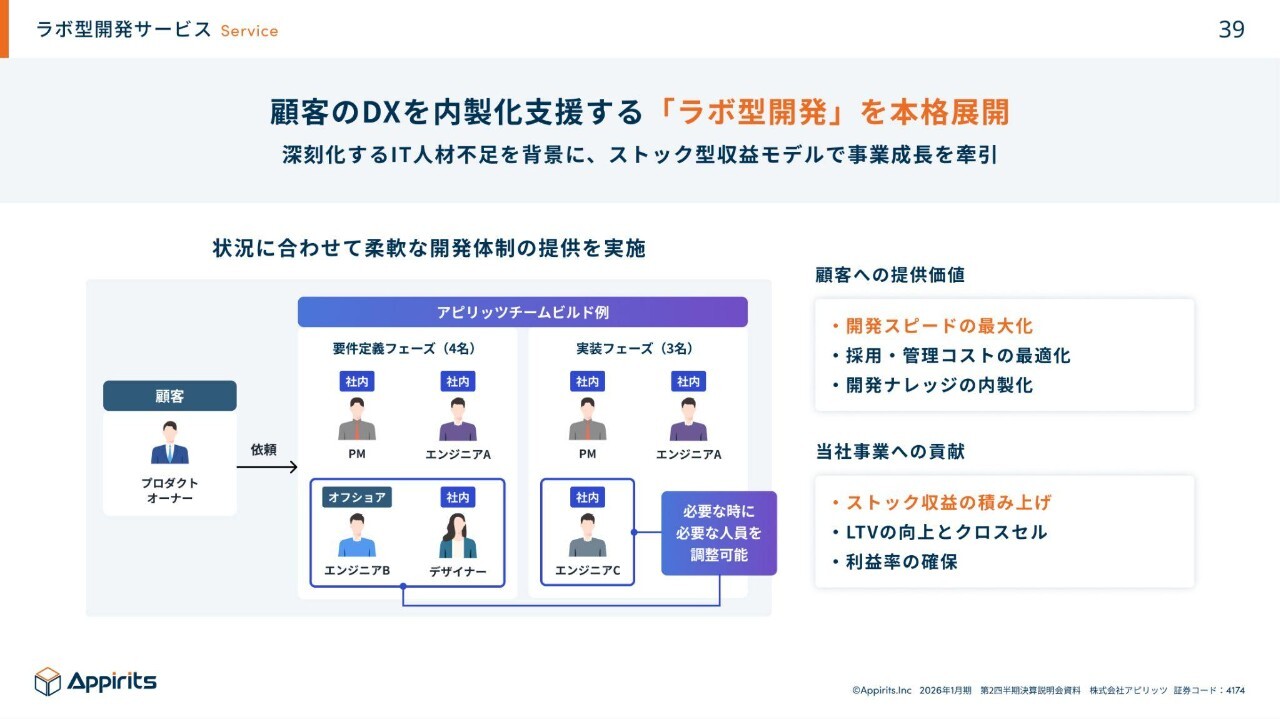

ラボ型開発サービス

中館:トピックスとしては、デジタル人材育成派遣セグメントとしてラボ型開発サービスの提供を開始しました。

今まではただ派遣しているだけでしたが、派遣するだけではなく、お客さまの状況に合わせた柔軟な開発体制を提供し、ラボとして研究・開発を推進することが可能です。開発スピードとコストの最適化が実現できるサービスです。

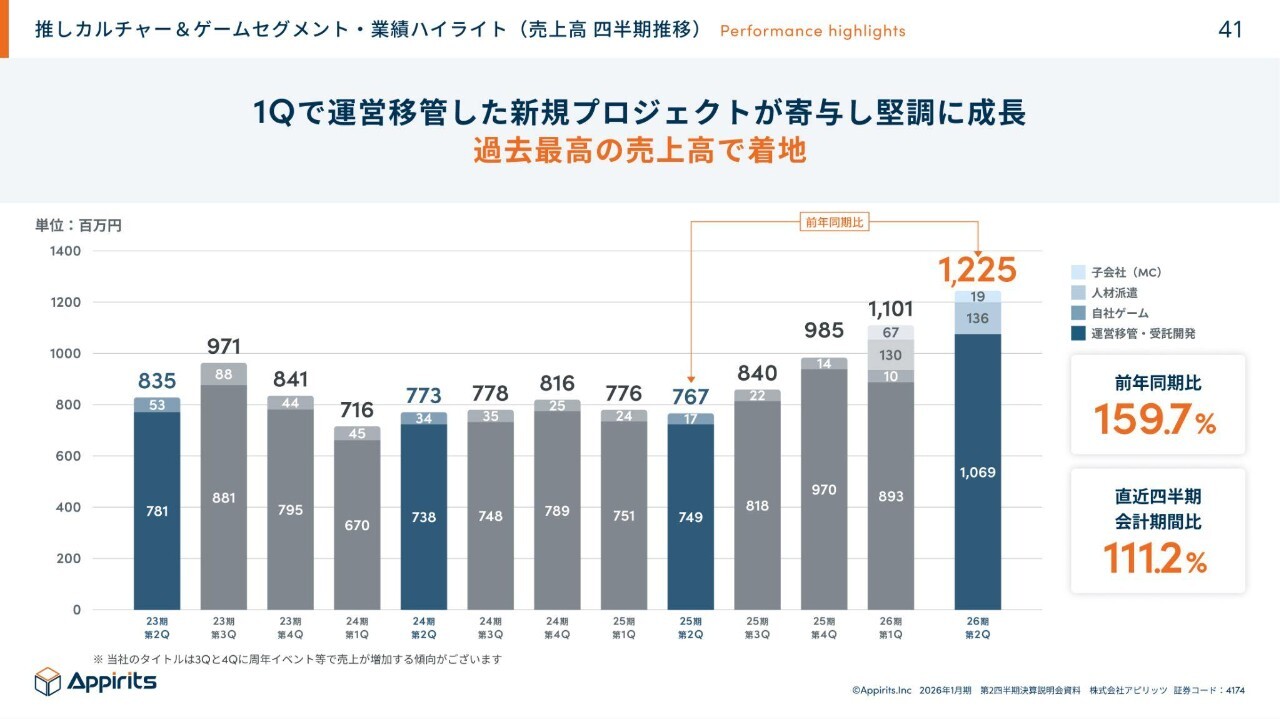

推しカルチャー&ゲームセグメント・業績ハイライト(売上高 四半期推移)

中館:推しカルチャー&ゲームセグメントについてです。売上高は12億2,500万円で、前年同期比159.7パーセントと、過去最高の売上高で着地しています。第1四半期で運営移管した新規プロジェクトが寄与し、順調に成長しています。

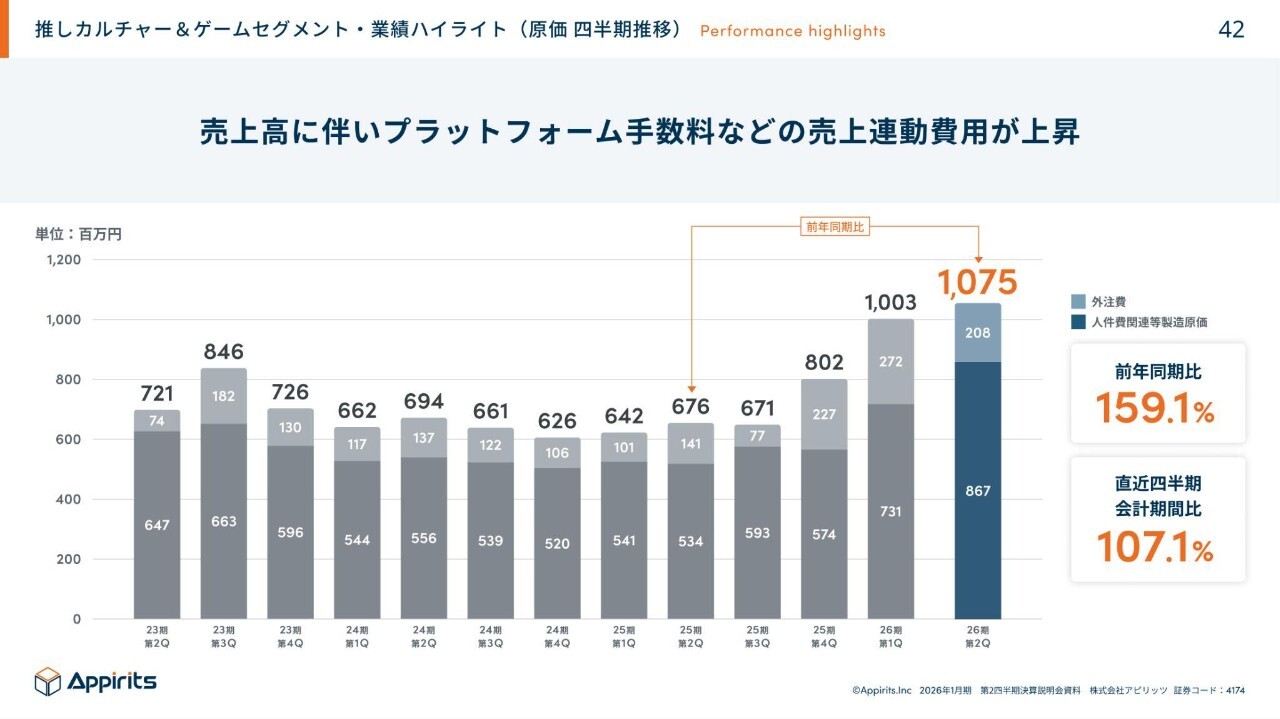

推しカルチャー&ゲームセグメント·業績ハイライト(原価 四半期推移)

中館:原価は10億7,500万円で、前年同期比159.1パーセントで着地しています。売上高に伴ってプラットフォーム手数料などの売上連動費が上昇しています。

推しカルチャー&ゲームセグメント(セグメント営業利益 四半期推移)

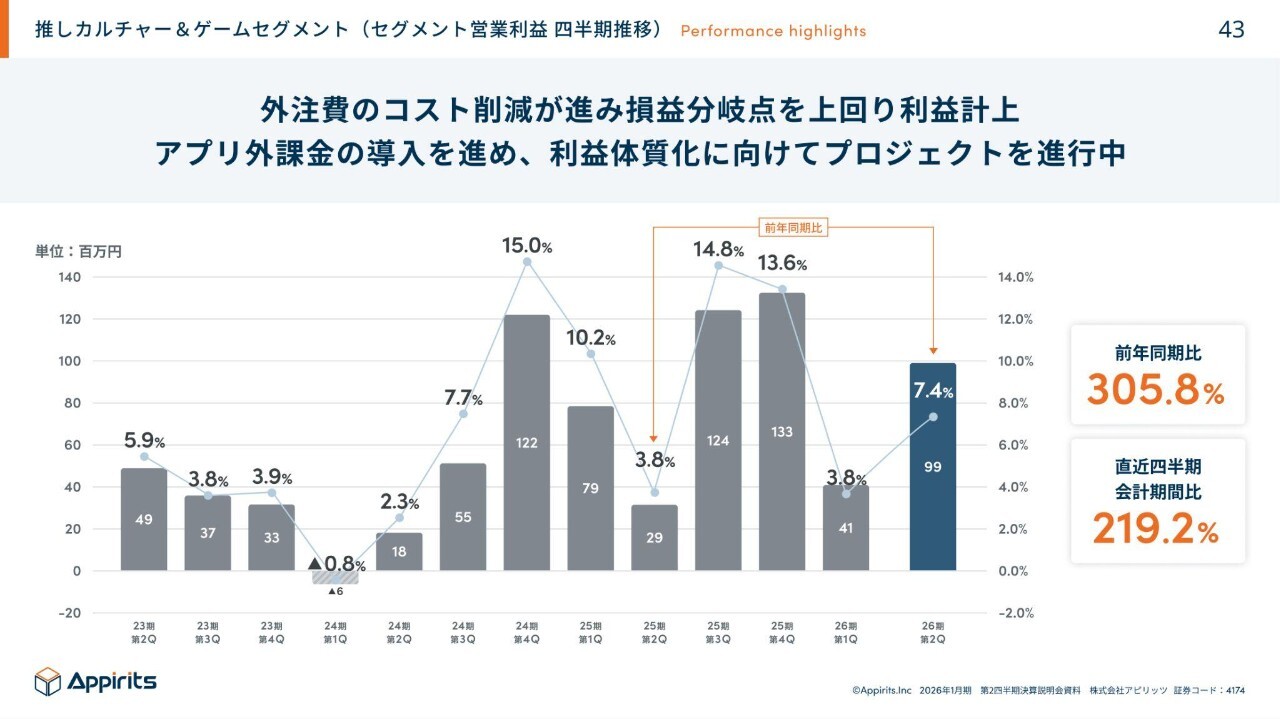

中館:営業利益は9,900万円で着地しました。営業利益は7.4パーセントで、前年同期比305.8パーセントで着地しました。現在アプリ外課金の導入を進めており、利益体質化に向けてのプロジェクトを推進しています。

当社が運営しているゲームタイトルは、第3四半期、第4四半期に季節とは関係なく周年イベントがありますので、売上と利益が伸びる想定です。なるべくそのタイミングに合わせてアプリ外課金を進めることによって、利益率の改善を進めています。

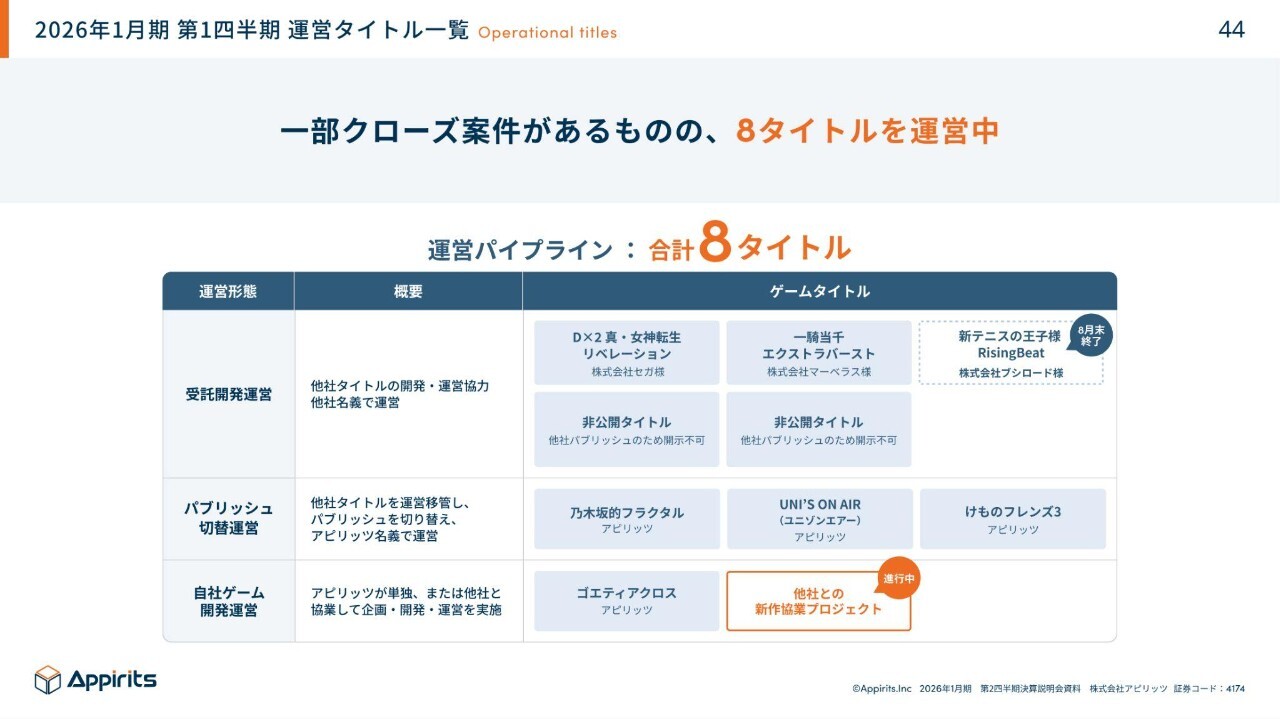

2026年1月期 第1四半期 運営タイトル一覧

中館:運営タイトルについては、一部クローズ案件があるものの、8タイトルを運営中です。業績のハイライトについては以上です。

質疑応答:不採算案件の収束見込みについて

関本:昨日は決算発表お疲れさまでした。プレゼンでも少しご説明がありましたが、業績予想の修正についてうかがいます。

業績としては前期から利益面が弱い状況が続いており、こちらは不採算案件とご説明されていたかと思います。今回も修正の背景としては不採算案件だということでしたが、これは過去から続いているものなのでしょうか? そ

新着ログ

「情報・通信業」のログ