提供:株式会社JPMC 2025年12月期第2四半期決算説明

【QAあり】JPMC、営業利益は前期比+16.8%、2円増配で14年連続10%超へ 採算性重視で粗利率上昇、運用戸数拡大へ段階的にシフト

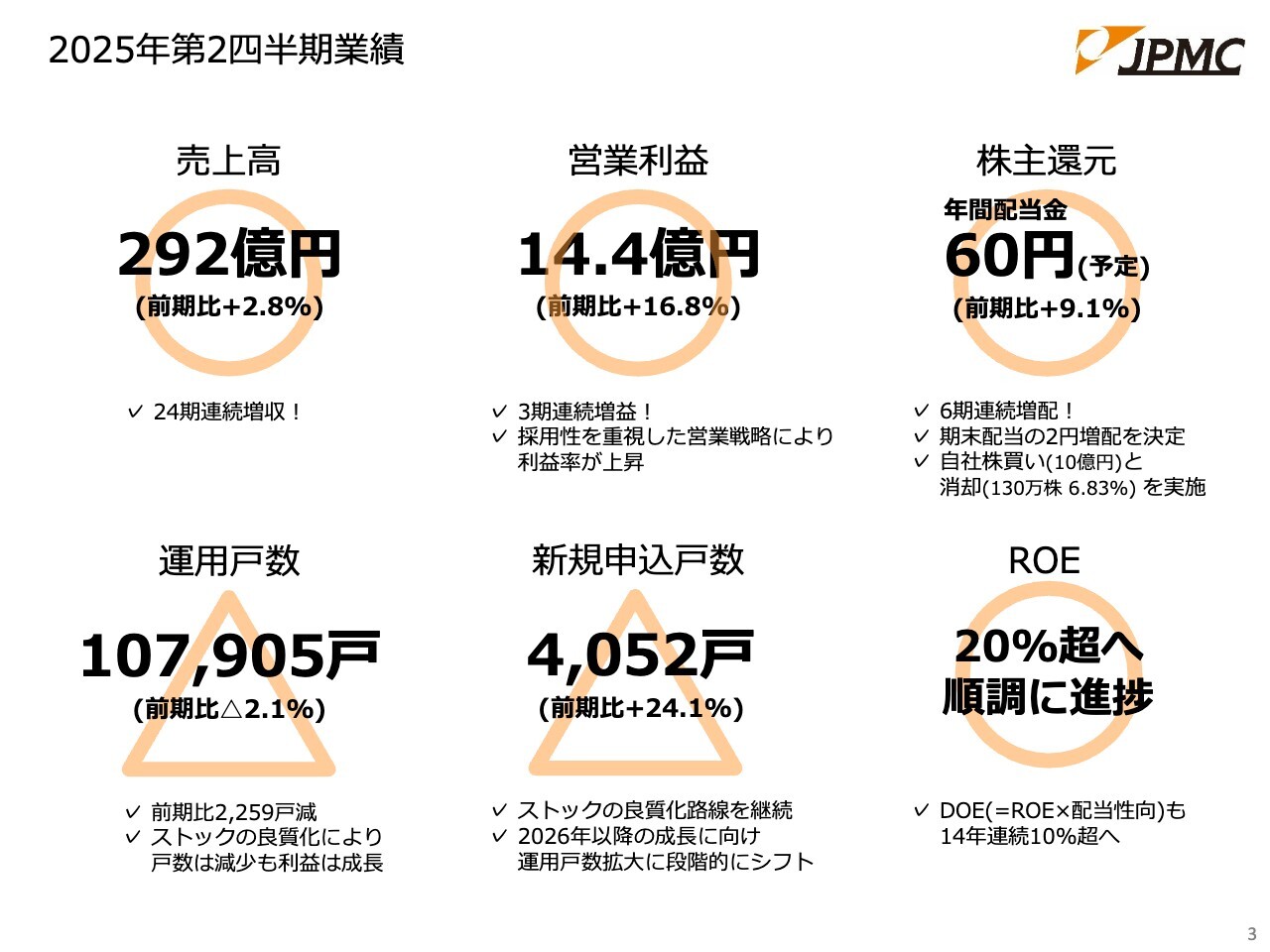

2025年第2四半期業績

屋宮貴之氏:2025年12月期第2四半期決算説明会を開始します。みなさま、本日はお忙しい中お時間をいただき、誠にありがとうございます。株式会社JPMC、グループCFO取締役上席執行役員の屋宮です。

2025年12月期第2四半期の業績ハイライトです。売上高は292億円、前期比2.8パーセント増加し、24期連続の増収となりました。中間期では過去最高の売上高を達成しています。

営業利益は14億4,000万円となりました。採算性を重視した営業戦略が奏功し、利益率が上昇した結果、前期比16.8パーセントの増益となりました。

一方、運用戸数と新規申込戸数に関しては、「丸・三角・バツ」で評価すると三角となります。運用戸数については、採算性を重視した戦略を採用し、ストックの良質化を優先した結果、前期比でわずかに減少しています。新規申込戸数については、前期比24.1パーセントの成長を実現したものの、計画対比ではわずかに未達となっています。

当社の特徴である株主還元と年間配当金についてご説明します。2月に公表した年間配当予想は58円でしたが、先月リリースしたとおり、期末配当の2円増配を決定し、年間で60円としました。これにより、年間配当金は前期比9.1パーセント増と、非常に高い水準を維持しています。

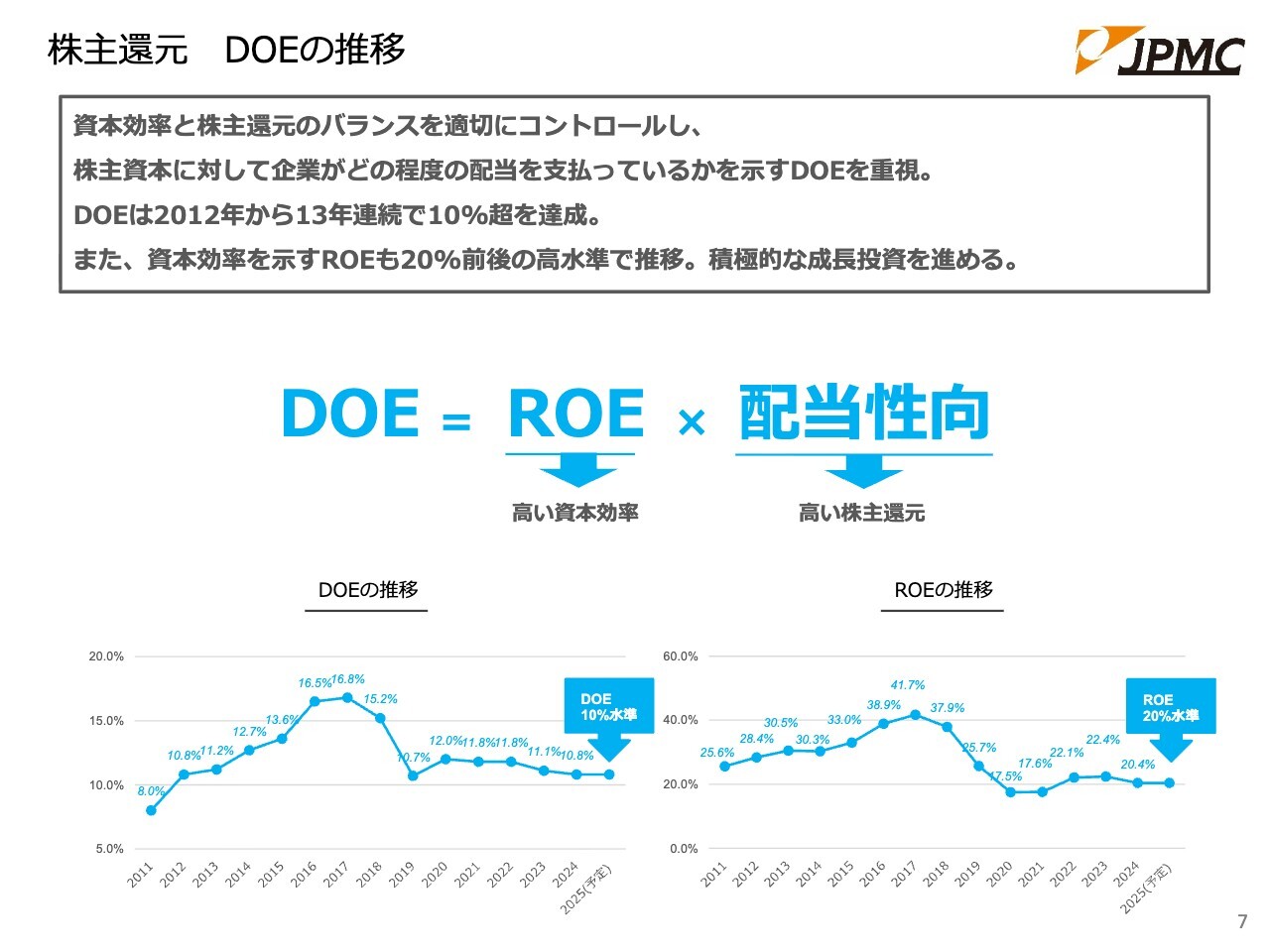

スライド右下のROEも当社の特徴で、20パーセント超を目指して順調に推移しています。後ほどご説明しますが、配当性向とROEの掛け算で計算されるDOEについても、2011年のJASDAQ上場翌年から13年連続で10パーセント超を維持しており、14年目の今期も達成する予定です。

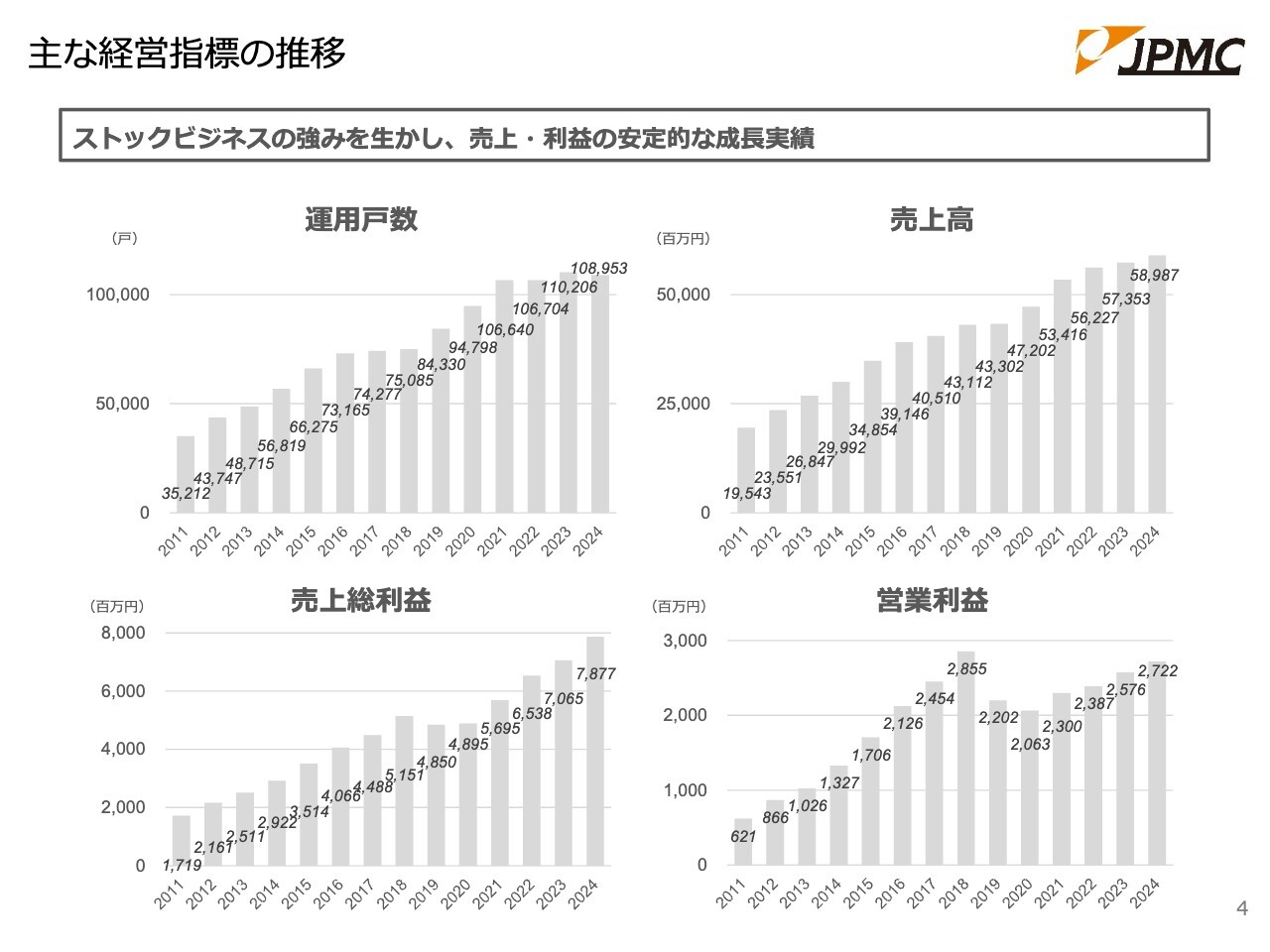

主な経営指標の推移

主要な財務指標のこれまでの推移です。当社の特徴として、あらためてみなさまにご注目いただきたいです。

ストックビジネスの強みを活かし、売上高・利益は安定的に成長してきました。細かい数字を記憶していただく必要はありませんが、2011年のJASDAQ上場以来、運用戸数、売上高、売上総利益、営業利益はおおむね右肩上がりの成長を続けています。

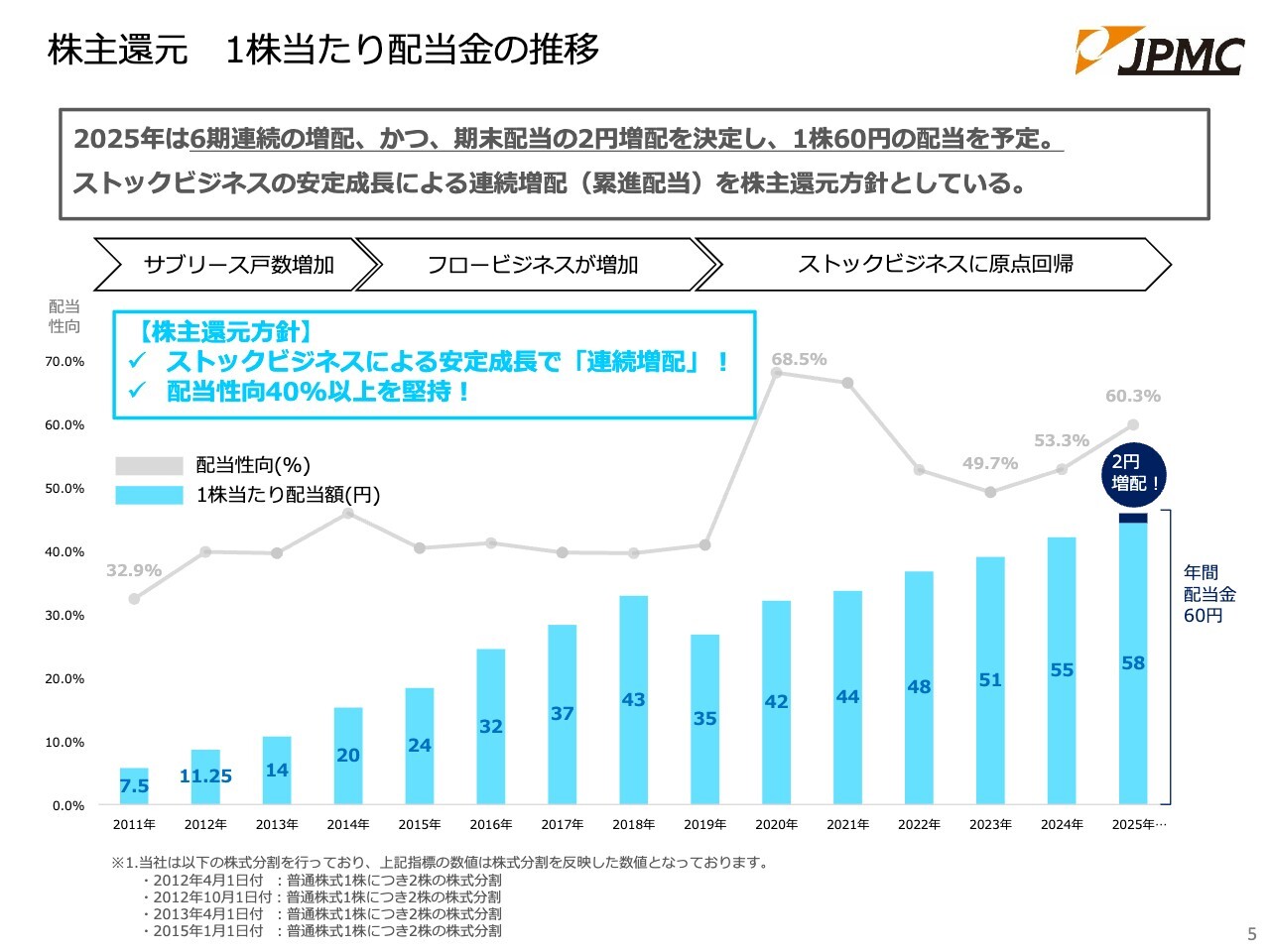

株主還元 1株当たり配当金の推移

株主還元について詳細をご説明します。2025年12月期は6期連続の増配を予定しています。期末配当の2円増配により、1株当たり60円の配当となる予定です。

スライドの縦棒グラフは1株当たり配当額を示しています。「ストックビジネス」「累進配当」をキーワードとしてご記憶いただければと思います。

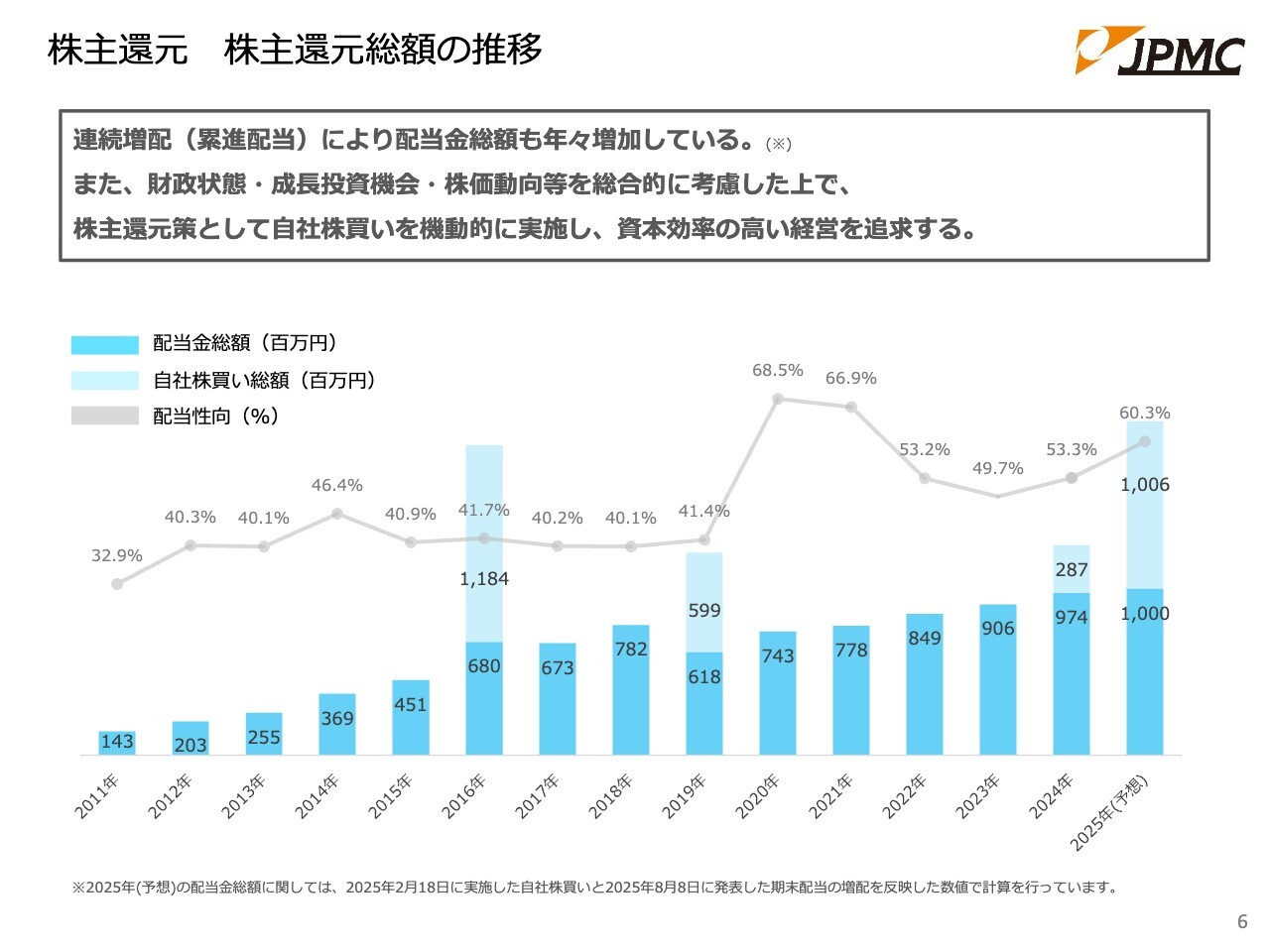

株主還元 株主還元総額の推移

株主還元総額についてご説明します。スライドの棒グラフのうち、濃い青色が配当金総額、上に積み上がった薄い青色が自社株買いの総額を示しています。

2025年12月期の期末配当は60円を予定しています。配当金総額は10億円、自社株買いも約10億円となり、総額で約20億円の株主還元を予定しています。

株主還元 DOEの推移

業績ハイライトでも少し触れましたが、当社の特徴の1つとしてDOEが挙げられます。DOEはROEと配当性向を掛け合わせたもので、ROEが高い会社、配当性向が高い会社は多く存在しますが、その両方が高い会社は限られていると考えています。

スライド左下のDOEの推移をご覧ください。上場初年度の2011年を除き、2年目以降は10パーセントを超える水準を継続しています。

第2四半期の業績のハイライトは以上です。

賃貸住宅マーケット規模

当社のビジネスモデルについてあらためてご説明いたします。まず、賃貸住宅マーケットについて、当社が属する市場の状況をご説明します。

日本の賃貸住宅マーケットにおけるキーワードは「大きい」です。この点をご記憶いただければと思います。現在、日本の賃貸住宅は住宅全体の約38パーセントに当たる2,389万戸存在しています。年間の賃料収入だけでも約15兆円となり、この15兆円にはリフォームや周辺領域は含まれていません。これだけ大きなマーケットです。

2,389万戸のうち、当社が運用している戸数はわずか11万戸で、全体の0.5パーセントにも満たない水準にとどまっています。一方、賃貸住宅マーケットで管理戸数シェア1位は大東建託ですが、それでも約5パーセントです。

仮に業界上位の会社のシェアが80パーセントや90パーセントの寡占状態であれば、成長の余地が限られる状況となりますが、現在の市場環境はそうではありません。まだまだ伸びしろが大きい巨大なマーケットであることをご理解いただきたいと思います。

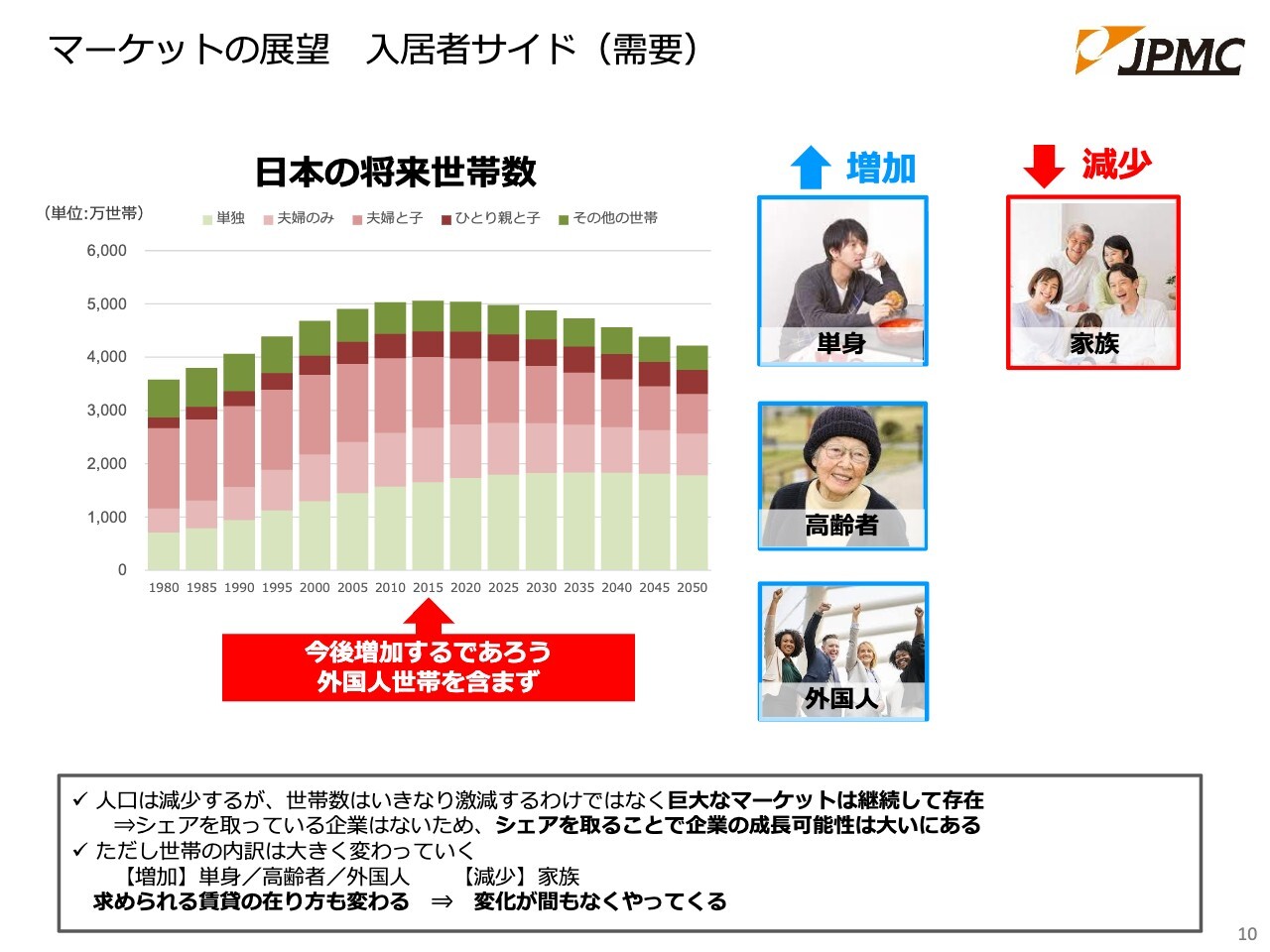

マーケットの展望 入居者サイド(需要)

入居者サイドのマーケット展望についてご説明します。みなさまから「日本の人口って、将来減っていくのではないですか?」「その点は大丈夫なのですか?」というご質問をよくいただきます。ここでのキーワードは「市場は安定して推移する」です。ポイントは人口ではなく世帯数です。賃貸住宅マーケットのメインターゲットは、1人世帯と2人世帯です。

人口は超長期で見ると確かに減少していきますが、単身世帯、夫婦のみ世帯、ひとり親と子の世帯、子どもが独立した後の夫婦世帯など、1人世帯・2人世帯は2030年まで増加を続け、その後も安定的に推移します。

スライドのグラフをご覧ください。薄い緑色、薄いピンク色、もう一段濃いピンク色の部分が1人世帯・2人世帯の合計です。この中には、今後増加すると予想される外国人世帯は含まれていません。2030年には日本の労働力が644万人不足すると予測されており、外国籍の方々の労働力が必ず必要になると考えられます。

外国籍の方々について将来の状況を確実に予測することはできませんが、多くは賃貸住宅を選択されると想定されます。その場合、現在約5,000万世帯ある世帯数に対して約600万世帯が加わると考えられます。つまり、賃貸住宅市場は縮小するどころか、安定に加え成長の余地すらあるとご理解いただければと思います。

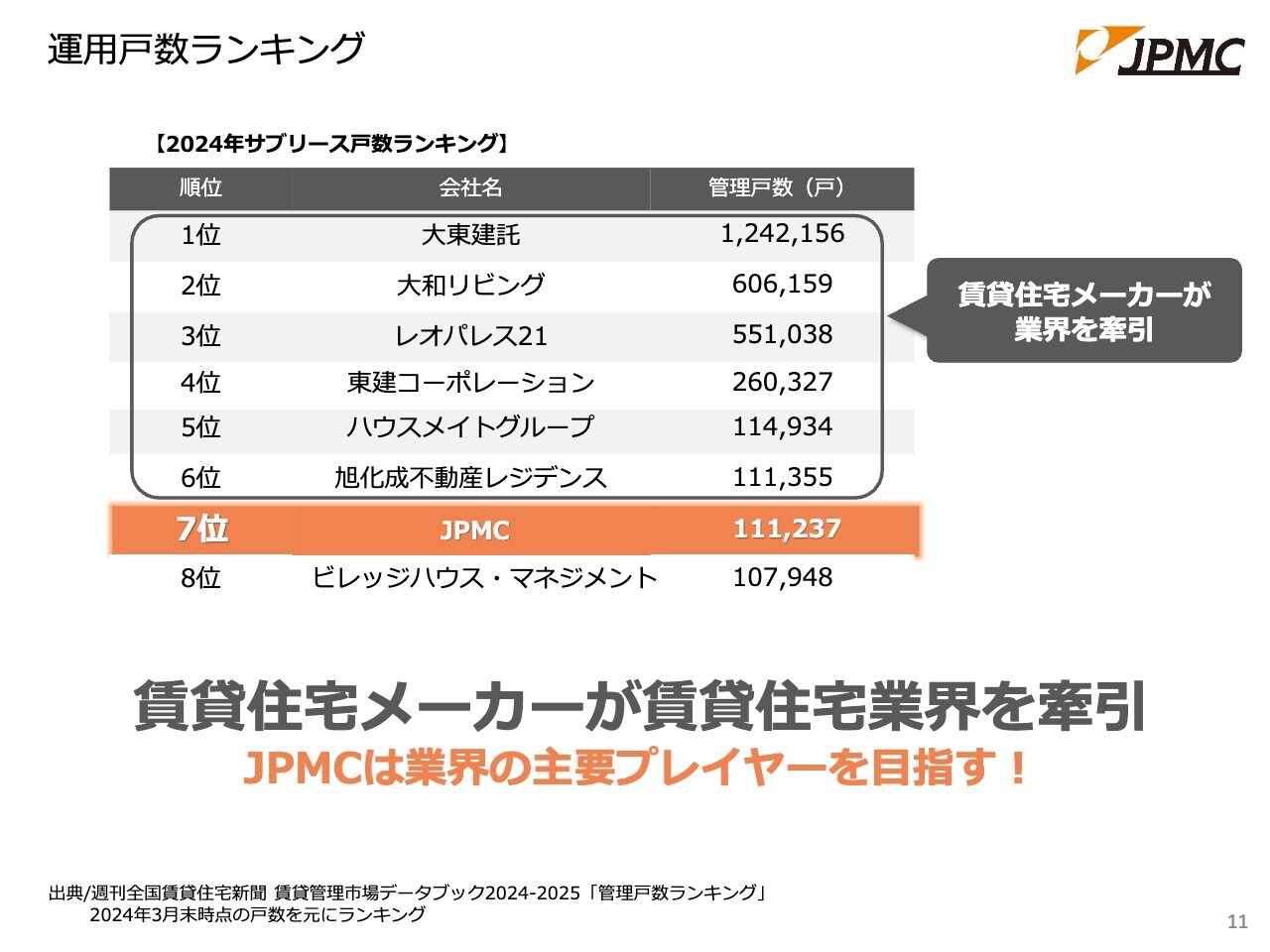

運用戸数ランキング

運用戸数ランキングについてご説明します。当社の運用戸数は約11万戸、トップの会社は約120万戸を運用しています。相対的な位置づけとして、当社は現在7位です。スライドのとおり、5位から8位の運用戸数は約11万戸で、ランキングは一定の頻度で入れ替わります。

当社より上位に位置する会社は、賃貸住宅メーカー、またはそこから派生した密接な関係性を持つ会社である点がポイントです。

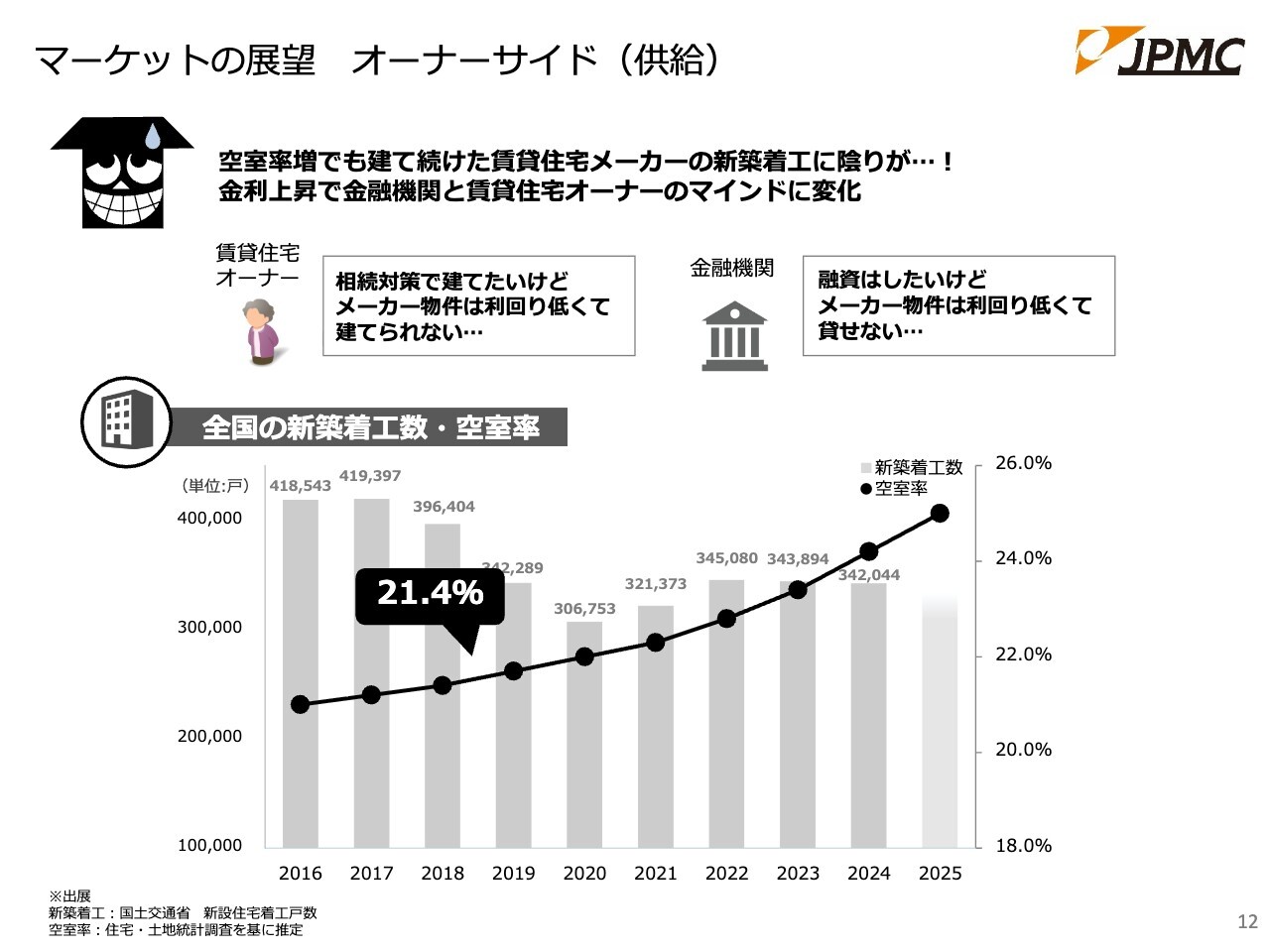

マーケットの展望 オーナーサイド(供給)

当社よりも上位に位置する賃貸住宅メーカーや、そこから派生した会社が今後どのように変化していくのかについてご説明します。

日本の住宅は現在でも余っています。2018年のデータになりますが、空室率は21.4パーセントです。それにもかかわらず、アパートメーカーは建築を続けています。なぜでしょうか? それは、建築をしなければ利益を上げられないからです。住宅は足りているのに、入居者の需要が追い付かない中、なぜ建て続けることができるのでしょうか?

この大きな理由の1つに、相続税対策があります。つまり、オーナー側や建築会社といった住居を供給する側の都合によって建築が進められてきたのです。この結果、住宅ストックが豊富で空室率が高い状況が続いており、この状況が変わらない限り、当社のソリューションに対するニーズがなくなることはありません。

一方で、足元のアパートメーカーの状況は変化しています。これは本当に最近のことです。資材価格や人件費の上昇に加え、マイナス金利が解除されて金利のある世界が戻ってきました。

つまり、これまでのように建築を進めたいものの、利回りが採算に合わない状況が現状です。金融機関としても、ほとんどの方が手元キャッシュではなく借入によってレバレッジを効かせてアパートを建てるため、貸したくても貸せないという状況があります。この背景には、やはり利回りが採算に合わないという問題があります。

そうすると、これまでのように当社より上位のアパートメーカーが建築によって運用戸数を伸ばすことが難しくなりつつあります。当社はシェアをさらに拡大するチャンスと捉えています。

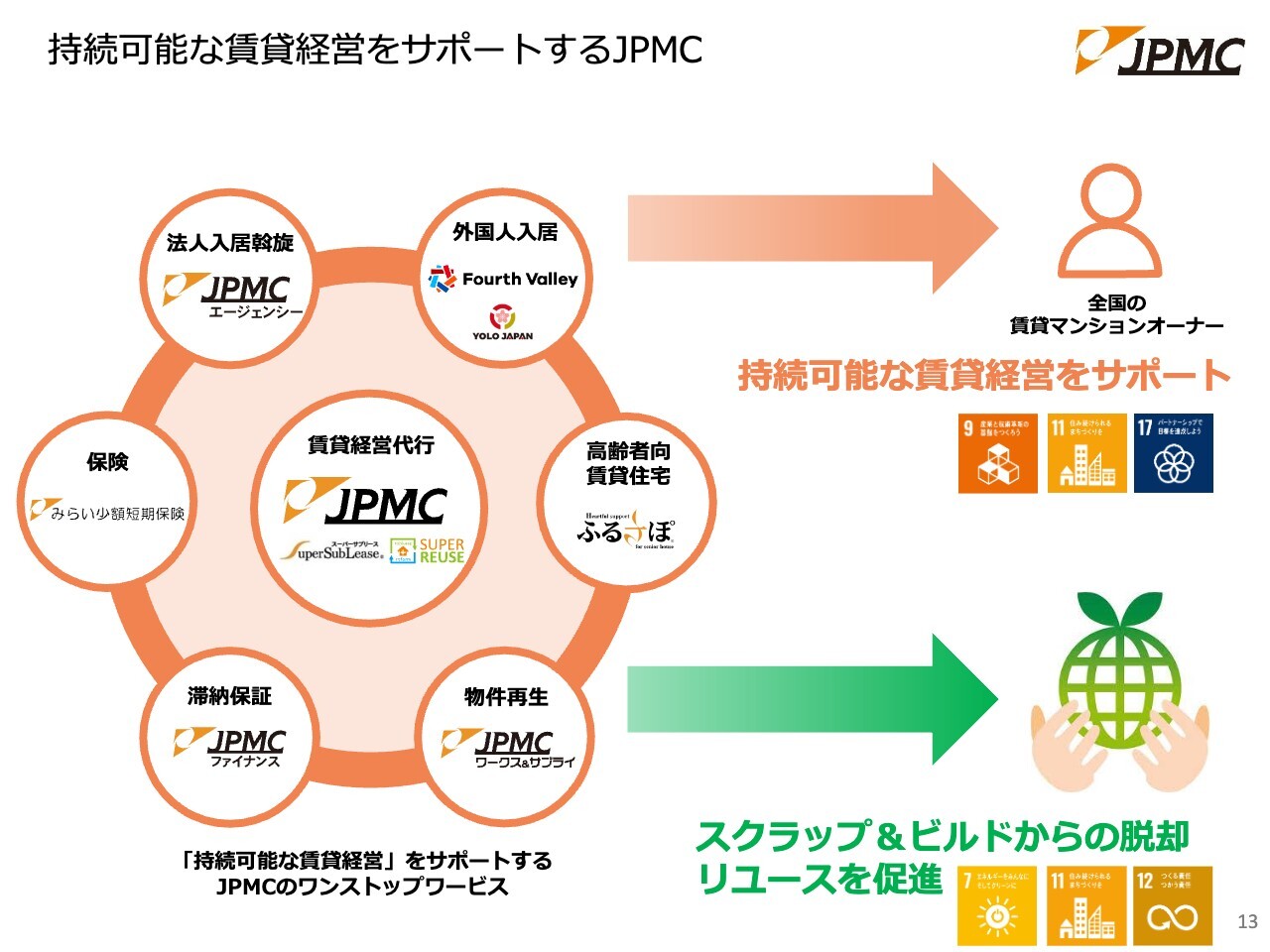

持続可能な賃貸経営をサポートするJPMC

当社のビジネス全体を俯瞰すると、もちろんサブリース事業は行っていますが、当社の業務はそれだけではありません。賃貸住宅オーナーさまの賃貸経営を代行する会社として、賃貸マンションやアパートの管理も手掛けています。例えば収納代行、滞納保証、少額短期保険などです。当社グループは、こうした賃貸住宅を経営するために必要不可欠なサービスをすべて内製化しています。

さらに、サブリースとリフォームを組み合わせたスーパーリユースという商品は、スクラップ&ビルドから脱却し、持続可能な事業成長を実現しています。また、これから需要の増加が見込まれる高齢者、外国人、法人社宅といった特定の市場に対してもソリューションを提供しています。

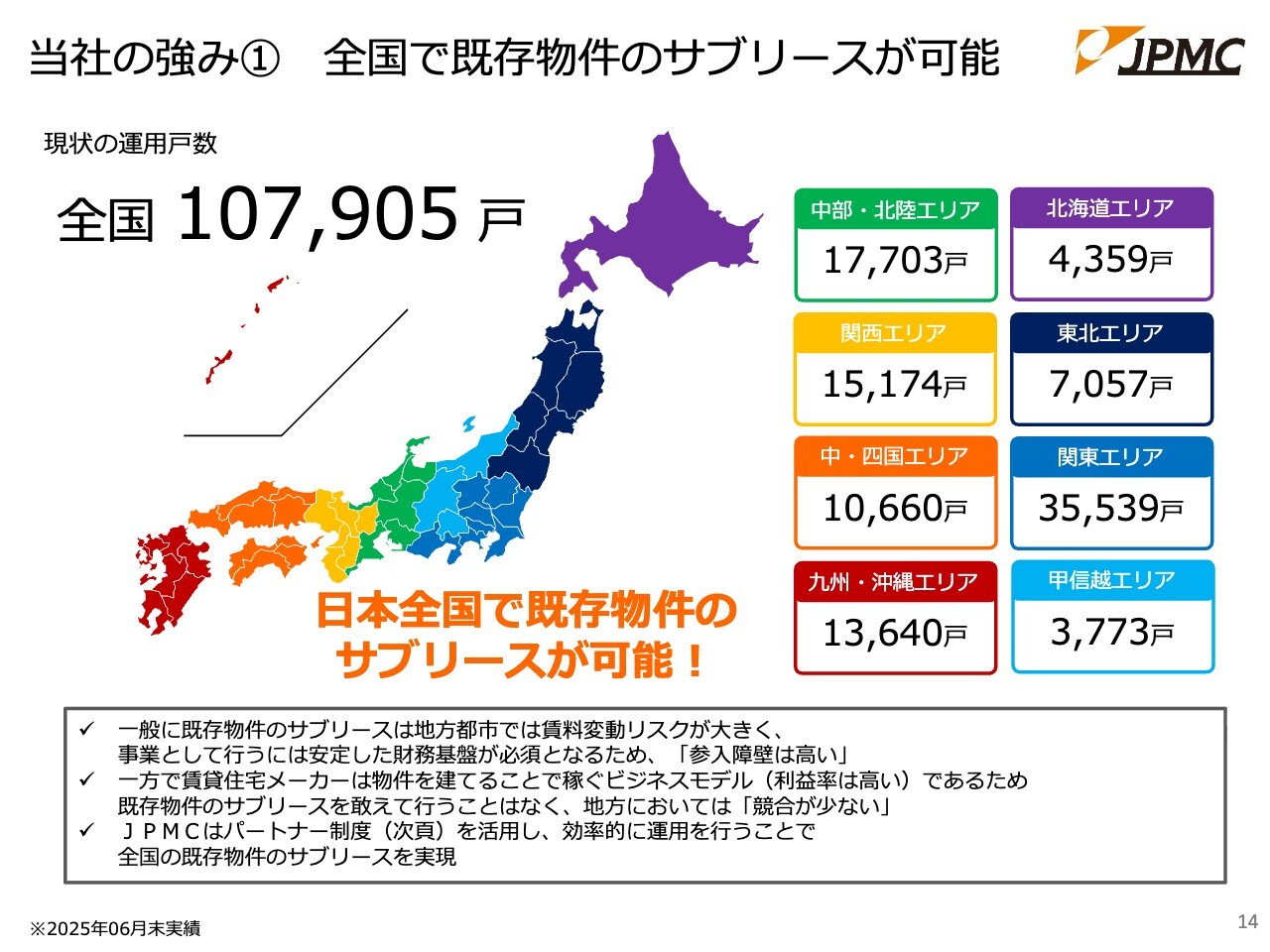

当社の強み① 全国で既存物件のサブリースが可能

当社の強みについてご説明します。当社は全国で約11万戸を運用しており、北は北海道から南は沖縄まで、すべての都道府県に管理物件を持っています。この地理的なポートフォリオが効果を発揮しているとご理解いただければと思います。

当社は札幌に比較的小規模な拠点を有していますが、主要な拠点としては、東京・名古屋・大阪・福岡の4つがあります。これらの拠点を軸に、日本全国の物件をリモートで管理できる仕組みを構築しています。

当社の強み② パートナー制度で効率的な運用を実現

それが可能な理由の1つに、パートナーネットワークがあります。「パートナー」とは、資本関係のない協力会社や地元の有力な賃貸管理会社をイメージいただくとわかりやすいと思います。このパートナーネットワークによって、全国に自前の拠点を持たず、自前のリソースを投下せず、低い販管費率でスケール可能なモデルを実現できることが、当社の強みです。

さらに、パートナーネットワークは一朝一夕で模倣することがきわめて難しく、参入障壁としても有効に機能していると考えています。

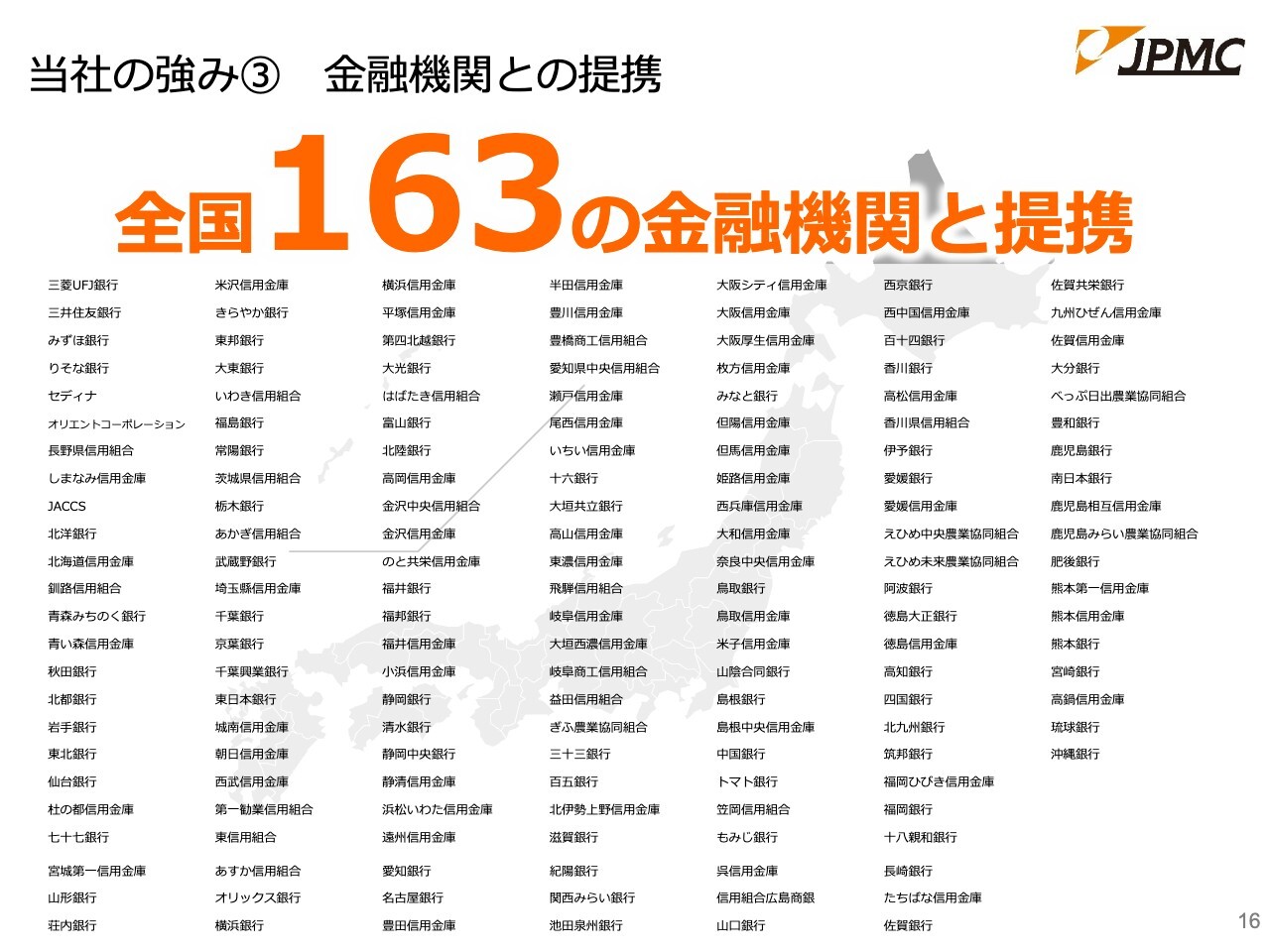

当社の強み③ 金融機関との提携

当社の管理物件における、いわゆる仕入れについてです。そのルートの1つとして重要なものが、金融機関さまのネットワークです。

金融機関さまは、当社のサブリースを貸出先のオーナーさまにご利用・ご活用いただくことで、債権の保全を図ることが可能です。この点において、金融機関さま、入居者さま、パートナー企業、そして当社の間で「三方よし・四方よし」という状況が成立しています。この金融機関との提携も当社の強みです。

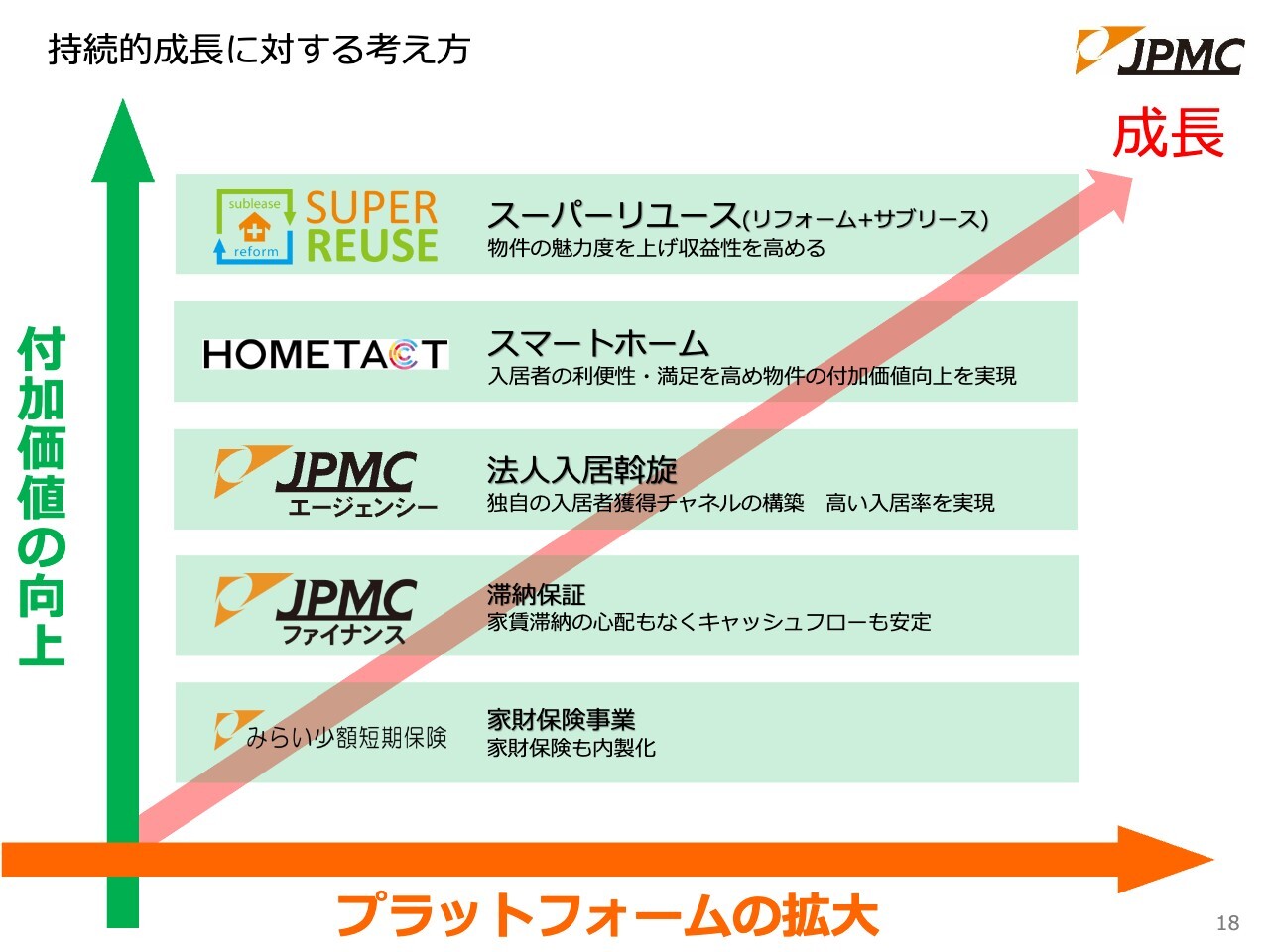

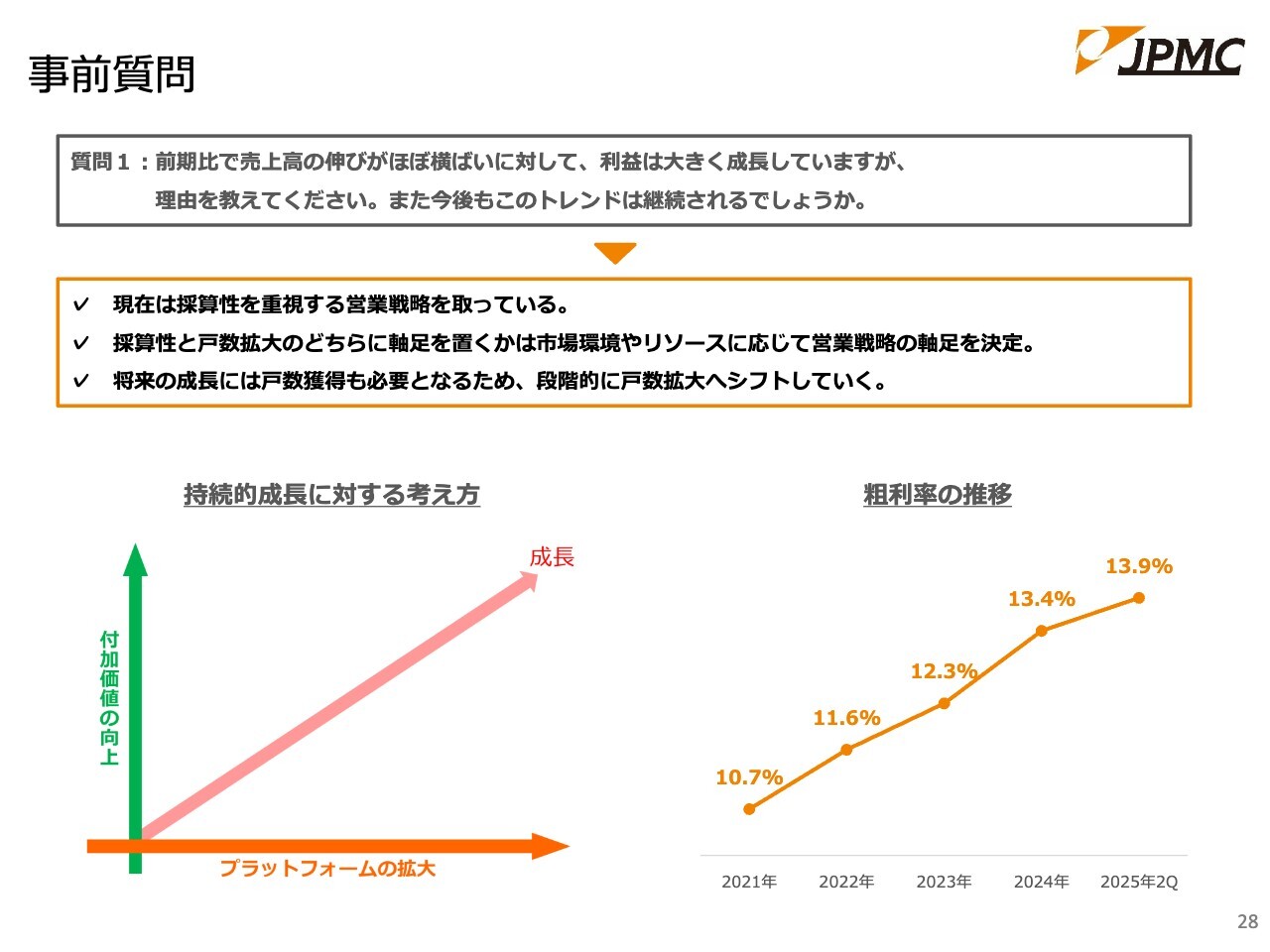

持続的成長に対する考え方

今後の成長戦略の概要についてご説明します。先ほどは少し複雑なご説明となりましたが、当社の成長は大きく2つの柱で成り立っています。

1つ目はスライドの横軸で示しているオレンジ色の「プラットフォームの拡大」、すなわち「部屋の数を増やす」という点です。2つ目はスライドの縦軸で示している緑色の「付加価値の向上」、すなわち「1部屋当たりの利益を増やす」という点です。

もちろん、これら2つを同時に進めることが理想ですが、現実的には難しい面があります。当社はきわめて小規模な組織で、従業員400名で日本全国の11万戸を管理しているため、この両立は容易ではありません。

前期から当期の足元にかけて特に取り組んでいるのは、縦軸の「付加価値の向上」です。1部屋当たりの利益の向上を目指しています。これは冒頭で述べた採算性を重視した戦略です。このような成長戦略は、今後も継続していく予定です。

一方で、オーガニックな戸数の増加も重要視しています。加えて、今後はM&Aをさらに加速させていきます。先ほどご説明したとおり、マーケットはトップシェアでも5パーセントに満たないため、提携や再編が進むことによってさらなるチャンスが生まれると考えています。

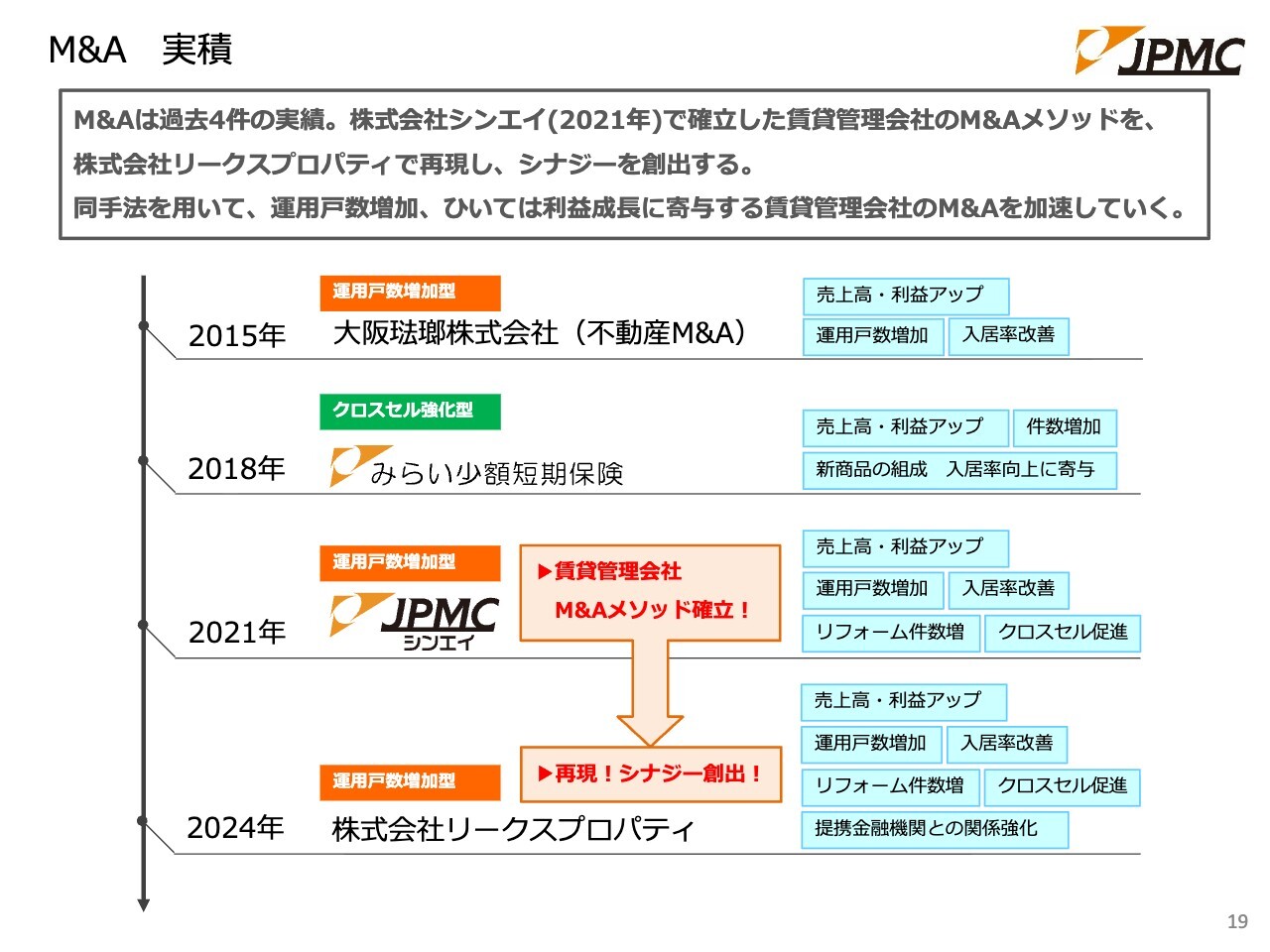

M&A 実積

当社のM&A実績です。2015年から4件、さまざまな種類のM&Aを実施しました。その中で最大の成功事例は、2021年7月に行った、賃貸管理会社のシンエイ(現JPMCシンエイ)のM&Aです。

すべてのM&Aにおいてシナジーを創出し、利益を増加させることに成功していますが、特にJPMCシンエイのPMIの中で培ったノウハウをさらに横展開したのが、2024年12月に取得した三重県四日市の管理会社であるリークスプロパティです。

今後は、ノウハウのさらなる蓄積と横展開により、M&Aをさらに加速させることを経営方針としています。

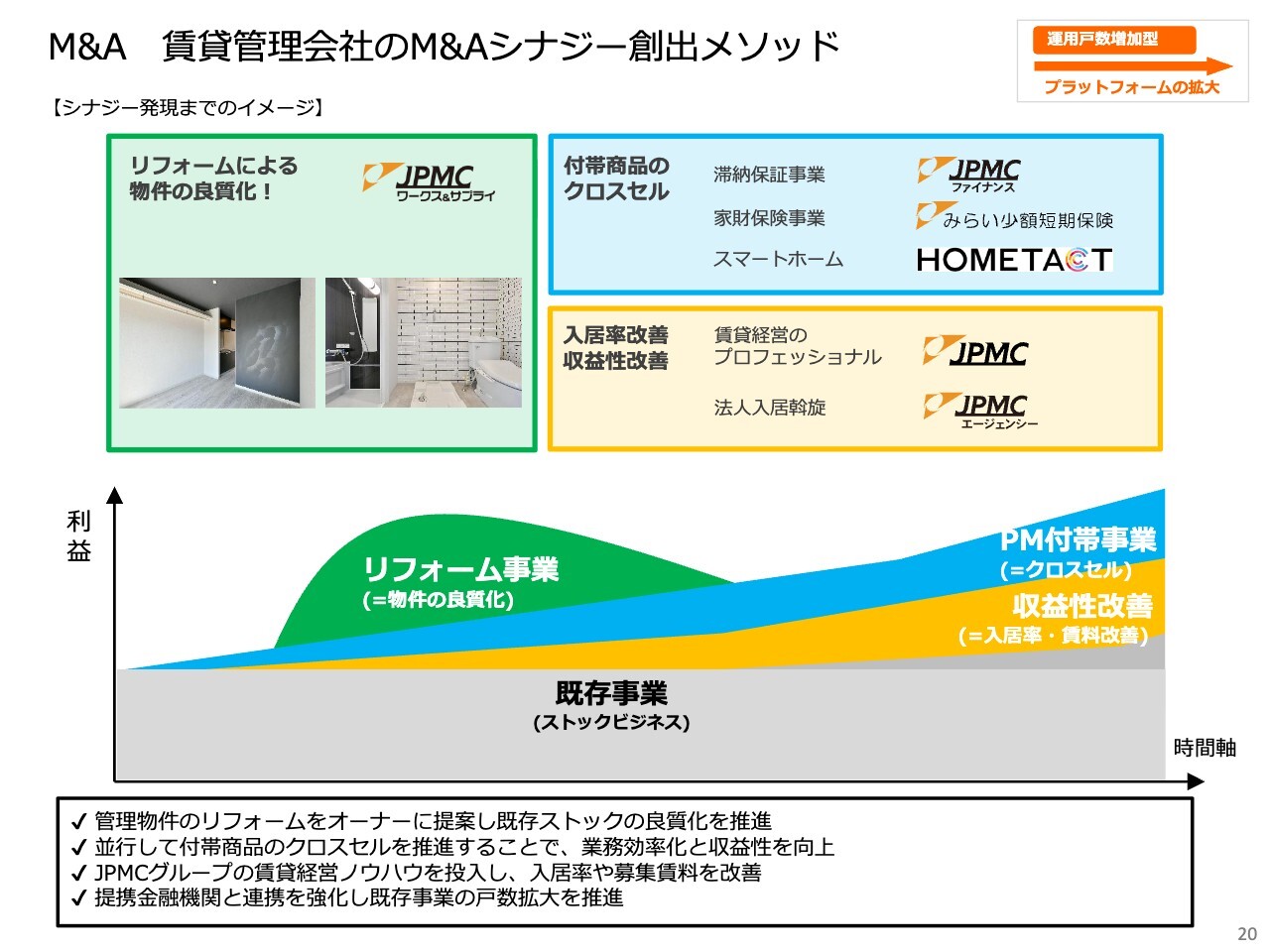

M&A 賃貸管理会社のM&Aシナジー創出メソッド

賃貸管理会社における、M&A後のPMI(統合プロセス)のシナジーについてご説明します。スライド下部のグラフのとおり、まず、当社のノウハウを駆使して既存事業の収益性を改善します。具体的には、入居率の向上や賃料の改善を図ります。

さらに、滞納保証、収納代行、少額短期保険といった付帯事業のクロスセルによって、利益率を一層高めます。加えて、物件のバリューアップを目的としたリフォームを実施し、さらなる付加価値を創出していきます。

なお、当社のM&Aノウハウは、不動産管理会社自体のバリューアップおよび再生にあります。

M&Aの対象戸数

M&Aの対象戸数についてご説明します。ざっくりとした試算ですが、M&Aのターゲットは全国に300万戸以上あります。当社のパートナー企業だけでも78万戸、管理戸数を開示しているパートナー企業以外の会社では222万戸あります。このように、まだまだ潜在的な需要があると考えています。

スマートホーム領域への参入

当社はさまざまな収益源の多角化に取り組んでいます。その1つが、スマートホーム領域への参入です。前期は三菱地所と提携し「HOMETACT」というスマートホーム・スマート賃貸の商品を導入しました。

ポイントは、当社の管理物件11万戸にとどまらず、その先のパートナー企業が有する管理物件100万戸、さらに外枠の2,389万戸と、より広範囲で収益機会を創出できる点です。

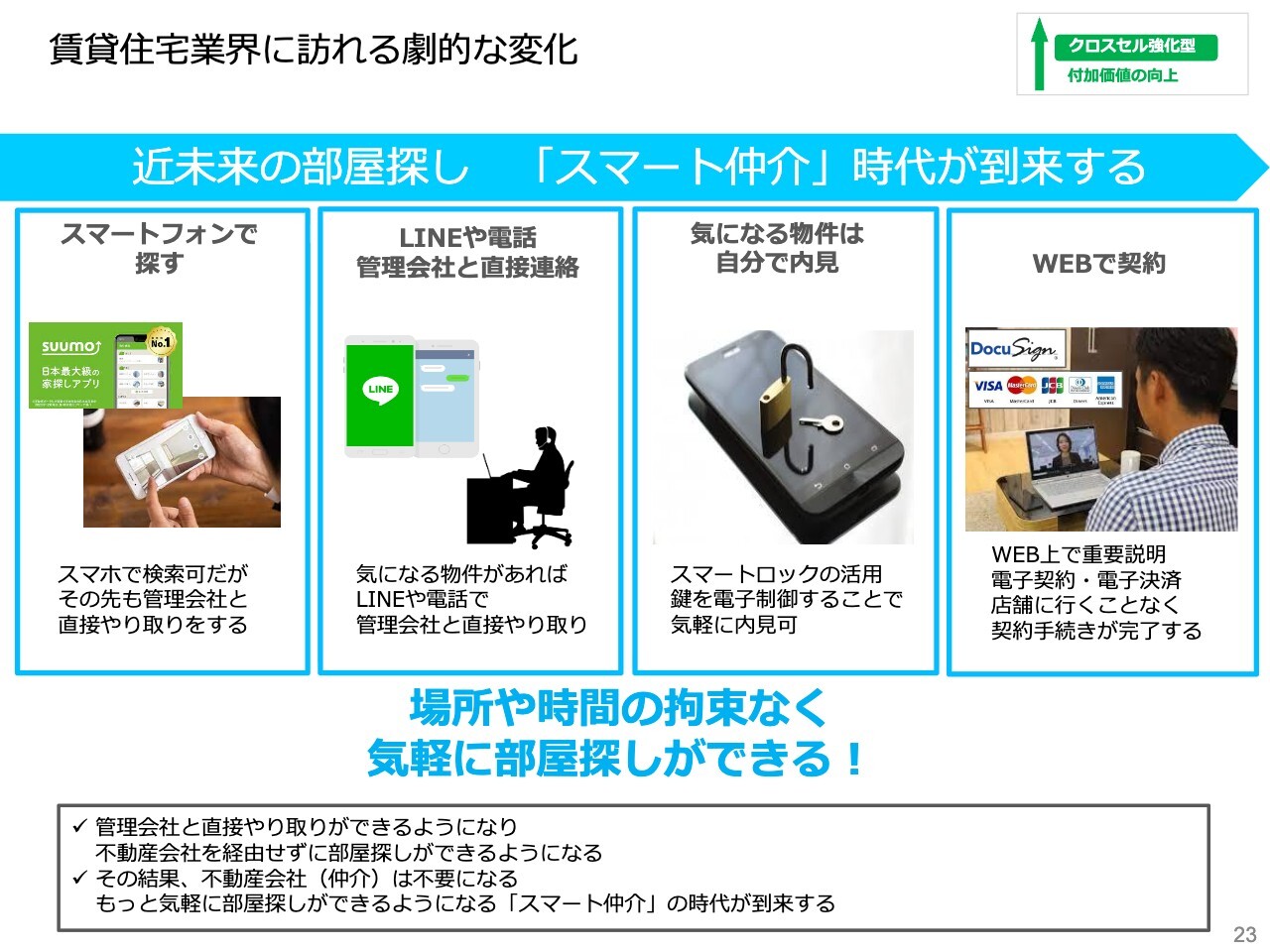

賃貸住宅業界に訪れる劇的な変化

近未来の部屋探しや賃貸住宅業界に訪れるパラダイムシフトについてご説明します。みなさまもイメージできると思いますが、新しく引っ越す際、雑誌で家を探し、不動産屋に行き、鍵を受け取ってから不動産屋に戻り、重要事項説明を受け、紙の書類に判を押すといった流れを思い浮かべるでしょう。

これは昔からなにも変わっていません。唯一変わった点があるとすれば、「雑誌で探す」が「スマートフォンで探す」に変わった程度です。その後は何十年も変化がありません。しかし、ここには必ずパラダイムシフトが訪れます。それは、途方もなく遠い未来の話ではありません。

例えば、国道沿いでよく見かけるコンテナを積んだトランクルームをご存じかと思います。このビジネスでは、すでに同じ構造が実現されています。スマートフォンで物件を検索し、LINEで直接やり取りを行います。スマートロックによってセルフ内見をし、Web上で重要事項説明を受けた後に電子契約で手続きを完了します。これらを可能にするデバイスは、すでにそろっています。あとは法令の改正を待つだけです。

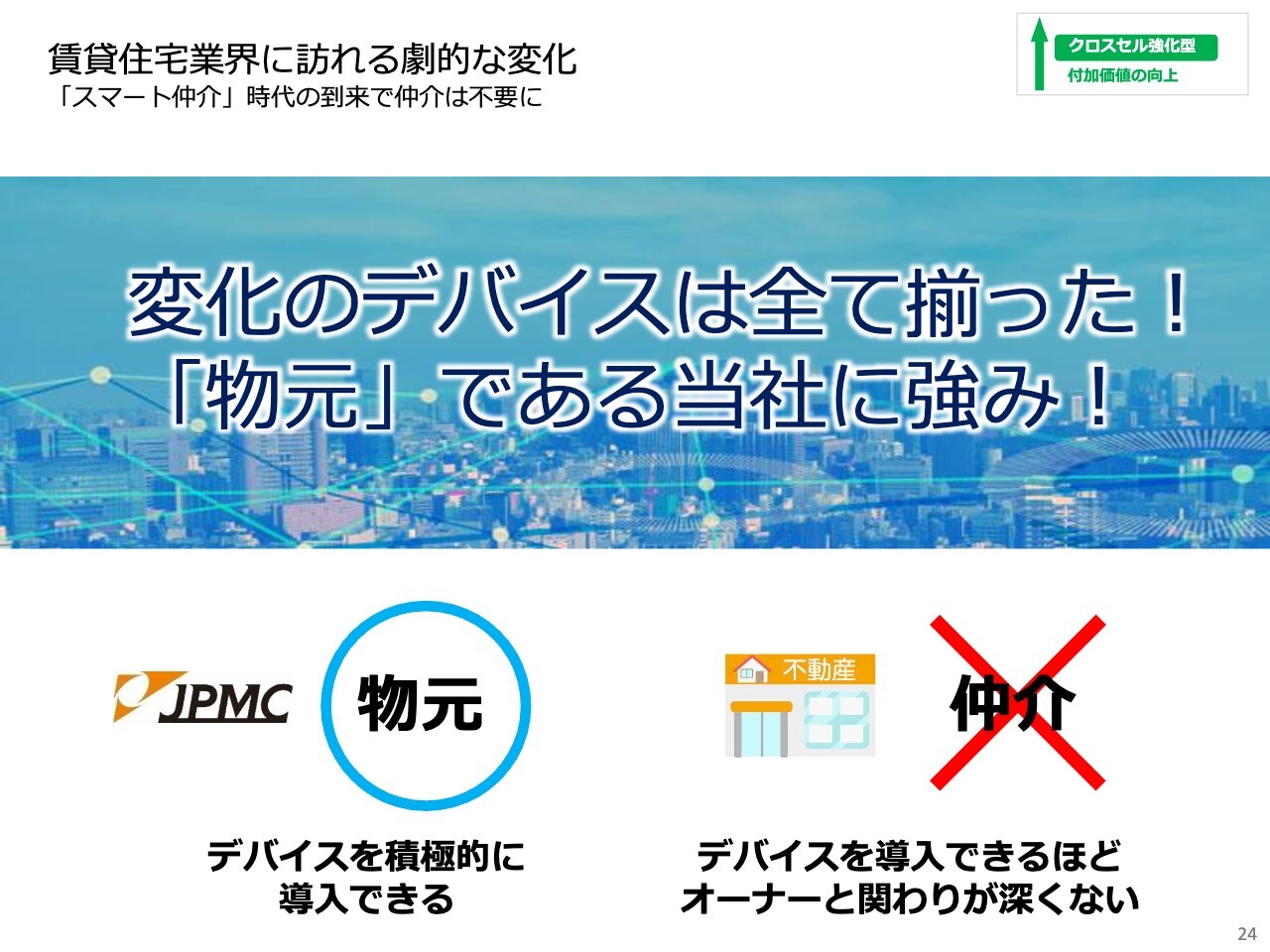

賃貸住宅業界に訪れる劇的な変化 「スマート仲介」時代の到来で仲介は不要に

こうしたパラダイムシフトが起こった場合、賃貸仲介が不要になると考えられます。当社の売上高や営業利益には賃貸仲介が含まれていません。このように賃貸仲介がなくなった未来では、物元である当社、すなわち賃貸業界でいう管理会社が勝者となります。これが当社が想定する賃貸住宅業界の未来です。

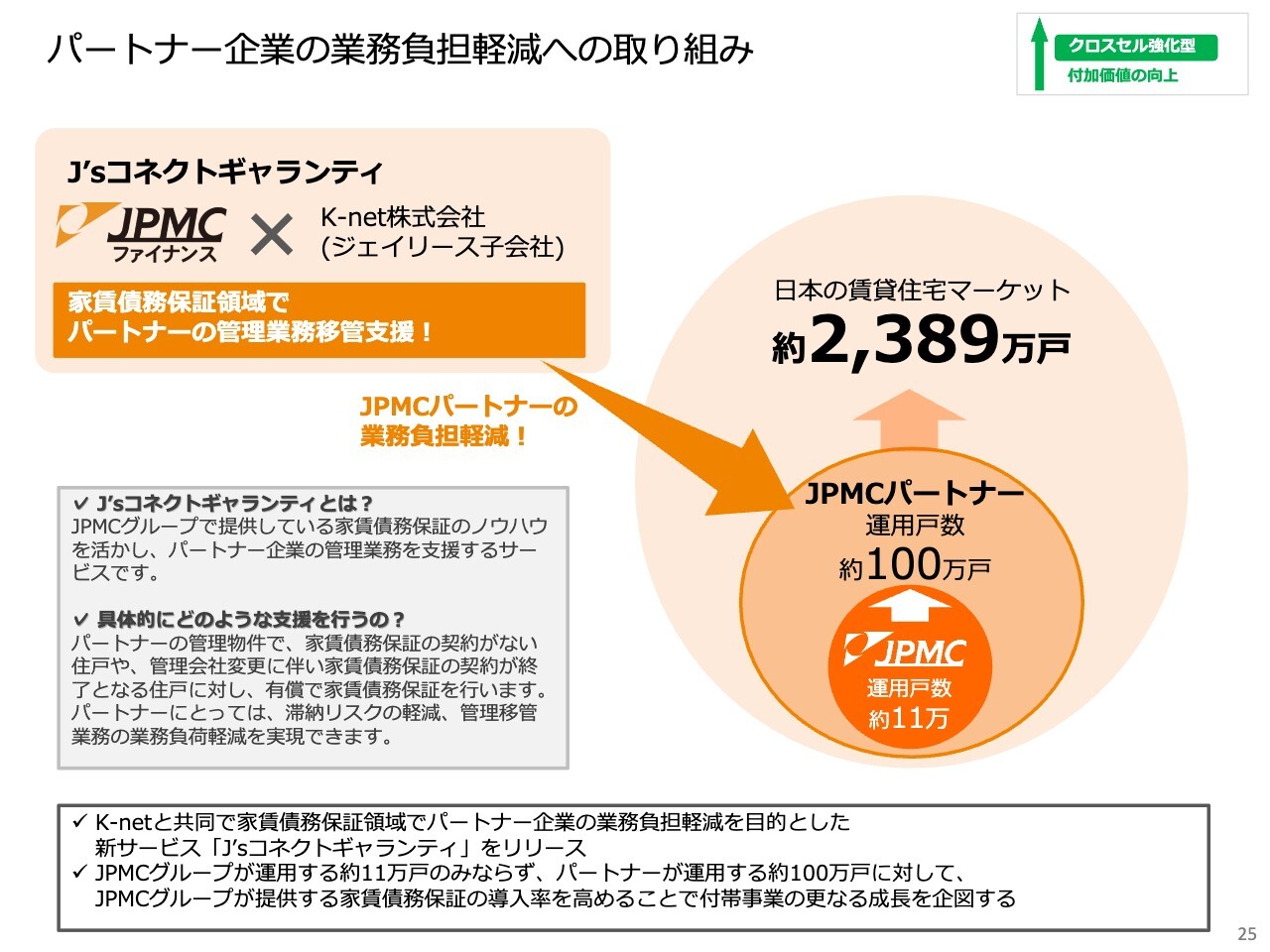

パートナー企業の業務負担軽減への取り組み

今期のトピックスとして、パートナー企業の業務負担軽減に向けた取り組みを行っています。パートナー企業の多くが人手不足に直面しており、特に地方ではその傾向が顕著です。この課題を解消するためのソリューションを提供しています。

スライドの商品は債務保証になります。現在契約がない住戸や管理会社を変更する際にも債務保証が利用できる商品です。ポイントは、先ほどの「HOMETACT」と同じです。当社が管理する11万戸にとどまらず、パートナー企業が管理する100万戸、その先までも収益源に変えることができるソリューションである点を、みなさまに知っていただきたいと思います。

JPMCまとめ

最後にまとめです。スライド下の画像は少し遊び心を入れていますが、当社社用車のナンバープレートで、当社の証券コード「3276」になります。これをぜひ覚えていただきたく、語呂合わせも作りました。「累進配当みになる(実になる)」となります。

余談ですが、JMDCやステーブルコインのJPYCなど、似た名前の企業がたくさん出ています。また、証券会社によって異なりますが、半角で「JPMC」と入力すると表示されないケースもあるようです。この機会に、当社の証券コード「3276」を覚えていただければ幸いです。

当社のビジネスモデルについての説明は以上です。

質疑応答:売上高の伸長幅に対する利益成長の要因について

「前期比で売上高の伸びがほぼ横ばい、すなわち前期比2.8パーセントの増収にもかかわらず、利益は大きく成長しています。それは

新着ログ

「不動産業」のログ