提供:コーア商事ホールディングス株式会社 2025年6月期決算説明

【QAあり】コーア商事HD、売上・各利益で過去最高を更新 「原則、毎年増配」を基本方針に企業価値向上へ

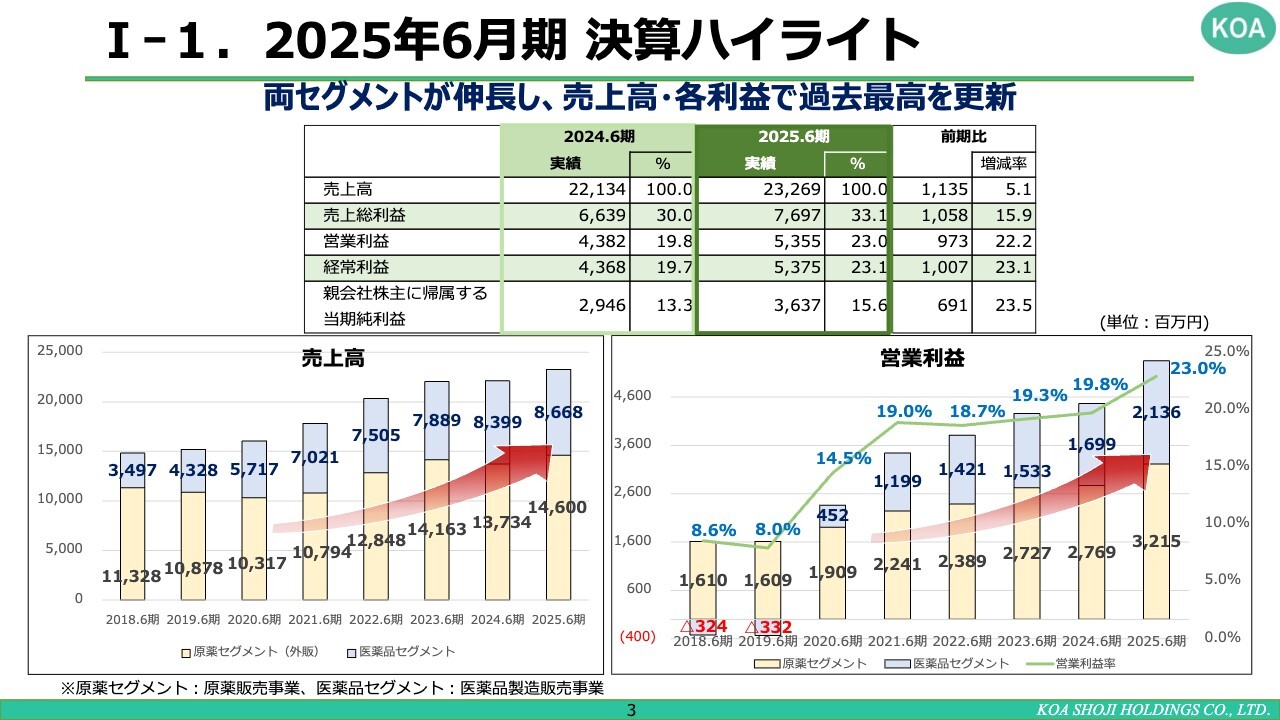

I-1. 2025年6月期 決算ハイライト

首藤利幸氏(以下、首藤):コーア商事ホールディングス株式会社代表取締役社長の首藤利幸です。本日は暑い中、ご視聴いただきまして、誠にありがとうございます。それでは、決算説明に入ります。私から、トピックスと中・長期事業計画についてご説明します。

2025年6月期の決算ハイライトです。両セグメントが成長し、売上高と各利益で過去最高を更新しました。売上高は232億6,900万円で前期比5.1パーセントの増加、営業利益は53億5,500万円で前期比22.2パーセントの増加、当期純利益は36億3,700万円で前期比23.5パーセントの増加という結果でした。

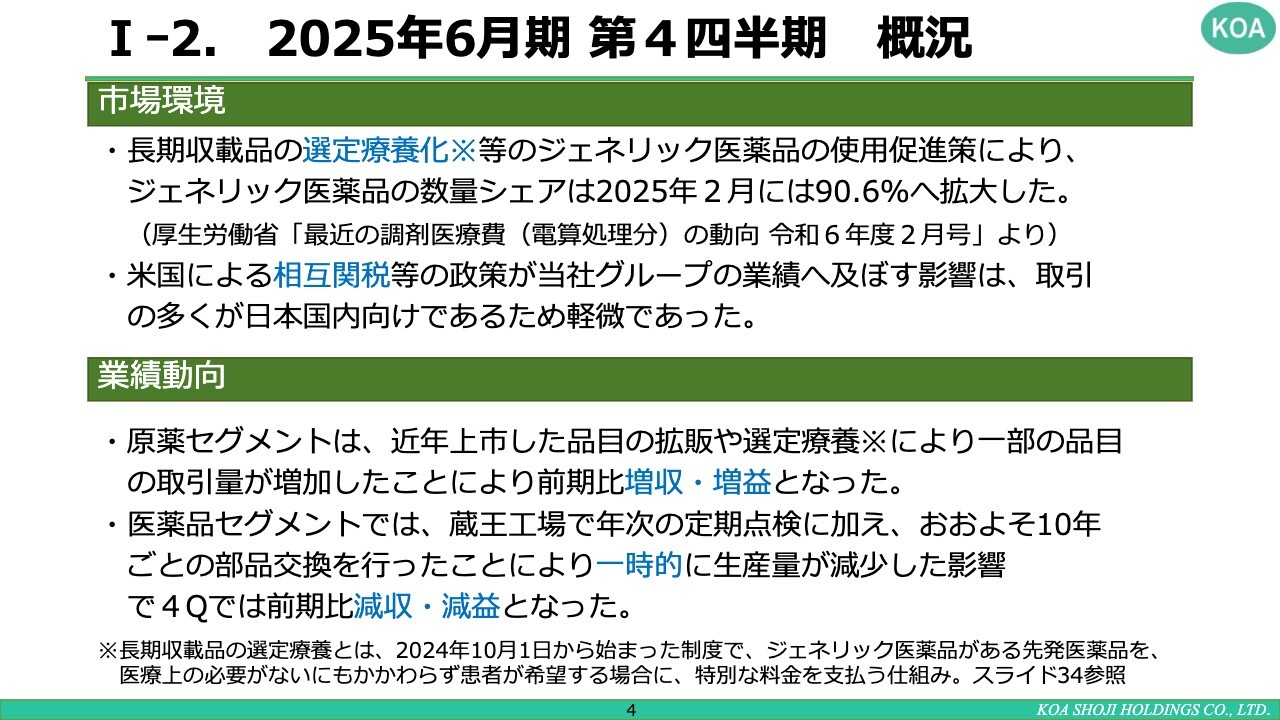

I-2. 2025年6月期 第4四半期 概況

2025年6月期第4四半期の概況です。

長期収載品の選定療養化によりジェネリック医薬品の使用促進が進み、ジェネリック医薬品のシェアは2025年2月に90.6パーセントまで拡大しました。米国における相互関税などの政策が弊社の業績に及ぼす影響は、原薬は輸入し、医薬品を国内で製造するという状況のため、微々たるものでした。

業績動向としては、原薬セグメントにおいて、最近上市した品目の拡販や選定療養に伴い一部品目の取引量が増加したことで、前期比で増収・増益を達成しました。

医薬品セグメントについては、蔵王工場で年次の定期点検に加え、今年はおおよそ10年に1回の部品交換を行ったことにより、一時的に生産量が減少した影響で、第4四半期は前期比減収・減益となりました。

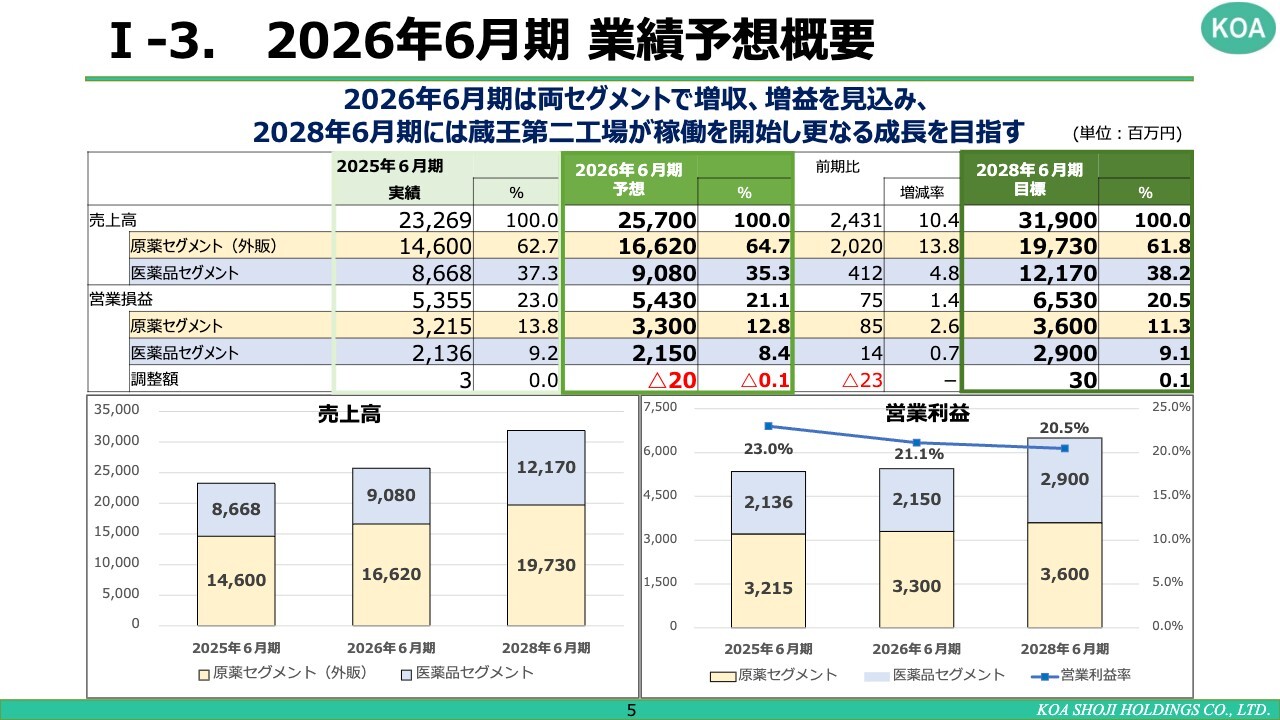

I-3. 2026年6月期 業績予想概要

2026年6月期の業績予想についてです。2026年6月期は、両セグメントで増収・増益を見込んでいます。2028年6月期には、蔵王第二工場が稼働を開始する予定であり、さらなる成長を見込んでいます。

具体的には、2026年6月期の予想売上高は257億円で、前期比10.4パーセントの増加を見込んでいます。営業利益は54億3,000万円で、前期比1.4パーセントの増加を予想しています。

2028年6月期の目標として、売上高は319億円、営業利益は65億3,000万円を掲げています。

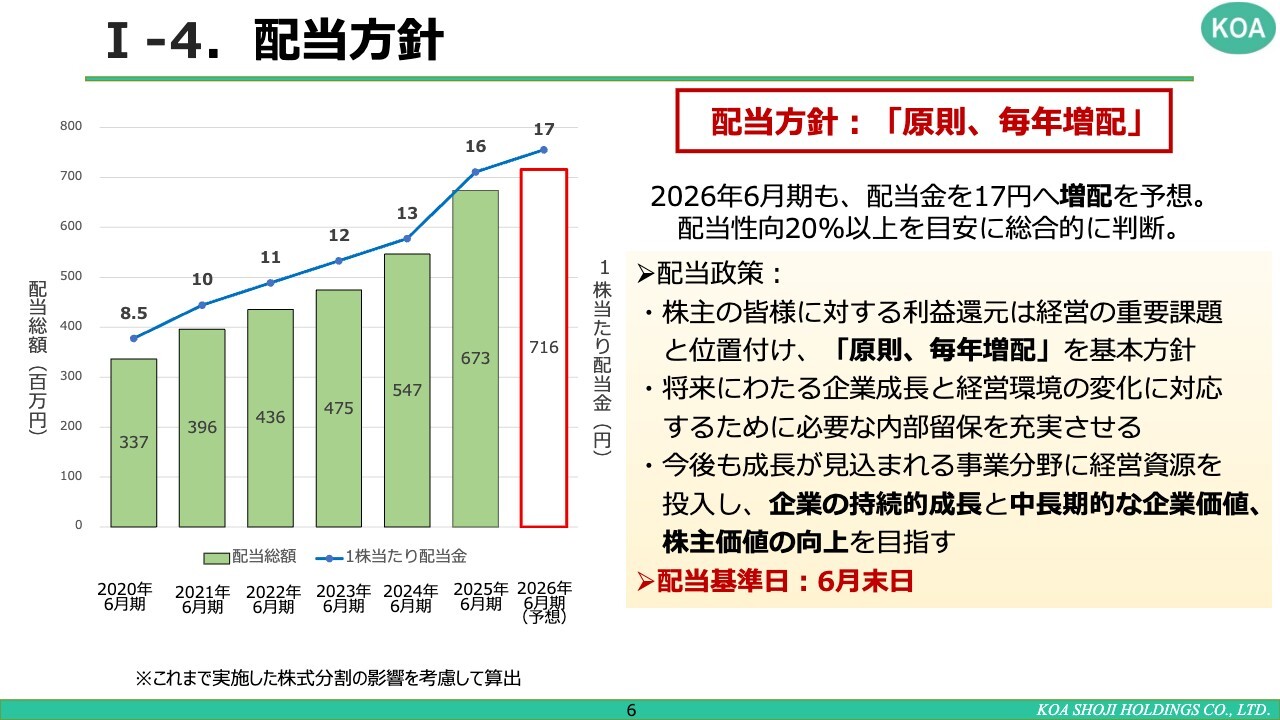

I-4. 配当方針

配当方針についてです。配当方針「原則、毎年増配」として、2026年6月期も配当金を17円に増配する見込みです。配当性向は20パーセント以上を目安として、今後、総合的に判断していく予定です。配当基準日は6月末日です。

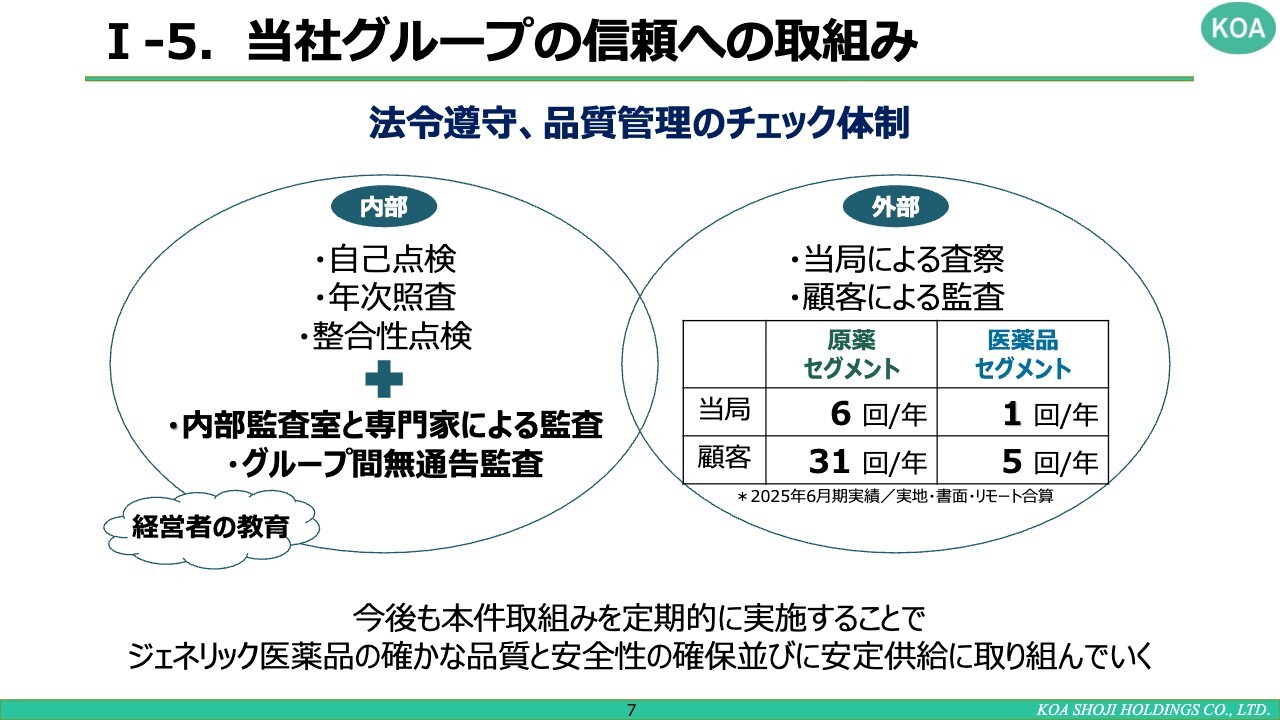

I-5. 当社グループの信頼への取組み

医薬品メーカーにおいては、法令遵守や品質管理が非常に重要です。社内では、自己点検、年次照査、整合性点検に加え、内部監査室や薬機法の専門家による監査を実施すると同時に、グループ間無通告監査も行っています。また、経営者に対して品質の重要性を認識させる教育も実施しています。

外部については、当局による査察や顧客による監査などがあります。前期においては、原薬セグメントへの当局の査察は年6回、顧客による監査は年31回実施されました。医薬品セグメントでは、当局による査察が年1回、顧客による監査が年5回実施されています。

今後も、これらの取り組みを定期的に実施し、品質チェック体制を徹底していく予定です。

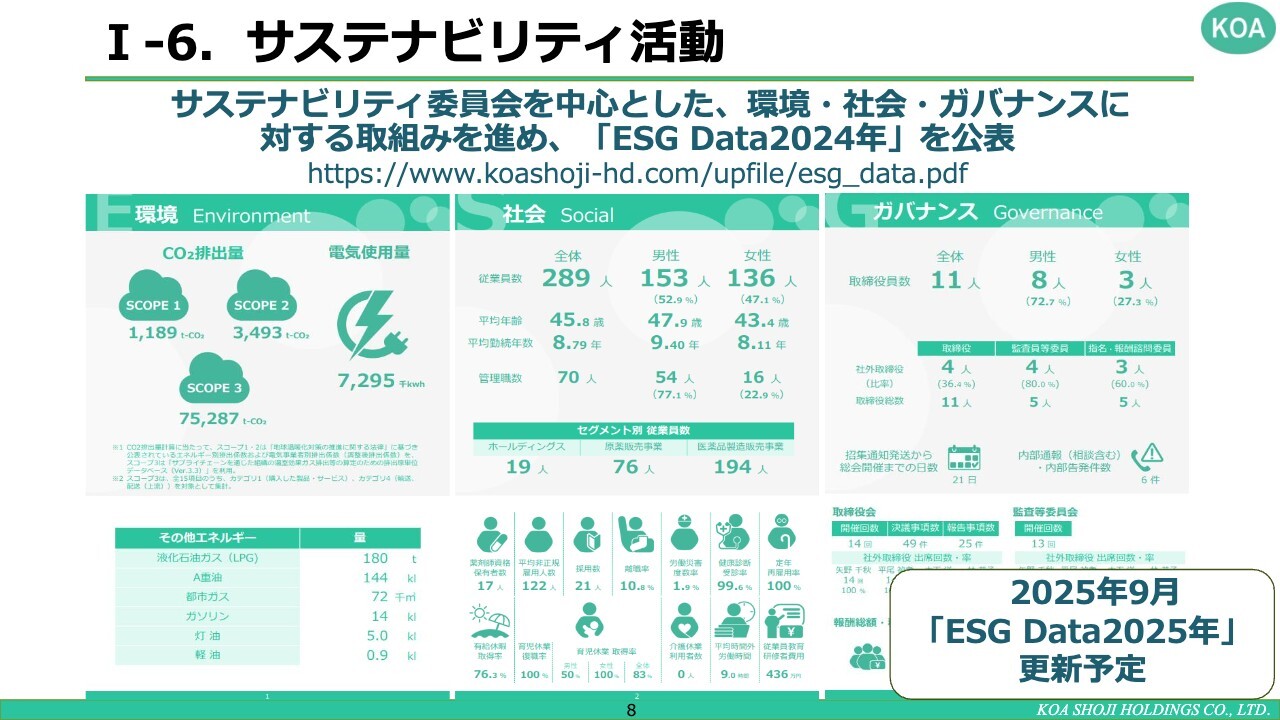

I-6. サステナビリティ活動

サステナビリティ活動としては、サステナビリティ委員会を中心に環境・社会・ガバナンスへの取り組みを進めています。「ESG Data2024年」はホームページ上で開示していますが、2025年9月に「ESG Data2025年」を更新する予定です。

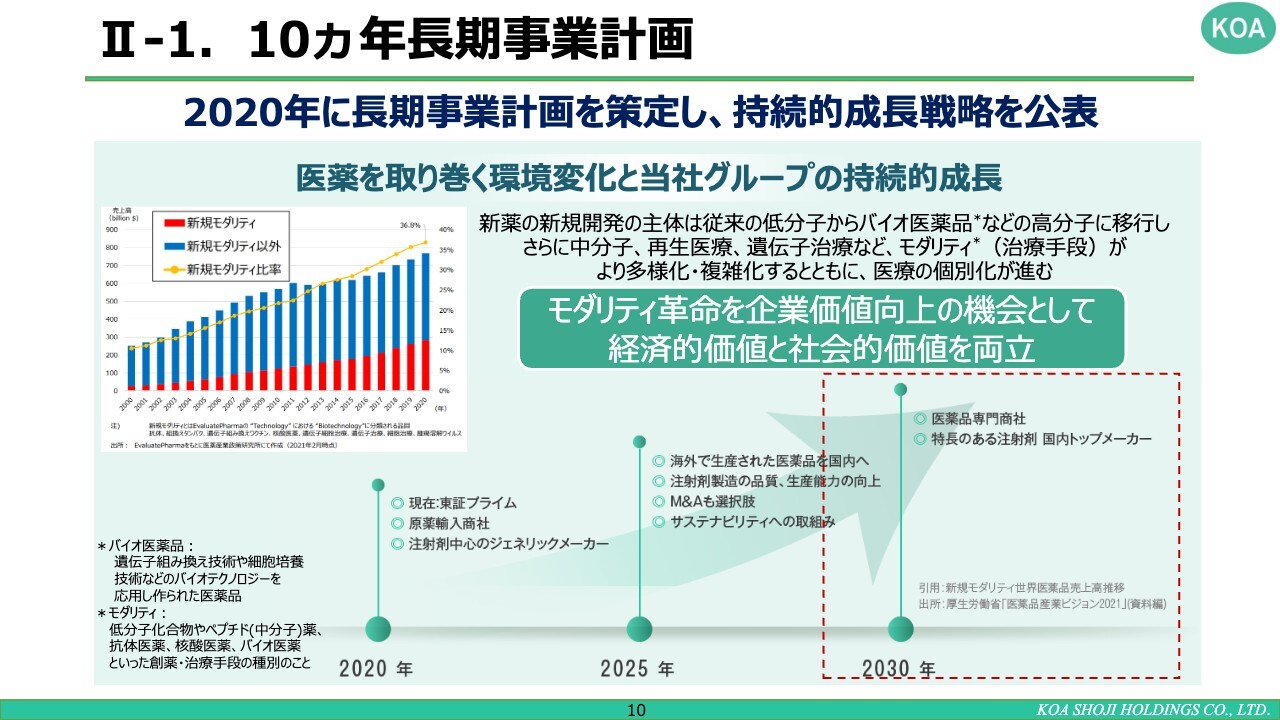

II-1. 10ヵ年長期事業計画

中・長期事業計画についてご説明します。10ヵ年長期事業計画は、2020年に公表した2030年に向けた長期計画で、持続的成長戦略が含まれています。

2020年は、メーカー部門であるコーアイセイが初めて黒字化した年です。2030年に向けては、医薬品を取り巻く環境の変化や弊社グループの持続的成長を背景に、モダリティ革命を企業成長の機会と捉え、経済的価値と社会的価値の両立を目指します。

原薬については「原薬商社」から「医薬品専門商社」へ、また医薬品メーカーとしては注射剤中心から「特長のある注射剤のトップメーカー」を目指して進んでいます。

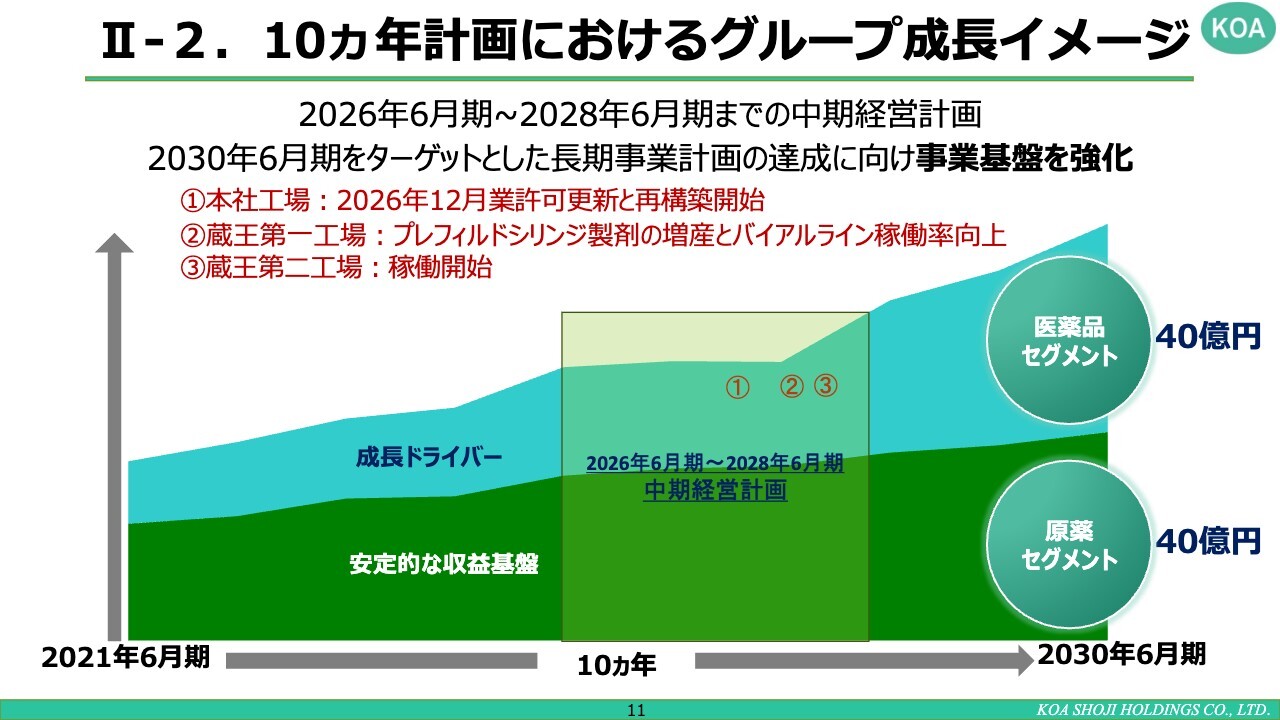

II-2. 10ヵ年計画におけるグループ成長イメージ

2021年に10ヵ年計画として、2030年6月期に原薬セグメントと医薬品セグメントの営業利益が同水準になると発表しました。

2024年4月には、医薬品セグメントにおいて蔵王第二工場を建設することが決定し、その際に2030年6月期の財務目標を開示しました。医薬品セグメントの営業利益を40億円、原薬セグメントの営業利益を40億円、合計で80億円の営業利益を2030年6月期の目標として掲げています。

この10ヵ年計画の達成に向けて、2026年6月期から2028年6月期までの中期経営計画を発表しました。中期経営計画では、医薬品セグメントで①本社工場について来年製造販売業の業許可更新が予定されており、それに伴う再投資が計画されています。②蔵王第一工場におけるプレフィルドシリンジ製剤の増産とバイアルラインの稼働率向上、③蔵王第二工場の稼働開始などが挙げられます。

特に、蔵王第二工場が稼働する2028年6月期には、大きな進展を見込んでいます。

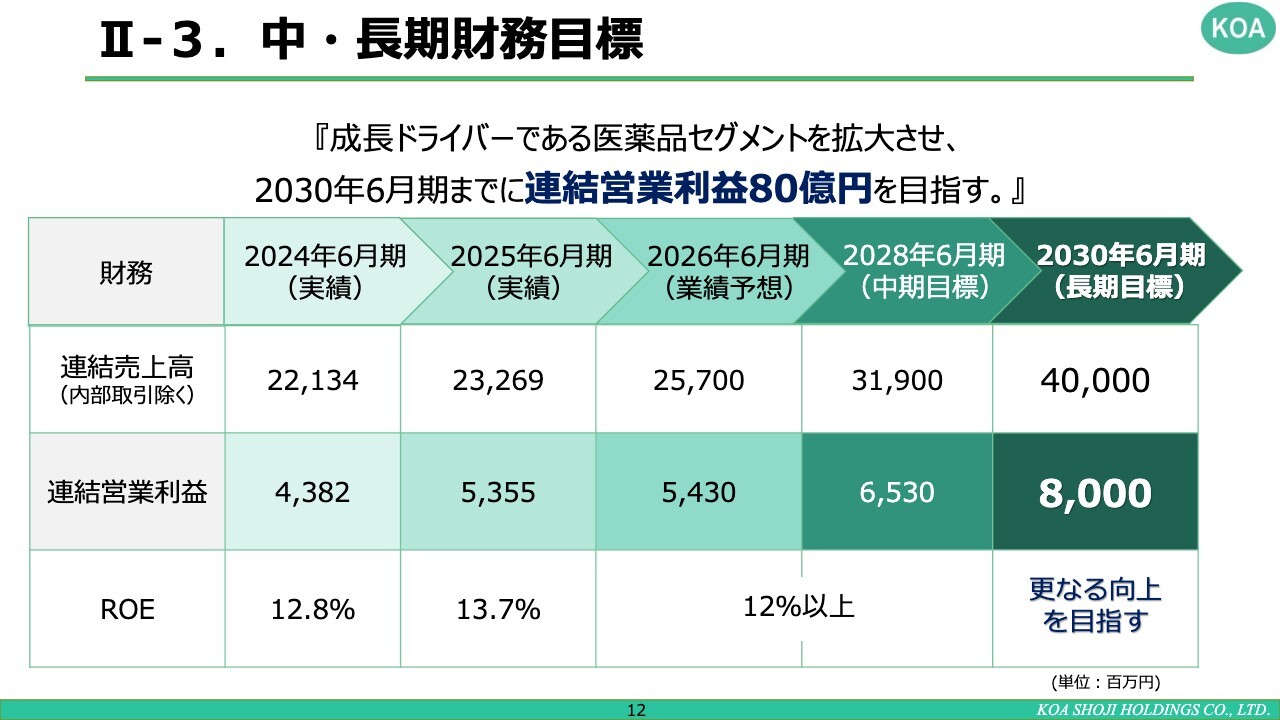

II-3. 中・長期財務目標

中・長期財務目標についてです。現時点では、今期(2026年6月期)の連結売上が257億円、営業利益が54億3,000万円を見込んでいます。2028年6月期の中期目標としては、連結売上319億円、営業利益65億3,000万円を掲げています。ROEは12パーセント以上を維持する方針です。

2030年6月期には、連結売上400億円、営業利益80億円を目指します。

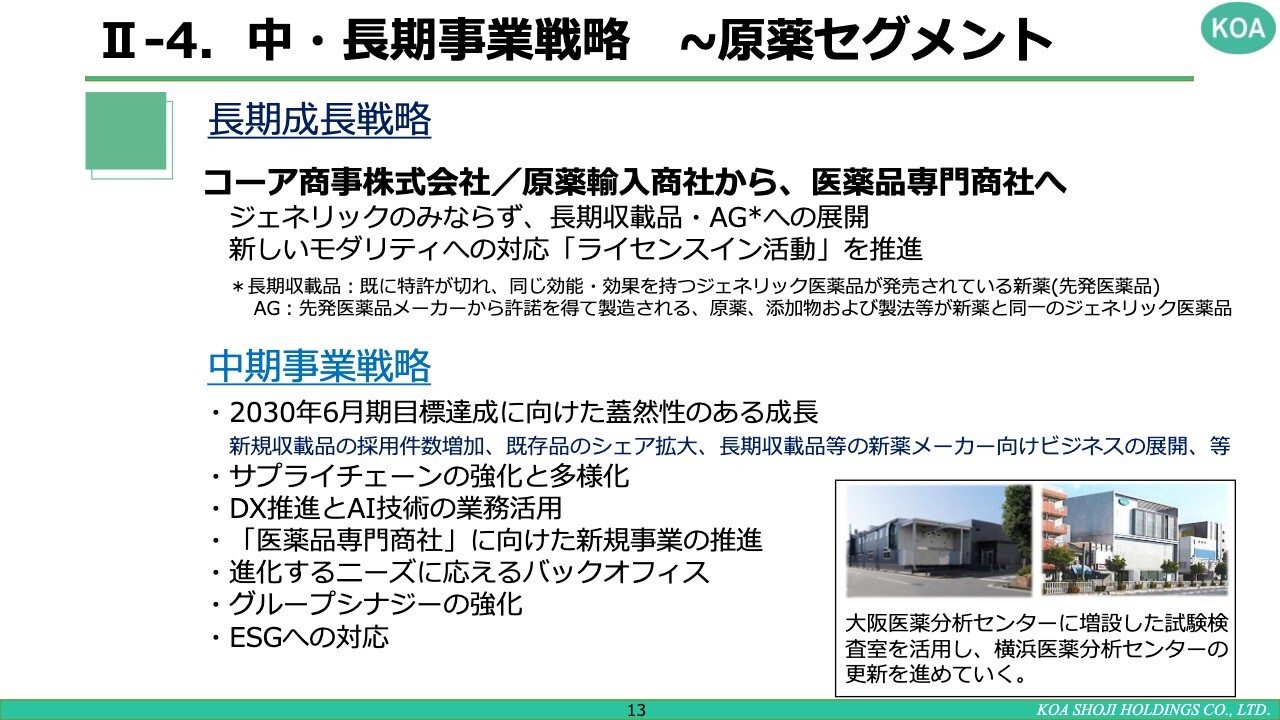

II-4. 中・長期事業戦略〜原薬セグメント

中・長期事業戦略の原薬セグメントについてです。弊社は、原薬輸入商社から、2030年に向けて医薬品専門商社へと進化を目指しています。ジェネリックだけでなく、長期収載品やオーソライズド・ジェネリックへの展開、新しいモダリティへの対応としてライセンスイン活動などの推進を進めています。

スライド下部に掲載した写真の右側が大阪にある5階建ての大阪医薬分析センター、左側が横浜医薬分析センターです。横浜医薬分析センターについては、中期経営計画の中で建て替えを現在検討しています。

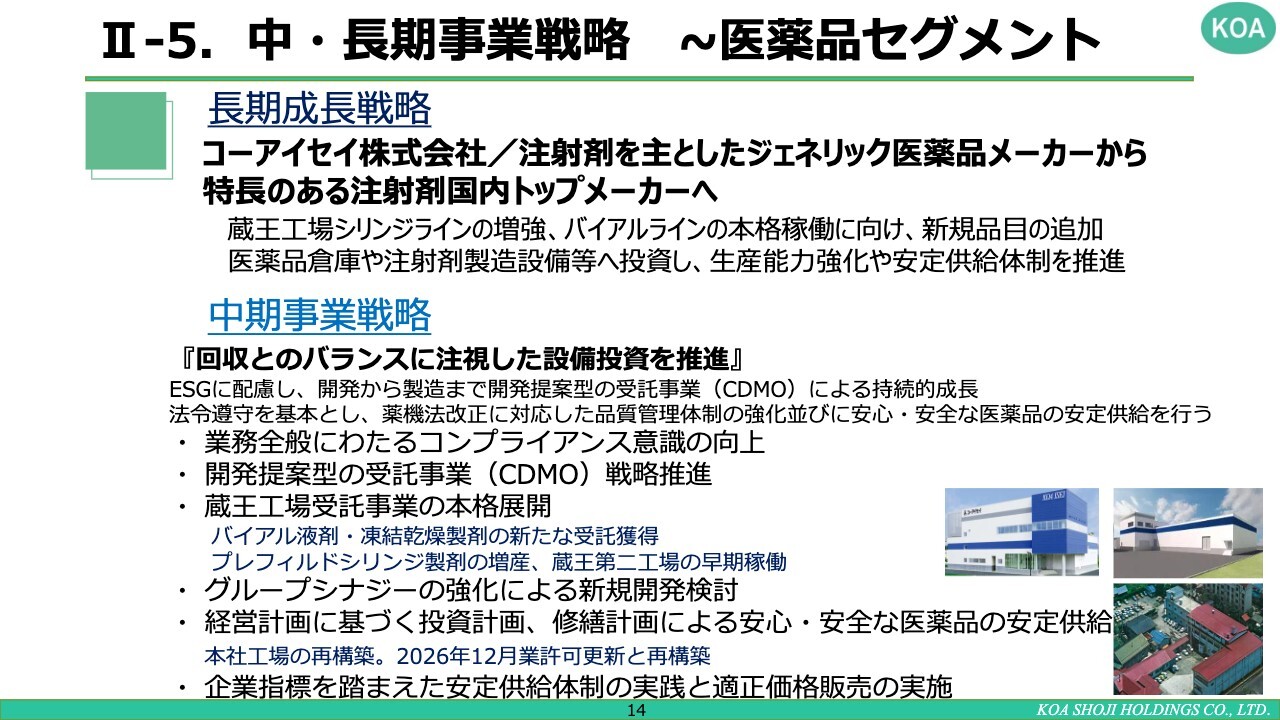

II-5. 中・長期事業戦略〜医薬品セグメント

医薬品セグメントの中・長期事業戦略としては、「特長のある注射剤国内トップメーカー」を目指し、注射剤を中心とした医薬品メーカーからの進化を図っています。このため、蔵王工場では、シリンジラインの増強やバイアルラインの本格稼働に向けて、特に医薬品倉庫や注射剤製造設備などへの投資を通じて、生産能力の増強を進めています。

スライドに掲載した3つの写真は、上部左側が蔵王第一工場、右側が現在建設中の蔵王第二工場、下部右側の赤い屋根の建物が本社工場となっています。

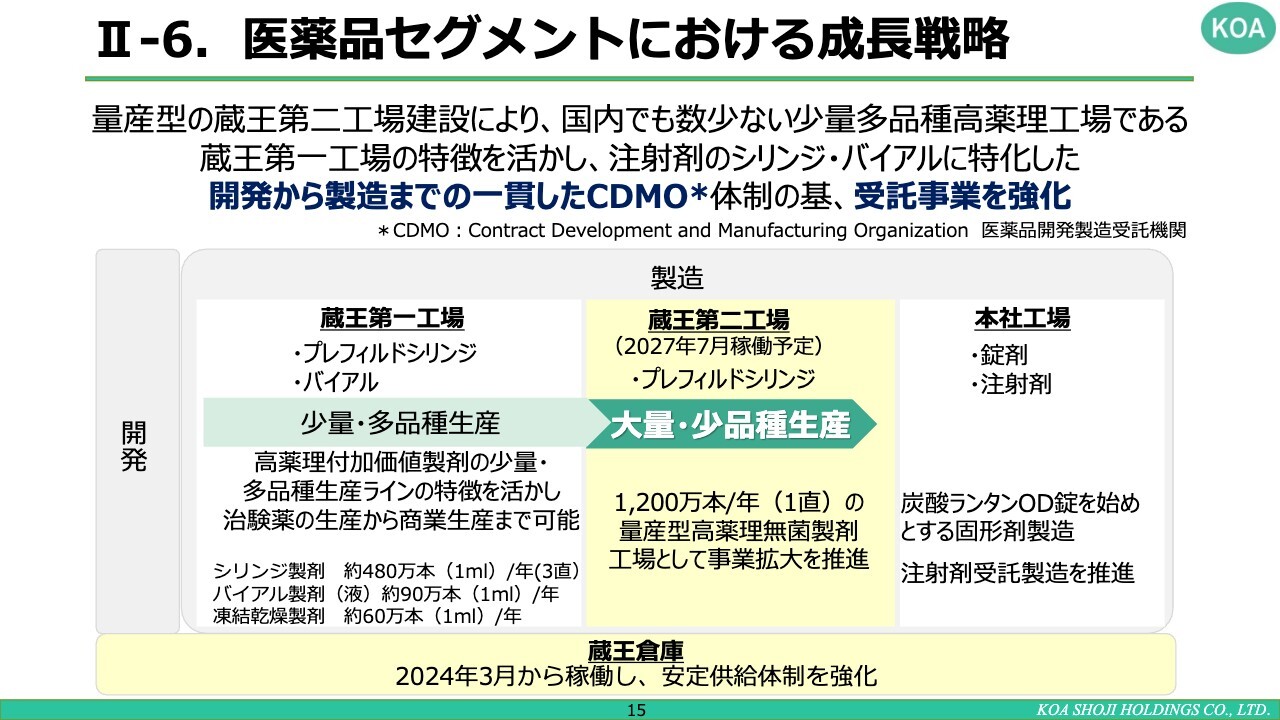

II-6. 医薬品セグメントにおける成長戦略

医薬品セグメントにおける成長戦略です。量産型の蔵王第二工場の建設により、国内でも数少ない少量多品種で高薬理対応の工場である蔵王第一工場の特徴を活かし、各工場間で協調しつつ、開発から製造までの一貫したCDMO体制を構築し、受託事業を強化していく予定です。

蔵王第一工場では、プレフィルドシリンジやバイアルの少量多品種生産を行い、蔵王第二工場では、プレフィルドシリンジの大量少品種生産を行う予定としています。本社工場では、錠剤および注射剤の製造を担います。

2024年3月に完成した蔵王倉庫を含む4施設が相互にシナジー効果を発揮し、さらなる発展を目指します。

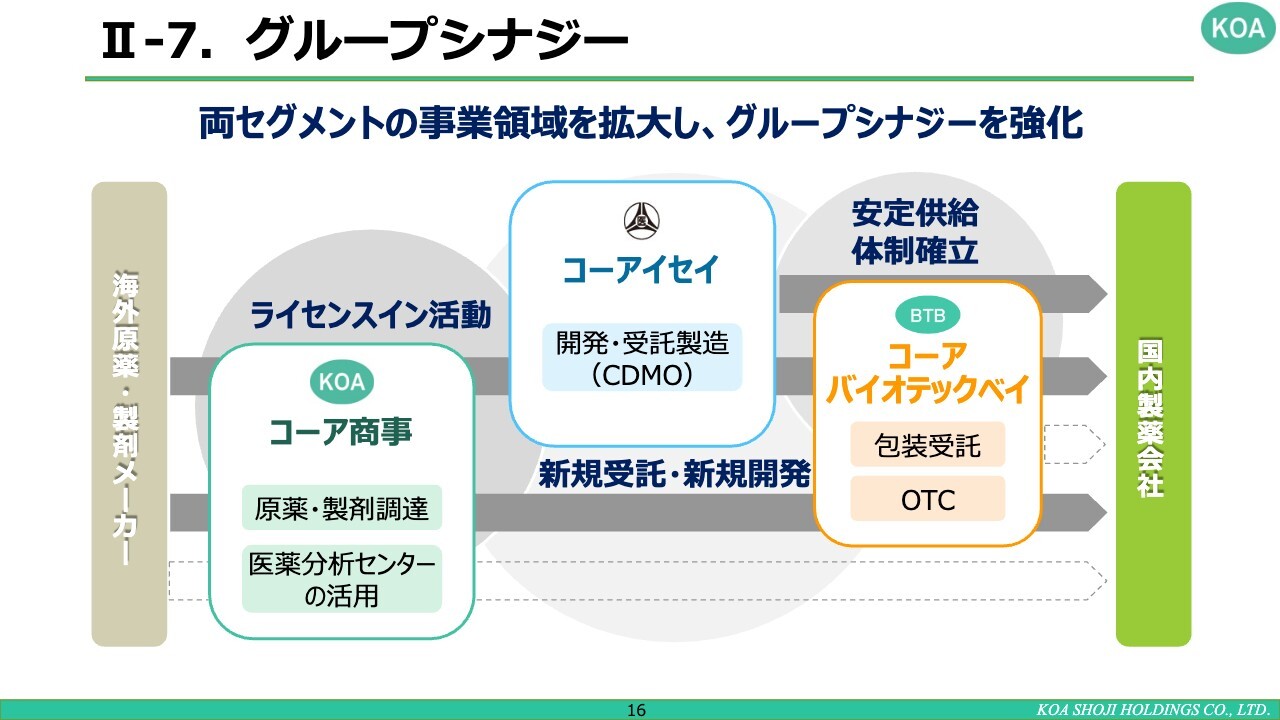

II-7. グループシナジー

グループシナジーについてです。コーア商事は、原薬の輸入に加え、2030年に向けて製剤も輸入していきます。また、医薬分析センターも活用します。コーアイセイは、蔵王第一工場、蔵王第二工場、本社工場、蔵王倉庫を活用し、特にCDMOの分野での開発・受託に注力する予定です。

コーアバイオテックベイには、包装工場があり、今後投資を進めることで包装受託を拡大していきます。このように、グループ各社が互いに協調しながらシナジー効果を発揮することで、事業の拡大を図ります。

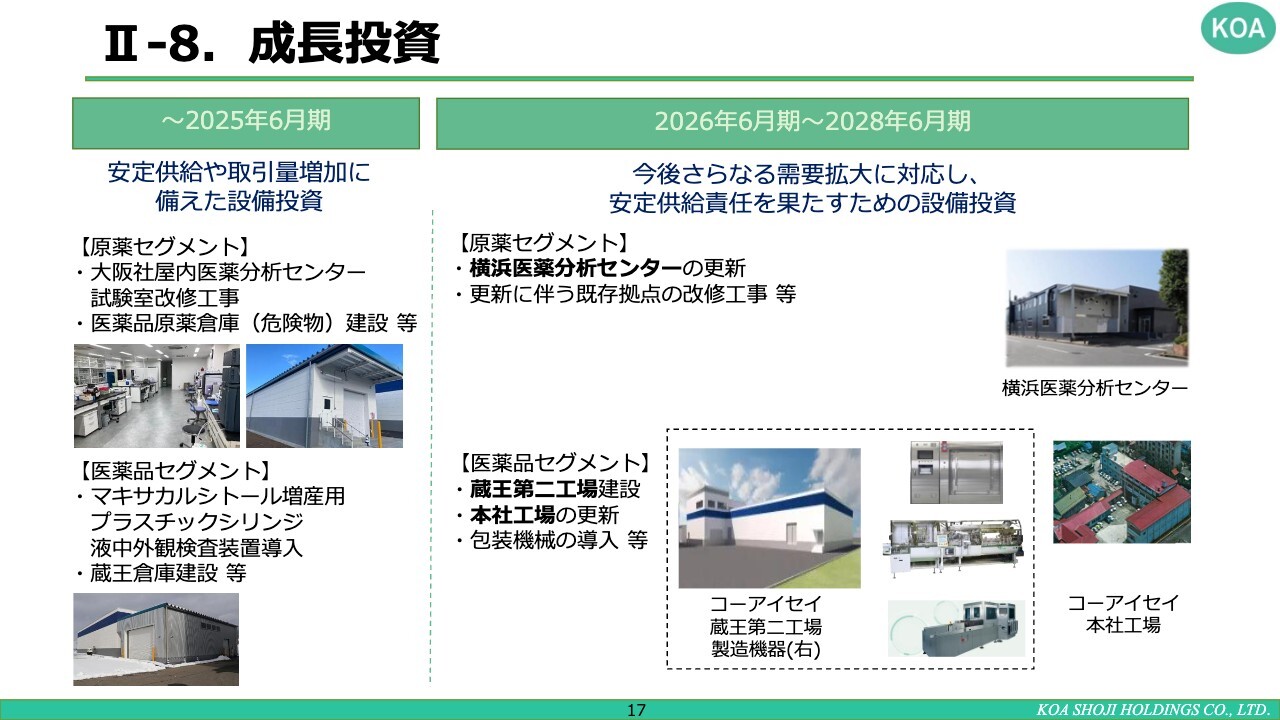

II-8. 成長投資

成長投資についてご説明します。2025年6月期までに、安定供給や取引量の増加に伴い、原薬セグメントでは、先ほど申し上げた大阪社屋内の医薬分析センターの4階と5階を改装しています。山形には、医薬品原薬倉庫である危険物倉庫を新たに建設しました。

医薬品セグメントにおいては、「マキサカルシトール」をより量産するため、液中外観検査装置を導入し、蔵王に新たな倉庫を建設しました。

中期経営計画として、2026年6月期から2028年6月期にかけては、さらなる需要拡大に対応した投資を進めていきます。

まず、大きな取り組みとして、原薬セグメントにおいて横浜医薬分析センターの建て替えを計画しています。大阪では実施できない試験をここで行う予定です。また、更新に伴う既存拠点の改修工事なども進めていきます。

医薬品セグメントでは、蔵王第二工場において大量・少品種生産の工場を建設しています。同時に、コーアイセイ本社工場は建設から約60年が経過しており、来年に製造販売業の業許可更新があります。更新により、5年間の製造が継続となるため、今期から更新までの間に一定の投資が必要と考えています。

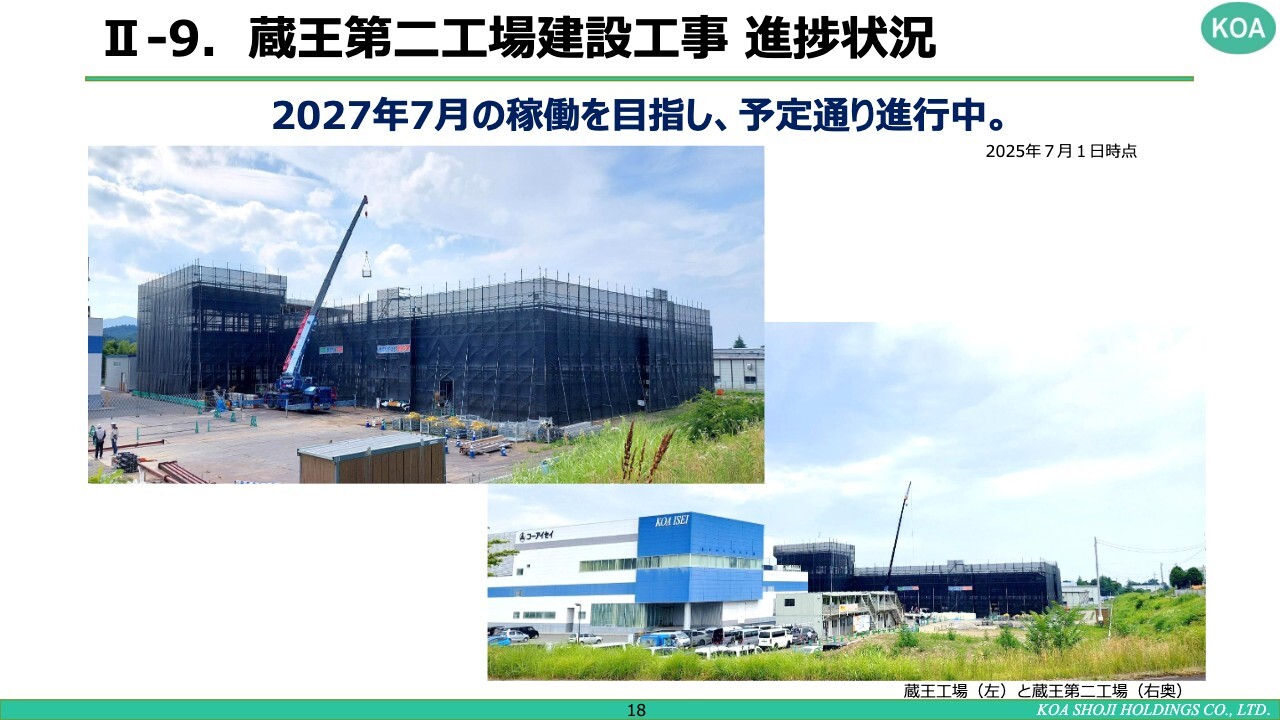

II-9. 蔵王第二工場建設工事 進捗状況

このスライドは、2027年7月の稼働を目標としている蔵王第二工場を今年7月に撮影した写真です。計画どおり進行しており、いよいよ来年6月に竣工予定です。その後1年をかけて、製造承認や国からの許可、試作などを行い、2027年7月には予定どおり製造を開始する予定です。可能であれば、数ヵ月でも早く稼働できるよう進めています。

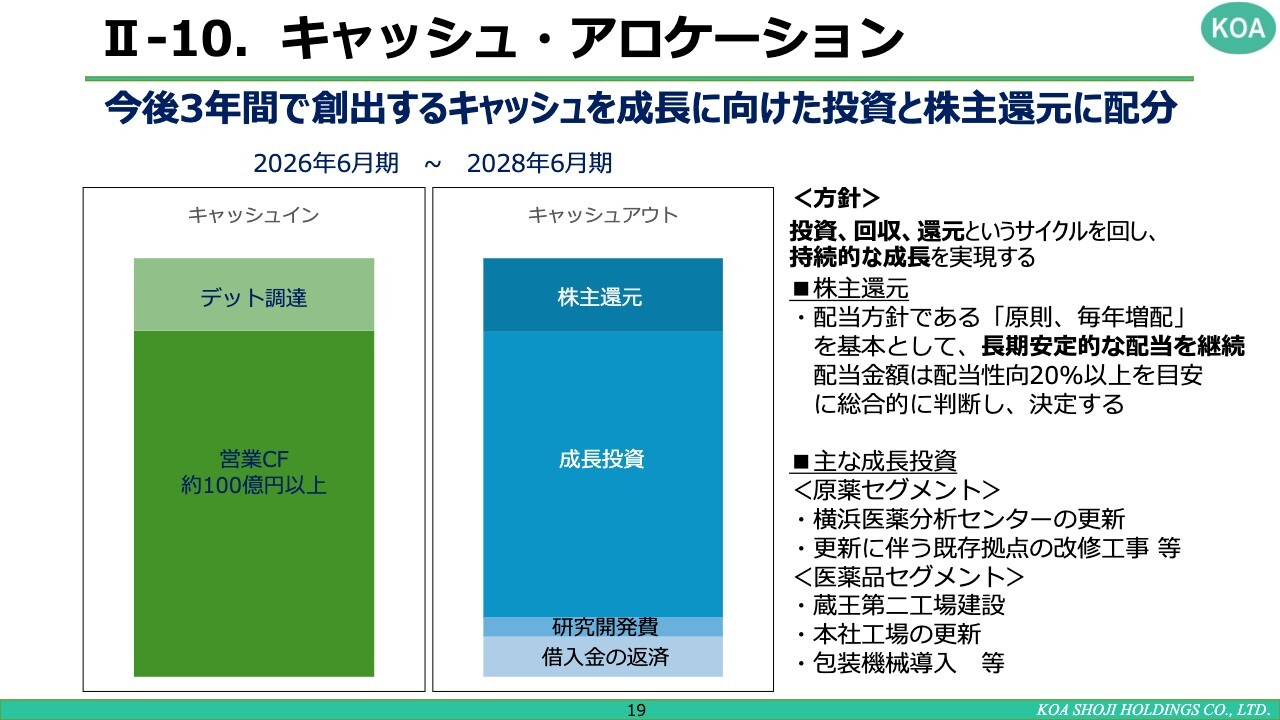

II-10. キャッシュ・アロケーション

キャッシュ・アロケーションについてです。中期経営計画では、投資・回収・還元のサイクルをより積極的に循環させ、持続的な成長を目指します。具体的には、配当は「原則、毎年増配」と配当性向20パーセント以上を目安とし、総合的に今後の配当を決定していきます。

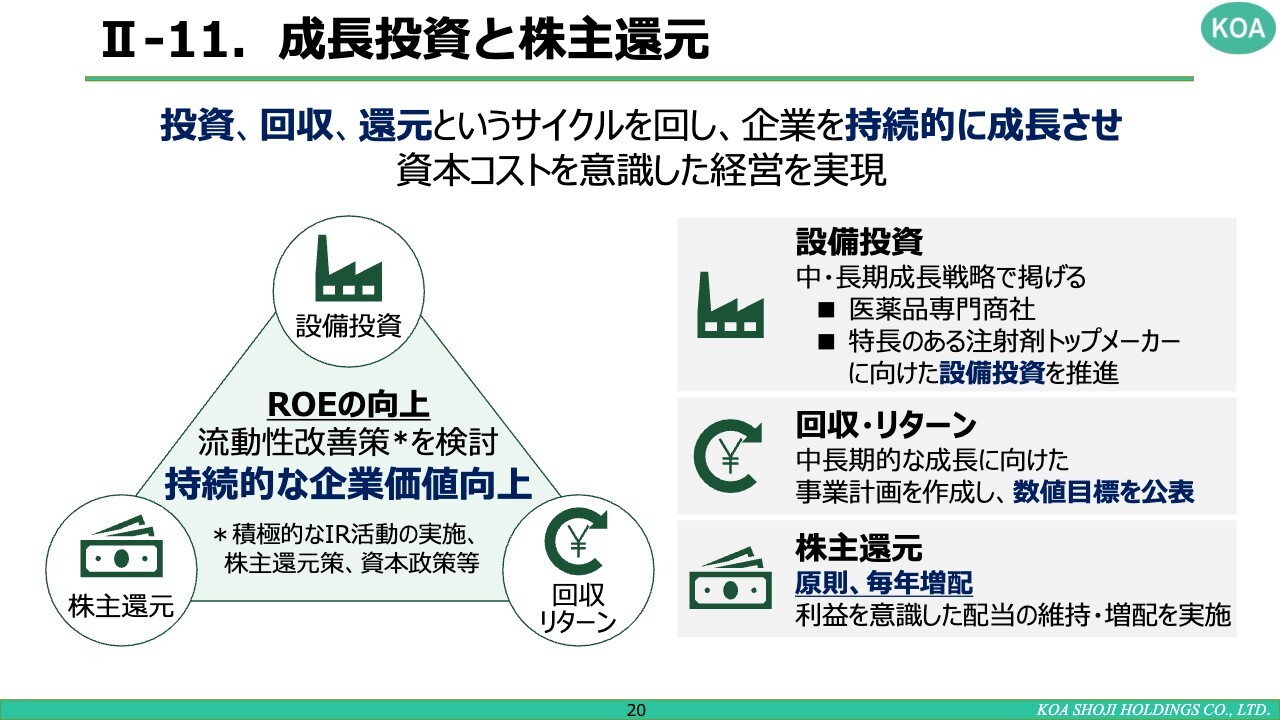

II-11. 成長投資と株主還元

私から最後のご説明となりますが、今後の成長投資と株主還元についてです。投資、回収、還元のサイクルを回しながら、企業の持続的成長と資本コストを意識した経営を推進します。

設備投資については、先ほどご説明したように、中期的に積極的に進めていきます。設備投資を行ったら、数字目標をもって回収・リターンを実施し、それが達成され次第、株主還元を行います。基本的に毎年増配を目指しており、ROE12パーセント以上を目標に掲げています。

持続的な企業成長を念頭に置き、設備投資、回収・リターン、株主還元というサイクルを積極的に回して、今後も成長を図る予定です。よろしくお願いいたします。

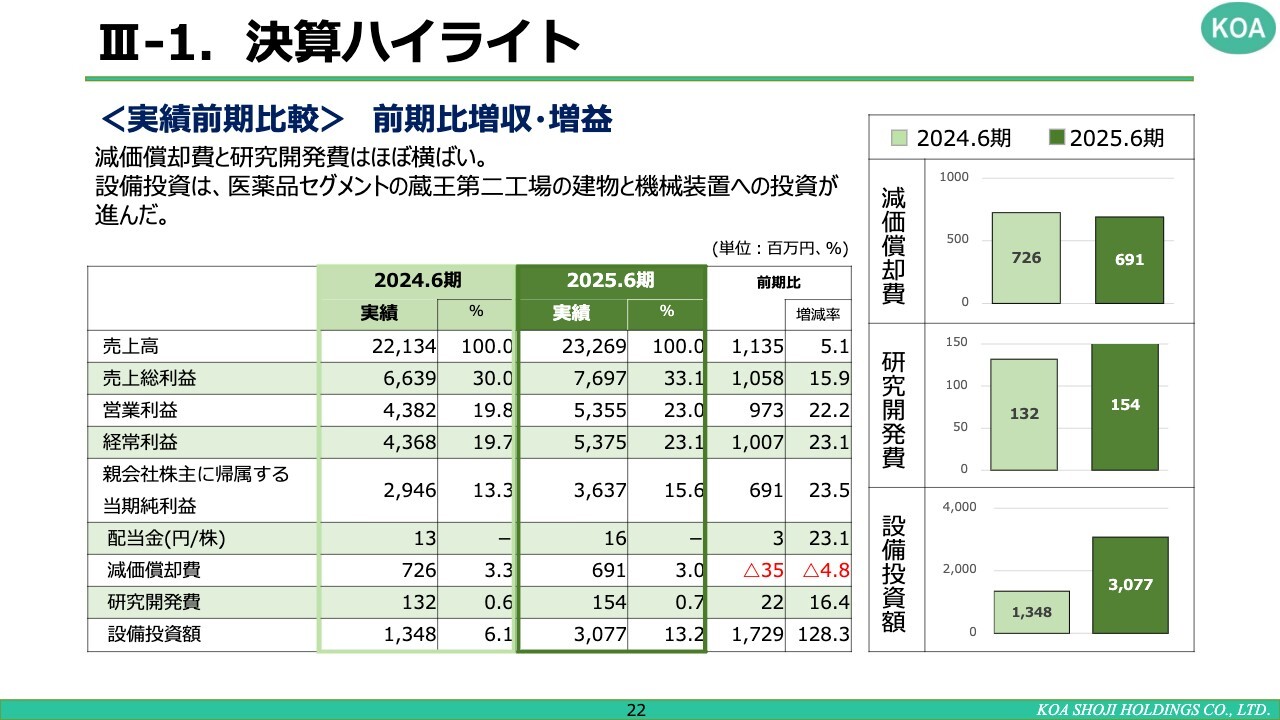

III-1. 決算ハイライト

小松美代子氏(以下、小松):本日はお忙しい中、ご視聴賜りまして、誠にありがとうございます。それでは取締役財務経理担当の小松より、決算概要と業績予想についてご説明します。

決算ハイライトです。先ほど首藤社長より説明があったとおり、売上高は前期比プラス5.1パーセントとなり、各段階利益においても20パーセントを超える増加率を達成しています。配当金については、2024年6月期の13円から、2025年6月期には毎年増配の原則に基づき、プラス3円の16円としました。

減価償却費や研究開発費はほぼ横ばいでしたが、設備投資は蔵王第二工場の建設が進んでいることにより、大幅に増加しています。

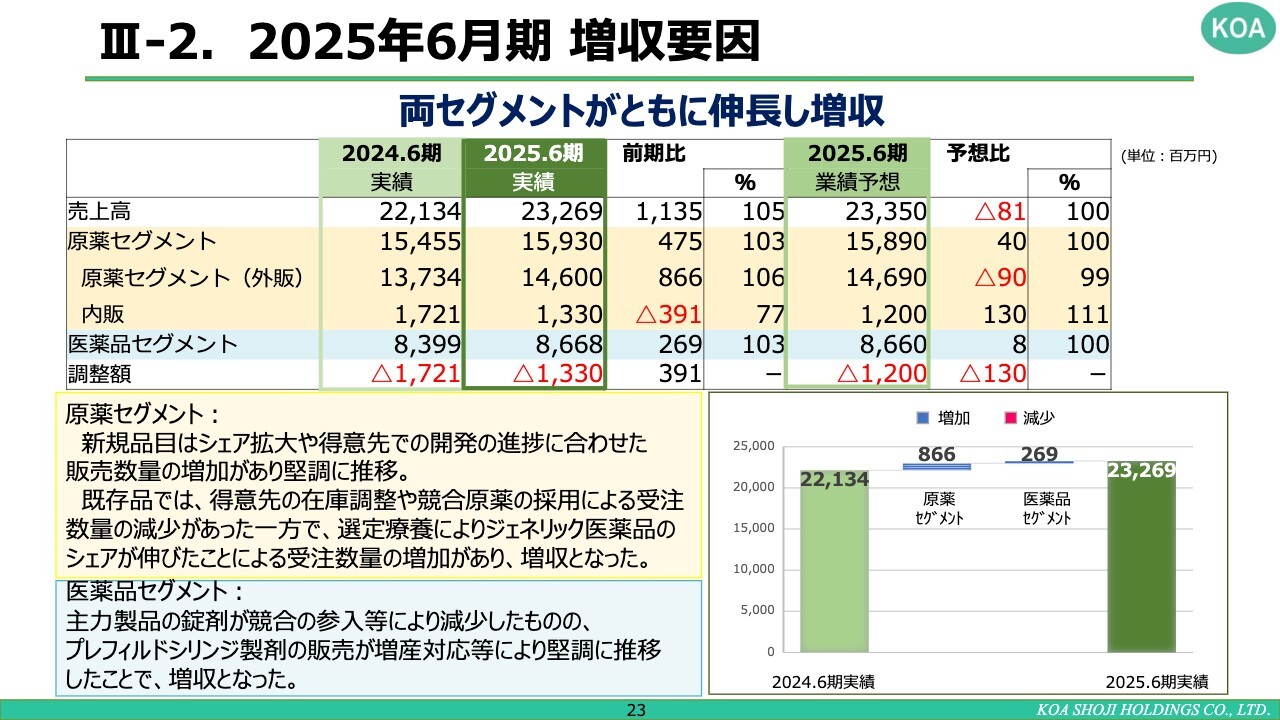

III-2. 2025年6月期 増収要因

2025年6月期の増収要因について、セグメントごとに分析した結果をご説明します。まず、原薬セグメントについてですが、新規品目ではシェアの拡大や得意先での開発進捗に伴う販売数量の増加により、堅調に推移しました。

一方、既存品については、得意先の在庫調整や競合原薬の採用による受注数量の減少が見られました。しかし、選定療養制度の開始により、ジェネリック医薬品のシェアが伸びたことで受注数量が増加し、結果として増収となっています。

医薬品セグメントについては、主力製品である錠剤は競合参入などの影響がありましたが、プレフィルドシリンジ製剤の販売が増産対応などにより堅調に推移した結果、増収となりました。

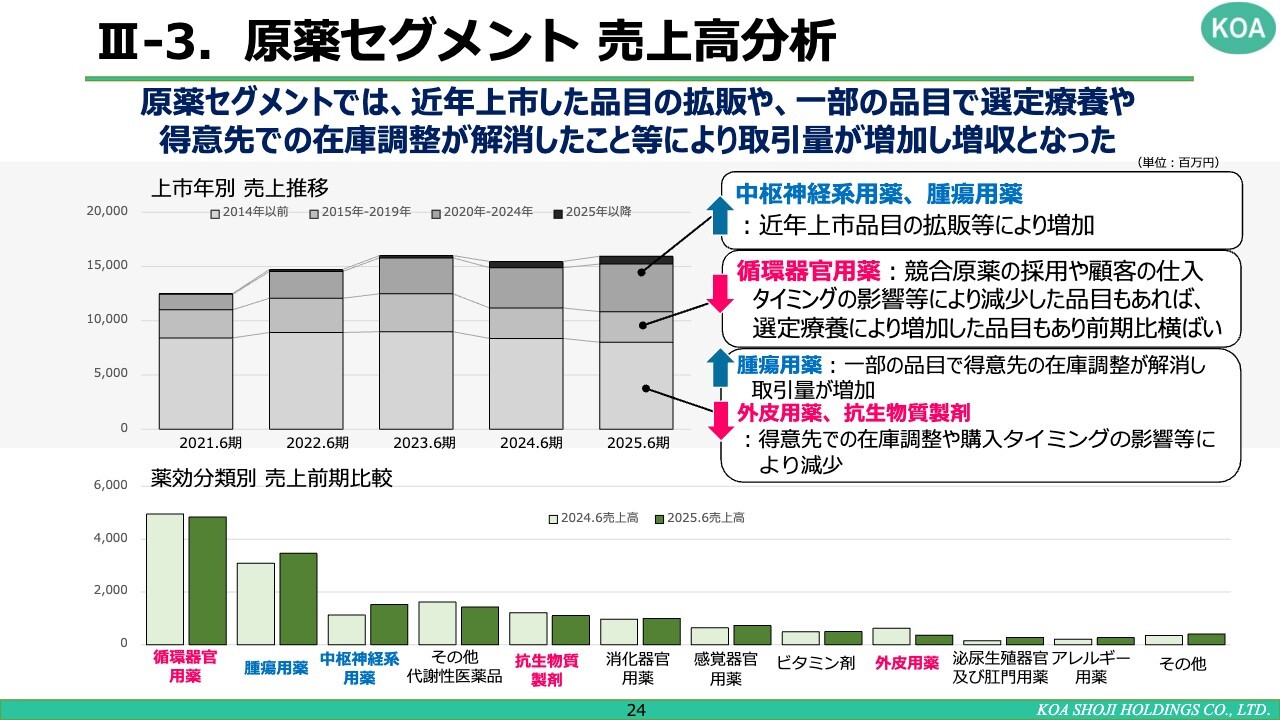

III-3. 原薬セグメント 売上高分析

各セグメントの売上高について、さらに分析を行いました。原薬セグメントです。比較的最近上市された品目の販売が伸びていることに加え、一部の品目では、選定療養や得意先での在庫調整の解消などにより取引数量が増加した結果、増収となっています。

スライド下部には、薬効分類別の推移を掲載しています。増加した薬効には、中枢神経系用薬や腫瘍用薬が含まれます。一方、減少したのは循環器官用薬や外皮用薬、抗生物質製剤などです。詳細については、スライド下部の前期との比較資料をご覧ください。

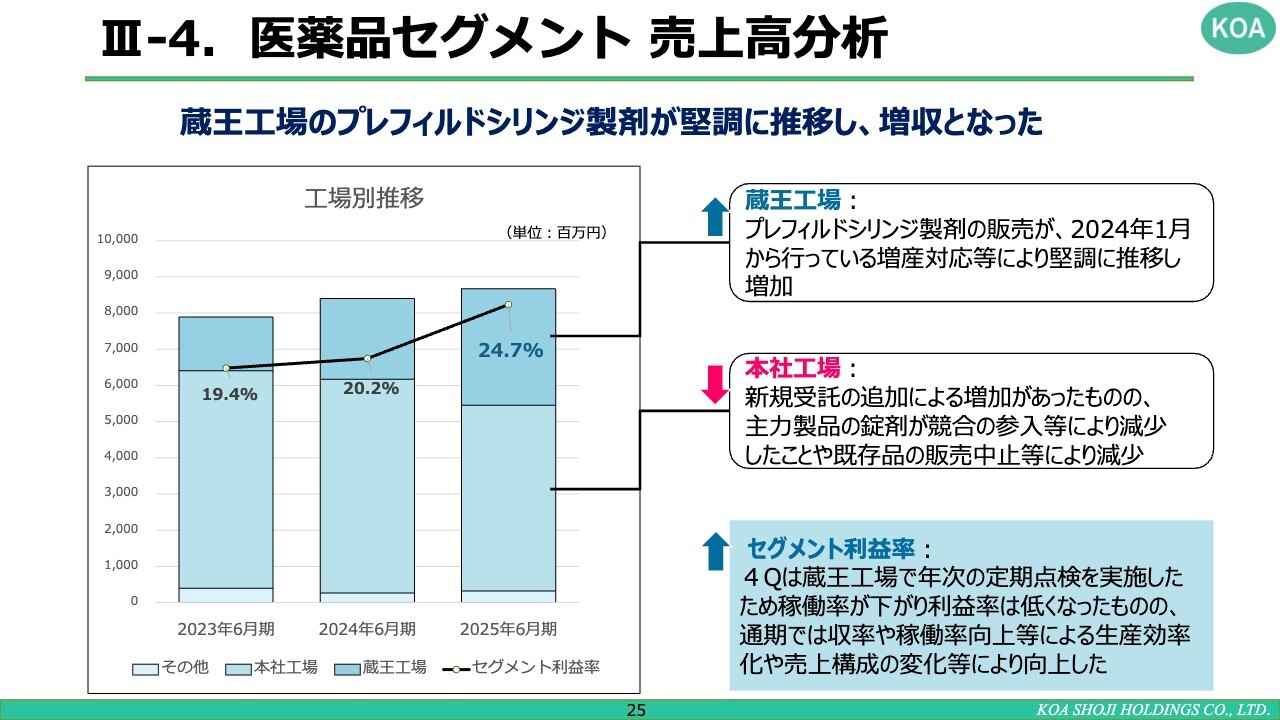

III-4. 医薬品セグメント 売上高分析

医薬品セグメントについてです。スライドには、工場別の売上高の推移について記載しています。蔵王工場では、プレフィルドシリンジ製剤の製造が堅調に推移した結果、増収となりました。

一方、本社工場においては、新規受託の追加があったものの、主力製品である錠剤が競合の参入などにより減少したことや、既存品の販売中止などの影響で売上が減少しました。

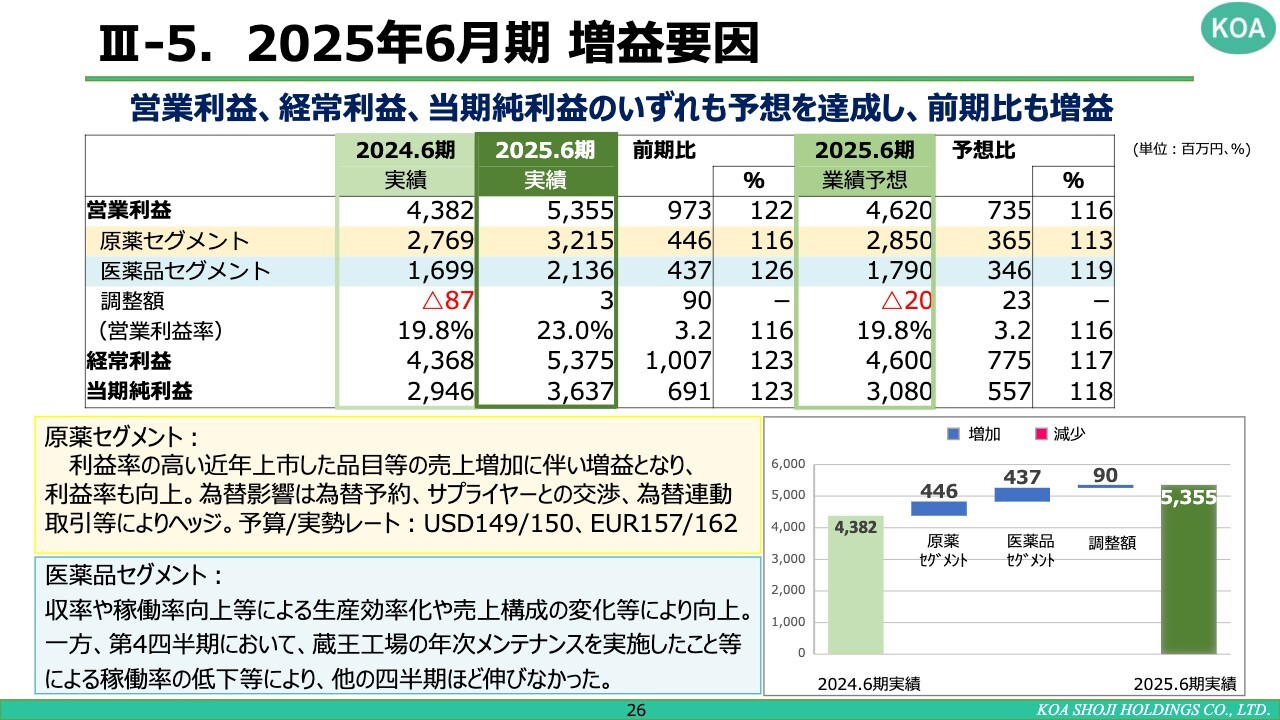

III-5. 2025年6月期 増益要因

売上高に続き、次は増益要因をセグメント別に分析します。原薬セグメントについては、最近上市した品目に比較的利益率が高いものが多く、売上の増加に伴い増益となっています。為替の影響については、為替予約やサプライヤーとの価格交渉、販売先との為替連動取引などにより、ヘッジに努めてきました。予算と実勢レートについては、スライドのとおりです。

医薬品セグメントの増益要因としては、収率や稼働率の向上による生産効率化、また売上構成の変化に伴い、利益率が向上したことが挙げられます。ただし、第4四半期においては、先ほどお話ししましたように、蔵王工場で稼働率がかなり高い水準にある中で、メンテナンス項目が増加したことにより、他の四半期ほどの伸びは見られませんでした。

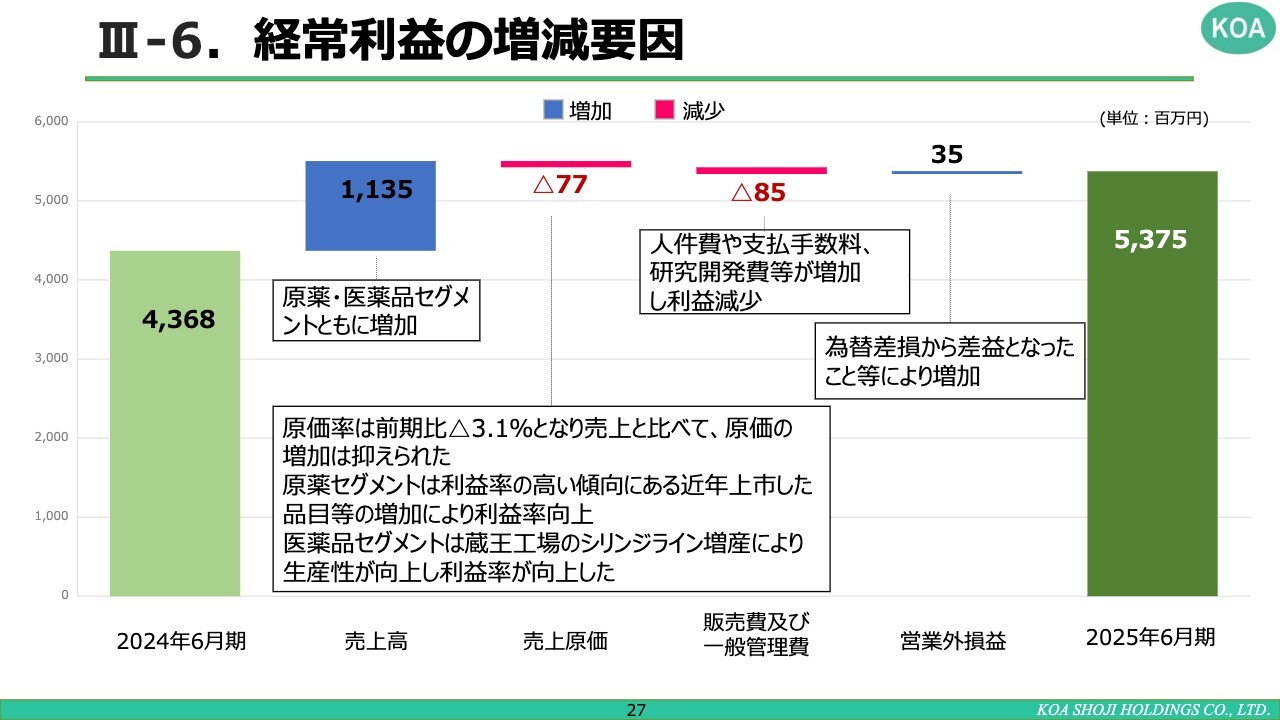

III-6. 経常利益の増減要因

経常利益の増減要因についてご説明します。2024年6月期の数字は、スライド左端に記載した43億6,800万円です。売上高は増収に伴い、経常利益を増加させる要因となりました。

一方、売上原価については、増収となったにもかかわらず、医薬品セグメントにおいては、生産効率が向上したことで原価率が下がっています。また原薬セグメントでは、利益率が比較的高い品目が含まれていたため、売上原価の増加を抑えることができています。

販管費については、人件費、支払手数料、研究開発費といった項目が増加したため、経常利益には減少要因として影響しました。営業外損益については、前期の為替差損から2025年6月期には為替差益へと転じたことなどにより、営業外損益は経常利益の増加要因となりました。

これらの要因により、2025年6月期の経常利益は53億7,500万円となりました。

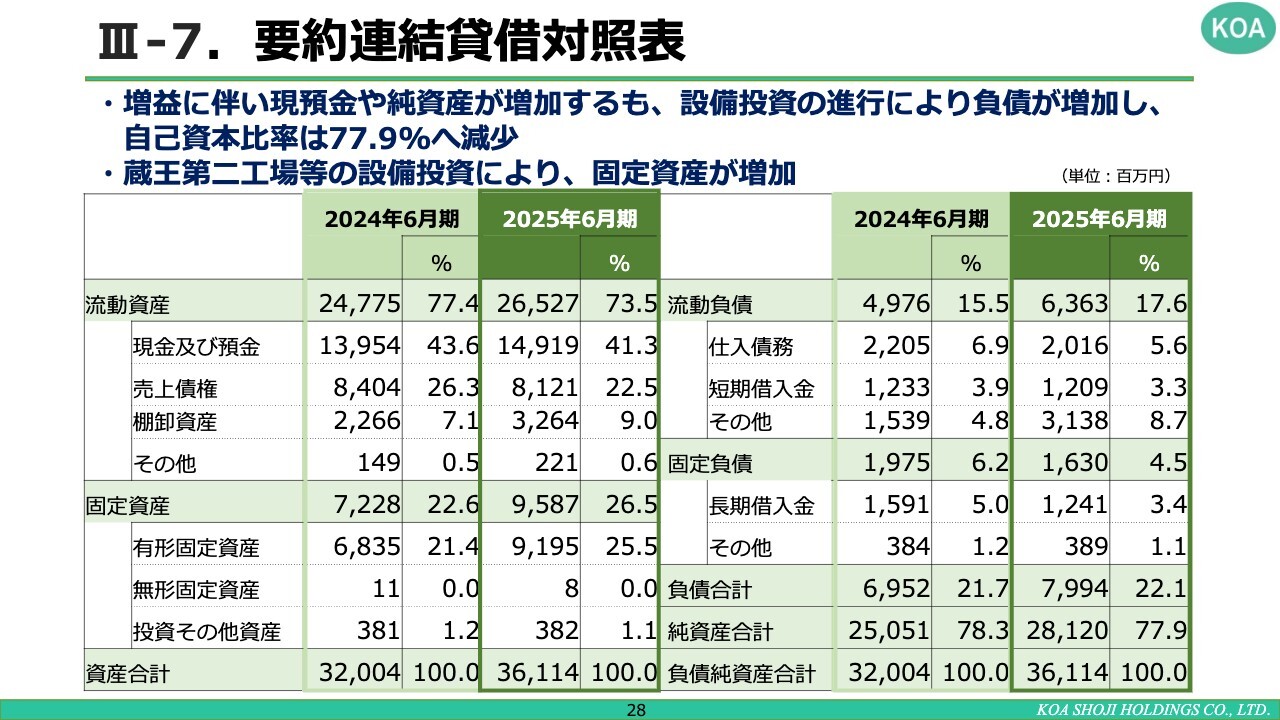

III-7. 要約連結貸借対照表

連結貸借対照表の要約です。増益に伴い、現預金や純資産が増加しています。一方で、設備投資が進行しているため、自己資本比率は前期の78.3パーセントから、2025年6月期には77.9パーセントと若干減少しています。

また、蔵王第二工場の建設が予定どおり進捗している関係で、建設仮勘定といった固定資産が増加しています。

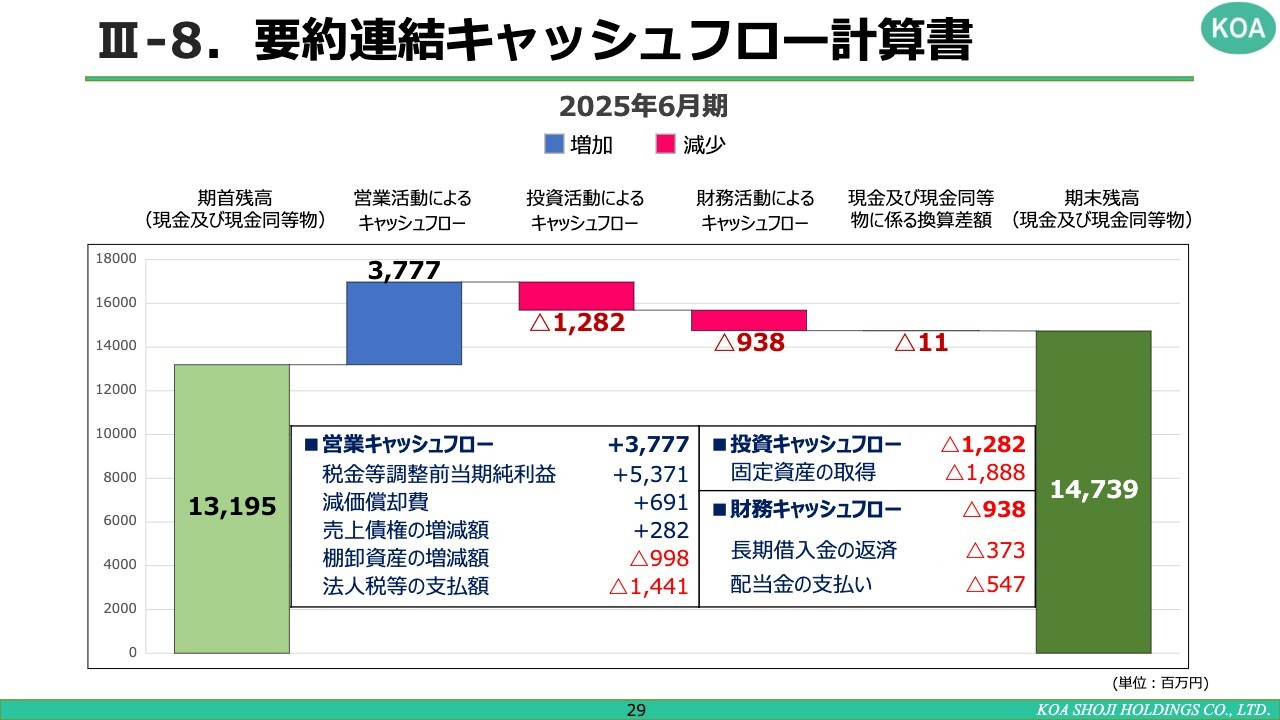

III-8. 要約連結キャッシュフロー計算書

連結キャッシュフロー計算書についてです。営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュ・フローの3つのパートに分けて、スライドに要因の要約を記載しています。

営業活動で得たキャッシュを、設備投資や借入金の返済、配当などに充てている状況がスライドでご確認いただけると思います。

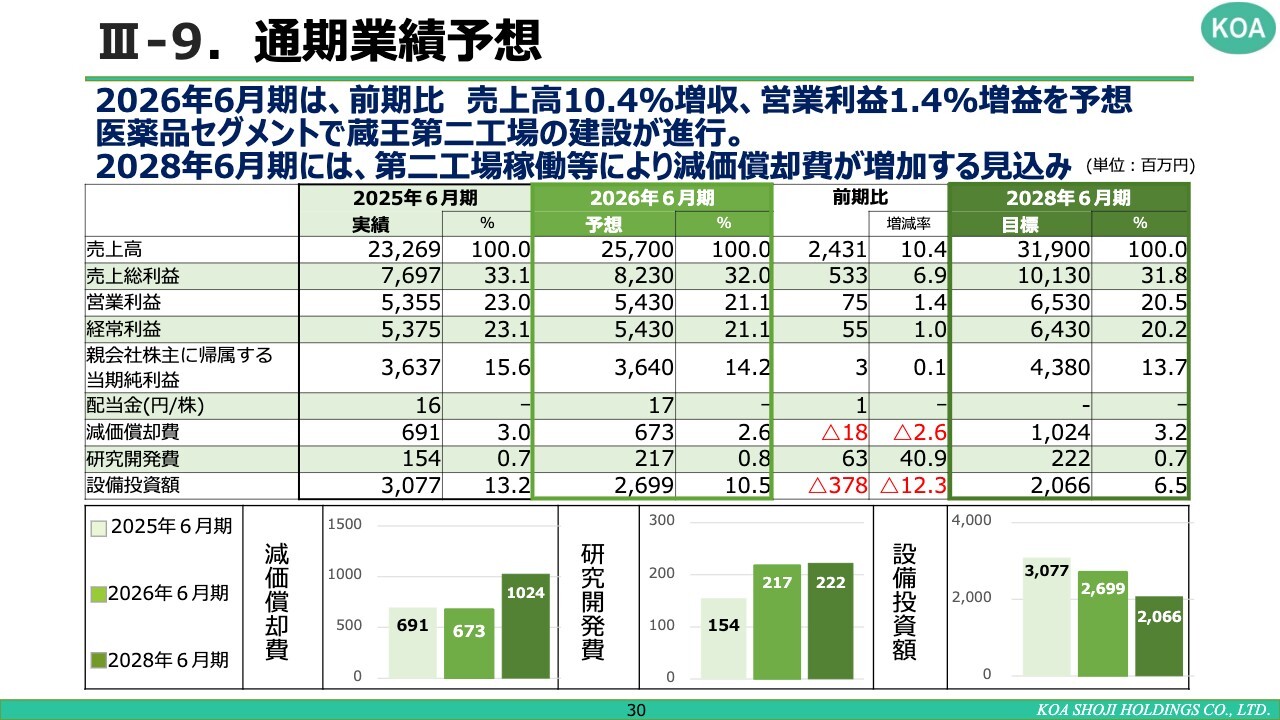

III-9. 通期業績予想

通期の業績予想です。2026年6月期の売上高は257億円、2028年6月期は319億円を予想しています。

2028年6月期は蔵王第二工場の本格稼働開始1年目にあたり、減価償却費の増加が見込まれています。設備投資額については、2026年6月期が26億9,900万円、2028年6月期が20億6,600万円を見込んでいます。

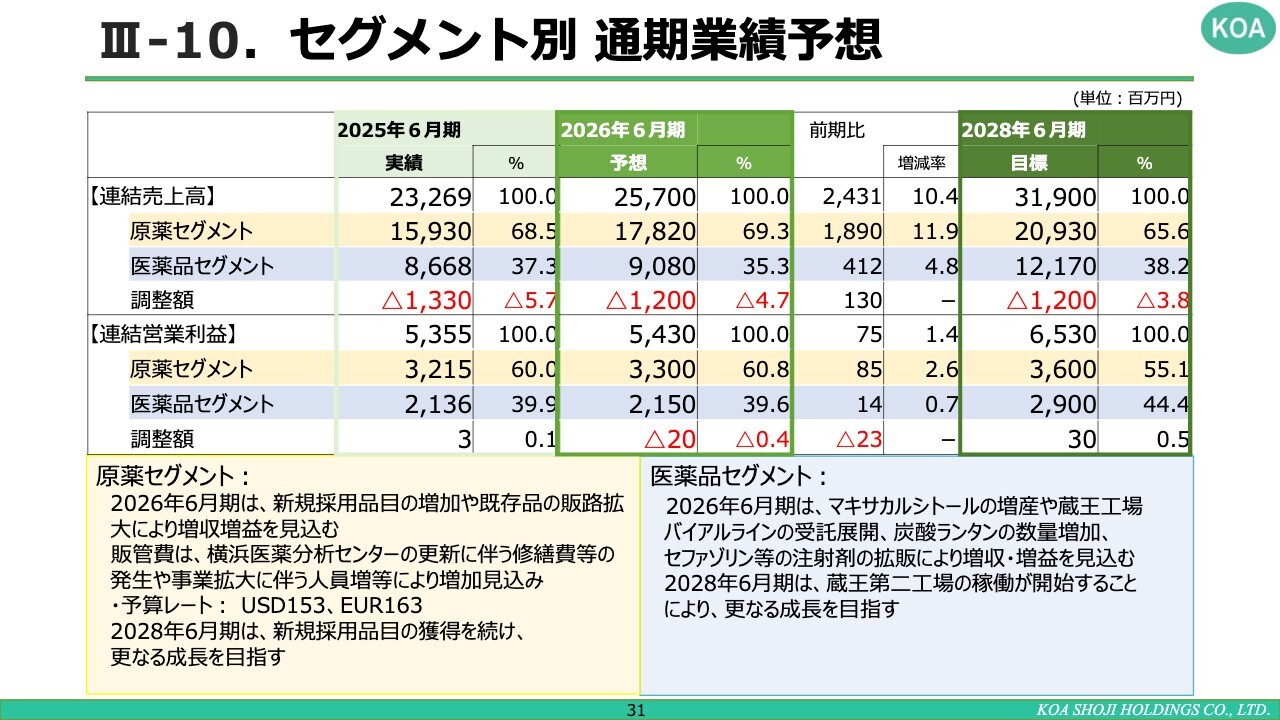

III-10. セグメント別 通期業績予想

スライドには、通期の業績予想をセグメント別に記載しています。原薬セグメントでは、新規採用品目の増加や既存品の販路拡大を通じて、引き続き増収増益を見込んでいます。販管費については、事業計画の中でお話ししたとおり、横浜医薬分析センターの更新などを予定しています。

医薬品セグメントでは、主力製品「マキサカルシトール」の増産、蔵王工場のバイアルラインの受託展開、「炭酸ランタン」の数量増加、「セファゾリン」などの注射剤の拡販により、増収増益を見込んでいます。

2028年6月期には、蔵王第二工場の稼働が本格化する予定です。少しでも早いタイミングで本格稼働に移行できるよう努めています。

私からのご説明は以上です。

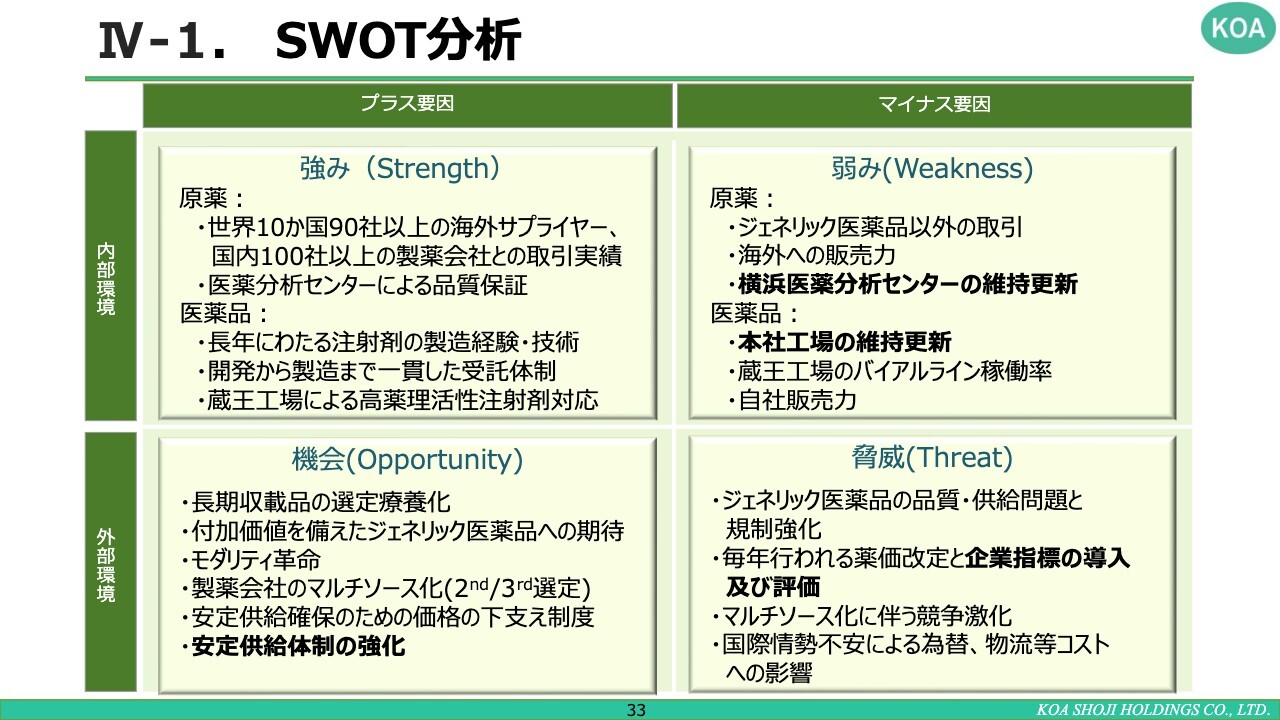

IV-1. SWOT分析

田中輝幸氏(以下、田中):事業開発経営企画担当の田中です。私から、市場環境と弊社戦略の優位性について、5つの課題をお話しします。

SWOT分析についてご説明します。たくさんの事項がありますので、すべてを読み上げる時間はありませんが、ポイントをお伝えします。

内部環境から見る強みと弱みについて、弱みとして挙げられるのは以下の点です。原薬セグメントでは、横浜医薬分析センターの維持更新が必要で、費用がかかる点が課題です。医薬品セグメントでは、本社工場の維持更新が必要で、こちらも一定の投資が求められます。

外部環境から見ると、機会の部分では、安定供給体制の強化を進めることで業界内での評価が向上し、ビジネスにプラスの影響をもたらすという意味合いがあります。右側のマイナス要因としては、毎年実施される薬価改定や企業指標の導入および評価が挙げられます。

これらにしっかりと対応すればプラスになりますが、対応が不十分だった場合、市場での信頼性に影響を及ぼす可能性があるため、脅威に分類しています。

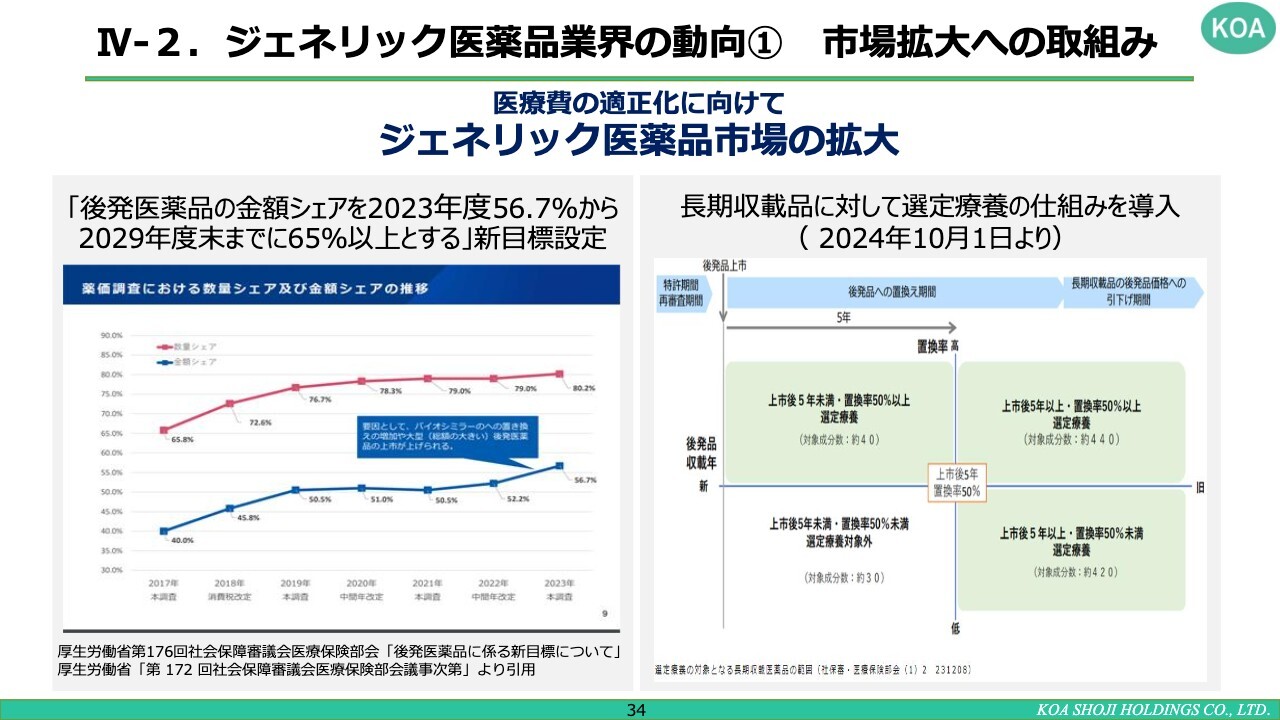

IV-2. ジェネリック医薬品業界の動向① 市場拡大への取組み

医療費の適正化に向けて、ジェネリック医薬品市場を拡大するため、「後発医薬品の金額シェアを2023年度56.7パーセントから2029年度末までに65パーセント以上とする」という新目標が設定されています。数量ベースでは、すでに90パーセントを超えている状況ですので、金額ベースでも今後65パーセントに近づく、あるいは超える可能性があると考えています。

長期収載品に対して選定療養の仕組みを導入することに関しては、2024年10月1日から開始されました。選定薬剤の条件として、後発医薬品が発売されてから5年以上経過した先発品、または5年経過の有無にかかわらず、すでにジェネリック医薬品への数量ベース置き換え率が50パーセント以上の品目が対象となっています。

これらの品目を対象に、先発品と後発品の薬価の差額の4分の1を薬剤費や医療費とは別に、選定療養費として患者から徴収するのが選定療養の仕組みです。この仕組みにより、患者負担は増加しますが、後発医薬品の拡大が進んでいることが現段階でも確認されています。

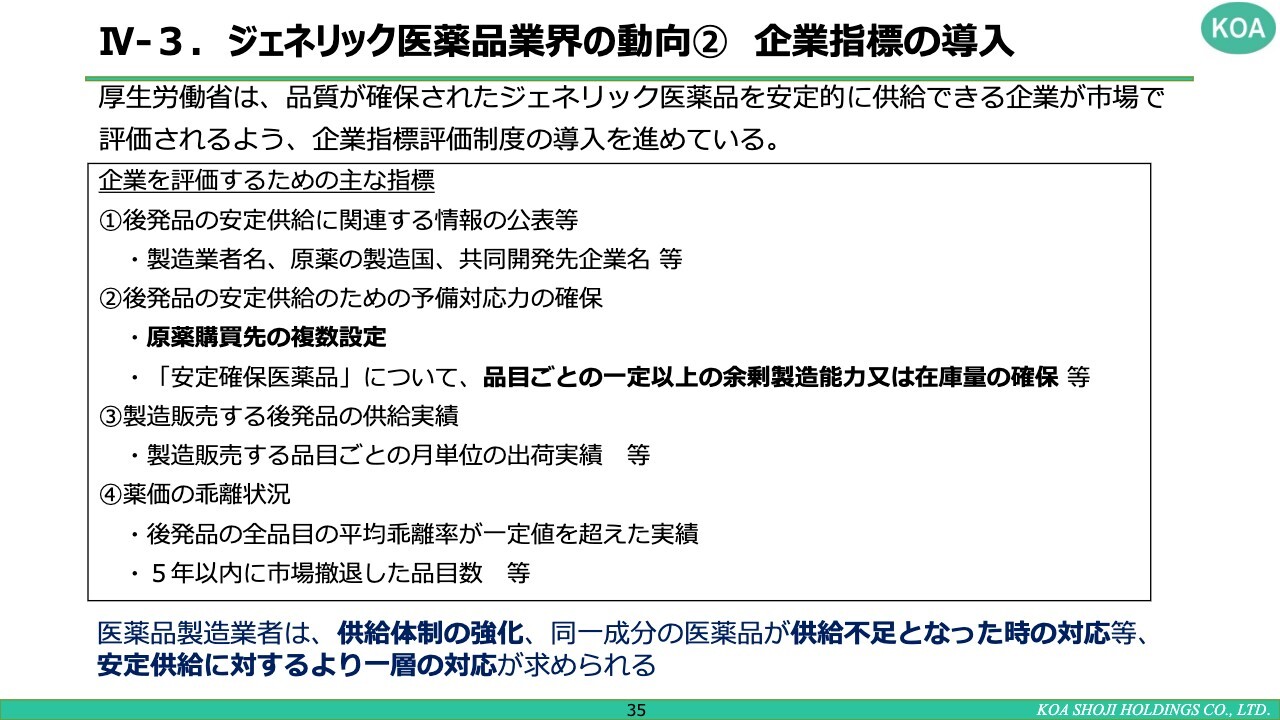

IV-3. ジェネリック医薬品業界の動向② 企業指標の導入

企業指標の導入についてです。最近導入された新しい取り組みで、厚生労働省は、品質が確保されたジェネリック医薬品を安定的に供給できる企業が市場で評価されるよう、企業指標評価制度を推進しています。企業を評価するための主な指標も明確になっており、次の4つが特に重要な指標です。

1番目の「後発品の安定供給に関連する情報の公表等」については、実際に医薬品を製造している企業や原薬の製造国、共同開発した場合の相手先などを開示する仕組みです。

2番目の「後発品の安定供給のための予備対応力の確保」については、原薬のダブルソースを確保することを求めています。これは、1つの原薬に問題が生じても、もう1つの原薬があれば安定供給が可能になるという考え方です。

安定確保医薬品については、品目ごとの一定以上の余剰製造能力や在庫量の確保など、きめ細かく要請されています。

3番目の「製造販売する後発品の供給実績」については、会社ごとに製造販売する品目ごとの月単位の出荷実績が順調に対応できているかどうかが評価される仕組みになっています。

4番目の「薬価の乖離状況」については、薬価の乖離、つまり薬価と卸から医療機関への納入価との差異を指し、それがどの程度かを評価します。後発品の全品目における平均乖離率が一定値を超えた事例や、5年以内に市場から撤退した品目数が詳細にチェックされ、それが公表される仕組みです。

このように、企業の信頼性が評価されるため、弊社でもこれらの項目をしっかりクリアできるよう取り組んでいます。

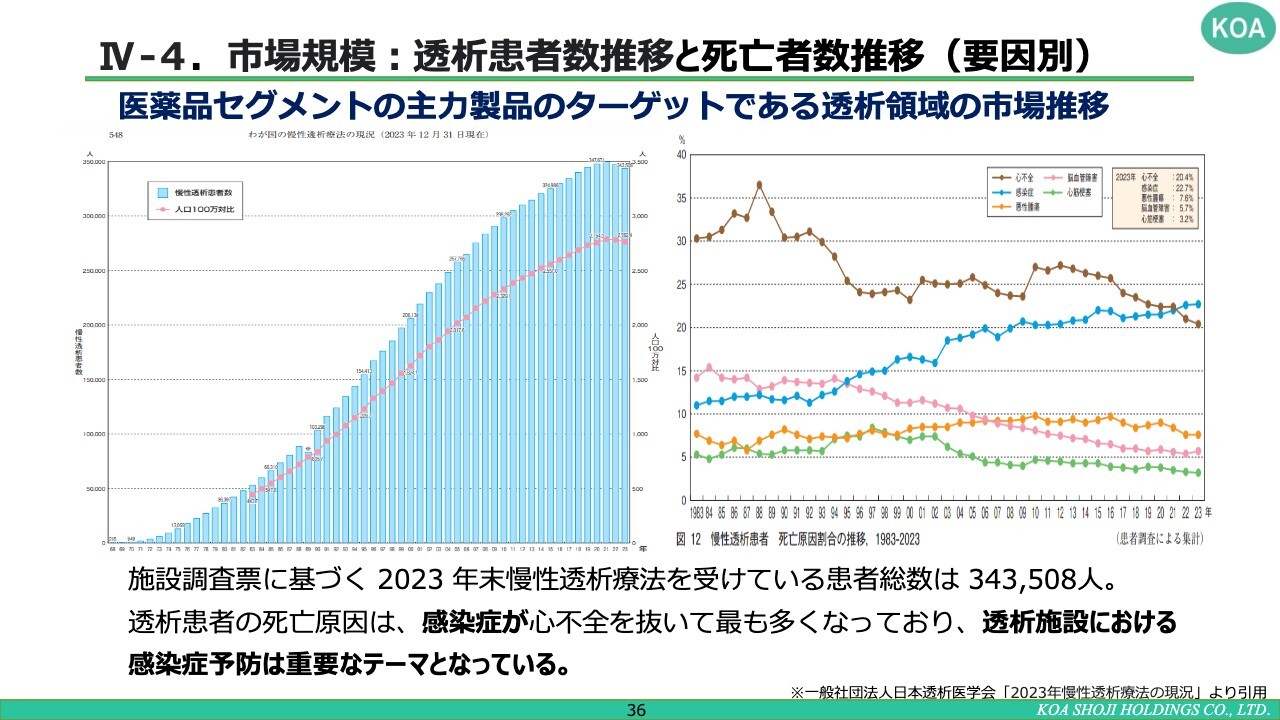

IV-4. 市場規模:透析患者数推移と死亡者数推移(要因別)

市場規模についてご説明します。弊社の主力製品である「マキサカルシトール」および「炭酸ランタン」という透析で使用される薬剤の市場規模についてです。

スライド左側の図は、透析患者数の推移と死亡者数の推移を示しています。2023年の実際の透析患者数は34万3,508人で、市場規模は引き続き大きく、当面は安定して推移していくことを示しています。

スライド右側の図は、透析を受けている患者の死亡原因別の推移を示しています。第1位は感染症、第2位は心不全、第3位は悪性腫瘍(がん)となっています。一般の日本人の死亡原因では、第1位ががん、第2位が心疾患、第3位が脳血管障害であることはみなさまご承知のとおりです。

しかし、透析患者の死亡原因として感染症が最も多いことは、免疫機能等の低下が要因になっていると考えられます。このことから、透析施設において感染症予防対策が極めて重要なテーマであることが裏付けられるといえます。

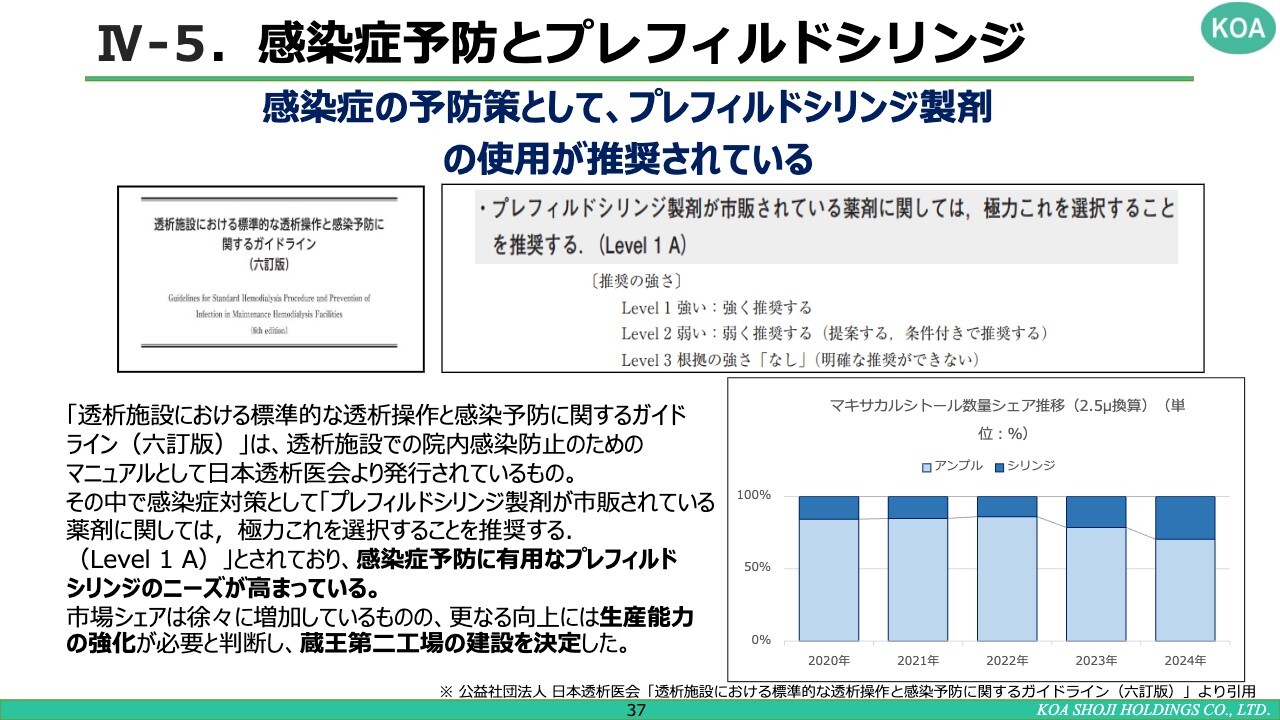

IV-5. 感染症予防とプレフィルドシリンジ

感染症予防とプレフィルドシリンジに関連する情報です。感染症予防策としてプレフィルドシリンジ製剤の使用が推奨されています。アンプルなどの他の剤形では、人の手が介在することで感染のリスクが高まることや、バイアルの場合はガラス片が内部に混入する可能性があるためです。

一方、プレフィルドシリンジは、初めから注射用薬液が封入されており、針を付けるだけですぐに使用できる設計となっています。このため、手が触れる回数がほとんどなく、感染症リスクが極めて低いという利点があります。

最新のガイドライン「透析施設における標準的な透析操作と感染予防に関するガイドライン(六訂版)」では、プレフィルドシリンジが感染症対策として「プレフィルドシリンジ製剤が市販されている薬剤に関しては,極力これを選択することを推奨する.(Level 1 A)」に分類されており、これは「Level 1」、「Level 2」、「Level 3」の3段階での評価のうち、「Level 1」は強く推奨されることを意味しており、「A」という表現はエビデンスの強さを示しています。「Level 1」に該当する製剤は、十分なエビデンスに裏付けられたものであり、非常に高い信頼性と推奨度を持っています。

スライド右下に「マキサカルシトール」として、プレフィルドシリンジ製剤のシェア推移が示されています。特に汎用されている製剤として、2.5マイクログラム製品に換算した市場動向が記載されています。

この製剤には、アンプル型とシリンジ型の2種類の剤形がありますが、グラフで濃いブルーで示したのが弊社で製造しているシリンジ製剤です。弊社では増産体制を整え、市場シェアは現在30パーセントを超えています。

しかし、市場ニーズが非常に高いため、現状ではこれが限界となっています。この需要に応えるべく、蔵王第二工場の建設を決定した背景があります。この点についても、ぜひご理解いただければと思います。

私からのご説明は以上です。

質疑応答:蔵王工場のキャパシテ

新着ログ

「卸売業」のログ