提供:AeroEdge株式会社 2025年6月期第2四半期決算説明

【QAあり】AeroEdge、SAFRAN社以外のグローバル大手航空機関連メーカーとの新たな長期契約の締結

Voicy

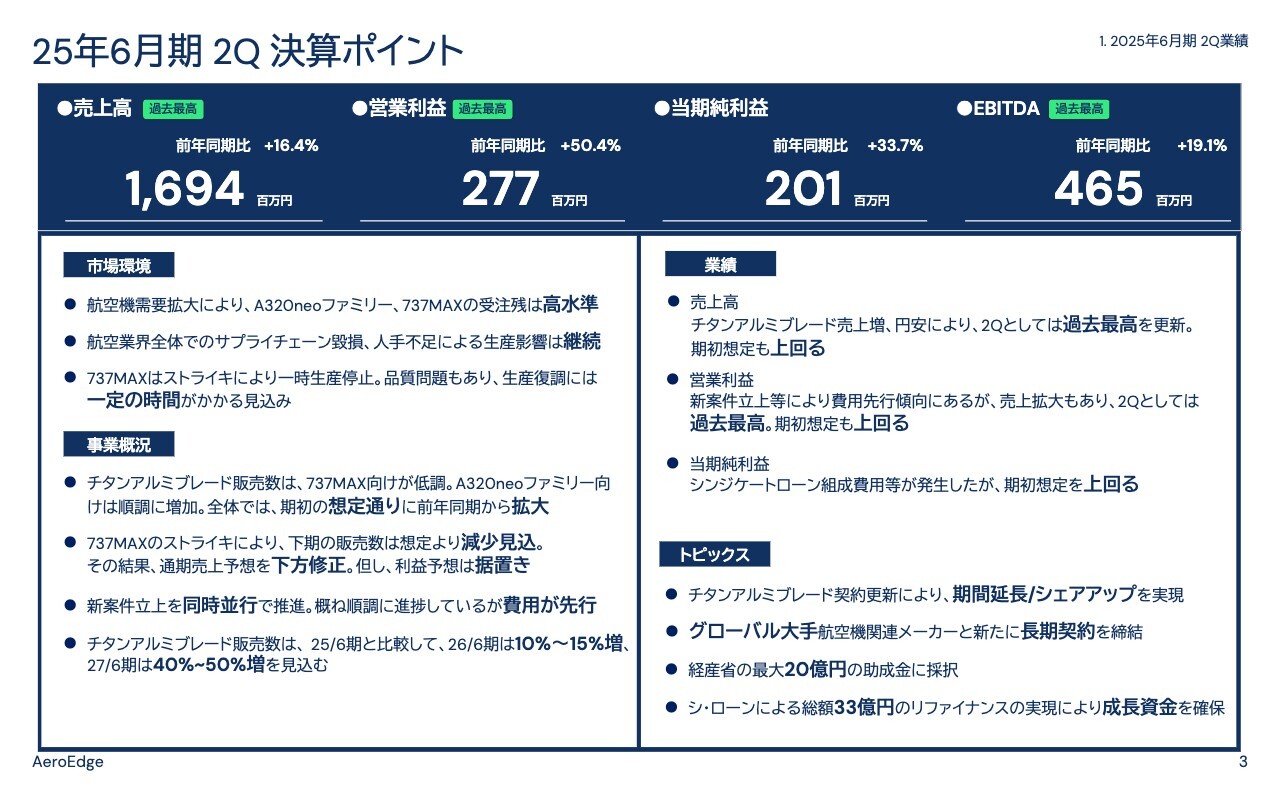

25年6月期 2Q 決算ポイント

森西淳氏(以下、森西):本日はお忙しい中、AeroEdge株式会社の2025年6月期第2四半期決算説明会にお集まりいただきまして、誠にありがとうございます。AeroEdge株式会社代表取締役社長兼執行役員CEOの森西です。よろしくお願いします。

さっそくですが、説明を始めます。最初に、第2四半期の決算ポイントについてご説明します。

まず、市場環境です。当社の主要製品であるチタンアルミブレードが搭載されるAirbus社製「A320neo」ファミリー、Boeing社製「737MAX」は、航空機需要拡大により、受注残が引き続き高水準で推移しています。

そのため、両者ともに生産拡大に取り組んでいますが、コロナ禍以降続いている人手不足やサプライチェーン上の課題による生産への影響が継続しています。

また、「737MAX」については、品質上の課題並びにストライキの発生により、生産が2023年末の水準に戻るには一定の時間がかかることが想定されます。

そのような環境下での当社の事業概要です。第2四半期のチタンアルミブレード販売数は前年同期と比較して、「737MAX」向けは減少し、「A320neo」ファミリー向けは順調に増加した結果、全体としてはおおむね期初の想定どおりに拡大しました。

Boeing社のストライキについては、第2四半期までは当社にはほぼ影響がありませんでしたが、下期に影響が出る見込みです。その結果、通期の売上予想を下方修正しましたが、利益は順調に進捗しており、期初予想達成見込みです。

チタンアルミブレード以外の複数の新規量産案件の立ち上げは、おおむね順調に推移していますが、人材採用などを積極化していることから、費用が先行しています。

なお、「737MAX」の品質問題などの影響で、2026年6月期のチタンアルミブレード販売数の伸びはやや限定されますが、2027年6月期は大きく伸びることを見込んでいます。

次に、第2四半期の業績概要についてご説明します。まず、売上はチタンアルミブレードの販売数量の増加、並びに円安の影響もあり、前期比16.4パーセント増で、第2四半期としては過去最高の16億9,400万円となりました。

営業利益は、新規量産案件の立ち上げに向けて人材採用を積極化したものの、期初想定を大きく上回り、前期比50.4パーセント増で、第2四半期としては過去最高の2億7,700万円となりました。

当期純利益については、期初想定では減益見込みでしたが、一転して前期比33.7パーセント増の2億100万円となりました。「737MAX」の影響などのネガティブな要因があったものの、全体的に想定を上回る結果となりました。

第2四半期までに、AeroEdgeとして成長に向けての複数のトピックがありました。まず1つ目が、チタンアルミブレードの契約更新です。これにより、長期契約の7年間延長、並びにグローバルマーケットシェアを拡大することができました。

2つ目が、SAFRAN社以外のグローバル大手航空機関連メーカーとの新たな長期契約の締結です。1社依存から脱却し、新たな成長に向けて重要な案件を獲得することができたと考えています。

3つ目が経済産業省の最大20億円の助成金に採択されたことです。当社の利益水準を考慮すると、非常に大きな金額となります。

4つ目がシンジケートローンによる総額33億円のリファイナンスです。補助金とリファイナンスにより、今後の成長に十分な資金を確保することができました。

以上が、第2四半期の決算ポイントとなります。

25年6月期 通期業績予想(売上)の修正

2025年6月期の通期売上予想を修正したことをご報告します。

当社の主要製品であるチタンアルミブレードは、Airbus社製「A320neo」ファミリー並びにBoeing社製「737MAX」に搭載されていますが、Boeing社において2024年9月から2ヶ月ほど続いたストライキによる生産停止の影響を織り込んだ結果、2025年6月期の売上高見通しを期初予想の37億6,000万円から35億5,000万円と、約5.6パーセント下方修正しました。

一方で利益については、第2四半期まで期初想定を超えて進捗していることに加え、円安やコストコントロールにより、期初予想は達成見込みです。

これにより、第1四半期決算発表時点で、不確定要素であったBoeing社のストライキ影響は、おおむね織り込めたと考えています。

事業拡大に向けての新規量産案件の進捗

新規量産案件の進捗についてご説明します。まず、当社の現状の主要ビジネスは、スライドの一番左に記載されている次世代エンジン「LEAP」用のチタンアルミブレード量産販売となります。

「LEAP」エンジンは世界で最も販売されている「A320neo」ファミリー、「737MAX」に搭載され、世界で最も売れている航空機エンジンです。

当社は先端部品であるチタンアルミブレードを供給していますが、これを供給するのは世界で2社のみであり、当社のグローバルシェアは40パーセントとなっています。チタンアルミブレードは非常に加工が難しい部品であり、供給企業が世界的にも限定されることから、2034年までの長期契約を実現しています。

このチタンアルミブレードに加えて、当社は現在、3つの新たな案件に取り組んでいます。まず、スライドの左から2つ目の航空機エンジンA部品です。昨年6月に竣工した新工場で量産予定の案件となります。

こちらは「LEAP」以外の別のエンジン用部品であり、販売先はSAFRAN社以外となります。当該部品の量産は、一般的には電気加工、ケミカル研磨などで行われるものですが、当社では最新の加工技術を駆使して、切削加工のみで行うことにより、環境対策を含め、顧客から高い評価を受け、獲得した案件となります。

当初、2024年末の量産開始を予定していましたが、顧客側のエンジンテストや認証監査の遅れなどもあり、2025年中旬頃の量産開始を目指しています。顧客事由により、量産開始時期は半年ほど後ろ倒しになりましたが、それ以外はおおむね想定どおりに進んでいます。

次に、スライドの左から3つ目の航空機エンジンB部品です。現在、2026年6月期下期頃の量産開始を目指し、量産開発を進めています。こちらも「LEAP」ではない別のエンジン用部品であり、SAFRAN社以外のグローバル航空機関連メーカーが顧客となります。

当該部品は、「LEAP」での実績と当社の革新性が認知され獲得できた、理想的な案件と考えています。投資額は17億円となりますが、補助金に採択されていますので、約半分が補助される見込みです。現時点では設備選定を終え、量産技術の開発に取り組んでいます。

この航空機エンジンA部品とB部品の合計で、2027年6月期に3億円から5億円の営業利益の拡大を目指しています。なお、売上規模としては、航空機エンジンB部品のほうが大きくなると考えています。

最後が、一番右の新材料の量産開発です。こちらは、当社の主要製品である「LEAP」エンジン用のチタンアルミブレードの材料を自社で量産するための取り組みとなります。現在、チタンアルミブレードの材料を供給しているのは世界で1社しかないことから、当該新材料の量産実現は、顧客からも高く評価されている案件となります。

技術開発自体は順調に進んでおり、現在は技術開発に加えて、量産性の検討を進めているところです。量産化までやや時間はかかる見込みですが、中長期的な成長の戦略の1つとして、引き続き推進していきます。

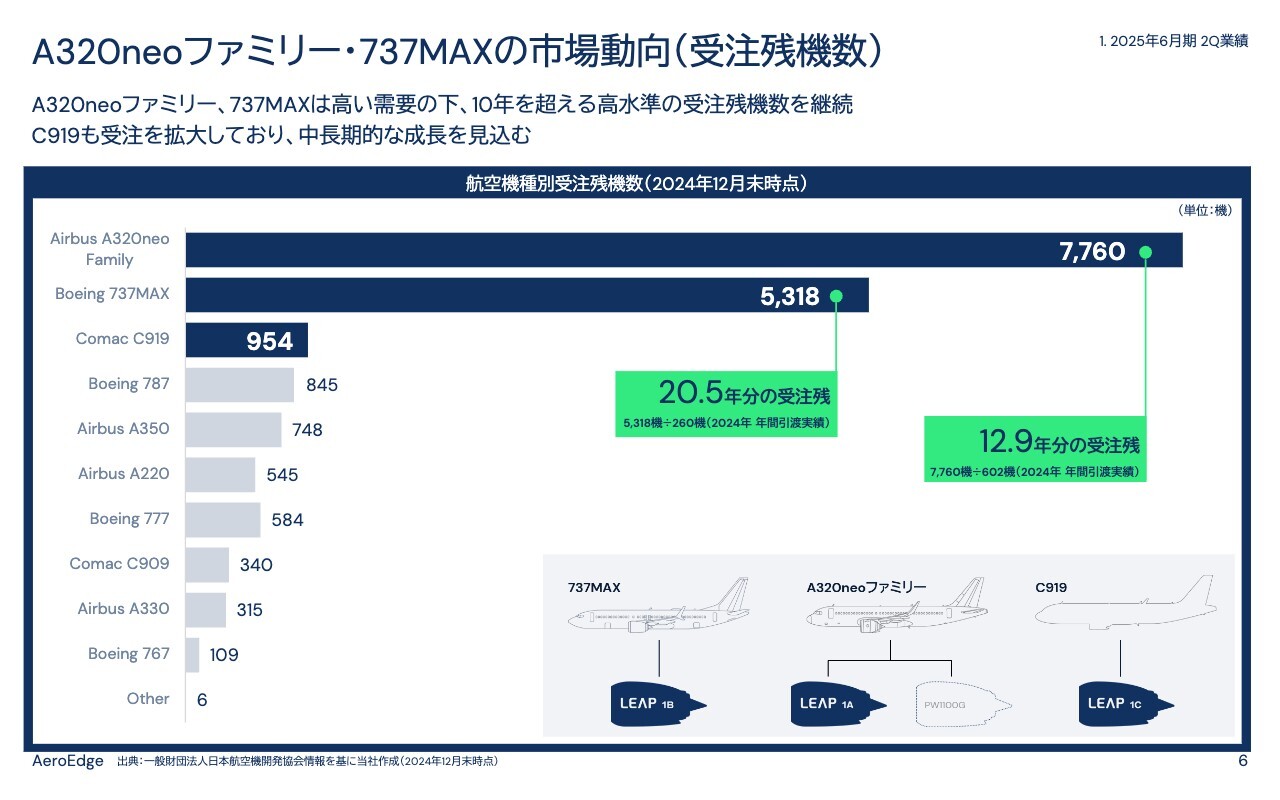

A320neoファミリー・737MAXの市場動向(受注残機数)

当社の主要事業であるチタンアルミブレードに関連する市場動向についてご説明します。

こちらは航空機種別の受注残機数となります。当社製品が搭載される「A320neo」ファミリー、「737MAX」「C919」は、航空機市場で最も受注残がある上位3機種となっています。その中で、「A320neo」ファミリーは7,700機超えと、13年程度の受注残となっています。

「737MAX」は、ストライキなどの影響で前期の引き渡し機数が落ち込んだことから、一時的に受注残が20年超えとなっていますが、それを考慮しても10年を超える受注残を抱えています。また、中国Comac社製の「C919」も急激に受注残を伸ばしてきています。

これらはコロナ禍後の航空機需要の拡大に伴い、中小型機の需要が急激に高まっていることによるものです。一方で、コロナ禍を発端とするサプライチェーンの毀損やBoeing社の品質問題により、この高レベルの受注残の消化に時間がかかっていることが、業界全体の課題となっています。

しかしながら、「A320neo」ファミリー、「737MAX」ともに高水準の受注残を維持していること、また、世界的に中小型機は両機種の寡占状態であり、供給不足に伴う他機種への需要転換は起こりにくいことから、中長期的には供給不足は一時的な影響にとどまり、チタンアルミブレードは間違いなく成長していくと考えています。

A320neoファミリー・737MAXの市場動向(受注・納入機数)

「A320neo」ファミリー並びに「737MAX」の受注・納入状況をご説明します。

スライド左側が「A320neo」ファミリーの状況です。2024年の月間平均納入機数は50機となり、前期の48機から微増となっています。Airbus社は2027年までに月産75機まで生産を引き上げることを公表しており、今後さらなる生産拡大が期待されます。

一方で、先ほどのご説明のとおり、サプライチェーン上の毀損により、足元では生産拡大にはやや時間がかかっている状況です。

スライド右側が「737MAX」の状況です。品質問題やストライキにより、2024年の月間平均納入機数は22機と、前期の32機から大きく減少しています。Boeing社は2026年度までに月産50機まで生産を引き上げることを目指していましたが、品質問題などで生産拡大に苦戦しています。

一方で、Boeing社の決算発表によると、2025年末には品質問題が発生する前の水準、具体的には月産38機水準まで生産レートを引き上げることを目指しています。両者ともに足元は供給課題がありますが、高い受注残のもと、中長期的には拡大していくことは間違いないと考えています。

LEAPエンジンの市場動向(納入基数)

SAFRAN社が発表している「LEAP」エンジンの納入基数の推移となります。当社の製品は「LEAP」エンジンに搭載され、最終的には「A320neo」ファミリー、「737MAX」「C919」に搭載されます。そのため、これら機体の生産数と「LEAP」エンジンの生産数、並びに当社の販売数は高い相関関係があります。

「LEAP」エンジンの2024年度の納入基数は1,407基となり、前期の1,570基から約10パーセント減少しています。「737MAX」の影響に加えて、エンジンメーカーもコロナ禍を発端とするサプライチェーンの毀損により、やや生産拡大に時間がかかっていると考えられます。

一方で、四半期別に見ると、4月から6月は297基だったものが、10月から12月は378基となり、順調に生産を伸ばしつつある状況です。

主要KPIの推移

今西貴士氏(以下、今西):取締役兼執行役員CFOの今西です。よろしくお願いします。私からは、決算の詳細についてご説明します。

まず、当社のKPIであり、当社の売上高前提となる、当社が販売したチタンアルミブレードが搭載されるエンジン基数の推移についてご説明します。現状の売上は、チタンアルミブレード販売に依存していることから、当該KPIが当社の業績において重要な指標となっています。

第2四半期における当社が販売したチタンアルミブレードが搭載されるエンジン基数は310基と、前年同期の267基から約16.1パーセント増加しました。

内訳としては、「737MAX」向けが品質問題等により減少したものの、「A320neo」ファミリー向けが大幅に増加したことにより、全体としては増加しおおむね期初想定どおりの水準となりました。

「LEAP」エンジンを販売しているCFM International社が同期間に機体メーカーに納入した「LEAP」エンジン数は、743基となっています。そこに当社のグローバルシェア40パーセントを掛けた数字が、スライド右下に記載している297基です。当社の販売数が310基相当ですので、おおむね同水準となっています。

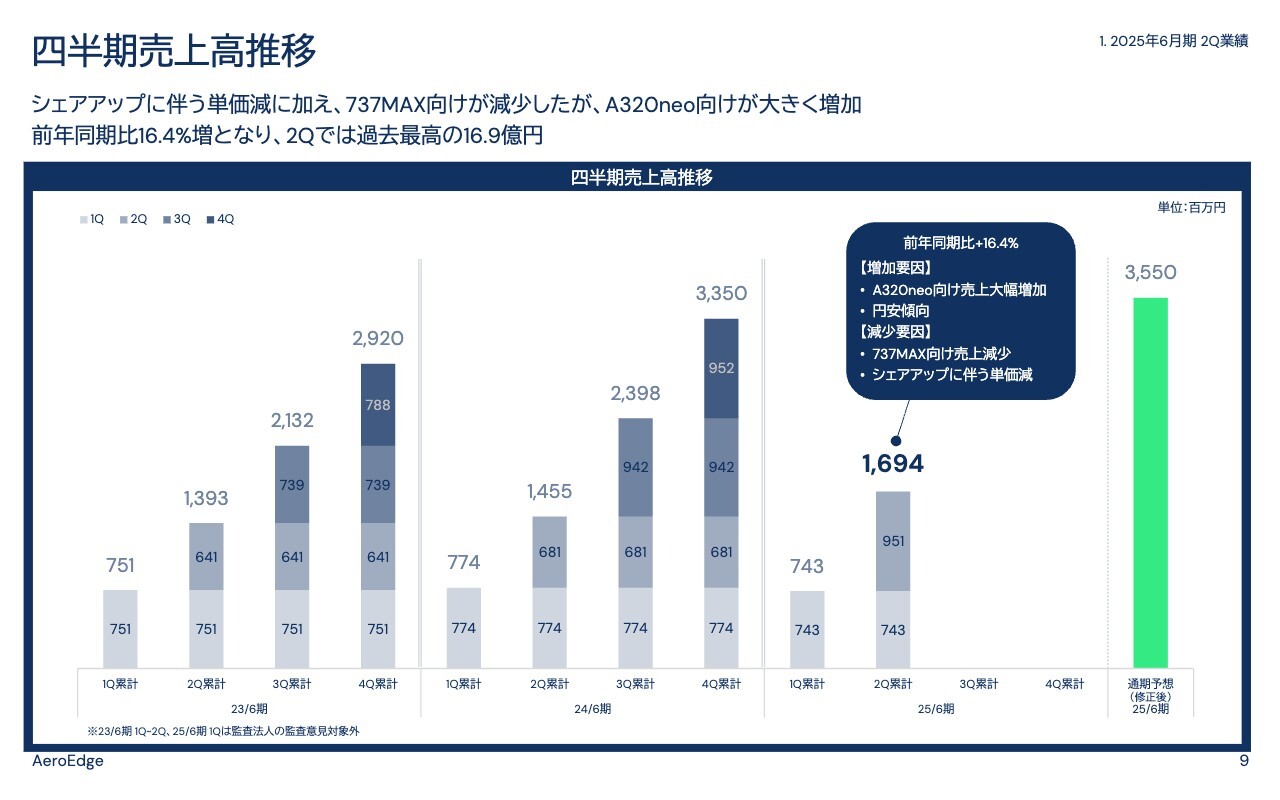

四半期売上高推移

売上高についてご説明します。第2四半期の売上高は、前年同期の14億5,500万円から2億3,900万円増加し、同四半期では過去最高の16億9,400万円となり、増加率は16.4パーセントとなりました。

グローバルマーケットシェア拡大に伴う販売単価の微減に加えて、Boeing社で発生した品質問題による「737MAX」向け販売の減少と売上の減少要因はありましたが、「A320neo」ファミリー向けの売上が大きく増加したこと、並びに円安の影響もあり、期初予想を上回る水準で着地し、同四半期としては過去最高の数値となりました。

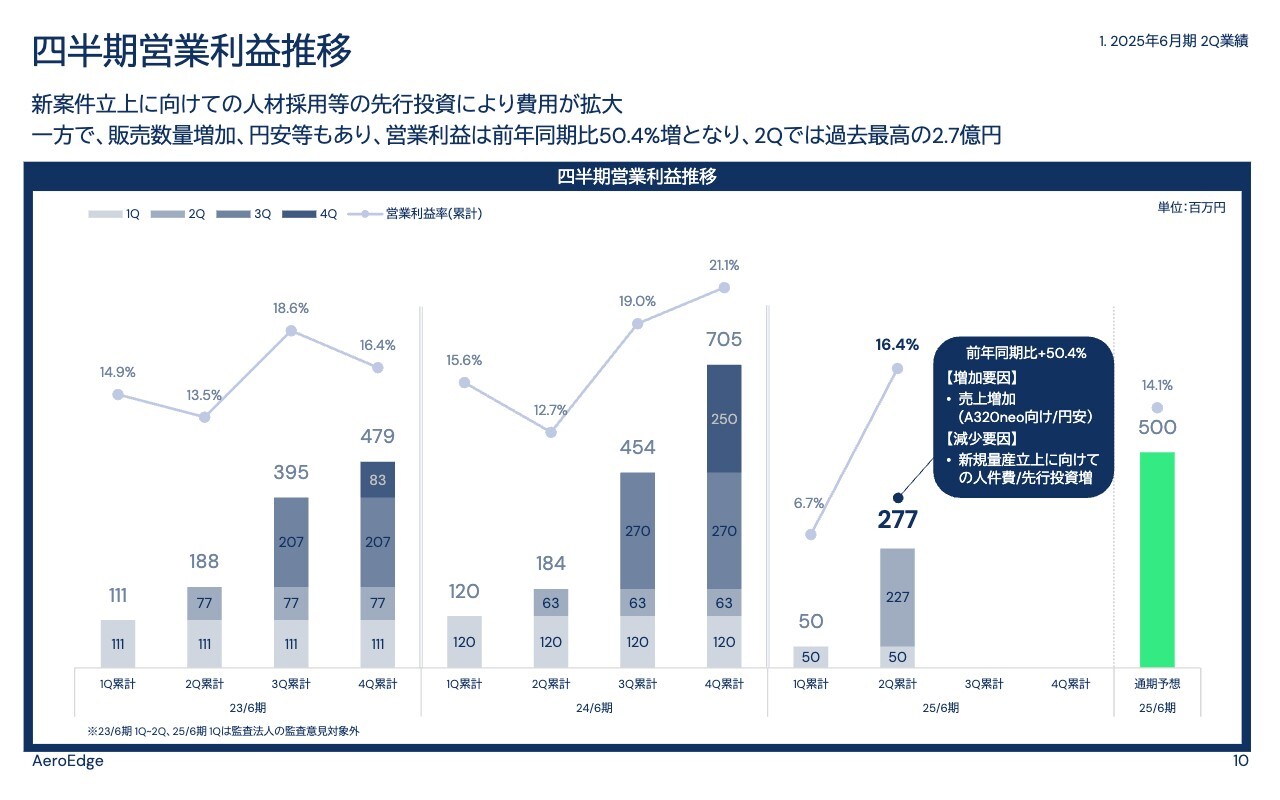

四半期営業利益推移

営業利益についてご説明します。スライドは、営業利益の推移を表しています。

第2四半期の営業利益は2億7,700万円となり、前年同期の1億8,400万円から9,300万円増加し、増加率は50.4パーセントとなりました。

新規案件立ち上げによる積極的な人材採用等の先行投資がありましたが、チタンアルミブレード売上の増加、前年同期と比較して円安で推移していることから営業利益は拡大し、第2四半期としては過去最高の数値となりました。

また、これらに加えて、顧客理由により、航空機エンジンA部品の量産開始が遅れたことに伴い、減価償却費の開始が後ろ倒しになったことも、想定より利益が上振れしている理由となります。

チタンアルミブレードの契約更新に伴う販売単価減少がありましたが、売上増加に伴う固定費の回収により、営業利益率も前年同期の12.7パーセントから3.7ポイント上昇し、16.4パーセントとなりました。

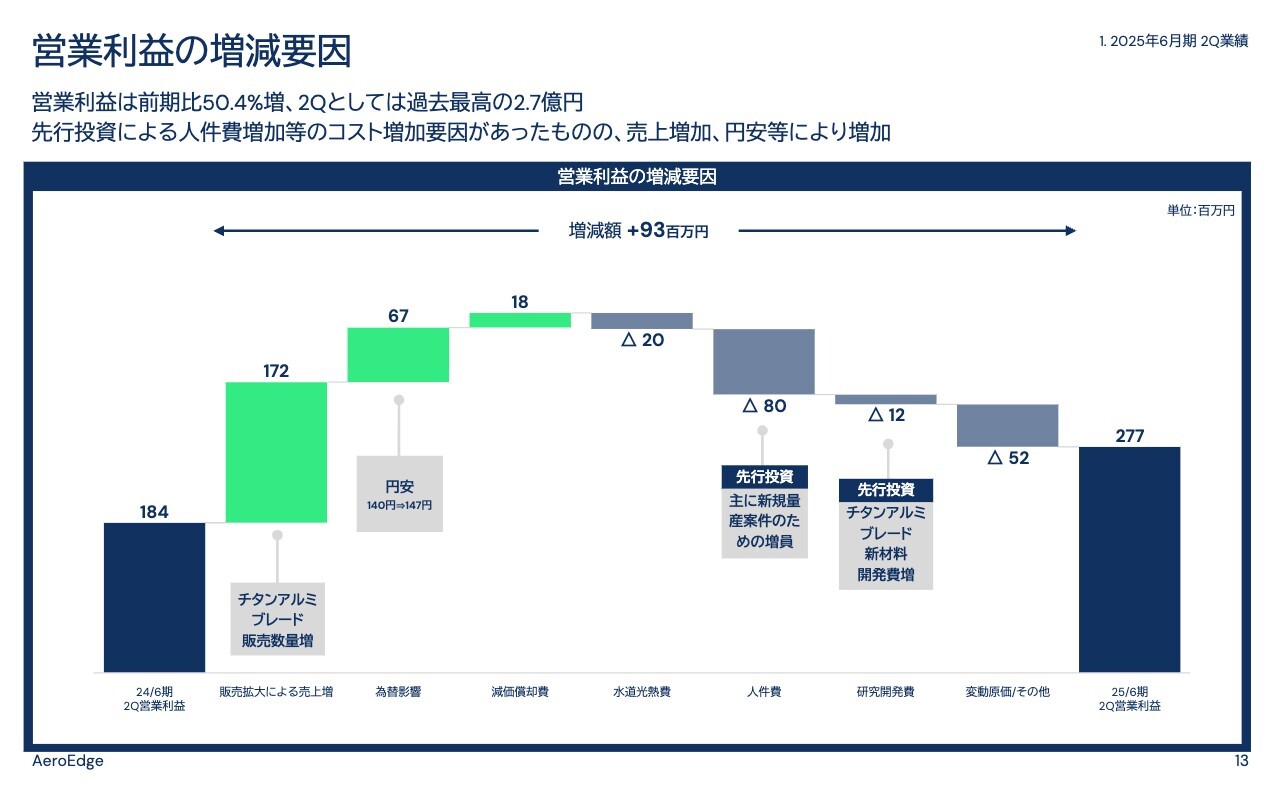

営業利益の増減要因

前年同期と比較した営業利益の増減要因をご説明します。営業利益は前年同期の1億8,400万円から2億7,700万円となり、9,300万円増加しました。

主な増加要因は、チタンアルミブレードの販売増加によるものが1億7,200万円、為替レートが円安に推移したことによるものが6,700万円、減価償却費の減少によるものが1,800万円となっています。

主な減少要因としては、人員増加に伴う人件費の増加によるものが8,000万円となっています。人員の増加はまだ収益化していない新規量産案件向けの増員、すなわち先行投資によるものと考えています。

なお、人員数はパート従業員を含む全従業員ベースで、期末時点で約150名超と、前期末から15名ほど増加しています。

また、研究開発費の増加によるものが1,200万円となっています。この研究開発の増加は、主にチタンアルミブレードの新材料開発によるものです。

以上が、前年同期と比較した場合の営業利益の増減要因です。

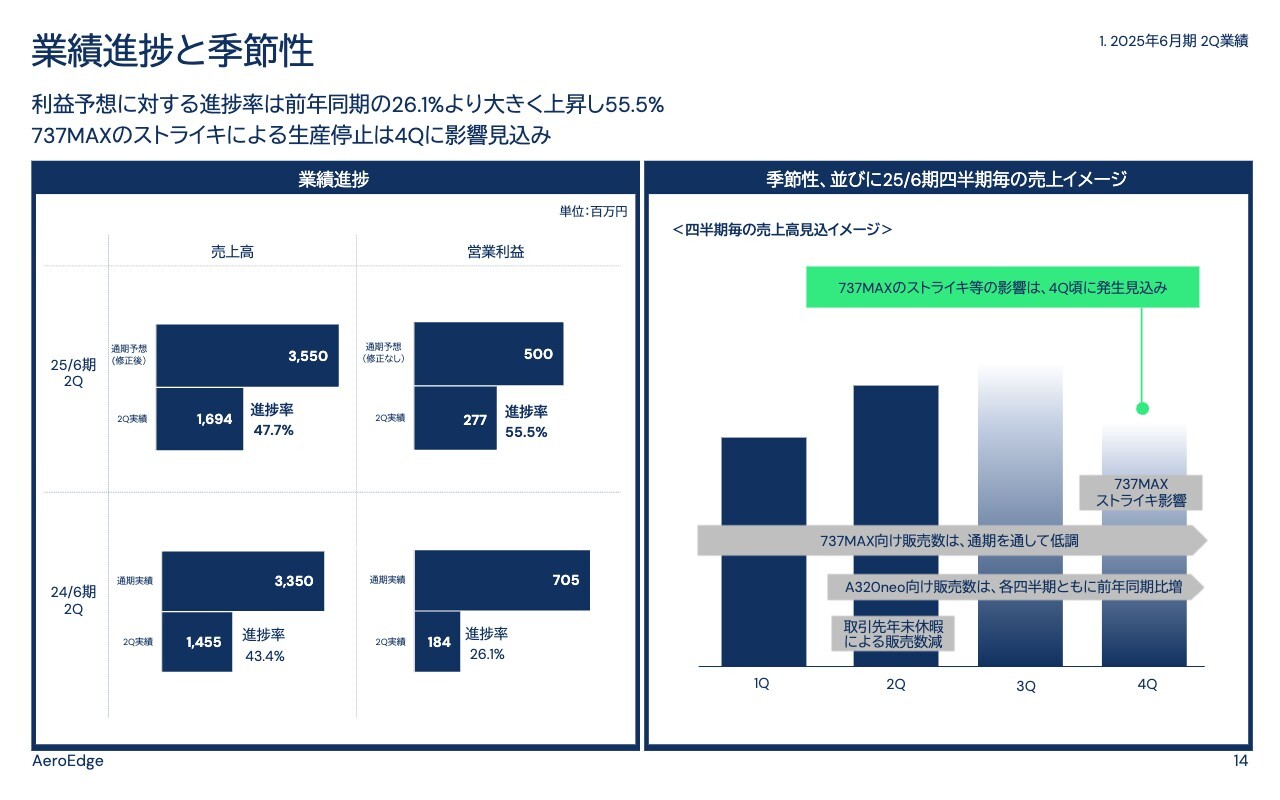

業績進捗と季節性

年度予想に対する業績進捗についてご説明します。先ほどのご説明のとおり、売上高は下方修正しましたが、利益については当初予想を据え置いています。そのような前提となりますが、売上高の進捗率は47.7パーセント、営業利益の進捗率は55.5パーセントとなっています。

営業利益の進捗率は前年同期の26.1パーセントと比較して、かなり高い水準となっていますが、Boeing社のストライキによる「737MAX」生産停止の影響が下期に発生することを見込み、当初の営業利益を据え置いています。

なお、スライド右側は四半期別の売上高のイメージとなっていますが、ストライキ等の影響は、主に第4四半期に大きく出る見込みと考えています。こちらは一時的な影響と考えており、来期以降はこのような四半期別での大きな減少は見込んでいません。また、ストライキの影響も含めて、全体としての下期の売上は、上期よりも増加するものと考えています。

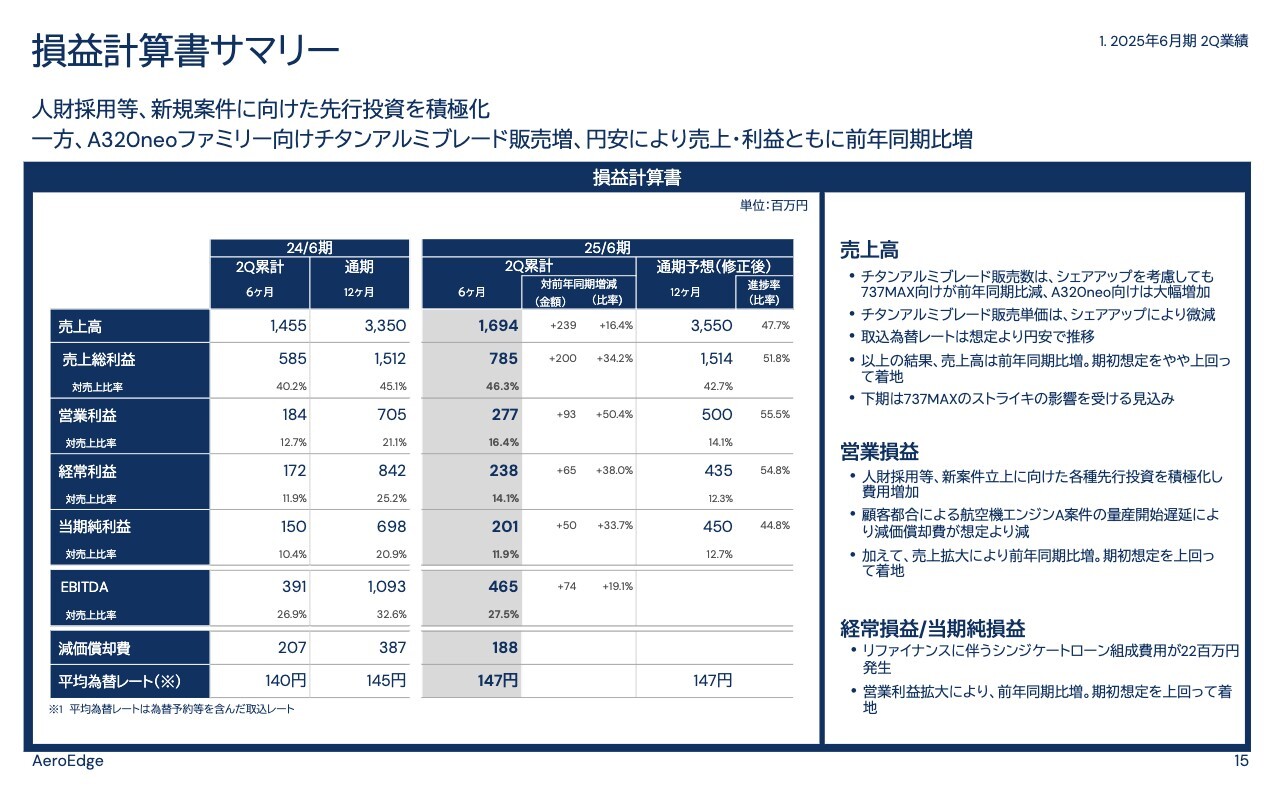

損益計算書サマリー

全体の数値をご説明します。まず、売上高は前年同期の14億5,500万円から16.4パーセント増加し、第2四半期としては過去最高の16億9,400万円となりました。

売上総利益は前年同期の5億8,500万円から34.2パーセント増加し、第2四半期としては過去最高の7億8,500万円となりました。

営業利益は前年同期の1億8,400万円から50.4パーセント増加し、第2四半期としては過去最高の2億7,700万円となりました。営業利益率は16.4パーセントと、前年同期から3.7ポイント上昇しています。

経常利益は、前年同期の1億7,200万円から38パーセント増加し2億3,800万円となりました。当期純利益は、前年同期の1億5,000万円から33.7パーセント増加し、2億100万円となりました。

全体として、期初想定を上回って着地することができました。

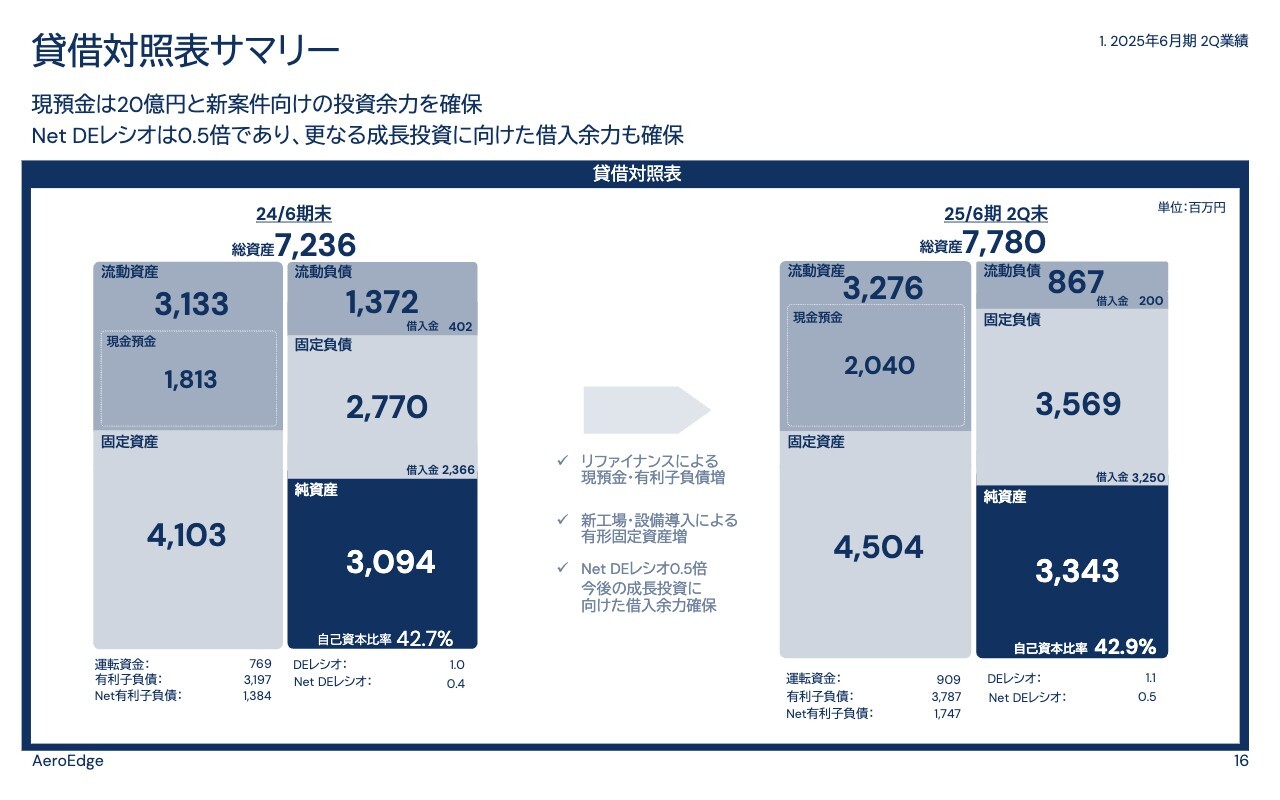

貸借対照表サマリー

B/Sについてご説明します。全体として、新案件に関する設備投資により有形固定資産が、また、リファイナンスに伴う新規借入により、固定負債はそれぞれ増加しています。現預金は20億4,000万円と、前期末から2億2,700万円増加しています。

現在、新規案件として、航空機エンジン部品A案件とB案件の立ち上げを進めていますが、航空機エンジンA案件に関する投資、約19億円はおおむね終了しているため、現在確定している、今後出てくる大型投資は、航空機エンジンB案件に関する17億円となっています。

一方で、航空機エンジンA案件の補助金入金を今後見込んでいること、また、この航空機エンジンB案件も補助対象であること、未使用の合計のコミットメントラインがタームローンとして長期資金に切り替わること、さらに安定的な営業キャッシュ・フローによる資金の積み上げもあることから、現状十分な資金余力を確保しています。

Net有利子負債ベースでのDEレシオは0.5倍と、過去と比べて低い水準となっており、財務体質も強固なものとなりつつあります。今後、新たに設備投資を伴う新規案件があったとしても、手元資金に加えてデットファイナンスで当面対応可能であると考えています。

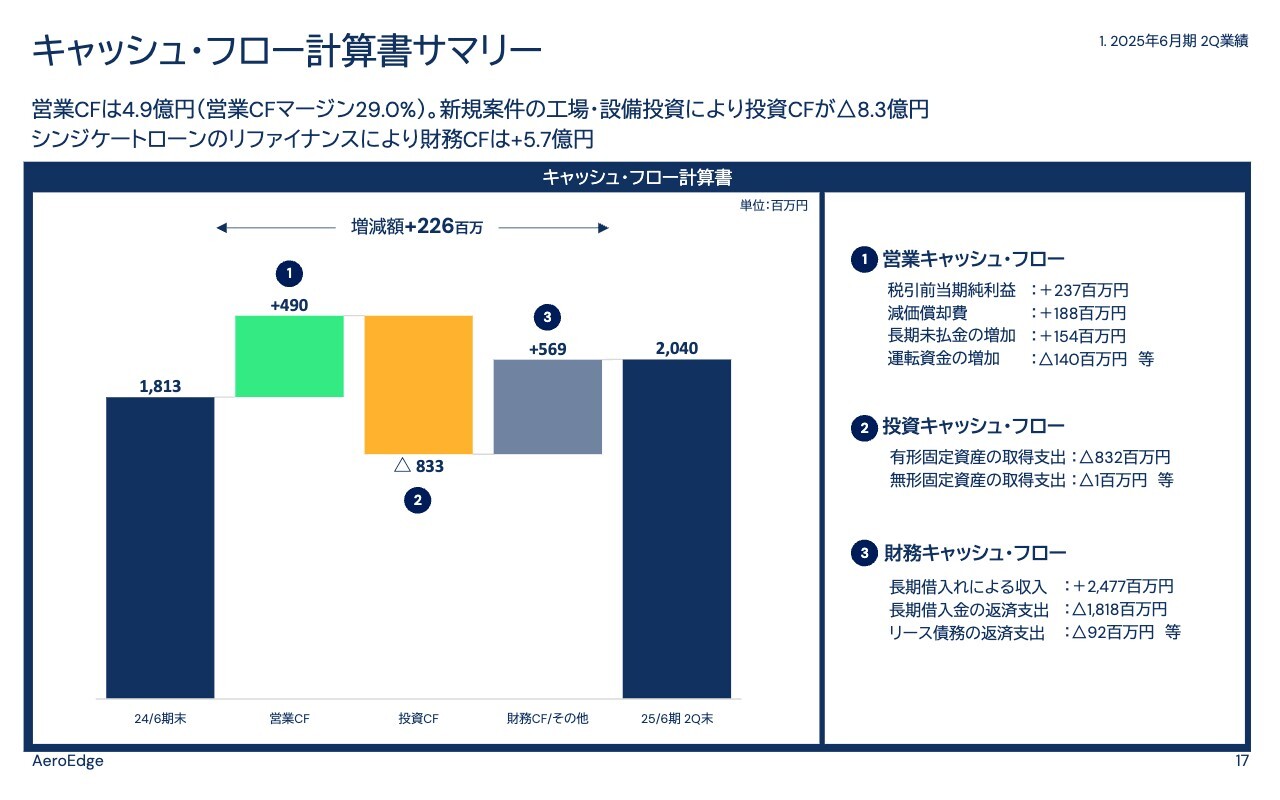

キャッシュ・フロー計算書サマリー

キャッシュ・フローについてです。営業キャッシュ・フローに関しては、売上拡大に伴い、運転資金が増加しましたが、同四半期としては過去最高の営業利益を計上したこと、チタンアルミブレードに関する設備投資が一巡していることにより減価償却費が一定高いことから、利益より高い水準の4億9,000万円となり、営業キャッシュ・フローマージンは29.0パーセントとなりました。

投資キャッシュ・フローに関しては、前期から続いている、主に航空機エンジンA案件に関する大型の設備投資を実施したことから、マイナス8億3,300万円となりました。

財務キャッシュ・フローについては、シンジケートローンによるリファイナンスを実施したことから、5億6,900万円のプラスとなりました。

以上が2025年6月期第2四半期決算の詳細となります。

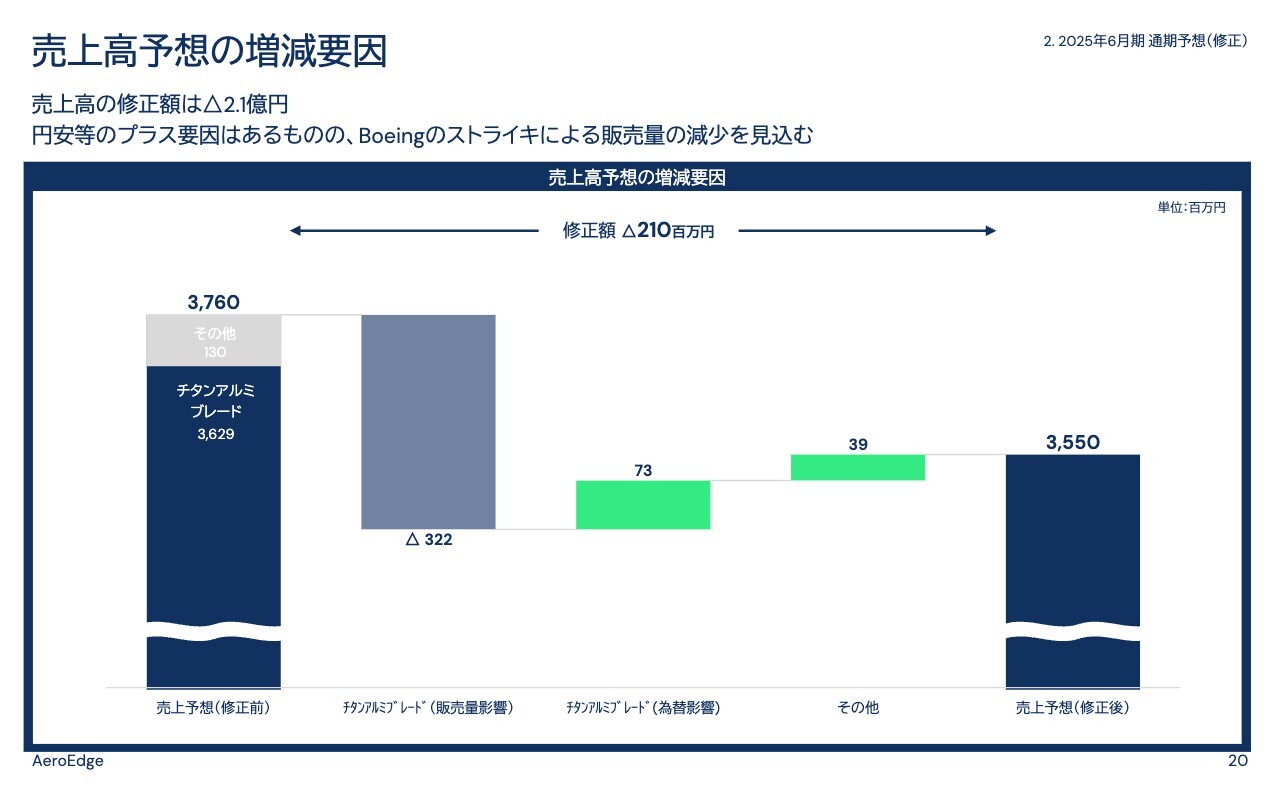

25年6月期 通期業績予想(修正)

2025年6月期の通期予想の修正内容について簡単にご説明します。

Boeing社のストライキ等の影響を受けて、通期の売上高予想を、期初予想の37億6,000万円から35億5,000万円と、約5.6パーセント下方修正しました。Boeing社のストライキ等は、主に第4四半期に影響を与える見込みです。

一方で売上高は下方修正しましたが、各利益については、営業利益は5億円、経常利益は4億3,500万円、当期純利益は4億5,000万円と、期初予想を据え置いています。

下期にストライキの影響が出る見込みではあるものの、第2四半期までの利益は好調であること、また円安で推移していること、さらに航空機エンジンA部品の量産開始が遅れたことに伴う減価償却費の後ろ倒し等により、コストが想定より下がることを理由として、通期の利益予想はしっかりと達成できるものと、現時点では考えています。

またこれにより、第1四半期決算発表時点で不確定要素であったBoeing社のストライキの影響は、今期の通期業績見込みおおむね織り込めたと考えています。

なお、下期もしくは翌期以降に向けての当期純利益の上振れ可能性要因として、繰延税金資産があります。

当社は前期末決算時点において、約10億円超の税務上の繰越欠損金があること、また、コロナ禍において赤字を計上していたことから、現時点では一定の繰延税金資産しか計上していません。

一方で、2023年6月以降、利益を安定して計上していることから、今後、繰延税金資産を積み増す可能性があります。

現時点ではそのタイミングは未定ですが、今後、継続して安定的な利益を計上した場合には、繰延税金資産の積み増しにより、法人税等がマイナス計上され、当期純利益が増加する可能性があります。

売上高予想の増減要因

売上高予想の増減要因についてご説明します。修正前売上高は37億6,000万円、修正後売上高は35億5,000万円となっていますが、Boeing社のストライキ等の影響によるチタンアルミブレードの販売量減少の影響によるものが3億2,200万円のマイナス、為替が円安に推移していることによる影響が7,300万円のプラス、その他の売上の増減が3,900万円のプラスとなっています。

以上、業績予想の修正内容についてご説明しました。

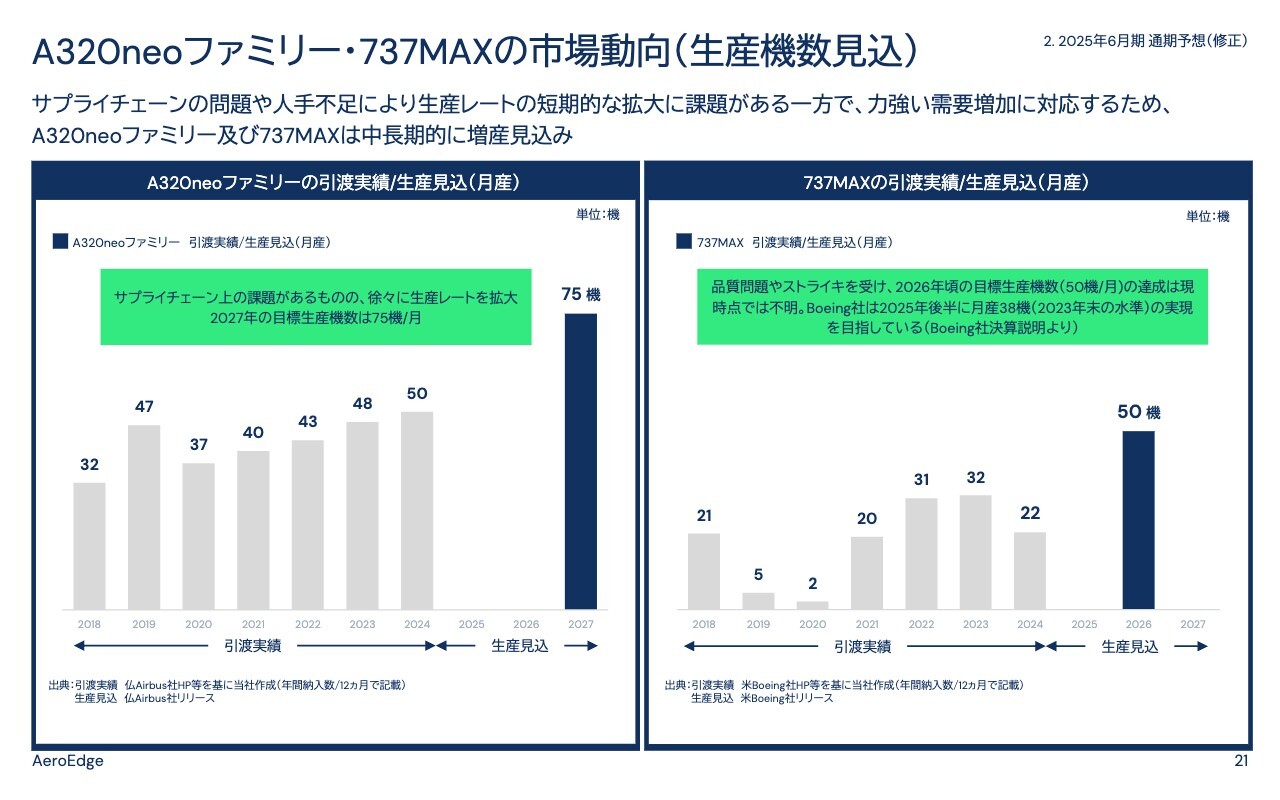

A320neoファミリー・737MAXの市場動向(生産機数見込)

森西:中期的なチタンアルミブレードの販売見込みについてご説明します。

Airbus社およびBoeing社が発表している、「A320neo」ファミリーおよび「737MAX」の今後の生産見込みをスライドに示しています。

スライドの左側が「A320neo」ファミリーです。2024年度の月間平均引き渡し機数は50機となっていますが、需要増加に応えるため、2027年までに生産量を月産75機に引き上げることをAirbus社が発表しており、今後の増産が期待できます。

次に、スライドの右側が「737MAX」です。「737MAX」は品質問題やBoeing社のストライキにより、2024年度の月間引き渡し平均機数は22機と低迷しています。

Boeing社は2026年頃に生産量を月産50機まで引き上げる発表を過去にしていますが、現時点で達成できるかは、やや不透明感があります。しかしながら、Boeing社は直近の決算説明において、2025年末頃までに月産38機体制を目指すとしており、中期的には生産が拡大するのは間違いないと考えています。

このように、両機種ともに高水準の受注残を解消するため、必ず生産を拡大させてくると考えられることから、当社のチタンアルミブレード販売も、これに合わせてしっかりと増加することを考えています。

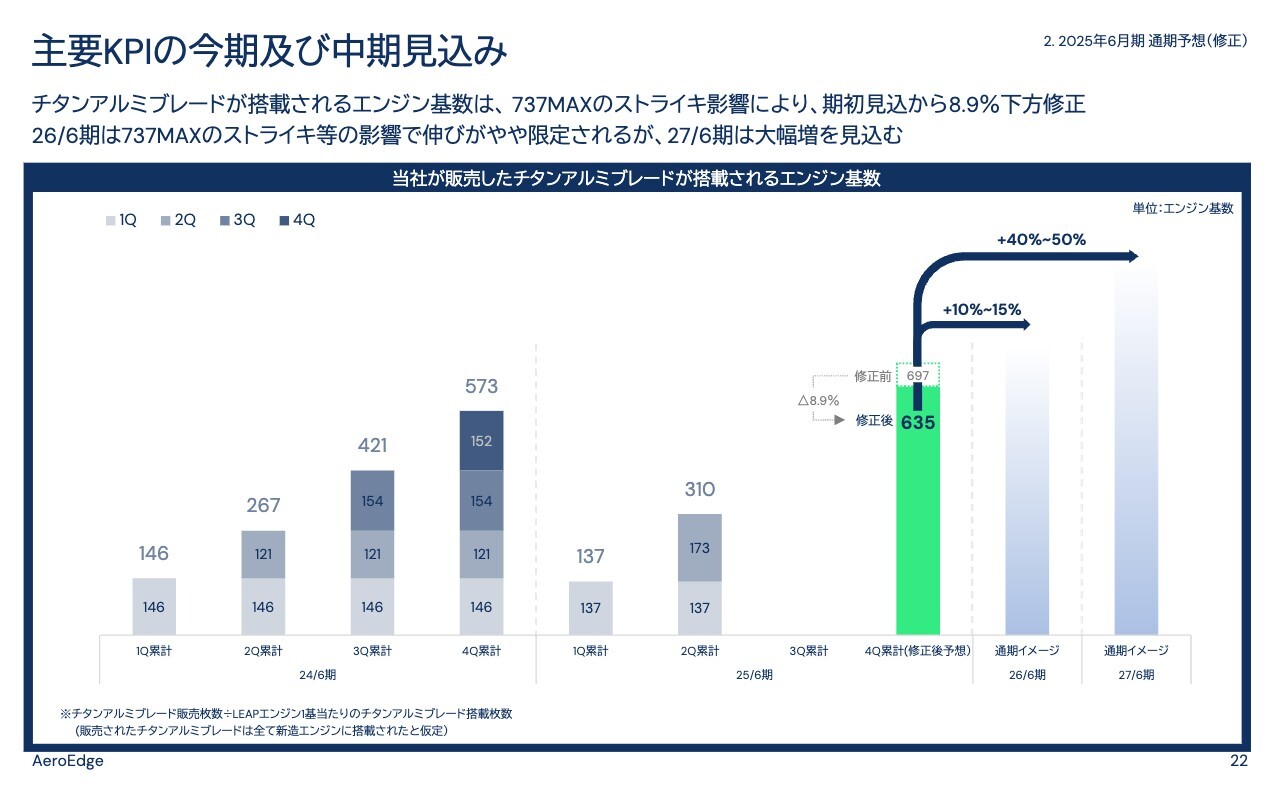

主要KPIの今期及び中期見込み

これまでご説明した前提と、顧客の受注見込み情報をもとに、当社が販売するチタンアルミブレードが搭載されるエンジン基数の中期見込みをご説明します。

当事業年度については、Boeing社のストライキによる「737MAX」生産停止の影響により、エンジン基数は当初見込みの697基から635基に、約8.9パーセント下方修正しました。しかしながら、拡大は続いており、前期の573基から10.8パーセント増加する見込みです。

翌期である2026年6月期については、「737MAX」の品質問題などがやや残る見込みですが、「A320neo」ファミリーが大きく増加する見込みであることから、2025年6月期と比較しての成長率は10パーセントから15パーセント程度となることを見込んでいます。

2027年6月期については、「A320neo」ファミリーの生産が引き続き拡大することに加えて、「737MAX」の生産も復調することを見込み、2025年6月期と比較しての成長率は40パーセントから50パーセント程度となることを見込んでいます。

当社が進めている航空機エンジンA案件・B案件ともに、通期での利益貢献をするのは2027年6月期と見込んでいます。チタンアルミブレードの販売拡大に加えて、この新規案件が加わることで、2027年6月期の大きな収益拡大の実現を目指していきます。

以上、2025年6月期第2四半期の決算説明となります。ご清聴ありがとうございました。

質疑応答:「737MAX」の生産機数の見通しについて

今西:「『737MAX』に関して、今後の生産機数の見通しをどのように考えているの

新着ログ

「輸送用機器」のログ