提供:株式会社ヤマウラ 2025年3月期決算説明及び中期経営計画2025

ヤマウラ、M&A・官民連携等で成長戦略を推進 新中計を策定し株主還元方針の見直し・自社株買いを発表

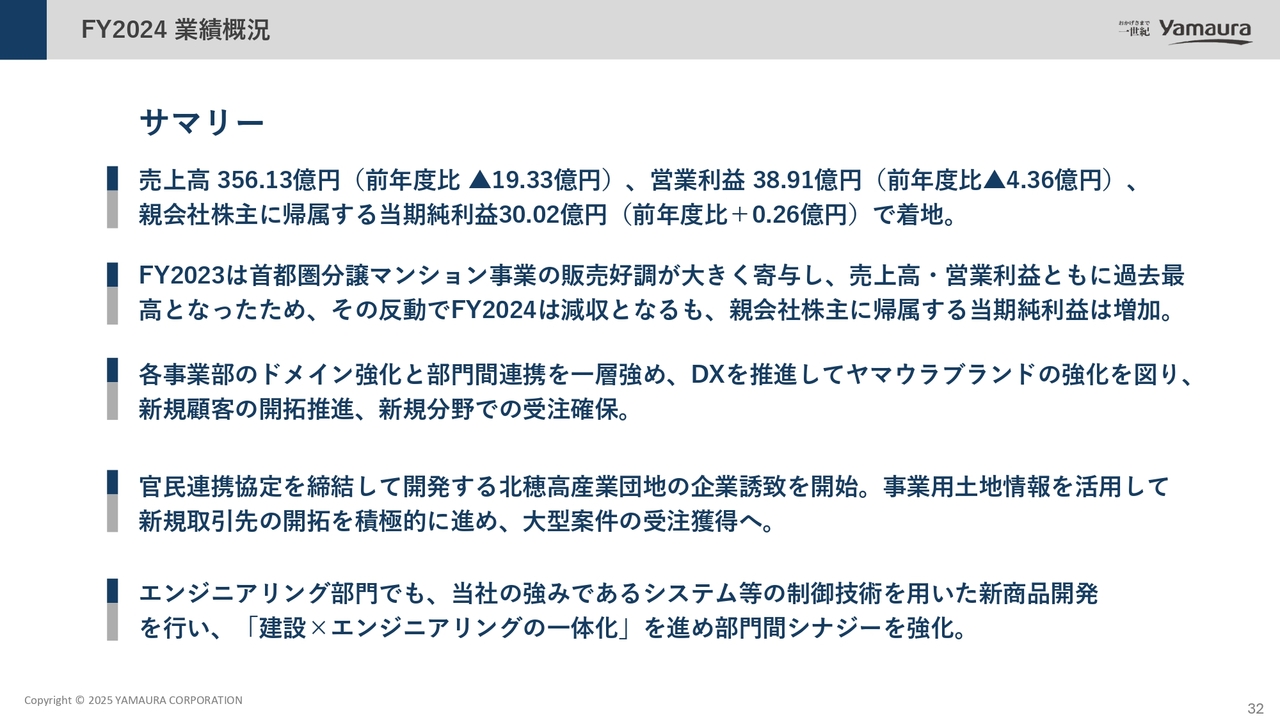

サマリー

山浦正貴氏(以下、山浦):サマリーについてご説明します。売上高は356億1,300万円で、前年度比マイナス19億3,300万円となりました。営業利益は38億9,100万円で、前年度比マイナス4億3,600万円となりました。親会社株主に帰属する当期純利益は30億200万円で、前年度比プラス2,600万円となりました。

前期は首都圏分譲マンション事業の販売が好調で、一棟売りが進み完成在庫が完売し、グループ売上高および営業利益ともに過去最高を記録しました。その反動により当期は減収となりましたが、親会社株主に帰属する当期純利益は増加しています。

当社は、各事業部のドメイン強化と部門間連携を一層強化し、DXを推進してヤマウラブランドの強化に努めました。新規顧客の開拓と新規分野での受注確保を進めるとともに、官民連携協定を締結した北穂高産業団地の企業誘致を開始しました。事業用土地情報を活用して新規取引先の開拓を積極的に進め、大型案件の受注獲得へ向けて取り組んでいます。

また、エンジニアリング部門においては、当社の強みであるシステム制御技術を用いた新商品開発や小水力発電所建設の受注等を進め、「建設×エンジニアリングの一体化」を推進し、部門間シナジーを強化しました。

連結経営成績

連結経営成績についてご説明します。売上高は356億1,300万円で、前年度比94.8パーセントとなり、マイナス19億3,300万円となりました。営業利益は38億9,100万円で、前年度比89.9パーセントとなり、マイナス4億3,600万円となりました。営業利益率は10.9パーセントで、前年度比94.7パーセントとなり、マイナス0.6ポイントとなりました。

経常利益は39億6,800万円で、前年度比95.6パーセントとなり、マイナス1億8,200万円となりました。一方、親会社株主に帰属する当期純利益は30億200万円で、前年度比100.8パーセントとなり、プラス2,600万円を確保しました。

前期の急成長の反動により、売上高の減収に伴って営業利益から経常利益まで減益となりましたが、当期純利益は過去最高益を確保しています。

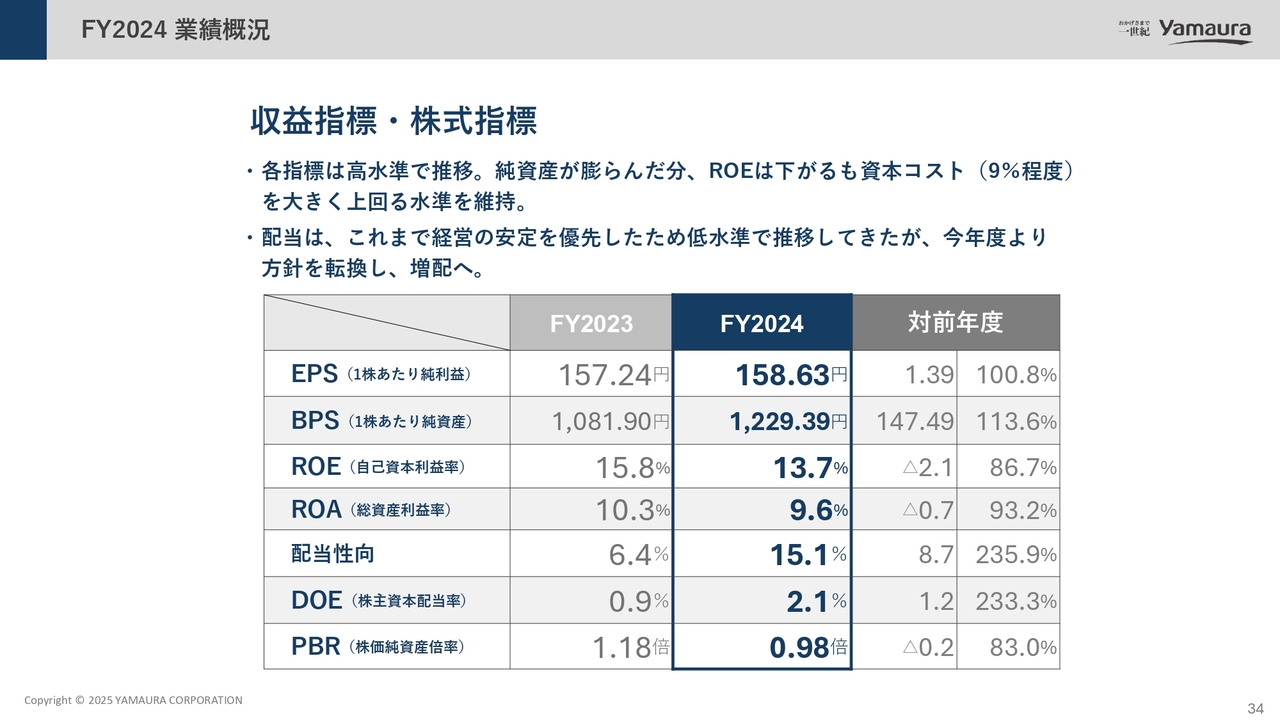

収益指標・株式指標

収益指標および株式指標についてご説明します。EPS(1株あたり純利益)は158.63円で、前年度比100.8パーセントとなり、プラス1.39円となりました。BPS(1株あたり純資産)は1,229.39円で、前年度比113.6パーセントとなり、プラス147.49円となりました。

ROE(自己資本利益率)は13.7パーセントで、前年度比86.7パーセントとなり、マイナス2.1ポイントとなりました。ROA(総資産利益率)は9.6パーセントで、前年度比93.2パーセントとなり、マイナス0.7ポイントです。

配当性向は15.1パーセントで、前年度比235.9パーセントとなり、前年度比プラス8.7ポイントです。DOE(株主資本配当率)は2.1パーセントで、前年度比233.3パーセントとなり、プラス1.2ポイントとなりました。PBR(株価純資産倍率)は0.98倍で、前年度比83.0パーセントとなり、マイナス0.2ポイントです。

各指標は高水準で推移しており、純資産が増加したためROEは低下しましたが、資本コストである9パーセントを大きく上回る水準を維持しています。配当については、経営の安定を優先して低水準で推移していましたが、今年度より方針を転換し、増配を実施しました。

連結損益計算書

連結損益計算書についてご説明します。売上高は356億1,300万円で、前年度比マイナス19億3,300万円となりました。売上原価は285億3,500万円で、前年度比マイナス14億3,700万円となりました。これにより、売上総利益は70億7,800万円で、前年度比マイナス4億9,500万円です。

販売費および一般管理費は31億8,700万円で、前年度比マイナス5,800万円となりました。営業利益は38億9,100万円で、前年度比マイナス4億3,600万円です。

営業外収益は9,600万円で、前年度比プラス3,900万円となり、営業外費用は1,900万円で、前年度比マイナス2億1,500万円となりました。経常利益は39億6,800万円で、前年度比マイナス1億8,200万円です。特別損益は計上されず、前年度比マイナス2,600万円となりました。

税金等調整前当期純利益は39億6,800万円で、前年度比マイナス2億900万円となりましたが、親会社株主に帰属する当期純利益は30億200万円で、前年度比プラス2,600万円を確保しました。

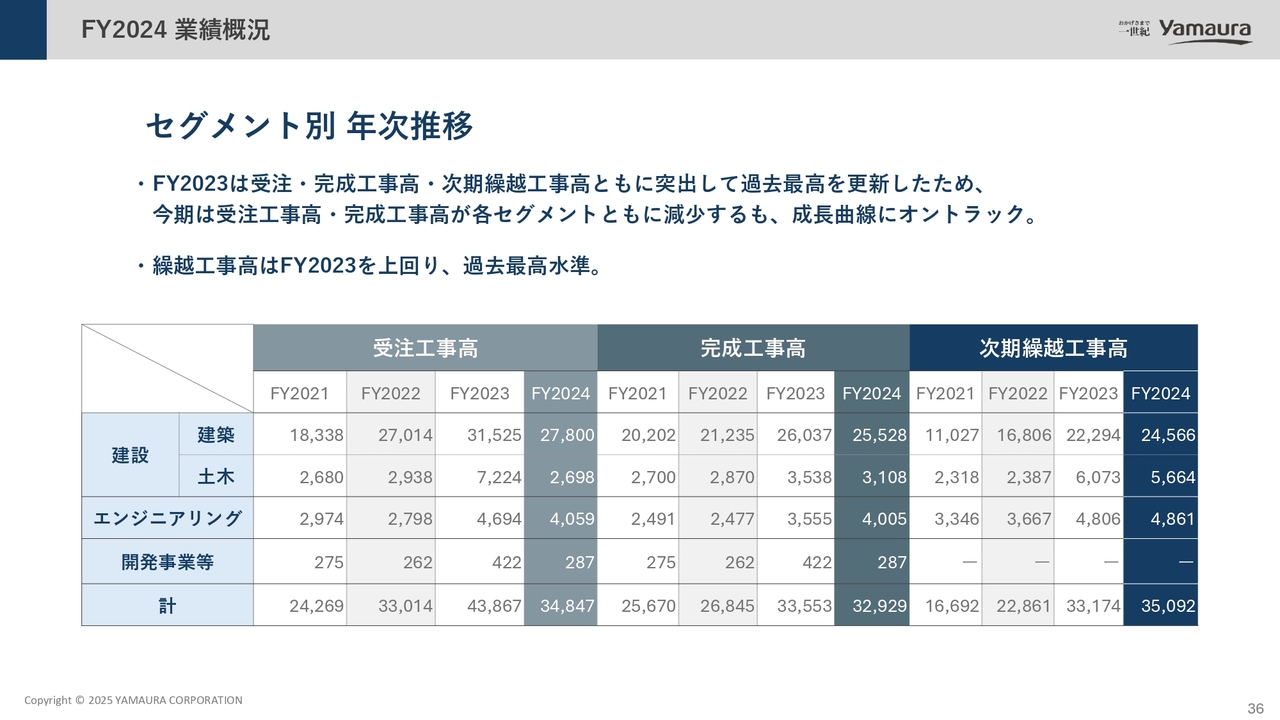

セグメント別 年次推移

セグメント別の年次推移についてご説明します。当期は、前期が受注工事高・完成工事高・次期繰越工事高ともに過去最高を更新した反動で、受注工事高および完成工事高が各セグメントともに減少しました。しかし、成長曲線は引き続きオントラックで推移しています。

建築部門の受注工事高は278億円、完成工事高は255億2,800万円、次期繰越工事高は245億6,600万円となりました。土木部門の受注工事高は26億9,800万円、完成工事高は31億800万円、次期繰越工事高は56億6,400万円です。

エンジニアリング部門の受注工事高は40億5,900万円、完成工事高は40億500万円、次期繰越工事高は48億6,100万円となりました。開発事業等の受注工事高および完成工事高は2億8,700万円でした。

なお、繰越工事高は前期を上回り、過去最高水準となりました。

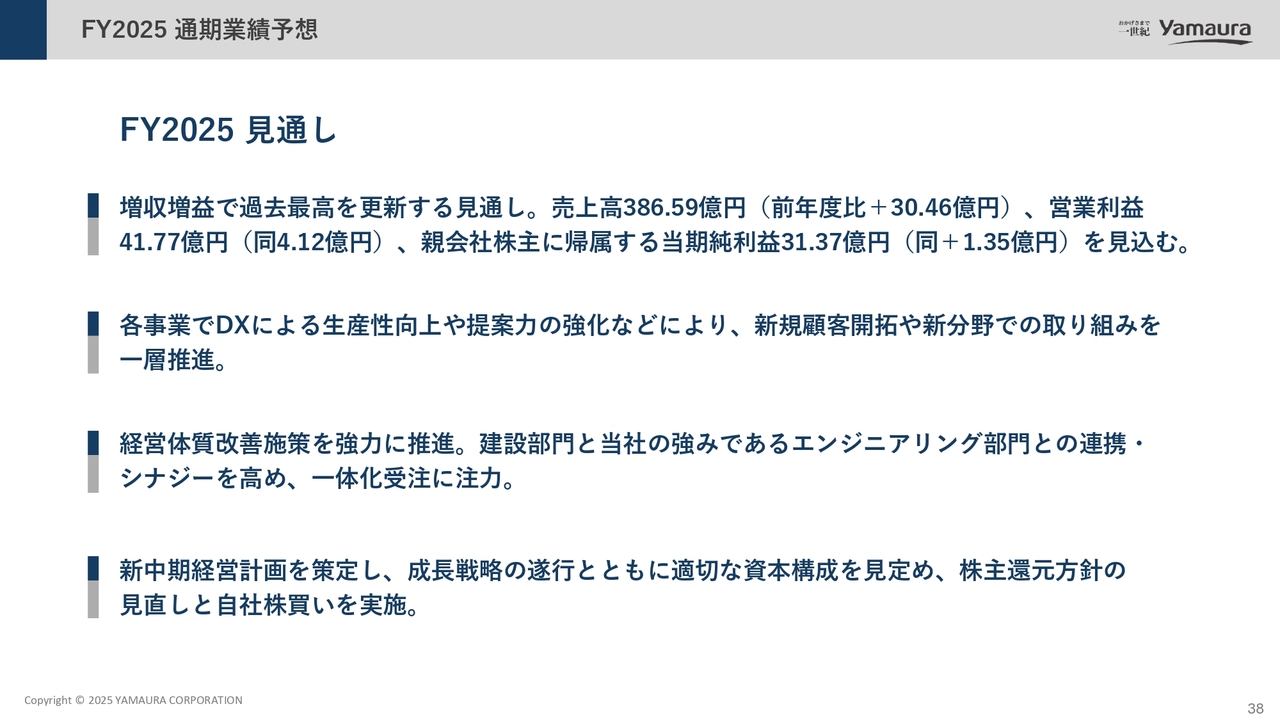

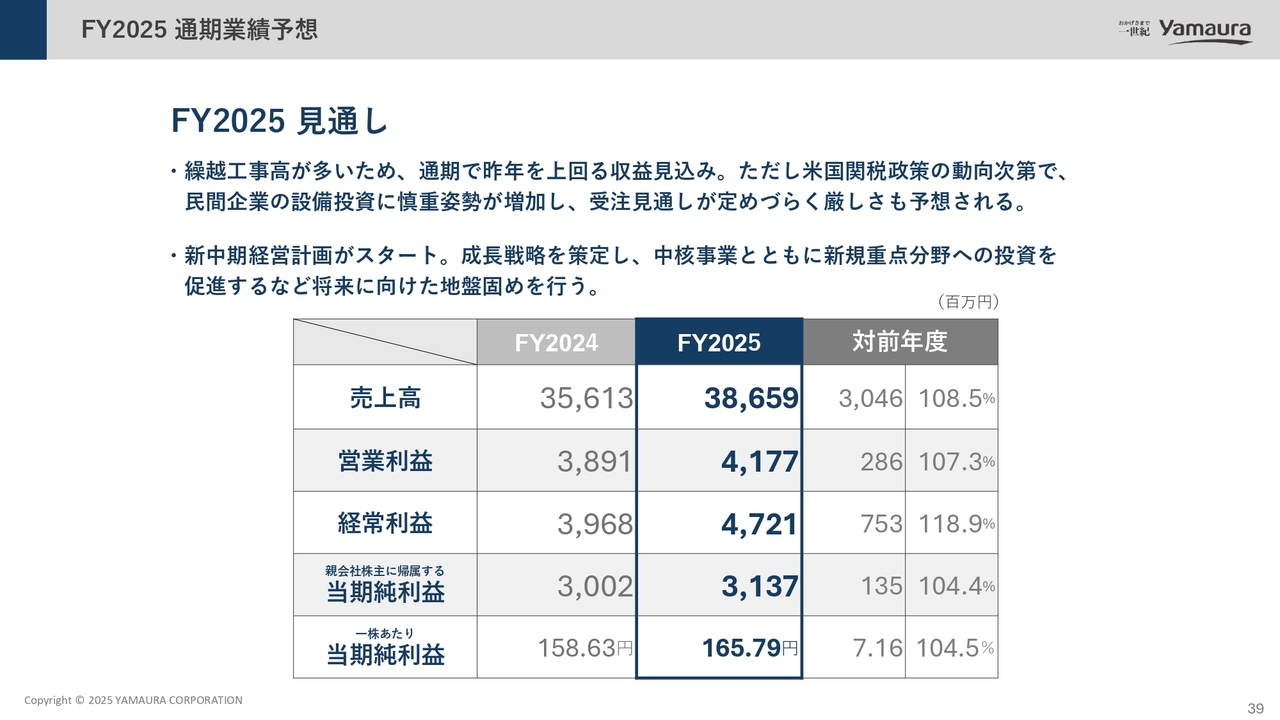

FY2025 見通し

FY2025の見通しについてご説明します。当社は、増収増益により過去最高を更新する見通しです。売上高は386億5,900万円で、前年度比プラス30億4,600万円、営業利益は41億7,700万円で、前年度比プラス4億1,200万円を見込んでいます。

親会社株主に帰属する当期純利益は31億3,700万円で、前年度比プラス1億3,500万円となる見込みです。各事業において、DXによる生産性向上と提案力の強化を進め、新規顧客開拓および新分野での取り組みを一層推進します。

さらに、経営体質改善施策を強力に推進し、建設部門と当社の強みであるエンジニアリング部門との連携・シナジーを高め、一体化受注に注力します。

また、新中期経営計画を策定し、成長戦略の遂行とともに適切な資本構成を見定め、株主還元方針の見直しおよび自社株買いを実施します。

FY2025 見通し

FY2025の見通しについて続けてご説明します。繰越工事高が多いため、通期で前年を上回る収益を見込んでいます。ただし、米国の関税政策の動向次第では、民間企業の設備投資が慎重になり、受注見通しが不透明となる厳しい局面も予想されます。

当社は、新中期経営計画の開始に伴い、成長戦略を策定し、中核事業と新規重点分野への投資を促進することで、将来に向けた地盤固めを進めます。

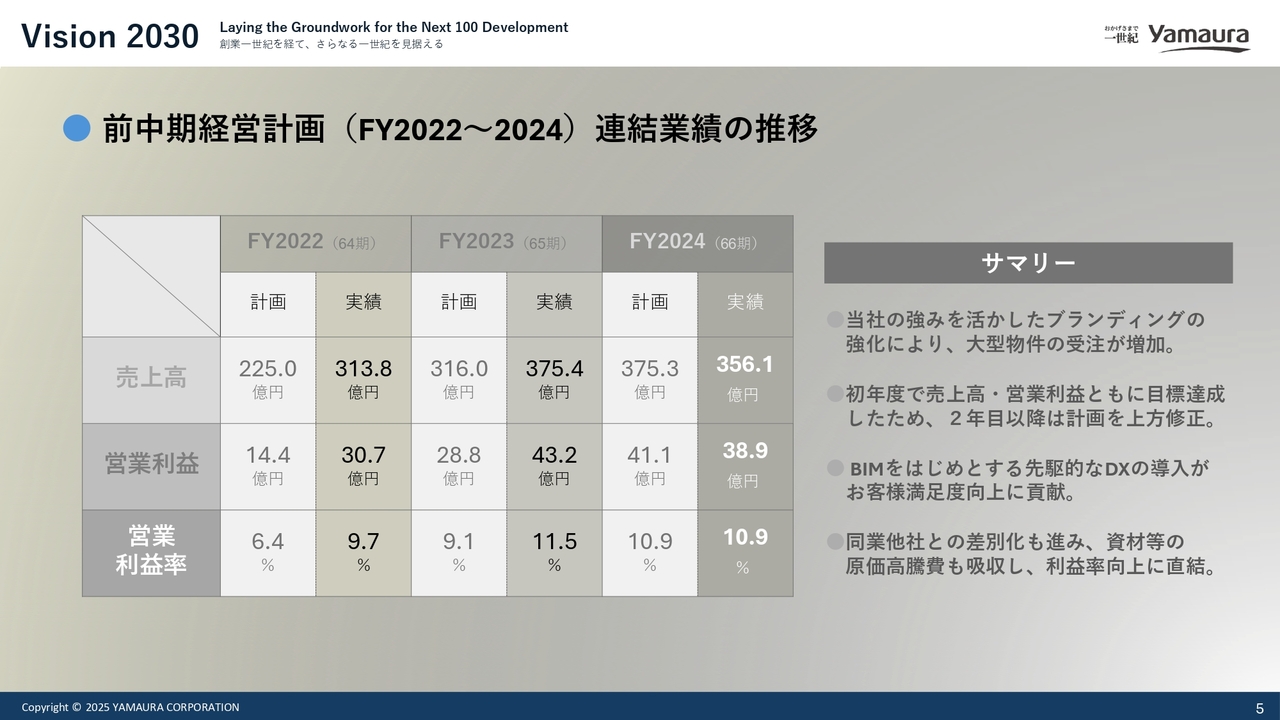

前中期経営計画(FY2022~2024)連結業績の推移

前中期経営計画の連結業績の推移についてご説明します。売上高は、計画に対して初年度のFY2022が225億円に対し実績が313億8,000万円、FY2023は計画が316億円に対し実績が375億4,000万円、最終年度のFY2024は計画が375億3,000万円に対し実績が356億1,000万円となりました。

営業利益は、FY2022が計画14億4,000万円に対し実績が30億7,000万円、FY2023は計画28億8,000万円に対し実績が43億2,000万円、FY2024は計画41億1,000万円に対し実績が38億9,000万円となりました。

営業利益率については、FY2022が計画6.4パーセントに対し実績が9.7パーセント、FY2023が計画9.1パーセントに対し実績が11.5パーセント、FY2024が計画10.9パーセントに対し実績も10.9パーセントでした。

強みを活かしたブランディングの強化により大型物件の受注が増加し、初年度で売上高・営業利益ともに目標を達成したことから、2年目以降に計画を上方修正しました。加えて、BIMをはじめとする先駆的なDXの導入が顧客満足度向上に寄与しました。同業他社との差別化も進み、資材などの原価高騰も吸収し、利益率向上に直結しています。

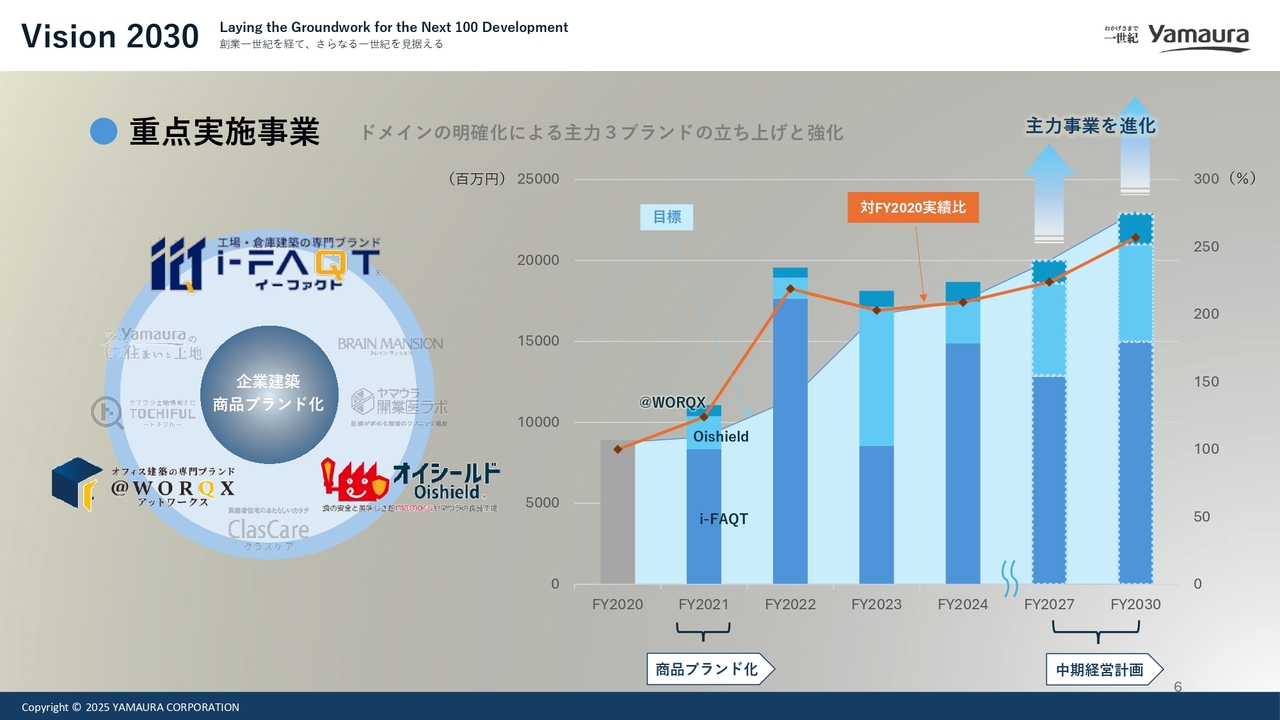

重点実施事業

重点実施事業についてご説明します。当社は、ドメインの明確化により主力3ブランドの立ち上げと強化を進めました。これにより企業建築の進化を図り、商品ブランド化を推進しています。

主力3ブランドは「イーファクト」「オイシールド」「アットワークス」であり、それぞれの施工実績が事業成長を牽引しています。対FY2020実績比で200パーセント以上の成長を遂げ、FY2030までの中期経営計画達成に向けて進捗しています。

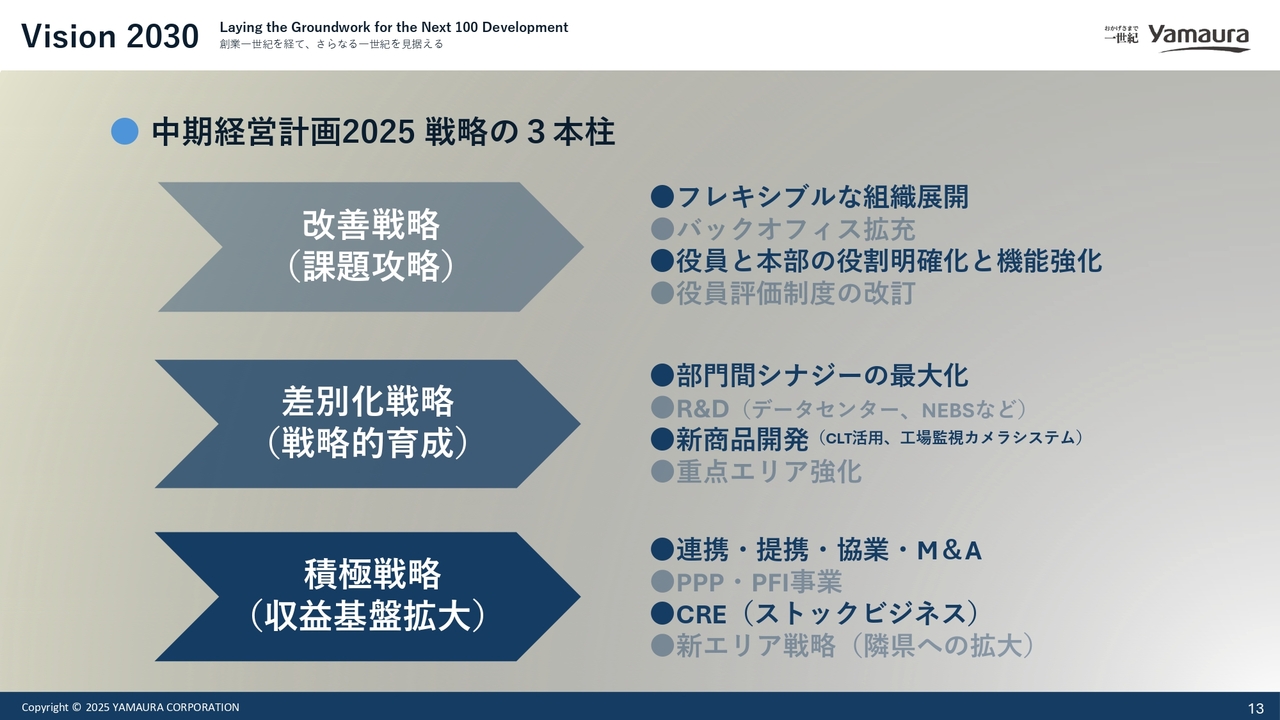

中期経営計画2025 戦略の3本柱

中期経営計画2025の戦略の3本柱についてご説明します。1つ目は「改善戦略」で、その時々の重点事項に柔軟に対応できる組織展開、役員と本部の役割明確化および機能強化といった現状の課題を攻略します。

2つ目は「差別化戦略」で、新商品開発や部門間シナジーの最大化を通じて当社の強みを戦略的に一層強化・育成して差別化を図ります。

3つ目は「積極戦略」で、当社の将来の収益基盤拡大につながる成長分野での連携・提携・協業・M&A、ならびに企業の不動産の高度な収益化を図るCRE(ストックビジネス)の推進を行います。

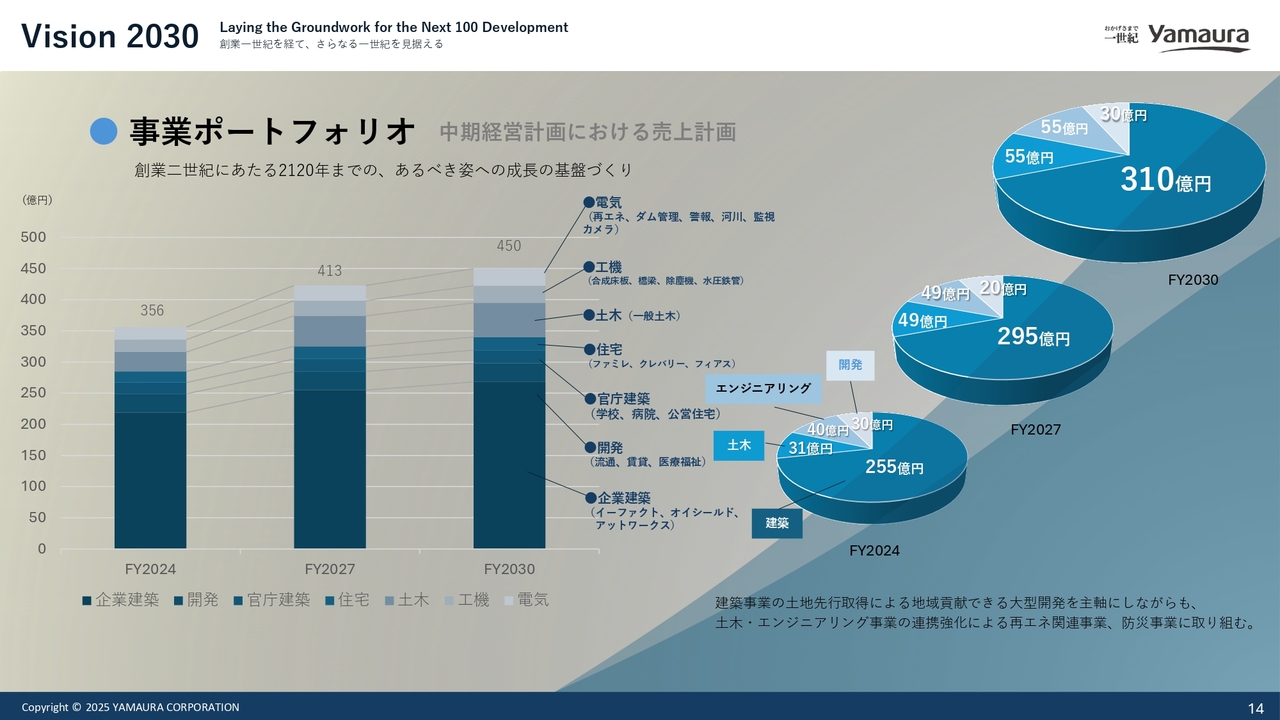

事業ポートフォリオ

事業ポートフォリオについてご説明します。当社は企業建築が売上の6割ほどを占める主軸事業となっていますが、開発、官庁建築、住宅、土木、工機、電気の各事業においてもFY2024からFY2030にかけては一定の成長を目指します。

FY2027には売上高413億円、FY2030には450億円を計画しています。建築事業では土地先行取得による地域貢献型大型開発を推進し、土木・エンジニアリング事業では再エネ関連および防災事業への取り組みを強化していきます。

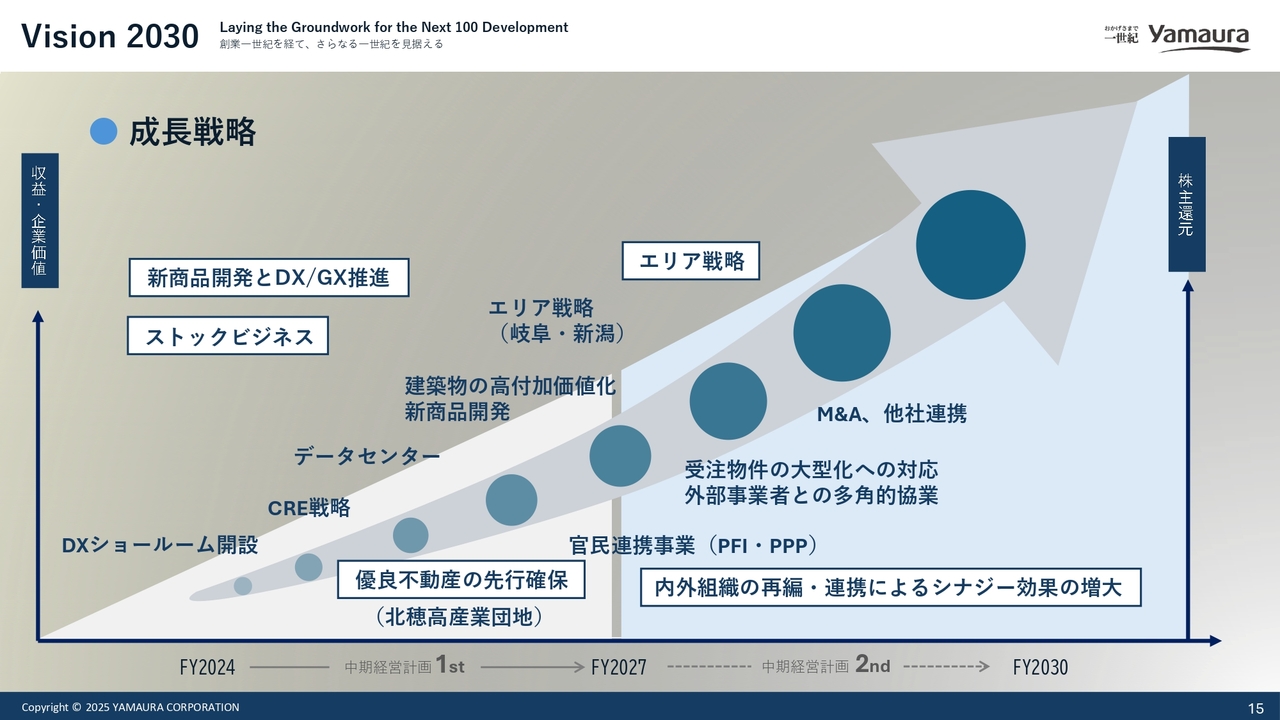

成長戦略

成長戦略についてご説明します。当社は長期的な企業価値の増加を目指し、Vision2030では成長戦略の施策を段階的に実施していきます。

具体的には、①新商品開発とDX/GX推進②ストックビジネス③優良不動産の先行確保④エリア戦略⑤内外組織の再編・連携によるシナジー効果の増大といったテーマに大別し推進することで、収益と企業価値向上、株主還元の充実につなげていきます。

成長戦略 ①官民連携事業

成長戦略のうち、官民連携事業についてご説明します。当社は地域未来投資促進法を活用し、地域の特性を生かして高付加価値を創出し、地域経済への貢献を目指します。

安曇野市の北穂高産業団地分譲事業は、分譲事業規模が35億円で、開発面積は約15ヘクタール、全6区画です。用途地域は無指定、建ぺい率は60パーセント、容積率は200パーセントです。

進出希望企業との土地のマッチングから、開発・造成、設計・施工までを一貫して当社が担い、地域の発展に貢献していきます。

また、公共施設建設などのPFI事業を推進し、建設だけでなく、その後の運営・維持にかかわるサービスまでを、当社を含む民間企業が担うことで、地域の活性化に貢献していきます。

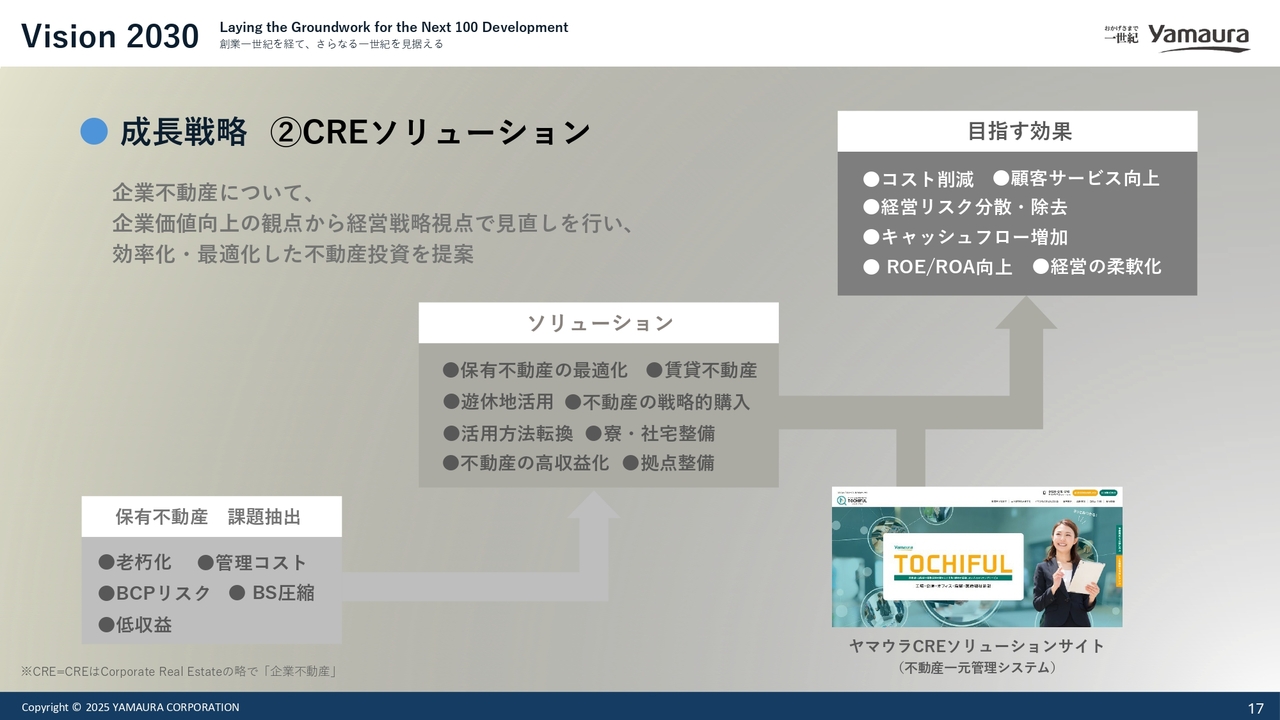

成長戦略 ②CREソリューション

成長戦略のうち、CREソリューションについてご説明します。当社は、企業が保有する不動産を経営戦略の視点で見直し、効率化・最適化した活用による企業価値の向上を提案していきます。

これにより、コスト削減、顧客サービス向上、キャッシュフロー増加、経営リスクの分散および除去を実現し、顧客企業のROE・ROA向上や経営の柔軟化に繋げます。具体的には、保有不動産の最適化、遊休地活用、事業所底地の賃貸不動産の戦略的購入や活用方法転換などを推進していきます。

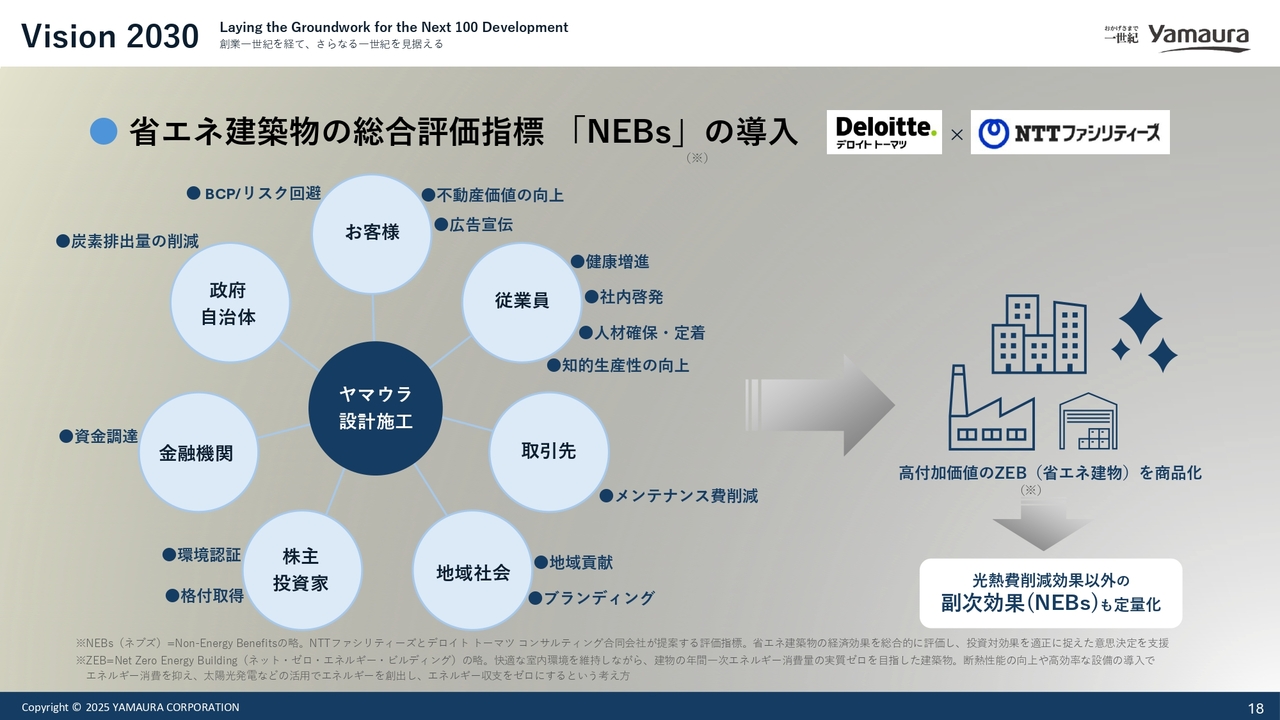

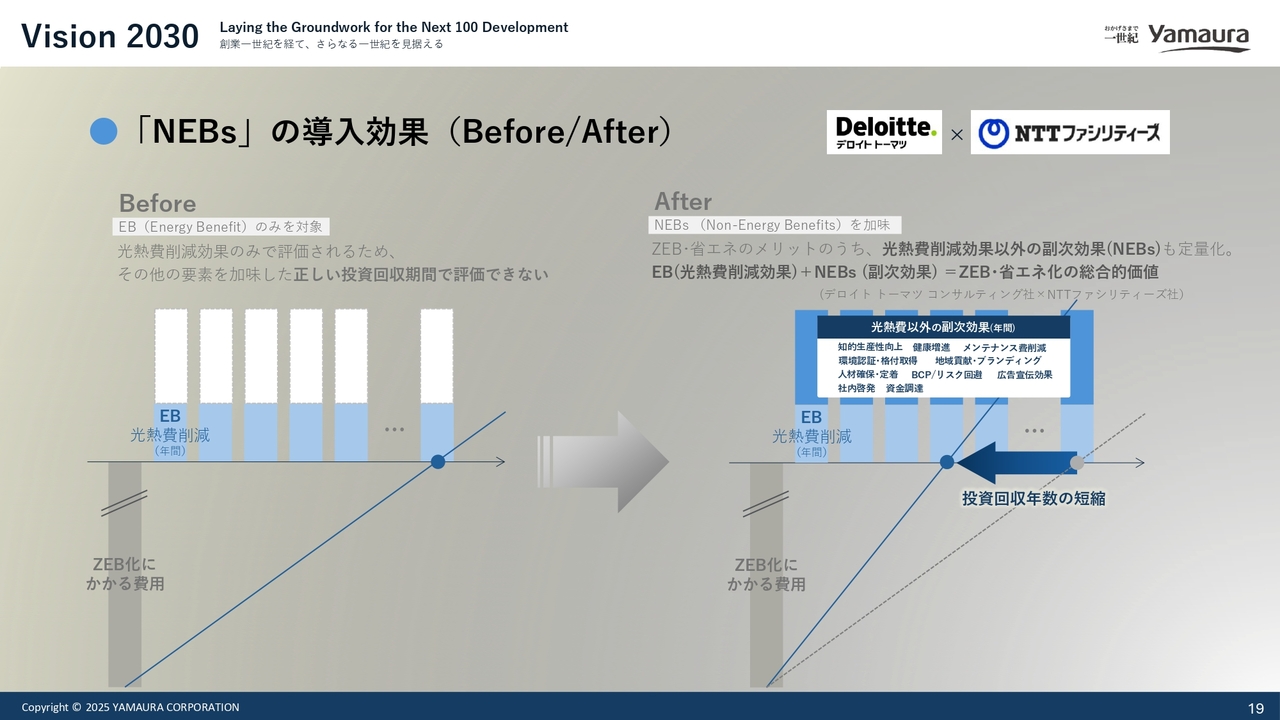

省エネ建築物の総合評価指標 「NEBs」の導入

省エネ建築物の総合評価指標「NEBs」の導入についてご説明します。当社は、ZEB(ネット・ゼロ・エネルギー・ビルディング)の推進にあたり、光熱費削減効果以外の副次効果も定量化する「NEBs」を採用しました。

NEBsは、BCP・リスク回避、炭素排出量削減、健康増進、知的生産性の向上、不動産価値向上など多面的な副次効果を評価する指標です。これにより、省エネ建築物の経済効果を総合的に評価し、投資対効果を正確に捉えた意思決定を支援します。

「NEBs」の導入効果(Before/After)

「NEBs」の導入効果についてご説明します。従来は光熱費削減効果のみを対象に投資回収期間を評価していましたが、NEBsを加味することで光熱費削減以外の副次効果も定量化し、正しい投資回収期間で評価できるようになりました。

副次効果には、知的生産性向上、健康増進、人材確保・定着、メンテナンス費削減、環境認証取得、ブランディング効果、資金調達効率向上、広告宣伝効果などが含まれます。これにより、投資回収年数の短縮が可視化されます。

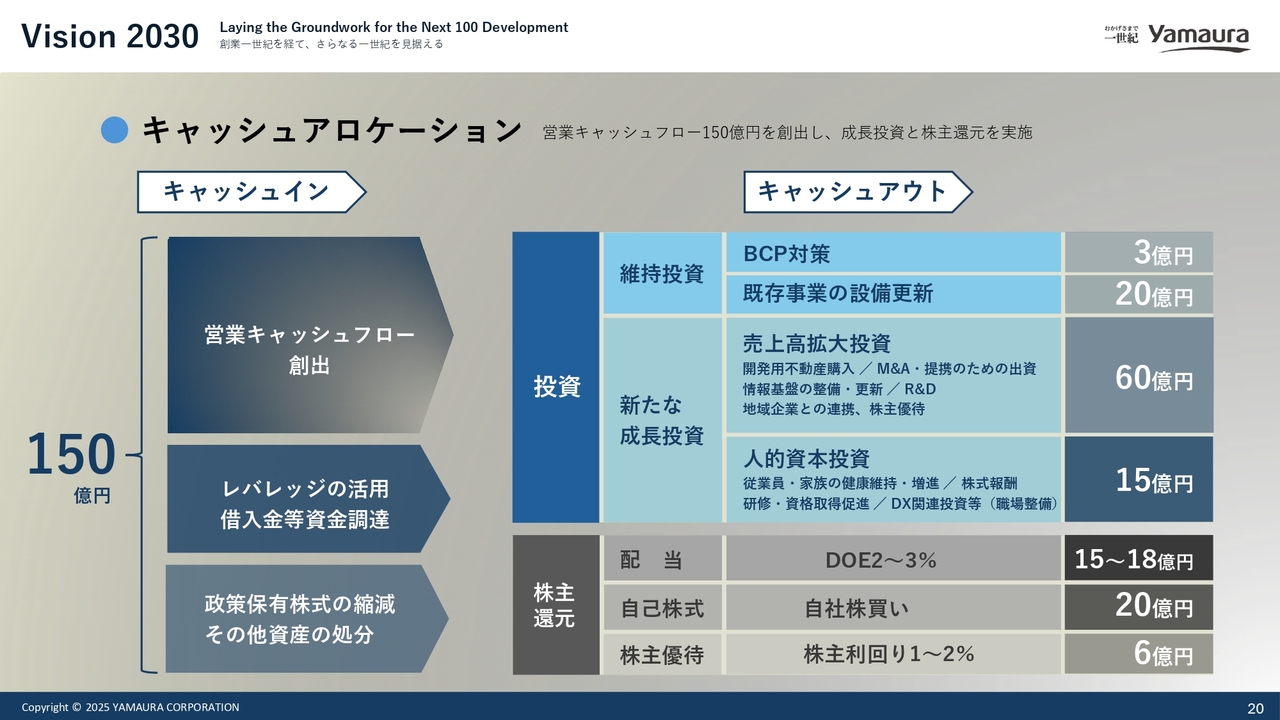

キャッシュアロケーション

キャッシュアロケーションについてご説明します。当社は、営業キャッシュフローを中心に3年間で150億円を創出し、投資と株主還元を戦略的に実施する計画です。

投資については、維持投資としてBCP対策、既存事業の設備更新に23億円、新たな成長投資として開発用不動産購入、M&A・提携のための出資、情報基盤の整備・更新、R&D、DX関連投資などに75億円を充当します。

株主還元としては、配当金、自己株式取得および株主優待に41億円から44億円と、総額140億円ほどのキャッシュアウトを予定し、成長と還元の適正な配分を行っていきます。

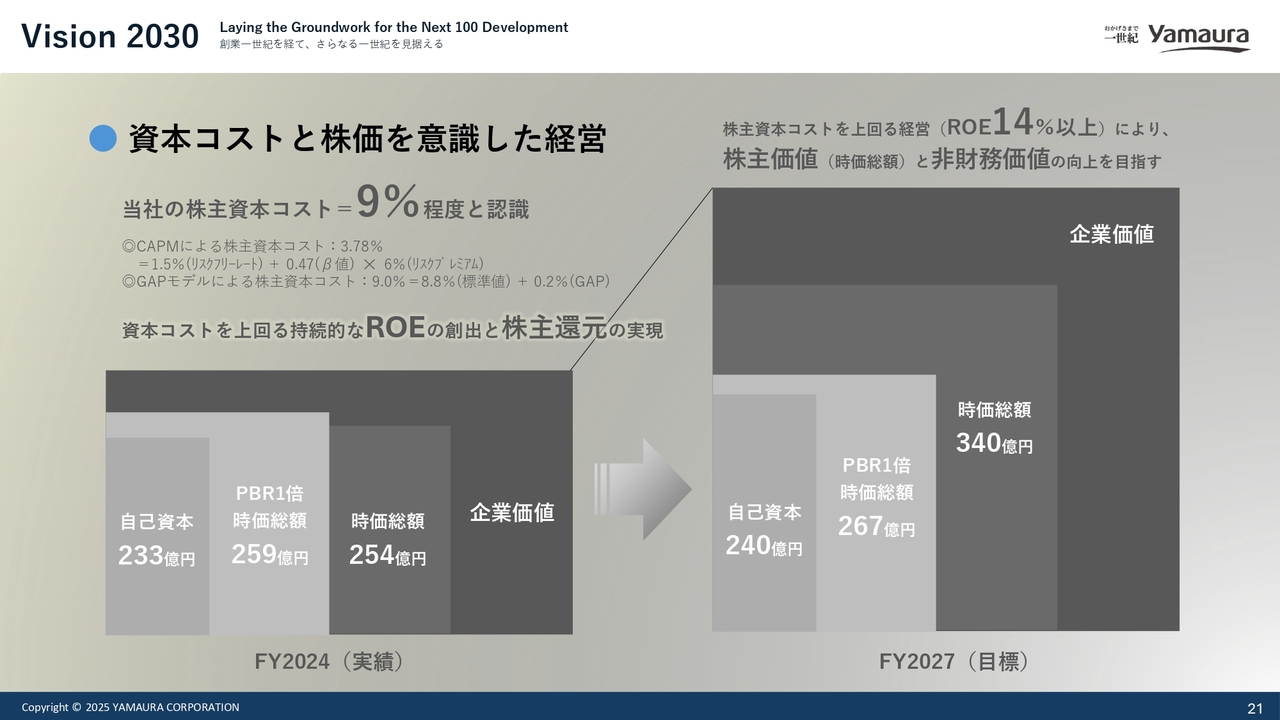

資本コストと株価を意識した経営

資本コストと株価を意識した経営についてご説明します。当社の株主資本コストは約9パーセントと認識しており、これを大きく上回るROE14パーセント以上の創出を目指しています。

CAPMによる株主資本コストは3.78パーセント、GAPモデルによる株主資本コストは9.0パーセントと試算しています。企業価値向上のために資本コストと株価を意識した経営で、株主価値と非財務価値の向上を目指し、持続的な成長を実現します。

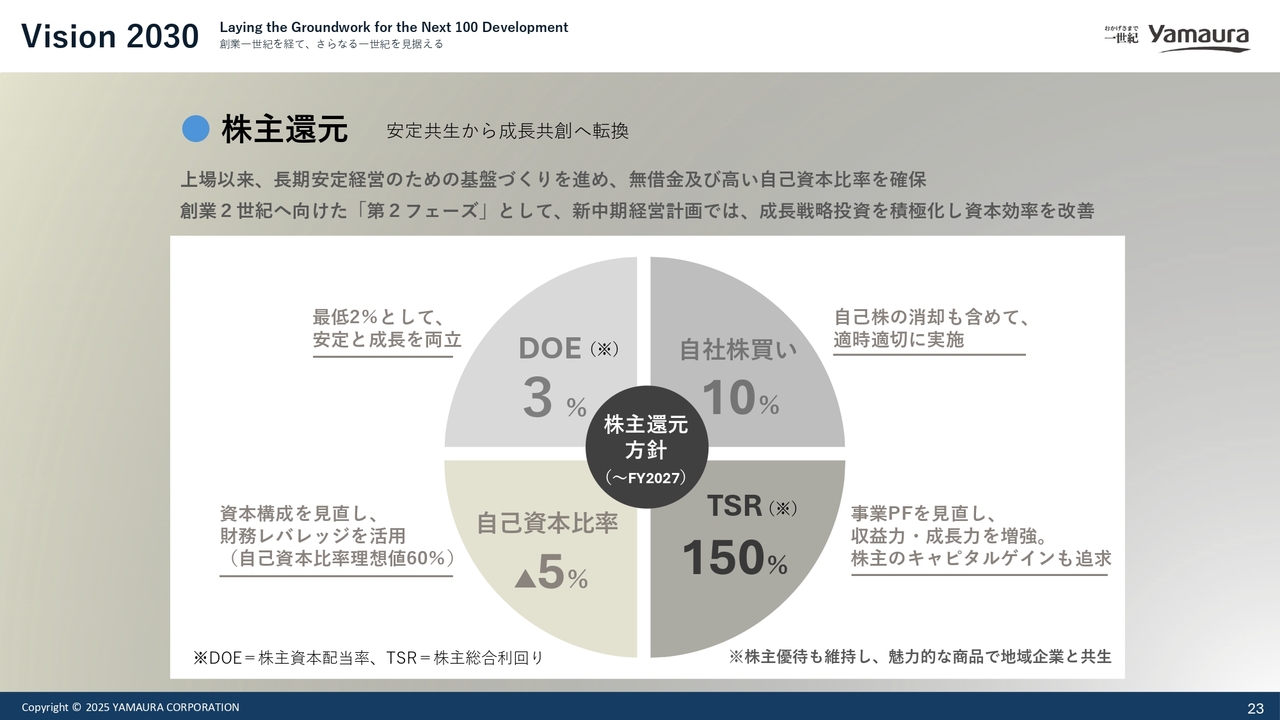

株主還元

株主還元についてご説明します。当社は、安定共生から成長共創への転換を進めています。

新中期経営計画では、成長戦略投資を積極化するとともに、資本効率を改善します。株主還元方針として、DOEは最低2パーセントを確保し、自己株式の取得および消却を適時適切に実施します。株主のキャピタルゲインも追求し、株主優待も維持して地域企業との共生を図ります。

また、自己資本比率については、理想的な自己資本比率を60パーセントに設定しており、財務レバレッジの活用も視野に入れ、資本効率を高めて資本構成の最適化を図ります。これにより、安定した財務基盤を維持しながら、株主価値の向上を目指します。

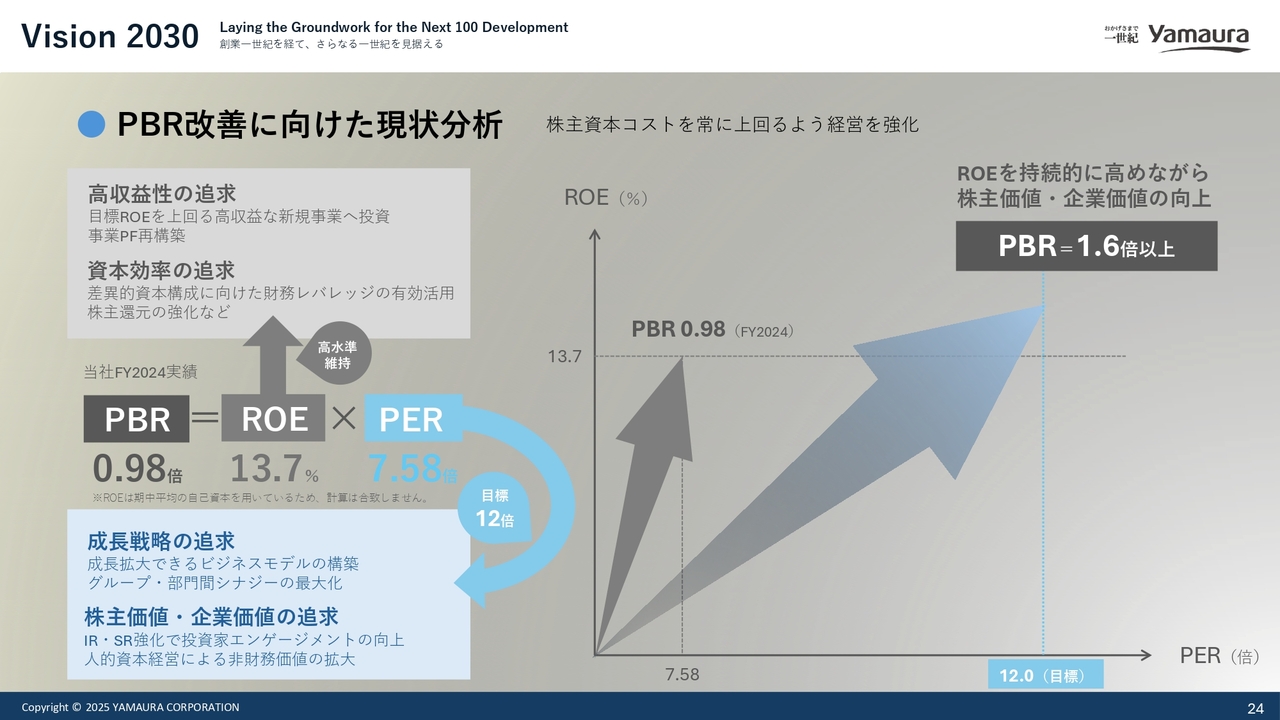

PBR改善に向けた現状分析

PBR改善に向けた現状分析についてご説明します。当社は株主資本コストを常に上回る経営を目指し、ROEの持続的な向上のため、高収益性の追求として、競争に巻き込まれない新規事業への投資など、事業ポートフォリオを再構築します。資本効率の追求として、財務レバレッジの活用、株主還元の強化を進めます。

FY2024の実績ではPBRは0.98倍、ROEは13.7パーセント、PERは7.58倍でした。目標として、成長期待の指標であるPERを12倍にすることでPBR1.6倍以上を掲げ、成長戦略の遂行および人的資本経営による非財務価値の拡大を図ります。

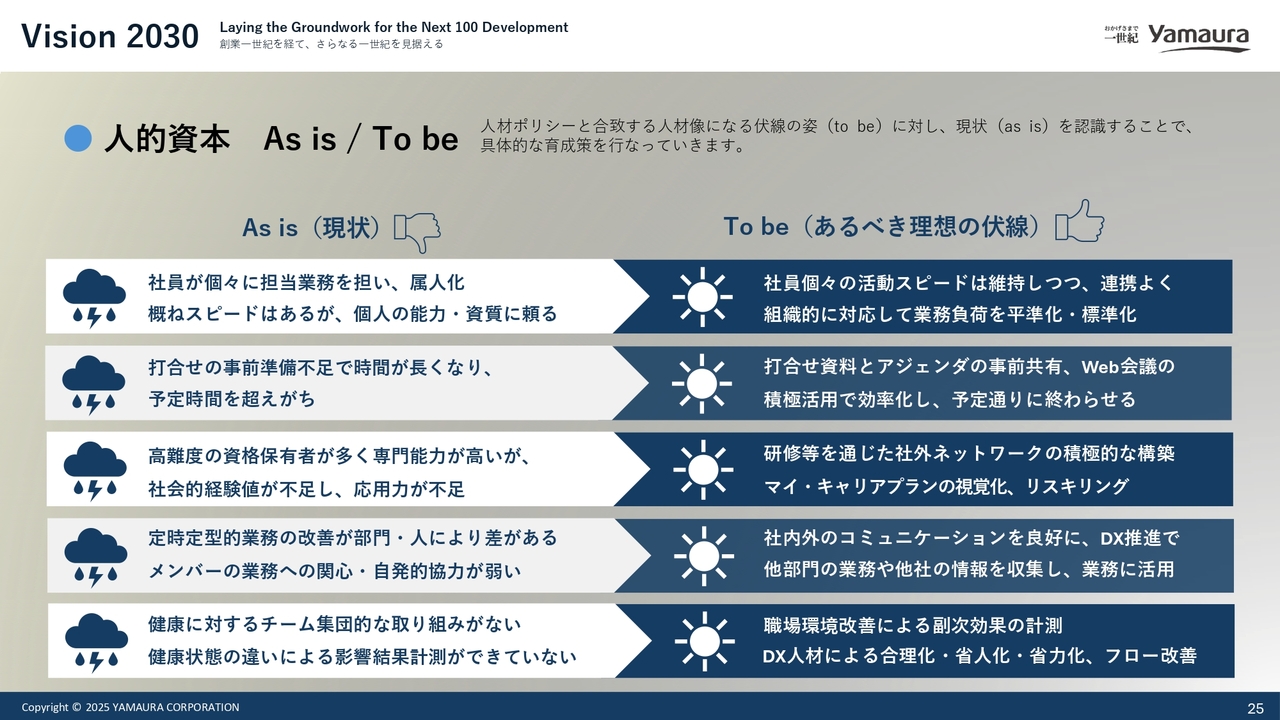

人的資本 As is / To be

人的資本の現状と理想像についてご説明します。現状は社員個々に依存しやすい業務体制やコミュニケーションの課題が見られますが、理想像としては組織的に連携し、業務負荷の平準化や標準化を実現しながら、個々がいきいきと働ける環境づくりを目指します。

Web会議や打ち合わせの効率化、リスキリングを通じた社外ネットワーク構築、職場環境改善による副次効果の計測を進め、DX人材活用による業務合理化を推進します。

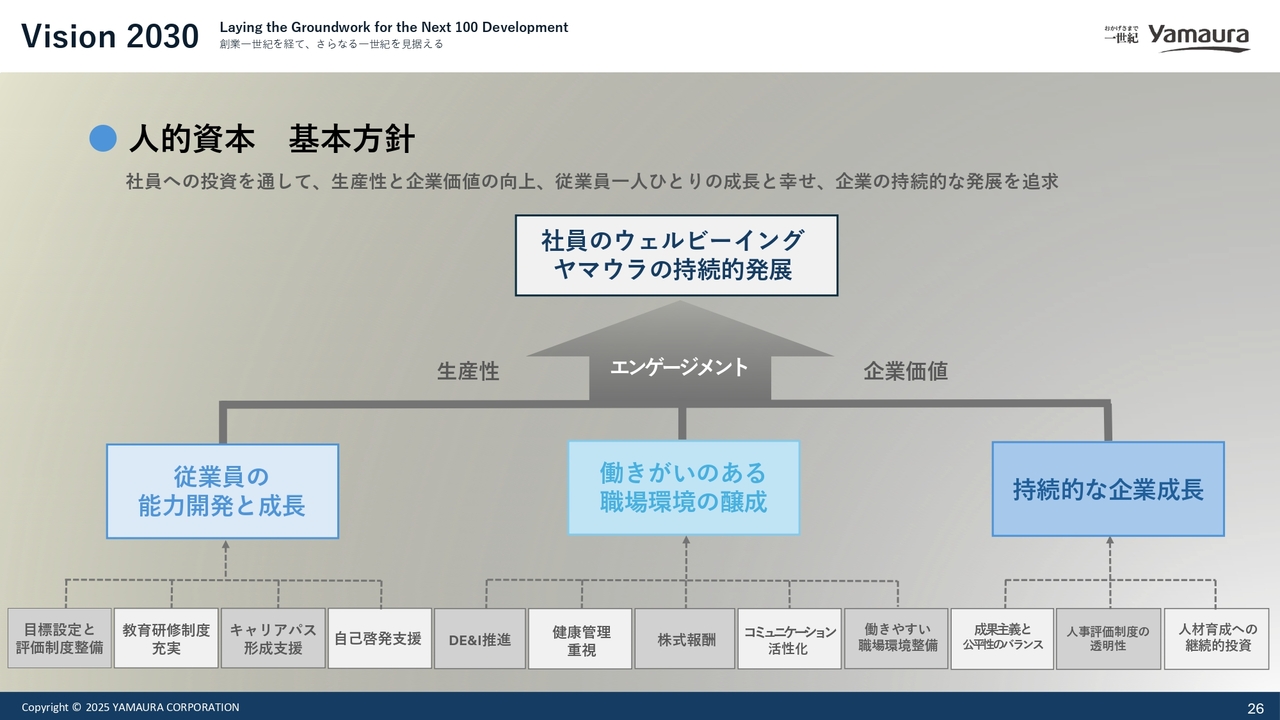

人的資本 基本方針

人的資本の基本方針についてご説明します。当社は、従業員のウェルビーイングこそが会社の持続的発展に寄与すると考えています。従業員への投資を通して生産性と企業価値の向上を図り、従業員一人ひとりの成長と幸せ、企業の持続的な発展を追求します。

教育研修制度の充実、評価制度の透明化、キャリアパス形成支援、健康管理重視、株式報酬制度などを整備し、働きやすい職場環境を構築します。

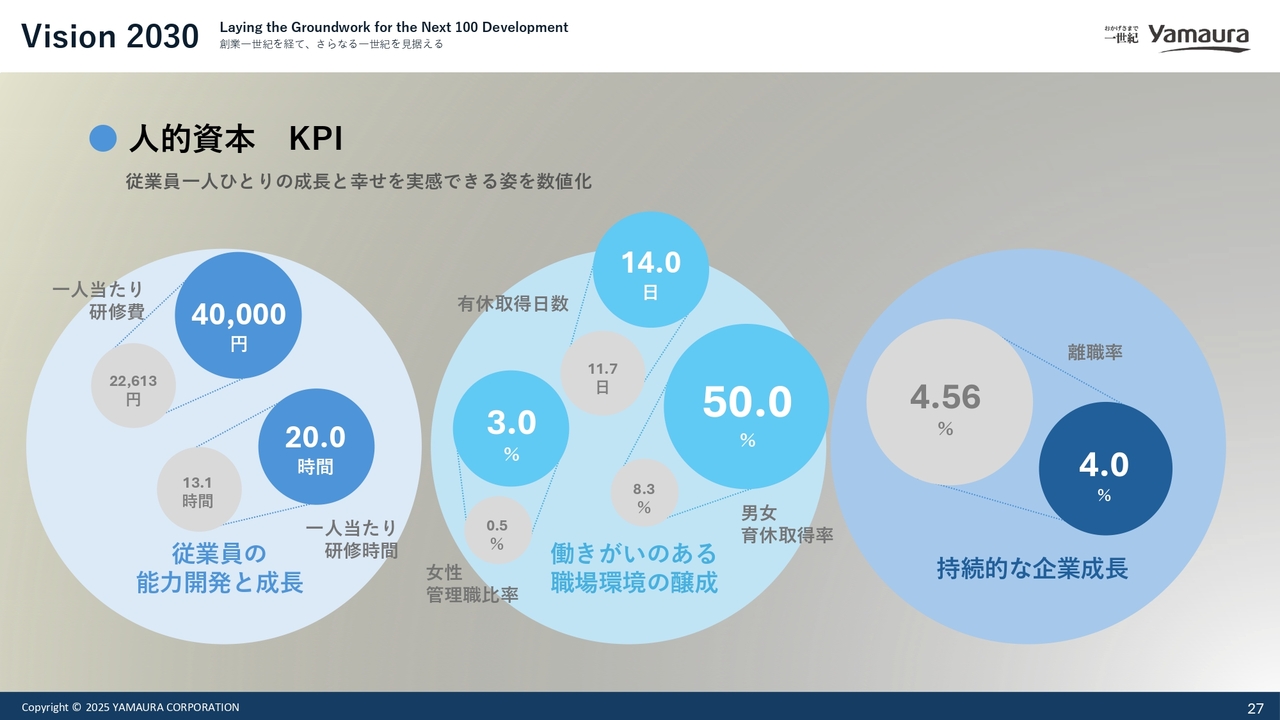

人的資本 KPI

人的資本に関するKPIについてご説明します。従業員の能力開発と成長として、一人当たり研修費は2万2,613円から4万円へ、一人当たり研修時間は13.1時間から20時間へ、働きがいのある職場環境の醸成として、女性管理職比率は0.5パーセントから3.0パーセントへ、男女育休取得率は8.3パーセントから50.0パーセントへ、有休取得日数は11.7日から14.0日への増加を目指します。

また、持続的な企業成長として、離職率は4.56パーセントから4.0パーセントへの改善を目標とします。

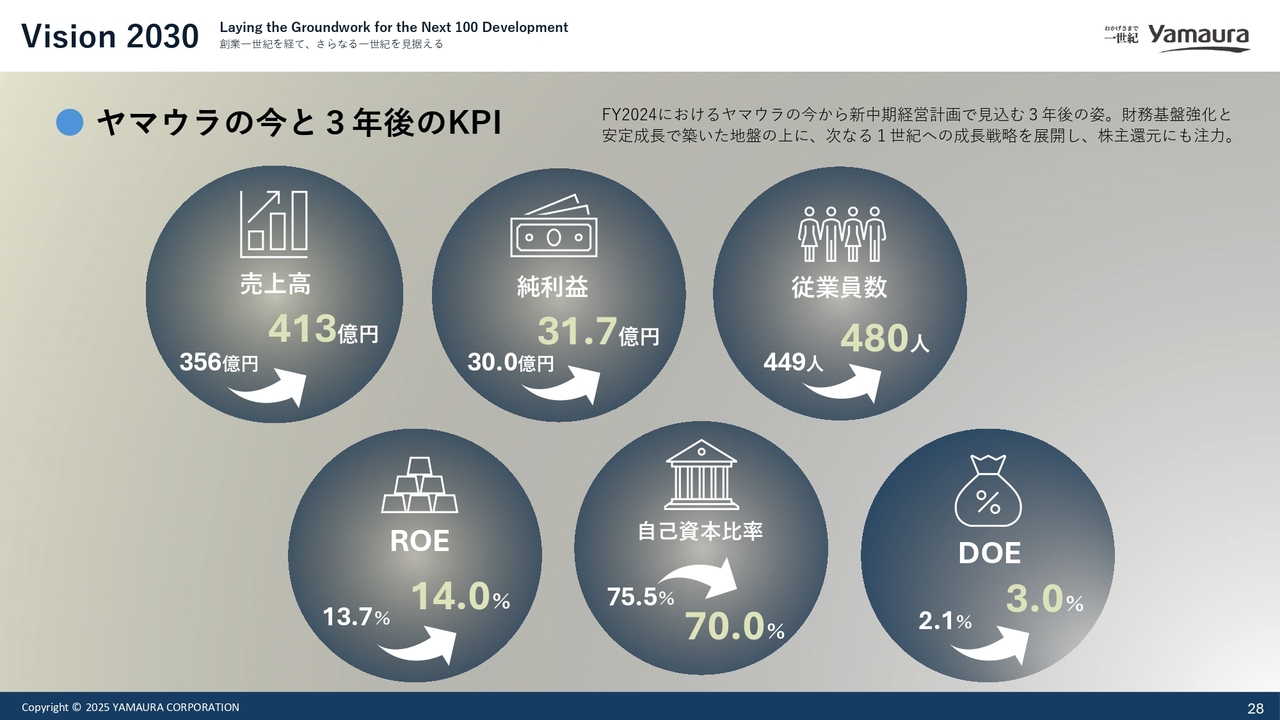

ヤマウラの今と3年後のKPI

ヤマウラの今と3年後のKPIについてご説明します。売上高は現在の356億円から3年後には413億円、純利益は30億円から31億7,000万円、従業員数は449人から480人への増加を見込んでいます。自己資本比率は75.5パーセントから70.0パーセント、ROEは13.7パーセントから14.0パーセント、DOEは2.1パーセントから3.0パーセントへの改善を目指します。

私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「建設業」のログ